Статус плательщика при ндфл в 2019 году – Какой указывать статус плательщика в платежном поручении в 2019 году

Какой статус плательщика при уплате пени по ндфл

Платежное поручение по пеням в 2017-2019 годах — образец

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте. В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте: Все указанные выше особенности платежек по пени с 2017 года относятся и к уплате пеней по страховым взносам, ставшим с этого года налоговым платежом. О порядке оформления платежных поручений по страховым взносам узнайте из этого . Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах.

НДФЛ: статус составителя в платёжке

Это делают: · учредители (участники) должника; · собственники имущества должника – унитарного предприятия; · третьи лица.В остальных случаях статус составителя в платёжном поручении по НДФЛ проставляют соответствующие кредитные учреждения, платёжные агенты.Практика показывает, что многие путаются, какой необходимо указывать в платёжке по НДФЛ статус составителя – «01» или «02». Здесь логика проста, и двух вариантов быть не может.Так, код «01» предназначен исключительно для юридических лиц как субъектов, на которых лежит обязанность именно уплачивать налоги со своей деятельности, доходов.

Платежное поручение по НДФЛ в 2019 году.А в отношении подоходного налога у организаций такой обязанности нет. Они выступают лишь своего рода посредниками между бюджетом и персоналом/иными физлицами, которым выплачивают доходы.Таким образом, организации выполняют по НДФЛ только обязанности налоговых агентов.

Образец

В 108-м поле «Номер документа» и 109-м поле «Дата документа» поставьте ноль.

Когда платите штраф, укажите в этих полях номер и дату решения, по которому были привлечены к ответственности. 110-е поле “Тип платежа” заполнять не нужно. Это делают налоговые агенты, которые производят физлицам выплаты из бюджета (стипендии студентам, зарплаты бюджетникам и т. д.). В общем случае при выплате зарплаты днем, когда фактически был получен доход, является последний день месяца начисления заработной платы.

Удержание НДФЛ производится в день ее выплаты.

При выплате зарплаты частями нужно платить налог с каждой части.

НДФЛ с аванса в общем случае не удерживают. Однако его нужно удержать при выплате аванса в последний день месяца или когда в текущем месяце сотрудник получил доход в натуральной форме или материальную выгоду.

Как заполнять поле 101 «Статус плательщика» в платежном поручении?

То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников.

А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

Для сведения:При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах.

А ниже показано, где находится в платежном поручение 101 поле:

Поле 101 Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н)

Банк экспертных заключений

Согласно п.1 ст.207 НК РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Организация же, выплачивающая физическому лицу доход на основании ст.24, 226 НК РФ признается налоговым агентом, на которую возложена обязанность по исчислению, удержанию и перечислению в бюджет суммы налога. Исходя из изложенного, несмотря на то, что пени за просрочку уплаты НДФД перечисляются за счет средств организации, она не является налогоплательщиком данного налога, а будет выступать все равно налоговым агентом.

Поэтому в платежном поручении в реквизите «101» необходимо указать статус ««02» — налоговый агент».

Платим пени по налогу статус плательщика какой указывать организацию

Это тот же КБК, что и для уплаты налога с объекта доходы минус расходы.

См. Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией.

Бухгалтеру следует заполнить в поле 101 показатель «01»; перечисление на обязательное пенсионное страхование (далее ОПС) организацией. Страховые на ОПС находятся в ведении Налоговой.

В поле 101 бухгалтеру нужно указать также показатель «01»; перечисление ОПС ИП. Страховые на ОПС для ИП, независимо от того, платит он их за себя или за сотрудников — верный показатель «09»; перечисление НДФЛ.

Как заполнить платежку по НДФЛ

При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5».

НДФЛ — это налог, который организации и ИП удерживают с доходов своих работников в качестве налогового агента. Показатель статуса налогоплательщика в платежном поручении 2019 платежей по НДФЛ — «02»; перечисление больничного работнику.

Если перечисляете налог по требованию ИФНС, то указываете значение «3».Основания указываются с помощью буквенного кода:

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

- ЗД — для задолженности, погашаемой добровольно;

- ТП — для текущих платежей;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

В случае невозможности указать значение показателя ставится 0.

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО. Поле 106 предназначено для идентификации платежа по его целевой направленности.

Основные статусы плательщика в платежном поручении — 2019

Показатели статусов плательщика содержатся в приложении № 5 к приказу № 107н.

В их перечне есть те, которые можно однозначно соотнести с правовым статусом, а также со сферой деятельности налогоплательщика. Так, сущность таких статусов, как 04, 05 и 07 (налоговый орган, территориальные структуры ФССП и таможенный орган соответственно), в дополнительном разъяснении не нуждается.

Но есть статусы, применимость которых в отношении тех или иных лиц может потребовать разъяснений.Они-то и будут интересовать нас в данном случае. Например, не вполне очевидно, какие организации должны ставить статус 14, обозначая свою принадлежность к налогоплательщикам, которые производят выплаты физлицам.

Традиционно статус 14 указывался ИП, нанимающими сотрудников и выплачивающими им зарплату, либо при перечислениях в рамках гражданско-правовых договоров (в то время как юрлица должны приводить статус 01).

levconsulting.ru

Статус налогоплательщика в платежном поручении в 2019 году

Платежка является единственным подтверждением прецедента закрытия задолженности налогоплательщика перед абсолютно всеми возможными учреждениями, организациями и инстанциями.

Разберемся во всех нюансах заполнение статуса налогоплательщика в платежном поручении в 2019 году.

Что нужно знать

Что означает платежное поручение? Это специальный расчетный документ, который отображает письменное поручение плательщика о переводе финансовых средств на счет конкретного получателя.

Одним из основных положений платежного поручения является графа «Статус налогоплательщика в платежном поручении в 2019 году» (поле 101) — это данные о плательщике, специальный код.

В 2019 году, как и раньше, статус плательщика налогов в платежном поручении указывают в поле 101. Заполнять его может любое ответственное лицо, которое производит бюджетные расчеты.

Обратите внимание, что только в одном случае поле 101 может быть не заполняться – пустым, поле может быть, если переводе средств предназначен контрагенту.

Как правильно заполнить поле 101 для ПФР

Код статуса налогоплательщика, согласно действующему законодательству РФ, состоит исключительно из двухзначного числа.

Всего утверждено 27 кодовых комбинаций, с перечнем которых можно ознакомиться ниже. Регламентированы коды статуса Приказом Минфина РФ № 107Н в 5 приложении.

Коды статуса в поручении для платежей и их значение:

| 01 | Юрлицо |

| 02 | Налоговый агент |

| 03 | Компания почтовой связи, которая составила указ о перечислении денежной суммы по каждой выплате физлица, исключение составляют только таможенные выплаты |

| 04 | Налоговая инстанция |

| 05 | Федеральная служба приставов суда и соответствующие местные инстанции |

| 06 | Представитель внешнеэкономической деятельности – юрлицо, исключение могут составлять только получатели международного почтового отправления |

| 07 | Таможенная служба |

| 08 | Юрлицо, ИП, частный практикующий нотариус или адвокат, глава сельского хозяйства, которыеосуществляют платежи в пользу бюджетной системы РФ |

| 09 | ИП – все остальные платежи, не указанные ранее |

| 10 | Частный практикующий нотариус – все остальные платежи, не указанные ранее |

| 11 | Адвокат с собственным кабинетом, — все остальные выплаты, не указанные ранее |

| 12 | Глава сельского хозяйства – всеостальные платежи, не указанные ранее |

| 13 | Физлицо – оплата сборов, страховых платежей и прочих выплат, не указанных ранее |

| 15 | Кредитное учреждение, платежный агент, компания федеральной почтовой связи, которая составила поручение на общую сумму с реестром на перевод денег, принятых от налогоплательщиков – физлиц |

| 16 | Физлицо, которое является участником внешнеэкономической деятельности |

| 17 | Частный предприниматель, который является участником внешнеэкономической деятельности |

| 18 | Плательщик таможенных выплат, который не декларирует обязанности по оплате налогов |

| 19 | Учреждения, которые составляют распоряжение о переводе денег, высчитанных из доходов плательщика |

| 20 | Кредитное учреждение, платежный агент, которые составили распоряжение о переводе денег по каждой выплате физлица |

| 21 | Ответственный участник консолидированной группы плательщиков налогов |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | ФСС РФ |

| 24 | Физлицо, которое переводит деньги для оплаты сборов, страховых выплат, которые контролируются ФСС РФ и других выплат в бюджет России. Исключением являются только платежи за произведение налоговой службой юридически важных действий и других выплат, проверяемых налоговыми и таможенными органами |

| 25 | Банки-гаранты, которые написали распоряжение о переводе денег вы бюджет РФ при возвращении НДС, которая излишне полученная плательщиком налогов в порядке заявления, а также при оплате акцизов по реализации товаров за границу РФ |

| 26 | Учредители, собственники имущества должника – унитарного предприятия либо третьи лица, которые составили распоряжение о переводе денег на оплату запросов к должнику по уплате обязательных выплат, включенных в реестр запросов кредиторов, при процедурах, используемых при банкротстве |

| 27 | Кредитные учреждения, которые написали распоряжение о переводе денег, отправленных из бюджета РФ, не перечисленных получателю и подлежащих возврату в бюджет страны |

| 28 | Участник внешнеэкономической деятельности, который получает международное отправление по почте |

В 2017 году правительством РФ были установлены некоторые изменения. Суть поправок в том, что организации с момента начала действия изменений могут оплачивать налоги и взносы не только со своего счета, но и со счета любого контрагента.

А также появилась возможность перечисления средств физлицом, например, учредителем или бухгалтером компании. Но стоит обратить внимание на некоторые особенности указанных платежей:

| Исключение для уплаты НДФЛ друг за друга | Другими словами, компания и физлицо не могут оплачивать налоги друг за друга |

| В поле 101 прописывается код | Который обозначает статус учреждения, за которое вносятся деньги в бюджет РФ |

Наиболее распространенные случаи (при уплате НДФЛ, для ИП)

При заполнении документа для оплаты налогов и страховых взносов налогоплательщик обязан написать свой статус (код) в строке 101.

Разберем некоторые измененные положения приказа Минфина РФ:

| Статус ИП в платежном поручении | До утвержденных исправлений многие ИП не понимали, какой код статуса следует вписывать в документ при оплате взносов за себя и сотрудников — 09 или 08. Но, в соответствии с изменениями в приказе и комментариями Министерства финансов, предприниматель указывает один код для обоих случаев – 09 |

| Статус налогоплательщика при уплате НДФЛ | Согласно законодательству РФ, код при оплате НДФЛ физлиц – 02 |

| Статус при оплате взносов в Фонд соцстрахования | В таком случае возможны два варианта:

|

| Статус плательщика при простой системе налогообложения | При оплате УСН возможны два варианта:

|

Как выглядит платежка

Бланк платежного поручения знаком каждому ответственному за выплаты и взносы в бюджет страны лицу – от бухгалтера до директора или учредителя организации.

Это связано с тем, что любое предприятие, независимо от его статуса или значимости, обязано в определенные сроки переводить в бюджет РФ соответственные налоговые и прочие средства.

Сам образец бланка платежки, порядок применения и главные особенности заполнения необходимой информации о налогоплательщике и получателе денег в зависимости от его статуса устанавливает Министерство финансов и Центральный банк РФ. Ознакомиться с бланком платежки и примером ее заполнения можно здесь.

Можно ли исправить допущенную ошибку

Бывают случаи, когда в документе в поле 101 статус плательщика указан неправильно. В таких случаях платеж все равно будет проведен, а налоговая служба получит деньги.

Подобные платежки чаще всего попадают в невыясненные платежи или отражаются не по назначенному налоговому обязательству.

В результате налогоплательщику придется дополнительно разбираться с налоговой службой и уточнять свой платеж.

В текущем году возможны два варианта развязки ситуации с допущением ошибки в статусе плательщика в платежном поручении:

- организация-плательщик самостоятельно обнаруживает опечатку;

- неточность устанавливают в налоговой службе.

Первое обстоятельство, когда компания самостоятельно установила ошибку, решается с помощью подачи заявления в налоговую инспекцию об уточнении реквизитов платежки.

Утвержденного образца подобного документа в РФ не существует, поэтому организация составляет его в произвольной форме с соблюдением норм оформления таких бумаг.

Заявление должно включать следующую информацию для идентификации компании и платежки с ошибкой:

- название фирмы;

- юридический адрес;

- номер ИНН/КПП;

- номер ОГРН и прочие реквизиты.

Далее следует подробно описать суть обращения в Госорган и приложить копию платежного поручения, в котором допущена неточность.

Что касается второго варианта, то согласно новым поправкам в правилах работы с невыясненными платежами за декабрь 2017 года, работники налоговых служб сами должны проверять правильность данных в платежках.

Если таков факт будет выявлен, то налоговая служба обязана предупредить об этом налогоплательщика.

Алгоритм действий госслужбы при обработке невыясненного платежа выглядит таким образом:

| ИФНС, проверив платеж и вычислив неточность | Должна отправить плательщику налога информационное сообщение с указанием на код ошибки – 15 |

| Организация, в свою очередь, с целью исправления неточности | Должна направить заявление на уточнение платежа. Законодательно установлен срок для данной процедуры – 10 рабочих дней |

Видео: сформировать платежное поручение в ИФНС на налоги без ошибки

Ответственное лицо в каждой организации, фирме, компании или ИП, а также просто физлицо обязаны указывать статус налогоплательщика в платежном поручении без ошибок с целью правильного зачисления средств.

В противном случае, если код указан не верно, платеж будет отнесен в категорию невыясненных соответствующей службой и на его конкретизацию и идентификацию может уйти много времени.

Для плательщика это чревато негативными последствиями в виде штрафов и прочих мер.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 703-16-92

- Санкт-Петербург и область – +7 (812) 309-85-28

- Регионы – 8 (800) 333-88-93

zanalogami.ru

Образец платежного поручения НДФЛ – оплата, статус составителя в 2019 году

Как составить платежное поручение по налогу на доход физического лица? – Следует опираться на готовый образец, который будет актуален в 2019 году.

Рассмотрим основные правила формирования такой платежки. Вы ищите образец платежного поручения НДФЛ за работников за 2019 год?

При его составлении необходимо придерживаться установленных правил, что не всегда оказывается легкой задачей для начинающих бизнесменов.

Как же разобраться с формированием бланка – что писать в полях плательщикам налога на доход физического лица?

Кто и когда должен платить НДФЛ и как производится перечисление – разберемся в таких вопросах, обратившись к законодательству РФ.

Основы налогообложения

Под НДФЛ понимают налог, который должен перечисляться всеми физическими лицами, получившими прибыль, что является объектом налогообложения.

Плательщиками могут быть как граждане РФ, так и лица, которые являются гражданами другого государства, а также лица без гражданства.

Обязательство по уплате налога должен выполнять:

| Налоговый резидент | Что находился на территории страны более 183 дней в году |

| Нерезидент | Который проживал в России меньше 183 дней за год и получил доход в пределах Российской Федерации |

Объект обложения налогом – прибыль физлица, что считается экономической выгодой в соответствии со ст. 41 НК:

| Для резидента | Что получена от источника РФ и за рубежом |

| Нерезидента | Что получена от источника, расположенного в России |

Есть виды дохода, что не относятся к объектам налогообложения. Они прописаны в ст. 215, 217 Налогового Кодекса. Налоговой базой НДФЛ считают денежное выражение прибыли плательщика налога.

При определении базы стоит учесть всю прибыль, что получена:

- в натуральном;

- денежном виде;

- в виде материальной выгоды.

Расчет проводится в отдельности по каждому виду прибыли, когда стоит использовать разные ставки.

Применяемые ставки – 9, 13, 30 и 35%.

Если используется ставка 13%, то у плательщика может возникать право принять налог к вычетам. Это может быть стандартный, профессиональный, социальный и имущественный вычет.

Способы оплаты

Для того чтобы перечислить сумму в налоговые структуры, стоит знать реквизиты регионального отделения регионального налогового органа, куда направляются средства.

Оплатить налог можно с помощью одного из таких способов:

- сформировав платежное поручение в Интернет-банках;

- обратившись в банковское учреждение при наличии в нем расчетного счета плательщика, где может быть сформировано платежное поручение и произведено оплату;

- произвести оплату через Сбербанк;

- воспользоваться онлайн-сервисом ФНС.

Установленные сроки

Правила перечисления налога на доход физического лица будут зависеть от того, кем суммы рассчитываются – гражданами или налоговыми агентами.

Составим таблицу со сроками, когда должна производиться оплата сумм налоговым агентом:

| Средства с прибыли, которые получил работодатель в отделении банка (в отношении заработной платы сотрудника) | При получении денег в отделении банка (по ст. 226 п. 6 Налогового кодекса РФ) |

| Средства уплачиваются со счета компании в банке на счет работника, который выступает в качестве плательщика НДФЛ | При переводе средств |

| Сумма платится на счет третьего лица, если имеется разрешение от плательщика налога | При переводе таких сумм |

| По суммам в виде материальной выгоды или в натуральном виде | Крайний срок – следующий день после того, как удержан налог |

По суммам, полученным при проведении операций с акциями:

| На протяжении месяца с момента, когда средства перечислены лицу До 31.01 в следующем году |

| Остальные случаи | Крайний срок – следующий день после того, как прибыль получена |

Физические лица должны придерживаться такого налогового календаря по уплате:

| С сумм, что отражаются в налоговой декларации 3-НДФЛ (также с сумм, по которым работодатель не удерживал налог) | До 15.07 в следующем году по окончанию налогового периода (ст. 228 п. 4 НК) |

| С сумм, что отражаются в справке 4-НДФЛ | За 6 месяцев – до 15.07; За 3-й квартал – до 15.10; За год – до 15.01 в следующем году |

| Перечисление налога по средствам фактической прибыли в налоговых периодах с вычетом сумм, перечисленных в виде аванса | До 15.01 в следующем году |

Законные основания

Правовые нормы прописаны:

При определении налоговой базы стоит руководствоваться правилами статьи 210 НК.

Список доходов, что облагаются налогом – статья 208 НК, а тех, что освобождены от обложения НДФЛ – ст. 217 НК, ставки определены ст. 224 НК.

При использовании налоговых вычетов стоит опираться на ст. 218, 219, 219.1, 220, 221 НК Российской Федерации.

Что же собой представляет платежное поручение? Это форма безналичного расчета, которая является распоряжением вкладчиков счетов своему отделению банка о перечислении сумм на счета получателей, что открываются в том же или другом банке.

Платежное поручение может быть срочным и досрочным. Первые применимы при перечислении:

- авансов;

- сумм за продукцию после ее отгрузки – прямой акцепт;

- частичных сумм при заключении крупной сделки.

Второй вариант представляют формы поручения для уплаты налога. Разберемся в основных правилах заполнения.

Порядок заполнения

В соответствии со статьей 226 п.7 НК налог должен удерживаться у плательщика (сотрудника фирмы) и перечисляться по месту, где налоговый агент состоит на учете (или по месту жительства индивидуального предпринимателя).

А значит, в платежном поручении стоит отражать реквизиты той налоговой инстанции, к которой относится компания или физической лицо.

Если опираться на сведения, прописанные в ст. 45 п. 7 НК России, что были утверждены 16 марта 2007 года № ММ-3-10/138@, платежные поручения для уплаты налога должны заполняться налогоплательщиком в соответствии с порядком формирования документа.

Такие правила может устанавливать Министерство финансов Российской Федерации, что согласовывает решения с ЦБ. Если будет допущено ошибку в платежном поручении, НДФЛ не будет зачислен на счет получателя.

В таком случае плательщик имеет право подать заявление о том, что отражены в документе ошибочные данные, а также представить справки, что подтвердят перечисление суммы налога в государственный бюджет.

ИНН, КПП могут уточняться в тех ситуациях, когда налогоплательщик должен исчислять НДФЛ в пределах территориального округа РФ, но не стал на учет в отделении налоговой инспекции.

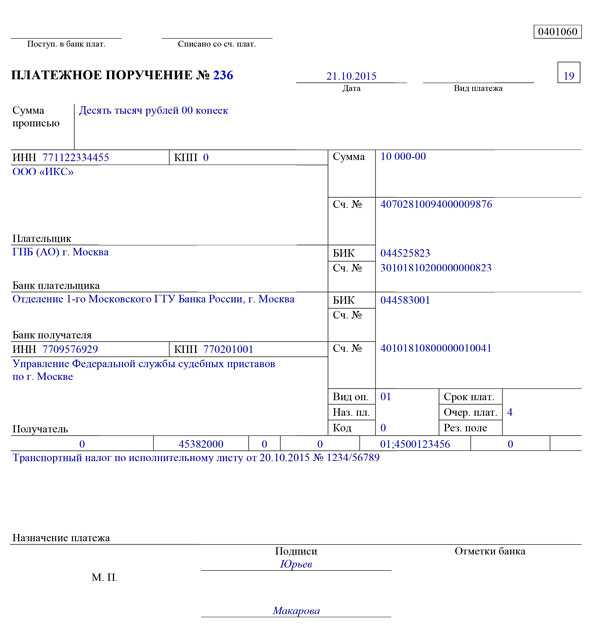

Что отражают в платежном поручение НДФЛ за сотрудников в 2019 году:

- Название документа, по которому производится расчет налога такого типа.

- Необходимо указать номер поручения. С начала налогового периода нумерацию стоит начинать заново. Если расчет осуществляется через расчетно-кассовые центры, и отражается нумерация четырехзначным и более номером, то идентификация будет осуществлена по последним 3 цифрам.

- В графе бланков платежных поручений отражаются формы документа. К примеру, может быть стандартная форма – 0401060.

- В графе 101 стоит отразить статус плательщика налога. Его вписывают при произведении платежа. Номер является двухзначным (утвержден актом № 106н).

- Вписывают число, когда платежное поручение составлено. Можно выбрать такие форматы: дд.мм.гггг или дд.название месяца.гггг.

- Вид платежей может выбираться в зависимости от того, как сумма уплачивается – через почтовое отделение, телеграф или отправлена с помощью электронных сервисов.

- В 6 графе стоит указать сумму. Учтите, что рубли и копейки сокращать не нужно. Если показатель представлен целой суммой, то 00 копеек можно не прописывать. Вместо этого поставьте знак «=».

- В 7 пункте также ставится сумма, но уже в цифрах.

- Укажите ИНН налогоплательщика НДФЛ (для юрлиц это 10-значный номер, для физлиц – 12-значный), КПП в соответствии с учредительными документами (только для юрлиц), название компании, номера расчетных счетов.

- Данные о банковском учреждении: название структуры, откуда производится платеж, отражается город, где отделение располагается, номера корреспондентских счетов, БИК.

- Сведения в пунктах 13-15 – о банковском учреждении получателей (аналогично предыдущему пункту).

- Информация о получателе (пункты 61, 103, 16, 17): ИНН, КПП, адресат, номер счета. В графе 18 – вид проводимой операции (ставят «01» — платежное поручение). Далее – сроки, назначение (в кодовом выражении), которое не нужно заполнять до момента указания ЦБ, очередность.

- Далее вписываются сведения в пунктах 104 – 110 (после указания статуса плательщика налога): КБК, что является основанием в кодовом выражении, ОКАТО. Обязательно отражение налогового периода, номер справки по требованиям налогового органа (если платежи текущие – поставьте 0), число уплаты аванса, подачи отчетности в отделение ФНС, типа платежа.

- Назначение налоговых платежей.

- Печать. Если такова отсутствует, то пропишите «б/п». Количество подписей – не более 2.

Графы вверху документа стоит заполнять в самом банковском учреждении.

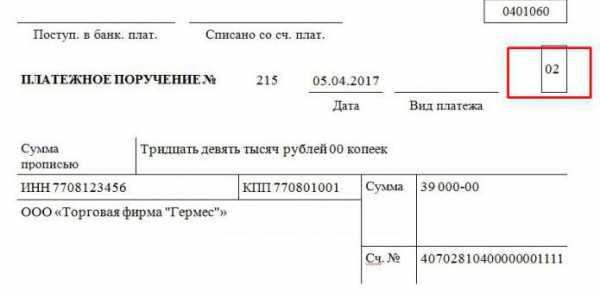

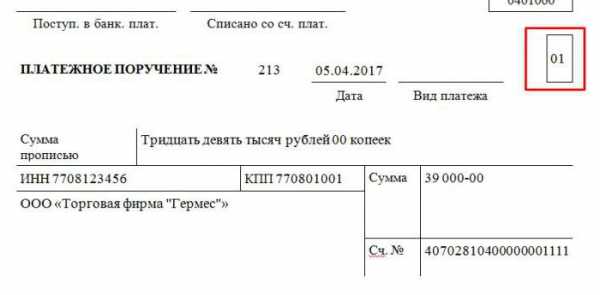

Статус составителя

Какой статус составитель должен поставить в поле 101:

| 01 | Если налог перечисляется юридическими лицами |

| 02 | Если сумма уплачивается налоговыми агентами |

| 08 | Сумма платежа вносится индивидуальным предпринимателем |

| 09 | Если ИП платит за себя |

| 14 | Отражается плательщик, что платит суммы физическому лицу |

Очередность платежа

Очередность платежей представлена такой нумерацией:

| 1 | При перечислении сумм, направленных на возмещение ущерба, при выплате алиментов |

| 2 | Уплата сумм заработка, пособий и остальных перечислений |

| 3 | Нельзя использовать |

| 4 | Суммы направляются во внебюджетные фонды и налоговый орган (налог, государственная пошлина, пеня) |

| 5 | Уплата по исполнительному документу, когда предусмотрено удовлетворение остальных требований |

| 6 | Ури расчетах с поставщиками (с конца 2013 года не принимаются банковскими учреждениями) |

Образец заполнения

Вот пример составления платежного поручения:

Фото: платежное поручение

Если ли какие-либо особенности, о которых стоит помнить лицу при перечислении пени? Как составить платежное поручение ИП?

Как быть при уплате пени?

При уплате пени стоит опираться на особенные правила, что были отражены в нормативном документе № 107н от 12 ноября 2013 года, который вступил в силу с 4 февраля 2019 года.

Форма такого документа достаточно сложная в составлении. Плательщикам налога на доход физлиц стоит ориентироваться на вспомогательную таблицу, где вписывается назначение всех пунктов, а также правила отражения остальных сведений.

При формировании платежного поручения по перечислению пени стоит заполнить графу 104, 101, 21, 105, 18, 106, 22, 107, 108, 109, 110.

В них обязательно отражение:

- кода КБК;

- статуса;

- очередности;

- ОТКМО;

- вида

- основания проведения операции;

- кода;

- налогового периода;

- номера бланка;

- даты составления;

- типа платежей

Документ стоит составлять в 4 экземплярах, каждый из которых предоставляется:

- в банк плательщиков;

- 2 в госструктуры;

- оставляется самому плательщику.

Особенности для ИП

Платежные поручения ИП имеют отличия от других. Это такие нюансы:

- ИНН предпринимателя имеет на 1 цифру больше.

- Счета ИП-плательщиков НДФЛ начинаются с такого показателя – 40802.

- Обязательно отражение статуса платежного поручения в названии плательщиков. Определенными банками выставляется требование отразить полностью «Индивидуальный предприниматель», другие же позволяют использовать аббревиатуру «ИП».

- Так как ИП не имеет КПП, то ставится «0».

При автоматическом заполнении поручения через программу ставится не один 0, а девять. В противном случае документ не пройдет автоматический контроль.

Предприниматель должен в обязательном порядке указать статус 09. Другие значения в графе 101 не могут вписываться.

Бизнесмены всегда получают уведомление об уплате налога с приложенной квитанцией. Вам стоит только переписать реквизиты из полученного документа в платежное поручение.

Заполнить бланк можете, ориентируясь на такую таблицу (платеж за год):

| Пункт 101 | 09 | Отражение статуса лица, что уплачивает налог |

| 18 | 01 | Указание вида |

| 21 | 5 | Очередность произведения оплаты |

| 22 | 05 | Код |

| 104 | 18210102020011000110 | КБК |

| 105 | Код той инстанции, где регистрировался ИП | ОКТМО |

| 106 | ТП | Что является основанием |

| 107 | ГД.00.2013 | Отражение налогового периода |

| 108 | 0 | Номер бланка |

| 107 | Когда подписано справку 3-НДФЛ | Дата составления |

| 110 | 0 | Тип по платежу |

Если возникла задолженность по налогам, придется представить уточненный отчет в налоговый орган. Возникает необходимость произведения доплат. Но недоимка может определяться только за отчетный год.

Те платежи, что производились в качестве аванса, не будут считаться недоимками. Об этом стоит помнить при составлении платежки на добровольный тип перечисления сумм долга.

При составлении платежного поручения стоит быть предельно внимательным.

Ведь при неправильном отражении реквизитов платеж просто не дойдет до адресата, и обязательство по уплате налога будет считаться не исполненным.

Следуйте рекомендациям и следите за изменениями по уплате НДФЛ в законодательстве.

buhonline24.ru

Статус налогоплательщика в платежном поручении

При заполнении платежного поручения на уплату налога следует указывать статус плательщика. Полный перечень представлен в НК РФ и некоторых приказах Президента РФ. Рассмотрим детальнее, как определить статус налогоплательщика.

Обязанности

Налогоплательщиками признаются юридические и физические лица, которые уплачивают сборы. По закону на них возложены такие обязанности:

- встать на учет в ФНС;

- вести учет доходов (расходов) объектов налогообложения;

- представлять в ФНС декларации и бухгалтерскую отчетность;

- представлять документы, по которым осуществлялся расчет суммы налогов;

- выполнять требования по устранению выявленных нарушений, не препятствовать должностным лицам ФНС при исполнении служебных обязанностей;

- в течение 4 лет хранить бухгалтерские документы по расчету и уплате налогов, поступлению доходов и осуществлении произведенных расходов.

Налогоплательщики также должны письменно уведомлять ФНС об:

- открытии\закрытии счета – в течение 10 дней;

- участии в организациях – в течение месяца;

- обособленных подразделениях в РФ – в течение месяца;

- объявлении банкротства, ликвидации или реорганизации – в течение 3 дней;

- изменении места нахождения (жительства) – в течение 10 дней.

Права

В свою очередь, налогоплательщик имеет право получать из ФНС:

- информацию о действующих налогах, разъяснения по вопросам применения законодательства;

- использовать в установленном порядке льготы;

- получать отсрочку и налоговый кредит;

- присутствовать при выездной проверке.

Поиск информации

Как уже было сказано выше, одной из обязанностей налогоплательщиков является уплата налогов. При этом указывается статус налогоплательщика в платежном поручении. Иначе есть вероятность, что средства не дойдут до адресата.

Статус налогоплательщика – это обязательная к заполнению информация. По этим данным идентифицируется организация. Статус налогоплательщика состоит из двухзначного числа и проставляется в платежке в поле 101. В таблице представлены все существующие статусы.

Код | Расшифровка налогоплательщика |

01 | Предприятие |

02 | Налоговый агент |

06 | Участник ВЭД |

08 | ИП, адвокат, нотариус, который перечисляет взносы в бюджет |

09 | ИП |

10 | Нотариус, занимающейся частной практикой |

11 | Адвокат, основавший свой кабинет |

12 | Глава фермерского хозяйства |

13 | Владелец банковского счета |

14 | Налогоплательщик, выплачивающий доходы физлицам |

16 | Участник ВЭД – физлицо |

17 | Участник ВЭД – ИП |

18 | Плательщик таможенных сборов, не декларант |

19 | Предприятия, перечисляющие средства, удержанные из зарплат |

22 (21) | Участник (ответственный) консолидированной группы |

24 | Физлицо, перечисляющее страховые взносы |

Деление по налогам

Статус действующего налогоплательщика зависит от вида уплачиваемого налога. Например, если предприятие перечисляет НДФЛ с зарплаты сотрудников, то в платежке нужно проставить «02». Если речь идет об уплате страховых взносов – «08». Детальные статусы по сборам перечислены в таблице далее.

Налог | Статус |

НДФЛ | 02 |

Взносы в ПРФ, ФСС, ФФОМС | 08 |

Налог на прибыль, на имущество, транспорт | 01 |

НДС | |

ЕНВД, УСН, ЕСХН |

Онлайн-проверка

Проверить статус налогоплательщика НДФЛ можно через сайт ФНС. Чтобы не тратить время на ручной ввод ИНН, КПП, разработчики 1С реализовали данную возможность в обновленной программе «1С:Бухгалтерия». Результаты проверки отражаются списком клиентов в карточке, в журнале учета фактур, книге покупок (продаж), первичных документах. Чтобы проверить весь список клиентов, нужно сформировать универсальный отчет по регистру «Состояние контрагентов» по периодам. Опции проверки регулируются регистром «Регламентные операции» подсистемы «Администрирование» в меню «Поддержка».

После обработки информации программа возвращает такие результаты:

- «Организация числится в базе» означает, что контрагент зарегистрирован и имеет статус действующего.

- «Прекращена деятельность» означает, что налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего. Здесь возможны два варианта: контрагент прекратил деятельность или КПП был изменен.

- «КПП не соответствует указанному в базе» означает, что введенной комбинации ИНН, КПП в реестре никогда не было.

- «Отсутствует контрагент в базе» означает, что налогоплательщик не имеет статус действующего; с указанным ИНН никто не был зарегистрирован.

- «Не подлежит проверке» – такое сообщение выдается, если введены данные иностранной организации.

Все отраженные результаты проверки действуют ±6 дней с момента отправки запроса.

1С

Сервис по поиску проблемных клиентов в 1С был внедрен в 2015 году. Обновления были вызваны изменениями в ФЗ№134, согласно которым в декларации НДС нужно было проставлять данные обо всех счетах-фактурах. Онлайн-проверки статусов прямо из 1С позволяют избежать ошибок при заполнении декларации. Если в ответ на запрос приходит уведомление о том, что налогоплательщик зарегистрирован, но не имел статус действующего, то строчка с контрагентом закрашивается серым, если клиент вообще не найден в реестре – красным. Точно так же отражаются эти клиенты в строке «Контрагент» при вводе первичных документов.

В книге покупок (продаж), журнале счетов-фактур результаты проверки выводятся на отдельной панели. Если в отчет попали недействующие документы, то они выделяются красным и в панели появляется кнопка для отбора таких строк. Во встроенной декларации по НДС проверки осуществляется исходя из информации из разделов 8-12 ФЗ, ее результаты выводятся на панели контрагентов.

По умолчанию проверка выполняется один раз в неделю в фоновом режиме и осуществляется по ИНН. Чтобы избежать ошибки при вводе данных в базу, нужно осуществлять контроль корректности по разряду. Если информация введена неверно, то в справочнике “Контрагентов” она будет выделена красным цветом. Точно так же будут отражаться все документы по таким клиентам. Только при проведении проверки можно будет избежать ситуации, когда налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего и попал в отчет.

НДФЛ

Статус налогоплательщика, но уже в другом виде, нужно проверять при исчислении НДФЛ. В зависимости от источника и того, является физлицо резидентом или нет, устанавливаются разные ставки налога. Россиянин может уплачивать НДФЛ по ставкам 9, 13 и 35%. Нерезидент должен перечислять в бюджет 15% от суммы полученных дивидендов и 30% по всем остальным доходам. Кроме российского законодательства существуют также международные договора касательно избежания двойного налогообложения. Ставки по налогам для резидентов из стран-союзников определяются по этим актам.

Терминология

Согласно ст. 207 НК РФ, резидентом является физлицо, находящееся на территории РФ минимум 183 дня за 12 подряд месяцев. Отсчет начинается с момента прибытия человека на территорию РФ, который фиксируется в таможенных документах.

Статус фиксируется на дату выплаты дохода и уточняется:

- для нерезидентов без ПМЖ – на дату завершения пребывания на территории РФ;

- для россиян с ПМЖ – на дату выезда за пределы РФ.

Перерасчет базы осуществляется по завершении налогового периода. Рассмотрим пример расчета количества дней пребывания гражданина на территории РФ.

Пример

Россиянин за год получил доходы от российских и иностранных предприятий. За этот период он неоднократно выезжал за пределы РФ в деловые командировки:

- 01.03-20.04 – в Германию;

- 15.08.-14.09 – в США;

- 20.12-20.01 – в Турцию.

Статус плательщика НДФЛ определяется по данным расчета количества дней пребывания на территории РФ. Дни пересечения границы (01.03, 15.08 и 20.12) в эту калькуляцию не входят. То есть налогоплательщик за год находился за пределами страны 90 дней, а в РФ – 275 дней. Он признается налоговым резидентом и перечисляет в бюджет сборы по ставкам, прописанным в НК РФ.

Исключения

Для некоторых категорий плательщиков статус и количество дней пребывания в РФ значения не имеет. Военнослужащие, сотрудники органов госвласти и местного самоуправления, командированные за пределы РФ, всегда признаются налоговыми резидентами.

Документы

Период пребывания и отсутствия на территории РФ должен подтверждаться документами. Это может быть справка с места работы, выданная по данным из табелей учета времени, миграционная карта, загранпаспорт с отметками о пересечении границы и т.д.

Лица, которые официально не трудоустроены, пределы РФ не покидают, для подтверждения своего статуса налогового резидента могут предоставить документ, подтверждающий личность. В нем должны быть указаны данные о гражданстве и месте жительства. В крайнем случае можно предоставить справку из ЖКХ.

fb.ru