Сзв стаж что это такое – СЗВ-СТАЖ: что это и кто сдает 2018

Форма СЗВ-СТАЖ в 2018 году. Новая отчетность в ПФР для всех работодателей8

Раздел 3. Сведения о периоде работы застрахованных лиц

Обратите внимание, что данные в указанном разделе заполняются в именительном падеже.

В графах «Имя», «Фамилия» и «Отчество» указываются соответственно ФИО застрахованных лиц, на которых представляется отчет. При этом графы «Фамилия» и «Имя» являются обязательными для заполнения.

В графе «СНИЛС» указываются страховые номера индивидуальных лицевых счетов каждого из застрахованных лиц, на которых представляется отчет.

В графе «Период работы» даты указываются в пределах года (отчетного периода) за который подается отчет, и отражаются в формате: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)». Если по конкретному работнику необходимо отразить несколько периодов работы, то каждый из периодов указывается по отдельной строке, при этом повторно заполнять графы «Фамилия», «Имя», «Отчество», «СНИЛС» не нужно.

Примечание: для форм с типом «Назначение пенсии» графа «Период работы» заполняется по дату предполагаемого выхода на пенсию. Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в графе 11 кодов «ДОГОВОР», «НЕОПЛДОГ» или «НЕОПЛАВТ». В случае если оплата по договору произведена в отчетном периоде, указывается код «ДОГОВОР». Если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ» или «НЕОПЛАВТ».

В графе 8 «Территориальные условия (код)» необходимо указать код территориальных условий, в соответствии «Классификатором параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета» (см. Приложение 1).

В графе 9 «Особые условия труда (код)» указывается код условий труда, дающих право на досрочное назначение пенсии (см. Приложение 2).

Примечание: код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу или пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения. При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со ст. 30 ФЗ от 28.12.2013 N 400-ФЗ и со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утв. Постановлением Кабинета Министров СССР от 26.01.1991 N 10, код профессии работника указывается в соответствии с Классификатором, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы.

Графы 9, 12 и 13 раздела не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов, либо уплата страховых взносов по дополнительному тарифу или пенсионных взносов в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения отсутствует.

Особенности заполнения граф 10, 11, 12:

- Код «СЕЗОН» в графу 10 вносится только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте.

- Код «ПОЛЕ» в графе 10 указывается, если в графе «Особые условия труда (код)» указан код «27-6» и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях.

- Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

- Для соответствующих периодов работы, ограниченных датами, указанными в графах 6 и 7, в графе 11 «Исчисление страхового стажа, дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

- При заполнении периода работы осужденных лиц в графе 11 указывается количество засчитанных в страховой стаж календарных месяцев и дней работы осужденного застрахованного лица.

- Время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой.

- Данные о налете часов застрахованных лиц — работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе 12 «основание (код)» указан один из кодов: «САМОЛЕТ», «СПЕЦАВ».

- Данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут) заполняются в случае, если в графе 12 «основание (код)» указан один из кодов «ИТСИСП», «ИТСМАВ», «ИНСПЕКТ», «ЛЕТИСП».

- Объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется одновременно с указанием в графе 12 «основание (код)» одного из кодов: «27-СМ», «27-ГД», «27-СМХР», «27-ГДХР».

- Ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется одновременно с указанием в графе 12 «основание (код)» одного из значений «27-ПД», «27-ПДРК».

- При этом если в графе 12 «основание (код)» указано значение «27-ПД», указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным п. 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации», (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

- Если в графе 12 «основание (код)» указано значение «27-ПДРК», указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным пп. «а» п. 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

- Если в графе 12 «основание (код)» указан код «27-ПДРК», указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным пп. «б» п. 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы).

Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в графе 11 формы указаны следующие дополнительные сведения:

- отпуск по уходу за ребенком — «ДЕТИ».

- отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды — «НЕОПЛ».

- повышение квалификации с отрывом от производства — «КВАЛИФ».

- исполнение государственных или общественных обязанностей — «ОБЩЕСТ».

- дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха — «СДКРОВ» .

- отстранение от работы (недопущение к работе) не по вине работника — «ОТСТРАН».

- дополнительные отпуска работникам, совмещающим работу с обучением — «УЧОТПУСК».

- отпуск по уходу за ребенком от 1,5 до 3 лет — «ДЛДЕТИ».

- дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС — «ЧАЭС».

- дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами — «ДОПВЫХ».

Код «ДЕТИ» в графе 11 «дополнительные сведения» указывается в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

Код «ДЛДЕТИ» указывается в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте от полутора лет до трех лет.

Код «ДЕТИПРЛ» указывается в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

Код «ЗГДС» указывается в случае замещения лицом государственной должности субъекта Российской Федерации, замещаемые на постоянной основе.

Код «ЗГД» указывается в случае замещения лицом государственной должности Российской Федерации.

Код «ЗГГС» указывается в случае замещения лицом должности государственной гражданской службы Российской Федерации.

Код «ЗМС» указывается в случае замещения лицом должности муниципальной службы.

Код «ЗМД» указывается в случае замещения лицом муниципальной должности, заменяемой на постоянной основе.

При необходимости отражения одновременно более одного кода, указанного в разделе Коды «Исчисление страхового стажа: дополнительные сведения», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ), «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР), формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора, коды указываются двумя строчками. При этом коды «ЗГДС», «ЗГД», «ЗГТС», «ЗМС», «ЗМД» указываются в первой строке.

Для застрахованных лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию, в графе «Период работы» раздела указывается период его нахождения на регистрационном учете в органах ПФР, ограниченный отчетным периодом, при условии уплаты за этот период страховых взносов на обязательное пенсионное страхование.

Графа «Сведения об увольнении застрахованного лица» заполняется символом «X» только по застрахованным лицам, дата увольнения которых приходится на 31 декабря календарного года, за который представляется форма СЗВ-СТАЖ.

www.malyi-biznes.ru

новая отчетность для всех работодателей

СЗВ-СТАЖ – новая форма отчетности для всех работодателей. Персонифицированные сведения на работников в ПФР теперь нужно подавать именно по этой форме. Кроме того, она заменила собой ранее применяемую форму СПВ-2 и по содержанию очень на нее похожа.

Форма СЗВ-СТАЖ утверждена в 2017 году и уже действует (утв. Постановлением Правления ПФР от 11.01.2017 N 3п). И с 5 марта ее нужно сдавать на выходящих на пенсию работников, так как СПВ-2 утратила силу еще в феврале – с 17.02.2017 (п. 4 Постановления Правления ПФР от 11.01.2017 N 2п, п. 1 Постановления Правления ПФР от 01.06.2016 N 473п).

Бланк СЗВ-СТАЖ – 2017 можно скачать с сайта КонсультантПлюс

Форма СЗВ-СТАЖ: скачать бесплатно

Содержание СЗВ-СТАЖ – 2017

Нетрудно догадаться, что в форме СЗВ-СТАЖ указываются сведения о стаже застрахованных лиц. Соответственно, сдается СЗВ-СТАЖ в ПФР, а не в налоговую. На основании указанных в форме данных специалисты Фонда смогут правильно рассчитать работнику пенсию.

Форма СЗВ-СТАЖ – 2017: когда сдавать

СЗВ-СТАЖ – новая отчетность в ПФР, которая представляется работодателем:

- по итогам года на всех застрахованных лиц – работников и тех, с кем заключены гражданско-правовые договоры (ГПД), – не позднее 1 марта следующего года (п. 2 ст. 11 Закона от 01.04.1996 N 27-ФЗ, п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от 11.01.2017 N 3п, далее – Порядок заполнения). То есть крайний срок представления СЗВ-СТАЖ за 2017 год – 1 марта 2018 года;

- при выходе на пенсию застрахованного лица. В этом случае работник / исполнитель по ГПД вправе написать заявление о предоставлении индивидуальных сведений на него в ПФР, и страхователь (организация или ИП) должен будет их представить в отделение Фонда в течение 3 календарных дней со дня получения этого заявления (п. 2 ст. 11 Закона от 01.04.1996 N 27-ФЗ, п. 2.1.5 Порядка заполнения). То есть подать новую форму СЗВ-СТАЖ.

СЗВ-СТАЖ: порядок заполнения новой формы

Как заполнить СЗВ-СТАЖ за 2017 год? В первую очередь в отчете нужно указать сведения о страхователе: его регистрационный номер в ПФР, ИНН, КПП и краткое наименование (п. 2.1.1-2.1.4 Порядка заполнения).

Затем в форме СЗВ-СТАЖ – 2017 необходимо отметить тип сведений, которые в ней будут отражены. При первичном представлении формы за год отметка ставится напротив поля «Исходная». Далее указывается отчетный период – то есть календарный год, за который подаются сведения (п. 2.2 Порядка заполнения).

В разделе 3 отражаются непосредственно сведения о периодах работы застрахованных лиц в соответствии с порядком заполнения формы СЗВ-СТАЖ. Здесь по каждому из них указывается: ФИО, СНИЛС (п. 2.3.1 Порядка заполнения), даты периодов работы (п. 2.3.2 Порядка заполнения), коды территориальных и особых условий труда и другие сведения, в том числе касающиеся досрочного назначения пенсии.

Разделы 4 и 5 при подаче формы по итогам года не заполняются (п. 2.4 Порядка заполнения). Их нужно заполнять только при подаче отчета СЗВ-СТАЖ на работника / исполнителя, решившего в текущем году оформить себе пенсию.

Новая форма СЗВ-СТАЖ (бланк)

glavkniga.ru

разбираемся со сложными вопросами — Бухгалтерия Онлайн

Кто должен сдавать СЗВ-СТАЖ

Сложности заполнением отчета СЗВ-СТАЖ возникают уже на этапе решения вопроса о том, кто и куда должен его представлять. Дело в том, что сама форма СЗВ-СТАЖ (как, кстати, и другая форма отчетности перед Пенсионным фондом — СЗВ-М) «выросла» из требований ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Там говорится следующее. Каждый страхователь не позднее 1 марта года, следующего за отчетным, должен представить сведения о каждом работающем у него застрахованном лице, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы по правилам гл. 34 НК РФ.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет

Сдать бесплатно ]]>СЗВ-СТАЖ по обособленным подразделениям

Эта формулировка, к сожалению, не дает прямого ответа на вопрос, который возникает у организаций с обособленными подразделениями: всегда ли один страхователь должен сдать только один отчет? Или при наличии подразделений надо сдать несколько отчетов? Если да, то куда именно?

Беглое изучение текста инструкции по заполнению СЗВ-СТАЖ (порядок утвержден постановлением Правления ПФ РФ от 11.01.17 № 3п) позволяет сделать вывод, что правила «один страхователь — один отчет» не существует. Ведь уже в 2.1.3 Порядка находим упоминание о КПП обособленного подразделения, который требуется указывать при заполнении раздела 1 «Сведения о страхователе». Давайте разбираться как же правильно «сдаваться» организациям с обособленными подразделениями.

Общие правила представления отчетности в ПФР, как уже упоминалось, зафиксированы в ст. 11 Закона № 27-ФЗ. В пункте 1 этой статьи говорится, что отчетность представляется страхователями в органы ПФР по месту их регистрации. Но правил такой регистрации в Законе № 27-ФЗ мы не найдем. Они установлены в другом законе — от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Согласно пп. 3 п. 1 ст. 11 Закона № 167-ФЗ организации подлежат постановке на учет в органах ПФР по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Сведя воедино эти два постулата, получаем вывод. Отдельную СЗВ-СТАЖ в органы ПФР по месту нахождения подразделения нужно подавать только если «обособка» наделена полномочиями по начислению выплат и вознаграждений и у нее имеется для этого банковский счет. В остальных случаях СЗВ-СТАЖ сдается только по месту учета организации и при этом включает в себя сведения о работниках «несамостоятельных» подразделений.

Кого включать в СЗВ-СТАЖ

Работники-пенсионеры

Следующий немаловажный вопрос — сведения о каких именно лицах надо отражать в форме. Сразу скажем, что СЗВ-СТАЖ предоставляется в отношении всех сотрудников, в т.ч. и тех, которые являются пенсионерами (т.е. получают пенсии). Эта обязанность сохраняется даже в случае увольнения работника-пенсионера в течение года. Не надо исключать из такой формы и сведения о работниках, уволившихся в прошедшем году именно в связи с выходом на пенсию, то есть тех, на которых СЗВ-СТАЖ подавалась досрочно. Дело в том, что ни Закон № 27-ФЗ, ни порядок заполнения формы каких-либо исключений для этих случаев не установили.

Директор — единственный учредитель и другие руководители

Помимо пенсионеров традиционно возникают проблемы с директорами — единственными учредителями. Включать ли их в СЗВ-СТАЖ? Нужно ли сдавать эту форму, если других застрахованных в компании нет?

Ответы на эти вопросы надо искать в законодательстве. Как уже упоминалось, согласно п. 2 ст. 11 Закона № 27-ФЗ сведения по форме СЗВ-СТАЖ подаются страхователем в отношении каждого работающего у него застрахованного лица, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы.

По мнению ПФР, для целей ст. 11 Закона № 27-ФЗ под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона от 15.12.01 № 167-ФЗ (письмо ПФ РФ от 27.07.16 № ЛЧ-08-19/10581). То есть таковыми признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества. Также к работающим относятся лица, сотрудничающие с организацией по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Если речь идет об ООО или АО, то в силу положений профильного законодательства с лицом, выполняющим функции единоличного исполнительного органа должен быть заключен договор. И никаких исключений для единственных участников, выполняющих эти функции, не установлено (подробнее см. «Директор — единственный учредитель: можно ли не платить ему зарплату и не сдавать на него отчетность в фонды?»).

Также надо помнить, что Трудовой кодекс предусматривает заключение трудового договора путем фактического допуска до выполнения трудовой функции (ч. 2 ст. 67 ТК РФ). С учетом всех этих факторов, во избежание претензий со стороны ПФР, коммерческим организациям (и, в частности, АО и ООО) мы рекомендуем сдавать СЗВ-СТАЖ даже если с руководителем, являющимся единственным учредителем, не заключен трудовой договор (письмо ПФР РФ от 06.05.16 № 08-22/6356).

Особняком стоят некоммерческие организации, где вопросы оформления трудовых отношений с руководителями решаются профильными законами. Например, в отношении председателей дачных и садоводческих некоммерческих образований Федеральным законом от 15.04.98 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» вообще не установлена обязанность по выплате председателям какого-либо вознаграждения и заключения с ними договоров. А значит, председатель дачного некоммерческого объединения может выполнять обязанности, возложенные на него ст. 23 указанного закона, без трудового договора и без вознаграждения. И в этом случае форму СЗВ-СТАЖ на него заполнять не нужно.

А вот если по решению общего собрания или правления такому лицу выплачивается зарплата, то можно говорить о трудовых отношениях, в т.ч. и в ситуации, когда письменный трудовой договор не оформлен (ст. 17 ТК РФ, п. 8 информационного письма ФСС РФ от 14.03.16 № 02-09-05/06-06-4615). А значит, данные на такого председателя нужно подать в составе СЗВ-СТАЖ.

Аналогичным образом решается вопрос, к примеру, со сведениями на адвокатов, работающих в адвокатском бюро. В силу своей специфики бюро, являясь некоммерческой организацией, может осуществлять деятельность без заключения каких-либо договоров с адвокатами, в т.ч. и осуществляющим в бюро управленческие функции. Соответственно в этом случае, на адвокатов СЗВ-СТАЖ подавать не нужно.

Завершая часть, посвященную руководителям, приведем также правило для тех организаций, в которых вообще отсутствуют застрахованные лица, т.е. нет ни одного работника по трудовому договору и ни одного исполнителя по гражданско-правовому договору (это опять-таки различные НКО, либо неработающие компании, которыми управляют ИП). Такие компании хотя и являются для целей закона № 27-ФЗ страхователями, но в связи с отсутствием застрахованных лиц СЗВ-СТАЖ представлять не должны (см. по аналогии письмо ПФ РФ от 27.07.16 № ЛЧ-08-19/10581).

Заключенные

Еще одна категория работников, с оформлением СЗВ-СТАЖ на которых на практике возникают проблемы, — привлекаемые к работе в организациях заключенные. Тут проблема связана с тем, что между организацией и заключенным трудовых отношений не возникает в принципе (п. 1 ст. 103 Уголовно-исполнительного кодекса, раздел 1 «Оплата труда» «Обзора практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях», утв. Президиумом ВС РФ 26.02.14). Отсутствие трудовых отношений вроде бы должно означать и отсутствие обязанности по включению их в СЗВ-СТАЖ. Однако это не так.

Дело в том, что согласно п. 3 ст. 104 УИК РФ время привлечения осужденных к оплачиваемому труду засчитывается им в общий трудовой стаж. А значит, такие лица признаются застрахованными в системе обязательного пенсионного страхования. Подтверждение этому находим и в ст. 1 Закона № 27-ФЗ, где при определении термина «страхователь» отдельно названы организации, привлекающие осужденных к работе.

Из всего этого следует только одни вывод: организация-страхователь обязана включить сведения о работающих у нее заключенных-застрахованных лицах в форму СЗВ-СТАЖ. Дополнительное доказательство этого тезиса находим в п. 2.3.16 Порядка, где установлены правила заполнения графы 11 раздела 3 формы именно в отношении осужденных.

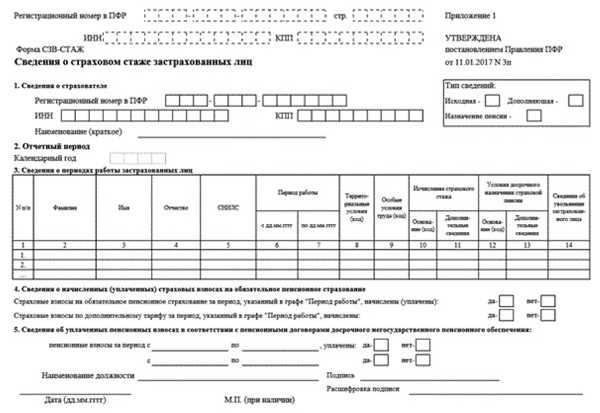

Как заполнить графу «Период работы» в СЗВ-СТАЖ

Перейдем к вопросам о заполнении СЗВ-СТАЖ в части данных о застрахованных лицах. Согласно Порядку заполнения, в разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу надо указать период работы. При этом данная графа состоит из двух подграф и выглядит следующим образом:

|

Период работы |

|

|

с дд.мм.гггг |

по дд.мм.гггг |

|

6 |

7 |

Казалось бы, какие могут быть проблемы? Берем каждого сотрудника и смотрим, когда он был принят на работу, а когда уволен (если уволен), и вносим эти данные в таблицу. В итоге получаем цельную картину, когда по каждому ФИО указан СНИЛС и период работы в организации. То есть, на первый взгляд, раздел 3 в этой части надо заполнять примерно так:

|

N п/п |

Фамилия |

Имя |

Отчество |

СНИЛС |

Период работы |

|

|

с дд.мм.гггг |

по дд.мм.гггг |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Иванов |

Иван |

Иванович |

111-111-111-11 |

01.03.2014 |

– |

|

2. |

Петров |

Петр |

Петрович |

222-222-222-22 |

25.08.2016 |

05.10.2017 |

Но не тут-то было!

Во-первых, п. 2.3.2 Порядка требует, чтобы даты, указанные в этой графе, находились в пределах отчетного периода, указанного в разделе 2. То есть по большинству работников указывать надо не дату приема на работу и дату увольнения, а время с начала и до конца текущего года. Исключение будут составлять те, кто принят на работу или уволен в течение отчетного года. Тогда соответственно указывается дата приема на работу и дата увольнения.

Во-вторых, в п. 2.3.3 Порядка содержится еще одно уточнение. Там сказано; если необходимо отразить в форме СЗВ-СТАЖ несколько периодов работы по одному застрахованному лицу, то каждый из них указывается отдельной строкой каждый раз, а графы 2-5 при этом заполняются только один раз. Возникает вопрос: в каких же ситуациях может возникнуть такая необходимость?

Логично предположить, что речь идет о ситуации, когда один и тот же работник увольнялся и принимался на работу в течение года, что хоть не часто, но случается. Однако на самом деле это не так, и «разбивать» данные придется практически по каждому сотруднику. А все потому, что в форме СЗВ-СТАЖ есть еще таинственная графа 11, которая путает все карты.

Заполнение графы 11

Графа 11 формы СЗВ-СТАЖ носит название «Дополнительные сведения» и входит в блок «Исчисление страхового стажа» (выделена желтым).

|

N п/п |

Фамилия |

Имя |

Отчество |

СНИЛС |

Период работы |

Территориальные условия (код) |

Особые условия труда (код) |

Исчисление страхового стажа |

||

|

с дд.мм.гггг |

по дд.мм.гггг |

Основание (код) |

Дополнительные сведения |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. |

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

При этом правила заполнения данной графы как таковые в Порядке отсутствуют. То есть найти отдельный пункт, где бы говорилось: графа 11 заполняется тогда-то и содержит такие-то сведения, не получится. Упоминания о том, что надо вносить в эту таинственную графу, а что не надо, раскиданы по всему тексту Порядка. Так что какой-либо цельной картины по заполнению этой графы не имеется в принципе.

Одновременно в Классификаторе, который является приложением к Порядку заполнения СЗВ-СТАЖ, приведен перечень кодов, которые необходимо использовать при заполнении графы 11. Классификатор содержит коды, соответствующие, в частности, очередному отпуску и периоду временной нетрудоспособности. Опять же без какой-либо конкретизации когда и в отношении каких именно сотрудников эти коды нужно применять.

Выходит, если читать Порядок буквально, получается следующая картина. При заполнении раздела 3 СЗВ-СТАЖ необходимо в отношении каждого застрахованного лица отделить периоды, когда данное лицо непосредственно выполняло свои трудовые обязанности, а когда находилось в отпуске, на больничном, или отсутствовало на работе по иным причинам, для которых в Классификаторе есть подходящий код. Проще говоря, отделить периоды работы от нерабочих периодов. И дальше, применив положения п. 2.3.3 Порядка, нужно будет внести каждый из таких периодов отдельной строкой в форму СЗВ-СТАЖ.

При этом надо помнить, что Порядок не содержит каких-то исключений в этой части для работников, не имеющих периодов работы в особых условиях труда. Более того, с одной стороны, из п. 2.3.15 и п. 2.3.25 Порядка можно сделать вывод, что данная графа должна заполняться в отношении лиц, имеющих право на досрочное назначение пенсии. А с другой — из п. 2.3.2 и 2.3.3 следует, что период работы любого застрахованного лица необходимо отражать с учетом периодов работы и отсутствия на работе в связи с отпуском, временной нетрудоспособностью и иными причинами согласно кодам, приведенным в приложении к Порядку. Прямого же указания на то, что графа 11 не заполняется в отношении лиц, не имеющих периодов работы в особых условиях труда Порядок не содержит.

Вот и выходит, что вне зависимости от вида и условий работы каждая организация по каждому работнику в форме СЗВ-СТАЖ должна выделить все периоды отпусков, больничных и т.п. И аккуратно занести в табличку для ПФР. Понятно, что на каждую из таких строк у организации должен иметься подтверждающий документ — приказ о предоставлении отпуска, больничный и т.п. А также, что данные СЗВ-СТАЖ должны «биться» с данными табеля учета рабочего времени.

Обратите внимание: при сдаче СЗВ-СТАЖ наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там все актуальные контрольные соотношения, которые используются при приеме отчетности на стороне ПФР, устанавливаются автоматически, без участия пользователя. Если данные, которые ввел страхователь, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

www.buhonline.ru

Образец заполнения формы СЗВ-стаж в ПРФ 2018

Порядок отчетности организаций и индивидуальных предпринимателей, которые являются страхователями своих работников в пенсионном, социальном и медицинском страховании, существенно изменился с 2017 года. Администрированием страховых фондов теперь занимается ФНС России, которая принимает от плательщиков взносов новый единый расчет. Однако фонды, которые сохранили ряд своих функций, тоже ввели новые отчеты. В частности, Пенсионный фонд принял Постановление от 11.01.2017 № 3п, которым утвердил сразу четыре новые формы:Сдавать новые формы работодателям придется по итогам 2017 года. Самая основная из них — форма СЗВ-1 (стаж), на которой остановимся подробнее.

Новый отчет СЗВ-СТАЖ частично заменяет персонифицированные разделы упраздненной формы РСВ-1. Этот документ все работодатели должны заполнять по каждому работнику отдельно, поэтому по своей сути он является персонифицированным отчетом. Сдать СЗВ-СТАЖ впервые страхователям придется за 2017 год, срок — 01.03.2018. Поэтому время на ознакомление с бланком и порядком его заполнения у предпринимателей еще есть. Сдачу этого документа предусматривает Федеральный закон от 03.07.2016 № 250. В тексте постановления приведены форма, формат и порядок заполнения нового бланка.Предусмотрено, что на одной странице формы страхователь будет указывать такие данные каждого застрахованного лица:

Каждый бланк заполняется только по одному работнику и заверяется лицом, которое его заполнило. Делать это можно как от руки печатными буквами, так и с использованием компьютерной техники. Цвет заполнения может быть любым, за исключением зеленого и красного. Никакие исправления и помарки традиционно не допускаются.

Новый отчет можно предоставлять в электронном формате, который ПФР также приводит в своем постановлении.

Для того чтобы корректно заполнить отчет, работодателю потребуются слудующие данные о застрахованном лице:

- сведения о зарплате и ином доходе, выплатах и иных вознаграждениях в пользу работника;

- сведения о начисленных, доначисленных и удержанных страховых взносах;

- сведения о периоде работы гражданина, в том числе корректирующие.

Кто сдает

Заполнить форму СЗВ-СТАЖ придется на всех лиц, с которыми у организации или ИП заключены трудовые договоры или гражданско-правовые договоры, авторские договоры. Примечательно, что ПФР ждет данную отчетность также на тех лиц, которые являются застрахованными и официально признаны безработными. На них данные будет предоставлять служба занятости.

Выписка из формы СЗВ-СТАЖ при увольнении работников

Обязанность сдать новый отчет в ПФР наступила в 2018 году (ранее она была лишь при ликвидации организации), но работодатели и ранее обязаны были выдавать выписки из СЗВ-СТАЖ всем работникам при их увольнении или по отдельному требованию. При этом данные в форме должны быть приведены именно на того сотрудника, которому должен быть выдан документ, поскольку сведения персонифицированного учета относятся по закону к персональным данным, которые нельзя разглашать в силу статьи 7 Федерального закона от 27.07.2006 № 152. Кроме штатных работников, право на получение выписки имеют подрядчики по договорам гражданско-правового характера по окончанию срока договора. При этом никакого письменного заявления о выдаче выписки не нужно, поскольку, в силу статьи 11 Федерального закона от 01.04.1996 № 27, это является обязанностью работодателя. Выдать документ необходимо в день увольнения вместе со всеми остальными документами.Вот так выглядит заполненная выписка на одного работника:

Если несколько работников увольняются в один день, то выписка СЗВ-СТАЖ выдается каждому из них, заполненная индивидуально. Также любой сотрудник может затребовать у работодателя эту выписку, будучи трудоустроенным. Тогда она подготавливается в течение 5 дней с даты получения соответствующего заявления. Оформляется документ всегда в двух экземплярах: один выдается на руки, а на втором работник расписывается в получении.

Бланк и порядок заполнения отчета СЗВ-СТАЖ

В новом отчете всего пять разделов:

- Раздел 1. «Сведения о страхователе».

- Раздел 2. «Отчетный период».

- Раздел 3. «Сведения о периоде работы застрахованных лиц».

- Раздел 4. «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование».

- Раздел 5. «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения».

Отчет называется «Стаж», но фактически в нем указываются данные о начисленных и уплаченных страховых взносах за работника. Поэтому его заполнение будет в некоторых показателях дублировать данные «Единого расчета», который страхователи должны сдавать в ФНС.

Заполнить его не сложно. Существуют всего несколько особенностей, на которые следует обратить внимание.

Так, при заполнении поля «Регистрационный номер в ПФР» нужно указать регистрационный номер страхователя из 12 знаков, а в поле «ИНН» — индивидуальный номер организации или ИП, который может состоять из 10 или 12 знаков. Если знаков меньше, чем ячеек, в последних двух следует поставить прочерки. В графе «Тип сведений» следует отметить тип отчета при помощи знака «Х». Всего три таких типа:

- исходный;

- дополняющий;

- назначение пенсии.

Если указан последний тип, то форма подается без учета сроков отчетности, только на тех лиц, которым необходимо учесть стаж работы за текущий календарный год для установления пенсии. Дополняющий отчет в ПФР ждут на застрахованных лиц, которые не были учтены по тем или иным причинам в основном отчете.

При заполнении Раздела 3 следует учесть, что в нем предусмотрена сквозная нумерация. Это значит, что порядковый номер надо присваивать записи по каждому застрахованному лицу. Даже если о периоде работы нужно заполнить несколько строк, номер присваивается только первой из них. Важно помнить, что все номера проставляются в порядке возрастания без пропусков и повторений.

В графе «Период работы» даты нужно указывать только в пределах отчетного периода, который был проставлен в Разделе 2 отчета. В случае перерыва в работе нужно начинать новую строку, не дублируя при этом данные работника и СНИЛС.

После заполнения формы ответственное лицо должно указать наименование должности руководителя, а сам отчет заверить его подписью. Печать ставится при ее наличии.

Для отправки в орган ПФР заполненные формы СЗВ-СТАЖ нужно собрать и составить к ним опись по форме ОВД-1. Их примут только в таком виде.

Возможно, до момента первой сдачи отчета его форма и порядок заполнения претерпят изменения, поэтому в данной статье приведены лишь общие сведения.

Бланк формы СЗВ-СТАЖ

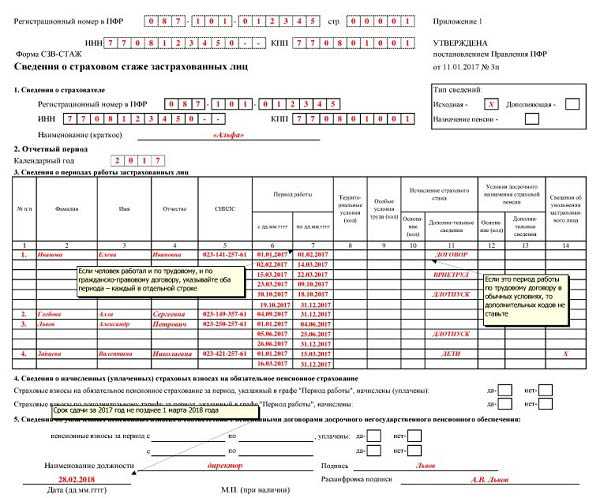

Пример заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»

Подготовлен специалистами системы КонсультантПлюс (коммерческая версия)

ppt.ru

новая отчетность для всех работодателей — Контур.Экстерн

В связи с тем что страховые взносы теперь администрирует ФНС, а форма РСВ-1 и вовсе утратила свою актуальность, у Пенсионного фонда возникла острая необходимость ввести новые формы. Ранее ПФР получал информацию о стаже из РСВ-1. Сразу после новогодних каникул для этих целей фонд утвердил новую форму СЗВ-СТАЖ и реестр ОДВ-1. Когда сдавать СЗВ-СТАЖ и ОДВ-1, читайте ниже.

Несмотря на то что форма введена в 2017 году, преимущественно ее потребуется сдавать начиная с 2018 года.

СЗВ-СТАЖ — новая отчетность в ПФР, которая отчасти схожа с месячной формой СЗВ-М. Стаж можно определить по обеим формам. Но отчет СЗВ-СТАЖ содержит более детальную информацию по каждому лицу.

Форма СЗВ-СТАЖ в 2017 году

Отчет о страховом стаже с 2017 года потребуется сдавать в разных случаях. Если в 2017 году некоторые из работников получат статус пенсионера, нужна форма СЗВ-СТАЖ. Представить новую форму специалистам фонда придется при ликвидации фирмы.

СЗВ-СТАЖ: сроки сдачи

В общем случае впервые сдать СЗВ-СТАЖ нужно с данными 2017 года до 01.03.2018.

Если работник принесет заявление о назначении ему пенсии, то направить отчет в ПФР полагается в течение трех дней (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Также не стоит забывать, что уволенному сотруднику нужно вручить форму СЗВ-СТАЖ.

Сдавайте отчетность в ПФР через интернет.

Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Зачем нужна форма ОДВ-1?

ОДВ-1 не сдается как самостоятельный отчет. Данную форму следует приложить при отправке форм СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ.

ОДВ-1 содержит пять разделов, один из которых представляет собой перечень отправляемых в ПФР форм. Из реестра специалисты фонда узнают суммы взносов, увидят разбивку оплат по периодам. Отдельный раздел посвящен досрочному назначению пенсии.

Достоверные данные анализируемых форм позволят ПФР правильно рассчитать пенсию.

www.kontur-extern.ru

Сложные вопросы при заполнении формы СЗВ-СТАЖ

1 марта — крайний срок сдачи в ПФР сведений о застрахованных лицах по форме СЗВ-СТАЖ. В этом году документ подается впервые и вызывает много вопросов. В рамках статьи разберемся с некоторыми сложностями, которые возникают при заполнении этой формы.

Общая информация

Форма СЗВ-СТАЖ подается во исполнение требований статьи 11 закона № 27-ФЗ от 1 апреля 1996 года. Эта норма требует, чтобы ежегодно не позднее 1 марта страхователи подавали сведения о застрахованных лицах за предыдущий год. Такими лицами являются не только работники, с которыми заключен трудовой договор, но и граждане, сотрудничающие с компанией на основании договоров гражданско-правового характера и получающие вознаграждение, подлежащее обложению страховыми взносами.

СЗВ-СТАЖ и порядок ее заполнения (далее Порядок) утверждены постановлением Правления ПФР № 3п от 11 января 2017 года. Сама по себе форма, на первый взгляд, довольно простая. Но на практике у бухгалтеров, впервые столкнувшихся с ее заполнением, возникают сложности. А в Порядке подробно освещены далеко не все вопросы и зачастую используются неудачные формулировки. Далее рассмотрим, что именно вызывает затруднение.

Сдавать ли форму обособленным подразделениям

Если у организации есть обособленные подразделения, сколько отчетов она должна сдавать? И куда именно отчитываться?

В Порядке прямо не указано, что один страхователь должен подавать только один отчет. Например, в пункте 2.1.3 Порядка речь идет о правилах заполнения поля КПП. Там сказано что этот код для обособленного подразделения берется из свидетельства о постановке на налоговый учет по месту нахождения подразделения. Вместе с тем конкретный порядок подачи формы подразделениями в инструкции не уточняется.

При поиске ответа на этот вопрос обратимся к закону 27-ФЗ, а именно к статье 11. Она гласит, что отчетность представляется в органы ПФР по месту регистрации страхователя. Однако сами правила регистрации установлены законом № 167-ФЗ от 15 декабря 2001 года. Согласно его нормам (подпункт 3 пункта 1 статьи 11), страхователи должны осуществить постановку на учет в органы Пенсионного фонда по месту нахождения обособленных подразделений. Но при условии, что эти подразделения производят выплаты физическим лицам, для чего открывают счета в банках.

Итак, обособленное подразделение, которое начисляет и выплачивает физическим лицам вознаграждения, облагаемые страховыми взносами, и имеет банковский счет, должно самостоятельно подавать СЗВ-СТАЖ в отделение ПФР по месту своей регистрации. При отсутствии выплат сведения об обособленных подразделениях подает головная организация.

Включение отдельных категорий застрахованных лиц

Работающие пенсионеры

Немало вопросов возникает по поводу включения в форму пенсионеров, которые работают в организации. Ответ на этот вопрос простой: закон 27-ФЗ не делает исключений для сотрудников-пенсионеров, поэтому данные о них включаются в форму СЗВ-СТАЖ в общем порядке.

А как быть с бывшими работниками, которые в отчетном году вышли на пенсию? Нужно ли их включать в СЗВ-СТАЖ? Ведь в их отношении форма уже подавалась непосредственно после их увольнения (в этом случае работодатель подает СЗВ-СТАЖ с типом «Назначение пенсии»).

Таких лиц тоже следует включить в годовую форму СЗВ-СТАЖ. Ведь она подается в отношении всех без исключения физлиц, с выплат которым в отчетном году страхователь начислял взносы.

Руководитель

Много вопросов в связи с подачей сведений в отношении руководства организации. Например, если руководитель и учредитель — одно лицо, подавать ли в этом случае СЗВ-СТАЖ с данными на него? Возможны варианты, но в большинстве случаев сведения на директора подать все-таки нужно. Более подробно об этом можно прочитать в отдельном материале. Упомянем лишь, что согласно законам об ООО и АО, руководитель должен исполнять свои функции на основании договора. При этом Трудовой кодекс допускает заключение договора путем фактического допуска лица к выполнению его трудовых функций.

Таким образом, даже если бумажного договора с директором нет, то СЗВ-СТАЖ подавать на него все же нужно (письмо ПФР РФ от 06.05.16 № 08-22/6356).

Сказанное выше относится к коммерческим организациям. Но есть еще организации некоммерческие, например, дачные объединения. Профильные законы обычно не требуют заключать с руководителем такого лица договор и выплачивать ему вознаграждение. Если это так, то форму СЗВ-СТАЖ подавать необходимости нет (при условии, что других застрахованных лиц не имеется).

А если руководитель некоммерческого объединения получает вознаграждение, то форму в ПФР подать следует. Причем наличие письменного договора в данном случае значения не имеет. Раз есть функции руководителя и вознаграждение за их исполнение, то есть и трудовые отношения.

Есть еще одна категория организаций, которые формально является страхователями. Это субъекты, которые не имеют ни одного застрахованного лица и не ведут деятельности. Как правило, это брошенные либо некоммерческие организации. Раз деятельность не ведется, то и исполнительный орган (руководитель) не работает. Других застрахованных лиц в организации нет, следовательно, в СЗВ-СТАЖ включать некого.

Осужденные лица

Если организация привлекает к работе заключенных, то возникает вопрос об их включении в СЗВ-СТАЖ. Дело в том, что в соответствии с пунктом 1 статьи 103 Уголовно-исполнительного кодекса, между организацией и заключенным трудовых отношений не возникает. А раз нет трудовых отношений, то, казалось бы, включать в СЗВ-СТАЖ таких лиц не нужно.

Но все не так просто. В соответствии с пунктом 3 статьи 104 Кодекса, оплачиваемый труд идет в трудовой стаж осужденного. Из этого следует, что работник-заключенный — такое же застрахованное лицо, как все прочие. А в статье 1 закона 27-ФЗ, где дается определение понятия «страхователь», среди прочего перечислены организации, которые используют труд заключенных лиц. Более того, в Порядке указано, что в графе 11 раздела 3 нужны указывать код в отношении заключенных (УИК104).

Таким образом, если организация осуществляла выплаты заключенным застрахованным лицам, то информацию о них необходимо включить в СЗВ-СТАЖ.

Заполнение граф 6 и 7

В табличной части формы наибольшую сложность вызывает заполнение периодов работы сотрудников. На первый взгляд, ничего сложного здесь нет — нужно указать даты принятия сотрудника на работу и увольнения, если он больше не работает.

На самом деле все совсем иначе. Пункт 2.3.2 Порядка гласит, что в графе 6 и 7 должны быть указаны даты в пределах отчетного периода (указывается в разделе 2). То есть по работникам, которые не приняты либо не уволены в прошлом году, нужно указывать:

- в графе 6 — дату начала отчетного периода;

- в графе 7 — дату окончания отчетного периода.

Напоминаем, что отчетным периодом по СЗВ-СТАЖ является год.

А вот в отношении тех работников, которые приняты либо уволены в прошлом году, нужно соответственно указывать:

- в графе 6 — дату их приема на работу;

- в графе 7 — дату увольнения.

Есть еще одно уточнение — оно приведено в пункте 2.3.3 порядка. Если в отношении работника должно быть указано несколько периодов работы, то каждый из них указывается отдельной строкой. При этом графы с именем, фамилией, отчеством и СНИЛС работника заполняются один раз.

В данном случае, казалось бы, речь о тех лицах, которые в течение отчетного года неоднократно принимались на работу. Но и тут подвох! И заключается он в заполнении графы 11 — о ней расскажем далее.

Как указывать дополнительные сведения

Графа 11 «Дополнительные сведения» относится к блоку «Исчисление страхового стажа». Упоминание этой графы и сведений, которые должны быть в нее включены, встречаются в тексте Порядка неоднократно. А вот отдельного пункта, посвященного правилам заполнения этой графы, нет. Это вызывает определенные неудобства, ведь чтобы понять, что именно должно быть отражено в этой графе, придется изучить всю инструкцию.

Приложением к Порядку идет Классификатор, в котором приведены коды для графы 11. В частности, есть код, соответствующий отпуску, больничному и прочие. Когда и в отношении каких работников использовать эти коды, не пояснено.

При буквальной трактовке Порядка получается такая ситуация: по каждому застрахованному лицу нужно заполнять отдельной строкой периоды, в течение которых он работал, был в отпуске, на больничном… То есть по каждому работнику будет заполнено несколько строк, в которых будут отражены рабочие и нерабочие периоды.

Итак, при заполнении СЗВ-СТАЖ следует выделить по каждому работнику периоды работы, отпуска, больничных и так далее. Каждый такой период должен подтверждаться документально (больничный, приказ об отпуске). Данные СЗВ-СТАЖ должны совпадать с информацией, отраженной в табеле учета рабочего времени.

kontursverka.ru

«ДЛОТПУСК» в СЗВ-СТАЖ: что это значит?

«ДЛОТПУСК» в СЗВ-СТАЖ – это специальный код, который проставляют за периоды отсутствия сотрудника на работе. Разумеется, учитывают не любой период, который не был отработан. Этот код проставляют по специальным правилам.

Читайте в статье:

Форма персонифицированного учета СЗВ-СТАЖ «сведения о страховом стаже застрахованных лиц» появилась только в прошлом году. Впервые по ней все отчитались до 1 марта 2018 года. Этот бланк заполняют все организации и индивидуальные предприниматели (ИП), которые принимают работников по трудовому или гражданско-правовому договору (например, договору подряда или поручения). Сдают форму в территориальное отделение ПФР по месту регистрации организации (или по месту жительства ИП).

Вот образец бланка СЗВ-СТАЖ

Скачать бланк формы СЗВ-СТАЖ.

В форме проставляют все периоды, которые включают в трудовой стаж работников. Для этих периодов установлены специальные коды.

«ДЛОТПУСК» в СЗВ-СТАЖ: что это такое

В форме СЗВ-СТАЖ за 2018 год указывают все периоды, в течение которых работник побывал в отпуске. Причем указывают все отпуска. Оплачиваемые или нет, не важно. Поэтому в бланк вписывают как очередные, так и административные отпуска.

На бланке формы нужно указать:

- период отпуска в формате «с (дд.мм.гггг.) по (дд.мм.гггг.)»

- код отпуска, который необходим для правильной обработки формы работниками Пенсионного фонда.

«ДЛОТПУСК» в СЗВ-СТАЖ приводят по тем периодам, в которых работник находился в ежегодном оплачиваемом отпуске. Этот же код приводят по дополнительным оплачиваемым отпускам. По сути код в СЗВ-СТАЖ «ДЛОТПУСК» означает период любых оплачиваемых отпусков. Для других отпусков (например, за свой счет) в форме предусмотрены иные коды.

Какие коды предусмотрены для других отпусков?

Коды разных видов отпусков в СЗВ-СТАЖ сведем в таблицу

| № п/п | Код в СЗВ-СТАЖ | Вид отпуска |

| 1 | ДЛОТПУСК | Любой оплачиваемый отпуск |

| 2 | НЕОПЛ | Любой неоплачиваемый отпуск |

| 3 | ДЕКРЕТ | Декретный отпуск (по беременности и родам) |

| 4 | ДЕТИПРЛ | Отпуск по уходу за ребенком до 3х лет, если в него уходит не родитель, а другой родственник (например, бабушка, дедушка) |

| 5 | ДЛДЕТИ | Отпуск по уходу за ребенком от 1.5 до 3 лет |

| 6 | ДЕТИ | Отпуск по уходу за ребенком до 1,5 лет |

| 7 | УЧОТПУСК | Учебный отпуск |

Как заполнять СЗВ-СТАЖ при коде «ДЛОТПУСК»

В СЗВ-СТАЖ очередной отпуск с кодом «ДЛОТПУСК» вписывают в графу 11 «Дополнительные сведения» раздела 3 «Сведения о периодах работы застрахованных лиц». В этой же графе приводят и другие виды отпусков, в которые уходил работник.

«ДЛОТПУСК» в СЗВ-СТАЖ 2018 года: образец

Вот образец заполненной формы СЗВ-СТАЖ, в которой проставлен код «ДЛОТПУСК»

www.buhsoft.ru