Входит ли в средний заработок разовая премия – Учет премий при расчете среднего заработка

Учет премий при расчете среднего заработка

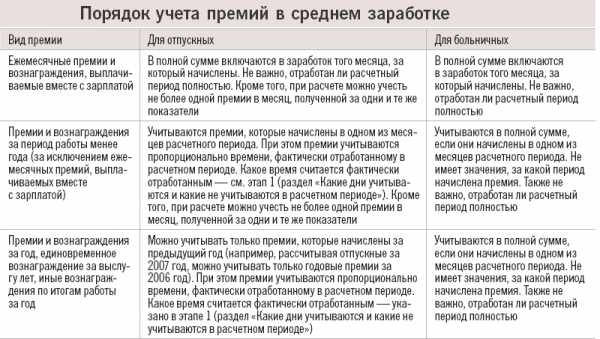

Расчет ежемесячного дохода любого работника всегда имеет множество особенностей и нюансов. Особенно многих интересует, входит ли премия в расчет среднего заработка, ведь некоторые работники получают свой доход, который состоит из оклада и премиальные выплаты. Итак, рассмотрим вопрос, каким образом, премия влияет на средний доход сотрудника.

Законодательством в пункте 2 статьи 139 ТК РФ берется в расчет весь доход работника, которые предусмотрены системой оплаты труда. Причем премиальная выплата относятся именно к тем выплатам, которая регламентирована законодательством и внутренними документами организации. Стоит отметить, что премии выплачиваются исключительно по инициативе работодателя и могут носить систематический или временный характер. При систематическом поощрении данный вид дохода может выплачиваться ежемесячно, ежеквартально, или ежегодно. Временные премии могут выплачиваться за определенные трудовые заслуги или по случаю какого-либо события, например, праздника.

Какие премиальные выплаты учитываются

В первую очередь стоит разъяснить, что премиальная выплата должна содержаться в нормативных актах предприятия, а также в трудовых договорах сотрудников. Кроме того, не стоит забывать о том, что данный вид выплаты – это вознаграждение за труд сотрудника, например, единовременную выплату по случаю праздника или юбилей предприятия трудно назвать премией, по той причине, что она не привязана к трудовой деятельности сотрудников, причем даже в том случае, если она предусмотрено нормативными актами предприятия. Рассмотрим, какие вознаграждения обязательно учитываются при расчете среднего заработка:

- ежемесячные премиальные выплаты, выплаченные единовременно являющейся неотъемлемой частью заработной платы;

- премиальные выплаты, которые носят периодический характер, например, ежеквартальные возрождения;

- вознаграждения, выплаченные сотрудникам по итогу года.

Кстати, все выплаты будут учтены при расчете среднего заработка работника только в том случае, если он отработал полный отчетный период, то есть год, в противном случае учитывается лишь та часть, которая пропорционально отработанному им времени.

Здесь стоит пояснить, что учет премий при расчете среднего заработка работника осуществляется следующим образом: в расчет берется только фактически отработанное время без учета выходных больничных и прочее. Далее, сумма премиальной выплаты делится на количество рабочих дней компании в отчетном периоде и делится на отработанное по факту сотрудником время.

Учет ежемесячных выплат

Ежемесячная премия, несомненно, учитывается для расчета среднего заработка сотрудника. Ведь она фактически является частью заработной платы и выплачивается согласно внутреннему регламенту компании в качестве вознаграждения за труд и достижения сотрудника. Но есть один нюанс и заключается он в том, что

Но на практике количество выплат не может достигать 12 только по той причине, что за отчетный период работник мог побывать в отпуске, соответственно, он либо за фактически не рабочее время премиальную выплату не получал, или ее сумма была уменьшена на то количество дней, когда он пребывал на заслуженном отдыхе.

Аналогичным образом квартальная премия в расчете среднего заработка также берется, но опять действует то условие, что за текущий отчетный период таких выплат не должно быть больше 4.

Годовая и разовая премия

Несомненно, годовая премия в расчете среднего заработка входит, причём неважно в какой именно период она была выплачена. Только ее расчет осуществляется в расчетный период, следующий за предыдущим. Простыми словами за тот год, за который рассчитывается средний заработок сотрудника.

Обратите внимание, если средний заработок был рассчитан без учета вознаграждений, то сотрудник имеет право требовать произвести перерасчет и включить премиальные выплаты за весь отчетный период.

Остался последний вопрос, входит ли разовая премия в средний заработок? Безусловно, да, но только в том случае если премиальная выплата была вознаграждением за проделанную работу трудовые заслуги и прочие достижения работника. Данная выплата должна быть осуществлена на основании приказа и быть отражена в финансовых документах компании. Если говорить простыми словами, то премия учитывается только в том случае, если она предусмотрена внутренним регламентом организации, согласно системе оплаты труда.

Напоследок стоит сказать, что премия к празднику в расчете среднего заработка учитываться не может только по той простой причине, что она к трудовой деятельности предприятия и его сотрудников отношения не имеет. То есть простыми словами, к среднему заработку можно отнести только оплату за труд сотрудника, а именно оклад и премии, которые выплачиваются работодателям за труд и трудовые достижения работников.

znatokdeneg.ru

входит ли годовая, квартальная, разовая, единовременная выплата в средний заработок, какие суммы не включаются

Работодатели часто прибегают к системе поощрений в коллективе, например, за успешность в работе, повышения квалификации, высокие показатели результативности.

При этом приходится применять определенный подход к подсчету отпускных, так как годовые, квартальные, разовые и единовременные выплаты учитываются в среднем заработке по-разному.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему – воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

Право на отпуск

Каждый гражданин имеет право на отпуск (28 дней по календарю) и получение информации о порядке учета премиальных денежных средств в составе отпускных. Это необходимо для защиты своих интересов перед несправедливым расчетом оплаты ежегодного отдыха.

Пребывание гражданина на заслуженном отдыхе оплачивается из бюджета работодателя, сумма отпускных рассчитывается из средней зарплаты в течение года.

При подсчете отпускных учитываются следующие выплаты сотруднику:

- зарплата;

- премии;

- иные вознаграждения и выплаты, связанные с оплатой труда.

Система учета премий в составе среднего заработка для оплаты ежегодного отпуска зависит от их типа. Если премия выдается за трудовые достижения в работе, она зачисляется в полной мере в зависимости от момента начисления.

Единовременные поощрения к празднику, согласно законодательству, также учитываются в среднем заработке, если их выплата предусмотрена внутренним документами компании.

Учитываются ли премиальные при оплате?

Премии, предоставляемые работнику в течение года могут выплачиваться:

- за квартал и каждый месяц, ежегодно за определенные трудовые достижения;

- разовые вознаграждения, выплачиваемые по случаю каких-либо событий, праздников;

- разовые финансовые выплаты в качестве материальной поддержки работнику.

Бухгалтерия учитывает большинство премий работника для расчета отпускных. Однако в отношении отдельных выплат действуют особые правила.

Входят ли годовые выплаты?

Одной из самых больших премиальных величин является ежегодная премия, учет которой идет согласно ее присвоению.

Годовая выплата будет включена в средний заработок, если она начислена за год, предшествующий году расчета отпускных.

Если работник уходит в отпуск раньше момента выплаты годовых премиальных, то при их последующем начислении производится перерасчет отпускных и доначисление.

Пример:

Работнику за 2017 год начислена годовая премия в размере 30000. С 10.01.2018 сотрудник направляется в ежегодный отпуск. Выплата премиальных производится в феврале 2018 года.

При расчете отпускных премия не будет включена в расчет среднего заработка, но по факту выплаты производится доначисление.

Есть ряд условий для включения данного вида премии в расчет:

- Ежегодное премиальное поощрение должно быть утверждено внутренним локальным актом компании, официально являться дополнительным доходом (в полной или частичной мере).

- Она должна быть заслуженной (присужденной за социально-полезную значимость на работе).

- Подробнее о том, входят ли годовые премии в расчет среднего заработка, читайте в этой статье.

Включаются ли квартальные?

Чтобы бухгалтерии провести деньги за отпуск, необходимо учесть премии и за квартал. Данный тип премий составляет сумму общего дохода работника и учитывается при расчете отпускных.

Фото-1

Если весь квартал, за который начислена премия, попадает в расчетный период для ежегодного отпуска, то премиальные полной суммой входят в средний заработок.

Если квартал не полностью входит в расчетное время, то премия учитывается в пропорциональном размере. Как именно учитывается квартальная выплата в отпускных, читайте здесь.

Квартальные премиальные подлежат учету в отпускных расчетах, но в нескольких вариантах:

- Учитывается в полном размере.

- Входит в частичном размере с пересчетом согласно отработанного времени по факту.

Разовые суммы

Эти поощрения начисляются без привязки к временному показателю и являются довольно распространенными у работодателей. Разовые выплаты стимулируют работников к высокой производительности, повышению рабочих показателей.

Выплаты носят единичный характер и могут быть включены в сумму общего дохода для среднего заработка, если имеет четкий характер премии — выплачивается за трудовые показатели, достижения, предусмотрена системой оплаты труда или ЛНА.

Разовая премия полностью включается в отпускные, если весь период, за который была назначена премия, вошел в расчетный срок для среднего заработка. В противном случае она учитывается частично — подробности здесь.

Единовременные к празднику

Поощрения на праздничные даты, как показывает практика и статистика, имеет самый высокий резонанс. Как со стороны трудового законодательства об официальном включении их при расчете отпускных средств, так и со стороны налоговых органов. У каждого органа есть своя точка зрения и ответ на данный вопрос.

Поводом данного типа надбавки к официальному доходу является знаменательная дата: юбилей, выход на пенсионное обеспечение государством, получения повышенной квалификации (мастерства) и к государственным праздникам, согласно Трудовому Кодексу РФ (112 статья).

Подобные поощрения не носят компенсационный или стимулирующий характер, который является официальным условием для включения данной выплаты в общий доход для подсчета отпускного довольствия. Как правило, они не учитываются в нормативных актах предприятия, и официально не указывается их источник получения, а значит, не начисляются страховые взносы и налоги.

Но некоторые судьи, имеют свою противоположную точку зрения по данному вопросу.

Если расходы работодателя открыты и данное поощрение указано в списке расходов по трудовому (коллективному) договору, учет возможен.

Но и это, как казалось, положительное решение суда может быть оспорено налоговым органом.

На практике обычно применяется следующее правило — единовременная премия к празднику входит в отпускные, если ее выплата предусмотрена заранее внутренним актом организации.

Какие не принимаются в средний заработок?

Не входят в расчет отпускных и среднего заработка для него следующие выплаты:

- премии разового характера, если они официально не задокументированы в трудовых актах (нормативах), это пособие выходного дня, материальная помощь и другие;

- командировочные выплаты;

- подъемные за инновационные разработки и новаторские предложения;

- награждение работника за успехи в спортивной деятельности предприятия и поднятия духа в денежном эквиваленте;

- роялти авторам научных работ;

- оплата стоимости рабочей специальной одежды и обуви;

- довольствие на оплату санаторно-курортного лечения семьи работающего персонала;

- страховая сумма ущерба, вследствие полученной производственной травмы;

- сумма дивидендов, полученная за акции предприятия;

- уплата премий из целевых поступлений.

Полезное видео

Как правильно учитывать премиальные выплаты в составе среднего заработка для отпускных, смотрите в видео:

Выводы

Чтобы премиальные выплаты включались в расчет оплаты ежегодного отпуска, они должны быть прописаны в действующей системе труда у работодателя (положение о труде, коллективный или стимулирующий договор). Также они должны носить стимулирующий характер, побуждающий к более успешному труду.

Большинство из выплачиваемых работнику премий входит в расчет и учитывается при расчете отпускных выплат при соблюдении ряда условий. Однако для годовых, квартальных и разовые премиальных предусмотрены разные правила учета.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

azbukaprav.com

Премия к празднику в расчете среднего заработка

Во многих организациях премии по итогам года выплачиваются заметно позже его окончания, особенно лицам, занимающим руководящие должности. И это понятно. На подведение итогов и оценку результатов деятельности компании нужно время. Поэтому выплата годовых премий нередко переносится, чуть ли ни на середину следующего года. Но это не означает, что при определении суммы среднего заработка в следующем году они не будут учтены.

По общему правилу премии и вознаграждения – ежемесячные, ежеквартальные и т.д. (за периоды менее года), учитываются в среднем заработке, если они были фактически начислены в расчетном периоде. То есть в течение 12 календарных месяцев, предшествующих периоду, за который за работником сохраняется средний заработок (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Однако годовая премия в расчете среднего заработка учитывается независимо от того, когда она была начислена (п. 15 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Таким образом, при определении среднего заработка в 2016 году нужно будет учесть премию, выплаченную за 2015 год, в том числе если она была начислена в 2016 году.

Более того, если такая премия будет начислена уже после того, как работник получит какую-либо выплату, рассчитанную исходя из среднего заработка, эту выплату надо будет пересчитать и доплатить сотруднику разницу.

Особенности учета годовых премий

Годовая премия полностью учитывается в расчете среднего заработка, если она была начислена работнику с учетом фактически отработанного им времени в расчетном периоде. В противном случае премия учитывается пропорционально отработанному времени (п. 15 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922, Письмо Минздравсоцразвития РФ от 26.06.2008 N 2337-17). Для этого используется следующая формула:

Премия к празднику в расчете среднего заработка

Премия, выплаченная работнику в связи с праздником и не связанная с его трудовой деятельностью, не включается при определении суммы среднего заработка. Учитывать в расчете необходимо те премии, которые носят производственный характер и предусмотрены локальным нормативным актом организации, к примеру, положением о премировании (п. 2, 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

glavkniga.ru

Входит ли премия в расчет среднего заработка

Расчет ежемесячного дохода любого работника всегда имеет множество особенностей и нюансов. Особенно многих интересует, входит ли премия в расчет среднего заработка, ведь некоторые работники получают свой доход, который состоит из оклада и премиальные выплаты. Итак, рассмотрим вопрос, каким образом, премия влияет на средний доход сотрудника.

Законодательством в пункте 2 статьи 139 ТК РФ берется в расчет весь доход работника, которые предусмотрены системой оплаты труда. Причем премиальная выплата относятся именно к тем выплатам, которая регламентирована законодательством и внутренними документами организации. Стоит отметить, что премии выплачиваются исключительно по инициативе работодателя и могут носить систематический или временный характер. При систематическом поощрении данный вид дохода может выплачиваться ежемесячно, ежеквартально, или ежегодно. Временные премии могут выплачиваться за определенные трудовые заслуги или по случаю какого-либо события, например, праздника.

Содержание:

Какие премиальные выплаты учитываются

В первую очередь стоит разъяснить, что премиальная выплата должна содержаться в нормативных актах предприятия, а также в трудовых договорах сотрудников. Кроме того, не стоит забывать о том, что данный вид выплаты – это вознаграждение за труд сотрудника, например, единовременную выплату по случаю праздника или юбилей предприятия трудно назвать премией, по той причине, что она не привязана к трудовой деятельности сотрудников, причем даже в том случае, если она предусмотрено нормативными актами предприятия. Рассмотрим, какие вознаграждения обязательно учитываются при расчете среднего заработка:

- ежемесячные премиальные выплаты, выплаченные единовременно являющейся неотъемлемой частью заработной платы;

- премиальные выплаты, которые носят периодический характер, например, ежеквартальные возрождения;

- вознаграждения, выплаченные сотрудникам по итогу года.

Кстати, все выплаты будут учтены при расчете среднего заработка работника только в том случае, если он отработал полный отчетный период, то есть год, в противном случае учитывается лишь та часть, которая пропорционально отработанному им времени.

Здесь стоит пояснить, что учет премий при расчете среднего заработка работника осуществляется следующим образом: в расчет берется только фактически отработанное время без учета выходных больничных и прочее. Далее, сумма премиальной выплаты делится на количество рабочих дней компании в отчетном периоде и делится на отработанное по факту сотрудником время.

Учет ежемесячных выплат

Ежемесячная премия, несомненно, учитывается для расчета среднего заработка сотрудника. Ведь она фактически является частью заработной платы и выплачивается согласно внутреннему регламенту компании в качестве вознаграждения за труд и достижения сотрудника. Но есть один нюанс и заключается он в том, что количество такого типа выплат не должна превышать 12 за календарный год.

Но на практике количество выплат не может достигать 12 только по той причине, что за отчетный период работник мог побывать в отпуске, соответственно, он либо за фактически не рабочее время премиальную выплату не получал, или ее сумма была уменьшена на то количество дней, когда он пребывал на заслуженном отдыхе.

Аналогичным образом квартальная премия в расчете среднего заработка также берется, но опять действует то условие, что за текущий отчетный период таких выплат не должно быть больше 4.

Годовая и разовая премия

Несомненно, годовая премия в расчете среднего заработка входит, причём неважно в какой именно период она была выплачена. Только ее расчет осуществляется в расчетный период, следующий за предыдущим. Простыми словами за тот год, за который рассчитывается средний заработок сотрудника.

Обратите внимание, если средний заработок был рассчитан без учета вознаграждений, то сотрудник имеет право требовать произвести перерасчет и включить премиальные выплаты за весь отчетный период.

Остался последний вопрос, входит ли разовая премия в средний заработок? Безусловно, да, но только в том случае если премиальная выплата была вознаграждением за проделанную работу трудовые заслуги и прочие достижения работника. Данная выплата должна быть осуществлена на основании приказа и быть отражена в финансовых документах компании. Если говорить простыми словами, то премия учитывается только в том случае, если она предусмотрена внутренним регламентом организации, согласно системе оплаты труда.

Напоследок стоит сказать, что премия к празднику в расчете среднего заработка учитываться не может только по той простой причине, что она к трудовой деятельности предприятия и его сотрудников отношения не имеет. То есть простыми словами, к среднему заработку можно отнести только оплату за труд сотрудника, а именно оклад и премии, которые выплачиваются работодателям за труд и трудовые достижения работников.

meshok-creditov.ru

Разовые премии в расчет отпускных включать не нужно

Работодатель начисляет работнику отпускные. В их расчет не нужно включать выплаты, которые не входят в систему оплаты труда. Работодатель выиграет спор, если не укажет разовые премии в локальных актах.

Работодатель выплачивает премии как поощрение и не включает их в обязательные выплаты. В таком случае не нужно учитывать эти премии при расчете отпускных. Разовые премии, которые работодатель не упоминал в локальном акте, не входят в систему оплаты труда.

Как учитывать поощрительные выплаты при расчете отпускных

Отпускные рассчитывают на основании постоянного заработка работника. Бухгалтерия учитывает все выплаты, которые работодатель включил в систему оплаты труда (ч. 2 ст. 139 ТК РФ). Работодатель устанавливает в коллективном договоре, соглашении с работником или локальных актах компании, какие выплаты относятся к системе оплаты труда (ч. 2 ст. 135 ТК РФ). При этом сюда относятся премии, если работодатель платит их регулярно (подп. «н» п. 2 Положения, утв. постановлением Правительства РФ от 24.12.2007 № 922).

Для начисления отпускных определяют средний заработок. В отношении расчета его размера позиция Минздравсоцразвития отличается от позиции Роструда.

Минздравсоцразвития предлагает определять средний заработок с учетом выплат, которые работодатель начисляет работникам на профессиональные праздники, юбилеи, по итогам работы. Выплаты нужно учитывать, если их отразили в локальных актах компании. При этом периодичность выплат не имеет значения (письмо от 13.10.2011 № 22–2/377012–772).

Роструд считает, что в расчете среднего заработка разовые премии – на праздник, юбилей и т. п. – учитывать не нужно (письмо от 23.10.2007 № 4319-6- 1). Однако из письма не ясно, касается ли вывод Роструда премий, которые работодатель указал в локальном акте. Для компании безопаснее не вносить разовые поощрительные выплаты в локальные акты.

Как поступит суд, если разовые выплаты не указали в локальном акте

Практике известны случаи, когда работники взыскивали недоплаченный средний заработок, потому что выплаты фигурировали в локальных актах. См., например, апелляционное определение Московского областного суда от 14.08.2013 по делу № 33–16251/2013. Из определения:

«… обратилась в суд с иском к ООО… о взыскании отпускных… Требования мотивировала тем, что оплата отпусков в этот период была произведена ответчиком не в полном объеме, поскольку, при расчете не были учтены выплаченные ей премии.

Представители ответчика ООО… указывали, что премии носили разовый характер и не должны были учитываться при расчете.

… оплата (отпусков) производилась, исходя из средней заработной платы, рассчитанной без учета выплачиваемых премий, которые с… начислялись регулярно.

… Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

… Действующее у работодателя Положение об организации, оплате и стимулировании труда работников, Положение о премировании предусматривают выплату разовых премий работникам.

Следовательно, разовая премия, как предусмотренная системой оплаты, должна учитываться при расчете среднего заработка и определении размера оплаты периода отпуска».

Однако без локального акта работник не докажет, что компания ошиблась при расчете средней зарплаты. Апелляция указала, что при расчете компенсации разовые выплаты не учли правильно, см. апелляционное определение Брянского областного суда от 23.07.2013 по делу № 33–2291/13. Из определения:

«При увольнении истцу была выплачена денежная компенсация за неиспользованные отпуска, однако данная компенсация выплачена не за все неиспользованные отпуска… (истец) просил суд взыскать с ответчика компенсацию за… дней неиспользованного дополнительного отпуска в размере…

Из материалов дела следует, что за период… дополнительный отпуск истцу не предоставлялся, компенсация не выплачивалась… ответчиком должна быть выплачена истцу компенсация за… дней неиспользованного отпуска…

При расчете компенсации за неиспользованные отпуска судебная коллегия принимает расчет среднего дневного заработка истца, представленный ответчиком в суд апелляционный инстанции, так как данный расчет проверен судом и произведен в соответствии с Постановлением Правительства РФ от 24 декабря 2007 г. N 922.

Судебная коллегия не может согласиться с доводом апелляционной жалобы В.А. о том, что ответчиком неправильно был произведен расчет среднего заработка для расчета отпускных…»

По материалам рубрики «Консультации экспертов», № 1, 2017 г

Читайте на тему

www.tspor.ru

Роструд пояснил, когда премии не входят в средний заработок

Наталья Исаева

Источник: Учёт. Налоги. Право

Не все премии, которыми компания награждает свои «кадры», следует включать в средний заработок, который необходим для расчета отпускных и некоторых других выплат (постановление Правительства РФ от 11.04.03 № 213). Роструд в письме от 23.10.07 № 4319-6-1 уточнил, что нельзя учитывать «премии, выплачиваемые вне системы оплаты труда (разовые премии), например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей и т. д.». Однако этот вывод не нужно трактовать категорично.

Разовые премии, не связанные с производственными показателями, компания сможет включить в средний заработок, если возможность такого награждения зафиксирует в положении о системе оплаты труда (в положениях об оплате труда, премировании и др.). Это эксперту «УНП» подтвердил Иван Шкловец, начальник правового управления Роструда. Аналогичные разъяснения Роструд излагал в письме от 05.02.07 № 274-6-0.

Для налога на прибыль не важно, будут ли непроизводственные премии включены в систему труда в компании. Минфин против их списания в расходах на оплату труда при любых обстоятельствах. Поэтому компаниям выгоднее документально оформлять премии к праздникам и юбилеям как премии за трудовые достижения*.

КСТАТИ. При расчете среднего заработка для больничных учитываются только премии, которые облагаются ЕСН (п. 2 Положения, утвержденного постановлением Правительства РФ от 15.06.07 № 375. «Разовые» премиальные не уменьшают налог на прибыль, а значит, не входят в базу по ЕСН и не учитываются в среднем заработке при расчете пособий по нетрудоспособности).

Ключевые слова:

Опубликовано пользователем Valeratal

hr-portal.ru