Взносы дополнительные в пфр – Дополнительные страховые взносы на накопительную пенсию

Дополнительные тарифы страховых взносов

В быту термин «дополнительные страховые взносы» сегодня может принимать разные значения:

За какую работу платят допвзносы

Взносы по дополнительным тарифам работодатель должен начислять с выплат тех работников, которые заняты на определенных видах работ и имеют стаж определенной продолжительности. В некоторых случаях должно соблюдаться еще и условие о достижении работником конкретного возраста. К примеру, взносы по доптарифам необходимо начислять с выплат:

Полный перечень таких лиц, имеющих право на досрочное назначение страховой пенсии, в связи с чем с их выплат и нужно начислять «дополнительные» взносы, можно найти в Законе «О страховых пенсиях» (п. 1-18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ).

Дополнительные тарифы страховых взносов

Конкретные ставки, по которым необходимо начислять допвзносы, зависят от того проводил ли страхователь аттестацию или специальную оценку условий труда (п. 7 ст. 7, ч. 4 ст. 8, ч. 4 ст. 27 Закона от 28.12.2013 № 426-ФЗ).

Если ни то, ни другое страхователь не проводил, либо проводил, но со дня завершения такого мероприятия прошло более 5 лет (т. е. результаты его уже не актуальны), то с выплат работников, занятых на работах:

Если специальная оценка была проведена после 01.01.2014, то тариф взносов определяется в соответствии с установленным ею подклассом условий труда (ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ):

| Подкласс условий труда по результатам спецоценки | Дополнительный тариф взносов в ПФР |

|---|---|

| 1 | 0% |

| 2 | 0% |

| 3.1 | 2% |

| 3.2 | 4% |

| 3.3 | 6% |

| 3.4 | 7% |

| 4 | 8% |

А если страхователь проводил у себя аттестацию до 01.01.2014 и со дня ее завершения еще не прошло 5 лет или более, то тариф тоже будет зависеть от подкласса условий труда (ч. 5 ст. 15 Закона от 28.12.2013 № 421-ФЗ, ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ, Письмо Минтруда от 16.10.2015 № 17-3/В-512).

glavkniga.ru

Дополнительные страховые взносы в 2019 году в ПФР за вредные условия труда

Дополнительные страховые взносы в 2019 году в ПФР за вредные условия труда (тариф 1 и 2) устанавливаются на основе проведенной оценки условий труда. Анализ проводится по факторам среды, которые могут воздействовать в течении рабочего дня на конкретного специалиста. Чем больше класс опасности, тем выше устанавливается тариф.

Кто оплачивает взносы?

Общепринято считать, что размер взносов вычитается из заработной платы сотрудников. В действительности, источником для перечислений становятся средства работодателей, которые вносят взносы за всех работников до вычета с них налога. В результате, платежи на обязательное страхование перечисляются из фонда по оплате труда. Индивидуальные предприниматели обязаны оплачивать взносы самостоятельно за себя.

Помимо оплаты положенных взносов, работодатель выполняет следующие задачи:

- Вовремя регистрируется в Пенсионном фонде как страхователь;

- Предоставляет нужные сведения и документы по учету сотрудников, выплате и назначению пенсионного обеспечения;

- Устраняет нарушения, если они были обнаружены налоговой службой или Пенсионным фондом.

Для бесперебойности работы системы своевременного предоставления информации работодатель оперативно получает сведения о тарифах для расчета платежей. Пенсионный фонд также уведомляется об изменениях в законодательстве и ведении отчетности.

Основной тариф в размере 22% по обязательному пенсионному страхованию оплачивается в соответствии с системой налогообложения. Предприятие должно ежемесячно перечислять платежи, которые распределяются по индивидуальным счетам граждан в соответствии с выбранным способом пенсионного обеспечения.

В зависимости от способа обеспечения пенсией, который выбрал работник, поступившая сумма распределяется следующими способами:

- Страховые выплаты. В этом случае 6% идет на текущих пенсионеров, а 16% остается для финансирования будущей пенсии граждан.

- Страховая и накопительная пенсия. При этом способе 6% отправляют на финансирование выплат для текущих пенсионеров, 10% направляют на страховую и 6% на накопительную части.

Возможность выбора варианта формирования пенсии появляется у граждан, которые ранее этого не сделали и только поступили на работу. Такой выбор можно сделать в течение первых 5 лет своей рабочей деятельности. Дополнительные выплаты назначаются в зависимости от степени опасности и вредности работы.

Кто оплачивает дополнительные тарифы?

В 2019 году предприятия обязаны оплачивать страховые взносы по пенсионному страхованию с учетом дополнительной тарификации. Эта обязанность возлагается как на юридические лица, так и на индивидуальных предпринимателей. Они начисляются только сотрудникам, занятым на специальных видах работ, вредных работах, в горячих цехах и на подземных работах. Это требует подтверждения документами и сведениями, которые в обязательном порядке поступают от работодателя.

В соответствии с ФЗ № 426, каждый работодатель обязан обеспечивать безопасность сотрудников в период рабочего времени. Его место работы должно соответствовать установленным государственным нормативам по оплате труда. Если в результате проверки выявлены нарушения, руководству компании придется оплатить обязательные и дополнительные тарифы.

Дополнительные начисления производятся при соблюдении следующих условий:

- Профессия находится в перечне опасных работ;

- Проведена специальная оценка трудового места.

С 2019 года также будут учитываться результаты проведенной аттестации. Дополнительные выплаты не начисляются, если комиссия составит акт о том, что работы не признаются вредными или тяжелыми. А работник потеряет возможность досрочно выйти на пенсию.

На сегодняшний день льготное пенсионное обеспечение назначается лицам, имеющим необходимый стаж по профессии. При этом мужчины должны достичь 55 лет, а женщины – 50.

Особенности оплаты

Дополнительные страховые взносы в ПФР за вредные условия труда начисляются помимо обязательных 22%, которые оплачиваются работодателем в виде пенсионных взносов. Они исчисляются из доходов работников, которые имеют право досрочного выхода на пенсию, так как трудятся на опасных и вредных работах. При этом они применяются не ко всем сотрудникам предприятия, а только к тем, кто непосредственно занят на таких работах. Не устанавливаются ограничения для дополнительных взносов, как для обязательных. Их необходимо начислять, даже если сумма уже превысила предельный порог.

Тарифы в 2019 году

В соответствии с действующим законодательством, устанавливаются тарифы в зависимости от степени вредности и опасности:

- Специальная оценка не проводилась. Для сотрудников, задействованных в горячих цехах, подземных условиях и на вредных работах, предусматривается ставка 9%. Для прочих лиц согласно пп. 2-18 ст. 30 ФЗ № 400, действует тариф 6%.

- Оценка проводилась. Размер отчислений формируется в зависимости от ее результатов. Она не является окончательной, так как требует повторного исследования по истечении 5 лет. Если она проведена не была, предприятие платить 6% и 9% соответственно.

Специальная оценка создается, чтобы снизить ставку, если условия труда будут признаны менее тяжелыми и опасными. Если по результатам проверки устанавливается 1 и 2 класс, выплаты не предусматриваются.

Специальная оценка места работы

Подобная работа осуществляется на основе ст. 3 ФЗ № 426. Оценка представлена следующими действиями:

- Предприятие составляет штатное расписание для работников, определяет места работы, которые необходимо обследовать.

- К работе по оценке привлекается лицензированная организация, с которой заключается соглашение.

- Специалисты исследуют документы, составляют план оценки трудовых условий.

- Каждый этап работы протоколируется, чтобы невозможно было предъявить претензии по завершении деятельности комиссии.

- К оценке привлекаются сотрудники исследуемых рабочих мест, благодаря чему все стороны согласуют результаты.

Оценка осуществляется не менее 1 раза каждые 5 лет. Если старые рабочие места переквалифицируются или создаются новые, назначается внеочередная проверка.

По итогу оценки создается заключение, в котором делаются выводы по классу опасности каждого места работы. Например, при оценке сложности условий труда в условиях шахты заключение должно содержать характеристики в отношении следующих лиц:

- Работников забоя;

- Прораба смены и остальных лиц, работающих в этих условиях;

- Водителя кара, который работает в подземных условиях.

Выделяют следующие классы опасности на различных видах работ:

- К 1 классу относят оптимальные условия работы, не представляющие серьезной опасности или вреда.

- Ко 2 классу относят допустимые условия, которые не несут серьезного воздействия на здоровье. Считается, что периоды отдыха полностью восстанавливают состояние человека.

- К категории вредной среды относится 3 класс. Наносится вред здоровью, которые во время отдыха устранить не получится. В зависимости от подкласса начисляется от 2 до 7%.

- К 4 классу относятся опасные условия, приводящие к появлению профессиональных заболеваний и угрожающие жизни. Оплачивается дополнительный тариф в размере 8%.

Когда перечисляются взносы?

Процедура перевода денег за дополнительные тарифы такая же, как и при основных платежах. В результате перечисления должны производиться за прошлый период каждый месяц:

- До 15 числа, если документ ведется в бумажном виде;

- До 20 числа в случае использования информационного обмена.

Бухгалтерия готовит ведомость с указанием кодов бюджетной классификации и размера взноса в рублевом эквиваленте. Для всех работников предварительно определяется соответствующий тариф и база исчисления – заработная плата с ее составными частями. Если работник желает контролировать исполнение обязательства компанией, он может уточнять информацию в бухгалтерии или проверять лицевой счет в Пенсионном фонде.

Согласно действующим правилам, заполняется платежное поручение, по которому в полях «КПП» и «ИНН» обозначается код ИФНС. Можно указать только ту инспекцию, которая администрирует платеж. В противном случае платеж придется переводить из одной инспекции в другую, что займет дополнительное время. В поле «Получатель» указывается казначейство.

Согласно ч. 11 ст. 431 НК РФ, дополнительные взносы организация платит по месту своего нахождения. Расчеты могут производиться только в рублях и копейках в зависимости от точной суммы.

Новое рабочее место

Если появляется новое место работы и сотрудник, проводится аттестация или специальная оценка. На основании этих документов устанавливается необходимость перечислений. При этом для работника определяется льготный стаж, если он отработает на предприятии установленное количество лет.

Отдельные варианты начислений

Иногда работники, фактически не задействованные на тяжелых работах, получают льготы по досрочной пенсии и дополнительные взносы. Это возможно в следующих ситуациях:

- Хотя на работу человек еще официально не зачислен, он проходит испытательный срок во вредных или опасных условиях;

- Методика не меняется, если работник совершил вынужденный прогул, в котором нет его вины;

- В случае перевода беременной на более легкую работу повышенная ставка в ПФР сохраняется.

Таким образом, дополнительные выплаты производятся в тех случаях, когда условия работы признаются вредными для человека. Устанавливается тарификация в зависимости от рода деятельности и места работы. Отчисления происходят в установленные сроки за предыдущий месяц.

lgotarf.ru

Дополнительные страховые взносы в 2019 году в ПФР за вредные условия труда

Дополнительные страховые взносы в 2019 году в ПФР за вредные условия труда: при каких условиях начисляются, каков размер надбавок к тарифу, что такое система ОПС.

О системе ОПС

Обязательное пенсионное страхование помогает всем гражданам, которые теряют возможность получения компенсации в страховых случаях, предусмотренных законом. Система хорошо себя показывает уже долгое время. Гражданин получает следующий комплекс услуг:

- правовую поддержку;

- организация платежей и учет их поступлений;

- формирование бюджета, который будет сохраняться в ПФР до момента наступления страхового случая.

Система заключает в себе работу с тремя объектами:

- Застрахованное лицо.

- Страховщик.

- Страхователь.

Все отношения между этими объектами управляется Федеральным законом №167, согласно которому страховыми случаями считаются:

Страховые взносы в ПФР

Любой гражданин, участвующий в программе, обладает СНИЛСом – это специальный счет, который выдается гражданину единожды и на всю жизнь. А финансированием проекта занимаются сами граждане или их работодатели, если таковые имеются.

Рассчитываются страховые с помощью следующих переменных:

Сами тарифы взносов делятся на:

- Базовые (определяются ежегодно, если база была превышена, то дополнительно начисляется 10% тарифа).

- Дополнительные (организуются за счет льгот).

- Пониженные (организуются за счет льгот работодателя, если он относится к одной из соответствующих категорий граждан).

Кто и за кого уплачивает

Если гражданин имеет работодателя, то второй должен выплачивать определенную часть суммы заработка своего работника в ПФР. Если гражданин является владельцем организации или индивидуального предприятия, то он самостоятельно должен выплачивать определенную часть от своего заработка в ПФР.

Работодатель обязан не только вносить платежи в установленные сроки, но и:

- Зарегистрироваться в ПФР как страхователь.

- Представить все документы для учета граждан и управления обеспечением.

- Следить за действиями ПФР, а при наличии нарушений – сообщить в соответствующие инстанции.

ПФР также получает некоторые обязанности, которые необходимо выполнять:

- предоставлять всю актуальную информацию своим клиентам;

- регулировать отношения между всеми объектами системы в рамках законодательства РФ.

С каких выплат начисляют

- Бонусные тарифы в начале года начисляются с полной суммы выплат в пользу работника. Лимиты не действуют. Применять дополнительные тарифы можно с момента начала выплат, сезонность в этом моменте не играет роли. Согласно письму Минтруда России, доплата действует даже за те периоды, когда гражданин не трудился.

- Если сотрудник полностью занят работой на вредных предприятиях, то взносы будут работать на все выплаты, основанные на расчетной базе.

- Если в месяце лицо не было задействовано на вредных работах, то дополнительные выплаты не начисляются.

- А если сотрудник в течение месяца работал как в обычных условиях, так и во вредных, то выплаты будут начисляться только за то время, когда гражданин был занят в опасных условиях.

Тариф в 2019 году

Основной тариф равен 22% по общей ставке налогового кодекса. Именно такой процент от ежемесячной оплаты сотрудника перечисляется в ПФР. Когда средства попадают в фонд, они распределяются по определенному варианту обеспечения.

Гражданин может выбрать одну из двух версий распределения общего тарифа:

- Формируется только страховая пенсия.

- Формирование накопительной и страховой пенсий.

Выбрать тариф, согласно которому будет начисляться пенсия – привилегия только тех граждан, которые имеют стаж не более пяти лет при устройстве на новое место работы.

Дополнительные страховые взносы за вредные условия труда

Дополнительные тарифы действуют на граждан, задействованных во вредных работах. Со всеми профессиями и условиями, при которых работы считаются опасными, тяжелыми или вредными можно означиться в статье 30 Федерального закона №400.

Дополнительные тарифы будут образовываться и для работодателей, застраховавших граждан из вышеописанных категорий. Если гражданин, который был задействован на вредных работах, захочет раньше отправиться на пенсию, то учитываются только те месяцы, когда зачислялись бонусные взносы.

Специальная оценка

Специальная оценка необходима, чтобы определять, какие факторы оказывают влияние на работника во время трудовой деятельности. Полноценный комплекс мероприятий прописан в статье 3 Федерального закона №426.

Проводится оценка работодателем минимум раз в 5 лет. Также предусмотрены и факторы, при которых придется проводить незапланированную проверку, например:

- при обновлении технологического процесса;

- установке нового оборудования;

- открытии новых рабочих мест — с полным списком можно ознакомиться в статье 17 закона №426.

Так как у работодателя не достаточно опыта для определения категории, а также есть личные мотивы в укрытии факторов, повышающих оплату, проверки проводятся специальными организациями:

- Предприятие должно заключить гражданско-правовой договор, на основе которого будет проводиться проверка.

- Сначала комиссия утверждает места для работников, подлежащих оценке, далее определяются факторы, которые могут воздействовать на работников.

- Результатом аттестации является один из четырех классов опасности, определяемый при проверке:

- 1 – оптимальный класс, не представляет никакого вреда для организма работника;

- 2 – допустимый класс, есть некоторые вредные факторы, последствия от которых уходят за период короткого перерыва;

- 3 – вредный класс, когда показатели превышают установленные нормы, делится на четыре подкласса;

- 4 – опасный класс, когда человек трудится, рискуя жизнью или имея возможность получить заболевание, которое будет расцениваться как профессиональное.

Размер отчислений

Дополнительные страховые взносы в 2019 году в ПФР за вредные условия труда напрямую зависят от класса, определенного проверкой:

1 и 2 классы – 9% или 6% в зависимости от Списка.

3 класс:

- 1 подкласс – 2%;

- 2 подкласс – 4%;

- 3 подкласс – 6%;

- 4 подкласс – 7%;

4 класс – 8%.

Порядок и сроки уплаты

По правилам уплаты страховых взносов дополнительные суммы выплачиваются аналогичные сроки с основным тарифом. Согласно законодательству, выплата должна произвестись до 15 числа бумажным способом, до 20 — электронным.

В обязанности работодателя входит определение базы и тарифов, по которым будут начисляться выплаты. После чего производятся подсчеты и перевод суммы. В расчет берется не только фиксированная плата, но и вознаграждения. Для выплаты дополнительных тарифов работодатель должен иметь документы с указанием:

- кодов бюджетной классификации;

- общей суммы взноса;

- точной суммы в рублях.

Перечисляются деньги при помощи платежного поручения, которое передается в банк.

Узнайте, когда планируют отменить пенсию работающим гражданам.Изменятся ли пенсии сотрудникам МВД в 2019 году? Подробности тут.

О перспективах заморозки пенсионных накоплений читайте далее.

Пенсии и компенсации на вредном производстве

При работе на производстве, наносящем вред организму, гражданин не получает надбавок к выплатам в пенсии, размер будет высчитываться по стандартной формуле. Поощрением будут считаться дополнительные начисления за работу, выплачиваемые работодателем.

Размер отчислений работодателя основывается на классе вредности, который присваивается после специальной проверки.

Видео: Консультация специалиста

Будущим пенсионерамПоделиться

pensiapro24.ru

Дополнительные страховые взносы в ПФР в 2016 году

Главная » Страховые взносы и отчетность » Дополнительные страховые взносы в ПФР

Каждый работодатель с заработной платы сотрудников делает отчисления в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Для некоторых категорий работников, для которых установлены особые условия вредности и опасности, предусмотрены дополнительные страховые взносы в ПФР.

Сотрудники, работающие в опасных и вредных условиях труда, имеют право на досрочный выход на пенсию. Для того чтобы пенсионных отчислений хватило на выплату пенсию, предусмотрены дополнительные страховые взносы, которые отчисляются в Пенсионный фонд. Работодатель должен в дополнение к стандартному тарифу страхового взноса, равному в 2015 — 2016 году 22%, отчислять суммы по дополнительному тарифу.

Законодательный документ, который устанавливает порядок и размер пенсионных отчислений по дополнительному тарифу — Федеральный закон №212-ФЗ от 24.07.2009 (ст.58.3). Дополнительные страховые взносы в ПФР были введены еще в 2013 году, ежегодно ставка отчислений увеличивается.

Ставки дополнительных пенсионных отчислений

Размер тарифа зависит от степени опасности и вредности работы, которая определяется по результатам проведения специальной оценки условий труда — о том, что это такое и как проводится, читайте здесь.

Дополнительные страховые взносы в ПФР до спецоценки в 2016 году

Ставка 6%

Если спецоценка в отношении рабочих мест еще не проводилась, то дополнительные отчисления нужно делать в отношении работников, должности и профессии которых перечислены в пп.2-18 п.1 ст.27 Федерального закона от 17.12.2001 №173-ФЗ (работа с тяжелыми условиями труда, водители общественного транспорта, работники портов, трактористы, крановщики, дорожные работы, работающие в шахтах, на рудниках, в аварийно-спасательных службах и другие категории работников).

Ставка 9%

Данная ставка применяется для работников, перечисленных в пп.1 п.1 ст.27 Федерального закона от 17.12.2001 №173-ФЗ (подземные работы, горячие цеха, работа с вредными условиями).

Дополнительные страховые взносы в Пенсионный фонд после спецоценки

В ходе специальной оценки условий труда оценивается каждое рабочее место на вредность и опасность, по результатам оценки каждому рабочем месту присваивается класс условий труда, от которого и зависит дополнительный тариф пенсионных отчислений.

Предусмотрены 3 класса условий труда:

- оптимальный;

- допустимый;

- вредный — имеет 4 подкласса;

- опасный.

Для оптимального и допустимого класса дополнительные страховые взносы не предусмотрены.

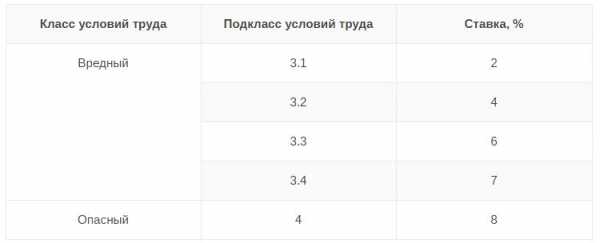

Таблица дополнительных тарифов пенсионных отчислений в 2016 году:

Класс условий труда | Подкласс условий труда | Ставка, % |

Вредный | 3.1 | 2 |

3.2 | 4 | |

3.3 | 6 | |

3.4 | 7 | |

Опасный | 4 | 8 |

Читайте также о пониженных тарифах страховых взносов в ПФР при УСН.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

rabotniks.ru

Дополнительные страховые взносы в ПФР тарифы

Дополнительные страховые взносы — это вид обязательных платежей, которые должен совершать каждый работодатель на своих трудящихся, относящихся к определенным категориям. Данные взносы уплачиваются в ПФР в дополнение к основным пенсионным отчислением.

Основной тариф, действующий в отношении пенсионных страховых взносов, составляет в 2016 году 22%. Данный процент берется от величины начисленного дохода в пользу работника. Если работник относится к числу тех, кто работает в условиях повышенной опасности и вредности, то к указанному выше основному тарифу нужно доплачивать также взносы по дополнительному тарифу.

Такая необходимость связана с более ранним выходом на пенсию данной категории работников. Чтобы ПФР мог выплачивать пенсию более продолжительное время, необходимы дополнительные поступления в фонд, что обеспечивается перечислением пенсионных взносов по дополнительному тарифу.

Начисление и порядок уплаты дополнительных страховых взносов в ПФР определяется ст58.3 Федерального закона №212-ФЗ.

Кто может платить взносы по пониженному тарифу?

Ставка дополнительных страховых взносов в 2016 году

Если спецоценка не проводилась

Если специальная оценка условий труда не проводилась и класс условий труда не установлен для должности, то начислять дополнительные страховые взносы в 2016 году нужно по следующим тарифам:

- 9% — для работников из п.1ч.1ст.30 Закона №400-ФЗ — работы, выполняющиеся под землей, горячие цеха и другие работы во вредных условиях;

- 6% — для работников из пп.2-18 этого же закона — тяжелые условия работы, водители автобусов, трактористы, крановщики, работники шахт и рудников и др.

Если спецоценка проводилась

В этом случае для каждого рабочего места определяется класс условий труда, исходя из вредности и опасности работы.

Всего предусмотрено 4 класса, для первого и второго ставки дополнительных страховых взносов равны 0, то есть не начисляются.

Для 3 класса существует 4 подкласса, для каждого из которого установлены свои ставки от 2 до 7%, чем опаснее и вреднее работа, тем выше страховой дополнительный тариф.

Для 4 класса подклассов не предусмотрен и действует единый тариф 8%.

Все ставки по дополнительным страховым платежам собраны в таблице ниже:

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

rabotnika.ru

Дополнительные страховые взносы за вредные условия труда

Вариант начисления дополнительных страховых пенсионных взносов закреплен в ФЗ No 58.3 от 2009 года, также существует ФЗ No 212, согласно которому, происходят перечисления страховым сумм во внебюджетные организации. Дополнительные пенсионные отчисления производятся за вредные и опасные условия труда в связи с потребностью более раннего выхода на пенсию таких категорий работников.

Подобные средства исчисляются с доходов граждан, занятых на выполнении вредных, опасных и сложных работ, базой для применения тарифов по взносам являются доходы данных лиц. Тарифы дополнительных взносов регулируются российским законодательством, ниже представлены актуальные тарифы на 2017 — 2018 год.

За кого перечисляются дополнительные страховые взносы

Кроме работников, занятых на работе, приравненной к опасным и тяжелым, дополнительным страхованием могут воспользоваться:

- Работодатели в пользу работников по программе добровольных взносов в ПФР;

- Специалисты самостоятельно;

- Работодателями экипажей самолетов и вертолетов в ФНС;

- Работодателями в сфере угольной промышленности в ФНС;

- Индивидуальными предпринимателями за себя в ФСС.

Дополнительные страховые взносы за вредные условия труда в 2017 — 2018 году

Ставки по дополнительным пенсионным взносам страхователи обязаны исчислять, согласно отдельным тарифам, введенным с 2013 года, кроме обязательных 22%, уплачиваемых по основному пенсионному взносу.

Основной документ, регулирующий данные страховые отчисления — Федеральный закон №167-ФЗ от 15.12.2001 в ред. от 29.07.2017 (по рабочим местам, не прошедшим спецоценку).

Такие тарифы исчисляются из доходов работников, имеющих право выйти на пенсию досрочно, полный их перечень указан в п.1 ст. 30 №400-ФЗ. Это лица, трудящиеся на вредных и опасных работах.

При этом необходимо учитывать, что не ко всем работниками имеет отношение применения дополнительных тарифов, а также облагаются ими только выполненные опасные и вредные работы, приведенные в таблице этой же 3- статьи.

Важно: дополнительные взносы необходимо начислять только тем работникам, которые подпадают под приведенный в акте перечень.

Базой для начислений являются те же выплаты в рамках трудовых отношений, что и для начисления стандартных страховых взносов по основному тарифу.

Ограничений для дополнительных взносов по предельной сумме дохода, как для обязательных нет, так что их необходимо начислять, даже если сумма превысила предельный порог для исчисления страховых взносов.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Тарифы дополнительных взносов в ПФР в 2018 году

Согласно законодательству, в зависимости от работ, степени их вредности и опасности взносы имеют разную тарификацию.

Тарифы зависят также от того, проводилась ли спецоценка в отношении рабочих мест.

Если специальная оценка не проводилась

Для работников в горячих цехах, подземных условиях и связанных с вредными условиями выполнения работ предусмотрена ставка 9% (работы из пп.1 п.1 ст.30 Закона 400-ФЗ), для прочих лиц, перечисленных в пп.2-18 указанной статьи действует тариф — 6%.

Тарифы прописаны в закону 167-ФЗ (ст.33.2).

Если специальная оценка проводилась

Размер тарифа по дополнительному взносу в ПФР зависит от результатов оценки условий труда (ранее аттестации рабочих мест), согласно которой, рабочему месту, где трудится работник, присваивается класс условий труда, влияющей на размер ставки. Чем более вредные и опасные условия труда, тем выше процент страховых отчислений.

Подобная оценка рабочих мест должна проводиться каждые 5 лет, а это значит, что предприятие, не проведшее спецоценку по новым правилам, имеет право исчислять ставку согласно п.1 и 2 ст.33.2 закона №167-ФЗ по тарифам 6 или 9% в зависимости от выполняемых работ, прочие предприятия обязаны ориентироваться на п.2.1 ст.33.2 Закона 167-ФЗ, где указаны тарифы по классам условий труда — опасный и вредный.

Важно: специальная оценка рабочих мест необходима для возможности снижения ставки, если по результатам ее проведения условия труда менее тяжелые, нежели предусмотрено законодательством.

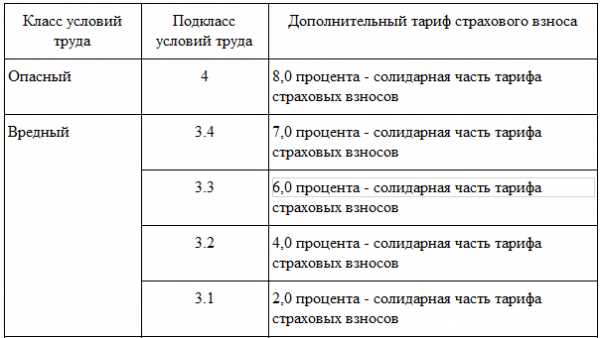

Таблица с тарифами дополнительных страховых отчислений по классам:

Бухгалтерский учет дополнительных пенсионных взносов

Дополнительные страховые начисления выполняются в дополнение к существующим, а это значит, что для их учета необходимо вести индивидуальный счет.

Обычно на предприятии начисление и перечисление подобных страховых взносов выполняется аналогично прочим платежам, с учетом с принятого плана счетов.

Чтобы индивидуализировать данные платежи необходимо использовать субсчета к счету 69, о расчете по соцстрахованию и обеспечению.

Целесообразно для этого использовать аналитический учет с разделением по классам оценки труда:

- Субсчет 11 – расчет по трудовым тарифам, отнесенным к классу опасности 4, согласно оценке труда;

- Субсчет 12 – расчет по трудовым тарифам, отнесенным к классу опасности 3.

Отражается дополнительный взнос в бухгалтерских проводках следующим образом: Дт 08 (20, 23, 25, 26) Кт 69-11 (69-12, 69-13).

Как правильно применить тарифы

Так как дополнительные взносы страхового типа в ПФР отчисляются единовременно с основными отчислениями и по единому тарифу, работодатели начинают путаться в правильности их исчисления.

Согласно Письму Минтруда РФ подобные тарифы:

- Не применяются, если работник не был в текущем месяце занят на выполнении указанных в перечне опасных и вредных работ, и этот период не идет в стаж для начисления досрочной пенсии.

- Применимы к начислению на все доходы, если работник в текущем месяце был занят, как на вредных работах, так и в условиях обычного труда.

- Если работник был занят выполнением только опасных работ, то тарифы применяются пропорционально для всех выплат, то есть и в те дни, когда работник полностью отрабатывал согласно графику часы, и в неполных рабочих днях.

При расчете дополнительных взносов в ПФР на дни, когда работник трудился в обычных условиях, необходимо понимать, что начисления выполняются только тогда, когда работник переведен по необходимости предприятия на облегченный труд или по состоянию здоровья, в прочих случаях – отпуск, уход за ребенком и прочие варианты законного отсутствия не используются для начисления дополнительных взносов.

При участии в производственном процессе пенсионеров, которые выработали свой досрочный стаж и имеют пенсию, к их доходам также применяются тарифы по допвзносам, если они занимают места на вредных и опасных работах.

Для правильно отчисления страховых взносов по дополнительному тарифу нужно:

- Определить по каждому работнику, нужно ли проводить дополнительные страховые начисления (были дни или часы, когда работник трудился или числился занятым на вредных работах, то есть как рабочие дни, так и дни отпуска, больничного).

- Посчитать базу для взносов — суммируются выплаты за месяц, с которых отчисляются взносы.

- Установить актуальный тариф — смотреть нужно либо на вид выполняемых работ либо на класс условий труда в зависимости от проведения спецоценки.

- Рассчитать допвзнос по формуле = Выплаты, включаемые в базу * Доп.тариф.

Как и куда платить

Платить нужно в ФНС, сроки уплаты аналогичны основному пенсионному взносу — до 15-того дня включительно следующего месяца (то есть уплачиваются ежемесячно, если в каждом месте работник занят или числится на вредных работах).

КБК для уплаты в 2017 — 2018 году зависит от того, как определялся тариф — по классу труда или по выполняемым работам, то есть по результатам оценки или без нее.

Не уплаченные в срок дополнительные взносы ведут к начислению пени и штрафам, которые уплачиваются по следующим КБК:

Платежное поручение оформляется отдельно на допвзнос от основного пенсионного.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Дополнительные страховые взносы в ПФР за вредные условия труда

Действующее законодательство обязывает всех работодателей проводить специализированную оценку условий труда. Если выявляются вредные условия, то он должен будет уплачивать дополнительные взносы в ПФ РФ, а также выдавать некую компенсацию.

Тарификация

С начала 2014 года все работодателя обязаны проводить специальную оценку рабочего места. Это понятие заменило аттестацию рабочего места. И целевым назначением данного действия является именно пополнение бюджета Пенсионного фонда России за счет установления доп.тарифа для выплаты в соответствии с Федеральным законом.

На данный момент этот вопрос вызвал не мало нюансов. Связано это с тем, что установление тарифов может производиться за счет показателей предыдущей аттестации, что негативно скажется на предпринимателях. Именно поэтому, здесь начинаются сложности по выплатам и назначениям.

Взносы в ПФ РФ по доп.тарифу положены только тем гражданам, которым положена досрочная трудовая выплата по старости. К таковым категориям относят все те, кто перечислен – пункт 1 статья 27 Федеральный закон №173.

В соответствии с законодательством, назначение обеспечения происходит в зависимости от стажа и вида работы.

Размер доп.тарификации напрямую зависит от вида работы, а также результатов специализированной оценки. Если это не вредные условия труда или не указанные в вышеперечисленном правовом акте, то начисление доп.тарификации не производится.

Иными словами, если человек работает на вредных или опасных условиях и при этом не имеет право на досрочное обеспечение, то выплаты не происходят. Стоит понимать, что взнос по доп. тарификации не считается доп. взносом в пдатежом 10% в ПФ РФ.

Как определить

Как уже было сказано ранее, дополнительная тарификация напрямую зависит от вида трудоустройства и специализированной оценки.

Особенности:

- при трудоустройстве, связанном с подземными работами, с вредными условиями в горячем цехе – тарификация 9%;

- при трудоустройстве сотрудников, занятых на рабочих местах перечисленных в федеральным законодательстве – 6%.

Такая тарификация может применяться только в том случае, если не проводиться оценка на рабочих местах. Иначе, закрепляются тарифы, описанные в федеральном законодательстве. Размер такого вознаграждения варьируется 0–8% и зависит от класса.

В законодательстве прописана также возможность о применении тарификации за счет уже проведенной аттестации. По результатам может рабочее место быть признано оптимальным или допустимым. В этом случае допускается начисление расходов в размере 4–6%.

Дополнительные тарифы

Существует определенный законодательный акт, где описаны страховые взносы доп.характера в ПФ РФ– НК Российской Федерации. Ознакомиться с тарифами нужно заблаговременно – до проведения оценки.

Все компании, выплаты которых занимают сотрудникам, которые заняты на рабочих местах, указанных в федеральном законодательстве – оплата 9%. Компании, выплачивающие сотрудникам на рабочих местах, указанных в федеральном законодательстве – оплата 6%.

С начала 2013 года действует право на досрочное обеспечение с дополнительной тарификацией. В соответствии с правовыми актами предприятие должно самостоятельно определять какое именно место дает право на досрочное назначение, а что не входит в данный список.

Если рабочее место признано вредным или опасным, человек вправе выйти на пенсионное обеспечение ранее положенного срока с обязательным начислением страх. взноса:

- по тарифу, который установлен для компании, в том числе и пониженный взнос;

- по дополнительной тарификации по трудоустройству.

Видео: Оплата в фонды

Дополнительные страховые взносы в ПФР за вредные условия труда – назначение

Многих граждан интересует вопрос – как назначаются дополнительные страховые взносы в ПФР за вредные условия труда. Размер можно устанавливать после проведения специализированной оценки.

Выплата производиться на специальный лицевой счет работника. Если аттестация показала то, что на месте работы специалиста нет вредных условий, то работодатель не должен уплачивать дополнительную сумму или даже часть ее.Каждый работодатель заполняет специализированную справку по форме СЗВ–6–4, где отражается информация о сумме вознаграждения любого застрахованного лица. Если нет вредных условий, то он не заполняет раздел 3 вовсе, а также 5.

В последнем разделе не проставляется:

- исчисление страх.стажа;

- условия для досрочной уплаты.

Для корректного оформления документации можно воспользоваться специализированным сервисом на портале Налоговой инстанции. Программа позволяет корректно оценивать ситуацию и правильно рассчитывать платежи в обязательное пенсионное страхование.

Если работнику вводится должность после проведения аттестации, то до признания такого места вредным не начисляется страховой взнос и не выплачивается денежная компенсация. После проведения уже начинается выплата и исчисления. С данного момента может в расчет браться и стаж работника.

Работа на неполный рабочий день

Многие граждане работают неполный рабочий день. Соответственно желают знать, а должно ли предприятие начислять страховой платежа такого типа. Если работник признается сотрудником опасного производства при аттестации рабочего места, то выплата производиться и стаж засчитывается.

Начисление взноса при неполном рабочем дне зависит напрямую от включения периода в стаж для досрочного назначения. Правила такого исчисления описаны в федеральном законодательстве.

В стаж трудовой деятельности должны засчитываться следующие типы:

- постоянная работа в течение полного рабочего дня;

- при неполной рабочей неделе, но полного дня в связи с сокращением объема самого производства.

Соответственно, работа на неполном рабочем дне не может включаться в стаж работы такого типа. Начислять дополнительную тарификацию при таком виде занятости не нужно.

Группы для дополнительного исчисления

Как уже говорилось ранее, дополнительную тарификацию могут получить только определенные работники. Но есть несколько исключений, профессии которых также оплачивается в виде дополнительной тарификации. Указаны профессии в виде второй группы в Федерально законе.

В частности, к таковым относят:

- занятость в сельском хозяйстве, отрасли экономики в сфере тракториста или машиниста, строителя, дорожника;

- занятости в текстильной промышленностью и другой тяжестью;

- при работе в локомотивной бригаде и иные работники, которые обеспечивают организацию перевозки и безопасность движения на железной дороге, в также водители грузового автомобиля, работающих в технологическом процессе на разрезке;

- работники, участвующие в поисковых отрядах, партиях и экспедициях, изыскательных работах;

- работники в качестве мастеров на лесозаготовках, в том числе и те, кто обслуживает механизмы и оборудование;

- в виде механизатора у комплексной бригаде. Например, при погрузочно–разгрузочной работе на портах;

- все работники, кто участвует в плавсоставе на морских судах, речных и рыбной промышленности;

- водитель автобуса, троллейбуса и трамвая;

- летный состав;

- инженерный состав по обслуживанию воздушных судов;

- спасатели.

Сроки перевода

Если гражданин переводиться с работы, которая дает право на досрочный выход на обеспечение, на трудовую занятость, которая не дает того же права на срок не более года, то она приравнивается к предыдущему месту трудоустройства.

Если в течение года компания осуществляет перевод специалиста с вредной на обычную занятость на период не более месяца, то период в обоих профессиях засчитывается на досрочный выход. Выплаты исчисляются здесь по дополнительной тарификации.

Если сотрудник отработал не полный период, то исчисление происходит в календарных днях. Страховые взносы выплачиваются предприятием за фактический период отработки в это время.

Если специалисты на ежемесячной основе проводят по 10 дней на полевых работах, то:

- трудовая деятельности от полугода до года – 1 год;

- менее полугода – по фактической длительности.

В соответствии со статьей 428 Налогового кодекса компания выплачивает дополнительную тарификацию только в период трудоустройства специалиста и аттестации рабочего места в соответствии с условиями рабочего места.

Начислять выплаты должен работодатель по особым условиям труда в ПФ РФ. Все взносы, уплаченные таким образом, направляются на финансирование страхового обеспечения и никаким образом не влияет на пенсию застрахованного лица.

Получить дополнительные страховые взносы можно только в случае вредных условий труда на рабочем месте при аттестации. Если же процедура определения вредности не выявила данного факта, то тогда дополнительная тарификация не может быть применена.

Для просмотра формирования пенсионного обеспечения любой специалист может посетить отделение ПФ РФ и запросить отчетность. Также это возможно сделать дистанционным образом через портал Госуслуг, если имеется доступ к официальному сайту.Для захода на представленный ресурс потребуется подтвержденная регистрация клиента.

За вредные условия средства идут в формирование пенсионного обеспечения ПФР и социальной защищенности застрахованного лица. Отдел кадров самостоятельно исчисляет и уплачивает платеж на лицевой счет гражданина.

101zakon.ru