Заполнение 6 ндфл строка 100 – Порядок заполнения строки 100 формы 6-НДФЛ

Как заполнить строки 100, 110, 120 в 6-НДФЛ

С 2016 года в методику заполнения формы 6-НДФЛ для налоговых агентов были внесены существенные изменения. Поэтому при расчете дохода и перечислении налога данные в раздел 2 декларации вносите внимательно. Чаще всего возникает вопрос, как заполнить строки 100, 110, 120 в 6-НДФЛ. Давайте разбираться вместе.

Законодательная составляющая

После начисления дохода и удержания налога с физических лиц каждая организация декларирует эти операции. Данные в строки 100 110 120 формы 6-НДФЛ вносятся в соответствии с пунктом 4 статьи 226 НК РФ и пунктом 7 статьи 226.1.

Внимание! Если нет фактического получения дохода и удерживать НДФЛ не с чего – заполнять и сдавать «пустую» декларацию нет необходимости.

Сама форма документа и расшифровка строк 6-НДФЛ установлена приказом ИФНС № ММВ-7-11/450 от 14.10.2015 года. В целях правильного налогообложения потребуется заполнить титульный лист декларации и внести информацию в 2 раздела. В первом отражены данные о заработной плате, дополнительном доходе и удержанных налоговых обязательствах. Во втором – расшифровка даты выплаты дохода и дня удержания и перечисления НДФЛ.

Что содержат ячейки полей 100, 110 и 120

Эти графы предназначены для внесения датированных сведений. Другими словами – числа, месяца и года, когда совершена определенная операция по выплате зарплаты и уплате налога. К ним относят:

- 100 – дата фактического получения дохода, включающего зарплату работников, отпускные, больничные, премии и иные вознаграждения.

- 110 – день, когда предприятие удержало НДФЛ.

- 120 – срок уплаты налога и перевода денежных средств налоговикам.

Важно! Сведения должны подаваться на основании платежных документов компании, каждые полгода в последний день месяца, следующего за отчетным периодом.

Что ставить в строчке 100 «факт получения дохода»

Порядок заполнения строки 100 формы 6-НДФЛ регулируется главой 23 НК РФ. В таблицу вносятся даты, считающиеся днем выплаты заработка, который начисляется в последний рабочий день месяца. К подобным поступлениям относят не только официальный доход, но и отпускные, выходы по выходным дням, больничные и премиальные вознаграждения. Любые финансовые платежи от работодателя, составляющие прибыль ФЛ.

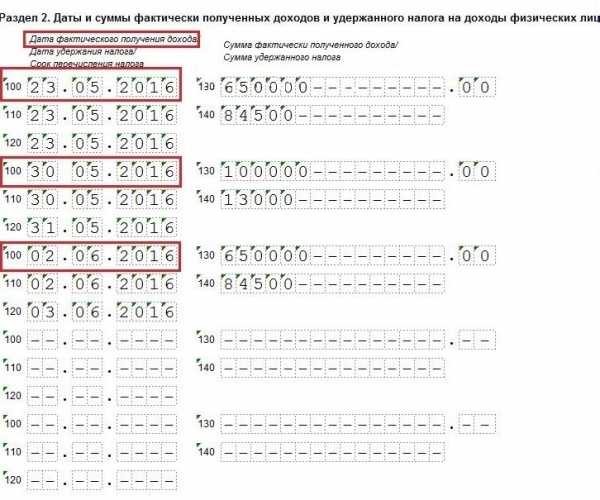

На рисунке видно, какую дату ставить в строке 100 при заполнении расчета 6-НДФЛ. Здесь проставляется число, когда фактически перечислили зарплату и дополнительный доход работникам предприятия. Время, когда сотрудники получили оклад, может совпадать с датой, когда он был начислен.

При оплате отпуска или больничного в таблице по строке 100 нужно поставить число и месяц, когда организация фактически перечисляет доход на карты сотрудников или выдает их в кассе предприятия на руки. Поэтому числа в строках 100 110 и 120 6-НДФЛ при выплате отпускных чаще всего будут абсолютно разными.

Важно! Время, когда начислен и выплачен доход, в ячейках строки 100 всегда совпадают с датой удержания налога в поле 110.

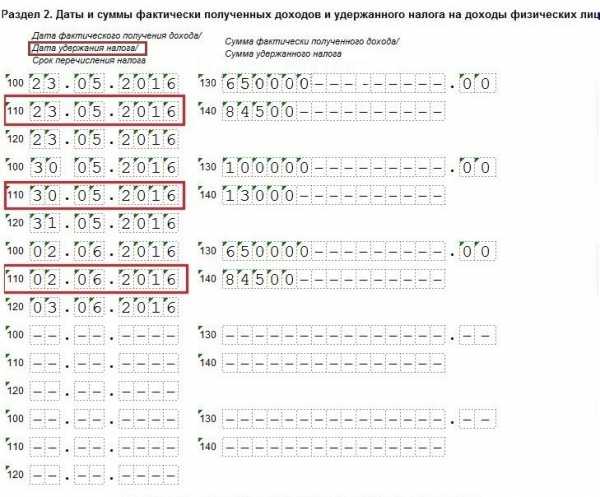

Что ставить в ячейках строки «110»

Кроме поля 100, в налоговой декларации присутствует строчка 110. Ее ячейки заполняются в соответствии с негласным правилом – «Даты начисления дохода и удержания НДФЛ будут одинаковы». В том случае, когда фирма начисляет окладную часть в последнее число месяца, а выплачивает позднее, существует исключение. По строке 100 будет стоять дата начисления дохода, а в поле 110 – дата удержания, совпадающая с числом фактической выплаты денежных средств.

Внимание! Подоходный налог должен быть удержан и уплачен с вознаграждения любой формы – наличной, безналичной или натуральной.

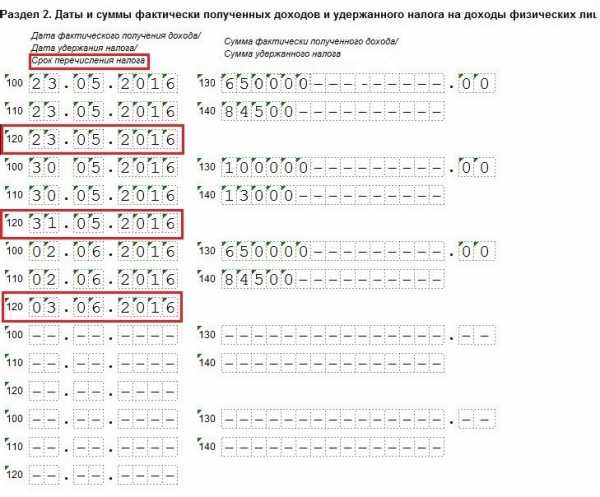

Как заполнять строку «120»

Порядок заполнения строки 120 формы 6-НДФЛ отличается от методики внесения данных в предшествующие графы. В этом поле указывается дата, когда налоговый агент должен уплачивать налоги в бюджет. Поэтому данные строк 110 и 120 всегда будут отличаться.

Важно! Датой в строке 120 будет не фактический перевод средств, а число, установленное законодательно – конец отчетного периода.

Сроки перечисления налога в строке 120 6-НДФЛ регулируются пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК РФ. В соответствии с данными законодательными актами в графе 120 должен быть указан день, следующий за датой фактического перечисления денежных средств работнику и удержания налога.

Внимание! Если дата перечисления НДФЛ в бюджет совпадает с выходным или праздничным днем, для проведения операции и отражения ее в декларации принимаются следующие рабочие сутки.

Числом, указанным в ячейках графы 120 при выплате налогов с больничных и отпускных доходов будет крайний день месяца. Внесение данных в это поле с переносом отчетной даты исключается.

Если расчет и уплата НДФЛ происходят по операциям с ценными бумагами, для заполнения графы 120 применяется:

- Окончание отчетного временного промежутка.

- Крайний срок действия договора.

- Конкретный день, в который была осуществлена передача акций или облигаций.

Чтобы не произошло путаницы, выбрать нужно что-то одно. Так как даты в ячейках поля 120 строго отслеживаются налоговиками. Они проверяются на основании карточек расчетов с бюджетными инстанциями.

Совет! Если Вы обнаружили в декларации сведения, не соответствующие действительности, в срочном порядке формируйте новый расчет и направляйте в ФНС.

Внесение изменений и уточнение информации в последующие дни после подачи декларации снимет с вас ответственность за предоставление некорректных сведений. Иначе наложение штрафных санкций не избежать.

Проверка внесенных данных о доходах

Методические указания для проверки данных, вписанных в строки 100, 110 и 120 декларации 6-НДФЛ, указаны в письме № БС-4-11/3852 от 10.03.2016 г. «Все датированные сведения в декларации указываются нарастающим итогом», — гласит документ. Это значит, что число в поле 110 будет позднее дня, указанного в графе 100, или равным ему. Но меньшим по отношению к строке 120.

Для внесения сведений в графу 110 часто принимается день исполнения платежного поручения. Бывают случаи, когда проводка платежа происходит позднее. Это может быть при недостатке средств на расчетном счете предприятия. В такой ситуации в поле 110 декларации по форме 6-НДФЛ фиксируется время передачи платежной ведомости на оплату.

Число, прописанное в поле 120, никак не может быть более ранним, чем день в графе 110. Объясняется это просто. Начисление и удержание налога не может быть осуществлено позднее дня перечисления денежных средств. На рисунке это четко видно.

Важно! Сведения из полей 120 должны в точности совпадать не только с числом осуществления денежного перевода, но и с днем перечисления НДФЛ, указанным в карточке расчетов.

Любое несовпадение данных или ошибочное внесение сведений грозит организации наложением штрафов за каждый недочет, т.к. подобное поведение расценивается ФНС как уклонение от исполнения своих первостепенных обязанностей перед государством. Бухгалтерии фирмы на исправление декларации и уточнение платежной информации дается 5 рабочих дней.

Внимание! Внесение изменений в документы по форме 6-НДФЛ сопровождается написанием объяснительной.

Составление отчета по декларированию доходов будет произведено правильно, если соблюдать рекомендации, заложенные в законодательных актах. Опираясь на опыт современных бухгалтеров, можно изначально выписать все дни совершения платежных операций в хронологическом порядке. После чего запутаться при проставлении числа начисления и выплаты дохода или удержания с него НДФЛ будет невозможно.

evle.ru

Строка 100 формы 6-НДФЛ: порядок заполнения

Строка 100 в форме 6-НДФЛ находится в разделе 2 и предназначена, чтобы показать дату фактического получения дохода. По разным выплатам и в зависимости от ситуации порядок заполнения будет отличаться.Главные новости февраля для бухгалтера

Как заполняют строку 100 в 6-НДФЛ (какие даты указывать)

В разделе 2 все операции указываются в хронологическом порядке. Отправной строкой (датой) как раз является первая строка 100 (первая дата).

Если операций с разными датами у вас много, то места на странице на всё у вас не хватит. Поэтому заполните столько таких страниц, сколько нужно в вашей конкретной ситуации. Пронумеруйте последовательно все листы.

6-НДФЛ строка 100: какую ставить дату

В первой строке раздела 2 ставьте дату фактического получения доходов. Для сумм в виде оплаты труда – это последний день месяца, за который начислена зарплата. Для вознаграждений по ГПД – день выплаты причитающихся исполнителю (подрядчику) средств. Это самые частые случаи заполнения строки 100.

Далее еще два поля отведены под даты. Номер 110 – это число удержания налога. И 120 – дедлайн для расчетов с бюджетом по удержанному НДФЛ.

Строки 130 и 140 – для стоимостных показателей: непосредственно полученного от агента дохода и удержанного налога.

Все даты приводятся в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК РФ (письмо ФНС России от 20.01.2016 № БС-4-11/546).

Напомним, как правило, удерживается налог в день выплаты. А днем перечисления платежа в бюджет является следующий за этим событием рабочий день. Исключение – такие распространенные выплаты, как больничные и отпускные. Для них утвержден особый срок. Это последнее число месяца, в котором были сделаны такие выплаты. Даже если вы платите налог раньше срока или – по ошибке – позже, то указывать по строке 120 нужно все равно предусмотренный законом дедлайн.

При совпадении установленного срока с выходным/праздником нужно ставить в строке 120 ближайший будний день (п. 7 ст. 6.1 НК, письмо ФНС России от 16.05.2016 № БС-4-11/8568).Рассмотрим отдельные ситуации по заполнению раздела 2.

Как заполнить строки 100, 110, 120 6-НДФЛ по преждевременной зарплате

Бывает, что зарплату за месяц выплачивают до его окончания. Например, зарплату за март компания выдает по тем или иным причинам 28 марта. Тогда раздел 2 будет заполняться с особенностями.

Дело в том, что по закону дата фактического получения зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК). Так, датой получения мартовской зарплаты в любом случае будет 31 марта. Раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169 и от 25.07.2014 № БС-4-11/14507). Преждевременная зарплата признается авансом.

В такой ситуации в разделе 2 ставятся следующие данные:

- по строке 100 – последний день месяца, за который начислена зарплата;

- 120 – ближайший рабочий день после даты, проставленной в вышеприведенных строках.

Чтобы проверить себя, обратите внимание вот на какой момент: дата из строки 110 не должна предшествовать дате из строки 100.

6-НДФЛ: заполнение строк 100, 110, 120, если аванс выплачивают концом месяца

Если аванс выплачивается в последний день месяца за этот месяц, то с него, несмотря на то, что это аванс, нужно в обязательном порядке удержать НДФЛ. Ведь для целей расчета налога этот день является датой получения дохода в виде оплаты труда. И налог с этой суммы должен быть удержан, хотя выплата за месяц и частичная (определение ВС РФ от 11.05.2016 № 309-КГ16-1804).

Порядок заполнения строки 100 формы 6-НДФЛ при увольнении после отпуска

Зачастую сотрудник увольняется сразу после отпуска. Обычно – в середине месяца. Так вот в таком случае каких-либо особенностей в заполнении раздела 2 не существует. Приведите следующие данные (письмо ФНС России от 11.05.2016 № БС-3-11/2094):

- по строке 100 – дата выплаты отпускных;

- 110 – дата удержания НДФЛ, которой также является дата выплаты отпускных;

- 120 – последнее число месяца, в котором выплачивали отпускные;

- 130 – сумма отпускных;

- 140 – сумма налога с выплаты.

Строка 100 6-НДФЛ при увольнении сотрудника: пример

Заполнение строки 100 формы 6-НДФЛ по премиям

В случае с премиями порядок зависит от характера выплаты. Если это премия производственного характера, которая является частью оплаты труда, показатели потребуются следующие (письмо ФНС России от 14.09.2017 № БС-4-11/18391):

- по строке 100 – последний день месяца, за который начислена премия;

- 110 – день фактической выплаты премии;

- 120 – ближайший рабочий день после дня, указанного по выше приведенной строке 110;

- 130 – сумма премии;

- 140 – сумма налога.

Непроизводственные премии – другое дело. Это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. И порядок в отношении раздела 2 формы 6-НДФЛ будут соответственно другой. Приводим необходимые показатели (письмо ФНС России от 01.08.2016 № БС-4-11/13984):

- по строке 100 – дата выплаты непроизводственной (разовой) премии;

- 110 – аналогично строке 100;

- 120 – ближайший рабочий день после дня, указанного по выше приведенной строке 110;

- 130 – сумма премии;

- 140 – сумма НДФЛ.

www.zarplata-online.ru

6 ндфл строка 100 110 120 увольнение

В доход может входить:

- компенсация за неиспользованный отпуск;

- выходное пособие при увольнении;

- зарплата и так далее.

Как отразить компенсацию отпуска при увольнении Исходя из ст. 127 ТК РФ, работнику при увольнении оплачивается компенсация за неиспользованный отпуск. Согласно п.3 ст.217 НК РФ компенсация облагается НДФЛ в общем порядке. При заполнении формы 6-НДФЛ важно учесть:

- В строчке 100 указывается дата выплаты компенсации за неиспользованный отпуск, исходя из п.п.1 п.1 ст.223 НК РФ.

- В строчке 110 дата удержания налога соответствует дате выплаты компенсации, так как на дату фактической выплаты дохода НДФЛ должен быть удержан, исходя из п.4 ст.226 НК РФ.

Датой перечисления НДФЛ за компенсацию отпуска при увольнении является рабочий день, следующий за днем выплаты компенсации, согласно абз.1 п.6 ст.226 НК РФ.

Как заполнить 6-ндфл при увольнении работника? отражение компенсации, примеры

Как отразить выходное пособие при увольнении Если сумма выходного пособия менее 3-х кратного размера среднемесячного заработка увольняющегося сотрудника, то налог не удерживается. Соответственно, доход не отражается в отчете 6-НДФЛ (абз.8 п.3 ст.217 НК РФ). Так как коды вычетов для необлагаемых сумм в приказе № ММВ-7-11/387@ не указаны, то в расчет включается только сумма превышающая лимит.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Сумму излишка отражают в строчке 020 раздела 1 и строчке 130 раздела 2. В строчках 070 и 140 указывается НДФЛ с суммы превышения. Примеры заполнения 6-НДФЛ при увольнении Изучим более подробно на практических примерах как отразить в 6-НДФЛ расчет при увольнении.

Пример 1.

Порядок заполнения строки 110 формы 6-ндфл

ВниманиеВ письме от 25.02.2016 № БС-4-11/[email protected] налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода. При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

Инфо

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае.

Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая.

Статья

Сентябрьскую зарплату, выданную до конца сентября, нужно отразить в разделе 2 формы 6-НДФЛ за 9 месяцев, даже если срок уплаты НДФЛ выпадет на октябрь (например, срок зарплаты — 30 сентября, а срок перечисления НДФЛ — 3 октября). Другое дело — зарплата за сентябрь, выданная в октябре. Такие суммы в разделе 2 формы 6-НДФЛ за 9 месяцев показывать не нужно (письма ФНС России от 23 марта 2016 г.

№ БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы относятся уже к IV кварталу. 6 НДФЛ (заполнение строки 100 110 120) по больничным и отпускным По больничным и отпускным дата получения дохода и дата удержания налога совпадают — это день выплат (подп. 1 п. 1 ст. 223 Налогового кодекса РФ). А вот срок уплаты НДФЛ особый.

6-ндфл (заполнение строки 100, 110, 120)

Обязанностью работодателя является полный расчет сотрудника при увольнении по всем выплатам. Поскольку суммы зарплаты и компенсации выданы одновременно, значит, перечисление НДФЛ будет производиться тоже в один день. Вопрос №2. Как отразить в отчете факт выплаты 02 октября пособия по временной нетрудоспособности за сентябрь 2016 г.? Ответ.

Поскольку выплата пособия была произведена в 4 квартале, то сумму больничного не следует показывать в отчете за 3 квартал. Эти сведения будут отражены в годовом отчете по строкам 020 и 040. Вопрос №3. Юридическое лицо снимает у своего работника помещение в аренду.

ВажноАрендная плата начисляется ежемесячно, а выплачивается один раз в квартал до 15 числа месяца, следующего за кварталом. Как отразить эти операции в отчете ф.-6 НДФЛ? Ответ. Не важно, с какой периодичностью производилось начисление арендной платы, доход работник получал один раз в квартал.

Как заполнить строки 100, 110, 120 формы 6-ндфл

С 2016 года НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали. Обратите внимание: если увольняющемуся работнику компания платит компенсацию за неиспользованный отпуск, НДФЛ нужно перечислить не позже следующего дня. Такие выплаты в разделе 2 всегда нужно показывать отдельно. Пример 2Изменим условия примера 1. В III квартале 2016 года доходы Иванова были такими (см. таблицу ниже): Данные о зарплате за III квартал 2016 года Доход Дата Сумма дохода НДФЛ Больничные 04.08.2016 7500 975 Отпускные 10.08.2016 8000 1040 Компенсация за неиспользованный отпуск 25.08.2016 15 000 1950 В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 2.

Как отразить расчет при увольнении в 6-ндфл

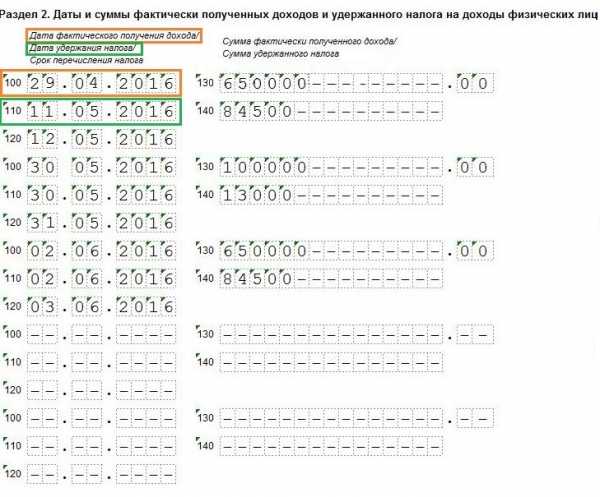

Юридические лица, среднесписочная численность работников которых составляет более 25 человек, могут сдать ф.-6 НДФЛ только в электронном варианте.Дата получения дохода и перечисления налога по уволенному работнику Вопросы при заполнении ф.-6 НДФЛ по уволенным сотрудникам возникают зачастую в связи с тем, что сроки перечисления подоходного налога по ним не всегда совпадают со временем перечисления этого платежа по работающим сотрудникам. День увольнения работника является днем получения дохода и отражается по строке 100 отчетности. В соответствии с ТК РФ обязанностью работодателя является выплата всех причитающихся сумм сотруднику в день его увольнения.

Если по какой-либо причине сотрудник не явился на работу в день увольнения, то крайним днем расчета является следующий день. Налог на доходы по уволенному работнику удерживается в день его увольнения и получения расчета.

При заполнении ф.-6 НДФЛ необходимо учитывать наличие двух видов выплат по сотруднику – заработной платы и компенсации неиспользованного отпуска. Поскольку работник уволился до завершения месяца, то датой фактического получения дохода им будет последний день его работы. Зарплата и компенсация выданы одновременно, значит доход сотрудником получен в один день. Поэтому налог на доходы удерживается с этих выплат тоже одновременно в момент их выдачи. В разделе 2 формы отчета следует отразить по строке 100 (дата возникновения дохода) и по строке 110 (дата удержания НДФЛ) одно и то же число – дату увольнения 29.04.2016 г. По этим выплатам действуют общеустановленные правила перечисления НДФЛ.

Предприятие обязано перечислить налог в бюджет не позднее следующего после получения уволенным сотрудником доходов. Значит, по строке 120 необходимо указать дату 30.04.2016 г.

juristufa.ru

Строка 110 6-НДФЛ – Дата удержания налога: правила заполнения и ошибки 2019

Несмотря на то, что практически всем бухгалтерам с заполнением 6-НДФЛ приходится встречаться раз в три месяца, не всем известно, какую именно информацию нужно заносить в те или иные строки. Конечно, в общих чертах, для чего предназначен документ и что в него нужно заносить, скажут все бухгалтеры, но вот с точностью цифр, информации и правильным их размещением и сейчас появляются проблемы. Одной из них является строка 110 6-НДФЛ — Дата удержания налога.

Она предназначена для отображения даты, когда было произведено удержание налога с начисленного ранее дохода. Этот вид подоходного налога обязан по закону удерживаться с дохода в день его передачи наемному работнику. Хотя следует заметить, что в законе также имеется информация о том, что указываемая в той строке дата учитывается видом дохода.

Для ИП и организаций, осуществляющих сдачу 2-НДФЛ, 6-НДФЛ является одним из обязательных документов, которые необходимо вовремя заполнять правильной информацией и своевременно предоставлять налоговикам. В этой форме отчетности должна присутствовать информация о доходах, начисление которых было осуществлено за отчитываемый период. Находится строка 110 в 6-НДФЛ во втором разделе.

Правила заполнения

Все организации, имеющие в штате разное количество работников, обязаны своевременно передавать отчет в налоговую. Но существуют ситуации, при которых подобные действия не должны осуществляться.

Это относится к компаниям, у которых показатель дохода находится на нулевом уровне, а именно:

- К тем предпринимателям, которыми не осуществлялась предпринимательская деятельность.

- Компаниям, в штате которых нет наемных работников.

- Организациям, компаниям, у которых в штате имеются наемные работники, но за определенный период им не было произведено никаких начислений.

Стоит внести небольшую ясность в саму процедуру заполнения формы. Дело в том, что НДФЛ относится к комбинированным документам, этот нюанс чаще всего сбивает с толку бухгалтеров. Суть состоит в том, что первый раздел формы должен заполняться с нарастающим итогом, который начинается с первого дня текущего года. Во втором разделе, содержащем, собственно, строку 110, осуществляется отображение сведений лишь за один квартал.

В строку должна заноситься дата вычисления налога. Эта процедура должна осуществляться практически в один день с перечислением дохода работнику на счет. После вычитания налога из дохода бухгалтер обязан в кратчайшие сроки осуществить перечисление вычтенной суммы в бюджет.

Если эти все этапы с доходом и передачей налоговой суммы в бюджет будут осуществлены в один день, то при заполнении НДФЛ в строках 100, 110 и 120 будут присутствовать одинаковые даты. Такое заполнение данных строк считается идеальным. Но в большинстве случаев вносимые даты отличаются друг от друга. Основной причиной их разницы является день, а также время выплаты.

Чаще компании осуществляют выплаты доходов во второй половине дня. Таким образом, получается, что бухгалтер физически не успевает выполнить перечисление налоговых средств в бюджет.

Отличное полное видео о заполнении 6-НДФЛ:

Что надо учесть

Перед подачей документации следует взять во внимание некоторые моменты, связанные с отображением в них информации:

- Иногда в компании может возникнуть такая ситуация, когда начисление зарплаты произошло в последний день текущего месяца. Таким образом, получается, что ее выплата может быть осуществлена лишь в первый рабочий день нового месяца. А он может наступить, к примеру, 2 или 3 числа из-за выходных либо праздничных дней. В этой ситуации в 100 строку заносится дата, когда именно произошло начисление средств, а дата фактической выдачи дохода и вычета из него налоговых средств – в 110 строку.

- При заполнении строки 110 и других, обозначающих даты вычета и перечисление налога, необходимо брать во внимание числовое возрастание дат. В лучшем варианте они должны увеличиваться в соответствии с нумерацией. Нормой считаются и одинаковые даты. Но при наличии дат, идущих по убыванию, следует внимательно пересмотреть документацию, отражающую доходы и последующие операции вычитания из них налога, потому что явно допущена ошибка.

- Если в одну дату произошло получение нескольких разновидностей доходов, но последующее из них вычисление и перечисление налога производилось в разные даты, отражение этих налоговых сумм должно происходить в отдельных строках.

- Когда с помощью банка удалось произвести перечисление налоговых средств в бюджет в выходной день, занесенная в документацию дата должна отображать рабочий день. Дело в том, что в выходные отправленные налоговые средства не могут поступить в бюджет.

Проверка на ошибки и штрафы

Любая ошибка в отчете, выявленная налоговиками, в лучшем случае грозит компании заполнением объяснительных документов. Но особое внимание уделяется как раз строкам, которые отражают даты начисления доходов и передачи высчитанных из них налоговых сумм. Самая меньшая из дат должна находиться в 110 строке. Если при заполнении этих строк не были допущены ошибки, то большая по возрастанию дата будет в 120 строке. При обнаружении налоговиками нарушений в этих строках, компании придется расстаться с 500 рублями, которые необходимо будет уплачивать каждый раз за предоставленный в очередной раз с ошибками документ.

Имеющаяся во втором разделе 110 строка относится к регулярно заполняемым строкам. В ней, независимо от уровня дохода и деятельности компании, всегда должна отражаться дата начисления дохода. Остаться пустой она может лишь в случае нулевой прибыли.

saldovka.com

Строки 100 110 120 6-НДФЛ. Ответы на вопросы

Заполнение строк 100, 110 и 120 расчета 6-НДФЛ вызывает много вопросов у бухгалтеров. Ответы на самые частые вопросы – в этой статье.

Раздел 2 расчета 6-НДФЛ можно заполнять с учетом строки 100

«…Раздел 2 расчета 6-НДФЛ нужно заполнять в хронологическом порядке. На какую строку при этом надо ориентироваться: 100, 110 или 120?..» (из письма главного бухгалтера Анны Бородулиной, г. Санкт-Петербург)

Ориентируйтесь на строку 100. А если даты в строке 100 одинаковые, то на строку 110.

В разделе 2 компания заполняет доходы, которые получили сотрудники за последние три месяца отчетного периода (письмо ФНС России от 12.02.2016 № БС-3-11/553@). Вместе можно отражать доходы, у которых совпадают все три даты в строках 100–120. При этом объединить в одни строки можно даже выплаты, которые облагаются НДФЛ по разным ставкам (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Порядок заполнения не требует, чтобы компания отражала доходы в хронологическом порядке. Так устно советуют поступать налоговики. Доходы удобнее сортировать по дате в строке 100. Если даты в строке 100 совпадают, ориентируйтесь на строку 110 и т. д.

В любом случае за нарушение хронологии в 6-НДФЛ штрафа нет.

В строках 100-120 при простое указываются даты выплаты дохода и перечисления налога

«…В августе заказов не было, поэтому мы приостановили работу на месяц. Начислили сотрудникам за август 2/3 среднего заработка. Деньги выплатили 14 сентября. На какую дату у сотрудников возникнет доход? И как заполнить даты в разделе 2 расчета 6-НДФЛ за 9 месяцев?..» (из письма главного бухгалтера Татьяны Коноваловой, г. Выборг)

Доход у сотрудников возник 14 сентября. Эту же дату надо записать в строке 100 расчета 6-НДФЛ за 9 месяцев 2016 года.

За время простоя компания начисляет средний заработок, а не зарплату (ст. 155 ТК РФ). Средний заработок — это компенсация работнику утраченного дохода в период простоя. А значит, доход у сотрудников возникнет на дату выплаты денег (подп. 1 п. 1 ст. 223 НК РФ).

Деньги выплачены 14 сентября. На эту дату потребуется удержать налог (п. 4 ст. 226 НК РФ). Перечислите НДФЛ в бюджет не позднее следующего дня – 15 сентября (п. 6 ст. 226 НК РФ).

В 6-НДФЛ за 9 месяцев в строках 100 и 110 следует записать 14.09.2016. А в строке 120 — 15.09.2016.

В строке 100 6-НДФЛ указывается дата выплаты отпускных

«…У сотрудника отпуск с 25 августа по 8 сентября. Отпускные переходят с одного месяца на другой. Как отразить переходящие отпускные в разделе 2 расчета 6-НДФЛ за 9 месяцев?..» (из письма главного бухгалтера Светланы Бахваловой, г. Санкт-Петербург)

В строках 100 и 110 заполните дату, когда выдали отпускные. А в строке 120 запишите 31 августа.

Если сотрудник идет в отпуск 25 августа, то перечислить отпускные надо за три дня до начала отдыха. То есть не позднее 22 августа (ст. 136 ТК РФ). Причем компания оплачивает весь период отдыха, а не только отпускные за текущий месяц.

День выплаты отпускных — это дата получения дохода. В этот же день компания удерживает НДФЛ. Значит, в строках 100 и 110 расчета 6-НДФЛ запишите день перечисления денег сотруднику.

Налог с отпускных компания обязана перечислить не позднее последнего числа месяца, в котором выдала деньги (п. 6 ст. 226 НК РФ). И не важно, что отпуск переходит с одного месяца на другой. Например, если компания выдала отпускные в августе, то заплатить налог со всей суммы надо не позднее 31 августа. Эту дату запишите в строке 120.

В расчете 6-НДФЛ указывается только выплаченное вознаграждение

«…1 августа заключили договор подряда c „физиком“. Контракт действует три месяца. В конце каждого месяца подписываем акт выполненных работ. До 12-го числа следующего месяца перечисляем оплату. 31 августа подписали первый акт, а 12 сентября перечислили деньги.Еще один акт подписан 30 сентября. Как заполнить расчет 6-НДФЛ за девять месяцев?..» (из письма главного бухгалтера Ирины Сомовой, г. Санкт-Петербург)

В;расчете покажите только вознаграждение за август.

Датой получения дохода в виде вознаграждения по договору подряда считается день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Первый раз вы заплатили деньги 12 сентября. Поэтому отразите выплату в разделах 1 и 2 расчета 6-НДФЛ за девять месяцев.

В строке 100 раздела 2 покажите дату выплаты вознаграждения. В строке 110 — этот же день, а в строке 120 — следующий рабочий день (п. 6 ст. 226 НК РФ).

www.gazeta-unp.ru

Строка 120 в 6-НДФЛ: как заполнить

Строка 120 в 6-НДФЛ отражает день, когда необходимо перечислить в бюджет удержанные у физических лиц-плательщиков суммы НДФЛ.

Понятие 6-НДФЛ

Отчетность 6-НДФЛ формируется для того, что бы налогоплательщики, которые выступают в качестве налогового агента, могли отчитаться перед налоговой инспекцией за доходы физических лиц, которые трудоустроены на предприятии.

Отчетность 6-НДФЛ в установленные законодательством сроки необходимо предоставлять в Федеральную Налоговую Службу.

Сроки предоставления отчетности 6-НДФЛ

Законодательством определенны точные сроки, когда необходимо предоставить отчетность 6-НДФЛ в налоговую инспекцию. Точные сроки в 2018 году рассмотрим в виде таблице:

| За какой период предоставляется отчетность | Срок предоставления в 2018 году |

| За 1-й квартал 2018 года | Не позднее 30 апреля 2018года |

| За 6-ть месяцев 2018 года | Не позднее 30 июля 2018 года |

| За 9-ть месяцев 2018 года | Не позднее 30 октября 2018 года |

| По итогам 2018 года | Не позднее 01 апреля 2019 года |

Если, последний день сдачи отчетности выпадает на выходной или на праздничный день, тогда он переносится на первый рабочий день после выходного.

Читайте также статью ⇒ Какой штраф за несвоевременную сдачу 6-НДФЛ.

Кто сдает отчетность 6-НДФЛ

Все предприятия и индивидуальные предприниматели, у которых заключены договора с физическими лицами, должны отчитываться с налоговой службой за перечисленные им доходы и уплаченный за них НДФЛ.

В справке по форме 6-НДФЛ обозначается весь налог на доходы физических лиц в целом, 2-НДФЛ – по каждому сотруднику отдельно.

Отчетность 6-НДФЛ может предоставляться в налоговую службу двумя способами, а именно:

- В бумажном виде – если численность на предприятии менее 25 человек;

- В электронном виде – если численность на предприятии более 25 человек.

Где взять бланк 6-НДФЛ для заполнения

Бланк 6-НДФЛ имеет определенную форму, утвержденную законодательством. Он предоставляется только в налоговую службу, к которой относиться само предприятие, вне зависимости где находятся их подразделения.

Пустой бланк отчетности 6-НДФЛ можно получить различными способами, а именно:

- Скачать непосредственно на официальном сайте портала ИФНС;

- Скачать из иных источников в сети интернет.

Важно!!! Бланк должен быть заполнен правильно, и соответствовать установленной форме законодательством. Если будут какие то отличия налоговики могут не принять отчетность 6-НДФЛ.

В таком случае будут нарушены сроки предоставления отчетности, необходимо будет вносить уточнения и естественно потрачено много времени на исправление. Для того, что бы этого избежать необходимо сразу позаботиться о том, что бы отчетность была заполнена правильно и без замечаний.

Структура отчетности 6-НДФЛ

Отчетность 6-НДФЛ состоит из титульного листа, раздела №1 и раздела №2. Все части отчетности рассмотрим в виде таблице:

| Наименование раздела | Что отражается |

| Титульный лист | Отражает сведения об налоговом агенте, а именно: ИНН, КПП, наименование предприятия, если ИП тогда полная фамилия, имя и отчество, код ОКТМО, контактная телефон. А так же обязательно указать отчетный период, номер корректировки, номер налоговой инспекции. На титульном листе проставляется печать и подпись руководителя. |

| Раздел №1 | В данном разделе отражаются сведения о доходах за определенный период, а так же отражается общий начисленный налог за этот период. Раздел заполняется с нарастающим итогом с начала года. |

| Раздел №2 | Данный раздел заполняется на основании данных за последний отчетный период. В нем отражают дату получения дохода, дату удержания налога, предельный срок перечисления дохода, сумма фактического получения дохода, сумма удержания НДФЛ. |

Заполнение строки 120 в 6 НДФЛ

В строке 120 отражается крайний срок перечисления налога с доходов физических лиц в налоговую службу. Это значит, что отправить платежное поручение нужно не позднее этой даты. Это дата, по которой Федеральная Налоговая Служба контролирует отправку НДФЛ .

Если налогоплательщик опоздал заплатить НДФЛ, то это не как не влияет на заполнение строки 120 в отчетности 6-НДФЛ. В строке 120 все равно проставляется дата, по которую необходимо заплатить НДФЛ.

При заполнении отчетности 6-НДФЛ зачастую делают ошибки при заполнении именно строки 120. Это может быть связано с тем, что формулировка определения строк 100-120 не совсем понятна:

- Строка 100 – дата, когда работодатель начислил заработную плату физическому лицу;

- Строка 110 – дата, когда физическому лицу была выплачена заработная плата и с нее был удержан подоходный налог;

- Строка 120 – крайняя дата, по которую необходимо перечислить подоходный налог.

Разберем в виде таблице, как заполнять строку 120 при различных выплатах:

| Вид дохода | Заполнение строки 120 |

| Заработная плата | Так как заработная плата выплачивается в последний день месяца, тогда в строке 120 будет отражена дата следующего рабочего дня после выплаты |

| Премия производственная | Начисления производятся в последний день месяца, тогда в строке 120 отражается дата следующего рабочего дня после выплаты |

| Доход в виде материальной выгоды от экономии от процентов | Начисления производятся в последний день месяца всего срока, на который выданы заемные средства. В строке 120 отражается дата следующего рабочего дня после выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором был утвержден авансовый отчет. Строка 120 – следующий рабочий день, после выплаты |

| Компенсация за неиспользованный отпуск | Начисление производиться в день увольнения. Дата в строке 120 – следующий рабочий день после выплаты |

Из выше перечисленных доходов можно сделать вывод, что налоговый агент, имеет право удерживать у себя на расчетном счете без пеней и штрафов начисленный налог не дольше, чем до следующего дня после выплаты дохода физическому лицу. Строка 120 – это крайняя дата, по которую налоговый агент должен перечислить НДФЛ. Сотрудники ИФНМ при проверке сравнивают, дату отраженную на платежном поручении с датой отраженной в строке 120 отчетности 6-НДФЛ.

Нюансы при заполнении строки 120 отчетности 6-НДФЛ

Наибольшее количество вопросов, связанных с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Многие организации приурочивают различные стимулирующие выплаты к государственным праздникам, а зарплату — к концу рабочей недели, перед выходными.

Соответственно, в данном случае работает общее правило, выплаты, которые произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить по строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Читайте также статью ⇒ Как отразить декретные в 6-НДФЛ.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой отчетность 6-НДФЛ и зачем он должен быть сформирован?

Ответ: Отчетность 6-НДФЛ формируется для того, что бы налогоплательщики, которые выступают в качестве налогового агента, могли отчитаться перед налоговой инспекцией за доходы физических лиц, которые трудоустроены на предприятии.

Вопрос №2 Из каких разделов состоит отчетность 6-НДФЛ и в каком разделе находиться строка 120?

Ответ: Отчетность 6-НДФЛ состоит из титульного листа, Раздела №1 и Раздела №2. Строка 120 находиться в разделе №2.

Вопрос №3 какие данные отражаются в строке 120 отчетности 6-НДФЛ?

Ответ: В строке 120 отражается крайний срок перечисления налога с доходов физических лиц в налоговую службу. Это значит, что отправить платежное поручение нужно не позднее этой даты. Это дата, по которой Федеральная Налоговая Служба контролирует отправку НДФЛ .

Вопрос №4 Если на предприятии заработная плата была выплачена в пятницу, а впереди два выходных, на которые выпадает еще и праздничный день, то тогда какая дата будет отражена в строке 120?

Ответ: В таком случае работает общее правило, выплаты, которые произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих.

Вопрос №5 Ели работодатель опоздал с перечислением НДФЛ, тогда в таком случае какую дату необходимо отражать в строке 120?

Ответ: Если работодатель опоздал с перечислением НДФЛ, то это никак не влияет на заполнение отчетности 6-НДФЛ, в том числе на строку 120. В строке 120 должна отражаться только та дата, которая соответствует крайнему сроку перечисления НДФЛ.

Оцените качество статьи. Мы хотим стать лучше для вас:

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru