Оплачивается ли командировка на 1 день: Командировка на один день. Как оплачивается?

Вправе ли компания не оплачивать командировку длительностью в один день?

В соответствии с пп. 82) п. 1 ст. 1 Трудового кодекса РК командировка — это направление работника по распоряжению работодателя для выполнения трудовых обязанностей на определенный срок вне места постоянной работы в другую местность, а также направление работника в другую местность на обучение, повышение квалификации или переподготовку.

Таким образом, в рассматриваемой ситуации работник был командирован в целях производственной необходимости в интересах работодателя, что соответствует понятию «командировка» в целях Трудового кодекса РК.

Согласно п. 1 ст. 127 Трудового кодекса РК на время командировки за работником сохраняются место работы (должность) и заработная плата за рабочие дни, приходящиеся на дни командировки.

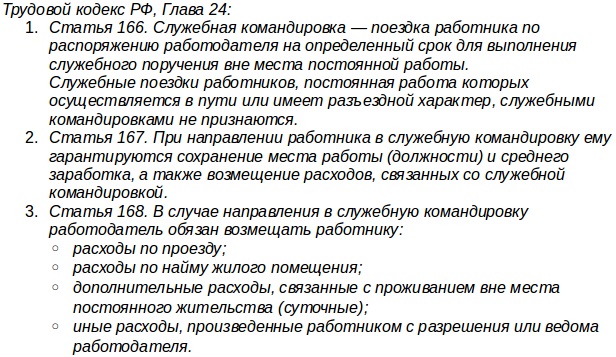

При этом, положениями п. 2 ст. 127 Трудового кодекса РК установлено, что работникам, направляемым в командировки, оплачиваются:

1) суточные за календарные дни нахождения в командировке, в том числе за время в пути;

2) расходы по проезду к месту назначения и обратно;

3) расходы по найму жилого помещения.

Исходя из положений п. 3 ст. 127 Трудового кодекса РК условия и сроки направления в командировки работников определяются трудовым, коллективным договорами или актом работодателя.

Таким образом, оплата расходов (суточных, проезда, проживания) работника в командировке является обязанностью работодателя, прямо предусмотренная вышеуказанными нормами Трудового кодекса РК.

Но в рассматриваемой ситуации работник направлен в командировку на 1 день на транспорте Вашей Компании, соответственно расходы по проезду и проживанию (т.к. 1 день) возмещать работнику не требуется.

Тем не менее, Ваша Компания обязана выплатить работнику суточные по данной командировке, т.к. исходя из вышеуказанного понятия «командировка» работник направлен в другую местность не по личным делам, а по делам и в интересах работодателя.

ПОЛОЖЕНИЕОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВВ СЛУЖЕБНЫЕ КОМАНДИРОВКИ

Утверждено

Постановлением Правительства

Российской Федерации

от 13 октября 2008 г. N 749

N 749

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее – командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее – командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

(см. текст в предыдущей редакции

)

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.(см. текст в предыдущей редакции

)

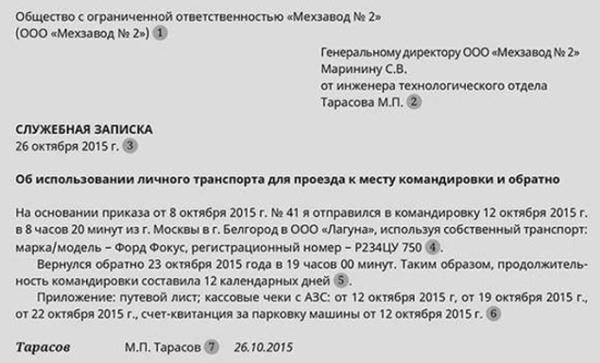

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами

предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490 “Об утверждении Правил предоставления гостиничных услуг в Российской Федерации”.

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.(см. текст в предыдущей редакции

)

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.(см. текст в предыдущей редакции

)

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.(см. текст в предыдущей редакции

)

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации – в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок в пределах территории Российской Федерации;(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств – участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

(см. текст в предыдущей редакции

)

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта 11 настоящего Положения, для командировок на территории иностранных государств.(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(см. текст в предыдущей редакции

)

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)

К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

Консультации

Вопрос:Описание ситуации.

При списании с баланса дебиторской задолженности клиентов, признаваемой безнадежной задолженностью по комиссиям за расчетно-кассовое обслуживание, валютный контроль, за аренду банковских ячеек и прочих услуг, облагаемых НДС, Банк осуществляет списание тела комиссии (без НДС) за счет ранее созданного резерва при одновременном сторнировании ранее начисленного НДС и корректировке резерва.

Ниже приведены используемые бухгалтерские проводки при списании с баланса безнадежной задолженности:

Списание безнадежной задолженности с баланса за счет резерва (резерв под безнадежную задолженность на момент списания задолженности, учтенной на счетах 47423, 60323, должен быть создан в размере не менее 100%) отражается:

Кт 47423 – на сумму НДС начисленного по арендной плате, по комиссиям, которые не были оплачены Клиентом

и

Дт 47425

Кт 70601 (символ ОФР 28204) – восстановление суммы резерва под сумму НДС, на которую был уменьшен остаток на счете 47423

и

Дт 47425

Кт 47423 – сумма безнадежной задолженности, учтенная на счете 47423 без учета НДС, списанная за счет резерва

и

Дт 60324

Кт 60323 – сумма безнадежной задолженности, учтенная на счете 60323 (например, затраты Банка, которые не были возмещены Клиентом, в т.

ч. за счет гарантийного взноса)

ч. за счет гарантийного взноса) и одновременно:

Дт 91803

Кт 99999 – сумма безнадежной задолженности, списанная со счетов 47423 (без учета НДС), 60323.

В соответствии с Учетной политикой для целей налогообложения при исчислении НДС Банк использует порядок, предусмотренный п.5 ст.170 НК РФ, и относит на затраты, принимаемые к вычету при исчислении налога на прибыль, суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма налога, полученная по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

Таким образом, исходя из кассового метода исчисления и уплаты НДС в бюджет, Банк не осуществляет уплату НДС при списании с баланса дебиторской задолженности, признанной безнадежной.

Вопрос.

В связи с наличием писем Минфина (от 13.03.2015 № 03-07-05/13622, от 28.12.2018 № 03-07-05/95961) с позицией о том, что сумма недополученного НДС при списании с баланса безнадежной задолженности подлежит уплате в бюджет за счет средств Банка, которую в соответствии с пп. 2 п.2 ст.265 НК РФ Банк вправе признать как убыток при расчете налоговой базы по налогу на прибыль (недополученную комиссию, включая НДС), Банк просит подтвердить правомерность позиции Банка по неуплате НДС в бюджет.

2 п.2 ст.265 НК РФ Банк вправе признать как убыток при расчете налоговой базы по налогу на прибыль (недополученную комиссию, включая НДС), Банк просит подтвердить правомерность позиции Банка по неуплате НДС в бюджет.

Дт 60309 – НДС начисленный (лицевой счет «НДС начисленный»)

Кт 60309 – НДС полученный (лицевой счет «НДС полученный»), который в дальнейшем уплачивается в бюджет в установленные сроки.

и

Дт 47425

Кт 47423 – сумма безнадежной задолженности, учтенная на счете 47423, вкл. НДС.

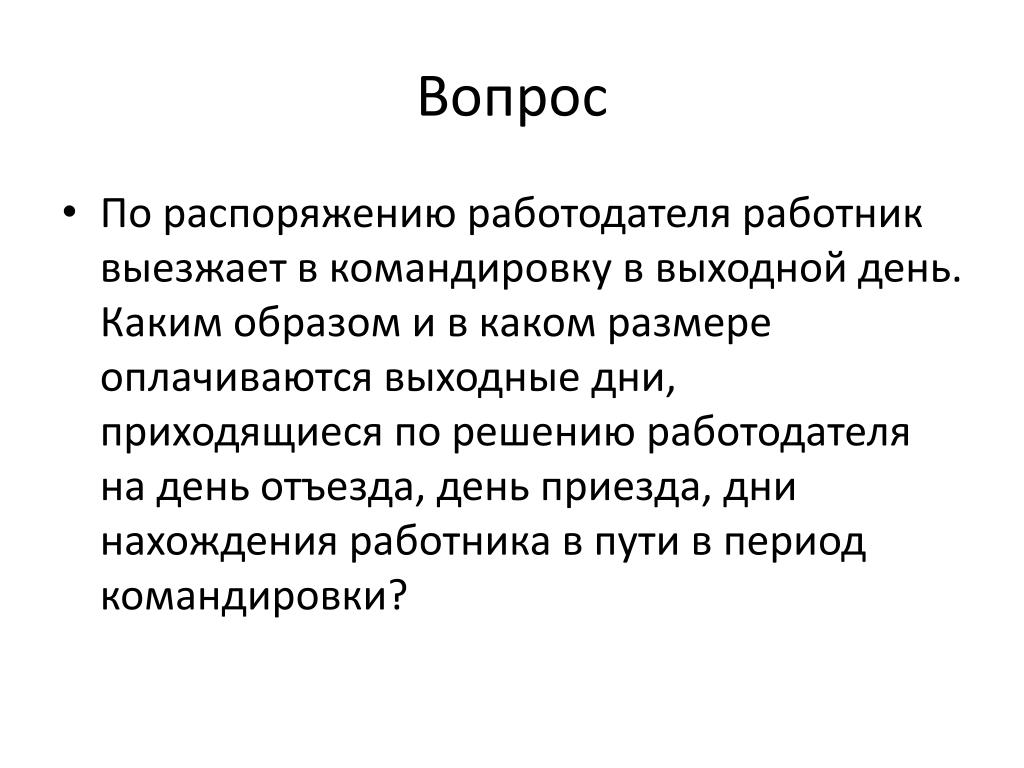

Каков порядок оплаты дня выезда в командировку, который приходится на выходной день? //

Каков порядок оплаты дня выезда в командировку, который приходится на выходной день? Допустимо ли предоставление работнику другого дня отдыха вместо оплаты в двойном размере работы в выходной день? Как следует оплачивать выходные дни, приходящиеся на время командировки, если работник не привлекается к исполнению своих трудовых обязанностей в эти дни?

Рассмотрев вопрос, мы пришли к следующему выводу:

Оплата дня выезда в командировку, который приходится на выходной день, производится исходя из размера должностного оклада. Другой день отдыха вместо оплаты в двойном размере работы в выходной день предоставляется работнику по его желанию.

Другой день отдыха вместо оплаты в двойном размере работы в выходной день предоставляется работнику по его желанию.

Если работник не привлекается к исполнению своих трудовых обязанностей в выходные дни, приходящиеся на время командировки, эти дни ему не оплачиваются, за исключением выплаты суточных и возмещения иных расходов, связанных с командировкой.

Обоснование вывода:

При решении вопроса об оплате выходных и нерабочих праздничных дней, приходящихся на время командировки, следует руководствоваться нормами Трудового кодекса РФ (далее — ТК РФ) и Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение). Согласно п. 4 Положения днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы.

Следовательно, за приходящиеся на период командировки выходные и праздничные дни средний заработок выплачиваться не должен. Как установлено п. 5 Положения, оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством. Это означает, что во время командировки на сотрудников распространяются гарантии повышенной оплаты работы в выходные и праздничные дни, установленные ст. 153 ТК РФ.

153 ТК РФ.

Однако вопрос об оплате выходных или праздничных дней, которые работник провел в пути, в том числе дня отъезда и дня возвращения,

Положением специально не урегулирован.

В этом случае работодателю необходимо учитывать позицию Верховного Суда РФ, выраженную им в решении от 20.06.2002 N ГКПИ02-663. Суд пришел к выводу, что день выезда работника по распоряжению работодателя в командировку в выходной или праздник подлежит оплате в соответствии со ст. 153 ТК РФ. Это решение было принято еще в период применения Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 “О служебных командировках в пределах СССР”. Однако оно основывалось на нормах ТК РФ, поэтому актуально и сейчас. Решение Верховного Суда РФ касается только дня отъезда в командировку. Однако работник, возвращающийся из командировки, также не может использовать это время по своему усмотрению. Поэтому будет справедливым распространить логику Верховного Суда РФ и на случаи нахождения в пути и возвращения работника из командировки в выходные или праздничные дни по распоряжению работодателя. Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Данная статья также предусматривает, что по желанию работника ему может быть предоставлен другой день отдыха взамен выходного дня, в который работник привлекался к работе. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Данная статья также предусматривает, что по желанию работника ему может быть предоставлен другой день отдыха взамен выходного дня, в который работник привлекался к работе. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Таким образом, день нахождения работника в пути, приходящийся на выходной день согласно графику работы организации, подлежит оплате в двойном размере по правилам ст. 153 ТК РФ — не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени (смотрите также кассационные определения Санкт-Петербургского городского суда от 24.

Отметим также, что в одном из обнаруженных нами дел суд счел не противоречащим положениям ст. 153 ТК РФ оплату в размере двойного среднего заработка выходных, которые приходились на дни нахождения работника в пути в период пребывания в командировке (кассационное определение Томского областного суда от 20.01.2012 N 33-10/2012). При этом суд принял решение с учетом конкретных обстоятельств, в том числе положений локального нормативного акта организации. В соответствии с частью третьей ст. 153 ТК РФ предоставление другого дня отдыха вместо оплаты работы в выходной день в двойном размере производится по желанию работника. Полагаем, что о таком желании может свидетельствовать заявление работника о предоставлении ему такого дня отдыха. На основании заявления работодателем издается соответствующий приказ в произвольной форме.

Тот же порядок оплаты распространяется и на выходные дни,

приходящиеся на период пребывания работника непосредственно в месте командирования. Средний заработок за эти дни не сохраняется. Если работник не привлекается в эти дни к работе, нет оснований и для оплаты ему в двойном размере работы за эти дни по правилам ст. 153 ТК РФ (смотрите в связи с этим апелляционные определения СК по гражданским делам Саратовского областного суда от 10.05.2012 N 33-2467/2012, Тюменского областного суда от 18.04.2012 N 33-1500/2012).

Суточные выплачиваются работнику за каждый день нахождения в командировке, включая и выходные дни (п. 11 Положения).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел Информационное правовое обеспечение ГАРАНТ http://www.garant.ru

Можно ли не выплачивать суточные, если в командировке организовано питание работника?

- Документ Авансовый отчет

- Начисления организации

Вопрос:

Согласно статье 127 действующего Трудового кодекса Республики Казахстан от 23 ноября 2015 года № 414-V определены определенные гарантии и компенсационные выплаты для работников, направляемых в командировки.

Если то, что касается оплаты расходов по проезду, по найму жилого помещения не вызывает недопонимании и разногласии, то выплата «суточных за календарные дни нахождения в командировке, в том числе за время в пути» часто вызывают разные толкования, так как некоторые утверждают, что «суточные» – это расходы на питание, то есть если работник обеспечен питанием во время командировки, то суточные можно не выплачивать, а некоторые утверждают что «суточные» должны выплачиваться вне зависимости обеспечен ли работник питанием или нет, так как в действующем Трудовом кодексе РК отсутствует определение «суточных».

В связи с чем, прошу дать чёткое разъяснение, можно ли не выплачивать суточные, если работник обеспечен питанием при направлении в командировку в нижеследующих ситуациях:

- Работодатель направляет работника работающего в городе в административном здании компании (режимом работы пятидневная рабочая неделя) на месторождение за чертой города (около 100-300 км.

) и обеспечивает работника трехразовым питанием в столовой месторождения. При этом иногда работник возвращается в тот же день, иногда задерживается на несколько дней, а также кроме питания работник обеспечивается транспортом, проживанием на месторождении за счет работодателя.

) и обеспечивает работника трехразовым питанием в столовой месторождения. При этом иногда работник возвращается в тот же день, иногда задерживается на несколько дней, а также кроме питания работник обеспечивается транспортом, проживанием на месторождении за счет работодателя. - Работника приглашает другая организация на мероприятие (конференции, форумы, демонстрация какого либо оборудования в качестве рекламы и т.д.) и за свой счет организует питание, трансфер из аэропорта, транспортировку, проживание, то есть командировочные расходы несет не работодатель, а приглашающая сторона. В данном случае работник выезжает не для выполнения трудовых обязанностей, и не в целях обучения.

) и обеспечивает работника трехразовым питанием в столовой месторождения. При этом иногда работник возвращается в тот же день, иногда задерживается на несколько дней, а также кроме питания работник обеспечивается транспортом, проживанием на месторождении за счет работодателя.

) и обеспечивает работника трехразовым питанием в столовой месторождения. При этом иногда работник возвращается в тот же день, иногда задерживается на несколько дней, а также кроме питания работник обеспечивается транспортом, проживанием на месторождении за счет работодателя. Ответ:

Нурымбетов Б.Б. 24.10.2019, 12:10

Согласно подпункту 1) пункта 2

статьи 127 Трудового Кодекса Республики Казахстан работникам, направляемым в командировки, оплачиваются суточные за календарные дни нахождения в командировке, в том числе за время в пути.

Следовательно, под суточными понимается денежная компенсация, на погашение расходов работника, возникающие в связи с нахождением работника вне места его постоянной работы (и соответственно места жительства) и подлежащие выплате за каждые сутки нахождения в командировке. Работник сам решает, на какие цели их тратить.

Таким образом, обеспечение работника питанием на месте командирования не является основанием для невыплаты суточных.

Источник: Блог-платформа государственных органов Республики Казахстан.

Возврат из командировки в свете количества рабочих часов

1. День приезда из командировки является рабочим днем.

2. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. (п.4 Постановление Правительства РФ от 13. 10.2008 N 749.)

10.2008 N 749.)

Вопрос – более детальное уточнение данной ситуации: не играет роли при этом, что возвращающийся из командировки работник работает полный или неполный день?

Вообще как-то связано время в пути из командировки и рабочие часы работника?

Некоторые работники почему-то считают, что если они вылетели из командировки накануне в 22 вечера и прилетели в 6 утра, то с 22 до 06 у них якобы прошел их 8 часовой рабочий день и поэтому являться на работу необязательно. (Работодатель считает, что обязаны явиться на основании вышепроцитированного пункта 4 Постановления 749).

Если я правильно понимаю то, что чел с 22 до 06 ехал или летел, не означает, что он НЕ должен являться в 09 на работу (если только не договориться с работодателем об обратном, т.е. всё на усмотрение работодателя, а не работника).

Просто ряд челов считают, что их путь обратно = отработанный рабочий день, или начинают что-то там высчитывать в часах, сокращая себе рабочий день на 2-3 часа из-за того, что они сегодня “были в пути”.

Строго по закону – время в пути из командировки – не есть их якобы уже отработанный “вперед” рабочий день? И они должны явится и отработать полностью свои часы – так?

Комментарии

| командировка у чела закончилась в день прилета (а не вылета). Этот день оплачивается по среднему плюс суточные. Договоренность – это право, а не обязанность… |

| Да, понятно, просто чел-то что впаривает: я возвращаюсь из (условно) Анадыря в Москву в течении 8-ми часов лёта, поэтому идти на работу я в день возврата уже не должен, т.  к. 8 часов УЖЕ провисел в самолете, и типа сегодня мои рабочие часы истекли! к. 8 часов УЖЕ провисел в самолете, и типа сегодня мои рабочие часы истекли!Либо начинаются подсчеты: я летел обратно из командировки 5 часов, значит, я выйду на работу, но только на 3 часа (8-5=3)…. и т.д. Вот откуда у них этот бред в голове? И чем можно поосновательнее обосновать, что они неправы? Именно имея ввиду эти их дурацкие “часовые” подсчеты, сколько они были в пути при возврате из командировки? |

| они не правы в подсчете часов. Они вообще могут не ходить на работу в день прилета, даже если прилетели в 00-01 ночи. Разумеется, с дателем такое должно быть оговорено в письменном виде в силу п.4 |

| Нет, они никак не могут не ходить на работу в день прилета – имеется ввиду императивно, по собственному хотению!!! Только если датель согласится.  А датель не согласен. Дело в том, что они-то как раз “продавливают” то, что они императивно могут не приходить, по собственному усмотрению. А датель – так, должен принять, как данность. Вот в чем вопрос. Датель хочет их приструнить. |

| 4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.  В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. Читаем внимательно последний абзац – слово “договоренность”. Каким образом датель собирается приструнить? За что? |

| Так именно за то, что они НЕ достигают с дателем ДОГОВОРЕННОСТИ, а ставят его перед фактом. Договоренность – это когда датель СОГЛАСЕН, только в этом случае договоренность существует!!! |

| договоренность – это когда согласны обе стороны.  Датель – не есть царь Датель – не есть царь |

| работник – наемный чел, работающий за вознаграждение, а не за идею |

| Так ему и оплатят все как положено и суточные, и заработок, и т.д. Я считаю, что вопрос о выходе на работу – вопрос из области трудовой дисциплины, а совсем не оплаты труда (связано, разумется, но не в обсуждаемом нами сейчас случае). |

| А чем определяется время окончания командировки? Именно время, а не дата? |

| Зрите в корень.  Опять-таки нахождение в пути (тихое сидение на попе) явно не есть работа в смысле служебных обязанностей. |

| Чисто юридически – согласен. По договоренности с работодателем то есть – с согласия работодателя. Но роль работодателя в данной ситуации Вы трактуете однобоко, только с точки зрения “как бы работник не отдохнул лишнего”. Однако “всякая деньга две стороны имеет”.  Для офисных работников Ваша точка зрения если не правильна, то по крайней мере приемлема. Учитывая, что еще не вся Расея по офисам сидит, в данной норме содержится право работодателя не допускать работника, не восстановившего работоспособность после командировки. Кстати есть и соответствующая обязанность, только в других законодательных актах. К указанной Вами ситуации *тихое сидение на попе с прибытием в 6 часов утра в аэропорт* хорошо бы добавить: – переезд в аэропорт за 2 часа до рейса, – сидение в зале ожидания (хорошо если рейс отправят по расписанию), – 8-часовая болтанка в воздухе (поробуйте сами выспаться в самолете!) – мутота с прибытием (чай не поезд, из которого выпрыгнул на платформу и шевели тапочками домой). Если после всего этого нужно, чтобы “планктон” производил броуновское движение в офисе – ради бога, работодатель вправе. Непонятно чего наработает, но наверное и не особо навредит. А готовы допустить к работе водителя, машиниста перегрузочной машины, диспетчера движения (+ еще 1001 специальность и профессия)? |

| Обсуждаю чисто теорию. И рада, что Вы со мной согласны. “По договоренности” = “с согласия”. А на практике, считаю, у всех контор/производств своя специфика, разумеется, водитель и диспетчер, не тоже самое, что бухгалтер или секретарь. Но именно с точки зрения юриспруденции, “по договоренности” = “с согласия”, мне кажется, офисные люди должны себе это чётко уяснить, вот и всё. |

| “Поосновательнее основать что они неправы” никак нельзя! Работник в этот день еще в командировке числится! и это его право – явиться после многочасового прелета (поездки) на работу или нет! И так же он МОЖЕТ не приходить на работу в день выезда (вылета) в командировку, даже если транспорт отправляется в 23-59! Поэтому работодатель может только заинтересовать их – дополнительным выходным, премией или еще как! |

| Нет у него такого права! Читайте внимательнее: это у дателя есть ПРАВО ДОГОВОРИТЬСЯ с ним ИЛИ НЕТ. И если НЕТ, он ОБЯЗАН явиться. Именно об этом говорит п.4 Вот в чем штука. |

| Прочтите пожалуйста внимательнее 2 абзац 4 пункта: “Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы.” В этот день работник считается еще в командировке. А если работник приехал в 14-00? Он с поезда (самолета) должен бежать на работу и отработать 8 часов? И еще одна особенность – работодатель может ПРИКАЗАТЬ, т.е издать приказ, а ДОГОВАРИВАЮТСЯ как миниму ДВЕ стороны… и это не шутка! |

| Я считаю, что формально – да. Если он приехал в 14-00 он должен идти на работу и работать там до официального окончания рабочего дня фирмы, например, до 18-00. Прекрасно, не спорю, стороны две. И вот одна из сторон – в данном случае детель – НЕ согласна. Что далее? |

| Ни один суд не примкт это за прогул! формально работник еще в командировке! |

| А где договоренность с работодателем? Покажите, пожалуйста. |

| Вот у нас например с дателем договоренность – он может попросить меня задержаться на работе, но зато отпустить меня в нужное мне время! А если “договаривается” только датель – то это уже рабство! |

| Это всё эмоции. А юридически работник НЕ может ДОГОВОРИТЬСЯ сам с собой – Вы сами пишете про ДВЕ стороны. Более того, п.4 прямо указывает слово “договоренность” (некоторые как Романка пишут о ПИСЬМЕННОЙ договоренности), что подразумеват, при отсуствии оной – извольте выйти. Иначе у работника прямо было бы прописано право не является. А он должен ДОГОВАРИВАТЬСЯ об этом (т.е. может и НЕ договориться). |

| работник обязан работать по своей должностной инструкции. А вот датель обязан обеспечить ему рабочие условия, в том числе договориться о работе или не работе в день приезда. Если ЛНА подписан работником, он его соблюдает. Если датель подсовывает новенький, с обязательством выйти и отработать 8-часовой день после того, как работник приехал домой в 4 часа утра – лучше менять компанию. рабство отменили еще в 1861 году… |

| Ну, хорошо. Давайте по шагам пройдемся. Вот он работает, раобтает по своей инструкции. Вот его послали в командировку. Вот с ним созваниваются (когда он еще в другом регионе) и сообщают, что датель его ждет на работе в день приезда по таким-то производственным нуждам. И тут работник НЕ договаривается с дателем и не выходит на работу. Вы серьезно считаете, что не может быть санкций? Если бы Вы были право, п.4 звучал бы иначе, и просто тупо сообщал бы, что в день возвращения из командировки работгник имеет право не выходить на работу. Но пункт сфорлирован ИНАЧЕ!!! |

| И следуя Вашему же примеру: зеркально – если Вы отказываете дателю задержаться – он Вас не отпускает в нужное Вам время, верно? Так и в случае с возвратом из командировки и выходом на работу, если работник НЕ договорился с дателем, он должен понести за это некую санкцию – это очевидно. Тот же принцип. |

| не переворачивайте с ног на голову. Работник в день приезда еще считается в командировке. И ни один суд это не сможет опротестовать. |

| Да, что ж Вы так болезненно это воспринимаете, то?:) Про суды – не надо, они у нас очень разные – так скажу. Но меня вообще не этот аспект интересует. Меня интересует соблюдение принципа договренности, если одна из сторон не договорилась со второй. Вы получается презюмируете возможность работника не соблюдать договоренность. Это неправильно, так быть не может. |

| Вот, еще, что в инете нарыла: “… Здравствуйте, Spiceman, Вы писали: _>>При этом время, потраченное на проезд к месту работы, командировкой считается, а работой — нет. Оплате подлежит только рабочее время. S>Вот тут еще немного разъясните, пожалуйста. Если я всю ночь ехал из командировки и приехал утром и на работу не пошел, то мне этот день не оплатят? То есть, я могу пойти домой, так как день приезда считается командировкой. А могу пойти на работу, отработать и мне его оплатят. Так? Я запутался. Ответ: Особо хотелось бы отметить, что дорога в выходной рабочим днем не считается, и оплачиваются только суточные.” |

| Вот поэтому, если ваш датель хочет “договориться” в одностороннем порядке, от должен прописать все свои пожелания в соответствующих ЛНА, и тогда работник стоит перед выбором – либо подписывать эти ЛНА, либо менять компанию! |

| Нет. Закон не обязывает дателя прописывать это обязательно в ЛНА. П.4 ясно и недвусмысленно говорит о том, что должна быть договоренность. И если работник ее НЕ получил, должны следовать некие оргвыводы со стороны дателя, т.к. работник с ним НЕ договоился и поступил по своему, а такого права у него нет, его п.4 обязывает иметь договоренность. И вышеуказанный автор как раз и пишет: “Если выход обязателен, то отсутствие на работе может быть засчитано как прогул со всеми вытекающими”. Я согласна, это крайний пример, но мы теорию разбираем, и с точки зрения теореии, я считаю это верной трактовкой. Интересно была ли у кого-то подобная практика? |

| кто такой Spiceman? Минюст? Прогула нет. Работник в день приезда числится в командировке. Читаем внимательно п.4 Постановления, а не выдергиваем из него одиночные фразы… |

| Почему МинЮст то сразу?:) Почему не Верховный суд или Минтруд?:) |

| потому что вы задали вопрос в клубе юристов) |

| (По секрету: в Верховном Суде тоже есть юристы!) 🙂 |

| В общем, активно приглашаю господ юристов, абстрагироваться от эмоций, и пообсуждать ситуацию с наличием нормы, которая профанируется отсуствием санкции за её нарушение. |

| Либо – если считаете, что санкции возможны – поделитесь умной мыслью. |

| вот мне всегда интересны такие датели – на кой тебе работник, который в 6 утра прилетел (хорошо, если не 2 суток в поезде, не мывшись нормально, ехал), который помятый, небриты и с больной после перелета головой (не способный выполнять работу) припрется на работу? он же один фиг спать будет на работе с открытыми глазами. тупить и делать ошибки. а еще копить зло на дателя, повернутого на трудовой дисциплине. а че много кто согласен на командировки и способен на выезде делать работу качественно? у дателя мания велечия или просто узурпатор? сам-то поди на работу к 11 приезжает а сотрудник, считающий часы – дурак, пусть свои права изучает в свободное от работы время |

| вот согласная я… я так как-то приехала из командировки – и прямиком на работу… а вечером уснула в метрЕ и у меня сперли сумку дорожную со всем добром – фотик навороченный, юбочка любимая… и три комплекта французского белья… |

| за белье наверно и сперли. французское… кружевное поди) или чемодан нужен был – за грибами ходить, у нас народ предприимчивый и непритязательный |

| сумка была ваще-т… думаю, не знали они, канеш, про содержимое… иэхххх…. (((( |

| у мну однажды багаж сгорел. как есть на корню. приезжаю в свою сибирю, а напялить неча, хорошо что встречали а то совсем отмезнуть можно. а белье пусть носят, ну их, хоть, конечно и сволочи |

| да пусть! Я уж себе сто раз новое купила.. |

| вот! в любой беде есть позитив – повод обновить гардероб, раз сперли труселя. и для моральной компенсации и телу приятно |

| Мы не обсуждаем дателя, иы обсуждаем норму права. |

| по норме права тут наверное уже вам все разьяснили выше. достаточно подробно. общие выводы: 1. считать часы в полете – пусть работники забудут об этом; 2. день прилета в 6 утра будет считаться днем в командировке и оплачен по среднему, суточные тоже выплачиваются за этот день; 3. работник имеет право не выйти на работу в день прибытия, но по письменному соглашению датель может его “попросить” – соответственно должна быть оплата дополнительная в виде премии; 4. если п.3 решится между ними полюбовно, без официального соглашения, а по телефонному звонку, например, тогда можно не табелировать этот день как частично отработанный, пусть будет К и приказ о премировании на договоренную сумму. |

| По оплате у нас не было темы для обсуждения и вопросов. А по выходу в день возврата, я согласна с Псюшей Собачак: это момент не бухгалтерский, а дисциплинарный, соотвественно НЕ выйти можно только с СОГЛАСИЯ на это работодателя. Спасибо за участие! |

| такая ситуация была недавно у коллеги. ее уволили по статье “прогул” именно за то, что здесь так мило обсуждается – она не вышла на работу в день приезда. при этом небыло никаких договоренностей, ни письменных, ни устных. прилетев в 11 часов дня ей просто не пришло в голову нестись на работу. датель решил примерно наказать наглую девчонку. свое увольнение она оспорила и трудовая с прокуратурой ее поддержали. датель начал судиться и протестовать. суд был недавно. и датель снова проиграл. |

| Ну, пока они в районном суде – это не интересно. Пусть датель идет в касатку, и самое интересное – в надзор. Там я думаю, он выиграет. |

| хм.. как руководитель я приму на заметку, спасибо, но советовать этому дателю не стану… коллега – моя хорошая подруга))) |

| Надо было ей заранее, перед выездом в командировку вопрос с явкой обсудить с дателем, а не самовольно прогуливать. Псюша сто раз права “по договоренности” означает “с согласия”. Только так. 11 часов дня – не 9 вечера. Надо было позвонить, сказать, что устала и пр. – и конфликта бы не было. Она ведь не ИП, и если над ней есть руководство, то не она, а руководитель решает все вопросы, связанные с ее служебно-дисциплинарным бытием на фирме. А в кассационной и надзорных инстанциях как правило сидят более опытные судьи, любящие как раз теорию права – умный датель там всегда выиграет, особенно, если изначально прав:) |

| Про считание часов, кстати, нашла вот: “Нередко бывает так, что дни служебной поездки затрагивают выходной день. При этом могут быть два варианта. Первый — командировка длительная (несколько недель), и в выходные дни (суббота и воскресенье) сотрудники остаются в месте выполнения служебного поручения, то есть домой не возвращаются. Второй — сотрудник направляется в командировку в воскресенье (чтобы с понедельника начать там работу) или возвращается в субботу, то есть на выходной день приходится не само выполнение служебного задания, а время пути. Возникает вопрос: нужно ли производить оплату за выходные дни, и если да, то в каком порядке? Рассмотрим сначала первый вариант, когда выходные дни сотрудники вынуждены проводить в месте командирования. Здесь все зависит от того, привлекались они в эти дни к работе или нет. Если, находясь в служебной командировке, работник привлечен к работе в выходной день (и существует приказ о привлечении сотрудника к работе в выходные дни во время командировки), средний заработок за этот день за работником не сохраняется, но каждый такой день оплачивается в соответствии с положениями статьи 153 ТК РФ. Если же в такие дни сотрудник к работе НЕ привлекается, выходные дни оплате НЕ подлежат. Что касается второй ситуации: Согласно статье 132 ТК РФ заработная плата каждого работника зависит, в частности, от количества затраченного труда. Если сотрудник потратил в служебных интересах (то есть на дорогу) не весь выходной день, а, например, только 2 часа, то выплата ему двойной дневной ставки была бы не совсем справедлива, точнее, привела бы к завышению оплаты труда. И, напротив, если сотрудник вернулся из командировки, предположим, в 23.00 воскресенья, то двойная дневная ставка тоже была бы несправедлива (занижена), так как дневной заработок исчисляется исходя из 8 часов работы. Тогда как в воскресенье сотрудник потратил на служебные цели не 8 часов, а гораздо больше. К тому же если взять обычную ситуацию, когда сотрудник выходит работать в выходной день (не находясь в командировке), то там оплата осуществляется как раз в зависимости от количества отработанных в этот день часов, что справедливо. Таким образом, при расчете оплаты мы рекомендовали бы ориентироваться на количество часов, проведенных в пути.” |

| Альбина Островская… ага-сь. тоже мне, авторитет. когда мне вопрос зададут проверялки всякие или сотрудник, или датель… вобщем, заинтересованная сторона – я им скажу – иди к Альбине??? ей-то чего бы не сидеть в теплом кресле и не пописывать статейки? мне всегда казалось, что профессионал должен опираться на первоисточник – сиречь закон (ТК, НК, ГК и прочее, на худой конец – решения ВАС). у меня первое образование – юридическое и меня натурально выворачивает от таких Альбин. каждый имеет право на собственное мнение. но голову свою надо иметь, ибо тебе отвечать. |

| Одно другого не исключает. Считайте, что Альбина высказала тут свою точку зрения. Вот прямо как Вы.:) Опять же, ее точка зрения в К+ коментах есть, так что не совсем последний человек, и проверялкам можно и ее обоснование изложить, и статейку прикрепить – по-любому будет видно, что Вы не самодур, а изучали проблему. Респектно. :0 |

| последнее слово и рожица потом оставили странное ощущение. тема о командировках так популярна, впору голосование устраивать. референдум всефорумский. заколебали прям. и, кстати, кто-то в сам деле ходит в инстанции по реальным делам, подкрепляясь статьями из К+? я в шокЕ. до чего довели народ. спасибо за дискуссию |

| В качестве объяснений своей позиции инстанциям? Конечно, а почему нет. В суде это не прокатит, а в инстанциях – прекрасно. Про слова и рожицы: будьте неформальнее.;) |

| На тему: Абзац 5 п. 4 Положения (так же как и прежде, абз. 4 п. 8 Инструкции N 62) предписывает решать вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки по договоренности с работодателем. |

| День прибытия, считается командировкой, а значит автоматически оплачивается не зависимо от времени прибытия. И договариваться должен не работник с дателем о не выходе (формально день отработан), а датель с работником о выходе на раб место. |

| По оплате споров нет. Нет, Вы неправы. Тут камень преткновения п.4. Я его читаю административно: НЕ выйти на работу можно только с согласия работодателя. При этом, да тебе за этот день дадут суточные и т.д. НО! Вернулся в рабочее время – должен быть на работе или – достигни договоренности с дателем, что можешь идти домой. |

| Читайте не предвзято. день приезда, а не час приезда. По умолчанию в день приезда стоит 8 в табеле и ни кто не в силах этого исправить. И в данном случаее должен не работник, а датель. И не один суд не признает это прогулом. |

| Если по-житейски… По-моему, договариваться – ответственность обеих сторон. Датель (если работник устраивает) может это делать через устав, должностную инструкцию и др нормативные документы. Разумный работник (если з\пл устраивает) может это делать через трудовой договор или через заявление ИМХО |

Командировка в выходные дни: правила оформления

Командировка — это привычная часть трудового процесса для большинства компаний и их сотрудников. Но если деловая поездка в будние дни является прямой обязанностью работников (за исключением особого перечня лиц), то как быть с командировкой в выходные или праздники? В первом случае работодатель просто издает приказ в одностороннем порядке, но для деловой поездки в нерабочее время этого будет недостаточно. Мы собрали самые распространенные вопросы и постарались ответить на них в этой статье.

Общие правила оформления и оплаты выходных дней командированным сотрудникам можно найти в Трудовом кодексе и Положении об особенностях направления работников в служебные командировки, которое утверждено Постановлением Правительства РФ от 13.10.08 № 749.

Следуя нормам ст. 167 ТК РФ, организация гарантирует возмещение расходов на командировку вне зависимости от того, на какие дни назначена поездка — рабочие, выходные или праздничные.

Какие дни считаются выходными

Для начала предлагаем разобраться, какие именно дни следует считать выходными — ведь не все компании работают в режиме 5/2, а графики для отдельных сотрудников могут устанавливаться в индивидуальном порядке.

Согласно ст. 111 ТК РФ, выходные дни — это непрерывный отдых между рабочими днями. Он должен предоставляться каждому сотруднику еженедельно и не может составлять меньше 42 часов.

Работники той компании, где принята пятидневная рабочая неделя, имеют право на два дня отдыха. Общим выходным в таком случае будет считаться воскресенье, а второй день обычно определен внутренними регламентами или коллективным договором. Чаще всего выходные следуют подряд друг за другом, но это не обязательное условие.

Бывает так, что компания не может приостанавливать работу даже в выходные дни — на то могут быть организационные или технические причины. Тогда отдых будет предоставляться работникам или целым отделам поочередно — так, как зафиксировано в правилах внутреннего распорядка.

Выходные дни и праздники — это отдельные разновидности времени отдыха. Основные положения о праздничных днях установлены в ст. 112 ТК РФ. Но если говорить о командировках, то различий здесь нет — описанные в этой статье правила и рекомендации будут актуальны для обоих случаев.

Можно ли отказаться от командировки в выходной

Если кратко — да, отказаться можно. Требовать исполнения трудовых обязанностей в нерабочее время можно исключительно с личного письменного согласия командируемого — так гласит ст. 113 ТК РФ.

При этом ограничений относительно того, как часто или с какой именно периодичностью сотрудники могут привлекаться к работе в выходные дни, на законодательном уровне не предусмотрено.

Рекомендуем не забывать о группе лиц, которых нельзя направить в командировку, даже если они сами дадут на то добровольное согласие. Сюда относятся:

- беременные женщины

- лица младше 18 лет (кроме спортсменов и тех, кто работает в сфере искусства)

- инвалиды (в случае, когда командировки запрещены индивидуальной программой реабилитации)

- сотрудники с ученическим договором (если сама командировка не имеет отношения к обучению)

Порядок оплаты

Согласно ст. 153 ТК РФ, каждый час работы в командировке в выходной оплачивается не менее, чем в двойном размере. При этом не нужно рассчитывать средний заработок — достаточно принять во внимание систему оплаты труда, установленную для конкретного работника.

За каждый день в командировке организация должна начислить суточные. Их точный размер устанавливается работодателем и фиксируется в локальных актах компании. Деньги могут быть выданы наличными или перечислены на банковскую карту сотрудника.

Как оплачивается командировка, если на выходные дни выпала только дорога?

Время в пути к месту командировки или обратно нельзя считать отдыхом — ведь работник не мог распоряжаться им по своему усмотрению. Поэтому за время пути, которое выпало на выходной, необходимо оплатить:

- суточные

- повышенное вознаграждение за работу в выходной

- надбавку за работу в ночное время, если дорога пришлась на период с 22:00 до 6:00

Однако есть нюанс: в такой ситуации оплачиваться будет не весь выходной, а только те часы, которые сотрудник фактически потратил на дорогу.

Работодатель может указать в локальном акте, какой именно момент считается началом командировки, а какой — временем ее окончания. К примеру, можно уточнить, что если аэропорт расположен в пределах города, то ключевым будет считаться время вылета. А в случае, когда аэропорт находится за пределами населенного пункта, время в пути будет включать в себя и дорогу туда. Такая детализация поможет определить, сколько часов в пути нужно будет оплатить в повышенном размере.

Можно ли компенсировать командировку в выходные отгулом в будний день?

Да, такая возможность есть. Право сотрудника на отгул реализуется в том случае, если часы работы в командировке будут оплачены не в двойном размере, а в одинарном. Вид компенсации работник выбирает самостоятельно.

Существует и исключение: тем, с кем заключен срочный трудовой договор до двух месяцев, положена только двойная оплата за часы деловой поездки.

Отдых во время или после командировки

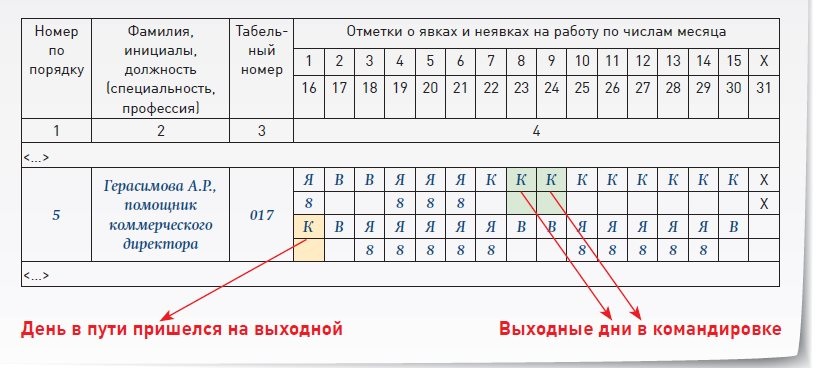

Отдельно стоит рассмотреть случаи, когда в пределах командировки сотрудник планирует отдыхать один или несколько дней. Например, поездка длится со среды по вторник следующей недели, но работа в субботу и воскресенье не предполагается. Эти дни будут считаться обычными выходными, поэтому выплата в виде среднего заработка работнику не положена. Тем не менее, компания всё равно должна начислить ему суточные — они положены за каждый без исключения день командировки —Постановление Правительства РФ от 13.10.2008 № 749. Проживание, проезд, питание и связь тоже подлежат компенсации — но они должны быть предварительно согласованы с работодателем. В табеле учета такие дни получаются значение «К» или код «06» —Постановление Госкомстата РФ от 05.01.2004 №1.

Бывает и так, что сотрудник планирует остаться и провести свой отпуск в том же месте, куда его направили в командировку. Это возможно, но необходимо иметь в виду — в такой ситуации компания не обязана оплачивать обратный билет. Последним днем будет считаться день, предшествующий первому дню отпуска. И согласно письму Минфина от 21.10.2016 № 03-03-06/3/61516, оплата проезда домой не является экономически оправданной, а также не должна учитываться в расходах по налогу на прибыль.

Ответственность при наступлении несчастного случая

Командировка в выходные дни зачастую предполагает сверхурочную занятость. Ведь не всегда работа происходит именно в офисе и укладывается в стандартный график организации. Например, сотрудник может принимать участие в выставках, посещать переговоры, шоу-программы или другие вечерние мероприятия.

При этом никто не застрахован от несчастного случая или происшествия. Возникает вопрос — если сотрудник получит травму или попадет в ДТП, будет ли такое событие считаться производственным?

Здесь необходимо помнить: в командировке работник находится по служебному поручению работодателя. Любая деятельность, относящаяся к цели поездки, считается рабочей. Так что для корректной квалификации события важно в первую очередь не время или место, а то, в чьих интересах действовал сотрудник: своих личных или компании.

По нынешним правилам травму скорее всего признают производственной при следующих обстоятельствах:

- Она получена в рабочее время. Таким временем считаются часы работы по установленному графику и сверхурочная деятельность, согласованная с работодателем. Сюда же относится время, необходимое для подготовки к работе: настройка оборудования, обслуживание транспорта, приведение одежды в надлежащий вид, отладка приборов.

- Она получена на пути к месту осуществления рабочей деятельности. Не играет роли, как именно вы добираетесь — пешком, на служебном транспорте или с использованием каршеринга. Но важно учитывать: если поездки планируются на личном автомобиле, необходимо заранее заключить со своим работодателем соглашение о его использовании.

- Она получена во время следования к месту командировки или обратно. Служебная поездка начинается с момента выезда сотрудника — например, на вокзал или в аэропорт.

Документы для правильного оформления

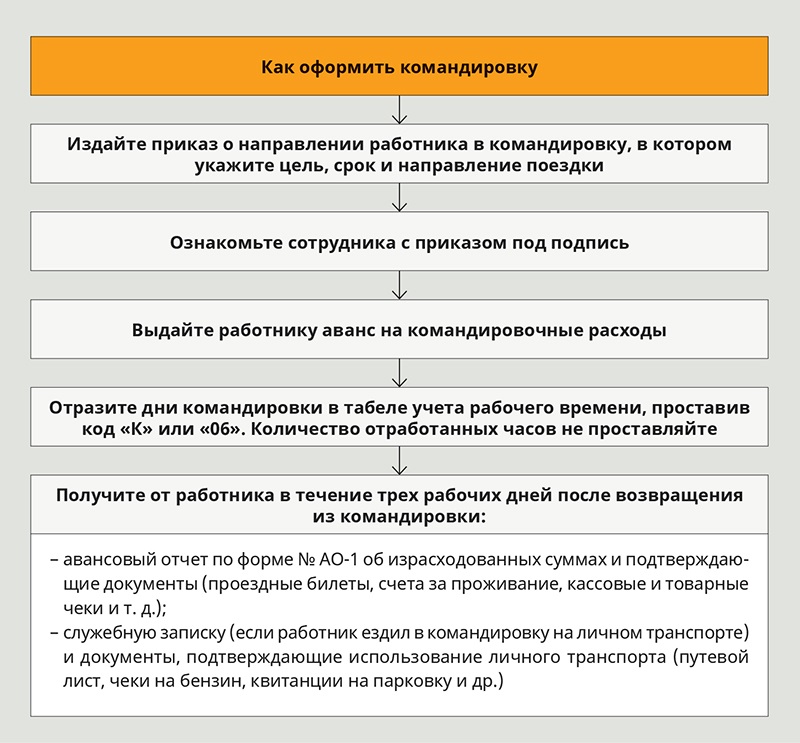

Сейчас для официального оформления деловой поездки необходимо всего два документа:

- 1. Приказ по форме Т-9 или Т-9а. Это основной бланк, в который заносится информация о цели поездки, ее продолжительности, пункте назначения и прочих условиях.

- 2. Авансовый отчет по форме АО-1. Такой документ нужен работнику, чтобы доказать понесенные им расходы. К отчету прикрепляются все подтверждающие оплату документы, чеки и квитанции.

Но если командировка намечена на выходные или праздничные дни, то к этому списку добавляется третий документ: согласие работника на привлечение его к работе.

29.07.2015 вышло Постановление Правительства № 771, которое позволило отказаться от обязательного заполнения командировочного удостоверения и служебного задания. Регистрировать выезд в специальном журнале теперь тоже не нужно. Однако с точки зрения закона это не запрещено, поэтому компании, привыкшие к старому способу оформления, могут не отказываться от заполнения перечисленных бумаг. Если организация планирует использовать необязательные формы документов, ей следует закрепить условия их применения локальным актом. Например, можно внести всю необходимую информацию во внутреннее Положение о командировках.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Суточные в командировке

Компенсация транспортных расходов в командировке

Командировка во время коронавируса

Оформление командировки

Как оформить отмену командировки в связи с коронавирусом

Каршеринг в командировке

Туту Командировки — удобный и прозрачный сервис организации служебных поездок. Подробнее

Когда я должен платить сотрудникам за время в пути?

Как правило, ваша компания должна оплачивать сотрудникам время, которое они проводят в поездках по служебной деятельности. Вам не нужно платить сотрудникам за поездки, которые не связаны с обязанностями сотрудника и время, потраченное на дорогу (поездки между домом и работой). Время в пути может включать как местные поездки, так и поездки вдали от дома.

Время в пути и время в пути

На работу едут туда и обратно. Все (по крайней мере, все, кто не работает дома) добираются до работы.Время в пути – личное, а не рабочее время. IRS не позволяет предприятиям вычитать время в пути на работу в качестве деловых расходов, и сотрудникам не следует оплачивать время в пути.

Департамент труда (DOL) обсуждает сотрудников, которые управляют транспортными средствами, предоставленными работодателем. DOL считает, что время, потраченное сотрудником на поездку с дома на работу в транспортном средстве, предоставленном работодателем, или на действия, выполняемые сотрудником, связанные с использованием транспортного средства для поездок на работу, обычно не является «отработанными часами» и , следовательно, не подлежит оплате.Взаимодействие с другими людьми

Вот возможное практическое правило: если ваша компания разрешает поездку сотрудника, независимо от того, как он путешествует (машина, поезд, автобус и т. Д.), Вы должны оплачивать время поездки сотрудника.

Время в пути для почасовых и наемных сотрудников может учитываться по-разному. Оплата сотрудникам за местного времени в пути применяется только к не освобожденным (почасовым) сотрудникам, а не к освобожденным (профессиональным или управленческим) сотрудникам. Освобожденным от налога сотрудникам платят за их опыт работы, а не почасово .Взаимодействие с другими людьми

различных типов времени в пути:

Проезд от дома к работе , как объяснялось выше, – это время на дорогу, а не на работу, и оно не оплачивается.

Путешествие по особому однодневному заданию в другом городе. DOL говорит, что «время, потраченное на поездку в другой город и возвращение из него, является рабочим временем», но они отмечают, что вы можете вычесть время, которое сотрудник потратит на дорогу.

Сара работает в офисе вашей компании, но вы отправляете ее в другой город по особому заданию.Она уезжает из дома, уезжает в город и в тот же день возвращается домой. Она тратит 3 часа в пути (1,5 часа в одну сторону) из дома в другой город. Обычно она тратит 30 минут на дорогу от дома до работы и обратно, так что вы можете вычесть 30 минут и заплатить ей за 2,5 часа времени в пути.

Путешествие – часть нормальной работы сотрудника. Время, которое сотрудник проводит в разъездах, является частью работы. Вы должны считать это время рабочим временем. Время, которое сотрудник тратит на поездку на первое место работы и домой с места последней работы, составляет время в пути и не оплачивается.Взаимодействие с другими людьми

LPN (лицензированная профессиональная медсестра) работает в учреждении сестринского ухода и путешествует между двумя местами этого учреждения, оказывая помощь пациентам в обоих учреждениях. Ее ежедневное время в пути между этими пунктами должно быть включено в ее заработную плату, потому что она не ходит на работу. Но она не может сосчитать время на пути от дома к первому месту или время возвращения домой из последнего места.

Путешествие из дома. Если поездка включает ночевку, это время в пути.DOL не включает поездку из дома в нерабочее время в качестве пассажира в самолете, поезде, лодке, автобусе или автомобиле в качестве рабочего времени. Но вы должны учитывать часы работы в обычные рабочие дни и часы работы в нерабочие дни (выходные и праздничные дни).

Если сотрудник едет из Кливленда в Питтсбург на двухдневный семинар по указанию вашей компании, вы должны оплатить часы, которые сотрудник проработал бы в обычный рабочий день за каждый из этих дней, даже если они были в субботу или Воскресенье.

Случайные и служебные командировки: оплачиваются или не оплачиваются?

- Сотрудник каждый день ездит на работу из дома. Вы просите его остановиться по дороге и забрать бублики для собрания персонала. Это время вождения не оплачивается. Время на дорогу на работу никогда не бывает оплачиваемым; время остановки для рогаликов является «второстепенным» по отношению к поездке на работу и не является частью работы сотрудника.

- Вы просите сотрудника приехать в магазин в рабочее время за рогаликами для встречи в офисе. Если сотрудник совершает эту поездку в обычное рабочее время, ему следует заплатить.

Кроме того, вы можете связаться с адвокатом по трудоустройству, чтобы обсудить эти вопросы.

Оплата командировочных расходов

Помимо оплаты сотрудникам времени в пути, вы должны оплачивать их расходы на поездку. Министерство труда не требует возмещения командировочных расходов, но имеет смысл платить сотрудникам, если вы требуете от них командировки. Ваша компания может вычесть командировочные расходы сотрудников как служебные расходы. Если сотрудники совмещают деловые и личные поездки , вам нужно разобраться в той части, которая связана с бизнесом, и оплачивать только эти расходы.

Государственные правила оплаты проезда сотрудников

Обратитесь в департамент труда своего штата, чтобы узнать, есть ли какие-либо правила, которые могут иметь приоритет перед федеральными правилами. Свяжитесь с ближайшим местным офисом Министерства труда США для получения информации о конкретных случаях времени в пути, которые влияют на ваш бизнес.

Получение максимальной отдачи от деловых поездок

Время в пути

ЦидоС первым или вторым выстрелом в руках многие из нас начинают испытывать непривычный оптимизм по поводу открытия.Нас заперли в закрытом помещении уже полтора года, и теперь, похоже, у нас, наконец, появится шанс встать с диванов и выйти за дверь. И хотя «путешествие возвращается» может быть немного преувеличением, похоже, что сейчас хорошее время, чтобы снова подумать о том, чтобы снова стать мобильным. У владельцев бизнеса есть несколько преимуществ, когда они максимально используют свои путешествия, поэтому сегодня я хочу рассказать об основах повышения ценности деловых поездок.

Не забудьте обыкновенное и необходимое

Прежде чем мы конкретно перейдем к путешествиям, я хочу еще раз вернуться к двум важным словам относительно деловых вычетов – обычные и необходимые.Эти два слова лежат в основе того, как IRS определяет коммерческие расходы. Но они могут иметь в виду не то, что вы думаете.

«Обычные» в этом контексте означает тип расходов, которые обычно несет такой бизнес, как ваш. Например, составители налоговых деклараций обычно платят за программное обеспечение, страховку от врачебной ошибки и непрерывное образование. Поскольку это обычное дело и принято в профессии, они считаются обычными расходами.

Однако этот момент может сильно зависеть от бизнеса.Для налоговых инспекторов не принято вычитать грудные имплантаты в качестве вычета для бизнеса. Но для танцоров в стриптиз-клубах? Это отдельная история. Несмотря на то, что мой бизнес по составлению налогов не может вычесть эти расходы, стриптизерша в клубе в городе могла бы.

Необходима другая часть уравнения. Я все еще не уверен, почему IRS использует именно это слово, поскольку оно означает «полезный и подходящий для вашей торговли или бизнеса», а не обязательный или необходимый, как вы могли ожидать.Если расходы полезны, вы можете считать их коммерческими расходами.

За вычетом командировочных

В частности, для деловых поездок вычитаемые расходы – это обычные и необходимые расходы, связанные с поездкой за пределы дома по работе. Ваш «дом» в данном случае – это весь город или район, в котором вы работаете или где у вас есть основное место работы, и это не обязательно может быть то место, где вы живете. Если у вас нет постоянного или основного места работы из-за характера вашей работы, то вашим налоговым домом может быть то место, где вы регулярно проживаете.Вы должны находиться вдали от налогового дома на период, значительно превышающий обычный рабочий день, и вам нужно выспаться или отдохнуть, чтобы удовлетворить потребности вашей работы во время отсутствия.

При определении вашего основного места деятельности IRS учитывает такие факторы, как общее время, которое вы обычно проводите в каждом месте, уровень вашей деловой активности на каждом участке и то, является ли ваш доход от каждого места значительным или незначительным.

Вычитаемые командировочные расходы вдали от дома включают, помимо прочего, следующие расходы:

- Путешествуйте самолетом, поездом, автобусом или автомобилем между вашим домом и местом работы.(Если вам предоставят билет или вы едете бесплатно из-за того, что часто путешествуете или по аналогичной программе, ваши затраты равны нулю.)

- Тарифы на такси или другие виды транспорта между: (a) аэропортом или вокзалом и вашим отелем, (b) отелем и местом работы ваших клиентов, клиентами, местом деловых встреч или временным местом работы.

- Перевозка багажа и образцов или демонстрационных материалов между вашим постоянным и временным местом работы.

- Использование вашего автомобиля в командировке.Вы можете вычесть фактические расходы или стандартную ставку пробега, а также связанные с бизнесом сборы и плату за парковку. Если вы арендуете автомобиль, вы можете вычесть из расходов только ту часть, которая используется для бизнеса.

- Проживание и питание, не связанное с развлечениями.

- Химчистка и прачечная.

- Деловые звонки во время деловой поездки. (Это включает деловое общение с помощью факсимильного аппарата или других устройств связи.)

- Чаевые, которые вы платите за услуги, связанные с любыми из этих расходов.

- Прочие аналогичные обычные и необходимые расходы, связанные с вашей деловой поездкой. (Эти расходы могут включать в себя проезд до делового обеда и обратно, гонорары государственной стенографистки, плату за аренду компьютера, а также эксплуатацию и обслуживание домашнего трейлера.)

Вместо того, чтобы вести учет расходов на питание и вычитать фактическую стоимость, вы обычно можете использовать стандартное пособие на питание, которое варьируется в зависимости от того, куда вы путешествуете. Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости, но в 2021 и 2022 годах вы можете вычесть 100%, если вы покупаете еду в ресторане.Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

См. Публикацию 463 для получения дополнительной информации о том, что подлежит вычету, а что нет.

Комбинация деловых и личных поездок

Как я уже упоминал выше, вы можете вычесть только те суммы, которые являются обычными и необходимыми для бизнеса. Тем не менее, знание правил вычета командировочных позволит вам использовать бизнес-отпуск, который также может быть использован в личных целях.

Путешествие внутри страны

Предположим, вы путешествуете по Соединенным Штатам, чтобы совмещать работу и отдых.В этом случае вы можете вычесть 100% расходов на поездку в пункт назначения и обратно, если поездка в первую очередь связана с вашим бизнесом. Что делает деловую поездку «связанной прежде всего с вашим делом»? Как и в случае с вашим налоговым домом, IRS в качестве определяющего фактора уделяет внимание тому, сколько времени вы тратите на каждый вид деятельности. Предположим, вы уезжаете на десять дней и проводите семь дней, встречаясь с клиентами, а пару дней отдыхаете у бассейна. Это в первую очередь считается деловой поездкой, и вы можете вычесть общую стоимость проезда до места назначения и обратно.

Вы также можете вычесть проживание, 50% затрат на питание (или потенциально 100% на 2021 и 2022 годы) и другие квалифицированные деловые расходы за те дни, которые вы проводите в бизнесе, но только в той степени, в которой вы понесли бы расходы, если бы поездка была исключительно по делам. Дни в пути считаются рабочими днями, как и выходные, праздничные или другие резервные дни, если они приходятся на дни, посвященные работе, и возвращаться домой не имеет смысла.

Если вместо этого вы проводите больше времени на отдыхе, чем на работе (скажем, семь дней отдыха и три дня встреч с клиентами), никакие расходы на поездку в пункт назначения и обратно не будут считаться вычетом.Но вы можете списать любые расходы, которые у вас есть в пункте назначения, которые будут квалифицироваться как бизнес-вычеты. Если, например, когда вы навещаете друзей в Орегоне и находясь там, вы приглашаете клиента на обед, чтобы обсудить дела, ваш транспорт к клиенту и обратно, а также стоимость еды будут считаться вычитаемыми бизнес-расходами. .

Если ночевка в субботу вечером позволяет сэкономить на стоимости авиабилета, вы можете вычесть 50% расходов на питание, проживание и другие связанные с бизнесом расходы, понесенные за дополнительную ночь.Это связано с тем, что бизнес-цель проживания заключается в сокращении транспортных расходов.

Зарубежные поездки

Когда пункт назначения находится за границей, вы должны распределять свои командировочные расходы пропорционально количеству дней, которые вы тратите на деловую и личную деятельность. Однако есть несколько случаев, когда правило распределения не применяется.

Например, если вы находитесь за пределами страны в течение семи дней подряд или меньше (не считая дня, когда вы покинули страну).S., но считая день вашего возвращения в США), то вам не нужно делать перерасчет. Это означает, что вы можете прилететь в Германию на четырехдневную встречу и осмотреть достопримечательности в течение двух дней и вычесть свои дорожные расходы.

Правило распределения также не применяется, если вы находитесь за пределами США более недели, но потратили менее 25% своего времени на личные дела. (В этой ситуации, как ни странно, и день вашего отъезда, и день вашего возвращения считаются рабочими днями.) Вы также освобождаетесь от требования распределения, если у вас нет существенного контроля над организацией поездки.

Если вы путешествуете за пределы США в основном в отпуск, вся стоимость поездки является не подлежащим вычету личным расходом. Но если вы потратите некоторое время на посещение профессиональных семинаров или программу повышения квалификации, вы можете вычесть регистрационные сборы и другие расходы, которые непосредственно связаны с вашим бизнесом.

Прочие передовые практики

Документ, документ, документ: Поскольку правила могут быть немного запутанными, а количество времени, которое вы тратите на бизнес и личную деятельность, очень велико, лучше вести журнал для обоснования своей деловой активности.Запись должна включать даты отъезда и возвращения, количество дней, проведенных в командировке, и причину поездки. Кроме того, перед отъездом может быть полезно обрисовать план поездки и задокументировать свои планы. Эта документация поможет подтвердить деловую цель поездки.

Возьмите с собой семью, но не вычитайте личные расходы: Вы можете поехать на бизнес-конференцию, взять с собой семью и вычесть общую стоимость поездки туда и обратно.Вы бы все равно понесли эти расходы. Если вы решите лететь, вычетом подлежит только ваш авиабилет. Возможно, вам также придется внести некоторые изменения, когда вы делите номер в отеле с семьей. Вы можете вычесть только ту стоимость, которую вы заплатили бы за одноместный, а не за двухместный номер. Обычно это больше половины стоимости. Просто помните, что любые случайные личные поездки в рамках поездки – например, посещение семьи или дополнительная поездка – являются личными расходами, не подлежащими вычету.

Франшиза не означает бесплатность: Как всегда, помните, что возможность удержания чего-либо в качестве коммерческих расходов не делает это бесплатным.Вы все еще тратите деньги. Поэтому убедитесь, что это деньги, которые вы бы потратили в противном случае.

Совмещение командировки с отпуском

С приближением более теплой погоды вы можете захотеть провести время на пляже, на поле для гольфа или просто расслабиться у бассейна. Если вы можете добавить к деловой поездке несколько дней отпуска, тем лучше. Помимо экономии денег, вы можете иметь право на некоторые щедрые налоговые льготы.

Основные правила довольно просты: если основная цель поездки связана с бизнесом, вы можете списать все свои квалифицированные командировочные расходы в пределах Соединенных Штатов.Это означает, что вы можете вычесть такие расходы, как авиабилеты, транспорт в и из аэропортов, проживание и 50% вашего бизнес-обеда, и все это с благословения IRS. Однако, если основной мотивацией поездки является отпуск, вы не можете вычесть свои расходы.

Как доказать, что «основная цель» вашей поездки связана с бизнесом? Как правило, вы должны показать, что количество дней, потраченных на работу, превышает количество личных дней, когда вы находитесь вне дома.

Например, если ваша поездка длится одну неделю, и вы потратите четыре из этих дней в командировке, вы имеете право на бизнес-вычеты, даже если остальные три дня вы потратите на личные дела.Конечно, любые побочные поездки личного характера, такие как обзорная экскурсия или поход по магазинам, не подлежат вычету.

Имейте в виду, что дни в пути можно считать рабочими. Более того, вы также можете учитывать выходные и праздничные дни, приходящиеся на рабочие дни, если для вас будет непрактично возвращаться домой в эти дни.

Кроме того, «дни ожидания», когда клиент запрашивает, что вы нужны, считаются рабочими днями, независимо от того, действительно ли вы вызваны на работу.Точно так же рабочие дни считаются рабочими днями, когда вы собираетесь работать, но не можете по независящим от вас причинам. Например, деловая встреча может быть отменена из-за того, что ваш клиент заболел.

В случае, если ваша компания возмещает вам дорожные расходы, возмещение не облагается налогом при условии, что вы могли вычесть дорожные расходы в соответствии с правилами, описанными выше. Любые излишки возмещения или суммы на личные расходы представляют собой налогооблагаемую компенсацию. Если вы работаете не по найму, невозмещенные командировочные расходы могут быть полностью вычтены из соответствующих налоговых форм.С другой стороны, сотрудники должны требовать возмещения не возмещенных путевых расходов в качестве вычетов по разным статьям.

Вы можете списать прочие расходы только в том случае, если их общая сумма превышает 2% от вашего AGI. Из-за этого ограничения в 2% от AGI вы можете не получить налоговой льготы или получить небольшую налоговую выгоду от транспортных расходов.