Депремирование приказ образец: Депремирование сотрудника. Образец приказа о депремировании

Приказ о депремировании | Доверус.ру

Приказ о депремировании – это документ, который отображает решение руководства предприятия (организации) о материальном взыскании работника, нарушившего трудовую дисциплину или совершившего действия, вследствие которых не был достигнут желаемый результат его трудовой деятельности. Установленной формы приказа о депремировании не существует, поэтому ответственные за его оформление сотрудники используют образец, утвержденный внутренними положениями предприятия. При этом в обязательном порядке должен содержать основание лишения премии или размеры ее занижения.

Действующим законодательством также предусмотрено, что приказ о депремировании как таковой не является инструментом дисциплинарного взыскания сотрудника, но может быть оформленным наряду с ним. Также законодательство не содержит термина «лишение» премии. В каждом конкретном случае вопрос о материальном взыскании сотрудника, нарушившего трудовую дисциплину, должен быть урегулирован внутренним положением предприятия о премировании работников.

Что касается работников федеральных органов исполнительной власти, то для них установлены несколько конкретных случаев, в которых их премирование осуществляться не может. Так, эти лица не подлежат премированию, если на них наложено дисциплинарное взыскание в связи с нарушением федеральных законов и указов Президента РФ, их неисполнение или ненадлежащее исполнение, а также, если по отношению к таким работникам вступили в законную силу решения судов. Работник федерального органа исполнительной власти в таких случаях может быть лишен премии в течение года без специального на то распоряжения.

Приказ о депремировании, составленный в произвольной форме, должен содержать те же обязательные реквизиты, что и приказ о поощрении работника. Документ подписывается руководителем предприятия (организации) и сотрудником, в отношении которого он был издан как подтверждение ознакомления.

Образец приказа о депремировании работника за несоблюдение требований по дресс-коду

Как производится лишение работника премии

Лишение премии работника возможно лишь в определенных случаях и в определенном порядке. Подробнее о вопросах лишения сотрудников премирования расскажем в статье.

Подробнее о вопросах лишения сотрудников премирования расскажем в статье.

СОДЕРЖАНИЕ СТАТЬИ:

Лишение сотрудника премии: общая информацияПорядок лишения премирования не закреплен ни в одном нормативно-правовом акте. Исходя из положений ТК РФ (ст. 129, 135, 192), премии входят в систему оплаты труда и являются частью зарплаты. Системы оплаты труда регулируются как трудовым договором, так и внутренними документами организации. В них может быть урегулирован как порядок премирования, так и порядок лишения премий.

К внутренним документам, которые могут приниматься в компаниях относятся:

- локальные акты;

- коллективные договоры;

- соглашения;

- иные акты, в которых содержатся нормы трудового права.

Таким образом, в каждой организации может быть разработан свой порядок премирования сотрудников, и система лишения премиальных. Лишение премирования может производиться по различным основаниям, различными способами. Подробнее об этом расскажем далее.

Подробнее об этом расскажем далее.

Если в организации не принято никаких внутренних актов из числа поименованных выше, это значит, что лишить сотрудника премиальных нельзя. Из этого есть только одно исключение. Лишить сотрудника премирования можно, если такая возможность прописана в трудовом договоре с ним.

Пример: В организации не установлен общий порядок премирования (не принято внутреннего документа, например, Положения о премировании). В трудовом договоре с сотрудником Ивановым А.А. прописано, что он получает ежемесячное поощрение в размере оклада. Кроме того, в договоре указано, что если сотрудник в месяце, за который начисляется премия, будет привлечен к дисциплинарной ответственности, он лишается премирования. Таким образом, работодатель имеет право депремировать Иванова А.А. только в случае, если он совершит дисциплинарный проступок, и будет привлечен за это к ответственности.

Если же в организации действует Положение о премировании, то необходимо опираться на его содержание. В нем могут быть прописаны как основания для премирования, так и для депремирования. В случае, если оснований для лишения премиальных в таком акте нет, и сотрудник выполнил условия для начисления ему поощрительной выплаты, например, план по производству продукции, то лишить его премии нельзя.

В нем могут быть прописаны как основания для премирования, так и для депремирования. В случае, если оснований для лишения премиальных в таком акте нет, и сотрудник выполнил условия для начисления ему поощрительной выплаты, например, план по производству продукции, то лишить его премии нельзя.

Чаще всего работодатели предусматривают следующие основания для лишения работников премий:

- Прогул.

- Появление на работе пьяным.

- Опоздание (единичное или систематические).

- Утрата, кража, порча имущества работодателя.

- Нарушение правил охраны труда.

- Невыполнение положений должностной инструкции.

- Невыполнение поставленных руководством задач.

- Разглашение коммерческой или иной тайны.

- Неудовлетворительные результаты работы.

Этот перечень можно продолжить, поскольку законом количество оснований для депремирования не ограничено.

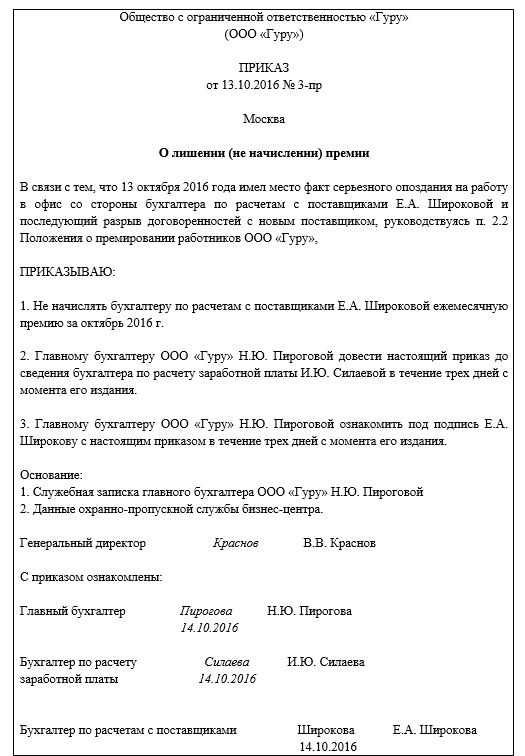

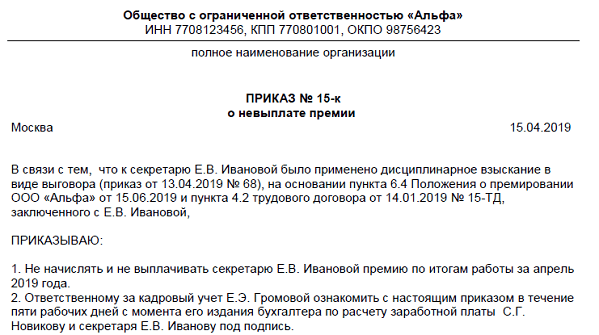

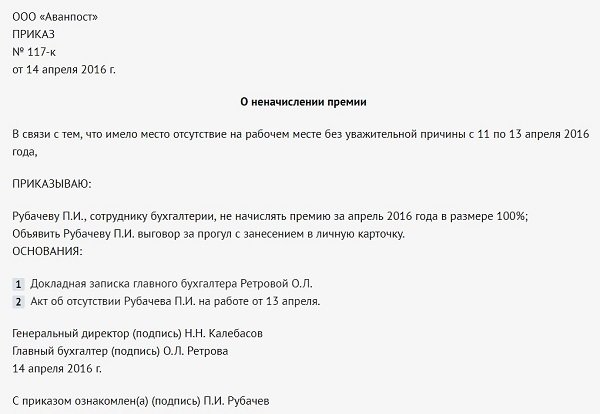

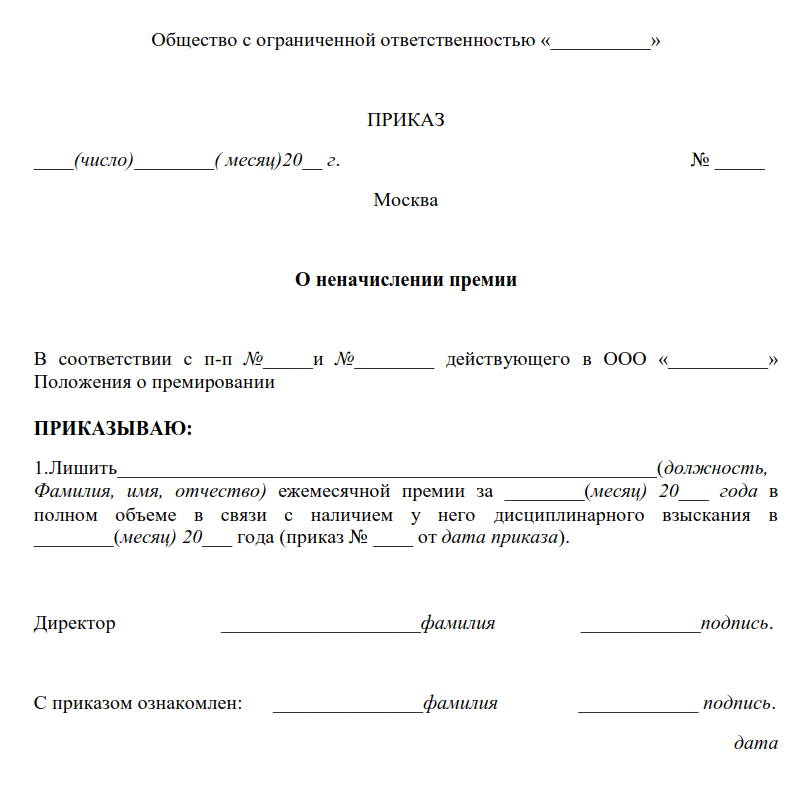

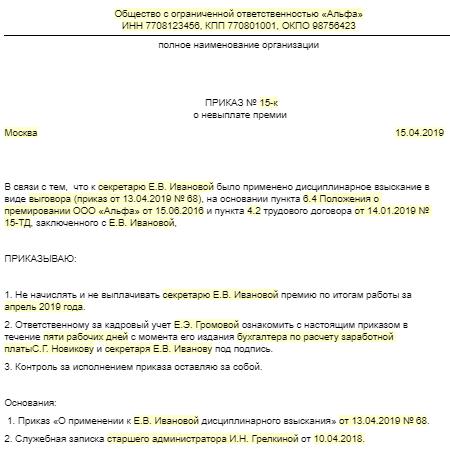

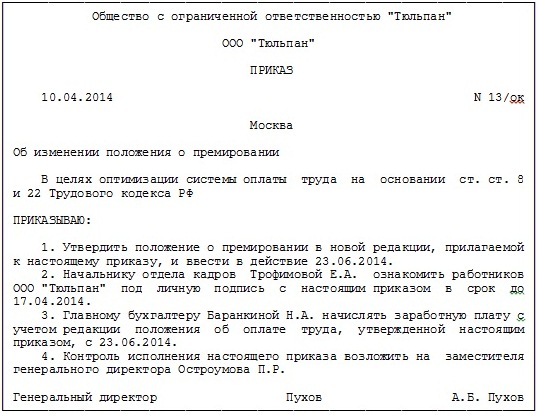

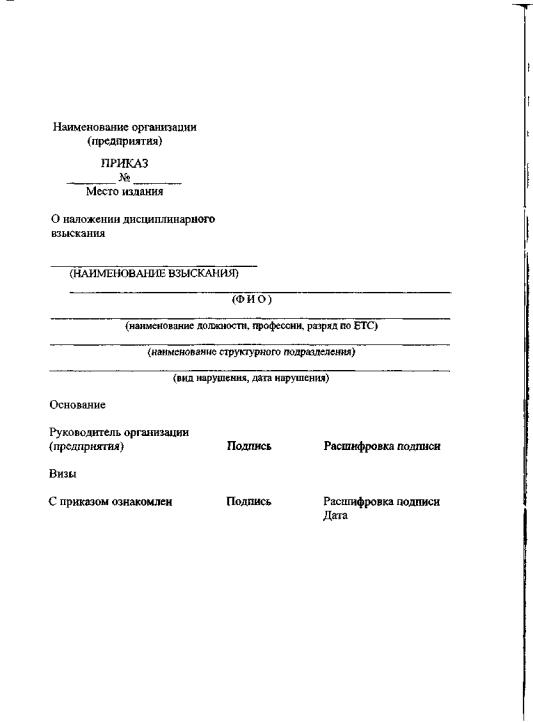

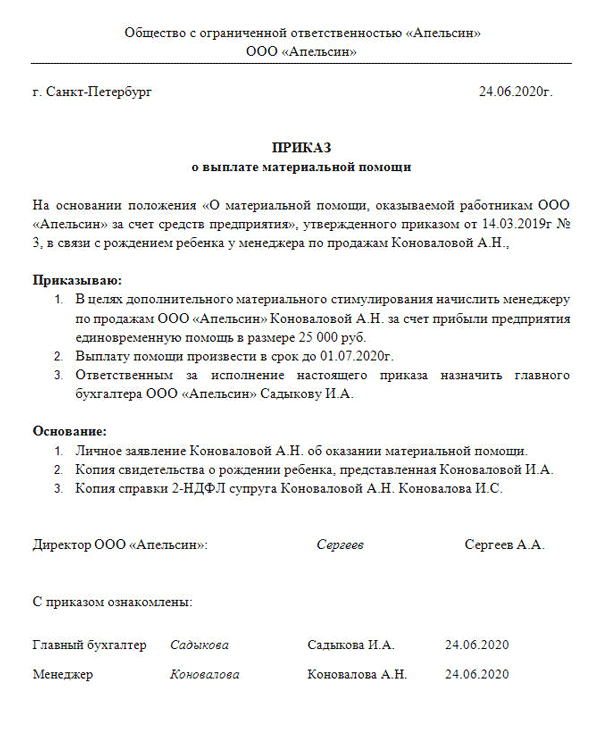

Лишение премии работника приказом — образец и порядок его составленияЧтобы лишить премирования сотрудника, руководитель организации (ген. директор, директор, и т.д.) должен издать соответствующий приказ. Это волевое решение, отраженное в письменном виде. Законодательством не предусмотрена форма этого документа, соответственно он может быть составлен произвольно.

директор, директор, и т.д.) должен издать соответствующий приказ. Это волевое решение, отраженное в письменном виде. Законодательством не предусмотрена форма этого документа, соответственно он может быть составлен произвольно.

На практике, в приказ о лишении премии сотрудника включаются следующие сведения:

- Название компании.

- Название документа (приказ о лишении премии).

- Дата составления и подписания документа.

- Номер приказа.

- Описание нарушения, повлекшего депремирование сотрудника.

- Ссылка на внутренние акты организации или положения трудового договора с работником, допускающие возможность лишения премии.

- Волеизъявление работодателя о лишении премии в повелительной форме (лишить премии, ознакомить работника с приказом, поручить его исполнение сотруднику, и т.д.).

- Подпись руководителя.

- Подпись работника, подтверждающая факт его ознакомления с документом, дата ознакомления.

Образец приказа о лишении премии работника можно скачать по ссылке.

Лишить работника премиальных без издания приказа можно, но высока вероятность, что работник сможет оспорить лишение премии и выиграть дело в суде.

Дело в том, что приказ является правовым основанием для лишения премирования, распорядительным документом. Если сотрудник лишен премирования, хотя заслужил его, работодатель обязан подтвердить законность таких действий. Подтверждением является приказ о лишении премии. Данная позиция подтверждается судебной практикой, например, Апелляционным определением Верховного суда Республики Татарстан от 27.09.2012 № 33-9816/2012.

Таким образом, рекомендуется во всех случаях лишения премии издавать приказ о депремировании, образец которого можно скачать по ссылке выше.

***

Итак, лишение премии работника работодателем осуществляется в порядке, который должен быть прописан либо в трудовом договоре с конкретным сотрудником, либо во внутреннем документе компании. Лишение производится на основании приказа.

Лишение производится на основании приказа.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

Приказ о частичном неначислении премии образец

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Приказ о частичном неначислении премии образец». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Премия – это материальное стимулирование работников за добросовестное выполнение обязанностей. Работники воспринимают премию как часть заработной платы, хотя это величина переменная и в некоторых случаях ее можно не получить. Лишение премии всегда вызывает много вопросов у работника к работодателю. Рассмотрим, что такое депремирование и насколько это законно.

Консультации юристаРегистрация недвижимости. Консультации юристаРегистрация,расторжение брака, раздел имущества. Консультации юристаСемейные споры. Споры о детях. Консультации юристаСтрахование. Консультации юристаСтроительство. Консультации юристаСудебные расходы.Консультации юристаТорги (аукционы, конкурсы)Третейское разбирательство.Консультации юристаТрудовое законодательство.

Консультации юристаСтрахование. Консультации юристаСтроительство. Консультации юристаСудебные расходы.Консультации юристаТорги (аукционы, конкурсы)Третейское разбирательство.Консультации юристаТрудовое законодательство.

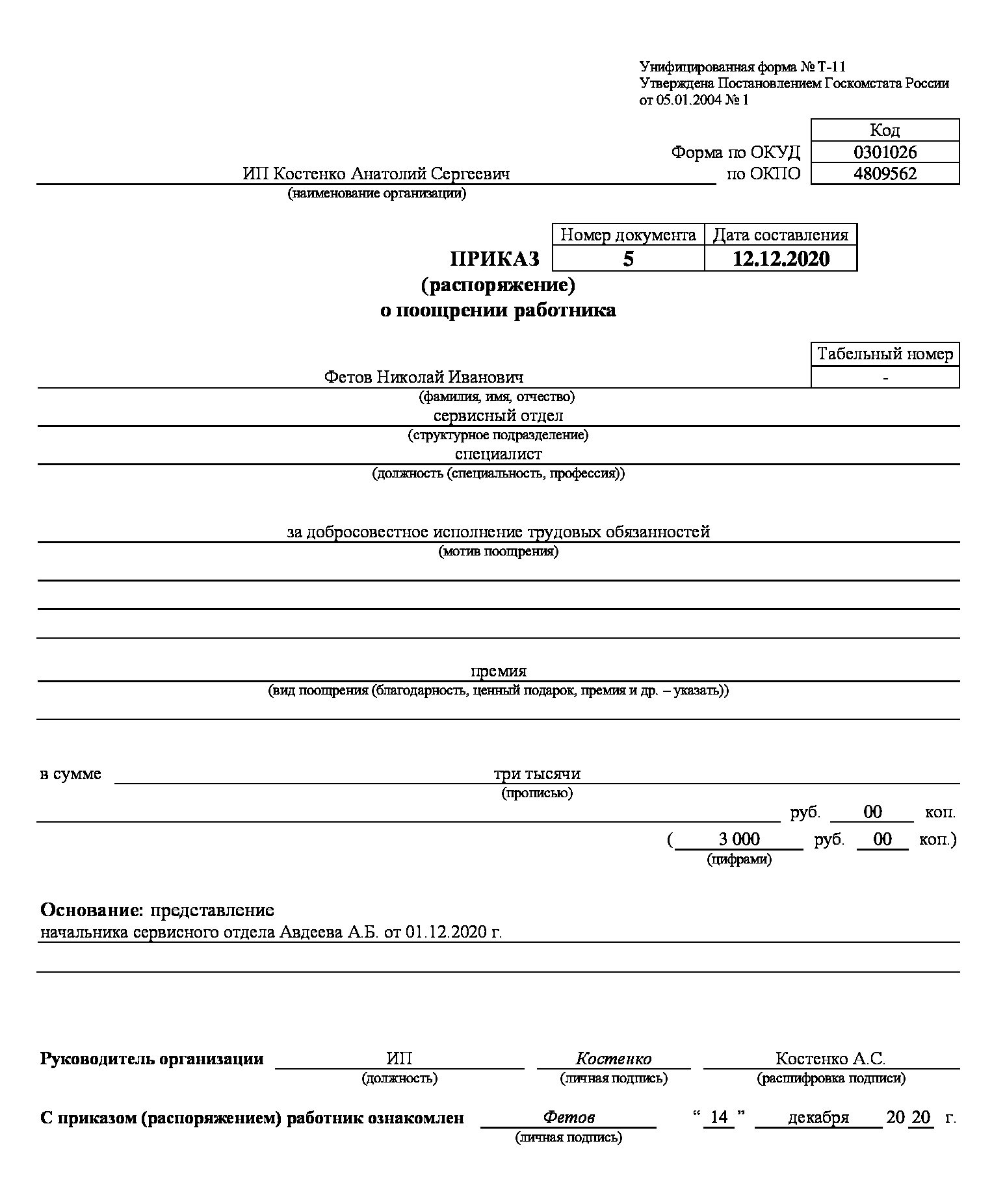

Приказ – это распорядительный документ, составляется он от имени руководства предприятия. В тексте приказа нужно указать основные данные работника: должность, подразделение, ФИО. После этого отражаются достижения и заслуги работника, за которые он представлен к поощрению. Последним пунктом нужно указать вид премирования (поощрения).

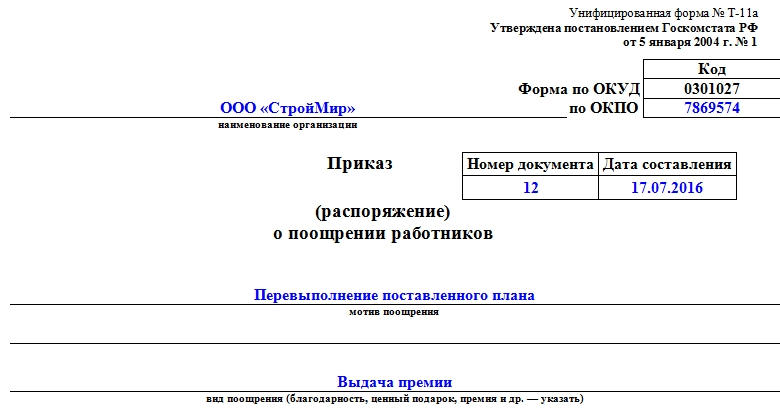

Как оформить «премиальный» приказ

Премия по итогам работы за год (годовая премия) – производственная премия, начисленная сотрудникам по результатам работы в отчетном году. Как правило, выплачивается по окончании календарного года.

Нужно учитывать, что по своей природе годовая премия не может быть выдана раньше окончания года. Ведь она выдается именно по результатам годовой работы сотрудника.

Трудовой Кодекс РФ предусматривает возможность составления указа, как в свободной форме, так и в унифицированной. Закон принуждает любого работодателя составлять распоряжение в письменной форме, возможно в произвольном виде, но обязательно включая в него главные пункты. Для того чтобы правильно написать соответствующее распоряжение рекомендуется использовать унифицированную форму.

Закон принуждает любого работодателя составлять распоряжение в письменной форме, возможно в произвольном виде, но обязательно включая в него главные пункты. Для того чтобы правильно написать соответствующее распоряжение рекомендуется использовать унифицированную форму.

На протяжение трудовой деятельности наемника, согласно Трудовому Кодексу РФ, работодатель имеет полномочия, как наказать сотрудника, так и премировать его. Для каждого случая составляется указ от имени директора.

Многие работодатели практикуют выдачу премий по определенным датам. Например, очень часто такое поощрение сотрудников приурочивается к профессиональному празднику. Еще до издания распоряжения некоторые руководители прописывают факт премирования в коллективных договорах. Однако рекомендуется выбирать стандартную формулировку.

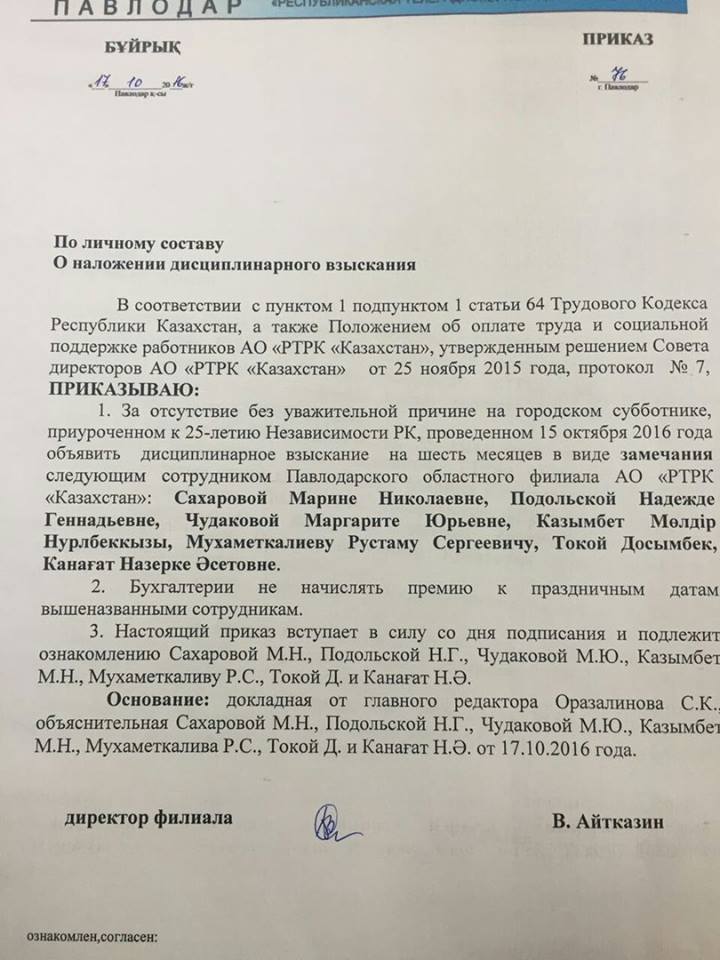

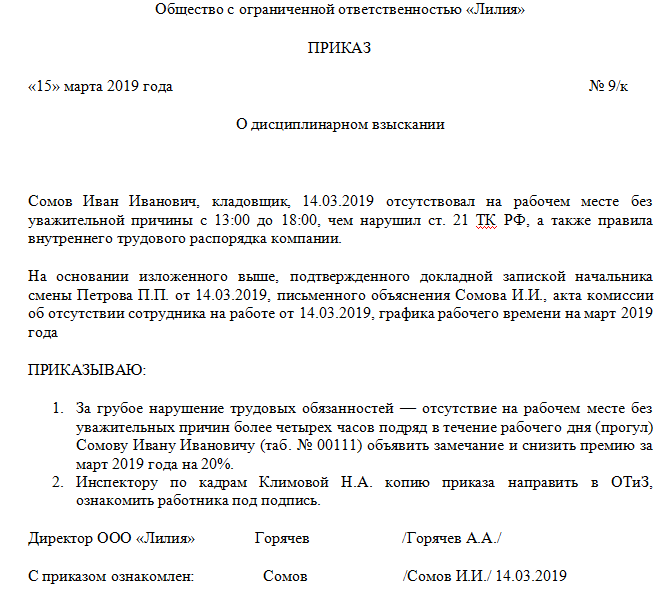

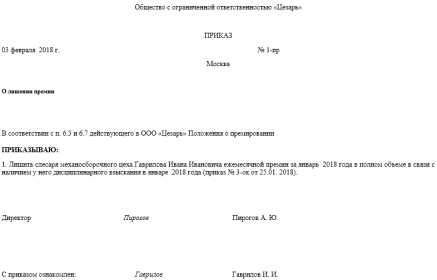

Образец приказа о лишении премии работника

Для чтения зарегистрируйтесь и получите полный доступ ко всем материалам раздела «Типовые ситуации» на 1 месяц.

Если проступки при выполнении обязанностей чреваты для работников различными дисциплинарными взысканиями, то успехи должны сопровождаться вознаграждением. К повышению заработной платы работодатели прибегают не так часто, а вот премирование практикуют. Премия может быть ежемесячной, ежеквартальной и так далее.

К повышению заработной платы работодатели прибегают не так часто, а вот премирование практикуют. Премия может быть ежемесячной, ежеквартальной и так далее.

Премия не должна быть частью заработной платы. Если в трудовом договоре указано что заработная плата состоит из премии, оклада и надбавок, то невыплата премии считается незаконной. Система оплаты труда строится таким образом, чтобы премирование считалось дополнительной выплатой при соблюдении работником определенных условий работы.

С начала 2016 года были отменены обязательные документы — командировочное удостоверение и служебное задание.

Когда необходим приказ о лишении премии

Если же условия о годовом премировании закреплены в локальном акте (например, Положении о премировании), коллективном договоре, то повторять эти положения в трудовом договоре уже не требуется. Достаточно дать отсылку к документу, устанавливающему условия и размер премирования (ст. 8, 57 ТК РФ).

Мы используем куки для наилучшего представления нашего сайта. Если Вы продолжите использовать сайт, мы будем считать что вас это устраивает.

Если Вы продолжите использовать сайт, мы будем считать что вас это устраивает.

Условия получения премии закрепляются внутренним актом компании, это могут быть:

- трудовой договор,

- коллективный договор,

- положение о премировании работников,

- положение о заработной плате.

Что это такое Банкротством именуется подтвержденное полномочными государственными органами отсутствие способности субъекта к удовлетворению всех требований кредиторов по финансовым обязательствам и выплате непременных платежей в бюджет. Кроме того термин «банкротство» разумеется как процедура, которая употребляется относительно должника.

Как правильно оформить приказ о лишении премии работника организации

При профессиональных праздниках может быть актуальной форма Т-11а, ведь в этом случае логично поощрять всех сотрудников, работающих в данной сфере. Премировать можно и при наступлении общегосударственных праздников.

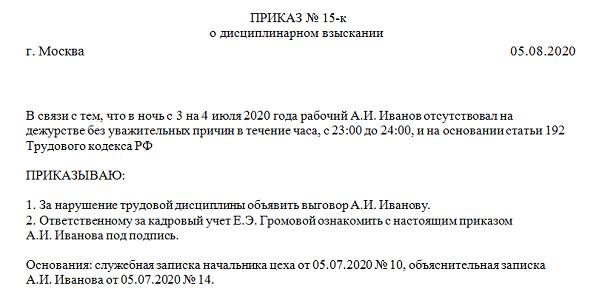

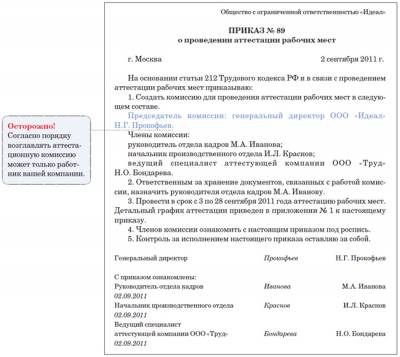

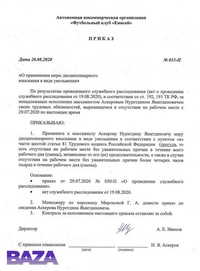

Начальнику отдела кадров ООО «Малыш» ознакомить под роспись Степанову С. В. с настоящим приказом в течение 3-х дней с момента его издания.

В. с настоящим приказом в течение 3-х дней с момента его издания.

Депремирование — это невыплата премии или ее части. Но Трудовой Кодекс запрещает производить удержания из заработной платы, кроме специально оговоренных случаев. Здесь следует обратить внимание, что премия – это переменная часть выплат работнику. И при нарушениях им обязанностей, из заработной платы премия не удерживается, а просто не начисляется или начисляется частично.

В связи с невыполнением критериев установления максимального размера ежемесячной премии, предусмотренных п. 3.1.

Общее правило устанавливает, что двойное наказание работодатель на работника за один и тот же проступок наложить не может. Лишение премии работника по ТК РФ не предусмотрено и является следствием дисциплинарного взыскания. Поэтому, выговор и лишение премии одновременно не являются двойным наказанием.

Существуют реквизиты, которые рекомендовано использовать в таком бланке. Образец приказа на премирование сотрудников можно найти в приложении по ссылке.

Можно ли изменить условия премирования сотрудников

Однако, не каждый предприниматель знает, когда именно издается распоряжение, его разновидности и причины, от которых будет зависеть денежный эквивалент вознаграждения.

Данная статья поможет подробно ознакомиться с особенностями данного распоряжения, порядка его заполнения и правилах составления бланка.

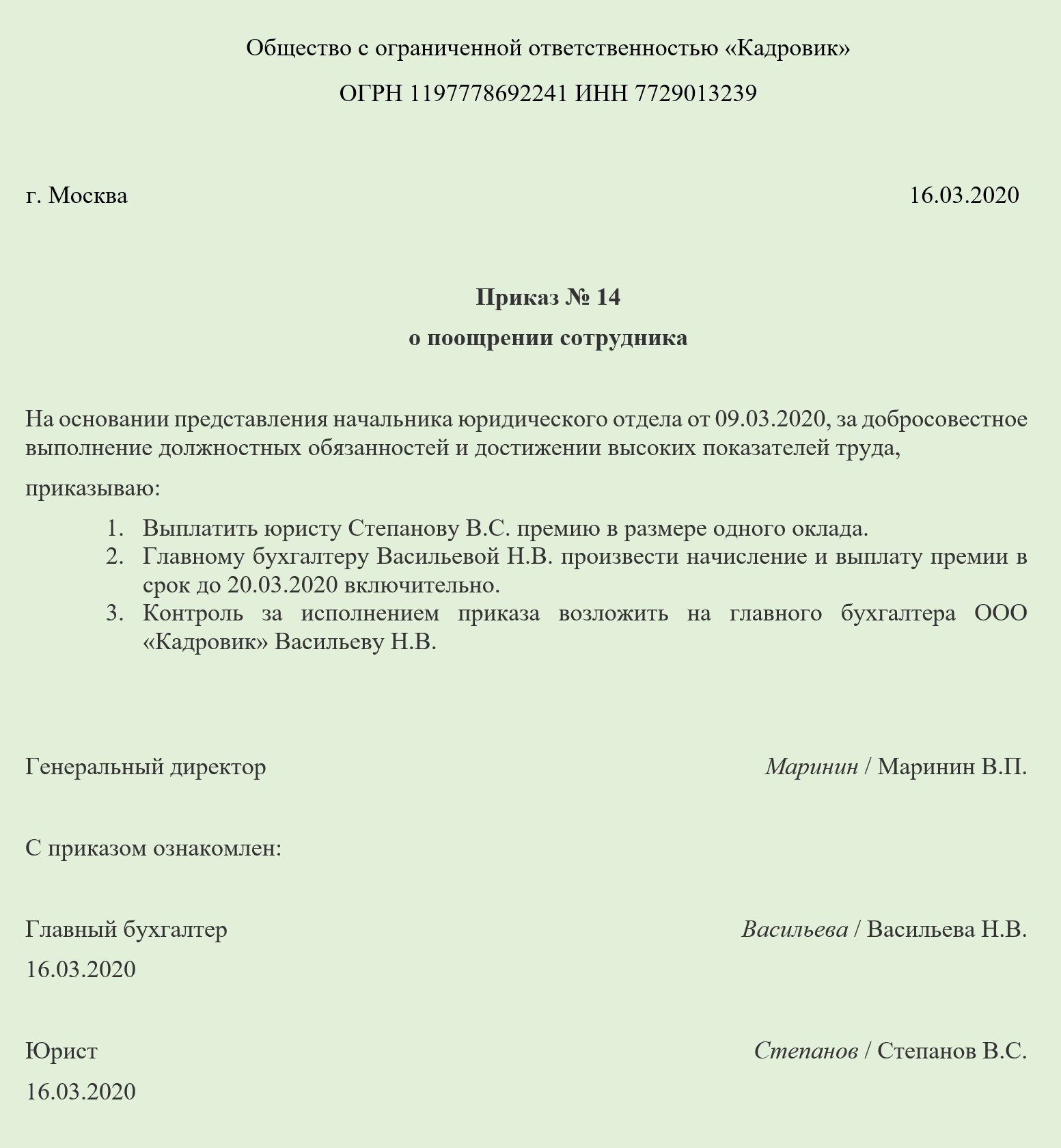

Приказ о единовременном премировании — это распорядительный документ организации, который издается, если руководитель решил поощрить одного или нескольких сотрудников.

И.О. руководителя субъекта хозяйствования. Обязательным реквизитом форм Т-11, а также Т-11а является графа, содержащая подтверждение ознакомления с документом награжденного сотрудника. Для большого количества работников вставляется дополнительная графа в таблицу.

Премия – это денежная сумма, которую работодатель выплачивает работнику как дополнение к окладу в качестве поощрения при достижении им установленных показателей и условий. Порядок выплаты премий устанавливается внутренним нормативным актом, в котором могут оговариваться и условия, при которых работника премии можно лишить.

Порядок выплаты премий устанавливается внутренним нормативным актом, в котором могут оговариваться и условия, при которых работника премии можно лишить.

Депремирование работника. Образец приказа

Соответственно, можно одновременно наказать работника вынесением дисциплинарного наказания и неначислением премии.

Консультации юристаЖилищные вопросы. Консультации юристаЗаймы и кредиты. Консультации юристаЗащита прав потребителей. Консультации юристаЗащита чести, достоинства, деловой репутации. Консультации юристаЗдоровье. Оплата больничных листов. Консультации юристаЗемельное законодательство. Консультации юристаИностранные граждане. Вступление и отказ от гражданства.

Законодательство РФ предусматривает ситуации, которые легко решить мирным соглашением, но всегда остаются причины возникновения трудовых споров.

Отметить стоить, что банкротство бывает добровольным и принудительным. Если субъект понимает что платить по долгам он не может и ситуация не исправится, он обращается в суд для признания банкротства в добровольном порядке. Когда в суд обращаются кредиторы должника, речь идет о принудительном признании несостоятельности.

Когда в суд обращаются кредиторы должника, речь идет о принудительном признании несостоятельности.

Законное снижение ежемесячной премии сотруднику в 2019 году

Все перечисленные персоны оказываются вовлеченными в процесс при открытии дела о несостоятельности. Наряду с этим выступают они в качестве основных субъектов рынка. Главенствующим субъектом системы банкротства является предприятия, независимо от формы его собственности.

Формулировки Положения о премировании и трудового договора являются ключом к рассмотрению обратной процедуры. Рассмотрим возможные варианты и их последствия для сотрудников.

По трудовому законодательству оформление приказа о премировании осуществляется путем выдачи распоряжения от имени работодателя.

Если в контракте сотрудника значится, что зарплату составляет оклад, надбавки и премия, это значит, что последняя – это часть основного дохода, а не стимулирующая доплата к нему. Работодатель обязан выплачивать зарплату полностью.

Не допускается какая бы то ни было дискриминации при установлении условий оплаты труда (ч. 2 ст. 132 ТК РФ)…».

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

В первую очередь для того, чтобы написать приказ о премировании, необходимо определить количество сотрудников, которым будут начислены денежные выплаты. Немаловажно уточнить и вид материального стимулирования. Это будет влиять на оформление данного документа.

Руководитель может принять решение и не осуществлять такую выплату или произвести ее только части сотрудников. Исключение: ситуация, когда обязательство по назначению закреплено в локальных нормативных актах. Кстати, в бюджетных учреждениях во внутренних документах чаще всего закреплено правило, что такая премия назначается в пределах бюджетных ассигнований.

Основание: докладная записка мастера или начальника цеха, объяснительная с работника (я считаю, что если размер премии зафиксирован в контракте и приказом его уменьшают за ненадлежащее выполнение возложенных на работника обязанностей, то с работника нужно взять объяснительную, чтобы работник знал, что он допустил нарушение).

В данной статье мы рассмотрим условия выплаты годовой премии за 2018 год, а также разберемся с оформлением приказа на выплату годовой премии.

В этом случае делают либо два отдельных приказа, либо в одном приказе налагают наказание и указывают, что на этом основании работнику не будет начисляться премия.

Документ, дающий распоряжение на предоставление материального стимулирования труда, должен содержать основание, которое явилось причиной для принятия данного решения. На практике, представление к денежной выплате, которая производится сверх установленной заработной платы, подается начальниками участков в отдел кадров заранее.

Иногда работодатель, определяя форму оплаты труда на предприятии, делает выбор в пользу окладно-премиальной системы. В этом случае также издается распорядительный документ, в котором обозначаются условия выплаты премий.

Главными доказательствами в суде будет сам трудовой договор, положение о вознаграждении, которое обязан представить сам работодатель, расчет задолженности по вознаграждению и др.

Вконтакте

Google+

Одноклассники

Похожие записи:

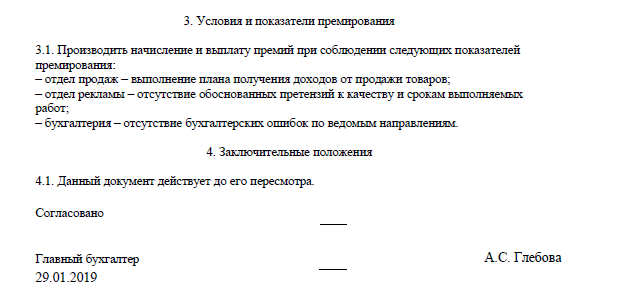

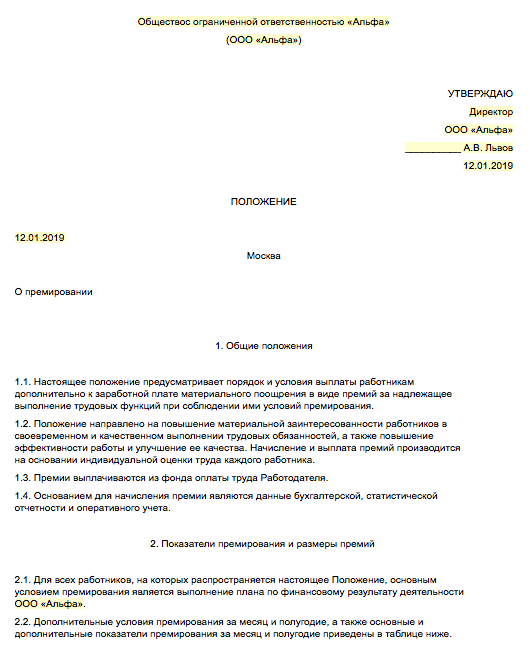

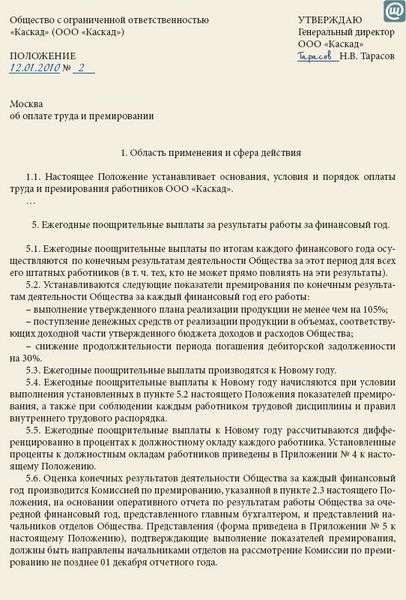

Положение о премировании и материальном стимулировании

1.Общие положения.

1.1. Настоящее Положение о премировании/депремировании сотрудников ЗАО устанавливает порядок и условия материального стимулирования сотрудников.

1.2. Настоящее Положение распространяется на сотрудников, занимающих должности в соответствии со штатным расписанием ЗАО

1.3. В настоящем Положении под премированием понимается выплата сотрудникам денежных сумм сверх размера заработной платы, а под депремированием понимаются единовременные (разовые) вычеты из фактического размера заработной платы.

1.4. Премирование/депремирование направлено на усиление материальной заинтересованности и повышения ответственности сотрудников за своевременное и качественное выполнение ими поставленных задач, своих трудовых обязанностей.

1.5. Премирование/депремирование осуществляется на основе индивидуальной оценки труда каждого работника и его личного вклада в обеспечение выполнения поставленных задач, трудовых обязанностей и договорных обязательств.

2. Виды премий

2.1. Настоящим Положением предусматривается единовременное премирование.

2.2. Единовременное (разовое) премирование сотрудников может осуществляться в отношении всех сотрудников ЗАО:

2.2.1. по итогам работы за год;

2.2.2. в связи с государственными или профессиональными праздниками, знаменательными или профессиональными юбилейными датами;

2.2.3. в случаях, предусмотренных п. 2.3. настоящего Положения.

2.3. Премии могут выплачиваться:

2.3.1. Сотрудникам дирекции по производству – за неукоснительное соблюдение производственной программы, активное участие и большой вклад в реализацию проектов, разработку и выполнение мероприятий, направленных на экономию средств, улучшение производственных показателей (повышение сохранности птицы, сокращение падежа, улучшение качества выпускаемой продукции и т.п.), за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.2. Сотрудникам коммерческой дирекции – за увеличение объема продаж мяса птицы и субпродуктов, выполнение и перевыполнение планов поступления денежных средств, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

Сотрудникам коммерческой дирекции – за увеличение объема продаж мяса птицы и субпродуктов, выполнение и перевыполнение планов поступления денежных средств, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.3. Сотрудникам бухгалтерии – за своевременную и качественную подготовку квартальной и годовой отчетностей, сдачу баланса, за отсутствие санкций со стороны государственных проверяющих органов, активное участие и большой вклад в реализацию проектов, за разработку, внедрение и выполнение мероприятий, направленных на минимизацию налогообложения, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.4. Сотрудникам финансовой дирекции – за своевременную и качественную подготовку аналитических балансов, бюджетов, отчетностей по управленческому учету, успешное взаимодействие с кредитными учреждениями, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.5. Сотрудникам юридического департамента – за отсутствие санкций со стороны государственных проверяющих органов, отсутствие исковых заявлений, успешное ведение претензионно-исковой и договорной деятельности, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.6. Сотрудникам секретариата – за активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.7. Сотрудникам службы внутреннего контроля – за отсутствие санкций со стороны государственных проверяющих органов, активное участие и большой вклад в реализацию проектов, за разработку, внедрение и выполнение мероприятий, направленных на минимизацию налогообложения, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.8. Помощнику по кадровым вопросам – за активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

3. Размер премий/вычетов.

3.1. Премирование сотрудников осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности.

3.2. Размер премий (единовременного вознаграждения) определяется для каждого сотрудника генеральным директором по представлению руководителей подразделений и не лимитируется.

3.3. Размер вычетов из заработной платы определяется для каждого сотрудника генеральным директором по представлению руководителей подразделений и не лимитируется.

4. Порядок утверждения премирования/депремирования.

4.1. Премирование сотрудников производится на основании приказа генерального директора.

4.2. Премирование, предусмотренное пп. 2.2.1. и 2.2.2. выплачивается сотрудникам в зависимости от их трудового вклада.

4.3. Сотрудникам, отработавшим неполный календарный год, премия по итогам работы за год может быть выплачена по усмотрению генерального директора.

4.4. Премирование, предусмотренное п.2.3. настоящего Положения, осуществляется по факту выполнения работы, поручения, проекта в целом или его этапа.

4.5. Основанием издания приказа о премировании сотрудников в случаях, предусмотренных п. 2.3 настоящего Положения, является мотивированная служебная записка руководителя подразделения.

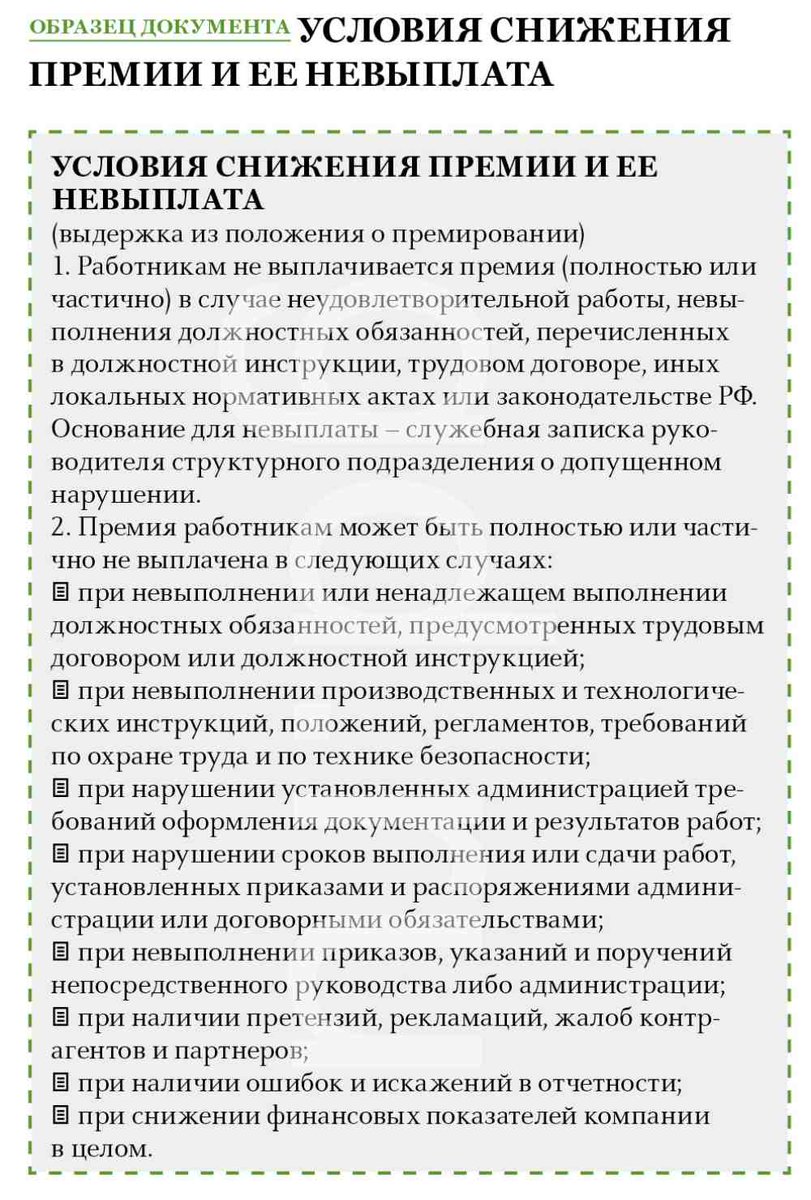

4.6. Депремирование (вычеты из фактической заработной платы) производится в случаях:

4.6.1. невыполнение или ненадлежащее выполнение сотрудниками должностных обязанностей;

4.6.2. несоблюдение и невыполнение производственных бизнес-планов и проектов;

4.6.3. ухудшение финансовых и производственных показателей;

4.6.4. невыполнение производственных и технологических инструкций, положений, требований по охране труда и технике безопасности;

4. 6.5. нарушение установленных требований оформления документации и результатов работ;

6.5. нарушение установленных требований оформления документации и результатов работ;

4.6.6. нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами;

4.6.7. наличие претензий, исков, рекламаций, жалоб со стороны внешних контрагентов;

4.6.8. наличие претензий, штрафов со стороны государственных контролирующих органов;

4.6.9. не обеспечение сохранности имущества и товарно-материальных ценностей;

4.6.10. наличие ошибок и искажений в отчетных документах;

4.6.11. нарушение трудовой дисциплины, правил внутреннего трудового распорядка иных локальных нормативных актов;

4.6.12. совершение иных нарушений, установленных трудовым законодательством, в качестве основания для наложения дисциплинарного взыскание.

4.7. Депремирование производится на основании приказа генерального директора.

4.8. Основанием для депремирования является решение генерального директора и мотивированная служебная записка руководителя подразделения.

5. Заключительные положения

5.1. Контроль за исполнением настоящего Положения возлагается на генерального директора.

5.2. Текст настоящего Положения подлежит доведению до сведения сотрудников ЗАО .

Амортизация по прямой линии – формула и руководство по расчету амортизации

Что такое амортизация по прямой линии?

При прямолинейном методе начисления амортизации стоимость актива уменьшается равномерно в течение каждого периода до тех пор, пока не будет достигнута его остаточная стоимость. Спасательная ценность Спасательная стоимость – это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость лома. Прямая амортизация – наиболее часто используемый и простой метод амортизации Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.для распределения стоимости основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Правильно идентифицируя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: бесплатный курс бухгалтерского учета CFI.

Формула прямой амортизации

Формула прямой амортизации для актива выглядит следующим образом:

Где:

Стоимость актива – это цена покупки актива

Остаточная стоимость – это стоимость актива в конце срока его полезного использования

Срок полезного использования актива представляет собой количество периодов / лет, в которых актив, как ожидается, будет использоваться компанией

Кроме того, прямолинейная норма амортизации может быть рассчитана следующим образом:

Как рассчитать прямолинейную амортизацию

Шаги прямого расчета:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из его стоимости, чтобы получить общую амортизируемую сумму.

- Определите срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовую амортизацию График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel. . количество.

Пример прямой линии

Компания А покупает машину за 100 000 долларов с оценочной стоимостью восстановления.Ликвидационная стоимость также известна как стоимость лома в 20 000 долларов и срок полезного использования 5 лет.

Прямолинейная амортизация станка будет рассчитана следующим образом:

- Стоимость актива: 100 000 долларов

- Стоимость актива – Расчетная ликвидационная стоимость: 100 000 – 20 000 долларов = 80 000 долларов общей амортизируемой стоимости

- Срок полезного использования актива : 5 лет

- Разделите шаг (2) на шаг (3): 80 000 долларов США / 5 лет = 16 000 долларов США годовой амортизации

Следовательно, Компания A будет амортизировать станок на сумму 16 000 долларов США ежегодно в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации – это годовая сумма амортизации / общая амортизируемая стоимость. В этом случае прямолинейная норма амортизации для станка составляет 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание на то, что балансовая стоимость машины в конце 5-го года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна снижаться до его ликвидационной стоимости.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон прямой амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Другие методы начисления амортизации

В дополнение к прямолинейной амортизации, существуют также другие методы расчета амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет . актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества по налогам или денежным потокам.

актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества по налогам или денежным потокам.

1. Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка является формой ускоренной амортизации. Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к более высоким расходам на амортизацию в начале срока службы актива и к меньшим расходам на амортизацию позже.Этот метод используется с активами, которые быстро теряют ценность в начале срока их полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые льготы или преимущества в отношении денежных потоков.

2. Метод единиц производства

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров. Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили, основанные на пройденном километре, или копировальные аппараты на сделанных копиях.

Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили, основанные на пройденном километре, или копировальные аппараты на сделанных копиях.

Видео, объясняющее, как работает амортизация

Ниже приводится видеоурок, объясняющий, как работает амортизация и как она влияет на три финансовых отчета компании Три финансовых отчета Три финансовых отчета – это отчет о прибылях и убытках, баланс и отчет о движении денежных средств . Вот эти три основных утверждения.

Видео: курс CFI по основам бухгалтерского учета.Практичность прямолинейной амортизации

Бухгалтеры используют метод прямолинейной амортизации, потому что он наиболее прост в вычислении и может применяться ко всем долгосрочным активам. Однако прямолинейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Однако прямолинейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса метод линейной амортизации может не подходить для такого актива, как компьютер. Компьютер столкнется с большими расходами на амортизацию на начальном этапе полезного использования и меньшими расходами на амортизацию в более поздние периоды полезного использования из-за быстрого устаревания старых технологий.Было бы неверно предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока полезного использования.

Дополнительная литература

Благодарим вас за то, что вы прочитали это руководство по наиболее распространенному типу амортизации – прямой. CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Запишитесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

карьера.Запишитесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.

- Накопленная амортизация Накопленная Амортизация Накопленная амортизация – это общая сумма расходов на амортизацию, отнесенных к конкретному активу с момента его ввода в эксплуатацию.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, обнаруженных на Баланс. На основные средства влияют капитальные затраты,

На основные средства влияют капитальные затраты,

На основные средства влияют капитальные затраты,Что такое амортизация? Типы и способы расчета

Амортизация – это метод учета, используемый для распределения стоимости актива в течение его ожидаемого срока полезного использования. Идея состоит в том, чтобы записывать расходы в периоды, за которые актив приносит доход.Амортизация со временем снижает стоимость активов. Рассчитать амортизацию можно несколькими способами.

Основные сведения об амортизации

Многие владельцы малых предприятий считают амортизацию запутанной, поскольку расходы на амортизацию не соответствуют денежному потоку. Амортизация обычно не совпадает с моментом совершения покупки, даже если покупка совершается с течением времени с рассрочкой платежа.

Амортизация сопоставляет расходы с заданным периодом времени, но это не строго метод начисления.Этот расчет будет производиться как в финансовой отчетности по кассовому методу, так и по методу начисления.

Вот четыре распространенных метода расчета амортизации, а также примеры расчетов и варианты их использования.

1. Прямолинейная амортизация

Самый распространенный и простой метод амортизации – это прямолинейная амортизация. Вы вычитаете оценочную ликвидационную стоимость актива в конце срока его полезного использования из стоимости актива, а затем делите эту стоимость на срок полезного использования актива.

Формула: (Стоимость актива – Стоимость утилизации актива) / Срок полезного использования актива = Расходы на амортизацию

Чаще всего используется для: Прямолинейная амортизация часто используется для оборудования, которое постепенно теряет стоимость с течением времени.

Плюсы: прямолинейная амортизация – это самая простая для расчета форма амортизации. Расходы на амортизацию распределяются равномерно по каждому отчетному периоду. В отличие от других методов амортизации, прямолинейная амортизация имеет меньше ошибок расчета. В большинстве программ бухгалтерского учета также легко автоматизировать корректировочную запись для линейной амортизации.

В большинстве программ бухгалтерского учета также легко автоматизировать корректировочную запись для линейной амортизации.

Минусы: При прямолинейной амортизации определение срока полезного использования актива требует предположений. Ошибочный расчет срока полезного использования может привести к переоценке актива на несколько лет.

Пример. Допустим, вы приобрели оборудование за 260 000 долларов. Вы планируете использовать оборудование в течение восьми лет и предполагаете, что стоимость брака составит 20 000 долларов. Годовые расходы на амортизацию транспортного средства с использованием линейного метода будут:

(260 000–20 000 долларов) / 8 = 30 000 долларов

Чтобы не искажать финансовую отчетность на конец года, вы хотите сделать запись амортизации каждый месяц:

30000 долларов США / 12 месяцев = 2500 долларов США в месяц

Каждый месяц года вы должны делать следующую запись в журнале:

Дебет: Амортизационные расходы 2500 долларов США

Кредит: Накопленная амортизация: Оборудование 2500 долларов США

Это уменьшит ваш чистый доход на 2500 долларов в месяц, а также будет уменьшать стоимость актива на вашем балансе на 2500 долларов каждый месяц.

Обратите внимание, что вы кредитуете не фактический счет актива в балансе, а отдельный счет, называемый накопленной амортизацией. На счете накопленной амортизации будет отрицательное сальдо, которое компенсирует стоимость актива без изменения ее в балансе. Вы часто будете видеть эти счета как субсчета счетов основных средств в балансе.

2. Производственная амортизация

Как и прямолинейная амортизация, метод производственной амортизации также прост для расчета.Вместо того, чтобы основываться на времени, амортизация единиц продукции основана на количестве единицы продукции, которую может произвести единица оборудования.

Формула: (Количество произведенных единиц / Срок службы актива в единицах) x (Стоимость актива – Стоимость утилизации актива) = Расходы на амортизацию

Чаще всего используется для: Амортизация производственных единиц наиболее часто используется при производстве оборудования, ожидается, что произведет определенное количество предметов, прежде чем он перестанет быть полезным.

Плюсы: Единицы производственной амортизации легко рассчитать.Поскольку он привязан к количеству единиц оборудования, производимого оборудованием, он позволяет более точно рассчитать амортизацию.

Минусы: для того, чтобы расчет амортизации единиц продукции был правильным, необходимо вести точный учет количества единиц, произведенных каждой единицей оборудования. Поскольку объем производства, скорее всего, будет меняться от месяца к месяцу, вам придется каждый месяц вручную вводить эти амортизационные расходы в бухгалтерское программное обеспечение. Ввод не может быть автоматизирован, как при линейной амортизации.

Пример. Допустим, вы приобрели машину для ее производства. Ожидается, что машина произведет 120 000 единиц продукции, прежде чем она перестанет быть полезной. Вы платите 260 000 долларов за машину, а стоимость брака оценивается в 20 000 долларов.

Каждый год вы будете определять, сколько единиц производит машина. Предположим, что в первый год машина производит 2000 штук, во второй год – 4000, а в третий год – 8000:

Первый год: (2,000 / 120,000) x (260,000 – 20,000 долларов) = 4,000 долларов

Год второй: (4,000 / 120 000) x (260 000 – 20 000 долларов США) = 8 000 долларов США

Год третий: (8 000/120 000) x (260 000 долларов США – 20 000 долларов США) = 16 000 долларов США

Вы будете выполнять этот расчет ежегодно, пока машина не достигнет своей производственной мощности в 120 000 штук.

Как и при прямолинейном методе, разделите амортизационные расходы на 12 и записывайте результат каждый месяц, чтобы не искажать свои финансовые результаты в последний месяц финансового года.

3. Двойная амортизация уменьшающегося остатка

Двойная амортизация уменьшающегося остатка – это метод ускоренной амортизации. Компании используют ускоренные методы при работе с активами, которые более продуктивны в первые годы своего существования. Метод двойного уменьшающегося остатка часто используется для оборудования, когда не используется метод единиц производства.

Формула: (100% / Срок службы актива = норма амортизации) x 2

Чаще всего используется для: Двойная амортизация с уменьшающимся остатком чаще всего используется для транспортных средств и других активов, которые быстро теряют в стоимости. Обычно это форма амортизации, при которой стоимость актива списывается быстрее всего.

Плюсы: Двойная амортизация с уменьшающимся остатком точнее отражает потерю стоимости определенных активов, чем прямолинейная амортизация.

Минусы: вычисления для ускоренных методов немного сложнее, чем для других методов.Обычно владельцы бизнеса, использующие ускоренные методы, составляют график амортизации – таблицу, в которой показаны расходы на амортизацию за каждый год срока службы актива, поэтому им нужно выполнить расчеты только один раз.

Пример. Допустим, вы не знаете, сколько единиц может произвести ваша производственная машина, но вы знаете, что она может прослужить восемь лет. Во-первых, вам нужно рассчитать норму амортизации:

100% / Срок службы актива = Норма амортизации

Вы умножите вышеуказанную норму амортизации на два, потому что вы удваиваете норму амортизации:

Как только у вас будет вашу норму амортизации, вы умножите эту ставку на начальную стоимость актива, чтобы получить расходы на амортизацию за первый год:

Начальная стоимость актива x норма амортизации = Расходы на амортизацию

Наконец, вам необходимо рассчитать стоимость амортизации актив на конец первого года:

260 000 долларов (начальная стоимость актива) – 65 000 долларов (расходы на амортизацию) = 195 000 долларов

Расчет амортизации для второго года выполняется по той же формуле, за исключением того, что теперь ваша начальная стоимость актива составляет 195 000 долларов:

И рассчитывается конечная стоимость для второго года:

195 000 долларов – 48 750 долларов = 146 250 долларов

Вы продолжите эти вычисления до тех пор, пока не достигнете стоимости утилизации актива.

4. Амортизация по сумме лет

Как и амортизация с двойным уменьшающимся остатком, амортизация по сумме лет представляет собой метод ускоренной амортизации. Он не списывает актив так быстро, как двойная амортизация уменьшающегося остатка, но списывает его быстрее, чем прямолинейная амортизация.

Формула: (Оставшийся срок службы актива / Сумма цифр за годы) x (Стоимость актива – Стоимость утилизации актива) * = Расходы на амортизацию

* Вторая часть этого уравнения – база амортизации

Чаще всего используется для: Сумма амортизации по годам часто используется для активов, которые могут быстро устареть из-за технического прогресса.

Плюсы: сумма амортизации по годам позволяет вам выбрать, сколько лет вы хотите амортизировать актив, в зависимости от его срока полезного использования. Это дает вам контроль над расходами на амортизацию, которые вы будете признавать каждый месяц.

Минусы: Амортизация по годовой сумме является наиболее сложным для расчета методом амортизации. Если вы используете его с неправильным типом активов, вы можете легко завышать или занижать свой чистый доход за данный отчетный период.

Если вы используете его с неправильным типом активов, вы можете легко завышать или занижать свой чистый доход за данный отчетный период.

Пример. В этом примере остановимся на нашей машине whatsit.Сначала давайте рассчитаем нашу базу амортизации:

Стоимость актива – Стоимость утилизации актива = База амортизации

260 000 долларов США – 20 000 долларов США = 240 000 долларов США

Затем вам необходимо определить оставшийся срок службы актива / Сумма лет » цифра кусок расчета. Оставшийся срок службы выглядит так, как звучит: это оставшийся срок службы актива. В этом примере оставшаяся жизнь составит восемь лет на первый год, семь лет на второй год и так далее. Сложность этого уравнения – это сумма цифр в годах.

Вот как будет выглядеть расчет в первый год:

8 (оставшийся срок службы) / (8 + 7 + 6 + 5 + 4 + 3 + 2 + 1) (сумма цифр лет) = 0,222

И теперь вы умножаете этот коэффициент на базу амортизации:

0,222 x 240 000 долларов = 53 280 долларов

Наши расходы на амортизацию за один год составляют 53 280 долларов. На второй год наш расчет будет выглядеть так:

На второй год наш расчет будет выглядеть так:

7 (оставшийся срок службы) / (8 + 7 + 6 + 5 + 4 + 3 + 2 + 1) (сумма цифр лет) = 0,194

0,194 x 240 000 долл. США = 46 560 долл. США

И наш расчет за третий год будет следующим:

6 / (8 + 7 + 6 + 5 + 4 + 3 + 2 + 1) = 0.167

0,167 x 240 000 долларов = 40 080 долларов

Вы будете продолжать эти расчеты до тех пор, пока не иссякнет оставшийся срок службы актива и вы не достигнете его остаточной стоимости.

Амортизация по налогам

Налоговая амортизация отличается от амортизации для управленческих целей. Налоговая амортизация осуществляется по системе под названием MACRS, что означает модифицированную систему ускоренного возмещения затрат. MACRS – это форма ускоренной амортизации, и IRS публикует таблицы для каждого типа собственности.Вы можете узнать больше об амортизации MACRS и просмотреть таблицы на веб-сайте IRS.

Четыре описанных выше метода предназначены для управленческой оценки и оценки бизнеса. Важно понимать эти методы. Многие владельцы малого бизнеса регистрируют в налоговой декларации только амортизацию, рассчитанную их бухгалтером. Это гарантирует, что баланс соответствует налоговой декларации, что, в свою очередь, упрощает проверку точности финансовой отчетности.

Важно понимать эти методы. Многие владельцы малого бизнеса регистрируют в налоговой декларации только амортизацию, рассчитанную их бухгалтером. Это гарантирует, что баланс соответствует налоговой декларации, что, в свою очередь, упрощает проверку точности финансовой отчетности.

Использование амортизации для управления денежными потребностями

Одним из часто упускаемых из виду преимуществом правильного признания амортизации в финансовой отчетности является то, что расчет может помочь вам спланировать потребности вашего бизнеса в денежных средствах и управлять ими.Это особенно полезно, если вы хотите заплатить наличными за будущие активы, а не брать ссуду на их приобретение.

Поскольку вы потратили время на определение срока полезного использования вашего оборудования для целей амортизации, вы можете сделать обоснованное предположение о том, когда бизнесу потребуется закупить новое оборудование. Чем раньше вы начнете планировать эту покупку – например, ежемесячно откладывая деньги на сберегательный счет для бизнеса – тем проще будет заменить оборудование, когда придет время.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Что такое амортизация? и как это рассчитать?

Амортизация – плохое слово. Это звучит как противоположность «ценить», что странно, потому что вы, вероятно, оцените всю экономию налогов, которую это даст вам!

Даже если вы перекладываете амортизацию на своего бухгалтера, освежите в памяти основы и убедитесь, что вы используете амортизацию по максимуму.

Что такое амортизация?

Амортизация – это процесс вычета общей стоимости чего-то дорогого, что вы купили для своего бизнеса.Но вместо того, чтобы делать все это за один налоговый год, вы со временем списываете часть из них. Когда вы обесцениваете активы, вы можете планировать, сколько денег списывается каждый год, что дает вам больше контроля над своими финансами.

Количество лет, в течение которых вы амортизируете что-либо, определяется сроком его полезного использования (например, ноутбук используется около пяти лет). Для налоговой амортизации разные активы сортируются по разным классам, и у каждого класса свой срок полезного использования. Если ваш бизнес использует другой метод амортизации для вашей финансовой отчетности, вы можете выбрать срок полезного использования актива в зависимости от того, как долго вы планируете использовать актив в своем бизнесе.

Для налоговой амортизации разные активы сортируются по разным классам, и у каждого класса свой срок полезного использования. Если ваш бизнес использует другой метод амортизации для вашей финансовой отчетности, вы можете выбрать срок полезного использования актива в зависимости от того, как долго вы планируете использовать актив в своем бизнесе.

Например, IRS может потребовать, чтобы компьютерное оборудование амортизировалось в течение пяти лет, но если вы знаете, что оно будет бесполезным через три года, вы можете амортизировать оборудование в более короткие сроки.

Что такое актив?

Актив – это что-либо, имеющее долларовую стоимость. IRS также называет активы «собственностью». Он может быть как материальным, так и нематериальным.

К материальному активу можно прикоснуться – представьте офисное здание, грузовик или компьютер.

Нематериальный актив нельзя трогать, но его все равно можно купить или продать.Примеры включают патент, авторское право или другую интеллектуальную собственность.

Как материальные, так и нематериальные активы подлежат амортизации. В случае нематериальных активов акт начисления износа называется амортизацией.

Какие активы можно амортизировать?

IRS устанавливает правила относительно того, какие типы активов вы можете амортизировать. Он должен соответствовать следующим критериям:

- Вы владеете

- Вы используете его в своем бизнесе или для получения дохода

- Срок полезного использования можно определить

- Вы ожидаете, что он прослужит более одного года

Некоторые общие примеры активов, амортизируемых малым бизнесом, включают:

- Транспортные средства

- Недвижимость

- Оборудование

- Офисная мебель

- Компьютеры

Что такое график амортизации?

График амортизации – это таблица, которая показывает, насколько каждый из ваших активов будет амортизироваться с течением времени. Обычно он включает следующую информацию:

Обычно он включает следующую информацию:

- Описание актива

- Дата покупки

- Общая цена, которую вы заплатили за актив

- Ожидаемый срок полезного использования

- Использованный метод амортизации

- Утилизация – сколько вы можете продать его за истекший срок полезного использования (например, сколько свалка заплатила бы за ваш старый рабочий грузовик)

Виды амортизации

Существует несколько способов амортизации активов для ваших бухгалтерских книг или финансовой отчетности, но IRS разрешает только один метод списания амортизации в вашей налоговой декларации.В результате некоторые малые предприятия используют один метод для своих бухгалтерских книг, а другой – для налогов, в то время как другие предпочитают упрощать работу, используя налоговый метод амортизации для своих бухгалтерских книг.

Давайте посмотрим на варианты, доступные для книги и налога.

Прямолинейная амортизация

Что это такое: Самый распространенный (и самый простой) способ амортизации основных средств – это линейный метод. При этом стоимость равномерно распределяется в течение срока полезного использования актива.

При этом стоимость равномерно распределяется в течение срока полезного использования актива.

Для кого: Малые предприятия с простыми системами бухгалтерского учета, у которых может не быть бухгалтера или налогового консультанта, который бы обрабатывал налоги за них.

Формула: (стоимость актива – ликвидационная стоимость) / срок полезного использования

Как это работает: Вы делите стоимость актива за вычетом его ликвидационной стоимости в течение срока его полезного использования. Это определяет, сколько амортизации вы будете вычитать каждый год.

Пример:

Ваш партийный бизнес покупает надувной замок за 10 000 долларов.Его ликвидационная стоимость составляет 500 долларов США, а срок полезного использования актива составляет 10 лет.

Мы подставляем эти числа в уравнение:

Формула: (стоимость актива – ликвидационная стоимость) / срок полезного использования

(10 000 – 500) / 10 = 950 долларов США

Итак, вы будете списывать 950 долларов из стоимости надувного замка каждый год в течение 10 лет.

Амортизация с двойным уменьшением остатка

Что это такое: Метод двойного уменьшающегося остатка – это немного более сложный способ амортизации актива.Это позволяет вам списать большую часть стоимости актива в первые дни после его покупки и меньше – позже.

Для кого: Предприятиям, которые хотят вернуть большую часть стоимости актива сразу.

Формула: (2 x линейная норма амортизации) x (балансовая стоимость на начало года)

Как это работает: При таком подходе в первый год амортизации актива вы берете в два раза больше суммы, чем при прямолинейном методе.В последующие годы вы примените эту норму амортизации к остаточной балансовой стоимости актива, а не к его первоначальной стоимости. Балансовая стоимость – это стоимость актива за вычетом суммы, которую вы уже списали. Метод двойного уменьшения остатка не учитывает ликвидационную стоимость.

Пример:

Мы будем использовать вышеупомянутый пример надувного замка для прямолинейной амортизации.

Так как актив амортизируется в течение 10 лет, его линейная норма амортизации составляет 10%.

В первый год из 10-летнего срока службы надувного замка уравнение выглядит следующим образом:

Формула: (2 x линейная норма амортизации) x балансовая стоимость на начало года

(2 x 0,10) x 10 000 = 2 000 долларов США

В первый год вы спишете 2 000 долларов из стоимости надувного замка. Сейчас балансовая стоимость надувного замка составляет 8000 долларов.

Итак, уравнение для второго года выглядит так:

(2 x 0,10) x 8000 = 1600 долларов США

Итак, даже если вы списали 2000 долларов в первый год, ко второму году вы списываете только 1600 долларов.В последний год обесценивания надувного замка вы спишете всего 268 долларов. Чтобы лучше понять, как работает этот тип амортизации, вы можете поэкспериментировать с этим калькулятором двойного снижения.

Амортизация по годовой сумме

Что это такое: Амортизация по годовой сумме (SYD) – еще один метод, который позволяет амортизировать большую часть стоимости актива в первые годы его полезного использования и меньше – в последующие годы.

Для кого: Компании, которые хотят вернуть большую часть стоимости актива заранее, но с немного более равномерным распределением, чем позволяет метод двойного уменьшения остатка.

Формула: (оставшийся срок службы / SYD) x (стоимость активов – ликвидационная стоимость)

Как это работает: Чтобы рассчитать амортизацию SYD, вы складываете цифры срока полезного использования актива, чтобы получить дробную часть, которая будет применяться к каждому году амортизации. Например, SYD для актива со сроком полезного использования пять лет составляет 15: 1 + 2 + 3 + 4 + 5 = 15.

Вы делите оставшийся срок службы актива на SYD, затем умножаете это число на стоимость, чтобы получить списание за год.Это звучит сложно, но на практике это довольно просто, как вы увидите из приведенного ниже примера.

Пример:

Если вернуться к примеру с надувным замком, он стоит 10 000 долларов, его ликвидационная стоимость составляет 500 долларов, и он будет обесцениваться в течение 10-летнего срока полезного использования. Для 10-летнего срока службы замка сложение цифр будет выглядеть так: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

Для 10-летнего срока службы замка сложение цифр будет выглядеть так: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

В первый год амортизации с использованием метода SYD ваше уравнение будет выглядеть следующим образом:

Формула: (оставшийся срок службы / SYD) x (стоимость активов – ликвидационная стоимость)

(10/55) x (10 000 – 500) = 1 727 долл. США

Итак, за первый год вы спишете 1727 долларов.

Имейте в виду, что каждый год оставшийся срок службы надувного замка сокращается на единицу. Итак, на второй год амортизации ваше уравнение будет выглядеть следующим образом:

(9/55) x (10 000–500) = 1 555 долл. США

В последний год амортизации вы спишете 173 доллара. Поэкспериментируйте с этим калькулятором SYD, чтобы лучше понять, как он работает.

Единицы производственной амортизации

Что это: Метод единиц производства – это простой способ амортизации единицы оборудования в зависимости от того, сколько работы оно выполняет. «Единица производства» может относиться либо к чему-то, что создает оборудование – например, к виджетам, – либо к часам, в течение которых оно находится в эксплуатации.

«Единица производства» может относиться либо к чему-то, что создает оборудование – например, к виджетам, – либо к часам, в течение которых оно находится в эксплуатации.

Для кого это: Малые предприятия списывают оборудование с поддающимся количественной оценке, общепринятым производством в течение срока его службы (например, на основе спецификаций производителя), которые хотят получать большую амортизацию с годами, когда они используют актив, более и менее амортизируются, когда они меньше используйте актив. Поскольку этот метод требует отслеживания использования оборудования, он обычно используется только для дорогостоящего оборудования или механизмов.

Формула: (стоимость актива – ликвидационная стоимость) / единиц, произведенных за срок полезного использования

Как это работает: Используя приведенную выше формулу, вы вычисляете долларовую стоимость амортизации для каждой произведенной единицы. Сложив все единицы, произведенные за один год, вы получите сумму, которую нужно списать. После того, как все единицы списаны, амортизация актива завершена – срок его полезного использования технически истек, и вы не можете больше списывать единицы.

После того, как все единицы списаны, амортизация актива завершена – срок его полезного использования технически истек, и вы не можете больше списывать единицы.

Пример:

Поскольку часы можно считать за единицы, давайте остановимся на примере с надувным замком.

Помните, надувной замок стоит 10 000 долларов, а его ликвидационная стоимость составляет 500 долларов, поэтому его балансовая стоимость составляет 9 500 долларов.

Допустим, по заявлению производителя, надувной замок можно использовать в общей сложности 100 000 часов, прежде чем истечет срок его службы. Чтобы получить амортизационную стоимость каждого часа, мы делим балансовую стоимость на единицы продукции, ожидаемые от актива.

9 500/100 000 = 0,095

Итак, это почасовая амортизация 0,095 доллара.

В первый год использования надувной замок работает в общей сложности 12 000 часов.Итак, наше уравнение будет выглядеть так:

12 000 x 0,095 = 1140 долл. США

США

Мы можем списать 1140 долларов амортизации за первый год.

Это число будет меняться каждый год. Помните, вы можете списать в общей сложности 9500 долларов или 100000 часов. Узнайте больше об этом методе с калькулятором единиц амортизации.

Модифицированная система ускоренного возмещения затрат

Что это такое: Модифицированная система ускоренного возмещения затрат (MACRS) – это метод начисления амортизации, который обычно требуется в налоговой декларации.Согласно MACRS, активы относятся к определенному классу активов, и этот класс определяет срок полезного использования актива. Вы можете найти подробную таблицу классов активов в Публикации IRS 946, Приложение B.

Сводка таблиц MACRS

| Класс активов | Срок службы (лет) | Виды активов |

|---|---|---|

| Собственность на 3 года | 3 | Тракторы, квалифицированная аренда с собственностью |

| в собственности 5 лет | 5 | Транспортные средства, компьютеры, оргтехника, исследовательское оборудование, техника для сдачи в аренду |

| Собственность на 7 лет | 7 | Офисная мебель и инвентарь, сельскохозяйственное оборудование, любые активы, не относящиеся к другим классам |

| 10 лет собственности | 10 | Лодки, хозяйственные постройки специального назначения |

| Собственность на 15 лет | 15 | Благоустройство территории (благоустройство, дороги, мосты) |

| Собственность на 20 лет | 20 | Многоцелевые хозяйственные постройки |

| Жилая недвижимость в аренду | 27. 5 5 | Любая арендная недвижимость, 80% дохода от аренды которой приходится на жилые дома |

| Аренда нежилой недвижимости | 39 | Офисные здания, магазины или склады, не являющиеся жилой недвижимостью или относящиеся к другим классам |

Для кого: Любой владелец бизнеса или арендуемой собственности, который заявляет о расходах на амортизацию в федеральной налоговой декларации США.

Как это работает: Расчет амортизации MACRS сложнее, чем расчет любого из бухгалтерских методов амортизации.Публикация IRS 946, Приложение A включает три разные таблицы, используемые для расчета амортизационных отчислений MACRS. Вместо того, чтобы пытаться изучить все сложные детали, лучше поручить налоговому программному обеспечению или бухгалтеру производить расчеты за вас. Вы также можете проверить этот калькулятор амортизации MACRS.

Сравнение видов амортизации

Чтобы помочь вам понять ставки амортизации для каждого метода и их сравнение, давайте воспользуемся надежным замком и создадим 10-летний график амортизации.

Напоминаем, что это актив стоимостью 10 000 долларов США с ликвидационной стоимостью 500 долларов США, период восстановления составляет 10 лет, и вы можете рассчитывать на получение от него 100 000 часов использования.

Для этого примера количество часов, используемых каждый год в единицах производства, рандомизировано.

| Год | Прямая | Двойное снижение | SYD | Единицы продукции | MACRS |

|---|---|---|---|---|---|

| 1 | $ 1 050 | 2000 долларов США | $ 1,727 | $ 1,140 | 1 917 долл. США 90 596 |

| 2 | $ 1 050 | $ 1,600 | $ 1,555 | $ 950 | $ 1 617 |

| 3 | $ 1 050 | $ 1,280 | $ 1,382 | $ 1 045 | $ 1 293 |

| 4 | $ 1 050 | $ 1 024 | 1209 долларов США | $ 1,140 | $ 1 035 |

| 5 | $ 1 050 | $ 819 | $ 1 036 | $ 1 045 | $ 828 |

| 6 | $ 1 050 | 655 долларов США | $ 864 | $ 950 | 662 долл. США США |

| 7 | $ 1 050 | $ 524 | $ 691 | $ 665 | $ 534 |

| 8 | $ 1 050 | $ 419 | $ 518 | $ 1 045 | $ 534 |

| 9 | $ 1 050 | $ 336 | $ 345 | $ 950 | $ 534 |

| 10 | $ 1 050 | $ 268 | $ 173 | $ 570 | $ 534 |

Пример записи журнала амортизации

Если вы хотите записать первый год амортизации надувного замка, используя метод линейной амортизации, вот как вы записываете это как запись в журнале.

| Счет | Дебетовая | Кредит |

|---|---|---|

| Амортизационные расходы | $ 1 050 | |

| Накопленная амортизация | $ 1 050 |

Дополнительная литература: Записи в журнале: простое введение

Расходы на амортизацию против накопленной амортизации

Амортизационные расходы – это сумма, которую вы вычитаете из своей налоговой декларации. Поскольку это расходы, вы записываете их как дебет.

Поскольку это расходы, вы записываете их как дебет.

Накопленная амортизация – это общая сумма, вычтенная из стоимости актива. Накопленная амортизация известна как «контрсчет», потому что он имеет баланс, противоположный нормальному сальдо для данной классификации счета. Цена покупки за вычетом накопленной амортизации – это ваша балансовая стоимость актива. Поскольку он используется для уменьшения стоимости актива, накопленная амортизация является зачетом.

Дополнительная литература: Дебиты и кредиты, Наглядное руководство

Является ли амортизация фиксированной стоимостью?

Амортизация – это фиксированные затраты с использованием большинства методов амортизации, поскольку сумма устанавливается каждый год, независимо от того, изменяется ли уровень деловой активности.

Исключение составляют единицы производственного метода. Согласно этому методу, чем больше единиц производит ваш бизнес (или чем больше часов используется актив), тем выше будут ваши амортизационные расходы. Таким образом, амортизационные расходы являются переменными затратами при использовании производственного метода.

Таким образом, амортизационные расходы являются переменными затратами при использовании производственного метода.

Как амортизировать арендуемую недвижимость

Если ваш бизнес зарабатывает на аренде собственности, вам необходимо принять во внимание несколько факторов, прежде чем обесценивать ее.

Постройки, а не земля

Вы можете снизить стоимость приобретенного здания, но не можете списать стоимость земли, на которой оно находится.

Часто проблема состоит в том, чтобы узнать, сколько вы заплатили за каждую. Если вы можете определить, сколько вы заплатили за землю по сравнению с тем, что вы заплатили за здание, вы можете просто амортизировать строительную часть своей покупной цены.

Если эта информация недоступна, вы можете оценить процент, который был потрачен на землю, по сравнению с суммой, потраченной на строительство, посмотрев на налогооблагаемую стоимость.

Например, предположим, что начисленная сумма налога на недвижимость для вашей собственности составляет 100 000 долларов. Оценочная стоимость дома составляет 75 000 долларов, а стоимость земли – 25 000 долларов. Итак, 75% стоимости вашей собственности – это дом.

Оценочная стоимость дома составляет 75 000 долларов, а стоимость земли – 25 000 долларов. Итак, 75% стоимости вашей собственности – это дом.

Если вы заплатили 120 000 долларов за недвижимость, то 75% от 120 000 долларов составляют 90 000 долларов. Это остаточная стоимость дома.

Доплата

Когда вы покупаете недвижимость, многие комиссии включаются в цену покупки. Некоторые из этих затрат вы можете понести в год покупки недвижимости, в то время как другие должны быть включены в стоимость недвижимости и амортизированы.

Расходы, которые могут быть вычтены в год покупки, включают:

- Страховые взносы

- Предоплаченные процентные расходы по ипотеке

- Распределенные налоги на недвижимость

- Членские взносы

Затраты, которые должны быть добавлены к стоимости вашей собственности и амортизированы, включают:

- Юридические услуги

- Обзоры

- Налоги на перевод

- Страхование титула

- Задолженность продавца по налогам, которые вы согласились уплатить

Рекомендуется проконсультироваться со своим бухгалтером, прежде чем вы решите, какие сборы включать в стоимость вашей собственности.

Улучшение имущества перед сдачей в аренду

Между тем, как вы становитесь владельцем арендуемой собственности, и тем временем, когда вы начинаете ее сдавать в аренду, вы можете делать обновления. Некоторые из них могут быть добавлены к амортизируемой стоимости недвижимости. К ним относятся функции, которые повышают ценность собственности и, как ожидается, прослужат дольше года. Примеры включают новую печь, новые окна или новый пол.

С другой стороны, расходы на содержание собственности подлежат вычету только в то время, когда недвижимость сдается в аренду или активно рекламируется для сдачи в аренду.Сюда входят такие вещи, как текущие расходы на уборку и техническое обслуживание, а также ремонт, который поддерживает имущество в пригодном для использования состоянии.

IRS Раздел 1250

Раздел 1250 применим только в том случае, если вы амортизируете стоимость сдаваемой в аренду собственности с помощью ускоренного метода, а затем продаете эту собственность с прибылью.

Без Раздела 1250 стратегические «домохозяйки» могли покупать недвижимость, быстро списывать ее часть, а затем продавать ее с прибылью, не отдавая IRS свою справедливую долю.Раздел 1250 помогает защититься от такого уклонения от уплаты налогов.

Итак, если вы используете метод ускоренной амортизации, а затем продаете недвижимость с прибылью, IRS делает корректировку. Они берут сумму, списанную вами с помощью метода ускоренной амортизации, сравнивают ее с линейным методом и рассматривают разницу как налогооблагаемую прибыль. Другими словами, это может увеличить ваш налоговый счет в год продажи.

Практический результат: если вы покупаете арендуемую недвижимость и планируете продать ее в течение нескольких лет, вы можете поговорить со своим бухгалтером или налоговым консультантом, прежде чем принимать какие-либо важные решения.

Как подать амортизацию

Чтобы заявить о расходах на амортизацию в налоговой декларации, вам необходимо заполнить форму IRS 4562. В нашем руководстве по форме 4562 вы найдете все необходимое для беспрепятственного выполнения этого процесса.

В нашем руководстве по форме 4562 вы найдете все необходимое для беспрепятственного выполнения этого процесса.

Публикация 946 (2020), Как амортизировать недвижимость

Вместо того, чтобы использовать ставки в процентных таблицах для расчета амортизационного вычета, вы можете рассчитать их самостоятельно. Прежде чем производить расчет каждый год, вы должны уменьшить скорректированную базу в собственности на величину амортизации, заявленную в предыдущем году (годах).

. Расчет вычетов MACRS без использования таблиц обычно дает несколько другую сумму, чем при использовании таблиц. .

При использовании метода уменьшающегося остатка вы ежегодно применяете одну и ту же ставку амортизации к скорректированной базе вашей собственности. Вы должны использовать применимую конвенцию для первого налогового года, и вы должны перейти на линейный метод, начиная с первого года, за который он будет давать равный или больший вычет. Метод прямой линии объяснен позже.

Вы рассчитываете амортизацию за год ввода собственности в эксплуатацию следующим образом.

Умножьте скорректированный базис в собственности на уменьшающуюся ставку баланса.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (до года, в котором вы переходите на прямолинейный метод) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы.

Умножьте этот новый скорректированный базис на ту же ставку снижения баланса, которая использовалась в предыдущие годы.

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование применимой конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Расчет амортизации по методу уменьшающегося остатка и переход к прямолинейному методу проиллюстрирован в примере , , позже, в примере , .

Уменьшение остатка.

Вы рассчитываете свою процентную ставку уменьшающегося остатка, разделив указанный процент уменьшающегося остатка (150% или 200%, измененные на десятичную дробь) на количество лет в периоде восстановления собственности. Например, для 3-летней собственности, амортизируемой с использованием метода уменьшающегося остатка на 200%, разделите 2,00 (200%) на 3, чтобы получить 0,6667, или ставку уменьшающегося остатка 66,67%. Для 15-летнего имущества, амортизированного с использованием метода уменьшающегося остатка 150%, разделите 1.50 (150%) на 15, чтобы получить 0,10, или 10% уменьшающуюся ставку баланса.

В следующей таблице показана ставка уменьшающегося остатка для каждого класса собственности и первый год, для которого прямолинейный метод дает равный или больший вычет.

| Класс собственности | Метод | Год | |

|---|---|---|---|

| 3 года | 200% DB | 66.667% | 3-я |

| 5 лет | 200% DB | 40,0 | 4-я |

| 7 лет | 200% DB | 28,571 | 5-я |

| 10 лет | 200% DB | 20,0 | 7-я |

| 15 лет | 150% DB | 10,0 | 7-я |

| 20 лет | 150% DB | 7.5 | 9-я |

” valign=”bottom”> Уменьшение остатка

” valign=”bottom”> Уменьшение остатка При использовании линейного метода вы каждый год применяете другую норму амортизации к скорректированной базе вашей собственности. Вы должны использовать применимое соглашение в год ввода собственности в эксплуатацию и в год ее реализации.

Вы должны использовать применимое соглашение в год ввода собственности в эксплуатацию и в год ее реализации.

Вы рассчитываете амортизацию за год ввода собственности в эксплуатацию следующим образом.

Умножьте скорректированный базис в собственности на прямую ставку.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (включая год, когда вы переходите с метода уменьшающегося остатка на метод прямой линии) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы (любым методом).

Определите ставку амортизации за год.

Умножьте скорректированный базис, указанный в (1), на норму амортизации, указанную в (2).

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование применимой конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Прямая линия.

Вы определяете прямую норму амортизации для любого налогового года, разделив число 1 на количество лет, оставшихся в периоде восстановления в начале этого года. При подсчете количества оставшихся лет вы должны принять во внимание условные обозначения, использованные для года, когда вы вводили недвижимость в эксплуатацию.Если количество оставшихся лет меньше 1, ставка амортизации для этого налогового года составляет 1,0 (100%).

Использование применимой конвенции

Применимое соглашение (обсуждавшееся ранее в разделе Какая конвенция применяется ) влияет на то, как вы рассчитываете амортизационные отчисления за год, когда вы вводите свою собственность в эксплуатацию, и за год, когда вы ее продаете. Он определяет, сколько периода восстановления остается в начале каждого года, поэтому он также влияет на норму амортизации для имущества, которое вы амортизируете по прямолинейному методу.См. Скорость прямой линии в предыдущем обсуждении. Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Полугодовая конвенция.

Если применяется это соглашение, вы вычитаете полугодовую амортизацию за первый и последний год амортизации собственности. Вы вычитаете амортизацию за полный год за любой другой год в течение периода восстановления.

Рассчитайте размер амортизационного вычета за год, когда недвижимость находится в эксплуатации, разделив амортизацию за полный год на 2.Если вы избавляетесь от собственности до окончания периода восстановления, рассчитайте амортизационные отчисления за год реализации аналогичным образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последние 6 месяцев периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Съезд в середине квартала.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от квартала, в котором вы вводите недвижимость в эксплуатацию.