Новая форма упд с 1 октября 2019 образец: Форма УПД c 1 июля 2021 года, образец заполнения – скачать новый бланк универсального передаточного документа в excel, word, pdf

Идентификатор государственного контракта в упд

УПД — универсальный передаточный документ, позволяет оформлять сделки по поставкам товаров, оказанию услуг и передаче прав от одного контрагента другому. универсальный передаточный документ может быть как в бумажном виде так и в электронном.

Мы подготовили для скачивания пустой бланк формы и заполненный образец УПД 2017 года. Вместе с новым УПД с 1 октября 2017 законодательство требует заполнять новый бланк счет-фактуры.

В новую форму универсального передаточного документа можно самостоятельно добавлять новые строки и графа из новой счет-фактуры с учетом новых правил заполнения счета-фактуры с 1 октября 2017 года.

Скачать форму УПД и образец заполнения

Новая форма УПД 2019— скачать (Word) ↓

Образец заполнения УПД 2019 — скачать (Word) ↓

Что изменилось в УПД

Новая форма пустая с 1 октября 2017 года — скачать (Word) ↓

УПД с 01.

Графа 1а «Код вида товаров»

- Если организация составляющая универсальный передаточный документ не отгружает товары в страны ЕАЭС: Беларусь, Армению, Казахстан, Киргизию, то в новой графе ставится прочерк;

- Если организация экспортирует товары в страны ЕАЭС, то в графе 1а «Код вида товара», надо ставить номер из решения Совета ЕЭК от 16.07.2012 № 54.

Строка 8 «Идентификатор государственного контракта»

- Если организация составляющая универсальный передаточный документ не работает в данном, конкретном случае с государственным заказчиком, то в строке 8 ставится прочерк.

- Если организация работает по госконтракту и госзаказчик присвоил номер госконтракта, договора (соглашения), то данный номер проставляется в строку 8. Если контрактам не присвоили государственный идентификатор, то в строке 8 ставится прочерк.

Графа 11 «Регистрационный номер таможенной декларации»

В графе 11 УПД следует указывать регистрационный номер таможенной декларации (ранее в графе 11 указывали номер декларации). Регистрационный номер таможенной декларации — присваивают на таможне, когда принимают от организации декларацию. Если организация на территории РФ занимается перепродажей импортных товаров, то регистрационный номер заимствуют из счета-фактуры поставщика товаров.

Индивидуальный предприниматель или иное уполномоченное лицо

В новой форме универсального передаточного документа появилась новая строка «иное уполномоченное лицо» наделенное правом ставить подпись в строке вместо ИП. Ранее строки «иное уполномоченное лицо» в документе не было и ИП приходилось ставить подпись в форме лично.

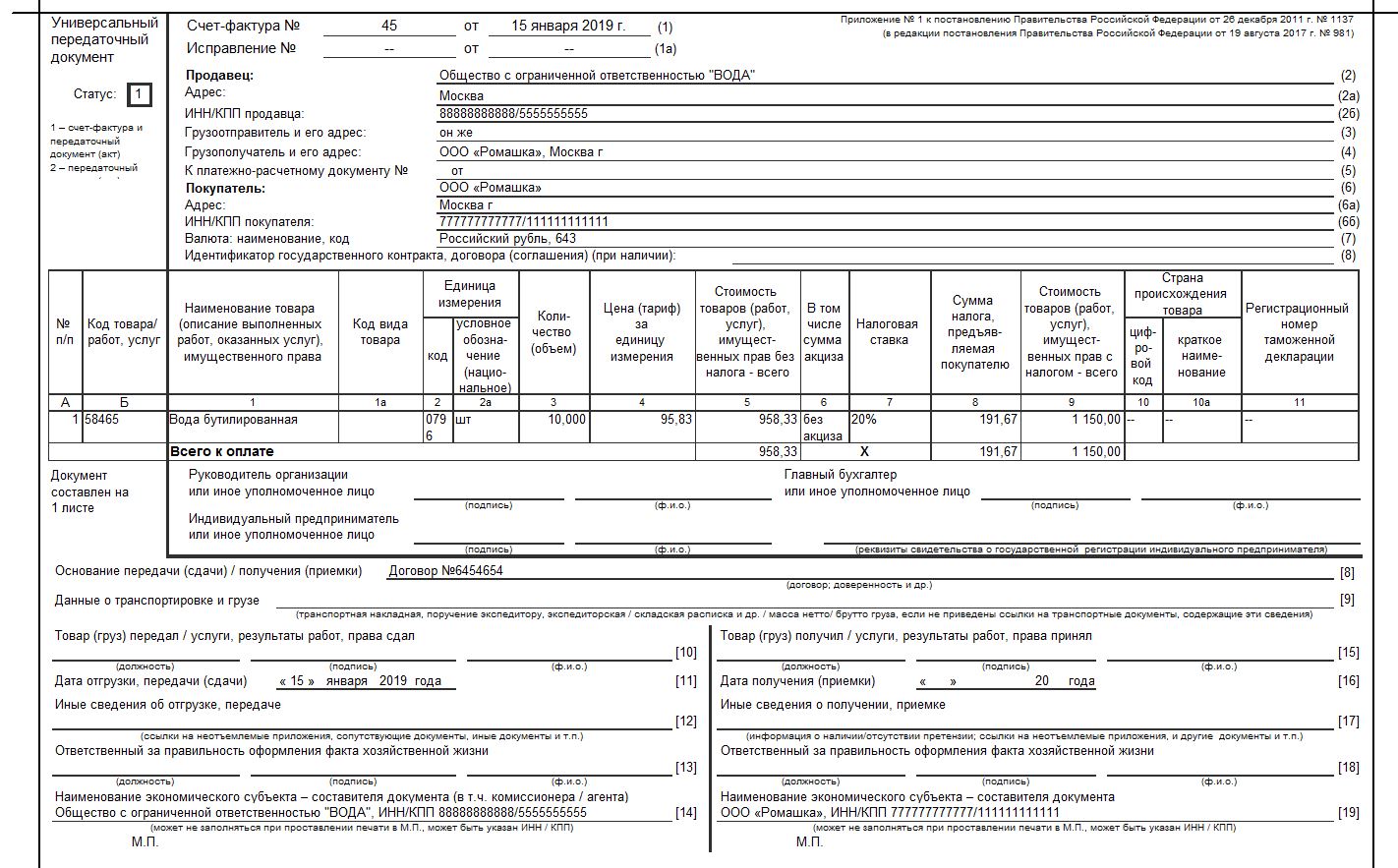

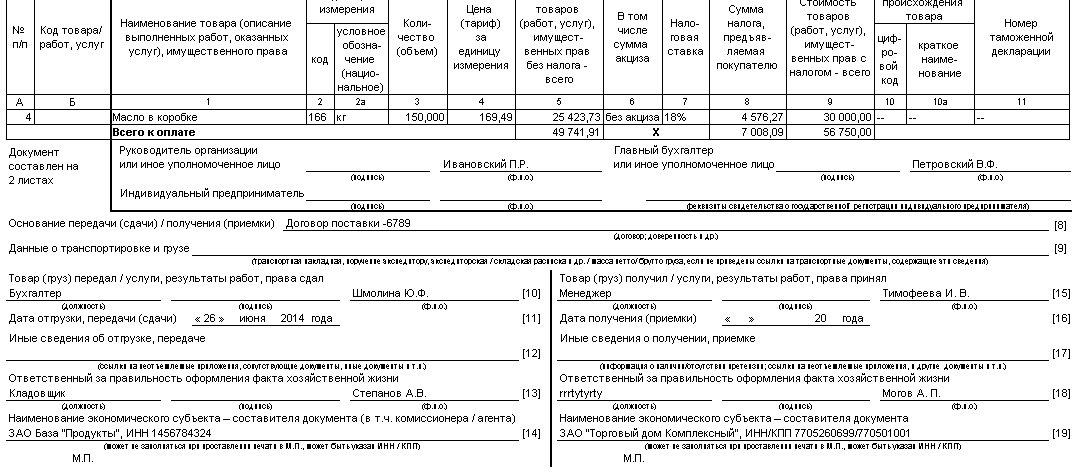

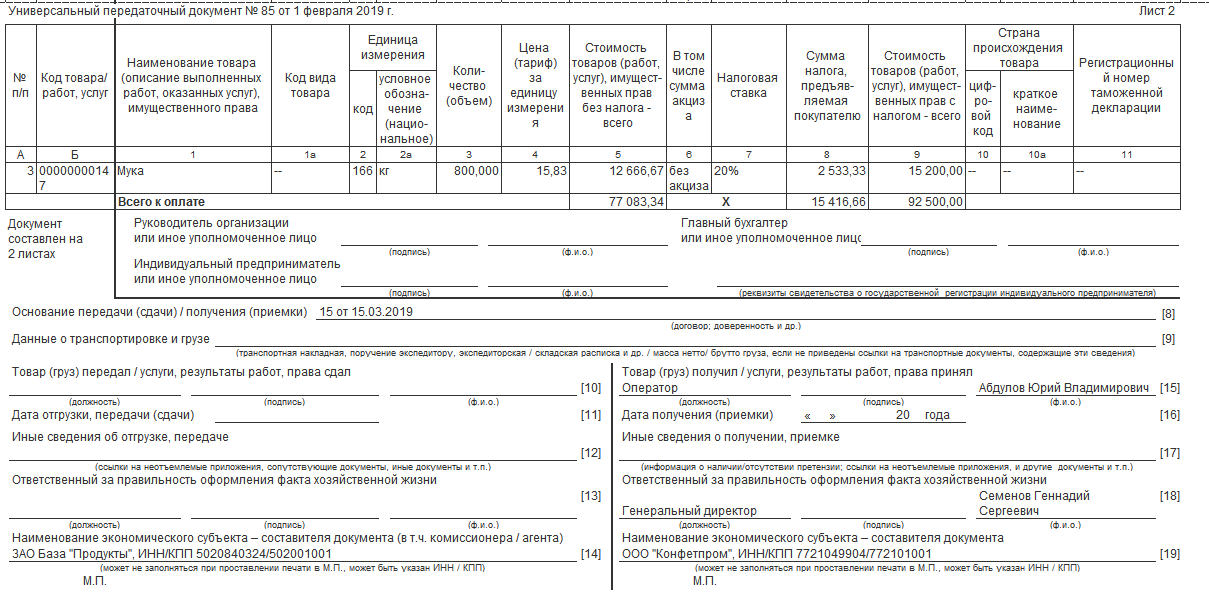

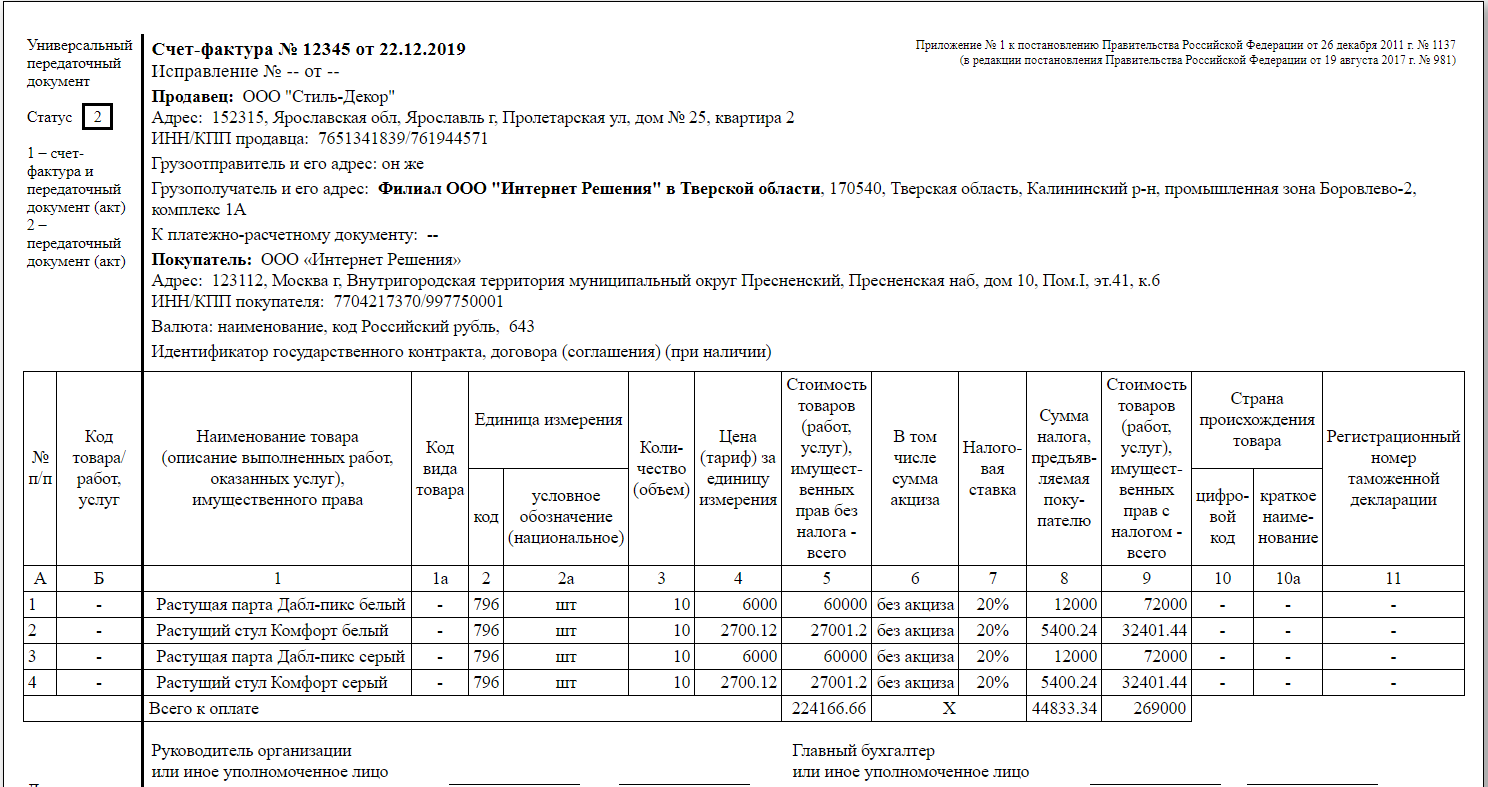

УПД 2019 — образец заполнения

Образец заполнения новой формы 2019 содержит заполненные строки и графы, согласно новым правилам заполнения. Новая форма универсального передаточного документа заполняется в соответствии с новым бланком счет-фактуры с 01.

Образец заполнения новой формы с 01.10.2017

Образец заполнения формы 2019 — скачать (Word) ↓

УПД статус 1 и статус 2 — чем отличаются?

Универсальный передаточный документ бывает двух видов — со статусом 1 и статусом 2 и отличаются лишь в полноте заполняемых реквизитов.

УПД со статусом 1

УПД со статусом 1 — является единым документом заменяющим счет-фактуру и передаточный документ.

В документе со статусом 1 должны быть заполнены все реквизиты, которые заполняются одновременно и в счет-фактуре и в передаточном документе.

УПД со статусом 2

УПД со статусом 2 — является заменой передаточному документу (подтверждает передачу материальных ценностей).

В документе со статусом 2 должны быть заполнены реквизиты для документа о передаче материальных ценностей. Заполнять реквизиты для счет-фактуры не требуется.

Универсальный корректировочный документ УКД

Универсальный корректировочный документ претерпел изменения с 1 октября.

Новая форма УКД с 01.10.2017 — скачать (Word) ↓

Консультация юриста по новой форме УПД и УКД

Остались вопросы по новой форме документа? Задайте бесплатный вопрос юристу и получите ответ в течение 15 минут. Либо оставьте комментарий по документу ниже под статьей, пользователи ресурса Я-Юрист.ру помогут с ответом.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.16.

В соответствии с Постановлением Правительства РФ от 25.05.2017 № 625 с 01.07.2017 в выставленных счетах-фактурах (корректировочных счетах-фактурах) необходимо указывать идентификатор государственного контракта.

Форма счета-фактуры дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура пополнится строкой 5 с таким же наименованием.

Эта функциональность делает доступным для заполнения с 01.07.2017 поле Идентификатор госконтракта в документе Счет-фактура выданный независимо от его вида (На реализацию, На аванс, Корректировочный).

Изменения в предложенные ФНС России формы универсального передаточного документа (письмо от 21.10.2013 № ММВ-20-3/96@) и универсального корректировочного документа (письмо от 17.10.2014 № ММВ-20-15/86@) не вносились.

Поскольку формы УПД и УКД носят рекомендательный характер, в «1С:Бухгалтерии 8» (ред. 3.0) изменения внесены только в ту часть УПД (УКД), которая относится к счету-фактуре.

Согласно статьи 6.1 44-ФЗ каждому договору, заключенному в рамках указанного закона, присваивается идентификатор. В нем зашифровываются основные сведения о контракте. Чтобы соблюсти все требования законодательства заказчикам необходимо знать особенности составления и использования идентификатора.

Определение

Идентификатор государственного контракта (ИГК) – это специальный код, который присваивается каждому договору, заключенному по нормам 44-ФЗ. Обязательство по его формированию было наложено на заказчиков с июля 2017 года. В нем должно быть двадцать цифр, при помощи которых зашифровывается следующая информация:

Обязательство по его формированию было наложено на заказчиков с июля 2017 года. В нем должно быть двадцать цифр, при помощи которых зашифровывается следующая информация:

- Идентификационный номер заказчика.

- Способ, которым проводилось определение поставщика.

- Год оформления договорных обязательств.

- Год окончания периода действия контракта.

- Порядковый номер документа, который присваивается по правилам сквозной нумерации всех контрактов, оформленных в пределах текущего календарного года.

ИГК уникален. Такой же код не может быть присвоен никакому другому документу. Это нововведение призвано облегчить контроль за расходованием бюджетных средств. Идентификатор в обязательном порядке указывается перед номером документа, подтверждающего приемку товара, а также во всех платежных и расчетных документах. Исключением из этого правила служат только контракты, содержащие в себе сведения о государственной тайне. Найти его поставщик может в тексте контракта.

Пример формирования – где взять идентификатор госконтракта

ИГК формируется из 20 цифр, под каждой из которых зашифрована конкретная информация. Структуру идентификатора рассмотрим на примере:

- Первые две цифры – год заключения контракта. Предположим, что он завизирован в 2017 году, следовательно, первые цифры 1 и 7.

- Затем идут две цифры, обозначающие год исполнения контракта. В случае, если договорные обязательства будут действовать до 2018 года – второй и третьей цифрой становятся 1 и 8 соответственно.

- Следующие три цифры – уникальный номер самого заказчика. Предположим, что закупки проводит Министерство обороны РФ, имеющее код 187. Тогда в идентификатор войдут цифры 1,8 и 7.

- После этого указывается код способа определения поставщика. При покупке товаров у единственного поставщика – 3.

- Далее идут четыре цифры, обозначающие порядковый номер договора. Если речь идет о первом контракте в текущем году, следовательно, в идентификатор должны попасть цифры 0, 0, 0 и 1.

- Следующая цифра несет в себе код вида цены. Она может быть фиксированной, уточняемой или возмещающей издержки. Для примера выберем уточняемую цену, которая имеет код 1.

- Назначение остальных цифр заказчик может определять самостоятельно. Если они не должны нести в себе никакой информации, то выставляются нулевые значения.

В вашем примере ИГК – 17181873000110000000. Такой порядок формирования идентификатора зафиксирован в постановлении Федерального казначейства за номером 9н от 20 марта 2017 года.

Отображение ИГК в счет-фактуре

Согласно 56-ФЗ от 03.04.2017 г. в налоговый Кодекс РФ были внесены изменения, затрагивающие правила оформления счет-фактур для государственных контрактов. Отныне в статье 169 НК России приведен исчерпывающий список всех пунктов, которые включаются в счет-фактуру. Внесение в этот документ ИГК стало обязательным для всех заказчиков.

Корректировки коснулись всех типов счетов-фактур, которые оформляются при исполнении обязательств в рамках госконтрактов. К ним относят:

К ним относят:

- Обычные, выдаваемые при проведении реализации товаров или услуг.

- Авансовые. Те, которые выдаются при предоставлении заказчиком предоплаты за поставляемые товары или оказываемые услуги.

- Корректировочные. Они выставляются при внесении коррективов в стоимость отпущенных товаров или оказанных услуг.

Такое нововведение позволит проводить дополнительный контроль взаимоотношений между заказчиком и поставщиком. Форма счет-фактуры изменилась с начала июля 2017 года. В нее была внесена дополнительная строка «Идентификатор государственного контракта, договора (соглашения)». Она имеет номер 8 и расположена сразу под обозначением валюты. Аналогичные изменения коснутся и универсального передаточного документа. В него также добавлена соответствующая строка для отражения ИГК.

Указывать ИГК в счет-фактуре обязаны все организации, которые проводят закупки на средства федерального бюджета. К ним относят:

- Организации, поставляющие товары и услуги по государственным контрактам.

- Организации, заключающие договора на предоставление субсидий из федерального бюджета для взноса в уставный капитал.

Для остальных компаний заполнение этого поля не требуется.

поле для указания идентификатора в 1С

Особенности работы со спецсчетами

Согласно 275-ФЗ все заказчики, которые проводят закупки в рамках оборонных заказов обязаны открывать отдельные банковские счета для реализации сделок. Такие счета были названы специальными. В связи с последними нововведениями расходовать с них деньги можно только в том случае, если в платежном поручении указан идентификатор государственного контракта.

Банковское сопровождение сделок по оборонным заказам доверено исключительно уполномоченным банкам. Они обязаны получить специальную лицензию на проведение работ, касающихся государственной тайны. На сегодняшний день в список финансовых организаций, допущенных к такой работе, входят девять крупнейших банков.

Составление идентификатора государственного контракта должно усилить контроль за расходованием средств бюджета. Поэтому всем потенциальным поставщикам необходимо проконтролировать переход на новую форму счетов-фактур. Документы старого образца с июля 2017 года не принимаются.

Поэтому всем потенциальным поставщикам необходимо проконтролировать переход на новую форму счетов-фактур. Документы старого образца с июля 2017 года не принимаются.

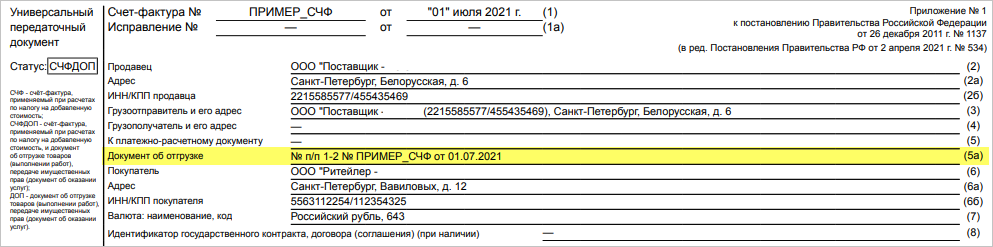

С 1 июля 2021 года нужно обновить форму УПД со статусом «1» из-за обновления бланка счета-фактуры

С 1 июля 2021 года в реквизитах счетов-фактур необходимо указывать сведения, позволяющие идентифицировать документ об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав (подп. 4 п. 5 ст. 169 НК РФ в ред. от 01.07.2021). В связи с этим в бланк счета-фактуры с 1 июля 2021 года добавили строку 5а для реквизитов документа об отгрузке (актов, накладных) (Постановление Правительства РФ от 02.04.2021 N 534). В связи с этим ФНС России выпустила разъяснения по вопросу применения с 1 июля 2021 года универсального передаточного документа (далее – УПД) (Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368).

Форма УПД рекомендована для применения Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@.

УПД со статусом “1” является одновременно счетом-фактурой и первичным документом. Поэтому в нем должны быть указаны реквизиты, обязательные и для счета-фактуры, и для первичного учетного документа (п. п. 5, 6 ст. 169 НК РФ, ч. 2 ст. 9 Федерального закона о бухгалтерском учете, п. п. 1, 2 Правил заполнения счета-фактуры, Приложения N N 2 – 4 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

Учитывая изложенное, с 1 июля 2021 года в случае использования рекомендованной письмом ФНС России формы УПД со статусом “1” налогоплательщику следует дополнить указанную форму строкой 5а счета-фактуры.

Аналогичная позиция содержится в письмах ФНС России от 22.04.2019 N ЕД-4-15/7638, от 14.09.2017 N ЕД-4-15/18321@, от 24.01.2014 N ЕД-4-15/1121@.

На заметку: кроме строки 5а с 1 июля 2021 года в форме счета-фактуры появятся и другие новые графы (графы 12 – 13), но формировать их нужно только по операциям с прослеживаемыми товарами. Подробнее читайте в обзоре «Организация не проводит операции с прослеживаемыми товарами. Нужно ли с 1 июля 2021 года включать в форму счета-фактуры новые графы?». Таким образом, при совершении операций с прослеживаемыми товарами с 1 июля 2021 года в УПД со статусом «1» также нужно добавить новые графы 12 – 13.

Нужно ли с 1 июля 2021 года включать в форму счета-фактуры новые графы?». Таким образом, при совершении операций с прослеживаемыми товарами с 1 июля 2021 года в УПД со статусом «1» также нужно добавить новые графы 12 – 13.

Кто обязан подписывать УПД со стороны поставщика?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

Зачастую УПД, получаемые от контрагентов, подписаны не генеральным директором и главным бухгалтером, а другими сотрудниками по доверенности.

Должна ли организация иметь образцы подписей этих лиц, чтобы ей не отказали в вычете НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Налоговое законодательство не предусматривает обязанности налогоплательщика запрашивать у контрагентов заверенные копии доверенностей и образцы подписей лиц, которые уполномочены подписывать счет-фактуру (УПД) за директора или главного бухгалтера.

С целью обеспечить оформление УПД требованиям законодательства, а также проявления должной осмотрительности и осторожности в выборе контрагента считаем целесообразным проверить полномочия лиц, действующих от имени поставщика. Для этого рекомендуем запросить заверенные копии доверенностей, с образцами подписей лиц, уполномоченных подписывать УПД. Это подтвердит осведомленность организации о надлежащих полномочиях представителей контрагентов при осуществлении юридически значимых действий.

Обоснование вывода:

Федеральным законом от 18.07.2017 N 163-ФЗ в НК РФ введена ст. 54.1, регламентирующая пределы осуществления прав по исчислению налоговой базы и сумм налогов и взносов. В соответствии с пп. 2 п. 2 ст. 54.1 НК РФ одним из условий правомерного уменьшения налоговой базы и (или) суммы подлежащего уплате налога является исполнение обязательства по сделке (операции) лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону. При этом если первичные учетные документы подписало неустановленное или неуполномоченное лицо, это не может рассматриваться как самостоятельное основание признать уменьшение налогоплательщиком налоговой базы и (или) суммы налога к уплате неправомерным (п. 3 ст. 54.1 НК РФ).

При этом если первичные учетные документы подписало неустановленное или неуполномоченное лицо, это не может рассматриваться как самостоятельное основание признать уменьшение налогоплательщиком налоговой базы и (или) суммы налога к уплате неправомерным (п. 3 ст. 54.1 НК РФ).

Обязательные реквизиты отгрузочных счетов-фактур перечислены в п. 5 ст. 169 НК РФ, авансовых – в п. 5.1 ст. 169 НК РФ, корректировочных – в п. 5.2 ст. 169 НК РФ.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При этом действующим законодательством не установлено запрета на подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, как за руководителя, так и за главного бухгалтера организации (письма Минфина России от 24.07.2019 N 03-07-11/55067, от 21.10.2014 N 03-07-09/53005).

В 2013 году ФНС России выступила с инициативой о замене накладных и актов универсальным передаточным документом (УПД), составляемым на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21. 10.2013 N ММВ-20-3/96). Такой документ, поступивший от поставщика, может служить как подтверждением выставленной суммы НДС, так и подтверждением факта поставки. Форма УПД, доведенная письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, носит рекомендательный характер.

10.2013 N ММВ-20-3/96). Такой документ, поступивший от поставщика, может служить как подтверждением выставленной суммы НДС, так и подтверждением факта поставки. Форма УПД, доведенная письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, носит рекомендательный характер.

В письме ФНС России от 21.10.2013 N ММВ-20-3/96@ указано, что заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов ст. 9 Закона N 402-ФЗ “О бухгалтерском учете” и для счетов-фактур ст. 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль (как первичный документ) и расчетов с бюджетом по НДС (как счет-фактуру) (статус документа “1”). При этом в целях исчисления и уплаты НДС правила регистрации и оформления УПД совпадают с правилами оформления и регистрации счетов-фактур. Смотрите письмо ФНС России от 21.04.2014 N ГД-4-3/7593.

В соответствии с п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товара (работ, услуг), имущественных прав, их стоимость, а также ставку и сумму налога, не являются основанием для отказа в вычете НДС.

Налоговое законодательство (глава 21 НК РФ) не предусматривает обязанности налогоплательщика запрашивать заверенные копии доверенностей и образцы подписей лиц, которые уполномочены подписывать счет-фактуру (УПД) за директора или главного бухгалтера. На вопрос налогоплательщика о необходимости проведения почерковедческой экспертизы Минфин России в письме от 23.04.2010 N 03-02-07/1-187 указал, что все хозяйственные операции должны оформляться оправдательными документами. Достоверность содержащихся в таких документах данных обеспечивают лица, составившие и подписавшие эти документы.

Однако проверяющие могут усомниться как в полномочиях указанных лиц, так и в том, соответствует ли подпись на документе подписи лица, которому право передано по доверенности, и для проведения налогового контроля привлечь эксперта (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ), в том числе в рамках камеральной налоговой проверки (постановление АС Западно-Сибирского округа от 14.03.2016 N Ф04-28823/2015, Западно-Сибирского округа от 13.02.2006 N Ф04-185/2006(19515-А67-25). При этом доказательства фальсификации документов, представляемых налогоплательщиком, могут использоваться только с учетом того, что проведение экспертизы не может рассматриваться как самостоятельное и достаточное доказательство налогового нарушения (письмо ФНС России от 31.10.2017 N ЕД-4-9/22123@). Поскольку п. 3 ст. 54.1 НК РФ предусматривает несколько критериев, которые самостоятельно не могут служить основанием для предъявления налоговых претензий: подписание первичных учетных документов неустановленным или неуполномоченным лицом; нарушение контрагентом налогового законодательства; наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций). Данные критерии закреплены в ст. 54.1 НК РФ для того, чтобы исключить возможность предъявления налоговыми органами формальных претензий к налогоплательщикам.

Согласно правовой позиции, изложенной в п. 3 определения КС РФ от 15.02.2005 N 93-О, обязанность подтверждать правомерность налоговых вычетов первичной документацией лежит на налогоплательщике – покупателе товара (работы, услуги), поскольку именно он выступает субъектом, применяющим при исчислении итоговой суммы налога, подлежащей уплате в бюджет, вычет сумм налога, начисленных поставщиком. При этом, как указывалось выше, документы, подтверждающие налоговые вычеты, должны отражать достоверную информацию. КС РФ в определении от 16.10.2003 N 329-О разъяснил, что толкование ст. 57 Конституции РФ в системной связи с другими положениями Конституции РФ не позволяет сделать вывод, что налогоплательщик несет ответственность за действия третьих лиц. В то же время п. 10 постановления Пленума ВАС РФ от 12.10.2006 N 53 определено, что налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом.

В судебной практике встречаются отказы в вычете на том основании, что счета-фактуры подписаны неуполномоченными лицами (постановление АС Западно-Сибирского округа от 25.12.2015 N Ф04-28466/15 по делу N А03-1434/2015). В данном деле довод налогоплательщика о представлении в налоговый орган всех необходимых документов в качестве подтверждения обоснованности применения налоговых вычетов был отклонен судом кассационной инстанции, поскольку для получения налоговой выгоды недостаточно лишь представления всех предусмотренных законом документов, необходимо, чтобы перечисленные документы отвечали критерию достоверности, полноты и непротиворечивости, а действия налогоплательщика – критерию экономической обоснованности и осмотрительности. Общество не обеспечило соответствие требованию достоверности первичных документов, тем самым не проявило должную осмотрительность и осторожность, следовательно, должно было предвидеть неблагоприятные последствия в виде отказа в применении налоговых вычетов по НДС по документам, составленным от имени спорных контрагентов. Суд посчитал, что Общество должно было не только проверить правоспособность контрагентов, но и оценить условия сделки, проверить деловую репутацию и платежеспособность контрагентов, риск неисполнения им обязательств, а также убедиться в том, что подписание документов от имени контрагентов осуществляется полномочными представителями, сами документы содержат достоверные сведения.

Результаты почерковедческой экспертизы наряду с иными обстоятельствами легли в основу принятия судом решения об отказе в применении налоговых вычетов по НДС в постановлениях АС Западно-Сибирского округа от 20.12.2018 N Ф04-6132/18 по делу N А67-10104/2017, Одиннадцатого ААС от 30.12.2016 N 11АП-16074/16, ФАС Западно-Сибирского округа от 20.11.2012 N А03-5023/2012, Восточно-Сибирского округа от 18.10.2012 N А10-4600/2011).

Есть случаи, когда налогоплательщикам удается доказать, что наличие подписи неустановленного лица на документе не является причиной отказа в вычете (постановления Президиума ВАС РФ от 08.06.2010 N 17684/09, ФАС Центрального округа от 04.12.2012 N А54-1087/2012, ФАС Уральского округа от 01.06.2012 N Ф09-4042/12, Северо-Кавказского округа от 15.03.2012 N А32-25584/2010).

О том, что проверка полномочий лиц, выступающих от имени контрагента, свидетельствует о проявлении должной осмотрительности, следует, например, из постановлений АС Западно-Сибирского округа от 16.05.2019 N Ф04-1392/2019 по делу N А03-10836/2018, АС Уральского округа от 02.02.2018 N Ф09-8782/17 по делу N А60-25288/2017, однако за исключением тех случаев, когда меры были предприняты для создания видимости правомерного поведения налогоплательщика (постановление АС Московского округа от 06.10.2017 N Ф05-12206/2017 по делу N А40-175066/2016).

Следует учитывать, что формальные претензии к контрагентам налогоплательщика при отсутствии фактов, опровергающих реальность совершения контрагентом сделок и операций, заявленных налогоплательщиком, не являются самостоятельным основанием для отказа в учете расходов и в налоговых вычетах по сделкам (операциям) (письмо ФНС России от 22.04.2020 N СД-19-2/99).

Задача субъекта экономической деятельности – соблюдать определенного рода осторожность и осмотрительность при выборе контрагентов, поскольку в случае непроявления таковой и нереализации своей обязанности по обеспечению соответствия требованию достоверности первичных документов, на основании которых он претендует на право получения налоговых льгот или налоговых вычетов, он в силу ст. 2 ГК РФ несет риск неблагоприятных последствий такого рода бездействия (постановление Пятнадцатого ААС от 08.03.2020 N 15АП-24319/19 по делу N А53-10663/2019).

На основании изложенного, с целью обеспечить оформление УПД (счетов-фактур и первичных учетных документов) требованиям законодательства, а также проявления должной осмотрительности и осторожности в выборе контрагента считаем целесообразным проверить полномочия лиц, действующих от его имени руководителя и главного бухгалтера организации. Для этой цели рекомендуем запросить заверенные копии доверенностей с образцами подписей лиц, уполномоченных подписывать УПД. Это подтвердит осведомленность организации о надлежащих полномочиях представителей контрагентов при осуществлении юридически значимых действий.

Однако в том случае, если у налогового органа возникнут претензии к организации в части получения ею необоснованной налоговой выгоды, то ее наличие должно подтверждаться совокупностью доказательств. Вывод о недостоверности УПД (счетов-фактур и накладных), подписанных неуполномоченным лицом, не может самостоятельно, в отсутствие иных фактов и обстоятельств, рассматриваться в качестве основания для признания налоговой выгоды необоснованной (постановление Одиннадцатого ААС от 19.03.2014 N 11АП-2040/14, постановление Президиума ВАС РФ от 20.04.2010 N 18162/09).

Упд образец заполнения 2021 с пояснениями

УПД (универсальный передаточный документ) образец заполнения

Похожие публикации

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

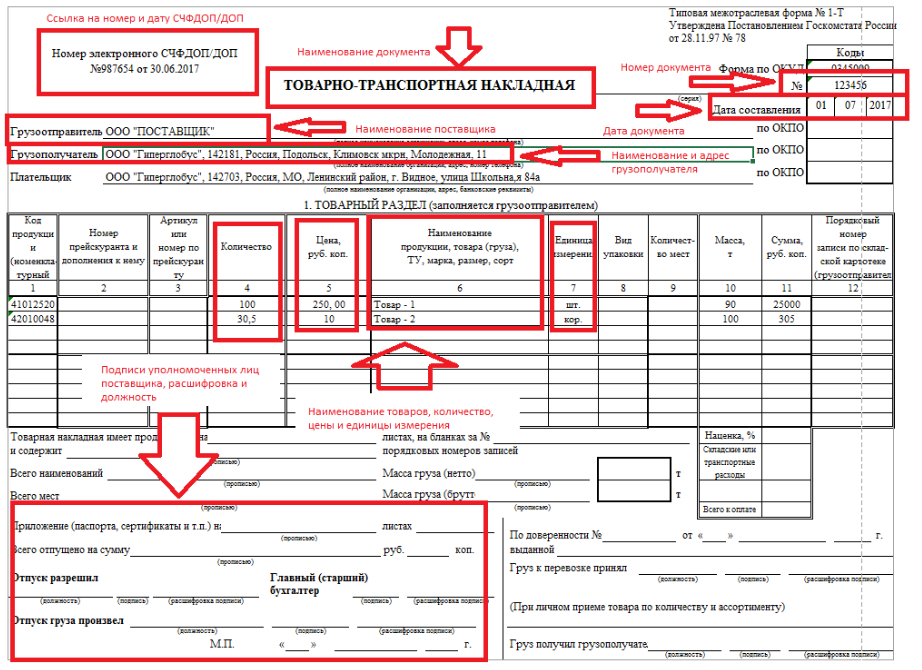

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел),

- счет-фактура.

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

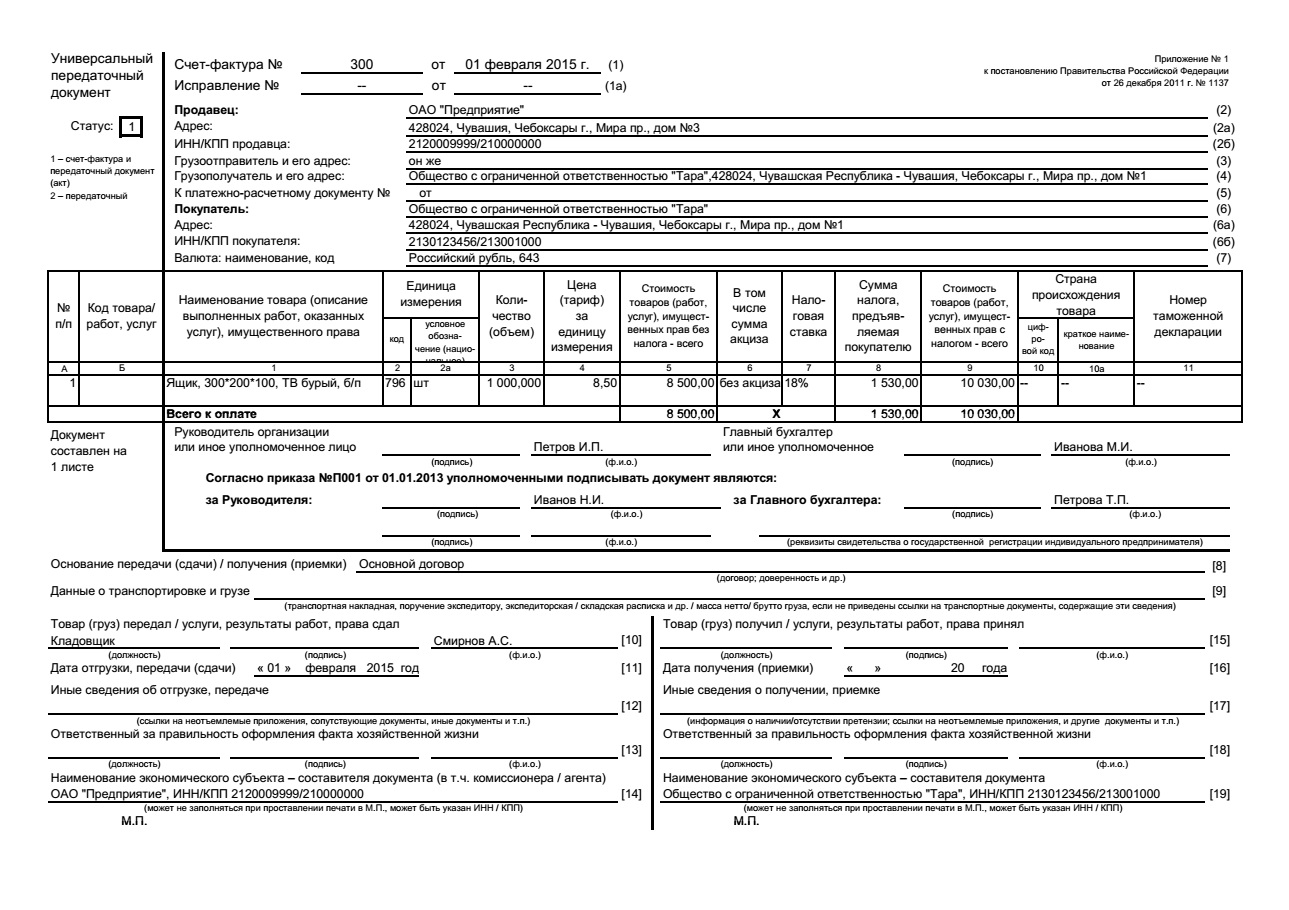

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Универсальный передаточный документ: образец заполнения

Здесь мы приводим рекомендованный ФНС бланк УПД с учетом действующих с 01.07.2017 г. изменений счета-фактуры, в который пользователи с 1 октября могут внести свои дополнения с учетом приведенных рекомендаций.

Инструкция по оформлению универсального передаточного документа

Статьи по теме

Любые хозяйственные операции на предприятии, например, отгрузка товара, заказ услуг, должны оформляться при помощи первичной документации. С целью уменьшить количество бумаг и упростить процедуру документооборота в 2013 году был введен УПД – универсальный передаточный документ.

Универсальный передаточный документ – форма, которая содержит необходимые реквизиты, может заменить собой счет-фактуру, акт выполненных работ, накладные и другую первичную документацию.

Бланк

УПД который можно использовать вместо первичной документации. В частности, вместо того, чтобы сначала подписывать товарную накладную, а затем выставлять счет-фактуру, вы можете сразу направить УПД и перейти к оплате. Это упрощает процесс взаимодействия между структурами.

Закон позволяет использовать утвержденную форму УПД и добавлять к ней дополнительные пункты. Действующий бланк утвержден отдельным Письмом ФНС от 21.10.2013 № ММВ-20-3/[email protected] Допускается разработка собственной формы, главное, чтобы бланк содержал все обязательные реквизиты.

Для чего нужен универсальный передаточный документ

Использовать данную форму можно как в частных компаниях, так и в государственных (бюджетных) и некоммерческих учреждениях. Выбранная система налогообложения не имеет значения.

Вы можете применять УПД для оформления документации в следующих случаях:

- Сделки по продаже товара, оказанию услуг или выполнению работ;

- Передача имущественных прав по активам компании;

- Сделки по посредническим операциям.

УПД может заменять собой акт и счет-фактуру или только акт. В первом случае УПД выступает в качестве замены сразу обоих документов, должен содержать сведения из акта и счета-фактуры. Во втором случае УПД заменяет только акт, счет-фактура выставляется отдельно.

Важно!

Для того чтобы использовать в документообороте компании УПД, форму должен утвердить руководитель. Также необходимо указать в политике компании возможность использования УПД вместо других форм первичной документации и согласовать применение бланка с контрагентами.

Порядок и правила оформления УПД в 2021 году

Бланк содержит несколько стандартных строк, которые обязательно заполнить без ошибок, в противном случае бланк будет недействителен.

Строка «статус» содержит информацию о типе УПД. Если бланк заменяет счет-фактуру и акт (накладную), то необходимо поставить значение «1», если только акт – «2».

Строки со 2 по 7 содержат информацию о регистрационных данных исполнителя и заказчика, а также единицу измерения и другие дополнительные сведения при необходимости (например, сведения об отправителе груза).

Табличная часть заполняется информацией о товаре или услуге.

Документ-основание – на основании которого осуществляется сделка, например, договор поставки.

Форма должна быть заверена подписями руководителей (или главных бухгалтеров), а также содержать ФИО ответственных за передачу товара лиц и их подписями. Бланк заверяется печатями организаций. Если документ будет подписывать не директор и не главбух, нужно оформить Приказ о праве подписи универсального передаточного документа

Еще раз обращаем ваше внимание на то, что использование УПД вместо другой первичной документации должно быть согласовано.

Если после оформления вы обнаружили ошибку, нужно ее исправить Метод исправления зависит от статуса УПД.

Универсальный передаточный документ

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

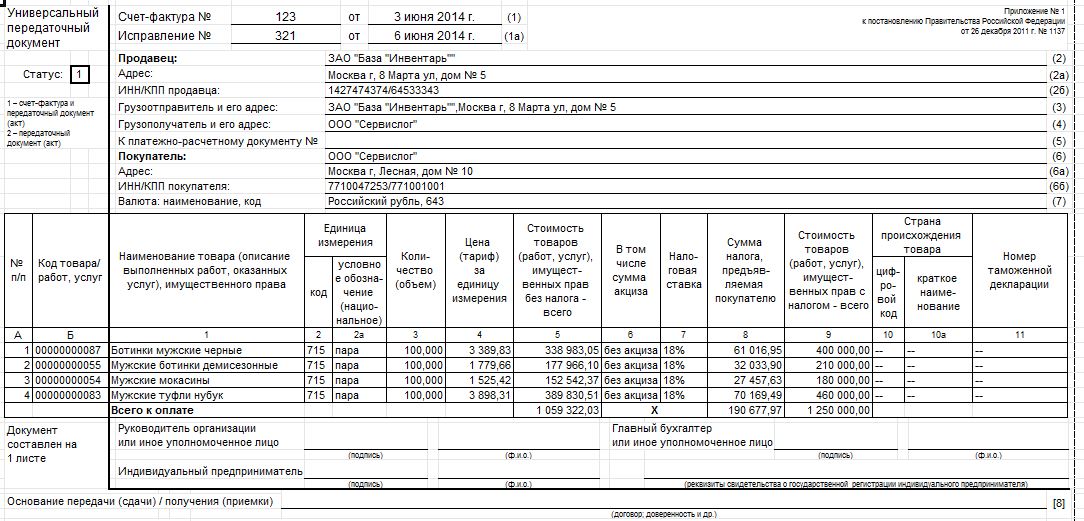

Образец заполнения универсального передаточного документа

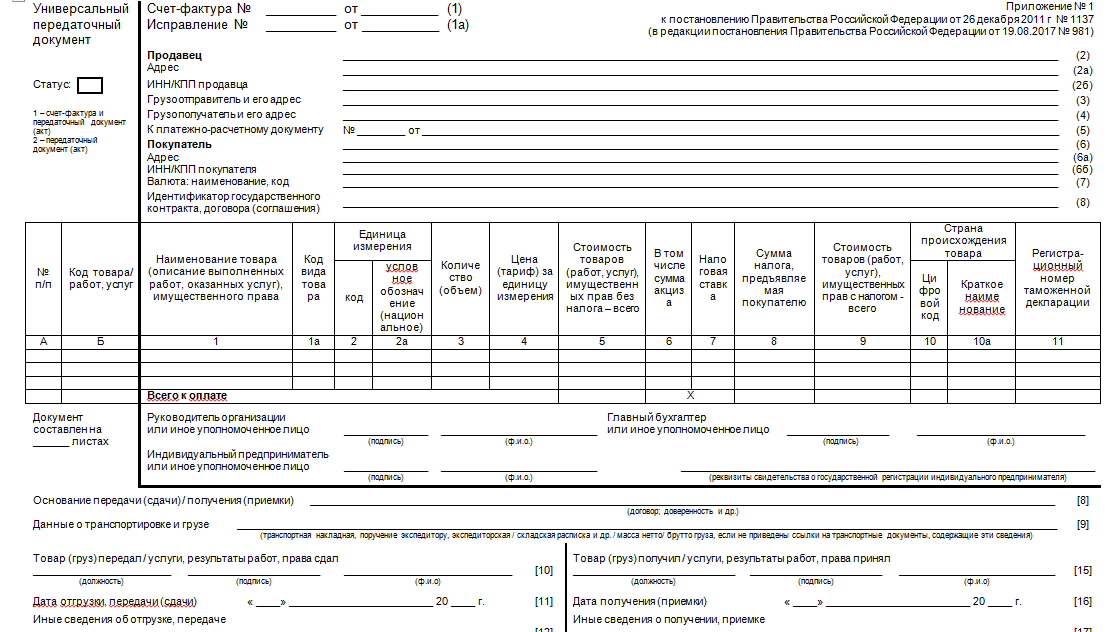

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Упд образец заполнения 2021 с пояснениями

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

Статья написана по материалам сайтов: www.budgetnik.ru, assistentus.ru, www.formy-i-blanki.ru.

«Код товара в УПД где взять универсальный передаточный акт форма

Образец УПД с 1 января 2019

Форма универсального передаточного документа менялась в 2017 году дважды: с 1 июля появился новый обязательный реквизит «Идентификатор государственного контракта, договора (соглашения)», а с 1 октября 2017 образец УПД поменялся снова: появилась графа «Код вида товара», поле для дополнительной подписи, изменились названия строки 8 и графы 11. В 2019 году в документе опять изменения.

Бланк, правила и пример заполнения УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

Бесплатно скачать бланк УПД (в Excel):

×

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

С 1 января 2019 года в УПД надо указывать ставку НДС 20%. Ее нужно вписывать в графу 7 «Налоговая ставка» в табличной части документа.

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

×

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Изменения в форме УПД с 1 октября 2017 года

Внимание!

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

УПД со статусом 1

Подраздел со счетом-фактурой

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД?

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Что такое УПД в бухгалтерии

УПД расшифровка в бухгалтерии означает универсальный передаточный документ. Налоговая служба представила его в своем Письме № ММВ-20-3/96@ от 21.10.13 г. Бланк содержит все обязательные реквизиты счет-фактуры и первички, то есть данных налогового учета, а также бухгалтерского.

Разработка обсуждаемой формы стала возможной после вступления в действие Закона № 402-ФЗ от 06.12.11 г. Этот нормативно-правовой акт отменил обязанность организаций по использованию унифицированной первички (п. 4 стат. 9). УПД, универсальный передаточный документ, позволяет упростить документооборот, когда вместо нескольких форм составляется единая. Это возможно благодаря тому, что УПД объединяет счет-фактуру и первичный бланк на передачу ТМЦ (ТТН, ОС-1, ТОРГ-12, М-15 и т.д.).

Почему налоговики создали единый документ на основании счет-фактуры? Очень просто. Налогоплательщики НДС обязаны использовать типовую форму счет-фактуры (п. 8 стат. 169 НК). В то же время бланки накладных или актов на приемку-передачу компании вправе разрабатывать самостоятельно. Следовательно, когда выполняется реализация продукции, передача ценностей, оказание услуг и т.д., потребуется составить два вида документов. Это счет-фактура и первичная форма в зависимости от конкретной хозоперации. Чтобы уменьшить документооборот, соблюсти требования НК РФ в части НДС и подтверждения расходов, можно заполнить несколько бланков или же оформить универсальный.

Применение УПД в РФ дает возможность хозяйствующим субъектам использовать свое нормативное право на вычет по НДС; учитывать соответствующий факт деятельности в бухучете; подтвердить расходы компании в части налога с прибыли или иных используемых налогов. Бланк можно составлять во время оформления операций между контрагентами в следующих ситуациях:

- При поставке изделий или товаров.

- При оказании различных услуг.

- В случае выполнения подрядных или других работ.

- При совершении сделок по имущественным правам.

- Во время проведения посреднических сделок и пр.

Кто обязан применять УПД

Работать с данным документом вправе предприятия любых форм собственности, систем налогообложения и видов деятельности. Никаких ограничений ФНС не устанавливает. Как понятно из Письма, составление формы носит добровольный характер. В том числе ее могут использовать в качестве подтверждения операций хоздеятельности неплательщики НДС. К примеру, это фирмы на ЕНВД, УСН или пользующиеся правом на освобождение от НДС по стат. 145 НК. В этом случае некоторые строки бланка не заполняются.

Если компания приняла решение работать с УПД, это нужно отразить в учетной политике. Такой порядок может распространяться на все виды операций или только на отдельные из них. Предположим, фирма намеревается перевести на универсальный документ посреднические сделки, а обычную реализацию оформлять с использованием счет-фактур и накладных. Тогда в учетной политике четко прописывается, какие документы и по каким сделкам оформляются. Также ФНС не запрещает выписывать смешанные формы в рамках одной сделки, то есть по частям поставки. Разъяснения налоговиков по этому вопросу даны в Письме № ГД-4-3/8963 от 27.05.15 г.

Как заполняется бланк УПД

Чтобы правильно составить бланк, в первую очередь требуется отразить его статус. В настоящее время возможны следующие варианты:

- С указанием статуса 1 – обозначает действие формы как счет-фактуры и первички. В нем должны быть заполнены все предусмотренные реквизиты. Это позволяет организации заявить вычет и учесть понесенные расходы.

- С указанием статуса 2 – поясняет, что документ используется только как первичный. В этом случае не требуется внесение данных, предусмотренных для счет-фактуры. Поскольку форма применяется в качестве первички и служит для подтверждения факта передачи ТМЦ, выполнения работ, оказания услуг и т.д. Разрешается оформить отдельную счет-фактуру по необходимости.

УПД разработан согласно Постановлению Правительства № 1137 от 26.12.11 г. Здесь отражаются все обязательные сведения из актуального бланка счет-фактуры. Эта часть выделена отдельно и обведена жирной чертой. Заполнение данных осуществляется в соответствии с утвержденным нормативным порядком (Приложение 1 к Постановлению № 1137). Рассмотрим подробнее алгоритм внесения информации:

- Счет-фактура заполняется по общепринятым правилам (стр. 1-8, 1-11 таблицы).

- Затем указывается вид бланка – универсальный передаточный документ.

- Приводится статус формы – 1 или 2.

- Приводится № (по порядку) и код по товару – эти данные, по мнению ФНС, облегчают поиск документа и могут использоваться для идентификации товаров по артикулу или видам деятельности по кодам ОКВЭД (до 2017 г. – ОКУН) для уточнения услуг и работ.

- Заключительный раздел состоит из стр. 8-19 – данные вносятся так:

- Стр. 8 – приводится документальное основание для совершаемой хозоперации. К примеру, это № договора, поручения, соглашения и т.д.

- Стр. 9 – указываются сведения о транспортировке ТМЦ. Это может быть № и дата транспортных документов, сведения о массе, комплектации, количестве перевозимого груза и т.д.

- Стр. 10, 15 – вносятся должности, расшифровка ФИО и личная подпись ответственных за сдачу (отгрузку) и приемку (получение) ТМЦ. При передаче ценностей тем же лицом, которое ответственно за подписание счет-фактуры, разрешается не проставлять по стр. 10 повторно подпись, но должность и ФИО вносятся обязательно.

- Стр. 11, 16 – приводятся календарные даты отгрузки ТМЦ и получения. При этом нужно помнить, что число по стр. 16 должно быть позже числа по стр. 11. А число по стр. 11 должно быть позже или равно дате заполнения УПД. ФНС рекомендует вносить данные в стр. 11, 16 даже при совпадении с датой составления УПД. Это исключает возможность проставления ложных сведений посторонними лицами.

- Стр. 12 – здесь указываются дополнительные данные по отгрузке ТМЦ. К примеру, это сведения о сертификатах, паспортах и прочих документах.

- Стр. 13, 18 – отражаются данные по ответственным за оформление отгрузки и приемки ТМЦ лицам. Это могут быть как сотрудники, отвечающие непосредственно за отпуск и приемку товаров, так и руководящие лица организации (директор и главный бухгалтер).

- Стр. 14, 19 – заполняются данные о субъектах, составляющих УПД от продавца и покупателя. Сведения в эти строки разрешается не вносить, если печать уже содержит наименования сторон.

- Стр. 17 – приводится информация о наличии или отсутствии претензий, а также сведения о прочих документах, прилагаемых к УПД.

- Проставление печати в финальной части документа не требуется, если в форме заполнены все обязательные сведения по п. 2 стат. 9 Закона № 402-ФЗ.

Оформляется бланк как «на бумаге», так и электронно. При этом бумажный бланк приведен ФНС в Письме № ММВ-20-3/96@ от 21.10.13 г., а электронный формат – в Приказе № ММВ-7-15/155@ от 24.03.16 г. Чтобы у составителя в будущем не возникло проблем с контрагентом в части документооборота, рекомендуется оговорить применяемые формы еще на стадии подписания договора на сделку.

Какие риски несут налогоплательщики при использовании УПД?

Несмотря на то, что УПД разработана и принята ФНС достаточно давно, многие предприятия опасаются вводить в свой документооборот подобную форму. Сомнения связаны с налоговыми рисками. Однако данное мнение необоснованно. Проверка УПД ведется ИФНС в порядке, аналогичном для счетов-фактур и обычной первички. При правильном заполнении всех обязательных реквизитов, включая указание статуса документа, никаких рисков для налогоплательщика не возникает (Письмо ФНС № ГД-4-3/3987@ от 05.03.14 г.).

Таким образом, решение о целесообразности использования УПД принимает организация самостоятельно. Если компания собирается составлять такой документ, данная норма должна быть закреплена в учетной политике. При этом нужно назначить лиц, ответственных за формирование УПД, и обозначить перечень хозопераций, по которым заполняются универсальные формы. Также следует согласовать данный документооборот с постоянными клиентами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ФНС предложила плательщикам новую форму – УПД. Расшифровка в бухгалтерии этой аббревиатуры – универсальный передаточный документ. Совмещающий функциональность счета-фактуры с учетными первичными документами он позволяет значительно сократить документооборот фирмы и оформлять сделки по поставкам товаров/оказанию услуг и передаче прав. Узнаем, что представляет собой УПД на практике.

Созданию документа предшествовало стремление ФНС объединить в одной форме данные налогового и бухгалтерского учета. Как правило, реквизиты, указанные в счете-фактуре и первичной форме, которыми традиционно подтверждаются хозяйственные операции коммерческого характера, повторяются, а каждый из них в отдельности служит основанием для разных учетных систем. Объединение двух форм в одну делает применение УПД более эффективным, поскольку позволяет заметно уменьшить издержки на обработку учетной информации.

Из названия документа следует, что он не является внутрифирменной формой, а подтверждает передачу МЦ или услуг от одного контрагента другому, т.е. оформляет сделку по заключенному соглашению. Использование УПД в учете фирмы стало возможным с октября 2013, когда этот единый документ был предложен письмом ФНС от 21.10.2013 № ММВ-20-3/96@.

Универсальный передаточный документ разработан на базе счета-фактуры, внедренного в новый бланк и очерченного жирной линией. Остальная часть документа содержит элементы формы товарной накладной и раздел с реквизитами (слева), которые обычно указывают при составлении деклараций.

В УПД можно выделить титульный, основной и заключительный разделы. В титуле отражаются сведения о продавце, грузоотправителе, покупателе, валюте. Основная часть представлена графами счета-фактуры, в которых указывают название товаров и услуг, объем, цену и стоимость, суммы налога, информацию о руководстве, главном бухгалтере компании или уполномоченных на подписание счетов-фактур лиц. В заключительной части документа фиксируются основание для передачи ценностей/прав/услуг, а также информацию о сдаче/приеме груза и т.п.

Интересные статьи:

Новые формы упд с 01 07 2020

УПД можно применять в целях бухгалтерского и налогового учета только в том случае, если он соответствует требованиям, изложенным в гл. Зачем был разработан новый документ, если для целей учета передачи ТМЦ и выделения НДС уже существуют необходимые бланки? Организация может направить НДС к вычету как на основании счета-фактуры, так и на основании универсального передаточного документа. Но поскольку в рекомендованную форму УПД данная строка включена, не стоит игнорировать требования чиновников. Таким образом, внедрять УПД в середине года допустимо только в том случае, если в деятельности организации произошли значительные изменения, и возникла необходимость обновить учетную политику.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

УПД без НДС: образец заполнения 2020 года

ВИДЕО ПО ТЕМЕ: 1С Шаг за шагом. Универсальный передаточный документС 01 июля года вводится электронный формат УПД вместо электронных счетов-фактур. Сейчас УПД выписывается в бумажном виде. В нескольких статьях указано, что с Это требование относится к организациям, использующим электронные форматы, или ко всем организациям без исключения?

Форма универсального передаточного документа, разработанная ФНС РФ, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей имущественных прав , сдачу-приемку работ услуг.

Если для оформления всех или каких-то отдельных операций вы решили использовать унифицированные формы первичных документов, то этот момент также следует отразить в учетной политике. Введение нового формата связано с тем, что с Старый формат электронного счета-фактуры разрешал вводить дополнительные реквизиты, но отсутствовала возможность передачи счет-фактуры с дополнительными реквизитами УПД в электронном виде в налоговую службу.

Новый формат это позволяет. Счета-фактуры, созданные в электронной форме в период до Ответ подготовлен службой правового консалтинга компании РУНА. Войти запомнить Зарегистрироваться. Вопрос: С 01 июля года вводится электронный формат УПД вместо электронных счетов-фактур.

Ответ: Форма универсального передаточного документа, разработанная ФНС РФ, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей имущественных прав , сдачу-приемку работ услуг.

Читайте также Когда сообщать о среднесписочной численности при реорганизации путем присоединения 17 января Чем Путин решил помочь бизнесу 16 января Отчетность за год нужно сдавать по новым правилам 15 января Налога на домохозяек в России не будет 14 января Какую отчетность нужно сдать до 20 января 14 января.

Бесплатная консультация с юристом! Многие бухгалтеры слышали, что универсальный передаточный документ УПД с 1 июля года и образец его заполнения изменились. Правда ли это?

Курсы 1С 8. Постановление Правительства РФ от Рассмотрим нововведения, касающиеся оформления счетов-фактур в бумажном виде. Указывается этот реквизит только в том случае, если Организация работает по государственным контрактам и такой код договору присвоен. ИФНС на своем портале разместила напоминание о том, что идентификатор надо указывать и в авансовом счете-фактуре.

Обязательно ли применять УПД с июля 2017 года

Номер надо брать из решения Совета ЕЭК от Если компания не отгружает товары в ЕАЭС, в новой графе надо ставить прочерки. Счет-фактура может быть оформлен как на бумаге, так и в электронном виде. Внешняя печатная форма работает как на старых, так и на новых релизах 1С:Управление торговлей 8. Проверена на конфигурации Хотя соответствующий приказ ФНС России вступит в силу только 2 февраля, применять новые форматы налогоплательщикам рекомендовано уже сейчас.

Упд новый бланк с 1 октября 2019

При этом прием контролирующими органами первичных учетных документов и счетов-фактур, созданных по прежним форматам, будет осуществляться до конца года. На текущий момент в сервисе реализована возможность создавать и обмениваться в электронной форме следующими финансово-учетными документами:. Такие документы заменят собой обязательные форматы счета-фактуры, корректировочного счета-фактуры, исправленного счета-фактуры и рекомендованные форматы товарных накладных ТОРГ и актов приемки-сдачи работ услуг. Счетами-фактурами в электронной форме с Корректировочные счета-фактуры в электронной форме необходимо формировать по формату универсального корректировочного документа УКД утвержденному Приказом ФНС России от После

Однако эти формы отчетности списочные, то есть содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику — разглашение персональных данных других работников.

С 01 июля года вводится электронный формат УПД вместо электронных счетов-фактур. Сейчас УПД выписывается в бумажном виде. В нескольких статьях указано, что с Это требование относится к организациям, использующим электронные форматы, или ко всем организациям без исключения? Форма универсального передаточного документа, разработанная ФНС РФ, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей имущественных прав , сдачу-приемку работ услуг. Если для оформления всех или каких-то отдельных операций вы решили использовать унифицированные формы первичных документов, то этот момент также следует отразить в учетной политике. Введение нового формата связано с тем, что с Старый формат электронного счета-фактуры разрешал вводить дополнительные реквизиты, но отсутствовала возможность передачи счет-фактуры с дополнительными реквизитами УПД в электронном виде в налоговую службу. Новый формат это позволяет.

Новые форматы электронных первичных документов. Часть 1. Законодательство

В коммерческой деятельности при оформлении перемещения товара используется 2 документа: накладная и счет-фактура. Бланки документов, применяемые в РФ, по многим позициям дублируют друг друга. Факт выполнения работ и оказания услуг фиксируются отдельно составленным актом. Универсальный передаточный документ УПД разработан для замены всех указанных документов.

Операции по отгрузке товаров или выполнению работ и услуг должны быть оформлены соответствующей первичной документацией. Затем компания выставляет счет-фактуру, необходимую для оплаты реализации. Однако законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

Новая форма бланк счета фактуры действует с 1 января года. Что поменялось в бланке? Как теперь выглядит образец заполнения? Как отразились изменения по НДС с году на счетах-фактурах? Когда выставляется счет-фактура в году по новым правилам НК РФ? Ответим на вопросы. Вы сможете представить только печатную форму документа. Федеральное казначейство санкционирует все расходы получателей бюджетных средств.

С обязательно ли переходить на УПД? Действует новая форма УПД с , то есть одновременно с новой формой и форматом счета-фактуры. Неприменение данной формы для оформления.

Электронный УПД в новом формате после 01.07.2017

Сможем ли мы принять НДС к вычету, предъявленный нам на обычных бланках счета-фактуры? Мы не переходим на электронный документооборот, правильно ли мы поняли, что это не требуется в обязательном порядке? Действует новая форма УПД с При этом форма УПД по-прежнему носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения письмо ФНС РФ от

Заполнение нового УПД в 2018 году — бланк + образец

В целях сокращения количества документов, которые используются для оформления процедуры приемки движимых объектов любых товаров , а также результатов услуги, налоговая служба учредила в году новую форму. Речь идет об универсальном передаточном документе, который способен заменить счет-фактуру первичные бумаги. Образец УПД, а также алгоритм его составления можно найти в материале. Ранее мы приводили пример правильного заполнения платежного поручения, ознакомиться с этой информацией можно здесь. Основное назначение этой бумаги — объединить в один 2 категории документов, а именно — счет-фактуру и первичку. Таким образом, сотрудники организаций чаще всего могут сэкономить время и заполнить универсальную форму вместо обычной товарной накладной. С другой стороны, традиционные варианты бумаг также действуют — их можно использовать наравне с УПД или вместо него. В частности там указывается, что универсальная форма может быть использована для оформления процедуры передачи:. В таблице подробно описаны все типы хозяйственных операций, которые можно отражать в такой форме. Разделение этих видов УПД имеет практическое значение: в статусе 1 необходимо заполнять все строки, а в статусе 2 исключают строки, связанные только со счетом фактурой.

Универсальный передаточный документ УПД с 1 июля года: заполненный образец Обновленный бланк дополнен новой строкой, в которой продавцы записывают идентификатор государственного контракта Постановление Правительства РФ от Более того, обмениваться электронными счетами-фактурами теперь можно только по формату, утвержденному Приказом от Налоговые инспекторы с 1 июля года не примут счета-фактуры по старой форме и в прежнем формате.

Среднесписочная численность Скачать налоговую декларацию. Скачать бланк: Журнал учета полученных и выставленных счетов-фактур в excel. Все возвраты теперь оформляются через выставление продавцом корректировочного счета-фактуры. Книга покупок изменения только в порядке заполнения :.

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ товарную накладную, акт и прочее. Эти документы можно обобщить в один универсальный передаточный документ УПД. Форма универсального передаточного документа, разработанная ФНС России, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей имущественных прав , сдачу-приемку работ услуг. Фонрма приведена в Письме ФНС от

Действительно ли новая форма корректировочного счета-фактуры с 1 октября года должна применяться всеми налогоплательщиками? Что изменилось в бланке? Как выглядит образец заполнения? Где скачать новый бланк корректировочного счета-фактуры?

Пример заполнения упд без ндс

Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ услуг. УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:. С 1 июля г. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

ВИДЕО ПО ТЕМЕ: Суть НДС. Всё, что нужно знать предпринимателюДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Образец заполнения упд для ип с ндс

Когда нужен счет-фактура без НДС. Как заполнить счет-фактуру без НДС. Где найти образец и форму счета-фактуры. Обязанность по оформлению счета-фактуры без НДС существует только тогда, когда у налогоплательщика-продавца есть освобождение от НДС по ст. Не платить НДС по ст. Такие налогоплательщики должны:. В остальных случаях налогоплательщик не обязан, но вправе создавать такой документ, если считает это удобным письмо Минфина России от Например, если по ст.

Счет-фактура без НДС годов заполняется по тем же правилам, которые установлены для оформления обычных счетов-фактур, содержащих НДС. Правила эти содержатся в разделе 2 приложения 1 к постановлению Правительства РФ от Порядок оформления заголовочной части счета-фактуры без НДС не имеет особых отличий от обычного.

Причем запись может быть проставлена любым способом — на компьютере, от руки, при помощи штампа. С учетом вышеизложенных ситуаций, в которых возникает необходимость или потребность выставления счета-фактуры без НДС, вариантов его оформления может быть два:. Также в обычном порядке оформляются и подписи на счете-фактуре. При этом факсимильное их проставление не допускается. С соблюдением вышеуказанных особенностей налогоплательщики, освобожденные от уплаты НДС, при необходимости оформляют счета-фактуры на поступившие авансы.

Бланк счета-фактуры утвержден постановлением Правительства РФ от В настоящее время действует форма в редакции с Актуальный бланк счета-фактуры можно скачать на нашем сайте.

Скачать образец счета-фактуры без НДС. Заполнение счета-фактуры, составляемого без НДС, подчиняется правилам оформления обычного счета-фактуры и делается на том же бланке. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц.

Рассмотрим, чем отличается порядок оформления счета-фактуры без НДС от обычного, и узнаем, где найти его бланк. Такие налогоплательщики должны: уведомить ИФНС о намерении не платить НДС; применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него; по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении права на освобождение от уплаты НДС или отказаться от этого права.

На основании этой накладной бухгалтерская программа автоматически сформирует счет-фактуру с той же итоговой суммой отгрузки. Это в результате существенно облегчает любую проверку данных при работе с документами и их подбор по запросам ИФНС. Если отдельная отгрузка полностью сформирована из товара, не подлежащего налогообложению, то формирование счета-фактуры по ней даст возможность сохранить соответствие нумерации отгрузочных документов накладных, актов и выписанных к ним счетов-фактур.

В итоге по каждой отгрузке будут сформированы удобные в работе комплекты документов, в которых совпадают номера, даты и суммы. Это будет иметь место, если все объекты продажи или налогоплательщик освобождены от НДС.

Такое может быть при продаже объектов, не облагаемых НДС, одновременно с товаром, подлежащим налогообложению, налогоплательщиками, работающими с НДС. Где найти образец и форму счета-фактуры Бланк счета-фактуры утвержден постановлением Правительства РФ от Скачать бланк счета-фактуры Также на сайте вы можете найти и заполненный образец счета-фактуры без НДС.

Итоги Заполнение счета-фактуры, составляемого без НДС, подчиняется правилам оформления обычного счета-фактуры и делается на том же бланке. Подписывайтесь на наш бухгалтерский канал Яндекс. Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваш вопрос.

Особенности счета-фактуры без НДС в 2019 – 2020 годах (образец)

Когда нужен счет-фактура без НДС. Как заполнить счет-фактуру без НДС. Где найти образец и форму счета-фактуры.

Вопрос: Индивидуальный предприниматель не является плательщиком налога на добавленную стоимость, так как применяет упрощенную систему налогообложения. Однако в качестве первичного учетного документа для отражения факта оказания им услуг использует универсальный передаточный документ. Что следует индивидуальному предпринимателю ставить в графах 7 и 8 документа: “Без НДС” или прочерк?

Образец заполнения УПД. В отношениях между контрагентами все большее распространение получает универсальный передаточный документ УПД. Образец заполнения этого документа, правила его применения и составления мы приведем в этой статье. Форма этого документа разработана налоговиками.

Как ИП заполнять УПД, если он не плательщик НДС?

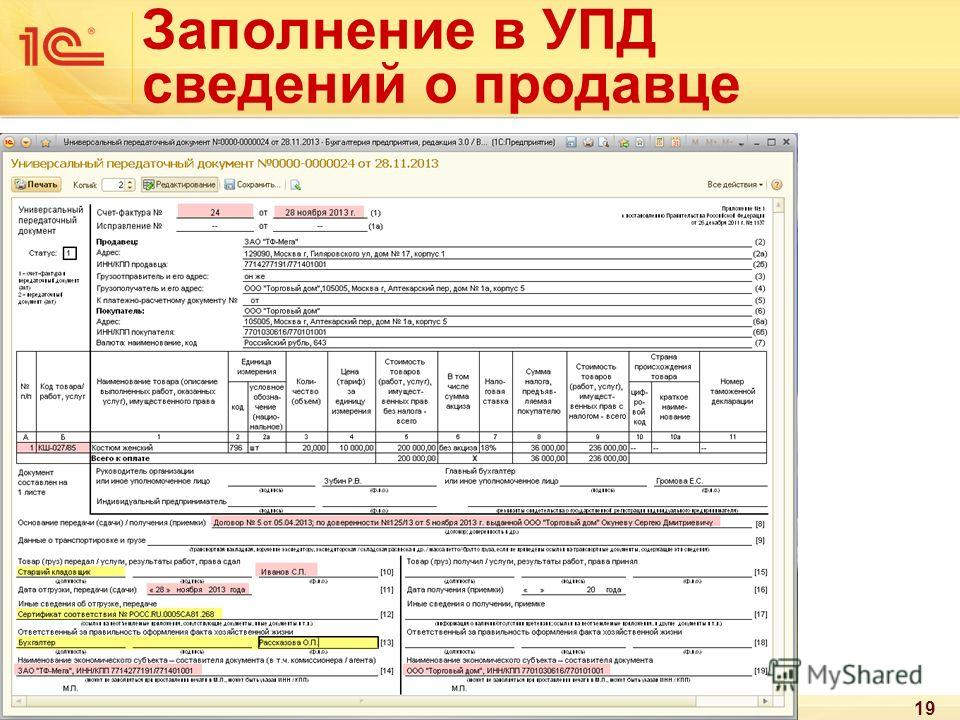

В соответствии с Федеральным законом от Подробный комментарий см. Оформление с помощью УПД реализации товаров продавцом, применяющим упрощенную систему налогообложения, в программе “1С:Бухгалтерия 8” рассмотрим на следующем примере. Организация ООО “Радуга” продавец , применяющая упрощенную систему налогообложения, заключила с ООО “Торговый дом” покупатель договор купли-продажи 20 шт. Представитель покупателя менеджер по закупкам получает товары на складе продавца по доверенности и далее вывозит его собственными силами самовывоз. Для оформления операции реализации продавец по согласованию с покупателем применяет универсальный передаточный документ. Регистрация операции отгрузки реализации товаров покупателю в программе производится с помощью документ “Реализация товаров и услуг” с видом операции “Товары простая форма ” раздел Продажи – подраздел Продажи. В табличной части документа нужно указать сведения о реализуемых товарах наименование, количество, цена, сумма. Если необходимо, можно уточнить информацию о продавце и покупателе, нажав на гиперссылку Реквизиты продавца и покупателя под табличной частью и изменив указанные в полях сведения о продавце грузоотправитель, банковский счет и подписанты – руководитель, главный бухгалтер и о покупателе грузополучатель, адрес доставки рис.

УПД (универсальный передаточный документ): образец заполнения

Приказ о применении УПД в организации образец. Заменяет ли УПД акт выполненных работ. Карточка учета выдачи инструмента бланк. Журнал учета инструктажей по пожарной безопасности образец.

Бухгалтер широкого профиля с летним опытом.

В году в документе опять изменения. Бланк, правила и пример заполнения УПД — на этой странице. Также мы разберем, что писать в каждом поле документа. Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:.

Как заполнить универсальный передаточный документ

УПД — универсальный передаточный документ, позволяет оформлять сделки по поставкам товаров, оказанию услуг и передаче прав от одного контрагента другому. Мы подготовили для скачивания пустой бланк формы и заполненный образец УПД года. Вместе с новым УПД с 1 октября законодательство требует заполнять новый бланк счет-фактуры. В новую форму универсального передаточного документа можно самостоятельно добавлять новые строки и графа из новой счет-фактуры с учетом новых правил заполнения счета-фактуры с 1 октября года.

.

УПД: бланк и образец заполнения

.

Правила заполнения и образец УПД. может приниматься для получения вычетов по НДС и в качестве оправдательного документа.

.

.

.

.

.

.

Минимальный набор данных (MDS) 3.0 Руководство по инструменту оценки резидента (RAI)

Эта веб-страница включает текущую версию руководства MDS 3.0 RAI и сопутствующие документы. Эта страница будет обновлена, когда:

- Произведено обновление MDS RAI 3.0 Manual