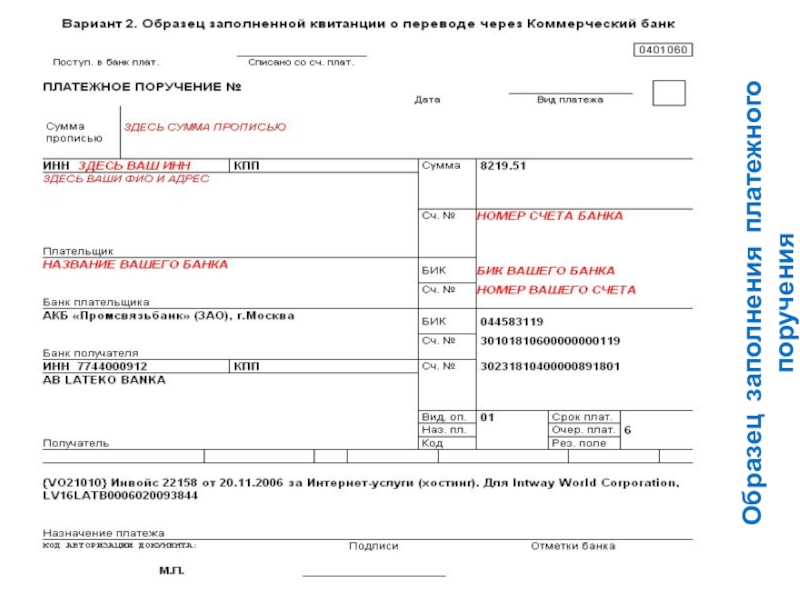

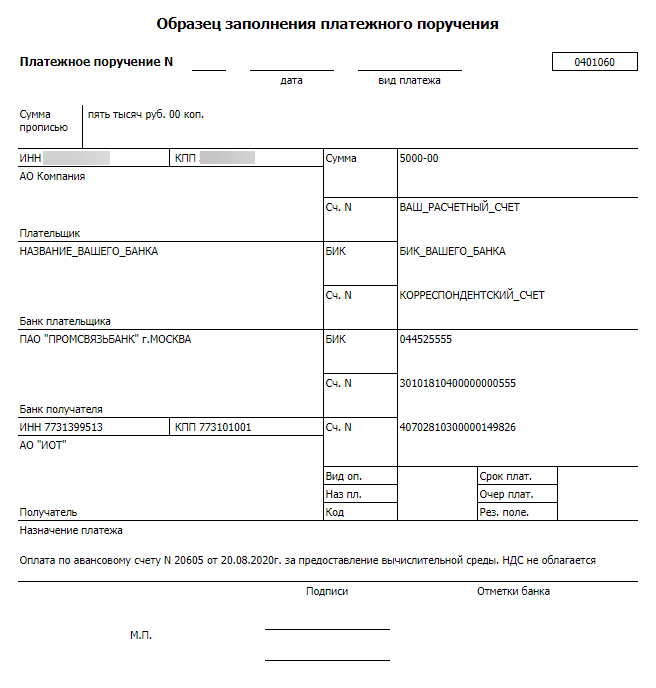

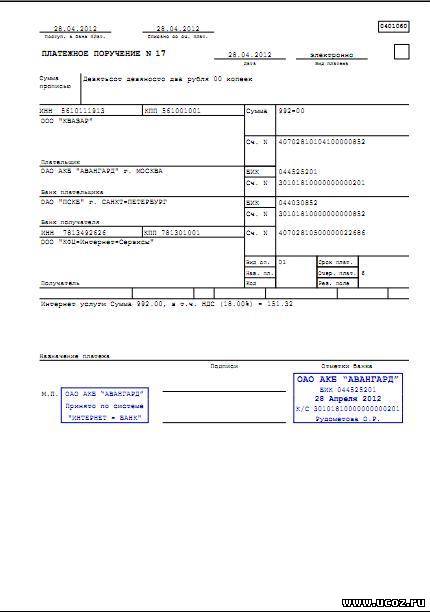

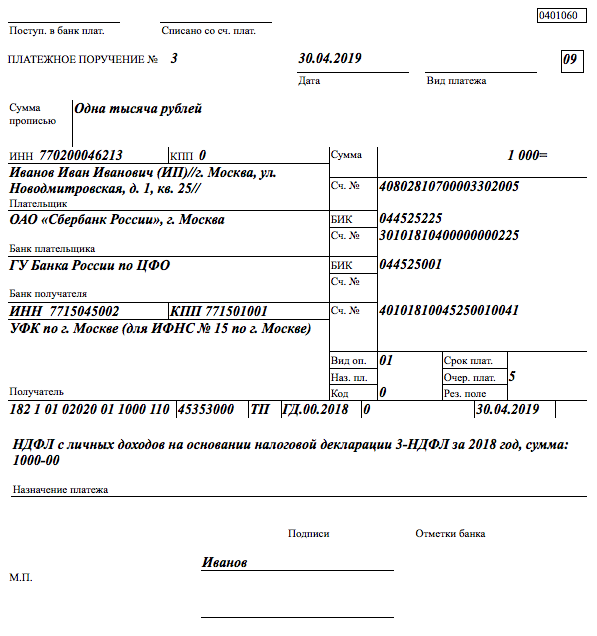

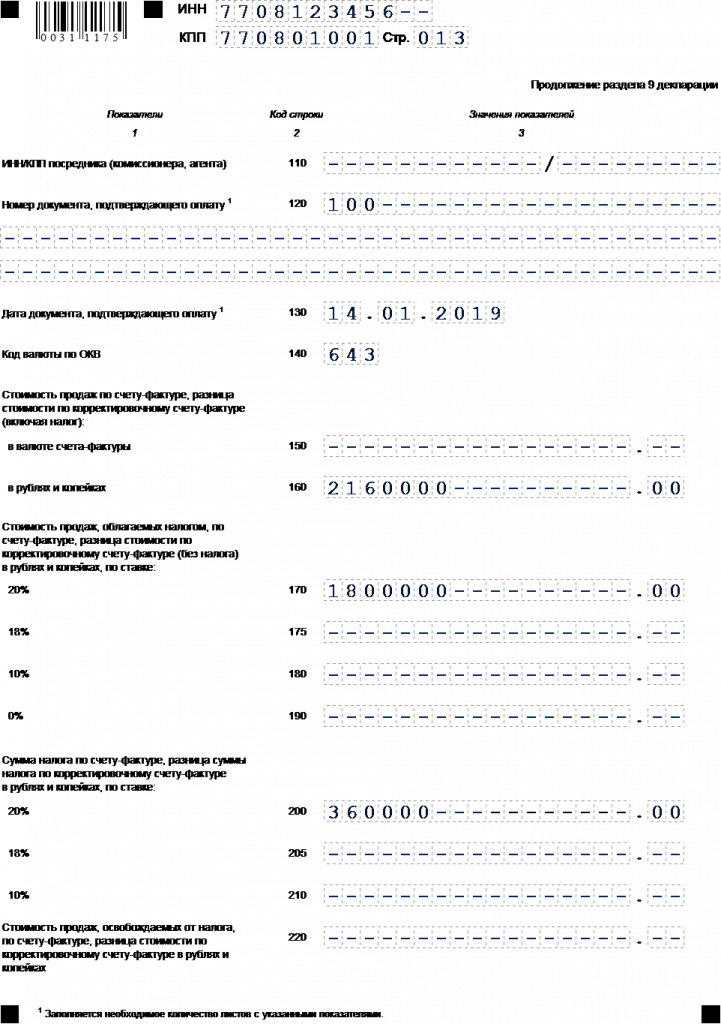

Образец пп по ндс 2019: Платежка по НДС в 2020 году

Платежное поручение на уплату ндс образец

]]>Подборка наиболее важных документов по запросу Платежное поручение на уплату ндс образец (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Платежное поручение на уплату ндс образецСтатьи, комментарии, ответы на вопросы: Платежное поручение на уплату ндс образец Открыть документ в вашей системе КонсультантПлюс:“Постатейный комментарий к главе 21 НК РФ “Налог на добавленную стоимость”

(Лермонтов Ю.М.)

(Подготовлен для системы КонсультантПлюс, 2019)На официальном сайте ФНС России nalog.ru в разделе “Справочная информация” сервиса “НДС-офис интернет-компании” (https://lkioreg.nalog.ru/ru/information) размещены реквизиты для уплаты НДС и пример заполнения платежного поручения на уплату данного налога для иностранных организаций, оказывающих услуги в электронной форме в соответствии с пунктом 4.

Статья: Иностранное представительство: кто уплачивает налоги

(Герасимова Н.Р.)

(“Электронный журнал “Финансовые и бухгалтерские консультации”, 2019, N 10)На официальном сайте ФНС России nalog.ru в разделе “Справочная информация” сервиса “НДС-офис интернет-компании”… размещены реквизиты для уплаты НДС и пример заполнения платежного поручения на уплату данного налога для иностранных организаций, оказывающих услуги в электронной форме в соответствии с пунктом 4.

6 статьи 83 и статьей 174.2 Кодекса. Таким образом, при заполнении платежного поручения на уплату НДС в бюджетную систему Российской Федерации иностранная организация может руководствоваться указанными реквизитами и примером заполнения платежного поручения. При этом в полях “получатель”, “банк получателя”, “номер счета получателя средств”, “ОКТМО” следует указывать реквизиты налогового органа, в котором иностранная организация, осуществляющая деятельность на территории Российской Федерации через филиал, состоит на учете в качестве налогоплательщика”.

6 статьи 83 и статьей 174.2 Кодекса. Таким образом, при заполнении платежного поручения на уплату НДС в бюджетную систему Российской Федерации иностранная организация может руководствоваться указанными реквизитами и примером заполнения платежного поручения. При этом в полях “получатель”, “банк получателя”, “номер счета получателя средств”, “ОКТМО” следует указывать реквизиты налогового органа, в котором иностранная организация, осуществляющая деятельность на территории Российской Федерации через филиал, состоит на учете в качестве налогоплательщика”.Платежное поручение для оплаты сборов и НДС (авансовые платежи)

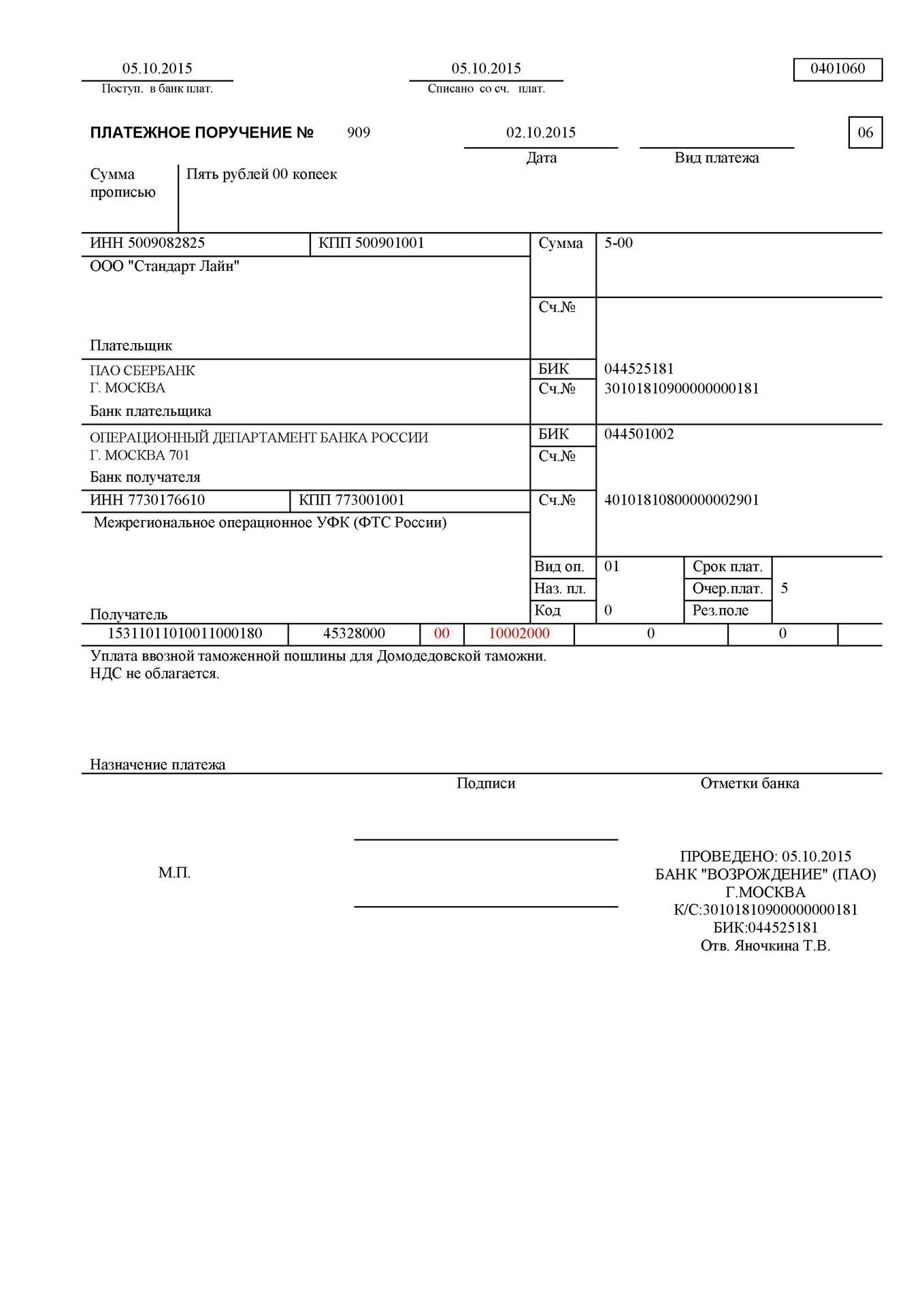

Главная \ Образцы всех документов \ Образцы платежных поручений для оплаты в Домодедовскую таможню \ Платежное поручение для оплаты сборов и НДС (авансовые платежи)

Образец платежных документов для оплаты таможенных сборов через ЕЛС.

Ввозная таможенная пошлина в ФТС – 2019 – скачать здесь

Авансовый платеж в ФТС – 2019 – скачать здесь

Недействительно:

Скачать п/п по оплате авансовых таможенных платежей ( НДС + сборы) 2016 г.

_________________________________________________________________

В связи с тем, что процедура оформления платежного поручения для таможни, имеет некоторые особенности и образец платежного поручения не дает 100 % гарантии правильности заполнения мы настоятельно просим ознакомиться с нижеуказанным образцом п/п заполненного в банк клиенте.

Скачать образец платежного поручения за сборы по таможенному оформлению и НДС (Авансовые платежи) в банк клиенте. (2016 г. новое)

Если у ВАС СБЕРБАНК РОССИИ, то образцы платежек(СБОРЫ/НДС) ниже:

СКАЧАТЬ ОБРАЗЕЦ ПП (СБОРЫ/НДС) ДЛЯ СБЕРБАНКА 2016 г.

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами

по телефону в Москве: 8 (495) 788-80-56 (многоканальный)

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами

8 (495) 788-80-56

Многоканальный телефон: Заказать звонок Сделать запрос

АСТ – Электронная торговая площадка [#WEB4]

УТП – обеспечение, депозит

Требования:

Реквизиты для перечисления денежных средств использующихся в качестве обеспечения заявки, задатка, в случае если такое обеспечение и задаток установлены в извещении о проведении процедуры, и депозита для участия в процедурах.

- В назначении платежа необходимо обязательно указать: “Без НДС” либо “НДС не облагается”.

- При пересечении обеспечения участия в нескольких электронных процедурах можно заполнять одно платежное поручение на общую сумму.

Пополнение счёта для оплаты тарифов

ВАЖНО: после зачисления средств на лицевой счёт пользователю необходимо подключить тариф на новый срок или подключить новый тариф в личном кабинете на УТП в ТС в реестре тарифов или со страницы создания извещения.

Требования:

Реквизиты банковского счета:

ПОЛУЧАТЕЛЬ:

Наименование: АО “Сбербанк-АСТ”

ИНН: 7707308480

КПП: 770401001

Расчетный счет: 40702810200020028047

БАНК ПОЛУЧАТЕЛЯ:

Наименование банка: ПАО “СБЕРБАНК РОССИИ” Г. МОСКВА

БИК: 044525225

Корреспондентский счет: 30101810400000000225

Образец платежного поручения (оплата тарифа) для УТП.xls

Реквизиты для перечисления денежных средств, использующихся в качестве оплаты тарифов и дополнительных услуг.

В назначении платежа обязательно указывать: в том числе НДС 20%.

Реквизиты, указанные в платежном поручении, предназначены для перечисления денежных средств по оплате тарифа и дополнительных услуг на Универсальной торговой платформе http://utp. sberbank-ast.ru (УТП).

sberbank-ast.ru (УТП).

УТП – ТС “Продажа имущества банкротов”

Банковские реквизиты счета для перечисления средств для оплаты услуг оператора (платных услуг)

Требования:

Реквизиты банковского счета:

ПОЛУЧАТЕЛЬ:

Наименование: АО “Сбербанк-АСТ”

ИНН: 7707308480

КПП: 770401001

Расчетный счет: 40702810200020028047

БАНК ПОЛУЧАТЕЛЯ:

Наименование банка: ПАО “СБЕРБАНК РОССИИ” Г. МОСКВА

БИК: 044525225

Корреспондентский счет: 30101810400000000225

Образец платежного поручения (Банкротство) c 01.01.2019 г..xls

В назначении платежа обязательно указывать: Авансовая оплата услуг оператора электронной площадки за проведение торгов по банкротству [ИНН организатора торгов] , в том числе НДС.

Банковские реквизиты счета для перечисления средств для обеспечения задатка

Требования:

Реквизиты банковского счета:

ПОЛУЧАТЕЛЬ:

Наименование: АО “Сбербанк-АСТ”

ИНН: 7707308480

КПП: 770401001

Расчетный счет: 40702810300020038047

БАНК ПОЛУЧАТЕЛЯ:

Наименование банка: ПАО “СБЕРБАНК РОССИИ” Г. МОСКВА

МОСКВА

БИК: 044525225

Корреспондентский счет: 30101810400000000225

Образец платежного поручения для перечисления задатка.xls

Банковские реквизиты счета для перечисления задатка на участие в торгах в случае, если извещением установлено требование перечисления такого задатка на реквизиты оператора электронной площадки.

В назначении платежа необходимо обязательно указать: Перечисление денежных средств в качестве задатка (ИНН плательщика), НДС не облагается.

ДЕНЕЖНЫЕ СРЕДСТВА, ПЕРЕЧИСЛЕННЫЕ ЗА УЧАСТНИКА ТРЕТЬИМ ЛИЦОМ НЕ ЗАЧИСЛЯЮТСЯ НА СЧЕТ ТАКОГО УЧАСТНИКА НА УТП.

УТП – ТС “Приватизация, аренда и продажа прав”

Требования:

Банковские реквизиты счета для перечисления задатка (депозита) на участие в торгах, если извещением требование перечисления задатка (депозита) на реквизиты оператора электронной площадки

В назначении платежа необходимо обязательно указать: Перечисление денежных средств в качестве задатка (депозита) (ИНН плательщика), НДС не облагается.

ДЕНЕЖНЫЕ СРЕДСТВА, ПЕРЕЧИСЛЕННЫЕ ЗА УЧАСТНИКА ТРЕТЬИМ ЛИЦОМ, НЕ ЗАЧИСЛЯЮТСЯ НА СЧЕТ ТАКОГО УЧАСТНИКА НА УТП.

Росреестр

ВНИМАНИЕ!

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации прав на недвижимое имущество) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации) и МФЦ применяются в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней следующие коды бюджетной классификации (КБК):

32110807020011000110 – при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра”)

32110807020018000110 – при подаче заявления в МФЦ

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ ГОСПОШЛИНЫ ЗА РЕГИСТРАЦИЮ ПРАВ:

Получатель платежа: УФК по Московской области (Управление Федеральной службы государственной регистрации, кадастра и картографии по Московской области),

ИНН получателя: 7727270299,

КПП получателя: 502401001,

Банк получателя: ГУ Банка России по ЦФО//УФК по Московской области, г. Москва

Москва

БИК Банка: 004525987,

Единый казначейский счет: 40102810845370000004,

Казначейский счет: 03100643000000014800,

ОКТМО (выбор осуществляется из перечня кодов ОКТМО).

БЛАНКИ

Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации)

Бланк платежного поручения на оплату госпошлины (для юридических лиц) при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации)

Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в МФЦ

Бланк платежного поручения на оплату госпошлины (для юридических лиц) при подаче заявления в МФЦ

Образец заявления о возврате излишне (ошибочно) уплаченных денежных средств

Список ОКАТО и ОКТМО территориальных отделов Управления Росреестра по Московской области (файл)

Проведение платежей с лицевого счета

В данном подразделе размещены образцы заполнения Сведений об операциях с целевыми средствами, платежных документов для проведения расходных операций, а также дополнительные информационные материалы по порядку работы клиентов в ПУР КС ГИИС «Электронный бюджет» Для получения информации по порядку открытия лицевых счетов (разделов на них) для учета операций неучастников бюджетного процесса в рамках казначейского сопровождения и подключения к системе электронного документооборота необходимо ознакомиться с подразделом “Как стать нашим клиентом”Для получения информации о действующих нормативных документах по вопросам казначейского сопровождения необходимо ознакомиться с подразделом «Нормативные документы и методические материалы».

Обращаем внимание!

Обращаем внимание! Для проведения платежей по лицевым счетам с кодом «71» необходимо ознакомиться с порядком работы в ПУР КС ГИИС «Электронный бюджет» и пройти курс обучения. Материалы по обучению и презентации расположены по адресу: ГИС – «Электронный бюджет» – «Казначейское сопровождение по единым лицевым счетам».

Важные сообщения для клиентов, касающиеся вопросов казначейского сопровождения, оперативно размещаются Центром специализации на своих страницах в социальных сетях («ВКонтакте», «Instagram»):

в «ВКонтакте» группа «УФК по г. Санкт-Петербургу», электронный адрес https://vk.com/ufkspb;

в «Instagram» пользователь – ufk_spb, адрес https://instagram.com/ufk_spb

Подключиться может любой сотрудник вашей организации.Видеозапись с проходящих в Центре специализации семинаров вы можете посмотреть:

«ВКонтакте» https://vk.com/videos-161951613

«Instagram» https://www. instagram.com/tv/B6LLIUfnoNU/

instagram.com/tv/B6LLIUfnoNU/

или на нашем сайте в подразделе ГИС/Электронный бюджет/Казначейское сопровождение по единым лицевым счетам/ Видеоматериалы

Образцы оформления платежных поручений для проведения платежей по единым лицевым счетам с кодом «71» с 01 января 2021 года

Образцы оформления платежных поручений для проведения платежей по лицевым счетам с кодом «41» с 01 января 2021 года

Завершение 2020 года

Образцы заполнения платежных поручений в случае перечисления остатка денежных средств по распоряжению Правительства РФ от 30 декабря 2020 г. № 3676-р

25 февраля 2021, 00:00 (1 марта 2021, 09:31)

✉ oks72@roskazna. ru ru | по вопросам проведения расходных операций Отделом казначейского сопровождения |

| ✉ [email protected] | по вопросам проведения расходных операций Отделом №1 |

Обязательное требование к оформлению электронных обращений – указание контактных данных (наименование организации, ИНН, ФИО, должность лица, к которому необходимо обратиться, телефон (укажите тот номер, по которому будет легко дозвониться), адрес электронной почты).

Вопросы, присланные в рабочие дни:

– с 9:00 до 14:00 часов обрабатываются в течение текущего дня до 18:00 часов;

– после 14:00 часов обрабатываются до 13:00 часов следующего рабочего дня.

В ответном сообщении по указанному в электронном обращении электронному адресу оператором будет направлен ответ на запрос (или сообщена плановая дата ответа, если решение Вашего вопроса требует более детальной проработки).

Единый контактный центр Федерального казначейства

8-800-301-07-77

Для соединения с оператором Центра специализации в г. Санкт-Петербурге по вопросам, возникающим при проведении платежных операций на едином лицевом счете:

Санкт-Петербурге по вопросам, возникающим при проведении платежных операций на едином лицевом счете:

8-800-301-07-77 добавочный номер оператора в Санкт-Петербурге 327 (набор добавочного номера 327 необходимо производить в тональном режиме после включения автоответчика)

Часы работы: Понедельник – Четверг 9:00 – 18:00, Пятница 9:00 – 16:45, Перерыв 13:00 – 13:45

Как составить платежное поручение на основании требования об уплате налога, сбора, пени, штрафа

Что такое требование об уплате налога, сбора, пени, штрафа

Согласно статье 69 НК РФ ФНС может направить требование об уплате налога, сбора, пени, штрафа, если налогоплательщик неверно рассчитал сумму налога, не уплатил налог или сделал это позднее установленного срока, а также в других случаях налоговых правонарушений.

Требование составляется в виде таблицы, где указывается сумма задолженности по налогу, размер пеней и штрафов. Там же приводится срок исполнения требования, а также меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, если налогоплательщик не погашает задолженность. Форма требования об уплате налога, сбора, пени, штрафа утверждена Приказом ФНС РФ от 01.12.2006 N САЭ-3-19/825@.

Там же приводится срок исполнения требования, а также меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, если налогоплательщик не погашает задолженность. Форма требования об уплате налога, сбора, пени, штрафа утверждена Приказом ФНС РФ от 01.12.2006 N САЭ-3-19/825@.

Пример требования

Уплата недоимки и пени

Как составить платежное поручение

Правила заполнения платежного поручения установлены Приказом Минфина РФ от 12.11.2013 N 107Н и Приказом Минфина РФ от 23.09.2015 № 148H.

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

| Номер поля | Название поля | Значение |

|---|---|---|

| 104 | КБК | Код бюджетной классификации |

| 105 | ОКТМО | ОКАТО (ОКТМО) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период |

Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования налогового органа |

| 109 | Дата документа |

ДД. ММ.ГГГГ- дата требования (рядом с номером в штампе) ММ.ГГГГ- дата требования (рядом с номером в штампе)

|

| 110 | Вид платежа | 0 |

| 24 | Назначение платежа | Наименование налога (сбора) |

Полную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн.

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Получив электронное требование об уплате в Экстерне, уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме». Затем приступайте к формированию платежки: перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет. Все остальные данные из требования система сама подставит в соответствующие поля платежного поручения. Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

Как не заплатить лишнего

При обработке требования важно знать про особенность указания сумм в поле «Недоимка». Если сумма в нем стоит со звездочкой, то оплачивать ее не нужно — эта информация носит справочный характер.

Когда вы формируете платежное поручение в Экстерне, то вы никогда не включите в него сумму со звездочкой по ошибке. Такая сумма будет в общем списке, но выбрать ее для формирования платежного поручения нельзя.

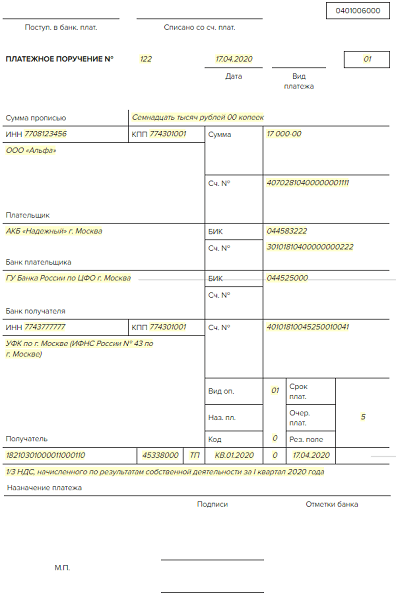

Платежное поручение по пене – образец КБК по НДФЛ, НДС, уплата в ПФР, платежка в 2020 году

Не вовремя сданная налоговая декларация, невыплаченный налог или штраф – придется выплачивать пеню. Выплата может осуществляться в добровольном порядке или по требованию. Как в 2020 году заплатить пеню по платежному поручению?

Выплата может осуществляться в добровольном порядке или по требованию. Как в 2020 году заплатить пеню по платежному поручению?

При просрочке выплаты любого характера придется платить пеню. Платежное поручение на пени схоже с платежкой по основным платежам. Но при этом есть и некоторые различия. Как выплатить пени по платежному поручению в 2020 году?

Налоговым Кодексом предусмотрены четкие сроки для оплаты налогов. При не соблюдении данных норм, возникает обязанность по уплате неустойки, или пени.

Начисление пени происходит и при несвоевременной выплате страховых взносов и некоторых иных платежей. Условия возникновения неустойки предусматриваются законодательством либо оговариваются соглашением.

При этом пеня может быть фиксированной или зависимой от процентного соотношения за каждый день просрочки. Устная договоренность по поводу неустойки законом не допускается. В любом случае требуется письменное соглашение.

При расчете пени учитываются такие факторы как:

- сумма задолженности;

- период начисления;

- условия начисления неустойки.

К признакам пени относят применение обязательств за просрочку, процентное соотношение, ежедневное начисление. Пеня начисляется на сумму, которая не была выплачена в положенный срок.

При этом схема начисления пени выглядит следующим образом:

| Устанавливается сумма долга | — |

| Определяется период просрочки | — |

| Находится ставка неустойки | — |

| Вычисляется сумма пени за один день | Посредством перемножения ставки и размера задолженности |

| Высчитывается общий объем пени путем умножения | Суммы пени за один день на число дней просрочки |

Отметить следует некоторые особенности, которыми обладает пеня. Прежде всего, размер ответственности известен всем взаимодействующим сторонам.

Неустойка может выплачиваться по факту нарушения, убытки при этом не обязательны. Доказывать размер пени нет необходимости, поскольку все важные моменты определены соглашением.

В зависимости от вида задолженности принцип начисления пени может отличаться. Стоит помнить, что выплачивать пеню самостоятельно не рекомендуется, поскольку платеж может остаться невыясненным.

Если в соглашении не определен размер пени, то расчет осуществляется исходя из ст.395 ГК РФ.

Выплата пени производится с помощью платежного поручения. Как и при обычной оплате в таковом указывается статус плательщика, реквизиты получателя и т.д. Но имеются и некоторые различия.

Что это такое

Платежным поручением именуется форма безналичного расчета, при помощи которой владелец счета изъявляет желание перечислить некую сумму определенному получателю.

Платежный документ при этом содержит основные реквизиты плательщика и получателя и детали платежа.

Пеней именуется вид неустойки, это штраф за несвоевременное осуществление платежа, для которого определены конкретные сроки оплаты.

Пеня может быть законной и договорной. Пеня договорного характера предусмотрена в договоре сторон. Причем условия выплаты, сроки и размер пени зависит только от соглашения сторон.

Неустойка законного вида возникает при не выполнении определенных обязательств, установленных на законодательном уровне.

В этом случае условия начисления и размер пени определяется не сторонами обязательств, а нормативными актами. Взыскание пени такого типа обязательно.

Основные причины платежа

Пеня являет собой штрафную санкцию. Взимается она за несвоевременное выполнение обязательств. Начисление осуществляется за каждый просроченный день в соответствии с условиями, предусмотренными законом иди договором.

Законодательными основаниями выплаты пени становятся:

- неуплата налогового платежа в назначенный срок;

- несвоевременная выплата страхового взноса;

- задержка оплаты иных платежей, обязательных на законодательном уровне.

В спорных ситуациях или в случае злостного уклонения от уплаты пени вопросы разрешаются в судебном порядке. При этом минимальный и максимальный размер пени законом не ограничен.

Но сумма пени не должна превосходить общую сумму долга. Если начисленная пеня не соответствует последствиям просрочки, то судьи вправе снизить размер пени.

Что касается пени по налоговым суммам и сборам, то сумма пеней выплачивается вне зависимости от применения иных мер обеспечения выполнения обязанностей по уплате налогов и мер ответственности за нарушение налогового законодательства.

За всякий день просрочки пеня рассчитывается в процентном соотношении. Таковое равно одной трехсотой от действующей на текущий момент ставки рефинансирования ЦБ РФ.

Выплачивать пени необходимо одновременно с уплатой налогов или сразу после выплаты положенных платежей в полном объеме.

Правовое регулирование

В соответствии с п.3 ст.75 НК РФ начисление пени осуществляется всякий день просрочки платежа.

В п.2 ст.330 ГК сказано, что плательщик может не платить пеню, если осуществление платежа не произведено вовремя по независящим от плательщика обстоятельствам.

По ст.333 ГК допускается уменьшение размера пени, когда неустойка больше, чем последствия неисполнения платежа.

Правила заполнения платежных поручений на оплату пени определены Приказом Департамента финансов №107н от 12.11.2013. Касаются они плательщиков любых налогов.

Основные понятия пени, условия ее начисления размер и порядок выплаты определены в ст.75 НК.

Здесь же сказано, что пеня может взыскиваться через суд, в принудительном порядке. Ст.113 НК гласит, что срок исковой давности на пеню не распространяется.

С 2020 года платежные поручения заполняются по новым правилам. Таковые утверждены Центральным Банком РФ. С особенной внимательностью следует относиться к оформлению полей документа.

В случае вписания неправильных реквизитов платежное поручение исполнено не будет. Платежное поручение на оплату пени от обыкновенной платежки разнится тем, что поле о типе платежа не требует заполнения.

То, что платежная сумма это выплата пени понятно по КБК. Отличным является и основание для платежа. Так при добровольной оплате вносится значение «ЗД».

Непосредственно от основания выплаты платежа зависит налоговый период. Поскольку при гашении добровольно периодичности нет, то для налогового периода показывается «0».

При выплате пени по полученному требованию в качестве основания ставится «ТР», а в качестве периода показывается месяц, квартал или год. Что касается «номера документа», то при добровольной выплате поле 108 заполняется значением «0».

Когда платеж осуществляется на основании присланного требования либо акта, то надобно отображать номер соответствующего документа.

Уплата пени не признается исполненной, когда в платежном поручении ошибочно показан счет, наименование банковского учреждения, КБК.

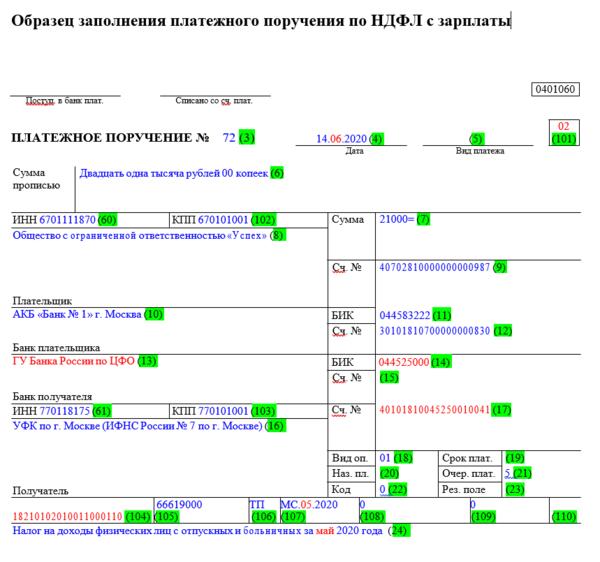

По НДФЛ

Когда сотрудники получают доход, организация признается налоговым агентом. То есть обязанностью организации считается правильное и своевременное исчисление и удержание налогов с доходов физических лиц и перечисление удержанных сумм в бюджет.

При этом удерживаться доход может за счет всякой суммы, выплачиваемой непосредственно налогоплательщику или через третьих лиц. В бюджет НДФЛ перечисляется по месту регистрации.

В некоторых случаях удержать налог с доходов физических лиц не представляется возможным. При этом налогоплательщик обязан известить о данном факте налоговую инспекцию.

Важно, что уведомление ФНС должно осуществляться до окончания налогового периода. Сразу после оповещения обязанность относительно удержания налогов приостанавливается.

Если плательщик налогов уложится в положенные временные рамки, то пеня начислена не будет. При отсутствии такого уведомления по окончании налогового периода происходит начисление неустойки.

Формируя платежное поручение на выплату пени по просроченному НДФЛ нужно указать такие реквизиты:

- значение КБК»

- статус плательщика;

- очередность платежа;

- ОКТМО;

- вид операции;

- основание;

- тип платежа.

Платежка составляется в четырех экземплярах – один предназначен для банка, два других передаются в госструктуры, а последний сохраняется плательщиком.

При добровольной выплате задолженности по налогам желательно одновременно рассчитать и выплатить пеню.

По НДС

При не оплате или несвоевременной выплате налога, неустойку придется платить. Начисление пени начинается со следующего дня после последней даты платежа.

Выплачивать пени по НДС необходимо по реквизитам той же налоговой инспекции, куда следовало заплатить налог. Очередность платежа показывается такая же, как и при выплате налогов – пятая.

При получении требования о выплате пени, документ может обладать УИН. Таковой проставляется в поле «Код». При отсутствии требования с наличествующим идентификатором, значением кода указывается «0».

Показатель ОКТМО проставляется такой же, как при выплате налогов. Основание платежа прописывается в поле 106 – «ТР» пишется при наличии требования от ФНС, «ЗД» при отсутствии оного.

В полях 108 и 109 пишется номер и дата требования, при его отсутствии данные поля заполняются нулевым значением. «Показателем налогового периода» выступает указанный в требовании срок. При добровольной выплате так же пишется «0».

Видео: банк. Платежное поручение

При отсутствии в требовании КБК оный нужно найти самостоятельно. При этом необходимо указывать КБК за год, в каком оплачивается пеня, а не того периода, когда она образовалась.

Указанию подлежит КБК налога, по какому начислена пеня, разряды с четырнадцатого по семнадцатый заменяются на значение «2100» вместо «1000».

Оплата пени в ПФР

Пеня начисляется и при нарушении сроков оплаты взносов в ПФР. Однако платежное поручение в данном случае отлично от платежек на уплату пени по налогам.

Так при уплате взносов в ПФР и пени по ним руководствоваться следует пп.5, 6 приложения №4 к Приказу Минфина РФ №107н от 12.11.2013. Согласно этим положениям поля 106-109 заполняются значением «0».

Когда пеня выплачивается по требованию фонда или по акту проверки, в назначении платежа приводятся реквизиты данных документов. Стоит отметить, что если в требовании от фонда наличествует УИН, то его нужно указать в поле «Код».

Пенсионный фонд выставляет требование на выплату пени в соответствии со ст.25 ФЗ №212. Это влияет на отображение КБК в платежном поручении.

Указывать код бюджетной классификации следует тот, который соответствует виду несвоевременно выплаченных или неуплаченных взносов. При этом разделы с четырнадцатого по семнадцатый изменяются с «1000» на «2000».

Платежное поручение по пени при УСН в 2020 году

Расчет пени по УСН имеет некоторые особенности. Так при задержке выплаты начисляется только пеня, без начисления штрафа. В платежном поручении КБК по уплате пени в 2020 году не поменялся.

Платежное поручение пени по УСН доходы 2020 года содержит КБК со значением 182 1 05 01011 01 1000 110. Выплачивая пени по налогам прошлых лет, следует указать налоговый период, то есть год.

Когда пеня платится по авансу года текущего, то указывается квартал. То есть прописывается всегда тот период, за который выплачивается пеня.

Однако при уменьшении сумм пени за просроченный платеж прошлых лет прописывается год, когда в декларацию были внесены изменения.

При добровольной выплате пени указание в «Основании платежа» значения №ТП» не буде грубой ошибкой. Но в случае задолженностей лучше использовать показатель «ЗД».

Из прочих реквизитов указывается статус – 09, очередность – 5, тип операции – 01, номер и дата документа – 0, код – 0. Когда пеня при УСН выплачивается по требованию необходимо в поле 22 вписать УИН из присланного документа.

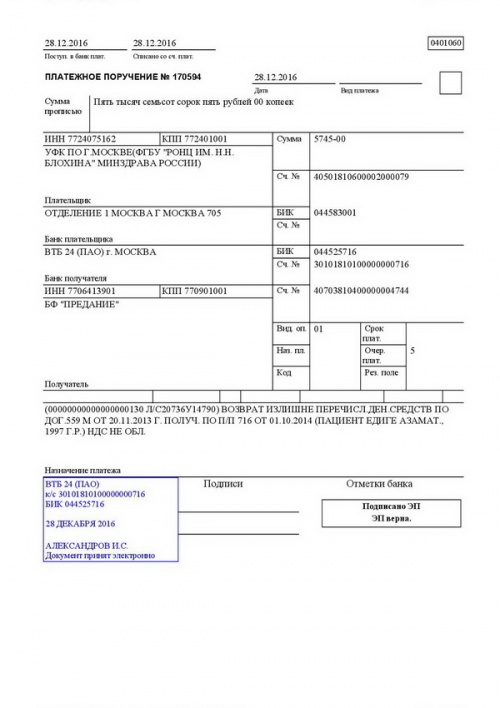

Образец заполнения

Зная, как правильно заполнить платежное поручение на уплату пени, можно не дожидаться требования о выплате, а рассчитать сумму самостоятельно.

Предварительно можно ознакомиться с образцом заполнения платежного поручения на уплату пени:

Фото: платежное поручение

Пеня обязательна к уплате. И не стоит затягивать с ее перечислением. Чем дальше откладывается момент выплаты, тем более увеличивается сумма. Важно, что выплатить пеню можно лишь после полного погашения основных обязательств.

Tax Administration 2019: Сравнительная информация по ОЭСР и другим странам с развитой и развивающейся экономикой | ru

СБОР ДАННЫХ ЧЕРЕЗ Международное обследование налоговой администрации В публикации представлены результаты второго раунда Международного исследования налогового администрирования (ISORA), которое было начато в мае 2018 года. Исследование ISORA – это международное исследование, проводимое несколькими организациями для сбора информации на национальном уровне и данных о налоговом администрировании.Он управляется четырьмя партнерскими организациями: Межамериканским центром налоговых администраций (CIAT), Международным валютным фондом (МВФ), внутриевропейской организацией налоговых администраций (IOTA) и ОЭСР. В раунде опроса 2018 года Азиатский банк развития (АБР) согласился участвовать вместе с четырьмя партнерскими организациями. В рамках исследования ISORA 2018 года были собраны данные за 2016 и 2017 финансовые годы. Информация обзора была собрана в режиме онлайн с помощью инструмента налогово-бюджетной информации МВФ (RA-FIT).Участие было добровольным, и более 150 администраций прошли опрос. Каждая партнерская организация и АБР поддерживали участников, помогая им завершить опрос ISORA. 58 администраций, включенных в эту публикацию, соответствуют группе администраций, поддерживаемых ОЭСР, и включают всех членов Форума ОЭСР по налоговому администрированию. ДОСТУП К ДАННЫМ: СТАТУС И БАЗА ДАННЫХ Доступ к данным, содержащимся в Приложении A к отчету, можно получить через StatLinks под каждой таблицей в iLibrary ОЭСР или через портал данных RA-FIT. | КЛЮЧЕВЫЕ ВЫВОДЫ |

СЕРИЯ НАЛОГОВОГО УПРАВЛЕНИЯ

Серия сравнительной информации по налоговому администрированию ОЭСР, начавшаяся в 2004 году, исследует фундаментальные элементы современных систем налогового администрирования и использует обширный набор данных, анализ и примеры, чтобы выделить ключевые тенденции, последние инновации и примеры передовой практики. Основная цель этой серии – обмен информацией, которая будет способствовать диалогу между налоговыми служащими и другими заинтересованными сторонами по важным вопросам налогового администрирования, в том числе по выявлению возможностей для улучшения дизайна и администрирования их систем как индивидуально, так и коллективно.

Дополнительные языки

Этот перевод опубликован по соглашению с ОЭСР. Это не официальный перевод ОЭСР. Автор (ы) перевода несет исключительную ответственность за качество перевода и его соответствие тексту на языке оригинала работы. В случае каких-либо расхождений между оригинальной работой и переводом, только текст оригинальной работы должен считаться действительным.

Пресс-релиз

Дополнительная информация

% PDF-1.6 % 2 0 obj > >> эндобдж 4 0 obj > транслировать uuid: d347652b-6efa-4e4e-9ac2-9466651c985eadobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757xmp.id: 439143c4-86aa-8e4d-ad5c-2c4-86aa-8e4d-ad5c-2c8x071.bid: df2df2cf1dddddddddddddddddddddddddddddddddddddddddddddddddddddddf2c8 330d18cd2200xmp.did: 0F63BE9BC484E1119DDAF2BBC823EAE7adobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757 по умолчанию

Нм $ k0 Cmjn; = ~> -? P # -> | x ~ V K.\ hN wEVZ7K:;] \] ќs] -YrArufx ޜ n} 滏 7J`ӃVXcnr’fS + n} {¿P7bSzWrΛW? \ xD ~ oNe { . ZNW կ} ؑ xZ = ASԜ4Euq # \ -. TDj; Iq | vIwA; 4hl; = | O? MÂ i (ўw = S # pl ~ # w) re {6aj1 + dj2βs & TyоfW zJ.8bK | OEc ‘.

; VJT “yGM> QhD6pcY6q D “O] ܠ Oys8> 3-XsY. ˳ [

Каковы некоторые примеры налога на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) – это налог на потребление, который взимается с продукта многократно в каждой точке продажи, в которой была добавлена стоимость. То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

В конечном итоге НДС платит розничный потребитель. Покупателю на каждом более раннем этапе производства продукта возмещается НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. В США не используется система НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если продукт стоит 100 долларов и есть 15% НДС, потребитель платит продавцу 115 долларов. Торговец оставляет себе 100 долларов и переводит 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта от продажи сырья до его окончательной покупки потребителем.

- Каждое начисление используется для возмещения расходов предыдущему покупателю в цепочке. Итак, в конечном итоге налог оплачивает потребитель.

- Противники говорят, что это несправедливо по отношению к потребителям с низкими доходами, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители. Сторонники

- говорят, что это препятствует уклонению от уплаты налогов, предоставляя бумажный или электронный след налогов для каждого продукта.

НДС против налога с продаж

Систему НДС часто путают с национальным налогом с продаж. Но налог с продаж взимается только один раз – в конечной точке покупки потребителем. Так что платит только розничный покупатель.

Система НДС основана на счетах и взимается на нескольких этапах производства готового продукта. Каждый раз, когда добавляется стоимость, совершается продажа, а налог собирается и перечисляется правительству.

Пример НДС

Пример уплаты 10% НДС по цепочке производства может выглядеть следующим образом:

Производитель электронных компонентов закупает сырье из различных металлов у дилера.Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10-процентный НДС, а затем отправляет 10-процентный НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании по производству сотовых телефонов за 2 доллара плюс 20 центов НДС. Производитель отправляет 10 центов собранного НДС правительству, а остальные 10 центов оставляет себе, которые возмещают ему НДС, который он ранее уплатил дилеру по металлу.

Производитель сотовых телефонов увеличивает стоимость, производя свои мобильные телефоны, которые он затем продает розничному продавцу сотовых телефонов за 3 доллара плюс 30 центов НДС. Он платит правительству 10 центов НДС. Остальные 20 центов возмещают производителю сотового телефона НДС, уплаченный производителю электронных компонентов.

Наконец, розничный торговец продает телефон потребителю за 5 долларов плюс 50 центов НДС, 20 центов из которых выплачиваются правительству, а остальная сумма остается в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от добавленной стоимости продавцом.

НДС в Великобритании

Стандартный НДС в Великобритании составляет 20% с 2011 года.

Ставка снижена до 5% на определенные покупки, такие как детские автокресла и электроэнергию для дома. НДС не облагается некоторыми предметами, такими как продукты питания и детская одежда. Финансовые операции и операции с недвижимостью также не облагаются налогом.

Аргументы в пользу НДС

Сторонники налогообложения на добавленную стоимость утверждают, что система НДС препятствует попыткам уклонения от уплаты налогов.Тот факт, что НДС взимается (и регистрируется) на каждом этапе производства, поощряет соблюдение налоговых требований и препятствует работе на черном рынке.

Производители и поставщики должны быть зачислены на уплату НДС на свои ресурсы, они несут ответственность за сбор НДС на свои исходящие товары: товары, которые они создают или продают.

У розничных предприятий есть стимул собирать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были уплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогу с продаж, но они не перечислены.

Поскольку они взимаются по одинаковому проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем налог на прибыль.

Тем не менее, он может быть зарегистрирован в экономике страны. НДС считается эффективным способом улучшить рост валового внутреннего продукта (ВВП) страны, повысить налоговые поступления и устранить дефицит государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с низкими доходами.

В отличие от прогрессивного налога на прибыль, такого как система США, в которой люди с более высокими доходами платят более высокий процент налогов, НДС является фиксированным налогом: все потребители, независимо от дохода, платят одинаковый процент.

Очевидно, что 20% НДС в Великобритании, например, более глубоко урезает бюджет человека, который зарабатывает меньше денег.

Чтобы уменьшить это неравенство доходов, большинство стран, имеющих НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.

Бразилия – Справочник по косвенным налогам

Существуют ли какие-либо особые правила продажи компании одним налогоплательщиком другому, если при продаже не взимается НДС?

Если компания продает свой бизнес во время работы, налог не взимается.Однако для получения этой выгоды требуется, чтобы компания была продана со всеми ее активами и запасами без какого-либо перемещения таких активов. В противном случае взимаются налоги.

Существуют ли уникальные специфические правила косвенного налогообложения, которых вы не ожидаете найти в «стандартных» юрисдикциях по НДС

Да, правила косвенного налогообложения в Бразилии очень специфичны. Например:

- по продажам, даже если поставщик не получает платеж от клиента, все косвенные налоги должны быть собраны и уплачены в налоговые органы

- для поставки нескольких товаров, уплата налога ICMS приписывается импортеру или производителю как ответственному за уплату налога с операций, которые будут происходить впоследствии.Такая передача ответственности за уплату налога известна как режим замещения налогоплательщика . Налогообложение

- в Бразилии основано на физическом движении продуктов, а также на продажах. Например, если одна компания имеет два разных предприятия и перемещает товары между ними, налог взимается отправителем и компенсируется получателем в качестве кредита

- существуют некоторые специальные режимы, применяемые к каждому сектору или виду деятельности для целей ICMS, PIS и COFINS (например, ICMS ST и PIS-COFINS для однофазных операций).

Применяется ли механизм обратного начисления платы за товары или услуги?

№

Доступны ли льготы по косвенным налогам (например, сниженные ставки, налоговые каникулы)?

Да, есть несколько налоговых льгот.

Некоторые расходные материалы освобождены от ICMS, например, запасы книг, газет и бумаги, используемые при печати таких товаров; продажа основных средств, фруктов, овощей, сельскохозяйственных и садовых продуктов и консервантов.

Пониженная ставка IPI в размере 0 процентов применяется, например, к живым животным и продуктам животного происхождения, продуктам растительного происхождения, химическим продуктам, текстильным продуктам и обуви.

Некоторые материалы освобождены от IPI, такие как поставки судов (кроме спортивных или прогулочных катеров), экспорт, книги, газеты, периодические издания и бумага, потребляемая при печати таких продуктов, электроэнергия, нефтепродукты, топливо и полезные ископаемые, принадлежащие страна.

Ставки ISS могут варьироваться от одного муниципалитета к другому, но всегда находятся в диапазоне от 2 до 5 процентов.Некоторые поставки освобождаются от ISS, такие как экспорт услуг, суммы посредничества на рынке облигаций и ценных бумаг, сумма банковских депозитов, капитал, проценты и проценты по умолчанию в отношении кредитных операций, выполняемых финансовыми учреждениями.

Определенные поставки освобождены от PIS и COFINS, такие как экспорт товаров, экспорт услуг с оплатой в конвертируемой валюте, продажа продукции коммерческой экспортной компании, в частности, для экспортных целей и продажа основных средств.Наконец, некоторые бразильские штаты предоставляют ICMS льготы (скидки и льготы) для нового бизнеса, но такая ситуация, называемая «налоговой войной», может вызвать вопросы среди штатов.

Применить шаблон к новой презентации

Куда поставить шаблон

Если вы создали шаблон или получили его откуда-то еще, сохраните его в нужном месте, чтобы его было легко применить:

C: \ Users \ <Имя пользователя> \ AppData \ Roaming \ Microsoft \ Templates

Замените

Подтвердите расположение шаблона с помощью Office

Выберите Файл > Параметры > Сохранить .

В разделе Сохранить презентации в поле с именем Расположение личных шаблонов по умолчанию укажите указанное выше расположение, подходящее для вашей операционной системы Windows.

Нажмите ОК .

Применить шаблон

В PowerPoint щелкните Файл , а затем щелкните Новый .

Выполните одно из следующих действий:

Введите ключевое слово или фразу в поле Поиск онлайн-шаблонов и тем и нажмите Enter.

Выберите шаблон.

Совет: Шаблон загружен в PowerPoint, и вы готовы начать презентацию.

Щелкните Featured и выберите шаблон для использования.

Щелкните Personal и выберите созданный вами шаблон.

Когда вы найдете нужный шаблон, щелкните его, чтобы просмотреть подробные сведения, а затем нажмите Создать .

Важно: Office 2010 больше не поддерживается . Перейдите на Microsoft 365, чтобы работать где угодно с любого устройства, и продолжайте получать поддержку.

Куда поставить шаблон

Если вы создали шаблон или получили его откуда-то еще, сохраните его в нужном месте, чтобы его было легко применить:

C: \ Users \ <Имя пользователя> \ AppData \ Roaming \ Microsoft \ Templates

Применить шаблон

В PowerPoint щелкните Файл , а затем щелкните Новый .

При доступных шаблонах и темах выполните одно из следующих действий:

Чтобы повторно использовать шаблон, который вы недавно использовали, щелкните Недавние шаблоны .

Чтобы использовать шаблон, который вы ранее установили на локальный диск, щелкните Мои шаблоны , щелкните нужный шаблон и затем щелкните ОК .

В разделе Шаблоны Office.com щелкните категорию шаблона, выберите шаблон и затем щелкните Загрузить , чтобы загрузить шаблон на локальный диск.

Когда вы найдете нужный шаблон, щелкните его, чтобы просмотреть подробные сведения, а затем нажмите Создать .

Краткое сообщение: Подсчет спор клостридий в чанах молока на молочных заводах Альп

Открытый архив в партнерстве с Американской ассоциацией молочных наук (ADSA)

открытый архив

РЕЗЮМЕ

Один из самых серьезных дефектов качества твердых и полутвердых продуктов сыр, дефект позднего выдувания, вызывается эндоспорообразующими бактериями рода Clostridium . Чтобы свести к минимуму финансовые потери и трату ресурсов из-за порчи сыра, сырое молоко с повышенным количеством клостридиальных спор не следует использовать для производства определенных видов сыра.В этом контексте все еще обсуждаются пороговые значения концентрации клостридиальных спор, вызывающих дефекты качества сыра. Чтобы лучше понять дефекты позднего выдувания, необходима дополнительная информация о корреляции между концентрацией клостридиальных спор в молоке и качеством сыра. Таким образом, целью этого исследования был мониторинг микробиологического качества молока, используемого для производства альпийского сыра, в отношении уровней клостридиальных эндоспор, чтобы облегчить установление пороговых концентраций спор, которые гарантируют отсутствие дефектов качества в австрийском сыре.С этой целью мы контролировали уровни клостридиальных эндоспор в чанах молока на 4 альпийских молочных фермах в течение летнего выпаса скота в 2018 году. К удивлению, мы наблюдали почти полное отсутствие клостридий, продуцирующих масляную кислоту, в молоке и отсутствие дефектов вздутия в сыре. Следовательно, критические концентрации клостридиальных спор не могли быть проверены. Более того, наблюдаемые низкие уровни спор показывают, что запрет на кормление силосом и надлежащие методы ведения сельского хозяйства эффективно минимизируют количество клостридиальных эндоспор в молоке и обеспечивают производство высококачественного сыра, даже если технологические возможности ограничены.

Ключевые слова

Clostridium

endospore

Alpine dairy

сыр

Рекомендуемые статьи Цитирующие статьи (0)

© 2020 American Dairy Science Association®.

Рекомендуемые статьи

Ссылки на статьи

Налог на добавленную стоимость (НДС) – Официальный портал правительства ОАЭ

О НДС

Налог на добавленную стоимость (НДС)был введен в ОАЭ с 1 января 2018 года.Ставка НДС составляет 5 процентов. НДС предоставит ОАЭ новый источник дохода, который будет и дальше использоваться для предоставления высококачественных государственных услуг. Это также поможет правительству приблизиться к его видению сокращения зависимости от нефти и других углеводородов как источника доходов.

Подробнее о НДС на сайтах:

Инструкции по НДС:

- Режим НДС для отдельных секторов (PDF, 218 КБ)

- НДС для предприятий (PDF, 2.6 МБ)

- НДС на образование (PDF, 1.81 МБ)

- НДС для розничной торговли (PDF, 6.09 MB)

- Руководство по поставкам с нулевой ставкой и освобождением от налога (PDF, 1,44 МБ)

- 10 фактов об НДС (PDF, 1,64 МБ)

- НДС на недвижимость (PDF, 2,63 МБ)

- Режим НДС для импортных товаров (PDF, 336 КБ)

- Знай свои права – Налоговая накладная (PDF, 4 МБ)

- Знай свои права – Образование (PDF, 140 КБ)

- Знай свои права – Медицинские услуги (PDF, 139 КБ)

Ознакомьтесь с дополнительными руководствами, справками и общедоступными разъяснениями Федерального налогового управления.

Закон о НДС:

Ознакомьтесь с налоговым законодательством и процедурами ОАЭ (НДС и акцизы) на веб-сайте Федеральной налоговой службы.

Полезные ссылки:

Критерии постановки на НДС

Компания должна зарегистрироваться в качестве плательщика НДС, если ее налогооблагаемые поставки и импорт превышают 375 000 дирхамов ОАЭ в год.

Это необязательно для предприятий, объем поставок и импорта которых превышает 187 500 дирхамов ОАЭ в год.

Коммерческий дом платит государству налог, который он взимает со своих клиентов. В то же время он получает от государства возмещение налога, уплаченного своим поставщикам.

Иностранные компании также могут взыскать НДС, уплаченный при посещении ОАЭ.

Подробнее о регистрации плательщика НДС:

Как зарегистрироваться в качестве плательщика НДС?

Компании могут зарегистрироваться для уплаты НДС через раздел «Электронные услуги» на веб-сайте FTA.Однако сначала им необходимо создать учетную запись. Для получения дополнительных сведений о регистрации НДС см. Руководство пользователя по регистрации НДС (PDF).

По общим вопросам о налоговой регистрации и / или заявлении вы можете связаться с Федеральным налоговым органом через форму запроса или позвонить по телефону 600 599 994 или 04-7775777.

Как взимается НДС?

предприятий, зарегистрированных в качестве плательщиков НДС, собирают эту сумму от имени государства; потребители несут НДС в виде 5-процентного увеличения стоимости налогооблагаемых товаров и услуг, которые они приобретают в ОАЭ.

ОАЭ облагают НДС предприятия, зарегистрированные в налоговых органах, по ставке 5 процентов на налогооблагаемую поставку товаров или услуг на каждом этапе цепочки поставок.

Туристы в ОАЭ также платят НДС в точках продажи.

Для каких предприятий применяется НДС?

НДСв равной степени применяется к зарегистрированным в налоговых органах компаниям, управляемым на материковой части ОАЭ и в свободных зонах.Однако, если Кабинет министров ОАЭ определяет определенную свободную зону как «определенную зону», для целей налогообложения она должна рассматриваться как находящаяся за пределами ОАЭ. Перемещение товаров между обозначенными зонами не облагается налогом.

Подача декларации по НДС

В конце каждого налогового периода предприятия, зарегистрированные в качестве плательщиков НДС, или «налогоплательщики» должны подавать «декларацию по НДС» в Федеральное налоговое управление (FTA).

В декларации по НДС суммируется стоимость поставок и покупок, произведенных налогоплательщиком в течение налогового периода, и отражены обязательства налогоплательщика по НДС.

Ответственность по НДС

Обязательство по НДС – это разница между исходящим налогом, подлежащим уплате (НДС, взимаемым с поставок товаров и услуг) за данный налоговый период, и предварительным налогом (НДС, уплаченным при закупках), подлежащим возмещению за тот же налоговый период.

Если исходящий налог превышает сумму предварительного налога, разница должна быть уплачена в FTA. Если предварительный налог превышает исходящий налог, налогоплательщику будет возмещен излишек входного налога; он будет иметь право засчитать это в счет последующего платежа по соглашению о свободной торговле.

Как подать декларацию по НДС?

Вы должны подать налоговую декларацию в электронном виде через портал FTA: eservices.tax.gov.ae. Прежде чем заполнять форму декларации по НДС на портале, убедитесь, что вы выполнили все требования к налоговой декларации.

Когда предприятия должны подавать декларацию по НДС?

Налогооблагаемые предприятия должны подавать декларации по НДС в FTA на регулярной основе и обычно в течение 28 дней после окончания «налогового периода», определенного для каждого типа бизнеса.«Налоговый период» – это определенный период времени, за который рассчитывается и уплачивается подлежащий уплате налог. Стандартный налоговый период:

- ежеквартально для предприятий с годовым оборотом менее 150 миллионов дирхамов

- ежемесячно для предприятий с годовым оборотом от 150 миллионов дирхамов ОАЭ.

FTA может по своему усмотрению назначить другой налоговый период для определенного вида бизнеса. Неподача налоговой декларации в указанные сроки влечет за собой наложение штрафа в соответствии с положениями Постановления Кабинета Министров №40 от 2017 г. об административных штрафах за нарушение налогового законодательства в ОАЭ (PDF, 1 МБ).

Посмотрите это видео, чтобы узнать, как подать декларацию по НДС.

Посмотрите это видео, чтобы узнать, как вы оплачиваете свои обязательства по НДС.

Значение НДС

Влияние НДС на физических лиц

НДС, как общий налог на потребление, будет применяться к большинству операций с товарами и услугами.Может быть предоставлено ограниченное количество исключений.

В результате стоимость жизни, вероятно, немного вырастет, но это будет варьироваться в зависимости от образа жизни и поведения человека в отношении расходов. Если человек тратит в основном на то, что освобождено от НДС, он вряд ли увидит значительный рост.

Правительство будет включать правила, требующие от предприятий четкого определения размера НДС, который физическое лицо должно платить за каждую транзакцию. На основе этой информации люди могут решить, покупать ли что-то.

Влияние НДС на предприятия

Предприятия будут нести ответственность за тщательное документирование доходов, затрат и связанных с ними НДС.

Зарегистрированные предприятия и торговцы будут взимать НДС со всех своих клиентов по преобладающей ставке и нести НДС на товары / услуги, которые они покупают у поставщиков. Разница между этими суммами возвращается или выплачивается государству.

Компании, зарегистрированные в качестве плательщика НДС, как правило:

- должны взимать НДС с облагаемых налогом товаров или услуг, которые они поставляют

- может вернуть любой НДС, уплаченный за товары или услуги, связанные с бизнесом

- ведет ряд деловых записей, которые позволят правительству проверить правильность своих действий.

Компании, зарегистрированные в качестве плательщика НДС, должны на регулярной основе сообщать государству сумму начисленного и уплаченного НДС. Это будет официальная подача, и отчет будет производиться в режиме онлайн.

Если они взимают НДС больше, чем они заплатили, они должны выплатить разницу правительству. Если они уплатили НДС больше, чем взимали, они могут вернуть разницу.

НДС в GCC

ОАЭ координируют введение НДС с другими странами ССЗ, потому что они связаны с ними через «Экономическое соглашение между странами ССЗ» и «Таможенный союз ССЗ».

Прочтите Общее соглашение по НДС государств Персидского залива (ССЗ) (PDF, 200 КБ).

Обновлено 17 авг.2021 г.

.