Образец заполнения книги учета движения трудовых книжек и вкладышей в них: Журнал учета трудовых книжек – скачать образец заполнения

Образец заполнения книги учета движения трудовых книжек и вкладышей к ним

Книга движения учета трудовых книжек

При трудоустройстве на работу обязательным действием является предоставление трудовой книжки работодателю. Этот документ содержит информацию относительно устройства на работу, увольнения из организации, а также возможные достижения, поощрения и взыскания. Работодатель обязан ее правильно оформить и осуществить хранение до момента увольнения.

Этот документ содержит информацию относительно устройства на работу, увольнения из организации, а также возможные достижения, поощрения и взыскания. Работодатель обязан ее правильно оформить и осуществить хранение до момента увольнения.

Помимо этого на предприятии должен вестись учет движения трудовых книжек. Это обязательная операция, которая требует правильного заполнения. Поэтому этот вопрос будет рассмотрен в статье.

Бесплатная консультация юриста по телефону:

Заполнение книги учета движения трудовых книжек и вкладышей в них

Книга учета движения трудовых, а также вкладышей имеет установленный образец заполнения. Чтобы заполнить данный журнал правильно, следует внести следующие данные в специальные графы:

- Порядковый номер записи. Ведение каждой записи должно начинаться с присвоенного отдельного номера, который указывается по порядку;

- Дата заполнения;

- ФИО собственника документа, которое должно быть прописано без сокращений;

- Серия и номер трудовой или вкладыша;

- Должность работника.

Фиксируется на основании данных штатного расписания;

Фиксируется на основании данных штатного расписания; - Наименование места работы. Эта графа содержит информацию о структурном подразделении, где работает сотрудник;

- Дата и номер приказа, свидетельствующие о приеме на работу;

- Подпись ответственного лица;

- Сумма, которую выплачивает работник за заполнение бланка;

- Дата, когда была выдана трудовая книжка, после увольнения работника;

- Подпись сотрудника, свидетельствующая о получении трудовой и вкладыша, если такой был.

Фиксируется на основании данных штатного расписания;

Фиксируется на основании данных штатного расписания;Законодательно установленная форма заполнения журнала обязательно должна приходить в соответствие. Чтобы оформить ее правильно, не нужно заменять документ, если в организации осталась форма старого образца. Закончить заполнение книги учета нужно только в случае ее произвольного оформления.

Опломбирование книги учета движения трудовых книжек

Книга учета движения обязательно подлежит опломбированию. Это действие производится с целью защиты от несанкционированного вскрытия. Правила не предусматривают информацию относительно того, какой должна быть пломба, поэтому работодатели используют материалы на свое усмотрение.

Правила не предусматривают информацию относительно того, какой должна быть пломба, поэтому работодатели используют материалы на свое усмотрение.

На практике, в качестве опломбирования часто используют метод полоски бумаги. В этом случае журнал сшивают нитками, концы которых остаются на последней странице. На них наклеивают полоску бумаги, на которой указывается количество страниц книги учета, должность, ФИО и подпись ответственного лица. Сверху ставится печать, которая должна накладываться на указанную информацию и концы ниток.

Такое опломбирование является неправильным. Пломба должна соответствовать стандарту, согласно которому можно использовать любое устройство для опломбирования, соответствующее ГОСТ 31282-2004. Одним из лучших типов является пленочное пломбировочное устройство, с помощью которого производится пломба с идентификационными надписями и знаками. Если ее отклеить, то появится надпись, которая и станет свидетельством несанкционированного вскрытия.

Как внести изменения в книгу учета движения трудовых книжек?

В журнале нельзя внести какие-либо изменения. Если, например, изменилось название организации, либо поменялась должность, то кадровая служба не имеет права внести новую информацию, при этом зачеркнув старую. Эти данные не подлежат изменению в книжке или ее вкладыше, поэтому и в самой книге учета движения это запрещено делать. Какие-либо нарушения могут привести к недействительности журнала.

Если, например, изменилось название организации, либо поменялась должность, то кадровая служба не имеет права внести новую информацию, при этом зачеркнув старую. Эти данные не подлежат изменению в книжке или ее вкладыше, поэтому и в самой книге учета движения это запрещено делать. Какие-либо нарушения могут привести к недействительности журнала.

Как оформить обложку книги учета движения трудовых книжек?

Оформить правильно нужно не только саму книгу, но и обложку. Кадровый работник должен указать на ней такую информацию:

- название организации;

- наименование самого документа;

- даты начала и окончания действия журнала.

Эти данные являются обязательными и не подлежат исправлению или изменению.

Что делать если в книге учета движения трудовых книжек допущена ошибка?

Каждый человек может делать ошибки. Если она допущена в книге учета, то кадровый сотрудник должен правильно ее оформить и исправить. Запрещено использовать различные корректирующие жидкости и средства, включая ластик, штрих, зачеркивание без определенных пометок.![]()

Что же нужно делать, если допущена ошибка? Сначала следует зачеркнуть неверные данные прямой линией и написать «исправлено» или «запись недействительна». Новые данные необходимо записать выше неверных, при этом следить за разборчивостью и величиной шрифта. Помимо этого можно полностью зачеркнуть всю запись с пометкой, что она недействительна, и ниже написать новую запись с новой колонки. В любом случае важно указать дату исправления допущенной ошибки, ФИО и подпись ответственного лица.

Таким образом, оформить книгу учета необходимо правильно, брав во внимание установленные законом нормы. Вместе с этим нужно соблюдать правила хранения и не передавать ее третьи лицам, чтобы избежать подделки и несанкционированного вскрытия.

Бесплатная консультация юриста по телефону:

Загрузка…Заполнение книги учета движения трудовых книжек

Готова к закидыванию тапками, но в голову пришло сомнение.

..

..В книге учета движения трудовых книжек нужно писать четко в строчке и если мне для названия должности нужно две, три или четыре строчки – я занимаю сколько нужно, а не вмещаю в одну? То же самое с ФИО…

Сама трудовая книжка регистрируется отдельно, далее следующим номером идет вкладыш в трудовую книжку? или все одной записью… или есть разница между теми, которые вшиты и теми, которые выдаются организацией в течение работы…

На курсах по КДП была, но такие мелочи, к сожалению, не рассматривали… =(

Заранее спасибо!

Комментарии

Slurm по первому пункту – сколько надо, столько и пишите, есть такие образцы этих книг, где в одну строчку в каждом столбце только одно слово влезет, это ж какой бисерный почерк иметь надо.  по второму вопросу: “Полагаем, что регистрировать вкладыш не следует, однако во избежание его случайной утраты, по нашему мнению, можно внести сведения о вкладыше в ту же строку, где зарегистрирована трудовая книжка работника. Самостоятельная запись о вкладыше в трудовую книжку вносится в регистрационную книгу в том случае, когда вкладыш оформлен данным работодателем. При этом одновременно с регистрацией вкладыша целесообразно сделать соответствующую отметку в строке, где ранее была зарегистрирована сама трудовая книжка. Это поможет при увольнении работника не забыть о том, что в данной ситуации он должен расписаться за получение не только трудовой книжки, но и вкладыша.” www.ippnou.ru/article.php?idarticle=005386 |

| Здравствуйте, хотела задать вопрос, приняв дела ошибочно занесла запись о сотруднике которая уже была внесена на данного сотрудника 2-мя строками выше (не увидела подчерк неразборчивый) в книгу учета движения трудовых книжек и вкладышей в них, заметила только после внесения записей 4-х сотрудников, что делать стоит ли исправлять, если да то как быть в этом случае? |

Книга учета движения трудовых книжек и вкладышей в них

Самые главные законодательные акты, касающиеся ведения и хранения трудовых книжек и вкладышей к ним – это Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечение ими работодателей, утвержденные Постановлением правительства РФ от 16.

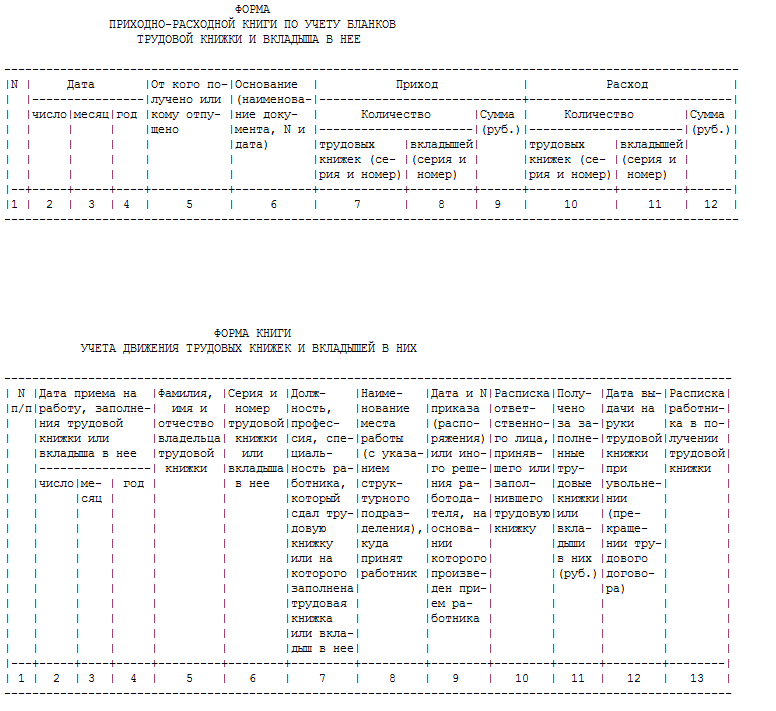

В соответствии с п. 40 Правил, с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, у работодателей ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Трудовые книжки подлежат строгому учету путем их регистрации в Книге учета движения трудовых книжек и вкладышей в них (далее – Книга учета трудовых).

В соответствии с п. 4.1.1, п. 41.2 Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной приказом Минкультуры России от 08.11.2005 г. №536 и зарегистрированной в Минюсте России 27.01.2006 г. №7418, регистрация документов – это запись учетных данных о документе по установленной форме, фиксирующая факт его создания, отправления или получения. Регистрации подлежат все документы, требующие учета, исполнения и использования в справочных целях. В процессе регистрации документу присваивается порядковый номер.

Регистрации подлежат все документы, требующие учета, исполнения и использования в справочных целях. В процессе регистрации документу присваивается порядковый номер.

Бланки трудовых книжек и вкладышей в них регистрируются в приходно-расходной книге, которая находится строго в бухгалтерии. Если проверяющие органы обнаружат эту книгу вне бухгалтерии – организацию накажут штрафом. Заполненные трудовые книжки и вкладыши к ним регистрируются в книге учета трудовых книжек и вкладышей к ним, которая оформляется уже кадровой службой и, соответственно, может храниться в отделе кадров.

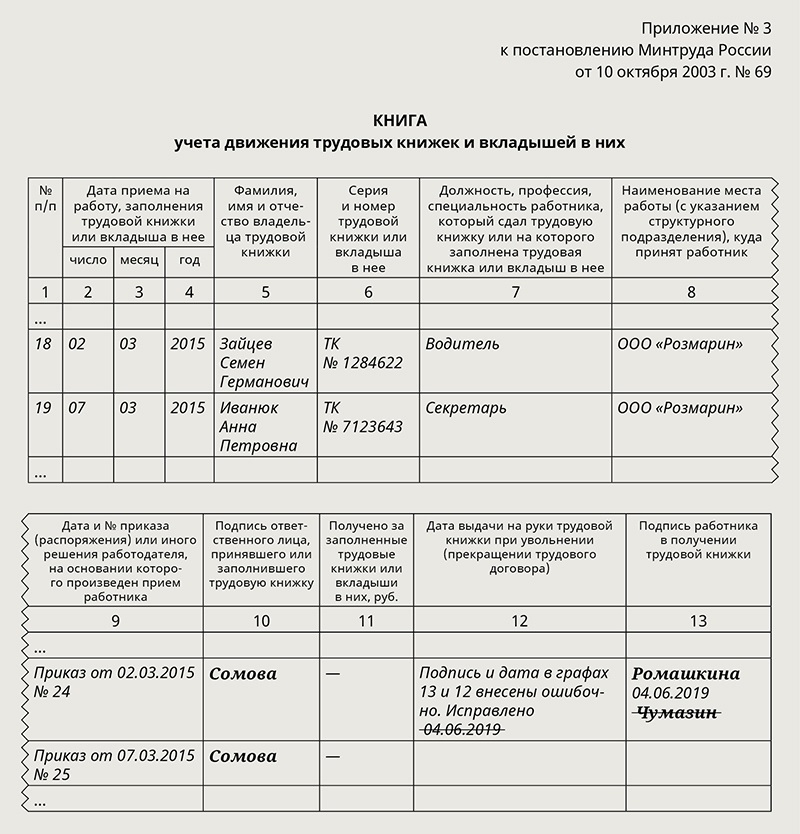

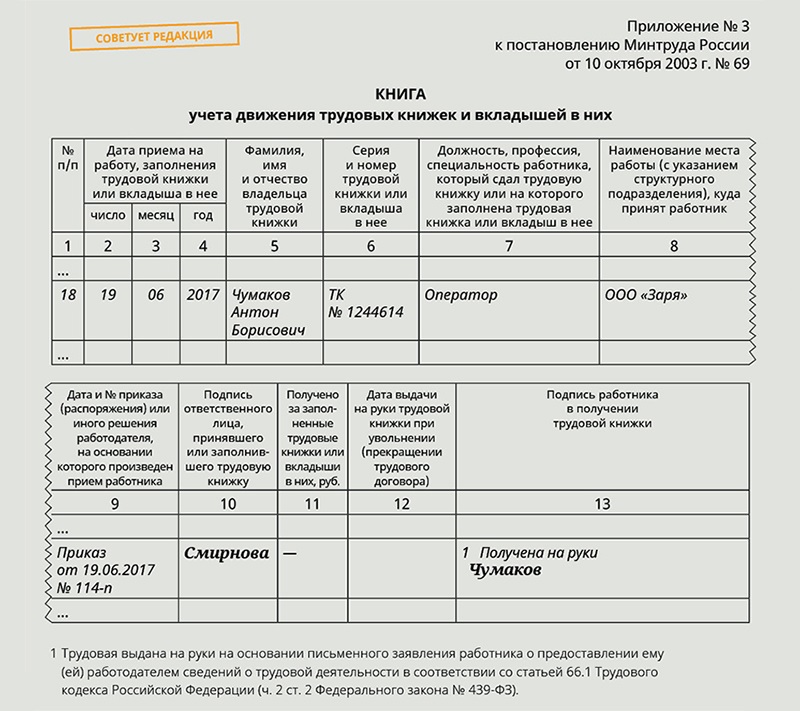

Форма книги учета трудовых книжек и вкладышей в них, включающая 13 граф, была утверждена постановлением Минтруда России от 10.10.2003 г. №69. Эта книга ведется до полного использования ее страниц, то есть на протяжении нескольких лет. При этом, если в вашей организации велась какой-либо другой журнал учета трудовых книжек, то его необходимо “закрыть”, сделав под последней записью пояснения о причинах закрытия этого журнала регистрации, а также указать количество трудовых книжек, находящихся в отделе кадров. Естественно, число книжек в наличии должно совпадать с числом книжек по данному журналу учета. Уничтожать “закрытый” журнал ни в коем случае нельзя, потому как он содержит важнейшие сведения о принятых сотрудниках и подписи уволенных сотрудников, получивших свои трудовые книжки при увольнении.

Естественно, число книжек в наличии должно совпадать с числом книжек по данному журналу учета. Уничтожать “закрытый” журнал ни в коем случае нельзя, потому как он содержит важнейшие сведения о принятых сотрудниках и подписи уволенных сотрудников, получивших свои трудовые книжки при увольнении.

Пример записи: В книге пронумеровано и прошнуровано 130 (сто тридцать) страниц.

Генеральный директор подпись В. П. Сидоров

П. Сидоров

мп

Срок хранения книги учета движения трудовых книжек установлен

Перечнем типовых управленческих архивных документов, утвержденным

Министерством культуры в 2010 году. Согласно ему, эти документы должны

храниться 75 лет. После полного заполнения книги учета начинается ведение новой книги с очередного порядкового номера.То есть если вы остановились на 332 номере, то новая книга начнется не с 1, а с 333 номера. Законченная

книга остается на рабочем месте кадровика и не сдается в архив, т. к.

используется при увольнении работников, расписывающихся за полученные

ими трудовые книжки. В последствии, когда не останется ни одной невыданной трудовой книжки по этой книге, ее в

общем порядке (по описи) можно передать на хранение в архив организации.

Срок хранения этой книги установлен п. “е” ст. 358 Перечня типовых

управленческих документов, образующихся в деятельности организаций, с

указанием сроков хранения (утвержден Росархивом 02. 06.2000), и составляет

50 лет.

06.2000), и составляет

50 лет.

Регистрации в книге учета движения трудовых книжек и вкладышей в них подлежат: трудовые книжки, переданные в отдел кадров вновь принимаемыми работниками, книжки, впервые оформленные работникам в данной организации, вкладыши в трудовые книжки, оформленные работнику в период работы в данной организации. В случае, когда вновь принимаемый работник приносит трудовую вместе со вкладышем, то регистрируется только трудовая книжка, вкладыш регистрации не подлежит.

Заполнение разделов книги учета трудовых книжек и вкладышей в них

Записи дат во всех разделах производятся арабскими цифрами (число и месяц – двузначными, год – четырехзначными). Например, если работник принят на работу 5 сентября 2003 г. в трудовой книжке делается запись: “05.09.2003”. Записи производятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в том числе шариковой), световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета и без каких-либо сокращений. Например, не допускается писать “пр.” вместо “приказ”, “расп.” вместо

“распоряжение”, “пер.” вместо “переведен” и т.п.(п. 1.1 Инструкции по заполнению трудовых книжек; это же нам подтверждает ГОСТ Р 6.30-2003).

Например, не допускается писать “пр.” вместо “приказ”, “расп.” вместо

“распоряжение”, “пер.” вместо “переведен” и т.п.(п. 1.1 Инструкции по заполнению трудовых книжек; это же нам подтверждает ГОСТ Р 6.30-2003).Графа №1. Ставится порядковый номер вносимой записи в порядке возрастания.

Графа №2, №3, №4. Проставляются число, месяц и год приема на работу или заполнения трудовой книжки или вкладыша в нее. Отмечу, что эти два события могут не совпадать по времени:

– ст. 66 ТК РФ указывает, что работодатель ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной;

– в п.8 Правил указано, что оформление трудовой книжки работнику, принятому на работу впервые, осуществляется работодателем в присутствии работника не позднее недельного срока со дня приема на работу.

Таком образом, дата приема на работу и дата заполнения трудовой книжки или вкладыша могут не совпадать. Целесообразней все-таки указывать здесь именно дату приема, а не дату заполнения книжки.

Целесообразней все-таки указывать здесь именно дату приема, а не дату заполнения книжки.

Графа №6. Указываются серия и номер трудовой книжки или вкладыша.Если вдруг номера и серии нет (такое может быть ,если трудовая книжка образца 1938 года), то в этой графе ставим прочерк. Пустую графу лучше не оставлять, дабы не сочли это небрежностью заполнения.

Необходимо также помнить о том, что при оформлении книжки впервые, ее бланк необходимо получить в бухгалтерии, а используемый бланк должен быть зарегистрирован в приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них с указанием серии и номера (п. 42 Правил). Недопустимо использование бланков, не оприходованных бухгалтерией.Графа №7. Должность (профессия) указываются в строгом соответствии со штатным расписанием. Так же, как и в случае с трудовым договором (ст. 57 ТК РФ), и со всеми документами, издаваемыми организацией в отношении конкретного сотрудника. Вместо должности (профессии, специальности) может быть указана конкретна трудовая функция.

Вместо должности (профессии, специальности) может быть указана конкретна трудовая функция.

Графа №8. Указывается наименование структурного подразделения. если структура организации разветвлена, то необходимо указать не только подразделение, куда непосредственно принят работник, но и вышестоящее, в состав которого оно входит, например: станция технического обслуживания, отдел кузовного ремонта.

Графа №9. Здесь вписываем дату и номер документа, на основании которого принимаем работнику на работу. Это может быть протокол общего собрания участников общества с ограниченной ответственностью, или приказ о приеме, или решение единственного участника общества с ограниченной ответственностью.

Графа №10. Проставляется собственноручная подпись сотрудника, принявшего и зарегистрировавшего трудовую книжку (либо оформившего трудовую впервые). В соответствии с п. 45 Правил, ответственность за ведение, хранение, учет и выдачу трудовых книжек

несет специально уполномоченное лицо, назначаемое приказом

(распоряжением) работодателя.

При регистрации вкладыша в трудовую книжку в 10-й графе также ставится личная подпись работника кадровой службы, не смотря на то, что речь в наименовании графы идет только о трудовых книжках.

Графа №11. Эта графа отражает, какая сумма в рублях была уплачена работником за бланк трудовой книжки или вкладыша. Сумма эта законодательно не установлена, однако п. 47 Правил указывает, что при выдаче работнику трудовой книжки или вкладыша в нее работодатель

взимает с него плату, размер которой определяется размером расходов на

их приобретение. Графа 11 заполняется только при выдаче бланков трудовой книжки или вкладыша. если же при трудоустройстве сотрудник предоставляет вам заполненныю трудовую книжку – в этой графе ставим прочерк.

Однако организация может взят на себя инициативу по бесплатному предоставлению бланков трудовых книжек и вкладышей в них. Законом это не воспрещается, однако в таком случае этот момент должен быть закреплен в локальном акте, например, в ПВТР.

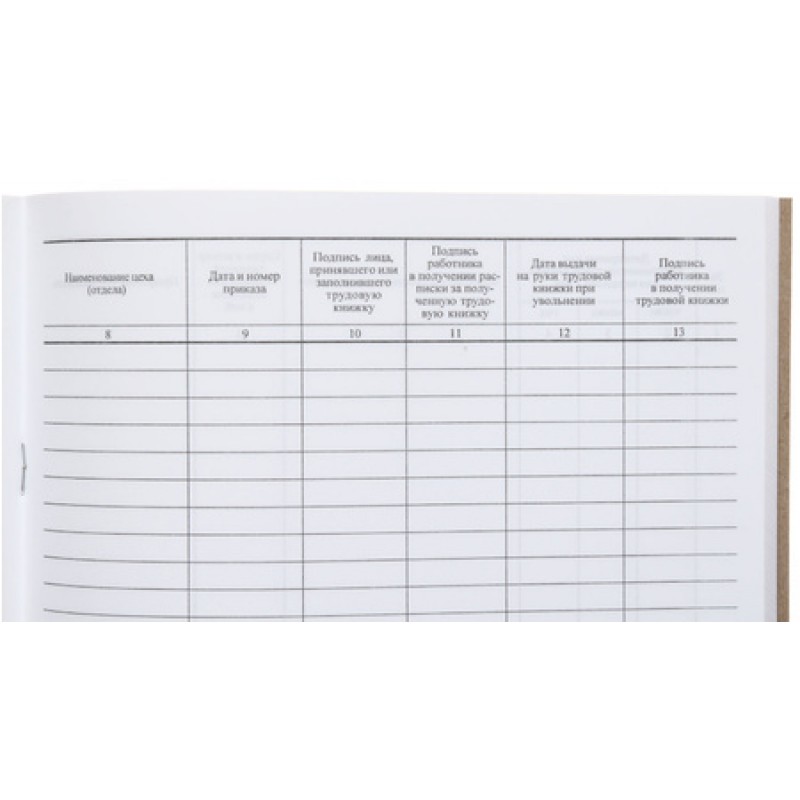

Графа №12, №13. Заполняются при увольнении работника. В двенадцатой увольняемый работник ставит дату получения трудовой книжки (последний день работы), в тринадцатой – свою подпись.

Заполняются при увольнении работника. В двенадцатой увольняемый работник ставит дату получения трудовой книжки (последний день работы), в тринадцатой – свою подпись.

Если же в последний рабочий день трудовую книжку выдать не удалось, то работнику отправляется заказным письмом уведомление о необходимости явиться и получить трудовую книжку, либо дать согласие на отправку ее по почте. Со дня направления указанного уведомления работодатель освобождается от ответственности за задержку выдачи трудовой книжки (ст. 84.1 ТК РФ). В этом случае с графах 12 и 13 проставляются соответственно:

– дата и номер уведомления (телеграммы, заказного письма), направленного работнику;

– дата отправки с согласия работнику трудовой книжки по почте.

Так же можно еще указать номера почтовых квитанций, которые, вместе с копиями уведомлений или сопроводительных писем, подшиваются в личное дело уволенного сотрудника.

Если в период работы сотруднику выдается вкладыш в трудовую книжку, то за него увольняемый также должен расписаться в книге учета движения трудовых книжек и вкладышей к ним, поскольку вкладыши регистрируются отдельной строкой в момент его заведения.

Исправление записей в книге учета движения трудовых книжек и вкладышей в них.

Книга учета ведется в рукописном виде, и, естественно, работник кадровой службы, вносящий в нее записи, может допустить ошибку, которую необходимо будет исправить. Однако порядок исправления ошибок в этой книге нигде не оговорен.Одним из способов исправления ошибок в рукописных документах и регистрационных формах является зачеркивание одной тонкой чертой прежней информации и внесение новой с пометкой “Исправленному верить” (или “Исправлено в графе № …”, “Исправлено наименование должности” и т. п.), подписанной и датированной работником кадровой службы, который вносит исправление. Такой способ мало подходит, т. к. специально отведенного места для пояснительной надписи, правильной записи и даты не предусмотрено в данной книге.

В связи с этим можно взять за основу правила исправления ошибок в трудовой книжке: ниже ошибочной записи в той же графе сделать пояснение “Запись недействительна” и внести правильную запись (без зачеркивания первичной информации).

Заполнение книги учёта движения трудовых книжек и вкладышей в них

Каждый работодатель обязан правильно вести свой кадровый учет и один из главных документов является журнал и книга учёта движения трудовых книжек. Трудовая книжка является весьма важным документом для каждого работающего лица и ее хранение возложено на кадровую службу компании. В приведенной статье рассмотрим заполнение книги учёта движения трудовых книжек и вкладышей в них, а также штрафные санкции за нарушение таких правил.

Часто задаваемые вопросы

Вопрос № 1: Что лучше для ведения: книга или журнал?

Каждый работодатель должен организовать процесс учета трудовых книжек людей, состоящих у него на службе. Как это организовать: посредством книги или журнала уже на усмотрение руководства компании (п. 40 Правил, утв. Постановлением Правительства РФ от 16.04.2003 № 225). Так или иначе нет разницы, что Вы выберете для ведения кадрового учета книжек:

Вопрос № 2: Кто обязан вести и заполнять книгу учёта движения трудовых книжек и вкладышей в них?

Зачастую это вменено в обязанности кадровиков, но также эти функции может выполнять отдел, занимающийся приемов и увольнением людей.

Процедура ведения книги по трудовым

Примите к сведению, что выборочная регистрация в книге трудовых книжек недопустима. Здесь фиксируются все поступления книжек в компании с заданием их серий и номеров. Если Вы приняли на службу человека без трудовой, то Вам потребуется ее выдать человеку.

Важно! После окончания трудовых взаимоотношений независимо от причины увольнения, человеку выдается книжка с указанием такой даты выдачи под его личную подпись. Это обезопасит работодателя от предъявления ему претензий в будущем об утере книжек (п. 41 Правил, утв. Постановлением Правительства РФ от 16.04.2003 № 225).

Алгоритм заведения книги учета

Процесс заполнения книги учёта движения трудовых книжек и вкладышей в них сводится к простым и последовательным задачам при выполнении которых Вы с легкостью справитесь с поставленной задачей. Итак, на что стоит обратить внимание:

Шаг 1 – Оформленная книга должна быть прошнурована и содержать номера всех в ней страниц. Заверьте книгу и руководства и поставьте печать компании (п. 41 Правил, утвержденных Постановлением Правительства РФ от 16.04.2003 № 225).

Шаг 2 – Новую книгу компания вправе завести только ввиду того, что прежняя подошла к концу и хранить ее потребуется еще 75 лет (п. 695 Перечня, утв. Приказом Минкультуры России от 25.08.2010 № 558). Книга заполняется не в произвольном формате, а по установленному бланку образцу.

Шаг 3 – Убедитесь, что книга таки ведется в Вашей компании, так как за ее отсутствие грозят штрафные санкции.

Штрафы за отсутствие книги учета трудовых

Как уже упоминалось в предыдущем заголовке, книга ведется в обязательном порядке и если же Вы ее не ведете или заполняете некорректно, то на компанию или ИП налагается админштраф в рамках нарушение требований ТК РФ (п. 1 ст. 5.27 КоАП РФ). В таблице приведен свод штрафов для Вашего ознакомления.

| № п\п | Плательщик штрафа | Величина взыскания |

| 1 | Должностное лицо | Эта категория заплатит в казну от 1 000 рублей до 5 000 рублей |

| 2 | ИП | Наравне с должностными лицами предусмотрено наказание для ИП в размере от 1 000 рублей до 5 000 рублей |

| 3 | Юрлицо | Значительно больше штраф для компаний, зарегистрированных как юрлицо и он составляет минимум 30 000 рублей и до 50 000 рублей |

Пример #1. Ведение книги учета трудовых

ООО “Аметист”, занимающееся производством ювелирных украшений, со дня создания компании завело книгу учета трудовых книжек своих подчиненных. Каждый вновь прибывший на службу соискатель при оформлении на работу заносился в такую книгу. 10.05.2021 г. в ООО “Аметист” пришла проверка и выявила грубое нарушение норм трудового законодательства, а именно книга не была скреплена печатью, а заверило ее лицо, которое не является руководителем и по приказу не исполняло его обязанности на период командировки директора Удовиченко А.Ю.

Ошибки при внесении в книгу сведений

Ошибка № 1. Заполнение книги в компании доверено не уполномоченному на это лицу, что не состоит на работе в кадровой службе. Если в компании работает вышеупомянутый отдел, то возложить обязанности по ведении книги следует именно на него, а не какого-то рядового служащего.

Ошибка № 2. В книгу вносят только данные по трудовым, предоставленным кадровику. Это неверный подход, так как содержание учетной книги предполагает внесение в нее абсолютно любой информации, в частности и по тем вновь прибывшим, для кого Ваша компания является первым местом работы и Вы им впервые заводите трудовую и делаете в ней запись.

Графы для заполнения книги учета трудовых

Кадровик прежде чем приступить к заполнению книги, должен хорошо ознакомиться с правилами ее заполнения и в принципе его знания в этой сфере должны быть достаточными. В книгу учета трудовых вносят такие параметры:

- книжки в первый раз заведенные подчиненным в Вашей компании;

- трудовые, поступившие в кадры при оформлении человека на работу;

- вкладыши к трудовым, выданным людям в период труда в Вашей фирме.

Обратите внимание, что первая графа заполняется регномерами книжек и вкладышей к ним.

Все последующие вплоть до четвертой заполняются календарными числами приема на должность людей, число заполнения самой трудовой и ее вкладыша. Не бойтесь, что указанные числа не совпадут и это в принципе редко случается по таким причинам:

- Человек, впервые устроившийся на работу, вправе получить на себя трудовую в течение недели после его принятия.

- Трудовая оформляется только на того служащего, что отработал в фирме минимум пять дней (ст. 66 ТК РФ).

Если числа взятия человека на работу и его запись в трудовую не одинаковы, то уполномоченное лицо по заполнению книги заносит в нее дату оформления. Пятая позиция прописывается инициалами подчиненного без использования сокращений, что владеет трудовой. Книжки старого образца выдавались без серии и номера, поэтому придется отметить прочерком это поле для таких документов. Первое оформление трудовой на человека, который нигде ранее официально не был трудоустроен, производится на основании бухбланка, зафиксированного в приходно-расходной книге по учету формуляров.

В седьмую позицию должностное лицо прописывает должность подчиненного, а в восьмой показывает отдел, куда он направлен на службу. При сложной организационной структуре компании потребуется указать вышестоящее подразделение. Девятая строка информирует пользователя о номере и дате приказа по предприятию, посвященного оформлению вновь принятого подчиненного. В десятой ячейке ставится роспись кадровика, принимающего трудовую у человека или тот, кто ее первый раз выписывал. Такая подпись является доказательством проведенной регистрации трудовой. Одиннадцатая позиция показывает, сколько человек заплатил за бланк трудовой или вкладыша и заполняется она лишь в том случае, когда трудовая выдается в первый раз или вкладыш к уже имеющейся книжке оформляется впервые, но именно в Вашей компании. Все прочие ситуации предполагают от Вас проставление прочерка и это будет означать, что денежные средства с человека не взимались.

При увольнении прописываются двенадцатая и тринадцатая графы. Человек самостоятельно указывает число выдачи ему на руки трудовой (зачастую это дата последнего его трудодня) и расписывается в ее получении.

Особенности заполнения книги учета трудовых

Запомните, что при отсутствии увольняющегося на своем рабочем месте в день его ухода из компании, работодатель обязан направит ему сообщение о том, что ему лично необходимо забрать свою трудовую из компании. По обоюдному согласованию трудовую можно отправить по почтовой связи. При одобрении такого варианта возврата книжки, Кадровик заполняет в последних двух позициях следующую информацию:

- число и нумерацию почтового уведомления, направленного уволившемуся человеку;

- фактическая дата отправления при условии, что подчиненный согласился на почтовое возвращение ему документа.

Не лишним будет максимально полно указать сведения об отправке, а именно квитанции почты и подшить их в дело вместе с копиями уведомления об отправке и сопроводительного письма. Также обратите пристальное внимание, что при увольнении следует расписаться не только за трудовую, но и отдельно за вкладыш.

Ведение книги в электронном формате

Многие компании прибегают к тому, что ведут персонификацию двумя способами:

- Электронный.

- Бумажный формат.

Позволено так вести документооборот трудовых книжек, личных дел, книг выпущенных приказов. Начиная с 2002 года после издания соответствующего постановления это приобрел законную силу. Книга учета и выдачи трудовых книжек в excel вести не запрещено и это личная инициатива компании и такой способ гораздо удобнее для больших фирм, когда срочно нужно что-то найти. Электронный документооборот по закону вполне реально вести, а значит и архив в компании будет электронный. Любое действие с электронными бумагами должно быть задокументировано:

- сжатие;

- перезапись;

- конвертация.

Носитель считается за электронную единицу учета программных данных, сопроводительные бумаги Вы вправе вести по своему желанию в бумажном или электронном формате. Не лишним будет завести спецжурнал по фиксации в нем сведений относительно приходы и выбытия электронный файлов. Еще предлагается завести журнал мигрирования электронных бумаг как внутри Вашей компании, так и при передачи бумаг по запросу регуляторам. Период хранения бумаг независимо от их формата одинаковы и ничем не отличаются. Законодательство никак не разграничивает такие бумаги между собой и все требования к ним едины. При глубоком изучении привил и методики заполнения книги у Вас не возникнет никаких сложностей в работе с ней.

Журнал (книга ) учета трудовых книжек и вкладышей в них

Очень важно для каждой компании обеспечить корректное ведение трудовых книжек и их учет.

Такая разновидность документации в компании обязана вестись в особой книге или журнале. Большое значение имеет строгий формат, отступления от которого ни в коем случае не допускаются.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Правила учета трудовых книжек

Статья 66 ТК РФ говорит о функциях работодателя выполнять строгий учет книжек. Требования по учету говорят о введении на предприятии:

- Приходно-кассового документа, где учитываются бланки, а также вкладышей. Данные обязанности лежат на сотрудниках бухгалтерии, туда необходимо вносить число бланков новых вкладышей, указывать их цену.

- Непосредственно книга учета трудовых книжек и их вкладышей. Эта обязанность лежит уже на кадровом подразделении компании.

Журнал учета трудовых книжек по формату обязан соответствовать Инструкции по заполнению, которая утверждена Постановлением Мин. труда от 10.10.2003 г. №69.

Что подразумевается под учетом трудовых книжек в компании?

Для начала поймем, что именно работодатель может делать с трудовой документацией сотрудника:

- Прием документа от принятого на работу нового человека.

- Заведение нового документа, если лицо только начало свой путь в трудовой деятельности и до этого момента книжка у него отсутствовала. Необходимо заполнить основную страницу документа — титульную. Записи выполняются по строгим правилам. Когда заводится новый документ, работник оплачивает стоимость его создания, и данные о получении конкретной суммы должны быть внесены под подпись в книгу учета.

- В официальный бланк должна быть внесена информация о данной работе, переводе на другую должность, о награждениях.

- Хранить журнал регистрации трудовых книжек нужно в особом месте, исключающем его порчу. Книжка не должна попасть к посторонним лицам.

- В этот официальный документ должна быть внесена запись при расторжении договора, когда лицо уходит из компании.

- При смерти сотрудника документ выдается его родственникам.

Несмотря на то что в законодательстве нет четкого требования по этому вопросу, журнал учета движения трудовых книжек и его ведение на практике включает следующий ряд действий:

- регистрация документа при принятии сотрудника в конкретную организацию и на конкретную должность в существующее подразделение компании;

- регистрация вновь заведенного документа на нового работника;

- фиксация хранения документа;

- фиксация факта отдачи документа, если трудовой договор прекращает свое действие.

Где регистрируются трудовые книжки

Ключевым контрольным инструментом считается журнал учета выдачи трудовых книжек или журнал движения. Его также часто называют регистрационным журналом или реестром.

Иметь такой реестр обязывает сороковой пункт Правил ведения книжек, утвержденных постановлением Правительства РФ. Форма продиктована Приложением№3 Постановления Минтруда России от 10.10.2003 № 69. Правовой акт говорит о том, что все действия, связанные с книгами, должны осуществляться строго должностным лицом в организации, которое специально назначено приказом руководства. Такой сотрудник знает правила ведения, хранит, делает записи и выдает документы.

Регистрационный журнал — регистр, который накапливает информацию о манипуляциях с документами. Он приобретается в нужном формате. Листы обязаны быть прошиты, обязательна нумерация. Должен присутствовать штамп компании и подпись главы организации.

Иногда книга учета движения трудовых книг заводится в организации своими силами. Она должна вестись в определенной унифицированной форме. Журнал должен находиться в бухгалтерии компании, поскольку он учитывает именно движение самих документов.

Ведение и заполнение бланков может быть предоставлено выборочно одному из представителей бухгалтерии в компании. Данная обязанность прописана у него в договоре, и он несет материальную ответственность за движение трудовых книжек и вкладышей.

Особую важность имеет хранение и ведение журнала:

- для него, как правило, отводят отдельное место в сейфе или полку в шкафу, чтобы документ не мог потеряться и был защищен в случае ограбления;

- к журналу ограничивается доступ, воспользоваться им могут лишь работники бухгалтерии.

- выдаются бланки о трудовой деятельности лишь через кадровое подразделение:

- предоставлены могут быть лишь тем сотрудникам, кто несет ответственность и контроль за ними;

- чтобы получить их, необходимо в письменном виде подать заявление;

- должна быть подвержена инвентаризации ежемесячно.

Сотрудника, который занимается книжками, должны уведомить приказом о лежащей на нем ответственности за эти бланки.

Ежемесячно назначенное лицо должно представлять отчет, в котором указывается:

- какое количество документов и книг учета движения трудовых бланков находятся у него;

- что получено за них;

- ксероксы кассовых чеков, подтверждающих расчет за трудовые книги.

Как оформляется журнал учета

Сорок первый пункт (Правил ведения и хранения трудовых книжек) говорит о требованиях к оформлению и ведению книги движения трудовых книжек. Листки обязаны содержать номера, как и вкладыши к ним, обязательно наличие шнурка, на них должна стоять подпись руководителя, должна быть сургучная печать и пломба.

Попробуем разобраться, как прошить журнал. Точной инструкции для прошивки книги учета движения трудовых книжек нет. Шнур, который используется для прошивки журнала, должен быть не слишком плотными, чтобы была возможность опломбирования и постановки печати.

На сегодня достаточно сложно найти этот вид печати, поэтому многие наклеивают на концы шнура лист с печатью «Прошито и дата». Но это не является гарантией того, что не будет никаких претензий в случае проверки, поэтому как прошить книгу учета в организации сотрудники должны продумать заранее.

Какие данные вносятся в журнал учета

Учетный журнал обязан содержать все манипуляции и перемещения книжки каждого из сотрудников фирмы.

На сегодняшний день есть форма журнала, которую можно скачать в интернете. Стандартный образец журнала учета трудовых книжек имеет тринадцать граф, которые заполняются внутри компании при каждом перемещении любого трудового документа:

1 графа — отмечается нумерация. Вкладышам уделяется отдельная строка и пункт.

2, 3, 4 графы отражают даты, когда документ поступил. Здесь указывается, когда лицо было принято на работу, или когда была заведена новая книга.

Дата указывается строго в формате «15.10.2003».

5 графа нужна для внесения Ф.И.О. работника в полноценном формате с расшифрованными инициалами.

6 графа нужна, чтобы фиксировать серии и номера документа.

7 ячейка отражает сведения по должности.

Графа 8 говорит о том, в каком подразделении работает сотрудник.

9 графа отражает реквизитные данные.

10 ячейка нужна для подписи сотрудника отдела кадров, который ответственен за данную сферу на предприятии.

В ситуации, когда компанией оформляется документ на сотрудника без предыдущего опыта, происходит заполнение 11 графы. Здесь же прописывается сумма за оформление нового документа.

12 и 13 графы заполняются, когда лицо покидает организацию. Там указывается дата возврата сотруднику документа, а в 13 ставится подпись.

Если в компании уже существует отработанная форма по ведению документа учета, то будет правильно не трогать ее, не менять на документ нового типа до того момента пока она не закончится и не будет полностью заполнена.

А вот если книга существовала, но велась в свободном формате, то работу с ней стоит завершить, указав причину. Необходимо завести новую, нужного образца.

Исправление возможных ошибок

Бывают случаи, когда в процессе ведения журнала произошла ошибка, тогда необходимо:

- отдельной строкой внести такую запись «Запись №Х считается недействительной», а рядом ставится подпись корректирующего лица;

- далее, дополнительно идет корректная запись и подпись о ее действительности от лица, которое вносит корректировки и исправления.

Ответственность за нарушения в ведении учета книжек

Если учет в компании отсутствует или выявлены грубые нарушения по ведению журнала со стороны Госинспекции, компания может быть привлечена к административной ответственности по ст.5.27 КоАП.

Представители Госинспекции всегда уделяют особое внимание вопросу изучения книги учета.

Наличие даже небольших погрешностей в ведении журнала учета может стать поводом для наложения штрафа. Чтобы подобных ситуаций не случалось, работодатель должен тщательно соблюдать все требования закона по ведению трудовых книжек сотрудников, это позволит избежать дополнительных вопросов при проверках.

Журнал хранится наряду с другими бумагами особой важности. Лучше выбрать максимально надежное место для хранения: это может быть сейф или несгораемый шкаф. Записи, вносимые в журнал, в любой момент могут понадобиться как работодателю, так и работнику, если книжка утеряна.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Базовый учет: объяснение цикла бухгалтерского учета

Как пройти через каждый из девяти этапов цикла учета

Готовы приступить к бухгалтерскому циклу? Вот как перемещаться по каждому из девяти шагов.

1. Анализируйте и измеряйте транзакции

На этом этапе соберите все транзакции вашей компании для анализа, измерения и записи. Но вот первое частое зависание: что нужно записывать?

Как правило, компания должна регистрировать как минимум следующее:

- Продажа за наличный расчет.

- Все покупки (какими бы маленькими они ни были).

- Все, что измеримо, актуально или надежно.

- Все события. Сюда входят внешние и внутренние транзакции. Внешние транзакции – это такие вещи, как обмены с другой компанией или изменение стоимости товаров, покупаемых вашим бизнесом. Внутренние транзакции – это обмены, которые происходят внутри вашего бизнеса, например, перемещение материалов из одного отдела в другой.

Короче говоря, соберите как можно больше транзакций, которые влияют на финансовое положение вашего бизнеса.

2. Записывать операции в журнал

Это также известно как ведение журнала. В журнале в хронологическом порядке перечисляются транзакции и другие события с точки зрения дебетования и кредитования счетов. Каждая запись в журнале состоит из четырех частей:

- Счета и суммы к дебетованию

- Счета и суммы к кредитованию

- Даты совершения сделок

- Пояснения к транзакциям

Нет необходимости хранить все свои транзакции и события в одном журнале.Например, ваши кассовые операции могут храниться в журнале отдельно от других финансовых событий, таких как возврат покупок или продажа в кредит. Это упрощает сортировку и поиск необходимой информации о кассовых операциях, не просматривая нерелевантные исходные данные. Также легче получить представление о сумме наличных денег в любой момент.

3. Разместите информацию из журнала в Главной книге

Если вы по-прежнему регистрируете финансовые события вручную, вам необходимо консолидировать все необработанные данные в один основной источник.Журнал содержит все ваши транзакции и события, а также план счетов, в котором отслеживается следующее:

- • Активы

- • Обязательства

- • Собственный капитал

- • Выручка

- • Расходы

В бухгалтерском учете главной книги используется метод двойной записи. Это означает, что транзакции регистрируются дважды, с учетом дебета и кредита, а также того, как они компенсируют друг друга.Все дебеты попадают в левый столбец, а кредиты во второй правый столбец.

4. Подготовить нескорректированный пробный баланс

К этому моменту вы разместили каждую транзакцию за месяц или квартал в своей бухгалтерской книге и готовы начать подготовку финансового отчета. Пришло время измерить нескорректированный пробный баланс.

Нескорректированный пробный баланс показывает остатки по каждому из ваших счетов главной книги на конец отчетного периода.Чтобы подготовить нескорректированный пробный баланс, просмотрите дебеты и кредиты в своей бухгалтерской книге и убедитесь, что они уравновешены. Самый простой способ сделать это – убедиться, что итоговые значения в столбцах дебета и кредита совпадают.

Нет? Ой-ой. К счастью, для этого и нужен следующий шаг.

5. Подготовить корректировочные записи

Пришло время выявить любые ошибки или пропущенные элементы в вашей бухгалтерской книге. При просмотре построчно спросите себя:

- • Предоставляли ли вы услуги, за которые не будет платить до следующего отчетного периода?

- • Получили ли вы продукты или услуги, за которые не будет платить до следующего отчетного периода?

- • Все ли даты и доллары записаны точно?

- • Есть ли что-нибудь, что я не учел в своей бухгалтерской книге?

Это наиболее частые причины несовпадений.При ручном отслеживании такого количества транзакций и финансовых событий легко что-то пойти не так. Да, бухгалтерское программное обеспечение может автоматизировать большую часть процесса и сократить количество ошибок, но оно не надежно. Поэтому бухгалтерский цикл включает в себя отдельный этап исследования и исправления. Шаг корректировочных записей гарантирует, что ваши бизнес-операции точно отражают финансовое положение вашего бизнеса.

Как это выглядит в вашей бухгалтерской книге?

Чтобы подготовить корректировочные записи, добавьте в бухгалтерскую книгу третий столбец вместе со столбцами кредитов и дебетов.Здесь вы добавляете или вычитаете нескорректированный пробный баланс, чтобы отразить то, что на самом деле происходит с вашими финансами.

При корректировке проводок соблюдайте следующие основные принципы бухгалтерского учета: принцип признания выручки, принцип сопоставления и принцип начисления. Принцип начисления особенно полезен при принятии решения о том, следует ли учитывать доходы и расходы, которые не будут выставлены в счет до следующего периода текущего отчетного периода.По принципу начисления не имеет значения, не обменялись ли деньги еще. Если в течение отчетного периода вы дарили или получали товары или услуги, посчитайте их.

6. Подготовить скорректированный пробный баланс

Скорректированные пробные весы дают еще одну возможность перепроверить вашу работу и убедиться, что все правильно. Чтобы подготовить его, вставьте еще один столбец в свою бухгалтерскую книгу, в котором нескорректированный пробный баланс будет добавлен к вашим корректировочным записям.

Перед переходом к следующему этапу убедитесь, что ваша новая сумма составляет 0 долларов. Проблемы здесь? Обратитесь в авторитетное бухгалтерское агентство, такое как Ignite Spot, за помощью в балансировании ваших бухгалтерских книг.

7. Подготовьте финансовую отчетность (отчет о прибылях и убытках, движение денежных средств и т. Д.)

Поздравляем, вы выполнили все записи и вычисления, необходимые для подготовки точных финансовых отчетов. Приведенные выше шаги содержат все необходимое для составления большинства финансовых отчетов, включая наиболее распространенные: отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о собственном капитале.

8. Подготовить закрывающие записи

Вот где вы действительно можете «закрыть свои книги». На этом этапе вы перемещаете остатки с временных счетов, такие как доходы, расходы и дивиденды, на постоянные счета, такие как сводка доходов.

Временные счета – это транзакции, которые произошли в течение отчетного периода. Они делают снимок вашего бизнеса за месяц, квартал или год, за который вы составляете отчет, и не дают полной картины, которую дает постоянный аккаунт.

Перенося остатки с временных счетов на постоянные, вы получаете

- • обновление общего финансового состояния вашего бизнеса и

- • опустошение временных счетов при подготовке к следующему циклу бухгалтерского учета.

Он также подготовит вас к получению пробного баланса после закрытия.

9. Подготовьте пробный баланс после закрытия

Как и на предыдущих этапах пробного баланса, этот этап обеспечивает совпадение дебета и кредита на вашем пробном балансе после закрытия.Единственное отличие состоит в том, что вместо временных счетов (все операции за последний отчетный период) этот баланс состоит только из постоянных счетов, таких как активы, обязательства и собственный капитал.

Сбалансированные итоги означают, что ваша компания должным образом вела и размещала ваши заключительные записи. Если ваши итоги после закрытия не совпадают, вы начнете следующий отчетный период с неточной информацией, что сделает невозможным правильную отчетность в будущем.

(Наверх)

записей журнала: простое введение

Что такое запись в журнале?Записи журнала – это то, как транзакции ежедневно регистрируются в бухгалтерских книгах вашей компании.Каждая транзакция, которая вводится в вашу главную книгу, начинается с записи журнала, которая включает дату транзакции, сумму, затронутые счета и описание. Запись в журнале может также включать ссылочный номер, например номер чека.

Если вы используете бухгалтерское программное обеспечение или передаете бухгалтерский учет на аутсорсинг, вы можете не видеть записи в журнале, но они по-прежнему являются ключом к обеспечению точности и актуальности ваших бухгалтерских книг. Думайте о них как о черновиках, которые вы храните о своих финансах.

Для чего нужны записи в журнале?После того, как бизнес-операции введены в бухгалтерские журналы, они разнесены в вашу главную бухгалтерскую книгу. Думайте о «публикации» как о «резюмировании». В главной книге собраны все ваши записи в журнале.

В конце концов, ваша главная книга используется для подготовки вашей финансовой отчетности – отчета о прибылях и убытках, баланса и (в зависимости от того, какой тип учета вы используете) отчета о движении денежных средств.

Финансовая отчетность является ключом к отслеживанию результатов вашего бизнеса и точной налоговой отчетности.Они позволяют вам сразу увидеть, как работает ваш бизнес.

Двойная бухгалтерияСуществует два метода бухгалтерского учета (и, следовательно, два метода ведения записей в журнале): однократная и двукратная. Самая распространенная форма бухгалтерского учета сегодня – это двойная запись. Мы будем использовать примеры двойной записи, чтобы объяснить, как работают записи в журнале.

Если вы новичок в бухучете с двойной записью и не знаете разницы между дебетом и кредитом, остановитесь здесь.Тогда ознакомьтесь с нашим визуальным руководством по дебетам и кредитам. Он научит вас всему, что вам нужно знать, прежде чем продолжить чтение этой статьи.

Примеры общих журналовТочные журналы, которые вы используете для бухгалтерского учета, будут зависеть от того, какой у вас бизнес. В общих чертах, они делятся на две категории: общий журнал и специальные журналы .

Общий журнал содержит записи, которые не вписываются ни в один из ваших специальных журналов, такие как доходы или расходы по процентам.Это также может быть место, где вы записываете корректировочные записи.

Специальные журналы , также называемые счетами, используются для записи общих повседневных операций в вашей системе бухгалтерского учета. Все ваши специальные журналы перечислены в вашем плане счетов. Общие примеры включают:

Продажи – регистрируемый вами доход от продаж

Дебиторская задолженность – деньги, которые вам причитаются

Денежные поступления – полученные вами деньги

Возврат продаж – возвращенных продаж

Покупок – произведенные вами выплаты

Кредиторская задолженность – ваша задолженность

Собственный капитал – нераспределенная прибыль и инвестиции собственников

Вот пример того, как может выглядеть одна запись в журнале.Допустим, клиент только что оплатил счет на 600 долларов, который вы ему отправили:

. Кассовый журнал| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3/19 ноября | Счет № 123 | 600 долл. США |

Дата позволяет узнать, когда запись была записана.

Описание включает соответствующие примечания, чтобы вы знали, откуда поступают деньги.В данном случае это номер счета.

Debit отмечает, что на ваш денежный счет добавляется 600 долларов.

Кредит отмечает уход денег из наличности. В этом случае деньги не выплачиваются.

В то же время, когда вы делаете эту запись, вы вносите другую в счет дебиторской задолженности (деньги, которые должны вам клиенты):

Журнал расчетов с клиентами| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| ноя.3 августа 2019 г. | Счет № 123 | (600 долл. США) |

Деньги снимаются с дебиторской задолженности – ваш клиент больше не должен вам 600 долларов, он переводится наличными, поэтому он указан как кредит .

Завершающие бухгалтерские проводкиВ конце финансового года вы закрываете свои журналы доходов и расходов – также называемые «закрытием бухгалтерских книг», протирая их до основания. Таким образом, вы сможете начать новый год с нуля без каких-либо переносов доходов или расходов.

Но вы не можете просто стереть все эти деньги – они должны куда-то пойти. Итак, когда пришло время закрыть, вы создаете новую учетную запись под названием Сводка доходов и переводите туда деньги.

Вот упрощенный пример того, как это может выглядеть.

Сначала зачислите все деньги со своих счетов активов . В этом примере это только наличные деньги:

Журнал выручки от продаж| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| Дек.31 августа 2019 г. | Год Всего | 12 000 долл. США |

Закрыть счета доходов в сводку доходов

Затем зачислите все свои расходы на счет своих расходных статей. В данном примере он состоит только из кредиторской задолженности.

Расходный журнал| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 31 декабря 2019 г. | Год Всего | (3000 долл. США) |

Закрыть счета расходов в сводку доходов

После этого журнал сводки доходов будет выглядеть так:

Журнал сводки доходов| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| Дек.31 августа 2019 г. | Общий доход | 12 000 долл. США | |

| Итого по затратам | (3000 долл. США) | ||

| Общий доход | 9 000 долл. США |

Если вы используете учет по методу начисления, вам нужно будет каждый месяц вносить корректировки в свои журналы.

Корректирующие записи обеспечивают совпадение расходов и доходов за каждый отчетный период, поэтому вы получаете точный баланс и отчет о прибылях и убытках.Прочтите нашу статью о корректировке записей в журнале, чтобы узнать, как это сделать самостоятельно.

Приведенная выше информация представляет собой обзор того, как работают записи журнала, если вы ведете бухгалтерский учет вручную. Но сегодня большинство людей используют бухгалтерское программное обеспечение для записи транзакций. Когда вы используете бухгалтерское программное обеспечение, вышеуказанные шаги по-прежнему применимы, но бухгалтерское программное обеспечение обрабатывает детали за кулисами.

–

Некоторые владельцы бизнеса любят делать записи в журнале. Большинство – нет. Если вы попадаете во вторую категорию, позвольте Bench навсегда избавить вас от бухгалтерии.

Анализ данных вашей главной книги с помощью Excel

Главная книга – это обширный архив исторических данных о финансовой деятельности вашей компании, включая доходы, расходы, корректировки, остатки на счетах и часто многое другое. Подробные транзакции, записанные в типичной главной книге, представляют собой кладезь информации и потенциальных идей о деятельности компании, но обыденный формат традиционного отчета в главной книге не сразу дает эти идеи.

Решение для получения ценной информации – это анализ главной книги с помощью сводной таблицы Microsoft Excel, возможностей фильтрации и построения диаграмм. Проблема в том, что по умолчанию большинство отчетов главной книги неправильно отформатированы для мгновенного анализа в Excel. К счастью, с помощью небольшого обмана умный CPA может превратить аккуратно отформатированную главную бухгалтерскую книгу в золотую жилу сводных таблиц, обогащенных самородками данных.

Уловка заключается в использовании инструмента Excel Go To Special , Blanks для повторения номеров счетов и описаний в каждой строке, чтобы ваши данные были готовы к сводке.Этот расширенный формат помогает раскрыть полный набор инструментов анализа данных Excel, чтобы выявлять тенденции, полезные лакомые кусочки и значимые наблюдения.

Процесс извлечения золотой информации из вашей главной книги включает следующие основные шаги: (1) экспорт главной книги в Excel; (2) повторить номера счетов и описания для каждой строки; (3) удалить ненужные строки и столбцы; (4) свести данные в сводную таблицу Excel; (5) сортировать и фильтровать результаты; (6) добавьте дополнительные поля данных в сводную таблицу для улучшения отчетов; и (7) график ваших результатов.Эта статья объясняет процесс шаг за шагом. Щелкните здесь загрузите файл Excel с примерами данных, которые я использовал здесь.

Из всех инструментов Excel сводная таблица обеспечивает наиболее эффективный способ анализа данных главной книги вашей компании, поскольку она позволяет вам разрезать, нарезать кубики, детализировать, группировать, анализировать, сравнивать, составлять диаграммы и добывать эти данные по нескольким учетным записям, отделам и т. Д. места, месяцы или годы для выявления значимых тенденций и наблюдений. Как уже упоминалось, большинство CPA не сводят свои главные бухгалтерские книги, потому что они не организованы в формате, готовом к сводным данным.В этой статье объясняется, как создать сводную бухгалтерскую книгу, используя QuickBooks в качестве примера системы бухгалтерского учета, но эти процедуры могут дать аналогичные результаты при применении к главной бухгалтерской книге, создаваемой практически любой системой бухгалтерского учета. Для некоторых очень крупных компаний главная бухгалтерская книга может быть настолько большой, что в ней слишком много строк, чтобы Excel мог сводить их (см. Врезку «Особые инструкции для компаний с большой главной бухгалтерской книгой» внизу страницы), но шаги, описанные в эта статья будет работать в подавляющем большинстве ситуаций.Чтобы помочь вам понять процессы очистки и поворота, описанные в этой статье, я создал демонстрационное видео, которое доступно внизу этой страницы. (Для простоты этот видео-пример включает только дебетовые транзакции расходных счетов главной книги.)

ШАГ 1. ЭКСПОРТ GENERAL LEDGER В EXCEL

Во всех версиях QuickBooks для настольных ПК начните с отображения отчета Главная книга на экране, настройте диапазон дат по своему усмотрению, нажмите кнопку Expand (чтобы отобразить детали транзакции отчета), а затем в меню отчета выберите Excel , Создать новый лист , Экспорт .Это действие воспроизводит отчет главной книги QuickBooks в новой книге Excel.

В том редком случае, когда ваша система бухгалтерского учета не предлагает возможность экспорта главной книги в Excel, вы все равно можете выполнить эту задачу, распечатав отчет главной книги в файле печати и затем импортировав полученный файл .prn в Excel. . Обычно откройте Диспетчер печати Windows и выберите Добавить принтер или сканер . Затем перейдите к Вручную добавьте новый принтер и примените любые настройки принтера, которые вы хотите, но обязательно выберите ФАЙЛ: (Печать в файл) (как показано на снимке экрана «Импорт в Excel») в качестве порта принтера. .

Импорт в Excel

Формула оборотного капитала, примеры и многое другое

Формула и определение оборотного капитала

Ключевой частью финансового моделирования является прогнозирование баланса. Оборотный капитал относится к определенному подмножеству статей баланса. Определение оборотного капитала (показано ниже) простое:

Оборотный капитал = Текущие активы – краткосрочные обязательства

Оборотным актив делает то, что он может быть конвертирован в наличные в течение года.Что делает обязательство текущим , так это то, что оно подлежит погашению в течение года.

Оборотные активы

| Краткосрочные обязательства

|

В качестве примера приведем баланс Noodles & Company, сети ресторанов быстрого питания.По состоянию на 3 октября 2017 г. оборотные активы компании составляли 21,8 млн долларов США, а текущие обязательства – 38,4 млн долларов США, при отрицательном сальдо оборотного капитала в размере -16,6 млн долларов США:

.Коэффициент текущей ликвидности и коэффициент быстрой ликвидности

Финансовый коэффициент, измеряющий оборотный капитал, – это коэффициент текущей ликвидности , который определяется как оборотные активы, разделенные на текущие обязательства, и предназначен для измерения ликвидности компании:

Как мы вскоре увидим, этот коэффициент имеет ограниченное применение вне контекста, но, по общему мнению, коэффициент текущей ликвидности> 1 означает, что компания более ликвидна, поскольку у нее есть ликвидные активы, которые предположительно могут быть конвертированы в денежные средства и будут больше чем покрыть предстоящие краткосрочные обязательства.

Другой тесно связанный коэффициент – это коэффициент быстрой ликвидности (или кислотный тест), который выделяет только наиболее ликвидные активы (денежные средства и дебиторскую задолженность) для измерения ликвидности. Преимущество игнорирования запасов и других внеоборотных активов заключается в том, что ликвидация запасов может быть непростой или желательной, поэтому коэффициент быстрой ликвидности игнорирует их как источник краткосрочной ликвидности:

Представление оборотного капитала в отчете о движении денежных средств

В балансе активы и обязательства упорядочены в порядке ликвидности (т.е. текущие и долгосрочные), что упрощает определение и расчет оборотного капитала (оборотные активы за вычетом текущих обязательств).

Между тем, отчет о движении денежных средств организует потоки денежных средств в зависимости от того, относятся ли они к операционной, инвестиционной или финансовой деятельности, как вы можете видеть из отчета о движении денежных средств Noodles & Co. ниже:

Сверка оборотных средств в балансе с отчетом о движении денежных средств

В балансе статьи упорядочиваются по признаку ликвидности, а в отчете о движении денежных средств статьи сгруппированы по их характеру (операционная иинвестирование против финансирования).

Так получилось, что большая часть текущих активов и обязательств связана с операционной деятельностью [1] (запасы, дебиторская и кредиторская задолженность, начисленные расходы и т. Д.) И, таким образом, в основном сгруппированы в разделе операционной деятельности денежного потока. отчет в разделе «Изменения в операционных активах и обязательствах».

Ускоренный курс бухгалтерского учета Используется в ведущих инвестиционных банках и университетах. Ознакомьтесь с отчетом о прибылях и убытках, балансом, отчетом о движении денежных средств и т. Д.Узнать больше

Поскольку большинство статей оборотного капитала сгруппированы в операционной деятельности, финансовые специалисты обычно называют раздел «изменения в операционных активах и обязательствах» отчета о движении денежных средств разделом «изменения оборотного капитала».

Однако это может сбивать с толку, поскольку не все текущие активы и обязательства привязаны к операциям. Например, такие статьи, как рыночные ценные бумаги и краткосрочная задолженность, не связаны с операциями и вместо этого включаются в инвестиционную и финансовую деятельность (хотя в приведенном выше примере у Noodles & Co не было рыночных ценных бумаг или краткосрочной задолженности) .

Операционные позиции в сравнении с оборотным капиталом в отчете о движении денежных средств

Путаницу усугубляет то, что раздел «изменения операционной деятельности и обязательств» (часто называемый «изменениями в оборотном капитале») отчета о движении денежных средств объединяет как текущие, так и долгосрочные операционные активы и обязательства. Это связано с тем, что цель раздела – определить влияние на денежные средства всех активов и обязательств, связанных с операциями, а не только текущих активов и обязательств.

Например, Noodles & Co классифицирует отсроченную аренду как долгосрочное обязательство в балансе и как операционное обязательство в отчете о движении денежных средств [2] . Таким образом, он не включается в расчет оборотного капитала, но он включается в раздел «изменения в операционной деятельности и обязательствах» (который, как мы теперь знаем, люди часто также называют, что сбивает с толку, «изменениями в оборотном капитале»).

Основные выводы

Представление оборотного капитала в финансовой отчетности

Ниже мы резюмируем основные выводы, которые мы сделали из представления оборотного капитала в финансовой отчетности:

- В то время как в учебнике оборотный капитал определяется как оборотные активы за вычетом текущих обязательств, специалисты по финансам также называют подмножество оборотного капитала, связанного с операционной деятельностью, просто оборотным капиталом.Добро пожаловать в волшебный мир финансового жаргона.

- Статьи баланса оборотного капитала включают как операционные, так и неоперационные активы и обязательства, тогда как раздел «изменения в оборотном капитале» отчета о движении денежных средств включает только операционные активы и обязательства, а

- Раздел отчета о движении денежных средств, неофициально названный «изменения в оборотном капитале», будет включать некоторые внеоборотные активы и обязательства (и, таким образом, исключены из определения оборотного капитала в учебнике), если они связаны с операциями.

Устный перевод оборотного капитала

Теперь, когда мы рассмотрели, как представлен оборотный капитал, о чем нам говорит оборотный капитал? Давайте продолжим наш пример Noodles & Co. О чем говорит нам отрицательный баланс оборотного капитала компании в размере 16,6 миллиона долларов?

Во-первых, это говорит нам о том, что в следующем году обязательств на 16,6 миллионов долларов больше, чем активов, которые могут быть конвертированы в течение года. Это может показаться тревожным показателем. Например, если все начисленные расходы и кредиторская задолженность Noodles & Co подлежат погашению в следующем месяце, а вся дебиторская задолженность ожидается через 6 месяцев, возникнет проблема с ликвидностью в Noodles.Им нужно будет брать взаймы, продавать оборудование или даже ликвидировать запасы.

Но тот же отрицательный баланс оборотного капитала может рассказывать совершенно другую историю, а именно о здоровом и эффективном управлении оборотным капиталом, когда кредиторская и дебиторская задолженность и запасы тщательно контролируются, чтобы обеспечить быструю продажу запасов и быстрый сбор денежных средств, что позволяет Noodles & Co, чтобы оплачивать счета по мере их поступления и покупать больше товаров, не тратя деньги и не пропуская ни секунды.Кроме того, Noodles & Co может иметь неиспользованную кредитную линию (возобновляемую кредитную линию) с достаточной способностью заимствования, чтобы устранить неожиданную задержку в сборе.

Фактически, вот как Noodles & Co объясняет свой отрицательный оборотный капитал в том же 10 квартале:

Наша позиция оборотного капитала выигрывает от того факта, что мы обычно получаем наличные от продаж клиентам в тот же день или, в случае транзакций по кредитной или дебетовой карте, в течение нескольких дней после соответствующей продажи, и обычно у нас есть до 30 дней. платить нашим поставщикам.Мы считаем, что ожидаемый денежный поток от операционной деятельности, поступления, полученные от операций частного размещения, и существующая заемная способность в рамках нашей кредитной линии достаточны для финансирования требований по обслуживанию долга, обязательств по операционной аренде, капитальных затрат, обязательств по закрытию ресторанов, обязательств по защите данных и Обязательства по оборотному капиталу на оставшуюся часть 2017 финансового года.

Короче говоря, величина оборотного капитала сама по себе мало что говорит нам без контекста.Отрицательный баланс оборотного капитала Нудл может быть хорошим, плохим или чем-то средним.

Рабочий цикл

Денежные средства, дебиторская задолженность, товарно-материальные запасы и кредиторская задолженность часто обсуждаются вместе, потому что они представляют собой движущиеся части, участвующие в операционном цикле компании (причудливый термин, который описывает время, которое занимает от начала до конца, покупка или производство запасов, продать его и получить за него наличные).

Например, если розничному продавцу бытовой техники требуется в среднем 35 дней для продажи товарно-материальных запасов и еще 28 дней в среднем для получения денежных средств после продажи, рабочий цикл составляет 63 дня.

Другими словами, между моментом, когда денежные средства были вложены в процесс, и тем, когда денежные средства были возвращены компании, есть 63 дня. Концептуально операционный цикл – это количество дней, которое проходит между моментом, когда компания изначально вкладывает деньги, чтобы получить (или производить) товар, и получением денег обратно после того, как вы продали товар.

Поскольку компании часто покупают товарно-материальные запасы в кредит, соответствующая концепция – это чистый операционный цикл (или цикл преобразования наличных денег ), который учитывает покупки в кредит.В нашем примере, если розничный торговец приобрел товарные запасы в кредит на 30-дневный срок, он должен был внести наличные за 33 дня до их получения. Здесь цикл конвертации наличных составляет 35 дней + 28 дней – 30 дней = 33 дня. Довольно просто.

Ниже приводится краткое изложение формул, необходимых для расчета рабочего цикла, описанного выше:

Управление оборотным капиталом

Для многих фирм анализ и управление операционным циклом являются ключом к здоровой деятельности.Например, представьте, что продавец бытовой техники заказал слишком много запасов – его денежные средства будут связаны и будут недоступны для расходов на другие вещи (такие как основные средства и зарплаты). Более того, ему потребуются склады большего размера, придется платить за ненужное хранение, и у него не будет места для размещения другого инвентаря.

Представьте, что в дополнение к закупке слишком большого количества запасов розничный торговец снисходителен к условиям оплаты своим клиентам (возможно, чтобы выделиться на фоне конкурентов). Это увеличивает количество времени, в течение которого наличные деньги привязаны, и добавляет уровень неопределенности и риска при их взыскании.

Теперь представьте, что наш розничный продавец бытовой техники решает эти проблемы, оплачивая товарно-материальные запасы в кредит (что часто необходимо, поскольку розничный продавец получает наличные только после того, как продает товарные запасы). Денежные средства больше не связаны, но эффективное управление оборотным капиталом еще более важно, поскольку розничный торговец может быть вынужден более агрессивно делать скидки (снижая маржу или даже принимая убытки), чтобы перемещать запасы, чтобы выполнить платежи поставщика и избежать штрафов.

В совокупности этот процесс представляет собой рабочий цикл (также называемый циклом конвертации денежных средств).Компании, которым важно учитывать оборотный капитал, должны тщательно и активно управлять оборотным капиталом, чтобы избежать неэффективности и возможных проблем с ликвидностью. В нашем примере идеальный шторм может выглядеть так:

- Розничный торговец закупил много товарно-материальных ценностей в кредит с короткими сроками погашения

- Экономика медленная, клиенты платят не так быстро, как ожидалось

- Спрос на товарные предложения розничных торговцев меняется, и некоторые запасы исчезают с полок, в то время как другие запасы не продаются.

В этот идеальный шторм у розничного продавца нет средств для пополнения запасов, которые разлетаются с полок, потому что он не собрал достаточно денег от покупателей.Поставщики, которым еще не заплатили, не желают предоставлять дополнительный кредит или требовать еще менее выгодных условий. В этом случае розничный торговец может использовать свой револьвер, погасить другие долги или даже быть вынужденным ликвидировать активы. Риск заключается в том, что при достаточно неправильном управлении оборотным капиталом поиск источников ликвидности в последнюю минуту может быть дорогостоящим, пагубным для бизнеса или, в худшем случае, невозможным.

Наглядный пример: Noodles & Co

В то время как нашему гипотетическому розничному продавцу бытовой техники, похоже, требуются значительные вложения в оборотный капитал (перевод: у него есть денежные средства, связанные с запасами и дебиторской задолженностью в среднем в течение 33 дней), у Noodles & Co, например, очень короткий рабочий цикл:

Скачать файл Excel

Мы видим, что у Noodles & Co очень короткий цикл конвертации денежных средств – менее 3 дней.Преобразование запасов в наличные занимает примерно 30 дней, а Noodles покупает запасы в кредит и имеет около 30 дней на оплату. Это объясняет отрицательный баланс оборотного капитала компании и относительно ограниченную потребность в краткосрочной ликвидности.

итого

Управление оборотным капиталом

Раздел выше предназначен для описания движущихся частей, составляющих оборотный капитал, и подчеркивает, почему эти элементы часто вместе называют оборотным капиталом. Хотя каждый компонент (товарно-материальные запасы, дебиторская и кредиторская задолженность) важен по отдельности, вместе они составляют операционный цикл для бизнеса и поэтому должны анализироваться как вместе, так и по отдельности.

Оборотный капитал как коэффициент имеет значение, когда он сравнивается вместе с коэффициентами активности, операционным циклом и циклом конверсии денежных средств с течением времени и с аналогичными показателями компании. Вместе менеджеры и инвесторы получают убедительное представление о краткосрочной ликвидности и операциях бизнеса.

Оборотный капитал в финансовом моделировании

Когда дело доходит до моделирования оборотного капитала, основная задача моделирования состоит в том, чтобы определить операционные драйверы, которые необходимо приложить к каждой статье оборотного капитала.Как мы видели, основные статьи оборотного капитала фундаментально связаны с основными производственными показателями, а прогнозирование оборотного капитала – это просто процесс механической связи этих взаимосвязей. Мы подробно описываем механизм прогнозирования статей оборотного капитала в нашем руководстве по прогнозам баланса. Прогнозирование оборотного капитала также является важной частью нашей полной пошаговой программы обучения финансовому моделированию.

Пошаговый онлайн-курс

Все, что вам нужно для освоения финансового моделирования

Станьте участником премиального пакета: изучите моделирование финансовой отчетности, DCF, M&A, LBO и Comps.Такая же программа обучения используется в ведущих инвестиционных банках.

Запишитесь сегодняСистема бухгалтерского учета и основы бухгалтерского учета

Рассмотрение системы бухгалтерского учета с двойной записью

В бухгалтерском учете с двойной записью каждая транзакция имеет две записи журнала: дебетовую и кредитную. Дебет всегда должен равняться кредитам. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) существует равная и противоположная реакция (кредит).

Так как дебетуются равные кредиты, учет с двойной записью предотвращает некоторые типичные бухгалтерские ошибки.Возникающие ошибки легче найти. По этой и множеству других причин двойная запись служит основой настоящей системы бухгалтерского учета.

Каждая транзакция в системе бухгалтерского учета с двойной записью влияет как минимум на два счета, потому что по крайней мере один дебет и один кредит для каждой транзакции. Обычно по крайней мере один из счетов является балансовым. Записи, которые не делаются на балансовом счете, делаются на счете доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал.Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал).

Некоторые простые системы бухгалтерского учета не используют систему двойной записи. Вам придется выбирать между двойной и однократной бухгалтерией. Из-за преимуществ, описанных выше, мы рекомендуем вести учет с двойной записью. Многие бухгалтерские программы для компьютера основаны на системе двойной записи, но спроектированы таким образом, что вы вводите каждую транзакцию один раз, а компьютер делает за вас соответствующую вторую запись.Двойная часть проходит, так сказать, «за кадром».

Вам также необходимо решить, будете ли вы использовать метод учета по кассовому или начислению. Мы рекомендуем метод начисления, поскольку он дает более точную картину вашего финансового положения.

Определения общих терминов бухгалтерского учета

Когда вы погрузитесь в бухгалтерский учет, вы столкнетесь с терминами, которые используют бухгалтеры, в бухгалтерском программном обеспечении и, фактически, на всем нашем веб-сайте, с которыми вы, возможно, никогда не сталкивались.Чтобы помочь вам познакомиться с этим новым миром чисел и цифр, мы собрали наиболее распространенные термины бухгалтерского учета в одной статье.

Уравнение бухгалтерского учета: Активы = обязательства + собственный капитал. Уравнение бухгалтерского учета является основой финансового отчета, называемого балансом.

Кредиторская задолженность: Также называется A / P, кредиторская задолженность – это счета, которые ваш бизнес должен перед поставщиками.

Дебиторская задолженность: Также называемая A / R, дебиторская задолженность – это суммы, которые должны вам ваши клиенты.

Метод начисления в учете: При использовании метода начисления вы регистрируете доход, когда происходит продажа, а не обязательно, когда вы получаете платеж. Вы регистрируете расходы при получении товаров или услуг, даже если вы можете оплатить их позже.

Корректирующие записи: Специальные бухгалтерские записи, которые необходимо делать при закрытии книг в конце отчетного периода. Корректирующие записи необходимы для обновления ваших счетов для позиций, которые не регистрируются в ваших ежедневных транзакциях.

Отчет о сроках погашения: В отчете о сроках погашения указываются суммы дебиторской задолженности клиентов и сроки их погашения. Он предупреждает вас о любых медленно платящих клиентах. Вы также можете подготовить отчет о сроках погашения своей кредиторской задолженности, который поможет вам управлять непогашенными счетами.

Резерв на безнадежные долги: Также называемый резервом на безнадежные долги, это оценка безнадежных счетов клиентов. Часто называемый «контра» счетом, потому что он указан вместе с активами, он будет иметь кредитовый баланс вместо дебетового.Для целей баланса это уменьшение дебиторской задолженности.

Активы: Ценные вещи, находящиеся в собственности компании. Активы представляют собой балансовые счета. Примеры активов включают наличные деньги, дебиторскую задолженность, мебель и оборудование.

Балансовый отчет: Этот обязательный элемент бухгалтерского учета, также называемый отчетом о финансовом положении, предоставляет финансовый «снимок» вашего бизнеса на заданную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая составляет ваш капитал (или чистую стоимость).

Капитал: Деньги, вложенные в бизнес собственниками. Также называется эквити.

Кассовый метод учета: Если вы используете кассовый метод, вы регистрируете доход только тогда, когда получаете наличные от клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

План счетов: Список названий счетов, которые вы используете для ведения бухгалтерского учета.

Закрытие: Закрытие бухгалтерских книг относится к процедурам, которые выполняются в конце отчетного периода.Вносятся корректировочные записи, а затем счета доходов и расходов «закрываются». Чистая прибыль, полученная в результате закрытия счетов доходов и расходов, переводится на счет капитала, например, нераспределенная прибыль.

Корпорация: Юридическое лицо, образованное путем выдачи устава от государства. Корпорация принадлежит одному или нескольким акционерам.