Приказ на единовременную премию образец: Приказ на единовременную премию образец. Порядок и образец заполнения приказа о премировании сотрудников. Преимущества документирования информации о материальных поощрениях

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

Советы практиков, которые помогут избавить премии от подозрений налоговиков.

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

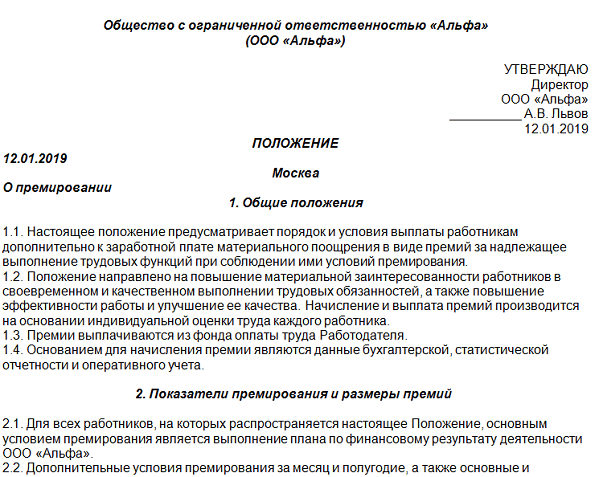

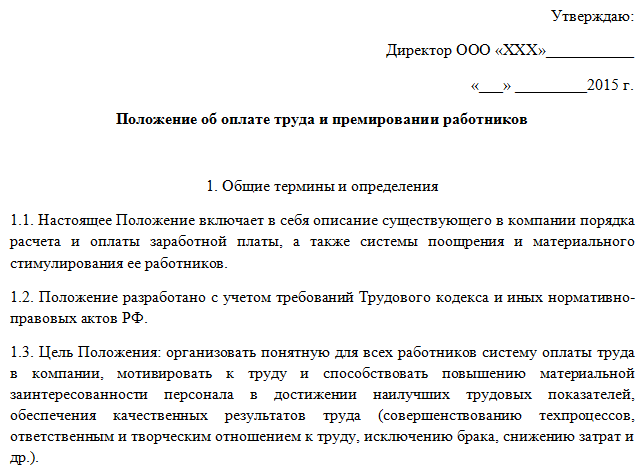

Отметим, что поощрение работников премии закреплено нормами Трудового кодекса РФ (абз. 4 п. 1 ст. 22 ТК РФ, абз. 1 ст. 191 ТК РФ). Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий:1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

-

размеры премий и порядок их расчета.

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Размер премии может быть фиксированным, а также дифференцированным (в процентном отношении к некоторой величине). Фиксированный процент премии можно установить за отсутствие брака и рекламаций, за выполнение работ и услуг согласно установленным срокам и т. п. Например, 20% к сдельному заработку, 30% к должностному окладу.

п. Например, 20% к сдельному заработку, 30% к должностному окладу.Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.В каждой компании критерии премирования отличаются в зависимости от их функционального назначения и структурного подразделения, в котором занят работник.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.Зачастую у работодателя возникает вопрос касательно обоснования премий для работников бухгалтерии, кадровой службы, отдела информационных технологий и прочих подразделений, которые не связаны с производством и реализацией продукции.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

-

соблюдение финансовой дисциплины и т. д.

д.

д.Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».Ввиду их «расплывчатости», компания может столкнуться с претензиями со стороны контролирующих органов.

Все ли так просто с премиями руководству?

Отдельного внимания заслуживают премии руководству компании. Для топ-менеджмента показатели премирования связаны, в первую очередь, с получением прибыли. Здесь можно взять за основу перевыполнение ежемесячного плана продаж в процентном соотношении, эффективное ведение маркетинговой деятельности, уменьшение количества рекламаций со стороны покупателей, обеспечение бесперебойной работы компьютерного оборудования и офисной инфраструктуры, увеличение объема поставок и контроль за их бесперебойностью, а также количество новых контрактов с поставщиками и заказчиками.

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

21 ст. 270 НК РФ).

21 ст. 270 НК РФ).Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Некоторые компании выплачивают премии к знаменательным датам (к 8 Марта — Международному женскому дню, 9 Мая — Дню победы, 12 — Дню России) или к профессиональным праздникам (29 Марта — День юриста, 24 Мая — День кадрового работника, 16 Сентября — День работников леса). Включение данных выплат в расходы однозначно вызовет претензии контролирующих органов.

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

№ 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Резюме

Поскольку четких критериев в законодательстве не предусмотрено, при разработке положения о премировании необходимо определить, как и за что выплачивается премия и как она может изменяться в зависимости от финансового положения компании, «сезонности» и иных обстоятельств. Если в деятельности компании невозможно применить количественные показатели, в таком случае работодатель вправе использовать только оценочные показатели.Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Оформление единовременного пособия молодой семье в связи с рождением ребёнка в Москве / Госуслуги Москвы

10 рабочих дней

Срок предоставления государственной услуги исчисляется со дня регистрации запроса в ОСЗН

В срок предоставления государственной услуги не включается срок, на который приостанавливается предоставление государственной услуги. Срок приостановления предоставления государственной услуги не превышает 10 рабочих дней

Срок приостановления предоставления государственной услуги не превышает 10 рабочих дней

Вы можете отправить сообщение в органы исполнительной власти города Москвы в рамках досудебного обжалования.

Досудебный (внесудебный) порядок обжалования решений и действий (бездействия) ОСЗН района УСЗН АО города Москвы, ГБУ МФЦ города Москвы, их должностных лиц, работников МФЦ

1. Заявитель имеет право подать в досудебном (внесудебном) порядке жалобу на принятые (совершенные) при предоставлении государственной услуги решения и (или) действия (бездействие) ОСЗН района УСЗН АО города Москвы, ГБУ МФЦ города Москвы, их должностных лиц, государственных гражданских служащих города Москвы, проходящих государственную гражданскую службу города Москвы в ОСЗН района УСЗН АО города Москвы, работников МФЦ.

2. Подача и рассмотрение жалоб осуществляется в порядке, установленном главой 2.1 Федерального закона от 27 июля 2010 г. N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”, Положением об особенностях подачи и рассмотрения жалоб на нарушение порядка предоставления государственных услуг города Москвы, утвержденным постановлением Правительства Москвы от 15 ноября 2011 г. N 546-ПП “О предоставлении государственных и муниципальных услуг в городе Москве”, настоящим Регламентом.

N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”, Положением об особенностях подачи и рассмотрения жалоб на нарушение порядка предоставления государственных услуг города Москвы, утвержденным постановлением Правительства Москвы от 15 ноября 2011 г. N 546-ПП “О предоставлении государственных и муниципальных услуг в городе Москве”, настоящим Регламентом.

3. Заявители могут обратиться с жалобами в случаях:

3.1. Нарушения срока регистрации запроса и иных документов, необходимых для предоставления государственных услуг.

3.2. Требования от заявителя:

3.2.1. Документов или информации либо осуществления действий, предоставление или осуществление которых не предусмотрено нормативными правовыми актами Российской Федерации и города Москвы, для предоставления государственных услуг, в том числе документов, получаемых с использованием межведомственного информационного взаимодействия.

3.2.2. Обращения за предоставлением услуг, не включенных в утвержденный Правительством Москвы перечень услуг, которые являются необходимыми и обязательными для предоставления государственных услуг.

3.2.3. Внесения платы за предоставление государственной услуги, не предусмотренной нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

3.2.4. Документов или информации, отсутствие и (или) недостоверность которых не указывались при первоначальном отказе в приеме документов, необходимых для предоставления государственной услуги, либо в предоставлении государственной услуги, за исключением случаев, предусмотренных пунктом 4 части 1 статьи 7 Федерального закона от 27 июля 2010 г. N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”.

3.3. Нарушения срока предоставления государственной услуги.

3.4. Отказа заявителю:

3.4.1. В приеме документов, представление которых предусмотрено нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы для предоставления государственной услуги, по основаниям, не предусмотренным нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

3.4.2. В предоставлении государственной услуги по основаниям, не предусмотренным нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

3.4.3. В исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо в случае нарушения установленного срока таких исправлений.

3.5. Иных нарушений порядка предоставления государственной услуги, установленного нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

4. Жалобы на решения и (или) действия (бездействие) государственных гражданских служащих города Москвы, проходящих государственную гражданскую службу города Москвы в ОСЗН района УСЗН АО города Москвы, рассматриваются руководителем (уполномоченным заместителем руководителя) ОСЗН района УСЗН АО города Москвы.

Жалобы на решения и (или) действия (бездействие) руководителя (уполномоченного заместителя руководителя) ОСЗН района УСЗН АО города Москвы по поступившим в досудебном (внесудебном) порядке жалобам рассматриваются руководителем (уполномоченным заместителем руководителя) Департамента.

Жалобы на решения руководителя Департамента, в том числе на решения руководителя (уполномоченного заместителя руководителя), принятые по поступившим в досудебном (внесудебном) порядке жалобам, подаются заявителями в Правительство Москвы и рассматриваются Главным контрольным управлением города Москвы.

Жалобы на решения и (или) действия (бездействие) работников МФЦ, совершенные при предоставлении государственной услуги по принципу “одного окна” в соответствии с соглашением о взаимодействии с Департаментом, рассматриваются директором (уполномоченным заместителем директора) ГБУ МФЦ города Москвы.

Жалобы на решения и (или) действия (бездействие) директора (уполномоченного заместителя директора) ГБУ МФЦ города Москвы, принятые по поступившим в досудебном (внесудебном) порядке жалобам, рассматриваются Комитетом государственных услуг города Москвы.

5. Жалобы могут быть поданы в органы исполнительной власти города Москвы, подведомственные им организации, уполномоченные на рассмотрение жалоб в соответствии с настоящим Регламентом (далее – органы и организации, уполномоченные на рассмотрение жалоб), в письменной форме на бумажном носителе, в электронной форме одним из следующих способов:

5. 1. При личном обращении заявителя (представителя заявителя).

1. При личном обращении заявителя (представителя заявителя).

5.2. Через МФЦ.

5.3. Почтовым отправлением.

5.4. С использованием Портала с момента реализации на Портале соответствующей технической возможности.

5.5. С использованием официальных сайтов органов и организаций, уполномоченных на рассмотрение жалоб, в информационно-телекоммуникационной сети Интернет.

6. Жалоба должна содержать:

6.1. Наименование уполномоченного на рассмотрение жалобы органа (организации) либо должность и (или) фамилию, имя и отчество (при наличии) соответствующего должностного лица, которому направляется жалоба.

6.2. Наименование органа исполнительной власти города Москвы, МФЦ либо должность и (или) фамилию, имя, отчество (при наличии) должностного лица, государственного гражданского служащего города Москвы, работника МФЦ, решения и (или) действия (бездействие) которых обжалуются.

6.3. Фамилию, имя, отчество (при наличии), сведения о месте жительства заявителя, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю.

6.4. Дату подачи и регистрационный номер запроса на предоставление государственной услуги (за исключением случаев обжалования отказа в приеме запроса и его регистрации).

6.5. Сведения о решениях и (или) действиях (бездействии), являющихся предметом обжалования.

6.6. Доводы, на основании которых заявитель не согласен с обжалуемыми решениями и (или) действиями (бездействием). Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

6.7. Требования заявителя.

6.8. Перечень прилагаемых к жалобе документов (при наличии).

6.9. Дату составления жалобы.

7. Жалоба должна быть подписана заявителем (его представителем). В случае подачи жалобы при личном обращении заявитель (представитель заявителя) должен представить документ, удостоверяющий личность.

Полномочия представителя на подписание жалобы должны быть подтверждены доверенностью, оформленной в соответствии с законодательством Российской Федерации.

Статус и полномочия законного представителя заявителя подтверждаются документами, предусмотренными федеральными законами.

8. Поступившая жалоба подлежит регистрации в срок не позднее окончания рабочего дня, следующего за днем ее поступления.

9. Максимальный срок рассмотрения жалобы составляет 15 рабочих дней со дня ее регистрации. Срок рассмотрения жалобы составляет 5 рабочих дней со дня ее регистрации в случаях обжалования заявителем:

9.1. Отказа в приеме документов.

9.2. Отказа в исправлении опечаток и ошибок, допущенных в документах, выданных в результате предоставления государственной услуги.

9.3. Нарушения срока исправлений опечаток и ошибок.

10. По результатам рассмотрения жалобы принимается решение об удовлетворении жалобы (полностью или в части) либо об отказе в удовлетворении жалобы.

11. Решение должно содержать:

11.1. Наименование органа или организации, рассмотревших жалобу, должность, фамилию, имя, отчество (при наличии) должностного лица, принявшего решение по жалобе.

11.2. Реквизиты решения (номер, дату, место принятия).

11.3. Фамилию, имя, отчество (при наличии), сведения о месте жительства заявителя.

11.4. Фамилию, имя, отчество (при наличии), сведения о месте жительства представителя заявителя, подавшего жалобу от имени заявителя.

11.5. Способ подачи и дату регистрации жалобы, ее регистрационный номер.

11.6. Предмет жалобы (сведения об обжалуемых решениях, действиях, бездействии).

11.7. Установленные при рассмотрении жалобы обстоятельства и доказательства, их подтверждающие.

11.8. Правовые основания для принятия решения по жалобе со ссылкой на подлежащие применению нормативные правовые акты Российской Федерации и нормативные правовые акты города Москвы.

11.9. Принятое по жалобе решение (вывод об удовлетворении жалобы или об отказе в ее удовлетворении).

11.10. Меры по устранению выявленных нарушений и сроки их выполнения (в случае удовлетворения жалобы).

11.10(1). Информацию о действиях, осуществляемых органом исполнительной власти города Москвы, предоставляющим государственную услугу, многофункциональным центром предоставления государственных услуг либо организацией, предусмотренной частью 1. 1 статьи 16 Федерального закона от 27 июля 2010 г. N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”, в целях незамедлительного устранения выявленных нарушений при оказании государственной услуги, а также извинения за доставленные неудобства и информацию о дальнейших действиях, которые необходимо совершить заявителю в целях получения государственной услуги (в случае удовлетворения жалобы).

1 статьи 16 Федерального закона от 27 июля 2010 г. N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”, в целях незамедлительного устранения выявленных нарушений при оказании государственной услуги, а также извинения за доставленные неудобства и информацию о дальнейших действиях, которые необходимо совершить заявителю в целях получения государственной услуги (в случае удовлетворения жалобы).

11.10(2). Аргументированные разъяснения о причинах принятого решения (в случае отказа в удовлетворении жалобы).

11.11. Порядок обжалования решения.

11.12. Подпись уполномоченного должностного лица.

12. Решение оформляется в письменном виде с использованием официальных бланков.

13. К числу указываемых в решении мер по устранению выявленных нарушений в том числе относятся:

13.1. Отмена ранее принятых решений (полностью или в части).

13.2. Обеспечение приема и регистрации запроса, оформления и выдачи заявителю расписки (при уклонении или необоснованном отказе в приеме документов и их регистрации).

13.3. Обеспечение оформления и выдачи заявителю результата предоставления государственной услуги (при уклонении или необоснованном отказе в предоставлении государственной услуги).

13.4. Исправление опечаток и ошибок, допущенных в документах, выданных в результате предоставления государственной услуги.

13.5. Возврат заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

14. Орган или организация, уполномоченные на рассмотрение жалобы, отказывают в ее удовлетворении в случаях:

14.1. Признания обжалуемых решений и (или) действий (бездействия) законными, не нарушающими прав и свобод заявителя.

14.2. Подачи жалобы лицом, полномочия которого не подтверждены в порядке, установленном нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

14.3. Отсутствия у заявителя права на получение государственной услуги.

14.4. Наличия:

14.4.1. Вступившего в законную силу решения суда по жалобе заявителя с тождественными предметом и основаниями.

14.4.2. Решения по жалобе, принятого ранее в досудебном (внесудебном) порядке в отношении того же заявителя и по тому же предмету жалобы (за исключением случаев обжалования ранее принятых решений в вышестоящий орган).

15. Жалоба подлежит оставлению без ответа по существу в случаях:

15.1. Наличия в жалобе нецензурных либо оскорбительных выражений, угроз жизни, здоровью и имуществу должностных лиц, а также членов их семей.

15.2. Если текст жалобы (его часть), фамилия, почтовый адрес и адрес электронной почты не поддаются прочтению.

15.3. Если в жалобе не указаны фамилия заявителя (представителя заявителя) или почтовый адрес и адрес электронной почты, по которым должен быть направлен ответ.

15.4. Если в орган или организацию, уполномоченные на рассмотрение жалобы, поступило ходатайство заявителя (представителя заявителя) об отзыве жалобы до вынесения решения по жалобе.

16. Решение об удовлетворении жалобы или об отказе в удовлетворении жалобы направляется заявителю (представителю заявителя) в срок не позднее окончания рабочего дня, следующего за днем его принятия, по почтовому адресу, указанному в жалобе. По желанию заявителя решение также направляется на указанный в жалобе адрес электронной почты (в форме электронного документа, подписанного электронной подписью уполномоченного должностного лица). В таком же порядке заявителю (представителю заявителя) направляется решение по жалобе, в которой для ответа указан только адрес электронной почты, а почтовый адрес отсутствует или не поддается прочтению.

В случае признания жалобы подлежащей удовлетворению в ответе заявителю дается информация о действиях, осуществляемых органом, предоставляющим государственную услугу, в целях незамедлительного устранения выявленных нарушений при оказании государственной или муниципальной услуги, а также приносятся извинения за доставленные неудобства и указывается информация о дальнейших действиях, которые необходимо совершить заявителю в целях получения государственной услуги.

В случае признания жалобы не подлежащей удовлетворению в ответе заявителю даются аргументированные разъяснения о причинах принятого решения, а также информация о порядке обжалования принятого решения.

17. В случае оставления жалобы без ответа по существу заявителю (его представителю) направляется в срок не позднее окончания рабочего дня, следующего за днем регистрации жалобы, письменное мотивированное уведомление с указанием оснований (за исключением случаев, когда в жалобе не указаны почтовый адрес и адрес электронной почты для ответа или они не поддаются прочтению). Уведомление направляется в порядке, установленном для направления решения по жалобе.

18. Жалоба, поданная с нарушением правил о компетенции, установленных пунктом 5.4 настоящего Регламента, направляется в срок не позднее окончания рабочего дня, следующего за днем ее регистрации, в орган, уполномоченный на рассмотрение жалобы, с одновременным письменным уведомлением заявителя (его представителя) о переадресации жалобы (за исключением случаев, когда в жалобе не указаны почтовый адрес и адрес электронной почты для ответа или они не поддаются прочтению). Уведомление направляется в порядке, установленном для направления решения по жалобе.

Уведомление направляется в порядке, установленном для направления решения по жалобе.

19. Подача жалобы в досудебном (внесудебном) порядке не исключает права заявителя (представителя заявителя) на одновременную или последующую подачу жалобы в суд.

20. Информирование заявителей о судебном и досудебном (внесудебном) порядке обжалования решений и действий (бездействия), совершенных при предоставлении государственной услуги, должно осуществляться путем:

20.1. Размещения соответствующей информации на Портале, информационных стендах или иных источниках информирования в местах предоставления государственной услуги.

20.2. Консультирования заявителей, в том числе по телефону, электронной почте, при личном приеме.

21. В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо, наделенное полномочиями по рассмотрению жалобы, незамедлительно направляет имеющиеся материалы в органы прокуратуры.

При выявлении нарушений порядка предоставления государственных услуг города Москвы, ответственность за совершение которых установлена Кодексом города Москвы об административных правонарушениях, должностное лицо, наделенное полномочиями по рассмотрению жалобы, также должно направить копии имеющихся материалов в Главное контрольное управление города Москвы в срок не позднее двух рабочих дней, следующих за днем вынесения решения по жалобе (но не позднее окончания рабочего дня, следующего за днем истечения установленного федеральным законодательством срока рассмотрения жалоб на нарушения порядка предоставления государственных услуг).

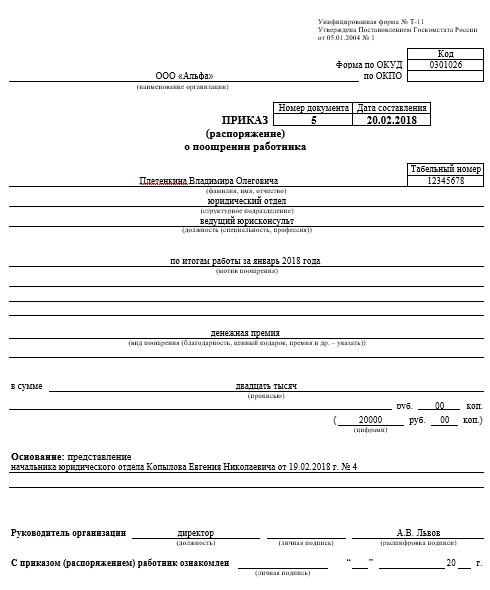

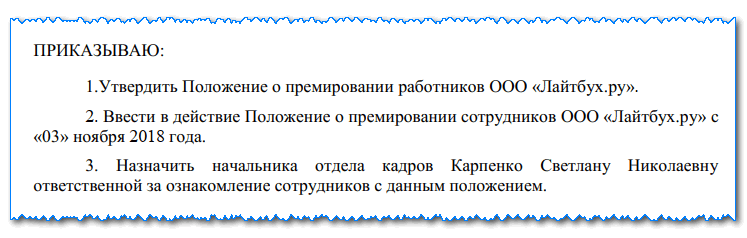

Образец приказа на премию – о выплате, за хорошую работу, работников, по итогам года

Действующее на территории Российской Федерации законодательство предусматривает возможность поощрения работника работодателем различными способами.

Данная процедура обычно подразумевает выплату премии в какой-либо форме – денежной или же иной.

Но для реализации данной процедуры необходимо будет в обязательном порядке соответствующим образом составить приказ на её выплату – данный момент строго обязателен.

Также необходимо помнить о большом количестве различных других, не менее важных, моментах.

Генеральному директору, работника отдела кадров и бухгалтерии необходимо в обязательном порядке разобраться с наиболее важными моментами, касающимися свершения такой процедуры, как выплата премии.

К ним, прежде всего, относится следующее:

- основные определения;

- кто имеет право на премию;

- нормативная база.

Нормативная база содержит наиболее важные законодательные акты, на основании которых и осуществляется выплата различного рода премий.

Причем знание её строго обязательно – без этого осуществить расчёт, а также правильно вести бухгалтерскую отчетность, будет попросту невозможно.

Именно поэтому следует максимально подробно разобраться с этим вопросом. Это позволит избежать различных проблем с трудовой и налоговой инспекцией.

Это позволит избежать различных проблем с трудовой и налоговой инспекцией.

Знание основных определений дает возможность правильно понять все написанное в законодательной базе. Также необходимо разобраться, кто имеет право на получение премии и в каком количестве.

Основные определения

Наиболее важными терминами, знание которых обязательно как работнику, так и работодателю, являются следующие:

- премирование;

- виды премий;

- база для исчисления премии;

- НДФЛ.

Под премированием понимается какая-либо процедура, стимулирующая или же мотивирующая работника на выполнение каких-либо действий — увеличение производительности труда, выполнение и перевыполнение плана, иное.

Чаще всего подобного рода поощрение представляет собой некоторую денежную выплату, формируемую путем расчета способом, обозначенным во внутренних актах предприятия.

Существует несколько различных видов премий. Под данным термином понимается основание для её выплаты.

Под данным термином понимается основание для её выплаты.

На сегодняшний день наиболее часто в качестве него выступает следующее:

- итог года;

- какой-либо праздник;

- выполнение или перевыполнение плана;

- окончание квартала.

Премия по итогам года обычно выплачивается всем трудоустроенным на предприятии. Аналогичным образом обстоят дела с премиями по поводу какого-либо праздника – ко дню строителя, нового года или же иного.

Также нередко многие компании выплачивают своим работникам мотивацию при перевыполнении плана или же после окончания квартала.

Под базой для исчисления премии обычно понимается некоторая величина, исходя из которой осуществляется вычисление размера выплаты. Чаще всего в качестве неё выступает обычная заработная плата за месяц.

Не менее важным термином является НДФЛ – налог на доходы физических лиц. Премия фактически представляет собой доход физического лица. Именно поэтому с него положено выплачивать 13% в пользу государства.

Кто имеет право на премию

Сегодня выплата премии является не обязанностью работодателя, но его правом. Именно поэтому получающие премию категории работников он определяет самостоятельно.

Они должны быть обязательно обозначены в специальных нормативных актах самой организации. Обычно премируют работника в следующих случаях:

- если данный момент прописан в заключенном с ним трудовом договоре;

- если согласно внутренним положениям организации все официально трудоустроенные лица должны получить мотивационные выплаты.

Также работодатель имеет право снижать величину премии или же вовсе лишать её какого-либо работника.

Но данное действие в обязательно порядке должно свершаться в рамках трудового законодательства, а также внутренних положений организации.

Так как если процедура лишения премии или же её снижения будет произведена с нарушениями, работник имеет право подать соответствующую жалобу в надзорные органы. Суд почти всегда находится на стороне работника – при обоснованности требований.

Суд почти всегда находится на стороне работника – при обоснованности требований.

Нормативная база

Работодателю следует максимально внимательно ознакомиться с действующей на территории РФ законодательной базой, касающейся выплаты премии.

Прежде всего, нужно руководствоваться ст.№191 Трудового кодекса Российской Федерации.

Основными положениями данной статьи является следующее:

| п.1: | Работодатель имеет право поощрять работников, добровольно выполняющих свои обязанности |

| п.2: | Все виды поощрений в обязательном порядке должны определяться трудовым договором либо правилами внутреннего распорядка внутри организации |

Помимо данной статьи, следует также руководствоваться следующими законодательными актами:

- Постановлением Госкомстата №1 от 05.01.04 г.

- Федеральным законом №90-ФЗ от 30.06.06 г.

Необходимо помнить, что нарушение данных норм может привести к наложению серьезных штрафов как на должностные лица, так и на саму организацию.

Основополагающей нормативной базой при вычислении премии является гл.№21 Трудового кодекса Российской Федерации. Так как процедура расчёта обычно реализуется именно с учетом заработной платы работника.

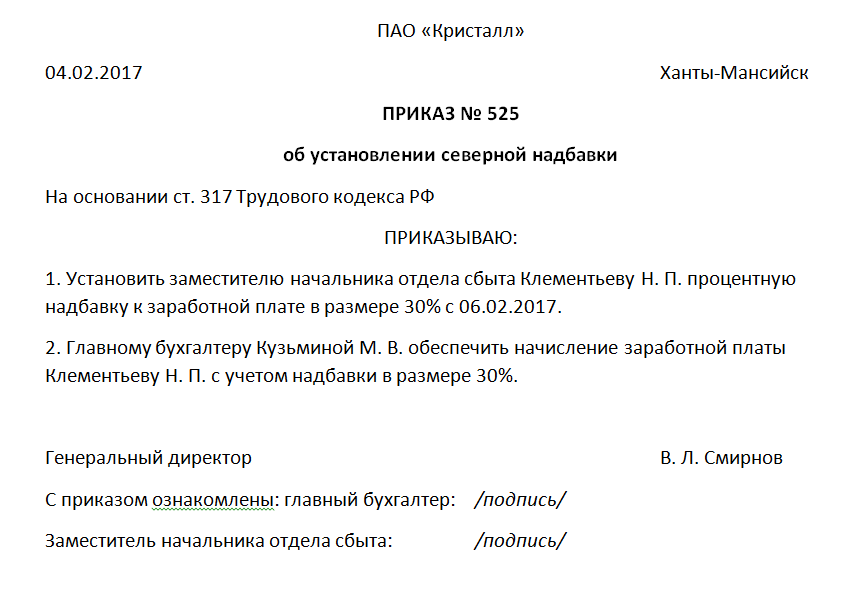

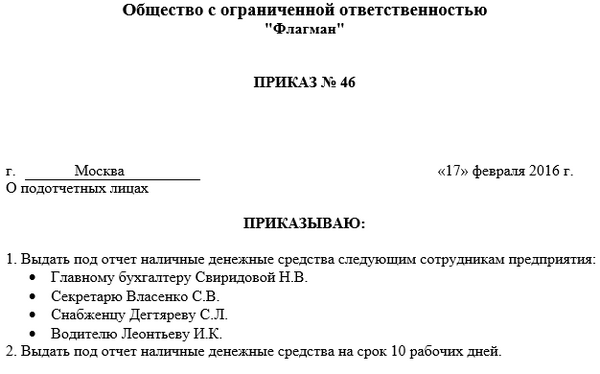

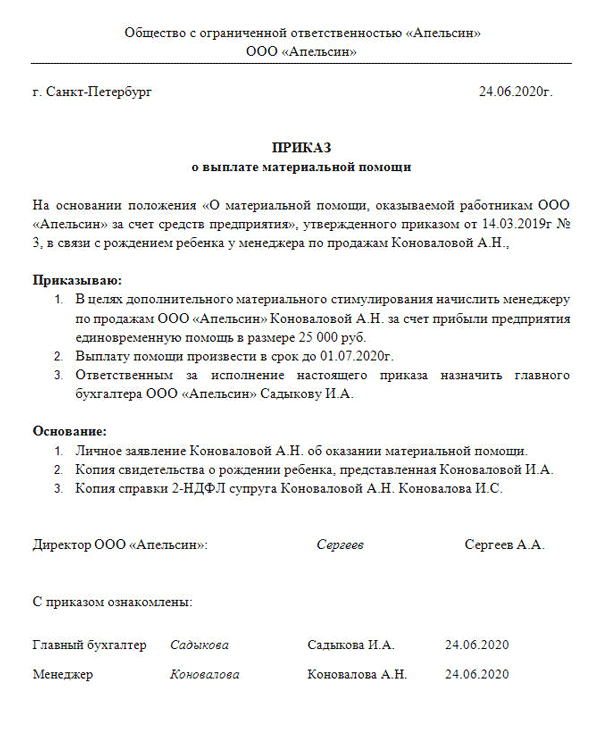

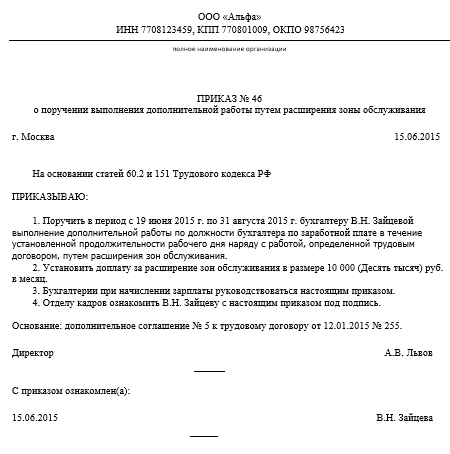

Необходимо помнить, что процедура рассматриваемого типа может быть реализована только при наличии приказа о выплате премии.

Образец данного документа лучше всего заранее найти на авторитетном ресурсе в интернете. Составлять его необходимо с учетом всех существующих законодательных норм, действующих на территории РФ.

Причем приказы, касающиеся выплаты премии, можно разделить на две основные категории:

- о начислении;

- о снижении.

О начислении

Приказ о начислении премии имеет множество особенностей. Причем связаны они, прежде всего, именно с типом премии, которая будет выплачиваться работнику.

На сегодняшний день можно выделить следующие типы приказов о начислении:

- на ежемесячную премию;

- на годовую;

- на разовую.

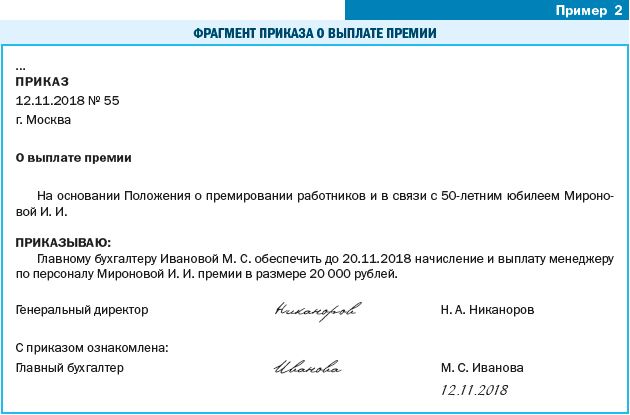

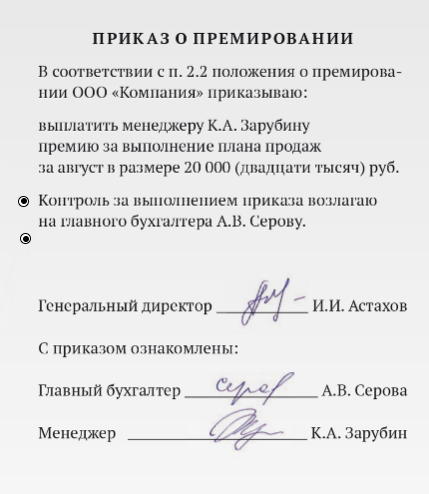

При выплате разовой можно использовать как образец приказ о премии к юбилею, либо аналогичный. Подобные документы имеют очень схожую структуру.

На ежемесячную премию обычно приказ формируется один раз и имеет длительное действие. Например, на протяжении всего периода действия трудового договора с сотрудником.

В то же время для начисления годовой обычно каждый раз составляется отдельный приказ.

Ежемесячной (по итогам месяца)

Согласно действующему законодательству документы о выплате ежемесячной премии относятся к приказам по личному составу. Форма приказа не является унифицированной для организаций коммерческого типа.

Они имеют право составлять данный документ в свободной форме, с соблюдением лишь основных правил составления.

В приказе на ежемесячную премию в обязательно порядке должно быть следующее:

- полное наименование организации;

- максимально кратко и со ссылками на законодательство или же внутренне нормативные акты сформулированный текст самого приказа;

- дата составления документа;

- подпись ответственного лица.

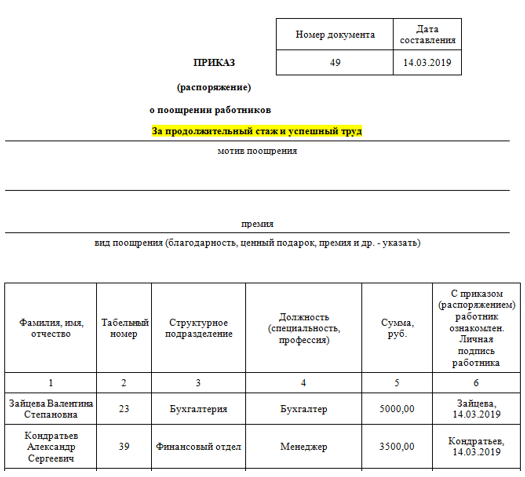

Данный документ может быть как индивидуальным, так и коллективным, действие которого распространяется одновременно на несколько человек.

Годовой

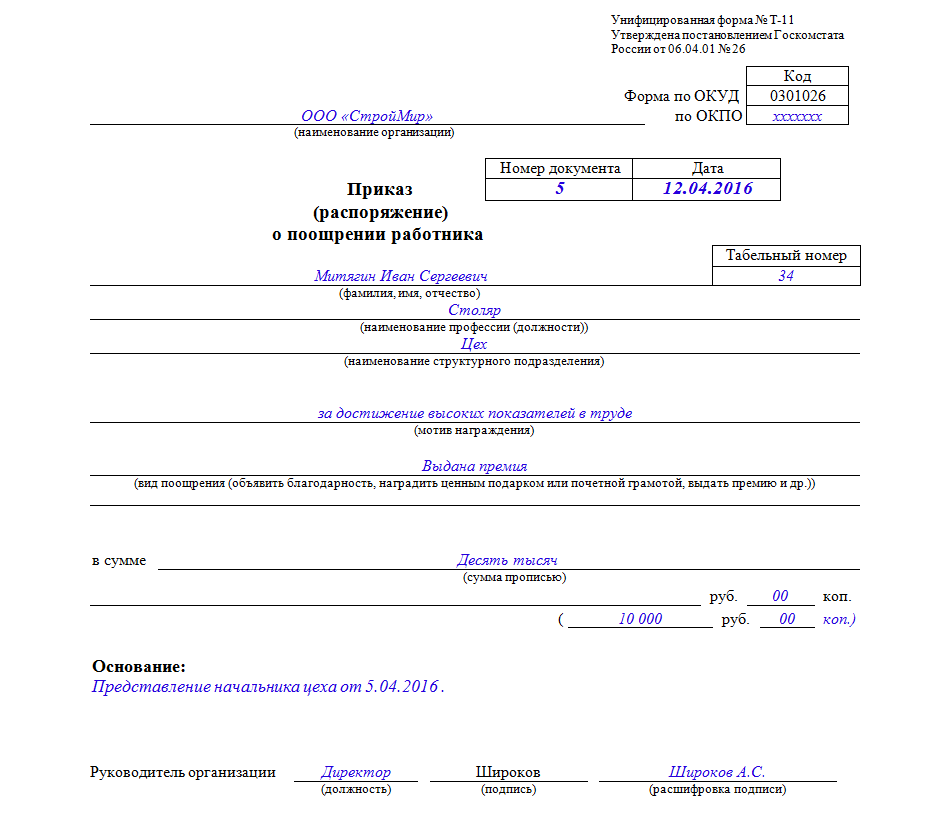

Приказ о выплате годовой премии составляется аналогичным образом. Структура документа является стандартной:

| В верхней части приказа | полное наименование организации |

| Реквизиты документа (номер приказа) | основание для выплаты премии, её величина; перечень работников; должность и Ф.И.О. ответственного лица; подпись исполнительного/генерального директора |

При этом данный приказ также может быть как коллективным, так и индивидуальным. Данный вопрос работодатель имеет право разрешить на свое усмотрение.

Обычно индивидуальные приказы составляются в случае необходимости премирования небольшого количества сотрудников.

Если же поощрение будет выплачиваться всем работникам, то обычно с целью экономии времени составляется коллективный приказ.

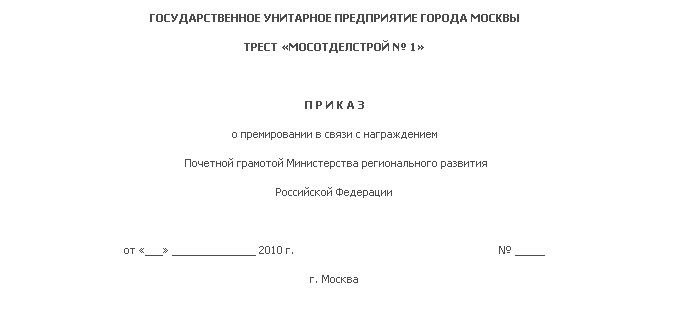

Разовой

Приказ на выплату разовой премии также не имеет каких-либо серьезных отличий от аналогичных документов, составляемых по иным поводам. Следует лишь в обязательном порядке формулировать основание для выплаты данной премии.

Это может быть какой-либо праздник, хорошо выполненная работа или же нечто подобное. Структура документа является стандартной.

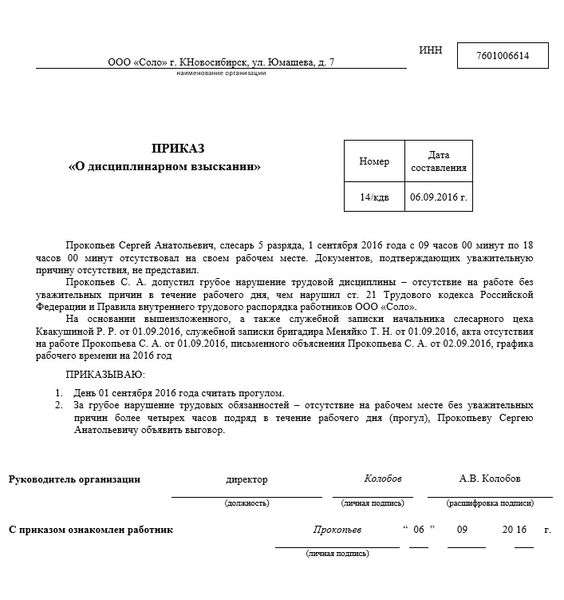

О снижении

Работодатель имеет вполне законное право не только начислить премию, но и лишить её своего работника.

Если данная выплата является ежемесячной и осуществляется на основании коллективного/индивидуального трудового договора, то для снижения премии необходимо будет в обязательном порядке составлять соответствующий приказ.

Данный документ имеет следующую структуру:

- полное наименование организации;

- номер приказа, иные его реквизиты;

- наименование документа – «об уменьшении премии … … »;

- максимально кратко и точно сформулированная причина лишения премии работника – со ссылками на соответствующее законодательство;

- непосредственно сам текст приказа;

- основания;

- должность ответственного лица, его подпись с расшифровкой;

- дата составления документа.

Необходимо помнить, что за неправомерное лишение премии на работодателя налагается достаточно серьезная ответственность. Данный момент регулируется Трудовым кодексом Российской Федерации.

Приказ по выплате премии следует в обязательном порядке формировать в соответствии с правилами составления документов данного типа. В противном случае может быть наложен штраф.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC. gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14ecef50.1636109675.2858a304

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Примеры заказов на недвижимость

Приказы должны быть четкими и недвусмысленными, чтобы их можно было привести в исполнение в случае необходимости. Они не могут быть расплывчатыми или неопределенными.

Они должны быть сформулированы таким образом, чтобы независимое, несвязанное третье лицо, которое не является стороной в разбирательстве, понимало, что должно произойти / кто что должен делать и в какой период времени.

Они должны четко объяснять, что каждая сторона обязана или обязана делать и когда.

Они должны направлять человека или людей на выполнение определенных действий в установленные сроки.

Если есть несоблюдение приказов, они должны быть поняты судебным должностным лицом, которому необходимо будет точно знать, что было предусмотрено приказами, чтобы установить, что сторона нарушила приказы.

Эти распоряжения о собственности даны в качестве общего примера, вам следует обратиться за юридической консультацией, прежде чем обращаться за распоряжениями, относящимися к вашей ситуации.

Если дом или земельный участок будет продан, а выручка будет разделена

Далее посредством ИЛИ в течение ХХ дней заявитель и ответчик должны указать местонахождение объекта недвижимости по адресу (введите адрес) , а более конкретно – (заполните описание земли, как показано в Свидетельстве о праве собственности) размещаться на рынке для продажи по цене и на условиях, которые будут согласованы между ними.

Заявитель и ответчик должны выполнить все действия и подписать все документы, необходимые для выплаты доходов от продажи имущества, а именно:

(а) в корректировке ставок и налогов;

(b) для оплаты расходов на продажу, включая комиссию агента по недвижимости;

(c) в счет выплаты любых денежных средств, необходимых для обеспечения освобождения от любого обременения, зарегистрированного в отношении правового титула на указанное имущество; и

(d) остаток делится на пропорции (процент)% для заявителя и (процент)% для респондента.

Заявитель и ответчик вправе обратиться в Суд по поводу условий продажи.

Если дом или земельный участок подлежат передаче без оплаты

Далее с OR в течение ХХ дней заявитель OR ответчик выполняет все действия и подписывает все документы, необходимые для передачи его OR ее права, титула и интереса в собственности, расположенной по адресу ( введите адрес ) и более конкретно описывается как (заполните описание земли в Свидетельстве о праве собственности) ответчику ИЛИ заявителю абсолютно.

Если дом или земельный участок подлежат передаче после оплаты

Заявитель OR ответчик должен выплатить ответчику OR заявителю сумму в размере XX долларов в течение ZZ дней.

После уплаты указанной суммы ответчик OR заявитель выполняет все действия и подписывает все документы, необходимые для передачи заявителю OR ответчика всего его OR ее права, титула и интереса в собственности. по адресу ( введите адрес , адрес ), а более конкретно – ( укажите описание земли в Свидетельстве о праве собственности).

Если задействована ипотека

Заявитель OR ответчик возмещает убытки ответчику OR заявитель и оставляет ответчику OR заявителю возмещение в отношении всех обязательств и расходов в отношении собственности, включая все обязательства по ипотеке, зарегистрированной в отношении права собственности на недвижимость.

Активы кроме земли

И заявитель, и ответчик оставляют автомобили, мебель и домашнее имущество в настоящее время в их владении или контроле.

Пассивы

Каждая из сторон сохраняет исключительную ответственность за любые долги или обязательства от своего имени.

ИЛИ

Заявитель OR ответчик возмещает и удерживает возмещение ответчику OR заявителю в отношении долга, причитающегося (имя).

Пенсия по старости – где каждая сторона сохраняет свое

И заявитель, и ответчик сохраняют за собой право на пенсионное обеспечение.

Пенсия по выслуге лет – когда стороны добиваются приказа о разделении пенсии по выслуге лет на определенную сумму

В соответствии со статьей 90XZD Закона о семье 1975 года следующие распоряжения обязывают Доверительного управляющего Пенсионного фонда соблюдать обязанности доверительного управляющего, изложенные в соответствии с указанным Законом и Положениями 2001 года о семейном законе (пенсионном праве).

(Имя) является Доверительным управляющим (имя) Пенсионного фонда и для целей этих приказов именуется Доверительным управляющим.

Номер участника Ответчика в Фонде (номер), а стоимость его доли в Фонде на (дата) составляет $ (сумма).

В соответствии со статьей 90XT (4) Закона Суд выделяет Заявителю базовую сумму в размере (сумма) долларов из доли Ответчика в указанном Фонде.

В соответствии со статьей 90XT (1) (а) Закона, всякий раз, когда Доверительный управляющий производит разделимый платеж из доли Ответчика в Фонде в значении s90XE, Доверительный управляющий должен уплатить Заявителю или его / ее законному личному представителю право рассчитывается в соответствии с частью 6 упомянутого Положения с использованием базовой суммы в долларах (сумма), и должно быть соответствующее уменьшение права, которое Ответчик имел бы в Фонде, если бы не это распоряжение.

Оперативное время для выполнения этих заказов составляет 4 рабочих дня с даты вручения запечатанной копии заказов Доверительному управляющему.

В ожидании выполнения этих приказов Ответчик ограничен судебным запретом от:

(a) предпринимать какие-либо шаги или проводить какие-либо выборы, в результате которых его нынешнее право в Фонде превратится в право, в соответствии с которым он будет получать только пенсию или ежегодный доход вместо единовременной выплаты; и

(b) получать, распоряжаться, обременять или иным образом распоряжаться своими пенсионными правами в Фонде, за исключением случаев, указанных в этих приказах.

Заявитель незамедлительно направляет копии этих распоряжений Доверительному управляющему Фонда и просит Доверительного управляющего отметить Распоряжения и действовать в отношении любого платежа в соответствии с обязательствами Ответчика.

Пенсия по выслуге лет – когда стороны добиваются приказа о разделении пенсии по выслуге лет с определенным процентом

В соответствии со статьей 90XZD Закона о семье 1975 года следующие распоряжения обязывают Доверительного управляющего Пенсионного фонда соблюдать обязанности доверительного управляющего, изложенные в соответствии с указанным Законом и Положениями 2001 года о семейном законе (пенсионном праве).

(Имя) является Доверительным управляющим (имя) Пенсионного фонда и для целей этих приказов именуется Доверительным управляющим.

Номер участника Ответчика в Фонде (номер), а стоимость его доли в Фонде на (дата) составляет $ (сумма).

В соответствии со статьей 90XT (1) (b) Закона, всякий раз, когда Доверительный управляющий производит разделимый платеж из доли Ответчика в Фонде в значении s90XE, Доверительный управляющий должен уплатить Заявителю или его / ее законному личному представителю ( процент)% от разделяемого платежа, и должно быть соответствующее уменьшение права, которое респондент имел бы в Фонде, если бы не это распоряжение.

Оперативное время для выполнения этих заказов составляет 4 рабочих дня с даты вручения запечатанной копии заказов Доверительному управляющему.

В ожидании выполнения этих приказов Ответчик ограничен судебным запретом от:

(a) предпринимать какие-либо шаги или проводить какие-либо выборы, в результате которых его нынешнее право в Фонде превратится в право, в соответствии с которым он будет получать только пенсию или ежегодный доход вместо единовременной выплаты; и

(b) получение, распоряжение, обременение или иное распоряжение Фондом своими пенсионными выплатами, за исключением случаев, указанных в этих приказах.

Заявитель незамедлительно направляет копии этих распоряжений Доверительному управляющему Фонда и просит Доверительного управляющего отметить Распоряжения и действовать в отношении любого платежа в соответствии с обязательствами Ответчика.

Дополнительная информация о пенсионных ордерах

ВЫШЕУКАЗАННЫЕ ЗАКАЗЫ НА РАЗДЕЛЕНИЕ НА ПЕРИОД ПЕРЕДАЧИ ЯВЛЯЮТСЯ ТОЛЬКО ПРИМЕРАМИ. В КАЖДОМ ФОНДЕ ДОПУСКАЮТСЯ РАЗЛИЧНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ПОРЯДОК РАЗДЕЛЕНИЯ НА ДОРОГОВЕЧНОСТЬ.

ВАМ НУЖНО ОТПРАВИТЬ ПИСЬМО ДОВЕРЕНУ ФОНДА С ЛЮБЫМИ ПРЕДЛОЖЕННЫМИ ЗАКАЗАМИ. ЕСЛИ ВЫ ВЫБИРАЕТЕ ИСПОЛЬЗОВАТЬ ПРИМЕРЫ, ВЫШЕ, ВАШ ФОНД МОЖЕТ ТРЕБУЕТ ВАС ВНЕСЕНИЯ ИЗМЕНЕНИЙ.

НИЖЕ НЕКОТОРЫЕ ПРИМЕРЫ ПИСЕМ, КОТОРЫЕ ВЫ МОЖЕТЕ ПОЖЕЛАТЬ ИСПОЛЬЗОВАТЬ:

Проект письма, если разбирательство продолжается / начинается разбирательство:

Уважаемый Доверительный управляющий,

Я заявитель ИЛИ ответчик в суде по семейным делам штата Вашингтон.

OR Я намерен начать разбирательство в Суде по семейным делам штата Вашингтон.

Я намерен обратиться в суд с просьбой о разделении пенсионных выплат.

Прилагаю проекты приказов, которые буду искать.

Подтвердите, пожалуйста, что вы выполняете предложенные заказы или если у вас есть какие-либо возражения или поправки к предлагаемым заказам.

ИЛИ

Черновик письма, если вы хотите подать заявку на получение согласия по форме 11:

Уважаемый Доверительный управляющий,

Я намерен подать заявление о согласии в Суд по семейным делам штата Вашингтон.

Моя бывшая супруга и я достигли соглашения о разделении пенсионного обеспечения.

Прилагаю проекты приказов, которые мы будем искать.

Подтвердите, пожалуйста, что вы выполняете предложенные заказы или если у вас есть какие-либо возражения или поправки к предлагаемым заказам.

Последнее обновление: 16-сен-2019

[вверх]

Финансовые распоряжения по альтернативному семейному праву

Техническое обслуживание

Выплаты алиментов на другого бывшего супруга или гражданского партнера (см. Также алименты на детей): они будут в значительной степени зависеть от потребностей одного и средств другого в свете уровня жизни пары.В некоторых случаях актив может быть обеспечен техническим обслуживанием.

Паушальные выплаты

Заказы на единовременную выплату: они могут быть сделаны для корректировки активов или в качестве капитализированного ремонта, или и того, и другого. Поскольку английские суды должны рассмотреть возможность получения полного перерыва, при необходимости они издадут постановление о единовременной выплате для покрытия будущих потребностей в доходах вместо постановления о содержании. Единовременная выплата обычно меньше, чем просто сумма ежемесячных взносов на техническое обслуживание, и для получения конкретных сумм требуются сложные расчеты.

Передача собственности

Суд может, например, распорядиться о передаче дома одной стороне, возможно, в сочетании с единовременной выплатой в другую сторону, что фактически является выкупом. Суд также может передать такие вещи, как автомобиль или акции.

Продажа имущества

Суд может приказать продать дом, квартиру или другое имущество и разделить выручку определенным образом.

Задержка продажи

Суд может постановить, что недвижимость будет , а не продаваться на определенный период, например, дом не будет продаваться до тех пор, пока дети не вырастут.

Совместная пенсия

Суд может разделить профессиональные и частные пенсии в Великобритании на любые доли, они не должны быть равными. Он также может распорядиться о выплате алиментов непосредственно из пенсионных выплат или единовременной выплаты непосредственно из пособия в связи со смертью на работе или заменяемой единовременной суммы в частных пенсиях. С пенсиями сложно, и необходима консультация специалиста. Во многих случаях суд может просто разрешить супругам сохранить пенсию и вместо этого дать другому супругу что-то другое.Суду понадобится сумма в долларов, эквивалентная пенсии, чтобы оценить ее. У пенсионеров есть до трех месяцев, чтобы предоставить эту информацию, поэтому вам следует запросить ее как можно раньше.

Конечно, если стороны придут к соглашению, они могут договориться о других финансовых корректировках, которые суд не может предписать. Однако суд не обязательно сможет обеспечить соблюдение этих частей соглашения, и поэтому любой приказ о согласии должен быть сформулирован очень осторожно, и очень важно, чтобы этим вопросом занимался специализированный солиситор.

. .20 мая 2016, Андреа Вельке

Развод – PERA

Ваш бывший супруг (а) может получить или не получить (в зависимости от постановления суда) часть вашего пособия PERA.

Нет. Поскольку PERA не может давать юридические консультации, вам следует обратиться к адвокату. Тем не менее, мы будем работать с вами и вашим поверенным, чтобы разработать формулировку судебного постановления, которое может выполнять PERA.

№Выплаты из PERA могут производиться только тогда, когда участник прекращает свою государственную службу, подает заявку на ежемесячное пособие или возмещение, и пособие становится выплачиваемым.

Если вы, как член PERA, принимаете ежемесячные платежи, ваш бывший супруг не может получать единовременную выплату, но также должен принимать ежемесячные платежи.

Нет. PERA должна иметь заверенную копию постановления суда о разделении пенсии PERA (или временного запретительного судебного приказа, запрещающего вам подавать заявление на возмещение), прежде чем мы разделим ваше ежемесячное пособие или возмещение.Этот документ необходимо подать в администрацию суда.

Однажды предоставленная возможность получения льгот не может быть отменена или изменена. Если вы укажете своего бывшего супруга в качестве оставшегося в живых, выплаты продолжатся вашему бывшему супругу, если он жив, после вашей смерти.

Опционная пенсия по случаю потери кормильца может быть отменена, но только по взаимному согласию бывшего члена PERA и лица, назначенного в качестве кормильца. В случае супружеской пары для этого требуется указ о расторжении или аннулировании брака, в котором указывается, что выбранный вариант переживания кормильца должен быть аннулирован, а пенсия получателя пособия PERA должна быть пересчитана в качестве пенсии на один раз.Свяжитесь с PERA для получения дополнительной информации.

Часть ваших пенсионных пособий или прав может быть предоставлена вашему бывшему супругу в качестве раздела семейного имущества вместо ликвидных активов (если в постановлении не предусмотрены другие положения). Это разделение навсегда. Таким образом, после смерти вашего бывшего супруга выплаты продолжаются в наследство вашего бывшего супруга до самой вашей смерти.

Закон, разрешающий PERA производить выплаты непосредственно бывшему супругу, не был принят до середины 1987 года.Следовательно, PERA не имеет права производить такие выплаты бывшему супругу, если декрет о разводе был подан до 1 августа 1987 года. Если вашему бывшему супругу была предоставлена часть вашей пенсии в декрете, поданном до этой даты, измененный в суд должно быть подано постановление, разрешающее PERA производить прямые платежи. Альтернативой является то, что вы, как участник PERA, должны производить платежи непосредственно своему бывшему супругу.

Да. Однако, прежде чем мы сможем обработать документ, необходимо подать постановление суда в Миннесоте.

Нет. Согласно закону Миннесоты, назначение супруга бенефициаром отменяется при расторжении брака. Если постановление о разводе или другое постановление суда требует, чтобы ваш бывший супруг (а) был назначен бенефициаром, для этого потребуется заполнить форму изменения PERA. Если вы не вернете форму и умрете, и никакие другие льготы не будут выплачиваться, мы произведем оплату в соответствии с постановлением суда, а оставшаяся сумма будет выплачена вашим назначенным бенефициарам.

Плюсы и минусы, связанные с ежемесячными и единовременными алиментами

Алименты, также называемые супружеской поддержкой или алиментами супруга, – это денежное вознаграждение, которое суд в Калифорнии может назначить одному из супругов в бракоразводном деле для поддержания качества жизни этого человека после развода. Если один из супругов в браке отказался от карьеры, чтобы воспитывать детей, например, этот супруг может иметь право на получение алиментов от более высокооплачиваемого супруга после развода, чтобы сохранить справедливость.Решение о том, как производить алименты: единовременно или ежемесячно, будет решать судья или супруг, выплачивающий алименты.

Единовременная выплата алиментов

Единовременное выплата алиментов – это одновременное выполнение супругом всех своих обязательств по выплате алиментов единовременной выплатой. Это альтернатива ежемесячной оплате супругу алиментов. В большинстве случаев единовременная выплата алиментов будет вариантом, если платящий супруг (а) предпочитает делать это таким образом. Один из плюсов единовременной выплаты алиментов – избежание длительных обязательств перед другим супругом.Выплачивающий супруг (а) может выполнить свое финансовое обязательство немедленно и избежать ежемесячных контактов с получателем.

Выплата алиментов единовременно также может предотвратить изменение распоряжения в будущем. Например, если платящий супруг получает повышение через шесть месяцев после развода, получатель потенциально может обратиться в суд и потребовать более высокие алименты. Единовременная выплата не позволяет бывшему претенденту на получение дополнительных алиментов, если плательщик увеличивает свой доход или активы.Однако это также может иметь неприятные последствия, если плательщик потеряет работу. Если платящий супруг (а) уже погасил всю свою задолженность по алиментам сразу, он или она не может получить обратно какие-либо из этих денег после внезапной потери дохода.

Единовременная выплата также может быть желательна для принимающей супруги. Получатель может предпочесть получить всю сумму своего причитающегося супружеского алимента сразу, а не ждать месяц за месяцем. Единый платеж обеспечивает выполнение заказа, а ожидание может привести к тому, что платежи будут забыты или пропущены, а также к судебной тяжбе, чтобы заставить супруга заплатить.Однако это также может быть недостатком, если получатель не умеет распоряжаться деньгами. Получатель может потратить единовременные алименты слишком быстро, вместо того чтобы откладывать их на будущее. Единовременная выплата алиментов также может лишить получателя налоговых льгот и возможности претендовать на получение финансовой помощи.

Ежемесячные алименты

Оплата алиментов одной единовременной выплатой может оказаться невозможной для всех. У платящего супруга может не быть достаточно денег, чтобы сразу выплатить всю сумму.Вместо того, чтобы пытаться взять ссуду – что может быть нежелательно из-за процентов – платящий супруг может согласиться на ежемесячные выплаты алиментов. Выплата ежемесячно, а не единовременно, может иметь свои плюсы, например, распределение финансовых обязательств во времени.

Это также может помочь платящему супругу выбрать ежемесячные платежи из-за возможности сокращения платежей в будущем. Если плательщик начинает зарабатывать меньше денег или статус получателя меняется (например, получатель получает работу или переезжает к кому-то), суды могут уменьшить обязательство по выплате алиментов или полностью отменить его.Однако, если супруг (а) уже все заплатил единовременно, будет слишком поздно. Плательщик потратит больше, чем он или она, по соглашению о ежемесячной рассрочке, не имея возможности получить что-либо обратно.

В некоторых делах о разводе суды определяют порядок выплаты алиментов и подписывают постановление суда о его приведении в исполнение. В других случаях лицо, ответственное за уплату алиментов, может выбирать, как он или она предпочитают платить. Плательщику может быть полезно проконсультироваться с юристом по обоим вариантам, прежде чем решить, какой из них является правильным.

Единовременное содержание супругов | Урегулирование разводов округа Лейк (Иллинойс)

Постоянная периодическая супружеская поддержка часто предоставляется, если пара состоит в браке много лет до развода, а менее зарабатывающий супруг не может вести образ жизни, сопоставимый с тем, который велся во время брака. Это часто случается, когда один из супругов бросает карьеру, чтобы растить детей на долгие годы, и оказывается в невыгодном положении при попытке вернуться на работу.Выплаты постоянной периодической супружеской поддержки обычно производятся получателю раз в два месяца или ежемесячно, как правило, в качестве дополнения к доходу. Постоянное содержание супруга может быть изменено при изменении обстоятельств, таких как повторный брак или изменение финансов.

Если предлагается, то иногда супруги соглашаются получать единовременную выплату супружеского содержания вместо супружеских алиментов. Хотя периодические выплаты имеют смысл в качестве дополнения к доходу в течение более длительного периода времени и в наши дни могут иметь больше финансового смысла, когда дело доходит до налогов, есть некоторые аргументы в пользу рассмотрения единовременных выплат алиментов:

- В то время как супруг (а) могут иметь небольшой опыт работы после того, как остались с детьми, у них все еще может быть энергичный дух и стремление продолжить карьеру, которая может оказаться прибыльной.Если они получают постоянные периодические алименты, более чем вероятно, что их бывшая супруга обратится в суд с ходатайством о сокращении алиментов в свете новообретенного успеха их бывших супругов.

- Иногда, особенно когда пары разводятся в относительно молодом возрасте, получатель алиментов может захотеть преследовать романтические интересы, которые могут привести к повторному браку или сожительству. В любом из этих обстоятельств содержание супруга прекращается.

- Другие причины для рассмотрения единовременной выплаты могут быть связаны с плательщиком алиментов, который может столкнуться с потенциальным сокращением дохода в краткосрочной перспективе.Скажем, например, супруг, которому предписано платить алименты, приближается к пенсионному возрасту, и его или ее возможности карьерного роста иссякли, поскольку их компания уступает место новым талантам. Независимо от того, выходят ли они на пенсию с уменьшенным доходом или получают сокращение заработной платы в связи с уменьшением возможностей на работе, значительное изменение дохода, вероятно, сократит периодические выплаты алиментов супруга.

- Конечно, смерть любой из сторон прекращает выплату алиментов. Хотя полис страхования жизни предназначен для покрытия преждевременной смерти плательщика алиментов, некоторые получатели чувствуют себя обремененными, следя за тем, чтобы полис оставался в силе после того, как они ушли.

Вопросы по единовременному алиментову супруга?

Обратитесь к опытным поверенным по урегулированию разводов округа Лейк (Иллинойс) для получения ответов

Откровенно говоря, многие супруги видят единовременную выплату как шанс разорвать связывающие узы, чтобы они могли просто начать все сначала. Тем не менее, важно работать с опытным адвокатом по алиментам, чтобы вы могли принять полностью информированное решение, когда речь идет о содержании вашего супруга или разделе семейного имущества при разводе в Иллинойсе. Свяжитесь с офисом семейного права округа Лейк-Каунти, штат Иллинойс, Schlesinger & Strauss LLC, чтобы получить дополнительную информацию о содержании супруга в штате Иллинойс, разделе семейного имущества, вопросах алиментов и опекунства или других проблемах семейного права, которые могут у вас возникнуть по телефону 847-680-4970.

Функция FV

FV , одна из финансовых функций, рассчитывает будущую стоимость инвестиции на основе постоянной процентной ставки. Вы можете использовать FV либо с периодическими, постоянными выплатами, либо с единовременной выплатой.

Используйте Excel Formula Coach, чтобы определить будущую стоимость серии платежей. В то же время вы узнаете, как использовать функцию FV в формуле.

Или используйте Excel Formula Coach, чтобы определить будущую стоимость единовременного платежа.

Синтаксис

FV (ставка, nper, pmt, [pv], [type])

Для более полного описания аргументов в FV и для получения дополнительной информации о функциях аннуитета см. PV.

Аргументы функции FV следующие:

Скорость Обязательно. Процентная ставка за период.

Nper Обязательно.Общее количество периодов выплат в аннуитете.

Pmt Обязательно. Выплата за каждый период; он не может измениться в течение срока годности аннуитета. Как правило, PMT включает основную сумму и проценты, но не содержит других сборов или налогов. Если pmt не указан, необходимо указать аргумент pv.

Pv Дополнительно.Текущая стоимость или единовременная сумма, которую стоит серия будущих платежей прямо сейчас. Если pv опущено, предполагается, что он равен 0 (нулю), и вы должны включить аргумент pmt.

Тип Необязательно. Цифры 0 или 1 указывают на срок выплаты. Если тип не указан, предполагается, что он равен 0.

Установить тип равный | При наступлении срока платежа |

|---|---|

0 | На конец периода |

1 | На начало периода |

Примечания

Убедитесь, что вы единообразны в единицах измерения, которые вы используете для определения ставки и кпер.Если вы делаете ежемесячные платежи по четырехлетнему кредиту под 12 процентов годовых, используйте 12% / 12 для ставки и 4 * 12 для nper. Если вы делаете ежегодные выплаты по той же ссуде, используйте 12% для ставки и 4 для nper.

Для всех аргументов выплачиваемые вами денежные средства, такие как вклады в сбережения, представлены отрицательными числами; денежные средства, которые вы получаете, например чеки на дивиденды, представлены положительными числами.

Примеры

Скопируйте данные примера из следующей таблицы и вставьте их в ячейку A1 нового листа Excel.Чтобы формулы отображали результаты, выберите их, нажмите F2, а затем нажмите Enter. При необходимости вы можете настроить ширину столбца, чтобы увидеть все данные.

Данные | Описание | |

|---|---|---|

0.06 | Годовая процентная ставка | |

10 | Количество платежей | |

-200 | Сумма платежа | |

-500 | Текущая стоимость | |

1 | Платеж должен быть произведен в начале периода (0 означает, что платеж должен быть произведен в конце периода) | |

Формула | Описание | Результат |

= FV (A2 / 12, A3, A4, A5, A6) | Будущая стоимость инвестиции с использованием условий A2: A5. | $ 2 581,40 |

Пример 2

Данные | Описание | |

|---|---|---|

0.12 | Годовая процентная ставка | |

12 | Количество платежей | |

-1000 | Сумма платежа | |

Формула | Описание | Результат |

= FV (A2 / 12, A3, A4) | Будущая стоимость инвестиции с использованием условий A2: A4. | $ 12 682,50 |

Пример 3

Данные | Описание | |

|---|---|---|

0.11 | Годовая процентная ставка | |

35 | Количество платежей | |

–2000 | Сумма платежа | |

1 | Платеж должен быть произведен в начале года (0 означает конец года) | |

Формула | Описание | Результат |

= FV (A2 / 12, A3, A4 ,, A5) | Будущая стоимость инвестиции с указанием условий в ячейках A2: A4 | 82846 долл. США.25 |

Пример 4

Данные | Описание | |

|---|---|---|

0.06 | Годовая процентная ставка | |

12 | Количество платежей | |

-100 | Сумма платежа | |

-1000 | Текущая стоимость | |

1 | Платеж должен быть произведен в начале года (0 означает конец года) | |

Формула | Описание | Результат |

= FV (A2 / 12, A3, A4, A5, A6) | Будущая стоимость инвестиции с использованием условий A2: A5. |