Приказ на возложение обязанностей на время отпуска директора образец: Образец приказа о возложении обязанностей директора на время отпуска

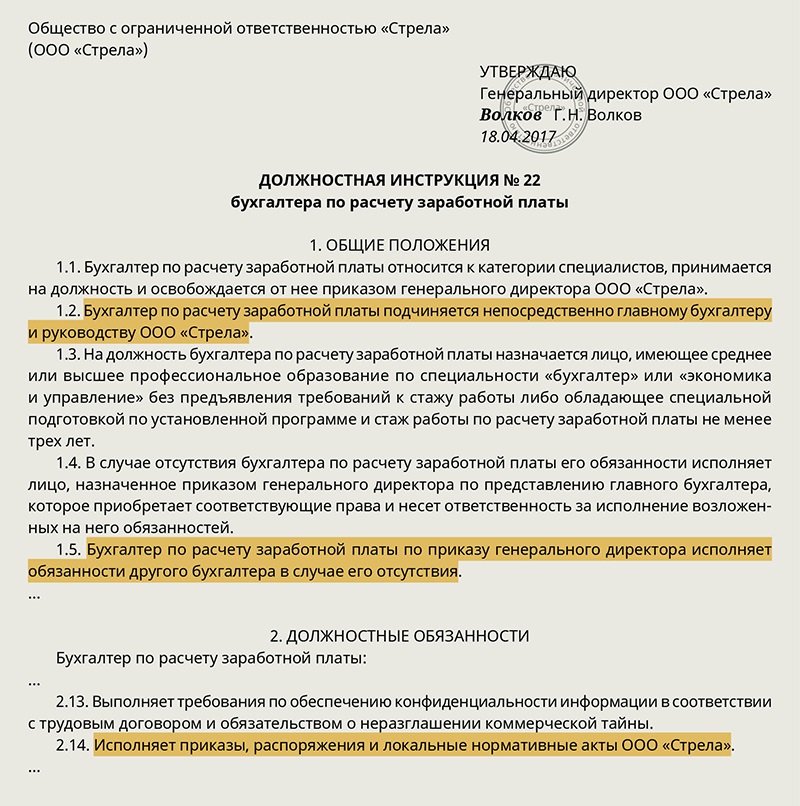

Возложение обязанностей главного бухгалтера на генерального директора

Возложение обязанностей главного бухгалтера на генерального директора — не такая редкая процедура. Часто это происходит в момент открытия предприятия, когда еще не утверждено штатное расписание, но возникает обязанность сдавать отчетные формы в ФНС, ФСС или ПФ РФ, а деятельность еще не началась.

Как возложить обязанности главного бухгалтера на директора – образец приказа

Согласно ст. 6, 7 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, руководитель предприятия лично отвечает за ведение бухгалтерского учета. Принимая во внимание вид и характер деятельности предприятия, его размеры и форму собственности, а также организационно-правовую форму и принадлежность капитала, он может выбрать любой удобный способ ведения учета:

- Организовать структурное подразделение для ведения бухучета.

- Утвердить должность бухгалтера в штатном расписании.

- Заключить договор со специализированной организацией на ведение бухгалтерского учета.

- Самостоятельно исполнять обязанности бухгалтера.

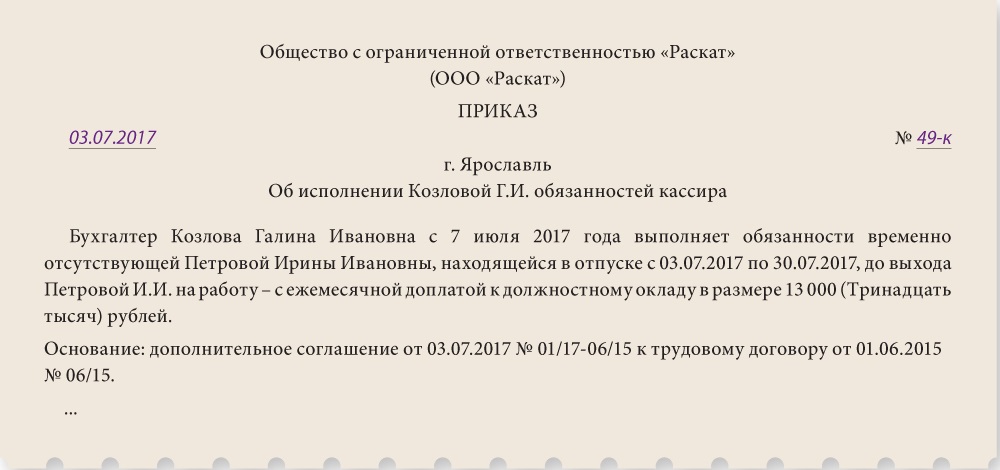

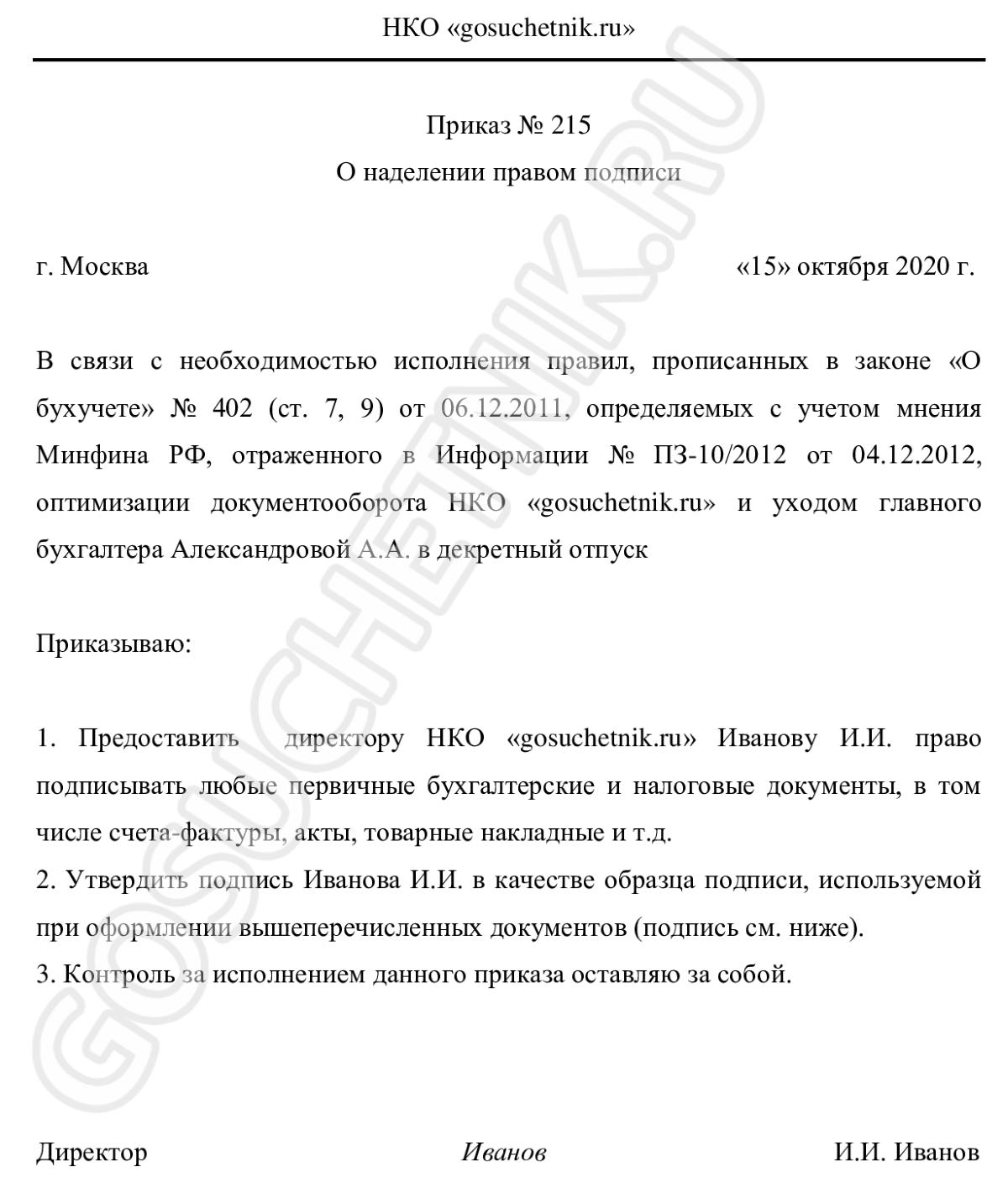

Главный бухгалтер предприятия назначается на должность приказом директора и подчиняется только ему. Приказ должен быть оформлен на фирменном бланке и содержать все учредительные реквизиты (название организации, ИНН, КПП, ОГРН, юридический адрес).

Если директор имеет право и считает возможным принять на себя ведение бухгалтерского учета, ему необходимо также издать соответствующий приказ по организации.

Скачать образец приказа

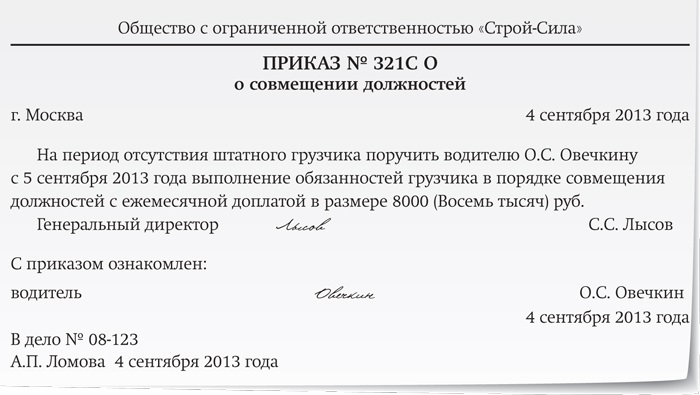

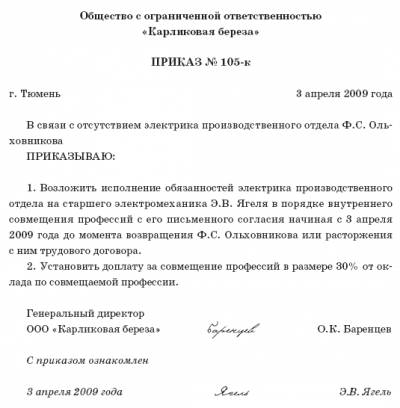

Если бухгалтер на предприятии есть, то на время его отсутствия необходимо возложить обязанности по ведению бухгалтерского учета на другого сотрудника. Это можно оформить приказом на исполнение обязанностей или совмещение должностей.

Если на предприятии нет сотрудника, который мог бы справиться с такой должностью, и кроме директора передать обязанности главного бухгалтера некому, издается приказ на совмещение директором этих должностей.

Образец приказа о возложении обязанностей главного бухгалтера на директора при совмещении выглядит так.

Скачать образец приказа

Возложение обязанностей директора на главного бухгалтера

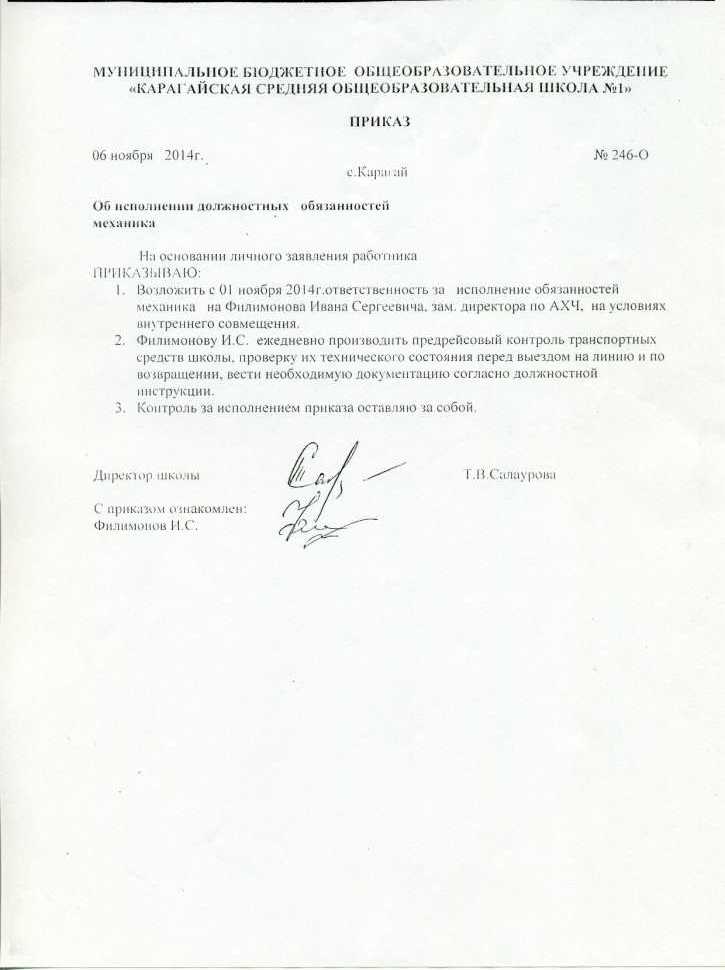

Случаются ситуации, когда кому-то в организации необходимо исполнять роль директора во время его длительного отсутствия. Если на предприятии есть должность заместителя директора, тогда не требуется оформления каких-либо документов, так как этот вопрос решается согласно должностной инструкции заместителя.

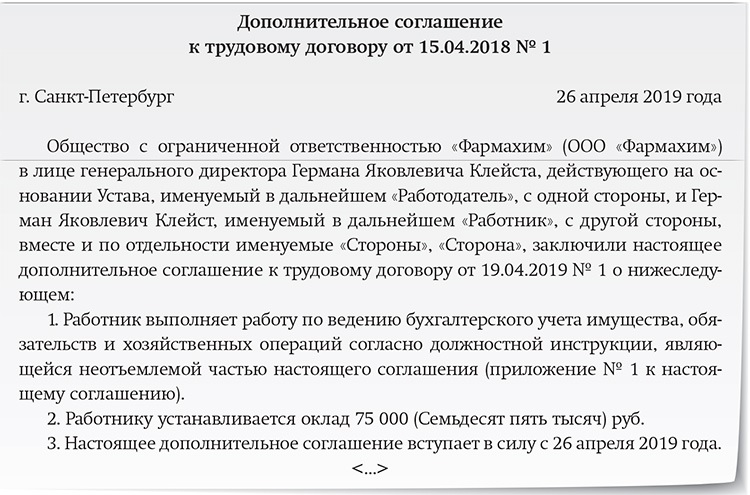

Но если в штатном расписании нет должности заместителя руководителя, то обязанности директора могут быть возложены на другого сотрудника. Чаще всего этими полномочиями наделяется главный бухгалтер организации. В этом случае обязательно составляется дополнительное соглашение к трудовому договору, где конкретизируются все передаваемые полномочия.

Возложение обязанностей директора на главного бухгалтера или любого другого сотрудника предприятия может происходить по следующим сценариям:

- совмещение двух должностей, если претендент удовлетворяет требованиям закона «О бухгалтерском учете» для совмещения;

- перевод на должность руководителя временно.

Исполняющий обязанности директора по совмещению

Для совмещения должностей или перевода работника на другую должность требуется письменное согласие работника. В приказе указываются: срок совмещения, передаваемые полномочия и размер вознаграждения за совмещение должностей. В интересах работника продублировать приказ дополнительным соглашением к трудовому договору. Такое соглашение может пригодиться когда-нибудь при смене работы и подтверждении опыта работы на руководящем посту.

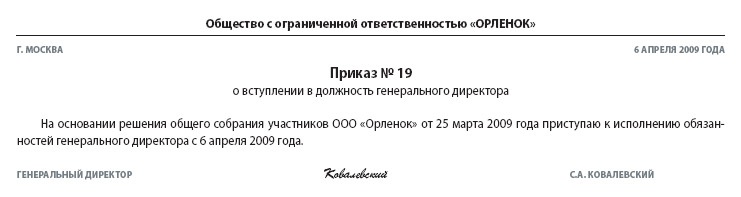

Лицо, исполняющее обязанности генерального директора, должно иметь доверенность на право руководства текущей деятельностью и представления интересов организации. Оно может быть назначено учредителями в том случае, когда должность директора вакантна. При назначении нового руководителя совместитель, представлявший интересы предприятия в лице исполняющего обязанности директора, продолжает работу в своей основной должности.

Оно может быть назначено учредителями в том случае, когда должность директора вакантна. При назначении нового руководителя совместитель, представлявший интересы предприятия в лице исполняющего обязанности директора, продолжает работу в своей основной должности.

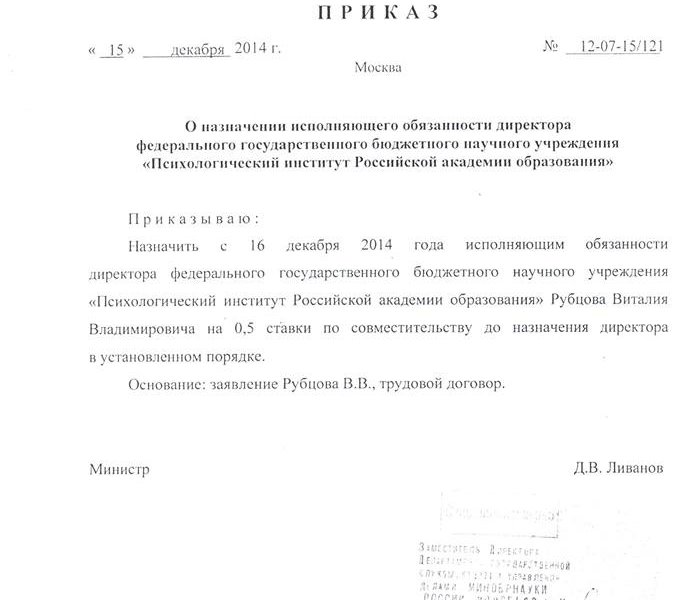

Назначение временно исполняющего обязанности гендиректора

При временном переводе работника на должность руководителя работник освобождается от своих прежних обязанностей на период перевода. В этом случае обязательно нужно составлять и дополнительное соглашение к трудовому договору, и приказ о переводе по унифицированной форме № Т-5.

Временно исполняющий обязанности генерального директора может быть назначен на период отпуска, командировки или болезни руководителя. Срок его полномочий четко определен. На время работы в должности ему обязательно выдается доверенность руководителя.

Итоги

Для того чтобы рабочий процесс на предприятии шел своим чередом в отсутствии должностных лиц, необходимо своевременно передавать их полномочия компетентным сотрудникам. Для этого необходимо вовремя и грамотно оформлять кадровую документацию.

Для этого необходимо вовремя и грамотно оформлять кадровую документацию.

Замещение на время отпуска – нюансы возложения обязанностей, образец приказа

Каждый человек имеет право на отпуск. Однако учитывая тот факт, что каждая штатная единица в организации исполняет свои обязанности, на период отсутствия сотрудника его обязанности обычно возлагаются на другого человека.

При этом такое действие в обязательном порядке оформляется документально в полном соответствии с нормативно-правовыми требованиями.

Каким образом возможна передача обязанностей? Об этом расскажем в данной статье.

Нужно понимать, что возложение любых обязанностей на сотрудника, причем не обязательно временных, но и постоянных, должно оформляться соответствующим приказом.

Если речь идет о полном возложении обязанностей в связи с увольнением или сокращением сотрудника, то изменения также вносятся и в должностную инструкцию.

А вот в случае нахождения работника в законном отпуске, издается специальный приказ, в котором обязательно отражаются следующие сведения:

- Список обязанностей.

- Сроки, в течение которых человек будет исполнять работу другого сотрудника.

- Номер и дата.

- Подпись и печать начальника (директора) предприятия.

Важно также понимать, что любой руководитель компании должен не только предупредить сотрудника о возложении на него новых полномочий и обязанностей, но также заручиться его согласием, которое должно быть оформлено письменно.

При этом сотрудник должен по своему опыту, уровню образования, квалификации и умениям соответствовать исполняемым обязанностям, а поэтому при замещении директора обязанности возлагаются на его заместителя или главного бухгалтера (на технических предприятиях — на главного инженера).

Документальное оформление

Не следует забывать, что любое замещение на время отпуска должно быть оформлено документально, а также по всем правилам в соответствии с Трудовым законодательством.

Более подробно о процедуре замещения можно почитать в ст. 60.2 и ст. 72.2 ТК РФ, где предусматривается регламент составления приказа, оформления разрешения, перерасчета заработной платы, которая полагается сотруднику уже с соответствующей доплатой за совмещение старых и новых обязанностей.

Вместе с тем нужно понимать, что существует несколько способов возложения дополнительных обязанностей на сотрудника во время отпуска человека, каждый из которых имеет свои персональные особенности.

Трудовой кодекс РФ

Временный перевод

Одним из удобных способов оформления работающего сотрудника для временного замещения им должности другого человека является перевод.

Согласно ст. 72.1 перевод представляет собой временное изменение трудовой функции, предпринимаемой с целью продолжения работы у того же работодателя, но уже в другом подразделении (отделе, департаменте).

Важно заметить, что такое изменение структурного подразделения можно считать только в том случае, если оно изначально было зафиксировано в трудовом договоре, что следует принимать во внимание.

Срок временного перевода зависит напрямую от его причины, а если речь здесь идет об отпуске основного сотрудника, то его продолжительность, как правило, устанавливается до выхода человека с отпуска.

Примечательно, что в некоторых случаях временный перевод сотрудника могут осуществить даже без его непосредственного согласия, однако это допускается только в случае острой производственной необходимости.

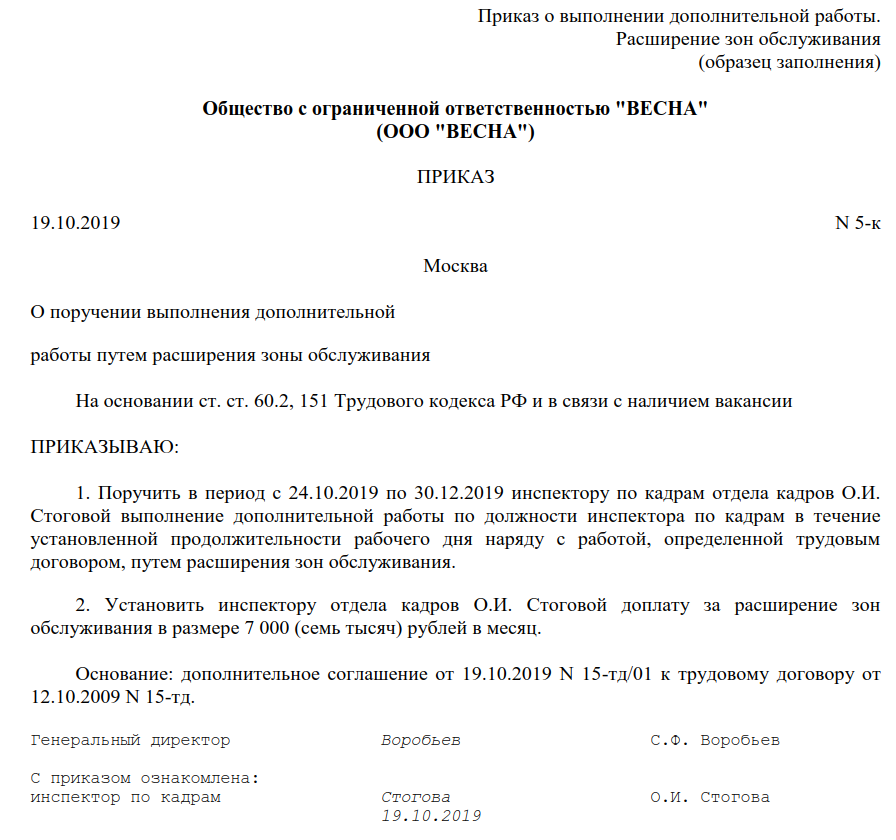

Совмещение

Обычно специалист по кадровой службе оформляет совмещение в том случае, если человек ушел в длительный административный отпуск или же в декрет.

Согласно ст. 60.2 Трудового кодекса совмещение на время отпуска представляет собой выполнение помимо основной, еще и дополнительной работы, рассчитанной в рамках того же временного периода, определенным нормативным распорядком и действующими документами.

Под это понятие также подпадает следующее:

- Непосредственное увеличение объема работы.

- Значительное расширение зоны обслуживания.

- Перерасчет заработной платы (оклада) в сторону ее увеличения.

Устная договоренность

Для удобства работодателя, а также в целях избежания составления лишних официальных бумаг нередко работодатель предлагает сотруднику совместить обязанности по устной договоренности.

Однако здесь нужно иметь в виду, что с правовой точки зрения такая договоренность меньше всего защищает сотрудника, поскольку обычно никаких изменений в должностную инструкцию не вносится, а оклад не пересчитывается.

В результате получается так, что сотрудник работает фактически за двоих, замыкая на себе 2 штатные единицы, однако никакого дополнительного вознаграждения за это не получает.

Особенности замещения руководителей

Любой руководитель является главным ответственным лицом, который отвечает за успешную деятельность предприятия, а поэтому к процедуре его замещения следует относиться со всей ответственностью.

Опытные директора всегда заблаговременно договариваются со своими заместителями о замещении, после чего вводят их в курс дела, а также дают соответствующие поручения специалистам кадровой службы.

Специфика замещения руководителя главным образом состоит в том, что здесь в обязательном порядке следует составлять доверенность на выполнение руководящих функций, а также постановку подписей и штампов на договорах, актах, бухгалтерских и расчетных документах.

Может ли работник отказаться от замещения на время отпуска?

По закону работник имеет полное право отказаться от предложения относительно принятия на себя обязанностей того человека, который находится в отпуске.

Однако на практике нередко бывают случаи, когда работодатель грозит в таком случае своему сотруднику увольнением.

Вместе с тем здесь правда на стороне подчиненного, а поэтому даже в самом плохом случае, когда сотрудника все же увольняют, ему следует просто обратиться в суд, который обязательно восстановит его в своей должности.

Хорошим примером здесь может служить следующая ситуация:

Наталья Н, работающая на предприятии ООО «Колос» была незаконно уволена за то, что отказалась исполнять обязанности другого сотрудника, который находился в отпуске. При этом руководитель предприятия сослался на то, что сотрудница нарушила свои должностные обязанности.

Однако на самом деле она ничего не нарушала, поскольку должностной инструкцией было предусмотрено в случае отпуска сотрудников возлагать полномочия на другого работника, согласно установленного законом порядка.

Такой порядок соблюден не был, поскольку сотрудница не давала своего письменного согласия, вследствие чего Суд Сахалинской области постановил Решением от 15.11.2014 г. восстановить Наталью Н. в своей должности, а также выплатить ей среднюю заработную плату за время вынужденного прогула.

Как правильно составить приказ?

Только правильное возложение обязанностей, выполненное по всем предписанным нормам, может гарантировать не только полную правовую защищенность всем участникам дела, но и безопасность с точки зрения государственных и инспекционных проверок.

На первом этапе необходимо получение письменного согласия работника на принятие новых обязанностей. Так, работнику может быть предложено совмещение должностей.

Пример:

Образец предложения о совмещении должностейВторой этап — составление приказа о возложении обязанностей с указанием срока действия приказа, непосредственно обязанностей, которые необходимо выполнять, размера оплаты с учетом дополнительной работы.

Пример:

Образец приказа о возложении обязанностейПриказ должен быть зарегистрирован в специальном журнале с присвоением уникального идентификационного номера, после чего сотрудник должен ознакомиться с ним под роспись.

Особенности оплаты

В заключение нужно добавить, что нормы оплаты труда при замещении человеком другого специалиста на время его отпуска никак не регламентируются Трудовым кодексом.

Именно поэтому решение этого вопроса остается уже делом непосредственно руководителя и его подчиненного, о чем они персонально договариваются исходя из своих соображения, стремлений и желаний.

ПРиказ о возложении обязанностей на заместителя в период командировки генерального директора

Добрый день, помогите разобраться в ситуации. Вопрос по поводу командирования и отпуска генерального директора. Необходимо ли при каждой командировке генерального директора оформлять приказ о возложении обязанностей, к примеру на заместителя, если у него есть доверенность на право подписи всех документов, представления в учреждениях РФ, ведения переговоров и т.д.?

У нас такая ситуация – в 2007 году только генеральный директор имел право подписи, а с июля 2008 года сделали доверенность на заместителя. На данный момент есть командировки ген. директора, не подкрепленные приказом о возложении обязанностей, каким образом следует поступить – на каждую сделать такой приказ, с указанием дат? Или же можно ли оформить такой приказ на длительное время, где будет прописано, что на время отсутствия генерального директора по причине командировок, его обязанности возлагаются на ______? И каким образом нам следует поступать в случае будущих командировок, с имеющейся доверенностью на заместителя?

Заранее спасибо за помощь!

Ответ

В соответствии с частью 6 статьи 20 Трудового кодекса права и обязанности работодателя в трудовых отношениях осуществляются органами управления юридического лица (организации) (в вашем случае – генеральным директором) или уполномоченными ими лицами.![]() Таким образом, Трудовой кодекс предусматривает делегирование обязанностей руководителем организации уполномоченным лицам. Законодательством не предусмотрена форма документа, которым генеральный директор может возложить на своего заместителя определенные обязанности во время своего отсутствия. Такие документы каждая организация разрабатывает сама. Обычно должность заместителя руководителя предполагает возложение на работника обязанностей генерального директора на время его отсутствия. Подобные полномочия предусматриваются в трудовом договоре заместителя или в его должностной инструкции. Также, зачастую издаются приказы, в которых указывается уполномоченное лицо, устанавливается круг его полномочий. В вашем случае можно оформить приказ на длительное время.

Таким образом, Трудовой кодекс предусматривает делегирование обязанностей руководителем организации уполномоченным лицам. Законодательством не предусмотрена форма документа, которым генеральный директор может возложить на своего заместителя определенные обязанности во время своего отсутствия. Такие документы каждая организация разрабатывает сама. Обычно должность заместителя руководителя предполагает возложение на работника обязанностей генерального директора на время его отсутствия. Подобные полномочия предусматриваются в трудовом договоре заместителя или в его должностной инструкции. Также, зачастую издаются приказы, в которых указывается уполномоченное лицо, устанавливается круг его полномочий. В вашем случае можно оформить приказ на длительное время.

Поскольку генеральный директор уже уполномочил своего заместителя посредством выдачи доверенности, то дополнительных делегирующих документов составлять не требуется.

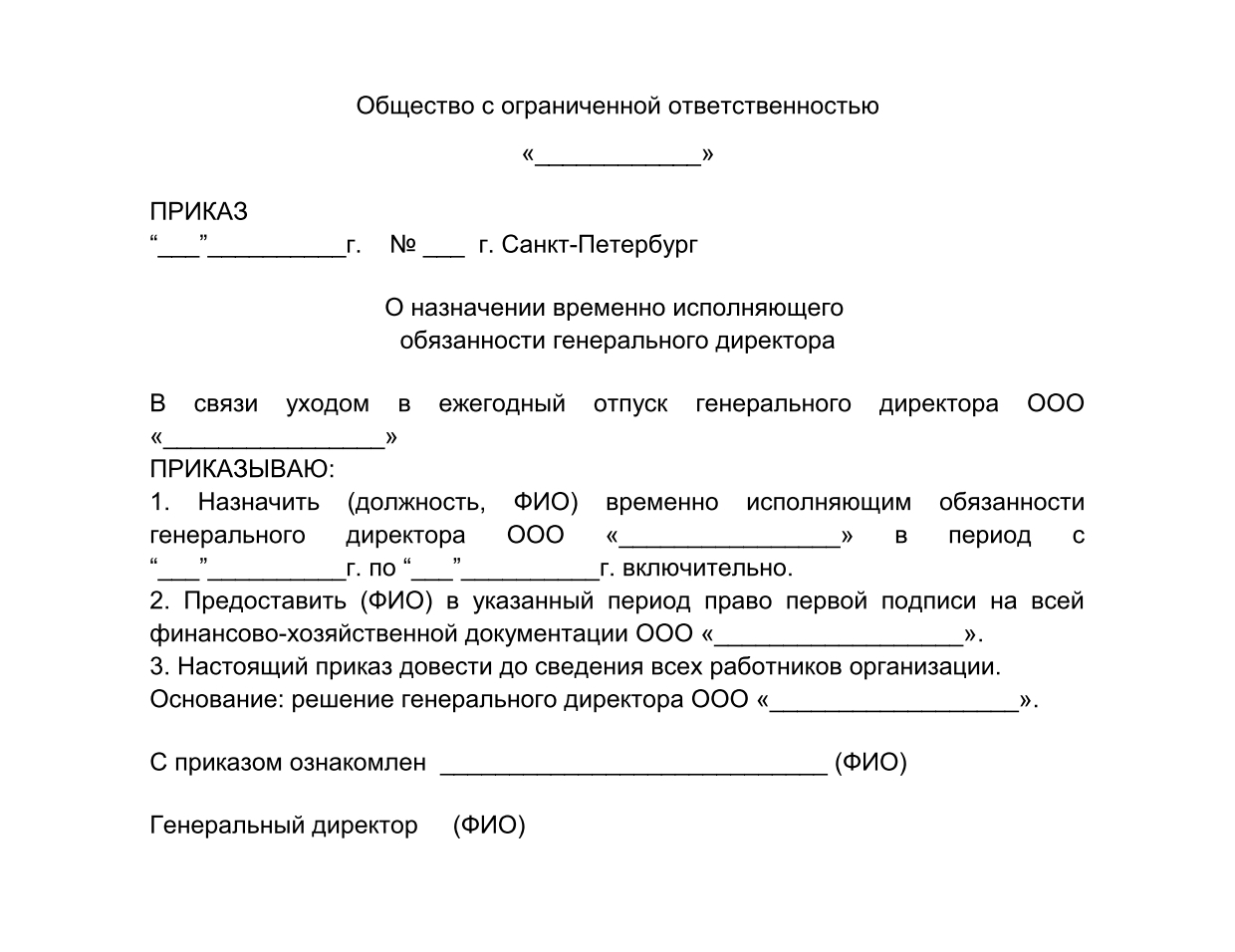

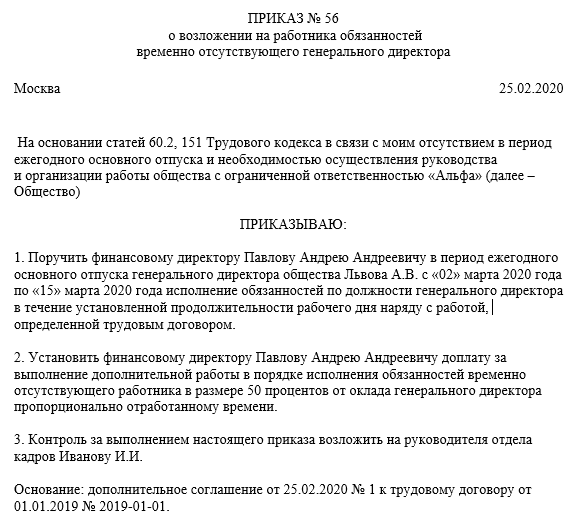

Образец приказа на возложение обязанностей директора на время отпуска

Когда директор уходит в отпуск, то для обеспечения координирования производственной деятельности и её контроля важно возложить обязанности на сотрудника компании. Он должен быть компетентен в сфере управленческой деятельности. Для юридически грамотной реализации мероприятия следует составить приказ директора о возложении обязанностей директора на время отпуска. Распорядительная документация необходима, даже если руководитель субъекта хозяйствования, планирует отсутствовать на рабочем месте несколько дней. На предприятии всегда должно быть лицо, уполномоченное к подписи документации.

Он должен быть компетентен в сфере управленческой деятельности. Для юридически грамотной реализации мероприятия следует составить приказ директора о возложении обязанностей директора на время отпуска. Распорядительная документация необходима, даже если руководитель субъекта хозяйствования, планирует отсутствовать на рабочем месте несколько дней. На предприятии всегда должно быть лицо, уполномоченное к подписи документации.

Возложение обязанностей должно быть оформлено документально

На кого возложить обязанности

Обязанности руководителя компании можно возложить на любого работника, имеющего, по мнению директора, достаточный уровень образования и практические управленческие навыки. Поскольку передача полномочий связана с управленческой деятельностью всего субъекта хозяйствования, то обязательно наличие доверия к потенциальному заместителю. В его обязанности будут входить мероприятия:

- подпись всей документации, связанной с деятельностью юридического лица;

- организация и проведение деловых встреч;

- общение с сотрудниками компании;

- контроль деятельности субъекта хозяйствования в целом и его отдельных обособленных структурных подразделений.

Образец приказа о возложении обязанностей

В зависимости от штатного состава сотрудников, обязанности обычно возлагаются на собственных заместителей или на руководителей структурных подразделений. Приказ следует издавать заранее, но только в отношении того сотрудника, который дал предварительное письменное согласие на замещение директора в период его отсутствия.

О распорядительной документации субъекта хозяйствования

Возложение обязанностей на другого сотрудника на период отпуска будет правомерно только при документальном оформлении процедуры.

Подписание руководителем компании приказа регулирует отношения между работниками и позволяет избежать спорных ситуаций между ними, а также с представителями уполномоченных органов. Приказ, изданный на любую тему о производственных действиях и отношениях между сотрудниками, относится к категории распорядительной документации. Она создаётся по каждому отдельному случаю. Порядок её оформления регламентируется нормами делопроизводства. Они не допускают подписи документа с добавлением косой черты или предлога «за» перед должностью лица, имеющего право подписи. Обязательна расшифровка инициалов руководителя компании, поставившего подпись под приказом. Образец приказа на возложение обязанностей директора на время отпуска поможет компетентно оформить документ, учитывая все нюансы, обеспечивающие юридическую безопасность.

Они не допускают подписи документа с добавлением косой черты или предлога «за» перед должностью лица, имеющего право подписи. Обязательна расшифровка инициалов руководителя компании, поставившего подпись под приказом. Образец приказа на возложение обязанностей директора на время отпуска поможет компетентно оформить документ, учитывая все нюансы, обеспечивающие юридическую безопасность.

Реквизиты приказа

Кто имеет право составлять документ

Оформление приказа находится в компетенции любого работника предприятия, владеющего знаниями делопроизводства. Это может быть юрисконсульт, кадровый сотрудник, секретарь или работник, имеющий инженерную должность. Приказ вступает в юридическую силу только после его подписи директором. Без автографа руководителя субъекта хозяйствования, документ считается недействительным.

Основание составления документа

Любая распорядительная документация оформляется на основании какого-либо события. Эта информация должна быть отражена в приказе. В данной ситуации основанием для составления документа является отсутствие директора по причине ухода его в ежегодный отпуск. В качестве цели составления приказа можно указать обеспечение бесперебойной работы и осуществление компетентного координирования субъекта предпринимательской деятельности. Обязательны ссылки на законодательные нормы.

В данной ситуации основанием для составления документа является отсутствие директора по причине ухода его в ежегодный отпуск. В качестве цели составления приказа можно указать обеспечение бесперебойной работы и осуществление компетентного координирования субъекта предпринимательской деятельности. Обязательны ссылки на законодательные нормы.

Макет распорядительной документации

Содержание приказа

К форме и содержанию внутренней распорядительно-организационной документации по предприятию не предъявляется законодательных требований.

Это обеспечивает возможность для работодателей самостоятельно составлять приказ в произвольной форме, учитывая нюансы и особенности предприятия, а также собственные принципы о порядке внутреннего документооборота. Поскольку должность директора является ответственной, то в распорядительном документе о возложении обязанностей, нужно предусмотреть все возможные нюансы, связанные с реализацией должностных обязанностей.

Общие правила оформления документации на предприятии

В документ необходимо включить:

- название субъекта предпринимательской деятельности, где создаётся приказ;

- информацию о дате составления документа и дате вступления замещающего лица в полномочия директора;

- регистрационный номер, согласно внутреннему учёту аналогичной документации;

- место составления документа;

- основания для возложения обязанностей, выраженные в ссылке на идентификацию приказа об отпуске директора, составленного с учётом графика отпусков по предприятию;

- перечень возлагаемых обязанностей;

- ограничение полномочий;

- временной период, на который актуально замещение;

- наделение правом подписи;

- информация о необходимости выполнять основные должностные обязанности лицом в период замещения директора;

- оплата труда.

Нюансы и особенности оформления

Порядок оформления внутренней распорядительной документации по предприятию, а также её содержание, не регламентируются законодательными требованиями. Документ может быть составлен в произвольном виде. Он может быть оформлен на листе любого формата. Возможно использование фирменного бланка. Приказ может быть написан от руки или распечатан на принтере.

Документ может быть составлен в произвольном виде. Он может быть оформлен на листе любого формата. Возможно использование фирменного бланка. Приказ может быть написан от руки или распечатан на принтере.

К документации предъявляется единственное требование — она должна быть подписана руководителем субъекта хозяйствования или его представителем, имеющим право подписи в соответствии с ранее оформленным распорядительным документом. Не допускается использование факсимильных подписей. Если подпись под приказом ставит представитель директора, то в документе должна быть отражена идентифицирующая информация об основании правомочия. В настоящее время, нормативно-правовые акты, регламентирующие оформление и учёт документооборота на предприятиях не предполагают необходимость использования в работе штемпельных изделий. Это освобождает руководителя от необходимости заверять свою подпись печатью. Стоит отметить, что эти законодательные требования могут быть отменены внутренней документацией по предприятию, регламентирующей оформление документов субъекта хозяйствования.

Документ оформляется в единственном экземпляре. Он подлежит регистрации в учётном журнале внутренней документации субъекта предпринимательской деятельности. Допустимо его копирование с целью предоставления в специализированные отделы компании, осуществляющие учёт рабочего времени и расчёт полагающейся выплаты директору и лицу, выполняющему его обязательства.

Как правильно оформить приказ

Порядок хранения распорядительной документации

Во время действия приказа о возложении обязанностей, документ должен быть подшит в папке с аналогичной документацией. После возвращения должностного лица из отпуска и преступления к выполнению своих обязательств, приказ становится неактуален. Документ может быть передан в архив предприятия. Некоторые руководители субъекта хозяйствования предпочитают оставлять документ в папке приказов до конца текущего года, поскольку он обосновывает правомерность действий замещающего лица и произведённые начисления доплаты к его основному окладу. Его хранение регламентируется требованиями внутренней документации предприятиями, составленной с учётом норм действующего законодательства.

Его хранение регламентируется требованиями внутренней документации предприятиями, составленной с учётом норм действующего законодательства.

Исполнительный указ о применении санкций к определенным лицам в связи с гуманитарным кризисом и кризисом прав человека в Эфиопии

В соответствии с полномочиями, предоставленными мне как президенту Конституцией и законами Соединенных Штатов Америки, включая Закон о международных чрезвычайных экономических полномочиях (50 USC 1701 et seq .) (IEEPA), Закон о национальных чрезвычайных ситуациях (50 USC 1601 et seq .) (NEA), разделы 212 (f) и 215 (a) Закона об иммиграции и гражданстве 1952 г. (8 U.S.C. 1182 (f) и 1185 (a)) и раздел 301 раздела 3 Кодекса США,

(8 U.S.C. 1182 (f) и 1185 (a)) и раздел 301 раздела 3 Кодекса США,

Я, ДЖОЗЕФ Р. БИДЕН-МЛАДШИЙ, президент Соединенных Штатов Америки, нахожу, что ситуация на севере Эфиопии и по отношению к ней, отмеченная действиями, угрожающими миру, безопасности и стабильности Эфиопии, а также Регион Африканского Рога – в частности, широко распространенное насилие, зверства и серьезные нарушения прав человека, включая те, которые связаны с насилием на этнической почве, изнасилованиями и другими формами гендерного насилия, а также препятствием для гуманитарных операций – представляет собой необычную и чрезвычайную угрозу для национальная безопасность и внешняя политика США.Я объявляю чрезвычайное положение в стране для устранения этой угрозы.

Широкомасштабный гуманитарный кризис, вызванный ожесточенным конфликтом на севере Эфиопии, оставил миллионы людей, нуждающихся в гуманитарной помощи, и поставил целый регион на грань голода. Продолжая оказывать давление на лиц, ответственных за кризис, Соединенные Штаты будут стремиться обеспечить, чтобы соответствующие личные денежные переводы незаблокированным лицам и гуманитарная помощь группам риска могли поступать в Эфиопию и в регион Большого Африканского Рога через законные и прозрачные каналы, включая правительства, международные организации и некоммерческие организации. Соединенные Штаты поддерживают текущие международные усилия по продвижению переговоров о прекращении огня и политическому урегулированию этого кризиса, по обеспечению вывода эритрейских сил из Эфиопии и по содействию единству, территориальной целостности и стабильности Эфиопии.

Соединенные Штаты поддерживают текущие международные усилия по продвижению переговоров о прекращении огня и политическому урегулированию этого кризиса, по обеспечению вывода эритрейских сил из Эфиопии и по содействию единству, территориальной целостности и стабильности Эфиопии.

Соответственно, приказываю:

Раздел 1. Министр финансов уполномочен налагать любые санкции, описанные в разделе 2 (a) настоящего приказа, в отношении любого иностранного лица, определенного министром финансов, после консультации с государственным секретарем:

(a) ) Нести ответственность или соучастие, либо прямо или косвенно участвовать или пытаться участвовать в любом из следующего:

(i) действия или политика, которые угрожают миру, безопасности или стабильности Эфиопии или которые имеют цель или следствие расширения или расширения кризиса в северной Эфиопии или воспрепятствования прекращению огня или мирному процессу;

(ii) коррупция или серьезные нарушения прав человека в северной Эфиопии или по отношению к ней;

(iii) воспрепятствование доставке или распределению гуманитарной помощи или доступу к ней в северной Эфиопии или в отношении нее, включая нападения на персонал, оказывающий гуманитарную помощь, или гуманитарные проекты;

(iv) нападение на мирных жителей посредством совершения актов насилия в северной Эфиопии или по отношению к ней, включая похищения, насильственное перемещение или нападения на школы, больницы, религиозные объекты или места, где мирные жители ищут убежища, или поведение, которое составило бы нарушение международного гуманитарного права;

(v) планирование, руководство или совершение нападений на или в отношении северной Эфиопии на персонал Организации Объединенных Наций или связанный с ней персонал или персонал Африканского Союза или связанный с ним персонал;

(vi) действия или политика, подрывающие демократические процессы или институты в Эфиопии; или

(vii) действия или политика, подрывающие территориальную целостность Эфиопии;

(b) быть военными или силами безопасности, действующими или действовавшими на севере Эфиопии 1 ноября 2020 года или после этой даты;

(c) быть субъектом, включая любое государственное учреждение или политическую партию, которое участвовало или члены которого участвовали в деятельности, которая способствовала кризису в северной Эфиопии или препятствовала прекращению огня или мирному процессу для урегулирования такой кризис;

(d) быть политическим подразделением, агентством или органом правительства Эфиопии, правительства Эритреи или его правящего Народного фронта за демократию и справедливость, Народного фронта освобождения Тыграй, регионального правительства Амхары или региона Амхара или нерегулярные силы;

(e) быть супругом или взрослым ребенком любого лица, подпадающего под санкции;

(f) быть или являться руководителем, должностным лицом, старшим исполнительным должностным лицом или членом совета директоров в любом из следующих случаев, когда руководитель, должностное лицо, старшее исполнительное должностное лицо или директор несет ответственность или является соучастником, или кто прямо или косвенно участвовал или пытался участвовать в любой деятельности, способствующей кризису в северной Эфиопии:

(i) юридическое лицо, включая правительственное учреждение, вооруженные силы или силы безопасности, действующее в северной Эфиопии во время пребывания в должности руководитель, должностное лицо, старшее должностное лицо или директор;

(ii) организация, которая или члены которой участвовали в какой-либо деятельности, способствующей кризису в северной Эфиопии или препятствующей прекращению огня или мирному процессу для разрешения такого кризиса во время пребывания в должности лидера, должностного лица, старшего должностного лица, или директор; или

(iii) Правительством Эфиопии, Правительством Эритреи или его правящим Народным фронтом за демократию и справедливость, Народным фронтом освобождения Тыграй, региональным правительством Амхары или региональными или нерегулярными силами Амхары 1 ноября 2020 г. или после этой даты. ;

или после этой даты. ;

(g) оказывать материальную помощь, спонсировать или предоставлять финансовую, материальную или технологическую поддержку, товары или услуги любому лицу, на которое наложены санкции; или

(h) находиться в собственности или под контролем, или действовать или иметь намерение действовать в интересах или от имени, прямо или косвенно, любого лица, подпадающего под санкции.

сек. 2. (a) Когда министр финансов после консультации с государственным секретарем определил, что иностранное лицо соответствует любому из критериев, описанных в разделах 1 (a) – (h) настоящего приказа, секретарь Казначейство уполномочено выбрать, по согласованию с Государственным секретарем, одну или несколько санкций, изложенных в подразделах (a) (i) (A) – (E) или (a) (ii) (A) – (B). ) этого раздела, чтобы наложить на это иностранное лицо:

(i) Министр финансов должен предпринять следующие действия, необходимые для применения выбранных санкций:

(A) заблокировать все имущество и интересы в имуществе подвергнутого санкциям лица, которые в Соединенных Штатах, которые в дальнейшем попадают в Соединенные Штаты или которые или в дальнейшем перейдут во владение или контроль какого-либо лица Соединенных Штатов, и предусматривают, что такое имущество и права собственности не могут быть переданы, оплачены, экспортированы, изъяты, или иным образом обработаны;

(B) запрещает любому лицу в Соединенных Штатах инвестировать или покупать значительные суммы долевых или долговых инструментов лица, на которое наложены санкции;

(C) запрещает финансовым учреждениям США предоставлять ссуды или кредиты лицу, на которое наложены санкции;

(D) запрещать любые операции с иностранной валютой, которые подпадают под юрисдикцию Соединенных Штатов и в которых лицо, на которое наложены санкции, имеет какой-либо интерес; или

(E) наложить на руководителя, должностное лицо, старшее должностное лицо или директора санкционированного лица или на лиц, выполняющих аналогичные функции и с такими же полномочиями, как такой руководитель, должностное лицо, старшее должностное лицо или директор, любые санкции описанные в подразделах (a) (i) (A) – (D) этого раздела, которые применимы.

(ii) главы соответствующих исполнительных департаментов и агентств, по согласованию с министром финансов, должны предпринять следующие действия по мере необходимости и целесообразности для применения санкций, выбранных министром финансов:

(A) требуемые действия отказать в какой-либо конкретной лицензии, гранте или любом другом конкретном разрешении или полномочиях в соответствии с любым законом или постановлением, которые требуют предварительного рассмотрения и одобрения правительства США в качестве условия для экспорта или реэкспорта товаров или технологий лицу, на которое наложены санкции; или

(B) действия, необходимые для отказа в выдаче визы и выдворения из Соединенных Штатов любого негражданина, которого министр финансов после консультации с государственным секретарем определяет лидером, должностным лицом, старшим должностным лицом или директором, или акционер с контрольным пакетом акций, лицо, на которое наложены санкции.

(b) Запреты в подразделе (а) данного раздела применяются, за исключением случаев, предусмотренных законодательными актами или положениями, приказами, директивами или лицензиями, которые могут быть выданы в соответствии с этим приказом, и независимо от любого заключенного контракта или любого другого лицензия или разрешение, выданные до даты этого приказа. Ни одно юридическое лицо не может быть заблокировано в соответствии с этим приказом только потому, что оно полностью или частично, прямо или косвенно, принадлежит одному или нескольким лицам, подпадающим под санкции, за исключением случаев, когда само юридическое лицо является лицом, подпадающим под санкции, и санкции в разделе 2 (a) (i) ) (A) этого порядка накладываются на объект.

Ни одно юридическое лицо не может быть заблокировано в соответствии с этим приказом только потому, что оно полностью или частично, прямо или косвенно, принадлежит одному или нескольким лицам, подпадающим под санкции, за исключением случаев, когда само юридическое лицо является лицом, подпадающим под санкции, и санкции в разделе 2 (a) (i) ) (A) этого порядка накладываются на объект.

сек. 3. Запреты в разделе 2 (a) этого приказа включают:

(a) внесение любого вклада или предоставление средств, товаров или услуг любым лицом, в пользу или в интересах любого лица, чья собственность и интересы в собственности заблокированы в соответствии с этим приказом; и

(b) получение любого взноса или предоставление средств, товаров или услуг от любого такого лица.

сек. 4. (a) Неограниченный въезд иммигрантов и неиммигрантов в Соединенные Штаты для лиц, не являющихся гражданами, определенных как отвечающих одному или нескольким критериям, указанным в разделе 1 настоящего постановления, и в отношении которых предусмотрены санкции, указанные в разделе 2 (a) (i) (A) ) или раздел 2 (a) (ii) (B) этого постановления, может нанести ущерб интересам Соединенных Штатов, и въезд таких лиц в Соединенные Штаты в качестве иммигрантов или неиммигрантов настоящим приостанавливается. , за исключением случаев, когда государственный секретарь или министр внутренней безопасности, в зависимости от обстоятельств, определяет, что въезд этого лица не будет противоречить интересам Соединенных Штатов, в том числе когда государственный секретарь или министр внутренней безопасности, в зависимости от обстоятельств, так определяет, на основании рекомендации генерального прокурора, что въезд человека будет способствовать достижению важных целей правоохранительных органов Соединенных Штатов.

, за исключением случаев, когда государственный секретарь или министр внутренней безопасности, в зависимости от обстоятельств, определяет, что въезд этого лица не будет противоречить интересам Соединенных Штатов, в том числе когда государственный секретарь или министр внутренней безопасности, в зависимости от обстоятельств, так определяет, на основании рекомендации генерального прокурора, что въезд человека будет способствовать достижению важных целей правоохранительных органов Соединенных Штатов.

(b) Государственный секретарь должен выполнять этот приказ, поскольку он применяется к визам, в соответствии с такими процедурами, которые могут быть установлены Государственным секретарем в консультации с министром внутренней безопасности.

(c) Министр внутренней безопасности должен выполнять этот приказ, поскольку он применяется к въезду неграждан в соответствии с такими процедурами, которые может установить министр внутренней безопасности в консультации с государственным секретарем.

(d) С такими лицами обращаются в соответствии с настоящим разделом так же, как с лицами, подпадающими под действие раздела 1 Прокламации 8693 от 24 июля 2011 г. (Приостановление въезда иностранцев, подпадающих под действие запрета на поездки Совета Безопасности Организации Объединенных Наций и Закона о международных чрезвычайных экономических полномочиях. Санкции).

сек. 5. (а) Любая сделка, которая уклоняется или уклоняется, имеет целью уклонение или уклонение, вызывает нарушение или пытается нарушить любой из запретов, изложенных в этом приказе, запрещена.

(b) Любой заговор с целью нарушения любого из запретов, изложенных в этом приказе, запрещен.

сек. 6. Настоящим я определяю, что пожертвование предметов, перечисленных в разделе 203 (b) (2) IEEPA (50 USC 1702 (b) (2)), любым лицом, которому имущество и права собственности, заблокированные в соответствии с этим приказом, серьезно повлияют на мою способность справляться с чрезвычайной ситуацией в стране, объявленной в этом приказе, и я запрещаю такие пожертвования, как предусмотрено разделом 2 этого приказа.

сек. 7. Для целей этого приказа:

(a) термин «юридическое лицо» означает товарищество, ассоциацию, траст, совместное предприятие, корпорацию, группу, подгруппу или другую организацию;

(b) термин «Правительство Эфиопии» означает Правительство Эфиопии, любое его политическое подразделение, агентство или его структуру, включая Национальный банк Эфиопии, а также любое лицо, находящееся в собственности, под контролем или под управлением, или действующее для или на от имени правительства Эфиопии;

(c) термин «Правительство Эритреи» означает Правительство Эритреи, любое их политическое подразделение, агентство или их структуру, включая Банк Эритреи, а также любое лицо, находящееся в собственности, под контролем или под управлением, или действующее от имени или от имени правительства Эритреи;

(d) термин «негражданин» означает любое лицо, которое не является гражданином или негражданином Соединенных Штатов;

(e) термин «лицо» означает физическое или юридическое лицо;

(f) термин «лицо, подпадающее под санкции» означает иностранное лицо, которое министр финансов в консультации с государственным секретарем определил соответствующим любому из критериев, описанных в разделе 1 настоящего приказа, и выбрал его в консультации с Государственному секретарю – одну или несколько санкций, изложенных в разделе 2 (а) настоящего приказа, наложить на это иностранное лицо; и

(g) термин «лицо в Соединенных Штатах» означает любого гражданина США, законного постоянного жителя, организацию, учрежденную в соответствии с законодательством Соединенных Штатов или любой юрисдикции в Соединенных Штатах (включая иностранные отделения), или любое лицо в Соединенных Штатах. Состояния.

Состояния.

сек. 8. Для тех лиц, чья собственность и интересы в собственности заблокированы или затронуты этим приказом, которые могут иметь конституционное присутствие в Соединенных Штатах, я считаю, что из-за возможности мгновенного перевода средств и других активов предварительное уведомление таких лиц о меры, которые должны быть приняты в соответствии с этим приказом, сделают эти меры неэффективными. Поэтому я считаю, что для того, чтобы эти меры были эффективными в отношении чрезвычайной ситуации в стране, объявленной в этом приказе, не требуется предварительного уведомления о включении в перечень или определения, вынесенного в соответствии с разделом 1 этого приказа.

сек. 9. Министр финансов по согласованию с государственным секретарем уполномочен предпринимать такие действия, включая обнародование правил и положений, и использовать все полномочия, предоставленные Президенту IEEPA, которые могут потребоваться для выполнения целей настоящего приказа. Министр Казначейства может в соответствии с применимым законодательством передать любую из этих функций в Департамент Казначейства. Все исполнительные департаменты и агентства США должны принять все соответствующие меры в пределах своих полномочий для выполнения этого приказа.

Все исполнительные департаменты и агентства США должны принять все соответствующие меры в пределах своих полномочий для выполнения этого приказа.

сек. 10. Ничто в этом порядке не должно запрещать операции для ведения официальных дел Федерального правительства его служащими, получателями грантов и подрядчиками.

сек. 11. Министр финансов по согласованию с государственным секретарем уполномочен представлять Конгрессу периодические и окончательные отчеты о чрезвычайном положении в стране, объявленном в этом приказе, в соответствии с разделом 401 (c) Закона США об окружающей среде (50 USC 1641). (c)) и раздел 204 (c) IEEPA (50 U.S.C.1703 (с)).

сек. 12. (a) Ничто в этом приказе не должно толковаться как ограничивающее или иным образом влияющее на:

(i) полномочия, предоставленные законом исполнительному департаменту или агентству, или их главе; или

(ii) функции директора Управления по управлению и бюджету, связанные с бюджетными, административными или законодательными предложениями.

(b) Этот приказ должен выполняться в соответствии с действующим законодательством и при наличии ассигнований.

(c) Этот приказ не предназначен и не создает каких-либо прав или преимуществ, материальных или процессуальных, подлежащих принудительному исполнению по закону или по справедливости любой стороной против Соединенных Штатов, их департаментов, агентств или организаций, их должностных лиц, сотрудники, агенты или любое другое лицо.

ДЖОЗЕФ Р. БИДЕН МЛАДШИЙ.

БЕЛЫЙ ДОМ,

17 сентября 2021 г.

Виды приговоров

Заключение

Есть три конкретных варианта тюремного заключения, доступных для эксперт:

- Обязательные предложения

- Максимальное количество предложений

- Минимум предложений

Обязательные предложения

Обязательное наказание – это приговор, который должен выноситься независимо от других обстоятельств.

обстоятельства.В Ирландии убийство влечет обязательных приговоров

пожизненного заключения. Пожизненное заключение длится пожизненно. Однако, как и в случае

в ряде стран не все приговоры к пожизненному заключению в Ирландии обычно

Отбывал в тюрьме. Заключенные, приговоренные к пожизненному заключению

тюремному заключению часто предоставляется временное или досрочное освобождение. Это особенность

пенитенциарные системы на международном уровне и в Ирландии.

Пожизненное заключение длится пожизненно. Однако, как и в случае

в ряде стран не все приговоры к пожизненному заключению в Ирландии обычно

Отбывал в тюрьме. Заключенные, приговоренные к пожизненному заключению

тюремному заключению часто предоставляется временное или досрочное освобождение. Это особенность

пенитенциарные системы на международном уровне и в Ирландии.

Министр Правосудие всегда учитывает советы и рекомендации условно-досрочного освобождения. Доска.С 30 июля 2021 года – срок, который подлежит пожизненному заключению. заключенному до рассмотрения дела об условно-досрочном освобождении Советом составляет 12 лет. Раньше было 7 лет.

Заключенных, отбывающих очень длительные сроки (включая пожизненное заключение), являются

обычно пересматривается несколько раз в течение нескольких лет, прежде чем

Совет будет рекомендовать существенные уступки. Продолжительность времени

содержание под стражей преступников, отбывающих пожизненное заключение, может существенно различаться. Из

заключенных, отбывающих пожизненное заключение, которые были освобождены, в среднем

срок тюремного заключения составляет примерно 18 лет.Однако это только

средний; в Ирландии есть заключенные, отбывающие пожизненное заключение, которые отбыли

более тридцати лет лишения свободы.

Из

заключенных, отбывающих пожизненное заключение, которые были освобождены, в среднем

срок тюремного заключения составляет примерно 18 лет.Однако это только

средний; в Ирландии есть заключенные, отбывающие пожизненное заключение, которые отбыли

более тридцати лет лишения свободы.

Максимум предложений

Закон устанавливает максимальные наказания за все преступления. Например, если вы признан виновным в насильственных беспорядках в соответствии с разделом 15 Закона об уголовном правосудии (общественный порядок) 1994 года, максимальное наказание вы можете получить 10 лет лишения свободы.

На практике максимальное наказание зарезервировано только для самых серьезных случаев.Максимальное наказание всегда может быть вынесено судьей, даже если вы признали себя виновным. к преступлению.

Минимум предложений

Как правило, вынесение приговора остается на усмотрение судьи. Однако там

– это ряд законов, которые лишают судьи права усмотрения, и они

должен наложить как минимум минимальный срок наказания.

Если, например, вас признают виновным в хранении наркотиков, стоимость которых более 13000 евро вы получите минимальный срок 10 лет тюремное заключение.Это предусмотрено в разделе 15A Закона 1977 г. Закон о правосудии 2007 года.

Аналогично, Преступник Закон о правосудии 2006 года устанавливает ряд преступлений в отношении огнестрельного оружия, которые понести минимальный срок наказания, если вы осуждены по обвинительному заключению. Если это ваше первое нарушение, судья может по своему усмотрению назначить меньшее наказание. В этих случаях судья принимает определенные меры. во внимание, например, если вы признали себя виновным или оказали помощь Гарда. Однако если это ваше второе или последующее нарушение, связанное с наркотиками или огнестрельным оружием, то минимальный предложение применяется.

См. Информацию о «Минимальных наказаниях за преступления, связанные с огнестрельным оружием» ниже.

Приговоры, не связанные с лишением свободы

Приговоры с отсрочкой исполнения

Условный приговор означает, что судья назначает наказание в виде тюремного заключения, но приостанавливает его действие. это на определенных условиях. Это означает, что вы не попадете в тюрьму, если сохраните

условия. Условный приговор содержит 3 элемента:

это на определенных условиях. Это означает, что вы не попадете в тюрьму, если сохраните

условия. Условный приговор содержит 3 элемента:

- Срок лишения свободы (например, 4 года)

- Условия, на которых он приостановлен (например, для сохранения мира и вести себя хорошо или пройти определенное лечение)

- Срок, на который условно осуждено

Если вы нарушите условие, когда приговор приостановлен, вам придется отбывать первоначально назначенный тюремный срок.

Коммунальные услуги

Приказы к общественным работам (ОГО) предусмотрены Уголовным

Закон о правосудии (общественные работы) 1983 года с поправками, внесенными Уголовным судопроизводством

(Общественные работы) (Поправка) (№ 2) Закон 2011 г. ОГО означает, что лицо

должен выполнять некоторую работу, которая приносит пользу сообществу. ОГО навязывает

судья вместо тюремного заключения, где тюремное заключение было бы

12 месяцев или меньше. CSO можно сделать, если вам больше 16 лет.

Перед тем, как CSO сможет выступить эксперт:

- Вы должны подходить к общественным работам (судья назначает испытательный срок). отчет, чтобы решить, подходите ли вы для CSO)

- Для вас должны быть доступны подходящие общественные работы

- Вы должны согласиться с CSO

Сумма общественных работ, которые вы получаете, зависит от суда, но не может превышают 240 часов.Вы должны завершить общественные работы в течение одного года после когда был сделан CSO.

Штрафы

Многие правонарушения предусматривают наложение штрафа. Часто правонарушения обеспечивают на штраф и / или другое наказание (обычно тюремное заключение), в то время как другие правонарушения влекут только штраф. Если штраф превышает определенную сумму (штраф класса А), правонарушение может не подпадать под юрисдикцию Окружного суда, который может заниматься только мелкими правонарушениями.

Когда налагается штраф, судья обычно определяет, когда штраф должен быть

оплачивается. Если штраф не уплачен в срок, установленный судьей,

вас могут отправить в тюрьму. В районном суде тюремное заключение по умолчанию

периоды:

Если штраф не уплачен в срок, установленный судьей,

вас могут отправить в тюрьму. В районном суде тюремное заключение по умолчанию

периоды:

| Количество Штраф | Заключение в г. по умолчанию |

| Менее 500 € | 5 дней |

| От 500 до 1500 евро | 10 дней |

| От 1500 до 3000 евро | 20 дней |

| Более 3000 евро | 30 дней |

По штрафам

(Платежи и взыскание) Судьи Закона 2014 г. могут оказывать вам общественные услуги

вместо того, чтобы отправить вас в тюрьму за неуплату штрафа.

могут оказывать вам общественные услуги

вместо того, чтобы отправить вас в тюрьму за неуплату штрафа.

Комендантский час и запретительные приказы

Судьи иногда используют комендантский час и / или запретительные постановления в качестве варианта вынесения приговора. Эти приказы часто используются в качестве условия залога или условного приговора.

Суд может издать приказ, который означает, что вы должны находиться дома в конкретный адрес в определенные часы дня или ночи. Точно так же судья может запретить вам посещать определенную улицу или помещение, например, паб или лицензионные помещения.

Ограничение на движение приказов

В соответствии с Законом об уголовном правосудии 2006 г. суд может наложить ограничение

по приказу движения.Эти приказы ограничивают ваши передвижения, поскольку суд

считает целесообразным. Например, они могут запретить вам находиться в определенном

место в определенное время или может включать комендантский час.

Ограничение на передвижение может быть наложено, если вы осуждены за определенные правонарушения (в основном нарушения общественного порядка и нападения), и вы приговорен к лишению свободы на срок от трех месяцев и более. Закон также предусматривает, что выполнение таких заказов может контролироваться электронным способом.

Приказ об испытательном сроке

Испытательный срок Закона о правонарушителях 1907 года предоставляет судам способ решения правонарушители впервые и правонарушители, которые вряд ли снова попадут в беду.Это позволяет судам выносить этим правонарушителям вид официального предупреждения без вынесение им приговора. Судебный приказ требует, чтобы вы были в хорошем состоянии поведение. Он также может содержать определенные условия, такие как:

- Выплата компенсации

- Проживание в определенном месте

- Надзор

- Любые другие условия, которые считаются необходимыми для предотвращения повторения правонарушение (например, посещение психологической консультации)

Будет зафиксировано, что вы воспользовались Законом о пробации. если ты

снова предстать перед судом, это может быть принято во внимание.

если ты

снова предстать перед судом, это может быть принято во внимание.

Переплет поверх

Суды обладают давней силой, которая позволяет связывать вас мир и хорошее поведение. Это предполагает, что вы входите в признание (или денежная гарантия) на период времени. Если вы попадете в беду в течение времени, указанного в заказе, вы должны заплатить эту сумму денег или лица тюремное заключение.

Судебный бокс для бедных

Ящик для бедных в суде – еще один способ судьям разбираться с менее серьезными правонарушениями в районном суде.Если вы согласны, от вас могут потребовать уплату денежной суммы. в бокс бедных. Обычно это альтернатива наличию судимость записана против вас. Судьи действительно рассматривают этот вариант, только если вы являются правонарушителем впервые, совершившим мелкое правонарушение, например, разбрасывание мусора или нарушения правил парковки. Этот вариант доступен только в том случае, если вы признаете себя виновным или если есть особые обстоятельства, объясняющие ваше поведение. Есть еще информация в документе о Бедный суд.

Конфискация и конфискация

Различные законы предоставляют судьям право распоряжаться имуществом, которое связанного с преступлением, за которое вы были осуждены, подлежат конфискации или конфисковано.Например, в разделе 10 Закона о цензуре публикаций 1929 г. запрещенные публикации могут быть конфискованным.

Компенсация

Преступник Закон о правосудии 1993 г. означает, что судьи могут приказать вам выплатить компенсацию. Это может быть в дополнение к любому другому наказанию или вместо него. Количество компенсация, которую может назначить суд, ограничена суммой, которую он может присудить в возмещение убытков по гражданскому делу.

| Суд | Максимум Компенсация |

| Районный суд | 15 000 € |

| Окружной суд | 75 000 € |

Суд должен принять во внимание ваши средства и финансовые обязательства при оформлении компенсационного поручения.Приказ о компенсации может быть исполнен. За Например, суд может назначить арест заработка.

Дисквалификация

Распоряжения о дисквалификации не являются наказанием, а скорее признанием того, что лицо непригодно для выполнения функции, к которой оно отстранено, за Например, чтобы водить машину. В некоторых случаях дисквалификация является обязательной, а в по другим делам решение о дисквалификации принимает суд.

Наиболее распространенные виды дисквалификации – осуждение за вождение. правонарушения.Однако в соответствии с главой 4 Закона о компаниях 2014 г., лицо, осужденное по обвинению в совершении уголовное преступление, связанное с компанией, может быть лишено права проведения определенных должности, связанные с управлением компанией, например, директор.

Подтверждения и штрафные баллы

Законы о дорожном движении предусматривают систему одобрений. Одобрение является записью в лицензии лица либо постановлением суда от дисквалификация или штрафные очки. Более подробная информация содержится в документе. по штрафным очкам.

Преступники, занимающиеся сексом и торговлей наркотиками

Распоряжения о сексуальных преступлениях

Наряду с общими вариантами наказания, доступными за все правонарушения, Судья может отдать ряд конкретных распоряжений при рассмотрении преступлений на сексуальной почве. Это предусмотрено Полом Закон о правонарушителях 2001 года.

Судья может отдавать следующие распоряжения, если вы осуждены за половой акт преступник:

Приказ об уведомлении : Обязывает вас уведомить Гарда о ваше имя и адрес.

Свидетельство : Указывает, что вы были осуждены за сексуальное преступление, ваш приговор и требование об уведомлении.

Обязанность уведомлять работодателей : Если вы подаете заявление на занятость, предполагающая неконтролируемый доступ или контакт с ребенком или умственно отсталым человеком, вам приказано уведомить работодателя или потенциального работодатель, судимый вами за преступления на сексуальной почве.

Приказ о сексуальном преступлении : Если суд сочтет это необходимым чтобы защитить общественность от вас, он может издать такой приказ, запрещающий вам выполнение определенных видов деятельности.

Постановление о надзоре за освобождением : Если суд примет это во внимание необходимо, он может наложить на вас условия, когда вы будете освобождены от тюрьма. Эти условия будут контролироваться Службой пробации и Гардаи.

Более подробная информация содержится в документах Реестра лиц, совершивших сексуальные преступления, и мониторинга. сексуальных преступников.

Распоряжения о незаконном обороте наркотиков

Закон об уголовном правосудии 2006 г. ввел систему наказания осужденных за наркотики. торговцы людьми, подобные упомянутым в отношении лиц, совершивших преступления на сексуальной почве.Суд может сделать приказ, который обязывает вас сообщить Gardaí свое имя и адрес.

Постановление выносится только в том случае, если суд считает, что это отвечает интересам общее благо и что это уместно, учитывая обстоятельства вашего кейс. Более подробная информация доступна в документе о лицах, совершивших преступления, связанные с наркотиками. Регистр.

Двойное налогообложение – Ваша Европа

Последняя проверка: 21.09.2021

Существует риск того, что ваш доход может облагаться налогом дважды, если две страны имеют право облагать налогом ваш доход, потому что, например:

В этих ситуациях, хотя вы всегда будете подчиняться налоговым правилам страны вашего проживания , вам также, возможно, придется платить налоги в другой стране.

К счастью, однако, большинство стран имеют соглашений об избежании двойного налогообложения . Эти соглашения обычно избавляют вас от двойного налогообложения:

- согласно многим двусторонним налоговым соглашениям, сумма налога, уплаченного вами в стране, где вы работаете, будет вычтена в размере против налога, который вы должны в стране вашего проживания

- в других случаях доход, полученный в стране, где вы работаете, может облагаться налогом только в этой стране и освобожден от налога в стране вашего проживания

Обратите внимание, что налоговые ставки в двух участвующих странах, скорее всего, будут разными.Если ставка налога в стране, где вы работаете, выше, это окончательная ставка, которую вы будете платить – даже если налог, уплаченный в этой стране, вычитается из налога, подлежащего уплате в стране вашего проживания, или если ваша страна проживания освобождает вас от налогов. от любых дальнейших налогов.

Чтобы подать заявление об освобождении от двойного налогообложения, вам может потребоваться доказать, где вы проживаете и что вы уже уплатили налоги на свой доход. Уточните в налоговых органах, какие доказательства и какие документы необходимо предоставить.

Предупреждение

Все страны ЕС регулярно обмениваются налоговой информацией для обеспечения выполнения налогоплательщиками своих обязательств и борьбы с налоговым мошенничеством и уклонением от уплаты налогов.

Приведенная ниже информация описывает наиболее распространенные правила договоров об избежании двойного налогообложения в соответствии с типовой налоговой конвенцией ОЭСР; пожалуйста, проверьте детали налогового соглашения, относящиеся к вашей ситуации.

Какие правила применяются, если вы:

Пригородный пассажирский рейс

Если вы живете в одной стране ЕС и работаете в другой, правила налогообложения, применимые к вашему доходу, будут зависеть от национальных законов и соглашений об избежании двойного налогообложения между этими двумя странами – и правила могут значительно отличаться от тех, которые определяют, какая страна отвечает за социальные проблемы с безопасностью.

В зависимости от соглашения об избежании двойного налогообложения вам, возможно, придется платить налоги в стране работы , а также в стране вашего проживания:

Если вы являетесь сотрудником , страна, в которой вы работаете, в большинстве случаев будет облагать налогом доход, который вы получаете на своей территории.

Если вы являетесь самозанятым и зарегистрированы в качестве такового в стране вашего проживания, но предоставляете услуги через границу, вам, как правило, придется платить подоходный налог в стране, где вы предоставляете услуги, если вы создаете «постоянную базу» или «постоянное представительство» (например, офис или магазин) там.Уточните в налоговых органах, какие правила применяются в вашем случае.

Если вы живете в одной стране ЕС, но зарабатываете весь или почти весь свой доход в другой и платите там налоги, страна, где вы получаете свой доход, должна относиться к вам так же, как и к резиденту, то есть давать вам то же самое. налоговые льготы и налоговые льготы и любые другие налоговые льготы, доступные для резидентов, такие как личные льготы или возможность заполнить совместную налоговую декларацию с вашим супругом.

Международные партнерства Европейских служб занятости в вашем регионе помогут вам узнать, существуют ли какие-либо специальные налоговые механизмы для лиц, прибывающих за границу, которые применимы к вам.

Работник, командированный за границу

Если вы отправлены за границу на короткий срок (до 2 лет), вы останетесь в системе социального обеспечения своей страны. Однако доход , полученный во время отправки за границу, может облагаться налогом в принимающей стране .

Когда ваша компания отправляет за границу, вам, возможно, не придется платить налог в стране, где вы работаете, на доход, который вы зарабатываете во время размещения, если :

- Вы находитесь за границей менее 6 месяцев в году и

- Ваша зарплата выплачивается непосредственно вашим работодателем (дома), а не филиалом или другой компанией вашего работодателя в стране, где вы работаете

Директор компании или член правления

Если вы живете в одной стране и являетесь членом правления компании в другой, страна, в которой расположена компания, может облагать налогом сборы и доходы, связанные с этой ролью .

Страны ЕС могут рассматривать как часть ваших гонораров любые натуральные льготы (например, опционы на акции или служебный автомобиль), которые вы получаете как член правления.

Если наряду с вашей ролью члена совета директоров вы работаете в той же компании в качестве советника, консультанта или обычного сотрудника, ваш доход от этих функций, скорее всего, будет подлежать такому же налоговому режиму, как и к другим перекрестным налогам. приграничные пассажиры (см. выше).

Сотрудник, работающий в одной стране ЕС в компании, зарегистрированной в другой стране

Если вы живете в одной стране ЕС и работаете там в компании, зарегистрированной в другой стране ЕС, вы, как правило, в соответствии с большинством налоговых соглашений будете облагаться налогом только в стране вашего проживания .

Мобильный художник или спортивный профессионал

Когда вы работаете в другой стране ЕС – за пределами страны ЕС, где вы являетесь налоговым резидентом – в качестве артиста (например, музыканта, артиста театра, кино, радио или телевидения) или спортивного профессионала, доход, который вы получаете, может быть облагается налогом в стране заработка . Это может иметь место, даже если вам платят косвенно через другое лицо или компанию (например, управляющую компанию, команду, труппу или оркестр).

Продолжительность вашего пребывания за границей и наличие у вас постоянной базы часто не принимаются во внимание: решающим элементом является производительность в стране.

Однако, если выступление или мероприятие финансируется исключительно или в основном за счет государственных средств или если вы заработали незначительные деньги, некоторые страны не будут облагать ваш доход налогом . Однако ваш доход по-прежнему будет регулироваться налоговыми правилами вашей страны (страны, где вы являетесь налоговым резидентом).

Ваша родная страна часто будет либо:

- освобождает от налога деньги, заработанные вами на выступлениях или мероприятиях в другой стране ЕС, или

- предоставляет вам налоговые льготы для любого подоходного налога, уплаченного у источника в стране, где вы заработали деньги

Чтобы потребовать возврат налога или налоговые льготы в стране вашего проживания, вам, вероятно, придется предъявить документы, подтверждающие, что вы уплатили налог на доход, полученный за границей.Возможно, вам потребуется предоставить присяжные переводы любых официальных документов, использованных для обоснования вашего иска.

Государственный служащий за границей

Если вас направили на работу за границу в качестве государственного служащего или если вы живете в одной стране ЕС, но работаете государственным служащим в другой, обычно применяются следующие условия:

- вы будете продолжать платить налог с дохода от вашей должности государственного служащего только в стране администрации, в которой вы работаете

- вы будете платить подоходный налог только в той стране, где вы работаете, если вы там проживаете, и

- вы являетесь гражданином этой страны или

- вы переехали туда не только для того, чтобы работать государственным служащим (например, вы уже жили там до того, как вас приняли на работу в качестве государственного служащего).

Безработный, ищущий работу за границей

Если вы проведете короткий период ( менее 6 месяцев в году ) в другой стране ЕС, не работая там, вы, вероятно, не будете считаться резидентом для целей налогообложения в этой стране. В этом случае любое переведенное пособие по безработице должно облагаться налогом только в стране, которая его выплачивает.

Если вы проводите более 6 месяцев в году в другой стране ЕС, вы можете считаться налоговым резидентом этой страны, и пособия по безработице, переведенные из другой страны, могут там облагаться налогом.Действительно, согласно многим двусторонним налоговым соглашениям, пособия по безработице облагаются налогом только в стране налогового резидентства.

Предупреждение

Однако, если у вас есть постоянный дом и прочные личные и экономические связи с вашей родной страной, вы все равно можете считаться налоговым резидентом своей родной страны, даже если вы остаетесь за границей более 6 месяцев. В этом случае другая страна ЕС может не иметь права облагать налогом ваше пособие по безработице

.Пенсионер за границей

Если вы вышли на пенсию в другую страну ЕС и проводите более 6 месяцев в году там , эта страна может считать вас налоговым резидентом.В таком случае вам, возможно, придется заплатить налог в эту страну с вашего общего мирового дохода, включая пенсии, которые вы получаете из других стран ЕС.

Исключение: пенсии в государственном секторе обычно облагаются налогом только в стране администрации, которая наняла вас.

Источники, которые вы должны проверить

Это лишь краткое изложение того, что обычно происходит. Чтобы узнать, каковы правила в вашем случае:

- спросите в местной налоговой службе

- проверьте соглашение об избежании двойного налогообложения между принимающей страной и страной, в которой вы являетесь налоговым резидентом

- , если вы являетесь государственным служащим, работающим за границей, ознакомьтесь с применимым международным правом и любым специальным международным дипломатическим / консульским соглашением – чтобы узнать, имеете ли вы, как государственный служащий, какие-либо налоговые льготы в стране, где вы работаете

Нужна дополнительная информация о правилах в конкретной стране?

Спросите у национальных администрацийСправочник таможенной оценки

Этот документ также доступен в формате PDF (555 КБ) [справка по файлам PDF]

Введение

«Стоимость пошлины» – это базовая величина, используемая для расчета пошлины за товары, импортируемые в Канаду.

Разделы 44–56 Закона о таможне (закон), Правила оценки пошлин , Положения о прямой отгрузке товаров и Обмен валюты для правил таможенной оценки касаются требований таможенной оценки.

Этот справочник представляет собой справочник, который дает основную информацию о положениях об оценке Закона о таможне (закон) и поможет:

- понимать шесть методов таможенной оценки

- определить наиболее подходящий метод оценки импортируемых товаров

- рассчитать стоимость пошлины на ввозимые товары

В этом справочнике приведены значения для шаблонов расчета пошлин для каждого метода оценки, которые предоставляются только в ознакомительных целях.Аналогичным образом, информация в этом справочнике не заменяет закон в законе или нормативных актах, а также какие-либо политики и процедуры, содержащиеся в серии публикаций ведомственных меморандумов (D Memoranda) Управления пограничной службы Канады (CBSA).

Значение для таможенной декларации

Стоимость пошлины должна декларироваться для всех товаров, ввозимых в Канаду, включая товары, полученные бесплатно (например, подарки), в соответствии с положениями закона об оценке, независимо от обстоятельств их ввоза.Даже если пошлины не причитаются, размер пошлины за импортируемые товары все равно должен быть установлен, чтобы можно было рассчитать любую применимую оценку налога на товары и услуги, провинциального налога с продаж или гармонизированного налога с продаж и получить точную статистику импорта и международной торговли. быть собранным.

Стоимость пошлины на все товары, импортируемые в Канаду, должна быть заявлена в канадской валюте . Значения, выраженные в иностранной валюте, необходимо умножить на обменный курс, признанный CBSA (т.е. курс Банка Канады), действующий на дату начала прямого и непрерывного пути товаров в Канаду.

Соглашение о таможенной оценке Всемирной торговой организации

Канада и большинство ее торговых партнеров оценивают импортируемые товары на основе правил, включенных в Соглашение Всемирной торговой организации о выполнении статьи VII Генерального соглашения по тарифам и торговле 1994 года, которое также называется Соглашением о таможенной оценке.

Соглашение о таможенной оценке устанавливает справедливую, единообразную и нейтральную систему оценки товаров в соответствии с коммерческой реальностью и запрещает использование произвольных или фиктивных таможенных ценностей.Его цель – обеспечить, чтобы таможенная стоимость всех товаров, ввозимых во все страны-члены Всемирной торговой организации (ВТО), устанавливалась с использованием одних и тех же правил и чтобы оценка товаров не являлась препятствием для торговли.

Методы таможенной оценки

Стоимость пошлины должна быть установлена с использованием одного из шести методов таможенной оценки, указанных в разделах 48-53 Закона:

- метод стоимости сделки

- метод стоимости сделки идентичных товаров

- метод по цене сделки с аналогичными товарами

- метод вычитания

- Метод расчетной стоимости

- остаточная основа метода оценки

Первый из шести методов, метод стоимости сделки, должен использоваться, когда это возможно, для определения таможенной стоимости импортируемых товаров.

Если стоимость пошлины на импортируемые товары не может быть установлена с использованием этого первого метода, альтернативные методы должны быть рассмотрены в том последовательном порядке, в котором они указаны в акте, чтобы определить подходящий метод.

Меморандумы CBSA D серии D13 конкретно касаются таможенной оценки.

Запросить постановление

Импортерам настоятельно рекомендуется запросить решение, если у них есть какие-либо сомнения относительно правильной стоимости пошлины на товары, особенно при рассмотрении возможности отказа от метода оценки стоимости сделки и применения альтернативного метода оценки.Процедуры получения решения изложены в Меморандуме D11-11-1, Национальные таможенные постановления (NCR) .

Поправки к заявленному значению по пошлине

Импортеру важно найти время, чтобы определить правильную стоимость пошлины. Если у импортера есть основания полагать, что заявленная стоимость пошлины неверна, необходима корректировка стоимости пошлины, если в результате корректировки либо деньги, подлежащие уплате в пользу CBSA, либо нейтральные с точки зрения выручки.Для получения дополнительной информации см. Меморандум D11-6-6, «Причина верить» и Самостоятельные корректировки деклараций происхождения, тарифной классификации и стоимости пошлины .

Метод суммы транзакции

Метод определения стоимости сделки описан в разделе 48 Закона и является основным методом таможенной оценки. Он применяется, когда товары продаются на экспорт ( относятся к вопросам 1 и 2 ) в Канаду покупателю в Канаде ( относятся к вопросу 3 ).В соответствии с этим методом размер пошлины основывается на цене, уплаченной или подлежащей уплате ( см. Вопрос 4 ) за импортируемые товары с учетом определенных корректировок. Ответы на следующие вопросы помогут определить, применим ли метод оценки стоимости транзакции.

Произошла продажа?

Согласно методу стоимости сделки товары должны быть импортированы в Канаду в результате продажи. Продажа требует перехода права собственности на товары за денежную сумму (цену).Не являясь исчерпывающим списком, примеры ситуаций, при которых , а не , могут считаться продажей на экспорт в Канаду:

- товаров ввозимых партиями

- сданных в аренду товаров

- бартерных сделок

- обмена

- товаров, выставленных или полученных бесплатно (например, товары, полученные бесплатно, подарки, бесплатные образцы или рекламные товары и т. Д.)

Была ли продажа на экспорт в Канаду?

Товар должен быть импортирован в Канаду как прямой результат договора купли-продажи между покупателем и продавцом.

Важно определить соответствующую продажу для экспорта в Канаду, если существует более одной продажи или соглашения о продаже, прежде чем товары будут импортированы в Канаду (серия продаж). Соответствующая продажа на экспорт – это продажа, в которой покупатель в Канаде (указанный в вопросе 3 ниже) принимает непосредственное участие.

Это также может привести к случаям, когда зарегистрированный импортер товаров отличается от лица, квалифицируемого как покупатель в Канаде. Чтобы применить метод стоимости транзакции, стоимость пошлины должна основываться на соответствующей продаже для экспорта в Канаду покупателю в Канаде.

Для получения дополнительной информации см. Меморандум D13-4-2, Таможенная оценка : Продано на экспорт в Канаду , включая примеры различных ситуаций импортных операций, приведенные в Приложении.

Была ли продажа на экспорт в Канаду покупателю в Канаде?

В соответствии с разделом 2.1 Положения об оценке пошлин , чтобы считаться покупателем в Канаде, человек должен соответствовать либо:

- резидент;

- постоянное представительство в Канаде; или при отсутствии (а) или (б)

- человек, импортирующий товары в Канаду:

- для собственного потребления, использования или удовольствия в Канаде, но не для продажи, или

- на продажу в Канаде при условии, что до покупки товара лицо не заключило договор о продаже товара резиденту.

Для получения дополнительной информации см. Меморандум D13-1-3, Таможенная оценка: Покупатель в Канаде .

Можно ли определить цену, уплаченную или подлежащую уплате за товар?

Подраздел 45 (1) закона определяет цену, уплаченную или подлежащую уплате, как совокупность всех платежей, сделанных или подлежащих уплате, прямо или косвенно, в отношении товаров покупателем продавцу или в его пользу. Это означает, что сумма всех платежей, которые покупатель производит продавцу или в его пользу, должна быть включена в стоимость транзакции, даже если платежи не включены в цену, указанную в коммерческом счете-фактуре или в контракте на импортные товары. .

Некоторые соображения при определении уплаченной или подлежащей уплате цены включают:

- фактурная цена

- складские расходы

- кредитов по ранее проведенным операциям

- гарантийных выплат

- Погашение долга от имени продавца

- Оговорки о повышении цен

- экспортные пошлины и налоги

- иностранный налог с продаж

Все скидки, применяемые до или во время ввоза, должны учитываться при определении уплаченной или подлежащей уплате цены.Скидки, предложенные после ввоза, такие как своевременная оплата (наличными) или ретроактивные скидки при закупке количества, также могут рассматриваться при условии, что покупатель и продавец письменно согласовали условия скидки до ввоза.

Для получения дополнительной информации см. Меморандум D13-4-3, Таможенная оценка: уплаченная или подлежащая оплате цена и Меморандум D13-4-10, Снижение цен .

Если ответ на все эти вопросы – да , основные требования для использования метода стоимости транзакции выполнены.Переходите к вопросу 5.

Если ответ на любой из этих вопросов – нет , метод стоимости транзакции неприменим. Далее необходимо учитывать стоимость транзакции с использованием метода идентичных товаров. Пожалуйста, перейдите к разделу «Метод стоимости операции с идентичным товаром или метод стоимости операции с аналогичным товаром».

Существуют ли какие-либо ограничения на распоряжение или использование товаров для покупателя?

При ответе на этот вопрос не нужно учитывать следующие ограничения:

- Ограничения, установленные законом

- географические ограничения

- ограничения, существенно не влияющие на цену

Обусловлены ли продажа или цена импортируемых товаров какими-либо условиями или соображениями, стоимость которых не может быть определена?

Как правило, метод стоимости транзакции не может использоваться, если продажа или цена обусловлены условием или возмещением, стоимость которых не может быть определена.