Справка о начисленной заработной плате образец: Справка о доходах работника в 2021 году: как составить

Справка о заработной плате

Работники предприятия часто подают запросы в бухгалтерию или отдел кадров фирмы с просьбой выдать справку об их заработной плате за определенный период для представления по месту требования. Обычно органы, которые затребовали ее, сами определяют объем информации документа, а также период, отражаемый в нем. На предприятиях также существует разработанный стандартный бланк справки, который используется при необходимости.

Оглавление статьи

Для чего нужна справка

Справка о зарплате является официальным документом организации, подтверждающим доход сотрудника за конкретный период, необходимый для расчета различных пособий и платежей, оформления кредитов и т. д.

Согласно ТК РФ по письменному заявлению работника предприятие обязано в течение 3 дней оформить и выдать этот документ. При этом в заявлении нужно отразить – какого рода должна быть информация, и куда она представляется.

В настоящее время многие компетентные органы запрашивают стандартный документ по форме 2-НДФЛ, либо дают пустой образец справки с места работы, который нужно заполнить. Это позволяет сэкономить время и затраты как работнику, так и ответственным лицам на предприятии.

Это позволяет сэкономить время и затраты как работнику, так и ответственным лицам на предприятии.

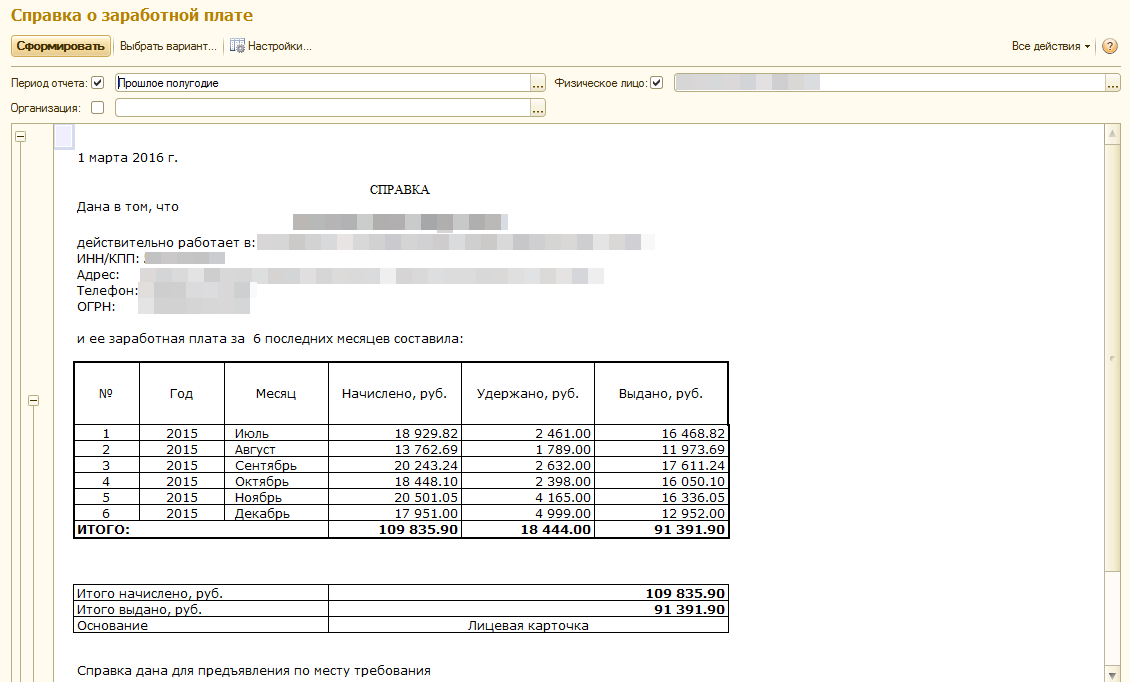

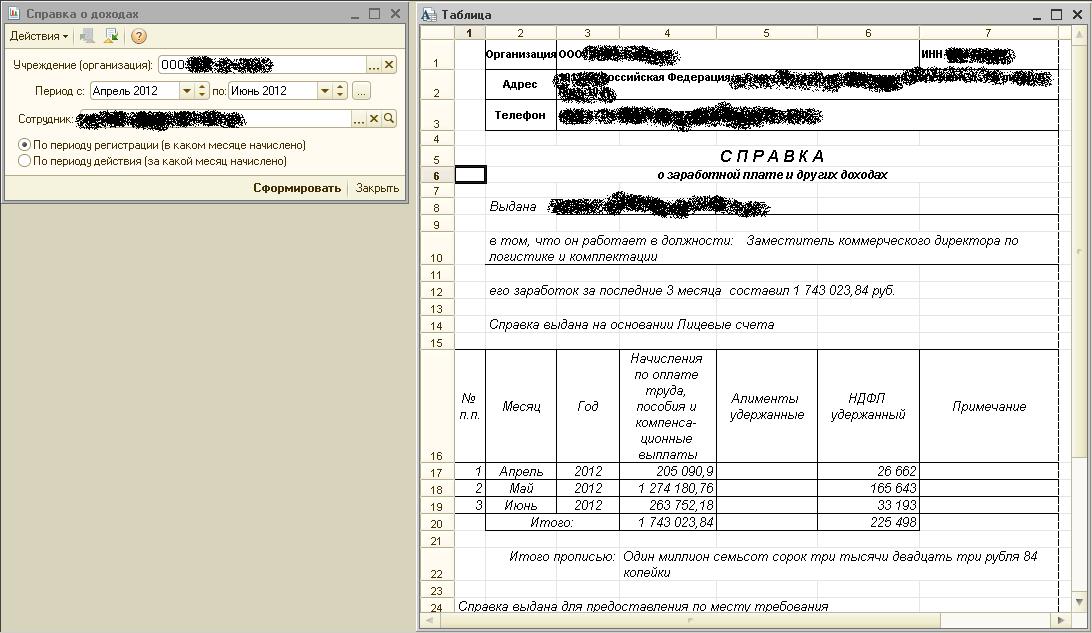

Однако бывают ситуации когда необходимо представить сведения в свободном форме. В этом случае в компании должен существовать разработанный бланк, который бухгалтер использует по мере возникновения потребности. Многие специализированные программы по бухгалтерскому учету позволяют автоматически формировать данный документ, для этого надо выбрать расчетный период и работника.

Куда составляется справка о заработной плате

Основными органами, требующими подтверждения дохода работника, являются кредитные учреждения, налоговые органы, служба занятости, комитет по труду и социальной защите населения, судебные приставы, отдел миграционной службы и т. д.

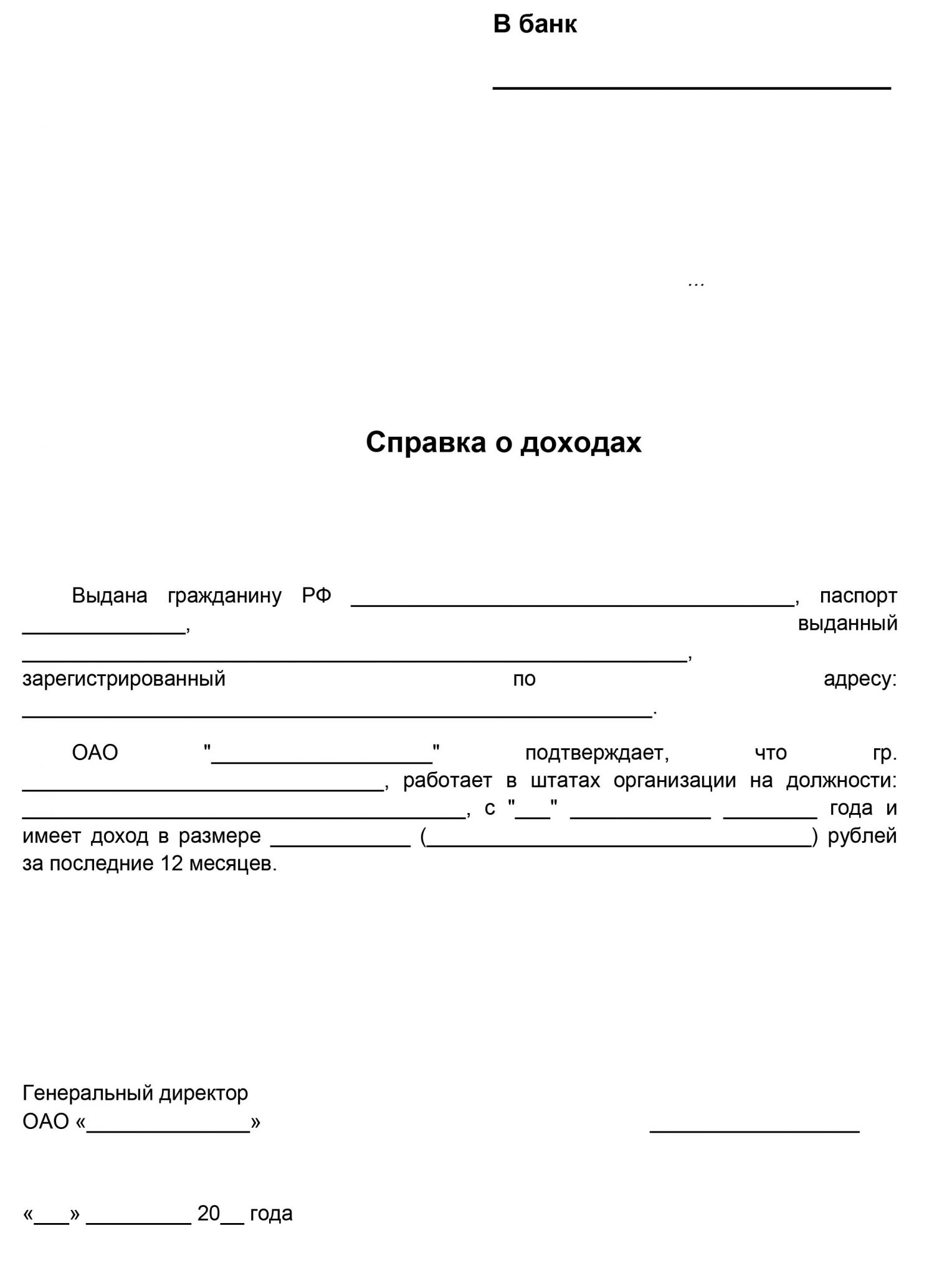

Кредитные учреждения запрашивают справки по форме 2-НДФЛ при оформлении работником различных кредитов и займов, в качестве подтверждения его платежеспособности. В этих справках содержится информация о начисленном доходе, удержанном НДФЛ. В последнее время банки, как и многие другие учреждения, стали использовать собственный бланк, который выдается лицу, оформляющему заем, для заполнения на предприятии. Он дополнен такими разделами, как полные банковские реквизиты работодателя, прочие удержания (например, алименты), размер зарплаты на руки и другие.

В последнее время банки, как и многие другие учреждения, стали использовать собственный бланк, который выдается лицу, оформляющему заем, для заполнения на предприятии. Он дополнен такими разделами, как полные банковские реквизиты работодателя, прочие удержания (например, алименты), размер зарплаты на руки и другие.

Справку 2-НДФЛ необходимо представлять при подаче годовой декларации 3-НДФЛ в налоговую в случаях предусмотренных законом, а также для оформления вычетов, возвратов налога и т.д.

Справка о зарплате в центр занятости составляется для уволенных работников с целью оформления ими пособия по безработице. Образец справки о доходах разрабатывается и применяется службой занятости отдельно в каждом регионе.

На практике многие работники оформляют в КТСЗН справки для получения субсидий, бесплатной молочной кухни для новорожденных, бесплатных обедов в школах, получения социальных стипендий и т. д. Для оформления этих справок используются стандартные бланки предприятия. Основное требование: период, который отражается в них, должен быть 3 или 6 месяцев, и действителен данный документ в течение месяца.

Основное требование: период, который отражается в них, должен быть 3 или 6 месяцев, и действителен данный документ в течение месяца.

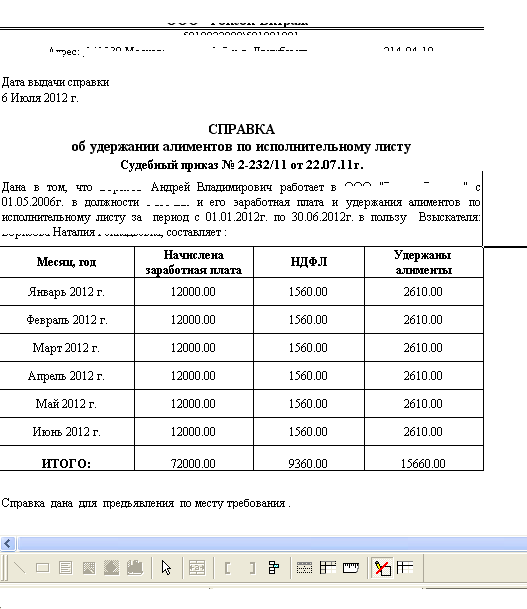

Служба судебных приставов запрашивает справки с места работы лиц, по которым ведутся исполнительные дела, с целью проверки правильности удержаний по исполнительным листам. Данные справки должны содержать информацию о начисленном доходе, удержанном НДФЛ, размере алиментов.

При оформлении загранпаспорта в отделе миграционной службы или виз в посольствах иностранных государств также необходимо представить справку о своей заработной плате. В этом случае указывается общий начисленный доход за последние 12 месяцев.

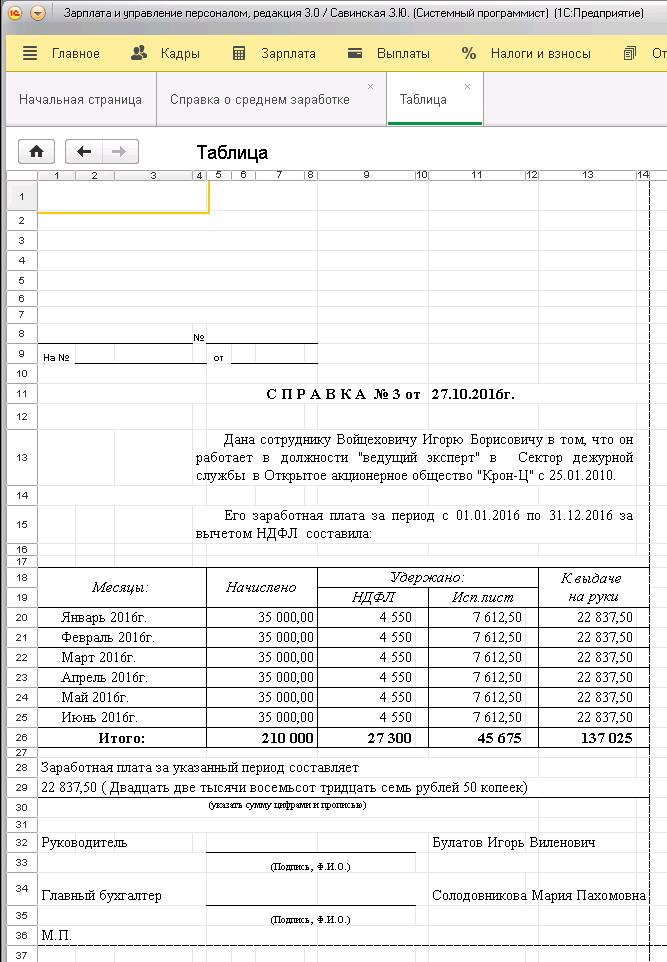

Справка о заработной плате образец составления

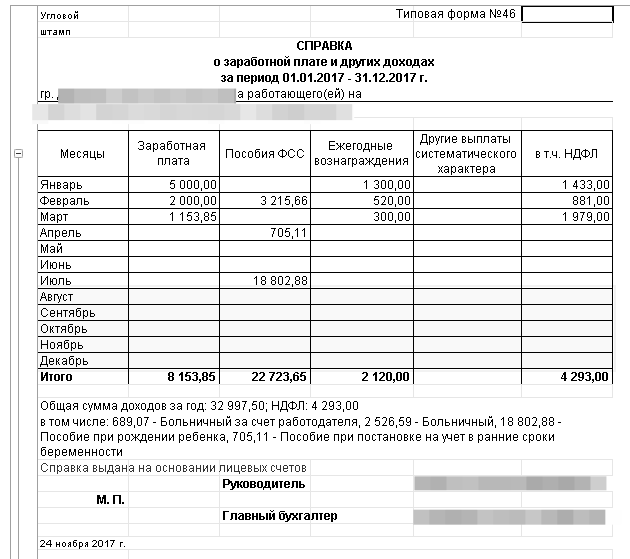

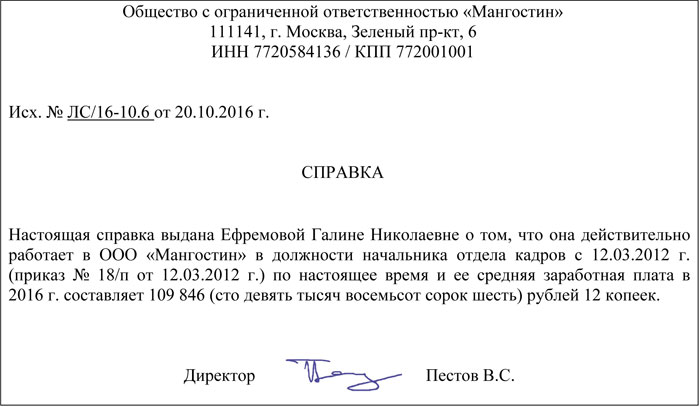

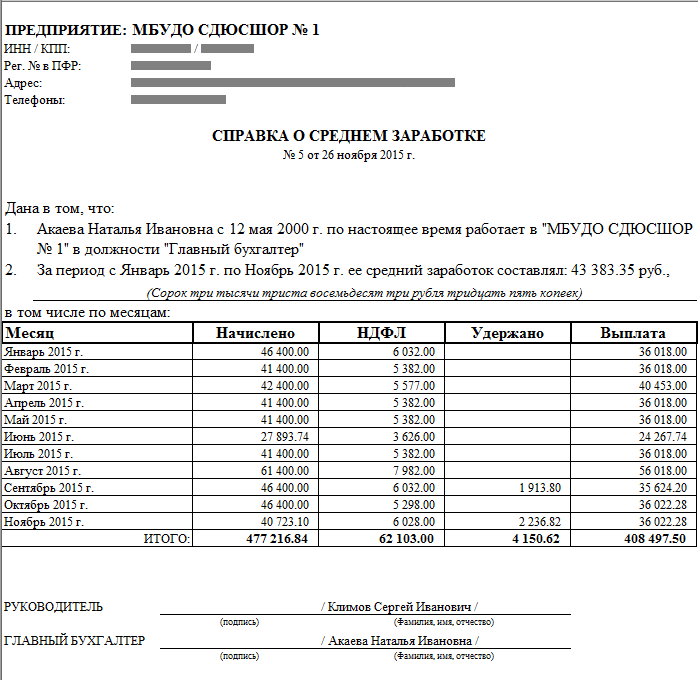

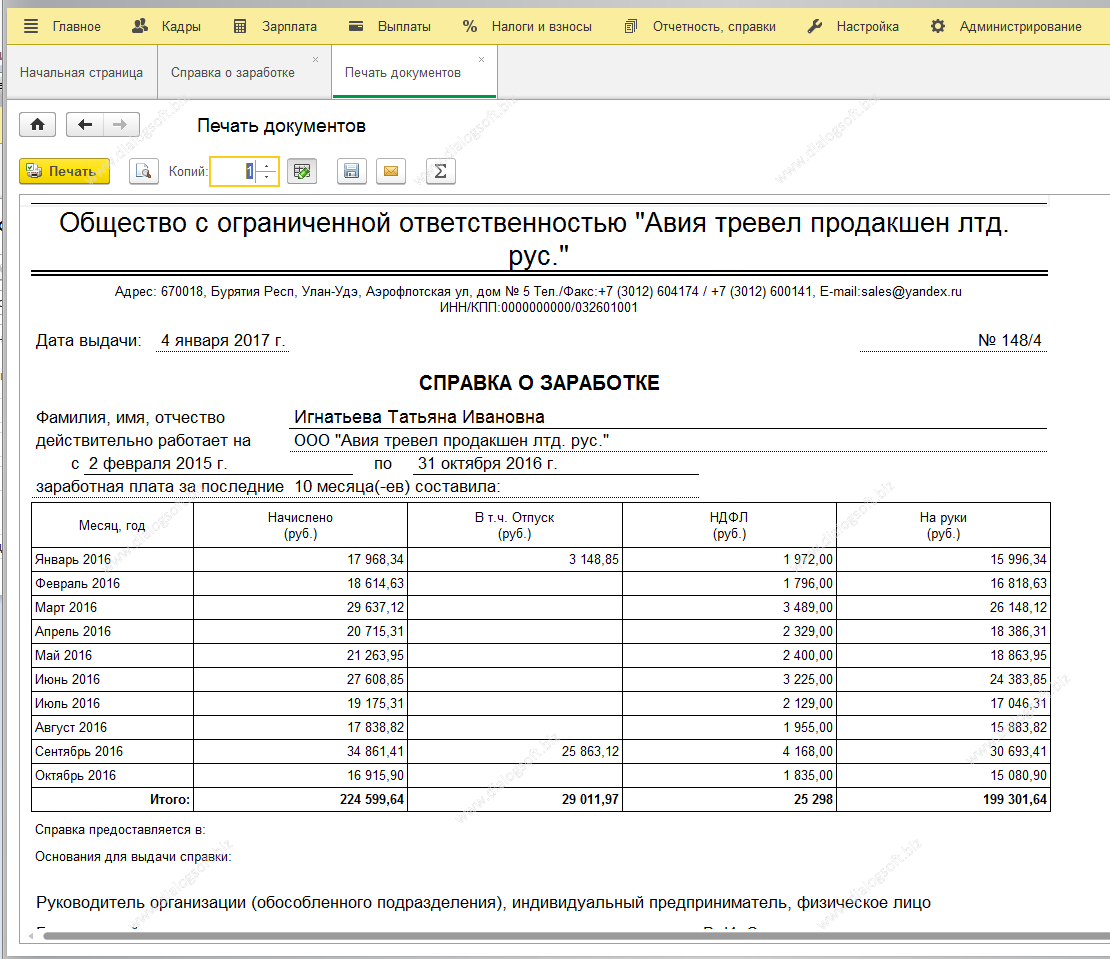

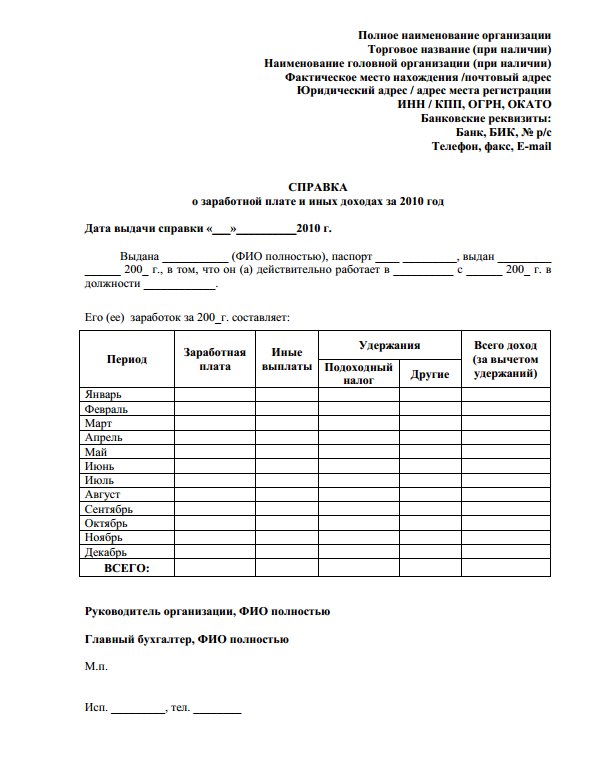

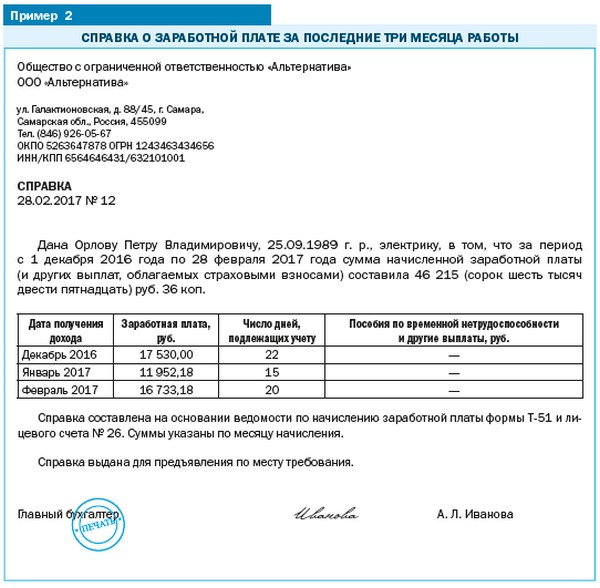

Данный документ составляется на фирменном бланке организации или в шапке должны содержаться название компании в соответствии с регистрационными документами, ее ИНН и КПП, полной адрес, контактный телефон.Справка о доходах должна иметь регистрационный номер, который необходимо фиксировать в специальном регистре или же в журнале исходящей корреспонденции, дату составления.

Далее записывается Ф.И.О. работника (при необходимости должность), и период, за который заполняются сведения.

После этого указывается помесячная расшифровка доходов сотрудника. При необходимости табличная часть справки может быть расширена дополнительными столбцами: заработная плата на руки, удержанный НДФЛ и т. д.

Бухгалтер должен подвести общий итог по суммовым показателям, и вывести среднемесячную зарплату, которую желательно записать прописью.

В справке можно записать основание для ее составления. Данный документ должен содержать информацию, куда он представляется. В исключительных случаях можно указывать «Выдана для предъявления по месту требования».

Справка о заработной плате должна подписываться директором и главным бухгалтером компании. Она обязательно должна быть заверена печатью фирмы.

Нюансы

При приеме заявления от работника на выдачу заработной платы рекомендуется также взять с него согласие на разглашение его персональных данных, в котором указывается конкретно какие сведения он разрешает сообщить и кому.

На практике за справкой о заработной плате приходят родственники работника, а не он сам. В этом случае необходимо, чтобы запрос был подан только им, а его представители имели правильно оформленную доверенность при получении справки. Выдача справки осуществляется на основании соответствующего заявления.

Также каждый работодатель должен выдать справку при увольнении по форме утвержденной по Приложению №1 к Приказу Минтруда, утвержденного 30.04.2013 за номером 182н (Справка 182н). Она необходима для того, чтобы рассчитать больничные по новому месту работы сотрудника. Справка может быть дополнена строками или при необходимости увеличить шрифт, чтобы в ней могла поместиться вся необходимая информация.

Справка о доходах образец и бланк

Заявление на выдачу справки о заработной плате.

Бланк справки о заработной плате скачать в формате Word (Общая).

Бланк справки для указания сумм помесячно, скачать.

Справка с места работы образец скачать в формате Word.

Справка с работы для визы о зарплате.

Справка 182н бланк скачать бесплатно.

Справка о доходах. Образец заполнения 2021 года

Справка о доходах – один из самых востребованных документов. Он может потребоваться как государственному служащему, так и работнику частной организации. Она говорит о том, насколько гражданин является платежеспособным человеком и чаще всего нужна для получения кредита в банках и прочих финансовых организациях, для оформления виз, а также для налоговых инстанций и различных социальных служб. В последнем случае, этот документ обычно нужен для подтверждения права гражданина на получение каких-либо государственных субсидий и льгот.

ФАЙЛЫ

Скачать пустой бланк справки о доходах .docСкачать образец заполнения справки о доходах . doc

doc

Кто выдает справку

Помните: закон не требует указывать, для каких именно целей вам понадобилась справка о доходах.

Данный документ выдает работодатель по запросу подчиненного. Выписывает справку, как правило, специалист бухгалтерского отдела, который затем передает ее на подпись руководителю предприятия. Для того, чтобы ее получить заинтересованному сотруднику достаточно обратиться к руководству компании с письменным заявлением – отказать руководство не вправе. В течение трех дней с момента запроса, сотрудник должен получить требуемый документ. Сроки действия справки могут существенно отличатся в зависимости от той организации, в которую ее необходимо предоставить, но обычно этот срок не превышает одного месяца.

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Инструкция по заполнению справки о доходах

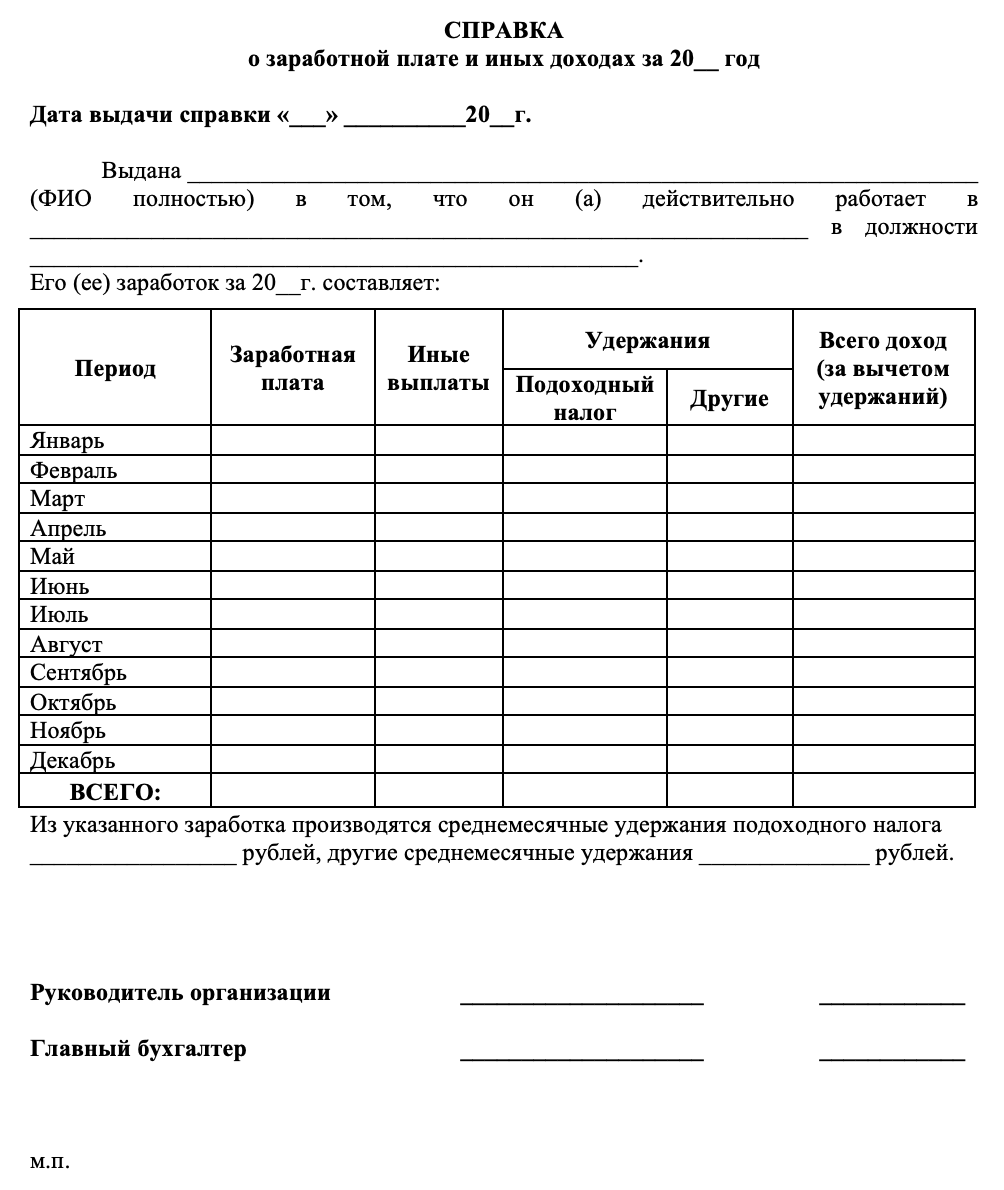

С точки зрения делопроизводства, заполнение справки не должно вызвать особых затруднений, поскольку она имеет вполне стандартную структуру.

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

Чуть ниже посередине строки пишется название документа. Далее вносятся сведения о сотруднике, для которого предназначается справка:

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Следующая часть справки касается непосредственно полученных сотрудником доходов за тот или иной период времени. Оформить это можно как списком, так и в виде таблицы (последний вариант намного удобнее). В таблицу вносятся суммы заработной платы помесячно (можно только в рублях, копейки указывать необязательно).

Если указывается «чистый» доход, то никаких дополнительных столбцов делать не нужно, в противном случае необходимо занести сведения о произведенных налоговых отчислениях и страховых выплатах во внебюджетные фонды.

Ниже таблицы нужно указать срок действия трудового договора и если он бессрочный, то это необходимо также отметить.

В завершении документ должен подписать главный бухгалтер и руководитель организации.

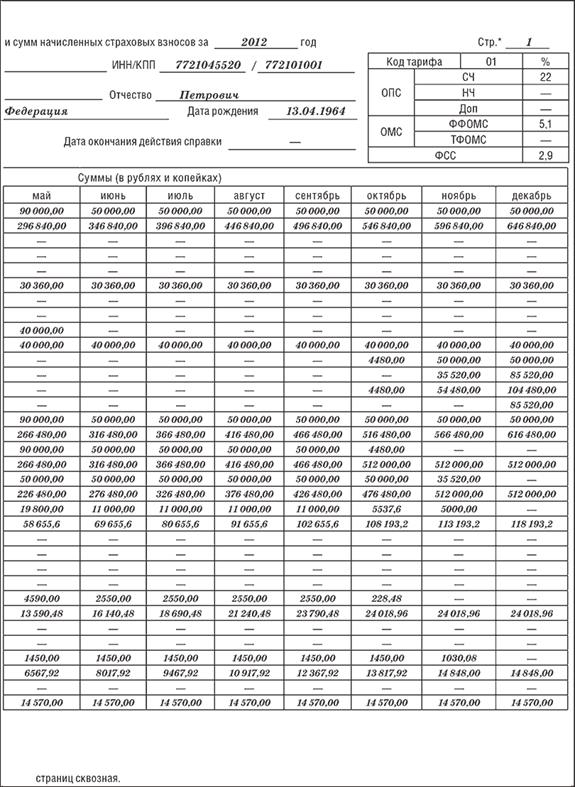

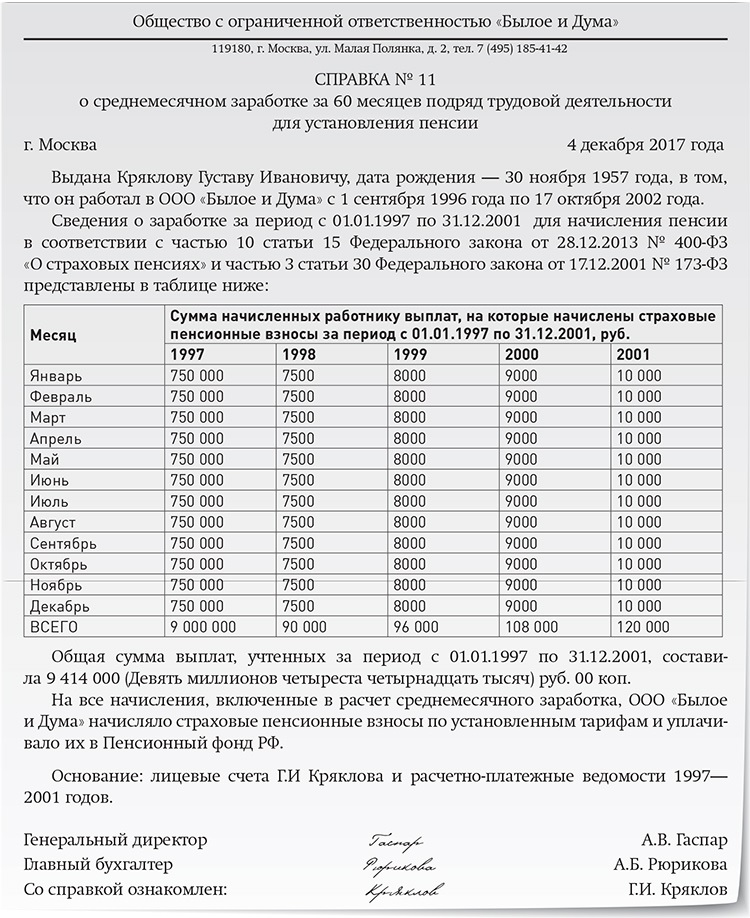

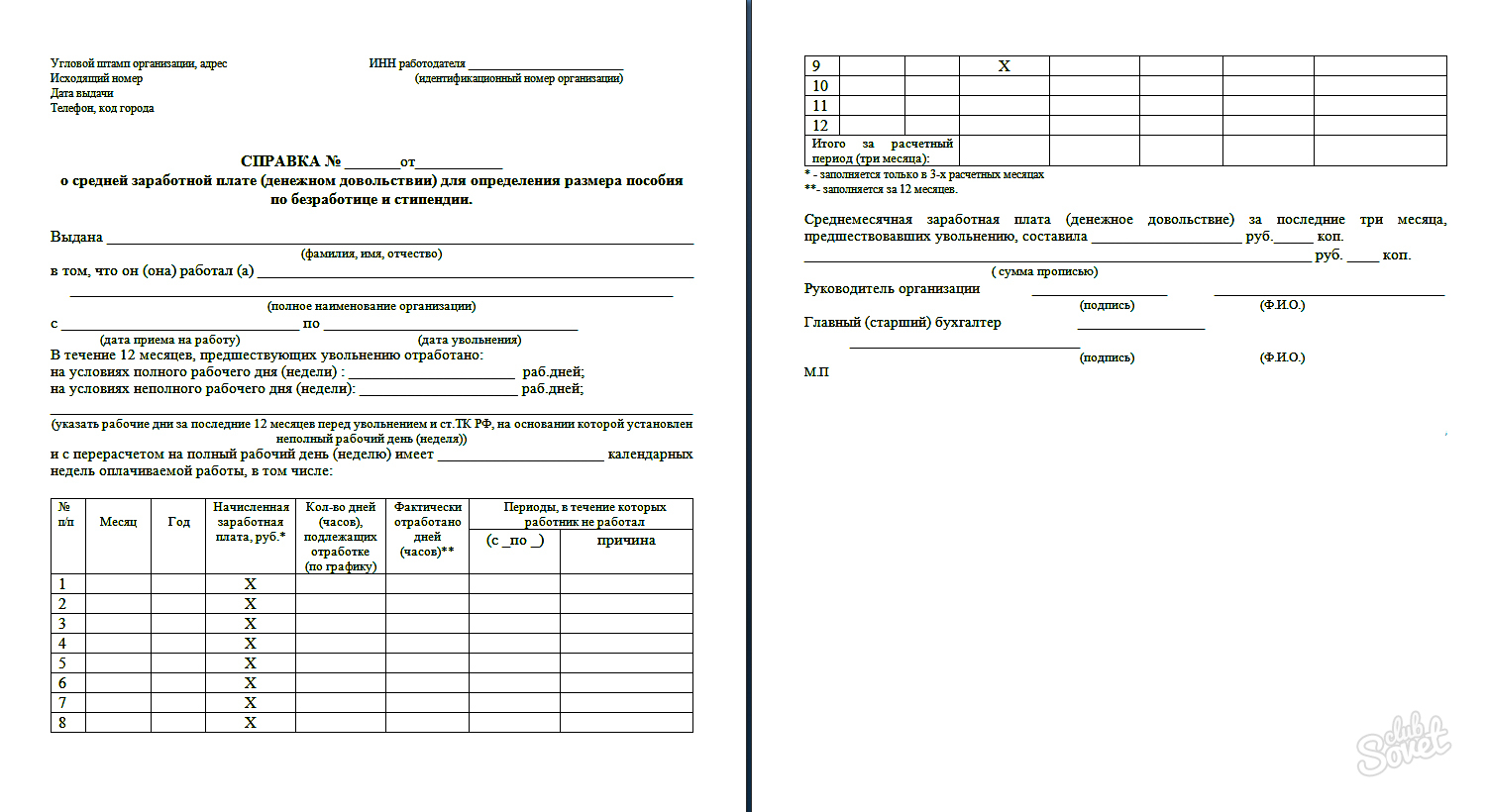

Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Применяется – с 6 февраля 2017 года

Утверждена – Приказом Минтруда России от 30. 04.2013 N 182н

04.2013 N 182нВнимание! По общему правилу справка выдается сотруднику в день прекращения работы. Если вручить справку в указанный срок невозможно, работнику направляется уведомление о необходимости явиться за ней либо дать согласие на отправление ее по почте. Получение физическим лицом справки после прекращения работы возможно только на основании его заявления (либо заявления его доверенного лица или представителя). В данном случае справка выдается в течение трех рабочих дней со дня подачи этого заявления

Скачать форму справки о сумме заработной платы:

Образец заполнения справки о сумме заработной платы >>>

Материалы по заполнению справки о сумме заработной платы:

– Приказ Минтруда России от 30.04.2013 N 182н– Готовое решение

: Как заполнить справку о сумме заработной платы по форме 182н

– Готовое решение

: Как учреждению заполнить справку по форме 182н о сумме заработной платы с предыдущего места работы

– Статья

: Как составить справку о сумме заработной платы? (Звягинцева М. С.) (“Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение”, 2020, N 9)

С.) (“Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение”, 2020, N 9)

– Статья

: Справка о сумме заработка: инструкция по заполнению (“Практическая бухгалтерия”, 2020, N 2)

– справка

о сумме заработной платы, применявшаяся с 16 декабря 2016 года до 6 февраля 2017 года

– справка

о сумме заработной платы, применявшаяся со 2 июля 2013 года до 16 декабря 2016 года

—————————————-

Открыть полный текст документа

Справка о задолженности по заработной плате перед работниками

Если работодатель в предпринимательской деятельности задолжал зарплату сотруднику, то на него накладываются немалые штрафы. Ведь в последнее время меры наказания для субъектов предпринимательской деятельности были ужесточены. Тем не менее, многие сотрудники до сих пор сталкиваются с подобной ситуацией. Большинство из работников ожидают, когда работодатель выплатит оплату полностью и не верят, что это можно сделать легко. Помимо основного заработка таким сотрудникам полагается компенсация за просроченность.

Ведь в последнее время меры наказания для субъектов предпринимательской деятельности были ужесточены. Тем не менее, многие сотрудники до сих пор сталкиваются с подобной ситуацией. Большинство из работников ожидают, когда работодатель выплатит оплату полностью и не верят, что это можно сделать легко. Помимо основного заработка таким сотрудникам полагается компенсация за просроченность.

Сведения о просроченной задолженности по заработной плате — форма 3-ф

В инструкции, которая необходима для заполнения формы о просроченности задолженности по заработной плате, приведен ряд терминов, в том числе значение зарплаты и просрочка. К зарплате относятся денежные средства, которые были начислены компанией работнику в виде оплаты труда в денежной форме за определенное отработанное время. Сюда относятся надбавки, премии, поощрения, включая проживание и питание, которые оплачиваются систематически.

Бесплатная консультация юриста по телефону:

Пример формы 3-Ф

Справка об отсутствии задолженности по заработной плате — образец

Заявление об отсутствии задолженности по заработной плате может составляться в произвольной форме, но согласно общепринятому законодательству.

- Текущие реквизиты компании;

- Юридический и фактический адрес организации;

- Полное название компании;

- Контактные данные — в конкретной ситуации наименование работника компании.

Также в справке может содержаться информация о должности, которую занимает работник, в течение какого времени он сотрудничает с компанией, а также сумма заработной платы, которую он получает за конкретный период без отчисления в налоговую службу.

Образец заявления

Образец справки об отсутствии задолженности по заработной плате

Расчет задолженности по заработной плате для суда

Для начала нужно получить расчет задолженности по заработной плате для того, чтобы предоставить документы в суд.

После того, как на руки был предоставлен расчет и иные документы, подайте заявление в суд о взыскании начисленной заработной платы, которая не была выплачена. Приложите к заявлению все собранные и относящиеся к делу документы. В заявлении следует изложить свои требования и подтвердить это законодательными актами и приложенными документами.

Если решение будет в вашу пользу, суд предоставит приказ о взыскании задолженности по зарплате. Иногда, если нет доказательств, он может отказать в удовлетворении иска. Если он это сделал, вы можете снова обратиться в суд, но уже с учетом искового производства. Также только таким методом вы можете взыскать не предоставленную заработную плату, если компания отказалась выдать справку с расчетом о вашей задолженности и иные документы.

Срок давности задолженности по зарплате

Как гласит статья 392 ТК РФ, сроки давности по не выплаченной заработной плате составляют 90 дней. Однако об этом пропуске должен сказать работодатель. При этом вы можете обратиться в суд с соответствующим иском. Если работодатель скажет, что срок истек, суд откажет в удовлетворении иска. По законодательству его можно восстановить только в случае уважительных причин:

- Серьезное заболевание;

- Уход за близким человеком и тому подобное.

Как получить задолженность по зарплате при банкротстве предприятия?

Ответ на этот вопрос контролируется Федеральным законом О несостоятельности. Согласно ему, в первую очередь расчеты осуществляются по требованиям сотрудников, перед которыми должник имеет обязательство. Также расчеты осуществляются при выплате пособий и оплате труда лиц, которые работают или работали по трудовому договору. Если денежных средств недостаточно для того, чтобы удовлетворить все условия кредиторов одной очереди, то имеющая сумма делится пропорционально между всеми лицами. Процедура банкротства, как правило, может затянуться до нескольких лет, поэтому она может помешать быстрому получению суммы. При этом нет гарантий, что вы получите свою сумму, так как ее может не хватить даже на сотрудников второй очереди.

Также расчеты осуществляются при выплате пособий и оплате труда лиц, которые работают или работали по трудовому договору. Если денежных средств недостаточно для того, чтобы удовлетворить все условия кредиторов одной очереди, то имеющая сумма делится пропорционально между всеми лицами. Процедура банкротства, как правило, может затянуться до нескольких лет, поэтому она может помешать быстрому получению суммы. При этом нет гарантий, что вы получите свою сумму, так как ее может не хватить даже на сотрудников второй очереди.

Бесплатная консультация юриста по телефону:

Загрузка…Накопленное обязательство – Обзор, типы и примеры

Что такое начисленное обязательство?

Начисленное обязательство представляет собой расходы, понесенные бизнесом в течение определенного периода, но еще не выставленные в счет. Начисленные обязательства отражаются только по методу начисления.Они отражаются в балансе в составе краткосрочных обязательств.

- Накопленное обязательство представляет собой расходы, понесенные бизнесом в течение определенного периода, но еще не выставленные на оплату.

- Существует два типа начисленных обязательств: регулярные / повторяющиеся и нечастые / нестандартные.

- Примеры начисленных обязательств включают начисленные процентные расходы, начисленную заработную плату и начисленные услуги.

Понимание начисленных обязательств

Начисленные обязательства – это расходы, которые компания еще не оплатила. Они регистрируются, чтобы лучше представить финансовое положение компании независимо от того, произошла ли операция с денежными средствами.

Учет начисленных обязательств является частью соответствующего принципа учета Принцип сопоставления Принцип сопоставления – это концепция учета, которая требует, чтобы компании отчитывались о расходах одновременно с доходами, которые они связаны. Согласно принципу сопоставления все расходы должны регистрироваться в том периоде, в котором они были понесены, чтобы точно отразить финансовые результаты.

Согласно принципу сопоставления все расходы должны регистрироваться в том периоде, в котором они были понесены, чтобы точно отразить финансовые результаты.

Когда начисленное обязательство оплачивается, сторона баланса сторнируется, оставляя чистый нулевой эффект для счета. Начисленные обязательства также можно рассматривать как противоположность предоплаченных расходов.

Начисленные обязательства – типы

Существуют два типа начисленных обязательств: обычные или повторяющиеся, нечастые или нестандартные.

1. Регулярные / повторяющиеся

Регулярные / повторяющиеся расходы являются обычными операционными расходами компании. Примером может служить начисленная заработная плата, поскольку компания знает, что она должна периодически платить своим сотрудникам.

2. Нечасто / нерегулярно

Нечасто / нерегулярно – это противоположность и не происходит как нормальная операционная часть бизнеса. Примером может служить разовая покупка у поставщика, когда счет не поступает сразу. Поскольку событие не повторяется, оно считается нечастым / нестандартным начисленным обязательством.

Поскольку событие не повторяется, оно считается нечастым / нестандартным начисленным обязательством.

Начисленные обязательства и кредиторская задолженность

Начисленные обязательства и кредиторская задолженность являются краткосрочными обязательствами. Однако разница между ними заключается в том, что счета по начисленным обязательствам не выставлялись, в то время как кредиторская задолженностьAccounts PayableAccounts payable – это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность есть. Начисленные обязательства также могли не быть оплачены, потому что они являются регулярными расходами, не требующими выставления счетов (т.д., платежная ведомость) или потому, что компания не получила счет от поставщика.

Например, если компания получила отгрузку от поставщика и еще не получила счет, она регистрирует начисленное обязательство. Однако, если бы они получили отгрузку и счет до конца периода, они бы записали кредиторскую задолженность.

Запись в журнале

Запись в журнале обычно представляет собой кредит для начисленных обязательств и дебет соответствующего расходного счета.После оплаты начисленные обязательства списываются, а денежные средства зачисляются. На этом этапе счет начисленных обязательств будет полностью удален из бухгалтерских книг.

Начисленные обязательства – Примеры

- Начисленные процентные расходы : Когда компания должна получить проценты по ссуде, но кредитор еще не выставил ей счет.

- Начисленная заработная плата : Сотрудникам не выплачена заработная плата за выполненную работу, так как их расчетный период выпадает после отчетной даты.

- Начисленные услуги : Поставщик предоставил услугу, но еще не выставил счет клиенту

Практический пример

Компания ABC получила продукт от своего поставщика 31 декабря st , стоимостью 500 долларов США. Однако поставщик еще не выставил им счет. Они получают счет 10 января -го и оплачивают в тот же день.

Однако поставщик еще не выставил им счет. Они получают счет 10 января -го и оплачивают в тот же день.

Выше приведены записи журнала за 31 декабря -го и 10 января -го .Как видите, после платежа счет начисленных обязательств равен нулю. Чистым эффектом для финансовой отчетности является увеличение счета расходов и уменьшение счета денежных средств. Целью начисленных обязательств является создание графика финансовых событий.

Ссылки по теме

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ – сертификат CBCA ™ CBCAGet CFI и возможность стать коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Философия бухгалтерского учета Философия бухгалтерского учета Философия бухгалтерского учета включает в себя общие правила, концепции и идеи, касающиеся подготовки и аудита счетов, а также

- Типы обязательств Типы Обязательства Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства – это юридические обязательства или долг

- Прогнозирование статей балансаПроектирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли. В этом руководстве подробно описано, как рассчитать

- Краткосрочные обязательства Текущие обязательства Текущие обязательства – это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает их на

Обязательства – это юридические обязательства или долг

Обязательства – это юридические обязательства или долгКорректировка балансового дня в бухгалтерских отчетах – видео и стенограмма урока

Предоплата

Допустим, вы платите за рекламу в январе за все месяцы 2021 года, всего 1500 долларов США (включая налог на товары и услуги).Чтобы правильно настроить день баланса для февраля, нам нужно вычислить следующее:

- Нам нужно будет разделить сумму на 12 (то есть каждый месяц 2021 года).

- Это равно 125 долларов в месяц (1500/12)

За каждый месяц после оплаты у нас будут следующие записи в нашем общем журнале:

| Дата | Сведения | Дебет | Кредит |

|---|---|---|---|

| 1 января | Предоплата | 125. 00 00 | |

| Реклама | 125,00 |

Это метод актива , потому что он рассматривает счет предоплаты расходов как счет актива. Вы заплатили дополнительную сумму за услугу, и эта сумма подлежит оплате в день баланса.

Расходный счет «Предоплаченные расходы» уменьшается, поскольку дополнительные деньги не помещаются в этот отчетный период.

Амортизация

Мы будем использовать прямой метод для амортизации.Это означает, что мы начинаем со стоимости единицы оборудования, а затем уменьшаем ее на установленную сумму каждый год в течение определенного количества лет. По окончании срока службы оборудование может быть утилизировано или сдано в металлолом. Рассмотрим следующий пример:

- Вы приобрели оборудование на общую сумму 25 000 долларов США 1 марта 2021 г.

- Срок службы – 10 лет

- Стоимость лома (то, что вы получите по окончании срока службы) составляет 2500 долларов США

- 25 000–2 500 = 22 500

- Разделите это на 10, чтобы получить годовую амортизацию: 2250 долларов

- Разделите это на 12, чтобы получить ежемесячную амортизацию: 187 долларов. 50

50

50При заполнении бухгалтерских книг за апрель 2021 года запись балансового дня в Общем журнале выглядит следующим образом:

| Дата | Сведения | Дебет | Кредит |

|---|---|---|---|

| 1 апреля | Амортизация машин | 187,50 | |

| Накопленная амортизация машин | 187,50 |

Мы используем счет амортизации, потому что мы использовали часть оборудования для получения выручки за март 2021 года.Мы увеличиваем Накопленный износ, чтобы показать растущий и накопленный износ оборудования в течение срока его службы.

Начисленные расходы и доходы

Если вы работаете в крупном бизнесе или работаете в нем, вам, скорее всего, придется платить людям. Если вы ежемесячно платите сотрудникам за работу в прошлом месяце, это начисленные расходы. Допустим, 30 апреля мы платим сотрудникам зарплату за апрель в размере 10 500 долларов.

Нам необходимо списать расходы по заработной плате (счет заработной платы) и кредитовать начисленные расходы по заработной плате, которые вы можете увидеть здесь:

| Дата | Сведения | Дебет | Кредит |

|---|---|---|---|

| 30 апреля | Заработная плата | 10 500 | |

| Начисленная заработная плата | 10 500 |

Теперь предположим, что ваш бизнес вкладывает средства в срочный депозит, и вы заработали 100 долларов процентов в 2020 году.Однако деньги фактически не были собраны до 2021 года. В этом случае доход начисляется, и нам необходимо внести корректировку дня баланса, как вы можете видеть здесь:

| Дата | Сведения | Дебет | Кредит |

|---|---|---|---|

| 1 января 2017 г. | Дебиторская задолженность | 100,00 | |

| Процентный доход | 100,00 |

Мы кредитуем счет выручки на сумму заработка и дебетуем счет дебиторской задолженности, чтобы показать сумму задолженности в день баланса.

Прирост или убыток запасов

Когда вы проводите ежегодный подсчет запасов, называемый инвентаризацией , вы часто обнаруживаете, что ваш ручной подсчет не совпадает с числами в книгах. Суммы могут быть больше или меньше из-за кражи, неправильного подсчета или неправильного ввода данных, потери продукта и т. Д.

Учтите, что мы завершили ежегодную инвентаризацию и у нас было меньше Гизмо (на 250 долларов), чем в нашем бухгалтерская книга. В Общий журнал внесены следующие изменения:

| Дата | Сведения | Дебет | Кредит |

|---|---|---|---|

| 31 декабря | Корректировка запасов | 250.00 | |

| Управление запасами | 250,00 |

Мы кредитуем счет управления запасами, потому что у нас больше нет вещиц на 250 долларов.

Нехватка – это расходы, поэтому мы должны дебетовать Корректирующий счет. Этот счет будет отображаться в отчете о прибылях и убытках вместе со стоимостью проданных товаров.

Этот счет будет отображаться в отчете о прибылях и убытках вместе со стоимостью проданных товаров.

Если бы у вас был избыток товаров, записи должны быть сторнированы (кредитовая корректировка запасов и дебетование управления запасами), чтобы учесть противоположный эффект.

Краткое содержание урока

Хорошо, давайте сделаем пару минут, чтобы повторить. Как мы узнали, на конец отчетного периода производится корректировки балансового дня, . В учете по методу начисления мы регистрируем транзакции, когда они происходят; оплата или доход часто приходит позже. Когда это произойдет, нам нужно приспособиться.

Мы покрыли предоплаченные расходы, используя подход к активам (счет предоплаченных расходов является активом, поскольку мы доплатили дополнительно и получили задолженность за услугу или деньги в день баланса).Мы вносим поправки на амортизацию, используя прямой метод , который представляет собой установленную сумму амортизации каждый год или месяц.

Начисленные расходы (например, задолженность по заработной плате) и начисленные доходы (например, проценты по инвестициям) также могут нуждаться в корректировке в день баланса. При инвентаризации в конце года, инвентаризация , нам, возможно, придется скорректировать прирост или потерю запасов.

Что такое начисленные расходы? Определение и примеры

4 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое начисленные расходы? Определение и примеры

Начисленные расходы – это расходы, которые компания учитывает, когда они происходят, а не когда они фактически выставлены или оплачены. Метод начисления позволяет составить более точную финансовую отчетность компании, такую как баланс и отчет о прибылях и убытках.

Вот что мы расскажем:

Что такое начисленные расходы?

Что такое начисленные расходы на балансе?

В чем разница между начисленными расходами и кредиторской задолженностью?

Что такое пример начисленных расходов?

Являются ли начисленные расходы дебетом или кредитом?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое начисленные расходы?

Начисленные расходы – это расходы, которые компания должна учитывать, но по которым не были получены счета и платежи не производились.

Вот несколько распространенных примеров расходов, которые могут быть начислены:

- Проценты по ссуде (-ам)

- Полученные товары

- Полученные услуги

- Заработная плата сотрудников

- Налоги

- Комиссионные

- Коммунальные услуги

- Аренда

Каковы начисленные расходы на балансе?

Начисленные расходы отражаются на балансе компании.Баланс показывает, чем компания владеет (ее «активы») и чем должна («обязательства») на определенную дату, а также собственный капитал.

Начисленные расходы будут отражены в разделе «Обязательства». Это выглядело бы примерно так:

Выписка из баланса «Обязательства»:

Краткосрочные обязательства:

Заработная плата: 21000 долларов

Кредиторская задолженность: 46000 долларов

Начисленные расходы: 19000 долларов

Налоги к уплате: 14000 долларов

Итого текущие обязательства: 100 000 долларов США

В приведенном выше примере все, кроме кредиторской задолженности, являются начисленными расходами.

Часто необходимо оценить начисленные расходы.

В чем разница между начисленными расходами и кредиторской задолженностью?

Начисленные расходы – это расходы, которые компания знает, что она должна оплатить, но не может этого сделать, потому что за них еще не выставлен счет. Компания в любом случае учитывает эти расходы, чтобы руководство могло лучше понять, каковы на самом деле ее общие обязательства. Это позволит компании принимать более обоснованные решения о том, как тратить свои деньги.

Это позволит компании принимать более обоснованные решения о том, как тратить свои деньги.

Кредиторская задолженность – это долги, счета по которым получены, но еще не оплачены.

Как начисленные расходы, так и кредиторская задолженность учитываются в разделе «Текущие обязательства» на балансе компании.

После получения счета-фактуры по начисленным расходам сумма переносится в счета к оплате.

Что такое пример начисленных расходов?

Вот пример того, когда расходы должны быть начислены или когда они должны относиться к счетам к оплате.

The Stonemill Company – компания по выпечке хлеба, базирующаяся в Фресно, Калифорния.Он использует органические ингредиенты в своих буханках хлеба, которые продаются и продаются в 12 штатах.

В июле выходит из строя одна из машин Stonemill. Прибывает местный мастер по ремонту, чтобы оценить проблему, и просит, чтобы компания заказала специальную запасную часть из Нью-Йорка. Они так и делают. Деталь отправляется в течение ночи, а на следующий день мастер устанавливает ее. По завершении работы машина работает нормально. Ремонтник выставляет счет на месте и уезжает.

Они так и делают. Деталь отправляется в течение ночи, а на следующий день мастер устанавливает ее. По завершении работы машина работает нормально. Ремонтник выставляет счет на месте и уезжает.

В данной ситуации:

- Ремонтник выставил счет.Таким образом, эта сумма не подлежит начислению. Сумма за услуги ремонтника должна быть добавлена к любым другим неоплаченным суммам счетов и включена в общую строку «Счета к оплате» в балансе Stonemill.

- С отгруженной деталью еще не связан счет-фактура. Его нужно начислять. Сумма для этой части должна быть добавлена ко всем остальным начислениям и отражена в итоговой сумме строки «Начисленные расходы» в балансе.

Являются ли начисленные расходы дебетом или кредитом?

Дебет и кредит используются в бухгалтерском учете компании для обеспечения баланса.По дебету увеличиваются счета активов или расходов и уменьшаются счета пассивов, доходов или капитала. Кредиты делают обратное.

При записи транзакции каждая дебетовая запись должна иметь соответствующую кредитовую запись для той же суммы в долларах или наоборот.

Приведем пример, снова используя компанию Stonemill.

Stonemill подходит к концу августа, и ее сотрудники выполнили работу, за которую им еще не заплатили. Сумма невыплаты заработной платы составляет 31 тысячу долларов.Это будет считаться начисленным расходом. Таким образом, бухгалтер Stonemill будет:

- Дебетировать 31 000 долларов на счет «Расходы на заработную плату» (отражены в отчете о прибылях и убытках компании в разделе «Операционные расходы»)

- Зачислить 31 000 долларов на «Задолженность по заработной плате» (это будет отображаться в разделе «Краткосрочные обязательства» в балансе).

Подробнее о дебетах и кредитах см. «Что такое дебет и кредит?»

СТАТЬИ ПО ТЕМЕ

Начисления для финансовой отчетности, выставления счетов и закрытия спонсорских вознаграждений

Во время составления окончательной финансовой отчетности, выставления счетов и закрытия спонсируемых наград департаменты обеспечивают полноту, точность и допустимость всех расходов, а также учет расходов субпредставителей, идентификаторов других отделов и единиц пополнения баланса в Главной книге (GL). В ситуациях, когда расходы , а не , были отражены в GL, может потребоваться начисление расходов . Начисление расходов – это запись сметы затрат на продукт или услугу, которые были предоставлены в течение периода присуждения контракта, но еще не были отражены в GL. Создание начислений гарантирует, что все прямые расходы должным образом учтены при окончательном выставлении счетов, отчетности и закрытии.

В ситуациях, когда расходы , а не , были отражены в GL, может потребоваться начисление расходов . Начисление расходов – это запись сметы затрат на продукт или услугу, которые были предоставлены в течение периода присуждения контракта, но еще не были отражены в GL. Создание начислений гарантирует, что все прямые расходы должным образом учтены при окончательном выставлении счетов, отчетности и закрытии.

Если предполагаемые расходы, не связанные с заработной платой, не регистрируются в GL, специалист по анализу исследовательских услуг (RSA) создает журнал начислений в PeopleSoft и устанавливает соответствующий флажок в Сертификате окончательной отчетности в Системе управления исследованиями (RAS) .Если расходы по заработной плате или исправление неправильно записаны в GL, RSA или другой представитель департамента отправляет перенос затрат на заработную плату или льготы, создает журнал начисления в PeopleSoft и устанавливает соответствующий флажок в Заключительном сертификате отчетности ( FRC).

Содержание статьи

Использование начислений в финансовой отчетности и выставлении счетов

Для всех проводок по методу начисления RSA должно запросить одобрение со стороны утверждающего отдела и аналитика по контрактам и грантам (CGA).В случае одобрения, начисления будут разнесены для точного отчета о расходах спонсору.

Примеры начисляемых расходов:

- Дополнительные счета за услуги, предоставленные в течение периода присуждения контракта, но по которым счет не будет получен до даты окончания обработки.

- Пополнение счета за услуги, предоставленные в течение периода действия контракта, но за которые плата не будет записана до даты окончания обработки.

- Путешествие, которое произошло в течение периода предоставления контракта, но по которому плата не будет записана до даты окончания обработки.

- Услуги поставщика, которые были предоставлены в течение периода присуждения контракта, но по которым счет не будет получен до даты окончания обработки.

- Допустимые затраты на публикацию после присуждения контракта (см. Основные концепции единого руководства – Затраты на публикацию).

- Перенос затрат на заработную плату и пособия.

- Раз в две недели сторнирование начисления заработной платы, которое не будет записано до даты окончания обработки вознаграждения.

Премиальные начисления НЕ используются для:

- Предполагаемые недопустимые расходы (например,g., товары / услуги, появившиеся после даты истечения срока действия контракта)

- Стоимость трансферов

Выполните следующие действия, чтобы убедиться, что начисления действительны на основе текущей и невыполненной финансовой информации, включая дополнительные присуждения, заказы на закупку, перенос затрат на заработную плату или льготы, прежде чем отправлять их на утверждение. Поскольку фактические затраты проводятся в GL, убедитесь, что для сторнирования любых проводок начисления соблюдается надлежащий процесс, указанный ниже.

Дополнительные награды

Просмотрите статус всех дополнительных соглашений и любых неоплаченных счетов, подлежащих оплате.

- Подтвердите статус дополнительной части исследования и оценочную окончательную сумму счета. Начисления субпредставлений обычно должны равняться расчетной окончательной сумме счета-фактуры, и никогда не должны превышать оставшуюся сумму в РСБУ.

- Проверить полученные субпредставления, непогашенные платежи и остаток в RAS / PeopleSoft .

- (Не показано) Войдите в PeopleSoft и найдите или перейдите к профилю Award .Введите номер награды или другой критерий поиска и нажмите кнопку Search . Выберите вкладку Субреципиент .

- Выберите ссылку Страница сведений о ваучере субреципиента .

- Просмотрите общую утвержденную сумму , общую сумму расписок и оставшуюся сумму . Подтвердите, что информация верна и счета будут получены и / или утверждены.

Заказы на закупку

Проверьте статус открытых заказов на закупку (ЗП) и допустимую / распределяемую сумму, которая должна быть обременена или проведена, с помощью BearBuy .

- Запустите MyReports «Отчет об остатке залога по заказу на закупку». Подробную информацию о создании отчета см. В отчете о балансе залога для заказа на поставку.

- Обзор заказов на покупку в BearBuy

- Перейдите к BearBuy . На странице поиска документов введите номер заказа и нажмите Перейти .

- Нажмите на PO № гиперссылку

- Щелкните вкладку Счета-фактуры , чтобы просмотреть сведения о счете-фактуре.

- Отображаются статусы счетов. Подтвердите и определите непогашенные покупки, которые нужно обработать.

- Убедитесь, что запрошенная сумма начисления попадает в бюджетный период и относится к награде.

- Перейдите к BearBuy . На странице поиска документов введите номер заказа и нажмите Перейти .

Перенос затрат на заработную плату и перенос затрат на пособия

Просмотрите статус всей заработной платы, как разнесенной, так и ожидающей, чтобы определить, требуются ли корректировки на основе допустимых усилий, затраченных в течение периода.

Запустите отчет MyReports Распределение расходов на заработную плату (DPE) по периодам расчета, чтобы проверить проведенные и ожидающие расчета зарплаты. Этот отчет доступен по учетной записи и альтернативной учетной записи. См. Вспомогательные средства Распределение расходов на заработную плату (DPE) по отчету по счету или DPE по альтернативному отчету по счету для получения подробной информации о запуске отчета.

- Примеры незавершенной ведомости заработной платы включают начисления отпусков, ожидаемую заработную плату и ведомость заработной платы, разнесенную на счет отдела по умолчанию.

- Примеры проведенной ведомости заработной платы, которая должна быть скорректирована, включают усилия, затраченные вне отчетного периода присуждения контракта.

Если требуются корректировки, инициаторы переноса затрат на заработную плату в отделах несут ответственность за выполнение переноса затрат на заработную плату (Direct Retro) в UCPath. Департаменты используют Таблицу переноса затрат на пособия, чтобы запросить перевод расходов на пособия, не перемещая при этом и расходы на заработную плату.

Централизованный расчет заработной платы отвечает за выравнивание счета предварительного расчета заработной платы, чтобы все проводки по заработной плате правильно проводились в Главной книге. После публикации приостановленной платежной ведомости на промежуточный счет Отдел расчета заработной платы свяжется с вами, чтобы определить идентификатор отдела уровня проводки, который будет использоваться для перемещения приостановленной платежной ведомости для идентификатора отдела без проводки и проекта «2222222».Расходы будут перемещены отделом расчета заработной платы через финансовый журнал. Затем департаменты должны выполнить перенос затрат на заработную плату (Direct Retro) в UCPath, чтобы переместить расходы в допустимую строку диаграммы.

Двухнедельные операции начисления и сторнирования заработной платы

В большинстве случаев, транзакция начисления заработной платы раз в две недели и сторнирования будет проводиться в Главной книге до даты окончания обработки вознаграждения; не следует предпринимать никаких действий для переноса двухнедельного начисления или сторнирования заработной платы.Если в награде есть сотрудники, которые получают зарплату раз в две недели, просмотрите все начисления и отмены заработной платы каждые две недели, чтобы определить, будут ли как начисления, так и сторнирование проводиться до даты окончания обработки вознаграждения.

Запустите подробный отчет по транзакциям MyReports для счетов 50432 (начисление заработной платы) и 50518 (начисление льгот – персонал) для всего отчетного периода и проекта. Если все начисления и сторнирования раз в две недели опубликованы, итоговая сумма отчета будет равна нулю.

Если итоговая сумма отчета не равна нулю, определите, какие разграничения и / или сторнирования не проводились.

- Если было проведено сторнирование, а связанное разграничение не проводилось, разграничение приостановлено. Работайте с Payroll, чтобы решить проблему начисления заработной платы каждые две недели.

- Если начисление разнесено, но сторнирование не проводилось, проводился ли журнал расчета заработной платы на следующий месяц?

- Если нет, и журнал заработной платы следующего месяца опубликует до даты окончания обработки контракта, никаких действий не требуется.

- Если нет, и в журнале начисления заработной платы в следующем месяце будет опубликовано после даты окончания обработки контракта, включите сторнирование в журнал начисления (исходный код 549) и в Форму подтверждения окончательной отчетности.

Обратите внимание, что вы не можете использовать перенос затрат на заработную плату или перенос затрат на льготы для начисления двухнедельного сторнирования начисления заработной платы, и что вы должны , а не , начислять двухнедельное начисление заработной платы, только сторнирование.

Инструкции по подготовке и сторнированию записи начисления

Записи начисления заработной платы и начисления, не относящиеся к заработной плате, могут быть введены в PeopleSoft для тех затрат, которые не зарегистрированы в GL вовремя для окончательной финансовой отчетности и выставления счетов на спонсируемое вознаграждение. Департаменты могут вводить журнал начислений с использованием исходного кода 549 для этих незавершенных прямых расходов и затрат на заработную плату.

Подготовка журналов начислений без начисления заработной платы

Следуйте стандартному процессу подготовки журнала PeopleSoft, используя следующие данные:

- Строка диаграммы :

- Дебетовая:

- Фонд, ID отдела, Проект, Период деятельности, Функция, Flexfield спонсируемой награды

- Коды счетов : Фактический счет предполагаемых расходов

- Кредит: Счет 23183 – OCL-spon rsch Начисление неплатежей

- Дебетовая:

Пример начисления без учета заработной платы:

Предполагаемые расходы на консультанта на сумму 5000 долларов США.00

| Счет | Фонд | ID отдела | пр. | Период активности | Функция | Flexfield | Сумма |

|---|---|---|---|---|---|---|---|

| 55101 | 4xxx | ххххх | xxxxxxA | х х | х х | Опт. | 5 000,00 |

| 23183 | 4xxx | ххххх | xxxxxxA | х х | х х | Опт. | (5 000,00) |

Подготовка журналов начисления заработной платы

Журналы начисления заработной платы следует использовать только для корректировок переноса затрат на заработную плату, представленных с помощью UCPath Direct Retro, которые еще не разнесены в GL. Это также может быть использовано для поздних переводов затрат, которые были отправлены через UCPath, но находятся на рассмотрении CGA Compliance. При переносе фактических затрат на заработную плату (прямое ретро) проводка платежной ведомости должна быть сторнирована.Если перенос поздних затрат не будет утвержден, необходимо обработать сторнирование начисления.

Следуйте стандартному процессу подготовки журнала PeopleSoft, используя следующие данные:

- Строка диаграммы :

- Дебетовая:

- Фонд, ID отдела, Проект, Период деятельности, Функция, Flexfield спонсируемой награды

- Коды счетов : используют коды счетов, указанные ниже, для записи начислений в применимую категорию.Можно использовать единовременную выплату по коду счета.

Код счета Описание 50109 Прочие оклады КВС Начисление ПЭТ 50309 Заработная плата НФА начисление ПЭТ 50439 Начисление заработной платы сотрудников ПЭТ

50579 Вознаграждение персоналу Начисление ПЭТ 50629 Начисление пособия по ПЭТ для факультетов 50759 Начисление пособия ПЭТ NFA - Кредит: Счет 23183 – OCL-spon rsch Начисление неплатежей

- Дебетовая:

счета договора – определение, формат, лечение Примеры

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2Q zOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTp Учетная запись mbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYxleDk6Z = 9XMDAlO2Rpc3BsYXlDg6s

Когда подрядчик принимает контракт, для каждого контракта открывается отдельный счет, на котором собраны все расходы, связанные с конкретным контрактом.Каждому контракту присваивается порядковый номер, известный как счет контракта .

Расшифровка контокоррентного счета

Все расходы, понесенные при выполнении контракта (например, материалы, заработная плата, прямые расходы, стоимость субподрядов, стоимость специальных установок и косвенные расходы), дебетуются по счету контракта .

Аналогичным образом, расходы, начисленные или неоплаченные по контракту на конец отчетного периода, также дебетуются по счету контракта.По окончании отчетного периода по кредиту счета появится:

- Материалы возвращены поставщику

- Материалы и оборудование возвращены на склад

- Материалы, переданные по другим контрактам, украденные, уничтоженные, проданные или находящиеся в распоряжении

Похищенные или уничтоженные материалы и оборудование являются ненормальными потерями и должны отражаться в отчете о прибылях и убытках.

Аналогичным образом прибыль или убыток от продажи оборудования или материалов также следует переносить в отчет о прибылях и убытках в виде нестандартных статей.

Другими статьями, которые должны отображаться на кредитной стороне счета контракта, являются цена контракта (в завершенных контрактах) и незавершенное производство, которое состоит из стоимости сертифицированных работ и стоимости несертифицированных работ (в незавершенных контрактах). .

Пример контокоррентного счета

Пример контрактного счета приведен ниже.

Обработка отдельных статей на счету договора

В этом разделе представлен обзор обработки различных позиций, включенных в договорный счет.

(A) Материалы

Стоимость материалов, закупленных напрямую или полученных в магазинах, будет отражена на дебетовой стороне счета контракта. Материалы, возвращенные поставщикам и магазинам, будут засчитаны.

Суммы, полученные от продажи излишков материалов, будут зачислены на счет контракта, в то время как любая прибыль или убыток, возникающие в связи с ними, должны быть переведены на счет прибылей и убытков в виде нестандартных статей.

Материалы, случайно утерянные, украденные или уничтоженные (например,ж., в результате пожара) будут списаны на счет прибылей и убытков в качестве ненормального убытка.

Стоимость материала, имеющегося в наличии на конец отчетного периода, будет отражена по кредиту счета контракта.

Иногда материалы переносятся из одного контракта в другой. Если да, то контракт на получение материалов дебетуется, а контракт на отправку материалов кредитуется.

В следующем примере показано, как различные материальные позиции должны учитываться в контокоррентном счете.

Пример

Компания заключила договор № 5 на строительство здания кинотеатра. Он закупил материалы по контракту на сумму 80 000 долларов.

Выпуски из магазинов стоили 45 000 долларов. Материалы на сумму 3000 долларов были возвращены в магазины, в то время как материалы на 2000 долларов были украдены, а те, что стоили 500 долларов, были уничтожены пожаром.

Материалы стоимостью 5000 долларов были проданы за 4800 долларов. Материалы на сумму 25 000 долларов США были получены по Контракту № 3, который был выполнен.Материалы на сумму 1000 долларов США переведены в Контракт №15.

Материальные запасы на конец отчетного периода были оценены в 10 000 долларов США.

На основании вышеизложенной информации показать обработку материалов в Контрактном счете № 5.

Решение

(B) Стоимость рабочей силы

Каждый работник, занятый на объекте определенного контракта, независимо от характера выполняемой им работы, рассматривается как непосредственный работник, и он получает свою заработную плату как прямую заработную плату.Такая заработная плата должна быть отнесена на счет конкретного контракта напрямую.

Если работник (обычно контролирующий персонал) работает по двум или более контрактам, его общая заработная плата может быть распределена по разным контрактам в зависимости от времени, посвященного каждому из них (или на какой-либо другой справедливой основе).

Заработная плата, начисленная или невыплаченная на конец отчетного периода, должна отображаться на дебетовой стороне счета контракта.

Пример

Следующие данные доступны за год, закончившийся 31 марта 2019 г., в отношении Контракта №2, который начался 1 апреля 2018 года.

Прямая заработная плата составила 85 000 долларов, а начисленная заработная плата составила 12 000 долларов.

Показать обработку этих позиций в Контокоррентном счете № 2.

(C) Специальный завод

Завод, приобретенный подрядчиком для исполнения контракта, может быть разделен на две части: специальный завод и завод общего назначения.

Специальные установки закупаются специально для конкретного контракта, и предполагается, что они будут использоваться по этому контракту в течение длительного периода.Стоимость специального оборудования в начале периода использования (т. Е. Первоначальная стоимость, включая затраты на установку или списанную стоимость) дебетуется по счету контракта.

В конце отчетного периода стоимость завода после предоставления соответствующей суммы амортизации (т. Е. Амортизированной стоимости) должна быть зачислена на счет контракта.

Таким образом, амортизация завода автоматически списывается с контокоррентного счета. При расчете стоимости имеющихся растений следует также учитывать стоимость растений, возвращенных в магазин, проданных и уничтоженных, среди прочего.

Пример

Завод стоимостью 80 000 долларов был приобретен по Контракту № 5 1 апреля 2019 года.

Кроме того, завод стоимостью 4000 долларов был возвращен в магазин, а завод стоимостью 4000 долларов был продан за 6000 долларов. Был украден завод стоимостью 2 000 долларов, а один за 8 000 долларов был уничтожен пожаром.

Стоимость завода на конец 31 марта 2020 года составляла 40 000 долларов.

Покажите, как завод будет рассматриваться в Контрактном счете № 5.

Решение

Пример

Компания приобрела завод по Контракту №5 1 июля 2019 года по цене 40 000 долларов США.

Отобразить обработку растений в контокоррентном счете путем его амортизации следующим образом:

Следует предположить, что счета компании закрываются 31 марта каждого года.

Решение

Пример

Подрядчик приобрел завод 1 апреля 2019 года по Контракту № 3 по цене 100 000 долларов США. Завод стоимостью 20 000 долларов был возвращен в магазины 31 декабря 2019 года.

Завод стоимостью 5000 долларов погиб в результате аварии 30 сентября 2019 года.Кроме того, завод стоимостью 10 000 долларов был признан непригодным и сразу же продан за 11 500 долларов.

Покажите лечение завода, предоставив амортизацию по ставке 20% годовых. Книги закрываются 31 марта каждого года.

Решение

(D) Завод общего назначения

В отличие от специального завода, общий завод приобретается для использования по двум или более контрактам.

Для обычного завода следует определить почасовую, дневную, еженедельную или ежемесячную норму амортизации, и сумма амортизации может быть начислена на каждый контракт в соответствии с фактическим использованием завода в месте действия контракта.

Учет амортизации для завода общего назначения проиллюстрирован в следующем примере.

Пример

Завод был приобретен 1 апреля 2019 года за 52 000 долларов США. Ожидаемый срок эксплуатации завода составлял 5 лет, а в конце 5-го года стоимость его лома будет составлять 2 000 долларов США.

Установка использовалась в течение 73 дней по Контракту № 31. Покажите обработку установки в Контрактном счете № 31.

Решение

(E) Прямые расходы

Все расходы, которые были понесены специально для конкретного контракта (кроме материальных затрат и прямой заработной платы), являются прямыми расходами, и они должны быть списаны на счет контракта.

Примеры прямых расходов включают расходы на аренду специального завода (не принадлежащего ему), перевозку приобретенных материалов и командировочные расходы, связанные с контрактом.

(F) Косвенные расходы

Некоторые расходы не могут быть напрямую отнесены к конкретному контракту, включая зарплату генерального менеджера, зарплату архитектора, работающего по нескольким контрактам одновременно, зарплату кладовщика, а также расходы магазина и офиса.

Поскольку эти расходы понесены для бизнеса в целом, они должны быть распределены между различными контрактами на справедливой основе.

(G) Стоимость субподряда

Как правило, работа специализированного характера (например, строительство дорог, установка лифтов и использование электрооборудования) передается генеральным подрядчиком другому подрядчику.

В таких случаях работа, выполненная субподрядчиком, является прямым начислением соответствующего контракта, а уплаченная цена субподряда должна быть списана на счет контракта.

(H) Стоимость дополнительных работ

Иногда в контракте контрагенту может потребоваться дополнительная работа (или варианты работы, первоначально заключенной по контракту).

Поскольку требуемые дополнительные работы не будут подпадать под условия исходного контракта, они будут оплачиваться отдельно. Если дополнительные работы значительны, их следует рассматривать как отдельный контракт и рассматривать в отдельном аккаунте.

Если дополнительные работы незначительны, расходы, понесенные на дополнительные работы, должны быть списаны на счет контракта как стоимость дополнительных работ.

Дополнительная сумма, которую подрядчик согласился выплатить подрядчику, должна быть добавлена к первоначальной цене контракта.

(I) Цена контракта

Цена контракта – это согласованная цена, по которой подрядчик обязуется выполнить контракт.

Контрактный счет кредитуется с ценой контракта, если он был заполнен. В таком случае сумма контрактной цены дебетуется с лицевого счета контрагента и зачисляется на контрактный счет.

В неполных контрактах запись о цене контракта не проводится.

(J) Незавершенное производство

Для неполного контракта сумма незавершенного производства, которая должна быть включена в кредитную часть счета контракта, составляет:

- Работа аттестована

- Работа выполнена, но не сертифицирована

(i) Сертификат на работу

В крупных контрактах подрядчик периодически получает денежные суммы от подрядчика.Эти суммы выплачиваются по счетам, выставленным архитектором, геодезистом или инженером подрядчика в отношении стоимости уже выполненных работ.

Работа, выполненная подрядчиком и сертифицированная как завершенная архитектором или инженером подрядчика, классифицируется как сертифицированная работа (или работа завершенная и сертифицированная).

(ii) Работа выполнена, но не сертифицирована

Работа, относящаяся к неполному контракту, которая была выполнена, но еще не была сертифицирована инженером или архитектором подрядчика, известна как несертифицированная работа (или работа, выполненная, но не сертифицированная).

Выполненная, но не сертифицированная работа – это работа, выполненная с момента последней сертификации, и ее следует оценивать на основе фактических затрат.

В неполном контракте сумма незавершенного производства (т. Е. Как сертифицированных, так и выполненных, но не сертифицированных работ) на конец отчетного периода дебетуется на счете незавершенного производства и кредитуется на счет контракта. .

В начале следующего отчетного периода эта сумма списывается с контокоррентного счета и кредитуется на счет незавершенного производства.

(K) Удерживаемые деньги

Как правило, в условиях контракта указывается, что вся сумма, указанная в сертификате архитектора, не будет выплачиваться подрядчику. Вместо этого указанный процент (например, 10% или 20%) будет удерживаться подрядчиком до завершения.

Деньги, удерживаемые таким образом, называются удерживаемыми деньгами.

В качестве примера предположим, что общая стоимость сертифицированных работ составляет 100 000 долларов США, и согласовано, что 20% сертифицированных работ должны быть сохранены до завершения контракта.

В этом примере подрядчик немедленно заплатит подрядчику 80 000 долларов, оставляя 20 000 долларов (20% от 100 000 долларов) в качестве удерживаемых средств до завершения контракта.

Нажмите на экспертов

Finance Strategists свяжет вас с надежными финансовыми консультантами страны, которые помогут вам с вашими финансовыми проблемами. Узнайте у финансового консультанта в Дубьюке, штат Айова, или посетите нашу страницу финансового консультанта, чтобы узнать, в каких областях мы обслуживаем.

Начисленные расходы против начисленных процентов

Начисленные расходы vs.Начисленные проценты: обзор

Начисление – это то, что произошло, но еще не было оплачено. Это может включать работы или услуги, которые были завершены, но еще не оплачены, что приводит к начисленным расходам.

Затем есть проценты, которые были начислены или начислены, но еще не выплачены, также известные как начисленные проценты. Начисленные проценты также могут быть процентами, которые были начислены, но еще не получены.

Начисленные расходы, как правило, включают налоги, коммунальные услуги, заработную плату, арендную плату, комиссионные и процентные расходы, которые причитаются.Начисленные проценты – это начисленные расходы (которые являются разновидностью начисленных обязательств) и актив, если компания является держателем долга, например держателем облигации.

Ключевые выводы

- Начисления – это вещи, обычно расходы, которые были произведены, но еще не оплачены.

- Начисленные расходы – это начисленные, но еще не оплаченные расходы, такие как налоги, заработная плата и коммунальные услуги.

- Начисленные проценты – это пример начисленных расходов (или начисленных обязательств), которые причитаются, но еще не оплачены (или получены).

Начисленные расходы

Начисленные расходы, являющиеся одним из видов начисленных обязательств, отражаются в балансе как текущие обязательства. То есть сумма расхода отражается в отчете о прибылях и убытках как расход, и такая же сумма отражается в балансе в составе краткосрочных обязательств как задолженность. Затем, когда наличные деньги фактически выплачиваются поставщику или продавцу, денежный счет дебетуется в балансе, а счет кредиторской задолженности кредитуется. Начисленные расходы противоположны предоплаченным расходам.

Начисленными расходами может быть заработная плата, при которой сотрудникам компании платят за свою работу позже. Например, компания, которая ежемесячно платит своим сотрудникам, может обрабатывать чеки заработной платы первого числа месяца. Этот платеж выплачивается за работу, выполненную в предыдущем месяце, а это означает, что заработанная и подлежащая выплате заработная плата была начисленным расходом до тех пор, пока она не была выплачена первого числа следующего месяца.

Начисленные проценты

Начисленные проценты – это сумма процентов, которые начислены, но еще не оплачены или получены.Если компания является заемщиком, проценты представляют собой текущее обязательство и расходы в ее балансе и отчете о прибылях и убытках, соответственно. Если компания является кредитором, она отображается как выручка и как оборотный актив в ее отчете о прибылях и убытках и балансе, соответственно. Как правило, по краткосрочной задолженности, которая длится один год или менее, начисленные проценты выплачиваются вместе с основной суммой в установленный срок.

Например, начисленные проценты могут быть процентами по заемным деньгам, которые начисляются в течение месяца, но не подлежат выплате до конца месяца.Или же начисленные проценты могут быть процентами по принадлежащей облигации, где проценты могут начисляться до выплаты.

Начисленные проценты могут быть отражены в отчете о прибылях и убытках как доход или расход. Другая часть операции с начисленными процентами признается как обязательство (к оплате) или как актив (к получению) до момента фактического обмена денежных средств.

Сравнение начисленных расходов и начисленных процентов Пример

Начисленные проценты отражаются в отчете о прибылях и убытках как доход или расход.В случае, если к уплате относятся начисленные проценты, это начисленные расходы. Допустим, компания ABC имеет кредитную линию у поставщика, где поставщик XYZ ежемесячно рассчитывает проценты. 31 июля 2019 года продавец рассчитывает проценты на причитающиеся деньги в размере 500 долларов за июль.

Причитающиеся проценты отражаются как дебет 500 долларов в счет процентных расходов в отчете о прибылях и убытках компании ABC и кредит в размере 500 долларов в счет процентов, подлежащих уплате на ее балансе. В данном случае процентные расходы представляют собой начисленные расходы и начисленные проценты.После выплаты компания ABC кредитует свой денежный счет на сумму 500 долларов и кредитует свои счета к уплате процентов.

Однако для Поставщика XYZ начисленные проценты являются активом и учитываются как доход. 31 июля поставщик дебетует свой счет процентной дебиторской задолженности и кредитует счет процентных доходов. Затем после оплаты поставщик XYZ дебетует свой денежный счет и кредитует счет дебиторской задолженности по процентам.

На каком счете начисляется заработная плата?

Инвесторы ценят, когда компания резко отличается от конкурентов, демонстрируя свою способность ежедневно вводить новшества и предлагать продукты, которые нужны клиентам.Чтобы стимулировать инновации и технологический прогресс, бизнес должен нанимать компетентных кандидатов, платить им на конкурсной основе и должным образом отслеживать данные о заработной плате, включая начисленную заработную плату и причитающиеся бонусы.

Определение

Термин «платежная ведомость» в начисленной заработной плате относится к расходам на заработную плату, которые несет бизнес. Если вы посмотрите на финансовую лексику, вы увидите такие фразы, как «расходы на заработную плату», «расходы на компенсацию», «оплату труда» и «расходы на заработную плату. “взаимозаменяемы. Все они относятся к деньгам, которые организация периодически выделяет для вознаграждения физических и интеллектуальных усилий персонала в соответствии с трудовыми соглашениями и нормативными положениями.Начисленная заработная плата означает, что компания не выплатила сотрудникам денежные средства на отчетную дату из-за разницы во времени. Например, если платежный цикл компании приходится на 15-е и 30-е число каждого месяца, она будет накапливать – или накапливать – платежи из фонда заработной платы, если она представляет финансовую отчетность на 25-й день месяца.

Бухгалтерия

Для начисления заработной платы бухгалтер дебетует счет расходов на заработную плату и кредитует счет заработной платы к выплате или начисленной заработной платы.Когда компания платит сотрудникам, бухгалтер кредитует денежный счет и дебетует счет заработной платы к выплате, чтобы вернуть его к нулю. В финансовой терминологии списание денежных средств – счета активов – означает увеличение средств в операционных хранилищах. Начисленная заработная плата – это краткосрочная задолженность, поскольку компания обычно должна погасить задолженность по выплате компенсаций в течение 12 месяцев – временные рамки, которые могут быть слишком далекими от операционной реальности, которая обычно требует выплат в течение нескольких дней.

Финансовая отчетность

В качестве текущего обязательства – другого термина для краткосрочной задолженности – начисленная заработная плата является неотъемлемой частью отчета о финансовом положении, также известного как баланс или отчет о финансовом состоянии.Денежный счет также входит в корпоративный баланс, в частности, в раздел «краткосрочные активы». Расходы по заработной плате являются частью раздела «коммерческие, общие и административные расходы» отчета о прибылях и убытках, бухгалтеры синопсиса данных часто называют отчет о прибылях и убытках или прибылях и убытках.