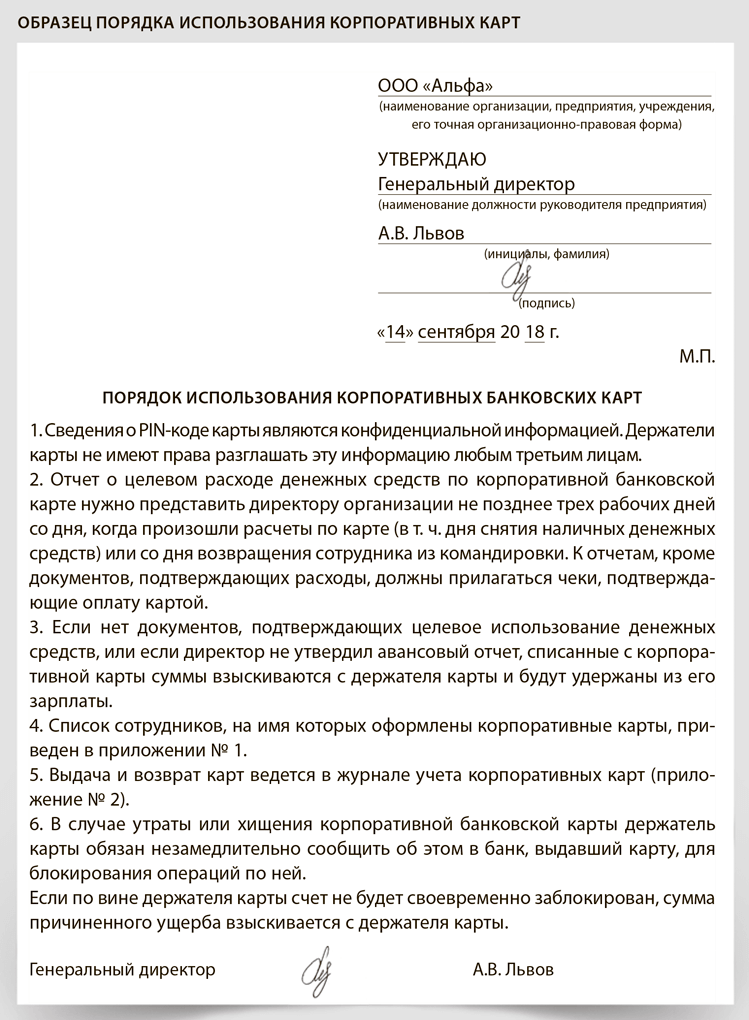

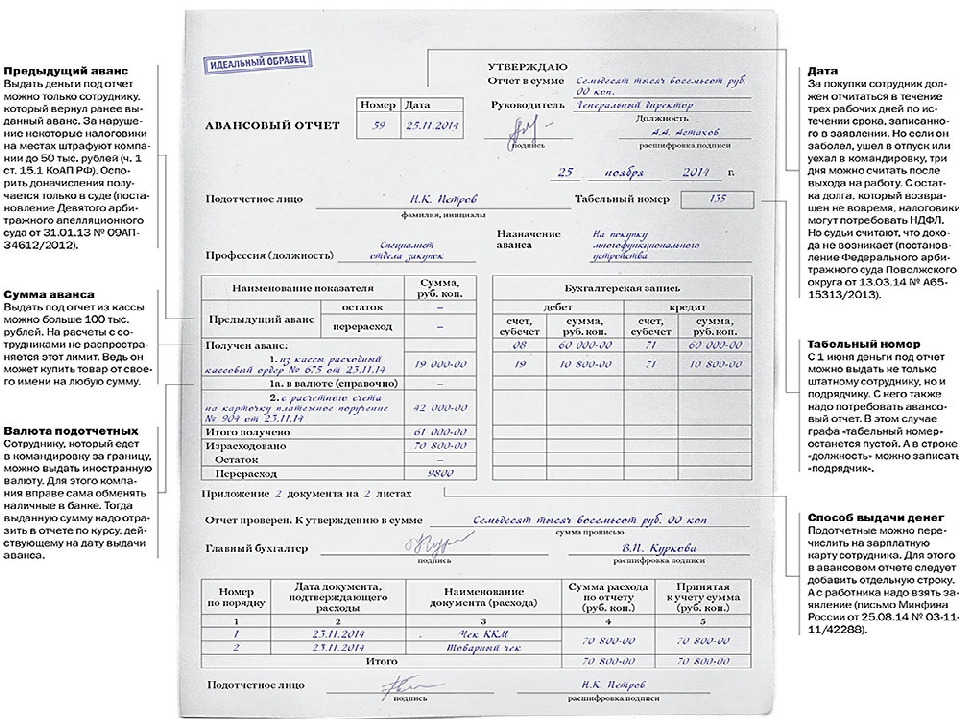

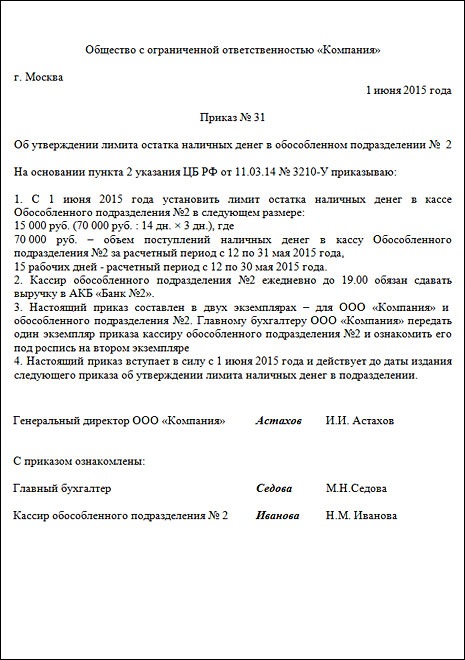

Приказ на выдачу подотчетных сумм: Приказ о выдаче подотчетных сумм. Образец и бланк 2021 года

Кадровый портал – Error

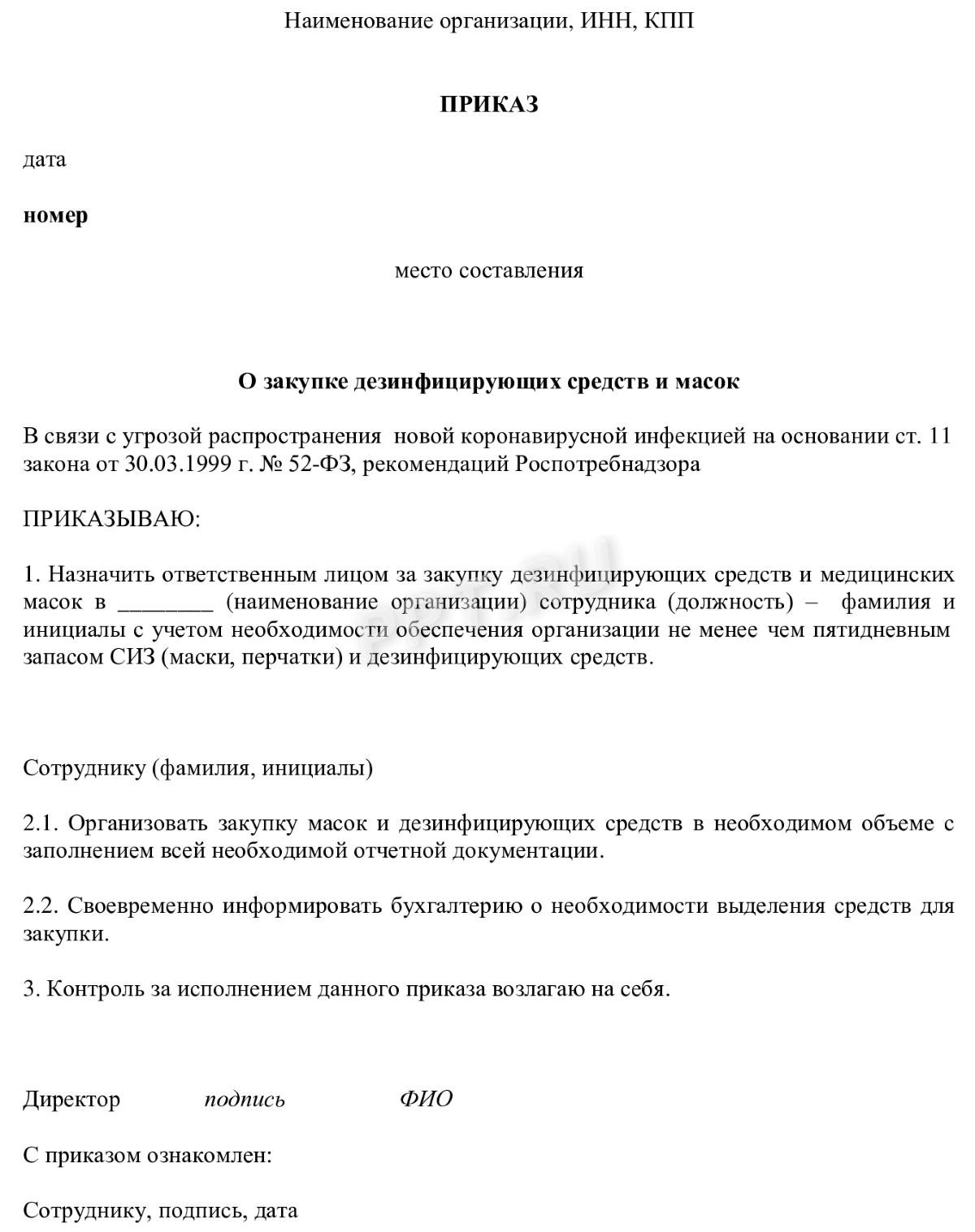

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплиныЗаработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровикаХранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

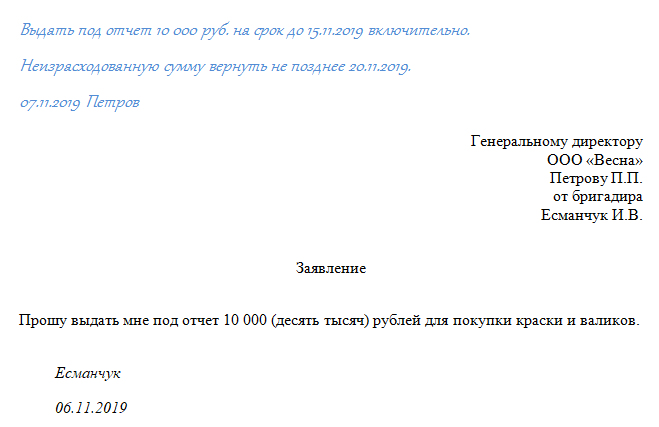

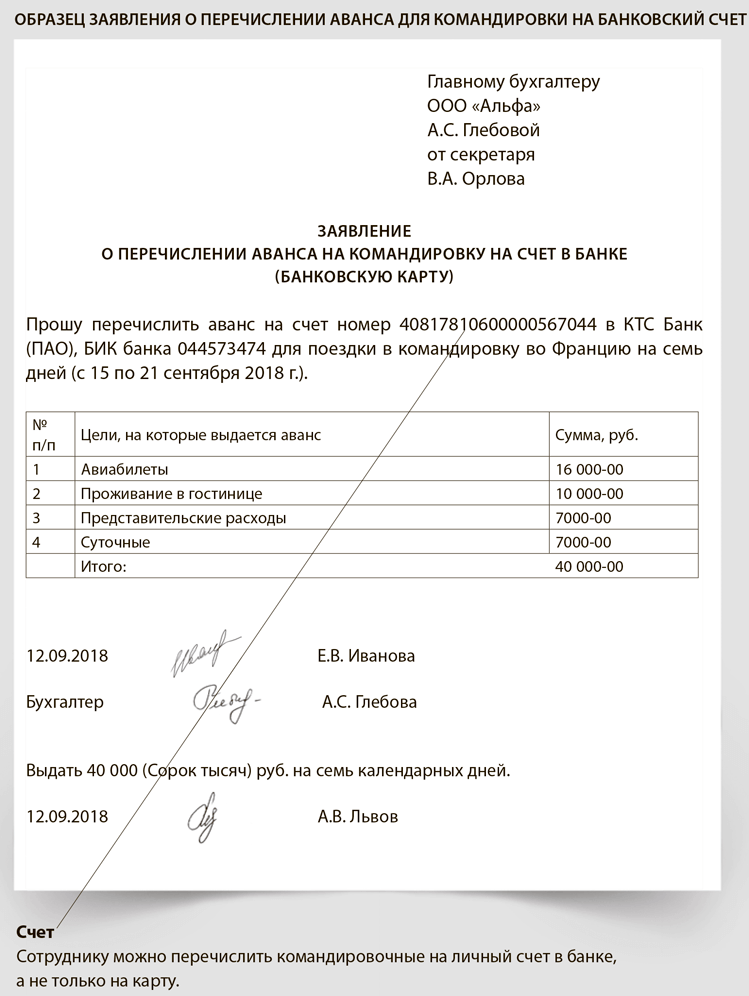

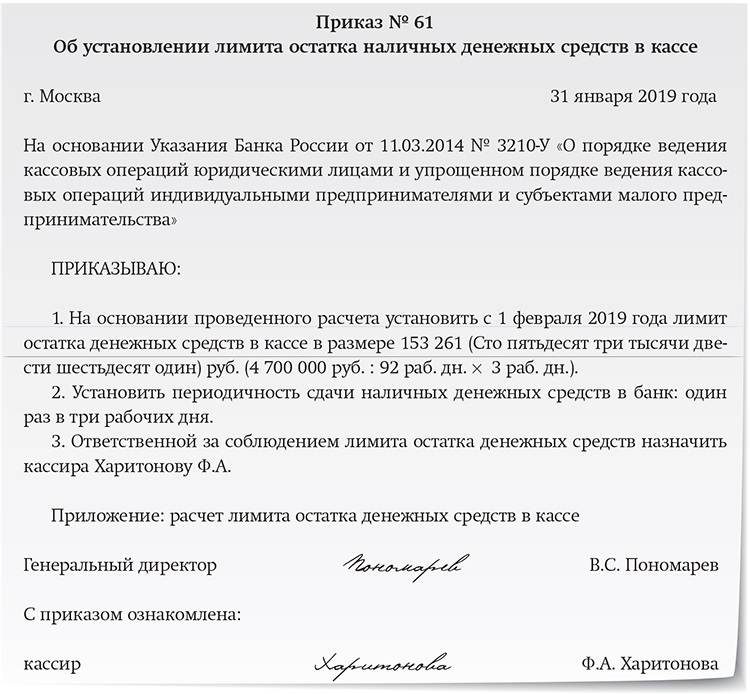

Издаем приказ о выдаче подотчетных сумм: образец 2019 года: blogkadrovika — LiveJournal

Сотруднику нужно выдать деньги под отчет.

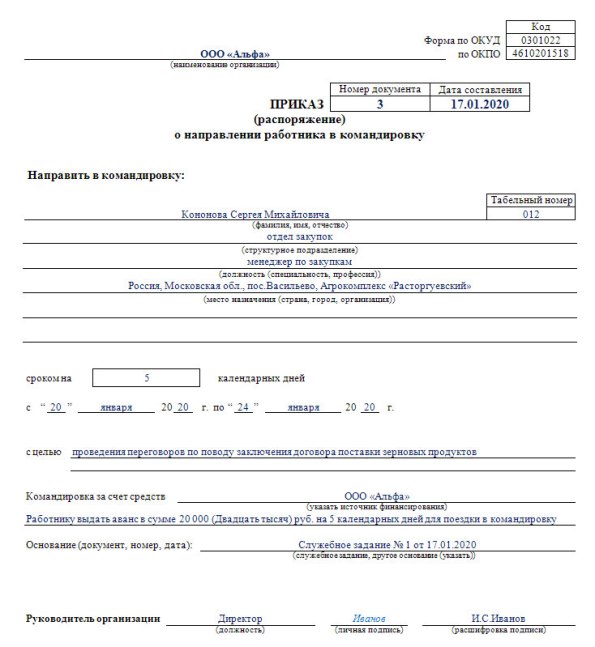

Нужно ли издавать приказ о выдаче денег в подотчет? Как выглядит образец такого приказа в 2019 году? Что в нем писать? Поясним на примере такого приказа.

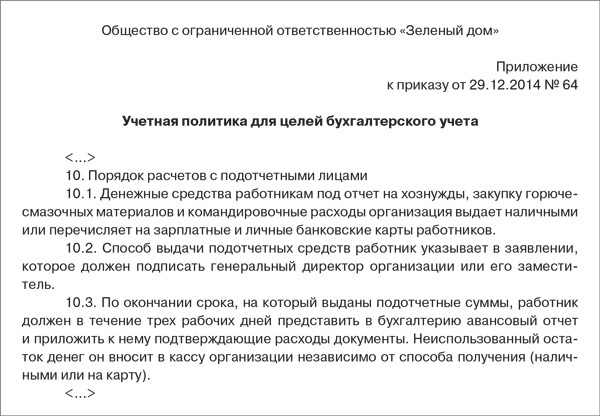

Нужно ли издавать приказ о выдаче денег в подотчет? Как выглядит образец такого приказа в 2019 году? Что в нем писать? Поясним на примере такого приказа.Как выдавать подотчетные суммы из кассы

Подотчетные суммы можно выдать сотруднику двумя способами:

- наличными деньгами из кассы;

- при помощи банковской карты.

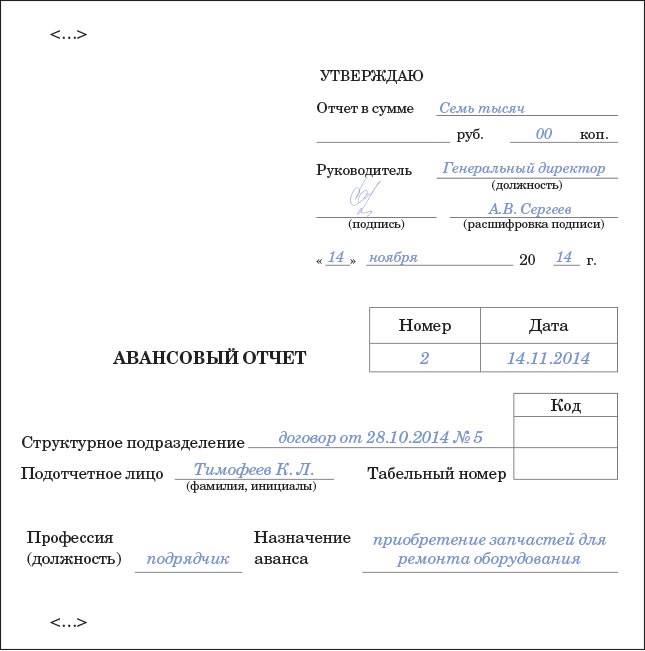

Подотчетное лицо – работник, в том числе по ГПД, которому вы выдаете деньги для оплаты расходов вашей организации, а он должен за эти деньги перед вами отчитаться (Письмо Банка России от 02.10.2014 N 29-Р-Р-6/7859).

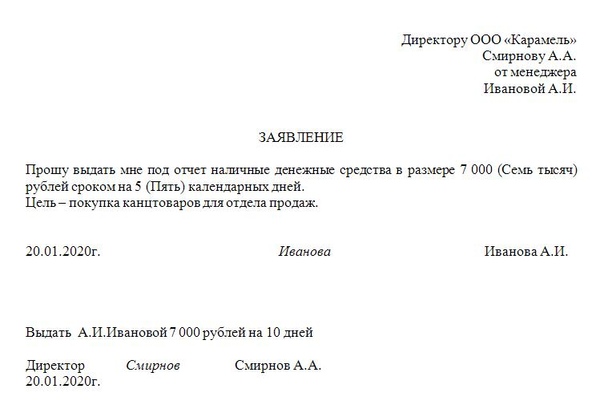

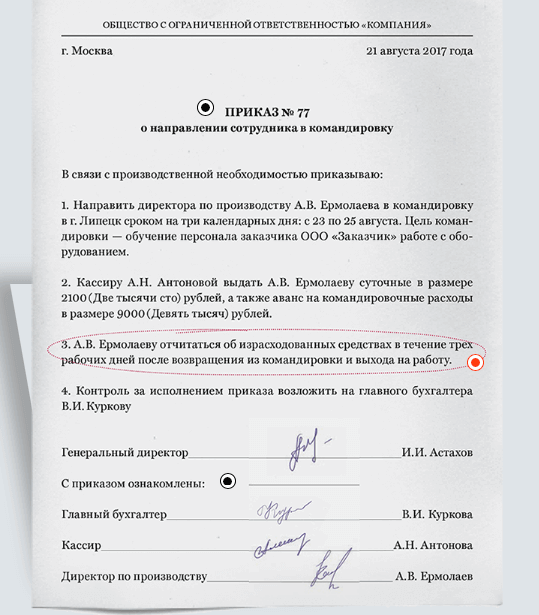

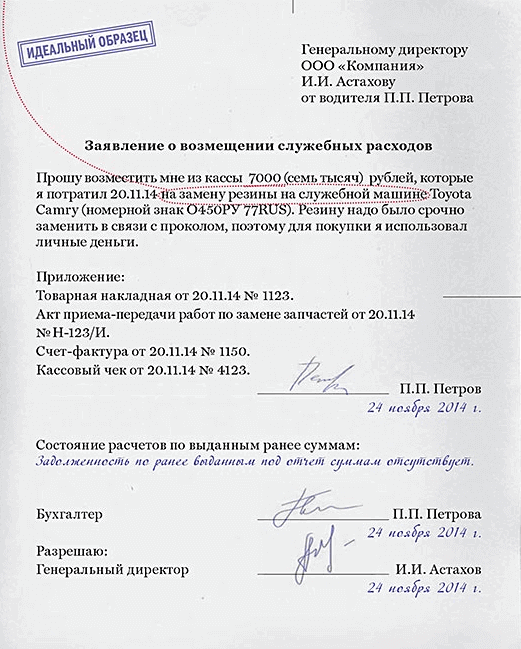

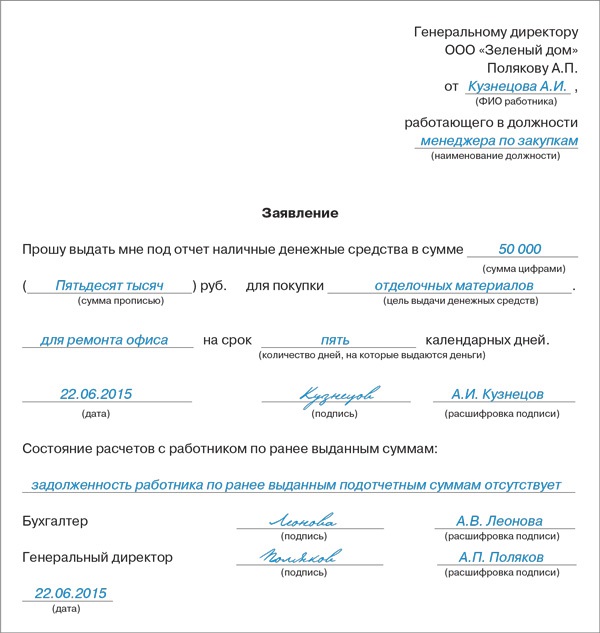

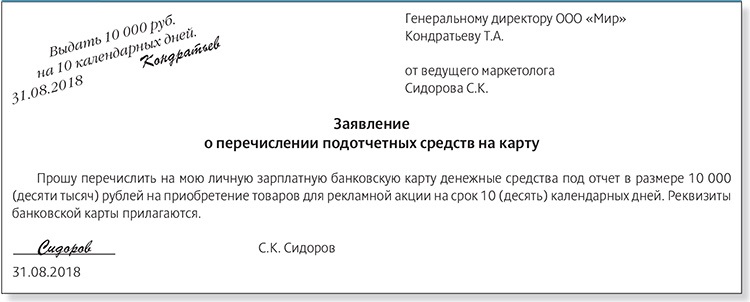

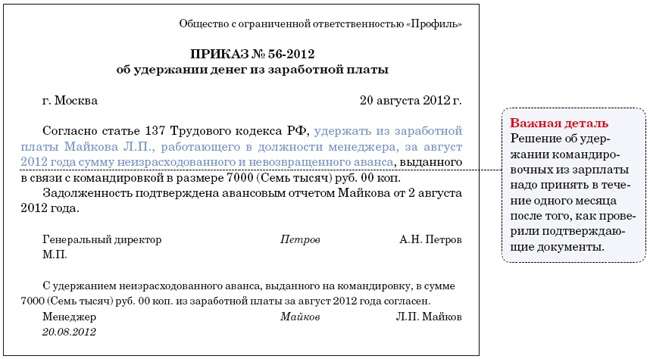

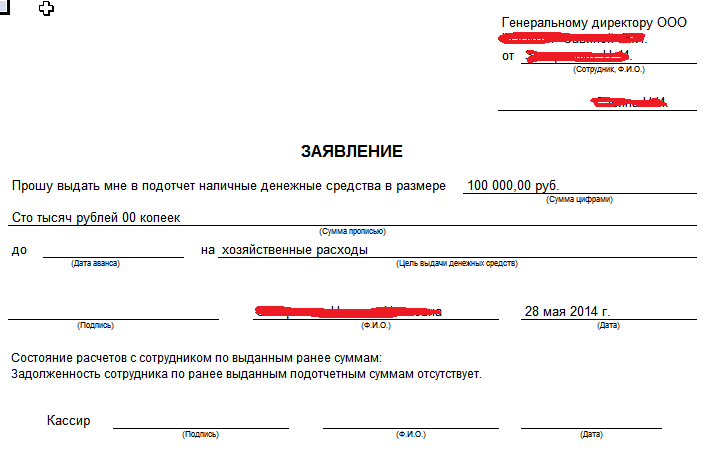

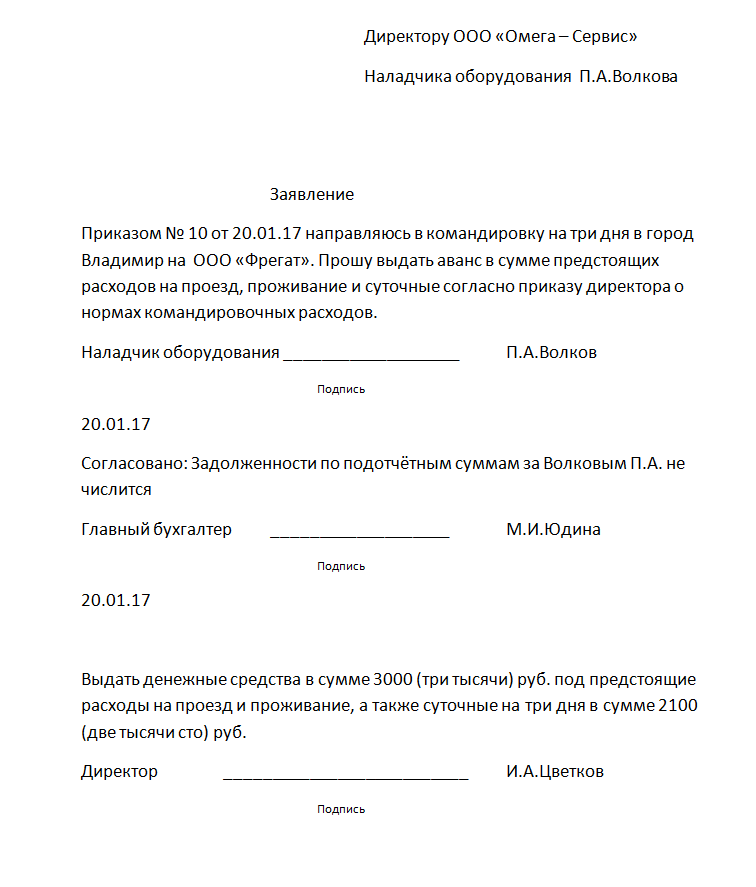

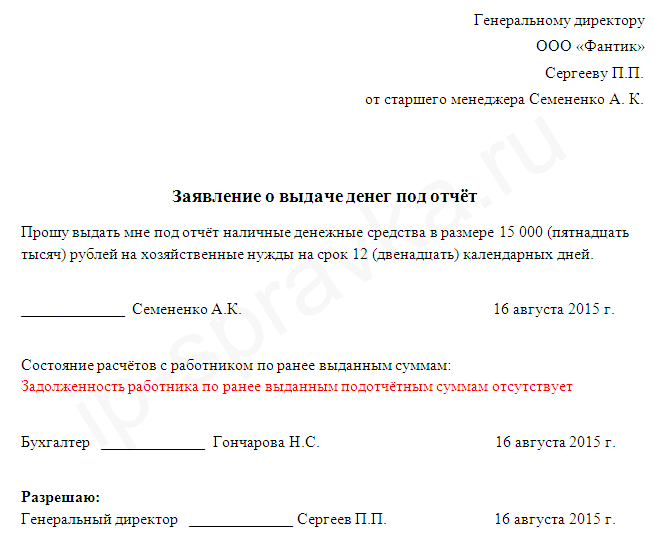

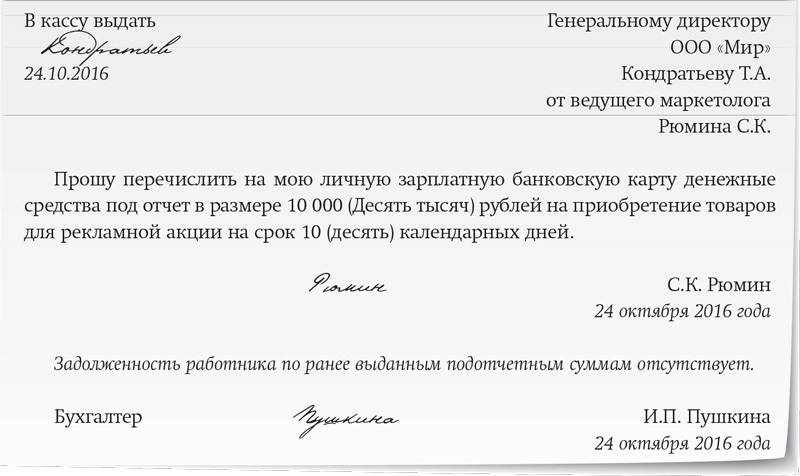

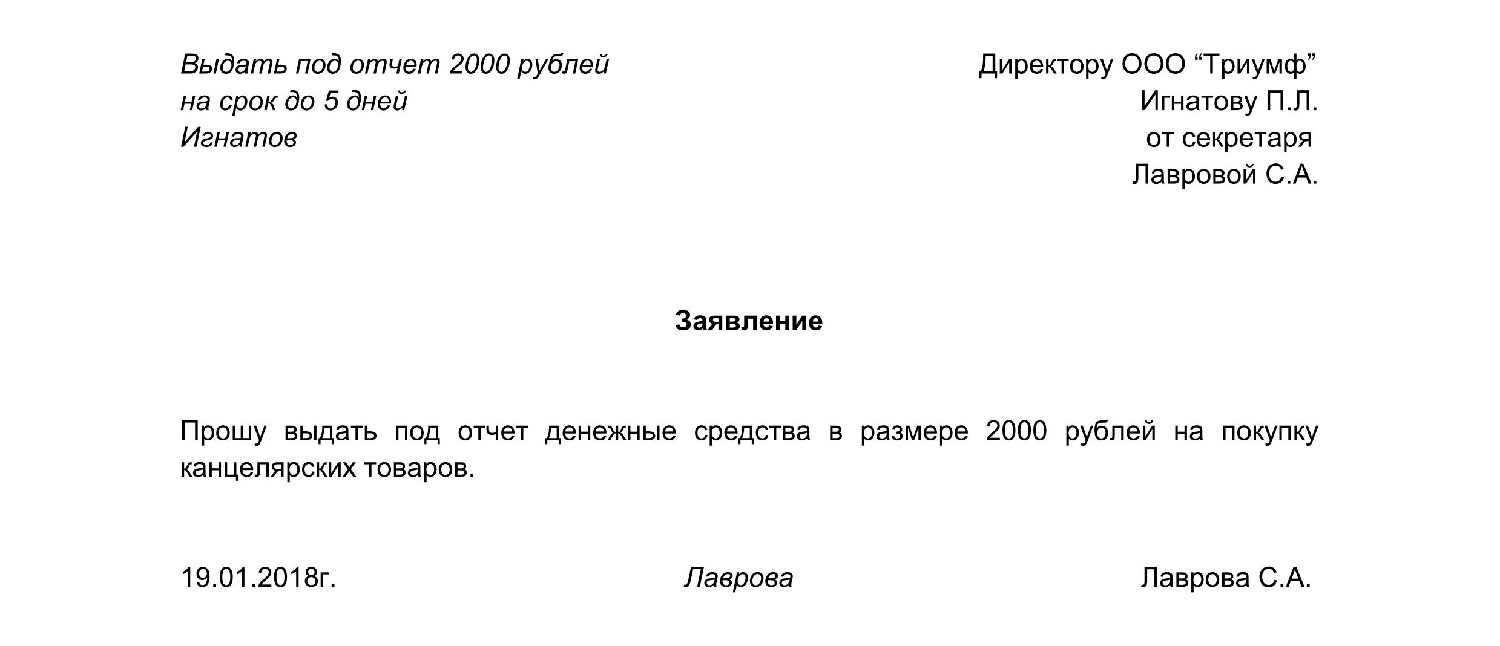

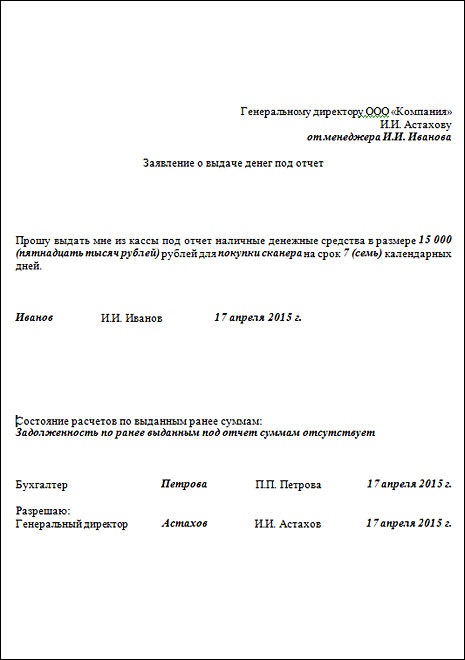

Деньги под отчет выдавайте на основании приказа руководителя или подписанного им заявления подотчетного лица. Директор укажет на заявлении, сколько денег выдать, на какой срок и когда вернуть неизрасходованную сумму (Письмо Банка России от 06.09.2017 N 29-1-1-ОЭ/20642).

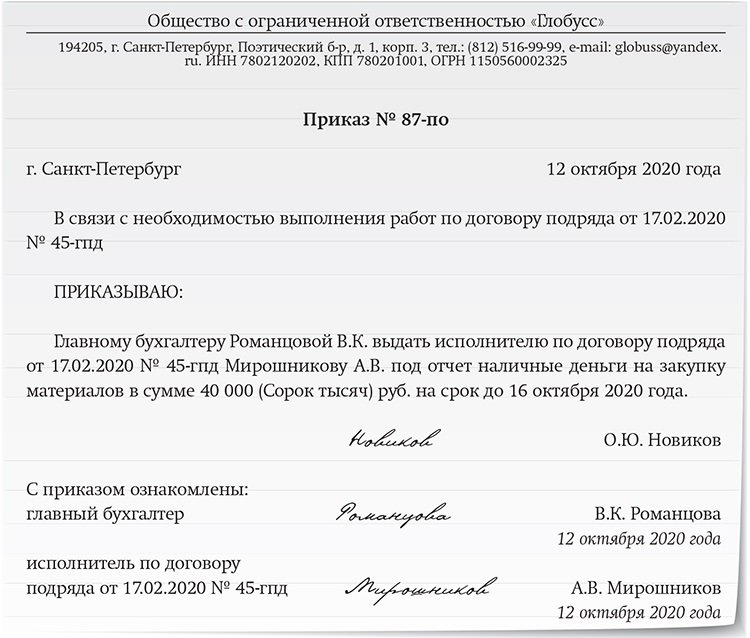

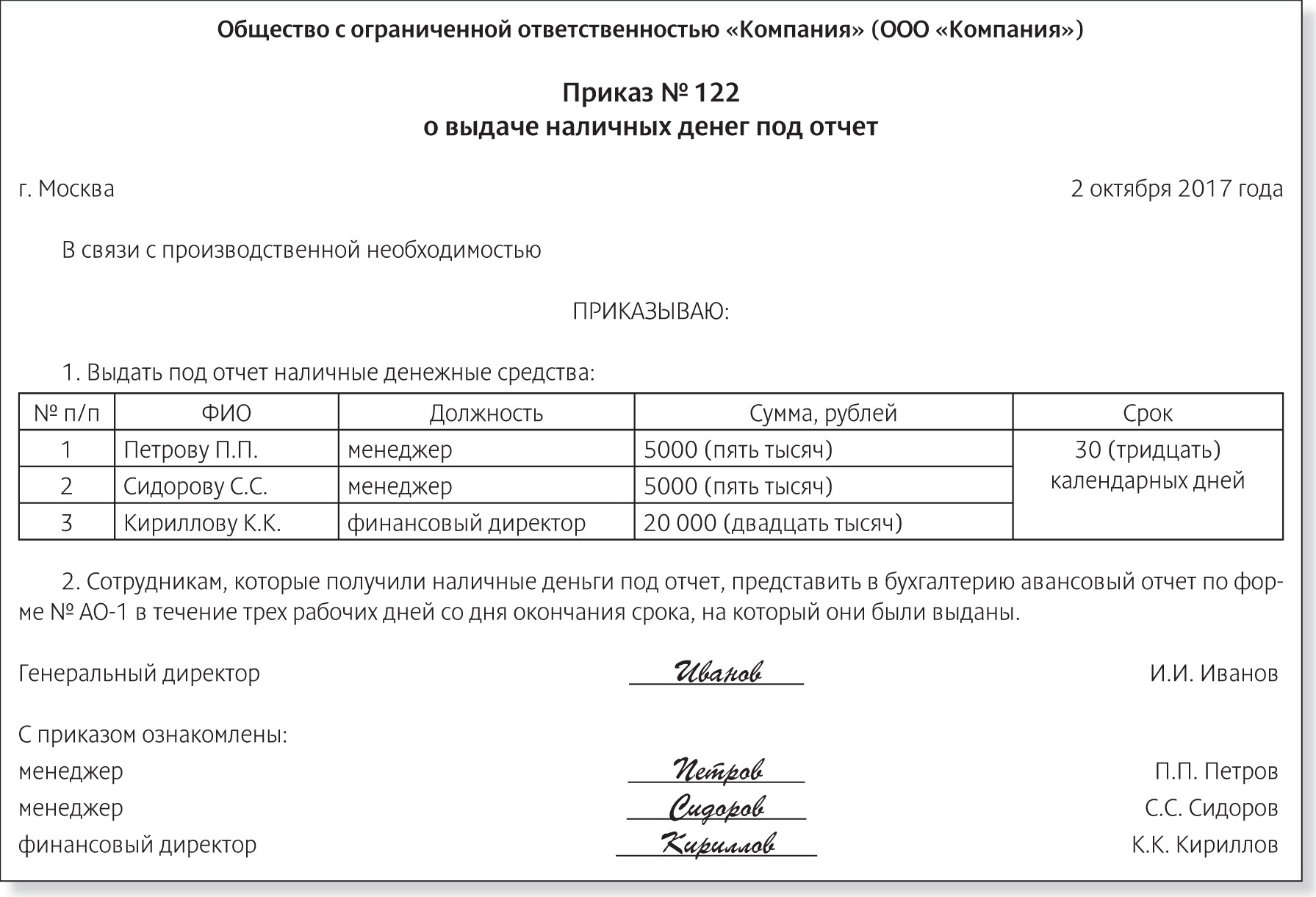

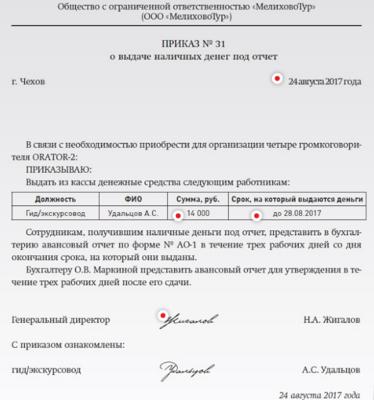

Пример приказа о выдаче подотчетных сумм

Допустим, что директор одобрил выдачу работнику подотчетных сумм наличными денежными средствами.

Потом издается приказ.

Потом издается приказ.Скачать бланк приказа о выдаче денег под отчет вы можете по ссылке.

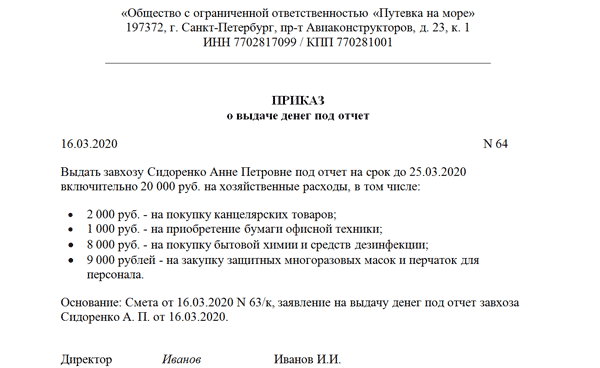

В приказе должны быть указаны:

- Кому выданы денежные средства;

- Сумма, выдаваемая под отчет;

- Срок, на который выдаются денежные средства. По истечении этого срока подотчетник должен отчитаться о расходах.

Заметим, что в одном приказе может быть оформлена выдача подотчетных сумм нескольким лицам. Тогда в документе нужно привести перечень работников, а суммы и сроки необходимо указать отдельно для каждого работника. Вот образец приказа 2019 года:

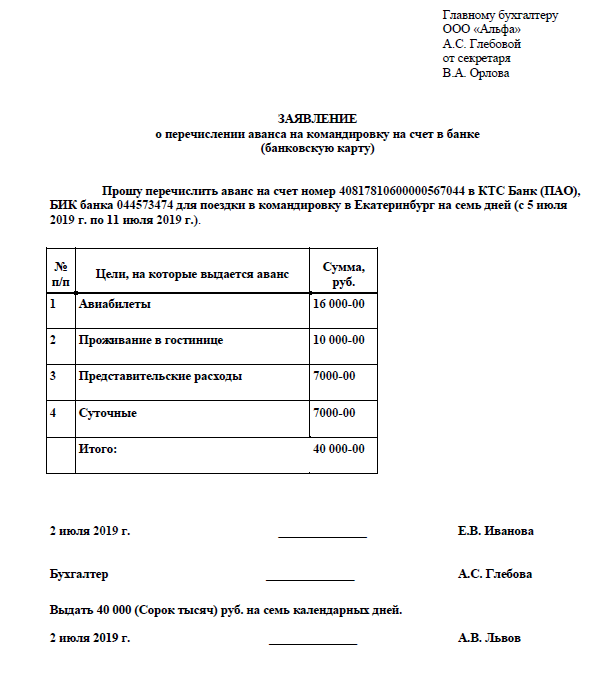

Если же в 2019 году работодатель перечисляет деньги подотчет на карту, то банковские реквизиты надо указать в приказе или заявлении о выдаче денег. В поле 24 “Назначение платежа” платежного поручения напишите, что перечисленные средства являются подотчетными. Например, “Аванс на командировочные расходы”, “Аванс на хозяйственные нужды”.

https://www.youtube. com/watch?v=A2jGF8EAhIk

com/watch?v=A2jGF8EAhIk

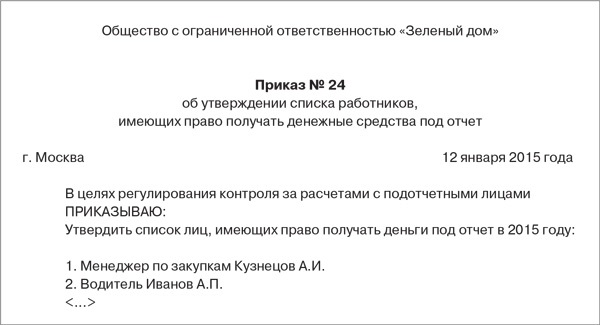

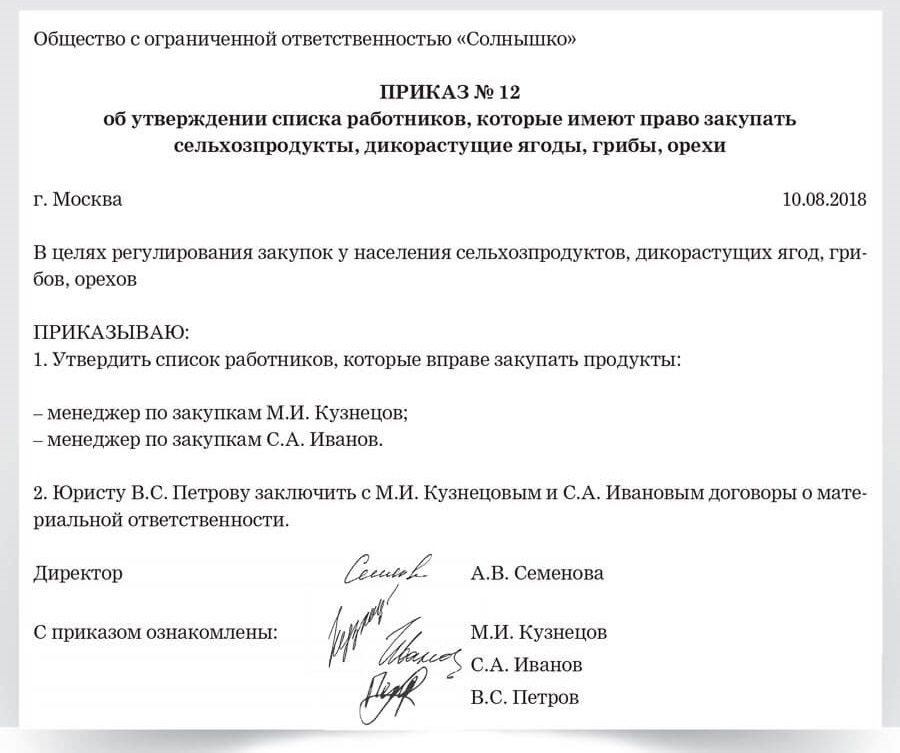

Приказ о лицах имеющих право получать ден. средства в подотчет

Уважаемые бухгалтера, помогите составить приказ о лицах имеющих право получать денежные ср-ва в подотчет. Напишите пример если не сложно.

Комментарии

| У нас такой приказ… насколько он правильный – не знаю))) Общество с ограниченной ответственностью ПРИКАЗ “___ ” _____________ 200___ г. № 02 / ОД г. Москва О подотчетных лицах В связи с производственной необходимостью ПРИКАЗЫВАЮ: 2. Контроль за выполнением настоящего приказа возложить на финансового директора – главного бухгалтера Фамилия И. О. Генеральный директор И. О. Ф |

| спасибо. А как добавить в существующий приказ вновь принятого работника, подотчетное лицо? Новый приказ или как? |

| Конечно, новым приказом. Текущей датой. ПРИКАЗЫВАЮ: 1. Выдавать денежные средства под отчет следующим сотрудникам: … и, соответственно, внести изменения в список.  Также – если сотрудник уволился или переведен на др.должность. Также – если сотрудник уволился или переведен на др.должность.Как верно заметила Светлана Алексеевна – еще в приказе следует указать сроки отчета за полученные деньги. И еще – оч.важно – на приказе должны быть подписи всех лиц, указанных в приказе (т.е. гл.бухгалтера и всех подотчетных лиц) |

| Можно в этот же приказ добавить следующее: такого-то работника (ФИО)ознакомить с настоящим приказом вышеуказанных работников и вновь принятых…….. только сформулировать правильно… |

| Когда Вы производите расчеты с подотчетными лицами, это Ваше дело и в приказ не записывается, Но обязательно должн быть оговорен срок отчета за полученные под отчет деньги.  Если сроки не оговорены (у нас это месяц, по командировкам-3 дня) то по положению о кассовых операциях-авансовый отчет д.б. представлен в течении 3-х дней. Если сроки не оговорены (у нас это месяц, по командировкам-3 дня) то по положению о кассовых операциях-авансовый отчет д.б. представлен в течении 3-х дней. |

| О порядке расчетов с подотчетными лицами В соответствии с Федеральным законом «О бухгалтерском учете» приказываю: 1. В связи с производственной необходимостью производить выдачу наличных денег из кассы под отчет на хозяйственно-операционные расходы следующим сотрудникам:  Бухгалтерии производить выдачу наличных денег из кассы вышеперечисленным лицам на основании письменного заявления с указанием назначения аванса при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Бухгалтерии производить выдачу наличных денег из кассы вышеперечисленным лицам на основании письменного заявления с указанием назначения аванса при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.3. Подотчетным лицам: – производить расходы полученных денежных средств строго на цели, предусмотренные при их получении; – представлять авансовые отчеты об израсходовании авансовых сумм не позднее 10 календарных дней со дня получения аванса. Руководитель М. Е. Швыдкой |

| Отличный приказ:) Я бы добавил, что сотр. действуют от имени препр-я и выдал им доверенность. |

| У нас такой приказ составляется на каждый новый календарный год, а вновь поступившие, имеющие право брать под отчет наличные деньги, оформляются отдельным приказом в дополнение к уже имеющемуся приказу.  |

| А можете написать пример дополнительного приказа по новым сотрудникам? Под каким он момером идет? Не пойму как это в дополнение. |

| Номер приказа по предприятияю у Вас пойдет следующий по порядку. А по тексту так: “В дополнение к приказу №___ от “_____” включить в список…..” и т.д. |

Возмещение расходов – план подотчетной и не подотчетной

Методы возмещения расходов сотрудникам

Планы подотчетности

План, в соответствии с которым работнику возмещаются расходы или получает надбавку на покрытие расходов, – это план с подотчетной отчетностью только , если выполняются следующие условия:

- должно быть бизнес-условие для расходов;

- расходы должны быть связаны с оказанием услуг в качестве сотрудника

- возмещение должно относиться к расходам, которые работник мог бы вычесть из своей налоговой декларации

- работник должен либо обосновать, либо считаться обосновавшим расходы;

- Обычно обоснование состоит из квитанций и / или погашенных чеков и счетов-фактур, отражающих характер и сумму расходов

- К расходам, которые считаются обоснованными, относятся такие вещи, как использование нормы квоты на пробег (50 центов за милю), а не фактические расходы на эксплуатацию транспортного средства, или использование суточных для ночных поездок, а не требование квитанций на питание

- работник должен вернуть работодателю суммы, превышающие обоснованные (или считающиеся обоснованными) расходы в разумный срок

Есть 2 метода определения разумного срока:

Периодическая выписка

- отчет работодателя предоставляется работнику не менее ежеквартально с указанием сумм, выплаченных в соответствии с планом в отношении обоснованной суммы, и с просьбой к работнику либо обосновать, либо вернуть избыточные суммы в течение 120 дней с даты выписки

Фиксированная дата

- Авансовые платежи – за 30 дней до оплаты или понесения разумно ожидаемых расходов

- Обоснование – 60 дней после оплаты или понесения расходов

- Возврат излишков – 120 дней после оплаты или возникновения расходов

Суммы, выплачиваемые в рамках подотчетных планов, не являются доходом для работника и не отображаются в форме W-2.

Помните, что для того, чтобы план был подотчетным, должны быть выполнены все требования!

План без ответственности

Безотчетный план – это план или политика возмещения затрат, которые не соответствуют всем требованиям для подотчетного плана. Суммы, выплачиваемые по плану без подотчетности, являются доходом работника и должны включаться в заработную плату с соответствующими налоговыми удержаниями. Работодатель может иметь план подотчетности по некоторым пунктам и план без ответственности по другим.

26 CFR § 1.62-2 – Соглашения о возмещении и других расходах. | CFR | Закон США

§ 1.62-2 Соглашения о возмещении и других расходах.(а) Содержание. Содержание этого раздела следующее:

(b) Сфера применения. В целях определения «скорректированного валового дохода» раздел 62 (a) (2) (A) разрешает сотруднику вычет расходов, разрешенных частью VI (раздел 161 и последующие), подраздел B, глава 1 Кодекса, оплачиваемый работник, в связи с оказанием услуг в качестве работника работодателя, в рамках соглашения о возмещении расходов или другой компенсации расходов с плательщиком (работодателем, его агентом или третьей стороной). Раздел 62 (c) предусматривает, что договоренность не будет рассматриваться как договоренность о возмещении или другом покрытии расходов для целей раздела 62 (a) (2) (A), если –

Раздел 62 (c) предусматривает, что договоренность не будет рассматриваться как договоренность о возмещении или другом покрытии расходов для целей раздела 62 (a) (2) (A), если –

(1) Такое соглашение не требует от работника обоснования расходов, покрываемых соглашением, перед плательщиком, или

(2) Такая договоренность дает работнику право удержать любую сумму сверх обоснованных расходов, покрытых по соглашению.

(c) Соглашение о возмещении или другом надбавке к расходам –

(1) Определено.Для целей §§ 1.62-1, 1.62-1T и 1.62-2 фраза «соглашение о возмещении или другом разрешении расходов» означает соглашение, которое соответствует требованиям параграфов (d) (деловые связи, (e) (обоснование) и (f) (возврат сумм, превышающих расходы) этого раздела. Плательщик может иметь более одного соглашения в отношении конкретного сотрудника, в зависимости от фактов и обстоятельств. См. пункт (d) (2) этого раздела (при определенных обстоятельствах плательщик рассматривается как имеющий две договоренности).

(2) Подотчетные планы –

(i) В целом. За исключением случаев, предусмотренных в параграфе (c) (2) (ii) этого раздела, если соглашение соответствует требованиям параграфов (d), (e) и (f) этого раздела, все суммы, выплаченные по соглашению, учитываются как оплачивается по «плану подотчетности».

(ii) Специальное правило в отношении невозвращения излишка. Если договоренность соответствует требованиям пунктов (d), (e) и (f) настоящего раздела, но сотрудник не может вернуть в течение разумного периода времени любую сумму, превышающую сумму расходов, обоснованных в В соответствии с параграфом (e) этого раздела, только суммы, уплаченные по соглашению, которые не превышают обоснованные расходы, рассматриваются как выплаченные в соответствии с планом подотчетности.

(3) Безотчетные планы –

(i) В целом. Если соглашение не удовлетворяет одному или нескольким требованиям пунктов (d), (e) или (f) этого раздела, все суммы, выплаченные по соглашению, рассматриваются как выплаченные по «безотчетному плану». Если плательщик предоставляет план без подотчетности, сотрудник, получающий выплаты по плану, не может заставить плательщика рассматривать платежи как выплаченные по плану с подотчетностью, добровольно обосновав расходы и вернув любую излишек плательщику.

Если плательщик предоставляет план без подотчетности, сотрудник, получающий выплаты по плану, не может заставить плательщика рассматривать платежи как выплаченные по плану с подотчетностью, добровольно обосновав расходы и вернув любую излишек плательщику.

(ii) Специальное правило в отношении невозвращения излишка. Если договоренность соответствует требованиям пунктов (d), (e) и (f) настоящего раздела, но сотрудник не может вернуть в течение разумного периода времени любую сумму, превышающую сумму расходов, обоснованных в В соответствии с параграфом (e) этого раздела суммы, выплаченные по соглашению, превышающие обоснованные расходы, рассматриваются как выплаченные по безотчетному плану.

(4) Учет платежей по планам подотчетности.Суммы, считающиеся выплаченными в рамках подотчетного плана, исключаются из валового дохода сотрудника, не указываются в качестве заработной платы или другой компенсации в форме W-2 сотрудника и освобождаются от удержания и уплаты налогов на трудоустройство (Федеральный закон о страховых взносах (FICA). ), Федеральный закон о налоге на безработицу (FUTA), Закон о пенсионном налоге на железных дорогах (RRTA), налог на выплату пособий по безработице (RURT) и подоходный налог.) См. Перекрестные ссылки в параграфе (l) этого раздела.

), Федеральный закон о налоге на безработицу (FUTA), Закон о пенсионном налоге на железных дорогах (RRTA), налог на выплату пособий по безработице (RURT) и подоходный налог.) См. Перекрестные ссылки в параграфе (l) этого раздела.

(5) Обработка платежей по безотчетным планам.Суммы, считающиеся выплаченными по плану без учета ответственности, включаются в валовой доход сотрудника, должны указываться как заработная плата или другая компенсация в форме W-2 сотрудника и подлежат удержанию и уплате налогов на трудоустройство (FICA, FUTA, RRTA, RURT , и налог на прибыль). См. Параграф (h) этого раздела. Расходы, относящиеся к суммам, включенным в валовой доход сотрудника, могут быть вычтены, при условии, что работник может обосновать полную сумму своих расходов (т. Е. Сумму расходов, если таковые имеются, возмещение по которым считается выплаченным в соответствии с отчетностью. план, а также те, по которым работник требует удержания) в соответствии с §§ 1.274-5T и 1.274 (d) -1 или § 1. 162-17, но только как вычет по разным статьям с учетом ограничений, применимых к таким расходам (например, 80-процентное ограничение на расходы на еду и развлечения, предусмотренное в статье 274 (n ) и 2-процентный пол, предусмотренный в разделе 67).

162-17, но только как вычет по разным статьям с учетом ограничений, применимых к таким расходам (например, 80-процентное ограничение на расходы на еду и развлечения, предусмотренное в статье 274 (n ) и 2-процентный пол, предусмотренный в разделе 67).

(г) Деловые связи –

(1) В целом. За исключением случаев, предусмотренных в параграфах (d) (2) и (d) (3) этого раздела, соглашение соответствует требованиям этого параграфа (d), если оно предусматривает авансы, надбавки (включая суточные, надбавки только на питание и непредвиденные расходы и надбавки за пробег) или возмещение только деловых расходов, которые допускаются как вычеты согласно части VI (раздел 161 и последующие), подраздел B, глава 1 Кодекса, и которые оплачиваются или понесены сотрудником в связи с этим. с выполнением услуг в качестве сотрудника работодателя.Платеж может быть фактически получен от работодателя, его агента или третьей стороны, для которой работник выполняет услуги в качестве работника работодателя, и может включать суммы, взимаемые прямо или косвенно с плательщика через системы кредитных карт или иным образом. Кроме того, если и заработная плата, и компенсация, или другие надбавки к расходам объединены в один платеж, возмещение или другие надбавки к расходам должны быть идентифицированы либо путем внесения отдельного платежа, либо путем конкретного определения суммы возмещения или других надбавок к расходам.

Кроме того, если и заработная плата, и компенсация, или другие надбавки к расходам объединены в один платеж, возмещение или другие надбавки к расходам должны быть идентифицированы либо путем внесения отдельного платежа, либо путем конкретного определения суммы возмещения или других надбавок к расходам.

(2) Прочие добросовестные расходы. Если договоренность предусматривает авансы, надбавки или возмещение деловых расходов, описанных в пункте (d) (1) данного раздела (т. Е. Вычитаемые из налогооблагаемой базы деловые расходы сотрудников), а также других добросовестных расходов, связанных с бизнесом работодателя (например, командировочные расходы не вне дома), которые не подлежат вычету в соответствии с частью VI (раздел 161 и последующие), подраздел B, глава 1 Кодекса, плательщик рассматривается как поддерживающий два соглашения.Часть соглашения, предусматривающая выплаты вычитаемых из налогооблагаемой базы деловых расходов на сотрудников, рассматривается как одна договоренность, удовлетворяющая требованиям пункта (d). Часть соглашения, предусматривающая выплаты не подлежащих вычету из налогооблагаемой базы расходов на персонал, рассматривается как второе соглашение, которое не удовлетворяет требованиям пункта (d), и все суммы, выплаченные в соответствии с этим вторым соглашением, будут рассматриваться как выплаченные по безотчетному плану. См. Параграфы (c) (5) и (h) этого раздела.

Часть соглашения, предусматривающая выплаты не подлежащих вычету из налогооблагаемой базы расходов на персонал, рассматривается как второе соглашение, которое не удовлетворяет требованиям пункта (d), и все суммы, выплаченные в соответствии с этим вторым соглашением, будут рассматриваться как выплаченные по безотчетному плану. См. Параграфы (c) (5) и (h) этого раздела.

(3) Требование возмещения –

(i) В целом.Если плательщик организует выплату сотруднику определенной суммы независимо от того, несет ли сотрудник (или разумно ожидается, что он понесет) коммерческие расходы типа, описанного в параграфе (d) (1) или (d) (2) настоящего раздела, соглашение не удовлетворяет требованиям пункта (d), и все суммы, выплачиваемые по соглашению, рассматриваются как выплаченные по безотчетному плану. См. Параграфы (c) (5) и (h) этого раздела.

(ii) Суточные. Договоренность, предусматривающая выплату суточных на командировочные расходы типа, описанного в параграфе (d) (1) или (d) (2) этого раздела, которая рассчитывается на основе, аналогичной той, которая используется при расчете заработной платы или другой компенсации работника.![]() (е.g., количество отработанных часов, пройденных миль или произведенных единиц продукции) соответствует требованиям настоящего пункта (d) только в том случае, если 12 декабря 1989 г. суточные были определены плательщиком либо путем отдельной выплаты, либо с конкретным указанием суммы суточных, или суточные, рассчитываемые на этой основе, обычно использовались в отрасли, в которой работает сотрудник. См. Раздел 274 (d) и § 1.274 (d) -1. Суточные, описанные в данном пункте (d) (3) (ii), могут быть скорректированы таким образом, чтобы в достаточной степени отражать фактическое увеличение коммерческих расходов сотрудников, имевшее место после 12 декабря 1989 г.

(е.g., количество отработанных часов, пройденных миль или произведенных единиц продукции) соответствует требованиям настоящего пункта (d) только в том случае, если 12 декабря 1989 г. суточные были определены плательщиком либо путем отдельной выплаты, либо с конкретным указанием суммы суточных, или суточные, рассчитываемые на этой основе, обычно использовались в отрасли, в которой работает сотрудник. См. Раздел 274 (d) и § 1.274 (d) -1. Суточные, описанные в данном пункте (d) (3) (ii), могут быть скорректированы таким образом, чтобы в достаточной степени отражать фактическое увеличение коммерческих расходов сотрудников, имевшее место после 12 декабря 1989 г.

(д) Обоснование –

(1) В целом. Соглашение соответствует требованиям настоящего пункта (e), если оно требует, чтобы каждый коммерческий расход был обоснован для плательщика в соответствии с пунктом (e) (2) или (e) (3) этого раздела, в зависимости от того, что применимо, в пределах разумный период времени. См. § 1.274-5T или § 1. 162-17.

162-17.

(2) Расходы, регулируемые разделом 274 (d). Договоренность о возмещении путевых расходов, развлечений, использования легкового автомобиля или другого перечисленного имущества или других деловых расходов, регулируемых разделом 274 (d), отвечает требованиям настоящего параграфа (e) (2), если информации достаточно для удовлетворения требований обоснования раздел 274 (d) и соответствующие правила передаются плательщику.См. § 1.274-5. В соответствии с разделом 274 (d) плательщику должна быть предоставлена информация, достаточная для обоснования необходимых элементов каждого расхода или использования. Например, что касается поездки за пределы дома, § 1.274-5 (b) (2) требует, чтобы плательщику была предоставлена информация, достаточная для обоснования суммы, времени, места и деловой цели расходов. Аналогичным образом, в отношении использования легкового автомобиля или другого имущества, внесенного в список, § 1.274-5 (b) (6) требует, чтобы плательщику была предоставлена информация, достаточная для обоснования суммы, времени, использования и коммерческой цели расходов. .См. § 1.274-5 (g) и (j), которые наделяют Уполномоченного полномочиями устанавливать дополнительные методы обоснования определенных расходов. Обоснование суммы деловых расходов в соответствии с правилами, установленными в соответствии с полномочиями, предоставленными § 1.274-5 (g) или (j), будет рассматриваться как обоснование суммы таких расходов для целей настоящего раздела.

.См. § 1.274-5 (g) и (j), которые наделяют Уполномоченного полномочиями устанавливать дополнительные методы обоснования определенных расходов. Обоснование суммы деловых расходов в соответствии с правилами, установленными в соответствии с полномочиями, предоставленными § 1.274-5 (g) или (j), будет рассматриваться как обоснование суммы таких расходов для целей настоящего раздела.

(3) Расходы, не регулируемые разделом 274 (d). Соглашение о возмещении деловых расходов, не регулируемых разделом 274 (d), отвечает требованиям настоящего параграфа (e) (3), если плательщику представлена информация, достаточная для того, чтобы плательщик мог определить конкретный характер каждого расхода и сделать вывод, что расходы относятся к хозяйственной деятельности плательщика.Следовательно, каждый из элементов расхода или использования должен быть обоснован плательщику. Недостаточно, если сотрудник просто объединяет расходы по широким категориям (например, «командировки») или сообщает об отдельных расходах с использованием расплывчатых, не описательных терминов (например, «различные деловые расходы»). См. § 1.162-17 (b).

См. § 1.162-17 (b).

(f) Возврат сумм сверх расходов – (1) В целом. За исключением случаев, предусмотренных в параграфе (f) (2) этого раздела, договоренность соответствует требованиям этого параграфа (f), если она требует, чтобы работник вернулся к плательщику в течение разумного периода времени, может быть выплачена сверхнормативная сумма. расходов, обоснованных в соответствии с пунктом (д) настоящего раздела.Решение о том, требует ли соглашение от работника возврата сумм, превышающих обоснованные расходы, будет зависеть от фактов и обстоятельств. Договоренность, в соответствии с которой деньги авансируются сотруднику для покрытия расходов, будет рассматриваться как удовлетворяющая требованиям настоящего пункта (f) только в том случае, если сумма авансированных денег разумно рассчитана так, чтобы не превышать сумму ожидаемых расходов, если денежный аванс осуществляется в день в течение разумного периода времени, в который предполагаемые расходы оплачены или понесены, и любые суммы, превышающие расходы, обоснованные в соответствии с пунктом (е) настоящего раздела, должны быть возвращены плательщику в разумный срок времени после получения аванса.

(2) Суточные или надбавки за пробег. Комиссар может, по своему усмотрению, предписать правила в заявлениях общего применения, согласно которым компенсация или другой механизм компенсации расходов, предусматривающий суточные, предусматривающие обычные и необходимые расходы на поездку вдали от дома (за исключением транспортных расходов до места назначения и обратно). или надбавка за пробег, предусматривающая обычные и необходимые расходы на местные поездки и транспорт во время поездки вне дома, будет рассматриваться как удовлетворяющая требованиям настоящего пункта (f), даже если договоренность не требует, чтобы работник возвращал часть такой надбавки который относится к подтвержденным дням или милям поездки и превышает сумму расходов сотрудника, считающихся обоснованными в соответствии с правилами, установленными в разделе 274 (d), при условии, что надбавка выплачивается по ставке за каждый день или милю поездки, которая является разумным рассчитаны так, чтобы не превышать сумму расходов сотрудника или оплаченные расходы, и работник должен вернуть плательщику в течение разумного периода времени любую часть такой надбавки, которая относится к дням или милям поездки, не подтвержденным в соответствии с параграфом (e) этого раздела.

(г) Разумный период –

(1) В целом. Определение разумного периода времени будет зависеть от фактов и обстоятельств.

(2) Безопасные гавани –

(i) Метод фиксированной даты. Аванс, сделанный в течение 30 дней с момента оплаты или понесения расходов, расходы, обоснованные для плательщика в течение 60 дней после их выплаты или понесения, или сумма, возвращенная плательщику в течение 120 дней после оплаты или понесения расходов, будет рассматривается как произошедшее в течение разумного периода времени.

(ii) Метод периодической выписки. Если плательщик предоставляет сотрудникам периодические отчеты (не реже одного раза в квартал), в которых указывается сумма, если таковая имеется, выплаченная по соглашению сверх расходов, которые сотрудник обосновал в соответствии с параграфом (е) настоящего раздела, и запрашивая у сотрудника для обоснования любых дополнительных деловых расходов, которые еще не были подтверждены (независимо от того, относятся ли такие расходы к расходам, в отношении которых был выплачен первоначальный аванс) и / или для возврата любых сумм, остающихся необоснованными в течение 120 дней после выписки, расходы обоснованная или сумма, возвращенная в течение этого периода, будет рассматриваться как подтвержденная или возвращенная в течение разумного периода времени.

(3) Схема завышенного возмещения. Если в соответствии с соглашением о возмещении или ином надбавке к расходам у плательщика есть план или практика по предоставлению сотрудникам сумм, превышающих расходы, обоснованные в соответствии с параграфом (е) этого раздела, и во избежание отчетности и удержания таких сумм, плательщик не может пользоваться ни одной из безопасных гаваней, предусмотренных в параграфе (g) (2) настоящего раздела, в течение любых лет, в течение которых существует такой план или практика.

(h) Удержание и уплата налога на заработную плату –

(1) При исключении из заработной платы.Если соглашение соответствует требованиям пунктов (d), (e) и (f) данного раздела, суммы, выплачиваемые по соглашению, не превышающие расходов, обоснованных в соответствии с пунктом (e) этого раздела ( (т.е. суммы, учитываемые как выплаченные в рамках подотчетного плана) не являются заработной платой и не подлежат удержанию и уплате налогов на трудоустройство. Если договоренность предусматривает авансы, надбавки или возмещение расходов на питание и развлечения, и часть платежа рассматривается как выплаченная в соответствии с безотчетным планом в соответствии с параграфом (d) (2) этого раздела исключительно в соответствии с разделом 274 (n), то тогда Несмотря на положения пункта (h) (2) (ii) данного раздела, эти невычитаемые суммы не рассматриваются как валовой доход и не подлежат удержанию и уплате налогов на трудоустройство.

(2) При включении в заработную плату –

(i) Подотчетные планы –

(A) Общее правило. За исключением случаев, предусмотренных в параграфе (h) (2) (i) (B) этого раздела, если расходы, покрываемые по соглашению, которое соответствует требованиям параграфов (d), (e) и (f) этого раздела, не обоснованы плательщику в соответствии с пунктом (е) настоящего раздела в течение разумного периода времени или если какие-либо суммы, превышающие обоснованные расходы, не возвращены плательщику в соответствии с пунктом (f) настоящего раздела в разумные сроки период времени, сумма, которая рассматривается как выплаченная в соответствии с планом безотчетной ответственности в соответствии с параграфом (c) (3) (ii) настоящего раздела, подлежит удержанию и уплате налогов на трудоустройство не позднее первого периода заработной платы после окончания разумный срок.Плательщик может рассматривать любую сумму, не обоснованную или возвращенную в течение сроков, указанных в пункте (g) (2) настоящего раздела, как необоснованную или возвращенную в течение разумного периода времени.

(B) Суточные или надбавка за пробег –

(1) В целом. Если плательщик выплачивает суточные или надбавку в милях в соответствии с соглашением, которое отвечает требованиям пунктов (d), (e) и (f) этого раздела, то часть выплаченной надбавки, если таковая имеется, относится к дням или миль поездки, подтвержденной в соответствии с параграфом (e) данного раздела, и превышающей сумму расходов сотрудника, которые считаются обоснованными для такой поездки в соответствии с правилами, установленными в соответствии с разделом 274 (d) и § 1.274 (d) -1 или § 1.274-5T (j) рассматривается как оплачиваемый по безотчетному плану. См. Параграф (c) (3) (ii) этого раздела. Поскольку от работника не требуется возвращать эту избыточную часть, положения пункта (g) этого раздела о разумном сроке времени (касающиеся возврата избыточных сумм) не применяются к этой избыточной части.

(2) Возмещение. За исключением случаев, предусмотренных в параграфе (h) (2) (i) (B) (4) данного раздела, в случае суточных или миль, выплачиваемых в качестве компенсации, по ставке за каждый день или милю поездки, превышающей суммы расходов работника, считающихся обоснованными для дня или мили поездки, избыточная часть, описанная в параграфе (h) (2) (i) настоящего раздела, подлежит удержанию и уплате налогов на трудоустройство в том периоде расчета заработной платы, в котором плательщик возмещает расходы за дни или мили поездки, подтвержденные в соответствии с параграфом (е) настоящего раздела.

(3) Авансы. За исключением случаев, предусмотренных в параграфе (h) (2) (i) (B) (4) этого раздела, в случае суточных или надбавок за пробег, выплачиваемых в качестве аванса, по ставке за каждый день или милю поездки, превышающей сумма расходов работника, считающихся обоснованными для дня или мили поездки, избыточная часть, описанная в пункте (h) (2) (i) данного раздела, подлежит удержанию и уплате налогов на трудоустройство не позднее, чем в первый расчетный период после периода заработной платы, в котором расходы, в отношении которых был выплачен аванс (т.e., дни или мили в пути) обоснованы в соответствии с параграфом (e) этого раздела. Расходы, в отношении которых был выплачен аванс, должны быть обоснованы в разумный срок. См. Параграф (g) этого раздела.

(4) Особые правила. Комиссар может, по своему усмотрению, предписать особые правила в заявлениях общего применения относительно сроков удержания и уплаты налогов на оплату труда на суточные и надбавки за пробег.

(ii) Безотчетные планы. Если соглашение не удовлетворяет одному или нескольким требованиям пунктов (d), (e) или (f) данного раздела, все суммы, выплачиваемые по соглашению, являются заработной платой и подлежат удержанию и уплате налогов на оплату труда при выплате. .

Если соглашение не удовлетворяет одному или нескольким требованиям пунктов (d), (e) или (f) данного раздела, все суммы, выплачиваемые по соглашению, являются заработной платой и подлежат удержанию и уплате налогов на оплату труда при выплате. .

(i) Заявление. Требования пунктов (d) (деловые связи), (e) (обоснование) и (f) (возврат сумм сверх расходов) этого раздела будут применяться к каждому сотруднику отдельно. Таким образом, например, неспособность одного сотрудника обосновать расходы по соглашению в соответствии с параграфом (е) этого раздела не приведет к тому, что суммы, выплаченные другим сотрудникам, будут считаться выплаченными по безотчетному плану.

(j) Примеры. Правила, содержащиеся в этом разделе, можно проиллюстрировать следующими примерами:

Пример 1 Требование возмещения.

Работодатель S платит своим инженерам 200 долларов в день. В те дни, когда инженер уезжает из дома по делам для работодателя S, работодатель S выделяет 50 долларов из 200 долларов в качестве уплаченных для возмещения транспортных расходов инженера. Поскольку работодатель S будет платить инженеру 200 долларов в день, независимо от того, уезжал ли инженер из дома, договоренность не удовлетворяет требованию о возмещении, предусмотренному параграфом (d) (3) (i) этого раздела.Таким образом, никакая часть суммы работодателя S в размере 50 долларов США, назначенная в качестве возмещения, не рассматривается как выплачиваемая в рамках подотчетного плана. Скорее, все платежи по соглашению рассматриваются как выплаченные по безотчетному плану. Работодатель S должен указать все 200 долларов в качестве заработной платы или другой компенсации в Форме W-2 сотрудников и должен удержать и уплатить налоги на трудоустройство со всех 200 долларов при выплате.

Поскольку работодатель S будет платить инженеру 200 долларов в день, независимо от того, уезжал ли инженер из дома, договоренность не удовлетворяет требованию о возмещении, предусмотренному параграфом (d) (3) (i) этого раздела.Таким образом, никакая часть суммы работодателя S в размере 50 долларов США, назначенная в качестве возмещения, не рассматривается как выплачиваемая в рамках подотчетного плана. Скорее, все платежи по соглашению рассматриваются как выплаченные по безотчетному плану. Работодатель S должен указать все 200 долларов в качестве заработной платы или другой компенсации в Форме W-2 сотрудников и должен удержать и уплатить налоги на трудоустройство со всех 200 долларов при выплате.Пример 2 Требование возмещения, несколько договоренностей.

Авиакомпания Т выплачивает зарплату всем своим сотрудникам. Авиакомпания T также выплачивает надбавку в соответствии с соглашением, которое в остальном отвечает требованиям пунктов (d), (e) и (f) этого раздела, своим пилотам и бортпроводникам, которые уезжают из аэропортов их базирования, независимо от того, находятся «вдали от дома». «Поскольку надбавка выплачивается только тем сотрудникам, которые несут (или разумно ожидают, что понесут) расходы типа, описанного в параграфе (d) (1) или (d) (2) этого раздела, соглашение удовлетворяет требованию о возмещении. пункта (d) (3) (i) данного раздела. В соответствии с параграфом (d) (2) этого раздела, Авиакомпания T имеет два соглашения. Часть договоренности, предусматривающая надбавки на поездки вдали от дома, рассматривается как план подотчетности. Часть соглашения, предусматривающая надбавки на поездки вне дома, рассматривается как безотчетный план.Авиакомпания T должна указывать пособия, не связанные с выездом из дома, в качестве заработной платы или другой компенсации в Форме W-2 для сотрудников, а также удерживать и уплачивать налоги на трудоустройство с этих выплат при выплате.

«Поскольку надбавка выплачивается только тем сотрудникам, которые несут (или разумно ожидают, что понесут) расходы типа, описанного в параграфе (d) (1) или (d) (2) этого раздела, соглашение удовлетворяет требованию о возмещении. пункта (d) (3) (i) данного раздела. В соответствии с параграфом (d) (2) этого раздела, Авиакомпания T имеет два соглашения. Часть договоренности, предусматривающая надбавки на поездки вдали от дома, рассматривается как план подотчетности. Часть соглашения, предусматривающая надбавки на поездки вне дома, рассматривается как безотчетный план.Авиакомпания T должна указывать пособия, не связанные с выездом из дома, в качестве заработной платы или другой компенсации в Форме W-2 для сотрудников, а также удерживать и уплачивать налоги на трудоустройство с этих выплат при выплате.Пример 3. Требование возмещения.

Корпорация R выплачивает зарплату всем своим продавцам. Корпорация R также выплачивает командировочные в соответствии с соглашением, которое в остальном отвечает требованиям пунктов (d), (e) и (f) этого раздела. Это пособие выплачивается всем продавцам, в том числе продавцам, которых корпорации R известно или у которых есть основания знать, что они не выезжают из своих офисов по делам корпорации R и, как разумные основания полагают, не будут нести командировочные расходы.Поскольку надбавка выплачивается не только тем сотрудникам, которые несут (или разумно ожидают, что понесут) расходы типа, описанного в параграфе (d) (1) или (d) (2) этого раздела, соглашение не удовлетворяет требованиям требование о возмещении в соответствии с параграфом (d) (3) (i) данного раздела. Таким образом, никакая часть надбавки Corporation R, обозначенная как возмещение, не рассматривается как выплаченная по плану подотчетности. Скорее, все платежи по соглашению рассматриваются как выплаченные по безотчетному плану. Корпорация R должна сообщать обо всех выплатах по соглашению в качестве заработной платы или другой компенсации в Форме W-2 сотрудников, а также удерживать и уплачивать налоги на трудоустройство по полученным платежам.

Это пособие выплачивается всем продавцам, в том числе продавцам, которых корпорации R известно или у которых есть основания знать, что они не выезжают из своих офисов по делам корпорации R и, как разумные основания полагают, не будут нести командировочные расходы.Поскольку надбавка выплачивается не только тем сотрудникам, которые несут (или разумно ожидают, что понесут) расходы типа, описанного в параграфе (d) (1) или (d) (2) этого раздела, соглашение не удовлетворяет требованиям требование о возмещении в соответствии с параграфом (d) (3) (i) данного раздела. Таким образом, никакая часть надбавки Corporation R, обозначенная как возмещение, не рассматривается как выплаченная по плану подотчетности. Скорее, все платежи по соглашению рассматриваются как выплаченные по безотчетному плану. Корпорация R должна сообщать обо всех выплатах по соглашению в качестве заработной платы или другой компенсации в Форме W-2 сотрудников, а также удерживать и уплачивать налоги на трудоустройство по полученным платежам.

Пример 4 Отдельная организация, прочие расходы.

В соответствии с соглашением, отвечающим требованиям пунктов (d), (e) и (f) этого раздела, округ U возмещает своим сотрудникам расходы на проживание и питание, понесенные ими, когда они уезжают из дома по делам округа U. Для собственного удобства округ U также отдельно выплачивает некоторым своим сотрудникам ежемесячное пособие в размере 25 долларов США для покрытия расходов на небольшие прочие офисные расходы. Округ U не требует от своих сотрудников обоснования этих разных расходов и не требует от них возврата сумм, на которые ежемесячное пособие превышает разные расходы.План ежемесячных надбавок не требует подотчетности. Округ U должен указывать ежемесячные пособия в качестве заработной платы или другой компенсации в форме W-2 сотрудников, а также удерживать и уплачивать налоги на заработную плату с ежемесячных пособий, когда они выплачиваются. Безотчетный план, предусматривающий ежемесячные надбавки, рассматривается как отдельный от подотчетного плана, предусматривающий возмещение расходов на проживание и питание, понесенных в связи с поездкой из дома по делам округа U.

Пример 5 Чрезмерные авансы.

В ожидании деловых расходов сотрудников, которые, по разумным ожиданиям Корпорации V, не превысят 400 долларов в каком-либо квартале, Корпорация V, тем не менее, авансирует сотруднику А 1000 долларов на покрытие таких расходов. Каждый раз, когда Сотрудник A обосновывает расходы в соответствии с параграфом (e) этого раздела, Корпорация V предоставляет дополнительный аванс в размере, равном обоснованной сумме, тем самым обеспечивая постоянный аванс в размере 1000 долларов США. Поскольку суммы, авансируемые в соответствии с этой договоренностью, не рассчитываются разумно, чтобы не превышать сумму ожидаемых расходов, и поскольку аванс не производится в день в течение разумного периода дня, когда ожидаемые расходы оплачены или понесены, договоренность – безотчетный план.Соглашение не удовлетворяет требованиям пунктов (d) (деловые связи) и (f) (разумный расчет авансов) этого раздела. Таким образом, Корпорация V должна сообщать всю сумму каждого аванса в качестве заработной платы или другой компенсации, а также удерживать и уплачивать налоги на трудоустройство со всей суммы каждого аванса при выплате.

Пример 6 Аванс за превышение пробега.

В соответствии с соглашением, которое соответствует требованиям пунктов (d), (e) и (f) этого раздела, работодатель W выплачивает своим сотрудникам надбавку за пробег из расчета 30 центов за милю (когда сумма считается обоснованной за каждую милю). обоснованной поездки составляет 26 центов за милю) для покрытия расходов автомобильного бизнеса.Пособие выплачивается по ставке за каждую милю поездки, которая разумно рассчитана так, чтобы не превышать сумму расходов сотрудника или предполагаемых расходов. Работодатель W не требует возврата части надбавки за пробег (4 цента), которая превышает сумму, которая считается обоснованной, за каждую милю поездки, подтвержденной в соответствии с параграфом (e) этого раздела. В июне работодатель W авансирует сотруднику B $ 150 за 500 миль, которые Сотрудник B должен преодолеть в течение месяца. В июле Сотрудник B подтверждает 500 миль деловой поездки.Сумма, которую Сотрудник Б считает обоснованной, составляет 130 долларов. Однако работодатель W не требует, чтобы сотрудник B возвращал оставшиеся 20 долларов аванса. Не позднее первого периода выплаты заработной платы, следующего за периодом начисления заработной платы, в котором обоснованы деловые мили командировки, работодатель W должен удержать и уплатить налог на трудоустройство в размере 20 долларов (500 миль × 4 цента за милю).

Однако работодатель W не требует, чтобы сотрудник B возвращал оставшиеся 20 долларов аванса. Не позднее первого периода выплаты заработной платы, следующего за периодом начисления заработной платы, в котором обоснованы деловые мили командировки, работодатель W должен удержать и уплатить налог на трудоустройство в размере 20 долларов (500 миль × 4 цента за милю).Пример 7 Возмещение превышения суточных.

В соответствии с соглашением, которое соответствует требованиям пунктов (d), (e) и (f) этого раздела, работодатель X выплачивает своим сотрудникам суточные для покрытия расходов на проживание, питание и непредвиденных расходов, понесенных во время поездки за пределы дома на Бизнес работодателя X по ставке, равной 120 процентам от суммы, которая считается обоснованной, за каждый день поездки в населенные пункты, в которые выезжают сотрудники.Работодатель X не требует, чтобы сотрудники возвращали 20 процентов, на которые возмещение этих расходов превышает сумму, которая считается обоснованной, за каждый день поездки, обоснованной в соответствии с параграфом (e) этого раздела. Сотрудник C обосновывает шестидневную командировку вне дома: два дня в местности, для которой обоснованная сумма составляет 100 долларов в день, и четыре дня в местности, для которой сумма, которая считается обоснованной, составляет 125 долларов в день. Работодатель X возмещает сотруднику 840 канадских долларов за шесть дней поездки вдали от дома (2 × (120% × 100 долларов) + 4 × (120% × 125 долларов)) и не требует, чтобы Сотрудник С возвращал лишнюю часть (лишняя часть 140 долларов = (2 дня × 20 долларов (120 – 100 долларов) + 4 дня × 25 долларов (150 – 125 долларов)).В течение периода расчета заработной платы, в течение которого работодатель X возмещает расходы, работодатель X должен удержать и уплатить налог на трудоустройство в размере 140 долларов США.

Сотрудник C обосновывает шестидневную командировку вне дома: два дня в местности, для которой обоснованная сумма составляет 100 долларов в день, и четыре дня в местности, для которой сумма, которая считается обоснованной, составляет 125 долларов в день. Работодатель X возмещает сотруднику 840 канадских долларов за шесть дней поездки вдали от дома (2 × (120% × 100 долларов) + 4 × (120% × 125 долларов)) и не требует, чтобы Сотрудник С возвращал лишнюю часть (лишняя часть 140 долларов = (2 дня × 20 долларов (120 – 100 долларов) + 4 дня × 25 долларов (150 – 125 долларов)).В течение периода расчета заработной платы, в течение которого работодатель X возмещает расходы, работодатель X должен удержать и уплатить налог на трудоустройство в размере 140 долларов США.Пример 8. Требование возврата.

Работодатель Y предоставляет некоторым своим сотрудникам надбавку на расходы для покрытия деловых расходов, описанных в параграфе (d) (1) настоящего раздела, в соответствии с соглашением, которое требует от сотрудников обоснования своих расходов в течение разумного периода времени и возврата любых превышение суммы в разумные сроки. Однако каждый раз, когда работник возвращает работодателю Y избыточную сумму, работодатель Y выплачивает ему «премию», равную сумме, возвращаемой работником. Соглашение не удовлетворяет требованиям пункта (f) (возврат сумм сверх расходов) этого раздела. Таким образом, работодатель Y должен указать всю сумму выплаты надбавки к расходам в качестве заработной платы или другой компенсации и должен удерживать и уплачивать налог на трудоустройство с выплат при выплате. Сравните пример (6) (где от сотрудника не требуется возвращать часть надбавки за пробег, превышающую сумму, которая считается обоснованной, за каждую подтвержденную милю поездки).

Однако каждый раз, когда работник возвращает работодателю Y избыточную сумму, работодатель Y выплачивает ему «премию», равную сумме, возвращаемой работником. Соглашение не удовлетворяет требованиям пункта (f) (возврат сумм сверх расходов) этого раздела. Таким образом, работодатель Y должен указать всю сумму выплаты надбавки к расходам в качестве заработной платы или другой компенсации и должен удерживать и уплачивать налог на трудоустройство с выплат при выплате. Сравните пример (6) (где от сотрудника не требуется возвращать часть надбавки за пробег, превышающую сумму, которая считается обоснованной, за каждую подтвержденную милю поездки).Пример 9 Своевременное обоснование.

Работодатель Z предоставляет сотруднику D аванс в размере 500 долларов за поездку из дома по делам работодателя Z. Сотрудник D несет 500 долларов деловых расходов во время командировки. Работодатель Z использует безопасную гавань метода периодических отчетов. В конце квартала, в течение которого произошла командировка, работодатель Z отправляет сотруднику D квартальный отчет, в котором указывается, что сотруднику D было авансировано 500 долларов США в течение квартала, и что расходы не были подтверждены и излишки не были возвращены. В заявлении Сотруднику D сообщается, что Сотрудник D должен обосновать любые дополнительные деловые расходы в течение 120 дней с даты выписки и должен вернуть любое необоснованное превышение в течение 120-дневного периода. Сотрудник D не может обосновать какие-либо расходы или вернуть излишек в течение 120-дневного периода. Работодатель Z рассматривает 500 долларов как заработную плату и удерживает и уплачивает налог на трудоустройство с этих 500 долларов. По истечении 120-дневного периода Сотрудник D обосновывает сумму путевых расходов в размере 500 долларов США в соответствии с параграфом (e) этого раздела.Работодатель Z должным образом отчитался, удержал и уплатил налоги на трудоустройство с 500 долларов, и никакие корректировки вносить нельзя. Сотрудник D должен включить 500 долларов в валовой доход и может вычесть 500 долларов расходов в качестве вычета по разным статьям с учетом 2-процентного минимума, предусмотренного в разделе 67.

В заявлении Сотруднику D сообщается, что Сотрудник D должен обосновать любые дополнительные деловые расходы в течение 120 дней с даты выписки и должен вернуть любое необоснованное превышение в течение 120-дневного периода. Сотрудник D не может обосновать какие-либо расходы или вернуть излишек в течение 120-дневного периода. Работодатель Z рассматривает 500 долларов как заработную плату и удерживает и уплачивает налог на трудоустройство с этих 500 долларов. По истечении 120-дневного периода Сотрудник D обосновывает сумму путевых расходов в размере 500 долларов США в соответствии с параграфом (e) этого раздела.Работодатель Z должным образом отчитался, удержал и уплатил налоги на трудоустройство с 500 долларов, и никакие корректировки вносить нельзя. Сотрудник D должен включить 500 долларов в валовой доход и может вычесть 500 долларов расходов в качестве вычета по разным статьям с учетом 2-процентного минимума, предусмотренного в разделе 67. (k) Положение о борьбе со злоупотреблениями. Если компенсация плательщикам или другой механизм компенсации расходов свидетельствует о злоупотреблении правилами раздела 62 (c) и этого раздела, все платежи, произведенные в рамках соглашения, будут рассматриваться как произведенные в соответствии с безотчетным планом.

Если компенсация плательщикам или другой механизм компенсации расходов свидетельствует о злоупотреблении правилами раздела 62 (c) и этого раздела, все платежи, произведенные в рамках соглашения, будут рассматриваться как произведенные в соответствии с безотчетным планом.

(l) Перекрестные ссылки. Для получения информации о правилах налогообложения занятости, касающихся механизмов возмещения расходов и надбавок к расходам, см. §§ 31.3121 (a) -3, 31.3231 (e) – (3), 31.3306 (b) -2 и 31.3401 (a) -4, которые обычно применяются к платежи, произведенные в рамках компенсационных выплат или других договоренностей о надбавках к расходам, полученные сотрудником 1 июля 1990 г. или после этой даты, в отношении расходов, оплаченных или понесенных 1 июля 1990 г. или после этой даты. Требования к отчетности см. в § 1.6041-3 (i), который обычно применяется к платежам, произведенным в рамках соглашений о возмещении расходов или других компенсационных выплат, полученных сотрудником 1 января 1989 г. или после этой даты, в отношении расходов, оплаченных или понесенных 1 января 1989 г. или после этой даты.

или после этой даты, в отношении расходов, оплаченных или понесенных 1 января 1989 г. или после этой даты.

(m) Даты вступления в силу. Этот раздел обычно применяется к платежам, произведенным в рамках компенсационных выплат или других соглашений о надбавках к расходам, полученных работником в налоговые годы работника, начинающиеся 1 января 1989 г. или после этой даты, в отношении расходов, оплаченных или понесенных в налоговые годы, начинающиеся 1 января или после этой даты. 1989. Параграф (h) этого раздела обычно применяется к платежам, произведенным в рамках компенсационных выплат или других договоренностей о надбавках к расходам, полученных работником 1 июля 1990 года или после этой даты, в отношении расходов, оплаченных или понесенных 1 июля 1990 года или после этой даты.Пункты (d) (3) (ii) и (h) (2) (i) (B) данного раздела применяются к платежам, произведенным в рамках возмещения расходов или других договоренностей о надбавках, полученных работником 1 января 1991 г. или после этой даты в отношении на расходы, выплаченные или понесенные 1 января 1991 г. или после этой даты. Пункт (e) (2) данного раздела применяется к платежам, произведенным в рамках компенсационных выплат или других договоренностей о надбавках, полученных работником в отношении расходов, оплаченных или понесенных после 31 декабря 1997 г. .

или после этой даты. Пункт (e) (2) данного раздела применяется к платежам, произведенным в рамках компенсационных выплат или других договоренностей о надбавках, полученных работником в отношении расходов, оплаченных или понесенных после 31 декабря 1997 г. .

Соблюдение требований плана подотчетности :: Неограниченный учет, основной

Университет разработал политики (Руководство по административным политикам и процедурам университета, или «UAPPM»), отчасти для того, чтобы удовлетворить требования Налоговой службы в отношении наличие «подотчетного плана», который позволяет возмещать командировочные или другие связанные с бизнесом расходы без включения таких выплат, как доход по W-2 сотрудника, и удержания применимых налогов из возмещения. Политики UAPPM, которые конкретно касаются возмещения расходов сотрудникам, – это 4030 (Путешествие) и 4320 (Покупка товаров за пределами кампуса). Кроме того, щелкните здесь, чтобы просмотреть публикацию 463 IRS «Путевые расходы, развлечения, подарки и автомобиль», в которой рассматриваются правила подотчетного плана (см. Стр. 30).

Политики UAPPM, которые конкретно касаются возмещения расходов сотрудникам, – это 4030 (Путешествие) и 4320 (Покупка товаров за пределами кампуса). Кроме того, щелкните здесь, чтобы просмотреть публикацию 463 IRS «Путевые расходы, развлечения, подарки и автомобиль», в которой рассматриваются правила подотчетного плана (см. Стр. 30).

Информация, перечисленная ниже, суммирует то, что указано в Публикации 463 относительно требований к «плану подотчетности». IRS указало, что договор работодателя о возмещении расходов должен включать ВСЕ следующие правила, чтобы считаться «планом подотчетности»:

- Расходы должны быть связаны с бизнесом (UNM «бизнес-цель»).

- Это означает, что расходы должны были быть понесены при выполнении услуг в качестве сотрудника (или студента) UNM и должны принести пользу Университету.

- Расходы должны быть адекватно учтены в течение «разумного периода времени».

- IRS определило, что следующее будет соответствовать требованию «разумного периода времени»:

- Расходы надлежащим образом учтены в течение 60 дней после их оплаты или понесения;

- Любое возмещение излишка возвращается в течение 120 дней после того, как расходы были оплачены или понесены.

- IRS определило, что следующее будет соответствовать требованию «разумного периода времени»:

- Любые излишки возмещения или пособия должны быть возвращены в течение разумного периода времени.

Политика ЕНД, указанная выше, подробно описывает конкретные руководящие принципы и требования, установленные ЕНД в отношении возмещения путевых расходов и других расходов, понесенных сотрудником от имени Университета. Положения, изложенные в этих правилах (в частности, требование о деловой цели ЕНД и требование подачи запросов на возмещение в определенные сроки) подтверждают, что механизмы возмещения расходов Университета соответствуют требованиям подотчетного плана.

Однако, даже несмотря на то, что у Университета есть задокументированный план подотчетности, согласно правилам IRS, любые и все возмещения, которые не соответствуют ВСЕМ ТРИ правилам, указанным выше, считаются возмещаемыми по «плану без подотчетности». Университет должен включить в графу 1 ведомости W-2 сотрудника в качестве дополнительной «заработной платы или другой компенсации» все расходы, возмещаемые по плану без подотчетности. Кроме того, с этой дополнительной компенсации с сотрудника должны удерживаться соответствующие налоги, и Университет также будет нести и должен платить применимые налоги на заработную плату работодателя.В связи с этим дополнительным бременем как для сотрудника, так и для университета,

Кроме того, с этой дополнительной компенсации с сотрудника должны удерживаться соответствующие налоги, и Университет также будет нести и должен платить применимые налоги на заработную плату работодателя.В связи с этим дополнительным бременем как для сотрудника, так и для университета,

важно, чтобы запросы на возмещение расходов подавались в соответствии как с политикой UNM, так и с правилами подотчетного плана IRS.

Университет рискует, что наш план подотчетности будет отклонен IRS, если мы не сможем доказать, что соблюдаем правила. Если это произойдет, все возмещения будут рассматриваться как дополнительная компенсация, и сотрудники должны будут требовать вычетов из своих личных налоговых деклараций для получения любых применимых налоговых льгот.Университет не предоставляет помощь или консультации при составлении личных налоговых деклараций.

Таким образом, все выплаты возмещения, которые не соответствуют правилам «подотчетного плана», будут включены в W-2 сотрудника в качестве дополнительной компенсации в поле 1, а применимые налоги будут удержаны в следующий раз. зарплата после возмещения.

зарплата после возмещения.

Кроме того, что крайне важно, должны быть соблюдены все текущие положения политики ЕНД в отношении возмещения расходов.Любые запросы на возмещение, которые не соответствуют положениям применимых правил UNM, могут быть отклонены. Как и в случае с любым запросом, Финансовые службы могут также потребовать предоставления дополнительной пояснительной информации или документации перед обработкой запроса.

Конкретные вопросы:

- Адекватный учет в течение 60 дней:

- Для целей подотчетного плана требование адекватного учета в течение 60 дней обычно считается выполненным, если:

- Документация о возмещаемых расходах (квитанции и т. Д.), подается в Chrome River и утверждается всем соответствующим персоналом отдела в течение 60 календарных дней после окончания поездки или после даты покупки товаров.

Действительная бизнес-цель UNM:

- Иногда исключения из политики предоставляются президентом, вице-президентами, деканами, директорами, главами департаментов и т. Д.

- Такие исключения обычно указывают на то, что сделка в остальном данный вопрос не имеет действительной деловой цели Университета.

- Любые санкционированные и утвержденные возмещения, не имеющие действительной деловой цели Университета, будут сообщены в Расчетную ведомость в качестве дополнительной налогооблагаемой компенсации.

- Иногда исключения из политики предоставляются президентом, вице-президентами, деканами, директорами, главами департаментов и т.

Журналы учета пробега, множественные мелкие разные расходы и т. Д .:

Д.

Д.- Ожидается, что все сотрудники, которые регулярно несут такие расходы, будут сдавать квитанции или журналы пробега ЕЖЕМЕСЯЧНО.

- НЕ отправляйте ежеквартально, ежегодно и т. Д.

Публикация 463 IRS также указывает, что возмещение расходов независимым подрядчикам требует адекватного учета для «клиента» (см. Стр. 33).Хотя конкретные временные рамки не указаны, как в случае с сотрудниками, UNM также следует этому требованию. Для любых расходов, понесенных независимыми подрядчиками и возмещенных Университетом, по которым надлежащий отчет не получен в течение 180 календарных дней, независимому подрядчику будет выдана справка 1099-MISC при условии, что общая сумма таких возмещений в сочетании с любыми другими 1099. -отчетные платежи, произведенные Университетом независимому подрядчику, превышают опубликованный порог отчетности 1099 за календарный год, в котором был произведен платеж.

-отчетные платежи, произведенные Университетом независимому подрядчику, превышают опубликованный порог отчетности 1099 за календарный год, в котором был произведен платеж.

9.02 – Возмещение по плану подотчетности

Политика IU FIN-ACC-I-620 Возмещение по плану подотчетности о возмещении деловых расходов, понесенных в связи с предоставлением услуг университету, написано с целью предоставления IRS определения подотчетный план .Если возмещение не производится в соответствии с правилами подотчетного плана, оно считается выплаченным по безотчетному плану и считается налогооблагаемым доходом получателя.

Возмещение расходов по плану без подотчетности сотрудникам в связи с возмещением командировочных расходов и возмещением личных расходов осуществляется через ведомость заработной платы. Следуйте инструкциям, приведенным ниже в данном TSOP.

Следуйте инструкциям, приведенным ниже в данном TSOP.

Вот блок-схема:

Основная ответственность за соблюдение этой стандартной рабочей процедуры лежит на индивидуальный запрашивающее возмещение или несущие деловые расходы, а также отделы и надзорные органы, санкционирующие и утверждающие деловые и командировочные расходы.

Чтобы возмещение не облагалось налогом у получателя, расходы должны соответствовать трем требованиям:

- Деловые связи

- Обоснование

- Возврат денежных средств

Если возмещение не удовлетворяет одному или нескольким из перечисленных требований, сумма будет включена в валовой доход получателя и отражена как заработная плата или другая компенсация.

1) Требование к бизнес-подключению

а) Расходы, понесенные для достижения миссии университета или непосредственно связанные с ведением официальной деятельности университета, и должны быть:

- Необходимо

- Соответствует деятельности

- Разумное количество

- Служить добросовестным университетским целям

Расходы, которые служат в первую очередь для предоставления человеку социальной или личной выгоды, не являются коммерческими расходами.Расходы, которые в первую очередь идут на личное обучение студента, считаются стипендиями или стипендиями и не являются коммерческими расходами. Эти расходы не соответствуют критериям подотчетного плана.

Эти расходы не соответствуют критериям подотчетного плана.

б) Примеры:

Ниже приведены некоторые примеры расходов, покрываемых планом подотчетности в связи с трудоустройством и деловыми связями:

- Использование автомобиля в служебных целях до текущей стандартной нормы пробега IRS.

- Деловые поездки вдали от дома: транспорт, проживание и питание при ночевках

- Расходы на съезд, конференцию и семинар, связанные с трудоустройством

- Расходы на непрерывное образование в связи с трудоустройством

- Подписки, книги и программное обеспечение, если IU является конечным владельцем

- Расходы на развлечения / гостеприимство, если соблюдаются требования к деловому подключению и если в соответствии с Политикой IU FIN-ACC-I-50 Допустимые представительские расходы

- Налог с продаж на покупки, сделанные сотрудниками в соответствии с руководящими принципами политики IU

- Разумная плата за роуминг для сотовых телефонов, используемых в коммерческих целях

Университет не возмещает и не оплачивает расходы, которые носят личный характер или противоречат политике. Следующие сайты перечисляют несколько примеров:

Следующие сайты перечисляют несколько примеров:

- Личные материалы для чтения, например, ненаучные журналы, книги и газеты

- Индивидуальный отдых или развлечения, такие как сборы за пользование зелеными насаждениями, билеты на экскурсии, билеты в театр, входные билеты, билеты на подъемники и т. Д.

- Комиссия за просрочку платежа по кредитной карте и финансовые сборы

- Сборы в частные клубы

- Плата за спортзал и развлечения, включая массаж, маникюр / педикюр и сауны

- Удобства, такие как фильмы, бары в номере, сауны, массаж и т. Д.

- Расходы на личное страхование, например страхование жизни, страхование деловых поездок

- Парковочные талоны или нарушение ПДД

- Любой вид штрафа или пени

2) Требование обоснования

а) Обоснуйте каждый коммерческий расход в разумный период времени (120 дней).

Университет принял IRS Safe Harbor для разумный период времени для обоснования коммерческих расходов, которые составляют 120 дней или менее с даты оплаты / начисления расходов.

- Учет всех деловых и командировочных расходов, авансов и пособий должен включать:

- Сумма каждой коммерческой траты

- Сроки расходования

- Деловая цель

Как минимум, документация о возмещении должна включать эквивалентные оригинальные квитанции, в которых отражается подробная информация о приобретенных товарах, стоимости каждого товара, имени продавца, подтверждении оплаты и дате транзакции.Возмещения за услуги нет разрешены в качестве личных расходов и должны обрабатываться через

IU Purchasing

правила и рекомендации.

Если документации не существует, налоговый инспектор должен уточнить это в служебной записке, хранящейся в сопроводительной документации, или в разделе примечаний электронного документа в Chrome River.Любые покупки, совершенные с использованием продуктовых талонов или вознаграждений / членских баллов, будут считаться необоснованными и не подлежат возмещению. См. Исключения из политики ниже в разделе «Заявление».

Причина бизнес-цели должна быть указана в сопроводительной документации электронного документа в Chrome River. Деловая цель расходов может быть очевидна для запрашивающего, но не обязательно для стороннего проверяющего. Объяснение должно ответить на пять основных вопросов:

- Кто был задействован в мероприятии?

- Какое действие выполнялось?

- Почему было выполнено упражнение и как оно помогло IU?

- Когда это действие произошло?

- Где проходило мероприятие?

Примеры:

Пример компенсации бизнес-еды

ЗАК МЕЙО НА ПОИСК КАНДИДАТА – КТО: Зак Мэйо, доктор философии (кандидат на поиски), и профессор Эмиль Фоли (глава комитета). ЧТО: Ужин с кандидатом в поисковики на должность IU. ПОЧЕМУ: Ужин с потенциальным кандидатом на должность в IU. КОГДА: 22 марта 2016 г. ГДЕ: Scott’s Seafood, Блумингтон.

ЧТО: Ужин с кандидатом в поисковики на должность IU. ПОЧЕМУ: Ужин с потенциальным кандидатом на должность в IU. КОГДА: 22 марта 2016 г. ГДЕ: Scott’s Seafood, Блумингтон.

Пример компенсации путевых расходов приглашенного докладчика

ПРЕЗЕНТАЦИЯ КЛАЙН, 04.07.2013 – КТО: Кевин Клайн. ЧТО: Оплачены поездки, связанные с участием в панельной дискуссии по драматическим фильмам в американском кино.ПОЧЕМУ: Часть серии летних семинаров драматического факультета. КОГДА: 4 июля 2013 г. ГДЕ: Мемориальный союз Индианы.

3. Требование возврата денежных средств

Если было предоставлено исключение и авансовый платеж был выплачен физическому лицу, вся сумма должна быть учтена или возвращена. Физическое лицо должно вернуть IU в течение 120 дней любую сумму, превышающую обоснованные расходы.

Физическое лицо должно вернуть IU в течение 120 дней любую сумму, превышающую обоснованные расходы.

Авансовые платежи – один из немногих случаев, когда аванс является приемлемым. Эти авансы утверждаются в индивидуальном порядке и только при поездке в зарубежную страну или при поездке студенческой группы. Для обеспечения возврата денежных средств аванс должен соответствовать следующим условиям.

- Подтверждающие квитанции должны быть представлены в течение 120 дней с момента оплаты или даты возврата поездки.

- Любые неиспользованные авансовые средства должны быть возвращены в течение 120 дней с момента оплаты или даты возврата из поездки

ПРИМЕЧАНИЕ. Правило возврата средств не относится к возмещению суточных и миль. См.

IU Travel Management Services

для получения информации о суточных и расценках на пробег, а также о рекомендациях IU для возмещения дорожных расходов.

Заключение

Если платеж соответствует требованиям пунктов 1, 2 и 3 этого раздела, то выплаченные суммы обрабатываются в соответствии с планом подотчетности. Эти суммы исключаются из валового дохода получателя [не облагаются налогом]. Если платеж не соответствует одному или нескольким из перечисленных требований, он будет считаться уплаченным в соответствии с не подотчетный план .Таким образом, платеж будет включен в валовой доход получателя и отражен как заработная плата или другая компенсация [подлежит налогообложению]. Если период времени превышает 365 дней, в возмещении будет отказано.

заявка

Инициирование обязанностей отдела

Основная ответственность за соблюдение данного TSOP 9.2 возлагается на лицо, запрашивающее возмещение или несущее деловые расходы, а также на отделы и надзорные органы, санкционирующие и утверждающие деловые и командировочные расходы.

Чтобы возмещение не облагалось налогом у получателя, расходы должны соответствовать трем требованиям:

- Деловые связи

- Обоснование

- Возврат денежных средств

Если возмещение не удовлетворяет одному или нескольким требованиям, сумма будет включена в валовой доход получателя и отражена как заработная плата или другая компенсация.

Не для путешествий Расходы для сотрудников, которые не удовлетворяют одному или нескольким требованиям, обрабатываются через Payroll с использованием кода Taxable Employee Reimbursement (TVR).

Возмещение не связанных с командировкой расходов, которые не удовлетворяют одному или нескольким требованиям с смягчающими обстоятельствами, может быть произведено в Chrome River путем включения письменного обоснования обстоятельств в виде примечания к Отчету о расходах Chrome River.

· Транспортные расходы : запросы об исключении из политики в отношении командировочных расходов должны быть задокументированы в соответствующем поле документа. Утверждение будет рассмотрено налоговым инспектором.

· Расходы, не связанные с поездкой : Исключение из требований политики в отношении расходов, не связанных с поездкой (компенсация из кармана), документируется путем оставления пометки в документе Chrome River о смягчающих обстоятельствах.Запросы на утверждение исключения будут рассмотрены налоговым инспектором, и документ будет либо утвержден как не облагаемый налогом, либо будет отклонен, а сумма должна быть повторно представлена в качестве дополнительной оплаты через платежную ведомость с использованием кода TVR. Документы Chrome River без примечания, объясняющего запрос исключения, будут отклонены налоговым инспектором, и сумма должна быть повторно отправлена в качестве дополнительной оплаты через платежную ведомость с использованием кода TVR. Код TVR теперь содержит описание возмещения налогооблагаемым сотрудникам. Дополнительными причинами оплаты TVR являются «Путевые» и «не командировочные».

Политика и процедуры возмещения применяются ко всем лицам, которые предоставляют услуги университету, и получают компенсацию утвержденных университетом общих деловых расходов. Чтобы обеспечить соблюдение установленных требований, отдел обязан информировать внештатных сотрудников и волонтеров, предоставляющих услуги, о финансовой политике и процедурах университета до привлечения сторонних сотрудников.

Личное возмещение не является ни санкционированным методом для институциональных покупок, ни надлежащей процедурой для институциональных приобретений, за исключением крайних чрезвычайных ситуаций.Университет предоставляет каналы закупок через Службу закупок для всех приобретений, которые регулируются институциональной политикой. Эта процедура не предназначена для того, чтобы обойти или избежать соответствующих политик и процедур покупки товаров, услуг или путешествий, определенных этими политиками. [ Для всех платежей за услуги требуется форма W9 или W8 от организации, предоставляющей услугу (даже если оплата не производится напрямую Университетом Индианы, а вместо этого возмещается).Ни один сотрудник не имеет права напрямую оплачивать услуги, предоставляемые Университету Индианы. ]

Административная проверка

Требования о возмещении, не соответствующие требованиям плана подотчетности, будут рассматриваться для утверждения налоговым инспектором только в случае смягчающих обстоятельств, не зависящих от сотрудника.Финансовый служащий будет решать в каждом конкретном случае, следует ли рассматривать претензии, не удовлетворяющие этим ограничениям, как необлагаемые налогом расходы на возмещение или как налогооблагаемую компенсацию.

Письменное обоснование исключений из политики, упомянутых ранее, будет использоваться для принятия этого решения. Ниже приведены несколько примеров обоснований, которые подпадают под безотчетный план (налогооблагаемый) или подотчетный план (не облагаемый налогом).

а. Примеры

Безотчетный план

- Запрос на возмещение расходов через 120 дней или 365 дней с даты возврата из поездки

- Получение квитанций – неоправданное затруднение

- Совместная отправка расходов за длительный период времени удобнее

- Квитанции временно потеряны

- Незнание требований подотчетного плана

- Питание только для персонала, если деятельность не ведется

Подотчетный план

- Находится за границей в длительном отпуске и не может предоставить квитанции

- Департамент потерял квитанции, представленные в течение 120 дней

Если факты и обстоятельства не оправдывают просрочку о возмещении, тогда выплата будет считаться доходом, подлежащим удержанию в случае сотрудника, и появится в его форме W-2.Любые налогооблагаемые возмещения, произведенные лицам, не являющимся сотрудниками, будут подлежать отчетности по 1099-MISC. Если период времени превышает 365 дней, налоговый инспектор должен отказать в возмещении.

Налоговая отчетность

Сотрудники : Требования сотрудников о расходах, признанные налогооблагаемыми, должны возмещаться в качестве дополнительной заработной платы и выплачиваться сотруднику из фонда заработной платы. {с использованием кода TVR} .Эти суммы считаются уплаченными в соответствии с безотчетный план . Выплата включается в валовой доход работника, должна быть указана как заработная плата или другая компенсация в форме W-2 работника и подлежит удержанию и уплате налогов на трудоустройство (FICA и подоходный налог). Эти суммы появятся не позднее первого расчетного периода после окончания 120-дневного разумного периода.

Неработающие : Любые компенсации, произведенные лицам, не являющимся сотрудниками, за пределами подотчетный план будет рассматриваться как отчетный доход.Это считается фиксированным, определяемым доходом и отражается в форме 1099-MISC как вознаграждение лиц, не являющихся сотрудниками. Возмещение будет производиться на ваучере на выплату с указанием причины платежа. возмещение личных расходов и объектный код 4520. При запросе проверки инициатором должно быть добавлено примечание: « Это налогооблагаемое возмещение, код которого составляет 4520 за процедуру. ».