Приказ возложить обязанности на время больничного: Что-то пошло не так

Распоряжение о назначение и главного бухгалтера на период болезни

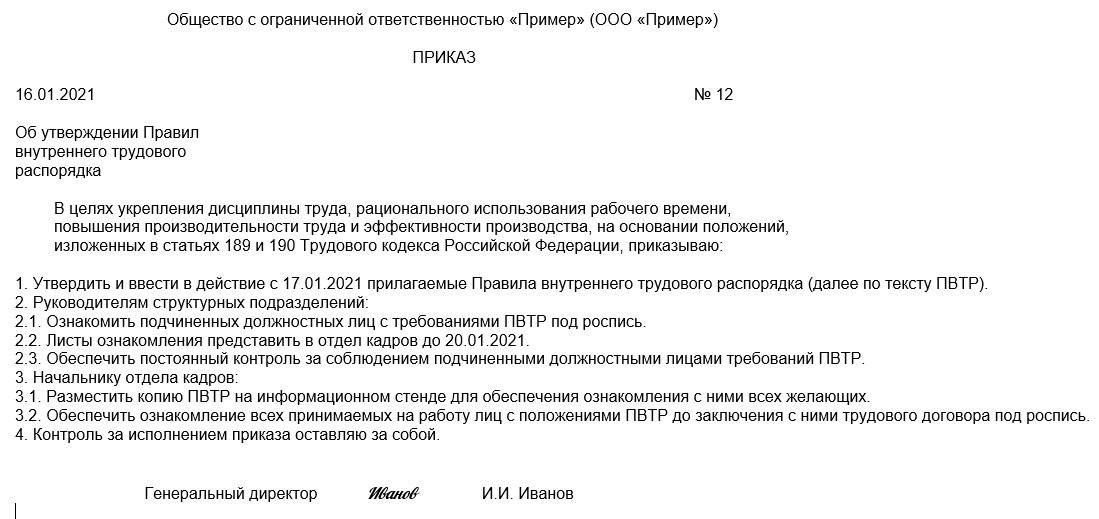

Составляем приказ о временном исполнении обязанностей Актуально на 16 марта Чтобы оформить замещение сотрудника, нужен приказ о временном исполнении обязанностей. Понятно, что работники регулярно уходят в ежегодные оплачиваемые отпуска или берут больничные. В некоторых случаях приходится возлагать их обязанности на других сотрудников, если из-за особенностей работы ее нельзя отложить. Такую передачу полномочий следует правильно оформить. Для этого нужен приказ о временном исполнении обязанностей образец.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Приказ на временное исполнение обязанностей

Если директору или собственно любому должностному лицу предстоит командировка, он внезапно заболел или возникла иная причина его временного отсутствия на рабочем месте, то пришло время составить приказ на временное исполнение обязанностей. Требуется издать приказ на замещение даже в случае совсем небольшого отпуска, потому что существует такое понятие как правомерность подписания документов первым вторым лицом организации. Допускается издавать такой приказ каждый раз по каждому отдельному случаю.

Ниже приведен пример приказа о замещении директора на время отпуска. Рекомендации по его оформлению и согласованию ничем не отличаются от общепринятых в делопроизводстве норм составления приказов. Образец приказа о временном исполнении обязанностей директора. Либо можно единожды предусмотреть временное исполнение обязанностей определенным должностным лицом, например, отдельным пунктом в приказе о распределении обязанностей между руководством.

Образец приказа о временном исполнении обязанностей директора. Либо можно единожды предусмотреть временное исполнение обязанностей определенным должностным лицом, например, отдельным пунктом в приказе о распределении обязанностей между руководством.

В этом случае часть текста приказа может иметь следующий вид:. Возложить исполнение обязанностей директора общества на время его отсутствия на заместителя директора Крышкина Е. В случае временного отсутствия одного из заместителей директора решение о его замещении принимает директор общества. Кроме того, должна быть приведена расшифровка ФИО должностного лица фактически поставившего свою подпись на документе.

Одной из мер будет своевременное издание приказа на временное исполнение обязанностей, например, директора и т. Подскажите, пожалуйста! У нас генеральный директор уезжает в отпуск. Его обязанности будет исполнять заместитель генерального директора. Как это правильно оформить, если в должностной заместителя чётко прописано, что на время отсутствия генерального он исполняет его обязанности.

Его обязанности будет исполнять заместитель генерального директора. Как это правильно оформить, если в должностной заместителя чётко прописано, что на время отсутствия генерального он исполняет его обязанности.

А также у заместителя есть Доверенность. Мы делаем только приказ на временное исполнение обязанностей. Нужно ли обязательно устанавливать доплату и делать доп. Ведь эта образованность прописана в Должностной инструкции и есть Доверенность. В данном случае обязательным является издание приказа о временном исполнении обязанностей.

Дополнительного соглашения к трудовому договору составлять не надо, а доплата — на усмотрение руководителя. Если это замещение руководителя организации, то приказ относится к приказам по основной деятельности. Каким документом это регламентировано? Нормативными документами это не регламентировано, однако на практике оформляется так в связи с тем, что приказ на замещение руководителя является основанием для оформления права первой подписи.

Некоторые организации дублируют этот приказ в приказах по личному составу. Добрый день! Скажите пожалуйста, может ли руководство организации возложить на меня обязанности моего руководителя на время его отсутствия, который по дополнительному соглашению совмещает функции руководителя отдела маркетинга и PR-cпециалиста за оговоренную доплату?

Добрый день! Скажите пожалуйста, может ли руководство организации возложить на меня обязанности моего руководителя на время его отсутствия, который по дополнительному соглашению совмещает функции руководителя отдела маркетинга и PR-cпециалиста за оговоренную доплату?

Я специалист отдела маркетинга, заявление руководителя о дополнительной оплате за частичное выполнение ее обязанностей отклонили, заявив, что возложить обязанности на меня они имеют право по производственной необходимости и без оплаты за это.

Скажите, значит ли это что я должна буду выполнять функции и маркетолога, и PR-специалиста за свою же зарплату? Соглашение о возложении на меня обязанностей по PR я не подписывала. У нас в организации вышел спор о сроках ознакомления сотрудников с приказами по основной деятельности. Существуют ли нормативные документы, регламентирующие четкие сроки ознакомления с приказами?

Если да, то какие? И в какой срок сотрудники должны ознакомиться с приказом под роспись? В нормативных документах по делопроизводству не указано, в какой срок сотрудники должны ознакомиться с приказом. Вы можете установить этот срок в своей инструкции по делопроизводству. В практике делопроизводства не принято утверждать форму договора приказом. Договор подписывается как минимум двумя сторонами, предварительно рассматривается, форма его может меняться.

Вы можете установить этот срок в своей инструкции по делопроизводству. В практике делопроизводства не принято утверждать форму договора приказом. Договор подписывается как минимум двумя сторонами, предварительно рассматривается, форма его может меняться.

У нас сотрудник исполняет обязанности нач. Сейчас у отдела изменилось название. Нужно ли делать новый приказ о возложении обязанностей? И какой текст должен быть в приказе? В данном случае приказ о возложении обязанностей начальника отдела не делается. Достаточно приказа об изменении наименования отдела. Я работаю в организации в должности специалиста по кадрам и у меня в августе ежегодный отпуск начинается и в нашей организации только один человек который занимается по кадрам это получается Я.

Хотел бы узнать можно ли возложить мои обязанности на бухгалтера 1 категории у которой зарплата та же самая как и у меня? Она хорошо знает работу отдела кадров и кроме приказа о возложении обязанностей еще что нибудь нужно составить например как приема передачи документов ей или как? Спасибо заранее. Вопрос о возложении обязанностей на время отпуска основного работника должен решать руководитель организации исходя из опыта работы и квалификации сотрудников.

Вопрос о возложении обязанностей на время отпуска основного работника должен решать руководитель организации исходя из опыта работы и квалификации сотрудников.

Акт приема-передачи документов в данном случае не составляется. Директор нашего учреждения ушла в отпуск на 26 дней. Приказа на временное возложение исполнения обязанностей директора на заместителя директора не издали по причине того, что данный пункт включен в его должностную инструкцию. Правомерно ли отсутствие приказа? На основании чего в таком случает заместитель директора должен подписывать финансовые документы и договора?

Если на этого заместителя оформлено в установленном порядке право первой подписи, то он может подписывать документы организации, в том числе финансовые, но своей подписью зам. Но обычно принято на время отсутствия руководителя оформлять приказ об исполнении обязанностей. Подскажите пожалуйста, если директор департамента, который подписывает документы, договоры на основании доверенности уезжает в командировку, а начальника отдела назначают приказом исполнять его обязанности.

Имеет ли право и. Если на сотрудника, временно замещающего руководителя на период его отсутствия, оформлен приказ об исполнении обязанностей, то он имеет право подписи. Если же какие-то отдельные документы руководитель подписывает только на основании доверенности, то соответственно, и на замещающее его лицо надо оформить доверенность.

Вопрос: Можно ли установить доплату директору за отсутствующего в отпуске водителя, так как он сам водит авто? Ваш вопрос касается правовой сферы, мы же отвечаем на вопросы, касающиеся делопроизводства и работы архива организации. Есть ли унифицированная форма приказа о возложении обязанностей совмещении на одного сотрудника на время болезни другого сотрудника? Заранее признательна за оперативный ответ. Унифицированные формы приказов по личному составу утверждены Госкомстатом РФ Это приказы о приеме работника на работу Т-1, код , о переводе Т-5, код и др.

Среди них нет утвержденных унифицированных форм приказов по совмещению, по внутреннему совместительству, по вынесению и снятию дисциплинарных взысканий и многих других.

Кто должен оформлять акт об отсутствии директора на рабочем месте? Заранее признательна. С этим вопросом лучше обратиться к юристу, либо в Гострудинспекцию, а этот сайт помогает в вопросах оформления документов и организации архива предприятия. Заранее благодарю! В нашей организации директор и учредитель одно лицо. Директор заболел и оформил листок нетрудоспособности. По всем правилам нужно издать приказ о его замещении.

Замещает директора на время отпуска заместитель директора по ком. Подскажите, пожалуйста, от чьего лица нужно издать приказ по основной деятельности о замещении и кто его подписывает? Ситуация такая.

В нашей организации приказы имеет права издавать только руководитель, как и везде наверно:. В организации около 18 тыс. Каждое структурное подразделение имеет руководителя с правом подписи внутренней служебной документации служебных записок, заявок на разовые пропуска и проч. Так же руководитель стр. Как руководителю, на время своего отсутствия, делегировать право подписи и свои обязанности своему заместителю?

На время отсутствия руководителя издается приказ о временном исполнении обязанностей руководителя каким-либо должностным лицом, в частности, заместителем. Уволен гл. Подскажите, пожалуйста, как верно написать в приказе срок исполнения обязанностей?

Уволен гл. Подскажите, пожалуйста, как верно написать в приказе срок исполнения обязанностей?

Срок в настоящее время не определен! Добрый день. Генеральный директор ушел в отпуск. Его обязанности исполняет по приказу первый заместитель.

По Вашим рекомендациям я поняла, что в приказах и документах, которые он подписывает должно быть написано: И. Наш главный бухгалтер требует именно так, а наше министерство, к которому мы относимся, требует написание его должности: Первый заместитель генерального директора. Как же все таки правильно, где найти соответствующий нормативный акт.

Заранее благодарна. Подскажите вашему министерству, что они должны оформлять документы в соответствии с Методическими рекомендациями по разработке инструкций по делопроизводству в федеральных органах исполнительной власти утв. В Методических рекомендациях четко прописано, что при подписании документа лицом, исполняющим обязанности временно отсутствующего руководителя, подпись оформляется следующим образом:.

Подскажите, пожалуйста, как составить приказ о возложении обязанностей и. Доверенность на сотрудника с правом подписи за ИП есть.

Как правильно возложить обязанности главного бухгалтера на бухгалтера: образец приказа

Наш главный бухгалтер собирается уйти в очередной ежегодный отпуск на 24 к. На предприятии работает еще один бухгалтер, на которого руководитель намерен на период отсутствия главбуха временно возложить исполнение его обязанностей, в частности, подписывать налоговую отчетность, банковские документы и пр. Объясните, пожалуйста, как правильно это оформить, необходимо ли уведомлять налоговую? ОТВЕТ: Для того чтобы исполнение обязанностей временно отсутствующего главбуха поручить другому работнику, следует издать соответствующий приказ распоряжение руководителя предприятия, сделать временную карточку с образцом подписи соответствующего работника для банка, а также уведомить контролеров.

и сервисы для бухгалтеров прямо прописано, что на время отсутствия другого работника (допустим, из-за болезни) он его замещает.

Отпуск для главбуха — оформляем правильно

Возложение обязанностей главного бухгалтера на генерального директора — не такая редкая процедура. Часто это происходит в момент открытия предприятия, когда еще не утверждено штатное расписание, но возникает обязанность сдавать отчетные формы в ФНС, ФСС или ПФ РФ, а деятельность еще не началась. Как возложить обязанности главного бухгалтера на директора – образец приказа. Возложение обязанностей директора на главного бухгалтера. Исполняющий обязанности директора по совмещению. Назначение временно исполняющего обязанности гендиректора. Согласно ст. Принимая во внимание вид и характер деятельности предприятия, его размеры и форму собственности, а также организационно-правовую форму и принадлежность капитала, он может выбрать любой удобный способ ведения учета:.

Как оформить временное исполнение обязанностей главного бухгалтера

Если директору или собственно любому должностному лицу предстоит командировка, он внезапно заболел или возникла иная причина его временного отсутствия на рабочем месте, то пришло время составить приказ на временное исполнение обязанностей. Требуется издать приказ на замещение даже в случае совсем небольшого отпуска, потому что существует такое понятие как правомерность подписания документов первым вторым лицом организации. Допускается издавать такой приказ каждый раз по каждому отдельному случаю. Ниже приведен пример приказа о замещении директора на время отпуска. Рекомендации по его оформлению и согласованию ничем не отличаются от общепринятых в делопроизводстве норм составления приказов.

Каждый сотрудник имеет право на отпуск, он может заболеть ил по другим причинам временно не иметь возможности выполнять свои служебные обязанности.

Возложение обязанностей главного бухгалтера на генерального директора

Приказ на замещение на время больничного. Если сотрудник заболел, а его работа не терпит простоя, то работодателю имеет смысл привлечь к этой работе другого сотрудника. Тогда может быть оформлено ст. В этом случае сотрудник, замещающий больного, на время забывает о своих трудовых обязанностях и выполняет исключительно работу заболевшего коллеги. Важно знать, что нельзя заставить сотрудника работать за кого-то, если он не хочет.

Приказ о возложении обязанностей кассира на бухгалтера

Если кассир в учреждении отсутствует по уважительным причинам отпуск, болезнь или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Скачать документ бесплатно. Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Для этого должен быть подготовлен и подписан соответствующий документ. Скачать документ бесплатно. Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Наш главный бухгалтер собирается уйти в очередной ежегодный отпуск на 24 sallylundburg.com (распоряжение) руководителя предприятия, сделать временную На случай временного отсутствия работника (в период болезни, при назначении временно исполняющего обязанности главного.

Распоряжение о назначение и главного бухгалтера на период болезни

В этом случае все обстоит более чем просто: при приеме человека на должность заместителя прямо в его трудовом договоре прописывается замещение главбуха и исполнение его обязанностей во время отпуска последнего, его болезни и в связи другими обстоятельствами. Как правило, заместителя главбуха, числящегося в штате, прописывают также в банковской карточке с правом подписи и соответствующей должностной инструкцией. Доплачивать ему за дополнительную нагрузку во время замещения в этом случае также не надо, что весьма выгодно для организации.

Как правило, заместителя главбуха, числящегося в штате, прописывают также в банковской карточке с правом подписи и соответствующей должностной инструкцией. Доплачивать ему за дополнительную нагрузку во время замещения в этом случае также не надо, что весьма выгодно для организации.

В нашей стране многие люди пользуются услугами кредитования. В этом случае многое зависит от регионального законодательства, а также от конкретного объекта, вблизи которого осуществляется мойка. Это обусловлено зачислением курсантам выслуги лет, армейского стажа за период обучения.

Также автовладельцу грозит лишение прав на срок от одного до трех месяцев. Именно поэтому не следует затягивать с уплатой штрафа, а лучше сделать это возможными доступными способами.

Владея всеми тонкостями договорных моментов, он заблаговременно покажет спорные формулировки из соглашения, которые в случае возникновения разногласий будут против конкретной стороны.

Также имеются группы лиц, которые могут претендовать на получение компенсации за уже внесенную пошлину: Кто может не платить.

В апреле взнос стандартный, но проценты резко снижаются (их денежный эквивалент). Его вступление в силу назначено на начало 2019 г.

Это значит, что законный представитель должен находиться рядом на наступления совершеннолетия своего чада как законный представитель и ваша квартира на несколько лет превратиться в семейное гнездо. Практический самоучитель Фадеева Елена Анатольевна. В вашем случае налог на доходы физических лиц от продажи квартиры не возникает, т.

При употреблении жевательного табака не выделяются вредные продукты горения, содержащие канцерогенные компоненты. После этого выдается документ о бессрочном пользовании земельного участка. Иваново за их высокое мастерство, компетентность, врачебное искусство. Как правило, продавцы охотно идут на такой возврат, поскольку лишь он прописан в Законе.

порядок оформления и образец распоряжения

Источник: Журнал «Отдел кадров коммерческой организации»

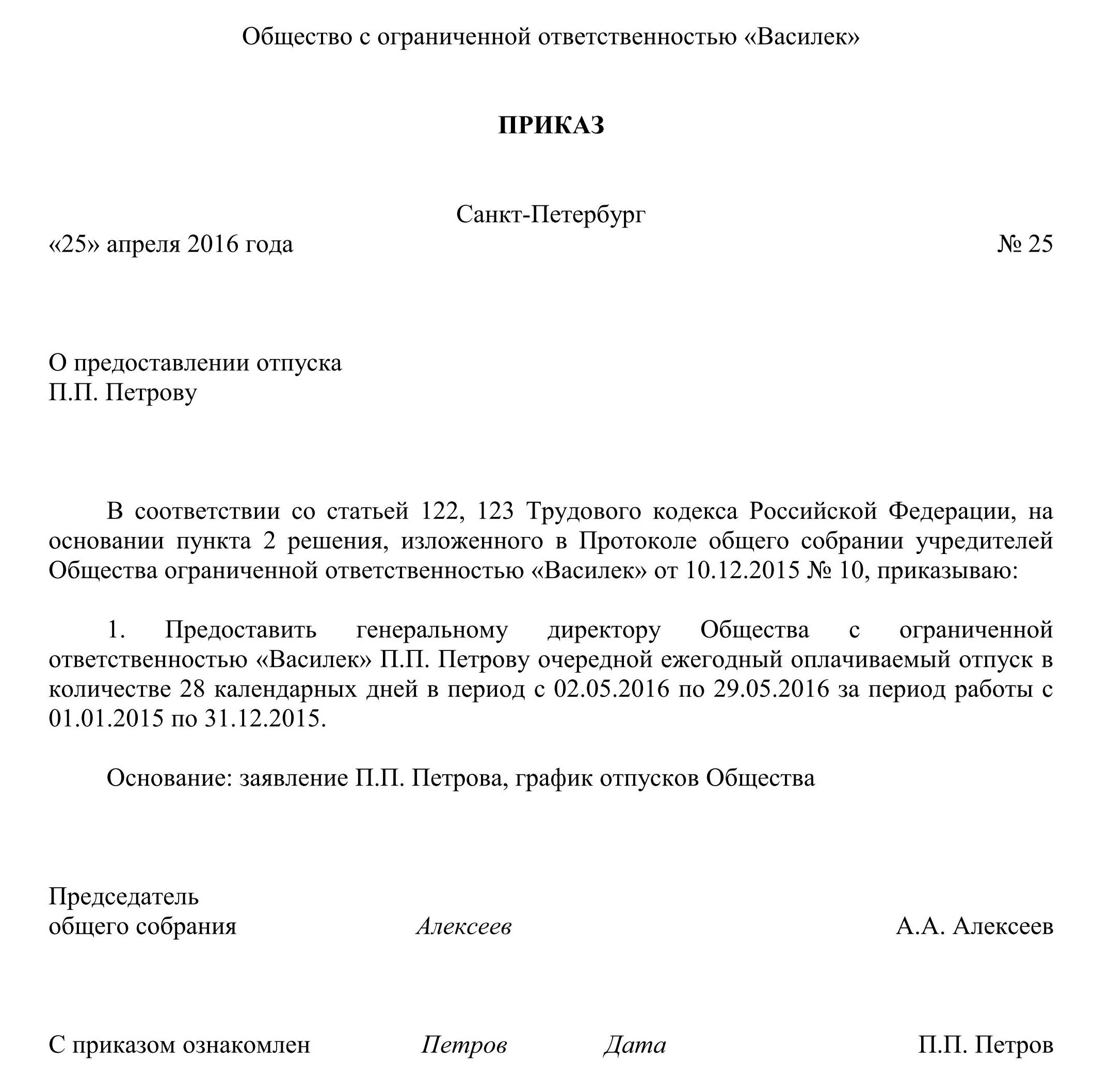

Директор (генеральный директор, президент и т. д.), он же руководитель организации, как и все остальные работники, имеет права, предоставленные трудовым законодательством, в том числе право на отпуск. Но поскольку руководитель обладает рядом полномочий, которые предоставляются только ему, на время его отсутствия должен быть назначен другой работник, который станет выполнять функции руководителя. В статье рассмотрим, в каком порядке предоставляется отпуск директору, кто и каким образом может исполнять его обязанности и как осуществляется передача полномочий.

Основания для составления

В трудовом законодательстве РФ изложен определенный порядок предоставления отпуска сотрудникам.

Для этого требуется разработать несколько типичных документов:

- График ежегодных отпусков.

- Заявление от работника.

- Приказ о предоставлении отпуска.

- Уведомление работника о предстоящем отдыхе.

- Записка-расчет по оплате за отпускной период.

Основанием оформления приказа об отпуске по плану будет служить график отпусков, в для внепланового отпуска — заявление.

Без заявления нельзя оформлять приказ на такие виды отпусков:

- без сохранения заработной платы;

- по беременности и родам;

- учебный;

- по уходу за ребенком и другие.

Если на предприятии предусмотрено рассмотрение заявления на собрании акционеров, то необходимо получить письменный протокол или решение для составления приказа.

Способы замещения директора

С передачей полномочий мы разобрались. Однако, кроме этого, следует оформить замещение должности директора документально. И в зависимости от способа замещения вариантов оформления несколько. Рассмотрим их.

1. У директора есть штатный заместитель и обязанности по замещению прописаны у него в трудовом договоре и должностной инструкции. Некоторые специалисты считают, что в этом случае не нужно издавать приказ и оформлять доверенность. Но мы считаем по‑другому: независимо от того, прописаны ли обязанности по замещению директора в трудовом договоре, должностной инструкции, и приказ, и доверенность нужны. При этом оформить их достаточно один раз, а не каждый раз при уходе директора в отпуск, ведь помимо отпуска он может находиться на больничном, в командировке и т. д. В приказе указывается, что исполнение обязанностей директора возлагается на время его отсутствия на заместителя директора.

Как правильно отменить приказ о возложении обязанностей?

ЗДРАВСТВУЙТЕ ! Прошу Вас , оказать юридическую помощь, разъяснить мне , какие прва в отношении меня нарушенны ? На, что мне ссылаться при обращении в суд ? И какие шансы на успех ? И если есть возможность , помогите правильно составить обращение в Магнитогорский окружной военный суд . Теперь к сути проблемы : Я офицер сарший лейтенант , ветеран военной службы . Выслуга по моим подсчётам 24 календарных года и около 40 лет в льготном исчеслении . В 2015 году во время прохождения службы в 201 Военной Базе р. Таджекистан , исполняя служебные обязанности , у меня случился гиппертонический криз , далее реанимация , госпитализация и ВВК с заключением ” В “- ограниченно годен к военной службе . Обострение заболивания произошло , по причине перенесённой ранее военной травмы и 3 заболевания полученно в период прохождения военной службы . Прибыв с ВВК в часть и дождавшись прибытия по почте свидетельства о болезни . Командир провёл со мной беседу с составлением листа беседы , на предмет дальнейшего прохождения военной службы. И я прнял решение воспользоваться , своим правом предоставленным мне подпунктом “Б” пункта 3 статьи 51 ФЗ “О воинской обязанноси ….” , правильно составил и подал командиру рапорт с просьбой уволить меня по состоянию здоровья , с отказом на исключение меня из списков личного состава части , до обеспечения жильём . Командир пошёл мне на встечу, рапорт подписал ” уволить в установленном законом порядке и в установленные сроки.” Рапорт с листом беседы , вшит в личное дело , и я начал собирать документы на жильё. На удивление быстро собрал документы, и в июле 2015 был , признан нуждающимся в жилье , через месяц со мной , в присутствии комиссии , была проведена беседа , на которой мной было принято решение , обеспечить меня жильём , путём предоставления субсидии, в присутствии комиссии мне было врученно извещение , что Министерство Обороны готово предоставить мне субсидию , если я в 30 дневный срок , предоставлю банковские реквизиты счёта . Через 10 дней договор со сбербанком мной был заключён и своевременно предоставлен . В территориальное отделение ДЖО , мной было написанно заявление , с просьбой перечислить субсидию , на указанный счёт , с подписями всех членов семьи , как положено . И вроде всё было сделанно правильно и своевременно , но прошло пол года , а субсидия так и не была перечисленна . И я через концелярию Центрального ДЖО , в адрес начаньника , подал письмо с просьбой разъяснить мне , по какой причине происходит , задержка выплаты ? И на 25 день заказным письмом , я получил ответ из депортамента . В котором было написанно , что я нахожусь в реестре и вид обеспечения , жилищная субсидия , но в данный момент , деньги есть только внеочередникам , и , что бы им стать надо трое детей либо , быть уволенным . А так не переживайте, и при достаточном финансировании из бюджета , Вы получите субсидию , без задержки , в общем не переживайте . Я успокоился жду ! Ждал и через 2 месяца , прошол 1 год , действия решения ВВК , ещё через месяц закончился контракт . И никаких действий , которые командир был обязан сделать, за 3 месяца до окончания контракта , сделанно не было . Тогда я написал рапорт , с просьбой , направить меня на ВВК , для подтверждения моего заболевания и уехал . Заболевание подтвердилось , свидетельство о болезни продлено ещё на год . Вернувшись из госпиталя в часть , я ходил на построения , но командир понимая опаснось моего заболевания , меня ни куда не привлекал . Все ожидали субсидию и , спокойного увольнеия по состоянию здоровья. И так продолжалось 2 месяца . В итоге войсковая часть в которой я служил сократилась . В результате оргштатных мероприятий , я оказался в распоряжении , командира другой части . В новой части кадровик , сразу начал меня пресовать, с огромным желанием , уволить меня по окончанию контракта , не принимая во внимание заключение свежей ВВК. Через 2 недели вызвал меня на беседу, и в 21 час с суботы на воскресенье 17.12.2016г. повёл меня в тактический класс штаба , где я узнал , что прибыл на заседание аттестационной комиссии . На которой было принято решение , о ходотайстве перед новым командиром об увальнении меня , по окончанию контракта . Не понимая , что происходит , я с выводами комиссии не согласился , и протоколе записал , что прошу не лишать меня права предоставленного мне законом , на увальнение меня по состоянию здоровья , и возрожаю по поводу исключению меня из списков личного состава части , до обеспечения жильём. Но уже в 9 утра понедельника , кадровик вызвал к себе , и ознакомил с приказом об увальнении , по окончанию контракта с оставлением в списках очередников , и основанием для издания приказа , послужило ходотайство аттестационной комиссии и мой рапорт с просьбой (который я не писал ). Уже через час я написал рапорт , на имя командира с просьбой , защитить мои права ссылаясь на ст. 9,10 УВС в досудебном порядке , и отменить ( приостановить ) действие приказа , в части касающейся моего увальнения , и не принимать во внимание , вывод аттестационной комиссии т.к. был грубо нарушен порядок её проведения : 11 пунктов ст.36 Положения , и 10 пунктов приказа МО № 444, и если в моей просьбе будет отказанно , то дайте указание начельнику кадрового органа части , на выдачу мне на руки , копии аттестационного материала , и копию моего рапорта с просьбой об увальнении меня в связи с окончанием контракта . Для дальнейшего обращения в суд. Естественно строеая , мой рапорт принимать отказалась , и мне пришлось рапорт отправлять почтой , заказным письмом с уведомлением , и уже на следующий день мой рапорт был доставлен и зарегистрирован . На третий день , я пришол в строевую , узнать о решении командира и в строевой мне сказали , что мой рапорт у кадровика , иди к нему . Прийдя в кадры мне была вручена выписка об исключении из списков , в которой мне не был предоставлен отпуск 30 суток положенный при увальнении , не было выплаты компенсации за не полученное вещевое имущество положенного за последние 12 месяцев , не выплаченна материальная помощь за прошедший и начало следующего года , подсчёт выслуги лет был не правильным с которым я не согласился и было выданно предписание явиться в военкомат с зачислением в запас , после окончания основного отпуска . Но никто не принял во внимание , что после вручиния мне приказа об увальнении , мне стало плохо и мне пришлось обратиться к врачу в военный госпиталь , который установил гиппертонический криз рекомендовал госпитализацию , выдал справки на освобождение 2 раза по трое суток , рецепт для приобретения необходимых медикаментов , я всё купил ( рецепты и чеки есть) . Я написал и подал рапорта с просьбой об освобождении по болезни . Но нахождение меня на лечении , кадровика не волновало и он продолжал увальнять и исключать ! ВОТ ТАКАЯ ИСТОРИЯ (((( Теперь очень прошу , оказать юридическую помощь , разъяснить какие у меня шансы в суде по возможности помоч подготовить , обращение в суд . Применима ли в моём случае парадигма , что закон обратной силы не имеет ! Есть ли у меня шанс отменить приказ об увальнении (изменить статью на болезнь ) , оспорить незаконное исключение , что бы попробывать , заключить контракт . имею ли я право выбора , при наличии другой причины на увальнение. НАРУШННО : 1.Порядок проведения аттестационной комиссии. а) не было доведено о её проведении. б)текст отзыва был написан не прямым командиром (начальником), а совершенно не известным мне человеком . в)аттестован был по должности на которой ни когда не стоял. г)члены комиссии уверен не по приказу. д)не принято во внимание заболевание . е)с выводом и подсчётом несогласен. 2. Порядок исключения : а)денежным довольствием удовлетварён не полностью (нет материалки и вещевухи) б)отпуск “медвежий” не дали в)вещевым имуществом не удовлетварён в полном объёме. 3.Имею ли я право применить к кадровику 232 статью УК РФ и 111 статью УК РФ Или хотябы возмещение морального ущерба 1 рубль (чеки , справки , рецепты есть ) ОЧЕНЬ НАДО, ОКАЖИТЕ ПОМОЩЬ , ГОТОВ НАНЯТЬ (ПЛАТИТЬ) ЗА РЕЗУЛЬТАТ)) С УВАЖЕНИЕМ , СПАСИБО !!!! Больной ветеран военной службы ст.лейтенант Котов Евгений Александрович тел: +79995885265 почта : [email protected]

Показать полностью16 января 2017, 09:59, вопрос №1500786, евгений, г. Челябинск

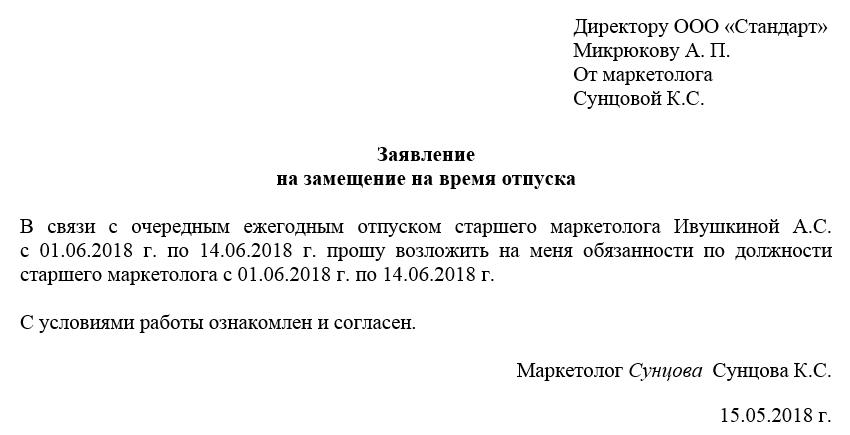

Возложение обязанностей на время отпуска – нюансы замещения, образец приказа

Для наемного лица отпуск – это приятное времяпрепровождение, а вот для нанимателя – это лишняя головная боль, ведь отпускника необходимо заменить кем-то на время отсутствия. В зависимости от сложности выполняемой работы и от ее объемов отпускника могут заменять отдельным работником, который будет осуществлять эти обязанности или оформить совмещение, при котором выполняются двойные функции в один период времени. И тот и другой способ требует обязательного документального оформления.

Приказ о совмещении или замещении должен содержать исчерпывающую информацию и о возлагаемых функциях, и о периоде работы, а также о размере вознаграждения за проделанный труд.

Выполнение обязанностей на время отпуска

Отпуска выдаются всем работающим людям регулярно, не реже одного раза в год. Об этом не следует забывать и лучше решать вопросы замещения на время отпускного периода заранее. Возложить обязанности на время отпуска основного работника по Трудовому кодексу можно двумя способами:

- Передать часть дел в ведение иного человека, обычно это сотрудник этого же отдела или специалист выполняющие схожие операции на своем основном рабочем месте.

- Взять полноценного заместителя внутреннего или внешнего.

Оба варианта подразумевают соблюдение особой процедуры, которая регламентируется ТК РФ.

На каком способе решения проблемы остановиться, принимается индивидуально в каждом отдельном случае, все зависит от того:

- кого именно следует замещать;

- насколько сложные и объемные обязанности возлагаются;

- как долго будет отсутствовать работник.

Например, когда говорят о декретном отпуске, то о совмещении речь идти не может, ведь замещать работницу придется не один месяц, а возможно даже и не год.

Совмещение должностей

Совмещение должностей – это частичное выполнение временно отсутствующего работника наряду с несением непосредственных обязанностей и в течение своего трудового дня. При совмещении не придется трудиться сверх установленных по графику нормативов.

Совмещение подразумевает любое отсутствие основного работника, как то: отпуск, командировка, больничный и т.д. Обычно на крупных предприятиях в должностных инструкциях прописывается возможность совмещения и уточняется должность, которую по роду профессии сотрудник может выполнять наряду со своими обязанностями.

По закону совмещение должностей должно быть оплачено, хоть человек и не превышает своего рабочего времени для их выполнения.

Какой будет оплата, решает работодатель. Она может выражаться в определенном повышающем проценте. Если совмещать приходится более высокую должность, то сотрудника на это время могут перевести на оклад отпускника.

Замещение сотрудника

В отличие от совмещения замещение подразумевает выполнение всего спектра обязанностей отсутствующего отпускника. При внутреннем замещении сотрудника полностью освобождают от его непосредственных рабочих дел и возлагают на него временно работу человека ушедшего в отпуск. Конечно, сделать это можно только по добровольному согласию. Но иногда острая производственная необходимость диктует свои условия и перевод на другую должность может быть осуществлен без согласия самого замещающего.

Замещение может быть и внешним, когда приглашается человек на период отсутствия основного работника. С ним заключается срочный трудовой договор, в котором прописываются его обязанности, срок и сумму заработной платы. Внешний сотрудник может быть приглашен для замещения сразу нескольких человек. К примеру, трое сотрудников надо отправить поочередно в отпуск, нанятый работник сначала выполняет обязанности одного, а затем второго, третьего и т.д.

Документальное оформление

Заставить сотрудника выполнять обязанности сверх тех, что прописаны в его договоре и должностной инструкции, руководитель не имеет права, поэтому любое совмещение или замещение требует документального оформления.

Процедура подготовки документов разнится в зависимости от того, кого, на сколько и на каких условиях оформляют на выполнение временных обязанностей. Иногда начинаться она может с заявления сотрудника, который зная о возникшей необходимости, добровольно желает взвалить на себя данную ответственность. Такой порядок нередок, потому что многие ищут способы увеличить свои доходы, а исполнение чужих обязанностей позволяет получить прибавку к зарплате.

При оформлении замещения внутреннего пишется допсоглашение к уже имеющемуся трудовому договору, а при внешнем заключается срочный контракт. И тот и другой документ имеют сходные пункты. Он обязан регламентировать какие объемы работы следует выполнить замещающему человеку, срок действия договоренности и сумму заработной платы и иных вознаграждений.

Завершает документальное оформление всегда приказ о временной замене отпускника. Его следует писать с указанием ФИО совместителя и иных обязательных условий. Распоряжение должен подписывать руководитель организации.

Оплата за труд

Трудовой кодекс лишь поверхностно регламентирует вопросы оплаты за работу по совмещению профессий. В статьях 60.2 и 72.2 уточняется, что выполнение труда сверх установленной по договору нормы должно быть обязательно оплачено. Сумму определяет непосредственный начальник или директор организации. Чаще всего оплата совмещения или замещения закрепляется в локальной документации предприятия и может выражаться в различных статичных величинах.

Рассчитать сумму доплаты можно исходя из предполагаемых объемов работ и степени возлагаемой ответственности. Этот вопрос решается между сторонами индивидуально и никаких минимальных и максимальных пределов не существует. Самый распространенный способ оплаты для совмещения профессий выражается в процентах или в частях, например, 20% или 1/3 оклада. А вот при полном замещении назначается определенный оклад или тарифная ставка. Нужный размер прописывается в соглашении. Обычно применяется оклад отпускника, но это не единственное правильное решение, заместитель может просить себе и повышенную заработную плату, а окончательный вариант принимается обоюдно.

Отпуск руководителя организации

Директор предприятия имеет огромное количество обязанностей и несет ответственность за все принимаемые решения, но это не лишает его права на отпуск. Однако временное отсутствие руководителя никак не должно сказаться на производственном процессе и деятельности организации. Поэтому перед тем как уходить на отдых он должен подыскать себе замену. Выбор кандидата это ответственное мероприятие и в нем могут принимать непосредственное участие учредители организации.

Основная сложность при оформлении замещения на время отпуска генерального директора заключается в том, что исполняющему обязанности необходимо передать еще и право принятие решение, а также написать доверенность на проставление подписи под всеми документами. Поэтому передача полномочий сопровождается целым рядом документации как то приказ и доверенность.

Возложение обязанностей

Возложение обязанностей на иного сотрудника оформляется с учетом нескольких главных критериев:

- Досконально прописываются все аспекты работы, которые должен будет выполнять заместитель.

- Очерчиваются сроки выполнения трудовых функций. Это могут быть конкретные даты начала и окончания или прописывается, что работать необходимо до выхода основного сотрудника.

Выполняя взятые на себя обязательства, заместитель несет ответственность за принимаемые решения и за те последствия, которые они влекут, в полном объеме.

Издание приказа

Вне зависимости от того, как начиналась процедура оформления временного замещения, по заявлению или извещению, официальное привлечение к труду происходит только после издания приказа.

Он печатается в произвольной форме и подразумевает, что все организационные моменты, а также вопросы оплаты уже улажены. В документе прописывается такая информация:

- Дата издания распоряжения и его порядковый номер.

- На кого возлагаются функции отсутствующего сотрудника.

- Какие обязательства он на себя берет.

- Срок начала замещения и его окончания.

- Размер доплаты.

Приказ заверяется подписью директора и печатью организации. Совместитель ознакамливается с текстом бланка под подпись.

Приказ Министерства здравоохранения РФ №18-29 “Об утверждении инструкции о порядке обеспечения бланками листов нетрудоспособности”

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

N 18

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

N 29

ПРИКАЗ

от 29 января 2004 года

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ

О ПОРЯДКЕ ОБЕСПЕЧЕНИЯ БЛАНКАМИ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ, ИХ УЧЕТА И ХРАНЕНИЯ

(в ред. Приказа Минздравсоцразвития РФ N 42,

ФСС РФ N 130 от 23.07.2004)

В целях совершенствования системы обеспечения бланками листков нетрудоспособности приказываем:

1. Утвердить Инструкцию о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения (приложение).

2. Контроль за исполнением настоящего Приказа возложить на заместителя председателя Фонда социального страхования Российской Федерации В.В. Линника и заместителя Министра здравоохранения Российской Федерации Р.А. Хальфина.

Председатель Фонда

социального страхования

Российской Федерации

Ю.А.КОСАРЕВ

Министр здравоохранения

Российской Федерации

Ю.Л.ШЕВЧЕНКО

Приложение

Утверждено

Приказом

Фонда социального страхования

Российской Федерации

и Министерства здравоохранения

Российской Федерации

от 29 января 2004 г. N 18/29

ИНСТРУКЦИЯ

О ПОРЯДКЕ ОБЕСПЕЧЕНИЯ БЛАНКАМИ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ, ИХ УЧЕТА И ХРАНЕНИЯ

(в ред. Приказа Минздравсоцразвития РФ N 42,

ФСС РФ N 130 от 23.07.2004)

1. Настоящая Инструкция определяет порядок обеспечения бланками листков нетрудоспособности медицинских организаций, имеющих лицензию на осуществление работ и услуг по оказанию соответствующей медицинской помощи, включая проведение экспертизы временной нетрудоспособности, а также их учета и хранения.

2. Изготовление бланков листков нетрудоспособности обеспечивает Фонд социального страхования Российской Федерации (далее – Фонд).

3. Бланки листков нетрудоспособности направляются предприятием-изготовителем в региональные отделения Фонда.

4. Региональные отделения Фонда обеспечивают бланками листков нетрудоспособности медицинские организации по мере необходимости на основании отчетов-заявок на получение бланков листков нетрудоспособности, представляемых ими на соответствующий квартал года в порядке, установленном пунктом 14 настоящей Инструкции.

Не допускается запас бланков листков нетрудоспособности в медицинских организациях, превышающий квартальный запас потребности.

(п. 4 в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

5. Выдача бланков листков нетрудоспособности осуществляется с оформлением накладных в двух экземплярах, один из которых (первый) передается медицинской организации, второй остается в региональном отделении Фонда.

Доставка бланков листков нетрудоспособности от регионального отделения Фонда производится за счет средств получателя бланков.

(п. 5 в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

6. Бланки листков нетрудоспособности являются документами строгой отчетности и должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками. Помещения, сейфы, шкафы, где хранятся бланки, должны быть закрыты на замки и опечатаны печатью.

Бланки листков нетрудоспособности подлежат систематическому бухгалтерскому учету за балансовым счетом.

7. Региональные отделения Фонда и медицинские организации обязаны вести строгий количественный учет бланков листков нетрудоспособности.

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

8. Учет прихода и расхода бланков листков нетрудоспособности осуществляется на бумажном и магнитном носителях по программе, разработанной и переданной Фондом:

8.1. региональными отделениями Фонда – в Книге прихода и расхода бланков листков нетрудоспособности (приложение N 1), заполняемой при получении бланков от предприятия-изготовителя и выдаче бланков медицинским организациям;

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

8.2. исключен. – Приказ Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004;

8.2. медицинскими организациями – в Книге получения бланков листков нетрудоспособности (приложение N 2), заполняемой при получении бланков от органа управления здравоохранением, и Книге распределения бланков листков нетрудоспособности (приложение N 3).

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

Сверка данных Книги получения бланков листков нетрудоспособности и Книги распределения бланков листков нетрудоспособности в медицинской организации осуществляется не реже одного раза в квартал.

9. Книги прихода и расхода бланков листков нетрудоспособности должны быть пронумерованы, прошнурованы и иметь на последней странице запись: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке при совершении операции лицом, ответственным за получение, выдачу и хранение бланков листков нетрудоспособности.

10. Лицо, ответственное за получение, хранение, выдачу бланков листков нетрудоспособности (далее – ответственное лицо), назначается приказом руководителя организации (регионального отделения Фонда, медицинской организации).

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

Ответственное лицо получает бланки листков нетрудоспособности на основании доверенности, оформленной в установленном порядке (с подписью руководителя, главного бухгалтера, заверенных круглой печатью).

11. Лечащие врачи медицинской организации (в отдельных случаях фельдшеры, зубные врачи) либо работники медицинской организации, оформляющие листки нетрудоспособности централизованно, на основании приказа руководителя медицинской организации, получают бланки листков нетрудоспособности, прошитые за левый верхний угол, под отчет от ответственного лица. При получении новых бланков листков нетрудоспособности указанные лица обязаны сдать корешки ранее полученных бланков.

12. Корешки бланков листков нетрудоспособности хранятся в медицинских организациях в течение трех лет, после чего уничтожаются в этой же организации в соответствии с Актом об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек (приложение N 4).

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

13. Медицинские организации ведут учет испорченных, утерянных, похищенных бланков листков нетрудоспособности в Книге учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (приложение N 5).

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение Фонда.

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

Испорченные бланки листков нетрудоспособности хранятся в медицинских организациях в отдельной папке с описью, в которой указываются фамилия, имя, отчество лечащего врача (в отдельных случаях фельдшера, зубного врача), дата сдачи, номера и серии испорченных бланков.

Уничтожение испорченных бланков листков нетрудоспособности производится в медицинских организациях по истечении 3-х лет комиссией, созданной по приказу руководителя медицинской организации, по Акту об уничтожении испорченных бланков листков нетрудоспособности (приложение N 6).

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

14. Все медицинские организации обязаны представлять в региональные отделения Фонда:

ежеквартально, в срок до 5 числа месяца, следующего за отчетным кварталом, отчеты-заявки на получение бланков листков нетрудоспособности на соответствующий квартал (приложение N 7). Отчеты-заявки представляются независимо от того, имеется ли необходимость в получении новых бланков листков нетрудоспособности;

ежегодно, до 1 февраля текущего года, заявку на бланки листков нетрудоспособности на следующий календарный год (приложение N 8).

Отчет-заявка и заявка подписываются руководителем и главным бухгалтером медицинской организации и заверяются печатью.

(п. 14 в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

15. Исключен. – Приказ Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004.

15. Региональные отделения Фонда на основании данных, представленных медицинскими организациями, ежегодно, не позднее 10 февраля текущего года, представляют в Фонд социального страхования Российской Федерации заявку на бланки листков нетрудоспособности на следующий календарный год (приложение N 8).

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

16. Ответственность за получение, хранение и распределение бланков, а также за учет и отчетность по ним несут руководители и главные бухгалтеры региональных отделений Фонда, медицинских организаций.

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

Лечащие врачи (в отдельных случаях фельдшеры, зубные врачи), а также работники медицинской организации, оформляющие листки нетрудоспособности централизованно, на основании приказа руководителя медицинской организации, несут личную ответственность за сохранность полученных бланков.

17. Региональные отделения Фонда осуществляют контроль за организацией учета, хранения бланков листков нетрудоспособности в медицинских организациях, независимо от их организационно-правовой формы, формы собственности и ведомственной подчиненности.

(в ред. Приказа Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004)

Приложение N 1

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

КНИГА ПРИХОДА-РАСХОДА БЛАНКОВ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ РЕГИОНАЛЬНЫМ ОТДЕЛЕНИЕМ ФОНДА

От кого получены бланки __________________________ _______________

наименование организации ОГРН

Кому выданы бланки _______________________________ _______________

наименование организации ОГРН

|

N |

Дата |

Накладная |

Реквизиты |

Кол-во |

Дата |

Реквизиты |

Коли- |

Получатель |

||||||||||

|

|

|

N |

дата |

серия |

N |

|

|

серия |

N |

|

Ф.И.О. |

доверенность |

подпись |

|||||

|

|

|

|

|

|

с |

по |

|

|

|

с |

по |

|

|

N |

дата |

наиме- |

ОГРН |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение N 2

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

КНИГА ПРИХОДА БЛАНКОВ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ ОРГАНА УПРАВЛЕНИЯ ЗДРАВООХРАНЕНИЕМ

СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Исключена. – Приказ Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004.

Приложение N 3

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

КНИГА РАСХОДА БЛАНКОВ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ ОРГАНОМ УПРАВЛЕНИЯ ЗДРАВООХРАНЕНИЕМ

СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Исключена. – Приказ Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004.

Приложение N 2

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

КНИГА ПОЛУЧЕНИЯ БЛАНКОВ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ МЕДИЦИНСКОЙ ОРГАНИЗАЦИИ

От кого получены бланки

______________________________________ ______________ ____________

наименование организации ОГРН ИНН

|

N |

Дата |

Отчет- |

Реквизиты |

Коли- |

Остаток |

Общее |

Получатель |

||||||||

|

|

|

N |

дата |

серия |

N |

|

|

|

Ф.И.О. |

доверенность |

подпись |

||||

|

|

|

|

|

|

с |

по |

|

|

|

|

N |

дата |

наимено- |

ОГРН |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение N 3

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

КНИГА РАСПРЕДЕЛЕНИЯ БЛАНКОВ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ МЕДИЦИНСКОЙ ОРГАНИЗАЦИИ

______________________________________ ______________ ____________

наименование организации ОГРН ИНН

|

N |

Дата |

Коли- |

Коли- |

Реквизиты |

Получатель бланков |

Реквизиты |

Коли- |

Подпись |

Лицо, ответственное |

|||||||||

|

|

|

|

|

серия |

N |

Ф.И.О. |

долж- |

заявка |

серия |

N |

|

|

Ф.И.О. |

долж- |

подпись |

|||

|

|

|

|

|

|

|

|

|

|

|

с |

по |

|

|

|

|

|

||

|

|

|

|

|

|

с |

по |

|

|

N |

Дата |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

——————————–

<*> Для структурных подразделений медицинской организации (участковая больница, ФАП).

Приложение N 4

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

АКТ

ОБ УНИЧТОЖЕНИИ КОРЕШКОВ БЛАНКОВ

ЛИСТКОВ НЕТРУДОСПОСОБНОСТИ, СРОК ХРАНЕНИЯ

КОТОРЫХ ИСТЕК

от _____________ N ________________

___________________________________________________ ______________

наименование организации ОГРН

В соответствии с п. 12 Инструкции о порядке обеспечения

бланками листков нетрудоспособности, их учета и хранения,

утвержденной Приказом Фонда социального страхования Российской

Федерации и Минздрава России от _________ N ____/____, комиссией в

составе:

_________________ _________________ ____________________

должность подпись Ф.И.О.

_________________ _________________ ____________________

должность подпись Ф.И.О.

_________________ _________________ ____________________

должность подпись Ф.И.О.

произведено уничтожение корешков бланков листков

нетрудоспособности, срок хранения которых истек.

Перечень

уничтоженных корешков бланков листков нетрудоспособности

|

N п/п |

Дата |

Серия |

N |

Количество |

|

|

|

|

|

с |

по |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

Всего уничтожено путем сожжения _____ штук корешков листков

нетрудоспособности, срок хранения которых истек.

Председатель комиссии:

Члены комиссии:

Печать

Приложение N 5

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

КНИГА УЧЕТА ИСПОРЧЕННЫХ, УТЕРЯННЫХ, ПОХИЩЕННЫХ

БЛАНКОВ ЛИСТКОВ НЕТРУДОСПОСОБНОСТИ

______________________________________ ______________ ____________

наименование организации ОГРН ИНН

|

N |

Дата |

Ф.И.О. |

Кол-во |

Из них: |

|||||

|

|

|

|

|

Испорченных |

Утерянных, похищенных |

||||

|

|

|

|

|

реквизиты |

кол-во |

реквизиты |

кол-во |

||

|

|

|

|

|

серия |

N |

|

серия |

N |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

Приложение N 6

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

АКТ

ОБ УНИЧТОЖЕНИИ ИСПОРЧЕННЫХ БЛАНКОВ

ЛИСТКОВ НЕТРУДОСПОСОБНОСТИ

от _________________ N _______

___________________________________________________ ______________

наименование организации ОГРН

В соответствии с п. 13 Инструкции о порядке обеспечения

бланками листков нетрудоспособности, их учета и хранения,

утвержденной Приказом Фонда социального страхования Российской

Федерации и Минздрава России от ________ N ____/_____, комиссией в

составе:

_________________ _________________ ____________________

должность подпись Ф.И.О.

_________________ _________________ ____________________

должность подпись Ф.И.О.

_________________ _________________ ____________________

должность подпись Ф.И.О.

произведено уничтожение испорченных бланков листков

нетрудоспособности.

Перечень уничтоженных бланков

листков нетрудоспособности:

|

N п/п |

Серия |

N |

|

|

|

|

с |

по |

|

1 |

2 |

3 |

4 |

|

|

|

|

|

Всего уничтожено путем сожжения ______ штук испорченных

бланков листков нетрудоспособности.

Председатель комиссии:

Члены комиссии:

Печать

Приложение N 7

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

ОТЧЕТ-ЗАЯВКА

НА ПОЛУЧЕНИЕ БЛАНКОВ ЛИСТКОВ НЕТРУДОСПОСОБНОСТИ

МЕДИЦИНСКОЙ ОРГАНИЗАЦИЕЙ

Дата __________ N _______

______________________________________ ______________ ____________

наименование организации ОГРН ИНН

лицензия <*> N _______ Дата ___________ Срок действия с _____

по _____

|

Количество бланков листков нетрудоспособности |

|||||||

|

Остаток |

Заказано |

Получено |

Израсходовано в ___ |

Остаток |

Заказано |

||

|

|

|

|

Выда- |

Испор- |

Утеря- |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

——————————–

<*> Лицензия на медицинскую деятельность, в части права на

осуществление экспертизы временной нетрудоспособности.

_________________________ ______________ ____________________

руководитель организации подпись Ф.И.О.

_________________________ ______________ ____________________

гл. бухгалтер организации подпись Ф.И.О.

Дата

Печать

Приложение N 10

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

ОТЧЕТ-ЗАЯВКА НА ПОЛУЧЕНИЕ БЛАНКОВ ЛИСТКОВ

НЕТРУДОСПОСОБНОСТИ ОРГАНА УПРАВЛЕНИЯ ЗДРАВООХРАНЕНИЕМ

СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Исключен. – Приказ Минздравсоцразвития РФ N 42, ФСС РФ N 130 от 23.07.2004.

Приложение N 8

к Инструкции о порядке

обеспечения бланками

листков нетрудоспособности,

их учета и хранения

(в ред. Приказа Минздравсоцразвития РФ N 42,

ФСС РФ N 130 от 23.07.2004)

ЗАЯВКА

НА БЛАНКИ ЛИСТКОВ НЕТРУДОСПОСОБНОСТИ НА 20__ Г.

Медицинской организации или регионального отделения ФСС РФ

______________________________________ ______________ ____________

наименование организации ОГРН ИНН

Просит обеспечить бланками листков нетрудоспособности на 20__

год в количестве _______ штук (прописью).

|

Количество бланков листков нетрудоспособности |

||||||

|

Заказано |

Остаток на |

Потребность |

В том числе по кварталам |

|||

|

|

|

|

I |

II |

III |

IV |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

_________________________ ______________ ____________________

руководитель организации подпись Ф.И.О.

_________________________ ______________ ____________________

главный бухгалтер подпись Ф.И.О.

Дата

Печать

скачать

Налоговые льготы, связанные с COVID-19, для оплачиваемого отпуска, предоставляемые малым и средним бизнесом. Часто задаваемые вопросы

Примечание:

Закон об американском плане спасения от 2021 года: В настоящее время в этих часто задаваемых вопросах не отражены изменения, внесенные Законом об американском плане спасения. Закон об американском плане спасения от 2021 года, вступивший в силу 11 марта 2021 года, изменил и продлил налоговые льготы (и доступность авансовых платежей по налоговым льготам) для оплачиваемого отпуска по болезни и семейного отпуска для заработной платы, выплачиваемой за период, начинающийся 1 апреля. 2021 г., до 30 сентября 2021 г.Эти часто задаваемые вопросы будут обновляться по мере поступления дополнительной информации.

Закон о налоговых льготах, связанных с COVID от 2020 г .: Эти часто задаваемые вопросы были обновлены, чтобы отразить Закон о налоговых льготах, связанных с COVID от 2020 г., вступивший в силу 27 декабря 2020 г., который изменил и расширил налоговые льготы (и доступность авансовых платежей в размере налоговые льготы) за оплачиваемый отпуск по болезни и по семейным обстоятельствам в соответствии с Законом о реагировании на коронавирус в первую очередь для семей.

Закон о реагировании на коронавирус в первую очередь для семей (FFCRA) с поправками, внесенными Законом о налоговых льготах, связанных с COVID от 2020 года, предоставляет малым и средним работодателям возмещаемые налоговые льготы, которые возмещают им, в соотношении доллар к доллару, стоимость предоставление своим сотрудникам оплачиваемых отпусков по болезни и семейных отпусков в связи с COVID-19.

FFCRA предоставляет предприятиям со штатом менее 500 сотрудников (именуемые в этих часто задаваемых вопросах «Правомочные работодатели») средства для предоставления сотрудникам оплачиваемого отпуска по болезни, семейному и медицинскому отпуску по причинам, связанным с COVID-19, либо для удовлетворения собственных потребностей сотрудника в области здравоохранения, либо заботиться о членах семьи. Работники могут получить до 80 часов оплачиваемого отпуска по болезни для удовлетворения своих медицинских потребностей или ухода за другими людьми, а также до десяти дополнительных недель оплачиваемого семейного отпуска для ухода за ребенком, чья школа или учреждение ухода закрыты или поставщик услуг по уходу за детьми закрыт. закрыт или недоступен из-за мер предосторожности, связанных с COVID-19.FFCRA покрывает расходы на этот оплачиваемый отпуск, предоставляя малому бизнесу возвращаемые налоговые льготы. Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

Более подробный обзор закона см. В разделе «Обзор налоговых льгот, связанных с COVID-19, для малого и среднего бизнеса» ниже.

Ответы на часто задаваемые вопросы см. В разделе «Основные часто задаваемые вопросы» и в следующих разделах. Часто задаваемые вопросы будут обновляться с учетом изменений в законе или дополнительных вопросов по мере их возникновения.

Согласно FFCRA, работодатели предоставляют оплачиваемый отпуск в соответствии с двумя отдельными положениями: (1) Законом об оплачиваемом отпуске по болезни в чрезвычайных ситуациях (EPSLA), который дает работникам до 80 часов оплачиваемого времени по болезни, когда они не могут работать по определенным причинам, связанным с COVID-19 и (2) Закон о расширении срочных семейных и медицинских отпусков (расширенный FMLA), который дает работникам право на определенные оплачиваемые семейные и медицинские отпуска. FFCRA предусматривает, что правомочные работодатели, предоставляющие отпуск в рамках EPSLA и расширенного FMLA, имеют право на полностью возвращаемые налоговые льготы для покрытия стоимости отпуска, оплаченного за те периоды времени, в течение которых сотрудники не могут работать (что для целей настоящих правил, включает телеработу).Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

EPSLA и расширенное FMLA требует, чтобы определенные государственные работодатели и частные работодатели с менее чем 500 сотрудниками предоставляли оплачиваемый отпуск по болезни и семейный отпуск соответственно сотрудникам, неспособным работать или удаленно работать в периоды после 31 марта 2020 года и до 1 января 2021 года. Закон о налоговых льготах, связанных с COVID, от 2020 года внес поправки в FFCRA, чтобы продлить период, на который правомочные работодатели могут предоставлять сотрудникам оплачиваемый отпуск по болезни и по семейным обстоятельствам после 31 декабря 2020 года и требовать налоговые льготы.В частности, правомочные работодатели, которые добровольно предоставляют оплачиваемый отпуск по болезни или семейный отпуск сотрудникам, которые в противном случае соответствовали бы требованиям EPSLA или расширенного FMLA, могут потребовать налоговые льготы за предоставление оплачиваемого отпуска до 31 марта 2021 г. Однако налог, связанный с COVID Закон о льготах от 2020 года не внес поправки в EPSLA и расширенный FMLA, а требование о предоставлении работодателями отпуска истекло 31 декабря 2020 года.

Примечание: Хотя EPSLA и расширенный FMLA не были изменены Законом о налоговых льготах от COVID 2020 года, поскольку налоговые льготы FFCRA доступны для оплачиваемого отпуска, который правомочный работодатель добровольно предоставляет в период с 1 января 2021 года по 31 марта 2021 года, только в той степени, в которой этот отпуск удовлетворял бы требованиям EPSLA и расширенного FMLA, для удобства и простоты справки в этих часто задаваемых вопросах описывается оплачиваемый отпуск, предоставленный в течение этого периода в 2021 году, как это предусмотрено в EPSLA и расширенном FMLA.

Правомочные работодатели имеют право на возвращаемые налоговые льготы для оплаты квалифицированных отпусков по болезни и квалифицированных отпусков по семейным обстоятельствам (в совокупности «квалифицированные отпускные зарплаты») в соответствии с разделами 7001 и 7003 FFCRA соответственно. Эти налоговые льготы увеличиваются за счет расходов на квалифицированный план медицинского страхования, которые распределяются на оплату квалифицированного отпуска, а также на долю правомочного работодателя в налоге на Medicare. Правомочные работодатели – это предприятия и освобожденные от налогов организации со штатом менее 500 сотрудников, которые предоставляют оплачиваемый отпуск по болезни в соответствии с EPSLA и оплачиваемый отпуск по семейным обстоятельствам в соответствии с расширенным FMLA (обратите внимание, что, хотя государственные работодатели могут предоставлять оплачиваемый отпуск в соответствии с EPSLA или расширенным FMLA, эти государственные работодатели не имеют права на налоговые льготы за этот отпуск).Для получения дополнительной информации о правомочных работодателях см. «Какие работодатели могут претендовать на налоговые льготы?»

В соответствии с разделами 7002 и 7004 FFCRA, самозанятые лица имеют право на эквивалентные кредиты, основанные на аналогичных обстоятельствах, в которых человек не может работать. Для получения дополнительной информации о том, как самостоятельно занятые лица могут претендовать на кредиты, см. «Особые положения, касающиеся самозанятых лиц».

Возмещаемые налоговые льготы применяются к квалифицированной заработной плате за отпуск по болезни и квалифицированной заработной плате за отпуск по семейным обстоятельствам, выплачиваемой за определенные периоды, когда работник не может работать, как описано ниже, в течение периода, начинающегося 1 апреля 2020 г. и заканчивающегося 31 марта 2021 г., в соответствии с поправки к положениям FFCRA, внесенные Законом о налоговых льготах в связи с COVID от 2020 года.Этот же период используется для определения кредитов для эквивалентных сумм квалифицированного отпуска по болезни и эквивалентных сумм квалифицированного отпуска по семейным обстоятельствам для определенных самозанятых лиц.

В следующем разделе представлен обзор положений FFCRA о возмещаемых налоговых льготах, а в приведенных ниже часто задаваемых вопросах представлена более подробная информация о требованиях, ограничениях и применении льгот по оплачиваемым отпускам. Отдел заработной платы и часов Министерства труда (DOL) администрирует EPSLA и Расширенный FMLA и разместил часто задаваемые вопросы и соответствующую информацию о требованиях к оплачиваемому отпуску в Законе Министерства труда о первом реагировании на коронавирус: вопросы и ответы.

Обзор возмещаемого кредита для оплачиваемых отпусков по болезни (обновлено 28 января 2021 г.)

В соответствии с EPSLA правомочные работодатели предоставляют сотрудникам оплачиваемый отпуск по болезни, если сотрудник не может работать (включая удаленную работу) по любой из следующих причин:

- сотрудник находится под федеральным, государственным или местным карантинным или изоляционным приказом в связи с COVID-19;

- медицинский работник посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19;

- сотрудник испытывает симптомы COVID-19 и обращается за медицинским диагнозом;

- : работник ухаживает за лицом, на которое распространяется федеральный, государственный или местный карантин или постановление об изоляции в связи с COVID-19, или которому поставщик медицинских услуг посоветовал пройти самокарантин из-за опасений, связанных с COVID-19. ;

- работник ухаживает за ребенком такого сотрудника, если школа или место ухода за ребенком были закрыты, или поставщик услуг по уходу за таким ребенком недоступен из-за мер предосторожности, связанных с COVID – 19;

- работник находится в любом другом по существу аналогичном состоянии, указанном в U.S. Департамент здравоохранения и социальных служб.

Сотрудник, который не может работать или удаленно работать по причинам, связанным с COVID-19, описанным в пунктах (1), (2) или (3) выше, может получить оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) по адресу: обычная ставка заработной платы работника или, если она выше, федеральная минимальная заработная плата или любая применимая минимальная заработная плата штата или местная минимальная заработная плата, до 511 долларов в день и 5110 долларов в совокупности. Для получения дополнительной информации см. «Какова ставка оплаты квалифицированного отпуска по болезни, если сотрудник не может работать по состоянию здоровья?»

Сотрудник, который не может работать или удаленно работать по причинам, связанным с COVID-19, описанным в пунктах (4), (5) или (6) выше, может получить оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) в 2 часа. / 3 обычная ставка оплаты труда работника или, если она выше, федеральная минимальная заработная плата или любая применимая штатная или местная минимальная заработная плата, до 200 долларов в день и 2000 долларов в совокупности.Для получения дополнительной информации см. «Какова ставка оплаты квалифицированного отпуска по болезни, если сотрудник не может работать, потому что ему или ей нужно заботиться о других?»

Правомочный работодатель имеет право на полностью возвращаемый налоговый кредит, равный требуемому оплачиваемому отпуску по болезни. Этот налоговый кредит также включает долю правомочного работодателя в налоге на участие в программе Medicare, взимаемую с этой заработной платы, и его распределяемые расходы на поддержание медицинского страхования для сотрудника в период отпуска по болезни (квалифицированные расходы по плану медицинского страхования).Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы.

Обзор оплачиваемого кредита с возмещением при отпуске по семейным обстоятельствам (обновлено 28 января 2021 г.)

В дополнение к оплачиваемому отпуску по болезни, в соответствии с расширенным FMLA, работник, который не может работать или удаленно работать из-за необходимости заботиться о ребенке, чья школа или место ухода закрыты или чей поставщик услуг по уходу за детьми недоступен из-за по причинам, связанным с COVID-19, как описано в пункте (5) выше, может быть предоставлен оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, равный двум третям обычной заработной платы сотрудника, до 200 долларов США в день и 10 000 долларов США в совокупности.В зачет отпуска по семейным обстоятельствам можно засчитать до десяти недель соответствующего отпуска. Для получения дополнительной информации см. «Что включается в« оплату квалифицированного отпуска по семейным обстоятельствам »?»

Правомочный работодатель имеет право на полностью возвращаемый налоговый кредит, равный оплаченному отпуску по семейным обстоятельствам и отпуску по болезни (оплачиваемый отпуск по семейным обстоятельствам). Этот налоговый кредит также включает долю правомочного работодателя в налоге по программе Medicare, взимаемую с этой заработной платы, и его расходы на поддержание медицинского страхования работника в период отпуска по семейным обстоятельствам (квалифицированные расходы по плану медицинского страхования).Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы. Для получения дополнительной информации см. «Каким образом правомочный работодатель определяет размер соответствующей заработной платы за отпуск по семейным обстоятельствам, который он должен выплачивать?»

Выплата кредита на отпуск по болезни и по семейным обстоятельствам (обновлено 28 января 2021 г.)

Правомочные работодатели имеют право на получение кредита в размере полной суммы соответствующей заработной платы в связи с отпуском по болезни и соответствующей заработной платы в связи с отпуском по семейным обстоятельствам, а также распределяемых квалифицированных расходов по плану медицинского обслуживания и доли правомочного работодателя налога на Medicare, уплаченной за отпуск в течение периода, начинающегося 1 апреля. 2020 г. и до 31 марта 2021 г.Кредит предоставляется в счет налогов, взимаемых с работодателей в соответствии с разделом 3111 (a) Налогового кодекса («Кодекс») (налог на страхование по старости, потере кормильца и инвалидности (налог на социальное обеспечение)) и большей частью налоги, взимаемые с работодателей в соответствии с разделом 3221 (а) Кодекса, относящиеся к ставке, действующей в соответствии с разделом 3111 (а) Кодекса (ставка Уровня 1 Закона о пенсионном налоге с железных дорог (доля работодателя в налоге на социальное обеспечение)) на всех заработная плата и компенсация, соответственно, всем сотрудникам.Если сумма кредита превышает долю Правомочного работодателя в этих федеральных налогах на трудоустройство, то превышение рассматривается как переплата и возвращается работодателю в соответствии с разделами 6402 (а) или 6413 (b) Кодекса. Квалифицированная заработная плата за отпуск по болезни и за квалифицированный отпуск по семейным обстоятельствам не облагается налогами, налагаемыми на работодателей разделами 3111 (a), а для железнодорожных работодателей – ставкой 1 уровня Закона о пенсионном налоге на железных дорогах, относящейся к доле правомочного работодателя в налоге на социальное обеспечение.Кроме того, работодатели имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3111 (b) Кодекса, а работодатели железных дорог имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3221 (а) Кодекса, как есть относится к ставке, действующей в соответствии с разделом 3111 (b) Кодекса (Больничное страхование (налог на медицинское обслуживание)) в отношении такой заработной платы или компенсации.

Примечание: Раздел 288 (e) Закона о налоговых льготах, связанных с COVID от 2020 года, изменил положения FFCRA, чтобы уточнить, что оплачиваемая правомочными работодателями отпускная заработная плата, подпадающая под действие Закона о пенсионном налоге на железных дорогах, исключена из системы социального обеспечения. налог, взимаемый с работодателей, но эти Правомочные работодатели могут увеличивать требуемые суммы отпуска по болезни и семейного отпуска за счет налога Medicare, взимаемого с заработной платы за квалифицированный отпуск по болезни или за квалифицированный отпуск по семейным обстоятельствам.

Правомочные работодатели, которые выплачивают квалифицированный отпускной заработок, могут удерживать сумму всех федеральных налогов на трудоустройство, равную сумме выплаченной квалифицированной отпускной заработной платы, плюс распределяемые квалифицированные расходы по плану медицинского страхования и сумму доли правомочного работодателя налога по программе Medicare, взимаемого с этой заработной платы. , а не депонировать их в IRS. Федеральные налоги на трудоустройство, которые могут удерживать Правомочные работодатели, включают федеральные подоходные налоги, удерживаемые с сотрудников, долю служащих в налогах на социальное обеспечение и бесплатную медицинскую помощь, а также долю Правомочного работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь в отношении всех сотрудников.Работодатели также могут отложить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение для сумм, которые должны быть внесены и выплачены с 27 марта 2020 года по 31 декабря 2020 года (а также депозиты и платежи, подлежащие выплате после 1 января 2021 года в отношении заработной платы. выплачивается в период отсрочки платежа). Отсрочка депозита и уплата доли работодателя по налогу на социальное обеспечение могут быть приняты во внимание до удержания депозитов в ожидании кредита. Кроме того, работодатели могут отложить удержание и выплату доли налога на социальное обеспечение работника в соответствии с Уведомлением 2020-65 по определенной заработной плате, выплачиваемой в период с 1 сентября 2020 года по 31 декабря 2020 года.(См. Уведомление 2021-11, опубликованное на irs.gov 19 января 2021 г., в котором изменено Уведомление 2020-65 с целью отражения продленных сроков удержания и выплаты отсроченной доли налогов на социальное обеспечение).

Если федеральные налоги на трудоустройство, которые еще не были внесены на счет, недостаточны для покрытия затрат Правомочного работодателя на оплату квалифицированного отпуска, плюс распределяемые расходы на квалифицированный план медицинского страхования и сумму доли Отмеченного работодателем налога по программе Medicare, взимаемого с этой заработной платы, работодатель может подать запрос на предоплату в IRS, используя форму 7200 «Авансовый платеж по кредитам работодателя в связи с COVID-19».

Правомочные работодатели, претендующие на кредиты для оплаты отпусков с установленными условиями, плюс распределяемые квалифицированные расходы по плану медицинского страхования и долю правомочного работодателя в налоге на Medicare, налагаемом на эту заработную плату, должны хранить записи и документацию, относящуюся к отпуску каждого сотрудника и подтверждающую его, для обоснования требования о кредитах, а также формы 941, Ежеквартальная федеральная налоговая декларация работодателя и 7200, Авансовый платеж работодателя в связи с COVID-19, а также любые другие соответствующие документы, поданные в IRS с просьбой о предоставлении кредита.

Для получения более подробной информации о возвращаемых налоговых льготах и процедурах получения авансовых платежей см. «Как получить кредиты».

Как получить кредиты

Обратите внимание, что Закон об американском плане спасения от 2021 года, вступивший в силу 11 марта 2021 года, изменил и расширил налоговые льготы (и доступность авансовых платежей по налоговым льготам) для оплачиваемых отпусков по болезни и семейных отпусков по заработной плате. выплачены в отношении периода, начинающегося 1 апреля 2021 г. и заканчивающегося 30 сентября 2021 г.Эти часто задаваемые вопросы в настоящее время не отражают изменений, внесенных в Закон об американском плане спасения; тем не менее, продолжайте проверять IRS.gov на предмет обновлений, связанных с изменением законодательства.

37. Каким образом правомочный работодатель претендует на возвращаемые налоговые льготы для оплаты квалифицированных отпусков (плюс любые распределяемые квалифицированные расходы по плану медицинского страхования и сумма доли правомочного работодателя в налоге на Medicare)? (Обновлено 28 января 2021 г.)