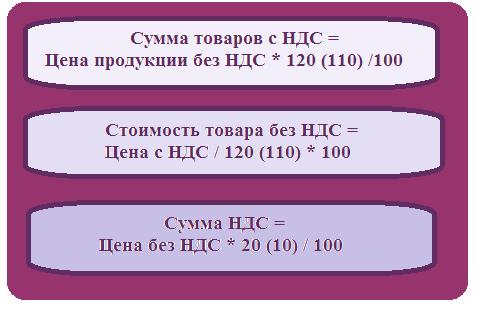

22 период ндс: Коды налоговых периодов 21, 22, 23 и 24 в декларации по НДС в 2021 году

Коды налоговых периодов 21, 22, 23 и 24 в декларации по НДС в 2021 году

В чем разница между отчетным и налоговым периодом

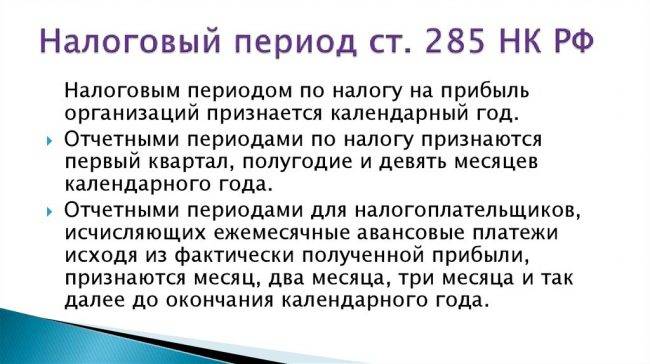

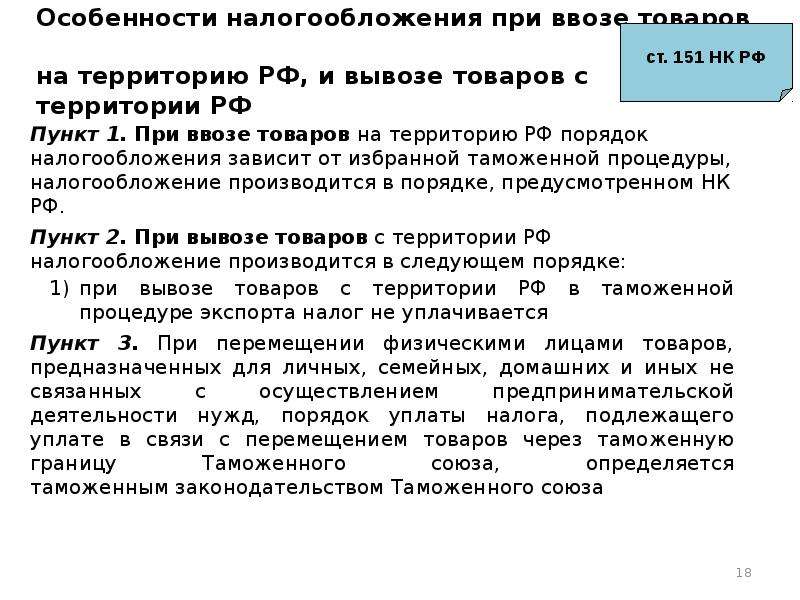

В п. 1 ст. 55 НК РФ говорится, что налоговый период — это промежуток времени, длительность которого определяется законодательством по конкретным налогам. В конце этого периода налогоплательщику требуется определить налоговую базу по определенному налогу и рассчитать с нее сумму для уплаты в бюджет. Налоговый период может включать один или несколько отчетных периодов.

Налоговыми периодами по разным налогам могут быть календарный год, квартал или месяц (пп. 2, 3 ст. 55 НК РФ).

Определение отчетного периода дается в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Отчетный период — временной интервал, в течение которого происходят определенные задокументированные факты хозяйственной деятельности компании. Организации и ИП отражают эти факты в бухгалтерском учете. По окончании отчетного периода в бухучете формируется бухгалтерская отчетность (ст.

Основной отчетный период — это год, есть и промежуточные отчетные периоды — квартал и/или месяц (п. 5 ст. 13 закона «О бухучете»).

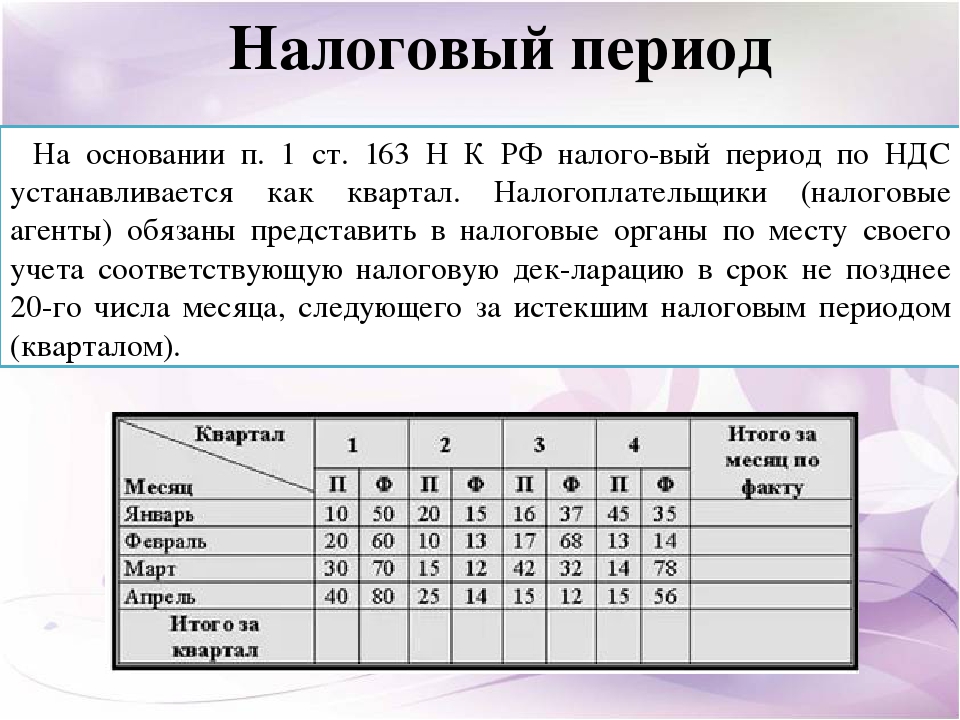

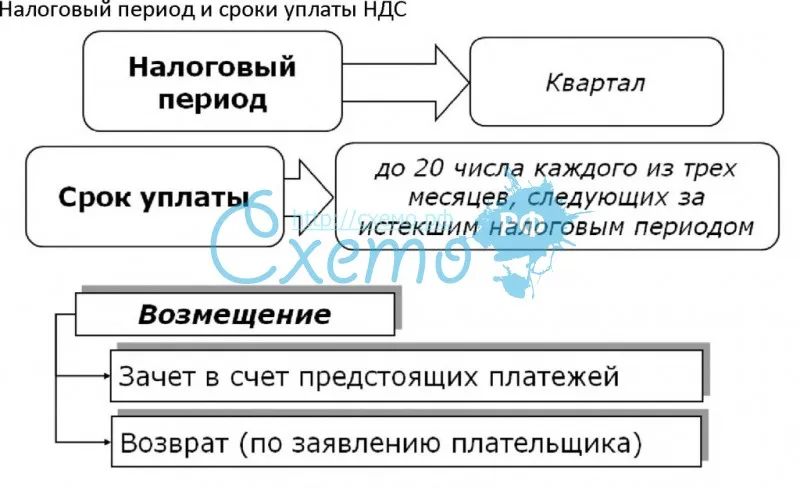

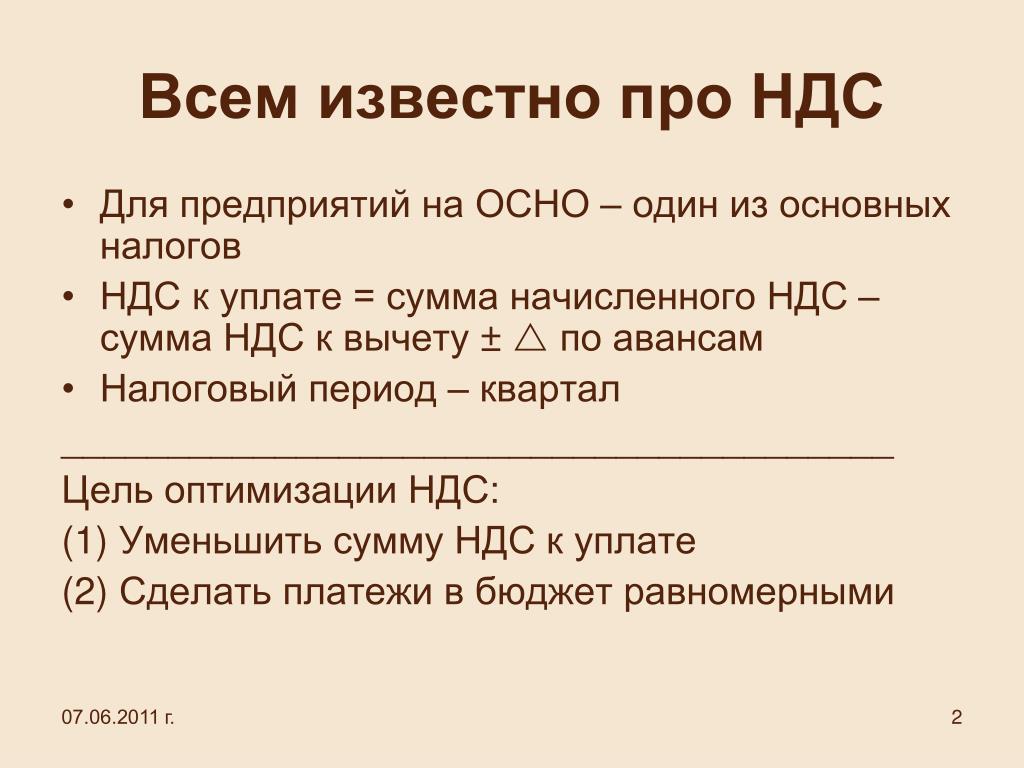

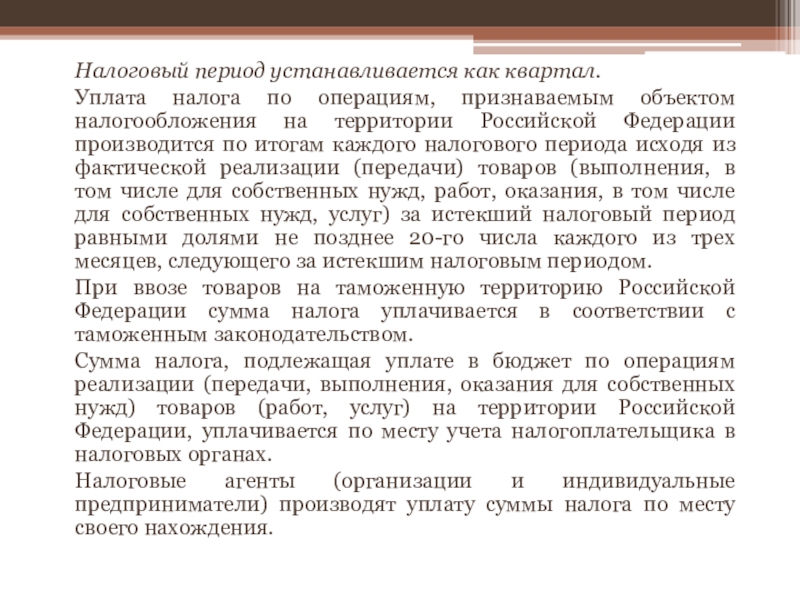

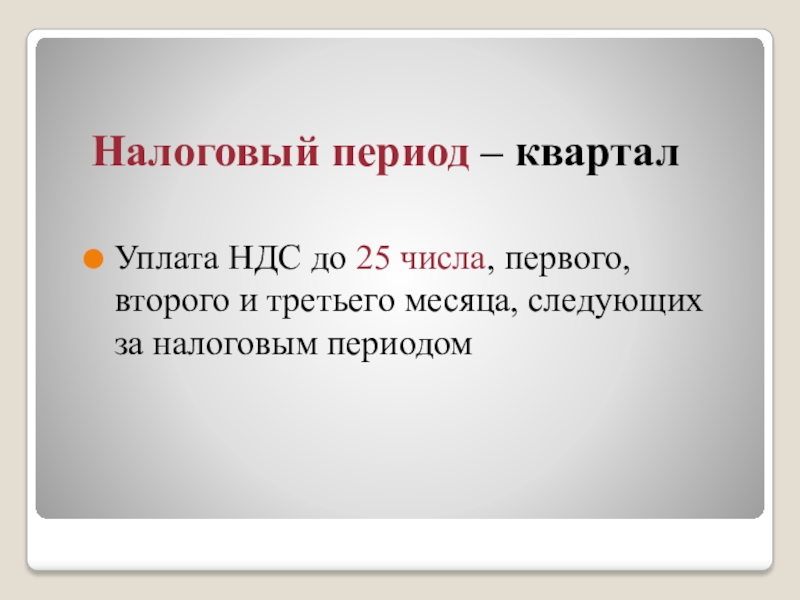

Что касается НДС, для него и для налогоплательщиков, и для налоговых агентов налоговый и отчетный периоды идентичны — это квартал (ст. 163 НК РФ).

Иногда отсчет периода начинается не с 1 января (регистрация организаций и ИП происходит в течение всего календарного года). В таком случае налоговым периодом конкретно по НДС является промежуток времени со дня регистрации до окончания текущего квартала.

Нормативные документы о кодах налогового периода в декларации по НДС

Как только заканчивается очередной квартал, плательщики НДС и налоговые агенты определяют размер налоговой базы за прошедший период, рассчитывают с этой базы налог, уплачивают его в федеральный бюджет и отправляют в инспекцию ФНС по месту своей регистрации заполненный квартальный НДС-отчет с внесенными сведениями по налогу в электронном виде.

Представление налоговикам декларации по НДС и перечисление 1/3 исчисленного налога следует выполнить до 25-го числа первого месяца следующего квартала. Подробнее о декларации по НДС см. здесь.

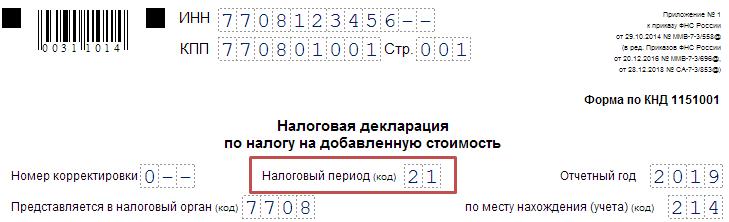

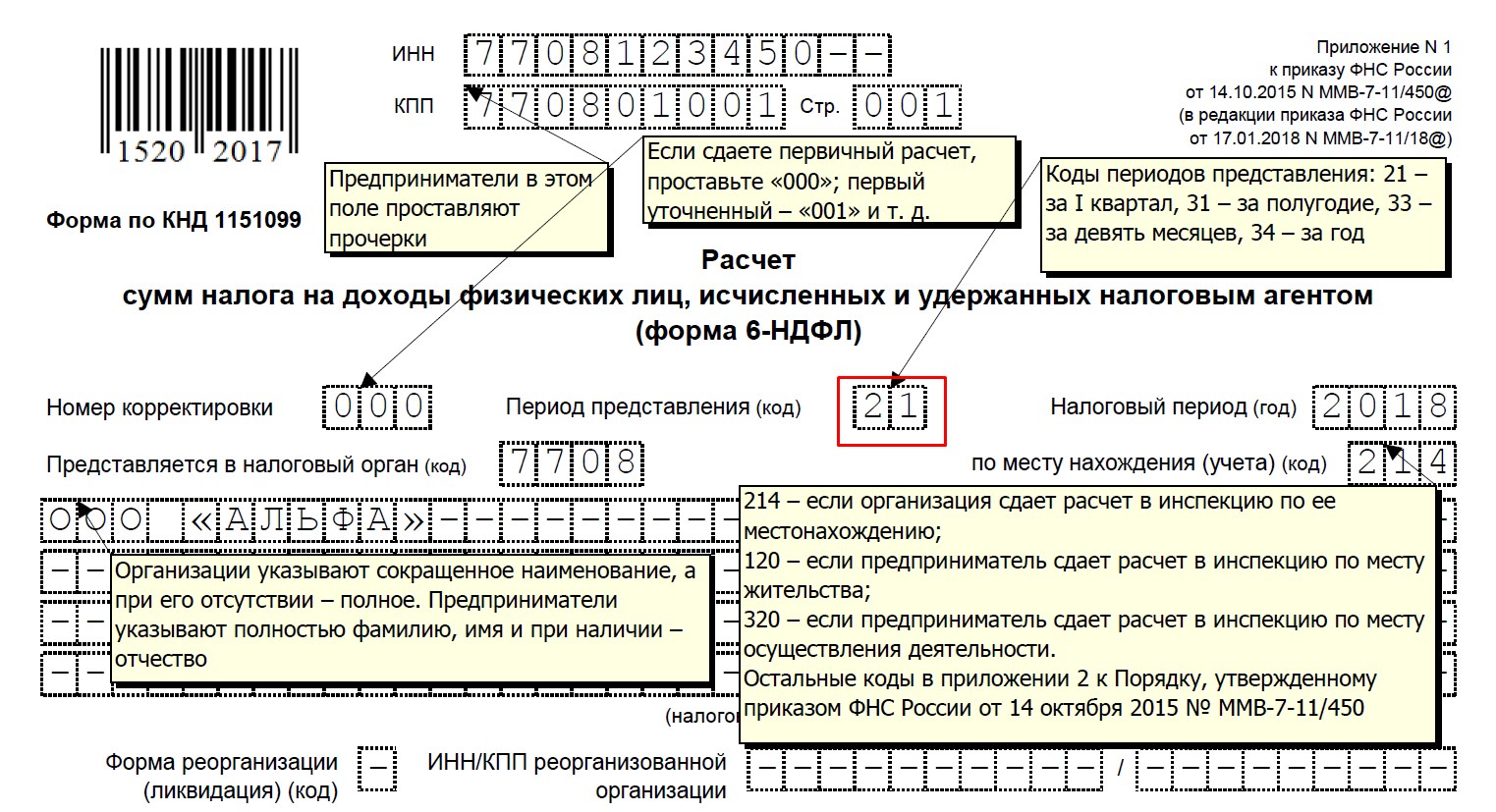

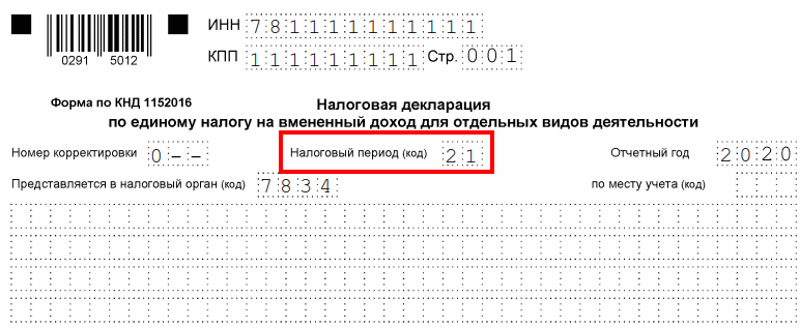

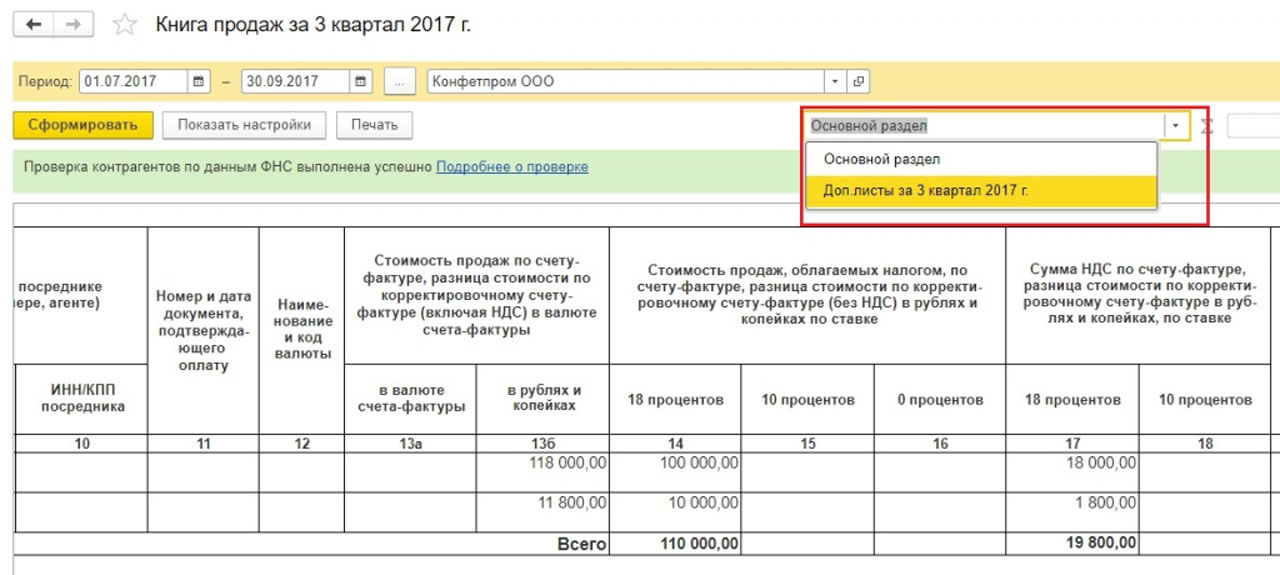

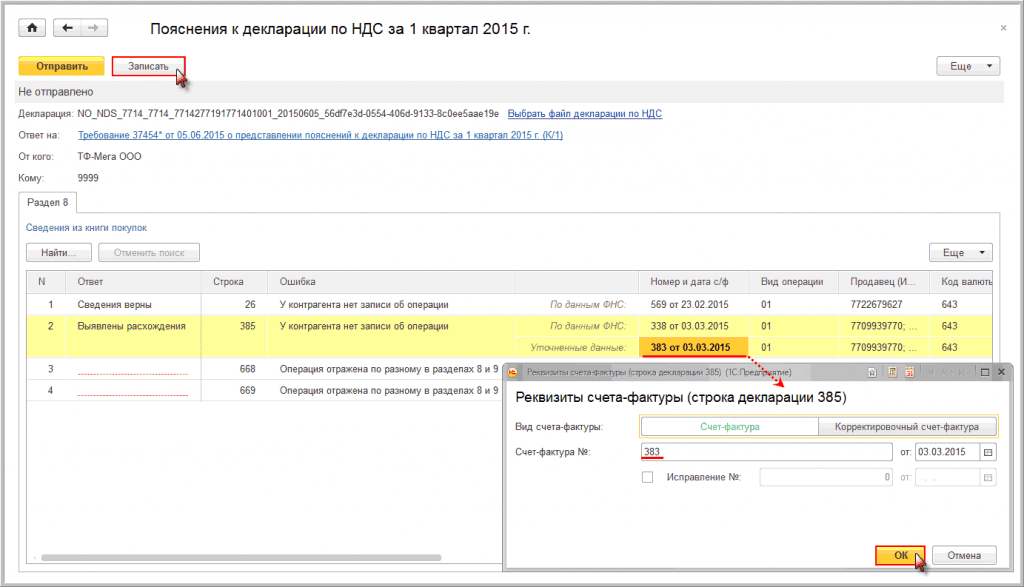

Код налогового периода в декларации по НДС указывают в верхней части титульного листа отчета:

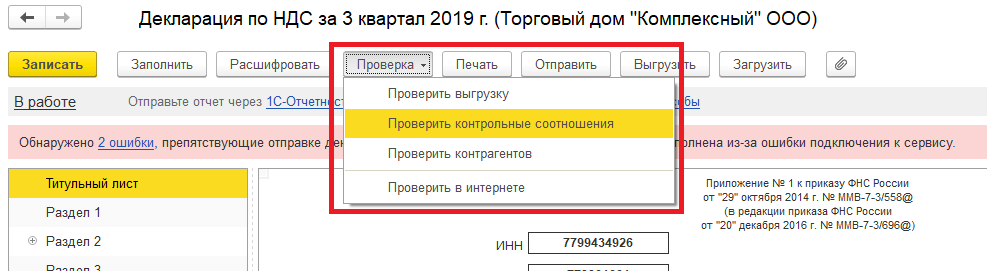

Необходимо руководствоваться Порядком заполнения декларации (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@, в ред. от 28.12.2018). П. 20 этого Порядка отсылает для заполнения показателя «Налоговый период (код)» к приложению № 3 вышеуказанного приказа — именно здесь и находится перечень кодов для внесения их в указанное поле налогового периода в декларации по НДС. Как проверить декларацию по НДС, мы рассказывали в другой статье.

Примеры заполнения кода периода

Коды периодов в отчетности по налогам обычно состоят из двух цифр, первая из которых служит как показатель принадлежности к определенному виду отчета — декларации по НДС, по налогам на прибыль, на имущество и т.

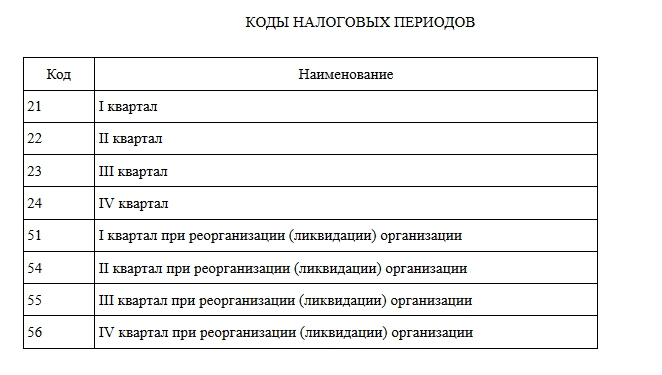

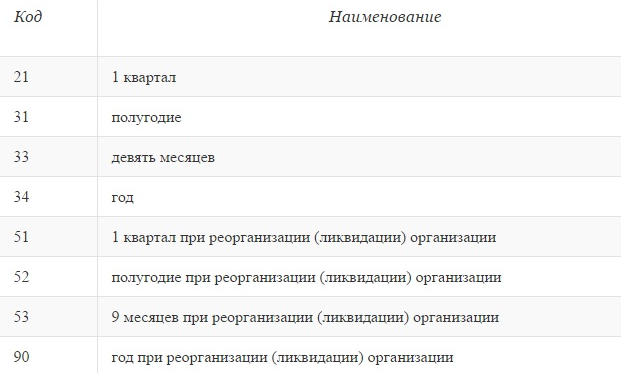

Первая цифра кода налогового периода декларации по НДС — 2 (либо 5 для отчета по НДС, если организация-заявитель реорганизуется/ликвидируется).

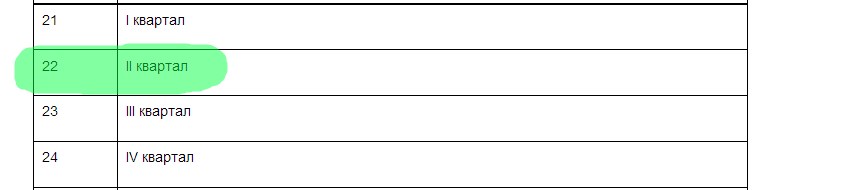

Вторая цифра кода периода зависит от номера квартала: цифра 1 означает первый квартал, 2 — второй квартал, 3 — третий квартал, 4 — четвертый квартал.

То есть код периода 21 в декларации по НДС означает, что это отчет за первый квартал:

А код периода 22 в декларации по НДС — это показатель отчета за второй квартал:

Код третьего квартала — 23, код четвертого квартала — 24.

Реорганизованная/ликвидируемая организация при заполнении декларации по НДС за первый квартал внесет в качестве кода цифры 51, а за второй квартал — код 52, третий квартал — 53, четвертый квартал — 54.

Если организации приходится сдавать уточненную декларацию, коды в уточненке заполняются по этим же правилам.

Что произойдет, если внести на титульном листе неправильный код периода — цифры, не соответствующие приложению № 3 к Порядку заполнения отчета по НДС? Как можно исправить обнаруженную ошибку?

Последствия ошибки в коде периода

При обнаружении ошибки в коде периода возможны два варианта:

- Отправить уточненку по НДС (п.

1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.

1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС. - Письменно сообщить ИФНС о том, что декларацию по НДС, отправленную такой-то датой, следует считать поданной за третий квартал 2020 года с правильным кодом налогового периода 23. Обычно такое письмо принимается налоговиками. Если они попытаются вас оштрафовать, такие штрафы можно оспорить.

1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.

1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.Суды отмечают, что ст. 119 и другие нормы Налогового кодекса не налагают ответственности на заявителя за техническую ошибку на титульном листе при подаче налогового отчета. Неверный код периода не влечет за собой занижения налоговой базы и налога к уплате в бюджет (постановление ФАС Северо-Кавказского округа от 28.06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

Неверный код периода не влечет за собой занижения налоговой базы и налога к уплате в бюджет (постановление ФАС Северо-Кавказского округа от 28.06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

***

С 2015 года все организации и ИП — плательщики НДС и налоговые агенты отправляют только электронную отчетность по НДС по каналам телекоммуникационной связи. Данные из полученных налоговиками деклараций проходят массивную сверку указанных сведений от покупателей и поставщиков посредством единого информационного банка данных — АСК НДС-2.

Поэтому необходимо очень внимательно относиться к заполнению любых кодов отчета, так как ошибки повлекут неприятные последствия не только для самой организации, но и для ее контрагентов.

***

Еще больше информации по теме — в рубрике «НДС».

Источники:

- Налоговый кодекс РФ;

- закон «О бухучете» от 06.12. 2011 № 402-ФЗ;

- приказ ФНС России «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» от 29.10.2014 № ММВ-7-3/558@ (в ред. от 28.12.2018).

2011 № 402-ФЗ;

2011 № 402-ФЗ;Прощай, квартальный период по НДС. Налоги & бухучет, № 50, Июнь, 2020

вывод документаПоследним квартальным отчетным периодом по НДС является II квартал 2020 года. Начиная с отчетности за июль 2020 года все без исключения плательщики (в том числе находящиеся на упрощенной системе налогообложения) должны подавать декларацию по НДС помесячно

Как вы уже, наверное, знаете, квартальный период по НДС отменен. Законом Украины от 16.01.2020 г. № 466-IX исключены положения п. 202.2 НКУ относительно квартального периода (см. «Налоги & бухучет», 2020, № 45, с. 22). Хотя квартальщиков на самом деле было не так-то уж и много. Ведь выбрать квартальный период по НДС могли только упрощенцы: единоналожники группы 3 — плательщики НДС (т. е. на ставке ЕН 3 %, п. 293.3 НКУ). Теперь и их переведут на НДС «почаще». ☹

«Налоги & бухучет», 2020, № 45, с. 22). Хотя квартальщиков на самом деле было не так-то уж и много. Ведь выбрать квартальный период по НДС могли только упрощенцы: единоналожники группы 3 — плательщики НДС (т. е. на ставке ЕН 3 %, п. 293.3 НКУ). Теперь и их переведут на НДС «почаще». ☹

Причем изменения вступили в силу с 23.05.2020 г. и застали квартальщиков-единоналожников посреди периода. Поэтому возникал вопрос: когда переходить на месяц и как применять это нововведение единоналожникам при отчетности за II квартал?

Налоговики поспешили прояснить ситуацию заблаговременно.

Последняя квартальная декларация — за II квартал. Как мы и ожидали, квартальщикам не стали устраивать чехарду со II кварталом, а дали возможность довести этот период до конца и отчитаться напоследок за весь II квартал.

5738515″>Поэтому последней квартальной декларацией по НДС для единоналожников станет декларация за II квартал. Подать ее единоналожники должны (с учетом воскресно-понедельничного переноса, п. 49.20 НКУ) не позже 10 августа 2020 года, а уплатить налог по ней — не позже 19 августа 2020 года.

5738515″>Поэтому последней квартальной декларацией по НДС для единоналожников станет декларация за II квартал. Подать ее единоналожники должны (с учетом воскресно-понедельничного переноса, п. 49.20 НКУ) не позже 10 августа 2020 года, а уплатить налог по ней — не позже 19 августа 2020 года.Ну и, само собой, нужно закрыть те прошлые квартальные периоды и досдать за них те квартальные декларации (по II квартал 2020-го включительно), которые во время пребывания в квартальщиках до сих пор еще не сдали.

С июля — переход на месяц. А вот уже начиная с отчетности за июль 2020 года единоналожники, как и все прочие плательщики, будут отчитываться помесячно. Причем заметьте: июльскую декларацию (ввиду месячных отчетных сроков) подать придется также в августе — не позже 20 августа. Так что отчетный август выдастся горячим: сперва придется отчитаться за II квартал и следом — за июль.

Переходя на месячный период, в первой месячной (июльской) декларации в заключительной части нужно поставить специальную отметку (п. 4 разд. II Порядка заполнения и подачи налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 г. № 21). Хотя если о ней вдруг позабыли, то, по идее, ничего страшного за это не грозит.

Перенос «минуса». Также имейте в виду: если в последней квартальной декларации по НДС за II квартал возникло отрицательное значение в стр. 21, оно не пропадает. Его в общем порядке переносят в стр. 16.1 первой месячной декларации за июль. Так что переходящий «минус» при смене квартала на месяц у упрощенцев сохранится.

УР к квартальным декларациям. И наконец, а что если со временем в квартальных НДС-декларациях всплывут какие-то ошибки и придется уточниться? В таком случае ошибки за периоды квартальщика по-прежнему придется исправлять квартальными уточняющими расчетами (УР). То есть раз УР будет составляться к ошибочной квартальной декларации, то и исправляемым периодом в поле 03 УР останется квартал. Ведь по-другому программное обеспечение его просто не пропустит.

То есть раз УР будет составляться к ошибочной квартальной декларации, то и исправляемым периодом в поле 03 УР останется квартал. Ведь по-другому программное обеспечение его просто не пропустит.

|

Макет |

Код |

Описание |

|

Макет отчета эстонский |

1 |

Акты и проводки по налогу по ставке 20% (строка 1 возврата НДС (KMD)) |

|

Макет отчета эстонский |

11 |

Самостоятельно указать товаров или услуг, облагаемые налогом по ставке 20% (строка 1. |

|

Макет отчета эстонский |

2 |

Акты и проводки по налогу по ставке 9% (строка 2 возврат НДС) |

|

Макет отчета эстонский |

21 |

Самостоятельно указать товаров или услуг, облагаемых налогом на 9% (строка 2.1 возврата НДС) |

|

Макет отчета эстонский |

3 |

Акты и проводки по налогу по ставке 0%, включая (строка 3 возврата НДС) |

|

Макет отчета эстонский |

31 |

Внутренний поставку товаров и услуг предоставляется налогооблагаемого лица другого элемента состояния / налогооблагаемого лица с ограниченными общее, вкл. |

|

Макет отчета эстонский |

311 |

Внутренний поставок товаров (возвращают строки 3.1.1 pf НДС) |

|

Макет отчета эстонский |

32 |

Exportation товаров, включая (строка 3.2 возврата НДС) |

|

Макет отчета эстонский |

321 |

Продажи для пассажиров с возвратом значения с НДС (строка 3. |

|

Макет отчета эстонский |

5 |

Общий объем ввода НДС может быть вычет в соответствии с законодательством, Вкл (строка 5 возврата НДС). |

|

Макет отчета эстонский |

51 |

НДС, платной или с поставщиками при импорте (строка 5.1 возврата НДС) |

|

Макет отчета эстонский |

52 |

НДС, платной или с поставщиками на приобретение основных средств (строка 5. |

|

Макет отчета эстонский |

6 |

Внутренний приобретения товаров и услуг получил от налогооблагаемого лица другой элемент состояния, общее, Вкл (строка 6 возврата НДС). |

|

Макет отчета эстонский |

61 |

Внутренний приобретения товаров (строка 6.1 возврата НДС) |

|

Макет отчета эстонский |

7 |

Приобретение других товаров и услуг в соответствии с учетом НДС (строка 7 возврата НДС) |

|

Макет отчета эстонский |

71 |

Приобретение immovables и металлические отходы, облагаемые налогом с собой для спуска значение добавляется налог на immovables, металлических отходов и драгоценные металлы (§ НДС закон 41) (линия 7. |

|

Макет отчета эстонский |

8 |

Предоставления освобождения от налога (строки 8 возврата НДС) |

|

Макет отчета эстонский |

9 |

Поставок товаров, облагаемые налогом с собой для спуска значение добавляется налог на immovables и металлические отходы и драгоценные металлы (§ акт НДС 141) и Налогооблагаемая стоимость товаров для установки или объединенных в другое состояние члена (возвращают строки 9 НДС) |

|

Макет отчета эстонский |

1010 |

Коррекция (+) (строка 10 возврата НДС) |

|

Макет отчета эстонский |

1011 |

Коррекция (-) (линия 11 возврата НДС) |

1 возврата НДС)

1 возврата НДС)

2.1 возврата НДС)

2.1 возврата НДС) 2 возврата НДС)

2 возврата НДС) 1 возврата НДС)

1 возврата НДС)Москва предложила правительству поддержать рестораны отменой НДС — РБК

Ресторанный бизнес оказался одним из самых пострадавших от ограничений во время пандемии. Предложения снизить для этой отрасли НДС уже звучали, однако о его полной отмене речь не шла

Предложения снизить для этой отрасли НДС уже звучали, однако о его полной отмене речь не шла

Фото: Владимир Песня / РИА Новости

Московские власти предложили правительству отменить или снизить НДС для ресторанного бизнеса. Об этом, как сообщает «РИА Новости», заявил заместитель мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов.

Об этом, как сообщает «РИА Новости», заявил заместитель мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов.

«Мы регулярно встречаемся с представителями бизнеса в рамках стратегического совета, предлагая предприятиям различные меры поддержки, в том числе регуляторного характера. Так, мы обратились к федеральному правительству с предложением о снижении или полной отмене НДС для ресторанного бизнеса, что позволит существенно снизить нагрузку на предприятия и помочь им преодолеть этот сложный период», — сообщил Ефимов.

VideoПо словам заммэра, это предложение уже поддержало Минэкономразвития. Он также отметил, что сфера общественного питания стала одной из самых пострадавших из-за ограничительных мер, принятых для борьбы с коронавирусной инфекцией.

Он также отметил, что сфера общественного питания стала одной из самых пострадавших из-за ограничительных мер, принятых для борьбы с коронавирусной инфекцией.

«На протяжении длительного времени в сфере общепита снижены обороты: мы наблюдаем периодический рост посещаемости или заказов навынос, затем снижение. Совершенно очевидно, что 2020 и 2021-й нельзя будет назвать успешными для этой отрасли», — отметил Ефимов.

Отчётность по НДС в электронном виде

Декларацию по НДС сдают только в электронном виде, вне зависимости от количества сотрудников и формы организации бизнеса — см. 134-ФЗ. Это означает, что при работе с НДС необходима бухгалтерская программа. Например, Контур.Эльба подойдёт предпринимателям без бухгалтерских знаний: она сама будет формировать отчётность по НДС и поможет создавать счета-фактуры.

Кто обязан отчитываться по НДС?

1. Фирмы на ОСНО

Прежде всего плательщиками НДС являются организации и ИП на общей системе налогообложения. У них нет возможности не платить НДС, даже если очень хочется.

У них нет возможности не платить НДС, даже если очень хочется.

2. Фирмы на УСН, ЕНВД, патенте, которые добровольно или по ошибке выставили покупателю счет-фактуру с НДС

Если вы — собственник организации или ИП на одном из спецрежимов налогообложения, то законодательством вы освобождены от налога на добавленную стоимость. Вы не обязаны выставлять счета-фактуры, соответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС.

Предприниматели на спецрежимах имеют право платить НДС добровольно. Ситуация такая: покупатель просит выставить счёт-фактуру с НДС, вы выставляете — и заодно получается обязанность уплатить удержанный НДС в бюджет, а затем своевременно подать декларацию в электронном виде.

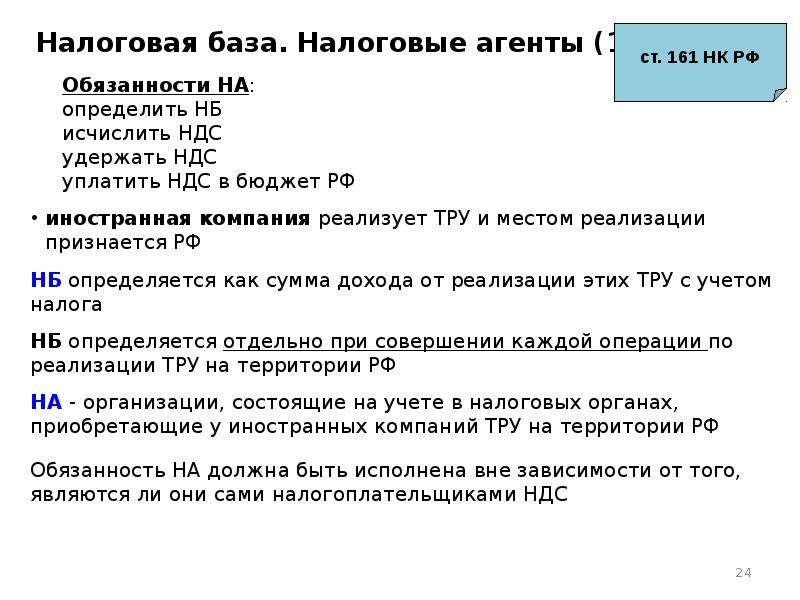

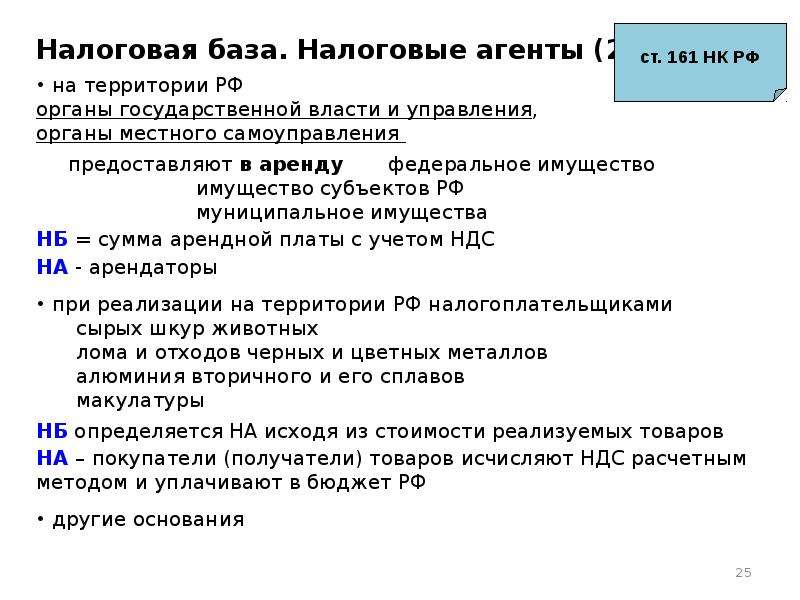

3. Налоговые агенты

Налоговые агенты по НДС обязаны платить налог на добавленную стоимость в бюджет и сдавать декларацию за налогоплательщика. В том числе, обязанности налогового агента могут исполнять и фирмы на спецрежимах.

Вам необходимо отчитаться по НДС, если:

- вы приобрели товары (работы или услуги) у иностранных компаний, которые не состоят на налоговом учете в РФ;

- арендуете государственное имущество;

- покупаете имущество банкрота;

- реализуете по посредническим договорам товары (работы, услуги) иностранных фирм, которые не состоят на учете в России;

- другие менее распространенные случаи описаны в статье 161 НК РФ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноПосредники обязаны вести журнал учета счетов-фактур

Речь идет об агентах и комиссионерах, применяющих спецрежимы налогообложения, которые от своего имени реализуют товары (услуги) доверителя, стоящего на учете по ОСНО.

Когда предприятия-посредники выставляют или получают счета-фактуры, они должны регистрировать их в журнале учёта. Журнал необходимо сдавать в налоговую в электронном виде до 20 числа месяца, следующего за отчётным кварталом. В Эльбе журнал учёта сдают в рамках декларации по НДС. Он будет формироваьтся автоматически, главное — создавать счета-фактуры с правильными типами операций:

1. Покупка с НДС по агентскому договору от своего имени для клиентов-принципалов на ОСНО.

2. Продажа с НДС по агентскому договору от своего имени.

Статья актуальна на

Временно разрешенные сбросы на период достижения НДС

План мероприятий по охране окружающей среды и декларация о плате за негативное воздействие. Какие действия необходимо предпринять юрлицам и ИП, осуществляющим свою деятельность на объектах 2 категории и что делать в случае невозможности соблюдения НДС

26 июня 2020 года в официальном письме Роприроднадзора № РН-09-01-32/19729 были даны пояснения по вопросам установления временно разрешенных сбросов на объектах 2 категории.

Так, в соответствии с п.1 ст. 31.2 Федерального закона от 10.01.2002 N 7-ФЗ “Об охране окружающей среды”: юридические лица, индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность на объектах II категории обязаны представлять декларацию о воздействии на окружающую среду одновременно с расчетами нормативов допустимых сбросов (НДС).

– Декларация о плате за негативное воздействие на окружающую среду в части сброса сточных вод в водные объекты заполняется в соответствии с приказом Минприроды России от 09.01.2017 N 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы»

– Расчеты нормативно допустимых сбросов (НДС) производятся в зависимости от фактического сброса сточных вод в водный объект в пределах норматива допустимого загрязняющего вещества, в пределах временно разрешенного сброса и сверх временно разрешенного сброса либо при его отсутствии сверх нормативадопустимого сброса, а также сверх указанного в Декларации.

В случае невозможности соблюдения нормативов допустимых сбросов НДС:

– на период поэтапного достижения нормативов допустимых сбросов (НДС) заявителем должен быть разработан и утвержден план мероприятий по охране окружающей среды.

– на период выполнения плана мероприятий по охране окружающей среды устанавливаются временно разрешенные сбросы в соответствии с графиком достижения установленных нормативов допустимых сбросов на основании п. 3 ст. 23.1 Закона.

Важно помнить! Временно разрешенные сбросы устанавливаются разрешением на временные сбросы, только при наличии плана мероприятий по охране окружающей среды.

Порядок выдачи разрешения на временные сбросы:

В настоящее время порядок выдачи указанных разрешений находится в стадии разработки Письмо Минприроды России от 17 апреля 2020 г. N 12-47/9513 «О порядке выдачи временно разрешенных сбросов».

Электроснабжение

Офисы обслуживания и терминалыОфисы и терминалы

‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [60.

040389,30.393572],

city: “Санкт-Петербург”,

adress: “Просвещения пр., д. 67”,

region: ‘Калининский’,

subway: ‘Гражданский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

040389,30.393572],

city: “Санкт-Петербург”,

adress: “Просвещения пр., д. 67”,

region: ‘Калининский’,

subway: ‘Гражданский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [60.042447,30.389575], city: “Санкт-Петербург”, adress: “Просвещения пр., д. 74, к. 2 («Перекресток»)”, region: ‘Калининский’, subway: ‘Гражданский проспект’, line: ‘red-line’, items: [ { name: ‘Центр приема платежей’, hours: ‘09.

30 – 20.30, без выходных

30 – 20.30, без выходных‘ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [60.031445,30.43494], city: “Санкт-Петербург”, adress: “Руставели ул., д. 61А («Лента»)”, region: ‘Калининский’, subway: ‘Гражданский проспект’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘круглосуточно‘ }, ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: false, ear: false, stick: false, disable: false }, { center: [59.840709,30.243051], city: “Санкт-Петербург”, adress: “Ветеранов пр., д. 50, к. 2”, region: ‘Кировский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘ пн – сб: 09.

00 – 20.00, вс: выходной

00 – 20.00, вс: выходной‘ }, { name: ‘Центр приема платежей’, hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: false }, { center: [59.830594,30.211268], city: “Санкт-Петербург”, adress: “Ветеранов пр., д. 92”, region: ‘Кировский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’ }, { name: ‘Центр приема платежей’, hours: ‘пн – сб: 09.00 – 20.00, вс: выходной

‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.

854242,30.214817],

city: “Санкт-Петербург”,

adress: “Ленинский пр., д. 94, к. 1, лит. А («Перекресток»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

854242,30.214817],

city: “Санкт-Петербург”,

adress: “Ленинский пр., д. 94, к. 1, лит. А («Перекресток»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘ }, { name: ‘Центр приема платежей’, hours: ‘09.00 – 20.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: true, ear: true, stick: true, disable: true }, { center: [59.852393,30.25357], city: “Санкт-Петербург”, adress: “Ленинский пр., д. 118”, region: ‘Кировский’, subway: ‘Ленинский проспект’, line: ‘red-line’, items: [ { name: ‘Клиентский зал’, hours: ‘пн – сб: 09.15 – 20.15, перерыв: 13.

30 – 14.00, вс: выходной

30 – 14.00, вс: выходной‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.856903,30.230861],

city: “Санкт-Петербург”,

adress: “М. Жукова пр., д. 30А («Сезон»)”,

region: ‘Кировский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 23.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 858426,30.228498],

city: “Санкт-Петербург”,

adress: “М. Жукова пр., д. 31, к. 1 («О’КЕЙ»)”,

region: ‘Красносельский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 24.00, без выходных

858426,30.228498],

city: “Санкт-Петербург”,

adress: “М. Жукова пр., д. 31, к. 1 («О’КЕЙ»)”,

region: ‘Красносельский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.871685,30.258708],

city: “Санкт-Петербург”,

adress: “Стачек пр., д. 67, к. 2”,

region: ‘Кировский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09. 00 – 20.00, вс: выходной

00 – 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.736911,30.571792],

city: “Санкт-Петербург”,

adress: “Колпино, Трудящихся б-р, д. 12 (ТК «ОКА»)”,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘09.00 – 23.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.752643,30.575212],

city: “Санкт-Петербург”,

adress: “Колпино, ул. Финляндская, д. 16-1, лит. А”,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – пт: 10.00 – 18.30, сб, вс: выходной

А”,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – пт: 10.00 – 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, перерыв: 13.00 – 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.929849,30.433853],

city: “Санкт-Петербург”,

adress: “Заневский пр., д. 65/1 («О’КЕЙ»)”,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08. 00 – 24.00, без выходных

00 – 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.945779,30.489243],

city: “Санкт-Петербург”,

adress: “Наставников пр., д. 24, к. 1 («Пятерочка»)”,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 23.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 – 20.30, без выходных

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 95689,30.47752],

city: “Санкт-Петербург”,

adress: “Наставников пр., д. 46, к. 2”,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной

95689,30.47752],

city: “Санкт-Петербург”,

adress: “Наставников пр., д. 46, к. 2”,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.931017,30.409652],

city: “Санкт-Петербург”,

adress: “Новочеркасский пр., д. 37, к.1”,

region: ‘Красногвардейский’,

subway: ‘Новочеркасская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 08. 45 – 19.45, вс: выходной

45 – 19.45, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.989811,30.438508],

city: “Санкт-Петербург”,

adress: “Пискаревский пр., д. 59 («Лента»)”,

region: ‘Красногвардейский’,

subway: ‘Площадь Мужества’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно.’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.949334,30. 465707],

city: “Санкт-Петербург”,

adress: “Ударников пр., д. 19, к. 1”,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной

465707],

city: “Санкт-Петербург”,

adress: “Ударников пр., д. 19, к. 1”,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.93481,30.496894],

city: “Санкт-Петербург”,

adress: “Хасанская ул., д. 17, к. 1 («Лента»)”,

region: ‘Красногвардейский’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 844082,30.178675],

city: “Санкт-Петербург”,

adress: “П. Германа ул., д. 2 («О’КЕЙ»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 23.00, без выходных

844082,30.178675],

city: “Санкт-Петербург”,

adress: “П. Германа ул., д. 2 («О’КЕЙ»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 23.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.851666,30.093589],

city: “Санкт-Петербург”,

adress: “Петергофское ш., д. 98А («Лента»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 806374,30.162314],

city: “Санкт-Петербург”,

adress: “Таллинское ш., д. 159А («Лента»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

806374,30.162314],

city: “Санкт-Петербург”,

adress: “Таллинское ш., д. 159А («Лента»)”,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.997570948218,29.765941101852],

city: “Санкт-Петербург”,

adress: “Кронштадт, пр. Ленина, д. 13, лит. А”,

region: ‘Кронштадтcкий’,

subway: ‘Чёрная речка’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – пт: 10.30 – 19.00, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09. 00 – 21.00, вс: 10.00 – 21.00

00 – 21.00, вс: 10.00 – 21.00

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.19725,29.705337],

city: “Санкт-Петербург”,

adress: “Зеленогорск, пр. Ленина, д. 20а, лит. А”,

region: ‘Курортный’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, перерыв: 13.00 – 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59. 864548,30.315554],

city: “Санкт-Петербург”,

adress: “Бассейная ул., д. 27”,

region: ‘Московский’,

subway: ‘Парк Победы’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.45 – 20.45, вс: выходной

864548,30.315554],

city: “Санкт-Петербург”,

adress: “Бассейная ул., д. 27”,

region: ‘Московский’,

subway: ‘Парк Победы’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.45 – 20.45, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.45 – 20.45, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.851304,30.350139],

city: “Санкт-Петербург”,

adress: “Космонавтов пр., д. 45, лит. А («О’КЕЙ»)”,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08. 00 – 24.00, без выходных

00 – 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.832579,30.350741],

city: “Санкт-Петербург”,

adress: “Ленсовета ул., д. 88”,

region: ‘Московский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 9302769656,30.3544434305],

city: “Санкт-Петербург”,

adress: “Стремянная ул., д. 21/5, лит. А (вход с ул. Марата)”,

region: ‘Центральный’,

subway: ‘Маяковская’,

line: ‘green-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн -сб: 10.00 до 21.00, вс: выходной’,

},

{

name: ‘Платежный терминал’,

hours: ‘10.00 – 21.00, без выходных’

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.833027,30.414054],

city: “Санкт-Петербург”,

adress: “Бухарестская ул., д. 89, лит. А («Перекресток»)”,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.

9302769656,30.3544434305],

city: “Санкт-Петербург”,

adress: “Стремянная ул., д. 21/5, лит. А (вход с ул. Марата)”,

region: ‘Центральный’,

subway: ‘Маяковская’,

line: ‘green-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн -сб: 10.00 до 21.00, вс: выходной’,

},

{

name: ‘Платежный терминал’,

hours: ‘10.00 – 21.00, без выходных’

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.833027,30.414054],

city: “Санкт-Петербург”,

adress: “Бухарестская ул., д. 89, лит. А («Перекресток»)”,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09. 30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.985135166804,30.328152812978],

city: “Санкт-Петербург”,

adress: “Белоостровская ул., д. 6, лит. А («ГУП ТЭК СПб»)”,

region: ‘Приморский’,

subway: ‘Лесная’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – пт: 09.00 -18.00, сб, вс: выходной’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.808061,30.320692],

city: “Санкт-Петербург”,

adress: “Шереметьевская ул., д. 11, лит. А”,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [59.

30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.985135166804,30.328152812978],

city: “Санкт-Петербург”,

adress: “Белоостровская ул., д. 6, лит. А («ГУП ТЭК СПб»)”,

region: ‘Приморский’,

subway: ‘Лесная’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – пт: 09.00 -18.00, сб, вс: выходной’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.808061,30.320692],

city: “Санкт-Петербург”,

adress: “Шереметьевская ул., д. 11, лит. А”,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [59. 853989,30.305996],

city: “Санкт-Петербург”,

adress: “Новоизмайловский пр., д. 46, к. 1”,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной

853989,30.305996],

city: “Санкт-Петербург”,

adress: “Новоизмайловский пр., д. 46, к. 1”,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.859817,30.467715],

city: “Санкт-Петербург”,

adress: “Бабушкина ул., д. 125 («Лента»)”,

region: ‘Невский (левый берег)’,

subway: ‘Пролетарская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09. 30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.895502,30.426738],

city: “Санкт-Петербург”,

adress: “О. Берггольц ул., д. 11”,

region: ‘Невский (левый берег)’,

subway: ‘Елизаровская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.895502,30.426738],

city: “Санкт-Петербург”,

adress: “О. Берггольц ул., д. 11”,

region: ‘Невский (левый берег)’,

subway: ‘Елизаровская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.834564,30. 50482],

city: “Санкт-Петербург”,

adress: “Прибрежная ул., д. 11”,

region: ‘Невский (левый берег)’,

subway: ‘Рыбацкое’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.15 – 20.15, вс: выходной

50482],

city: “Санкт-Петербург”,

adress: “Прибрежная ул., д. 11”,

region: ‘Невский (левый берег)’,

subway: ‘Рыбацкое’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.15 – 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.909832,30.449535],

city: “Санкт-Петербург”,

adress: “Дальневосточный пр., д. 16 («Лента»)”,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 901008,30.46418],

city: “Санкт-Петербург”,

adress: “Дыбенко ул., д. 13, к. 1”,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

901008,30.46418],

city: “Санкт-Петербург”,

adress: “Дыбенко ул., д. 13, к. 1”,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.904207,30.476792],

city: “Санкт-Петербург”,

adress: “Дыбенко ул., д. 25, к. 1”,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09. 15 – 20.15, вс: выходной

15 – 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.922995,30.481266],

city: “Санкт-Петербург”,

adress: “Коллонтай ул., д. 28, к. 1”,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 911823,30.469471],

city: “Санкт-Петербург”,

adress: “Подвойского ул., д. 16, к. 1”,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – сб: 09.30 – 20.15, перерыв: 14.00 – 14.30, вс: выходной

911823,30.469471],

city: “Санкт-Петербург”,

adress: “Подвойского ул., д. 16, к. 1”,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – сб: 09.30 – 20.15, перерыв: 14.00 – 14.30, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.30 – 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.962633,30.291137],

city: “Санкт-Петербург”,

adress: “Б. Зеленина ул., д. 17, лит. А”,

region: ‘Петроградский’,

subway: ‘Чкаловская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.00 – 20.00, вс: выходной

А”,

region: ‘Петроградский’,

subway: ‘Чкаловская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.00 – 20.00, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.956665,30.301055],

city: “Санкт-Петербург”,

adress: “Введенская ул., д. 5/13”,

region: ‘Петроградский’,

subway: ‘Горьковская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08. 45 – 19.45, вс: выходной

45 – 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.967579,30.305385],

city: “Санкт-Петербург”,

adress: “Ординарная ул., д. 19”,

region: ‘Петроградский’,

subway: ‘Петроградская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 08.45 – 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.869463,29. 828146],

city: “Санкт-Петербург”,

adress: “Петергоф, Гостилицкое ш., д. 58, лит. А”,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

828146],

city: “Санкт-Петербург”,

adress: “Петергоф, Гостилицкое ш., д. 58, лит. А”,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.876436,29.918516],

city: “Санкт-Петербург”,

adress: “Петергоф, ул. Константиновская, д. 8, лит. А”,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – пт: 10.00 – 18.30, сб, вс: выходной

не работает с 7 по 14 февраля’,

},

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 08. 00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, перерыв: 13.00 – 13.30, вс: выходной

00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, перерыв: 13.00 – 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.86922,29.866632],

city: “Санкт-Петербург”,

adress: “Петергоф, ул. Шахматова, д. 14, к. 1 («Дикси»)”,

region: ‘Петродворцовый’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘09.00 – 23.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 000025,30.270485],

city: “Санкт-Петербург”,

adress: “Богатырский пр., д. 13А («О’КЕЙ»)”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

000025,30.270485],

city: “Санкт-Петербург”,

adress: “Богатырский пр., д. 13А («О’КЕЙ»)”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [60.003147,30.228246],

city: “Санкт-Петербург”,

adress: “Богатырский пр., д. 42 («О’КЕЙ»)”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 – 24. 00, без выходных

00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 – 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.022386,30.293428],

city: “Санкт-Петербург”,

adress: “Вербная ул., д. 21, лит. А («Лента»)”,

region: ‘Приморский’,

subway: ‘Удельная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60. 005392,30.282702],

city: “Санкт-Петербург”,

adress: “Испытателей пр., д. 19, к. 2”,

region: ‘Приморский’,

subway: ‘Пионерская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

005392,30.282702],

city: “Санкт-Петербург”,

adress: “Испытателей пр., д. 19, к. 2”,

region: ‘Приморский’,

subway: ‘Пионерская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.006587110358,30.262165912688],

city: “Санкт-Петербург”,

adress: “Комендантский пр., д. 11”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘ пн – сб: 09. 30 – 20.30, перерыв: 13.30 – 14.00, вс: выходной

30 – 20.30, перерыв: 13.30 – 14.00, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн- сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн- сб: 09.30 – 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.03922,30.239538],

city: “Санкт-Петербург”,

adress: “Парашютная ул., д. 60, лит. А («Лента»)”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09. 30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.998661,30.237355],

city: “Санкт-Петербург”,

adress: “Планерная ул., д. 17, лит. А («Лента»)”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.998661,30.237355],

city: “Санкт-Петербург”,

adress: “Планерная ул., д. 17, лит. А («Лента»)”,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.984629,30.226046],

city: “Санкт-Петербург”,

adress: “Савушкина ул. , д. 112, лит. А («Лента»)”,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

, д. 112, лит. А («Лента»)”,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.987048403196,30.226258296325],

city: “Санкт-Петербург”,

adress: “Савушкина ул., д. 123, к. 1”,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 724138,30.411898],

city: “Санкт-Петербург”,

adress: “Пушкин, Октябрьский б-р, д. 16, лит. А”,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – пт: 10.00 – 18.30, сб, вс: выходной

724138,30.411898],

city: “Санкт-Петербург”,

adress: “Пушкин, Октябрьский б-р, д. 16, лит. А”,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – пт: 10.00 – 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, перерыв: 13.00 – 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.798656,30.399223],

city: “Санкт-Петербург”,

adress: “Шушары, Московское ш., д. 16А («Лента»)”,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 829023979965,30.377969354491],

city: “Санкт-Петербург”,

adress: “Балканская пл., д. 5, лит. Я (ТК «Астра»)”,

region: ‘Фрунзенский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

829023979965,30.377969354491],

city: “Санкт-Петербург”,

adress: “Балканская пл., д. 5, лит. Я (ТК «Астра»)”,

region: ‘Фрунзенский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.869065,30.368563],

city: “Санкт-Петербург”,

adress: “Будапештская ул., д. 11”,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09. 00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной

00 – 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.00 – 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.849754,30.397974],

city: “Санкт-Петербург”,

adress: “Бухарестская ул., д. 69, лит. А («Лента»)”,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 857861,30.38979],

city: “Санкт-Петербург”,

adress: “Славы пр., д. 43/49”,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – сб: 09.15 – 20.15, обед: 14.00 – 14.30, вс: выходной

857861,30.38979],

city: “Санкт-Петербург”,

adress: “Славы пр., д. 43/49”,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн – сб: 09.15 – 20.15, обед: 14.00 – 14.30, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘ пн – сб: 09.15 – 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.15 – 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.944143,30.361988],

city: “Санкт-Петербург”,

adress: “Кирочная ул., д. 30”,

region: ‘Центральный’,

subway: ‘Чернышевская’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн – сб: 09. 30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

30 – 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн – сб: 09.30 – 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.475839,33.85647],

city: “Бокситогорск”,

adress: “Бокситогорск, ул. Красных Cледопытов, д. 4, лит. А”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 474125,33.844325],

city: “Бокситогорск”,

adress: “Бокситогорск, ул. Советская, д. 12″,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

474125,33.844325],

city: “Бокситогорск”,

adress: “Бокситогорск, ул. Советская, д. 12″,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.962709,34.027392],

city: “Важины”,

adress: “Важины, ул. Школьная, д. 6″,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 443304,29.479788],

city: “Волосово”,

adress: “Волосово, пр. Вингиссара, д.17А”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

443304,29.479788],

city: “Волосово”,

adress: “Волосово, пр. Вингиссара, д.17А”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.450326,29.486669],

city: “Волосово”,

adress: “Волосово, пр. Вингиссара, д. 89″,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc. ru

ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.898887,32.349322],

city: “Волхов”,

adress: “Волхов, ул. Александра Лукьянова, д. 4, лит. А”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.903828,32.355807],

city: “Волхов”,

adress: “Волхов, ул. Волгоградская, д. 1, к. А”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

1, к. А”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.019666,30.649502],

city: “Всеволожск”,

adress: “Всеволожск, Октябрьский пр., д. 89 “,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 027782,30.619912],

city: “Всеволожск”,

adress: “Всеволожск, ш. Дорога жизни, д. 12 («Лента»)”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

027782,30.619912],

city: “Всеволожск”,

adress: “Всеволожск, ш. Дорога жизни, д. 12 («Лента»)”,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.020876,30.644364],

city: “Всеволожск”,

adress: “Всеволожск, ул. Заводская, д. 8″,

region: ‘Другой город’,

subway: ”,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 019666,30.649502],

city: “Всеволожск”,

adress: “Всеволожск, Октябрьский пр., д. 89″,

region: ‘Другой город’,