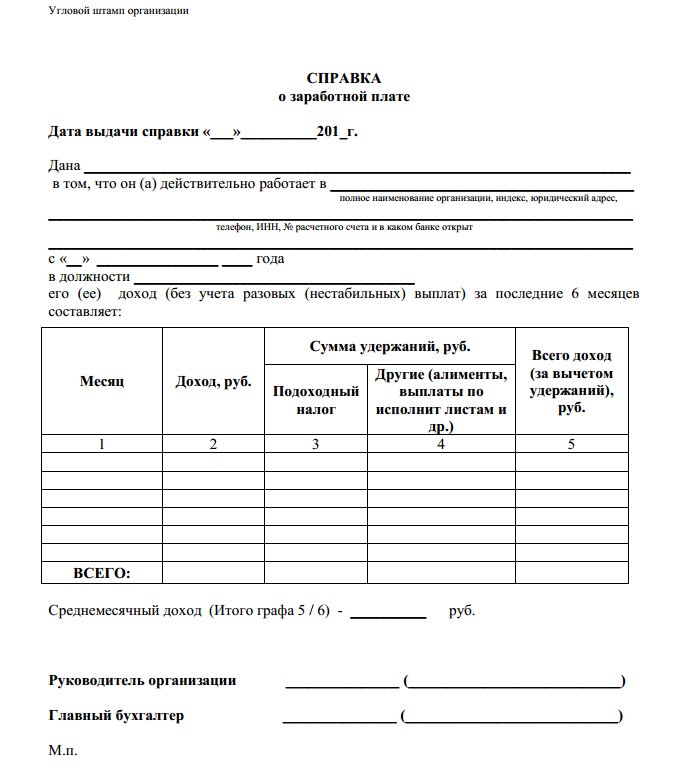

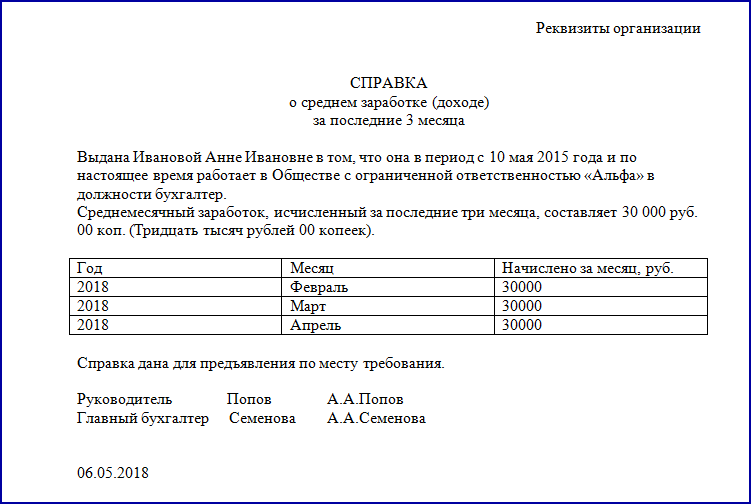

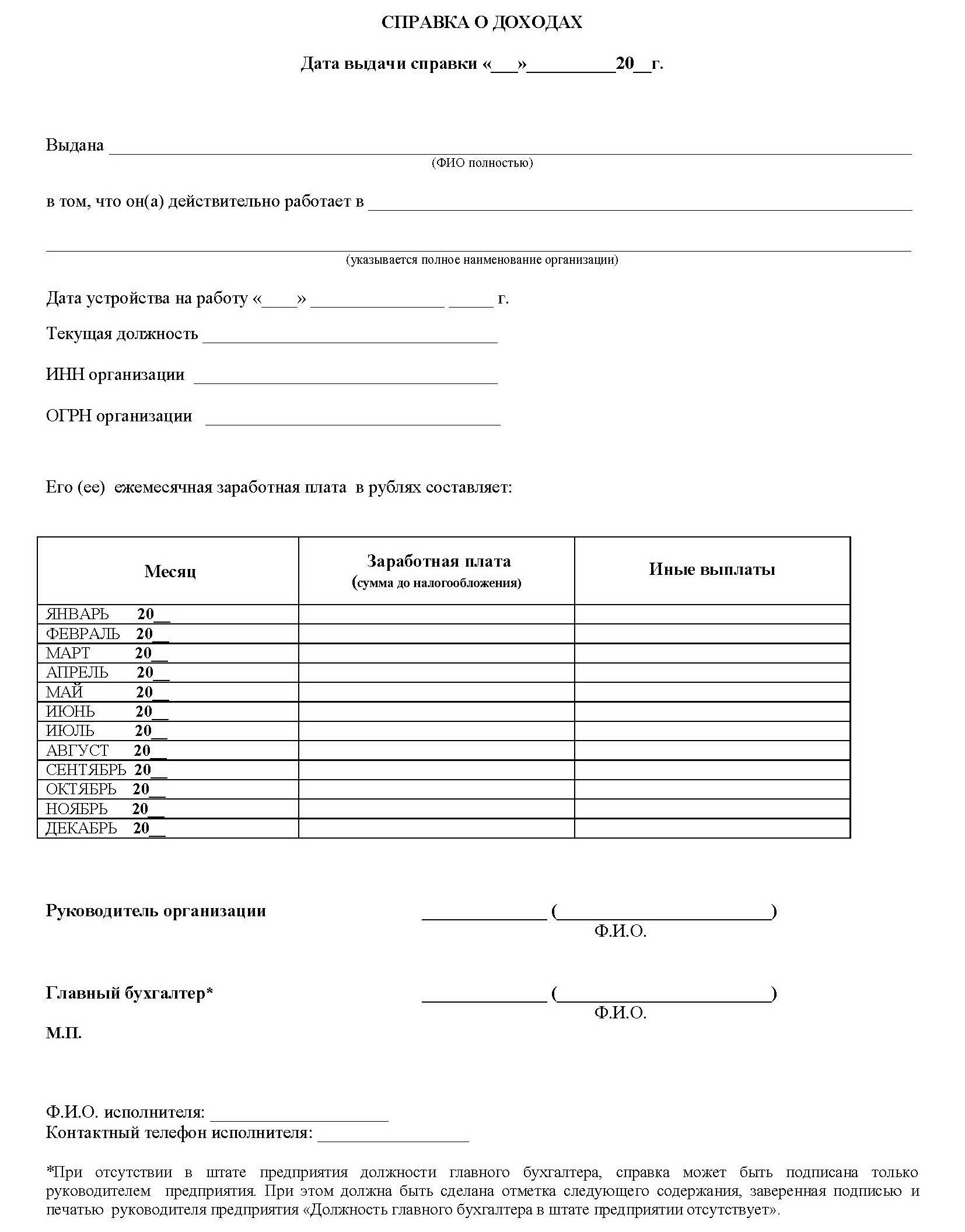

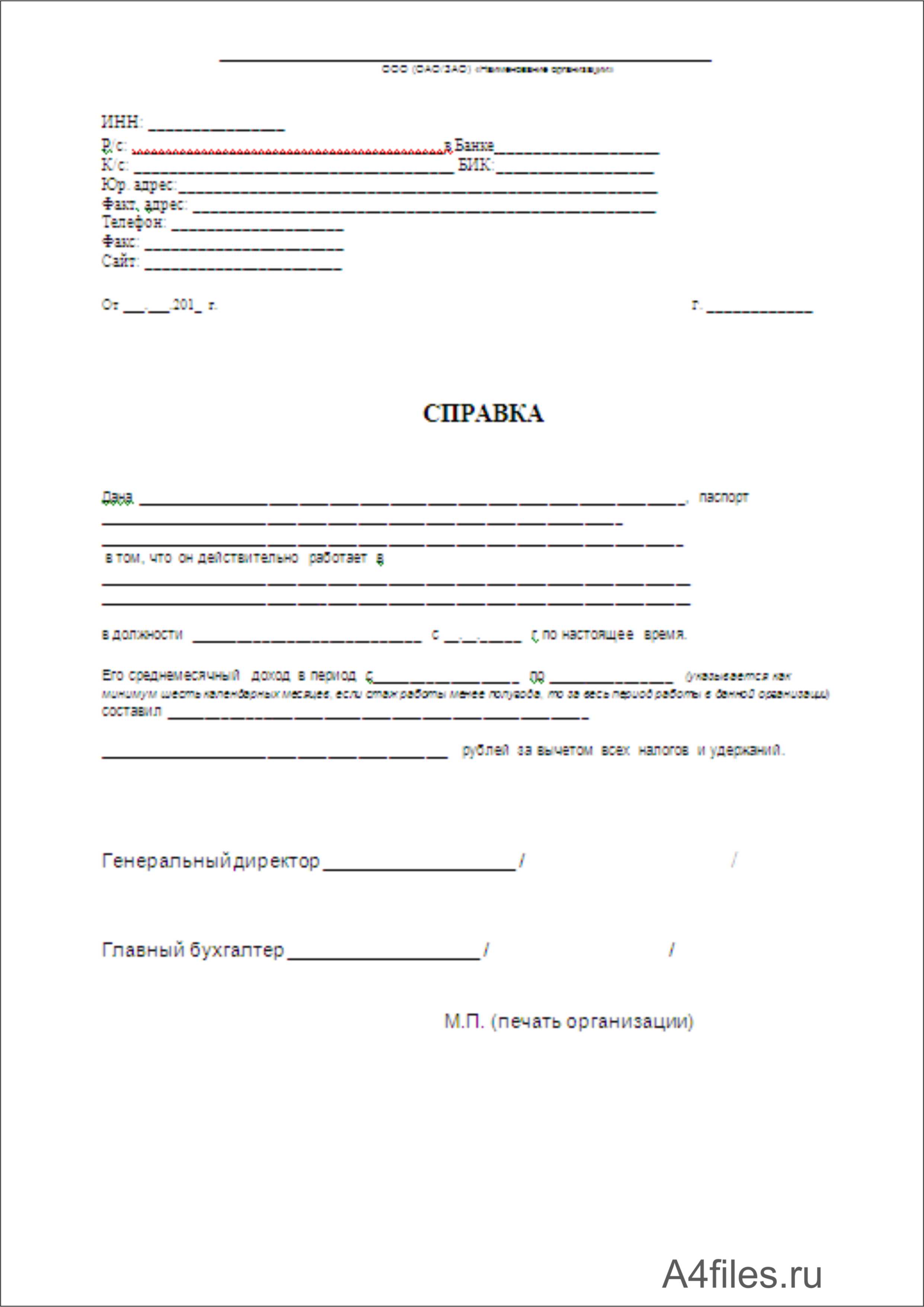

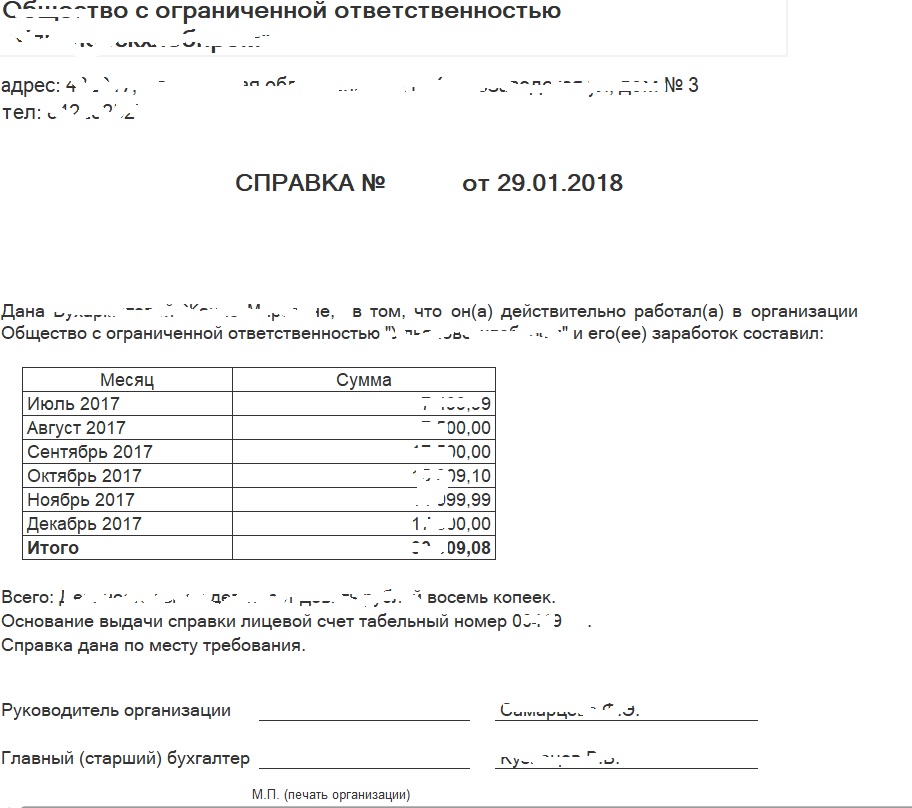

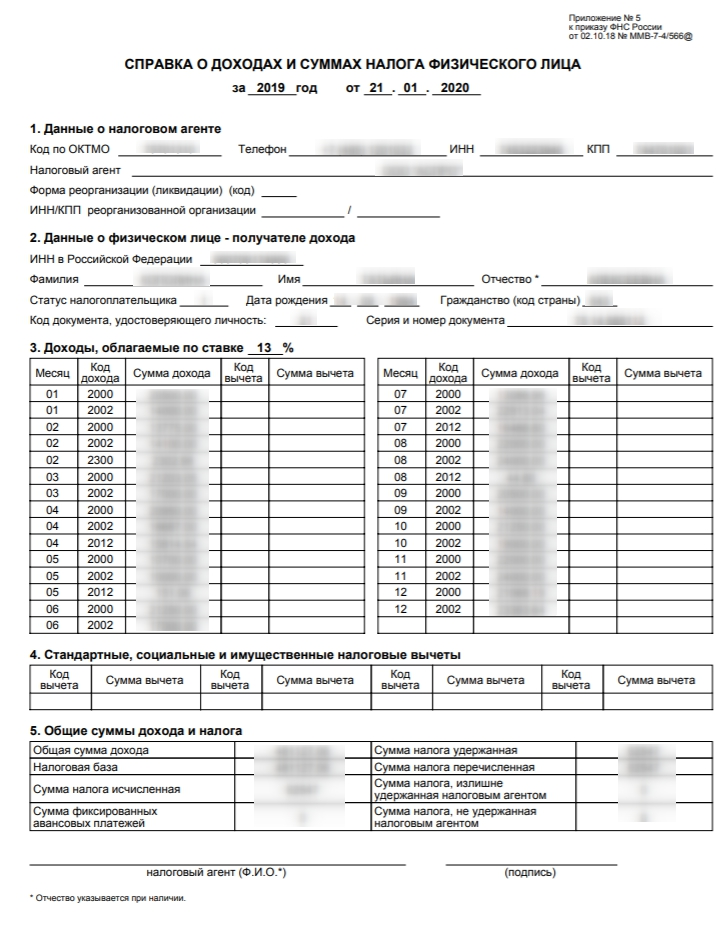

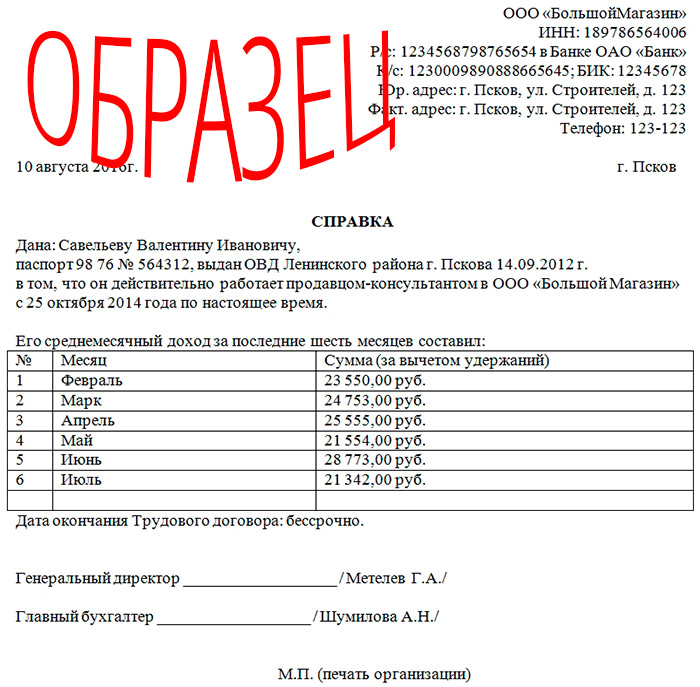

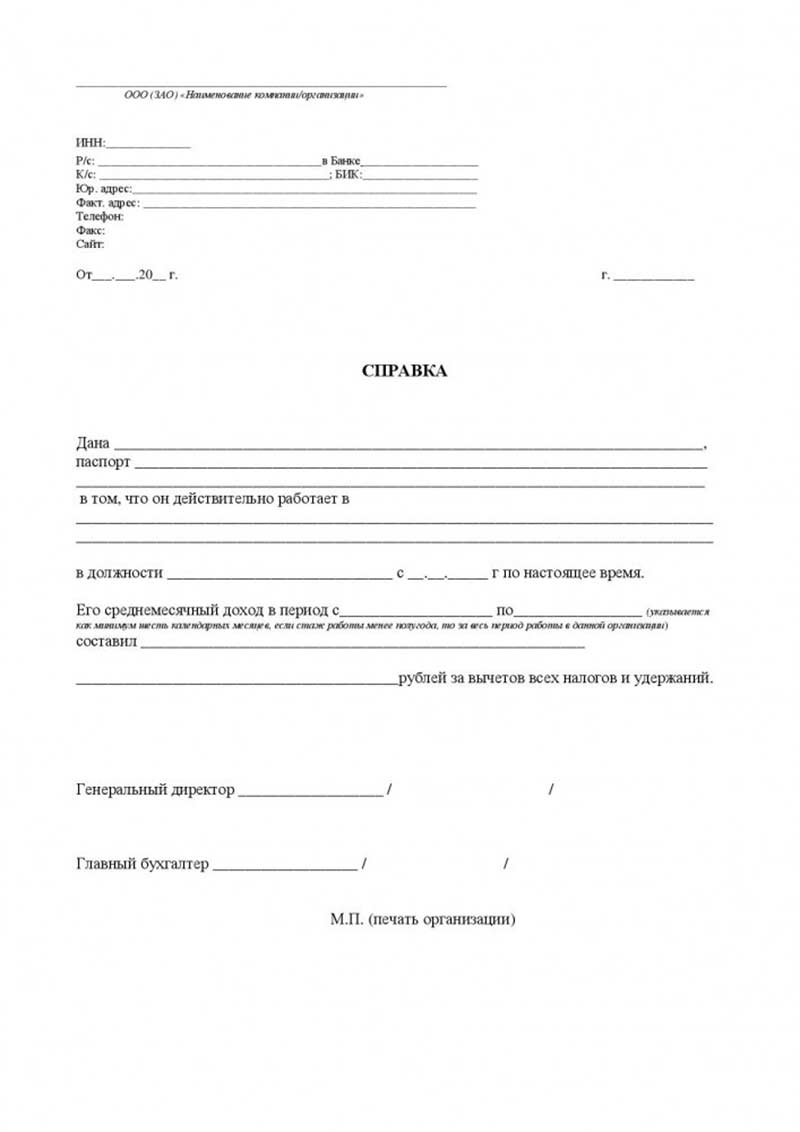

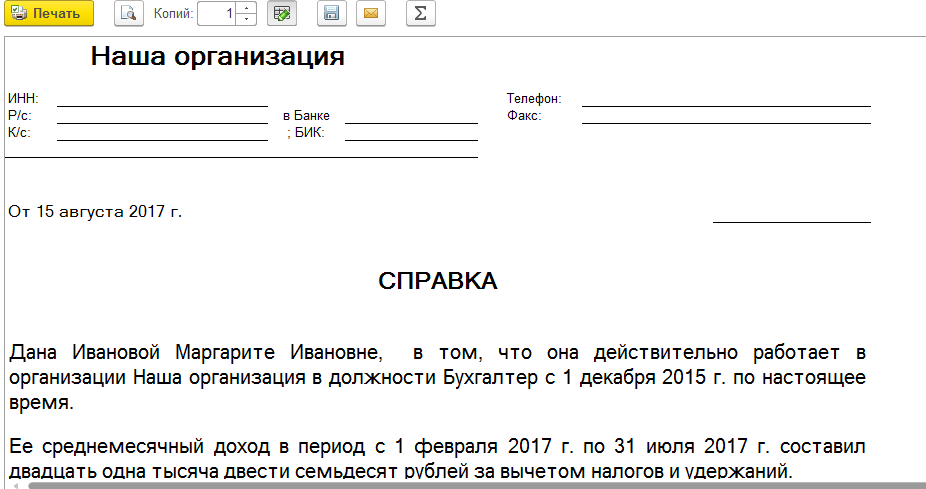

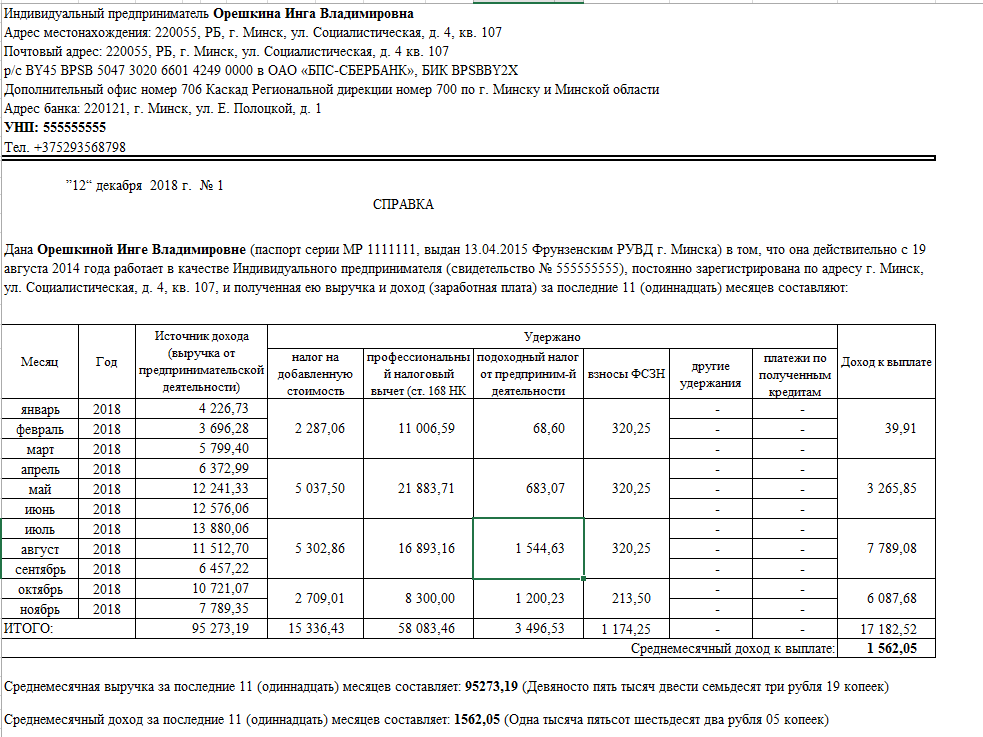

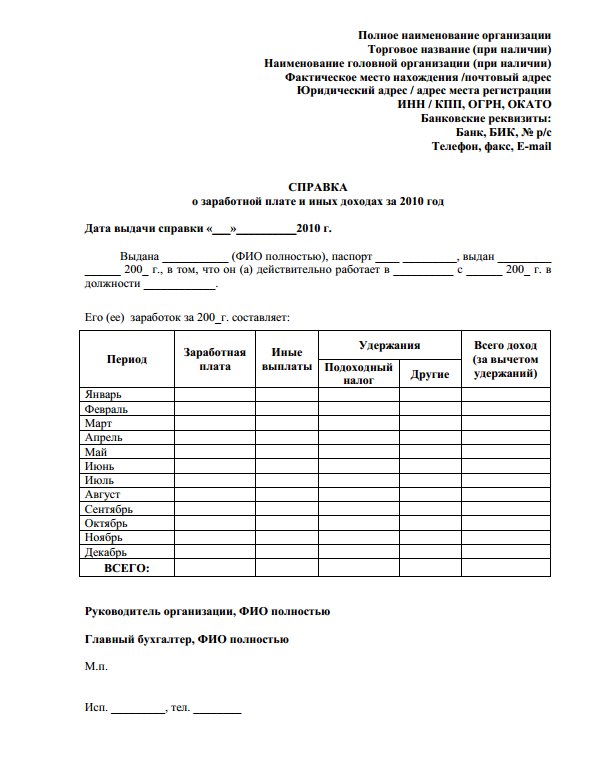

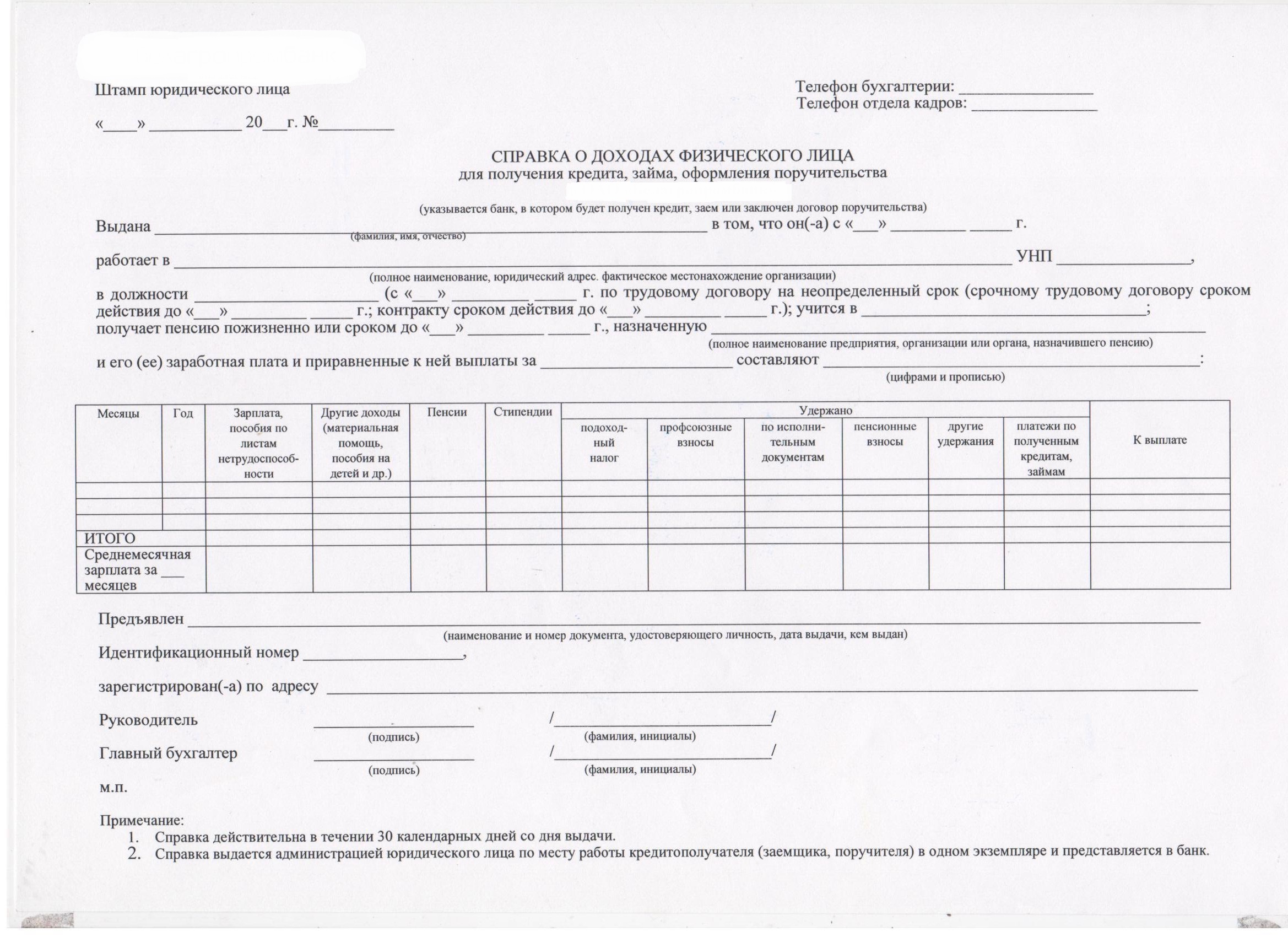

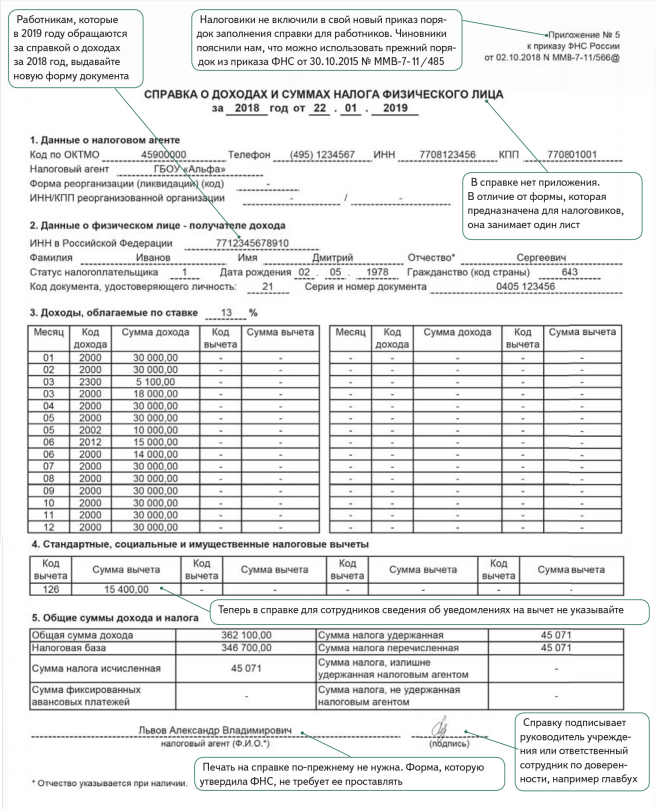

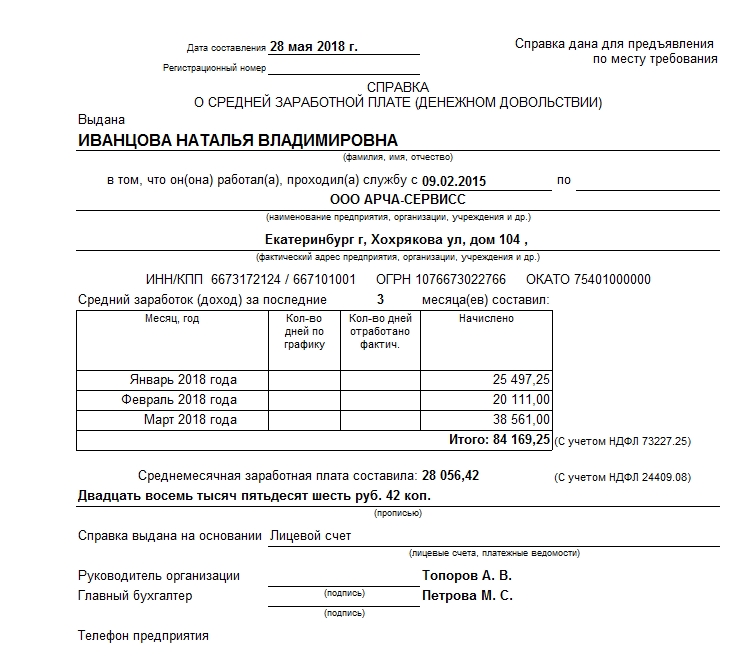

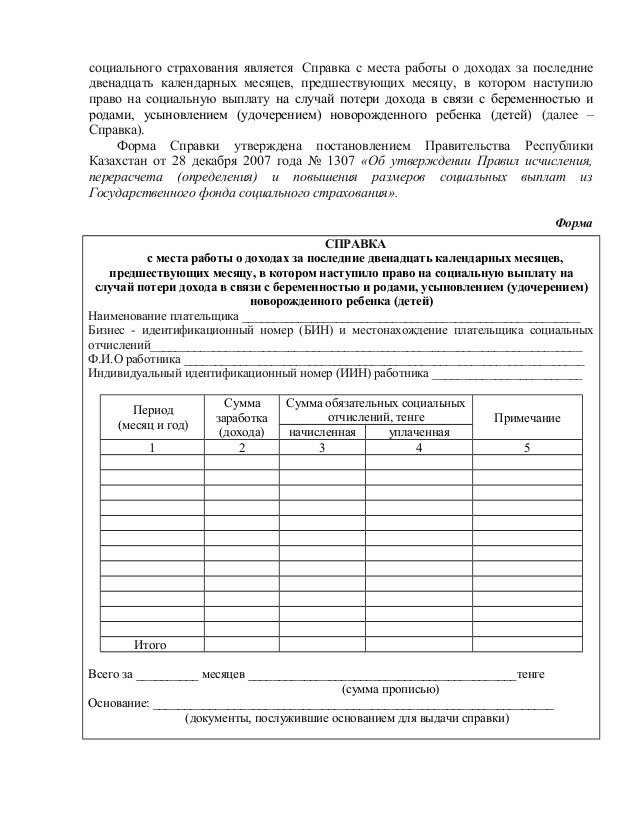

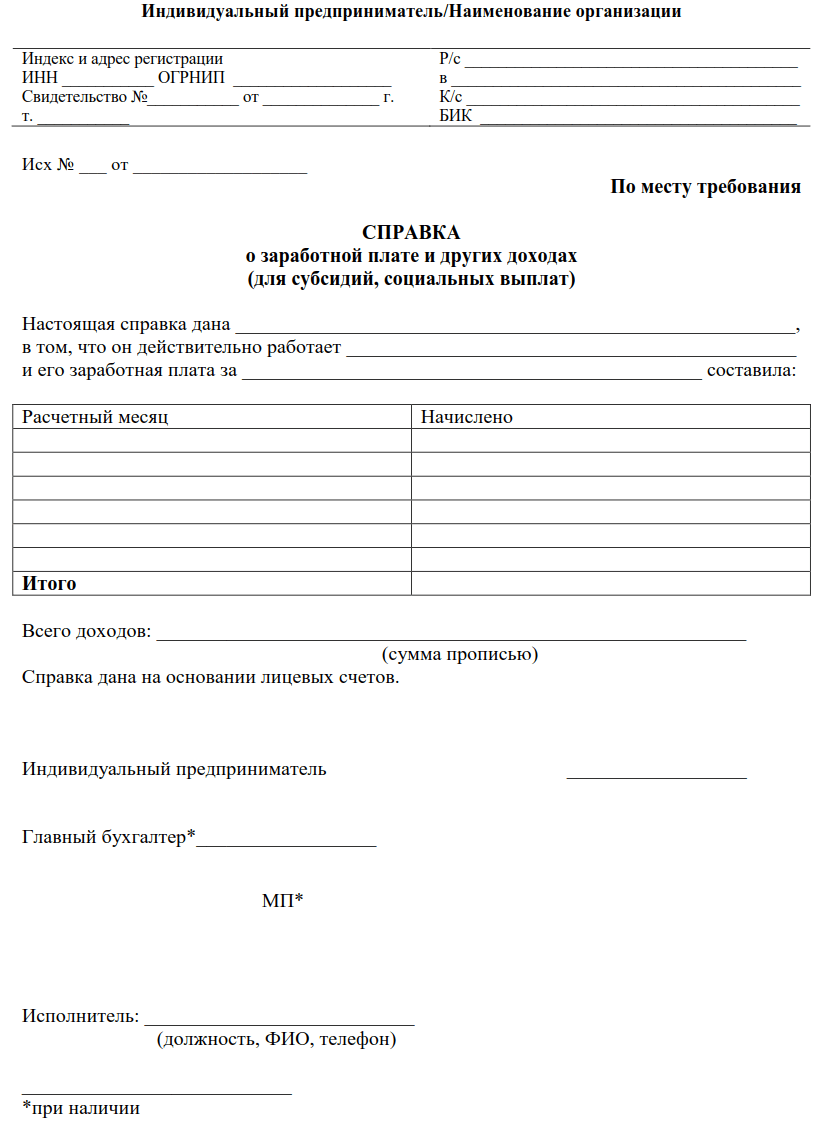

Справка в школу о доходах: Справка в школу с места работы родителей образец

Выдача справки по форме №9

Заявители имеют право на досудебное (внесудебное) обжалование заявителем решений и действий (бездействия) районных жилищных агентств, сотрудников районных жилищных агентств либо должностных лиц.

Предметом досудебного (внесудебного) обжалования являются:

- нарушение срока регистрации запроса заявителя о предоставлении услуги;

- нарушение срока предоставления услуги;

- требование у заявителя документов, не предусмотренных нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации для предоставления услуги;

- отказ в приеме документов, представление которых предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации для предоставления услуги, у заявителя;

- отказ в предоставлении услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации;

- затребование с заявителя при предоставлении услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации;

- отказ районного жилищного агентства, сотрудника районного жилищного агентства в исправлении допущенных опечаток и ошибок в выданных в результате предоставления услуги документах либо нарушение установленного срока таких исправлений.

Жалоба подается в письменной форме на бумажном носителе, в электронной форме в ГКУ ЖА.

Жалобы на решения, принятые директором районного жилищного агентства, подаются Губернатору Санкт‑Петербурга, либо Правительству Санкт‑Петербурга, либо вице‑губернатору Санкт‑Петербурга, координирующему и контролирующему деятельность Жилищного комитета, либо председателю Жилищного комитета, либо главе администрации соответствующего района Санкт‑Петербурга.

Жалоба может быть направлена по почте, через многофункциональный центр, с использованием информационно‑телекоммуникационной сети «Интернет», официального сайта органа, предоставляющего услугу, Портала «Государственные услуги в Санкт‑Петербурге», а также может быть принята при личном приеме заявителя.

Жалоба должна содержать:

- наименование организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу, решения и действия (бездействие) которых обжалуются;

- фамилию, имя, отчество (последнее — при наличии), сведения о месте жительства заявителя — физического лица, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю;

- сведения об обжалуемых решениях и действиях (бездействии) организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу;

- доводы, на основании которых заявитель не согласен с решениями и действиями (бездействием) организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу.

Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

Жалоба, поступившая в организацию, предоставляющую услугу, подлежит рассмотрению должностным лицом, наделенным полномочиями по рассмотрению жалоб, в течение пятнадцати рабочих дней со дня ее регистрации, а в случае обжалования отказа организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу, в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений — в течение пяти рабочих дней со дня ее регистрации. Правительство Российской Федерации вправе установить случаи, при которых срок рассмотрения жалобы может быть сокращен.

По результатам рассмотрения жалобы организация, предоставляющая услугу, принимает одно из следующих решений:

- удовлетворяет жалобу, в том числе в форме отмены принятого решения, исправления допущенных организацией, предоставляющей услугу, опечаток и ошибок в выданных в результате предоставления услуги документах, возврата заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, а также в иных формах;

- отказывает в удовлетворении жалобы.

Мотивированный ответ о результатах рассмотрения жалобы направляется заявителю в письменной форме и по желанию заявителя в электронной форме не позднее дня, следующего за днем принятия решения.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо, наделенное полномочиями по рассмотрению жалоб, незамедлительно направляет имеющиеся материалы в органы прокуратуры.

Часто задаваемые вопросы

Нужно ли при заполнении сведений на несовершеннолетнего ребенка указывать реквизиты свидетельства о его рождении?

Ответ: Нет, требуется указывать только паспортные данные несовершеннолетнего ребенка, получившего паспорт по достижении возраста 14-ти лет.

Как правильно определить статус малолетнего ребенка, который еще не является школьником?

Ответ:

Если ребенок посещает дошкольное учреждение, он является воспитанником данного

учреждения (например: “воспитанник ДОУ № 11 г.

Если мой супруг (супруга) официально не трудоустроен(а), правильно ли будет при заполнении справки написать в графу “род занятий” “безработный”?

Ответ: На основании ст. 3 Федерального закона “О занятости населения в Российской Федерации” безработными признаются трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в органах службы занятости в целях поиска подходящей работы, ищут работу и готовы приступить к ней. Таким образом, если супруг или супруга не трудоустроены, и при этом не находятся на учете в органах службы занятости, в графе “род занятий” следует писать “временно не работает”.

Почему при подаче сведений о доходах, расходах, об имуществе и обязательствах имущественного характера за 2014 год стало необходимым указывать год выпуска транспортного средства?

Ответ:

Это

нужно для расчета среднерыночной стоимости автомобиля при оценке соответствия уровня расходов уровню доходов гражданского служащего.

Нужно ли мне подавать сведения на супруга, если наш брак расторгнут по решению суда, а свидетельство о расторжении брака в органах ЗАГС не выдавалось?

Ответ:

Регламент процедуры развода описан в Семейном кодексе

Российской Федерации. В частности, если оформление развода происходит

в судебном порядке, то через 10 дней после вынесения судебного решения решение

суда вступает в законную силу, т.е. брак считается расторгнутым. Однако документом о расторжении брака является именно свидетельство

о расторжении брака, так как решение суда, например, не дает права на вступление в новый брак. В

соответствии со статьей

о супруге подавать необходимо.

Каким образом в сведениях о доходах, об имуществе и обязательствах имущественного характера отражать получение государственного сертификата на материнский капитал?

Ответ: В сведениях о доходах, об имуществе и обязательствах имущественного характера следует указывать размер материнского (семейного) капитала в соответствии со статьёй 6 Федерального закона от 29.12.2006 № 256- ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», т.е. указывать размер материнского (семейного) капитала с учётом его пересмотра и в том же размере, который установлен в отчётном году. Подробно по заполнению справок о доходах, об имуществе и обязательствах имущественного характера можно ознакомиться здесь.

В сентябре 2013 года сын государственного служащего достиг совершеннолетия. Обязан ли гражданский служащий представлять сведения о доходах, об имуществе и обязательствах имущественного характера сына за 2013 год?

Ответ: Нет, не обязан. В соответствии с пунктом 5

Положения «О предоставлении гражданами, претендующими на замещение должностей

федеральной государственной службы, и федеральными государственными служащими

сведений о доходах, об имуществе и обязательствах имущественного характера»,

утверждённого Указом Президента Российской Федерации от 18.05.2009 № 559,

государственный служащий представляет ежегодно:

В соответствии с пунктом 5

Положения «О предоставлении гражданами, претендующими на замещение должностей

федеральной государственной службы, и федеральными государственными служащими

сведений о доходах, об имуществе и обязательствах имущественного характера»,

утверждённого Указом Президента Российской Федерации от 18.05.2009 № 559,

государственный служащий представляет ежегодно:

а) сведения о доходах, полученных за

отчётный период (с 1 января по 31 декабря) от всех источников (включая денежное содержание, пенсии,

пособия, иные выплаты), а также сведения об имуществе, принадлежащем ему на праве собственности, и о своих обязательствах имущественного характера

по состоянию на конец отчётного периода;

б) сведения о доходах супруги (супруга) и

несовершеннолетних детей, полученных за отчётный период (с 1 января по 31

декабря) от всех источников (включая заработную плату, пенсии, пособия, иные

выплаты), а также сведения об имуществе, принадлежащем им на праве собственности, и об их обязательствах

имущественного характера по состоянию на конец отчётного периода.

По состоянию на 31 декабря 2013 года сын государственного гражданского служащего достиг совершеннолетия, поэтому в отношении него не будет требоваться представление сведений о доходах, об имуществе и обязательствах имущественного характера.

Кто и как занимается урегулированием конфликта интересов на государственной гражданской службе?

Ответ: Урегулированием конфликта интересов на государственной гражданской службе занимается представитель нанимателя и специально созданная комиссия по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов.

Согласно Федеральному закону от 25 декабря

2008 года № 273-ФЗ «О противодействии коррупции» в случае возникновения у государственного гражданского

служащего личной заинтересованности, которая приводит или может привести к

конфликту интересов, государственный гражданский служащий обязан уведомить об этом своего непосредственного начальника в письменной форме, как только ему

станет об этом известно.

Представитель нанимателя, если ему стало известно о возникновении у государственного гражданского служащего личной заинтересованности, которая приводит или может привести к конфликту интересов, обязан принять меры по предотвращению или урегулированию конфликта интересов, вплоть до отстранения служащего, являющегося стороной конфликта интересов от замещаемой должности.

Комиссия по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов, образуется правовым актом государственного органа и действует в соответствии с Указом Президента российской Федерации от 1 июля 2010 года № 821 «О комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов».

Заказ справки о доходах для студентов очной формы обучения

В связи со снятием ограничения свободного доступа в СФУ рассылка справок на адреса электронной почты отменена.

Справку можно будет получить в установленные для выдачи дни и часы по адресу пр. Свободный, 79, ауд. 12-13 при предъявлении документа, удостоверяющего личность.

Время выдачи готовых справок: понедельник с 14:00-16:00, четверг с 14:00-16:00.

Институт: * выберите…Военно-инженерный институтГуманитарный институтИнститут гастрономииИнженерно-строительный институтИнститут архитектуры и дизайнаИнститут горного дела, геологии и геотехнологийИнститут инженерной физики и радиоэлектроникиИнститут космических и информационных технологийИнститут математики и фундаментальной информатикиИнститут нефти и газаИнститут педагогики, психологии и социологииИнститут управления бизнес-процессами и экономикиИнститут управления бизнес-процессамиИнститут физической культуры, спорта и туризмаИнститут филологии и языковой коммуникацииИнститут фундаментальной биологии и биотехнологииИнститут цветных металлов и материаловеденияИнститут экологии и географииИнститут экономики, управления и природопользованияИнститут экономики, государственного управления и финансовПолитехнический институтТоргово-экономический институтИнститут торговли и сферы услугЮридический институтОфис новых образовательных практикАспирантура

Курс: *

выберите. ..1 курс2 курс3 курс4 курс5 курс6 курс1 курс магистратуры2 курс магистратуры1 курс аспирантуры2 курс аспирантуры3 курс аспирантуры4 курс аспирантуры

..1 курс2 курс3 курс4 курс5 курс6 курс1 курс магистратуры2 курс магистратуры1 курс аспирантуры2 курс аспирантуры3 курс аспирантуры4 курс аспирантуры

Период: * выберите…1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев12 месяцев

По какой месяц: * январь, 2022декабрь, 2021ноябрь, 2021октябрь, 2021сентябрь, 2021август, 2021июль, 2021июнь, 2021май, 2021апрель, 2021март, 2021февраль, 2021январь, 2021декабрь, 2020ноябрь, 2020октябрь, 2020сентябрь, 2020август, 2020июль, 2020июнь, 2020май, 2020апрель, 2020март, 2020февраль, 2020январь, 2020декабрь, 2019ноябрь, 2019октябрь, 2019сентябрь, 2019август, 2019июль, 2019июнь, 2019май, 2019апрель, 2019март, 2019февраль, 2019Справки за текущий месяц можно заказать только после 28 числа данного месяца.

Код защиты от спамаВведите буквы и цифры, которые вы видите на изображении.

Формы документов, связанных с противодействием коррупции

Формы документов, связанных с противодействием коррупции

для заполнения

23 апреля 2019

Форма для размещения сведений о доходах за отчетный год

Скачать

16 марта 2018

Форма для предоставления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера на заместителей руководителей, главных бухгалтеров подведомственных Минкультуры России организаций, их супругов и несовершеннолетних детей, для размещения на официальном сайте Минкультуры России

Скачать

24 января 2018

Справка

С 1 марта 2017 года в соответствии с Указом Президента Российской Федерации от 21 февраля 2017 года № 82 справки о доходах, расходах, об имуществе и обязательствах имущественного характера необходимо заполнять с использованием специального программного обеспечения «Справки БК», размещенного на официальном сайте государственной информационной системы в области государственной службы в информационно-телекоммуникационной сети «Интернет»

Скачать

13 ноября 2017

Уведомление работодателя о фактах обращения в целях склонения к совершению коррупционных правонарушений

Скачать

13 ноября 2017

Заявление служащего (работника) о невозможности по объективным причинам представить сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей

Скачать

13 ноября 2017

Уведомление работодателя о возникновении личной заинтересованности, которая приводит или может привести к конфликту интересов

Скачать

13 ноября 2017

Форма справки о доходах, расходах, об имуществе и обязательствах имущественного характера, утвержденная указом Президента Российской Федерации от 23. 06.2014 № 460

06.2014 № 460

Скачать

13.03.2017 09:12

Форма для размещения сведений о доходах, расходах, об имуществе и обязательствах имущественного характера на сайте

Скачать (MS Word, 14 кб)

13.03.2017 09:10

Образец заполнения формы для размещения сведений о доходах, расходах, об имуществе и обязательствах имущественного характера на сайте

Скачать (MS Word, 15 кб)

17.01.2017 16:03

Справка о доходах, расходах, об имуществе и обязательствах имущественного характера, которую необходимо предоставлять за 2016 год

Скачать (MS Word, 138 кб)

02.03.2015 17:25

Образец заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера супруги (супруга) ГГС

Скачать (MS Word, 150 кб)

02.03.2015 17:22

Образец заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера несовершеннолетних детей ГГС

Скачать (MS Word, 149 кб)

02. 03.2015 17:21

03.2015 17:21

Образец заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера государственного гражданского служащего

Скачать (MS Word, 156 кб)

Минпросвещения попросило школы не требовать лишние справки о родстве — РБК

Фото: Олег Константинов / ТАСС

Министерство просвещения попросило школы не спрашивать с родителей дополнительные справки о родстве при приеме в первый класс детей, чьи братья или сестры уже учатся в этом заведении.

Директор департамента государственной политики и управления в сфере общего образования Минпросвещения Евгений Семченко в эфире радиостанции «Комсомольская правда» напомнил, что с 1 апреля стал действовать новый порядок приема в школу. Среди нововведений — приоритетный прием в учебное заведение братьев и сестер.

«Обращаюсь ко всем нашим коллегам в системе образования, не нужно проявлять лишних инициатив и требовать от родителей какое-то гигантское количество справок», — заявил он.

Путин предложил следить за долей детей мигрантов в школахСемченко пояснил, что каждый из детей вписан в паспорт родителей и документ о совместном проживании, домовую книгу.

Директоров школ и больниц обяжут отчитываться о доходах и расходах | Статьи

Правительство планирует обязать отчитываться о доходах и расходах не только чиновников или руководителей госкорпораций, но и руководителей дочерних компаний госкорпораций, а также представителей бюджетной сферы — директоров школ, больниц и других соцучреждений. Таким образом, государство расширяет список тех, на кого будут распространяться антикоррупционные стандарты. Эксперты отмечают, что единая система запретов, ограничений и дозволений, обеспечивающих предупреждение коррупции, распространяется на всё более широкий круг людей.

В Министерстве труда и социальной защиты подготовлен законопроект, которым предлагается обязать руководство дочерних компаний государственных корпораций («Росатом», «Ростех», «Роскосмос», ВЭБ, АСВ, Фонд ЖКХ, «Автодор») предоставлять справки о доходах, расходах, имуществе и сообщать о конфликте интересов, если он возник во время осуществления рабочей деятельности. Предлагается также запретить им принимать подарки. По действующему законодательству такие нормы касаются только госчиновников и руководителей госкорпораций.

Предлагается также запретить им принимать подарки. По действующему законодательству такие нормы касаются только госчиновников и руководителей госкорпораций.

Еще одной законодательной новеллой станет расширение антикоррупционных ограничений и обязанностей для руководителей организаций регионального и муниципального уровня (школы, больницы и т.д.). Согласно действующему законодательству, руководители школ и больниц предоставляют декларацию о доходах и имуществе. Однако они не обязаны предоставлять сведения о расходах, уведомлять о конфликте интересов и могут получать подарки в связи с исполнением трудовых обязанностей. Ведомством предлагается распространить на отдельные категории работников стандарты, которые раньше их не касались.

Соответствующие поправки в Трудовой кодекс, федеральные законы «О противодействии коррупции» и «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» уже подготовлены ведомством. Об этом «Известиям» рассказал директор департамента государственной политики в сфере государственной и муниципальной службы, противодействия коррупции Минтруда Дмитрий Баснак.

— Эти нововведения затронут все организации, учредителями которых являются региональные или муниципальные органы власти. И если в настоящее время руководители таких организаций обязаны представлять сведения о доходах и обязательствах имущественного характера, то с принятием этого законопроекта на них будут распространяться и другие требования антикоррупционного законодательства, — рассказал «Известиям» Дмитрий Баснак.

Ограничения, запреты и обязанности, предусмотренные законопроектом, распространятся на «руководителя, заместителя руководителя, главного бухгалтера организации, а также на другие должности, трудовые обязанности по которым предусматривают осуществление организационно-распорядительных или административно-хозяйственных функций, подготовку и принятие решений о распределении бюджетных ассигнований, осуществление государственных (муниципальных) закупок».

Как и в уже действующем законодательстве, непредоставление сведений или предоставление заведомо недостоверных или неполных сведений о доходах при приеме на работу может являться основанием для отказа, а для работающих — уже правонарушением с последующим увольнением.

Директор департамента коммуникаций «Росатома» Сергей Новиков рассказал «Известиям», что подобные меры в госкорпорации уже предусмотрены внутренним регламентом.

— У нас практика отчетности руководства ключевых дочерних обществ введена. В каждом дивизионе приняты локальные планы по противодействию коррупции, — сообщил Сергей Новиков.

Директор Института «Высшая школа государственного управления» РАНХиГС Дмитрий Буташин считает, что введение таких критериев является логичным и справедливым.

— В таких решениях нужно действовать взвешенно. Перегнуть палку легко, а вот исправить потом сложно. То, что предлагает Минтруд, — правильно и нужно. Структуры финансируются из бюджета, и контроль за этой сферой должен быть. Почему корпоративные структуры внедряют свои кодексы и системы противодействию коррупции, а государство это сделать не может? Это логично и справедливо, — считает Дмитрий Буташин.

Руководство по бухгалтерскому учету в частной школе

Любой член руководства и совета директоров частной школы должен иметь представление о финансовом контроле своей школы. Помимо решения проблем с финансированием и расходами, руководство и совет школы несут юридическую и профессиональную ответственность за защиту активов своей школы. Это включает в себя надзор за финансовой деятельностью школы и внедрение политик и процедур для защиты организации.

Помимо решения проблем с финансированием и расходами, руководство и совет школы несут юридическую и профессиональную ответственность за защиту активов своей школы. Это включает в себя надзор за финансовой деятельностью школы и внедрение политик и процедур для защиты организации.

Финансовые отчеты могут быть ценным ресурсом, помогающим понять и оценить эффективность школы. Вот что каждый руководитель частной школы и член правления должен знать о финансовых отчетах.

Кто отвечает за финансовую отчетность школы?

Несмотря на то, что аудит, анализ или составление финансовой отчетности школы проводит фирма CPA, ответственность за финансовую отчетность школы остается за руководством и советом директоров.Хотя независимая фирма CPA обычно помогает в подготовке финансовой отчетности, включая сноски, единственным разделом отчетности, за который CPA берет на себя прямую ответственность, является отчет независимого аудитора, известный как письмо-мнение.

В непубличных компаниях, таких как частные школы, руководство школы несет ответственность за представление отчетности и сопровождающих ее сносок в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Если школа не возьмет на себя ответственность за эти принципы, CPA столкнется с ограничением объема и должен раскрыть это ограничение в своем отчете.

Если школа не возьмет на себя ответственность за эти принципы, CPA столкнется с ограничением объема и должен раскрыть это ограничение в своем отчете.

Хотя в состав руководства вашей школы могут не входить специалисты по GAAP, они должны, по крайней мере, иметь возможность просматривать финансовую отчетность и подтверждать, что информация представлена правильно и что в ней нет вводящих в заблуждение заявлений или существенных упущений. Руководящая группа и совет директоров несут ответственность за обеспечение того, чтобы руководство выполняло свои обязанности в отношении финансовой отчетности, и в конечном итоге несет ответственность за рассмотрение и утверждение финансовой отчетности.

Как представляются финансовые отчеты

Несмотря на то, что ОПБУ требуют определенных раскрытий финансовой отчетности, часто существует гибкость в том, как эти раскрытия представляются. Обычно руководство и совет вашей школы могут представить информацию в том стиле и формате, который они предпочитают. С практической точки зрения аудиторская фирма обычно имеет стандартный способ представления определенной информации. Однако последнее слово остается за руководством, если соблюдаются минимальные требования к раскрытию информации.

С практической точки зрения аудиторская фирма обычно имеет стандартный способ представления определенной информации. Однако последнее слово остается за руководством, если соблюдаются минимальные требования к раскрытию информации.

Также важно отметить, что руководство всегда может раскрывать больше требуемой минимальной информации, если считает, что эта информация дает более четкое представление об их школе и ее деятельности.

Нюансы финансовой отчетности некоммерческих организаций

Большинство частных школ являются некоммерческими, а это означает, что их финансовые отчеты значительно отличаются от финансовых отчетов коммерческих организаций, поскольку некоммерческие организации не представляют и не используют концепцию чистого дохода или рентабельности.Некоторые из ключевых различий между некоммерческой и коммерческой финансовой отчетностью включают:

Взносы

Одно из самых больших различий между коммерческими и некоммерческими организациями заключается в том, как сообщается о доходах и взносах.![]() В некоммерческих организациях взносы или подарки часто сопровождаются определенными условиями, которые могут относиться к цели или временным рамкам. Взносы и чистые активы должны быть четко указаны в финансовых отчетах вашей школы как с ограничениями доноров или без них, или с постоянными ограничениями, в зависимости от их точных спецификаций.

В некоммерческих организациях взносы или подарки часто сопровождаются определенными условиями, которые могут относиться к цели или временным рамкам. Взносы и чистые активы должны быть четко указаны в финансовых отчетах вашей школы как с ограничениями доноров или без них, или с постоянными ограничениями, в зависимости от их точных спецификаций.

Дебиторская задолженность

Дебиторская задолженность также различается в зависимости от типа юридического лица организации. Обязательства обычно считаются доходом в том году, когда они были сделаны, даже если средства могут быть не получены и не могут быть потрачены в этом году. Это имеет тенденцию вызывать большие колебания чистой прибыли по сравнению с коммерческой организацией, которая имеет более строгий принцип соответствия. Это связано с тем, что некоммерческая организация на самом деле не отслеживает «чистый доход», как коммерческая организация.Скорее, он сообщает об изменениях в чистых активах.

Если залог дебиторской задолженности сделан с условием, что условие должно быть выполнено, прежде чем организация сможет признать подарок в качестве дохода. Если залоги с условиями существуют, они не будут отражены в финансовых отчетах.

Если залоги с условиями существуют, они не будут отражены в финансовых отчетах.

Оценка эффективности вашей школы

Вы можете лучше понять операционную эффективность и производительность вашей школы, проанализировав данные, представленные в финансовых отчетах. Для оценки как доходов, так и расходов используются три основных сравнения: по годам, фактические и бюджетные и сопоставимые результаты.

Годовое сравнение

Сравнение по годам позволяет выявить изменения, произошедшие по сравнению с предыдущим финансовым годом по сравнению с текущим годом. Руководство должно быть в состоянии объяснить значительное увеличение или уменьшение.

Сравнение фактического и бюджетного значений

При сравнении фактических и бюджетных показателей фактические результаты операций сравнимы с теми, которые были запланированы руководством и советом директоров в начале финансового года. Эти отклонения определяют, был ли бюджетный процесс точным или в течение года произошли непредвиденные обстоятельства.

Члены правления должны быть проинформированы обо всех поправках к бюджету. Разумно подвергнуть сомнению результаты, которые значительно превышают или не достигают бюджета.

Одноранговый анализ

Анализ сверстников сравнивает результаты вашей школы с результатами других подобных частных школ. Однако при сравнении школ важно помнить о различных факторах, в том числе о численности учащихся, стиле преподавания, сборе средств и стоимости обучения.

Анализ соотношения ключей

Наряду со сравнительной аналитикой вы также можете использовать коэффициенты, чтобы лучше понять текущее положение вашей школы.Легко запутаться в большом количестве коэффициентов, которые вы можете учитывать, но есть несколько простых, которые могут предоставить полезную информацию: студент-учитель, стоимость на одного студента и текущий коэффициент. (Хотите узнать больше о финансовых коэффициентах? Прочтите эту статью о трех основных финансовых коэффициентах и контрольных показателях, которые должны знать некоммерческие организации. )

)

Соотношение учеников и учителей

Соотношение количества учеников и учителей, рассчитанное путем деления общего количества учащихся на общее количество учителей, определяет количество учеников на одного учителя.Сравнивая этот расчет с расчетами за предыдущие годы или ожиданиями, вы можете определить, достаточно ли укомплектована школа для ее текущего набора.

Коэффициент затрат на одного учащегося

Коэффициент затрат на одного учащегося рассчитывается путем деления общих расходов или расходов на определенную группу расходов, таких как заработная плата, на количество учащихся для определения средней стоимости на одного учащегося. Это полезно для оценки того, соответствует ли ваша стоимость обучения целевым показателям.

Коэффициент тока

Коэффициент текущей ликвидности (оборотные активы, разделенные на текущие обязательства) — это коэффициент ликвидности, который оценивает способность школы выполнять свои краткосрочные обязательства. Более высокий коэффициент текущей ликвидности указывает на более вероятную способность погашать долги.

Более высокий коэффициент текущей ликвидности указывает на более вероятную способность погашать долги.

Движение вперед

Финансовые отчеты являются важным инструментом для понимания финансового положения, эффективности и направления деятельности вашей частной школы. Двигаясь вперед, используйте финансовые отчеты для принятия обоснованных решений для вашей школы. Один из способов упростить этот процесс — разослать финансовые отчеты вашей школы совету директоров за несколько дней до запланированного собрания. Таким образом, члены правления могут просмотреть документы и подготовить список вопросов либо для руководства, либо для внешних бухгалтеров.

Сравните финансовые отчеты с протоколами заседаний совета директоров, беседами с персоналом и собственными знаниями об организации, чтобы убедиться в согласованности информации. Если применимо, отслеживайте любые выводы или рекомендации, представленные внешними аудиторами.

| 2018 | 1 июля 2017 г. – 30 июня 2018 г. – 30 июня 2018 г. | Комплексный годовой финансовый отчет APS за 2018 год (PDF) |

|---|---|---|

| 2017 | 1 июля 2016 г. – 30 июня 2017 г. | Комплексный годовой финансовый отчет APS за 2017 г. (PDF) |

| 2016 | 1 июля 2015 г. – 30 июня 2016 г. | Комплексный годовой финансовый отчет APS за 2016 г. (PDF) |

| 2015 | 1 июля 2014 г. – 30 июня 2015 г. | Комплексный годовой финансовый отчет APS за 2015 г. (PDF) |

| 2014 | 1 июля 2013 г. – 30 июня 2014 г. | Комплексный годовой финансовый отчет APS за 2014 г. (PDF) |

| 2013 | 1 июля 2012 г. – 30 июня 2013 г. | Полный APS CAFR 2013 (PDF) |

| 2012 | 1 июля 2011 г. – 30 июня 2012 г. | Полная версия APS CAFR 2012 г. (PDF) |

| 2011 | 1 июля 2010 г. – 30 июня 2011 г. – 30 июня 2011 г. | Полный APS CAFR 2011 (PDF) |

| 2010 | 1 июля 2009 г. – 30 июня 2010 г. | |

| 2009 | 1 июля 2008 г. – 30 июня 2009 г. | |

| 2008 | 1 июля 2007 г. – 30 июня 2008 г. | |

| 2007 | 1 июля 2006 г. – 30 июня 2007 г. | |

| 2006 | 1 июля 2005 г. – 30 июня 2006 г. | |

| 2005 | 1 июля 2004 г. – 30 июня 2005 г. | Полная финансовая отчетность APS за 2005 г. (PDF) |

| 2004 | 1 июля 2003 г. – 30 июня 2004 г. | Полная финансовая отчетность APS за 2004 г. (PDF) |

| 2003 | 1 июля 2002 г. – 30 июня 2003 г. | Полная финансовая отчетность APS за 2003 г. (PDF) |

| 2002 | 1 июля 2001 г. – 30 июня 2002 г. – 30 июня 2002 г. | Полная финансовая отчетность APS за 2002 г. (PDF) |

| 2001 | 1 июля 2000 г. – 30 июня 2001 г. | Полная финансовая отчетность APS за 2001 г. (PDF) |

| 2000 | 1 июля 1999 г. – 30 июня 2000 г. | Полная финансовая отчетность APS за 2000 г. (PDF) |

Как читать отчет о прибылях и убытках

Работающему специалисту, владельцу бизнеса, предпринимателю или инвестору очень важно знать, как читать и анализировать данные из отчета о прибылях и убытках — одного из самых важных финансовых документов, которые составляют компании. умение иметь.

Это понимание поможет вам не только определить текущее финансовое состояние вашей компании, но и предсказать будущие возможности, принять решение о бизнес-стратегии и поставить значимые цели для вашей команды.

Если у вас нет опыта работы в области финансов или бухгалтерского учета, вам может показаться трудным понять сложные концепции, присущие финансовым документам. Но если вы потратите время на изучение финансовых отчетов, таких как отчет о прибылях и убытках, это может значительно помочь вам в продвижении по карьерной лестнице.

Но если вы потратите время на изучение финансовых отчетов, таких как отчет о прибылях и убытках, это может значительно помочь вам в продвижении по карьерной лестнице.

Чтобы помочь вам развить это понимание, вот объяснение всего, что вам нужно знать о декларациях о прибылях и убытках — что это такое, почему они важны и как их анализировать — чтобы вы могли извлечь из этих документов как можно больше пользы. .

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках является одним из наиболее распространенных и важных финансовых отчетов, с которыми вы, вероятно, столкнетесь.

Также известный как отчет о прибылях и убытках (P&L) , отчет о прибылях и убытках обобщает все доходы и расходы за определенный период, включая кумулятивное влияние транзакций доходов, прибылей, расходов и убытков. Отчеты о прибылях и убытках часто публикуются в виде ежеквартальных и годовых отчетов, показывающих финансовые тенденции и сравнения с течением времени.

Отчеты о прибылях и убытках часто публикуются в виде ежеквартальных и годовых отчетов, показывающих финансовые тенденции и сравнения с течением времени.

Отчет о прибылях и убытках и балансовый отчет

Хотя определение отчета о прибылях и убытках может напомнить вам баланс, эти два документа предназначены для разных целей.Отчет о прибылях и убытках подсчитывает доходы и расходы; с другой стороны, балансовый отчет регистрирует активы, обязательства и собственный капитал.

Связанный: Балансовые отчеты 101: Что происходит в балансовом отчете?

Какова цель отчета о прибылях и убытках?

Цель отчета о прибылях и убытках — показать финансовые результаты компании за период. Он рассказывает финансовую историю деятельности бизнеса.

В отчете о прибылях и убытках вы найдете все счета доходов и расходов за установленный период.Бухгалтеры составляют отчеты о прибылях и убытках, используя пробные балансы за любые два момента времени.

Из отчета о прибылях и убытках и других финансовых документов, таких как отчет о движении денежных средств, балансовый отчет и годовой отчет, вы можете определить, приносит ли бизнес прибыль; если он тратит больше, чем зарабатывает; когда затраты самые высокие и самые низкие; сколько он платит за производство своего продукта; и есть ли у него деньги, чтобы инвестировать обратно в бизнес.

Бухгалтеры, инвесторы и владельцы бизнеса регулярно просматривают отчеты о прибылях и убытках, чтобы понять, насколько хорошо бизнес работает по сравнению с ожидаемыми результатами, и используют это понимание для корректировки своих действий.Владелец бизнеса, чья компания не достигает целей, может, например, изменить стратегию, чтобы улучшить ее в следующем квартале. Точно так же инвестор может решить продать инвестиции, чтобы купить компанию, которая достигает или превосходит свои цели.

Что входит в отчет о прибылях и убытках?

Хотя все финансовые данные помогают составить представление о финансовом состоянии компании, отчет о прибылях и убытках является одним из наиболее важных документов, которые могут просматривать руководство компании и отдельные инвесторы, поскольку он включает подробную разбивку доходов и расходов в течение отчетного периода. отчетный период.В том числе:

отчетный период.В том числе:

- Выручка: Сумма денег, полученная предприятием за отчетный период

- Расходы: Сумма денег, которую компания тратит в течение отчетного периода

- Себестоимость проданных товаров (COGS): Стоимость составных частей того, что необходимо для производства того, что продает предприятие

- Валовая прибыль: Общий доход за вычетом себестоимости

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения за вычетом налогов

- Прибыль на акцию (EPS): Разделение чистой прибыли на общее количество акций в обращении

- Амортизация: Степень, в которой активы (например, устаревшее оборудование) потеряли ценность с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Эти «сегменты» могут быть дополнительно разделены на отдельные статьи в зависимости от политики компании и детализации ее отчета о прибылях и убытках. Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Анализ отчета о прибылях и убытках

Для чтения и анализа финансовых документов организации обычно используются два метода: вертикальный анализ и горизонтальный анализ. Разница между ними заключается в том, как читается утверждение, и в сравнениях, которые вы можете сделать из каждого типа анализа.

Вертикальный анализ

Вертикальный анализ относится к методу финансового анализа, при котором каждая статья указывается как процент от базовой цифры в отчете. Это означает, что статьи в отчетах о прибылях и убытках указываются в процентах от валовых продаж, а не в точных денежных суммах, например в долларах.

Короче говоря, это процесс чтения одного столбца данных в финансовом отчете, определяющий, как отдельные статьи соотносятся друг с другом (т. г., показывая относительный размер различных расходов, так как статьи могут быть указаны в процентах от операционных расходов).

г., показывая относительный размер различных расходов, так как статьи могут быть указаны в процентах от операционных расходов).

Этот тип анализа упрощает сравнение финансовых отчетов за периоды и отрасли, а также между компаниями, поскольку вы можете видеть относительные пропорции. Это также поможет вам проанализировать, улучшаются ли показатели производительности.

Вертикальный анализ не всегда так полезен, как горизонтальный анализ, но он может помочь вам определить, какие вопросы следует задавать, например: Где затраты выросли или упали? Какие позиции вносят наибольший вклад в размер прибыли? Как они меняются с течением времени?

Горизонтальный анализ

В то время как вертикальный анализ фокусируется на каждой статье в процентах от базовой цифры в текущем периоде, горизонтальный анализ рассматривает и сравнивает изменения сумм в долларах в финансовых отчетах компании за несколько отчетных периодов.Он часто используется в абсолютных сравнениях, но может использоваться и в процентах.

Горизонтальный анализ обеспечивает соответствие финансовых данных и отчетности общепринятым принципам бухгалтерского учета (GAAP). Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

Из-за этого горизонтальный анализ важен для инвесторов и аналитиков. Проводя горизонтальный анализ, вы можете сказать, что определяло финансовые показатели организации на протяжении многих лет, а также определить тенденции и закономерности роста по каждой позиции.В конечном счете, горизонтальный анализ используется для выявления тенденций с течением времени — например, для сравнения с Q1 по Q2 — вместо того, чтобы выявлять, как отдельные позиции соотносятся с другими.

Связанный: ОПБУ и МСФО: каковы ключевые различия и что следует использовать?

Дело для обоих

Вопрос не в том, следует ли вам использовать вертикальный или горизонтальный анализ при оценке отчетов о прибылях и убытках. Вместо этого это: как вы можете наилучшим образом использовать обе формы анализа, чтобы раскрыть информацию, необходимую для принятия взвешенного решения? Использование обоих методов может дать вам больше информации, чем полагаться только на один.

Вместо этого это: как вы можете наилучшим образом использовать обе формы анализа, чтобы раскрыть информацию, необходимую для принятия взвешенного решения? Использование обоих методов может дать вам больше информации, чем полагаться только на один.

Пример отчета о прибылях и убытках

Вот пример отчета о прибылях и убытках вымышленной компании за год, закончившийся 28 сентября 2019 года.

Перейти на альтернативную версию.

Этот отчет о прибылях и убытках показывает, что компания заработала в общей сложности 4,358 миллиарда долларов за счет продаж, и для достижения этих продаж потребовалось приблизительно 2,738 миллиарда долларов, а валовая прибыль составила 1,619 миллиарда долларов.

Из этой прибыли было вычтено 560 миллионов долларов коммерческих и операционных расходов и 293 миллиона долларов общих и административных расходов, в результате чего операционная прибыль составила 765 миллионов долларов.К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257 миллионов долларов налога на прибыль.

В результате чистая прибыль компании за год составила 483 миллиона долларов.

Суть

В сочетании с отчетом о движении денежных средств, балансовым отчетом и годовым отчетом отчеты о прибылях и убытках помогают руководителям компаний, аналитикам и инвесторам понять полную картину операционных результатов бизнеса, чтобы они могли определить его стоимость и эффективность и, в идеале, предсказать его будущее. траектория.

Финансовый анализ отчета о прибылях и убытках может показать, что себестоимость проданных товаров падает или продажи улучшаются, в то время как рентабельность собственного капитала растет. Отчеты о прибылях и убытках также тщательно пересматриваются, когда компания хочет сократить расходы или определить стратегии роста.

Научившись читать и понимать отчет о прибылях и убытках, вы сможете принимать более обоснованные решения о компании, независимо от того, является ли она вашей собственной, вашего работодателя или потенциальной инвестиции.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» или другие наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619 386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Основная финансовая отчетность — школьный округ города Канандаигуа

(IX.) (продолжение)

I. Задолженность по пенсионному плану

Для ERS взносы работодателя выплачиваются ежегодно на основе финансового года Системы, который заканчивается 31 марта 51 • Начисленные пенсионные взносы по состоянию на 30 июня 2017 г. представляют собой прогнозируемый взнос работодателя за период с 1 апреля 2017 г. по 30 июня 2017 г. на основе на выплаченную заработную плату ERS, умноженную на ставку взноса работодателя, по уровням.Начисленные пенсионные взносы по состоянию на 30 июня 2017 года составили 373 090 долларов США.

Для TRS взносы работодателей и работников за финансовый год, закончившийся 30 июня 2017 г., уплачиваются в Систему в сентябре, октябре и ноябре 2017 г. через перехват государственной помощи. Начисленные пенсионные отчисления по состоянию на 30 июня 2017 г. представляют собой отчисления работников и работодателей за финансовый год, закончившийся 30 июня 2017 г.![]() , основанные на умножении выплаченной заработной платы TRS на ставку отчислений работодателя, по уровням и отчислениям сотрудников за финансовый год, как сообщается в систему TRS. .Начисленные пенсионные отчисления по состоянию на 30 июня 2017 г. составили 3 044 665 долларов США.

, основанные на умножении выплаченной заработной платы TRS на ставку отчислений работодателя, по уровням и отчислениям сотрудников за финансовый год, как сообщается в систему TRS. .Начисленные пенсионные отчисления по состоянию на 30 июня 2017 г. составили 3 044 665 долларов США.

X. Пособия по окончании трудовой деятельности

Округ обеспечивает страхование после выхода на пенсию (медицинское страхование, страхование жизни и т. д.) пенсионерам в соответствии с положениями различных трудовых договоров. Уровни пособий, взносы работников и взносы работодателей регулируются договорными соглашениями округа.

В учебном году, закончившемся 30 июня 2009 года, округ ввел в действие Заявление № 45 GASB «Бухгалтерский учет и финансовая отчетность работодателей в отношении вознаграждений по окончании трудовой деятельности, кроме пенсий».Это требовало от округа расчета и регистрации чистых обязательств по другим выплатам по окончании трудовой деятельности на конец года..jpg) Чистое обязательство по другим выплатам по окончании трудовой деятельности представляет собой, по сути, совокупную разницу между фактически требуемым взносом и фактически сделанным взносом.

Чистое обязательство по другим выплатам по окончании трудовой деятельности представляет собой, по сути, совокупную разницу между фактически требуемым взносом и фактически сделанным взносом.

Округ ежегодно признает расходы на медицинское страхование как расходы в общем фонде финансовой отчетности фонда по мере осуществления платежей. За год, закончившийся 30 июня 2017 г., округ признал 1 843 907 долларов США в качестве своей доли страховых взносов для работающих в настоящее время пенсионеров.

Округ получил отчет об актуарной оценке по состоянию на 30 июня 2017 года, в котором указано, что общая сумма обязательств по другим вознаграждениям по окончании трудовой деятельности составляет 86 033 475 долларов США.

Ежегодная стоимость OPEB и чистые обязательства OPEB. Годовые прочие затраты (расходы) по окончании трудовой деятельности (OPEB) округа рассчитываются на основе ежегодного обязательного взноса работодателя (ARC) и суммы, актуарно определенной в соответствии с параметрами Отчета GASB № 45. . ARC представляет собой уровень финансирования, который, если он выплачивается на постоянной основе, прогнозируется для покрытия обычных расходов каждый год и амортизации любых необеспеченных актуарных обязательств (или избыточного финансирования) в течение периода, не превышающего тридцати лет.В следующей таблице показаны компоненты годовых затрат округа на OPEB за год, сумма, фактически внесенная в План, и изменения в чистых обязательствах округа по OPEB в результате деятельности правительства:

. ARC представляет собой уровень финансирования, который, если он выплачивается на постоянной основе, прогнозируется для покрытия обычных расходов каждый год и амортизации любых необеспеченных актуарных обязательств (или избыточного финансирования) в течение периода, не превышающего тридцати лет.В следующей таблице показаны компоненты годовых затрат округа на OPEB за год, сумма, фактически внесенная в План, и изменения в чистых обязательствах округа по OPEB в результате деятельности правительства:

Ежегодный обязательный взнос – 7 473 110 долларов США

Проценты по нетто-обязательству OPEB – 914 402 долл. США

Корректировка обязательных ежегодных взносов – {1 271 4152 долл. США

Годовая стоимость ОПЭБ (расход) – 7 116 097 долларов США

Сделанные взносы – 1 843 907 долл. США

Увеличение чистых обязательств по OPEB – 5 272 190 долларов США

Чистые обязательства по OPEB на начало года – 22 860 039 долларов США

Чистые обязательства по OPEB на конец года – 28 132 229 долл. США

США

43

Подготовка отчета о базовом доходе и отчета о нераспределенной прибыли — видео и стенограмма урока

Что такое финансовая отчетность?

Во-первых, позвольте мне рассказать вам, что такое финансовые отчеты.Финансовые отчеты представляют собой набор из четырех отчетов, созданных в конце отчетного цикла. Эти четыре доклада готовятся в особом порядке.

Почему, интересно? Простая причина заключается в том, что каждый отчет, за исключением отчета о прибылях и убытках, опирается на информацию из предыдущего отчета для заполнения. Четыре финансовых отчета — это отчет о прибылях и убытках, отчет о нераспределенной прибыли, балансовый отчет и отчет о движении денежных средств. На этом уроке мы собираемся обсудить первые два — отчет о прибылях и убытках и отчет о нераспределенной прибыли.

Отчет о прибылях и убытках — это финансовый отчет, в котором сообщается, заработала или потеряла компания деньги за определенный период времени.

Отчет о нераспределенной прибыли показывает, сколько денег, заработанных компанией, было сохранено и реинвестировано в компанию.

Подготовка отчета о прибылях и убытках

Теперь, когда вы знаете, что представляет собой каждый из финансовых отчетов, давайте обсудим основной способ их подготовки. Отчет о прибылях и убытках составляется первым.Это следует формуле:

Общий доход – Общие расходы = Чистый доход или чистый убыток

Общий доход – это сумма всех денег, которые были внесены в компанию за отчетный период. Общие расходы – это сумма всех денег, выплаченных компанией. Чистая прибыль возникает, если общая выручка превышает общую сумму расходов. Чистый убыток возникает, когда общие расходы превышают общий доход.

Вся информация, содержащаяся в отчете о прибылях и убытках, перечисляется в определенном порядке.Давайте рассмотрим пример, и я покажу вам, где находятся элементы.

Билл владеет зоомагазином. За первые три месяца года продажи Билла составили 20 000 долларов. У него также были следующие расходы: арендная плата за здание составляла 3000 долларов; коммунальные услуги стоили 1500 долларов; инвентарь и расходные материалы стоили 11 000 долларов. Какова его чистая прибыль?

За первые три месяца года продажи Билла составили 20 000 долларов. У него также были следующие расходы: арендная плата за здание составляла 3000 долларов; коммунальные услуги стоили 1500 долларов; инвентарь и расходные материалы стоили 11 000 долларов. Какова его чистая прибыль?

Первое, что вы делаете при создании отчета о прибылях и убытках, — это центрируете название компании в первой строке. Во второй строке вы указываете название финансового отчета.В третьей строке указывается временной интервал для отчета о прибылях и убытках. Для зоомагазина Билла финансовые отчеты составляются каждые три месяца или каждый квартал.

Первая строка основного отчета о прибылях и убытках — это место, где вы указываете общий объем продаж. Для зоомагазина Билла его общий объем продаж составил 20 000 долларов.

За строкой общего объема продаж в отчете о прибылях и убытках следует поле общих расходов. В этом разделе отчета о прибылях и убытках должны быть перечислены все расходы, а затем подведены итоги внизу. Для зоомагазина Билла у него были расходы на аренду в размере 3000 долларов, расходы на коммунальные услуги в размере 1500 долларов и расходы на расходные материалы в размере 11000 долларов. Общая сумма этих расходов составляет 15 500 долларов США.

Для зоомагазина Билла у него были расходы на аренду в размере 3000 долларов, расходы на коммунальные услуги в размере 1500 долларов и расходы на расходные материалы в размере 11000 долларов. Общая сумма этих расходов составляет 15 500 долларов США.

После того, как все расходы перечислены и суммированы, расходы вычитаются из общего объема продаж, чтобы получить чистую прибыль компании за отчетный период. Если расходы превышают общий объем продаж, то возникает чистый убыток.

Подготовка отчета о нераспределенной прибыли

Второй подготовленный финансовый отчет — это отчет о нераспределенной прибыли.Термин нераспределенная прибыль относится к сумме чистой прибыли, которая остается у компании после выплаты дивидендов акционерам, если таковые имеются, и после того, как владелец снял деньги для себя. Этот отчет следует формуле:

Начальная нераспределенная прибыль + Чистая прибыль (или – Чистый убыток) – Дивиденды и/или снятие средств с собственника = Конечная нераспределенная прибыль

Давайте продолжим использовать зоомагазин Билла в качестве примера. Из отчета о прибылях и убытках мы уже знаем, что компания получила чистую прибыль в размере 4500 долларов США за квартал, закончившийся 31 марта 2013 года.В начале этого квартала остаток на счете нераспределенной прибыли составлял 5000 долларов. У Билла нет инвесторов в компании, поэтому ему не нужно платить дивиденды, но он снимает 2500 долларов в год, чтобы вложить их в фонд колледжа своей дочери. Каким будет остаток на счете нераспределенной прибыли на конец марта 2013 года?

Из отчета о прибылях и убытках мы уже знаем, что компания получила чистую прибыль в размере 4500 долларов США за квартал, закончившийся 31 марта 2013 года.В начале этого квартала остаток на счете нераспределенной прибыли составлял 5000 долларов. У Билла нет инвесторов в компании, поэтому ему не нужно платить дивиденды, но он снимает 2500 долларов в год, чтобы вложить их в фонд колледжа своей дочери. Каким будет остаток на счете нераспределенной прибыли на конец марта 2013 года?

Как и заголовок отчета о прибылях и убытках, заголовок отчета о нераспределенной прибыли начинается с названия компании в центре первой строки. Во второй строке будет написано «Отчет о нераспределенной прибыли», который также расположен по центру.В третьей строке будет указан период времени, за который выписка.

Основная часть финансового отчета начинается с начала нераспределенной прибыли за период, в котором вы работаете. Для зоомагазина Билла первоначальная нераспределенная прибыль составляла 5000 долларов.

Далее чистая прибыль прибавляется к начальной нераспределенной прибыли. Чтобы записать этот шаг, вам нужно написать фактические слова «Плюс: чистая прибыль» непосредственно под словами «Нераспределенная прибыль» и сумму в размере 4500 долларов США непосредственно под 5000 долларов США.Ниже, на следующей строке, добавьте два. Для зоомагазина Билла общая сумма составляет 9500 долларов.

Теперь, когда у вас есть общая сумма нераспределенной прибыли и чистой прибыли, пришло время вычесть то, что Билл вытягивает, чтобы положить в фонд колледжа своей дочери. Об этом свидетельствует запись «Минус: снятие средств владельцем» и сумма в 2500 долларов.

Последняя строка отчета о нераспределенной прибыли показывает сумму нераспределенной прибыли на данный момент времени. Общая сумма нераспределенной прибыли зоомагазина Билла составляет 7000 долларов.

Итоги урока

Давайте повторим, о чем мы говорили в этом уроке. Финансовые отчеты представляют собой набор из четырех отчетов, которые создаются в конце отчетного периода. Они готовятся в определенном порядке и в соответствии с рекомендациями GAAP .

Они готовятся в определенном порядке и в соответствии с рекомендациями GAAP .

Отчет о прибылях и убытках , который показывает, заработала или потеряла компания деньги, является первым подготовленным финансовым отчетом. Это следует формуле:

Общий доход – Общие расходы = Чистый доход или чистый убыток

Чистый доход возникает, если сумма общего дохода превышает общие расходы. Чистый убыток возникает, если сумма общих расходов превышает общую выручку.

Вторым подготавливаемым отчетом является отчет о нераспределенной прибыли . Этот финансовый отчет показывает, какая часть заработанных денег была сохранена и реинвестирована в компанию. Отчет о нераспределенной прибыли следует формуле:

Нераспределенная прибыль на начало года + Чистая прибыль (или – Чистый убыток) – Дивиденды и/или выплаты собственнику = Нераспределенная прибыль на конец периода что он полагается на нераспределенную прибыль, представленную в предыдущем периоде, для расчета текущего баланса нераспределенной прибыли. Оба этих финансовых отчета важны для потенциальных кредиторов и инвесторов, нынешних кредиторов и инвесторов, а также руководителей компаний.

Оба этих финансовых отчета важны для потенциальных кредиторов и инвесторов, нынешних кредиторов и инвесторов, а также руководителей компаний.

Результаты обучения

После этого урока вы сможете:

- Давать определение финансовой отчетности и обобщать, почему она составляется в определенном порядке

- Назовите четыре отчета, из которых состоит финансовая отчетность

- Понимать цели отчета о прибылях и убытках и отчета о нераспределенной прибыли

- Определите формулы для отчета о прибылях и убытках и отчета о нераспределенной прибыли

- Объясните, как подготовить отчет о прибылях и убытках и отчет о нераспределенной прибыли

Отчет о прибылях и убытках | Офис контролера университета

- Дом

- Соответствие

- Соблюдение и контроль налогового инспектора

- Книга стандартов бухгалтерского учета IU

- Финансовая отчетность

- Отчет о прибылях и убытках

Отчет о прибылях и убытках

Следующая информация относится исключительно к функциям Университета Индианы и не применима к Фонду Университета Индианы.

Предпосылки

Прежде чем читать стандартные финансовые отчеты – отчет о прибылях и убытках, рекомендуется просмотреть следующие разделы, чтобы получить основную информацию:

- Раздел основ бухгалтерского учета

- План счетов и раздел Главной книги

- Финансовые отчеты – Раздел баланса

Предисловие

В этом разделе обсуждается, из чего состоит отчет о прибылях и убытках и как он используется внутри Университета Индианы.Информация, представленная ниже, поможет понять общее понимание отчета о прибылях и убытках, а также требования к представлению, конкретно относящиеся к отчетности IU, и, наконец, определит требования и передовой опыт для пользователей финансовой отчетности. Для получения дополнительной информации о том, как получить отчет о прибылях и убытках или любой из упомянутых отчетов в разделе «Требования и рекомендации», см. инструкции по отчетам о финансовых отчетах.

Введение

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках, также известный как отчет о доходах, расходах и изменениях в чистой позиции, обобщает потоки доходов предприятия, категории расходов и общую прибыльность. Основная цель этого финансового отчета состоит в том, чтобы измерить финансовые результаты предприятия путем сравнения полученного дохода и расходов, понесенных в течение периода. Чистая выручка и расходы считаются чистым доходом и показывают общее финансовое состояние предприятия за определенный период времени (например, финансовый год, квартал, месяц). Чистый доход переносится в баланс как часть остатка средств.

Основная цель этого финансового отчета состоит в том, чтобы измерить финансовые результаты предприятия путем сравнения полученного дохода и расходов, понесенных в течение периода. Чистая выручка и расходы считаются чистым доходом и показывают общее финансовое состояние предприятия за определенный период времени (например, финансовый год, квартал, месяц). Чистый доход переносится в баланс как часть остатка средств.

Отчет о прибылях и убытках является одним из трех основных финансовых отчетов, наряду с балансовым отчетом и отчетом о движении денежных средств.Он представляет собой приток (доход) и отток (расход) ресурсов, которые организация накапливает за определенный период, чаще всего за финансовый год.

Как организован отчет о прибылях и убытках?

Отчет о прибылях и убытках состоит из нескольких типов балансов доходов и расходов; см. ниже более подробное объяснение общих типов доходов и расходов. Отчет о прибылях и убытках основан на уравнении Доходы – Расходы = Чистая прибыль , обычно называемая чистой позицией. Если чистый баланс доходов и расходов положительный, он называется чистым доходом; если баланс отрицательный, он называется чистым убытком.

Если чистый баланс доходов и расходов положительный, он называется чистым доходом; если баланс отрицательный, он называется чистым убытком.

В отчете о прибылях и убытках сначала указывается доход. В Университете Индианы коды объекта дохода имеют диапазон от 0001 до 1999. Коды объекта перевода могут не попадать в этот диапазон, поскольку они имеют предварительно определенное сопоставление в системе. Дополнительные сведения об этом см. в разделе «Сводка кодов объекта передачи».

Расходы указываются после доходов. Общие примеры расходов включают заработную плату и заработную плату, расходные материалы и расходы, компьютерные услуги и услуги по контракту. Коды объекта, связанные с расходами, имеют диапазон от 2000 до 7999 в Университете Индианы.Не все коды объектов доступны для использования отделами. Выделения и списания плюс исходящие переводы могут не попадать в этот диапазон, потому что они имеют предопределенное отображение в системе. Дополнительные сведения об этом см. в разделе «Сводка кодов объекта передачи».

в разделе «Сводка кодов объекта передачи».

Хотя важно отметить, что некоторые объектные коды могут выходить за пределы диапазонов, важно также подчеркнуть, что некоторые объектные коды в пределах диапазонов могут быть недоступны для использования отделами, поскольку они либо генерируются системой, либо ограничены для использования либо университетский городок, казначейство или офис контролера.Если у вас есть вопросы, связанные с остатками, связанными с генерируемыми системой или кодами объектов ограниченного использования, в вашем отчете о прибылях и убытках, пожалуйста, свяжитесь с вашим (RC) налоговым инспектором или в офис кампуса.

Рабочий и нерабочий

И доходы, и расходы определяются/классифицируются как операционные и внереализационные.

- Операционные доходы определяются как доходы, связанные с повседневной деятельностью предприятия. Эти суммы обычно используются для анализа финансового состояния организации и определения будущих потребностей в денежных средствах.

- Внереализационные доходы и расходы определяются как суммы, которые были понесены вне повседневной деятельности предприятия. Общие примеры включают доходы от подарков, прибыли/убытки, процентные доходы. Эти доходы и расходы учитываются отдельно, чтобы лучше анализировать эффективность основного бизнеса и игнорировать внешние факторы.

Университет Индианы представляет отчет о прибылях и убытках на операционном и неоперационном уровне, чтобы обеспечить дополнительный уровень детализации для внешних пользователей.

В настоящее время отчет о прибылях и убытках в средствах отчетности контролера представляет информацию о доходах и расходах по-разному, чтобы соответствовать потребностям внутреннего пользователя. Пользователи имеют возможность устанавливать параметры на основе требуемого уровня детализации (например, код объекта, уровень и т. д.). Управление контролера в настоящее время работает над созданием параметров, позволяющих пользователям определять рабочие и нерабочие параметры, но в настоящее время такой уровень детализации не является возможным параметром.

Университет Индианы также учитывает обременения, которые представляют собой целевые средства, отложенные для покрытия будущих ожидаемых расходов.Остатки обременений представляют собой , а не , представленные в отчете о прибылях и убытках.

Доход

Потоки доходов организации указываются первыми в отчете о прибылях и убытках и обычно записываются как кредитовые остатки. Выручка признается в отчете о прибылях и убытках в том периоде, в котором она была получена, или когда товар/услуга были предоставлены/выполнены для клиента. См. раздел «Основы бухгалтерского учета» и раздел «Признание выручки» для получения дополнительных указаний по признанию выручки и надлежащему учету сальдо выручки.

Как правило, организации имеют более одного потока доходов. Примеры потоков доходов Университета Индианы включают:

Операционный доход:

- Плата за обучение и оплата – плата, взимаемая со всех студентов, зачисленных на университетский курс или программу. Доход от обучения распределяется между несколькими объектными кодами в зависимости от классификации студентов (полный рабочий день, неполный рабочий день и т. д.) и академического периода (осень, лето и т. д.). Плата, связанная с зачислением студента, включает деятельность, здоровье студента и технологии в дополнение к другим.

- Гранты и контракты – Финансирование, полученное от федерального правительства, правительства штата и местных органов власти, а также от частных лиц для выполнения миссии IU и оказания финансовой поддержки академическим усилиям IU. Гранты и контракты обычно содержат требования для получения средств, такие как выполнение определенной услуги, соответствие требованиям и т. д. Это считается ограниченным в соответствии с бухгалтерским учетом фонда IU. Эта информация отслеживается IU и сообщается выдающей/подрядной организации.Есть также гранты и контракты, которые не действуют.

- Доход от продаж и услуг — доход, выходящий за рамки общей миссии Университета Индианы. Примеры вспомогательных доходов в IU включают доходы от продажи билетов, оплату разрешений на парковку и услуги общественного питания.

- Прочие доходы. Различные небольшие потоки доходов, выходящие за рамки основной миссии Университета Индианы. Примеры других доходов в IU включают штрафы за парковку, соответствующие доходы фонда и сборы по безнадежным счетам.

Доход от обучения распределяется между несколькими объектными кодами в зависимости от классификации студентов (полный рабочий день, неполный рабочий день и т. д.) и академического периода (осень, лето и т. д.). Плата, связанная с зачислением студента, включает деятельность, здоровье студента и технологии в дополнение к другим.

Доход от обучения распределяется между несколькими объектными кодами в зависимости от классификации студентов (полный рабочий день, неполный рабочий день и т. д.) и академического периода (осень, лето и т. д.). Плата, связанная с зачислением студента, включает деятельность, здоровье студента и технологии в дополнение к другим. Примеры вспомогательных доходов в IU включают доходы от продажи билетов, оплату разрешений на парковку и услуги общественного питания.

Примеры вспомогательных доходов в IU включают доходы от продажи билетов, оплату разрешений на парковку и услуги общественного питания.Внереализационные доходы:

- Государственные ассигнования – финансирование, полученное от государства в соответствии с постоянным законом или ежегодным законом об ассигнованиях. Ассигнования чаще всего ограничены для использования в финансовой помощи студентам и повседневной деятельности университета.

- Подарки – пожертвования, полученные от населения, либо от отдельных лиц, либо от организаций. Обычно подарки не требуют ничего, чтобы получить деньги, но могут быть предназначены для определенной цели.

- Косвенное возмещение затрат – деньги, полученные университетом в качестве возмещения расходов, связанных с реализацией проекта или контракта. Косвенная ставка (% от прямых затрат, понесенных в связи с данным проектом) устанавливается предоставляющей организацией.

Косвенная ставка (% от прямых затрат, понесенных в связи с данным проектом) устанавливается предоставляющей организацией.

Косвенная ставка (% от прямых затрат, понесенных в связи с данным проектом) устанавливается предоставляющей организацией.Расходы

Потоки расходов организации указываются после выручки в отчете о прибылях и убытках и отражаются как дебетовые остатки. Расходы определяются как затраты, понесенные для ведения бизнеса, или отток ресурсов, связанный с общими операциями субъекта.Поскольку Университет Индианы ведет бухгалтерский учет по методу начисления, расходы признаются по мере их возникновения (т. е. когда товар получен или оказана услуга) и должны отражаться в том же финансовом периоде, что и соответствующий доход — это считается принципом соответствия. . См. раздел «Основы бухгалтерского учета» для получения дополнительных указаний по признанию расходов и учету сальдо расходов.

Как правило, организации имеют более одного потока расходов. Примеры потоков расходов Университета Индианы включают:

Операционные расходы

- Компенсация – выплаты преподавателям и сотрудникам IU. Компенсация включает в себя заработную плату работника, а также сверхурочную работу, премиальные выплаты, отгулы и комиссионные (если применимо). Компенсация составляет самые большие расходы IU.

- Льготы — платежи, производимые от имени преподавателей и сотрудников IU для предоставления дополнительной неденежной компенсации сотрудникам. Преимущества варьируются от медицинского и стоматологического страхования, пенсионных планов и программ помощи сотрудникам. Пособия объединены с компенсациями в отчете о прибылях и убытках IU. Расходы на пособия основаны на утвержденной объединенной ставке и не взимаются на основе прямых расходов.Расходы на пособия рассчитываются автоматически при обработке платежной ведомости — более подробную информацию о ставках пула пособий см. в разделе «Платежи».

- Финансовая помощь студентам — все стипендии, которые IU предоставила своим студентам. IU предоставляет студентам различные пакеты финансовой помощи, чтобы побудить квалифицированных студентов посещать занятия, которые в противном случае не могли бы.

- Командировочные – расходы, связанные с поездками в связи с деловой деятельностью IU, которые могут включать транспортные расходы и расходы на проживание.

- Предметы снабжения и общие расходы — расходы на снабжение сотрудников предметами, необходимыми для повседневной работы.Расходные материалы могут варьироваться от предметов уборки до канцелярских принадлежностей, лампочек и униформы. Эти расходы не связаны с миссией организации, поскольку они не оказывают прямого влияния на товары или услуги, которые IU предоставляет своим клиентам.

- Себестоимость проданных товаров (COGS) — расходы, понесенные для поддержания обычных операционных расходов IU. Эти расходы используются для предоставления товаров и услуг, которые IU согласилась предоставить. Этот код расхода чаще всего используется во вспомогательных единицах. Распространенными примерами расходов, включенных в себестоимость себестоимости, являются стоимость материалов, стоимость запасов и прямые затраты на оплату труда.

- Расходы на амортизацию – распределение стоимости основных средств, отнесенных на расходы в течение ожидаемого срока «срока полезного использования» актива. Это ежемесячные регулярные расходы, которые не имеют денежного воздействия.

Компенсация включает в себя заработную плату работника, а также сверхурочную работу, премиальные выплаты, отгулы и комиссионные (если применимо). Компенсация составляет самые большие расходы IU.

Компенсация включает в себя заработную плату работника, а также сверхурочную работу, премиальные выплаты, отгулы и комиссионные (если применимо). Компенсация составляет самые большие расходы IU.

Неоперационные расходы:

- Процентные расходы – процентные платежи по существующей задолженности, такой как кредитные линии США, займы и т. д. Внешняя задолженность и связанные с ней расходы обычно регулируются Управлением казначейства.

Чистая прибыль

Чистая прибыль – это разница между доходами и расходами в отчете о прибылях и убытках.Как правило, это сумма, оставшаяся после вычитания всех расходов из совокупных потоков доходов. Чистая позиция обычно рассматривается на исторической и сравнительной основе путем сравнения нескольких финансовых лет друг с другом. Изменения в чистой позиции отражают улучшение или ухудшение общего финансового состояния организации.

Представление отчета о прибылях и убытках

Поскольку отчет о прибылях и убытках показывает финансовую деятельность за определенный финансовый период, внутреннее руководство и внешние пользователи могут использовать эту информацию для сравнения одного финансового периода с другим. Чтобы действительно распознавать модели и тенденции, пользователям рекомендуется просматривать несколько финансовых лет с помощью инструментов отчетности контролера.

Чтобы действительно распознавать модели и тенденции, пользователям рекомендуется просматривать несколько финансовых лет с помощью инструментов отчетности контролера.

В качестве дополнительной функции, доступной в отчете о прибылях и убытках, столбец бюджета включен для сравнительных целей. В настоящее время логика отчета основана на иерархии, в которой сначала рассматривается скорректированный/базовый бюджет (BB), затем текущий бюджет (CB) и, наконец, месячные бюджеты (MB), которые определены ниже.

| Тип бюджета | Описание |

|---|---|

| Скорректированный базовый бюджет (BB) | Скорректированный базовый бюджет определяется как первоначальная бюджетная нагрузка на 1 июля, скорректированная в течение года с помощью корректировок базового бюджета.Скорректированный базовый бюджет является основой для построения бюджета на предстоящий финансовый год. |

| Текущий бюджет (CB) | Текущий бюджет загружается вместе с нагрузкой базового бюджета 1 июля и отражает любые корректировки бюджета только для текущего года. Общие примеры включают: 1. Одноразовые расходы, 2. Пропорциональную сумму в текущем году. Например, заложенная в бюджет должность была вакантна и заполнена по состоянию на 1 января. В текущем финансовом году вам потребуется только 6-месячная зарплата, и вы получите 6-месячную экономию, которую можно будет переместить через текущую корректировку бюджета и использовать в другом месте для покрытия расходов. расход. Общие примеры включают: 1. Одноразовые расходы, 2. Пропорциональную сумму в текущем году. Например, заложенная в бюджет должность была вакантна и заполнена по состоянию на 1 января. В текущем финансовом году вам потребуется только 6-месячная зарплата, и вы получите 6-месячную экономию, которую можно будет переместить через текущую корректировку бюджета и использовать в другом месте для покрытия расходов. расход. |

| Ежемесячный бюджет (МБ) | Ежемесячные бюджеты позволяют отделам распределять свой годовой бюджет по 12 различным сегментам. Это важно, когда у организаций есть строки доходов и расходов, которые не заработаны или понесены неравномерно в течение 12 месяцев финансового года. Это может включать: 1. (Осенний) доход от обучения — заработанный за август/сентябрь и использованный до декабря 2. Академическая 10-месячная заработная плата — выплачиваемая с августа по май 3. Циклическая вспомогательная деятельность — Доход от футбольных билетов обычно поступает с сентября по ноябрь |

В финансовых отчетах столбец бюджета отображает текущий или месячный бюджет по сравнению с фактическим. В настоящее время ежемесячные бюджеты позволяют отделам распределить свой годовой бюджет на 12 различных сегментов. Если пользователи не используют функцию ежемесячного бюджета и вносят коррективы, то бюджет равномерно распределяется по оставшимся открытым периодам. В настоящее время UCO рассматривает возможность включения других вариантов бюджета в финансовые отчеты для тех подразделений, которые не заполняют ежемесячные бюджеты.

В настоящее время ежемесячные бюджеты позволяют отделам распределить свой годовой бюджет на 12 различных сегментов. Если пользователи не используют функцию ежемесячного бюджета и вносят коррективы, то бюджет равномерно распределяется по оставшимся открытым периодам. В настоящее время UCO рассматривает возможность включения других вариантов бюджета в финансовые отчеты для тех подразделений, которые не заполняют ежемесячные бюджеты.

Чтобы получить более полное представление об отчетах финансовой отчетности, ниже приведена выдержка из отчета о прибылях и убытках с указанием доходов, расходов и чистых доходов за два сравнительных периода, которые можно получить с внутреннего сайта отчетности IU, Инструментов отчетности Управления контролеров.Для получения дополнительной информации о том, как получить отчет о прибылях и убытках, см. инструкции по финансовым отчетам.

Требования и рекомендации