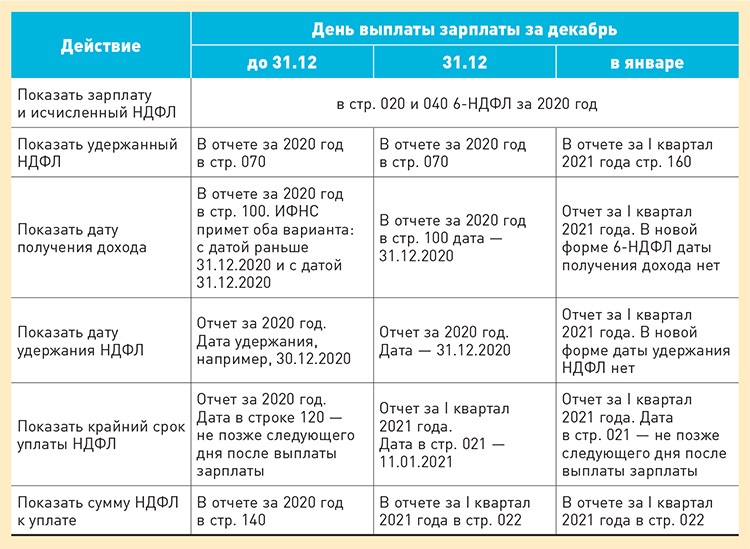

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в “1С:Бухгалтерии 8” (ред.3.0).

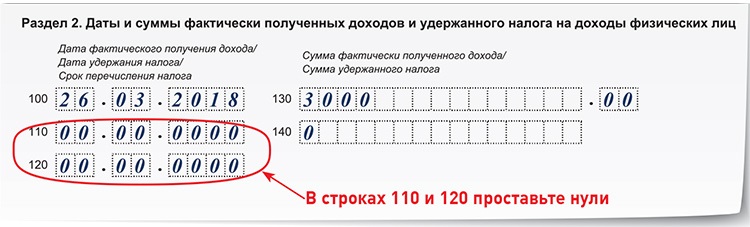

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату.

Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан – не позднее дня, следующего за днем выплаты дохода.

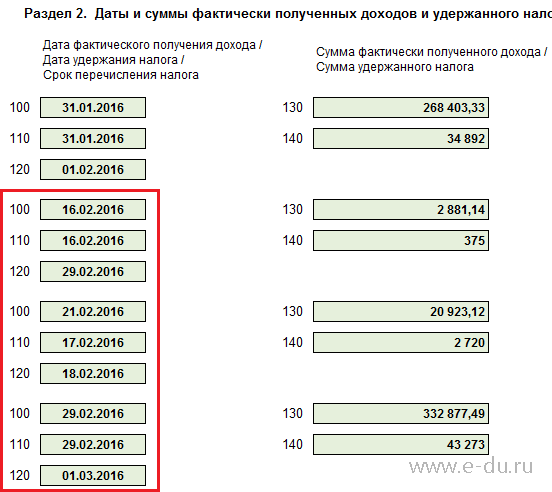

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Отпускные выплачены в марте 2020 года

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 – 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов

не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное – Налоги и отчеты – раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года – 06.04.2020.

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

Рис. 1

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных – 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных – 12.05.2020 (рис. 2).

Рис. 2

Отпускные выплачены в марте 2020 года

Пример

Отпускные выплачены в марте 2020 года – 16.03.2020.

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных – 31.03.2020.

Рис. 3

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Рис. 4

Рис. 5

Отпускные в расчете по форме 6-НДФЛ в других программах “1С”:

Источник: 1С:ИТС.

выплаты по решению суда Полезные советы

6-НДФЛ: выплаты по решению суда 20.07.2019 06:48

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме,форматами в порядке, утвержденным приказомФНС России от 14.10.2015 N ММВ-7-11/450@.

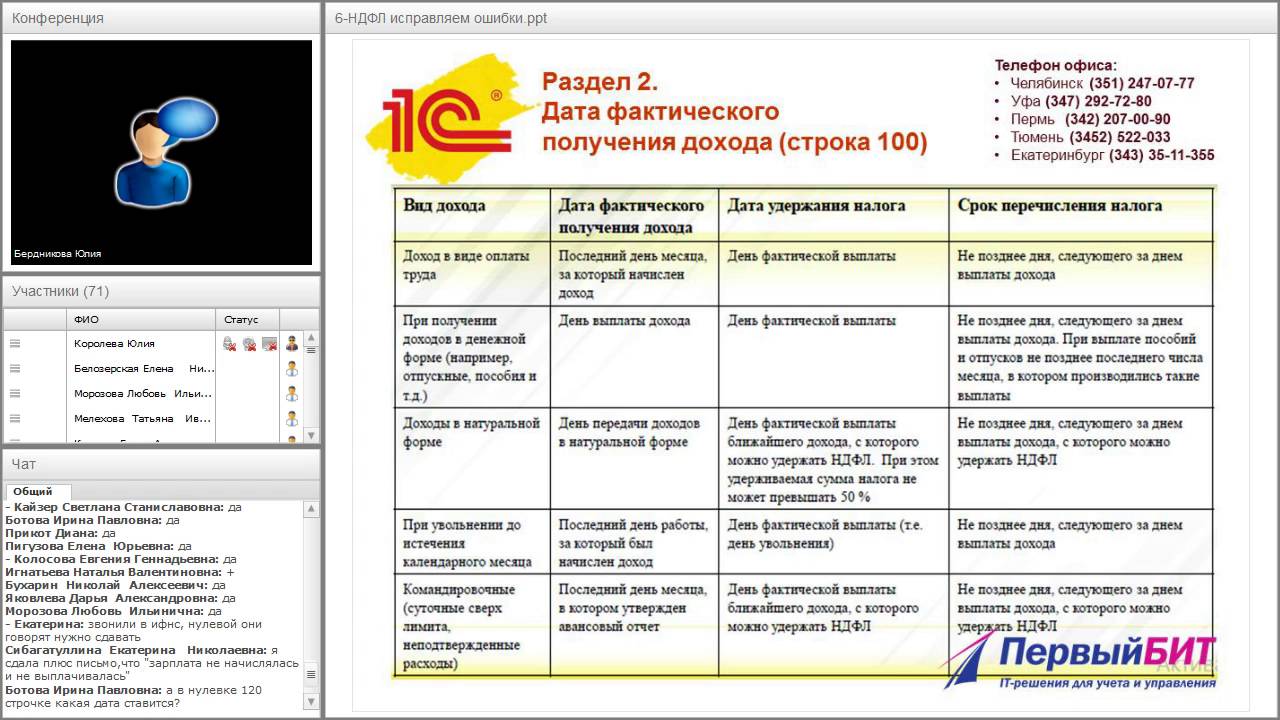

Строка 100 раздела 2расчета по форме 6-НДФЛ “Дата фактического получения дохода” заполняется с учетом положений статьи 223Кодекса, строка 110 раздела 2″Дата удержания налога” заполняется с учетом положенийпункта 4 статьи 226и пункта 7 статьи 226.1Кодекса, строка 120 раздела 2″Срок перечисления налога” заполняется с учетом положенийпункта 6 статьи 226и пункта 9 статьи 226. 1Кодекса.

Согласно подпункту 1 пункта 1 статьи 223Кодекса, если иное не предусмотрено пунктами 2 – 5 статьи 223Кодекса, при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

При этом в соответствии с пунктом 2 статьи 223Кодекса датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Налоговые агенты обязаны удержать исчисленную сумму налога на доходы физических лиц непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226Кодекса).

На основании пункта 6 статьи 226Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога на доходы физических лиц не позднее дня, следующего за днем выплаты налогоплательщику дохода.

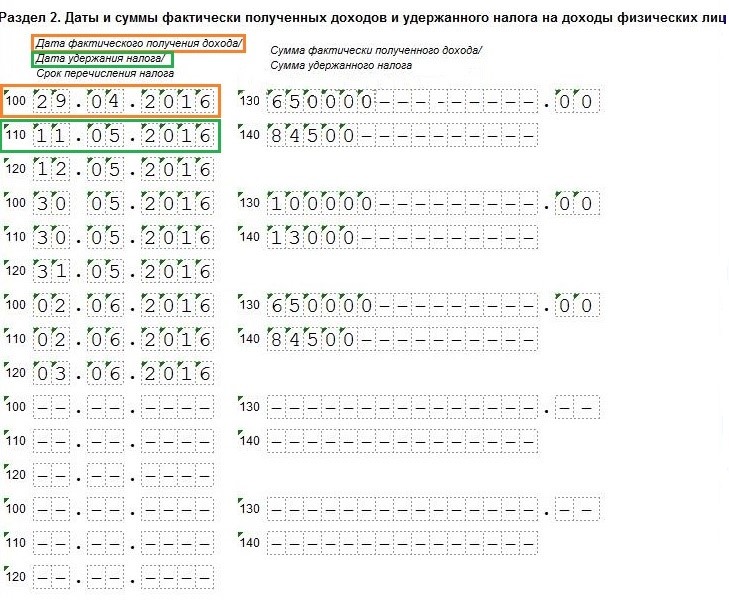

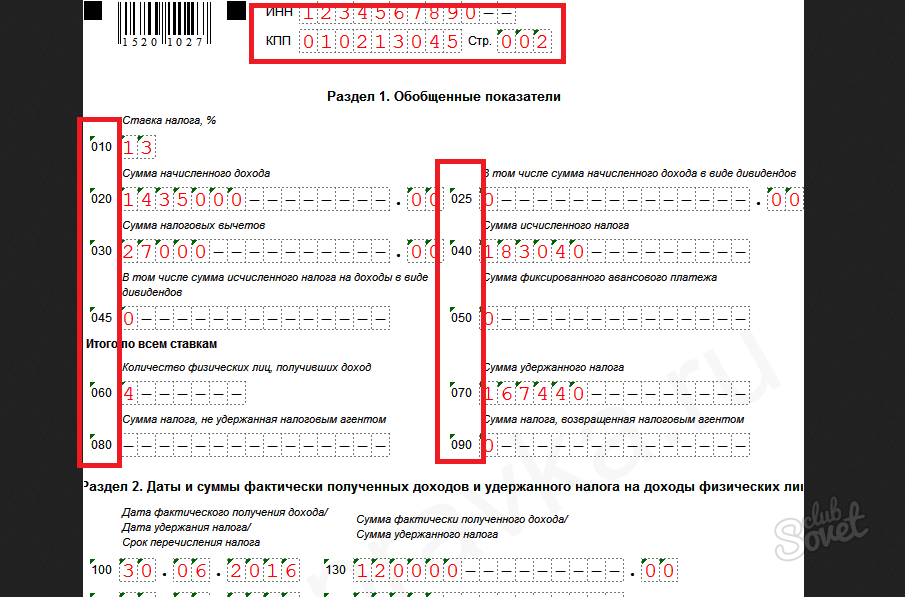

Из приведенного в письме примера следует, что бывшему сотруднику организации, уволенному 30.05.2018, по исполнительному листу 05.12.2018 перечислена заработная плата за апрель, май 2018 г. (с удержанием суммы налога на доходы физических лиц), компенсация за нарушение срока выплаты заработной платы, сумма возмещения морального вреда, компенсация за неиспользованный отпуск при увольнении (без удержания суммы налога на доходы физических лиц).

Учитывая изложенное, выплата заработной платы за апрель, май 2018 г., непосредственно произведенная 05.12.2018, отражается в строках 020, 040,070 раздела 1расчета по форме 6-НДФЛ за полугодие 2018 года.

При этом указанная выплата в разделе 2расчета по форме 6-НДФЛ за 2018 год отражается следующим образом:

по строке 100 указывается 30. 04.2018;

по строке 110- 05.12.2018;

по строке 120- 06.12.2018;

по строке 130- сумма заработной платы за апрель 2018 г.;

по строке 140- сумма налога на доходы физических лиц.

По строке 100указывается 30.05.2018;

по строке 110- 05.12.2018;

по строке 120- 06.12.2018;

по строке 130- сумма заработной платы за май 2018 г.;

по строке 140- сумма налога на доходы физических лиц.

Выплата компенсации за неиспользованный отпуск, непосредственно произведенная 05.12.2018, отражается встроках 020, 040,070,080 раздела 1расчета по форме 6-НДФЛ за 2018 год. В разделе 2расчета по форме 6-НДФЛ за 2018 год указанная выплата отражается следующим образом:

по строке 100 указывается 05.12.2018;

по строке 110- 05.12.2018;

по строке 120- 06.12.2018;

по строке 130- сумма компенсации за неиспользованный отпуск;

по строке 140- 0.

Одновременно сообщается, что доходы, не подлежащие обложению налогом на доходы физических лиц на основании статьи 217 Кодекса, не отражаются в расчете по форме 6-НДФЛ. В этой связи, перечисленные бывшему работнику доходы в виде компенсации за нарушение срока выплаты заработной платы и возмещения морального вреда не подлежат отражению в расчете по форме 6-НДФЛ.

Письмо ФНС от 11.04.2019 г. N БС-4-11/6839@ “О расчете по форме 6-НДФЛ”

Новая страница (1) – 1С-Франчайзи

Наименование

Задачи

Отрасли

Продукт

Акционерное общество «Научно-производственное предприятие «Завод Искра»

Документооборот

Производство, ТЭК

1С:Документооборот 8. КОРП / 1С:Предприятие 8. Клиентская лицензия на 5 рабочих мест / 1С:Предприятие 8. Клиентская лицензия на 50 рабочих мест

Акционерное общество “Ульяновский механический завод”

Комплексное управление ресурсами предприятия (ERP)

Производство, ТЭК

1С:Предприятие 8. Клиентская лицензия на 100 рабочих мест / 1С:Предприятие 8. Клиентская лицензия на 50 рабочих мест

УльяновскЦентрГаз

Управление транспортом

Торговля, склад, логистика, транспорт

1С:Предприятие 8. Управление Автотранспортом. Проф

Ульяновский моторный завод

Бухгалтерский и налоговый учет / Управление инженерными данными / Зарплата

Производство, ТЭК

ООО “Снабсервис”

Управление продажами / Управление складом и логистикой / Управление транспортом

Производство, ТЭК

ООО “С и С”

Бухгалтерский и налоговый учет

Производство, ТЭК

ОАО “Ульяновский механический завод”

Управление инженерными данными / Зарплата, управление персоналом и кадровый учет (HRM) / Зарплата

Производство, ТЭК

1С:Комплексная автоматизация 8 /

ОАО “Автодеталь-Сервис”

Управление инженерными данными / Управление продажами

Производство, ТЭК

Авиа, «1С:Предприятие 8. 0»

Управленческий учет / Управление продажами

Торговля, склад, логистика, транспорт

1С:Предприятие 8. TMS Логистика. Управление перевозками

ОАО “Ульяновскcахар”

Бухгалтерский и налоговый учет / Управление инженерными данными

Производство, ТЭК

/ 1С:Предприятие 8. Клиентская лицензия на 20 рабочих мест (USB)

О порядке заполнения 6-НДФЛ в условиях пандемии

Ответ

Форма 6-НДФЛ, а также Правила ее заполнения утверждены Приказом ФНС России от 14.10.15 № ММВ-7-11/450@.

Так, согласно пунктам 4.1, 4.2 Правил в Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2, в том числе указывается:

-по строке 100 – дата фактического получения доходов, отраженных по строке 130;

-по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

–по строке 120 – дата, не позднее которой должна быть перечислена сумма налога.

Согласно пункту 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Таким образом, в строке 100 формы 6-НДФЛ следует указать 31.03.20.

В силу пункта 4 статьи 226 НК РФналоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

Как следует из вопроса, заработная плата была выплачена 27.03.20. Следовательно, НДФЛ подлежал удержанию из заработной платы – 27.03.20.

Таким образом, в строке 110 формы 6-НДФЛ следует указать дату 27.03.20.

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При этом, исходя из норм статьи 226 НК РФ, датой, не позднее которой должна быть перечислена сумма налога, должен быть следующий рабочий день, т.е. 30.03.20. Однако с 30.03.20 были объявлены нерабочие выходные дни.

В Письме ФНС России от 01.04.20 № СД-4-3/5547@ в отношении сроков уплаты налогов было отмечено следующее:

«Федеральная налоговая служба информирует, что в соответствии с Указом Президента Российской Федерации от 25 марта 2020 г. N 206 “Об объявлении в Российской Федерации нерабочих дней” (далее – Указ) с 30 марта по 3 апреля 2020 г. установлены нерабочие дни для работников, за исключением работников организаций, указанных в пункте 2 Указа.

Согласно пункту 2 Указа данный Указ не распространяется на работников:

а) непрерывно действующих организаций;

б) медицинских и аптечных организаций;

в) организаций, обеспечивающих население продуктами питания и товарами первой необходимости;

г) организаций, выполняющих неотложные работы в условиях чрезвычайных обстоятельств, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения;

д) организаций, осуществляющих неотложные ремонтные и погрузочно-разгрузочные работы.

31 марта 2020 г. Государственной Думой Федерального Собрания Российской Федерации принят Федеральный закон “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”, который одобрен Советом Федерации Федерального Собрания Российской Федерации.

Указанным Федеральным законом предусмотрено, в частности, внесение изменения в пункт 7 статьи 6.1 Налогового кодекса Российской Федерации, в соответствии с которым в случае, когда последний день срока приходится на день, признаваемый в соответствии с указом Президента Российской Федерации нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В связи с этим сроки представления налоговых деклараций (расчетов), сведений для лиц, не указанных в пункте 2 Указа, приходящиеся на период с 28 марта по 3 апреля 2020 г., продлеваются до 6 апреля текущего года.

Срок уплаты налогов (авансовых платежей по налогам) и сборов, приходящийся на вышеуказанный период также переносится на 6 апреля 2020 г.

Доведите указанное письмо до нижестоящих налоговых органов и налогоплательщиков».

Минфин РФ в своем письме России от 31.03.20 № 03-02-07/2/25589 высказывал аналогичную точку зрения.

Таким образом, по мнению ФНС РФ и Минфина РФ, сроки уплаты, приходящиеся на нерабочие выходные дни, переносятся.

Данное письмо ФНС РФ было выпущено до Указа Президента от 28.04.20 № 294, продлившего выходные до 11.05.20 включительно.

Соответственно, если руководствоваться письмом ФНС РФ, то срок уплаты налога перенесен на 12.05.20.

Следовательно, в строке 120 Раздела 2 следует указывать дату 12.05.20.

Вместе с этим, следует отметить, что ФНС РФ в своем письме ссылается на новую редакцию пункта 6.1 статьи 7 НК РФ.

В соответствии с Федеральным законом от 01.04.20 № 102-ФЗ, которым были внесены изменения в пункт 6.1, его положения вступают в силу со дня его опубликования, т.е. 01.04.20.

Соответственно, логично предположить, что под перенос попадают только сроки, приходящиеся на период с 01.04.20.

То есть, если срок уплаты приходился на 30.03.20, формально основания для его переноса отсутствуют. Следовательно, в строке 120 Раздела 2 следует указывать дату 30.03.20.

Однако, учитывая, что приведенное выше письмо является рекомендацией для нижестоящих налоговых органов, то можно предположить, что налоговые органы будут руководствоваться именно этой точкой зрения.

В Письме ФНС России от 21.07.17 № БС-4-11/14329@ (вопрос 3) указано следующее:

«Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса».

Таким образом,если Организация примет решение использовать разъяснения ФНС РФ, то выплата заработной платы 27.03.20 должна быть отражена в форме 6-НДФЛ за 2 квартал 2020 года.

Коллегия Налоговых Консультантов, 13 мая 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Форма 6-НДФЛ – как отобразить авансы и отпускные

Форма 6-НДФЛ – как отобразить авансы и отпускные

В статье рассказывается, как корректно передать информацию о доходах физических лиц с помощью утилиты 1С:ЗУП8 (3 редакция). Приведены конкретные примеры с указанием дат и сумм. Рассматривается заполнение каждой графы и строчки, демонстрируются различные варианты (при возможности таковых), берутся во внимание различные соображения и возможные возражения, на которые дается логичный ответ.

Например, рассмотрены следующие варианты:

фактическая дата выплаты не совпадает с датой начисления;

отпускные начисляются вместе с зарплатой;

доплата отпускных.

Для наглядности и большей доступности приведены информативные иллюстрации в виде скринов рабочего экрана бухгалтера при заполнении документа.

Вторая часть статьи посвящена выплате аванса. Вся информация подана в том же ключе и с малейшими подробностями. Изучив изложенный в ней материал, вы сможете уверенно и без особого труда сформировать необходимый документ.

Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) – это обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим от него доходы. Расчет по форме 6-НДФЛ за полугодие 2018 года следует представить не позднее 31 июля 2018 года. Рассказываем, как отражаются в 6-НДФЛ отпускные и авансы.

Отпускные в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

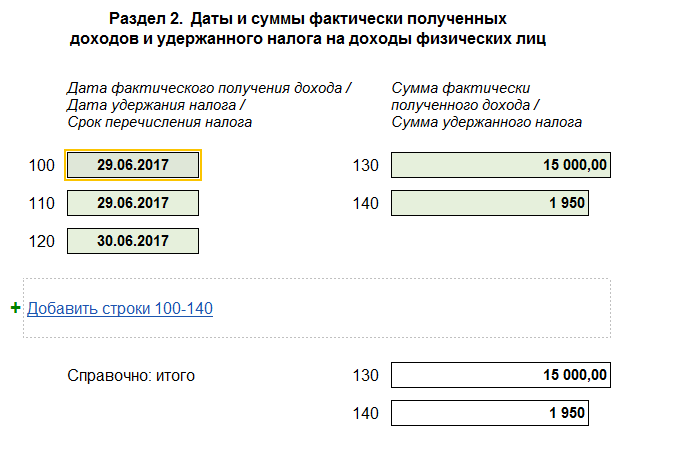

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

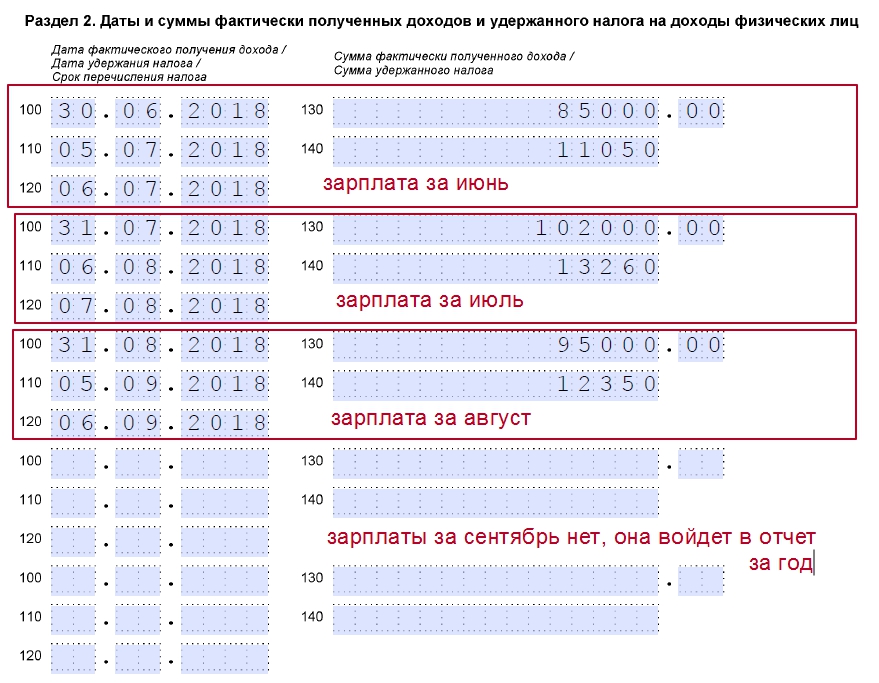

Отпускные выплачены в июне

Пример

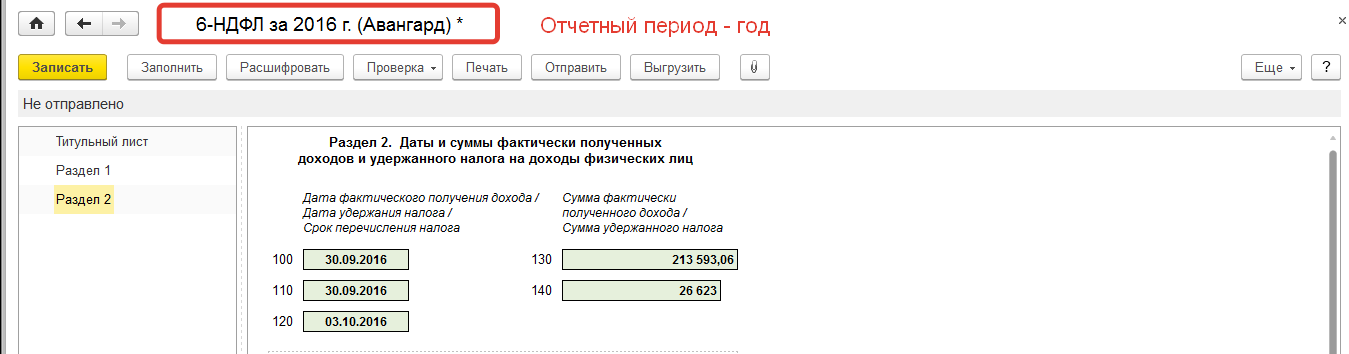

При начислении отпускных в документе Отпуск указана плановая дата выплаты – 06.06.2018. Эта дата первоначально учтена как дата получения дохода, и на эту дату исчислен налог (рис. 1). Фактически отпускные были выплачены – 07.06.2018.

В программе дата фактического получения дохода дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе начисления и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты (как в нашем примере). Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 2).

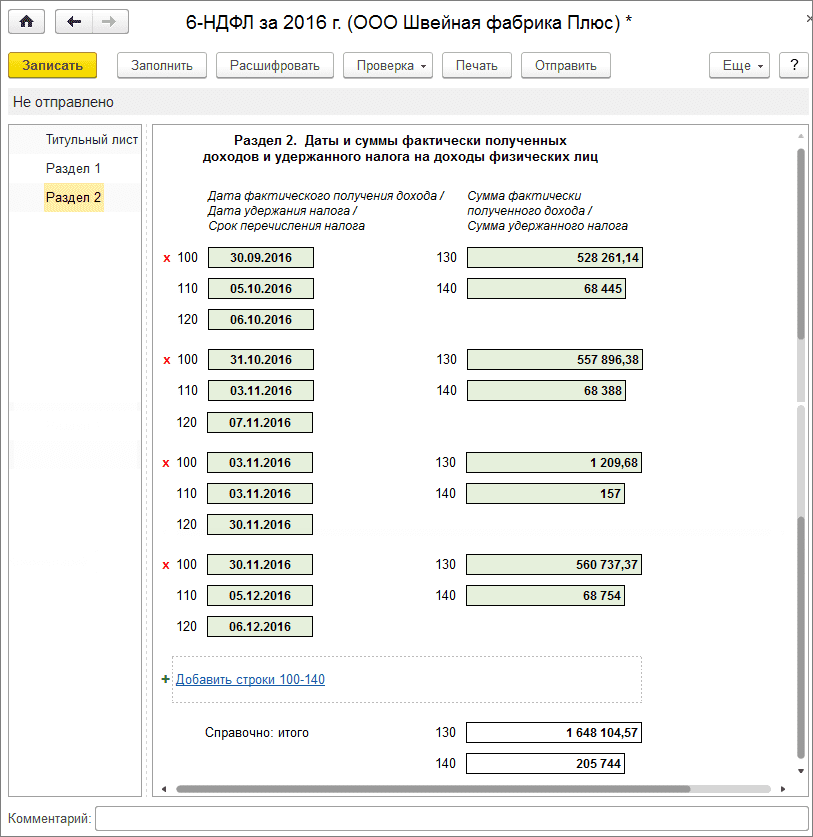

Отпускные выплачены вместе с зарплатой

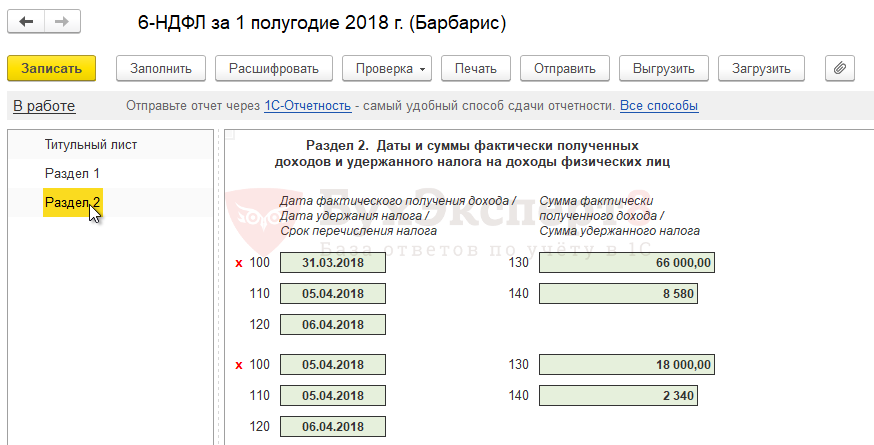

В программе имеется возможность начислять зарплату за период с начала месяца по дату ухода сотрудника в отпуск непосредственно вместе с отпускными. В документе Отпуск устанавливается флажок Рассчитать зарплату за. При этом, так как дата получения дохода для отпускных и зарплаты определяется по-разному (для отпускных – по дате выплаты, для зарплаты – как последний день месяца начисления), то при расчете НДФЛ считается отдельно для каждой даты получения дохода (рис. 4).

Соответственно, при выплате отпускных с зарплатой общая сумма удержанного налога также учитывается отдельно по каждой дате получения дохода. Датой удержания налога при этом как для отпускных, так и для зарплаты считается дата выплаты, т.е. дата документа ведомости. Срок перечисления налога для зарплаты определяется как следующий за датой выплаты день, для отпускных – последний день месяца выплаты отпускных.

В разделе 2 расчета данная операция отражается двумя блоками строк (рис. 5).

Обратите внимание, что для зарплаты в этом случае получается, что дата удержания налога меньше, чем дата фактического получения дохода. В соответствии с разъяснениями ФНС, такое заполнение раздела 2 расчета по форме 6-НДФЛ допускается.

Доплата отпускных в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

Дата фактического получения дохода (дата для строки 100) в виде доплаты отпускных – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (как и для сумм отпускных) (письма ФНС от 12.03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@).

Пример

Отпускные выплачены в марте 2018 года. В апреле ранее начисленные отпускные перерассчитаны, в результате необходимо доплатить сумму отпускных.

Если в результате перерасчета отпускных производится доплата, то она отражается в разделе 1 и 2 расчета по форме 6-НДФЛ в том отчетном периоде, в котором произведена (письма ФНС от 12.03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@) (рис. 6, рис. 7). Причем срок перечисления НДФЛ с доплаты отпускных (как и с суммы отпускных) – не позднее последнего числа месяца, в котором она выплачена.

Аванс в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

Если аванс приходится на конец месяца (например, на 30 или 31 число), то при его выплате следует удержать и перечислить НДФЛ в бюджет, не дожидаясь перечисления зарплаты по итогам месяца. К такому выводу пришел Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804. В связи с чем не рекомендуем устанавливать в локальном нормативном акте выплату аванса в конце месяца.

Несмотря на то, что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц. С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

В программе при выплате зарплаты за первую половину месяца НДФЛ не удерживается (рис. 8). Поэтому эта операция не отражается в расчете по форме 6-НДФЛ. Выплаченная сумма аванса учитывается впоследствии в строке 130 раздела 2 блока, соответствующего выплате заработной платы за вторую половину месяца.

Источник: buh.ru

Знакомимся: форма 6-НДФЛ

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

ФНС: о заполнении 6-НДФЛ при различных видах доходов

Письмо ФНС от 18 марта 2016г. № БС-4-11/4538@

ФНС дала очередные разъяснения по вопросу заполнения расчета 6-НДФЛ.

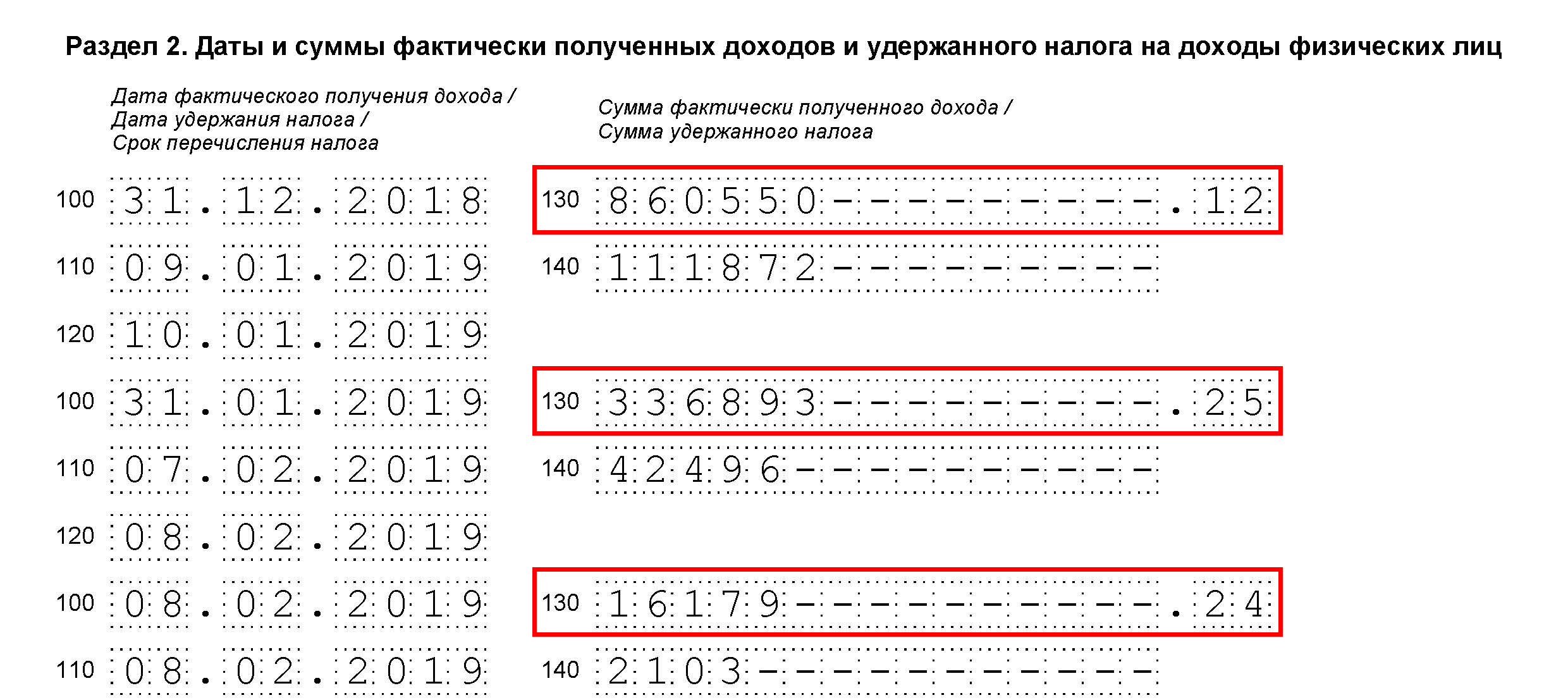

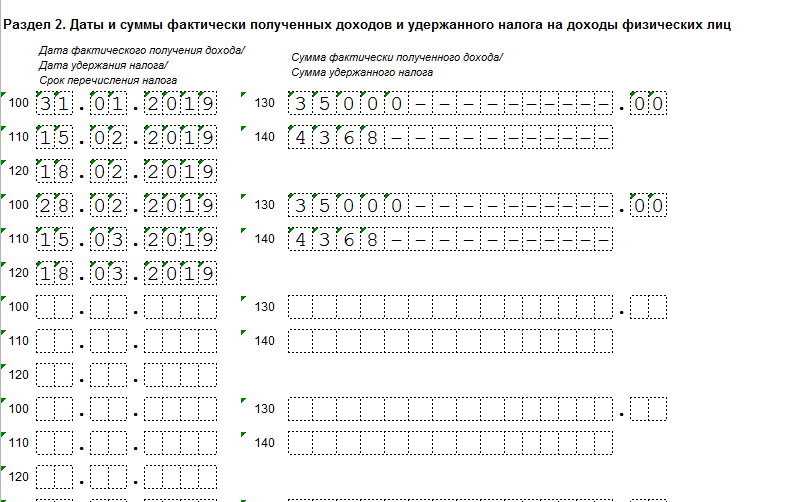

Если в отношении различных видов доходов, имеющих одну дату фактического получения, имеются различные сроки перечисления НДФЛ, то строки 100 – 140 раздела 2 Формы 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

По строке 090 раздела 1 Расчета «Сумма налога, возвращенная налоговым агентом» отражается общая сумма налога, возвращенная налоговым агентом налогоплательщику согласно статье 231 НК. Она указывается нарастающим итогом с начала года, в том числе сумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах.

При получении работником дохода в виде материальной выгоды, полученной от экономии на процентах по договору займа, данная операция отражается в 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100 – 140 раздела 2. Дата фактического получения дохода определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства.

Также ФНС повторила свои предыдущие разъяснения: 6-НДФЛ заполняется на отчетную дату (на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода).

Раздел 1 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В Разделе 2 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 Раздела 2 «Дата фактического получения дохода» заполняется с учетом норм статьи 223 НК

Строка 110 Раздела 2 «Дата удержания налога» заполняется с учетом норм пункта 4 статьи 226 и пункта 7 статьи 226.1 НК

Строка 120 Раздела 2 «Срок перечисления налога» заполняется с учетом норм пункта 6 статьи 226 и пункта 9 статьи 226. 1 НК

Также ФНС еще раз продублировала свой пример из предыдущих писем.

Если зарплата за март 2016 года выплачена работникам 5 апреля, а НДФЛ перечислен 6 апреля, то операция отражается в Разделе 1 6-НДФЛ за 1-й квартал 2016 года, при этом налоговый агент вправе не отражать операцию в Разделе 2 расчета 6-НДФЛ за 1-й квартал 2016 года.

Данная операция отражается в 6-НДФЛ за полугодие 2016 года следующим образом:

по строке 100 отражается 31.03.2016;

по строке 110 – 05.04.2016;

по строке 120 – 06.04.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Некоторым по-прежнему необходимо уплатить налог до 15 апреля, несмотря на новый крайний срок 17 мая.

Налоговое управление США и Казначейство продлили сезон подачи налоговых деклараций, сдвинув крайний срок с 15 апреля на 17 мая. тем не мение.

Это потому, что он не включает расчетные налоговые платежи, которые еще подлежат оплате 15 апреля.

Некоторые налогоплательщики должны производить расчетные налоговые платежи ежеквартально в течение года, чтобы избежать штрафов. Расчетный налог используется для уплаты сборов с дохода, который не подлежит удержанию, включая доходы от самозанятости, проценты, дивиденды, арендную плату и алименты, согласно IRS.

В основном это касается самозанятых лиц, а также лиц с малым бизнесом, таких как индивидуальные предприниматели, партнеры и акционеры S-корпораций – как правило, всех, кто не работает на работодателя, удерживающего налоги из своей зарплаты.

Больше информации от Invest in You: Туман мозга, усталость и хронический стресс. 53% женщин в США выгорели Женщины отстают от мужчин в накоплении пенсионных сбережений. Covid усугубил ситуацию 5 стратегий, которые помогут вам вернуться на рынок труда после перерыва в карьере

В 2018 налоговом году их более 9.5 миллионов индивидуальных деклараций, поданных за год, включали расчетные платежи. Это около 6% от общего числа поданных 154 миллионов деклараций.

«Хотя мы ценим признание IRS того факта, что отсрочка крайнего срока подачи заявок действительно необходима, объявление слишком избирательно в отношении того, кто получает помощь», – сказал Барри Меланкон, сертифицированный бухгалтер, сертифицированный бухгалтер по глобальному управлению, а также президент и генеральный директор компании Американский институт CPA в заявлении в среду. «Фактически, налогоплательщики, которые, скорее всего, выиграют от этого дополнительного времени, являются налогоплательщиками, которые могут уложиться в первоначальный срок подачи документов.«

В 2020 году IRS скорректировало крайний срок для первого из четырех расчетных налоговых платежей до 15 июля с 15 апреля, то же самое продление, что и общий срок подачи налоговой декларации. Однако оно не отодвинуло оставшиеся три платежа – второй квартальный платеж также должен был быть произведен 15 июля 2020 года.

Больше работы для налогоплательщика

Отсутствие расчетных платежей фактически сводит на нет перенос крайнего срока для некоторых налогоплательщиков, согласно AICPA.

Это связано с расчетом расчетных налоговых платежей включает другую налоговую подготовку, которая должна быть завершена к крайнему сроку 15 апреля.

Чтобы избежать штрафов за недоплату расчетных налогов, люди, задолжавшие более 1000 долларов США в виде налогов после вычета удержаний и кредитов, должны уплатить в IRS не менее 90% налога за текущий год или 100% налога за предыдущий год, в зависимости от того, что меньше.

Это означает, что для расчета предполагаемого ежеквартального платежа налогоплательщикам необходимо либо спрогнозировать свой доход за год, либо иметь под рукой доход за предыдущий год, как это было бы у них в налоговой декларации.

«Вам все равно нужно заполнить налоговую декларацию за 2020 год, чтобы получить итоговую цифру и в значительной степени сделать оценку», – сказала Ронда Коллинз, директор по налоговому содержанию и связям с правительством Национальной ассоциации налоговых профессионалов.«Так что налогоплательщикам все равно придется немного поработать».

Кроме того, малые предприятия и частные предприниматели, которые платят ориентировочные налоги, особенно сильно пострадали от пандемии Covid и могут столкнуться с множеством проблем, которые могут усложнить подачу налоговой декларации. Некоторые могут иметь ссуды в рамках Программы защиты зарплаты, ссуды на случай бедствия на случай причинения вреда здоровью или другого гранта.

«Если объединить все эти вещи друг на друга, этим людям действительно не будет никакого облегчения», – сказал Меланкон.

Никаких льгот для большинства малых предприятий

Безусловно, соблюдение расчетного крайнего срока налогообложения 15 апреля может помочь тем, кто должен делать ежеквартальные платежи, надлежащим образом управлять своим денежным потоком в течение года, – сказала Шенея Уилсон, бухгалтерский директор и основатель Fola Financial. в Нью-Йорке.

Даже если вы все-таки произведете расчетные платежи, вы все равно сможете рассчитать свою задолженность до 15 апреля и воспользоваться расширением, чтобы подать налоговую декларацию позже, – сказал Уилсон.

Налогоплательщиками, которые, скорее всего, выиграют от этого дополнительного времени, являются налогоплательщики, которые могут уложиться в первоначальный срок подачи

Барри Меланкон

CPA, CGMA, президент и генеральный директор AICPA

Congress.gov | Библиотека Конгресса

Секция записи Конгресса

Ежедневный дайджест

Сенат

жилой дом

Расширения замечаний

Замечания участников

Автор: Any House Member Адамс, Альма С. [D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик У. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диаз [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл К. [R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Cawthorn, Мэдисон [R- NC] Шабо, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д. . [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э.[D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R- UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФазио, Питер А. [ D-OR] DeGette, Diana [D-CO] DeLauro, Rosa L. [D-CT] DelBene, Suzan K. [D-WA] Delgado, Antonio [D-NY] Demings, Val Butler [D-FL] DeSaulnier , Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э.[D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан , Джефф [R-SC] Данн, Нил П. [R-FL] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY ] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R-GA] Фишбах, Мишель [R -MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К.Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Gaetz, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Дж. “Чуй” [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес , Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E.[R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Hollingsworth, Trey [R-IN] Horsford, Steven [D-NV] Houlahan, Chrissy [D-PA] Hoyer, Steny H. [D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюизенга, Билл [R-MI] Исса, Даррелл Э. [R-CA] Джексон, Ронни [R-TX] Джексон Ли, Шейла [D-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Jayapal, Pramila [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг , Уильям Р.[D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Кханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким, Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] Лахуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Лэмборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH ] Латернер, Джейк [R-KS] Лоуренс, Бренда Л.[D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Летлоу , Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лиу, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D -MA] Мейс, Нэнси [R-SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [ R-KS] Мэннинг, Кэти Э.[D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол , Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори В. [D- NY] Мейер, Питер [R-MI] Мэн, Грейс [D-NY] Meuser, Daniel [R-PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р.[R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелл, Джозеф Д. [D-NY ] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D -NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман , Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э. [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Санчес, Линда Т. [D-CA] Сан-Николас, Майкл FQ [D-GU] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шриер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт К. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Шпейер, Джеки [D-CA] Стэнтон, Грег [D-AZ] Стаубер, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-Техас] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-Нью-Йорк] Вагнер, Энн [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Никема [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л. [D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортез Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Хироно, Мази К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер В. [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D -ИЛИ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилья, Алекс [D-CA ] Пол, Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Sasse, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Том [R-NC] Туми, Пэт [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

2021 DOR Сроки уплаты налогов и продления

Обзор

Это сроки подачи документов за календарный год. Податели налогового года должны определить сроки платежа на основе даты окончания налогового периода. Информация о продлении и предполагаемом сроке платежа приведена ниже.

Срок погашения до 15 марта 2021 г.

Форма 355S (S Corporation)

Подайте налоговую декларацию за 2020 год (форма 355S) и уплатите причитающиеся налоги.Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Срок погашения до 15 апреля 2021 г.

Форма 355 (C Corporation)

Подайте налоговую декларацию за 2020 год (форма 355) и уплатите причитающиеся налоги. Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 355SC: ( Security Corporation)

Подайте налоговую декларацию за 2020 год (форма 355SC) и уплатите причитающиеся налоги. Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 355U (корпоративная объединенная)

Подайте налоговую декларацию за 2020 год (форма 355U) и уплатите причитающиеся налоги. Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма M-990T (Некоммерческий налог)

Подайте налоговую декларацию за 2020 год (форма M-990T) и уплатите причитающиеся налоги.Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 180: (Налоговая декларация определенных корпораций, ассоциаций и организаций, занимающихся продажей алкогольных напитков)

Подайте налоговую декларацию за 2020 год (форма 180) и уплатите причитающиеся налоги.

Сроки подачи декларации по добавочному номеру

Корпоративным акцизным налогоплательщикам автоматически продлевается срок подачи налоговых деклараций, если они уплатили большую из (1) 50% от общей суммы налога, в конечном итоге подлежащую уплате, или (2) минимальный корпоративный акциз к первоначальной дате оплаты для подачи декларации.

Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа. Нет нулевых расширений, для подачи расширения необходимо произвести оплату.

Подача заявления о продлении в IRS не считается подачей заявления о продлении срока для штата Массачусетс.

Расширение – это продление времени, в течение которого можно не платить, за любую причитающуюся сумму будут начислены проценты, даже если в файле есть действительное расширение.

Форма 355S: срок подачи не позднее 15 сентября 2021 г.

Подайте налоговую декларацию за 2020 год (форма 355S) и уплатите причитающиеся налоги, проценты и штрафы.Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 марта.

Форма 355: к оплате не позднее 15 октября 2021 г.

Подайте налоговую декларацию за 2020 год (форма 355) и уплатите причитающиеся налоги, проценты и штрафы. Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля.

Форма 355 SC: Срок сдачи не позднее 15 октября 2021 г.

Подайте налоговую декларацию за 2020 год (форма 355SC) и уплатите причитающиеся налоги, проценты и штрафы.Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля.

Форма 355U: до 15 ноября 2021 г. или ранее

Подайте налоговую декларацию за 2020 год (форма 355U) и уплатите причитающиеся налоги, проценты и штрафы. Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля

г.

Форма M-990T: к оплате не позднее 15 декабря 2021 г.

Подайте налоговую декларацию за 2020 год (форма M-990T) и уплатите причитающиеся налоги, проценты и штрафы.Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля.

Форма 355-ES (оценка) Прокрутка влево Прокрутка вправо

Первый взнос

Срок погашения не позднее 15 марта 2021 г.

Второй взнос

Срок погашения не позднее 15 июня 2021 г.

Третий взнос

Срок погашения не позднее 15 сентября 2021 г.

Четвертый взнос

Срок погашения не позднее 15 декабря 2021 г.

Форма UBI-ES (оценка) Прокрутка влево Прокрутка вправо

Первый взнос

Срок погашения не позднее 15 марта 2021 г.

Второй взнос

Срок погашения не позднее 15 июня 2021 г.

Третий взнос

Срок погашения не позднее 15 сентября 2021 г.

Четвертый взнос

Срок погашения не позднее 15 декабря 2021 г.

Для получения дополнительной информации посетите:

Пожертвования, не подлежащие вычету из налогооблагаемой базы: правила благотворительности

Пожертвования, не подлежащие вычету из налогооблагаемой базы, представляют собой денежные или материальные взносы в пользу организации, освобожденной от налогов, например благотворительной. Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы подать заявку на пожертвования, вычитаемые из налогооблагаемой базы, вы должны указать в своей налоговой декларации, заполнив Приложение А формы 1040 или 1040-SR.

В 2020 налоговом году есть одна особенность: вы можете вычесть денежные пожертвования на сумму до 300 долларов без необходимости перечислять их. Это называется удержанием «над чертой». В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, а это означает, что супружеская пара, подающая совместно, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Сколько я могу вычесть?

Как правило, вы можете вычесть до 60% скорректированного валового дохода за счет благотворительных пожертвований (100%, если подарки наличными), но вы можете быть ограничены до 20%, 30% или 50% в зависимости от типа взноса и организации (например, взносы в определенные частные фонды, организации ветеранов, братские общества и кладбищенские организации имеют более низкий предел). Публикация IRS 526 содержит подробности.

Лимит применяется ко всем пожертвованиям, которые вы делаете в течение года, независимо от того, скольким организациям вы делаете пожертвования.

Взносы, превышающие лимит, часто могут быть вычтены из ваших налоговых деклараций в течение следующих пяти лет – или до тех пор, пока они не исчезнут – посредством процесса, называемого переходящим остатком.

В налоговом году 2020 вы можете вычесть из налоговой декларации денежные пожертвования на сумму до 300 долларов без необходимости указывать детали. Это называется удержанием «над чертой». В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, а это означает, что супружеская пара, подающая совместно, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Закон CARES отменил 60-процентный лимит для денежных пожертвований в общественные благотворительные организации.

Как подать заявление о пожертвованиях, не подлежащих вычету из налогооблагаемой базы, в налоговой декларации

Как правило, детализируйте данные во время налогообложения. Когда вы подаете налоговую декларацию каждый год, вам необходимо детализировать свои вычеты, чтобы требовать пожертвования на благотворительность, не облагаемые налогом. Это означает заполнение Графика А вместе с остальной частью вашей налоговой декларации. В своей налоговой декларации за 2020 год вы можете вычесть до 300 долларов денежных пожертвований без необходимости указывать детали.

Заблаговременно взвесьте затраты и выгоды. Детализация может занять больше времени, чем если бы вы просто использовали стандартный вычет, и для этого может потребоваться более дорогое налоговое программное обеспечение или выставить более высокий счет от вашего налогового составителя. Кроме того, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит отказаться от детализации и вместо этого использовать стандартный вычет. Однако если вы откажетесь от перечисления предметов, вы откажетесь от вычета за то, что пожертвовали.

Вот стандартные суммы вычета по статусу регистрации. Опять же, если ваш стандартный вычет превышает сумму ваших детализированных вычетов, возможно, стоит пропустить перечисление (и, таким образом, не требовать этих пожертвований, вычитаемых из налогооблагаемой базы) и вместо этого использовать стандартный вычет.

В браке, подача отдельно

902 970 970

902 970

902

Пожертвования, не подлежащие вычету из налогооблагаемой базы, должны соответствовать определенным требованиям, иначе вы не получите дополнительных денежных средств для совершения доброго дела.Вот как сделать налоговый год немного приятнее.

1. Пожертвуйте соответствующей организации

Ваши благотворительные пожертвования будут иметь право на налоговый вычет только в том случае, если они поступят в организацию, освобожденную от налогов, как определено в разделе 501 (c) (3) Налогового управления. Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.

Организация может быть некоммерческой без статуса 501 (c) (3), из-за чего может быть сложно обеспечить учет выбранной вами благотворительной организации.

Перед тем, как сделать пожертвование, спросите у благотворительной организации, какая часть вашего взноса будет облагаться налогом.

2. Задокументируйте свои взносы

Следите за своими пожертвованиями, не облагаемыми налогом, независимо от суммы. Если вы сделали денежный взнос, квалификационная документация включает выписку из банка, выписку по кредитной карте и квитанцию от благотворительной организации (включая дату, сумму и название организации) или аннулированный чек.Если вы сделали взнос в качестве автоматического удержания из своей зарплаты через своего работодателя, сохраните копии своей формы W-2 или квитанции о выплате с указанием суммы и даты вашего пожертвования.

В этих случаях вам потребуется дополнительная документация:

Пожертвования наличными или имуществом на сумму более 250 долларов: IRS требует, чтобы вы получили письменное письмо-подтверждение от благотворительной организации. Он должен включать сумму денег, которую вы пожертвовали, получили ли вы что-либо от благотворительной организации в обмен на свое пожертвование, а также приблизительную стоимость этих товаров и услуг.Вы должны получить письмо-подтверждение до даты подачи налоговой декларации (см. Крайний срок уплаты налогов здесь) за год, в котором вы сделали взнос.

Если вы вычли не менее 500 долларов безналичных пожертвований: заполните форму 8283, если вы вычтете не менее 500 долларов в виде пожертвований. Кроме того, вы должны приложить к форме оценку своих товаров, если их общая стоимость превышает 5000 долларов.

3. Не упустите налоговые вычеты за волонтерство.

Правила IRS не позволяют вычитать стоимость вашего времени или услуг, но расходы, связанные с волонтерством для квалифицированной организации, могут быть не облагаемыми налогом пожертвованиями. .

Расходы должны быть напрямую и исключительно связаны с вашей волонтерской работой; ранее не возмещались; а не личные, жилищные или семейные расходы.

Ваши пожертвования, не подлежащие вычету из налогооблагаемой базы, могут включать мили, потраченные вами на благотворительные мероприятия и волонтерские мероприятия, или мили, которые вы потратили на то, чтобы принести предметы на место пожертвований.

Вы можете вычесть свои фактические расходы, используя квитанции за бензин и аналогичные расходы, или вы можете использовать стандартный вычет за пробег.

Сохраните квитанции, если вы планируете вычесть фактические расходы; вам может понадобиться, если вы прошли аудит.

Список здесь.

Ознакомьтесь с лучшим налоговым программным обеспечением 2021 года и не только. И все это подкреплено массой ботанических исследований.

26 Свода законов США § 61 – Определение валового дохода | Кодекс США | Закон США

Поправки

2017 — п. (a) (8) – (15). Паб. Л. 115–97 переименован в пар. (9) – (15) как (8) – (14), соответственно, и вычеркнуты бывшие пар. (8) в следующей редакции: «Алименты и отдельные алименты».

1984 — Подсл. (а) (1). Паб. L. 98–369 добавлена ссылка на дополнительные льготы.

Дата вступления в силу поправки 2017 г.

Паб. L. 115–97, раздел I, §11051 (c), 22 декабря 2017 г., 131 Stat. 2090, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделам 62, 121, 152, 219, 220, 223, 382, 408, 3402, 6724 и 7701 этого заголовка и отмены разделов 71, 215 и 682 этого заголовка ] применяется к:

«(1)

любой акт о разводе или раздельном проживании (как определено в разделе 71 (b) (2) Налогового кодекса 1986 года, действовавшего до даты вступления в силу настоящего Закона [Дек.22, 2017]), исполненный после 31 декабря 2018 г., и «(2)

любой документ о разводе или раздельном проживании (как определено таким образом), подписанный в указанную дату или до нее и измененный после такой даты, если изменение прямо предусматривает, что поправки, внесенные данным разделом, применяются к такому изменению ».

Дата прекращения действия поправки 1978 г.

Паб. L. 95–615, §210 (a), 8 ноября 1978 г., 92 Stat. 3109, при условии, что:

«Раздел I этого Закона [вероятно, означает разделы с 1 по 8 Pub. L. 95–615, см. Краткое название примечания к поправке 1978 г. в разделе 1 этого заголовка] (кроме его разделов 4 и 5) [внесение поправок в раздел 167 настоящего заголовка, принятие положений, изложенных как примечания к этому разделу и разделам 61 и 62 настоящего раздела и поправки к положениям, изложенным в примечаниях к разделам 117, 167 и 382 настоящего раздела], утрачивают силу на следующий день после даты вступления в силу настоящего Закона [ноябрь.8, 1978] ». Нормативно-правовые акты

Паб. L. 95–427, §1, 7 октября 1978 г., 92 Stat. 996, с изменениями, внесенными Pub. L. 96–167, §1, 29 декабря 1979 г., 93 Stat. 1275; Паб. L. 97–34, раздел VIII, §801, 13 августа 1981 г., 95 Stat. 349; Паб. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(А) В целом. – Положения о дополнительных льготах не выпускаются –

«(1)

в окончательной форме 1 мая 1978 г. или после этой даты и 31 декабря 1983 г. или ранее или

«(2)

в предложенной или окончательной форме 1 мая 1978 г. или после этой даты, если такое постановление вступит в силу 31 декабря 1983 г. или ранее.

«(B) Определение Положения о дополнительных льготах.

Для целей подраздела (а) термин «регулирование дополнительных выплат» означает регулирование, предусматривающее включение любых дополнительных пособий в валовой доход в соответствии с разделом 61 Налогового кодекса 1986 года [ранее I.R.C. 1954] ».

Паб. L. 95–615, §3, 8 ноября 1978 г., 92 Stat. 3097, с изменениями, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что не будут изданы никакие нормативные акты в окончательной форме 1 октября 1977 г. или после этой даты и до 1 июля 1978 г., предусматривающие включение любых дополнительных пособий в валовой доход в соответствии с разделом 61 Налогового кодекса 1986 г. [ ранее И.R.C. 1954], утратил силу на следующий день после 8 ноября 1978 г. в соответствии с разделом 210 (а) этого Закона.

Никакой прибыли от чистых подарков, сделанных до 4 марта 1981 г., не обнаружено.

Паб. Л. 98–369, разд. A, раздел X, §1026, 18 июля 1984 г., Закон 98. 1031, с изменениями, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(А) В целом.

В случае любой передачи собственности, подлежащей обложению налогом на дарение, произведенной до 4 марта 1981 г., для целей подзаголовка A Налогового кодекса 1986 г. [ранее I.R.C. 1954 г., 26 U.S.C. 1 et seq.], Валовой доход дарителя не должен включать какую-либо сумму, относящуюся к уплате одаряемым (или согласию уплатить) любого налога на дарение, взимаемого в отношении такого подарка. «(B) Определение налога на дарение. – Для целей подраздела (a) термин« налог на дарение »означает:

«(1)

налог, взимаемый главой 12 такого Кодекса [26 U.S.C. 2501 et seq.], И «(2)

любой налог, взимаемый штатом (или округом Колумбия) с передачи подарков.

«(C) Срок давности.

Если возврат или зачет любой переплаты налога, являющейся результатом подпункта (а), предотвращен на дату вступления в силу настоящего Закона [18 июля 1984 г.] (или в любое время в течение 1 года после такой даты) в результате действия любого закона или верховенства закона (включая res judicata), возврат или кредит такой переплаты (в той мере, в какой это относится к подразделу (а)), тем не менее, может быть осуществлен или разрешен, если требование об этом подано в течение 1 года после даты вступления в силу настоящего Действовать.”

Закон о налогообложении натуральных платежей 1983 года

Паб. L. 98–4, 11 марта 1983 г., 97 Stat. 7 с изменениями, внесенными Pub. Л. 98–369, разд. A, раздел X, §1061 (a), 18 июля 1984 г., Закон 98. 1046; Паб. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095; Паб. L. 100–647, раздел VI, §6252 (a) (1), 10 ноября 1988 г., 102 Stat. 3752, при условии, что:

«SEC. 2. УПРАВЛЕНИЕ НАЛОГОМ НА ДОХОД С СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОВ, ПОЛУЧЕННЫХ ПО ПРОГРАММЕ НАТУРАЛЬНЫХ ПЛАТЕЖЕЙ 1983 года.

«(A) Отсрочка подоходного налога и т. Д. – За исключением случаев, предусмотренных настоящим Законом, для целей Налогового кодекса 1986 года [ранее I.R.C. 1954] –

«(1)

квалифицированный налогоплательщик не должен рассматриваться как получивший реализованный доход, когда он получает товар в рамках программы натуральной оплаты 1983 года,

«(2)

такой товар считается произведенным таким налогоплательщиком, а

«(3)

нескорректированная база такого товара в руках такого налогоплательщика равна нулю.

«(B) Дата вступления в силу.

Этот раздел применяется к налоговым годам, закончившимся после 31 декабря 1982 года, но только в отношении товаров, полученных за урожай 1983 года.

«SEC. 3. ЗЕМЛЯ, ОТДЕЛЕННАЯ ПО ПРОГРАММЕ НАТУРАЛЬНЫХ ПЛАТЕЖЕЙ 1983 г., ИСПОЛЬЗУЕМАЯ В ФЕРМЕРСКОМ БИЗНЕСЕ И Т.

«(A) Общее правило. – Для целей положений, указанных в подразделе (b), в случае, если какая-либо земля была отвлечена от производства сельскохозяйственной продукции в соответствии с программой оплаты натурой 1983 года –

«(1)

такая земля будет считаться использованной в течение урожайного 1983 года квалифицированным налогоплательщиком при активном ведении торговой или сельскохозяйственной деятельности, а

«(2)

Любой квалифицированный налогоплательщик, который материально участвует в отвлечении и приверженности природоохранным видам использования, требуемым в соответствии с программой натуральной оплаты 1983 года, должен рассматриваться как материально участвующий в эксплуатации таких земель в течение такого урожайного года.

«(B) Положения, к которым применяется подраздел (а). – Положения, указанные в этом подразделе, – «(2)

, раздел 6166 этого Кодекса (касающийся продления срока уплаты налога на наследство, когда имущество состоит в основном из долей участия в закрытом бизнесе),

«(3)

главы 2 этого Кодекса (о налоге на доход от самозанятости) и

«SEC. 4. ПРАВИЛА АНТИАБУЗА.

«(А) Общее правило.

В отношении любого лица разделы 2 и 3 настоящего Закона не применяются в отношении любой земли, приобретенной таким лицом после 23 февраля 1983 года, если только такая земля не была приобретена в рамках квалифицированного приобретения.

«(B) Квалифицированное приобретение. – Для целей этого раздела термин« квалифицированное приобретение »означает любое приобретение –

«(1)

в связи со смертью квалифицированного плательщика,

«(2)

по причине подарка от квалифицированного передающего лица или

«(3)

от квалифицированного лица, передающего землю, который является членом семьи лица, приобретающего землю.

«(C) Определения и Особые правила. – Для целей этого раздела –

«(1) Квалифицированный передающий. Термин« квалифицированный передающий »означает любое лицо –

«(А)

, владевшие землей 23 февраля 1983 г., или

«(B)

, которые приобрели землю после 23 февраля 1983 г. в рамках квалифицированного приобретения.

«(2) Член семьи.

Термин «член семьи» имеет значение, данное этому термину в разделе 2032A (e) (2) Налогового кодекса 1986 года. «(3) Простое изменение формы бизнеса.

Подраздел (a) не применяется к любому изменению права собственности по причине простого изменения формы ведения торговли или бизнеса, пока земля сохраняется в такой торговле или бизнесе, а лицо, владеющее землей до такого изменения, сохраняет прямая или косвенная 80-процентная доля в такой земле.

«(4) Режим некоторых приобретений прав на урожай.

Приобретение прямой или косвенной доли участия в 80 или более процентах урожая с любой земли должно рассматриваться как приобретение такой земли.

«SEC. 5. ОПРЕДЕЛЕНИЯ И ОСОБЫЕ ПРАВИЛА.

«(А) Общее правило. – Для целей настоящего Закона –

«(1) Программа оплаты натурой 1983 года. – Термин« программа оплаты натурой 1983 года »означает любую программу на урожай 1983 года –

«(A) в соответствии с которым министр сельского хозяйства (или его представитель) производит платежи натурой любым сельскохозяйственным товаром любому лицу в обмен на –

“(я)

отвлечение сельскохозяйственных угодий от производства сельскохозяйственной продукции и

«(Ii)

– использование таких площадей для природоохранных целей и

«(B)

, который министр сельского хозяйства удостоверяет секретарю казначейства, как описано в подпункте (A).

«(2) Год урожая.

Термин «1983 год урожая» означает год урожая для любой культуры, период посева или сбора урожая которой приходится на 1983 год. Термин «1984 год урожая» означает год урожая для пшеницы, период посева и уборки которого приходится на 1984 год.

«(3) Квалифицированный налогоплательщик.—

Термин “ квалифицированный налогоплательщик ” означает любого производителя сельскохозяйственной продукции (в значении программ натуральной оплаты 1983 года), который получает любой сельскохозяйственный товар в обмен на выполнение требований пунктов (i) и (ii) параграфа ( 1) (А).

«(4) Квитанция включает право на получение и т. Д. –

Право на получение (или иное конструктивное получение) товара должно рассматриваться так же, как и фактическое получение такого товара.

«(5) Суммы, полученные налогоплательщиком в качестве возмещения за хранение.

Квалифицированный налогоплательщик, сообщающий о методе учета денежных поступлений и выплат, не должен рассматриваться как имеющий право на получение какой-либо суммы в качестве компенсации за хранение товаров, полученных в рамках программы натуральных платежей 1983 года, до тех пор, пока такая сумма не будет фактически получена налогоплательщиком. .

«(6) Ссуды по товарным кредитам, рассматриваемые отдельно.

Подраздел (а) раздела 2 должен применяться к получению любого товара в рамках программы натуральных платежей 1983 года отдельно от любой связанной операции или серии операций, связанных с погашением ссуд по товарному кредиту, и без их учета. Корпорация.

«(B) Распространение на пшеницу, посаженную и собранную в 1984 году. – В случае пшеницы –

«(1)

любая ссылка в настоящем Законе на 1983 урожайный год должна включать ссылку на 1984 урожайный год, а

«(2)

любая ссылка на программу натуральной оплаты 1983 года должна включать ссылку на любую программу на 1984 год для пшеницы, которая отвечает требованиям подпунктов (A) и (B) подраздела (a) (1).

«(C) Правила.

Министр финансов или его представитель (после консультации с министром сельского хозяйства) должны предписывать такие правила, которые могут быть необходимы для выполнения целей настоящего Закона, включая (но не ограничиваясь) такие правила, которые могут потребоваться для выполнения из целей настоящего Закона, если товар получен кооперативом от имени квалифицированного налогоплательщика ».

[Pub. Л. 98–369, разд. A, раздел X, §1061 (b), 18 июля 1984 г., Закон 98.1047, при условии, что:

«Изменения, внесенные в этот раздел [изменение Pub. L. 98–4, изложенное выше] применяется в отношении товаров, полученных за урожай 1984 года (как определено в разделе 5 (а) (2) Закона о налоговых платежах в натуральной форме от 1983 года [Pub. L. 98–4, изложено выше] с поправками, внесенными подпунктом (а)) ».

] Аннулирование некоторых студенческих ссуд

Паб. L. 94–455, раздел XXI, §2117, 4 октября 1976 г., 90 Stat. 1911, с поправками, внесенными Pub. L. 95–600, раздел I, §162, 6 ноября 1978 г., 92 Stat. 2810; Паб.L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что никакая сумма не будет включена в валовой доход физического лица для целей 26 U.S.C. 61 по причине погашения задолженности лица по студенческой ссуде, произведенной до 1 января 1983 г., если погашение было произведено в соответствии с положением о ссуде, по которому задолженность физического лица будет погашена, если физическое лицо проработало определенный период времени в определенных географических регионах или для определенных категорий работодателей.

Правила, касающиеся налогового режима некоторых предпубликационных расходов издателей

Паб. L. 94–455, раздел XXI, §2119, 4 октября 1976 г., 90 Stat. 1912 г., с поправками, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(А) Общее правило. – В отношении налоговых лет, начинающихся не ранее даты, на которую издаются нормативные акты, касающиеся расходов на предварительную публикацию, после даты вступления в силу настоящего Закона [Октябрь. 4, 1976], применение разделов 61 (в том, что касается стоимости проданных товаров), 162, 174, 263 и 471 Налогового кодекса 1986 года [ранее I.R.C. 1954] к любым затратам на подготовку к публикации должны быть администрированы:

«(1)

без учета Постановления о доходах 73–395 и

«(2)

в порядке, в котором такие разделы последовательно применялись налогоплательщиком к таким расходам до даты вынесения такого постановления о доходах.

«(B) Регламент будет только перспективным.

Любые постановления, изданные после даты вступления в силу этого Закона [окт. 4, 1976], которые касаются применения разделов 61 (в том, что касается себестоимости проданных товаров), 162, 174, 263 и 471 Налогового кодекса 1986 года, к расходам до публикации, должны применяться только в отношении налоговых лет, начинающихся после даты выпуска таких правил.«(C) Определение затрат на подготовку к публикации.

Для целей этого раздела термин «расходы на подготовку к публикации» означает расходы, уплаченные или понесенные налогоплательщиком (в связи с его коммерческой или издательской деятельностью) на написание, редактирование, компиляцию, иллюстрацию, проектирование или иное развитие или улучшение книгу, учебное пособие или аналогичный продукт ».

Возмещение расходов на переезд сотрудников определенных корпораций, исключенных из валового дохода; Требование возврата или кредита; Ограничения; Интерес

Паб.L. 86–780, §5, 14 сентября 1960 г., 74 Stat. 1013, предусматривало исключение из валового дохода любой суммы, полученной после 31 декабря 1949 г. и до 1 октября 1955 г. служащими определенных корпораций в качестве возмещения расходов на переезд, а также возмещения или кредита любых переплат.

благотворительных вычетов из вашей налоговой декларации, подарки в качестве удержания из налоговой декларации

Внимание: Для вашей налоговой декларации за 2020 год, , вы можете сделать благотворительный вычет в размере до 300 долларов в течение 2020 года, даже если вы не указали .Подарок должен быть направлен непосредственно на благотворительность наличными, а не в фонд, рекомендованный донорами или частный фонд. В противном случае вам, как правило, необходимо составить список, чтобы получить благотворительный вычет, что делает меньше людей, поскольку стандартный вычет удвоился несколько лет назад. Вы можете ввести свой благотворительный вычет в размере 300 долларов при подаче декларации на eFile.com в строке 10b формы 1040.

NEW : В результате Закона об оказании помощи в связи с коронавирусом и экономической безопасности (Закон CARES) IRS временно приостановило ограничение на благотворительных взносов для вашей налоговой декларации 2020 года для налогоплательщиков, которые берут детализированные вычеты в своей налоговой декларации.В 2020 году они могут вычитать денежные пожертвования в общественные благотворительные организации в размере до 100% от их скорректированного валового дохода – AGI. Денежные пожертвования в фонды, рекомендованные донорами, и другие организации исключаются из 100% вычета. Сумма благотворительных денежных взносов по-прежнему ограничена 60% вашего AGI. Опять же, это только для 2020 налогового года.

Получите вознаграждение за пожертвования

Для того, чтобы налогоплательщик получил налоговый вычет на благотворительный взнос, существует два метода удержания: постатейный вычет и стандартный метод вычета.Здесь можно найти сравнение: сравните стандартные и детализированные вычеты.

Стандартизированный вычет – это фиксированная сумма в долларах, которую вы имеете право вычесть из своего AGI в зависимости от вашего личного статуса регистрации. С детализированным вычетом вы перечисляете каждый предмет, на который вы претендуете, как вычет. Вы можете потребовать только один из этих методов: стандартизированный или детализированный вычет в налоговой декларации. Какой вычет вам больше всего подходит? Налоговое приложение eFile.com рассчитает это за вас и применит тот метод вычета, который является наиболее выгодным для вас с точки зрения налогообложения.

Если вы делаете пожертвование в пользу квалифицированной благотворительной или некоммерческой организации, вы можете заявить о пожертвовании в качестве налогового вычета в своей налоговой декларации. Для вашего дохода в 2020 году ограничение на благотворительные взносы наличными составляет 60% от вашего скорректированного валового дохода или AGI. Самый простой способ узнать, можете ли вы вычесть свои благотворительные пожертвования, – это начать бесплатную налоговую декларацию на eFile.com. Основываясь на ваших ответах на налоговые вопросы, мы определим, можете ли вы претендовать на налоговый вычет на пожертвования, сделанные вами на благотворительность в течение налогового года.

Хотя платформа eFile сделает все за вас, вы можете узнать больше о благотворительных взносах и своей налоговой декларации ниже. Узнайте, какие организации считаются благотворительными, транспортные расходы, связанные с благотворительностью, и различные ограничения.

Собственные благотворительные взносы, подлежащие вычету

Вычитаемый благотворительный взнос – это пожертвование или подарок квалифицированной организации. Пожертвование должно быть сделано добровольно и без каких-либо ожиданий какого-либо существенного вознаграждения или выгоды.Как правило, вы можете вычесть любые внесенные вами денежные взносы и / или справедливую рыночную стоимость любого подаренного имущества, например одежды, предметов домашнего обихода или транспортных средств. Вы также можете потребовать вычет за вклад акций.

Денежные пожертвования

Денежное пожертвование включает деньги, внесенные чеком, кредитной картой, электронным переводом или удержанием из заработной платы. Пожертвование не может превышать 60% вашего Скорректированного валового дохода (AGI), чтобы считаться налоговым вычетом.Вы должны получить квитанцию на любую сумму денег, которую вы пожертвуете, чтобы ваш взнос был квалифицирован.

Пожертвования на продукты питания, одежду и предметы домашнего обихода

Вы можете вычесть из справедливой рыночной стоимости продукты питания, одежду или предметы домашнего обихода, такие как мебель, предметы интерьера, постельное белье, бытовая техника и электроника. Любой подаренный предмет домашнего обихода должен быть новым или бывшим в употреблении, но в хорошем состоянии. Не существует фиксированного метода определения стоимости пожертвованных вещей, но если вам нужна помощь, см. Публикацию IRS 561 – Определение стоимости подаренного имущества.

Пожертвования автомобилей и транспортных средств

Вы можете подарить автомобили, грузовики, лодки или даже самолеты. Стоимость вашего пожертвования будет определяться тем, как благотворительная организация использует автомобиль. Организация предоставит вам документы с описанием того, как использовалось транспортное средство, и, если оно было продано с аукциона, какова была продажная цена.