6 ндфл предоставление: состав, сроки сдачи, штрафы — Контур.Бухгалтерия

Заполнить 6-НДФЛ со справками 2-НДФЛ

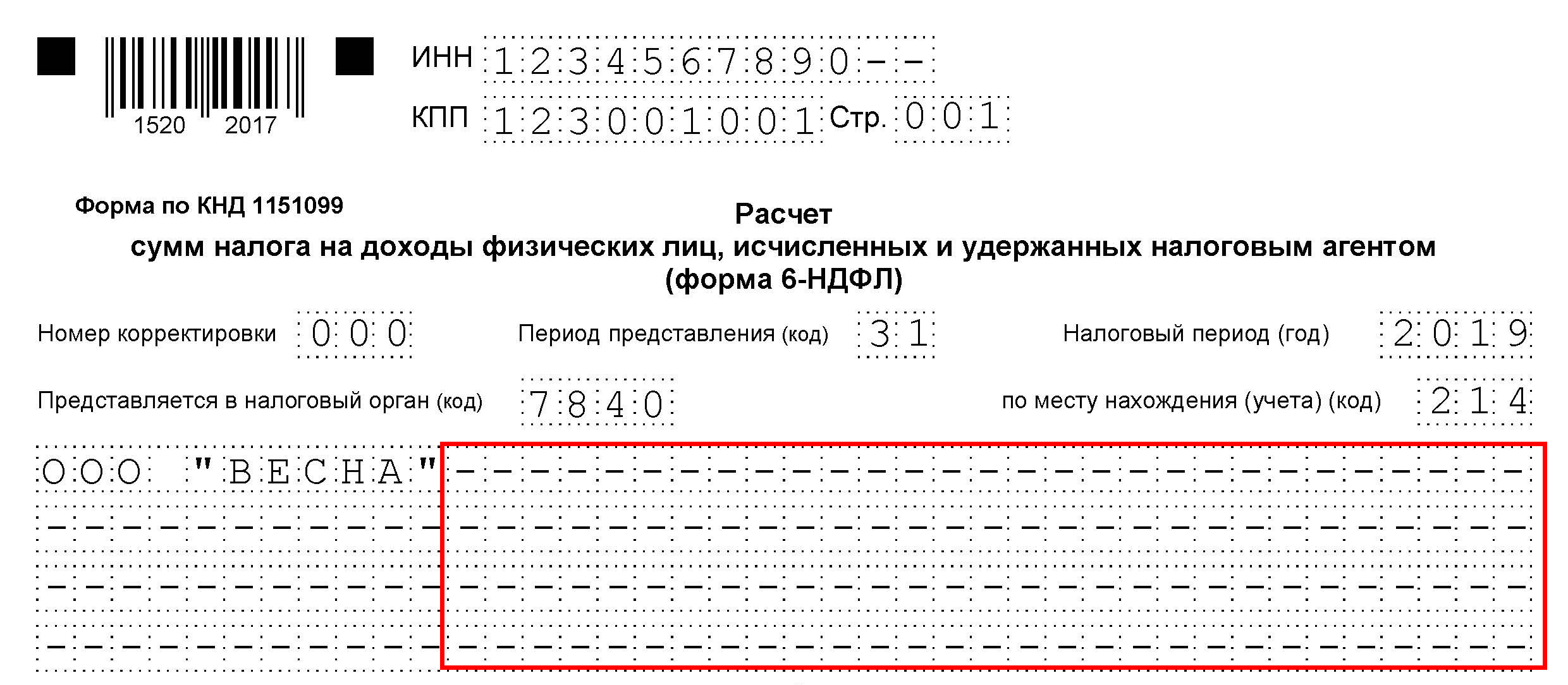

Заполнить 6-НДФЛ со справками 2-НДФЛС 1 квартала 2021 года организации и индивидуальные предприниматели с наемными работниками должны отчитываться по форме 6-НДФЛ, которая включает в себя справки 2-НДФЛ.

Раздел «2-НДФЛ» заполняется в отчете за год, при реорганизации или ликвидации компании.

Срок сдачи

Отчет сдается ежеквартально:

- за первый квартал, полугодие, девять месяцев — не позднее последнего числа месяца, следующего после завершения отчетного периода. Например, за 1 квартал 2021 — не позднее 30 апреля 2021;

- за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Ответственность за несданную отчетность

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «6-НДФЛ (со справками 2-НДФЛ)» (КНД 1151100).

- В открывшемся окне выберите организацию, отчетный период и налоговую инспекцию.

Нажмите «Создать».

Нажмите «Создать». - В разделе 1 нажмите «+ Добавить запись» и заполните данные за текущий период не нарастающим итогом.

- В разделе 2 проверьте ставку налога, заполните суммы дохода и налога нарастающим итогом с начала года. Доходы, освобождаемые от НДФЛ, указывать не нужно.

Если доходы облагаются по разным ставкам, заполните данные по каждой их них. Чтобы создать дополнительные разделы, нажмите «Добавить страницу».

- Если отчет сдается за год, дополнительно заполните справки 2-НДФЛ.

- Перейдите в раздел «2-НДФЛ» и нажмите «Создать раздел».

- Кликните «+ Сотрудник» и выберите работника.

- Проверьте реквизиты сотрудника и укажите его статус налогоплательщика.

- В блоке «Разделы 2, 3, 4 и приложение» нажмите «+ Добавить запись» и выберите ставку налога.

Если доходы сотрудника облагаются по разным ставкам, добавьте несколько записей.

- По каждой ставке налога заполните суммы доходов и налогов и укажите вычеты, если есть.

- Добавьте и заполните сведения по остальным сотрудникам.

Нажмите «Создать».

Нажмите «Создать».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

сроки сдачи, куда сдавать, штрафы

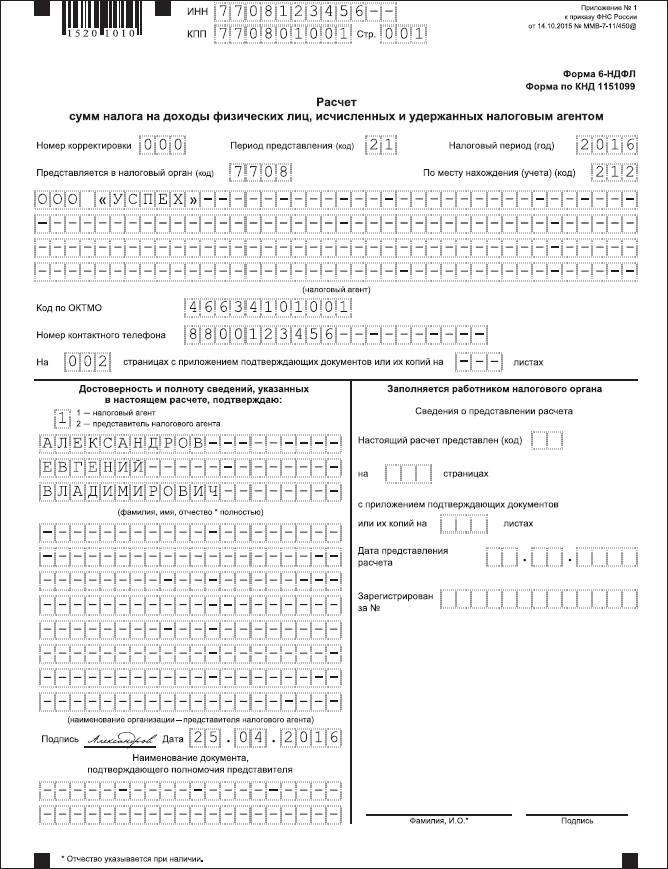

Форма 6-НДФЛ — вид отчетности для работодателей, осуществляющих коммерческую деятельность в РФ, введенный федеральным законом №113 от 02 мая 2015 г. Расчёт 6-НДФЛ стал обязателен для сдачи, начиная с 1 квартала 2016 года, и является дополнением к справке 2-НДФЛ. Он отражает данные о количестве денежных средств, начисленных и удержанных с работников в соответствии с налоговым законодательством в пользу государственного бюджета. Цель введения — повышение контроля налоговых органов за достоверностью и полнотой расчётов, касающихся НДФЛ, выполняемых организациями и индивидуальными предпринимателями (налоговыми агентами), а также за своевременной уплатой налога в казну.

Когда и куда сдавать?

Каждый налоговый агент, выступающий в роли работодателя, обязан осуществлять заполнение формы 6-НДФЛ и предоставление её к требуемой дате в контролирующий орган. В отличие от 2 НДФЛ данный расчёт выполняется по всему предприятию или ИП в целом, а не по каждому сотруднику отдельно. Делается он поквартально, а не раз в год. Сдавать его необходимо в ту же налоговую инспекцию, куда был перечислен налог на доходы физических лиц в следующие сроки:

- квартальный отчёт (1 квартал, полугодие и 9 месяцев) — последнее число месяца, идущего за отчетным периодом;

- годовой отчёт — не позднее 1 апреля года, наступающего за отчётным.

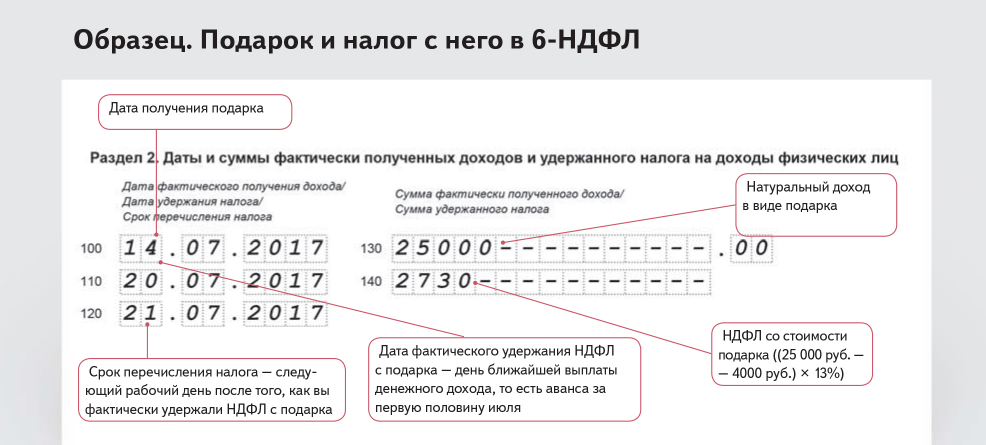

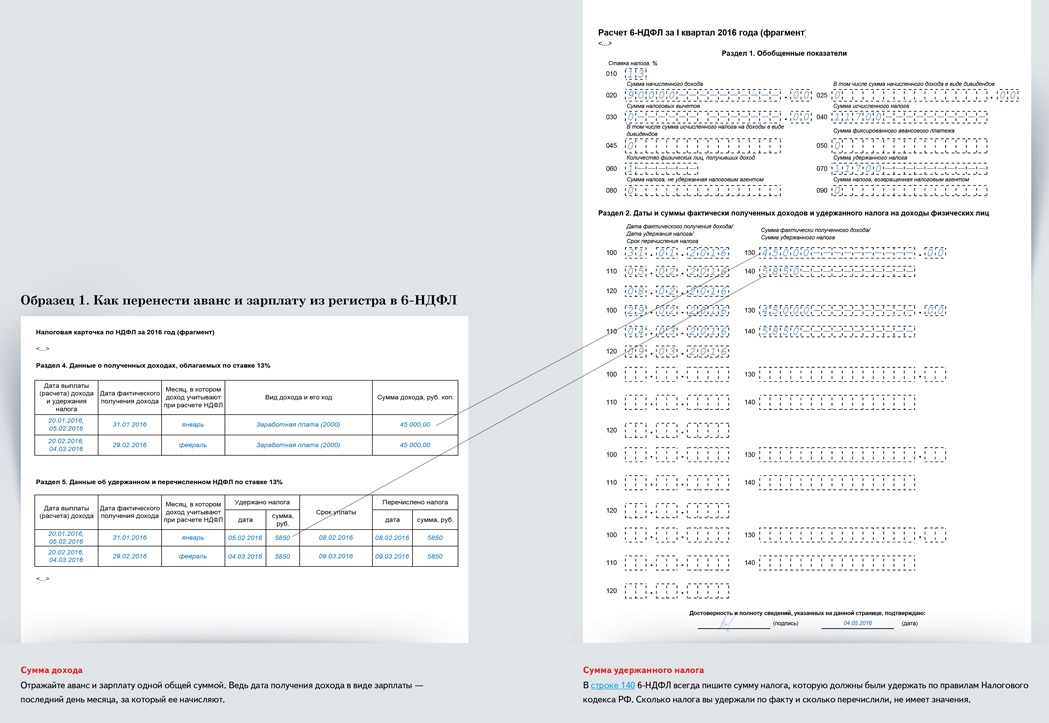

Состоит рассматриваемая форма из титульного листа и двух разделов. В первом отражаются данные обо всех ставках налога на доходы физических лиц, применяемых организацией. Во втором — точные даты получения доходов работникам, а также удержание налога из них.

Сдача в 2017 году

Форма 6-НДФЛ в 2017 году должна быть предоставлена на проверку:

- за 2016 год — не позднее 03. 04.2017;

- за 1-ый квартал — 02.05.2017;

- за полугодие —31.07.2017;

- по итогам 9-ти месяцев — 31.10.2017.

04.2017;

04.2017;Штрафы

За непредоставление формы 6-НДФЛ, как и за её несвоевременную сдачу, налоговым законодательством РФ предусмотрены штрафы. В случае если декларация не была сдана, либо предоставлена в инспекцию с опозданием, штраф будет равен согласно НК РФ за каждый полный либо неполный месяц просрочки со дня, установленного для сдачи формы 6-НДФЛ за год или иной отчётный период. И даже если она будет представлена с просрочкой всего в одни сутки, уже придется уплатить данный штраф. Задержка более десяти рабочих дней может повлечь лишение нарушителя возможности пользоваться расчётным счётом.

В случае если форма 6-НДФЛ сдана вовремя, но после проверки инспекцией в ней были найдены ошибки, налоговому агенту будет также выставлен штраф. Если недочетов или недостоверных сведений будет несколько, платить за каждый факт не придётся, так как штраф предусмотрен за сам факт предоставления расчёта с ошибками.

Поскольку 6-НДФЛ введена в действие относительно недавно, она вызывает определенные сложности при сдаче бухгалтерской отчетности, регулярно выпускаются пояснения по работе с формой для корректного отражения данных в ней. Большинство программ для бухгалтеров уже содержат шаблоны для её заполнения, а сайт Главного научного инновационного внедренческого центра (ГНИВЦ) при Правительстве РФ и ФНС России предлагает к пользованию проверочную программу для подготовленного к сдаче расчёта.

Новая форма 6-НДФЛ в 1С в 2021 году || МастерСофт

Новая форма 6-НДФЛ

Подготовка отчетности – серьезная ответственность для любого бухгалтера. И здесь особое внимание требуется уделить последним изменениям в законах.

Принятая согласно приказу, новая форма отчета официально начинает действовать с 01.01.2021 года. Ей можно будет воспользоваться для подготовки и отправки отчетов уже с 1 квартала следующего года. Следовательно, отчет 6-НДФЛ за текущий год потребуется еще подготовить согласно действующей форме.

Особенность разработанной формы – консолидация отчета 6-НДФЛ и справки 2-НДФЛ. Справка о доходах и налогах частного лица будет находиться в приложении 1. Предоставлять ее нужно, как и раньше. Это прописано в п. 5.1 приложения 2 к приказу, по которому периодом для уплаты налогов утверждается весь календарный год. За 2021 год предоставить отчет 6-НДФЛ потребуется лишь в 2022 году.

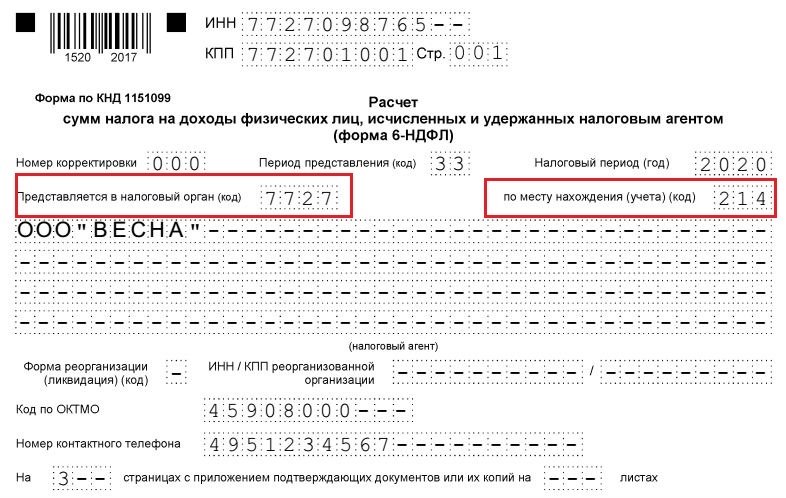

Структура отчета 6-НДФЛ поменялась. Преобразования можно увидеть на титульном листе, на котором поменялось несколько полей. Теперь поле «Срок представления» получило другое название – «Отчетный период», а «Налоговый период» — «Календарный год».

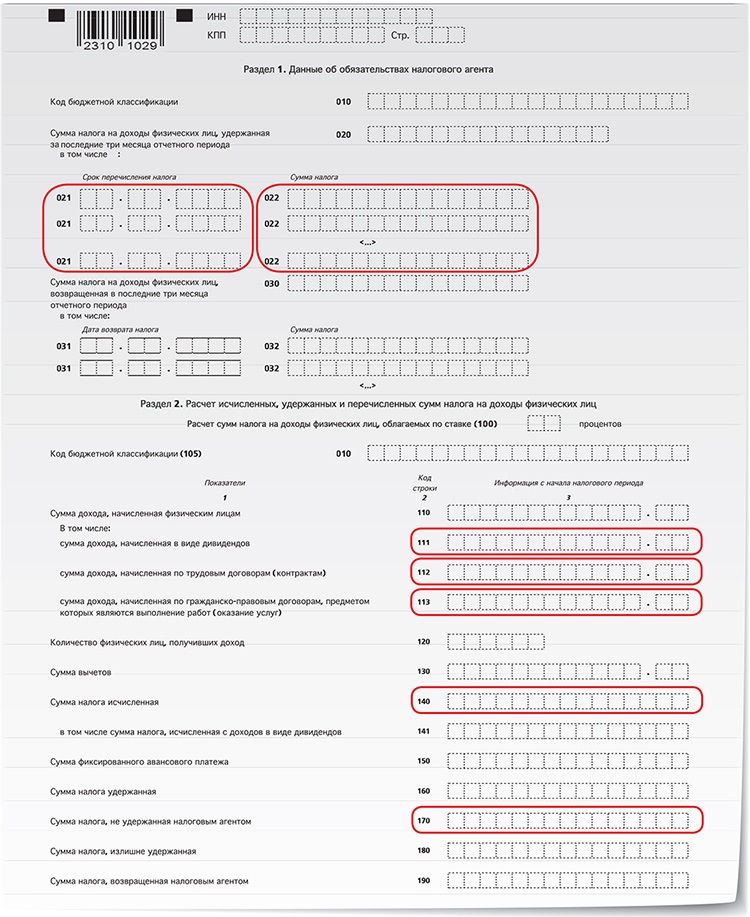

В новой форме можно заметить другое название раздела – «Данные об обязательствах налогового агента», содержащего сразу сведения о размере уплаченного налога, по возврату НДФЛ.

Раздел 2 также получил новое название – «Расчет начисленных, выплаченных и перечисленных налоговых сумм на доходы частных лиц». В нем нет больше полей «Дата действительного получения дохода», «Дата выплаты налога». Период перечисления, размер налога теперь заполняются в разделе 1 в специально выделенных строках – 021, 022. Для расчета суммы по строкам 022 берутся 3 последних месяца отчетного периода. Она указывается в поле 020.

Информация о поступлениях, вычетах, НДФЛ содержатся в разделе 2.

Эта сумма дифференцируется на:

– доходы за счет дивидендов;

– доходы по трудовому соглашению;

– доходы по ГПД.

В целом форма справки 2-НДФЛ не поменялась. Но теперь необходимо в определенном разделе фиксировать данные о размере дохода, не используемого налоговым агентом для уплаты НДФЛ, величину неуплаченного налога.

Налоговому агенту для предоставления данных об отсутствии возможности удержать НДФЛ, размерах дохода, не используемого для уплаты налога, величине неуплаченного налога придется воспользоваться формой расчета 6-НДФЛ. Во время ее предоставления нужно будет еще оформить титульный лист, заполнить справку из приложения 1.

В приказе расписана форма справки о доходах частного лица, суммах, используемых для уплаты НДФЛ. Сама форма не поменялась. Данный документ налоговый агент обязан подготовить для физического лица, если оно написало заявление.

Новая форма уже доступна в 1С

Видоизмененную форму можно заметить в программах 1С:Бухгалтерия предприятия ред. 3.0 с релиза 3.0.86. Изменения содержатся в разделе «1С:Отчетность» во время формирования отчета 6-НДФЛ, если указать в качестве периода 1 квартал будущего года.

Заполнение формы в автоматическом режиме в Бухгалтерии должно осуществиться 22 декабря 2020 года.

Заполнение формы в автоматическом режиме в Бухгалтерии должно осуществиться 22 декабря 2020 года. В остальных программах изменение формы, ее заполнение в автоматическом режиме должно происходить в обновлениях, начиная с 17 декабря 2020 г.

В данной статье мы оценили теоретические изменения 6-НДФЛ, ее появления в 1С. Отчетность всегда считается ответственным делом, вызывающим в некоторых случаях серьезные затруднения.

Поэтому лучше всего обратиться в фирму «МастерСофт». Специалисты нашей компании помогут быстро и легко решить любой вопрос. Получайте удовольствие от работы в программах 1С!

Сколько Apple платит своим сотрудникам в 2021 году. Отобрали 6 должностей

Все мы знаем, что Apple — самая дорогая компания в мире. По состоянию на конец августа её капитализация составляла $2,4 трлн. Невероятно много! Думаю, работать в Apple хотел бы каждый, но как там с зарплатами? По статистике, средняя зарплата в Apple составляет $143 тыс. в год.

в год.

Мы изучили, сколько зарабатывают рядовые сотрудники на разных должностях в год — от ведущих инженеров и маркетологов до рядовых продавцов Apple Store. Доходы топ-менеджеров не учитывали, потому что там определенно все супер.

Будем идти по уменьшению оплаты труда примерно на $50 тыс.

1. Технический директор

💵 Годовая зарплата: $307 000 (до вычета налогов).

В обязанности технического директора Apple входит планирование и руководство работы инженерного отдела. Там ребята занимаются проектированием микросхем, процессоров, датчиков для новых продуктов Apple.

Некоторые из подчинённых даже отвечают за компоновку деталей внутри iPhone, iPad, Apple Watch, Mac, AirPods и Apple TV. В общем, работа интересная и крайне ответственная.

2. Технический менеджер группы

💵 Годовая зарплата: $250 000 (до вычета налогов).

Технический менеджер — это правая рука технического директора. Он занимается согласованием работ с другими отделами. Например, технический отдел разрабатывает новую систему камер, а менеджер занимается согласованием создания софта для неё.

Он занимается согласованием работ с другими отделами. Например, технический отдел разрабатывает новую систему камер, а менеджер занимается согласованием создания софта для неё.

Также его обязанность — это сбор и учёт экспертных оценок, контроль за исправлением ошибок. Само собой, для такой должности требуется техническое образование и понимание языков программирования.

3. Старший инженер-программист

💵 Годовая зарплата: $204 000 (до вычета налогов).

Инженеры-программисты необходимы любой техно-компании, а опытные сотрудники и подавно. В Apple старший инженер-программист занимается разработкой, проводит оценку работоспособности программного обеспечения и создаёт новые софтверные решения.

Чтобы вступить на эту должность необходимо порядка 10 лет опыта работы. Речь тут не только об операционных системах, но и алгоритмах управления питанием, например.

4. Менеджер по управлению закупками

💵 Годовая зарплата: $165 000 (до вычета налогов).

Стоит сказать, что отдел продаж в Apple не самый высокооплачиваемый, больше всех получают инженеры и программисты. Тем не менее, без необходимого железа продукты не могут существовать.

Менеджер по управлению закупками в Apple занимается организацией работы с партнёрами, поиском новых подрядчиков и разработкой оптимальных схем закупок для экономии бюджета.

5. Веб-дизайнер

💵 Годовая зарплата: $96 000 (до вычета налогов).

Рядовой веб-дизайнер в Apple зарабатывает относительно других вакансий не так много. Тут стоит сказать, что в других компаниях среднегодовой доход веб-дизайнера ниже — на уровне $80 тыс.

Веб-дизайнеры занимаются разработкой интерфейсов и вёрсткой презентационных страниц для продукции. Стоит сказать, что справляются со своей работой потрясающе. Чего стоит страница с iPhone 13.

6. Продавец-консультант

💵 Годовая зарплата: $40 000 (до вычета налогов).

По последним данным, младшие сотрудники Apple Store получают в год $40 тыс. Речь, конечно же, про младших сотрудников. В интернете пишут, что старшие специалисты могут получать до $70-80 тыс.

Речь, конечно же, про младших сотрудников. В интернете пишут, что старшие специалисты могут получать до $70-80 тыс.

Причём, даже на «младшую» по меркам остальных отделов должность попасть может не каждый. Компания проводит серьёзное тестирование среди кандидатов.

А вы как считаете: достойные ли зарплаты платит Apple? Хотели бы там работать? Может у вас есть опыт работы в компании? Пишите в комментарии.

🤓 Хочешь больше? Подпишись на наш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 В закладки iPhones. ru

Все мы знаем, что Apple — самая дорогая компания в мире. По состоянию на конец августа её капитализация составляла $2,4 трлн. Невероятно много! Думаю, работать в Apple хотел бы каждый, но как там с зарплатами? По статистике, средняя зарплата в Apple составляет $143 тыс. в год. Мы изучили, сколько зарабатывают рядовые сотрудники на разных должностях…

ru

Все мы знаем, что Apple — самая дорогая компания в мире. По состоянию на конец августа её капитализация составляла $2,4 трлн. Невероятно много! Думаю, работать в Apple хотел бы каждый, но как там с зарплатами? По статистике, средняя зарплата в Apple составляет $143 тыс. в год. Мы изучили, сколько зарабатывают рядовые сотрудники на разных должностях…podogreykin

@podogreykinГлавный любитель технологий и Звёздных воин в галактике. До сих пор слушаю музыку с iPod. Есть вопрос или замечание: [email protected]

- До ←

Чем отличается iPad mini 2021 от предыдущего поколения

- После →

Обзор долгожданной Deathloop.

Это лучшая игра создателей Dishonored

Это лучшая игра создателей Dishonored

Это лучшая игра создателей DishonoredОпределение подоходного налога

Что такое подоходный налог?

Термин «подоходный налог» относится к типу налога, который правительство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции. По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств.

Подоходные налоги являются источником доходов для правительств. Они используются для финансирования государственных услуг, оплаты государственных обязательств и обеспечения товаров для граждан.

Ключевые выводы

- Подоходный налог – это вид налога, который государство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.

- Подоходный налог используется для финансирования государственных услуг, оплаты государственных обязательств и предоставления товаров для граждан.

- Подоходный налог с населения – это вид подоходного налога, который взимается с заработной платы физических лиц и других видов доходов.

- Подоходный налог с предприятий применяется к корпорациям, товариществам, малому бизнесу и лицам, которые работают не по найму.

Некоторые инвестиции, такие как облигации жилищного управления, как правило, освобождаются от подоходного налога.

Как работает подоходный налог

В большинстве стран применяется прогрессивная система подоходного налога, при которой лица с более высокими доходами платят более высокую налоговую ставку по сравнению с их коллегами с более низкими доходами.США ввели первый в стране подоходный налог в 1862 году, чтобы помочь финансировать Гражданскую войну. После войны налог был отменен; он был восстановлен в начале 20 века.

Налоговая служба (IRS) собирает налоги и обеспечивает соблюдение налогового законодательства в Соединенных Штатах. IRS применяет сложный набор правил и положений, касающихся отчетных и налогооблагаемых доходов, вычетов, кредитов и т. Д. Агентство взимает налоги со всех форм дохода, таких как заработная плата, оклады, комиссионные, инвестиции и коммерческие доходы.

Подоходный налог с населения, который собирает правительство, может помочь в финансировании государственных программ и услуг, таких как социальное обеспечение, национальная безопасность, школы и дороги.

Виды подоходного налога

Индивидуальный подоходный налог

Индивидуальный подоходный налог также называют подоходным налогом с населения. Этот вид подоходного налога взимается с заработной платы физических лиц, окладов и других видов доходов. Этот налог обычно является налогом, взимаемым государством. Из-за освобождений, удержаний и кредитов большинство людей не платят налоги со всего своего дохода.

IRS предлагает ряд вычетов по подоходному налогу и налоговых льгот, которые налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода. В то время как вычет может снизить ваш налогооблагаемый доход и налоговую ставку, которая используется для расчета вашего налога, налоговый кредит снижает ваш подоходный налог, давая вам больший возврат удерживаемого вами удержания.

IRS предлагает налоговые вычеты на расходы на здравоохранение, инвестиции и определенные расходы на образование. Например, если налогоплательщик получает доход в размере 100 000 долларов и имеет право на вычеты в размере 20 000 долларов, налогооблагаемый доход уменьшается до 80 000 долларов (100 000 – 20 000 долларов = 80 000 долларов).

Налоговые льготы существуют, чтобы помочь уменьшить налоговые обязательства налогоплательщика или сумму задолженности. Они были созданы в первую очередь для семей со средним и низким доходом. Для иллюстрации: если физическое лицо должно 20 000 долларов по налогам, но имеет право на получение кредита на 4500 долларов, его налоговые обязательства уменьшаются до 15 500 долларов (20 000 – 4500 долларов = 15 500 долларов).

Налог на прибыль предприятий

Предприятия также платят подоходный налог со своих доходов; IRS облагает налогом доход от корпораций, товариществ, индивидуальных подрядчиков и малых предприятий. В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

Государственный и местный подоходный налог

Большинство штатов США также взимают подоходный налог с населения. Но есть восемь штатов, которые не взимают подоходный налог с жителей: Аляска, Флорида, Невада, Южная Дакота, Техас, Теннесси, Вашингтон и Вайоминг.Теннесси отменил налог на холл 1 января 2021 года, который облагался налогом на дивиденды и проценты.

В Нью-Гэмпшире также нет подоходного налога штата. Но резиденты должны платить налог в размере 5% с любых заработанных дивидендов и процентов. В 2018 году штат принял закон о поэтапной отмене государственного 5% налога на проценты и дивиденды с 1 января 2024 года. Таким образом, к 2024 году количество штатов без подоходного налога достигнет девяти.

Однако имейте в виду, что не обязательно дешевле жить в штате, который не взимает подоходный налог.Это связано с тем, что штаты часто компенсируют потерянный доход за счет других налогов или сокращенных услуг. Кроме того, существуют и другие факторы, определяющие доступность проживания в штате, включая здравоохранение, стоимость жизни и возможности трудоустройства. Например, жители Флориды платят налог с продаж в размере 6% на товары и услуги, в то время как налог с продаж штата в Теннесси составляет 7%.

Налог на прибыль | Что такое индивидуальный подоходный налог?

Индивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.В США вводится прогрессивный подоходный налог, ставки которого увеличиваются вместе с доходом. Федеральный подоходный налог был установлен в 1913 году после ратификации 16-й поправки. Хотя ему едва исполнилось 100 лет, индивидуальные подоходные налоги являются крупнейшим источником налоговых поступлений в США

.

Как работает индивидуальный подоходный налог?

В Соединенных Штатах подоходный налог с физических лиц взимается на федеральном уровне, а также в большинстве штатов. Многие страны мира также взимают индивидуальный подоходный налог.

Подоходный налог в США является прогрессивным, что означает, что налоговые ставки (процентная доля вашего дохода, которую вы платите в виде налогов) увеличиваются по мере увеличения дохода налогоплательщика. В США взимаются ставки подоходного налога в диапазоне от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, для которых применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для не состоящих в браке | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | 0–9950 долларов | 0–19 900 долл. США США | 0–14 200 долл. |

| 12% | от 9 951 до 40 525 долл. | 19 901 долл. США до 81 050 долл. США | 14 201–54 200 долл. |

| 22% | 40 526 долларов – 86 375 долларов | 81 051 долл. США до 172 750 долл. США | 54 201 долл. США до 86 350 долл. США |

| 24% | 86 376 долл. США до 164 925 долл. США | 172 751 долл. – 329 850 долл. | 86 351 долл. США до 164 900 долл. США |

| 32% | от 164 926 до 209 425 долларов | 329 851 долл. США до 418 850 долл. США | 164 901 долл. США до 209 400 долл. США |

| 35% | 209 426 долл. США до 523 600 долл. США | с 418 851 долл. США до 628 300 долл. США | 209 401 долл. США до 523 600 долл. США |

| 37% | $ 523 601 или больше | $ 628 301 или больше | $ 523 601 или больше |

Источник: Налоговая служба | |||

Структура ступенчатой ставки, подобная приведенной выше, где каждый доллар дохода сверх каждого порога облагается налогом по более высокой ставке, приводит к предельным ставкам налога, сумме дополнительного налога, уплачиваемой за каждый дополнительный доллар, полученный в качестве дохода.

Из-за различных вычетов, таких как стандартные вычеты и детализированные вычеты, а также зачетов, таких как налоговый вычет на заработанный доход (EITC) и налоговый зачет на ребенка (CTC), большинство налогоплательщиков не платят федеральный подоходный налог со всех своих доходов. Многие налоговые кодексы штатов также предлагают аналогичные скидки и вычеты.

Кто платит федеральный подоходный налог?

Прогрессивный дизайн кодекса подоходного налога США приводит к тому, что лица с более высокими доходами платят большую долю подоходного налога, чем лица с низкими доходами.

Согласно данным Федеральной налоговой службы (IRS) за 2018 год, самые последние доступные данные:

- Верхний 1 процент всех налогоплательщиков заплатил 40,1 процента всех федеральных подоходных налогов, а нижние 50 процентов налогоплательщиков заплатили примерно 3 процента.

- На 1 процент самых высоких налогоплательщиков приходится больше уплаченных подоходных налогов (40,1 процента), чем на 90 процентов самых бедных вместе взятых (6 процентов).

- Верхний 1 процент налогоплательщиков заплатил самую высокую среднюю ставку налога (25.4 процента), что более чем в семь раз превышает показатель беднейших 50 процентов (3,4 процента).

В период с 1950 по 2016 год у растущего числа налогоплательщиков США была задолженность по нулевому подоходному налогу после вычетов и вычетов. Несмотря на периодические спады, наблюдается тенденция к увеличению доли неплательщиков с 28 процентов в 1950 году до 33,4 процента в 2016 году. В течение этого периода минимальный процент неплательщиков составлял 16 процентов в 1969 году, а максимальный – 41,7 процента в 2009 году. .

Индивидуальные подоходные налоги являются основным источником государственных доходов

По сравнению со средним показателем по ОЭСР, Соединенные Штаты значительно больше полагаются на индивидуальный подоходный налог, чем другие развитые страны. В то время как страны ОЭСР в среднем собрали 23,9 процента общих налоговых поступлений от индивидуальных подоходных налогов в 2018 году, в США индивидуальные подоходные налоги (федеральные, штатные и местные) были основным источником налоговых поступлений – 40,72 процента, то есть разница почти в 17 процентов. процентные пункты.

процентные пункты.

Штат и населенные пункты в значительной степени зависят от индивидуального подоходного налога, который составил 23,5 процента от общей суммы налогов штатов и местных налогов США в 2016 финансовом году, за последний год, по которому имеются данные. Уровень зависимости от подоходного налога значительно варьируется в зависимости от штата.

Какие штаты взимают индивидуальный подоходный налог?

По состоянию на 2021 год 42 штата США также взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от зарплаты, а в одном штате – Нью-Гэмпшир – исключительно налоги на дивиденды и процентный доход.В восьми штатах подоходный налог с физических лиц вообще не взимается.

Из тех штатов, которые облагают налогом заработную плату, девять имеют структуру единой ставки налога, часто называемую «фиксированным налогом», при которой одна ставка применяется ко всем налогооблагаемым доходам. И наоборот, 32 штата и округ Колумбия взимают прогрессивные налоги на прибыль по ступенчатой ставке, причем количество скобок в разных штатах сильно различается. На Гавайях 12 скобок, больше всего в стране.

На Гавайях 12 скобок, больше всего в стране.

Подходы государств к подоходному налогу различаются и в других деталях.Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, льготы и вычеты с учетом инфляции; многие другие этого не делают. Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные правила или не предлагают их вообще.

Подоходный налог с населения

Подоходный налог с физических лиц в Пенсильвании взимается по ставке 3,07 процента с налогооблагаемого дохода физических лиц-резидентов и нерезидентов, имущества, трастов, партнерств, S-корпораций, коммерческих трастов и компаний с ограниченной ответственностью, не облагаемых федеральным налогом как корпорации.

Пенсильвания облагает налогами восемь классов дохода: (1) компенсация; (2) проценты; (3) дивиденды; (4) чистая прибыль от деятельности предприятия, профессии или фермы; (5) чистая прибыль или доход от отчуждения собственности; (6) чистая прибыль или доход от аренды, роялти, патентов и авторских прав; (7) доход, полученный от поместья или трастов; и (8) выигрыши в азартных играх и лотереях, включая денежные призы от лотереи Пенсильвании.![]() Неденежные призы от лотереи PA не облагаются налогом. Убыток в одном классе доходов не может быть зачтен против доходов в другом классе, а прибыли или убытки нельзя переносить из года в год вперед или назад.

Неденежные призы от лотереи PA не облагаются налогом. Убыток в одном классе доходов не может быть зачтен против доходов в другом классе, а прибыли или убытки нельзя переносить из года в год вперед или назад.

Содружество использует три основных метода сбора подоходного налога с физических лиц:

- расчетные и окончательные платежи от физических лиц;

- удержание от работодателя; и

- расчетное удержание от партнеров-нерезидентов или акционеров товариществами и S-корпорациями.

Подоходный налог с населения Пенсильвании не предусматривает стандартных вычетов или освобождения от уплаты налогов. Однако физические лица могут уменьшить налоговые обязательства за счет определенных вычетов, кредитов и исключений.

Вычеты:

- Налогоплательщики могут уменьшить налогооблагаемую компенсацию допустимых невозмещенных расходов, которые являются обычными, фактическими, разумными, необходимыми и напрямую связаны с профессией или работой налогоплательщика. Закон

- PA разрешает три вычета из дохода: вычеты для взносов на медицинские сберегательные счета, взносы на сберегательные счета для здоровья и взносы по программе счета за обучение согласно разделу 529 IRC.

Кредиты:

- Кредит против подоходного налога Пенсильвании разрешен для валового или чистого подоходного налога, уплачиваемого резидентами Пенсильвании другим штатам.

- Кредит предоставляется семьям с низкими доходами и лицам, получающим налоговое прощение.

- Программы налоговых льгот также снижают обязательства по налогу на прибыль для квалифицированных соискателей.

Исключения:

- Налогоплательщики могут исключить из компенсации квалифицированные платежи в планы IRC Раздел 125 (кафетерий) для программ, охватывающих госпитализацию, болезнь, инвалидность или смерть.

- Из налогооблагаемого дохода Пенсильвании не включается прирост капитала от продажи основного места жительства для всех налогоплательщиков, которые удовлетворяют требованиям владения и пользования.

- Налогоплательщики также могут исключать из доходов личное пользование собственностью работодателя.

Подробную и историческую информацию о подоходном налоге с физических лиц в Пенсильвании можно найти в Сборнике налоговых данных.

Налоговая статистика SOI – отдельные статистические таблицы по размеру скорректированного валового дохода

Ниже приводится полный список таблиц из различных источников и публикаций, классифицированных по размеру Скорректированного валового дохода.

Все таблицы доступны в виде файлов Microsoft Excel®.При необходимости можно загрузить бесплатную программу просмотра Excel.

Таблицы сгруппированы в следующие категории:

Поданные индивидуальные налоговые декларации и источники дохода

Все зависимые доходы: источники доходов, корректировки, вычеты, кредиты и налоговые статьи Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 1. Налоговые годы: 2018 2017 2016 2015 2014 2013 2012

7

7(Вернуться к началу)

Налоговые декларации по индивидуальному подоходному налогу с исключениями и постатейными вычетами

Все возвраты: Пункты Закона о доступном медицинском обслуживании Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 2.7 Налоговые годы: 2018 2017 2016 2015 2014

(Вернуться к началу)

Налоговые декларации физических лиц с исчислением налогов

Возвраты с формой 8615 Расчет налога: Статьи налога Классифицировано: Размер скорректированного валового дохода и вид исчисления налогов Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 3. Налоговые годы: 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008

1A

1A(Вернуться к началу)

Налогоплательщики с планами IRA

Классифицировано по: Размер скорректированного валового дохода Опубликовано как: Статья бюллетеня SOI – Накопление и распределение индивидуальных пенсионных соглашений, таблицы 2 или 7 Налоговые годы: 2004 2002 2001 2000

Классифицировано: Размер скорректированного валового дохода и тип плана Опубликовано как: Статья бюллетеня SOI – Накопление и распределение индивидуальных пенсионных соглашений, таблицы 3 или 8 Налоговые годы: 2004 2002 2001 2000

(Вернуться к началу)

Индивидуальный подоходный налог: доход с разбивкой по полу и возрасту на основе информационных возвратов

Все возвраты и совместные возвраты: отдельные налоговые декларации и элементы информационного возврата Классифицировано: Размер скорректированного валового дохода Опубликовано как: Статья бюллетеня SOI – Доходы с разбивкой по полу и возрасту от информационных возвратов, таблица 1 Налоговые годы: 1998

Несовместные возвраты: отдельные налоговые декларации и позиции информационного возврата

Классифицировано: Размер скорректированного валового дохода Опубликовано как: Статья бюллетеня SOI – Доходы с разбивкой по полу и возрасту от информационных возвратов, таблица 2 Налоговые годы: 1998

Совместные отчеты о доходах и заработной плате из формы W-2: Заработная плата мужа как процент от общей заработной платы

Классифицировано: Размер скорректированного валового дохода Опубликовано как: Статья бюллетеня SOI – Доходы по полу и возрасту от информационных возвратов, таблица 5 Налоговые годы: 1998

Количество налогоплательщиков и отдельные статьи доходов

Классифицировано: Размер скорректированного валового дохода и возраст налогоплательщика Опубликовано как: Статья бюллетеня SOI – Доходы с разбивкой по полу и возрасту от информационных возвратов, таблица 6 Налоговые годы: 1998

(Вернуться к началу)

Другие столы

Количество индивидуальных подоходных налоговых деклараций, доходов, освобождений и удержаний, налогов и среднего налога Классифицировано:

Опубликовано как:Размер скорректированного валового дохода

Бюллетень SOI Историческая таблица 3Налоговые годы: 2001–2016

Налоговые декларации физических лиц по штатам, 2007 г. Классифицировано:

Опубликовано как:Размер скорректированного валового дохода и статья бюллетеня SOI для штата

– Налоговые декларации по штатамНалоговые годы: 2007 Лица, подающие налоговую декларацию, с указанием заработной платы и заработной платы из форм W-2

Классифицировано: Размер скорректированного валового дохода, статус подачи и пол Опубликовано как: Статья бюллетеня SOI – Сравнение заработной платы женщин, указанных в форме W-2, с заработной платой мужчин, таблица 2 Налоговые годы: 1969–1999

Индивидуальные налоговые декларации с краткосрочными и долгосрочными доходами и убытками от капитала

Классифицировано: Размер скорректированного валового дохода и выбранного типа активов Опубликовано как: Статья бюллетеня SOI – Продажи основных средств, отраженные в индивидуальных налоговых декларациях, таблицы 2a – 2e Налоговые годы: 2012 2011 2010 2009 2008 2007 1999 1998 1997 1985

Фермы

Классифицировано: Размер скорректированного валового дохода Опубликовано как: Бюллетень SOI – фермерские хозяйства, таблицы 3, 6, 7 Налоговые годы: 1998–2004 Таблица 3 Таблица 6 Таблица 7 Налогоплательщики с безналичными благотворительными взносами

| Классифицировано по: | Размер скорректированного валового дохода и вид пожертвований |

| Опубликовано как: | Бюллетень SOI – Индивидуальные неденежные взносы, таблица 1 |

| Налоговые годы: | 2012 2011 2010 2009 2008 2007 2006 2005 2004 |

| Классифицировано: | Размер скорректированного валового дохода и вид получателя |

| Опубликовано как: | Бюллетень SOI – Индивидуальные неденежные взносы, таблица 2 |

| Налоговые годы: | 2012 2011 2010 2009 2008 2007 2006 2005 2004 |

(Вернуться к началу)

КОНСТИТУЦИЯ ТЕХАСА СТАТЬЯ 8.

НАЛОГООБЛОЖЕНИЕ И ДОХОД

НАЛОГООБЛОЖЕНИЕ И ДОХОДКОНСТИТУЦИЯ ТЕХАСА

СТАТЬЯ 8. НАЛОГООБЛОЖЕНИЕ И ДОХОДЫ

Сек. 1. РАВЕНСТВО И ЕДИНСТВЕННОСТЬ НАЛОГООБЛОЖЕНИЯ; НАЛОГООБЛОЖЕНИЕ ИМУЩЕСТВА СООТНОСИТЕЛЬНО СТОИМОСТИ; НАЛОГЫ НА ЗАНЯТИЕ И ПРИБЫЛЬ; ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ AD VALOREM НА ОПРЕДЕЛЕННУЮ МАТЕРИАЛЬНУЮ ЛИЧНУЮ СОБСТВЕННОСТЬ И НЕБОЛЬШИЕ МИНЕРАЛЬНЫЕ ПРОЦЕНТЫ; ОЦЕНКА УЧАСТНИКОВ ДЛЯ НАЛОГОВЫХ ЦЕЛЕЙ. (а) Налогообложение должно быть равным и единообразным.

(b) Все недвижимое и материальное личное имущество в этом Государстве, если оно не освобождено, как требуется или разрешено настоящей Конституцией, независимо от того, принадлежит ли оно физическим лицам или корпорациям, кроме муниципальных, должно облагаться налогом пропорционально его стоимости, которая должна быть установлено в соответствии с законом.

(c) Законодательный орган может предусматривать налогообложение нематериальной собственности, а также может вводить налоги на занятия как с физических лиц, так и с корпораций, кроме муниципальных, ведущих бизнес в этом штате. Законодательный орган может также облагать налогом доходы корпораций, кроме муниципальных. Лица, занимающиеся механической или сельскохозяйственной деятельностью, никогда не должны платить профессиональный налог.

Законодательный орган может также облагать налогом доходы корпораций, кроме муниципальных. Лица, занимающиеся механической или сельскохозяйственной деятельностью, никогда не должны платить профессиональный налог.

(d) Законодательный орган в соответствии с общим законом освобождает от адвалорного налогообложения домашние товары, которые не используются или не используются для получения дохода, а также личные вещи, которые не хранятся или не используются для получения дохода.Законодательный орган в соответствии с общим законом может освободить от адвалорного налогообложения:

(1) все или часть личного имения семьи или одинокого взрослого человека, «усадьба личного имущества» означает, что личное имущество, освобожденное по закону от принудительной продажи за долги;

(2) с учетом подразделов (e) и (g) данного раздела, все другое материальное личное имущество, за исключением строений, которые в значительной степени прикреплены к недвижимости и используются или используются в качестве жилых домов, за исключением собственности, удерживаемой или используемой для получение дохода;

(3) с учетом Подраздела (e) данного раздела, арендованный автомобиль, который не используется главным образом для получения дохода арендатором и который в остальном подпадает под освобождение по общему праву; и

(4) одно автотранспортное средство, как это определено в общем праве, принадлежащее физическому лицу, которое используется в ходе занятий или профессии человека, а также используется для личной деятельности владельца, не связанной с получением дохода. .

.

(e) Руководящий орган политического подразделения может предусмотреть налогообложение всего имущества, освобожденного в соответствии с законом, принятым согласно Подразделу (2) или (3) Подраздела (d) этого раздела, и не освобождается от адвалорного налогообложения по закону любой другой закон. Законодательный орган в соответствии с общим законом может установить ограничения на применение этого подраздела к налогообложению транспортных средств, освобожденных от налогообложения в соответствии с подразделом (3) подраздела (d) настоящего раздела.

(f) Профессиональный налог, взимаемый любым округом, городом или поселком в течение любого года с лиц или корпораций, занимающихся какой-либо профессией или бизнесом, не должен превышать половины налога, взимаемого государством за тот же период с такой профессии или бизнеса. .

(g) Законодательный орган может освободить от адвалорного налогообложения материальное личное имущество, которое удерживается или используется для получения дохода и имеет налогооблагаемую стоимость меньше минимальной суммы, достаточной для возмещения затрат на администрирование налогов на собственность, как это определено или в соответствии с общим законом, предоставляющим освобождение.

(h) Законодательный орган может освободить от адвалорного налогообложения проценты на полезные ископаемые, налогооблагаемая стоимость которых меньше минимальной суммы, достаточной для возмещения затрат на администрирование налогов на проценты, как это определено общим законом или в соответствии с ним. предоставление исключения.

(i) Невзирая на подпункты (a) и (b) данного раздела, Законодательный орган в соответствии с общим законом может ограничить максимальную оценочную стоимость резиденции для целей адвалорного налогообложения в налоговом году наименьшей из последних рыночных цен. стоимость усадьбы резиденции, определенная оценщиком, или 110 процентов или более высокий процент оценочной стоимости усадьбы резиденции за предыдущий налоговый год. Ограничение оценочной стоимости, санкционированное данным подразделом:

(1) вступает в силу в отношении жилого дома на более позднюю дату вступления в силу закона, устанавливающего ограничение, или 1 января налогового года, следующего за первым налоговым годом, который соответствует требованиям владельца. имущество, освобожденное от налогообложения согласно разделу 1-б настоящей статьи; и

имущество, освобожденное от налогообложения согласно разделу 1-б настоящей статьи; и

(2) истекает 1 января первого налогового года, когда ни владелец собственности, когда ограничение вступило в силу, ни супруга владельца или оставшийся в живых супруг (а), не имеют права на освобождение в соответствии с разделом 1-b данной статьи.

(j) Законодательный орган в соответствии с общим законом может предусматривать налогообложение недвижимого имущества, которое является резиденцией собственника собственности, исключительно на основе стоимости собственности в качестве жилой усадьбы, независимо от того, используется ли недвижимость в жилых помещениях считается, что владелец лучше всех использует собственность.

(с изменениями от 7 ноября 1978 г. и 3 ноября 1987 г .; в подразделах (b) и (f) с поправками от 7 ноября 1989 г .; в подразделе (e) с поправками от 10 августа 1991 г .; в подразделе (c) с поправками) Ноябрь2, 1993; Подсек. (d) изменено и (g) и (h) добавлено 7 ноября 1995 г . ; Подсек. (i) добавлен 4 ноября 1997 г .; Подсек. (d) и (e) с поправками от 2 ноября 1999 г .; Подсек. (d) изменено, а прежние (j) и (j-1) добавлены 6 ноября 2001 г .; Подсек. (d) изменено, (i-1) добавлено и (j) отменено 13 сентября 2003 г .; Подсек. (j-1) истек 1 января 2004 г .; Подсек. (i-1) истек 1 января 2005 г .; Подсек. (d) и (i) с поправками от 6 ноября 2007 г .; текущий Подсек. (j) добавлен 3 ноября 2009 г .; Подсек. (c) изменено 5 ноября 2019 г.)

; Подсек. (i) добавлен 4 ноября 1997 г .; Подсек. (d) и (e) с поправками от 2 ноября 1999 г .; Подсек. (d) изменено, а прежние (j) и (j-1) добавлены 6 ноября 2001 г .; Подсек. (d) изменено, (i-1) добавлено и (j) отменено 13 сентября 2003 г .; Подсек. (j-1) истек 1 января 2004 г .; Подсек. (i-1) истек 1 января 2005 г .; Подсек. (d) и (i) с поправками от 6 ноября 2007 г .; текущий Подсек. (j) добавлен 3 ноября 2009 г .; Подсек. (c) изменено 5 ноября 2019 г.)

сек. 1-а. Окружной налог на дороги и борьбу с наводнениями.Несколько округов штата имеют право взимать адвалорные налоги со всей собственности в пределах их соответствующих границ для целей округа, за исключением первых трех тысяч долларов (3000 долларов) стоимости жилых домов взрослых, состоящих в браке или не состоящих в браке, в том числе одиноких, не для превышают тридцать центов (30 центов) на каждую оценку в сто долларов (100 долларов США), в дополнение ко всем другим адвалорным налогам, разрешенным Конституцией этого штата, при условии, что полученный от них доход будет использоваться для строительства и технического обслуживания от фермы до рыночных дорог или для борьбы с наводнениями, если в данном документе не предусмотрено иное.

(Добавлено 8 ноября 1932 г.; исправлено 26 августа 1933 г., 2 ноября 1948 г., 6 ноября 1973 г., 2 ноября 1999 г. и 6 ноября 2001 г.) (ВРЕМЕННЫЕ ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ для Раздела 1 -a: См. Приложение, Примечания 1 и 3.)

сек. 1-б. ОСВОБОЖДЕНИЕ И ОГРАНИЧЕНИЯ НАЛОГОВЫХ НАЛОГОВ НА ЖИЛЬЕ. (а) Три тысячи долларов (3000 долларов) от оцененной налогооблагаемой стоимости всех резиденций состоящих в браке или не состоящих в браке взрослых, мужчин или женщин, в том числе одиноких, освобождаются от всех налогов для всех целей штата.

(b) Орган управления любого округа, города, поселка, школьного округа или другого политического подразделения штата может освободить по своему усмотрению не менее трех тысяч долларов (3000 долларов США) от рыночной стоимости жилых домов. , состоящие в браке или не состоящие в браке, в том числе одинокие, которые находятся в состоянии инвалидности для целей выплаты пособий по страхованию инвалидности по Федеральному страхованию по старости, потере кормильца и инвалидности или его правопреемнику, или состоящим в браке или не состоящим в браке лицам шестьдесят пять (65) лет в возрасте или старше, включая тех, кто живет один, от всех адвалорных налогов, взимаемых впоследствии политическим подразделением. В качестве альтернативы, после получения петиции, подписанной двадцатью процентами (20%) избирателей, проголосовавших на последних предыдущих выборах, проведенных политическим подразделением, руководящий орган подразделения должен назначить выборы для определения большинством голосов, есть ли На сумму не менее трех тысяч долларов (3000 долларов), как указано в петиции, рыночная стоимость жилых домов инвалидов или лиц в возрасте шестидесяти пяти (65) лет и старше освобождается от адвалорных налогов, которые впоследствии взимаются политическое подразделение.Правомочный инвалид в возрасте шестидесяти пяти (65) лет и старше не может получить оба освобождения от одного и того же политического подразделения в один и тот же год, но может выбрать любое из них, если подразделение приняло оба освобождения. Если до сих пор был заложен адвалорный налог для выплаты любого долга, налоговые инспекторы политического подразделения должны иметь право продолжать взимать и собирать налог с собственности усадьбы по той же ставке, что и заложенный таким образом налог, до тех пор, пока не возникнет задолженность. аннулируется, если прекращение сбора может нарушить обязательства по контракту, по которому возникла задолженность.

В качестве альтернативы, после получения петиции, подписанной двадцатью процентами (20%) избирателей, проголосовавших на последних предыдущих выборах, проведенных политическим подразделением, руководящий орган подразделения должен назначить выборы для определения большинством голосов, есть ли На сумму не менее трех тысяч долларов (3000 долларов), как указано в петиции, рыночная стоимость жилых домов инвалидов или лиц в возрасте шестидесяти пяти (65) лет и старше освобождается от адвалорных налогов, которые впоследствии взимаются политическое подразделение.Правомочный инвалид в возрасте шестидесяти пяти (65) лет и старше не может получить оба освобождения от одного и того же политического подразделения в один и тот же год, но может выбрать любое из них, если подразделение приняло оба освобождения. Если до сих пор был заложен адвалорный налог для выплаты любого долга, налоговые инспекторы политического подразделения должны иметь право продолжать взимать и собирать налог с собственности усадьбы по той же ставке, что и заложенный таким образом налог, до тех пор, пока не возникнет задолженность. аннулируется, если прекращение сбора может нарушить обязательства по контракту, по которому возникла задолженность.

(c) Сумма в 25 000 долларов от рыночной стоимости резиденции взрослого человека, состоящего в браке или не состоящего в браке, включая одного проживающего в одиночестве, освобождена от адвалорного налогообложения для целей общей начальной и средней государственной школы. Законодательный орган в соответствии с общим законом может предусмотреть, что освобождение полностью или частично не распространяется на район или политическое подразделение, которые взимают адвалорные налоги для целей государственного образования, но не являются основным школьным округом, обеспечивающим общее начальное и среднее государственное образование на всей его территории.В дополнение к этому освобождению законодательный орган в соответствии с общим законом может освободить сумму, не превышающую 10 000 долларов от рыночной стоимости жилого дома инвалида, как это определено в Подразделе (b) данного раздела, и лица 65 лет. возраст или старше от адвалорного налогообложения для целей общей начальной и средней государственной школы. Законодательный орган в соответствии с общим законом может основывать размер и обусловливать право на дополнительное освобождение, разрешенное настоящим подразделом для инвалидов и лиц в возрасте 65 лет и старше, на экономических потребностях.Лицо с ограниченными возможностями в возрасте 65 лет и старше, имеющее на это право, не может получить оба освобождения от школьного округа, но может выбрать одно из них. Правомочное лицо имеет право получить как освобождение, требуемое данным подразделом для всех жилых домов, так и любое освобождение, принятое в соответствии с подразделом (b) этого раздела, но законодательный орган должен предусмотреть общим законом, может ли имеющий право инвалид или пожилой человек получить и то, и другое. дополнительное освобождение для пожилых людей и инвалидов, разрешенное этим подразделом, и любое освобождение для пожилых людей или инвалидов, принятое в соответствии с подразделом (b) этого раздела.Если для выплаты долга ранее был заложен адвалорный налог, налоговые инспекторы школьного округа могут продолжать взимать и собирать налог со стоимости усадеб, освобожденных в соответствии с настоящим подразделом, до тех пор, пока долг не будет погашен, если прекращение сбора ухудшить обязательства по контракту, по которому возникла задолженность. Законодательный орган должен предусмотреть формулы для защиты школьных округов от полной или частичной потери доходов, понесенных в результате применения настоящего подраздела, подраздела (d) настоящего раздела и раздела 1-d-1 настоящей статьи.Законодательный орган в соответствии с общим законом может определить жилую усадьбу для целей настоящего раздела.

(d) За исключением случаев, предусмотренных настоящим подразделом, если лицо получает освобождение от налога на усадьбу по месту жительства, предусмотренную подразделом (c) этого раздела для усадеб лиц в возрасте 65 лет и старше или инвалидов, общая сумма адвалорных налогов, налагаемых на эту усадьбу для целей общей начальной и средней государственной школы, не может быть увеличено, пока она остается резиденцией того лица или его супруги, которые получают освобождение.Если человек в возрасте 65 лет и старше умирает в год, когда это лицо получало освобождение, общая сумма адвалорных налогов, взимаемых с усадьбы для целей общей начальной и средней государственной школы, не может быть увеличена, пока она остается резиденцией. пережившего супруга этого лица, если супругу / супруге на момент смерти было 55 лет или больше, с учетом любых исключений, предусмотренных общим законом. Законодательный орган в соответствии с общим законом может предусмотреть передачу всего или пропорциональной суммы ограничения, предусмотренного настоящим подразделом, для лица, которое имеет право на ограничение и основывает другую усадьбу для проживания.Тем не менее, налоги, в противном случае ограниченные данным подразделом, могут быть увеличены в той мере, в какой стоимость усадьбы увеличивается за счет улучшений, отличных от ремонта или улучшений, выполненных в соответствии с государственными требованиями, и за исключением случаев, когда это может быть согласовано с передачей ограничения в соответствии с этим подразделом. Для резиденции, на которую распространяется ограничение, предусмотренное настоящим подразделом, в 1996 налоговом году или более раннем налоговом году, законодательный орган должен предусмотреть уменьшение суммы ограничения на 1997 налоговый год и последующие налоговые годы на сумму, равную 10 000 долларов, умноженные на налоговую ставку 1997 года для целей общей начальной и средней государственной школы, применимую к усадьбе с постоянным проживанием.Для резиденции, на которую распространяется ограничение, предусмотренное настоящим подразделом, в 2014 налоговом году или более раннем налоговом году, законодательный орган должен предусмотреть уменьшение суммы ограничения на 2015 налоговый год и последующие налоговые годы на сумму, равную 10 000 долларов США, умноженные на налоговую ставку 2015 года для общих начальных и средних государственных школ, применимую к усадьбе.

(d-1) Невзирая на подраздел (d) данного раздела, законодательный орган в соответствии с общим законом может предусмотреть уменьшение суммы ограничения, предусмотренного этим подразделом и применимого к резиденции в 2007 налоговом году, чтобы отразить любые снижение по сравнению с 2006 налоговым годом ставки налога на общую начальную и среднюю государственную школу, применяемую к усадьбе.Общий закон, принятый в соответствии с настоящим подразделом, может также учитывать любое снижение налоговой ставки для этих целей с 2005 налогового года на 2006 налоговый год, если в 2006 налоговом году на усадьбу распространялось ограничение. Общий закон, принятый в соответствии с настоящим подразделом, может предусматривать, что, за исключением случаев, предусмотренных подразделом (d) настоящего раздела, ограничение, предусмотренное этим подразделом, которое сокращается в соответствии с общим законом, продолжает применяться к усадьбе-резиденции в последующие налоговые годы до тех пор, пока Срок действия истекает.

(e) Руководящий орган политического подразделения, за исключением окружного образовательного округа, может освободить от адвалорного налогообложения процент от рыночной стоимости резиденции взрослого человека, состоящего в браке или не состоящего в браке, включая одного проживающего в одиночестве. В порядке, предусмотренном законом, избиратели окружного образовательного округа на выборах, проводимых с этой целью, могут освободить от адвалорного налогообложения процент от рыночной стоимости резиденции взрослого, состоящего в браке или не состоящего в браке, включая одинокого проживающего.Процент не может превышать двадцати процентов. Однако сумма освобождения, разрешенного в соответствии с этим подразделом, не может быть менее 5000 долларов, если законодательный орган общим законом не предписывает другие денежные ограничения на сумму освобождения. Законодательный орган общим законом может запретить руководящему органу политического подразделения, которое применяет освобождение в соответствии с настоящим подразделом, уменьшать размер или отменять освобождение. Соответствующий взрослый имеет право на получение других применимых льгот, предусмотренных законом.Если адвалорный налог был ранее внесен в залог для выплаты долга, руководящий орган политического подразделения может продолжать взимать и собирать налог со стоимости усадеб, освобожденных в соответствии с данным подразделом, до тех пор, пока долг не будет погашен, если прекращение сбора приведет к ухудшению обязательства по контракту, по которому возник долг. Законодательный орган в соответствии с общим законом может предписывать процедуры для администрирования исключений для резиденций.

(f) Переживший супруг (а) лица, получившего освобождение от налога в соответствии с Подразделом (b) данного раздела в отношении резиденции лица в возрасте шестидесяти пяти (65) лет и старше, имеет право на освобождение от налога на то же имущество. от того же политического подразделения в размере, равном освобождению, полученному умершим супругом, если умерший супруг умер в год, в котором умерший супруг получил освобождение, оставшемуся супругу исполнилось пятьдесят пять (55) лет или старше, когда умерший супруг (а) умер, и собственность была резиденцией выжившего супруга на момент смерти умершего супруга и остается резиденцией выжившего супруга.Лицо, получившее освобождение в соответствии с Подразделом (b) этого раздела, не имеет права на освобождение в соответствии с этим подразделом. Законодательный орган в соответствии с общим законом может предписывать процедуры применения этого подраздела.

(g) Если законодательный орган предусматривает передачу всей или пропорциональной суммы налогового ограничения, предусмотренного Подразделом (d) данного раздела, для лица, которое имеет право на ограничение и впоследствии устанавливает другое место жительства, законодательный орган Общий закон может уполномочить руководящий орган школьного округа принять решение о применении закона, предусматривающего перенос налоговых ограничений на изменение места жительства лица, которое произошло до того, как этот закон вступил в силу, с учетом любых ограничений, предусмотренных общим законом.Перенос ограничения может применяться только к налогам, взимаемым в налоговом году, который начинается после налогового года, в котором производится выбор.

(h) Орган управления округа, города или поселка или округа младшего колледжа своим официальным действием может предусмотреть, что если инвалид или лицо в возрасте шестидесяти пяти (65) лет и старше получает место жительства, Освобождение усадьбы, предписанное или санкционированное данным разделом, общая сумма адвалорных налогов, наложенных на эту усадьбу округом, городом или поселком или округом младшего колледжа, не может быть увеличена, пока она остается резиденцией этого человека или этого лица. супруг / супруга, который является инвалидом или в возрасте шестидесяти пяти (65) лет и старше и получает право на получение права на проживание в усадьбе на территории усадьбы.В качестве альтернативы, при получении петиции, подписанной пятью процентами (5%) зарегистрированных избирателей округа, города или поселка или округа младшего колледжа, руководящего органа округа, города или поселка или Округ младшего колледжа должен назначить выборы для определения большинством голосов, устанавливать ли налоговые ограничения, предусмотренные настоящим подразделом. Если округ, город или поселок или район младшего колледжа устанавливает налоговые ограничения, предусмотренные настоящим подразделом, и инвалид или лицо в возрасте шестидесяти пяти (65) лет или старше умирают в год, в котором это лицо получило Освобождение от налога на усадьбу резиденции, общая сумма адвалорных налогов, наложенных на усадьбу округом, городом или поселком или округом младшего колледжа, не может быть увеличена, пока она остается резиденцией пережившего супруга этого человека, если супругу пятьдесят лет. пять (55) лет или старше на момент смерти человека, за любыми исключениями, предусмотренными общим законом.Законодательный орган в соответствии с общим законом может предусмотреть передачу всей или пропорциональной суммы налогового ограничения, предусмотренного настоящим подразделом, для лица, которое имеет право на ограничение и основывает другую усадьбу проживания в том же округе, в том же городе или город, или в том же районе младшего колледжа. Округ, город или поселок или район младшего колледжа, которые устанавливают налоговые ограничения в соответствии с настоящим подразделом, должны соблюдать закон, предусматривающий передачу ограничения, даже если законодательный орган принимает закон, следующий за законом округа, города или поселка. , или установление ограничения округом младшего колледжа.Налоги, иным образом ограниченные округом, городом или поселком или округом младшего колледжа в соответствии с настоящим подразделом, могут быть увеличены в той мере, в какой стоимость усадьбы увеличивается за счет улучшений, отличных от ремонта и иных улучшений, выполненных в соответствии с правительственными требованиями и за исключением что может быть согласовано с передачей налогового ограничения в соответствии с законом, предусмотренным настоящим подразделом. Руководящий орган округа, города или поселка или округа младшего колледжа не может отменить или отменить налоговое ограничение, установленное в соответствии с настоящим подразделом.

(i) Законодательный орган в соответствии с общим законом может освободить от адвалорного налогообложения всю или часть рыночной стоимости резиденции ветерана-инвалида, имеющего инвалидность, связанную с обслуживанием, с рейтингом инвалидности 100 процентов или полностью. инвалиды и могут предусматривать дополнительные требования для получения льготы. Для целей данного подраздела «ветеран-инвалид» означает ветеран-инвалид, как описано в Разделе 2 (b) данной статьи.

(j) Законодательный орган в соответствии с общим законом может предусмотреть, что оставшийся в живых супруг ветерана-инвалида, который имел право на освобождение в соответствии с Подразделом (i) или (l) этого раздела от адвалорного налогообложения всего или части рынка стоимость усадьбы-резиденции ветерана-инвалида на момент смерти ветеран-инвалида имеет право на освобождение от адвалорного налогообложения той же части рыночной стоимости того же имущества, к которой применялось освобождение ветерана-инвалида, если:

(1) оставшийся в живых супруг (а) не вступал в повторный брак после смерти инвалида-ветерана; и

(2) имущество:

(A) было резиденцией выжившего супруга на момент смерти инвалида-ветерана; и

(B) остается резиденцией выжившего супруга.

(j-1) Законодательный орган по общему закону может предусмотреть, что оставшийся в живых супруг ветерана-инвалида, который имел бы право на освобождение от адвалорного налогообложения всей или части рыночной стоимости усадьбы резиденции ветерана-инвалида в соответствии с подразделом ( i) данного раздела, если бы этот подраздел действовал на дату смерти инвалида-ветеран, имеет право на освобождение от адвалорного налогообложения той же части рыночной стоимости того же имущества, к которой было бы применено освобождение инвалида-ветерана, если бы в остальном переживший супруг отвечает требованиям Подраздела (j) этого раздела.

(k) Законодательный орган по общему закону может предусмотреть, что если переживший супруг, имеющий право на освобождение в соответствии с подразделом (j) или (j-1) этого раздела, впоследствии квалифицирует другое имущество в качестве места проживания пережившего супруга (а), оставшийся в живых супруг имеет право на освобождение от адвалорного налогообложения впоследствии квалифицированной усадьбы в сумме, равной сумме в долларах освобождения от адвалорного налогообложения бывшей усадьбы в соответствии с Подразделом (j) или (j-1) этот раздел в прошлом году, в котором оставшийся в живых супруг получил освобождение в соответствии с применимыми подразделом для этой усадьбы, если оставшийся в живых супруг не вступил в повторный брак после смерти ветерана-инвалида.

(l) Законодательный орган в соответствии с общим законом может предусмотреть, что частично инвалид ветеран имеет право на освобождение от адвалорного налогообложения в размере процента от рыночной стоимости резиденции ветерана-инвалида, который равен проценту инвалидности инвалида. ветеран, если усадьба-резиденция была подарена ветерану-инвалиду благотворительной организацией по цене ниже рыночной стоимости усадьбы-резиденции, в том числе бесплатно для ветерана-инвалида. Законодательный орган в соответствии с общим законом может установить дополнительные квалификационные требования для освобождения от уплаты налогов.Для целей данного подраздела «ветеран с частичной инвалидностью» означает ветеран-инвалида, как описано в Разделе 2 (b) данной статьи, который сертифицирован как имеющий степень инвалидности менее 100 процентов. Ограничение права ветерана-инвалида на освобождение в соответствии с Разделом 2 (b) данной статьи или в отношении суммы освобождения в соответствии с Разделом 2 (b) не применяется к освобождению в соответствии с этим подразделом.

(m) Законодательный орган в соответствии с общим законом может предусмотреть, что оставшийся в живых супруга члена вооруженных сил США, убитого в бою, имеет право на освобождение от адвалорного налогообложения всей или части рыночной стоимости резиденция выжившего супруга, если оставшийся в живых супруг не вступал в повторный брак после смерти военнослужащего.

(n) Законодательный орган в соответствии с общим законом может предусмотреть, что оставшийся в живых супруг, который имеет право и получает освобождение в соответствии с Подразделом (m) этого раздела и который впоследствии квалифицирует другое имущество как резиденцию пережившего супруга, имеет право на освобождение от адвалорного налогообложения впоследствии квалифицированной усадьбы в сумме, равной сумме в долларах освобождения от адвалорного налогообложения первой усадьбы, для которой освобождение было получено в соответствии с Подразделом (m) этого раздела в прошлом году в что оставшийся в живых супруг получил освобождение в соответствии с этим подразделом для этой усадьбы, если оставшийся в живых супруг не вступил в повторный брак после смерти военнослужащего.

(o) Законодательный орган в соответствии с общим законом может предусмотреть, что оставшийся в живых супруг лица, оказавшего первую помощь, который был убит или смертельно ранен при исполнении служебных обязанностей, имеет право на освобождение от адвалорного налогообложения всей или части рыночной стоимости усадьба по месту жительства выжившего супруга, если оставшийся в живых супруг не вступал в повторный брак после смерти первого респондента. Законодательный орган в соответствии с общим законом может определить «лицо, оказывающее первую помощь» для целей данного подраздела и может предписать дополнительные требования для получения освобождения, разрешенного этим подразделом.

(p) Законодательный орган в соответствии с общим законом может предусмотреть, что оставшийся в живых супруг, который соответствует требованиям и получает освобождение в соответствии с Подразделом (o) этого раздела и который впоследствии квалифицирует другое имущество в качестве резиденции пережившего супруга (супруги), имеет право на освобождение от адвалорного налогообложения впоследствии квалифицированной усадьбы в сумме, равной сумме в долларах освобождения от адвалорного налогообложения первой усадьбы, для которой освобождение было получено в соответствии с Подразделом (о) этого раздела в прошлом году в который оставшийся в живых супруг получил освобождение в соответствии с этим подразделом для этой усадьбы, если оставшийся в живых супруг не вступил в повторный брак после смерти первого респондента.

(добавлен 2 ноября 1948 г .; подраздел (b) добавлен 7 ноября 1972 г .; подраздел (a) и (b) с поправками 6 ноября 1973 г .; подраздел (b) с поправками и (c) и (d) ) добавлен 7 ноября 1978 г .; Подразделы (e) и (e-1) добавлены 3 ноября 1981 г .; Подраздел (e-1) истек 2 января 1982 г .; Подраздел (d) изменен 3 ноября, 1987; Подразделы (b) и (e) исправлены 10 августа 1991 г .; Подраздел (f) добавлен 7 ноября 1995 г .; Подразделы (c) и (d) исправлены 9 августа 1997 г .; Подраздел (g ) добавлен 4 ноября 1997 г .; Подраздел (b) изменен 2 ноября 1999 г .; Подраздел (d) изменен и (h) добавлен сент.13, 2003; Подсек. (d-1) добавлен 12 мая 2007 г .; Подсек. (i) добавлен 6 ноября 2007 г .; Подсек. (j) и (k) добавлены 8 ноября 2011 г .; Подсек. (j) изменено и (l) (обе версии) и (m) добавлено 5 ноября 2013 г .; Подсек. (c), (d), (e) и (k) изменены и (j-1) добавлены 3 ноября 2015 г .; Подсек. (l) по предложению H.J.R. 24, 83R, с поправками, пп. (l) по предложению H.J.R. 62, 83R, переименованный в Subsec. (м) и п. (m) переименован в Subsec. (n) с поправками от 7 ноября 2017 г .; Подсек. (o) и (p) добавлены 1 января 2018 г.) (ВРЕМЕННЫЕ ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ для разд.1-b: См. Приложение, Примечание 1.)

сек. 1-б-1. (Признана недействительной 2 ноября 1999 г.)

(ПОЛОЖЕНИЯ О ВРЕМЕННОМ ПЕРЕХОДЕ для Раздела 1-b-1: См. Приложение, Примечание 1.)

сек. 1-с. (Признана недействительной 2 ноября 1999 г.)

(ПОЛОЖЕНИЯ О ВРЕМЕННОМ ПЕРЕХОДЕ для Раздела 1-c: См. Приложение, Примечание 1.)

сек. 1-д. ОЦЕНКА НАЛОГОВЫХ ЦЕЛЕЙ ЗЕМЕЛЬ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ СЕЛЬСКОГО ХОЗЯЙСТВА. (a) Вся земля, принадлежащая физическим лицам, которая предназначена для сельскохозяйственного использования в соответствии с положениями настоящего Раздела, должна оцениваться для всех целей налогообложения с учетом только тех факторов, которые относятся к такому сельскохозяйственному использованию.«Использование в сельском хозяйстве» означает разведение скота или выращивание сельскохозяйственных культур, фруктов, цветов и других продуктов из почвы в естественных условиях в качестве коммерческого предприятия с целью получения прибыли, причем этот бизнес является основным занятием и источником дохода владельца.

(b) Для каждого оценочного года собственник желает квалифицировать свою землю в соответствии с положениями настоящего Раздела как предназначенную для сельскохозяйственного использования, он должен подавать местному налоговому инспектору письменное заявление под присягой с описанием использования, для которого предназначена земля.

(c) После получения письменного заявления под присягой местный налоговый инспектор должен определить, подходит ли такая земля для использования в сельском хозяйстве, как определено в настоящем документе, и в случае, если она соответствует таким критериям, он должен указать такую землю как предназначенную для сельскохозяйственного использования и соответственно оценить землю.

(d) Такой местный налоговый инспектор может осмотреть землю и потребовать такие доказательства использования и источника дохода, которые могут оказаться необходимыми или полезными для определения того, применяется ли положение данной статьи о сельскохозяйственном использовании.

(e) Ни одна земля не может соответствовать критериям определения, предусмотренного в настоящем Законе, за исключением случаев, когда в течение как минимум трех (3) последовательных лет, непосредственно предшествующих дате оценки, земля использовалась исключительно для сельскохозяйственных целей или если земля не развивалась непрерывно. для сельского хозяйства в это время.

(f) Каждый год, в течение которого земля предназначена для сельскохозяйственного использования, местный налоговый инспектор должен отмечать в своих записях оценку, которая была бы произведена, если бы земля не соответствовала критериям для такого определения в соответствии с настоящим Разделом.Если обозначенная земля впоследствии используется для целей, отличных от сельскохозяйственного использования, или продается, земля подлежит обложению дополнительным налогом. Дополнительный налог равен разнице между уплаченными или подлежащими уплате налогами в соответствии с настоящим Соглашением и суммой налога, подлежащего уплате за предыдущие три года, если бы земля была оценена иным образом. До уплаты существует право удержания дополнительных налогов и процентов на землю, начисленных в соответствии с положениями настоящего Раздела.

(g) Оценка и оценка любых полезных ископаемых или прав на недропользование на полезные ископаемые не подпадают под действие положений настоящего Раздела.

(добавлено 8 ноября 1966 г.)

сек. 1-д-1. НАЛОГООБЛОЖЕНИЕ НЕКОТОРЫХ ОТКРЫТЫХ ЗЕМЕЛЬ. (a) Чтобы способствовать сохранению открытых пространств, законодательные органы должны предусмотреть общим законом налогообложение открытых пространств, предназначенных для фермерских хозяйств, ранчо или управления дикой природой, на основе их производственной мощности и могут предусматривать общие законы. для налогообложения открытых земель, предназначенных для производства древесины, исходя из их производственной мощности. Законодательный орган в соответствии с общим законом может устанавливать ограничения приемлемости в соответствии с этим разделом и может налагать санкции в соответствии с налоговой политикой этого раздела.

(b) Если владелец собственности квалифицирует свою землю для использования в сельском хозяйстве в соответствии с Разделом 1-d этой статьи, на землю распространяются положения Раздела 1-d в течение года, в котором определение вступило в силу, и не в соответствии с законом, принятым в соответствии с данным Разделом 1-d-1 в этом году.

(добавлен 7 ноября 1978 г .; подпункт (а) изменен 7 ноября 1995 г.)

сек. 1-е. ГОСУДАРСТВЕННЫЕ НАЛОГИ ЗАПРЕЩЕНЫ. Никакие государственные адвалорные налоги не взимаются с какой-либо собственности в этом штате.

(Добавлено 5 ноября 1968 г .; поправки внесены 2 ноября 1982 г. и 6 ноября 2001 г.) (ПОЛОЖЕНИЕ О ВРЕМЕННОМ ПЕРЕХОДЕ для Раздела 1-е: См. Приложение, Примечание 3.)

сек. 1-ф. AD VALOREM НАЛОГОВОЕ ПОМОЩЬ. Законодательный орган по закону может предусмотреть сохранение культурных, исторических или естественных исторических ресурсов посредством:

(1) предоставления освобождения от уплаты государственных адвалорных налогов или иных освобождений от уплаты государственных адвалорных налогов на соответствующую собственность, обозначенную таким образом, в порядке, установленном законом; и

(2) разрешая политическим подразделениям предоставлять освобождение или иное освобождение от адвалорных налогов на соответствующее имущество, указанное таким образом политическим подразделением, в порядке, установленном общим законом.

(Добавлено 8 ноября 1977 г.)

сек. 1-г. РАЗВИТИЕ ИЛИ ПЕРЕРАБОТКА СОБСТВЕННОСТИ; AD VALOREM Налоговое освобождение и выпуск облигаций и нот. (a) Законодательный орган в соответствии с общим законом может разрешить городам, поселкам и другим налоговым единицам предоставлять освобождение или иное освобождение от адвалорных налогов на имущество, расположенное в зоне реинвестирования, с целью поощрения развития или перепланировки и улучшения собственности.

(b) Законодательный орган в соответствии с общим законом может разрешить зарегистрированному городу или поселку выпускать облигации или векселя для финансирования развития или реконструкции непродуктивного, слаборазвитого или испорченного района в городе или поселке, а также вносить залог для погашения этих облигаций. или отмечает увеличение адвалорных налоговых поступлений, взимаемых с собственности в этом районе городом или поселком и другими политическими подразделениями.

(Добавлено 3 ноября 1981 г.)

сек. 1-ч. ПРОВЕРКА СООТНОШЕНИЯ ОЦЕНКИ. Раздел 26.03 Налогового кодекса вступил в силу с 1 января 1980 года.

(Добавлено 2 ноября 1982 г.)

сек. 1-я. МОБИЛЬНОЕ МОРСКОЕ БУРОВОЕ ОБОРУДОВАНИЕ; AD VALOREM НАЛОГОВОЕ ПОМОЩЬ. Законодательный орган в соответствии с общим законом может предоставить адвалорные налоговые льготы для мобильного морского бурового оборудования, предназначенного для морского бурения нефтяных или газовых скважин, которое хранится, но не используется в графстве, граничащем с Мексиканским заливом, или в заливе, или в другом месте. вода, непосредственно примыкающая к Мексиканскому заливу.

(добавлено 3 ноября 1987 г.)

сек. 1-к. ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ AD VALOREM ДЛЯ ОПРЕДЕЛЕННОЙ МАТЕРИАЛЬНОЙ ЛИЧНОЙ СОБСТВЕННОСТИ, ВРЕМЕННО НАХОДЯЩЕЙСЯ В ДАННОМ ГОСУДАРСТВЕ. (а) Для содействия экономическому развитию в государстве товары, изделия, товары, другая материальная личная собственность и руды, кроме нефти, природного газа и других нефтепродуктов, освобождаются от адвалорного налогообложения политическим подразделением этого штата. если:

(1) собственность приобретена или импортирована в это государство для пересылки за пределы этого государства, независимо от того, сформировано ли намерение переправить собственность за пределы этого государства или место назначения, в которое пересылается собственность, указано, когда собственность приобретается или ввозится в это государство;

(2) собственность задержана в этом Государстве для целей сборки, хранения, производства, обработки или изготовления лицом, которое приобрело или ввезло собственность; и

(3) собственность вывозится за пределы этого штата не позднее:

(A) 175 дней после даты, когда лицо приобрело или ввезло собственность в этом штате; или

(B), если применимо, более поздняя дата, установленная руководящим органом политического подразделения согласно Подразделу (d) данного раздела.

(b) Орган управления округа, общего или независимого школьного округа, округа младших колледжей или муниципалитета, который, действуя в соответствии с предыдущими конституционными полномочиями, облагает налогом имущество, в противном случае освобожденное согласно Подразделу (а) данного раздела, может впоследствии освободить имущество от налогообложения. от налогообложения, отказавшись от налогообложения собственности. Освобождение применяется к каждому налоговому году, который начинается после даты принятия действия, и применяется к налоговому году, в котором это действие было предпринято, если это предусмотрено руководящим органом.Руководящий орган, который отменяет свои действия по налогообложению собственности, не может предпринимать действия по налогообложению такой собственности после отмены.

(c) Для целей данного раздела:

(1) материальное личное имущество включает самолеты и их части;

(2) имущество, ввезенное в это государство, включает имущество, ввезенное в это государство;

(3) имущество, переданное за пределы этого государства, должно включать имущество, перевозимое за пределы этого государства или предназначенное для перевозки на воздушном судне за пределы этого государства; и

(4) имущество, задержанное в этом Государстве для сборки, хранения, производства, обработки или изготовления, включает имущество, летательные аппараты или их части, ввезенные в это Государство или приобретенные в этом Государстве и используемые лицом, которое приобрело это имущество. , воздушное судно или части воздушного судна в это Государство или которое ввезло имущество, воздушное судно или его части в это Государство с целью ремонта или технического обслуживания воздушных судов, эксплуатируемых сертифицированным авиаперевозчиком.

(d) Руководящий орган политического подразделения в порядке, предусмотренном законом для официальных действий, может продлить дату, до которой части самолета, освобожденные от адвалорного налогообложения в соответствии с настоящим разделом, должны быть вывезены за пределы Государства, до даты, не более поздней. чем на 730-й день после даты, когда лицо приобрело или ввезло детали воздушного судна в это государство. Расширение, принятое официальным действием в соответствии с настоящим подразделом, применяется только к освобождению от адвалорного налогообложения политическим подразделением, принявшим расширение.Законодательный орган в соответствии с общим законом может установить порядок, с помощью которого руководящий орган может продлить период времени, как это разрешено настоящим подразделом.

(Добавлено 7 ноября 1989 г .; подпункт (b) изменен 2 ноября 1999 г .; подпункт (a) изменен и (d) добавлен 5 ноября 2013 г.) (ВРЕМЕННЫЕ ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ для раздела 1-j: См. Приложение, Примечание 1.)