6 ндфл за год срок сдачи: как заполнить, сроки сдачи, бланк формы — Контур.Экстерн

6-НДФЛ для ИП — Контур.Эльба — СКБ Контур

Отчитайтесь за несколько кликов в Эльбе

Начинающие ИП могут сдать отчет бесплатно — Эльба дарит год на тарифе Премиум всем предпринимателям, которые зарегистрировались меньше трех месяцев назад.

Что такое отчет 6‑НДФЛ

Если у предпринимателя есть работники, то из их зарплаты нужно удерживать и перечислять в бюджет налог на доходы физлиц — НДФЛ. В отчете 6‑НДФЛ работодатели показывают обобщенные суммы налога.

Отчитываться должны работодатели на любой системе налогообложения. От системы налогообложения правила заполнения не зависят — отчет будет одинаковым для всех. 6‑НДФЛ для ИП на патенте не отличается от отчета на УСН или ОСНО.

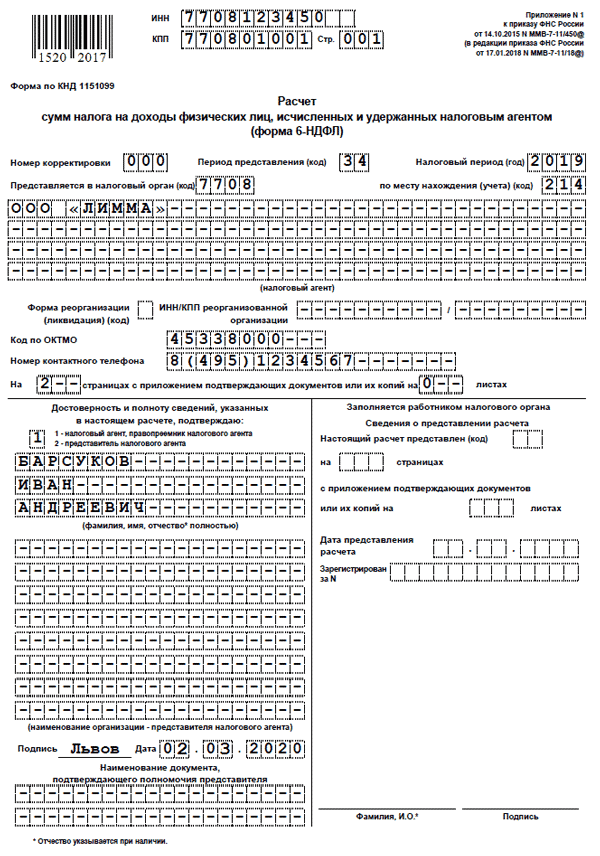

Форма отчета 6‑НДФЛ в 2021 году изменилась. Раньше работодатели сдавали два отчета: ежеквартальный отчет 6‑НДФЛ и годовой 2-НДФЛ. Сейчас данные двух отчетов содержит в себе 6‑НДФЛ. В годовой отчет входят справки по каждому сотруднику.

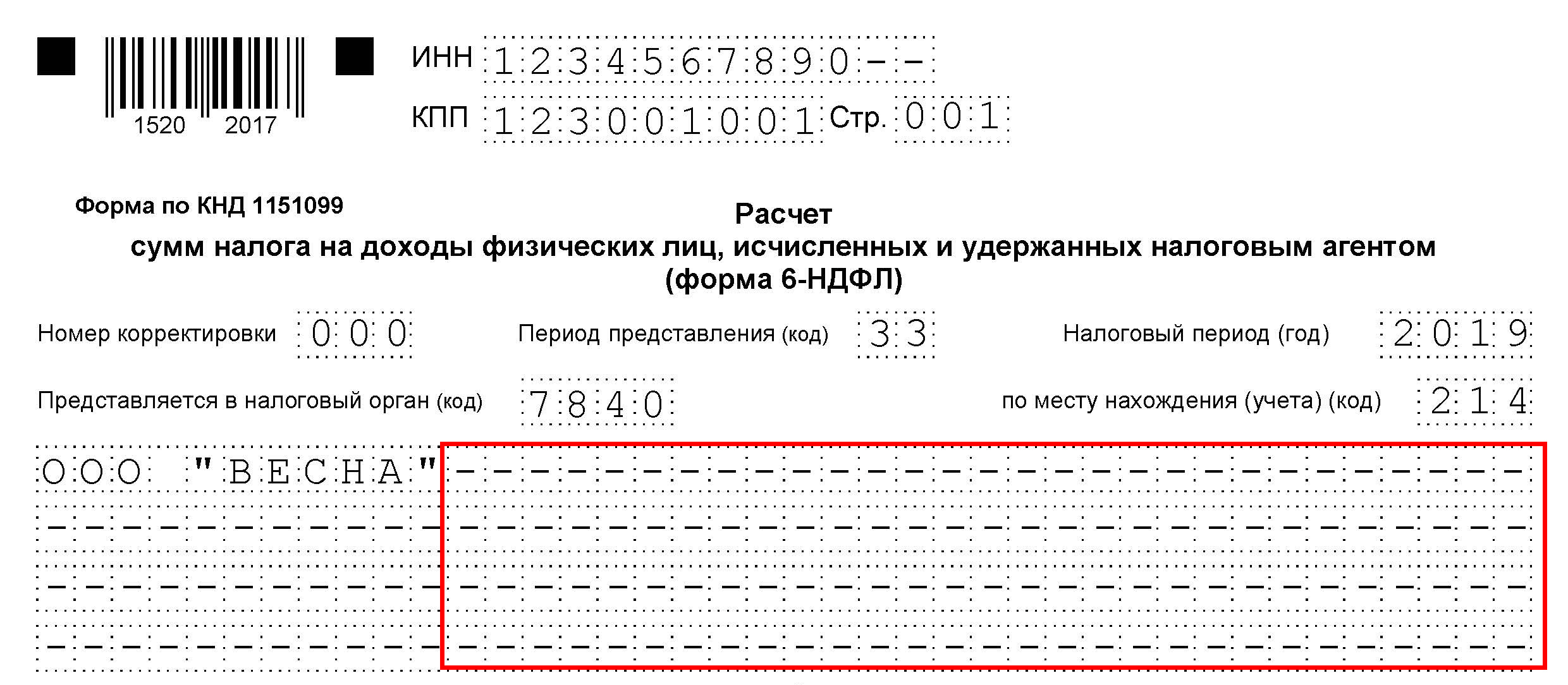

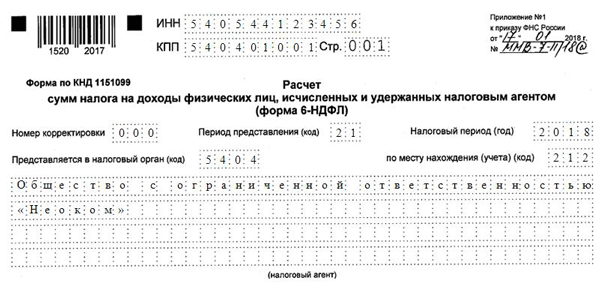

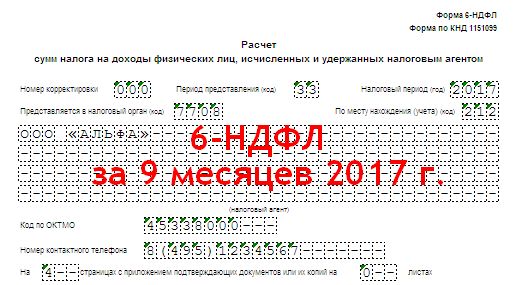

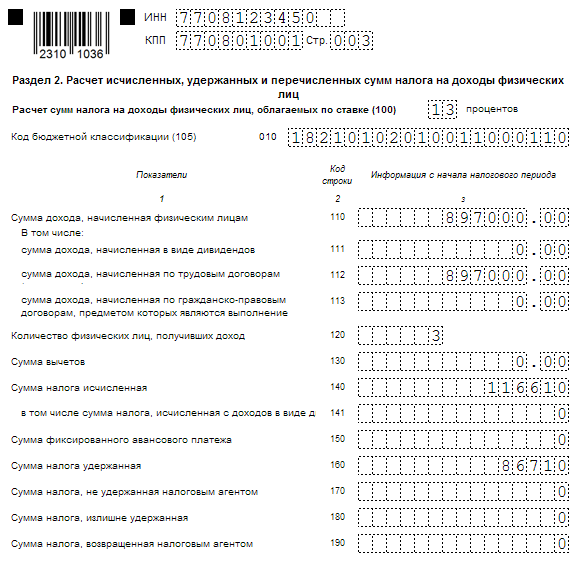

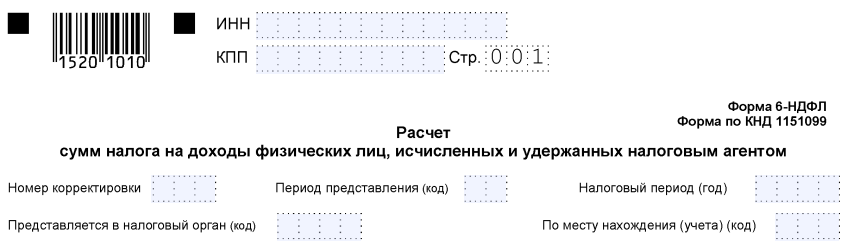

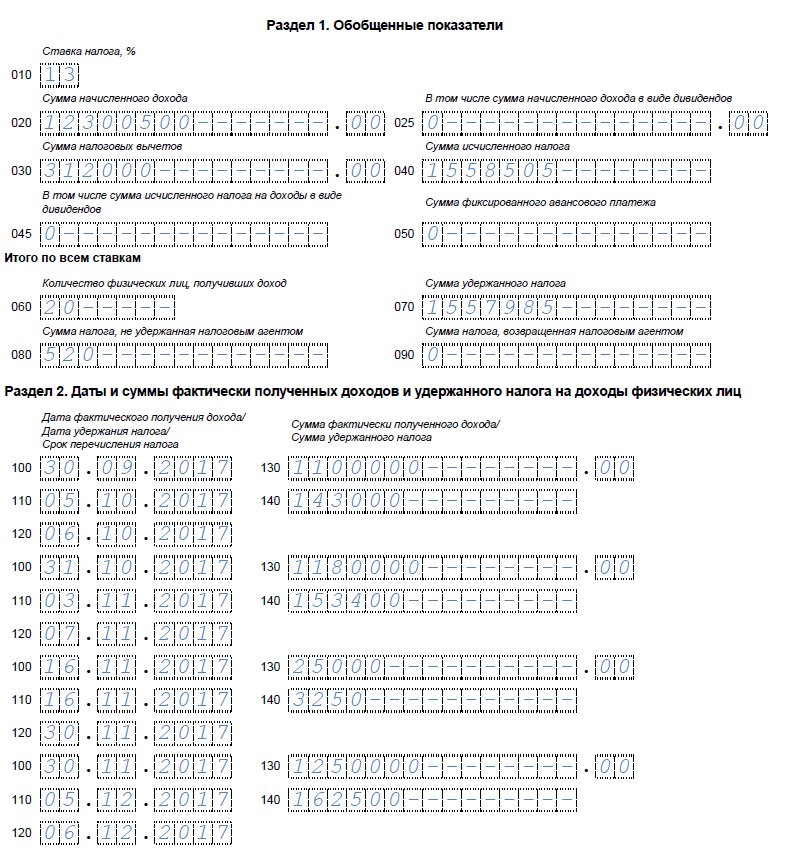

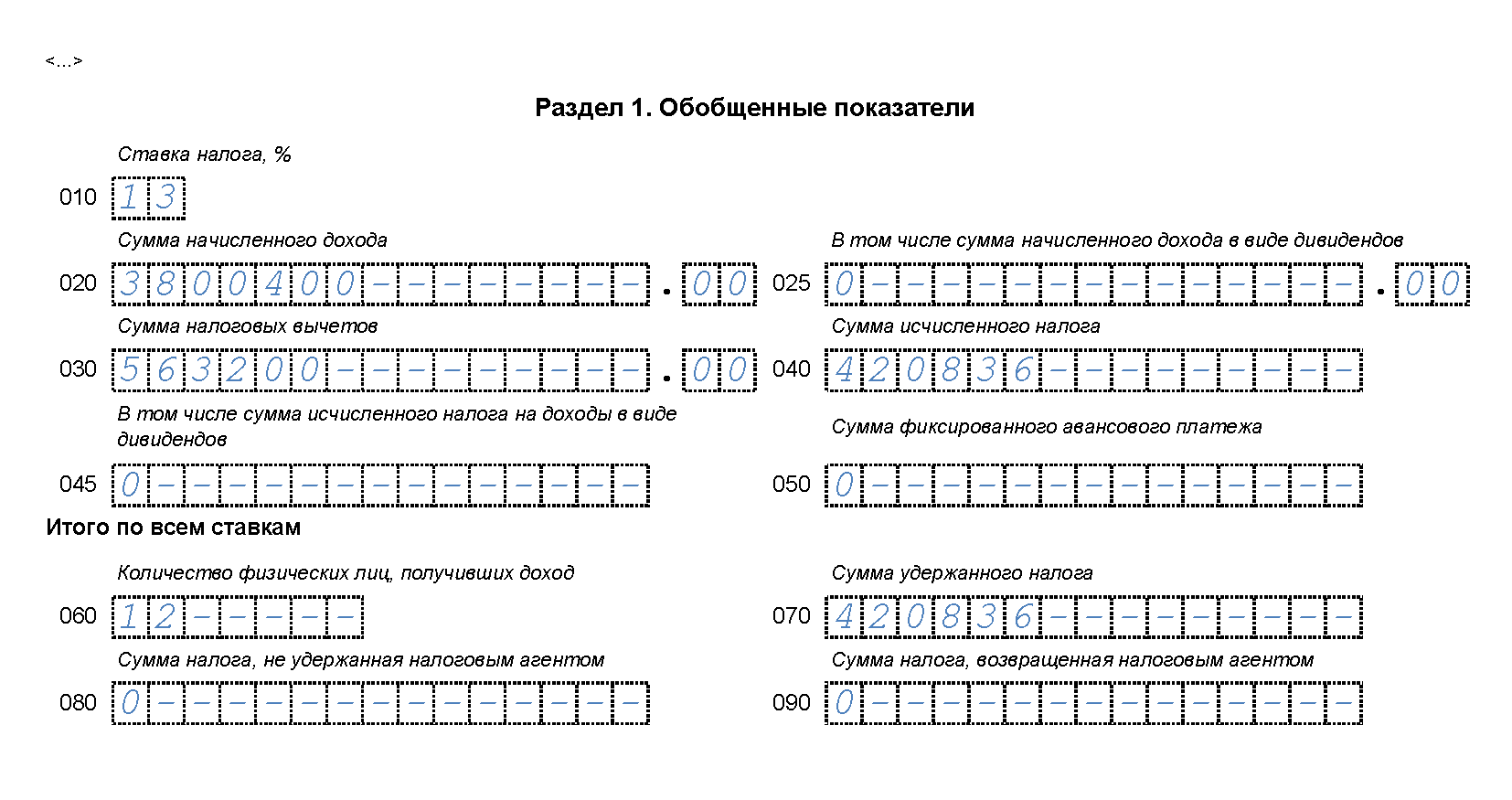

Образец заполнения 6‑НДФЛ

Бланк 6‑НДФЛ

Порядок заполнения

Куда сдавать 6‑НДФЛ ИП

ИП на УСН сдают 6‑НДФЛ в ту налоговую, где стоят на учете. При переезде отчитываются в новую налоговую, в старую уже не отчитываются.

Если предприниматель с работниками применяет патент и стоит на учете в нескольких налоговых, то отчитываться по НДФЛ нужно в налоговую по месту осуществления деятельности по патенту.

К примеру, у предпринимателя два пункта проката, каждый из которых относится к отдельной налоговой, и патенты куплены разные. Отчетов 6‑НДФЛ будет два — по одному на каждый пункт проката. В каждом отчете указываются данные о доходах только тех сотрудников, которые работают по конкретному адресу.

Нулевой отчет для ИП без работников

Отчет не сдают предприниматели без сотрудников. Если сотрудники есть, но вы весь год им не платили, отчитываться тоже не нужно.

Если есть хотя бы одна выплата, должен быть отчет.

6‑НДФЛ при ликвидации

При закрытии ИП 6‑НДФЛ сдают в обычные сроки, отдельных требований от налоговой здесь нет. Если предприниматель закрывает ИП в третьем квартале 2021 года, то отчитывается в налоговую до 1 ноября.

В отчете при закрытии в поле «Налоговый период (код)» указывают обычные коды налоговых периодов:

-

21 — 1 квартал,

-

31 — полугодие,

-

33 — девять месяцев,

-

34 — год.

В Приказе ФНС РФ от 15.10.2020 N ЕД-7-11/753@ не указаны отдельные коды налогового периода при ликвидации ИП. Коды 51, 52, 53 и 90 предусмотрены для организаций.

Сроки сдачи 6‑НДФЛ

Отчет сдают ежеквартально не позднее последнего числа месяца, который идет за отчетным кварталом. Отчет за год сдают до 1 марта следующего года. Если отчетная дата приходится на выходной день, то срок переносится на ближайший следующий рабочий день.

Сроки отчетности для 2021 года:

-

за 1 квартал 2021 — до 30 апреля 2021 года,

-

за полугодие — до 2 августа 2021 года,

-

за девять месяцев — до 1 ноября 2021 года,

-

за 2021 год — до 1 марта 2022 года.

Как подготовить 6‑НДФЛ в Эльбе

Эльба формирует отчет автоматически на основе личных данных работников, информации об их зарплате, отпускных и больничных.

Задача по подготовке отчета 6‑НДФЛ состоит всего из двух шагов: проверка данных и отправка.

На первом шаге проверьте даты и суммы выплат:

На втором шаге можно посмотреть, какой отчет получился, отправить его в налоговую онлайн или распечатать. Чтобы открыть печатную форму отчета, нажмите на его название:

Чтобы открыть печатную форму отчета, нажмите на его название:

За что выбирают Эльбу

Дружелюбный интерфейс

Интуитивно понятный сервис — все нужное под рукой

Заботливая техподдержка

Мессенджеры, электронная почта и соцсети — в любое время

Интеграция с банками

Сбербанк, Точка, Тинькофф-банк, Альфабанк, Модульбанк, Авангард, Локо-Банк

Проверка контрагентов

Узнайте о финансовой ситуации, судах и признаках банкротства

Другая отчетность

Попробовать бесплатно

Вам откроются все возможности тарифа Премиум. Бесплатно сдавайте отчёты, рассчитывайте налоги, создавайте счета, акты и накладные.

Бесплатно сдавайте отчёты, рассчитывайте налоги, создавайте счета, акты и накладные.

Сдаём 6-НДФЛ за 2020 год. Готовимся к отчётности за 2021 год новость от 25.02.2021

Приближается срок сдачи расчёта по 6-НДФЛ – 1 марта, а также сдача отчётности за первый квартал 2021 года. О нюансах, на которые нужно обратить внимание прямо сейчас, читайте в материале от ведущего экономиста-консультанта Надежды Четверговой.

Не за горами март, а это означает, что бухгалтерам нужно готовиться к сдаче расчёта по форме 6-НДФЛ за 2020 год. Напомним, срок сдачи расчёта за 2020 год — 1 марта 2021 года (п. 2 ст. 230 НК РФ[1]).

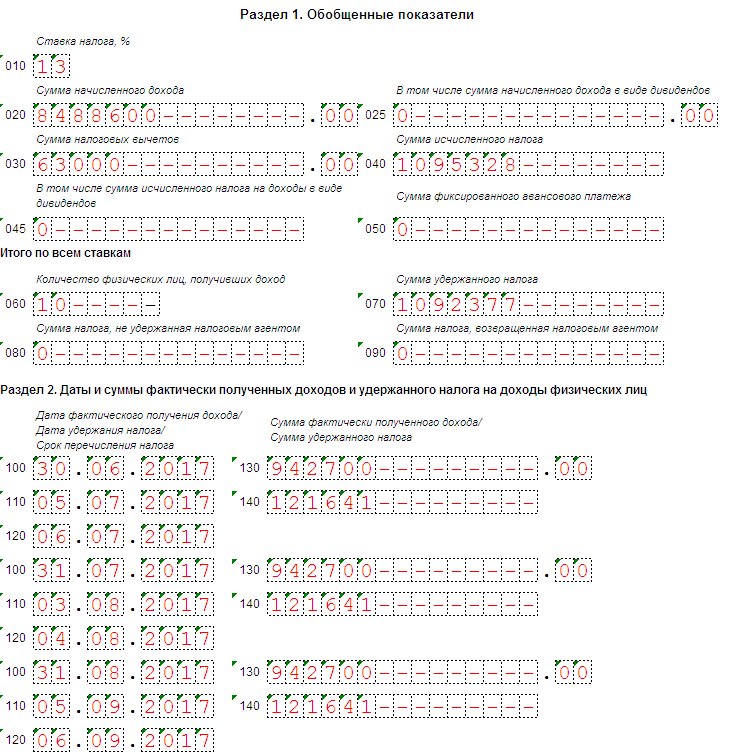

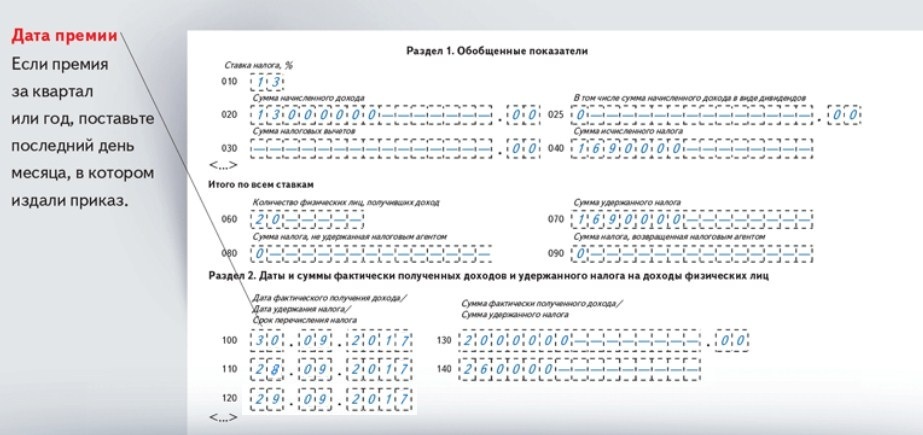

Из года в год бухгалтера ставит в тупик отражение заработной платы за декабрь, выплаченной в декабре, в последний рабочий день года. Покажем на примере, как заполнить расчёт в этом случае.

Зарплату, выплаченную в последний рабочий день года, отражайте следующим образом.

В 6–НДФЛ за 2020 год, когда зарплата выплачена, суммы зарплаты, исчисленного и удержанного с неё НДФЛ включите в строки № 020, 040, 070.

В 6–НДФЛ за первый квартал 2021 года в разделе 2 укажите:

Но как быть, если заработная плата выплачена в последний рабочий день прошедшего года, то есть 30 декабря 2020 года, в связи с тем, что 31.12.2020 был выходным (нерабочим) днём, но не по ТК РФ, а по рекомендации властей, например, по Распоряжению Мэра Москвы от 24.12.2020 № 707-РМ[2] «Об установлении в городе Москве нерабочего дня 31 декабря 2020» — столичным работодателям рекомендовано объявить 31 декабря 2020 года нерабочим днём.

Отвечаем, как заполнить расчёт в этом случае.

В 6–НДФЛ за 2020 год, когда зарплата выплачена, суммы зарплаты, исчисленного и удержанного с неё НДФЛ включите строки № 020, 040, 070.

В 6–НДФЛ за 2020 год в разделе 2 укажите:

Основание: п. 2 ст. 223[3], п. 4[4], п. 6[5] ст. 226, п. 7 ст. 6.1 НК РФ[6] п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[7], Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@[8].

2 ст. 223[3], п. 4[4], п. 6[5] ст. 226, п. 7 ст. 6.1 НК РФ[6] п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[7], Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@[8].

Как видим, имеются отличия в заполнении раздела 2.

Отчётность за первый квартал 2021 года

Сдать 6-НДФЛ за первый квартал необходимо не позднее 30 апреля 2021 года[9].

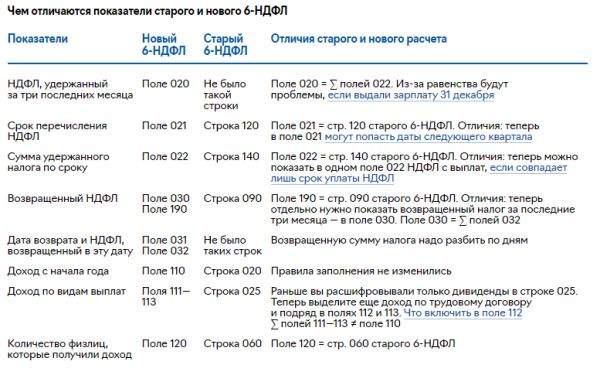

Обращаем ваше внимание, что с отчётности за первый квартал 2021 года нужно подавать расчёт 6-НДФЛ по новой форме[10].

Изменился состав расчёта, разделов стало больше из-за объединения с 2-НДФЛ.

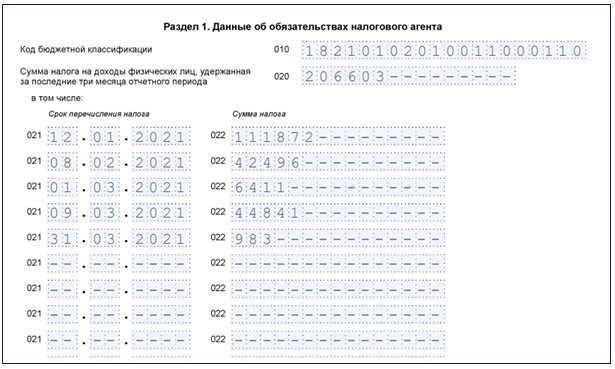

Новая форма состоит из следующих разделов:

– титульный лист;

– раздел 1 «Данные об обязательствах налогового агента»;

– раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

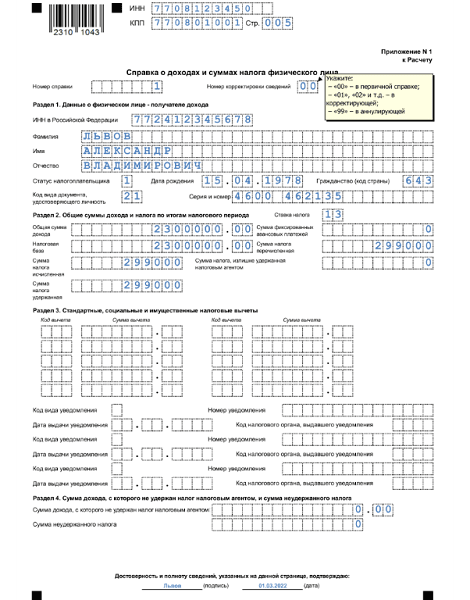

– приложение 1 к расчёту «Справка о доходах и суммах налога физического лица».

Заметим, что справка подлежит заполнению только при составлении формы 6-НДФЛ за налоговый период — календарный год. За первый квартал 2021 года его заполнять не нужно.

За первый квартал 2021 года его заполнять не нужно.

Итак, перейдем к заполнению.

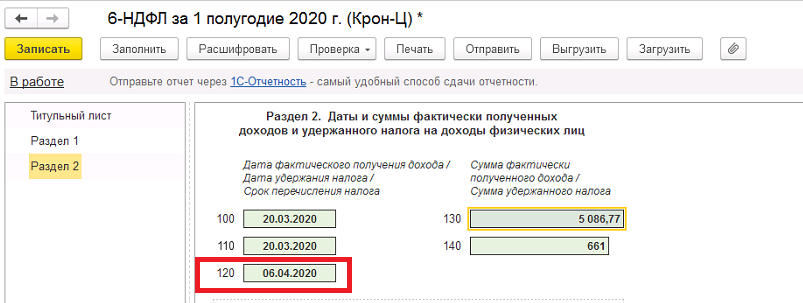

Как правило, вопрос, связанный с заполнением расчёта за первый квартал, возникает только один: как отразить в 6-НДФЛ зарплату за март, выплаченную в апреле?

Отвечаем.

В 6-НДФЛ за первый квартал:

В прочие показатели расчёта за первый квартал зарплата за март и начисленный с неё НДФЛ не включаются. НДФЛ, который на 31 марта 2021 года не удержан с мартовской зарплаты, не нужно включать в строке № 080. Об этом написано в Письме ФНС России от 24.05.2016№ БС-4-11/9194[11].

В расчёте за полугодие:- строка № 020 (раздел 1) — сумма зарплаты, начисленной за март;

- строка № 040 (раздел 1) — сумма НДФЛ, начисленного с зарплаты за март;

- строка № 070 (раздел 1) – сумма НДФЛ, удержанного при выплате мартовской зарплаты;

- строка № 100 (раздел 2) – 31.03.2021;

- строка № 110 (раздел 2) — дата, когда зарплата за март была перечислена;

- строка № 120 (раздел 2) — рабочий день, следующий за днём выплаты зарплаты, указанным в строке 110;

- строка № 130 (раздел 2) — сумма зарплаты за март до удержания налога;

- строка № 140 (раздел 2) — сумма НДФЛ, который был удержан с зарплаты за март.

Основание: п. 7 ст. 6.1[12], п. 2 ст. 223[13], п. 4[14], п. 6 ст. 226 НК РФ[15], п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[16].

Таким образом, 6-НДФЛ за первый квартал 2021 года сдают по новой форме, за 2020 год — по старой. С отчётности за 2021 год в форме 6-НДФЛ изменился состав расчёта, появилось новое приложение 1 к расчёту «Справка о доходах и суммах налога физического лица». Справка подлежит заполнению только при составлении годовой формы 6-НДФЛ. За первый квартал 2021 года его заполнять не нужно.

[1] Ст. 230 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[2] Распоряжение Мэра Москвы от 24.12.2020 № 707-РМ «Об установлении в городе Москве нерабочего дня 31 декабря 2020 г.» {КонсультантПлюс}.

[3] Ст. 223 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[4] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[5] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[6] Ст. 6.1 НК РФ (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

[7] Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, а также формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» {КонсультантПлюс}.

[8] Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@ «О направлении обзора нарушений в части заполнения и представления расчёта по форме 6-НДФЛ» {КонсультантПлюс}.

[9] Ст. 230 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[10] Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с Порядком заполнения и представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)) {КонсультантПлюс}.

[11] Вопрос: О заполнении расчёта по форме 6-НДФЛ, если зарплата начислена в I квартале, но выплачена в апреле 2016 г. (Письмо ФНС России от 24.05.2016 № БС-4-11/9194) {КонсультантПлюс}.

(Письмо ФНС России от 24.05.2016 № БС-4-11/9194) {КонсультантПлюс}.

[12] Ст. 6.1 НК РФ (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

[13] Ст. 223 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[14] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[15] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[16] Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с Порядком заполнения и представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)) {КонсультантПлюс}.

Сократился срок сдачи 2-НДФЛ и 6-НДФЛ за 2019 год

С 1 января 2020 года установлены новые сроки для предоставления налоговыми агентами отчета в налоговый орган: отчетность по НДФЛ за 2019 год предоставляется не позднее 2 марта 2020 года по формам 2-НДФЛ и 6-НДФЛ, тогда как ранее отчитаться за год можно было до 1 апреля.

Об этом напоминает ФНС.

Поскольку 1 марта 2020 года является выходным днем, налоговая отчетность по форме 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ подлежат представлению не позднее 2 марта 2020 года.

Кроме того, с 2020 года снижен порог минимального количества работников: сегодня работодатели, у которых трудится более 25 человек, обязаны сдавать 6-НДФЛ и 2-НДФЛ в электронном виде (при меньшей численности ранее был разрешен бумажный формат).

Обозначенный лимит с 1 января 2020 года будет уменьшен с 25 до 10 человек, а налоговые агенты обязаны предоставить соответствующую налоговую отчетность в электронном виде.

Изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Сроки сдачи 6-НДФЛ за 4 квартал 2016 года и заполнение – Новости

Сроки сдачи 6-НДФЛ за 4 квартал 2016 года передвинулись. Отчитаться теперь можно позже. Крайний срок сдачи годового расчета 6-НДФЛ – 3 апреля.

Отчитаться теперь можно позже. Крайний срок сдачи годового расчета 6-НДФЛ – 3 апреля.

Об этом изменении и о том, как избежать частых ошибок в 6-НДФЛ, рассказал Владислав Волков, советник государственной гражданской службы РФ 1-го класса. Вы также можете посмотреть пример заполнения 6-НДФЛ за 4 квартал 2016 года.

Изменится ли расчет 6-НДФЛ за 2016 год

Нет, за 2016 год надо отчитаться по действующей форме. Изменений по заполнению на 2017 год тоже не внесено.

В чем бухгалтеры чаще всего ошибались, когда сдавали 6-НДФЛ за I квартал, полугодие и 9 месяцев 2016 года?

Частых ошибок три. Бухгалтеры неверно указывали дату фактического получения дохода, удерживали НДФЛ с аванса и отражали в отчете отрицательные суммы.

Как заполнять отчет 6-НДФЛ в таких ситуациях

Дата дохода по отпускным, больничным и выплатам в рамках гражданско-правовых договоров — это день, когда компания их выдала работнику из кассы или перечислила на его счет. В 2-НДФЛ и 6-НДФЛ такие доходы отражаются в месяце, когда их выплатили. Налог с зарплаты за первую половину месяца удерживать и отдельно отражать в отчетах не нужно. Минусов в отчетности быть не должно. Если пересчитали доход, то отражайте в 6-НДФЛ итоговую сумму за месяц.

В 2-НДФЛ и 6-НДФЛ такие доходы отражаются в месяце, когда их выплатили. Налог с зарплаты за первую половину месяца удерживать и отдельно отражать в отчетах не нужно. Минусов в отчетности быть не должно. Если пересчитали доход, то отражайте в 6-НДФЛ итоговую сумму за месяц.

В декабре ФНС рекомендовала подать уточненки за все отчетные периоды, если компания нашла ошибку в 6-НДФЛ за I квартал. А до этого было письмо, что для исправления ошибки 2016 года достаточно уточнить годовой отчет. Как действовать бухгалтеру, если после сдачи отчета за 2016 год он нашел ошибку в 6-НДФЛ за полугодие?

В письмах рассматривались разные ситуации. Если из-за ошибки вы занизили или завысили сумму налога к уплате в бюджет, то нужно уточнить расчет и за полугодие, и за девять месяцев, и за год. Другое дело, если, к примеру, срок перечисления налога по отдельному виду дохода выпал с учетом выходных на дату, приходящуюся на III квартал. А бухгалтер отразил данную операцию блоком в разделе 2 в отчете за полугодие. Тогда сдавать уточненные расчеты не обязательно.

Тогда сдавать уточненные расчеты не обязательно.

Тема № 301 Когда, как и куда подавать

Когда подавать

Если вы подаете заявление на календарный год и ваш налоговый год заканчивается 31 декабря, срок подачи декларации о федеральном подоходном налоге обычно составляет 15 апреля каждого года. Если вы используете финансовый год (налоговый год, заканчивающийся в последний день любого месяца, кроме декабря), ваш отчет должен быть подан не позднее 15 числа четвертого месяца после закрытия финансового года. Если срок платежа приходится на субботу, воскресенье или официальный праздник, срок выполнения переносится на следующий рабочий день.Срок подачи налоговой декларации за 2020 год – 17 мая 2021 года. Обратитесь к Дню налогов для физических лиц, продленному до 17 мая: Казначейство, IRS продлевают срок подачи и оплаты для получения дополнительной информации.

Ваш возврат считается поданным вовремя, если конверт имеет правильный адрес, имеет достаточное количество почтовых расходов, имеет почтовый штемпель и депонируется по почте в установленный срок. Если вы подаете декларацию в электронном виде, дата и время в вашем часовом поясе, когда передается декларация, определяют, будет ли ваша декларация подана своевременно. Позже вы получите электронное подтверждение того, что IRS приняло вашу поданную в электронном виде декларацию.

Если вы подаете декларацию в электронном виде, дата и время в вашем часовом поясе, когда передается декларация, определяют, будет ли ваша декларация подана своевременно. Позже вы получите электронное подтверждение того, что IRS приняло вашу поданную в электронном виде декларацию.

Если вы служили или служите в вооруженных силах в зоне боевых действий или в чрезвычайной ситуации, или если вы были госпитализированы в результате травмы, полученной во время службы в такой зоне или операции, после окончания вашего налогового года, но до Обычный срок подачи декларации, у вас может быть дополнительное время для подачи и уплаты налогов. Обычно у вас есть не менее 180 дней после того, как вы покинете обозначенную зону боевых действий / чрезвычайную операцию, чтобы подать и уплатить налоги. См. Публикацию 3, Налоговое руководство для вооруженных сил.Если Служба определит, что вы пострадали от катастрофы, объявленной президентом, террористической или военной акции, у вас может быть до одного года после установленной даты вашего возвращения в файл и уплаты налогов, в зависимости от крайнего срока, указанного Службой. Если вы живете и работаете за пределами США и Пуэрто-Рико, ознакомьтесь с инструкциями в форме 4868 «Заявление об автоматическом продлении срока подачи декларации по индивидуальному подоходному налогу в США».

Если вы живете и работаете за пределами США и Пуэрто-Рико, ознакомьтесь с инструкциями в форме 4868 «Заявление об автоматическом продлении срока подачи декларации по индивидуальному подоходному налогу в США».

Расширение файла – Если вы не можете подать заявление к установленному сроку возврата, вам следует запросить продление времени для подачи.Чтобы получить автоматическое продление срока подачи декларации на 6 месяцев, вы можете заполнить форму 4868. Подайте запрос на продление до установленного срока возврата. Продление времени на подачу налоговой декларации не является продолжением времени для оплаты, поэтому вы должны будете выплатить проценты, если налог, который вы должны, не будет уплачен к первоначальной дате подачи вашей налоговой декларации. Вы также можете подвергнуться штрафу за просрочку платежа по любому налогу, не уплаченному к первоначальной дате подачи вашей декларации. Дополнительные сведения о продлении см. В разделах «Продление срока подачи документов», «Какой срок подачи моей федеральной налоговой декларации» или «Имею ли я право запросить продление»? и № темы304.

Как подать

Вы можете подать налоговую декларацию в электронном виде. Как правило, вы получите возмещение в течение 3 недель с даты получения налоговой декларации, даже быстрее, если вы решите внести деньги напрямую на свой текущий или сберегательный счет. Большинство профессиональных составителей налоговых деклараций предлагают электронную подачу налоговых деклараций вместе со своими услугами по подготовке деклараций и могут взимать плату за подачу вашей декларации в электронном виде. Кроме того, когда вы сами готовите налоговую декларацию с помощью программного обеспечения для подготовки налоговой декларации, вам, возможно, придется заплатить сбор за подачу налоговой декларации в электронном виде.Однако вы можете иметь право на бесплатную электронную регистрацию через Free File. Для получения дополнительной информации об электронной подаче документов в целом посетите раздел «Варианты электронной подачи документов для физических лиц».

Если вы отправите бумажную форму 1040 или 1040-SR по почте, ее обработка может занять от шести до восьми недель. Обязательно прикрепите:

Обязательно прикрепите:

Подписание декларации – Для подписания электронной декларации см. Тему № 255 и Как подписать свою налоговую декларацию, когда я подаю в электронном виде?

Для подписания налоговой декларации в бумажном виде:

- Если вы подаете совместную декларацию, оба супруга должны подписать декларацию.Если ваш (а) супруг (а) не может подписать документ из-за состояния здоровья и просит вас подписать декларацию, поставьте подпись в соответствующем месте с именем супруга, за которым следует слово «by», затем ваша подпись, за которой следует слово «муж» или «жена». Не забудьте также поставить подпись в обычном месте, предназначенном для вашей подписи. Приложите заявление, которое включает номер формы декларации, которую вы подаете, налоговый год, причину, по которой ваш супруг (а) не может подписать декларацию, и что ваш супруг (а) согласился на то, чтобы вы подписали за него или нее.Если вы являетесь опекуном своего психически некомпетентного супруга, вы можете подписать отчет за своего супруга как «опекун».

- Если ваш супруг не может подписать декларацию по какой-либо другой причине, вы можете подписать ее только при наличии действующей доверенности. К возврату необходимо приложить документ о доверенности. Для этой цели вы можете использовать Форму 2848, Доверенность и Декларацию представителя.

- Если вы подаете декларацию на несовершеннолетнего ребенка, который не может подписать декларацию, подпишите имя ребенка, затем слово «кем», затем свою подпись и ваши родственные отношения, например, «родитель» или «опекун для несовершеннолетнего ребенка».«

Информацию о том, как подать и подписать декларацию об умершем, см. В теме № 356.

Куда подавать

При электронном файле возврат, поскольку он передается в электронном виде, вам не нужно беспокоиться о его отправке в нужное место. Однако при подаче бумажной декларации отправьте ее по адресу, указанному в инструкциях к форме, которую вы заполняете. См. Раздел «Где подавать налоговую декларацию в бумажном виде с платежом или без него».

Если у вас есть задолженность – Вы можете оплатить любую задолженность через IRS Direct Pay.В качестве альтернативы вы можете приложить чек или денежный перевод к бумажной декларации или, если вы подали в электронном виде, к Форме 2020 года 1040-V, Платежный ваучер:

- Выпишите чек или денежный перевод в «Казначейство США».

- На лицевой стороне платежа укажите свое имя, адрес, идентификационный номер налогоплательщика (SSN, ITIN, EIN), номер телефона в дневное время, налоговый год и тип формы, которую вы заполняете (например, форма 1040 2020 года).

- Приложите платеж свободно к декларации; не скрепляйте и не прикрепляйте иным образом платеж или форму 1040-V к декларации.

- Не отправляйте возврат наличными по почте.

Если вы готовите налоговую декларацию с помощью программного обеспечения для подготовки налогов, обратитесь к инструкциям по вашему программному обеспечению, чтобы определить, как произвести платеж через программное обеспечение. Для получения подробной информации об уплате налогов кредитной или дебетовой картой, другим электронным платежом или наличными посетите нашу страницу Платежи. Дополнительную информацию об уплате налогов см. В инструкциях к форме и в теме № 158.

Для получения подробной информации об уплате налогов кредитной или дебетовой картой, другим электронным платежом или наличными посетите нашу страницу Платежи. Дополнительную информацию об уплате налогов см. В инструкциях к форме и в теме № 158.

Если вы не можете оплатить остаток – Если вы не можете уплатить весь налог, причитающийся по своей декларации, IRS может помочь вам с организацией платежа.Дополнительную информацию о том, что делать, если вы не можете платить подоходный налог, см. В теме № 202.

Уведомление: автоматическое продление для индивидуальных и сводных государственных налоговых деклараций, подлежащих оплате 15 апреля 2021 г.

Уведомление: автоматическое продление для индивидуальных и сводных государственных налоговых деклараций, подлежащих оплате 15 апреля 2021 г.

Это уведомление предоставляет налогоплательщикам информацию о продлении времени для подачи декларации и перечисления налога, а также об освобождении от уплаты штрафов и процентов, которые Департамент предоставит в соответствии с Уведомлением IRS 2021-59. [1]

[1]

Уведомление IRS 2021-59. 17 марта 2021 года IRS выпустило Уведомление 2021-59, предусматривающее продление срока до 17 мая 2021 года для любого физического лица с возвратом или выплатой, подлежащей выплате 15 апреля 2020 года. Уведомление IRS 2021-59 не продлило предполагаемый налоговый платеж за первый квартал. 15 апреля 2021 года.

Соответствие штата Мичиган с уведомлением IRS 2021-59. Чтобы соответствовать автоматическим продлениям, предоставленным посредством Уведомления IRS 2021-59, Департамент продлит индивидуальные и сводные налоговые декларации штата и выплаты налогов 2020 года, подлежащих уплате с 15 апреля 2021 года до 17 мая 2021 года.Поскольку продление ограничено налогами на 2020 год, оценка за первый квартал 2021 налогового года остается до 15 апреля 2021 года. Продление ограничивается годовой декларацией штата по индивидуальному и сводному подоходному налогу и не применяется к фидуциарным декларациям или корпоративному подоходному налогу. возвращается. Это примечание не относится к городскому подоходному налогу. Налогоплательщикам городского подоходного налога следует связаться с соответствующими налоговыми администраторами для получения информации о потенциальном соответствии этого города с Уведомлением IRS 2021-59.

возвращается. Это примечание не относится к городскому подоходному налогу. Налогоплательщикам городского подоходного налога следует связаться с соответствующими налоговыми администраторами для получения информации о потенциальном соответствии этого города с Уведомлением IRS 2021-59.

Поскольку расширения в соответствии с Уведомлением IRS 2021-59, как правило, применимы к индивидуальным и сводным доходам за 2020 год и к любой уплате налогов за 2020 год, подлежащей уплате 15 апреля 2021 года, следующие положения были изменены:

1.Продление срока подачи годовой декларации и даты платежа для физических лиц

Срок подачи налоговой декларации и уплаты налога на основе срока годовой декларации был автоматически продлен. Для индивидуальных и сводных налогоплательщиков, которые подают государственные декларации, которые в противном случае подлежат оплате 15 апреля 2021 года, срок подачи декларации и уплаты налога автоматически продлен до 17 мая 2021 года.

2. Продление срока подачи заявления и оплаты запросов на продление

Срок подачи любого заявления и уплаты налога, связанный с продлением срока подачи годовой декларации, также был продлен.Налогоплательщик, запрашивающий продление времени для подачи годовой декларации, должен, следовательно, подать заявку и уплатить любой налог с этим запросом на продление до 17 мая 2021 года. Однако срок подачи расширенной годовой декларации не будет изменен данным уведомлением. Соответственно, индивидуальный налогоплательщик или налогоплательщик, запрашивающий продление на 6 месяцев срока для подачи государственной декларации по индивидуальному подоходному налогу, должен подать этот запрос и уплатить соответствующую сумму налога до 17 мая 2021 года, но расширенная годовая декларация остается подлежащей оплате 15 октября. , 2021 г.

3. Пени и пени

Пени и проценты не начисляются за автоматически вступающий в силу период продления. Таким образом, штраф и пени за несвоевременную подачу декларации и уплату налога 2020 года не начнут начисляться для большинства физических лиц до 18 мая 2021 года. Однако приостановление пени и пени ограничено автоматическими продлениями, разрешенными в соответствии с этим уведомлением; пени и проценты будут продолжать начисляться в соответствии с налогами, которые в противном случае причитались любому налогоплательщику.

Таким образом, штраф и пени за несвоевременную подачу декларации и уплату налога 2020 года не начнут начисляться для большинства физических лиц до 18 мая 2021 года. Однако приостановление пени и пени ограничено автоматическими продлениями, разрешенными в соответствии с этим уведомлением; пени и проценты будут продолжать начисляться в соответствии с налогами, которые в противном случае причитались любому налогоплательщику.

Расширения, указанные в этом уведомлении, являются автоматическими. Налогоплательщикам не нужно указывать дополнительную информацию при подаче декларации или иным образом связываться с Департаментом заранее, чтобы запросить продление.

Дополнительную информацию можно найти на сайте www.michigan.gov/taxes.

[1] Закон о доходах, MCL 205.1 et seq. , не препятствует компромиссу процентов или штрафов, или того и другого, и также позволяет Департаменту отменять штрафы, если может быть установлена разумная причина. Облегчение, предоставленное в этом уведомлении, основано на общих законных полномочиях Департамента по освобождению от штрафа и пени, связанных с подачей годовой декларации или уплатой налога после установленной законом даты. Поскольку это уведомление основано на отказе от пени и процентов до 17 мая 2021 г., дата, установленная для подачи декларации для целей срока давности в соответствии с разделом 27a Закона о доходах, остается прежней.

Облегчение, предоставленное в этом уведомлении, основано на общих законных полномочиях Департамента по освобождению от штрафа и пени, связанных с подачей годовой декларации или уплатой налога после установленной законом даты. Поскольку это уведомление основано на отказе от пени и процентов до 17 мая 2021 г., дата, установленная для подачи декларации для целей срока давности в соответствии с разделом 27a Закона о доходах, остается прежней.

Налоги на франшизу – Налоговое управление

Корпорации, зарегистрированные в Делавэре, но не ведущие бизнес в Делавэре, не облагаются корпоративным подоходным налогом [30 Del.C, Section 1902 (b) (6)], но они должны платить налог на франшизу, администрируемый Государственным департаментом штата Делавэр.

Любая корпорация, зарегистрированная в Делавэре (независимо от того, где вы ведете бизнес), должна подавать годовой отчет по налогу на франшизу и платить налог на франшизу за привилегию регистрации в Делавэре.

Налоги на франшизу и годовые отчеты подлежат оплате не позднее 1 марта каждого года.

Ежегодное налоговое уведомление о франшизе отправляется по почте непосредственно зарегистрированному агенту корпорации.Пустые налоговые декларации по франшизе недоступны. Отделение корпораций штата Делавэр потребует, чтобы все годовые отчеты по налогу на франшизу и альтернативные налоги на юридические лица подавались в электронном виде.

Все корпорации, зарегистрированные в штате Делавэр, обязаны подавать годовой отчет и платить налог на франшизу. Национальные корпорации, освобожденные от уплаты налогов, не платят налог, но должны подавать годовой отчет. Сбор за подачу годового отчета для всех других национальных корпораций составляет 50 долларов США плюс налоги, подлежащие уплате при подаче годового отчета.Налоги и годовые отчеты должны быть получены не позднее 1 марта каждого года. Минимальный налог составляет 175 долларов США для корпораций, использующих метод объявленных акций, и минимальный налог в размере 400 долларов США для корпораций, использующих метод предполагаемой номинальной стоимости капитала. Все корпорации, использующие любой из этих методов, будут иметь максимальный налог в размере 200 000,00 долларов США, если они не были идентифицированы как Крупные корпоративные подающие документы, тогда их налог будет составлять 250 000,00 долларов США. Налогоплательщики, имеющие задолженность в размере 5000,00 долларов США или более, уплачивают расчетные налоги ежеквартальными платежами, при этом 40% подлежат оплате 1 июня, 20% – к 1 сентября, 20% – к 1 декабря, а оставшаяся часть – к 1 марта.Штраф за непредставление заполненного годового отчета 1 марта или ранее составляет 200 долларов США. Процентная ставка 1,5% в месяц применяется к любому невыплаченному налоговому остатку.

Все корпорации, использующие любой из этих методов, будут иметь максимальный налог в размере 200 000,00 долларов США, если они не были идентифицированы как Крупные корпоративные подающие документы, тогда их налог будет составлять 250 000,00 долларов США. Налогоплательщики, имеющие задолженность в размере 5000,00 долларов США или более, уплачивают расчетные налоги ежеквартальными платежами, при этом 40% подлежат оплате 1 июня, 20% – к 1 сентября, 20% – к 1 декабря, а оставшаяся часть – к 1 марта.Штраф за непредставление заполненного годового отчета 1 марта или ранее составляет 200 долларов США. Процентная ставка 1,5% в месяц применяется к любому невыплаченному налоговому остатку.

Хотя товарищества с ограниченной ответственностью, компании с ограниченной ответственностью и общие товарищества, образованные в штате Делавэр, не подают годовой отчет, они обязаны платить ежегодный налог в размере 300 долларов США. Налоги для этих организаций подлежат уплате не позднее 1 июня каждого года. Штраф за неуплату или просрочку платежа составляет 200 долларов США. По налогу и пени начисляются проценты по ставке 1.5% в месяц.

Штраф за неуплату или просрочку платежа составляет 200 долларов США. По налогу и пени начисляются проценты по ставке 1.5% в месяц.

Для получения более подробной информации и инкорпорированного пакета, пожалуйста, обращайтесь:

По электронной почте: [email protected]

или

Государственный департамент штата Делавэр

Отдел корпораций

Почтовый ящик 898, Довер, Делавэр 19903

(302) 739-3073

Веб-сайт: www.corp.delaware.gov

Налогообложение

После того, как штат Огайо продлил крайний срок подачи заявок до 17 мая, что совпадает с федеральным крайним сроком, город Парма также продлит крайний срок до 17 мая.

В период с 1 марта по 17 мая 2021 года налогоплательщики могут отказаться от своих годовых отчетов. Затем налоговый департамент заполнит эти декларации и отправит резидентам копии по почте. Жители должны указать свои W-2 и всю другую информацию, необходимую для подготовки своих городских налоговых деклараций. Жители будут уведомлены, если потребуются какие-либо дальнейшие действия. Жители также могут отправить свои городские налоговые декларации по адресу:

Жители будут уведомлены, если потребуются какие-либо дальнейшие действия. Жители также могут отправить свои городские налоговые декларации по адресу:

Налоговый департамент, город Парма, 6611 Ridge Road, Parma, Ohio 44129.

Налоговый департамент также поощряет жителей подготавливать городские налоги с помощью своей системы электронной подачи налоговых деклараций Tax Connect Online (прокрутите вниз, чтобы увидеть электронную подачу налоговых деклараций по городским налогам).Чтобы пользоваться системой, резидент должен знать номер своего активного городского налогового счета.

Срок подачи налоговой декларации для удержания сотрудником

Перевод и платеж с удержания должны быть получены не позднее 15 числа месяца, следующего за отчетным периодом. SB 172 изменил срок уплаты ежеквартального удерживаемого платежа на последний день месяца, следующего за концом квартала.

Ежемесячный и ежеквартальный порог удержания

Работодатель должен перечислять ежемесячно, если удержание в предыдущем календарном году превышало 2399 долларов или если сумма, которая должна быть удержана в течение любого месяца предыдущего календарного квартала, превышала 200 долларов.

Работодатель может перечислять переводы ежеквартально, если удержание ниже порога, описанного для ежемесячных подателей.

Пени и процентные ставки

Штраф за несвоевременную подачу составляет 25 долларов в месяц за декларацию (максимум 150 долларов за декларацию) независимо от ответственности. Штраф составляет 500 долларов единовременно для операторов казино и агентов по продаже лотерейных билетов.

Штраф за просрочку платежа при удержании – это единовременный штраф в размере 50 процентов от невыплаченного остатка на момент наступления срока платежа.

Штраф за просрочку платежа по неуплаченному подоходному налогу и неуплаченному расчетному подоходному налогу составляет единовременные 15 процентов от суммы, не уплаченной своевременно.

Проценты будут рассчитываться по федеральной краткосрочной процентной ставке за июль плюс 5 процентов. См. Таблицу ниже с указанием лет и ставок.

| | |

2020 | 0. | 7% |

2019 | 0,58% | 7% |

2018 | 0.50% | 6% |

2017 | 0,50% | 6% |

2016 | 0. | 5% |

42%

42%Электронная подача городских налогов

Налоговый департамент Пармы предлагает услугу Tax Connect Online. Вы можете проверить и увидеть, какие платежи и / или кредиты у вас есть за текущий налоговый год или за прошлые налоговые годы. Вы также можете заполнять, подавать и оплачивать налоги онлайн. Позвоните по телефону 440-885-8045 или напишите в налоговую службу @ cityofparma-oh.gov, если у вас есть вопросы. Нажмите на ссылку внизу, чтобы начать. Tax Connect Online

Предпочтительными браузерами для Tax Connect являются Chrome, Firefox, Edge или Safari: https://web2.civicacmi.com/ParmaTax

Мы принимаем к оплате кредитные / дебетовые карты Master Card и Visa.

Электронная подача заявки на получение кредита в ACH для бизнес-держателя

Налоговый департамент Пармы предлагает программу ACH Credit Electronic Charming Electronic Filing Program для удержания налогов. Для повышения эффективности и удобства ведения бизнеса мы предлагаем электронную подачу налоговых деклараций.

Для повышения эффективности и удобства ведения бизнеса мы предлагаем электронную подачу налоговых деклараций. Преимущества для вас:

Кредитная программа ACH доступна 24 часа в сутки, семь дней в неделю. Ваши платежи обрабатываются удобно и точно посредством электронного перевода средств.

Требования:

Чтобы подать заявку с использованием кредитной программы ACH, обратитесь в свой банк, чтобы убедиться, что банк может обрабатывать кредитные транзакции ACH.

Зачисление:

Для регистрации заполните и отправьте по почте или факсу форму авторизации кредита ACH.

Ставка налога

Ставка налога в Парме составляет 2,5 процента. Для всех работодателей, у которых есть сотрудники, работающие в Парме, вы или ваша служба начисления заработной платы должны удерживать 2,5 процента от всей заработной платы для подоходного налога города Пармы.

Налоговый кредит

Налоговая льгота Пармы для жителей, работающих за пределами Пармы, составляет 100 процентов от первых 2 процентов удерживаемых процентов, но она не может превышать ставку городского налога на работу по найму.Для работодателей, которые добровольно удерживают налог на проживание, см. Таблицу A ниже, где указаны ставки.

| Диаграмма A | |||||||||||

| Рабочий город Ставка налога (%) | 0,00 | 0,50 | 1,00 | 1,35 | 1,50 | 1,75 | 2,00 | 2,25 | 2.50 | 2,85 | 3,00 |

| Причитается Парма (%) | 2,50 | 2,00 | 1,50 | 1,15 | 1,00 | 0,75 | 0,50 | 0. 50 50 | 0,50 | 0,50 | 0,50 |

Если у вас есть вопросы или вам нужна помощь, позвоните по телефону 440-885-8045 и попросите налогового аудитора.

Кто должен подавать

В Парме установлен городской подоходный налог в размере 2,5%, из которого удерживаются 100% первых 2%, но он не может превышать ставку городского налога на занятость. Каждый житель 18 лет и старше, не вышедший на пенсию, должен подавать ежегодную налоговую декларацию города Пармы.Если вы не уверены, следует ли вам подавать налоговую декларацию или ваш доход облагается городским налогом, обратитесь в налоговый отдел.Увеличенное количество часов налогообложения и срок уплаты

Налоговый отдел открыт с понедельника по пятницу с 8:30 до 16:30. а также будет работать с 8:30 до 18:30. 1, 6, 8, 13 и 15 апреля. Налоговый департамент бесплатно подготовит формы подоходного налога города Пармы в рабочее время. В период с 1 марта по 15 апреля налогоплательщики смогут сдавать только свои годовые отчеты.Налогоплательщикам необходимо принести в налоговую инспекцию следующие предметы:

В период с 1 марта по 15 апреля налогоплательщики смогут сдавать только свои годовые отчеты.Налогоплательщикам необходимо принести в налоговую инспекцию следующие предметы:

- Предварительно распечатанная налоговая форма, отправленная по почте в январе

- Все W-2, 1099, соответствующие расписания и т. Д.

- Подтверждение оплаты в другие города, при необходимости

Налоговые декларации за 2020 г. необходимо подать до четверга, 15 апреля 2021 г.

Налоговые формы для загрузки за текущий год 2021

Заполняемая форма для оценки бизнеса на 2021 год

Заполняемая форма для индивидуальной оценки на 2021 год

Заполняемая форма для регистрации бизнеса на 2021 год

Заполняемая форма для индивидуальной регистрации на 2021 год

Ежемесячная форма удержания на 2021 год

Квартальная форма удержания на 2021 год

Ваучер на продление платежа за 2021 год

Отчет казначея о возмещении Форма

Заполняемая форма разрешения на получение кредита ACH

Заполняемая форма отчетности арендодателя

2020

1040 для путеводителя на 2020 год

1040 на 2020 год

2020 Выверка отклонена заполняемая форма

2019

1040 для справочника по направлениям на 2019 год

1040 для 2019 г.

2019 г. отказ в согласовании

2018 г.

1040 для указателя направления на 2018 г.

1040 для 2018 г.

1040 на 2017 год

2017 Выверка приостановлена

2016

1040 за 2016 год Руководство по направлениям

1040 за 2016 год

Выверка 2016 года задержана

2015

1040 за 2015 год Руководство по направлению

1040 за 2015 год

2015 9110005 Выверка 2014 год

1040 для справочника 2014 года

1040 на 2014 год

Отказ сверки на 2014 год

2013

1040 на справочник направления 2013 года

1040 на 2013 год

Отказ сверки 2013 года

2012

1040 на 2012 год 1040 Направление

2012 Reconcilia ция не подтверждена

2011

1040 для 2011 года указатель направления

1040 для 2011 года

2011 год отказано в согласовании

2010

1040 для 2010 года указателя направления

1040 для 2010 года

2010 года согласования отклонено

2009

2009

Руководство

1040 для 2009 г.

Выверка 2009 г. приостановлена

2008

1040 для 2008 г. Направляющая

1040 для 2008 г.

Выверка 2008 г. отклонена

2007

1040 для 2007 г. 2006

1040 для путеводителя на 2006 год

1040 на 2006 год

На 2006 год отказано в согласовании

2005

1040 на указатель на 2005 год

1040 на 2005 год

Согласование на 2005 год отказано

Документы представлены в формате Adobe PDF.Для просмотра этих документов вам потребуется бесплатное программное обеспечение Adobe Reader. Вы можете скачать программу по этой ссылке.

Отсутствие валовой прибыли и 6-летний налоговый период

Общий трехлетний срок исковой давности для IRS для оценки

налог часто применяется. Намного реже, в случае мошенничества или

незаполненные налоговые декларации, срока давности нет. Между ними

шестилетний срок исковой давности, когда предмет не возвращается

составляет более 25% валового дохода, указанного в декларации. Практикующие могут столкнуться с такой возможностью нечасто и

поэтому не обращайте на это внимания. Более того, как свидетельствует судебная практика,

применение расширенного срока давности далеко не однозначно.

Практикующие могут столкнуться с такой возможностью нечасто и

поэтому не обращайте на это внимания. Более того, как свидетельствует судебная практика,

применение расширенного срока давности далеко не однозначно.

Эта статья дает представление о том, как шестилетний статут ограничение применяется и обсуждает, какие типы упущений вызывают его.

Нормативно-правовая база

сек. 6501 (a) и (b) предусматривают, что, как правило, статут ограничение по исчислению налога на прибыль составляет три года с момента окончания срока дата подачи налоговой декларации или дата подачи налоговой декларации.Кроме того, П. 6501 (c) касается случаев, когда была подана ложная декларация, когда имеется умышленная попытка уклонения от уплаты налогов или возврат не был произведен подано. В этих случаях нет ограничений по времени для оценки налог. Также рассматриваются некоторые конкретные случаи, когда срок давности продлен. К ним относятся отказ от раскрытия информация о перечисленных сделках или определенных зарубежных сделках. Эти специальные продлители срока исковой давности выходят за рамки данной статьи.

сек. 6501 (e) (1) предусматривает, что период налогообложения составляет продлен до шести лет, если имело место упущение из общей суммы доход по возврату суммы более 25% от валового дохода указано в возврате. П. 6501 (e) (2) предоставляет аналогичное правило для упущения из отчетной стоимости совокупного имущества или общих подарков предметов, включенных в поданную налоговую декларацию о наследстве или дарении, и разд. 6501 (e) (3) предусматривает аналогичное правило для возврата определенных акцизных сборов. налоги.Кроме того, разд. 6501 (e) (1) (ii) продлевает период до шести лет за непредоставление отчетности по указанным иностранным финансовым активам, чьи общая стоимость превышает 5000 долларов.

Эта статья посвящена только упущениям в валовой прибыли на декларации по подоходному налогу, и расчет, казалось бы, просто: если валовой доход, указанный в налоговой декларации, составляет 100 000 долларов США, например, упущение более 25 000 долларов вызовет шестилетний срок давности. Однако, как опытные налоговые практики Как известно, в применении налогового законодательства не так уж много простых вещей.

Расчет

При расчете процента от валового дохода, который был пропущен, налог практикующим специалистам необходимо помнить, что в налоговых формах нет строки для валовой доход для целей разд. 6501 (e), всего всего доход: строки 22, 11, 6 и 8 на 2014 налоговый год физического лица, корпорация, корпорация S и партнерство, соответственно. Валовой доход необходимо будет определить отдельно в соответствии с П.61, а также такие вопросы, как стоимость проданных товаров, имущественная база и с капитальными убытками придется бороться, как описано ниже. Валовой доход может быть выше, чем общий доход, и это работает для преимущество налогоплательщика, поскольку более высокий знаменатель сделает процент бездействия ниже.

Доход от транзитной организации

Возникает вопрос, когда начинает действовать срок давности если физическое лицо имеет доход от транзитной организации. Например, у индивидуального налогоплательщика может быть другой налоговый год, чем у транзитного хозяйствующий субъект.Возможно, человек подал продление и субъект хозяйствования не сделал, или мог быть другой срок различия. Обычно установлено правило, что срок исковой давности основывается на том, когда физическое лицо подает свои налоговые декларации в пропущенные элементы (см., например, Bufferd , 506 U.S. 523 (1993)).

Применение 6-летнего срока исковой давности

Практикующим налоговым специалистам известно, что в ходе обычной подготовка налоговых деклараций или консультирование клиентов, решения, которые они принимают по как обращаться с «серой зоной» или необычными предметами, которые могут повлиять на потенциальные споры с IRS.Практикующим следует помнить, что их решения также могут неожиданно повлечь за собой шестилетний срок исковой давности.

Часто наблюдаемые области, требующие дополнительной осторожности, включают:

- Алиментные доходы;

- Сроки отчетности о выручке;

- Пропуск доли налогоплательщика в транзитной организации доход;

- Конструктивный доход, например конструктивные дивиденды и доход переклассифицирован из ссуд, или неправильное распределение дохода другим;

- Доход в отношении умершего; и

- Перераспределенный доход, например, в соответствии с разд.482.

Некоторые обстоятельства и аргументы налогоплательщика, такие как следующие. снова и снова.

Исключение для торговли или бизнеса

Многие налогоплательщики сообщают о доходах от торговли или бизнеса. Специальный правило требует, чтобы валовой доход от продажи товаров или услуг для цели гл. 6501 (e) (1) – общая полученная или начисленная сумма, без уменьшения стоимости проданных товаров или услуг (п. 6501 (e) (1) (B) (i)). Числитель в тестировании на более-25% упущение, следовательно, будет выше, чем можно было бы ожидать, если в таких товарных чеках отсутствует информация.«Серебряная подкладка» в том, что знаменатель также будет выше, и чистый эффект будет зависят от расчета двух чисел брутто, а не двух чисел нетто.

Пример 1. Налогоплательщик является индивидуальным предпринимателем, который является его единственным источником дохода. Компания изначально отчитывается продажи 100 000 долларов США, себестоимость проданных товаров 70 000 долларов США и валовая прибыль 30 000 долларов США. Предположим, есть вопрос о сроках, когда сообщить о дополнительной продаже на сумму 20 000 долларов США, включая 5 000 долларов США в качестве стоимости товаров. продана и получена валовая прибыль в размере 15000 долларов.

Если дополнительная продажа не указана в текущей налоговой декларации на который правильно включен, процент пропусков будет рассчитывается как только 20% (20 000 долл. США ÷ 100 000 долл. США), а не 50% (15 000 долл. США ÷ 30 000 долларов США). На налогоплательщика не распространяется шестилетний срок давности.

Особые правила торговли или бизнеса также применяются к возврату и надбавки, которые вычитаются из валовой выручки для определения валовой доход для других целей ( Pittsburgh Milk Co ., 26 T.C. 707 (1956)), но не для целей шестилетнего срока давности (Совет главного юрисконсульта (CCA) 201023053).

Продажа недвижимости

Ряд налогоплательщиков, не являющихся коммерческими предприятиями, выдвинули аргумент, что, например, расчет по реализации товаров и услуг, валовой доход от зарегистрированные продажи собственности или ценных бумаг следует рассматривать брутто-продажная цена, не уменьшенная на какой-либо соответствующей основе или затратах. Этот служит для увеличения валового дохода, первоначально указанного в декларации (знаменатель) и тем самым снижает результирующий процент любых пропущенный незарегистрированный доход.В случае успеха этот аргумент часто избавить таких налогоплательщиков от применения шестилетнего статута ограничение при расчете 25%. К сожалению, это не был выигрышным аргументом для налогоплательщиков, которые не занимаются торговлей или бизнесом.

Суды неизменно утверждали, что, используя продажную цену брутто, для продажи товаров и услуг в торговле или бизнесе без каких-либо сокращение затрат является особым исключением, предусмотренным законом. В противном случае общее правило гл.61 (a) (3) валовой доход включает «прибыль полученных в результате операций с собственностью »применяется для целей разд. 6501 (е) (1). Таким образом, для расчета 25% валовой доход от продажи имущества, кроме продажи товаров торговым или коммерческим предприятием фактически будет чистая прибыль в размере , а не реализованная сумма, что приводит к меньшему знаменателю (см., например, Insulglass Corp. , 84 T.C. 203 (1985), а недавно – Barkett , 143 T.C. № 6 (2014)).

Пример 2. Единственный доход за год налогоплательщика это не торговля или бизнес от продажи собственности. В налогоплательщик сообщает о продаже земли за 100 000 долларов США с базой 70 000 долларов США. и чистая прибыль в размере 30 000 долларов США. Налогоплательщик пропускает продажу других недвижимость за 20 000 долларов США из расчета 5 000 долларов США и чистой прибыли 15 000 долларов США.

Процент упущения рассчитывается как 50% (15 000 долл. США ÷ 30 000 долл. США), а не 20% (20 000 ÷ 100 000 долларов США). Налогоплательщик подлежит шестилетний срок давности.Читатели должны сравнить этот результат с Примером 1 выше.

Несколько иначе, некоторые налогоплательщики преувеличили основание проданного имущества (кроме товаров, проданных на коммерческой или бизнеса) и, следовательно, занижали прибыль от продажи и, в более широком смысле, валовой доход. В случаях, когда из-за заниженной прибыли поскольку завышение базы достаточно велико, IRS попыталось применять шестилетний срок исковой давности, потому что в соответствии с его положение, выраженное в окончательных положениях, выпущенных в 2010 г. (Рег.П. 301.6501 (e) -1 (a) (1) (iii)), такие налогоплательщики пропустили более В декларации указано 25% валового дохода. Многочисленные налогоплательщики оспорила это постановление в суде, в результате чего мнение в апелляционных судах, с некоторыми основанием для принятия решения завышение приводит к пропуску валового дохода, как это предусмотрено срок исковой давности и другие, решающие это, нет. Для хорошего обсуждение конфликта см. «Налоги Вопросы: Разделение цепей углубляется на шестилетний период на основе Завышение », JofA , май 2011 г., стр. 58.

Из-за разделения округов Верховный суд согласился услышать Home Concrete & Supply, LLC , 132 S. Ct. 1836 (2012), и решаем вопрос. Суд фактически признал правовые нормы недействительными. П. 301.6501 (e) -1 (a) (1) (iii), поэтому заниженная прибыль из-за базисной завышение не будет считаться валовым доходом для целей 25% тест и шестилетний срок давности. Для обсуждения см. «Судебное соблюдение правил: Home Concrete & Supply, ООО «», Налоговый консультант , янв.2013, стр. 36, и « Home Решение по бетону предлагает ограниченное руководство », JofA , Март 2013 г., стр. 58.

Затронутое налоговое обязательство

Если налогоплательщик упускает более 25% валового дохода, указанного в возврат и трехлетний срок исковой давности истек, Возникает вопрос, может ли продленный срок исковой давности применяется ко всем налоговым обязательствам налогоплательщика за определенный налоговый год или применимо ли это только к тем статьям, которые составляют существенную упущение валового дохода.К несчастью для налогоплательщиков, оказывается, что в первом случае, и IRS может скорректировать налоговые обязательства для все по возврату, а не только увеличение налога за пропущенный доход ( Colestock , 102 T.C.380 (1994)).

Бремя доказывания

Истечение срока давности является положительной защитой. Следовательно, если налогоплательщик сможет доказать, что общий трехлетний срок исковой давности истек, бремя доказывания перекладывается на IRS, чтобы доказать, что шестилетний срок исковой давности или один из специальных применяются исключения из трехлетнего срока давности.Для шестилетний период для подачи заявки, таким образом, IRS должен доказать, что налогоплательщик действительно пропустил валовой доход, который должен был быть включен, и что пропущенная сумма превышает 25% валового дохода, указанного в возврат (см., например, Reis , 1 T.C.9 (1942), aff’d, 142 F.2d 900 (6-й округ 1944 г.)). Нет никаких указаний ни в уставе, ни в случаи, когда налогоплательщик может доказать, что упущение было непреднамеренным или честная ошибка, что это будет рассматриваться как фактор.

Эффект от подачи измененной декларации

Легко представить, что после подачи декларации налогоплательщик или налогоплательщик советник может обнаружить ошибку, или могут появиться новые факты. Жестяная банка затем налогоплательщик подает исправленную декларацию и избегает шестилетнего срока ограничения? Обычно ответ – «нет». Исправленный возврат делает не приведет к новому, сокращенному сроку давности.

Многие дела касаются измененных деклараций в контексте первоначальный мошеннический возврат, для которого не будет ограничений на период, в течение которого IRS может произвести оценку налога.В принцип закона кажется ясным: нет результатов нового установленного законом срока из измененной декларации (см., например, Badaracco , 464 U.S. 386 (1984), aff’g 693 F.2d 298 (3d Cir. 1982)).

Раскрытие информации

сек. 6501 (e) (1) (B) (ii) предусматривает исключение раскрытия информации в расчет суммы валового дохода, не включенной в декларацию. Если сумма раскрывается в возврате или в заявлении, приложенном к возврату таким образом, чтобы надлежащим образом информировать IRS о его характере и размере, что сумма не будет учитываться при определении суммы пропущенный валовой доход для целей расширенного статута ограничение.Такого рода правило становится все более распространенным во всем мире. налоговое законодательство – раскрытие информации позволяет избежать негативных последствий. С каждый случай уникален, то, что составляет адекватное раскрытие информации, зависит от конкретные факты по каждому делу. Хорошая новость для налогоплательщиков заключается в том, что уровень раскрытия информации во избежание продления срока исковой давности составляет ниже стандарта раскрытия информации, чтобы избежать определенных штрафы, связанные с точностью согласно гл. 6662 ( Schmidt , T.C. Memo. 1989–188).

В Colony, Inc., 357 U.S. 28 (1958), Верховный суд принял стандарт «подсказки», в котором расширенный срок исковой давности не будет применяться до тех пор, пока имеется адекватное раскрытие, позволяющее IRS для принятия обоснованно информированного решения о выборе возврат для аудита – то есть возврат на его лице дает IRS «ключ к разгадке». на наличие пропущенного пункта ». Ключ не обязательно раскрыть точную сумму или «каждый основной факт» ( Джордж Эдвард Квик Траст , 54 т.C. 1336, 1347 (1970), aff’d, 444 F.2d 90 (8-й округ, 1971 г.)).

Может показаться разумным думать, что подача измененной декларации будет альтернативным средством раскрытия дополнительной информации избежать шестилетнего срока давности. Однако даже если в декларация подается в течение трех лет с момента подачи первоначальной декларации, IRS считает, что не было адекватного раскрытия (CCA 201118020).

Частая защита налогоплательщиков от применения расширенного срок давности заключается в том, что было адекватное раскрытие, когда информация о декларации налогоплательщика учитывается вместе с налоговой возврат связанной или связанной сущности.Похоже, что IRS обычно требуется искать ключ в возвратах сквозных объектов. Например, в деле Quick Trust суд постановил, что адекватное раскрытие информации при рассмотрении декларации налогоплательщика с партнерской декларацией для партнерства, в котором налогоплательщик имел интерес. IRS не обязано рассматривать информацию от полностью отдельные налогооблагаемые предприятия. В Benson , T.C. Памятка. 2006–55, IRS не требовалось искать улики по поводу возвращения контролируемая корпорация C.

Будет считаться, что IRS получила надлежащую улику от связанного налоговую декларацию организации только в том случае, если она подана до или вместе с индивидуальная декларация налогоплательщика (CCA 201333008). Таким образом, когда форма 5500, Годовая прибыль / Отчет о пенсионном плане сотрудникам , было подана более чем через три года после возвращения человека, не исправить упущение дохода в декларации налогоплательщика, и это не представляют собой адекватное раскрытие информации ( Heckman , T.C. Памятка. 2014‑131).

По канату

Шестилетний срок давности может вызвать у практикующих как будто они идут по канату в разрешении необычного или сомнительные предметы – с одной стороны, надеясь, что они не будут объяснить необычный или сложный налоговый режим объекта, а также с другой стороны, нежелание раскрывать слишком много информации или расширять срок исковой давности.

Налоговые специалисты должны знать, что после того, как тест 25% соблюдается шестилетний срок исковой давности, и он применяется больше, чем просто пропущенные элементы.Это также дает IRS больше времени ставить под сомнение и производить дополнительные налоговые исчисления по статьям, которые сообщается, несмотря на то, что первоначальный трехлетний срок исковой давности истек в отношении этих предметов.

Когда нужно платить налоги? Сроки уплаты налогов на 2022 год

За некоторыми исключениями, День налогообложения в Соединенных Штатах выпадает на одну и ту же дату с 1955 года: 15 апреля. И хотя IRS продлило сроки подачи и оплаты налоговых лет 2019 и 2020 из-за пандемии COVID-19, вы, вероятно, не следует ожидать дополнительного времени для оплаты и подачи налоговой декларации за 2021 год.

Когда наступит налоговый день 2022 года?

На данный момент крайний срок подачи налоговой декларации за 2021 год – 15 апреля 2022 года. Как правило, 15 апреля определяется правительством США как день уплаты налогов каждый год (если 15 апреля не приходится на выходные или праздничные дни, в в этом случае крайний срок подачи заявок переносится на следующий рабочий день).

IRS еще не объявила, когда начнет принимать налоговые декларации за 2021 год, хотя в предыдущие годы эта дата обычно приходилась на середину февраля. Подача документов обычно начинается в январе.

Будет ли снова продлен крайний срок уплаты налогов?

Это еще предстоит выяснить. У IRS не было планов продлевать крайний срок подачи налоговых деклараций на 2020 налоговый год, но позже оно изменило курс и перенесло стандартный крайний срок с 15 апреля на 17 мая 2021 года. Агентство также отложило Налоговый день годом ранее (для налоговых поступлений 2019 года). год) в ответ на пандемию COVID-19.

В то время как состояние пандемии продолжает меняться, IRS пока не дало никаких указаний на перенос крайнего срока подачи налоговой декларации на третий год подряд.Кроме того, с учетом изменений правил, которые вступят в силу в 2022 году, а также потенциально осложняющих факторов, таких как расширенные в этом году выплаты по налоговым льготам на детей и погашение отсроченных налогов на социальное обеспечение, у налогоплательщиков есть еще больше стимулов, чтобы получить преимущество перед своими декларациями 2021 года. .

Могу ли я подать заявку на расширение?

Как и в прошлые годы, вы можете запросить продление, если вам нужно больше времени для подготовки и подачи декларации за 2021 год. До 15 апреля 2022 г., крайнего срока, вы должны заполнить и отправить форму 4868, заявление об автоматическом продлении срока подачи файла U.S. Индивидуальная налоговая декларация. При подаче формы 4868 вы также должны уплатить предполагаемый подоходный налог, который вы должны, чтобы избежать штрафов и пени, сообщает IRS.

Как правило, налогоплательщикам предоставляется автоматическое продление на шесть месяцев для подачи документов или два месяца, если они находятся за пределами страны, и в этом случае продление также применяется к уплате причитающихся налогов. (Если вы находитесь в последней ситуации – другими словами, вы живете за пределами Соединенных Штатов и Пуэрто-Рико – вы можете получить еще четыре месяца, при условии, что вы запросите их до нового срока, назначенного вам с вашими исходными двумя -месячное продление.)

Чтобы претендовать на продление, вы должны подать форму 4868 до 15 апреля 2022 года. Вы не получите уведомление, если ваш запрос не будет отклонен.

Когда я подам заявление о продлении срока уплаты налогов?

Если вы заполнили форму 4868 и получили автоматическое продление на шесть месяцев, вы должны будете подать налоговую декларацию за 2021 год до 15 октября 2022 года.

Если вы уже знаете, что вам потребуется продление, запланируйте заполнение формы 4868 раньше, чем позже. Таким образом, если с вашей заявкой что-то пойдет не так, у вас будет достаточно времени, чтобы исправить любые ошибки и повторно подать ее до истечения налогового срока 15 апреля.Это также гарантирует, что у вас будет время собрать документы к продленному сроку в октябре. На веб-сайте IRS есть все формы, сроки и информация, которая вам понадобится.

Когда должны быть уплачены ориентировочные налоги?

У тех, кто платит ориентировочные налоги, немного другой график подачи документов, чем у всех остальных. К людям, которые платят ежеквартальные ориентировочные налоги, относятся самозанятые, а также те, кто выполняет аналогичные предпринимательские или независимые работы по контракту. Если с вашей зарплаты не вычитан подоходный налог до того, как деньги поступят к вам, то это требование применяется к вам.

Расчетные налоги подлежат оплате ежеквартально и должны подаваться вместе с формой 1040-ES. Вот когда должны быть эти платежи:

- Платежи за первый квартал: 15 апреля

- Выплаты за второй квартал: 15 июня

- Платежи за третий квартал: 15 сентября

- Выплаты за четвертый квартал: 18 января 2022 г.

Примечание. Как и в «День налогообложения», ежеквартальные налоговые платежи подлежат уплате 15 числа месяца. Но поскольку 15 января 2022 года – суббота, а понедельник 17 января – Мартин Лютер Кинг-младший.День (государственный праздник в США) крайний срок уплаты ориентировочных налогов на доход от самозанятости, который вы зарабатываете в четвертом квартале 2021 года, был перенесен на 18 января 2022 года.

Это стандартный график, которому нужно следовать , при условии, что ничего не мешает.

Если вы являетесь сотрудником, получающим чаевые, вы должны сообщать работодателю обо всех своих ежемесячных заработках на чаевых до 10 числа следующего месяца. Ваш работодатель отвечает за отправку этих номеров в IRS, а также за корректировку суммы, получаемой из вашей зарплаты, чтобы удовлетворить ваши удержания чаевых.

Подробнее:

20 налоговых условий, которые необходимо знать при подаче налоговой декларации – советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Заполнение налоговой формы может быть похоже на изучение иностранного языка. Каков скорректированный валовой доход? В чем разница между удержанием над чертой и под чертой?

Чтобы помочь вам, мы составили этот глоссарий налоговых терминов, чтобы помочь вам полностью понять общие налоговые термины, с которыми вы можете столкнуться при заполнении налоговой декларации.

1. Сверх черты удержания

Вычет над строкой – это сумма, которую вы можете потребовать по налогам, которая уменьшает размер вашей задолженности. Вы можете требовать удержания над строкой независимо от того, хотите ли вы перечислить свои удержания по статьям.

Некоторыми примерами вычетов, указанных выше, являются расходы на преподавателя, удержание процентов по студенческому кредиту, взносы на счет медицинских сбережений, а также суммы, уплаченные за обучение и сборы.

Вы можете подать заявление о вычетах сверх линии, заполнив Таблицу 1 и приложив ее к своей федеральной налоговой декларации.

2. Скорректированный валовой доход (AGI)

Скорректированный валовой доход (AGI) – это ваш налогооблагаемый доход за вычетом определенных вычетов. Это значительное число, потому что IRS использует ваш AGI, чтобы рассчитать, имеете ли вы право на получение других налоговых льгот или вычетов.

Также IRS может попросить вас предоставить AGI за прошлый год для подачи налоговой декларации в электронном виде.

3. Вычеты ниже линии

Под вычетами по строке указаны суммы, на которые вы можете претендовать, чтобы уменьшить ваши общие налоги.Как правило, существует два типа вычетов ниже линии, включая детализированные вычеты и стандартные вычеты. Однако многие люди обычно не относятся к стандартному вычету как к вычету ниже черты. Вы можете выбрать тот вычет, который больше всего снижает ваш налоговый счет.

4. Прирост капитала

Прирост капитала происходит, когда вы продаете основной актив, такой как недвижимость, акции или облигации, дороже, чем вы за него заплатили. Сумма уплачиваемых вами налогов зависит от того, как долго вы удерживаете свой основной капитал.

Если вы держите свой основной актив менее одного года, ваша прибыль облагается налогом по обычной ставке подоходного налога до 37% на 2022 год. Если вы удерживаете свой основной актив дольше года, ваша прибыль облагается налогом по ставке налога на прирост капитала, которые ниже. На 2022 год максимальная ставка налога на прирост капитала составляет 20%.

5. Убытки капитала

Вы можете понести капитальные убытки, если продадите актив по меньшей цене, чем вы за него заплатили. Например, если вы покупаете акции за 2000 долларов в 2018 году и продаете их за 1500 долларов в 2021 году, ваши капитальные убытки составят 500 долларов.

Когда ваши общие убытки капитала превышают ваш прирост капитала за год, вы можете потребовать общий убыток до 3000 долларов США для уменьшения налогооблагаемого дохода. IRS позволяет вам требовать любые неиспользованные убытки в следующие налоговые годы.

6. Кредит на уход за детьми и иждивенцами

Кредит по уходу за ребенком и иждивенцем – это налоговый кредит, предоставляемый семьям, которые оплачивают уход за близким человеком во время работы или в поисках работы.

Сумма кредита – это процент от суммы, которую вы заплатили за медицинское обслуживание, вплоть до максимальной суммы.На 2022 год вы можете требовать возмещения расходов до 4000 долларов на одного подходящего человека и до 8000 долларов на двух или более человек.

Квалифицированное лицо должно соответствовать одному из следующих требований:

- Ваш иждивенец в возрасте до 13 лет

- Ваш супруг (а) или иждивенец, который не может заботиться о себе и живет с вами более половины года

7. Детский налоговый кредит

Налоговая скидка на детей предоставляет финансовую выгоду семьям, имеющим соответствующих требованиям детей.В 2021 налоговом году IRS позволяет вам требовать до 3600 долларов на ребенка в возрасте до 6 лет (3000 долларов на ребенка в возрасте от 6 до 17 лет). Кредит снижает сумму вашей налоговой задолженности и полностью возвращается, что означает, что вы можете рассчитывать на возврат налога, даже если вы не задолжали налоги.

Для получения кредита ваш ребенок должен соответствовать следующим требованиям:

- Вы должны заявить, что ваш ребенок находится на иждивении согласно вашей налоговой декларации, и они связаны с вами

- Вашему ребенку должно быть 17 лет или меньше, и он должен быть U.С. Гражданин, гражданин или иностранец-резидент

- Ваш ребенок должен иметь действующий номер социального страхования и проживать с вами не менее половины года

- Вы должны предоставить как минимум половину своей финансовой поддержки

8. Базовая стоимость

Базой стоимости является первоначальная сумма, уплаченная за актив. Например, если вы покупаете акции по цене 1000 долларов США 1 января 2021 года, первоначальная стоимость в 1000 долларов будет вашей базовой стоимостью.

9. Ставка налога на криптовалюту

Как правило, IRS облагает криптовалюту налогом, аналогичным приросту капитала.Следовательно, размер налогов, которые вы заплатите за свою криптовалюту, зависит от того, как долго вы держите криптовалюту перед тем, как продать или использовать ее. Если вы держите его более одного года, любая прибыль облагается налогом по ставке прироста капитала до 20% на 2022 год. В противном случае, если вы держите его в течение одного года или менее, ваша прибыль облагается налогом по обычной ставке подоходного налога до 37% на 2022 год.

10. Иждивенцы

Иждивенец – это человек, который полагается на налогоплательщика в плане финансовой поддержки. В налоговых целях IRS позволяет вам требовать иждивенца, что может дать вам право на налоговые льготы.

11. Расчетные налоговые платежи

Вы должны платить федеральный подоходный налог, когда получаете доход в течение года. Как правило, если вы являетесь сотрудником, ваш работодатель удерживает федеральный подоходный налог и уплачивает налоги от вашего имени. Однако, если у вас есть бизнес, вы должны производить расчетные налоговые платежи в течение года.

Вот сроки предполагаемых налоговых платежей на 2022 год:

2022 Предполагаемые сроки уплаты налогов

| За период | Срок погашения | |

| 1-я четверть | янв.1 к 31 марта | 15 апреля 2022 |

| 2-я четверть | 1 апреля – 31 мая | 15 июня 2022 г. |

| Третья четверть | 1 июня – 31 августа | 15 сентября 2022 г. |

| Четвертый квартал | 1 сентября – 31 декабря | 17 января 2023 г. * |

12. Льгота по налогу на заработанный доход (EITC)

Льгота по налогу на заработанный доход (EITC) предназначена для оказания финансовой помощи налогоплательщикам с доходом от низкого до среднего (определено до 57 414 долларов США на 2021 год).EITC – это возвращаемый налоговый кредит, что означает, что он может уменьшить сумму налогов, которую вы должны, и произвести возврат.

EITC основан на процентном соотношении дохода, который вы заработали в течение года, включая заработную плату, доход чаевых и доход от самозанятости. Однако доход по безработице, алименты, алименты или проценты не считаются трудовым доходом.

Для EITC 2021 года вы можете потребовать до 1 502 долларов США, если у вас нет детей, и до 6 728 долларов США, если у вас есть три или более детей.

13. Статус подачи

Ваш статус регистрации – это классификация IRS, в основном основанная на вашем семейном положении. Он используется для ваших требований к подаче документов, стандартного вычета, возможности требовать определенные налоговые льготы и суммы вашего налога. Всего пять статусов подачи:

- Одиночный

- Глава домохозяйства

- В браке подача отдельно

- Женат, подача совместно

- Соответствующий вдовец

14. Постатейные вычеты

Детализированные вычеты – это расходы, которые вы можете указать в своей федеральной налоговой декларации для снижения ваших налогов.Некоторые примеры – медицинские и стоматологические расходы, благотворительные пожертвования, подоходный налог штата и потери от несчастных случаев. Выбирая, следует ли перечислять свои вычеты по статьям или использовать стандартный вычет, используйте ту сумму, которая больше.

15. Необлагаемый доход

Необлагаемый доход – это любой получаемый вами доход, с которого вы не обязаны платить налоги. Некоторыми примерами необлагаемого налогом дохода являются выплаты алиментов, подарки и денежные скидки.

16. Персональные льготы

Личное освобождение – это сумма в долларах, которую вы могли вычесть из своего налогооблагаемого дохода, что уменьшило бы ваш налогооблагаемый доход.Однако с 2018 по 2025 год личное освобождение не применяется из-за изменений налогового законодательства, внесенных в Закон о сокращении налогов и рабочих местах (TCJA).

До TCJA сумма личного освобождения от уплаты налогов в 2017 году составляла 4050 долларов, которые налогоплательщики могли требовать для себя, иждивенцев и их супругов.

17. Доход от самозанятости

Доход от самозанятости – это деньги или имущество, полученные за оказываемые вами услуги. Обычно самозанятый человек является индивидуальным предпринимателем, фрилансером или независимым подрядчиком.

18. ИП

Индивидуальный предприниматель – это тот, кто самостоятельно владеет бизнесом. Они сообщают о своей доле доходов и расходов в форме 1040, Приложение C.

.19. Стандартный вычет

Стандартный вычет – это фиксированная сумма, которую IRS позволяет вам снизить налоги в зависимости от вашего статуса подачи. IRS позволяет вам выбирать между вычетом из детализированных вычетов или применимым стандартным вычетом. Выберите метод удержания, который больше всего снижает ваш налоговый счет.

2021 Стандартное удержание

| Статус подачи | Сумма |

| Не женат и женат, подача раздельно | 12 550 долларов США |

| Женат, подающий заявление и соответствующая требованиям вдова (эр) | 25 100 долл. США 90 204 |

| Глава домохозяйства | $ 18 800 |

2022 Стандартное удержание

| Статус подачи | Сумма |

| Не женат и женат, подача раздельно | $ 12 950 |

| Женат, подающий заявление и соответствующая требованиям вдова (эр) | $ 25 900 |

| Глава домохозяйства | 19 400 долл. США 90 204 |