Аккордная система оплаты труда предполагает оплату за: Аккордная система оплаты труда в 2021 году

Аккордная система – Энциклопедия по экономике

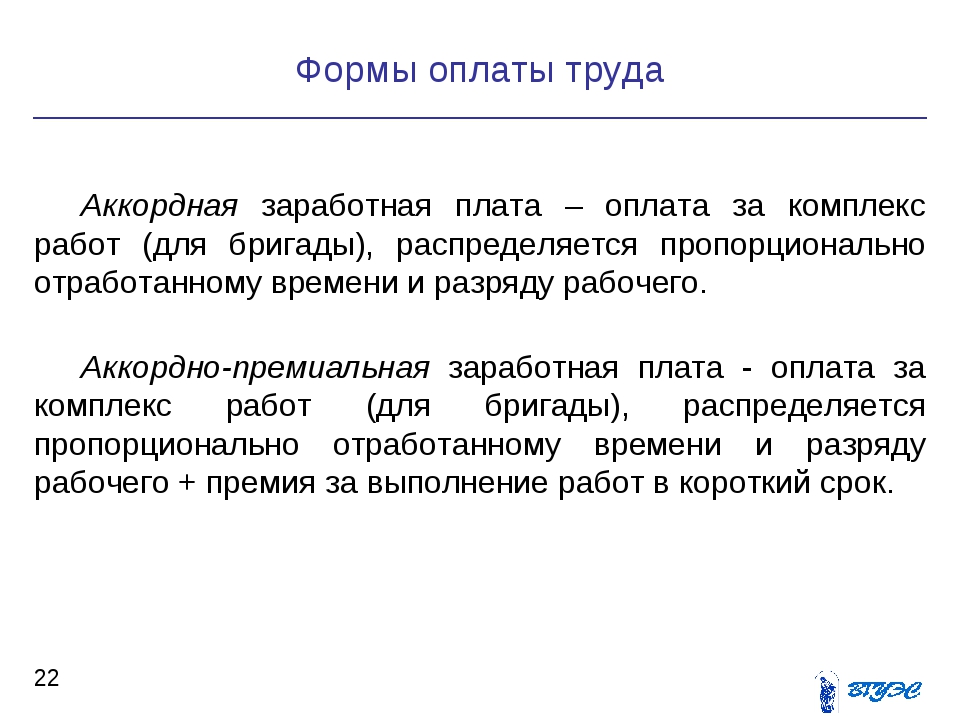

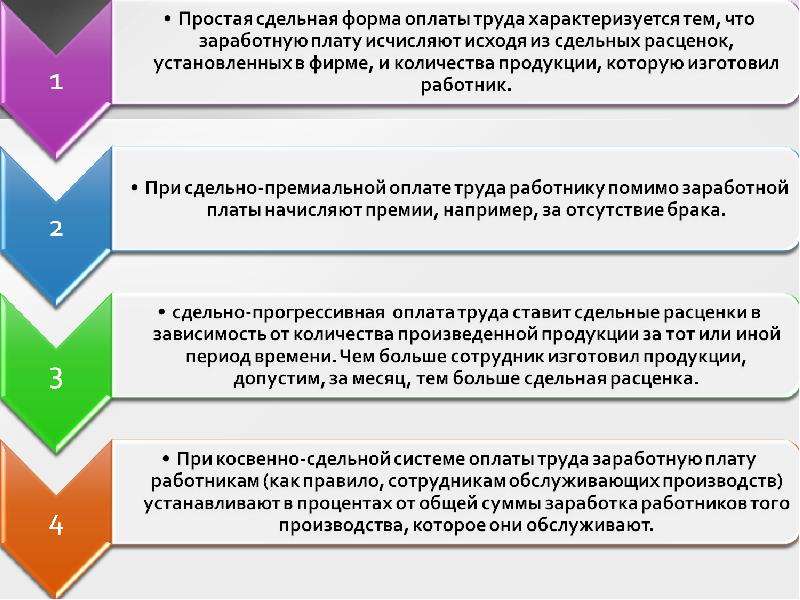

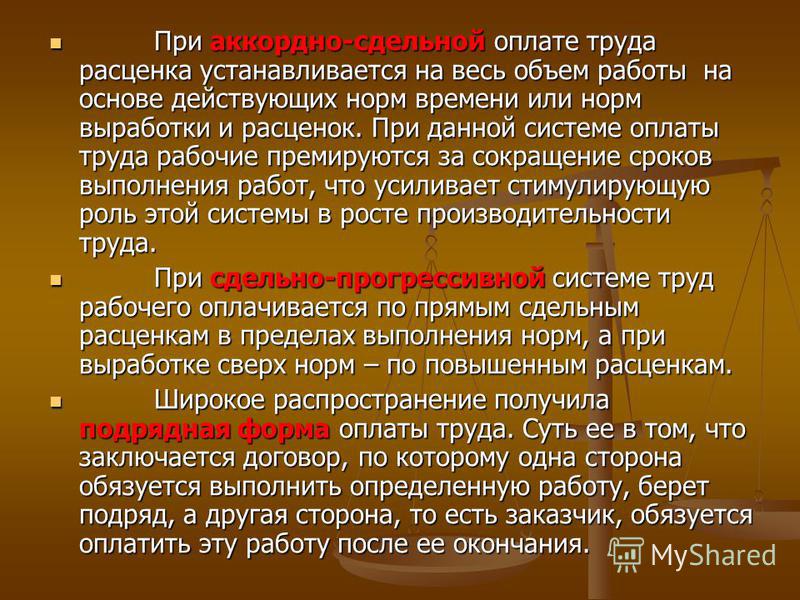

Разновидность сдельно-премиальной системы — аккордная система оплаты труда. Сущность аккордной системы заключается в том, что для рабочего или группы рабочих расценка устанавливается за комплекс работ или чаще всего за конечную продукцию (например, за собранный узел машины или собранную 236 [c.236]Разновидность сдельно-премиальной системы – аккордная система оплаты труда, сущность которой заключается и гом, что для рабочего или группы рабочих устанавливают расценку за комплекс работ или чаще всего за конечную продукцию, например, собранный узел машины или собранную машину, отремонтированный агрегат либо установку в целом и т. д. Аккордная система предполагает разработку комплексных норм затрат труда и продолжительности выполнения работы. При этом премию устанавливают за сокращение срока выполнения всего комплекса работ. Аккордная система имеет ряд преимуществ заинтересовывает рабочих в быстрейшем выполнении работ и получении конечного результата упрощает расчеты по заработной плате.

АККОРДНАЯ СИСТЕМА ОПЛАТЫ ТРУДА [c.6]

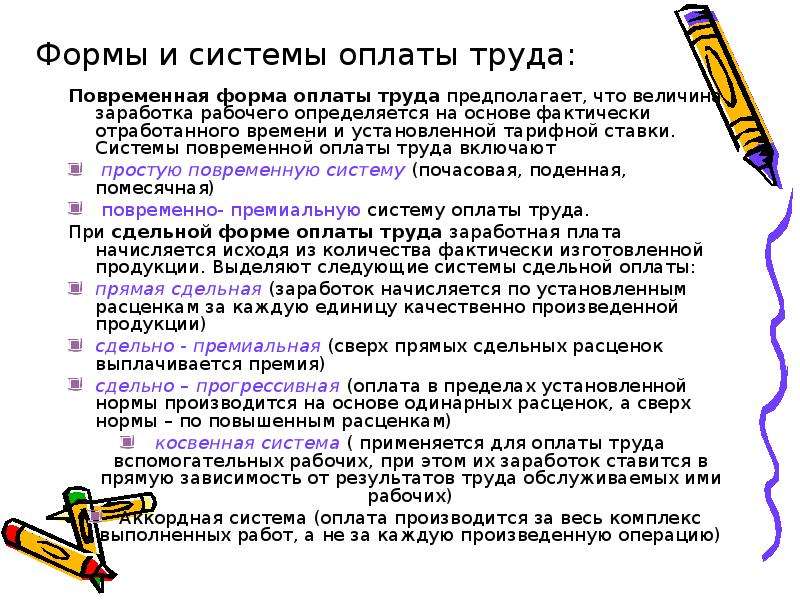

Кроме сдельно-премиальной и повременно-премиальной систем оплаты труда, известны сдельно-прогрессивная система, косвенная сдельная и аккордная система оплаты труда. [c.44]

Аккордная система заработной платы является разновидностью коллективной сдельно-премиальной системы. Сущ-.ность ее заключается в том, что для рабочего или группы рабочих расценку устанавливают не на отдельные операции, а на весь объем работ, например, на определенный объем строительных или монтажных работ, на ремонт оборудования. Заработную плату при этом рассчитывают после выполнения всего объема работ. Премируют рабочих за сокращение общего срока аккордного задания при качественном выполнении работ. Аккордной системой заработной платы наиболее часто пользуются при оплате труда рабочих, занятых на геологопоисковых работах. [c.44]

Повышение производительности труда при аккордной системе происходит за счет улучшения организации труда, что способствует сокращению потерь рабочего времени, сокращению до минимума вспомогательных работ, заинтересованности рабочих в быстрейшем окончании комплекса работ. [c.184]

[c.184]

В целях усиления воздействия аккордной системы оплаты труда на конечные результаты работы премии при применении этой системы выплачиваются в зависимости от качества выполненных работ за каждый процент сокращения нормативного времени Тс, определяемого [c.268]

Аккордная система применяется, когда оплата труда осуществляется не за операцию или единицу работ, а за конечный измеритель организационно-технического комплекса — один этаж кладки или монтажа здания, одна секция или один подъезд при отделочных или специальных работах. Для этого составляются калькуляции затрат труда и заработной платы на комплекс работ. Наряду с этим описываются состав строительных процессов, их объем, нормы времени, расценки по ЕНиР, трудоемкость и зара- [c.310]

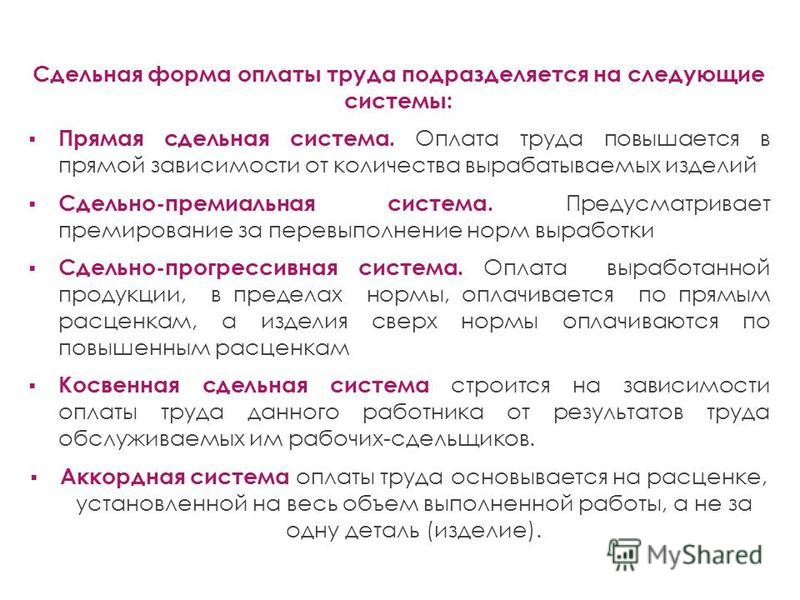

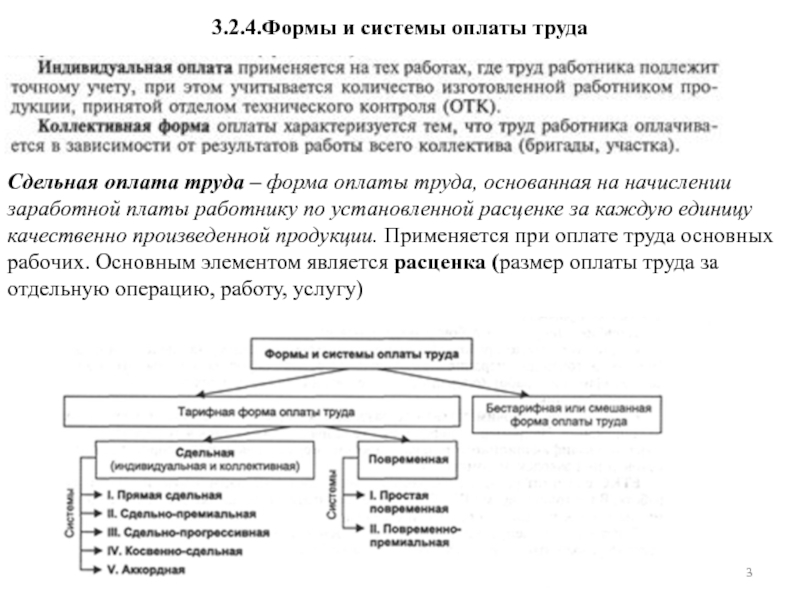

Сдельная оплата труда подразделяется на прямую, сдельно-премиальную, сдельно-прогрессивную и аккордную системы оплаты труда. При прямой сдельной системе оплату проводят за [c.155]

Аккордная система оплаты наиболее прогрессивна, так как стимулирует повышение производительности труда. За каждый процент сокращения нормативного времени выполнения работ бригаде, звену или отдельному исполнителю выплачивается определенный процент сдельного заработка (в зависимости от качества работ от 0,5 до 3%).

[c.159]

За каждый процент сокращения нормативного времени выполнения работ бригаде, звену или отдельному исполнителю выплачивается определенный процент сдельного заработка (в зависимости от качества работ от 0,5 до 3%).

[c.159]

Существуют две системы заработной платы — сдельная и повременная. Сдельная система предполагает оплату труда в зависимости от количества произведенной продукции или объема выполненных работ, а повременная — в зависимости от отработанного времени. Каждая из этих систем подразделяется на отдельные разновидности. Сдельная система включает прямую сдельную, сдельно-прогрессивную, сдельно-премиальную, косвенно-сдельную и аккордную системы оплаты труда, а повременная — простую повременную и повременно-премиальную. [c.208]

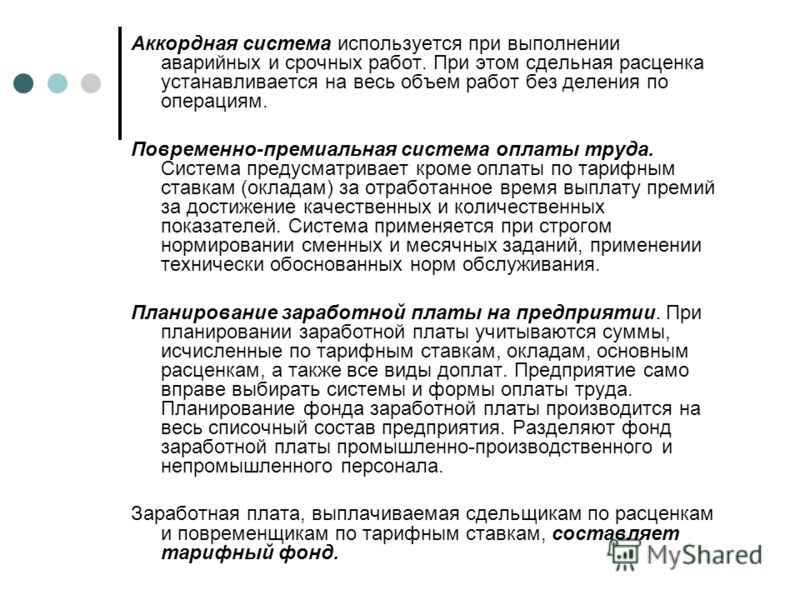

Разновидностью сдельной оплаты труда является аккордная система, которая используется при выполнении аварийных и срочных работ. Здесь сдельная расценка устанавливается на весь объем работ без деления по операциям. [c.209]

Кроме сдельной, сдельно-прогрессивной, сдельно-премиальной, повременной и повременно-премиальной известны косвенная сдельная и аккордная системы оплаты труда. [c.191]

[c.191]

Аккордная система заработной платы является разновидностью коллективной сдельной-премиальной системы. Сущность ее заключается в том, что для рабочего или группы рабочих расценку устанавливают не на отдельные операции, а на весь объем работ, например, на определенный объем строительных и монтажных работ, на ремонт оборудования. Расчет по заработной плате осуществляется после выполнения всего объема работ. Премируются рабочие за сокращение общего срока аккордного [c.191]

Аккордная система оплаты труда в наиболее наглядной для рабочих форме выражает связь между производительностью труда и заработной платой и создает непосредственный стимул к увеличению выпуска конечной продукции, т. е. к ускорению ввода объектов в эксплуатацию. [c.266]

Б При прямой сдельной системе заработная плата начисляется “за выполненную работу по установленной неизменной расценке за каждую единицу произведенной продукции. При сдельно-премиальной к заработной плате, начисленной по сдельным расценкам, добавляется премия за дополнительные результаты по сравнению с установленными нормами (снижение трудоемкости, повышение качества продукции, освоение новых норм выработки и др.

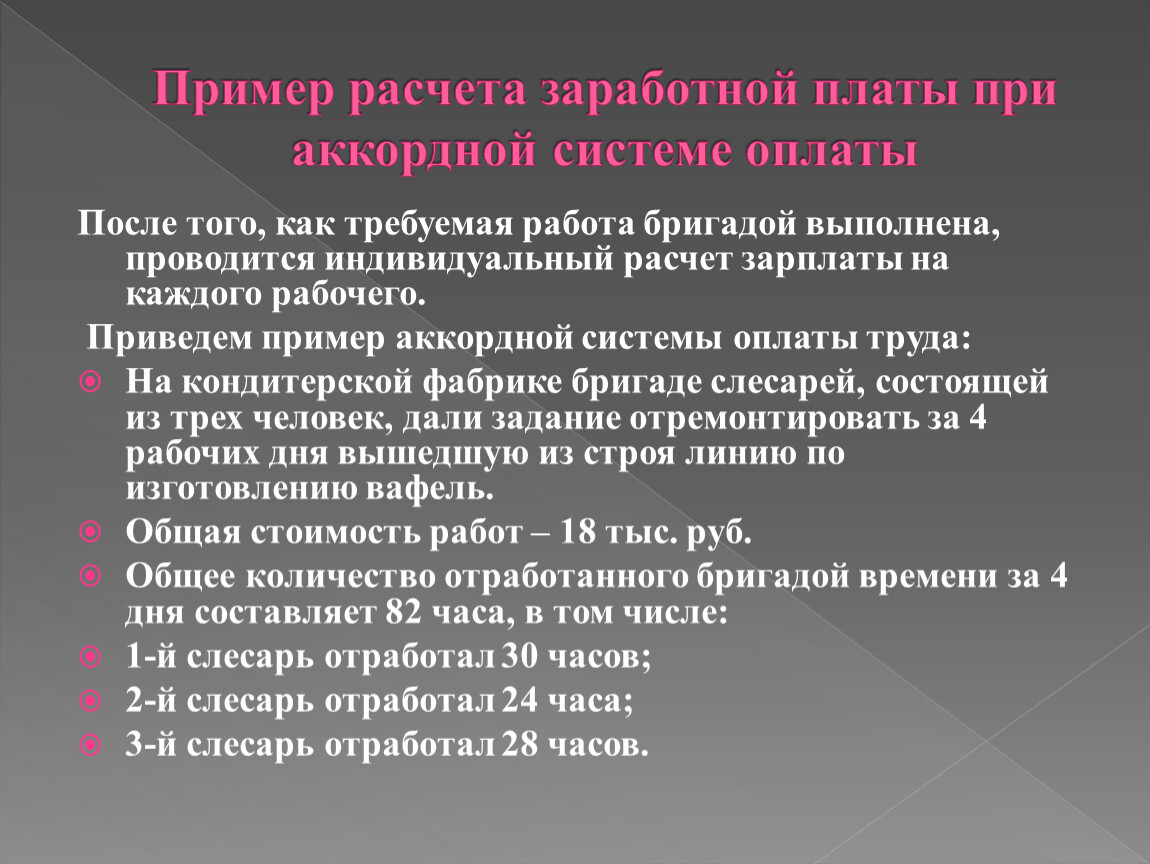

На участке 10 токарных станков средних размеров, каждый станок обслуживается одним рабочим, работа односменная. Оплата труда аккордная. Базовый показатель результативности – часы, при использовании аккордной системы речь идет о нормо-часах. Расчет плановой месячной величины базового показателя 10 станков х 150 ч на выполнение заказа при односменной работе х плановый коэффициент выполнения норм 1,3 = 1950 нормо-ч, или при округлении получаем 2000 нормо-ч.

Аккордная система оплаты труда применяется, прежде всего, там где труд не поддается нормированию – при выполнении ремонтных и прочих работ, когда выполняет работу комплексная бригада, то есть состоящая из. рабочих различных специальностей (слесари, токари, наладчики и др.). Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ. [c.219]

Разновидностью сдельной оплаты труда является аккордная система, когда время выполнения и оплата устанавливаются целиком — не по отдельным операциям, а по всей работе — и распределяются в одинаковом размере по исполнителям. Эта система не обеспечивает определения точной, технически обоснованной нормы и применяется в исключительных случаях, когда работы носят срочный, неотложный характер. [c.156]

Аккордная система оплаты труда устанавливает существенно повышенные расценки (в 2—5 раз), но одновременно вводятся сокращенные сроки выполнения всего комплекса работ. Если работа будет выполнена в плановые сроки и с надлежащим качеством, то для расчета оплаты за труд используются повышенные расценки. Если плановый срок не будет выполнен, то оплата труда становится прямой сдельной . Аккордная система влечет резкий перерасход средств на оплату за труд, поэтому она привлекается только в особых случаях. Например, если выполняемая ремонтная работа сдерживает основную технологическую цепочку деятельности предприятия, проектная работа сдерживает начало строительства и отодвигает выпуск продукции. В этих случаях предприятие несет большие потери прибыли и, стремясь компенсировать свой ущерб, коллектив или руководство предприятия идет на резкое стимулирование интенсивности труда отдельной группы работающих.

[c.351]

Если работа будет выполнена в плановые сроки и с надлежащим качеством, то для расчета оплаты за труд используются повышенные расценки. Если плановый срок не будет выполнен, то оплата труда становится прямой сдельной . Аккордная система влечет резкий перерасход средств на оплату за труд, поэтому она привлекается только в особых случаях. Например, если выполняемая ремонтная работа сдерживает основную технологическую цепочку деятельности предприятия, проектная работа сдерживает начало строительства и отодвигает выпуск продукции. В этих случаях предприятие несет большие потери прибыли и, стремясь компенсировать свой ущерб, коллектив или руководство предприятия идет на резкое стимулирование интенсивности труда отдельной группы работающих.

[c.351]

Разновидностью сдельной системы оплаты труда является аккордная система, при которой заработная плата определяется по укрупненной — аккордной расценке за целый комплекс работ по производству готовой строительной продукции (например, за 1 км уложенного трубопровода, за этаж дома и т. п.). Расценка на укрупненный измеритель исчисляется по предварительно составляемой калькуляции на основе единых норм и расценок.

[c.255]

п.). Расценка на укрупненный измеритель исчисляется по предварительно составляемой калькуляции на основе единых норм и расценок.

[c.255]

Разновидностью сдельной системы является аккордная система оплаты труда. Особенность этой системы заключается в том, что при ее применении расценки устанавливаются, как правило, не на отдельные операции, а на комплекс работ в целом, который должен быть выполнен к определенному сроку. В этом случае создается материальная заинтересованность рабочих в сокращении сроков выполнения работ. [c.174]

При использовании аккордной системы оплаты совокупный [c.46]

АККОРДНАЯ СИСТЕМА — система найма, используемая в строительстве, когда нанятые работают самостоятельно, получая единовременные выплаты за согласованные объемы работ. - [c.9]

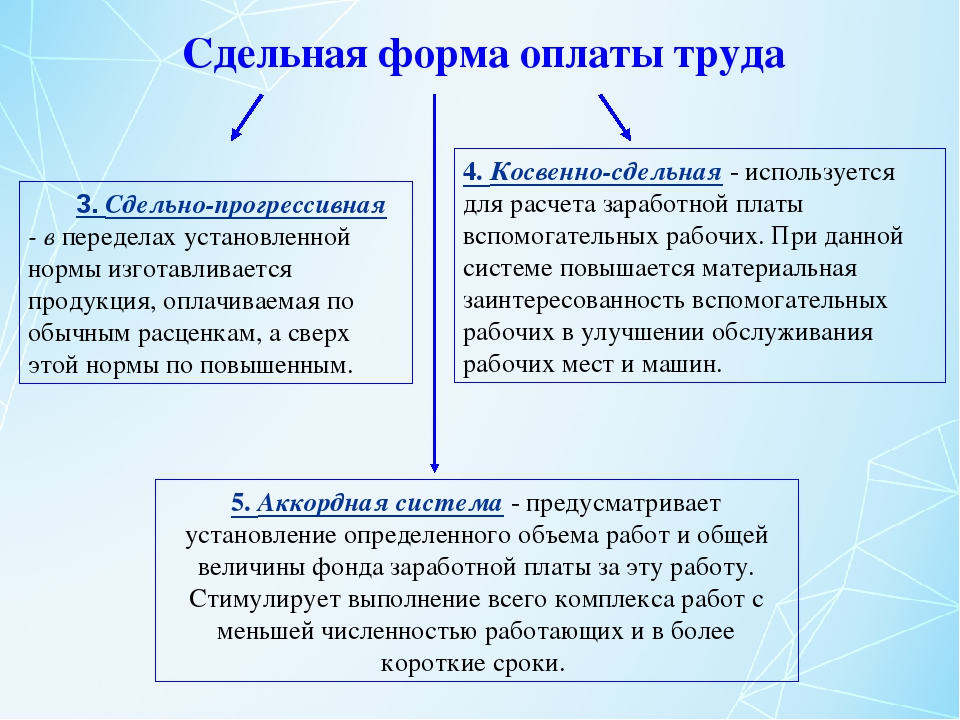

При сдельно-премиальной системе изготовленная продукция в пределах установленной нормы оплачивается по обычным расценкам, а сверх этой нормы — по повышенным. Аккордная система заработной платы предусматривает установление определенного объема работ и общей величины фонда заработной платы за эти работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Данная система заработной платы стимулирует, прежде всего, выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

[c.131]

Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Данная система заработной платы стимулирует, прежде всего, выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

[c.131]

При сдельной форме оплаты труда основным первичным документом является наряд (см. стр. 61), который содержит производственное задание, устанавливаемое непосредственно рабочему, звену или бригаде рабочих, вытекающее из общего плана строительных и монтажных работ. Наряд рабочему, звену или бригаде рабочих выдается до начала производства работы на объект или вид работ. В наряде приводятся перечень и объем работ, подлежащих выполнению, норма времени и расценка на условную единицу работ указываются форма оплаты труда и общая сумма заработной платы за весь объем работ. Кроме того, в наряде указываются время его выдачи, срок начала и окончания работы, состав работающих (звена, бригады), шифр объекта, на котором выполняются работы, профессия бригады или звена рабочих, выполняющих работы, фамилия бригадира, а также параграфы норм и расценок на строительные и монтажные работы. Наряд выдается на оплату труда по прямой сдельной или аккордной системе. В наряде на аккордную оплату труда сумма заработной платы и нормативное время указывается за конечный измеритель комплекса работ.

[c.60]

Наряд выдается на оплату труда по прямой сдельной или аккордной системе. В наряде на аккордную оплату труда сумма заработной платы и нормативное время указывается за конечный измеритель комплекса работ.

[c.60]

Разновидностями сдельной формы оплаты труда водителей являются прямая сдельная, сдельно-премиальная, аккордная системы оплаты. [c.159]

Аккордная система оплаты производится за целый комплекс работ и устанавливается для группы работников, между которыми она распределяется в соответствии с проработанным временем и их квалификацией. Эта система направлена на улучшение использования рабочего времени, повышение производительности труда, квалификации и качества работы. [c.160]

В случае перерасхода фонда заработной платы премии не выплачиваются. Работники научно-исследовательских, конструкторских организаций, находящиеся в период, за . который выплачиваются премии, на сдельной или аккордной системе оплаты труда, за выполнение. квартальных тематических планов не премируются. [c.261]

[c.261]

Аккордная система применяется для оплаты отдельных групп работников в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работ. Размер аккордной оплаты труда определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии — исходя из норм и расценок на аналогичные работы и устанавливается не за каждую производственную-операцию, а на весь комплекс работ. Аккордную систему наиболее целесообразно применять в строительстве и сельском хозяйстве. При организации аккордной оплаты труда необходимо учитывать условия применения систем сдельной оплаты труда. При отмене или изменении Положения об аккордной оплате труда, работников необходимо предупреждать не позже чем за две недели. [c.170]

Особенности работ по ремонту и техническому обслуживанию оборудования, сложность их учета и нормирования обусловливают применение в ремонтных службах химических предприятий различных форм оплаты труда ремонтного персонала. Индивидуальная сдельная система применяется, в основном, для оплаты труда станочников. Она может быть также использована для оплаты труда газоэлектросварщиков и слесарей-ремонтников ре-момтно-механических цехов и предметно специализированных участков, занятых выполнением отдельных, часто повторяющихся операций. Коллективная (бригадная) сдельная система оплаты труда применяется при бригадном методе выполнения ремонтных работ. Именно так оплачивается труд ремонтников в ехах комплексного и специализированного ремонта оборудования, антикоррозионных покрытий, кабельно-сварочных и др. Аккордная система, в основном, используется для оплаты труда ремонтников при выполнении аварийных и срочных ремонтных работ. Повременно-премиальная система широко применяется для оплаты труда слесарей-ремонтников, станочников в ремонтных цехах, дежурных слесарей и других рабочих, выполняющих разнообразные работы, не поддающиеся нормированию и учету. Премирование рабочих в условиях данной системы оплаты труда обычно производится по показателям выполнения нормированные заданий, улучшения качества, выполнения производственного плана.

Индивидуальная сдельная система применяется, в основном, для оплаты труда станочников. Она может быть также использована для оплаты труда газоэлектросварщиков и слесарей-ремонтников ре-момтно-механических цехов и предметно специализированных участков, занятых выполнением отдельных, часто повторяющихся операций. Коллективная (бригадная) сдельная система оплаты труда применяется при бригадном методе выполнения ремонтных работ. Именно так оплачивается труд ремонтников в ехах комплексного и специализированного ремонта оборудования, антикоррозионных покрытий, кабельно-сварочных и др. Аккордная система, в основном, используется для оплаты труда ремонтников при выполнении аварийных и срочных ремонтных работ. Повременно-премиальная система широко применяется для оплаты труда слесарей-ремонтников, станочников в ремонтных цехах, дежурных слесарей и других рабочих, выполняющих разнообразные работы, не поддающиеся нормированию и учету. Премирование рабочих в условиях данной системы оплаты труда обычно производится по показателям выполнения нормированные заданий, улучшения качества, выполнения производственного плана. [c.302]

[c.302]

Аккордная система оплаты труда – что это?

Автор статьи: Судаков А.П.

В любой предпринимательской деятельности учитывается такая статья расхода субъекта хозяйствования, как оплата труда. Она выражается в вознаграждении наёмных работников за оказанные услуги, связанные с обеспечением производственного процесса. Заработная плата является основным источником дохода большинства сотрудников. Её величина находится в непосредственной зависимости от спроса на рабочую силу, от занятости работников, а также от времени, затраченного на выполнение поставленной задачи.

Выдача зарплаты, рассчитанной по аккордной системе

Способы оплаты труда

Сумма, полагающаяся работникам в качестве вознаграждения за выполненную работу, может быть рассчитана несколькими способами. Некоторые предприятия считают выгодной повременную оплату, когда сотрудники выполняют работу в регламентированное внутренней документацией время. При этом не важны объёмы производства, главное — нахождение человека на рабочем месте. Такой способ не стимулирует сотрудников к достижению каких-либо производственных результатов.

Такой способ не стимулирует сотрудников к достижению каких-либо производственных результатов.

При начислении заработной платы за выполнение поставленной задачи в строго оговорённые сроки в определённом объёме, происходит стимулирование деятельности рабочих, которые стремятся показать лучшие результаты работы. Это обеспечивает рост конкурентоспособности среди сотрудников, каждый из которых стремится показать лучшие результаты. Последствиями такой схемы расчёта вознаграждения является увеличение прибыльности предприятия. Каждый субъект предпринимательской деятельности вправе самостоятельно выбрать систему оплаты труда. При этом учитываются параметры производства, необходимость выполнения плана, в соответствии с запросами клиентов, а также повышения эффективности труда.

Виды оплаты труда

Аккордная система оплаты труда

Аккордная оплата труда – это одна из разновидностей применения сдельной схемы вознаграждения рабочих.

Решив её применить на практике, работодатель устанавливает расценки на каждый вид продукции или услуги в виде фиксированной оплаты, регламентирующей выполнение работ в конкретном объёме. Тариф устанавливается подписанием распорядительной документации до начала выполнения работ. Во внутреннем приказе или распоряжении необходимо учесть параметры производственной деятельности, ограничивающие её ведение временными рамками и определённым количеством сотрудников. Их труд оплачивается только после выполнения всех регламентированных условий и достижения требуемых показателей.

Тариф устанавливается подписанием распорядительной документации до начала выполнения работ. Во внутреннем приказе или распоряжении необходимо учесть параметры производственной деятельности, ограничивающие её ведение временными рамками и определённым количеством сотрудников. Их труд оплачивается только после выполнения всех регламентированных условий и достижения требуемых показателей.

Аккордная система оплаты труда характеризуется коллективными производственными результатами конкретного объёма в строго установленное планом время. Её применение актуально в случае выполнения работ бригадой, когда каждый её участник занят на своём участке производства. Метод расчёта вознаграждения пользуется популярностью, поскольку работники стремятся повысить производительность при требуемом качестве продукции по причине прозрачности отношений с работодателем. Это связано с предварительным ознакомлением сотрудников с методикой проведения расчётных мероприятий, касающихся вознаграждения за работу, в результате чего сумма заработка работникам известна заранее, ещё до начала деятельности.

Пример расчёта оплаты труда работников по аккордной системе

Когда актуально применение

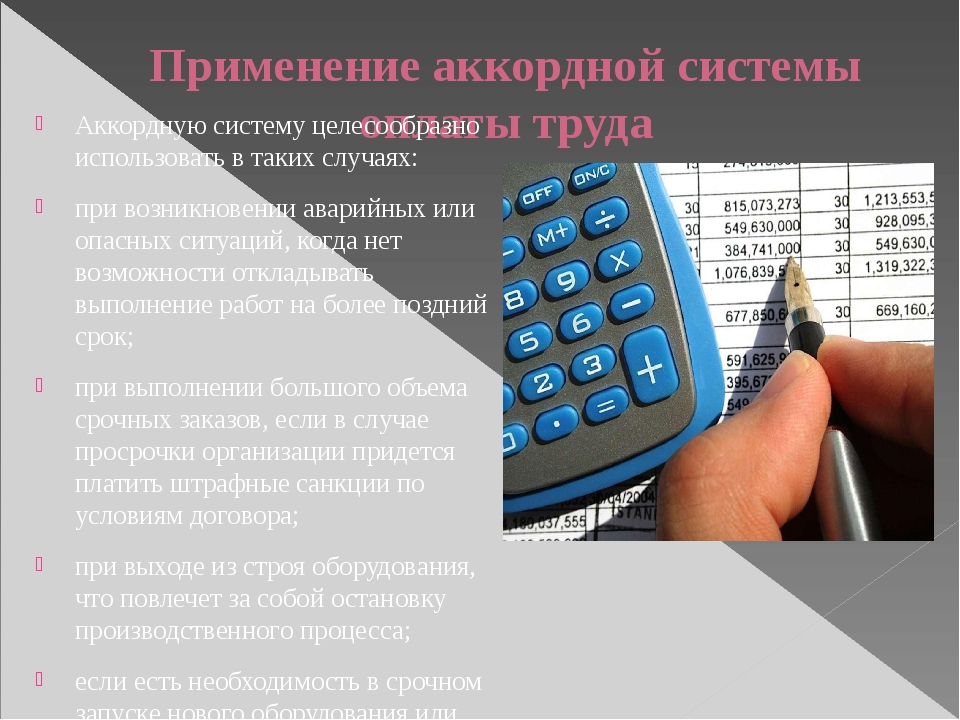

Применение аккордной системы расчёта заработной платы не всегда приемлемо, поскольку она актуальна только в ситуациях, когда субъект хозяйствования обеспечен заказами, требующими соблюдения определённых производственных объёмов.

В противном случае, рост производительности может привести к выпуску огромного количества продукции, которая постепенно перейдёт в ранг невостребованной, поскольку рынки сбыта субъекта хозяйствования не рассчитаны на такие объёмы. Это обусловлено недостаточно налаженными связями с контрагентами, являющимися потребителями. В такой ситуации применение аккордной заработной платы может привести к снижению себестоимости конечного результата труда, к уменьшению прибыли предприятия, и, как следствие этого, к падению расценок, определяющих размер вознаграждения.

Аккордная форма оплаты труда рекомендована в ситуациях, когда компания не справляется со скоростью выработки и поставки продукции в объёме, необходимом потребителям в конкретные сроки. Актуально такое вознаграждение в случаях, когда условия договорных отношений с контрагентами подразумевают начисление штрафных санкций при задержке поставки продукции. Запуск нового оборудования на предприятии, а также форс-мажорные производственные обстоятельства, такие как чрезвычайные ситуации или поломка оборудования, технологической линии, способствуют снижению производственных объёмов и невыполнению плана в срок. Аккордно премиальная система оплата труда в такой ситуации простимулирует работников повысить производительность при соблюдении регламентированных параметров качества результатов работы. Однако, её применение не позволяет выделить достижения конкретного работника.

Актуально такое вознаграждение в случаях, когда условия договорных отношений с контрагентами подразумевают начисление штрафных санкций при задержке поставки продукции. Запуск нового оборудования на предприятии, а также форс-мажорные производственные обстоятельства, такие как чрезвычайные ситуации или поломка оборудования, технологической линии, способствуют снижению производственных объёмов и невыполнению плана в срок. Аккордно премиальная система оплата труда в такой ситуации простимулирует работников повысить производительность при соблюдении регламентированных параметров качества результатов работы. Однако, её применение не позволяет выделить достижения конкретного работника.

Аккордно-премиальная система, пример расчёта

В каких сферах деятельности приемлема аккордная заработная плата

Аккордная заработная плата – это вознаграждение работников за своевременно оказанные производственные услуги в требуемом объёме. Её применение обосновано на предприятиях, в которых результат труда можно выразить в количественном измерении. Важно суметь разделить производственную деятельность на отдельные элементы, каждый из которых оплачивается по отдельным расценкам. При этом не должны возникать трудности с определением объёма и количества результата труда. Схема вознаграждения пользуется популярностью в промышленных и строительных сферах деятельности, а также на транспортных и связных предприятиях.

Важно суметь разделить производственную деятельность на отдельные элементы, каждый из которых оплачивается по отдельным расценкам. При этом не должны возникать трудности с определением объёма и количества результата труда. Схема вознаграждения пользуется популярностью в промышленных и строительных сферах деятельности, а также на транспортных и связных предприятиях.

Какие применяются виды схем

На практике различают сдельно-аккордную и сдельно-премиальную схемы расчёта зарплаты. Базовая величина по обеим схемам рассчитывается идентично исходя из фиксированной суммы, полагающейся за выполнение конкретного объёма работ. В аккордно-премиальной системе за достижение высоких показателей начисляются премии в размере, регламентированном внутренней распорядительной документацией. Премирование полагается за перевыполнение плана и за досрочное выполнение поставленной задачи. Работодатель также может отметить качество продукцию и экономию сырьевой и материальной базы.

Выплата зарплаты должна проводиться два раза в месяц

Какие документы являются основание для начисления зарплаты

Законодательно определено, что расчёт вознаграждения работника должен быть обоснованным. Каждая цифра в применяемой формуле должна иметь документальное объяснение. Поэтому при применении сдельной оплаты труда аккордного типа, необходимо опираться на ряд документов, ведение которых вменяется в обязанности руководителя работ и бухгалтера. Задание бригаде выдаётся на основании оформленного наряда, в котором чётко должно быть отражено производственное задание. Его выполнение должно быть зафиксировано в акте выполнения работ.

Каждая цифра в применяемой формуле должна иметь документальное объяснение. Поэтому при применении сдельной оплаты труда аккордного типа, необходимо опираться на ряд документов, ведение которых вменяется в обязанности руководителя работ и бухгалтера. Задание бригаде выдаётся на основании оформленного наряда, в котором чётко должно быть отражено производственное задание. Его выполнение должно быть зафиксировано в акте выполнения работ.

Порядок расчёта

Расчёт заработной платы проводится бухгалтером в соответствии с установленным внутренней документацией порядком:

- после оформления акта выполненных работ, регламентирующего завершение производственной деятельности ввиду выполнения поставленного задания, руководитель работ передаёт оформленную документацию в бухгалтерию;

- бухгалтер анализирует правильность оформления документов и производит начисление на весь коллектив;

- распределение материальных средств между работниками в соответствии с отработанным временем и вложенными усилиями.

Оформление отношений работодателя и сотрудников

Поскольку аккордная система вознаграждения сотрудников за выполненные работы никогда не применяется на постоянной основе, а её использование актуально только при возникшей производственной необходимости, то к выполнению работ обычно привлекаются временные работники. Отношения при этом оформляются посредством подписания срочного трудового договора. В документе должны быть отражены характеристики параметров труда и условия оплаты выполненных работ. Обязательно указание срока действия трудового соглашения и перечня документов, обосновывающих произведение начисления заработной платы и её выплаты.

Некоторые работодатели направляют на срочные работы штатных сотрудников. В такой ситуации для узаконивания отношения достаточно оформления внутренней распорядительной документации, составленной по принципу трудового договора. В документе необходимо учесть раздел, в котором сотрудник освобождается от выполнения должностных обязанностей штатного работника.

Вконтакте

Одноклассники

Google+

Бестарифная система оплаты труда. Применение бестарифной системы оплаты в РБ

15.09.2020

19788

Автор: Редакция Myfin.byФото: Myfin.by

Бестарифная система оплаты труда – это форма расчета заработной платы, при которой доход каждого члена коллектива пропорционален его вкладу в общий результат работы. Поскольку такой результат не является постоянной величиной – гарантированный размер заработка не предполагается.

Последние новости:

Применение бестарифной системы в общем виде можно представить как совокупность нескольких составляющих:

- Фонд заработной платы (ФОТ) – общая сумма, выделяемая на оплату труда всего коллектива, зависящая от финансовых результатов его деятельности;

- Коэффициент трудового участия (КТУ) – условная величина, отражающая вклад конкретного работника в общее дело. КТУ предполагает право получить соответствующий процент от общей суммы ФОТ.

КТУ предполагает право получить соответствующий процент от общей суммы ФОТ.

КТУ предполагает право получить соответствующий процент от общей суммы ФОТ.Расчет зарплаты (ЗП) в такой системе производится по формуле:

ЗП = ФОТ/ КТУ всего коллектива х КТУ конкретного работника.

Есть основания считать, что применение бестарифной системы дает более справедливую оценку величины зарплаты, по сравнению с тарифной, где оклад зависит от разряда, а он основывается, в первую очередь, на квалификации, выслуге лет и пр.

Однако для успешного применения бестарифной системы необходимо сочетание некоторых условий:

- Прямой зависимости величины фонда оплаты труда от эффективности работы всех членов именно этого коллектива;

- Возможности обоснованно оценивать вклад каждого участника в общий итог труда;

- Заинтересованности всех работников в достижении высоких результатов деятельности коллектива;

- Зависимости итоговых результатов от количества и качества труда каждого.

Ближе всего к совпадению перечисленных составляющих оказываются коммерческие предприятия с небольшим числом работников и подразделений. Ориентация таких организаций на коммерческий результат, понимание всеми членами коллектива зависимости этого результата от личных усилий обещает высокую эффективность труда и, как следствие, доходов.

Ориентация таких организаций на коммерческий результат, понимание всеми членами коллектива зависимости этого результата от личных усилий обещает высокую эффективность труда и, как следствие, доходов.

Там, где трудно проследить связь между персональными усилиями и финансовыми итогами работы, применение бестарифной системы может оказаться скорее источником недовольства и конфликтов.

Еще одним «острым моментом» применения бестарифной системы является практика определения КТУ. При стабильности производственного процесса эти коэффициенты могут формироваться на основе прошлых расчетов и опыта применения. Но каждое изменение условий требует нового распределения, которое принимается безоговорочно не всегда и не всеми.

Примером неудачного применения бестарифной системы может быть существовавшая в недавнем прошлом на промышленных предприятиях практика распределения КТУ внутри рабочих бригад. Обязанность деления обычно ложилась на бригадиров. В сравнительно худшем положении оказывались новые или неугодные руководству члены бригад.

Бестарифная система в «чистом виде», с полной зависимостью зарплаты всех членов коллектива от конечных результатов, применяется сравнительно редко. Чаще встречается ее сочетание с другими формами оплаты труда.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

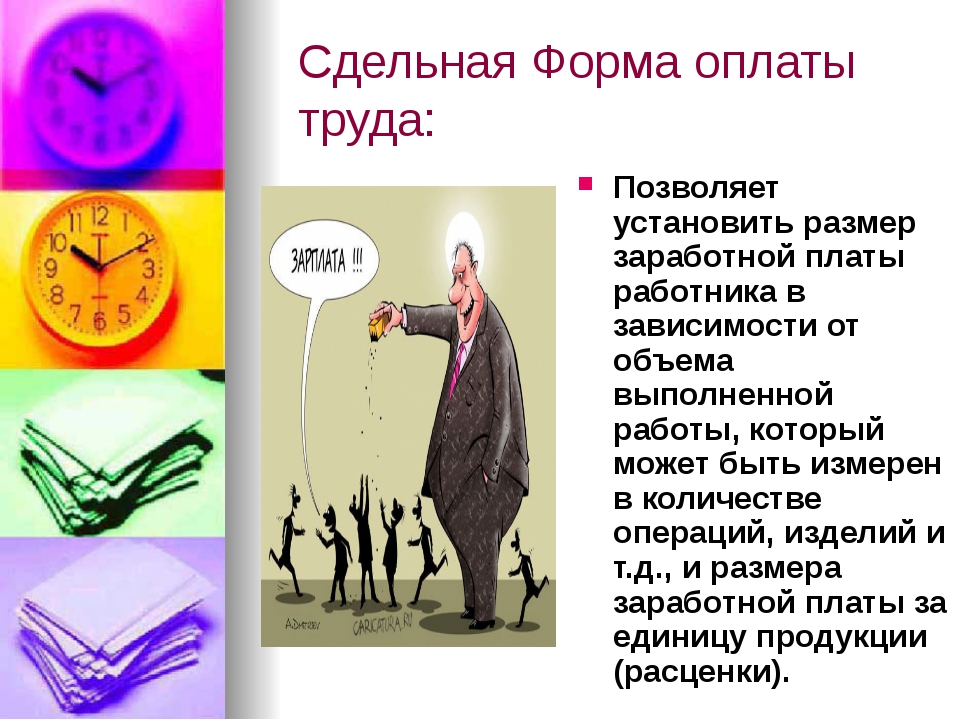

Особенности сдельной системы оплаты труда

автор Круду Р.Ф.

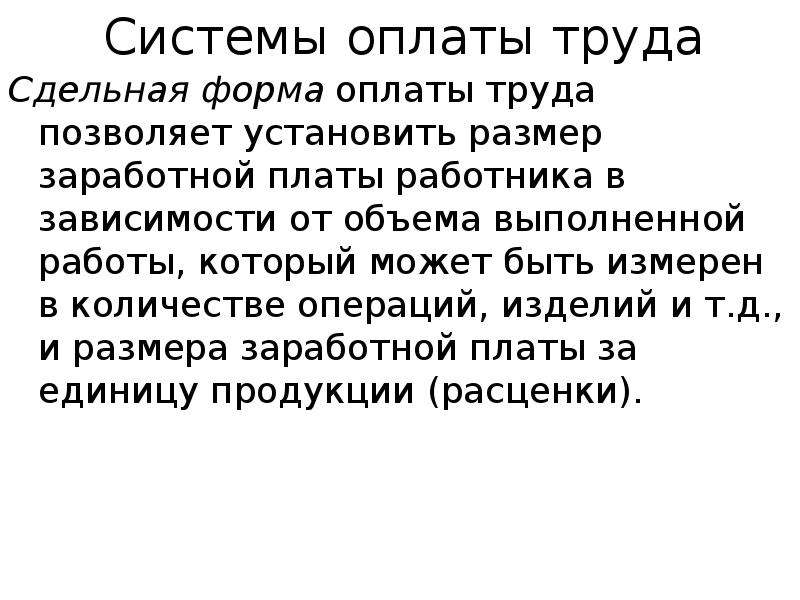

Сдельная заработная плата – это форма оплаты труда, при которой труд работника оплачивается за выполненный объем услуг по установленным расценкам.

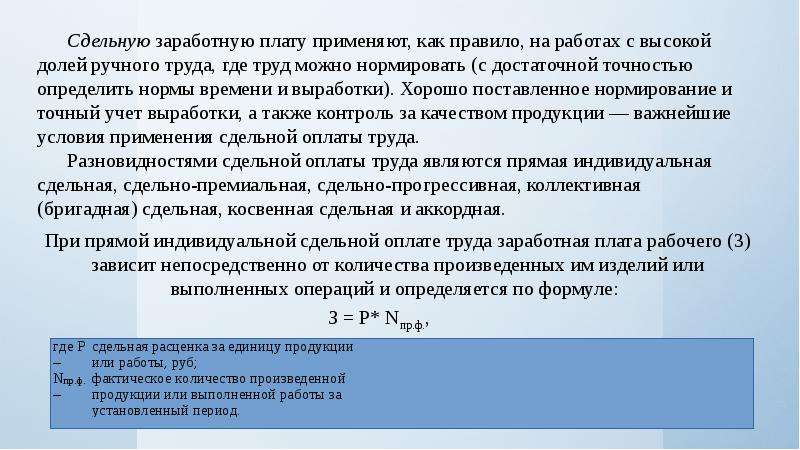

Применяется сдельная форма оплаты труда, где имеется количественный результат труда, и он может быть измерен; существует необходимость увеличивать объемы произведенной продукции или выполняемых работ, услуг. И это обычно бывают работники массовых профессий (рабочие). Так, от токаря зависит количество произведенных деталей в смену, от водителя – объем перевезенного груза с учетом дальности расстояния, от продавца – товарооборот за день работы.

При использовании дельной оплат труда необходимо соблюдение следующих требований: хорошо поставленный учет количественных результатов труда; возможность у работника увеличить выпуск продукции по сравнению с установленными нормами; строгий учет за качеством продукции, работ, услуг.

Сдельная оплата труда стоится на основе повременной оплаты, хотя в ней есть видимость независимости. При ней складывается впечатление, что цену труда определяет сам работник: больше проработал – больше получил. Однако на самом деле и здесь цена труда зависит от тарифных ставок или должностных окладов, которые определяются трудовыми соглашениями и договорами. На основе должностного оклада (тарифной ставки) и нормы труда рассчитывается сдельная расценка, которая определяется как отношение должностного оклада (тарифной ставке) к норме труда. На основе сдельной расценки рассчитывается сдельный заработок это отношение фактического объема работы, выполненным работником к сдельной расценке.

При сдельной оплате труда важную роль отводится нормам, учитывающим нормальную интенсивность труда, а также контролю по их использованию.

Выделяют несколько форм типовых систем сдельной формы оплаты труда: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, индивидуально сдельная, аккордная и др.

При прямой сдельной форме начисление заработной платы производится по неизменной расценке прямо пропорционально изменению объема работы. Такая форма оплаты труда эффективна на предприятиях с неограниченными резервами увеличения объема деятельности.

Сдельно-премиальная оплата труда предполагает выплату сдельной заработной платы и начисление премии за достижение определенных количественных и качественных показателей работы.

При сдельно-прогрессивной системе оплаты труда предусматривается начисление заработка по определенной шкале: за объем работы в пределах нормы – по фиксированной расценке и за объем, превышающий норму выработки – по повышенной расценке.

Использование такой системы оплаты труда эффективно, когда требуется стимулировать рост объема работы. Однако необходимо следить за соотношением роста заработной платы и роста производительности труда, так как при перевыполнении норм труда может быть утрачена логика данного соотношения.

Косвенно-сдельная система применяется для вспомогательных рабочих, оплата труда, исчисляемая в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная система предусматривает определение совокупного заработка за выполнение определенной работы. Применяется в основном в случае, когда необходимо сократить срок выполнения работ. Общая сумма оплаты труда устанавливается по аккордному наряду, где указываются виды работ, их объем, расценки. Заработную плату начисляют всему коллективу рабочих за выполнение аккордного наряда. Общая сумма заработка известна заранее, до начала работ. Для более полного учета трудового вклада каждого рабочего в результаты труда бригады использоваться коэффициенты трудового участия.

SSA – POMS: DI 52150.065 – Комплексные паушальные выплаты и выплаты

В следующем примере порядок коммутации не обеспечивает заданную скорость на основе коммутируемой стоимости. Следовательно, коэффициент пропорциональности рассчитывается с использованием оставшихся сроки и сумма коммутации. Коммутируемая сумма WC (и расчет компенсации) распространяются на весь указанный период.

ПРИМЕР:

NH получает письмо от 25.09.2005, в котором указано следующее:

•

Дата максимального улучшения состояния здоровья: 24.04.2005

•

Срок предоставления: 24.

04.2005 – 14.04.2009•

Количество компенсационных недель: 207.36

•

Еженедельная ставка компенсации = 282,28 доллара США

•

Дата вступления в силу ставки заработной платы: 01.11.2003

•

После корректировки стоимости жизни (COLA) еженедельная компенсация: 289 долларов.

00•

Первый платеж и охватываемый период: 5614,86 долларов США за период с 24.04.2005 по 06.09.2005

•

Непрерывный платеж каждые четыре недели: 1156 долларов США

04.2005 – 14.04.2009

04.2005 – 14.04.2009 00

00 В письме также говорится, что NH имеет право на получение LS в размере 49 995 долларов.67 в счет оплаты

компенсация, представляющая собой замененную стоимость будущих платежей, причитающихся на оставшуюся часть

премии выплачивается с 10. 05.2005 по 14.04.2009. Если NH не выбрал

коммутируемая стоимость, оставшаяся сумма его первоначальной награды WC составляет 53 156,18 долларов, а именно:

05.2005 по 14.04.2009. Если NH не выбрал

коммутируемая стоимость, оставшаяся сумма его первоначальной награды WC составляет 53 156,18 долларов, а именно:

59 927,04 $ = 289,00 $ x 207,36 недель

– 5614,86 (оплачено с 24.04.05 по 09.06.2005)

– 1156 долларов.00 (оплачено с 09.07.05 по 10.04.2005)

53 156,18 долл. США (остаток должен быть выплачен до 14.04.2009)

Разница между оставшимся остатком в размере 53 156,18 долларов США от первоначального расчета WC. сумма, а замененная стоимость в размере 49 995,67 долларов для будущих платежей составляет 3 160,51 доллара.

Это вознаграждение за замену определяет общую сумму компенсации и временные рамки, которые она представляет,

но в порядке коммутации тариф не указан.Следовательно, мы должны пропорционально распределить

замененная стоимость (49 995,67 долларов США) за весь период, оставшийся в контракте (10/05/05)

до 14. 04.09) для определения соответствующей периодической ставки.

04.09) для определения соответствующей периодической ставки.

ПРИМЕЧАНИЕ. Альтернатива использования предыдущей еженедельной периодической ставки в размере 289,00 долларов США по сравнению с замененная цифра приведет к тому, что пропорциональная доля закончится примерно на 11 недель раньше, чем указана дата окончания 14.04.2009 и, следовательно, не будет соответствовать указанной срок награждения.

Для определения еженедельной ставки коммутируемых 49 995,67 долларов США сумма:

•

Определить количество дней с 05.10.2005 по 14.04.2009 (1288)

•

Разделите замененную стоимость на 49 995 долларов.

67 по количеству дней, оставшихся в указанном

период (вычислить до 3 знаков после запятой и округлить до ближайшего пенни):49 995,67 долларов разделить на 1288 = 38,817 долларов в день

•

Умножьте полученное число на 7, чтобы определить недельную ставку: 38 долларов.817 х 7 = 271,719 долл. США с округлением до ближайшей копейки = 271,72 доллара США

•

271,72 долл.

США – недельная ставка, используемая для расчета компенсации для 49995,67 долл. США за период 10.05.2005 и 14.04.2009.

сроки, указанные в решении о замене.

67 по количеству дней, оставшихся в указанном

период (вычислить до 3 знаков после запятой и округлить до ближайшего пенни):

67 по количеству дней, оставшихся в указанном

период (вычислить до 3 знаков после запятой и округлить до ближайшего пенни): США – недельная ставка, используемая для расчета компенсации для 49995,67 долл. США за период 10.05.2005 и 14.04.2009.

сроки, указанные в решении о замене.

США – недельная ставка, используемая для расчета компенсации для 49995,67 долл. США за период 10.05.2005 и 14.04.2009.

сроки, указанные в решении о замене.Тема № 204 Компромиссные предложения

Компромиссные предложения (OIC) – это соглашение между налогоплательщиком и Налоговой службой, которое урегулирует налоговые обязательства налогоплательщика на сумму, меньшую, чем полная сумма задолженности. Налогоплательщики, которые могут полностью оплатить свои обязательства в рассрочку или другими способами, в большинстве случаев не имеют права на получение OIC.Для получения информации о вариантах уплаты налогов, включая соглашения о рассрочке, см. Тему № 202. Чтобы претендовать на получение OIC, налогоплательщик должен подать все налоговые декларации, произвести все требуемые расчетные налоговые платежи за текущий год и внести все необходимые федеральные налоговые депозиты. за текущий квартал, если налогоплательщиком является собственник бизнеса с наемными работниками.

за текущий квартал, если налогоплательщиком является собственник бизнеса с наемными работниками.

В большинстве случаев IRS не принимает OIC, если сумма, предлагаемая налогоплательщиком, не равна или превышает разумный потенциал сбора (RCP).RCP – это то, как IRS измеряет платежеспособность налогоплательщика. RCP включает стоимость, которая может быть реализована за счет активов налогоплательщика, таких как недвижимость, автомобили, банковские счета и другое имущество. Помимо собственности, RCP также включает ожидаемый будущий доход за вычетом определенных сумм, разрешенных на основные расходы на проживание.

Причины предложения

IRS может принять OIC по одной из следующих причин:

- Во-первых, IRS может пойти на компромисс, если есть сомнения в отношении ответственности .Компромисс соответствует этому критерию только в том случае, если существует реальный спор о существовании или размере правильной налоговой задолженности в соответствии с законом.

- Во-вторых, IRS может пойти на компромисс, если есть сомнения в том, что причитающаяся сумма может быть полностью взыскана. Сомнения в возвратности существуют в любом случае, когда активы и доходы налогоплательщика меньше полной суммы налогового обязательства.

- В-третьих, IRS может пойти на компромисс, основанный на эффективном налоговом администрировании .Предложение может быть принято на основе эффективного налогового администрирования, когда нет сомнений в том, что налог причитается по закону и что вся причитающаяся сумма может быть взыскана, но требование полной оплаты либо создало бы экономические трудности, либо было бы несправедливым и несправедливым из-за исключительные обстоятельства.

Используемые формы

При подаче OIC, основанного на сомнениях относительно собираемости или эффективного налогового администрирования, налогоплательщики должны использовать самую последнюю версию формы 656, Компромиссное предложение, а также подать форму 433-A (OIC), Информационное сообщение о сборе для лиц, получающих заработную плату и Частные предприниматели и / или Форма 433-B (OIC), Заявление о сборе информации для предприятий . Налогоплательщик, подающий OIC на основании сомнений в отношении ответственности, должен подать форму 656-L, Компромиссное предложение (сомнение в отношении ответственности) PDF вместо формы 656 и формы 433-A (OIC) и / или формы 433-B ( ОИК). Форма 656 и справочные отчеты о сборе информации доступны в Предложении в Компромиссном буклете, Форма 656-B PDF.

Налогоплательщик, подающий OIC на основании сомнений в отношении ответственности, должен подать форму 656-L, Компромиссное предложение (сомнение в отношении ответственности) PDF вместо формы 656 и формы 433-A (OIC) и / или формы 433-B ( ОИК). Форма 656 и справочные отчеты о сборе информации доступны в Предложении в Компромиссном буклете, Форма 656-B PDF.

Регистрационный взнос

Как правило, налогоплательщик должен подать регистрационный сбор на сумму, указанную в Форме 656. Не объединяйте этот сбор с любыми другими налоговыми платежами.Однако есть два исключения из этого требования:

- Во-первых, сбор за подачу заявления не требуется, если OIC основывается на сомнении в отношении ответственности.

- Во-вторых, сбор не требуется, если налогоплательщиком является физическое лицо (не корпорация, товарищество или другое юридическое лицо), которое имеет право на исключение для лиц с низким доходом. Есть два альтернативных варианта квалификации. Во-первых, скорректированный валовой доход человека, определенный за последний налоговый год, по которому имеется такая информация, не превышает 250 процентов от нормативов бедности, опубликованных Министерством здравоохранения и социальных служб.Во-вторых, валовой ежемесячный доход домохозяйства x 12 месяцев не превышает 250 процентов от нормативов бедности, опубликованных Министерством здравоохранения и социальных служб. Для обоих вариантов раздел 1 формы 656 содержит рекомендации по сертификации для малоимущих, чтобы помочь налогоплательщикам определить, имеют ли они право на исключение для лиц с низким доходом. Налогоплательщик, претендующий на исключение для лиц с низким доходом, должен заполнить раздел 1 формы 656 и поставить отметку в поле для подтверждения.

Варианты оплаты

Единовременное предложение наличными – Налогоплательщики могут выбрать выплату суммы предложения единовременно или в рассрочку.«Предложение с единовременной выплатой наличными» определяется как предложение, подлежащее оплате 5 или менее частями в течение 5 или менее месяцев после принятия предложения. Если налогоплательщик подает предложение о единовременной выплате наличными, он должен включить в форму 656 невозмещаемый платеж, равный 20 процентам от суммы предложения. Этот платеж требуется в дополнение к взносу за подачу заявления. Платеж в размере 20 процентов, как правило, не подлежит возврату, то есть он не будет возвращен налогоплательщику, даже если предложение отклонено или возвращено налогоплательщику без акцепта.Вместо этого к налоговым обязательствам налогоплательщика применяется 20-процентный платеж. Налогоплательщик имеет право указать конкретное налоговое обязательство, к которому IRS применит 20-процентный платеж.

Предложение о периодической оплате – Предложение называется «предложением о периодической оплате» в соответствии с налоговым законодательством, если оно подлежит оплате 6 или более ежемесячными платежами в течение 24 месяцев после принятия предложения. При подаче предложения о периодической оплате налогоплательщик должен указать первый предлагаемый платеж в рассрочку вместе с формой 656.Этот платеж требуется в дополнение к взносу за подачу заявления. Эта сумма, как правило, не подлежит возврату, как и 20-процентный платеж, необходимый для единовременного предложения наличными. Кроме того, пока IRS оценивает предложение о периодических платежах, налогоплательщик должен продолжать производить платежи в рассрочку, предусмотренные условиями предложения. Эти суммы также не возвращаются. Эти суммы применяются к налоговым обязательствам, и налогоплательщик имеет право указать конкретные налоговые обязательства, к которым будут применяться периодические платежи.

После акцепта OIC налогоплательщик больше не может относить платежи по предложению к каким-либо налоговым обязательствам, конкретно предусмотренным в соглашении об оферте.

Приостановление инкассо

Обычно установленный законом срок, в течение которого IRS может участвовать в деятельности по взысканию налогов, приостанавливается на период, пока находится на рассмотрении OIC, на 30 дней сразу после отказа IRS в OIC и на период, в течение которого подается своевременная апелляция. рассматривается Апелляционным управлением IRS.

Условия предложения

Если IRS принимает предложение налогоплательщика, налогоплательщик соглашается полностью соблюдать налоговое законодательство. IRS будет удерживать любые возмещения, включая проценты, которые могут причитаться за налоговые периоды, продолжающиеся до календарного года, в котором IRS принимает предложение. Если налогоплательщик не соблюдает все условия OIC, IRS может определить, что OIC не выполняет свои обязательства. В случае сомнений относительно собираемости и эффективного налогового администрирования OIC, условия включают требование о том, чтобы налогоплательщик своевременно подал все налоговые декларации и своевременно уплатил все налоги в течение 5 лет с даты принятия OIC.Когда IRS прекращает действие OIC, соглашение теряет силу, и IRS может взыскать первоначально причитающиеся суммы (за вычетом произведенных платежей), а также проценты и штрафы.

Право на апелляцию

Если IRS отклоняет OIC, налогоплательщик будет уведомлен по почте. В письме будет объяснена причина, по которой IRS отклонило предложение, и предоставлены подробные инструкции о том, как налогоплательщик может обжаловать решение в Апелляционном офисе IRS. Апелляция должна быть подана в течение 30 дней с даты письма.

Возврат предложения

В некоторых случаях OIC возвращается налогоплательщику, а не отклоняется, потому что налогоплательщик не предоставил необходимую информацию, объявил о банкротстве, не включил требуемый сбор за подачу заявления или невозмещаемый платеж с предложением, не подал требуемый налог возвращает или не уплатил текущие налоговые обязательства на момент рассмотрения IRS предложения. Возвращенное предложение отличается от отклонения, потому что нет права на апелляцию, когда IRS возвращает предложение.Однако после лечения предложение может быть отправлено снова.

Дополнительная информация

Пошаговые инструкции и все формы для подачи OIC находятся в предложении в компромиссном буклете , форма 656-B PDF. Вы можете использовать инструмент «Предложения о компромиссе» для предварительного отбора, чтобы подтвердить свое право на участие и подготовить предварительное предложение. Дополнительная информация о программе OIC доступна в Публикации 594, PDF-файл «Процесс сбора налоговых деклараций» и в «Компромиссном предложении».

5 Плата за производительность: перспективы и исследования | Плата за результативность: оценка служебной аттестации и вознаграждение за заслуги

предлагает, чтобы оценки сотрудников того, что является справедливым, а что нет, зависели от их ожиданий в отношении процедур организации.Эти ожидания будут определяться их индивидуальными предпочтениями, их организационным опытом и их моральными и этическими убеждениями.

Регулирование затрат и поиск компромиссовНеобходимость регулирования затрат – это факт жизни всех организаций. Финансовое положение и давление со стороны конкуренции или источников финансирования вынуждают организации делать выбор в отношении суммы денег, которые могут быть выделены на технологии, капитальные и материальные инвестиции, а также человеческие ресурсы.Очевидно, что необходимо идти на компромисс. Независимо от того, сформулированы ли они в терминах обмена стимулами и взносами между сотрудником и работодателем или просто в виде отслеживания бюджета, компромиссы также должны быть сделаны между несколькими системами управления персоналом (отбор, обучение и т. Д.) И их цели. В идеале организации стараются достичь своих общих целей в области человеческих ресурсов, насколько это возможно при ограниченных затратах. Цели системы оплаты труда, а также политика и планы, принятые для их достижения, не являются исключением из этого правила.

Решения организации о том, следует ли принимать политику оплаты за результативность, и, если она принята, тип используемого плана, в принципе, зависит от оценки компромиссов между производительностью, собственным капиталом и затратами. На практике такие оценки, как известно, сделать сложно (Cascio, 1987). Тем не менее, экономисты разработали модели базовых компромиссов между производительностью и затратами и некоторых контекстных условий, которые на них влияют. Исследование, проведенное Брауном (1990) по выбору фирм метода оплаты труда, дает краткое изложение многих из этих моделей.Он предлагает, чтобы выбор фирмы среди планов, основанных на увеличении заработной платы на основе стажа работы или общих критериев, планов заслуг или планов сдельной оплаты (индивидуального поощрения), зависел бы от ее оценки способности каждого плана точно измерять производительность труда сотрудников и затраты на оплату труда. реализация плана в контексте фирмы. По своему замыслу, сдельные тарифные планы, привязанные к конкретным количественным показателям производительности труда сотрудников, считаются наиболее точными из трех альтернатив. Планы заслуг, привязанные к суждениям надзорных органов о производительности сотрудников, являются следующей лучшей альтернативой с точки зрения точности.Стандартные тарифные планы, в которых повышение заработной платы привязано к трудовому стажу или по всем критериям, считаются наименее точными альтернативами.

Затраты на фактическую реализацию и мониторинг каждого плана, чтобы извлечь выгоду из точного измерения производительности, зависят от контекста компании. Браун описывает несколько контекстных переменных, которые, по прогнозам многих экономистов, будут влиять на эти затраты: размер организации, ее профессиональное разнообразие, требования, предъявляемые ее технологиями к структуре рабочих мест, вариативность навыков и качество по сравнению с количественными показателями эффективности, трудоемкость организации и степень профсоюзов в организации, отрасли или секторе.В целом, чем меньше разнообразия профессий, тем менее сложна и разнообразна работа

Обновлено 20.01.2018 Следующий исходный отчет о проблеме NCSL был распространен среди законодателей и сотрудников законодательных органов по всей стране. Выплаты за эпизод лечения – файл PDF |Colorado Supplements: Episode-of-Care Payments – PDF File Для чтения переносимых документов в формате (.PDF) используйте Adobe Acrobat Reader. Стратегия и логика сдерживания затрат Платежи на основе эпизодов находятся на ранней стадии разработки и использования, но интерес к ним растет. В отличие от традиционного возмещения платы за услуги, когда поставщики оплачиваются отдельно за каждую услугу, оплата за единичный уход покрывает всю помощь, которую пациент получает в ходе лечения конкретного заболевания, состояния или медицинского события.Примеры эпизодов лечения, за которые может быть произведена разовая групповая оплата, включают все виды лечения, оказываемые врачом, стационарные и амбулаторные услуги по замене коленного или тазобедренного сустава, беременность и роды или сердечный приступ. Экономия может быть достигнута тремя способами: 1) путем переговоров по оплате, так что общая стоимость будет меньше, чем плата за услугу; 2) путем согласования с поставщиками услуг, что любая экономия, возникающая из-за того, что общие расходы на оплату эпизода лечения меньше, чем они были бы при оплате за услуги, будет разделена между плательщиком и поставщиками; и / или 3) за счет экономии, которая возникает из-за того, что не будут производиться дополнительные платежи за лечение осложнений лечения, как это обычно бывает при оплате услуг. Сводная информация о стратегиях сдерживания затрат на здравоохранение и эффективности – Краткая информация № 3 – Выплаты по эпизодам оказания медицинской помощи

Пакетные платежи Последние обновления и публикации – 2012-2017(Используйте как дополнение к приведенному выше PDF-файлу)

|

Что такое воздушный шар и как он работает?

Воздушный платеж – это единовременная выплата в конце срока ссуды, которая значительно превышает все платежи, произведенные до него.В случае ссуды с рассрочкой платежа без возможности выбора баллона производится серия фиксированных платежей для погашения остатка ссуды. Воздушные платежи позволяют заемщикам уменьшить эту фиксированную сумму платежа в обмен на более крупный платеж в конце срока ссуды. В целом, эти ссуды подходят для заемщиков с отличной кредитной историей и значительным доходом.

Разъяснение о платежах по воздушным шарам

Воздушные платежи обычно определяются как минимум в два раза больше, чем регулярные запланированные платежи.Выполняя один крупный единовременный платеж, раздельные ссуды позволяют заемщикам снизить свои ежемесячные затраты на погашение ссуды на начальных этапах выплаты ссуды. Ссуды с воздушным шаром обычно имеют более короткие сроки, чем традиционные ссуды в рассрочку, при этом крупный платеж обычно должен быть произведен через несколько месяцев или лет. Структуры воздушных платежей чаще всего используются для бизнес-кредитов, хотя они также доступны для автокредитов и ипотечных кредитов.

Несмотря на сокращение начальных платежей, раздельные ссуды более рискованны, чем традиционные ссуды в рассрочку, из-за того, что в конце должен быть выплачен крупный платеж.Таким образом, большинство кредиторов будут предоставлять эти ссуды только потребителям и предприятиям с отличной кредитной историей, достаточным количеством наличных средств и стабильными потоками доходов. Горстка штатов запретила потребительские кредиты на воздушные шары и наложила значительные ограничения на автокредиты на воздушных шарах. Что касается автокредитов и ипотечных кредитов, заемщики обычно должны внести крупный первоначальный взнос, чтобы соответствовать требованиям.

На вынос

- Более низкие ежемесячные платежи по сравнению с традиционными кредитами

- Повышенный риск из-за единовременной выплаты

- Обычно ограничивается большинством кредитоспособных и стабильных заемщиков.

Ипотека

ИпотекаBalloon позволяет квалифицированным покупателям жилья финансировать свои дома с низкими ежемесячными выплатами по ипотеке.Распространенным примером воздушной ипотеки является жилищная ссуда только под проценты, которая позволяет домовладельцам отложить выплату основной суммы на 5-10 лет и вместо этого выплачивать только проценты.

Ипотека с выплатой только процентов и иная ипотечная ссуда обычно используются состоятельными покупателями жилья, у которых достаточно капитала, чтобы позволить себе выплатить крупную основную сумму долга по обычному графику погашения. Большинство заемщиков по разовым ипотечным кредитам фактически не производят разовые платежи по окончании периода низких платежей.Скорее, чтобы не платить крупную единовременную сумму наличными, обычно рефинансируют в другую ипотеку или продают дом.

Автокредиты

Воздушные платежи не так распространены для автокредитов, как для ипотечных или бизнес-кредитов. Однако ограничения на кредитование менее жесткие в отрасли автокредитования, поэтому потребителям немного легче получить этот вид кредита. Многие заключают воздушные автокредиты, думая, что они увидят увеличение своего дохода к тому времени, когда наступит срок платежа, часто не имея возможности выплатить единовременную сумму.

Хотя раздельные автокредиты помогают обеспечить более низкие ежемесячные платежи, потребители, как правило, берут эти ссуды по неправильной причине. Важно помнить, что воздушные ссуды на самом деле не более доступны – они только распределяют общую стоимость по-другому. Если нет абсолютной гарантии того, что ваш доход существенно возрастет, вам следует выбрать ссуду, которую вы можете полностью профинансировать за счет своего текущего дохода.

Бизнес-кредиты

Компании часто используют воздушные ссуды для краткосрочного финансирования или для покупки коммерческой недвижимости.Для бизнеса, который нуждается в оборотном капитале и ожидает крупного платежа от клиента, воздушный заем может быть доступным способом обеспечения дефицита финансирования. Воздушные ссуды также могут быть полезны для компаний, которые хотят переехать в новый офис перед тем, как продать старый, поскольку график отсрочки платежей дает время для продажи старой собственности.

Бизнес-ссудыBalloon представляют собой те же риски для предприятий, что и для потребителей. Для бизнеса без гарантированного потока доходов может быть опасно брать на себя обязательства, требующие крупной единовременной выплаты.Хотя рефинансирование – это вариант выхода из ссуды на воздушном шаре, нет никаких обещаний, что кредитор предоставит вам новую ссуду. Если ваш доход упадет или ваша отрасль пострадает, велика вероятность, что вы застряли с большой непогашенной задолженностью.

Плюсы и минусы кредитов с воздушной оплатой

Воздушные ссуды – сложный финансовый продукт и должны использоваться только квалифицированными заемщиками со стабильным доходом. Например, этот тип ссуды будет хорошим выбором для инвестора, который желает минимизировать краткосрочные ссуды, чтобы высвободить капитал.Для предприятий воздушные ссуды могут использоваться компаниями, у которых есть непосредственные потребности в финансировании и предсказуемый будущий доход.

Для среднестатистического заемщика рискованно брать ссуду на воздушном шаре, полагая, что ваш будущий доход будет расти. Если вы хотите купить дом или машину, лучшим выбором будет составить ежемесячный бюджет и взять ссуду, которую вы можете выплатить из своего текущего дохода. В качестве альтернативы вы можете сэкономить на более крупном первоначальном взносе, если вы не торопитесь совершать покупку, что позволит вам приобрести более дорогой актив с меньшим ежемесячным платежом.

Плюсов:

- Низкие или нулевые первоначальные платежи

- Предоставляет заемщикам доступ к доступному краткосрочному капиталу

- Может помочь покрыть пробелы в финансировании

Минусы:

- Стоимость ссуды может быть выше в долгосрочной перспективе, особенно если ссуда является процентной.

- Представляет больший риск, чем традиционные кредиты, из-за графика платежей

- Нет гарантии, что вам будет предоставлено рефинансирование для замены долгового обязательства.

Приватизация социального обеспечения: тревожные компромиссы

Политики и общественность проявляют растущий интерес к идее замены социального обеспечения частной системой индивидуальных пенсионных счетов.Еще слишком рано говорить, приведет ли любопытство к общественному признанию, но уже ясно, что многие американцы впервые задумываются о частных альтернативах социальному обеспечению.

Сторонники приватизации видят три основных аргумента, помимо идеологических преимуществ, в пользу перехода к частной пенсионной системе:

- может поднять норму прибыли, получаемой работниками от их пенсионных взносов;

- он может стимулировать национальные сбережения и будущий экономический рост;

- он имеет практические политические преимущества по сравнению с планом спасения социального обеспечения, основанным на более высоких налогах на заработную плату и большем накоплении резервов социального обеспечения.

Однако любой переход к частной системе должен преодолеть серьезное финансовое препятствие. Социальное обеспечение накопило обязательства на триллионы долларов перед работниками, которые уже вышли на пенсию или скоро выйдут на пенсию. Чтобы освободить место для новой частной системы, директивным органам необходимо найти средства для погашения этих обязательств, оставив при этом молодым работникам достаточно денег для депонирования на новых частных счетах. Это требует сокращения прошлых обязательств – за счет сокращения пособий – или увеличения взносов нынешних работников.Большинство крупномасштабных планов приватизации также связаны с новыми крупными заимствованиями из федерального бюджета. Следовательно, если поправка к сбалансированному бюджету станет частью конституции, она подорвет любую попытку заменить большую часть социального обеспечения частной пенсионной системой.

Приватизация социального обеспечения может повысить норму прибыли работников, позволяя инвестировать пенсионные взносы в частные активы, такие как акции, которые приносят более высокую доходность, чем нынешняя пенсионная система с распределенной оплатой труда. Прибыль может быть увеличена еще больше, если правительство будет брать кредиты в крупных размерах для оплаты прошлых обязательств по социальному обеспечению, что позволит работникам инвестировать больший процент своей заработной платы в высокодоходные активы.Однако точно такая же норма прибыли может быть получена, если текущая государственная система будет изменена таким образом, чтобы можно было инвестировать резервы социального обеспечения в частные активы.

Путем перехода пенсионной системы от распределительного финансирования к авансовому финансированию приватизация может повысить национальные сбережения. Такой шаг потребует жертв потребления, либо через сокращение пособий, либо за счет увеличения совокупных взносов в социальное обеспечение и новый пенсионный план. Планы приватизации, которые не предполагают жертвоприношения от потребления, не позволят достичь более высокой нормы сбережений.Больших национальных сбережений можно также добиться путем реформирования нынешней государственной пенсионной системы. Решающее изменение в политике – это переход к авансовому финансированию, а не переход к частной системе.

Заявленные экономические преимущества приватизации могут быть получены как в государственной, так и в частной пенсионной системе. В любом случае необходимы краткосрочные потребительские жертвы. Лучший политический аргумент в пользу приватизации состоит в том, что жертвы потребления будут более приемлемыми, если рабочим предоставят права собственности на дополнительные взносы, которые они будут вынуждены делать.

ОБЗОР ПОЛИТИКИ № 14

Как должна работать частная система

Планы приватизации основаны на простой идее. Вместо того, чтобы вносить вклад в коллективную пенсионную программу с распределительной оплатой, работники должны будут накапливать пенсионные сбережения на индивидуальных и управляемых частных счетах. Работники могли снимать свои средства со счетов, когда они становились инвалидами или достигли пенсионного возраста, а их наследники могли унаследовать любые средства, накопленные на счете, если работник умер до того, как стал инвалидом или достиг пенсионного возраста.Когда рабочий решит начать получать пенсию, часть или все средства на его счете будут конвертированы в аннуитет, который будет действовать до тех пор, пока работник не умрет. Если работник состоит в браке, и работник, и супруга могут быть обязаны принять совместную ренту по случаю потери кормильца, то есть ренту, которая будет действовать до тех пор, пока работник и супруга не умрут. Согласно некоторым предложениям, работники могут снимать часть средств в виде единовременной выплаты, когда они становятся инвалидами или выходят на пенсию.

Работники будут свободны решать, как вкладывать их вклады, по крайней мере, в широких пределах. В некоторых планах приватизации взносы будут собираться одним государственным или полугосударственным учреждением, а затем инвестироваться в один или несколько из ограниченного числа инвестиционных фондов. Работнику может быть предоставлена возможность инвестировать, скажем, в пять различных фондов – фонд денежного рынка, индексный фонд фондового рынка, инвестиционный фонд недвижимости, фонд корпоративных облигаций и фонд облигаций Казначейства США.Путем объединения инвестиций всех застрахованных работников в небольшом количестве фондов и централизации сбора взносов и управления фондами этот подход позволит минимизировать административные расходы, но ограничит выбор работников в отношении инвестиций. Другая стратегия – позволить компаниям паевых инвестиционных фондов, частным банкам, страховым компаниям и другим инвестиционным компаниям конкурировать друг с другом за привлечение вкладов рабочих в сотни или даже тысячи квалифицированных инвестиционных фондов. Эта стратегия предоставит работникам беспрецедентную свободу инвестировать по своему усмотрению, но административные расходы могут быть высокими.

Приватизация вызывает растущий интерес, поскольку многие государственные пенсионные системы по всему миру столкнулись с серьезными финансовыми трудностями. В Чили дорогостоящая и неэффективная государственная система была заменена менее затратной частной системой, которая до сих пор была весьма успешной. Соединенное Королевство также стало больше полагаться на частные пенсии. Сторонники приватизации в США предложили несколько планов перехода к частично или полностью частной пенсионной системе.Два плана были изложены в только что опубликованном отчете Консультативного совета по социальному обеспечению за 1994–1996 годы. Большинство членов Консультативного совета проголосовали за сокращение пенсий по социальному обеспечению с установленными выплатами и потребовали от работников вносить процент от своей заработной платы на частные пенсионные счета с установленными взносами. Согласно одному плану, работники должны будут вносить 1,6 процента покрываемой ими заработной платы на государственные, но индивидуально выбранные пенсионные счета. Взнос в размере 1,6 процента будет сверх 12.Комбинированный налог в размере 4 процентов, который работники и работодатели уже платят в социальное обеспечение. Согласно более амбициозному плану приватизации, общий взнос вырастет на 1,5 процента от покрываемой заработной платы, но 5 процентных пунктов от более высокого налога будут перенаправлены на индивидуально выбранные и частные личные счета безопасности.

Планы приватизацииотличаются от плана социального обеспечения по двум важным аспектам. Во-первых, окончательная пенсия работника будет зависеть исключительно от размера взносов работника и успешности инвестиционного плана работника.Рабочие, внесшие более крупные взносы, при прочих равных условиях получали бы большие пенсии. Работники, чьи инвестиции приносят высокую прибыль, получат более комфортный выход на пенсию, чем работники, инвестирующие мало. Во-вторых, в частной системе пенсии работникам выплачиваются из накоплений их собственных предыдущих сбережений. Напротив, пенсии по социальному обеспечению финансируются в основном за счет налогов с заработной платы активных работников (см. Вставку 1). Это различие между двумя видами систем подразумевает, что накопление сбережений в частном плане будет во много раз больше, чем резервы, необходимые для распределительного социального обеспечения.

Поскольку в пенсионной программе с установленными взносами связь между индивидуальными взносами, доходностью инвестиций и пенсионными выплатами очень очевидна, частная пенсионная система предлагает меньше возможностей для перераспределения в пользу низкооплачиваемых работников. Перераспределение в пользу низкооплачиваемых или других работников должно происходить вне этих счетов. Формула пенсии социального обеспечения явно отдает предпочтение низкооплачиваемым работникам и супружеским парам с одним работником, чтобы свести к минимуму бедность среди пожилых людей, проработавших всю свою карьеру.Чтобы дублировать успех Социального обеспечения в борьбе с бедностью среди пожилых людей, частная система должна дополнять пенсии с индивидуальных пенсионных счетов минимальной пенсией, финансируемой за счет налогов, или выплатами государственной помощи.

Социальное обеспечение, учрежденное в 1935 году, является самой затратной статьей федерального бюджета. После налога на прибыль он также является крупнейшим источником налоговых поступлений. Программа обеспечивает страхование по старости, в связи с потерей кормильца и страхование по инвалидности большинству людей, работающих по найму и заработной плате, а также самозанятым.Работники и их работодатели платят налоги в размере 6,2 процента от покрываемой заработной платы. Самозанятые платят 12,4% налогооблагаемого дохода от самозанятости. Налоги собираются Налоговой службой и депонируются на управляемых государством счетах, называемых трастовыми фондами по страхованию старости, потери кормильца и инвалидности (OASDI). Поступления от налога на заработную плату используются для выплаты пособий людям, которые в настоящее время получают пенсию по социальному обеспечению. (Этот метод финансирования называется распределительным финансированием.) Любое превышение налогов над выплатой пособий инвестируется в специальные казначейские облигации США, которые приносят среднюю доходность по публично торгуемым государственным долгам. За год, закончившийся в сентябре 1996 года, налоговые поступления составили 380 миллиардов долларов, а административные расходы и расходы на выплату пособий – 350 миллиардов долларов, в результате чего разница в 30 миллиардов долларов (или 1 процент налогооблагаемой заработной платы) должна быть инвестирована в казначейские облигации. Кроме того, выплата процентов составила 36½ миллиарда долларов, что обеспечило системе социального обеспечения общий годовой профицит в размере около 66 миллиардов долларов. Работники, которые накопили достаточный заработок, получают право на получение пенсии по социальному обеспечению, когда они достигают возраста раннего выхода на пенсию (62 года) или становятся слишком нетрудоспособными, чтобы продолжать работать, независимо от их возраста. Супруга-иждивенец работника и дети, не являющиеся взрослыми, могут получать ежемесячную пенсию по случаю потери кормильца в случае смерти работника. Социальное обеспечение – это пенсионная программа с установленными выплатами. То есть пенсия каждого работника зависит от его или ее среднего заработка за карьеру и от возраста, когда работник или иждивенцы работника впервые получают пенсию.Точный размер пенсии определяется по формуле, которая закреплена в законе и обновляется каждый год, чтобы отразить изменения в заработной плате в масштабах экономики и потребительских ценах. Формула социального обеспечения предусматривает существенное перераспределение в пользу работников с низким карьерным доходом, работников, которые сталкиваются с ненормальным риском стать полной нетрудоспособностью, и супружеских пар с единственным работником. Щедрое отношение к этим группам доступно по цене, поскольку высокооплачиваемые работники, незамужние и бездетные работники, а также супружеские пары с двойным доходом получают менее благоприятный режим в рамках системы. |

Переход к частной системе

Соединенные Штаты не могут немедленно отказаться от государственной пенсионной системы и заменить ее частной. В конце 1996 года более 43½ миллиона американцев получали пособия по системе социального обеспечения. Около 1,6 миллиона рабочих начали получать новые пенсионные пособия в течение года, а еще 600 000 получили новые пенсии по инвалидности. Даже если в стране будет принята частная система для молодых работников, люди, которые уже вышли на пенсию или планируют выйти на пенсию в течение следующих нескольких лет, продолжали бы получать чеки социального обеспечения в течение нескольких десятилетий.На выплату этих пенсий должны быть выделены государственные средства, независимо от системы, установленной для работников, которые выйдут на пенсию в отдаленном будущем.

Необходимость выплачивать пенсии людям, уже вышедшим на пенсию или приближающимся к пенсионному возрасту, ставит под сомнение все планы по приватизации системы социального обеспечения. Деньги должны быть найдены для существующих пенсионных обязательств, в то же время, когда работников попросят внести взносы на новый тип частного пенсионного счета. Поскольку активные работники будут обязаны финансировать пенсии пенсионерам и старым работникам, приближающимся к выходу на пенсию, они могут возмущаться обязательством оплачивать свои собственные пенсии за счет взносов на новые частные счета.

В рамках некоторых планов приватизации будут финансироваться новые пенсионные счета за счет перевода небольшой части нынешнего налога на заработную плату на частные пенсионные счета. В 1996 году выплаты OASDI превысили поступления от налога на социальное обеспечение на 30 миллиардов долларов, или на 1 процент налогооблагаемого дохода (см. Вставку 1). Таким образом, 1 процент от 12,4 процента налога на заработную плату можно было инвестировать на индивидуальные пенсионные счета, при этом оставив достаточно налогов для оплаты текущих пенсионных выплат. Однако этот источник финансирования частных счетов не вечен.Даже если работники моложе 40 лет полностью исключены из выплаты пенсий по социальному обеспечению, выплаты пособий превысят налоги на социальное обеспечение примерно к 2015 году (см. Диаграмму 1). Таким образом, стратегия отклонения небольшой части налогов на социальное обеспечение может сработать только в том случае, если будут сокращены текущие выплаты. Кроме того, работники должны вносить гораздо больше, чем 1 процент своей заработной платы, если они надеются накопить достаточно личных сбережений для комфортной пенсии.

Более амбициозные планы приватизации позволят направить половину или более нынешнего налога на заработную плату социального обеспечения на частные пенсионные счета и сократить выплаты социального обеспечения, доступные молодым работникам (например, тем, кто моложе сорока пяти лет).Эти планы потребуют займов или новых федеральных налогов для оплаты существующих обязательств по социальному обеспечению. Отклонение налогов на фонд заработной платы лишило бы систему социального обеспечения доходов, вынудив программу иметь огромный дефицит. Чтобы покрыть этот дефицит, Конгресс будет вынужден поднять налоги или заимствовать средства. Потребность в дополнительных налогах или займах со временем уменьшится, поскольку пенсионеры, получающие пособия по социальному обеспечению, будут заменены пенсионерами, которые получают пособия с новых частных счетов, но этот процесс не будет завершен в течение нескольких десятилетий.Тем временем федеральному правительству потребуется ввести дополнительные налоги (временно заменив большую часть утраченных налогов на социальное обеспечение) или продать большую сумму дополнительного государственного долга.

Доводы в пользу приватизации

Любое обсуждение реформы должно начинаться с признания того, что нынешняя пенсионная система уже представляет собой смесь государственных и частных планов. Государственный план универсален, но с уклоном в сторону защиты низкооплачиваемых рабочих. Частные планы или планы, спонсируемые работодателем, охватывают примерно половину рабочей силы, занятой полный рабочий день, но они, как правило, оставляют незащищенными трудящихся, занятых неполный рабочий день, и работников с более низкой заработной платой.

Сторонники приватизации видят ряд преимуществ в увеличении размера частной системы и уменьшении размера государственной. Для некоторых сторонников приватизации первостепенное значение имеют идеологические соображения. Они категорически против государственного предоставления пенсионных пособий. Чаще встречаются люди, которые видят важные экономические преимущества в приватизации социального обеспечения. Они считают, что работники будут получать более высокие пенсии, а экономика будет расти быстрее при частной, а не государственной пенсионной системе.Наконец, некоторые сторонники приватизации полагают, что Соединенные Штаты с большей вероятностью предпримут необходимые шаги для подготовки к растущему престарелому населению, если пенсионная система будет реформирована с включением большей частной роли.

Идеология

Несколько критиков социального обеспечения, которые особенно недоверчивы к государственному вмешательству, считают, что требование от работников вносить фиксированный процент от своей заработной платы в пенсионный план является необоснованным посягательством на личную свободу.Они считают, что отдельные работники могут лучше судить, чем государственные чиновники, о правильном разделении заработка между потреблением в течение карьеры рабочего и его сбережениями до выхода на пенсию. Либертарианцы, придерживающиеся этой точки зрения, выступают против всех схем обязательных сбережений при выходе на пенсию, независимо от того, размещаются ли пенсионные фонды на частных счетах или нет.

Большинство сторонников приватизации признают, что есть смысл принуждать рабочих делать сбережения на старость, инвалидность и раннюю смерть.В отсутствие обязательных сбережений многие работники откладывали бы слишком мало и могли оказаться в нищете и были бы вынуждены полагаться на государственную помощь после прекращения работы. Однако даже если государственная власть используется для того, чтобы заставить рабочих откладывать средства на старость, из этого не следует, что государственным чиновникам следует доверять работу по управлению пенсионными фондами рабочих. Большинство сторонников приватизации считают, что решение об инвестировании пенсионных сбережений лучше всего оставить на усмотрение работников и их работодателей.

Более высокая доходность