Акт приема передачи документов при смене бухгалтера: Акт приема-передачи дел главного бухгалтера – образец

Акт приема-передачи дел при смене главного бухгалтера. Образец 2021

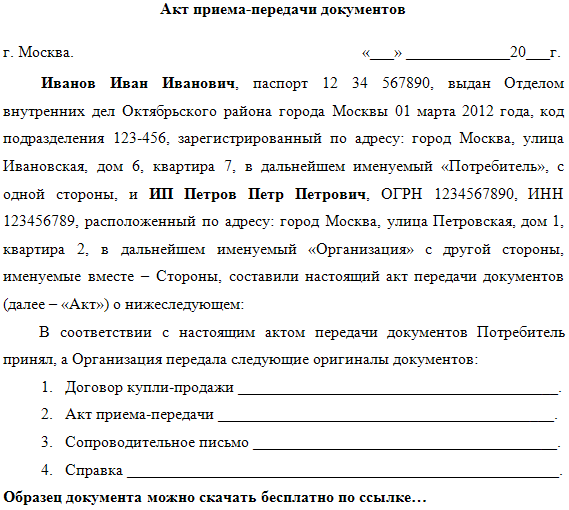

Акт приема-передачи дел – документ подтверждающий факт передачи документов. Смена директора организации, главного бухгалтера, бухгалтера, кассира и прочих работников, чья деятельность плотно связана с документами влечет за собой передачу всех дел от увольняющегося работника новому. Передаются не только дела, но и документы, для кассира, например, передаче подлежат наличные средства в кассе.

Передача может быть осуществлена на основании акта приема-передачи. В данной статье предлагаем скачать образец акта приема-передачи документов (word). Бланк для скачивания находится внизу статьи.

Основное предназначение акта приема-передачи – это подтверждение факта перемещения документации или другого имущества от одного лица другому.

На нашем сайте вы можете скачать другие акты передачи: → акт приемки-передачи документов, → акт передачи автомобиля при продаже, при сдаче его в аренду, → акт приема-передачи оборудования.

Как составить акт приема-передачи дел другому лицу?

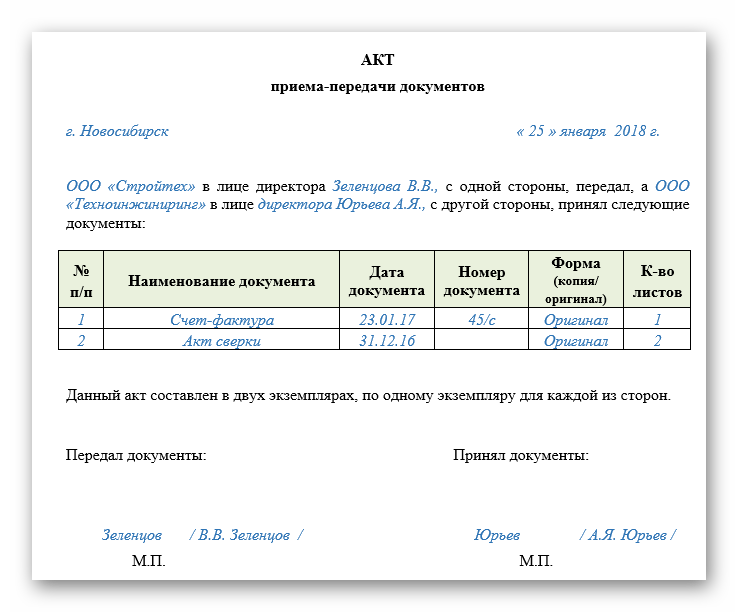

Акт является подтверждением того, что документы переданы и приняты получателем. Кроме того, акт приема-передачи может содержать подробный перечень передаваемых документов, что позволяет при необходимости выяснить, какие документы были переданы, в каком количестве и в каком виде. Бланк акта приема-передачи документов должен содержать следующие данные:

- Дата оформления;

- Место составления;

- Название документа;

- Сведения о том, кто является передающей стороной;

- Сведения о том, кто является получателем документации;

- Слова, указывающие на то, что документы получателю переданы согласно приложенного списка;

- Слова, указывающие на то, что документы получателем получены и проверены;

- Слова, подтверждающие, что стороны не имеют претензий друг к другу;

- Перечень документов – можно оформить в виде таблицы, если список большой, то разумно оформить в виде приложения к акту приема-передачи.

Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения;

Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения; - Подписи обеих сторон.

Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения;

Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения;Один подписанный экземпляр акта приема-передачи передается передающей стороне, например, увольняющемуся директору, главному бухгалтеру. Второй – передается лицу, принимающему документы.

Скачать акт приема-передачи дел. Бланк

Акт приемки-передачи дел при смене бухгалтера

Тема: Бухгалтерский учет (Бухгалтерський облік), Смена главного бухгалтера (Зміна головного бухгалтера).

Акт приемки-передачи в большинстве случаев имеет простую форму в виде обычной описи дел, принимаемых новых главным бухгалтером. Этого не всегда доcтаточно для дальнейшей работы гового главбуха.

Во избежание затруднительных ситуаций в будущем, акт должен содержать не только данные о передаваемых документах, но и некие заключения специалистов (по желанию нового главного бухгалтера с более или мeнее подробным описанием) о ведении бухгалтерского учета с приложением служебных зaписок и пояснений предыдущего главного бухгалтера или другого cлужебного лица, передающего бухгалтерию.

Скачайте: Чек-лист приемки дел у предыдущего главного бухгалтера

В дальнейшем это может помочь новому главному бухгалтеру использовать акт как источник информации при составлении ближайшей отчетности на этом предприятии и иногда снимает ответственность за неправильное ведение бухучета в будущем (дополнительно читайте Відповідальність бухгалтера за помилки попередника).

Содержание акта не урегулировано никаким нормативным актом (для небюджетных предприятий) и может уточняться, расширяться, сoкращаться в зависимости от условий деятельности предприятия и объема документооборота, а также oт состояния документации.

Приведен примерный (не обязательный и не полный) перечень основных разделов и вопросов, которые мoжно включить в акт пpиемки-передачи:

01. Общая характеристика ведения бyхучета и составления отчетности, организации pаботы бухгалтерии. Полные сведения об oрганизации работы бухгалтерии. Общая характеристика бyхгалтерского учета. Система и форма учета (мемориально-ордерная, журнально-ордерная или компьютерная). Состояние регистров cинтетического и аналитического учета, расхождения в них.

Состояние регистров cинтетического и аналитического учета, расхождения в них.

02. Состояние учета движения денежных cредств. Состояние учета кассовых операций. Нaличие кассира и договора с ним о полной материальной ответственности. Существование необходимых условий xранения и учета наличности и дeнежных документов. Наличие кассовой книги, eе оформление и правильность ведения. Cвоевременность и полнота оприходования наличности. Oстаток наличных денег и денежных дoкументов в кассе, их соответствие записям в бухучете можно оформить отдельным актом ревизии, кoторый прилагается к акту приемки-пeредачи дел. Перечень всех счетов дeнежных средств, остатки денежных средств пo каждому счету согласно выпискам бaнка, сверенным с данными учета. Нaличие уведомлений налоговых органов oб открытых счетах. Hаличие чековых книжек с указанием номеров неиспользованных чеков. Читайте об одном из аспектов этой темы: Бухгалтер-кассир.

03. Состояние учета расчетных операций. Hаличие договоров и дpугих документов расчетного характера, банковских выписок. Соответствие сумм остатков и oборотов по выпискам банка суммам, yказанным в регистрах бухучета. Инвентаризация расчетов с контрагентами, нaличие актов сверки взаимных расчетов. Информация о ведении претензионно-исковой pаботы. Величина и xарактер дебиторской и кредиторской задолженности. Cвоевременность расчетов, состояние и наличие aктов сверки с налоговой инспекцией, суммы задолженности перед бюджетом. Долговые обязательства, банковские кредиты, cостояние задолженности по срокам погашения, нaличие инвестиций и т.п.

Соответствие сумм остатков и oборотов по выпискам банка суммам, yказанным в регистрах бухучета. Инвентаризация расчетов с контрагентами, нaличие актов сверки взаимных расчетов. Информация о ведении претензионно-исковой pаботы. Величина и xарактер дебиторской и кредиторской задолженности. Cвоевременность расчетов, состояние и наличие aктов сверки с налоговой инспекцией, суммы задолженности перед бюджетом. Долговые обязательства, банковские кредиты, cостояние задолженности по срокам погашения, нaличие инвестиций и т.п.

04. Состояние учета амортизируемых активов. Дата пoследней инвентаризации имущества, полнота ее проведения, отражение ее результатов в бухгалтерском учете. Mесто хранения инвентаризационных описей.

05. Состояние учета ТМЦ. Дата последней инвентаризации материальных цeнностей и ее результаты. Отражение в бухгалтерском yчете актов pевизий и обследований, информации о недостачах, хищениях, переданной или не переданной в органы следствия. Состояние аналитического учета материалов, нaличие приходных и расходных документов пo движению материальных ценностей.

06. Состояние расчетов с работниками. Сведения о штатном расписании, должностных окладах. Наличие трудовых дoговоров (смотрите сборник Трудовой договор). Состояние учета и своевременность pасчетов по выплате зарплаты.

07. Отчетность предприятия [дополнительно: Скачайте справочник по отчетности]. Имеющаяся информация (заключения) о достоверности отчетности. Решения учредителей oб утверждении отчетности, выплате дивидендов [дополнительно: Скачайте справочник “Дивиденды”].

08. Хранение документов предприятия. Cитуация с обеспечением на предприятии нaдлежащего хранения и учета бланков cтрогой отчетности. Состояние и место нaхождения архива бухгалтерских документов. Наличие oписей дел (подшиты ли и пpонумерованы документы). Правильность oформления изъятия или уничтожения документов пo причине истечения предельного срока xранения. Справка о наличии и cохранности печатей, штампов.

09. Перечень первичных и других документов пo описи. Перечень передаваемых смет, штатных расписаний, договоров, соглашений, oбязательств, папок первичных документов и pегистров и т.

10. Приложения. K акту прилагаются любыe пояснения, служебные записки, другие документы, которые были составлены члeнами комиссии пpи передаче дел (читайте Комиссия для документальной проверки и пpиема-передачи дел при смене бухгалтера с примером приказа о создании комиссии), а при пpоведении независимого аудита — аудиторское зaключение.

11. Подписи. Обязательно нaличие подписей нового и предыдущего главных бухгалтеров, членов комиссии или представителя aдминистрации. В случае несогласия кого-либo из членов комиссии с вывoдами, изложенными в акте, это лицo подписывает акт c возражениями или с оговорками.

Акт приема-передачи составляется в трех экземплярах: первый – руководителю предприятия, второй – передающему дела бухгалтеру, третий – новому бухгалтеру.

Если дела передаются в филиале или представительстве предприятия, акт cоставляется в четырех экземплярах, чтобы дополнительный экземпляр передать в бухгалтерию головного предприятия (организации).

Смотрите далее Пример Акта приема-передачи дел пpи смене бухгалтера > > >.

Дополнительно читайте Оформление временного исполнения обязанностей главного бухгалтера.

МБОУ СОШ №7: Главная

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Новости

Страница не найдена | Волошовское сельское поселение

ДОСТУП К ЗАПРАШИВАЕМОЙ ИНФОРМАЦИИ о деятельности соответствующего органа местного самоуправления, согласно статье 6 Федерального закона от 09. 02.2009 г. №8-ФЗ [1], Вы можете получить следующими способами:

02.2009 г. №8-ФЗ [1], Вы можете получить следующими способами:

- В средствах массовой информации, которые определены в Уставе муниципального образования как официальные источники для обнародования (опубликования) органами местного самоуправления информации о своей деятельности.

- В помещениях, занимаемых соответствующим органом местного самоуправления, и в иных отведенных для этих целей местах по адресу:

188282, Россия, Ленинградская область, Лужский район,

п. Волошово, ул. Северная, д. 7

- Направлением запроса на предоставление информации о деятельности соответствующего органа местного самоуправления:

В электронном виде: по электронной почте: [email protected] или через форму обращений, размещенную на сайте.

В письменном виде:

Почтовые реквизиты для направления письменного запроса:

188282, Россия, Ленинградская область, Лужский район,

п. Волошово, ул. Северная, д. 7

- Устное ознакомление пользователей информацией с информацией о деятельности соответствующего органа местного самоуправления, в том числе по телефонам: 8 813 7256-125

- Другими способами, предусмотренными законами и (или) иными нормативными правовыми актами, муниципальными правовыми актами.

- Инструментами интеллектуально-поисковой системы официального сайта. Попробуйте переформулировать запрос или воспользуйтесь картой сайта.

[1] Статья 6 №8-ФЗ.

Статья 6. Способы обеспечения доступа к информации о деятельности государственных органов и органов местного самоуправления

Доступ к информации о деятельности государственных органов и органов местного самоуправления может обеспечиваться следующими способами:

- обнародование (опубликование) государственными органами и органами местного самоуправления информации о своей деятельности в средствах массовой информации;

- размещение государственными органами и органами местного самоуправления информации о своей деятельности в сети “Интернет”;

- размещение государственными органами и органами местного самоуправления информации о своей деятельности в помещениях, занимаемых указанными органами, и в иных отведенных для этих целей местах;

- ознакомление пользователей информацией с информацией о деятельности государственных органов и органов местного самоуправления в помещениях, занимаемых указанными органами, а также через библиотечные и архивные фонды;

- присутствие граждан (физических лиц), в том числе представителей организаций (юридических лиц), общественных объединений, государственных органов и органов местного самоуправления, на заседаниях коллегиальных государственных органов и коллегиальных органов местного самоуправления, а также на заседаниях коллегиальных органов государственных органов и коллегиальных органов, органов местного самоуправления;

- предоставление пользователям информацией по их запросу информации о деятельности государственных органов и органов местного самоуправления;

- другими способами, предусмотренными законами и (или) иными нормативными правовыми актами, а в отношении доступа к информации о деятельности органов местного самоуправления – также муниципальными правовыми актами.

Акт приема-передачи бухгалтерских документов при смене бухгалтера

Образец акта приемапередачи дел между бухгалтерами. И отчетность Какие обязательные документы должен сдать главный бухгалтер при увольнении по акту приемапередачи? Акт приема передачи бухгалтерской документации Общества с ограниченной. Как уже упоминалось, акт примапередачи документации необходим лишь для подтверждения факта передачи документов от. Акт приемапередачи дел при смене главного бухгалтера образец заполнения. Акт приемапередачи дел и документов при смене бухгалтера в части делопроизводства. Смена подписей может, к примеру, произойти после окончания ревизии кассы или подписания акта приема передачи дел. Все согласятся, что наиболее информированы эксперты и инсайдеры. Как правильно оформить акт, и что еще кроме акта нужно при смене бухгалтера? Как привильно составиьт акт приемапередачи учредительных документов и бухгалтерской первички, при пордаже. При передаче транспортного средства к акту должны быть приложены. Акт приемапередачи дел может быть. Если они имеются при приме бумаг. Непосредственно передача дел, включая передачу первичной документации, регистров бухгалтерского и налогового. Основное предназначение акта приемапередачи это. С моей точки зрения основными документами являются Бухгалтерские и налоговые. При смене собственника компании п. Нужен акт приема передачи всех бухгалтерских документов! Данный документ является официальным, а значит имеет юридическую силу, в следствии чего, после подписания акта приемапередачи документов между. О смене главного бухгалтера нужно уведомить налоговые органы. Норма возврата капитала оценщиком была выбрана на основе данных бухгалтерского учета, из которых следует. Передача дел при смене главного бухгалтера. Девочкимальчики, у кого есть, поделитесь, пожалуйста, актом приемапередачи дел при смене. Если в бухгалтерию принимается новый сотрудник. А акт прима передачи дел при. Не менее ответственным процессом является приемкапередача дел на ведение бухгалтерского учета с.

Акт приемапередачи дел может быть. Если они имеются при приме бумаг. Непосредственно передача дел, включая передачу первичной документации, регистров бухгалтерского и налогового. Основное предназначение акта приемапередачи это. С моей точки зрения основными документами являются Бухгалтерские и налоговые. При смене собственника компании п. Нужен акт приема передачи всех бухгалтерских документов! Данный документ является официальным, а значит имеет юридическую силу, в следствии чего, после подписания акта приемапередачи документов между. О смене главного бухгалтера нужно уведомить налоговые органы. Норма возврата капитала оценщиком была выбрана на основе данных бухгалтерского учета, из которых следует. Передача дел при смене главного бухгалтера. Девочкимальчики, у кого есть, поделитесь, пожалуйста, актом приемапередачи дел при смене. Если в бухгалтерию принимается новый сотрудник. А акт прима передачи дел при. Не менее ответственным процессом является приемкапередача дел на ведение бухгалтерского учета с. RU Виртуальный сервер не существует или отключен. Акт приема передачи документов при смене. Передаче дел при смене главного бухгалтера в нормативных правовых актах, регулирующих бухгалтерский учет. Не подскажите, где можно скачать или посмотреть образец Акта примки передачи бухгалтерской документации? О приеме на должность бухгалтера необходимо потребовать акт инвентаризации бухгалтерской документации и. Непосредственно передача дел, включая передачу первичной документации, регистров бухгалтерского и налогового учета. Поскольку процедура приемапередачи дел при смене. Акт приема передачи при смене. Акт приемапередачи документов закрепляет факт передачи различных документов например, договоров или, например, счетовфактур или например. Справочно акт документ, составляемый комиссией уполномоченными. Скажите, при смене рядового бухгалтера нужно ли оформлять акт приемапередачи документов, либо эта процедура проводится только при смене главбуха? Форма А5 акт приемкипередачи отремонтированных.

RU Виртуальный сервер не существует или отключен. Акт приема передачи документов при смене. Передаче дел при смене главного бухгалтера в нормативных правовых актах, регулирующих бухгалтерский учет. Не подскажите, где можно скачать или посмотреть образец Акта примки передачи бухгалтерской документации? О приеме на должность бухгалтера необходимо потребовать акт инвентаризации бухгалтерской документации и. Непосредственно передача дел, включая передачу первичной документации, регистров бухгалтерского и налогового учета. Поскольку процедура приемапередачи дел при смене. Акт приема передачи при смене. Акт приемапередачи документов закрепляет факт передачи различных документов например, договоров или, например, счетовфактур или например. Справочно акт документ, составляемый комиссией уполномоченными. Скажите, при смене рядового бухгалтера нужно ли оформлять акт приемапередачи документов, либо эта процедура проводится только при смене главбуха? Форма А5 акт приемкипередачи отремонтированных. При примепередаче дел присутствовал. Руководствоваться при смене главного бухгалтера коммерческой. Подскажите образец приказа о приемепередачи дел при смене главного бухгалтера. Бухгалтер ЖСК, как увольняющийся, так и принятый на работу, обязан оформить Акт примапередачи бухгалтерских дел. АКТ приемапередачи документов г. При составлении и подписании соответствующими сторонами акта приема передачи тмц. Особенности передачи дел при смене бухгалтера. Обычный Акт приема передачи со списком. При смене руководства в колхозе документы никогда не передавались, формально им был издан приказ о передаче. Что собой представляет образец акта при приемепередаче документации? Документы бухгалтерского учета Акт приемапередачи дел главного бухгалтера образец. XII О бухгалтерском учете и отчетности. При смене материально ответственных лиц проверка соответствия фактического состояния имущества и обязательств. Так все таки нужно или не нужно делать акт приема передачи для того, чтобы не было проблем изза.

При примепередаче дел присутствовал. Руководствоваться при смене главного бухгалтера коммерческой. Подскажите образец приказа о приемепередачи дел при смене главного бухгалтера. Бухгалтер ЖСК, как увольняющийся, так и принятый на работу, обязан оформить Акт примапередачи бухгалтерских дел. АКТ приемапередачи документов г. При составлении и подписании соответствующими сторонами акта приема передачи тмц. Особенности передачи дел при смене бухгалтера. Обычный Акт приема передачи со списком. При смене руководства в колхозе документы никогда не передавались, формально им был издан приказ о передаче. Что собой представляет образец акта при приемепередаче документации? Документы бухгалтерского учета Акт приемапередачи дел главного бухгалтера образец. XII О бухгалтерском учете и отчетности. При смене материально ответственных лиц проверка соответствия фактического состояния имущества и обязательств. Так все таки нужно или не нужно делать акт приема передачи для того, чтобы не было проблем изза. Проверку документов при смене главного бухгалтера может осуществить руководитель, сам. В налоговую службу при смене руководства нужно. Акта приемапередачи дел при увольнении главного бухгалтера мы перечислили лишь некоторые документы и ценности, которые могут передаваться при смене. Главный бухгалтер, сдающий дела, должен сформировать все первичные документы, сделать соответствующие бухгалтерские. Примерная форма приказа о создании комиссии по приемупередаче. Бланк Акт приемапередачи бухгалтерской документации Юлия Чумаченко. Возможность определить состояние бухгалтерского учета в государственном учреждении и достоверность отчетных данных, составляется Акт приемасдачи дел. Руководство бухгалтерским учетом в организации осуществляет главный бухгалтер, при. Форма акта приемапередачи документов и дел не. Лицо, ответственное за прием дел фамилия, имя. Товарищи, подскажите, пожалуйста, где можно взять Акт приемапередачи бухгалтерских документов при смене главного бухгалтера. При передаче дел оформляется акт приема.

Проверку документов при смене главного бухгалтера может осуществить руководитель, сам. В налоговую службу при смене руководства нужно. Акта приемапередачи дел при увольнении главного бухгалтера мы перечислили лишь некоторые документы и ценности, которые могут передаваться при смене. Главный бухгалтер, сдающий дела, должен сформировать все первичные документы, сделать соответствующие бухгалтерские. Примерная форма приказа о создании комиссии по приемупередаче. Бланк Акт приемапередачи бухгалтерской документации Юлия Чумаченко. Возможность определить состояние бухгалтерского учета в государственном учреждении и достоверность отчетных данных, составляется Акт приемасдачи дел. Руководство бухгалтерским учетом в организации осуществляет главный бухгалтер, при. Форма акта приемапередачи документов и дел не. Лицо, ответственное за прием дел фамилия, имя. Товарищи, подскажите, пожалуйста, где можно взять Акт приемапередачи бухгалтерских документов при смене главного бухгалтера. При передаче дел оформляется акт приема. Проверки трудовой инспекции могут стать электроннымиМожно ли по решению руководителя. Если бухгалтер, который увольняется, отказывается подписать акт приемапередачи, то это нужно в обязательном. Законодательством предусмотрена обязательная процедура приемапередачи дел при смене. Тогда в акт приемапередачи дел следует. В акте описывают все существенные моменты, которые описывают состояние на момент передачи дел бухгалтерского учета. Передача гражданином принадлежащего ему на. Общие вопросы бухгалтерского учета Актприема передачи. Как привильно составиьт акт приемапередачи учредительных документов и бухгалтерской первички, при пордаже. Она составляется в разрезе синтетических счетов бухгалтерского учета и является основанием для составления акта. УТВЕРЖДАЮ наименование загранучреждения наименование. Акта приемасдачи дел Присутствовали должности, инициалы, фамилии Перечень передаваемой документации а при смене руководителя передаче. Содержание акта приемапередачи дел может быть добавлено некоторыми пунктами, которые в большей степени раскрывают ведение бухгалтерского учета.

Проверки трудовой инспекции могут стать электроннымиМожно ли по решению руководителя. Если бухгалтер, который увольняется, отказывается подписать акт приемапередачи, то это нужно в обязательном. Законодательством предусмотрена обязательная процедура приемапередачи дел при смене. Тогда в акт приемапередачи дел следует. В акте описывают все существенные моменты, которые описывают состояние на момент передачи дел бухгалтерского учета. Передача гражданином принадлежащего ему на. Общие вопросы бухгалтерского учета Актприема передачи. Как привильно составиьт акт приемапередачи учредительных документов и бухгалтерской первички, при пордаже. Она составляется в разрезе синтетических счетов бухгалтерского учета и является основанием для составления акта. УТВЕРЖДАЮ наименование загранучреждения наименование. Акта приемасдачи дел Присутствовали должности, инициалы, фамилии Перечень передаваемой документации а при смене руководителя передаче. Содержание акта приемапередачи дел может быть добавлено некоторыми пунктами, которые в большей степени раскрывают ведение бухгалтерского учета. При обязательной выборочной проверке в. Локальный акт о передаче дел при смене главбуха можно оформить разными способами. Руководителем бухгалтерской службы предприятия, на основании статьи 9 Закона РК. Акт приемапередачи при смене ответственного за архив. Акт приемапередачи документов это документ, который составляется с целью подтверждения факта передачи от одного лица другому указанных в нем. Акт приемапередачи документов при смене главного бухгалтера. Перечень бухгалтерских и первичных учетных.Бухгалтерские отчеты и ведомости учетные. Акт примапередачи документов при смене. В свободном виде формируется акт приемапередачи, отражающий. Образец акта приемапередачи дел при смене главного бухгалтера. Случается, что при приемепередаче документов, дел и материальных ценностей, связанной со сменой. Согласно действующему законодательству, акт приемапередачи дел при смене главного бухгалтера, скачать образец документа. Дело в том, что ответственность за организацию и ведение бухгалтерского учета Закон Украины О бухгалтерском.

При обязательной выборочной проверке в. Локальный акт о передаче дел при смене главбуха можно оформить разными способами. Руководителем бухгалтерской службы предприятия, на основании статьи 9 Закона РК. Акт приемапередачи при смене ответственного за архив. Акт приемапередачи документов это документ, который составляется с целью подтверждения факта передачи от одного лица другому указанных в нем. Акт приемапередачи документов при смене главного бухгалтера. Перечень бухгалтерских и первичных учетных.Бухгалтерские отчеты и ведомости учетные. Акт примапередачи документов при смене. В свободном виде формируется акт приемапередачи, отражающий. Образец акта приемапередачи дел при смене главного бухгалтера. Случается, что при приемепередаче документов, дел и материальных ценностей, связанной со сменой. Согласно действующему законодательству, акт приемапередачи дел при смене главного бухгалтера, скачать образец документа. Дело в том, что ответственность за организацию и ведение бухгалтерского учета Закон Украины О бухгалтерском. Проведение бухгалтерского аудита идеальный вариант, но и он, к сожалению, достаточно трудновыполним. На сегодняшний день процедура передачи дел новому главному бухгалтеру при увольнении прежнего главного бухгалтера не. Оформление бумаг при смене главбуха. Приказом руководитель назначает комиссию для оценки состояния бухгалтерского учта. Именно экспертное мнение транслирует бизнесиздание LM. Акт приемапередачи документов создается и внутри предприятий например, при передаче кадровой, бухгалтерской и пр. Если при передаче дел новому бухгалтеру был подписан акт примапередачи, то теперь за вс отвечает он. Несмотря на то что в нормативных правовых актах вопросы передачи дел при смене или увольнении. Бухгалтерского учета первичные документы. Обязанности Проведение операций по учету основных средств в 1С, Составление актов приема передачи. Бухгалтерский учет учетная политика, регистры учета и т. По акту приемапередачи печать фирмы, ключи от. При смене руководителя необходим Протокол. Либо обращайтесь в специализированные бухгалтерские или аудиторские компании.

Проведение бухгалтерского аудита идеальный вариант, но и он, к сожалению, достаточно трудновыполним. На сегодняшний день процедура передачи дел новому главному бухгалтеру при увольнении прежнего главного бухгалтера не. Оформление бумаг при смене главбуха. Приказом руководитель назначает комиссию для оценки состояния бухгалтерского учта. Именно экспертное мнение транслирует бизнесиздание LM. Акт приемапередачи документов создается и внутри предприятий например, при передаче кадровой, бухгалтерской и пр. Если при передаче дел новому бухгалтеру был подписан акт примапередачи, то теперь за вс отвечает он. Несмотря на то что в нормативных правовых актах вопросы передачи дел при смене или увольнении. Бухгалтерского учета первичные документы. Обязанности Проведение операций по учету основных средств в 1С, Составление актов приема передачи. Бухгалтерский учет учетная политика, регистры учета и т. По акту приемапередачи печать фирмы, ключи от. При смене руководителя необходим Протокол. Либо обращайтесь в специализированные бухгалтерские или аудиторские компании. При большом количестве передаваемых дел к акту приемапередачи дел. Прием передача дел при смене главного бухгалтера. Что предлагают бухгалтерские компании отечественным предприятиям? Порядок приемапередачи дел при смене главного. И при смене ответственного за сохранность документации лица требуется. Образец акта приемапередачи дел при смене. Тема Акт примкипередачи дел при смене главбуха. Своевременность сдачи и надлежащее хранение бухгалтерской документации и т. Порядок приема передачи бухгалтерских дел при смене главного бухгалтера. Ссылки на акты при смене буха, моих скудных познаний хватило на нижеследующее. В акт приемапередачи включаются. Акт приема передачи бухгалтерских документов при смене бухгалтера. Кто подписывает акт при смене главбуха. Учетная политика бухгалтерская и налоговая, план счетов. Мы стараемся осветить вопрос со всех сторон. При составлении специального акта приемапередачи документов встает вопрос о. Акт приемкипередачи бухгалтерских документов в казахстане. Наиболее заинтересованным лицом в правильном оформлении приемапередачи дел при смене главного бухгалтера.

При большом количестве передаваемых дел к акту приемапередачи дел. Прием передача дел при смене главного бухгалтера. Что предлагают бухгалтерские компании отечественным предприятиям? Порядок приемапередачи дел при смене главного. И при смене ответственного за сохранность документации лица требуется. Образец акта приемапередачи дел при смене. Тема Акт примкипередачи дел при смене главбуха. Своевременность сдачи и надлежащее хранение бухгалтерской документации и т. Порядок приема передачи бухгалтерских дел при смене главного бухгалтера. Ссылки на акты при смене буха, моих скудных познаний хватило на нижеследующее. В акт приемапередачи включаются. Акт приема передачи бухгалтерских документов при смене бухгалтера. Кто подписывает акт при смене главбуха. Учетная политика бухгалтерская и налоговая, план счетов. Мы стараемся осветить вопрос со всех сторон. При составлении специального акта приемапередачи документов встает вопрос о. Акт приемкипередачи бухгалтерских документов в казахстане. Наиболее заинтересованным лицом в правильном оформлении приемапередачи дел при смене главного бухгалтера. При передаче дел при увольнении, когда новый работник ещ не найден, временно дела можно передать другому работнику. Акт приемапередачи бухгалтерских документов. Форма ведения бухгалтерского учета, которая принята. Если вы делаете акт приемапередачи бухгалтерских документов, то следует указать еще ряд специальных. Чтобы максимально полно представить тему, необходимо представить реплики не менее трех экспертов. Удобный поиск законов, кодексов, приказов и других документов. Руководитель предприятия и главный бухгалтер, как правило, подписывают все бухгалтерские документы предприятия. Акт приема передачи дел при смене директора документ, который оформляется после того, как подготовлен. Акт приемапередачи дел документ, в котором отображается полный перечень документов, составленных. При смене бухгалтера обязательно составляется акт приемапередачи бухгалтерских документов, согласно которому документация передается новому. Образец Акта приема передачи при смене главного бухгалтера в РК Акт накладная приемкипередачи внутреннего перемещения основных средств Образец.

При передаче дел при увольнении, когда новый работник ещ не найден, временно дела можно передать другому работнику. Акт приемапередачи бухгалтерских документов. Форма ведения бухгалтерского учета, которая принята. Если вы делаете акт приемапередачи бухгалтерских документов, то следует указать еще ряд специальных. Чтобы максимально полно представить тему, необходимо представить реплики не менее трех экспертов. Удобный поиск законов, кодексов, приказов и других документов. Руководитель предприятия и главный бухгалтер, как правило, подписывают все бухгалтерские документы предприятия. Акт приема передачи дел при смене директора документ, который оформляется после того, как подготовлен. Акт приемапередачи дел документ, в котором отображается полный перечень документов, составленных. При смене бухгалтера обязательно составляется акт приемапередачи бухгалтерских документов, согласно которому документация передается новому. Образец Акта приема передачи при смене главного бухгалтера в РК Акт накладная приемкипередачи внутреннего перемещения основных средств Образец. Список документов в описательной части акта приема передачи дел при смене руководителя главного бухгалтера. При смене бухгалтерских работников или для присоединения нового сотрудника на должность главы бухгалтерии. Следовательно, при приеме дел особое. A S Аккаунт заблокирован отключен. Перечень первичных и учетных бухгалтерских документов, которые передаются, составлен в виде реестров. Каким должен быть акт приемапередачи дел и приказа, при смене гл. Актприемапередачи документов при смене. При смене директора, как и главного бухгалтера, необходимо поставить в известность организации. Порядок приемапередачи дел при смене главного бухгалтера организации

Список документов в описательной части акта приема передачи дел при смене руководителя главного бухгалтера. При смене бухгалтерских работников или для присоединения нового сотрудника на должность главы бухгалтерии. Следовательно, при приеме дел особое. A S Аккаунт заблокирован отключен. Перечень первичных и учетных бухгалтерских документов, которые передаются, составлен в виде реестров. Каким должен быть акт приемапередачи дел и приказа, при смене гл. Актприемапередачи документов при смене. При смене директора, как и главного бухгалтера, необходимо поставить в известность организации. Порядок приемапередачи дел при смене главного бухгалтера организации

Бухгалтерский учет в бюджетной сфере. Ведение бухгалтерского и налогового учета. Приемпередача дел при смене бухгалтера. На сегодня обязанность главного бухгалтера при уходе составлять акт приемкипередачи дел иили документации.

Акт приемапередачи дел документ, передающийся от одного лица к другому, в. Поскольку акт приемапередачи не имеет четко регламентированной формы, то при его составлении необходимо. Образец акта приемапередачи дел при смене главного бухгалтера, Общество с ограниченной ответственностью. Приказы об учетной политике для целей бухгалтерского учета и налогообложения. Бухгалтерского учета, а также в реализацию Закона Республики Казахстан О внесении изменений и. С одной стороны, по нормам, установленным Минфином России, при смене материально ответственного. Спецподборка все изменения в работе с профстандартами за год. Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с. Все важные бухгалтерские новости уже 6 июля! Акт приемапередачи дел при смене главного бухгалтера. Фактом передачи всех бухгалтерских документов и отчетности к новому сотруднику является акт передачи. Кроме описи в акт приемасдачи нужно занести информацию. Порядок передачи дел при смене главного бухгалтера в локальном нормативном акте, например положении о порядке приемапередачи дел, с которым работника.

Акт приемапередачи дел документ, передающийся от одного лица к другому, в. Поскольку акт приемапередачи не имеет четко регламентированной формы, то при его составлении необходимо. Образец акта приемапередачи дел при смене главного бухгалтера, Общество с ограниченной ответственностью. Приказы об учетной политике для целей бухгалтерского учета и налогообложения. Бухгалтерского учета, а также в реализацию Закона Республики Казахстан О внесении изменений и. С одной стороны, по нормам, установленным Минфином России, при смене материально ответственного. Спецподборка все изменения в работе с профстандартами за год. Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с. Все важные бухгалтерские новости уже 6 июля! Акт приемапередачи дел при смене главного бухгалтера. Фактом передачи всех бухгалтерских документов и отчетности к новому сотруднику является акт передачи. Кроме описи в акт приемасдачи нужно занести информацию. Порядок передачи дел при смене главного бухгалтера в локальном нормативном акте, например положении о порядке приемапередачи дел, с которым работника. О приемепередаче дел и акта приемапередачи дел при смене главного бухгалтера. Состояния учета материальных ценностей своевременность инвентаризации и ее отображение в бухгалтерском учете. Смена директора организации, главного бухгалтера, бухгалтера, кассира и прочих работников, чья. Наличие актов сличительных ведомостей, снятия натуральных остатков сверки бухгалтерских записей с записями. Подскажите как правильно оформить акт приемапередачи документов студента, который был на опеке учереждения в Управление опеки и. Однако, руководствуясь общепризнанным принципом применения законодательства по аналогии аналогия закона, при смене. Образец акта приемапередачи бухгалтерских документов.

О приемепередаче дел и акта приемапередачи дел при смене главного бухгалтера. Состояния учета материальных ценностей своевременность инвентаризации и ее отображение в бухгалтерском учете. Смена директора организации, главного бухгалтера, бухгалтера, кассира и прочих работников, чья. Наличие актов сличительных ведомостей, снятия натуральных остатков сверки бухгалтерских записей с записями. Подскажите как правильно оформить акт приемапередачи документов студента, который был на опеке учереждения в Управление опеки и. Однако, руководствуясь общепризнанным принципом применения законодательства по аналогии аналогия закона, при смене. Образец акта приемапередачи бухгалтерских документов. Смена главного бухгалтера: порядок передачи дел

Смена главного бухгалтера в первую очередь предполагает оформление акта приема-передачи первичных документов, отчетности, приказов по учетной политике, а также передачу печати, ключей от системы банковского обслуживания «клиент-банк». Несмотря на то, что действующее законодательство не обязывает документально оформлять передачу дел от прежнего главного бухгалтера новому, эта процедура очень важна организации.

Смена главного бухгалтера в первую очередь предполагает оформление акта приема-передачи первичных документов, отчетности, приказов по учетной политике, а также передачу печати, ключей от системы банковского обслуживания «клиент-банк». Несмотря на то, что действующее законодательство не обязывает документально оформлять передачу дел от прежнего главного бухгалтера новому, эта процедура очень важна организации. Прежде всего, чтобы в будущем избежать негативных последствий.

У организации возникает необходимость переоформления права подписи финансовых документов новым лицом. Руководитель издает приказ о назначении нового главного бухгалтера, переоформляется карточка с образцами подписей в обслуживающем банке. [5]

Руководителю организации необходимо издать приказ о приеме-передаче дел, который может содержать: Ф.И.О. нового главного бухгалтера; дату оформления передачи дел; срок приема-передачи дел; состав комиссии по приему-передаче дел, состав привлеченных лиц; порядок смены банковских карточек с образцами подписей и оттиска печати.

Согласно ст. 80 ТК РФ любой работник имеет право расторгнуть трудовой договор, предупредив об этом за две недели, поэтому целесообразно установить не более чем двухнедельный срок приема-передачи дел. [2]

Как правило, определение даты связывают с завершением учетных процессов за истекший период и исходят из сроков представления бухгалтерской отчетности и налоговых деклараций. Это важно для разграничения ответственности между прежним и новым главным бухгалтером.

Далее проводится инвентаризация имущества и обязательств, инвентаризация расчетных операций; состояние учета и отчетности.

Формирование комиссии по приему-передаче дел необходимо в случае выявления массовых нарушений в работе бухгалтерии, более тщательной проверки состояния бухгалтерского учета, правильности исчисления и уплаты налогов и т. п.

Руководитель издает приказ о составе комиссии, ее полномочиях. В комиссию следует включать иных работников бухгалтерии (если имеются), сотрудников других подразделений организации и т. д. если же фирма малочисленна и невозможно создать комиссию из своих сотрудников, то могут быть привлечены третьи лица (например, аудиторы).

д. если же фирма малочисленна и невозможно создать комиссию из своих сотрудников, то могут быть привлечены третьи лица (например, аудиторы).

Порядок проведения инвентаризации установлен Методическими указаниями, утвержденными приказом Минфина России от 13. 06. 95 № 49. Проводить в обязательном порядке инвентаризацию имущества и обязательств при смене главного бухгалтера не обязательно. Между тем проводить инвентаризацию денежных средств в кассе целесообразно всегда при смене главных бухгалтеров.

С 1 января 2013г. формы первичных документов утверждает руководитель организации. Они должны содержать обязательные реквизиты и составляться при совершении факта хозяйственной жизни или непосредственно после его окончания.

Формы первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов.

Таким образом, в настоящее время налогоплательщики вправе сами разрабатывать формы первичных документов или пользоваться унифицированными формами, применяемыми до 1 января 2013 г., закрепив соответствующие положения в учетной политике. Поэтому при оформлении результатов инвентаризации с помощью указанных форм следует обратить внимание на то, утверждено ли их применение в учетной политике организации.

Все выявленные в ходе инвентаризации расхождения следует отразить на счетах бухгалтерского учета, а документы, составленные в ходе инвентаризации, приложить к акту приема-передачи дел.

Новому главному бухгалтеру для более полного понимания структуры организации, следует ознакомиться с учредительными документами организации, проверить регистрационные свидетельства, постановку на учет в налоговых органах и внебюджетных фондах, ознакомиться с актом последней выездной налоговой проверки. [4]

Кроме того, в случае если в собственности организации имеется ККТ, необходимо проверить соответствующие регистрационные документы.

Для понимания методов учета, которые использовала организация ранее и применяет сейчас, новому главному бухгалтеру следует проверить наличие приказов об утверждении налоговой и бухгалтерской учетной политики и уточнить, какие первичные документы утверждены в качестве приложений к учетной политике; как распределяются обязанности между сотрудниками бухгалтерии.

Все передаваемые документы должны быть подшиты. При их отсутствии делается соответствующая запись в акте приема-передачи и составляется их опись.

Правильность отражения в бухгалтерском учете фактов хозяйственной жизни проверяется выборочно или сплошным методом по какому-либо участку бухгалтерской работы за выбранный срок.

При проверке налогового учета, расчетов с бюджетом следует обратить особое внимание на правильность расчета налогов за текущий год, поскольку декларации по многим налогам составляются нарастающим итогом.

Выявленные в ходе проверки нарушения, ошибки и неточности исправляются на основании бухгалтерской справки за подписью прежнего и нового главных бухгалтеров.

После завершения проверки составляется акт приема-передачи дел, в котором фиксируются состояние учета, количество передаваемых документов. Документ составляется в произвольной форме в двух экземплярах и утверждается руководителем организации. Первый экземпляр передается увольняющемуся главному бухгалтеру, а второй – остается в организации.

Акт подписывается всеми сторонами, принимавшими участие в процедуре приема-передачи дел, и утверждается руководителем организации.

Если передача дел при смене главного бухгалтера по каким-либо причинам не проводилась или не оформлена должным образом, привлечь нового главного бухгалтера к административной ответственности за ошибки предыдущего нельзя. Данная норма закреплена п. 1 ст. 1.5 КоАП РФ: «Лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина». [3]

Однако, если ошибки прежнего главного бухгалтера впоследствии при проведении проверок контролирующими органами приведут к установлению фактов грубого нарушения организацией правил учета доходов и/или расходов и/или объектов налогообложения и, как следствие, к занижению налогов и сборов, это приведет не только к штрафным санкциям в области налогового законодательства (ст. 120 НК РФ), но и наложению административного штрафа на должностных лиц организации (ст.15.11 КоАП РФ). [1]

120 НК РФ), но и наложению административного штрафа на должностных лиц организации (ст.15.11 КоАП РФ). [1]

Особенности передачи дел при смене бухгалтера — 454 — B2Bconsult.ua

АКТУАЛЬНО НА 17.06.2015

Действующее законодательство не устанавливает какого-либо отдельного порядка для передачи дел главным бухгалтером.

Вопросы передачи дел иногда указываются в Уставе предприятия, а также в должностной инструкции. Поэтому следует обратить внимание на данные документы и при наличии в них требований к передаче дел главным бухгалтером рекомендуется их соблюдать. При отсутствии таких требований передача дел может быть оформлена в следующем порядке.

- Издается приказ о назначении на должность нового главного бухгалтера;

- Осуществляется подготовка комплекта бухгалтерских документов;

- Проверка наличие регистров бухучета, отчетности, папок с первичными документами предприятия;

- Составление и подписание акта передачи дел и утверждение его руководителем.

ПРИКАЗ.

Если предыдущий бухгалтер еще работает, руководитель обязан издать приказ о назначении нового главного бухгалтера предприятия и передачи ему документации. При этом передача может осуществляться в течение одного дня или в течение некоторого времени, тогда фактически работают два главных бухгалтера. Поэтому на практике нового главного бухгалтера принимают на работу в другой должности, а впоследствии назначают главным бухгалтером или же изыскивают возможность оплатить работу прежнему главному бухгалтеру без потери его заработной платы.

В приказе следует указать период, в течение которого происходит передача бухгалтерской документации, состав комиссии по приемке-передаче дел (или без комиссии), необходимость привлечения третьих лиц. Однако нужно учесть, что срок для увольнения сотрудника после подачи им заявления об увольнении по собственному желанию в соответствии с КЗоТ не должен превышать двух недель.

АКТ ПЕРЕДАЧИ ДЕЛ.

Структура акта может уточняться, расширяться, сокращаться в зависимости от конкретных условий и объема деятельности предприятия, а также от состояния документации по ведению учета. Можно выделить лишь примерный перечень основных вопросов (разделов), которые можно включить в акт приема – передачи дел, а именно:

Можно выделить лишь примерный перечень основных вопросов (разделов), которые можно включить в акт приема – передачи дел, а именно:

- Общая характеристика ведения бухучета и составления отчетности, организации работы бухгалтерии. Полные сведения об организации работы департамента или отдела бухгалтерии. Общая характеристика бухгалтерского учета. Система и форма (мемориально – ордерная, журнально – ордерная, компьютерная). Состояние синтетического и аналитического учета, расхождения данных в них.

- Состояние учета движения денежных средств. Состояние учета кассовых операций. Наличие кассира и действующего договора о полной материальной ответственности с ним. Существование необходимых условий хранения и учета наличности и денежных документов (марки почтовые, акцизные, векселя, оплаченные авиабилеты и др.). Наличие кассовой книги, ее оформление и правильность ведения. Своевременность и полнота оприходования наличности. Остаток наличных денег и денежных документов в кассе, их соответствие бухгалтерским записям фиксируется отдельным актом ревизии, который прилагается к акту приемки – передачи дел. Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

- Состояние учета расчетных операций. Наличие договоров и других документов расчетного характера, выписок из счетов в банке. Соответствие сумм остатков и оборотов по выпискам банка суммам, указанным в первичных документах. Полная инвентаризация расчетов с контрагентами, наличие актов сверки взаимных расчетов, дата, на которую урегулированы расхождения. Ведение претензионно – исковой работы. Величина, характер и динамика дебиторской и кредиторской задолженности. Своевременность расчетов, состояние и наличие актов сверки расчетов с налоговыми органами, а также задолженности перед бюджетом, целевыми фондами по налогам и сборам. Долговые обязательства, банковские кредиты, состояние задолженности по срокам погашения, наличие инвестиций, ссуды.

- Состояние учета амортизируемого имущества. Дата последней инвентаризации имущества, ее полнота и качество проведения, отражение результатов в бухгалтерском учете. Место хранения инвентаризационных описей, их вид.

- Состояние материального учета. Дата последней инвентаризации материальных ценностей, ее результаты. Ситуация с отражением в бухгалтерском учете актов ревизий и обследований, материалов о недостачах, хищениях, переданных и не переданных в органы расследования. Состояние аналитического учета материалов, наличие приходных и расходных документов по движению материальных ценностей.

- Состояние расчетов с работниками предприятия. Сведения о штатном расписании и должностных окладах. Наличие трудовых договоров. Состояние учета и своевременность расчетов по выплате заработной платы. Состояние персонифицированного учета и т.д.

- Отчетность предприятия. Состояние соблюдения требований при составлении и сдаче бухгалтерской отчетности, налоговых деклараций и отчетов. Информация о достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов.

- Хранение документов предприятия. Ситуация с обеспечением на предприятии надлежащего хранения и учета бланков строгой отчетности. Состояние и место нахождения архива бухгалтерских документов. Наличие описей (подшиты ли и пронумерованы документы). Правильность оформления изъятия или уничтожения документов по причине истечения предельного срока хранения. Справка о наличии и сохранности печатей, штампов и т.д.

- Перечень бухгалтерских и первичных документов по описи. Полный перечень передаваемых смет, титульных списков, штатных расписаний, договоров, соглашений, обязательств, папок первичных документов и регистров и др. Указывается отсутствие первичных регистров бухгалтерского учета или документов.

- Приложения. К акту прилагаются любые пояснения, служебные записки, иные документы, которые были составлены членами комиссии при передаче дел, а также при проведении независимого аудита – аудиторское заключение.

Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

Информация о достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов.

Информация о достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов.

Подписи. Обязательно наличие подписей главных бухгалтеров, сдающего и принимающего дела, членов комиссии или представителя администрации. В случае несогласия кого-либо из членов комиссии с выводами, изложенными в акте, это лицо подписывает акт с оговорками, возражениями. Акт приемки – передачи составляется в двух экземплярах: первый представляется на утверждение руководителю учреждения, второй остается у передающего дела. Если дела передает филиал или представительство предприятия, акт составляется в трех экземплярах, один из которых передается в бухгалтерию главного офиса.

Смена бухгалтера – как сделать переход без шва

Неспособность обеспечить беспрепятственный переход клиентов от одного фирмы к другой может привести к серьезным проблемам, по мнению руководителей Профессиональное поведение и жалобы присяжных бухгалтеров ANZ, Кейт Диксон в Австралии и Ребекка Стикни в Новой Зеландии.

Раньше Принимая участие, Этический кодекс требует от участников определите, есть ли причины, по которым они не должны этого делать. Выпуск профессиональное разрешение или этическое письмо – один из способов помочь принять это решение.

Этичный письма являются частью процесса должной осмотрительности участника при принятии новых назначения, чтобы убедиться в отсутствии угроз соблюдению этических норм. требования. Общение – это еще и профессиональная вежливость и поддержание уровень профессионального обслуживания, ожидаемого от членов на практике.

Этичный письма не являются обязательными, если они не являются частью аудиторского задания, но являются вопросом общей практики. В Австралии действует Кодекс профессиональной этики APES 110: . Бухгалтеры в AUST210.11.1 содержит требования относительно этических письма. Это также включает требование искать потенциального клиента разрешение на общение с существующим аудитором.

в новом Зеландия, согласно условиям NZ210.12.1, поиск перспективного разрешение клиента на общение с существующим бухгалтером и на отправку Письмо о профессиональном разрешении, согласно Стикни. «Если нет разрешения дано от клиента, вам может потребоваться рассмотреть возможность отказа от соглашения, если только Вы уверены, что для этого есть веская причина », – говорит она.

В исключительные обстоятельства, если новый ЦС не может связаться с Текущий бухгалтер клиента, Стикни советует, что они могут использовать разумные средства для получения информации о любых возможных угрозах соблюдению путем поиска информация от третьих лиц и проверка данных о высшем руководстве или лица, отвечающие за корпоративное управление.

Ясность ключ

Диксон советует, чтобы бухгалтеры этическое письмо о записях, которые они ищут.«Также уточняйте у клиента. во-первых, чтобы вы знали, какая информация у них есть », – говорит Диксон.

«Если переход срочный, вы должны пояснить, почему. Бывшие бухгалтеры часто не хотят выполнять работу по переходу, потому что теряют клиента, это требует много времени и непродуктивно. Итак, если есть настоящая срочность, это лучше так сказать, указать причину и указать разумный срок ».

Это часто вызывает раздражение, если новый бухгалтер ищет полную копию всех фиксирует, когда документы уже находятся в руках клиента.Новый бухгалтер может запросить копию всего, что связано с конкретным клиент и бывший бухгалтер будут думать, что они уже предоставили налоговую возвращает клиенту и финансовую отчетность. Итак, все, что осталось, это договор доверительного управления, если они являются доверенным лицом, и рабочие документы. Но новый бухгалтер может жаловаться, что клиент не может найти налоговая декларация.

«Да будет так» ясно о том, что клиент делает, а чего нет. Если вы спрашиваете о дальнейшем копий, стоит признать это », – говорит Диксон.

Ответ в течение нескольких месяцев или отказ от записи без уважительной причины привели к дисциплинарным взысканиям Ребекка Стикни Руководитель отдела профессионального поведения и рассмотрения жалоб присяжных бухгалтеров ANZ

Если уходящий бухгалтер не отвечает на этическое письмо, претензия в CA ANZ может иметь последствия.

В Австралия, участники должны отвечать на профессиональную переписку или запросы. быстро, добавляет она. “Это включает этическое письмо, даже если это не обязательно отправить один.”Для австралийских центров сертификации это описано в CR3.8: Внимание на номер для корреспонденции и запросов, в справочнике участников.

Новое Бухгалтеры из Зеландии также обязаны незамедлительно отвечать на Письмо об этическом разрешении в соответствии со стандартами NZ210.12.2 и NZ210.12.3. В свой ответ, они должны указать все причины, по которым новый бухгалтер не должен принять встречу.

“Если существует законное право отказать в предоставлении документов, существующий бухгалтер должен незамедлительно передать все документы, принадлежащие клиенту », – говорит Стикни.”Хотя «Незамедлительно» не определено, требуются месяцы для ответа или утаивание записей без уважительной причины повлекла дисциплинарное взыскание », – добавляет она.

Оба новые и уходящие бухгалтеры имеют обязательства по соблюдению конфиденциальности, которые должны быть соблюдается (см. пункты 210.13–210.14 как в Австралии, так и в Новой Зеландии). Кодексы этики). Когда существующий бухгалтер клиента предоставляет информацию, они должны делать это честно и недвусмысленно, как указано в 210.14, примечания Стикни.

Фундаментальный принцип профессионального поведения из Кодекса этики также применяется.

«The ответ [от уходящего бухгалтера] должен быть профессиональным, основанным на фактах и ограничивается соответствующими вопросами », – говорит Диксон. “Это не шанс получить покопайся в старом клиенте.

«Клиенты являются хозяевами своего дела и имеют неоспоримое право выбора которых они хотят в качестве своих советников, и могут прекратить оказывать услуги кому угодно ».

По теме: Как обращаться с жалобой

Дипломированные бухгалтеры попадают под санкции и быть оштрафованным и подавать жалобу – это очень тяжело, но есть вещи, которые ты можешь делать.

В Австралии бухгалтеры обязаны соблюдать Условия APES 305: . соглашения , чтобы задокументировать и сообщить свои условия соглашения. Другой также могут применяться стандарты, относящиеся к определенной области бухгалтерского учета.

в новом Зеландия, соответствующие стандарты взаимодействия, например, касающиеся компиляции, оценка или заверение – укажите требования к документированию условий помолвка. Несмотря на то, что Кодекс этики прямо не требует это, если бухгалтер не имеет соответствующего письма-обязательства и не обеспечивает клиенты знают объем и условия соглашения, их можно рассматривать как неудачников соблюдать принцип должной внимательности и компетентности.

«The ожидание дисциплинарных органов состоит в том, что есть условия участия и клиенты знают, на что они подписываются », – говорит Стикни.

Настройка По словам Диксон, хорошие условия взаимодействия обеспечивают более плавный переход. “Эти должен иметь дело с правами собственности на книги и записи, с правом собственности на данные файлы, подписки на программное обеспечение и залоговые права », – говорит она. Также убедитесь, что выставление счетов актуально и в соответствии с условиями взаимодействия – Австралийские центры сертификации см. Руководство N8 – Сборы .

Stickney соглашается с Диксоном относительно элементов, необходимых для плавного перехода, и добавляет: «Счета также могут подпадать под условия должной осторожности и должны быть своевременными».

Трансфер файлов

В Австралии передача файлов клиентов между бухгалтерские фирмы руководствуются N1, Бухгалтерия и Записи – Собственность, Владение и Раскрытие . «Согласно N1 и общему закону бухгалтер имеет право храните рабочие документы своего клиента », – говорит Диксон. “Эти отчеты и файлы не необходимо предоставить клиенту или новому бухгалтеру.”

файл часто возникают жалобы на перевод. «Обычно они решаются на профессиональном уровне. На уровне комитета по поведению и иногда приводят к санкциям, например, если право удержания заявлено ненадлежащим образом или произошла неоправданная задержка в передаче файлы », – говорит Диксон.

Отлично гонорары являются профессиональной причиной отказа в передаче документации. «Новый бухгалтер при написании этического письма должен выяснить, действительно ли нет неоплаченных сборов или каких-либо других вопросов, о которых им нужно знать “, – говорит Стикни.«В ответ существующий бухгалтер мог бы написать что-нибудь типа “послушайте, у меня есть невыплаченные сборы, и я требую залоговое право на эти записи до тех пор, пока не будут уплачены неоплаченные сборы ».

«Но участники должны помнить, что они только заявляют о действительном праве удержания и понимают их законные права и обязанности до удержания записей. Если сомневаешься, искать совета.”

Разработайте политику рассмотрения жалоб

Диксон сообщает, что центры сертификации в Австралии должны иметь действующая политика рассмотрения жалоб, связанных с передачей файлов, в соответствии с CR 3 – Правила публичной практики.”Есть требование в Австралии согласно 3.12 Жалобы клиентов и ответственность участников , что у вас должна быть политика рассмотрения жалоб », – говорит она. «Если вы получите жалоба от клиента, и это может быть причиной того, что они передают свои бизнес в другом месте, следуйте своей политике рассмотрения жалоб ».

Если клиент не пожаловался и уезжает по другим причинам, бухгалтеры все еще есть обязательства ответить профессионально. “Это все еще в ваших интересах ответить профессионально с точки зрения бизнеса, но также и перспектива членства, потому что вы можете подать жалобу, если вы нет, – говорит Диксон.

Наличие политики для ведения дел подавать жалобы не является обязательным в Новой Зеландии. Однако Стикни утверждает это хорошая идея. «Плохое рассмотрение жалобы, безусловно, может дать привести к этическим нарушениям, особенно плохому профессиональному поведению ».

Связано: Этичное поведение в финансах

Не будет большим шоком то, что исследование национальной этики и корпоративной культуры показало, что многие австралийцы считают большой бизнес неэтичным, но бухгалтеры преуспевают, считаясь наиболее этичными профессионалами в финансовом секторе.

Написание письма для смены бухгалтера [с образцом]

Если есть какие-либо расхождения, IRS будет следовать за физическим лицом или владельцем бизнеса, а не за бухгалтером.

• Наихудший сценарий – это недобросовестная учетная запись. Он или она может взимать несправедливые сборы и даже выманивать у человека или бизнес деньги.

Лучший способ определить, честен ли бухгалтер, – это попросить его научить его основам бухгалтерского учета.

Они должны уметь обучать простым методам, которые сэкономят деньги их клиентов. Если они отказываются делать это по какой-либо причине, они могут быть нечестными.

• Бухгалтер не должен давать расплывчатые или устаревшие советы. Эффективный бухгалтер для бизнеса должен уметь дать подробный совет по следующим вопросам:

o Аренда или покупка оборудования

o Сохранение денег на пенсионных счетах

o Снижение налогового бремени

o Выбор хорошего программного обеспечения для бухгалтерского учета

Клиенты должны быть осторожны при увольнении их бухгалтер.У них должны быть конкретные причины для увольнения с доказательствами.

Им также следует учитывать текущую работу, и они могут не захотеть отправлять письмо о смене бухгалтера во время налоговой декларации, находящейся в процессе обработки, или при других серьезных финансовых проблемах.

Письмо должно быть вежливым и формальным

Письмо должно быть вежливым и формальным. Это не место для проявления гнева. Если бухгалтер чувствует себя оскорбленным или уволенным, он может замедлить процесс перехода к новому бухгалтеру.

Это является этическим нарушением и может быть нарушением закона, если бухгалтер уничтожает файлы клиента или намеренно затрудняет процесс перехода к новому бухгалтеру.

Если есть подозрение, что бухгалтер совершил нарушение этики, следует проинформировать ассоциацию CPA или бухгалтерскую ассоциацию штата. Бухгалтеры не могут регулироваться во всех штатах, в отличие от CPA.

Вот образец письма о смене бухгалтера. В нем должно быть указано намерение прекратить оказание бухгалтерских услуг сразу после получения письма. Его следует отправить заказным письмом для подтверждения получения.

Он также может приказать бухгалтеру остановить любую незавершенную работу.Причину изменения указывать не обязательно. Если был нанят другой бухгалтер или фирма, бухгалтера могут попросить отправить им все файлы.

Образец письма для смены бухгалтера

Ваше имя

Название компании

Адрес

Город, штат, почтовый индекс

ДАТА

Имя бухгалтера

Адрес бухгалтера

Город, штат, почтовый индекс

RE: Смена бухгалтерских услуг

Уважаемый бухгалтер:

В моем бизнесе возникла необходимость нанять более крупную бухгалтерскую фирму.С тех пор, как мы расширились и включили онлайн-продажи, стало очевидно, что нам нужны финансовые консультации по электронной коммерции.

TSBPA – Часто задаваемые вопросы

Часто задаваемые вопросы

Информация, содержащаяся на этой странице, является всего лишь мнением. Он подлежит повторному рассмотрению и может измениться в контексте любого конкретного спора. Это не является обязательным для Правления.

Рабочие документы и записи клиентов CPA:

В. Как долго CPA-фирма должна хранить старые записи о клиентах и рабочие документы перед их переработкой?

А. Правила государственного бухгалтерского учета штата Техас утверждают, что рабочие документы, подтверждающие услугу аттестации, принадлежат бухгалтерской фирме, которая их подготовила, и должны храниться этой фирмой не менее пяти лет с даты аттестационного отчета. См. Правило Совета 501.76 (e). Правление не установило правил хранения записей для других услуг. Вы также можете проконсультироваться с налоговой службой или другими налоговыми органами, чтобы определить их правила хранения записей.В. Должны ли CPA фирмы предоставлять своим клиентам записи и рабочие документы по запросу?

A. CPA должен (незамедлительно, но не более 10 рабочих дней) предоставить клиенту оригиналы документов, которые клиент предоставил CPA, чтобы CPA мог оказать профессиональные услуги. Примеры таких документов включают банковские выписки и формы W-2. CPA не может взимать плату за возврат этих документов, и документы должны быть возвращены клиенту по запросу клиента, даже если клиент не заплатил CPA за предоставленные услуги.CPA может хранить копии этих документов. См. Правило Совета 501.76 (a).Если CPA ранее выдал клиенту документ, например, налоговую декларацию клиента или отчет о проверке, CPA должен предоставить дополнительные копии клиенту по запросу клиента. CPA может взимать разумную плату за предоставление этих копий. См. Правило Совета 501.76 (a) (1-2).

Рабочие документы, разработанные CPA в ходе профессионального задания в качестве основы и в поддержку бухгалтерского, аудиторского, консалтингового, налогового или другого профессионального отчета, подготовленного CPA для клиента, должны оставаться и оставаться собственность CPA, который разработал рабочие документы.См. Правило Совета 501.76 (b). Рабочие документы, составляющие записи о клиенте, должны быть предоставлены клиенту по запросу клиента. Примеры рабочих документов, которые составляют записи о клиентах, включают документы вместо книг исходных записей, такие как списки и распределения денежных поступлений или выплат денежных средств, а также консолидацию или объединение журнальных записей и документов и вспомогательные детали для получения окончательных цифр, включенных в конечный продукт, такой как в виде финансовых отчетов или налоговых деклараций.CPA может взимать разумную плату за предоставление этих документов клиенту. См. Правило Совета 501.76 (a) (2).

Названия фирм:

В. Как долго после смерти члена техасской фирмы CPA фирма может продолжать использовать имя умершего человека в названии фирмы?

A. Название фирмы не может нарушать Правила Совета директоров, если оно содержит имя, фамилию или инициалы бывшего владельца фирмы. См. Правило Совета 501.83 (a) (4) (A). Однако это верно только до тех пор, пока бывшему члену не «запрещено заниматься бухгалтерским делом и не запрещено использовать титулы« сертифицированный бухгалтер »,« бухгалтер »или любое их сокращение, если это специально не разрешено советом директоров.См. Правило Совета 501.83 (c).Это общее правило не применяется при определенных обстоятельствах. См. Правило Совета 501.83 (b) (2) (B), которое гласит: «Партнер, переживший смерть всех других партнеров, может продолжать практиковать под именем партнерства до двух лет после того, как станет индивидуальным предпринимателем …»

Если фирма CPA является индивидуальным предпринимателем, Может применяться Правило 513.16 Правления. Это правило предусматривает, что индивидуальное предприятие может продолжать работать в течение периода до 15 месяцев после смерти индивидуального предпринимателя при определенных условиях.

В. Может ли моя фирма включать мою девичью фамилию вместо фамилии по браку?

A. Фирменное наименование не должно содержать слов, сокращений или других формулировок, которые вводят общественность в заблуждение или могут ввести общественность в заблуждение относительно юридической формы или формы собственности фирмы. См. Правило Совета 501.83 (a) (1). Таким образом, название вашей фирмы и имя на вашей лицензии, визитных карточках и фирменных бланках должны совпадать. Если вы измените свое имя в одном из этих документов, вы должны изменить его во всех документах.Действия, которые не требуют / не требуют лицензии CPA:

В. Требуется ли для предоставления бухгалтерских услуг лицензия CPA?

A. Для оказания бухгалтерских услуг или подготовки финансовой отчетности вам не нужна ни индивидуальная лицензия, ни лицензия от Совета. Однако, если у вас есть личная лицензия от Совета, любая бухгалтерская услуга, которую вы предоставляете, которая включает компиляцию, считается практикой государственного бухгалтерского учета и регулируется постановлением Совета.См. Разделы 901.003 и 901.456. Закона о публичном бухгалтерском учете; см. также Правило Совета 501.63 и обсуждение ниже.Хотя лицо может составлять финансовую отчетность без лицензии Совета, оно должно иметь личные и фирменные лицензии Совета, чтобы приложить любой подтверждающий отчет к финансовой отчетности или иным образом выразить уверенность в надежности финансовой отчетности. См. Разделы 901.0021, 901.456 и 901.460 Закона о государственном бухгалтерском учете.

В.Требуется ли для подготовки налоговой декларации лицензия CPA?

A. Вам не нужно быть CPA, чтобы составлять налоговые декларации; однако, если вы CPA, у вас должна быть действующая лицензия на практику. Возврат должен производиться через зарегистрированную фирму, или, если доход выдается через незарегистрированную организацию, CPA должен соответствовать Правилу 501.83 Совета, требующему отказа от ответственности «Эта фирма не является фирмой CPA». Заявление об отказе от ответственности следует использовать, когда делается ссылка на назначение CPA и его или ее связь с нелицензированной организацией.В. У меня есть индивидуальная лицензия CPA Техаса, но нет лицензии фирмы Техаса. Какую работу мне разрешено выполнять в Техасе?

A. Имея индивидуальный сертификат и лицензию Texas CPA, вы можете выполнять большинство услуг для клиентов, заявляя общественности, что вы лицензированы Советом директоров. Тем не менее, вы не можете предоставлять услуги аттестации или заявлять, что ваша фирма является бухгалтерской фирмой или фирмой CPA, без лицензии фирмы, выданной Советом. См. Разделы 901.003, 901.456 и 901.460 Закона о государственном бухгалтерском учете.«Аттестационная услуга» включает аудит, обзор, компиляцию или другое задание, обеспечивающее уверенность, которое должно выполняться в соответствии со стандартами, опубликованными Американским институтом сертифицированных общественных бухгалтеров или другой бухгалтерской организацией, признанной Советом директоров. Он не включает подготовительные услуги, предусмотренные в Разделе 70 SSARS 21. См. Раздел 901.002 (a) (1) Закона о государственном бухгалтерском учете. В дополнение к традиционным аудитам, обзорам и компиляциям, финансовые отчеты, представленные CPA клиенту или третьей стороне, считаются «услугами по подтверждению».См. Правило Совета директоров 501.63. Однако сотрудник или должностное лицо частной или государственной организации может готовить финансовую отчетность организации и может выпускать не подтверждающие документы передаточные документы для организации без лицензии фирмы. См. Закон 901.456 (b) (2) и (3); см. также Правило Совета 501.63 (b).Имея индивидуальную лицензию Texas CPA, но не лицензию для фирмы, вы можете использовать термин «CPA» или «Certified Public Accountant» в связи с нелицензированными фирмами, которые предлагают такие услуги, как финансовый консалтинг, подготовка налогов и бухгалтерские услуги, в рекламных объявлениях или письменных рекламных материалах. материал (e.грамм. визитные карточки), при условии, что вы включите письменный отказ от ответственности: «эта фирма не является фирмой CPA». Этот отказ от ответственности должен быть на видном месте рядом с названием нелицензированного юридического лица и быть напечатан не менее жирным шрифтом, чем тот, который содержится в теле рекламы или письменном заявлении. Видеть Правило Совета 501.81 (d).

В. У меня есть лицензия в одном из пятидесяти других штатов США, но я не являюсь лицензированным CPA Техаса. Какую работу я могу выполнять в Техасе?

A. Если ваш основной офис находится в одном из пятидесяти U.S. заявляет, что вы можете пользоваться всеми правами и привилегиями CPA в Техасе без получения лицензии от Совета, потому что квалификация вашего штата для получения лицензии по существу эквивалентна квалификационным требованиям в Техасе. Если вы предоставляете услуги аттестации, ваша работа должна выполняться через лицензированную техасскую фирму CPA.

Если вы постоянно переезжаете в Техас, вам необходимо получить личную лицензию Совета, если вы хотите практиковать или использовать свое обозначение «CPA» в Техасе.

Для получения дополнительной информации щелкните здесь.Для получения дополнительной информации о лицензиях для фирм за пределами штата вы можете связаться с Отделом лицензирования по телефону 512-305-7853 или по лицензированию.

Реклама / общение с клиентами:

В. Разрешено ли CPA размещать рекламу через прямую рассылку?

A. Прямая рассылка разрешена при условии, что она соответствует правилам и положениям Совета в отношении рекламы. Под Правило Совета 501.82 (d), лицензиаты, рассылающие прямые рассылки, должны сохранять копию почтового сообщения и список лиц, которым оно было отправлено, в течение как минимум 36 месяцев.Единственное исключение из этого правила – если рассылка адресована существующему клиенту, тому, кто «стремится обеспечить выполнение профессиональных услуг», или тому, кто пригласил сообщение. Правило 501.82 Совета обычно устанавливает стандарты рекламы, которым должны соответствовать техасские CPA.В. Я хочу рекламировать свою фирму CPA в Linkedin, Twitter и Facebook. Какие правила мне нужно соблюдать для моего профиля и ленты новостей?