Регрессивная ставка: Регрессивная ставка ндфл \ Акты, образцы, формы, договоры \ Консультант Плюс

Применение регрессивной ставки ЕСН иностранными компаниями

А.Г. Дуюнов,старший юрист,

юридическая компания «Пепеляев, Гольцблат и партнеры»

Предмет спора: возможность включения в базу по ЕСН в одном представительстве иностранной компании выплат, которые были произведены в другом ее представительстве на территории России

Главный урок этого дела: поскольку плательщиком ЕСН является сама иностранная компания, а не ее отдельные представительства, то все выплаты, осуществленные компанией на территории РФ в отношении работников, учитываются при расчете налогооблагаемой базы. В результате возникает право на применение пониженной ставки налога

ОПИСАНИЕ СИТУАЦИИ

Иностранная компания осуществляет деятельность на территории РФ через несколько своих постоянных представительств. При этом нередки случаи, когда в течение года работник компании переводится из одного представительства в другое. В таких ситуациях сведения о произведенных ему ранее выплатах передаются в представительство по новому месту работы и учитываются последним при расчете базы по ЕСН. Подлежащая применению регрессивная ставка налога определяется исходя из всех выплат в отношении работника, произведенных как по прежнему месту работы, так и по новому.

В таких ситуациях сведения о произведенных ему ранее выплатах передаются в представительство по новому месту работы и учитываются последним при расчете базы по ЕСН. Подлежащая применению регрессивная ставка налога определяется исходя из всех выплат в отношении работника, произведенных как по прежнему месту работы, так и по новому.

Налоговая инспекция с таким подходом компании не согласилась и доначислила ЕСН, страховые взносы на обязательное пенсионное страхование, а также соответствующие пени и штрафные санкции. В обоснование налоговый орган сослался на то, что представительство иностранной компании не вправе включать в базу по ЕСН и страховым взносам выплаты, произведенные в отношении сотрудников другими подразделениями компании, поскольку каждое представительство или филиал иностранной организации, созданные на территории РФ, в целях налогообложения являются организациями и, следовательно, отдельными плательщиками ЕСН и страховых взносов. Посчитав свои действия по исчислению ЕСН и страховых взносов правильными, а доводы инспекции ошибочными, компания обжаловала доначисления в арбитражный суд.

Первая инстанция

Суд признал незаконным только привлечение компании к ответственности. Позиция инспекции в части начисления ЕСН признана правомерной.

Позиция налогоплательщика. При рассмотрении дела в первой инстанции иностранная компания приводила следующие доводы в обоснование своей правоты.

1. Плательщиками ЕСН признаются иностранные организации, а не их отделения на территории РФ. Согласно подпункту 1 пункта 1 статьи 235 НК РФ плательщиками ЕСН признаются лица, производящие выплаты физическим лицам, в том числе организации. При этом специально понятие «организации» не раскрывается. Следовательно, это понятие должно использоваться в том значении, в каком оно обычно применяется для целей налогообложения.

В соответствии с пунктом 1 статьи 11 НК РФ под организациями понимаются как российские, так и иностранные организации. К последним относятся «иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации».

Следовательно, иностранная компания, зарегистрированная в другом государстве, признается организацией в смысле пункта 2 статьи 11 НК РФ и является плательщиком ЕСН на территории РФ. Кроме того, из указанных положений следует, что под иностранными организациями могут пониматься также их филиалы и представительства, созданные на территории РФ.

Согласно пунктам 1 и 2 статьи 55 ГК РФ представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. При этом пунктом 3 указанной статьи прямо предусмотрено, что представительства и филиалы не являются юридическими лицами.

В отношении филиалов и представительств иностранных юридических лиц, созданных на территории РФ, гражданским законодательством каких-либо особенностей не предусмотрено. Следовательно, представительство иностранной компании с учетом положений статьи 55 ГК РФ не может быть признано самостоятельным юридическим лицом.

Следовательно, представительство иностранной компании с учетом положений статьи 55 ГК РФ не может быть признано самостоятельным юридическим лицом.

Аналогичные выводы сделаны Минфином России в письме от 15.11.2006 № 03-08-05, в котором разъясняется, что «представительство иностранной организации самостоятельным юридическим лицом не является».

В соответствии со статьей 19 НК РФ налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ).

Представительство юридического лица, в том числе иностранного, не обладает правом собственности на денежные средства – таким правом обладает только сама организация как участник гражданских правоотношений (п. 1 ст. 2 ГК РФ).

1 ст. 2 ГК РФ).

Системный подход к приведенным положениям гражданского и налогового законодательства позволяет сделать вывод, что, по общему правилу, филиалы и представительства иностранных организаций не могут быть признаны иностранными юридическими лицами и, как следствие, не являются самостоятельными налогоплательщиками, если иное специально не оговорено в законе.

В связи с тем, что в главе 24 НК РФ отсутствует указание на то, что под плательщиком ЕСН следует понимать не иностранное юридическое лицо, а каждое его представительство на территории РФ, а также отсутствуют какие-либо особенности в определении налоговой базы для иностранных организаций, ЕСН должен исчисляться иностранными организациями, осуществляющими деятельность на территории РФ через филиалы и представительства, в общем порядке.

2. Работодателем, осуществляющим налогооблагаемые выплаты, является иностранная компания, а не ее представительства. В соответствии с пунктом 1 статьи 236 НК РФ объектом ЕСН для организаций признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц, в том числе по трудовым договорам.

Трудовым договором признается соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя (ст. 56 ТК РФ).

Таким образом, объектом ЕСН признаются выплаты, начисляемые физическим лицам налогоплательщиком как работодателем.

В соответствии со статьей 20 ТК РФ под работодателем понимается «физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником». Следовательно, в качестве работодателя может выступать исключительно юридическое лицо, то есть иностранная компания.

Такой вывод следует и из статьи 11 ТК РФ, в соответствии с которой «на территории Российской Федерации правила, установленные трудовым законодательством и иными актами, содержащими нормы трудового права, распространяются на трудовые отношения с участием… международных организаций и иностранных юридических лиц, если иное не предусмотрено международным договором Российской Федерации». Возможность признания самостоятельным работодателем (участником трудовых правоотношений) филиала или представительства иностранного юридического лица трудовым законодательством не предусмотрена.

3. База по ЕСН должна исчисляться с учетом всех выплат, осуществленных в пользу работников. Согласно пункту 1 статьи 237 НК РФ налоговая база определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236 НК РФ, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст.

Как следует из статьи 72.1 ТК РФ, под переводом на другую работу следует считать постоянное или временное изменение структурного подразделения, в котором работает работник, при продолжении работы у того же работодателя, а также перевод на работу в другую местность вместе с работодателем.

Согласно разъяснениям Пленума Верховного Суда РФ, изложенным в пункте 16 Постановления от 17.03.2004 № 2, в целях применения ТК РФ под структурными подразделениями следует понимать филиалы, представительства и тому подобное, а под другой местностью – местность за пределами административно-территориальных границ соответствующего населенного пункта.

Таким образом, при переходе работника из одного подразделения иностранной компании на территории РФ в другое трудовые отношения не прекращаются, а происходит лишь изменение места работы работника у того же работодателя. При этом заработная плата начисляется ему по тому же трудовому договору.

При этом заработная плата начисляется ему по тому же трудовому договору.

Следовательно, все выплаты, которые были ранее начислены работнику за налоговый период, должны учитываться для целей исчисления налоговой базы в представительстве по новому месту работы без каких-либо ограничений.

На то обстоятельство, что переход работника из одного подразделения организации в другое не влияет на применение регрессивной шкалы ставок ЕСН, указывается и в письме Минфина России от 24.01.2007 № 03-04-06-02/5.

Таким образом, налогоплательщик правомерно включал в налоговую базу, исчисляемую по сотрудникам, переведенным на работу в представительство из других подразделений на территории РФ, выплаты, начисленные ранее по таким сотрудникам, и обоснованно применял регрессивную ставку налога в соответствии с подпунктом 1 пункта 1 статьи 241 НК РФ.

Кроме того, правомерность таких действий подтверждается и разъяснениями, полученными налогоплательщиком от налоговых органов по этому вопросу [ сноска 1 ] .

4. Позиция инспекции не соответствует принципам равенства и недискриминации при налогообложении. Если исходить из позиции налогового органа, то получается, что право на учет ранее начисленных работнику выплат при его переходе в другое подразделение работодателя возможно только в том случае, если налогоплательщиком является российская организация.

Следовательно, и право на применение пониженной ставки ЕСН в аналогичных ситуациях может возникнуть только у налогоплательщиков – российских организаций.

В то же время в соответствии с пунктами 1 и 2 статьи 3 НК РФ законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения, а налоги и сборы не могут иметь дискриминационного характера и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Таким образом, позиция инспекции не соответствует принципу равенства налогообложения, носит дискриминационный характер по отношению к иностранным организациям и фактически устанавливает дифференцированную ставку ЕСН, зависящую от того, кто является работодателем – российская или иностранная организация.

5. Основания для привлечения компании к ответственности отсутствуют. В соответствии с пунктом 2 статьи 109 НК РФ отсутствие вины лица в совершении налогового правонарушения является обстоятельством, исключающим возможность привлечения этого лица к ответственности.

Согласно подпункту 3 пункта 1 статьи 111 НК РФ обстоятельством, исключающим вину лица в совершении налогового правонарушения, признается выполнение налогоплательщиком письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции (указанные обстоятельства устанавливаются при наличии соответствующих документов этих органов, которые по смыслу и содержанию относятся к налоговым периодам, в которых совершено налоговое правонарушение, вне зависимости от даты издания этих документов).

Компания исчисляла ЕСН исходя из письменных разъяснений, полученных от налоговых органов. Поэтому основания для ее привлечения к ответственности отсутствуют в связи с отсутствием ее вины в совершенном правонарушении.

Позиция налогового органа. Ключевым аргументом инспекции была ссылка на то, что в спорной ситуации под организацией следует понимать только филиалы и представительства иностранного юридического лица.

Также налоговый орган указывал на неприменимость положений ГК РФ, на которые ссылался налогоплательщик, считая, что эти нормы не касаются иностранных организаций.

Решение арбитражного суда. Суд первой инстанции удовлетворил требования компании только в части привлечения к ответственности, посчитав, что при наличии письменных разъяснений уполномоченных органов отсутствует вина налогоплательщика. Отказывая в удовлетворении остальных требований, суд первой инстанции привел следующие доводы:

- в силу определения пункта 2 статьи 11 НК РФ понятие «организация» одновременно включает в себя как иностранное юридическое лицо, так и его филиалы и представительства;

- филиал или представительство иностранного юридического лица, созданные на территории РФ, признаются в налоговых правоотношениях организацией-налогоплательщиком, на которую в соответствии со статьей 19 НК РФ может быть возложена обязанность по уплате налогов;

- в главе 24 НК РФ не дано определения понятия «организация», в связи с чем при уяснении этого значения необходимо руководствоваться содержащимися в пункте 2 статьи 11 НК РФ дефинициями, которые предназначены для применения исключительно в целях налогообложения;

- из норм статей 11, 19, 236, 237, 243 НК РФ в их системном толковании следует, что при осуществлении выплат физическим лицам, которые начислены по трудовым и гражданско-правовым договорам, иностранными юридическими лицами через созданные на территории РФ филиалы данные обособленные подразделения подлежат признанию самостоятельными налогоплательщиками ЕСН.

Апелляционная инстанция

Апелляция согласилась с доводами налогоплательщика и отменила решение первой инстанции, признав исчисление компанией ЕСН правомерным.

Позиция налогоплательщика. В апелляционной инстанции компания продолжала отстаивать свою правоту, ссылаясь на, то что под налогоплательщиком, по общему правилу, следует понимать иностранную организацию, а не ее отделения, если иное прямо не установлено законом, и что под организацией – плательщиком ЕСН следует понимать работодателя. Также компания обращала внимание апелляционной инстанции на нарушение принципов равенства и недискриминации при налогообложении по этому делу.

Оценивая выводы суда первой инстанции, налогоплательщик указал на то, что при наличии двух равнозначных понятий «организация» суд произвольно оценил один из вариантов понятия в качестве приоритетного.

При этом компания поясняла, что судом был сделан ряд следующих обоснованных выводов, с которыми налогоплательщик был согласен. Поскольку специально понятие «организация» в главе 24 НК РФ не раскрывается, это понятие должно использоваться в том значении, в каком оно обычно применяется исключительно для целей налогообложения, исходя из дефиниции пункта 2 статьи 11 НК РФ: под организацией для целей налогообложения может пониматься как само иностранное юридическое лицо, так и его филиалы или представительства на территории РФ, и в зависимости от положений о соответствующем налоге налогоплательщиком-организацией в силу статьи 19 НК РФ может быть признана как иностранная организация, так и ее отделения.

Поскольку специально понятие «организация» в главе 24 НК РФ не раскрывается, это понятие должно использоваться в том значении, в каком оно обычно применяется исключительно для целей налогообложения, исходя из дефиниции пункта 2 статьи 11 НК РФ: под организацией для целей налогообложения может пониматься как само иностранное юридическое лицо, так и его филиалы или представительства на территории РФ, и в зависимости от положений о соответствующем налоге налогоплательщиком-организацией в силу статьи 19 НК РФ может быть признана как иностранная организация, так и ее отделения.

Однако, придя к выводу, что у понятия «организация» могут быть два самостоятельных значения (иностранное юридическое лицо или его филиалы и представительства на территории РФ) и что в главе 24 НК РФ не указано прямо, в каком из значений следует использовать понятие «организация» для целей ЕСН, суд должен был путем системного толкования положений законодательства установить, какое из значений должно применяться.

Однако суд первой инстанции произвольно, без какого-либо анализа и оценки положений налогового и иных отраслей законодательства, посчитал приоритетным одно из значений понятия «организация», безосновательно проигнорировав другое.

В качестве дополнительного аргумента при рассмотрении спора в апелляции компания привела правовую позицию Президиума ВАС РФ (см. текст на полях, с. 50), которая применительно к рассматриваемому спору предполагает, что поскольку при переводе работника из одного представительства в другое трудовые отношения с работодателем не прекращаются, все выплаченные такому работнику по прежнему месту суммы должны включаться при расчете налоговой базы на новом месте.

Позиция налогового органа. В апелляции позиция инспекции осталась неизменной: решение суда правомерно, поскольку под иностранной организацией следует понимать ее представительства, каждое из которых является самостоятельным плательщиком ЕСН.

Постановление суда апелляционной инстанции.

Апелляция согласилась с доводами налогоплательщика, указав, что плательщиком ЕСН признается сама иностранная организация, а не ее представительства на территории РФ. При этом суд исходил из следующего:

- объектом ЕСН признаются выплаты и вознаграждения, начисляемые физическим лицам работодателем, а налогоплательщиком является организация-работодатель;

- участниками трудовых правоотношений, в том числе стороной по трудовому договору с работником, признаются именно иностранные юридические лица, возможность признания самостоятельным работодателем филиала или представительства иностранного юридического лица трудовым законодательством не предусмотрена;

- поскольку перевод в другую местность не приводит к замене работодателя-налогоплательщика, то все выплаты, осуществленные на основании трудовых договоров до перехода работника на работу в другое подразделение того же юридического лица, должны учитываться при определении налоговой базы по новому месту работы.

Правовая позиция Президиума ВАС РФ

Суд указал на то, что «для определения налоговой базы для единого социального налога будет иметь значение характер трудовых отношений налогоплательщика с работниками». При рассмотрении дела Президиум ВАС РФ исходил из того, что поскольку в результате реорганизации трудовые отношения не прекратились, то регрессивная ставка налога была применена обоснованно (Постановление Президиума ВАС РФ от 01.04.2008 № 13584/07).

Кассационная инстанция

Кассация поддержала выводы апелляции и позицию компании, оставив принятые по делу судебные акты без изменения.

Позиция налогоплательщика. При рассмотрении дела в кассации налогоплательщик ссылался на ключевые выводы апелляционной инстанции, основанные на системном толковании положений трудового и налогового законодательства и предполагающие, что только иностранная компания может быть признана плательщиком ЕСН.

Позиция налогового органа. В кассационной жалобе инспекция продолжала ссылаться на то, что в силу пункта 2 статьи 11 НК РФ филиал или представительство иностранного юридического лица, созданное на территории РФ, признается в налоговых правоотношениях организацией-налогоплательщиком, при этом не приводя каких-либо доводов в опровержение выводов апелляции.

В кассационной жалобе инспекция продолжала ссылаться на то, что в силу пункта 2 статьи 11 НК РФ филиал или представительство иностранного юридического лица, созданное на территории РФ, признается в налоговых правоотношениях организацией-налогоплательщиком, при этом не приводя каких-либо доводов в опровержение выводов апелляции.

Постановление суда кассационной инстанции. Кассационная инстанция при рассмотрении дела не установила нарушений апелляцией норм материального права, согласившись с тем, что плательщиком ЕСН является иностранная компания. Поэтому налог исчислялся верно, исходя из всех налогооблагаемых выплат в пользу работников.

Резюме

Рассмотренное дело наглядно показало, что в силу недостаточной проработанности налогового законодательства в отношении налогообложения иностранных компаний, действующих на территории РФ, у таких налогоплательщиков могут возникать специфические споры, которые отсутствуют у российских налогоплательщиков.

Суды апелляционной и кассационной инстанций, делая вывод о правильном исчислении ЕСН иностранной компанией – налогоплательщиком, обоснованно исходили из недопустимости произвольного толкования используемых в налоговом законодательстве определений и необходимости системного анализа положений по конкретным видам налогов.

Наконец, принятые по этому делу акты судов позволили не допустить ситуации дискриминации и неравенства в сфере налоговых правоотношений исходя из того, является ли плательщик ЕСН российской или иностранной организацией.

[ сноска 1 ] К сожалению, разъяснения были получены компанией в налоговых органах по месту учета другого представительства, а не того, по которому возник спор.

Ключевые слова: регрессивная шкала, налоговая ставка, ЕСН, постоянное представительство, иностранная компания, налоговый спор

Регрессивные ставки ЕСН и страховые взносы на обязательное пенсионное страхование в организациях, уплачивающих ЕНВД

Как известно, с 1 января 2002 года организации, уплачивающие единый налог на вмененный доход (далее – ЕНВД) не являются плательщиками единого социального налога (далее – ЕСН). Поэтому в организациях, уплачивающих ЕНВД и осуществляющих наряду с деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, налоговая база по ЕСН отличается от базы для начисления страховых взносов на обязательное пенсионное страхование – на оплату труда работников, занятых на работах по видам деятельности, подлежащим обложению ЕНВД. Об этой проблеме рассказывают методисты фирмы “1С”.

Поэтому в организациях, уплачивающих ЕНВД и осуществляющих наряду с деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, налоговая база по ЕСН отличается от базы для начисления страховых взносов на обязательное пенсионное страхование – на оплату труда работников, занятых на работах по видам деятельности, подлежащим обложению ЕНВД. Об этой проблеме рассказывают методисты фирмы “1С”.

Содержание

- Регрессивные ставки ЕСН и страховые взносы на обязательное пенсионное страхование в организациях, уплачивающих ЕНВД

В составе обеих деклараций – и по ЕСН (приказ МНС России от 09.10.2002 № БГ-3-05/550), и по страховым взносам на обязательное пенсионное страхование (приказ МНС России от 26.12.2002 № БГ-3-05/747), представляются расчеты условий на право применения регрессивных ставок и тарифов за последний квартал 2002 года. Причем в этих расчетах используются разные базы: так, в расчете по ЕСН не участвует оплата труда работников, занятых на работах по видам деятельности, облагаемым ЕНВД, а расчет по взносам на обязательное пенсионное страхование заполняется по базе для начисления страховых взносов по всем видам деятельности в порядке, предусмотренном статьей 237 Налогового кодекса РФ.

Причем в этих расчетах используются разные базы: так, в расчете по ЕСН не участвует оплата труда работников, занятых на работах по видам деятельности, облагаемым ЕНВД, а расчет по взносам на обязательное пенсионное страхование заполняется по базе для начисления страховых взносов по всем видам деятельности в порядке, предусмотренном статьей 237 Налогового кодекса РФ.

Необходимость выполнения двух отдельных расчетов приводит к тому, что в общем случае право на применение регрессивных ставок ЕСН и взносов на обязательное пенсионное страхование в ПФР организация может потерять в разные месяцы. Например, в декабре организация может иметь право на применение регрессивных ставок ЕСН, а по страховым взносам на обязательное пенсионное страхование будет обязана применять максимальные ставки.

В настоящее время типовые конфигурации не поддерживают возможность одновременного использования регрессивных ставок по ЕСН и тарифов взносов на обязательное пенсионное страхование, т.е. в описанной выше ситуации бухгалтеру для представления годовой отчетности нужно пересчитать вручную взносы на обязательное пенсионное страхование и скорректировать соответствующим образом автоматически начисленные суммы.

Возможность независимого использования регрессивных ставок по ЕСН и тарифов взносов на обязательное пенсионное страхование будет реализована в релизах типовых конфигураций, начиная с:

- релиза 7.70.434 конфигурации “Бухгалтерский учет”;

- релиза 7.70.263 конфигурации “Производство+Услуги+Бухгалтерия”;

- релиза 7.70.235 конфигурации “Зарплата+Кадры”;

- релиза 7.70.433 Комплексной конфигурации.

При использовании перечисленных выше релизов типовых конфигураций для корректировки начисленных сумм будет достаточно перепровести декабрьский документ “Закрытие месяца” или пересчитать начисленные за декабрь суммы в журнале налогов с ФОТ.

Регрессивные ставки ЕСН и страховые взносы на обязательное пенсионное страхование в организациях, уплачивающих ЕНВД

Налоговая ставка – глоссарий КСК ГРУПП

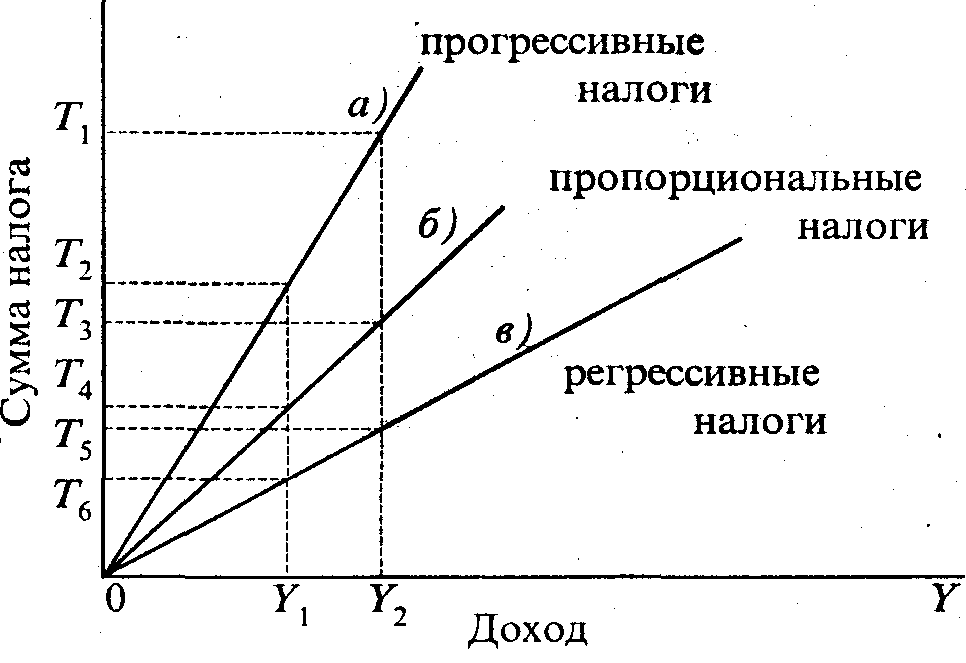

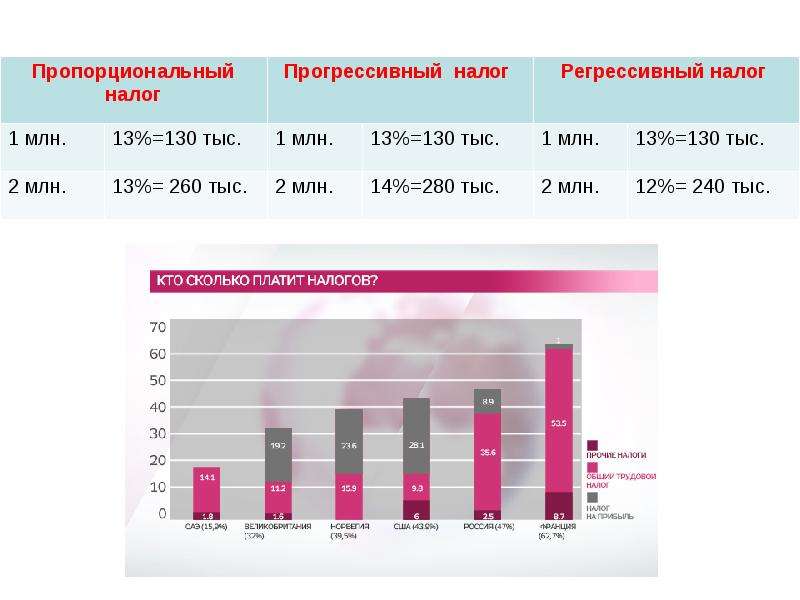

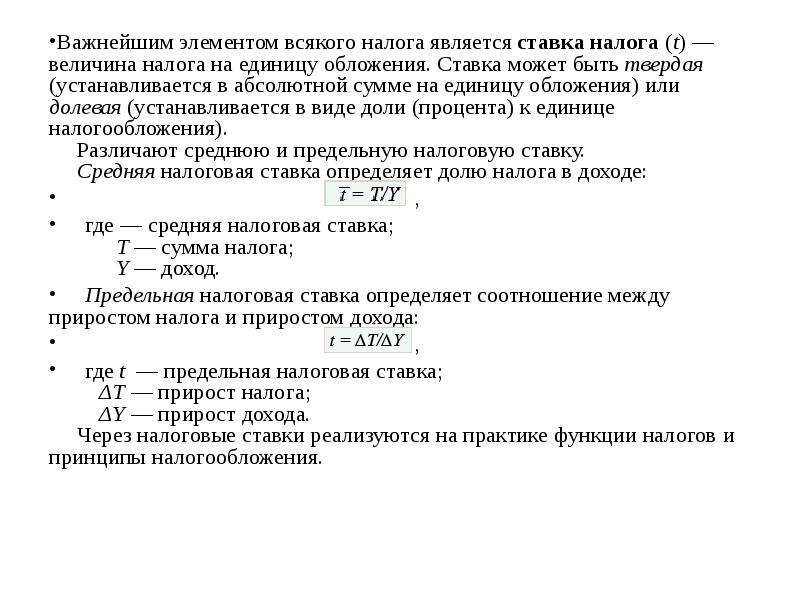

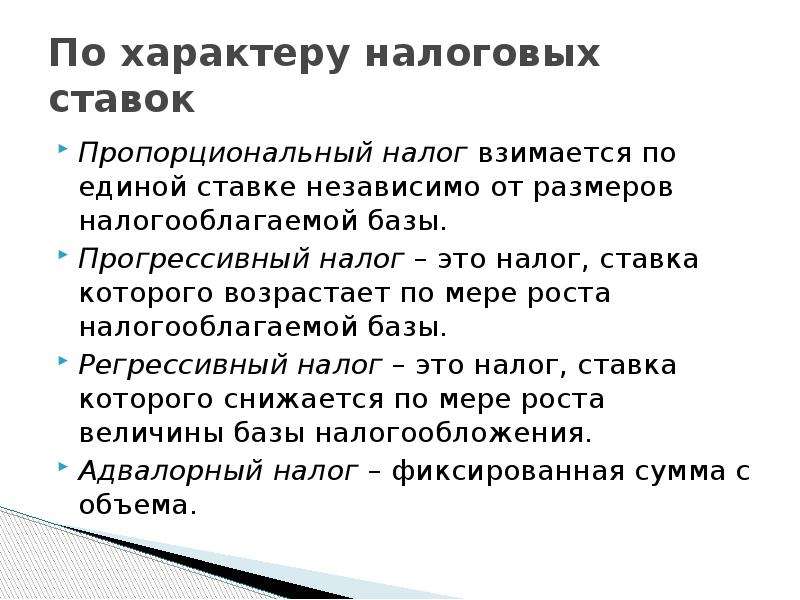

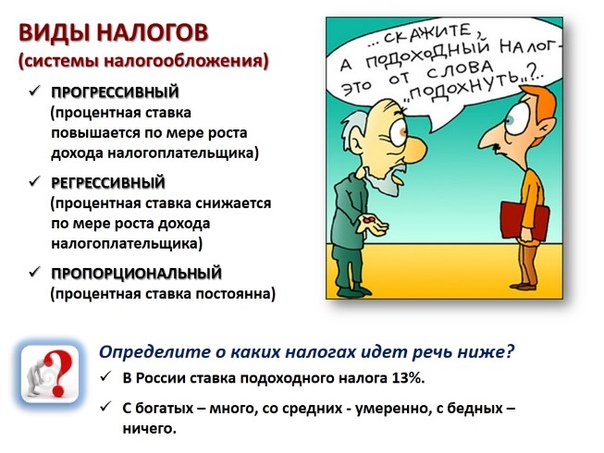

Налоговая ставка — это величина отчислений физического лица или субъекта предпринимательской деятельности, которая рассчитывается на единицу налогооблагаемой базы.

Налоговая ставка представляет собой основу налоговой системы государства. С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

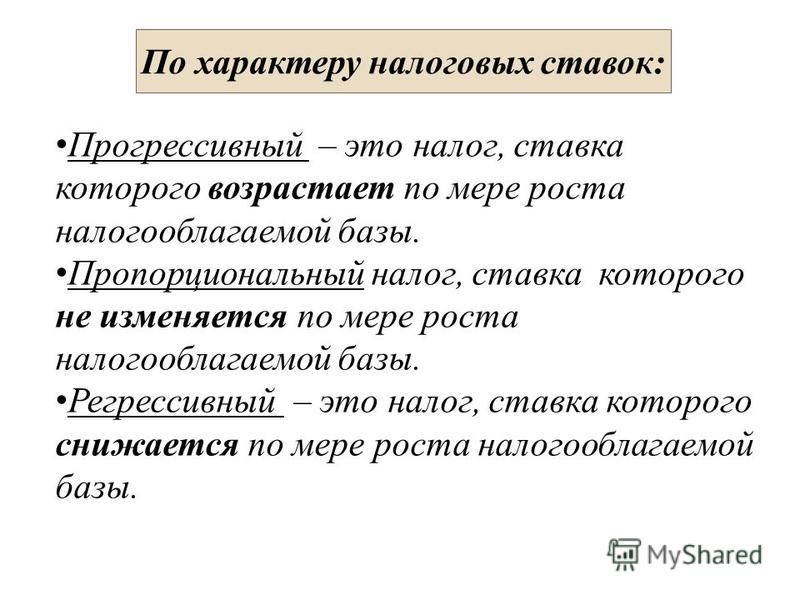

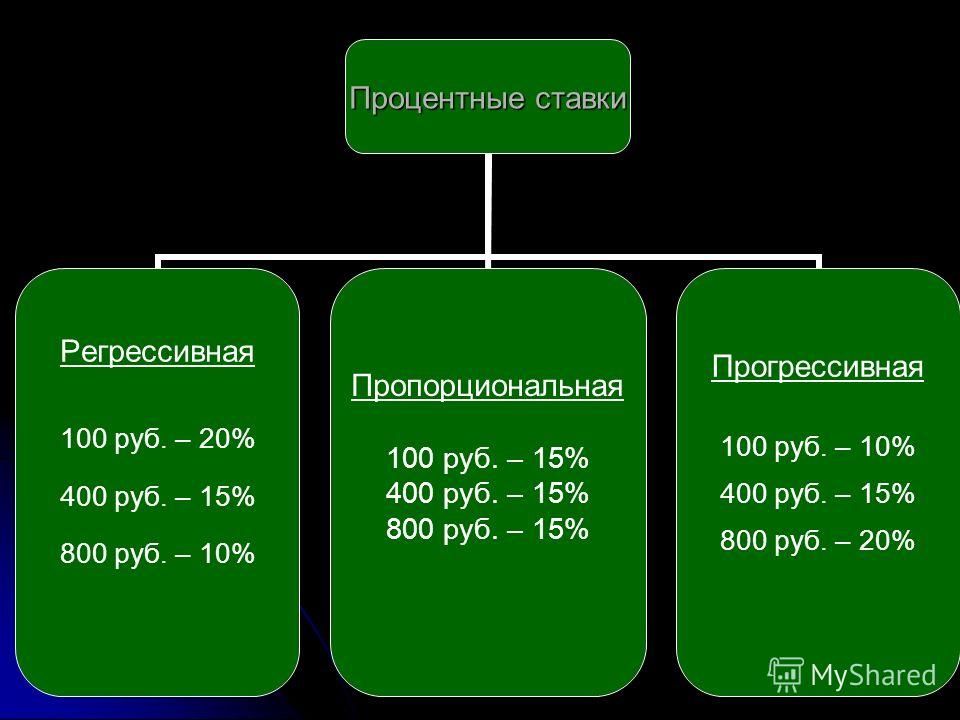

Виды налоговых ставок

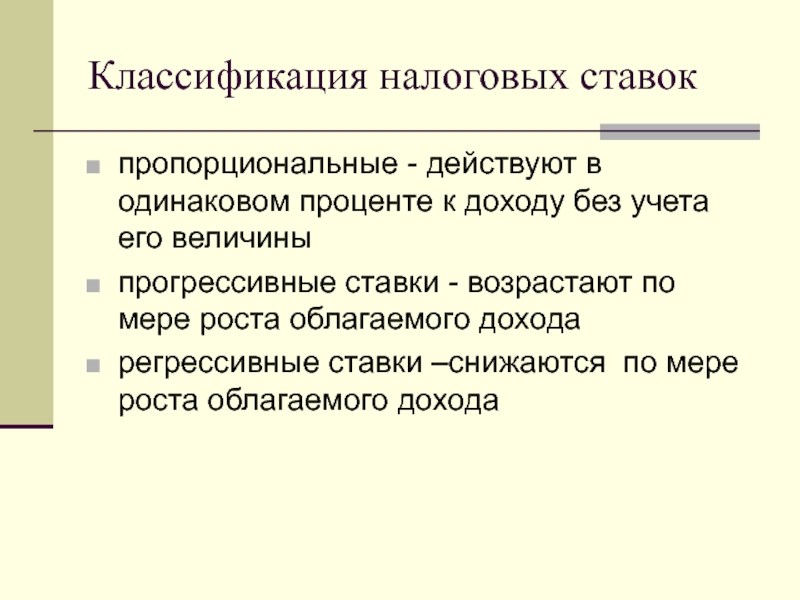

Существует четыре основных вида ставок, которые отличаются друг от друга способом их расчета.

- Твердые налоговые ставки. Устанавливаются в виде абсолютной суммы, которая должна уплачиваться в государственные бюджеты на одну единицу базы налогообложения или весь объект. Яркий пример такой ставки — транспортный налог, который устанавливается в зависимости от характеристик имеющегося транспортного средства. Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки. Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.

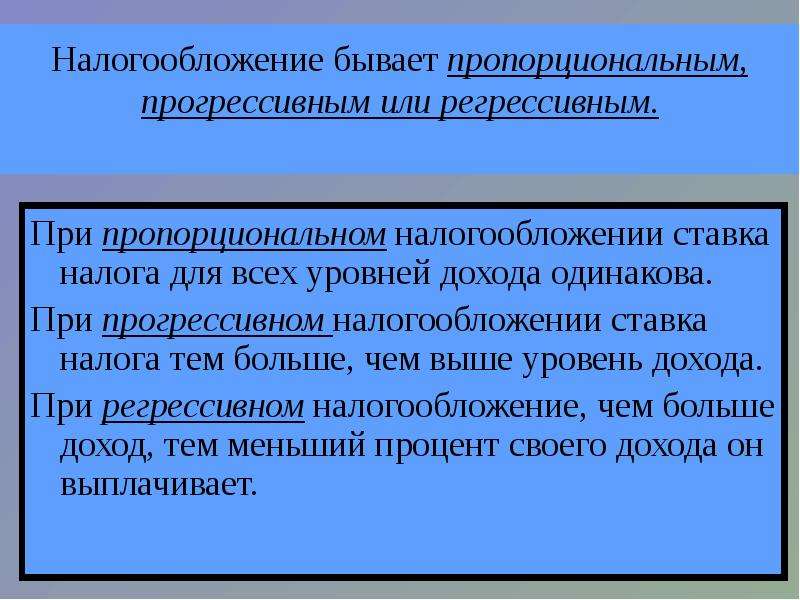

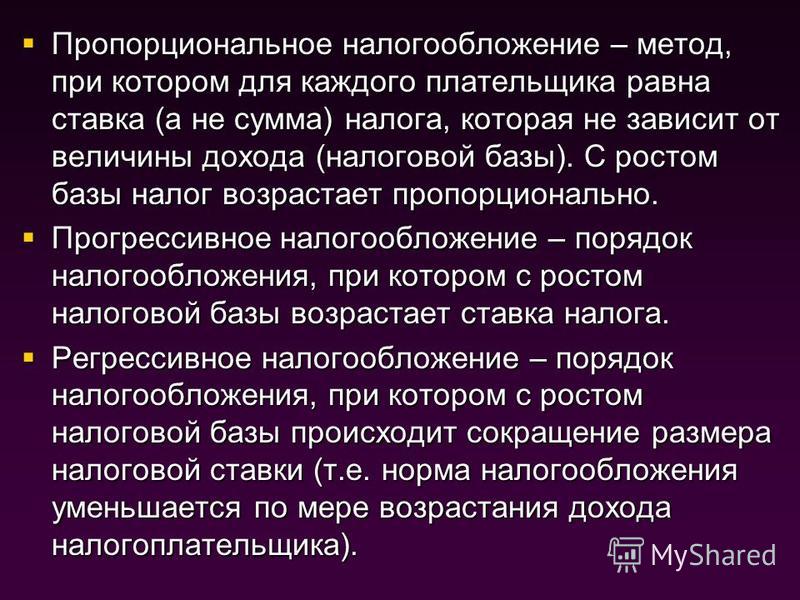

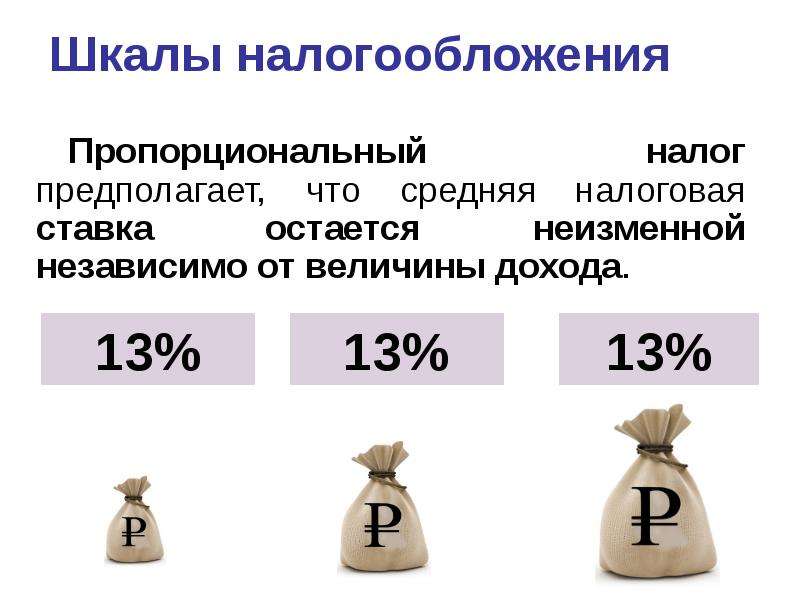

- Пропорциональные налоговые ставки. Устанавливаются в виде процента от единицы налогооблагаемой базы. Это распространенный вариант, в качестве примера можно привести налог на прибыль при стандартной системе налогообложения. Применяются в случаях, когда налоговая база исчисляется в денежной сумме. С ростом цен процент не требует индексации. Примеры пропорциональных налоговых ставок: налог на прибыль, НДС, налог на имущество, который не может превышать 2,2%, налог на доходы физических лиц (13% от начислений). Данные ставки не требует проведения индексации.

Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.

Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.Пропорциональные налоговые ставки, в свою очередь, делятся на два подвида.

- Прогрессивные налоговые ставки. Процент отчислений от базы налогообложения увеличивается по мере ее роста. Возможны простая и сложная схемы начисления. В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

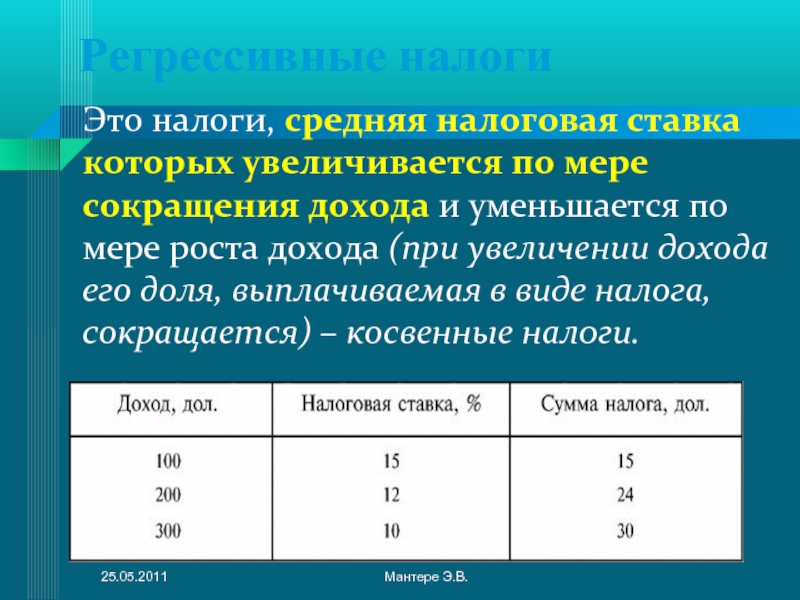

- Регрессивные налоговые ставки. Процент отчислений в бюджеты уменьшается по мере увеличения налогооблагаемой базы. Применяется в случаях, когда госорганы хотят стимулировать развитие конкретных отраслей промышленности.

В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.От чего зависит вид налоговой ставки

В зависимости от вида налоговых платежей государством могут применяться разные виды ставок для конкретных субъектов предпринимательской деятельности. Поэтому для законной минимизации налоговых платежей важно правильно выбрать систему налогообложения.

Размер налоговых ставок регламентируется ст. 38 Налогового кодекса Российской Федерации.

Возврат к списку

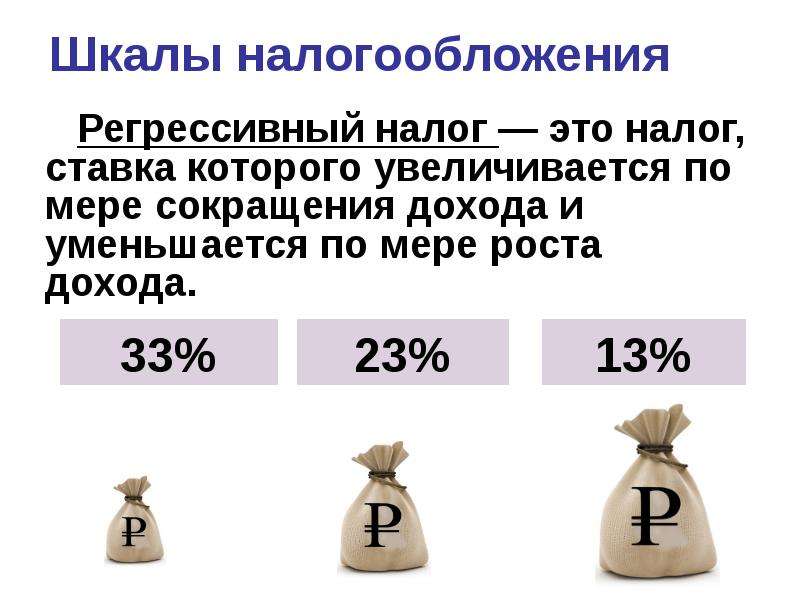

Регрессивная ставка налога – это… Что такое Регрессивная ставка налога?

- Регрессивная ставка налога

- Процентная ставка налога, которая уменьшается, при увеличении стоимости налоговой базы. Предположим, что общая ставка налога 10%. Если установлено, что при увеличении налоговой базы ставка уменьшается, то это регрессивная ставка. Регрессивная ставка налога применятся, например, в 2002 году по единому социальному налогу.

см. Прогрессивная ставка.

Предположим, что общая ставка налога 10%. Если установлено, что при увеличении налоговой базы ставка уменьшается, то это регрессивная ставка. Регрессивная ставка налога применятся, например, в 2002 году по единому социальному налогу.

Предположим, что общая ставка налога 10%. Если установлено, что при увеличении налоговой базы ставка уменьшается, то это регрессивная ставка. Регрессивная ставка налога применятся, например, в 2002 году по единому социальному налогу.Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ. С. М. Джаарбеков. 2001.

- Региональные налоги и сборы

- Регулирующие налоги

Смотреть что такое “Регрессивная ставка налога” в других словарях:

Прогрессивная ставка налога — Процентная ставка налога, которая увеличивается, при увеличении стоимости налоговой базы. Предположим, что общая ставка налога 10%. Если установлено, что при увеличении налоговой базы ставка увеличивается, то это прогрессивная ставка. см.… … Словарь: бухгалтерский учет, налоги, хозяйственное право

2000-е годы в экономике России — … Википедия

День работников налоговых органов Российской Федерации — Профессиональный праздник работников налоговых органов РФ, отмечаемый ежегодно 21 ноября, учрежден Указом президента РФ от 11 ноября 2000 года.

История отечественной налоговой системы связана с возникновением древнерусского государства. Первые… … Энциклопедия ньюсмейкеровИстория экономики России — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

Налоговая система России — Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2008 года): Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Единый социальный налог Глава 24… … Википедия

Налогообложение в России — Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2006 года): Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Единый социальный налог Глава 24… … Википедия

Президентство Владимира Путина 2000—2008 — Эта статья о президентстве в 2000 2008 годах; о президентстве с 2012 года см.

: Президентство Владимира Путина … ВикипедияЕСН — Единый социальный налог (взнос) налог, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования… … Википедия

Путин, Владимир Владимирович — Владимир Владимирович Путин … Википедия

Экономика России — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

История отечественной налоговой системы связана с возникновением древнерусского государства. Первые… … Энциклопедия ньюсмейкеров

История отечественной налоговой системы связана с возникновением древнерусского государства. Первые… … Энциклопедия ньюсмейкеров : Президентство Владимира Путина … Википедия

: Президентство Владимира Путина … ВикипедияВ кризис помощь важнее контроля: интервью с главой налоговой практики Eversheds Sutherland

О мерах налоговой поддержки в кризис

Как показывает практика, налоговые меры во всех странах мира в числе основных поддерживающих действий со стороны государства. Налогообложение составляет основу сферы экономического взаимодействия между бизнесом и государством, поэтому именно меры налоговой политики так быстро доходят до адресата. В этом смысле временный перевод оперативного регулирования налоговой сферы в руки правительства и быстрое принятие изменений в НК РФ – очень оправданная мера.

В этом смысле временный перевод оперативного регулирования налоговой сферы в руки правительства и быстрое принятие изменений в НК РФ – очень оправданная мера.

Но надо быть еще быстрее и гибче в налоговой поддержке. Если налоговая помощь медлит, то требуется уже адресная бюджетная помощь, когда государство не просто отказывается от части дохода налогоплательщиков, но и прямо увеличивает их доход из бюджета. Эта помощь и дороже для государства и сложнее к исполнению, потому что более бюрократизированная. Практика текущих аналогичных мер это уже показала.

Я думаю, что достаточно действенным был перенос сроков уплаты налогов, но он затронул только II квартал, в то время как вирус ударил по нашей деловой активности в момент выплаты налогов за I квартал и за 2019 год. Возможно, стоило продлить сроки уплаты этих налогов или вовсе отменить платежи до определенной пороговой суммы, чтобы у бизнеса сразу был какой-то запас финансов.

Мне кажется, что власти в нашей стране не сразу оценили масштаб проблем коронавируса и экономический эффект от этого. Отсрочка была хороша только как первая мера реагирования. Дальше для реальной поддержки бизнеса работают лишь прямые льготы и вычеты. Государство много говорит о сохранении труда работников, но практически бездействует в вопросах льготирования налога на доход физических лиц и социальных взносов.

Отсрочка была хороша только как первая мера реагирования. Дальше для реальной поддержки бизнеса работают лишь прямые льготы и вычеты. Государство много говорит о сохранении труда работников, но практически бездействует в вопросах льготирования налога на доход физических лиц и социальных взносов.

Да, для малого и среднего бизнеса предусматривается снижение социальных взносов, но разве не оправданной была бы временная, например до конца III квартала, отмена всего налогообложения труда при условии неувольнения людей? Это дало бы стимул работать с этими работниками после кризиса, ведь людей все равно придется нанимать, когда ситуация «отскочит». В этом смысле мы отстаем от передовых стран мира, которые в мерах своей налоговой политики уже думают о том, как жить после карантина, а не только во время него.

О балансе между помощью и контролем

В ситуации кризиса я бы ставил помощь в приоритет над контролем. Лучше помочь девяти нуждающимся и одному мошеннику, чем оставить трех или четырех нуждающихся на произвол судьбы. Тем более никто не отменял трехлетние сроки налогового контроля, возможность вернуться и уточнить по всем налогоплательщикам.

Тем более никто не отменял трехлетние сроки налогового контроля, возможность вернуться и уточнить по всем налогоплательщикам.

Нынешняя жизнь на карантине показывает, что вся развитость IT-инфраструктуры в налоговой сфере сконцентрирована на анализе и контроле налогоплательщика, что называется «на выходе» от его деятельности. Но она полностью отсутствует в области его налогового стимулирования. В этом смысле региональные налоговые льготы, которые сильно связаны с бизнес-показателями, должны стать прообразом диалога между государством и налогоплательщиком в кризисные моменты или в направлениях целенаправленной поддержки отдельных отраслей бизнеса. Применяемые к налогоплательщикам вычеты, освобождения, пониженные ставки налога могут встроить в личные кабинеты налогоплательщиков (компаний и самозанятых), чтобы IT-система обеспечивала дисциплину исполнения условий поддержки.

Почему бы не увязывать меры налоговой поддержки с конкретными выплатами конкретному работнику? Скажем, чем меньше он получил выплат от компании по сравнению с I кварталом 2020, тем меньше будет процент освобождения от социальных взносов и НДФЛ. Некая регрессивная шкала налогообложения. И здесь откроется еще один резерв госрегулирования в налоговой сфере – налоговые отношения с гражданами. У них уже есть кабинеты налогоплательщика, они могут более ответственно следить за своими выплатами и льготами работодателя по ним. Мне кажется, кризис показывает, что этими сферами налоговых отношений пора начинать заниматься.

Некая регрессивная шкала налогообложения. И здесь откроется еще один резерв госрегулирования в налоговой сфере – налоговые отношения с гражданами. У них уже есть кабинеты налогоплательщика, они могут более ответственно следить за своими выплатами и льготами работодателя по ним. Мне кажется, кризис показывает, что этими сферами налоговых отношений пора начинать заниматься.

О налоговом администрировании «через приложение»

Идея упростить налоговое администрирование, которая лежит в основе концепции уплаты налога через приложение, уплаты налога через экосистему цифровых платформ, прогрессивная и отличная. Мне бы хотелось, чтобы государственные налоговые специалисты были больше озадачены проработкой мер налоговой политики и аналитикой их эффекта на бизнес, освободились от администрирования в какой-то мере. Это даст прорывной скачок налоговому стимулированию бизнеса в России.

И я думаю, что это реалистично уже в ближайшем будущем. Ведь помимо приложения для самозанятых режим налогового мониторинга выступает прообразом такого цифрового налогового администрирования для крупных налогоплательщиков. Только акценты в «налоговых приложениях» для корпораций и для самозанятых отличаются. Например, если с гражданином нужно проверить своевременность и полному уплаты налога, с крупными налогоплательщиками важнее убедиться в корректности учета тех объектов налогообложения, которые затем служат источником уплаты налогов.

Только акценты в «налоговых приложениях» для корпораций и для самозанятых отличаются. Например, если с гражданином нужно проверить своевременность и полному уплаты налога, с крупными налогоплательщиками важнее убедиться в корректности учета тех объектов налогообложения, которые затем служат источником уплаты налогов.

О налоговом мире после коронавируса и международных аспектах

Повышение ставки по дивидендам – это эдакий протекционизм своих налоговых доходов. Да, в условиях поддержки в кризис государство оправданно ищет восполнение потерь, но я не вижу, чтобы повышение ставки налога на дивиденды было прямо связано с текущей ситуацией, просто повод вышел хороший. Сама по себе эта мера защиты Россией налогового суверенитета выглядит жестко – вроде бы действующие механизмы КИК и фактического получателя дохода уже дают нужный эффект бюджету, почему нужно было их перечеркивать? А в разрезе привлечения иностранных инвестиций такая мера вообще вызывает одни вопросы.

Но я надеюсь, что еще будет рассмотрен вопрос о том, чтобы повышенная ставка применялась не ко всем видам дивидендов.

Ведь мы, как заявлено президентом, все же боремся со злоупотреблениями, а не ограничиваем весь бизнес. Стоит помнить, что международное налогообложение имеет одно явное отличие от национального – в нем сильно развит принцип взаимности, то есть думать всегда надо не только о том, кто должен тебе, но и о том, кому должен ты.

Я думаю, что борьба государств за право облагать доходы своего бизнеса налогами будет только обострятся, низконалоговые юрисдикции будут испытывать все большее давление, а в перспективе мы увидим бум международных налоговых споров. MLI в этом смысле хороший инструмент для диалога между странами, но должно пройти какое-то время, прежде чем они научатся этим инструментом пользоваться.

О вызовах налоговых юристов и практике фирмы

Современные вызовы налогового специалиста в первую очередь связаны с умением проводить комплексный экономический анализ ситуации, потому что простое определение налоговых последствий сегодня уже недостаточно. Требуется определять их в экономическом контексте, в котором в действительности находится бизнес. Также важно умение систематизировать работу с налоговыми рисками, не бояться работать с IT-инструментами. Количество и разносторонний характер налоговых рисков сегодня не оставляют налоговому специалисту возможности все делать в ручном режиме, нужно уметь управлять большими массивами данных.

Также важно умение систематизировать работу с налоговыми рисками, не бояться работать с IT-инструментами. Количество и разносторонний характер налоговых рисков сегодня не оставляют налоговому специалисту возможности все делать в ручном режиме, нужно уметь управлять большими массивами данных.

Мы построили налоговую практику Eversheds Sutherland по примеру налоговой функции современной компании. В том смысле, что мы распределяем задачи на системные и уникальные. Для первых мы разработали методику системной работы с рисками, которая может быть применима к любой налоговой функции и команде. Соответственно, мы не решаем точечно те проблемы, которые сегодня надо решать системно, с вовлечением IT. Например, это касается вопросов недобросовестных поставщиков, которые решаются настройкой системы отбора поставщиков и документального подтверждения реальности операций.

В то же время мы тратим много сил и времени на экономический и функциональный анализ нестандартных операций, с вопросом о налогообложении которых к нам приходят клиенты, это и сложные контракты, и финансирование, и корпоративные реорганизации. В этих темах универсализм как раз умер, все решения индивидуальные. Скажем, по внутригрупповым услугам принцип экономической обоснованности спрятан в фактических действиях конкретных сотрудников компании, которые получают и отправляют отчеты. И делает это каждое подразделение в своем ключе (без раздумий о конечных налоговых рисках). А дальше налоговый инспектор вызывает сотрудников на допросы и начинает выяснять противоречия, узкие места, которые компания потом месяцами, если не годами, объясняет. Поэтому мы помогаем защитить действующую систему при проверке, не допустить масштабного спора.

В этих темах универсализм как раз умер, все решения индивидуальные. Скажем, по внутригрупповым услугам принцип экономической обоснованности спрятан в фактических действиях конкретных сотрудников компании, которые получают и отправляют отчеты. И делает это каждое подразделение в своем ключе (без раздумий о конечных налоговых рисках). А дальше налоговый инспектор вызывает сотрудников на допросы и начинает выяснять противоречия, узкие места, которые компания потом месяцами, если не годами, объясняет. Поэтому мы помогаем защитить действующую систему при проверке, не допустить масштабного спора.

В условиях пандемии я пока не вижу какого-то существенного сдвига в тематике запросов. В основном мы заняты «вечными» налоговыми вопросами, которые никуда не пропали из поля зрения налоговых инспекций, а требования о предоставлении документов по-прежнему идут своим чередом. Более того, учитывая меры поддержки государства, думаю, что стоит ждать скрупулезного отношения инспекторов при налоговых проверках. Поэтому сейчас стоит особо внимательно подойти к налоговому планированию всех спорных вопросов.

Поэтому сейчас стоит особо внимательно подойти к налоговому планированию всех спорных вопросов.

Регрессивная скидка в июне! – ЖК Павловский квартал – квартиры в загородном комплексе от застройщика, направление

Только в июне самые решительные покупатели получают наиболее выгодные условия покупки, то есть самую большую скидку* – 10%. Каждый день скидка становится меньше – не упускайте время!

В акции участвуют 2-комнатные и 3-комнатные квартиры в корпусах 9-20 ЖК “Павловский квартал”.

В рамках акции от момента первого визита в офис продаж и до подписания договора скидка уменьшается на 1% каждый календарный день. Берегите свое время и деньги.

Торопитесь! Скидка действует до 30. 06.2015г.

06.2015г.

*Скидка дается сроком на 10 календарных дней и ежедневно уменьшается на 1%. Датой фиксации итогового процента скидки считается день подписания договора долевого участия.

Скидка действует при ипотеке или 100% оплате не позднее 3 дней с даты регистрации ДДУ.

Это будет интересно:

Разница между прогрессивным и регрессивным налогом

Правительство формулирует налоговую политику с целью выполнения различных функций и удовлетворения финансовых потребностей страны, используя деньги, полученные в виде налога на проекты развития. Налог – это не что иное, как обязательный взнос, взимаемый правительством без ссылки на какую-либо выгоду для налогоплательщика в обмен на уплаченный им налог. По своей природе налоги классифицируются как прогрессивный налог, пропорциональный налог и регрессивный налог. Прогрессивный налог относится к налогу, который увеличивается с ростом дохода.

Налог – это не что иное, как обязательный взнос, взимаемый правительством без ссылки на какую-либо выгоду для налогоплательщика в обмен на уплаченный им налог. По своей природе налоги классифицируются как прогрессивный налог, пропорциональный налог и регрессивный налог. Прогрессивный налог относится к налогу, который увеличивается с ростом дохода.И наоборот, регрессивный налог – это налог, в котором ставка налога уменьшается с увеличением налогооблагаемой суммы. Взгляните на эту статью, чтобы узнать о различиях между прогрессивным и регрессивным налогом.

Сравнительная таблица

| Основа для сравнения | Прогрессивный налог | Регрессивный налог |

|---|---|---|

| Имея в виду | Механизм налогообложения, при котором ставка налога увеличивается с увеличением налогооблагаемой суммы, называется прогрессивным налогом. | Налоговая система, в которой ставка налога падает с увеличением суммы, подлежащей налогообложению, называется регрессивным налогом. |

| оценка | На доход или прибыль. | В процентах от приобретенного актива. |

| Возможность оплаты | Вопросы | Не важно |

| Включает в себя | Прямые налоги | Косвенные налоги |

| Темп | Предельная ставка налога превышает среднюю ставку налога. | Средняя налоговая ставка превышает предельную налоговую ставку. |

| Выгоды | Группа с низким доходом | Группа с высоким доходом |

Определение прогрессивного налога

Прогрессивный налог – это налоговая система, в которой ставка налога увеличивается с увеличением суммы налога. Короче говоря, это налоговая система, в которой ставка налога зависит от платежеспособности человека, то есть высокий налог взимается с тех, кто зарабатывает все больше и меньше с тех, чей доход низок. Таким образом, налогоплательщики делятся на основе их уровня доходов.

Этот механизм налогообложения направлен на снижение уровня налогообложения людей с более низким доходом, так как уровень налогообложения смещается на людей с более высоким доходом. Кроме того, он основан на том, что люди, которые зарабатывают больше, должны платить больше.

Кроме того, он основан на том, что люди, которые зарабатывают больше, должны платить больше.

Например, подоходный налог, при котором подоходный налог делится на различные ставки по слябам, т. Е. Всякий раз, когда доход оцениваемого лица пересекает конкретную сляб, к его доходу применяется более высокая ставка подоходного налога.

Определение регрессивного налога

Когда сумма, подлежащая налогообложению, увеличивается, общая ставка налога уменьшается, тогда этот механизм налогообложения называется регрессивным. Проще говоря, регрессивный налог – это тот, при котором высокий налог взимается с получателей с низким доходом, а низкий – с доходов с высоким доходом.

Регрессивный налог применяется единообразно, т. Е. Налог справедливо взимается со всех потребителей независимо от их уровня доходов, исходя из того, что они владеют или покупают. Но, поскольку налог не связан с доходом, группа населения с низким доходом серьезно страдает от него, если им приходится платить более высокую долю своего дохода в качестве налога на товары первой необходимости. Таким образом, уровень налогообложения падает больше на бедных людей, чем на богатых, поскольку взаимосвязь между способностью налогоплательщика и ставкой налога является обратной.

Таким образом, уровень налогообложения падает больше на бедных людей, чем на богатых, поскольку взаимосвязь между способностью налогоплательщика и ставкой налога является обратной.

Например, налог на добавленную стоимость взимается справедливо со всех клиентов, но это сильно влияет на низшие слои общества.

Ключевые различия между прогрессивным и регрессивным налогом

Различия между прогрессивным и регрессивным налогом могут быть четко определены по следующим основаниям:

- Прогрессивный налог представляет собой механизм налогообложения, при котором ставка налога увеличивается с увеличением налогооблагаемой суммы. Регрессивный налог – это налоговая система, в которой ставка налога падает с увеличением суммы, подлежащей налогообложению.

- В прогрессивной налоговой системе налог взимается с дохода или прибыли на основе увеличения графика ставок. В отличие от регрессивного налога, при котором налог взимается в процентах от актива, приобретенного или находящегося в собственности оценщика.

- В прогрессивной налоговой системе учитывается платежеспособность оценщика. В отличие от регрессивного налога, при котором для налогоплательщиков уровень доходов не имеет значения вообще.

- Прогрессивный налог включает все прямые налоги, тогда как регрессивный налог охватывает все косвенные налоги.

- В прогрессивном налоге предельная налоговая ставка больше, чем средняя налоговая ставка. В отличие от этого, в случае регрессивной налоговой системы предельная налоговая ставка ниже средней налоговой ставки.

- В прогрессивном налоге люди с низким доходом получают более низкую налоговую нагрузку, так как заболеваемость смещается в группу с высоким доходом С другой стороны, в регрессивной налоговой системе группа с высоким доходом получает более низкую налоговую нагрузку, так как частота смещается в группу с низким уровнем дохода.

Заключение

Налогообложение является частью государственной налоговой политики, которая направлена на достижение национальных целей. Он играет решающую роль, так как является одним из основных источников финансирования страны. Регрессивный налог является полной противоположностью прогрессивного налога, так как в прогрессивном налоге ставка налога прогрессирует от низкого до высокого, в то время как в регрессивном налоге ставка налога прогрессирует от высокого до низкого.

Он играет решающую роль, так как является одним из основных источников финансирования страны. Регрессивный налог является полной противоположностью прогрессивного налога, так как в прогрессивном налоге ставка налога прогрессирует от низкого до высокого, в то время как в регрессивном налоге ставка налога прогрессирует от высокого до низкого.

Прогрессивное налогообложение против регрессивного налогообложения

Когда дело доходит до налоговой политики, политические страсти могут сделать все математические, жаргонные и технические аспекты экономики еще труднее, чем обычно, поскольку такие термины, как «прогрессивный» и «регрессивный», часто встречаются.

Но что означают эти термины и почему они так часто возникают в налоговых дискуссиях?

Тем, кто делает карьеру в области налогообложения, онлайн-программа «Магистр налоговых наук Северо-Восточного университета» предоставляет надежные условия для понимания налоговой политики.

Прогрессивные налоги

Прогрессивные налоги – это просто один из подходов к определению того, кто какую сумму платит в своих налогах. Речь идет не о начале реформы, а о попытке обеспечить «справедливое» налогообложение для всех плательщиков.

Речь идет не о начале реформы, а о попытке обеспечить «справедливое» налогообложение для всех плательщиков.

Прогрессивная налоговая система учитывает платежеспособность и устанавливает ставки в зависимости от дохода. То есть с ростом дохода (или общего богатства) повышается и ставка налога; в процентном отношении к доходу более бедные люди, как правило, платят меньше, а более богатые или высокооплачиваемые люди платят больше.

Теоретически такая система может применяться как к индивидуальным доходам, так и к транзакциям, но чаще всего она проявляется в форме подоходных налогов – следовательно, поговорим о различных категориях доходов в Америке.

Регрессивные налоги

Немногие владельцы бизнеса повышают или понижают свои цены в зависимости от благосостояния каждого клиента. Намного проще установить универсальные цены на товары и услуги, независимо от того, кто их покупает.

Это, по сути, основа для регрессивных налогов. Регрессивный налог не учитывает уровень дохода или платежеспособность человека, но это не полная противоположность прогрессивному налогу. Часто это наблюдается, когда к транзакциям применяется налог – например, налог с продаж – и увеличивается общая стоимость чего-либо. Поскольку та же самая единообразная плата представляет собой большую долю чистого богатства для бедных и меньшую долю от общего богатства для более богатых людей, влияние ощущается по-разному.

Регрессивный налог не учитывает уровень дохода или платежеспособность человека, но это не полная противоположность прогрессивному налогу. Часто это наблюдается, когда к транзакциям применяется налог – например, налог с продаж – и увеличивается общая стоимость чего-либо. Поскольку та же самая единообразная плата представляет собой большую долю чистого богатства для бедных и меньшую долю от общего богатства для более богатых людей, влияние ощущается по-разному.

Фиксированная общая сумма, взимаемая с каждого, может упростить учет, но также приводит к тому, что люди платят налоги по разной ставке от своего общего состояния. Опять же, справедливость относительна и зависит от того, на чем политики – и консультирующие их налоговые специалисты – ставят во главу угла: ставка налога или общая сумма уплаченных налогов.

Пропорциональные налоги

Наконец, существует пропорциональное налогообложение. Хотя это в некотором роде похоже как на прогрессивные, так и на регрессивные налоги, это все же не совсем середина между ними.С одной стороны, если бы каждый платил определенную долю своего дохода в виде налогов, более богатые плательщики в конечном итоге заплатили бы больше, чем более бедные люди – в конце концов, они бы платили из более крупного пула. Однако люди, зарабатывающие меньше денег, как правило, тратят пропорционально больше своего дохода на предметы первой необходимости – еду и жилье – чем те, кто зарабатывает больше. Сам по себе налог может не быть регрессивным с технической точки зрения, но чистое влияние на общее личное богатство может быть.

В конечном итоге, различные группы интересов могут попытаться использовать прогрессивный или регрессивный в качестве критики налоговой политики, но их использование (или неправильное использование) этих терминов сводится к противоречивым определениям «справедливости» в налогообложении.

Политическая идеология, безусловно, может формировать представления о том, что справедливо или несправедливо в налоговой политике, но это не предварительное условие для предпочтения одной системы над другой.

Исследование, проведенное профессором Северо-Восточного университета Тимоти Рупертом, показало, что восприятие налоговой политики различается по поколениям, и миллениалы, как правило, реже рекомендуют прогрессивную структуру, чем бэби-бумеры или представители поколения X.

Такие термины, как прогрессивный и регрессивный, описывают системы – ни один из них не является уничижительным по своей сути.Измерение того, насколько справедливы эти системы на практике, – это совершенно другой аргумент, постоянно возникающий в законодательных органах и домохозяйствах по всему миру.

Рекомендуемые значения

Общие сведения о налогах Ad Valorem

Какие изменения в налоге на наследство произошли в соответствии с TCJA?

Северо-Восточный университет онлайн Магистр налоговых наук

Северо-Восточный университет онлайн Магистр финансов

Изображения предоставлены IRS.gov «Решения для рабочего листа»

Регрессивное определение налога | 5 примеров, плюсы и минусы

НАПИСАНО ПОЛОМ БОЙСОМ | Обновлено 11 октября 2020 г.

Регрессивный налог – это налоговая ставка для тех, кто находится в группе с более высоким доходом. Другими словами, домохозяйства с низкими доходами сталкиваются с более высокой налоговой ставкой – в процентах от их дохода – по сравнению с группами с более высокими доходами. Например, работник розничной торговли, зарабатывающий 20 000 долларов, может платить 40 процентов налогов. Если существует регрессивный налог, то те, кто зарабатывает более высокую сумму, будут платить меньше в процентах.Таким образом, руководитель крупной транснациональной компании может заработать 2 миллиона долларов, но заплатить только 20 процентов налогов.

Регрессивный налог контрастирует с прогрессивным налогом, который увеличивается вместе с доходом. Таким образом, чем выше доход человека, тем выше процент от своей зарплаты он платит в виде налогов.

- Регрессивный налог – это когда люди с низким доходом платят более высокий процент от своих доходов в виде налогов, чем более богатые люди.

- Фиксированный налог также может быть регрессивным, поскольку богатые и бедные платят одинаковую сумму, но в процентах от своего дохода богатые платят гораздо меньше.

- Когда страна принимает регрессивный налог, он непропорционально ложится на бедных, что может привести к неравенству и политическим беспорядкам.

Очень часто в новостях можно увидеть миллиардеров, которые заплатили только 5 процентов налогов, в то время как те, у кого низкий доход, выкладывают более 20 процентов. Мы можем рассматривать это как регрессивный налог, но это не так. Вместо этого налоговая система стала настолько сложной и разнообразной, что миллиардеры могут воспользоваться лазейками, такими как перенос убытков.Это позволяет фирмам и физическим лицам записывать свою прибыль из года в год, тем самым снижая размер налога, подлежащего уплате.

Есть много других хитрых способов, которыми богатые могут снизить эффективную налоговую ставку, но фактические налоговые ставки на самом деле прогрессивны. Например, в США предельная ставка налога варьируется от 10 процентов для тех, кто зарабатывает менее 10 000 долларов, до 37 процентов для тех, кто зарабатывает более 510 000 долларов. Хотя многие увидят, что богатые платят меньше в процентах, фактические налоговые ставки не являются регрессивными.Напротив, сложность налоговой системы позволяет таким лицам манипулировать ставкой, которую они платят.

Сложность налоговой системы приводит к необходимости введения фиксированной налоговой системы, которая является гораздо более простой и менее бюрократической. Однако фиксированный налог также может рассматриваться как регрессивный сам по себе. Это потому, что один дополнительный доллар для человека, зарабатывающего 1 миллион долларов, для него гораздо меньше, чем для человека, зарабатывающего 10 000 долларов. Таким образом, несмотря на то, что ставка налога остается прежней, она вызывает гораздо больше финансовых затруднений у семей с низкими доходами.

Более очевидный пример – налог с продаж. Хотя ставка может быть одинаковой по всем направлениям, она непропорционально сказывается на бедных, поскольку они тратят большую часть своего дохода на товары и услуги, которые люди с более высокими доходами склонны сберегать в большей степени.

Среди многих других примеров регрессивного налога можно назвать: налог с продаж, налог на имущество, акцизный налог, тарифы и государственные сборы.

Налог с продаж обычно устанавливается по единой ставке.Независимо от того, составляет ли ставка 5 процентов, 10 процентов или 20 процентов, это означает одинаковую ставку для всех товаров в экономике. Таким образом, налог с продаж на рубашку Nike будет таким же для человека, зарабатывающего 20 000 долларов в год в Walmart в качестве руководителя Apple, зарабатывающего 1 миллион долларов в год.

Мы можем классифицировать это как регрессивный налог, поскольку сотрудник Walmart, зарабатывающий 20 000 долларов в год, будет тратить большую часть своего дохода – возможно, даже весь его. Это означает, что 100 процентов их дохода будут облагаться налогом с продаж, поэтому при ставке налога с продаж в 20 процентов это будет равняться 20 процентам их зарплаты.Однако руководитель, зарабатывающий 1 миллион долларов в год, может тратить только 15 процентов своего дохода. Таким образом, 20-процентный налог будет равен 3 процентам их дохода, потраченным на налог с продаж.

Налоги на недвижимость обычно основываются на стоимости дома, поэтому можно предположить, что она является довольно нейтральной. Чем выше цена дома, тем выше сумма налога. В большинстве случаев это связано с более высоким уровнем дохода. Те, кто имеет более высокий доход, обычно будут жить в более дорогом доме.Это верно в большинстве случаев, но в этом есть регрессивный элемент.

Возьмем две семьи, которые живут рядом друг с другом. Оба дома стоят одинаково, один из них занимает молодая семья с доходом 50 000 долларов в год. У них есть большая ипотечная ссуда на собственность, и они связаны с ее выплатой еще на 30 лет. Напротив, другая семья – это зрелая пара, которая работает руководителями в банке, зарабатывая 600 000 долларов в год. Два дома стоят одинаково, но доходы у обоих очень разные.

Оба домохозяйства будут платить одинаковую сумму налога, но зарабатывать очень разные суммы, поэтому в некоторых случаях можно предположить, что это регрессивный налог.

Акцизный налог – это налог, который взимается в процессе производства, то есть еще до того, как он попадет к потребителю. Он оплачивается производителем независимо от того, продает он товар или нет. Основная цель состоит в том, чтобы ограничить потребление товаров, вредных для человека, и / или создать негативные внешние эффекты. Например, курение и алкоголь вредны для человека, но могут также навредить другим в виде пассивного курения или вождения в нетрезвом виде.

Акцизный налог – это еще один фиксированный налог, но тот, который может несоразмерно повредить бедным. Если он установлен на товары, которые преимущественно покупают бедные, то он будет регрессивным. Например, домохозяйства с низкими доходами, как правило, покупают больше сладких напитков, поэтому акцизный налог на такие товары упадет в основном на бедных.

Повышение тарифов приводит к удорожанию товаров, поступающих в страну. По сути, это косвенный налог, от которого непропорционально страдают бедные. Это связано с тем, что тем, кто имеет более низкие доходы, приходится тратить большую часть своего дохода на товары.Таким образом, любое повышение цен на эти товары составляет более высокий процент их доходов.

Например, повышение цен на продукты в месяц на 100 долларов будет означать увеличение на 10 процентов для кого-то, кто получает 1000 долларов в месяц. Тем не менее, для человека, зарабатывающего 10 000 долларов в месяц, это будет увеличение всего на 1 процент.

Подача заявки на получение водительских прав, сборов в местных парках или других государственных услуг – ставка одинакова. Например, плата в размере 30 долларов за новую лицензию представляет собой более высокий процент дохода кого-то, кто зарабатывает 1500 долларов в месяц, чем того, кто зарабатывает 10 000 долларов в месяц.

Когда люди с более высокими доходами платят более низкие налоги, это создает стимул для тех, кто имеет более низкие доходы, переходить в более высокие категории. Это контрастирует с прогрессивным налогом, который взимает с людей более высокие суммы, когда они достигают более высоких категорий. Таким образом, для человека, зарабатывающего 39 000 долларов, не имеет смысла зарабатывать 50 000 долларов, что переводит их в категорию, которая платит дополнительные 10 процентов.

Регрессивный налог устранит этот сдерживающий фактор и фактически сделает наоборот. Это побуждает людей занимать более продуктивные и высокооплачиваемые должности.

Это может показаться странным, но когда налоги на богатых ниже, они, как правило, не принимают таких крайних мер, чтобы не платить их. В свою очередь, вместо денег, идущих в Швейцарию и Монако, они выплачиваются правительству в виде налогов. Это потому, что стимул избегать этого меньше. Например, уклонение от уплаты налогов обходится богатым в миллионы гонораров адвокатов и бухгалтеров. По мере снижения ставки налогообложения рентабельность найма этих специалистов также уменьшается.

В регрессивной системе те, кто зарабатывает более высокие доходы, склонны сберегать больше, тем самым увеличивая норму сбережений нации.В свою очередь, эти сбережения становятся капиталом, доступным предприятиям для инвестирования в новое производительное и более эффективное оборудование.

Многие регрессивные налоги также являются фиксированными налогами, но являются регрессивными в том смысле, что они непропорционально оплачиваются домохозяйствами с низкими доходами. Тем не менее, они очень просты в реализации. Например, налог с продаж прост – 5% налога на каждый товар. Напротив, прогрессивный подоходный налог должен быть рассчитан, чтобы определить категорию, сколько зарабатывается на этом дополнительном доходе и сколько взимается, поскольку он поступает из капитала.Для управления такой системой требуются тысячи рабочих, но регрессивный фиксированный налог – это просто.

Более прогрессивные налоговые ставки могут привести к потере талантов, также известной как «утечка мозгов». Именно здесь квалифицированные специалисты уезжают из страны в поисках работы в другом месте. Внедрение прогрессивной системы, предусматривающей более высокие налоги для богатых, стимулирует высококвалифицированных специалистов к переезду в другое место.

Например, тот, кто проработал 10 лет, чтобы стать хирургом, зарабатывая 150 000 долларов в год, может столкнуться с предельной налоговой ставкой в размере 50 процентов.Вся эта работа и усилия только для того, чтобы отнять половину их дохода. В результате они могут обратиться к другим странам, предлагающим более регрессивную налоговую систему, которая объективно более справедлива.

Регрессивный налог налагает более высокое налоговое бремя на людей с более низким доходом, чем на людей с более высокими доходами. Таким образом, это оказывает понижательное давление на количество домашних хозяйств с местным доходом, которые могут сэкономить. Они вынуждены платить более высокий процент от своих доходов в виде налогов, тем самым оставляя им меньше сбережений.При меньших сбережениях становится трудно подняться на карьерную лестницу и получить капитал за счет собственности. В свою очередь, создается ловушка бедности, когда домохозяйства с низкими доходами облагаются налогами, что не позволяет им накапливать капитал.

Само собой разумеется, что чем выше налог, тем выше цена. Однако в отношении регрессивных налогов, таких как тарифы, это часто ставится под сомнение. Цена тарифа не всегда перекладывается на покупателя, поскольку импортная продукция может покрывать часть стоимости.Однако она ложится преимущественно на потребителя, поскольку предприятия защищают свою прибыль.

Потребитель также сталкивается с повышением цен на другие товары. Например, акцизными налогами облагаются такие товары, как сладкие напитки, сигареты и алкоголь – продукты, которые часто ассоциируются с домохозяйствами с низкими доходами.

Регрессивные налоги, такие как акцизы, тарифы и налоги с продаж, помогают снизить спрос на товары. Этот более низкий уровень спроса затрудняет получение прибыли более широким кругом фирм.Чем выше цены, тем меньше спрос, а из-за меньшего спроса остается меньше возможностей для конкуренции.

В то же время меньший уровень спроса затрудняет для существующих фирм возможность в полной мере воспользоваться той же экономией на масштабе.

Налогообложение всегда будет моральной проблемой. Однако, когда он начинает непропорционально сказываться на значительном количестве домохозяйств, люди могут стать недовольными. Если они увидят, как сегодня, миллионеры и транснациональные компании, платящие небольшие налоги, это станет серьезной моральной проблемой.Нам нравится видеть справедливую систему, поэтому, когда общественность видит, что богатые платят небольшие налоги, возникает понятное возмущение. В свою очередь, мы часто видим крутые повороты в политической сфере – либо резко налево, либо резко направо.

Что такое регрессивная налоговая система?

Если вы платите меньше налогов по мере увеличения налогооблагаемого дохода, вы, вероятно, следуете регрессивной налоговой системе. Регрессивные налоги предлагают обратную зависимость между уровнем дохода и налоговыми ставками; то есть чем ниже доход, тем выше налоговая ставка.Однако более высокий доход принесет вам более низкую налоговую ставку. В этом руководстве мы подробнее рассмотрим, как работают регрессивные налоги.

Финансовый консультант может помочь вам составить план действий по стратегическому налоговому планированию, которые дополняют ваши краткосрочные и долгосрочные цели. Найдите финансового консультанта сегодня.

Как работает регрессивная налоговая система?В регрессивной налоговой системе налоговое бремя физического лица уменьшается по мере увеличения дохода.Это означает, что по мере роста налогооблагаемого дохода вы будете облагаться налогом по более низкой ставке; чем ниже ваш доход, тем выше будет ставка налога. Таким образом, более состоятельные люди будут платить меньше налогов, чем люди с низкими доходами. Это полная противоположность прогрессивной налоговой системе, но мы подробнее рассмотрим эти различия ниже.

Виды регрессионных налоговНиже мы определили некоторые из наиболее распространенных регрессивных налогов:

- Налог с продаж: Налог с продаж применяется к покупке розничных товаров и услуг.Они действуют как регрессивные налоги, так как берут больший процент денег с лиц с низкими доходами.

- Налоги на заработную плату: Эти налоги также обычно считаются регрессивными, поскольку более высокие доходы не должны их платить. Сотрудники, зарабатывающие менее 137 700 долларов США в 2020 году, обычно будут платить 6,2% налога на заработную плату, в то время как те, кто зарабатывает выше этой суммы, будут освобождены от налога на заработную плату в части своего дохода, превышающей 137 700 долларов США.

- Налоги на имущество: Налоги на имущество технически не основываются на уровне дохода; вместо этого они основаны на стоимости собственности.Это означает, что два владельца собственности могут в конечном итоге платить одинаковые налоги, даже если у них существенно разный уровень доходов.

- Налоги на грех: Налоги на грех применяются к продуктам (таким как алкоголь и табак), которые считаются вредными для общества. IRS называет эти налоги регрессивными, поскольку люди с более низким доходом платят больше, чем люди с более высоким доходом.

Регрессивные налоги приносят пользу лицам с более высоким доходом, поскольку налоги уменьшаются по мере увеличения дохода.Однако при прогрессивных налогах они основаны на конкретной сумме налогооблагаемого дохода человека, и ставки налога увеличиваются по мере увеличения дохода.

Например, для индивидуальных подателей, зарабатывающих от 0 до 9875 долларов, ставка федерального подоходного налога на 2021 год составит 10%. Но индивидуальные податели, зарабатывающие более 518 401 долларов, будут облагаться налогом по ставке 37%. То же самое относится к супружеским парам, подающим документы совместно или раздельно, а также к главам семьи. Федеральная ставка начинается с 10% и увеличивается по мере увеличения дохода.

ИтогПри регрессивной системе налогообложения вы будете платить тем больше налогов, чем меньше ваш доход. По мере роста вашего налогооблагаемого дохода вы будете облагаться налогом по более низкой ставке. А когда дело доходит до налога на заработную плату, вам не нужно будет платить за часть вашего дохода, превышающую 137 700 долларов США. Однако прогрессивные налоговые ставки растут по мере увеличения налогооблагаемого дохода. При планировании бюджета разумно различать оба налога.

Советы по налоговому планированию- Вам не нужно сражаться в одиночку с миром налогов.Финансовый консультант может помочь. С помощью бесплатного инструмента подбора финансовых консультантов SmartAsset вы сможете найти до трех консультантов в вашем регионе.

- Наш калькулятор федерального подоходного налога поможет вам определить, сколько вы будете платить подоходного налога в зависимости от вашего местоположения. Вам просто нужно будет указать свой статус регистрации, семейный доход и местонахождение, а все остальное сделает инструмент.

Фото: © iStock.com / alfexe

Рики Хьюстон CEPF® Рики Хьюстон пишет для SmartAsset по различным темам, касающимся личных финансов.Его опыт включает пенсию и банковское дело. Рики – сертифицированный преподаватель по личным финансам (CEPF®). Он окончил Бостонский университет, где получил степень бакалавра журналистики. Он внес свой вклад в работу, опубликованную в Boston Globe, и работал вместе с отмеченными наградами преподавателями Центра журналистских расследований Новой Англии при Бостонском университете. Рики также любит играть на гитаре, путешествовать за границу и открывать для себя новую музыку. Он родом из Уилмингтона, Северная Каролина.Является ли американская налоговая система регрессивной? : Планета Деньги: NPR

Примечание редактора: Это отрывок из информационного бюллетеня Planet Money ‘. Вы можете зарегистрироваться здесь.

Обычно экспертная оценка – это скучный процесс, проводимый за закрытыми дверями башни из слоновой кости. Но дебаты по поводу Триумф несправедливости , новой книги Габриэля Зукмана и Эммануэля Саеза, превратились в борьбу за прокси на президентских праймериз демократов.

На прошлой неделе Цукман, одетый в темный костюм и синюю рубашку без воротника, проехал мимо наших офисов в Нью-Йорке и провел нас через полемику. «Мы хотели провести эти дебаты», – сказал он. «Я просто надеюсь, что он будет шире, чем просто Twitter, потому что, знаете ли, это сложные вопросы».

Цукман и Саез – экономисты из Франции, оба работают в Калифорнийском университете. Беркли. В их первой совместной работе, выпущенной в октябре 2014 года, была сделана попытка измерить богатство в Америке, особенно среди высших классов, что трудно сделать, потому что правительство не отслеживает богатство.Они использовали данные о процентах, дивидендах и приросте капитала, указанные в налоговых декларациях, и использовали их для оценки состояния Америки. Они обнаружили, что верхняя десятая часть одного процента американцев, измеряемая богатством, увеличила свою долю национального богатства в три раза с 1980 года – и что эта крошечная группа теперь контролирует почти такое же богатство, как и нижние 90 процентов американцев.

«Несправедливость заключается в том, что в то время, когда их доходы и богатство росли, у самых богатых американцев упали налоги», – сказал нам Цукман.По их оценкам, общая налоговая ставка для богатых американцев за десятилетия, прошедшие с 1980 года, снизилась вдвое.

Триумф несправедливости Эммануэля Саеза и Габриэля Цукмана W.W. Нортон и компания скрыть подпись

переключить подпись W.В. Нортон и компанияТриумф несправедливости, Эммануэль Саез и Габриэль Зукман

W.W. Нортон и компанияЦифры Цукмана и Саеза вызвали большую часть разговоров об «одном проценте». Сенаторы Элизабет Уоррен и Берни Сандерс регулярно ссылаются на экономистов, и оба сенатора работали с ними, чтобы выработать соответствующие предложения по налогу на богатство. Бывший У.Министр финансов США Ларри Саммерс, центрист-демократ, бомбардировавший движение по налогу на богатство, является одним из немногих видных экономистов, которые не согласны с работой Цукмана и Саеза.

Одно из наиболее провокационных утверждений в книге заключается в том, что американская налоговая система в целом, включая налоги штата и местные налоги, не является прогрессивной, то есть не облагает налогом богатых больше, чем средний класс или трудящихся. бедные. Вместо этого они пишут в своей книге, когда вы включаете совокупность налогов: «Налоговая система США представляет собой гигантский фиксированный налог, за исключением верхней части, где она является регрессивной.«То есть богатые теперь платят меньшую ставку налога со своего дохода, чем все остальные.

Большая часть дебатов до сих пор была сосредоточена на этом утверждении, и оно может быть довольно загадочным: включая аргументы о том, кто действительно несет расходы по уплате налогов («налоговые поступления») и следует ли рассматривать корпоративную прибыль как часть прибыли акционеров. доход, даже если они не получают дивиденды или не продают свои акции (Цукман и Саез говорят «да»; другие говорят «нет»).