Аванс по закону: Как выплачивается аванс – новые правила и порядок выплат

Аванс или заработная плата за первую половину месяца

]]>Подборка наиболее важных документов по запросу Аванс или заработная плата за первую половину месяца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Аванс или заработная плата за первую половину месяцаСтатьи, комментарии, ответы на вопросы: Аванс или заработная плата за первую половину месяцаНормативные акты: Аванс или заработная плата за первую половину месяца Открыть документ в вашей системе КонсультантПлюс:“Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях”

(утв. Минсельхозом РФ 22.10.2008)18. Работники должны получать заработную плату не реже чем каждые полмесяца (такой порядок может быть изменен только в отношении отдельных категорий работников федеральным законом).

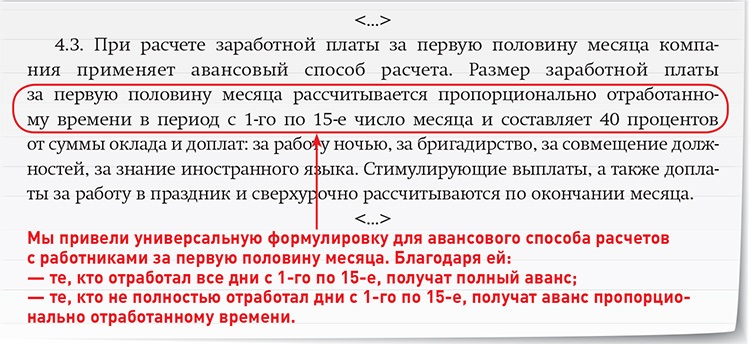

Для реализации таких требований работодатели вправе использовать авансовый и безавансовый способы. При авансовом способе за первую половину месяца работникам выдается аванс в счет причитающейся заработной платы за отработанный месяц, засчитываемый при начислении и выплате заработной платы за вторую половину месяца, при этом удержания и начисления на социальное страхование и обеспечение не производятся. Размер аванса рекомендуется устанавливать на уровне, не превышающем месячной тарифной ставки (должностного оклада), исчисленных исходя из количества отработанного до дня выплаты аванса рабочего времени (для рабочих-сдельщиков – выполненного объема работ). При безавансовом способе за первую и вторую половины месяца производится расчет заработной платы согласно используемым формам и системам оплаты труда, отработанному времени и выполненным нормам труда.

Для реализации таких требований работодатели вправе использовать авансовый и безавансовый способы. При авансовом способе за первую половину месяца работникам выдается аванс в счет причитающейся заработной платы за отработанный месяц, засчитываемый при начислении и выплате заработной платы за вторую половину месяца, при этом удержания и начисления на социальное страхование и обеспечение не производятся. Размер аванса рекомендуется устанавливать на уровне, не превышающем месячной тарифной ставки (должностного оклада), исчисленных исходя из количества отработанного до дня выплаты аванса рабочего времени (для рабочих-сдельщиков – выполненного объема работ). При безавансовом способе за первую и вторую половины месяца производится расчет заработной платы согласно используемым формам и системам оплаты труда, отработанному времени и выполненным нормам труда.Аванс – это .. Понятие, суть. Аванс в гражданском и трудовом праве

Содержание публикации:- Понятие, суть аванса

- Понятие аванса и авансового платежа в законодательстве РФ

- Функции аванса

- Аванс и задаток

- Понятие аванса в Трудовом кодексе РФ

- “Не путать аванс и заработную плату!”

1.

Понятие, суть аванса

Понятие, суть авансаАванс является одним из способов предварительной оплаты, а понятие предварительной оплаты расценивается, как обязанность покупателя, заказчика и т.д. оплатить товар, услугу или работу полностью или частично до передачи продавцом товара, оказания исполнителем услуги, выполнения подрядчиком работы.

В разного рода словарях аванс также определяется как денежная сумма, предварительно выплачиваемая в счет предстоящих платежей. Приведем некоторые примеры определения понятий:

Аванс – деньги или другие материальные ценности, выдаваемые в счет предстоящих платежей (Толковый словарь Т.Ф.Ефремовой).

Аванс – деньги (или другие ценности), выдаваемые вперед в счёт заработка, причитающихся кому-н. платежей (Толковый словарь С.И.Ожегова).

Аванс – предварительная выплата заказчиком некоторой денежной суммы в счёт предстоящих платежей за поставляемые товары, выполняемые работы, услуги.

Аванс – (от фр. avance) – денежная сумма или другая имущественная ценность, выдаваемая вперед в счет условленных платежей или предстоящих расходов. Аванс, как и задаток, служит доказательством заключения договора, но не обеспечивает его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату, и не более того. поэтому всякий предварительный платеж считается а., если в письменном соглашении сторон договора прямо не указано, что это задаток (Однотомный большой юридический словарь. 2012).

Аванс (франц. avance) – предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, составляющая до 50% ее общего объема.

2. Понятие аванса и авансового платежа в законодательстве РФ

Гражданский кодекс РФ, несмотря на упоминания “аванса” в ряде статей, не содержит его определение понятия. Понятия “аванс” и “авансовый платеж” содержатся в следующих актах:

Аванс по подряду

Аванс – денежные средства, перечисляемые подрядчику в счет предстоящих платежей по договору между Заказчиком и Подрядчиком, за материальные ценности, выполненные работы и оказанные услуги. Аванс засчитывается либо полностью при окончательном расчете, либо частями при оплате отдельных партий материальных ценностей или этапов работ. Аванс выплачивается только в случаях и в размере, указанном в законе и договоре (контракте) подряда (п. 3.7. “Типовых рекомендаций по проектированию, строительству, реконструкции и капитальному ремонту зданий и сооружений Федеральной налоговой службы, ее территориальных органов и организаций, находящихся в ведении ФНС России”; утв. Приказом ФНС России от 09.04.2012 N ММВ-7-10/230@)

Аванс засчитывается либо полностью при окончательном расчете, либо частями при оплате отдельных партий материальных ценностей или этапов работ. Аванс выплачивается только в случаях и в размере, указанном в законе и договоре (контракте) подряда (п. 3.7. “Типовых рекомендаций по проектированию, строительству, реконструкции и капитальному ремонту зданий и сооружений Федеральной налоговой службы, ее территориальных органов и организаций, находящихся в ведении ФНС России”; утв. Приказом ФНС России от 09.04.2012 N ММВ-7-10/230@)

Авансовый платеж в счет таможенных платежей

Авансовыми платежами признаются денежные средства, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров (ст. 121 Федерального закона N 311-ФЗ “О таможенном регулировании в Российской Федерации” (ред. от 29.12.2017)

от 29.12.2017)

Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин и не идентифицированные плательщиком в разрезе конкретных видов и сумм таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин в отношении конкретных товаров, если внесение таких авансовых платежей устанавливается в соответствии с законодательством государств-членов (п. 1 статьи 48 Таможенного кодекса Евразийского экономического союза” (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза).

Авансовый платеж по налогу

В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога (п. 3 статьи 58 Налогового кодекса РФ N 146-ФЗ (ред. от 19.02.2018).

3 статьи 58 Налогового кодекса РФ N 146-ФЗ (ред. от 19.02.2018).

3. Функции аванса

Аванс – предварительная оплата товара, услуг работ в счет предстоящих платежей до момента передачи товара, оказания услуг, выполнения работ (п. 1 ст. 487 ГК РФ). Таким образом, аванс имеет следующие функции:

Аванс засчитывается в счет будущих платежей по договору (платежная функция).

Аванс также служит доказательством, удостоверяющим факт заключения договора (доказательственная функция). Совершение действий по уплате аванса считается акцептом оферты, т.е. согласием на заключение договора.

Аванс не является способом обеспечения обязательств (ст. 329 ГК РФ) – не выполняет обеспечительной функции. Поэтому, независимо от того, какая из сторон ответственна за неисполнение обязательства, сторона, получившая аванс, обязана его вернуть.

4. Аванс и задаток

В соответствии с п. 3 статьи 380 ГК РФ, в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного пунктом 2 настоящей статьи, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

Чем отличается задаток от аванса см. в статье “Аванс и задаток. В чем разница? Отличия?”

5. Понятие аванса в Трудовом кодексе РФ

Понятие аванса в Трудовом кодексе РФ отсутствует.

На практике авансом именовали выплату части заработной платы за первую половину месяца, ссылаясь на Постановление Совмина СССР от 23.05.1957 N 566 “О порядке выплаты заработной платы рабочим за первую половину месяца”, в котором было указано:

“Установить, что размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако, минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время”.

Постановлением Правительства РФ от 04.10.2017 N 1205 упомянутое Постановление Совмина СССР от 23.05.1957 N 566 признано недействующим на территории РФ.

6. Не путать аванс и заработную плату

Порядок и сроки выплаты заработной платы установлены в статье 136 Трудового кодекса РФ.

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. При этом коллективным договором или правилами внутреннего распорядка может быть предусмотрена выплата заработной платы, например, каждую неделю, то есть более двух раз в течение месяца.

Даже в том случае, если работник написал заявление с просьбой выплачивать ему зарплату один раз в месяц, это не освобождает работодателя об обязанности платить два раза в месяц.

Таким образом, понятие “аванс” в ст. 136 ТК РФ отсутствует – есть лишь понятие заработной платы, которая выплачивается дважды в месяц. Ни одна из двух данных обязательных частей зарплаты не является авансом.

Вместе с тем, несмотря на отсутствие в ТК РФ понятия “аванса”, выплата аванса, разумеется, не исключена. Конкретные сроки выплаты аванса, размеры аванса, как и заработной платы, определяются правилами внутреннего трудового распорядка, коллективным договором или непосредственно в трудовых договорах с работниками.

Защита прав потребителей. Предоплата (аванс) или задаток?

В 1 полугодии 2015 года Управление Роспотребнадзора по Республике Мордовия, осуществляя федеральный государственный надзор по соблюдению законодательства о защите прав потребителей, при анализе и оценке условий договоров, заключенных с потребителями, выявило 56 различных нарушенийв части включения в договор условий, ущемляющих права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей. Такие правонарушения имели место при заключении потребителями договоров на оказании туристских, образовательных и медицинских услуг, продажи товаров по образцам и дистанционным способом, выполнении работ по договорам бытового подряда на 11 объектах контроля. По выявленным правонарушениям возбуждено 11 дел об административных правонарушениях по ч.2 ст.14.8 КоАП РФ, в том числе 8 дел в отношении юридических лиц.

В последнее время особой популярностью среди предпринимателей пользуется действие по включению в договор условия в части обязанности потребителя внесенияпри подписании договора денежных средств в качестве задатка, который не подлежит возврату при отказе потребителя от исполнения договора, либо компенсируется товаром на сумму задатка.

Такие условия является нарушением права потребителя на отказ от исполнения договора об оказании услуг в любое время при оплате исполнителю (продавцу) фактически понесенных расходов, связанных с исполнением обязательств по договору.

Отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров (выполнении работ, оказании услуг), права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для жизни, здоровья, имущества потребителей и окружающей среды, получение информации о товарах (работах, услугах) и об их изготовителях (исполнителях, продавцах), просвещение, государственную и общественную защиту их интересов, а также механизм реализации этих прав регулируются и устанавливаются Законом о защите прав потребителей.

Согласно ст.9 Федерального закона от 26.01.1996 N 15-ФЗ О введении в действие части второй Гражданского кодекса Российской Федерации в случаях, когда одной из сторон в обязательстве является гражданин, использующий, приобретающий, заказывающий либо имеющий намерение приобрести или заказать товары (работы, услуги) для личных бытовых нужд, такой гражданин пользуется правами стороны в обязательстве в соответствии с Гражданским кодексом Российской Федерации (далее – ГК РФ), а также правами, предоставленными потребителю Законом о защите прав потребителей и изданными в соответствии с ним иными правовыми актами.

Частями 1 и 4 ст. 421 ГК РФ установлено, что граждане и юридические лица свободны в заключении договора, условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

В силу ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующими в момент его заключения.

Из п.1ст.450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено Гражданским кодексом, другими законами или договором. Пунктом 3 указанной статьи установлено, что в случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным.В соответствии ч.4 ст. 453ГК РФ стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон.

До передачи товара покупатель вправе отказаться от исполнения любого указанного в ч.3 ст. 497 ГК РФ договора розничной купли-продажи при условии возмещения продавцу необходимых расходов, понесенных в связи с совершением действий по исполнению договора, если иное не предусмотрено законом (ч.4 ст.497 ГК РФ).

Аналогичная норма содержится в 4 ст. 26.1 Закона о защите прав потребителей, п. 22 Правил продажи товаров по образцам, утвержденных Постановлением Правительства РФ от 21.07.1997 г. № 918.

Соответственно, со дня заключения договора и до момента передачи товара потребитель вправе отказаться от исполнения договора при условии оплаты фактически понесенных продавцом расходов.

Возмездное оказание услуг регулируется гл.39 ГК РФ. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик – оплатить эти услуги (п.1 ст.779 ГК РФ). Из смысла ст. 782 ГК РФ следует, что отказ заказчика от исполнения договора возможен в любое время: как до начала исполнения услуги, так и в процессе ее оказания при условии оплаты исполнителю фактически понесенных им расходов.

Статьей 32 Закона о защите прав потребителей также установлено, что потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

В соответствии с п.1 ст.16 Закона о защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Таким образом, включение в договор условия о возможности продавца (исполнителя) в случае одностороннего отказа потребителя от исполнения договора удерживать с него денежные средства, оплаченные в сумме задатка, и компенсации задатка товаром противоречит действующему законодательству, ухудшает положение потребителя и ущемляет его права.

Условие о задатке, включенное в договоры купли – продажи товаров, возмездного оказания услуг (выполнения работ) нарушает права потребителей, посколькуположения Закона озащитеправпотребителей и принятые в соответствии с ним Правила, не закрепляют понятие задаток в качестве допустимого способа обеспечения обязательства по заключенным потребителем договорам.

В целях защиты своих прав в случае отказа исполнителя (продавца) в возврате внесенных в счет договора денежных средств потребитель имеет право требовать предоставления ему информации о реальных расходах исполнителя, понесенных им в интересах конкретного лица – стороны расторгнутого договора. Не предоставление такой информации, равно как предоставление недостоверной и (или) необоснованной информации означает нарушение соответствующих прав потребителя и возможность наступления имущественной ответственности исполнителя.

ВНИМАНИЕ!При заключении договоров возмездного оказания услуг, договоров бытового подряда и договоров купли-продажи по образцам и дистанционным способом необходимо внимательно ознакомиться с их содержанием. В случае включения исполнителем (продавцом) в договоре условия, обеспечивающего обязательство по заключённому договору в виде внесения задатка, рекомендуем воздержаться от подписания такого договора и обратиться по данному вопросу в Управление Роспотребнадзора по Республике Мордовия (г. Саранск, ул. Дальняя, [email protected],на сайт Управления13.rospotrebnadzor.ru), сообщив при этом суть правонарушения, информацию о адресе предприятия торговли и его наименовании, для принятия мер.

Саранск, ул. Дальняя, [email protected],на сайт Управления13.rospotrebnadzor.ru), сообщив при этом суть правонарушения, информацию о адресе предприятия торговли и его наименовании, для принятия мер.

Можно ли отказаться от аванса и получать зарплату целиком?

Если вы предпочитаете получать зарплату раз в месяц без выплаты аванса, то вам будет интересно, можно ли договориться с работодателем о таком порядке расчета. Что об этом говорит трудовое законодательство РФ?

Краткий ответ: согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Это условие не может быть изменено ни желанием сотрудника, ни решением начальника, ни обоюдным согласием.

Почему так?

По ч. 6 ст. 136 ТК РФ, регламентирующей выплаты со стороны работодателя, зарплата в российских организациях выплачивается не реже, чем раз в полмесяца (т.е. не позднее, чем через 15 дней после последнего платежа) в конкретный день, который был установлен либо правилами внутреннего распорядка, либо коллективным договором, либо контрактом.

Длительные периоды между выплатами могут быть установлены лишь федеральным законом, однако на данный момент таких законопроектов не разработано.

Важный факт: условия, предполагаемые трудовым или коллективным договором, локальными актами и другими внутренними документами предприятия не могут ставить работника в худшие условия, чем те, которые предлагает законодательство РФ. Эти вопросы регулируются опять-таки Трудовым кодексом (ч. 4 ст. 8, ч. 2 ст. 9, ч. 5 и ч. 6 ст. 135 ТК РФ).

Учитывается ли желание работника?

Согласие сотрудника на получение зарплаты единожды в месяц в полном ее размере не учитывается законом. Заявление, ходатайство, просьба и другие формы письменных прошений об изменении порядка выплаты не подпадают под категорию документов, которые способны установить сроки осуществления платежей.

Есть ли исключения из правил?

Ст. 136 ТК РФ и указания о сроках выплаты зарплаты работнику являются императивными положениями и не предусматривают исключений. Промежуток между начислением частей суммы заработка не должен превышать 15 дней.

Промежуток между начислением частей суммы заработка не должен превышать 15 дней.

При этом кодекс диктует: даже добровольное согласие работника на начисление заработной платы раз в месяц не освобождает нанимателя (кадрового работника, бухгалтера, и.о. и других должностных лиц) от административной ответственности за нарушение. Меры наказания – штрафы и дисквалификация по КоАП РФ, а также материальная ответственность в виде выплаты процентов за каждый день задержки (в соответствии со ст. 236 ТК РФ ответственность наступает независимо от наличия вины нанимателя).

Федеральная служба по труду и занятости неоднократно указывала на то, что даже в случае определенных договоренностей между работником и работодателем, при полном одобрении действий сторонами, закон есть закон. Отменить аванс и изменить сроки выплаты зарплаты нельзя.

Чем аванс отличается от задатка

При покупке квартиры многие сталкиваются с предложением внести аванс или задаток как гарантию того, что вы не откажетесь от сделки. Для подтверждения серьезности намерений совершить сделку покупатель обычно вносит продавцу или задаток, или аванс, что по-другому называется частичной предоплатой. Если сделка расторгается по инициативе продавца, то для обеих сторон становится принципиально важно, что именно было сделано: внесен задаток или уплачен аванс. Зачастую не все понимают разницу между этими терминами, хотя она довольно существенна. Как показывает практика, из-за этого непонимания очень часто возникают трудности.

Для подтверждения серьезности намерений совершить сделку покупатель обычно вносит продавцу или задаток, или аванс, что по-другому называется частичной предоплатой. Если сделка расторгается по инициативе продавца, то для обеих сторон становится принципиально важно, что именно было сделано: внесен задаток или уплачен аванс. Зачастую не все понимают разницу между этими терминами, хотя она довольно существенна. Как показывает практика, из-за этого непонимания очень часто возникают трудности.

Кроме того, нужно учитывать, что часто сумму, которую покупатель выплачивает продавцу в качестве подтверждения серьезности своих намерений приобрести данный товар, называют залогом. Употреблять этот термин в таком контексте абсолютно недопустимо и юридически безграмотно. Залог – совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. Залог – это заложенное имущество, то есть имущество, которое идет в счет обеспечения обязательств вернуть полученные в кредит средства.

Прежде чем подписывать соглашение об авансе или задатке и расставаться с деньгами, необходимо разобраться, в чем суть этого соглашения и каковы возможные последствия.

Задаток

Задаток представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток – это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.

Задаток несет две функции: функцию предоплаты(авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка:«При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения, задаток должен быть возвращен», – статья 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

Если покупатель(сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

Если продавец(сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форс-мажорные обстоятельства – к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке должно быть совершено в письменной форме независимо от суммы задатка(ст. 380 Гражданского кодекса РФ). Законом не установлен такой размер, стороны сделки определяют его самостоятельно. Однако в любом случае задаток не должен превышать сумму, указанную в самом соглашении о задатке, либо указанную в договоре купли-продажи.

Однако в любом случае задаток не должен превышать сумму, указанную в самом соглашении о задатке, либо указанную в договоре купли-продажи.

Что касается письменной формы, то соглашение о задатке может быть составлено как в произвольной форме – расписка, так и на«фирменном» бланке. И пусть расписка вас не смущает своей кажущейся простотой и несерьезностью. Имейте в виду, что как в Российском, так и в Международном праве расписка является не менее весомым документом, чем любые другие формы договоров, и нотариальное заверение такой расписки совершенно необязательно, причем независимо от суммы задатка! Главное, чтобы она была правильно составлена. Специального бланка для расписки закон не предусматривает. В ней должны быть указаны фамилии, имена и отчества сторон, их паспортные данные, место жительства, сумма задатка и сроки исполнения обязательств. Нотариального удостоверения такое соглашение не требует.

Аванс

Однако, несмотря на то что задаток является определенной гарантией исполнения обязательств, на практике наиболее распространенным способом обеспечения заключения договора при осуществлении сделок с недвижимостью является аванс.

По словам экспертов, популярность аванса настолько же велика, насколько мизерна его роль в законодательстве: аванс не предусмотрен ни одной статьей гражданского законодательства. Тем не менее при покупке недвижимости вам придется столкнуться с ним в первую очередь. Так, для того чтобы зафиксировать намерения покупателя приобрести квартиру, нужно принять у него по предварительному договору денежную сумму, эквивалентную нескольким процентам от стоимости квартиры. Эта сумма называется авансом, и его передачу стороны должны зафиксировать авансовым соглашением, а заодно обсудить все тонкости предстоящей сделки.

Аванс – это денежная сумма, которая в соответствии с действующим законодательством заранее выдается юридическому или физическому лицу для покрытия предстоящих расходов, связанных с оплатой выполненных работ, оказанных услуг. Аванс является предварительным способом расчетов.

Ни в одной статье гражданского законодательства нет понятия аванс. Тем не менее такая форма договора применяется примерно в 60% сделок с недвижимостью. Аванс в отличие от задатка выполняет только платежную функцию. И хотя его размер составляет минимум от полной стоимости недвижимости, его внесение играет существенную роль на начальном этапе планируемой сделки. Аванс – это предварительный способ расчетов, и по закону он должен быть возвращен в любом случае, если сделка не состоялась. Аванс возвращается за вычетом уже произведенных затрат(реклама в печати, сбор и проверка документов и др.).

Аванс в отличие от задатка выполняет только платежную функцию. И хотя его размер составляет минимум от полной стоимости недвижимости, его внесение играет существенную роль на начальном этапе планируемой сделки. Аванс – это предварительный способ расчетов, и по закону он должен быть возвращен в любом случае, если сделка не состоялась. Аванс возвращается за вычетом уже произведенных затрат(реклама в печати, сбор и проверка документов и др.).

П. 3. ст. 380 ГК РФ говорит о том, что в случае сомнения в отношении того, является ли сумма задатком(например, не составлено письменное соглашение о задатке), она считается уплаченной в качестве аванса.

Как и в случае с задатком, соглашение о внесении аванса должно быть совершено в письменной форме. При этом к составлению авансового соглашения надо подходить не менее внимательно, чем к соглашению о задатке, поскольку в отличие от задатка аванс практически не защищен законодательно. Чем по большему кругу вопросов стороны достигнут договоренности и отразят это письменно в соглашении, тем меньше потом будет проблем и столкновений интересов.

По мнению экспертов, для покупателя более выгодным способом внесения предварительного платежа является задаток, поскольку такая форма гарантирует его спокойствие в ожидании окончательного оформления сделки. Для продавца задаток выгоден, если речь идет о«чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

Юридическая консультация

Заключается договор в соответствии с Законом № 223-ФЗ. В положении о закупке, которое применяет заказчик, указано, что вносимые в договор изменения не должны ухудшать положение контрагента.

Договор предусматривает два этапа выполнения работ. В проекте договора, размещенном на официальном сайте, предусматривалась выплата аванса исполнителю в «размере 50% от суммы договора». На этапе подписания договора заказчик меняет размер аванса на «50% от стоимости первого этапа работ».

На этапе подписания договора заказчик меняет размер аванса на «50% от стоимости первого этапа работ».

Может ли при заключении договора быть изменено условие о размере аванса? Является ли основанием для привлечения сторон к ответственности внесение в проект договора таких изменений?

По данному вопросу мы придерживаемся следующей позиции: само по себе внесение изменений в договор, заключаемый в соответствии с Законом № 223-ФЗ, при заключении или исполнении такого договора, в том числе в части, касающейся размера аванса, закону не противоречит и не может рассматриваться как основание для привлечения сторон договора к какой-либо ответственности.

Обоснование позиции

В первую очередь отметим, что в соответствии с ч. 1 ст. 2 Закона № 223-ФЗ при закупке товаров, работ, услуг заказчики руководствуются Конституцией РФ, ГК РФ, Законом № 223-ФЗ, другими федеральными законами и иными нормативными правовыми актами РФ, а также принятыми в соответствии с ними и утвержденными с учетом положений ч. 3 ст. 2 Закона № 223-ФЗ правовыми актами, регламентирующими правила закупки (положение о закупке).

3 ст. 2 Закона № 223-ФЗ правовыми актами, регламентирующими правила закупки (положение о закупке).

В отличие от Закона № 44-ФЗ, Закон № 223-ФЗ не ограничивает право сторон изменять условия договора при его заключении и исполнении и не связывает возможность таких изменений с их существенностью. Что касается ГК РФ, то, согласно п. 1 ст. 450 этого кодекса, изменение договора возможно по соглашению сторон, если иное не предусмотрено ГК РФ, другими законами или договором. Это соответствует вытекающему из гражданского законодательства принципу свободы договора, который предполагает наличие у участников гражданских правоотношений права определять условия договора по своему усмотрению, за исключением случаев, предусмотренных законодательством (п. 2 ст. 1, п. 4 ст. 421 ГК РФ). Поскольку для договоров, которые заключаются в соответствии с Законом № 223-ФЗ, иные правила не установлены, стороны могут своим соглашением изменить любые условия такого договора, если только характер таких изменений не свидетельствует об осуществлении новой закупки.

Представляется, что такое изменение условий договора (проекта договора) не должно противоречить положению о закупке, разработанному и утвержденному заказчиком. Однако это положение является внутренним документом заказчика, регламентирующим его закупочную деятельность (ч. 2 ст. 2 Закона № 223-ФЗ), и не создает каких-либо обязанностей для контрагента заказчика. Как мы уже отметили, Закон № 223-ФЗ не ограничивает возможность внести в договор изменения, причем не ставит такое право в зависимость от содержания положения о закупке. Статья 7.32.3 КоАП РФ, которая устанавливает ответственность за нарушение порядка осуществления закупки товаров, работ и услуг отдельными видами юридических лиц, не предусматривает какие-либо санкции для заказчика или контрагента в связи с изменением условий договора, заключенного в соответствии с Законом № 223-ФЗ, вне зависимости от содержания изменяемых условий, существенности изменений, запретов или ограничений на внесение изменений в договор, содержащихся в положении о закупке, и иных обстоятельств.

Поэтому, с нашей точки зрения, внесение в договор при его заключении указанных в вопросе изменений само по себе не может рассматриваться как нарушение (см. также постановление Арбитражного суда Дальневосточного округа от 06.11.2014 № Ф03-4277/14 по делу № А80-486/2013, постановление Девятого арбитражного апелляционного суда от 16.06.2015 № 09АП-15495/15). Вместе с тем, как показывает судебная практика, нельзя исключить, что при определенных обстоятельствах такое изменение может повлечь возникновение спора (постановление Арбитражного суда Северо-Кавказского округа от 26.06.2015 № Ф08-4257/15 по делу № А53-16874/2014, постановление Восемнадцатого арбитражного апелляционного суда от 30.09.2015 № 18АП-9744/15). Однако в рамках этой консультации мы не можем однозначно оценить правовые последствия внесения в договор указанных в вопросе изменений.

Алексей Александров, Павел Ерин,

эксперты службы правового консалтинга ГАРАНТ

Предоплата и аванс – Инструкции и полезные статьи

Предоплаты и авансы нужно оформлять в чеках особым образом. Когда отдаёте покупателю товар, нужно пробивать итоговый чек и в этом чеке указывать размер предоплаты. Рассказываем, как сделать это на Эвоторе.

Когда отдаёте покупателю товар, нужно пробивать итоговый чек и в этом чеке указывать размер предоплаты. Рассказываем, как сделать это на Эвоторе.

Возват товара, купленного по предоплате, оформляется как обычно — вне зависимости от типа предоплаты.

Как оформить возврат по чеку

Как оформить возврат без чека

Если платите НДС, то, оформляя предоплату на товар, убедитесь, что в номенклатуре у этого товара указана расчётная ставка НДС — 10/110 или 20/120. Если указана обычная ставка НДС, Эвотор будет неправильно считать налог. Если вы продаёте товар не только по предоплате, заведите в номенклатуре две позиции — одну для обычной ставки, другую для расчётной.

Как создать карточку товара

Минимальные требования

- Приложение «Предоплата и аванс» — чтобы принимать полную предоплату.

- Приложение «Комбооплата» — чтобы учесть предоплату в итоговом чеке.

- Прошивка версии 3.9.1 или выше. Проверить версию прошивки можно в Настройки → Обслуживание кассы → Версия ОС.

- Evotor POS версии 6.24.0 или выше. Проверить версию Evotor POS можно в Ещё → Настройки → Приложения → Evotor POS.

Как обновить прошивку до последней версии

Как установить приложение

В этой статье:

Полная предоплата

Авансовый чек

Получив предоплату, выбейте первый чек. Откройте окно продажи и нажмите кнопку «+ Товар».

Нажмите «Предоплата».

Выберите позицию, за которую клиент вносит предоплату.

Выберите полную предоплату. Введите сумму предоплаты.

Нажмите «Добавить».

Нажмите «К оплате».

Выберите способ оплаты — наличными или банковской картой. Рассчитайте клиента и распечатайте чек. На чеке будет указано, что клиент оплатил позицию заранее.

Итоговый чек

Оказав клиенту услугу или передав товар, выбейте итоговый чек. Откройте окно продажи и нажмите «+ Товар».

Выберите позицию.

Нажмите «К оплате».

Нажмите «По предоплате».

Эвотор распечатает чек. На нём будет указано, что клиент вносил предоплату.

В поле «Необнуляемая сумма прихода» в Z-отчёте Эвотор учтёт оба чека — и авансовый и итоговый. В результате сумма предоплаты как будто посчитается дважды. Тут нет ошибки: оба чека должны попасть в поле по закону. Налоговая не посчитает налог с аванса два раза — они не смотрят на необнуляемую сумму прихода, а считают налоговую базу по чекам.

Подробнее

Частичная предоплата

Авансовый чек

Получив первый взнос, выбейте первый чек. Откройте окно продажи и нажмите «+ Товар».

Нажмите «Предоплата».

Выберите позицию, за которую клиент вносит предоплату.

Выберите частичную предоплату. Введите сумму предоплаты.

Нажмите «Добавить».

Нажмите «К оплате».

Выберите способ оплаты — наличными или банковской картой. Рассчитайте клиента и распечатайте чек. В чеке будет указано, что вы приняли предоплату.

В чеке будет указано, что вы приняли предоплату.

Итоговый чек

Получив второй взнос, выбейте итоговый чек. Откройте окно продажи и нажмите «+ Товар».

Выберите позицию, за которую расплачивается клиент.

В поле «Цена» внесите полную стоимость позиции, а не сумму второго взноса. Нажмите «В чек».

Нажмите «К оплате».

Нажмите «Комбооплата».

В качестве первого способа оплаты выберите предоплату. Нажмите «По предоплате».

Укажите сумму первого взноса — Эвотор добавит её в чек как аванс. Нажмите «Оплатить».

На экране появится полная стоимость товара или услуги, сумма предоплаты и сумма, которую клиент должен доплатить. Выберите способ оплаты — наличными или банковской картой. Рассчитайте клиента и распечатайте чек.

В поле «Необнуляемая сумма прихода» в Z-отчёте Эвотор учтёт оба чека — и авансовый и итоговый. В результате сумма предоплаты как будто посчитается дважды. Тут нет ошибки: оба чека должны попасть в поле по закону. Налоговая не посчитает налог с аванса два раза — они не смотрят на необнуляемую сумму прихода, а считают налоговую базу по чекам.

Тут нет ошибки: оба чека должны попасть в поле по закону. Налоговая не посчитает налог с аванса два раза — они не смотрят на необнуляемую сумму прихода, а считают налоговую базу по чекам.

Подробнее

Подарочная карта

Когда вы продаёте клиенту подарочную карту, её нужно оформить как аванс и пробить соответствующий чек. Откройте окно продажи и нажмите кнопку «+ Товар».

Нажмите «Аванс».

Введите стоимость карты. Выберите ставку НДС. Нажмите «Добавить».

Нажмите «К оплате».

Выберите способ оплаты — наличными или банковской картой. Рассчитайте клиента и распечатайте чек.

Когда окончательно рассчитываетесь с клиентом, пробейте итоговый чек по полной или частичной предоплате — в зависимости от того, какую часть покупки клиент оплачивает подарочной картой.

22 CFR § 201.24 – Прогресс и авансовые платежи. | CFR | Закон США

§ 201.24 Прогресс и авансовые платежи.

(а) Определения –

(1) Прогресс выплаты. Промежуточные платежи – это платежи, производимые до отгрузки в соответствии с контрактом на закупку с фиксированной ценой, которые основаны на фактических понесенных затратах, на фактической стадии или процентном отношении выполненных работ.

Промежуточные платежи – это платежи, производимые до отгрузки в соответствии с контрактом на закупку с фиксированной ценой, которые основаны на фактических понесенных затратах, на фактической стадии или процентном отношении выполненных работ.

(2) Авансовые платежи. Авансовые платежи – это платежи поставщику до и в ожидании исполнения контракта на закупку.Они не основаны на фактической производительности или фактически понесенных затратах.

(б) Прогресс платежи –

(1) Условия участия. USAID утвердит промежуточные платежи только в том случае, если:

(i) Период между началом работы и первой необходимой доставкой превышает четыре месяца;

(ii) возникнут существенные затраты перед доставкой, которые могут существенно повлиять на оборотный капитал поставщика;

(iii) Общая цена покупки FAS превысит 200 000 долларов;

(iv) Поставщик должен установить гарантийный залог или гарантию в пользу заемщика / получателя гранта, обеспечивая адекватное обеспечение суммы промежуточных платежей; а также

(v) Сумма промежуточных платежей не превышает 95 процентов от общей закупочной цены ФАС.

(2) Уведомление. Чтобы промежуточные платежи соответствовали критериям конкурсных закупок, в тендерной документации должно быть указано, что такие платежи будут разрешены и что запрос на промежуточные платежи не будет считаться неблагоприятным фактором при заключении контракта.

(3) Утверждение. Все промежуточные платежи должны быть письменно утверждены USAID.

(в) Авансовые платежи –

(1) Условия участия. Авансовые платежи могут быть разрешены только в том случае, если USAID подтвердил в письменной форме, что:

(i) USAID получит от этого выгоду с точки зрения усиления конкуренции и / или более низких цен до подачи заявки или до присуждения неконкурентного контракта; а также

(ii) У поставщика есть система финансового управления, которая позволяет контролировать и учитывать U.С. государственные средства.

(2) Сумма. Сумма аванса основана на анализе оборотного капитала, необходимого по контракту на закупку, с учетом наличия собственных оборотных средств поставщика и ограничивается минимальной суммой, необходимой для немедленных выплат.

(3) Безопасность. Поставщик должен установить залог или гарантию авансового платежа в пользу заемщика / получателя, обеспечивая адекватное обеспечение суммы авансового платежа.

(4) Уведомление. Для того, чтобы авансовые платежи соответствовали критериям конкурентных закупок, в тендерной документации должно быть указано, что такие платежи будут разрешены и что требование об авансовых платежах не будет считаться неблагоприятным фактором при заключении контракта.

(5) Допуски. Все авансовые платежи должны быть одобрены USAID в письменной форме.

Авансовые платежи по строительным контрактам

Однако ничто не мешает сторонам договориться о том, что при погашении авансового платежа будут начисляться проценты, которые начисляются с даты внесения аванса до даты погашения.Это может служить средством компенсации клиенту предоплаты; или для предотвращения просроченного погашения, что в этом сценарии означает отсрочку выполнения основных этапов, связанных с погашением.

Если контракт будет расторгнут до того, как будет выплачен авансовый платеж, и независимо от причины расторжения, неоплаченный остаток авансового платежа будет подлежать оплате. Для работодателя это главное преимущество такой структуры авансового платежа.

Если размер авансового платежа является значительным, он обычно обеспечивается залогом эквивалентной стоимости, размер которого уменьшается соразмерно выплате авансового платежа.

Режим предоплаты часто конкретно не регулирует порядок расходования суммы, что дает подрядчику некоторую свободу действий. В других случаях авансовый платеж может производиться для конкретной цели, которая информирует о требованиях к уплате авансового платежа, а также о этапах выполнения, связанных с погашением.

Хороший пример этого содержится в подпункте 14.5 FIDIC (красная и желтая книги). Платежи по строительным контрактам обычно привязаны к стоимости выполненных работ. Этот подпункт создает исключение из этого, разрешая предоплату специально за оборудование или материалы, которые либо находятся на пути к месту, либо которые были доставлены, но еще не включены в работы.

Учитывая, что цель авансового платежа известна в этом сценарии, пункт предусматривает, что авансовый платеж не будет производиться, если нет доказательств того, что товары были должным образом отгружены и были обеспечены залогом равной стоимости или в случае транзитных товаров – доказательство того, что товары хранились в безопасности.В обоих случаях существует требование о предоставлении достаточных доказательств и записей в отношении стоимости материалов, включая транспортные расходы. Таким образом, режим предоплаты более строго регулируется для конкретной цели, для которой он сделан.

Эту структуру кредита можно сравнить со структурой авансового платежа / первого платежа в рассрочку, где авансовый платеж рассматривается просто как платеж, подлежащий уплате на подпись, чтобы «зафиксировать» или «подтвердить» начало работы.В этой формулировке это сумма, которая считается заработанной и не подлежит погашению на основании, описанном выше. В этом случае взыскание авансового платежа невозможно, если контракт не был расторгнут из-за нарушения стороной, которой был произведен платеж, и работодатель не имеет действительного требования о реституции.

Авансовые платежи и эскалация

Еще одно соображение заключается в том, подлежит ли авансовый платеж эскалации, если стоимость базовых услуг, рабочей силы или оборудования и материалов варьируется в зависимости от периода, предшествующего выплате аванса, и периода между платежом и погашением.Как правило, в рамках структуры типа «ссуды», описанной выше, размер авансового платежа и погашения фиксируется; и не связаны с оплатой за определенные товары. Таким образом, сумма не подлежит корректировке с учетом увеличения. Ни подпункт 14.1 FIDIC, ни вариант X14 NEC, например, не предусматривают каких-либо корректировок для увеличения суммы авансового платежа.

Однако режим, предусмотренный в подпункте 14.5 FIDIC, имеет несколько иной подход, в соответствии с которым подрядчику оказывается помощь в размере 80% фактических затрат на конкретное оборудование и материалы, которые необходимо закупить заранее (таким образом, принимая во внимание фактические корректировки эскалации в то время).Когда оборудование и материалы включаются в работы, подрядчик имеет право на корректировку на более высокий уровень, применимую в соответствии с подпунктом 13.8, но авансированная сумма затем вычитается. Таким образом, работодатель оказывается в том же положении, в котором он находился бы, если бы он просто оплатил стоимость выполненных работ в соответствующее время с соответствующей корректировкой в соответствии с подпунктом 13.8. 80% -ный аванс просто способствует поступлению денежных средств, необходимых для закупки товаров, исходя из фактических затрат в соответствующий момент времени.

На практике подрядчик может фактически получить выгоду от такой договоренности, если между точкой, в которой оборудование и материалы отправляются или хранятся на площадке, и точкой, в которой они включаются в работы, возрастает эскалация. Кроме того, работодатель может получить выгоду, хотя и менее вероятную, в результате любого снижения эскалации на дату регистрации компании.

Вышеупомянутое показывает, что, хотя авансовые платежи часто позволяют закупить оборудование или рабочую силу на более раннем этапе, потенциальная экономия затрат на эскалацию не обязательно обеспечена в пользу работодателя в период между закупками и включением или прогрессом. из, Работы.Однако для изменения этой договоренности могут быть предусмотрены различные режимы.

Наконец, будет ли корректировка на эскалацию авансового платежа или «фиксированной» платы будет зависеть от того, связана ли сумма или считается ли она связанной с конкретными трудовыми или материальными затратами; или иным образом согласовано использование формулы эскалации.

: Глава 490 – Доказательства :: Раздел XXXIII – ДОКАЗАТЕЛЬСТВА И ЮРИДИЧЕСКИЕ ОБЪЯВЛЕНИЯ :: Законодательные акты штата Миссури в редакции 2005 г.

490.710. 1. Отсутствие предоплаты или частичной оплаты убытки, основанные на возможной деликтной ответственности, как приспособление к пострадавшему или от его имени к другим, или наследникам по закону или иждивенцам умершего лица, медицинские расходы, потеря заработка и другие фактические наличные расходы расходы, связанные с травмой, смертью, потерей имущества или потенциальный иск против любого лица допускается в доказательства в качестве признания против интереса или признания ответственность такой стороны или самостраховщика, или если выплачивается страховщиком такой стороны, как признание страховщиком такой ответственности в отношении такого раненого или умершего лица, или с уважением на любые другие претензии, возникшие в результате того же несчастного случая или события.

2. Любые платежи, произведенные в соответствии с подпунктом 1 настоящего документа. раздел представляет собой кредит и подлежит вычету из любых произведено окончательное урегулирование или вынесено судебное решение в отношении таких пострадавший или умерший человек. В случае судебного разбирательства с участием такое требование, факт того, что такие платежи были произведены, должен не доводиться до сведения жюри.

3. Если после предоплаты или частичной оплаты производится как предусмотренных в этом разделе, и в дальнейшем это определяется окончательное решение суда компетентной юрисдикции о том, что лицо не несет ответственности за сумму, достаточную для удовлетворения авансовый платеж или частичный платеж, такое лицо или страховщик должны не имеют права предъявлять иск о взыскании такой оплаты.

4. Срок, установленный для срока давности открытия производства. действий должно начаться в день последней выплаты или частичная оплата по настоящему Договору.

(Л. 1972 г., H.B. 166 1)(1977) Считается, что нет противоречия между этим разделом и MAI 7.01; доказательства авансовых платежей или частичных платежей не допускается в качестве доказательства перед присяжными и не является предмет МАИ 7.01 модификация. Тейлор против Yellow Cab Co. (Мо), 548 S.W.2d 528.

(1977) Разница между стоимостью отремонтированного автомобиля и его стоимость до повреждения является надлежащей мерой убытки. Рук против Джона Ф. Оливер Траккинг Ко. (А.), 556 С.В. 2д 200.

Заявление об ограничении ответственности: Эти коды могут быть не самой последней версией. Миссури может располагать более свежей или точной информацией.Мы не даем никаких гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на государственном сайте. Пожалуйста, проверьте официальные источники.

законов о труде об авансах до зарплаты | Small Business

Денежный аванс до дня зарплаты может принимать различные формы, включая розыгрыш комиссии, денежный аванс для удовлетворения насущных личных потребностей и отпуск, предоставляемый до того, как он фактически заработан. Эти авансы обычно выплачиваются путем удержания из заработной платы и, таким образом, регулируются федеральным законодательством и законодательством штата о труде.

Розыгрыш в обмен на комиссию

Некоторые организации платят своим уполномоченным продавцам ничью. Это регулярная сумма, выплачиваемая им на периодической основе в качестве аванса на заработанные комиссионные. Работодатель периодически оплачивает авансовый счет, как правило, вычитая из заработанных продавцом комиссионных сумм, уже уплаченных в ходе розыгрыша. А вот продавцам внутри компании – тем, кто работает по месту работы работодателя, – должна выплачиваться как минимум минимальная заработная плата. Если их комиссионные недостаточны для доведения их компенсации до минимальной заработной платы на основе отработанных часов, работодатель должен соответствующим образом дополнить комиссию.

Денежный аванс

Некоторые работодатели предоставляют сотрудникам денежный аванс по срочным личным причинам. Обычно они составляют документ, в котором работник разрешает работодателю производить периодические удержания из заработной платы до выплаты аванса. Здесь также важна минимальная заработная плата; Хотя федеральный закон в целом запрещает делать неустановленные вычеты, которые приводят к снижению заработной платы работника ниже минимальной заработной платы, отчисления для взыскания авансов работодателя работникам специально не подпадают под действие этого запрета.

Ссуды работодателю

С авансами работодателя связана концепция ссуды работодателя. Как и авансы, они обычно оформляются юридически обязательными письменными кредитными документами. В отличие от аванса, они начисляют проценты на невыплаченный остаток. Взыскание ссуды работодателя путем удержания из заработной платы может вызвать проблемы, если работник является низкооплачиваемым работником; хотя запрет на вычеты, которые уменьшают заработную плату работника ниже минимальной заработной платы, не распространяется на выплаты основного долга, он применяется к выплате процентов.

Advance Vacation

Некоторые работодатели, которые предоставляют сотрудникам разрешение на оплачиваемый отпуск, чтобы взять незаработанный отпуск, то есть оплачиваемый отпуск, взятый до того, как они его заработали. Это обычная практика для работодателей, которые периодически закрывают свои производственные мощности на короткий период, и делается это для согласования графиков оплачиваемого отпуска в различных отделах и производственных участках. Когда сотрудники берут отпуск, прежде чем фактически его заработать, в их «банках отпусков» возникает отрицательный баланс.Обычно это решается с течением времени, так как сотрудники накапливают отпуск за счет продолжения работы, а их банки отпусков возвращаются к положительному сальдо. Если работник увольняется с работы до того, как отрицательное сальдо становится положительным, работодатель имеет право на возмещение оставшегося отрицательного сальдо из последней зарплаты работника, даже если это приводит к сокращению последней зарплаты работника ниже минимальной заработной платы.

Ссылки

Ресурсы

Биография писателя

Дейл Маршалл начал писать для интернет-клиентов в 2009 году.Он специализируется на вопросах, связанных с областями, в которых он работал более трех десятилетий, включая финансы, страхование, трудовые отношения и человеческие ресурсы. Маршалл получил степень бакалавра искусств в Университете Коннектикута.

Закон CARES: Часто задаваемые вопросы о программе предоплаты в отношении COVID-19 Medicare

Обновлено 6 апреля 2020 г.

Центры услуг Medicare и Medicaid (CMS) выпустили информацию о новой доступности авансовых платежей для врачей, чтобы помочь во время чрезвычайной ситуации COVID-19, в течение 24 часов после получения расширенных полномочий в соответствии с Законом CARES.Быстрое развертывание программы привело к вопросам о том, как получить средства и какие условия могут быть связаны. Следующие ниже ответы основаны на обсуждениях AMA с высокопоставленными должностными лицами CMS. AMA продолжит работу с CMS, чтобы попытаться улучшить программу.

- Предполагается, что авансовые платежи следует запрашивать у административного подрядчика (MAC) Medicare, но каждый MAC имеет свою собственную форму. Формы сбивают с толку, и сложно понять, как ответить на запрошенную финансовую информацию.

Авансовые платежи не новы, но они использовались редко. Поскольку программа предоплаты COVID-19 была развернута так быстро, CMS разрешила MAC использовать формы запроса, которые они использовали ранее. Тем не менее, CMS понимает, что формы запросов сбивают с толку. Он обсуждает формы с MAC, и может быть разработана более стандартизованная форма.

Для запросов на предоплату COVID-19 врачам не нужно отвечать на финансовые вопросы в формах, такие как ожидаемые поступления, расходы и кассовая позиция.Самая важная необходимая информация заключается в том, что запрос основан на чрезвычайной ситуации COVID-19 и подписи уполномоченного лица. В частности, врачи должны заявить, что «они испытывают проблемы с денежным потоком из-за кризиса COVID-19».

- Как врачам следует заполнять часть формы, касающуюся запрашиваемой суммы? Что такое 100% оплаты Medicare за 3 месяца?

Врачам не нужно самостоятельно рассчитывать эти суммы. Всем MAC было дано указание использовать заявления врачей за период с октября по декабрь 2019 года в качестве основы для максимальной суммы авансового платежа.(В настоящее время нет исключений для особых обстоятельств, таких как пребывание врача в отпуске в период с октября по декабрь 2019 г.)

Врачи также могут запросить менее 100% оплаты за 3 месяца, если они пожелают. Врач, запрашивающий 50% от максимальной, может вернуться позже и попросить остальные 50%.

- Как работает процесс возмещения, и будут ли начисляться проценты?

В соответствии с законом возмещение авансовых платежей начнется через 120 дней после выплаты средств, и они будут вычитаться из требований, поданных в то время, до тех пор, пока не будет полностью выплачена сумма.Врачи могут потребовать возмещения средств или их части напрямую, вместо того, чтобы возмещать их посредством подачи требований. Врачи могут также потребовать, чтобы выплаты производились по менее чем 100% претензий в течение периода погашения. По авансовым платежам COVID-19, которые выплачиваются в течение 210 дней с момента выплаты, проценты не взимаются.

Если погашение в течение этого периода является затруднением для практики, врачи могут потребовать, чтобы MAC предоставил расширенный план погашения; тем не менее, проценты начисляются на выплаты по плану расширенного погашения в размере 10.25%.

- В уведомлении о предоплате от CMS говорится, что врачи не могут пройти квалификацию, если они проходят активную медицинскую проверку или проверку целостности программы. Считается ли Target Probe and Educate (TPE) медицинским обзором? Подтверждение зачисления?

Нет, виды расследований, которые могут лишить врача права на получение авансовых платежей, – это расследования программ и мошенничества. Ни TPE, ни аудит RAC не учитываются. Врачи, находящиеся под следствием, получат уведомление от подрядчика по обеспечению целостности программы.

- Может ли групповая практика подать заявку на предоплату, используя свой ИНН, или ее нужно запрашивать каждому отдельному врачу?

Авансовые платежи должны запрашиваться на индивидуальном уровне NPI, так как MAC рассчитывают сумму авансовых платежей. Если каждый в группе хочет запросить предоплату, каждый врач должен будет заполнить форму со своим NPI. Платежи будут производиться таким же образом, как и другие платежи в рамках программы Medicare, поэтому, если требования группы оплачиваются на конкретный ИНН, именно на него будет поступать авансовый платеж.

- Будет ли в уведомлении о переводе объяснено, когда будущие требования врача будут уменьшены для погашения авансового платежа?

Да.

- В информационном бюллетене CMS говорится, что права на административную апелляцию отсутствуют. Что это обозначает?

MAC определяют, имеет ли врач право на получение авансового платежа и сумму, которую он имеет право получить; эти определения не могут быть обжалованы. Врачи по-прежнему могут повторно подавать и / или обжаловать индивидуальные иски, которым было отказано.

Дополнительные статьи Закона о CARES

Авансовый платеж – Designing Buildings Wiki

Платеж – это перевод между сторонами некоторой формы стоимости (например, денежных средств, услуг, активов) в рамках согласованного обмена. Это может быть для товаров, услуг или для выполнения юридического обязательства, например, долга. Самая распространенная форма оплаты включает в себя деньги, хотя она также может принимать форму других льгот, и обычно ей предшествует счет или счет-фактура с указанием причитающейся суммы.

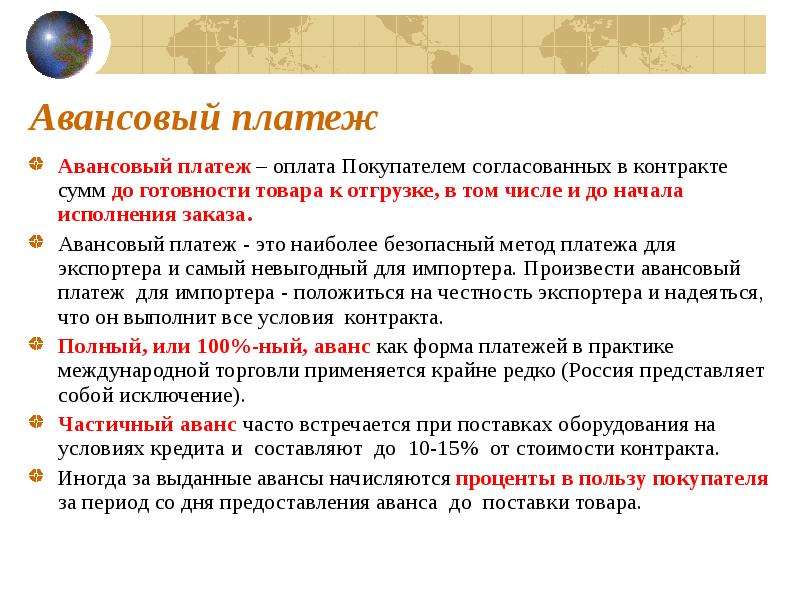

Авансовый платеж , иногда называемый авансовым платежом или безвозмездным платежом, – это когда часть контрактной суммы выплачивается до обмена, то есть до того, как будут выполнены какие-либо работы или поставлены товары. Авансовые платежи обычно отражаются плательщиком в качестве предоплаченных расходов и отражаются в балансе как активы.

На строительном проекте подрядчик может запросить авансовый платеж , чтобы помочь ему покрыть значительные начальные затраты или затраты на закупку, которые, возможно, придется понести до начала строительства.Например, когда им пришлось закупить дорогостоящие установки, оборудование или материалы специально для проекта. В этих случаях клиент должен потребовать залог авансового платежа. Это защищает платеж от невыполнения обязательств подрядчиком.

Для получения дополнительной информации см. Обязательство авансового платежа.

Также иногда клиенту необходимо оплатить товары, даже если они остаются «за пределами площадки», например, если подрядчик произвел крупную оплату за оборудование или материалы, которые еще не были доставлены на площадку, или если клиент желает «зарезервировать» ключевые элементы для защиты программы.Однако это подвергает клиента риску, например, если подрядчик или поставщик становятся неплатежеспособными, и товары не будут доставлены, даже если платеж был произведен.

Для защиты клиента доступно несколько механизмов, однако ни один из них не является надежным. Суждение необходимо для оценки риска для проекта или потенциальных убытков для клиента по сравнению с выгодой от большей уверенности в поставках.

Например, от подрядчика (или субподрядчиков или поставщиков) может потребоваться «свидетельство о передаче прав» или «свидетельство о передаче прав», подтверждающее, что право собственности на товары, оборудование или материалы, перечисленные в списке, переходит от одной стороны к другие после оплаты и подтверждения того, что они будут надлежащим образом идентифицированы, хранятся отдельно, застрахованы и свободны от обременений (таких как сохранение права собственности).

Подробнее см .: Выездные материалы.

Что работодатели должны знать о продуктах для предоплаты заработной платы | Уомбл Бонд Дикинсон

Горячей темой обсуждения в ведомствах по заработной плате по всей стране является перспектива новых услуг, которые предоставляют работникам немедленный доступ к их заработной плате за часы, которые они отработали, но которые должны быть выплачены только после окончания текущего цикла расчета заработной платы. . Эти услуги, которые также называются продуктами «Авансовый платеж», «Доступ к заработной плате» или «Заработная плата по требованию», становятся популярными среди сотрудников, особенно тех, кто работает за минимальную заработную плату.Работодатели, которые предлагают программы, часто видят повышение морального духа и удержания сотрудников. Однако эти программы поднимают ряд сложных юридических вопросов. В зависимости от того, как она структурирована, программа может противоречить закону о кредитовании или правилам заработной платы и часов. В нескольких штатах выясняется, нарушают ли определенные организации, предоставляющие авансы заработной платы, законы штата. Компании, которые рассматривают возможность предоставления своим сотрудникам авансовых выплат по заработной плате, должны внимательно изучить программы на предмет соответствия нормативным требованиям.

Продукты с оплатой по запросу делятся на две большие категории.Существует модель прямого обращения к потребителю, в которой работник предоставляет историю заработной платы и другую информацию непосредственно поставщику услуг и разрешает выплату аванса с банковского счета работника. Работодатели не участвуют в производстве товаров, предназначенных непосредственно для потребителя, и аванс финансируется поставщиком. Однако другие программы повышения заработной платы интегрируются с работодателем, который затем предлагает услугу своим работникам и делится информацией об отработанных часах с поставщиком. Работодатель может профинансировать аванс и может помочь в его возмещении за счет удержания из заработной платы.С сотрудников, пользующихся услугами любого типа, обычно взимается комиссия за транзакцию или ежемесячный взнос за участие. Некоторые провайдеры не взимают плату, а запрашивают у пользователей «подсказки». Эти модели имеют ряд вариаций, что затрудняет обобщение данных об этих услугах. Работодатели должны изучить детали конкретной программы перед принятием решения и оценить, соответствует ли предложенная программа законам о кредитовании и законам штата о заработной плате и часах.

Соблюдение федеральных и государственных законов о кредитовании

Фундаментальный вопрос, возникающий в связи с продуктами с оплатой по требованию, заключается в том, являются ли предоставляемые авансы ссудами, регулируемыми федеральными законами или законами штата о ссуде.Критики программ повышения заработной платы рассматривают их как обновленную форму кредитования до зарплаты. Федеральное бюро финансовой защиты потребителей (CFPB), однако, признало, что некоторые услуги по авансированию заработной платы не предполагают предоставления кредита и, таким образом, не подпадают под действие его правил кредитования до зарплаты. К сожалению, Бюро не предоставило подробных указаний о том, как определить, какие бизнес-модели запускают правила, а какие нет. Для тех продуктов с авансом заработной платы, которые подпадают под это правило, CFPB исключила услуги, отвечающие определенным требованиям.

Даже если конкретная служба предоплаты заработной платы не является кредитором в соответствии с федеральными правилами, она все равно может регулироваться на уровне штата. Департамент финансовых услуг Нью-Йорка недавно объявил о проведении межгосударственным расследованием утверждений о незаконном онлайн-кредитовании в сфере выплаты заработной платы с участием десятка юрисдикций. В центре внимания расследования, по всей видимости, находятся товары, предназначенные для потребителей, и выясняется, взимают ли они незаконные процентные ставки, маскируют ли сборы под «чаевые» и нарушают ли законы о лицензировании и банковской деятельности.

Соблюдение государственного законодательства о заработной плате и часах

Услуги по оплате труда должны также соответствовать законам штата о заработной плате и часах. Ключевой вопрос заключается в том, следует ли классифицировать оплату за отработанные часы, по которым заработная плата не подлежит выплате в будущем, как выплату заработанной заработной платы или аванс заработной платы. Если это выплата заработной платы, то работодатель, вероятно, должен предоставить подробный отчет о заработной плате, удержать налоги и другие отчисления и обеспечить перевод средств с помощью допустимого метода выплаты заработной платы.Если, с другой стороны, выплата производится в виде аванса к заработной плате, то работодатель должен соблюдать правила об авансе и удержаниях из заработной платы. Например, в Нью-Йорке авансовый платеж, оценивающий проценты или сборы, не квалифицируется как «аванс заработной платы» и не может быть востребован путем удержания из заработной платы.

Работодатели, предлагающие своим сотрудникам зарплатные карты, должны убедиться, что выбранный ими продукт авансового платежа совместим с их карточной программой. Ряд штатов запрещают выплату заработной платы на зарплатную карту, которая взимает комиссию за зачисление заработной платы на счет.В этих юрисдикциях продукты с предоплатой, которые взимают плату, могут быть проблематичными. Другие штаты запрещают привязку зарплатных карт к любой форме кредита, «включая ссуду под будущую зарплату или денежный аванс под будущую зарплату». Работодатели, выбирающие продукт с авансом, должны проявлять осторожность, чтобы не создавать проблем для своих сотрудников, которые выбирают оплату с помощью платежной карты.

Будущее продуктов с оплатой по требованию

Учитывая неопределенность, которая окружает продукты с оплатой по требованию в соответствии с законодательством штата, мы ожидаем увидеть законодательные меры в этой области в ближайшем будущем.В настоящее время только один штат рассматривает законопроект, касающийся продуктов аванса заработной платы. Калифорния SB 472 разрешит авансы заработной платы, сделанные квалифицированными поставщиками, которые соответствуют определенным требованиям. Национальный центр защиты прав потребителей (NCLC) первоначально заявил, что поддержит законопроект, если он будет изменен таким образом, чтобы разрешать только продукты, которые интегрированы с работодателем, и запрещать продукты, которые напрямую дебетуют счет потребителя. NCLC также выступает за более жесткие ограничения на сборы и ограничения на использование. Законодательство было изменено комитетом, но не так, как того требовал NCLC, и теперь организация выступает против этой меры.Пока законопроект находится на рассмотрении законодательного органа, его судьба неясна.

Продукты с повышением заработной платы становятся все более популярными среди рабочих, и работодатели столкнутся с давлением, предлагая эти услуги.

[Просмотр исходного кода.