Берется ли с больничного подоходный налог 2019: С 2021 года НДФЛ с больничных удерживают и работодатели, и ФСС –

налоги с декретных, справка с работы

14 мая 2019 Пригодится для: Предприниматели

Отвечаем на ваши вопросы: доктор требует справку с работы, банк не отдаёт декретные, пока не будут уплачены налоги, закрыли ФЛП до родов — как получить декретные.

Доктор требует предоставить справку с работы для оформления больничного по беременности и родам, что делать?

Действительно, врачи часто просят такие справки у предпринимателей, но вы ничего предоставлять не должны. Это врач обязан выдать вам больничный за 70 дней до предполагаемой даты родов на 126 календарных дней.

Декрет у предпринимателя

Мне пришли декретные, но в банке говорят, что я их не сниму, пока не заплачу налог, военный и больничный сбор.

Пособие по беременности и родам от Фонда соцстраха не облагается НДФЛНалог на доходы физических лиц и военным сбором. Не облагается эта сумма и ЕСВЕдиный социальный взнос. Это правило действует как для предпринимателей-единщиков, так и для общесистемщиков. Это прописано в законодательстве (пп. 165.1.1, п.п. 177.6, 292.11 НКУ, есть консультации в ЗІР, подкатегории 103.02, 301.04.02, разяснение ГФС).

Возможно, произошло недопонимание, что за выплата поступила на счёт: платёж могли расценить как пособие по беременности и родам, предназначенное для наёмного работника, поэтому требуют уплатить ЕСВ. Но даже декретные выплаты для работников не облагаются ВСВоенный сбори НДФЛ.

Решение: вам нужно дать пояснение, что пособие выплачивается именно вам как предпринимателю, а не работнику.

Если я закрыла ФЛП во время декрета, то деньги на ребёнка после его рождения я тоже не получу?

Выплату на ребёнка вы получите в любом случае. А вот что касается декретных, есть нюансы.

А вот что касается декретных, есть нюансы.

Если вы сначала открыли больничный по беременности и родам, затем закрыли ФЛПФизическое лицо — предприниматель и только потом обратились в Фонд за оформлением пособия, вам начислят его, но только часть — за период с даты открытия больничного до дня снятия с регистрации как предпринимателя.

Я рожала за границей, декретные не оформляла, но ЕСВ платила. Через семь месяцев после родов закрыла ФЛП, могу я за этот период получить декретные?

Без листка нетрудоспособности, оформленного в украинском медучреждении, получить декретные нельзя.

Вам нужно обменять документы, которые удостоверяют временную нетрудоспособность во время пребывания за границей, на листок нетрудоспособности согласно решению врачебно-консультационной комиссии медучреждения по месту жительства (п. 1.12 Инструкции № 455).

Подтверждающие временную потерю трудоспособности документы, выданные вам за рубежом, надо перевести на украинский язык и нотариально заверить. И с пакетом документов для оформления пособия по беременности и родам обратиться в Фонд соцстраха.

И с пакетом документов для оформления пособия по беременности и родам обратиться в Фонд соцстраха.

Пособие назначат и выплатят, если обратитесь за ним не позднее 12 календарных месяцев со дня окончания отпуска в связи с беременностью и родами. Если пропустить этот срок, пособие могут не назначить.

Закрыли ФЛП, а потом обратитесь за пособием — начислят только часть за период с начала больничного до дня снятия с госрегистрации.

Декрет у предпринимателя

Как считать декретные для 3-й группы, если я плачу ЕСВ от минимальной з/п, но мой доход больше, чем минималка? Декретные выплаты всё равно считаются от минималки?

Да, декретные выплаты считаются от минимальной зарплаты, поскольку именно с этой суммы уплачивался ЕСВ.

Обязательно ли оставаться предпринимателем после получения пособия по беременности и родам? Если я закрою предпринимательство после получения страховой выплаты, обязана ли я её возвращать?

Вы можете сняться с регистрации сразу после получения пособия по беременности и родам. Законодательством не предусмотрен возврат страховых выплат.

Законодательством не предусмотрен возврат страховых выплат.

Как закрыть ФЛП

Я получила декретные на счёт, но чтобы их обналичить, меня обязали заплатить налог 18%, хотя я ФЛП на едином налоге без сотрудников. Могу ли я добиться перезачисления этих денег в счёт уплаты ЕСВ? Ещё я поняла, что могла не платить единый налог, пока нахожусь на больничном (он заканчивается 21 мая), можно ли подать заявление о перезачислении уже уплаченного во время декрета ЕН на будущие периоды?

Вам не нужно было уплачивать 18% НДФЛ с суммы декретных, но раз уж вы это сделали, зачесть эту сумму в счёт уплаты других налогов, в том числе будущих платежей, нельзя.

Кроме того, раз уж НДФЛ вы уплатили, вы обязаны отчитаться перед Фондом за декретные и подать уведомление.

Больничный предпринимателя

Что касается единого налога, вы имеете право на освобождение от уплаты ЕН на время больничного. После того как больничный закончился, несите в налоговую заявление с больничным листком. Уплаченные суммы будут учтены в счёт будущих платежей.

Уплаченные суммы будут учтены в счёт будущих платежей.

В течение какого периода после получения больничного листа можно оформить декретные? Если прошёл почти год, возможно ли их получить? Если да, на какую дату нужны документы об отсутствии задолженности: на момент оформления декретных или на момент получения больничного листа? По уплате ЕСВ (за 12 месяцев до наступления страхового случая или за последние 12 месяцев перед оформлением помощи)?

Пособие вам назначат и выплатят, если обратитесь в Фонд не позднее 12 календарных месяцев со дня окончания отпуска в связи с беременностью и родами (ч. 5 ст. 32 ЗУ № 1105). Если пропустите 12-месячный срок, могут отказать.

Окончание отпуска — это 56 календарных дней после родов, если 126 дней декрета. В случае осложнённых родов или рождения двух или более детей — 70 календарных дней после родов (всего 140 дней), а для ФЛП 1–3 категории пострадавших вследствие Чернобыльской катастрофы — 90 календарных дней после родов (всего 180 дней).

Справку, что у вас нет задолженности по ЕСВ и квитанции об уплате взноса надо предоставить за период 12 месяцев до начала больничного по беременности и родам. Отказать в пособии могут, если не уплачен ЕСВ за месяцы, которые входят в расчётный период.

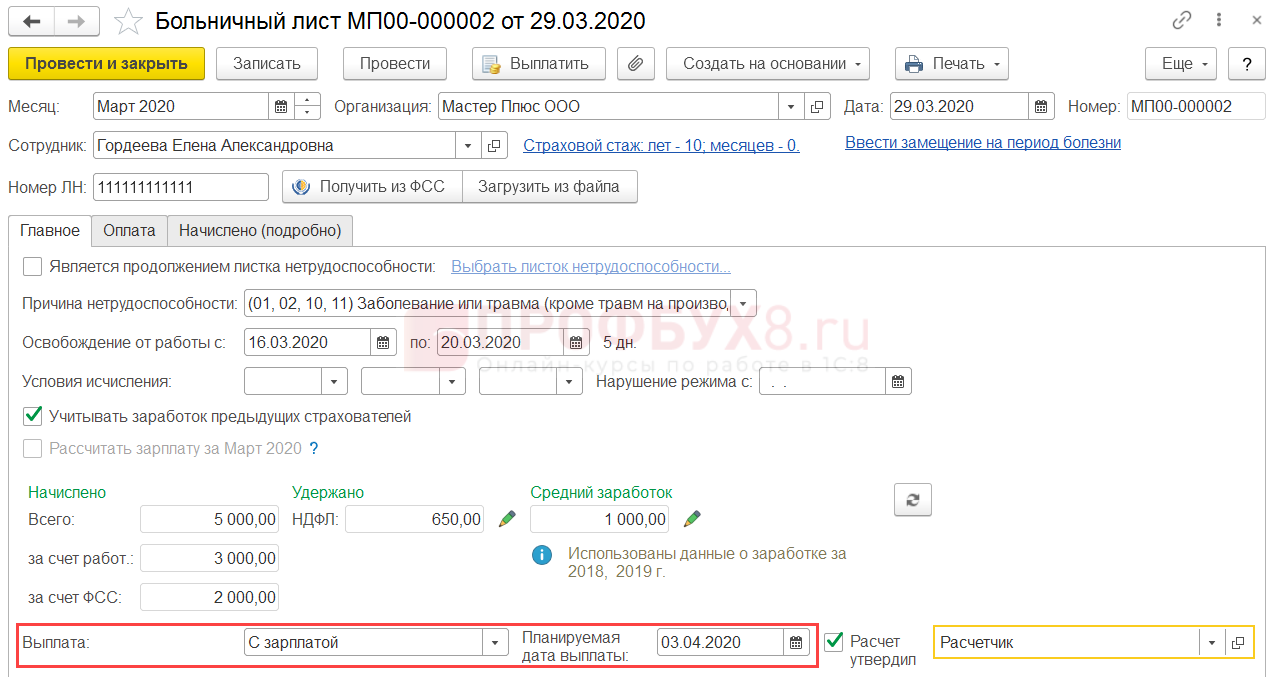

Налоги и взносы на больничный в. Берется ли подоходный налог с больничного листа? Отражение налогообложения пособий на счетах: проводки

Трудоустроенному лицу, временно неспособному выполнять свои трудовые обязанности по причине болезни, предусмотрены выплаты пособий, рассчитываемых за этот промежуток времени. Выплаты положены каждому работнику в качестве социальной гарантии, о чем говорит статья 183 ТК РФ. Оплату за первые 3 дня производит налоговый агент, последующие дни возмещаются за счет ФСС. Нужно ли налоговому агенту удерживать НДФЛ с больничного листа в 2016 году, рассмотрим далее, обратившись к Налоговому кодексу РФ.

В НК РФ, а именно статье 217 четко даны разъяснения, какие виды прибыли физического лица освобождаются от удержаний НДФЛ. Из положения ясно, что государственные социальные гарантии, к которым относятся различные пособия, освобождаются от уплаты налогов и страховых взносов.

Из положения ясно, что государственные социальные гарантии, к которым относятся различные пособия, освобождаются от уплаты налогов и страховых взносов.

Однако исключением являются начисления по больничному листу, как в связи с болезнью самого работника, так и по уходу за малолетним ребенком. Поэтому можно точно утверждать, что НДФЛ с больничного удерживается по ставке налогообложения 13% при фактической выплате заработной платы. Что касается удержаний страховых взносов, в этом случае пособия по больничному освобождаются от их уплаты.

Если налоговый агент заключил с физическим лицом гражданско-правовой договор на предоставление товара или оказание услуг, производить оплату больничного листа он не должен, так же как не должен производить отчисления по страховым взносам. Поэтому вопрос, облагается ли НДФЛ больничный лист, в этом случае исключается.

Порядок расчета НДФЛ

Расчет НДФЛ производится по среднедневной ставке штатного сотрудника, на итоговую сумму влияет число дней отсутствия работника на предприятии.

- Для определения среднедневной ставки в основу берется два последних отработанных года, исключая общую сумму выплат по больничным за прошлые периоды. Полученная сумма делится на дни болезни (рассчитывается в календарных днях), таким образом, получится среднедневная ставка болеющего работника. Эта сумма используется при расчете самого больничного листа.

- Полученный результат за период болезни исчисляется в соответствии страхового стажа работника. Законодательством установлены проценты начислений: 8 лет страхового стажа – начисления 100% заработка, до 5 лет включительно – 60%, соответственно с 5 лет до 8 лет – 80%. То есть результат расчета умножается на процент – это и есть сумма начислений.

- Следующий этап – это начисленный работодателем больничный облагается НДФЛ 2016 года по ставке налогообложения 13%. Иные обязательные страховые взносы с итоговой суммы пособий не удерживаются.

Выплаты по беременности и родам, как оговорено налоговым законодательством, освобождаются от налогообложения. Однако иногда бывают ситуации, когда работодатель производит доплату для достижения уровня средней зарплаты по региону. Тогда больничный лист облагается НДФЛ, к базе налогообложения относится только размер доплаты. По окончанию налогового периода сумма отображается по соответствующему коду в справке 2-НДФЛ .

Однако иногда бывают ситуации, когда работодатель производит доплату для достижения уровня средней зарплаты по региону. Тогда больничный лист облагается НДФЛ, к базе налогообложения относится только размер доплаты. По окончанию налогового периода сумма отображается по соответствующему коду в справке 2-НДФЛ .

Расчет итоговой суммы подсчитывает бухгалтерия в течение 10 рабочих дней после предоставления работником больничного листа. Оплата осуществляется по факту перечисления средств на расчетный счет предприятия от ФСС.

Порядок удержания НДФЛ

Ответ на вопрос, удерживается ли НДФЛ с больничного листа мы уже дали – однозначно да. Принцип удержаний в 2016 году не отличается от принципа удержаний в прошлом 2015 году. Изменениям подверглись только сроки уплаты НДФЛ в казну. Соответственно с поправками в налоговом законодательстве срок перечислений должен быть не позже последней даты месяца, в котором был оплачен больничный лист, не зависимо от способа получения денег работником.

Действия работодателя по перечислению в бюджет НДФЛ с больничных в 2016 году должны соответствовать статье 226 НК РФ в новой редакции.

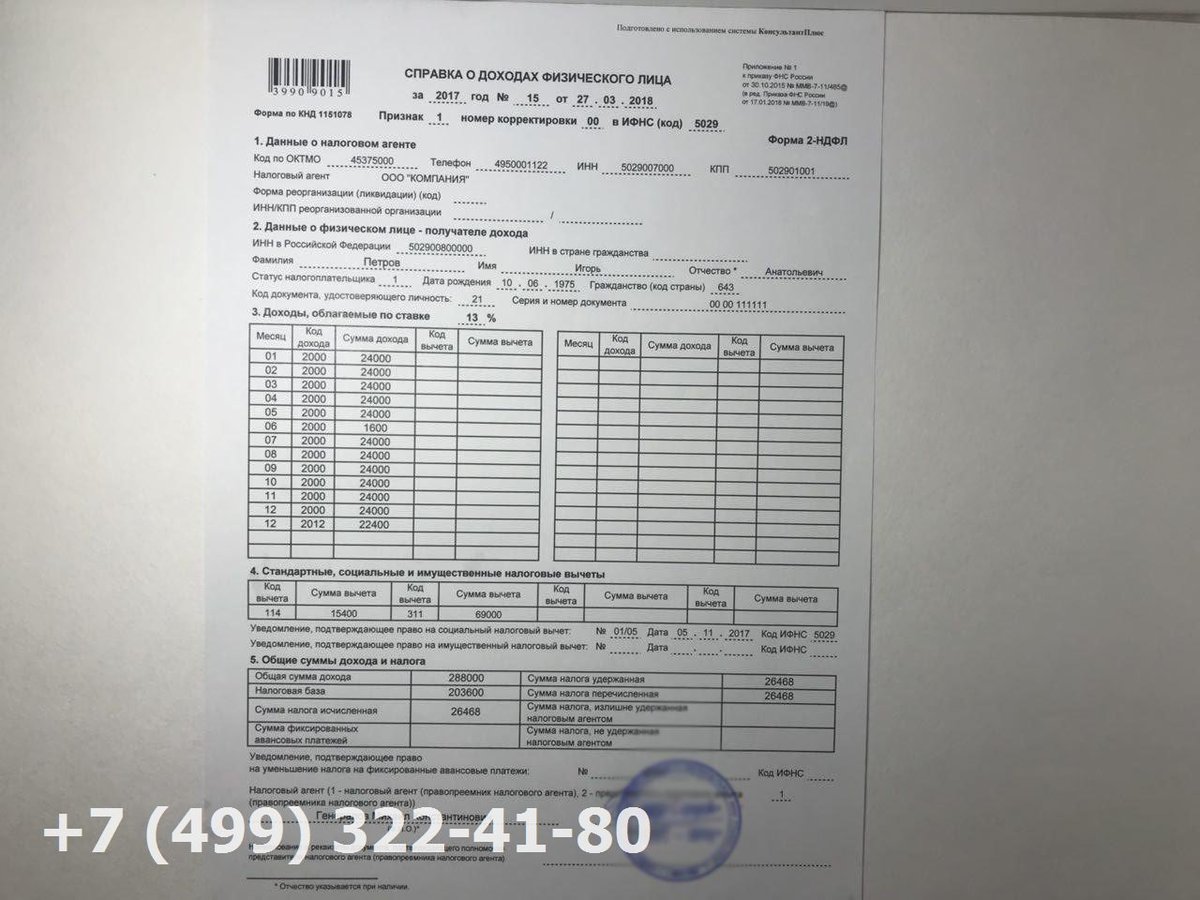

Отражаем НДФЛ с больничных в справке 2-НДФЛ

Предприятие, имеющее в своем штате наемных работников, предоставляет в налоговую службу справки по форме 2-НДФЛ, где отражаются все полученные доходы физического лица за прошедший год. Справки направляются в фискальную службу не позднее 1 апреля следующего за отчетным периодом года.

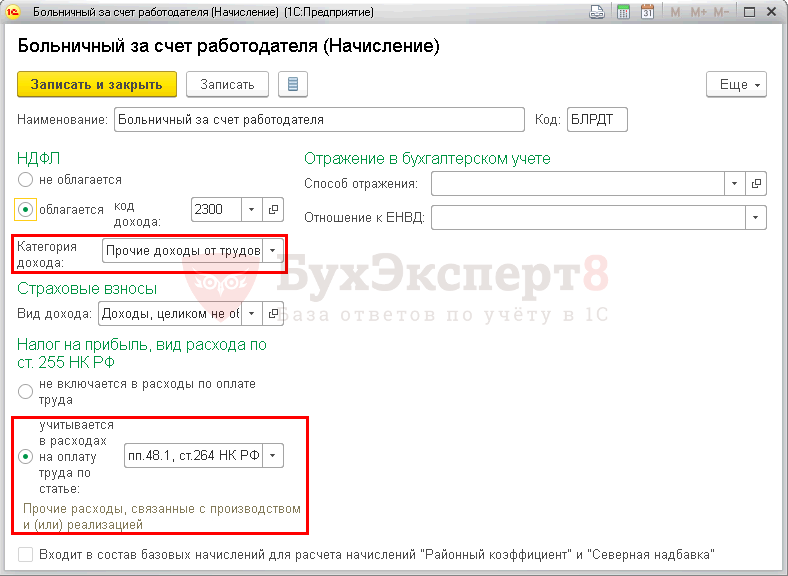

Так как больничный облагается НДФЛ, начисленная сумма отражается в справке по соответствующему коду. В конце 2015 года в справке 2-НДФЛ были внесены изменения в коды доходов, однако для выплат пособий по больничным листам код остался прежним 2300.

Пилотный проект

В 2016 году в некоторых субъектах Российской федерации активизировался пилотный проект по начислению и выплате пособий по болезни. Так с положениями проекта выплата пособий за все нетрудоспособные дни производится только службой ФСС. Получается, что формально налоговым агентом физического лица, утратившего трудоспособность, выступает ФСС. Теперь предприятию не стоит беспокоиться, когда перечислять и как удерживать НДФЛ больничные, пилотный проект освободил их от этих вопросов.

Получается, что формально налоговым агентом физического лица, утратившего трудоспособность, выступает ФСС. Теперь предприятию не стоит беспокоиться, когда перечислять и как удерживать НДФЛ больничные, пилотный проект освободил их от этих вопросов.

Облагается ли больничный лист НДФЛ? Если облагается, то в какие сроки следует уплатить суммы налога? Рассмотрим эти вопросы далее в статье.

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Берется ли подоходный налог в 2018-2019 годах с больничного или нет

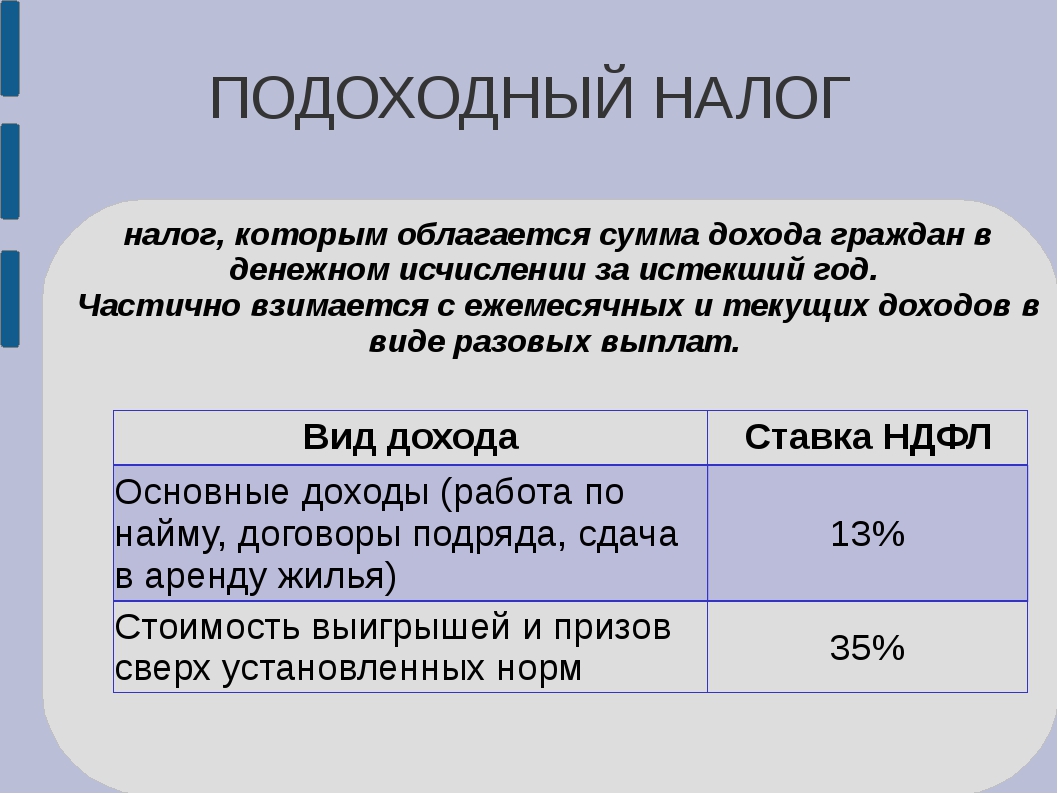

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2018-2019 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть. По этой причине на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, ответ будет утвердительным.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты (за счет средств ФСС или средств работодателя). НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

По законодательству время отсутствия на работе по причине болезни оплачивается. Работнику назначается пособие в связи с временной нетрудоспособностью, если он предоставляет нанимателю больничный лист. К пособию по нетрудоспособности приравнивается пособие по уходу за больным членом семьи.

Работнику назначается пособие в связи с временной нетрудоспособностью, если он предоставляет нанимателю больничный лист. К пособию по нетрудоспособности приравнивается пособие по уходу за больным членом семьи.

Государственные пособия освобождаются от налога на доходы (НДФЛ), это предусмотрено Налоговым Кодексом РФ, статья 217. Но есть исключения (статья 217 пункт 1):

- пособия в связи с болезнью и по уходу за больным ребенком;

- другие компенсации и выплаты сотруднику.

Указанные выплаты, компенсации и пособия, выплачиваемые согласно действующему законодательству, являются доходом работника и облагаются соответствующим налогом в общем порядке с 2007 года. Ставка НДФЛ, как и для любых иных доходов, равняется 13 процентам.

Исключение из доходов, не подлежащих налогообложению, именно данных видов пособий вполне логично. Выплата пособия предусмотрена государством как мера социальной защиты, однако платит его работнику частично наниматель, а частично фонд социальной защиты (ФСС). Фактически это возмещенная заработная плата, а для нее освобождение от НДФЛ не предусмотрено.

Фактически это возмещенная заработная плата, а для нее освобождение от НДФЛ не предусмотрено.

Расчет НДФЛ по листку нетрудоспособности

Налогом 13% облагается вся сумма рассчитанного по больничному пособия. Но в учете расчет состоит из двух частей:

- сумма, которую выплачивает работодатель;

- сумма из средств ФСС.

Наниматель начисляет и платит пособие за первые 3 дня по листку нетрудоспособности, а остальные дни оплачивает ФСС. Налог на доход удерживается и перечисляется в бюджет источниками выплаты, то есть работодателем и фондом. Оплата больничных листков по уходу за ребенком осуществляется полностью за счет ФСС.

Отделения ФСС по-разному писали сумму пособия – с НДФЛ, и без, поэтому с 2012 года в графе «итого начислено» проставляется полная сумма пособия по нетрудоспособности. Работнику выплачивается сумма за вычетом налога на доход.

Сумма пособия по уходу или временной нетрудоспособности указывается как доход физлица в справке о доходах 2-НДФЛ. Согласно справочнику «Коды доходов» проставляется код 2300 (ФНС РФ, Приказ от 17.11.2010г).

Согласно справочнику «Коды доходов» проставляется код 2300 (ФНС РФ, Приказ от 17.11.2010г).

Больничный лист облагается НДФЛ и в 2016-2017 году

По сравнению с более ранней редакцией законодательство по начислению и выплате пособий по нетрудоспособности не изменилось. На 2016-2017 год запланирован переход на выдачу электронных листков нетрудоспособности. Больничный облагается НДФЛ в 2016-2017 году, как и прежде.

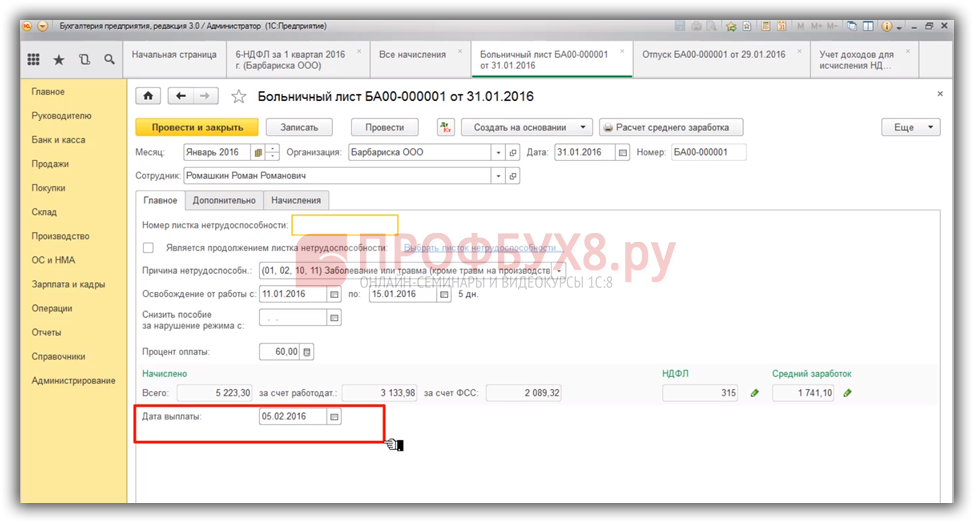

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ , п. 1 ч. 1 ст. 2 , ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3 , п. 1 ч. 2 ст. 3 , ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15 , ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

1 ст. 15 , ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Больничный облагается НДФЛ

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1 , 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Начисляется ли НДФЛ на больничный исполнителя по ГПД

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2 , ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

НДФЛ с больничных в 2019 году

Суммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2019 году в том же порядке, что и в 2018 году.

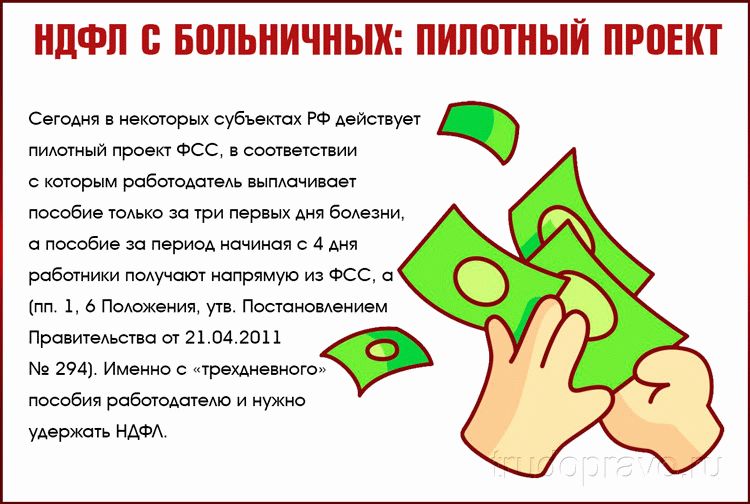

НДФЛ с больничных: пилотный проект

Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1 , 6 Положения, утв. Постановлением Правительства от 21.04.2011 № 294). Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

Больничный в 6-НДФЛ

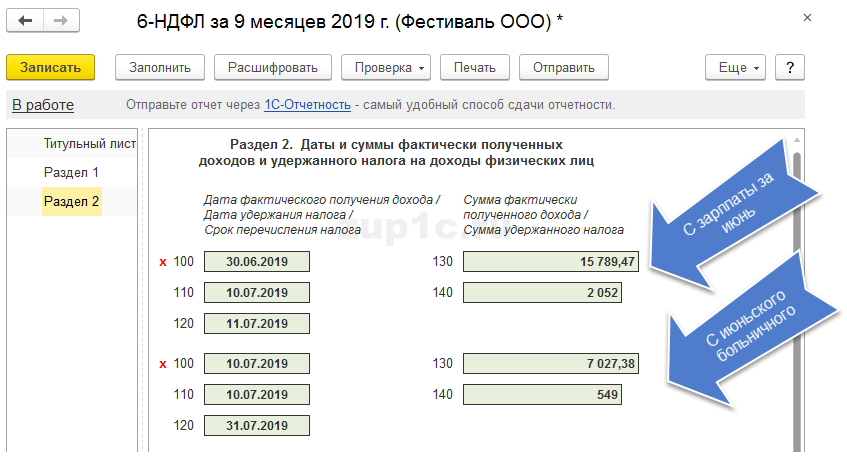

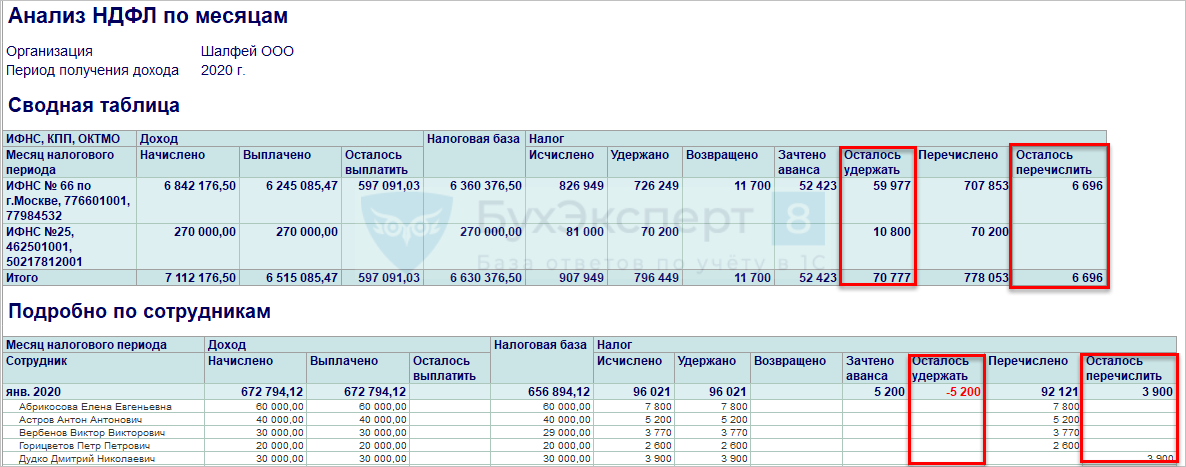

Больничные пособия отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты работникам. При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале (Письмо ФНС от 13.03.2017 N БС-4-11/[email protected]). Например, информация о выплаченных в марте 2019 года больничных пособиях попадет в раздел 1 6-НДФЛ за I квартал, а в раздел 2 – за полугодие.

НДФЛ с больничного в справке 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности отражаются в справке по форме 2-НДФЛ (

Все об НДФЛ с больничного листа в году: срок, порядок заполнения

Не позднее даты, следующей дня за днем выплаты дохода Дивиденды Дата поступления денег на расчетный счет в кассу В ООО – не позднее даты, следующей за днем выплаты дохода В АО – не позднее месяца с более ранней даты окончания налогового периода, выплаты денег Срок уплаты НДФЛ с зарплаты в году срок оплаты ндфл с заработной платы в году Датой получения заработной платы считается последний день месяца, за который она начислена. А срок оплаты НДФЛ с заработной платы в году – не позднее дня, следующего за днем ее выплаты. До окончания месяца зарплата не считается полученной, а значит срок перечисления НДФЛ с заработной платы не наступил. Налог нельзя исчислить и удержать раньше последнего календарного дня месяца.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

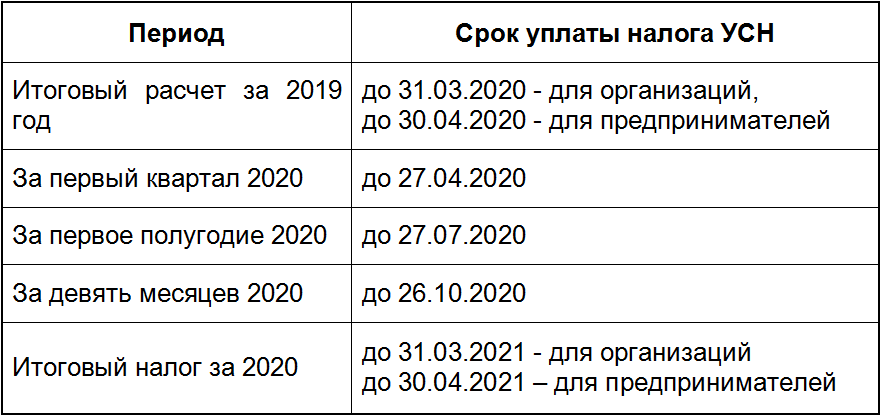

Сроки уплаты НДФЛ в 2019 году: таблица для юридических лиц

Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ п. Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс “Как рассчитать и выплатить пособие по временной нетрудоспособности”. Получите пробный доступ к системе и сразу сможете увидеть рекомендации экспертов.

Берется ли подоходный налог в годах с больничного или нет Облагаются ли больничные листы НДФЛ? Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме письмо Минфина России от Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия?

Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника. А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты п. Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже. В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты п. Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже. В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров.

Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом. В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных Крайний срок уплаты налога по больничному с года — не позднее последнего числа месяца, в котором было выплачено пособие. Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

Пособие по временной нетрудоспособности — НДФЛ и доплата до среднего заработка Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке ст. К такому выводу пришли и чиновники, и судьи письма Минфина России от Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты за счет средств ФСС или средств работодателя. НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

Источники: Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня. Предыдущая статья Следующая статья Советуем прочитать Какие льготы и пособия получает мать-одиночка в году Региональные губернаторские выплаты при рождении ребенка: кто и как может получить Образец справки-расчета к больничному листу Последнее с форума.

Актуально на: 17 января г. НДФЛ с больничного листа Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа ст. В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни — за счет средств ФСС ч.

Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа. Напомним выплаты, не подлежащие налогообложению НДФЛ п. Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс “Как рассчитать и выплатить пособие по временной нетрудоспособности”. Получите пробный доступ к системе и сразу сможете увидеть рекомендации экспертов.

Напомним выплаты, не подлежащие налогообложению НДФЛ п. Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс “Как рассчитать и выплатить пособие по временной нетрудоспособности”. Получите пробный доступ к системе и сразу сможете увидеть рекомендации экспертов.

Облагается ли больничный лист (больничный) НДФЛ?

Ведь по НК крайний срок — последний день месяца, в котором человеку выдали пособие. Обычно налог с пособий платит компания. Но бывают и исключения. Правила распространяются на все виды листов нетрудоспособности: при болезнях работника и членов его семьи; при несчастных случаях на производстве и профессиональных заболеваниях.

НДФЛ с больничного листа

НДФЛ с больничного листа в году 9 апреля Средний балл: 0 из 5 Темы: Если работник принес в бухгалтерию листок нетрудоспособности, бухгалтер должен выплатить ему пособие. Каков срок уплаты налога? Дело в том, что в некоторых регионах действует пилотный проект, в них особые способы уплаты НДФЛ. Ниже мы подробно расскажем, как это сделать во всех регионах РФ.

Каков срок уплаты налога? Дело в том, что в некоторых регионах действует пилотный проект, в них особые способы уплаты НДФЛ. Ниже мы подробно расскажем, как это сделать во всех регионах РФ.

Уплата НДФЛ с отпускных и больничных Уплата НДФЛ с отпускных и больничных 22 июня Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

.

НДФЛ с отпускных и больничных: справочник для бухгалтера

.

.

.

Сроки уплаты НДФЛ с больничного листа в году зависят от того, когда сотруднику перечислили деньги. Ведь по НК декабря

Ведь по НК декабря

Сроки уплаты НДФЛ с больничного листа в 2020 году

.

НДФЛ с больничного листа в 2019 году

.

Как правильно отразить больничный в 6-НДФЛ – пример

.

Уплата НДФЛ с отпускных и больничных

.

.

.

Вот как максимально использовать налоговые льготы на медицинские расходы

Если вы сможете преодолеть несколько препятствий, высокие расходы на здравоохранение могут помочь снизить ваш налоговый счет за 2019 год.

Вычет медицинских расходов – одна из немногих налоговых льгот, доступных в настоящее время для физических лиц, в связи с изменениями налогового законодательства, действовавшими с 2018 по 2025 год, которые удвоили стандартный вычет и устранили большинство других списаний. Пока вы перечисляете, в расчет может входить ряд расходов на здравоохранение.

Кроме того, Конгресс недавно продлил – на 2019 и 2020 налоговые годы – нижний порог для его получения.То есть медицинские расходы, превышающие 7,5% от вашего скорректированного валового дохода, могут засчитываться для вычета вместо запланированного минимального уровня в 10%.

Блэкуотер изображения | E + | Getty Images

«С более высоким стандартным вычетом не так много людей перечисляют», – сказала CPA Салли Маллинс Томпсон, директор ее одноименной фирмы в Нью-Йорке. «Но если что-то берет их над этой суммой, это не редкость, чтобы быть медицинскими расходами».

«Но если что-то берет их над этой суммой, это не редкость, чтобы быть медицинскими расходами».

Для супружеских пар, подающих совместную регистрацию, стандартный вычет на 2019 год составляет 24 400 долларов.Для одиноких это 12 200 долларов, а для главы семьи 18 350 долларов. Налогоплательщики в возрасте 65 лет и старше получают дополнительную сумму: 1 650 долларов США, если вы подаете заявление на одного человека или главу семьи, и 1300 долларов США на человека, если подаете заявление в браке совместно.

Чтобы разбивка по статьям имела финансовый смысл, общая сумма ваших вычетов должна превышать стандартный вычет. Другие вещи, которые могут подтолкнуть вас к этой сумме, включают благотворительные взносы и проценты по ипотеке, а также до 10000 долларов США на государственные и местные налоги (a.к.а., СОЛЬ).

Чтобы проиллюстрировать, как работает порог в 7,5%: если ваш скорректированный валовой доход за 2019 год составлял 50 000 долларов, вычету подлежат только медицинские расходы, превышающие 3750 долларов.

В некоторых штатах может быть более низкий порог, сказала Кари Вестон, CPA и директор по налоговой практике и этике Американского института CPA.

«Посмотрите на правила вашего штата, потому что даже если вы не можете получить вычет по возвращении из федерального бюджета, вы можете получить вычет по возвращении штата», – сказал Уэстон.

Что касается того, что засчитывается для федеральной налоговой льготы, квалифицируемые расходы очень велики.

Я видел ошибки, когда кто-то запрашивал сумму за проведенную процедуру, но еще не заплатил за нее.

Кари Вестон

Директор по налоговой практике и этике Американского института CPAs

Доплата, совместное страхование, стоматологические услуги и очки для вас, вашего супруга или иждивенцев – все это честная игра. То же самое можно сказать о слуховых аппаратах, костылях, инвалидных колясках и т. Д.Вы можете проверить список соответствующих расходов IRS, если вы не уверены, учитывается ли что-то при вычете.

Также можно использовать путевые расходы, связанные с медицинским обслуживанием.

«Подумайте о человеке с хроническим заболеванием, который ходит туда и обратно к врачу, туда и обратно, чтобы забрать рецепты», – сказал Уэстон. «Все эти мили подлежат вычету».

Ставка компенсации за пробег по медицинским показаниям составляет 20 центов за милю на 2019 год. Для сравнения, коммерческие расходы составляют 58 центов, а за вождение автомобиля, связанное с благотворительностью, – 14 центов.

Больше от личных финансов:

Как сделать отличную карьеру в свои золотые годы

Почему ваш кредитный рейтинг так важен

Налоговый сезон здесь. Что вам нужно для упрощения работы

Даже модификации вашего дома – например, пандус для инвалидных колясок, возможно, бассейн – могут быть учтены, если они были установлены по медицинским причинам.

Кроме того, если вы оплачиваете медицинское страхование в долларах после уплаты налогов, ваши страховые взносы могут пойти на вычет. Взносы по долгосрочному уходу также подлежат вычету в размере, который зависит от вашего возраста.

Взносы по долгосрочному уходу также подлежат вычету в размере, который зависит от вашего возраста.

Важно помнить, что это год, в котором вы платите за медицинские услуги, – это когда сумма применяется к вычету, а не когда вы несете расходы.

«Я видел ошибки, когда кто-то запрашивал сумму за проведенную процедуру, но еще не заплатил за нее», – сказал Уэстон.

Также имейте в виду, что любые расходы, оплаченные за счет средств с гибкого расходного или сберегательного счета, не могут засчитываться в вычет, потому что эти взносы уже имеют налоговые льготы.

Некоторые расходы, которые тоже не работают: большинство косметических процедур, лекарства, отпускаемые без рецепта, и вообще абонемент в спортзал.

И хотя вы не отправляете свои квитанции и записи вместе с налоговой декларацией, вы должны иметь возможность их предъявить, если бы IRS запросило подтверждение этих расходов.

Подпишитесь на CNBC на YouTube.

Взносы в QCO и QFCO

Аризона предоставляет два отдельных налоговых вычета для физических лиц, которые делают взносы в благотворительные организации: один для пожертвований в Квалифицированные благотворительные организации (QCO), а второй – для пожертвований в Квалифицированные благотворительные организации по уходу за детьми (QFCO) . Лица, делающие денежные пожертвования этим благотворительным организациям, могут потребовать эти налоговые льготы в своих декларациях по личному подоходному налогу в штате Аризона.

Лица, делающие денежные пожертвования этим благотворительным организациям, могут потребовать эти налоговые льготы в своих декларациях по личному подоходному налогу в штате Аризона.

Начиная с 2016 года, приемлемые для зачета взносы, сделанные не позднее 15-го числа четвертого месяца, следующего за окончанием налогового года, могут быть применены к текущему или предыдущему налоговому году и считаются внесенными в последний день в том налоговом году.

Начиная с 2018 года, Налоговое управление штата Аризона присвоило пяти (5) значному кодовому номеру для идентификации каждой соответствующей критериям благотворительной организации и соответствующей критериям благотворительной организации по уходу за детьми для целей налогового кредита штата Аризона в форме 321 и форме 352, которые включены в Аризонский налоговый кредит. налоговая декларация о доходах.Налогоплательщики должны использовать «Код QCO» или «Код QFCO» сертифицированных организаций, чтобы претендовать на налоговые льготы для взносов QCO или QFCO. В списках соответствующих благотворительных организаций департамента указан код, присвоенный каждой организации.

В списках соответствующих благотворительных организаций департамента указан код, присвоенный каждой организации.

Кредит для взносов в соответствующие благотворительные организации

Этот индивидуальный подоходный налог предоставляется для взносов в квалификационные благотворительные организации, которые удовлетворяют основные потребности жителей Аризоны, которые получают пособия по временной помощи нуждающимся семьям (TANF), являются жителями Аризоны с низким доходом или физическими лицами, страдающими хроническими заболеваниями. или физическая инвалидность.Налоговый зачет заявлен в Форме 321. Максимально разрешенный зачет составляет 800 долларов для заявителей, подающих совместные документы, состоящих в браке, и 400 долларов для одиноких, глав семьи и состоящих в браке лиц, подающих отдельные документы.

Кредит для взносов в соответствующие благотворительные организации приемных семей

Этот индивидуальный подоходный налог предоставляется для взносов в соответствующие критериям благотворительные организации приемных семей, которые удовлетворяют основные потребности жителей Аризоны, которые получают пособия по временной помощи нуждающимся семьям (TANF), являются жителями Аризоны с низким доходом или физическими лицами, имеющими хроническое заболевание или физическая инвалидность, а также удовлетворение основных потребностей не менее 200 отвечающих требованиям лиц в системе патронатного воспитания. Налоговый зачет заявлен в форме 352. Максимально разрешенный зачет составляет 1000 долларов для заявителей, подающих совместные документы, состоящих в браке, и 500 долларов для одиноких лиц, глав семьи и состоящих в браке лиц, подающих отдельные документы.

Налоговый зачет заявлен в форме 352. Максимально разрешенный зачет составляет 1000 долларов для заявителей, подающих совместные документы, состоящих в браке, и 500 долларов для одиноких лиц, глав семьи и состоящих в браке лиц, подающих отдельные документы.

Список правомочных благотворительных организаций

* С 2015 года Департамент больше не будет публиковать список зонтичных организаций. Налогоплательщики могут сделать пожертвование соответствующей благотворительной организации через организацию зонтичного типа при условии, что пожертвование предназначено для направления соответствующей благотворительной организации или подтверждено Департаментом.

Ресурсы

- Форма 321 – Кредит для взносов в правомочные благотворительные организации

- Форма 352 – Кредит для взносов в соответствующие благотворительные организации приемных семей

- Публикация 710

Облагается ли налогом страхование инвалидности? | Breeze

От страховых взносов, которые вы платите, до любых собираемых вами чеков, важно понимать налоговые последствия страхования по инвалидности.

Как потенциальные покупатели, так и владельцы полисов часто спрашивают, облагается ли страхование по инвалидности налогом. В большинстве случаев ответ отрицательный.

Однако есть и хорошие новости. Если вам необходимо получать пособия по полису личного страхования по инвалидности, вы можете рассчитывать на их получение без уплаты налогов в большинстве сценариев. Тем не менее, не забудьте проконсультироваться с налоговым специалистом с любыми вопросами об обращении с страховыми взносами и льготами по вашему полису.

В этой статье мы рассмотрим:

Прочтите, чтобы узнать больше.

ДоляОблагаются ли взносы по страхованию инвалидности налогом?

Взносы, которые вы платите по страхованию долгосрочной нетрудоспособности, не облагаются налогом. Если вы перечисляете вычеты при подаче налоговой декларации, не учитывайте взносы по страхованию инвалидности.

Некоторые люди ошибочно думают, что налоговый режим для взносов по страхованию инвалидности аналогичен таковому для медицинского страхования, которое подлежит вычету. Подробная информация о том, какие медицинские расходы вы можете и не можете вычесть, подробно описана в Публикации 502.

Согласно IRS, вычитаемые медицинские расходы включают оплату медицинских услуг. Также сюда входят взносы на медицинское страхование. Вы также можете вычесть суммы, уплаченные за услуги по долгосрочному уходу, и «ограниченные суммы, уплаченные по любому квалифицированному договору страхования по долгосрочному уходу».

Публикация502 также перечисляет страховые взносы, которые вы не можете вычесть, некоторые из которых относятся к страхованию по инвалидности. К ним относятся:

- Полисы страхования жизни

- Полисы, предусматривающие выплату компенсации за потерю заработка

- Политика на случай потери жизни, потери конечностей, зрения и т. Д.

- Полисы, которые выплачивают вам гарантированную сумму каждую неделю в течение указанного количества недель, если вы госпитализированы из-за болезни или травмы

- Часть вашей автомобильной страховки, которая обеспечивает медицинское страхование людей, получивших травмы в вашем автомобиле или на нем.

- Медицинское страхование или страхование на случай длительного ухода, если вы решили уплачивать эти страховые взносы с помощью не облагаемых налогом выплат из пенсионного плана, сделанных непосредственно страховщику, и эти выплаты в противном случае были бы включены в доход

Один вид страховой премии по инвалидности, подлежащей вычету из налогооблагаемой базы

Ближе всего к вычету взносов по страхованию инвалидности вы можете подойти, если у вас есть бизнес.

Для тех, кто также должен заботиться о сохранении своего бизнеса в случае краткосрочной или долгосрочной нетрудоспособности, есть вариант, называемый страхованием накладных расходов предприятия (или сокращенно BOE).

В то время как обычное страхование по инвалидности покрывает индивидуальный доход, политика корпоративных накладных расходов поможет покрыть ежемесячные коммерческие расходы, такие как заработная плата сотрудников, аренда, коммунальные услуги, техническое обслуживание, налоги и т. Д.

Д.

Премии по этому виду страхования считаются коммерческими расходами и, следовательно, не подлежат налогообложению.Политика в отношении накладных расходов специально указана в Публикации IRS 535 «Деловые расходы». Под заголовком вычитаемых премий в документе указано:

«Страхование накладных расходов, покрывающее накладные расходы вашего бизнеса в течение длительного периода нетрудоспособности, вызванного вашей травмой или болезнью».

Имейте в виду, однако, что франшиза не распространяется на владельца бизнеса, который получает страховку по инвалидности для покрытия потерянного личного дохода. Это относится только к страховке, покрывающей деловые расходы.

Что такое полис страхования накладных расходов предприятия?

Политика коммерческих накладных расходов или наездники помогают покрыть деловые расходы, если инвалидность мешает или ограничивает возможность владельца одного из владельцев работать. BOE – необходимость, если вы являетесь частичным или полным владельцем медицинской практики.

Как правило, вы можете получить покрытие BOE с максимальным ежемесячным пособием от 15 000 до 25 000 долларов. Максимальный период выплаты пособий по BOE обычно составляет два года. Если вы получаете BOE, который связан с вашей личной политикой по инвалидности, максимальное пособие может быть фактором этой суммы.Например, максимальная выгода от BOE может быть в 12 раз больше выгоды по вашей личной политике.

Преимущества BOE могут помочь вам покрыть:

- Арендная плата или ипотечные платежи за помещения вашего предприятия

- Коммунальные услуги

- Налоги

- Заработная плата сотрудников

- Выплаты по бизнес-кредитам

- Взносы по страхованию бизнеса

- Техническое обслуживание оборудования

- Услуги по эксплуатации и уборке зданий

- Канцелярские товары

Платите ли вы налоги с выплат по страхованию инвалидности?

Влияние выплат по страхованию инвалидности на ваши налоги зависит от типа полиса, способа выплаты страховых взносов и того, кто их выплачивает.

Если вы уплачиваете страховые взносы в долларах после уплаты налогов, то есть вы не получаете налоговых льгот для этих взносов, то любые льготы, которые вы требуете по полису, будут не облагаемыми налогами доходами. Если вы станете инвалидом, вы не должны будете платить подоходный налог с пособий, которые вы получаете по своему полису по инвалидности. Это верно независимо от того, покупаете ли вы групповой план через ассоциацию или по собственной индивидуальной политике.

Тем не менее, вы должны указывать в качестве дохода любую сумму, которую вы получаете в связи с инвалидностью через страховой полис, оплаченный вашим работодателем.

Если вы и ваш работодатель разделили страховые взносы, вы должны указать в качестве дохода сумму, относящуюся к выплатам вашего работодателя.

Например, предположим, что ваш работодатель предоставляет страховку на случай долгосрочной нетрудоспособности и платит 75 процентов страхового взноса. Вы платите остальные 25 процентов. Вы становитесь инвалидом и получаете пособие в размере 60 000 долларов в первый год. При подаче налоговой декларации вы должны указать 45 000 долларов США из этой льготы (60 000 долларов x 75%) как налогооблагаемый доход. Оставшиеся 15 000 долларов не подлежат налогообложению, поскольку вы уплатили эту долю страховых взносов деньгами после уплаты налогов.

Вы становитесь инвалидом и получаете пособие в размере 60 000 долларов в первый год. При подаче налоговой декларации вы должны указать 45 000 долларов США из этой льготы (60 000 долларов x 75%) как налогооблагаемый доход. Оставшиеся 15 000 долларов не подлежат налогообложению, поскольку вы уплатили эту долю страховых взносов деньгами после уплаты налогов.

Однако, если вы платите часть страхового взноса в долларах до вычета налогов, вы должны будете платить подоходный налог с любого полученного вами пособия по инвалидности. Вы часто платите взносы по страхованию на случай инвалидности в долларах до вычета налогов, когда это происходит в кафетерии или в рамках плана медицинского возмещения.

Это для индивидуального и группового покрытия. Вы можете быть обязаны подоходным налогом с некоторых, всех или ни одного пособия по инвалидности, полученного в рамках государственных программ.

Социальное страхование по инвалидности

Доход по инвалидности по социальному обеспечению не подлежит налогообложению, если ваш предварительный доход меньше базовой суммы. Предварительный доход – это ваш модифицированный скорректированный валовой доход плюс половина получаемых вами пособий по социальному обеспечению. Базовая сумма составляет 25 000 долларов США для физических лиц и 32 000 долларов США для лиц, подающих совместную декларацию.

Предварительный доход – это ваш модифицированный скорректированный валовой доход плюс половина получаемых вами пособий по социальному обеспечению. Базовая сумма составляет 25 000 долларов США для физических лиц и 32 000 долларов США для лиц, подающих совместную декларацию.

Если ваш предварительный доход превышает базовую сумму, до 50 процентов ваших пособий по социальному обеспечению могут облагаться налогом. Вы также можете облагаться налогом на 85 процентов пособий, если базовая сумма составляет не менее 34 000 долларов для физических лиц и 44 000 долларов для лиц, подающих совместную декларацию.

Подробнее: Социальное страхование по инвалидности

Страхование компенсации работникам

Компенсационные выплаты работникам, как правило, не считаются налогооблагаемым доходом, если они связаны с производственной травмой или болезнью.Это также верно, если вы умираете на работе, а оставшиеся в живых бенефициары получают пособие.

Компенсация работникам может считаться налогооблагаемым доходом, если вы вернетесь на работу, но продолжите получать выплаты.

Кроме того, любая часть компенсационного пособия вашего работника, уменьшающая размер вашего пособия по социальному обеспечению, будет считаться частью вашего пособия по социальному обеспечению. В этом случае будут применяться упомянутые выше правила налогообложения социального обеспечения.

Подробнее: Страхование компенсации рабочим

Medicare

Вы можете зарегистрироваться в программе Medicare, будучи инвалидом.Если вы платите взносы за часть медицинского страхования Medicare, вы, как правило, можете вычесть эти взносы как медицинские расходы. Вы не облагаетесь налогом получаемых вами льгот по программе Medicare.

Военное пособие

Пособия по инвалидности для ветеранов, собранные Управлением по делам ветеранов, налогом не облагаются. Единственное исключение – некоторые платежи за реабилитационные услуги.

Однако большая часть пенсий по инвалидности военнослужащих облагается налогом. Ваше пособие по военной инвалидности может не облагаться налогом, если вы стали инвалидом из-за травмы или болезни, возникшей в результате активной службы.

Федеральные служащие

Федеральные служащие, выходящие на пенсию по инвалидности, должны будут платить налоги с выплат по пенсионной системе федеральных служащих (FERS).

Страхование по инвалидности не является защитой для покрытия медицинских расходов. Он заменяет доход, потерянный в результате травмы или болезни. Вот почему взносы по страхованию инвалидности не подлежат налогообложению. Но поскольку вы не получаете налоговый вычет по страхованию инвалидности, вы получаете полисы без уплаты налогов при условии, что вы платите страховые взносы.

Джек Вольстенхольм – руководитель отдела контента в Breeze.

Информация и контент, представленные в данном документе, предназначены только для образовательных целей и не должны рассматриваться как юридические, налоговые, инвестиционные или финансовые советы, рекомендации или одобрения. Breeze не гарантирует точность, полноту, надежность или полезность каких-либо отзывов, мнений, советов, предложений продуктов или услуг или другой информации, предоставленной здесь третьими сторонами. Физическим лицам рекомендуется обращаться за советом к своим налоговым или юридическим консультантам.

Breeze не гарантирует точность, полноту, надежность или полезность каких-либо отзывов, мнений, советов, предложений продуктов или услуг или другой информации, предоставленной здесь третьими сторонами. Физическим лицам рекомендуется обращаться за советом к своим налоговым или юридическим консультантам.

Удержание медицинских расходов: как получить налоговый вычет медицинских расходов

Вычитаются ли медицинские расходы из налогооблагаемой базы?

При определенных обстоятельствах ваши медицинские расходы могут не облагаться налогом. Если медицинские счета, которые вы оплачиваете из своего кармана в течение года, превышают 7,5 процентов вашего скорректированного валового дохода (AGI), вы можете вычесть из ваших налогов только ту сумму своих медицинских расходов, которая превышает 7,5 процентов вашего AGI.

Вы также должны детализировать свои удержания для вычета своих медицинских расходов.Большинство налогоплательщиков больше не вносят в списки, потому что Закон о сокращении налогов и занятости от 2017 года значительно увеличил стандартный вычет. Другие критерии права на участие включают соответствие порогу дохода и стандарту франшизы IRS.

Другие критерии права на участие включают соответствие порогу дохода и стандарту франшизы IRS.

Что такое вычет медицинских расходов?

Если вы ежегодно перечисляете свои удержания в Таблицу А, вы можете вычесть некоторые медицинские (включая стоматологические) расходы, которые вы заплатили из своего кармана в этом году. Вычет этих расходов из вашего общего дохода снижает часть вашего налогового бремени.

IRS позволяет подателям документов вычитать медицинские расходы, которые составляют более 7,5 процентов их скорректированного валового дохода. Допустим, ваш AGI на 2020 год составил 45 000 долларов. Умножьте это на 0,075, и вы получите 3375 долларов, что является порогом ваших медицинских расходов. Если ваши не возмещенные наличные медицинские счета составили 6000 долларов, это означает, что вы можете вычесть 2625 долларов.

Соответствующие медицинские и стоматологические счета для вас, вашего супруга и иждивенцев – все, что указано в вашей налоговой декларации – засчитываются в лимит вычета. Медицинские счета, которые вы оплатили за умершего иждивенца, до или после смерти человека, также подлежат вычету.

Медицинские счета, которые вы оплатили за умершего иждивенца, до или после смерти человека, также подлежат вычету.

«Расходы на медицинское обслуживание включают в себя оплату диагностики, лечения, смягчения, лечения или предотвращения заболевания или оплату лечения, влияющего на любую структуру или функцию тела», согласно IRS.

Какие медицинские расходы не облагаются налогом?

Вот список медицинских расходов, не облагаемых налогом.

- Путевые расходы на лечение и обратно.Что касается налогов 2020 года, то стоимость медицинских поездок составляет 17 центов за милю, по сравнению с 20 центами за милю в 2019 году.

- Расходы на страхование, включая премии, совместное страхование и доплаты, от уже облагаемого налогом дохода. Сюда входит стоимость страховки по долгосрочному уходу до определенных пределов, зависящих от вашего возраста.

- Незастрахованные медицинские расходы, такие как дополнительная пара очков или набор контактных линз, вставные зубы, слуховые аппараты и протезы.

- Стоимость лечения от алкогольной или наркотической зависимости.

- Хирургия глаза, такая как Lasik, когда она не только в косметических целях.

- Расходы, необходимые по медицинским показаниям, по назначению врача. Например, если ваш врач порекомендовал вам установить в доме увлажнитель воздуха, чтобы решить проблемы с дыханием, увлажнитель и дополнительные расходы на электроэнергию могут быть, по крайней мере, частично вычтены.

- Стоимость некоторых медицинских конференций. Вы можете подсчитать входные и транспортные расходы на конференцию, если она касается хронического заболевания, поразившего вас, вашего супруга или иждивенца.Однако расходы на питание и проживание во время семинара не подлежат вычету.

- Программы похудания для лечения определенного заболевания, диагностированного врачом, например ожирения или гипертонии.

Другой способ получить налоговую льготу – это медицинский счет с гибкими расходами, или FSA. FSA позволяет вам отложить деньги до уплаты налогов в размере до определенной суммы для оплаты медицинских расходов из кармана. Лимиты взносов FSA составляют 2750 долларов на 2020 и 2021 годы.

Лимиты взносов FSA составляют 2750 долларов на 2020 и 2021 годы.

Два основных преимущества медицинского FSA:

- Все медицинские расходы до предела подлежат эффективному налоговому вычету.

- FSA отменяет требование детализации вычетов для получения налоговых льгот.

«Многие работодатели предлагают планы, которые позволяют вам оплачивать часть своих медицинских расходов долларами до налогообложения», – говорит Вэлри Чемберс, доцент кафедры бухгалтерского учета Университета Стетсон в Делэнде, Флорида.

«Это очень выгодная сделка – почти гарантированная скидка от 15 до 25 процентов на большинство услуг. Это помогает справиться с экономическим потрясением, вызванным болезнью », – говорит Чемберс, который настоятельно рекомендует работникам, имеющим доступ к FSA, зарегистрироваться.

Прочие вычитаемые медицинские расходы

Если у вас есть особые потребности, вы можете списать другие расходы, такие как стоимость инвалидной коляски, костылей, оборудования, которое позволяет глухим пользоваться телефоном или устройствами, обеспечивающими закрытое телевидение. субтитры. Не забывайте о собаках-поводырях для слепых или слабослышащих, а также о расходах на дооснащение вашего автомобиля специальными ручными средствами управления или местом для инвалидной коляски.

субтитры. Не забывайте о собаках-поводырях для слепых или слабослышащих, а также о расходах на дооснащение вашего автомобиля специальными ручными средствами управления или местом для инвалидной коляски.

Если вы ремонтируете свой дом по медицинским показаниям, вы можете вычесть его стоимость как медицинские расходы.Расходы, связанные с тем, чтобы сделать ваш дом более доступным для инвалидов, также подлежат вычету, но вы, вероятно, не сможете списать полную стоимость.

Ремонт дома под старину, который вы можете списать, включая:

- Установка пандусов.

- Расширение дверей и коридоров, опускание прилавков и шкафов.

- Регулировка электрических розеток и арматуры.

- Градуировка внешнего ландшафта для облегчения доступа к дому.

- Добавление кресельного подъемника для подъема и спуска по лестнице.

Если улучшение увеличивает стоимость вашей собственности, эта сумма вычитается из стоимости проекта, а разница засчитывается как медицинские расходы.

Вот пример. Допустим, вы тратите 60 000 долларов на установку лифта в своем доме, потому что у вас проблемы с сердцем и вы больше не можете ходить по лестничным пролетам. Ваш дом стоил 200 000 долларов; лифт поднял стоимость до 240 000 долларов. Стоимость лифта за вычетом увеличения стоимости вашего дома – это то, что вы можете вычесть – в данном случае 20 000 долларов.

Какие медицинские счета не облагаются налогом?

Хирургия, которая носит чисто косметический характер, взносы в клуб здоровья и программы похудания, не являющиеся необходимыми с медицинской точки зрения, не облагаются налогом. Ни процедуры пересадки волос, ни электролиз.

Полный список медицинских расходов, не подлежащих вычету из налогооблагаемой и не подлежащей вычету, можно найти в публикации IRS 502. Вы можете найти там несколько вещей, которые помогут вам превысить порог вычета.

Как подать заявку на вычет медицинских расходов

Если у вас достаточно расходов, чтобы превысить стандартный вычет для вашего регистрационного статуса, вы можете начать детализировать расходы, включая медицинские счета, чтобы уменьшить свой налогооблагаемый доход.

Детализированные медицинские расходы и другие детализированные расходы указаны в Приложении A формы 1040 IRS. Таблица A разделена на разделы для различных категорий вычитаемых расходов. После того, как вы подсчитали расходы по каждой категории, сложите их и внесите общую сумму в форму 1040.

Подробнее:

Налоговые льготы на медицинские расходы

Медицинские расходы

Вы можете потребовать налоговые льготы на медицинские расходы, которые вы оплачиваете сами, или на любые другой человек.Вы можете потребовать возврат налога только в том случае, если вы не можете возместить расходы. из любого другого источника. Вы не можете требовать возврата налога с уже полученных сумм. или должны быть получены от:

- Государственный или местный орган власти, например, HSE (Служба здравоохранения Власть)

- Страховой полис

- Любой другой источник, например компенсация

Вы можете запросить налоговую льготу по телефону:

- Расходы на оплату услуг врачей и консультантов

- Предметы или методы лечения, назначенные врачом или консультантом

- Обслуживание или лечение в больнице, лечебном учреждении (например, клиника) или медперсонал дом

- Стоимость найма квалифицированной медсестры на дому

- Стоимость выступления и языковая терапия, проводимая логопедом для отвечающий требованиям ребенок

- Транспорт скорая помощь

- Стоимость педагогической психологической оценки, проводимой педагог-психолог для квалифицированного ребенка

- Лечение психолога или психотерапевта

- Иглоукалывание

- Некоторые статьи расходов на ребенка, страдающего тяжелой жизнью опасная болезнь

- Расходы на пациентов с почками (до максимальной суммы в зависимости от того, пациент использует больничный диализ, домашний диализ или CAPD)

- Специализированная стоматологическая помощь

- Текущий уход за беременными

- Экстракорпоральное оплодотворение

Следующие ниже лица также имеют право на налоговые льготы, если они предусмотрены врач:

- Лекарства и медикаменты

- Диагностические процедуры

- Ортоптическое или аналогичное лечение (например, лечение косоглазия и нарушения движения глаз)

- Слуховые аппараты

- Кровать или кресло ортопедические

- Подъемник для инвалидных колясок или подъемников для инвалидных колясок (при изменении здание для облегчения лифта)

- Глюкометр для диабетиков

- Привлечение квалифицированной медсестры в случае серьезного заболевания

- Услуги физиотерапии, педикюра / подиатрии или аналогичное лечение

- Стоимость компьютера при наличии медицинских показаний, что это необходимо чтобы помочь человеку с тяжелой формой инвалидности в общении

- Стоимость безглютеновой пищи для людей с глютеновой болезнью и диабетом

продукты для людей с сахарным диабетом. Вместо рецепта можно использовать

письмо от врача о том, что у вас глютеновая болезнь или диабет. Ты

можно использовать чеки из супермаркетов или аптек.

Вместо рецепта можно использовать

письмо от врача о том, что у вас глютеновая болезнь или диабет. Ты

можно использовать чеки из супермаркетов или аптек.

Вместо рецепта можно использовать

письмо от врача о том, что у вас глютеновая болезнь или диабет. Ты

можно использовать чеки из супермаркетов или аптек.Примечание. Эти списки не являются исчерпывающими. Выручка добавляется к список процедур и приспособлений, на которые вы можете время от времени получать налоговые льготы время. Если вы проходите новую процедуру или пользуетесь новым прибором, это Стоит проверить, можете ли вы претендовать на налоговые льготы. Для получения дополнительной информации см. доход Веб-сайт.

Вы не можете требовать возмещения расходов на косметическую операцию, если вам не понадобится операция в результате врожденной аномалии, травмы или болезни.

Страхование на случай длительного ухода

Существует налоговая льгота для выплат по схемам страхования на случай длительного ухода. Этот действует так же, как налоговый кредит на медицинское страхование.

Выезд на лечение за границу

Вы можете запросить налоговую льготу в отношении стоимости лечения, которое вы получаете за пределами

Ирландия (лечение за рубежом). Если лечение за границей доступно в Ирландии, вы

не может требовать путевых расходов по этому уходу.

Если лечение за границей доступно в Ирландии, вы

не может требовать путевых расходов по этому уходу.

Если соответствующее медицинское обслуживание доступно только за пределами Ирландии, вы можете также требуйте разумных путевых расходов и расходов на проживание. Расходы одного лицо, сопровождающее пациента, также может быть допущено, если состояние пациент требует этого. Если пациент – ребенок, расходы одного из родителей не превышают обычно разрешено и, в исключительных случаях, обоими родителями, когда ясно, что оба нужно быть с ребенком.

Практикующий врач (терапевт, консультант или дантист), который оказывает вам медицинское обслуживание, должен быть имеет право заниматься практикой в стране, где предоставляется медицинская помощь.

Вы можете требовать только расходы на содержание или лечение в больнице, дом престарелых или клиника за границей, если больница, дом престарелых или клиника предоставляет доступ к круглосуточному медсестру на месте.

Лечение зубов и оптики

Вы не можете получить налоговые льготы для обычных офтальмологических и стоматологических услуг. Уход . Обычное офтальмологическое лечение включает проверку зрения, обеспечение и

уход за очками и контактными линзами.Вы можете получить налоговые льготы на ортопедические

или аналогичное лечение по назначению врача. Обычное стоматологическое лечение

охватывает удаление, удаление зубного камня и пломбирование зубов, а также обеспечение и ремонт

искусственные зубы и зубные протезы.

Уход . Обычное офтальмологическое лечение включает проверку зрения, обеспечение и

уход за очками и контактными линзами.Вы можете получить налоговые льготы на ортопедические

или аналогичное лечение по назначению врача. Обычное стоматологическое лечение

охватывает удаление, удаление зубного камня и пломбирование зубов, а также обеспечение и ремонт

искусственные зубы и зубные протезы.

Следующие стоматологические процедуры с по подлежат налогообложению рельеф:

- Коронки

- Виниры / протравленные пломбы типа Рембрандта

- Замена наконечника

- Золотые столбы

- Инкрустация из золота

- Эндодонтия (лечение корневых каналов)

- Лечение пародонта

- Ортодонтическое лечение (брекеты и сопутствующие процедуры)

- Хирургическое удаление ретенированных зубов мудрости: это подлежит налогообложению облегчение в больнице

- Мосты

Пособия по домам престарелых

Поддержание или лечение в больнице включает поддержание или лечение в

дом престарелых. Если вы платите за дом престарелых, вы можете получить налог.

облегчение – находитесь ли вы в доме престарелых или платите за

другой человек, чтобы быть там.

Если вы платите за дом престарелых, вы можете получить налог.

облегчение – находитесь ли вы в доме престарелых или платите за

другой человек, чтобы быть там.

Вы можете запросить льготу по самой высокой ставке налога, если дом престарелых обеспечивает круглосуточный медсестринский уход. Это означает, что размер комиссии сумма, которую вы платите, вычитается из общей суммы вашего дохода. Это снижает сумма вашего дохода, которая учитывается при уплате налога. Доход обеспечивает примеры налоговых облегчение расходов на дом престарелых.

Уход на дому

Вы можете потребовать возмещения расходов на использование квалифицированной медсестры на дому в стандартная ставка 20%. Посетите веб-сайт Revenue для получения дополнительной информации информация о найме квалифицированной медсестры на дому.

Дети с постоянной инвалидностью или больные раком

В случае детей, получающих лечение от рака (то есть ребенок

онкологических больных) и детей с инвалидностью, вы можете требовать налоговые

помощь на следующие расходы на здоровье.

Телефон: Если онкологический ребенок или ребенок с лечение постоянной нетрудоспособности на дому, вы можете требовать фиксированную ставку оплата аренды телефона и звонков, если эти расходы понесены напрямую связано с лечением.

Ночевка: Налоговые льготы также допускаются для родители или опекуны, если ребенок должен остаться на ночь в больнице в качестве часть их лечения, и родитель или опекун должен оставаться поблизости.Допускается льгота при оплате проживания в больнице и / или гостинице. или ночлег и завтрак возле больницы.

Путешествие: Стоимость проезда в больницу и обратно, для пациенту и его родителям или опекунам для поездок, необходимых для лечение ребенка. Если вы используете частный машина.

Средства гигиены и специальная одежда: Также предусмотрены налоговые льготы.

разрешено родителям или опекунам на стоимость средств гигиены и специальных

одежда для ребенка. Это не более 500 евро в год.

Это не более 500 евро в год.

Пациенты с почками

Налоговые льготы предоставляются по отдельным статьям в отношении определенных расходов на почки. пациенты. Размер облегчения зависит от того, где пациенту оказывается помощь (для например, в больнице или дома).

Для домашнего диализа и CAPD вы можете потребовать налоговые льготы на такие предметы, как электричество, телефон, прачечная и дорожные расходы. Узнать больше о почках пациенты и налоговые льготы на медицинские расходы по выручке.т.е.

Страхование здоровья

Если у вас есть медицинская страховка, вы можете получить налоговые льготы в отношении уплаченного вами страхового взноса. утвержденному страховщик.

Вам не нужно требовать возмещения ущерба – оно дается как уменьшение размер уплаченной вами страховой премии. Это называется налоговой льготой у источника. (TRS).

Однако в некоторых ситуациях TRS не применяется, например, когда

Работодатель оплачивает взносы по медицинскому страхованию от имени работника. Это

рассматривается как пособие в натуральном выражении и налог (PAYE, PRSI

и USC) подлежит оплате

Общая сумма.Это означает, что работник не получает налоговую льготу в

Источник страховой премии, чтобы работник мог подать иск напрямую

в доход. Вы можете получить примеры того, как применяется налоговая льгота в медицинских учреждениях.

страховые взносы уплачиваются непосредственно работодателями на сайте Revenue

Веб-сайт.

Это

рассматривается как пособие в натуральном выражении и налог (PAYE, PRSI

и USC) подлежит оплате

Общая сумма.Это означает, что работник не получает налоговую льготу в

Источник страховой премии, чтобы работник мог подать иск напрямую

в доход. Вы можете получить примеры того, как применяется налоговая льгота в медицинских учреждениях.

страховые взносы уплачиваются непосредственно работодателями на сайте Revenue

Веб-сайт.

Льгота предоставляется в размере 20% от стоимости, но не более 1000 евро за взрослого и 500 евро за ребенка. Ребенком считается лицо младше 21 года возраст, за который уплачена детская страховая премия.

Как поступать

Вам не нужно ничего делать с налоговыми льготами для медицинского страхования или страхование на случай длительного ухода, потому что кредиты предоставляются автоматически в источник и включен в сумму, которую вы платите.

Вы должны отдельно подать заявление на возмещение медицинских расходов. Вы можете только требовать

на медицинские расходы, если у вас есть квитанции, подтверждающие ваше требование. Для стоматологии

расходы, стоматолог должен заполнить форму

Med 2 (pdf) для использования в качестве квитанции.

Для стоматологии

расходы, стоматолог должен заполнить форму

Med 2 (pdf) для использования в качестве квитанции.

Вы можете потребовать налоговые льготы онлайн с помощью службы myAccount компании Revenue.

Служба myAccountRevenue включает квитанции служба отслеживания, которая позволяет хранить данные о квитанции в Интернете. Если вы используете эту услугу, вы можете потребовать налоговые льготы в рамках кредита в реальном времени. услуга.Это означает, что вы можете требовать возмещения расходов на здравоохранение и дом престарелых. расходы при их оплате и увеличении налоговых вычетов в следующей платежной ведомости оплата от вашего работодателя. Ты можешь сделать заявку на получение кредита в реальном времени с использованием myAccount.

Если вы не используете счетчик квитанций, вы должны хранить свои медицинские квитанции. в течение 6 лет, потому что Revenue может расследовать вашу претензию.

Вы также можете потребовать возмещения медицинских расходов в автономном режиме, заполнив бумажную форму. 12 (pdf), или форма

12S (pdf) (упрощенная версия для обычных налоговых деклараций) и возврат

в налоговую.Вы можете запросить Форму 12 или Форму 12S, позвонив по телефону

Выручка по телефону (01) 738 3675. Кроме того, вы можете отправить свои данные по электронной почте на адрес

[email protected].

12 (pdf), или форма

12S (pdf) (упрощенная версия для обычных налоговых деклараций) и возврат

в налоговую.Вы можете запросить Форму 12 или Форму 12S, позвонив по телефону

Выручка по телефону (01) 738 3675. Кроме того, вы можете отправить свои данные по электронной почте на адрес

[email protected].

Рельеф предоставляется путем выплаты в конце года. Время Лимит требований о возврате налога составляет четыре года .

Дополнительная информация доступна на сайте Revenue веб-сайт или с PAYE Lo-call услуга.

COVID-19: РЕСУРСЫ НАЛОГОПЛАТЕЛЯМ | Департамент налогов

ПОСЛЕДНЕЕ ОБНОВЛЕНИЕ 10 НОЯБРЯ 2021 ГОДА В 15:00

Корректировка исключения по безработице

* Новый Мы открыты: назначить встречу

* Обновлено Налоговый режим прощенных ссуд ГЧП в Вермонте

Программа моста экономического восстановления

Американский план спасения (ARPA): основные положения

Руководство для удаленных сотрудников и их работодателей

Помощь в связи с коронавирусом для пенсионных планов и IRA

Просмотреть руководство по программе закрытых грантов

Дополнительные ресурсы

14 июня губернатор Скотт снял все ограничения штата на COVID-19, и 15 июня истек срок действия чрезвычайного положения. Для получения дополнительной информации, текущих соображений и рабочих рекомендаций посетите Vermont.gov/Vermont-Forward.

Для получения дополнительной информации, текущих соображений и рабочих рекомендаций посетите Vermont.gov/Vermont-Forward.

Департамент налогов вновь открылся для публики на улице Стейт, 133 в Монпелье. Посетителям рекомендуется записаться на прием по телефону (802) 828-2865. Запись на прием помогает сократить время ожидания и обеспечить доступность специалиста, который поможет вам. По прибытии посетители должны пройти регистрацию заезда с сотрудниками службы безопасности.

* Обновлено Налоговый режим прощенных ссуд ГЧП в штате Вермонт

Федеральный закон CARES учредил Программу защиты зарплаты (PPP), которая предоставляет предприятиям ссуды для оплаты определенных деловых расходов. Впоследствии Закон о консолидированных ассигнованиях от 2021 года предусматривал, что получатели кредитов ГЧП могут вычитать расходы, уплаченные за использование сумм кредитов ГЧП, из своих федеральных подоходных налогов, даже если в конечном итоге кредиты ГЧП будут прощены.

В соответствии с мерами, принятыми на законодательной сессии Вермонта 2021 года, Вермонт следует федеральному режиму в отношении прощенных кредитов ГЧП в 2020 и 2021 налоговые годы.Это означает, что в течение обоих налоговых лет прощенные ссуды не облагаются налогом в Вермонте, и обычно вычитаемые бизнес-расходы, оплаченные с использованием прощенных ссуд ГЧП, также подлежат вычету.

Программа «Мост восстановления экономики»

Программа «Мост экономического восстановления» открыта и принимает заявки. Ожидается, что в рамках программы будет оказана финансовая помощь в размере 30 миллионов долларов компаниям, которые либо не получали предварительного государственного и федерального финансирования, либо предприятиям, которые ранее получали помощь, но могут продемонстрировать продолжающийся чистый убыток из-за пандемии COVID-19.Более подробная информация о программе доступна в Центре ресурсов восстановления ACCD, включая видеозапись вебинара по программе и видеоурок о том, как подать заявку.

Закон об американском плане спасения (ARPA): ключевые положения

ARPA содержит новые налоговые положения, вступающие в силу с 2021 года и далее. Некоторые из них потребуют соответствующего изменения в законе Вермонта, чтобы это изменение применялось к налогам штата Вермонт. Некоторые положения, касающиеся Vermonters:

Третий раунд стимулирующих выплат

- В начале 2021 года IRS начало выплачивать третий раунд выплат за экономический ущерб непосредственно налогоплательщикам из расчета 1400 долларов на взрослого и такую же сумму для всех иждивенцев.Выплаты начинают постепенно сокращаться с 75 000 долларов США для лиц, подающих индивидуальные документы, 112 500 долларов США для лиц, подающих документы на дом, и 150 000 долларов США для лиц, подающих совместные документы.

- IRS использует самую последнюю налоговую декларацию для определения права на участие; если налогоплательщики еще не подали заявку на 2020 год, IRS будет использовать их налоговую декларацию за 2019 год до тех пор, пока не станет доступна обновленная информация.

- Эти стимулирующие платежи структурированы как налоговые льготы на 2021 налоговый год и поэтому не считаются налогооблагаемым доходом на федеральном уровне или в Вермонте.

Получите мой платеж – Налоговая служба

Расширение налогового кредита на заработанный доход (EITC)

- Начиная с 2021 налогового года, право на федеральный EITC распространяется на молодых и пожилых работников, а также на работников, не имеющих детей. Как и в этом году, работники могут рассчитывать свой кредит TY21, используя наибольшую из зарплат 2019 или 2021 года. Вермонт предлагает кредит штата в размере 36% от федерального EITC.

- Законодательное собрание штата Вермонт «присоединилось» к федеральным налоговым законам 2021 года, чтобы обеспечить распространение этой программы на кредит штата Вермонт.

Расширение налогового кредита по уходу за детьми и иждивенцами (CDCTC)

- ARPA значительно расширяет этот федеральный кредит и делает кредит полностью возмещаемым в 2021 налоговом году на федеральном уровне. ARPA также позволяет физическим лицам вкладывать 10 500 долларов в необлагаемый налогом счет с гибкими расходами на иждивенцев вместо обычного лимита в 5 000 долларов.

- Вермонт предлагает невозмещаемый налоговый кредит штата в размере 24% от суммы федерального кредита, при этом жители Вермонта с низкими доходами имеют право на возвратный кредит в размере 50% от федеральной суммы.Законодательное собрание штата Вермонт «подключилось» к федеральным налоговым законам 2021 года, чтобы обеспечить распространение этой программы на кредиты штата Вермонт.

ARPA также позволяет физическим лицам вкладывать 10 500 долларов в необлагаемый налогом счет с гибкими расходами на иждивенцев вместо обычного лимита в 5 000 долларов.

ARPA также позволяет физическим лицам вкладывать 10 500 долларов в необлагаемый налогом счет с гибкими расходами на иждивенцев вместо обычного лимита в 5 000 долларов.Расширение детского налогового кредита на 2021 год