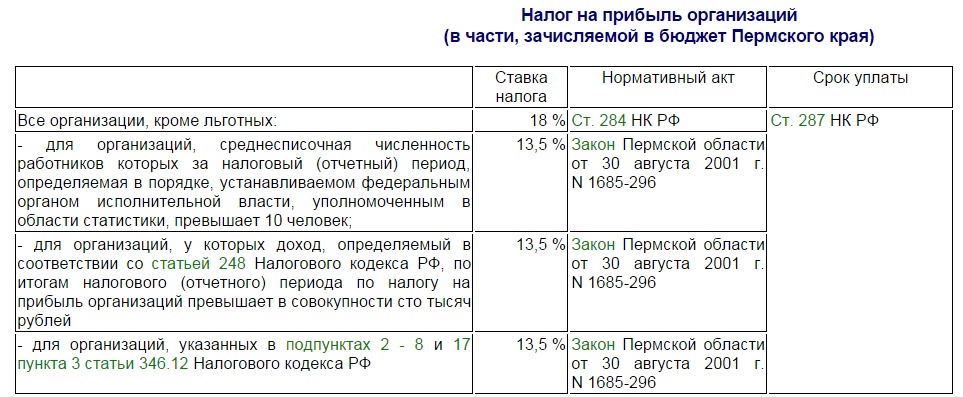

Ндфл в какой бюджет зачисляется: В какой бюджет зачисляется НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

В какой бюджет зачисляется НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу В какой бюджет зачисляется НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: В какой бюджет зачисляется НДФЛ Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 75 “Пеня” НК РФ

(Юридическая компания “TAXOLOGY”)Инспекция доначислила пени в связи с неисполнением обществом обязанностей налогового агента по НДФЛ и несвоевременным перечислением удержанных сумм налога. Общество оспорило в суде правомерность решения инспекции, указав на имеющуюся у нее переплату по НДФЛ, которая исключает начисление пени. Суд поддержал инспекцию, поскольку НДФЛ полностью зачисляется в доходы региональных и местных бюджетов. Имеющаяся у общества переплата сформирована в другом регионе, чем тот, в котором образовалась недоимка.

Вопрос: О перечислении НДФЛ и налога на прибыль организацией, имеющей обособленные подразделения, и о бюджетах, куда зачисляются средства от уплаты налога на имущество физлиц, земельного, транспортного налогов.

(Письмо Минфина России от 16.02.2021 N 03-01-10/10394)Вопрос: О перечислении НДФЛ и налога на прибыль организацией, имеющей обособленные подразделения, и о бюджетах, куда зачисляются средства от уплаты налога на имущество физлиц, земельного, транспортного налогов. Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О перечислении НДФЛ и налога на прибыль организацией, имеющей обособленные подразделения, и о бюджетах, куда зачисляются средства от уплаты налога на имущество физлиц, земельного, транспортного налогов.

(Письма Минфина России от 17.12.2020 N 03-01-11/110834, N 03-01-11/110825)Вопрос: О перечислении НДФЛ и налога на прибыль организацией, имеющей обособленные подразделения, и о бюджетах, куда зачисляются средства от уплаты налога на имущество физлиц, земельного, транспортного налогов.Нормативные акты: В какой бюджет зачисляется НДФЛ Открыть документ в вашей системе КонсультантПлюс:

“Бюджетный кодекс Российской Федерации” от 31.07.1998 N 145-ФЗ

(ред. от 01.07.2021, с изм. от 15.07.2021)

(с изм. и доп., вступ. в силу с 12.07.2021)3. В бюджеты городских округов зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по единым нормативам отчислений, установленным законами субъектов Российской Федерации для зачисления соответствующих налоговых доходов в бюджеты городских округов в соответствии с пунктом 1 статьи 58 настоящего Кодекса.

В Общественной палате Российской Федерации обсудят алгоритм справедливого перераспределения налогов между регионами и муниципалитетами

Неравномерное распределение налогов между бюджетами субъектов страны приводит к росту межрегионального неравенства, к росту неравенства граждан страны, когда одни получают больше благ только по причине того, что родились или смогли переехать в тот регион, где находятся головные офисы крупных компаний. Сложившаяся ситуация, конечного же, не вносит вклад в устойчивое развитие страны.

Тот факт, что в Минфине страны публично обсуждается эта проблема, внушает определённый оптимизм.

Однако надо признать, что вопрос о справедливом распределении налогов – с бородой: ему уже более двадцати лет. Из-за того, что проблема не решается, у регионов и городов отсутствуют финансовые источники для развития, а у их руководителей –ресурсы и важный мотив к созданию рабочих мест на территориях, за которые они несут ответственность, а также ресурсы и мотив к конкуренции с коллегами за новых инвесторов, работодателей, за также за создание таких комфортных условий проживания, чтобы в регион и муниципалитет переезжали те, кто работает дистанционно или вахтой в другом регионе. Важнее оказывается конкуренция за федеральные инвестиции, лоббистский навык.

Из-за того, что проблема не решается, у регионов и городов отсутствуют финансовые источники для развития, а у их руководителей –ресурсы и важный мотив к созданию рабочих мест на территориях, за которые они несут ответственность, а также ресурсы и мотив к конкуренции с коллегами за новых инвесторов, работодателей, за также за создание таких комфортных условий проживания, чтобы в регион и муниципалитет переезжали те, кто работает дистанционно или вахтой в другом регионе. Важнее оказывается конкуренция за федеральные инвестиции, лоббистский навык.

Более справедливое зачисление налога на прибыль организаций предполагает, что налог должен преимущественно зачисляться в бюджет по месту реального производства продукции, а не по месту нахождения дорогих офисов и сотрудников с максимальной заработной платой в компании, как это происходит сейчас.

Конечно, как предлагает Минфин России, важно решить, чтобы за граждан, трудоустроенных по договору удаленной занятости, НДФЛ перечислялся в бюджеты региона и муниципалитета, где они реально находятся – по месту налогового учета физлица и регистрации, в том числе временной. Но, учитывая незначительное количество заключённых договоров об удаленной занятости, такая инициатива похожа на эксперимент, который, конечно, надо провести, но он не решит проблему справедливого распределения НДФЛ.

Но, учитывая незначительное количество заключённых договоров об удаленной занятости, такая инициатива похожа на эксперимент, который, конечно, надо провести, но он не решит проблему справедливого распределения НДФЛ.

В настоящее время налог на доходы физлиц зачисляется преимущественно в бюджеты столиц, крупных городов, нефтедобывающих территорий, в которых постоянно, временно или вахтой работает достаточно большое количество жителей малых городов и сел. В то же время по месту постоянного проживания, на малой родине, получают социальные услуги эти же люди, члены их семей, неработающие или работающие за небольшую заработную плату.

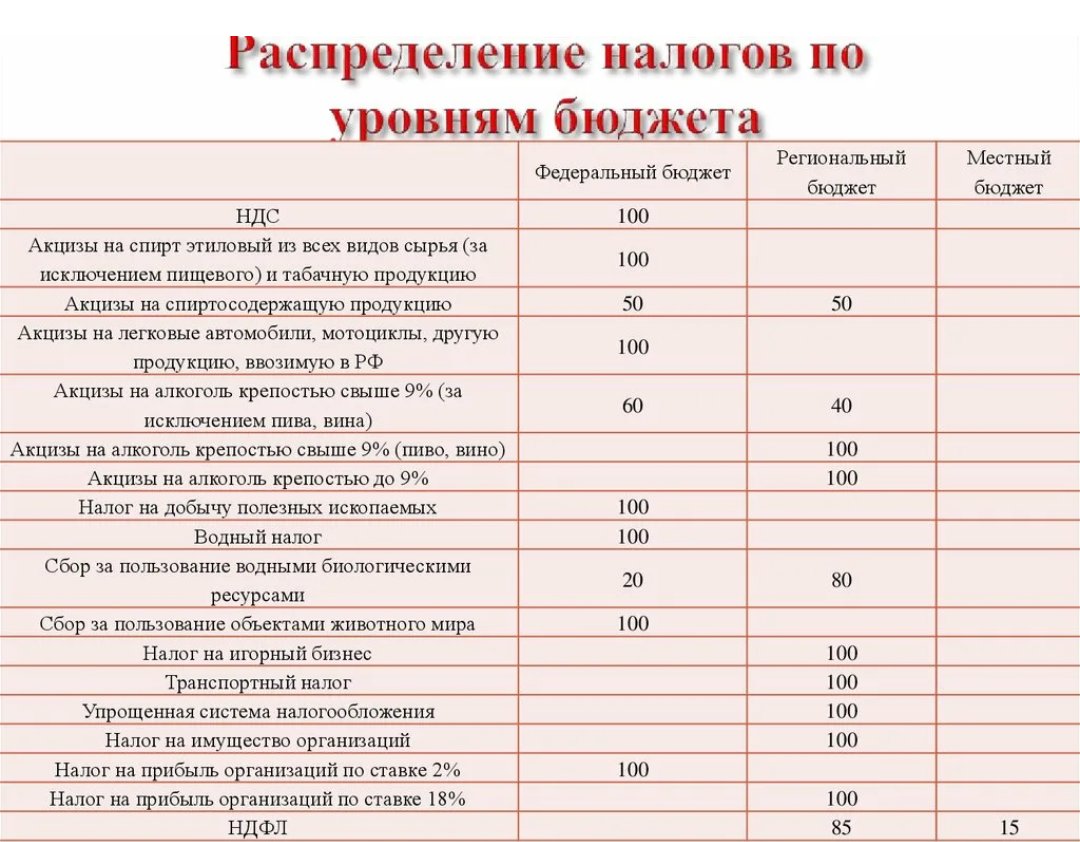

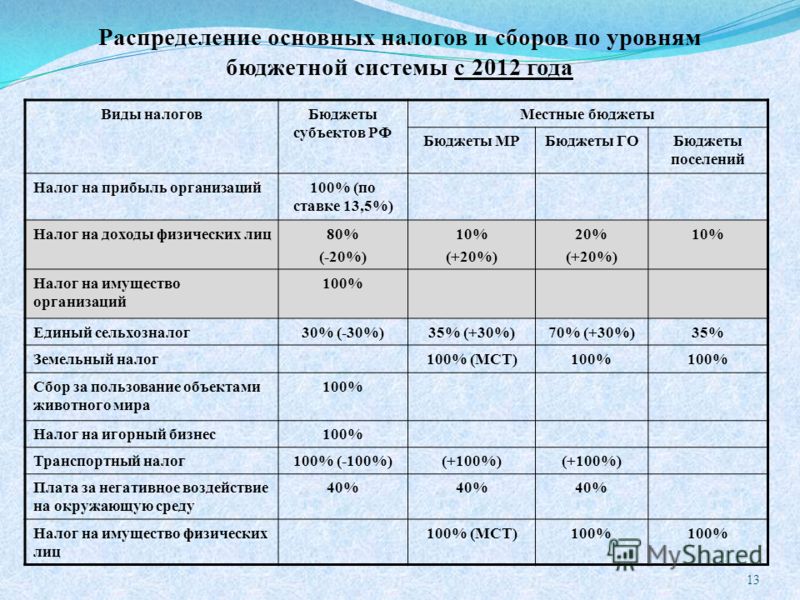

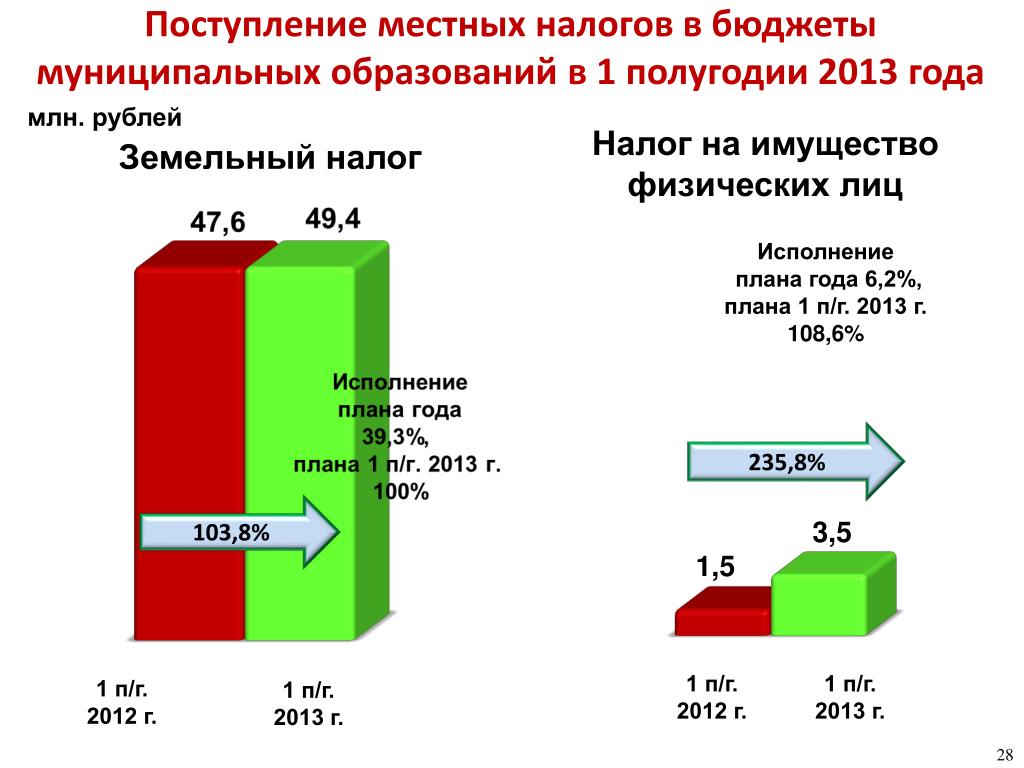

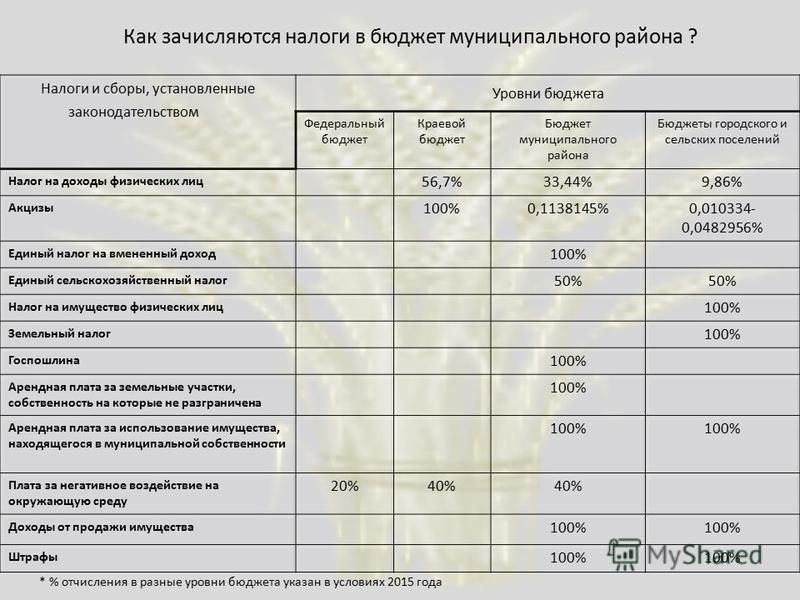

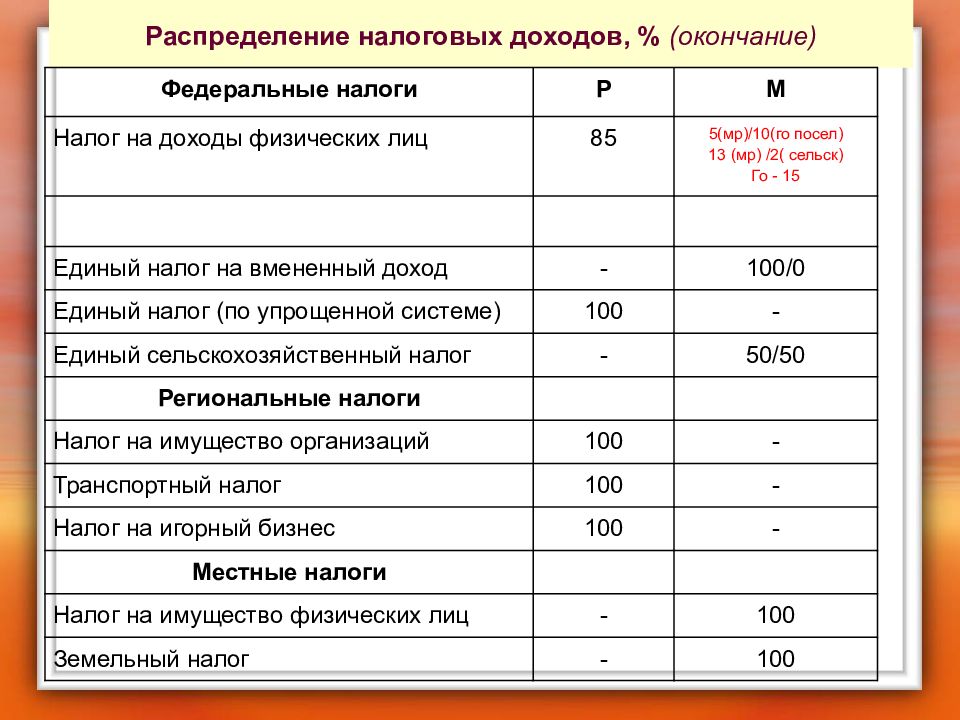

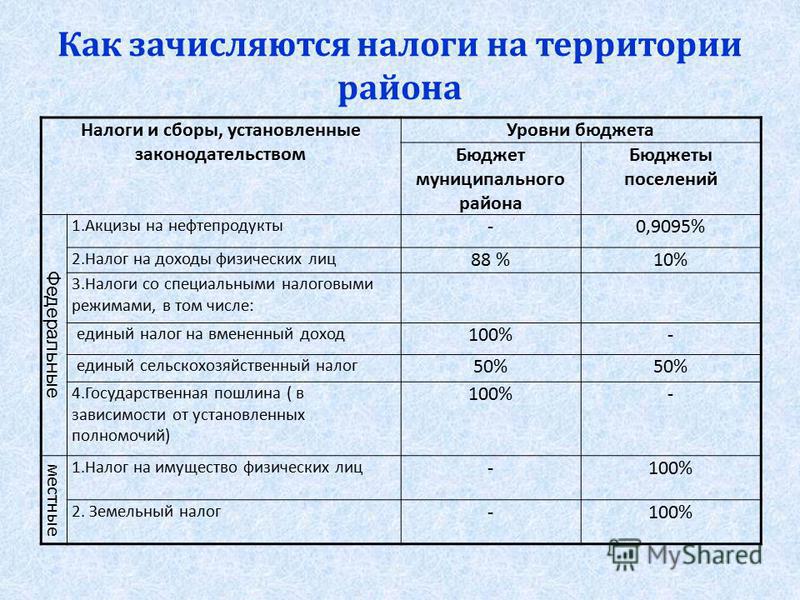

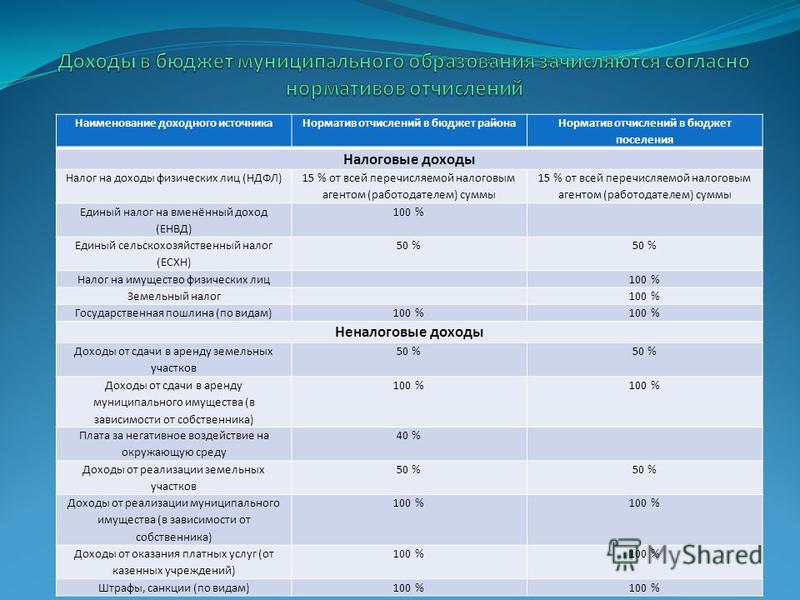

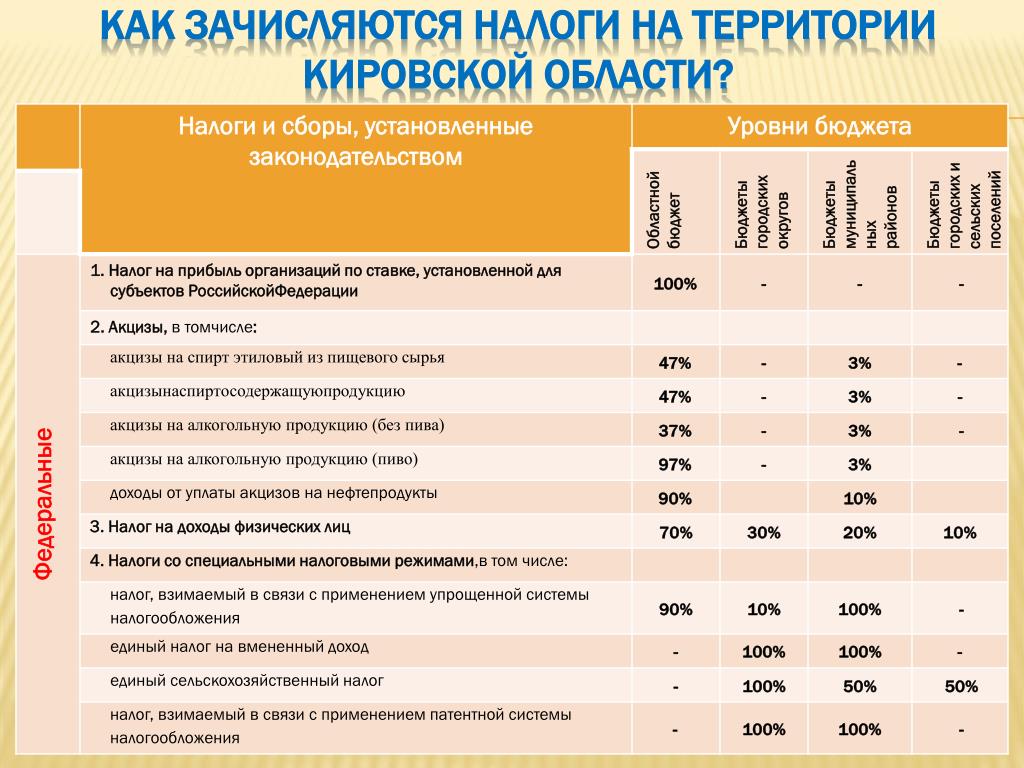

В региональный бюджет поступают отчисления в размере 85% от НДФЛ. Оставшиеся 15% – в муниципальные бюджеты.

Таким образом, сумма налога, исчисленная и удержанная работодателемиз доходов сотрудников, уплачивается в бюджет по месту учёта организации.

Для этого в платежном поручении необходимо указать код той территории, в чей бюджет должен быть перечислен налог.

Перечислять подоходный по месту жительства каждого работника непросто. Бюджетные счета часто меняются, чем в больше сотрудников из разных городов и районов работает в организации, тем больше будет платежек: 85% в региональный бюджет, 15% — в муниципальный.

Мало того, здравоохранение финансируется за счет взносов на обязательное медицинской страхование. Они также, по-хорошему, должны перечисляться по месту жительства.

Но как быть с вахтовиками? Они проводят значительную часть времени на вахте. В какой бюджет зачислять их подоходных налог?

Кроме того, непонятно, каков будет порядок выяснения места регистрации, постоянного или временного проживания сотрудника работодателем. А если сотрудник не уведомил работодателя о смене места регистрации своевременно, то возникнет недоимка?

А как справедливо поделить подоходный налог между соседними муниципалитетами, в одном из которых живут шахтёры, а в другом добывают уголь? Первому муниципалитету нужны деньги на развитие социальной инфраструктуры, а второму – на содержание дорог, на последующую ликвидацию последствий проведения горных работ.

Алгоритм перераспределения налогов должен стать предметом широкой экспертной и общественной дискуссии.

А когда поддержанный экспертами и принятый обществом алгоритм станет законом, то государственные органы должны обмениваться информацией, а федеральное казначейство должно иметь возможность распределить налог на прибыль и НДФЛ между региональными и местными бюджетами по максимально справедливому алгоритму, без создания дополнительной нагрузки на работодателей, чтобы налоговые доходы получали регионы и муниципалитеты, в которых производится продукция, а также те, где живут работники столичных предприятий, где в школы хотят их дети, где часто посещают учреждения здравоохранения их родители.

В ОП РФ обсудят алгоритм перераспределения налогов между регионами | Российское агентство правовой и судебной информации

МОСКВА, 29 июл — РАПСИ. Алгоритм перераспределения налогов между регионами должен стать предметом широкой экспертной и общественной дискуссии, считает заместитель председателя комиссии Общественной палаты (ОП) РФ по территориальному развитию и местному самоуправлению Леонид Шафиров.

Минфин подготовил предложения по более равномерному распределению налогов между бюджетами субъектов. Налоги на прибыль организации предлагают зачислять по месту реального производства продукции, а НДФЛ за работников, трудоустроенных по договору удаленной занятости, хотят направлять в бюджет региона, где они реально находятся, то есть по месту налогового учета физлица и регистрации.

«Неравномерное распределение налогов между бюджетами субъектов страны приводит к росту межрегионального неравенства, к росту неравенства граждан страны, когда одни получают больше благ только по причине того, что родились или смогли переехать в тот регион, где находятся головные офисы крупных компаний. Тот факт, что в Минфине страны публично обсуждается эта проблема, внушает определенный оптимизм», – сказал Шафиров РАПСИ, при этом посетовав, что вопросу о справедливом распределении налогов уже более двадцати лет.

«Из-за того, что проблема не решается, у регионов и городов отсутствуют финансовые источники для развития, а руководители субъектов не имеют мотива к созданию рабочих мест на территориях, за которые они несут ответственность», – отметил эксперт.

Как подчеркнул Шафиров, алгоритм перераспределения налогов должен стать предметом широкой экспертной и общественной дискуссии.

По его мнению, решение вопроса о справедливом распределении налогов усилит у глав регионов мотив к конкуренции с коллегами за новых инвесторов, работодателей, за создание таких комфортных условий проживания, чтобы в регион и муниципалитет переезжали те, кто работает дистанционно или вахтой в другом регионе.

Шафиров пояснил, что более справедливое зачисление налога на прибыль организаций предполагает, что налог должен преимущественно зачисляться в бюджет по месту реального производства продукции, а не по месту нахождения дорогих офисов и сотрудников с максимальной заработной платой в компании, как это происходит сейчас.

«Конечно, важно решить, чтобы за граждан, трудоустроенных по договору удаленной занятости НДФЛ, перечислялся в бюджеты региона и муниципалитета, где они реально находятся, то есть по месту налогового учета физлица и регистрации, в том числе временной», – сказал он, при этом отметив, что в связи с незначительным количеством заключённых договоров об удаленной занятости, такая инициатива похожа на эксперимент, который, конечно, надо провести. «Однако он не решит проблему», – добавил он.

«Однако он не решит проблему», – добавил он.

Шафиров отметил, в настоящее время налог на доходы физлиц зачисляется преимущественно в бюджеты крупных городов, в которых работает достаточно большое количество жителей малых городов и сел.

«В то же время социальные услуги эти люди, их неработающие члены семей, получают по месту жительства», – посетовал он.

Как разъяснил эксперт, сейчас в региональный бюджет поступают отчисления в размере 85% от НДФЛ, а оставшиеся 15% идут в муниципальные бюджеты.

«Таким образом, сумма налога, исчисленная и удержанная работодателем из доходов сотрудников, уплачивается в бюджет по месту учета организации. Для этого в платежном поручении необходимо указать код той территории, в чей бюджет должен быть перечислен налог», – считает общественник.

При этом он подтверждает, что перечислять подоходный налог по месту жительства каждого работника непросто, потому что бюджетные счета часто меняются, чем больше сотрудников из разных городов и районов работает в организации, тем больше будет платежек.

«Мало того, здравоохранение финансируется за счет взносов на обязательное медицинское страхование, которые, по-хорошему, должны перечисляться по месту жительства», – считает Шафиров.

Он также призывает подумать, в какой бюджет зачислять подоходный налог вахтовиков, так как они проводят значительную часть времени на вахте.

«Кроме того, непонятно, каков будет порядок выяснения места прописки сотрудника работодателем. А если сотрудник не уведомил работодателя своевременно, то возникнет недоимка», – сказал он.

Шафиров также предлагает обсудить, как справедливо поделить подоходный налог между соседними муниципалитетами, в одном из которых живут шахтёры, а в другом добывают уголь.

«Первому муниципалитету нужны деньги на развитие социальной инфраструктуры, а второму необходимы средства на содержание дорог, на последующую ликвидацию последствий проведения горных работ», – отметил он.

Шафиров считает, что учитывая все особенности, государственные органы должны обмениваться информацией, а федеральному казначейству нужно дать возможность распределить налог на прибыль и НДФЛ между региональными и местными бюджетами по максимально справедливому алгоритму.

«Чтобы налоговые доходы получали регионы и муниципалитеты, в которых производится продукция, а также те, где живут работники столичных предприятий, где в школы ходят их дети, где часто посещают учреждения здравоохранения их родители», – резюмировал эксперт.

В какой бюджет идет НДФЛ

Подоходный налог взимается со всех граждан, получающих доходы в России, и даже иностранцы не могут избежать этого платежа, если извлекают прибыль в пределах страны. Массовость подоходного налога и волна разоблачений в государственных структурах заставляют задуматься — в какой бюджет зачисляется подоходный налог и как НДФЛ распределяется в финансовой политике государства? О распределении НДФЛ между бюджетами в 2019 году — в нашей материале.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

В какой бюджет идет НДФЛ?

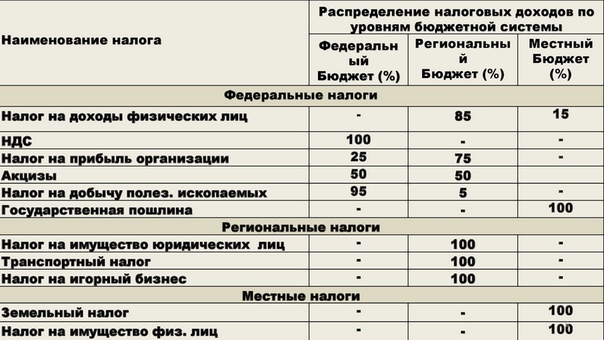

Во-первых, согласно Налоговому кодексу России в ст. 13 НДФЛ относится к федеральным платежам, значит ли это, что он уплачивается в федеральный бюджет? Каждый налог, и НДФЛ, имеет строгие реквизиты зачисления в систему бюджетов — на счета Федерального Казначейства России. При этом плательщики переводят средства по платежным реквизитам своей инспекции и по единому КБК — он общий во всей стране.

13 НДФЛ относится к федеральным платежам, значит ли это, что он уплачивается в федеральный бюджет? Каждый налог, и НДФЛ, имеет строгие реквизиты зачисления в систему бюджетов — на счета Федерального Казначейства России. При этом плательщики переводят средства по платежным реквизитам своей инспекции и по единому КБК — он общий во всей стране.

Реквизиты своей инспекции можно найти через сервис:

- Нужно перейти на страницу услуги.

- Поиск происходит по вашему адресу.

- Также можно искать по номеру ИФНС.

- Вот пример платежных реквизитов.

Все КБК находятся в справочнике ФНС.

Обратите внимание, что есть отдельные коды для налога, для пени, штрафа и т. д.

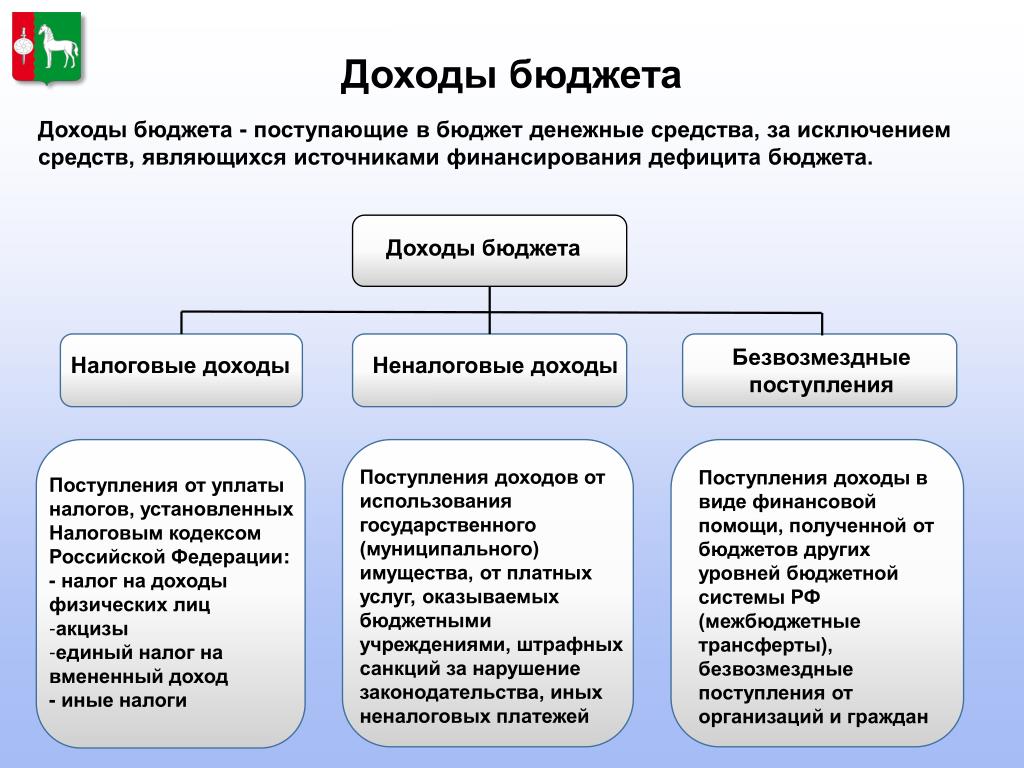

Далее необходимо опираться на Бюджетный кодекс России — там установлено, в какой бюджет, федеральный, региональный или местный, платится гражданами и перечисляется работодателями НДФЛ:

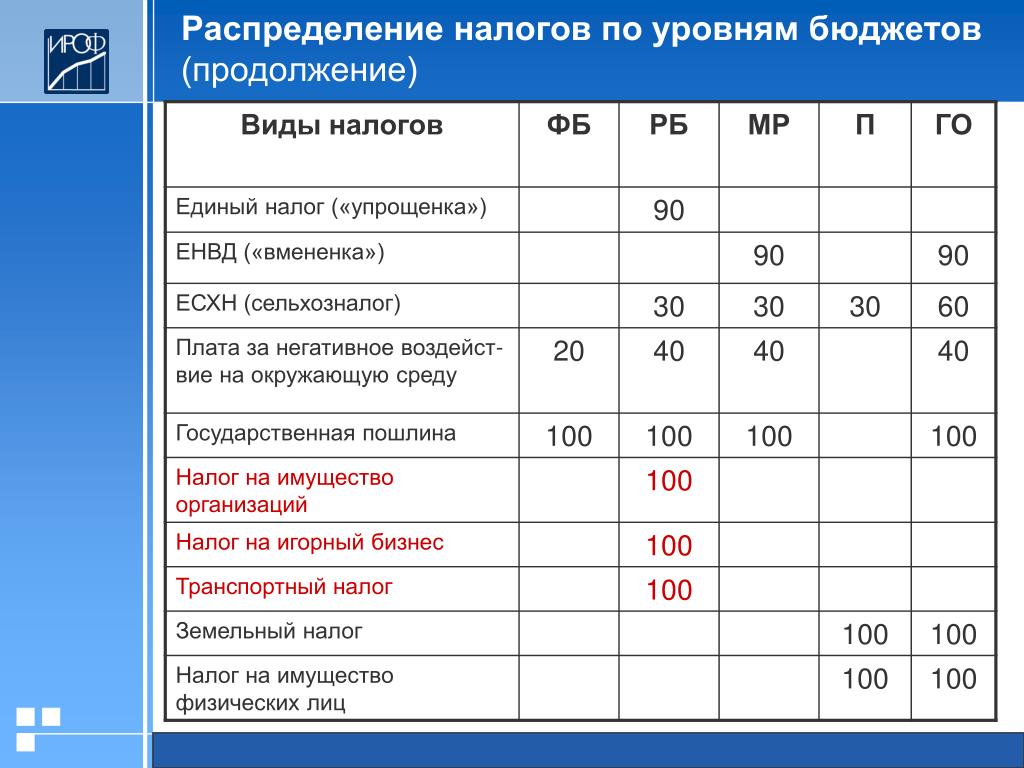

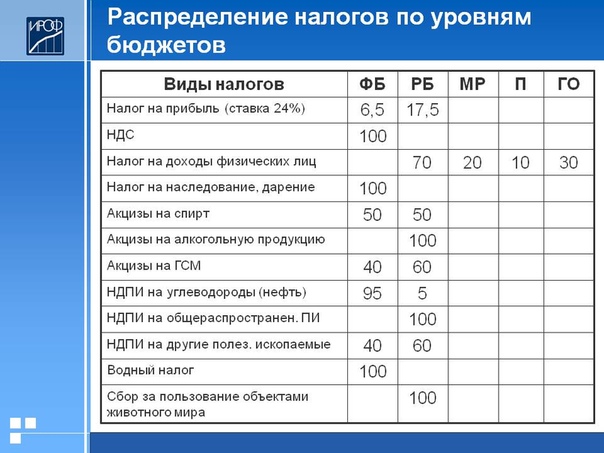

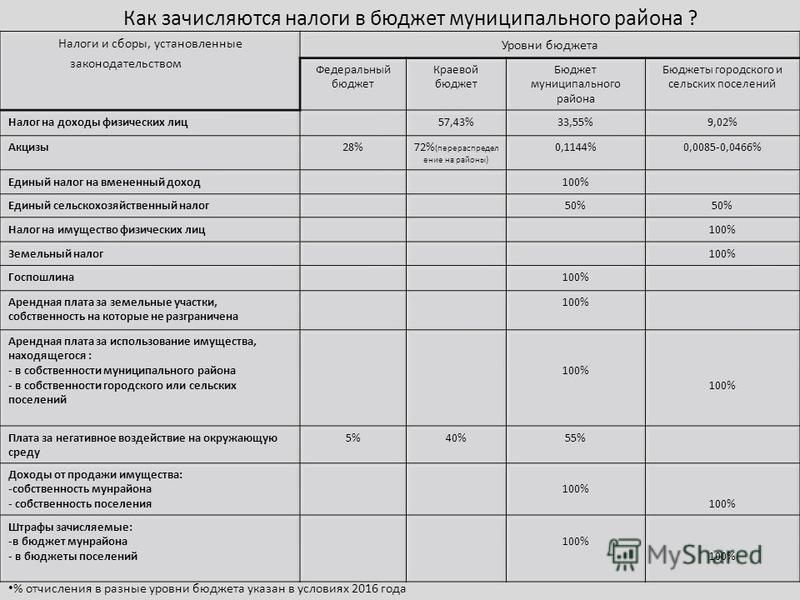

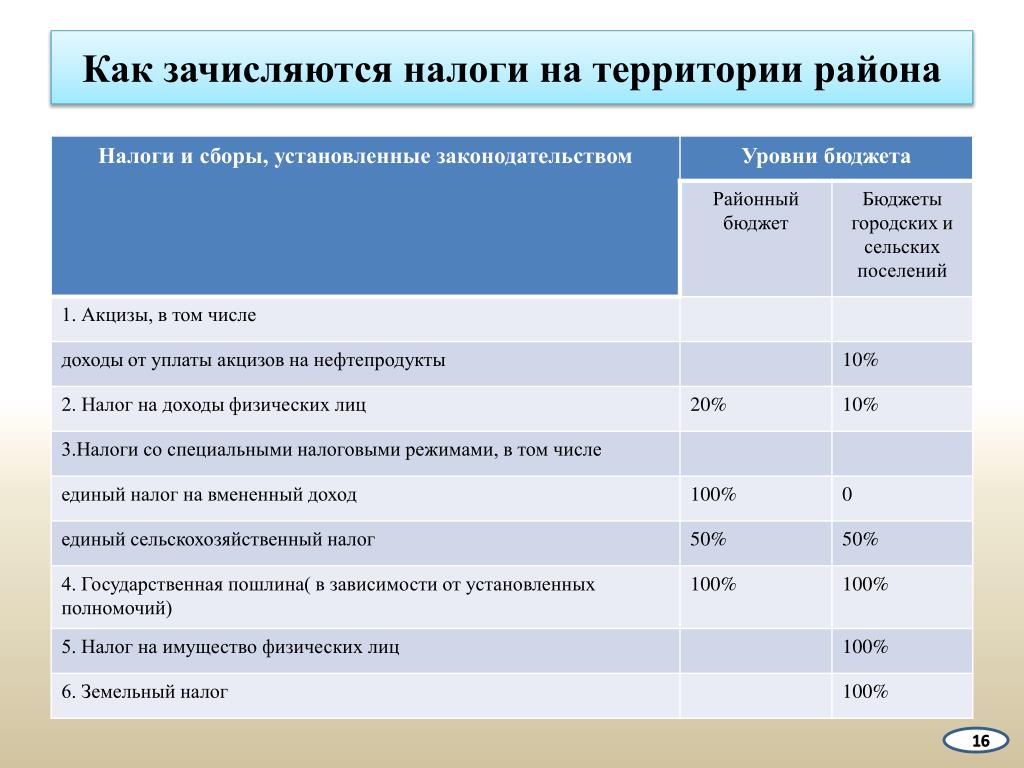

- в ст.56 БК РФ перечислены налоговые доходы региональных бюджетов — 85% налог НДФЛ идет в бюджет регионального уровня согласно поступлениям в этом субъекте страны;

- в ст.

61 БК РФ указано, что остальной % % НДФЛ платят в местный бюджет согласно сборам в сельских и городских поселениях, муниципальных и внутренних городских районах и городских округах.

61 БК РФ указано, что остальной % % НДФЛ платят в местный бюджет согласно сборам в сельских и городских поселениях, муниципальных и внутренних городских районах и городских округах.

61 БК РФ указано, что остальной % % НДФЛ платят в местный бюджет согласно сборам в сельских и городских поселениях, муниципальных и внутренних городских районах и городских округах.

61 БК РФ указано, что остальной % % НДФЛ платят в местный бюджет согласно сборам в сельских и городских поселениях, муниципальных и внутренних городских районах и городских округах.Чтобы убедиться в отсутствии поступлений подоходного платежа в федеральной казне, можно посмотреть ст.50 БК РФ — НДФЛ не приведен в перечне налоговых доходов. Регионы и местные самообразования принимают свои законы о бюджете и распределяют сборы от НДФЛ в зависимости от нужд территории.

Посмотреть конкретные суммы поступлений налога вы можете через сайт ФНС — в разделе статистики и аналитики.

Вам доступны данные до 2006 года включительно.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- НДФЛ является федеральным платежом, т. е. весь перечень его элементов устанавливается Налоговым кодексом России.

- Согласно Бюджетному кодексу России подоходный налог на 85% идет в бюджеты субъектов России.

- Остальная часть НДФЛ поступает в местную казну.

Минфин предлагает забрать часть налогов у Москвы и Питера и отдать их регионам

https://www.znak.com/2021-07-27/minfin_predlagaet_zabrat_chast_nalogov_u_moskvy_i_pitera_i_otdat_ih_regionam2021.07.27

Минфин предложил две меры по равномерному распределению налогов между субъектами. Об этом пишут «Ведомости».

Первая мера — более справедливое зачисление налога на прибыль организаций по месту реального производства.

Общая ставка налога на прибыль — 20%. 3% зачисляется в федеральный бюджет, 17% — в бюджет региона. 3% платит главный офис (который у больших компаний зачастую находится в Москве или Санкт-Петербурге), 17%, которые должны платиться в бюджет, распределяется между головным офисом и филиалами пропорционально долям прибыли. А прибыль вычисляется исходя из средневзвешенной численности работников и среднегодовой стоимости основных средств. «Фонд оплаты труда в штаб-квартире может сильно отличаться от показателей в филиале — уже здесь возникает искажение», — пояснил партнер компании Taxadvisor Дмитрий Костальгин. Стоимость мегаофиса также может «оттянуть прилично налога», особенно при относительно старом производстве в регионах и низкой стоимости основных средств. Впрочем, структурирование через филиалы не очень распространено и больше характерно для госпредприятий.

«Фонд оплаты труда в штаб-квартире может сильно отличаться от показателей в филиале — уже здесь возникает искажение», — пояснил партнер компании Taxadvisor Дмитрий Костальгин. Стоимость мегаофиса также может «оттянуть прилично налога», особенно при относительно старом производстве в регионах и низкой стоимости основных средств. Впрочем, структурирование через филиалы не очень распространено и больше характерно для госпредприятий.

Вторая мера — зачисление НДФЛ за граждан, работающих на удаленке. Предлагается отчислять налог по месту налогового учета физлица. То есть сотрудник, скажем, из Воронежской области, работающий в московской фирме удаленно, налог будет отчислять по месту жительства.

«Ведомости» направили в российские субъекты запрос с просьбой прокомментировать, поддерживают ли региональные власти маневр с перераспределением НДФЛ и налога на прибыль по месту трудоустройства сотрудников и производства, а также достаточно ли этих мер для стабилизации бюджетов. Представители правительства Новгородской, Нижегородской, Тульской, Калужской, Ленинградской, Орловской, Курской и Мурманской областей, Алтайского края, а также Республики Чувашия заявили, что инициативу в целом поддерживают. В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

Предложения Минфина подготовлены во исполнение поручений президента, сформированных по итогам его послания Федеральному собранию. Владимир Путин тогда поставил перед правительством и комиссией Госсовета по направлению «Экономика и финансы» до 1 июня разработать меры по повышению долгосрочной финансовой устойчивости и самостоятельности бюджетов субъектов и муниципальных образований. Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию — но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

НДФЛ предлагают платить по месту регистрации плательщика, что делать с РРО, если приостановили деятельность

22 ноября 2020 Пригодится для: Предприниматели

СПД не обязан уведомлять налоговую, если временно прекращает деятельность хозединицы и не использует РРО в это время.

Депутаты хотят добавить работы бухгалтерам: предлагают НДФЛ уплачивать по месту регистрации плательщика

В Верховной Раде зарегистрированы соответствующие законопроекты.

В законопроекте № 4369 предлагается предусмотреть:

- обязанность физлиц-налогоплательщиков информировать работодателя об изменении налогового адреса для корректного зачисления НДФЛНалог на доходы физических лиц ;

- зачислять НДФЛ в местный бюджет по налоговому адресу такого физлица. Предлагается внести изменения в ст. 168 НКУ, по которым налоговый агент уплачивает удержанный с доходов физлица НДФЛ, относящийся к доходам местных бюджетов, в бюджет по налоговому адресу физлица.

Предлагается внести изменения в ст. 168 НКУ, по которым налоговый агент уплачивает удержанный с доходов физлица НДФЛ, относящийся к доходам местных бюджетов, в бюджет по налоговому адресу физлица.

Предлагается внести изменения в ст. 168 НКУ, по которым налоговый агент уплачивает удержанный с доходов физлица НДФЛ, относящийся к доходам местных бюджетов, в бюджет по налоговому адресу физлица.Законопроектом № 4370 предлагается внести изменения в ст. 64 БКУ относительно установления порядка зачисления НДФЛ, который уплачивает:

- Налоговый агент — юрлицо (его филиалы, отделения, др. обособленные подразделения) — НДФЛ зачисляется в местный бюджет по месту налогового адреса физлица — налогоплательщика.

- Налоговый агент — физлицо. НДФЛ зачисляется в бюджет по месту регистрации такого физлица в налоговой.

- Физлицо получает доход от лица, не являющегося налоговым агентом. НДФЛ зачисляется в бюджет по налоговому адресу такого физического лица.

НДФЛ с доходов за сдачу физлицами в аренду/субаренду/эмфитевзис земельных участков, долей (паёв), начисленный налоговым агентом или физлицом, уплачивается в бюджет по месту налогового адреса физлица-налогоплательщика.

Если изменения примут, в силу они вступят с 01.01.2022 г.

Что делать с РРО, если решили приостановить деятельность

ГНС разъяснила, как оформить приостановление использования РРО, если подразделение временно прекратило работу.

СПД не обязан уведомлять налоговую, если временно прекращает деятельность хозединицы и не использует РРО в это время.

Не требуется составлять какой-либо документ, подтверждающий факт временного прекращения деятельности, не нужно этого делать и при возобновлении работы.

Решение о временном прекращении работы структурных подразделений можно оформить внутренним распорядительным документом о переводе РРО в статус «Резервного».

Также налоговики напомнили, что при использовании аппаратного РРО нужен договор с аккредитованным ЦСО, который содержит алгоритм обязательных действий при изменении статуса РРО.

При приостановлении использования РРО изменение статуса РРО перед эквайером на «призупинений» не единственное действие, но в то же время достаточное (ИНК ГНС от 20. 10.2020 г. № 4328/ІПК/99-00-07-05-01-06).

10.2020 г. № 4328/ІПК/99-00-07-05-01-06).

Что делать, если на ПРРО не получается сформировать Z-отчёт

Налоговики рассказали, как действовать, если нужно на ПРРО сформировать Z-отчёт о закрытии смены на ПРРО, а кнопка неактивна.

Они напомнили, что фискальный отчётный чек (Z-отчёт) создаётся на ПРРО ежедневно в электронной форме при осуществлении расчётных операций или закрытии рабочей смены и подаётся на фискальный сервер. Z-отчёт можно сформировать в электронной форме или распечатать.

СПД в течение дня может открыть новую рабочую смену в случае формирования фискального отчётного чека (Z-отчёта) и закрытия предыдущей смены.

Если кнопка формирования Z-отчёта неактивна, это свидетельствует о том, что смена уже закрыта и Z-отчёт сформирован. Для проверки нужно перейти в первоначальное меню и убедиться, что кнопка «Открыть смену» активна (консультация в ЗІР, подкатегория 109.24).

Что ФЛП-единщикам нужно знать про РРО

РРО для всех пока не отсрочили

Верховная Рада не поддержала законопроект № 4313-д, которым предлагалось отсрочить использование РРО всеми ФЛП. Но обещают разработать компромиссный вариант. Проекта документа пока нет.

Но обещают разработать компромиссный вариант. Проекта документа пока нет.

Налоговики могут отказаться принимать декларацию, даже если квитанция № 2 со статусом «принято»

Налоговики рассказали, что контролирующий орган вправе отправить квитанцию № 2 по налоговой декларации со статусом «принято» (подтверждение регистрации), а потом направить плательщику письменное уведомление об отказе принять эту декларацию, но обязан указать причины такого отказа (консультация в ЗІР, подкатегория 129.03).

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Основы политики: налоговые льготы, удержания и кредиты

Освобождения и вычеты

Освобождения и отчисления косвенно уменьшают сумму налогов, которую должен подать файл, за счет уменьшения его или ее «налогооблагаемого дохода», который представляет собой сумму дохода, с которой податель уплачивает налоги. (Для получения дополнительной информации о налогооблагаемом доходе см. «Основы политики: предельные и средние налоговые ставки».)

«Основы политики: предельные и средние налоговые ставки».)

Например, освобождение или вычет в размере 100 долларов снижает налогооблагаемый доход подателя заявки на 100 долларов. Это уменьшает налоги подателя заявки максимум на 100 долларов, умноженные на налоговую ставку, которую податель должен был бы столкнуться с этими 100 долларами дохода.Поскольку текущие ставки подоходного налога варьируются от 0 до 37 процентов, освобождение или вычет в размере 100 долларов снижает налоги заявителя на сумму от 0 до 37 долларов.

Определенные виды доходов, такие как часть пенсионного дохода и некоторые академические стипендии, освобождены от налогов, что означает, что они не включаются в налогооблагаемую прибыль заявителя. До 2018 года заявители также могли требовать личного освобождения, которое представляло собой сумму, которую каждый заявитель мог исключить из своего налогооблагаемого дохода; в 2017 налоговом году освобождение от уплаты налогов составило 4050 долларов.Заявители также могут требовать освобождения для супругов и каждого иждивенца. Начиная с 2018 года, новый налоговый закон отменяет личные льготы до 2026 года.

Начиная с 2018 года, новый налоговый закон отменяет личные льготы до 2026 года.

Налоговый вычет – это особый расход, который налогоплательщик понес и может вычесть из своего налогооблагаемого дохода [T1]. Следовательно, отчисления могут способствовать определенному использованию дохода.

- Все заявители имеют право требовать стандартный вычет, который в 2018 году был значительно увеличен до 24000 долларов для состоящих в браке подателей. Стандартный вычет ежегодно корректируется с учетом инфляции, и в 2020 году он составит 24 800 долларов для состоящих в браке заявителей.Вместо этого заявители могут потребовать детализированные вычеты по определенным расходам, таким как проценты по ипотеке, благотворительные взносы, а также государственные и местные налоги. Большинство подателей берут стандартный вычет. Лица, подающие документы с более высоким доходом, с гораздо большей вероятностью укажут на детали, потому что сумма, которую они тратят на соответствующие вычеты, обычно больше, чем стандартный вычет.

- Налогоплательщики могут потребовать определенные вычеты, называемые сверхстрочными вычетами, независимо от того, используют ли они детализированный вычет или стандартный вычет.Примеры включают вычеты процентов по студенческим ссудам и взносы на индивидуальные пенсионные счета (IRA).

Налоговые вычеты (и освобождения) имеют разные суммы для разных налогоплательщиков, потому что, как обсуждалось выше, их стоимость привязана к предельной налоговой ставке налогоплательщика. Например, налогоплательщики с высоким доходом в группе 37 процентов получают субсидию в размере 37 центов за каждый доллар дополнительных выплат по ипотечным кредитам, которые они вычитают, в то время как налогоплательщики со средним уровнем дохода в группе 12 процентов получают субсидию на процентную ставку всего в 12 центов на доллар .Лица, подающие документы с более высоким доходом, получают наибольшую налоговую выгоду от вычетов, поскольку они сталкиваются с самыми высокими налоговыми ставками.

Кроме того, для многих лиц, подающих документы с низким доходом, общая сумма их удержаний равна или превышает их доход, что означает, что они не имеют налогооблагаемого дохода. В таких случаях они не получают налоговой выгоды от каких-либо дополнительных вычетов.

Кредиты

В отличие от освобождений и вычетов, которые уменьшают налогооблагаемый доход подателя, зачет напрямую уменьшает налоговые обязательства подателя, то есть сумму налога, которую он должен.Налогоплательщики вычитают свои кредиты из суммы налога, которую они должны были бы в противном случае, для определения своих окончательных налоговых обязательств. Это означает, что налоговая льгота в размере 100 долларов уменьшает сумму налога, которую должен подать файл, максимум на 100 долларов.

Некоторые налоговые льготы подлежат возмещению, что означает, что лица, подающие документы, сумма кредита которых превышает их налоговые обязательства, могут получить разницу в форме полного или частичного возврата денежных средств. Таким образом, возвращаемые налоговые льготы имеют одинаковую стоимость для всех подателей налоговых деклараций, независимо от их дохода. Например, налоговая скидка на заработанный доход представляет собой возвращаемый кредит, предназначенный для поощрения и вознаграждения за работу, а также для компенсации федерального налога на заработную плату и подоходного налога.

Таким образом, возвращаемые налоговые льготы имеют одинаковую стоимость для всех подателей налоговых деклараций, независимо от их дохода. Например, налоговая скидка на заработанный доход представляет собой возвращаемый кредит, предназначенный для поощрения и вознаграждения за работу, а также для компенсации федерального налога на заработную плату и подоходного налога.

Невозвратные кредиты, напротив, имеют меньшую ценность для многих подателей с низкими доходами, чем для других подателей. Например, заявитель, который имеет право на невозвратный кредит в размере 2000 долларов США, но имеет налоговое обязательство в размере только 1000 долларов США, может использовать половину кредита для устранения своих налоговых обязательств, но должен утратить вторую половину.

Даже подлежащие возврату кредиты не достигают всех, так как им могут соответствовать только домохозяйства, заработанные на работе. Тем не менее, возвращение кредитов расширяет их возможности для многих домохозяйств с низкими доходами. Это важно, потому что цели социальной политики многих налоговых льгот – таких как поощрение людей откладывать деньги на учебу в колледже или на пенсию – часто особенно актуальны для семей с низкими доходами.

Это важно, потому что цели социальной политики многих налоговых льгот – таких как поощрение людей откладывать деньги на учебу в колледже или на пенсию – часто особенно актуальны для семей с низкими доходами.

Сравнение стоимости удержаний и кредитов

В таблице ниже сравниваются суммы вычетов, невозвратных кредитов и возвращаемых кредитов для трех подателей налоговых деклараций: податель A не имеет налогооблагаемого дохода, податель B находится в самой низкой предельной налоговой группе (10 процентов), а податель C находится в налоговой группе высшая группа (37 процентов).В приведенном ниже примере все заявители женаты.

| ТАБЛИЦА 1 | |||||

|---|---|---|---|---|---|

| Стоимость удержаний, невозвратных кредитов и возвращаемых кредитов | |||||

| Налоговая декларация | Верхняя граница предельного налога | Диапазон налогооблагаемого дохода a | Стоимость вычета 2000 долларов | Сумма невозвращаемого кредита в размере 2000 долларов США | Сумма возмещаемого кредита в размере 2000 долларов США |

| А | 0% б | $ 0 | $ 0 | $ 0 | 2 000 долл. США США |

| B | 10% | от 1 доллара до 19750 долларов | До 200 долларов США (2000 долларов США x 10%) | До 1975 долл. США (19 750 долл. США x 10%) c | 2 000 долл. США |

| С | 37% | 622 051 $ или больше | До 200 долларов США (2000 долларов США x 10%) d | $ 2 000 e | 2 000 долл. США |

Вычет в размере 2000 долларов не дает никаких преимуществ подателю A, поскольку податель A не имеет налогооблагаемого дохода.Податель B получает налоговые льготы в размере до 200 долларов США от вычета, а податель C получает до 740 долларов США.

Точно так же невозмещаемый кредит в размере 2000 долларов не дает налоговых льгот для подателя A, поскольку податель A не несет налоговых обязательств. Кредит составляет до 1975 долларов для подателя B, поскольку он составляет 2000 долларов или сумму налоговых обязательств подателя B без зачета, в зависимости от того, что меньше. Предполагается, что файл C, подающий документы с высоким доходом в верхней налоговой группе, имеет налоговые обязательства не менее 2000 долларов без кредита и, следовательно, может получить выгоду от полной суммы кредита.

Предполагается, что файл C, подающий документы с высоким доходом в верхней налоговой группе, имеет налоговые обязательства не менее 2000 долларов без кредита и, следовательно, может получить выгоду от полной суммы кредита.

Возмещаемый кредит в размере 2000 долларов, напротив, стоит 2000 долларов всем трем заявителям. Filer A, у которого нет налоговых обязательств, получит всю сумму в качестве возмещения от IRS (при условии, что его заработок от работы составляет не менее 2000 долларов).

Основы политики: Федеральные налоговые расходы

Налоговые расходы уменьшают сумму налога, которую должны платить домохозяйства или корпорации. Чтобы получить прибыль от налоговых расходов, налогоплательщик должен предпринять определенные действия или соответствовать определенным критериям. Например, некоторые домохозяйства, у которых есть ипотечный кредит, могут снизить свои налоги, потребовав налогового вычета для своих расходов на проценты по ипотеке, а корпорации могут получить налоговую субсидию на инвестиции в оборудование.

Налоговые расходы дороги. Для сравнения, стоимость всех расходов по федеральному подоходному налогу была выше, чем расходы на социальное обеспечение, совокупные расходы на Medicare и Medicaid или расходы на оборону или не связанные с обороной дискреционные расходы. (См. Первую таблицу ниже.)

Самыми крупными расходами по индивидуальному подоходному налогу в 2019 году было положение, позволяющее домашним хозяйствам исключать из налогооблагаемого дохода стоимость медицинского страхования, предоставленного работодателем. Следующими тремя по величине были более низкие ставки налога на прирост капитала относительно заработанного дохода, налоговые льготы на жилье, занимаемое владельцами (например, вычет процентов по жилищной ипотеке), и исключение для пенсионных планов, основанных на работодателях.Крупнейшие корпоративные налоговые расходы в 2018 году включали в себя более низкие налоговые ставки по налоговому законодательству 2017 года на значительную часть иностранных доходов транснациональных корпораций США (по сравнению со ставками, с которыми корпорации США сталкиваются в отношении своей внутренней прибыли) и «ускоренную амортизацию», фактически являющуюся налоговой субсидией для расходов на механизмы и оборудование.

Расходы через налоговый кодекс

Налоговые расходы предназначены для достижения целей политики. Различие между этими налоговыми льготами и расходами часто носит искусственный характер и не имеет экономической основы.

Образование – один из примеров. Что касается расходной части бюджета, федеральное правительство предоставляет гранты Пелла, чтобы помочь студентам с низким и средним доходом позволить себе учебу в колледже. Что касается налоговой части бюджета, средства, используемые для покрытия расходов колледжа, могут расти без уплаты налогов на специальных сберегательных счетах колледжа. Обе эти стратегии представляют собой субсидии, направленные на продвижение высшего образования, и, хотя правительство классифицирует их по-разному, они оба являются типом государственных расходов.

Уход за детьми – еще один пример.Что касается расходной части бюджета, правительство предоставляет некоторым домохозяйствам субсидию на их расходы по уходу за детьми через программу расходов (Фонд развития ухода за детьми). Он также предоставляет некоторым семьям налоговую скидку на уход за детьми, что является еще одной формой расходов на субсидирование расходов по уходу за ребенком.

Он также предоставляет некоторым семьям налоговую скидку на уход за детьми, что является еще одной формой расходов на субсидирование расходов по уходу за ребенком.

Аналогичным образом, налоговые льготы для предприятий, нацеленные на определенные отрасли, такие как налоговые льготы для нефтегазовых корпораций, эквивалентны программам субсидий для этих отраслей.

Любой податель налоговой декларации – физическое или юридическое лицо – который соответствует требованиям для получения налоговых льгот, может получить его.Эта функция делает налоговые расходы аналогичными программам предоставления прав, таким как Social Security или Medicare, где все люди, соответствующие критериям права, могут получать пособия. Объединенный комитет по налогообложению, Бюджетное управление Конгресса и бывший председатель Федеральной резервной системы Алан Гринспен отметили это сходство. Например, налоговый кредит по уходу за ребенком похож на программу льгот, потому что все семьи, имеющие право на налоговый кредит, могут его получить.

Налоговые расходы направлены на лиц с более высокими доходами

Основная часть ежегодных расходов на индивидуальные налоговые расходы направляется в виде вычетов, освобождений или исключений.Стоимость этих налоговых льгот увеличивается по мере роста доходов домохозяйств – чем выше налоговая категория, тем больше налоговая льгота на каждый доллар, который вычитается, освобождается или исключается.

В результате эти налоговые расходы являются «перевернутыми», предоставляя самые большие субсидии людям с высоким доходом, даже несмотря на то, что эти люди с меньшей вероятностью будут нуждаться в финансовых стимулах для участия в деятельности, на которую обычно рассчитаны налоговые расходы, например как покупка дома, отправка ребенка в колледж или накопление на пенсию.Между тем, семьи со средним и низким доходом получают значительно меньшие налоговые льготы за участие в этой деятельности. (См. Вторую таблицу ниже.)

Это также означает, что эти перевернутые налоговые расходы, вероятно, увеличивают расовых различий в доходах и богатстве..JPG) Расовые барьеры для экономических возможностей, воздвигнутые политическим выбором и частной дискриминацией, привели к тому, что цветные домохозяйства имеют непропорционально низкий или умеренный доход, поэтому они получают гораздо меньшие выгоды от многих из этих налоговых льгот, а в некоторых случаях вообще лишены их.Наследие расовых барьеров и продолжающейся дискриминации (например, дискриминация на рынках жилья и кредитования) также означает, что даже среди домохозяйств с одинаковыми доходами белые домохозяйства в среднем с большей вероятностью смогут претендовать на эти налоговые льготы и получить более крупные налоговые льготы. от них выигрывают, чем от цветных домочадцев.

Расовые барьеры для экономических возможностей, воздвигнутые политическим выбором и частной дискриминацией, привели к тому, что цветные домохозяйства имеют непропорционально низкий или умеренный доход, поэтому они получают гораздо меньшие выгоды от многих из этих налоговых льгот, а в некоторых случаях вообще лишены их.Наследие расовых барьеров и продолжающейся дискриминации (например, дискриминация на рынках жилья и кредитования) также означает, что даже среди домохозяйств с одинаковыми доходами белые домохозяйства в среднем с большей вероятностью смогут претендовать на эти налоговые льготы и получить более крупные налоговые льготы. от них выигрывают, чем от цветных домочадцев.

Заметными исключениями являются налоговые льготы, такие как налоговая льгота на заработанный доход и налоговая льгота на детей, которые могут быть получены полностью или частично в качестве возмещения налога домашними хозяйствами, чьи доходы слишком низки, чтобы иметь большую задолженность по федеральному подоходному налогу. Эти налоговые льготы сокращают бедность и повышают доходы работающих семей на низкооплачиваемой работе после уплаты налогов, а также помогают уменьшить расовое и гендерное неравенство.

Эти налоговые льготы сокращают бедность и повышают доходы работающих семей на низкооплачиваемой работе после уплаты налогов, а также помогают уменьшить расовое и гендерное неравенство.

Ограничение налоговых расходов увеличивает доход, подлежащий налогообложению

Многие политики предложили сократить или пересмотреть налоговые расходы, чтобы сократить дефицит, увеличить инвестиции, сделанные в расходной части бюджета, снизить налоговые ставки, лучше нацелить перерывы на домохозяйства, которые больше всего нуждаются в помощи для участия в той деятельности, на которую намечаются перерывы. для продвижения или сочетание этих целей.Налоговые расходы теряют доходы, потому что они сокращают «налоговую базу», то есть уменьшают сумму дохода, которая подлежит налогообложению. Это означает, что сокращение налоговых расходов приводит к увеличению доходов за счет увеличения размера налоговой базы, поэтому это часто называют «расширением базы».

Бюджетно-финансовый отдел

Источники государственного финансирования

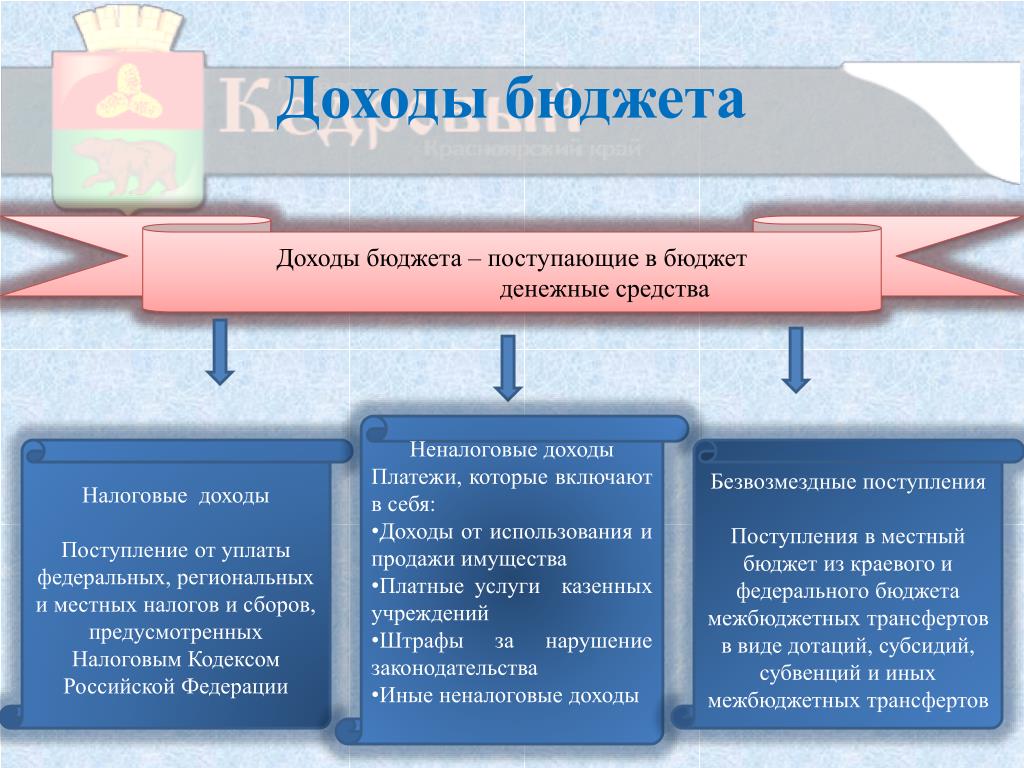

Общие Государство получает большую часть своих доходов за счет налогов, сборов и других источников, наиболее значительными из которых являются общий акцизный налог, подоходный налог с населения, налог на страховые взносы и налог на корпорации (которые в совокупности составляют примерно 80 процентов от общей суммы Общего фонда. доходы).Департамент налогообложения, возглавляемый Директором по налогообложению, отвечает за администрирование и обеспечение соблюдения законодательства о налоговых поступлениях, а также сбор всех налогов и других платежей, подлежащих уплате в соответствии с ним. Все налоговые поступления штата зачисляются в тот или иной из двух операционных фондов, поддерживаемых государством, которые соответственно называются Общий фонд и Специальные фонды.

доходы).Департамент налогообложения, возглавляемый Директором по налогообложению, отвечает за администрирование и обеспечение соблюдения законодательства о налоговых поступлениях, а также сбор всех налогов и других платежей, подлежащих уплате в соответствии с ним. Все налоговые поступления штата зачисляются в тот или иной из двух операционных фондов, поддерживаемых государством, которые соответственно называются Общий фонд и Специальные фонды.

Конституция штата не запрещает и не ограничивает полномочия по налогообложению и оставляет за штатом все налоговые полномочия, за исключением случаев, когда Законодательный орган делегирует политическим подразделениям штата, и за исключением всех функций, полномочий и обязанностей, связанных с реальной налогообложение собственности, которое осуществляется исключительно округами.

Конституция штата требует создания комиссии по налоговому контролю, назначаемой в соответствии с законом каждые пять лет. Цель такой комиссии состоит в том, чтобы представить Законодательному собранию оценку налоговой структуры государства и рекомендовать налоговую политику и политику в отношении доходов, после чего такая комиссия распускается. Конституция не требует от Законодательного собрания действий в отношении представленных рекомендаций. Законодательный орган имеет право принять или отклонить все или часть выводов комиссии.

Конституция не требует от Законодательного собрания действий в отношении представленных рекомендаций. Законодательный орган имеет право принять или отклонить все или часть выводов комиссии.

Дополнительную информацию можно найти по этой ссылке на веб-страницу Комиссии по налоговому надзору – http://tax.hawaii.gov/stats/

Общий фондОбщий фонд используется для учета ресурсов, не предназначенных специально для специальных целей. Любая деятельность, не финансируемая через другой фонд, финансируется через Общий фонд. Акты об ассигнованиях, принятые Законодательным собранием, обеспечивают базовую основу для учета ресурсов и обязательств Общего фонда.Операционные ассигнования и соответствующий процесс бухгалтерского учета Общего фонда дополняют друг друга в качестве основных контрольных функций в общем правительственном управлении.

Конституция предусматривает, что всякий раз, когда баланс Общего фонда на конец каждого из двух последовательных финансовых лет превышает 5% доходов Общего фонда за каждый год, Законодательный орган на следующей очередной сессии должен обеспечить возврат налога или налоговый кредит налогоплательщикам. государства, как это предусмотрено законом. Конституция не определяет сумму или формулу для расчета любого такого возврата налога или налогового кредита.В ноябре 2010 года в раздел 6 статьи VII Конституции штата были внесены поправки, разрешающие Законодательному органу предоставлять налоговый возврат или налоговый кредит налогоплательщикам штата или вносить депозит в один или несколько фондов, которые служат в качестве временных дополнительных источников финансирования. во время чрезвычайной ситуации, экономического спада или непредвиденного сокращения доходов, как это предусмотрено законом. Закон 138, SLH 2010, предусматривал депонирование общих фондов в Чрезвычайный и Бюджетный резервный фонд всякий раз, когда доходы государственного общего фонда за каждый из двух последовательных финансовых лет превышают доходы за каждый из предшествующих финансовых лет на 5%.

государства, как это предусмотрено законом. Конституция не определяет сумму или формулу для расчета любого такого возврата налога или налогового кредита.В ноябре 2010 года в раздел 6 статьи VII Конституции штата были внесены поправки, разрешающие Законодательному органу предоставлять налоговый возврат или налоговый кредит налогоплательщикам штата или вносить депозит в один или несколько фондов, которые служат в качестве временных дополнительных источников финансирования. во время чрезвычайной ситуации, экономического спада или непредвиденного сокращения доходов, как это предусмотрено законом. Закон 138, SLH 2010, предусматривал депонирование общих фондов в Чрезвычайный и Бюджетный резервный фонд всякий раз, когда доходы государственного общего фонда за каждый из двух последовательных финансовых лет превышают доходы за каждый из предшествующих финансовых лет на 5%.

Поступления от перечисленных ниже налогов депонируются в Общий фонд.

Общий акциз и налог за пользование. Общий акцизный налог – это налог, взимаемый с предприятий за привилегию ведения бизнеса на Гавайях, и взимается по разным процентным ставкам с валового дохода, получаемого предприятиями от деятельности в штате. Компаниям также может потребоваться уплатить налог на использование стоимости материальной личной собственности, услуг и контрактов, которые ввозятся на Гавайи из любой точки за пределами Гавайев.Налог основан на цене покупки или стоимости материального личного имущества, контрактов или услуг, приобретенных или импортированных, в зависимости от того, что применимо. Общая ставка акцизного налога варьируется в зависимости от деловой активности; это 0,15% на страховые комиссии, 0,5% на определенные виды деятельности, такие как оптовая торговля, и 4% на большинство видов деятельности на уровне потребителей. В 2012 финансовом году общий акцизный налог составлял примерно 50% от всех общих доходов фонда. С 1 января 2007 г. в общий акцизный налог и налог за пользование были внесены поправки, предусматривающие надбавку к городскому и графству Гонолулу, тем самым увеличивая общую ставку акцизного налога и налога на использование для операций, относящихся к округу.Надбавка в размере ½ 1% взимается с деятельности на Оаху, подлежащей обложению общим акцизом в размере 4% и налогом на использование до 2022 года. Государство сохраняет, в качестве реализации Общего фонда, 10% надбавки округа, взимаемой для возмещения затрат на оценку, сборы и распоряжение государством.

в общий акцизный налог и налог за пользование были внесены поправки, предусматривающие надбавку к городскому и графству Гонолулу, тем самым увеличивая общую ставку акцизного налога и налога на использование для операций, относящихся к округу.Надбавка в размере ½ 1% взимается с деятельности на Оаху, подлежащей обложению общим акцизом в размере 4% и налогом на использование до 2022 года. Государство сохраняет, в качестве реализации Общего фонда, 10% надбавки округа, взимаемой для возмещения затрат на оценку, сборы и распоряжение государством.

Налог на прибыль . Чистый налогооблагаемый доход (валовой доход за вычетом исключений и вычетов) как для физических, так и для юридических лиц облагается государственным подоходным налогом. Несмотря на различия, закон о подоходном налоге на Гавайях обычно следует Федеральному налоговому кодексу при расчете чистой налогооблагаемой прибыли.Ставки индивидуального подоходного налога для состоящих в браке лиц, включая соответствующих требованиям переживших супругов, и не состоящих в браке лиц, включая соответствующих глав домохозяйств, варьируются от 1,4% до 11,0% от чистого налогооблагаемого дохода. Ставки подоходного налога для имений и трастов варьируются от 1,4% до 8,25%. Ставки корпоративного подоходного налога варьируются от 4,4% до 6,4%.

Ставки подоходного налога для имений и трастов варьируются от 1,4% до 8,25%. Ставки корпоративного подоходного налога варьируются от 4,4% до 6,4%.

Прочие налоги. Общий фонд получает доходы от ряда других налогов. Налог на коммунальные услуги – это налог на валовой доход от коммунального хозяйства коммунальных предприятий вместо общего акцизного налога.Ставка налога на валовой доход коммунальных предприятий колеблется от 1/2% (для продажи с целью перепродажи) до 8,2%. Для коммунального предприятия только первые 4% являются реализацией государства, и любое превышение более 4% распределяется между округами, которые (1) предусматривают постановлением об освобождении от налога на недвижимость для недвижимого имущества, используемого коммунальным предприятием в своих предприятие коммунального обслуживания и принадлежит коммунальному предприятию или сдано в аренду коммунальным предприятием по договору аренды, требующему от коммунального предприятия уплаты налогов на собственность, и (2) которые не отказали коммунальному предприятию в освобождении от налогов. Для наземного перевозчика пассажиров между пунктами на запланированном маршруте валовой доход облагается налогом в размере 5,35%, и все это осуществляется государством. Налог на наследство – это налог на передачу налогооблагаемого имущества, основанный на федеральном налогооблагаемом имуществе, но имеет свою собственную шкалу налоговых ставок, при этом ставки налога варьируются от 10,0% до 15,7%. Налог на пропуск генерации также основан на федеральном налогооблагаемом трансферте, но имеет свою собственную ставку налога (в настоящее время 2,25%). Налог на банки и финансовые корпорации – это налог на франшизу (вместо чистой прибыли и общих акцизов) для банков, строительных и ссудных ассоциаций, девелоперских компаний, финансовых корпораций, компаний, предоставляющих ссуды в сфере финансовых услуг, трастовых компаний, компаний ипотечных ссуд, финансовых холдинговых компаний. , инвестиционные компании малого бизнеса или дочерние компании, не облагаемые налогами, упомянутыми выше.Налог исчисляется с чистой прибыли за предыдущий год из всех источников по ставке 7,92%.

Для наземного перевозчика пассажиров между пунктами на запланированном маршруте валовой доход облагается налогом в размере 5,35%, и все это осуществляется государством. Налог на наследство – это налог на передачу налогооблагаемого имущества, основанный на федеральном налогооблагаемом имуществе, но имеет свою собственную шкалу налоговых ставок, при этом ставки налога варьируются от 10,0% до 15,7%. Налог на пропуск генерации также основан на федеральном налогооблагаемом трансферте, но имеет свою собственную ставку налога (в настоящее время 2,25%). Налог на банки и финансовые корпорации – это налог на франшизу (вместо чистой прибыли и общих акцизов) для банков, строительных и ссудных ассоциаций, девелоперских компаний, финансовых корпораций, компаний, предоставляющих ссуды в сфере финансовых услуг, трастовых компаний, компаний ипотечных ссуд, финансовых холдинговых компаний. , инвестиционные компании малого бизнеса или дочерние компании, не облагаемые налогами, упомянутыми выше.Налог исчисляется с чистой прибыли за предыдущий год из всех источников по ставке 7,92%. Налог на страховые взносы – это налог на страховые компании (андеррайтеров), основанный на страховых взносах, выписанных в штате вместо всех налогов, кроме налога на имущество и налогов на покупку, использование или владение материальным личным имуществом. Ставки налога варьируются от 0,8775% до 4,68% в зависимости от характера политики. Также существует акцизный налог на тех, кто продает или использует табачные изделия, и налог на галлоны, взимаемый с торговцев, продающих или употребляющих спиртные напитки.

Налог на страховые взносы – это налог на страховые компании (андеррайтеров), основанный на страховых взносах, выписанных в штате вместо всех налогов, кроме налога на имущество и налогов на покупку, использование или владение материальным личным имуществом. Ставки налога варьируются от 0,8775% до 4,68% в зависимости от характера политики. Также существует акцизный налог на тех, кто продает или использует табачные изделия, и налог на галлоны, взимаемый с торговцев, продающих или употребляющих спиртные напитки.

Налог на временное проживание. Штат взимает множество других налогов, включая налоги на временное проживание, транспорт и топливо, и распределяются между различными фондами и округам. Налог на временное проживание (TAT) в размере 7,25% взимается с меблировки комнаты, квартиры, люкса и т.п., обычно занимаемых временным жителем менее 180 дней подряд за каждую сдачу в аренду отелем, квартирой, мотелем, горизонтальным режимом собственности. или кооперативная квартира, общежитие или другое место, в котором жилье регулярно предоставляется временным жителям за вознаграждение, включая справедливую рыночную арендную стоимость квартир для отпуска с таймшер. За период, начинающийся 1 июля 2009 г. и заканчивающийся 30 июня 2010 г., был начислен 1,0% в дополнение к существующему налогу на временное жилье в размере 7,25% (всего 8,25%). На период, начинающийся 1 июля 2010 г. и заканчивающийся 30 июня 2015 г., взимается 2,0% в дополнение к существующему налогу на временное проживание в размере 7,25% (всего 9,25%). Дополнительные суммы должны быть депонированы в Общий фонд, за исключением того, что 12,5% дополнительной суммы на 2011 финансовый год были внесены в Специальный фонд туризма. Закон 103, SLH 2011, установил ежедневный налог в размере 10 долларов США за каждое временное жилье, предоставляемое бесплатно.Закон также временно (с 1 июля 2011 г. по 30 июня 2015 г.) ограничивает распределение доходов TAT по округам до 93 миллионов долларов в год и ограничивает распределение в специальный фонд туризма до 69 миллионов долларов в год. Закон 171, SLH 2012, временно (с 1 июля 2012 г. по 30 июня 2015 г.) увеличил отчисления в специальный фонд туризма с 69 миллионов долларов до 71 миллиона долларов.

За период, начинающийся 1 июля 2009 г. и заканчивающийся 30 июня 2010 г., был начислен 1,0% в дополнение к существующему налогу на временное жилье в размере 7,25% (всего 8,25%). На период, начинающийся 1 июля 2010 г. и заканчивающийся 30 июня 2015 г., взимается 2,0% в дополнение к существующему налогу на временное проживание в размере 7,25% (всего 9,25%). Дополнительные суммы должны быть депонированы в Общий фонд, за исключением того, что 12,5% дополнительной суммы на 2011 финансовый год были внесены в Специальный фонд туризма. Закон 103, SLH 2011, установил ежедневный налог в размере 10 долларов США за каждое временное жилье, предоставляемое бесплатно.Закон также временно (с 1 июля 2011 г. по 30 июня 2015 г.) ограничивает распределение доходов TAT по округам до 93 миллионов долларов в год и ограничивает распределение в специальный фонд туризма до 69 миллионов долларов в год. Закон 171, SLH 2012, временно (с 1 июля 2012 г. по 30 июня 2015 г.) увеличил отчисления в специальный фонд туризма с 69 миллионов долларов до 71 миллиона долларов. Любой доход, превышающий эти лимиты, удерживается Общим фондом.

Любой доход, превышающий эти лимиты, удерживается Общим фондом.

Неналоговые доходы. Другие суммы, депонированные в Общий фонд, получены из неналоговых источников, включая доходы от инвестиций, арендную плату, штрафы, лицензии и разрешения, гранты, сборы за административные услуги и другие источники.

Дополнительную информацию можно найти по этой ссылке на веб-страницу налоговой статистики Департамента налогообложения – http://tax.hawaii.gov/stats/.

Специальные фонды Специальные фонды используются для учета доходов, предназначенных для определенных целей. В отличие от Общего фонда, специальные фонды имеют законодательные или другие ограничения на их использование. Специальные фонды используются в первую очередь и широко в отношении строительства и обслуживания автомагистралей, работы портов и аэропортов, работы больниц, программ жилищного строительства и приусадебных участков, определенных программ в области государственного образования и Университета Гавайев, регулирования бизнеса, защиты потребителей, управления окружающей средой. и туризм и другое экономическое развитие.Типы доходов, зачисляемых в различные специальные фонды, – это поступления от налогов с пользователей (налоги на топливо), доходы от государственных предприятий, улучшений или систем (среди прочего, от аэропортов, гаваней и предприятий, приносящих доход университетам), а также от различных коммерческих, профессиональных и некоммерческих организаций. лицензии, сборы и разрешения.

и туризм и другое экономическое развитие.Типы доходов, зачисляемых в различные специальные фонды, – это поступления от налогов с пользователей (налоги на топливо), доходы от государственных предприятий, улучшений или систем (среди прочего, от аэропортов, гаваней и предприятий, приносящих доход университетам), а также от различных коммерческих, профессиональных и некоммерческих организаций. лицензии, сборы и разрешения.

Налоги на топливо, автотранспортные средства и налоги на страхование от безработицы перечисляются в специальные фонды. Кроме того, часть дополнительных налогов на аренду автотранспортных средств и туристических транспортных средств, налогов на табак, налогов на временное проживание, налогов на экологические меры и налогов на перевозку депонируется в специальные фонды (а часть этих налогов депонируется в Общий фонд).Дистрибьюторы обязаны платить налоги на авиационное топливо, дизельное топливо, альтернативные виды топлива для работы двигателя внутреннего сгорания и на жидкое топливо, отличное от вышеуказанного, например, на бензин, используемый для эксплуатации автотранспортных средств на автомагистралях общего пользования.![]() Штат взимает налог на вес транспортного средства, который варьируется от 0,0175 доллара за фунт до 0,0225 доллара за фунт, в зависимости от веса нетто транспортного средства; Транспортные средства, вес нетто которых превышает десять тысяч фунтов, облагаются налогом по фиксированной ставке в размере 300 долларов США. Налог на страхование от безработицы – это налог на заработную плату, выплачиваемую предприятиями с одним или несколькими работниками с некоторыми исключениями.Ставка налога на безработицу определяется по системе с несколькими взносами. С налогооблагаемой заработной платы, выплачиваемой работнику, взимается дополнительная плата в фонд занятости и обучения. Процентная ставка этого дополнительного налога составляет 0,01%. С арендованного или взятого в аренду автотранспортного средства взимается дополнительный налог на аренду автотранспортных средств. Налог взимается с арендодателя. Существует также дополнительный налог на туристический транспорт для каждого туристического транспортного средства в категории более 25 пассажирских мест и для каждого туристического транспортного средства в категории от 8 до 25 пассажирских мест.

Штат взимает налог на вес транспортного средства, который варьируется от 0,0175 доллара за фунт до 0,0225 доллара за фунт, в зависимости от веса нетто транспортного средства; Транспортные средства, вес нетто которых превышает десять тысяч фунтов, облагаются налогом по фиксированной ставке в размере 300 долларов США. Налог на страхование от безработицы – это налог на заработную плату, выплачиваемую предприятиями с одним или несколькими работниками с некоторыми исключениями.Ставка налога на безработицу определяется по системе с несколькими взносами. С налогооблагаемой заработной платы, выплачиваемой работнику, взимается дополнительная плата в фонд занятости и обучения. Процентная ставка этого дополнительного налога составляет 0,01%. С арендованного или взятого в аренду автотранспортного средства взимается дополнительный налог на аренду автотранспортных средств. Налог взимается с арендодателя. Существует также дополнительный налог на туристический транспорт для каждого туристического транспортного средства в категории более 25 пассажирских мест и для каждого туристического транспортного средства в категории от 8 до 25 пассажирских мест. Налог взимается с туроператора. Закон 104 SLH 2011 повысил надбавку за аренду автомобиля до 7,50 долларов в день и перечислил 4,50 доллара в общий фонд с 1 июля 2011 года по 30 июня 2012 года. В настоящее время налог на табак составляет 0,16 доллара за каждую сигарету или маленькую сигару70. % от оптовой цены табачных изделий и 50% от оптовой цены каждой большой сигары. Налоги на экологические меры в настоящее время установлены в размере 1,05 доллара США за баррель нефтепродуктов на период с 1 июля 2010 года по 30 июня 2015 года.Налоги на передачу имущества взимаются с суммы, уплаченной при продаже, аренде, субаренде, уступке, передаче или передаче недвижимости или любых процентов по ней. Ставка налога варьируется от 0,10 доллара за 100 до 1,25 доллара за 100 долларов, в зависимости от стоимости недвижимости.

Налог взимается с туроператора. Закон 104 SLH 2011 повысил надбавку за аренду автомобиля до 7,50 долларов в день и перечислил 4,50 доллара в общий фонд с 1 июля 2011 года по 30 июня 2012 года. В настоящее время налог на табак составляет 0,16 доллара за каждую сигарету или маленькую сигару70. % от оптовой цены табачных изделий и 50% от оптовой цены каждой большой сигары. Налоги на экологические меры в настоящее время установлены в размере 1,05 доллара США за баррель нефтепродуктов на период с 1 июля 2010 года по 30 июня 2015 года.Налоги на передачу имущества взимаются с суммы, уплаченной при продаже, аренде, субаренде, уступке, передаче или передаче недвижимости или любых процентов по ней. Ставка налога варьируется от 0,10 доллара за 100 до 1,25 доллара за 100 долларов, в зависимости от стоимости недвижимости.

Дополнительную информацию можно найти по этой ссылке на последние отчеты Департамента бюджета и финансов по не общим фондам – http://budget.hawaii.gov/budget/reports-to-the-legislature/1983-2/.

государственных департаментов, агентств и учреждений ежегодно получают федеральные гранты.Примерно 52% федеральных грантов выделяются на программы управления персоналом в области общественного здравоохранения, профессиональной реабилитации, поддержания доходов, услуг для слепых и других социальных или медицинских услуг. Примерно 23% таких федеральных средств используются для поддержки программ в государственных школах, общественных колледжах и университетской системе. На транспорт и безопасность дорожного движения поступило около 9% всех федеральных средств, в основном на строительство межгосударственных автомагистралей. На программы занятости, включая выплаты пособий по безработице, приходится около 9% таких федеральных поступлений.Остальные программы учитывают остаток таких поступлений.

Государственный специальный фонд улучшения образовательных учреждений Государство учредило Специальный фонд улучшения государственных учебных заведений (SEFISF). Суммы в SEFISF должны использоваться исключительно для капитального ремонта и улучшения объектов, находящихся под юрисдикцией Департамента образования штата, за исключением публичных библиотек. Фонд капитализируется за счет ежегодных ассигнований в размере не менее 45 миллионов долларов США в виде облигаций с общими обязательствами или ежегодных переводов не менее 45 миллионов долларов США из общего акцизного налога, если ассигнования по облигациям с общими обязательствами не разрешены.

Суммы в SEFISF должны использоваться исключительно для капитального ремонта и улучшения объектов, находящихся под юрисдикцией Департамента образования штата, за исключением публичных библиотек. Фонд капитализируется за счет ежегодных ассигнований в размере не менее 45 миллионов долларов США в виде облигаций с общими обязательствами или ежегодных переводов не менее 45 миллионов долларов США из общего акцизного налога, если ассигнования по облигациям с общими обязательствами не разрешены.

Подоходный налог сокращен в меню

Содержание

Контакт

Джексон Брейнерд | 1 июля 2021 г. | Бюллетени NCSL Fiscal

Не далее как прошлым летом штаты ожидали исторического падения доходов, поскольку распространение коронавируса нарушило значительную часть экономики и спровоцировало рецессию. Казалось весьма вероятным, что штатам придется серьезно рассмотреть вопрос о потенциальном увеличении доходов во время законодательных сессий 2021 года. Тем не менее, доходы начали работать лучше, чем ожидалось, и, наряду с улучшением бюджетных условий, был проведен еще один раунд федерального финансирования штатов в форме Закона о американском плане спасения (ARPA). Новый и улучшенный прогноз доходов заставил штаты немного пересмотреть свои приоритеты. Кое-где налоги по-прежнему повышались, но налоговые льготы были в центре внимания законодательных собраний штатов в 2021 году.

Тем не менее, доходы начали работать лучше, чем ожидалось, и, наряду с улучшением бюджетных условий, был проведен еще один раунд федерального финансирования штатов в форме Закона о американском плане спасения (ARPA). Новый и улучшенный прогноз доходов заставил штаты немного пересмотреть свои приоритеты. Кое-где налоги по-прежнему повышались, но налоговые льготы были в центре внимания законодательных собраний штатов в 2021 году.

Значительное сокращение налога на прибыль

Наиболее значительные усилия по освобождению от налогов, как правило, связаны с уменьшением ставок подоходного налога с физических и юридических лиц.Как минимум девять штатов приняли меры для этого. Несколько других штатов, таких как Арканзас, Северная Каролина и Огайо, все еще рассматривают возможность снижения подоходного налога, а еще три штата, Миссисипи, Миссури и Западная Вирджиния, вели разговоры о полной отмене подоходного налога с физических или юридических лиц, которые в конечном итоге прекратились до конца. сеанса.

сеанса.

Снижение налога на прибыль является продолжением давней тенденции, которая была приостановлена в прошлом году. Выйдя из Великой рецессии, по крайней мере 14 штатов снизили ставки подоходного налога, и эта тенденция продолжилась и в период восстановления, при этом шесть штатов также сократили налоги на прибыль как в 2018, так и в 2019 году.Снижение подоходного налога в последние годы часто обходилось без компенсации усилий по расширению налоговой базы, но в 2021 году этого не произошло.

Законодательный орган Аризоны одобрил значительное снижение подоходного налога с физических лиц как часть годового бюджета, который должен подписать губернатор. Он объединяет текущую структуру из четырех групп в две группы со ставкой 2,55% для дохода до 27 272 долларов США для отдельных подателей и ставкой 2,98% для дохода сверх этой суммы, начиная с 2022 года.(Текущая предельная ставка составляет 4,5% для дохода более 159 000 долларов США. Текущая самая низкая ставка составляет 2,59% для дохода более 26 000 долларов США. ) Ставки будут дополнительно снижены до 2,53% и 2,75% в 2023 году, в зависимости от того, превышает ли штат указанный General Порог дохода фонда.

) Ставки будут дополнительно снижены до 2,53% и 2,75% в 2023 году, в зависимости от того, превышает ли штат указанный General Порог дохода фонда.

Idaho утвердил меру (H 380), которая сократила количество скобок и обеспечила общее сокращение, включая снижение предельной ставки с 6,925% до 6,5% с обратной силой с 1 января. налоговая скидка для лиц, подающих на подоходный налог с населения за 2020 год, обеспечивающая минимальную сумму в 50 долларов США для каждого налогоплательщика и иждивенца или 9% от подоходного налога, уплаченного в 2019 году, в зависимости от того, что больше.Льгота оценивалась в 220 миллионов долларов, а снижение налогов – примерно в 163 миллиона долларов в год.

Айова приняла налоговый пакет (SF 619), который, среди прочего, ускорял запланированное снижение подоходного налога за счет устранения триггера дохода и предусматривал поэтапную отмену налога на наследство штата. Предполагалось, что сокращение приведет к снижению доходов на 155 миллионов долларов в 2023 финансовом году, а поэтапная отмена налога на наследство в конечном итоге обойдется в 77 миллионов долларов к 2025 финансовому году.

Луизиана утвердила меру (H 278), которая предусматривает общее снижение подоходного налога, включая предельное снижение ставки с 6% до 4.25%, начиная с 2024 года. Это зависит от того, одобряют ли избиратели сопутствующую конституционную меру голосования (H 274), которая устранит возможность вычета уплаченных федеральных подоходных налогов, тем самым сделав снижение налоговых поступлений нейтральным.

Montana приняла меру (S 159) по снижению максимальной ставки налога на прибыль с 6,9% до 6,75%, что привело к потере доходов в размере 31,3 млн долларов США в 2023 финансовом году и 33,1 доллара США в 2024 финансовом году.

Небраска также незначительно снизила предельную ставку налога на прибыль с 7.От 81% до 7,25% за два года.

Нью-Гэмпшир принял меру ассигнований, которая включала сокращение налога на прибыль предприятий (от 7,7% до 7,6%) и налога на коммерческие предприятия (от 0,675% до 0,55%), а также поэтапную отмену узкого подоходного налога штата на проценты. и дивиденды к 2027 году.

и дивиденды к 2027 году.

Ожидается, что губернатор штата Огайо подпишет недавно принятый закон о бюджете, который предусматривает существенное снижение ставки подоходного налога с населения. Счет включает 3% по всей площади для всех скобок.Он также исключает верхнюю группу и устанавливает ставку для самой высокой группы на уровне 3,99%, по сравнению со старой предельной ставкой 4,797%. Уровень дохода, при котором начинается самый низкий уровень налогообложения, также был увеличен до 25 000 долларов с 22 150 долларов США. Эти резервы оцениваются в 915,8 млн долларов в 2022 финансовом году.

Оклахома приняла два отдельных законопроекта о снижении налогов (H 2960 / H 2962). Один из них снизил ставку корпоративного подоходного налога с 6% до 4%, а другой снизил индивидуальный подоходный налог со следующего года.По оценкам, снижение налога на прибыль снизило сборы налогов в 22 финансовом году на 53,9 млн долларов и на 100 млн долларов в 23 финансовом году. Снижение налога на прибыль обошлось еще в 83 млн долларов в 22 финансовом году и 237 млн долларов в 23 финансовом году.

Снижение налога на прибыль обошлось еще в 83 млн долларов в 22 финансовом году и 237 млн долларов в 23 финансовом году.

О других налоговых льготах для физических лиц

Помимо снижения ставки налога на прибыль, были и другие, более адресные формы налоговых льгот. С индивидуальной точки зрения, многие штаты предусмотрели какой-то льготный налоговый режим для выплат по борьбе с коронавирусом, а также пособий по страхованию от безработицы на ограниченный период.Арканзас, Алабама, Делавэр, Мэриленд, Миннесота и Миссисипи приняли соответствующие законы. Грузия предоставила снижение налогов на 140 миллионов долларов в виде увеличенного стандартного вычета. Небраска одобрила поэтапную отмену подоходного налога с доходов социального страхования.

Несколько штатов также приняли меры по увеличению суммы налоговых льгот на заработанный доход (EITC) или налоговых льгот на детей или введению новых, включая Айову, Индиану, Мэриленд и Нью-Мексико. В других штатах наблюдаются заметные различия в подходах к оказанию помощи налогоплательщикам с низкими доходами. Вашингтон, штат без подоходного налога, создал новую программу перевода налогов с продаж, используя федеральное право EITC. Максимальный денежный перевод в размере 1200 долларов будет поступать лицам, имеющим трех или более детей, и он уменьшается для каждого ребенка до максимальной суммы перевода в 300 долларов, если у человека нет детей. По оценкам, эта кредитная программа обошлась в 242 миллиона долларов в двухлетний период с 21 по 23 финансовый год. Калифорния также ввела в действие программу «Golden State Stimulus», которая предусматривает выплату 600 долларов за каждую налоговую декларацию для получателей налоговой льготы штата.

Вашингтон, штат без подоходного налога, создал новую программу перевода налогов с продаж, используя федеральное право EITC. Максимальный денежный перевод в размере 1200 долларов будет поступать лицам, имеющим трех или более детей, и он уменьшается для каждого ребенка до максимальной суммы перевода в 300 долларов, если у человека нет детей. По оценкам, эта кредитная программа обошлась в 242 миллиона долларов в двухлетний период с 21 по 23 финансовый год. Калифорния также ввела в действие программу «Golden State Stimulus», которая предусматривает выплату 600 долларов за каждую налоговую декларацию для получателей налоговой льготы штата.

Несколько штатов, включая Арканзас, Флориду и Теннесси, ввели новые налоговые каникулы. Это включает временную приостановку уплаты налогов с продаж для определенных покупок, таких как продукты питания или одежда.

Несколько штатов также приняли меры по предоставлению льгот по налогу на недвижимость . Utah увеличила сумму кредита на автоматический выключатель. Утвержденная мера в Колорадо снизила ставки налога на недвижимость для жилой собственности, сельскохозяйственной собственности и собственности, используемой для производства возобновляемой энергии.Это также расширило программу отсрочки налога на имущество штата и, по оценкам, привело к сокращению местных доходов примерно на 200 миллионов долларов в год.

Утвержденная мера в Колорадо снизила ставки налога на недвижимость для жилой собственности, сельскохозяйственной собственности и собственности, используемой для производства возобновляемой энергии.Это также расширило программу отсрочки налога на имущество штата и, по оценкам, привело к сокращению местных доходов примерно на 200 миллионов долларов в год.

Постановления о налоговых льготах для других предприятий