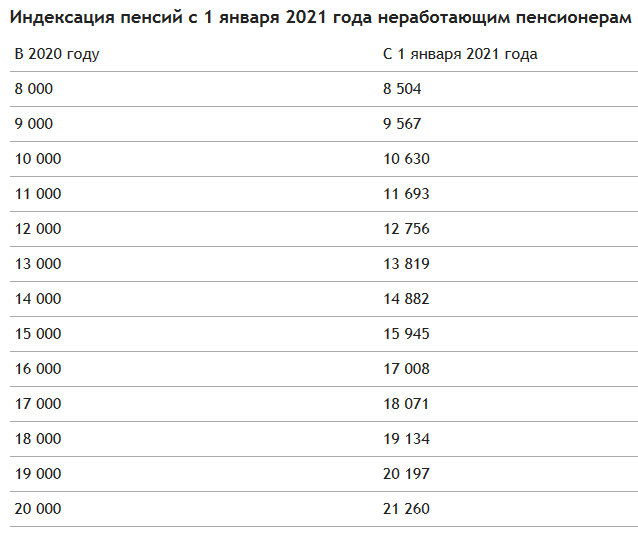

Будет ли индексация пенсии в 2018г работающим пенсионерам: Госдума приняла закон об индексации пенсий на 8,6% — Российская газета

Правительство РФ не поддержало индексацию пенсий работающим пенсионерам

https://www.znak.com/2021-09-23/pravitelstvo_rf_ne_podderzhalo_indeksaciyu_pensiy_rabotayuchim_pensioneram2021.09.23

Правительство РФ не поддержало индексацию пенсий работающим пенсионерам. По информации «Интерфакса», власти указали, что на это потребуются дополнительные расходы, но авторы законопроекта не указали, из каких источников и в каком порядке они будут покрываться.

С инициативой о возобновлении индексации страховой пенсии работающим пенсионерам с 1 января 2022 года выступили депутаты ЛДПР и сенатор от Смоленской области Сергей Леонов. Они отметили, что после отмены индексации в начале 2016 года число работающих пенсионеров в России сократилось почти вдвое.

Вопрос об индексации пенсий работающих пенсионеров ранее предлагал проработать Владимир Путин. Против этой идеи выступил глава Минфина Антон Силуанов. «Пенсия — это компенсация за утраченный заработок, и если пенсионер, который получает пенсию, еще и работает, то заработок не утрачен. Может быть, он небольшой, этот заработок, но в целом он получает и заработок, и пенсию. […] Поэтому здесь вопрос даже не в деньгах, наверное, а в некой справедливости», — сказал Силуанов и предложил сосредоточиться на поддержке тех пенсионеров, которые сегодня не работают.

Может быть, он небольшой, этот заработок, но в целом он получает и заработок, и пенсию. […] Поэтому здесь вопрос даже не в деньгах, наверное, а в некой справедливости», — сказал Силуанов и предложил сосредоточиться на поддержке тех пенсионеров, которые сегодня не работают.

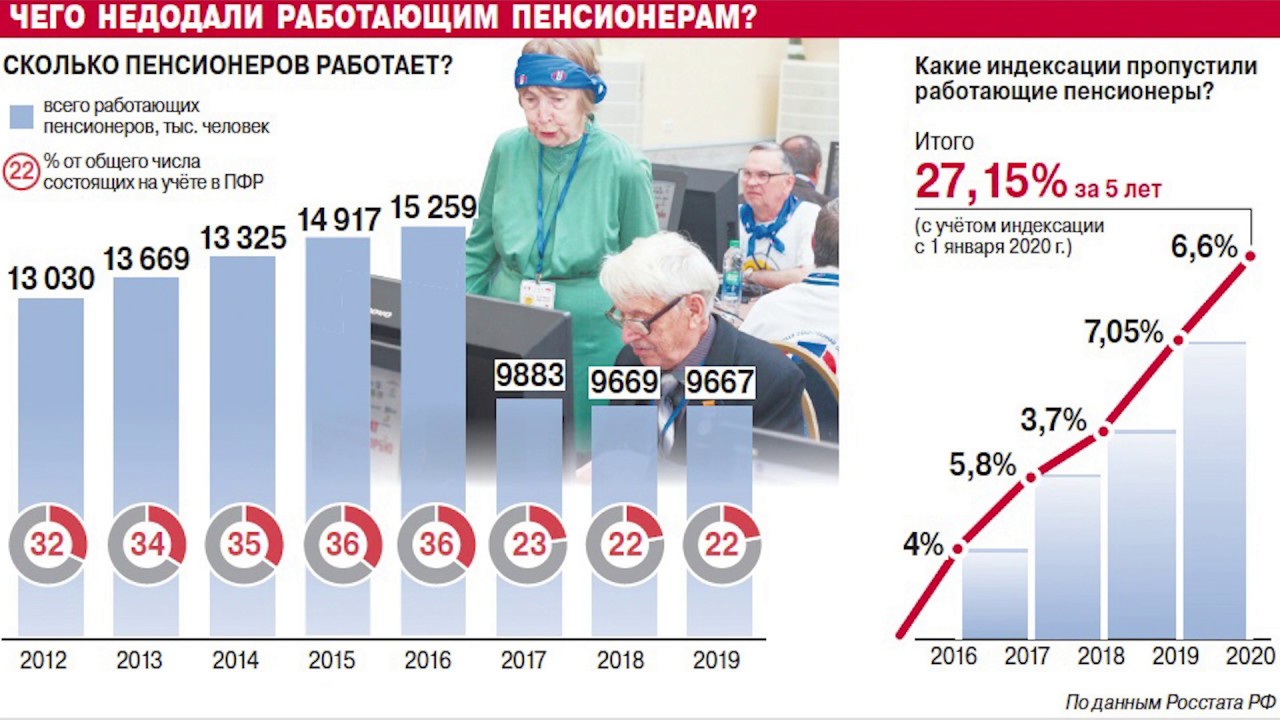

В 2018 году президент РФ Владимир Путин подписал закон о повышении пенсионного возраста — с 55 до 60 лет для женщин и с 60 до 65 лет для мужчин. Пенсионная реформа началась в январе 2019 года и закончится в 2028 году. Такую инициативу властей граждане восприняли крайне негативно — в России прошла волна народных протестов. Принятие пенсионной реформы обрушило рейтинг «Единой России».

ВЦИОМ: россияне выступают за отмену пенсионной реформы и хотят вернуть смертную казнь

Чтобы хоть как-то успокоить ситуацию, Владимир Путин выступил со специальным обращением к гражданам. Президент пытался объяснить, что если пенсионную реформу не проводить и продолжать дотировать пенсионный фонд из средств бюджета, то «рано или поздно мы разрушим наши финансы, будем вынуждены залезать в долги или печатать ничем не обеспеченные деньги со всеми вытекающими последствиями: гиперинфляцией и ростом бедности».

При этом Владимир Путин на протяжении многих лет подписывает законы о продлении заморозки накопительной части пенсии. Сейчас эта норма действует до конца 2023 года.

Накопительная часть пенсии (6% от заработной платы россиян) не формируется в России с 2014 года. Чиновники объясняют мораторий экономией средств. Поступающие в Пенсионный фонд средства направляются на «финансирование страховой части трудовой пенсии», то есть идут на выплаты нынешним пенсионерам.

До 2014 года россияне могли самостоятельно решать, направлять деньги на формирование своих накоплений или передать в страховую часть, тем самым увеличив баллы для расчета собственных пенсионных выплат.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

для каких категорий возрастут выплаты / Новости / Finance.ua

Украинцев до конца 2022-го ждет еще пять повышений пенсий. Массово пересчитывать выплаты будут только два раза: с 1 марта неработающим пенсионерам и с 1 апреля – работающим.

Остальные повышения касаются отдельных категорий получателей.

После всех повышений минимальные выплаты для 65-летних вырастут лишь на 159 грн, до 2000 грн, т.е. не начнут покрывать даже базовые потребности. А размер средней пенсии в конце 2022-го составит 4 533 грн, подсчитали в Министерстве социальной политики.

Март-2022

С 1 марта пройдет ежегодная индексация пенсий, которая касается неработающих пенсионеров. Пересчет будет индивидуальным, сумма повышения привязана к инфляции и росту средней зарплаты в Украине. Обращаться в органы Пенсионного фонда не понадобится, перерасчет проведут автоматически.

В 2022 году под индексацию попадут некоторые категории пенсионеров, которые исключили в 2017 году. Речь идет о чиновниках, ученых, военных и т.д.

Также пройдет индексация надбавок, которые выплачиваются за возраст: пенсионеры старше 80 лет будут получать по 500 грн в месяц, пенсионеры 75-80 лет – по 400 грн.

Апрель-2022

С 1 апреля будут пересчитывать выплаты работающим пенсионерам. Эта индексация тоже будет индивидуальной. В ней учитываются уже полученный страховой стаж и текущая зарплата пенсионера.

Эта индексация тоже будет индивидуальной. В ней учитываются уже полученный страховой стаж и текущая зарплата пенсионера.

Чтобы узнать, каким будет повышение, нужно использовать индивидуальный коэффициент заработка. Его можно узнать по телефону в Пенсионном фонде или через онлайн-кабинет на сайте ПФУ. Обращаться в Фонд за самим перерасчетом не потребуется.

Важно помнить, что работающим пенсионерам не выплачивают надбавки и доплаты, например, за нетрудоспособных членов семьи, проживание на территориях радиоактивного загрязнения и т.д.

Июль-2022

Минимальные и максимальные пенсии повысят на фоне роста прожиточного минимума. Для лиц, утративших работоспособность (т.е. пенсионеров) он составит 2027 грн.

Таким образом минимальная пенсия увеличится с 1934 грн до 2027 грн, а максимальная – с 19 340 до 20 270 грн. Также возрастут и пенсионные надбавки, привязанные к показателю прожиточного минимума.

Октябрь-2022

Вводятся новые доплаты за возраст. Программа дополнительных выплат расширится на пенсионеров 70-75 лет.

Программа дополнительных выплат расширится на пенсионеров 70-75 лет.

Пожилые пенсионеры этого возраста будут получат по 300 грн доплаты в месяц. А при наличии 30 лет стажа для женщин и 35 для мужчин минимальная пенсия для таких получателей не сможет быть менее 3000 грн (то есть выше, чем прожитминимум для этой категории).

Но на самом деле это вовсе не значит, что все 70-летние украинцы с полным стажем получат прибавку на 83%. И вот почему:

- уже сейчас такие украинцы получают как минимум 2600 грн;

- фактический размер минимальной пенсии для них в 2022-м составит всего 15,3%, а не 83%;

- даже после повышения пенсий такая категория будет получать пенсию, размер которой ниже фактического прожиточного минимума.

Декабрь-2022

Состоится еще одно повышение минимальных и максимальных пенсий. Минимальная пенсия, как и прожитминимум для пенсионеров, увеличится с 2027 грн до 2093 грн, а максимальная – с 20 270 до 20 930 грн.

Для неработающих пенсионеров в возрасте 60-70 лет при наличии достаточного стажа (30 лет для женщин, 35 – для мужчин) будет установлена минимальная пенсия в размере 2 500 грн. А если стаж составит 20-30 лет у женщин и 25-35 лет у мужчин, выплата составит от 2093 грн до 2500 грн.

Что ждет пенсионеров в 2022 году – индексация, повышение пенсий, покупка стажа

Страна стариков, детей и мигрантов: Почему украинских пенсионеров становится все меньше

112ua.tv

За последние пять лет число пенсионеров в Украине уменьшилось на 1 млн, сообщает сервис “Опендатабот”. При этом активное уменьшение численности украинских стариков началось еще до коронавируса. И такая тенденция, как отмечают опрошенные 112ua.tv эксперты, обещает продолжиться.

Увеличится ли размер пенсий в Украине за счет “выбывших” и что ждет пенсионеров в 2022 году – в материале 112ua.tv.

В четвертом квартале 2016 года в Украине насчитывалось 11 956 200 пенсионеров, а в конце 2021 года – 10 881 100. Иными словами, за 5 лет страна обеднела на 1 млн 75 тыс. 100 человек. Однако, несмотря на уменьшение нагрузки на Пенсионный фонд,

Иными словами, за 5 лет страна обеднела на 1 млн 75 тыс. 100 человек. Однако, несмотря на уменьшение нагрузки на Пенсионный фонд,

opendatabot

О высоком уровне социальной незащищенности украинских пенсионеров свидетельствует и коэффициент замещения (соотношение средней пенсии к средней зарплате). Международная организация труда определила, что показатель не может быть ниже 40%. С его помощью можно оценить эффективность пенсионной системы в стране. В Украине она, мягко говоря, неэффективна: коэффициент замещения – 28% (средняя пенсия – 3 991 грн, средняя зарплата по стране – 14 282 грн). По словам экономиста Алексея Куща, это уровень пенсионного геноцида.

Для иллюстрации: в Швейцарии коэффициент замещения составляет 80%. А самый низкий показатель среди европейских государств у стран Прибалтики: 42% – Литва и 46% – Эстония.

Новости по теме

Казалось бы, подобные показатели объясняют, куда за пять лет исчезло количество людей, по численности сопоставимое с населением целой Одессы или нескольких других крупных городов страны. Живя менее чем на 4 долл. в день, украинские старики попросту не смогли дожить до “покращення”. Однако это далеко не все причины, которые способствуют уменьшению числа украинских пенсионеров.

Почему ряды пенсионеров редеют

Прореживают ряды украинских пенсионеров сразу несколько факторов. Первый – демографический. Средняя продолжительность жизни населения в Украине ниже, чем средняя по земному шару, учитывая Африку и другие страны, – 63 года у мужчин и 73 года у женщин. Эти показатели – результат пенсионной и медицинской реформ, когда на выплату от государства среднестатистический украинский пенсионер не может позволить себе хорошие продукты и получить качественную медпомощь.

“Низкий уровень социального обеспечения (количество и объем услуг, которые пенсионеры могут получить от государства) также влияет на продолжительность жизни пенсионера. А сегодня украинские пенсионеры никакие услуги от государства и вовсе не получают“, – говорит в комментарии 112ua.tv экономист Юрий Гаврилечко.

С этим согласен и Алексей Кущ. В комментарии 112ua.tv эксперт подчеркивает: 70% – а это около 8 млн человек – получают пенсию меньше 4 тыс. грн, что ниже уровня физиологической выживаемости.

“Эти люди едят некачественную еду, недоедают, не могут позволить себе профилактическое обследование и употребляют некачественные лекарства“, – добавляет Кущ.

Несмотря на то, что пенсии 50% пенсионеров мизерные, некоторые украинские старики и вовсе оказались за бортом Пенсионного фонда из-за ужесточения процедуры выхода на пенсию – второй фактор. Иными словами, пока безденежье прореживало ряды “старых” пенсионеров, пенсионная реформа замедлила приток “новых”. Речь идет об увеличении пенсионного возраста для женщин до 60 лет и новых требованиях касательно пенсионного стажа, необходимого для выхода на пенсию. Его количество каждый год растет. Соответственно, каждый год для нескольких сотен тысяч пенсионеров наступает отсрочка для выхода на пенсию.

Речь идет об увеличении пенсионного возраста для женщин до 60 лет и новых требованиях касательно пенсионного стажа, необходимого для выхода на пенсию. Его количество каждый год растет. Соответственно, каждый год для нескольких сотен тысяч пенсионеров наступает отсрочка для выхода на пенсию.

К 2028 году для выхода на пенсию в 60 лет украинскому гражданину необходимо будет иметь 35 лет стажа. Тем, у кого стажа не хватает, придется работать еще несколько лет. Примечательно, если к 65 годам не наберется даже 25 лет стажа, то пенсии не будет вообще, вместо этого будет предоставляться социальная помощь

“Это искусственно созданные фильтры, которые блокируют поступление новых получателей пенсии в пенсионную систему“, – говорит Алексей Кущ.

На ситуацию повлияла и пандемия. А точнее – неправильно расставленные приоритеты властей по защите населения от коронавирусной инфекции. В то время как в Киеве функционировало более 50 пунктов массовой вакцинации (по несколько в каждом из районов столицы), жители сел в области должны были изрядно постараться, чтобы сделать прививку. Как результат, в пик осенней волны, по словам замминистра, главного санитарного врача Украины Игоря Кузина, лишь 20% украинцев старше 60 лет были вакцинированы хотя бы одной дозой (полный курс прошли 16,6%). А согласно данным электронной системы здравоохранения, по состоянию на 28 сентября 82% умерших от Covid-19 за весь период в Украине – люди в возрасте от 60 лет. И 98,3% из них не были вакцинированы.

Как результат, в пик осенней волны, по словам замминистра, главного санитарного врача Украины Игоря Кузина, лишь 20% украинцев старше 60 лет были вакцинированы хотя бы одной дозой (полный курс прошли 16,6%). А согласно данным электронной системы здравоохранения, по состоянию на 28 сентября 82% умерших от Covid-19 за весь период в Украине – люди в возрасте от 60 лет. И 98,3% из них не были вакцинированы.

Не стимулировала пенсионеров вакцинироваться и “ковидная тысяча Зеленского”. Вспомним, как это было: для пенсионеров механизм “ковидной тысячи” оказался самым неэффективным. Ведь эти “е-деньги” можно было потратить только на спортзалы, путешествия и театры, что совсем не мотивировало людей преклонного возраста вакцинироваться.

Увеличатся ли выплаты за счет “выбывших”?

Как отмечают опрошенные 112ua.tv эксперты, даже несмотря на то, что нагрузка на Пенсионный фонд уменьшилась, выплаты оставшимся пенсионерам расти не будут. А все из-за того, что существующая в Украине солидарная пенсионная система изжила себя. Она не справляется со своими функциями – в конечном итоге человек получает меньше, чем вложил в нее. А на повышение выплат в фонде попросту не найдется денег.

А все из-за того, что существующая в Украине солидарная пенсионная система изжила себя. Она не справляется со своими функциями – в конечном итоге человек получает меньше, чем вложил в нее. А на повышение выплат в фонде попросту не найдется денег.

“За последние три года количество плательщиков в Пенсионный фонд (ПФ) уменьшилось почти пропорционально сокращению числа пенсионеров. Так, в 2018 году плательщиков насчитывалось 10,8 млн, а на конец 2021-го – уже 9,95 млн“, – отметил в комментарии одному из изданий старший экономист Case Ukraine Владимир Дубровский.

Немалая часть из них работают в теневом секторе и получают зарплату в конвертах, а налоги платят с “минималки”. И это при том, что, по данным Минфина, за третий квартал 2021 года в стране насчитывалось около 15042,5 тыс. занятого населения (украинцы, чья деятельность приносит доход). То есть заработки порядка 37% потенциальных плательщиков и вовсе проходят мимо ПФ. Соответственно, у Пенсионного фонда недостаточно средств для повышения пенсий.

Соответственно, у Пенсионного фонда недостаточно средств для повышения пенсий.

Пытаясь стимулировать предприятия и компании платить зарплаты своим сотрудникам “без конвертов”, законодатели в 2017 году сократили размер ЕСВ. Однако, по словам экономиста Юрия Гаврилечко, чем только усугубили ситуацию, увеличив дефицит Пенсионного фонда.

“Последние инициативы налогового комитета также не вселяют надежд. Они хотят объединить ЕСВ, налог на доходы физлиц и военный сбор в один налог, уменьшив в целом эффективную ставку. Но это будет еще большая дыра, – говорит эксперт. – Средств в карманах наемных работников больше не станет, ведь одновременно с этим предприниматели облагаются дополнительными налогами. Иными словами, все, что они сэкономят на оплате труда своих наемных работников, будут вынуждены отдать государству в виде других налогов“.

Общая сумма налогового бремени на предприятие не уменьшится. И в конечном итоге украинцы получат простое перераспределение долгов из Пенсионного фонда в госбюджет. Последний будет вынужден еще больше тратить на балансировку бюджета Пенсионного фонда.

Экономический эксперт Александр Охрименко предсказывает, что уже в текущем году на выплаты пенсионерам понадобится 660 млрд грн, а скоро будет нужен и вовсе 1 трлн.

Новости по теме

“Все равно у нас ужасно много пенсионеров, поэтому у людей такие маленькие пенсии и большие проблемы с Пенсионным фондом. В этом году Украине нужно 660 млрд грн, чтобы выплатить пенсию, а еще пару лет назад было достаточно 500 млрд грн. А скоро нужно будет 1 трлн грн. Это просто тупик. Пенсии в Украине можно платить только за счет ЕСВ, которые украинцы в большинстве своем платить не хотят“, — пишет Охрименко на своей странице в Facebook.

Так или иначе, на сегодняшний день ПФ является банкротом. Его задолженность перед госказначейством за прошлый год увеличилась на 8 млрд грн, достигнув 70 млрд грн. Чтобы исправить ситуацию, правительство хочет внедрить в Украине второй уровень пенсионной системы – обязательные пенсионные накопления. Правда, как отметила сама министр соцполитики Украины Марина Лазебная, потребуется не один год, чтобы система заработала. Есть ли это время у украинских стариков?

Чтобы исправить ситуацию, правительство хочет внедрить в Украине второй уровень пенсионной системы – обязательные пенсионные накопления. Правда, как отметила сама министр соцполитики Украины Марина Лазебная, потребуется не один год, чтобы система заработала. Есть ли это время у украинских стариков?

Чего ждать пенсионерам в 2022 году

В 2022 году украинцев ожидают несколько этапов повышения пенсионных выплат. Один из них уже состоялся – размер средней пенсии с 1 января составляет 4 тыс. грн. Далее следует ожидать индексацию пенсий для неработающих пенсионеров, затем для работающих, а также увеличение минимальной пенсии. На практике кардинально улучшить положение пенсионеров не удастся, и, более того, как отмечают все опрошенные 112ua.tv эксперты, в текущем году украинским старикам придется еще труднее.

Точечные повышения при помощи “скачков” прожиточного минимума (рост которого в бюджете на этот год заложен на уровне ниже фактического) и минимальной зарплаты на несколько сотен грн в условиях анонсированного “инфляционного шока” ситуацию не спасут. Ежегодная индексация не работает в интересах тех пенсионеров, которым действительно нужна помощь. Индексация в 15% означает всего 450 грн доплаты для пенсионера, который получает 3 тыс. грн, и 1 500 грн для того, у которого пенсия составляет 10 тыс. грн.

Ежегодная индексация не работает в интересах тех пенсионеров, которым действительно нужна помощь. Индексация в 15% означает всего 450 грн доплаты для пенсионера, который получает 3 тыс. грн, и 1 500 грн для того, у которого пенсия составляет 10 тыс. грн.

При инфляции как минимум в 8-10% индексация пенсий попросту нивелируется для 70% украинцев. Особенно уязвимой станет та категория пенсионеров, которые получают самые маленькие пенсии – их покупательная способность существенно снизится. Эксперты предлагают установить дополнительные выплаты раз в полгода хотя бы для тех пенсионеров, которые получают выплаты до 4 тыс. грн. На эту сумму они, например, могут запланировать поход к врачу или купить дорогие лекарства. А иначе их добьет если не рост цен на продукты, то дорогая коммуналка.

“В 2022 году на субсидии заложено на 9 млрд грн меньше, чем мы потратили в 2021 году. При этом тарифы постоянно растут. Водоканалы уже подняли тарифы на 20% с 1 января. В текущем году ожидаю рост тарифов ЖКХ на 40%, инфляцию не менее 10-11%. А как мы видим по некоторым товарам первой необходимости, продукты дорожают куда быстрее. Например, масло – плюс 60% по сравнению с прошлым годом. Как выживать? Для украинских пенсионеров ответ единственный – рассчитывать на детей“, – говорит в комментарии 112ua.tv глава Союза потребителей коммунальных услуг Олег Попенко.

Водоканалы уже подняли тарифы на 20% с 1 января. В текущем году ожидаю рост тарифов ЖКХ на 40%, инфляцию не менее 10-11%. А как мы видим по некоторым товарам первой необходимости, продукты дорожают куда быстрее. Например, масло – плюс 60% по сравнению с прошлым годом. Как выживать? Для украинских пенсионеров ответ единственный – рассчитывать на детей“, – говорит в комментарии 112ua.tv глава Союза потребителей коммунальных услуг Олег Попенко.

Кардинально улучшить жизнь украинских пенсионеров без роста экономики не получится. При помощи глубоких экономических реформ нужно создавать благоприятный бизнес-климат в стране, повышать продуктивность труда в соответствии с ростом заработных плат, повышать уровень добавленной стоимости производимых в нашей стране товаров. Тогда в Украине будут высокие зарплаты и, соответственно, высокие отчисления в ПФ. Но на все это нужно время. Как отметила сама министр соцполитики Украины Марина Лазебная, потребуется не один год, чтобы та же накопительная система заработала. А пенсионеры ждать не могут.

А пенсионеры ждать не могут.

“Если государство и дальше собирается решать все свои вопросы за счет ограбления среднего класса, его экономического уничтожения, через некоторое время в Украине останется часть пенсионеров, детей, недееспособных и мигрантов из других стран“, – резюмирует экономический эксперт Юрий Гаврилечко.

Ирина Шостак

КХЛ отменила матчи на время Олимпиады :: Хоккей :: РБК Спорт

Хоккей , 28 янв, 13:270

КХЛ отменила матчи на время Олимпиады, чемпионат возобновят после Игр

Против матчей во время Олимпиады высказались большинство клубов. Решение о формате проведения оставшейся части сезона будет опубликовано после 10 февраля

Решение о формате проведения оставшейся части сезона будет опубликовано после 10 февраля

Читайте нас в

Новости НовостиФото: Global Look Press

Континентальная хоккейная лига (КХЛ) приняла решение не проводить матчи во время паузы на время проведения Олимпийских игр в Пекине. Об этом сообщается на сайте лиги.

Об этом сообщается на сайте лиги.

Лига провела опрос среди клубов на тему того, готовы ли они проводить матчи во время паузы в чемпионате на время Игр-2022. Против проведения игр проголосовали 16 из 24 клубов.

Рекорд по карантину. Почему КХЛ все-таки остановила сезонЛига учла интересы клубов и приняла решение не проводить матчи во время олимпийской паузы, говорится в сообщении.

Окончательное решение о формате проведения оставшейся части сезона КХЛ будет опубликовано после 10 февраля.

Ранее руководство КХЛ приняло решение приостановить сезон с 15 января из-за рекордно большого количества заболеваний игроков коронавирусом. До этого были отменены несколько десятков матчей регулярного чемпионата из-за вспышек COVID-19 в различных клубах.

Новый календарь сезона должен был быть сформирован после 23 января, при этом КХЛ получила от Федерации хоккея России (ФХР) право проводить отмененные ранее игры во время олимпийской паузы.

Автор

Иван Витченко

Российский биатлонист Поршнев стал вторым в спринте на чемпионате Европы :: Биатлон :: РБК Спорт

Поршнев проиграл 20,6 секунды победителю гонки норвежцу Эрленну Бьентегору

Читайте нас в

Новости НовостиНикита Поршнев (Фото: ТАСС)

Российский биатлонист Никита Поршнев занял второе место в спринтерской гонке на 10 км на чемпионате Европы в Арбере (Германия).

Победителем гонки стал норвежец Эрленн Бьентегор, который без промахов преодолел дистанцию за 26 минут 39,4 секунды. Поршнев уступил норвежцу 20,6 секунды и также избежал промахов.

На третьем месте — немецкий биатлонист Лукас Фратцшер с одним промахом и отставанием 22,9 секунды.

Биатлонисты Бабиков и Егорова пропустят спринт на чемпионате ЕвропыВ топ-10 попал еще один россиянин Петр Пащенко, который финишировал четвертым (+23,4; 1).

28 января в Арбере пройдет женская спринтерская гонка.

Автор

Анна Сатдинова

В суде Оренбурга дала показания свидетель, которая видела момент убийства Дениса Чернова

Оренбургский областной суд продолжает рассмотрение дела в отношении участников банды киллеров, сегодня с показаниями выступили свидетели. Женщина, которая проезжала утром 17 января 2018 года возле места убийства, видела Дениса Чернова еще живым.

Женщина, которая проезжала утром 17 января 2018 года возле места убийства, видела Дениса Чернова еще живым.

Свидетель убийства Дениса Чернова

Увидела, что возле мусорных баков происходит какая-то возня. При приближении я увидела, что стоит машина белого цвета, она была большая, открыта была передняя дверь со стороны пассажира, и двое человек избивают третьего. Это было в полной тишине. Я подъехала, остановилась. Они били человека, как говорится, со знанием дела. То есть не просто наносили удары, было ощущение, что они знали, что делают. Я остановилась, открыла стекло в машине, они это делали молча. Может быть я бы проехала мимо, но этот человек, такое было ощущение, что он обрадовался, что подъехала какая-то машина. Он увидел фары, поднял лицо и начал в мою сторону перемещаться. А эти перемещаться вместе с ним. И он сказал тихо: “Помогите”

Женщина находилась в машине одна, поэтому она уехала и сразу позвонила в полицию, сообщив, что избивают мужчину.

В судебном заседании женщина рассказала, что во время предварительного следствия ее приглашали на опознание потенциальных убийц. И если по лицам она узнать не смогла (в момент совершения убийства было еще темно), то по телосложению обвиняемые и те, кто убивали Чернова, оказались очень похожи.

Напомним, на скамье подсудимых находятся Виктор Бертхольц и Александр Оршлет, следствие сообщало, что они являются организаторами преступной группы, которая была создана в 2012 году и занималась заказными убийствами. На этой неделе была обнародована личность еще одного участника банды, который, возможно, является связующим звеном с заказчиками резонансных убийств.

Отметим, в суде уже выступили потерпевшие: вдова Дениса Чернова, сын убитых супругов Бахаревых, вдова погибшего водителя, который должен был доставить Бахаревых в аэропорт, вдова убитого бизнесмена Седых и владельцы сожженных автомобилей в 2015 и 2017 годах.

Всего, по данным следствия, киллеры причастны к 8 убийствам. На двоих бездомных людях они тренировались. В 2018 убили предпринимателя и его малолетнего сына, в 2019 – Бахаревых и их водителя, в 2020 убили бизнесмена Седых. После этого пятеро подозреваемых были задержаны.

На двоих бездомных людях они тренировались. В 2018 убили предпринимателя и его малолетнего сына, в 2019 – Бахаревых и их водителя, в 2020 убили бизнесмена Седых. После этого пятеро подозреваемых были задержаны.

Летом 2021 года в СИЗО скончался один из обвиняемых, суровые приговоры выслушали Белкин и Козачков. Худаев находится в розыске, а Оршлет и Бертхольц не признали вину и находятся на скамье подсудимых. Им грозит пожизненное лишение свободы.

Подписаться на новости orengrad.ru можно здесь.

Корректировка стоимости жизни (COLA) – CalPERS

Поправка на стоимость жизни (COLA) — это пособие, позволяющее гарантировать, что стоимость ваших денег после выхода на пенсию соответствует уровню инфляции. Как правило, это пособие начинается на втором календарном году выхода на пенсию, хотя годовой уровень инфляции и закон о выходе на пенсию могут повлиять на начало вашего COLA. В соответствии с действующим пенсионным законодательством пенсионеры ежегодно получают COLA, выплачиваемую по ордеру на 1 мая.

COLA зависит от трех факторов:

Индекс потребительских цен (ИПЦ)

ИПЦ определяет уровень инфляции и сравнивается ежегодно.Мы используем ИПЦ на момент выхода на пенсию, чтобы рассчитать, какой должна быть ваша стоимость денег, когда мы делаем поправку на COLA. ИПЦ определяется BLS и, по закону, является официальной мерой, используемой CalPERS для расчета COLA.

- Годовой индекс потребительских цен на 2020 год составляет 775,284, а уровень инфляции составляет 1,23%.

Положение COLA по контракту

Положение о COLA, заключенное вами по контракту, определяет ваш лимит COLA. Большинство государственных пенсионеров и всех пенсионеров школ заключают контракт на 2-процентное положение COLA, а государственные учреждения могут заключать контракт на 3-, 4- или 5-процентное положение COLA.Положение о COLA составляется для расчета годового лимита COLA.

Сколько будет стоить моя КОЛА?

На приведенной ниже диаграмме показано, какой процент увеличения COLA получит пенсионер в зависимости от положения COLA, заключенного их работодателем, и года выхода на пенсию.

2% КОЛА

| Год выхода на пенсию | % Увеличение COLA Действует с 1 мая 2021 г. |

| 2003 г. и ранее | 2% |

| 2004 | 1.81% |

| 2005-2015 | 1,23% |

| 2016 | 1,62% |

| 2017 | 1,49% |

| 2018-2019 | 1,23% |

| 2020 | Не подходит |

3% КОЛА

| Год выхода на пенсию | % Увеличение COLA с 1 мая 2021 г. |

|---|---|

| 1979 и ранее | 3% |

| 1980-2019 | 1.23% |

| 2020 | Не подходит |

4% КОЛА

| Год выхода на пенсию | % Увеличение COLA с 1 мая 2021 г. |

|---|---|

| 2019 г. и ранее | 1,23% |

| 2020 | Не подходит |

5% КОЛА

| Год выхода на пенсию | % Увеличение COLA с 1 мая 2021 г. |

|---|---|

| 2019 г. и ранее | 1.23% |

| 2020 | Не подходит |

Как рассчитывается COLA

Для расчета COLA, CalPERS:

- Этап 1

Вычисляет уровень инфляции на основе года выхода на пенсию.

(ИПЦ текущего года – ИПЦ пенсионного года) / ИПЦ пенсионного года = Уровень инфляции

- Шаг 2

Вычисляет процент резерва COLA по сложному контракту.

(пример основан на 2% законтрактованного резерва COLA)

Первый год КОЛА, 2% (без компаундирования)

Второй год COLA, 2% = 2% x 1,02% + 2% = 4,04%

Третий год COLA, 2% = 4,04% x 1,02% + 2% = 6,12%

- Этап 3

Использует меньшее из двух чисел из шагов 1 и 2, это ваш фактор COLA.

- Шаг 4

Вычисляет COLA.

Основание x Коэффициент COLA = COLA

Если у вас есть какие-либо вопросы, свяжитесь с нами по телефону 888-CalPERS (или 888 -225-7377).

Информация о пенсиях и пенсиях за 2018 год

Информация о пенсиях и пенсиях за 2018 год

Информация о пенсиях за другие годы: 2021 | 2020 |2019 | 2017 | 2016 | 2015 | 2014 |

Таблица пенсий и пенсионных пособий за 2018 год

Примечание. Для лиц, подающих совместную декларацию, возрастная категория определяется по возрасту самого старшего из супругов.

Оценщик пенсионных отчислений

Оценщик вычета дивидендов/процентов/прироста капитала

Что такое пенсия и пенсионные пособия?

В соответствии с законодательством штата Мичиган пенсионные пособия и пенсионные пособия включают большинство выплат, которые указываются в форме 1099-R для целей федерального налогообложения. Сюда входят пенсии с установленными выплатами, выплаты IRA и большинство выплат по планам с установленными взносами. Пенсия и пенсионные пособия облагаются налогом в зависимости от даты рождения (см. возрастные группы ниже). Независимо от даты рождения следующие не облагаются налогом:

Сюда входят пенсии с установленными выплатами, выплаты IRA и большинство выплат по планам с установленными взносами. Пенсия и пенсионные пособия облагаются налогом в зависимости от даты рождения (см. возрастные группы ниже). Независимо от даты рождения следующие не облагаются налогом:

- Военные пенсии США

- Пенсии Национальной гвардии штата Мичиган

- Социальное обеспечение

- Железнодорожные льготы

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI)

Что такое квалифицированные дистрибутивы?

Разрешается вычитание из дохода штата Мичиган для квалификационных выплат из пенсионных планов.Пенсионные планы включают частные и государственные планы работодателей, а также индивидуальные планы, такие как IRA. Чтобы считаться квалифицированным дистрибутивом для вычитания, необходимо выполнить несколько требований. Для планов работодателя работник должен выйти на пенсию в соответствии с положениями плана, пенсионные пособия должны выплачиваться из пенсионного целевого фонда, и выплата должна производиться либо работнику, либо пережившему супругу. (Выплаты пережившему супругу подлежат вычету только в том случае, если сотрудник имел право на вычет на момент смерти.)

(Выплаты пережившему супругу подлежат вычету только в том случае, если сотрудник имел право на вычет на момент смерти.)

Для квалификационных дистрибутивов может быть ограничение на сумму освобождения, на которую можно претендовать.

Какие дистрибутивы не подлежат вычитанию?

Некоторые выплаты, указанные в форме 1099-R, не являются выходными пособиями или пенсионными пособиями. В соответствии с законодательством штата Мичиган отсроченная компенсация подлежит налогообложению. Эти дистрибутивы включают:

- Все дистрибутивы из 457 планов

- Распределения по планам 401(k) или 403(b) в виде взносов работников и доходов от этих взносов, если работодатель не уравнял их.

- Досрочные выплаты по условиям пенсионного плана всегда подлежат налогообложению независимо от даты рождения налогоплательщика. (См. Таблицу пенсионных кодов для 1099-R ниже.)

ПРИМЕЧАНИЕ: При рассмотрении вопроса о вычете вашей пенсии термин «выживший супруг» означает, что умерший супруг умер до начала текущего налогового года (например, при подаче декларации за 2018 год супруг умер в 2017 году). Пособия в связи с умершим супругом не включают пособия от супруга, умершего в 2018 году.Если вы или ваш супруг получали пенсионное пособие от умершего супруга, см. Инструкции по форме 4884 «Пенсионный график штата Мичиган».

Пособия в связи с умершим супругом не включают пособия от супруга, умершего в 2018 году.Если вы или ваш супруг получали пенсионное пособие от умершего супруга, см. Инструкции по форме 4884 «Пенсионный график штата Мичиган».

Форма 1099-R Коды рассылки

Квалификация для вычитания представляет собой двухэтапный процесс. Используйте диаграмму распределения, чтобы определить, подпадает ли ваша пенсия и/или пенсионное пособие под вычитание (шаг первый). Затем используйте соответствующую возрастную категорию (второй шаг). Вы должны соответствовать обоим квалификационным требованиям, чтобы иметь право на получение пенсии и/или вычета пенсионных пособий.

Если вы не соответствуете критериям согласно диаграмме распределения на первом этапе, значит, у вас нет квалифицированного вычитания, и второй этап неприменим.

В форме 1099-R указывается общая сумма пенсий и пенсионных пособий, которые вы получили в течение года. Пожалуйста, обратитесь к ячейке 7 формы (форм) 1099-R для получения кода (кодов) распределения, который описывает условие, при котором выплачивалась пенсия или пенсионное пособие. На этой диаграмме перечислены коды распределения и описано право на вычет льгот на основе каждого кода.Существуют некоторые исключения. Если ваш код распределения не включен в приведенный ниже список или если у вас есть вопросы относительно права на льготы, обратитесь к своему специалисту по налогообложению.

На этой диаграмме перечислены коды распределения и описано право на вычет льгот на основе каждого кода.Существуют некоторые исключения. Если ваш код распределения не включен в приведенный ниже список или если у вас есть вопросы относительно права на льготы, обратитесь к своему специалисту по налогообложению.

| Форма 1099-R Коды распределения | Указывает ли код, что данное распределение имеет право на получение пенсии по штату Мичиган и вычет из пенсии? (Ограничено по возрасту и году рождения) |

|---|---|

| 1 – Раннее распространение, никаких известных исключений. | № |

| 2 – Раннее распространение, действует исключение. | Нет, за исключением: Часть серии преимущественно равных периодических платежей, осуществляемых на всю жизнь работника или на совместную жизнь работника и их выгодоприобретателя; Досрочный выход на пенсию по условиям плана.  |

| 3 – Инвалидность. | Да. |

| 4 – Смерть. | Да, для пережившего супруга только и только в том случае, если наследодатель также имел бы право на нормальное распределение в соответствии с Кодом распределения 7 на момент смерти. Нет, для всех остальных бенефициаров. № , если выплата пособия в связи со смертью производится работодателем, но не в рамках пенсионного плана, участия в прибылях или пенсионного плана. |

| 5 – Запрещенная транзакция. | № |

| 6 – Секция 1035 обмена. Биржа страхования жизни | № |

7 – Нормальное распределение.

| Да. Исключение: . Вы не можете вычитать из плана выплаты, которые:

|

| 8 – Превышение взноса плюс прибыль/избыточная отсрочка (и/или прибыль), подлежащая налогообложению в 2018 году. | № |

| 9 – Стоимость текущей страховой защиты жизни. | № |

Для лиц, подающих совместные документы, возрастную категорию определяет возраст самого старшего из супругов.

Получатели, родившиеся до 1946 года:

В 2018 году вы можете вычесть все подходящие пенсионные пособия и пенсионные пособия, полученные из государственных источников, и можете вычесть частные пенсионные пособия и пенсионные пособия в размере до 51 570 долларов США, если холост или состоит в браке, подающем заявление по отдельности, или до 103 140 долларов США, если он подает вместе. Частные лимиты вычитания должны быть уменьшены за счет вычитания общественных благ. Удержание будет необходимо только с налогооблагаемых пенсионных выплат (частных пенсионных выплат), которые превышают пенсионные пределы, указанные выше для получателя, родившегося до 1946 года.

Частные лимиты вычитания должны быть уменьшены за счет вычитания общественных благ. Удержание будет необходимо только с налогооблагаемых пенсионных выплат (частных пенсионных выплат), которые превышают пенсионные пределы, указанные выше для получателя, родившегося до 1946 года.

- Заполните форму 4884, График пенсионного обеспечения штата Мичиган.

- Военные пенсии, пенсии Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников указаны в Приложении 1, строка 11. Они по-прежнему не облагаются налогом. Они должны быть указаны в Таблице 2 Приложения W, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, указываются в Приложении 1, строка 14 и освобождаются от налога.

- Государственные пенсии могут включать пособия, получаемые от федеральной гражданской службы, государственных пенсионных систем штата Мичиган и политических подразделений Мичигана.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

- Вычитание дивидендов, процентов и прироста капитала ограничено суммой в 11 495 долларов США для отдельных заявителей и 22 991 долларом США для лиц, подающих совместную декларацию, за вычетом любых вычетов пенсионных пособий, включая пенсионные пособия для вооруженных сил США, Национальной гвардии Мичигана и железнодорожников.

Примечание. Если вы родились до 1 января 1946 года и получаете государственную пенсию (пенсии) в штате, отличном от штата Мичиган , вы должны рассматривать государственные пенсии, полученные в следующих штатах, как полностью освобожденные от налогов: Аляска, Флорида. , Гавайи, Иллинойс, Массачусетс, Миссисипи, Невада, Нью-Гемпшир, Пенсильвания, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг, потому что они не облагают налогом государственные пенсии Мичигана. Жители Мичигана, получающие государственные пенсии из штатов, не перечисленных в списке, должны рассматривать эту пенсию как частную пенсию.

Получатели, родившиеся в период с 1 января 1946 г.

по 1 января 1952 г.:

по 1 января 1952 г.:Если старший из вас или вашего супруга (если вы состоите в совместном браке) родился в период с 1 января 1946 г. по 1 января 1952 г. и достиг возраста 67 лет 31 декабря 2018 г. или ранее, вы имеете право на вычет от всех доходов и больше не будет вычитать пенсию и пенсионные пособия. Заполните Таблицу 1, строку 24 вместо Пенсионной таблицы штата Мичиган, форму 4884.

Вычет составляет 20 000 долларов США за декларацию, поданную в качестве холостого или состоящего в браке, поданную раздельно, или 40 000 долларов США за декларацию, поданную как состоящую в браке, поданную совместно.Если вы отметили поле 23C или 23F Exempt SSA в Приложении 1, ваш вычет увеличивается на 15 000 долларов США. Если вы отметите оба поля 23C и 23F, ваш вычет увеличится на 30 000 долларов.

Стандартный вычет уменьшается на военное жалованье (включено в Таблицу 1, строка 14), военное и/или железнодорожное пенсионное пособие (оба указаны в Таблице 1, строка 11)

Получатели, родившиеся после 1 января 1952 г.

по 31 декабря 1952 г.:

по 31 декабря 1952 г.:Вы можете вычесть из всех частных и государственных пенсионных и аннуитетных пособий первые 20 000 долларов США при подаче документов в одиночку или состоящих в браке по отдельности или 40 000 долларов США при подаче документов, состоящих в браке вместе.Если вы отметили поле 23C или 23F Exempt SSA в Приложении 1, ваша сумма вычета увеличивается на 15 000 долларов США. Если вы отметите оба поля 23C и 23F, ваше вычитание увеличится на 30 000 долларов. Пособия сверх этих пределов облагаются налогом в штате Мичиган.

- Заполните форму 4884, График пенсионного обеспечения штата Мичиган.

- Военные пенсии, пенсии Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников указаны в Приложении 1, строка 11. Они по-прежнему не облагаются налогом. Они должны быть указаны в Таблице 2 Приложения W, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, указываются в Приложении 1, строка 14 и освобождаются от налога.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

Получатели, родившиеся после 1952 года:

Все пенсионные выплаты (частные и государственные) и пенсионные пособия облагаются налогом в штате Мичиган, если не применяется одно из следующих условий:

- Старший из вас или вашего супруга (если вы состоите в совместном браке) родился 1 января 1953 года или позже, но до 2 января 1957 года, достиг возраста 62 лет и получает пенсионное пособие, освобожденное от социального обеспечения, в связи с работой в государственном учреждении.Вы можете иметь право на пенсию и вычет из пенсии в размере 15 000 долларов. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 30 000 долларов.

- Старший из вас или вашего супруга (если вы состоите в совместном браке) родился 1 января 1953 г. или позже, получал пенсионное пособие от работы, освобожденной от SSA, и был на пенсии с 1 января 2013 г. Вы можете вычесть до 35 000 долл. пенсионные пособия и пенсионные пособия, если холост или состоит в браке, подающем раздельную декларацию, или 55 000 долларов США, если женатый человек подает совместную декларацию.Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов.

Вы получаете пенсии и пенсионные пособия от умершего супруга, родившегося до 1 января 1953 г. (Платежи пережившему супругу могут быть вычтены только в том случае, если сотрудник имел право на вычет на момент смерти) При заполнении формы 4884 Пенсионный график штата Мичиган включает только пособия умершего супруга.

Вы можете вычесть до 35 000 долл. пенсионные пособия и пенсионные пособия, если холост или состоит в браке, подающем раздельную декларацию, или 55 000 долларов США, если женатый человек подает совместную декларацию.Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов.

Вы можете вычесть до 35 000 долл. пенсионные пособия и пенсионные пособия, если холост или состоит в браке, подающем раздельную декларацию, или 55 000 долларов США, если женатый человек подает совместную декларацию.Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов.Необлагаемые налогом льготы:

- Военные пенсии, пенсии Национальной гвардии Мичигана и пенсионные пособия железнодорожников указаны в Приложении 1, строка 11.Они по-прежнему освобождены от налога. Они должны быть указаны в Таблице 2 Приложения W, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, указываются в Приложении 1, строка 14 и освобождаются от налога.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

Расчет пенсионных отчислений за 2018 год

Расчет пенсионных отчислений за 2018 год

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Этот оценщик дает неофициальную оценку и не имеет никакого юридического отношения к каким-либо будущим налоговым обязательствам.Интерактивные оценщики предоставляются вам в качестве инструментов самопомощи для самостоятельного использования.

ПРИМЕЧАНИЕ: Предоставленная вами информация является анонимной и будет использоваться только для целей этой оценки. Она не будет передана, сохранена или использована каким-либо другим образом, а также не может быть использована для идентификации лица, которое ее вводит. Он будет удален при выходе из этой программы.

Он будет удален при выходе из этой программы.

Вычет дивидендов/процентов/прироста капитала

Пожилые граждане, родившиеся до 1946 года (или оставшиеся в живых супруги, не состоящие в браке, для лица, родившегося до 1946 года, которому на момент смерти было не менее 65 лет) могут вычесть дивиденды, проценты и прирост капитала.Вычет ограничен до 11 495 долларов США для индивидуальных заявителей и до 22 991 долларов США для совместных заявителей в 2018 году. Эти пределы должны быть уменьшены на любое вычитание пенсии.

Примеры дивидендов/процентов

1. Пример:Пожилой гражданин, подающий единую декларацию с вычетом пенсии в размере 5000 долларов США, может вычесть проценты только в размере 6495 долларов США (11 495 долларов США – 5 000 долларов США = 6 495 долларов США).

Мэри 70 лет, у нее пенсия в размере 5000 долларов и процентный доход в размере 7000 долларов.

Максимальное вычитание процентов

За вычетом пенсионных отчислений

Допустимое вычитание процентов11 495 долларов

– 5000

6495 долларов

2.

Пример:

Пример:Физическое лицо, подающее совместную декларацию с вычетом пенсии в размере 90 240 долларов США, не имеет права вычитать проценты, поскольку сумма пенсии превышает допустимое вычитание процентов (22 991 доллар США).

Ларри и Люси Смайлс, 70 лет, имеют пенсию в размере 90 240 долларов и процентный доход в размере 15 229 долларов.

Максимальное вычитание процентов

За вычетом пенсионных отчислений

Допустимое вычитание процентов22 991 долл. США

– 90 240 90 296 $0

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Этот оценщик дает неофициальную оценку и не имеет никакого юридического отношения к каким-либо будущим налоговым обязательствам.Интерактивные оценщики предоставляются вам в качестве инструментов самопомощи для самостоятельного использования.

ПРИМЕЧАНИЕ: Предоставленная вами информация является анонимной и будет использоваться только для целей этой оценки. Она не будет передана, сохранена или использована каким-либо другим образом, а также не может быть использована для идентификации лица, которое ее вводит. Он будет удален при выходе из этой программы.

Она не будет передана, сохранена или использована каким-либо другим образом, а также не может быть использована для идентификации лица, которое ее вводит. Он будет удален при выходе из этой программы.

Работа после выхода на пенсию | Правила, льготы и социальное обеспечение

Выход на пенсию когда-то был пунктом назначения — воротами, отмечающими конец долгой и продуктивной карьеры.

Но исследования показывают, что выход на пенсию в Америке становится все более подвижным.

Опрос, проведенный в 2017 году некоммерческой исследовательской фирмой RAND Corporation, показал, что почти 40 процентов работников старше 65 лет ранее уходили на пенсию — только для того, чтобы снова присоединиться к рабочей силе.

А из тех, кто все еще находится на пенсии, примерно половина заявила, что они вернутся к оплачиваемой работе, если представится подходящая возможность.

По мнению исследователей: «Тот факт, что эти люди имеют доступ к пособиям по социальному обеспечению и, возможно, к другому пенсионному доходу, предполагает, что они могут позволить себе требовать условий труда, которые более точно соответствуют их предпочтениям, чтобы участвовать в занятости.

Так что же побуждает людей «уйти на пенсию» или начать карьеру на бис?

«Если вы думаете о возвращении на работу, произошло одно из двух», — сказала RetireGuide.com аккредитованный финансовый консультант Сьюзен Гринхал. «Либо вас поразила сильная скука, и вы упускаете чувство цели, которое дает вам работа, либо вы чувствуете финансовое давление, чтобы вернуться, возможно, из-за чрезвычайной ситуации».

Финансовые аспекты работы после выхода на пенсию

Возвращение к работе — это уникальное личное решение.

Но прежде чем отправиться обратно, такие эксперты, как Гринхал, говорят, что важно получить четкое представление о вашем текущем денежном потоке и бюджете.

«Вы должны широко открыть глаза на свое финансовое положение, — сказала Гринхал, которая начала свой бизнес, Mind Your Money LLC, в 2018 году в возрасте 62 лет. — Вам нужно быть честным с самим собой в отношении своих потребностей и возможностей. ».

Знаете ли вы?

По состоянию на февраль 2019 года более 20 процентов взрослых в возрасте 65 лет и старше либо работали, либо искали работу, по сравнению с 10 процентами в 1985 году.

Работа на пенсии может увеличить ваш доход, но важно понимать, что вы приобретете — и потенциально потеряете — в процессе.

Работа после выхода на пенсию может повлиять на:«Сначала важно глубоко погрузиться в эти вещи, — сказал Гринхал. «В противном случае вы будете удивлены тем, как это может повлиять на ваши льготы».

«Вам нужно широко открыть глаза на собственное финансовое положение».

Если деньги являются вашим основным мотиватором, ищите работу с заработной платой и льготами, которые заполняют пробелы в вашем доходе, не ставя под угрозу ваши льготы и не оказывая негативного влияния на вашу прибыль.

Как работа влияет на ваши пособия по социальному обеспечению

Вы можете вернуться к работе и по-прежнему получать пенсионное пособие по социальному обеспечению.

Но необходимо соблюдать определенные ограничения и правила.

Адриенн Росс работает специалистом по финансовому планированию в Спокане, штат Вашингтон. Она рассказала RetireGuide.com, что многие люди получают пособия по социальному обеспечению в возрасте 62 лет, даже если у них есть деньги, отложенные на пенсионном счете.

Она рассказала RetireGuide.com, что многие люди получают пособия по социальному обеспечению в возрасте 62 лет, даже если у них есть деньги, отложенные на пенсионном счете.

«Часто кажется безопасной и надежной идеей воспользоваться этими преимуществами как можно скорее», — сказал Росс, основатель Clear Insight Financial Planning.

Но запуск Social Security, когда вы впервые имеете на это право, снижает размер ваших пособий на целых 25–30 процентов.

«Люди могут подать заявку на социальное обеспечение в 62 года только для того, чтобы вернуться к работе через несколько лет, потому что они не получают столько денег в виде пособий, сколько ожидали», — объяснил Росс.

Ваш возраст определяет, сколько вы можете заработать.

Полный пенсионный возраст социального обеспечения| Полный выход на пенсию | |

|---|---|

| 1955 | 66 лет и 2 месяца |

| 1956 | 66 и 4 месяца |

| 1957 | 66 и 6 месяцев |

| 1958 | |

| 1958 | 66 лет и 8 месяцев |

| 1959 | 66 лет и 10 месяцев |

| 1960 а затем | |

| 67 |

В 2022 году вы сможете заработать до 19 560 долларов без ущерба для ваших пособий до достижения полного пенсионного возраста.

Однако, как только вы достигнете этого порога, ваш чек социального обеспечения уменьшается на 1 доллар за каждые 2 заработанных доллара.

Знаете ли вы?

Социальное обеспечение не включает другие государственные пособия, доходы от инвестиций, проценты, пенсии, аннуитеты или прирост капитала при расчете предела вашего годового дохода.

Например, вы начинаете получать пособия по социальному обеспечению в возрасте 62 лет. В возрасте 64 лет вы получаете работу на неполный рабочий день и зарабатываете 25 000 долларов США в год.

Это на 5440 долларов больше лимита.Ваш чек социального обеспечения будет уменьшен на 2720 долларов в этом году, или на 1 доллар за каждые 2 заработанных доллара.

В год, когда вы достигнете полного пенсионного возраста, вы можете заработать до 51 960 долларов США в 2022 году, прежде чем ваши пособия будут урезаны. После порога в 51 960 долларов ваши пособия уменьшаются на 1 доллар за каждые заработанные 3 доллара.![]()

Наконец, когда вы достигнете полного пенсионного возраста, работа не повлияет на ваши пособия по социальному обеспечению — независимо от того, сколько вы зарабатываете.

Пособия по социальному обеспечению и налоги

Если социальное обеспечение является вашим единственным источником дохода, вам не нужно беспокоиться об уплате налогов с ваших пособий.

Но все становится сложнее, если вы вернетесь к работе и начнете зарабатывать деньги.

Администрация социального обеспечения использует термин «совокупный доход», чтобы определить, какая часть вашего чека может облагаться налогом.

Совокупный доход представляет собой комбинацию ваших:- Скорректированный валовой доход (это сумма, которую вы получаете на работе — до вычета налогов — за вычетом корректировок, таких как взносы на определенные пенсионные счета, HSA и другие применимые вычеты).

- Необлагаемый процент.

- Половина вашего годового пособия по социальному обеспечению.

Если этот совокупный доход составляет менее 25 000 долларов США для физического лица, то ваши пособия по социальному обеспечению не облагаются налогом.

Если ваш совокупный доход составляет от 25 000 до 34 000 долларов США на одного заявителя, вы можете платить подоходный налог в размере до 50 процентов ваших пособий.

Если ваш совокупный доход превышает 34 000 долларов США, до 85 процентов ваших пособий могут облагаться налогом.

Каждый январь вы будете получать Заявление о пособиях по социальному обеспечению, форма SSA-1099. Используйте это при заполнении федеральной декларации, чтобы узнать, должны ли вы платить налоги со своих пособий.

Наконечник

Хотя вы не обязаны, чтобы Социальное обеспечение удерживало федеральные налоги, это может быть проще, чем ежеквартальные расчетные налоговые платежи.

Налогообложение пособий по социальному обеспечению затруднено. Если вам нужна помощь, обратитесь к специалисту по налогам или финансовому планированию.

Другие аспекты социального обеспечения

С финансовой точки зрения более разумно отложить выплату пособий по социальному обеспечению до полного пенсионного возраста, сказал Росс.

Тем не менее, есть пара способов возместить хотя бы часть этих потерь.

Во-первых, если ваши пособия были сокращены из-за того, что вы зарабатывали больше, чем лимиты дохода, упомянутые ранее, вы действительно получите эти деньги обратно — в конце концов. Это не ушло навсегда.

Вот как это работает.

Предположим, вы получаете социальное обеспечение в возрасте 62 лет и получаете ежемесячное пособие в размере 1000 долларов. В возрасте 63 лет вы решаете вернуться к работе.

Вы работаете в течение 12 месяцев и зарабатываете более 19 560 долларов США.В результате ваши пособия по социальному обеспечению уменьшаются до 500 долларов США на 12 месяцев.

Когда вы достигнете полного пенсионного возраста, эти 12 месяцев сокращенного пособия будут вам возвращены.

В этом случае вы получите свое обычное ежемесячное пособие в размере 1000 долларов плюс 500 долларов в течение 12 месяцев.

После этого ваше пособие возвращается к стандартной сумме в 1000 долларов в месяц.

Вот еще кое-что, о чем следует помнить: ваш чек социального обеспечения основан на вашем максимальном заработке за 35 лет.

Если ваш последний год работы окажется одним из самых высоких, Социальное обеспечение изменит размер вашего ежемесячного пособия, и вы можете увидеть увеличение вашего чека, как только вы достигнете полного пенсионного возраста.

Это отличается от возмещения ваших сокращенных пособий и, скорее всего, не повлияет на вас, если вы вернетесь к низкооплачиваемой работе или работе с частичной занятостью.

Для получения дополнительной информации о работе и пособиях по социальному обеспечению ознакомьтесь с брошюрой SSA «Как работа влияет на ваши пособия».

Medicare, частное страхование и работа после выхода на пенсию

Если вам 65 лет или больше, вы, вероятно, получаете медицинскую страховку от Medicare или плана Medicare Advantage.

Original Medicare состоит из двух частей: больничного страхования части A и медицинского страхования части B.Вы также можете приобрести отдельный план страхования отпускаемых по рецепту лекарств Medicare Part D или дополнительный страховой полис Medigap.

Большинство людей не платят ежемесячный взнос за часть A Medicare. Но почти все платят ежемесячный взнос за часть B Medicare. В 2022 году взнос за часть B составляет 170,10 долларов США.

Если вы вернетесь на работу к работодателю, который предлагает частную медицинскую страховку, вы можете воспользоваться ею и при этом сохранить страховое покрытие Medicare. Вам разрешено иметь и то, и другое.

Medicare может выступать в качестве основного или дополнительного покрытия.

Вы можете отказаться от Medicare Part B, если вернетесь на работу. Некоторые люди делают это, чтобы не платить ежемесячный взнос в размере 170,10 долларов в дополнение к любым расходам работодателя на медицинское обслуживание.

Однако это может быть непросто. Если вы не будете осторожны, вы можете получить штраф и столкнуться с другими проблемами в будущем.

Во-первых, у вашего работодателя должно быть более 20 сотрудников. Если это не так, вы можете быть оштрафованы за отказ от Medicare, часть B.

Наконечник

Если вы подали заявление или получаете пособие по социальному обеспечению, вы не можете делать взносы на сберегательный счет работодателя или HSA.Вы можете снять деньги уже со счета, но не можете добавить к нему.

Если у вас есть действующее страховое покрытие от работодателя, вы можете отказаться от участия в программе Medicare, часть B.

После того, как вы потеряете страховку от работодателя или вернетесь на пенсию, вы должны снова подписаться на часть B в течение восьми месяцев.

В противном случае вам грозит пожизненный штраф за позднюю регистрацию.

В то же время у вас есть только два месяца, чтобы подписаться на автономный план части D после окончания действия страхового покрытия на рабочем месте. За это вы также можете столкнуться с штрафом за позднюю регистрацию.

За это вы также можете столкнуться с штрафом за позднюю регистрацию.

Чтобы выйти из программы Medicare, вам необходимо заполнить форму CMS-1763 во время собеседования с представителем службы социального обеспечения.

Страховое покрытие Medicare для лиц с высоким доходом

Предположим, вы возвращаетесь на работу после 65 лет и сохраняете страховое покрытие Medicare.

Если вы получите прибыльную вторую карьеру или должность консультанта, вы можете войти в группу с более высоким доходом и столкнуться с дополнительными расходами Medicare.

Это связано с тем, что по закону лица с высоким доходом платят больше за части B и D программы Medicare.

Если вы одиноки и зарабатываете более 91 000 долларов, но меньше или равно 114 000 долларов в год, вы должны платить дополнительно 68,00 долларов в месяц за страховой взнос по Части B в 2022 году.

Для супружеской пары, подающей совместную декларацию, дополнительные сборы начинаются при доходах выше 182 000 долларов США.

Аналогичная, но меньшая надбавка применяется к страховым взносам по Части D.

В 2022 году человек, который зарабатывает от 91 000 до 114 000 долларов в год, будет должен 12 долларов.40 ежемесячных корректировок, связанных с доходом, в дополнение к стандартной страховой премии по Части D.

Пенсионные и пенсионные счета

Пенсии и пенсионные счета — это два дополнительных способа увеличения дохода в более позднем возрасте.

Но при возвращении на работу необходимо учитывать определенные налоговые правила и условия.

Как возвращение на работу может повлиять на пенсии

Возвращение на работу после выхода на пенсию может повлиять на размер вашей пенсии.

Каждая пенсия отличается, поэтому важно ознакомиться с деталями вашего плана.

В некоторых случаях вы должны быть повторно приняты на работу в качестве временного работника или работника по контракту, если хотите работать на своего бывшего работодателя и по-прежнему получать пенсионное пособие.

В других случаях возвращение на работу к бывшему работодателю приостановит выплату пенсии.

Обычно вы по-прежнему можете получать пенсию и работать полный рабочий день, но только в другой компании.

Сначала обратитесь в свой отдел кадров и к своему поставщику пенсионных планов, чтобы узнать о возможных штрафах.

Пенсионные счета и требуемые минимальные выплаты

Некоторые пенсионные счета, в том числе 401(k)s и IRA, следуют налоговому правилу, называемому обязательным минимальным распределением, или RMD.

Это требует, чтобы владельцы пенсионных счетов снимали деньги, начиная с 72 лет.

Даже если вы продолжаете работать после 72 лет, вы должны получить RMD от вашего IRA.

Если вы этого не сделаете, вам грозит 50-процентный налоговый штраф.

Знаете ли вы?

IRA Roth не имеют RMD, пока жив первоначальный владелец.

Возможно, вы сможете отложить получение RMD с вашего текущего пенсионного счета, спонсируемого работодателем, например, 401(k) или 403(b).

- Все еще работает.

- Иметь спонсируемый работодателем пенсионный счет в компании, в которой вы работаете.

- Владейте менее чем 5 процентами компании, в которой вы работаете.

Если вы вернетесь к работе, подумайте о том, чтобы добавить деньги на свой пенсионный счет.

Закон, известный как SECURE Act от 2019 года, делает это возможным.Это позволяет всем пенсионерам вносить взносы в традиционные IRA и 401 (k), если они получают заработную плату.

Люди старше 50 лет могут вносить до 7000 долларов в год в IRA. И если ваша компания предлагает матч 401(k), возьмите его. По сути это свободные деньги.

«Это может помочь увеличить ваши сбережения, если у вас, возможно, не было больших сбережений до возвращения на работу», — сказал Росс RetireGuide.com.

Внесение средств на пенсионный счет также может помочь компенсировать налоги, причитающиеся с ваших пособий по социальному обеспечению, поскольку добавление денег в план IRA или 401 (k) уменьшает ваш скорректированный валовой доход, добавил Росс.

Поиск подходящей работы после выхода на пенсию

Выход на пенсию может стать прекрасным временем для того, чтобы заниматься любимым делом и одновременно зарабатывать деньги.

Из-за пандемии все больше подработок и подработок можно выполнять удаленно дома, что делает их идеальными для пожилых людей.

Согласно исследованию профессоров Гарвардского и Иллинойсского университетов, опубликованному в июле 2020 года, удаленная работа наиболее распространена в отраслях с более образованными и высокооплачиваемыми работниками.

Более трети фирм, которые перевели сотрудников на удаленную работу, заявили, что считают, что она останется более распространенной — даже после окончания пандемии COVID-19.

Онлайн-репетиторство, внештатное написание контента и должности в сфере обслуживания клиентов — вот лишь несколько виртуальных способов, с помощью которых пожилые американцы могут увеличить свой доход.

А если вы не знаете, с чего начать, или вам нужна помощь в поиске работы, такие организации, как Goodwill Industries, расширили свои онлайн-сервисы, чтобы помочь людям составить резюме, отточить этикет в одежде и бесплатно найти работу для соискателей.

Знаете ли вы?

Во время пандемии около 11 процентов людей в возрасте 65 лет и старше — или примерно 1,1 миллиона человек — потеряли работу.

По словам Лорен Лоусон-Зилаи, старшего директора по связям с общественностью в Goodwill Industries International, 70 процентов офисов перевели по крайней мере некоторые из своих карьерных услуг в онлайн.

«Будущее работы и навыков быстро меняется», — сказал Лоусон-Зилаи RetireGuide.com. «Если вы только ищете свою следующую работу в местных объявлениях, вы упускаете большое количество возможностей.

Спросите эксперта: советы по работе после выхода на пенсию

Лиз Лопес Исполнительный карьерный и бизнес-тренер Лиз Лопес основала свою компанию Captivate Your Audience Business Services 13 лет назад в Тампа-Бэй, Флорида. Она предоставляет дизайн резюме, стратегии поиска работы, обучение LinkedIn и другие услуги клиентам, которые хотят выделиться на конкурентном рынке труда 21 века.

1. Делайте деньги, следуя своим увлечениям.

Подумайте, что вы хотите сделать.Что приносит вам радость на работе? Слишком часто профессионалы делают себя несчастными, потому что они гонятся за тем, что, по их мнению, доступно, а не за тем, что делает их счастливыми.

Конец карьеры — паршивое время, чтобы застрять на работе, которая вам не нравится. Выясните, что кажется вам полезным, а затем проведите исследование, чтобы определить, какая работа или бизнес соответствуют вашим целям и навыкам.

2. Будьте приспосабливаемыми и терпеливыми.

Примите то, как все работает сейчас. Рынок труда постоянно меняется.Там больше автоматизации, это намного менее личное и может двигаться очень медленно. Стратегически продвигая себя, вы можете получить возможность оказать значимое влияние и оставить ценное наследие.

3. Обновите свое резюме и свои навыки прохождения собеседований в Zoom.

Будьте готовы разработать резюме, сопроводительное письмо и профиль LinkedIn, соответствующие текущим тенденциям рынка труда. Затем научитесь эффективно проводить интервью с помощью видео. Вам нужно убедительно показать, что вы актуальны в современном мире.

Затем научитесь эффективно проводить интервью с помощью видео. Вам нужно убедительно показать, что вы актуальны в современном мире.

4. Обыграйте свой недавний трудовой стаж.

Сосредоточьтесь на своей истории и достижениях за последние 10-15 лет. В противном случае вы можете состарить себя, если будете настаивать на разговорах о работе, которую делали 30 лет назад. К сожалению, эйджизм очень реален.

5. Подумайте о том, чтобы поговорить со специалистом.

Если вы не знаете, с чего начать, найдите карьерного коуча, имеющего опыт работы со зрелыми и начинающими профессионалами. Какой бы путь вы ни выбрали, проконсультируйтесь со своим бухгалтером или специалистом по налогам, чтобы понять влияние любого нового дохода.

Дополнительные ресурсы

- CareerOneStop

- CareerOneStop — это комплексный веб-сайт по вопросам карьеры, обучения и поиска работы, спонсируемый Министерством труда США. Он предлагает множество бесплатных онлайн-инструментов, в том числе доску объявлений, статьи, учебные ресурсы и многое другое. Вы также можете найти местную помощь, введя свой город или почтовый индекс в поисковик Американского центра занятости на веб-сайте.

- Гудвилл Индастриз

- Местные специалисты по трудоустройству Goodwill могут предоставить как личные, так и виртуальные услуги, занятия и учебные программы в различных областях.Они также предлагают помощь в составлении резюме и виртуальные ярмарки вакансий. Позвоните по телефону 1-800-466-3945 или посетите сайт goodwill.org, чтобы найти местную компанию Goodwill по почтовому индексу.

- Программа занятости пожилых людей на общественных работах

- Программа трудоустройства пожилых людей на общественные работы объединяет малообеспеченных безработных взрослых в возрасте 55 лет и старше с общественными работами в некоммерческих и общественных учреждениях, таких как школы, больницы и центры для престарелых. Участники работают в среднем 20 часов в неделю за минимальную заработную плату, и им предоставляется бесплатное обучение в качестве моста к несубсидируемой занятости. Для получения дополнительной информации позвоните по номеру 1-877-872-5627 или посетите онлайн-поиск программы для пожилых работников.

- WorkForce50.com

- Запущенный в 2007 году сайт WorkForce50.com позволяет опытным работникам просматривать широкий спектр объявлений о вакансиях и узнавать о компаниях, специально заинтересованных в найме пожилых сотрудников. На веб-сайте также имеется обширная библиотека статей по актуальным темам карьеры.

Вы также можете найти местную помощь, введя свой город или почтовый индекс в поисковик Американского центра занятости на веб-сайте.

Вы также можете найти местную помощь, введя свой город или почтовый индекс в поисковик Американского центра занятости на веб-сайте. Для получения дополнительной информации позвоните по номеру 1-877-872-5627 или посетите онлайн-поиск программы для пожилых работников.

Для получения дополнительной информации позвоните по номеру 1-877-872-5627 или посетите онлайн-поиск программы для пожилых работников.Основы политики: десять основных фактов о социальном обеспечении

Спустя восемьдесят пять лет после того, как 14 августа 1935 года президент Франклин Рузвельт подписал Закон о социальном обеспечении, социальное обеспечение остается одной из самых успешных, эффективных и популярных программ страны.

Факт № 1: Социальное обеспечение — это больше, чем просто пенсионная программа. Он также обеспечивает важное страхование жизни и страхование по инвалидности.

Более 64 миллионов человек, или более 1 из каждых 6 жителей США, получали пособия по социальному обеспечению в июне 2020 года. В то время как пожилые американцы составляют примерно 4 из 5 бенефициаров, еще одна пятая бенефициаров получала социальное страхование по инвалидности (SSDI) или были молодыми выжившими умершими рабочими.

В дополнение к пенсионным пособиям по социальному обеспечению работники получают страхование жизни и защиту SSDI, уплачивая налоговые отчисления на фонд социального обеспечения:

- Около 96 процентов людей в возрасте от 20 до 49 лет, которые работали на работах, покрываемых системой социального обеспечения в 2019 году, получили страховую защиту жизни через систему социального обеспечения.

- По данным актуариев Социального обеспечения, для молодого работника со средним заработком, супругой и двумя детьми это эквивалентно полису страхования жизни с номинальной стоимостью более 725 000 долларов США в 2018 году.

- Около 89 процентов людей в возрасте от 21 до 64 лет, которые работали по страховой занятости в 2019 году, застрахованы через систему социального обеспечения на случай тяжелой инвалидности.

Риск инвалидности или преждевременной смерти больше, чем многие думают. Около 6 процентов недавно поступивших на рынок труда умрут, не дожив до полного пенсионного возраста, и многие другие станут инвалидами.

Факт № 2. Социальное обеспечение обеспечивает гарантированное прогрессивное пособие, соответствующее росту стоимости жизни.

Пособия по социальному обеспечению основаны на доходах, с которых вы платите налоги на фонд социального обеспечения. Чем выше ваш заработок (до максимальной налогооблагаемой суммы, которая в настоящее время составляет 137 700 долларов США), тем выше ваше пособие.

Пособия по социальному обеспечению являются прогрессивными: они представляют более высокую долю предыдущего заработка работника для работников с более низким уровнем заработка.

Пособия по социальному обеспечению являются прогрессивными: они представляют более высокую долю предыдущего заработка работника для работников с более низким уровнем заработка. Например, пособия для лиц с низким доходом (45 процентов от средней заработной платы), выходящих на пенсию в возрасте 65 лет в 2020 году, заменяют примерно половину их предыдущего заработка. Но пособия для высокооплачиваемых работников (160 процентов от средней заработной платы) заменяют около четверти предыдущего заработка, хотя в долларовом выражении они больше, чем для низкооплачиваемых работников.

Например, пособия для лиц с низким доходом (45 процентов от средней заработной платы), выходящих на пенсию в возрасте 65 лет в 2020 году, заменяют примерно половину их предыдущего заработка. Но пособия для высокооплачиваемых работников (160 процентов от средней заработной платы) заменяют около четверти предыдущего заработка, хотя в долларовом выражении они больше, чем для низкооплачиваемых работников.

Многие работодатели перешли от традиционных пенсионных планов с установленными выплатами, которые гарантируют определенный уровень пособий при выходе на пенсию, к планам с установленными взносами (например, 401(k)s), по которым выплачивается пособие на основе взносов работника и ставки дохода, который они зарабатывают.Таким образом, социальное обеспечение будет для большинства работников единственным источником гарантированного пенсионного дохода, который не зависит от инвестиционного риска или колебаний финансового рынка.

Как только кто-то начинает получать социальное обеспечение, его пособия увеличиваются в соответствии с инфляцией, помогая гарантировать, что люди не впадут в бедность с возрастом. Напротив, большинство частных пенсий и аннуитетов не корректируются (или корректируются лишь частично) с учетом инфляции.

Напротив, большинство частных пенсий и аннуитетов не корректируются (или корректируются лишь частично) с учетом инфляции.

Факт № 3: Социальное обеспечение обеспечивает основу пенсионной защиты почти для каждого американца, и его пособия не зависят от нуждаемости.

97% пожилых людей либо получают социальное обеспечение, либо получат его.

Почти все работники участвуют в системе социального обеспечения, уплачивая взносы в фонд заработной платы, и почти все пожилые американцы получают пособия по социальному обеспечению. На самом деле, по оценкам Администрации социального обеспечения, 97 процентов пожилых людей (в возрасте от 60 до 89 лет) либо получают социальное обеспечение, либо получат его. Практически универсальность социального обеспечения дает много важных преимуществ.

Социальное обеспечение обеспечивает основу пенсионной защиты для людей с любым уровнем дохода.Он поощряет частные пенсии и личные сбережения, потому что не проверяет нуждаемость — другими словами, он не уменьшает и не отказывает в пособиях людям, чей доход или активы превышают определенный уровень. Социальное обеспечение обеспечивает более высокие ежегодные выплаты, чем частные пенсионные аннуитеты, на каждый внесенный доллар, потому что его пул рисков не ограничивается теми, кто рассчитывает прожить долгую жизнь, средства не утекают в виде единовременных выплат или завещаний, а его административные расходы намного ниже. .

Социальное обеспечение обеспечивает более высокие ежегодные выплаты, чем частные пенсионные аннуитеты, на каждый внесенный доллар, потому что его пул рисков не ограничивается теми, кто рассчитывает прожить долгую жизнь, средства не утекают в виде единовременных выплат или завещаний, а его административные расходы намного ниже. .

Действительно, всеобщее участие и отсутствие проверки нуждаемости делают социальное обеспечение очень эффективным в управлении.Административные расходы составляют всего 0,6 процента годовых пособий, что намного ниже процентной доли частных пенсионных аннуитетов. Проверка нуждаемости социального обеспечения наложила бы значительную нагрузку на отчетность и обработку как получателей, так и администраторов, сводя на нет многие из этих преимуществ и принося небольшую экономию.

Наконец, универсальный характер социального обеспечения обеспечивает его постоянную общественную и политическую поддержку. Подавляющее большинство американцев говорят, что они не против платить за социальное обеспечение, потому что они ценят его для себя, своих семей и миллионов других людей, которые на него полагаются.

Факт № 4: Пособия по социальному обеспечению скромны.

Пособия по социальному обеспечению намного скромнее, чем думают многие люди; среднее пенсионное пособие по социальному обеспечению в июне 2020 года составляло около 1514 долларов в месяц или около 18 170 долларов в год. (Средний рабочий-инвалид и пожилая вдова получали немного меньше.) Для тех, кто всю свою взрослую жизнь работал со средним заработком и выходит на пенсию в возрасте 65 лет в 2020 году, пособия по социальному обеспечению заменяют около 40 процентов прошлых заработков. Этот «коэффициент замещения» снизится примерно до 35 процентов для среднего заработка, выходящего на пенсию в 65 лет в будущем, главным образом потому, что полный пенсионный возраст, который уже вырос до 66 лет, постепенно поднимается до 67 лет в период 2017–2022 годов.

Среднее пенсионное пособие по социальному обеспечению в июне 2020 года составляло 1514 долларов в месяц или около 18 170 долларов в год.

Кроме того, большинство пенсионеров участвуют в программе дополнительного медицинского страхования Medicare (также известной как часть B Medicare), и взносы по части B вычитаются из их чеков социального обеспечения. Поскольку расходы на здравоохранение продолжают опережать общую инфляцию, эти страховые взносы будут сокращать их чеки.

Пособия по социальному обеспечению также скромны по международным стандартам.Соединенные Штаты находятся за пределами нижней трети развитых стран по доле среднего заработка работника, замещенного государственной пенсионной системой.

Факт № 5: Дети играют важную роль в системе социального обеспечения.

Социальное обеспечение важно для детей и их семей, а также для пожилых людей. Почти 6 миллионов детей в возрасте до 18 лет проживали в семьях, получавших доход от социального обеспечения в 2019 году. В это число входят почти 2,8 миллиона детей, которые получали собственные пособия как иждивенцы пенсионеров, инвалидов или умерших работников, а также другие лица, которые жили с родителями. или родственники, получавшие пособия по социальному обеспечению.

Как показано на диаграмме, в 2018 году Служба социального обеспечения вывела из бедности 1,5 миллиона детей. (Цифры в диаграмме используют комплексный дополнительный показатель бедности, чтобы показать полный эффект неденежных пособий. Эти опубликованные цифры не корректируют занижение данных. Согласно более традиционному официальному показателю бедности, основанному только на наличных деньгах, Социальное обеспечение выросло на 1,2. миллионов детей выше черты бедности в 2018 г.)

(Цифры в диаграмме используют комплексный дополнительный показатель бедности, чтобы показать полный эффект неденежных пособий. Эти опубликованные цифры не корректируют занижение данных. Согласно более традиционному официальному показателю бедности, основанному только на наличных деньгах, Социальное обеспечение выросло на 1,2. миллионов детей выше черты бедности в 2018 г.)

Факт № 6: Социальное обеспечение помогает миллионам пожилых американцев выбраться из бедности.