Численность работников списочного состава работавших неполное рабочее время: II. Средняя численность работников / КонсультантПлюс

Указания по заполнению формы федерального статистического наблюдения / КонсультантПлюс

Указания

по заполнению формы федерального статистического наблюдения

1. Форму федерального статистического наблюдения N П-4 (НЗ) “Сведения о неполной занятости и движении работников” (далее – форма) заполняют юридические лица – коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства), средняя численность работников которых по итогам деятельности за 2017 год превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), всех видов экономической деятельности и форм собственности.

2. Юридические лица предоставляют указанную форму в территориальный орган Росстата по месту своего нахождения в сроки и адреса, указанные на бланке формы.

При наличии у юридического лица обособленных подразделений <1> настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

——————————–

<1> Примечание.

Обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

Внутренние структурные подразделения (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное), расположенные в границах одного муниципального района, городского округа, одной внутригородской территории городов федерального значения (по разным почтовым адресам на небольшом расстоянии друг от друга), могут отражаться как одно обособленное подразделение.

Форму предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять первичные статистические данные от имени юридического лица.

3. Временно неработающие организации, на которых в течение части отчетного периода имели место производство товаров и оказание услуг, форму предоставляют на общих основаниях с указанием, с какого времени они не работают.

По форме в отчетном периоде возможно направление респондентом либо подписанного в установленном порядке отчета, не заполненного значениями показателей, либо официального письма в соответствующий территориальный орган Росстата об отсутствии показателей в отчетном периоде.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)”) организация-должник считается ликвидированной и освобождается от предоставления сведений по форме.

4. Дочерние и зависимые хозяйственные общества предоставляют форму на общих основаниях в соответствии с пунктом 2 настоящих Указаний. Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, не включает в форму сведения по дочерним и зависимым обществам.

5. Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

6. Объединения юридических лиц (ассоциации и союзы) в указанных формах отражают данные только по деятельности, учитываемой на балансе объединения, и не включают данные по юридическим лицам, являющимся членами этого объединения.

7. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке “Почтовый адрес” указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается фактическое местонахождение респондента (почтовый адрес). Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на Интернет-портале Росстата по адресу: http://websbor.gks.ru/online/#!/gs/statistic-codes, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) – для юридического лица, не имеющего территориально обособленных подразделений,

идентификационный номер – для территориально обособленного подразделения юридического лица и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

По каждой организации (учреждению) образования, здравоохранения, культуры должен быть предоставлен отдельный отчет, предоставление нескольких отчетов органами управления образованием, здравоохранением, культурой субъектов Российской Федерации, муниципальных районов, городских округов и внутригородских территорий городов федерального значения не допускается.

8. Если в отчетном году имела место реорганизация, изменение структуры юридического лица или изменение методологии определения показателей, то в форме данные приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде.

9. Сведения приводятся по работникам в целом по организации без выделения сведений по видам экономической деятельности.

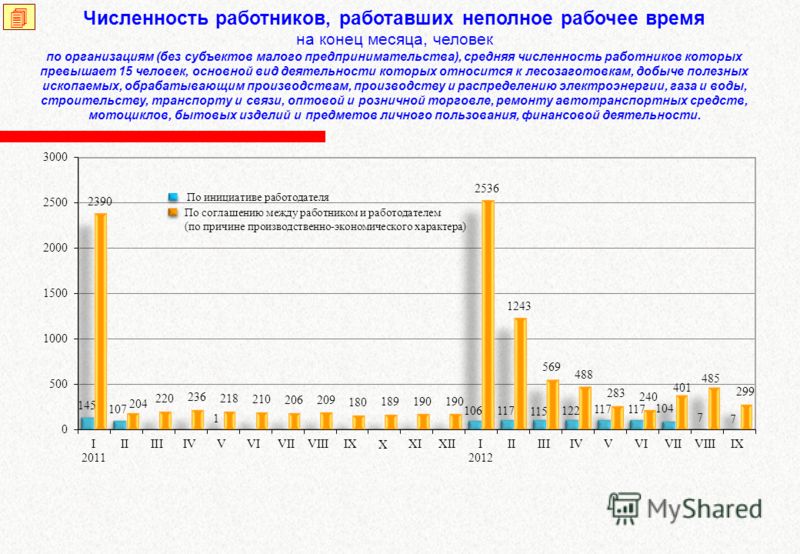

10. По строке 01 показывается численность работников списочного состава, работавших неполное рабочее время по инициативе работодателя (статья 74 Трудового кодекса Российской Федерации). Если за отчетный квартал один и тот же работник переводился на режим неполного рабочего дня (недели) более одного раза, то по строке 01 он учитывается один раз как один человек (целая единица).

11. По строке 02 отражается численность работников списочного состава, работавших неполное рабочее время по соглашению между работником и работодателем (статья 93 Трудового кодекса Российской Федерации) в целых единицах.

В строке 02 учитываются лица, работающие на условиях неполного рабочего времени в период отпуска по уходу за ребенком (статья 256 Трудового кодекса Российской Федерации).

12. По строке 03 показывается численность работников списочного состава, находившихся в простое полный рабочий день, по причинам, зависящим от работодателя, и по причинам, не зависящим от работодателя и работника: необеспечение работников необходимым оборудованием, инструментами, технической документацией, объемом работ, необходимыми для исполнения трудовых обязанностей, невыполнение договорных обязательств перед партнерами, приведшее к срыву графика поставки сырья или вывоза готовой продукции со склада, обстоятельства непредвиденного характера, например, аварии или перебои в подаче воды, тепла, электроэнергии, стихийные бедствия.

Если один и тот же работник в течение отчетного квартала имел более одного дня простоя, то он показывается по строке 03 один раз.

13. По строке 05 показывается численность работников списочного состава, которым были предоставлены отпуска без сохранения заработной платы по письменному заявлению работника в соответствии со статьей 128 Трудового кодекса Российской Федерации, иными федеральными законами либо коллективным договором, а также неоплаченные отпуска по инициативе работодателя.

Если работник в отчетном квартале имел более одного отпуска, то он учитывается по строке 05 один раз как один человек (целая единица).

14. При заполнении строк 01 – 05 следует учитывать следующее. Если работник в течение отчетного квартала работал, например, неполное рабочее время сначала по инициативе работодателя, затем по соглашению между работником и работодателем, а в конце квартала находился в отпуске без сохранения заработной платы, то он показывается один раз по строке 01 или 02 или 05, исходя из причины его работы неполное рабочее время или нахождения в отпуске без сохранения заработной платы большую часть времени в квартале.

15. В численность принятых работников списочного состава (строка 06) включаются лица, зачисленные в отчетном квартале в данную организацию приказом (распоряжением) о приеме на работу, переведенные на работу из другой организации (юридического лица или обособленного подразделения).

16. По строке 07 показывается численность работников списочного состава, принятых в отчетном квартале на вновь образованные (созданные) рабочие места в результате расширения, реорганизации производства, увеличения сменности работы.

17. Вновь созданные организации, которые впервые представили отчет, должны заполнить строки 06 и 07 на всех работников.

К вновь созданным организациям не относятся организации, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений. В связи с этим при заполнении строк 06, 07, 08, 10 не включаются работники, уволенные и тут же вновь принятые в реорганизованную организацию.

18. В численность выбывших работников списочного состава (строка 08) включаются все работники, оставившие работу в отчетном квартале в данной организации независимо от оснований: расторжение трудового договора по инициативе работника; по инициативе работодателя; истечение срока трудового договора или срочного трудового договора; по соглашению сторон; призыв или поступление на военную службу; перевод работника с его согласия в другую организацию (юридическое лицо или обособленное подразделение) или переход на выборную должность и другое, уход или перевод которых оформлен приказом (распоряжением), а также выбывшие в связи со смертью.

Работники, для которых последним днем работы является последний день квартала 30 или 31 число, включаются в строку 08.

19. По строке 09 показывается численность работников списочного состава, выбывших из организации в связи с расторжением трудового договора по соглашению сторон трудового договора (статья 78 Трудового кодекса Российской Федерации).

20. По строке 10 показывается численность уволенных работников в связи с сокращением численности или штата работников организации.

21. По строке 12 показывается численность выбывших по собственному желанию (статья 80 Трудового кодекса Российской Федерации). Включаются работники списочного состава, выбывшие из организации в следующих случаях: по инициативе работника; избрание на должности, замещаемые по конкурсу; переезд в другую местность; перевод супруга в другую местность, за границу; зачисление в образовательную организацию, аспирантуру или клиническую ординатуру; увольнение по собственному желанию в связи с выходом на пенсию; необходимость ухода за больными членами семьи или инвалидами I группы; увольнение по собственному желанию беременных женщин, женщин, имеющих детей в возрасте до трех лет, одиноких матерей, воспитывающих ребенка в возрасте до 14 лет (ребенка-инвалида до 18 лет).

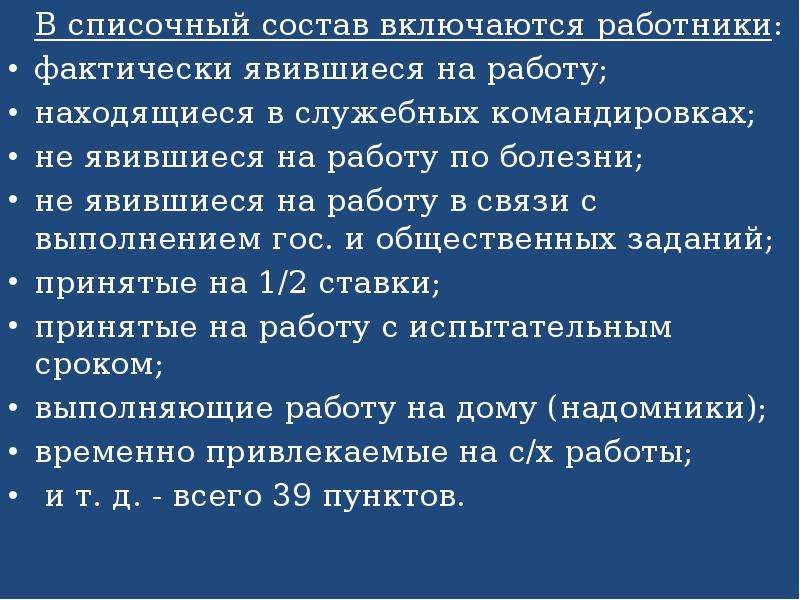

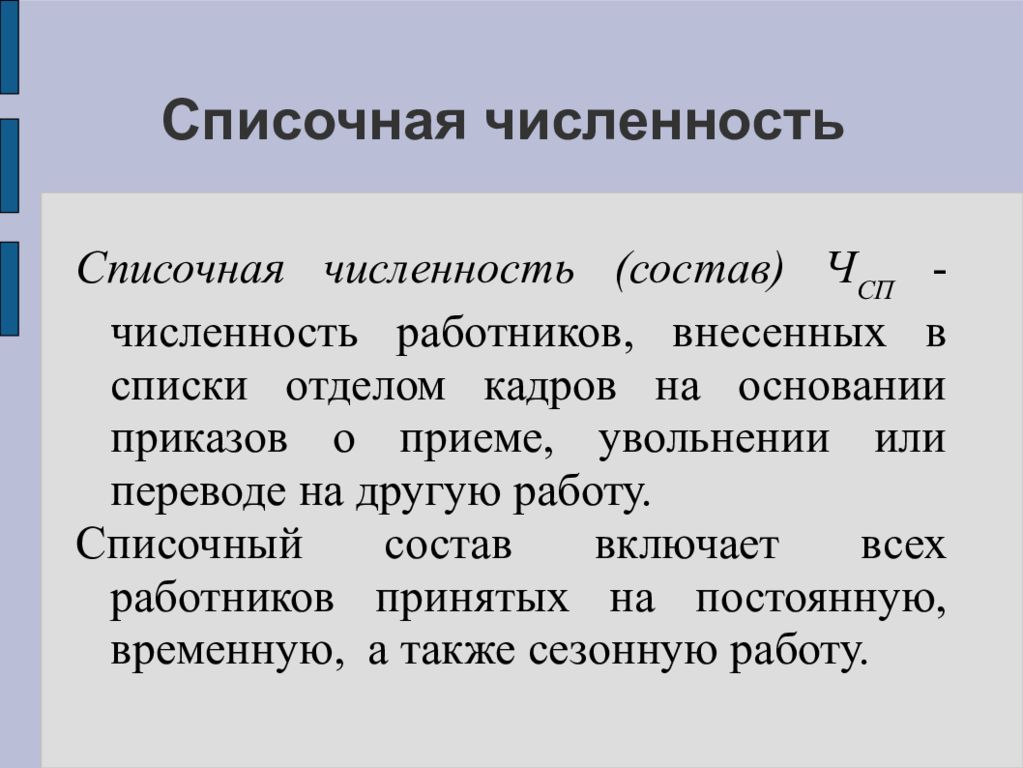

22. По строке 13 приводится списочная численность работников. В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Следует иметь в виду, что в списочную численность работников включаются сотрудники, имеющие специальные звания, и не включаются военнослужащие при исполнении ими обязанностей военной службы.

Лица, принятые на работу по совместительству из других организаций, и лица, выполнявшие работу по договорам гражданско-правового характера, не включаются в списочную численность работников.

В строку 13 не включаются работники, для которых последним днем работы в организации являлось последнее число отчетного квартала. Эти работники учитываются в строке 08.

Подробные методологические указания по исчислению списочной численности работников приведены в Указаниях по заполнению форм федерального статистического наблюдения N N П-1, П-2, П-3, П-4, П-5(м), размещенных на официальном сайте Росстата в информационно-телекоммуникационной сети “Интернет” по адресу: www. gks.ru/Информация для респондентов/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности:

gks.ru/Информация для респондентов/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности:

Альбом форм федерального статистического наблюдения, сбор и обработка данных, по которым осуществляется в системе Федеральной службы государственной статистики/20. Рынок труда;

Приказы Росстата об утверждении Указаний по заполнению форм федерального статистического наблюдения (с 2008 года).

23. По строке 14 показывается численность работников списочного состава в целых единицах, которых предполагается принять на вакантные рабочие места, по состоянию на последнее число отчетного квартала, независимо от того, занято или вакантно рабочее место.

24. Численность работников списочного состава, намеченных к высвобождению в следующем квартале, следует показать в строке 15. По этой строке не включаются работники, у которых в следующем квартале истекает срок срочного трудового договора, работники, увольняющиеся в следующем квартале в связи с выходом на пенсию.

25. В строках 16, 17 учитывается только численность женщин, находившихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет и в возрасте от 1,5 до 3 лет, и состоящих в списочном составе организации. Отец, бабушка, дед или другие родственники, находящиеся в отпуске по уходу за ребенком, не учитываются.

При заполнении строк 16, 17 необходимо учитывать следующее.

Если в организации оформляется заявление о предоставлении отпуска по уходу за ребенком до достижения им возраста трех лет и нет возможности разделить численность женщин по возрасту ребенка на находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет, и находящихся в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет, в таком случае, общая численность женщин, которым предоставлен отпуск по уходу за ребенком до достижения им возраста трех лет, показывается в строке 17.

В случаях, когда в организации имеется два заявления одной женщины, например, о предоставлении отпуска по уходу за (младшим) ребенком до достижения им возраста 1,5 лет, и о предоставлении отпуска по уходу за (старшим) ребенком в возрасте от 1,5 до 3 лет, такие женщины учитываются в строках 16 или 17 один раз, исходя из возраста младшего ребенка.

Женщины, работающие на условиях неполного рабочего времени в период отпуска по уходу за ребенком, учитываются в строке 02 и не учитываются в строках 16 или 17.

26. По строке 20 за отчетный квартал показывается численность работников организации, привлекавшихся к работе вахтовым методом, независимо от места заключения трудового договора (глава 47 Трудового кодекса Российской Федерации). Если в течение отчетного квартала работник работал более одной вахты, то он учитывается один раз как один человек (целая единица).

В случае, когда организация осуществляла вахтовый метод работы в своих структурных подразделениях, расположенных на территории другого субъекта Российской Федерации, сведения по строке 20 формы заполняют структурные подразделения головной организации (юридического лица). В случае осуществления работниками организации деятельности на территории другого субъекта Российской Федерации вахтовым методом без классификации местонахождения деятельности как отдельного обособленного подразделения, работники показываются по строке 20 в отчете той организации, в которой они оформлены.

27. Строки 21 и 22 заполняются в соответствии с Федеральным законом от 19 апреля 1991 г. N 1032-1 “О занятости населения в Российской Федерации”, главой 53.1 Трудового кодекса Российской Федерации. Показывается численность работников на основе договоров между организациями (в том числе на условиях аутсорсинга), а не с физическими лицами.

28. Для контроля правильности заполнения формы необходимо учесть следующее:

Идентификационный номер? | 7708234640-fiveasevenasevenasevenazero |

Наименование набора данных | Численность работников, работавших неполное рабочее время по инициативе работодателя с 2017 г. |

Описание набора данных | Численность работников списочного состава, работавших неполное рабочее время по инициативе работодателя за отчетный период. Если за отчетный период один и тот же работник переводился на режим неполного рабочего дня больше одного раза, то он учитывается один раз Если за отчетный период один и тот же работник переводился на режим неполного рабочего дня больше одного раза, то он учитывается один раз |

Владелец набора данных? | Федеральная служба государственной статистики |

Ответственное лицо? | Тишкина О.В. |

Номер телефона ответственного лица | (495) 632-90-35, 99227 |

Адрес электронной почты ответственного лица | [email protected] |

Гиперссылка (URL) на набор? | http://fedstat.ru/opendata/7708234640-fiveasevenasevenasevenazero/data-2017-04-12-structure-2017-04-12.xml |

Формат данных? | xml |

Описание структуры набора данных? | http://fedstat.ru/opendata/7708234640-fiveasevenasevenasevenazero/structure-2017-04-12. xsd xsd |

Дата первой публикации ? | 12.04.2017 |

Дата последнего внесения изменений | 12.04.2017 |

Дата актуальности набора данных? | 10.11.2017 |

Содержание последнего изменения? | Актуализация данных показателя на дату 12.04.2017 |

Ключевые слова (Keywords) | Нет информации |

Гиперссылки (URL) на версии набора данных? | Нет информации |

Гиперссылки (URL) на версии структуры набора данных? | Нет информации |

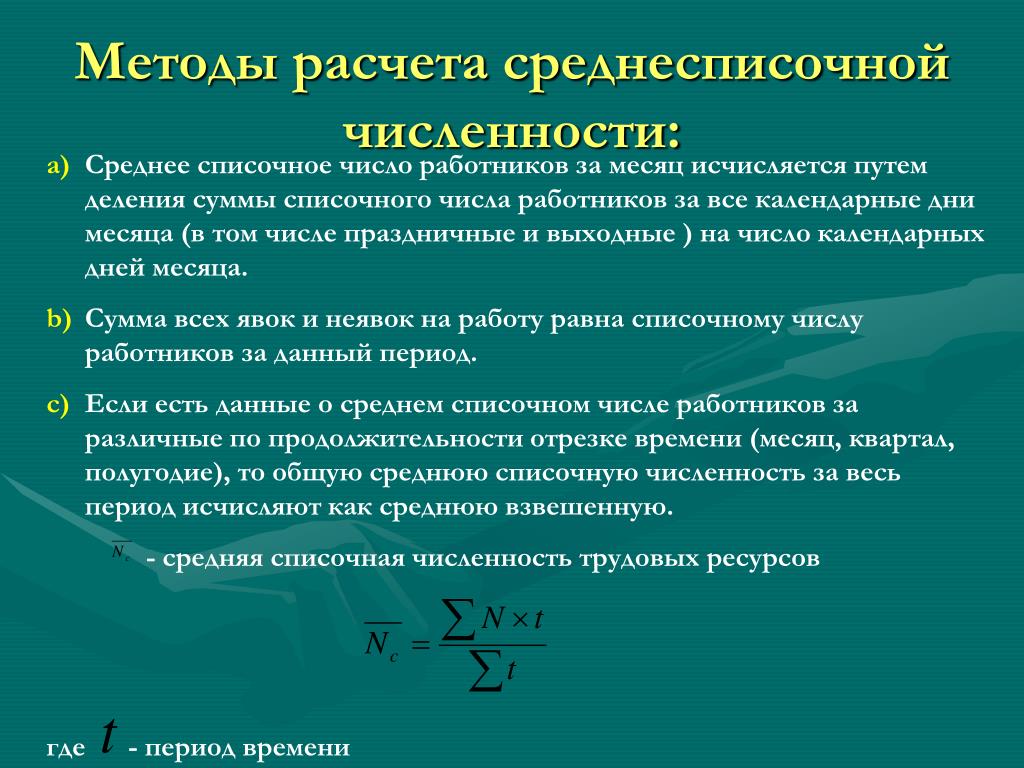

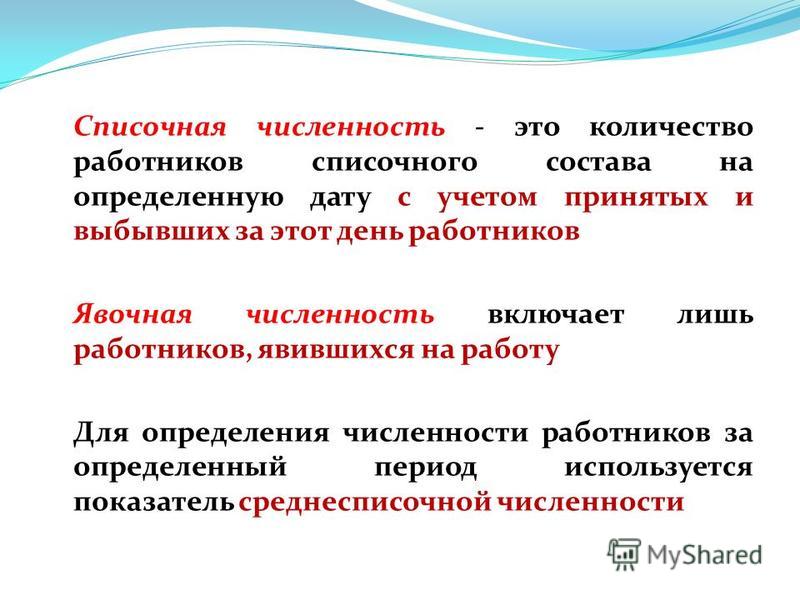

Списочный и явочный состав работающих. Среднесписочная численность

Виды численности

На каждом предприятии, учреждении или организации ведется учет работающих по разным критериям. Существуют общепринятые показатели численности:

- общая

- списочная

- среднесписочная

- явочная

Несмотря на то, что в каждом случае речь идет об одном и том же предприятии, различные показатели могут существенно отличаться.

В общую численность включаются сотрудники, работающие на постоянной, временной и иной основе. Здесь же учитываются совместители.

Численность работников

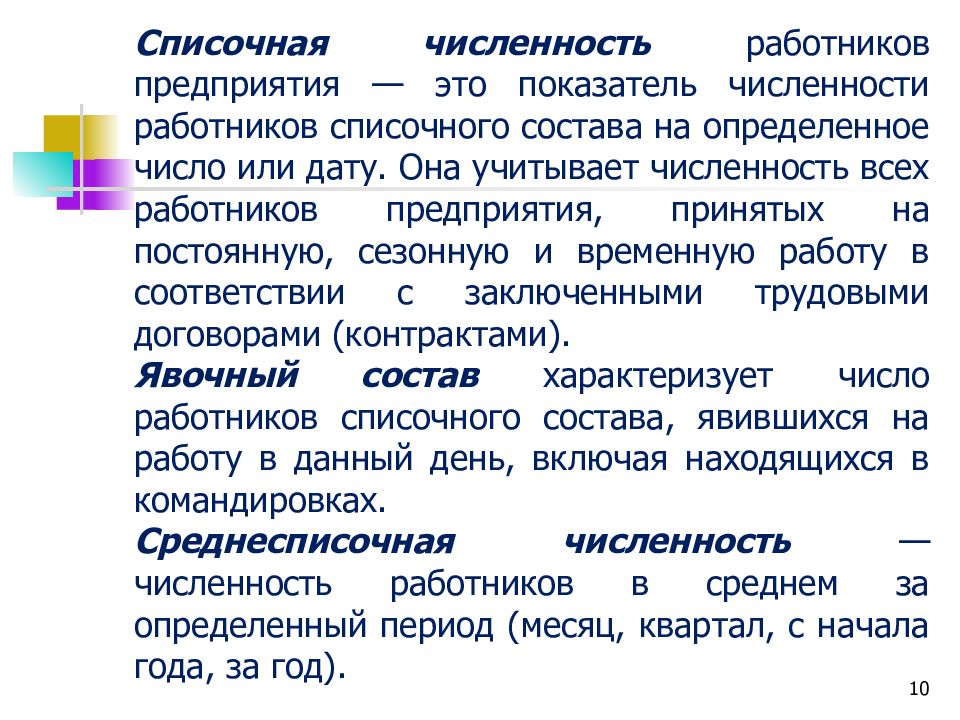

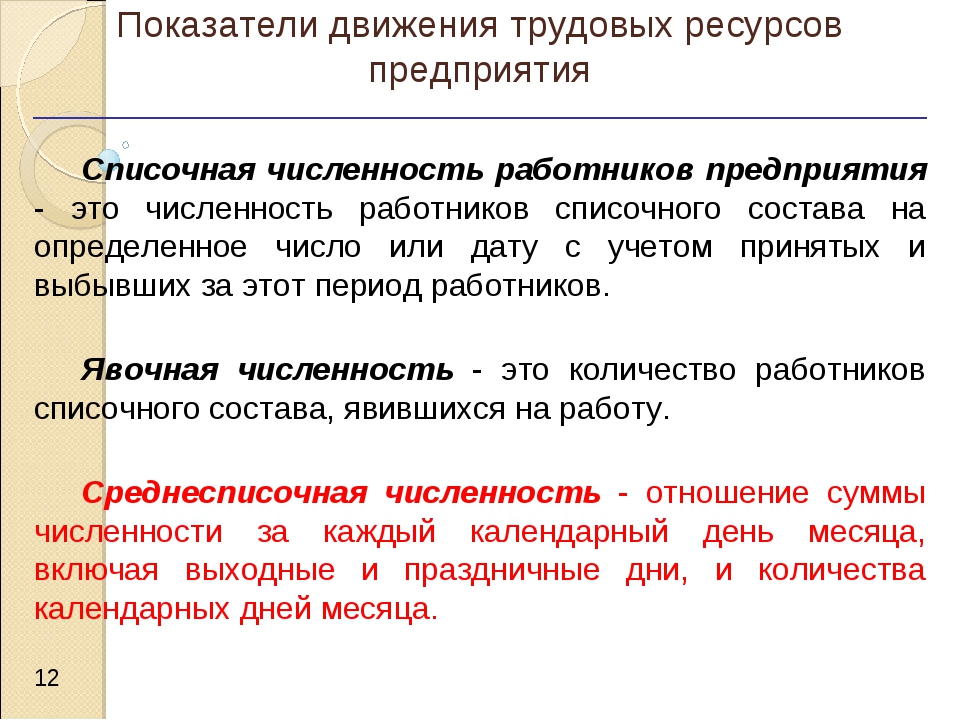

Списочная численность включает количество постоянных и временных сотрудников, которые состоят в трудовых отношениях с предприятием.

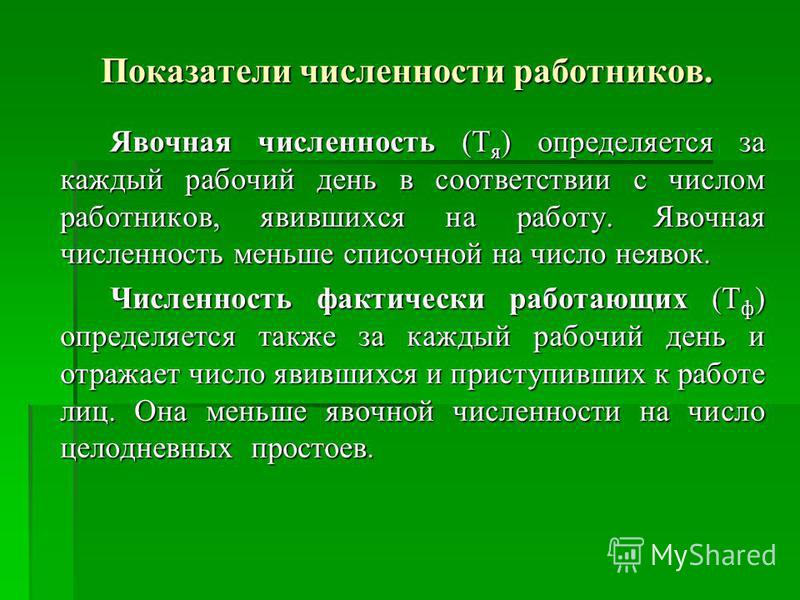

Явочная численность – наиболее показательная характеристика, которая учитывает число лиц, фактически приступивших к работе. В отличие от списочного состава здесь не учитываются сотрудники, по каким-либо причинам отсутствующие на рабочем месте. Исключаются лица, находящиеся:

- в отпуске, в том числе декретном, учебном, очередном и так далее

- на больничном

- в командировке

- на выполнении обязанностей государственного значения

- в прогулах

Кроме фактического показателя используется нормативная явочная численность, которая показывает необходимость в обязательном количестве персонала на объектах, где предусмотрен непрерывный цикл работы.

Явочная и списочная численность работников

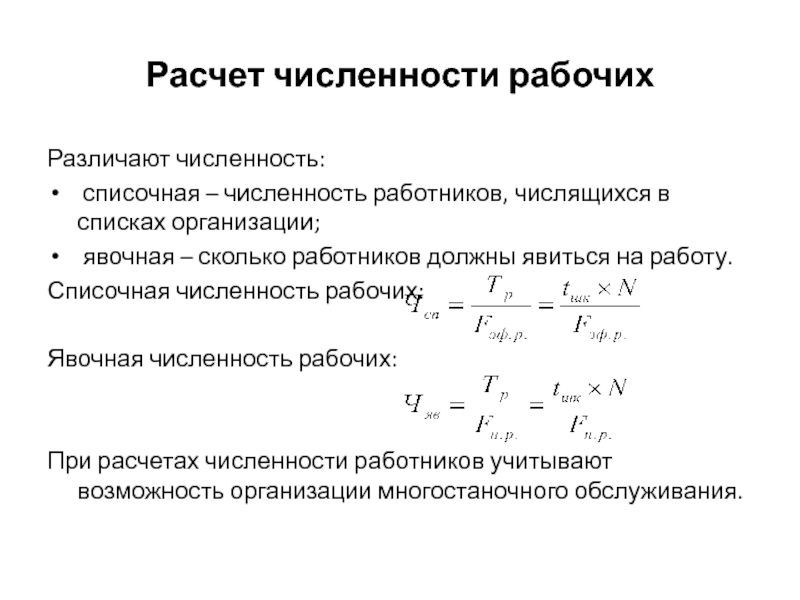

Одним из экономических показателей рабочей деятельности предприятий является численность сотрудников. Измерение может вестись несколькими способами, в результате чего рассчитывается за определенный период явочная численность, а также списочная и среднесписочная. В чем заключается разница между этими понятиями?

Явочная численность показывает сколько работников из списочного состава компании фактически вышло на работу в конкретный день. В расчет включаются также и лица, отправленные в командировки, что отражается дополнительно с помощью соответствующих обозначений в табеле. Этот показатель применяется при анализе эффективности работы персонала в компании, управлении трудовыми ресурсами, расчете зарплаты и т.д.

Списочная численность характеризует общую численность персонала организации. В расчет берутся все сотрудники, включая оформленных на полный и неполный день, работающих пенсионеров, сезонных и временных сотрудников, дистанционных специалистов, надомников, внутренних совместителей и т. д. Обязательно учитываются также и лица, находящиеся на больничных, в отпусках и командировках. Не включаются граждане, привлеченные на основании ГПД и/или подрядных договоров, и внешние совместители, поскольку они уже учтены у основного работодателя. Показатель применяется при составлении различных статистических отчетов и других форм.

д. Обязательно учитываются также и лица, находящиеся на больничных, в отпусках и командировках. Не включаются граждане, привлеченные на основании ГПД и/или подрядных договоров, и внешние совместители, поскольку они уже учтены у основного работодателя. Показатель применяется при составлении различных статистических отчетов и других форм.

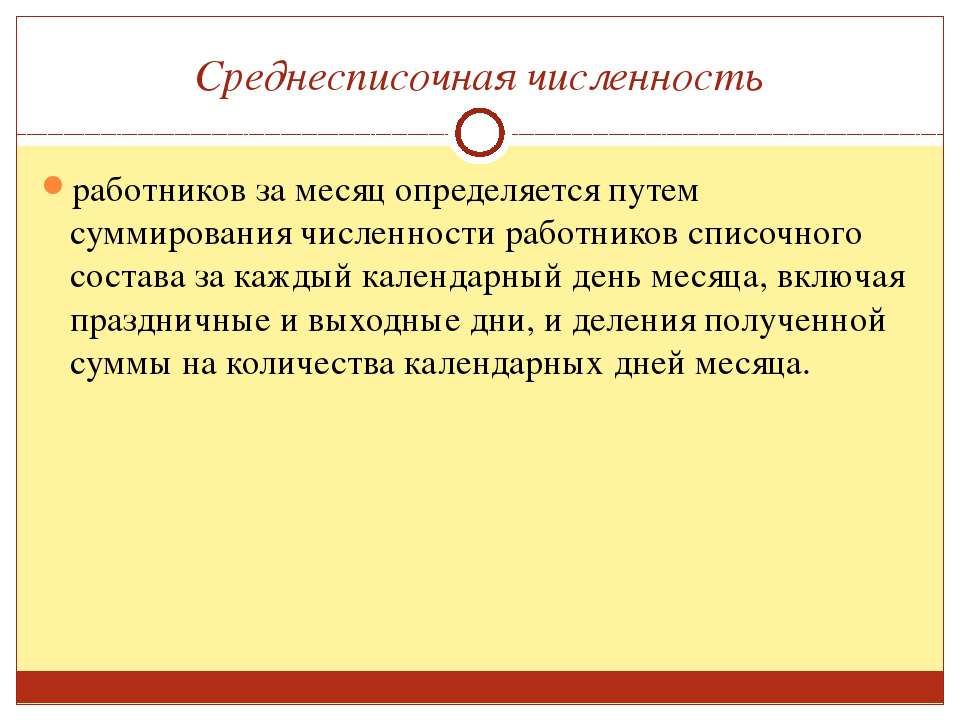

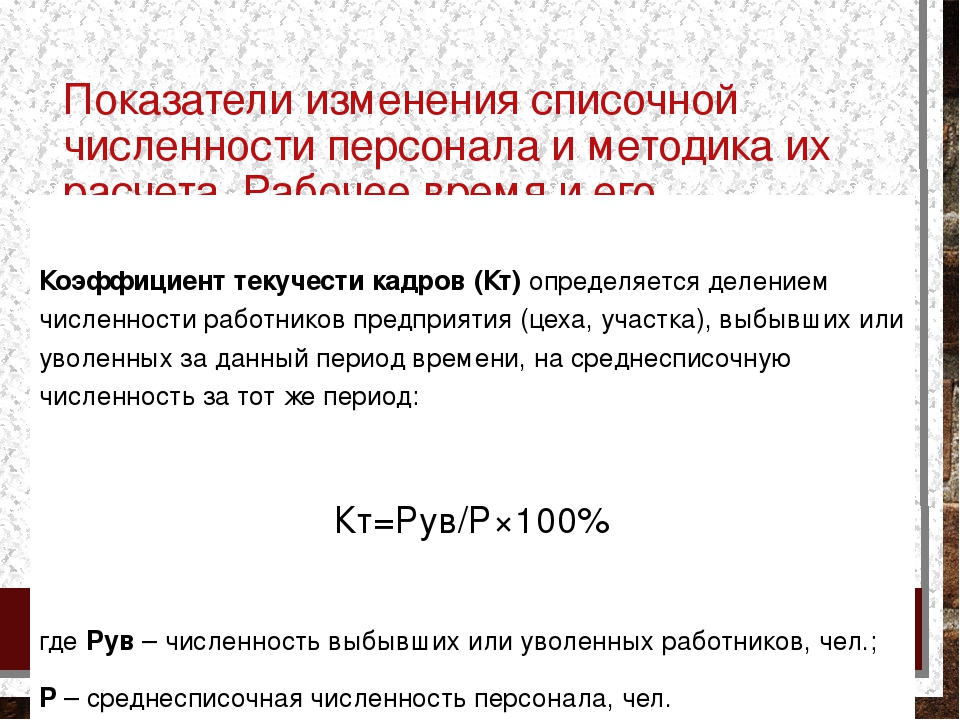

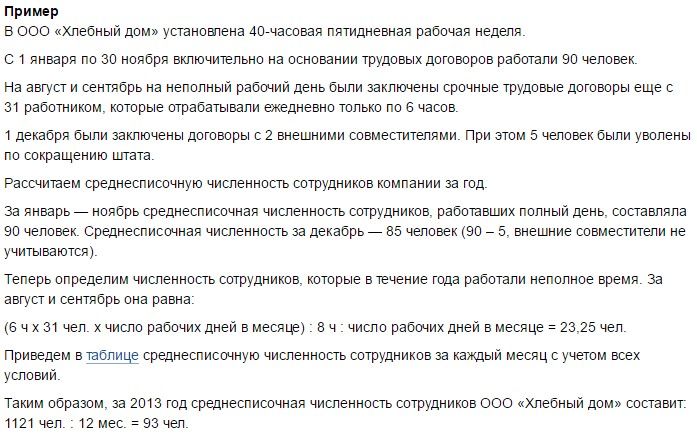

Среднесписочная численность определяется из списочной, как средний показатель за заданный временной период. Этот показатель в основном используется при представлении различной отчетности в налоговые органы, статистику, фонды. Для расчета значения за месяц необходимо просуммировать число явок и неявок за каждый рабочий день, а затем разделить полученную величину на календарные дни.

Сведения о среднесписочной численности работников: бланк

Для чего необходим учет явочной численности

В статистической отчетности чаще используются показатели списочной численности работников, но фактическое количество сотрудников в соответствии с числом рабочих мест определить по явочной численности. Обычно явочный состав меньше списочного, так как часть персонала находится в отпуске или на больничном. С другой стороны, в списочный состав не входят лица, работающие по совместительству или договорам на разовое выполнение работ, тогда как в определении явочной численности они учитываются.

Обычно явочный состав меньше списочного, так как часть персонала находится в отпуске или на больничном. С другой стороны, в списочный состав не входят лица, работающие по совместительству или договорам на разовое выполнение работ, тогда как в определении явочной численности они учитываются.

Число лиц, явившихся на работу, можно определять по табелю учета рабочего времени. Все отсутствующие лица отмечаются специальными буквенными обозначениями, например, «б» – больничный, «к» – командировка, «о» – отпуск. На временных сотрудников составляются отдельные табеля, по которым также производится учет их явочной численности и отработанного времени.

Данный показатель необходим для:

Явочная численность

- учета рабочего времени, который по факту приходится на каждого сотрудника

- подсчета общего количества отработанных часов в течение определенного времени (дня, месяца)

- расчета заработной платы по каждому сотруднику, подразделению или выполненному виду работ

- контроля соблюдения рабочего режима

- определения потерь рабочего времени по различным причинам

- составления отчетов по труду для органов статистики

Экономисты используют показатели явочной численности при расчетах:

- эффективности использования кадров

- вычисления и обоснования фонда оплаты труда

Сравнение показателя явочной и списочной численности позволяет корректировать методы кадровой работы с целью минимизации потерь рабочего времени и экономии расходов на оплату труда.

Так что же такое явочная численность?

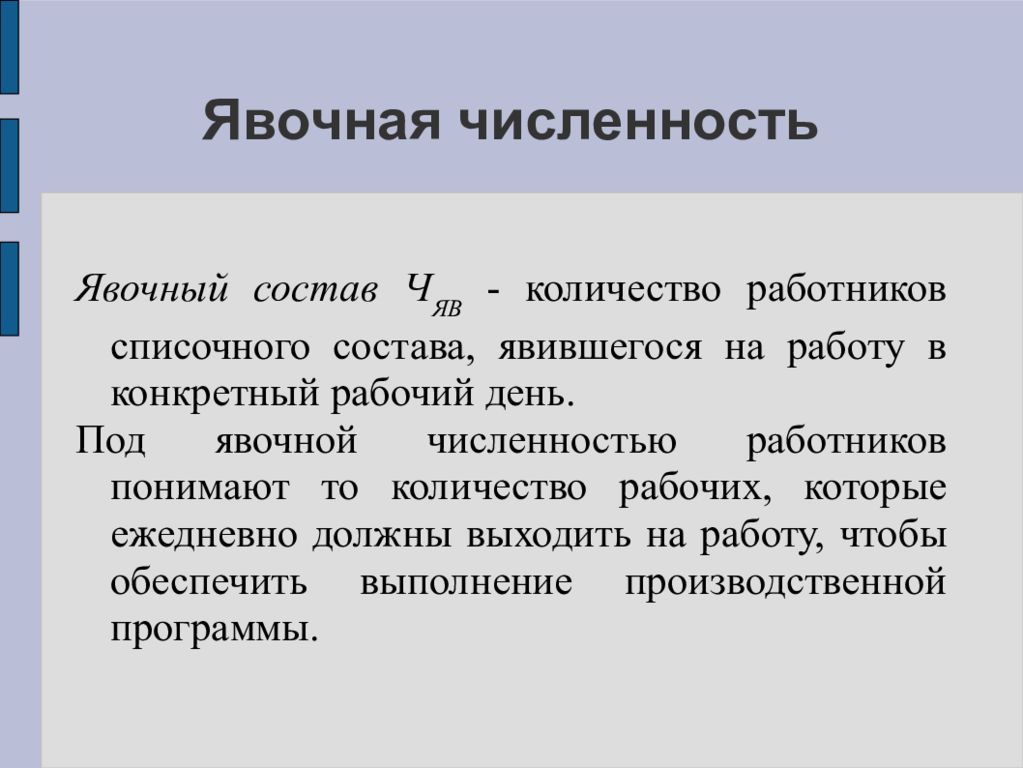

Явочная численность работников – это определенные количественные показатели, которые дают понять, сколько же конкретно сотрудников должно каждый день приходить на свое рабочее место и выполнять обязанности. Указанный показатель наглядно демонстрирует, сколько лиц нужно для того, чтобы реализовывать запланированные технологические процессы, позволяющее запустить производство и довести его до своего логического завершения.

В своем итоге расчет должен показать явочное количество трудящихся, которое должно быть значительно меньше списочного. Все это происходит потому, что в явочное число рабочих входят только те сотрудники, которые пришли на предприятие и отработали свою смену. Те же сотрудники, которые по каким-то причинам не пришли на работу, в явочный состав не входят.

Явочное число трудящихся на предприятии – это численность работников, которые должны присутствовать в рабочую смену.

Это принцип, по которому предприниматели должны вести подсчет имеющегося у него персонала.

В отличие от явочной численность в списочной форме учитывает в первую очередь количество необходимых рабочих рук, которые потребуются для обеспечения непрерывного производственного процесса, а также возможность подмены сотрудников основного состава на определенное время. Такие периоды, как правило, регулируются уставом предприятия, должностными инструкциями или законодательством. Само списочное количество осуществляющего трудовую деятельность персонала определяется путем подсчетов именно из численности работников.

Поэтому становится понятным, насколько важен правильный подсчет сотрудников на предприятии. От этого во многом зависят и дальнейшие подсчеты, среди которых средняя списочная численность и точное определение работающих лиц.

Методы вычисления явочной численности

Кроме фактического подсчета количества отработанных часов и вычисления явочного числа сотрудников, часто необходимо вычислить нормативные показатели, обеспечивающие бесперебойную работу производства.

Такие нормативы необходимы:

- на предприятиях железной дороги

- в добывающей промышленности

- энергетической промышленности и так далее

Явочный состав

Задача экономистов – вычислять необходимый явочный состав, особенно при изменении режима работы, открытии новых объектов, внедрении более совершенного оборудования, автоматизации производственных процессов и других событиях, которые влекут изменение режима работы и необходимого числа обслуживающего персонала или квалифицированных рабочих.

Существует несколько различных способов вычисления количества явочного персонала, как по отношению к количеству рабочих мест, так и в соотношении со списочной численностью.

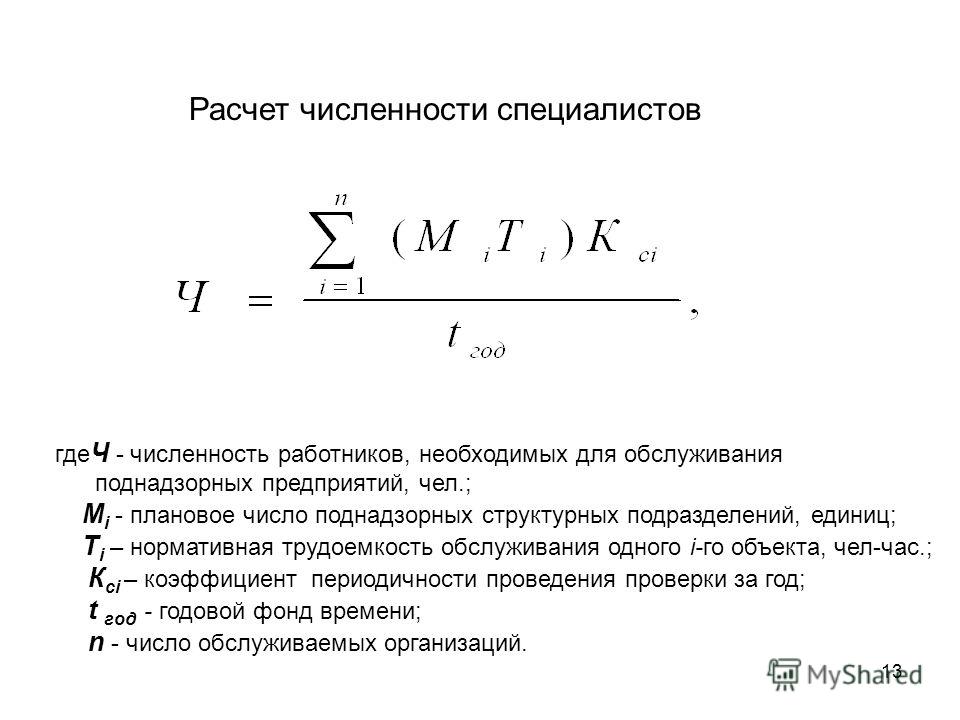

При известном количестве рабочих мест (Р) и норм времени работы на каждом из них (Пр) явочная численность определяется следующим способом:

Я = (Р * Пр) / Нр,

т.е. число рабочих мест умножается на время работы на каждом из них и делится на количество часов работы сотрудника.

Например: существует 5 отопительных котлов, нуждающихся в круглосуточном обслуживании. Рабочий день одного сотрудника составляет 8 часов. В результате вычислений (5 * 24) / 8 = 15, т.е. для обслуживания оборудования ежедневная численность сотрудников должна составлять 15 человек.

Расчетная или фактическая явочная численность (Я) служит основанием для определения списочной численности (С) с учетом общего количества рабочих дней (Т) и средних показателей неявки на работу (Д):

С = (Я * Т) / Д

Для производств непрерывного цикла расчет производится в рабочих часах, а не в днях.

Поскольку на предприятии обычно сочетаются различные рабочие графики, то подсчет явочной численности и потребности в персонале производится отдельно по группам. Например, сначала число основных рабочих, работающих по сменам круглосуточно, затем вспомогательных сотрудников, работающих в две смены или через день, и административного персонала с 8-часовым рабочим и пятидневной неделей.

Если система работы строится для выполнения определения определенного объема (О) с учетом норм выработки (Н) и количества рабочего времени одного сотрудника, то нормативная явочная численность (Я) определяется по формуле:

Я = О /(Н * Б)

Например: в течение месяца необходимо выпустить 3000 единиц продукции, за смену один сотрудник производит 10 единиц, в месяце 20 рабочих дней. В таком случае 3000 / (10 * 20) = 15 человек.

В этом случае явочная численность подсчитывается отдельно по каждой профессии, ввиду выпускаемой продукции. Более сложные расчеты получаются, если речь идет об отдельных операциях, из которых состоит выпуск продукции, сотрудниках с различной квалификацией и, соответственно, выработкой. Единожды произведенный расчет действует до изменения условий производства. В качестве проверки рекомендуется ежегодно производить расчеты заново, чтобы не упустить произошедших изменений в кадровом составе и технологии производства.

Расчет явочной численности вспомогательных рабочих производится с учетом:

Трудоемкость

- норм выработки, как у основных рабочих

- трудоемкости работы

- норм обслуживания на одного сотрудника, например, количество станков на сотрудника ремонтной службы или количество квадратных метров территории на уборщицу

- нормативам численности, например, количество сотрудников охраны на одну смену

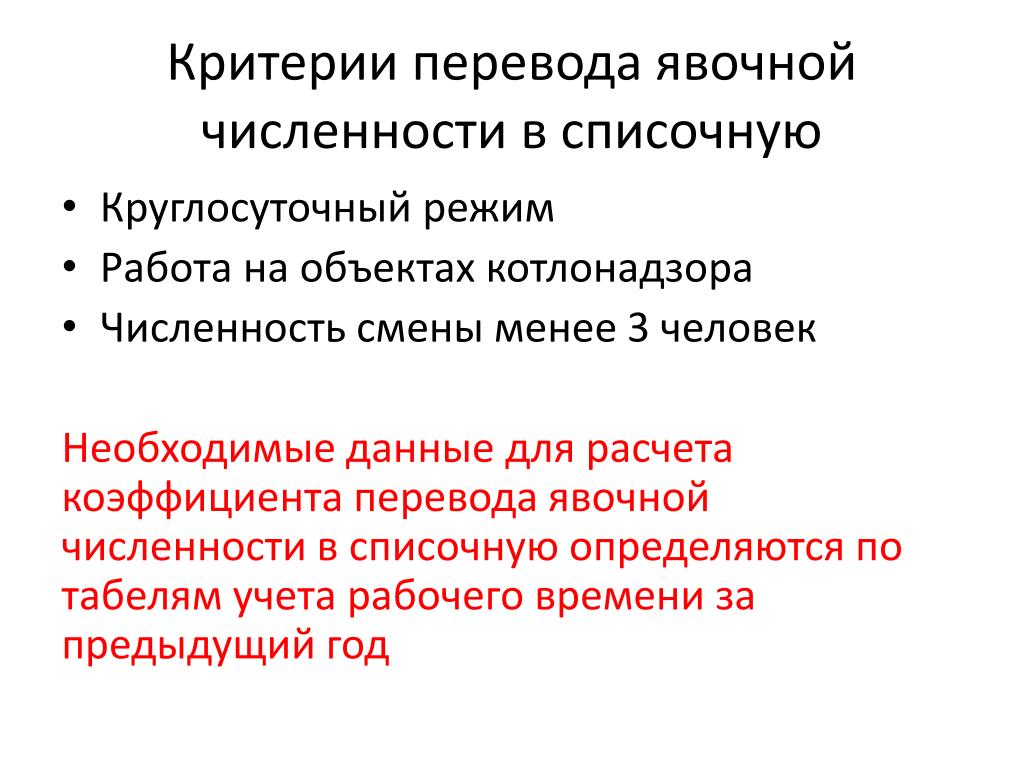

Существует такой показатель как коэффициент перевода явочного состава в списочную численность. Он определяется как отношение между ними.

Он определяется как отношение между ними.

С = Я * Ксп

На участках работы с обычным графиком работы для вычисления используются табельный и плановый фонды времени. На непрерывных производственных процессах берутся календарный и плановый фонды.

Обратным способом производится перевод списочного состава в явочную численность. Данный коэффициент необходим для расчета необходимого списочного состава, чтобы обеспечить замещение лиц, временно отсутствующих на работе. На его основе определяется необходимость в приеме новых сотрудников или сокращении штатов, превышающих потребности производства.

Все произведенные расчеты предоставляются руководителю предприятия в качестве рекомендаций. Работодатель принимает окончательное решение с учетом стабильного обеспечения рабочего процесса и экономного расходования фонда заработной платы.

Помимо явочной численности учитывается также явочный фонд рабочего времени с учетом неявок.

Превышение списочного состава над явочным экономически оправдано, так как благодаря этому гарантируется возможность подмены временно отсутствующих сотрудников. С учетом этого разрабатываются графики отпусков и выходов на работу, составляются схемы взаимозаменяемости и другие варианты распределения рабочей силы. Возможности взаимных замен оговариваются в должностных инструкциях каждого сотрудника.

С учетом этого разрабатываются графики отпусков и выходов на работу, составляются схемы взаимозаменяемости и другие варианты распределения рабочей силы. Возможности взаимных замен оговариваются в должностных инструкциях каждого сотрудника.

Определенные сложности возникают при учете лиц, находящихся в командировке. С одной стороны они отсутствуют на работе, им требуется замена на рабочем месте, т.е. командированные сотрудники не могут учитываться в явочном составе. С другой стороны день, проведенный в командировке, приравнивается к проведенному на работе и оплачивается как рабочий. Таким образом, для расчета заработной платы откомандированные работники входят в количество явочной численности.

Различия показателей, их применение

Различия показателей можно определить по их названиям. Как мы уже выяснили, СЧ – это общее количество работающих лиц, трудоустроенных по соглашению с работодателем, не зависимо от их присутствия на рабочем месте. Он используется при составлении «Све6дений о неполной занятости и движении работников». В Указаниях по составлению отчетной формы приводится полный перечень вида трудящихся, которые входят в расчет. Но также стоит учитывать тот факт, что в нее не включаются внешние совместители и лица, оформленные по гражданско-правовым соглашениям. Кроме данной формы предприятия обязаны составлять отчет 4-ФСС, который также отображает информацию о СЧ фирмы за определенный промежуток времени.

В Указаниях по составлению отчетной формы приводится полный перечень вида трудящихся, которые входят в расчет. Но также стоит учитывать тот факт, что в нее не включаются внешние совместители и лица, оформленные по гражданско-правовым соглашениям. Кроме данной формы предприятия обязаны составлять отчет 4-ФСС, который также отображает информацию о СЧ фирмы за определенный промежуток времени.

Расчет норматива осуществляется путем исчисления количества трудоустроенных лиц, сведения берутся из штатного расписания. Каждое трудоустроенное по трудовому договору физическое лицо учитывается в спис. составе как одна единица учета. Но, если гражданин числится на предприятии, как внутренний совместитель и занимает более 1 ставки, то он учитывается в составе списка по основной занятости, то есть, также как одна единица. Если ставку занимает внешний совместитель, он в расчет показателя не включается. Более подробные моменты подсчета приведены в Указаниях по составлению статотчетности.

В сравнении явочная и списочная (кадровая) численность работников имеют иное предназначение и характеристику. Под следующей величиной понимается указание числа физлиц из количества СЧ, но реально присутствующие на служебном месте в определенный промежуток времени. Этот норматив применяется для исчисления эффективности производства, обоснованности расходов по оплате наемного труда, обеспечение квалифицированного управления персоналом. Норматив ЯЧ указывается в табелях рабочего времени по формам Т-12 и Т-13.

Под следующей величиной понимается указание числа физлиц из количества СЧ, но реально присутствующие на служебном месте в определенный промежуток времени. Этот норматив применяется для исчисления эффективности производства, обоснованности расходов по оплате наемного труда, обеспечение квалифицированного управления персоналом. Норматив ЯЧ указывается в табелях рабочего времени по формам Т-12 и Т-13.

Сфера использования величины ЯЧ определена Указаниями по заполнению документов. Это:

- определение выработки рабочего времени;

- контроль соблюдения производственного процесса;

- учет фактических часов, отработанных каждым из трудящихся;

- сбор информации о фактически отработанных часах;

- исчисление фонда оплаты труда;

- формирование статистических отчетов по труду.

Исчисление двух показателей направлено не только на формирование статотчетности, но и на контроль и обеспечение эффективности и укомплектованности производственного процесса персоналом, транспортом, оборудованием и прочего. Исчисление величин позволяет определить необходимость полного укомплектования персонала, произвести анализ управления рабочим процессом и исключить длительные простои производства.

Исчисление величин позволяет определить необходимость полного укомплектования персонала, произвести анализ управления рабочим процессом и исключить длительные простои производства.

Похожие статьи

- Среднесписочная численность работников

- Списочная численность работников — формула

- Внешние совместители входят ли в списочный состав

- Списочная численность работников – это…

- Списочная численность

Особенности расчетов явочной численности

Различают способы исчисления явочного состава по факту и по нормативным показателям.

Учетом явочной численности занимаются:

Расчет численности

- сотрудники служб по работе с кадрами

- лица, ответственные за ведение табеля учета рабочего времени

- бухгалтера, начисляющие заработную плату

- экономисты по труду или лица, ответственные за составление статистической отчетности

Сроки учета явочного состава:

- ежедневный учет

- ежемесячный контроль

- сроки, необходимые для подачи отчетности

- ежегодные расчеты

- по мере необходимости в связи с изменениями производственного процесса

Подсчеты производятся двумя путями:

- исходя из общего списочного состава для определения потерь рабочего времени

- начиная с учета потребностей производства для вычисления необходимого количества сотрудников по каждому участку работу

Общая явочная численность необходима только для статистики. Подробный учет ведется отдельно по каждой специальности, цеху или выполняемой работе.

Подробный учет ведется отдельно по каждой специальности, цеху или выполняемой работе.

Наверх

Напишите свой вопрос в форму ниже

Часто задаваемые вопросы: Наемные сотрудники, работающие неполный рабочий день | Действительно. больше свободного времени вне работы. Иногда работодателям также нужен кто-то для выполнения определенного объема работы без необходимости присутствия сотрудника в определенные часы. В таких ситуациях работодатель может нанять оплачиваемого работника на неполный рабочий день, что может быть выгодно как работнику, так и работодателю.В этой статье мы ответим на некоторые часто задаваемые вопросы о сотрудниках, работающих неполный рабочий день.

Что такое наемный работник, работающий неполный рабочий день?

Наемный работник, работающий неполный рабочий день, — это человек, который работает неполный рабочий день, как считает его работодатель, и при этом получает заработную плату. Многие компании считают, что неполный рабочий день составляет менее 30-35 часов в неделю, хотя компания может указать другое количество часов. Наемный статус означает, что размер заработной платы, которую получает работник, одинаков для каждого платежного периода и не зависит от количества часов, которые он отработал каждую неделю.Однако они могут не получать такой же размер оплаты, если решат не работать в течение длительного периода времени.

Наемный статус означает, что размер заработной платы, которую получает работник, одинаков для каждого платежного периода и не зависит от количества часов, которые он отработал каждую неделю.Однако они могут не получать такой же размер оплаты, если решат не работать в течение длительного периода времени.

Связанный: Сколько часов в неделю неполный рабочий день?

В чем разница между частичной и частичной оплачиваемой работой?

В обоих случаях работник работает меньше часов, чем штатный сотрудник, однако наемный работник, работающий неполный рабочий день, получает одинаковую сумму заработной платы, независимо от того, сколько часов он работает в неделю. Работник, работающий неполный рабочий день, который не получает оклада, обычно получает оплату в зависимости от количества часов, которые он отработал в период оплаты.

Например, наемный работник, который получает 750 долларов в неделю, зарабатывает эту сумму независимо от того, работает он 20 или 30 часов. Работник, работающий неполный рабочий день и не получающий оклада, может зарабатывать 15 долларов в час, поэтому, если он работает 20 часов в неделю, он получит примерно 300 долларов за эту неделю, а если он отработает 30 часов на следующей неделе, он получит за это 450 долларов. неделю.

Работник, работающий неполный рабочий день и не получающий оклада, может зарабатывать 15 долларов в час, поэтому, если он работает 20 часов в неделю, он получит примерно 300 долларов за эту неделю, а если он отработает 30 часов на следующей неделе, он получит за это 450 долларов. неделю.

Связанный: Наемный работник: определение и льготы

Освобождаются ли работники, занятые неполный рабочий день, от оплаты сверхурочных?

По закону компания должна выплачивать работникам сверхурочную оплату за любые часы, которые они работают сверх 40 часов в неделю, за исключением случаев, когда работник освобожден от действия этих законов.Чтобы быть освобожденным, сотрудник должен соответствовать определенным требованиям, таким как:

Требования к заработной плате

Сотрудники должны зарабатывать как минимум в два раза больше текущей минимальной заработной платы. По данным Министерства труда США, в настоящее время это составляет минимум 674 доллара в неделю, 10% из которых составляют бонусы и комиссионные. Их заработная плата не должна зависеть от количества часов, которые они работают в неделю, и работодатели не могут требовать от них работать определенное количество часов в неделю. Работодатели также не могут платить наемному работнику меньше за один платежный цикл в зависимости от результатов работы или если компания закрыта, но работник может работать.

Их заработная плата не должна зависеть от количества часов, которые они работают в неделю, и работодатели не могут требовать от них работать определенное количество часов в неделю. Работодатели также не могут платить наемному работнику меньше за один платежный цикл в зависимости от результатов работы или если компания закрыта, но работник может работать.

Должностные обязанности

Работники определенных профессий, таких как технологии, юриспруденция, образование, внешние продажи и медицина, также могут быть освобождены. Однако название должности не определяет, освобождаются ли эти сотрудники от налога. Эти должности должны соответствовать определенным требованиям, таким как:

Руководители: сотрудники должны руководить как минимум двумя штатными сотрудниками и в основном занимать руководящую должность в своей компании.

Административный: Сотрудники должны иметь право принимать важные решения, и они должны тратить большую часть своего времени на выполнение офисной работы, связанной с деятельностью компании.

Обученный специалист: работники должны работать по профессии, требующей передовых знаний, которые, как правило, требуют обширного образования для должной работы и в первую очередь относятся к интеллектуальной должности.

Связанные: Освобожденные и не освобожденные сотрудники: Понимание разницы

Получают ли сотрудники, работающие неполный рабочий день, пособия?

Это зависит от компании, поскольку некоторые работодатели предлагают льготы работникам, работающим неполный рабочий день, независимо от того, получают они заработную плату или нет.Работодатели могут предлагать разные льготы работникам, занятым полный рабочий день, если они предлагают некоторые льготы работникам, занятым неполный рабочий день, а иногда они могут предлагать одинаковые льготы как работникам, занятым неполный, так и полный рабочий день.

Связанный: Все, что вам нужно знать о льготах для сотрудников, работающих неполный рабочий день

Нужно ли сотрудникам, работающим неполный рабочий день, вести учет своего рабочего времени?

Поскольку наемные работники, работающие неполный рабочий день, редко получают оплату в зависимости от своего рабочего времени, большинство работодателей не требуют от них учета рабочего времени. Это может быть особенно актуально, если сотрудник работает в необычные часы, например, в качестве внешних специалистов по продажам, которые могут путешествовать и встречаться с клиентами в необычное время.

Это может быть особенно актуально, если сотрудник работает в необычные часы, например, в качестве внешних специалистов по продажам, которые могут путешествовать и встречаться с клиентами в необычное время.

Должны ли работодатели удерживать налоги с заработной платы работников, занятых неполный рабочий день?

Все сотрудники, работающие полный или неполный рабочий день, должны удерживать подоходный налог и налоги FICA из зарплаты. Однако, если сотрудник является независимым подрядчиком, он может не удерживать эти налоги из своей зарплаты.

В чем разница между наемным работником, работающим неполный рабочий день, и независимым подрядчиком?

Как независимые подрядчики, так и наемные работники, работающие неполный рабочий день, могут работать без определенного графика от своих работодателей, однако независимые подрядчики работают на себя, тогда как работник работает на свою компанию.Наемные работники, работающие неполный рабочий день, получают возмещение любых расходов, связанных с их работой, таких как проезд или новый компьютер, но независимые подрядчики оплачивают эти расходы сами. Независимые подрядчики также имеют больший контроль над тем, как они выполняют свою работу, и не получают выгоды от нанимающей их компании.

Независимые подрядчики также имеют больший контроль над тем, как они выполняют свою работу, и не получают выгоды от нанимающей их компании.

Может ли статус работника измениться с частичной заработной платы на неполный рабочий день с почасовой оплатой?

Да, работодатель может перевести работника с оклада на почасовика и перевести работника с почасовой оплатой на оклада.В обоих случаях работодателю может потребоваться изменить должностную инструкцию или обязанности работника в соответствии с новой классификацией. Работодателям также может потребоваться перерасчет заработной платы работника, чтобы убедиться, что он получает справедливую компенсацию. Если работник получает оклад, работодатель также может предложить льготы.

Какие преимущества дает наемный работник, работающий неполный рабочий день?

Наемные работники, работающие неполный рабочий день, часто получают стабильную заработную плату, которая остается неизменной в каждый платежный период.У них также больше свободы для выполнения своей работы в соответствии со своим графиком, если они выполняют задачи, ожидаемые от них их работодателем. Иногда наемные работники также получают льготы, такие как дни отпуска, медицинское страхование, страхование по безработице или пенсионные пособия. Они также могут зарабатывать больше по сравнению с почасовыми работниками и работать на более высокой должности в компании с большими полномочиями.

Иногда наемные работники также получают льготы, такие как дни отпуска, медицинское страхование, страхование по безработице или пенсионные пособия. Они также могут зарабатывать больше по сравнению с почасовыми работниками и работать на более высокой должности в компании с большими полномочиями.

Правила для сотрудников, занятых неполный рабочий день | Малый бизнес

Трудовое законодательство США применяется к работникам, работающим неполный рабочий день, так же как и к работникам, работающим полный рабочий день.Особенности закона могут различаться между работниками, занятыми неполный и полный рабочий день, но работодатели должны указать правила, которые применяются к их работникам, занятым неполный и полный рабочий день.

Установленное рабочее время

Как правило, работники, работающие неполный рабочий день и работающие менее 40 часов в неделю. Это дает звание работника с частичной занятостью любому, кто работает в вашем бизнесе от одного часа в неделю до примерно 39 часов в неделю.

Зарплата

Почасовая оплата работника, работающего неполный рабочий день, также является требованием, которое должен указать работодатель.Как правило, сотрудники, занятые неполный рабочий день, получают почасовую заработную плату, в отличие от почасовой ставки или заработной платы, которую вы можете платить сотруднику, работающему полный рабочий день.

Пособия

Работодатели не обязаны предлагать работникам, работающим неполный рабочий день, дополнительные льготы, включая медицинское страхование и пенсионные планы. Единственным исключением из этого правила являются сотрудники, работающие неполный рабочий день, которые отрабатывают 1000 часов в компании, предлагающей пенсионные планы для сотрудников. Согласно федеральному закону ERISA, они должны иметь доступ к тому же пенсионному плану, что и штатные сотрудники.

Увольнение

На работодателей, работающих неполный рабочий день, распространяются те же политики и процедуры компании, что и на всех остальных сотрудников. Если работник, работающий неполный рабочий день, не соответствует стандартам компании или нарушает одно из правил компании, работодатель может расторгнуть отношения между работодателем и работником. Например, если сотрудники компании должны пройти сертификацию OSHA, то сотрудники, работающие неполный рабочий день, также должны быть сертифицированы OSHA.

Если работник, работающий неполный рабочий день, не соответствует стандартам компании или нарушает одно из правил компании, работодатель может расторгнуть отношения между работодателем и работником. Например, если сотрудники компании должны пройти сертификацию OSHA, то сотрудники, работающие неполный рабочий день, также должны быть сертифицированы OSHA.

Вычеты из заработной платы

Работники, занятые неполный рабочий день, подлежат налоговым вычетам штата и федерального налога из чеков из заработной платы.Эти вычеты включают налоги на социальное обеспечение и Medicare, а также любые применимые налоги штата.

Закон о справедливых трудовых стандартах

По данным Министерства труда США, сотрудники, занятые неполный рабочий день, освобождаются от правил, подпадающих под действие Закона о справедливых трудовых стандартах. Закон требует, чтобы работодатели выплачивали минимальную заработную плату работникам, занятым полный рабочий день, и оплачивали сверхурочные часы, превышающие обычную рабочую неделю. Однако этот закон не распространяется на работников, занятых неполный рабочий день.

Однако этот закон не распространяется на работников, занятых неполный рабочий день.

Ссылки

Биография писателя

Кристи Лоретт начала профессионально писать в 1996 году.Она получила степень бакалавра наук в области маркетинга и многонационального бизнеса в Университете штата Флорида и степень магистра делового администрирования в Юго-восточном университете Нова. Ее работы появились в Интернете в Bill Savings, Money Smart Life и Mortgage Loan.

Ссуды для защиты зарплаты предназначены для удержания сотрудников в платежной ведомости: что это значит?

22 декабря 2020 г. Конгресс принял законопроект о стимулировании, который предусматривает новые ссуды для Программы защиты зарплаты и другую помощь малому бизнесу.Узнайте больше об этом законодательстве и подайте заявку на кредит PPP здесь.

Программа защиты зарплаты (PPP) разработана в первую очередь для того, чтобы сохранить занятость ваших сотрудников, а также помочь вашему бизнесу оставаться жизнеспособным, но что это значит? Поскольку вы считаете, что ссуды для защиты зарплаты предназначены для удержания сотрудников в платежной ведомости, может быть проще увидеть, как это влияет:

- Процесс подачи заявки и соответствующие суммы кредита

- На что можно использовать средства

- Как это повлияет на любое будущее прощение

Подача заявки на получение кредита ГЧП

Первое требование для подачи заявки на кредит PPP заключается в том, что ваш бизнес должен работать 15 февраля 2020 года и иметь сотрудников, которым вы платили заработную плату и налоги с заработной платы. Если вы работаете не по найму и у вас нет наемных работников, вы также имеете право подать заявку.

Если вы работаете не по найму и у вас нет наемных работников, вы также имеете право подать заявку.

Нужно больше средств?

Nav обслуживает практически все виды бизнеса, и наши специалисты подберут для вас именно то, что соответствует потребностям вашего бизнеса.

Получить соответствие Следующая часть процесса подачи заявки касается вашей заработной платы. Ваша потенциальная сумма кредита основана на 2,5-кратном увеличении вашей годовой заработной платы до максимальной суммы в 10 миллионов долларов США (в зависимости от того, что меньше). Работник включает в себя сотрудников, занятых полный и неполный рабочий день.

Работник включает в себя сотрудников, занятых полный и неполный рабочий день.

Независимые подрядчики могут самостоятельно подать заявку на получение кредита ГЧП, поэтому они не учитываются при подаче заявки на получение кредита ГЧП.

Узнайте, на какую сумму кредита SBA вы имеете право

Воспользуйтесь нашим кредитным калькулятором CARES Act SBA, чтобы узнать, сколько денег может получить ваш бизнес.

Используйте калькуляторДля чего можно использовать средства PPP?

Как вы, вероятно, предполагаете, поскольку ссуды для защиты зарплаты предназначены для удержания сотрудников в платежной ведомости, большинство утвержденных видов использования будут так или иначе связаны с платежной ведомостью. SBA говорит, что средства по кредиту могут быть использованы для:

SBA говорит, что средства по кредиту могут быть использованы для:

- Расходы на заработную плату

- Расходы, связанные с продолжением групповых медицинских пособий в период оплачиваемого отпуска по болезни, болезни или семейным обстоятельствам, а также страховые взносы

- Заработная плата сотрудников, комиссионные или аналогичные вознаграждения

- Выплата процентов по любому ипотечному обязательству (но не может быть использована для выплаты основного долга или досрочного погашения ипотеки)

- Арендная плата (включая арендную плату по договору аренды)

- Коммунальные услуги

- Проценты по любым другим долговым обязательствам, возникшим до отчетного периода

- Рефинансирование кредита SBA на случай причинения экономического ущерба (EIDL), предоставленного в период с 31 января 2020 г. по 3 апреля 2020 г.

Это пособие предназначено для того, чтобы помочь вашему предприятию покрыть эти расходы в течение следующих восьми недель. Казначейство и SBA уже думают о предоставлении дополнительного капитала, но подробностей пока нет. И Конгресс обдумывает, какие будут следующие шаги после окончания кризиса, и думает о том, чтобы предоставить капитал для стимулирования. Мы будем держать вас в курсе по мере изменения ситуации.

Казначейство и SBA уже думают о предоставлении дополнительного капитала, но подробностей пока нет. И Конгресс обдумывает, какие будут следующие шаги после окончания кризиса, и думает о том, чтобы предоставить капитал для стимулирования. Мы будем держать вас в курсе по мере изменения ситуации.

Вам нужно больше финансирования?

Подпишитесь на Nav, чтобы узнать, какие варианты финансирования доступны для вашего бизнеса.

Получить соответствиеКак это повлияет на мой бизнес, если я попрошу прощения?

Вы можете запросить прощение основной части кредита PPP на восьминедельный период после получения кредита. Однако есть оговорки. Прощение распространяется только на:

Однако есть оговорки. Прощение распространяется только на:

- Расходы на заработную плату

- Проценты по ипотеке

- Аренда

- Коммунальные услуги

Вы также можете получить прощение за дополнительную заработную плату, выплаченную работникам, получившим чаевые.

Следует знать, что не более 25% прощенной суммы можно отнести на расходы, не связанные с заработной платой.

Другими словами, прощение вашего кредита будет уменьшено, если вы уменьшите численность штатных сотрудников; и он будет уменьшен, если вы уменьшите оклады и заработную плату более чем на 25% для любых сотрудников, которые заработали менее 100 000 долларов США в 2019 году.

Что делать, если использовать кредитные средства PPP для чего-то другого?

Если вы используете средства PPP в несанкционированных целях, SBA направит вас к возврату этих сумм.Если вы намеренно используете средства в несанкционированных целях, вам, скорее всего, будут предъявлены обвинения в мошенничестве. Если один из ваших акционеров, участников или партнеров использует средства PPP в несанкционированных целях, SBA будет предъявлять претензии к акционеру, участнику или партнеру за несанкционированное использование. Другими словами, существуют последствия использования этих средств не по назначению.

Если один из ваших акционеров, участников или партнеров использует средства PPP в несанкционированных целях, SBA будет предъявлять претензии к акционеру, участнику или партнеру за несанкционированное использование. Другими словами, существуют последствия использования этих средств не по назначению.

Убедитесь, что ваша бухгалтерия актуальна и ведете хорошие записи. Ваш бухгалтер только что стал вашим лучшим другом.Небрежное ведение бухгалтерского учета может оказаться очень дорогостоящим прямо сейчас.

Удержание сотрудников в платежной ведомости: что мне теперь делать?

Не поддавайтесь искушению использовать эти средства не на заработную плату. Я видел, как многие компании уже взяли на себя обязательство удерживать сотрудников в платежной ведомости, заставляя их проходить перекрестный тренинг для решения других бизнес-задач или даже продолжая платить им просто за то, чтобы они были доступны. У многих известных мне компаний нет ресурсов для этого, но они понимают, насколько ценными они станут, когда все вернется на круги своя.