Что такое 6 ндфл кто его подает и когда: состав, сроки сдачи, штрафы — Контур.Бухгалтерия

Заполнить 6-НДФЛ за обособленные подразделения

Заполнить 6-НДФЛ (со справками 2-НДФЛ) за обособленные подразделенияОрганизации и ИП, у которых есть наемные работники, должны сдавать отчетность по форме 6-НДФЛ (со справками 2-НДФЛ). В СБИС сформировать отчет можно не только по головной организации, но и по филиалам.

Если у вас несколько подразделений, вы можете заполнить отчеты по ним в одном документе и отправить одной кнопкой.

- Убедитесь, что филиалы добавлены в карточку юридического лица.

- Создайте «6-НДФЛ (со справками 2-НДФЛ)» и заполните данные головной организации.

- Перейдите в раздел «Обособленные подразделения», нажмите и добавьте подразделения, за которые нужно отправить отчеты.

- Откройте и заполните отчет за каждый филиал. Убедитесь, что указана правильная налоговая инспекция.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчеты:

- за несколько подразделений — нажмите «К отправке», СБИС разошлет отчеты в налоговые органы по месту нахождения юридического лица и его подразделений;

- за одно подразделение — в разделе «Обособленные подразделения» откройте отчет за филиал и нажмите «К отправке за ОП».

Если после отправки вам потребуется внести изменения в какой-то из отчетов (за головную организацию или обособленное подразделение), откройте документ и нажмите «Редактировать». Исправьте данные и нажмите «К отправке» — СБИС отправит только тот отчет, который вы скорректировали.

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

- Убедитесь, что подразделения добавлены в карточку юридического лица.

- Заполните отчет «6-НДФЛ» за обособенное подразделение так же, как за головную организацию.

- На титульном листе укажите филиал и налоговый орган, в который нужно отправить отчет.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Новая форма 6-НДФЛ – Азбука бухгалтера

Отчетность налоговых агентов по НДФЛ, начиная с отчетности за 1 квартал 2021, по мнению представителей ФНС, упрощается. Ведь вместо двух форм, 6-НДФЛ и 2-НДФЛ, нужно будет сдавать только одну (6-НДФЛ). Хотя и имеющую несколько другую структуру. Разберемся с новой формой отчетности.

Содержание статьи:

1. Новая форма 6 НДФЛ с 2021 года

2. Новая форма 6 НДФЛ с 2021 года Общие правила заполнения

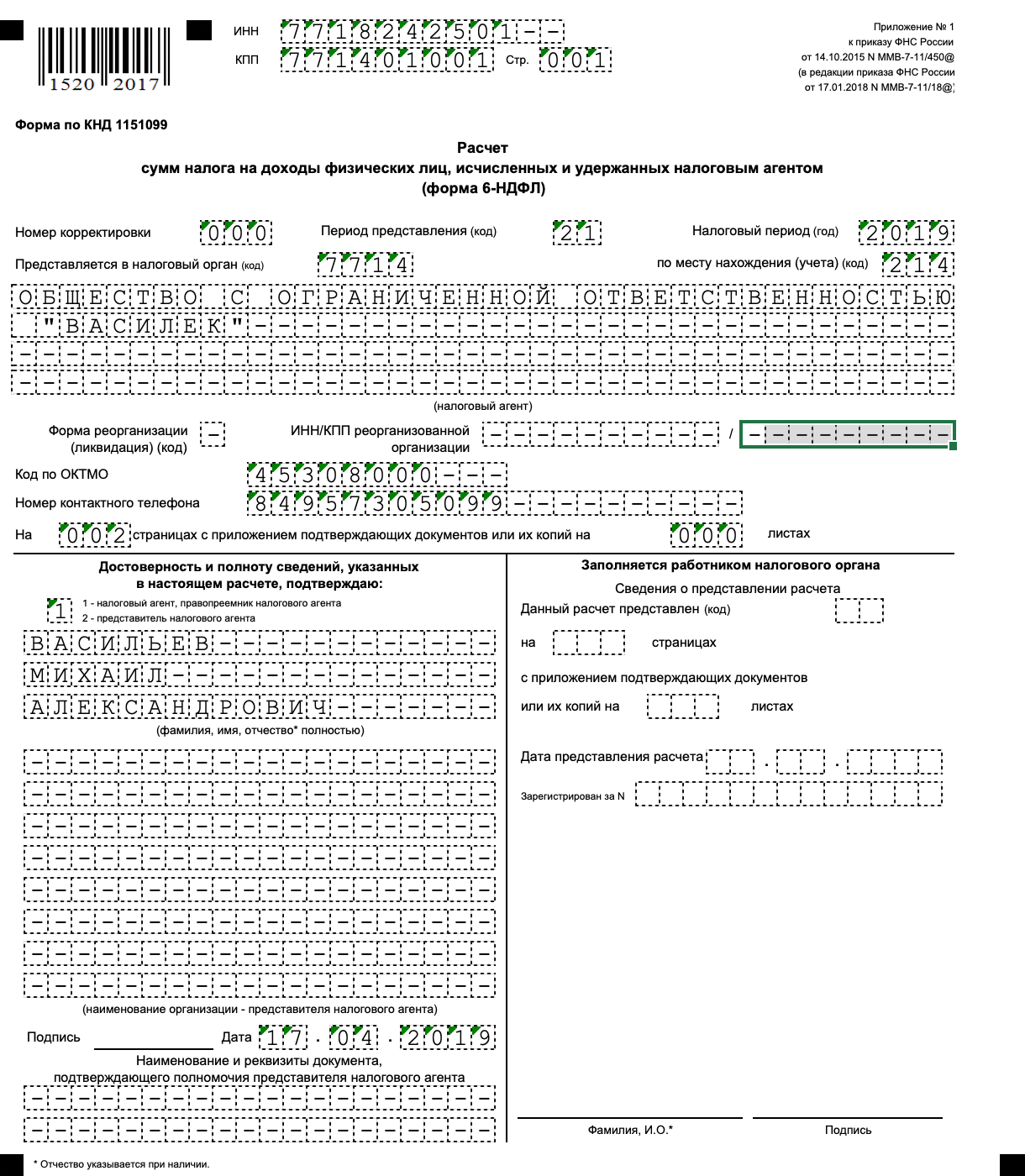

3. Заполнение новой формы 6 НДФЛ Титульный лист

4. Заполнение новой формы 6 НДФЛ Раздел 1

5. Заполнение новой формы 6 НДФЛ Раздел 2

6. Приложение 1 к форме 6-НДФЛ

7. Справка о доходах для сотрудников

8. Представление расчета 6-НДФЛ в налоговые органы

1. Новая форма 6 НДФЛ с 2021 года

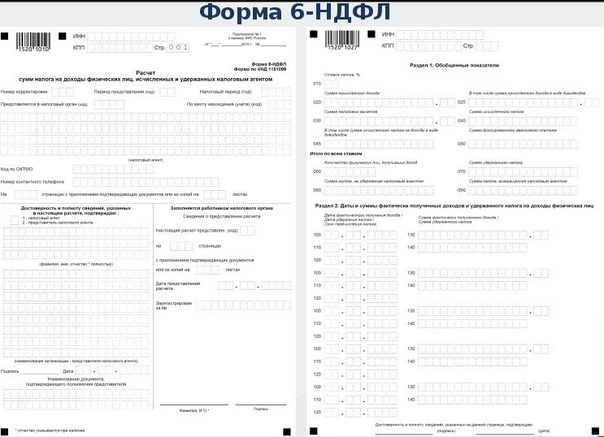

Новая форма 6 НДФЛ утверждена Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ). Как и прежняя форма, она состоит из 2-х разделов.

Состав новой формы 6-НДФЛ:

Титульный лист.

Раздел 1 — Данные об обязательствах налогового агента.

Раздел 2 — Расчет исчисленных, удержанных и перечисленных сумм дохода на физических лиц.

Приложение 1 Справка о доходах и суммах налога физического лица

Новая форма 6 НДФЛ за год будет сдаваться именно в таком виде, с приложением 1, которое совпадает с действовавшей до 2021 года Справкой 2-НДФЛ.

За отчетные периоды новая форма 6 НДФЛ с 2021 года сдается без приложения 1.

2. Новая форма 6 НДФЛ с 2021 года Общие правила заполнения

Порядок заполнения всех форм приведен в Приложении 2 к Приказу. В самом приложении 2 есть еще 5 приложений, в которых конкретизируются коды, которые требуется указывать, заполняя расчет.

В приложении 3 содержатся данные по формату представления расчета в электронной форме.

Приложение 4 знакомит с формой Справки для сотрудников.

Общие правила расчета не изменились. Перечислим основные:

1). Расчет заполняется на основании данных налогового учета налогового агента.

2). Заполнение ведется нарастающим итогом в соответствии с отчетными периодами:

3). Расчет может по-прежнему заполняться как в бумажном, так и в электронном виде.

4). При заполнении бумажного варианта не допускаются исправления при помощи корректирующих средств и двухсторонняя печать.

5). Не допускается заполнение расчета отрицательными значениями.

6). Если не хватает полей для заполнения данных на одной странице расчета, заполняется необходимое количество страниц.

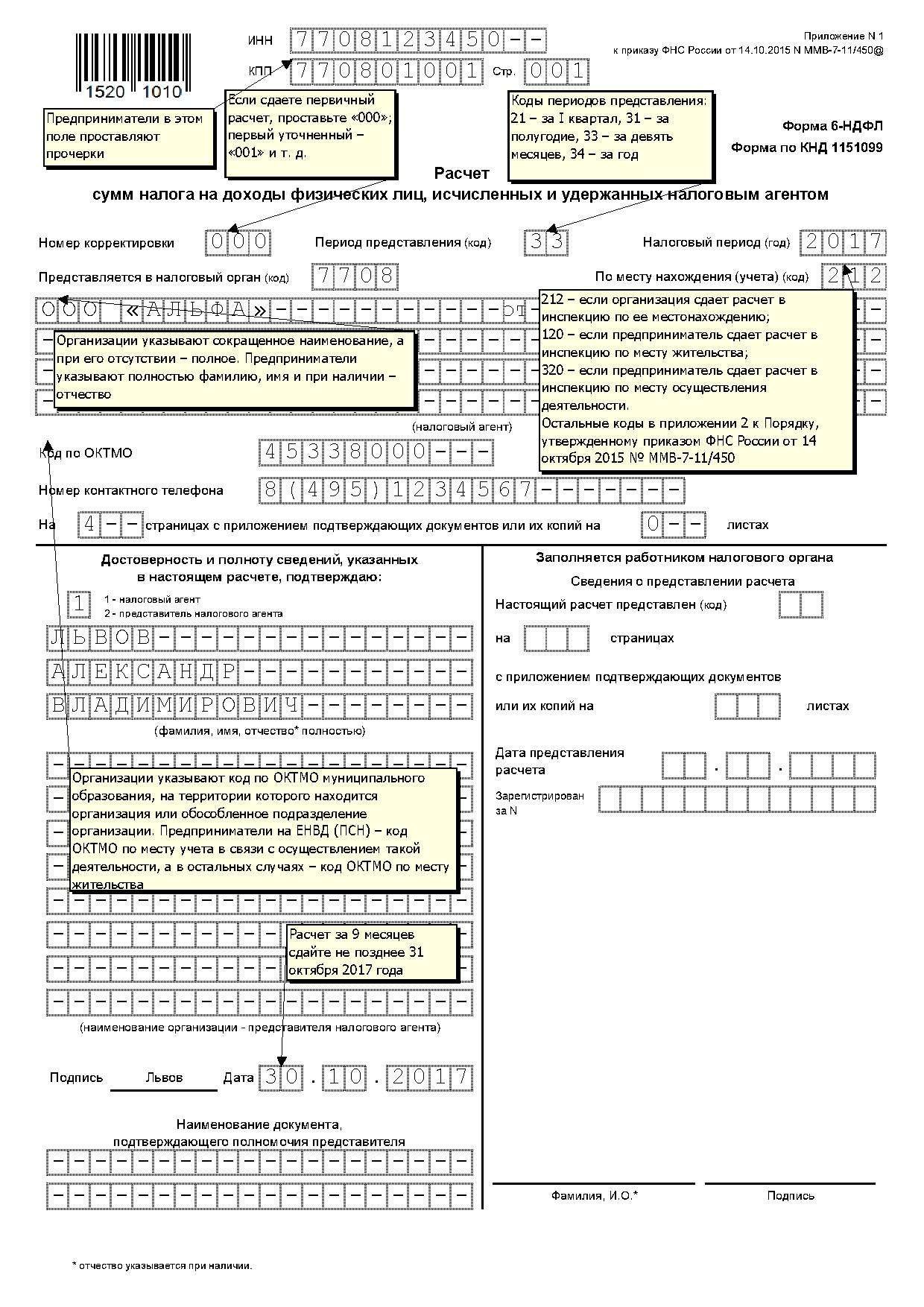

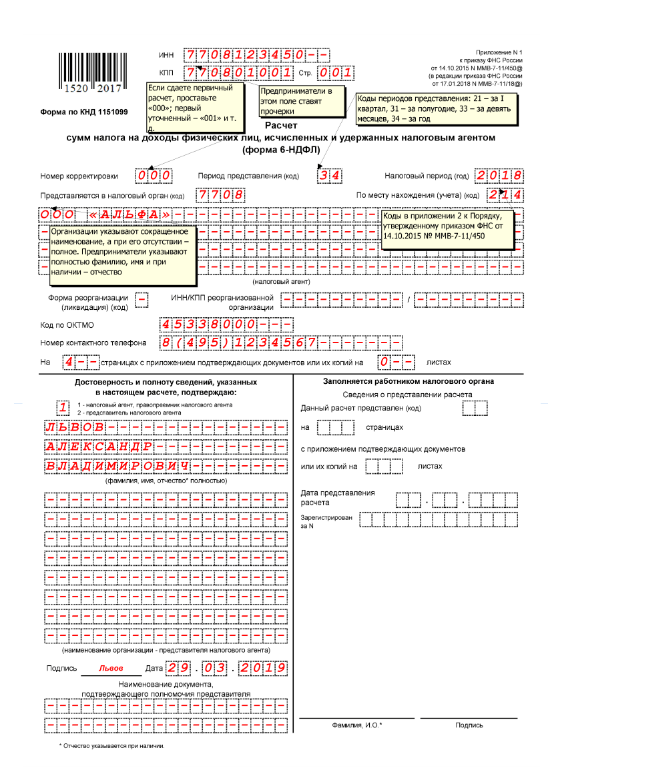

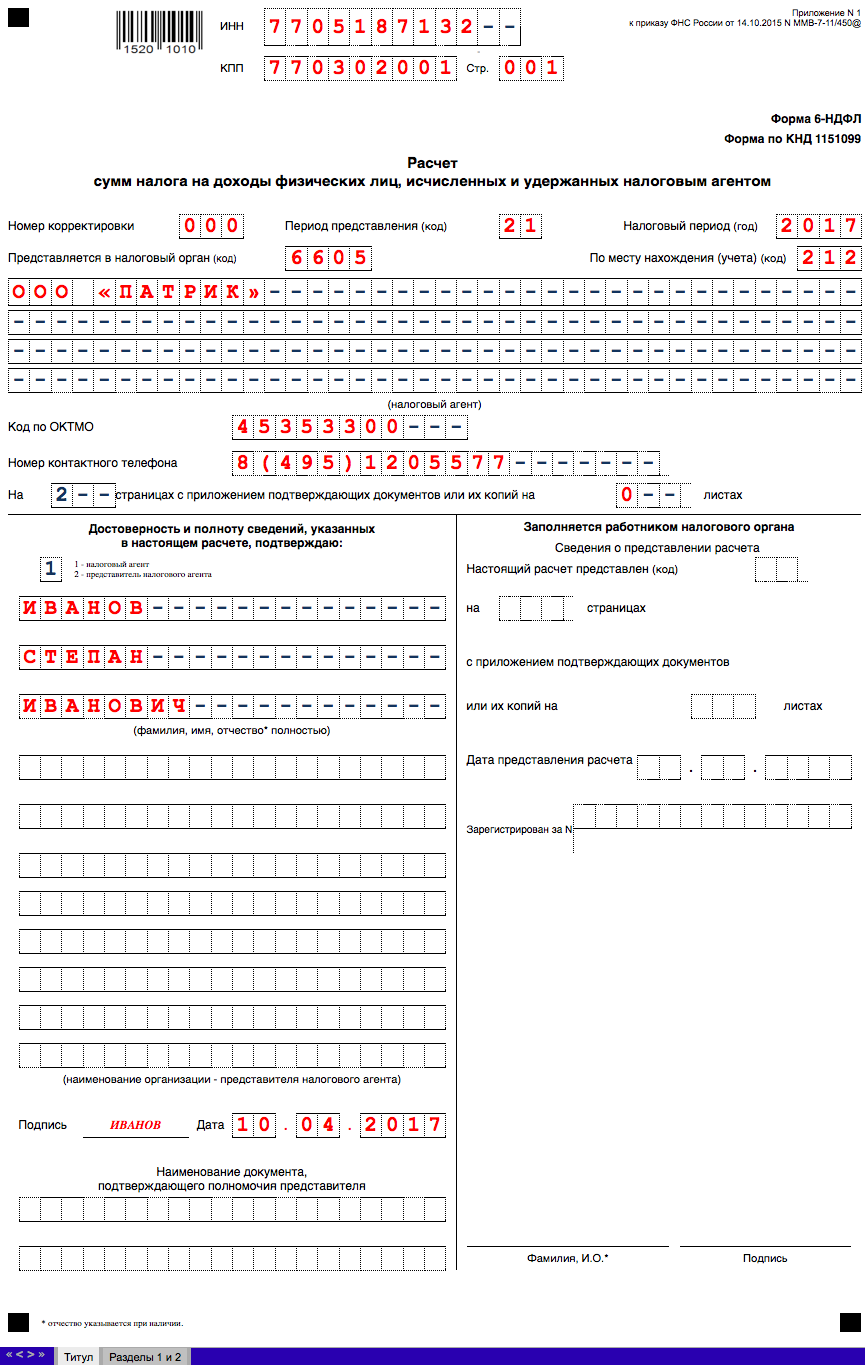

3. Заполнение новой формы 6 НДФЛ Титульный лист

Заполнение Титульного листа расчета ничем не отличается от заполнения других отчетных форм в ФНС.

Напомним, что во всех инструкциях по заполнения новых форм отчетов в отношении номера корректировки теперь содержатся следующие требования:

номер корректировки указывается с использование сквозной нумерации,

первичный расчет имеет нумерацию «0»,

нумерация последующих уточненных расчетов осуществляется последовательно (1, 2, 3 и так далее), без пропусков,

не допускается заполнение номера корректировки уточненного расчета в случаях, когда первичный расчет не представлялся.

4. Заполнение новой формы 6 НДФЛ Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполняется за последние 3 месяца отчетного периода. Напомним, что в аналогичном порядке ранее заполнялся раздел 2 прежней формы 6-НДФЛ.

Новое в порядке заполнения разделов 1 и 2 — указание КБК для разных ставок налога.

В строках раздела 1 указывается:

010 — КБК. Например, для ставки 13%. Если есть доходы, облагаемые по другим ставкам, заполняются дополнительные листы расчета.

020 — общая сумма удержанного налога по всем физическим лицам,

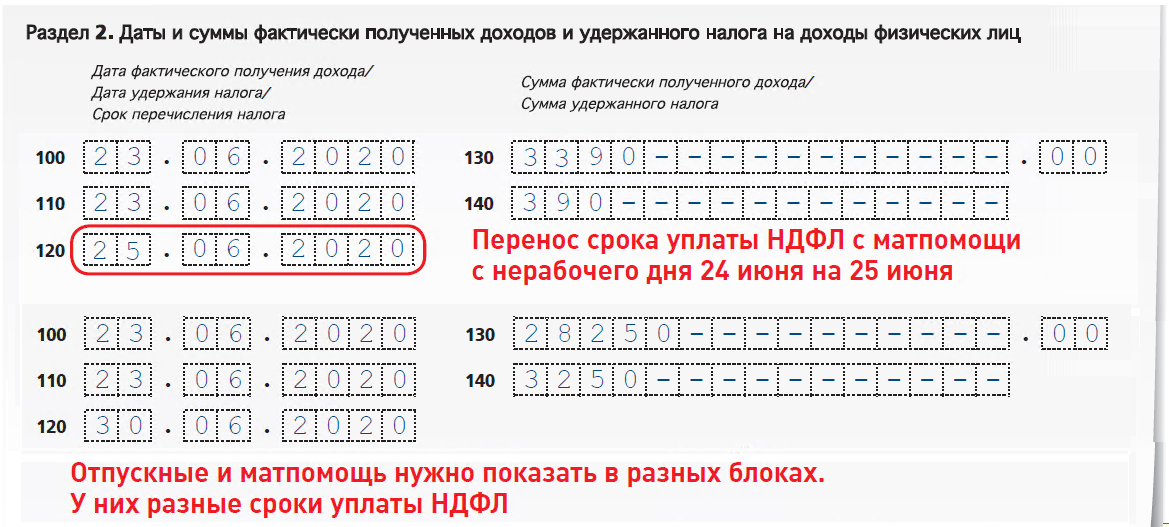

021 — дата перечисления (крайний срок, когда налог с конкретной выплаты дохода должен быть перечислен, «планируемая» дата перечисления).

Сами сроки перечисления не изменились. НДФЛ перечисляется не позднее следующего для большинства доходов. Срок перечисления для отпускных и больничных — не позднее последнего дня месяца, в котором выплачивался такой доход. Для дивидендов, выплачиваемых акционерными обществами — не позднее месяца со дня выплаты дохода.

022 — обобщенная сумма налога, которая должна быть перечислена в дату, указанную в строке 021.

Основное правило по рассмотренным строкам – сумма всех строк 022 должна

равняться числу, указанному в строке 020.

Предположим, что дата выплаты дохода (и, соответственно, дата удержания налога) приходится на один отчетный период, а срок перечисления налога — на следующий отчетный период. Тогда и выплату, и все связанные с ней строки нужно отражать в расчете за следующий отчетный период, иначе правило выполнить не получится.

Новации расчета 6-НДФЛ по отражению возвратов НДФЛ — суммы возвратов теперь указываются и в общей сумме, и разбиваются по датам. Так, в отдельных строках указываются:

030 — общая сумма возвращенного (по правилам статьи 231 НК РФ) налоговым агентом НДФЛ налогоплательщикам за последние 3 месяца,

031 — дата, на которую произведен возврат.

032 — сумма налога, возвращенная в дату, указанную в строке 031.

Сумма всех строк 032 должна равняться числу, указанному в строке 030. И вновь получается, что если перерасчет НДФЛ в одном периоде, а возврат — в следующем, то вся операция отражается в следующем отчетном периоде.

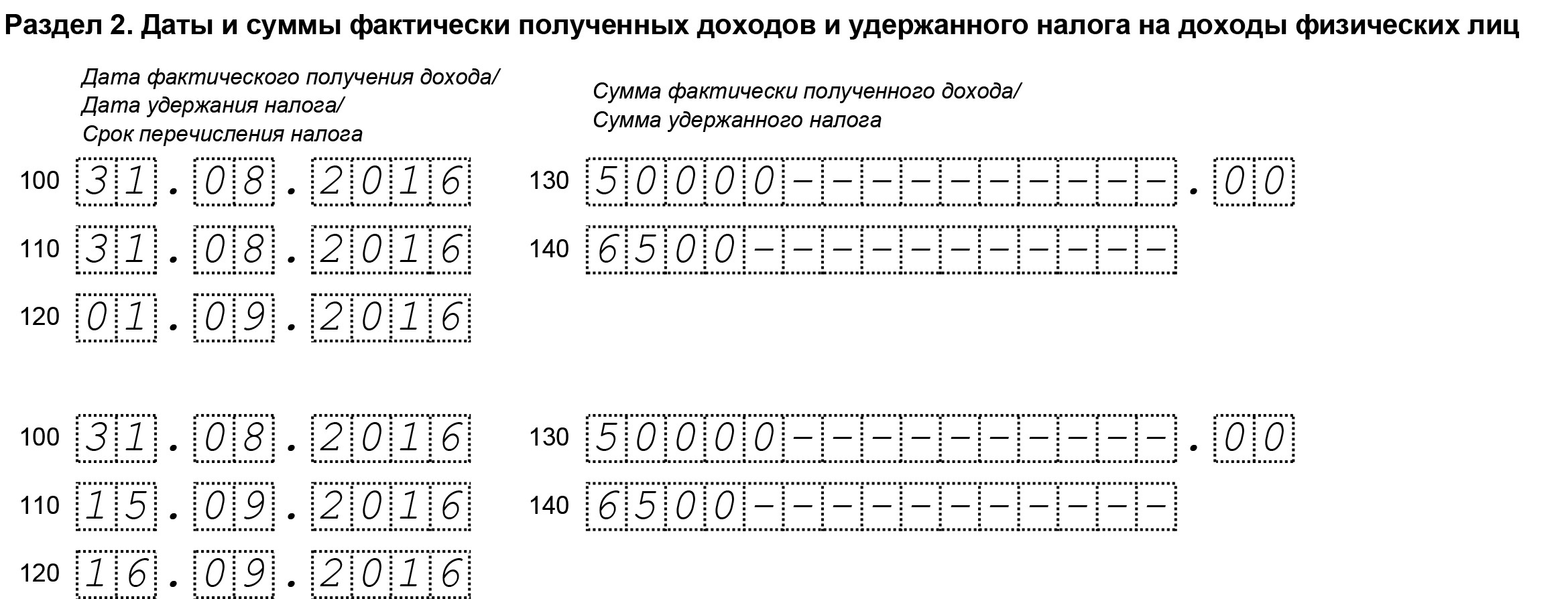

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм дохода на физических лиц» заполняется отдельно для каждой ставки налога на доходы физических лиц, если таких ставок за отчетный (налоговый) период было несколько.

В строке 100 Раздела 2 указывается ставка налога, а в строке 105 —соответствующий ей код бюджетной классификации.

Отличительной особенностью нового расчета 6-НДФЛ можно считать и то, что данные по суммам начисленного дохода показываются как в целом по всем доходам, так и расшифровываются. Причем не только в отношении дивидендов, как было раньше, но и по трудовым договорам и договорам гражданско-правового характера (ГПХ):

В строке 110 указывается обобщенная сумма начисленного дохода по всем физическим лицам с начала года, в том числе:

в строке 111 — по дивидендам,

- в строке 112 — по трудовым договорам,

в строке 113 — по договорам ГПХ.

Далее приводятся данные по количеству физических лиц, получивших доход (строка 120).

Сумма вычетов показывается, как и раньше, обобщенной суммой в строке 130.

Общая сумма налога — в строке 140. Эта строка расшифровывается только в отношении НДФЛ с дивидендов (строка 141).

Также в разделе 2 приводятся данные по:

строка 150 — сумме фиксированного авансового платежа,

строка 160 — сумме удержанного налога,

строка 170 — сумме не удержанного налога,

строка 180 — сумме излишне удержанного налога,

строка 190 — сумме налога, возвращенного налоговым агентом.

Пока трудно предположить, как заполнять расчет за налоговый период, если дата начисления придется на один налоговый период (по разделу 2), а дата перечисления — на другой (по дате перечисления раздела 1). Для этого случая придется ждать разъяснений контролирующих органов.

Для этого случая придется ждать разъяснений контролирующих органов.

6. Приложение 1 к форме 6-НДФЛ

Приложение 1 к новой форме 6-НДФЛ — это всем нам привычные данные из Справки о доходах и суммах налога физического лица (далее — Справка) по всем сотрудникам.

За 2020 год эти сведения подаются в прежнем порядке по форме 2-НДФЛ, а не приложением к годовому расчету по форме 6-НДФЛ.

Напомним, что номер справки заполняется в хронологическом порядке. Номер должен быть уникальным (неповторяющимся). Выдача справок разным физическим лицам в течение одного налогового периода с одним и тем же номером не допускается.

Номер корректировки справки может принимать разные значения:

«00» — при заполнении первичной справки о доходах,

«01-98» — при заполнении корректирующей справки (при этом в поле «номер справки» указывается номер той справки, которая корректируется).

«99» — при заполнении Аннулирующей справки.

При заполнении поля «статус налогоплательщика» могут указываться следующие коды:

1 — для резидентов (кроме тех, кто работает по трудовым договорам, но на основании патента),

2 — для «обычного» нерезидента,

3 — для нерезидента, являющегося высококвалифицированным специалистом,

4 — для нерезидентов – участников Государственной программы по переселению в РФ (в т.ч. члены экипажа судна, плавающего под Государственным флагом РФ),

5 — для нерезидентов (иностранных граждан или лиц без гражданства), признанным беженцами, либо получившими убежище в РФ,

6 — для иностранных граждан, работающих по трудовым договорам на основании патента.

Справка состоит теперь из 4-х разделов и приложения.

Первые два раздела выглядят привычным образом.

В третьем разделе, после данных по стандартным вычетам, добавлены дополнительные поля для отражения данных по полученным уведомлениям ФНС в отношении имущественных и социальных вычетов. Необходимо указать код вычета:

1 — при представлении налоговому агенту уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет,

2 — аналогичного уведомления на социальный налоговый вычет,

3 — в случае получения налоговым агентом уведомления, подтверждающего право на уменьшение налога на фиксированные налоговые платежи.

Если все же полей не хватит (вычетов предоставлено больше, нежели полей в разделе 3), налоговый агент заполняет столько листов справки, сколько необходимо.

На последующих листах проставляются данные полей «ИНН», «КПП», «стр.», «Номер справки», «Номер корректировки сведений», Раздел 3. В остальных полях проставляются прочерки.

Начиная с отчетности за 2021 год, отдельной справкой не представляются данные о не удержанных суммах налога. Теперь такая информация содержится в Разделе 4 Справки (приложение 1 к расчету 6-НДФЛ).

7. Справка о доходах для сотрудников

Эта справка утверждена тем же Приказом № ЕД-7-11/753@, что и расчет по форме 6-НДФЛ.

Форма справки приведена в приложении 4 к приказу.

Визуально Справка выглядит точно так же, как и прежняя, содержит те же разделы, что и Справка, которую налоговые агенты выдавали своим сотрудникам в 2020 году.

Отличие — в верхнем левом углу указывается «Форма по КНД 1175018», в правом верхнем углу «Приложение № 4 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@».

Применять новую справку о доходах для сотрудников рекомендовано с 30.12.2020 (через 2 месяца после опубликования приказа, ее утвердившего).

8. Представление расчета 6-НДФЛ в налоговые органы

Представление расчета 6-НДФЛ в налоговые органы

Расчет предоставляется в привычные сроки — не позднее последнего числа месяца, следующего за окончанием отчетного периода и не позднее 1 марта года, следующего за налоговым периодом.

Если потребуется корректировка данных, отраженных в сданном расчете, нужно будет представить Уточненный расчет. Справки при этом не представляются.

Если же требуется уточнение данных в Справках, потребуется представить Уточненный расчет с корректирующими справками.

Мы рассмотрели с вами состав новой формы расчета 6-НДФЛ и порядок ее заполнения, если у Вас остались вопросы, пишите их в комментариях ниже.

Подробнее про заполнение отчетных форм в теории и программе 1С Бухгалтерия 8 смотрите в курсе «Азбука отчетности»

Подписывайтесь на наш инстаграм и телеграм

Наш канал на яндекс-дзен

youtube.com/embed/97FyVzRfhE0″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

youtube.com/embed/97FyVzRfhE0″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

Предприниматели ждут нового налога, который заменит все

Федеральная налоговая служба занимается разработкой нового режима налогообложения для малого бизнеса. Предполагается, что налоговая сама посчитает новый оборотный налог и освободит бизнес от излишней бюрократии, а также сократит налоговую нагрузку до 6-8%. В 2022 году новую систему планируют запустить в тестовом режиме, по аналогии с режимом для самозанятых. Эксперты рассказали АБН о сильных и слабых сторонах изменённой системы, и о том, как нововведение отразится на бизнесе.

Ожидается, что одним из главных преимуществ новой системы для бизнеса станет то, что компаниям больше не придется вести налоговый и бухгалтерский учет, а также сдавать отчетность.

Обновленная система коснется компаний и ИП, в которых число сотрудников не превышает пяти человек. Для базы могут быть использованы либо доходы, либо доходы за вычетом расходов, сегодня ставки составляют 6 и 15% соответственно. В первом варианте разрабатываемого режима ставка увеличится до 7-8% от дохода, включая взносы. Второй вариант подразумевает ставку до 20%, однако эти значения еще не окончательны.

В первом варианте разрабатываемого режима ставка увеличится до 7-8% от дохода, включая взносы. Второй вариант подразумевает ставку до 20%, однако эти значения еще не окончательны.

При этом ФНС сама будет заниматься расчетом налогов, основываясь на банковских данных и показаниях кассовых аппаратов. Кроме того, зарплата будет выплачиваться через банки, которые станут агентами по НДФЛ.

Официальных комментариев от ФНС и Минфина пока нет. Однако, как предполагают в надзорном ведомстве, новый режим, благодаря отсутствию необходимости предоставлять отчетность, поможет снизить затраты предпринимателей на ведение учета и сдачу деклараций. Сэкономленные средства можно будет направить на развитие бизнеса. В свою очередь налоговая служба имеет все средства для самостоятельного расчета налогов и рассылке платежных уведомлений, как это происходит в случае с самозанятыми.

Как платят налоги сегодня

Микропредприятия и малый бизнес сейчас выбирают между общей системой налогообложения со ставкой на прибыль в размере 20% для юридических лиц и 13% для ИП, и упрощенной системой (УСН), которая в свою очередь подразумевает два варианта уплаты налогов: со всех доходов (по ставке 6%) и с доходов за вычетом расходов (по ставке 15%).

Также выбрать можно патентную систему, но она доступна для ИП с единственным видом деятельности, в этом случае ставка от потенциального дохода составляет 6%. В этом случае предприятие освобождается от налогового и бухгалтерского учета, а индивидуальные предприниматели и юрлица, работающие по УСН, не ведут бухучет.

Опрос бизнеса

Портал «Бухсофт» провел опрос среди представителей малого предпринимательства, и более 60% респондентов заявили о том, что не готовы перейти на новый режим, противоположный ответ дал только каждый десятый опрошенный. Всего в исследовании приняли участие порядка шестисот предприятий.

Главным негативным фактором при внедрении нового режима может стать вопрос пенсионного обеспечения предпринимателей. Среди минусов нового режима специалисты также отмечают отсутствие контроля над учетом – система не прозрачна, и в случае ошибок налоговиков предпринимателям будет непросто добиться пересчета налога от налоговой и банка. Кроме того, предприниматели не исключают, что банки могут поднять цены на услуги, а множество бухгалтеров потеряют рабочие места.

После положительного результата с введением системы самозанятых, которых на начало сентября 2021 года зарегистрировалось более 3 млн человек, а к 2024 году, по прогнозам Минтруда, показатель вырастет до 6-7 млн, ожидается, что новый налоговый режим способствует спаду числа серого предпринимательства.

Вспомнят ли о взносах

Если речь о едином налоговом счете, то плюсы очевидны, считает общественный омбудсмен Санкт-Петербургской Ассоциации предпринимателей индустрии красоты Лялья Садыкова.

«Относительно того, что разрабатывается новая система налогообложения для малого бизнеса — слухи идут с прошлого года. Да, так как все будет автоматизировано, будут исключены ошибки при заполнении расчетных документов, не будут начисляться пени или проводиться взыскания при одновременном наличии недоимки и переплаты по разным налогам и взносам. – объяснила собеседница АБН, – также в режиме реального времени заработают сервисы для бизнеса. Однако остается вопрос, будет ли учитывать ФНС, что для ИП на УСН сумма налогов должна быть снижена на сумму страховых взносов и другие нюансы».

Лялья Садыкова / Фото: ombudsmanbiz.spb.ru

Предложение предпринимателей озвучивалось таким: ввести единый оборотный налог в размере 6,2%, напомнила общественница. По ее мнению, если 4-5 налогов в том числе отчислений в фонды в размере 43% заменят единым в размере 6,2% от оборота, то конечно это позитивно скажется на всем МСП.

«Это и белые зарплаты и обеление отраслей в целом. Хотелось бы верить, что аппетиты ФНС ограничатся 6,2%, а не превратятся в итоге в те же 43% или ещё больше. В целом, если это приведет к снижению налоговой нагрузки, то конечно же предпринимательское сообщество отреагирует позитивно», – заключила эксперт.

Проблема роста

Однако новый режим не решит проблему роста предприятий, речь идет не только об их количестве, но и об увеличении показателей внутри каждого из них: выручки, прибыли, числа сотрудников, считает руководитель межотраслевой экспертной группы в Предпринимательском совет при корпорации МСП Наталья Горячая.

«Необходимо устранить бездну между спецрежимами и общей системой налогообложения. Сейчас этого не происходит. Чиновники от финансов на бумаге хотят больше людей вовлечь в занятость в сегменте малого бизнеса, но такой подход приведет к уменьшению или как минимум отсутствию положительной динамики занятых в малом бизнесе», – прогнозирует эксперт.

Наталья Горячая объясняет, что среднего бизнеса у нас практически нет, хотя при имеющихся чуть меньше 18 тыс. предприятий занято в этой сфере 1.8 млн сотрудников, то есть в среднем на таком предприятии трудится 100 человек. В малом – 214 тысяч, где трудится 5,8 млн, то есть 27 человек в каждом, а микробизнеса у нас 5,4 миллиона, где 7 млн сотрудников, то есть 1,3 человека в каждом предприятии.

«В среднем во всех МСП работает всего 2.6 человека, – продолжает собеседница АБН. – Кого лучше поддерживать, если мы речь ведем о том, чтобы облегчить жизнь бизнесу, убрать излишнюю нагрузку? Не тех ли, кто дает больше рабочих мест?»

По словам Горячей, смысла стимулировать мелкую занятость, где нет сотрудников, где нет социальных обязательств, просто нет смысла. Кроме того, будет ли в обсуждаемом налоге зашита какая-то часть, которая будет уходить на страхование, задается вопросом предприниматель. «Что будет с пенсией? У маленьких предпринимателей ее не будет также, как и у самозанятых?» – заключила эксперт.

Кроме того, будет ли в обсуждаемом налоге зашита какая-то часть, которая будет уходить на страхование, задается вопросом предприниматель. «Что будет с пенсией? У маленьких предпринимателей ее не будет также, как и у самозанятых?» – заключила эксперт.

Надо подумать

Член совета директоров, руководитель отраслевого отделения по транспортной логистике Санкт-Петербургского союза предпринимателей Антон Кривошеев предположил в комментарии для АБН, что пенсионные отчисления никуда не денутся, то есть они в любом случае будут попадать в ПФР.

«Новый режим налогообложения – это очень важная система взаимодействия с ФНС. Она упростит работу предпринимателям. Самое главное — система должна быть очень хорошо проработана. Так как в бухгалтерском учете есть много нюансов и исключений, – объяснил эксперт. – Кто-то имеет льготы, кто-то работает первые полгода над производством, исполняя госконтракт, у него убытки. Зато вторую половину года он закрывает с хорошей прибылью».

Бизнес воспримет положительно все, что не мешает, а помогает работать и зарабатывать, государство обязано внимательно об этом подумать, заключил Антон Кривошеев.

Первым пассажирам нового рейса из Улан-Удэ в Омск покажут фильм о золоте Колчака

Приключенческий фильм, который сняла бурятская кинокомпания, охватывает две эпохи.

Уже в среду, 29 сентября, откроется новый регулярный авиарейс, который свяжет Омск и столицу Бурятии – Улан-Удэ. Администрация Омска сообщает, что пассажиров первого рейса из Улан-Удэ в Омск ждёт сюрприз. Им покажут премьеру фильма «Золото Колчака, который сняла бурятская кинокомпания «М55».

– Приключенческая кинолента «Золото империи» (12+) рассказывает о том, как пятеро молодых людей отправляются на поиски золота Колчака в байкальскую тайгу по карте, найденной в запасниках читинского музея. Каждый кладоискатель преследует свои цели, однако трагическая случайность меняет все их планы и заставляет действовать по жестоким правилам «золотой лихорадки».

Неожиданно в поиски экспедиции властно врывается столетнее прошлое этих мест – те самые изломы времени, о которых провидчески говорит одна из охотниц за золотыми слитками. Красные и белые, измотанные Гражданской войной, тоже имеют свои планы на золото Верховного правителя России…

Неожиданно в поиски экспедиции властно врывается столетнее прошлое этих мест – те самые изломы времени, о которых провидчески говорит одна из охотниц за золотыми слитками. Красные и белые, измотанные Гражданской войной, тоже имеют свои планы на золото Верховного правителя России…Новый авиарейс по средам и субботам будет выполнять авиакомпания Red Wings. Правительство Омской области станет возмещать ей часть затрат, чтобы компания могла устанавливать для пассажиров доступные цены на билеты.

Во время Гражданской войны белые отбили золотой запас Российской империи у красных, которых воспринимали как грабителей, захвативших национальное достояние. В 1918 году белые переправили золото подальше от военных действий – в Сибирь. В Омске правительство адмирала Александра Колчака провело учёт золотого запаса. Благодаря этим ресурсам Колчаку удалось привлечь на свою сторону иностранных союзников. Осенью 1919 года на Омск начали наступать красные, и во время отступления Колчака на восток существенная часть золотого запаса при неясных обстоятельствах исчез. Большевикам достались вагоны, с которых были сорваны пломбы. Ящиков с золотом оказалось куда меньше, чем предполагалось. С тех пор вот уже 100 лет ходят различные конспирологические теории о том, куда делось золото и где его могли спрятать.

Большевикам достались вагоны, с которых были сорваны пломбы. Ящиков с золотом оказалось куда меньше, чем предполагалось. С тех пор вот уже 100 лет ходят различные конспирологические теории о том, куда делось золото и где его могли спрятать.

Фото © www.ato.ru

налоговых форм и публикаций | Департамент налогообложения

Наши налоговые формы и инструкции разработаны для оптимальной работы с Adobe Reader DC. Если вы используете браузер для просмотра формы, некоторые формы и инструкции могут работать некорректно, даже если форма может выглядеть нормально. Если у вас возникли проблемы с доступом к форме, попробуйте эти возможные решения.

Формы

Публикации

| Публикация | Описание |

|---|---|

| Справочное руководство по ускоренному налогу, 2017 г. 4 страницы, 227 КБ, 16.02.2018 | Справочный лист с налоговой таблицей Гавайев и кредитами |

Краткое описание налоговой системы Гавайев на 1 июля 2020 г. 4 страницы, 61 КБ, 19.11.2020 4 страницы, 61 КБ, 19.11.2020 | Краткое изложение государственных налогов, включая информацию о налоговых ставках, формах, которые необходимо заполнить, и о сроках уплаты налогов. |

| Буклет «Налоговый справочник работодателя» (Rev.2021) 58 страниц, 452 КБ, 13.09.2021 | Руководство работодателя по требованиям штата к удержанию подоходного налога, в том числе о том, кто должен подавать налоговые декларации, какие формы использовать, когда должны быть поданы налоговые декларации и платежи, а также ставки и таблицы подоходного налога работодателя, действующие с 1 января 2013 года. |

Руководство по воспроизведению и замене бумажных налоговых форм

Налоговые формы штата Гавайи и спецификации воспроизведения доступны на веб-сайте Системы безопасного обмена (SES) Федерации налоговых администраторов (FTA).Веб-сайт SES – это безопасный способ предоставить файлы тем, кто воспроизводит наши формы.

Доступ к веб-сайту SES будет предоставлен после получения и утверждения: формы

EF-6, Письма о намерениях Гавайской программы воспроизведения форм, налоговый год 2021, и

Pub EF-4, Руководства для сторонних поставщиков печатных материалов на Гавайях по воспроизведению форм, Налоговый год 2021 (Rev. 2021) Дата выпуска: сентябрь 2021 года.

2021) Дата выпуска: сентябрь 2021 года.

Любые тестовые формы, отправленные без подтверждения по электронной почте от нас, не будут проверяться. При отправке форм для тестирования отправьте форму QA-1, DOTAX – QA Form Testing Approval Transmittal.

Форма QA-1, DOTAX – QA Form Testing Approval Transmittal

Печатные воспроизводимые или заменяющие налоговые формы Гавайев должны соответствовать определенным требованиям, чтобы гарантировать их соответствие официальным формам и совместимость с нашей системой обработки.

Любые напечатанные воспроизведенные формы, которые имеют серьезные несоответствия с официальной версией, что приводит к невозможности обработки налоговой декларации, будут возвращены налогоплательщику. Налогоплательщик будет уведомлен о том, что его налоговая декларация не может быть обработана, и налогоплательщик должен повторно подать налоговую декларацию, используя утвержденное воспроизведение формы.Для бумажных форм нет периода совершенствования.

Щелкните здесь, чтобы найти свой идентификационный номер поставщика.

Если у вас есть вопросы, напишите нам по адресу [email protected]

ВАЖНО! Формы, размещенные на веб-сайте SES, не могут использоваться или храниться до тех пор, пока они не будут размещены на веб-странице налоговых форм и публикаций DOTAX. Большинство форм будут опубликованы 2 января 2019 г.

Планы платежей

Что делать, если я не могу заплатить полную сумму причитающегося подоходного налога с населения?

Мы будем работать с вами, чтобы решить вашу задолженность по подоходному налогу с населения. Если вы не можете полностью оплатить счет по подоходному налогу с населения, вы должны заплатить как можно больше при подаче декларации. Это снижает сумму процентов и штрафов, которые будут взиматься с вас в течение всего срока действия вашего плана платежей. После обработки вашей налоговой декларации мы вышлем вам счет на остаток вашей задолженности, включая проценты и штрафы. Если вы не можете оплатить всю сумму во время выставления счета, заплатите столько, сколько сможете, и отправьте запрос на план оплаты.

Если вы не можете оплатить всю сумму во время выставления счета, заплатите столько, сколько сможете, и отправьте запрос на план оплаты.

Планы платежей Mytaxes: Вы можете получить план платежей, если вы:

- Могу выплатить долг в течение 12 месяцев;

- Не иметь других непогашенных остатков или неотправленных деклараций по подоходному налогу с физических лиц;

- Не допустили дефолта по предыдущим планам выплат по подоходному налогу с населения.

- Вы можете автоматически списывать платежи с вашего банковского счета, используя опцию Периодические платежи.

- Никакое налоговое залоговое удержание не будет предъявлено в отношении Плана регулярных платежей сроком на 12 месяцев или менее, если в плане не существует невыполнения обязательств. *

*

* * Планы платежей с регулярными платежами являются предпочтительными.

Вы можете войти в Mytaxes по адресу https://mytaxes.wvtax.gov/, чтобы отправить запрос на тарифный план. Если у вас еще нет имени пользователя и пароля для Mytaxes, выберите «Нет входа? Зарегистрируйтесь здесь».

Автоматический шестимесячный план платежей: Вы можете получить шестимесячный план платежей, если вы:

- Могут выплатить долг в течение шести месяцев;

- Не иметь других непогашенных остатков или неотправленных деклараций по подоходному налогу с физических лиц;

- Не допустили дефолта по предыдущим планам выплат по подоходному налогу с населения.

Чтобы получить шестимесячный план платежей, вы можете использовать

Веб-приложение CD-6.

Или, если хотите, можете заполнить Сформируйте запрос соглашения об оплате CD-6, а затем отправьте форму:

Платежи могут быть отправлены в электронном виде по адресу https: // mytaxes.wvtax.gov/.

Если вы отправляете форму по почте с чеком или денежным переводом, обязательно укажите номер своего счета или номер социального страхования и укажите для оплаты налоговому департаменту штата Западная Вирджиния. Отправить по адресу:

Налоговый департамент штата Западная Вирджиния

P.O. Box 229

Чарлстон, Западная Вирджиния 25321-0229

Никакое налоговое залоговое удержание не будет предъявлено к плану выплат на шесть месяцев или менее, за исключением случаев неисполнения обязательств по плану.

9 штатов без подоходного налога

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Крайний срок для уплаты федерального подоходного налога перенесен до 17 мая, но в зависимости от того, где вы живете, вам может не хватить крючка из-за необходимости подавать налоговую декларацию штата в целом.

Девять штатов США не взимают подоходный налог с доходов физических лиц. Проживание в штате без подоходного налога означает, что ежемесячно выплачивается меньше денег, а в наступление налогового сезона вам нужно только подать федеральную декларацию.

Что касается остальной части страны, то тридцать два штата (плюс округ Колумбия) взимают прогрессивный подоходный налог, где более высокие доходы платят больший процент своего дохода, чем более низкие доходы, а еще девять штатов взимают фиксированный подоходный налог, где все облагаются налогом по одинаковой ставке независимо от уровня дохода.

В девяти штатах без подоходного налога (перечисленных ниже) все резиденты избегают уплаты налога на свои доходы. Мы включаем Нью-Гэмпшир в этот список, поскольку он не облагается налогом на заработную плату, но обратите внимание, что он взимает фиксированный подоходный налог с доходов от инвестиций.

В настоящее время штаты без индивидуального подоходного налога включают:

- Аляска

- Флорида

- Невада

- Нью-Гэмпшир (не облагается налогом заработная плата, но облагается налогом доход от инвестиций)

- Южная Дакота

- Теннесси (как этого года больше не будет облагать налогом инвестиционные доходы)

- Техас

- Вашингтон

- Вайоминг

Анализ движущихся данных за 2020 год, проведенный United Van Lines, показал, что пандемия Covid-19 ускорила принятие решений о переходе из штатов с высокими налогами, таких как От Нью-Джерси, Нью-Йорка и Калифорнии до штатов, не облагаемых подоходным налогом, таких как Южная Дакота, Теннесси и Флорида (которые вошли в десятку штатов с наибольшим количеством людей, въезжающих в страну).

Ниже в разделе «Выбрать» показано, на что следует обратить внимание налогоплательщикам перед переездом в одно из этих благоприятных для налогообложения мест. А поскольку приближается налоговый сезон, мы также делимся нашими рекомендациями по лучшему онлайн-налоговому программному обеспечению для подачи налоговых деклараций штата (если применимо) и федеральных деклараций.

Что следует учитывать перед переездом в штат без подоходного налога

Хотя переезд в штат без подоходного налога может показаться привлекательным, он требует компромиссов. Штаты без подоходного налога часто компенсируют потерю доходов штатом, взимая с резидентов более высокие налоги с продаж, налог на имущество или акцизный налог (налоги на такие товары, как топливо, табак и алкоголь).

Например, в Теннесси самая высокая комбинированная ставка налога с продаж в стране, составляющая 9,53%, по данным Tax Foundation, аналитического центра из округа Колумбия. В штате Вашингтон одна из самых высоких налоговых ставок на бензин в стране – 49,4 цента за галлон. Из всех штатов Нью-Гэмпшир и Аляска больше всего полагаются на налоги на собственность, при этом сборы налогов составляют 67,6% и 51,8% соответственно от их доходов.

Из всех штатов Нью-Гэмпшир и Аляска больше всего полагаются на налоги на собственность, при этом сборы налогов составляют 67,6% и 51,8% соответственно от их доходов.

Налоги также являются крупным источником дохода, который государство использует для финансирования общественных услуг, таких как инфраструктура, здравоохранение и образование.Снижение суммы денег налогоплательщиков, вероятно, приведет к снижению финансирования этих инициатив.

Южная Дакота, например, тратит на образование самые низкие расходы из всех штатов Среднего Запада – 10 073 доллара на ученика в год. По стране средние школьные расходы на одного ученика составляют 12 612 долларов, а во Флориде, Неваде, Теннесси, Техасе тратят меньше, чем в среднем.

Чтобы взвесить доступность другого штата, примите во внимание указанные выше факторы, а также общую стоимость жизни и возможности трудоустройства в вашей области.Например, уезжая из большого города, вам, возможно, придется пойти на определенные компромиссы, такие как более низкооплачиваемая работа в обмен на более доступную недвижимость.

И даже если вы живете в штате без подоходного налога, вы, вероятно, все равно должны будете платить федеральный подоходный налог, если ваш общий доход превышает стандартный вычет. Это зависит от вашего возраста и статуса регистрации, но вы можете использовать калькулятор федерального подоходного налога, подобный этому от SmartAsset, чтобы определить, сколько вы можете рассчитывать заплатить.

Налоговый сезон здесь: ознакомьтесь с лучшими налоговыми службами Select

IRS начало принимать и обрабатывать налоговые декларации 12 февраля, но если вы еще не подали свою, вы все равно можете сделать процесс максимально безболезненным, используя одну из Выберите лучшее онлайн-налоговое программное обеспечение.

Налоги традиционно подлежат уплате 15 апреля, но IRS продлило срок подачи налоговой декларации по федеральному подоходному налогу до 17 мая 2021 года. Вы можете проверить крайний срок подачи заявок в вашем штате здесь. Некоторые штаты также изменили сроки платежа на 17 мая.

Select проверил 12 программ для подачи налоговых деклараций, оценив их по ряду характеристик, включая стоимость, удобство использования, помощь экспертов по налогам и рейтинг Better Business Bureau. Вот наш обзор лучших налоговых программ для обеспечения быстрого процесса:

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select и не были проверены и одобрены. или иным образом одобренные какой-либо третьей стороной.

День подоходного налога – этот месяц в истории бизнеса

Документы Авраама Линкольна: Серия 1. Общая переписка. 1833-1916: Сэлмон П. Чейз Аврааму Линкольну, четверг, 3 июля 1862 г. (Рекомендация) . 3 января 1862 г. Отдел рукописей Библиотеки Конгресса. Если посреди сортировки квитанций и изучения последних изменений в законах США о подоходном налоге вы внезапно задаетесь вопросом: «Каково происхождение этого ежегодного ритуала в течение недель, предшествующих 15 апреля?» вот несколько мест, где вы можете найти ответы.

Происхождение подоходного налога с физических лиц обычно упоминается в результате принятия 16-й поправки, принятой Конгрессом 2 июля 1909 года и ратифицированной 3 февраля 1913 года. Однако его история на самом деле уходит корнями в далекое прошлое. Во время Гражданской войны Конгресс принял Закон о доходах 1861 года, который включал налог на доходы физических лиц для оплаты военных расходов, но через десять лет этот налог был отменен. Однако в 1894 году Конгресс ввел в действие федеральный подоходный налог с фиксированной ставкой, который в следующем году был признан неконституционным.S. Верховный суд, потому что это был прямой налог, не пропорциональный населению каждого штата. 16-я поправка, ратифицированная в 1913 году, сняла это возражение, позволив федеральному правительству облагать налогом доходы физических лиц без учета численности населения каждого штата. Дополнительную информацию о налогообложении в США см. В разделе о налогах на веб-сайте Министерства финансов США.

Дальнейшая реорганизация произошла в 1950-х годах, когда система патронажа была заменена карьерными сотрудниками.Закон о реструктуризации и реформе IRS 1998 года спровоцировал наиболее полную реорганизацию и модернизацию IRS за почти полвека и учредил Службу по защите интересов налогоплательщиков в качестве независимого голоса внутри агентства от имени налогоплательщика.

15 апреля не всегда был крайним сроком подачи заявок. 1 марта была дата, указанная Конгрессом в 1913 году, после принятия 16-й поправки. В 1918 году Конгресс установил дату на 15 марта, где она оставалась до налоговой реформы 1954 года, когда дата снова была перенесена на 15 апреля.

Если у вас возникнут дополнительные вопросы, задайте их библиотекарю.

Самостоятельное декларирование индивидуального подоходного налога

Описание

Налогоплательщики могут самостоятельно подавать декларацию по индивидуальному подоходному налогу (ИПН) в любом из следующих случаев:

1. Налогоплательщики, которые получают годовой доход в размере 120 000 юаней или более (за исключением лиц, не имеющих постоянного места жительства на территории Китая и проживающих на территории Китая менее одного года в налоговом году), должны подать декларацию в течение 3 месяцев. после окончания налогового года.

2. Налогоплательщики, которые получают доход из-за границы (в отношении физических лиц, которые имеют постоянное местожительство на территории Китая или которые не имеют постоянного места жительства, но проживают на территории Китая менее одного года в налоговом году), должны подать декларацию в течение 30 дней. после окончания налогового года.

3. Налогоплательщики, которые получают заработную плату из двух или более источников на территории Китая, которые получают налогооблагаемый доход и не имеют налогового агента, и которые находятся при любых других обстоятельствах, предусмотренных Государственным советом, должны подать декларацию в течение 15 лет. дней следующего месяца после получения объектов налогообложения, рассчитанных по месяцам или по времени.

4. Налогоплательщики, акции которых переходят к любому другому физическому или юридическому лицу, должны подать декларацию в течение первых 15 дней следующего месяца.

5. Индивидуальный подоходный налог с доходов от передачи ограниченных акций

(1) ИПН, взимаемые такими способами, как предварительное удержание и предоплата учреждениями по ценным бумагам или самостоятельная подача и расчет налогоплательщиками, должны быть предварительно удержаны и предоплачены учреждениями по ценным бумагам.Если существует какое-либо несоответствие между налогооблагаемым доходом, который рассчитывается налогоплательщиком на основе фактического дохода от перевода и фактической стоимостью, и налогом, предварительно удержанным и оплаченным учреждением ценных бумаг, налогоплательщик должен обработать регистрацию и оплату в течение 3 месяцев с первого числа следующего месяца.

(2) Налогоплательщики, принимающие самостоятельное декларирование, должны самостоятельно декларировать ИПН по доходу от передачи ограниченных акций в течение первых 15 дней следующего месяца и совместно решать все налоговые вопросы.

6. Налогоплательщики должны подавать декларации и уплачивать ИПН по инвестициям с личными неденежными активами в течение срока уплаты налога, согласованного при постановке на учет.

Представление

1. Налогоплательщики, которые первыми декларируют или изменяют основную информацию, должны предоставить:

2. Налогоплательщики, получающие годовой доход в размере 120 000 юаней и более, должны предоставить:

3. Налогоплательщики, получающие доход из-за границы, представляют:

4.Налогоплательщики, которые получают заработную плату из двух или более источников на территории Китая, которые получают налогооблагаемый доход и не имеют налогового агента и которые находятся при любых других обстоятельствах, предусмотренных Государственным советом, должны представить:

5. Налогоплательщики, акции которых передаются любому другому физическому или юридическому лицу при обстоятельствах, предусмотренных в Мерах по администрированию индивидуального подоходного налога на доход от перевода капитала (для пробной реализации), должны представить:

6.Индивидуальный подоходный налог с доходов от передачи ограниченных акций

(1) Налогоплательщики, чьи ИПН взимаются такими способами, как предварительное удержание и предоплата учреждениями ценных бумаг, подача и расчет самими налогоплательщиками, должны представить:

(2) Налогоплательщики, применяющие самодекларацию, представляют:

7. Налогоплательщики, выплачивающие ИПН в рассрочку по инвестициям личными неденежными средствами, представляют:

8.Налогоплательщики при следующих обстоятельствах также представляют:

сокровищниц невиданных ранее рекордов показывают, как самые состоятельные люди избегают подоходного налога – ProPublica

ProPublica – это некоммерческий отдел новостей, который расследует злоупотребления властью. Секретные файлы IRS – это постоянный отчетный проект.Подпишитесь, чтобы получать уведомления о выходе следующего взноса.

В 2007 году Джефф Безос, в то время мультимиллиардер, а ныне самый богатый человек в мире, не заплатил ни цента федерального подоходного налога. Он снова совершил подвиг в 2011 году. В 2018 году основатель Tesla Илон Маск, второй по величине человек в мире, также не платил федерального подоходного налога.

Майклу Блумбергу удалось сделать то же самое в последние годы.Инвестор-миллиардер Карл Икан сделал это дважды. Джордж Сорос не платил федерального подоходного налога три года подряд.

ProPublica получила огромное количество данных налоговой службы по налоговым декларациям тысяч самых богатых людей страны за более чем 15 лет. Эти данные дают беспрецедентный взгляд на финансовую жизнь американских титанов, включая Уоррена Баффета, Билла Гейтса, Руперта Мердока и Марка Цукерберга. Он показывает не только их доходы и налоги, но также их вложения, операции с акциями, выигрыши в азартных играх и даже результаты проверок.

Взятые вместе, они разрушают краеугольный миф американской налоговой системы: каждый платит свою справедливую долю, а самые богатые американцы платят больше всех. Записи IRS показывают, что самые богатые могут – совершенно законно – платить налоги на прибыль, которые составляют лишь крошечную долю от сотен миллионов, если не миллиардов, их состояния растут каждый год.

Многие американцы живут от зарплаты до зарплаты, накапливая небольшое состояние и выплачивая федеральному правительству процент от своего дохода, который возрастает, если они зарабатывают больше.В последние годы средняя американская семья зарабатывала около 70 000 долларов в год и платила 14% федеральных налогов. Самая высокая в этом году ставка подоходного налога – 37% – применяется для пар, если доход превышает 628 300 долларов.

Конфиденциальные налоговые отчеты, полученные ProPublica, показывают, что сверхбогатые эффективно обходят эту систему.

Вы можете платить более высокую налоговую ставку, чем миллиардер

Американские миллиардеры используют стратегии уклонения от уплаты налогов, недоступные для обычных людей.Их богатство происходит от стремительно растущей стоимости их активов, таких как акции и собственность. Эта прибыль не определяется законодательством США как налогооблагаемый доход, если и до тех пор, пока миллиардеры не продадут ее.

Чтобы уловить финансовую реальность самых богатых американцев, ProPublica провела анализ, которого раньше никогда не делали. Мы сравнили, сколько налогов ежегодно платят 25 самых богатых американцев, с тем, насколько, по оценке Forbes, их богатство выросло за тот же период времени.

Мы назовем это их настоящей налоговой ставкой.

Результаты поразительны. По данным Forbes, с 2014 по 2018 год общее состояние этих 25 человек выросло на 401 миллиард долларов. По данным IRS, за эти пять лет они заплатили в общей сложности 13,6 миллиарда долларов в виде федерального подоходного налога. Это ошеломляющая сумма, но настоящая налоговая ставка составляет всего 3,4%.

Совершенно иная картина для американцев среднего класса, например, для наемных работников в возрасте около 40 лет, которые накопили типичное состояние для людей их возраста.С 2014 по 2018 год чистая стоимость таких домохозяйств увеличилась в среднем примерно на 65000 долларов после уплаты налогов, в основном из-за роста стоимости их домов. Но поскольку большую часть их заработков составляла зарплата, их налоговые счета за этот пятилетний период составили почти столько же, почти 62000 долларов.

Сверхбогатые в цифрах

Состояние, доходы и налоги четырех самых богатых людей страны с 2014 по 2018 год.

Прочтите нашу полную методологию. Кредит: Агнес Чанг / ProPublicaНикто из 25 самых богатых не избежал стольких налогов, как Баффет, дедушка-миллиардер. Это, возможно, удивительно, учитывая его публичную позицию сторонника повышения налогов для богатых. По данным Forbes, с 2014 по 2018 год его состояние выросло на 24,3 миллиарда долларов. Данные показывают, что за эти годы Баффет заплатил 23,7 миллиона долларов налогов.

Уоррен Баффет

Berkshire Hathaway Inc.

2014-2018 Рост благосостояния:

$ 24,3B

Общий отчетный доход:

125 миллионов долларов (0,51% состояния)

Всего уплаченных налогов:

23,7 млн долларов (0,10% богатства)

Примечание. Значения на рисунке округлены.Получается, что истинная ставка налога составляет 0,1%, или менее 10 центов на каждые 100 долларов, которые он добавил к своему богатству.

В ближайшие месяцы ProPublica будет использовать данные IRS, которые мы получили, чтобы подробно изучить, как сверхбогатые люди избегают налогов, используют лазейки и избегают проверки со стороны федеральных аудиторов.

Эксперты давно поняли, насколько мало налогами облагаются богатые в Соединенных Штатах, и многие непрофессионалы давно подозревали то же самое.

Но мало что конкретно о людях раскрывается публично.Налоговая информация – одна из самых рьяно охраняемых тайн в федеральном правительстве. ProPublica решила раскрыть индивидуальную налоговую информацию некоторых из самых богатых американцев, потому что только увидев детали, общественность может понять реалии налоговой системы страны.

Возьмите 2007 год Безоса, когда он не платил никаких федеральных подоходных налогов. Акции Amazon выросли более чем вдвое. Состояние Безоса подскочило на 3,8 миллиарда долларов, согласно Forbes, оценки состояния которого широко цитируются.Каким образом человек, переживающий такой взрыв богатства, в конечном итоге не платит подоходный налог?

Джефф Безос

Amazon.com Inc.

2014-2018 Рост благосостояния:

$ 99,0B

Общий отчетный доход:

4,22 млрд долларов (4,26% состояния)

Всего уплаченных налогов:

973 млн долларов (0,98% богатства)

В том же году Безос, подавший налоговую декларацию вместе со своей тогдашней женой Маккензи Скотт, сообщил о ничтожных (для него) 46 миллионах долларов дохода, в основном от выплат процентов и дивидендов по внешним инвестициям.Он мог компенсировать каждую заработанную копейку убытками от побочных инвестиций и различных вычетов, таких как процентные расходы по долгам и неопределенная общая категория «прочие расходы».

В 2011 году, когда его состояние оставалось стабильным на уровне 18 миллиардов долларов, Безос подал налоговую декларацию о потере денег – его доход в том году был более чем компенсирован инвестиционными потерями. Более того, поскольку, согласно налоговому законодательству, он зарабатывал так мало, что даже потребовал и получил налоговый кредит в размере 4000 долларов для своих детей.

Его уклонение от уплаты налогов становится еще более поразительным, если вы исследуете период с 2006 по 2018 год, за который ProPublica располагает полными данными. По данным Forbes, состояние Безоса увеличилось на 127 миллиардов долларов, но его доход составил 6,5 миллиардов долларов. 1,4 миллиарда долларов, которые он заплатил в виде личных федеральных налогов, – это огромная сумма, но это составляет 1,1% реальной налоговой ставки при росте его состояния.

Сравните финансовое положение Безоса с типичным американским домохозяйством

Хотя состояние Безоса за последнее десятилетие астрономически выросло, и он заплатил мизерную часть его в виде налогов, типичная американская семья платит больше налогов, чем накапливает богатство.

Типичное американское домохозяйство

Прочтите нашу полную методологию. Кредит: Агнес Чанг / ProPublicaРазоблачения, предоставленные данными IRS, происходят в решающий момент. Неравенство богатства стало одной из определяющих проблем нашей эпохи. Президент и Конгресс рассматривают возможность самого амбициозного повышения налогов за последние десятилетия для лиц с высокими доходами. Но в разговоре о налогах в США доминируют дебаты о постепенных изменениях, например о том, должна ли максимальная ставка налога составлять 39.6%, а не 37%.

ДанныеProPublica показывают, что, хотя некоторые богатые американцы, такие как менеджеры хедж-фондов, будут платить больше налогов в соответствии с текущими предложениями администрации Байдена, для подавляющего большинства из топ-25 мало что изменится.

Налоговые данные были предоставлены ProPublica после того, как мы опубликовали серию статей, посвященных анализу IRS. В статьях было показано, как годы сокращения бюджета препятствовали способности агентства обеспечивать соблюдение закона и как крупнейшие корпорации и богатые извлекли выгоду из слабости IRS.Они также показали, что люди из бедных регионов теперь чаще подвергаются аудиту, чем люди из богатых.

Почему мы публикуем налоговые секреты домена.001%

Краткая форма секретных файлов IRS: краткое руководство к тому, что мы обнаружили

Как мы рассчитали истинные налоговые ставки для самых богатых

ProPublica не раскрывает, каким образом были получены данные, которые были предоставлены нам в необработанном виде, без каких-либо условий или выводов.Репортеры ProPublica потратили месяцы на обработку и анализ материала, чтобы преобразовать его в пригодную для использования базу данных.

Затем мы проверили информацию, сравнив ее элементы с десятками уже публичных налоговых подробностей (в судебных документах, финансовых сообщениях политиков и новостях), а также проверив ее среди лиц, налоговая информация которых содержится в сокровищнице. Каждого человека, чья налоговая информация описана в этой истории, попросили прокомментировать.Те, кто ответил, включая Баффета, Блумберга и Икана, заявили, что уплатили причитающиеся налоги.

Представитель Сороса заявил в заявлении: «В период с 2016 по 2018 год Джордж Сорос потерял деньги на своих инвестициях, поэтому в те годы он не должен был платить федеральный подоходный налог. Г-н Сорос уже давно поддерживает повышение налогов для богатых американцев ». Персональные и корпоративные представители Безоса отказались получать подробные вопросы по этому поводу. ProPublica пыталась связаться со Скоттом через своего поверенного по разводам, личного представителя и членов семьи; она не ответила.Маск ответил на первоначальный вопрос одиночным знаком препинания: «?» После того, как мы отправили ему подробные вопросы, он не ответил.

Один из миллиардеров, упомянутых в этой статье, возразил, утверждая, что публикация личной налоговой информации является нарушением конфиденциальности. Мы пришли к выводу, что общественный интерес в получении этой информации в этот решающий момент перевешивает эту законную озабоченность.

Разрешение самым зажиточным людям играть с налоговой системой было серьезным.Федеральные бюджеты, помимо военных расходов, были ограничены на протяжении десятилетий. Дороги и мосты рухнули, социальные службы высохли, а платежеспособность социального обеспечения и медицинской помощи постоянно находится под вопросом.

Есть еще более фундаментальный вопрос, чем то, какие программы финансируются или нет: налоги – это своего рода коллективная жертва. Никто не любит отдавать свои кровно заработанные деньги правительству. Но система работает только до тех пор, пока считается справедливой.

Наш анализ налоговых данных для 25 самых богатых американцев дает количественную оценку того, насколько несправедливой стала эта система.

К концу 2018 года эти 25 компаний стоили 1,1 триллиона долларов.

Для сравнения: 14,3 миллиона обычных американских наемных работников вместе взятых равняются той же сумме богатства.

Счет федерального личного налога для 25 крупнейших в 2018 году: 1,9 миллиарда долларов.

Счет для наемных работников: 143 миллиарда долларов.

Идея регулярного налога на доход, а тем более на богатство, не фигурирует в учредительных документах страны. Фактически, статья 1 Конституции США прямо запрещает «прямые» налоги с граждан в большинстве случаев. Это означало, что на протяжении десятилетий правительство США в основном финансировалось за счет «косвенных» налогов: тарифов и сборов на потребительские товары, такие как табак и алкоголь.

С приближением издержек гражданской войны Конгресс ввел национальный подоходный налог в 1861 году.Богатые помогли добиться его отмены вскоре после окончания войны. (Их раздражение могло быть усугублено только тем фактом, что закон требовал раскрытия информации. Годовой доход магнатов того времени – 1,3 миллиона долларов для Уильяма Астора; 576 000 долларов для Корнелиуса Вандербильта – был указан на страницах The New York Times в 1865.)

К концу 19-го – началу 20-го века неравенство в материальном достатке стало острым, и политический климат изменился. Федеральное правительство начало расширяться, создавая агентства по защите продуктов питания, рабочих и многого другого.Для этого требовалось финансирование, но тарифы ущемляли простых американцев больше, чем богатых. Верховный суд отклонил закон 1894 года, который устанавливал подоходный налог. Поэтому Конгресс внес поправки в Конституцию. 16-я поправка была ратифицирована в 1913 году и дала правительству право «устанавливать и собирать налоги на доходы из любого источника».

В первые годы подоходный налог с населения работал так, как задумал Конгресс, и падал прямо на самых богатых.В 1918 году только 15% американских семей задолжали какие-либо налоги. По словам историка У. Эллиота Браунли, верхний 1% выплатил 80% собранных доходов.

Но оставался вопрос: что считать доходом, а что нет? В 1916 году женщина по имени Миртл Макомбер получила дивиденды за свои акции Standard Oil of California. Она задолжала налоги благодаря новому закону. Однако дивиденды не были получены в денежной форме. Это произошло в виде дополнительной доли за каждые две акции, которые она уже владела.Она заплатила налоги, а затем обратилась в суд: да, она стала немного богаче, но денег не получила. Следовательно, утверждала она, она не получала «дохода».

Четыре года спустя Верховный суд согласился. В деле Eisner v. Macomber высокий суд постановил, что доход получен только от доходов. Человеку нужно было продать актив – акции, облигации или здание – и заработать немного денег, прежде чем их можно будет облагать налогом.

С тех пор концепция о том, что доход исходит только от выручки – когда выгода «реализована» – стала краеугольным камнем U.С. налоговая система. Заработная плата облагается налогом. Денежные дивиденды облагаются налогом. Прибыль от продажи активов облагается налогом. Но если налогоплательщик ничего не продал, дохода нет, а значит, нет и налога.

Современные критики Макомбера были многочисленны и дальновидны. По словам ученого Марджори Корнхаузер, Корделл Халл, конгрессмен, известный как «отец» подоходного налога, оспорил это решение. Халл предсказал, что уклонение от уплаты налогов станет обычным явлением. Постановление открыло зияющую лазейку, предупредил Халл, позволяя промышленникам создавать компании и брать взаймы под залог акций для оплаты расходов на проживание.По его словам, любой может «жить на стоимость» акций своей компании, «не продавая их и, конечно же, никогда не платя» налогов.

Предсказание Халла достигнет своего расцвета только спустя десятилетия, чему способствовала серия эпохальных экономических, правовых и культурных изменений, которые начали набирать обороты в 1970-х годах. Антимонопольные органы все чаще соглашались на слияния и перестали пытаться разделить огромные корпорации. Со своей стороны, компании зациклились на стоимости своих акций, исключив почти все остальное.Благодаря этому за последние 40 лет возникла серия корпоративных монолитов – начиная с Microsoft и Oracle в 1980-х и 1990-х годах и заканчивая Amazon, Google, Facebook и Apple сегодня, – которые часто имели концентрированное владение, высокую маржу прибыли и богатую долю. Цены. Экономика, в которой победитель получает все, создала состояния, которые по некоторым параметрам превосходят состояния Джона Д. Рокфеллера, Дж. П. Моргана и Эндрю Карнеги.

Здесь и сейчас сверхбогатые используют ряд методов, которые недоступны для людей с меньшими средствами, чтобы обойти налоговую систему.

Конечно, среди них есть нелегальные уклоняющиеся от уплаты налогов, но оказывается, что миллиардерам необязательно уклоняться от уплаты налогов экзотическим и незаконным образом – они могут уклоняться от уплаты налогов обычным и легальным путем.

Большинству американцев, чтобы жить, нужно работать. Когда они это делают, им платят и облагают налогом. Федеральное правительство считает почти каждый доллар, заработанный рабочими, «доходом», а работодатели снимают налоги непосредственно с их зарплаты.

Безосам этого мира не нужно платить зарплату. Заработная плата Безоса на Amazon уже давно установлена на уровне среднего класса – около 80 000 долларов в год.

В течение многих лет между элитными основателями и генеральными директорами существовала конкуренция за то, чтобы они опустились еще ниже. Стив Джобс получил 1 доллар зарплаты, когда вернулся в Apple в 1990-х годах. Цукерберг из Facebook, Ларри Эллисон из Oracle и Ларри Пейдж из Google сделали то же самое.

Тем не менее, это не тот жест самоуничижения, которым он кажется: заработная плата облагается налогом по высокой ставке. Согласно данным IRS, в 2018 году 25 самых богатых американцев получили заработную плату в размере 158 миллионов долларов. Это всего лишь 1,1% от того, что они указали в своих налоговых формах в качестве их общего зарегистрированного дохода. Остальное в основном поступило от дивидендов и продажи акций, облигаций или других инвестиций, которые облагаются налогом по более низким ставкам, чем заработная плата.

Богатство и доход влияют на очень богатых людей иначе, чем на большинство людей.Это составляет 100 долларов дохода для типичного американского домохозяйства, получающего зарплату.

Подоходные налоги федерального правительства. Типичная американская семья может платить около 14%.

Для многих домашних хозяйств остаток их дохода ежегодно идет на расходы, и, возможно, небольшая сумма остается на сбережения.

Типичное домашнее хозяйство может также владеть домом, стоимость которого со временем часто растет. Такой прирост активов составляет большую часть прироста благосостояния этого домохозяйства за любой год.

Такое соотношение роста богатства к налогам было типичным для американцев среднего возраста с середины 2000-х годов. Однако для сверхбогатых он перевернут.

Это составляет 100 долларов дохода Безоса. С 2006 по 2018 год его налоги составляли около 21% от его дохода.

Но для людей в этой стратосфере доход не имеет значения. Акции Amazon Безоса резко выросли в цене с 2006 года. В большинстве лет его богатство росло намного больше, чем доход, который он сообщал в IRS.

В период с 2006 по 2018 год состояние Безоса выросло более чем на 120 миллиардов долларов, при этом он заплатил ничтожную долю налогов.

Между тем, типичные американцы его возраста платили больше налогов, чем они видели прирост богатства за этот период.

То есть на каждые 100 долларов прироста богатства за этот период типичные американцы платили 160 долларов в виде налогов.

Безос заплатил всего 1,09 доллара.

Прочтите нашу полную методологию. Кредит: Агнес Чанг / ProPublicaКак давно предвидел конгрессмен Халл, сверхбогатые обычно держатся за акции основанных ими компаний.Многие титаны 21 века сидят на горах так называемых нереализованных прибылей, общий размер которых колеблется каждый день по мере роста и падения цен на акции. По словам экономистов Калифорнийского университета в Беркли Эммануэля Саэза и Габриэля Зукмана из состояния в 4,25 триллиона долларов США миллиардеров, около 2,7 триллиона долларов остаются нереализованными.

Баффет, как известно, владел акциями основанной им компании Berkshire Hathaway, конгломерата, владеющего Geico, Duracell и значительными пакетами акций American Express и Coca-Cola.Это позволило Баффету в значительной степени избежать превращения своего богатства в доход. С 2015 по 2018 год он сообщил о годовом доходе от 11,6 до 25 миллионов долларов. Это может показаться большим, но Баффет занимает примерно шестое место в списке самых богатых людей в мире – его состояние составляет 110 миллиардов долларов по оценке Forbes на май 2021 года. По крайней мере, 14000 налогоплательщиков США в 2015 году сообщили о более высоком доходе, чем он, согласно данным IRS.

Есть также вторая стратегия, на которую опирается Баффет, сводящая к минимуму доход и, следовательно, налоги.Berkshire не выплачивает дивиденды – сумму (теоретически часть прибыли), которую многие компании выплачивают ежеквартально тем, кто владеет их акциями. Баффет всегда утверждал, что лучше использовать эти деньги, чтобы найти инвестиции для Berkshire, которые еще больше увеличат стоимость акций, принадлежащих ему и другим инвесторам. Если бы Berkshire предлагал дивиденды, близкие к среднему в последние годы, Баффет получил бы более 1 миллиарда долларов дохода в виде дивидендов и задолжал бы сотни миллионов налогов ежегодно.

Многие компании Кремниевой долины и информационные технологии подражают модели Баффета, отказываясь от дивидендов по акциям, по крайней мере, на время. В 1980-х и 1990-х годах такие компании, как Microsoft и Oracle, предлагали акционерам стремительный рост и прибыль, но не выплачивали дивиденды. Google, Facebook, Amazon и Tesla не выплачивают дивиденды.

В подробном письменном ответе Баффет защищал свою практику, но прямо не касался истинного расчета налоговой ставки ProPublica.«Я по-прежнему считаю, что налоговый кодекс следует существенно изменить», – написал он, добавив, что, по его мнению, «огромное династическое богатство нежелательно для нашего общества».

Решение не выплачивать дивиденды Berkshire было поддержано подавляющим большинством его акционеров. «Я не могу представить себе крупную публичную компанию с акционерами, столь объединенными в своих убеждениях в отношении реинвестирования», – написал он. И он отметил, что Berkshire Hathaway платит значительные корпоративные налоги, на которые приходится 1.5% от общих корпоративных налогов США в 2019 и 2020 годах.

Баффет повторил, что начал раздавать свое огромное состояние и в конечном итоге планирует пожертвовать 99,5% его на благотворительность. «Я считаю, что деньги принесут больше пользы обществу, если они будут потрачены на благотворительность, чем если они будут использованы для небольшого сокращения постоянно растущего долга США», – написал он.

Купи, займи, умри: как сверхбогатство Америки остается таким

Кредит: Маурисио Родригес Понс, Надя Сассман и Альмудена Торал / ProPublicaТак как же мегабиллионеры оплачивают свои мегасбыты, выбирая зарплату в 1 доллар и держась за свои акции? Согласно официальным документам и экспертам, для некоторых ответ – это займы денег, причем в больших количествах.

Обычные люди часто занимают деньги по необходимости, например, для покупки машины или дома. Но для сверхбогатых это может быть способом получить доступ к миллиардам без получения дохода и, следовательно, подоходного налога.

Налоговая математика дает для этого явный стимул. Если вы владеете компанией и получаете огромную зарплату, вы будете платить 37% подоходного налога с большей ее части. Продайте акции, и вы заплатите 20% налога на прирост капитала – и потеряете часть контроля над своей компанией.Но возьмите ссуду, и в наши дни вы будете платить однозначную процентную ставку без налогов; поскольку ссуды должны быть возвращены, IRS не считает их доходом. Банки обычно требуют залога, но у богатых его предостаточно.

Подавляющее большинство займов сверхбогатых не фигурируют в налоговых отчетах, получаемых ProPublica, поскольку они, как правило, не раскрываются в IRS. Но иногда ссуды раскрываются в документации по ценным бумагам. Например, в 2014 году Oracle сообщила, что ее генеральный директор Эллисон имеет кредитную линию, обеспеченную его акциями на сумму около 10 миллиардов долларов.

В прошлом году Tesla сообщила, что Маск заложил около 92 миллионов акций на сумму около 57,7 миллиарда долларов по состоянию на 29 мая 2021 года в качестве обеспечения по личным займам.

Илон Маск

Тесла Инк.

2014–2018 Рост благосостояния:

$ 13.9B

Общий отчетный доход:

1,52 млрд долларов (10,94% богатства)

Всего уплаченных налогов:

455 миллионов долларов (3.27% богатства)

За исключением одного года, когда он реализовал опционы на акции на сумму более миллиарда долларов, налоговые счета Маска никоим образом не отражают состояние, которым он располагает. В 2015 году он заплатил 68 000 долларов федерального подоходного налога. В 2017 году он составлял 65000 долларов, а в 2018 году он не платил федерального подоходного налога. С 2014 по 2018 год у него действительная налоговая ставка составляла 3,27%.

Записи IRS дают представление о других крупных займах. Как в 2016, так и в 2017 году инвестор Карл Икан, занимающий 40-е место в списке самых богатых американцев в списке Forbes, не платил федеральных подоходных налогов, несмотря на то, что сообщил в общей сложности 544 миллиона долларов скорректированного валового дохода (который IRS определяет как прибыль за вычетом таких статей, как студент процентные платежи по кредиту или алименты).Согласно данным IRS, у Икана была непогашенная ссуда в размере 1,2 миллиарда долларов в Банке Америки. Технически это была ипотека, потому что она была обеспечена, по крайней мере частично, пентхаусами на Манхэттене и другой недвижимостью.

Заимствование дает Икану множество преимуществ: он получает огромные транши наличных, чтобы увеличить доходность своих инвестиций. Затем он должен вычесть проценты из своих налогов. В интервью Икан объяснил, что он сообщает о прибылях и убытках своей бизнес-империи по своим личным налогам.

Икан признал, что он «крупный заемщик. Я занимаю много денег ». На вопрос, берет ли он ссуды еще и для снижения налоговых расходов, Икан ответил: «Нет, совсем нет. Мой заем – чтобы выиграть. Мне нравится соревнование. Мне нравится побеждать ».

Он сказал, что скорректированный валовой доход вводит его в заблуждение. Он сказал, что после вычета сотен миллионов процентов по своим кредитам он зарегистрировал налоговые убытки за оба года.«Я не заработал денег, потому что, к сожалению для меня, мои проценты были выше, чем весь мой скорректированный доход».

На вопрос, было ли уместно, что он не платил подоходный налог в определенные годы, Икан сказал, что он озадачен этим вопросом. «Есть причина, по которой это называется подоходным налогом», – сказал он. «Причина в том, что если вы бедный человек, богатый человек, если вы Apple – если у вас нет дохода, вы не платите налоги». Он добавил: «Как вы думаете, богатый человек должен платить налоги, несмотря ни на что? Я не думаю, что это уместно.Как вы можете задать мне этот вопрос? »

Скептики могут усомниться в нашем анализе того, насколько мало сверхбогатые платят налоги. Во-первых, они могут утверждать, что владельцы компаний пострадают от корпоративных налогов. Они также могут возразить, что некоторые миллиардеры не могут избежать доходов – и, следовательно, налогов. А после смерти, по общему мнению, есть последняя оговорка, которой нельзя избежать: налог на наследство, который устанавливает высокую ставку налога на суммы, превышающие 11,7 миллиона долларов.

ProPublica обнаружила, что ни один из этих факторов не меняет фундаментальную картину.

Возьмите корпоративные налоги. Когда компании платят им, экономисты говорят, что эти расходы перекладываются на владельцев компаний, рабочих или даже потребителей. Модели различаются, но, как правило, они предполагают, что львиная доля принадлежит крупным акционерам.

Корпоративные налоги, однако, резко упали в последние десятилетия, что стало золотым веком ухода от корпоративных налогов. Отправляя прибыль за границу, такие компании, как Google, Facebook, Microsoft и Apple, часто платят мало или совсем не платят U.S. корпоративный налог.

Для некоторых самых богатых людей страны, в частности Безоса и Маска, добавление корпоративных налогов к уравнению вряд ли что-то изменит. Другие компании, такие как Berkshire Hathaway и Walmart, действительно платят больше, а это означает, что для таких людей, как Баффет и Уолтоны, корпоративный налог может значительно увеличить их бремя.

Верно и то, что некоторые миллиардеры не избегают налогов, избегая доходов.В 2018 году девять из 25 самых богатых американцев сообщили о доходе более 500 миллионов долларов, а трое – более 1 миллиарда долларов.

В таких случаях, однако, данные, полученные ProPublica, показывают, что у миллиардеров есть набор вариантов уклонения от уплаты налогов для компенсации своей прибыли за счет кредитов, вычетов (которые могут включать благотворительные пожертвования) или убытков для снижения или даже обнуления своих налоговых счетов. Некоторые владеют спортивными командами, которые предлагают такие выгодные списания, что владельцы часто в конечном итоге платят гораздо более низкие налоговые ставки, чем их игроки-миллионеры.Другим принадлежат коммерческие здания, стоимость которых постоянно растет, но, тем не менее, их можно использовать для компенсации бумажных потерь, которые компенсируют доход.

Майкл Блумберг, 13-й самый богатый американец в списке Forbes, часто сообщает о высоких доходах, потому что прибыль частной компании, которую он контролирует, в основном поступает к нему.

Майкл Блумберг

Bloomberg LP

2014-2018 Рост благосостояния:

$ 22.5Б

Общий отчетный доход:

10,0 млрд долларов (44,53% состояния)

Всего уплаченных налогов:

292 миллиона долларов (1,30% богатства)

В 2018 году он сообщил о доходе в 1,9 миллиарда долларов. Когда дело дошло до налогов, Блумбергу удалось сократить свой счет, используя вычеты, которые стали возможными благодаря снижению налогов, принятому администрацией Трампа, благотворительным пожертвованиям в размере 968,3 миллиона долларов и кредитам за уплату иностранных налогов. В итоге он заплатил 70 долларов.7 миллионов налога на прибыль с этих почти 2 миллиардов долларов дохода. Это составляет всего лишь 3,7% условной ставки налога на прибыль. В период с 2014 по 2018 год реальная налоговая ставка Bloomberg составляла 1,30%.

В заявлении представитель Bloomberg отметил, что как кандидат Bloomberg выступал за повышение налогов для богатых. «Майк Блумберг платит максимальную ставку налога на весь федеральный, государственный, местный и международный налогооблагаемый доход в соответствии с законом», – написал представитель.И он процитировал благотворительные пожертвования Bloomberg, предложив расчет, согласно которому «вместе взятые, то, что Майк дает на благотворительность и платит налоги, составляет примерно 75% его годового дохода».

В заявлении также отмечалось: «Публикация налоговых деклараций частных лиц должна вызывать серьезные опасения в отношении конфиденциальности, независимо от их политической принадлежности или взглядов на налоговую политику. В Соединенных Штатах частные лица не должны опасаться незаконного освобождения своих налогов. Мы намерены использовать все имеющиеся в нашем распоряжении законные средства, чтобы определить, какое физическое или государственное учреждение допустило утечку информации, и убедиться, что они несут ответственность.”

В конечном счете, после десятилетий накопления богатства налог на наследство должен служить опорой, давая властям возможность, наконец, забрать кусок гигантского состояния, прежде чем он перейдет к новому поколению. Но на самом деле подготовка к смерти больше похожа на последний этап уклонения от уплаты налогов для сверхбогатых.

Профессор налогового права Университета Южной Калифорнии Эдвард Маккаффери резюмировал всю дугу с помощью крылатой фразы «покупай, занимай, умри.”

Представление о смерти как налоговой льготе кажется парадоксальным. Обычно, когда кто-то продает актив, даже за минуту до смерти, он должен 20% налог на прирост капитала. Но со смертью все меняется. Любой прирост капитала до этого момента налогом не облагается. Это позволяет сверхбогатым и их наследникам не платить миллиарды налогов. «Расширение базы» широко признается экспертами из всех политических кругов как изъян в кодексе.

Затем идет налог на наследство, который составляет 40% и является одним из самых высоких в федеральном кодексе.Этот налог должен дать правительству последний шанс получить часть всех тех нереализованных прибылей и других активов, которые самые богатые американцы накапливают в течение своей жизни.

Тем не менее, из совокупных данных IRS, налоговых исследований и того, что мало известно общественности о планировании имущества богатых, становится ясно, что они могут легко избежать передачи почти половины стоимости своего имения. Многие из самых богатых создают фонды для благотворительных пожертвований, которые предоставляют крупные налоговые вычеты на благотворительность в течение их жизни и обходят налог на наследство в случае их смерти.

Управляющие активами предлагают клиентам ряд непрозрачных и сложных трастов, которые позволяют самым богатым американцам отдавать крупные суммы своим наследникам без уплаты налогов на наследство. Данные IRS, полученные ProPublica, дают некоторое представление о планировании имущества сверхбогатых, показывая сотни таких трастов.

В результате большие состояния могут в значительной степени неприкосновенными переходить от одного поколения к другому. Из 25 самых богатых людей современной Америки около четверти – наследники: трое – Уолтоны, двое – отпрыски конфетного состояния Марса и один – сын Эсте Лаудер.

За последние полтора года сотни тысяч американцев умерли от COVID-19, а миллионы остались без работы. Но один из самых мрачных периодов в американской истории оказался одним из самых прибыльных для миллиардеров. По данным Forbes, с января 2020 года по конец апреля этого года они увеличили свое состояние на 1,2 триллиона долларов.

Эта неожиданная удача является одним из многих факторов, которые привели страну к переломному моменту, который восходит к полувековому росту неравенства в благосостоянии и финансовому кризису 2008 года, который нанес многим долгий экономический ущерб.Американская история богата такими поворотами. Были известные акты налогового сопротивления, такие как Бостонское чаепитие, которому противодействовали менее известные попытки заставить богатых платить больше.

Один такой инцидент, произошедший более полувека назад, казалось, может вызвать большие перемены. Уходящий в отставку министр финансов президента Линдона Джонсона Джозеф Барр шокировал страну, когда сообщил, что 155 американцев, зарабатывающих более 200 000 долларов (около 1,6 миллиона долларов сегодня), не платили налогов.Он сообщил Сенату, что в эту группу входит 21 миллионер.

«Сейчас мы сталкиваемся с возможностью восстания налогоплательщиков, если мы не проведем в ближайшее время серьезные реформы в наших налогах на прибыль», – сказал Барр. В том году члены Конгресса получили больше яростных писем о нарушениях налогового законодательства, чем о войне во Вьетнаме.

Конгресс действительно провел некоторые реформы, но долгосрочная тенденция заключалась в восстании в противоположном направлении, которое затем усилилось с избранием Рональда Рейгана в 1980 году.С тех пор благодаря сочетанию политических пожертвований, лоббирования, благотворительных пожертвований и даже прямых заявок на политические должности сверхбогатые помогли сформировать дебаты о налогообложении в свою пользу.

Одно очевидное исключение: Баффет, который порвал со своей когортой миллиардеров, чтобы призвать к повышению налогов для богатых. В известной статье «Нью-Йорк Таймс» в 2011 году Баффет написал: «Меня и моих друзей достаточно долго нянчил дружелюбный к миллиардерам Конгресс.Нашему правительству пора серьезно задуматься о совместных жертвах ».