Налоговый период в декларации енвд за 3 квартал: Налоговый период по ЕНВД на 3 квартал 2020

Код налогового периода ЕНВД | Современный предприниматель

При заполнении любой налоговой декларации налогоплательщик указывает код налогового периода. В этой статье мы рассмотрим, какими кодами обозначаются периоды в декларации по «вмененному» налогу.

Коды налоговых периодов ЕНВД – 2019

ЕНВД (единый налог на вмененный доход) – налоговый спецрежим, при котором размер уплачиваемого налога зависит не от фактического, а от предполагаемого (вмененного) дохода, рассчитываемого на основе базовой доходности, физических показателей и коэффициентов (корректирующего и дефлятора). Регулируется он главой 26.3 НК РФ.

Все плательщики ЕНВД обязаны подавать в ИФНС декларацию с периодичностью, установленной Налоговым кодексом. Согласно ст. 346.30 НК РФ, налоговый период по «вмененному» налогу – квартал. Это значит, что и отчитываться по налогу следует ежеквартально, при этом для каждого из периодов налоговый код ЕНВД-декларации будет разным.

Рассчитать налог и подать по нему декларацию «вмененщик» должен не позже 20 числа месяца, который следует за отчетным кварталом.

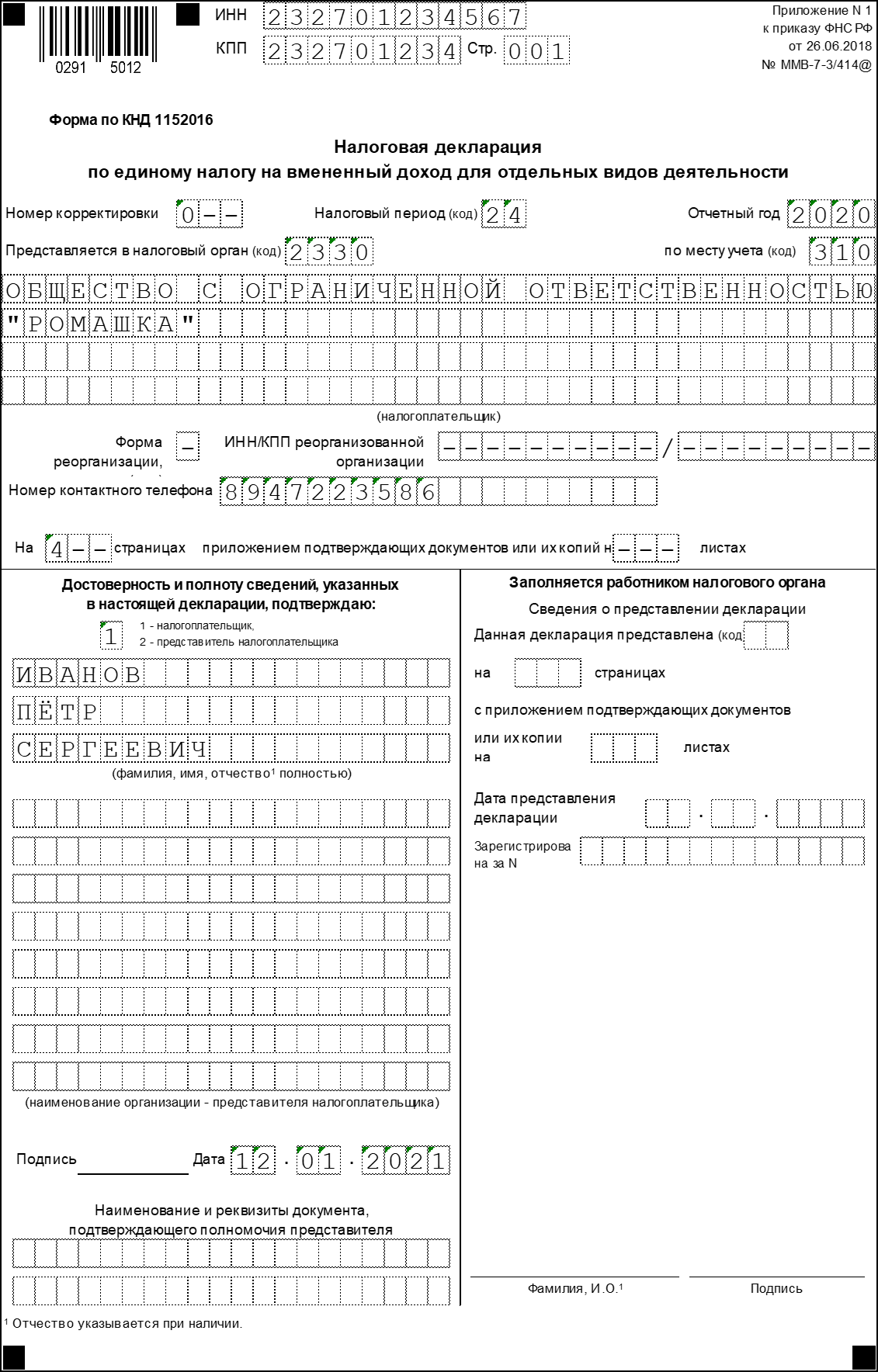

Актуальная форма «вмененной» налоговой декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414 и применяется с отчетности за 4 квартал 2018г. Заполняется она в соответствии с Порядком заполнения, приведенным в приложении № 3 к вышеназванному приказу.

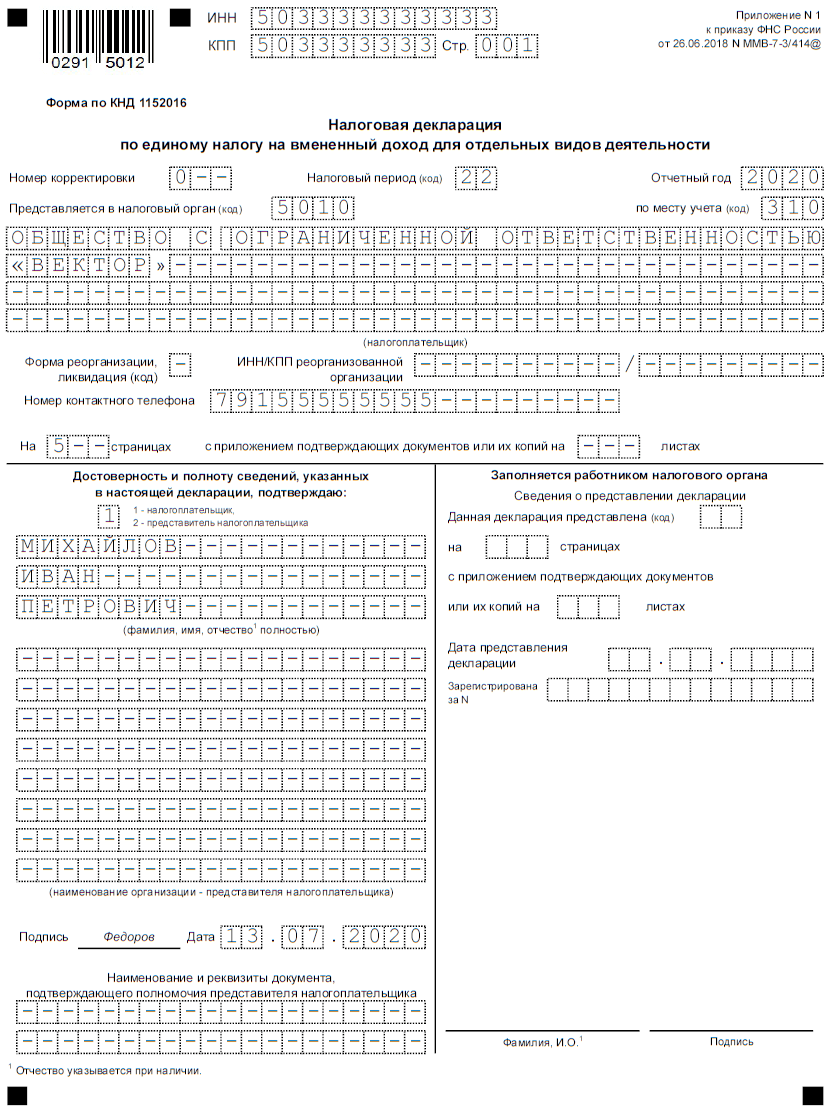

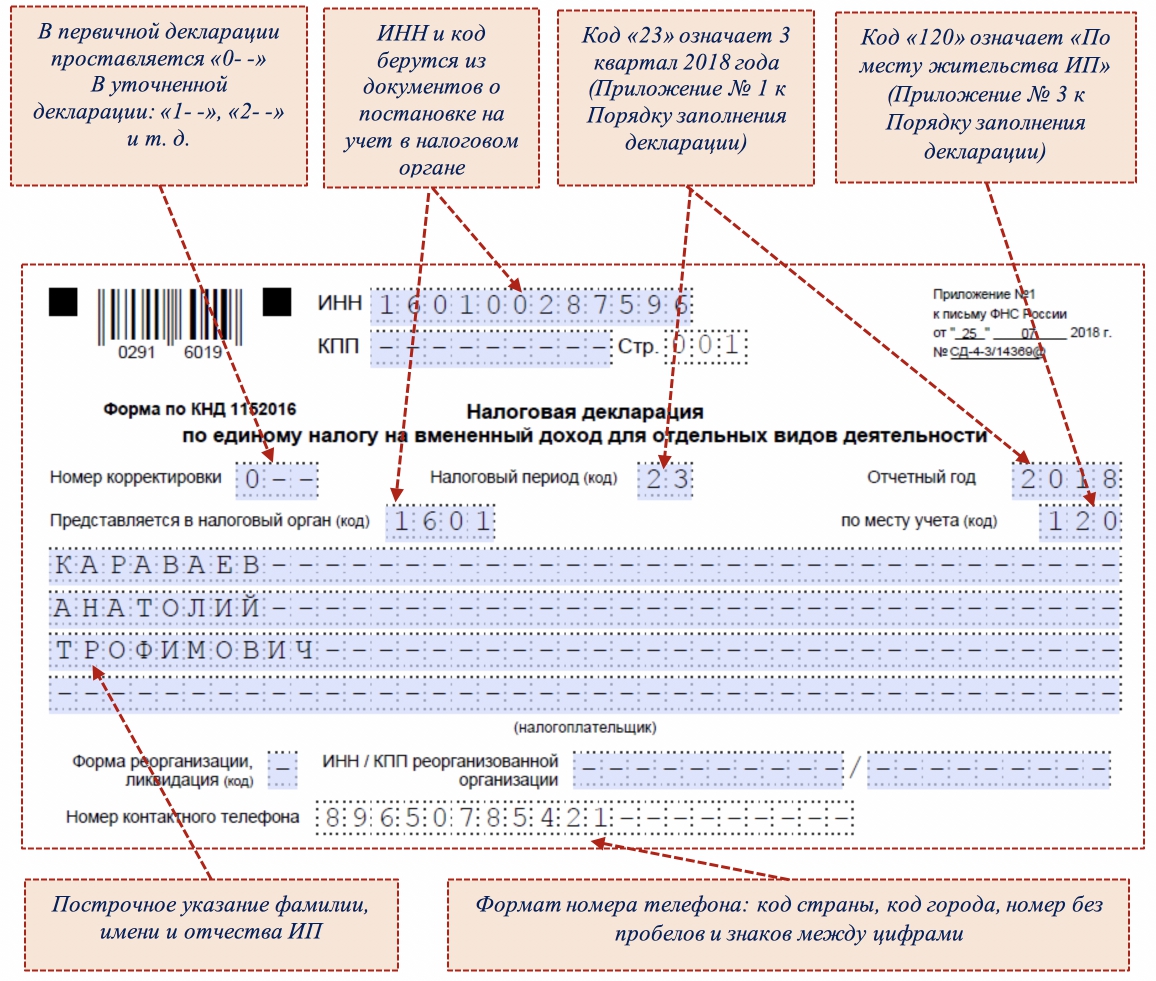

В декларации по ЕНВД код периода указывается при заполнении титульного листа, в отдельном поле также отражается отчетный год, за который подается отчет. Кодирование периода представления позволяет налоговикам точно идентифицировать, за какой именно квартал отчитывается «вмененщик»

Чтобы правильно указать период, потребуется обратиться к приложению № 1 к Порядку заполнения декларации. В нем перечислены все применяемые коды налогового периода в декларации по ЕНВД.

В нем перечислены все применяемые коды налогового периода в декларации по ЕНВД.Все коды, обозначающие налоговые периоды, можно разделить на две группы: коды, применяемые большинством «вмененщиков», и коды, которые указывают в своей отчетности ликвидируемые или реорганизуемые организации на ЕНВД. Рассмотрим их подробнее.

Читайте также: Кто может применять ЕНВД в 2019 году

Стандартные коды налогового периода ЕНВД

Подавая декларацию за первый в отчетном году налоговый период (1 квартал), код ЕНВД, который укажет налогоплательщик на титульном листе – «21». Декларация будет включать показатели, относящиеся к январю-марту.

В отчетности за 2 квартал указывается код «22». Показатели во «вмененной» декларации отражаются за апрель-июнь.

Следующий налоговый период – 3 квартал, код ЕНВД для него – «23». В отчетность включаются расчетные данные июля-сентября.

Последний налоговый период в отчетном году – 4 квартал, который обозначается кодом «24». В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

Коды периодов при реорганизации (ликвидации)

Для компаний-«вмененщиков», которые в отчетном году закрываются либо реорганизуются, предназначены отдельные коды. Последним налоговым периодом для таких «вмененщиков» будет период с начала квартала, в котором прекращена (реорганизована) организация, до даты госрегистрации ее ликвидации (реорганизации) (п. 3.2 ст. 55 НК РФ). Т.е., выбор того или иного кода налогового периода зависит от квартала, в котором завершилась процедура ликвидации (реорганизации):

Если таким периодом стал 1 квартал, в декларации указывается код «51». Охватывается период с начала января по день завершения процедуры ликвидации (реорганизации) в 1 квартале.

Когда прекращение компании выпало на налоговый период 2 квартал, код ЕНВД – «54». В него войдет промежуток с начала апреля по дату прекращения фирмы во 2 квартале.

При ликвидации (реорганизации) в 3 квартале, «вмененщик» укажет код «55». В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В случае выпадения завершения ликвидации (реорганизации) фирмы на налоговый период 4 квартала, код ЕНВД – «56».

Читайте также: Коды вида предпринимательской деятельности ЕНВД

Код налогового периода ЕНВД | Современный предприниматель

Единый налог на вмененный доход (ЕНВД) – особый вид налогообложения, при котором плательщик налога перечисляет за отчетный период фиксированную сумму. Право на применение данного режима налогообложения имеют не все. Предприятия получают право перейти на ЕНВД в зависимости от вида деятельности.

Система налогообложения ЕНВД, ее особенности

Применение данной системы налогообложения возможно для определенных видов деятельности, которые перечислены в НК РФ. Организации-налогоплательщики ЕНВД не должны иметь в штате более 100 сотрудников. Заявление о переходе на данный режим налогообложения подается в ФНС по месту регистрации. Для перехода применяется форма ЕНВД 2. Уведомить налоговую службу о начале применения данной системы налогообложения необходимо в срок 5 дней. Режим ЕНВД доступен как для юридических лиц, так и для индивидуальных предпринимателей. Об изменениях в порядке и местах осуществления деятельности сообщать в налоговый орган не нужно, но, если возникла такая необходимость, можно также использовать приложение к форме ЕНВД-2.

Для перехода применяется форма ЕНВД 2. Уведомить налоговую службу о начале применения данной системы налогообложения необходимо в срок 5 дней. Режим ЕНВД доступен как для юридических лиц, так и для индивидуальных предпринимателей. Об изменениях в порядке и местах осуществления деятельности сообщать в налоговый орган не нужно, но, если возникла такая необходимость, можно также использовать приложение к форме ЕНВД-2.

Снятие с учета как плательщика ЕНВД при закрытии предприятия или при изменении системы налогообложения осуществляется по заявлению формы ЕНВД-4. На это также дается 5 дней.

ЕНВД заменяет собой несколько видов налогов:

- на доходы физ. лиц для ИП,

- на прибыль для юр. лиц,

- на имущество,

- НДС.

Система налогообложения ЕНВД применяется в сферах торговли, оказания некоторых видов услуг, общественного питания. Налог начисляется отдельно по каждому виду деятельности. Отчеты по ЕНВД ФНС принимает ежеквартально. Уплата налога производится также через каждые три месяца (квартал). Соответственно налоговый период ЕНВД – квартал.

Соответственно налоговый период ЕНВД – квартал.

Исключениями для возможности применять ЕНВД являются: развозная торговля, вне стационарных торговых точек, услуги автотранспорта, размещение рекламы.

ЕНВД – расчет налога

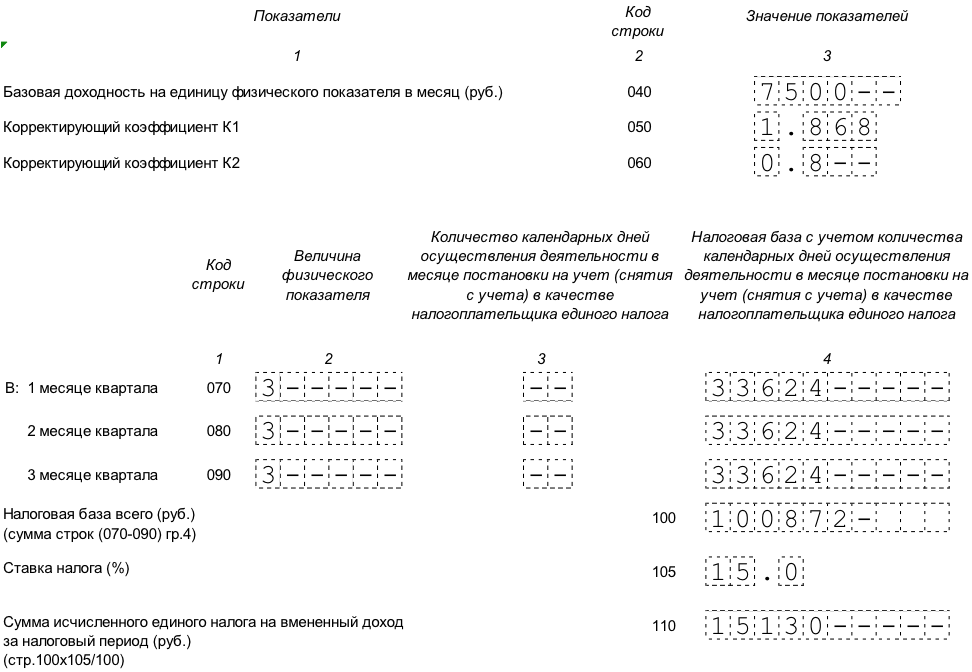

Формула ЕНВД представляет собой произведение величины налоговой базы на ставку налога и на коэффициент-дефлятор (1, 798). Некоторые регионы применяют понижающие коэффициенты, по которым производится расчет единого налога на вмененный доход. Также учитывается физический показатель: количество услуг, единиц товара и т.п. За каждый месяц квартала налог суммируется. При системе ЕНВД ставка налога до 2015 года была постоянной и равнялась 15%, региональные власти получили право снижать ставку ЕНВД в 2017 году до 7,5 %. Сведения о размере ставки можно найти в постановлениях местных властей на сайте администрации или налоговой службы.

Из суммы налога вычитаются уплаченные страховые взносы в ПФР. Для юридических лиц 50 %, для ИП на полную сумму взносов, которые были уплачены в отчетном периоде.

То есть формула расчета будет выглядеть так:

- ЕНВД = БД × К1 × К2 × (Ф1 + Ф2 + Ф3) × 15% – страховые взносы.

При расчете ЕНВД налоговая база представляет собой сумму доходности, которую органы ФНС вменили налогоплательщику по видам деятельности.

Местные коэффициенты можно узнать либо в органах ФНС по месту регистрации или ведения деятельности, либо в органах местного самоуправления. Утверждается коэффициент нормативным актом органов власти конкретного населенного пункта.

Отчетность за налоговый период ЕНВД

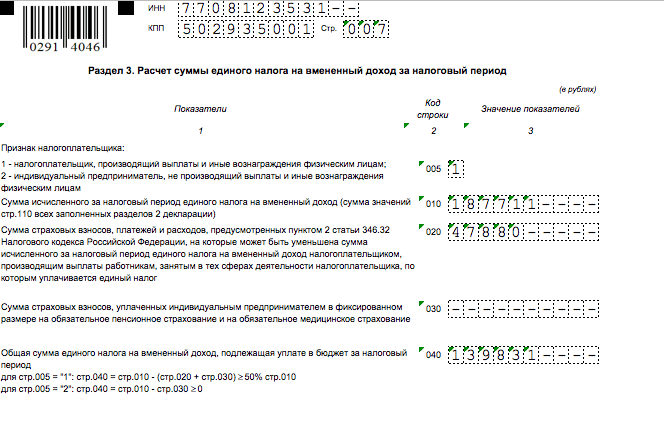

Расчеты по ЕНВД отражаются в декларации. Налоговым периодом по ЕНВД признается календарный квартал. То есть необходимо подавать отчет и уплачивать налог каждые три месяца. Форма декларации утверждена приказом от 04.07.2014 года в редакции от 19.10.2016 года № ММВ-7-3/353@.

Декларация подается до 20 числа после окончания квартала. Еще 5 дней дается на оплату налога. Расчет вмененного налога в декларации производится по таблице, по ней определяется базовая ставка. Данные содержатся в ст. 346.29 НК РФ, там перечислены виды деятельности, применяемые в расчете физические показатели и сумма дохода за месяц. При расчете налога учитываются фактически отработанные по данной системе налогообложения дни. Если предприниматель начал свою деятельность не с начала квартала, то и расчет будет производиться по факту.

Данные содержатся в ст. 346.29 НК РФ, там перечислены виды деятельности, применяемые в расчете физические показатели и сумма дохода за месяц. При расчете налога учитываются фактически отработанные по данной системе налогообложения дни. Если предприниматель начал свою деятельность не с начала квартала, то и расчет будет производиться по факту.

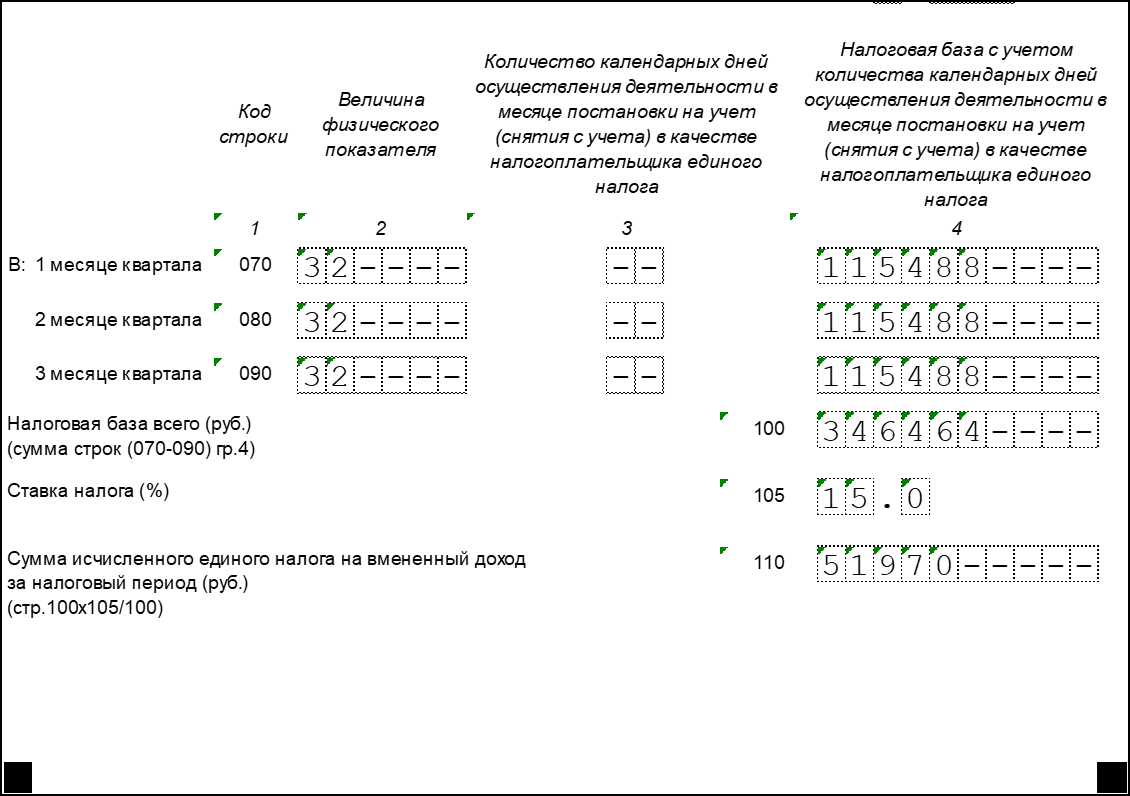

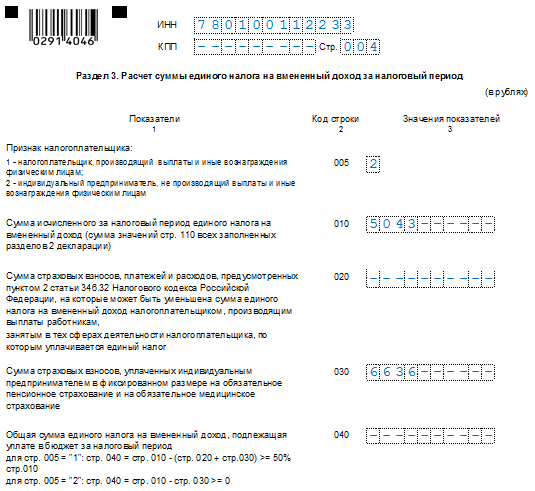

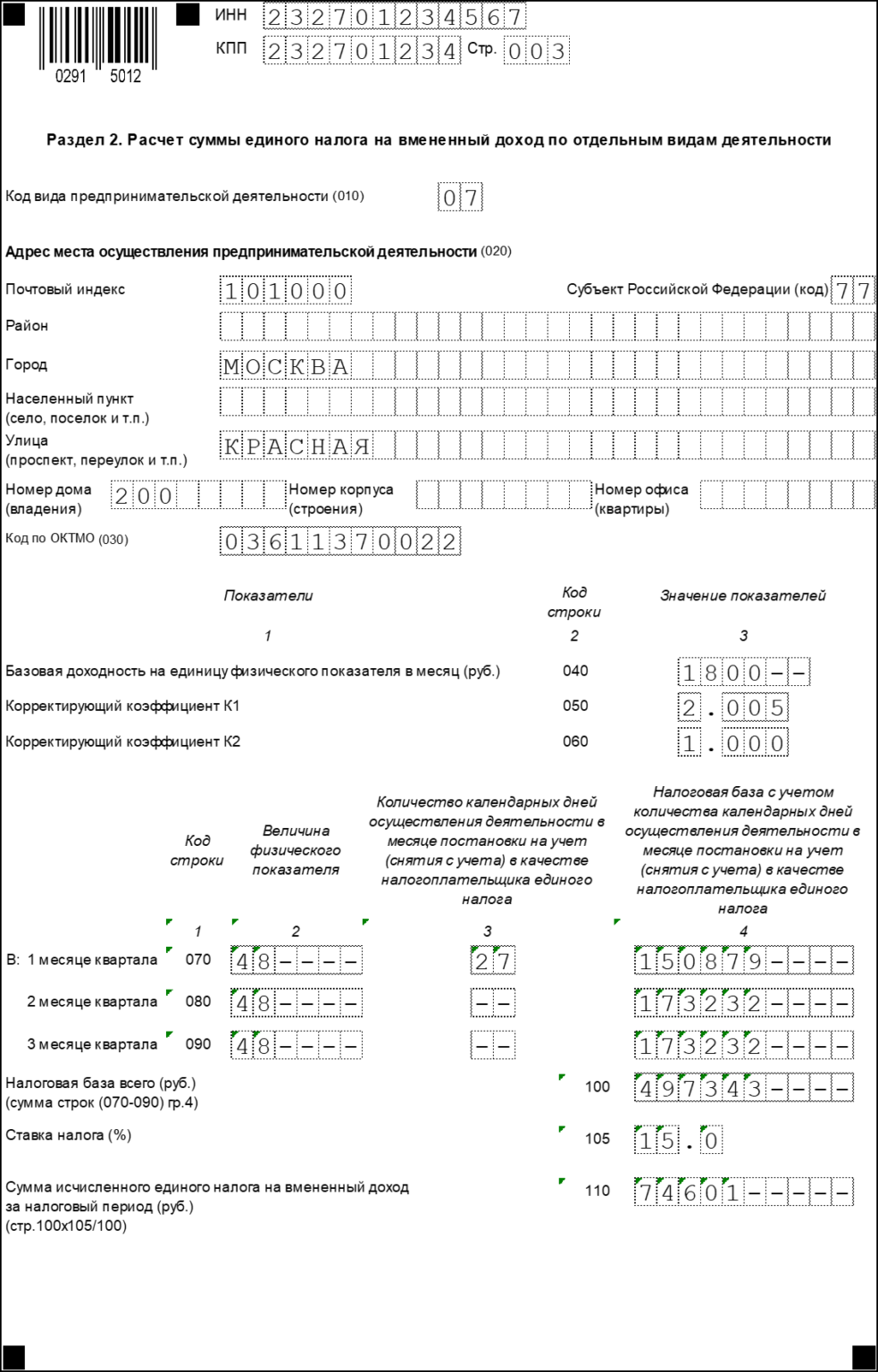

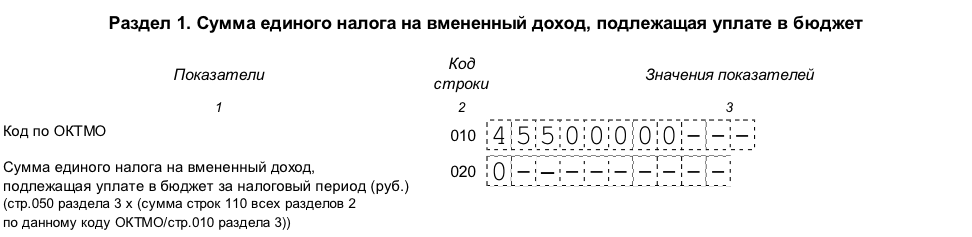

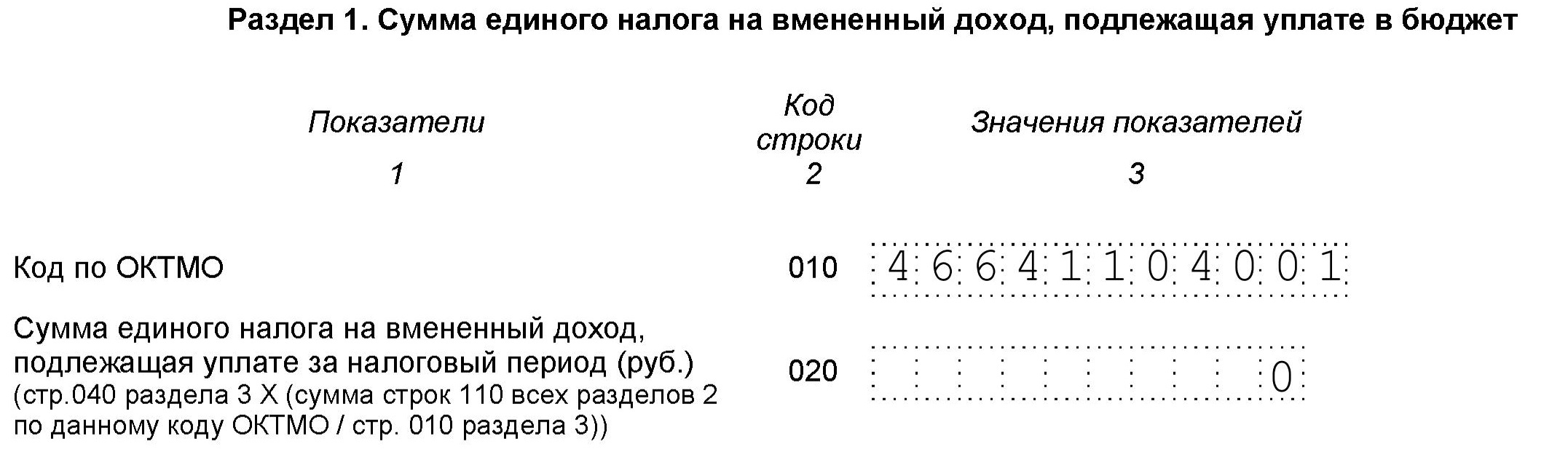

Налоговый период ЕНВД, указываемый в декларации, равен 3 месяцам – кварталу. В декларации указывается соответствующий налоговый период, за который подается декларация. Утверждены коды по кварталам: первый-21, второй-22, третий-23, и четвертый – налоговый период 24. ЕНВД уплачивается в соответствии с поданными данными, не позднее 25 числа, при совпадении даты уплаты с выходными, крайним днем уплаты налога будет следующий будний день.

Код налогового периода ЕНВД проставляется в соответствующей графе на лицевой части декларации вверху страницы.

В декларации также проставляется код ОКТМО того населенного пункта, на территории которого налогоплательщик ведет свою деятельность.

Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. Для 2020 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур.Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноДекларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Форма декларации утверждена Приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи. При оплате любого тарифа Контур.Эльбы, мы бесплатно выпустим для вас электронную подпись для отправки отчётов.

Статья актуальна на 05.02.2021

Код налогового периода в 3-НДФЛ декларации. Как узнать налоговый период?

08 января 2021

54Код налогового периода

Налоговый консультант

Маргарита Иванова

4 минуты чтения

11 120

В данной статье мы рассмотрим, что такое налоговый период, какими сроками он исчисляется, а также что такое код налогового периода в декларации, что он обозначает, и как нужно заполнять декларацию 3-НДФЛ, чтобы отчитаться по налогам.

СтатьиЧто такое налоговый период

То, что для обычных людей месяц, квартал или год – для налоговиков – налоговый период.

Налоговый период – это определенный отрезок времени, за который вы подаете декларацию. При чем не важно какую — везде будет графа для указания периода (в определенной кодировке).

Это очень важный момент, какой код где ставить, чтобы не возникло никаких накладок и ошибок, которые могут привести к неприятным последствиям. Никому не хочется тратить время на разбирательства с налоговыми органами по поводу отчетных деклараций.

Никому не хочется тратить время на разбирательства с налоговыми органами по поводу отчетных деклараций.

Поэтому для упрощения системы и были придуманы коды, соответствующие каждый своему налоговому периоду.

Какие бывают налоговые периоды и какие коды им соответствуют

Периоды бывают разными – от месяца до года, в зависимости от того, кто отчитывается. Код, разумеется, меняется в зависимости от периода.

Код налогового периода нужно фиксировать на титульном листе декларации.

Каждый код относится к отдельному налоговому периоду, например:

- 21 – квартал

- 31 – первое полугодие

- 33 – девять месяцев

- 34 – календарный год

Именно код 34 нужно ставить при заполнении декларации 3-НДФЛ.

Что такое 3-НДФЛ

3-НДФЛ – это отчетный документ, который заполняется налогоплательщиками. НДФЛ – налог на доходы физических лиц, отсюда и название формы. В 3-НДФЛ отображаются ваши доходы и расходы, из который по итогу высчитывается налог, подлежащий уплате или возврату.

Код для налоговой декларации 3-НДФЛ

Как мы уже сказали выше, код налогового периода для заполнения декларации о доходах по форме 3-НДФЛ будет 34. Для чего же нужно подавать декларацию 3-НДФЛ?

- Если вы хотите получить вычет через ФНС

- Если у вас был доход, с которого нужно заплатить 13% НДФЛ (продажа квартиры, машины, сдача квартиры в аренду и т.п.)

- Если работодатель по какой-то причине не удержал с вас 13% НДФЛ.

Декларация 3-НДФЛ подается за прошедший период – календарный год. То есть в 2020 г. вы подаете декларацию за доходы в 2019 г., в 2021 г. – за 2020г. и т.д.

Имейте в виду – отчитаться за доходы и заплатить налог – ваша обязанность. А подача декларации для налогового вычета – ваше право.

Если вы отчитываетесь за налоговый период, декларация должна подаваться не позднее 30 апреля года, следующего за отчетным. А оплатить налог вам нужно не позднее 15 июля года, следующего за отчетным.

То есть, подавая отчетность за 2020 г. , вы должны это сделать не позднее 30 апреля 2021 г., а оплатить налоги не позднее 15 июля 2021 г.

, вы должны это сделать не позднее 30 апреля 2021 г., а оплатить налоги не позднее 15 июля 2021 г.

В случае, если вы подаете 3-НДФЛ для получения вычета, то вам не нужно ориентироваться на даты. Чтобы получить вычет, нужно просто дождаться окончания календарного года, в котором были расходы (для вычета, например, за обучение или лечение), или в котором вы вступили в право собственности или подписали акт приема-передачи при покупке по ДДУ (для имущественного вычета).

Подать 3-НДФЛ для вычета вы можете за три предыдущих налоговых периода (года). Например, в 2021 г. это будут 2018, 2019, 2020 гг.

Также имейте в виду, что вы можете подать декларацию как в отделении ФНС, так и электронно – через сайт Налоговой службы. Или использовать сторонний сервис, например, Налогия. Мы сделаем всю работу за вас.

Для оформления понадобятся данные ИНН, паспорта и других документов.

Через сайт иногда оформлять удобнее, так как если вы ошиблись и случайно поставили другой код, можно это просто исправить, и не придется переписывать все заново.

Теперь вы знаете, какой код налогового периода нужно проставлять в декларации 3-НДФЛ. Сохраняйте нашу статью, чтобы не потерять!

Получите налоговый вычет

Выберите удобный тариф

и получите налоговый вычет быстро и просто

Не пропустите крайний срок уплаты ежеквартальных налогов

Слово «налоги» выгравировано в штаб-квартире налоговой службы (IRS) в Вашингтоне, округ Колумбия, США, 10 мая 2021 года.

Эндрю Келли | Reuters

15 сентября приближается важный крайний срок для самозанятых, владельцев малого бизнеса, работников гиг-экономики, инвесторов и других подателей. расчетные выплаты четыре раза в год, и сентябрь.15 – последний звонок за третий квартал.

Кто-то со скорректированным валовым доходом ниже 150 000 долларов США может избежать штрафов, передав не менее 90% своих налогов 2021 года или 100% сборов 2020 года к каждому квартальному сроку, включая 15 сентября 2021 года и 18 января 2022 года.

«Это, конечно, всего лишь оценка, поскольку год еще продолжается», – сказал Томас Скэнлон, сертифицированный специалист по финансовому планированию и сертифицированный бухгалтер Raymond James в Манчестере, штат Коннектикут.

Пандемия негативно повлияла на уровень жизни миллионов американцев в 2020 году, поэтому вполне возможно, что уплаты 100% прошлогодних налогов будет недостаточно для покрытия ответственности за 2021 год.

Больше из личных финансов:

IRS не получило почти 8 миллионов бумажных налоговых деклараций в 2020 году из-за пандемии

Демократы следят за реформами налоговых льгот Трампа для предприятий

Вот несколько стратегий погашения этого большого долга по кредитной карте

Те, кто хочет получить более точную сумму, могут использовать расчетную налоговую ведомость с подробными инструкциями в Публикации 505. Однако это многоэтапный расчет, и некоторые заявители могут предпочесть работу со специалистом по налогам.

Податели документов могут производить расчетные квартальные платежи по почте, через Интернет, по телефону или через мобильное приложение IRS2Go. Scanlon предлагает отправить его заказным письмом на несколько дней раньше с уведомлением о вручении. «Подтверждение отправки по почте очень важно», – сказал он.

«Подтверждение отправки по почте очень важно», – сказал он.

Однако, если кто-то не может позволить себе производить ежеквартальные налоговые платежи, он все равно будет должен остаток на уплату налогов.

«Вы собираетесь заплатить то, что вы должны, плюс проценты, когда вы подаете заявку, что сейчас находится в диапазоне от 3% до 4%», – сказал Эрик Бронненкант, CFP и CPA в Betterment, советнике по цифровым инвестициям.

Хотя комиссии выше, чем средние процентные ставки по сбережениям, они все же ниже, чем ставки по личным займам или кредитным картам, сказал он.

Ставки по личным кредитам могут варьироваться от 3,99% до 35,99%, сообщает Nerdwallet, а средняя ставка по кредитным картам в настоящее время составляет 16,22%, согласно CreditCards.com.

«Иногда люди принимают активное решение не производить расчетные платежи из-за относительно низкой процентной ставки по сравнению с другими источниками кредитования», – сказал Бронненкант.

Налоговые льготы урагана Ида

Жертвы урагана Ида могут отложить квартальные расчетные налоговые выплаты до 3 января, согласно IRS.

Чтобы соответствовать требованиям, кто-то должен проживать в районе, предназначенном для оказания индивидуальной или общественной помощи Федеральным агентством по чрезвычайным ситуациям. В настоящее время это относится к резидентам Луизианы, а также может относиться к другим «налогоплательщикам в районах, пострадавших от штата Ида».

Более того, некоторые затронутые налогоплательщики могут автоматически получить освобождение от уплаты штрафа при условии, что у них есть зарегистрированный адрес IRS в зоне бедствия.

Хотя жертвам не нужно обращаться в IRS за помощью, они все равно могут получить уведомление о просрочке платежа. Если это произойдет, IRS предлагает позвонить по указанному номеру, чтобы отказаться от платы.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации свяжитесь с opendata @ sec.губ.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Справочный идентификатор: 0.5dfd733e.1632948284.c9ad6e67

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Казначей – Правительство округа Дуглас

УВЕДОМЛЕНИЕ – январь 2021 г. – Домовладельцы получат налоговые отчеты / уведомления на открытках в течение недели с 18 января.Платежи могут быть отправлены по почте, через Интернет или через наш ящик для уплаты налога на имущество, расположенный в западном конце тротуара перед Miller Bldg. Для оплаты звоните по телефону 303-532-3219 или по бесплатному телефону 844-236-3042. Вы будете перенаправлены в систему автоматизированных голосовых платежей. Платежную информацию нужно будет ввести с помощью телефонной панели. При оплате кредитной картой взимается комиссия в размере 2,19%. Электронные чеки бесплатны. См. Ссылку «Запрос налога на имущество» ниже, чтобы произвести онлайн-платеж, будут применяться те же сборы продавца.

– Домовладельцы получат налоговые отчеты / уведомления на открытках в течение недели с 18 января.Платежи могут быть отправлены по почте, через Интернет или через наш ящик для уплаты налога на имущество, расположенный в западном конце тротуара перед Miller Bldg. Для оплаты звоните по телефону 303-532-3219 или по бесплатному телефону 844-236-3042. Вы будете перенаправлены в систему автоматизированных голосовых платежей. Платежную информацию нужно будет ввести с помощью телефонной панели. При оплате кредитной картой взимается комиссия в размере 2,19%. Электронные чеки бесплатны. См. Ссылку «Запрос налога на имущество» ниже, чтобы произвести онлайн-платеж, будут применяться те же сборы продавца.

Посетите Справку по налогу на имущество , чтобы произвести платеж, просмотреть информацию о своей посылке, получить историю платежей и квитанции за текущий и предыдущий год, а также просмотреть и распечатать налоговую декларацию за текущий год.

- Используйте общедоступный пользовательский доступ для поиска своей учетной записи. Чтобы просмотреть документ, содержащий пошаговые инструкции по процессу онлайн-оплаты, щелкните здесь.

- При оплате кредитной картой взимается комиссия продавца в размере 2,19%.

- Электронные чеки выдаются бесплатно, однако неправильное обозначение «чекового» или «сберегательного» счета приведет к отклонению платежа вашим банком и к комиссии в размере 20 долларов США.00 взимается казначеем. Банковский счет денежного рынка, который ограничивает количество ежемесячных снятия средств, считается счетом типа «Сбережения». В случае сомнений обращайтесь в свое финансовое учреждение.

- Обратите внимание, что в описании банковской комиссии будет отражено DOUGLASCTYTREAS / GILALLC.

Чтобы просмотреть документ, содержащий пошаговые инструкции по процессу онлайн-оплаты, щелкните здесь.

Чтобы просмотреть документ, содержащий пошаговые инструкции по процессу онлайн-оплаты, щелкните здесь. Функция чата – Начните сеанс чата с персоналом в реальном времени, щелкнув ссылку разговора в правом нижнем углу экрана. Чат также можно инициировать с помощью текстовых сообщений (SMS), отправив свой текст на номер 720-709-1618.

Знаете ли вы? Ежегодный отчет или уведомление о налоге на недвижимость рассылается по почте всем владельцам собственности округа Дуглас каждый январь. Хотите узнать, куда идет ваш налог на недвижимость? www.yourdougcotaxes.com – это интерактивная карта с возможностью поиска с этой информацией. Мы выставляем счет один раз в год, поэтому важно, чтобы ваш почтовый адрес всегда был актуальным.Поскольку мы не получаем и не сохраняем информацию о пересылке от Почтовой службы США, домовладелец несет ответственность за обновление почтовых адресов, чтобы обеспечить доставку вашего ежегодного налога на недвижимость и уведомлений о стоимости. Чтобы отправить изменения почтового адреса для всей корреспонденции Казначея и Оценщика, щелкните здесь .

Начиная с середины января, вашу онлайн-выписку и налоговую информацию можно будет получить с помощью запроса по налогу на недвижимость www.douglascotax.com . Налог на недвижимость можно уплатить одним платежом до 30 апреля или двумя РАВНЫМИ платежами, первая половина платежа должна быть произведена до последнего дня февраля, а вторая половина – до 15 июня.Если сумма налога составляет 25 долларов США или меньше, платеж должен быть получен в полном объеме до 30 апреля. Просмотрите места оплаты и варианты оплаты.

Налог на недвижимость можно уплатить одним платежом до 30 апреля или двумя РАВНЫМИ платежами, первая половина платежа должна быть произведена до последнего дня февраля, а вторая половина – до 15 июня.Если сумма налога составляет 25 долларов США или меньше, платеж должен быть получен в полном объеме до 30 апреля. Просмотрите места оплаты и варианты оплаты.

Все просроченные платежи по налогу на недвижимость за предыдущий год должны быть оплачены сертифицированными фондами, банковским переводом или кредитной картой. Пожалуйста, свяжитесь с казначеем для получения дополнительной информации.

УВЕДОМЛЕНИЕ: Щелкните здесь, чтобы просмотреть письменный план перехода для принятия на себя обязанностей общественного попечителя.

Мы приветствуем ваши комментарии , пожалуйста, не стесняйтесь обращаться к нам по электронной почте [электронная почта защищена] или по телефону 303.660.7455 с любыми комментариями или вопросами.

| Большие ускоренные файловые системы | ||

| FY Окончание или после | Форма 10-К | Форма 10-Q |

| 15 декабря 2005 г. | 75 дней после окончания финансового года | 40 дней после окончания квартала |

| 15 декабря 2006 г. | 60 дней после окончания финансового года | 40 дней после окончания квартала |

| 15 декабря 2007 г. | 60 дней после окончания финансового года | 40 дней после окончания квартала |

| Ускоренные файловые системы | ||

| FY Окончание или после | Форма 10-К | Форма 10-Q |

15 декабря 2002 г. | 90 дней после окончания финансового года | 45 дней после окончания квартала |

| 15 декабря 2003 г. | 75 дней после окончания финансового года | 45 дней после окончания квартала |

| 15 декабря 2004 г. | 75 дней после окончания финансового года | 40 дней после окончания квартала |

| 15 декабря 2005 г. | 75 дней после окончания финансового года | 40 дней после окончания квартала |

| 15 декабря 2006 г. | 75 дней после окончания финансового года | 40 дней после окончания квартала |

| 15 декабря 2007 г. | 75 дней после окончания финансового года | 40 дней после окончания квартала |

| Управление инвестициями | Годовой | Промежуточный |

| N-Q | 60 дней после окончания 1-го и 3-го финансовых кварталов | 60 дней после окончания 1-го и 3-го финансовых кварталов |

| N-PX | Срок погашения не позднее 31 августа | Срок погашения не позднее 31 августа |

| N-SAR | 60 дней после окончания финансового года | 60 дней после окончания 2 финансового квартала |

| N-CSR | Должен быть распечатан и отправлен по почте через 60 дней после окончания каждого полугодия инвестиционными компаниями. Подача документов EDGAR осуществляется через 10 дней после даты отправки. Подача документов EDGAR осуществляется через 10 дней после даты отправки. | Должен быть распечатан и отправлен по почте через 60 дней после окончания каждого полугодия инвестиционными компаниями. Подача документов EDGAR осуществляется через 10 дней после даты отправки. |

| График 13G | Срок погашения 45 дней после окончания календарного года | Срок погашения 45 дней после окончания календарного года |

| Форма 13F | К оплате через 45 дней после окончания каждого финансового квартала от институциональных инвестиционных менеджеров | К оплате через 45 дней после окончания каждого финансового квартала от институциональных инвестиционных менеджеров |

| Форма 13D | Срок погашения через 10 дней после приобретения более 5% бенефициарного владения. | Срок погашения через 10 дней после приобретения более 5% бенефициарного владения. |

| Форма 24F-2 | Срок погашения инвестиционными компаниями через 90 дней после окончания финансового года. | Срок погашения инвестиционными компаниями через 90 дней после окончания финансового года. |

| Файлы без ускорения | ||

| Форма 10-Q / 10-QSB | 45 дней после окончания квартала | |

| Форма 10-К / 10-КСБ | 90 дней после окончания финансового года | |

| Форма 11-К | Срок погашения через 180 дней после окончания года пенсионного плана. | |

| Раздел 16 Формы бенефициарного владения | ||

| Форма 3 | Срок оплаты через 10 дней после события, лицо становится лицом, сообщающим информацию. | |

| Форма 4 | Срок погашения до конца 2-го рабочего дня, в течение которого инсайдерская компания торгует зарегистрированными ценными бумагами в компании. | |

| Форма 5 | Срок погашения не позднее 45-го дня после окончания финансового года эмитента. | |

| Иностранные формы | ||

| Форма 20-F | Иностранный частный эмитент должен подать свой годовой отчет по форме 20-F в течение шести месяцев после конец финансового года, охватываемого отчетом. | |

Ставка налога ENVD в ИП. Envd – отличная возможность оптимизировать налоги.Бухгалтерский учет и отчетность

На территории Российской Федерации, помимо прочего, применяется система налогообложения в виде единого налога на вмененный доход. Данная система налогообложения регулируется положениями главы 26.3 Налогового кодекса РФ. Следует отметить, что в 2016 году в ЕНВД произошли некоторые изменения.

Данная система налогообложения регулируется положениями главы 26.3 Налогового кодекса РФ. Следует отметить, что в 2016 году в ЕНВД произошли некоторые изменения.

Применение единого налога

По общему правилу, предусмотренному пунктом 1 статьи 346.28 Налогового кодекса Российской Федерации, переход налогоплательщика к уплате вмененного налога осуществляется только в добровольном порядке в декларативным образом.Обязательным условием такого перехода является осуществление плательщиками прямо предусмотренных законодательством видов коммерческой деятельности, а также соблюдение плательщиками требований, указанных в Налоговом кодексе Российской Федерации. Важно, что плательщиками единого налога могут быть только юридические лица и предприниматели. Законодатель, разделяя частных коммерсантов и организации, не разделяет юридических лиц в зависимости от их организационно-правовой формы. Соответственно, изменения ЕНВД в 2016 году для ООО такие же, как и для остальных юридических лиц.

Следует помнить, что Налоговый кодекс РФ допускает добровольное прекращение выплаты ЕНВД, но только с начала следующего календарного года. Это ограничение не претерпело изменений. Изменений и нововведений относительно добровольного прекращения выплаты ЕНВД в 2016 году нет.

Федеральным законом эмитент не вносил изменений в порядок начала выплаты и прекращения применения ЕНВД, но внес ряд нововведений в регулирование ЕНВД , описание которого подробно описано ниже.

Свежие новости и изменения в ЕНВД в 2016 году

Правоприменительная практика в отношении единого налога в 2016 году не претерпела существенных изменений и нововведений. Федеральные правила, регулирующие единый налог на вмененный доход, остались в той же редакции, что и в 2015 году. от 2016 года положения главы 26.3 Налогового кодекса Российской Федерации о едином налоге остались без изменений (некоторые изменения произошли в 2015 году).

Развитие малого бизнеса выгодно любой стране.Именно в этой сфере удобно заниматься оказанием услуг населению, мелкой розничной торговлей, транспортной и другой деятельностью, направленной на организацию комфортной жизни. Но для малого бизнеса это всегда становится «камнем преткновения» в бухгалтерском учете и расчетах с государством по налогам. Чтобы помочь и стимулировать развитие такой деятельности, государство создает налоговые режимы, не требующие сложных расчетов. Один из этих типов был принят на вооружение в 1998 году и продолжает использоваться в 2020 году.

Но для малого бизнеса это всегда становится «камнем преткновения» в бухгалтерском учете и расчетах с государством по налогам. Чтобы помочь и стимулировать развитие такой деятельности, государство создает налоговые режимы, не требующие сложных расчетов. Один из этих типов был принят на вооружение в 1998 году и продолжает использоваться в 2020 году.

Принципы ЕНВД

Расшифровка ЕНВД – для вмененного дохода. Этот удобный специальный налоговый режим стал добровольным в 2002 году, чтобы облегчить работу малого бизнеса. Изначально планировалось, что он будет действовать до 2018 года, но из-за его популярности пришлось продлить срок его действия до 2021 года.

Согласно определению, данному в статье 346.26 Налогового кодекса Российской Федерации:

« вмененный доход – потенциальный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета суммы единого налога по установленной ставке ».

Проще говоря, получается, что государство на основании наблюдений, исследований, расчетов устанавливает возможный размер доходности по тому или иному виду деятельности. На его основе рассчитывается ставка налога, которая будет соответствовать среднестатистическим данным данного бизнеса в конкретное время и региональные условия. Он будет единственным, кто будет платить предпринимателю. Его стоимость не будет зависеть от объема выполненных работ или услуг и полученной прибыли. В этом и заключается смысл вменения.

Условия использования

Основными субъектами, для которых предназначен данный режим, являются индивидуальные предприниматели и малые ООО. Применять ЕНВД можно не для всех видов деятельности, есть и другие ограничения, например:

- количество сотрудников в организации не может превышать 100 человек;

- работает в регионе ведения бизнеса;

- не может быть установлен для работы по договорам простого товарищества или доверительного управления;

- нормативные акты муниципалитета предусматривают ведение такой деятельности;

- не допускается при аренде автозаправочных и газозаправочных станций;

- для обществ с ограниченной ответственностью участие в уставном капитале не может превышать 25%; ООО «

- » не оказывает организационных услуг Питание в образовательных учреждениях, здравоохранение, социальное обеспечение;

- юридическое лицо не относится к крупнейшим налогоплательщикам.

Закон устанавливает отдельные виды деятельности, в которых может применяться такое налогообложение:

- В продаже, причем ограничивается только розницей.

- Организация общественного питания.

- Услуги, в том числе:

- ветеринарные;

- домашних хозяйств;

- обслуживание, ремонт, автомойка;

- машиномест;

- аренда торговых площадей, земельных участков;

- автомобильные перевозки пассажиров и грузов;

- сдача мест для временного проживания;

- обеспечение размещения и распространения рекламы.

Данный перечень конкретизирован на региональном уровне.

Плюсы и минусы

Невозможно создать широко используемую систему, которая идеально подходила бы для всех. Таким образом, вменение, наряду с преимуществами, имеет недостатки, которые лучше известны и принимаются во внимание изначально. К достоинствам этого режима можно отнести:

- Простота использования.

- Освобождение от уплаты НДС, имущества, кроме случаев, предусмотренных законом.

- Возможность объединения с другими видами налогообложения.

- Начало подачи заявки и прекращение допустимо в любой месяц года.

- Упрощенная система бухгалтерского учета для юридических лиц.

- Заранее установленная сумма налога позволяет более точно планировать свои расходы.

- Режим предусматривает снижение налога на 50% для юридических лиц. физических лиц и 100% для индивидуальных предпринимателей за счет страховых взносов.

Эти преимущества значительно упрощают работу. Например, если рассматривать ЕНВД, которая работает самостоятельно без работников, то это будет единый налог, уменьшенный на сумму страховых взносов, НДС – только если товары ввозятся через таможню, а также транспортный и земельный налог, если есть такое свойство.

Чтобы учесть все нюансы работы с ЕНВД, также необходимо просчитать недостатки системы:

- Ограничение по виду деятельности, региону, количеству сотрудников и т. Д.

- Не учитывается неравномерность прибыли или ее полное отсутствие.

- Ведение раздельного учета при совмещении этого режима с другими.

Д.

Д.То есть переход к использованию вменения требует сбалансированного подхода, определения собственных потенциальных возможностей на будущий период, в течение которого планируется его использовать, создания резервных вариантов, например, упрощенной системы, для того, чтобы максимально снизить затраты.

От чего зависит сумма ЕНВД

Теперь о самом главном, как формируется налог. Для этого каждый год на основе показателей предыдущего разрабатываются стандарты. базовая отдача по видам деятельности. Данные сведены в общую таблицу, на основе которой с учетом физических показателей предприятия рассчитывается вменяемый доход, то есть тот, который может получить предприниматель. Единицы площади, сиденья, грузовики и т. Д. Могут использоваться как физические индикаторы.

В таблице 1 приведены значения базовой доходности ЕНВД на 2020 год.

| Вид деятельности | Физический показатель | Базовая ставка доходности (руб. / Мес.) |

|---|---|---|

| Услуги: | ||

| Дом | ||

| Ветеринария | Количество работающих, в том числе ИП | |

| Ремонт, обслуживание, мойка автомобилей | Количество работающих, в том числе ИП | |

| Предоставление парковочных мест для автомобилей во временном владении | Общая площадь м 2 парковки | 50 |

| Грузовые перевозки | Количество транспортных средств, использованных для перевозки | 6000 |

| Перевозка пассажиров | Количество мест | 1500 |

| Временное жилье | Общая площадь в м 2 жилых помещений | |

| Розничная торговля | ||

| В стационарных сетях с торговыми площадями | Площадь торговой базы, м 2 | 1800 |

| Стационарная без торгового зала или нестационарная торговля при наличии торговой площадки площадью менее 5 м 2 | Количество торговых мест | |

| Нестационарная торговля с площадью торговых мест более 5 м 2 | Торговая площадь, м 2 | 1800 |

| Доставка и доставка торговля | Количество работающих вместе с индивидуальным предпринимателем | |

| Торговля с использованием машин | Количество торговых автоматов | 4500 |

| Кейтеринг: | ||

| Организации с подсобным помещением | Площадь служебного зала, м 2 | 1000 |

| Организации без служебного помещения | Численность работников, в том числе индивидуальных предпринимателей | 4500 |

| Реклама: | ||

| Наружная реклама с использованием конструкций, кроме электронных дисплеев с автоматической сменой изображения | Площадь изображения, используемого для рекламы в м 2 | |

| Использование рекламных конструкций с автоматической сменой имиджа | Открываемая площадь, м 2 | 4000 |

| Наружная реклама с электронным табло | Площадь светоизлучающей поверхности, м 2 | 5000 |

| Использование поверхности транспортных средств | Количество подержанных автомобилей | 10000 |

| Передача во временное пользование | ||

| Торговые места в стационарных торговых объектах, местах нестационарной торговли, общественного питания при условии, что площадь каждого места не превышает 5 м 2 | 6000 | |

| Торговые и общепит, площадь каждого из которых превышает 5 м 2 | Площадь участка, м 2 | 1200 |

| Земельные участки для размещения объектов торговли или общественного питания, площадь которых не превышает 10 м 2 | Количество сдаваемых мест | 10000 |

| Земельные участки для организации торговли и общественного питания площадью более 10 м 2 | Переданная площадь земельного участка в м 2 | 1000 |

По данным таблицы рассчитывается вмененный доход за месяц.При сдаче квартального отчета полученные данные умножаются на 3. Результатом, рассчитанным таким образом, будет сумма, с которой предприниматель будет платить налог, для расчета которой используется специальная формула.

Как пройти

Если существующий или вновь организованный бизнес соответствует требованиям специального режима ЕНВД и его планируемая деятельность способна обеспечивать регулярные налоговые платежи на основе вмененного дохода, то порядок определяется Налоговым кодексом Российской Федерации (статья 346.28):

- Для регистрации налогоплательщиком ЕНВД необходимо подать заявление по специальной форме в налоговый орган в течение 5 рабочих дней после фактического установления выбранного режима.

- IFSN также отправит уведомление о регистрации в течение 5 дней.

- Если организация использовала упрощенную систему налогообложения, то переход возможен только после 1 января года, следующего за периодом УСН.

- Переход на ЕНВД из единой системы возможен в любое время в течение года после подачи заявки.

- Новые налогоплательщики могут установить этот режим немедленно, уведомив налоговые органы.

Есть два способа завершить использование условного исчисления:

- добровольно, подав заявку;

- в обязательном порядке в случае нарушения требований к налогоплательщикам ЕНВД, при этом налог будет рассчитываться согласно ДОС.

Изменения в 2020 г.

В этом году в системе ЕНВД внесены изменения:

- Для индивидуальных предпринимателей предусмотрена скидка на сумму налога на 18 000 рублей за каждую приобретенную кассу при покупке через Интернет.Одним из основных условий получения вычета является использование ЦК по основному виду деятельности.

- С 1 июля применение КПК обязательно для всех организаций, использующих налог на вмененный доход. Исключение сделано только для индивидуальных предпринимателей, занимающихся розничной торговлей или общественным питанием и не имеющих сотрудников.

- Увеличен размер отчислений на себя от индивидуальных предпринимателей. При доходе не более 300 000 рублей это будет 29 534 рубля, при наличии франшизы еще 1% от разницы.Взнос на медицинское страхование установлен в размере 6 884 рубля. Возможность удержания взносов из налоговых платежей.

Принимая во внимание всю предоставленную информацию, можно сказать, что использование единого режима налога на вмененный доход значительно упрощает ведение бухгалтерского учета для малого бизнеса, особенно для индивидуальных предпринимателей. Это важный фактор для новичков, но нужно учитывать, что этот метод, тем не менее, ограничен не только сферами деятельности и регионами, но и планируется отменить в 2021 году.Вместо этого режима уже несколько лет действует система, основанная на патентах.

Кроме того, предпринимателям, планирующим расширять свой бизнес, просто необходимо научиться работать с другими налоговыми системами, которые увеличивают возможности трудоустройства и повышают уровень управления. предпринимательская деятельность.

В контакте с

2018 год должен был стать годом отмены ЕНВД. Однако 2 июня 2016 года был выпущен законопроект, согласно которому вмененный доход продлен до конца 2021 года … Правда, с рядом изменений, которые коснулись порядка расчетов. Познакомимся с нововведениями по вменению, а заодно рассмотрим расчет вмененного налога на ЕНВД в 2020 году для индивидуальных предпринимателей без наемных работников.

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на оценочной (вмененной) прибыли и доступен для индивидуальных предпринимателей и юридических лиц.организации с определенным видом деятельности. Рассмотрим простыми словами, что такое ЕНВД (вменение) для индивидуальных предпринимателей.

Основным критерием, определяющим возможность перехода на вменение, является вид деятельности. Благодаря этой функции вменение, как и PSN, можно комбинировать с другими режимами. Например, СТС или ОСН. Однако заниматься одним видом деятельности сразу при нескольких налоговых режимах невозможно.

При расчете налога за основу берется расчетная прибыль, размер которой устанавливается государством.То есть реальный доход ни на что не влияет. Даже если бизнес будет убыточным или, наоборот, более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И в то же время упрощает бухгалтерский учет, так как по окончании отчетного квартала подавать в инспекцию декларацию о доходах не нужно. А бухгалтерский учет можно вести, но только по желанию.

ЕНВД 2020: свежие изменения и новости

Самая важная свежая новость, порадовавшая многих индивидуальных предпринимателей, – единый налог на вмененный доход будет действовать до 2021 года.Его не отменяли; напротив, его доработали и улучшили.

Изменения и последние новости 2020 для индивидуальных предпринимателей на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом или иным видом деятельности:

- Субъекты налогообложения, не привлекающие наемных работников к бизнесу, могут вычесть из вмененного налога сумму страховых взносов, уплаченных от своего имени. Ранее подобное право имели только индивидуальные предприниматели с наемными работниками; они могли вычесть сумму взносов, уплаченных за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент K1 остается прежним. То же, что и в 2016 году.

- Другой вопрос, который беспокоит предпринимателей, – может ли индивидуальный предприниматель на ЕНВД работать по безналичному расчету от юридического лица. человек в 2020 году. Как указано в статье 346.27 Налогового кодекса, налогоплательщик имеет право работать с любыми клиентами – как физическими, так и юридическими лицами. лицами. Наличными или безналичным расчетом.Этот момент не изменился.

Переход на ЕНВД – у кого есть

Бизнес субъектов налогообложения, желающих перейти на вмененное исчисление, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующая деятельность;

- Доля участия в бизнесе сторонних предприятий не может превышать 25%, за исключением организаций, в капитал которых входят взносы ТОИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности на право пользования имуществом;

- Услуга – это не аренда АЗС и АЗС, мест на АЗС;

- Предприниматель не покупал патент и не прибегал к единому сельскохозяйственному налоговому режиму.

Кому подходит ЕНВД: виды деятельности

Перечень видов деятельности, дающих индивидуальному предпринимателю право перейти на вменение, – это муниципалитеты … Они это рулят. Ознакомиться со списком можно в Налоговой инспекции или на сайте ФНС.

Таблица деятельности ИП по вмененному налогу в 2020 году :

| Налогооблагаемая деятельность ЕНВД | Исключения |

|---|---|

| Розничная торговля через нестационарные объекты и стационарные с торговой площадью менее 150 кв.м. | Сельскохозяйственная торговля |

| Организация питания через холл площадью до 150 кв.м. или вообще без зала | Питание в медицинских / социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные участки для открытия торговых точек и торговых площадок на АЗС |

| Ремонт, обслуживание, автомойка | Крупные налогоплательщики |

| Рекламные услуги – размещение / распространение рекламы | Количество сотрудников в прошлом году превысило 100 человек |

| Аренда торговых площадей / земельных участков для торговли | Бизнес принадлежит двум компаниям, доля второй превышает 25% |

| Гостиничный, спальная зона до 500 кв.м. | Деятельность осуществляется по договору доверительного управления в пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка грузов / пассажиров автомобильным и автомобильным транспортом в количестве менее 20 шт. | Вид деятельности подпадает под торговый сбор |

Как индивидуальному предпринимателю перейти на ЕНВД в 2020 году

Для осуществления вмененной налоговой деятельности необходимо предоставить в инспекцию Федеральной налоговой службы заполненное заявление установленной формы – ЕНВД-2 в двух экземплярах.Сделать это необходимо не позднее, чем через 5 дней после открытия бизнеса .

Вам необходимо подать заявление в налоговую службу по месту нахождения, но есть исключения. Некоторые виды услуг требуют подачи заявления в NI по месту жительства. К ним относятся:

- Торговля розничная с доставкой, доставкой или доставкой;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка грузов, пассажиров.

Местоположение ИФНС не имеет значения, если деятельность ведется сразу в нескольких регионах. Нет необходимости обращаться в несколько разных инспекций, достаточно одной.

Какие налоги платить ИП на вмененке в 2020 году

Система вмененного налогообложения индивидуальных предпринимателей по-прежнему предусматривает уплату одного налога – единого.

Налоги, которые не нужно платить на ЕНВД:

- НДС, кроме экспорта;

- Подоходный налог с населения, уплачиваемый физическими лицами;

- Налог на имущество, если налоговой базой объектов не считается кадастровая стоимость.

Рассмотрим, какие налоги необходимо платить в 2020 году индивидуальным предпринимателям на ЕНВД с наемными работниками:

- Подоходный налог с населения, который удерживается из заработной платы самих работников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

ЕНВД является продуктом следующих показателей:

- Базовая прибыльность (DB) – фиксированное значение, устанавливаемое государством и различное для каждого вида деятельности.Регион проживания на показатель не влияет.

- Физический показатель (FP) – значение, которое в каждом случае разное. В зависимости от вида деятельности в качестве показателя учитывается количество сотрудников, транспортных средств или автотранспорта, квадратные метры.

- К1 – коэффициент, установленный Минэкономики. В 2020 году K1 равен 1,798.

- К2 – величина, установленная местными муниципальными образованиями. Это поправочный коэффициент.

- Ставка – постоянная стоимость.

Ставка налога на ЕНВД в 2020 году для ИП составляет 15%.

Так рассчитывается ежемесячный налог. Чтобы узнать сумму за квартал, нужно полученное произведение умножить на 3. Окончательная формула расчета ЕНВД примет следующий вид:

ЕНВД за четверть = 3 x (DB x FP x K1 x K2 x 15%).

Не забывайте: при умножении на 15% нужно умножать на 0.15.

Коэффициенты ЕНВД на 2020 год для индивидуальных предпринимателей можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта вам нужно ввести свой регион на сайте и подождать. Если вы спуститесь вниз по странице, вы увидите список K2, из которого вы должны выбрать соответствующее программное обеспечение, указанное рядом с типом деятельности.

Коды операций и базовая сумма возврата

Базовую рентабельность и коды видов деятельности, попадающих в ЕНВД в 2020 году для индивидуальных предпринимателей, можно посмотреть в НКРФ или в таблице ниже:

Полный перечень кодов для всех видов налогооблагаемой деятельности представлен в НКРФ и регулируется статьей 346.29.

Примеры расчета ЕНВД

Пример 1, розница

Условие для расчета: объект налогообложения открыл магазин в городе А, продает женскую обувь в розницу, площадь отделения 25 кв.м.

Согласно условиям, налогоплательщик занимается стационарной розничной торговлей. Обслуживание клиентов осуществляется через торговый зал. Зная эту информацию, находим базу – 1800 руб. FP (физический показатель) – площадь арендуемого индивидуальным предпринимателем помещения, равная 25 кв.М.

K1 – постоянное значение, равное 1,798. К2 в городе А для торговых объектов площадью до 30 кв.м – 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 копеек.

Благодаря таким несложным манипуляциям можно рассчитать единый налог на вмененный доход в 2020 году для индивидуальных предпринимателей, занимающихся розничной торговлей.

Пример 2, грузоперевозки

В районе B есть агентство по перевозке пассажиров, то есть служба такси. Свою работу агентство осуществляет с помощью двух автомобилей – «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка 15%. БД на грузоперевозки – 6000 рублей, в качестве ПП будем считать количество вагонов – 2. К1, как всегда, равен 1,798. K2 для транспорта в регионе B – 1.

ЕНВД = (6000 x 2 x 1.798 х 1 х 0,15) х 3 = 3236 руб. 30 копеек

ЕНВД – условия оплаты

За налоговый период по условному исчислению принимается квартал. Причем крайние сроки ориентированы на 25-й и первый месяц всех кварталов. То есть налоговые платежи производятся 4 раза в год и все 25 дней – в апреле, июле, октябре и январе.

Когда крайний срок совпадает с выходными, индивидуальный предприниматель сможет уплатить налог в следующий рабочий день. Например, если 25 апреля выпадает на субботу, крайний срок переместится на 27 апреля – понедельник.

Поскольку в 2020 году последние дни выплаты приходятся на будние дни, сроки будут стандартными.

Как уменьшить ЕНВД

При расчете ЕНД фигурирует ряд показателей, поэтому, уменьшив их значение, можно также уменьшить сумму налога. От снижения коэффициентов можно сразу отказаться, они устанавливаются государством и региональными властями. Но вы можете работать над остальными ценностями.

Итак, есть несколько способов уменьшить размер ЕНВД в 2020 году для ИП:

- Если на предприятии работают рабочие, то уменьшение их количества повлечет за собой снижение налога.Сокращать штат не нужно, можно просто часть его перерегистрировать на другой вид деятельности.

- Если размер комнаты действует как FP, вы также можете уменьшить его.

Налогом облагается только торговая площадь, поэтому половину дома продавать не нужно. Достаточно занять определенный процент торговой площади под подсобные помещения, и это даст хороший результат.

- Количество ЕНВД в 2020 году для индивидуальных предпринимателей резко упадет, если правильно совместить ЕНВД с упрощенной системой налогообложения.

- K2 может быть понижен, если вы предоставите инспекции документ, подтверждающий, что предприятие не функционировало в любое время.

Документация для налогоплательщика по ЕНВД

Бухгалтерский учет для ИП на ЕНВД не является обязательным, как и отчетность … Однако есть и другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вменению.

Это необходимо для выполнения условий налогообложения по видам деятельности.Например, налогоплательщик может нанять дополнительных сотрудников и превысить установленный законом лимит в 100 человек.

Виды документов, которые должен хранить ИП:

- Учет физических показателей;

- Налоговая декларация;

- Ответственность за сотрудников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2018 году индивидуальные предприниматели, осуществляющие расчет с клиентами как наличными, так и в электронной валюте, обязаны перейти на онлайн-кассы.

Как снять компанию с реестра на ЕНВД как ИП

Вы должны предупредить о снятии с учета бизнеса в течение 5 дней с даты закрытия предприятия. Для этого подается ходатайство в налоговую инспекцию, в которой было составлено вменение. Заявка формата ENVD-4 заполняется на

Изменение налогового режима в среднем налоговом периоде запрещено. Только в начале нового года. Исключение составляют ситуации, когда индивидуальный предприниматель перестает соответствовать условиям ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого исчисление будет действовать на 100%, должен стать годом отмены ЕНВД для индивидуальных предпринимателей и юридических лиц. человек.

При выплате ЕНВД в 2016 году изменения заключаются в следующем: новый коэффициент дефлятора и дифференцированные ставки ЕНВД, сниженные ставки страховых взносов и поправки к чекам.

ЕНВД в 2016 г .: изменение коэффициента дефлятора

Коэффициент дефлятора для расчета ЕНВД в 2016 году равен коэффициенту 2015 года – 1.798. Такое решение Минэкономразвития приняло после регистрации в Минюсте приказа об утверждении новых коэффициентов на следующий год. Напомним, что при расчете налога базовую доходность необходимо умножить на коэффициент дефлятора. Так что для расчета ЕНВД в 2016 году здесь изменений не было.

Коэффициенты на 2016 год утверждены приказом Минэкономразвития России от 20 октября 2015 г.772. Для условного исчисления он был запланирован на уровне 2,083, поэтому ЕНВД может увеличиться более чем на 15 процентов в 2016 году. Они решили отложить изменения.

Дифференцированные ставки ЕНВД в 2016 г.

С 1 октября 2015 г. представительные органы местного самоуправления, власти городов федерального значения Москва, Санкт-Петербург и Севастополь могут дифференцировать ставки единого налога на вмененный доход (Федеральный закон от 13 июля 2015 г. № 232-ФЗ). Для этого издаются соответствующие постановления или законы.

Диапазон ставки налога будет составлять от 7,5 до 15 процентов, в зависимости от категорий налогоплательщиков и видов хозяйственной деятельности, в отношении которых может применяться вменение.

В связи с этим ожидается, что ФНС внесет изменения в декларацию о вменении (утверждена приказом от 4 июля 2014 г. № ММВ-7-3 / 353). В новой форме должна быть возможность устанавливать любую ставку ЕНВД в диапазоне от 15 до 7,5 процента. Теперь налоговую декларацию можно рассчитывать только по ставке 15 процентов.Впервые заполнить новую декларацию нужно будет в конце первого квартала 2016 года. Здесь, по данным ЕНВД за 2016 год, изменения произошли.

Сниженные ставки страховых взносов

Страховые взносы по выплатам работникам в 2016 году необходимо уплачивать по ставкам, действующим в 2015 году. Общая ставка страховых взносов составляет 30%: 22% – в Пенсионный фонд РФ, 2,9% – в ФСС РФ. РФ и 5,1% – в ФФОМС (п.2 ст. 58 Федерального закона от 24.07.2012 г.).07.2009 № 212-ФЗ).

Сниженные ставки страховых взносов в 2016 году остались на прежнем уровне. Например, аптеки и фармацевты-предприниматели могут оплачивать страховые взносы ЕНВД для работников фармацевтической деятельности по ставке 20% и только в Пенсионный фонд РФ.

С 2016 г. предельная база по отчислениям в Пенсионный фонд РФ увеличена до 796 000 руб., А по отчислениям в ФСС – до 711 000 руб., Отчисления во внебюджетные фонды могут вырасти.

Изменения в подоходном налоге с населения

С 2016 года вычеты на детей будут производиться дольше. Новый лимит дохода увеличен с 280 000 до 350 000 рублей. (подпункт 4 пункта 1 статьи 218 Налогового кодекса РФ). Отчисления на родителей и усыновителей детей-инвалидов выросли в четыре раза: с 3 до 12 тысяч рублей. в месяц. Для опекунов, попечителей и приемных родителей – от 3000 до 6000 руб.

Кроме того, в 2016 году работники имеют право обращаться за вычетом НДФЛ для лечения и обучения не только в инспекцию, но и по месту работы (п. 2 ст. 219 Налогового кодекса РФ). .В последнем случае вы должны сначала получить уведомление о праве на вычет от инспекции Федеральной налоговой службы и подать его работодателю вместе с заявлением в свободной форме.

Существуют единые правила исчисления НДФЛ с материальными льготами по кредитам. По всем займам по НДФЛ с материальными льготами нужно рассчитывать до последнего числа каждого месяца (подпункт 7 пункта 1 статьи 223 Налогового кодекса РФ).

Теперь необходимо платить НДФЛ с любой заработной платы одновременно – не позднее дня, следующего за днем фактической выплаты дохода.Это касается как депонированной заработной платы, так и заработной платы, которую компания выплачивает с опозданием (п. 6 статьи 226 Налогового кодекса РФ). Исключение – НДФЛ с выплатой больничных пособий и отпускных, которые перечисляются в бюджет не позднее последнего дня месяца, в котором они были уплачены.

С 2016 года, помимо сертификатов 2-НДФЛ, компаниям необходимо будет ежеквартально отчитываться по форме 6-НДФЛ. Этот расчет должен будет включать данные о подоходном налоге для всех сотрудников.

Неналоговые проверки малого бизнеса

С 1 января 2016 года плановые неналоговые проверки субъектов малого бизнеса и предпринимателей отменяются на три года (лимит выручки с 2016 года – 800 млн рублей). Соответствующие изменения внесены в Федеральный закон от 26 декабря 2008 г. № 294-ФЗ. Речь идет о проверках санитарно-эпидемиологической станции, пожарных, инспекции труда, органов местного самоуправления и т. Д. Новое правило не распространяется на проверки со стороны Инспекция Федеральной налоговой службы и внебюджетных фондов (ч. 3 ст. 1 Закона №294-ФЗ).

Внеплановые проверки все еще возможны, например, если на компанию поступила жалоба, или если она уже была проверена и обнаружила грубые нарушения.

Запрет на неналоговые проверки не распространяется на производителей и продавцов лекарственных средств (часть 9 статьи 9 Закона № 294-ФЗ). Их можно по-прежнему включать в планы проверок не чаще одного раза в год (

ЕНД(единый налог на вмененный доход) характеризуется тем, что размер налоговых платежей не зависит от дохода, полученного предпринимателем, а является фиксированным и рассчитывается исходя из вида деятельности, которую он осуществляет.Как рассчитать ЕНВД индивидуальным предпринимателям, занимающимся розничной торговлей в соответствии с законодательством 2016 года?

Расчет ЕНВД для предприятий розничной торговли: формула и ее составляющие

При исчислении обязательного налога применяется формула следующего вида:

Налоговая база x 15%.

Налоговым периодом для ЕНВД является квартал, поэтому для определения налоговой базы необходимо рассчитать ее размер за один месяц, а затем умножить на 3.

Налоговая база за месяц представляет собой произведение базовой рентабельности, физического показателя розничной торговли и коэффициентов К1 и К2.

Рассмотрим подробнее эти показатели:

- Базовый доход. Устанавливается законодателем. В 2015 году его размер составляет 1800 рублей в месяц при условии, что площадь занимаемых помещений превышает 5 квадратных метров.

- Физический индикатор. Для торговых точек используется как площадь помещения, включающая в себя пространство, занимаемое холодильным оборудованием, стеллажи и прилавки, рабочее место продавца и кассира, проходы между прилавками с товарами и витринами, торговый зал.Не учитываются при расчете данного показателя хозяйственные площади и складские помещения, а также помещения, находящиеся под ремонтом.

- K1 – коэффициент дефлятора. Устанавливается Правительством Российской Федерации ежегодно. В 2015 году его размер составляет 1,798.

- K2 – поправочный коэффициент.