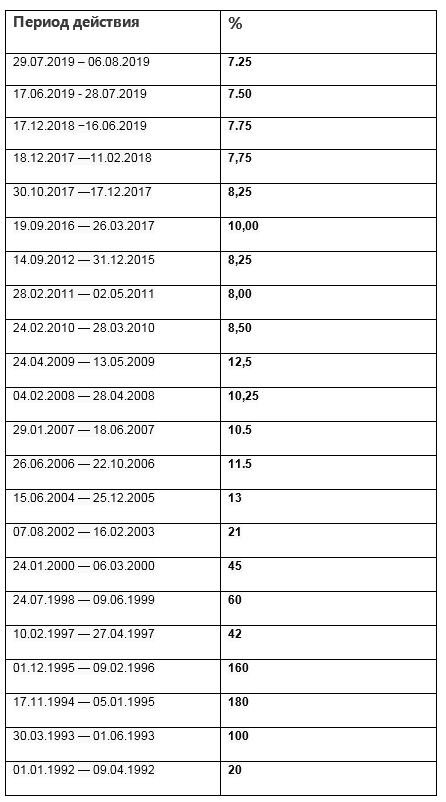

Цб рф ключевые ставки: Ключевая ставка Банка России | Банк России

Эксперты прогнозируют очередное повышение ключевой ставки ЦБ

Совет директоров Центробанка на заседании в эту пятницу решит, оказать ли поддержку рублю. На фоне ускорения инфляции и санкций США рынок ожидает повышения ключевой ставки. Не исключен скачок сразу на 0,5%.

На заседании совета директоров Банка России в пятницу 23 апреля может быть принято решение о повышении ключевой ставки. Опрошенные «Газетой.Ru» эксперты и участники финансового рынка считают актуальными два сценария: рост ставки на четверть или сразу на половину процента. Вариант ее сохранения практически не рассматривается.

На прошлом заседании в марте Центробанк повысил ключевую ставку на 25 базисных пунктов — до 4,5% годовых. Решение стало неожиданностью для большинства экспертов, полагавших, что регулятор выдержит паузу.

Но, как пояснили тогда в ЦБ по итогам заседания, ужесточению денежно-кредитной политики способствовали рост цен и грядущие санкции США.

То есть, все то, что никуда не ушло, а перекочевало из мартовской повестки в апрельскую.

«На наш взгляд, повышение ставки практически неизбежно. На это указывают сохраняющиеся высокие текущие темпы инфляции и другие факторы», — отмечает руководитель отдела макроэкономического анализа ГК «Финам» Ольга Беленькая.

По ее словам, сейчас речь действительно может идти только о размере повышения ставки, скорее всего, окончательное решение будет приниматься в последний момент, в зависимости от новостного фона и реакции финансовых рынков.

Остановить обесценение рубля

Главный экономист Lockoinvet Дмитрий Полевой говорит, что предпочел сохранить прогноз повышения на 25 б.п. Но если фокусироваться именно на текущих данных в экономике, то может потребоваться повышение ставки сразу на 50 б.п.

Ускоренный рост цен, большое количество дешевых денег в экономике, обесценение рубля к основным валютам — весь этот негатив можно сгладить, если поднять стоимость заимствований через рост ключевой ставки сразу на 0,5-0,75%, рассуждает управляющий партнер «Финбридж» Леонид Корнилов.

На данный момент вероятность стандартного шага ЦБ (то есть повышение ключевой ставки на 0,25%) на заседании в пятницу стала несколько выше, считает Беленькая из «Финам».

«И это было бы лучшим вариантом для экономики. Как неоднократно заявляло руководство ЦБ, при принятии решений по денежно-кредитной политике, если ситуация не является экстренной, предпочтительным является стандартный шаг роста ставки, чтобы дать время экономическим агентам адаптироваться к изменениям», — поясняет Беленькая.

Принимая решение по ставке, ЦБ прежде всего должен определить, насколько устойчиво идет восстановление российской экономики, чтобы не навредить экономическому росту, обращают внимание эксперты. «Признаков того, что инфляция вызвана каким-то значительным оживлением спроса, нет. Оборот розничной торговли ниже, чем год назад. Реальные доходы населения не растут. Одна из ключевых причин инфляции — повышение издержек бизнеса, и подъем ставки сейчас еще больше увеличит эти издержки», — предупреждает начальник отдела аналитических исследований Института комплексных стратегических исследований Сергей Заверский.

С оглядкой на ФРС и ЕЦБ

Тем не менее, ставку, скорее всего, поднимут на 0,5%, полагают аналитики «Райффайзенбанка».

«Такое решение было бы логичной реакцией как на динамику инфляции, так и на «навес» геополитических рисков, особенно усилившихся за последний месяц», — указывают в «Райффайзенбанке».

Инфляция и геополитика не оставляют Центробанку выбора, ставка, скорее всего, будет повышена как минимум на 0,25%, считает аналитик «Фридом Финанс» Евгений Миронюк. При это он утверждает, что Центробанк будет ориентироваться на решения коллег из ФРС США и Европейского Центробанка. «Члены ФРС, вроде бы, не планируют повышения ставки до 2023 года включительно. ЕЦБ ожидает, что ключевые ставки останутся на текущих значениях или ниже, пока инфляция не будет «уверенно» приближаться к целевому уровню, составляющему чуть ниже 2%. Все это ограничивает и потенциал роста ключевой ставки в России», — заключает Миронюк.

По итогам мартовского заседания регулятор традиционно заявил, что оставляет за собой право «дальнейшего повышения ключевой ставки на ближайших заседаниях» для стабилизации курса рубля.

Банк России будет последовательно повышать ключевую ставку в 2021-2022 годах, прогнозировало в марте рейтинговое агентство Fitch. К концу этого года ЦБ повысит ставку с 4,25% до 4,5% годовых, а к концу следующего — до 5%. Прогноз по инфляции при этом — 4,2% к концу 2021 года и 4% через год, писало агентство.

Эксперты, впрочем, замечают, что этот прогноз оказался слишком мягким. Ставка до 4,5% уже поднята — в первой половине года, а не к его окончанию. А прогноз по инфляции еще имеет шансы вернуться в прогнозные параметры, обозначенные агентством Fitch, но правительство накачивает сейчас экономику госинвестициями, что способствует разгону цен.

Кроме того, высокая ключевая ставка поддержит рубль в условиях негативного информационного фона, связанного с санкциями, добавляет советник по макроэкономике гендиректора компании «Открытие брокер» Сергей Хестанов.

Эксперты: ключевая ставка ЦБ вырастет до 5%

23 апреля Банк России примет новое решение по ключевой ставке. Все опрошенные «Право.ру» эксперты ожидают ее повышения – скорее всего, сразу на 0,5 процентных пункта, до 5%. Основным фактором роста называют недавно введенные американские санкции и угрозу их дальнейшего ужесточения.

Все опрошенные «Право.ру» эксперты ожидают ее повышения – скорее всего, сразу на 0,5 процентных пункта, до 5%. Основным фактором роста называют недавно введенные американские санкции и угрозу их дальнейшего ужесточения.

Повышение ключевой ставки до 5% прогнозирует Софья Донец, главный экономист по России и СНГ компании «Ренессанс Капитал». По ее словам, ускорение инфляции остается устойчивым трендом, не только внутренним, но и глобальным. Введенные санкции США и перспектива их ужесточения дополнительно ограничивает потенциал рубля к укреплению в ближайшие месяцы.

С учетом этих факторов эксперты «Ренессанс Капитала» ожидают увидеть еще три повышения ключевой ставки в этом году после апрельского заседания – в совокупности до уровня 5,75%. На таком уровне она сохранится, вероятно, и на 2022 год, говорит Донец, хотя к концу этого года инфляция должна вернуться к уровню 4%. Риторика Центробанка за последний месяц указывает на решительный курс по выходу из мягкой денежно-кредитной политики.

При этом участники рынка уже готовы к возврату ЦБ к нейтральной политике с ключевой ставкой на уровне 5–6%, полагает Донец. Эти ожидания заложены в долгосрочные рыночные процентные ставки (по облигациям, кредитам), поэтому ждать их роста вслед за повышением ключевой ставки не стоит. Вырасти могут только краткосрочные ставки, полагают эксперты «Ренессанс Капитала».

Станислав Мурашков, экономист по России «Райффайзенбанка», также ожидает повышения ключевой ставки на 0,5 процентных пункта. Этому способствует и повышенный уровень инфляции, и навес геополитических рисков. Рост процентной ставки позволит ЦБ приостановить отток капитала и сделать рубль более привлекательным.

На экономике повышение скажется весьма ограниченно – более рыночные инструменты уже закладывают ожидания по такому изменению ставки, полагает Мурашков. На ставки по кредитам и депозитам для граждан эти изменения могут вообще не повлиять.

В отношении последних шагов ЦБ актуально говорить о том, что следовало бы делать, и том, что было и будет реально сделано, говорит главный экономист ПФ «Капитал» Евгений Надоршин.

Поэтому повышать ключевую ставку не следовало раньше и не стоит сейчас, полагает Надоршин. Но он ожидает, что Центробанк тем не менее поднимет ее на 0,25%. Нельзя исключать и повышение ставки сразу на 0,5%, хотя это маловероятно, говорит эксперт.

Причина, скорее всего, не в инфляции, а в геополитике: введенные санкции и угроза их ужесточения подталкивают к поддержанию рубля за счет денежно-кредитной политики. В 2018 году аналогичным образом как повод для повышения ключевой ставки использовалось повышение НДС. Дальнейшее снижение ставки показывает ошибочность этих шагов, указывает Надоршин.

18 сентября, 12:00

24 сентября, 9:37

Адвокат Владимир Ефремов, партнер юрфирмы

Федеральный рейтинг. группа

Банкротство (включая споры)

×

, отметил, что до марта в России действовала одна из самых низких ключевых ставок, которую ввели, когда экономика страны особенно сильно нуждалась в стимулировании со стороны государства. Постепенная отмена коронавирусных ограничений и восстановление деловой активности, вероятно, станут для ЦБ триггером для повышения ставки до 5%.

группа

Банкротство (включая споры)

×

, отметил, что до марта в России действовала одна из самых низких ключевых ставок, которую ввели, когда экономика страны особенно сильно нуждалась в стимулировании со стороны государства. Постепенная отмена коронавирусных ограничений и восстановление деловой активности, вероятно, станут для ЦБ триггером для повышения ставки до 5%.

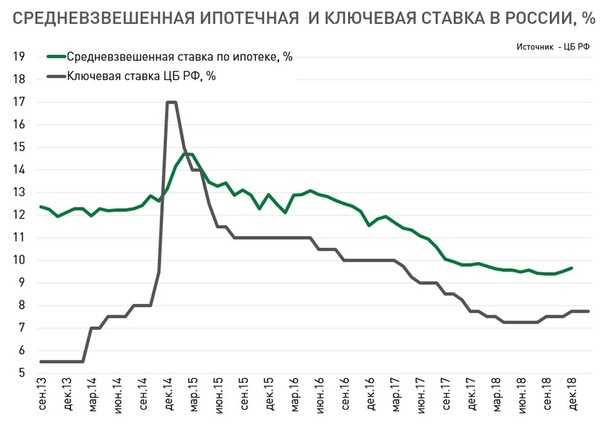

В последние годы явно снизилась стоимость кредитных продуктов (например, дешевая ипотека стимулировала спрос на недвижимость), но «сказка» не могла длиться вечно, говорит Ефремов. Сейчас можно ожидать постепенного роста ключевой ставки и удорожания кредитных продуктов вслед за ним.

Поскольку ключевая ставка влияет на размер процентов, которые можно взыскивать по ст. 395 Гражданского кодекса за неправомерное удержание денежных средств, ее рост может стать хорошей новостью для сопровождающих долговые процессы юристов, добавил Ефремов.

Адвокат Денис Фролов, партнер Федеральный рейтинг. × , считает, что ключевая ставка вырастет не более чем на 0,5 процентных пункта. Он отметил, что Россия в значительной степени отрезана от международных финансов, а значит, российским банкам неоткуда получить средства дешевле, чем предлагает ЦБ. Поэтому рост ключевой ставки повлечет рост ставок по кредитам и снижение – по депозитам. В итоге удорожание кредитов будет заложено в стоимость товаров и услуг, полагает адвокат.

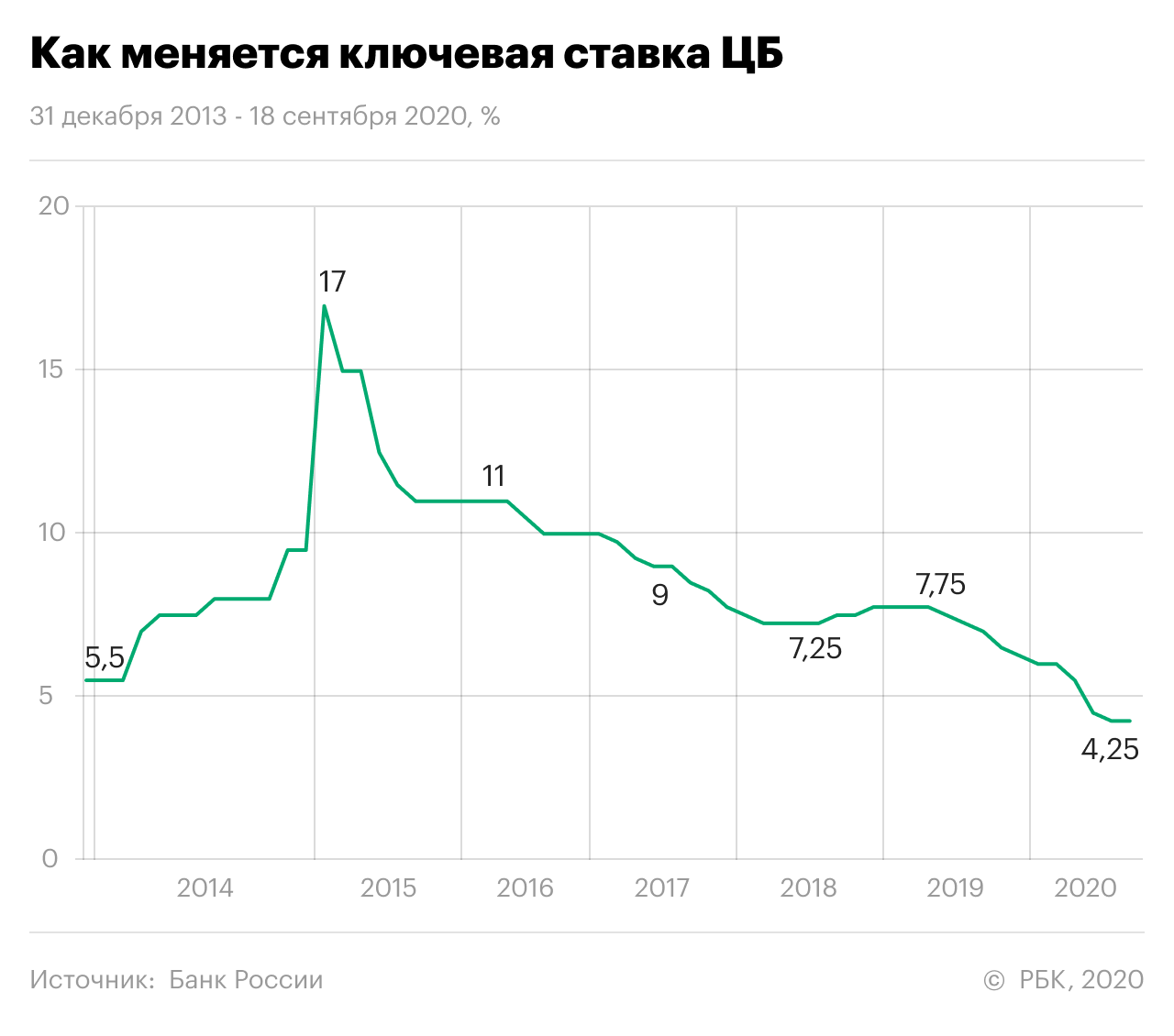

Назад в 90-е? Центробанк России решился на агрессивное повышение ставки до 17%

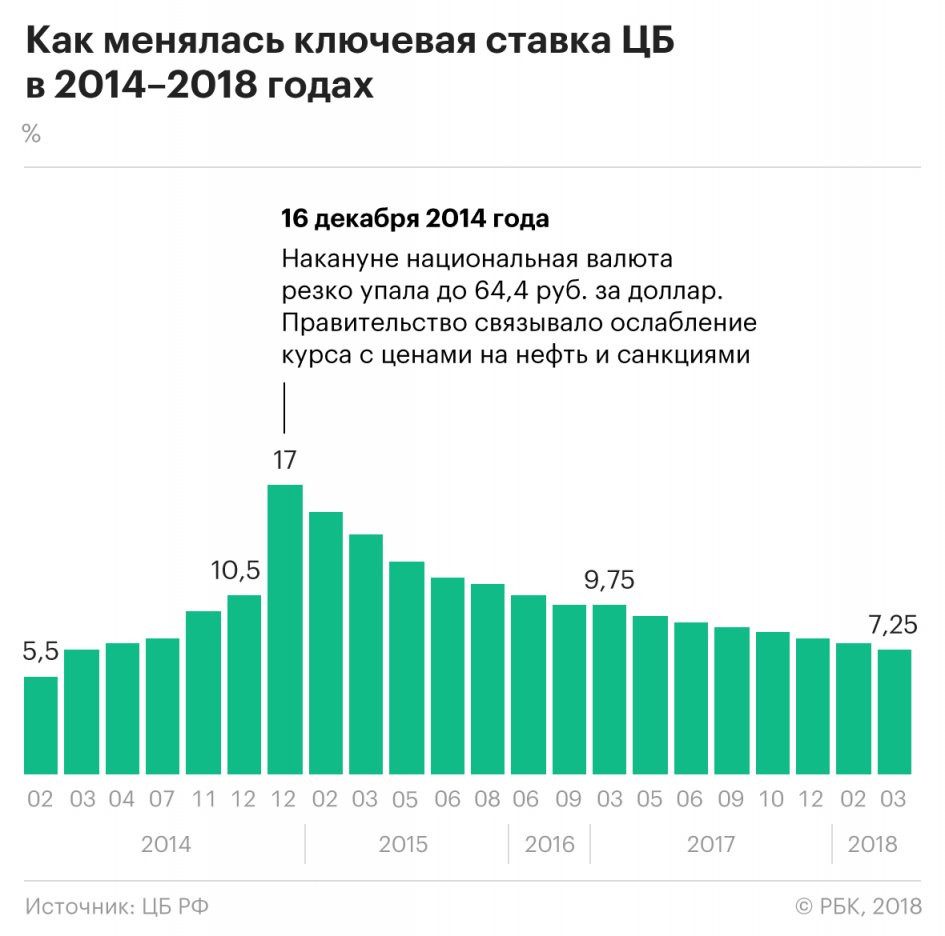

О своем решении поднять ключевую ставку ЦБ РФ сообщил в ночь после “черного понедельника”, когда курс рубля за сутки упал более чем на 8,5% по сравнению с уровнем закрытия торгов предыдущего дня. Евро в этот день подорожал до 77,4 рубля (+ 5,1 рубля за день), доллар — до 62,30 рубля (+ 4,1 рубля). Для “полноты и эпичности картины” индекс РТС 15 декабря обвалился на 10,12%, закрывшись на отметке 718,32 пункта, до таких значений он предыдущий раз опускался в апреле 2009 года.

Евро в этот день подорожал до 77,4 рубля (+ 5,1 рубля за день), доллар — до 62,30 рубля (+ 4,1 рубля). Для “полноты и эпичности картины” индекс РТС 15 декабря обвалился на 10,12%, закрывшись на отметке 718,32 пункта, до таких значений он предыдущий раз опускался в апреле 2009 года.

Тем не менее, заявление банка оказалось для многих неожиданностью, так как еще 11 декабря ЦБ РФ сообщал, что собирается рассмотреть вопрос о ключевой ставке лишь на плановом заседании, намеченном на 30 января 2015 года. Напомним, ранее ЦБ РФ пересматривал ключевую ставку именно 11 декабря, подняв ее с 9,5% до 10,5% годовых. Всего в 2014 году Банк России изменял ключевую ставку шесть раз. В начале года ключевая ставка составляла 5,5%.

“Данное решение обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски”, — сообщил сайт регулятора в ночь на вторник.

“В целях усиления действенности процентной политики кредиты, обеспеченные нерыночными активами или поручительствами, на срок от 2 до 549 дней с 16 декабря 2014 года будут предоставляться по плавающей процентной ставке, установленной на уровне ключевой ставки Банка России, увеличенной на 1,75 п. п. (ранее данные кредиты на срок от 2 до 90 дней предоставлялись по фиксированной ставке)”, – говорится в сообщении регулятора.

п. (ранее данные кредиты на срок от 2 до 90 дней предоставлялись по фиксированной ставке)”, – говорится в сообщении регулятора.

Для расширения возможностей кредитных организаций по управлению собственной валютной ликвидностью ЦБ решил увеличить максимальный объем предоставления средств на аукционах РЕПО в иностранной валюте на срок 28 дней с 1,5 до 5,0 миллиардов долларов, а также еженедельно проводить аналогичные операции на срок 12 месяцев.

В то же время, ЦБ сохранил на прежнем уровне ставки по кредитам, обеспеченным залогом прав требования по кредитам на финансирование инвестиционных проектов. Также сохранена ставка по кредитам, обеспеченным залогом облигаций, размещенных для финансирования инвестиционных проектов и включенных в ломбардный список ЦБ.

Кроме того, регулятор оставил прежней ставку по кредитам, обеспеченным залогом прав требования по кредитным договорам, обеспеченным договорами страхования Российского агентства по страхованию экспортных кредитов и инвестиций (ЭКСАР), сообщает РИА Новости.

Ставка по кредитам, обеспеченным залогом прав требования по межбанковским кредитным договорам, предоставляемым МСП Банком, также осталась на уровне 6,5% годовых.

Процентная ставка по кредитам Банка России, обеспеченным закладными, выданными в рамках программы “Военная ипотека”, установлена равной ключевой ставке минус 6,25 процентного пункта — 10,75% годовых.

Как сообщают Вести-Финанс, аналогичную тактику резкого повышения ставок использовал Банк Турции, с целью не допустить резкую девальвацию национальной валюты. В начале текущего года турецкий регулятор принял решение повысить все ключевые ставки по итогам экстренного совещания, даже несмотря на критику премьер-министром Реджепом Тайипом Эрдоганом подобных действий.

По мнению некоторых экспертов, не смотра на параллели с 90-ми, ситуация у ЦБ РФ сегодня гораздо сложнее.

По мнению бывшего зампреда ЦБ РФ Сергея Алексашенко, сегодня в падении рубля виноваты не столько спекулянты, сколько фундаментальные факторы.

“Первое, что я скажу, я не завидую сегодняшнему ЦБ. В моем понимании, у него ситуация сложнее, чем в 98-м году, как это ни парадоксально звучит. В 98-м было понятно, что нужно делать, было понятно, какие решения нужно принимать, все было в руках властей. Сегодня ситуация складывается совершенно по-другому”, – рассказал Алексашенко в интервью Business FM.

“В 98-м году было абсолютно свободное плаванье рубля, после 1 сентября, когда ЦБ окончательно ушел с рынка. И Геращенко не пытался интервенировать валюту, там валюты не было. Геращенко даже, наоборот, в тот момент потихонечку прикупал валюту на рынке. И, на самом деле, рубль сбалансировался сам собой. Если посмотреть на динамику сентября, октября, ноября, то видно, что он сначала поколебался, уходил чуть ли не за 20, а потом где-то на уровне 12 стабилизировался, и потихонечку с того уровня начал ползти дальше. Поэтому все эти разговоры о том, что можно какими-то административными мерами ограничить реальные и фундаментальные факторы, для меня это смешно. Как это ни страшно звучит и для ЦБ, и для политических властей, единственный способ — дать рублю полную свободу и понять, на каком уровне достигается новое равновесие”, – считает эксперт.

Как это ни страшно звучит и для ЦБ, и для политических властей, единственный способ — дать рублю полную свободу и понять, на каком уровне достигается новое равновесие”, – считает эксперт.

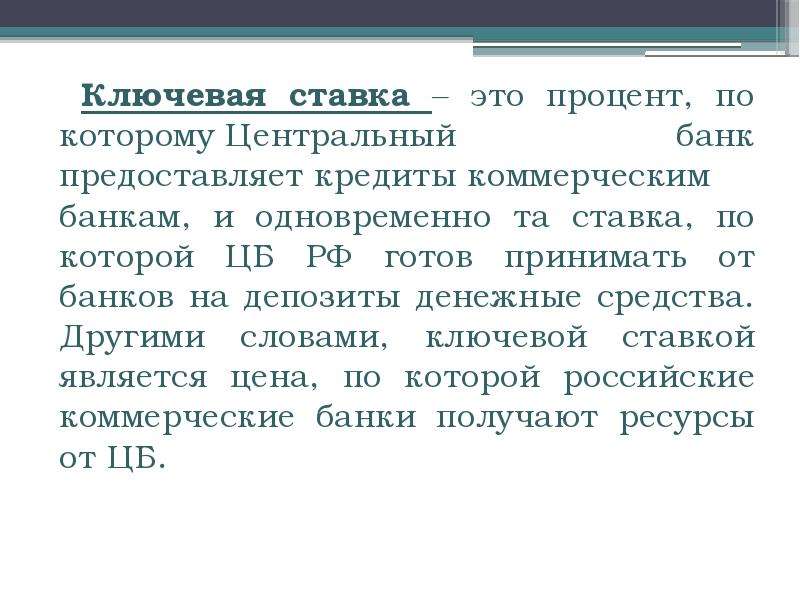

Напомним, ключевая ставка ЦБ РФ — это процентная ставка, по которой Банк России предоставляет кредиты коммерческим банкам. Она играет роль при установлении процентных ставок по банковским кредитам и оказывает влияние на уровень инфляции.

вырастут ли ипотечные ставки, и на сколько?

В прошлом году Центробанк несколько раз снижал ключевую ставку — она достигла исторического минимума 4,25%. В этом году регулятор впервые с декабря 2018 года начал поднимать ключевую ставку: сначала в марте — до 4,5% годовых, в апреле на 0,5 п. п. — до 5%, в июне — еще на столько же — до 5,5%. И вот сегодня — сразу на 1 п. п. — до 6,5%. Было ли это повышение ожидаемым? И что всё это значит для рынка и покупателей?

Иван Татаринов,коммерческий директор девелоперской компании Glincom:

— Повышение ключевой ставки сразу на 1 п. п. с учетом ускорения темпов роста инфляции — это адекватный и ожидаемый шаг регулятора. Хотя многие предполагали, что ставка будет повышена до 6%. Безусловно, это событие повлечет за собой увеличение ипотечных ставок и сокращение темпов продаж у девелоперов. Но не думаю, что цены на недвижимость будут падать. На мой взгляд, рынок начинает нащупывать адекватное соотношение цен и текущего спроса.

п. с учетом ускорения темпов роста инфляции — это адекватный и ожидаемый шаг регулятора. Хотя многие предполагали, что ставка будет повышена до 6%. Безусловно, это событие повлечет за собой увеличение ипотечных ставок и сокращение темпов продаж у девелоперов. Но не думаю, что цены на недвижимость будут падать. На мой взгляд, рынок начинает нащупывать адекватное соотношение цен и текущего спроса.

Дмитрий Щегельский,генеральный директор агентства недвижимости «Бенуа»:

— Для меня повышение ставки было ожидаемым, потому что еще в апреле ЦБ РФ называл цель к осени 6,5%. В принципе это выглядит как истерика, потому что проблема инфляции не является чисто российской — она мировая. В США официальная инфляция сейчас 5,4%.

Повышение ключевой ставки не остановит инфляцию, а в очередной раз затормозит развитие малого предпринимательства и переложит все затраты предприятий на плечи конечного потребителя.

Люди в России берут кредит не от хорошей жизни. Ипотечные ставки увеличатся до уровня 9–9,5%. Так как большинство сделок на вторичном рынке происходит для личного пользования недвижимостью, а не спекуляций, то покупателю придется еще больше платить. Выросли цены на недвижимость, теперь подорожают и кредиты.

Так как большинство сделок на вторичном рынке происходит для личного пользования недвижимостью, а не спекуляций, то покупателю придется еще больше платить. Выросли цены на недвижимость, теперь подорожают и кредиты.

Думаю, пока ипотечные ставки не поднимутся, рынок недвижимости будет более-менее живым. Хотя уже в июле в Петербурге многие риелторы отметили заметное падение количества сделок. Не исключено, что в скором времени нас ждет стагнация цен на «вторичке».

Игорь Сибренков,коммерческий директор ГК «Основа»:

— Повышение ключевой ставки до 6,5% — вполне ожидаемое решение Банка России. К сожалению, это действительно одно из самых резких повышений ставок за последние семь лет. При этом очень многие специалисты не исключают, что в дальнейшем ключевая ставка будет расти.

В самое ближайшее время мы увидим корректировку ставок по банковским продуктам, включая ипотечное кредитование: мы уже знаем, как оперативно банки реагируют на подобные изменения.

Уже сегодня на рынке новостроек предлагаются самые разнообразные ипотечные продукты, совместные программы девелоперов и банков, приобрести жилье по которым можно с максимальной выгодой. Именно такие совместные программы будут совершенствоваться — условия по ним для покупателей будут лучше стандартных ставок ипотеки.

Именно такие совместные программы будут совершенствоваться — условия по ним для покупателей будут лучше стандартных ставок ипотеки.

Анна Терехова,руководитель отдела продаж инвестиционно-строительной группы «Мармакс»:

— Решение по увеличению ключевой ставки на 1% — это мера, призванная притормозить инфляцию и рост цен. Следующее заседание Центробанка по ключевой ставке намечено на 10 сентября — скорее всего, на нем ставку не изменят. Процентная ставка по ипотеке с господдержкой останется на том же уровне, как заявлено сейчас.

При этом банки будут формировать всевозможные программы субсидирования. Например, Сбербанк сегодня по программе субсидирования увеличил дисконт, то есть мы можем вернуться к тем ставкам, которые были до повышения.

Льготные ипотечные программы станут еще более востребованными и позволят поддерживать стабильный спрос на рынке недвижимости.

Цены на жилье будут расти, потому что их рост сейчас в первую очередь зависит не от ипотечных ставок, а от скачкообразного увеличения стоимости строительных материалов.

Кроме того, сегодня большинство домов строится по системе эскроу, а для девелопера повышение ставки ЦБ РФ означает увеличение стоимости проектного финансирования, что тоже отразится на цене квадратного метра.

Виктория Ковалевская,руководитель направления маркетинговых исследований компании «Главстрой-Регионы»:

— По сути, повышение процентной ставки сигнализирует об ужесточении монетарной (кредитно-денежной) политики, что происходит на фоне восстановления экономики. И это хорошие новости!

Если говорить про первичный рынок недвижимости, повышение ставки говорит о том, что деньги в экономике становятся дороже, следовательно, и кредиты становятся дороже. И при всем этом деньги тратятся куда как менее охотно — больше инвестируются.

В связи с этим на рынке первичной недвижимости увеличится доля инвесторов. Такие покупатели в основном попадают в целевую аудиторию квартир-студий и однокомнатных квартир. Но не стоит от этого ждать какого-то всплеска спроса — просто их доля в структуре сделок может вырасти.

Сергей Зайцев,руководитель центра новостроек федеральной компании «Этажи»:

— Несмотря на растущую ключевую ставку, ставки по ипотеке пока не демонстрируют столь интенсивного роста (за исключением ипотеки на загородное жилье). Естественно, это продлится недолго — в ближайшее время следует ожидать корректировки ипотечных ставок, ипотечные продукты для массового потребителя станут менее доступными.

Это охладит спрос на рынке жилья и затормозит динамику роста стоимости квадратного метра. Однако до конца года цены на недвижимость продолжат расти на фоне растущей себестоимости строительства и сохраняющегося спроса.

По нашим оценкам, средняя цена 1 кв. м на рынке жилья до конца года вырастет еще минимум на 6–8%. Дальнейшая ситуация с ценами будет зависеть от эффективности мер, направленных на стимулирование увеличения объема предложения при снижающемся спросе.

Юлия Судакова,руководитель отдела ипотечного кредитования ГК «Гранель»:

— Решение Центробанка несет определенные негативные последствия для реальной экономики, в том числе для рынка недвижимости. Мера может создать условия для стагнации рынка новостроек, что в дальнейшем окажет отрицательное влияние и на многие смежные отрасли.

Мера может создать условия для стагнации рынка новостроек, что в дальнейшем окажет отрицательное влияние и на многие смежные отрасли.

Повышение ключевой ставки вызовет с небольшим временным лагом увеличение ипотечных ставок приблизительно на 1%. А это — неизбежное сокращение спроса.

Совместные кредитные продукты банков и застройщиков, а также госпрограммы, такие как семейная ипотека, частично нивелируют негативный эффект от решения Центробанка.

Цены на рынке новостроек на летнее время стабилизируются: влияют сезон отпусков и сокращение доли инвесторов. Осенью мы ожидаем возобновления покупательской активности и поступательное развитие рынка.

Надеемся, что повышение ключевой ставки лишь на короткое время приостановит рост спроса на рынке недвижимости, так как миллионы людей нуждаются в улучшении жилищных условий.

Андрей Вербицкий,руководитель управления партнерских продаж, ипотеки и субсидий ГК ФСК:

— В настоящее время доля ипотечного кредитования в ГК ФСК составляет более 70% общего объема продаж. По нашим прогнозам, повышение ставки на 1% способно снизить спрос в среднем по рынку до 10%. Покупатели будут тщательнее подходить к выбору покупки, всё бо́льшим спросом на фоне повышения ставок будут пользоваться различные программы от застройщиков, которые прорабатываются совместно с банками.

По нашим прогнозам, повышение ставки на 1% способно снизить спрос в среднем по рынку до 10%. Покупатели будут тщательнее подходить к выбору покупки, всё бо́льшим спросом на фоне повышения ставок будут пользоваться различные программы от застройщиков, которые прорабатываются совместно с банками.

В частности, в нашей компании большим спросом пользуется программа «Купи сейчас — плати потом», по которой покупатель может осуществить покупку с отсрочкой второго платежа практически до ввода дома в эксплуатацию.

Несмотря на повышение ключевых базовых условий, у нашей компании достигнуты договоренности с банками: к примеру, программа «Семейная ипотека» со ставкой от 1,1% годовых. Также действует программа с МКБ со ставкой 4,69% на весь срок кредитования.

Петр Войчинский,генеральный директор агентства недвижимости «Мир Квартир–Элит»:

— Повышение ставки не стало неожиданностью. Об этом давно говорили все участники рынка. Мы также предупреждали своих клиентов об этом.

Тем не менее вероятность повышения ключевой ставки не всегда является триггером в принятии решения о покупке жилья. Недвижимость — консервативный инструмент, и люди выбирают его, чтобы не потерять свои накопления. Хотя, конечно, существует масса примеров инвестиционного вложения в жилье, особенно на сегодняшнем рынке.

Что касается спроса и роста цен, то я вижу, что клиенты морально устали от такого бурного роста стоимости, но пока продолжают вкладывать и раздувать цены повышенным спросом.

Думаю, цены будут расти в рамках официальной инфляции, не больше — как минимум до конца этого года.

Ольга Трошева,руководитель консалтингового центра «Петербургская Недвижимость» (Setl Group):

— Повышение ключевой ставки было ожидаемым для рынка с учетом ускорившейся инфляции, для сдерживания которой Банк России пользуется этим инструментом.

Сейчас банки, вполне вероятно, будут корректировать свою кредитную политику, но средние ипотечные ставки все равно будут ниже, чем несколькими годами ранее (например, 11,3% — в 2016 году, 10,5% — в 2017-м, на уровне 9,4% — в 2018–2019 гг. ), а на рынке сохранятся удобные инструменты для покупки жилья. Это сельская, семейная ипотека, а также совместные программы застройщиков и банков с привлекательными ставками.

), а на рынке сохранятся удобные инструменты для покупки жилья. Это сельская, семейная ипотека, а также совместные программы застройщиков и банков с привлекательными ставками.

Александр Коваленко,коммерческий директор ГК «РКС Девелопмент»:

— Стоимость ипотечных кредитов, не субсидируемых государством, немного увеличится — от 0,5 до 1%. Большого увеличения произойти не должно: в любом случае размер ключевой ставки и стоимость несубсидируемого кредита еще не сравнялись.

Это может привести к тому, что семьи с детьми, родившимися после 2018 года, и еще не взявшие ипотеку в течение последнего года, рванут получать жилищный кредит. Скорее всего, это продлит уровень спроса на летний период. Те, кто не может рассчитывать на льготную ипотеку, тоже активизируются.

Ситуация меняется на глазах. Раньше люди сравнивали субсидируемую ипотеку с несубсидируемой: казалось, что ставки по последней значительно выше — это было сдерживающим фактором для покупки. Многие не стали спешить, решили отдохнуть и уже осенью посмотреть на развитие ситуации.

Сейчас клиенты, которые еще не приобрели недвижимость, или те, у которых есть средства для инвестиций, из-за этих изменений рискуют потерять средства. Возникает вопрос сохранения денег — это дополнительно простимулирует тех, кто откладывал покупку по льготной ипотечной ставке.

Также изменения способны заставить девелоперов, достраивающих объекты по старым правилам, снижать цены. Они будут опасаться резкого снижения спроса.

По сути, это психологический момент: девелоперы опасаются остановки спроса, а клиенты — обесценивания денег.

Стоит учитывать, что в некоторых регионах спрос на жилье до повышения ставки сократился в четыре раза.

Плюс ситуации для покупателей — в том, что застройщики станут намного лояльнее в части скидок, акций, предложений по рассрочке и ипотечным ставкам от партнеров. Но население, вероятно, по традиции будет стремиться сохранить накопленные средства в квадратных метрах, что и повлечет дальнейший рост цены на проекты. Таким образом, если и будет некоторый спад в продажах, продлится он совсем недолго.

Сергей Беляков,директор департамента новостроек «Александр-Недвижимость»:

— Повышение ключевой ставки не было ожидаемым — по крайней мере, такое резкое повышение. Безусловно, вслед за ростом ключевой ставки мы увидим рост ипотечных ставок. До этого цены уже серьезно выросли, поэтому доступность жилья значительно снизится. Теперь платежи по ипотеке, включающие подорожавшую квартиру и повышенные проценты, станут недоступны многим потенциальным клиентам.

В такой ситуации следует ожидать снижения спроса как минимум на вторичном рынке. Еще одним фактором теперь станет разница в процентной ставке на первичном и вторичном рынке.

Напомню, что на первичном ставка зафиксирована на уровне не более 7% при определенных условиях.

Никита Пальянов,директор по маркетингу ГК «Абсолют Строй Сервис»:

— Повышение ключевой ставки в целом было предсказуемо. Если раньше рост ставок сдерживала программа господдержки, то после ее окончания (имеется в виду завершение прежних условий работы программы), логично было ожидать подобных действий от регулятора.

Естественно, изменение ключевой ставки отразится на ставках кредитования. Тенденция к снижению спроса на ипотеку, которая началась после изменения условий программы господдержки на менее популярные, продолжится. Уже сейчас аналитики отмечают падение спроса на 60%.

Цены на недвижимость в меньшей степени подвержены влиянию ключевой ставки: они зависят от рыночных показателей — прежде всего от спроса. Застройщики будут инициировать совместные программы с банками, покрывая часть процента по кредиту, предлагать уникальные программы рассрочки как альтернативу ипотеке.

Часть объема спроса перетянут на себя другие льготные программы (семейная и сельская ипотека).

Цены на недвижимость ждет планомерное повышение от 1 до 1,5% в месяц. Более широкий шаг индексации будет неэффективен, так как это способно оттолкнуть потенциальных покупателей.

Сергей Терентьев,директор департамента недвижимости Группы ЦДС:

— Повышение ключевой ставки было ожидаемым. Большинство экспертов прогнозировали достаточно резкое, порядка 1 п. п., увеличение этого показателя. Если говорить об ипотечных ставках, то в последнее время прямой зависимости между этими показателями нет.

п., увеличение этого показателя. Если говорить об ипотечных ставках, то в последнее время прямой зависимости между этими показателями нет.

Безусловно, для банков повышение ключевой ставки означает удорожание получаемых ими денег. В связи с этим рост ипотечных ставок возможен.

Однако банки сейчас находятся в режиме достаточно жесткой конкуренции друг с другом, поэтому маловероятно, что ипотечные ставки также повысятся на 1% уже в понедельник.

Полагаю, все будут стараться максимально сдержать рост ставок. Хотя очевидно, что при достаточно значительном повышении ключевой ставки какое-то увеличение ипотечных ставок в ближайшее время мы все-таки увидим.

Что касается стоимости недвижимости, то повышение ключевой ставки на ней никак не отразится. Ипотечные ставки и цена строящегося жилья — это два параллельных процесса.

Ольга Шарыгина,вице-президент Becar Asset Management:

— Повышение ключевой ставки было вполне ожидаемым для рынка решением. Все давно об этом говорят — ничего нового.

На мой взгляд, после повышения ключевой ставки вырастут и ипотечные ставки. Это очевидно. Цены на недвижимость также продолжат расти, но не такими безумными темпами, как в течение последних полутора лет. Просто физически некуда — спрос не тот.

Бо́льшая часть инвестиций в недвижимость уже сделана — теперь поздно. Сделки, конечно, будут совершаться, но это будут уже другие реалии, другие покупатели и другая доходность.

Юрий Просвиров,коммерческий директор «Сити-XXI век»:

— Безусловно, повышение ключевой ставки отразится не в лучшую сторону на ставках по ипотеке, что приведет к очередному спаду спроса на ипотечные кредиты. И, как следствие, это отразится на застройщиках.

Анжелика Большегородская,заместитель генерального директора компании «Мегалит — Охта Групп»:

— Девелоперы готовились ко всем возможным сценариям после 1 июля, в том числе и к повышению ключевой ставки. Это было предсказуемо.

Ставки кредитования зависят от ключевой ставки, поэтому ипотечные ставки также вырастут. Незначительное влияние рост ключевой ставки окажет только на ставки программ с государственной поддержкой, таких как семейная или сельская ипотека.

Незначительное влияние рост ключевой ставки окажет только на ставки программ с государственной поддержкой, таких как семейная или сельская ипотека.

Цены в большей степени зависят от спроса, чем от ключевой ставки. Сейчас цены на первичную недвижимость стабилизированы. Рост ожидается, но планомерный, без резких скачков. Спрос все еще стабилен, он сконцентрирован на программе семейной ипотеки и полагаем, что благодаря этой программе не стоит ожидать снижения активности покупателей. В целом сейчас на рынке нет ажиотажных тенденций ни в лучшую, ни в худшую сторону.

Центральные банки — Investing.com

© 2007-2021 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

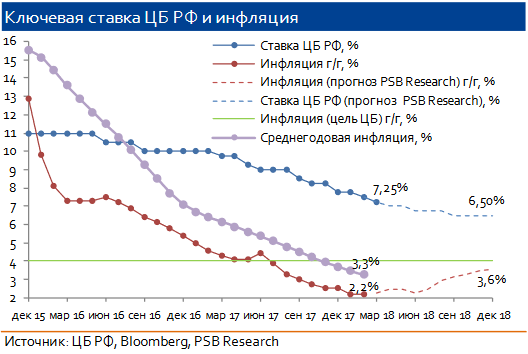

ЦБ повысил ключевую ставку впервые больше чем за два года

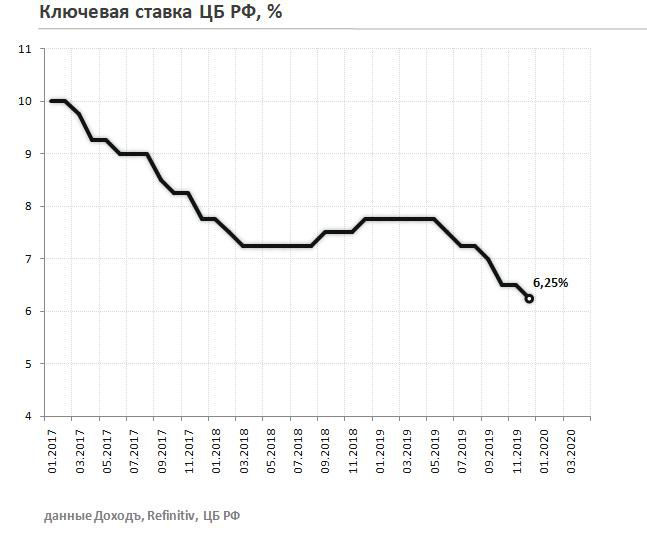

Банк России на втором заседании в этом году принял решение повысить ключевую ставку на 0,25 процентного пункта, до 4,5%, сообщается на сайте регулятора. Последний раз ЦБ повышал ставку больше двух лет назад, в декабре 2018 года. С июля прошлого года ставка держалась на рекордно низком для России уровне в 4,25%.

Свое решение Банк России объяснил так: темп роста потребительских цен в первом квартале складывается выше прогноза ЦБ, восстановление внутреннего спроса устойчивое и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне. Баланс рисков сместился в сторону проинфляционных. «Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике», — говорится в релизе.

Инфляционные ожидания населения и бизнеса остаются на повышенном уровне. Баланс рисков сместился в сторону проинфляционных. «Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике», — говорится в релизе.

Повышение ставки в этот раз шло в разрез с ожиданиями аналитиков. Судя по консенсус-прогнозу Bloomberg, 37 из 40 экономистов ожидали, что регулятор оставит ставку неизменной, еще двое ожидали роста на 0,25 процентного пункта, а один — сразу на 0,5 процентного пункта.

Citi и Morgan Stanley предупредили о выросшей вероятности первого повышения ставки ЦБ за два года

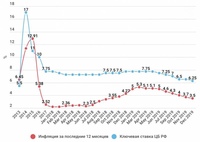

Инфляция по-прежнему сильно превышает таргет ЦБ, в 4%. В годовом выражении на 15 марта она составила 5,81%. За неделю с 10 по 15 марта она составила 0,1%, по данным Росстата, с начала года цены выросли на 1,8%. Аналитики Промсвязьбанка считают, что оперативные данные по инфляции позволяют ЦБ выдержать паузу. «По состоянию на 16 марта ее годовой уровень вышел на плато и в ближайшие недели, вероятно, будет снижаться», — говорится в их комментарии.

«По состоянию на 16 марта ее годовой уровень вышел на плато и в ближайшие недели, вероятно, будет снижаться», — говорится в их комментарии.

Аналитики Райффайзенбанка полагают, что ЦБ «действительно обеспокоен ситуацией с инфляцией». Одно из возможных объяснений роста цен — ретейлеры повышают цены, пытаясь «отбить» часть некурсовых издержек прошлого года, и имеют возможность сделать это, так как спрос сейчас находится «в очень неплохом (для посткризисной фазы) состоянии». Аналитики Райффайзенбанка не исключают, что ускорение инфляции может заставить ЦБ начать раньше переход к нейтральной денежно-кредитной политике, что означает повышение ставки.

Реклама на Forbes

Bloomberg написал, что также регулятор опасается, что правительство повысит расходы бюджета, что также будет давить на цены.

Россия — не единственная страна с развивающейся экономикой, которая готовится к постепенному выходу из монетарных и фискальных стимулов. На этой неделе ЦБ Бразилии поднял базовую ставку сразу на 0,75 процентного пункта, до 2,75%, чтобы справиться с растущей инфляцией. Аналитики, опрошенные Reuters, ожидали повышения до 2,5%. ЦБ Турции поднял ставку сразу на 2 процентных пункта, до 19%, также чтобы сдержать инфляцию и справиться с ослаблением турецкой лиры. В этом году ожидается повышение ключевых ставок в Китае, ЮАР и Мексике, говорится в комментарии Совкомбанка.

На этой неделе ЦБ Бразилии поднял базовую ставку сразу на 0,75 процентного пункта, до 2,75%, чтобы справиться с растущей инфляцией. Аналитики, опрошенные Reuters, ожидали повышения до 2,5%. ЦБ Турции поднял ставку сразу на 2 процентных пункта, до 19%, также чтобы сдержать инфляцию и справиться с ослаблением турецкой лиры. В этом году ожидается повышение ключевых ставок в Китае, ЮАР и Мексике, говорится в комментарии Совкомбанка.

Новая искренность: почему заявление Байдена спровоцирует ковровую «бомбардировку Воронежа»

Еще одним фактором неопределенности остается политика администрации США, считает главный аналитик Совкомбанка Михаил Васильев. «Банк России должен быть готов быстро отреагировать на случай ухудшения отношений с США, и относительно высокая рублевая процентная ставка помогает снизить риски оттока капитала», — считает он. В базовом сценарии Васильев не ожидает введения новых жестких антироссийских санкций на госдолг и банки.

За несколько дней до заседания по ставке разведка США опубликовала доклад о вмешательстве России в выборы США, а американский президент Джо Байден дал интервью ABC, в котором пообещал, что если вмешательство будет доказано, то Россия за это «заплатит». А заодно и обвалил рубль, ответив утвердительно на вопрос, считает ли он президента России Владимира Путина «убийцей».

А заодно и обвалил рубль, ответив утвердительно на вопрос, считает ли он президента России Владимира Путина «убийцей».

От «олигархов» до госдолга: Bloomberg рассказал о возможных новых санкциях против России

Кроме того, 18 марта Министерство торговли США расширило санкции за отравление Алексея Навального. Штаты ограничили торговлю с Россией товарами, связанными с национальной безопасностью, и приостановили действие лицензий на обслуживание и замену деталей и оборудования, поставленного в Россию. Временные исключения действуют только для товаров и услуг в рамках сотрудничества в сфере космоса и обеспечения безопасности полетов пассажирской авиации.

США объявили новые санкции против России из-за Навального

Что будет дальше

- Bloomberg написал на этой неделе, что ЦБ может повысить ключевую ставку уже к концу 2021 года в несколько шагов до 5,5% или даже 6%, хотя последнее «считается менее вероятным».

- Аналитики «Ренессанс Капитал» обновили свой базовый прогноз на 2021 год, теперь он предполагает, что ставка к концу года составит 5% вместо 5,5% — с учетом более высоких ожидаемых цен на нефть ($65 за баррель против $50 за баррель в прежнем варианте) и ожидаемого укрепления рубля.

«Предсказуемо хаотичный характер»: аналитики оценили влияние возможных санкций США на российский рынок

Главный экономист Sova Capital Артем Заигрин считает, что в течение года ключевая ставка дойдет до 4,75%.

Глава SberCIB Investment Research Ярослав Лисоволик видит достаточно высокую вероятность повышения ключевой ставки в течение второго квартала. Этому способствуют рост рыночных ставок в американских казначейских облигациях и усиление инфляционных рисков в мире и в России.

- Главный аналитик Совкомбанка Михаил Васильев ожидает в этом году повышения ключевой ставки до 5% для сдерживания инфляционного давления.

Фото Екатерины Кузьминой / РБК / ТАСС

Сумма для обсуждения: о чьих деньгах говорили в 2020-м

14 фотоЦБ Турции и Бразилии резко повысили процентные ставки | 18.03.21

Центробанки развивающихся стран начинают дружно «жать на тормоза» денежно-кредитной политики на фоне ускорения инфляции и падения курсов национальных валют.

В четверг, 18 марта, о резком повышении ключевых ставок с разницей в несколько часов объявили Турция и Бразилия

Бразильский ЦБ увеличил стоимость займов сразу на 0,75 процентного пункта, до 2,75% годовых, удивив рынок, который ждал шага на 0,5 п.п.

Инфляция в Бразилии ускорилась вдвое и бьет рекорды с 2017 года (5,2%), в то время как реал потерял 10% стоимости и в марте едва не обновил исторический минимум. Комитет по установлению ставок (Copom) предупредил, что уже на следующем заседании может поднять ставку еще на 0,75 п.п.

Жестче ожиданий сработал и ЦБ Турции, поднявший ставку с 15% до 17% годовых (рынок прогнозировал рост до 16%).

Инфляция в стране достигла 19% после того, как лира упала на абсолютное «дно» в ноябре прошлого года, достигая 8,3 лиры за доллар против 5,9 до начала пандемии.

В политике центральных банков EM наступает «радикальный перелом», говорит экономист Bloomberg Economics Скотт Джонсон: «В 2020 году они запустили экстренное смягчение, рекордно снижая ставки и выкупая активы. В этом же году позиция становится более ястребиной».

В этом же году позиция становится более ястребиной».

«Начался экспорт инфляции из развитых стран и Китая вследствие колоссальной денежной эмиссии и стимулирующих мер 2020 года», – отмечает генеральный директор Sputnik AM в Москве Александр Лосев.

10 триллионов долларов, залитых в рынки мировыми ЦБ, породили инфляционную волну в ценах на сырье: нефть вернулась к докризисным уровням, металлы обновили максимум за 7 лет, а продовольствие за 6.

Примеру Турции и Бразилии последует и Россия, где рост цен – рекордный с 2016 года. «Среди аналогов на развивающихся рынках Россия является одним из «антирекордсменов» по росту индекса потребительских цен. Поэтому даже несмотря на то, что рублевая ключевая ставка является одной из самых высоких во вселенной развивающихся рынков (EM), реальная ставка уже давно пребывает в отрицательной зоне», – говорит стратег ITI Capital Иcкандер Луцко.

На заседании 19 марта ЦБ, скорее всего, оставит политику неизменной, а в апреле поднимет ключевую ставку с 4,25% и до 4,5%, полагают 90% опрошенных Bloomberg экономистов.

ЦБ РФ оставил ключевую ставку без изменений

BOFIT Viikkokatsaus / BOFIT Weekly 2020/45

На заседании 23 октября ЦБ принял решение оставить ключевую ставку без изменения на уровне 4,25%. Решение соответствовало ожиданиям аналитиков рынка. В своем пресс-релизе ЦБ РФ отметил, что инфляция развивалась в соответствии с его прогнозом инфляции. В ЦБ не исключили возможность снижения ставки на ближайших заседаниях.

Годовая инфляция в сентябре выросла до 3,7%. Рост был вызван ослаблением курса рубля в последние месяцы (BOFIT Weekly 37/2020). Курс рубля к доллару на этой неделе на мгновение пробил отметку 80 рублей. При этом курс евро к рублю ненадолго приблизился к отметке 94 рубля. С начала июня рубль потерял 14% к доллару и 17% к евро. Снижение курса рубля усилило инфляционные ожидания, что может привести к росту цен на товары и услуги в ближайшие месяцы.С другой стороны, инфляционное давление с лета ослабло из-за падения внутреннего спроса (BOFIT Weekly 43/2020). Активность российской экономики ниже ее потенциального уровня производства также может сдерживать инфляцию.

По оценкам ЦБ РФ, 12-месячная инфляция на конец года будет в диапазоне 3,9–4,2%. Сейчас он прогнозирует инфляцию в пределах 3,5–4% в следующем году. В последующие годы инфляция должна стабилизироваться около 4%. Годовой целевой показатель инфляции ЦБ РФ составляет 4%.

ЦБ РФ также обновил прогноз ВВП для российской экономики на 2020 и 2021 годы.В этом году экономика должна сократиться на 4–5%, то есть на полпроцента меньше предыдущего прогноза. Пересмотренный прогноз в основном объясняется улучшением экспортных показателей весной этого года. В следующем году экономический рост должен снизиться примерно до 3-4%, что примерно на полпроцента меньше предыдущего прогноза. На снижение перспектив роста влияет нарастающая пандемия коронавируса в России и других странах. ЦБ РФ не пересматривал свои прогнозы роста на 2022 год (2,5–3,5%) и 2023 год (2–3%).

Российская ключевая ставка, годовая инфляция и целевой показатель инфляции ЦБ РФ

Источники: ЦБ РФ, Росстат, Макробонд и БОФИТ.

Россия

Процентные ставки в России падают из-за устойчивого снижения инфляции

- Центральный банк России снижает ключевую процентную ставку до 7,5% в феврале, что является самым низким показателем с середины 2014 г. Если центральные банки становятся более агрессивными, Россия идет против этой тенденции.В начале 2018 года на фоне слабого инфляционного давления произошло очередное снижение процентной ставки, установленной Центральным банком России. После более высоких темпов роста с конца 2016 года импульс потребительского спроса снизился. Тем временем попытки поднять условия спроса с их низкого базового уровня совпали со снижением инфляционного давления, что говорит о том, что на карту нанесены дальнейшие политические стимулы.

Чтобы стимулировать рост заимствований и расходов среди российских потребителей, Центральный банк России начал снижение ключевой процентной ставки с 17% в начале 2015 года.

Ожидается, что в течение 2018 года будет произведено дальнейшее снижение ставки до 7,5%, а в ближайшие месяцы ожидается еще одно снижение ставки.Низкое ценовое давление сохраняется

Последний уровень инфляции потребительских цен, составляющий всего 2,2%, упал намного ниже целевого показателя центрального банка в 4% и представляет собой один из самых низких уровней инфляции в постсоветскую эпоху. Более того, замедление было быстрым: уровень инфляции снизился с 16.9% всего за три года.

Инфляция может снизиться и дальше. Данные январского опроса свидетельствуют о более мягком росте производственных затрат, с которыми сталкиваются российские компании частного сектора. Индекс композитных входных цен IHS Markit, достигший семимесячного минимума 54,6, указывает на умеренные темпы инфляции в контексте истории ряда в январе. Затраты в секторе услуг росли самыми низкими темпами с августа 2010 года, а затраты на производство продукции также росли более медленными темпами.

Снижение ценового давления отразило выводы центрального банка, которые подчеркнули умеренный рост заработной платы и более низкий уровень непродовольственной инфляции как ключевые факторы, способствующие дальнейшему снижению процентных ставок.

Более слабое давление на издержки со стороны предложения, в свою очередь, способствовало замедлению роста средних цен, взимаемых компаниями. Фирмы обычно стремятся переложить на своих клиентов большее бремя затрат за счет повышения цен на продукцию; тем не менее, согласно неофициальным данным опроса, рост конкурентного давления ограничил ценовую власть фирм. Последний индекс цен на выпуск композитных материалов IHS Markit показал лишь незначительный рост сборов, упав до 10-месячного минимума, в основном за счет более слабого повышения сборов, устанавливаемых поставщиками услуг.

Изменение динамики инфляции

Официальный уровень инфляции в январе отмечает седьмой месяц подряд, когда темпы роста цен ниже целевого показателя в 4%.

После неурожая в 2017 году рост цен на продукты питания вызвал инфляционное давление. Ожидается, что эти эффекты исчезнут из цифр в течение первой половины 2018 года, поскольку уровни производства продуктов питания восстановятся, а инфляция, вероятно, останется значительно ниже целевого показателя Банка в течение всего 2018 года, согласно прогнозам IHS Markit.Фактически ожидается, что рост цен не достигнет целевого показателя 4% до 2019 года.Хотя цены на продукты питания и нефть будут по-прежнему представлять повышательный риск для инфляции, Центральный банк России также считает внешние факторы и неопределенность в отношении мировых финансовых рынков как источники повышательного инфляционного риска. Действия на этих рынках будут иметь важное значение для определения повышательных или понижательных рисков инфляции в России.

Предстоящие выпуски экономических данных:

- 1 марта st : IHS Markit Russia Manufacturing PMI (февраль)

- 5 марта -е : IHS Markit Russia Services PMI (февраль)

- 6 марта th : Инфляция г / г (Февраль)

- 23 марта -е : Следующее заседание Центрального банка России по процентным ставкам

- 3 апреля -е : Предварительные темпы роста ВВП (4 квартал)

Загрузить статью полностью

Сиан Джонс, Экономист по экономическим индексам IHS Markit

Тел .: +44 1491 461017

[email protected]Могут ли центральные банки всегда влиять на финансовые рынки? Данные из России • БЕСПЛАТНАЯ СЕТЬ

На многих финансовых рынках, включая Великобританию и США, центральные банки могут влиять на цены активов посредством неожиданных изменений процентных ставок (так называемый косвенный канал денежно-кредитной политики). В нашей статье (Шибанов и Слюсарь, 2019) мы изучаем российский рынок в 2013-2019 годах и измеряем политические шоки по разнице между ключевой ставкой и медианным прогнозом аналитиков.Мы показываем, что в краткосрочной перспективе Центральный банк России не оказывает существенного влияния на общий фондовый рынок или курс рубля за пределами декабря 2014 г. и января 2015 г., в то время как некоторые отраслевые фондовые индексы реагируют на изменения, противоположные прогнозам теоретических моделей. В целом ситуация с Россией больше похожа на ЕЦБ и на случай экономики Германии, чем на результаты Великобритании или США. Это может означать, что Банк России имеет большее влияние через прямой канал на процентные ставки по кредитам и депозитам.

Реакция цены активов на изменения политики

Чего нам следует ожидать от общей реакции фондового рынка или национальной валюты на политику процентных ставок центрального банка? Этот косвенный эффект может привести к изменениям в залоге, доступном в экономике, или в импорте и экспорте страны. Теоретические модели предсказывают, что ожидаемое снижение ключевой ставки не повлияет на цены активов, в то время как неожиданное повышение ключевой ставки может оказать негативное влияние на цены активов (Kontonikas et al.2013). Если процентная ставка вырастет больше, чем ожидают рынки или аналитики, мы увидим снижение цен, поскольку ставки дисконтирования, скорее всего, увеличатся; обратное происходит, когда процентная ставка снижается больше, чем ожидалось.

Результаты проверки этого предположения в разных странах неодинаковы. В то время как в США (Kontonikas et al., 2013) и в Великобритании (Bredin et al., 2009) влияние неожиданностей, связанных с политикой ключевых процентных ставок, является значительным, ЕЦБ не влияет ни на фондовые рынки Великобритании, ни на фондовые рынки Германии (Breidin et al.2009 г.).

Что касается обменного курса (Hausman and Wongswan, 2011), есть свидетельства того, что неожиданные изменения процентной ставки в США оказывают сильное влияние на плавающие валюты.

Дело России

Российская денежно-кредитная политика сильно изменилась с 2013 года. Введение «ключевой ставки» в качестве основного инструмента политики, переход на плавающий рубль и таргетирование инфляции в ноябре 2014 года – все это привело к новой системе, используемой Банком России. Поэтому интересно проверить, что происходит с косвенным каналом передачи политики (через цены на активы и финансовые рынки).

Нашему исследованию предшествует как минимум одна статья. Кузнецова и Ульянова (2016) изучают влияние словесных интервенций Банка России (Центрального банка России) как на доходность, так и на волатильность индекса российского фондового рынка (РТС) в 2014-2015 годах. Их выводы показывают, что доходность действительно реагирует на сообщения Банка России, а волатильность – нет.

В нашей статье (Шибанов, Слюсарь, 2019) мы исследуем период 2013-2019 гг., То есть время Эльвиры Набиуллиной на посту председателя Банка России.Наш подход основан на предположении, что новости размещаются на фондовом рынке достаточно быстро, не позднее, чем через 4 торговых дня после дня объявления. Для обменного курса мы берем краткосрочные изменения за 30 минут до и после публикации (как в Hausman and Wongswan 2011). Неожиданность денежно-кредитной политики измеряется как разница между реализованной ключевой ставкой и средними ожиданиями аналитиков Thomson Reuters. Аномальная доходность рассчитывается с использованием индексной модели.

Рисунок 1 показывает, что сюрпризы близки к нулю, за исключением двух дат: декабря 2014 года и января 2015 года. В первом периоде ключевая ставка была повышена до 17%, а во втором – до 15%. В статье мы показываем, что эти два дня являются явными выбросами, которые искажают результаты, поэтому мы изучаем взаимосвязь без них.

Результаты для фондового рынка

Реакция фондового рынка в симметричном окне за четыре дня до объявления и четыре дня после него приглушена (см. Таблицу 1).Пока основной индекс (ММВБ) существенно не реагирует, два сектора (ММ – металлургия и горнодобывающая промышленность и химия) позитивно реагируют на неожиданное повышение ключевой ставки. Этот результат, кажется, противоречит тому, что мы ожидали от рынка. Индекс облигаций существенно не реагирует на изменения.

Таблица 1. Суммарный эффект, выборка без шоков (дни от -4 до +4).

Сектор Оценка t-статистика Значение P Значение ММВБ 1.6192 0,6803 0,4999 0,041 OG 0,2511 1,125 0,2668 0,005 Финансы -1,2933 -1,080 0,2860 0,024 Энергия -0,4513 -0,7145 0,4787 0,004 ММ 2,2876 3.326 0,0018 *** 0,113 Телеком -0,2534 -0,2844 0,7774 0,001 Расход. 0,2178 0,4191 0,6772 0,001 Химия 2,9787 2,642 0,0114 ** 0,132 Транспорт 0.3200 0,1548 0,8777 0,001 Облигации 1.4080 1,048 0,3002 0,037 Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters, Московской фондовой биржи и Банка России.

Результаты по курсу рубля

Обменный курс должен отреагировать обесцениванием на неожиданное снижение ключевой ставки. Если произойдет неожиданный рост, доходность рублевых облигаций возрастет, и валюта станет более привлекательной для международных инвесторов.

Однако мы не наблюдаем существенной разницы между случаями ожидаемых и неожиданных изменений (см. Таблицу 2). Все движения достаточно шумные и не показывают стабильной картины.

Таблица 2. Реакция обменного курса на изменение ключевой ставки.

Повышение ключевой ставки Снижение ключевой ставки Неожиданно -1,05% -0,04% Ожидается 0.65% 0,003% Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters и Банка России.

Рисунок 1. Отклонения фактической ключевой ставки от медианных ожиданий (неожиданность ключевой ставки), процентные пункты.

Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters и Банка России.

Заключение

Как мы видим из нашего анализа, влияние Банка России на финансовые рынки аналогично тому, которое наблюдалось в Германии после изменения политики ЕЦБ.Практически отсутствует заметное и стабильное влияние ни на цены активов, ни на обменный курс.

Однако результаты не означают, что денежно-кредитная политика в России не имеет значения. Прямой канал, то есть влияние решений центрального банка на процентные ставки по кредитам и депозитам, работает хорошо. Более того, мы учитываем только краткосрочные эффекты, сосредоточенные вокруг даты объявления. Более долгосрочные эффекты могут быть более выраженными.

Список литературы

- Бредин Д. et al. (2009) «Сюрпризы европейской денежно-кредитной политики: совокупная и отраслевая реакция фондового рынка», International Journal of Finance & Economics . Онлайн-библиотека Wiley, 14 (2), стр. 156–171.

- Хаусман Дж. И Вонгсван Дж. (2011) «Глобальные цены на активы и объявления FOMC», Journal of International Money and Finance . Elsevier Ltd, 30 (3), стр. 547–571. DOI: 10.1016 / j.jimonfin.2011.01.008.

- Контоникас А., Макдональд Р. и Саггу А.(2013) «Реакция фондового рынка на сюрпризы ставок ФРС: зависимость государства и финансовый кризис», Journal of Banking and Finance , 37 (11), стр. 4025–4037. DOI: 10.1016 / j.jbankfin.2013.06.010.

- Кузнецова О. и Ульянова С. (2016) «Влияние словесных интервенций Центрального банка на фондовые индексы в ресурсоориентированной экономике: данные из России», рабочий документ , https: //papers.ssrn. com / sol3 / paper.cfm? abstract_id = 2876617.

- Шибанов, О.и Слюсар А. (2019) «Сюрпризы процентных ставок, ожидания аналитиков и доходность фондового рынка: пример России», рабочий документ .

Заявление об ограничении ответственности: Мнения, выраженные в аналитических записках и других публикациях, принадлежат авторам; они не обязательно отражают данные СВОБОДНОЙ сети и ее исследовательских институтов.

Россия повышает ключевую ставку для защиты больной экономики

ВАШИНГТОН – Банк России повысил ключевую процентную ставку до 17 процентов с 10.5 процентов в отчаянном шаге по подъему своей валюты и спасению проблемной экономики.

Действия, о которых было объявлено во вторник в Москве, последовали после того, как с января стоимость рубля упала примерно на 50 процентов из-за санкций Запада, введенных в связи с конфликтом на Украине и обвалом мировых цен на нефть.Падение рубля грозит эскалацией инфляции в России до опасного уровня и парализовать экономику.

Агрессивный шаг центрального банка продемонстрировал масштабы опасностей, с которыми сталкивается Россия. Это отражало опасения, что падение рубля может спровоцировать панику среди потребителей, спровоцировать набег из банков и усугубить экономические проблемы России.

Повышая процентные ставки, банк надеется, что инвесторам будет выгоднее хранить свои деньги в России с финансовой точки зрения.

«Они сделали это как приманку, чтобы побудить людей хранить свои рубли дома, а не продолжать убегать из страны и валюты», – сказал Барри Эйхенгрин, экономист из Калифорнийского университета в Беркли.«Это способ выиграть время. Он не решает ни одной из основных проблем, стоящих перед российской экономикой» – падения цен на энергоносители, западных санкций и повсеместной коррупции.

Такие вызовы особенно трудны, потому что экономика России в значительной степени зависит от доходов от нефти и не имеет возможности диверсификации, чтобы противостоять серьезным экономическим спадам.

Это имеет тенденцию оставлять экономику во власти глобальных финансовых рынков, где цена на нефть выражается в долларах. Средняя цена за баррель нефти упала ниже 56 долларов с летнего максимума в 107 долларов. Правительство России недавно понизило прогноз роста на следующий год, предсказав, что экономика погрузится в рецессию.

Тем не менее, последнее действие Банка России таит в себе свои собственные опасности. Повышение ставок в попытке сдержать инфляцию может нанести дополнительный экономический ущерб, отметил Айхенгрин. Хотя высокие процентные ставки могут привлечь деньги инвесторов, они также могут сдерживать рост, затрудняя для потребителей и предприятий получение займов и расходов.

Объявление в Москве было сделано после закрытия рынков США и Европы в понедельник. Акции сильно пострадали в последние дни на фоне неуклонного падения мировых цен на нефть. Распродажа может продолжиться, если инвесторы сочтут действия Банка России неэффективными.

Центральный банк постепенно повысил ставку с 5,5 процента в начале этого года. В прошлый четверг он безуспешно пытался остановить падение рубля, повысив ключевую ставку на 1 процентный пункт до 10,5 процента. Он сослался на рост потребительских цен и «значительный риск инфляции.«

Тогда Банк России заявил, что ожидает роста цен на 10 процентов в 2014 году и дальнейшего роста в первом квартале 2015 года.

Но в понедельник курс рубля упал с 55 рублей за доллар в четверг примерно до 65 рублей за доллар.

Падающая валюта увеличивает стоимость импорта, тем самым усиливая инфляционное давление. В то же время резкое падение цен на нефть дает правительству меньше денег для борьбы со спадом и может заставить его брать больше займов.

Санкции, введенные Западом, усугубили экономические потрясения в России.

В сентябре США и Европейский Союз объявили о новом раунде санкций за участие Москвы в Украине, которые включали блокировку западных финансовых рынков для ключевых российских компаний и ограничение импорта некоторых технологий.

Ожидалось, что дополнительные санкции причинят достаточно боли, чтобы вызвать рецессию в России на один или два года, предсказал экономист Алексей Кудрин, который занимал пост министра финансов при президенте Владимире Путине в течение 11 лет до 2011 года.

Возможность длительного спада заставила инвесторов вывести свои деньги из страны, что привело к дальнейшему обесцениванию рубля.

млрд.н.э. IntelliNews – Россия повысила ключевую ставку до 6.5% в условиях сильного инфляционного давления

Центральный банк России 23 июля повысил ключевую ставку на 100 базисных пунктов до 6,50% годовых. Повышение ставки на фоне значительно превышающей целевой уровень инфляции ожидалось рынком.

В заявлении ЦБ РФ говорится, что решение было принято на основе обновленного макроэкономического прогноза, который был значительно пересмотрен.

«Рост российской экономики во втором квартале ускорился, а инфляционное давление оказалось выше и более стойким, чем прогнозировалось. Некоторые отрасли уже демонстрируют признаки перегрева », – заявила председатель ЦБ Эльвира Набиуллина после заседания совета директоров банка.

По словам Набиуллиной, повышение ставки необходимо для того, чтобы вернуть инфляцию к целевому уровню.29 июля инфляция достигла 6,5% в годовом исчислении, что значительно выше целевого показателя и близко к пятилетним пикам. Самый резкий рост цен во втором квартале 2021 года пришелся на строительные материалы, мебель и автомобили.

Кроме того, выросли инфляционные ожидания; ЦБ РФ повысил прогноз инфляции на один пункт до 5,7-6,2% на этот год. После этого ЦБ ожидает замедления инфляции до 4.0-4,5% в 2022 году и останется около 4%.

Набиуллина также отметила, что, по оценкам ЦБ, экономический рост во втором квартале ускорился, при этом высокочастотные индикаторы показывают, что экономика вернулась к докризисному уровню.

Артем Заигрин, главный экономист Sova Capital, сказал, что повышение ставки соответствует консенсус-прогнозу.

«Решение было мотивировано более быстрым, чем ожидалось, восстановлением российской экономики (ЦБ ожидает роста на 4-4,5% г / г в 2021 году) в сочетании с нарушениями в глобальных цепочках поставок и дисбалансом на рынке труда», – сказал Зайгрин. написал.

«В результате ожидается, что инфляция будет оставаться на высоком уровне в течение более длительного периода, а прогноз ИПЦ на 21 год будет пересмотрен на 1 п.п.Ожидается, что инфляция вернется к уровню c. 4% к 22-му году или в начале 2023 года. Тон заявления ЦБ был более спокойным, и он указывал на возможность корректировки политики на 25-50 базисных пунктов, что может произойти без каких-либо изменений в прогнозах. Учитывая возможные проблемы с урожаем и новыми штаммами COVID-19, которые могут привести к перебоям в поставках, которые продлятся дольше, чем ожидалось, мы ожидаем корректировки политики на 25 базисных пунктов где-то в сентябре или в 4 квартале », – добавил он.

АналитикиRenCap заявили, что повышение было выше прогноза и выше ожиданий рынка.«Ставка сейчас находится на уровне, который мы видели до пандемии, и выше долгосрочного нейтрального диапазона. Это связано с тем, что центральный банк крайне обеспокоен неослабевающим инфляционным давлением », – пишут аналитики RenCap.

RenCap сохраняет свои прогнозы по ставке на уровне 7,0% в конце этого года с падением до 5,75% в конце 2022 года. «По нашему мнению, инфляция будет ниже ожиданий ЦБ и упадет ниже 3% в течение следующих 12 месяцев благодаря ослаблению давления со стороны внутреннего спроса и импортных цен », – отмечают аналитики.

Между тем, денежно-кредитные условия «постепенно приспосабливаются к предыдущему повышению ключевой ставки, но по-прежнему являются адаптивными», – сказал глава центрального банка. В записке RenCap говорится: «ужесточение денежно-кредитной политики должно поддержать рубль: мы ожидаем его укрепления до 70,1 руб. За доллар к концу 2021 года (с текущего уровня 73,6 руб. За доллар)».

Повышение ставки ЦБ РФ произошло на следующий день после того, как Национальный банк Украины (НБУ) повысил основную процентную ставку с 7.От 5% до 8%. Повышение ставки было третьим в этом году, и глава НБУ Кирилл Шевченко заявил, что в этом году планируется еще одно повышение до 8,5%, поскольку центральный банк стремится обуздать инфляцию.

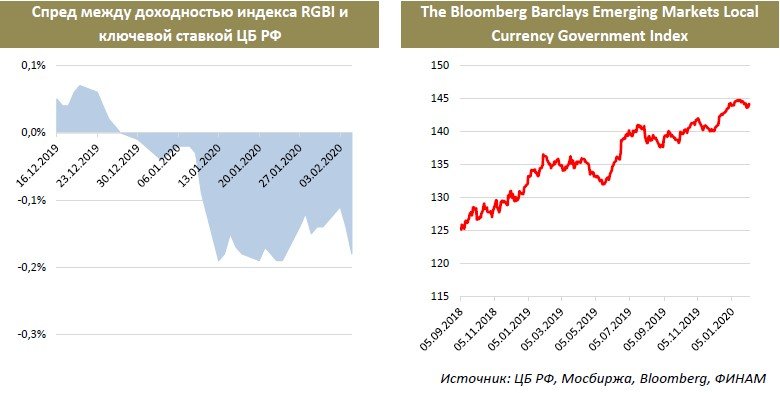

Россия повышает ключевую ставку до 4,5% на фоне инфляционных и геополитических рисков

МОСКВА (Рейтер) – Центральный банк России повысил ключевую процентную ставку до 4.5% в пятницу на фоне инфляционных и геополитических рисков и сигнализировал о том, что последует дальнейшее повышение ставок.

Решение о повышении ставки с рекордно низкого уровня в 4,25% противоречило опросу Reuters, согласно которому Россия в последний раз сохранит стоимость кредитования неизменной, прежде чем приступить к циклу повышения ставок.

«Баланс рисков сместился в сторону проинфляционных… Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях», – говорится в сообщении банка.

Действия центрального банка последовали за недавним обесцениванием рубля, вызванным опасениями по поводу санкций. Это соответствует его бразильским и турецким аналогам, которые в неделю агрессивно повышали ставки.

Российская валюта упала на этой неделе после того, как президент США Джо Байден заявил, что его российский коллега Владимир Путин «заплатит цену» за попытки вмешаться в президентские выборы в США 2020 года, что Кремль отрицает.

«Краткосрочные проинфляционные риски также связаны с более сильной волатильностью на мировых рынках, обусловленной, среди прочего, различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания», – заявил центральный банк.

Центральный банк заявил, что инфляция, его основная сфера ответственности, вернется к целевому показателю в 4% только в первой половине 2022 года, позже, чем ожидалось ранее.

Годовая инфляция на 15 марта составляла 5,8%, но в ближайшее время ожидается ее замедление.

Центральный банк снизил ставки в 2020 году, сделав последнее снижение ставок в июле, поскольку экономика пострадала от падения цен на нефть, основной экспорт России. Пандемия коронавируса также ударила по экономике, которая в этом году восстанавливается.

Более низкие ставки поддерживают экономику за счет удешевления кредитования, но могут также раздуть инфляцию и сделать рубль более уязвимым для внешних шоков.

Рубль продолжил расти после изменения курса, торгуясь на уровне 73,82 по отношению к доллару США против уровней около 73,98, наблюдавшихся до объявления.

Эльвира Набиуллина, управляющий центрального банка, более подробно расскажет о прогнозах центрального банка и планах денежно-кредитной политики на онлайн-пресс-конференции в 12:00 по Гринвичу.

Следующее нормотворческое собрание назначено на 23 апреля.

(Отчетность Андрея Остроуха, Габриэль Тетро-Фарбер, Елены Фабричной, Александра Марроу, Марии Киселевой, Кати Голубковой; под редакцией Эндрю Осборна)

• Ключевая процентная ставка Банка России на 2020 год

• Ключевая процентная ставка Банка России 2020 | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только в качестве пользователя Premium.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистикаДополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Центральный банк Российской Федерации. (31 декабря 2020 г.). Полугодовая ключевая процентная ставка Банка России * с декабря 2017 года по июнь 2020 года [График]. В Statista. Получено 29 августа 2021 г. с сайта https://www.statista.com/statistics/1117015/key-interest-rate-of-bank-of-russia/

Центральный банк Российской Федерации. «Полугодовая ключевая процентная ставка * Банка России с декабря 2017 года по июнь 2020 года». Диаграмма. 31 декабря 2020 года. Statista.

Ожидается, что в течение 2018 года будет произведено дальнейшее снижение ставки до 7,5%, а в ближайшие месяцы ожидается еще одно снижение ставки.

Ожидается, что в течение 2018 года будет произведено дальнейшее снижение ставки до 7,5%, а в ближайшие месяцы ожидается еще одно снижение ставки.