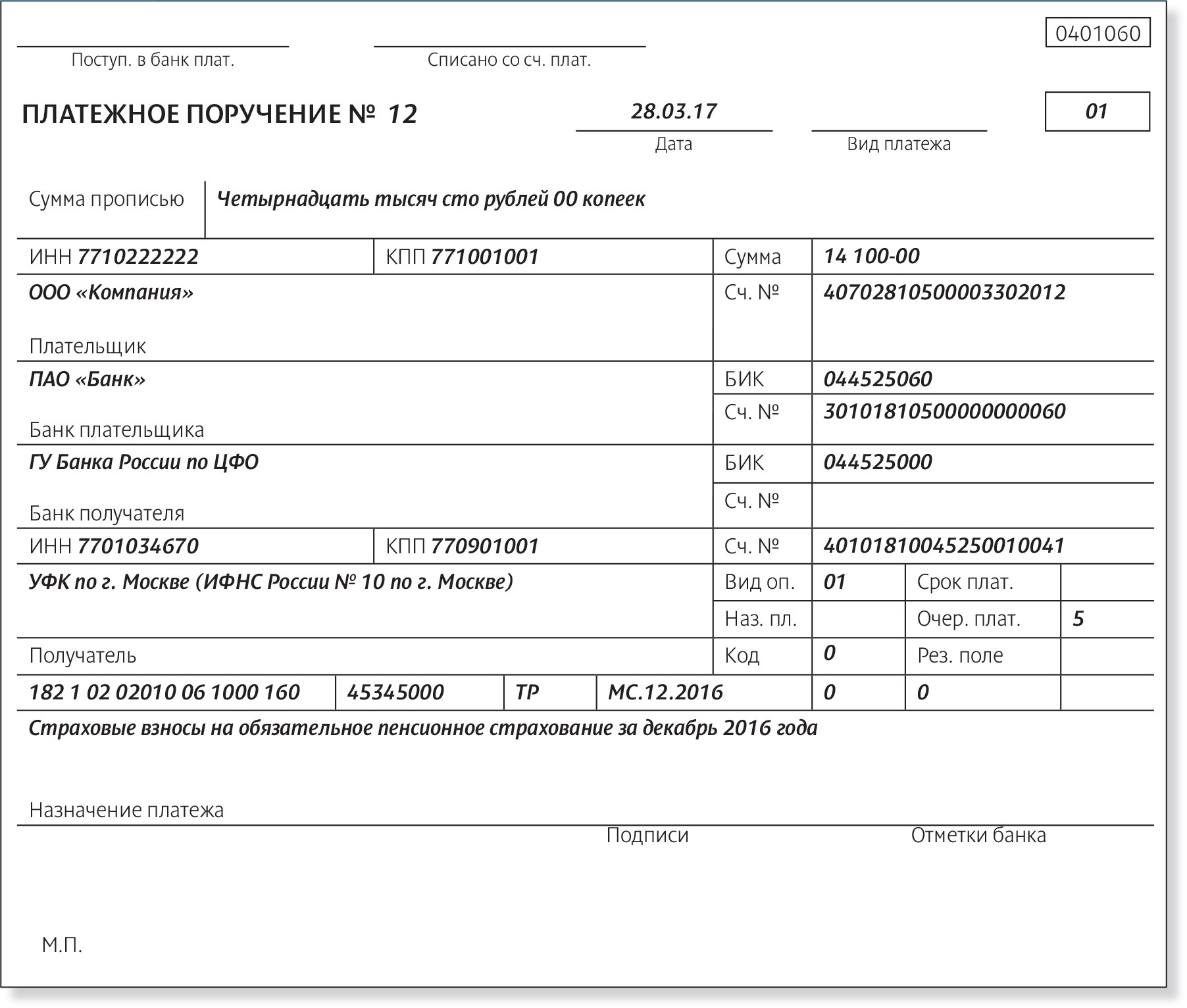

Дата признания дохода по ндфл: НК РФ Статья 223. Дата фактического получения дохода / КонсультантПлюс

НК РФ Статья 223. Дата фактического получения дохода / КонсультантПлюс

|

– Нужно ли исчислять и перечислять в бюджет НДФЛ с аванса по зарплате?

– На какую дату возникает доход, облагаемый НДФЛ, у физического лица при получении векселя третьего лица?

– На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет?

– В каком периоде для исчисления НДФЛ авансы включаются в доход предпринимателя?

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 – 5 настоящей статьи, дата фактического получения дохода определяется как день:

(см. текст в предыдущей редакции

)

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;(пп. 3 в ред. Федерального закона от 02.05.2015 N 113-ФЗ)

В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;(пп. 3 в ред. Федерального закона от 02.05.2015 N 113-ФЗ)(см. текст в предыдущей редакции

)

4) зачета встречных однородных требований;

(пп. 4 введен Федеральным законом от 02.05.2015 N 113-ФЗ)5) прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию;(пп. 5 в ред. Федерального закона от 26.07.2019 N 210-ФЗ) (см. текст в предыдущейредакции)

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

(пп. 6 введен Федеральным законом от 02.05.2015 N 113-ФЗ)

6 введен Федеральным законом от 02.05.2015 N 113-ФЗ)7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды

, полученной от экономии на процентах при получении заемных (кредитных) средств.

КонсультантПлюс: примечание.

П. 1.1 ст. 223 (в ред. ФЗ от 09.11.2020 N 368-ФЗ) применяется к правоотношениям по исчислению и уплате НДФЛ за налоговые периоды начиная с 2020 г. (в ред. Федерального закона от 09.11.2020 N 368-ФЗ)

(в ред. Федерального закона от 09.11.2020 N 368-ФЗ)(см. текст в предыдущей редакции

)

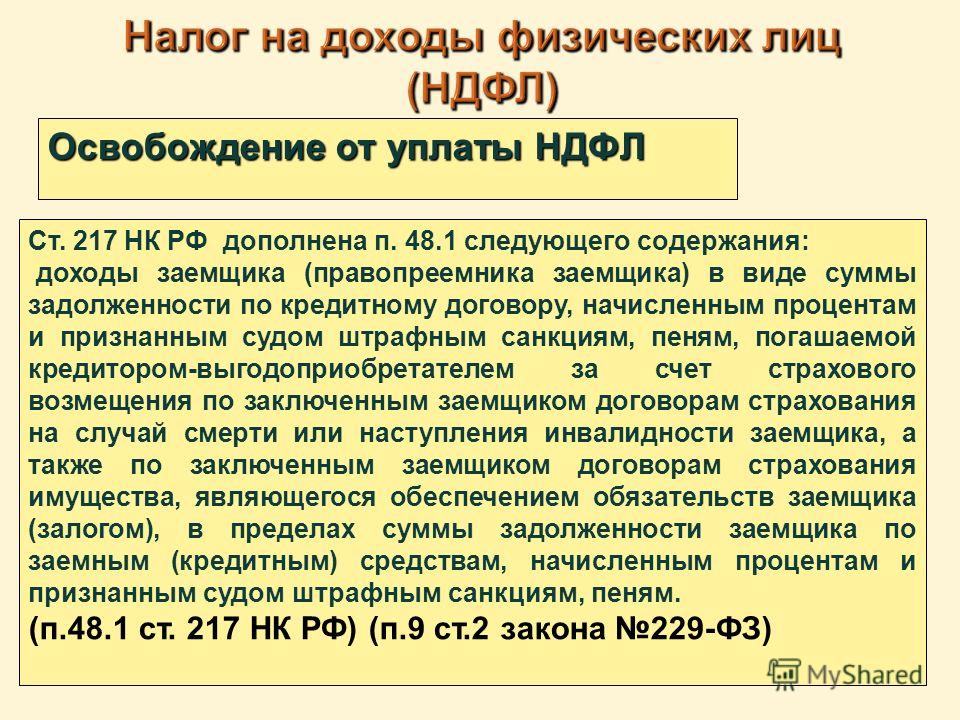

В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании (в том числе фиксированной прибыли) признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль.

(в ред. Федерального закона от 09.11.2020 N 368-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)(см. текст в предыдущей редакции

)

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

(абзац введен Федеральным законом от 24.07.2007 N 216-ФЗ)3. Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода. Данный порядок учета средств финансовой поддержки не распространяется на случаи приобретения за счет указанного источника амортизируемого имущества.В случае приобретения за счет средств финансовой поддержки, указанных в настоящем пункте, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главой 25 настоящего Кодекса.(п. 4 введен Федеральным законом от 07.03.2011 N 23-ФЗ)5. Средства финансовой поддержки, полученные индивидуальными предпринимателями за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-1 “О занятости населения в Российской Федерации”, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода. Данный порядок учета средств финансовой поддержки не распространяется на случаи приобретения за счет указанного источника амортизируемого имущества.В случае приобретения за счет средств финансовой поддержки, указанных в настоящем пункте, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главой 25 настоящего Кодекса.(п. 4 введен Федеральным законом от 07.03.2011 N 23-ФЗ)5. Средства финансовой поддержки, полученные индивидуальными предпринимателями за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-1 “О занятости населения в Российской Федерации”, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

Открыть полный текст документа

Доход в виде оплаты труда | В денежной или натуральной форме | Последний день месяца, за который сотруднику начислена зарплата Если сотрудник уволен до окончания календарного месяца – последний рабочий день, за который сотруднику была начислена зарплата | п. |

Доход, не связанный с оплатой труда | Доход в денежной форме | 1. День выплаты денег из кассы 2. День перечисления денег на счет в банке 3. День перечисления денег по поручению получателя дохода на счета третьих лиц | подп. 1 п. 1 ст. 223 НК РФ |

Доход в натуральной форме | 1. День передачи товарно-материальных ценностей 2. День окончания выполнения работ (услуг) в интересах человека 3. День оплаты (полностью или частично) за человека товаров, работ, услуг или имущественных прав | подп. 2 п. 1 ст. 223 НК РФ | |

Доход в виде материальной выгоды | 1. При пользовании заемными средствами:

2.

| подп. 3 и 7 п. 1 ст. 223 НК РФ | |

Доход, возникающий в результате зачета однородных встречных требований | День зачета встречных однородных требований | подп. 4 п. 1 ст. 223 НК РФ | |

Доход в результате списания с баланса организации безнадежного долга гражданина | День списания этого долга | подп. 5 п. 1 ст. 223 НК РФ | |

Доходы, возникающие в связи с возмещением командировочных расходов (например, если расходы не подтверждены или возмещаются сверх действующих норм) | Последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки | подп. | |

| Доход в виде бюджетных средств, полученных на реализацию мероприятий, связанных со снижением напряженности на рынке труда* | 1. Дата признания расходов на реализацию мероприятий, связанных со снижением напряженности на рынке труда (в части доходов, освоенных в соответствии с их целевым назначением в течение трех налоговых периодов (начиная с налогового периода, в котором были получены доходы)) 2. Последний день налогового периода, в котором были нарушены условия освоения доходов (если такое нарушение было допущено) 3. Последний день третьего налогового периода (в части доходов, которые не были освоены в соответствии с их целевым назначением) | п. 3 ст. 223 НК РФ | |

31 декабря года, следующего за тем, в котором была получена прибыль контролируемой иностранной компании | п. 1.1 ст. 223 НК РФ |

2 ст. 223 НК РФ

2 ст. 223 НК РФ При приобретении ценных бумаг:

При приобретении ценных бумаг: 6 п. 1 ст. 223 НК РФ

6 п. 1 ст. 223 НК РФСт. 223 НК РФ.

Дата фактического получения дохода

Дата фактического получения дохода1. В целях настоящей главы, если иное не предусмотрено пунктами 2 – 5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

2) передачи доходов в натуральной форме – при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг – при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

1.1. Для доходов в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли) датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица).

В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании (в том числе фиксированной прибыли) признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль.

1.2. Для доходов, указанных в подпункте 1.1 пункта 1 статьи 208 настоящего Кодекса, датой фактического получения дохода признается дата получения налогоплательщиком дохода в виде дивидендов по акциям (долям) иностранной организации (депозитарным распискам, удостоверяющим права на акции иностранной организации) или в виде суммы распределения прибыли иностранной структуры без образования юридического лица, указанных в абзацах четвертом и восьмом пункта 1. 1 статьи 208 настоящего Кодекса, в том числе дата их перечисления по поручению налогоплательщика на счета третьих лиц.

1 статьи 208 настоящего Кодекса, в том числе дата их перечисления по поручению налогоплательщика на счета третьих лиц.

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

3. Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

В случае нарушения условий получения выплат, предусмотренных настоящим пунктом, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

4. Средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (далее – Федеральный закон “О развитии малого и среднего предпринимательства в Российской Федерации”), отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода. Данный порядок учета средств финансовой поддержки не распространяется на случаи приобретения за счет указанного источника амортизируемого имущества.

Данный порядок учета средств финансовой поддержки не распространяется на случаи приобретения за счет указанного источника амортизируемого имущества.

В случае приобретения за счет средств финансовой поддержки, указанных в настоящем пункте, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главой 25 настоящего Кодекса.

5. Средства финансовой поддержки, полученные индивидуальными предпринимателями за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-1 “О занятости населения в Российской Федерации”, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

В случае нарушения условий получения средств финансовой поддержки, предусмотренных настоящим пунктом, сумма полученных средств финансовой поддержки в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных средств финансовой поддержки, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

См. все связанные документы >>>

В статье 223 НК РФ идет речь об определении даты получения фактического дохода.

Анализируя подпункт 1 пункта 1 статьи 223 НК РФ, Минфин России пояснил, что учет доходов, полученных физическим лицом от осуществления предпринимательской деятельности, должен осуществляться отдельно от доходов, полученных вне рамок осуществления такой деятельности (см. письмо от 08.12.2010 N 03-04-05/3-715).

письмо от 08.12.2010 N 03-04-05/3-715).

В письме ФНС России от 20.11.2013 N БС-4-11/20830@ разъясняется, что положениями НК РФ порядок определения даты получения дохода физическими лицами не поставлен в зависимость от факта совершения государственной регистрации перехода права собственности на отчуждаемый объект недвижимости. Учитывая изложенное, доход налогоплательщика, полученный в 2010 г. от продажи недвижимого имущества, должен быть учтен при определении налоговой базы по налогу на доходы физических лиц данного налогоплательщика этого же налогового периода.

Как заметил официальный орган, возможность отказа налогоплательщика от получения дивидендов действующим законодательством не предусмотрена.

День отказа налогоплательщика от причитающихся ему дивидендов в пользу организации, которая их выплачивает, является датой фактического получения дохода, который подлежит налогообложению налогом на доходы физических лиц на общих основаниях (см. письмо от 04.10.2010 N 03-04-06/2-233).

В письме ФНС России от 03.03.2014 N БС-4-11/3607 “О налогообложении доходов физических лиц” указывается, что исходя из положений подпункта 1 пункта 1 статьи 223 НК РФ дата фактического получения дохода от продажи числящихся на обезличенном металлическом счете драгоценных металлов определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме.

Главой 23 НК РФ не установлены особенности налогообложения доходов от операций купли-продажи драгоценных металлов, в том числе драгоценных металлов, числящихся на обезличенном металлическом счете. В связи с этим в отношении таких операций применяются общие правила определения налоговой базы, исчисления и уплаты налога с доходов от продажи имущества.

В письме Минфина России от 13.01.2014 N 03-04-06/360 разъясняется, что суммы авансов, полученные налогоплательщиком в налоговом периоде по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в доход налогоплательщика данного налогового периода независимо от того, в каком налоговом периоде соответствующие работы (услуги) были выполнены (оказаны) налогоплательщиком.

В письме ФНС России от 25.12.2013 N БС-4-3/23409@ рассмотрен вопрос об учете дохода физического лица, полученного от продажи ценных бумаг, для целей НДФЛ. По данному вопросу контролирующий орган дал нижеследующее разъяснение.

Положениями НК РФ порядок определения даты получения дохода физическими лицами не поставлен в зависимость от факта перехода права собственности на отчуждаемые ценные бумаги. Учитывая изложенное, доход налогоплательщика, полученный от продажи ценных бумаг, вне зависимости от момента перехода права собственности на них к покупателю, должен быть учтен при определении налоговой базы по налогу на доходы физических лиц налогоплательщика того налогового периода, в котором он фактически получен.

А в письме от 14.07.2010 N 20-14/4/074329@ налоговый орган заметил, что в связи с продажей квартиры (в случае нахождения ее в собственности физического лица менее трех лет) у продавца возникает обязанность представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц в части доходов, полученных от продажи указанного имущества.

Как указало налоговое ведомство, налоговая база по доходам в виде процентов по вкладам в банке определяется за период между датами фактической выплаты процентов, а датами фактического получения доходов по вкладу в банке являются даты причисления дохода к сумме вклада налогоплательщика (см. письмо от 02.06.2010 N 20-14/3/058037).

В письме от 24.03.2010 N 03-04-05/2-125 Минфин России пояснил, что датой получения дохода от операций на рынке Forex признается дата отражения результата от проведенных операций на гарантийно-торговом счете налогоплательщика.

Возможность уменьшения налоговой базы по доходам, полученным от проведения операций на рынке Forex, на сумму убытков от указанных операций НК РФ не предусмотрена.

В письме от 03.03.2010 N 20-14/4/022266 налоговый орган разъяснил, что датой получения физическим лицом дохода от операций с ценными бумагами, совершаемых доверительным управляющим, является дата зачисления денежных средств и (или) ценных бумаг на его счет (счета) как в российском, так и в зарубежном банке при условии, что у этого физического лица есть право распоряжения такими денежными средствами и (или) ценными бумагами с момента их зачисления на счет.

В письме от 23.10.2009 N 03-04-06-01/273 контролирующий орган указал, что в случае, если сумма дохода налогоплательщика от продажи управляющей компанией иностранной валюты, а также в виде процентов при размещении депозита в иностранной валюте, полученная в рамках договора доверительного управления ценными бумагами, не выплачивается налогоплательщику, то есть остается в доверительном управлении, доход не считается полученным и, соответственно, исчисление и уплата налога не производятся.

Как заметило финансовое ведомство, при продаже физическим лицом, действующим на основании доверенности, имущества, принадлежащего представляемому лицу, получателем дохода от указанной операции и, соответственно, плательщиком налога на доходы физических лиц в отношении такого дохода является владелец данного имущества (см. письмо от 24.08.2009 N 03-04-05-01/656).

Судебная практика.

На практике при определении даты получения фактического дохода возникают вопросы, в частности, какая дата будет являться днем получения дохода, если за товар внесен аванс – дата фактического поступления предоплаты либо дата реализации имущества?

По данному вопросу есть официальная позиция.

Так, в письме от 15.04.2010 N 03-04-05/2-199 Минфин России разъяснил, что сумма доходов, полученных в налоговом периоде в виде предоплаты по договору купли-продажи облигаций, подлежит отражению в составе налоговой базы по налогу на доходы физических лиц за налоговый период, в котором указанный доход был фактически получен.

В письме от 08.07.2010 N 03-11-11/189 контролирующий орган пришел к аналогичному выводу, согласно которому сумма предоплаты, полученная индивидуальным предпринимателем в счет предстоящих поставок вторсырья, должна быть отражена в книге как доход при его получении. Такой доход подлежит налогообложению налогом на доходы физических лиц в том налоговом периоде, в котором он получен, независимо от даты осуществления поставок товара, в счет которых получена предоплата.

Аналогичной позиции придерживаются и арбитражные суды.

Так, позиции Президиума ВАС РФ, изложенной в Постановлении от 16.06.2009 N 1660/09, предприниматель, применяя кассовый метод определения доходов и расходов, должен был включить авансовые платежи, поступившие в 2003 году, в налогооблагаемую базу этого налогового периода.

В Постановлении ФАС Северо-Кавказского округа от 10.03.2010 N А63-13930/2007-С4-39 также пришел к выводу о том, что при определении налоговой базы по налогу на доходы физических лиц в отношении доходов, полученных индивидуальным предпринимателем от осуществления деятельности в текущем налоговом периоде, учету в составе его доходов подлежат все суммы денежных средств, поступившие в распоряжение налогоплательщика в указанном налоговом периоде.

В правоприменительной практике возникают также иные вопросы, например, между физическими лицами был заключен предварительный договор купли-продажи квартиры. В счет обеспечения обязательств был выплачен задаток.

В какой момент сумма задатка подлежит включению в налоговую базу по налогу на доходы физических лиц?

По данному вопросу есть две точки зрения.

Согласно официальной позиции, изложенной в письме от 12.02.2010 N 03-04-05/10-56, денежная сумма по предварительному договору купли-продажи имущества получена налогоплательщиком в 2007 г. , то такой доход включается в налоговую базу по налогу на доходы физических лиц в данном налоговом периоде и отражается в налоговой декларации по налогу на доходы физических лиц за 2007 г.

, то такой доход включается в налоговую базу по налогу на доходы физических лиц в данном налоговом периоде и отражается в налоговой декларации по налогу на доходы физических лиц за 2007 г.

Следовательно, по мнению контролирующих органов, сумма-задаток включается в налоговую базу по налогу на доходы физических лиц в периоде его получения (до момента исполнения обязательства по договору).

Однако арбитражные суды придерживаются противоположной позиции.

Так, в своем Постановлении ФАС Северо-Западного округа от 05.02.2010 N А56-10280/2008 пришел к выводу о том, что оплата приобретаемых долей производилась организацией путем перечисления задатка указанным продавцам долей и открытия в их пользу аккредитивов, которые подлежали раскрытию в пользу этих лиц по предъявлении исполняющему банку указанных в договоре документов.

Полученные продавцами долей задатки в счет обеспечения исполнения обязательств зачтены сторонами договора в счет оплаты долей одновременно с раскрытием аккредитивов.

Следовательно, до момента раскрытия аккредитива и зачета суммы задатка в счет оплаты долей у организации не возникло обязанности удержать и уплатить налог на доходы физических лиц.

Таким образом, согласно судебной практике, сумма задатка включается в налоговую базу по налогу на доходы физических лиц в момент его зачета в счет оплаты товаров (работ, услуг), имущества (имущественных прав).

Актуальная проблема.

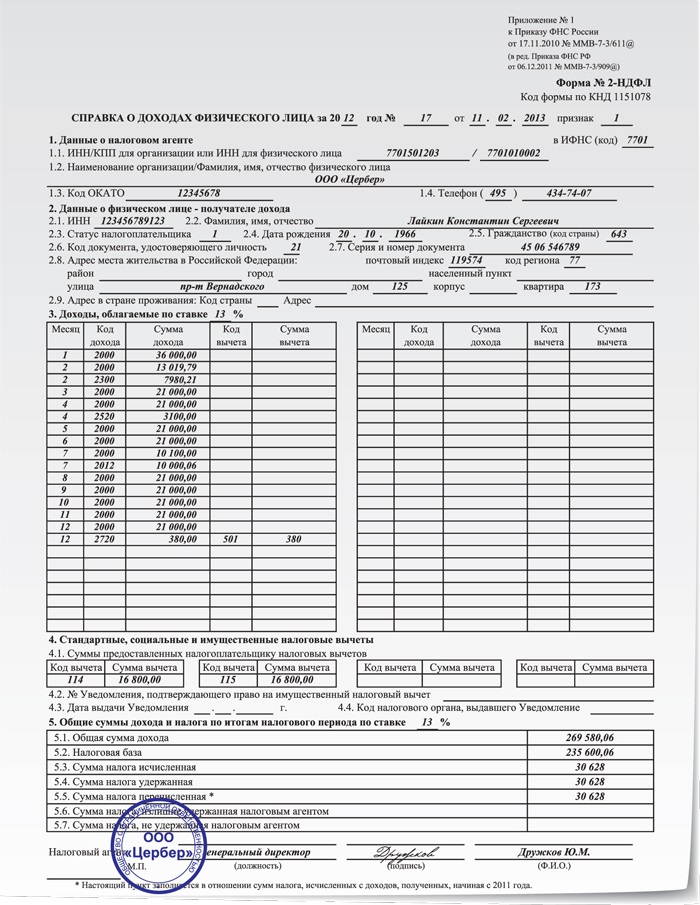

Из положений подпункта 1 пункта 1 комментируемой статьи не ясно, как следует поступить в случае, если организацией предоставлен отпуск и начислены отпускные работнику, но впоследствии такой работник был отозван из отпуска. Встает закономерный вопрос: необходимо ли в рассматриваемой ситуации заполнять раздел 3 в справке по форме 2-НДФЛ? По данной проблеме есть официальные разъяснения ФНС России, рассмотрим их.

Официальная позиция.

В письме ФНС России от 24.10.2013 N БС-4-11/190790 указывается, что при заполнении справки о доходах физического лица по форме N 2-НДФЛ указанные доходы отражаются в тех месяцах налогового периода, в которых эти доходы были фактически выплачены. Например, работнику организации в январе месяце предоставлен отпуск и начислены отпускные. В связи с производственной необходимостью работник был отозван из отпуска по приказу руководителя организации.

Например, работнику организации в январе месяце предоставлен отпуск и начислены отпускные. В связи с производственной необходимостью работник был отозван из отпуска по приказу руководителя организации.

При отзыве работника из отпуска организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, удержанной ранее суммы налога на доходы физических лиц. Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог. Поскольку работник был отозван из отпуска по приказу руководителя и начисленные суммы отпускных фактически он не получил, такие суммы отпускных в разд. 3 формы 2-НДФЛ не отражаются.

Подпункт 2 пункта 1 комментируемой статьи устанавливает, что моментом получения дохода в натуральной форме является день получения таких доходов.

Статья 131 Трудового кодекса РФ устанавливает, что в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Анализируя подпункт 2 пункта 1 статьи 223 НК РФ, Минфин России разъяснил, что при определении стоимости квартиры, передаваемой в собственность физическому лицу, должны учитываться условия такой сделки, влияющие на цену, в том числе условия, при соблюдении которых физическое лицо получает возможность приобретения квартиры (в частности, работа по трудовому договору в течение не менее 5 лет в организации агропромышленного комплекса или социальной сферы, расположенной в сельской местности). Следовательно, при определении рыночной цены квартиры должна приниматься во внимание информация о стоимости квартир, реализуемых в сопоставимых условиях.

Таким образом, при исчислении налога при передаче квартиры в собственность физическому лицу налоговый агент самостоятельно определяет стоимость квартиры, уменьшает ее на сумму, оплаченную налогоплательщиком, и с полученного положительного результата исчисляет налог (см. письмо Минфина России от 25.12.2009 N 03-04-07-01/391).

письмо Минфина России от 25.12.2009 N 03-04-07-01/391).

В письме Минфина России от 26.08.2013 N 03-04-06/34883 рассмотрен вопрос о том, в какой момент организация должна удержать НДФЛ из дохода работника при оплате авансом арендной платы по предварительному договору аренды квартиры для работника. По данному вопросу Минфин России дал нижеследующее разъяснение.

Оплата организацией найма квартиры для работника признается его доходом, полученным в натуральной форме и подлежащим обложению налогом на доходы физических лиц. При этом организация, в соответствии с пунктами 1 и 2 статьи 226 НК РФ, является налоговым агентом в отношении указанных доходов физического лица.

Дата получения дохода в рассматриваемом случае определяется как дата оплаты найма квартиры, включая авансовые платежи.

В письме от 13.07.2009 N 20-15/4/071395 налоговое ведомство пояснило, что для исчисления налоговой базы и суммы НДФЛ датой фактического получения дохода в виде подаренного имущества является день передачи такого дара одаряемому.

Следовательно, когда между заключением договора дарения и передачей дара физическому лицу существует срок, до окончания действий по его передаче дар не считается принятым и одаряемый вправе расторгнуть договор в установленном законодательством порядке. Если договор расторгнут, у получающей стороны (физического лица) не возникает объекта налогообложения и обязанности по уплате налога на доходы физических лиц.

В письме от 09.02.2009 N 03-04-05-01/48 финансовый орган заметил, что доход, полученный в виде платежа при продаже доли в праве собственности на объект недвижимого имущества – земельного участка, подлежит налогообложению налогом на доходы физических лиц по итогам того налогового периода, в котором такой доход был фактически получен, независимо от того, в каком налоговом периоде производится окончательный расчет по договору и фактическая передача указанного имущества.

Судебная практика.

На практике возникают вопросы по поводу удержания налога на доходы физических лиц со стоимости неотделимых улучшений имущества, арендованного у физического лица.

По данному вопросу есть две точки зрения.

Так, согласно официальной позиции, изложенной в письме от 13.03.2009 N 03-11-06/2/39, дата фактического получения налогоплательщиком-арендодателем дохода в виде стоимости произведенных неотделимых улучшений арендованного здания определяется как день окончания действия договора аренды, в соответствии с которым были произведены такие улучшения.

Обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет сумм налога на доходы физических лиц в данной ситуации возлагается на организацию, арендующую здание у физического лица, признаваемую на основании пункта 1 статьи 226 НК РФ налоговым агентом.

Следовательно, по мнению контролирующих органов, со стоимости неотделимых улучшений имущества, арендованного у физического лица, необходимо удерживать налог на доходы физических лиц.

Однако арбитражные суды придерживаются противоположного мнения.

Так, в своем Постановлении ФАС Северо-Западного округа от 01. 12.2010 N А56-95584/2009 пришел к выводу о том, что ремонтные работы по улучшению арендованного помещения выполнены в интересах банка, приводившего это помещение в состояние, пригодное именно для осуществления банковской деятельности; арендодатель в результате произведенных банком неотделимых улучшений экономической выгоды не получил. Доказательств изменения в результате проведенного ремонта рыночной стоимости самого помещения либо рыночной стоимости аренды налоговым органом не представлено.

12.2010 N А56-95584/2009 пришел к выводу о том, что ремонтные работы по улучшению арендованного помещения выполнены в интересах банка, приводившего это помещение в состояние, пригодное именно для осуществления банковской деятельности; арендодатель в результате произведенных банком неотделимых улучшений экономической выгоды не получил. Доказательств изменения в результате проведенного ремонта рыночной стоимости самого помещения либо рыночной стоимости аренды налоговым органом не представлено.

Таким образом, по мнению судебных органов, со стоимости неотделимых улучшений имущества, арендованного у физического лица, если такие улучшения были произведены арендатором в своих интересах, налог на доходы физических лиц удерживать не нужно.

На практике также возникает вопрос о том, должен ли индивидуальный предприниматель учитывать для целей исчисления налога на доходы физических лиц в составе доходов безвозмездно переданное право пользования помещением, в случае, когда между организацией и предприниматель заключен договор, в соответствии с которым организация на 2 месяца передает в безвозмездное пользование помещение, впоследствии предприниматель должен уплачивать арендную плату. При этом предприниматель и организация не являются взаимозависимыми лицами в соответствии с пунктом 1 статьи 20 НК РФ, помещение передается в связи с тяжелым материальным положением предпринимателя на основании его письменной просьбы.

При этом предприниматель и организация не являются взаимозависимыми лицами в соответствии с пунктом 1 статьи 20 НК РФ, помещение передается в связи с тяжелым материальным положением предпринимателя на основании его письменной просьбы.

В силу пункта 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Согласно подпункту 1 пункта 1 статьи 227 НК РФ исчисление и уплату налога в соответствии со статьей 227 НК РФ производят физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности.

На основании пункта 1 статьи 225 НК РФ сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 НК РФ исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 НК РФ, процентная доля налоговой базы.

В соответствии с подпунктом 2 пункта 1 статьи 212 НК РФ доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

В силу пункта 1 статьи 211 НК РФ при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 40 НК РФ.

Подпунктом 2 пункта 2 статьи 211 НК РФ установлено, что к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой.

Следовательно, в рассматриваемой ситуации должны применяться положения о получении налогоплательщиком доходов в натуральной форме, поскольку положения статьи 212 НК РФ указывают на обязательность получения материальной выгоды от взаимозависимого лица.

На основании подпункта 2 пункта 1 статьи 223 НК РФ в целях главы 23 НК РФ, если иное не предусмотрено пунктом 2 статьи 223 НК РФ, дата фактического получения дохода определяется как день передачи доходов в натуральной форме – при получении доходов в натуральной форме.

Таким образом, предприниматель должен учитывать в составе доходов переданные ему безвозмездно права пользования помещением на 2 месяца, поскольку положения главы 23 НК РФ не ставят в зависимость учет полученного дохода от причины, по которой права были переданы налогоплательщику.

На основании подпункта 3 пункта 1 комментируемой статьи в целях определения налоговой базы по НДФЛ датой фактического получения дохода в виде уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг считается дата получения доходов в виде материальной выгоды.

Официальная позиция.

В письме Минфина России от 26.03.2013 N 03-04-05/4-282 разъясняется, что при определении налоговой базы по доходам в виде материальной выгоды за пользование беспроцентным займом датами получения доходов в виде материальной выгоды являются соответствующие даты фактического возврата заемных средств. При этом договором займа (кредита) может быть предусмотрено погашение беспроцентного займа (кредита) с любой периодичностью.

Если договором предоставления беспроцентного займа предусмотрено ежемесячное погашение займа, доход в виде материальной выгоды в таком случае будет возникать на каждую дату возврата заемных средств.

Судебная практика.

Аналогичная позиция, что изложена в вышеприведенном письме Минфина России, сложилась и в практике арбитражных судов.

Так, в Постановлении ФАС Поволжского округа от 11.07.2013 N А55-26978/2012, которым было отказано в удовлетворении требований о признании недействительным решения налогового органа, разъясняется, что в случае, если организацией выдан беспроцентный заем, то фактической датой получения доходов в виде материальной выгоды следует считать соответствующие даты возврата заемных средств.

При получении налогоплательщиком от организации дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами организация признается налоговым агентом и обязана исполнять обязанности, предусмотренные для налоговых агентов статьей 226 НК РФ.

В письме от 08.10.2010 N 03-04-06/6-247 Минфин России указал, что в случае, если проценты по займу не выплачиваются заемщиком, а причисляются к сумме основного долга, датами получения дохода в виде материальной выгоды будут являться даты причисления процентов к сумме основного долга.

Как заметил налоговый орган, налоговая база по указанным доходам должна определяться налоговым агентом на день уплаты процентов по полученным займам, но не реже одного раза в год (см. письмо от 19.08.2010 N 20-15/2/087734).

В письме от 01.02.2010 N 03-04-08/6-18 Минфин России пояснил, в случае если в налоговом периоде выплата процентов по займу (кредиту) не производится, дохода в виде материальной выгоды, подлежащего налогообложению налогом на доходы физических лиц, в данном налоговом периоде не возникает.

Судебная практика.

На практике у налогоплательщиков возникают вопросы, например, организация выдала беспроцентный заем своему работнику. Однако работник в установленный срок беспроцентный заем не вернул. Руководитель организации решил простить долг работник.

Каковы налоговые последствия данной операции в части налога на доходы физических лиц?

НК РФ не дает разъяснений на вопрос о том, как определить дату получения дохода в виде материальной выгоды, связанной с получением беспроцентного займа.

Однако согласно позиции контролирующего органа, изложенной в письме от 22.01.2010 N 03-04-06/6-3, разъяснено, что доход в виде материальной выгоды возникает у заемщика при погашении беспроцентного займа. Такой доход, в соответствии с последним абзацем пункта 2 статьи 224 НК РФ, подлежит налогообложению налогом на доходы физических лиц по ставке в размере 35 процентов.

Кроме того, в письме от 22.01.2010 N 03-04-06/6-3 финансовое ведомство пояснило, что, если погашение займа не производится, в том числе в случае прощения долга, дохода в виде материальной выгоды от экономии на процентах за пользование займом у заемщика не возникает.

Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с главой 23 НК РФ “Налог на доходы физических лиц”.

При прощении организацией долга работника с него снимается обязанность по возврату полученного займа. С этого момента у заемщика образуется экономическая выгода (доход) в виде суммы прощенного долга по договору займа, которая подлежит налогообложению налогом на доходы физических лиц по ставке в размере 13 процентов.

Таким образом, исходя из вышеизложенного, следует, что у организации в рассматриваемом случае – при прощении долга по беспроцентному займу – отсутствует необходимость в формировании налоговой базы по налогу на доходы физических лиц в части материальной выгоды от экономии на процентах.

Официальная позиция.

В письме Минфина России от 11.12.2012 N 03-04-06/4-347 разъясняется, в случае передачи сотруднику акций по договору купли-продажи либо если в результате зачета встречных требований компания передает сотруднику акции в количестве, соответствующем вышеуказанной разнице, у сотрудника может возникнуть доход, предусмотренный подпунктом 3 пункта 1 статьи 212 НК РФ, определяемый как материальная выгода от приобретения ценных бумаг.

В рассматриваемой ситуации, как указал Минфин России, датой получения сотрудником дохода в виде материальной выгоды будет являться день перехода права собственности на акции, передаваемые компанией сотруднику по договору купли-продажи акций, либо на акции, передаваемые по результатам зачета встречных требований по первоначальному и встречному договорам купли-продажи, определяемый на момент внесения приходной записи регистратором (эмитентом) в реестре акционеров или депозитарием по счету депо.

Пункт 2 комментируемой статьи устанавливает, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

При этом в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Важно!

Обращаем внимание, что дата фактического получения дохода в виде оплаты отпуска определяется в соответствии с подпунктом 1 пункта 1 статьи 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках. На данное обращают внимание официальные органы и арбитражные суды (см.: письмо ФНС России от 13.06.2012 N ЕД-4-3/9698@ “О дате фактического получения дохода” и Постановление Президиума ВАС РФ от 07.02.2012 N 11709/11).

Судебная практика.

В Постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 указывается, что правовая норма, содержащаяся в пункте 2 статьи 223 НК РФ, регулирует специальный порядок определения даты фактического получения дохода в виде оплаты труда как последнего дня месяца, за который работнику был начислен доход.

Такое правовое регулирование объясняется тем, что в соответствии с частью 6 статьи 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

В то же время согласно пункту 3 статьи 226 НК РФ исчисление сумм налога на доходы физических лиц производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца.

Следовательно, до истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет, при выплате заработной платы за первую половину месяца.

Анализируя пункт 2 статьи 223 НК РФ, официальный орган заметил, что в доход налогоплательщика за соответствующий налоговый период включаются все доходы, дата получения которых приходится на этот налоговый период (см. письмо от 17.02.2011 N 03-04-05/8-96).

В письме от 23.03.2010 N 20-15/3/030267@ налоговое ведомство указало, что при получении налогоплательщиком дохода в виде оплаты труда датой фактического получения дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

А в письме от 24.09.2009 N 03-03-06/1/610 Минфин России разъяснил, что датой получения бывшим работником организации дохода в виде выданного аванса признается последний рабочий день его работы в организации.

Официальная позиция.

В письме ФНС России от 26.05.2014 N БС-4-11/10126@ рассмотрен вопрос об исчислении, удержании и перечислении налоговым агентом НДФЛ с зарплаты сотрудников. По данному вопросу контролирующий орган дал нижеследующее разъяснение.

Налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные пунктом 6 статьи 226 НК РФ.

Аналогичная позиция получила выражение в письмах Минфина России от 03.07.2013 N 03-04-05/25494 и от 18.04.2013 N 03-04-06/13294.

Также данной позиции придерживаются арбитражные суды.

Судебная практика.

Так, в Постановлении ФАС Северо-Западного округа от 22.03.2011 N А26-1553/2010 в пункте 2 статьи 223 НК РФ определено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, – для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, – для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Следовательно, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные в пункте 6 статьи 226 НК РФ.

Федеральным законом от 05.04.2010 N 41-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” статья 223 НК РФ дополнена пунктом 3, согласно которому бюджетные средства, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест, учитываются в доходах в течение трех налоговых периодов с одновременным уменьшением их на фактически осуществленные расходы каждого периода, которые предусмотрены условиями получения данных сумм.

При этом в случае несоблюдения вышеуказанных условий, бюджетные средства в полном объеме отражаются в составе доходов того периода, в котором допущено нарушение.

Данный пункт вступил в силу 7 апреля 2010 г., распространяется на правоотношения, возникшие с 1 января 2009 г.

Анализируя пункт 3 статьи 223 НК РФ, Минфин России пояснил, что организации, производящие указанные выплаты, не являются налоговыми агентами (см. письмо от 01.06.2010 N 03-04-08/8-111).

В письме от 22.12.2010 N 03-11-11/327 контролирующий орган разъяснил, что суммы выплат по общему правилу признаются доходом физических лиц только после осуществления расходов.

Как заметил официальный орган, суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, полученные индивидуальным предпринимателем, применяющим упрощенную систему налогообложения на основе патента, не учитываются в целях определения налоговой базы по налогу на доходы физических лиц (см. письмо от 17.09.2010 N 03-04-05/3-556).

письмо от 17.09.2010 N 03-04-05/3-556).

Федеральным законом от 07.03.2011 N 23-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации о порядке учета доходов и расходов субъектов малого и среднего предпринимательства при оказании им финансовой поддержки” статья 223 НК РФ дополнена пунктом 4, который определяет порядок учета субсидий субъектами малого и среднего предпринимательства изменен.

Данные средства в целях налога на доходы физических лиц включаются в доходы пропорционально расходам, произведенным за счет этих средств. Однако такой порядок можно применять в течение не более чем двух налоговых периодов с даты получения субсидий. Если по окончании второго налогового периода сумма финансовой поддержки превысит сумму признанных расходов, то разницу необходимо будет включить в доходы этого периода.

При применении данного пункта необходимо руководствоваться положениями Федерального закона от 24.07.2007 N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации”.

В соответствии со статьей 3 указанного Закона субъекты малого и среднего предпринимательства – хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям.

Под поддержкой субъектов малого и среднего предпринимательства понимается деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления и функционирование инфраструктуры поддержки субъектов малого и среднего предпринимательства, направленные на реализацию мероприятий, предусмотренных федеральными программами развития субъектов малого и среднего предпринимательства, региональными программами развития субъектов малого и среднего предпринимательства и муниципальными программами развития субъектов малого и среднего предпринимательства.

Официальная позиция.

В письме Минфина России от 26.08.2013 N 03-04-05/34876 разъясняется, что в случае приобретения за счет средств финансовой поддержки, указанных в пункте 4 статьи 223 НК РФ, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главы 25 “Налог на прибыль организаций” НК РФ.

Также в письме Минфина России от 22.01.2013 N 03-04-05/3-50 указывается, что в случае, если имущество, полученное индивидуальным предпринимателем по договору лизинга, учитывается у лизингополучателя, сумма начисленной на данное имущество амортизации учитывается в составе расходов лизингополучателя – индивидуального предпринимателя. Одновременно с этим часть субсидии, полученной в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации”, равная сумме начисленной амортизации, включенной в расходы, отражается в составе доходов индивидуального предпринимателя.

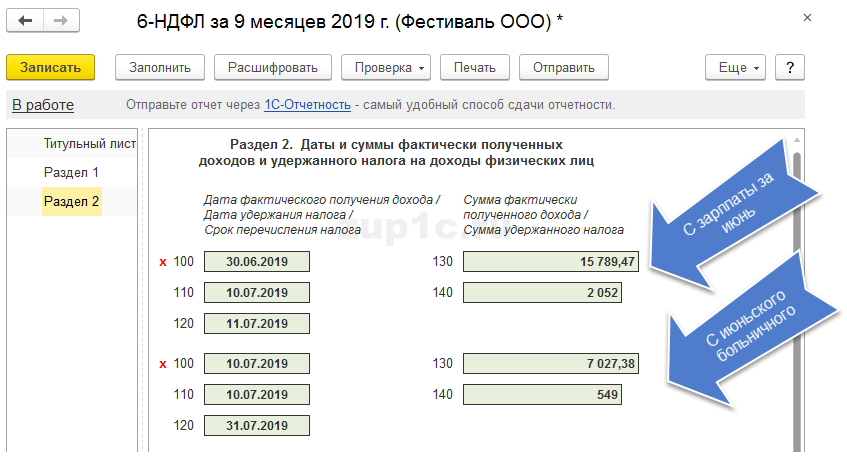

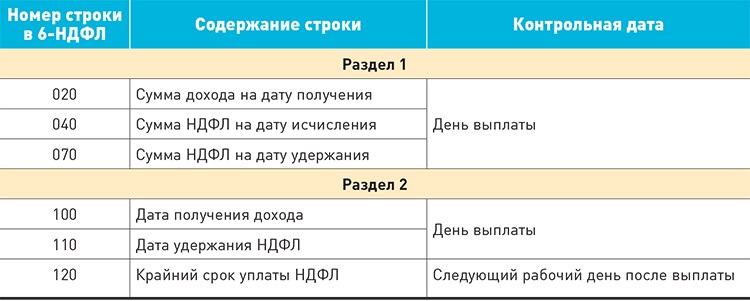

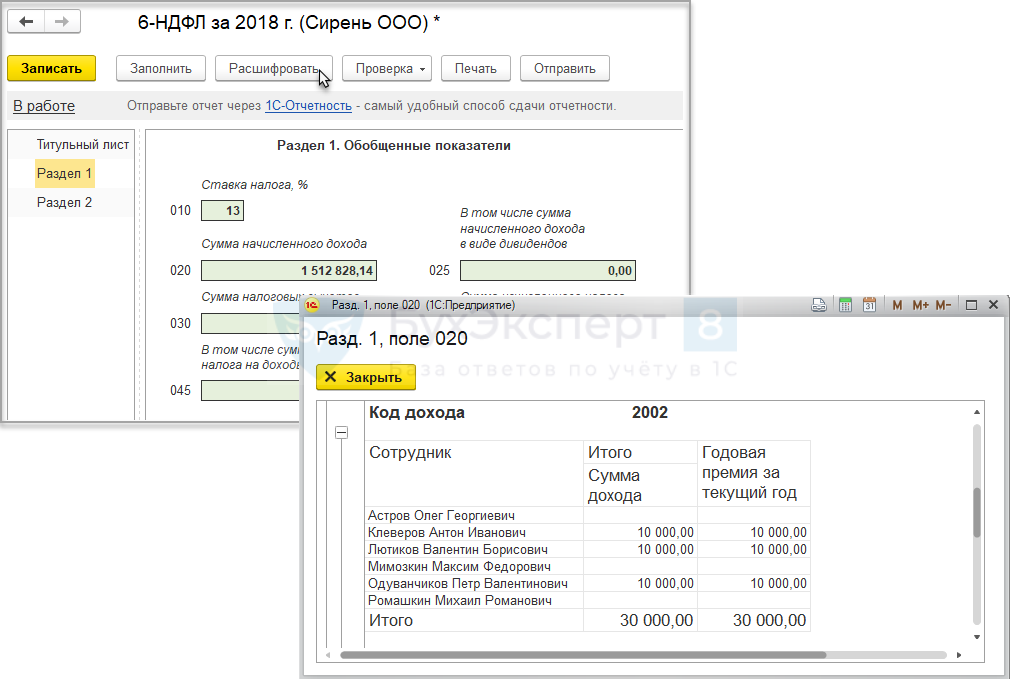

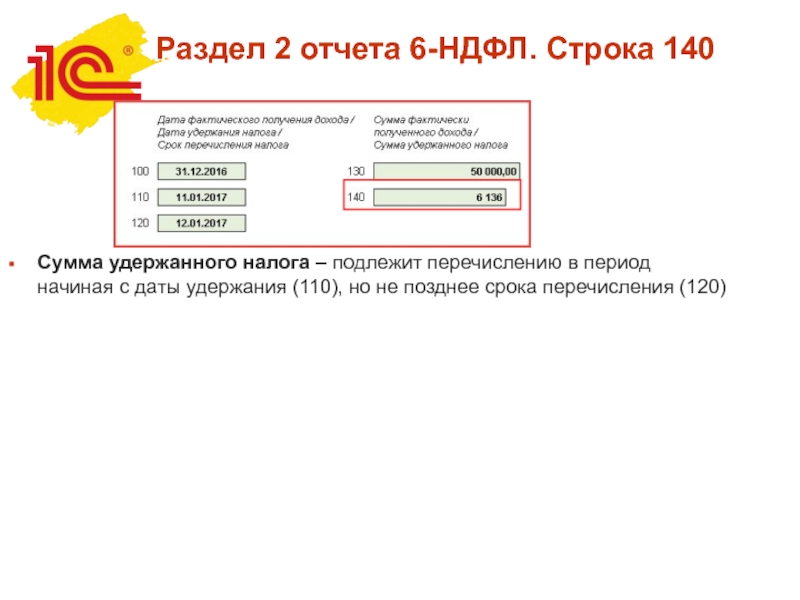

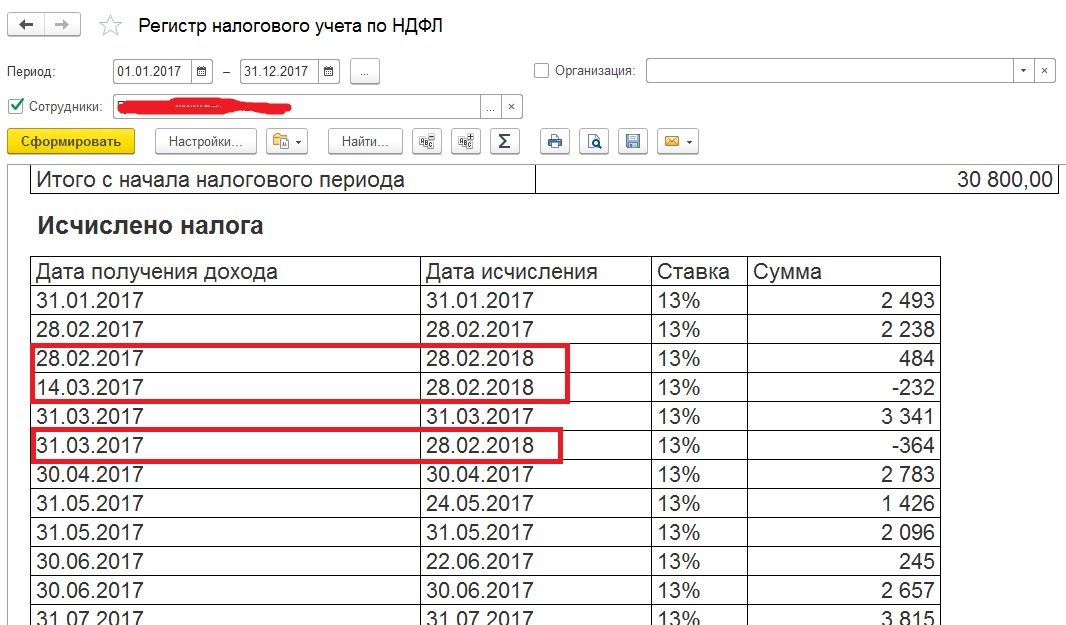

6-НДФЛ: дата фактического получения дохода

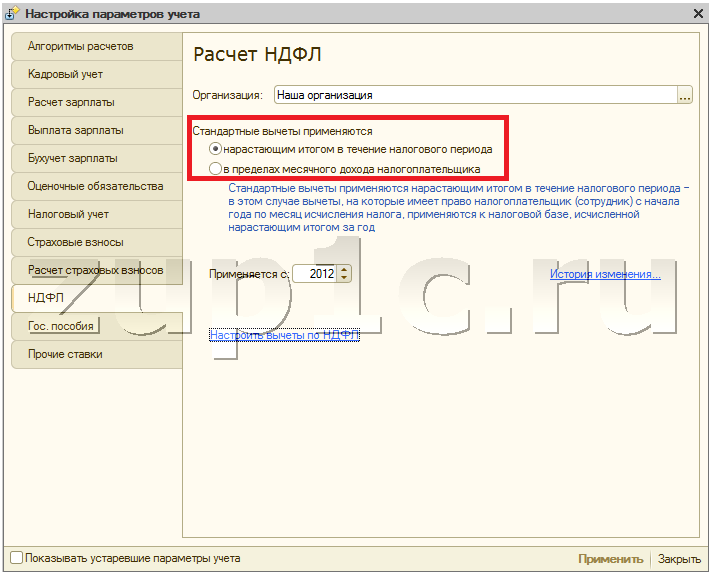

В 6-НДФЛ дата получения дохода отображается в Разделе 2 в разрезе последних трех месяцев отчетного периода. Согласно ст. 223 НК РФ, этот параметр обычно привязан к периодам, за которые произведены начисления, или ко дню выплаты дохода. Правила заполнения отчета прописаны в Приказе ФНС № ММВ-7-11/450@ от 14.10.2015 г.

Какие даты ставить в 6-НДФЛ

В Разделе 2, который посвящен суммам полученных доходов и удержанного налога, отражаемым только за последний квартал (в отличие от раздела 1, где данные указываются по нарастанию с начала года), присутствуют 3 строки для проставления дат:

- Строка 100 – дата фактически полученного дохода, в 6-НДФЛ она определяется по нормам ст. 223 НК РФ. В общем случае – это день выплаты дохода физлицу, а применительно к зарплате указывается последний день месяца, за который она начислена персоналу (независимо от того, когда деньги были перечислены или выданы работнику).

- Дата удержания налога в 6-НДФЛ – строка 110. Какую дату ставить в этой ячейке – число, которым произведено удержание подоходного налога (день выплаты дохода физлицу – п. 4 ст. 226 НК РФ).

- Строка 120 – дата перечисления налога, но не фактическая, а крайний срок перевода денег в бюджет. В стандартных случаях этот день наступает на следующий день после выплаты дохода, а перечисление НДФЛ из отпускных и больничных может производится последним днем месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

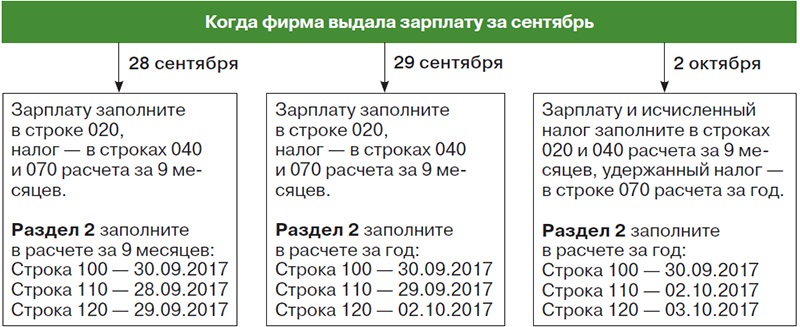

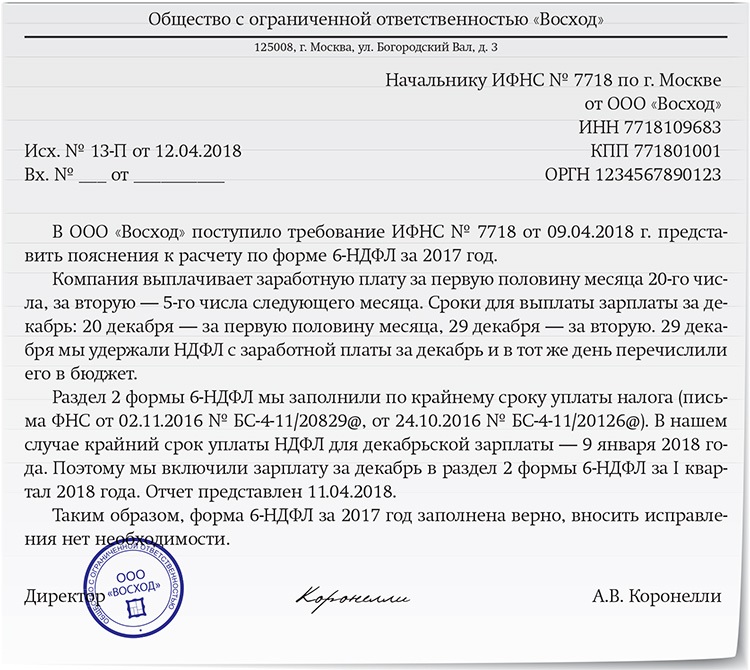

Например, работники получают зарплату 3 числа следующего за расчетным месяца. Заработная плата за март в апреле в 6-НДФЛ найдет отражение в разделе 2 отчета за полугодие, и будет разбита по датам так:

- в строку 100 надо вписать последний день марта, независимо от того, рабочий это день или выходной) – 31.03.2018;

- в строке 110 удержание налога будет показано датой выплаты зарплаты – 03.04.2018;

- в строку 120 вносят срок, установленный для уплаты налога – 04. 04.2018.

04.2018.

04.2018.Дата фактического получения дохода в 6-НДФЛ: возможные варианты

Доходы могут быть получены физлицом в денежной или натуральной форме. Не всегда источником доходных поступлений выступает зарплата, это могут быть дивиденды, отпускные, больничные, премии и т.д.

В случае с заработной платой персонала, продолжающего трудиться у работодателя, в строке 100 всегда будет отражаться последний день месяца, за который осуществлены начисления. Если последний день месяца выпадает на выходной или праздник, в отчете все равно указывается эта дата (Письмо ФНС от 16.05.2016 г. № БС-3-11/2169@).

Если же работник увольняется и получает расчет до окончания месяца, в строке 100 показывают дату последнего рабочего дня увольняющегося.

В случае когда зарплата выдана в день начисления, т.е. последним числом расчетного месяца, дата удержания НДФЛ в 6-НДФЛ будет совпадать с днем фактического получения дохода (строки 100 и 110). Если таким образом выплачена зарплата за последний месяц квартала, вся операция попадет в раздел 1 Расчета 6-НДФЛ за текущий период (строки 020, 040, 070). А в раздел 2 Расчета она попадет уже в следующем отчетном периоде, поскольку крайний срок перечисления налога наступает на следующий день после даты, отраженной в строке 110 (Письмо ФНС от 15.12.2016 N БС-4-11/24063). Например, если выплата зарплаты за июнь и удержание налога произведено 30 июня, а срок перечисления налога – 1 июля, сумма дохода и налога отразится в разделе 1 Расчета за полугодие, а в раздел 2 эти суммы войдут уже в 6-НДФЛ за 9 месяцев.

А в раздел 2 Расчета она попадет уже в следующем отчетном периоде, поскольку крайний срок перечисления налога наступает на следующий день после даты, отраженной в строке 110 (Письмо ФНС от 15.12.2016 N БС-4-11/24063). Например, если выплата зарплаты за июнь и удержание налога произведено 30 июня, а срок перечисления налога – 1 июля, сумма дохода и налога отразится в разделе 1 Расчета за полугодие, а в раздел 2 эти суммы войдут уже в 6-НДФЛ за 9 месяцев.

Читайте также: 6-НДФЛ нулевой. Сдавать или нет?

По отпускным при заполнении 6-НДФЛ дата фактического получения дохода (отпускные) совпадает с днем перечисления средств работнику. Аналогичный подход используется при отражении в Расчете больничных. Значения строк 100 и 110 будут идентичными, в графу 120 надо внести дату последнего дня месяца выплаты.

Например, отпускные были получены работником 12 июля, а больничные перечислены 16 августа. При заполнении расчета за 9 месяцев во втором разделе эти выплаты будут выглядеть так:

- Отпускные:

- строка 100 – 12. 07.2018;

- строка 110 – 12.07.2018;

- строка 120 – 31.07.2018.

- строка 100 – 12.

- Выплата по листу нетрудоспособности:

- строка 100 – 16.08.2018;

- строка 110 – 16.08.2018;

- строка 120 – 31.08.2018.

07.2018;

07.2018;Дата фактически полученного дохода в 6-НДФЛ будет совпадать с датой фактического перечисления физическому лицу или выдачи ему средств наличностью и для таких доходов:

- премия, выписанная работодателем единоразово;

- материальная помощь;

- дивидендные выплаты;

- доходы, которые были выданы в неденежной форме.

Если в отчете отражаются суммы сверхлимитных командировочных, подлежащих налогообложению НДФЛ, необходимо делать отсылку на последнее число месяца, в котором было осуществлено утверждение авансового отчета.

Например, работник вернулся из служебной поездки 16.07.2018, на следующий день он подал авансовый отчет с учетом сумм выплаты сверхнормативных командировочных выплат. В течение рабочего дня отчет с приложениями был проверен бухгалтером и согласован руководителем предприятия. В 6-НДФЛ в строке 100 по сверхнормативным командировочным будет указана дата 31.07.2018.

В 6-НДФЛ в строке 100 по сверхнормативным командировочным будет указана дата 31.07.2018.

Дата фактического получения дохода в виде премии в 6-НДФЛ. Комментарий к письму ФНС

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

НДФЛ с Суточных Сверх Норм

Письма ФНС и Минфина Налог на Прибыль Расходы будущих Периодов

Дата признания дохода в части превышения сумм суточных

При направлении работника в командировку определение дохода, подлежащего налогообложению, с производится после утверждения авансового отчета работника.

Исчисление и удержание сумм налога производятся на ближайшую дату выплаты работнику дохода в денежной форме.

Налоговая база по НДФЛ включает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

При получении дохода в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (ст. 223 НК РФ).

Суммы превышения размера суточных, а также компенсации расходов по найму жилого помещения над размером, установленным в ст. 217 НК РФ, являются доходом работника, полученным в денежной форме.

Датой получения такого дохода не может являться день оплаты командировочных расходов, включая суточные, если такая выплата произведена до начала командировки (аванс).

Пунктом 10 Постановления Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление N 749) установлено, что работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

До момента утверждения руководителем организации авансового отчета невозможно определить, будет ли такой доход у работника и какова будет сумма такого дохода, так как командировка может быть отменена, продлена, сокращена, работник может не выехать в командировку по причине наступившей временной нетрудоспособности и др.

До командировки работник не имеет дохода в силу ст. 41 НК РФ, а имеет задолженность перед организацией в полной сумме выданных под отчет денежных средств.

Факт непредставления работником документов, подтверждающих оплату расходов по найму жилого помещения и факт получения работником дохода, можно установить только на основании авансового отчета работника.

Следовательно, датой фактического получения дохода в виде превышения сумм суточных и компенсации расходов по найму жилого помещения над нормативами, установленными ст. 217 НК РФ, является дата утверждения руководителем организации авансового отчета работника.

Организация удерживает НДФЛ на ближайшую дату фактической выплаты работнику доходов в денежной форме.

Денежные средства, выданные работнику под отчет при направлении в командировку, не могут рассматриваться в качестве экономической выгоды и, соответственно, дохода до возвращения работника из командировки и утверждения руководителем организации представленного работником в установленном порядке авансового отчета исходя из фактического времени нахождения в командировке и имеющихся оправдательных документов.

Определение дохода, подлежащего налогообложению, производится организацией – налоговым агентом после утверждения авансового отчета работника, а исчисление и удержание сумм налога производятся в соответствии с п. 4 ст. 226 Кодекса на ближайшую дату выплаты работнику дохода в денежной форме.

Ранее датой фактического получения дохода в виде сверхлимитных суточных считался момент их выдачи сотруднику (письмо Минфина от 25.06.10 № 03-04-06/6-135). Теперь Минфин изменил свою позицию с выгодой для налогоплательщиков.

Подробно – в Письме Минфина № 03−04−06/4−5

Письма ФНС и Минфина Налог на Прибыль Расходы будущих Периодов

Особенности учета доходов по лицензионным договорам для налога на прибыль

Особенности учета доходов, если исключительное право на результат интеллектуальной деятельности принадлежит нескольким лицам совместноВ соответствии с п. 2 ст. 1229 Гражданского кодекса РФ исключительное право на результат интеллектуальной деятельности или на средство индивидуализации (кроме исключительного права на фирменное наименование) может принадлежать одному лицу или нескольким лицам совместно.

Когда исключительное право на результат интеллектуальной деятельности или на средство индивидуализации принадлежит нескольким лицам совместно, каждый из правообладателей может использовать такой результат или такое средство по своему усмотрению, если ГК РФ или соглашением между правообладателями не предусмотрено иное. Взаимоотношения лиц, которым исключительное право принадлежит совместно, определяются соглашением между ними (п. 3 ст. 1229 ГК РФ).

Доходы от совместного использования результата интеллектуальной деятельности или средства индивидуализации распределяются между всеми правообладателями в равных долях, если соглашением между ними не предусмотрено иное (п. 3 ст. 1229 ГК РФ).

Таким образом, когда объект интеллектуальной собственности принадлежит нескольким лицам совместно, каждый из правообладателей может заключить лицензионный договор, если соглашение между ними не содержит такого запрета. При этом организация-правообладатель, заключая лицензионный договор с третьей стороной, обязана будет в общем случае поделиться частью вознаграждения с другим правообладателем. Также организация-правообладатель может получить часть вознаграждения от другого правообладателя ввиду заключения последним лицензионного договора.

В этих ситуациях доходы в целях налогообложения прибыли будут отражаться следующим образом.

Согласно п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

Если на основании соглашения между правообладателями налогоплательщику причитается только часть (определенный процент) каждого лицензионного вознаграждения, то соответственно право на распоряжение денежными средствами, поступающими от лицензиата, возникает у организации-лицензиара только в определенной части вознаграждения, а остальная часть платежа поступает на его расчетный счет фактически «транзитом» и подлежит перечислению другому правообладателю. А значит, организация-лицензиар в составе доходов признает только сумму причитающегося ему лицензионного вознаграждения в размере, установленном в соглашении. При этом сумму перечисляемого другому правообладателю лицензионного платежа организация-лицензиар не признает в расходах, как не соответствующую требованиям ст. 252 НК РФ.

В ситуации, когда лицензионный договор заключает другой правообладатель, организация признает в составе доходов также только сумму причитающегося ему лицензионного вознаграждения в размере, установленном в соглашении.

При заключении каждым из правообладателей лицензионного договора между ними должен быть организован документооборот, который бы:

- во-первых, обеспечивал своевременное и правильное отражение доходов в учете другого правообладателя;

- во-вторых, подтверждал размер фактически полученных (оплаченных) лицензионных платежей, часть из которых подлежит перечислению другому правообладателю с целью доказательства правильного расчета суммы, причитающейся другому правообладателю.

26 Кодекс США § 451 – Общее правило налогооблагаемого года включения | Кодекс США | Закон США

Ссылки в текстеЗакон о сельском хозяйстве 1949 г. с поправками, упомянутыми в подст. (f) – это закон от 31 октября 1949 г., гл. 792, 63 Stat. 1051, с поправками, который классифицируется в основном по главе 35A (§1421 и последующие) Раздела 7, Сельское хозяйство. Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 1421 Раздела 7 и Таблиц.

Закон 1988 года о помощи при стихийных бедствиях, упомянутый в подст.(f), является Pub. L. 100–387, 11 августа 1988 г., 102 Stat. 924. Раздел II Закона о помощи при стихийных бедствиях 1988 г. изложен в виде примечания к разделу 1421 Раздела 7. Полную отнесение этого Закона к Кодексу см. В таблицах.

Поправки2019 — Subsec. (k) (3). Паб. L. 116–94 во вступительных положениях заменено «1 января 2021 года» на «1 января 2018 года».

2018 — Подст. (k) (3). Паб. L. 115–123 во вступительных положениях заменено «1 января 2018 года» на «1 января 2017 года».

2017 — Подсек.(б) – (л). Паб. Л. 115–97 впервые добавлен пп. (b), а затем добавил подст. (c) и соответственно изменили название бывших подразделов. от (b) до (i) сначала как от (c) до (j), а затем как от (d) до (k), соответственно.

2015 – п. (i) (3). Паб. L. 114–113 во вводных положениях заменено «1 января 2017 года» на «1 января 2015 года».

2014 – п. (i) (3). Паб. L. 113–295 во вводных положениях заменено «1 января 2015 года» на «1 января 2014 года».

2013 — п. (i) (3). Паб. Л.112–240 во вступительных положениях заменено «1 января 2014 г.» на «1 января 2012 г.».

2010 – п. (i) (3). Паб. L. 111–312 во вводных положениях заменено «1 января 2012 г.» на «1 января 2010 г.».

2008 — Подст. (i) (3). Паб. L. 110–343, §109 (a) (1), добавлен «(до 1 января 2010 г., в случае квалифицированного электроэнергетического предприятия)» после «1 января 2008 г.» во вводных положениях.

Подсек. (i) (4) (B) (ii). Паб. L. 110–343, §109 (b), заменил «дату, которая составляет 4 года после закрытия налогового года, в котором происходит операция» на «31 декабря 2007 г.».

Подсек. (i) (5) (C). Паб. L. 110–343, §109 (c), добавлен подпункт. (С).

Подсек. (i) (6) – (11). Паб. L. 110–343, §109 (a) (2), добавлен п. (6) и изменили название бывших пар. (6) – (10) как (7) – (11) соответственно.

2005 — Подраздел. (i) (3). Паб. L. 109–58, §1305 (a), во вводных положениях заменено «2008» на «2007».

Подсек. (i) (4) (B) (ii). Паб. L. 109–58, §1305 (b), заменено «31 декабря 2007 г.» на «окончание периода, применимого в соответствии с подразделом (а) (2) (B), продленного в соответствии с пунктом (2)».

2004 – пп. (д) (3). Паб. L. 108–357, §311 (c), добавлен п. (3).

Подсек. (я). Паб. L. 108–357, §909 (a), добавлен подст. (я).

1998 – п. (час). Паб. Л. 105–277 добавлен пп. (час).

1997 – п. (е). Паб. В п. 105–34 после слова «засуха» было добавлено «наводнение или другие погодные условия», а вместо «засушливые условия» – «засуха, наводнение или другие погодные условия и такие условия», и что эти засушливые условия »в п.(1).

1988 – п. (г). Паб. L. 100–647, §6033 (a), добавленный «или раздел II Закона о помощи при стихийных бедствиях 1988 года» после «Закона о сельском хозяйстве 1949 года с поправками».

Подсек. (д) (1). Паб. L. 100–647, §6030 (a), вычеркнуто «(кроме домашнего скота, описанного в разделе 1231 (b) (3))» после «обмена домашнего скота».

Подсек. (е), (ж). Паб. L. 100–647, §1009 (d) (3), переименованный в подст. (f) в отношении учета процентов по замороженным депозитам в определенных финансовых учреждениях, как (g).

1986 – п. (е). Паб. L. 99–514, §905 (b), добавлен подст. (f) относящиеся к обработке процентов по замороженным депозитам в определенных финансовых учреждениях.

Паб. L. 99–514, §821 (a), добавлен подст. (f) относящиеся к специальному правилу для коммунальных услуг.

1976 – п. (г). Паб. L. 94–455, §§1906 (b) (13) (A), 2102 (a), (b), в заголовке добавлена ссылка на выплаты в случае стихийных бедствий при условии, что выплаты, полученные в соответствии с Законом о сельском хозяйстве 1949 года с поправками, рассматриваться как страховая выручка, полученная в результате уничтожения или повреждения урожая, если выплаты получены в результате разрушения или ущерба в результате засухи, наводнения или другого стихийного бедствия, или в результате невозможности посадки сельскохозяйственных культур из-за засухи, наводнение или другое стихийное бедствие и вычеркнутый «или его представитель» после «Секретарь».

Подсек. (е). Паб. L. 94–455, §2141 (a), добавлен подст. (е).

1969 — Подсек. (г). Паб. Л. 91–172 добавлен пп. (г).

1965 — Подсек. (c). Паб. Л. 89–97 добавлен пп. (c).

Дата вступления в силу поправки 2017 г.Паб. L. 115–97, раздел I, §13221 (c) – (e), 22 декабря 2017 г., 131 Stat. 2116, 2117, при условии, что:

«(C) Дата вступления в силу.Поправки, внесенные в этот раздел [поправки к этому разделу], применяются к налоговым годам, начинающимся после 31 декабря 2017 года.

«(D) Согласование с Разделом 481.— «(1) В целом. – В случае любого оговоренного изменения в методе учета первого налогового года налогоплательщика, начинающегося после 31 декабря 2017 года – «(А)такое изменение считается инициированным налогоплательщиком, а

«(B)такое изменение считается внесенным с согласия министра финансов.

«(2) Квалифицированное изменение метода учета. – Для целей данного подраздела термин« квалифицированное изменение метода учета »означает любое изменение метода учета, которое: «(А)требуется поправками, внесенными в этот раздел, или

«(E) Особые правила для скидки при первоначальном выпуске.—Независимо от подраздела (c), в случае дохода от долгового инструмента, имеющего дисконт при первоначальном выпуске – «(1)изменения, внесенные в этот раздел, применяются к налоговым годам, начинающимся после 31 декабря 2018 г., и

. «(2) период для учета любых корректировок в соответствии с разделом 481 в связи с оговоренным изменением метода бухгалтерского учета (как определено в подразделе (d)) должен составлять 6 лет ». Дата вступления в силу поправки 2005 г.Паб. L. 109–58, раздел XIII, §1305 (c), Aug.8, 2005, 119 Stat. 997, при условии, что:

«(1) В целом.Поправка, внесенная в подпункт (а) [поправка к этому разделу], должна применяться к транзакциям, происходящим после даты вступления в силу этого Закона [август. 8, 2005].

Дата вступления в силу поправки 2008 г.Паб. Л. 110–343, разд. B, раздел I, §109 (d), 3 октября 2008 г., 122 Stat. 3822, при условии, что:

«(1) Расширение.Поправки, внесенные в подпункт (а) [поправки к этому разделу], применяются к сделкам после 31 декабря 2007 г.

«(3) Исключение для собственности, расположенной за пределами США.Поправка, внесенная в подпункт (c) [поправка к этому разделу], должна применяться к сделкам после даты вступления в силу этого Закона [окт. 3, 2008] ».

Дата вступления в силу поправки 2004 г.Паб. L. 108–357, раздел III, §311 (d), 22 октября 2004 г., 118 Stat. 1467, при условии, что:

«Поправки, внесенные в этот раздел [поправки в этот раздел и раздел 1033 настоящего заголовка], применяются к любому налоговому году, в отношении которого срок платежа (без учета продлений) для возврата наступает после 31 декабря. , 2002.”Паб. L. 108–357, раздел VIII, §909 (b), 22 октября 2004 г., 118 Stat. 1659, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу], применяются к транзакциям, происходящим после даты вступления в силу этого Закона [октябрь. 22, 2004], в налоговые годы, заканчивающиеся после такой даты ».

Дата вступления в силу поправки 1998 г.Паб. Л. 105–277, разд. J, раздел V, §5301 (b), 21 октября 1998 г., 112 Stat. 2681–918, при условии, что:

«(1) В целом.Поправка, внесенная в этот раздел [поправка к этому разделу], должна применяться к любому призу, на который лицо впервые получает право после даты вступления в силу этого Закона [окт.21, 1998].

«(2) Правило перехода. – Поправка, внесенная в этот раздел, будет применяться к любому призу, на который лицо впервые получает право на дату вступления в силу настоящего Закона или до нее, за исключением того, что при определении того, является ли вариант квалифицированным вариантом приза, как определено в разделе 451 (h) (2) (A) [теперь 451 (j) (2) (A)] Налогового кодекса 1986 года (с добавлением такой поправки) – «(B) такой вариант должен рассматриваться как квалифицированный вариант приза, если он возможен только в течение всего или части 18-месячного периода, начинающегося 1 июля 1999 г.” Дата вступления в силу поправки 1988 г.Поправка разделом 1009 (d) (3) Pub. L. 100–647 действует, если не предусмотрено иное, как если бы оно было включено в положение Закона о налоговой реформе 1986 г., Pub. L. 99–514, к которому относится такая поправка, см. Раздел 1019 (a) Pub. L. 100–647, изложенный в виде примечания к разделу 1 этого заголовка.

Паб. L. 100–647, раздел VI, §6030 (b), 10 ноября 1988 г., 102 Stat. 3694, при условии, что:

«Поправка, внесенная в подраздел (а) [поправка к этому разделу], применяется к продажам или обменам, происходящим после 31 декабря 1987 года.”