Действующая ключевая ставка цб рф на сегодня: ЦБ повысил ключевую ставку до 4,5%

Ключевая ставка Центрального Банка Российской Федерации

До 26.03.2018 ставка рефинансирования

Период действия Ставка

- 26 апреля 2021

- 5.00 %

- 22 марта 2021 – 25 апреля 2021

- 4.50 %

- 27 июля 2020 – 21 марта 2021

- 4.25 %

- 22 июня 2020 – 26 июля 2020

- 4.50 %

- 27 апреля 2020 – 21 июня 2020

- 5.50 %

- 10 февраля 2020 – 26 апреля 2020

- 6.00 %

- 16 декабря 2019 – 09 февраля 2020

- 6.25 %

- 28 октября 2019 – 15 декабря 2019

- 6.50 %

- 09 сентября 2019 – 27 октября 2019

- 7.00 %

- 28 июля 2019 – 08 сентября 2019

- 7.25 %

- 17 июня 2019 – 27 июля 2019

- 7.

- 17 декабря 2018 — 16 июня 2019

- 7.75 %

- 17 сентября 2018 — 16 декабря 2018

- 7.5 %

- 26 марта 2018 — 16 сентября 2018

- 7.25 %

- 12 февраля 2018 — 25 марта 2018

- 7.5 %

- 18 декабря 2017 — 11 февраля 2018

- 7.75 %

- 30 октября 2017 — 15 декабря 2017

- 8.25 %

- 18 сентября 2017 — 27 октября 2017

- 8.50 %

- 19 июня 2017 — 15 сентября 2017

- 9.00 %

- 02 мая 2017 — 18 июня 2017

- 9.25 %

- 27 марта 2017 — 01 мая 2017

- 9.75 %

- 19 сентября 2016 — 26 марта 2017

- 10.00 %

- 14 июня 2016 — 18 сентября

- 10.50 %

- 01 января 2016 — 13 июня 2016

- 11. 00 %

00 %

00 %- 14 сентября 2012 — 31 декабря 2015

- 8.25 %

- 26 декабря 2011 — 13 сентября 2012

- 8.00 %

- 03 мая 2011 — 25 декабря 2011

- 8.25 %

- 28 февраля 2011 — 2 мая 2011

- 8.00 %

- 01 июня 2010 — 27 февраля 2011

- 7.75 %

- 30 апреля 2010 — 31 мая 2010

- 8.00 %

- 29 марта 2010 — 29 апреля 2010

- 8.25 %

- 24 февраля 2010 — 28 марта 2010

- 8.50 %

- 28 декабря 2009 — 23 февраля 2010

- 8.75 %

- 25 ноября 2009 — 27 декабря 2009

- 9.00 %

- 30 октября 2009 — 24 ноября 2009

- 9.50 %

- 30 сентября 2009 — 29 октября 2009

- 10.00 %

- 15 сентября 2009 — 29 сентября 2009

- 10. 50 %

50 %

50 %- 10 августа 2009 — 14 сентября 2009

- 10.75 %

- 13 июля 2009 — 9 августа 2009

- 11.00 %

- 05 июня 2009 — 12 июля 2009

- 11.50 %

- 14 мая 2009 — 4 июня 2009

- 12.00 %

- 24 апреля 2009 — 13 мая 2009

- 12.50 %

- —

- 9.00 %

ЦБ РФ повысил ключевую ставку до 5% годовых | Новости | Известия

ЦБ РФ ожидаемо повысил ключевую ставку второй раз подряд на 0,5 п.п., до 5% годовых. Об этом регулятор сообщил 23 апреля.

«Совет директоров Банка России принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает всё большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — говорится в сообщении.

В этих условиях, отметили в Центробанке, баланс рисков смещен в сторону проинфляционных, прогноз по инфляции на текущий год повышен до 4,7–5,2%.

Банк России начал публиковать прогноз траектории изменения ключевой ставки, включив его в число других макроэкономических показателей. В среднем в 2021 году ключевая ставка будет в диапазоне 4,8–5,4%, в 2022 году в среднем за год диапазон прогноза траектории изменения ключевой ставки составит 5,3–6,3%, в 2023-м — 5–6%, следует из материалов регулятора.

В ЦБ также указали, что быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Целесообразность дальнейшего повышения ставки Банк России будет оценивать на ближайших заседаниях с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Принятые Банком России решения о повышении ставки и произошедшее с начала текущего года увеличение доходностей облигаций федерального займа обусловят рост кредитно-депозитных ставок в будущем, что позволит повысить привлекательность банковских вкладов, защитить сбережения и обеспечить рост кредитования, отметили в ЦБ.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

В 2021 году Банк России прогнозирует рост российской экономики на 3,0–4,0%, это означает, что она вернется к докризисным показателям уже во втором полугодии. Далее, в 2022–2023 годах, по прогнозам регулятора, ВВП вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

Ранее, в марте, Банк России впервые с декабря 2018 года повысил ключевую ставку на 0,25 б.п., до 4,5%.

В ЦБ отметили, что темп роста потребительских цен в I квартале текущего года оказался выше прогнозов регулятора. Так, по оценкам на 15 марта, годовой темп прироста потребительских цен увеличился до 5,7%. Показатели же, отражающие наиболее устойчивые процессы ценовой динамики, оказались значительно выше 4% в годовом выражении, указали в регуляторе.

Показатели же, отражающие наиболее устойчивые процессы ценовой динамики, оказались значительно выше 4% в годовом выражении, указали в регуляторе.

На это во многом повлияло восстановление внутреннего спроса, которое становится устойчивее и происходит быстрее, чем ожидалось.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

О порядке применения ключевой ставки при расчете неустойки (пени)

25 февраля 2021

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта – фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

Подрядчик обязан завершить работы в срок по 30 мая 2020 года, однако закончил выполнение работ и сдал их Заказчику 10 июня 2020 года. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета 27 июня 2020 года — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,25 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

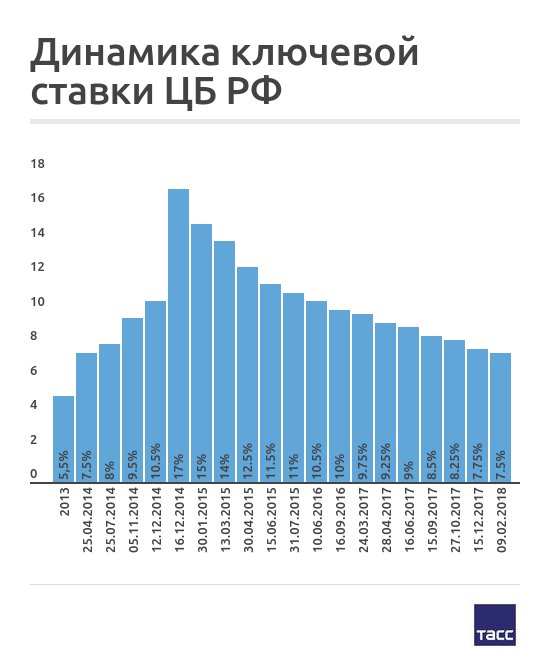

Ключевая ставка ЦБ РФ в 2018 — СКБ Контур

26 марта 2018 года ключевая ставка снизилась на 0,25 % — такое решение принял совет директоров ЦБ РФ на заседании 23 марта 2018 года.

Согласно сообщению на сайте ЦБ РФ, ключевая ставка продолжит снижение, если годовая инфляция составит 3–4 % в конце 2018 года и будет близка к 4 % в 2019 году. Так Банк России планирует перейти к нейтральной монетарной политике уже в этом году.

На что влияет снижение ключевой ставки

Уменьшение ключевой ставки на 0,25 % снижает проценты при возмещении излишне уплаченного налога, размер пени по налогам, а также результаты других расчетов, связанных с ключевой ставкой. Размер ключевой ставки также повлияет на выгоду физлица от экономии на процентах за пользование заемными средствами. Станет меньше и ставка рефинансирования, которая с 1 января 2016 года равняется ключевой.

Сверяйтесь с актуальными показателями: ключевая ставка, МРОТ, прожиточный минимум и налоговые коэффициенты есть в Контур. Нормативе. Калькуляторы пеней, больничных, отпускных и декретных помогут правильно произвести расчет.

Нормативе. Калькуляторы пеней, больничных, отпускных и декретных помогут правильно произвести расчет.

Напомним, что в соответствии со ст. 75 НК РФ пеня рассчитывается по формуле: пеня = сумма задолженности × количество дней просрочки × процентная ставка рефинансирования ЦБ РФ, действующая в период просрочки / 300. Начиная с налоговой недоимки, образовавшейся с 1 октября 2017 года, юрлица должны платить двойной размер пени при просрочке уплаты налога или взноса сроком свыше 30 календарных дней. С 31-го дня просрочки за каждый календарный день просрочки процентная ставка пени равна 1/150 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 27 апреля 2018 года.

Ключевая ставка ЦБ РФ на сегодня — 2021 год. Таблица ключевой ставки ЦБ РФ

Ключевая ставка ЦБ РФ — это один из определяющих экономических показателей, который используется не только в банковской деятельности, но и в расчетах и определении размеров иных финансовых показателей. Центробанк повысил ее впервые с 2018 года до 4,5%.

Центробанк повысил ее впервые с 2018 года до 4,5%.

Повышение с 22.03.2021 года

Правлением Центрального банка Российской Федерации с 22.03.2021 повышена ключевая ставка (КС). Действующая ключевая ставка Центробанка на сегодняшний день выросла до 4,5% (на 0,25 процентных пункта с 4,25%) впервые с 2018 года. Соответствующее сообщение опубликовано на официальном сайте финансового регулятора.

Правление ЦБ РФ объяснило такое решение превышением реальной инфляции и темпов роста потребительских цен в I квартале 2021 года и прогнозируемой Банком России. Как указано в пресс-релизе:

Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне.

Баланс рисков сместился в сторону проинфляционных. Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике.

Баланс рисков сместился в сторону проинфляционных. Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике.В резюме указано, что снижения ключевой ставки в 2021 году не ожидается, пока ситуация не изменится, ее продолжат повышать.

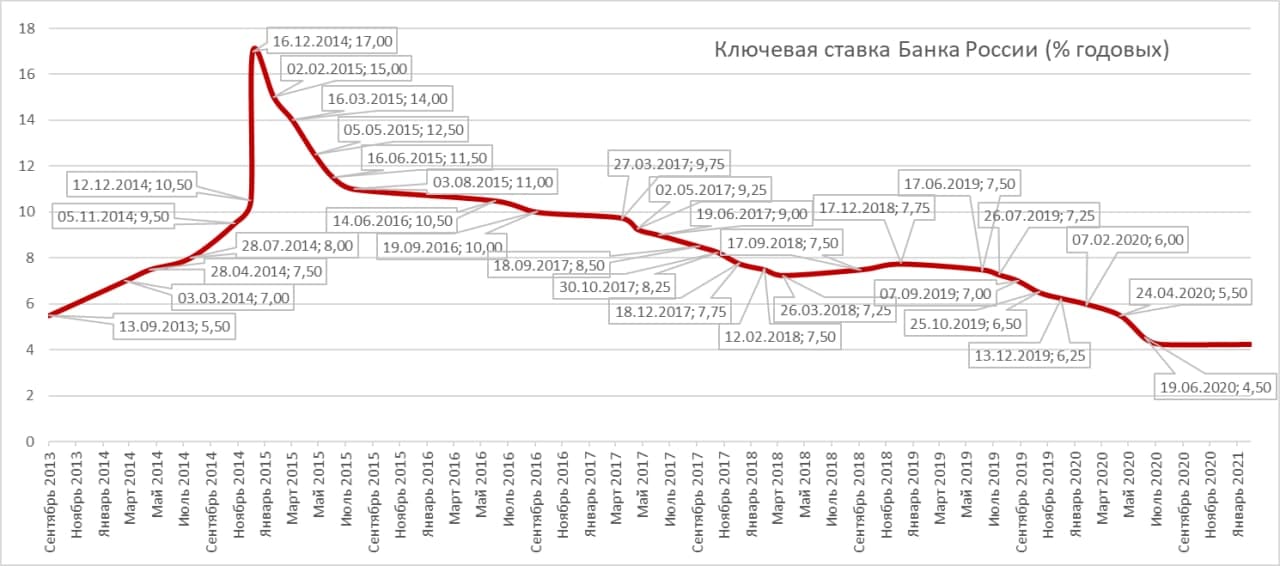

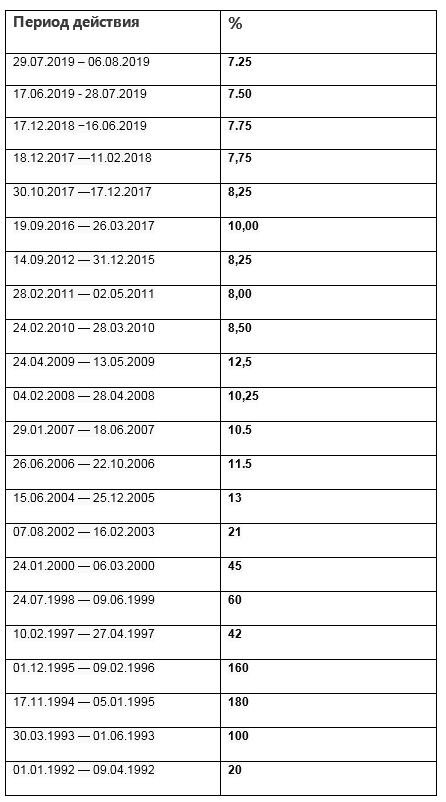

Таблица ключевой ставки ЦБ РФ в 2021 году (изменения с 2013-го)

Ключевая ставка ЦБ РФ не повышалась с 2018 года. Ее снижение на протяжении трех лет положительно повлияло на экономическую активность, кредиты для юридических и физических лиц стали несколько дешевле. Прогнозировать дальнейшее изменение показателя еще рано. Совет директоров главного финансового регулятора считает, что экономические параметры за последние несколько месяцев ухудшились. В частности, инфляция уже точно превысит ожидаемый лимит в 4% и составит 5–5,5%.

Начало действия | % |

|---|---|

22. | 4,5 |

с 27.07.2020 по 19.03.2021 | 4,25 |

с 22.06.2020 по 25.07.2020 | 4,5 |

с 27.04.2020 по 20.06.2020 | 5,5 |

с 10.02.2020 по 18.06.2020 | 6 |

с 16.12.2019 по 08.02.2020 | 6,25 |

с 28.10.2019 по 14.12.2019 | 6,5 |

с 09.09.2019 по 26.10.2019 | 7 |

с 29.07.2019 по 07.09.2019 | 7,25 |

с 17.06.2019 по 27.07.2019 | 7,5 |

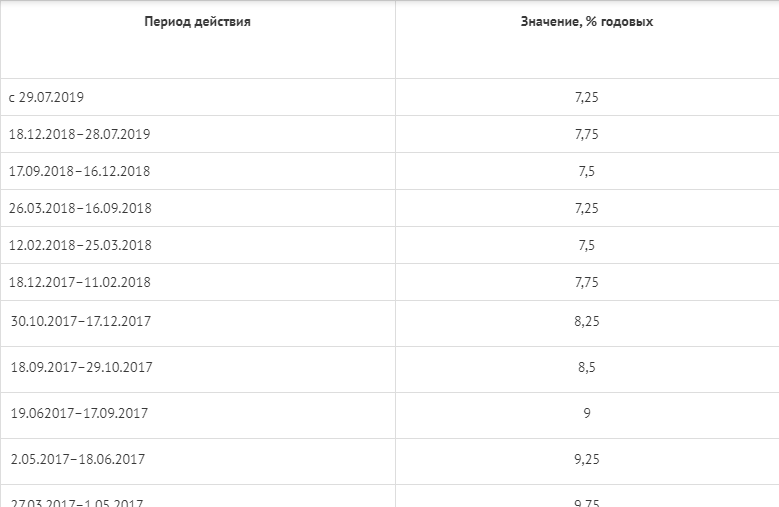

с 17.12.2018 по 15.06.2019 | 7,75 |

17.09.2018 | 7,5 |

26.03.2018 | 7,25 |

12.02.2018 | 7,5 |

18.12.2017 | 7,75 |

30.10.2017 | 8,25 |

18. | 8,5 |

19.06.2017 | 9 |

02.05.2017 | 9,25 |

27.03.2017 | 9,75 |

19.09.2016 | 10,0 |

14.06.2016 | 10,5 |

03.08.2015 | 11 |

16.06.2015 | 11,5 |

05.05.2015 | 12,5 |

16.03.2015 | 14 |

02.02.2015 | 15 |

16.12.2014 | 17 |

12.12.2014 | 10,5 |

05.11.2014 | 9,5 |

28.07.2014 | 8 |

28.04.2014 | 7,5 |

03.03.2014 | 7 |

13. | 5,5 |

03.2021

03.2021 09.2013

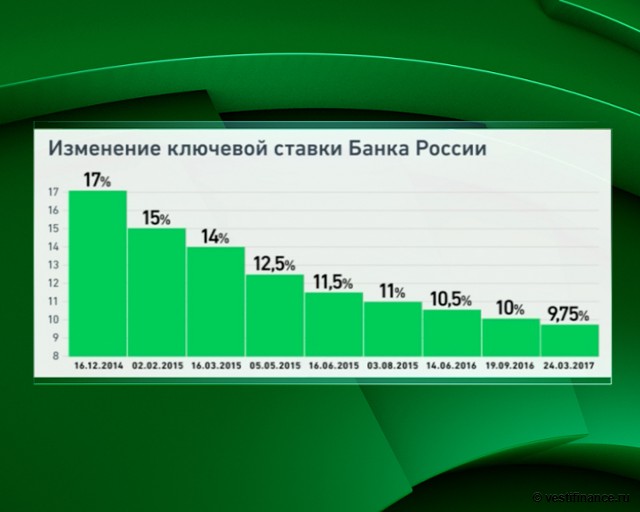

09.2013Следующее заседание ЦБ РФ по ключевой ставке было запланировано на 08.02.2019.

Экономический смысл

По закону ключевая ставка Банка России — это основной индикатор кредитно-денежной политики государства. Она показывает, под какой минимальный процент банки привлекают средства для осуществления своей деятельности. Также эта цифра является максимальным процентом, по которому кредитные организации и Банк России принимают вклады от банков. Учетная и ключевая ставки ЦБ РФ имеют одинаковые значения, поскольку с 01.01.2016 эти понятия объединены. Такая норма закреплена в Указании Банка России от 11.12.2015 №3894-У. Остальные показатели ЦБ РФ завязаны на изменение КС. Динамика видна в таблице.

Действующая ключевая ставка ЦБ РФ на сегодня, 2021 год, регулирует уровень инфляции в стране. Бухгалтеры используют его для расчета:

- пени за задержку уплаты налогов;

- суммы платы за пользование заемными средствами;

- НДФЛ по материальной выгоде;

- компенсации за задержку зарплаты и т. д.

д.

д.Значение для бизнеса

Повышение ключевой ставки имеет особый смысл для предпринимателей. Это значит, что привлекать заемные средства стало дороже, а это неизменно затрудняет расширение бизнеса и привлечение инвестиций. Кроме того, этот показатель влияет на сумму штрафов в пользу контрагентов и налоговиков. Использование КС для расчета суммы долга предусмотрено статьей 395 ГК РФ.

Повышение этого процентного показателя свидетельствует об отрицательной динамике экономических процессов в стране: нестабильности и некоторой экономической неопределенности. В периоды экономической неопределенности растет потребность в накоплении средств и снижается уровень потребления.

Значение для населения

Рассматриваемый финансовый инструмент имеет весьма важное значение и для рядового населения, которое не относится к предпринимательскому сектору и не занимается профессиональной финансовой деятельностью. КС влияет на:

- динамику потребительских цен;

- покупательскую способность;

- обесценивание национальной валюты;

- выгодность кредитов и депозитов;

- рост зарплат;

- появление новых рабочих мест.

Кто и как устанавливает

Ключевую ставку Банк России изменяет много раз за год. Устанавливает ее совет директоров Центрального банка на специальном заседании, которое проводится раз в шесть недель. Для определения актуальной цифры производится анализ многих экономических факторов. В каждой информационной публикации регулятора описывается, на основании каких финансово-экономических явлений установили текущее значение. Обычно специалисты регулятора принимают в расчет следующие критерии:

- колебания курса валют;

- темп инфляции;

- динамика уровня потребления;

- динамика кредитования.

Этот список далеко не полный, в него включаются многие другие факторы, которые имеют как внутриэкономическое, так и внешнее происхождение. Например, последнее свое решение ЦБ мотивировал высокими инфляционными рисками и рисками со стороны внутренних и внешних условий и реакцией на них финансовых рынков. Банкиры прогнозируют возврат к целевому показателю 4% не ранее первой половины 2022-го.

Правовые документы

Что ждет вкладчиков и заемщиков после снижения ключевой ставки

Резкое снижение ключевой ставки ЦБ в пятницу, 19 июня, – сразу на 1 процентный пункт (п. п.) до 4,5% впервые за пять лет – приведет к новому витку падения доходности вкладов и стоимости кредитов для населения, не сомневаются опрошенные «Ведомостями» банкиры и аналитики.

Изменение ставки ЦБ в целом должно повлечь за собой аналогичное снижение процентов по кредитам и депозитам, указывает руководитель группы рейтингов финансовых институтов АКРА Армен Даллакян. «Из-за радикального снижения ключевой ставки банкам также придется опускать ставки по вкладам и кредитам, чтобы сохранить процентную маржу на приемлемом уровне», – соглашается руководитель рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин.

Условия банковских продуктов будут меняться, несмотря на то что снижение ключевой ставки было ожидаемым и многие банки успели скорректировать условия привлечения и размещения средств заранее. Представители некоторых банков признались, что планируют сделать то же самое в ближайшие дни. Но в целом по рынку ставки будут опускаться плавно, в несколько этапов, поскольку форсирование процесса может привести к росту рисков розничного кредитования и оттоку средств населения с вкладов, предупреждают аналитики.

Представители некоторых банков признались, что планируют сделать то же самое в ближайшие дни. Но в целом по рынку ставки будут опускаться плавно, в несколько этапов, поскольку форсирование процесса может привести к росту рисков розничного кредитования и оттоку средств населения с вкладов, предупреждают аналитики.

Представители банков подтверждают: снижение ключевой ставки является одним из факторов для принятия решений по изменению ставок по основным банковским продуктам, однако на их финальное решение будут также влиять рыночная ситуация и действия конкурентов и лидеров рынка.

Депозиты будут первыми

Первыми на падение ключевой ставки традиционно реагируют ставки вкладов, указывает директор отдела рейтингов кредитных институтов «Эксперта РА» Иван Уклеин: «Банки стремятся побыстрее удешевить стоимость фондирования». В пятницу регулятор дал понять, что готов и дальше снижать ключевую ставку при снижении инфляционных рисков, если это потребуется для стимулирования экономики.

В последние месяцы на фоне пандемии реальные доходы граждан не растут или растут очень медленно, а накопления постепенно тратятся, но опасение оттока средств с вкладов едва ли остановит банки, считает Гришунин. Так что они снижали и продолжат снижать проценты по депозитам и счетам.

Некоторые банки уже готовы действовать, выяснили «Ведомости». В ближайшее время «Абсолют банк» намерен опустить ставки по вкладам в рублях на 0,5 п. п., говорит управляющий директор банка Антон Павлов: «В перспективе одного-двух месяцев они будут падать в пределах 1 п. п.».

Банки «Открытие» и «Зенит» в настоящее время также пересматривают ставки вкладов, сообщили их представители.

По словам первого заместителя председателя правления Совкомбанка Сергея Хотимского, в банке анализируют влияние решения ЦБ на вклады и будут принимать решение с учетом конкурентной среды.

Следить за конъюнктурой рынка вкладов, чтобы вовремя предпринять соответствующие шаги, также планируют Райффайзенбанк, «Хоум кредит», Росбанк, «Русский стандарт», сообщили их представители.

«Мы ожидали снижения ключевой ставки и с 19 июня уменьшили доходность по одному из наших вкладов. Дальнейшие действия будут зависеть от собственных потребностей банка в фондировании», – признается исполнительный директор «Ренессанс кредита» Яна Безруких.

Сбербанк возможные изменения тарифов не комментирует, ответила пресс-служба.

Вкладчикам остается надеяться на точечные краткосрочные сезонные вклады и акции от банков. Сейчас они действуют в Россельхозбанке, Совкомбанке, Московском индустриальном банке, банке «Санкт-Петербург», «Уралсибе», «Русском стандарте», банке Дом.РФ, СДМ-банке, банке «Россия» и др.

По мнению аналитиков НРА, в перспективе средняя ставка по вкладам топ-10 банков по объему привлеченных средств населения будет двигаться к 3% годовых. В первой декаде июня она упала на 0,025 п. п. до исторического минимума 5,014%, по данным ЦБ.

«Такое существенное снижение доходности вкладов будет обусловлено, в частности, тем, что у некоторых крупных игроков уже есть вклады со ставками ниже 4%. Кроме того, в условиях крайне низкой процентной маржи банки будут стремиться увеличить ее, снижая стоимость фондирования по тем каналам, где это возможно», – объясняет Гришунин.

Кроме того, в условиях крайне низкой процентной маржи банки будут стремиться увеличить ее, снижая стоимость фондирования по тем каналам, где это возможно», – объясняет Гришунин.

Ставка на собственную ипотеку

«Ставки по кредитам банки будут снижать во вторую очередь с лагом по времени зависимости от макроэкономических условий и отдавать при этом предпочтение более надежной ипотеке. А вот в рискованных сегментах – в необеспеченном кредитовании – вряд ли стоит ждать существенного снижения ставок», – прогнозирует Уклеин.

В конкурентной борьбе за заемщика, а также после майского сигнала ЦБ о возможном существенном понижении ключевой ставки уже в первой половине июня первым делом банки начали снижать ставки по льготной ипотеке с господдержкой. По условиям программы банк не вправе выдавать ипотеку по ставке свыше 6,5% при наличии договора комплексного страхования заемщика, но волен уменьшать ставку. Вслед за льготной ипотекой в ожидании снижения ключевой ставки в банках дешевела и собственная ипотека.

Постепенное снижение ипотечных ставок продолжится. В ближайшее время снизить ставки ипотеки планирует ВТБ, заявила его пресс-служба. Директор департамента розничных продуктов «СМП банка» Алена Тузова рассказала, что банк рассматривает такой вариант. Хотимский из Совкомбанка не исключил пересмотра ставок по ипотеке на готовое жилье, отметив, что менять ставки на первичку банк не планирует. Со снижением ключевой ставки уменьшается субсидия по госпрограмме (она рассчитывается по формуле ключевая ставка + 3% годовых. – Прим. «Ведомостей»), объясняет он.

По мнению директора департамента автокредитования «Русфинанс банка» Алексея Бородавина, решение о снижении ключевой ставки ЦБ, безусловно, станет «дополнительным стимулом для дальнейшего понижения ставок автокредитов».

Подешевеют и потребительские кредиты, кредиты наличными, могут снизиться и ставки кредитных карт, обещают опрошенные «Ведомостями» банкиры.

Например, изменения по различным кредитным продуктам готовят банк «Открытие» и банк «Зенит», рассказали их пресс-службы. Понижение ставок по всей линейке розничных кредитов, если позволит рыночная ситуация, рассматривают в Уральском банке реконструкции и развития (УБРиР), Росбанке, «Хоум кредите» «Русском стандарте», Россельхозбанке, «СМП банке». А вот «Почта банк» изменений не планирует, сообщил член правления банка Григорий Бабаджанян. Лидер рынка Сбербанк традиционно не комментирует изменения до их вступления в силу.

Понижение ставок по всей линейке розничных кредитов, если позволит рыночная ситуация, рассматривают в Уральском банке реконструкции и развития (УБРиР), Росбанке, «Хоум кредите» «Русском стандарте», Россельхозбанке, «СМП банке». А вот «Почта банк» изменений не планирует, сообщил член правления банка Григорий Бабаджанян. Лидер рынка Сбербанк традиционно не комментирует изменения до их вступления в силу.

Помимо ключевой ставки на проценты по банковским продуктам также влияет размер премии за риск, напоминает Даллакян из АКРА. В случае повышения рисков кредитования вырастет и премия за риск, что может несколько нивелировать эффект от сниженной ключевой ставки, опасается он.

Словом, в ближайшее время заемщиков ждут более привлекательные условия кредитования, которые, возможно, позволят рефинансировать имеющиеся долги на лучших, чем сейчас, условиях. А вот вкладчикам придется искать более доходные способы сбережений.

ЦБ снизил ставку: насколько подешевеет ипотека?

Потенциал снижения ставок почти исчерпан. Благодаря льготной программе ипотечные ставки и так находятся на минимальных значениях, говорят аналитики. При этом они прогнозируют рост спроса на рефинансирование и дефицит доступного предложения на рынке жилья

Фото: KVN1777/shutterstock

Банк России в пятницу, 24 июля, снизил ключевую ставку на 0,25 п.п., до 4,25%. Это уже третье снижение ставки Центробанком с начала пандемии и новый минимум стоимости заимствований в российской истории.

На июньском заседании регулятор снизил ключевую ставку сразу на 1 п.п., до 4,5% годовых. Тогда впервые был установлен исторический минимум, в том числе в период действия режима таргетирования инфляции с 2014 года. Одной из основных причин такого решения стали ограничительные меры, введенные из-за пандемии коронавируса.

При этом еще в начале лета регулятор не исключил дальнейшего уменьшения ключевой ставки. Экономисты рассчитывали на более серьезное снижение — на 0,5 п. п.

Что сейчас говорят в ЦБ

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Спросили у аналитиков, до какого уровня могут опуститься ипотечные ставки к концу лета после решения регулятора и как на это отреагируют покупатели жилья.

Потенциал снижения почти исчерпан

Эксперты, опрошенные редакцией «РБК-Недвижимости», прогнозируют небольшое снижение ипотечных ставок после уменьшения ключевой. По их оценкам, ипотека может подешеветь максимум на 0,25 п.п. (на столько же упала ключевая)

По данным «Дом.РФ», ипотечные ставки сейчас находятся на уровне 8–8,5%. Еще год назад они составляли 10–10,5%. Квартиру в новостройке благодаря льготной ипотеке можно купить по ставке ниже рынка — от 6% и меньше.

«По моей оценке, в значительной степени потенциал снижения ключевой ставки уже исчерпан, такого низкого значения не было никогда за всю историю наблюдений. Небольшое снижение ключевой еще возможно, но оно уже заложено в текущий уровень ставок денежного рынка», — сказал руководитель аналитического центра «Дом.РФ» Михаил Гольдберг.

Снижение ключевой ставки на 0,25 п.п. не приведет к существенному уменьшению процентов по ипотеке, согласилась младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. «Ожидания дальнейшего смягчения денежно-кредитной политики уже заложены в предложения участников рынка», — добавила она.

Банки отреагирует на решение ЦБ через две — четыре недели, вероятнее всего, ипотечные ставки снизятся на 0,2 п.п., считает руководитель аналитического центра ЦИАН Алексей Попов. «Завершение цикла снижения ключевой ставки ЦБ (достижение уровня в 4,0%) приведет к тому, что средние ставки по рынку в целом составят около 6,5–7% годовых. То есть условия по обычной и льготной ипотеке будут практически идентичными», — спрогнозировал аналитик.

По мнению председателя совета директоров компании «Бест-Новострой» Ирины Доброхотовой, до конца лета серьезного снижения ставок по ипотеке ждать не стоит — ключевая ставка и до этого находилась на исторически низком уровне.

«Если будут предложены правительством какие-то новые меры поддержки строительной отрасли, то в рамках спецпрограмм вполне возможны европейские ипотечные ставки около 3–5%. В среднем по стране к концу года ипотечные ставки снизятся до 7%», — добавила эксперт.

Дефицит предложения и рост цен

Сейчас основной объем выдачи жилищных кредитов приходится на льготную ипотеку. Поэтому уменьшение ключевой ставки не окажет серьезного влияния на поведение покупателей. При этом достаточно активный спрос, который наблюдается на рынке жилья после снятия ограничений, может привести к дефициту доступного предложения.

Снижение ключевой ставки, а за ней и ставок по ипотеке может перегреть рынок недвижимости, считает директор федеральной компании «Этажи» Ильдар Хусаинов. По его словам, спрос на жилую недвижимость сейчас почти на треть превышает показатели прошлого лета.

«За июль мы наблюдаем рекордное снижение объема предложения на рынке жилья в диапазоне 3–4%. На фоне прогнозов по сокращению планов по объему ввода жилья в ближайшие годы такой тренд может привести к дефициту предложения на рынке и более интенсивному росту стоимости жилой недвижимости», — сказал Ильдар Хусаинов.

Поэтому требуется усиливать те меры, которые позволят увеличить объем предложения на рынке, чтобы создать конкуренцию цен и не допустить сильного подорожания, считает эксперт.

Доходы населения важнее всего

Ирина Доброхотова, напротив, считает, что рост спроса на жилье, который наблюдался в июне-июле, вряд ли продолжится. Многие отрасли находятся в стадии преодоления кризиса, и остается угроза введения нового карантина. Реальные доходы населения также не растут.

«Многие могут отложить покупку квартиры на осень в ожидании дальнейшего снижения ставок, особенно это касается вторичного жилья, где льготных программ нет. Поэтому роста числа ипотечных сделок стоит ожидать, вероятно, начиная с сентября», — объяснила она.

Аналогичную позицию озвучила Екатерина Щурихина из «Эксперт РА». Текущий уровень ставок — самый низкий в истории развития ипотечного рынка в России, особенно с учетом льготной ипотеки.

«Дальнейшее небольшое снижение ставок не приведет к активному развитию кредитования. Сейчас основным его ограничителем выступает неопределенность относительно доходов населения из-за последствий ограничительных мер и сохраняющихся рисков второй волны пандемии», — добавила эксперт.

Низкие ставки по ипотеке — не единственный фактор, влияющий на объем спроса, согласился Алексей Попов. Одновременно с уменьшением ставок по ипотеке наблюдается снижение реальных доходов населения, рост безработицы и ужесточение требований банков к заемщикам. Вместе с этим стоимость недвижимости продолжает расти, застройщики в условиях продаж по эскроу-счетам вынуждены повышать цены.

«Поэтому в краткосрочной перспективе снижение ставки не приведет к ажиотажному спросу. Ипотека уже подешевела, этот фактор уже включен в стратегии поведения покупателей на рынке жилья. Но важно не только иметь возможность взять относительно доступный кредит, но и быть уверенным, что его обслуживание будет в ближайшие годы комфортным», — подчеркнул руководитель аналитического центра ЦИАН.

Спрос на рефинансирование вырастет

Снижение ставок сделает еще более востребованным рефинансирование ипотеки, считают аналитики. По оценкам «Дом.РФ», если в июне 2019 года доля таких кредитов составляла не более 5% в общем объеме выдачи, то сейчас она увеличилась до 15–18%.

«Такое значимое снижение ставок не могло не сказаться на спросе на рефинансирование действующих ипотечных кредитов. По нашей оценке, он увеличился в несколько раз», — отметил Михаил Гольдберг из «Дом.РФ».

Это означает, что низкий размер ипотечного платежа будет не только у тех, кто берет ипотеку сейчас, но и у семей, взявших кредит в прошлые годы. Снижение платежной нагрузки особенно важно сейчас, в период, когда доходы у многих семей временно снизились, подытожил аналитик.

Банк России повышает ключевую ставку на 50 б.п. до 5,00% годовых.

23 апреля 2021 года Совет директоров Банка России принял решение о повышении ключевой ставки на 50 б.п. до 5,00% годовых. Темпы роста потребительских цен, а также инфляционные ожидания населения и бизнеса остаются высокими. Восстановление спроса становится все более устойчивым и в некоторых секторах превышает возможности расширения производства. В этом контексте баланс рисков смещается в сторону проинфляционных.Прогноз инфляции Банка России на 2021 год повышен до 4,7–5,2%.

Быстрое восстановление спроса и повышенное инфляционное давление требуют скорейшего возврата к нейтральной денежно-кредитной политике. Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях. Решения по ключевой ставке будут учитывать фактическую и ожидаемую динамику инфляции по отношению к целевому показателю и экономическое развитие на горизонте прогноза, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.С учетом курса денежно-кредитной политики годовая инфляция вернется к целевому уровню Банка России в середине 2022 года и в дальнейшем будет оставаться близкой к 4%.

Динамика инфляции. Инфляция продолжает развиваться выше прогнозов Банка России. В марте годовой темп роста потребительских цен вырос до 5,8% (против 5,7% в феврале). По оценкам, на 19 апреля годовая инфляция замедлилась до 5,5%. Однако это связано с эффектом высокой базы апреля 2020 года.По оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, выросли в марте и существенно превышают 4% (в годовом исчислении).

Это в значительной степени отражает устойчивый характер восстановления внутреннего спроса. Его влияние на темпы роста цен усиливается ограничениями со стороны предложения и повышенным давлением со стороны затрат предприятий. В условиях ограничений на поездки за границу средства, которые домохозяйства не смогли потратить на эти цели, частично перераспределяются в пользу потребления отечественных товаров и услуг.

Инфляционные ожидания домашних хозяйств остаются повышенными по сравнению с периодом до пандемии. Ценовые ожидания предприятий выросли. Среднесрочные ожидания аналитиков близки к 4%.

Быстрое восстановление спроса и повышенное инфляционное давление требуют скорейшего возврата к нейтральной денежно-кредитной политике. Банк России прогнозирует, что годовые темпы роста потребительских цен во втором квартале будут близки к их значениям в первом квартале. Прогнозируется, что во второй половине 2021 года годовая инфляция неуклонно замедлится.Инфляция будет в диапазоне 4,7–5,2% на конец 2021 года. С учетом курса денежно-кредитной политики годовая инфляция вернется к целевому показателю Банка России в середине 2022 года и будет оставаться близкой к 4% в дальнейшем.

Денежно-кредитные условия остаются адаптивными и не претерпели каких-либо существенных изменений со времени предыдущего заседания Совета директоров Банка России. Доходность среднесрочных и долгосрочных ОФЗ остается на уровне конца марта, что отражает ожидания возврата Банка России к нейтральной денежно-кредитной политике и изменения процентных ставок на мировых финансовых рынках.Кредитование продолжает расти темпами, близкими к максимумам последних лет. Решения Банка России о повышении ключевой ставки и рост доходности ОФЗ, наблюдаемый с начала года, создадут предпосылки для роста ставок по кредитам и депозитам в будущем. Это позволит повысить привлекательность банковских вкладов для населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Хозяйственная деятельность. Темпы восстановления экономики становятся все более стабильными.В конце первого квартала розничный товарооборот приблизился к докандемическому уровню. Сектор бытовых услуг активно восстанавливается. Этому способствует последовательная отмена ограничительных мер и постепенная вакцинация. По данным мониторинга Банка России, более половины опрошенных компаний заявили, что спрос на их продукцию восстановился или превысил докандемический уровень. Восстановление инвестиционного спроса продолжается. В некоторых секторах возможности для расширения производства отстают от растущего спроса, в том числе из-за нехватки рабочей силы.Безработица снижается.

Восстановление экономики также поддерживается внешним спросом, который продолжает расти, несмотря на все еще сложные эпидемические условия в мире.

Банк России прогнозирует темпы роста экономики России в 2021 году в диапазоне 3,0–4,0%. Это означает, что российская экономика вернется к докризисному уровню во второй половине 2021 года. Согласно прогнозу Банка России, ВВП в 2022–2023 годах вырастет на 2,5–3,5% и 2,0–3,0% соответственно.

Среднесрочная траектория экономического роста будет во многом зависеть как от внутренних, так и от внешних условий. Динамика внутреннего спроса будет в основном определяться темпами роста частного спроса. Потребительский спрос будет поддерживаться снижением склонности домашних хозяйств к сбережению наряду с увеличением доходов и кредитов. На внутренний спрос также повлияет процесс нормализации налогово-бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в основном зависеть от мер финансовой поддержки, принимаемых в отдельных странах с развитой экономикой, а также от темпов вакцинации во всем мире.

Инфляционные риски . Баланс рисков смещен в сторону проинфляционных рисков. Воздействие проинфляционных факторов может быть более продолжительным и выраженным на фоне опережающего роста потребительского спроса по сравнению с возможностями расширения производства. Их влияние также может быть усилено повышенными инфляционными ожиданиями и соответствующими вторичными эффектами.

Дальнейшее повышательное давление на цены может продолжаться из-за временных сбоев в производстве и цепочках поставок.Проинфляционные риски порождаются колебаниями цен на мировых товарных рынках, в том числе факторами предложения. Это может отразиться на внутренних ценах на соответствующие товары. В то же время дальнейшая динамика цен на продукты питания будет во многом зависеть от перспектив урожая сельскохозяйственных культур как в России, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с более сильной волатильностью на мировых рынках, отчасти вызванной различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания.Кроме того, учитывая, что восстановление мировой экономики идет более быстрыми темпами, чем ожидалось ранее, и больше нет необходимости в беспрецедентно адаптивной политике в странах с развитой экономикой, возможна более ранняя нормализация денежно-кредитной политики в этих странах. Это может стать дополнительным драйвером роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ одновременно с постепенным снятием ограничений может привести к восстановлению потребления иностранных услуг и ослабить ограничения со стороны предложения на рынке труда из-за притока иностранной рабочей силы.Экономическому восстановлению могут препятствовать, среди прочего, низкие показатели вакцинации и распространение новых штаммов коронавируса, а также последующее ужесточение ограничений.

Среднесрочная инфляция в значительной степени зависит от налогово-бюджетной политики. В базовом сценарии Банк России исходит из траектории нормализации налогово-бюджетной политики, предусмотренной Основными направлениями налогово-бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2022–2023 годов, что предполагает возврат к параметрам бюджетного правила в 2022 году. .Банк России учтет влияние возможных решений по инвестированию ликвидной части Фонда национального благосостояния сверх порогового уровня, установленного на прогноз в размере 7% ВВП.

По оценке Банка России, реализация дополнительных социальных и инфраструктурных мер, объявленных в Апрельском Послании Президента Федеральному Собранию, не окажет значительного проинфляционного эффекта.

Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях.Решения по ключевой ставке будут учитывать фактическую и ожидаемую динамику инфляции по отношению к целевому показателю и экономическое развитие на горизонте прогноза, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Следующее заседание Совета директоров Банка России по пересмотру ставок состоится 11 июня 2021 года. Пресс-релиз о решении Совета директоров должен быть опубликован в 13:30 мск.

По итогам заседания Совета директоров 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвира Набиуллина по итогам заседания Совета директоров 23 апреля 2021 г.

Ссылка на пресс-службу обязательна, если вы собираетесь использовать этот материал.

Была ли эта страница полезной?Да Нет

Последнее обновление: 2021-04-23T13: 30: 00.593

UPDATE 2 – Россия повышает ключевую ставку до 5% перед лицом инфляционных и геополитических рисков

* Россия повышает ставки во второй раз в 2021 году

* Центральный банк заявляет, что в ближайшее время возможно дальнейшее повышение ставок

* Более высокие ставки призваны помочь сдержать инфляцию

* Рубль укрепился после изменения процентной ставки (добавляется центральный банк, мнения аналитиков, подробности)

МОСКВА, 23 апреля (Рейтер) – Центральный банк России повысил ключевую процентную ставку до 5% в пятницу, что больше, чем ожидалось, на фоне слабого рубля, высокой инфляции и геополитических рисков и сигнализировал о возможности дальнейшего повышения.

Решение о повышении ставки с 4,5% не понравилось большинству аналитиков, опрошенных Рейтер. Большинство прогнозировало рост на 25 базисных пунктов после того, как новые санкции коснулись рубля, а инфляция практически не замедлилась.

Отношения России с США и Европой в этом месяце значительно ухудшились. Санкции и высылка дипломатов сильно ударили по рублю, создав риски роста из-за и без того высокой инфляции.

«Быстрое восстановление спроса и повышенное инфляционное давление требуют скорейшего возврата к нейтральной денежно-кредитной политике», – говорится в заявлении банка.

«Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях».

Впервые центральный банк также опубликовал траекторию ключевой ставки, увидев ее средний уровень на уровне 4,8–5,4% в 2021 году. Нейтральный с точки зрения денежно-кредитной политики диапазон ставок составляет 5–6%. .

Центральный банк повысил ставки во второй раз в этом году, поскольку инфляция, его основная сфера ответственности, в марте ускорилась до 5,8%, самого высокого уровня с 2016 года.

Центральный банк заявил, что инфляция вернется к целевому уровню 4% только в середине 2022 года, позже, чем ожидалось ранее.

Банк повысил стоимость кредитования после снижения ключевой ставки до рекордно низкого уровня в 4,25% в 2020 году, когда экономика пострадала от падения цен на нефть, основной экспортной продукции России, и пандемии коронавируса.

Более низкие ставки поддерживают экономику за счет удешевления кредитования, но также могут раздуть инфляцию и сделать рубль более уязвимым для внешних шоков.

Управляющий Эльвира Набиуллина заявила, что банк рассмотрит возможность удержания ставок или их повышения на 25 базисных пунктов или более на будущих заседаниях совета директоров.

«Прогнозные прогнозы предполагают, что в этом году было бы разумно ожидать повышения еще на 50 базисных пунктов», – говорится в сообщении ING.

Аналитики Citi заявили, что в этом году центральный банк может повысить ставки на 50–75 базисных пунктов. Исследовательская компания Capital Economics сообщила, что повышение ставок на 25 базисных пунктов ожидается в июне, а еще одно – во второй половине 2021 года.

Следующее заседание по установлению ставок запланировано на 11 июня. (Отчет Андрея Остроуха; дополнительный отчет Габриель. Тетро-Фарбер, Елена Фабричная, Александр Марроу, Катя Голубкова, Дарья Корсунская и Анастасия Лырчикова; редактирование Ларри Кинга)

Обзор последних изменений инфляции в России и экономические перспективы

Мы приняли решение повысить ключевую ставку на 50 базисных пунктов до 5.00% годовых.

Сегодня мы обсудили два возможных варианта: повысить ключевую ставку на 25 или 50 базисных пунктов. Я хотел бы объяснить, почему мы выбрали именно этот вариант ускорения возврата к нейтральной денежно-кредитной политике.

Экономика продолжает активно восстанавливаться. По нашим оценкам, во второй половине года он вернется к докандемическому уровню. Большинство отраслей сегодня уже полностью восстановились. Рост во всех других секторах сдерживается только остающимися ограничениями, в значительной степени связанными с пандемией.Мягкая денежно-кредитная политика в полной мере сыграла свою антициклическую роль, поддержав экономику в острой стадии кризиса.

В настоящее время быстрое восстановление спроса формирует устойчивое инфляционное давление, усиливая ограничения со стороны предложения. Инфляционные ожидания домашних хозяйств и предприятий заметно выросли. Их поднимают уже более шести месяцев. Это предмет нашей большой озабоченности. Уже сейчас высокие инфляционные ожидания переводятся в движение инфляции.Причем это влияние на устойчивую составляющую инфляции становится все сильнее. Если они не будут ограничены, это будет способствовать дальнейшему росту инфляции. В условиях этих инфляционных процессов нам необходимо вернуться к нейтральной политике быстрее, чем мы предполагали ранее. В этом случае прогрессивный экономический рост продолжится. Любая задержка потребует от нас более значительного повышения ключевой ставки в будущем или даже проведения жесткой денежно-кредитной политики.

После сегодняшнего повышения ключевой ставки мы подошли к порогу между адаптивной и нейтральной политикой.Принимая во внимание эффект запаздывания политики, денежно-кредитные условия, как правило, еще какое-то время остаются адаптивными. Мы будем внимательно следить за тем, как рынок будет приспосабливаться к нашим решениям.

А теперь остановлюсь на факторах нашего сегодняшнего решения.

Начну с инфляции. Сегодня ускорение роста цен абсолютно очевидно по широкому спектру товаров и услуг. Это вызвано не только разовыми факторами и переносом более высоких производственных затрат, но и все более сильным влиянием устойчивой составляющей динамики цен.На наш взгляд, этот рост отражает монетарный характер инфляции.

Это быстрое восстановление совокупного спроса, превышающее способность расширять предложение, что ускорило рост цен. Поскольку спрос высок, это позволяет производителям перекладывать увеличившиеся затраты на цены для конечных потребителей. Затраты на производство действительно выросли. В частности, рост мировых цен на сырье (в первую очередь, на пшеницу, сталь, нефть и древесину) привел к увеличению затрат на производство многих товаров и услуг в потребительской корзине.Например, мировые цены на сталь за шесть месяцев выросли на 50–70%. Цены на этот металл влияют на цены на автомобили, бытовую технику, строительные материалы, садовый инвентарь и другие товары. Эти тенденции также характерны для ряда других продуктов и услуг. Однако еще раз повторю: именно быстрое восстановление совокупного спроса позволяет переложить издержки на рост цен.

Принимая во внимание повышенные инфляционные ожидания и характер инфляционных процессов в целом, мы повысили нашу краткосрочную оценку траектории инфляции.Ранее мы полагали, что годовая инфляция достигнет пика в марте, а затем будет постепенно снижаться, а теперь мы ожидаем, что годовая инфляция выйдет на стабильный уровень до середины года, близкий к показателям первого квартала. Годовые темпы роста цен начнут неуклонно замедляться во второй половине года по мере ослабления действия разовых факторов. Однако, учитывая период существенной адаптивной денежно-кредитной политики и запаздывающее влияние наших решений на инфляцию, мы полагаем, что повышенное инфляционное давление может сохраниться до конца года из-за воздействия устойчивых факторов.

В связи с этим мы пересмотрели наш прогноз инфляции на конец 2021 года. Уровень инфляции составит 4,7–5,2%. Это значительно выше – на один процентный пункт – чем ожидалось в феврале.

Наше решение об ускорении возврата к нейтральной ключевой ставке позволит к середине 2022 года вернуть годовую инфляцию до 4%. Как я уже сказал, любые задержки откладывают достижение цели. Более того, необходимая для этого ключевая ставка будет значительно выше.

Что касается экономики, я хотел бы подчеркнуть, что большинство отраслей уже вернулись к докандемическому уровню производства. Определенные ограничения сохраняются в ряде секторов, прежде всего в нефтедобыче, где они связаны с соглашениями ОПЕК +. Сфера услуг, в которой малые и средние предприятия составляют большую долю, чем в других отраслях, еще полностью не восстановилась. Падение здесь было более сильным и продолжается до сих пор, хотя процесс восстановления идет довольно активно.

Квартальные данные по ВВП за 2020 год подтвердили наши оценки, что деловая активность не снизилась во время осенней волны пандемии, в отличие от многих других стран. Кроме того, компании оперативно отреагировали на восстановление спроса, закупив оборудование, вложив средства в расширение производства и сформировав запасы сырья и комплектующих. Об этом, в том числе, свидетельствует рост инвестиционного импорта за последние полгода.

С учетом высокочастотных показателей за первый квартал мы оставляем без изменений наш прогноз роста ВВП на этот год на уровне 3–4%.Поскольку сокращение ВВП в прошлом году было несколько ниже, а спрос увеличился, экономика в целом может достичь уровня, предшествующего пандемии, уже во второй половине года. В первую очередь это будет связано с более активным восстановлением потребления домашних хозяйств, которое будет поддерживаться ростом располагаемых доходов, розничного кредитования и снижением нормы сбережений.

Денежно-кредитные условия остаются адаптивными. Номинальные процентные ставки близки к рекордным минимумам. Благоприятные денежно-кредитные условия поддерживают высокие темпы роста кредитования экономики.Мы прогнозируем, что в этом году объем корпоративного кредитования вырастет на 8–12%. Ипотечное кредитование продолжит стремительно расти на 16–20%.

Рост необеспеченного потребительского кредитования, который замедлился в прошлом году, ускорился. В марте месячные темпы роста с учетом сезонных колебаний в марте превысили 15% в годовом исчислении. Поскольку рост необеспеченного потребительского кредитования превышает рост доходов, это влечет за собой чрезмерную долговую нагрузку на заемщиков. Как и прежде, мы считаем, что такая ситуация сопряжена со значительными рисками.Поэтому в ближайшее время мы рассмотрим вопрос возврата к докризисным буферам рисков по новым кредитам.

Мягкая денежно-кредитная политика снизила процентные ставки не только по кредитам, но и по депозитам. Более того, повышенная инфляция наносит ущерб сбережениям населения: ставки по депозитам часто не превышают инфляцию. Инфляция угрожает как текущим доходам, так и сбережениям людей, особенно наличными. Повышение ключевой ставки, с одной стороны, поддержит рост ставок по депозитам, а с другой – замедлит инфляцию и защитит средства населения от девальвации.

Теперь я хотел бы поговорить о внешних условиях и параметрах платежного баланса. Мы исходим из того, что мировая экономика будет восстанавливаться быстрее, чем мы ожидали в феврале. Этому будут способствовать широкомасштабные бюджетные стимулы в странах с развитой экономикой и массовая вакцинация людей во всем мире. Рост мировой экономики повысит спрос на российский экспорт. Принимая во внимание этот фактор и более медленное восстановление добычи нефти по соглашениям ОПЕК +, мы повысили наш прогноз цен на нефть с 50 до 60 долларов США за баррель в этом году и до 55 долларов США за баррель в следующем году.Прогноз на 2023 год остается неизменным – 50 долларов за баррель.

Соответственно, мы также повысили прогнозы по экспорту и положительному сальдо торгового баланса. Поскольку внутренний спрос растет, мы пересмотрели прогноз импорта в сторону увеличения. Профицит текущего счета вырастет до 56 миллиардов долларов США в этом году с 34 миллиардов долларов США в прошлом году.

Теперь я хотел бы подробно обсудить риски, которые выходят за рамки нашего базового прогноза.

Проинфляционные риски в первую очередь связаны с повышением инфляционных ожиданий.Поскольку инфляционное давление усиливается, а факторы предложения оказывают дополнительное влияние на рост цен, инфляционные ожидания могут оставаться повышенными в течение более длительного времени. Следовательно, норма сбережений может снижаться быстрее, а потребительская активность превысит ожидания.

Как всегда, есть риски, связанные с внешним сектором, в том числе изменения геополитической среды. Мы всегда их учитывали. В ситуации, когда эти риски материализуются, рост волатильности на финансовых рынках может ускорить инфляцию, что мы учитываем при принятии наших решений.

Существуют также дезинфляционные риски, но вероятность их реализации ниже, и они в основном связаны с тем, что рост спроса может оказаться ниже наших ожиданий. Эта группа рисков может также включать более быстрое открытие границ, в результате чего спрос может сместиться с внутреннего потребления на поездки за границу. Риск появления новых штаммов коронавируса или снижения темпов вакцинации сохраняется, что, напротив, может снизить мобильность людей и ограничить рост потребления, особенно в секторе услуг.

Если ситуация будет развиваться не в соответствии с нашим базовым сценарием, мы предпримем ответные меры, чтобы приблизить инфляцию к целевому показателю в 4% за горизонт прогноза.

Подводя итог, хотелось бы прокомментировать дальнейший ход ключевой ставки.

Сегодня мы впервые опубликовали диапазоны средней ключевой ставки Банка России за календарный год на горизонте прогноза. Согласно нашему базовому прогнозу, в этом году средняя ключевая ставка в целом будет равна 4.8–5,4% в год, 5,3–6,3% в год в следующем году и 5–6% годовых. в 2023 году, что соответствует диапазону долгосрочной нейтральной ключевой ставки.

Публикуя траекторию ключевой ставки, мы повышаем прозрачность нашей коммуникации, что в конечном итоге повысит эффективность денежно-кредитной политики.

Благодарю за внимание.

Россия будет удерживать ставки на фоне продолжающегося роста цен: руководство ко дню принятия решения

Банк России, похоже, намерен сохранить процентные ставки на уровне 4,25% на третьем заседании по политике в пятницу подряд, поскольку инфляция продолжает расти выше целевого уровня.

Фьючерсные рынки делали ставки на небольшое снижение еще на прошлой неделе, но эти ставки изменились после того, как губернатор Эльвира Набиуллина заявила, что рост цен вряд ли достигнет пика до февраля. Только четверо из 44 экономистов, опрошенных в ходе опроса Bloomberg, ожидают снижения, а остальные прогнозируют приостановку.

Рядом с вершиной

Центробанк России ожидает пика инфляции в феврале

Источник: Росстат, прогноз Банка России

Набиуллина оставила дверь открытой для дальнейшего смягчения денежно-кредитной политики, но заявила в интервью на прошлой неделе, что возможности для дальнейшего сокращения «очень скромные».«Годовая инфляция достигнет 4,5% к концу года и вряд ли превысит 5% на пике в феврале», – сказала она. Центробанк планирует рост цен на 4%.

Скачок отчасти был вызван падением курса рубля на 15% в этом году, что отразилось на потребительских ценах. Валюта укрепилась за последние два месяца, но Набиуллина заявила на прошлой неделе, что инфляционные ожидания могут оставаться повышенными в течение некоторого времени.

«Похоже, Банк России очень заинтересован в сохранении« голубиного »уклона, хотя было бы неправильно снижать его учетную ставку прямо сейчас», – сказала Татьяна Орлова, аналитик Энергономики в Лондоне.«Укрепление рубля дает повод для дальнейшего смягчения политики, если и когда это устраивает центральный банк».

Рост цен на продукты питания стал политической проблемой, поскольку на прошлой неделе президент Владимир Путин приказал правительству принять срочные меры. Власти ввели налог на экспорт пшеницы и установили контроль над ценами на некоторые другие основные продукты питания.

Что говорят наши экономисты:

«У центрального банка есть место по крайней мере еще на четверть пункта смягчения, но политики также сомневаются. Неопределенность в перспективах инфляции, вероятно, отсрочит следующее снижение ставок до февраля.”

– Скотт Джонсон, Bloomberg Economics. Вот полный INSIGHT.

Аналитики Международного валютного фонда заявили в прошлом месяце, что Россия должна продолжать снижать ставки, чтобы поддержать экономику, и что ключевая ставка может опуститься ниже 4%. Они также предупредили, что инфляция, вероятно, упадет ниже целевого уровня центрального банка и останется на этом уровне в течение длительного времени.

В последние несколько месяцев 2020 года рост снизился после восстановления в третьем квартале. Экономика идет к сокращению 3.Согласно другому исследованию Bloomberg, в этом году она выросла на 9%, а в 2021 году вырастет на 3%.

«Снижение ставки имело бы для меня больше смысла, учитывая, что рубль работает хорошо, а перспективы для российской экономики остаются сложными», – сказал Петр Матыс, стратег Rabobank в Лондоне. Однако недавние комментарии должностных лиц центрального банка предполагают, что задержка сделки более вероятна, сказал он.

– При содействии Зои Шиловой

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕ| Прямые инвестиции за границу (млн долл. США) | 3 157,9 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Остаток на текущем счете (млн долл. США) | 3700.0 Март 2021 г. | ежемесячно | Янв 2012 – март 2021 |

| Сальдо текущего счета:% ВВП (%) | 1.5 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Прямые иностранные инвестиции (млн долл. США) | 3,885.6 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Прямые иностранные инвестиции:% ВВП (%) | 1.0 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -1,973.6 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции:% ВВП (%) | 0,2 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | 2 648 860 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Внешний долг (млн долл. США) | 459 306.0 Март 2021 г. | ежеквартальный | Декабрь 2000 – март 2021 |

| Внешний долг:% ВВП (%) | 31,5 2020 г. | ежегодно | 1993-2020 гг. |

| Внешний долг: краткосрочный (млн долл. США) | 62 189.0 Декабрь 2020 | ежеквартальный | Декабрь 2001 – декабрь 2020 |

| Внешний долг: краткосрочный:% ВВП (%) | 4.2 2020 г. | ежегодно | 2001-2020 гг. |

| Прогноз: остаток на текущем счете (млрд долларов США) | 42.379 2026 г. | ежегодно | 1992 – 2026 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | 504 533 200 Декабрь 2020 | ежеквартальный | Декабрь 2013 – декабрь 2020 |

| RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261.490 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. США) | 15 384 980 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| RU: BoP: Чистые ошибки и пропуски (млн долл. США) | 1003.680 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долл. США) | 22 782 000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. США) | 11 417.000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: Текущий счет: sa: Первичный доход (млн долл. США) | -11 365 000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: Текущий счет: sa: Вторичный доход (млн долл. США) | -1 047.000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Банк платежей: Текущий счет: sa: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3 358 000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долл. США) | 4,405.000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: Расчетный счет: sa: Товары (млн долл. США) | 21 328 000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. США) | 84 380.000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 63 052 000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Банк платежей: Текущий счет: sa: Услуги (млн долл. США) | -4 888.000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Расчетный платеж: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 11 779 000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. США) | 16 668.000 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: AP: Баланс текущего счета и счета операций с капиталом (млн долл. США) | 16 800 000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: CA: Услуги: Экспорт (млн долл. США) | 11 100.000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: CA: Услуги (млн долл. США) | -2,600,000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долл. США) | 16 800.000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: CA: Услуги: Импорт (млн долл. США) | 13 700 000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: CA: Товары (млн долл. США) | 24 400.000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: CA: Товары: Экспорт (млн долл. США) | 87 500 000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: Счет операций с капиталом (млн долл. США) | 0.000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: Финансовый счет без резервных активов (FA) (млн долл. США) | 15,600,000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: CA: Товары: Импорт (млн долл. США) | 63 100.000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: чистые ошибки и пропуски (млн долл. США) | 2 500 000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Платежный платеж: AP: изменение резервных активов (млн долл. США) | 3700.000 Март 2021 г. | ежеквартальный | Март 2000 г. – март 2021 г. |

| Банк платежей: NP: CA: Первичный доход: Дебиторская задолженность (млн долл. США) | 12 373 430 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Портфельные инвестиции: чистое возникновение обязательств (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: CA: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3 384 880 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Банк платежей: NP: FA: Портфельные инвестиции (млн долл. США) | -1,576.780 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: CA: Первичный доход: к выплате (млн долл. США) | 23 577 280 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: CA: Вторичный доход: к выплате (млн долл. США) | 4751.320 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Прямые инвестиции (млн долл. США) | -727,720 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Платежный платеж: NP: CA: Первичный доход (млн долл. США) | -11,203.850 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Прямые инвестиции: чистое приобретение финансовых активов (млн долл. США) | 3 157 870 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Портфельные инвестиции: чистое приобретение финансовых активов (млн долл. США) | -901.520 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. США) | 1 416 580 Декабрь 2018 | ежеквартальный | Март 2000 – декабрь 2018 |

| Банк платежей: NP: FA: Финансовые деривативы (млн долл. США) | 1,554.240 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Производные финансовые инструменты: чистое приобретение финансовых активов (млн долл. США) | -4 552,150 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Банк платежей: NP: FA: Производные финансовые инструменты: чистое возникновение обязательств (млн долл. США) | -6,106.390 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Прочие инвестиции (млн долл. США) | 10 608 740 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Прочие инвестиции: чистое приобретение финансовых активов (млн долл. США) | 2007.220 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Прочие инвестиции: чистое возникновение обязательств (млн долл. США) | -8 601,520 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: FA: Резервные активы (млн долл. США) | -3 646.760 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| Платежный платеж: NP: чистые ошибки и пропуски (млн долл. США) | 290,040 Декабрь 2020 | ежеквартальный | Март 2000 – декабрь 2020 |

| BoP: CA: Вторичный доход: FC: Персональные переводы (Текущие переводы между рез… (млн долл. США) | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| Банк платежей: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195,990 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3693.690 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| Прямые иностранные инвестиции: данные платежного баланса: приток (млн долл. США) | 3 885 589 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Прямые иностранные инвестиции: данные платежного баланса: вывоз (млн долл. США) | 3157.868 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Внешний долг: долгосрочный (млн долл. США) | 405 670 000 Декабрь 2020 | ежеквартальный | Декабрь 2002 – декабрь 2020 |

| Количество зарегистрированных новых предприятий (ед.) | 24 964.000 Март 2021 г. | ежемесячно | Июнь 1999 – март 2021 |

| № ликвидируемых предприятий: ОКВЭД2 (ед.) | 74,000 Март 2021 г. | ежемесячно | Июнь 1999 – март 2021 |

Отчет об экономике России

Экономическое развитие

Пандемия COVID-19 погрузила мировую экономику в самую глубокую рецессию со времен Второй мировой войны.Несмотря на существенную политическую поддержку, прогнозируется сокращение мирового ВВП в 2020 году на 5,2 процента с последующим восстановлением на 4,2 процента в 2021 году.

Пандемия серьезно подорвала источники средств к существованию: сокращение рабочего времени, по оценкам, эквивалентно потере почти 500 миллионов рабочих мест с полной занятостью только во втором квартале 2020 года. Ожидается, что к 2021 году от 110 до 150 миллионов человек окажутся в крайней нищете. Возрождение COVID-19 бросает тень на восстановление мировой экономики, поскольку страны вынуждены вновь ужесточить меры социального дистанцирования, но уверенность повысилась благодаря новостям. что несколько вакцин против COVID-19 показали высокую эффективность в клинических испытаниях.

случаев COVID-19 резко возросло в еврозоне – крупнейшем торговом партнере России – в четвертом квартале и поставили под угрозу зарождающееся восстановление экономики, поскольку власти нескольких стран поддерживают, вновь вводят или ужесточают меры по борьбе с пандемией.

Российская экономика сократилась во втором квартале на 8 процентов, а в третьем – на 3,4 процента: ожидается, что эта негативная динамика сохранится в четвертом квартале на фоне возобновления пандемии.

Однако контрциклическая фискальная политика, адаптивная денежно-кредитная политика, предкризисные, значительные макрофискальные резервы и адресная социальная политика, введенная для смягчения воздействия кризиса на бедность, помогли сдержать его воздействие.

Социальные меры, принятые ранее в этом году, такие как увеличение максимального уровня пособий по безработице и ряда семейных пособий и пенсионных пособий, компенсируют серьезное влияние кризиса на занятость и располагаемые доходы. Тем не менее, кризис увеличил безработицу во всех регионах, но большая часть потерь рабочих мест сосредоточена только в нескольких сферах экономической деятельности (производство, строительство и розничная торговля / гостиничный бизнес).

Учитывая относительно низкий государственный долг России, значительные макрофискальные резервы и ожидаемый сохраняющийся отрицательный разрыв выпуска, мы утверждаем, что у России есть определенное фискальное пространство для более постепенной консолидации.Российские регионы пострадали в различной степени в зависимости от их подверженности пандемии, ранее существовавших условий и типа региональной активности.

Тем не менее, при нынешних темпах фискальной консолидации региональные трансферты должны упасть более чем на 10% в реальном выражении в 2021–2022 годах по сравнению со средним показателем до пандемии 2017–2019 годов. Более спокойный темп консолидации позволит увеличить расходы на социальную поддержку и сохранить поддержку регионов в реальном выражении до конца кризиса.

Экономический прогноз

Прогнозируется, что рост российской экономики в 2020 году составит -4 процента, что будет менее серьезным спадом, чем сентябрьский прогноз. Пересмотр отражает лучшие, чем ожидалось, экономические показатели в третьем квартале. Ожидается, что доверие потребителей и бизнеса улучшится, если вакцина будет считаться безопасной и эффективной; это проложит путь к постепенному восстановлению на 2,6 и 3,0 процента в 2021 и 2022 годах соответственно.

Однако более неблагоприятный сценарий, предполагающий резкий рост новых случаев COVID-19, продолжающийся во второй половине 2021 года, может оказать дополнительное давление на экономическую активность.В таком случае прогнозируется, что в 2021 году ВВП вырастет на 0,6 процента, при этом потребительский и инвестиционный спрос затронет более серьезно, и вырастет на 2,8 процента в 2022 году.

Специальная тема: углубленный анализ участия России в глобальных и региональных цепочках создания стоимости

Ключевые рекомендации политики делятся на три области: реформы торговой политики для снижения торговых издержек и содействия участию и обновлению в глобальных цепочках создания стоимости; меры по повышению роли бытовых и коммерческих услуг в экономике; а также содействие ПИИ и вторичным эффектам за счет улучшения институционального и нормативного качества и снижения ограничений.

Есть возможности для стимулирования долгосрочного экономического роста России за счет углубления и расширения участия России в глобальных цепочках добавленной стоимости в обрабатывающей промышленности и сфере услуг. В свою очередь, эти возможности могут помочь продвижению национальных целей России, направленных на развитие экспорта высокотехнологичных промышленных и сельскохозяйственных товаров, создание рабочих мест в этих секторах и ускорение технологического развития России.

Скачать полный отчет (PDF)

Насколько мягкой будет денежно-кредитная политика Банка России в 2020 году?

- Банк России рассматривал и будет рассматривать возможность снижения ключевой ставки на 1 процентный пункт. Эльвира Набиуллина, Председатель Банка России, объявила об этом как минимум в третий раз 22 мая 2020 года. Еще в апреле подавляющее большинство аналитиков не рассматривали такое значительное смягчение как базовый сценарий, о чем свидетельствуют оба консенсус-прогнозы и рыночные индикаторы. Главный вопрос заключается в следующем: будет ли сигнал о возможности смягчения денежно-кредитной политики означать значительное снижение ключевой ставки в ближайшие месяцы?

- Даже снижение ключевой ставки на 1 процентный пункт не позволит Банку России соответствовать степени мягкости денежно-кредитной политики, продемонстрированной центральными банками большинства развивающихся стран , которые также придерживаются режима таргетирования инфляции.Ключевая ставка России на уровне 5,5% все еще близка к так называемой нейтральной ставке, что в период рецессии можно рассматривать как свидетельство относительно жесткой политики процентных ставок. Основываясь на модели реального внешнего паритета, АКРА оценивает нейтральную ставку для России в 2020 году на уровне 5,5–6%, что ниже публичной цели Банка России в 6–7%.

- Жесткость денежно-кредитной политики основана на предыдущей оценке проинфляционных рисков, связанных с введением ограничений, рисков финансовой стабильности, и сроков начала эпидемии коронавируса в России.Анализ публичных заявлений и документов Банка России показывает, что во второй половине 2020 года при наиболее реалистичных сценариях ключевая ставка должна быть ниже нейтральной, но выше 4%.

- Выбор минимального значения ключевой ставки в пределах 4–5,5% будет зависеть от того, насколько серьезной угрозой инфляционным ожиданиям Банк России считает снятие ограничений самоизоляции в середине лета по сравнению с угрозой слабого спроса. Снижение ключевой ставки на 1 процентный пункт с учетом неоднократных сигналов об этом со стороны Банка России можно было бы рассматривать как базовый сценарий на середину года, учитывая всю имеющуюся информацию по состоянию на 22 мая 2020 года.Однако после последнего заявления Банка России о возможности снижения ставки на 1 процентный пункт в базовом сценарии были опубликованы относительно позитивные предварительные данные по экономической активности и безработице в апреле – мае. Это может означать как замедление темпов смягчения денежно-кредитной политики летом, так и переоценку общей суммы снижения ключевой ставки за год в целом.

Банк России формирует ожидания дальнейшего смягчения денежно-кредитной политики в 2020 году

См. Выпуск на пресс-конференции от 8 мая 2020 г.

Банк России рассматривал и продолжит рассмотрение возможности снижения ключевой ставки на 1 процентный пункт, как объявила его председатель Эльвира Набиуллина 22 мая 2020 года. Подобные заявления уже делались на пресс-конференциях 24 апреля и 8 мая, что увеличивает вероятность реализации данного сценария. Стоит отметить, что еще в апреле большинство аналитиков не рассматривали столь значительное ослабление (до 4,5%) в качестве базового сценария.Более того, в начальной фазе кризиса ожидания были скорее пересмотрены в сторону повышения ключевой ставки, о чем свидетельствуют как рыночные индикаторы, так и консенсус-прогнозы экономистов ( рис. 1 ). В частности, согласно опросу FocusEconomics от 5 апреля 2020 года, никто из представителей инвестиционных банков, рейтинговых агентств или экспертных организаций (21 респондент) публично не ожидал снижения ключевой ставки до менее 5% к концу 2020 года. в базовом сценарии, а в среднем ожидания были близки к 6%.Однако 10 мая после снижения ставки на 0,5 процентного пункта и повторного появления информации о вариантах решения, обсужденных Советом директоров Банка России, ожидания были пересмотрены в сторону понижения в среднем почти на 0,5 процентного пункта.

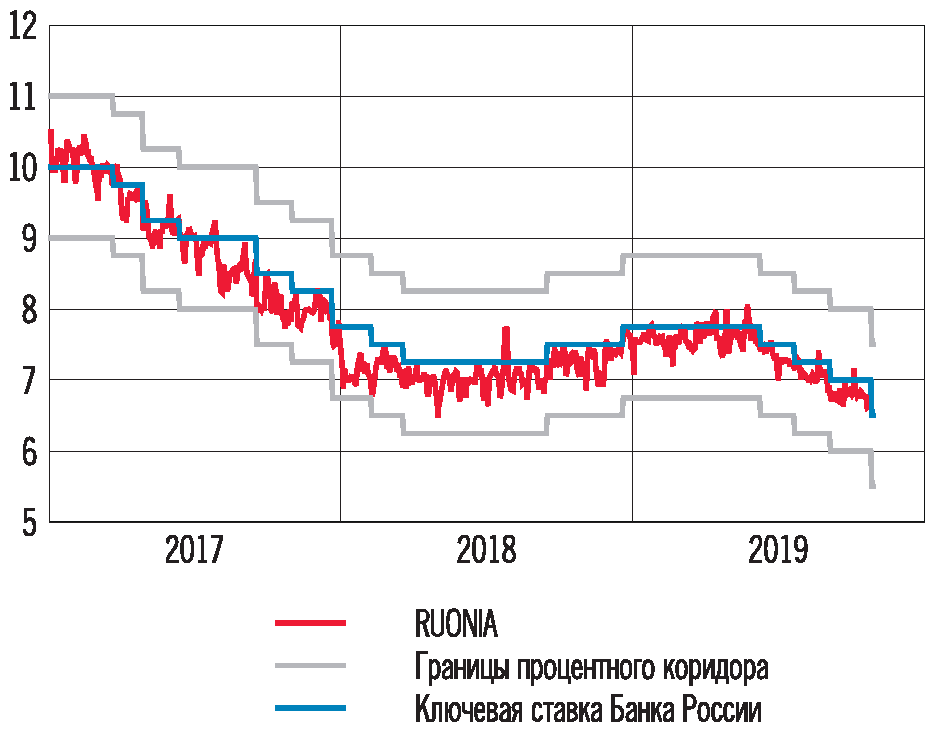

* Краткосрочная ставка, ожидаемая в конце 2020 года, рассчитана на основе фьючерсных цен по ставке RUONIA со сроком погашения в декабре 2020 – январе 2021 года. В 2017–2020 годах ставка RUONIA отклонялась от ключевой ставки примерно на +/- 0.3 процентных пункта.

Рисунок 1. Ожидания рынка по краткосрочной ставке (ключевой и RUONIA) были существенно пересмотрены в начале мая

Источники: FocusEconomics, Московская Биржа, Банк России, АКРА

.Действительно ли Банк России снизит ключевую ставку на 1 процентный пункт в ближайшие несколько месяцев? Принимая во внимание всю имеющуюся в настоящее время информацию, АКРА считает, что в ближайшее время разумно ожидать снижения, но на меньшую величину.По итогам года теоретически возможно более значительное снижение. Вывод АКРА основан на ответах на следующие два вопроса:

1. Является ли текущая ключевая ставка жесткой денежно-кредитной политикой?

2. Являются ли такие факторы, как инфляционные риски, риск финансовой нестабильности и стимулирующая налогово-бюджетная политика, сдерживающими в настоящее время участие Банка России в глобальной тенденции к снижению ставок?

Подходы к определению мягкости текущей денежно-кредитной политики