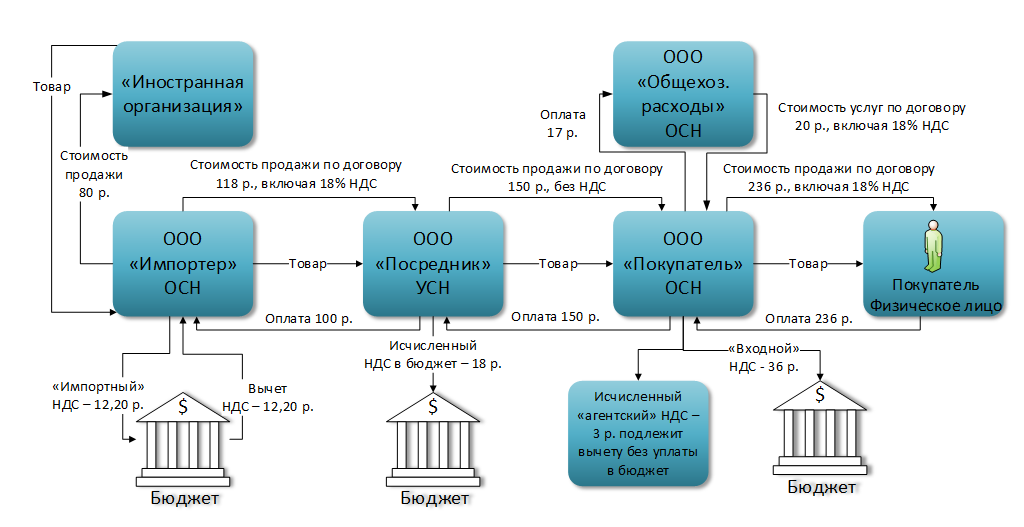

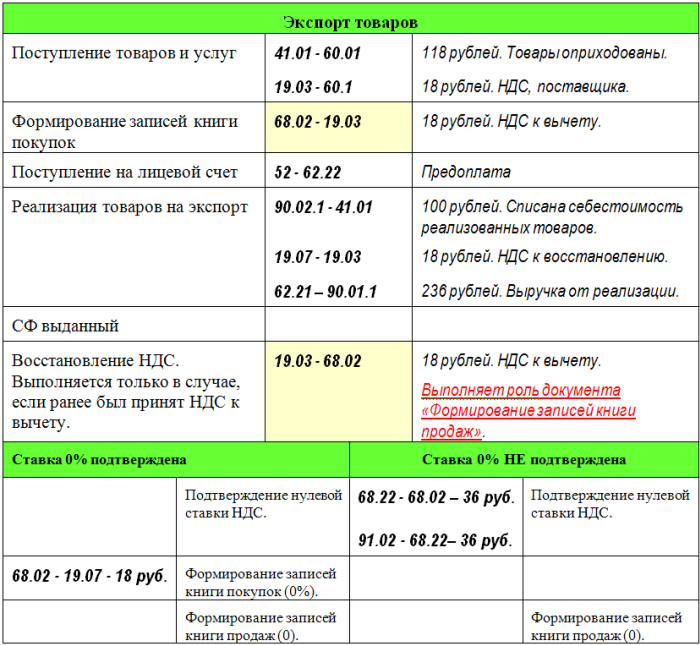

До какого числа ндс: Налог на добавленную стоимость (НДС) | ФНС России

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизам

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизамНалогоплательщик имеет право применить нулевую ставку (0%) при реализации определенных товаров и услуг. Например, если он продает товары, вывезенные по таможенной процедуре экспорта, или перевозит товары через границу РФ.

Чтобы подтвердить право на нулевую ставку, представьте в налоговый орган:

Срок сдачи

Документы необходимо представить в течение 180 дней с момента помещения товара под таможенный режим экспорта.

Если плательщик не сможет в установленный срок представить в налоговый орган комплект документов, то на дату отгрузки будет начислен налог по ставке 10 или 20% (в зависимости от категории товара) и пени за период просрочки (с даты отгрузки до даты фактического подтверждения обоснованности нулевой ставки).

Сформировать реестр

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет и выберите форму реестра.

- В разделе «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и КНД.

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

- Перейдите в раздел «Документы», заполните сведения реестра вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить код операции» и выберите коды, по которым применяете нулевую ставку. Если для реестра предусмотрен только один вид операции, он будет выбран по умолчанию.

Кликните «+Добавить запись» и заполните сведения о документах.

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите и выберите «Загрузить файлы в отчет». Отметьте файл и кликните «Загрузить».

- Проверьте и отправьте реестр в налоговую инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

- В разделе «ФНС» создайте отчет и выберите форму реестра.

- На вкладке «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и код декларации;

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

Нажмите «Далее».

- На вкладке «Документы реестра» заполните сведения вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить» и выберите операции, по которым применяете нулевую ставку.

Зайдите в созданную папку, нажмите «Добавить» и заполните сведения. Чтобы указать документы для другой операции, кликните «

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите «Импортировать из Excel» и выберите файл.

- Проверьте и отправьте отчет в инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

|

Сроки представления и уплаты отдельных налогов, сборов и платежей | |||||

|

Налог/сбор/платеж |

Базовый отчетный период |

Отчетность* |

Уплата налога/сбора/платежа** | ||

|

Срок представления отчетности, дней после отчетного периода |

Основание |

Срок уплаты налога/сбора/платежа |

Основание | ||

|

Налог на прибыль |

квартал |

40 |

п. |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

год |

60 |

п.п. 49.18.3 НКУ |

не позднее 30 числа отчетного месяца (авансовый взнос по налогу на прибыль) |

п. 57.1 НКУ | |

|

Налог на добавленную стоимость |

месяц |

20 |

п.п. 49.18.1 НКУ |

10 дней после предельного срока представления отчетности |

п. |

|

квартал |

40 |

п.п. 49.18.2 НКУ |

10 дней после предельного срока представления отчетности | ||

|

Налог на доходы физических лиц (функции налогового агента): | |||||

|

Аванс и заработная плата (средства получены с банковского счета) |

квартал |

40 |

п. 176.2 НКУ |

одновременно с получением средств |

(п.п. 168.1.2 НКУ) |

|

Аванс, заработная плата (денежные средства перечислены на картсчет работника) |

одновременно с перечислением средств |

(п. | |||

|

Аванс, заработная плата с выручки предприятия, а также заработная плата, выплаченная в натуральной форме |

в течение банковского дня, следующего за днем такой выплаты |

(п.п. 168.1.4 НКУ) | |||

|

Заработная плата начислена, но не выплачена (не предоставлена) |

в течение 30 календарных дней, следующих за последним днем месяца, за который начислена, но не выплачена заработная плата |

п.п. 49.18.1, п. 57.1 та п.п. 168.1.5 НКУ | |||

|

Единый налог для юридических лиц |

(4, 6 группы плательщиков) |

40 |

п. 296.3 НКУ |

10 дней после предельного срока представления отчетности |

п. |

|

Единый взнос на общеобязательное государственное социальное страхование |

месяц |

20 |

|

горные предприятия — не позднее 28 числа следующего месяца |

(ч. 8 ст. 9 Закона № 2464, п.п. 4.4.2 и п.п. 4.3.6 Инструкции № 455) |

|

Плата за землю |

год |

до 20.02 |

п. 286.2 НКУ |

+ 30 после каждого месяца |

п. |

|

Плата за землю (если не подана годовая декларация) |

месяц |

20 |

п. 286.3 НКУ |

+ 30 после каждого месяца |

п. 287.3 НКУ |

|

Сбор за осуществление некоторых видов предпринимательской деятельности: | |||||

|

— с приобретением краткосрочного торгового патента |

— |

— |

— |

не позднее чем за один календарный день до начала осуществления такой деятельности |

п.п. «а» п.п. 267.5.2 НКУ |

|

— за осуществление торговой деятельности (кроме торговой деятельности с приобретением краткосрочного торгового патента), деятельности по предоставлению платных услуг, осуществление торговли валютными ценностями |

месяц |

— |

— |

не позднее 15 числа перед отчетным месяцем |

п. |

|

— за осуществление деятельности в сфере развлечений |

квартал |

— |

— |

не позднее 15 числа перед отчетным кварталом |

п.п. «в» п.п. 267.5.2 НКУ |

|

Сбор за специальное использование воды |

квартал |

40 |

п. 328.3 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

Экологический налог |

квартал |

40 |

п. |

10 дней после предельного срока представления отчетности |

п. 250.2 НКУ |

|

Фиксированный сельскохозяйственный налог |

месяц |

— |

+ 30 после каждого месяца |

п. 306.2 НКУ | |

|

год |

до 20.02 |

п. 308.1 НКУ |

— | ||

|

Сбор на развитие виноградарства, садоводства и хмелеводства (представление) |

месяц |

20 |

п. |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

* Если последний день срока представления отчета приходится на выходной, праздничный или другой нерабочий день, то последним днем считается первый после него рабочий день (см. по налогам — п. 49.20 НКУ; по ЕСВ — п. 2.15 Порядка № 454). ** Если последний день срока уплаты приходится на выходной, праздничный или другой нерабочий день, то срок уплаты не переносится. | |||||

п. 49.18.2 НКУ

п. 49.18.2 НКУ 57.1 НКУ

57.1 НКУ п. 295.3 НКУ

п. 295.3 НКУ 287.3 НКУ

287.3 НКУ 250.2 НКУ

250.2 НКУ

Название отчета/декларации | Срок подачи | Срок уплаты налога |

Декларация налога на добавленную стоимость (НДС) за таксационный период (правила КМ № 40 от 15. | В течение 20 дней после конца таксационного периода посредством услуг Системы электронного декларирования (далее СЭД) СГД. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | В течение 20 дней после конца таксационного периода

|

Отчет о предналоге и суммах налога, указанных в налоговой декларации за таксационный период (НДС 1) (правила КМ № 40 от 15.01.2013 г., приложение) | В течение 20 дней после конца таксационного периода посредством СЭД СГД. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет о поставках товаров и предоставленных услугах на территории Европейского Союза (НДС 2) (правила КМ № 40 от 15. | В течение 20 дней после конца таксационного периода посредством СЭД СГД. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет о поправках о поставках товаров и предоставленных услугах на территории Европейского Союза (НДС 3) (правила КМ № 40 от 15.01.2013 г., приложение) | При обнаружении ошибки в каком-либо из поданных ранее Отчетов от поставках товаров и предоставленных услугах на территории Европейского Союза за соответствующий месяц (НДС 2). Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Декларация налога на добавленную стоимость (НДС 4) (правила КМ № 40 от 15. | До 1 мая следующего года | До 1 мая следующего года |

Стоимость приобретенных товаров в распределении по свободным портам и специальным экономическим зонам (НДС 5) (правила КМ № 40 от 15.01.2013 г., приложение) | Подается вместе с декларацией таксационного периода. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет о сделках, осуществленных фискальным представителем (НДС 6) (правила КМ № 40 от 15.01.2013 г., приложение)

| В течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет об использовании недвижимого имущества (НДС 7) (правила КМ № 40 от 15. | Раздел «А» подается вместе с декларацией таксационного периода, когда регистрируется недвижимое имущество. Раздел «С» подается вместе с декларацией таксационного периода, когда недвижимое имущество исключается из регистра. Раздел «В» подается вместе с декларацией налога на добавленную стоимость таксационного года (НДС 4). | Х |

01.2013 г., приложение)

01.2013 г., приложение) 01.2013 г., приложение)

01.2013 г., приложение) 01.2013 г., приложение)

01.2013 г., приложение) 01.2013 г., приложение)

01.2013 г., приложение)Сроки для представления декларации и уплаты НДС в бюджет

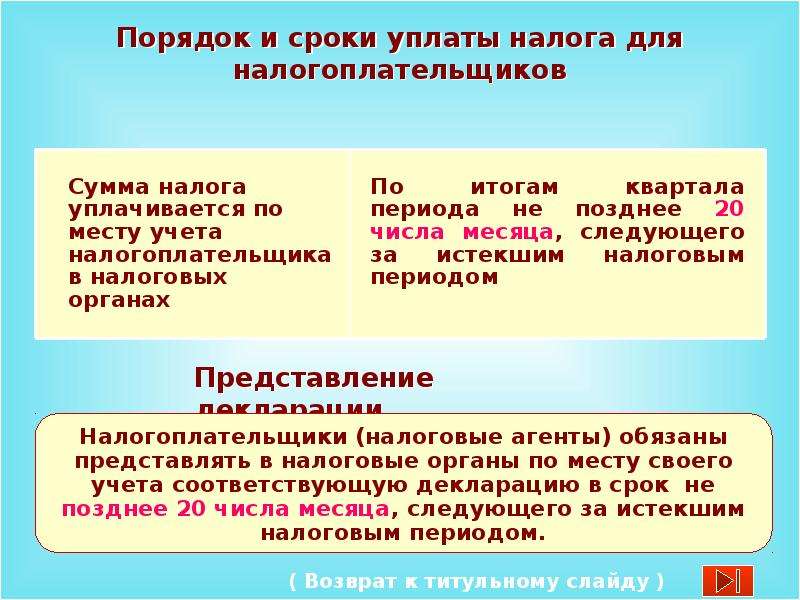

Налоговые декларации, кроме случаев, предусмотренных НКУ, подаются за базовый отчетный (налоговый) период, равный, в частности:

- календарному месяцу (в том числе в случае уплаты месячных авансовых взносов) – в течение 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца;

- календарному кварталу или календарному полугодию (в том числе в случае уплаты квартальных или полугодовых авансовых взносов) – в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала (полугодия).

Вместе с тем если последний день срока представления налоговой декларации приходится на выходной или праздничный день, то последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем. Предельные сроки представления налоговой декларации могут быть увеличены по правилам и на основаниях, предусмотренных НКУ. Налогоплательщик обязан самостоятельно уплатить сумму налогового обязательства, указанную в представленной им налоговой декларации, в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного НКУ для представления налоговой декларации, кроме случаев, установленных НКУ.

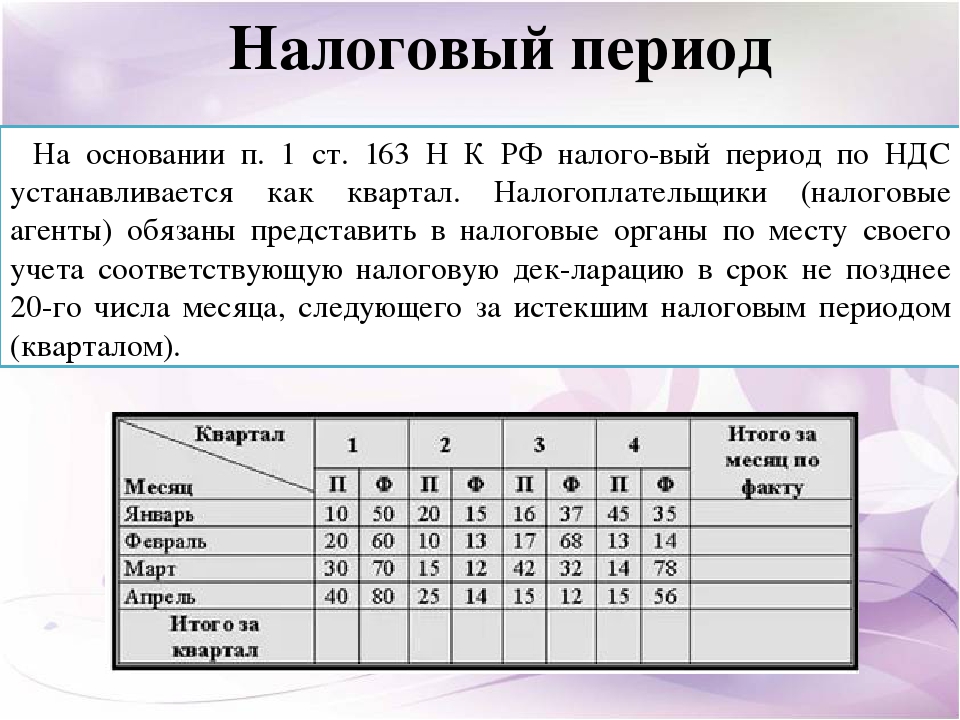

В соответствии со ст. 202 НКУ отчетным (налоговым) периодом по НДС является один календарный месяц, а в случаях, особо определенных НКУ, календарный квартал. Согласно п. 203.1 ст. 203 НКУ налоговая декларация по НДС подается за базовый отчетный (налоговый) период, равный календарному месяцу, в течение 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца. Сумма налогового обязательства, указанная плательщиком налога в поданной им налоговой декларации по НДС, подлежащая уплате в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного п. 203.1 ст. 203 НКУ для представления налоговой декларации. Отдельной нормы о переносе предельного срока уплаты налогового обязательства по НДС НКУ не предусмотрено.

Сумма налогового обязательства, указанная плательщиком налога в поданной им налоговой декларации по НДС, подлежащая уплате в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного п. 203.1 ст. 203 НКУ для представления налоговой декларации. Отдельной нормы о переносе предельного срока уплаты налогового обязательства по НДС НКУ не предусмотрено.

zak.sfs.gov.ua/

Шведских деклараций по НДС – Avalara

Регулярные шведские декларации по НДС требуются от торговцев-нерезидентов с номером НДС. Они необходимы для отчета об налогооблагаемых транзакциях в Швеции, а также для отчета о любом подлежащем уплате / возврате НДС от налогоплательщика. Используется форма CA 3.

Ежемесячные декларации по НДС в Швеции должны быть поданы 26-го числа месяца после окончания отчетного периода. Декабрьский возврат должен быть произведен 27 числа месяца.

Квартальные декларации по НДС должны быть поданы на 12-й день второго месяца после окончания периода декларации по НДС. Если отчет должен быть подан в январе или августе, он должен быть представлен до 17 -го числа второго месяца после окончания периода возврата.

Если отчет должен быть подан в январе или августе, он должен быть представлен до 17 -го числа второго месяца после окончания периода возврата.

Годовые декларации по НДС должны быть поданы на 26-й день второго месяца после окончания периода декларации по НДС или 27-го числа второго месяца, если декларация должна быть подана в декабре.

Шведский НДС должен быть оплачен одновременно.Возврат НДС обычно подается в электронном виде. Это можно сделать через веб-сайт налогового агентства Швеции. Оплата может быть произведена одновременно.

Если у компании нет возможности отправить декларацию в электронном виде, ее можно подать вручную, используя форму SKV 4700.

Несвоевременная подача декларации по НДС может повлечь за собой штраф в размере от 500 до 1000 шведских крон за одну несвоевременную подачу. Штраф за просрочку уплаты НДС отсутствует, но проценты (в настоящее время взимаются по базовой ставке Национального банка Швеции плюс 15% в год) начисляются на НДС, подлежащий уплате до даты платежа. Неправильные или неточные декларации могут повлечь за собой штраф в размере 20% от неверно заявленного НДС.

Неправильные или неточные декларации могут повлечь за собой штраф в размере 20% от неверно заявленного НДС.

Как возмещаются шведские кредиты НДС?

Если имеется избыток входящего НДС над выходом (уплаченный НДС больше, чем начисленный), то возникает зачет НДС в Швеции. Однако, если не поступит особый запрос на возмещение, суммы ниже 2000 шведских крон будут перенесены в качестве кредита на следующий период.

Событие, подлежащее начислению, и возможность начисления

Событие, подлежащее начислению – это когда соблюдены правовые условия обложения НДС.

НДС подлежит уплате в момент, когда налоговые органы получают законное право требовать выплаты.

Однако в большинстве случаев НДС необходимо платить только при подаче декларации за соответствующий период.

Обычно начисляемым событием и облагаемостью налога является завершение налогооблагаемой операции (облагаемой / освобожденной), но иногда это может происходить во время или до такой операции, например при получении предоплаты.

Правила ЕС для , когда НДС становится начисленным, различаются в каждом из этих случаев:

Законодательство о налогооблагаемом событии и начислении НДС содержится в Разделе VI (статьи 62-71) Директивы по НДС.

Поставка товаров / услуг

Основное правило

НДС подлежит начислению, когда товары или услуги поставлены (т.е. когда поставка завершена) ( Статья 63 Директивы по НДС ).

Особые правила для непрерывных поставок товаров / услуг

Если товары или услуги поставляются в течение длительного периода – например, поэтапные платежи во время строительства – лучше, чтобы до завершения поставки произошло хотя бы одно платное событие (чтобы избежать ненужного накопления всего НДС в виде единого платежа в конце).

( Статья 64 Директивы по НДС )

Основное правило

Когда выдаются последовательные выписки по счету или получаются последовательные платежи за товары или услуги, поставленные в течение длительного периода, в конце каждого периода происходит начисляемое событие для к которым относятся отчеты или платежи.

Это правило не распространяется на:

- товаров, арендованных на определенный период или

- товаров, проданных на отсроченных условиях (например, рассрочка)

- непрерывных освобожденных поставок товаров внутри ЕС , если они поставляются более 1 календарного месяца, или переданы предприятием для деловых целей *

( * в этом случае НДС взимается в конце каждого календарного месяца до тех пор, пока не закончится поставка ).

Исключение для непрерывных трансграничных услуг B2B

| IF… | ТО… |

|---|---|

налогооблагаемые услуги предоставляются бизнесу или необлагаемому налогу юридическому лицу, зарегистрированному для НДС компании в другой стране ЕС:

| НДС подлежит уплате в конце каждый календарный год до тех пор, пока не закончится поставка. |

Дополнительное альтернативное время для других непрерывных поставок

Страны ЕС могут также выбрать взимание НДС не реже одного раза в календарный год для любого другого типа непрерывных поставок товаров / услуг.

Специальное правило для платежей по счету

Если поставка товаров / услуг полностью или частично оплачена авансом, НДС взимается при получении платежа. Налогооблагаемой суммой в таком случае является полученная сумма (, статья 65 Директивы по НДС ).

Специальное правило для освобожденных поставок внутри ЕС

IF… | ТО… |

|---|---|

| НДС подлежит начислению в зависимости от того, какая сумма будет ранее :

|

Освобожденные поставки внутри ЕС: не подпадают под действие любого из следующих условий:

- особые правила непрерывных поставок товаров / услуг;

- особые правила расчетов по счету.

( Статья 67 Директива по НДС )

Необязательное альтернативное время

Вместо применения вышеуказанных правил страна ЕС может выбрать для уплаты НДС в любой из следующих периодов:

- не позднее чем дата выставления счета-фактуры

- не позднее даты получения платежа

- (i , если счет выставлен с опозданием или вовсе не ) до указанного времени, которое может быть либо:

- не позднее крайнего срока выставления счетов, или

- , если такого срока нет, установленное время после оплачиваемого события.

Эта опция не может использоваться :

- , если покупатель обязан уплатить НДС в соответствии с механизмом обратного начисления

- для освобожденных поставок внутри ЕС или передачи товаров.

( Статья 66 Директивы по НДС )

Приобретение товаров внутри ЕС

Основное правило ( Статья 68 Директива по НДС ) |

Платное событие для внутри- Приобретение ЕС происходит , когда приобретение осуществляется , т. |

… но ( Статья 69 Директивы по НДС ) |

НДС подлежит начислению в зависимости от того, какая из этих сумм будет раньше :

|

е.е. когда поставка аналогичных товаров в страну приобретения ЕС будет считаться завершенной.

е.е. когда поставка аналогичных товаров в страну приобретения ЕС будет считаться завершенной.( статьи 68-69 Директивы по НДС )

Импорт товаров из-за пределов ЕС

Основное правило

Платное событие происходит – и НДС становится облагаемым – когда следующие типы товаров ввозятся в ЕС:

( Статья 70 Директивы по НДС )

Исключение – временные таможенные меры

Налогооблагаемое событие приостанавливается в следующих случаях, когда товары не выпускаются в свободное обращение, а вместо этого помещаются под таможенную приостановку:

- временное хранение в ожидании отправка на таможню

- свободная зона или свободный склад

- организация таможенного складирования или организация внутренней обработки

- товары, предназначенные для допуска в территориальные воды для строительства, ремонта, обслуживания, изменения или оснащения буровых или производственных платформ или для их соединения платформы на материк или топливо / обеспечение их

- договоренность о временном ввозе с полным освобождением от импортных пошлин

- договоренности о внешнем транзите

- товары в свободном обращении, поступающие с территорий ЕС, на которые не распространяются правила ЕС по НДС, которые находятся в аналогичных ситуациях, как упомянутые выше в этом списке

- товаров, находящихся в свободном обращении, поступающих с территорий ЕС, не подпадающих под действие правил ЕС по НДС и помещенных под процедуру внутреннего транзита.

Если импорт НДС приостанавливается, как в ситуациях, перечисленных выше, происходит платное событие, и НДС становится платным только после того, как товары перестают подпадать под действие приостанавливающих мер.

Налоговое событие для приостановленных товаров соответствует таможенному законодательству. Это означает, что событие, облагаемое налогом, может также произойти в других случаях, когда таможенные пошлины стали бы взиматься, если бы эти товары облагались таможенными пошлинами – например, при нарушении таможенных процедур.

( Статья 71 Директивы по НДС )

Когда платить НДС, который был отложен из-за COVID-19

В последние недели HMRC выпустила ряд обновлений схемы отсрочки уплаты НДС в связи с COVID-19.

Многие организации воспользовались схемой отсрочки уплаты НДС в связи с COVID-19, что позволило им отложить уплату НДС с 20 марта 2020 г. по 30 июня 2020 г. до 31 марта 2021 г. HMRC выпустила руководство по процессу продления отсрочки до конца от января 2022 г.

Если организация отложила НДС в период с 20 марта 2020 г. по 30 июня 2020 г. и все еще должна произвести платежи, у нее есть три варианта.

- Оплатить отложенный НДС в полном объеме не позднее 31 марта 2021 года.

- Присоединитесь к новой схеме отсрочки уплаты НДС в период с 23 февраля по 21 июня 2021 года.

- Свяжитесь с HMRC по телефону 0800 024 1222 до 30 июня, если потребуется дополнительная помощь для оплаты.

Присоединиться к новой схеме отсрочки НДС

Вместо выплаты полной суммы до конца марта 2021 года можно сделать до 11 равных ежемесячных платежей без процентов. Все взносы необходимо оплатить до конца января 2022 года, а это немного раньше, чем предполагалось ранее.

Новая схема отсрочки будет доступна для присоединения с 23 февраля до 21 июня 2021 года включительно.Для организаций, использующих схему годового учета НДС или схему уплаты НДС по счету, приглашение на новую схему будет разослано в марте 2021 года.

Схема позволит организациям:

- Оплачивать отложенный НДС в рассрочку без начисления процентов.

- выберите количество платежей от 2 до 11 равных ежемесячных платежей. Максимальное количество взносов будет зависеть от того, когда программа будет участвовать в программе. Например, если организация зарегистрируется в марте 2021 года, она сможет отсрочить платежи в течение 11 или менее платежей.

HMRC предоставила в своем руководстве таблицу, в которой указаны месячные крайние сроки присоединения и соответствующее количество максимальных взносов.

| Если вы присоединитесь к | Количество доступных вам платежей | ||

| 19 марта 2021 | 11 | ||

| 21 апреля 2021 года | 10 | ||

| 19 мая 2021 | 9 | ||

| 21 июня 2021 года | 8 |

Для использования данной схемы организациям необходимо:

- еще есть отсроченный НДС к уплате

- быть в курсе деклараций по НДС

- присоединиться к схеме до 21 июня 2021 года – это не может сделать ваш агент

- внесите первый взнос при присоединении к

- сможет оплачивать отсроченные платежи по НДС прямым дебетом. Если оплата прямым дебетом невозможна, HMRC предоставила альтернативный вариант – позвонить на горячую линию COVID-19, когда схема откроется по номеру 0800 024 1222, и консультант поможет вам присоединиться.

Если оплата прямым дебетом невозможна, HMRC предоставила альтернативный вариант – позвонить на горячую линию COVID-19, когда схема откроется по номеру 0800 024 1222, и консультант поможет вам присоединиться.

Если оплата прямым дебетом невозможна, HMRC предоставила альтернативный вариант – позвонить на горячую линию COVID-19, когда схема откроется по номеру 0800 024 1222, и консультант поможет вам присоединиться.Как выбрать

Перед выбором в организации необходимо:

- создать учетную запись государственного шлюза

- подает невыплаченные декларации по НДС за последние четыре года.

- исправьте все ошибки в поданных декларациях по НДС как можно скорее. Исправления, полученные после 31 декабря 2020 года, могут не отображаться в балансе отложенного НДС

- убедитесь, что сумма задолженности известна, включая первоначально отложенную сумму и сумму, уже выплаченную.

Исправление ошибок в декларациях по отложенному НДС

Период отсрочки для НДС включает декларации по НДС с кварталами, заканчивающимися в феврале, марте и апреле 2020 года (а также в мае 2020 года для кварталов с оплатой по счету и нестандартного налогового периода). Если в декларациях есть ошибка, относящаяся к отложенному периоду, организации должны заполнить форму исправления ошибок (VAT652) и отправить ее группе исправления ошибок НДС до 31 марта 2021 года. Группа НДС Кроу готова помочь в подготовке этой документации и общение с HMRC.

Если в декларациях есть ошибка, относящаяся к отложенному периоду, организации должны заполнить форму исправления ошибок (VAT652) и отправить ее группе исправления ошибок НДС до 31 марта 2021 года. Группа НДС Кроу готова помочь в подготовке этой документации и общение с HMRC.

Если исправление приводит к дополнительному платежу, который требует отсрочки, свяжитесь с HMRC по телефону 0800 024 1222, как только HMRC обработает исправление ошибок и будет получено заявление, подтверждающее баланс.

Доплата может быть либо:

- оплачено полностью с остатком отложенного остатка

- включены в отложенный остаток и платеж продлен до января 2022 года путем присоединения к новой схеме платежей

- свяжитесь с HMRC по телефону 0800 024 1222 до 30 июня, если потребуется дополнительная помощь для оплаты.

Дополнительные выплаты не могут быть включены после того, как была выбрана схема отсрочки.

Штрафы

В бюджете на 2021 год было объявлено, что штраф в размере 5% от суммы НДС, еще не выплаченного на 31 марта 2021 года, будет взиматься, если эта организация не выбрала новую схему оплаты или не приняла альтернативные меры для оплаты до 30 июня. 2021. Этот штраф будет применяться вместо обычного режима доплаты по умолчанию.

2021. Этот штраф будет применяться вместо обычного режима доплаты по умолчанию.

Организации должны убедиться, что они решили, как управлять отложенным НДС.Для доступа к новой схеме оплаты необходимо подать заявку – это не автоматическая система регистрации. Таким образом, бездействие не является вариантом и, вероятно, приведет к штрафу в размере 5%.

Если организации испытывают трудности с уплатой НДС, они должны иметь возможность договориться о времени оплаты с HMRC. Команда Crowe по НДС и таможенным пошлинам может поддержать вас в подаче заявки.

Управление и отчетность по НДС по дате налоговой точки (Дата регистрации НДС) – Финансы | Динамика 365

- 6 минут на чтение

В этой статье

23 октября 2018 г. , Закон № 119 (L.D.119 / 2018) в Италии внесены изменения в управление итальянским налогом на добавленную стоимость (НДС). Это изменение вступило в силу 1 июля 2019 г. Вот краткое описание изменения:

, Закон № 119 (L.D.119 / 2018) в Италии внесены изменения в управление итальянским налогом на добавленную стоимость (НДС). Это изменение вступило в силу 1 июля 2019 г. Вот краткое описание изменения:

- Плательщики НДС могут возместить входящий НДС при ежемесячном расчете НДС при активации точки НДС. Это восстановление может произойти, даже если счет-фактура покупки будет получен и зарегистрирован в бухгалтерской книге входящего НДС до пятнадцатого числа следующего месяца. Это правило не применяется к транзакциям, в которых точка НДС активируется в финансовом году, который отличается от финансового года, когда получен счет-фактура покупки.

- Для поставки товаров и услуг счет-фактура может быть выставлен до пятнадцатого числа месяца, следующего за месяцем, когда был активирован пункт НДС. Счета-фактуры, выставленные и зарегистрированные до пятнадцатого числа месяца, следующего за месяцем, когда был активирован пункт НДС, должны быть включены в расчет НДС за предыдущий месяц.

- С 1 июля 2019 года счет может быть выставлен в течение 10 дней с момента начисления НДС. Если счет-фактура не выставляется в пункте НДС, он должен включать ссылку на дату пункта НДС в дополнение к дате счета-фактуры.

- Счета-фактуры, выставленные до пятнадцатого числа следующего месяца, но содержащие ссылку на предыдущий расчет НДС, не должны прерывать последовательную проводку. Если в счетах есть дата начисления НДС в предыдущем месяце, но дата выставления счета-фактуры в текущем месяце, они должны быть зарегистрированы в хронологическом порядке со счетами в текущем месяце, которые имеют ссылку, указывающую, что эти счета-фактуры связаны с предыдущим расчетом НДС. .

- Компании, которые выставляют счет-фактуру продажи в тот же день, не применяя изменения, внесенные L.D.119 / 2018, остаются в соответствии.

Функция реестра «Дата НДС» поддерживает изменения, внесенные L.D.119 / 2018. Он поставляется в Microsoft Dynamics 365 for Finance and Operations версии 10. 0.6 (ноябрь 2019 г.) и более поздних версий.

0.6 (ноябрь 2019 г.) и более поздних версий.

Перед тем, как вы сможете использовать функцию «Дата регистрации НДС», необходимо включить ее в рабочем пространстве Управление функциями . Эта функция вводит новое поле типа даты, Дата регистра НДС , для транзакций НДС. Дополнительная дата будет использоваться в качестве критерия определения пункта НДС для включения операций по НДС в объем периода расчета по налогу с продаж и, по сути, в отчетности по декларациям по НДС.

Примечание

Система не разрешает проводку счета-фактуры, если значение поля Дата регистра НДС для счета-фактуры находится в закрытом интервале периода расчета налога с продаж.

Кроме того, система не позволяет обновлять поле Дата регистра НДС значением, которое находится в закрытом интервале периода расчета налога с продаж.

Для получения дополнительной информации о функции «Дата регистрации НДС» см. «Дата налоговой точки (Дата регистрации НДС)».

Влияние даты регистрации НДС на расчет и отчетность по НДС

Когда функция регистрации НДС включена, пользователи юридических лиц, основной адрес которых находится в Италии, смогут установить для параметра Дата регистра НДС в параметрах главной книги Страница значение Да .

Если для этого параметра установлено значение Да , процесс Расчет и разнесение налога с продаж и отчет по итальянскому налогу с продаж будут учитывать проводки по налогу с продаж на основе даты регистрации НДС, а не даты, когда проводка был опубликован.

Примечание

Система не позволит вам выполнить следующие действия:

- Установите опцию Дата регистрации НДС в параметрах главной книги Страница на Да , если какие-либо налоговые операции были разнесены в открытый интервал периода расчета налога с продаж, но значение Дата регистра НДС Поле находится в закрытом интервале периода расчета налога с продаж.

- Установите для параметра Дата регистра НДС на странице Параметры главной книги значение Нет , если значение поля Дата регистра НДС для любых налоговых операций находится в закрытом интервале периода расчета налога с продаж, но проводки проводились в открытом интервале периода расчета налога с продаж.

- Отключите функцию «Дата регистрации НДС» в рабочем пространстве Управление функциями , если для параметра « Дата регистра НДС » на странице Параметры главной книги установлено значение Да хотя бы в одном юридическом лице.

Изменения в отчете об уплате налога с продаж в Италии

Вы можете запустить отчет Итальянский налог с продаж , используя любой из следующих методов:

- Перейти к Налог > Декларации > Налог с продаж > Налог с продаж (Италия) .

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за период расчета .

- Перейдите к Налог > Запросы и отчеты > Платежи по налогу с продаж , а затем выберите Налог с продаж (Италия) .

- Перейдите к Налог > Запросы и отчеты > Платежи по налогу с продаж , а затем выберите Распечатать отчет . Этот метод можно использовать только в том случае, если для налогового органа определен формат отчета на итальянском языке, который указан для периода расчета налога с продаж для выбранной строки платежа по налогу с продаж.

Установка параметра Дата регистра НДС на странице Параметры главной книги не влияет на список счетов-фактур на страницах раздела налоговой книги . Отчет будет включать все счета-фактуры, которые были разнесены в соответствующие разделы налоговой книги за выбранный период.

Отчет будет включать все счета-фактуры, которые были разнесены в соответствующие разделы налоговой книги за выбранный период.

Однако настройка параметра Дата регистра НДС на странице Параметры главной книги влияет на расчет итоговых сумм НДС:

- Если для параметра Дата регистра НДС задано значение Да , суммы НДС рассчитываются на основе информации в поле Дата регистра НДС для налоговых операций за период.

- Если для параметра Дата регистра НДС задано значение № , суммы НДС рассчитываются на основе даты проводки налоговых операций за период.

Если для параметра Дата регистра НДС на странице параметров Главной книги установлено значение Да, , отчет по итальянскому налогу с продаж содержит следующую информацию:

Страницы для разделов налоговой книги включают новый столбец Дата точки НДС (Дата регистрации НДС) ( Momento di effettuazione dell’operazione на итальянском языке).

Этот столбец представляет значение поля Дата регистрации НДС для налоговой операции.Итоги по каждому разделу налоговой книги представлены в трех группах:

- Операции в фактическом периоде, имеющие дату компетенции в фактическом периоде

- Операции в фактическом периоде, имеющие дату компетенции в предыдущем периоде

- Операции в следующем периоде с датой компетенции в фактическом периоде

Итоги по книгам продаж и закупок представлены в трех строках:

- Всего операций в фактическом периоде, у которых есть дата компетенции в фактическом периоде

- Всего операций в фактическом периоде, у которых есть дата компетенции в предыдущем периоде

- Всего операций в следующем периоде, у которых есть дата компетенции в фактическом периоде

В сводном разделе представлены общие суммы НДС по разделам налоговых книг.Эти суммы сгруппированы по разделам налоговой книги.

Эта информация представлена отдельно в трех частях:- Операции в фактическом периоде, имеющие дату компетенции в фактическом периоде

- Операции в фактическом периоде, имеющие дату компетенции в предыдущем периоде

- Операции в следующем периоде с датой компетенции в фактическом периоде

Итоги в сводном разделе представляют собой общие суммы НДС по разделам налоговой книги.Эти суммы сгруппированы по разделам налоговой книги. Эта информация представлена отдельно в трех строках:

- Всего операций в фактическом периоде, у которых есть дата компетенции в фактическом периоде

- Всего операций в фактическом периоде, у которых есть дата компетенции в предыдущем периоде

- Всего операций в следующем периоде, у которых есть дата компетенции в фактическом периоде

Итого , рассчитанная с учетом даты компетенции Сумма указывается отдельной строкой.

Этот столбец представляет значение поля Дата регистрации НДС для налоговой операции.

Этот столбец представляет значение поля Дата регистрации НДС для налоговой операции. Эта информация представлена отдельно в трех частях:

Эта информация представлена отдельно в трех частях:UPDATE – отсрочка платежей по НДС; Covid-19

В настоящее время объявлено о дальнейших мерах по оказанию помощи предприятиям в выполнении их обязательств по НДС.

(Последнее обновление 22.02.21)

В рамках январского обновления было объявлено, что предприятия могут выбрать оплату своих обязательств по НДС до 11 равных беспроцентных платежей до конца марта 2022 года. Более конкретная информация о схеме теперь опубликована.

Для предприятий, желающих присоединиться к новой схеме, она будет открыта с 23 февраля по 21 июня 2021 года.Чтобы претендовать на эту услугу, вы должны соответствовать ряду критериев, включая, помимо прочего, следующие:

- У вас все еще должен быть отложенный НДС для оплаты.

- Вы должны быть в курсе последних налоговых деклараций по НДС.

- Вы должны зарегистрироваться до 21 июня 2021 года.

- Вы должны внести первый взнос при присоединении.

Отсроченные обязательства по НДС все равно подлежат оплате до конца марта 2021 года, если предприятия не примут новую схему. У компаний, которые участвуют в программе, все еще может быть договоренность о выплате времени по уплате других неуплаченных налогов или долгов.

Количество доступных вам платежей будет зависеть от даты вашего присоединения, при этом участники, вступившие ранее (до 19 марта), получают максимум 11 взносов.

Для получения дополнительной информации и инструкций о том, как присоединиться к программе, посетите веб-сайт правительства Великобритании .

(Предыдущее обновление 06.01.21)

Если предприятия отложили уплату НДС с 20 марта по 30 июня 2020 года, эти обязательства должны будут быть полностью оплачены к концу марта 2021 года.

В соответствии с объявленными новыми мерами, вместо того, чтобы компании выплачивать полную сумму к концу марта 2021 года, теперь они могут сделать 11 равных взносов до конца марта 2022 года без процентов.

Предприятиям необходимо будет подписаться на схему, а HMRC предоставит дальнейшие подробности этой схемы в должное время. Пожалуйста, обратитесь к руководству HMRC для получения более подробной информации.

(Предыдущее обновление 30. 03.20)

03.20)

В дополнение к нашей недавней статье о том, что HMRC продлевает услугу Time To Pay (TTP), поздно вечером в пятницу, 20 марта, было объявлено, что правительство автоматически откладывает любые обязательства по НДС, возникающие при оплате в период с 20 марта 2020 года по 30 июня 2020 года.

Платежи не нужно будет производить до конца 2020-2021 годов, и было подтверждено, что проценты или штрафы взиматься не будут.Это автоматическая отсрочка, и компаниям не нужно предъявлять официальные претензии в HMRC. Вместо этого бизнесу просто не следует платить HMRC.

Мы рекомендуем, чтобы любой бизнес, желающий отложить выполнение своих обязательств по НДС в течение этого периода, который обычно взимает НДС путем прямого дебета, обратиться в свой банк с просьбой отменить эту договоренность, чтобы гарантировать, что НДС не будет взиматься.

Это вливание денежных средств в бизнес будет приятной новостью для владельцев бизнеса в нынешних условиях.

Другие статьи по теме

НДС в бюджете на 2021 год | RSM UK

Продлена временная пониженная ставка НДС на отдых и гостеприимство

Правительство продлило временную пониженную ставку НДС, которая в настоящее время действует для предприятий досуга и гостеприимства – сектора, который больше всего пострадал от чрезвычайной ситуации с коронавирусом.

15 июля 2020 года ставка НДС на гостиничные услуги, размещение в гостиницах и посещение достопримечательностей была снижена с 20 до 5 процентов.Это временное снижение ставки должно было закончиться 31 марта 2021 года. Однако последовательные блокировки означали, что секторы досуга и гостеприимства едва могли торговать в течение большей части этого периода, и поэтому еще не получили большой выгоды от снижения темп.

Как и ожидалось, канцлер решил продлить эту пониженную ставку. Ставка останется на уровне 5 процентов до 30 сентября 2021 года. Неожиданно то, что за ней последует промежуточная ставка НДС в размере 12,5 процента, которая будет применяться с 1 октября 2021 года и будет действовать до апреля 2022 года, когда будет установлена стандартная 20-процентная ставка. ожидается, будет восстановлен.

Это очень приятная новость для предприятий сферы досуга и гостеприимства, которые будут продолжать получать прибыль в течение того, что, вероятно, будет долгим и затяжным повторным открытием отрасли с запланированной правительством даты 21 июня 2021 года.

Ожидается, что это обойдется казначейству более чем в 4,7 млрд фунтов стерлингов и может создать системные проблемы для некоторых предприятий, которые будут применять другую ставку НДС. Также были хорошие новости для пабов и ресторанов с замораживанием пошлин на алкоголь.

HMRC подтверждает местонахождение участков свободного порта

В дополнение к процессу консультаций в 2020 году правительство назвало предлагаемые площадки для новых свободных портов в Англии.Аэропорт Ист-Мидлендс, Феликстоу и Харвич, Хамбер, регион Ливерпуль, Плимут и Южный Девон, Солент, Тиссайд и Темза выиграли свои заявки и, как ожидается, с конца 2021 года начнет работу в свободном порту.

Продолжаются переговоры между правительством Великобритании и автономными администрациями по свободным портам в Шотландии, Уэльсе и Северной Ирландии.

Предлагаемые основные таможенные и тарифные льготы (наряду с различными льготами по корпоративному налогу и взносам на национальное страхование с апреля 2022 года) составляют:

- приостановление действия пошлины – отсутствие тарифов, импортного НДС или акцизов на товары, ввезенные в свободный порт из-за границы, до тех пор, пока они не покинут свободный порт и не попадут на внутренний рынок Великобритании;

- Инверсия пошлины – если пошлина на готовый продукт ниже, чем на комплектующие, бизнес может получить выгоду от беспошлинного импорта компонентов, производства конечного продукта в свободном порту, а затем уплаты пошлины по ставке готового продукта когда он выходит на внутренний рынок Великобритании;

- освобождение от пошлины для реэкспорта – предприятие может беспошлинно импортировать компоненты, производить конечный продукт в свободном порту, а затем не платить пошлины на компоненты при реэкспорте конечного продукта; и

- Упрощенные таможенные процедуры – когда товары ввозятся в зону свободного порта, импортер делает упрощенную декларацию об их прибытии, при этом полная таможенная регистрация производится только в том случае, если и когда товары впоследствии импортируются в Великобританию – краткие ввозные декларации для безопасности и безопасность по-прежнему будет требоваться.

Партнер RSM UK по международной торговле Брэд Эштон прокомментировал эти реформы в прошлом году, подчеркнув риск того, что эти свободные порты станут игрой с нулевой суммой, при которой только скромный прирост рабочих мест для успешных соискателей будет происходить за счет увольнения.

Надбавки по умолчанию и доплаты к погашению подлежат замене

Давние планыHMRC по замене надбавок по умолчанию и дополнительных выплат по НДС будут наконец реализованы для периодов НДС, начинающихся 1 апреля 2022 года или после этой даты.Это часть новой системы штрафов за несвоевременную подачу деклараций и несвоевременную уплату налога, которая будет охватывать как декларации по НДС, так и самооценку подоходного налога (ITSA).

Штрафы за позднюю подачу: вместо автоматического взимания доплаты, когда декларация по НДС подается даже на один день с опозданием, HMRC налагает единый штрафной балл для предприятий, которые ежеквартально учитывают НДС, что не повлечет за собой финансовых штрафов, если они не превышают пороговое значение для нескольких пропущенных возвратов. Для бизнеса, подающего декларации по НДС на ежеквартальной основе, порог составляет четыре балла – как только они достигнут этого порога, за каждую пропущенную подачу будет начислен штраф в размере 200 фунтов стерлингов до тех пор, пока они не представят все невыполненные декларации и не завершат период полного соответствия. от 12 месяцев. Если бизнес не достигает порога штрафа, баллы истекают с момента их записи через два года. Правительство заявляет, что эта новая система будет наказывать постоянных опоздавших подателей, а не тех, кто время от времени допускает ошибки.

Для бизнеса, подающего декларации по НДС на ежеквартальной основе, порог составляет четыре балла – как только они достигнут этого порога, за каждую пропущенную подачу будет начислен штраф в размере 200 фунтов стерлингов до тех пор, пока они не представят все невыполненные декларации и не завершат период полного соответствия. от 12 месяцев. Если бизнес не достигает порога штрафа, баллы истекают с момента их записи через два года. Правительство заявляет, что эта новая система будет наказывать постоянных опоздавших подателей, а не тех, кто время от времени допускает ошибки.

Штрафы за просрочку платежа: штраф будет наложен в размере 2% от суммы неуплаченного налога, если налог, подлежащий уплате по декларации, остается неуплаченным через 15 дней после даты уплаты. Если какой-либо из этих налогов все еще не уплачен после 30-го дня, штраф увеличивается до 4 процентов от суммы налога, еще не уплаченного на этот момент. Налогоплательщик также начнет нести второй дополнительный штраф по налогу, который еще не уплачен с 31-го дня, по ставке 4% в год от непогашенной суммы. Он перестанет накапливаться, когда предприятие уплатит причитающийся налог.Если налогоплательщик запрашивает и получает от HMRC соглашение о времени для оплаты (TTP) в течение 15 дней с даты подачи декларации по НДС, штраф за просрочку платежа не взимается, и применяется дисконтированная ставка штрафа в размере 2%, если соглашение TTP запрошен и согласован через 16-30 дней после установленного срока.

Он перестанет накапливаться, когда предприятие уплатит причитающийся налог.Если налогоплательщик запрашивает и получает от HMRC соглашение о времени для оплаты (TTP) в течение 15 дней с даты подачи декларации по НДС, штраф за просрочку платежа не взимается, и применяется дисконтированная ставка штрафа в размере 2%, если соглашение TTP запрошен и согласован через 16-30 дней после установленного срока.

HMRC имеет право по своему усмотрению уменьшить или отменить эти штрафы, и налогоплательщики будут иметь право обжаловать наложение штрафов или баллов по разумным причинам.

Новый режим также предусматривает взимание пени за просрочку платежа (рассчитывается по 2.На 5 процентов выше базовой ставки Банка Англии) по налогу, неуплаченному после установленного срока для возврата. Это применяется с установленной даты до даты, когда платеж будет окончательно произведен в HMRC. Аналогичным образом HMRC будет обязано выплатить налогоплательщикам проценты по погашению (рассчитанные на 1 процент ниже базовой ставки Банка Англии, с минимальной ставкой 0,5 процента) в случае задержки возмещения НДС, заявленного в декларации по НДС.

Большинство предприятий будут рады окончанию режима доплаты по НДС по умолчанию, который в настоящее время рассчитывает штрафы как процент от чистого налога, подлежащего уплате по декларации по НДС.За прошедшие годы это привело к очень большим штрафам для тех, кто подает и / или платит декларацию по НДС с опозданием всего на несколько дней. Были примеры, когда суды оставляли в силе шестизначные штрафы к предприятиям, которые подали и уплатили крупную декларацию по НДС с опозданием на один день. Новый подход, безусловно, приведет к более пропорциональному наказанию за несвоевременную подачу деклараций по НДС, что часто происходит из-за административной ошибки, а не из-за какого-либо намерения лишить доход платежа. Компании также будут приветствовать решение не вводить штрафы за просрочку платежа в течение как минимум 15 дней после установленного срока, но те, кто откладывает более длительный срок, могут оказаться в сложной сети все возрастающих штрафов, от которых может быть трудно избежать. Однако, поскольку HMRC будет продолжать наказывать тех, кто не подает и не уплатит свои декларации по НДС, ожидается, что это останется предметом многочисленных судебных разбирательств. Правительство ранее заявляло, что планирует в конечном итоге распространить этот режим и на другие косвенные налоги, поэтому мы будем следить за дальнейшими изменениями.

Однако, поскольку HMRC будет продолжать наказывать тех, кто не подает и не уплатит свои декларации по НДС, ожидается, что это останется предметом многочисленных судебных разбирательств. Правительство ранее заявляло, что планирует в конечном итоге распространить этот режим и на другие косвенные налоги, поэтому мы будем следить за дальнейшими изменениями.

За дополнительной информацией обращайтесь по телефону

Крайние сроки введения налоговых цифровых данных для НДС

Создание налоговых цифровых данных (MTD) – это правительственная инициатива по оцифровке налоговой системы.

Making Tax Digital разработано, чтобы упростить для физических и юридических лиц подачу налоговых деклараций и осуществление платежей. Он также направлен на сокращение налоговых поступлений в размере 9 миллиардов фунтов стерлингов, которые ежегодно теряются из-за неправильной подачи документов.

НДС был первым видом налога, который подлежал схеме. В апреле 2019 года зарегистрированные по НДС предприятия с годовым налогооблагаемым оборотом более 85000 фунтов стерлингов должны были начать использовать цифровые ссылки для подачи своих деклараций по НДС. С апреля 2021 года возможность отправки XML будет удалена с веб-сайта HMRC.

В апреле 2019 года зарегистрированные по НДС предприятия с годовым налогооблагаемым оборотом более 85000 фунтов стерлингов должны были начать использовать цифровые ссылки для подачи своих деклараций по НДС. С апреля 2021 года возможность отправки XML будет удалена с веб-сайта HMRC.

С апреля 2022 года все предприятия и организации, зарегистрированные в качестве плательщика НДС, должны соблюдать правила создания налоговой цифровой информации в своей декларации по НДС.

Вот еще о , что изменилось и что все это означает .

Цифровые ссылки: следующий шаг в создании цифрового налога для НДС

Согласно правилам создания цифрового налога для НДС, компания может использовать более одного программного обеспечения или электронных таблиц для ведения налоговой отчетности. Однако данные нельзя копировать и вставлять между ними вручную.Вместо этого должна быть цифровая ссылка для автоматизации процесса.

Используете ли вы одно программное обеспечение для ведения учета, а другое – для представления? Или, возможно, вы используете несколько таблиц для бухгалтерского учета? Если да, то как убедиться, что все они работают вместе?

Ответ – цифровая ссылка.

Вам нужно будет использовать цифровые ссылки, если ваша компания использует электронные таблицы для любой части вашей записи по НДС.

Вот еще примеров того, где потребуются цифровые каналы .

Создание цифровых ссылок может быть сложной задачей для некоторых малых предприятий, но программное обеспечение MTD , такое как QuickBooks, может облегчить вашу жизнь. Он автоматически рассчитывает ваш НДС, поэтому вы можете отправить его в HMRC одним щелчком мыши.

Из-за продолжающейся пандемии HMRC продлил крайний срок для компаний, чтобы включить «цифровые ссылки» в свои декларации по НДС, до 1 апреля 2022 года.

Должен ли я регистрироваться в программе Making Tax Digital?

Должны ли вы регистрироваться в программе Making Tax Digital или нет, зависит от того, зарегистрирован ли ваш бизнес или должен быть зарегистрирован в качестве плательщика НДС.

Компании с налогооблагаемым оборотом, превышающим порог НДС

Все британские компании с налогооблагаемым оборотом, превышающим порог НДС (85 000 фунтов стерлингов в 2020/21 году), с апреля 2019 года обязаны соблюдать правила создания налоговых цифровых данных. Зарегистрирован НДС и не подписывайтесь на Making Tax Digital, вы можете получить штраф от HMRC.

Зарегистрирован НДС и не подписывайтесь на Making Tax Digital, вы можете получить штраф от HMRC.

Зарегистрированные в качестве плательщика НДС предприятия с налогооблагаемым оборотом ниже порогового значения НДС

Если ваш налогооблагаемый оборот ниже порогового значения НДС, возможно, вы уже зарегистрировались в MTD добровольно.В этом случае с апреля 2022 года вам придется соблюдать правила создания налоговой цифровой декларации для своей декларации по НДС. С апреля 2022 года введение цифровой налоговой информации для НДС становится законом для всех предприятий, имеющих регистрацию НДС.

Предприятия, которые не зарегистрированы для НДС

Если ваша компания не зарегистрирована в качестве плательщика НДС, использование Tax Digital пока не повлияет на вас. Однако, как только ваш налогооблагаемый оборот превышает 85 000 фунтов стерлингов за любой 12-месячный период, вы должны зарегистрироваться в качестве плательщика НДС и соблюдать требования MTD. Вы должны зарегистрироваться в течение 30 дней после окончания месяца, в котором вы превысили порог.

Приближается крайний срок подачи налоговой цифровой информации

Из-за воздействия пандемии некоторые правила, касающиеся введения налоговой цифровой информации для НДС, были отложены, но приближается продленный крайний срок.

Первоначально зарегистрированные в качестве плательщиков НДС предприятия, которые зарегистрировались в MTD, должны были установить цифровые ссылки до 1 апреля 2020 года. Эти правила теперь вступят в силу в период НДС, начинающийся 1 апреля 2022 года или после этой даты.

Если вы вести бизнес, зарегистрированный в качестве плательщика НДС, но еще не внедривший цифровые ссылки, вы должны действовать быстро, чтобы ввести их в действие.

12-месячный «период мягкой посадки» HMRC, который позволил британским предприятиям использовать XML вместо цифровых каналов, заканчивается в апреле 2021 года. С этого момента рекомендуется использовать программное обеспечение Making Tax Digital, которое будет обязательным с апреля 2022 года.

Другое Сроки создания налоговой цифровой версии

НДС – это первая область, в которой уделяется особое внимание созданию налоговой цифровой версии.

Далее будут добавлены подоходный налог и налог на прибыль.

Далее будут добавлены подоходный налог и налог на прибыль.Ниже мы перечисляем основные сроки сдачи налоговых документов в цифровом формате, о которых вам следует знать.

Апрель 2021 года: отправка XML прекращена

На следующем этапе перехода к цифровому налогообложению НДС HMRC закроет возможность подачи деклараций через XML с апреля 2021 года. Пользователи, которые не используют признанное HMRC программное обеспечение MTD на этом этапе необходимо будет войти в свой налоговый счет в HMRC и ввести номера налоговых деклараций вручную.

Апрель 2022 г .: Цифровое оформление налогов для НДС

С 1 апреля 2022 г. все предприятия, зарегистрированные в качестве плательщиков НДС, должны зарегистрироваться в MTD независимо от их оборота.Они также должны использовать совместимый программный пакет, который подключается к системам HMRC. Если используется более одного программного пакета или электронной таблицы, они должны иметь цифровую связь.

Апрель 2024 г .: Цифровое налогообложение для подоходного налога

С 1 апреля 2023 г. самозанятые работники и домовладельцы, декларирующие доход более 10 000 фунтов стерлингов в налоговых декларациях самооценки, должны зарегистрироваться в программе «Цифровое налогообложение для самооценки подоходного налога» (MTD). для ITSA).

С апреля 2025 года декларации о самооценке и подоходном налоге необходимо будет подавать ежеквартально, но даты уплаты налогов останутся прежними.

Апрель 2026 г .: Цифровое налогообложение для корпоративного налога

Корпоративный налог станет окончательным налогом, который будет переведен в цифровую форму, и это произойдет не раньше апреля 2026 г. Компании должны будут вести цифровые записи и предоставлять ежеквартальные обновления доходов и расходов для HMRC. Им также необходимо будет подготовить и подать свою корпоративную налоговую декларацию с помощью программного обеспечения, совместимого с MTD.

Создание налоговой цифровой информации.

Сортировано.

Сортировано.Отправляйте декларации за считанные минуты с помощью QuickBooks, признанного HMRC программного обеспечения MTD для уплаты НДС.

Откройте для себя QuickBooks сегодняЗачем готовиться к переходу на цифровое налогообложение сейчас?

Это идеальное время, чтобы продвигаться вперед, чтобы ваш бизнес был готов, когда он должен успеть к наступающим крайним срокам создания Tax Digital. Если вы зарегистрированы в качестве плательщика НДС и уже используете бухгалтерское программное обеспечение MTD, переход на обязательную электронную загрузку будет обычным делом.

Почему выбирают программное обеспечение QuickBooks ‘Making Tax Digital

Будьте готовы к изменениям HMRC с помощью QuickBooks’ Making Tax Digital Software .Отслеживайте свой НДС и подготовьте свою декларацию, а затем используйте программу проверки ошибок НДС, чтобы просканировать ее на предмет распространенных ошибок, дубликатов и аномалий, прежде чем отправлять напрямую в HMRC.