Договор с главным бухгалтером о материальной ответственности: Материальная ответственность главного бухгалтера | Полезное от «Мегаконсалт»

Форма договора о материальной ответственности главного бухгалтера 2020

Виды возможного ущерба и размеры компенсаций

Если работник совершил противоправные действия и этим нанес прямой действительный ущерб компании, он обязан его компенсировать. Перечень условий, когда придется покрыть всю сумму убытков, представлен в ст. 243 ТК РФ.

По этой же статье можно заключить договор о материальной ответственности с главным бухгалтером (полной). Обратите внимание, если должность называется «старший бухгалтер» или как-то иначе, сотрудника нельзя заставить возместить все убытки компании, он заплатит не более своей средней зарплаты. Исключение — совмещение должностей. Например, работник выполняет еще и обязанности кассира. Эта должность указана в специальном нормативном акте — Постановлении Минтруда РФ от 31.12.2002 № 85, а значит, он будет обязан компенсировать понесенные работодателем убытки в полном объеме.

Если договор материальной ответственности бухгалтера не заключен (это право, а не обязанность сторон), подчиненный отвечает за ущерб исключительно в пределах своего среднемесячного заработка (ст.

Важно помнить, что, несмотря на прямое участие в решении некоторых финансовых вопросов, с работника нельзя взыскать упущенную выгоду, недополученные проценты по кредитам, а в большинстве случаев и штрафы за нарушения. Хотя имеется несколько судебных решений, когда именно с финансистов взыскивали штрафы за несоблюдение сроков сдачи отчетности (см., например, кассационное определение Костромского областного суда от 12.09.2011 по делу № 33-1423), доказать вину подчиненных очень сложно. В судах обращают внимание, что по закону такие сотрудники не отвечают за имущество организации, а деньги перечисляют, если разрешит начальство.

Договор о материальной ответственности главного бухгалтера (образец)

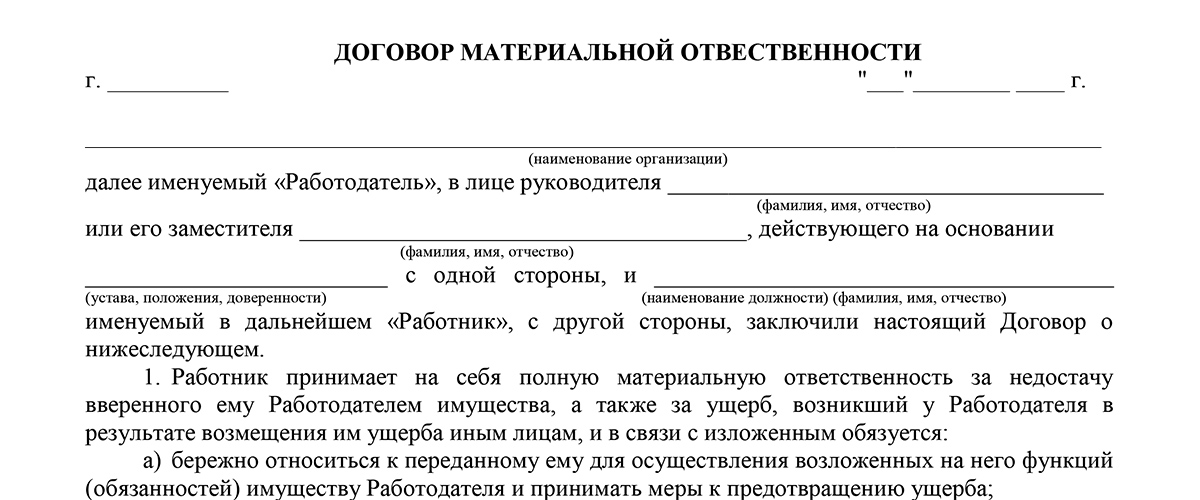

Если работодатель хочет заключить с главбухом такое соглашение, он обязан воспользоваться типовой формой, представленной в Приложении № 2 к постановлению Минтруда РФ от 31. 12.2002 № 85. Документ заключается в двух экземплярах и фактически является дополнением к трудовому контракту.

12.2002 № 85. Документ заключается в двух экземплярах и фактически является дополнением к трудовому контракту.

Скачать

Отметим, что заключить договор недостаточно. Он является основанием для привлечения к материальной ответственности, но чтобы наказать сотрудника, нужно доказать, что это по его вине возник ущерб. Если работник не согласится с работодателем и откажется добровольно компенсировать убытки, взыскать компенсацию можно будет только через суд.

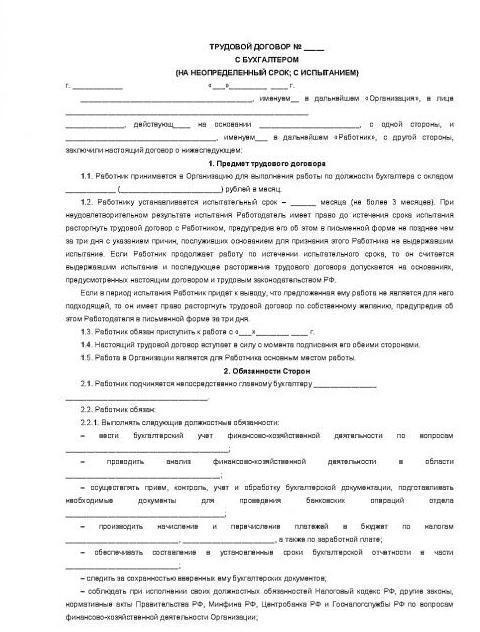

Трудовой договор с главбухом

В структуре большинства современных организаций одно из ключевых мест по праву принадлежит главбуху. Как правило, в его ведении находится вся финансово-хозяйственная деятельность предприятия. И вполне закономерно, что главный бухгалтер нередко становится вторым после руководителя лицом компании. Вместе с тем оформление трудовых отношений с главным бухгалтером осуществляется на тех же основаниях, что и с любым другим наемным работником. При этом существует и ряд тонкостей, которые могут помочь главному бухгалтеру защитить свои интересы при заключении договора с работодателем.

Итак, вы решили сменить место работы. Заключение трудового договора с главным бухгалтером осуществляется по общим правилам, устанавливаемым Трудовым кодексом Российской Федерации (далее ТК РФ). Тем не менее, прежде чем поставить свою подпись в трудовом договоре, вам стоит обратить внимание на следующие моменты.

Срок трудового договора

Как правило, трудовой договор с главным бухгалтером заключается на неопределенный срок, однако по соглашению сторон может быть заключен и срочный трудовой договор (ч. 2 ст. 59 ТК РФ), срок действия которого не может превышать пяти лет (п. 2 ч. 1 ст. 58 ТК РФ). Обратите внимание, что срочный трудовой договор считается таковым лишь в том случае, если заключен работником по собственному желанию, а не под давлением работодателя. Трудовой договор, заключенный на определенный срок без достаточных на то причин, может быть обжалован в суде. Если суд установит, что причин для заключения срочного трудового договора нет, он будет признан бессрочным*.

Испытательный срок

При назначении испытательного срока главному бухгалтеру следует учитывать, что работодатель не имеет права настаивать на сроке испытания более шести месяцев (ч. 5 ст. 70 ТК РФ). Имейте в виду, что если трудовой договор заключается на срок до шести месяцев, то испытательный срок не может длиться дольше двух недель (ч. 6 ст. 70 ТК РФ).

Режим работы

Как правило, у главного бухгалтера ненормированный рабочий день, поскольку в периоды сдачи отчетности нередко приходится работать и по вечерам, и в выходные. ТК РФ предусматривает определенные гарантии для работников с ненормированным графиком, например ежегодный дополнительный оплачиваемый отпуск не менее трех календарных дней (ч. 1 ст. 119 ТК РФ). Конкретная продолжительность «внепланового» отпуска определяется коллективным договором или правилами внутреннего трудового распорядка. Так или иначе, в ваших интересах добиться того, чтобы данное условие было включено в трудовой договор.

1 ст. 119 ТК РФ). Конкретная продолжительность «внепланового» отпуска определяется коллективным договором или правилами внутреннего трудового распорядка. Так или иначе, в ваших интересах добиться того, чтобы данное условие было включено в трудовой договор.

Условие о неразглашении коммерческой тайны

В соответствии с п. 4 ст. 11 Закона о бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну и нести ответственность за ее разглашение.

Таким образом, если при приеме на работу работодатель установил в трудовом договоре данное условие, ознакомил главного бухгалтера под роспись с перечнем информации, составляющей коммерческую тайну, а также с локальным актом, устанавливающим режим обращения с указанными конфиденциальными сведениями, то в дальнейшем (только при наличии этих условий в совокупности!) он будет вправе привлечь главного бухгалтера к ответственности за разглашение коммерческой тайны.

Условие об ответственности

Главному бухгалтеру при вступлении в новые трудовые отношения стоит учесть, что он несет ответственность только за следующие действия:

- неправильное ведение бухгалтерского учета, следствием чего явились ошибки в бухгалтерском учете и искажения в бухгалтерской отчетности;

- принятие к исполнению и оформлению документов по операциям, которые противоречат действующему законодательству, а также нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность;

- несвоевременную и неправильную выверку операций по расчетным и другим счетам в банках, расчетов с дебиторами и кредиторами;

- нарушение порядка списания с бухгалтерских балансов недостач, дебиторской и кредиторской задолженностей и других потерь; за несвоевременное взыскание денежных начетов с виновных лиц;

- составление недостоверной бухгалтерской отчетности; нарушение сроков представления квартальных и годовых бухгалтерских отчетов.

Принимая дела от прежнего главбуха, будьте очень внимательны при получении кассовых и расчетных документов. Проверьте оформление, а также наличие полного комплекта бухгалтерской и налоговой отчетности, соблюдение сроков ее сдачи в налоговые, статистические и иные органы. Кроме того, следует уделить внимание отражению в учете выявленных недостач, а также выверке взаиморасчетов с поставщиками и покупателями организации и налоговыми органами.

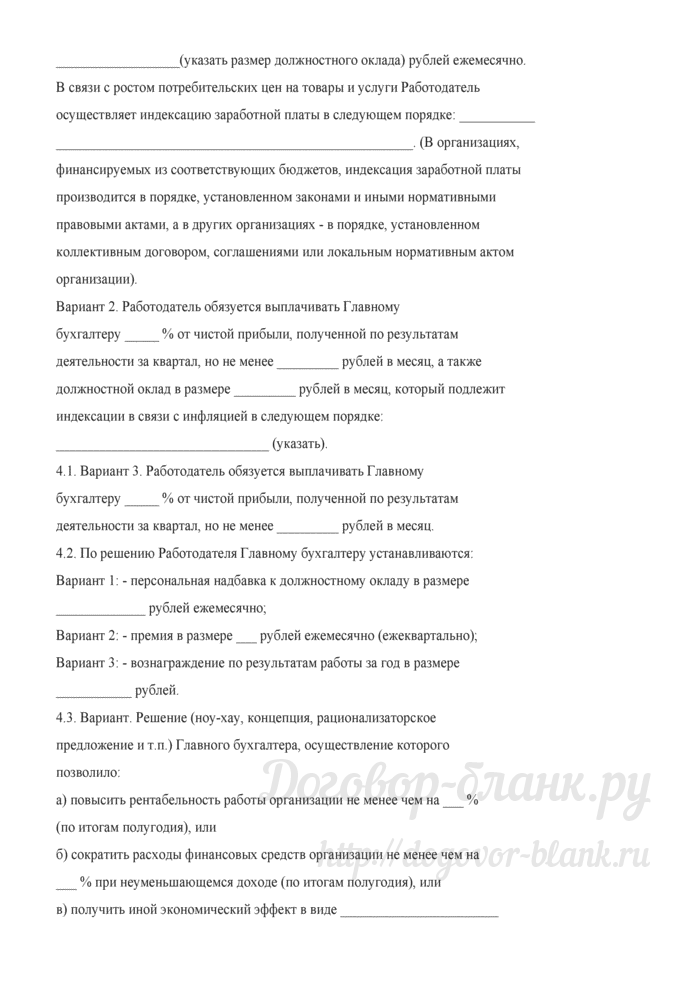

Условие о полной материальной ответственности

Нередко в трудовые договоры включается пункт ополной материальной ответственности главного бухгалтера за причиненный работодателю ущерб. Однако если при оформлении трудовых отношений данный пункт не был включен в текст договора, то главный бухгалтер несет ответственность лишь в пределах среднего месячного заработка.*

Не исключено, что позднее, спохватившись, работодатель предложит включить в трудовой договор пункт о полной материальной ответственности. В этом случае заключают дополнительное соглашение в письменной форме. При этом помните, что вы не обязаны его подписывать и что в дальнейшем работодатель не вправе наложить на вас дисциплинарное взыскание в виде замечания, выговора и тем более увольнения.

В этом случае заключают дополнительное соглашение в письменной форме. При этом помните, что вы не обязаны его подписывать и что в дальнейшем работодатель не вправе наложить на вас дисциплинарное взыскание в виде замечания, выговора и тем более увольнения.

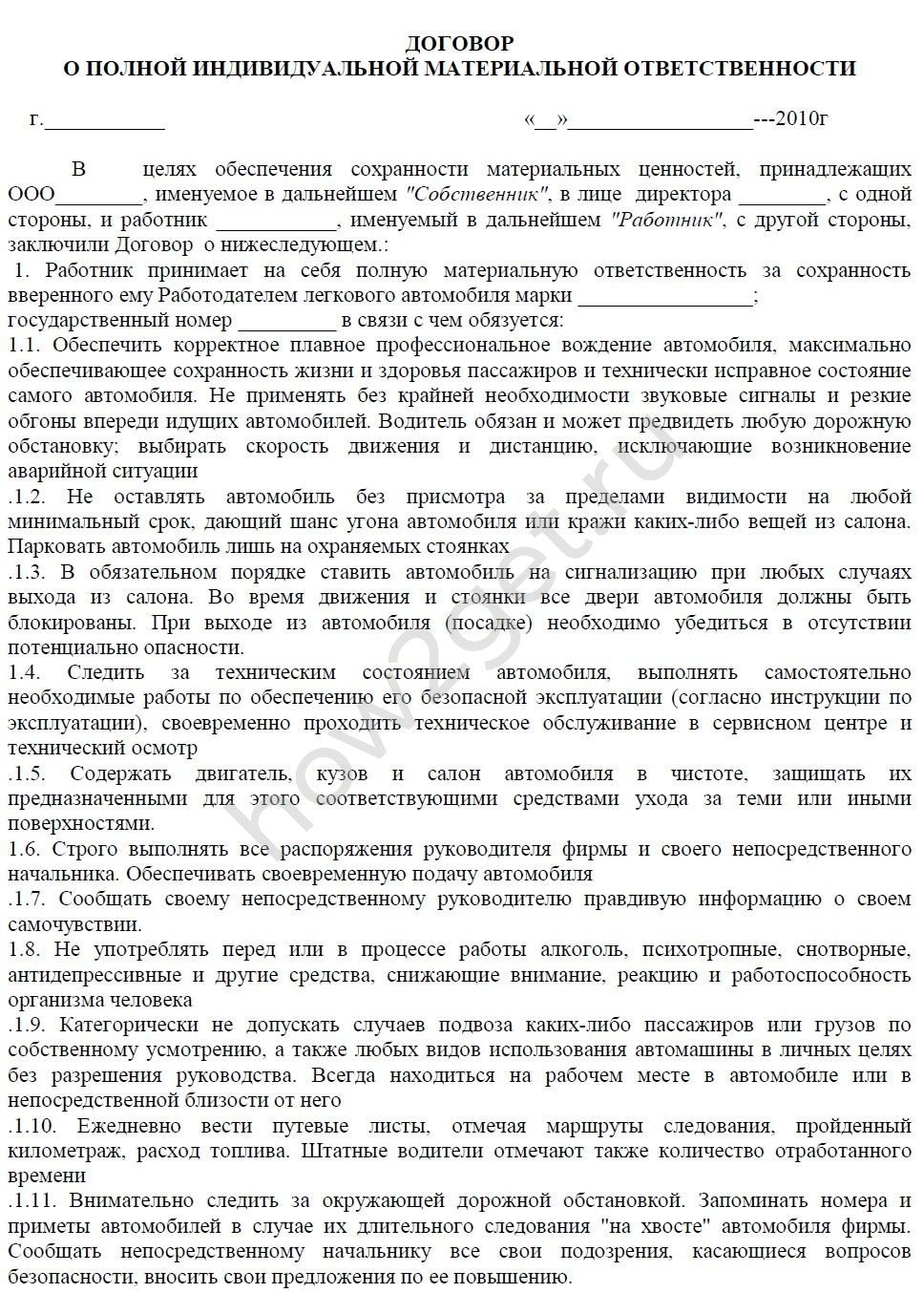

Встречаются случаи, когда главбуху при трудоустройстве предлагают подписать отдельный договор о полной материальной ответственности. Имейте в виду, это противоречит законодательным нормам. Действительно, письменные договоры о полной материальной ответственности позволяют работодателю возместить причиненный ущерб в полном размере от недостачи вверенногоработникам имущества (ч. 1 ст. 244 ТК РФ). При этом Правительством РФ установлен перечень работ и категорий работников, с которыми могут заключаться указанные договоры (ч. 2 ст. 244 ТК РФ). Перечень является закрытым, и должность главного бухгалтера в нем отсутствует. Кроме того, согласно Письму Роструда от 19.10.2006 г. № 1746-6-1 «О материальной ответственности главного бухгалтера», «названный перечень должностей и работ является исчерпывающим и расширительному толкованию не подлежит».

Рассмотрим ситуацию, когда главный бухгалтер совмещает свои непосредственные обязанности с обязанностями кассира. Это может быть как совмещение должностей, так и внутреннее совместительство (ст. 60.1, 60.2 ТК РФ). При совмещении должностей на предприятии должен быть издан приказ, а при внутреннем совместительстве — оформлен еще один трудовой договор (как с кассиром).

Комментирует Елена Анатольевна Калеменева, старший юрисконсульт департамента бухгалтерского, налогового и правового консалтинга ООО «ВнешЭкономАудит. Консалтинг».

Совмещение означает, что главбух одновременно работает и за себя, и за кассира. При внутреннем совместительстве главбух, отработав восьмичасовой рабочий день за себя, должен в течение еще четырех часов выполнять обязанности кассира. Долго ли он продержится? Поэтому считаю, что в данном случае говорить о внутреннем совместительстве не совсем уместно.

При совмещении должностей или внутреннем совместительстве работник обязан подписать договор о полной материальной ответственности. В этой связи напомним, что существует четкое указание Верховного Суда РФ: «Если выполнение обязанностей по обслуживанию материальных ценностей является основной трудовой функцией работника, что оговорено при его приеме на работу, и в соответствии с действующим законодательством с ним может быть заключен договор о полной материальной ответственности, о чем работник знал, отказ от заключения такого договора следует рассматривать как неисполнение трудовых обязанностей со всеми вытекающими последствиями».

Вопрос о подчиненности

В соответствии с ч. 2 ст. 7 Закона о бухгалтерском учете главный бухгалтер подчиняется непосредственно руководителю организации. Если же бухгалтерия входит в состав более крупного отдела, — например, финансовой службы, которую возглавляет финансовый директор, — вопросы подчинения решаются иначе. Так, по вопросам в сфере бухгалтерского учета главный бухгалтер подчиняется исключительно и непосредственно руководителю организации, т. е. следует только его указаниям, приказам и распоряжениям. В том, что касается прочих вопросов, последнее слово остается за финансовым директором.

Так, по вопросам в сфере бухгалтерского учета главный бухгалтер подчиняется исключительно и непосредственно руководителю организации, т. е. следует только его указаниям, приказам и распоряжениям. В том, что касается прочих вопросов, последнее слово остается за финансовым директором.

* Постановление Пленума Верховного Суда РФ от 17.03.2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации».

* Постановление Пленума Верховного Суда РФ от 16.11.2006 г. № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю».

Алена Щеглова

ведущий юрисконсульт ООО ГК «ВнешЭкономАудит»,

для журнала «Практикум бухгалтера», март 2010 г.

Договор о полной материальной ответственности с главным бухгалтером

О компании О нас Наша философия Партнеры Запуск бизнеса Аудит HR проекты Подбор кадров Договор на подбор персонала Заявка на подбор персонала Хедхантинг Массовый подбор персонала Региональный подбор Подбор персонала в кредит Рекрутинг сотрудников по специализации Подбор бухгалтера Подбор банковских специалистов Подбор главного бухгалтера Подбор домашнего персонала Подбор инженеров Подбор кладовщиков Подбор менеджеров Подбор менеджеров по продажам Подбор менеджера по рекламе Подбор HR менеджеров Подбор офисного персонала Подбор менеджера по закупкам Подбор продавцов-консультантов Подбор логистического персонала Подбор персонала маркетинга, рекламы, PR. Подбор секретаря Подбор специалистов Среднего и Высшего звена Подбор специалиста МСФО Подбор специалистов в строительной сфере Подбор IT специалистов Подбор тайного покупателя Подбор топ-менеджеров Подбор юристов Подбор персонала в социальных сетях Подбор персонала методом анализа резюме Подбор персонала: наблюдение за кандидатом Скрининг резюме Подбор по скрининг резюме Абонентское обслуживание Тренинги для персонала Тестирование персонала Опросник градусов Подбор менеджера по продажам: тест Тест 1 для менеджеров Тест 2 для менеджеров Тест оценки общения Тест для менеджеров по закупкам Тест для оценки специалиста Трудоустройство Составить резюме Вакансии Информация Обзор заработных плат Монитор заработных плат в Москве Среднемесячная заработная плата. Бланк Автобиография образец Материальная ответственность работников Договор о материальной ответственности Бланк Договор о полной коллективной бригадной материальной ответственности БЛАНК Договор о полной индивидуальной материальной ответственности с водителем-экспедитором БЛАНК Договор о полной индивидуальной материальной ответственности с кассиром БЛАНК Договор о полной индивидуальной материальной ответственности с продавцом БЛАНК Исковое заявление о возмещении ущерба БЛАНК Трудовые споры образцы документов Примерная форма искового заявления о взыскании заработной платы Примерная форма искового заявления о признании отношений трудовыми Работа соискателю Работа у нас Методики оценки кандидата на собеседовании Причины отказа в трудоустройстве Как провалить собеседование?! Кодекс взаимоотношений кадрового агентства и соискателя Все о Кадровых Агентствах Положение о Кадровом Агентстве Должностная инструкция Рекрутер О профессии HR Конвенция N Международной организации труда Кодекс участников кадрового сообщества О кадровом агенстве Качественный подбор персонала Рекрутинговая компания – ваш надежный партнер и помощник Кадровые агентства и кадровый бизнес Москвы Рейтинг кадровых агентств Сложности работы Как открыть кадровое агентство Недобросовестные клиенты Библиотека HR-технологий 7 типов сотрудников, которых следует незамедлительно уволить Вакансия – как правильно составить описание Внутренний подбор персонала: реалии Инструкция по кадровому делопроизводству Рекрутмент – уроки от новаторов Кремниевой долины Собеседование – задайте самый главный вопрос Стресс – как бороться Тайм-менеджмент – как организовать Новости Статьи Стоимость услуг Акции Контакты

Подбор секретаря Подбор специалистов Среднего и Высшего звена Подбор специалиста МСФО Подбор специалистов в строительной сфере Подбор IT специалистов Подбор тайного покупателя Подбор топ-менеджеров Подбор юристов Подбор персонала в социальных сетях Подбор персонала методом анализа резюме Подбор персонала: наблюдение за кандидатом Скрининг резюме Подбор по скрининг резюме Абонентское обслуживание Тренинги для персонала Тестирование персонала Опросник градусов Подбор менеджера по продажам: тест Тест 1 для менеджеров Тест 2 для менеджеров Тест оценки общения Тест для менеджеров по закупкам Тест для оценки специалиста Трудоустройство Составить резюме Вакансии Информация Обзор заработных плат Монитор заработных плат в Москве Среднемесячная заработная плата. Бланк Автобиография образец Материальная ответственность работников Договор о материальной ответственности Бланк Договор о полной коллективной бригадной материальной ответственности БЛАНК Договор о полной индивидуальной материальной ответственности с водителем-экспедитором БЛАНК Договор о полной индивидуальной материальной ответственности с кассиром БЛАНК Договор о полной индивидуальной материальной ответственности с продавцом БЛАНК Исковое заявление о возмещении ущерба БЛАНК Трудовые споры образцы документов Примерная форма искового заявления о взыскании заработной платы Примерная форма искового заявления о признании отношений трудовыми Работа соискателю Работа у нас Методики оценки кандидата на собеседовании Причины отказа в трудоустройстве Как провалить собеседование?! Кодекс взаимоотношений кадрового агентства и соискателя Все о Кадровых Агентствах Положение о Кадровом Агентстве Должностная инструкция Рекрутер О профессии HR Конвенция N Международной организации труда Кодекс участников кадрового сообщества О кадровом агенстве Качественный подбор персонала Рекрутинговая компания – ваш надежный партнер и помощник Кадровые агентства и кадровый бизнес Москвы Рейтинг кадровых агентств Сложности работы Как открыть кадровое агентство Недобросовестные клиенты Библиотека HR-технологий 7 типов сотрудников, которых следует незамедлительно уволить Вакансия – как правильно составить описание Внутренний подбор персонала: реалии Инструкция по кадровому делопроизводству Рекрутмент – уроки от новаторов Кремниевой долины Собеседование – задайте самый главный вопрос Стресс – как бороться Тайм-менеджмент – как организовать Новости Статьи Стоимость услуг Акции Контакты

А.

А.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Материальная ответственность главного бухгалтера — кто будет отвечать по договору?

Правовым последствием ее наступления является обязанность работника возместить прямой ущерб в полном объеме. Данные обстоятельства автоматически влекут обязанность сторон заключить договор о полной материальной ответственности. Перечни должностей и работ утверждены Постановлением Минтруда от Материальная ответственность перед работодателем существует для всех работников. Но виды она может принимать разные:. Оба вида полной материальной ответственности сопровождаются оформлением работодателем письменного ст.

Данные обстоятельства автоматически влекут обязанность сторон заключить договор о полной материальной ответственности. Перечни должностей и работ утверждены Постановлением Минтруда от Материальная ответственность перед работодателем существует для всех работников. Но виды она может принимать разные:. Оба вида полной материальной ответственности сопровождаются оформлением работодателем письменного ст.

Материальные ценности им передают по описи и периодически подвергают инвентаризации. Полный перечень должностей и работ, при которых возникают либо один, либо другой вид ответственности, содержится в постановлении Минтруда РФ от Примерами могут служить:. Соглашение о материальной ответственности желательно оформлять либо одновременно с назначением работника на должность, предполагающую соответствующую ответственность, либо при начале выполнения работы с этой ответственностью.

Лица моложе 18 лет к заключению таких договоров не допускаются ст. Все нюансы взаимоотношений между работодателем и работниками в отношении материальной ответственности могут быть систематизированы во внутреннем нормативном акте. Сомневаетесь, как правильно провести ту или иную процедуру, связанную с ведением кадрового делопроизводства? На нашем форуме можно развеять любые сомнения. Так, здесь можно уточнить, с кем и в какой форме обязателен трудовой договор с материальной ответственностью.

Сомневаетесь, как правильно провести ту или иную процедуру, связанную с ведением кадрового делопроизводства? На нашем форуме можно развеять любые сомнения. Так, здесь можно уточнить, с кем и в какой форме обязателен трудовой договор с материальной ответственностью.

Задать вопрос юристу Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Или задайте вопрос юристу на сайте. Это быстро и бесплатно! Трудовой кодекс определяет особые условия договора с бухгалтером и гарантии при расторжении договора, а приказ Минтруда содержит перечень трудовых функций бухгалтера, согласно профстандарту.

Оформление соглашения о материальной ответственности с лицом, которому доверена работа с материальными ценностями, представляет собой вопрос, крайне важный для работодателя, заинтересованного в сохранности своего имущества. Подробнее Нюансы материальной ответственности главного бухгалтера Любой наемный работник несет обязательства за сохранность имущества и средства, препорученные ему работодателем. Это четко прописано в статье ТК РФ. Согласно ФЗ В организациях среднего, малого бизнеса он вправе самостоятельно заниматься бухгалтерией, не нанимая никого для этой цели.

Это четко прописано в статье ТК РФ. Согласно ФЗ В организациях среднего, малого бизнеса он вправе самостоятельно заниматься бухгалтерией, не нанимая никого для этой цели.

Если руководитель не разбирается в бухгалтерии, не имеет времени для этого, то нанимает работников для ведения учета. Бухгалтер ранее назывался счетовод ведет доверенный ему счет баланса, или несколько счетов, или весь баланс. Их подписывает только руководитель организации если он ведет учет самостоятельно , или вместе с главбухом при наличии. Эти лица и несут МСО за доверенные им средства компании. Трудовым договором для бухгалтера, ведущего определенный участок работы, может быть установлена МО за сохранность средств на этом участке.

В отношении бухгалтера-кассира это устанавливается обязательно. Главбух несет ответственность за ведение учета в целом по организации, обладает правом второй подписи. Без его подписи банковские, кассовые, отчетные, иные бухгалтерские документы не имеют силы. Корпоративным положениями МО главбуха и гендиректора может быть разделена или быть фактически равной.

Если при расследовании выяснится, что при совершении нарушений они действовали по взаимному согласию, это будет расцениваться как за групповой сговор. Если руководитель установит, что работник своими действиями нанес мат. Последний подпункт охватывает обширный список административных нарушений, за которые по главе й КоАП налагаются штрафы одновременно на должностное лицо главбуха и юрлицо.

Штраф на организацию налагается в значительно большем размере. Компания вправе уплаченные в виде санкций государству средства взыскать со своего виновного работника — главбуха. Вина его доказывается наложением параллельного административного штрафа на него лично. В него входят налоговые преступления, караемые по статье УК. Если судом будет вынесен в отношении главбуха приговор, независимо от его тяжести, он является доказательством его виновности нанесенного компании ущерба параллельными гражданскими и административными санкциями за то же деяние, предъявленными юрлицу.

Если главбух, заступая на должность, легкомысленно принял дела от предшественника без проведения полной проверки соответствия документов реальному положению дел, в дальнейшем он может понести полную МО, если нанесенный ущерб выявится позже и нельзя будет точно установить время его нанесения. Если МПЗ списаны на основании их недостачи, порчи, уплаченный ранее поставщикам НДС восстанавливается и уплачивается полностью в бюджет, поскольку в этом случае не выполняется условие для их возмещения поставщиком — они не использованы для операций, являющихся объектом налогообложения.

Если МПЗ списаны на основании их недостачи, порчи, уплаченный ранее поставщикам НДС восстанавливается и уплачивается полностью в бюджет, поскольку в этом случае не выполняется условие для их возмещения поставщиком — они не использованы для операций, являющихся объектом налогообложения.

Расчеты по возмещению НДС отражаются проводками:. Порядок заключения договора о материальной ответственности бухгалтера зависит от специфики работы этого специалиста. Другие сотрудники бухгалтерии за исключением главного бухгалтера, о нем мы расскажем ниже несут ограниченную материальную ответственность.

Вы не можете удержать с бухгалтера сумму ущерба большую, чем его среднемесячный заработок. Обратите внимание! Заключение договора о полной материальной ответственности с сотрудником, не обязанным возмещать ущерб целиком, является нарушением законодательства и поводом для отказа во взыскании с него сумм ущерба. А вот заключить договор об ограниченной материальной ответственности бухгалтера или включить этот пункт в обычный трудовой договор работодатель имеет право.

Если заключается отдельный договор о материальной ответственности бухгалтера, то стороны подписывают 2 экземпляра по 1 для работника и работодателя. Заключить договор об ограниченной материальной ответственности или допсоглашение к трудовому договору можно в любое время. Если бухгалтер ведет учет и контроль за ТМЦ, то отказаться от подписания документа об ограниченной материальной ответственности он не может. В списке должностей, для которых разрешено заключать договор о полной материальной ответственности, главбуха нет.

Однако ч. Ущербом по вине главного бухгалтера считаются также штрафы, накладываемые на организацию по результатам проверок государственных органов. Суммы пеней, подлежащих уплате в бюджет, также можно взыскать с главного бухгалтера. А как быть малым фирмам, в которых главбух является и кассиром? В таком случае руководитель компании должен издать приказ, которым наделить главного бухгалтера полномочиями кассира.

К трудовому договору главбуха заключается дополнительное соглашение о совмещении должностей. А договор о полной материальной ответственности составляется именно в отношении обязанностей кассира. Тогда работник будет нести полную материальную ответственность за денежные средства как кассир и ограниченную — за остальные участки учета в качестве главного бухгалтера. Есть 2-й вариант — заключить не отдельный договор о полной материальной ответственности с кассиром, а допсоглашение к трудовому договору главбуха о полной материальной ответственности.

А договор о полной материальной ответственности составляется именно в отношении обязанностей кассира. Тогда работник будет нести полную материальную ответственность за денежные средства как кассир и ограниченную — за остальные участки учета в качестве главного бухгалтера. Есть 2-й вариант — заключить не отдельный договор о полной материальной ответственности с кассиром, а допсоглашение к трудовому договору главбуха о полной материальной ответственности.

В таком случае работник будет нести ответственность в полном объеме и как главный бухгалтер, и как кассир, поскольку эта должность изначально предполагает полную материальную ответственность. Как руководству предприятия в таком случае защитить себя от убытков? Договор возмездного оказания услуг регулируется гл. В соответствии с нормами законодательства предприятие, чьи права были нарушены из-за непрофессионального ведения учета, может требовать полного возмещения убытков, если в договоре не было указано иное.

То есть если вы предусмотрели ограниченную ответственность аутсорсинговой бухгалтерской компании за ущерб, то не можете взыскать с нее больше, чем оговорено в договоре. Если же данный факт в договоре не фигурирует, то бухгалтерская фирма понесет за причиненный вам ущерб полную материальную ответственность. В суде вам придется доказывать причинно-следственную связь между ненадлежащим качеством оказания услуг и вашими убытками.

Если же данный факт в договоре не фигурирует, то бухгалтерская фирма понесет за причиненный вам ущерб полную материальную ответственность. В суде вам придется доказывать причинно-следственную связь между ненадлежащим качеством оказания услуг и вашими убытками.

Например, если сотрудник бухгалтерской компании подготовил отчетность с ошибками, а налоговая вас оштрафовала, штраф вы можете взыскать с бухгалтерской компании. Однако и добровольное, зафиксированное в договоре соглашение сторон по поводу ограниченной материальной ответственности бухгалтера судебные органы считают правомерным. В этом случае если действия бухгалтерской компании нанесли ущерб предприятию, то убытки бухгалтерская служба возместит в соответствии с суммой, указанной в договоре возмездного оказания услуг.

Материальная ответственность для главного бухгалтера наступает не только за его действия или бездействие, но и по результатам работы его подчиненных. Так как главбух относится к категории руководителей, он несет ответственность за работу своего подразделения. Материальная ответственность бухгалтера — непростой вопрос. С одной стороны, руководство фирмы стремится максимально обезопасить себя от последствий вероятных ошибок специалистов бухгалтерии.

Материальная ответственность бухгалтера — непростой вопрос. С одной стороны, руководство фирмы стремится максимально обезопасить себя от последствий вероятных ошибок специалистов бухгалтерии.

С другой — бухгалтеры, кассиры и главные бухгалтеры вынуждены лавировать между иногда незаконными распоряжениями начальства и ответственностью, которую они понесут за ущерб предприятию и штрафы от госорганов. Если ИП хочет оставить должность главного бухгалтера за собой, он должен выпустить приказ о назначении себя на данную должность без внесения записи в трудовую книжку. По умолчанию работник несет ограниченную МО. В случаях, кроме перечисленных в первом пункте й статьи ТК, ущерб взыскивается в размере не более среднемесячной зарплаты согласно статьям й, й ТК.

Если заключен договор полной мат. Это подтверждается Пост. ВС Аналогичную МО в подобных случаях несет бухгалтер-кассир, с которого, кроме суммы недостачи, полностью взыскиваются штрафы, оплаченные организацией по статьям Прочие бухгалтеры несут ответственность кроме оговоренной ст. Судебная практика признает правомерным и промежуточный вариант, когда в трудовом или гражданском договоре главбуха стороны самостоятельно устанавливают предел его ответственности постановление Поволжского окружного ФАС При приеме на работу в организации крупного бизнеса претенденту на занятие вакансии главбуха логично настаивать именно на таком варианте соглашения.

Судебная практика признает правомерным и промежуточный вариант, когда в трудовом или гражданском договоре главбуха стороны самостоятельно устанавливают предел его ответственности постановление Поволжского окружного ФАС При приеме на работу в организации крупного бизнеса претенденту на занятие вакансии главбуха логично настаивать именно на таком варианте соглашения.

Разумно эти ограничения распространить на санкции по КоАП, которые в практике большой фирмы могут быть частыми. Все, что сказано выше в отношении главбуха, относится к лицу, работающему по гражданскому договору оказания консультационных услуг по бухучету, в том числе юридическому глава я ГК. Пределы ответственности такого лица целесообразно предусмотреть в договоре с момента его заключения. Суды считают правомерным налагать штрафы на таких контрагентов за последствия их рекомендаций Постановление ФАС Московского округа Кандидатуру на должность главного бухгалтера нужно согласовывать с третьими лицами в следующих случаях:.

Согласующее кандидатуру соискателя лицо например, собственник имущества фирмы должен поставить свою подпись на трех экземплярах договора — по одному для себя, соискателя и нанимателя. Согласно ст. При увольнении главного бухгалтера по другим основаниям размер выходной компенсации определяется условиями трудового договора, но не больше, чем в размере трех среднемесячных зарплат.

При составлении договора с главным бухгалтером важно подробно перечислить ответственность каждой стороны при возникновении споров или материального ущерба. Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам :.

Трудовой договор с главным бухгалтером с пунктом о материальной ответственности

При приеме на работу можно предусмотреть в трудовом договоре пункт о полной материальной ответственности. Если и работодатель, и наемный сотрудник соглашаются с таким условием, договор подписывается, и работник берет на себя обязанность полностью компенсировать нанимателю материальный ущерб, связанный с порчей или утратой имущества компании, наступившей по вине данного служащего. Однако, закон не всегда позволяет заключать такие договора, как бы этого не хотелось работодателям. Давайте выясним, можно ли составить договор о полной материальной ответственности главного бухгалтера, и как грамотно его оформить. Основания, по которым к сотруднику могут быть применены меры полной материальной ответственности, установлены трудовым законодательством.

Однако, закон не всегда позволяет заключать такие договора, как бы этого не хотелось работодателям. Давайте выясним, можно ли составить договор о полной материальной ответственности главного бухгалтера, и как грамотно его оформить. Основания, по которым к сотруднику могут быть применены меры полной материальной ответственности, установлены трудовым законодательством.

Главный бухгалтер является одним из самых материально ответственных сотрудником любой организации, поскольку именно на нем лежат обязанности проводить и проверять финансовые операции на предприятии. Мат ответственность бухгалтера бывает нескольких видов — ограниченной, полной, персональной, которые определяются по составленному договору или без него. Какие нюансы применения материальной ответственности к главному бухгалтеру и для чего необходимо составлять договор при приеме на работу, об этом пойдет речь в нашей статье.

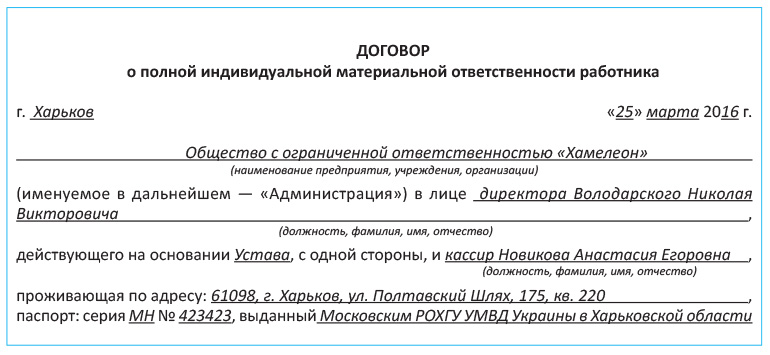

Профессия кассир подразумевает работу с денежными средствами. В связи с этим на такого сотрудника работодатель возлагает обязанности, связанные с обеспечением полной сохранности финансов предприятия. Они должны подкрепляться соответствующим договором, в котором будут четко расписаны права кассира и определен уровень его ответственности в случае нанесения материального ущерба. Напомним, что полная индивидуальная материальная ответственность может быть возложена на работника, который достиг возраста 18 лет, который непосредственно обслуживает или использует денежные, товарные ценности или иное имущество ч.

В связи с этим на такого сотрудника работодатель возлагает обязанности, связанные с обеспечением полной сохранности финансов предприятия. Они должны подкрепляться соответствующим договором, в котором будут четко расписаны права кассира и определен уровень его ответственности в случае нанесения материального ущерба. Напомним, что полная индивидуальная материальная ответственность может быть возложена на работника, который достиг возраста 18 лет, который непосредственно обслуживает или использует денежные, товарные ценности или иное имущество ч.

Договор о полной материальной ответственности

В трудовых отношениях так много нюансов, требующих разъяснения. И каждый руководитель, пытаясь максимально себя обезопасить, задается вопросами, как правильно оформить документы, что именно должно входить в обязанности главного бухгалтера, а также в каких ситуациях работодатель может взыскать материальный ущерб, нанесенный его предприятию. К сожалению, многие работники недобросовестно относятся к своим обязанностям. Поэтому начальники, пытаясь обезопасить себя, подписывают с бухгалтером договор о материальной ответственности. Именно для этого в Трудовом кодексе Российской Федерации прописываются объемы, условия и основные моменты, свидетельствующие о наступлении материальной ответственности тех или иных сотрудников. Трудовые отношения всегда начинаются с определения обязанностей конкретного сотрудника. Точно так же дело обстоит и с работой заведующего документацией. Главными его обязанностями на работе являются:. Главный бухгалтер, согласно главе 39 ТК РФ , как и любой другой сотрудник, несет определенную ответственность в материальной форме. Ведь он имеет дело не только с денежными средствами предприятия, но и активами фирмы.

К сожалению, многие работники недобросовестно относятся к своим обязанностям. Поэтому начальники, пытаясь обезопасить себя, подписывают с бухгалтером договор о материальной ответственности. Именно для этого в Трудовом кодексе Российской Федерации прописываются объемы, условия и основные моменты, свидетельствующие о наступлении материальной ответственности тех или иных сотрудников. Трудовые отношения всегда начинаются с определения обязанностей конкретного сотрудника. Точно так же дело обстоит и с работой заведующего документацией. Главными его обязанностями на работе являются:. Главный бухгалтер, согласно главе 39 ТК РФ , как и любой другой сотрудник, несет определенную ответственность в материальной форме. Ведь он имеет дело не только с денежными средствами предприятия, но и активами фирмы.

Материальная ответственность главного бухгалтера

Договор о полной материальной индивидуальной ответственности. Об ограниченной материальной ответственности работников мы рассказывали в нашей консультации. Возможно это обычно в случае заключения с работником письменного договора о полной материальной ответственности. Приведем в нашем материале бланки договоров о полной материальной ответственности образцы Если такие работники совместно выполняют отдельные виды работ, связанных с хранением, обработкой, продажей, применением, иным использованием переданных им ценностей, но при этом невозможно разграничить ответственность каждого работника за причинение ущерба, заключаются договоры не об индивидуальной, а коллективной бригадной материальной ответственности ст.

Об ограниченной материальной ответственности работников мы рассказывали в нашей консультации. Возможно это обычно в случае заключения с работником письменного договора о полной материальной ответственности. Приведем в нашем материале бланки договоров о полной материальной ответственности образцы Если такие работники совместно выполняют отдельные виды работ, связанных с хранением, обработкой, продажей, применением, иным использованием переданных им ценностей, но при этом невозможно разграничить ответственность каждого работника за причинение ущерба, заключаются договоры не об индивидуальной, а коллективной бригадной материальной ответственности ст.

При трудоустройстве на работу, связанную с контролем движения товарно-материальных ценностей, финансовых транзакций необходимо быть готовыми к заключению с работодателем дополнительных договоров. Эта серьёзная профессиональная деятельность, которая не приемлет недостач, необоснованных решений, за каждую расходно-доходную операцию придётся отвечать.

Главный бухгалтер — одна из ключевых должностей любого предприятия. В чём заключается его ответственность? Платит ли за ошибки главбуха предприятие, его руководитель, или сам работник?

Может ли главный бухгалтер быть материально ответственным лицом?

Это значит, что в случае причинения ущерба работодателю кассир должен возместить прямой действительный ущерб в полном размере ст. Но это при условии, что с работником заключен договор о полной индивидуальной материальной ответственности кассира. И, конечно, если не имели место обстоятельства, которые исключают матответственность работника. О них мы рассказывали в самостоятельной консультации.

Согласно Трудовому кодексу, главный бухгалтер в любой организации становится материально ответственным лицом. Уровень ответственности определяется условиями трудового договора. Если наносится ущерб, с нарушителя взыскивается компенсация по первому варианту — в размере средней заработной платы, даже если размер причиненного вреда больше. При полной ответственности работник возмещает нанимателю реальные прямые, действительные потери полностью. Это условие изначально отражается в трудовом договоре, но включить в него такой пункт можно только в отношении некоторых категорий сотрудников. В их числе и должность главного бухгалтера.

Если наносится ущерб, с нарушителя взыскивается компенсация по первому варианту — в размере средней заработной платы, даже если размер причиненного вреда больше. При полной ответственности работник возмещает нанимателю реальные прямые, действительные потери полностью. Это условие изначально отражается в трудовом договоре, но включить в него такой пункт можно только в отношении некоторых категорий сотрудников. В их числе и должность главного бухгалтера.

Договор материальной ответственности бухгалтера кассира образец

Договор о материальной ответственности бухгалтера может предусматривать как ограниченную в пределах месячного заработка , так и полную материальную ответственность. Договор о полной материальной ответственности бухгалтера целесообразно заключать, если он по совместительству исполняет обязанности кассира. Полную материальную ответственность может также нести главный бухгалтер предприятия. Однако с главным бухгалтером не обязательно заключать отдельный договор, так как пункт, предусматривающий полную материальную ответственность, может быть включен в трудовой договор. Мы, ФИО , с одной стороны,.

Однако с главным бухгалтером не обязательно заключать отдельный договор, так как пункт, предусматривающий полную материальную ответственность, может быть включен в трудовой договор. Мы, ФИО , с одной стороны,.

Договор о полной индивидуальной материальной ответственности с водителем-экспедитором г.

Скачать бланк типовой формы договора о матответственности продавца. Скачать образец договора о материальной ответственности продавца года. Скачать образец договора о коллективной материальной ответственности продавца года.

Первое, что надо понять по вопросу материальной ответственности главного бухгалтера, — это то, что он не возмещает ущерб по финансовым проблемам предприятия, таким как не полученный доход, упущенная выгода и даже штрафные санкции по результатам проверок налоговыми органами. Никакой специальной матответственности для бухгалтеров законодательством не предусмотрено, все в общем порядке. Этот порядок мы и рассмотрим. Статья ТК РФ определяет, что материальная ответственность — это обязанность стороны трудового договора возместить ущерб, причиненный ею другой стороне.

Этот порядок мы и рассмотрим. Статья ТК РФ определяет, что материальная ответственность — это обязанность стороны трудового договора возместить ущерб, причиненный ею другой стороне.

Для входа можно использовать учётную запись, созданную на любом из сайтов Нормативка. Вы можете добавить тему в список избранных и подписаться на уведомления по почте. Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Полная материальная ответственность главного бухгалтера в трудовом договоре: правовое обоснование.

В нем определены обязанности главбуха. По сравнению с более ранним законом, они значительно уменьшились в объеме, неизменным осталось только ведение бухучета. Тем не менее, очень важно грамотно составить образец договора о материальной ответственности главного бухгалтера. Работникам бухгалтерии также вменяют ведение налогового учета и отчетности, а также статистики и управленческой отчетности. Как должностное лицо, главбух также руководит деятельностью бухгалтерии как структурного подразделения.

Как должностное лицо, главбух также руководит деятельностью бухгалтерии как структурного подразделения.

Каждый сотрудник, официально трудоустроенный, несет финансовую ответственность перед своим работодателем. Руководство организации вправе требовать от своих сотрудников возмещение причиненного вреда, который был нанесен из-за ненадлежащего исполнения их должностных обязанностей. Сумма, которая подлежит возмещению, высчитывается согласно действующим нормам и строго регламентирована положениями и должностными инструкциями. Однако взыскать ущерб намного проще если между сотрудником и компанией заключен ДМО. Однако сколько они должны возместить зависит от того, какой вид обязательств они несут.

Минтруда России от 31 декабря г. Следует отметить, что руководитель коллектива бригады только руководит коллективом, а ответственность за ущерб, причиненный работодателю, возлагается на каждого участника коллектива ст. Типовая форма договора о коллективной ответственности утверждена постановлением Минтруда России от 31 декабря г. Положение о материально-ответственных лицах С целью координации действий работодателя в отношении материально-ответственных лиц, а также регулирования порядка определения размера ущерба и его возмещения в организации может быть оформлен локальный документ, например Положение о материально-ответственных лицах ст.

Типовая форма договора о коллективной ответственности утверждена постановлением Минтруда России от 31 декабря г. Положение о материально-ответственных лицах С целью координации действий работодателя в отношении материально-ответственных лиц, а также регулирования порядка определения размера ущерба и его возмещения в организации может быть оформлен локальный документ, например Положение о материально-ответственных лицах ст.

условие о полной материальной ответственности

Материальная ответственность муниципальных служащих — это самостоятельный вид юридической ответственности служащих на основе норм трудового законодательства.Так, в соответствии с положениями статьи 3 Федерального закона от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации» (далее — Законом № 25-ФЗ) на муниципальных служащих распространяется действие трудового законодательства с особенностями, предусмотренными указанным законом.

Аналогичные положения содержатся в статье 11 ТК РФ, согласно которым на муниципальных служащих действие трудового законодательства и иных актов, содержащих нормы трудового права, распространяется с особенностями, предусмотренными федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации о муниципальной службе.

Статьей 242 ТК РФ предусмотрено, что под полной материальной ответственностью работника понимается обязанность возмещать причиненный работодателю прямой действительный ущерб в полном размере.

Кроме того, материальная ответственность сторон трудового договора представляет собой один из видов юридической ответственности, она заключается в обязанности возместить причиненный другой стороне ущерб и наступает при наличии оснований, условий и в объеме, закрепленном нормами трудового законодательства.¹

Как и любая юридическая ответственность, материальная ответственность работника может наступить лишь при наличии определенных условий: наличие прямого действительного ущерба, противоправность поведения, вина в причинении ущерба, причинная связь между виновным противоправным поведением и причиненным ущербом.

Под прямым действительным ущербом, причиненным работодателю понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе находящегося у работодателя имущества третьих лиц, если он несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (Постановление Пленума Верховного Суда Р Ф от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»).

Следующим условием, при котором наступает материальная ответственность работника, является противоправное поведение. Противоправным поведением является нарушение работником своей должностной инструкции либо договора о полной материальной ответственности. Выражаться противоправное поведение может как в действии (активное нарушение своих обязанностей — совершение действий, противоречащих обязанностям, либо исполнение обязанностей способом, недопустимым для данного вида работ), так и в бездействии (неосуществление обязательных действий (например, материально ответственное лицо не осуществляет контроль за сохранностью вверенных ему ценностей, не препятствует хищению или уничтожению вверенного ему имущества работодателя)). ²

²

Третьим условием, без которого невозможно привлечь работника к материальной ответственности является его вина, то есть осознание противоправности совершаемых им действий и его отношение к возможным последствиям.

Согласно пункту 2 статьи 233 ТК РФ каждая из сторон трудового договора обязана доказать размер причиненного ей ущерба. Из этого правила имеется исключение: наличие правомерно заключенного с работником договора о полной материальной ответственности. В данном случае действует презумпция вины работника в причинении ущерба, пока он не докажет иное. Пленум Верховного Суда Р Ф в абзаце 2 пункта 4 Постановления № 52 подчеркивает следующее: «Если работодателем доказаны правомерность заключения с работником договора о полной материальной ответственности и наличие у этого работника недостачи, последний обязан доказать отсутствие своей вины в причинении ущерба».

Так, к материально ответственным лицам применяется принцип презумпции вины, заключающийся в том, что в случае недостачи, утраты товарно-материальных ценностей или денежных средств, вверенных таким работникам под отчет, они, а не работодатель должны доказать, что это произошло не по их вине. ³ В противном случае был бы утрачен смысл договора о полной материальной ответственности.

³ В противном случае был бы утрачен смысл договора о полной материальной ответственности.

Следовательно, работникам, заключившим договор о полной материальной ответственности, необходимо иметь в виду, что доказывание отсутствия их вины в недостаче вверенного имущества является их первейшей задачей.

Причинно-следственная связь является необходимым условием наступления материальной ответственности. Это связь означает, что ущерб наступил не случайно, а в результате конкретных действий или бездействий работника. Для определения наличия причинной связи необходимо установить, что именно действия работника повлекли причинение ущерба.

Таким образом, установив все необходимые элементы, работодатель вправе принять решение о привлечении работника к материальной ответственности.

На основании части 2 статьи 242 ТК РФ материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных ТК РФ или иными федеральными законами. Так, одним из случаев полной материальной ответственности является недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу (п. 2 ч. 1 ст. 243 ТК РФ).

Так, одним из случаев полной материальной ответственности является недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу (п. 2 ч. 1 ст. 243 ТК РФ).

В свою очередь, целью заключения такого договора является возмещение работодателю вероятного ущерба в полном размере.

В настоящее время письменные договоры о полной материальной ответственности могут заключаться только с теми работниками и на выполнение тех видов работ, которые предусмотрены Перечнем должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержденным Постановлением Минтруда России от 31.12.2002 № 85 (далее — Перечень). Названный Перечень должностей и работ является исчерпывающим и расширительному толкованию не подлежит.

В силу пункта 4 Постановления Пленума Верховного Суда РФ от 16. 11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» (далее — Постановление Пленума № 52) к обстоятельствам, имеющим существенное значение для правильного разрешения дела о возмещении ущерба работником, обязанность доказать которые возлагается на работодателя, в частности, относятся: отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения (действия или бездействие) причинителя вреда; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба; размер причиненного ущерба; соблюдение правил заключения договора о полной материальной ответственности.

11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» (далее — Постановление Пленума № 52) к обстоятельствам, имеющим существенное значение для правильного разрешения дела о возмещении ущерба работником, обязанность доказать которые возлагается на работодателя, в частности, относятся: отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения (действия или бездействие) причинителя вреда; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба; размер причиненного ущерба; соблюдение правил заключения договора о полной материальной ответственности.

В случае если работодатель не выполнил требования законодательства о порядке и условиях заключения и исполнения договора о полной индивидуальной материальной ответственности, то это может служить основанием для освобождения работника от обязанностей возместить причиненный по его вине ущерб в полном размере (Обзор практики рассмотрения судами дел о материальной ответственности работника, утв. Президиумом Верховного Суда Р Ф 05.12.2018).

Однако совсем иная ситуация складывается в отношении таких должностей муниципальной службы, как главный бухгалтер и заместитель главы местной администрации, поскольку приведенные должности в вышеуказанный Перечень не включены, в связи с чем договор о полной материальной ответственности с ними не заключается.

В то же время, учитывая положения части 2 статьи 243 ТК РФ, пункта 10 Постановления Пленума № 52, представляется, что материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с главным бухгалтером, а также с заместителем главы местной администрации (муниципальными служащими).

Иными словами, представитель нанимателя (работодатель) может предусмотреть в трудовом договоре с главным бухгалтером или с заместителем главы местной администрации (муниципальными служащими) условие о его полной материальной ответственности. В этом случае указанные лица несут полную материальную ответственность за причиненный ущерб имуществу работодателя с учетом положений статей 233, 239, 243 ТК РФ даже при отсутствии заключенного договора о полной материальной ответственности (аналогичная позиция содержится в Решении Правдинского районного суда Калининградской области от 05.09.2019 № 2−275/2019, Решении Черемушкинского районного суда города Москвы от 03.07.2017 по делу № 2−3976/16, в Апелляционном определении Московского областного суда от 24.04.2017 № 33−12 478/2017).

Резюмируя вышеизложенное, можно сделать вывод, что договор о полной материальной ответственности с главным бухгалтером или заместителем главы местной администрации (муниципальными служащими) не заключается, вместе с тем, в трудовом договоре можно предусмотреть условие об их полной материальной ответственности.

Нужно ли заключать с бухгалтером договор о полной материальной ответственности?

В соответствии с КЗоТ письменные договоры о полной материальной ответственности могут заключаться предприятием, учреждением, организацией с работниками, которые достигли 18-летнего возраста и занимают должности или выполняют работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей.При этом, договор о полной индивидуальной материальной ответственности может заключаться при наличии одновременно двух условий:

наличие должности, которую работник занимает, или работы, которую он выполняет, в соответствующем Перечне;

исполнение обязанностей согласно должности, выполнение работы согласно профессии должно быть непосредственно связано с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства доверенных работникам ценностей.

Поэтому если в содержании трудовой функции работника отсутствуют перечисленные обязанности, то договор о полной материальной ответственности не заключается. Таким образом, заключение договора о материальной ответственности с бухгалтером не предусмотрено.

Однако, с бухгалтером может быть заключен такой договор, если для него в установленном порядке предусматривается расширение зоны обслуживания или увеличение объема работ видами работ, связанными с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства доверенных работникам ценностей.

Кроме того, Минсоцполитики сообщает, что проектом Трудового кодекса Украины предусмотрено, что письменные договоры о полной материальной ответственности могут заключаться с работниками, выполняющими работы, непосредственно связанные с получением материальных ценностей. Характер таких работ будет определяться Классификатором профессий и Справочником квалификационных характеристик профессий работников.

Письмо Минсоцполитики от 29.04.13 г. № 61/06/186-13.

CCR отвечает на предложенные FASB поправки к теме 805: Объединение предприятий: учет для Contr

PDF-файл с нижеприведенным письмом с комментариями можно скачать здесь »

Re: Ссылка на файл № 2020-1000Уважаемая г-жа Сало,

Это письмо направлено Комитетом по корпоративной отчетности (CCR) Financial Executives International (FEI) в ответ на предлагаемое обновление стандартов бухгалтерского учета Совета по стандартам финансового учета («FASB» или «Совет»), Объединение бизнеса (Тема 805): Бухгалтерский учет для активов по контракту и обязательств по контракту по контрактам с покупателями («предлагаемые поправки» или «предварительный проект»).

FEI – ведущая международная организация, в которую входят члены, занимающие должности финансовых директоров, главных бухгалтеров, контролеров, казначеев и налоговых руководителей в компаниях всех основных отраслей. CCR – это технический комитет FEI, в состав которого входят около 50 главных бухгалтеров и корпоративных контролеров из Fortune 100 и других крупных публичных компаний, рыночная капитализация которых превышает 13 триллионов долларов. CCR рассматривает заявления, предлагаемые правила и положения, незавершенные законодательные акты и другие документы, выпущенные национальными и международными регулирующими органами и организациями, такими как U.S. SEC, PCAOB, FASB и IASB.

Это письмо представляет точку зрения CCR, но не обязательно точку зрения FEI или ее членов в отдельности.

Краткое содержание

Мы высоко оцениваем реакцию Совета директоров на отзывы заинтересованных сторон и ценим цель Совета по совершенствованию учета договоров о полученной выручке с клиентами при объединении бизнеса. Мы поддерживаем предварительный проект, включая результаты применения предложенных поправок как к активам контракта, так и к обязательствам контракта, и согласны с тем, что предлагаемые поправки уменьшат разнообразие и непоследовательность на практике.Мы полагаем, что применение Раздела 606 к договорам о выручке, приобретенным при объединении бизнеса, приведет к получению более полезной информации для пользователей и снизит сложность и затраты для составителей. В нашем письме мы подробно останавливаемся на этих моментах, уделяя особое внимание контрактным обязательствам (т.е. отложенным доходам), и предлагаем предложения по повышению работоспособности предлагаемых поправок и разъяснения предлагаемых рекомендаций по переходу. Наконец, мы предлагаем, чтобы Совет также рассмотрел вопрос об учете запасов, приобретенных при объединении бизнеса, поскольку это создает многие из тех же проблем для пользователей и составителей отчетности, которые рассматриваются в данном предварительном проекте.

Дополнительная полезная информация для принятия решений

Мы согласны с предложенными поправками о признании договорных активов и договорных обязательств в соответствии с Разделом 606, поскольку мы считаем, что сроки платежа, как правило, не должны влиять на сумму выручки, признанную покупателем по договору о выручке при объединении бизнеса. [ 1] Мы также считаем, что предлагаемые поправки уменьшат сложность и путаницу. Например, в соответствии с текущими инструкциями по объединению бизнеса в Разделе 805 оценка справедливой стоимости сальдо отложенной выручки приобретаемой компании часто приводит к корректировке в сторону понижения, когда договор выручки оплачивается авансом.Объяснение пользователям причин и последствий корректировки справедливой стоимости может быть затруднительным и непродуктивным, а дополнительные сложности, путаница и расхождения в анализе могут возникнуть, когда организации пытаются предоставить информацию, необходимую для устранения последствий корректировки, в ответ на вопросы пользователи. [2] Наши инвесторы отметили, что текущий подход не дает информации, полезной для принятия решений, и может привести к неправильному представлению о росте выручки. Наши инвесторы также подчеркнули, что подход по теме 606, напротив, даст более последовательные и сопоставимые результаты, которые более полезны для прогнозирования будущих доходов.Мы отмечаем, что большинство членов Консультативного комитета инвесторов FASB согласились с этим мнением [3].

Предлагаемые поправки в значительной степени решают проблемы с текущим руководством, поскольку сальдо отложенной выручки приобретаемой компании до приобретения будет служить основой для признания и оценки этих остатков в финансовой отчетности покупателя после приобретения, а будущая выручка будет признаваться на основе в соответствии с Разделом 606. Даже если баланс отложенной выручки приобретаемого предприятия требует некоторых корректировок для исправления ошибок или корректировки различий в учетной политике или оценках, мы ожидаем, что вопросы об этих корректировках будут возникать реже, и на них будет легче отвечать, чем на вопросы, полученные в соответствии с текущие требования.Мы признаем, что ожидаемое увеличение остатков отложенной выручки от реализации предложенных поправок приведет к соответствующему увеличению остатков гудвила и увеличению последующей выручки, признанной покупателями. Однако мы считаем, что обеспечение инвесторов сопоставимой выручкой более важно, чем поддержание последовательности в модели справедливой стоимости. Кроме того, мы согласны с мнением большинства Правления о том, что подробные указания в Разделе 606 ограничивают количество соглашений, которые позволят покупателям «покупать выручку», и покупателям все равно необходимо будет выполнить оставшиеся обязательства к исполнению, прежде чем выручка будет признана.

Действительность предлагаемых поправок

В целом, мы считаем, что предложенные поправки работоспособны и снизят затраты и сложность по сравнению с существующей практикой. Определение справедливой стоимости отложенного дохода при объединении бизнеса часто требует значительного времени и профессиональных суждений, в то время как мы ожидаем, что применение Раздела 606 будет относительно более простым.

Тем не менее, мы отмечаем, что при применении предложенных поправок компаниям все равно необходимо будет учитывать, требуют ли условия приобретенного договора признания дополнительного нематериального актива или обязательства на нерыночных условиях.Хотя это, возможно, выходит за рамки данного предложения, мы рекомендуем предоставить практическое средство [4], которое позволяет организациям оценивать контракты с аналогичными нерыночными условиями на уровне портфеля, и мы рекомендуем разрешить выбор политики для каждой транзакции. основа сделки. В то время как некоторые приобретения могут включать небольшое количество крупных разнородных контрактов, которые поддаются оценке на уровне каждого контракта, другие приобретения могут включать большое количество аналогичных контрактов, что может привести к чрезмерно обременительному процессу оценки.Мы обеспокоены тем, что отсутствие практического решения может повлечь за собой дополнительные расходы для компаний при оценке контрактов на нерыночных условиях. Если Правление решит не предоставлять практическое средство, признание Правлением того, что организации могут использовать разумное суждение при оценке контрактов на нерыночные условия, также будет полезным для сокращения этих затрат.

Руководство по переходу

Мы согласны с тем, что предлагаемые поправки должны быть приняты перспективно с возможностью досрочного принятия с начала годового периода, который включает промежуточный период принятия.Однако мы просим Правление разъяснить, как следует применять предложенные поправки при их досрочном принятии в промежуточный период.

Мы понимаем, что Правление не намеревается делать предлагаемое руководство по раннему внедрению настолько обременительным, чтобы оно удерживало организации от его досрочного принятия, [5], однако мы согласны с замечанием Правления в BC45 о том, что могут возникнуть трудности с ретроактивным применением предложенных поправок. на начало годового периода для ранее завершенных объединений бизнеса в течение этого периода.Таким образом, Правление могло бы рассмотреть возможность предоставления двух вариантов перехода для досрочного принятия в промежуточный период. То есть для организаций, которые хотят сохранить сопоставимость, несмотря на потенциальные проблемы, связанные с ретроактивным применением предложенных поправок, Совет может предусмотреть ретроспективное применение. Для компаний, которые в противном случае не могли бы принять предложенные поправки ретроспективно, Совет мог бы предоставить возможность их досрочного применения в промежуточном периоде, следуя указаниям по корректировкам периодов оценки для предварительных сумм, содержащимся в Разделе 805.[6] В этом случае мы поддерживаем требование раскрытия той же информации, которая требуется для корректировок периода оценки, например, в ASC 805-20-50-4A (c), чтобы помочь пользователям оценить тенденции доходов и понять влияние и сроки принятие предложенных поправок. [7]

Запасы, приобретенные при объединении бизнеса

Предлагаемые поправки конкретно касаются учета договоров о выручке, приобретенных при объединении бизнеса; тем не менее, мы отмечаем, что применение существующего руководства по учету запасов, приобретенных при объединении бизнеса, часто создает аналогичные проблемы для пользователей и составителей отчетности.В частности, оценка справедливой стоимости остатков запасов приобретаемой компании при приобретении обычно приводит к корректировке в сторону увеличения, что может временно снизить маржу и исказить краткосрочные тенденции. Как и в случае с отложенным доходом, наши инвесторы указали, что этот подход не дает информации, полезной для принятия решений, что побуждает их запрашивать информацию, чтобы обратить вспять последствия корректировки, увеличивая затраты и усложняя для составителей отчетности. Мы предлагаем Совету директоров рассмотреть возможность предоставления аналогичного исключения для Раздела 805, согласно которому запасы, приобретенные при объединении бизнеса, оцениваются в соответствии с Разделом 330, чтобы помочь решить некоторые из этих проблем.

Заключение

Мы ценим усилия Правления по получению информации от заинтересованных сторон по предлагаемым поправкам и готовы помочь Правлению в этом деле.

С уважением,

Рудольф Блесс

Председатель Комитета по корпоративной отчетности

Международные Финансовые Руководители

[1] Мы отмечаем, что эту позицию также поддерживает большинство членов EITF (см. Параграф BC11 Предварительного проекта).

[2] Составители также могут не решаться раскрывать корректировки, которые восстанавливают влияние справедливой стоимости на отложенную выручку, поскольку предоставление показателя, использующего индивидуально адаптированные методы признания и оценки для статей финансовой отчетности, может нарушить Правило 100 (b) Правила G.

[3] Параграф BC18 Предварительного требования

[4] Аналогичный практический прием используется в ASC 606-10-10-4, который позволяет организациям применять Раздел 606 к портфелю договоров (или обязанностей к исполнению) с аналогичными характеристиками, если результаты не будут существенно отличаться от результатов применения руководства. к индивидуальным договорам.

[5] Правление признало свое желание избежать того, чтобы руководство по раннему принятию было настолько обременительным, что это помешало бы организациям досрочно принять предложенные поправки в параграфе BC45 Предварительного проекта.

[6] См. ASC 805-10-25-17

[7] Правление также отметило в BC8 ASU 2015-16, что требования к раскрытию информации в ASC 805-20-50-4A (c) принесут пользу пользователям без затрат на ретроспективное применение.

% PDF-1.4 % 2077 0 obj> эндобдж xref 2077 152 0000000016 00000 н. 0000004528 00000 н. 0000003409 00000 н. 0000006055 00000 н. 0000006201 00000 н. 0000006250 00000 н. 0000006299 00000 н. 0000006348 00000 п. 0000006397 00000 н. 0000006446 00000 н. 0000006495 00000 н. 0000006544 00000 н. 0000006593 00000 н. 0000006642 00000 н. 0000006691 00000 н. 0000006741 00000 н. 0000006791 00000 н. 0000006841 00000 н. 0000006891 00000 н. 0000006941 00000 н. 0000006991 00000 н. 0000007041 00000 н. 0000007091 00000 н. 0000007141 00000 н. 0000007191 00000 н. 0000007241 00000 н. 0000007291 00000 н. 0000007341 00000 п. 0000007391 00000 п. 0000007441 00000 н. 0000007491 00000 н. 0000007541 00000 н. 0000007591 00000 н. 0000007641 00000 п. 0000007691 00000 п. 0000007741 00000 н. 0000007791 00000 н. 0000007841 00000 н. 0000007891 00000 п. 0000007941 00000 п. 0000007991 00000 н. 0000008041 00000 н. 0000008091 00000 н. 0000008141 00000 п. 0000008191 00000 п. 0000008241 00000 н. 0000008291 00000 н. 0000008341 00000 п. 0000008391 00000 н. 0000008441 00000 п. 0000008491 00000 п. 0000008541 00000 н. 0000008591 00000 н. 0000008641 00000 п. 0000008691 00000 п. 0000008741 00000 н. 0000008791 00000 н. 0000008841 00000 н. 0000008891 00000 н. 0000008941 00000 н. 0000008991 00000 н. 0000009041 00000 н. 0000009091 00000 н. 0000009141 00000 п. 0000009191 00000 п. 0000009241 00000 н. 0000009291 00000 п. 0000009341 00000 п. 0000009391 00000 п. 0000009441 00000 п. 0000009491 00000 п. 0000009541 00000 н. 0000009591 00000 н. 0000009641 00000 п. 0000009691 00000 п. 0000009741 00000 н. 0000009791 00000 н. 0000009841 00000 н. 0000009891 00000 н. 0000009941 00000 н. 0000009991 00000 н. 0000010041 00000 п. 0000010091 00000 п. 0000010141 00000 п. 0000010191 00000 п. 0000010241 00000 п. 0000010291 00000 п. 0000010341 00000 п. 0000010391 00000 п. 0000010441 00000 п. 0000010491 00000 п. 0000010541 00000 п. 0000010591 00000 п. 0000010641 00000 п. 0000010691 00000 п. 0000010741 00000 п. 0000010791 00000 п. 0000010841 00000 п. 0000010891 00000 п. 0000010941 00000 п. 0000010991 00000 п. 0000011041 00000 п. 0000011091 00000 п. 0000011141 00000 п. 0000011191 00000 п. 0000011242 00000 п. 0000011293 00000 п. 0000011344 00000 п. 0000011395 00000 п. 0000011446 00000 п. 0000011497 00000 п. 0000011548 00000 п. 0000011599 00000 п. 0000011650 00000 п. 0000011701 00000 п. 0000011752 00000 п. 0000011803 00000 п. 0000011854 00000 п. 0000011905 00000 п. 0000011956 00000 п. 0000012007 00000 п. 0000012058 00000 п. 0000012109 00000 п. 0000012160 00000 п. 0000012211 00000 п. 0000012262 00000 п. 0000012313 00000 п. 0000012364 00000 п. 0000012415 00000 п. 0000012466 00000 п. 0000012517 00000 п. 0000012568 00000 п. 0000012619 00000 п. 0000012670 00000 п. 0000012721 00000 п. 0000012772 00000 п. 0000012823 00000 п. 0000012874 00000 п. 0000012925 00000 п. 0000013278 00000 п. 0000013356 00000 п. 0000013968 00000 п. 0000014006 00000 п. 0000014445 00000 п. 0000014721 00000 п. 0000015109 00000 п. 0000015304 00000 п. 0000035151 00000 п. 0000037822 00000 п. 0000048960 00000 н. 0000049204 00000 п. 0000004324 00000 н. трейлер ] >> startxref 0 %% EOF 2079 0 obj> поток xV [L`> ֵ kRqPEAACQ + xA / ; Al6TƘ_} Y% _ @ D9_9m eP ‘”ˀ04 @ vhNV; [(oL5ZUL ~ m2 ~ ״ CT5N’nz3T & j ߣ F / zD Qt

Компании говорят, что предложение FASB по контрактам на получение прибыли снизит бухгалтерские расходы

T-Mobile US Inc., Cisco Systems Inc., IBM Corp., Pfizer Inc. и другие заявили, что предложение FASB от декабря 2020 г. упростит признание и оценку приносящих доход контрактов, приобретенных при объединении бизнеса, и упростит бухгалтерские расходы.

Предложение также обеспечит согласованные результаты финансовой отчетности для инвесторов, заявили компании в письмах с комментариями в марте 2021 года в FASB.

«Мы считаем, что предлагаемые поправки снизят стоимость учета объединения бизнеса в соответствии с ОПБУ США и обеспечат более согласованные результаты финансовой отчетности», – написала команда бухгалтеров T-Mobile 16 марта.

FASB разработал предложение в прошлом году для уточнения отчетности по договорам, приносящим доход, которые учитываются в соответствии с Разделом 606 «Выручка по договорам с покупателями, приобретенным при объединении бизнеса».

Это предложение направлено на устранение разногласий в бухгалтерском учете между компаниями, которые возникли в связи с: признанием приобретенного обязательства по контракту; условия оплаты и их влияние на последующую выручку, признанную покупателем. Эти различия затрудняют сопоставимость, из-за чего инвесторам сложно принимать решения, полезные в их деловых отношениях.

Простые правила

По словам некоторых компаний, это предложение обеспечит более простой подход к бухгалтерскому учету.

Кроме того, это значительно повысит актуальность и полезность финансовой информации, поскольку инвесторы будут оценивать влияние объединения бизнеса на финансовую отчетность покупателя.

«Поскольку пользователи финансовой отчетности оценивают влияние объединения бизнеса на финансовые результаты приобретающей компании, текущее руководство часто приводит к путанице, а иногда и к неверным интерпретациям», – сказал Прат Бхатт, старший вице-президент, главный бухгалтер Cisco Systems, Inc.- говорится в письме от 15 марта.

Текущие правила бухгалтерского учета подвергались критике за то, что они по существу требуют «сокращения» отложенной выручки на основе справедливой стоимости в учете закупок. По словам финансовых руководителей, это может исказить тенденцию роста выручки и прибыли, поскольку выручка, признанная по отсроченной выручке после приобретения, ниже, чем ожидали инвесторы, по сравнению с периодами до приобретения.

«Этот эффект особенно заметен, поскольку текущее руководство применяется к отложенному доходу, связанному с приобретением компаний-разработчиков программного обеспечения, поскольку оценка отложенного дохода, основанная на текущем руководстве, основанном на справедливой рыночной стоимости, требует значительных сокращений в учете покупок», – сказал Бхатт.«Это может привести к путанице и неправильной интерпретации финансовых результатов инвесторами».

Pfizer, IBM, United Health Group, NVIDIA Corp., Ball Corp. и другие в мартовских письмах подтвердили мнение, что это предложение упростит дорогостоящие и сложные правила.

Проблема расхождения с МСФО отмечена

Руководство было опубликовано в разделе Предлагаемое обновление стандартов бухгалтерского учета (ASU) № 2020-1000, Объединение бизнеса (Тема 805): Учет активов по договорам и обязательств по договорам с клиентами, с крайним сроком подачи комментариев до 15 марта 2021 года.

На сегодняшний день правление получило 41 письмо с комментариями от фармацевтических, телекоммуникационных, технологических, программных, торговых групп, бухгалтерских фирм и других.

Некоторые компании заявили, что некоторые части предложения потребуют доработки.

Компании предупредили, например, что это приведет к расхождению в стандартах МСФО и Разделе 805 «Объединение бизнеса» в отношении оценки активов по договору и обязательств по договору, приобретенных при объединении бизнеса, что приведет к увеличению затрат и сложности.

«В целом, мы считаем, что возникающие в результате различия повлекут за собой дополнительные затраты или сложность; и поэтому практический вариант, как обсуждалось выше, может позволить составителям сводить к минимуму дополнительные расходы для соблюдения обоих стандартов », – сказал Габор Туршл, директор SEC по отчетности и техническому учету в Alphabet, в письме от 16 марта. «Наконец, мы призываем Правление рассмотреть возможность сотрудничества с Советом по международным стандартам финансовой отчетности в решении вопросов, обсуждаемых в Предложении», – написал он.

Некоторые компании также просили совет директоров рассмотреть возможность включения в предложение учета запасов, приобретенных при объединении бизнеса.

«Согласно действующим правилам бухгалтерского учета, запасы, приобретенные при объединении бизнеса, должны первоначально оцениваться и отражаться по справедливой стоимости, что обычно приводит к корректировке в сторону увеличения от приобретаемой компании к покупателю и, в краткосрочной перспективе, к снижению валовой прибыли до тех пор, пока такие запасы не будут исчерпаны. , ”Дональд Закровски, вице-президент по финансам и главный бухгалтер Eli Lilly and Co., писал 10 марта. «Такие искажения финансовой презентации не имеют смысла для принятия решений пользователями финансовой отчетности компаний и, как результат, обычно корректируются с учетом определенных показателей эффективности GAAP для отчетности не-GAAP», – сказал он.

Эта статья впервые появилась в выпуске «Уведомление о бухгалтерском учете и соответствии » от 23 марта 2021 г., доступном на Checkpoint.

Подпишитесь на нашу электронную почту Checkpoint Daily Newsstand, чтобы получать все последние новости налоговой, бухгалтерской и аудиторской служб на ваш почтовый ящик каждый будний день.Это бесплатно!

Бухгалтерский учет | OCC

Поделиться этой страницей:

Ниже приведены ссылки на бюллетени OCC, межведомственные рекомендации и отчеты Федерального реестра по вопросам бухгалтерского учета.

Список литературы

Учет потерь по ссудам и аренде (ALLL)

Резерв на потери по ссудам и аренде, первоначально называемый резервом на безнадежные долги, представляет собой оценочный резерв, создаваемый и поддерживаемый за счет начислений против операционного дохода банка.

Учет и отчетность по обязательствам по ипотечным кредитам (Бюллетень OCC 2005-18) | Межведомственное консультирование (PDF)