Перечисление ндфл: Когда платить зарплату и НДФЛ в мае 2021 года

Когда платить зарплату и НДФЛ в мае 2021 года

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

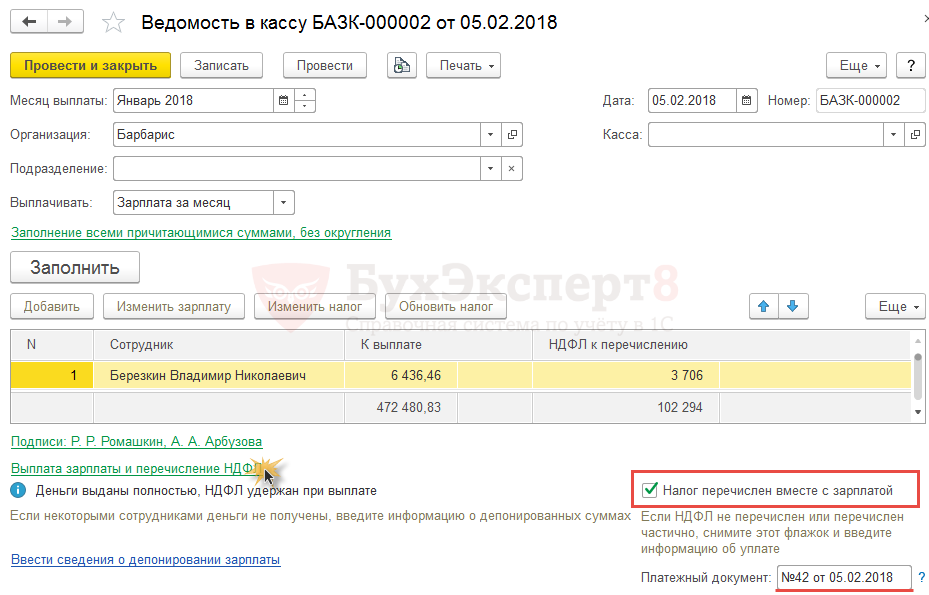

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

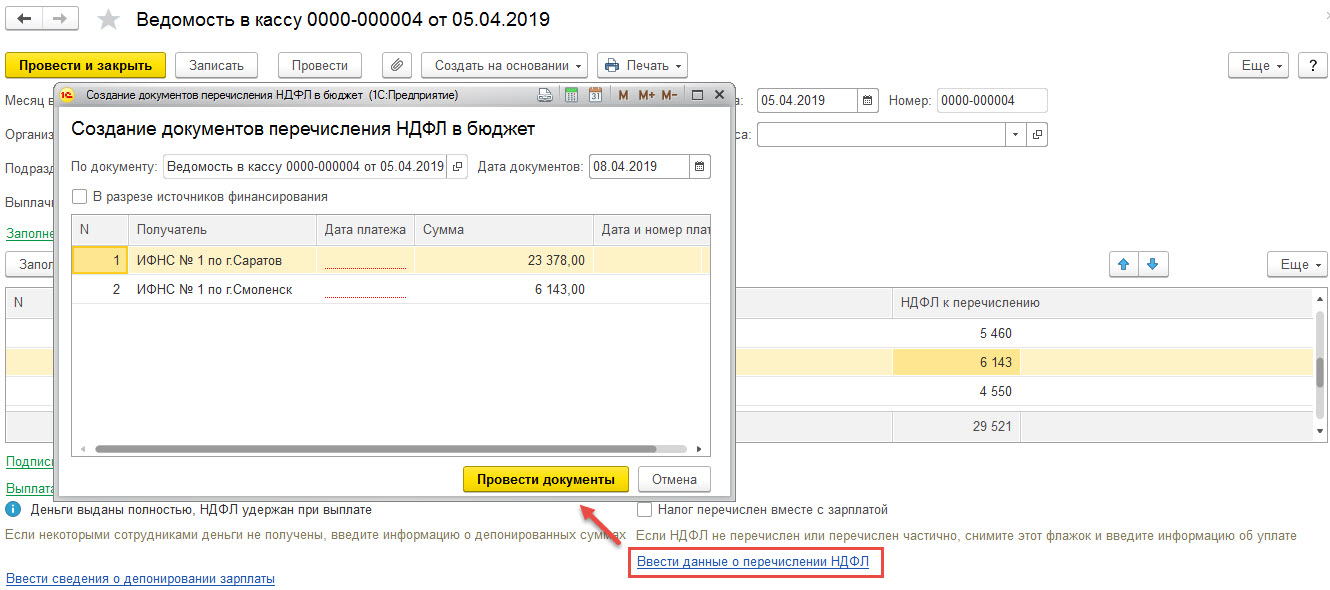

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

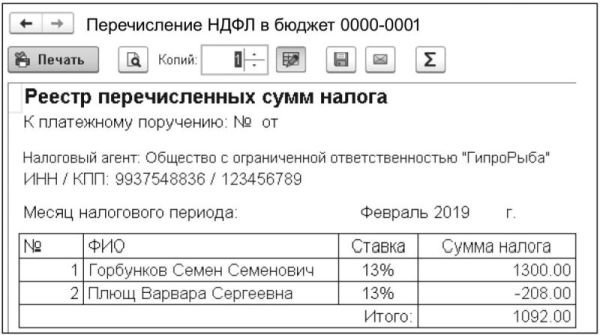

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в марте 2019 года, необходимо не позднее 01.04.2019.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Таково требование п. 6 ст. 226 НК РФ.Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2019 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

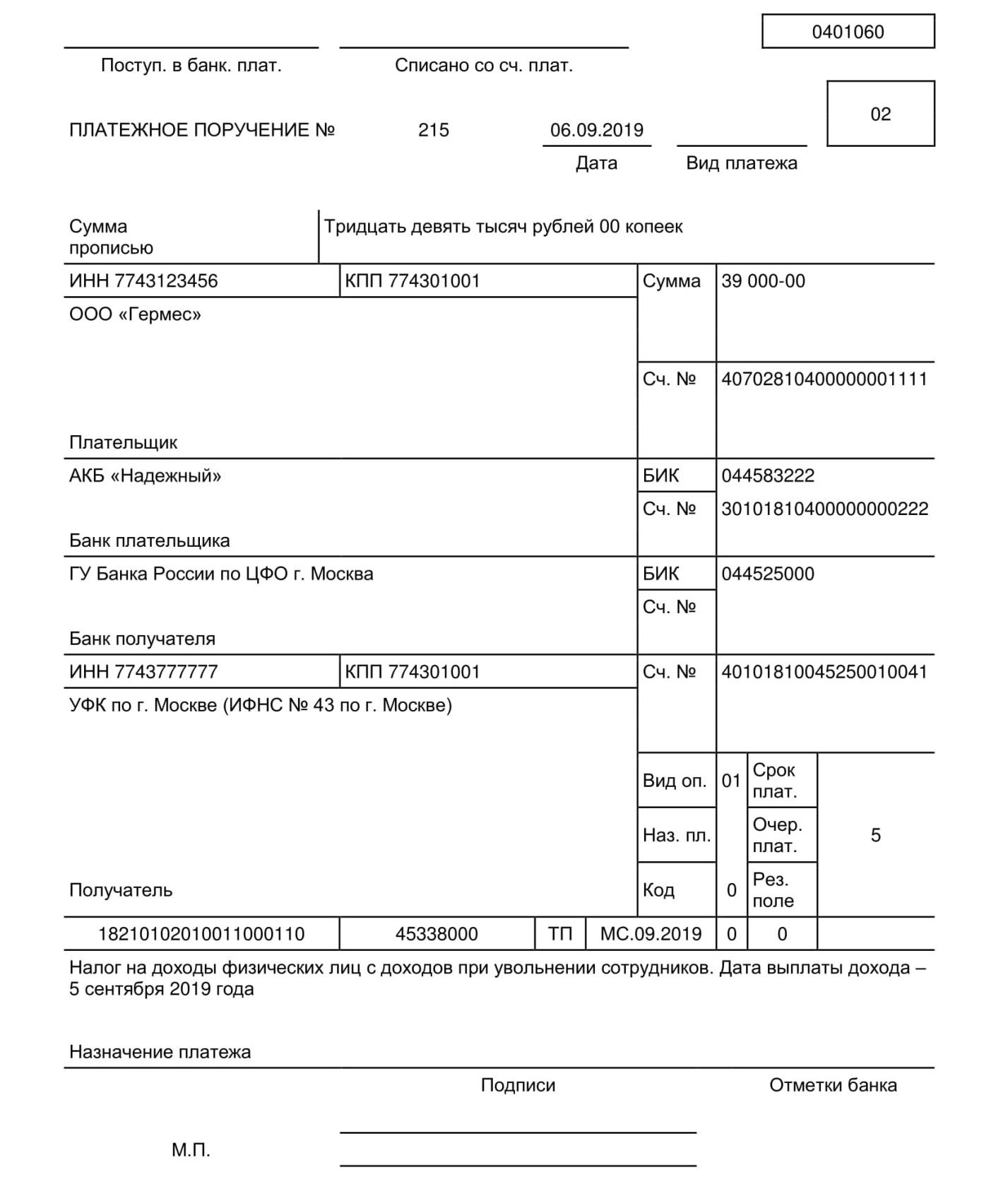

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2019»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01. 08.2016 № БС-4-11/13984@).

08.2016 № БС-4-11/13984@).В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Подробнее

Как в 1СБухгалтерии 8 отразить переплату НДФЛ

Подскажите как в «1С:Бухгалтерии 8.2» учесть переплату налога на доходы физических лиц (НДФЛ)?

М. Слива, г. Ужгород

Отвечает Вероника НЕКРАСОВА

Давайте с самого начала рассмотрим порядок действий в случае переплаты НДФЛ и для этого воспользуемся следующим примером.

Пример

При выплате заработной платы за март 2013 года по ошибке в бюджет была перечислена сумма НДФЛ в размере 670 грн. вместо 650,70 грн.

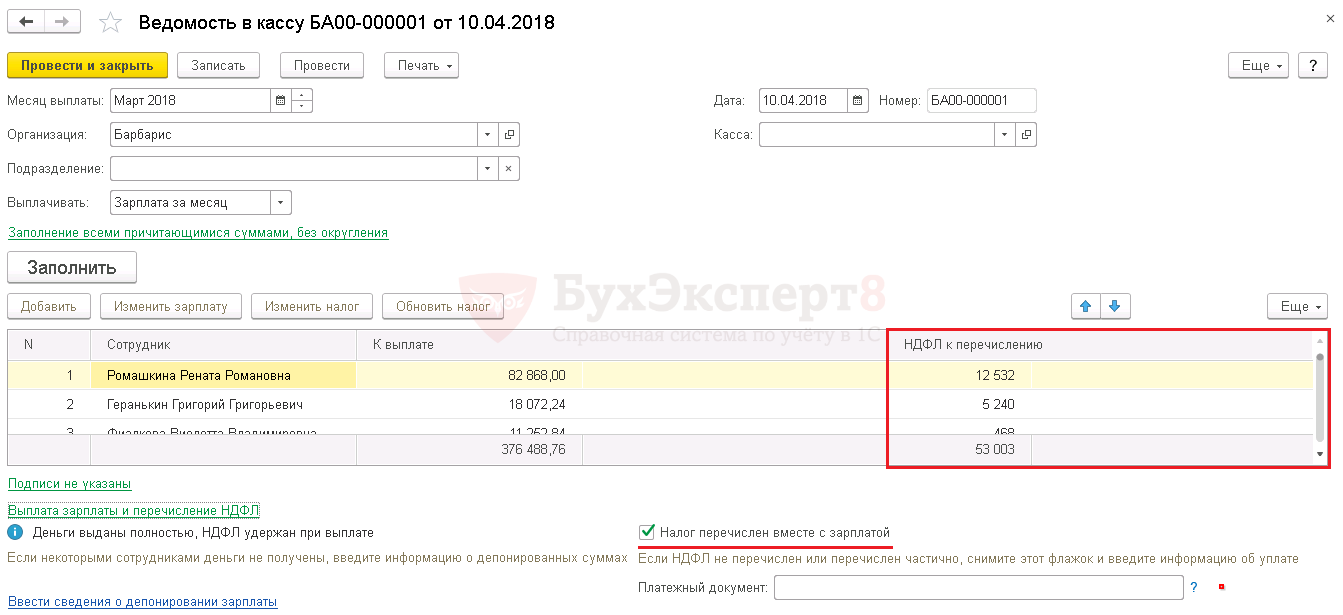

Расчет сумм НДФЛ происходит в документе «Начисление заработной платы», а отражение перечисления НДФЛ оформляется двумя документами. Первый документ — «Зарплата к выплате организаций» с видом операции «Очередная выплата» (рис. 1) — при этом не должна учитываться сумма переплаты по НДФЛ.

Второй — «Платежное поручение исходящее» с видом операции «Перечисление налогов/взносов по заработной плате» (рис. 2).

Чтобы отразить сумму переплаты НДФЛ:

1. Заполним документ «Зарплата к выплате организаций» с видом операции «Перечисление НДФЛ (без выплаты зарплаты)». Документ нужно заполнить по характеру выплаты, затем вручную в колонке «Налог» откорректировать сумму НДФЛ (указать сумму переплаты), колонка «Доход» остается пустой. Так как учет НДФЛ персонифицирован, то сумму переплаты показываем по конкретному сотруднику или сотрудникам (рис. 3).

2. На основании созданного документа «Зарплата к выплате организаций» введем «Платежное поручение исходящее» с видом операции «Перечисление налогов/взносов по заработной плате» (рис. 4).

Выполнив последовательность описанных выше действий, вы получите в базе корректно отраженную переплату НДФЛ. Благодаря этому сумма переплаты будет автоматически отражена в регламентированном отчете по форме № 1ДФ. На рис. 5 приведен фрагмент сформированного отчета по форме № 1ДФ, разница между графами «4а» и «4» составит 19,30 грн. — это и есть сумма переплаты НДФЛ.

На рис. 5 приведен фрагмент сформированного отчета по форме № 1ДФ, разница между графами «4а» и «4» составит 19,30 грн. — это и есть сумма переплаты НДФЛ.

.

Для того чтобы учесть переплаченную сумму налога на доходы в следующих периодах, документ «Зарплата к выплате» за апрель 2012 года следует оформить с видом выплаты «Очередная выплата с погашением долгов» (заполняют документ по характеру выплаты).

Далее как обычно оформляем платежное поручение на перечисление налога на доходы.

В случае недоплаты НДФЛ выплата зарплаты оформляется с учетом фактически перечисленной суммы налога в обычном режиме, а в следующем отчетном периоде недоплаченная сумма налога на доходы учитывается с помощью документа «Зарплата к выплате» с видом выплаты «Очередная выплата с погашением долгов».

Успехов в работе!.

Помощь налоговому агенту при выкупах

Помощь налоговому агенту при выкупах

В соответствии с пунктом 1 статьи 226 НК РФ с 1 января 2020 года российские организации и индивидуальные предприниматели, выкупающие ценные бумаги у физических лиц, являются налоговыми агентами и должны рассчитать, удержать и перечислить в бюджет НДФЛ с выплат в пользу физических лиц по договорам купли-продажи и мены ценных бумаг.

Вы отвечаете за проект по выкупу акций и выполнение функций налогового агента по уплате налога на доходы физических лиц (НДФЛ), предъявляющих ценные бумаги к выкупу?

Вы хотите снизить риски претензий налоговых органов и сэкономить время на сбор документов, расчеты и подготовку налоговой отчетности?

Мы дополнили линейку услуг по сопровождению выкупов ценных бумаг услугой помощи в исполнении функций налогового агента.

Услуга предназначена для юридических лиц, в том числе для акционерных обществ, которые выкупают акции у собственных акционеров.

Как это работает:В случае выкупа юридическим лицом ценных бумаг по любым основаниям мы рекомендуем включить в текст уведомления о выкупе информацию о порядке предоставления документов, подтверждающих налоговые льготы акционера.

Услуги, которые оказывает НРК – Р.О.С.Т.:

- прием и учет документов, подтверждающих налоговый статус лиц, продающих ценные бумаги, а также их льготы и налоговые вычеты;

- расчет НДФЛ и составление платежной ведомости, содержащей сумму удерживаемого налога и сумму к выплате;

- перечисление НДФЛ в бюджет одновременно с выплатой стоимости акций;

- подготовка и передача выкупающему лицу налоговой отчетности по форме, установленной законодательством РФ;

- передача информации и документов, связанных с расчетом налога, в согласованные сроки или их хранение в течение пяти лет (по согласованию с клиентом срок хранения может быть увеличен).

Сопровождение выкупов ценных бумаг

Как узнать больше?

Чтобы получить подробную информацию об услуге, вы можете:

- Если вы уже являетесь нашим клиентом, свяжитесь с вашим персональным менеджером.

- Если вы еще не клиент АО «НРК-Р.О.С.Т.» мы будем рады предоставить всю необходимую информацию. Пожалуйста, свяжитесь с нами по телефону или электронной почте, используя контактные данные регистратора.

Налоговые аспекты при передаче активов

В результате принятия Закона о доступном медицинском обслуживании (ACA) 2010 года, существуют дополнительные налоги Medicare, которые будут применяться к лицам с более высоким доходом. Эти налоги могут повлиять на ликвидацию земли, техники или других сельскохозяйственных активов в зависимости от ситуации. Пороговые суммы налогового дохода составляют:

.Совместная регистрация женатых – 250 000 долларов

Подача документов в браке раздельно – 125 000 долларов США

Одноместный – 200 000 долларов

Глава семьи – 200 000 долларов

Повышение налогов применяется к заработанному / активному доходу и незаработанному / пассивному доходу. Пороговые значения не индексируются с учетом инфляции.

Пороговые значения не индексируются с учетом инфляции.

Полученный / активный доход

Для тех, кто превышает указанные выше пороговые значения, существует дополнительный налог в размере 0,9 процента в дополнение к существующему налогу в размере 2,9 процента по программе Medicare. В результате общая максимальная ставка налога составит 3,8 процента. Повышение распространяется на трудовой / активный доход, который включает доход от самозанятости, заработную плату в сельском хозяйстве, а также несельскохозяйственный доход.

Доход классифицируется как трудовой / активный доход, если доход от сельского хозяйства или бизнеса, в котором фермер / владелец имеет материальное участие.Существует несколько критериев для определения того, имеет ли фермер право на материальное участие.

Критерии материального участия включают:

Более 500 часов занимались фермерским хозяйством.

Участие фермера в сельскохозяйственной деятельности представляло собой практически полное участие всех лиц, которые участвовали.

Фермер принял участие в мероприятии за год более 100 часов и больше, чем кто-либо другой.

Фермер принимал участие на регулярной и непрерывной основе в течение года, основываясь на всех фактах и обстоятельствах.

Если это делается регулярно и постоянно, считается, что фермер, принимающий независимые управленческие решения для своей фермы, принимает материальное участие (севооборот, покупка или продажа зерна, управление рабочей силой и т. Д.).

Участие супруги фермера засчитывается в счет материального участия в бизнесе.

Материальное участие должно определяться каждый год. Если материальное участие соблюдено и доход налогоплательщика превышает применимую пороговую сумму, сумма, превышающая пороговую сумму, подлежит обложению дополнительным налогом Medicare в размере 0,9%. Если доход налогоплательщика не превышает пороговую сумму, его доход не подлежит обложению дополнительным налогом в размере 0,9% по программе Medicare.

Нетрудовой / пассивный доход

Если вы превышаете указанные выше пороговые значения и не участвуете материально в ферме или бизнесе, вы будете иметь дополнительный налог на незаработанный или пассивный подоходный налог.Ставка налога составляет 3,8 процента для сумм, превышающих пороговые значения. Этот налог взимается с того, что в законе называется новым инвестиционным доходом для определенных лиц, имений и трастов. Пороговые значения такие же, как указано ранее в этом разделе.

Чистый инвестиционный доход включает:

Валовой доход от процентов, дивидендов, аннуитетов, роялти и ренты.

Валовой доход, полученный от пассивного бизнеса (включая аренду земли).

Валовой доход, полученный от предприятий, торгующих финансовыми инструментами или товарами.

Чистый доход от отчуждения собственности, учитываемый при расчете налогооблагаемого дохода (чистый прирост капитала от продажи имущества или активов, включая сельскохозяйственные активы, если они не используются в торговле или бизнесе).

Это может повлиять на продажу земли.

Это может повлиять на продажу земли.

Это может повлиять на продажу земли.Пассивная деятельность – это торговля или бизнес, в котором вы не участвуете материально.Например, вы больше не занимаетесь сельским хозяйством, а сдаете землю в аренду сыну, дочери или соседу. Это пассивная деятельность. Другой пример: у вас есть хозяйственный магазин с квартирой над магазином. Вы сдавали бизнес и квартиру своей племяннице или племяннику и взимали с них арендную плату. Это тоже пассивное занятие. Единственный способ, которым аренда магазина и квартиры не была бы пассивным занятием, – это если бы вы занимались арендой недвижимости – это квалифицировало бы ваш доход как заработанный / активный доход, потому что вы вели свой бизнес по аренде недвижимости.

Что касается пассивного дохода, то здесь есть исключение для фермеров. Фермер, который материально участвовал в работе фермы в течение пяти лет в течение восьмилетнего периода до того, как фермер начинает получать средства социального обеспечения, освобождается от 3,8-процентного подоходного налога при продаже активов фермы.

Еще одна проблема заключается в том, что прирост капитала от продажи или ликвидации закрытой корпорации C, даже если налогоплательщик мог иметь материальное участие, подлежит обложению 3,8% подоходного налога Medicare.Поскольку это сложная область, и это может повлиять на фермеров, продающих сельскохозяйственные активы, проконсультируйтесь со своим юристом или бухгалтером для получения информации, относящейся к вашей ситуации.

Изменения Байдена в потенциальном индивидуальном подоходном налоге и налоге на перевод доходов

28 апреля 2021 года в обращении к совместной сессии Конгресса и в информационном бюллетене, опубликованном Белым домом, президент Байден представил «План американских семей», президентский план расходов и ряд налоговых изменений, за которые нужно платить. Это.Изменения в налогообложении, предложенные президентом Байденом, будут включать снижение налогов и расширенные льготы для определенных налогоплательщиков, а также повышение налоговых ставок и обеспечение соблюдения налогового законодательства для американцев, зарабатывающих более 400 000 долларов.

Изменения, предложенные президентом, являются последними в серии предложений законодателей-демократов. Другие планы были предложены сенаторами Берни Сандерсом, Элизабет Уоррен и Крисом Ван Холленом. Скорее всего, пройдет несколько месяцев, прежде чем какое-либо из этих предложений пройдет через Конгресс, и, если закон действительно будет принят, окончательные детали могут отличаться от представленных сейчас идей.

1. План американских семей, Президент Джо БайденПовышение налоговой ставки. Согласно плану American Families Plan, максимальная предельная ставка налога увеличится с 37% до 39,6% для налогоплательщиков, зарабатывающих более 400 000 долларов в год. Кроме того, налогоплательщики, зарабатывающие более 1 миллиона долларов, будут платить налог на прирост капитала по ставке 39,6%. Неясно, как эти пороговые значения применяются к налогоплательщикам-одиночкам по сравнению с супружескими парами, которые подают документы совместно.

Американский семейный план также будет более «последовательно» применять 3.8% налог на Medicare для тех, кто зарабатывает более 400 000 долларов в год.

План президента Байдена закрыл бы «лазейку с переносимыми процентами» и потребовал бы от партнеров хедж-фондов платить налоги с удерживаемых процентов по обычным ставкам дохода.

Налоги при смерти. Согласно действующему законодательству, базой стоимости актива, принадлежащего умершему, становится его справедливая рыночная стоимость на дату смерти. Это приводит к устранению любого прироста капитала за весь срок действия оцененного актива. Американский семейный план устранит это правило «повышения базиса» для прироста капитала, превышающего 1 000 000 долларов на налогоплательщика (2 500 000 долларов для состоящих в браке налогоплательщиков, в сочетании с существующим исключением на прирост капитала для основного места жительства).В информационном бюллетене говорится, что план в конечном итоге будет включать защиту наследников, которые продолжат управлять семейным бизнесом, предполагая, что смерть или передача в дар приведет к предполагаемой продаже с целью прироста капитала в соответствии с планом Байдена. Ожидается, что прибыль, связанная с любой предполагаемой продажей после смерти, будет указана в окончательной налоговой декларации умершего.

В текущей версии предложения президента Байдена ничего не говорится о каких-либо изменениях в федеральных налогах на наследство, дарение или передачу прав на передачу без участия поколения – все они оцениваются на основе справедливой рыночной стоимости переданных активов, а не прибыли.Таким образом, налог на прирост капитала в случае смерти может существовать наряду с существующими налогами на передачу собственности.

Исполнение. Американский семейный план повысит требования к отчетности для финансовых учреждений и увеличит вложение ресурсов в обеспечение соблюдения налоговых норм в отношении налогоплательщиков с доходом более 400 000 долларов США.

2. За Закон о 99,5 процентах, Сенатор Берни СандерсЕжегодное исключение. Текущее ежегодное исключение из налога на дарение позволяет каждому дарителю ежегодно дарить подарки на сумму до 15 000 долларов неограниченному количеству получателей без уплаты налога на дарение.План Сандерса сократит ежегодное исключение для любого отдельного получателя до 10 000 долларов с совокупным лимитом для всех получателей в год в 20 000 долларов.

Налоги на перевод. Текущее освобождение от налогов на дарение, наследство и налог на товары и услуги составляет 11,7 миллиона долларов. План Сандерса сократит освобождение от налога на дарение до 1 миллиона долларов и уменьшит освобождение от налога на имущество и налог на товары и услуги до 3,5 миллионов долларов. Кроме того, увеличатся ставки налога на дарение, наследство и налог на товары и услуги, а также будут введены налоговые скобки для налога на дарение и наследство.В настоящее время эти налоги облагаются по единой ставке 40%.

Предлагаемые налоговые позиции для дарения и наследства:

Более | , но не более | 99,5% Закон |

3 500 000 долл. США | 10 000 000 долл. США | 45% |

10 000 000 долл. США | 50 000 000 долл. США | 50% |

50 000 000 долл. США | 1 000 000 000 долл. США | 55% |

1 000 000 000 долл. США | 65% |

Примечание. Налог на товары и услуги рассчитывается по максимальной ставке федерального налога на имущество.Следовательно, все налоги на GST будут облагаться фиксированной ставкой 65%, если соответствующие скобки не будут добавлены к налогу на GST.

Трасты и ГРАТ. Новые трасты доверителя (трасты, которые для целей подоходного налога рассматриваются как принадлежащие лицу, которое их финансировало) будут включены в налогооблагаемую собственность лица, предоставившего право, после смерти. Новые подарки или продажи, сделанные существующим трастам доверителя, также будут включены в налогооблагаемую массу лица, предоставляющего право. Старые трасты будут аннулированы до тех пор, пока не будут внесены дальнейшие взносы.Это изменение сделало бы несколько популярных методов «замораживания» имущества неэффективными и окажет значительное влияние даже на обычные трасты, такие как безотзывные трасты по страхованию жизни.

План Сандерса также налагает дополнительные требования на удерживаемые аннуитетные трасты доверителя («GRAT»). GRAT позволяет лицу, предоставляющему право, переложить чрезмерное повышение стоимости финансовых активов на членов семьи, часто при этом делая подарки практически нулевыми для целей налога на дарение. Аннуитет, выплачиваемый GRAT, должен будет выплачиваться как минимум в течение десяти лет, а оставшаяся сумма процентов должна будет иметь стоимость, равную 25% внесенного имущества или 500 000 долларов США.Это требование исключит использование «обнуленной» GRAT.

Трасты, освобожденные от уплаты налога на товары и услуги. План Сандерса устранит «династические» трасты нескольких поколений, потребовав, чтобы любой новый траст прекратил свое действие не позднее, чем через пятьдесят лет после создания, чтобы претендовать на освобождение от налога на товары и услуги. Существующие трасты, освобожденные от уплаты налога на товары и услуги, потеряют статус освобожденных от уплаты налога через 50 лет после даты вступления в силу.

Оценочные скидки. План Сандерса устранит скидки при оценке для «некоммерческих активов», если принимающая сторона и члены семьи будут иметь контроль или контрольную долю в компании.Некоммерческие активы определяются как любые активы, не используемые для активного ведения торговли или бизнеса.

3. Налог для сверхмиллионеров 2021 года, Сенатор Элизабет УорренПлан сенатора Уоррена предусматривает введение налога на богатство в Налоговый кодекс. План предусматривает введение ежегодного налога в размере 2% на чистую стоимость домашних хозяйств и трастов на сумму более 50 миллионов долларов и дополнительный ежегодный налог в размере 1% на домашние хозяйства и трасты на сумму более 1 миллиарда долларов.

4. Закон о разумном налогообложении и поощрении капитала от 2021 года, сенатор Крис Ван ХолленСогласно плану сенатора Ван Холлена любое имущество, переданное в дар, в доверительное управление или после смерти, будет рассматриваться как проданное по справедливой рыночной стоимости получателю на дату такого подарка, смерти или передачи.Исключение для такой прибыли будет составлять 1 миллион долларов.

* * *

В плане президента Байдена не указаны даты вступления в силу каких-либо его предложений по налоговой реформе. Датой вступления в силу любого предложения, принятого в этом году, вероятно, может быть любая дата между вступлением в силу и 1 января 2022 года. Хотя возможно, что принятые реформы могут иметь обратную силу, такой шаг будет необычным.

2021 год, Goulston & Storrs PC. National Law Review, Volume XI, Number 132

Испания – Физическое лицо – Определение дохода

Доход от работы

Для целей НДФЛ все вознаграждения, независимо от их имени или характера, в денежной или натуральной форме, полученные прямо или косвенно в результате личной работы, трудовых отношений или установленных законом отношений, и которые не являются коммерческими доходами, являются трудовыми. доход.

Среди прочего, следующий доход считается валовым доходом от занятости:

- Заработная плата или заработная плата.

- Пособие на жизнь.

- Жилищные пособия.

- Бонусов.

- Возмещение налогов

- Вознаграждение в натуральной форме (например, обучение и бесплатное жилье).

- Пенсионные доходы.

- Суммы, выплачиваемые депутатам, сенаторам, советникам и т. П. За выполнение ими своей работы.

- Вознаграждения директоров и членов советов директоров.

- Доход от литературных, художественных или научных произведений после передачи прав на торговлю такими произведениями.

- Доход от проведения курсов, конференций, семинаров и т. Д.

- Доход от участия в гуманитарной или благотворительной деятельности, организованной некоммерческими организациями.

- Алименты, полученные от бывшего супруга, и не облагаемые налогом ежегодные выплаты на питание.

- Гранты, не подлежащие освобождению от налогообложения.

НДФЛ взимается с выходных пособий, выплачиваемых при увольнении сверх лимита, установленного испанским трудовым законодательством.Часть присужденного выходного пособия ниже лимита, превышающего 180 000 евро, также облагается НДФЛ и не освобождается от него.

Доход от занятости включается в общую базу НДФЛ и облагается налогом по прогрессивным ставкам налога, которые различаются в зависимости от автономного сообщества, в котором находится налогоплательщик (, дополнительную информацию см. В разделе «Налоги на личные доходы» ).

Удержания и авансовые платежи по налогам уплачиваются с заработной платы и пособий.

Нерезиденты, получающие доход от работы в Испании, облагаются налогом по общей ставке NRIT в размере 24%. Для резидентов других стран-членов ЕС или стран ЕЭЗ, с которыми существует эффективный обмен налоговой информацией, ставка составляет 19%. Пенсии облагаются налогом по специальным ставкам.

Компенсация акционерным капиталом

Акции, предоставленные сотрудникам, обычно считаются доходом от занятости и при предоставлении вознаграждения считаются вознаграждением в натуральной форме по их рыночной стоимости.

Однако, согласно правилам PIT, акции компании или группы, предоставленные сотрудникам бесплатно или по цене ниже рыночной, не являются вознаграждением в натуральной форме до предела в 12000 евро при условии, что условия предложения одинаковы для всех сотрудников.

Доход от предпринимательской деятельности

Для целей НДФЛ доход от бизнеса – это доход, полученный лицом от сочетания личного труда и капитала или только от одного из этих факторов для производства или распределения товаров или услуг в результате собственной организации этим лицом средства производства и / или человеческие ресурсы бизнеса.

В частности, доход, полученный от добычи, производства, торговли или услуг, включая доход, полученный от кустарной, сельскохозяйственной, лесной, животноводческой, рыбной, строительной, горнодобывающей деятельности и занятия свободными, артистическими или спортивными профессиями, считается доходом от бизнеса.

Аренда собственности считается коммерческой деятельностью только в том случае, если хотя бы один человек работает на постоянной основе для организации деятельности по аренде.

Чистый доход от бизнеса рассчитывается в соответствии с испанскими законами о КПН с применением некоторых специальных правил.

Деловой доход включается в общий доход PIT и облагается налогом по прогрессивным ставкам налога, применимым для каждого автономного сообщества (, дополнительную информацию см. В разделе «Налоги на личные доходы », ).

Самостоятельно занятые лица, являющиеся налоговыми резидентами Испании и ведущие экономическую или коммерческую деятельность, обязаны вносить авансовые платежи по НДФЛ в течение года (в апреле, июле, октябре и январе). Налоговая база и процент этих авансовых платежей будут зависеть от применяемого метода оценки.

- Если лицо применяет метод прямой оценки (нормальный или упрощенный), налоговая база определяется в соответствии с правилами КПН с некоторыми конкретными различиями, а процент авансового платежа составляет 20%.

- Если налогоплательщик применяет метод объективной оценки, налоговая база для авансового платежа определяется в соответствии с показателями дохода, установленными испанским законодательством (знаки, указатели и модули). В этом случае процент предоплаты обычно составляет 4%.

Бизнес-доход, полученный в Испании испанскими неналоговыми резидентами, действующими без PE, облагается налогом по общей ставке NRIT в размере 24%. Для резидентов других стран-членов ЕС или стран ЕЭЗ, с которыми существует эффективный обмен налоговой информацией, ставка составляет 19%.

Прирост капитала

Прирост и убытки от прироста капитала – это вариации стоимости имущества человека из-за изменения его состава, которые не считаются доходом в соответствии с испанским законодательством о подоходном налоге.

Важно отметить, что прирост капитала может возникнуть при всех переводах inte r vivos , но не при переводе mortis causa .

Когда прирост или убыток капитала возникает в результате передачи актива, он рассчитывается путем вычитания предыдущей стоимости приобретения из его переданной стоимости; в противном случае прирост капитала или убыток – это рыночная стоимость актива.

Прирост капитала, возникающий в результате передачи активов, включается в сберегательный доход и облагается налогом по соответствующей прогрессивной ставке налога от 19% до 26%.

Переходный налоговый режим может применяться к передаче активов или прав, которые не используются для ведения коммерческой деятельности и были первоначально приобретены до 31 декабря 1994 года. В соответствии с этим режимом понижающие коэффициенты (14,28%, 25% или 11,11) % в год, в зависимости от типа активов, за каждый год владения активами или правами с даты приобретения до 31 декабря 1996 г.) может применяться к пропорциональной части прироста капитала, полученной с даты приобретения до 19 января 2006 г.Следовательно, если применяется переходный режим, общий прирост капитала следует разделить на две части:

- Часть прироста капитала, полученная с даты приобретения до 19 января 2006 г., к которой применяются понижающие коэффициенты.

- Часть прироста капитала, полученная с 20 января 2006 г. до даты передачи. Эта часть облагается налогом по прогрессивной ставке налога от 19% до 26%, понижающие коэффициенты не применяются.

С 1 января 2015 года этот временный налоговый режим применяется, когда сумма перевода не достигает 400 000 евро на налогоплательщика.Для этой цели трансфертные стоимости всех активов, переданных с 1 января 2015 года, к которым может применяться этот переходный режим, должны быть сложены вместе, и если общая сумма превышает пороговое значение, переходный режим применяется пропорционально части трансферной стоимости. что не превышает порогового значения.

Прирост капитала, полученный от продажи дома, не облагается налогом в той же пропорции, что и сумма, реинвестируемая в новый дом, при условии, что новый дом будет приобретен в течение двух лет.

Прирост капитала, не полученный в результате передачи активов (например, некоторых лотерейных призов), включается в общую налоговую базу и облагается налогом по прогрессивным ставкам налога, которые различны для каждого автономного сообщества ( см. Налоги на личные доходы раздел для дополнительной информации ).

Прирост капитала, полученный в Испании нерезидентами без PE, облагается налогом по ставке 19%, если они получены в результате передачи активов, в противном случае они облагаются налогом по общей ставке NRIT в размере 24% (для резидентов других стран-членов ЕС или Страны ЕЭЗ, с которыми существует эффективный обмен налоговой информацией, ставка составляет 19%).

Переходный налоговый режим для передачи активов и прав, не используемых для ведения экономической / коммерческой деятельности и первоначально приобретенных до 31 декабря 1994 года, также применим к приросту капитала, полученному в Испании нерезидентами без PE.

Прирост капитала, возникающий в результате передачи активов плательщиками НДФЛ старше 65 лет, не облагается налогом, если общая сумма дохода, полученного в результате передачи, используется в течение шести месяцев для установления гарантированного пожизненного аннуитета для налогоплательщика.Максимум 240 000 евро может быть использован для установления гарантированного пожизненного аннуитета. При частичном реинвестировании только та часть полученного прироста капитала, которая соответствует реинвестированной сумме, будет освобождена от налогов.

Для передачи собственности, находящейся в Испании, нерезидентами без PE (физическими лицами), покупатель должен вычесть 3% от цены передачи и депонировать ее в местных налоговых органах. Этот удержание рассматривается как авансовый платеж продавца по налогу на прирост капитала.Продавец-нерезидент должен быть официально представлен в сделке юристом или законным представителем.

Дивидендный доход

Дивиденды и другие доходы, полученные от владения долями в компаниях, включаются в сберегательный доход от НДФЛ и облагаются налогом по ставке 19% до первых 6000 евро дохода, ставка налога 21% для следующих 6000–50 000 евро дохода, ставка налога 23% для следующих 50 000–200 000 евро и 26% ставка налога на любой оставшийся доход.

Дивидендный доход, полученный испанскими нерезидентами без PE, облагается испанским налогом у источника (WHT) по фиксированной ставке 19% (DTT обычно устанавливают более низкие ставки).

Процентные доходы

Процентные и другие доходы, полученные от передачи собственного капитала третьим лицам, включаются в сберегательный доход от НДФЛ и облагаются налогом по ставке 19% до первых 6000 евро дохода, а ставка налога 21% для следующих 6000 евро к евро. 50 000 дохода, ставка налога 23% для следующих 50 000–200 000 евро и 26% ставка налога на любой оставшийся доход.

В качестве исключения, когда капитал, переданный связанной компании, превышает в три раза капитал последней компании, проценты, соответствующие превышению, будут включены в общий налогооблагаемый доход и облагаться налогом по прогрессивным ставкам налога, которые различны для каждого автономного сообщества ( см. дополнительную информацию в разделе «Налоги на доходы физических лиц »).

Процентный доход, полученный нерезидентами без PE, облагается испанским налогом WHT по фиксированной ставке 19%. Освобождение применяется для резидентов ЕС. DTT обычно устанавливают более низкие ставки.

Арендный доход

Доход, полученный от сдачи в аренду собственности налогоплательщиками, включается в общий налогооблагаемый доход НДФЛ и облагается налогом по прогрессивным ставкам налога, которые различны для каждого автономного сообщества ( см. Дополнительную информацию в разделе «Налоги на доходы физических лиц » ).

НДФЛ взимается с любой жилой собственности, принадлежащей налогоплательщикам (за исключением обычной жилой собственности налогоплательщика), которая не была сдана в аренду. Распределение дохода в размере 1,1% или 2% от налогооблагаемой стоимости недвижимости включается в общий налогооблагаемый доход НДФЛ и облагается налогом по прогрессивной ставке. Налог в размере 24% на 1,1% или 2% от облагаемой стоимости недвижимости также взимается с налогоплательщиков-нерезидентов (физических лиц), не имеющих физического лица, с недвижимостью в Испании, которая не сдана в аренду. Для резидентов других стран-членов ЕС или стран ЕЭЗ, с которыми существует эффективный обмен налоговой информацией, ставка составляет 19%.

WHT взимается с арендных платежей, полученных нерезидентами по договорам аренды и субаренды недвижимости в Испании, по фиксированной ставке 24%. Для резидентов других стран-членов ЕС или стран ЕЭЗ, с которыми существует эффективный обмен налоговой информацией, НДН составляет 19%.

Граждане ЕС могут вычесть все расходы, понесенные на содержание собственности, из налогооблагаемого дохода. Резиденты стран, не входящих в ЕС, не могут удерживать какие-либо расходы.

Необлагаемый доход

Следующие доходы специально освобождены от НДФЛ (обычно с учетом определенных ограничений на суммы):

- Отдельные литературные, художественные и научные награды.

- Выходное пособие при увольнении до предела, установленного испанским трудовым законодательством. Размер освобождения от уплаты налогов ограничен 180 000 евро.

- Пособия по социальному обеспечению или пособия от любых других органов, заменяющих органы социального обеспечения в связи с полной стойкой нетрудоспособностью или серьезной инвалидностью.

- Алименты на ребенка, полученные родителем по решению суда.

- Доход от трудовой деятельности, полученный за работу, выполняемую за границей, если этот доход облагается налогом, идентичным или аналогичным испанскому НДФЛ, при соблюдении определенных ограничений и условий ( см. Дополнительную информацию в разделе «Налоги на личные доходы » ).

TIR 95-7: Изменение определения «резидента» для целей налогообложения доходов штата Массачусетс

Подоходный налог с населения

I. Введение

Законодательное собрание штата Массачусетс недавно приняло главу 38 законов 1995 года, которая, среди прочего, изменяет определение «резидента», содержащееся в разделе 1 (f) главы 62 общих законов. Целью данного релиза с технической информацией («МДП») является разъяснение изменений, внесенных St.1995, г. 38, с. 65. Новый язык гласит:

(f) «Резидент» или «житель», (1) любое физическое лицо, проживающее в Содружестве, или (2) любое физическое лицо, которое не проживает в Содружестве, но которое имеет постоянное место жительства в Содружестве и тратит в совокупности более ста восьмидесяти трех дней налогооблагаемого года в Содружестве, включая дни, частично проведенные в Содружестве и частично за его пределами. Для целей пункта (2) день, проведенный в Содружестве наций, находясь на действительной службе в вооруженных силах Соединенных Штатов, не считается днем в Содружестве.Под словом «нерезидент» подразумевается любое физическое лицо, не являющееся резидентом или жителем.

Эти изменения вступают в силу для налоговых лет, заканчивающихся 1 июля 1995 г. или после этой даты. Для налоговых деклараций, подлежащих уплате за налоговый год, заканчивающийся 31 декабря 1995 г., все дни календарного 1995 г. учитываются при расчете количества дней, проведенных в Массачусетсе.

II. Обсуждение

A. Общие положения

Для целей подоходного налога Массачусетса определение статуса физического лица как резидента или нерезидента имеет важное значение.Под G.L. c. 62, § 2, весь доход резидента подлежит налогообложению, несмотря на возможность резидента использовать различные кредиты, вычеты и освобождения для компенсации налоговых обязательств. Это включает кредит по G.L. c. 62, § 6 (a), для налогов, уплачиваемых другим штатам. Однако нерезидент облагается налогом только на доход, полученный из источников в Массачусетсе или связанный с ними. G.L. c. 62, § 5A.

Примеры такого налогооблагаемого дохода включают доход, связанный с любой торговлей или бизнесом, включая любую работу по найму, осуществляемую в Содружестве, любые лотереи или сделки по ставкам, или владение какой-либо долей в недвижимой или материальной личной собственности в Массачусетсе.Идентификатор.

B. Определение места жительства

Лицо, проживающее в Массачусетсе, считается резидентом Массачусетса. В отсутствие законодательного определения места жительства Департамент обращается к концепциям общего права при разработке определения. См. Содружество против Дэвиса , 284 Массачусетс 41 (1933). Домициль – это «место, которое является истинным, постоянным и постоянным домом человека, определяемое установленными принципами общего права, а также фактами и обстоятельствами в каждом конкретном случае.”830 CMR 62.5A.1 (2), Подоходный налог для нерезидентов. Определение места жительства в значительной степени является фактическим определением, которое принимает во внимание многие факторы, относящиеся к социальной, экономической и политической жизни человека.

Намерение человека сделать место своим постоянным домом также имеет значение при определении места жительства. Дэвис , 284 Массачусетс, 50. Следует отметить, однако, что место жительства человека отличается от его или ее места жительства. У человека может быть только одно место жительства, но может быть много мест проживания. См. Дойл против Голдберга , 294 Mass. 105, 108 (1936) и приведенные в нем дела; Бейли и Ван Дорн, Практика Массачусетса, Том. 4 § 492 (1986).

Пример. Линда и Пол считают своим местом жительства Массачусетс. У них есть дом в Массачусетсе, в котором они проживают половину апреля, мая и сентября по декабрь каждого года. У Линды и Пола есть водительские права, банковские счета и счета кредитных карт в Массачусетсе. Их дети и внуки живут в Массачусетсе, как и большинство их друзей.У Линды и Пола также есть летний дом на побережье штата Мэн, в котором они живут с июня по август. Линда и Пол проводят остаток года в своем кондоминиуме во Флориде. Линда и Пол являются резидентами Массачусетса для целей налогообложения, хотя они не проводят в штате более 183 дней в году, поскольку проживают в Массачусетсе.

C. Постоянное место жительства и присутствия в Массачусетсе

1. Постоянное место жительства

Новое определение резидента предусматривает, что лицо может считаться резидентом, даже если это лицо не проживает в Массачусетсе.Резидент – это лицо, которое имеет постоянное место жительства в Массачусетсе и проводит в Массачусетсе более 183 дней налогового года.

Сохраняет ли человек постоянное место жительства в Массачусетсе, определяется фактами. Департамент доходов интерпретирует «постоянное место жительства» как место жительства, которое постоянно обслуживается лицом, независимо от того, принадлежит ли такое лицо или нет, и будет включать жилище, принадлежащее или арендованное супругом человека.

К постоянному месту жительства, как правило, не относятся:

в течение срока аренды, жилище, принадлежащее физическому лицу, которое сдает его в аренду другим лицам, не связанным с владельцем или его или ее супругой по крови или браку, на срок не менее одного года, если это лицо не имеет право занимать любую часть помещения и не использовать такое помещение в качестве своего почтового адреса в течение срока аренды;

лагерь, казармы, общежитие, больничная палата или комната в любом другом аналогичном временном учреждении;

номер в отеле или мотеле, но решение будет приниматься на основании фактов и обстоятельств ситуации каждого человека;

жилище, полностью лишенное кухни и ванной, либо жилое помещение без утепления;

жилище, которое поддерживается только во время временного пребывания в Массачусетсе для достижения определенной задокументированной цели.Временное пребывание определяется как заранее установленный период времени, не превышающий одного года.

Следующие примеры иллюстрируют значение постоянного места жительства.

Пример. Чарльз проживает в Нью-Джерси. Его переводят в офис своего работодателя в Массачусетсе для работы с 1 февраля по 31 октября 1995 г., после чего он возвращается в Нью-Джерси. Если Чарльз снимает квартиру в Массачусетсе в течение этого периода, он не будет считаться резидентом, даже если он проводит более 183 дней налогооблагаемого года в Массачусетсе, поскольку его место жительства не является постоянным.Вместо этого Чарльз как нерезидент будет облагаться налогом на свой доход из источников в Массачусетсе, включая любую заработную плату или другую компенсацию за услуги, оказанные в Массачусетсе.

Пример. Терри проживает в Пенсильвании. Ее переводят в офис своего работодателя в Массачусетсе для работы с 1 августа 1995 г. по 1 августа 1996 г. Если Терри снимает квартиру в Массачусетсе в течение этого периода, она не будет считаться резидентом, даже если она проведет более 183 дней налоговый год в Массачусетсе, потому что ее место жительства не является постоянным.

Однако назначение Терри продлено, и она остается в Массачусетсе до 1 декабря 1996 года. Пребывание Терри в Массачусетсе больше не считается временным. В результате в налоговом году, заканчивающемся 31 декабря 1995 г., Терри считается нерезидентом и, как таковая, будет облагаться налогом только на ее доход из источников в Массачусетсе, включая любую заработную плату или другую компенсацию за услуги, оказанные в Массачусетсе. . Однако в налоговом году, заканчивающемся 31 декабря 1996 года, Терри считается жительницей Массачусетса, поскольку она имела постоянное место жительства и находилась в Массачусетсе более 183 дней.

Пример. Донна – студентка другого штата, обучающаяся в университете в Массачусетсе. Она живет в комнате в одном из общежитий университетского городка. Она делит комнату с другим учеником. Донна также делит купальни с другими студентами, живущими на том же этаже. Донна живет в общежитии весь учебный год, который длится с конца августа 1994 года по май 1995 года. Когда учебный год заканчивается, Донна переезжает из общежития и проживает за пределами штата.Донна возвращается в университет в августе 1995 года, чтобы начать свой первый год обучения, и снова проживает в комнате общежития на территории кампуса. Хотя в 1995 году Донна находится в Массачусетсе более 183 дней, ее комната в общежитии не считается постоянным местом жительства. Поэтому Донна не считается жительницей Массачусетса на 1995 год.

Пример. Фрэнк – студент университета в Массачусетсе. Он живет в квартире за пределами кампуса недалеко от университета с тремя другими людьми.Все четыре соседа по комнате разделяют расходы на проживание, включая расходы на коммунальные услуги, телефон и кабельное телевидение. В 1995 году Фрэнк живет в этой квартире более 183 дней. Поскольку Фрэнк находится в Массачусетсе более 183 дней и имеет постоянное место жительства, Фрэнк считается жителем Массачусетса на 1995 год, даже если его место жительства находится в другом месте и он намеревается покинуть Массачусетс после окончания учебы.

2. Присутствие в Массачусетсе

Не только лицо должно иметь постоянное место жительства в Массачусетсе, но человек также должен провести в Массачусетсе более 183 дней, чтобы соответствовать определению резидента.В целях определения присутствия в Массачусетсе днем считается любая часть дня, проведенная в Массачусетсе по любой причине. Однако для военнослужащих Вооруженных сил США дни, проведенные в Массачусетсе во время активной службы, не будут считаться днями, проведенными в Массачусетсе для целей установления того, является ли военнослужащий резидентом Массачусетса.

Пример. Алиса владеет домом на севере Нью-Гэмпшира и снимает квартиру в Бостоне, где работает 4 дня в неделю.Алиса проводит в Массачусетсе 3 ночи и 4 дня каждую неделю. Остальное время она проводит в своем доме в Нью-Гэмпшире. Алиса считает своим местом жительства Нью-Гэмпшир, и большинство ее социальных, политических, экономических и семейных связей связаны с этим штатом. Алиса берет трехнедельный отпуск в год или 12 дней, все из которых она проводит за пределами Массачусетса. Она получает 10 оплачиваемых отпусков от своего работодателя каждый год и проводит каникулы за пределами Массачусетса. За год с 1 января по 31 декабря Алиса провела 186 дней в Массачусетсе и 179 дней в Нью-Гэмпшире и других местах.Несмотря на то, что ее место жительства может быть расположено в Нью-Гэмпшире, Алиса подлежит налогообложению как жительница Массачусетса в течение года, поскольку она провела более 183 дней в Массачусетсе и сохранила здесь постоянное место жительства. Как резидент, Алиса должна подать Форму 1 до 15 апреля следующего года.

D. Правила для резидентов с неполным годом

Резидентом с неполным годом для целей подоходного налога в Массачусетсе является лицо, которое либо переезжает в Массачусетс в течение налогового года и становится резидентом, либо лицо, которое прекращает свое резидентство в штате Массачусетс в течение налогового года. для создания места жительства за пределами государства.Определение того, является ли человек резидентом на протяжении неполного года и когда резидентство начинается или прекращается, зависит от фактов и обстоятельств, относящихся к ситуации каждого человека. В течение периода времени, когда человек является резидентом Массачусетса, весь полученный за это время доход подлежит налогообложению в соответствии с G.L. c. 62, § 2. В течение периода времени, когда лицо не считается резидентом, только тот доход, который получен из источников в Массачусетсе, как подробно описано в G.L. c. 62, § 5A, облагается налогом.Для получения дополнительной информации о налоговой отчетности и подаче декларации для резидентов неполного года см. Форму 1-NR / PY и инструкции к ней.

Пример. Бен жил в квартире в Массачусетсе последние десять лет. 15 августа 1995 года Бен расторгнул договор аренды и переехал в Калифорнию. Он не собирался возвращаться в Массачусетс и с этого момента сделал Калифорнию своим постоянным домом. 1 октября того же года Бен получил прибыль от прироста капитала, не связанного с источником дохода Массачусетса.В период с 1 января по 14 августа 1995 года Бен считается жителем Массачусетса. Как резидент, любой доход, полученный им в течение этого периода из любого источника, облагается подоходным налогом штата Массачусетс. Однако с 15 августа по 31 декабря 1995 года Бен считается нерезидентом Массачусетса. Как нерезидент Бен будет облагаться налогом только на доход, связанный с источниками в Массачусетсе или полученный из них. Прирост капитала, который он реализовал 1 октября, не будет облагаться налогом Массачусетса, потому что он не был резидентом, когда он осознал прибыль, и потому, что он не был связан с источниками в Массачусетсе.

Пример. Келли и Джим жили в Массачусетсе последние пять лет. Они домовладельцы и налогоплательщики календарного года. Келли получает уведомление от своего работодателя о том, что ее переводят в офис компании в Коннектикуте. 1 сентября 1995 года Келли и Джим переезжают в Коннектикут. Они выставляют свой дом в Массачусетсе на продажу вместе с местным агентством по недвижимости, но оставляют его меблированным. Таким образом, дом остается доступным для их непосредственного заселения.Предложение на дом поступило 1 октября 1995 года. В это время Келли и Джим договариваются о доставке мебели в их дом в Коннектикуте. Дом продан 1 декабря 1995 года. В соответствии с фактами, приведенными в этом примере, Келли и Джим являются жильцами неполного года в 1995 году. В период с 1 января по 1 октября 1995 года они считаются жильцами, потому что они потратили более 183 дня их налогового года в штате, и в этот период они сохранили постоянное место жительства в Массачусетсе.Как резиденты, любой доход, полученный в течение этого периода из любого источника, подлежит обложению подоходным налогом с населения штата Массачусетс. Однако в период со 2 октября по 31 декабря 1995 г. Келли и Джим считаются нерезидентами, поскольку они больше не «поддерживают» постоянное место жительства в Массачусетсе и получают только доход (например, прибыль от продажи жилья). их дом в Массачусетсе), который связан с источниками в Массачусетсе или получен из них, будет облагаться налогом.

Митчелл Адамс

Налоговый комиссар

МДП 95-7

10 января 1996 г.

Описание налогов / сборов штата Айова и ставки

Описание : Налог взимается с каждого галлона топлива, проданного в Айове для использования в автотранспортных средствах или самолетах.Топливо включает бензин, дизельное топливо, сжиженный нефтяной газ, сжиженный природный газ, сжатый природный газ, авиационное топливо и бензин, смешанный с этанолом.

Ставки налога на топливо в штате Айова за галлон

| Тип топлива | 01.07.17 – 30.06.18 | 01.07.18 – 30.06.19 | 01.07.19 – 30.06.20 | с 01.07.20 по 30.06.21 | Начало 01.07.21 |

|---|---|---|---|---|---|

| Бензин | 0 руб.305 | $ 0,307 | $ 0,305 | $ 0,300 | $ 0,300 |

| Спирт | $ 0,290 | $ 0,290 | $ 0,290 | $ 0,240 | $ 0,240 |

| Бензин, смешанный с этанолом, от E-10 до E-14 | $ 0,290 | $ 0,290 | $ 0,290 | $ 0,300 | $ 0,300 |

| Бензин с добавкой этанола E-15 или выше | – | – | – | 0 руб.240 | $ 0,240 |

| Бензин, смешанный с этанолом E-85 | $ 0,290 | $ 0,290 | $ 0,290 | – | – |

| Дизель (включая биодизель В-10 и ниже) | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 |

| Биодизель B-11 или выше Неокрашенный | $ 0,295 | $ 0,295 | 0 руб.295 | $ 0,301 | $ 0,304 |

| Авиационный бензин | 0,080 $ | 0,080 $ | 0,080 $ | 0,080 $ | 0,080 $ |

| Авиационный Джет | 0,050 $ | 0,050 $ | 0,050 $ | 0,050 $ | 0,050 $ |

| Сжиженный углеводородный газ (СНГ) | $ 0,300 | $ 0,300 | 0 руб.300 | $ 0,300 | $ 0,300 |

| Сжиженный природный газ (СПГ) | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 |

| Сжатый природный газ (CNG) | $ 0,310 | $ 0,310 | $ 0,310 | $ 0,310 | $ 0,310 |

| Водород | – | – | 0 руб.650 | $ 0,650 | $ 0,650 |

Бензин на основе этанола E-15 или выше – это новая топливная группа, действующая с 01.07.20.

Топливная группа бензина E-85, смешанного с этанолом, не должна использоваться для операций, происходящих 01.07.20 и после. Эти виды топлива будут учтены в новой топливной группе бензина на основе этанола E-15 или выше и облагаться налогом по ставке E-15 или выше.

Распределение средств: Фонд налога на использование дорог. Квитанции по налогу на авиационное топливо хранятся в государственном авиационном фонде.Квитанции по налогу на топливо для судов хранятся в фонде налога на топливо для судов.

Срок (даты) возврата: Налоговые декларации должны быть поданы лицензиатом не позднее последнего дня месяца, следующего за месяцем, в котором топливо было снято с терминала или, в случае сжиженного нефтяного газа, СПГ, или КПГ, помещенный в топливный бак автомобиля. Импортеры обязаны подавать раз в полгода.

Налоговые формы на топливо

Исключение продажи домов | H&R Block

Примечание редактора: Домовладельцы, слушайте! У нас есть дополнительная информация об исключениях из продажи дома, которая связана с вашей возможностью исключить прибыль от продажи дома .

Налог с продаж дома – 101

Продажа дома часто не влияет на ваши налоги. Если у вас есть убыток от продажи, вы не можете вычесть его из дохода. Но, если вы получаете прибыль, ее часто можно исключить. Это называется «запрет на продажу дома» или, реже, «запрет на продажу личного жилого помещения».

Продажа дома – налоги 102

Чтобы исключить налог на прибыль от продажи недвижимости, который является приростом капитала, вы должны пройти следующие тесты:

- Проверка права собственности – Вы должны владеть домом не менее двух из последних пяти лет, заканчивающихся в день продажи.

- Используйте тест – Вы должны проживать / использовать дом в качестве основного дома не менее двух из последних пяти лет, заканчивающихся на дату продажи. При продаже домов после 31 декабря 2008 г. периоды неквалифицированного использования могут уменьшить сумму исключения. Период неквалифицированного использования – это любой период, когда один из этих людей не использует дом в качестве основного дома:

- Вы

- Ваш супруг

- Ваша бывшая супруга

Вы не можете использовать это исключение для любого дома, проданного за двухлетний период.Двухлетний период заканчивается в дату текущей продажи.

Периоды владения и использования не должны быть непрерывными. Вы пройдете тесты, если докажете, что владели домом и жили в нем за:

- 24 полных месяца

- 730 дней за последние пять лет

Вы можете засчитывать короткие временные отсутствия как периоды использования. (Например: отпуск или сезонное отсутствие). Это применимо, даже если вы сдаете дом в аренду в свое отсутствие.

Сумма продажи ЛВП

Прибыль от продажи вашего дома не облагается налогом, если применимо все перечисленное:

- Вы (или ваш (а) супруг (а), если зарегистрированы совместно) соответствуете критериям владения.

- Вы и ваш супруг (если состоите в браке) подаете заявление о браке совместно или отдельно подаете заявление о браке.

У вас есть прирост:

- 250 000 долл. США или меньше

- 500000 долларов или меньше, если состоят в браке

Ваш выигрыш может быть больше суммы исключения для вашего статуса подачи. В таком случае налогом облагается только сумма превышения. Пример: вы и ваш супруг (а) получаете прибыль в размере 562 000 долларов.Только 62000 долларов облагаются налогом.

Вы можете потребовать исключение в размере 500 000 долларов при совместном возврате, если все это применимо:

- Вы и ваш супруг (а) состоите в браке и подаете совместную регистрацию в браке.

- Либо вы, либо ваш супруг соответствуете критериям владения.

- Оба супруга соответствуют критериям использования.

- Ни вы, ни ваш супруг (а) не исключили прибыль от продажи другого дома за двухлетний период, заканчивающийся на дату продажи.

Не сообщайте о продаже вашего основного дома по возвращении, если не применяется одно из следующих условий:

- Ваша прибыль частично или полностью облагается налогом.

- Вы получили форму 1099-S. В таком случае вы должны сообщить о продаже, даже если у вас нет налогооблагаемой прибыли.

Форма налога на продажу жилья

Если у вас есть налогооблагаемая прибыль от продажи вашего основного дома, которую вы не можете исключить, укажите всю прибыль в форме 8949.

Если у вас возник убыток от продажи вашего основного дома и вы получили форму 1099-S, сообщите об убытке в форме 8949. Вы сделаете это, даже если убыток не подлежит вычету.

Вы можете использовать отчеты о расчетах как при продаже дома, так и при покупке дома, чтобы определить:

- Ваша скорректированная база в доме

- Сумма прибыли или убытка от продажи

Вы также можете использовать документы об улучшениях вашего дома, чтобы помочь рассчитать свой скорректированный базис в доме.

Продажа дома – налоги 103

Исключение прироста от продажи дома по сниженной цене

Вы можете иметь право на исключение из льготного дохода от продажи дома, если основная причина продажи дома была связана с определенными изменениями, влияющими на квалифицированного специалиста. Это применимо, даже если вы:

- Не пройти тесты на использование и владение

- Использовали исключение в течение двух лет после продажи вашего нынешнего дома

Квалифицированный специалист – это один из следующих людей:

- Вы

- Ваш супруг

- Совладелец

- Резидент

Обычно вы можете подать заявление о сокращенном исключении, если продаете свой основной дом по одной из следующих причин:

- Вы переехали на новую работу, и оба эти условия применимы:

- Ваша новая работа находится по крайней мере в 50 милях от вашего нового дома, чем ваша предыдущая работа, или вы начали новую работу по крайней мере в 50 милях от дома.

- Смена места работы произошло, когда вы владели недвижимостью и использовали ее в качестве основного дома.

- Член семьи, проживающий в вашем доме, заболел, заболел или получил травму. Итак, продажа основного дома в основном направлена на:

- Получите, предоставьте или посодействуйте одному из них для себя или члена семьи:

- Диагностика

- Лечение

- Смягчение

- Лечение

- Поменяйте дом, если врач рекомендует сменить место жительства.Это могло произойти из-за проблем с получением или оказанием медицинской или личной помощи страдающему человеку.

- Член семьи включает:

- Супруг (а)

- Материнская компания

- Дедушка или бабушка

- Мачеха или отчим

- Ребенок, внук, пасынок, приемный ребенок или имеющий право приемный ребенок

- Брат, сестра, сводный брат или сводный брат

- Свекровь, тесть; зять, сестра, зять или невестка

- Дядя, тетя, племянник или племянница

- Исключение о переезде, связанном со здоровьем, также применяется, если пострадавшее лицо является совладельцем дома или любым другим жителем дома.

- Получите, предоставьте или посодействуйте одному из них для себя или члена семьи:

Переезд не считается обусловленным здоровьем, если переезд приносит только пользу общему здоровью и благополучию.

- Возникли непредвиденные обстоятельства. Это включает:

- Вынужденное обращение в другую веру (Пример: ваша собственность уничтожена, осуждена или находится под угрозой осуждения)

- Стихийные бедствия или техногенные катастрофы или террористический акт

- Смерть

- Развод

- Многоплодные роды от одной беременности

- Право на получение пособия по безработице

- Стал неспособен (из-за изменения статуса занятости) оплачивать основные расходы на проживание домашнего хозяйства

Периоды неквалифицированного использования после декабря.31 августа 2008 г. также уменьшит сумму, которую вы можете исключить.

Можно исключить одну продажу каждые два года

Вам разрешается исключать прибыль от продажи дома только один раз в два года. Это верно, если не применяются правила исключения пониженного усиления. Обычно вы не можете исключить прибыль от продажи дома, если применимы оба условия:

- Вы продали другой дом с прибылью в течение последних двух лет.

- Вы исключили всю или часть этой прибыли в течение двухлетнего периода, заканчивающегося на дату продажи.

Если вы не можете исключить прибыль, включите всю сумму в свой налогооблагаемый доход.

Использование для бизнеса или сдачи в аренду

Если вы соответствуете критериям владения и использования, вы можете исключить прибыль от продажи дома, который вы арендовали или использовали для бизнеса. Вы можете использовать часть своего дома для ведения дел (например, домашнего офиса). В таком случае не нужно распределять прибыль на бизнес-часть дома.

Однако вам все равно придется учитывать разрешенную и допустимую амортизацию, заявленную вами с 6 мая 1997 г.Вы не можете исключить прибыль, равную амортизационным отчислениям, заявленным вами за периоды после 6 мая 1997 г. Это применимо, если вы подали заявку на амортизационные отчисления для:

- Сдам свой дом

- Использование дома для бизнеса

На момент продажи объект может сдаваться в аренду. В таком случае вы должны сообщить о продаже в форме 4797: Продажа коммерческой собственности.

Резиденция частично личная резиденция, частично бизнес / аренда

Вы можете использовать часть своей собственности в качестве дома, а часть – для бизнеса или для получения дохода.

Пример:

- Многоквартирный дом, в котором вы живете в одной квартире, а другие сдаете в аренду

- Кладовое здание с квартирой на втором этаже, в которой вы живете

Если вы продаете всю собственность, IRS считает это продажей двух. Укажите бизнес-часть в форме 4797. Укажите любую налогооблагаемую личную часть в форме 8949. Вы можете исключить прибыль только по той части, которая используется в качестве дома.

Распределите эти предметы между личной и деловой частью продажи:

- Цена

- Коммерческие расходы

- Скорректированная база проданного вами имущества

Прикрепите к своей налоговой декларации:

- Итоговая продажная цена объекта

- Метод, который вы использовали для распределения сумм между деловой и личной частями

Однако вы не можете исключить часть прибыли, равную какой-либо допустимой или допустимой амортизации после 6 мая 1997 г.

Неквалифицированное использование модификации исключения продажи дома

Для продаж после 31 декабря 2008 г. могут применяться другие правила расчета исключаемой прибыли.

Согласно этим правилам вы не сможете исключить прибыль от продажи основного дома, который соответствует критериям исключения. Это применимо, если эта прибыль относится к периоду неквалифицированного использования. Период неквалифицированного использования – это любой период, когда один из этих людей не использует дом в качестве основного дома:

- Вы

- Ваш супруг

- Ваша бывшая супруга

Однако период неквалифицированного использования не включает:

- Любой период до января.1, 2009

- Любой период в пятилетнем периоде после последнего периода, когда вы или ваш супруг (а) использовали дом в качестве основного дома

- Период временного отсутствия на срок до двух лет по одной из следующих причин:

- Здоровье

- Изменение занятости

- Некоторые непредвиденные обстоятельства

- Любой период, в течение которого вы или ваш (а) супруг (а) выполняли квалифицированную официальную расширенную службу. Это может приостановить пятилетнее владение и использование тестов на срок до 10 лет.

Чтобы узнать больше, см. Публикацию 523: Продажа вашего дома на сайте www.irs.gov.

Куда обратиться за налоговой помощью по налогу на продажу недвижимости

Вам не нужно самостоятельно управлять своими налогами… H&R Block может помочь! Если вы собираетесь продать свой дом и не знаете, как отразить это в своих налогах, мы вас поддержим. Имея множество способов подать налоговую декларацию, вы можете с уверенностью подать налоговую декларацию в этом году при подаче налоговой декларации с продажи недвижимости.

изменений налогового законодательства | Налоговое управление Миннесоты

Мы находимся в процессе корректировки налоговых деклараций Миннесоты за 2020 год, затронутых изменениями в законодательстве, касающимися обработки компенсации по страхованию от безработицы (UI) и прощения ссуд в рамках Программы защиты зарплаты (PPP).Подробнее читайте в нашем объявлении от 9 сентября о возврате налогов UI и PPP.

Мы корректируем более 540 000 деклараций по индивидуальному подоходному налогу и возвращаем средства налогоплательщикам, пострадавшим от изменений пользовательского интерфейса и ГЧП. Мы завершили корректировку и выплату возмещений для всех 2200 корпоративных доходов на уровне организаций, затронутых изменениями ГЧП.

Эти изменения в налоговом законодательстве были приняты 1 июля 2021 года вместе с другими положениями обратной силы, влияющими на налоговые годы с 2017 по 2020 годы. Мы обновили налоговые формы и инструкции Миннесоты на эти годы.

Примечание: При заполнении или изменении декларации Миннесоты обязательно используйте самые последние формы или обновите налоговое программное обеспечение.

Налоговый год 2020

Если вы подали декларацию о подоходном налоге за 2020 год, которая включала компенсацию по безработице или прощение ссуды ГЧП, мы либо скорректируем декларацию, либо попросим вас изменить ее.

Если мы сможем скорректировать ваш возврат: Мы отправим вам письмо с описанием того, что мы изменили, и с описанием возмещения, которое вы можете получить в результате.Мы стремимся скорректировать как можно больше доходов.

Если вам необходимо внести поправки (только в связи с этими изменениями в законодательстве): Вы должны были получить от нас письмо в августе. Если вы не получили письмо, мы скорректируем ваш возврат и уведомим вас, когда мы закончим.

Если вы не подавали декларацию за 2020 год или не подавали заявку на продление: Вы можете подать заявку, используя обновленные формы, чтобы подать заявление о недавно пройденных льготах и вычетах из дохода по прощению ссуды по безработице и ссуды ГЧП.

Налоговые годы 2017, 2018 и 2019

Если у вас есть изменения в налоговых декларациях за 2017, 2018 или 2019 годы в связи с изменениями законодательства, вступившими в силу в июле, вам необходимо подать измененную декларацию, используя наши обновленные формы.

Больше информации будет

Мы будем предоставлять обновления, рекомендации и ресурсы на нашем веб-сайте и в бюллетенях по электронной почте. Для последней информации:

Вы также можете отправить свои вопросы по адресу [email protected].

.Авансовые платежи по федеральной налоговой льготе на детей

Изменения в федеральной налоговой льготе на детей означают, что многие семьи получат авансовые платежи по кредиту на 2021 год.Начиная с июля IRS выплачивает половину общей суммы кредита ежемесячными платежами, а вы требуете вторую половину при подаче федеральной налоговой декларации за 2021 год. Для получения дополнительной информации перейдите в раздел «Авансовые платежи по налоговым льготам на детей» на веб-сайте IRS.