Должен ли в ооо быть главный бухгалтер: Может ли ООО работать без штатного бухгалтера

Всегда ли в компании должен быть главный бухгалтер?

Должность главного бухгалтера в компании незыблема. Так же, как генерального директора, руководителя службы персонала и др. На нем лежит огромный и очень ответственный фронт работы, который по сути обеспечивает финансовую стабильность организации.

Разве может в компании не быть главного бухгалтера? А еще уже давно есть профессиональный стандарт с требованиями к должности. Именно такой вопрос нам задал один из HR-директоров, который устроился в новую компанию и не увидел в штатном расписании «заветной» должности.

Оказывается, в компании может и не быть главбуха. По крайней мере, не в любой.

Скажем, для ООО он не является обязательным. Хотя вести учет нужно, это может главбух или другое лицо, скажем, руководитель финансового отдела. Или — заключить договор со сторонней организацией, о чем напоминает ст. 7 Федерального закона от 06.

12.2011 N 402-ФЗ «О бухгалтерском учете».

Да и профессиональный стандарт для обществ с ограниченной ответственностью — тоже не догма.

Центр обучения «Клерка» приглашает на вебинар обо всем, что нужно знать бухгалтеру и кадровику про увольнение сотрудника. Начало 9 сентября в 11:00 мск.

Напомню, что профстандарт надо соблюдать в двух случаях:

- если для должности есть компенсации, льготы и ограничения (например, на вредных условиях труда), название должности и требования к ней должны соответствовать профстандарту;

- если ТК РФ или другие законы устанавливают требования к квалификации для должности, в соответствии (ст. 195.3 ТК РФ). Скажем, в ТК РФ есть требования к специалисту по охране труда, и компании, принимая такого человека в штат, должны соблюдать стандарт.

Во всех других ситуациях стандарты — это рекомендация. Что касается главного бухгалтера, профстандарт для него обязателен только для определенных отраслей и видов компаний.

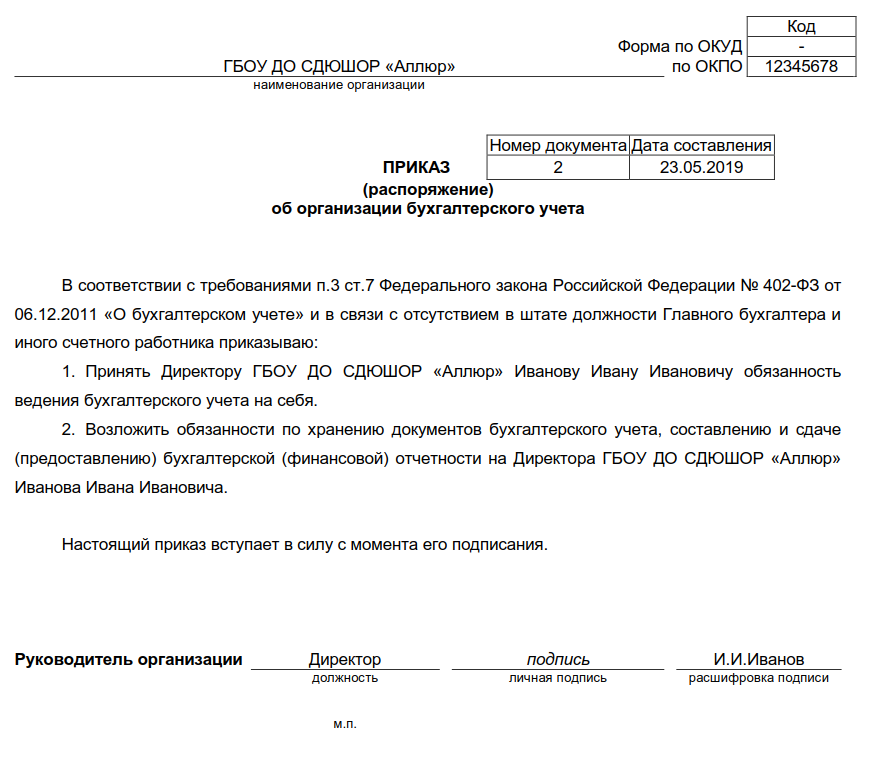

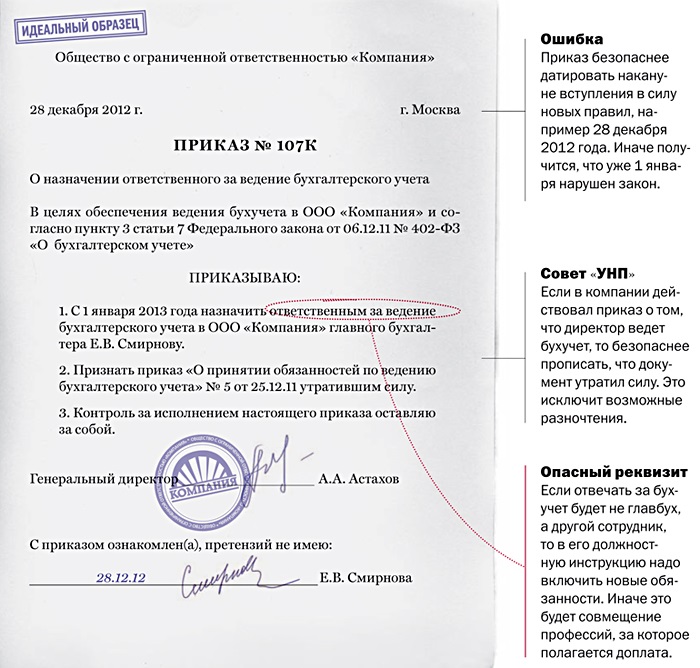

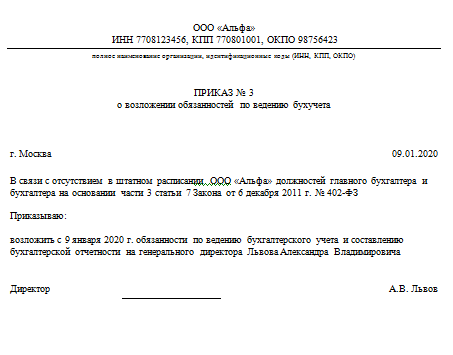

А если главный бухгалтер есть, хватит ли одного приказа о его назначении? Практика показывает, что нередко издают еще один приказ — о возложении обязанностей по ведению учета.

Однако закон говорит об обратном. Бухгалтерский учет — это конкретный вид поручаемой работы. Данная обязанность должна быть указана в трудовом договоре или должностной инструкции, как приложению к договору. Отдельный приказ о возложении обязанностей компании издать может, но не обязана. Такой вывод можно сделать на основании ст. 57 ТК РФ. В соответствии с ней, трудовая функция (работа по должности, конкретный вид работу) является одним из обязательных условий трудового договора.

Поэтому при приеме человека на должность главного бухгалтера достаточно заключить договор, в котором вы и укажете обязанность вести бухучет.

Если в договоре или должностной инструкции такой строчки нет, можно ее добавить: возложить обязанность соглашением в соответствии с ТК РФ. Так, согласно ст. 72 Кодекса, изменение определенных сторонами условий договора возможно по соглашению сторон. И, если работник не против, вы просто подписывает с ним дополнительное соглашение. Причем доплачивать за это не требуется, а выполнение бухучета будет постоянным (т.е. не ограничиваться каким-то промежутком времени).

Если же функция добавляется временно, оформлять это надо как расширение зон обслуживания, увеличение объема работ на основании ст. 60.2 ТК РФ. Статья регламентирует, что при согласии работника вы можете поручить ему дополнительную работу при дополнительной оплате.

В таком случае пригодится отдельное соглашение к договору, чтобы указать содержание и объем работы (в нашем случае — ведение бухгалтерского учета), а также срок «полномочий», и размер вознаграждения за эту работу.

Хотя временное ведение бухучета главным бухгалтером оформляется нечасто.

Поэтому, в первую очередь, проверьте, если такая обязанность в договоре с ним. И, если нет, добавьте ее на основании ст. 72 ТК РФ. Или же поручите другому специалисту, о чем сказано в начале статьи. Тогда вы сведете возможные риски к нулю.

Поэтому, в первую очередь, проверьте, если такая обязанность в договоре с ним. И, если нет, добавьте ее на основании ст. 72 ТК РФ. Или же поручите другому специалисту, о чем сказано в начале статьи. Тогда вы сведете возможные риски к нулю.

Поэтому, в первую очередь, проверьте, если такая обязанность в договоре с ним. И, если нет, добавьте ее на основании ст. 72 ТК РФ. Или же поручите другому специалисту, о чем сказано в начале статьи. Тогда вы сведете возможные риски к нулю.Наличие гл. бухгалтера в ООО

Цитата:

Руководство бухгалтерским учетом в организации осуществляет Главный бухгалтер, при отсутствии в штате должности главного бухгалтера – бухгалтер, главный бухгалтер организации, оказывающей услуги по ведению бухгалтерского учета и отчетности, или специалист-бухгалтер, являющийся индивидуальным предпринимателем (далее – главный бухгалтер).

Из вышеуказанного следует, что Главный бухгалтер у юридического лица должен быть, в противном случае необходимо заключить договор с организацией либо индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и отчетности. И лишь для частного унитарного предприятия сделана оговорка: Руководитель частного унитарного предприятия имеет право вести бухгалтерский учет и составлять бухгалтерскую отчетность лично, если это предусмотрено уставом предприятия (ст. 7 Закона).

И лишь для частного унитарного предприятия сделана оговорка: Руководитель частного унитарного предприятия имеет право вести бухгалтерский учет и составлять бухгалтерскую отчетность лично, если это предусмотрено уставом предприятия (ст. 7 Закона).

Однако, немногие обращают внимание на тот факт, что при условии применения организацией упрощенной системы налогообложения, ситуация, описанная выше, может быть иной.

Так, в соответствии со ст. 1 Закона и ст. 291 Налогового кодекса, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, за исключением организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость[2], а также унитарных предприятий и хозяйственных обществ, указанных в подпункте 2.2 пункта 2 статьи 286 Налогового Кодекса (в котором речь идет о республиканских и коммунальных унитарных предприятиях, имущество которых находится на праве хозяйственного ведения, хозяйственных обществах, в отношении которых Республика Беларусь либо ее административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами), освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Указанные организации и индивидуальные предприниматели вместо книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему, вправе (но не обязаны) вести бухгалтерский учет и составлять отчетность на общих основаниях.

Указанные организации и индивидуальные предприниматели вместо книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему, вправе (но не обязаны) вести бухгалтерский учет и составлять отчетность на общих основаниях.

Следовательно, если организация соответствует критерям описанным в статье 291 Налогового кодекса Республики Беларусь и ею ведется учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, наличие Главного бухгалтера в штате такой организации не обязательно вне зависимости от её организационно-правовой формы, иными словами “нет бухгалтерского учета – нет главного бухгалтера”.

Таким образом, нужен ли Главный бухгалтер в штате Вашей организации в описанной ситуации выше – решать только Вам. Однако необходимо иметь ввиду, что при отсутствии данного специалиста, обязанность по ведению учета в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а соответственно и ответственность, ложатся на плечи руководителя.

Сергей Демьянчук, юрист

как это бывает и предотвращается

Фото: flyingdogcreative.comАудиторские компании чаще, чем кто бы то ни было, сталкиваются с острыми и конфликтными ситуациями в отношениях руководителя предприятия и главбуха. В блоге ООО «БелАудитАльянс» недавно была опубликована подборка таких непростых случаев.

Типичная проблемная ситуация начинается так: директор дает объявление в газете или на сайте по трудоустройству, собирает информацию, проводит беседу и принимает на работу главного бухгалтера. Очень часто принятым оказывается первый или второй кандидат, согласившийся на работу.

Уровень квалификации при приеме проверяют очень редко. Максимум – смотрят трудовую книжку. Главный фактор при приеме на работу – нравится или не нравится человек.

В работу бухгалтерии директор может долгое время не вникать: главбух сдает отчеты, платит налоги – и это все.

Что важно, ответственность главного бухгалтера при приеме на работу также почти никогда не оговаривается. А кто будет возмещать финансовые потери за ошибки главного бухгалтера? Пока проблемы нет, этот вопрос кажется пустой абстракцией.

Когда начинаются проблемы

- Бухгалтер считает налоги, их сумма не совпадает (сильно отличается) от данных управленческого учета.

- Не отвечает на вопросы директора по законодательству.

- Не выходит на работу и не отвечает на звонки, особенно в дни после зарплаты.

- Требует повышения зарплаты без видимого увеличения объема работа, шантажируя, что уволится.

- Не выполняет поручения руководителя.

- При смене главного бухгалтера отказывается передавать дела по акту приема-передачи.

- Налоговая проверка приводит к большим суммам доначислений по налогам.

- Конфликты и раздрай в коллективе из-за поведения.

Какие ситуации бывают при расставании с главбухом

- Главный бухгалтер поставил себе печать в трудовую книжку (ведь зачастую трудовые хранятся именно у главбуха, так было и здесь), подпись за директора, на карточку зачислил окончательный расчет по зарплате и молча ушел, бросив все как есть.

- При ведении учета на дому не вернул базу с данными бухгалтерского учета, требуя отдельно заплатить за нее определенную сумму.

- Отказался передавать документы по акту и подписывать их.

- Отказался исправлять ошибки, восстанавливать учет по результатам неверного ведения или неведения учета.

Последствия работы некомпетентного главного бухгалтера

- Штрафы и пени, доначисление налогов.

- Восстановление бухучета.

- Убытки от неграмотного ведения учета и исчисления налогов.

- Нервы, утраченное доверие в расчет не берется? А надо.

- Под вопросом остается степень ответственности главного бухгалтера за то, что он делает. Просто наличие диплома, опыта работы, как правило, ничего не говорит о его квалификации. Тем более что в практике уже были случаи, когда диплом о высшем образовании оказывался поддельным.

Как такое предотвратить?

Самый очевидный вариант – регулярный аудит.

Для получения реальной картины:

- аудитор должен быть доверенным лицом собственников предприятия, в каких-то случаях – директора, а не выбранным исключительно главбухом;

- аудитор должен иметь опыт работы с вашей отраслью – нельзя проверять стройку или производство, имея опыт работы только в розничной торговле;

- аудитор – это не чужой главный бухгалтер, который сидит у друга в офисе и у которого есть аттестат аудитора.

Аудит должен проводиться ежегодно, желательно поэтапно (за 9 месяцев и потом за год в целом, есть варианты 6 месяцев + 6 месяцев или 11 месяцев + 1 месяц), чтобы была возможность исправить ошибки.

Обязательно проводите аудиторскую проверку при смене главного бухгалтера. Старый главбух после аудита поправит свои ошибки, и вам не придется платить новому за дополнительную работу.

Старый главбух после аудита поправит свои ошибки, и вам не придется платить новому за дополнительную работу.

Передачу дел от старого главного бухгалтера новому проводите в присутствии аудитора – так вы будете уверены, что передача дел пройдет быстро и полноценно.

Автор публикации:

Информация предоставлена ООО «БелАудитАльянс», BELAUDIT.BYНужен ли Главный Бухгалтер при упрощенной системе налогообложения? Решать Вам!

Ни для кого не секрет, что грамотное ведение бухгалтерского учета, своевременная уплата налогов и предоставление отчетности в сроки, установленные законодательством, являются основными составляющими стабильности и успеха юридических лиц и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность. Поэтому после государственной регистрации юридического лица одним из первых вопросов, с которым сталкивается его Руководитель – это выбор системы налогообложения и, как следствие, Главного бухгалтера соответствующей квалификации.

В настоящее время каждому субъекту хозяйствования предоставлено право самостоятельно выбирать наиболее приемлемую для себя систему налогообложения, если иное, с учетом специфики его деятельности, прямо не предусмотрено законодательством. Реальной альтернативой общей системы налогообложения стало принятие Указа Президента Республики Беларусь «Об упрощенной системе налогообложения» № 119 от 9 марта 2007 г.[1], ставшее, по мнению автора, безусловно значимым событием для многих юридических лиц и индивидуальных предпринимателей, позволившее им реально сократить время и затраты на составление отчетности и ведение бухгалтерского учета. В настоящее время порядок применения упрощенной системы налогообложения регламентирован Главой 34 Налогового кодекса Республики Беларусь (особенная часть) от 29 декабря 2009 г. № 71-З (далее – Налоговый кодекс), который вступил в силу 01.01.2010.

Нередко поиск Главного бухгалтера, максимально удовлетворяющего требованиям и возможностям Нанимателя, может занимать длительное время. Однако, на практике необходимость наличия Главного бухгалтера возникает уже при открытии текущего (расчетного) счета в банке, когда сотрудники некоторых банков предлагают юридическому лицу, открывающему счет, предоставить сведения о должностных лицах имеющих право подписи финансовых документов (в том числе банковской карточки). В описанной ситуации сотрудник банка, ссылаясь на Закон о бухглатреском учете, указывает на необходимость наличия в штате Вашей организации (за исключением унитарного предприятия) Главного бухгалтера либо заключенного договора с организацией либо индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и отчетности. И вот на этом этапе правомерно задать вопрос: «Всегда ли прав сотрудник банка и нужен ли Вам Главный бухгалтер, как штатная единица Вашего предприятия?».

Однако, на практике необходимость наличия Главного бухгалтера возникает уже при открытии текущего (расчетного) счета в банке, когда сотрудники некоторых банков предлагают юридическому лицу, открывающему счет, предоставить сведения о должностных лицах имеющих право подписи финансовых документов (в том числе банковской карточки). В описанной ситуации сотрудник банка, ссылаясь на Закон о бухглатреском учете, указывает на необходимость наличия в штате Вашей организации (за исключением унитарного предприятия) Главного бухгалтера либо заключенного договора с организацией либо индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и отчетности. И вот на этом этапе правомерно задать вопрос: «Всегда ли прав сотрудник банка и нужен ли Вам Главный бухгалтер, как штатная единица Вашего предприятия?».

Так, в соответствии со ст.6 Закона «О бухгалтерском учете и отчетности» от 18 октября 1994 г. № 3321-XII (далее – «Закон») Руководитель организации обязан организовать бухгалтерский учет и создать необходимые условия для правильного его ведения, а также должен обеспечить неукоснительное выполнение всеми подразделениями и работниками, имеющими отношение к учету, требований Главного бухгалтера в части соблюдения правил ведения бухгалтерского учета, оформления и представления для учета документов и сведений.

Руководство бухгалтерским учетом в организации осуществляет Главный бухгалтер, при отсутствии в штате должности главного бухгалтера – бухгалтер, главный бухгалтер организации, оказывающей услуги по ведению бухгалтерского учета и отчетности, или специалист-бухгалтер, являющийся индивидуальным предпринимателем (далее – главный бухгалтер).

Из вышеуказанного следует, что Главный бухгалтер у юридического лица должен быть, в противном случае необходимо заключить договор с организацией либо индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и отчетности. И лишь для частного унитарного предприятия сделана оговорка: Руководитель частного унитарного предприятия имеет право вести бухгалтерский учет и составлять бухгалтерскую отчетность лично, если это предусмотрено уставом предприятия (ст. 7 Закона).

Однако, немногие обращают внимание на тот факт, что при условии применения организацией упрощенной системы налогообложения, ситуация, описанная выше, может быть иной.

Так, в соответствии со ст. 1 Закона и ст. 291 Налогового кодекса, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, за исключением организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость[2], а также унитарных предприятий и хозяйственных обществ, указанных в подпункте 2.2 пункта 2 статьи 286 Налогового Кодекса (в котором речь идет о республиканских и коммунальных унитарных предприятиях, имущество которых находится на праве хозяйственного ведения, хозяйственных обществах, в отношении которых Республика Беларусь либо ее административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами), освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Указанные организации и индивидуальные предприниматели вместо книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему, вправе (но не обязаны) вести бухгалтерский учет и составлять отчетность на общих основаниях.

Указанные организации и индивидуальные предприниматели вместо книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему, вправе (но не обязаны) вести бухгалтерский учет и составлять отчетность на общих основаниях.

Следовательно, если организация соответствует критерям описанным в статье 291 Налогового кодекса Республики Беларусь и ею ведется учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, наличие Главного бухгалтера в штате такой организации не обязательно вне зависимости от её организационно-правовой формы, иными словами “нет бухгалтерского учета – нет главного бухгалтера”.

Таким образом, нужен ли Главный бухгалтер в штате Вашей организации в описанной ситуации выше – решать только Вам. Однако необходимо иметь ввиду, что при отсутствии данного специалиста, обязанность по ведению учета в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а соответственно и ответственность, ложатся на плечи руководителя.

(материал подготовлен по состоянию на 28.04.2011)

Сергей Демьянчук, юрист

[1] утратил силу – Указом Президента Республики Беларусь от 09.03.2010 № 143

[2] В соответствии с Директивой Президента Республики Беларусь от 31 декабря 2010 г. №4 в рамках принятия мер по совершенствованию сферы применения упрощенной системы налогообложения планируется предоставить право также и микроорганизациям, применяющим упрощенную систему налогообложения с уплатой налога на добавленную стоимость, вести упрощенный учет уплаты указанного налога без обязательного ведения бухгалтерского учета в общеустановленном порядке, что, безусловно, расширит круг лиц ведущих учет в книге учета доходов и расходов.

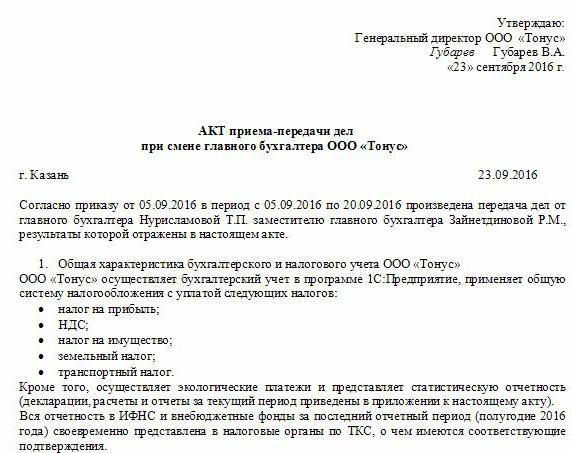

Помощь при смене Главного бухгалтера

Со сменой главного бухгалтера на фирме или предприятии необходимо правильно оформить большое количество документов. Сотрудники нашей компании помогут осуществить прием документации у работника, который увольняется, вести дела во время поиска нового бухгалтера. В это время оформляется акт приема-передачи, производится опись документации, проверяется состояние налоговых деклараций, текущей отчетности и прочей информации.

В это время оформляется акт приема-передачи, производится опись документации, проверяется состояние налоговых деклараций, текущей отчетности и прочей информации.

Увольнение любого сотрудника из компании всегда влечет за собой временный сбой в работе, поэтому руководитель всегда должен быть готов к ситуации, что какой-либо сотрудник уволится сам или будет уволен. Главный бухгалтер на любой фирме является ключевым сотрудником и процесс его смены требует оформления целого ряда документации.

Во избежание утраты большого объема информации по делопроизводству и сбоев в ведении бизнеса, для получения всей документации по акту приема-передачи и во избежание нежелательной передачи информация о финансовом состоянии компании конкурентам следует проводить смену главного бухгалтера под контролем профессионалов.

Новый главный бухгалтер, который приходит на фирму, не несет никакой ответственности за все ошибки и недочеты в работе с документами, которые были допущены прежним сотрудником.

Учитывая сказанное ДСЛ-Сервис предлагает Вам помощь в разрешении вопросов, возникающих при смене главного бухгалтера, и организации такой смены.

Наши специалисты помогут ввести в курс дела нового сотрудника, ознакомить его со всеми нюансами ведения бухгалтерии вашей компании, проверить его компетентность и оформить с ним трудовой договор.

Наши юристы оказывают помощь в оформлении акта приема-передачи, учитывая малейшие тонкости ведения бизнеса именно вашей компании. Мы можем взять на себя и необходимость уведомления о смене главного бухгалтера внебюджетные фонды, банки, налоговые органы и прочие организации и ведомства.

Узнать о политике ценообразования компании «ДСЛ-Сервис»

Что ожидает руководитель от своего бухгалтера

В ноябре 2018 года Центр Сопровождения провел среди своих клиентов опрос, который стал частью исследования по работе бухгалтерии на предприятии. Учредитель ООО «Центр Сопровождения» Алексей Клевцов посвятил этой теме отдельную статью.

Учредитель ООО «Центр Сопровождения» Алексей Клевцов посвятил этой теме отдельную статью.

Добрый день!

Некоторое время назад пришел к выводу, что множество конфликтов между людьми можно избежать, если четко проговаривать, кто что ожидает друг от друга.

Например, когда клиент ожидает от организации, что она выполнит какую-то работу в течение 30ти минут, а организация считает, что должна сделать это за 3 часа – налицо потенциальный конфликт.

Или когда сотрудник думает, что он должен делать что-то одно, а руководитель – что другое.

По моему опыту, руководители очень часто совершают такую ошибку, что думают, что «людям и так все понятно». Или наоборот, сотрудник думает, что «руководитель же знает, как это сложно». И это частая причина если не конфликтов, то обид и расстройств.

И это частая причина если не конфликтов, то обид и расстройств.

Чтобы их избежать – важно четко прописывать, кто и что ожидает от другой стороны. Это важнее чем может показаться на первый взгляд и сильно упрощает жизнь обеим сторонам. Попробуйте 🙂

А в статье ниже я описал, что я ожидаю от своей бухгалтерии. Возможно, будет полезно.

Всего наилучшего. Алексей.

Цель бухгалтерииС моей точки зрения, существует несколько причин существования бухгалтерии на предприятии. Одна из них, самая очевидная, – это: «Готовить и предоставлять корректные отчеты для контролирующих органов».

Однако я как руководитель хотел бы получать информацию из бухгалтерии и для себя. Таким образом, здесь появляется еще одна цель: «Готовить и предоставлять корректные отчеты для собственника и руководителя» или можно сказать даже так: «Быть опорой руководителю в принятии управленческих решений». Ведь когда у руководителя нет данных – он теряет почву под ногами. Невозможно эффективно управлять организацией, не имея под рукой достоверных и оперативных данных.

Ведь когда у руководителя нет данных – он теряет почву под ногами. Невозможно эффективно управлять организацией, не имея под рукой достоверных и оперативных данных.

Таким образом, если все это объединить, то получится примерно так: «Обеспечить руководство, контролирующие органы и другие заинтересованные стороны качественной информацией о деятельности предприятия».

Давайте посмотрим, что же такое «качественная» информация. Мы все хотим, чтобы нам оказывали качественные услуги, но под «качеством» мы все понимаем что-то свое. Попробуем ответить на вопрос, что понимается под качественным учетом.

Я думаю, что об учете можно сказать, что он «качественный», если отчеты, сделанные на его основе, соответствуют следующим требованиям:

-

содержат всю необходимую информацию, но при этом не содержат лишней информации;

-

предоставляются своевременно;

-

они понятны;

-

они достоверны;

-

данные из разных отчетов – сопоставимы;

-

все необходимые дополнительные данные можно быстро получить.

Но, кстати говоря, самый надежный путь выяснить, что же от вас ожидает руководство – это задать вопрос этому самому руководству. Просто подойти и спросить: «Что вы ожидаете от меня, что вы хотите чтобы я делал (а)?». Если задать этот вопрос и внимательно слушать – вы узнаете много интересного и полезного для себя.

А кроме этого, чем полезней вы будете для руководителя, тем меньше шансов, что он вас уволит и больше – что повысит вам зарплату.

Ниже есть глава, посвященная описанию того, что я ожидаю от своей бухгалтерии. Это может помочь, но помните, что все руководители разные и у всех из них могут быть разные требования, поэтому самое надежное – это спросить. Не пренебрегайте этим простым советом.Ожидания в сфере ведения официального бухгалтерского учета– Вести учет в соответствии с требованиями законодательства РФ

Я ожидаю от бухгалтера, что он будет вести качественный бухгалтерский учет. Под качеством бухгалтерского учета я понимаю, что данный учет будет вестись в соответствии с требованиями законодательства Российской Федерации и в случае проверки у нас не будет проблем и штрафов.

Под качеством бухгалтерского учета я понимаю, что данный учет будет вестись в соответствии с требованиями законодательства Российской Федерации и в случае проверки у нас не будет проблем и штрафов.

– Предлагать пути финансовой оптимизации

Я ожидаю, что бухгалтер будет предлагать пути экономии. Я не жду, что бухгалтер будет заниматься оптимизацией налогообложения «всерьез», но я ожидаю, что он подскажет, где и как можно сэкономить. Например, когда лучше поменять режим налогообложения, или, например, если делать отчеты в банк по кредиту в электронном виде, то процент по кредиту будет меньше, и т.д.

– Оценивать с помощью отчетов в программе, как организация выглядит для контролирующих органов

В программе «1С:Бухгалтерия 8» (я думаю, и в других системах – тоже) есть отчеты, которые позволяют оценить то, как организацию видят извне проверяющие органы и, таким образом, оценить риск налоговой проверки.

Я ожидаю, что бухгалтер будет следить за этими показателями и в случае, если они окажутся неоптимальными, сообщит мне об этом и предложит пути исправления.

– Следить за изменениями законодательства и корректировать свою работу в соответствии с ними

Я ожидаю, что бухгалтер будет следить за изменениями законодательства в области учета и корректировать свою работу в соответствии с ними. Также, если это необходимо, он будет находить консультантов (аудиторов, юристов), которые смогут помочь ему в этом вопросе.

– Эффективно решать проблемы, не умалчивать о них

Я ожидаю, что он будет решать проблемы, а не приносить мне их. Однако, если бухгалтер столкнется с проблемой, которую он никак не может решить, он не будет об этом молчать, а явно сообщит мне о ней.

– Грамотно организовывать работу с контролирующими органами

Я ожидаю, что бухгалтер будет эффективно взаимодействовать с проверяющими органами, общаться с ними, разъяснять нашу позицию по тем или иным вопросам и отстаивать ее. Это включает в себя в том числе организацию работы таким образом, чтобы оперативно получать все запросы из контролирующих органов, и оперативно отвечать на них.

Это включает в себя в том числе организацию работы таким образом, чтобы оперативно получать все запросы из контролирующих органов, и оперативно отвечать на них.

– Уметь объяснить простыми словами тонкости бухгалтерского учета

Я ожидаю от бухгалтера, что он будет объяснять мне непонятные премудрости бухгалтерского учета, например давать объяснения что такое дебиторская задолженность, если мне это непонятно, либо что именно учитывается на 60м счете. То есть он сможет мне просто объяснить, как ведется бухгалтерский учет и не будет усложнять его лишний раз.

Ожидания в сфере ведения управленческого учетаЯ ожидаю, что бухгалтер будет заботиться о том, чтобы у меня была необходимая и достоверная информация, которая поможет мне в принятии управленческих решений и станет мне опорой в этих вопросах.

В разделе «Цель бухгалтерского учета» я описал, какой учет я считаю качественным, здесь я чуть-чуть расшифрую некоторые пункты:

1. «Содержат всю необходимую информацию, но при этом не содержат лишней информации»

«Содержат всю необходимую информацию, но при этом не содержат лишней информации»

Здесь имеется ввиду, что в предоставляемых отчетах все требуемые цифры будут предоставлены и не будет например такого, что « … ну, мы просто не успели еще посчитать себестоимость этих услуг, поэтому здесь пока стоит «ноль»».

С другой стороны, не должно быть такого, что подается множество ненужной информации, в которой сложно разобраться.

Я приведу пример: мне нужна была сумма фонда оплаты труда по предприятию. Бухгалтер долго готовила отчет. В итоге я получил отчет, содержащий: сумму долга сотруднику за предыдущий месяц, сумму выплат за этот, детально сумму начислений (оклад, надбавки, удержания и т.д.), сумму задолженности на конец текущего месяца. Это была табличка с множеством разных цифр. Все это очень познавательно, наверное, но я не получил ответ на главный вопрос: каков размер фонда оплаты труда.

Поскольку отчеты нужны руководителю, бухгалтеру конечно может быть сложновато «залезть ему в голову», поэтому важно выяснять, какую информацию и в каком виде руководитель хочет получить. И при необходимости помогать ему в этом, выясняя как он планирует использовать те или иные цифры.

И при необходимости помогать ему в этом, выясняя как он планирует использовать те или иные цифры.

2. «Предоставляются своевременно»

Я ожидаю, что все отчеты будут предоставляться своевременно и к установленному сроку (например, по текущим правилам, отчет о прибылях и убытках должен быть готов к 15 числу месяца, следующего за отчетным).

3. «Они понятны»

Это важный пункт. И здесь есть два момента. Во-первых, бухгалтер должен хорошо понимать те цифры, которые он предоставляет руководителю. Не должно быть такого, что в ответ на вопрос, что значит та или иная цифра, бухгалтер говорит, что «это просто 1С так показывает». Бухгалтеру надо разбираться в цифрах, которые он предоставляет, и хорошо ориентироваться в них – откуда они берутся, что на них влияет и т.д.

Во-вторых, вы можете встретиться с руководителем, который не знает, что ему нужно и не очень понимает цифр в предоставляемых отчетах. Тогда я считаю, что задачей бухгалтера будет помочь ему разобраться в них.

Тогда я считаю, что задачей бухгалтера будет помочь ему разобраться в них.

4. «Они достоверны»

Я ожидаю, что бухгалтер будет проверять цифры, которые предоставляет в отчете и может обеспечить их достоверность. Это достигается тем, что бухгалтер будет понимать, что кроется за теми или иными цифрами, а также будет проверять их и сопоставлять с другими отчетами.

5. «Данные из разных отчетов – сопоставимы»

По сути, это продолжение предыдущего пункта. Если все цифры во всех отчетах верные, то отчеты будут сопоставимы и не будет такого, что, например, в расшифровке по срокам долга контрагентов стоит одна цифра, а в балансе, в строке «дебиторы» – другая. Выполняя сверку отчетов друг с другом и придумывая контрольные соотношения, всегда можно обнаружить ошибку, если она есть, и исправить ее.

6. «Все необходимые дополнительные данные можно быстро получить»

Этот пункт тоже напрямую связан с предыдущими и дополняет их.

Дело в том, что если все данные в отчеты будут собираться из информационной системы, а не просто считаться на калькуляторе на основе разрозненной информации, то можно будет быстро получить расшифровку любой цифры, а также проверить ее.

Верно и обратное. Если сводные цифры в отчеты собираются не на основе данных информационной системы, или требуют дополнительной обработки в Excel или на калькуляторе, то почти со 100%-й вероятностью, они не будут верны.

Общие ожиданияЧто касается взаимоотношений с государством, то я ожидаю, что бухгалтер будет осознавать, что от того, насколько качественно он ведет бухгалтерский учет, может зависеть выживание организации.

Что касается управленческой отчетности, то я ожидаю, что бухгалтер будет осознавать, что его работа очень важна, т.к. управление организацией без корректных данных можно сравнить с ездой на автомобиле с поднятом капотом и без приборов.

Ввиду этого я ожидаю, что бухгалтер будет упрощать свою работу путем автоматизации и правильной организации работы.

В том числе я ожидаю, что он будет требовать от других качественного и своевременного исполнения работы. А если по чьей-то вине бухгалтер не может хорошо исполнять свои обязанности, то я рассчитываю, что он будет информировать меня о возникших проблемах, чтобы я мог уладить их.

Кроме этого, бухгалтер должен обеспечить, чтобы все его бумаги были в порядке. Я думаю, что из-за бардака в документах разорилось больше компаний, чем из-за финансового кризиса как такового.

Когда у вас нет системы хранения и управления документами, вы тратите кучу времени впустую. Просто вспомните, сколько иногда уходит времени на поиск той или иной бумажки из-за того, что, либо вы не положили ее на место, либо вообще не определили место для нее.

Я понимаю, может показаться, что сложно выполнить все написанное выше.

Но хороший бухгалтер, как правило, делает эту работу. Если посмотреть разброс заработных плат бухгалтеров, то он отличается в 3 – 4 раза от минимального до максимального уровня. Делает ли бухгалтер то, что написано выше – во многом влияет на это.

Поймите, что от вас многое зависит и ваша работа важна. Поэтому, если вы видите, что делаете не все из того, что от вас ожидается, то просто поговорите со своим руководителем и сделайте план, как приблизить свою деятельность к идеальной.

Удачи!

Вместе с этим читают:

4192 просмотра

Не совсем понимаю, чего вы хотите, но попытаюсь объяснить на пальцах. 1. Если обязанности главбуха выполняет директор, то он должен соответствовать требованиям, предъявляемым Законом к главному бухгалтеру. сам по себе бухгалтер (отмечу, не главный, а просто бухгалтер) должен соответствовать требованиям, предъявляемым к бухгалтеру, а не к главному бухгалтеру. Старый Закон принципиально ничем не отличался от нового. Старый Закон гласил: Новы Закон Положения те же. Только новый Закон ужесточил требования к главным бухгалтерам как таковым.  |

Топ-7 функций главного бухгалтера – объяснение!

Главбух в точности как спица в колесе, соединяющая обод колеса и ступицу, принимающую информацию. Он обрабатывает эту информацию, а затем возвращает обработанную информацию обратно туда, откуда она пришла. Вообще говоря, функция контролера охватывает в своем широком охвате и широких кривых все учетные функции, включая рекомендации руководству по поводу действий, которые следует предпринять в заданном наборе событий. обстоятельствах с целью полного устранения роли учреждения в деловых делах.

Главный бухгалтер известен в Соединенных Штатах Америки как контролер. Фактическое положение главного бухгалтера в бизнесе зависит от его собственных способностей и структуры управления бизнесом. Какой бы ни была должность главного бухгалтера, и каким бы именем он ни назывался, совершенно ясно одно, что его основная функция состоит в том, чтобы помогать руководству хорошо выполнять свою функцию.

Таким образом, функциями главного бухгалтера являются:

(1) Планирование контроля: Он устанавливает, координирует и управляет адекватным планом управления операциями. В соответствии с требованиями бизнеса такой план должен предусматривать бюджеты расходов, стандарты затрат, прогноз продаж, планирование прибыли и капиталовложений. Также устанавливается необходимый порядок реализации плана.

В соответствии с требованиями бизнеса такой план должен предусматривать бюджеты расходов, стандарты затрат, прогноз продаж, планирование прибыли и капиталовложений. Также устанавливается необходимый порядок реализации плана.

Включает в себя сравнение фактической производительности с заранее установленными стандартами, интерпретацию результатов и их отчетность для всех уровней управления. Это требует разработки адекватной и эффективной учетной политики.Это также включает в себя составление статистических отчетов.

(3) Оценка и консультации: Он включает в себя проверку обоснованности целей бизнеса и пытается оценить, в какой степени организационная структура, процедуры и принятые политики были эффективны для достижения этих целей, и сообщает об этом руководству. Это требует проведения консультаций со всеми сегментами вплоть до руководства, ответственного за политику или действия, касающиеся любого этапа деятельности бизнеса.

Налоговое планирование и его администрирование также входят в компетенцию бухгалтера по управленческому учету. Он также следит за надлежащим исполнением налоговой политики и процедур.

(5) Государственная отчетность:Бизнес должен представлять определенные отчеты о некоторых существенных фактах в различные государственные органы в соответствии с различным законодательством. Бухгалтер по управленческому учету контролирует и координирует подготовку отчетов для таких государственных органов.

(6) Защита активов:Бухгалтер по управленческому учету обеспечивает финансовую защиту активов предприятия посредством надлежащего внутреннего контроля и надлежащего страхового покрытия.

(7) Экономическая оценка: Внешние факторы, социальные условия и государственная политика постоянно влияют на бизнес. Поэтому бухгалтер по управленческому учету постоянно оценивает экономические и социальные силы и влияние правительства и интерпретирует их влияние на бизнес.

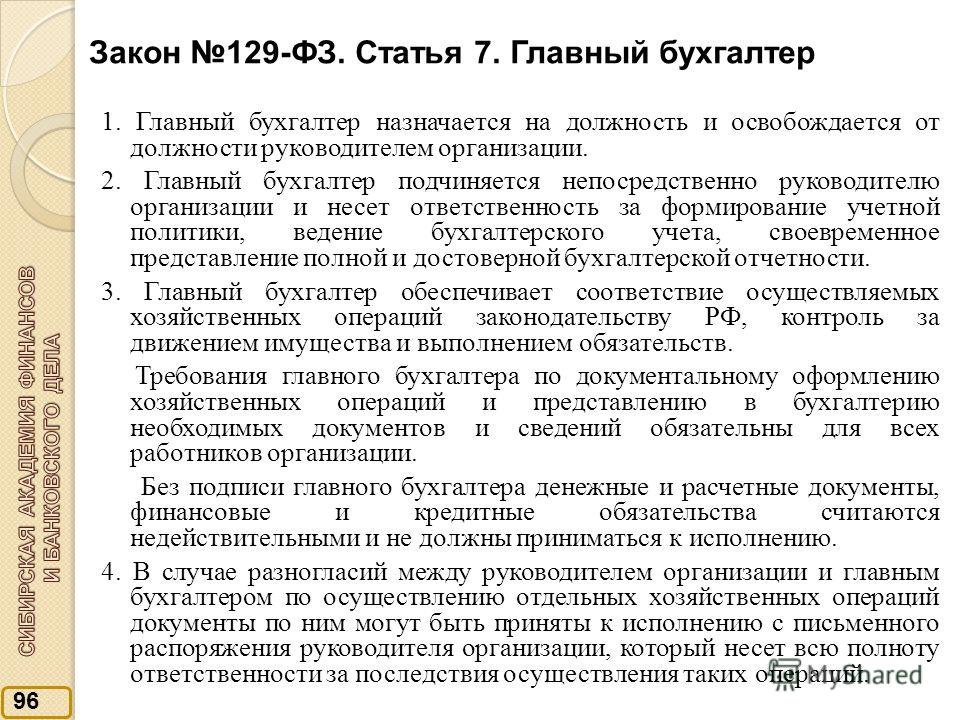

Нужен ли каждой компании главный бухгалтер?

Долгие годы традиционный российский учет строился по модели «одна компания – один главный бухгалтер», этот вопрос вызывает много вопросов. Именно поэтому мы решили ответить на часто задаваемый вопрос, нужен ли каждой компании главный бухгалтер.

Что говорит законодательство РФ? Федеральным законом № 402-ФЗ от 12.06.2011 №«О бухгалтерском учете» установлены юридические обязанности. В нем говорится (см. ниже прямые выдержки из Закона):

.- Бухгалтерский учет – формирование систематизированных баз данных и отчетность об активах, обязательствах, доходах, затратах и фактах хозяйственной деятельности

- Руководитель организации должен организовать бухгалтерский учет организации

- Для организации учета он должен выбрать один из 3 следующих вариантов:

а) иметь в штате главного бухгалтера

b) возложить ответственность за ведение бухгалтерского учета на любого другого уполномоченного сотрудника

в) заключить договор об уровне обслуживания на оказание бухгалтерских услуг

Следовательно:

- Каждая организация должна организовать свой бухгалтерский учет. Хотя это требование, это не обязательно требование иметь главного бухгалтера.

- Наличие главного бухгалтера — это только 1 из 3 возможных вариантов. Выбор наших клиентов – вариант «С», предложенный выше, а не вариант «А». Поэтому по закону у них не должно быть главного бухгалтера.

Хотя это требование, это не обязательно требование иметь главного бухгалтера.

Хотя это требование, это не обязательно требование иметь главного бухгалтера.Подпись Главного бухгалтера на всех обязательных отчетах больше не требуется, только подпись Руководителя организации.Поле для подписи главного бухгалтера есть только в нескольких старых и относительно редких отчетах.

Подписи на первичных учетных документах – исторически сложившиеся шаблоны обязательных документов имеют поле для подписи главного бухгалтера. Но на большинстве уставных шаблонов это уже не обязательно: каждая организация может создавать свои формы в рамках своей учетной политики.

С 1992 года Аккаунтор оказывает услуги бухгалтерского аутсорсинга в России.Наши бухгалтеры специализируются в различных отраслях, что вместе с нашими современными электронными решениями обеспечивает эффективный и безрисковый учет.

Признание доходов: советы в сложных обстоятельствах

Некоторые составители финансовой отчетности борются с применением руководства FASB по признанию выручки в определенных областях, по словам представителей SEC, выступавших в понедельник на конференции AICPA и CIMA, посвященной текущим разработкам SEC и PCAOB.

В частности, подготовители сталкиваются с трудностями при применении указаний принципала и агента; определение того, являются ли наблюдения за производительностью отдельными или отличными друг от друга; и определение возмещения, подлежащего выплате покупателю.Трудности настолько распространены, что заместитель главного бухгалтера SEC Джон Ваносдалл, CPA, сказал, что он ожидает, что процесс проверки FASB после внедрения приведет к некоторым корректировкам стандарта.

«Объем этих проблем, которые все еще существуют, является важным показателем того, что могут быть возможности для улучшения руководства», — сказал Ваносдалл.

Тем временем составители должны правильно применять текущие правила. Эти советы, которыми поделились представители SEC, могут помочь в этом процессе:

Эти советы, которыми поделились представители SEC, могут помочь в этом процессе:

- Понять руководство и факты. «В тех ситуациях, когда мы в конечном итоге возражаем против заключения компании, я считаю, что это часто происходит либо из-за простого непонимания требований руководства, либо из-за неспособности тщательно рассмотреть все конкретные факты и суть соглашения», — сказал Джонатан Уиггинс, CPA, заместитель главного бухгалтера SEC.

- Пройдите пятиэтапный процесс. «Вместо того, чтобы начинать оценку с каких-либо предвзятых представлений о том, что делает компания и кто ее клиенты, компания должна шаг за шагом проработать структуру и [FASB ASC Topic] 606», — сказал Виггинс.«Это позволяет им определить характер обещания компании и идентифицировать клиента».

- Будьте готовы выносить суждения. Стандарт признания выручки в значительной степени основан на принципах, поэтому Виггинс ожидает, что компании столкнутся с проблемами, требующими значительных суждений. «В процессе консультаций мы всегда придерживаемся подхода, основанного на хорошо аргументированных и поддерживаемых суждениях, основанных на фактах конкретной модели фактов, основанных на соответствующих правилах и принципах бухгалтерского учета, которые также учитывают полезность и прозрачность полученная информация предоставлена инвесторам», — сказал Виггинс.

«В процессе консультаций мы всегда придерживаемся подхода, основанного на хорошо аргументированных и поддерживаемых суждениях, основанных на фактах конкретной модели фактов, основанных на соответствующих правилах и принципах бухгалтерского учета, которые также учитывают полезность и прозрачность полученная информация предоставлена инвесторам», — сказал Виггинс.

«В процессе консультаций мы всегда придерживаемся подхода, основанного на хорошо аргументированных и поддерживаемых суждениях, основанных на фактах конкретной модели фактов, основанных на соответствующих правилах и принципах бухгалтерского учета, которые также учитывают полезность и прозрачность полученная информация предоставлена инвесторам», — сказал Виггинс.- Помните об инвесторах. «Внимательное рассмотрение компанией того, что важно для инвесторов, действительно может обеспечить надлежащий контекст для компании, чтобы сделать эти важные суждения, а также может помочь компании определить, как лучше всего описать эти важные суждения в своих раскрытиях», — сказал Виггинс.

- Обратитесь за помощью. FASB, SEC и другие разработчики стандартов и регулирующие органы приветствуют вопросы о применении.«Я настоятельно рекомендую инвесторам, составителям, аудиторам и другим лицам продолжать взаимодействовать с разработчиками стандартов и, не говоря уже о [Управлении главного бухгалтера SEC]», — сказал Виггинс.

Ваносдалл сказал, что некоторые из наиболее частых тем, по которым SEC получает консультации, включают признание выручки, долг и собственный капитал, представление финансовой отчетности, финансовые активы и производные инструменты, а также консолидацию.

— Кен Тисиак ( Кеннет[email protected] ) является главным редактором JofA .

SEC называет нового главного бухгалтера, вы никогда не догадаетесь, где он работал до

Вам понравился этот дурацкий заголовок Upworthy? Это заставило вас нажать на это? Извините, вы скоро разочаруетесь.

Сегодня Комиссия по ценным бумагам и биржам объявила о назначении Джеймса Шнурра своим главным бухгалтером.

Г-н Шнурр приступит к исполнению своих обязанностей в октябре.Он заменит Пола А. Бесвика, который присоединился к команде SEC в сентябре 2007 года и занимал должность главного бухгалтера с 2012 года.

Управление главного бухгалтера Комиссии по ценным бумагам и биржам отвечает за установление и обеспечение соблюдения политики бухгалтерского учета и аудита, а также за повышение профессиональной эффективности аудиторов публичных компаний.

«Обширный опыт Джима в области бухгалтерского учета, отчетности и управления рисками поможет укрепить доверие инвесторов, привлекая компании к ответственности за их требования к финансовой отчетности», — сказала председатель SEC Мэри Джо Уайт. «Его глубокие знания стандартов бухгалтерского учета и аудита в сочетании с его обширным опытом взаимодействия с регулирующими органами и разработчиками стандартов бухгалтерского учета и аудита будут иметь неоценимое значение для Комиссии».

Офис работает над повышением прозрачности и достоверности финансовой отчетности, а также над тем, чтобы финансовая отчетность представлялась объективно и вызывала доверие.

Офис работает над повышением прозрачности и достоверности финансовой отчетности, а также над тем, чтобы финансовая отчетность представлялась объективно и вызывала доверие.Откуда Джим почерпнул весь этот обширный опыт в области бухгалтерского учета, отчетности и управления рисками? Мы оба знаем, что это было не на улице.

Шнурр получил степень бакалавра в Колледже Святого Креста и степень магистра делового администрирования в Рутгерсе. Оттуда он начал работать в Deloitte в 1975 году и стал партнером в 1985 году. На момент своего недавнего выхода на пенсию он был заместителем председателя и старшим директором по профессиональной практике. Финансовая отчетность и отчетность по ценным бумагам и биржам для публичных компаний были полностью его конек, так что он знает, что происходит.

На момент своего недавнего выхода на пенсию он был заместителем председателя и старшим директором по профессиональной практике. Финансовая отчетность и отчетность по ценным бумагам и биржам для публичных компаний были полностью его конек, так что он знает, что происходит.

В этом нет ничего удивительного, так как «люди, знакомые с этим вопросом» (медийный код для крыс) рассказали, что Шнурр был фаворитом на этот пост еще в июле.

Действительно, кто еще это должен был быть? Революционная, разнообразная фигура из-за пределов освященных залов клуба добрых мальчиков государственного бухгалтерского учета? ЛОЛ, да конечно.

Последние вакансии в сфере бухгалтерского учета — подайте заявку сейчас:

Есть что добавить к этой истории? Сообщите нам по электронной почте, в Твиттере или отправьте текстовое сообщение или позвоните по номеру горячей линии 202-505-8885. Как всегда, все советы анонимны.

Институциональные инвесторы призывают председателя SEC Генслера назначить главного бухгалтера, который понимает потребности инвесторов

В письме новому председателю SEC Гэри Генслеру Совет институциональных инвесторов (CII) призвал его назначить главного бухгалтера, который «глубоко понимает и понимает потребности инвесторов», в соответствии с рекомендацией Консультативного совета SEC от 2008 года. Комитет по совершенствованию финансовой отчетности.Комитет заявил, что инвесторы являются «основными потребителями финансовых отчетов».

Комитет по совершенствованию финансовой отчетности.Комитет заявил, что инвесторы являются «основными потребителями финансовых отчетов».

«Мы полностью согласны с выводом Комитета о том, что при разработке политики финансового учета и отчетности следует уделять первостепенное внимание взглядам инвесторов», — написал Генслеру 22 апреля 2021 года генеральный юрисконсульт CII Джеффри Махони.

CII представляет пенсии, фонды и пожертвования, которые вместе управляют активами на сумму около 4 триллионов долларов.

«С квалифицированным инвестором или представителем инвестора, возглавляющим Управление главного бухгалтера, эта долгожданная цель будет достигнута с гораздо большей вероятностью», — писал Махони.«Эта цель особенно своевременна и уместна, учитывая интерес инвесторов к отчетности в области устойчивого развития и ее взаимосвязи с финансовым учетом и отчетностью».

Генслер, возглавивший агентство 19 апреля, занимается назначением руководителей подразделений и старших сотрудников в своем офисе. Первым нанятым крупным подразделением является Алекс О в качестве директора по правоприменению. Она была партнером в Paul, Weiss, Rifkind, Wharton & Garrison LLP и сопредседателем Группы практики по борьбе с коррупцией и FCPA.

Первым нанятым крупным подразделением является Алекс О в качестве директора по правоприменению. Она была партнером в Paul, Weiss, Rifkind, Wharton & Garrison LLP и сопредседателем Группы практики по борьбе с коррупцией и FCPA.

Письмо влиятельной группы появилось, когда некоторые защитники прав инвесторов были обеспокоены неправомерным влиянием бухгалтерской профессии, особенно фирм Большой четверки. Главные бухгалтеры и их заместители были из одной из фирм «Большой четверки», и некоторые критики были обеспокоены проблемами вращающихся дверей: они приходят из «большой четверки» и возвращаются к своим бывшим работодателям из «большой четверки» после работы в SEC в течение несколько лет.

Приоритеты нормотворчества

В отдельном письме в SEC Махони из CII составил список нескольких нормотворческих вопросов, которым, по мнению группы, комиссия должна отдать приоритет.Председатель регулирующего органа устанавливает повестку дня.

В апреле 2019 года CII обратилась в SEC с просьбой написать правило, требующее от публичных компаний четко объяснять, почему и как они используют скорректированные финансовые показатели в разделе «Обсуждение и анализ вознаграждения» (CD&A) заявления о доверенности. Это то, что тогдашний комиссар SEC Роберт Джексон сказал Thomson Reuters, что, по его мнению, комиссия должна серьезно рассмотреть это. Джексон был в шорт-листе на пост председателя Комиссии по ценным бумагам и биржам, когда президентом был избран Джозеф Байден.

Это то, что тогдашний комиссар SEC Роберт Джексон сказал Thomson Reuters, что, по его мнению, комиссия должна серьезно рассмотреть это. Джексон был в шорт-листе на пост председателя Комиссии по ценным бумагам и биржам, когда президентом был избран Джозеф Байден.

CII обратился к регулятору рынка с просьбой пересмотреть свои правила, чтобы компании были вынуждены следовать требованиям, которые регулируют меры, не относящиеся к GAAP, при определении заработной платы генерального директора, чтобы убедиться, что показатели не вводят в заблуждение. Однако SEC в то время дала понять, что это правило не будет работать.

Организация инвесторов обеспокоена тем, что показатели, отличные от GAAP, раньше были исключением в отчетах комитета по вознаграждениям, но теперь они стали правилом. В целом компании часто используют показатели, отличные от GAAP, потому что они улучшают их финансовые перспективы.В вопиющих случаях Audit Analytics заметил, что некоторые компании дважды корректировали показатели вознаграждения руководителей, помечая показатели как в отчетах о доходах, так и в заработной плате руководителей одинаковым образом, но рассчитывая показатели по-разному.

«CD&A — самый важный источник информации, используемый инвесторами при оценке вознаграждения руководителей, — написал Махони 22 апреля. — Инвесторы часто пытаются понять, как компании оценивают эффективность при утверждении крупных компенсационных пакетов.Необходимость ясности особенно уместна в контексте CD&A, потому что акционеры регулярно голосуют с совещательным голосом по вознаграждениям руководителей — каждый год в большинстве публичных компаний. CD&A также информирует инвесторов о понимании управления корпорацией в целом и при голосовании на выборах директоров».

Среди других приоритетов CII заявила, что SEC также должна завершить работу над предложением от июля 2015 года в выпуске № 33-9861 «Стандарты листинга для восстановления ошибочно присужденной компенсации».Раздел 954 Закона Додда-Франка уполномочил SEC принять правило, требующее от публичных компаний возмещать бонусы, выплаченные руководителям, если будет обнаружено, что компания исказила свои финансовые результаты. Он предназначен для того, чтобы отговорить руководителей от совершения сомнительных действий, которые временно повышают цены на акции, но в конечном итоге приводят к исправлению финансовой отчетности. сек. 954 ПЛ111-203

Он предназначен для того, чтобы отговорить руководителей от совершения сомнительных действий, которые временно повышают цены на акции, но в конечном итоге приводят к исправлению финансовой отчетности. сек. 954 ПЛ111-203

Предложение является более строгим и более широким по своему охвату, чем возврат в соответствии с разделом 304 Закона Сарбейнса-Оксли от 2002 года.Требования будут вызваны пересчетом бухгалтерского учета и охватят более широкую группу руководителей, а не только финансовых директоров и генеральных директоров. Руководителей также не нужно будет признавать виновными в неправомерных действиях, чтобы вернуть компенсацию. Компании, которые не соблюдают это правило, рискуют потерять листинг на фондовой бирже.

Когда Джей Клейтон стал председателем Комиссии по ценным бумагам и биржам в 2017 году, он в основном отдавал приоритет правилам, которые отвечали потребностям бизнеса и жалобам на то, что требования публичного рынка слишком обременительны.

«CII признает наблюдение председателя SEC Клейтона о том, что «несколько компаний. . . [иметь возврат] политику, [которая] выходит за рамки того, что требовалось бы при Додде-Франке», — написал Махони. «И что возвраты по причинам, отличным от бухгалтерских пересчетов Додда-Франка, поддерживаются политикой CII и политикой некоторых наших членов. Мы, однако, отмечаем, что, несмотря на требования Додда-Франка, политика возврата некоторых компаний в отношении пересчета по-прежнему требует доказательств неправомерных действий, а в некоторых публичных компаниях политика возврата все еще существует. Мы считаем, что доработка предложения SEC от 2015 года устранит недостатки в текущей практике и улучшит корпоративное управление за счет установления минимального стандарта политики возврата в публичных компаниях.

. . [иметь возврат] политику, [которая] выходит за рамки того, что требовалось бы при Додде-Франке», — написал Махони. «И что возвраты по причинам, отличным от бухгалтерских пересчетов Додда-Франка, поддерживаются политикой CII и политикой некоторых наших членов. Мы, однако, отмечаем, что, несмотря на требования Додда-Франка, политика возврата некоторых компаний в отношении пересчета по-прежнему требует доказательств неправомерных действий, а в некоторых публичных компаниях политика возврата все еще существует. Мы считаем, что доработка предложения SEC от 2015 года устранит недостатки в текущей практике и улучшит корпоративное управление за счет установления минимального стандарта политики возврата в публичных компаниях.

Эта статья впервые появилась в выпуске «Учет и соблюдение требований » от 27 апреля 2021 г., доступном на Checkpoint.

Подпишитесь на нашу электронную рассылку Checkpoint Daily Newsstand, чтобы получать все последние новости о налогах, бухгалтерском учете и аудите, доставляемые на ваш почтовый ящик каждый будний день. Это бесплатно!

Это бесплатно!

Главный бухгалтер Работа с Texas Tech University – Science Sciences Sciences Sciences

Главный бухгалтерГлавный бухгалтер

Орг Уровень 1

Texas Tech Univ Science CTR

Орг Уровень 7

691032 – Региональные операции

Описание должности

Выполняет особо ответственные бухгалтерские функции согласно установленные процедуры, требующие знания сложного бухгалтерского учета системы; отвечает за сбор и анализ данных; работает под общий надзор с возможностью технического суждения.Мая контролировать подчиненных сотрудников.

Идентификатор заявки

26340BR

Требуется командировка

Нет

Уровень оплаты труда Максимум

90 индивидуальный выбранный.Основные/основные функции

• Готовит различные отчеты для управляющего директора по финансам и

Администрация.

• Координирует свои действия с различными науками о здоровье Техасского технологического университета. Отделы Центра (TTUHSC), включая Управление использованием,

Контракты и кредиторская задолженность для обеспечения быстрого и точного

оплата счетов поставщиков.

Отделы Центра (TTUHSC), включая Управление использованием,

Контракты и кредиторская задолженность для обеспечения быстрого и точного

оплата счетов поставщиков.

• Придерживается институциональной и ведомственной политики безопасности и

процедуры.

• Решайте проблемы с поставщиками и платежами по мере необходимости.

• Отвечает за поддержание целостности базы данных

информацию и иметь возможность предоставлять отчеты из базы данных, когда

просил.

• Ответственный за кодирование и ввод всех управляемых услуг (MC)

закупки карты закупок в систему учета ежемесячно.

• Отвечает за поддержание целостности базы данных

информацию и иметь возможность предоставлять отчеты из базы данных, когда

просил.

• Утверждение счетов за техническую покупку. Застраховать копии счетов-фактур было

подписано соответствующим утверждающим лицом и приложено к

Заказ на покупку. Убедитесь, что получение предметов было завершено в

Заказ на покупку.

• Ответственный за подготовку двухгодичных предложений для клиники Unit

запасы.

• Отвечает за обработку счетов подразделения на оплату

• Вводит MC, исправляющий ваучеры журнала, в Banner Gateway

система.

• Отвечает за проверку баннера регионального медицинского учреждения (RMF)

Бухгалтерские книги, обработка счетов психического здоровья для оплаты и для

обзор бухгалтерских книг Mental Health Banner.

Этот ценный член команды должен выполнять работу таким образом, чтобы

отражает ценности TTUHSC:

• ОДНА КОМАНДА объединяет и включает в себя различные точки зрения для достижения нашей

миссия

• ДОБРОЕ СЕРДЦЕ превзойти ожидания с добрым сердцем, руками помощи,

и позитивный настрой

• ЧЕСТНОСТЬ быть честным и заслуживающим доверия, даже когда никто

смотрите

• ВИЗИОНЕР развивайте новаторские идеи, смелые исследования и

новаторский дух

• BEYOND SERVICE создавать и доставлять позитивные определяющие моменты

Предлагаемые льготы

• Щедрый оплачиваемый отпуск, отпуск по болезни и график отпусков

• 100% оплачиваемое медицинское страхование для штатных сотрудников, 50% оплачиваемое

иждивенцы

• Стоматология, зрение, долгосрочная и краткосрочная инвалидность

преимущества.

• Пенсионный план штата Техас со сроком действия 5 лет.

• Прощение за обучение государственных служащих и помощь в оплате обучения

непрерывное образование

• Страхование медицинской ответственности для всех лицензированных медицинских услуг

сотрудники.

• И многое другое.

Грант финансируется?

№

Минимальный уровень оплаты труда

Компенсация соразмерна квалификации работника индивидуальный выбранный.

База оплаты

Почасовая оплата

Место работы

Лаббок

Предпочтительная квалификация

•

• Использование и знание персонального компьютера и бухгалтерского программного обеспечения

программы.

• Использование и знание компьютерных врачей и больниц

программы.

Campus

Campus

HSC – исправление Управляемого здравоохранения

Отдел

Региональная администрация Операции

Требуемые вложения

Обложка, профессиональные / личные ссылки, резюме / CV

Тип работы

Полный рабочий день

Справка о заработной плате

Компенсация соразмерна квалификации работника

индивидуально подобранные и бюджетные ориентиры найма

отдел, а также институциональный план оплаты. Для дополнительных

информацию, пожалуйста, обратитесь к институциональному плану оплаты на

Веб-страница отдела кадров.

Для дополнительных

информацию, пожалуйста, обратитесь к институциональному плану оплаты на

Веб-страница отдела кадров.

рабочая группа

первая линия Другое admn

Случайные обязанности

Shift

Shift

День

EEO Заявление

В качестве работодателя EEO / AA, система Texas Tech University компоненты не будут дискриминировать в нашей практике найма на основе о расе, этнической принадлежности, цвете кожи, религии, поле, сексуальных ориентация, гендерная идентичность, национальность, возраст, инвалидность, генетическая информация или статус защищенного ветерана.

Требуемая квалификация

Требуется степень бакалавра в области финансов плюс четыре года опыт работы, желательно в колледже или университете окружающая обстановка.

военно-морской флот поступил классификационный код

LS

армии

89A

89A

8000A

6F0x1

Морской военный профессиональный специальный код

3451, 3408, 8844

Закон Жанны Клери

Жанна Клери Раскрытие информации о политике безопасности кампуса и кампуса

Закон о криминальной статистике — это федеральный закон, требующий от колледжей и

университеты, участвующие в федеральных программах финансовой помощи

вести и раскрывать статистику преступности и безопасности в кампусе

Информация. К 1 октября каждого года учреждения должны публиковать

и распространять свою ежегодную политику безопасности кампуса и преступность

Статистический отчет (ASR) для нынешних и будущих студентов и

сотрудники. Вы можете найти этот отчет на нашем веб-сайте по адресу:

https://www.ttuhsc.edu/emergency/clery-report.aspx

.

К 1 октября каждого года учреждения должны публиковать

и распространять свою ежегодную политику безопасности кампуса и преступность

Статистический отчет (ASR) для нынешних и будущих студентов и

сотрудники. Вы можете найти этот отчет на нашем веб-сайте по адресу:

https://www.ttuhsc.edu/emergency/clery-report.aspx

.

Главный бухгалтер SEC подводит итоги деятельности и приоритетов: какой год! : Блог TheCorporateCounsel.net

7 декабря 2021 г.

Вчера исполняющий обязанности главного бухгалтера Комиссии по ценным бумагам и биржам США Пол Мюнтер опубликовал это заявление, чтобы подвести итоги деятельности Управления главного бухгалтера в 2021 году и предсказать, что может произойти.Нередко глава ОСА делает подобное заявление ближе к концу года (вот прошлогоднее). Версия этого года привлекла мое внимание, потому что она напоминает о множестве сложностей, которые возникли в 2021 году — как список BuzzFeed «Лучшее за 21 год», но для учета. Например:

Например:

1. Бухгалтерский учет SPAC – говоря о BuzzFeed и де-SPAC… в этом году OCA получило большое количество консультаций по вопросам бухгалтерского учета для IPO компаний, включая те, которые выходят на IPO через SPAC.В заявлении подтверждается важность обеспечения наличия соответствующего персонала и процессов для подготовки финансовой отчетности в соответствии с ОПБУ США, применимыми к государственным коммерческим организациям, что будет включать отмену любых ранее избранных альтернативных методов учета Совета частных компаний, доступных для частных компаний и , в зависимости от статуса эмитента, более ранние даты вступления в силу большинства стандартов.

2. Признание выручки — Как и в наблюдениях, которыми OCA делилось в прошлом, консультации по выручке многочисленны и часто связаны с определением обязательств компании к исполнению, включая анализ принципала и агента, идентификацию клиента компании ( с), и учет возмещения, подлежащего уплате покупателю.

3. Crypto . Хотя OCA приветствует конструктивный диалог о том, можно ли пересмотреть стандарты бухгалтерского учета, чтобы лучше отразить основные экономические аспекты транзакций с цифровыми активами или бизнес-моделей, это заявление напоминает заинтересованным сторонам, что существует надежная система бухгалтерского учета. и обеспечивает основу для учета и отчетности по этим активам и связанным с ними операциям. Применение существующего руководства по бухгалтерскому учету часто требует суждений и зависит от конкретных фактов и обстоятельств эмитента.В заявлении также подчеркивается, что работа FASB и IASB по рассмотрению отзывов, полученных в ходе их соответствующих процессов консультаций по повестке дня, будет иметь важное значение в этой области.

4. Независимость аудитора . Это заявление повторяет октябрьские комментарии Munter о важности независимости аудитора. Он отмечает, что количество консультаций по вопросам независимости аудиторов увеличилось.

5. Надзор PCAOB – В заявлении затрагиваются полномочия Комиссии по надзору за PCAOB, в том числе путем назначения членов правления, и отмечается, что OCA консультирует Комиссию относительно ее обязанностей. В прошлом месяце SEC объявила о назначениях новых членов PCAOB (некоторые республиканские члены Комитета Палаты представителей по финансовым услугам и Подкомитета по защите инвесторов, предпринимательству и рынкам капитала недавно запросили расследование отстранения Билла Дунке в начале этого года, но заявление не погружается в эту драму).

6.

Применяя стандарт, основанный на принципах Правила 2-01 Положения SX, сотрудники OCA последовательно высказывали мнение о том, что будет трудно прийти к выводу, что бухгалтер может считаться объективным и беспристрастным в соответствии с общим стандартом, когда аудитор оказал услуги в любой из периодов, включенных в отчет, которые противоречат одному из четырех руководящих принципов Правила.

Применяя стандарт, основанный на принципах Правила 2-01 Положения SX, сотрудники OCA последовательно высказывали мнение о том, что будет трудно прийти к выводу, что бухгалтер может считаться объективным и беспристрастным в соответствии с общим стандартом, когда аудитор оказал услуги в любой из периодов, включенных в отчет, которые противоречат одному из четырех руководящих принципов Правила. Роль OCA в нормотворчестве — OCA участвует в нормотворческой работе SEC по раскрытию информации о климатических рисках. Это включает в себя участие в международных стандартах финансовой отчетности, что было большой темой для обсуждения, когда речь заходит о стандартизации раскрытия ESG. OCA также участвовала в нормотворчестве в отношении рисков инвестиций в компании, ведущие деятельность в Китае, и влияния различных типов пересчетов на компенсационные выплаты руководителям.

Роль OCA в нормотворчестве — OCA участвует в нормотворческой работе SEC по раскрытию информации о климатических рисках. Это включает в себя участие в международных стандартах финансовой отчетности, что было большой темой для обсуждения, когда речь заходит о стандартизации раскрытия ESG. OCA также участвовала в нормотворчестве в отношении рисков инвестиций в компании, ведущие деятельность в Китае, и влияния различных типов пересчетов на компенсационные выплаты руководителям.– Лиз Данши

Автор: Лиз Данши

Постоянная ссылка: https://www.thecorporatecounsel.net/blog/2021/12/secs-chief-accountant-recaps-activities-priorities-what-a-year.html

.