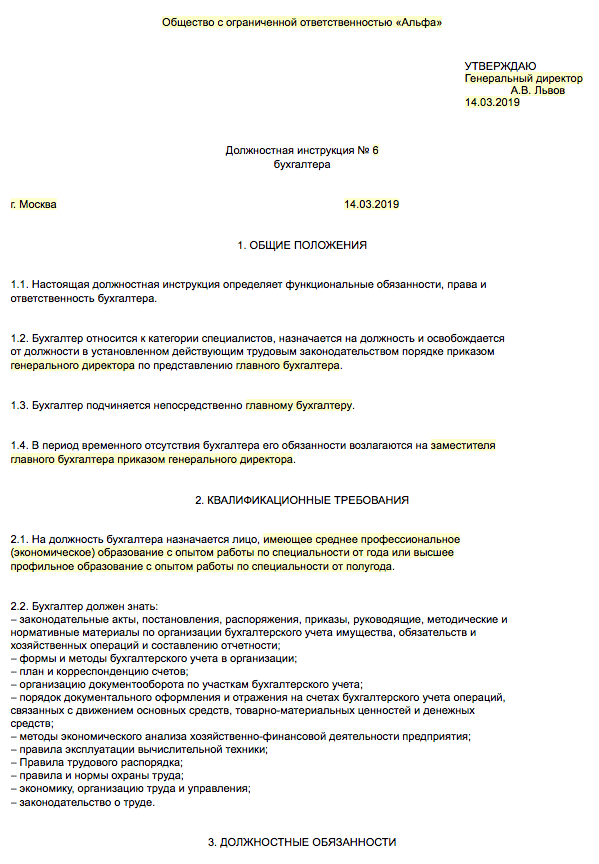

Должностная инструкция бухгалтера первичной документации: Обязанности бухгалтера по первичной документации

Обязанности бухгалтера по первичной документации | Обязанности бухгалтера на первичке — Контур.Бухгалтерия

Крупные организации нанимают целый бухгалтерский отдел, чтобы справляться с объемным учетом, и в бухгалтерии обязательно есть специалист, который занимается первичной документацией. Разберем обязанности бухгалтера по первичке и особенности его работы.

Должность бухгалтера по первичке и ее особенности

Бухгалтер по первичной документации принимает и обрабатывает накладные и акты, транспортные документы, товарные чеки, счета-фактуры и другие первичные документы. Он может работать в компании, которая занимается торговлей, перевозками, строительством — главное, в этой организации большой поток первички, так что для ее обработки требуется отдельный специалист или даже целый отдел.

Работникам на этой должности приходится кропотливо проверять данные в документах и переносить их в учетную систему, так что главные требования к такому специалисту — внимательность, аккуратность, усидчивость, готовность выполнять монотонную работу.

Еще одно отличие этой профессии во многих случаях — неравномерность нагрузки. В конце отчетного квартала, когда в учетную систему нужно внести полученные первичные документы от поставщиков, часто копится много первички. В этот период многие бухгалтеры по первичке работают в авральном режиме.

Должностные обязанности бухгалтера по первичке

Для бухгалтера по первичной документации есть должностная инструкция, в которой перечислены основные ежедневные обязанности специалиста. Во многом эти обязанности зависят от участка учета, который поручен бухгалтеру. Вот их приблизительный список:

- заполнение исходящих первичных документов;

- своевременный сбор у сотрудников и контрагентов документации;

- проверка полученных документов на правильность заполнения и соответствие законам РФ;

- своевременное внесение полученных документов в учетную систему — именно эта задача часто отнимает большую часть времени бухгалтера по первичке;

- оформление на основе внесенных в учетную программу документов корреспонденции по счетам бухучета;

- оформление регистров учета для обобщения поступившей информации;

- подготовка сводных отчетов для внутреннего и внешнего пользования, особенно для главного бухгалтера компании;

- контроль над правильностью документооборота;

- формирование комплектов документации;

- передача в архив бумажных оригиналов первички;

- участие в инвентаризации на предприятии, помощь в фиксации итогов ревизии;

- при необходимости — участие в работе по оптимизации процесса сбора, проверки и ввода первички в систему учета.

Бухгалтер по первичной документации должен владеть такими знаниями и умениями:

- законы и нормативно-правовые акты РФ, которые регулируют документооборот и архивное дело;

- налоговые, бухгалтерские и финансовые законы;

- внутренние документы компании;

- нормы заполнения первичных документов на бумаге и в электронном виде;

- правила работы с 1С или другой бухгалтерской программой, базами данных, сервисами передачи отчетности и электронных счетов-фактур;

- правила хранения документов и правила ведения архива.

Вспомогательные инструменты бухгалтера по первичке

В работе бухгалтеру помогают не только доступ к законодательной базе и приспособления для хранения бумаг — файлы, папки, стеллажи — но и техническое оборудование, а также компьютерные программы.

Конечно, специалисту важно освоить бухгалтерскую программу, в которой ведется учет на предприятии. Ежедневная обязанность бухгалтера по первичке — создавать в этой программе исходящие документы и вносить в нее входящую документацию с бумажных оригиналов, полученных от контрагентов компании.

Ввод документов в систему отнимает до 70% рабочего времени бухгалтера, и для облегчения этой задачи есть технологические решения:

- электронный документооборот — для этого нужно подключиться к оператору ЭДО или подключить бухгалтерскую программу с ЭДО, а еще договориться со своими контрагентами об обмене электронными документами;

- интеграция учетной программы с интернет-банком для автозагрузки банковской выписки;

- система для автоматизации ввода в учетную систему сканов первичных документов.

К сожалению, даже подключение к ЭДО не избавляет компанию от потока бумажной первички, потому что некоторые контрагенты продолжают работать по-старинке и присылать оригиналы на бумаге. Поэтому системы распознавания хорошо дополняют ЭДО. Принцип работы системы по автовводу первички прост:

- бухгалтер сканирует оригинал документа или получает от контрагента скан, если тот не может вовремя передать оригиналы;

- отправляет скан на распознавание — система прочитывает реквизиты и поля накладной, переносит значения в черновик соответствующего документа в учетную систему;

- бухгалтер проверяет правильность распознавания данных и проводит документ.

Попробуйте автоматизировать ввод накладных в вашей компании — подключите веб-сервис Контур.Бухгалтерия: здесь есть простой ввод первички с помощью ЭДО, системы распознавания и автозагрузки банковской выписки. А еще — учет, налоги, зарплата, отчетность и другие инструменты для директора и бухгалтера небольшой компании. Тестируйте систему бесплатно 14 дней.

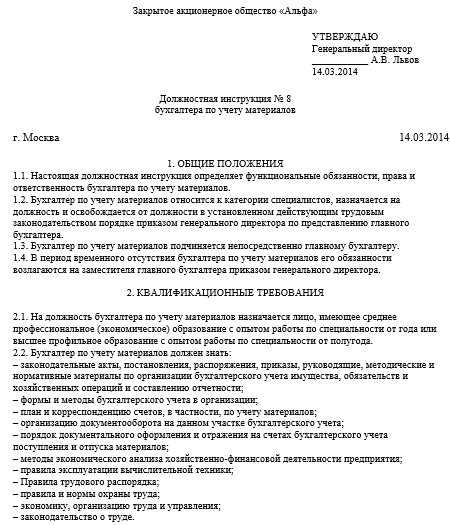

Должностная инструкция бухгалтера по первичной документации

Требования к специалисту

Должностная инструкция разрабатывается с учетом особенностей выполняемых трудовых функций. В 2021 году требования к квалификации, обязанности бухгалтера на первичку в должностной инструкции следует описывать в соответствии с ЕКСД, если отсутствуют специальные отраслевые условия, установленные законодательством или нормативно-правовыми актами. При наличии таковых работодатель использует профстандарт 08.002 «Бухгалтер». Порядок применения и обязательное использование профстандартов введено ФЗ № 122 от 02.

Требования к специалисту по работе с первичной документацией в бухгалтерии в ЕКСД и профстандарте различны. В ЕКСД они выше и по уровню образования, и по стажу.

Профстандарт не предъявляет требований о высшем образовании. Понижены показатели стажа, но бухгалтер на первичную документацию без опыта работы на категорию претендовать по-прежнему не сможет. Современная тенденция — наличие профессиональной переподготовки для перехода в более высокую категорию. Профпереподготовка позволяет привести в соответствие квалификационные требования к бухгалтеру первичной документации и получить I и II категорию, не изменяя базовое среднее образование.

Что входит в обязанности сотрудника на первичке

ЕКСД не описывает отдельно эти функции. При формировании раздела должностной инструкции (ДИ) специалиста необходимо выбрать специфические действия, относящиеся к этому функционалу.

Профстандарт содержит должностные обязанности СПД в трудовой функции 3.![]() 1.1 «Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта». Если у специалиста по первичке нет дополнительных трудовых функций, перечисленные трудовые действия переносят в текст должностной инструкции. Разделы «Трудовые функции» и «Должностные обязанности» выглядят следующим образом:

1.1 «Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта». Если у специалиста по первичке нет дополнительных трудовых функций, перечисленные трудовые действия переносят в текст должностной инструкции. Разделы «Трудовые функции» и «Должностные обязанности» выглядят следующим образом:

Должностная инструкция

Структура инструкции, описывающей функции бухгалтера на первичную документацию, имеет особенности, если подготовлена на основе профстандарта.Раздел «Общие положения» традиционно содержит сведения о НПА, на основе которых ДИ разрабатывалась, описывает категорию и требования к образованию и стажу.

В этой же части фиксируются необходимые знания и умения.

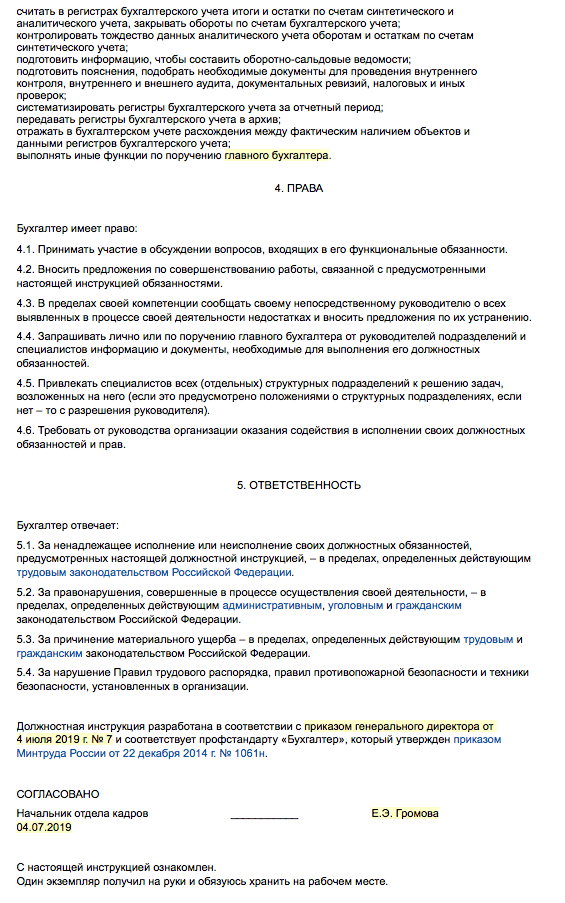

Права работника

Профессиональный стандарт предполагает взаимодействие специалиста с руководителем по всем фактам нарушения правил формирования и передачи учетной документации. Это отражено в разделе, описывающем права (п. 4.4).

Ответственность и заключительный раздел

Раздел составляется на основе действующего законодательства, регулирующего ответственность сотрудников при исполнении трудовых функций. Формулировки общие, иногда содержат ссылки на нормы актуального права и ЛНА (если это требуется в соответствии со спецификой занятости).

Формулировки общие, иногда содержат ссылки на нормы актуального права и ЛНА (если это требуется в соответствии со спецификой занятости).

Должностные обязанности бухгалтера по первичной документации

Содержание статьи:

Данная должностная инструкция бухгалтера по первичной документации разработана и представлена в качестве образца для адаптации к условиям вашего предприятия.

Помните, что для наиболее эффективной рабочей деятельности данного специалиста вам необходимо предотвратить внесение в документ неясных или неточных фраз и предложений с возможным двойным пониманием.

Должностная инструкция

1. Общие положения

1.1. Порядок приема и увольнения бухгалтера по первичной документации.

Работник, занимающий данную должность, будет относиться к категории специалистов (технического персонала), прием и увольнение его возможны только на основании изданного руководителем организации приказа (распоряжения).

1.2. Порядок подчинения

Примечание. Этот пункт должен содержать всю информацию, касающуюся порядка подчинения данного специалиста его непосредственному руководству.

1.3. Нормативная база

Производственная деятельность данного специалиста основывается на знании и исполнении им требований:

- специальных нормативных документов, содержащих основные понятия бухгалтерского учета;

- методических материалов, рекомендаций, пособий;

- внутренних документов организации, в том числе и принятого на предприятии Устава;

- правил утвержденного внутреннего трудового распорядка;

- приказов и распоряжений руководителя организации и своего непосредственного руководства;

- положений своей должностной инструкции.

Работник обязан уметь использовать свои знания в практической работе, не допуская при этом ошибок, неточностей недоразумений.

1.4. Требования к компетенции

Обязанности бухгалтера могут быть возложены только на тех работников, которые имеют среднее профильное (бухгалтерское, экономическое) образование.

1.5. Замещение

Примечание. В пункте указываются порядок замещения и должности соответствующих работников (в их должностных инструкциях должен присутствовать аналогичный пункт!), которые исполняют обязанности бухгалтера, выполняющего обработку первичной документации, во время его отсутствия.

2. Функции

Примечание. В разделе перечисляются функциональные обязанности работника, такие как прием и обработка поступающих бумаг, занесение их в бухгалтерские программы и т.д.

[goo_mid]

3. Обязанности

Примечание.

Данный пункт должен включать перечисление всех бухгалтерских операций, которые обязан выполнять данный специалист. На основании грамотно составленного пункта «Должностные обязанности» будет построена работа бухгалтера по первичной документации на предприятии. Постарайтесь максимально развернуть этот пункт и внести в него все предполагаемые виды деятельности данного специалиста.

Постарайтесь максимально развернуть этот пункт и внести в него все предполагаемые виды деятельности данного специалиста.

Для удобства изучения и проставления ссылок на подпункты (при необходимости) каждая обязанность должна быть промаркирована подпунктом.

Примерный перечень обязанностей бухгалтера по первичной документации:

3.1. Выполняет все виды финансовых операций в рамках своей компетенции и в обозначенных руководством границах.

3.2. Выполняет обработку поступающих документов, начиная с ее получения и заканчивая подготовкой к счетной обработке.

3.3. Отражает проводимые операции в бухгалтерских программах, применяемых на предприятии, а также на бухгалтерских счетах.

3.4. Выполняет анализ обработанных документов, предоставляя его заинтересованным лицам (руководству, сторонним лицам — по указанию руководства).

3.5. Принимает участие в разработке новых или совершенствовании имеющихся форм документов в пределах своей компетенции, необходимых в работе предприятия, но не имеющих типового оформления.

3.6. Принимает участие в инвентаризации, являясь членом инвентаризационной комиссии.

3.7. Принимает участие в разработке мероприятий, назначение которых — улучшить производственную и финансовую деятельность предприятия.

3.8. Выполняет поручения руководства, относящиеся к непосредственной трудовой и нетрудовой деятельности.

4. Взаимоотношения внутри предприятия

Примечание. Данный пункт может быть включен в инструкцию в том случае, если руководство считает нужным регламентировать рабочие отношения между данным специалистом и другими работниками, а также сторонними лицами.

5. Ответственность

Примечание в данном разделе инструкции раскрываются все виды ответственности, к которым могут привлечь бухгалтера по первичной документации, в случае, если он некачественно или халатно выполняет свои должностные обязанности. В каждом подпункте можно перечислить нарушения, соответствующие наказанию — заполняется по решению руководства.

Виды ответственности, к которым может быть привлечен данный работник:

- Дисциплинарная — в случае нарушения правил установленного в компании трудового распорядка. Данный пункт должен быть указан обязательно, так как нарушение его требований является одним из основных нарушений среди специалистов и руководителей среднего звена

- Материальная — в случае причинения материального вреда организации в виде наложения штрафных санкций со стороны исполнительных государственных органов власти, назначенных в том случае, если специалист некачественно или халатно (как по незнанию, так и умышленно) исполнил свои должностные обязанности.

- Административная — в случае нарушения порядка ведения своих рабочих обязанностей или при нарушении сроков направления отчетной документации (по своей области деятельности) в налоговые органы.

- Уголовная — при совершении преступных действий, связанных с уклонением от уплаты налогов, совершенных как самостоятельно, так и под воздействием руководства.

Данный пункт должен быть указан обязательно, так как нарушение его требований является одним из основных нарушений среди специалистов и руководителей среднего звена

Данный пункт должен быть указан обязательно, так как нарушение его требований является одним из основных нарушений среди специалистов и руководителей среднего звенаПонравилась статья? Поделитесь ей в соцсетях

Должностная инструкция бухгалтера (участок первичная документация).

Бухгалтер по первичной документации: должностная инструкция

Бухгалтер по первичной документации: должностная инструкцияДолжностная инструкция бухгалтера первичной документации – внутренний документ предприятия-работодателя, определяющий трудовые права и обязанности работника фирмы, замещающего должность бухгалтера по первичной документации.

Документ определяет трудовые обязанности работника фирмы.

Определим основные обязанности бухгалтера на первичную документацию.

Функции бухгалтера по первичной документации

1. Бухгалтер по первичной документации обязан руководствоваться действующим законодательством, в том числе бухгалтерскими стандартами и положениями.

2. Предприятие, вправе издавать дополнительные регламентирующие внутренние локальные документы. Повседневные трудовые права и обязанности бухгалтера определяются в его должностной инструкции.

3. Выполняет указания генерального директора фирмы и руководителя бухгалтерии.

4. Отвечает за прием и учет первичной документации.

В том числе:

Договоров и письменных соглашений,

Актов выполненных работ или оказанных услуг,

Промежуточных актов, в том числе актов скрытых работ,

Справок о стоимости материалов и затрат,

Товарных и транспортных накладных,

Счет-фактур,

Кассовых и товарных чеков, проездных билетов и т.д.

5. По согласованию с руководством фирмы, осуществляет взаимодействие с должностными лицами организаций-контрагентов по вопросам получения необходимой первичной документации. Предоставляет третьим лицам аналогичные документы.

6. Производит бухгалтерский анализ полученных документов на предмет их соответствия требованиям законодательства и учетной политики фирмы.

7. Участвует в подготовке внутренних локальных нормативно-правовых актов, регламентирующих данную деятельность. В том числе вносит предложения и рекомендации по совершенствованию финансово-хозяйственной деятельности в данной сфере.

8. Подготавливает необходимую бухгалтерскую отчетность по поступившей и предоставленной первичной документации. Отчитывается о проделанной работе перед руководством фирмы.

Подготавливает необходимую бухгалтерскую отчетность по поступившей и предоставленной первичной документации. Отчитывается о проделанной работе перед руководством фирмы.

9. В случае необходимости, при согласовании с непосредственным руководителем бухгалтерии, представляет интересы работодателя в контролирующих организациях. в том числе налоговой инспекции и правоохранительных службах.

10. При возникновении необходимости, осуществляет выполнение дополнительных функций, в том числе по смежным профессиям и секторам бухгалтерской деятельности. По согласованию, может совмещать свою работу с выполнением дополнительных функций по внутреннему и внешнему совмещению профессий.

Дополнительные трудовые обязанности могут быть установлены в приложениях к должностной инструкции или дополнительных соглашения сторон.

На сегодняшний день в бухгалтерском учете важное место занимает правильное оформление первичной документации. Поэтому каждый бухгалтер обязан знать, как правильно оформить данный вид документов.

Именно этому вопросу и будет посвящена данная статья.

Именно этому вопросу и будет посвящена данная статья.Основанием для осуществления записи в бухгалтерском учете и внесении его в регистр считаются первичные документы. Эти документы, которые применяются в бухгалтерском учете, считаются частью системы управленческой документации.

В бухгалтерии к учету в реестр первичной документации допускаются документы только тогда, когда они оформлены по структуре, которая находится в определенных альбомах, содержащих унифицированные формы. Они специально созданы для первичной документации. В этих формах можно найти образец оформления необходимых документов. Данная форма определена законодательством Российской Федерации. Форма была подтверждена в России Приказом Минфина.

Классифицируются они согласно Общероссийской классификации управленческой документации, аббревиатура ОКУД. Согласно этой классификации каждому первичному документу присваивается код по ОКУД.

В бухгалтерии, в случае надобности, для оформления таких сведений, существует типовой бланк. В него возможно включение дополнительных и новых строк. Эти новые реквизиты, которые были предусмотрены ранее узаконенной формой, должны в обязательном порядке быть сохранены в неизменном виде. Новые изменения, которые были внесены, оформляются в соответствии с существующим распоряжением (приказом). Данные изменения бланков, связанных с учетом, кассовых операций не касаются.

В него возможно включение дополнительных и новых строк. Эти новые реквизиты, которые были предусмотрены ранее узаконенной формой, должны в обязательном порядке быть сохранены в неизменном виде. Новые изменения, которые были внесены, оформляются в соответствии с существующим распоряжением (приказом). Данные изменения бланков, связанных с учетом, кассовых операций не касаются.

Формы, которые были утверждены Госкомстатом России, содержат определенные зоны с кодированной информацией. Они заполняются в полном согласии с классификаторами, принятыми в РФ. Следует помнить, что коды, не имеющие ссылок в соответствии с принятым классификатором (это касается графы с наименованием «Вид процедур» и другие), используются для обобщения и классификации полученной информации, при обрабатывании данных с помощью вычислительной аппаратуры. Они проставляются в строгом соответствии с выбранной системой кодирования, которая была узаконена данной организацией.

Помимо этого, к учету пропускается бухгалтерская документация, которая была разработана предприятием самостоятельно. Это спецформы в бухгалтерии, которые имеют требуемые реквизиты. Они предусмотрены российским законодательством. Бухгалтерия допускает ведение самостоятельной разработки, но только тех сведений, которые не содержат унифицированные образцы в альбомах.

Это спецформы в бухгалтерии, которые имеют требуемые реквизиты. Они предусмотрены российским законодательством. Бухгалтерия допускает ведение самостоятельной разработки, но только тех сведений, которые не содержат унифицированные образцы в альбомах.

Сегодня в бухгалтерии обязательными реквизитами для оформления первичных сведений считаются:

- дата оформления документации;

- название;

- название организации. Указывается та организация, от имени которой были составлены эти сведения;

- наименование должности лица/лиц, которые были ответственны за осуществление хозяйственных процедур и правильности оформления;

- содержание хозяйственной процедуры выражается в указании стоимостного, а также натурального выражения;

- обязательно должны быть личные подписи всех указанных в документе лиц.

Качественное, своевременное оформление всей первичной документации (не стоит забывать о достоверности данных, указанных в них), а также дальнейшая передача в бухгалтерию должна проводиться в строго указанные законодательством сроки. Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Необходимо знать, что в бухгалтерии перечень этих людей, обладающими правом подписи на первичном документе, может устанавливать только руководитель данной организации (с предварительной договоренностью с главным бухгалтером). Только эти люди могут определять перечень должностных лиц, обладающих правом подписи. Документация, по которой происходит оформление различных хозяйственных процедур, связанных с денежными средствами, может подписываться только руководителем и главным бухгалтером. Кроме вышеуказанных лиц допускаются подписи и других людей. При этом необходимо помнить, что все они обязаны предварительно быть утвержденными руководителем и главным бухгалтером.

Следовательно, в бухгалтерском учете первичные документы – это прямые свидетельства осуществления следующих типов хозяйственных процедур: выдачи наличных денег, оплата товара и другие. Они составляются прямо в момент свершения процедуры либо после ее завершения (в случае невозможности составления в момент самой процедуры).

Согласно существующей классификации, бухгалтерские первичные документы делятся на следующие виды:

- бухгалтерского оформления;

- оправдательные;

- организационно-распорядительные.

Рассмотрим две последние группы более детально:

Чтобы правильно вести перечень первичной документации в бухгалтерии, был разработан, а затем утвержден определенный документооборотный график. Он определяет сроки движения, порядок передачи первичной документации внутри предприятия и дальнейшее поступление в бухгалтерию.

Все эти документы, поступающие к бухгалтеру, обязательно проверяются по следующим пунктам:

- арифметический пункт. Подразумевает под собой осуществление подсчета суммы;

- по смысловому содержимому. В документе должна прослеживаться связь отдельных его показателей. Он не должен содержать внутренних противоречий;

- по формату. Проверяется правильность, полнота документа, а также правильность заполнения в нем реквизитов.

При обнаружении несоответствий в документе по любым параметрам, их необходимо исправить. Править должен тот человек, который занимался его оформлением. Иногда нужно провести реконструкцию всего документа.

Только после проверки проводится передача документации в бухгалтерию. Информация с них переносится в учетные регистры. Сам документ получает отметку, которая позволяет исключить возможность его повторного применения. Эта отметка может представлять собой дату записи и внесения его в учетный регистр.

В бухгалтерии разрешается составление первичной документации на машинных или бумажных носителях. Когда был применен машинный носитель, обязательно должна быть изготовлена копия на бумаге.

Все сведения сдаются в архив только по хронологии. Она комплектуется, потом переплетается и подшивается по папкам. Данная процедура сопровождается выдачей справки. Во время хранения в здании архива, сведения должны обязательно защищаться от несанкционированных внесений исправлений. Осуществление процесса исправления возможно только при подтверждении обоснованности причины. Внесенные исправления подтверждаются подписью должностного человека. Обязательно вносится дата исправления.

Осуществление процесса исправления возможно только при подтверждении обоснованности причины. Внесенные исправления подтверждаются подписью должностного человека. Обязательно вносится дата исправления.

Сроки хранения

Хранение первичной документации происходит по определенным срокам, которые прописаны в законодательстве РФ. Согласно нему, организация должна сохранять все первичные документы, а также регистры бухгалтерской учета и отчетности на протяжении периода, не меньше 5 лет. При этом сведения, нужные для уплаты и вычисления налогов, должны храниться на протяжении 4 лет. Также документация, подтверждающая убыток, хранится на протяжении всего периода уменьшения у предприятия налогооблагаемой прибыли на сумму убытка, который был получен ранее. Документация, осуществляющая учет кадров, лицевых счетов всех работников, хранится в архиве на протяжении 75 лет.

Необходимо помнить, что срок для хранения начинает начисляться с 1 января года, который следует за годом оформления документации.

В законодательство не прописаны четкие правила, касательно осуществления процедуры восстановления таких документов. Данный аспект важен в ситуации повреждения или потери нужного.

Определенные нормативные акты содержат четкие предписания по срокам хранения бухгалтерской документации первичного назначения. Но поэтапность процедуры, которую следует провести в случае потери не определена. В данной ситуации необходимо приказом назначить комиссию, которая проводит расследование для определения причин повреждения, пропажи, нарушения целостности документа. Возможно подключение к исследованию представителей следственных органов, представителей охраны и пожарной службы. После этого следует проведение восстановительных мероприятий.

Исправление ошибок

Об исправлении ошибок в первичной документации мы говорили вкратце выше. Исправление имеющихся ошибок в документах и учетных регистрах прописано в законодательстве России.

Согласно данным законодательным нормам категорически запрещается внесение любых исправлений в документацию, относящуюся к банковским и кассовым сведениям. В других ситуациях внесение исправлений проводится только тогда, когда имеется договоренность со всеми участниками хозяйственных процедуры. Эта договоренность обязательно засвидетельствована подписями всех участников исправления. Также обязательно указывают дату занесения всех исправлений.

В других ситуациях внесение исправлений проводится только тогда, когда имеется договоренность со всеми участниками хозяйственных процедуры. Эта договоренность обязательно засвидетельствована подписями всех участников исправления. Также обязательно указывают дату занесения всех исправлений.

Помните, что в бухгалтерии реквизит документа, который нужно исправить, следует перечеркивать тонкой и четкой чертой, чтобы осталось ясно видно перечеркнутое первоначальное содержание/значение произведенного исправления. Вблизи реквизита следует сделать пометку «Исправленному верить». После этого исправление необходимо заверить подписью должностного лица, который и осуществил данное исправление. На документе должны быть указаны его инициалы и фамилия.

Знание вышеперечисленных положений поможет правильно и быстро оформить первичную документацию для бухгалтерии.

Видео «Что такое первичные бухгалтерские документы»

Посмотрев запись вы узнаете как подавать первичную документацию в налоговую на территории России.

Данная должностная инструкция бухгалтера по первичной документации разработана и представлена в качестве образца для адаптации к условиям вашего предприятия.

Помните, что для наиболее эффективной рабочей деятельности данного специалиста вам необходимо предотвратить внесение в документ неясных или неточных фраз и предложений с возможным двойным пониманием.

Должностная инструкция

1. Общие положения

1.1. Порядок приема и увольнения бухгалтера по первичной документации.

Работник, занимающий данную должность, будет относиться к категории специалистов (технического персонала), прием и увольнение его возможны только на основании изданного руководителем организации приказа (распоряжения).

1.2. Порядок подчинения

Примечание. Этот пункт должен содержать всю информацию, касающуюся порядка подчинения данного специалиста его непосредственному руководству.

1.3. Нормативная база

Производственная деятельность данного специалиста основывается на знании и исполнении им требований:

- специальных нормативных документов, содержащих основные понятия бухгалтерского учета;

- методических материалов, рекомендаций, пособий;

- внутренних документов организации, в том числе и принятого на предприятии Устава;

- правил утвержденного внутреннего трудового распорядка;

- приказов и распоряжений руководителя организации и своего непосредственного руководства;

- положений своей должностной инструкции.

Работник обязан уметь использовать свои знания в практической работе, не допуская при этом ошибок, неточностей недоразумений.

1.4. Требования к компетенции

Обязанности бухгалтера могут быть возложены только на тех работников, которые имеют среднее профильное (бухгалтерское, экономическое) образование. В этом случае специалист может претендовать только на должность без категории. Если он имеет высшее образование, то на усмотрение начальства и имеющихся возможностей штатного расписания ему возможно присвоение как первой, так и второй рабочей категории.

1.5. Замещение

Примечание. В пункте указываются порядок замещения и должности соответствующих работников (в их должностных инструкциях должен присутствовать аналогичный пункт!), которые исполняют обязанности бухгалтера, выполняющего обработку первичной документации, во время его отсутствия.

2. Функции

Примечание. В разделе перечисляются функциональные обязанности работника, такие как прием и обработка поступающих бумаг, занесение их в бухгалтерские программы и т. д.

д.

3. Обязанности

Примечание.

Данный пункт должен включать перечисление всех бухгалтерских операций, которые обязан выполнять данный специалист. На основании грамотно составленного пункта «Должностные обязанности» будет построена работа бухгалтера по первичной документации на предприятии. Постарайтесь максимально развернуть этот пункт и внести в него все предполагаемые виды деятельности данного специалиста.

Для удобства изучения и проставления ссылок на подпункты (при необходимости) каждая обязанность должна быть промаркирована подпунктом.

Примерный перечень обязанностей бухгалтера по первичной документации:

3.1. Выполняет все виды финансовых операций в рамках своей компетенции и в обозначенных руководством границах.

3.2. Выполняет обработку поступающих документов, начиная с ее получения и заканчивая подготовкой к счетной обработке.

3.3. Отражает проводимые операции в бухгалтерских программах, применяемых на предприятии, а также на бухгалтерских счетах.

3.4. Выполняет анализ обработанных документов, предоставляя его заинтересованным лицам (руководству, сторонним лицам – по указанию руководства).

3.5. Принимает участие в разработке новых или совершенствовании имеющихся форм документов в пределах своей компетенции, необходимых в работе предприятия, но не имеющих типового оформления.

3.6. Принимает участие в инвентаризации, являясь членом инвентаризационной комиссии.

3.7. Принимает участие в разработке мероприятий, назначение которых – улучшить производственную и финансовую деятельность предприятия.

3.8. Выполняет поручения руководства, относящиеся к непосредственной трудовой и нетрудовой деятельности.

4. Взаимоотношения внутри предприятия

Примечание. Данный пункт может быть включен в инструкцию в том случае, если руководство считает нужным регламентировать рабочие отношения между данным специалистом и другими работниками, а также сторонними лицами.

5. Ответственность

Примечание в данном разделе инструкции раскрываются все виды ответственности, к которым могут привлечь бухгалтера по первичной документации, в случае, если он некачественно или халатно выполняет свои должностные обязанности. В каждом подпункте можно перечислить нарушения, соответствующие наказанию – заполняется по решению руководства.

В каждом подпункте можно перечислить нарушения, соответствующие наказанию – заполняется по решению руководства.

Виды ответственности, к которым может быть привлечен данный работник:

- Дисциплинарная – в случае нарушения правил установленного в компании трудового распорядка. Данный пункт должен быть указан обязательно, так как нарушение его требований является одним из основных нарушений среди специалистов и руководителей среднего звена

- Материальная – в случае причинения материального вреда организации в виде наложения штрафных санкций со стороны исполнительных государственных органов власти, назначенных в том случае, если специалист некачественно или халатно (как по незнанию, так и умышленно) исполнил свои должностные обязанности.

- Административная – в случае нарушения порядка ведения своих рабочих обязанностей или при нарушении сроков направления отчетной документации (по своей области деятельности) в налоговые органы.

- Уголовная – при совершении преступных действий, связанных с уклонением от уплаты налогов, совершенных как самостоятельно, так и под воздействием руководства.

- Общие положения – здесь приводятся общие условия о категории работника, его подчиненности, иерархии должностей, порядке замещения при отсутствии и пр.

- Обязанности специалиста – этот ключевой раздел должен отражать детальный перечень должностных обязанностей. Чем подробнее прописаны функции, тем эффективнее будет трудиться человек.

- Права специалиста – в этом разделе отображаются законодательные права работника. Какие действия в рамках своей должности он может осуществлять.

- Ответственность – обозначаются меры трудовой ответственности за ненадлежащее выполнение трудовых обязанностей и причинение организации материального ущерба; административной, гражданской и уголовной – за несоблюдение действующего законодательства.

- Дополнительные сведения – отдельно или в составе «Общих положений» нужно обозначить, какие разделы законодательства должен знать работник; какое образование и опыт работы иметь для принятия на должность; какими квалификационными навыками обладать и т. д.

д.

д.ДИ доводится до сведения специалиста при приеме в штат организации. Физлицо обязано ознакомиться с содержанием инструкции лично и подписать документ в качестве подтверждения изучения. При составлении формы нужно руководствоваться требованиями законодательства РФ, а также ЛНА работодателя. И те, и другие нормативно-правовые акты являются обязательными к соблюдению персоналом. Утверждает инструкцию руководитель хозяйствующего субъекта; разрабатывает, как правило, кадровик.

Как определить должностные обязанности бухгалтера по первичной документации

Функции бухгалтера по первичке зависят от того, какой участок учета требуется вести. К примеру, для материалиста обязательными обязанностями будет составление и обработка накладных, счетов-фактур, лимитно-заборных карт, карточек М-17, приходных ордеров М-4, актов М-7 и т.д. Для специалиста по расчетам с покупателями требуется уметь формировать и обрабатывать счета, счета-фактуры, акты и накладные по реализации, а также проводить сверки расчетов.

Примерный перечень обязанностей бухгалтера по первичке:

- Оформление форм первичной документации по вверенному участку.

- Выявление некорректно составленных первичных форм, принятие мер по устранению ошибок, информирование о случаях нарушений непосредственного руководителя.

- Достоверное и своевременное отражение в учете организации поступающих первичных форм.

- Проверка первичной документации на предмет правильности заполнения реквизитов и соответствия действующему законодательству.

- Заполнение сводных регистров и учетных документов на основании первичной документации.

- Систематизация первичных форм за отчетный период согласно учетной политике организации.

- Подготовка первичной документации для архивирования.

- Составление копий первичной документации в соответствии с нормами действующего законодательства.

- Обеспечение ответственных лиц учетными данными во время проведения инвентаризационных мероприятий.

- Обеспечение сохранности и целостности первичной документации.

Утверждаю

[должность, подпись, Ф. И. О.

Руководителя или иного

Должностного лица, уполномоченного

Утверждать

[организационно-правовая форма, должностную инструкцию]

наименование организации, [число, месяц, год]

предприятия] М. П.

Должностная инструкция

бухгалтера (участок первичная документация) [наименование организации]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативно-правовых актов, регулирующих трудовые правоотношения.

1. Общие положения

1.1. Бухгалтер (участок первичная документация) относится к категории специалистов и непосредственно подчиняется [наименование должности руководителя].

1.2. Бухгалтер (участок первичная документация) назначается на должность и освобождается от нее приказом [наименование должности].

1.3. На должность бухгалтера (участок первичная документация) принимается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности не менее [значение] лет.

1.4. На время отсутствия бухгалтера (участок первичная документация) его должностные обязанности выполняет [должность].

1.5. Бухгалтер (участок первичная документация) должен знать:

Законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

Налоговое законодательство Российской Федерации;

Формы и методы бухгалтерского учета на предприятии;

План и корреспонденцию счетов;

Организацию документооборота на данном участке бухгалтерского учета;

Порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

Методы экономического анализа хозяйственно-финансовой деятельности предприятия;

Знание работы в 1С;

Правила эксплуатации вычислительной техники;

Экономику, организацию труда и управления;

Рыночные методы хозяйствования;

Основы трудового законодательства;

Правила внутреннего трудового распорядка;

Правила санитарной, личной гигиены;

Правила и нормы охраны труда, техники безопасности и противопожарной защиты.

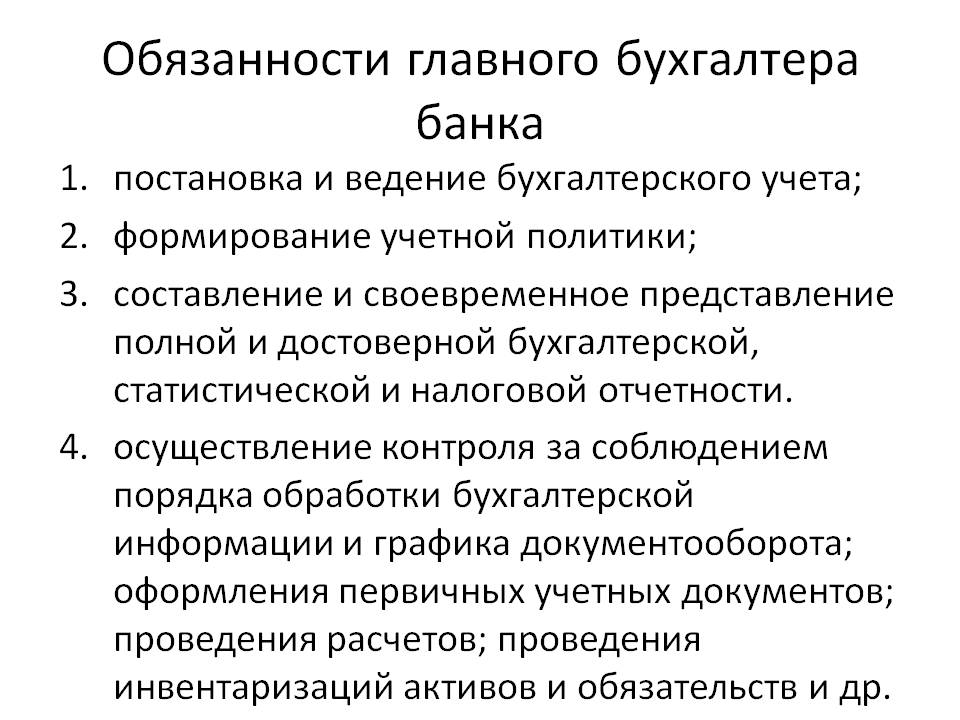

2. Должностные обязанности

На бухгалтера (участок первичная документация) возлагаются следующие должностные обязанности:

2.1. Выполнение работы по ведению бухгалтерского учета в соответствии с положениями действующего законодательства Российской Федерации.

2.2. Участие в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины.

2.3. Осуществление приема и контроля первичной документации на данном участке бухгалтерского учета и подготовка их к счетной обработке.

2.4. Учет первичной документации: сбор оригиналов документов от поставщиков, проверка правильности оформления первичных документов.

2.5. Разбор первичных документов, прошивка их в соответствии с реестрами из программы 1С.

2.6. Ведение расчетов с поставщиками и покупателями, то есть обработка первичных документов по операциям с поставщиками, а также первичных документов по операциям с покупателями: накладные, акты выполненных работ, счета-фактуры.

2.7. Формирование книги покупок и продаж, журналов полученных и выданных счетов-фактур.

2.8. Сверка взаиморасчетов с контрагентами.

2.9. Обеспечение руководителя, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета.

2.10. Разработка рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности.

2.11. Участие в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.12. Подготовка данных по соответствующему участку бухгалтерского учета для составления отчетности.

2.13. Обеспечение сохранности бухгалтерских документов, оформление их в соответствии с установленным порядком для передачи в архив.

2.14. Выполнение работ по формированию, ведению и хранению базы данных бухгалтерской информации, внесение изменений в справочную и нормативную информацию, используемую при обработке данных.

2.15. [Другие должностные обязанности].

3. Права

Бухгалтер (участок первичная документация) имеет право:

3.1. На все предусмотренные законодательством Российской Федерации социальные гарантии.

3.2. Получать необходимую для выполнения функциональных обязанностей информацию и документы от всех подразделений напрямую или через непосредственного начальника.

3.3. Подписывать и визировать документы в пределах своей компетенции.

3.4. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.5. Представлять руководству предложения по совершенствованию своей работы.

3.6. Знакомиться с проектами приказов руководства, касающимися его деятельности.

3.7. Требовать от руководства создания нормальных условий для выполнения служебных обязанностей.

3.8. Повышать свою профессиональную квалификацию.

3.9. Другие права, предусмотренные трудовым законодательством Российской Федерации.

Должностная инструкция бухгалтера (рус.). Должностные инструкции на Jobs.ua

II. Функциональные обязанности

Функциональные обязанности Бухгалтера определены на основе и в объеме квалификационной характеристики по должности Бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

Бухгалтер:

- Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

- Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

- Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

- Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

- Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

- Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

- Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

- Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

- Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

- Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

- Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

- Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

III. Права

Бухгалтер имеет право:

- Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

- Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

IV. Ответственность

Бухгалтер несет ответственность за:

- Невыполнение своих функциональных обязанностей.

- Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

- Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от ________________________.

- Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

Должностные инструкции бухгалтера | Должностные обязанности и образец должностной инструкции бухгалтера — Superjob.ru

УТВЕРЖДАЮ

Генеральный директор

наименование компании _______________________________

подпись _______________________________ / Ф.И.О. _______________________________

дата «___» ____________ 202__ г.

Скачать инструкцию

I. Общие положения

1.1. Должностная инструкция регулирует следующие параметры, касающиеся деятельности бухгалтера: должностные обязанности, права, ответственность, взаимоотношения и связи по должности.

1.2. Бухгалтер относится к категории специалистов.

1.3. Бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании.

1.4. Бухгалтер подчиняется непосредственно главному бухгалтеру.

1.5. Во время отсутствия бухгалтера его права и обязанности возлагаются на других сотрудников бухгалтерии, о чем генеральным директором организации выпускается соответствующее распоряжение.

1.6. На должность бухгалтера назначается лицо, имеющее среднее профессиональное образование (финансовое/экономическое) либо дополнительное профессиональное образование по специальным программам с предъявлением требований к опыту работы в должности бухгалтера не менее 3 лет.

1.7. Бухгалтер должен знать:

• Законодательство Российской Федерации

– о бухгалтерском учете, налогах и сборах,

– об аудиторской деятельности,

– об официальном статистическом учете,

– об архивном деле,

– таможенное,

– валютное,

– бюджетное,

– о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма,

– о порядке изъятия бухгалтерских документов,

– об ответственности за непредставление или представление недостоверной отчетности,

– отраслевое законодательство в сфере деятельности экономического субъекта и практику применения указанного законодательства,

– в области социального и медицинского страхования, пенсионного обеспечения,

– гражданское,

– трудовое.

• Нормативные правовые акты, положения, прочие руководящие материалы и документы по ведению бухгалтерского учета.

• Законодательные акты, положения, постановления, инструкции, руководящие методические и нормативные материалы по подготовке бухгалтерского учета имущества, обязательств, хозяйственных операций и составлению отчетности.

• Практику применения законодательства Российской Федерации по бухгалтерскому учету, вопросам оформления первичных учетных документов.

• Формы и методы бухгалтерского учета.

• Организацию документооборота по участкам бухгалтерского учета в соответствии с должностными обязанностями.

• Порядок документального оформления и отражения на счетах бухгалтерского учета хозяйственных операций.

• План и корреспонденцию счетов.

• Компьютерные программы для ведения бухгалтерского учета.

• Порядок обмена информацией по телекоммуникационным каналам связи.

• Технологии автоматизированной обработки информации.

• Внутренние организационно-распорядительные документы организации.

• Основы информатики и вычислительной техники.

• Правила защиты информации.

1.8. Бухгалтер должен уметь:

• Составлять и оформлять первичные учетные документы, в том числе электронные документы.

• Осуществлять комплексную проверку первичных учетных документов.

• Обеспечивать сохранность первичных учетных документов до передачи их в архив.

• Вести регистрацию и накопление данных посредством двойной записи по простой системе.

• Применять правила стоимостного измерения объектов бухгалтерского учета, способы начисления амортизации, принятые в учетной политике экономического субъекта.

• Составлять бухгалтерские записи в соответствии с рабочим планом счетов экономического субъекта.

• Применять методы калькулирования себестоимости продукции, работ, услуг, составлять отчетные калькуляции, производить расчеты заработной платы, пособий и иных выплат работникам экономического субъекта.

• Исчислять рублевый эквивалент выраженной в иностранной валюте стоимости активов и обязательств.

• Сопоставлять данные аналитического учета с оборотами и остатками по счетам синтетического учета на последний календарный день каждого месяца.

• Пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой.

• Готовить справки, ответы на запросы, содержащие информацию, формируемую в системе бухгалтерского учета.

1.9. Бухгалтер руководствуется в своей деятельности:

• законодательными актами РФ;

• Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

• приказами и распоряжениями генерального директора;

• настоящей должностной инструкцией.

II. Должностные обязанности бухгалтера

Бухгалтер выполняет следующие должностные обязанности :

2.1. Ведение нескольких участков бухгалтерского учета;

2.2. Работа с первичной документацией;

2.3. Проведение актов сверок;

2.4. Составление бухгалтерской, налоговой, статистической отчетности;

2.5. Сдача отчетности в налоговые органы и фонды;

2.6. Выдача справок сотрудникам;

2.7. Подготовка бухгалтерских документов для сдачи в архив;

2.8. Подготовка отчетности для руководства компании.

III. Права бухгалтера

Бухгалтер имеет право:

3.1. Запрашивать у главного бухгалтера информационные материалы и нормативно-правовые документы, необходимые для выполнения должностных обязанностей, разъяснения и уточнения по выданным поручениям.

3.2. Запрашивать у главного бухгалтера и других работников компании документы, необходимые для выполнения должностных обязанностей.

3.3. Знакомиться с проектами решений генерального директора, касающихся исполняемых должностных обязанностей, с документами, определяющими права и обязанности по занимаемой должности, критериями оценки качества исполнения должностных обязанностей.

3.4. Участвовать в обсуждении вопросов, касающихся исполняемых должностных обязанностей.

3.5. Информировать главного бухгалтера о нарушениях в ведении учета и документации материально-ответственных лиц.

3.6. Разрабатывать и вносить на рассмотрение главного бухгалтера предложения по организации труда в рамках своих должностных обязанностей, по улучшению деятельности бухгалтерии.

3.7. На защиту профессиональной чести и достоинства, знакомиться с документами, содержащими оценку его деятельности, и давать по ним разъяснения.

IV. Ответственность бухгалтера

Бухгалтер несет ответственность:

4.1. За невыполнение, несвоевременное или халатное исполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальности информации.

4.3. За нарушение или ненадлежащее исполнение Устава, правил внутреннего трудового распорядка, должностной инструкции, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

V. Взаимоотношения и связи по должности

5.1. Бухгалтер работает в режиме нормированного рабочего дня по графику 40-часовой рабочей недели и утвержденному генеральным директором компании.

5.2. Под руководством главного бухгалтера планирует свою работу на отчетный период.

5.3. Представляет главному бухгалтеру отчет о проделанной работе за отчетный период.

5.4. Получает от главного бухгалтера и знакомится под роспись с нормативно-правовой и финансово-хозяйственной информацией.

5.5. Доводит до сведения главного бухгалтера информацию, полученную на совещаниях различного уровня.

5.6. Исполняет должностные обязанности сотрудников бухгалтерии во время их отсутствия в соответствии с распоряжением генерального директора компании.

VI. Заключительные положения

6.1. Специалист знакомится с должностной инструкцией под роспись при приеме на работу до подписания трудового договора.

6.2. Один экземпляр должностной инструкции находится у работодателя, другой – у сотрудника.

6.3. Сотрудник знакомится под роспись с изменениями в должностной инструкции, касающимися общих положений, должностных обязанностей, прав, ответственности и оформленными соответствующим распоряжением генерального директора компании.

С инструкцией ознакомлен:

подпись _______________________________ / Ф.И.О. _______________________________

дата «___» ____________ 202__ г.

Должностная инструкция бухгалтера | De Jure

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

Должностная инструкция бухгалтера

1. Общие положения

1.1. Бухгалтер относится к категории специалистов.

1.2. Бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера.

1.3. Бухгалтер непосредственно подчиняется главному бухгалтеру.

1.4. На время отсутствия бухгалтера его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.6. На должность бухгалтера назначается лицо, отвечающее следующим требованиям: образование — высшее или среднее специальное, стаж аналогичной работы от года, знание компьютерных программ по ведению бухгалтерского учета.

1.7. Бухгалтер должен знать:

– законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

– формы и методы бухгалтерского учета на предприятии;

– план и корреспонденцию счетов;

– организацию документооборота по участкам бухгалтерского учета;

– порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

1.8. Бухгалтер руководствуется в своей деятельности:

– законодательными актами АЗЕРБАЙДЖАНА;

– Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

– Положением о бухгалтерии организации;

– приказами и распоряжениями руководства;

– настоящей должностной инструкцией.

2. Должностные обязанности бухгалтера

Бухгалтер выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.).

2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению.

2.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

2.7. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота.

2.8. Участвует в проведении инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств.

2.9. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.10. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.11. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права бухгалтера

Бухгалтер имеет право:

3.1. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность бухгалтера

Бухгалтер несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности – в пределах, определенных действующим административным, уголовным и гражданским законодательством Азербайджана.

4.5. За причинение материального ущерба – в пределах, определенных действующим трудовым и гражданским законодательством Азербайджана.

Бухгалтер Описание работы | TopResume

Чтобы ваше профессиональное резюме соответствовало вашим целям, используйте этот шаблон описания должности бухгалтера, чтобы указать, что вы должны выделить в своем резюме.

Изучив примеры должностных инструкций, соискатели смогут определить, какие технические и социальные навыки, квалификация и опыт работы имеют наибольшее значение для работодателя в вашей целевой области.

Должность бухгалтера

Подготовьте балансы, отчеты о прибылях и убытках и другие финансовые отчеты.Обязанности и ответственность бухгалтера также включают анализ тенденций, затрат, доходов, финансовых обязательств и принятых обязательств для прогнозирования будущих доходов и расходов. Отчитывается о финансах организации перед руководством и предлагает предложения по использованию ресурсов, налоговым стратегиям и предположениям, лежащим в основе бюджетных прогнозов.

Может потребоваться степень бакалавра бухгалтерского учета или специальности и от двух до четырех лет опыта работы в этой области или в смежной области. Кандидаты в бухгалтеры должны быть знакомы со стандартными концепциями, практиками и процедурами в определенной области.При планировании и достижении целей полагайтесь на опыт и рассудительность. Выполняйте самые разные задания. Работаем под общим контролем. Требуется определенная степень творчества и свободы действий. Обычно подчиняется руководителю или менеджеру.

Обязанности бухгалтера:

Подготовка проводок по счетам активов, пассивов и операций с капиталом путем сбора и анализа информации по счетам

Документируйте финансовые операции, вводя информацию о счете

Рекомендовать финансовые действия, анализируя варианты бухгалтерского учета

Обобщить текущее финансовое положение путем сбора информации; подготовка бухгалтерского баланса, отчета о прибылях и убытках и других отчетов

Подтверждение финансовых операций аудиторскими документами

Поддерживать бухгалтерский контроль, разрабатывая и рекомендуя политики и процедуры

Направляйте бухгалтерский служащий, координируя действия и отвечая на вопросы

Устранение финансовых несоответствий путем сбора и анализа информации о счете

Защитите финансовую информацию, создавая резервные копии базы данных

Проверка, присвоение, разноска и согласование транзакций

Создавать безошибочные бухгалтерские отчеты и представлять их результаты

Анализировать финансовую информацию и резюмировать финансовое состояние

Предоставляем техническую поддержку и консультации по менеджменту

Анализировать и рекомендовать изменения в системах бухгалтерского учета и общепринятых бухгалтерских процедурах

Участвовать в установлении финансовых стандартов и в процессе прогнозирования

Вклад в процесс постановки целей отдела

Подготовить финансовую отчетность и составить бюджет в соответствии с таблицей

Прямой внутренний и внешний аудит для обеспечения соответствия

Планировать, распределять и проверять работу персонала

Поддержка процесса закрытия месяца и года

Разработка и документирование бизнес-процессов и учетной политики для поддержания и усиления внутреннего контроля

Эффективное общение с клиентами

Содействовать установлению прочных отношений с клиентами посредством позитивного взаимодействия с персоналом клиентов

Обмениваться информацией с менеджером и / или директором по вопросам статуса работы и клиентов, которые возникают

Требования к бухгалтеру:

Глубокое знание основных процедур и принципов бухгалтерского учета

Осведомленность о тенденциях в бизнесе

Опыт создания финансовой отчетности

Опыт работы с функциями главной книги и процессом закрытия месяца / года

Отличные навыки использования и администрирования бухгалтерского программного обеспечения

Точность и внимание к деталям

Цифры и количественные навыки

Степень бакалавра или магистра в соответствующей области обучения или эквивалентный опыт работы

Среднее понимание стандартов бухгалтерского учета и отчетности, получение опыта в исследованиях, касающихся вопросов бухгалтерского учета

Опыт работы с бухгалтерскими программами – плюс

Бухгалтерские навыки и знания:

Бухгалтерский учет

Корпоративные финансы

Навыки отчетности

Внимание к деталям

Срок действия

Отчет о результатах исследования

Конфиденциальность

Управление временем

Управление вводом финансовых данных

Базовая математика

Точность

Планирование и организация

Планирование и мониторинг

Навыки общения

Анализ проблем и навыки решения проблем

Инициатива

Работа в команде

Активное обучение

Клерикальные знания

Уровень владения Microsoft Office

Профессионализм

Анализ рисков

Навыки межличностного общения

Аналитическое мышление

Налоговые декларации

Рекомендуемая литература:

Статьи по теме:

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью.Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 69a70ff568be3595.

Бухгалтер Главной книги Описание работы

Обзор вакансии

Бухгалтеры главной книги готовят записи в журналах, сверяют финансовые отчеты и счета и обеспечивают точность данных. Обычно они подотчетны руководителю или менеджеру и работают с руководством других отделов, включая ИТ, отдел продаж, инжиниринг и юриспруденцию.Большинство бухгалтеров главной книги работают полный рабочий день в офисе; они могут иногда работать сверхурочно, чтобы удовлетворить потребности своей компании. Поскольку эта должность включает анализ и обеспечение точности данных, те, кто хорошо подходит для карьеры бухгалтера главной книги, ориентированы на детали, организованны и точны.

Обязанности и ответственность бухгалтера главной книгиХотя повседневные обязанности и ответственность бухгалтера главной книги определяются местом его работы, с этой ролью связано множество основных задач.На основе нашего анализа объявлений о вакансиях, к ним относятся:

Обеспечение точности данных

Бухгалтеры главной книги проверяют точность данных. Они проводят аудит, чтобы содержать достоверные и точные данные в документах.

Анализировать финансовую информацию

Анализируя и интерпретируя финансовую информацию, бухгалтеры главной книги гарантируют, что информация соответствует профессиональным и нормативным стандартам. Они гарантируют, что данные соответствуют требованиям к составлению бюджета и прогнозированию, и предоставляют решения для управления проблемами.

Поддержка ежемесячных и ежегодных процессов закрытия

В конце месяца или года бухгалтеры главной бухгалтерской книги записывают такую информацию, как записи начисления, отсрочки, переклассификации и межведомственные записи, в бухгалтерскую книгу компании. Они проводят анализ счетов, чтобы убедиться, что записи и сальдо верны.

Сверка счетов

Бухгалтеры главной книги регулярно сверяют счета с главной книгой.Они обеспечивают точность всех записей и отчетность по операциям в соответствии со стандартами бухгалтерского учета и государственными постановлениями. При обнаружении ошибок они вносят необходимые изменения.

Подготовка записей в журнале

С соответствующей подтверждающей документацией бухгалтеры главной книги готовят записи в журнале, относящиеся к амортизации, амортизации, начислениям и различной другой информации. Они обеспечивают соответствие проводок общепринятым принципам бухгалтерского учета.

Навыки и квалификация бухгалтера Главной книгиБухгалтеры главной книги высокоорганизованы и одновременно управляют несколькими приоритетами и задачами. Работая с финансовыми документами, они демонстрируют высокую степень добросовестности и профессионализма. Помимо опыта ведения бухгалтерского учета в Главной книге от одного до пяти лет, для работы необходимы следующие навыки и квалификация:

- Навыки решения проблем – с сильными навыками решения проблем, бухгалтеры главной книги анализируют данные и ищут несоответствия, затем согласовывают несоответствия и разрабатывают решения для ошибок

- Бухгалтерские функции – Бухгалтеры главной книги обладают знаниями в области технического учета и имеют опыт ведения финансовой документации и бухгалтерского учета

- Математические навыки – Поскольку они работают с финансовыми документами, бухгалтеры главной книги часто используют математику для расчета данных и обеспечения правильности информации.У них есть опыт работы с числами и выполнения расчетов с минимальными ошибками

- Опыт аудита – аудит финансовой отчетности и документов требует внимательного отношения к ошибкам и несоответствиям. Бухгалтеры главной книги исправляют ошибки по мере необходимости и легко интерпретируют точность финансовых документов

- Коммуникативные навыки – Бухгалтеры главной книги используют отличные устные и письменные коммуникативные навыки для эффективного взаимодействия с работниками всех уровней в рамках всей компании

Источник: JobHero

должностей главного исследователя и бухгалтера-исследователя | Офис контролера

Роль главного исследователя

Хотя процесс управления спонсируемыми исследовательскими грантами является совместной обязанностью главного исследователя и сотрудников службы бухгалтерского учета исследований, у обоих есть уникальные области основной ответственности.Цель этого – описать эти конкретные обязанности, представить обзор управления проектами с особым акцентом на роли главного исследователя в управлении спонсируемыми проектами и предоставить главному исследователю документацию и формы Университета Дрекселя, необходимые для успешного управления спонсируемой исследовательской премией.

Главный исследователь несет основную ответственность за достижение технического успеха проекта, а также за соблюдение финансовой и административной политики и правил, связанных с присуждением контракта.Хотя у главных исследователей может быть административный персонал, помогающий им в управлении фондами проекта, конечная ответственность за управление спонсируемым грантом на исследования возлагается на главного исследователя. Эти основные обязанности главного исследователя на этапе после присуждения гранта спонсируемого исследования включают:

- Выполнить проект, как указано в профинансированном предложении, с использованием надежных методов управления.

- Выполнить финансовый план проекта, представленный в профинансированном предложении, или внести изменения в план, следуя установленному набору политик и процедур

- Сообщить спонсору о ходе реализации проекта в соответствии с условиями контракта

- Вести точный учет расходов, связанных с проектом

- Соблюдать все политики и процедуры Университета Дрексель, касающиеся управления проектами и кадровой практики

- Соблюдать все применимые спонсорские правила, положения и / или условия награды

Обязанности главного исследователя можно разделить на два связанных, но совершенно разных набора действий: те, которые связаны с управлением работой проекта, и ответственное расходование средств проекта.Хотя работа проекта должна определять финансовую деятельность, необходимы разумные методы управления в обеих сферах. Финансовое управление спонсируемыми фондами исследований является совместной обязанностью с другими подразделениями Университета, в том числе с исследовательскими службами бухгалтерского учета.

После того, как проект будет профинансирован, и Агентство-спонсор, и Служба бухгалтерского учета исследований ожидают, что главный исследователь ответственно потратит награду. Надежное финансовое управление спонсируемыми фондами исследований требует знания и соблюдения установленного набора федеральных и местных финансовых руководящих принципов.В течение срока действия спонсируемой исследовательской премии исследователь может инициировать изменения в проекте, которые повлияют на управление этими присужденными фондами. Главный исследователь должен хорошо понимать процедуры, связанные с инициированием финансовых транзакций или изменениями финансового плана спонсируемого исследования.

Чтобы облегчить выполнение главными исследователями этих обязанностей, Research Accounting Services стремится помогать главным исследователям в проведении исследований и другой спонсируемой деятельности.Помимо проведения семинаров и тренингов, Research Accounting Services подготовила ряд учебных и процедурных документов, направленных на ознакомление главного исследователя с политиками и процедурами, которые влияют на управление спонсируемой исследовательской премией.

Мы признаем, что главный исследователь несет прямую ответственность за управление и администрирование спонсируемого проекта в рамках административных ограничений, налагаемых спонсором, и в соответствии с политикой университета.В этом качестве главный исследователь должен санкционировать все прямые затраты средств проекта.

Тем не менее, Research Accounting Services продолжит анализ расходов на предмет допустимости, распределения и соответствия требованиям спонсоров и организаций. Любые последующие выводы или опасения будут направляться главному исследователю, с которым Research Accounting Services будет сотрудничать для решения проблем.

Роль бухгалтера-исследователя

В рамках Службы бухгалтерского учета исследований бухгалтер-исследователь действует в качестве основного административного связующего звена в области назначения должностей со спонсирующими агентствами, главными исследователями и администраторами департаментов.Самым прямым звеном в финансовом управлении наградой является партнерство между администратором отдела, главным исследователем и бухгалтером-исследователем.

Основные обязанности бухгалтера-исследователя на этапе после присуждения гранта спонсируемого исследования:

- Создание и мониторинг спонсируемых исследовательских аккаунтов.

- Изложить руководящие принципы и правила спонсоров для руководителей отделов и главных исследователей.

- Отслеживайте расходы на спонсируемые исследовательские счета, чтобы обеспечить соответствие федеральным постановлениям, требованиям конкретных агентств и политикам / процедурам колледжей.

- Своевременно предоставлять промежуточные и окончательные финансовые отчеты по требованию спонсора.