Дополнительное вознаграждение за праздничные нерабочие дни: Дополнительное вознаграждение за нерабочие праздничные дни в отпуске

Дополнительное вознаграждение за нерабочие праздничные дни в отпуске

]]>Подборка наиболее важных документов по запросу Дополнительное вознаграждение за нерабочие праздничные дни в отпуске (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Дополнительное вознаграждение за нерабочие праздничные дни в отпуске Открыть документ в вашей системе КонсультантПлюс:Готовое решение: Как предоставить ежегодный отпуск, на период которого выпадают праздничные дни

(КонсультантПлюс, 2021)Напомним только, что тем работникам, которые не получают оклад (например, сдельщики), за нерабочие праздничные дни, в которые они не работали, находясь в отпуске, нужно выплатить дополнительное вознаграждение. Такие дни для этих работников становятся нерабочими праздничными днями, в которые они не привлекались к работе.

Выплатите вознаграждение в порядке и размере, определенном, в частности, коллективным договором, трудовым договором, локальным нормативным актом. Это следует из ч. 3 ст. 112, ч. 1 ст. 120 ТК РФ и подтверждается Письмом Минтруда России от 24.05.2013 N 14-1-1061.Нормативные акты: Дополнительное вознаграждение за нерабочие праздничные дни в отпуске Постановление Конституционного Суда РФ от 01.02.2019 N 7-П

Выплатите вознаграждение в порядке и размере, определенном, в частности, коллективным договором, трудовым договором, локальным нормативным актом. Это следует из ч. 3 ст. 112, ч. 1 ст. 120 ТК РФ и подтверждается Письмом Минтруда России от 24.05.2013 N 14-1-1061.Нормативные акты: Дополнительное вознаграждение за нерабочие праздничные дни в отпуске Постановление Конституционного Суда РФ от 01.02.2019 N 7-П ; с выплат, связанных с условиями труда, в том числе выплат, обусловленных районным регулированием оплаты труда, повышенной оплатой труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, а также с выплат за работу в ночное время, в выходные и нерабочие праздничные дни, с оплаты сверхурочной работы; с премий и вознаграждений, предусмотренных системой оплаты труда; с суммы среднего заработка, сохраняемого за работником во всех случаях, предусмотренных законодательством о труде, в том числе во время отпуска; с суммы дополнительного вознаграждения работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе; с других видов выплат к заработной плате, установленных законодательством субъекта Российской Федерации или применяемых у соответствующего работодателя.

; с выплат, связанных с условиями труда, в том числе выплат, обусловленных районным регулированием оплаты труда, повышенной оплатой труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, а также с выплат за работу в ночное время, в выходные и нерабочие праздничные дни, с оплаты сверхурочной работы; с премий и вознаграждений, предусмотренных системой оплаты труда; с суммы среднего заработка, сохраняемого за работником во всех случаях, предусмотренных законодательством о труде, в том числе во время отпуска; с суммы дополнительного вознаграждения работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе; с других видов выплат к заработной плате, установленных законодательством субъекта Российской Федерации или применяемых у соответствующего работодателя.ФПК — вознаграждение сдельщикам за нерабочие праздничные

вознаграждение сдельщикам за нерабочие праздничные

Вопрос: На каком основании работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе?

Вопрос: На каком основании работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе?

Ответ: СССР подписал 18 марта 1968 г. Международный Пакт от 16.12.1966 “Об экономических, социальных и культурных правах”. Пакт ратифицирован Президиумом Верховного Совета СССР 18 сентября 1973 г. Ратификационная грамота СССР депонирована Генеральному секретарю ООН 16 октября 1973 г. Для СССР Пакт вступил в силу 3 января 1976 г. В соответствии со ст. 7 ч. III Пакта участвующие в Пакте государства признают право каждого на справедливые и благоприятные условия труда, включая, в частности, вознаграждение за праздничные дни. Российская Федерация в сентябре 2000 г. подписала Европейскую социальную хартию 1996 г. (пересмотренную). В настоящее время пакет документов к ратификации Европейской социальной хартии согласован и находится на рассмотрении в Правительстве Российской Федерации. Пункт 2 ст. 2 ч. II Европейской социальной хартии предусматривает, что в целях обеспечения эффективного осуществления права на справедливые условия труда стороны обязуются установить оплачиваемые праздничные дни. В соответствии со ст. 10 Трудового кодекса РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации в соответствии с Конституцией Российской Федерации являются составной частью правовой системы Российской Федерации.

Международный Пакт от 16.12.1966 “Об экономических, социальных и культурных правах”. Пакт ратифицирован Президиумом Верховного Совета СССР 18 сентября 1973 г. Ратификационная грамота СССР депонирована Генеральному секретарю ООН 16 октября 1973 г. Для СССР Пакт вступил в силу 3 января 1976 г. В соответствии со ст. 7 ч. III Пакта участвующие в Пакте государства признают право каждого на справедливые и благоприятные условия труда, включая, в частности, вознаграждение за праздничные дни. Российская Федерация в сентябре 2000 г. подписала Европейскую социальную хартию 1996 г. (пересмотренную). В настоящее время пакет документов к ратификации Европейской социальной хартии согласован и находится на рассмотрении в Правительстве Российской Федерации. Пункт 2 ст. 2 ч. II Европейской социальной хартии предусматривает, что в целях обеспечения эффективного осуществления права на справедливые условия труда стороны обязуются установить оплачиваемые праздничные дни. В соответствии со ст. 10 Трудового кодекса РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации в соответствии с Конституцией Российской Федерации являются составной частью правовой системы Российской Федерации.

Что касается работников, получающих оклад, в соответствии с ч. 4 данной статьи наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад). Исходя из вышеизложенного в соответствии со ст. 112 ТК РФ работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе.

Что касается работников, получающих оклад, в соответствии с ч. 4 данной статьи наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад). Исходя из вышеизложенного в соответствии со ст. 112 ТК РФ работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе.Глава 18. Перерывы в работе. Выходные и нерабочие праздничные дни

Статья 108. Перерывы для отдыха и питания

В течение рабочего дня (смены) работнику должен быть предоставлен перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут, который в рабочее время не включается.

Время предоставления перерыва и его конкретная продолжительность устанавливаются правилами внутреннего трудового распорядка или по соглашению между работником и работодателем.

(в ред. Федерального закона от 30. 06.2006 N 90-ФЗ)

06.2006 N 90-ФЗ)

На работах, где по условиям производства (работы) предоставление перерыва для отдыха и питания невозможно, работодатель обязан обеспечить работнику возможность отдыха и приема пищи в рабочее время. Перечень таких работ, а также места для отдыха и приема пищи устанавливаются правилами внутреннего трудового распорядка.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Статья 109. Специальные перерывы для обогревания и отдыха

На отдельных видах работ предусматривается предоставление работникам в течение рабочего времени специальных перерывов, обусловленных технологией и организацией производства и труда. Виды этих работ, продолжительность и порядок предоставления таких перерывов устанавливаются правилами внутреннего трудового распорядка.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Работникам, работающим в холодное время года на открытом воздухе или в закрытых необогреваемых помещениях, а также грузчикам, занятым на погрузочно-разгрузочных работах, и другим работникам в необходимых случаях предоставляются специальные перерывы для обогревания и отдыха, которые включаются в рабочее время. Работодатель обязан обеспечить оборудование помещений для обогревания и отдыха работников.

Работодатель обязан обеспечить оборудование помещений для обогревания и отдыха работников.

Статья 110. Продолжительность еженедельного непрерывного отдыха

Продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов.

Статья 111. Выходные дни

Всем работникам предоставляются выходные дни (еженедельный непрерывный отдых). При пятидневной рабочей неделе работникам предоставляются два выходных дня в неделю, при шестидневной рабочей неделе – один выходной день.

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка. Оба выходных дня предоставляются, как правило, подряд.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

У работодателей, приостановка работы у которых в выходные дни невозможна по производственно-техническим и организационным условиям, выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Статья 112. Нерабочие праздничные дни

Нерабочими праздничными днями в Российской Федерации являются:

1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы;

(в ред. Федерального закона от 23.04.2012 N 35-ФЗ)

7 января – Рождество Христово;

23 февраля – День защитника Отечества;

8 марта – Международный женский день;

1 мая – Праздник Весны и Труда;

9 мая – День Победы;

12 июня – День России;

4 ноября – День народного единства.

(часть первая в ред. Федерального закона от 29.12.2004 N 201-ФЗ)

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день, за исключением выходных дней, совпадающих с нерабочими праздничными днями, указанными в абзацах втором и третьем части первой настоящей статьи. Правительство Российской Федерации переносит два выходных дня из числа выходных дней, совпадающих с нерабочими праздничными днями, указанными в абзацах втором и третьем части первой настоящей статьи, на другие дни в очередном календарном году в порядке, установленном частью пятой настоящей статьи.

(в ред. Федерального закона от 23.04.2012 N 35-ФЗ)

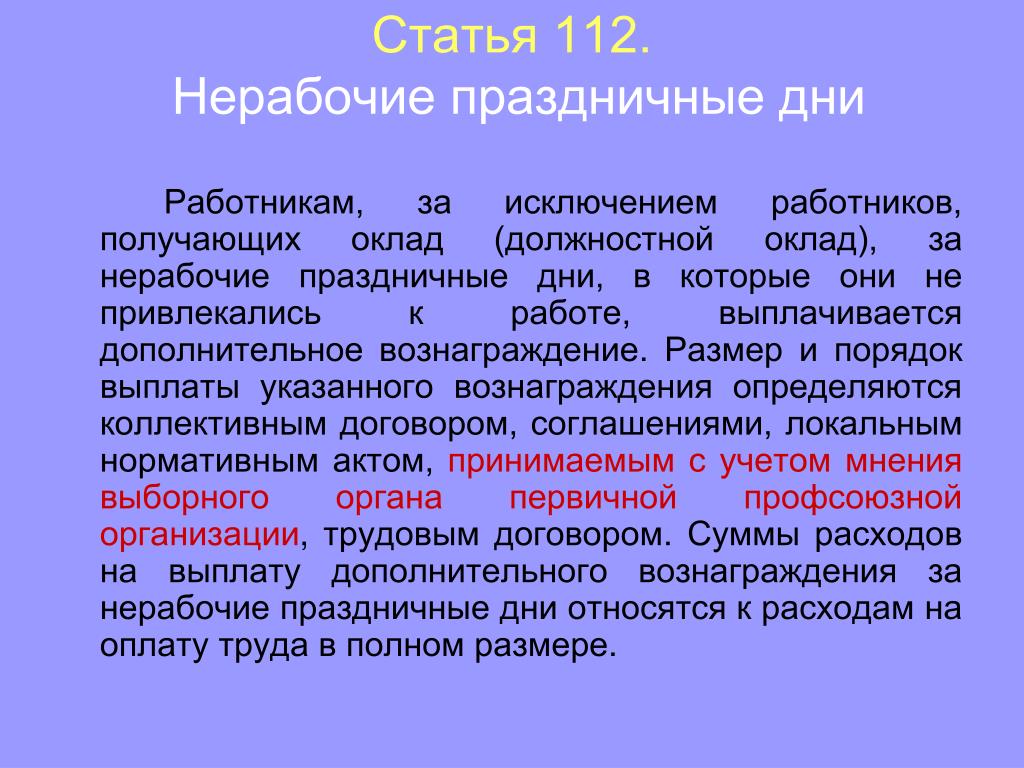

Работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

(часть третья в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад).

(часть четвертая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

В целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства Российской Федерации. При этом нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов Правительства Российской Федерации о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

При этом нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов Правительства Российской Федерации о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

(в ред. Федеральных законов от 30.06.2006 N 90-ФЗ, от 23.04.2012 N 35-ФЗ)

Статья 113. Запрещение работы в выходные и нерабочие праздничные дни. Исключительные случаи привлечения работников к работе в выходные и нерабочие праздничные дни

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных настоящим Кодексом.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

Привлечение работников к работе в выходные и нерабочие праздничные дни без их согласия допускается в следующих случаях:

1) для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Привлечение к работе в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, допускается в порядке, устанавливаемом коллективным договором, локальным нормативным актом, трудовым договором.

(в ред. Федерального закона от 28.02.2008 N 13-ФЗ)

В других случаях привлечение к работе в выходные и нерабочие праздничные дни допускается с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации.

В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, а также неотложных ремонтных и погрузочно-разгрузочных работ.

Привлечение к работе в выходные и нерабочие праздничные дни инвалидов, женщин, имеющих детей в возрасте до трех лет, допускается только при условии, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации. При этом инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от работы в выходной или нерабочий праздничный день.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя.

Выходные и праздники в 2021 году – Минтруд подготовил график переноса

Минтруд РФ подготовил проект правительственного постановления, которым предполагается закрепить перенос выходных дней в 2021 году. Текст документа опубликован на Едином портале для размещения проектов НПА.

Напомним, перенос выходных дней ежегодно осуществляется Правительством РФ в целях рационального планирования рабочего времени в организациях и учета интересов различных категорий работников по созданию условий для полноценного отдыха.

Поскольку в 2021 году сразу несколько праздничных дней совпадают с выходными, Минтруд предлагает установить следующий порядок переноса:

- с субботы 2 января на пятницу 5 ноября;

- с воскресенья 3 января на пятницу 31 декабря;

- с субботы 20 февраля на понедельник 22 февраля.

Таким образом, в 2021 году россиян ждут следующие дни отдыха:

- с 1 по 10 января;

- с 21 по 23 февраля;

- с 6 по 8 марта;

- с 1 по 3 мая и с 8 по 10 мая;

- 12 по 14 июня;

- 4 по 7 ноября;

- 31 декабря.

Как отмечают в министерстве, предлагаемый перенос выходных дней соответствует положениям трудового законодательства о продолжительности еженедельного непрерывного отдыха не менее 42 часов.

В решениях «1С:Предприятие 8» изменения будут реализованы. О сроках см. в “Мониторинге законодательства”.

БУХПРОСВЕТ

Наличие в каком-либо месяце нерабочих праздничных дней не является основанием для снижения заработной платы. Но это касается работников, получающих должностной оклад. Сдельщикам же за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение (ст. 112 ТК РФ).

112 ТК РФ).

Размер и порядок выплаты сдельщикам указанного вознаграждения определяются коллективным договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере. По общему правилу работа в выходные и нерабочие праздничные дни запрещается. Привлечение сотрудников к работе в выходные и праздничные дни производится с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ (ст. 113 ТК РФ).

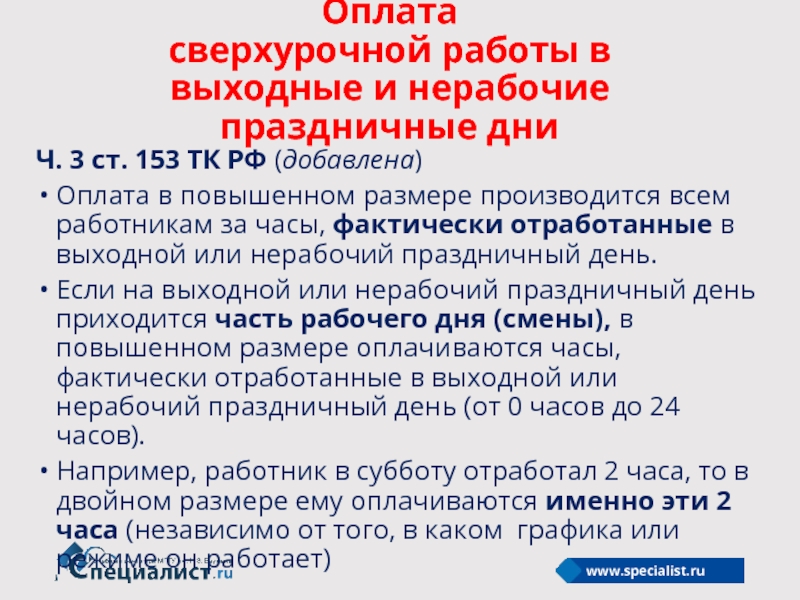

Работа в праздничные дни оплачивается сдельщикам не менее чем по двойным сдельным расценкам, а работникам, труд которых оплачивается по дневным и часовым тарифным ставкам – в размере не менее двойной дневной или часовой тарифной ставки. Работникам, получающим оклад, работа в праздники оплачивается в размере не менее одинарной дневной или часовой ставки сверх оклада. Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день (ст. 153 ТК РФ).

153 ТК РФ).

Статья 112 ТК РФ с комментариями

Полный текст ст. 112 ТК РФ с комментариями. Новая действующая редакция с дополнениями на 2021 год. Консультации юристов по статье 112 ТК РФ.

Нерабочими праздничными днями в Российской Федерации являются:

1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы;

7 января – Рождество Христово;

23 февраля – День защитника Отечества;

8 марта – Международный женский день;

1 мая – Праздник Весны и Труда;

9 мая – День Победы;

12 июня – День России;

4 ноября – День народного единства.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день, за исключением выходных дней, совпадающих с нерабочими праздничными днями, указанными в абзацах втором и третьем части первой настоящей статьи. Правительство Российской Федерации переносит два выходных дня из числа выходных дней, совпадающих с нерабочими праздничными днями, указанными в абзацах втором и третьем части первой настоящей статьи, на другие дни в очередном календарном году в порядке, установленном частью пятой настоящей статьи.

Работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере .

Части третья и четвертая предыдущей редакции с 1 января 2005 года считаются соответственно частями четвертой и пятой настоящей редакции – Федеральный закон от 29 декабря 2004 года N 201-ФЗ

Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад) .

В целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства Российской Федерации. При этом нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов Правительства Российской Федерации о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

При этом нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов Правительства Российской Федерации о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

Комментарий к статье 112 ТК РФ

В комментируемой статье содержится перечень нерабочих праздничных дней в Российской Федерации, а также определены правила переноса выходного дня при совпадении его с нерабочим праздничным днем.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день (ч.2 ст. 112 ТК РФ).

Для новогодних праздников приняты иные правила переноса. С 2013 года два выходных дня (5 и 6 января), совпавшие с новогодними каникулами либо Рождеством, могут быть перенесены Правительством РФ на любые другие дни в этом же году (ч. 2 ст. 112 ТК РФ).

2 ст. 112 ТК РФ).

Правила переноса праздничных выходных дней не распространяются на работодателей, приостановка работы у которых в нерабочие праздничные дни невозможна по производственным и организационным условиям (п.2 Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденного приказом Минздравсоцразвития России от 13 августа 2009 года N 588н).

В целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься Правительством РФ на другие дни в этом же году (ч.5 ст. 112 ТК РФ).

Постановление Правительства РФ о переносе выходных и нерабочих праздничных дней должно быть опубликовано (ч.5 ст. 112 ТК РФ):

– не позднее чем за месяц до наступления соответствующего календарного года;

– не позднее чем за 2 месяца до календарной даты устанавливаемого выходного дня.

В Рекомендациях Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней (утверждены на заседании рабочей группы по информированию и консультированию работников и работодателей по вопросам соблюдения трудового законодательства и нормативных правовых актов, содержащих нормы трудового права, протокол N 1, от 2 июня 2014 года), отмечается, что перенос выходных дней при их совпадении с праздничными возможен только при соблюдении следующих условий:

– принятие соответствующего федерального закона или нормативного правового акта Правительства Российской Федерации;

– соблюдение сроков официального опубликования нормативного правового акта Правительства Российской Федерации о переносе выходных дней.

Так, например, постановлением Правительства РФ от 27 августа 2014 года N 860 “О переносе выходных дней в 2015 году” установлено, что в целях рационального использования работниками выходных и нерабочих праздничных дней в 2015 году переносятся следующие выходные дни:

– с субботы 3 января на пятницу 9 января;

– с воскресенья 4 января на понедельник 4 мая.

Из вышеизложенного следует, что другие лица, в частности работодатели, не вправе самостоятельно осуществлять перенос выходных дней при их совпадении с праздничными. Правило переноса выходного дня при его совпадении с праздничным на следующий за ним рабочий день распространяется и на региональные праздники, поскольку законодатель не устанавливает для них особенностей и не предусматривает возможности введения иного порядка. При этом необходимо иметь в виду, что переносится именно выходной день, а не праздничный, поскольку последний, как правило, привязан к конкретной дате в отличие от выходного дня. Но даже если праздничный день изначально установлен не на какую-либо дату, а на день недели, являющийся выходным, то перенос этого выходного дня производится на общих основаниях, т. е. на первый рабочий день, следующий за ним.

е. на первый рабочий день, следующий за ним.

Наличие в месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (ч.4 ст. 112 ТК РФ).

При этом сотрудникам, находящимся на иных системах оплаты труда, за нерабочие праздничные дни, в которые они привлекались к работе, также полагается дополнительное вознаграждение, размер и порядок выплаты которого определяются в коллективном договоре, соглашении, ЛНА, трудовом договоре (ч.3 ст. 112 ТК РФ).

Нерабочие праздничные дни, приходящиеся на период ежегодного оплачиваемого отпуска, не включаются в число календарных дней отпуска (ч.1 ст. 120 ТК РФ).

Следует также отметить, что в соответствии с ч.7 ст. 4 Федерального закона от 26 сентября 1997 года N 125-ФЗ “О свободе совести и о религиозных объединениях” по просьбам религиозных организаций соответствующие органы государственной власти в Российской Федерации вправе объявлять религиозные праздники нерабочими (праздничными) днями на соответствующих территориях. В связи с чем, в вышеназванных Рекомендациях Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней, отмечается, что на отдельных территориях России (в частности, в субъектах Российской Федерации) могут вводиться собственные нерабочие праздничные дни при соблюдении следующих условий:

В связи с чем, в вышеназванных Рекомендациях Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней, отмечается, что на отдельных территориях России (в частности, в субъектах Российской Федерации) могут вводиться собственные нерабочие праздничные дни при соблюдении следующих условий:

– религиозная направленность праздника;

– поступление просьбы религиозной организации;

– принятие решения соответствующим органом государственной власти.

Другой комментарий к ст. 112 ТК РФ

1. Часть 1 комментируемой статьи устанавливает общероссийские нерабочие праздничные дни. С учетом разграничения полномочий между федеральными органами государственной власти и органами государственной власти субъектов РФ в сфере трудовых отношений и иных непосредственно связанных с ними отношений субъекты РФ вправе устанавливать дополнительные нерабочие праздничные дни, помимо установленных ч. 1 комментируемой статьи. Это имеет особое значение в многонациональном и многоконфессиональном государстве, каким является Российская Федерация. Замена отдельных нерабочих праздничных дней, предусмотренных федеральным законом, на другие дни противоречила бы ТК (см. ст. 6 ТК и комментарий к ней).

1 комментируемой статьи. Это имеет особое значение в многонациональном и многоконфессиональном государстве, каким является Российская Федерация. Замена отдельных нерабочих праздничных дней, предусмотренных федеральным законом, на другие дни противоречила бы ТК (см. ст. 6 ТК и комментарий к ней).

2. В соответствии с ч. ч. 3 и 4 комментируемой статьи нерабочие праздничные дни подлежат оплате. Работникам, система оплаты труда которых предусматривает ежемесячную выплату оклада (должностного оклада), при наличии в календарном месяце нерабочих праздничных дней размер заработной платы за этот месяц не снижается. При иных системах оплаты труда за нерабочие праздничные дни, в которые работники не привлекались к работе, им выплачивается дополнительное вознаграждение. Порядок установления размера вознаграждения указан в ч. 4 комментируемой статьи.

Консультации и комментарии юристов по ст 112 ТК РФ

Если у вас остались вопросы по статье 112 ТК РФ и вы хотите быть уверены в актуальности представленной информации, вы можете проконсультироваться у юристов нашего сайта.

Задать вопрос можно по телефону или на сайте. Первичные консультации проводятся бесплатно с 9:00 до 21:00 ежедневно по Московскому времени. Вопросы, полученные с 21:00 до 9:00, будут обработаны на следующий день.

В Роструде объяснили, кто получит большую зарплату после новогодних каникул

В преддверии праздника специалисты Роструда напомнили жителям России, как новогодние каникулы повлияют на размеры их зарплат. Все изменения, связанные с работой в праздники, чётко оговорены в трудовом кодексе РФ, напомнили в ведомстве. Тем, кто работал в праздничные дни, положено вознаграждение.

В статье 112 Трудового кодекса РФ установлены гарантии по оплате труда в праздничные дни. Проще говоря, отдых в такие дни не должен повлечь за собой уменьшения зарплаты. “Гарантия по сохранению оплаты труда применяется в зависимости от действующей у работодателя системы оплаты труда”, – уточнили в разговоре с “РГ” в Роструде.

Для работников, получающих оклад, разъяснили в ведомстве, законом гарантировано, что наличие в календарном месяце нерабочих праздничных дней – это не основание для снижения им зарплаты.

“То есть отработав рабочие дни по производственному календарю, сотрудники должны получить ту же зарплату. А остальным работникам (тем, кому установлена сдельная оплата труда) за нерабочие праздничные дни, если они привлекались к труду, выплачивается дополнительное вознаграждение”, – сообщил изданию Иван Шкловец, замруководителя Роструда.

Он также уточнил: “Размер и порядок выплаты такого вознаграждения определяются коллективным договором. А также соглашениями, локальным нормативным актом, который принимается с учётом мнения выборного органа первичной профсоюзной организации, трудовым договором”.

Суммы расходов, которые идут на выплату дополнительного вознаграждения за праздничные дни, относятся к расходам на оплату труда в полном размере, уточнили в Роструде.

Нашли ошибку в тексте?

Выделите ее и нажмите CTRL + ENTER

Работа в выходные и праздничные дни

Статья 111 ТК РФ закрепляет правило, согласно которому всем работникам должны предоставляться выходные дни (еженедельный непрерывный отдых). Различия в видах рабочей недели (5-дневная, 6-дневная) предопределяют различия в количестве выходных дней, предоставляемых работникам. При 5-дневной рабочей неделе работникам предоставляются два выходных дня в неделю, при 6-дневной рабочей неделе – один выходной день.

Различия в видах рабочей недели (5-дневная, 6-дневная) предопределяют различия в количестве выходных дней, предоставляемых работникам. При 5-дневной рабочей неделе работникам предоставляются два выходных дня в неделю, при 6-дневной рабочей неделе – один выходной день.

Общим выходным днем является воскресенье. Второй выходной день при 5-дневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка организации. Оба выходных дня предоставляются, как правило, подряд. При 5-дневной рабочей неделе второй выходной день может предшествовать воскресенью (суббота) или следовать за ним (понедельник).

По производственно-техническим и организационным условиям длительная (на выходные дни) приостановка работы бывает невозможна. В таких организациях в соответствии с правилами внутреннего трудового распорядка выходные дни предоставляются работникам в разные дни недели поочередно каждой группе работников.

На основе правил внутреннего трудового распорядка этот вопрос в конкретные периоды времени (в пределах учетного периода) решается графиками работы (сменности).

Подобная норма позволяет обеспечить своевременное предоставление дней отдыха всем работникам организации. Приведенный порядок не следует смешивать с условиями работы в организациях, где работа должна проводиться в общий выходной день в связи с необходимостью обслуживания населения (магазины, предприятия бытового обслуживания, театры, музеи и др.). Выходные дни в таких организациях используются еженедельно в другие дни недели и устанавливаются правилами внутреннего трудового распорядка. Выходной день предоставляется одновременно всем работникам в определенный день недели, не совпадающий с общим днем отдыха.

В случае сдачи крови и ее компонентов в период ежегодного оплачиваемого отпуска, в выходной или нерабочий праздничный день работнику по его желанию предоставляется другой день отдыха.

В случае, если по соглашению с работодателем работник в день сдачи крови и ее компонентов вышел на работу (за исключением тяжелых работ и работ с вредными и (или) опасными условиями труда, когда выход работника на работу в этот день невозможен), ему предоставляется по его желанию другой день отдыха.

После каждого дня сдачи крови и ее компонентов работнику предоставляется дополнительный день отдыха. Указанный день отдыха по желанию работника может быть присоединен к ежегодному оплачиваемому отпуску или использован в другое время в течение календарного года после дня сдачи крови и ее компонентов (ст. 186 ТК РФ).

Перечень нерабочих праздничных дней приведен в ст. 112 ТК РФ. Нерабочими праздничными днями в Российской Федерации являются:

1) 1, 2, 3, 4 и 5 января – Новогодние каникулы;

2) 7 января – Рождество Христово;

3) 23 февраля – День защитника Отечества;

4) 8 марта – Международный женский день;

5) 1 мая – Праздник Весны и Труда;

6) 9 мая – День Победы;

7) 12 июня – День России;

8) 4 ноября – День народного единства.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

Согласно ФЗ от 30.06.2006 г. N 90-ФЗ, внесены изменения в ст. 112 ТК РФ. Сделана попытка разрешить проблему с оплатой труда сдельщиков в нерабочие праздничные дни. Однако новые изменения проблему не решают. Предлагается установить, что работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

112 ТК РФ. Сделана попытка разрешить проблему с оплатой труда сдельщиков в нерабочие праздничные дни. Однако новые изменения проблему не решают. Предлагается установить, что работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Кроме того, соответствующие изменения внесены в ст. 120 ТК РФ, из которой исключается положение о том, что нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. Что снимает проблему с оплатой нерабочих праздничных дней сдельщикам, которым эти дни выпадают на период отпуска. На самом деле устранили противоречие между ст. 112 и 120 Кодекса. Так, в ст. 120 сказано, что “нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются”. В то время как в ст. 112 написано, что “заработная плата работников в связи с нерабочими праздничными днями не уменьшается”. Так вот слова “не оплачиваются” и предложено исключить из ст. 120 – чтобы они не расходились со словами “не уменьшается” из ст. 112. Так что это скорее техническая поправка, ведь по сути ничего не изменится.

На самом деле устранили противоречие между ст. 112 и 120 Кодекса. Так, в ст. 120 сказано, что “нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются”. В то время как в ст. 112 написано, что “заработная плата работников в связи с нерабочими праздничными днями не уменьшается”. Так вот слова “не оплачиваются” и предложено исключить из ст. 120 – чтобы они не расходились со словами “не уменьшается” из ст. 112. Так что это скорее техническая поправка, ведь по сути ничего не изменится.

Также в ст. 112 ТК РФ включена норма, которая предусмотрит дополнительные правила переноса выходных дней Правительством РФ. В частности, предлагается установить, что нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

Неотложные ремонтные работы – это работы, которые не могут быть заранее запланированными и являются неожиданными. Неотложные погрузочно-разгрузочные работы производятся в праздничные дни в целях освобождения складских помещений, а также предупреждения или устранения простоя подвижного состава или скопления грузов в пунктах отправления и назначения.

В непрерывно действующих организациях, а также при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени (п. 1 Разъяснения Госкомтруда СССР и ВЦСПС от 8 августа 1966 г. N 13/П-21 “О компенсации за работу в праздничные дни” (утв. постановлением Госкомтруда и Президиума ВЦСПС от 8 августа 1966 г. N 465/П-21). Они применяются постольку, поскольку не противоречат ТК РФ.

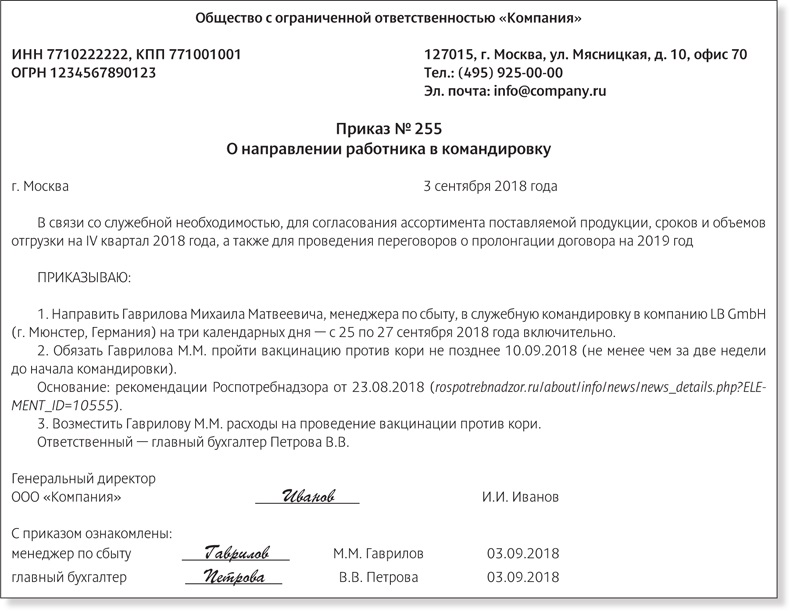

Статья 167 ТК РФ устанавливает, что при направлении работника в служебную командировку ему гарантируется сохранение среднего заработка. При этом средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы (п. 9 Инструкции о служебных командировках в пределах СССР, изданной Минфином СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. N 62).

9 Инструкции о служебных командировках в пределах СССР, изданной Минфином СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. N 62).

В соответствии с заданием на командировку устанавливаются конкретные сроки его выполнения. Командированный работник сам планирует выполнение работ с учетом режима работы, рабочего времени и времени отдыха организации, в которую он командирован.

По мнению специалистов Минтруда России, работа в выходные дни, выполняемая командированными работниками в месте командировки по их инициативе, оплате не подлежит. Это вытекает из самого характера командировки как направления работника для выполнения определенного поручения вне места его постоянной работы, где учет и контроль за ней со стороны администрации затруднены. Работники, находящиеся в командировке, используют еженедельные дни отдыха в месте командировки, а не по возвращении из нее.

На основании ФЗ от 30.06.2006 г. N 90-ФЗ, в ст. 113 ТК РФ изменяется порядок и основания привлечения к работе в выходные и нерабочие праздничные дни. Установлены две категории оснований, когда работника можно привлечь к работе в выходной и нерабочий праздничный день. К первой категории относятся следующие обстоятельства:

Установлены две категории оснований, когда работника можно привлечь к работе в выходной и нерабочий праздничный день. К первой категории относятся следующие обстоятельства:

1) предотвращение катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В этих случаях привлечение работников к работе допускается без их согласия.

С письменного согласия работников допускается их привлечение к работе в выходные и нерабочие праздничные дни при необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

В иных случаях привлечение к работе в выходной и нерабочий праздничный день возможно с согласия работника и с учетом мнения первичной профсоюзной организации.

Несколько видоизменяется также требование о письменном ознакомлении инвалидов, а также женщин, имеющих детей в возрасте до трех лет, с их правом отказаться от работы в выходной и нерабочий праздничный день. Согласно предлагаемой формулировке, работодатель будет обязан ознакомить указанных работников “под роспись”.

Работа в выходные и нерабочие праздничные дни запрещена для беременных женщин) и работников в возрасте до 18 лет (ст. 259 ТК РФ)

В соответствии со ст. 153 ТК РФ работа в нерабочий праздничный день оплачивается не менее чем в двойном размере:

1) сдельщикам – не менее чем по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по дневным и часовым ставкам, – в размере не менее двойной дневной или часовой ставки.

Таким образом, при начислении заработной платы она учитывается не менее чем в двойном размере за фактически отработанное время в праздничный день.

Работникам, получающим месячный оклад, работа в нерабочий праздничный день оплачивается в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

В коллективном договоре могут предусматриваться более повышенные размеры оплаты работы в праздничный день.

Для обеспечения порядка и при необходимости оперативного решения возникающих вопросов в праздничные, а иногда и в выходные дни работодателем назначаются ответственные дежурные.

Такое дежурство отличается от называемой дежурством работы, предусмотренной графиками работы (сменности), а также от дежурств (а по существу тоже работы), для выполнения которых работники специально приняты (врачи-дежуранты, сторожа, дежурные слесари и т.п.). В отличие от дежурств здесь работники выполняют свою основную работу по трудовому договору с соответствующим режимом труда и отдыха.

Дежурство – это нахождение работника в организации по распоряжению работодателя до начала или после окончания рабочего дня, в выходные или праздничные дни в качестве ответственного за порядок и для оперативного решения возникающих неотложных вопросов, не относящихся к производственной деятельности организации.

О дежурствах было принято специальное постановление ВЦСПС от 2 апреля 1954 г. Нормативный правовой акт о дежурствах отсутствует; не упоминает о них и ТК РФ.

В связи с этим (и поскольку) правила о дежурствах, предусмотренные названным постановлением ВЦСПС, не противоречат ТК РФ, ими следует руководствоваться на практике.

К дежурствам работники допускаются не чаще одного раза в месяц.

За дежурства в выходные и праздничные дни всем работникам предоставляются в течение ближайших 10 дней отгул той же продолжительности, что и дежурство.

В случае привлечения к дежурству до начала или после окончания рабочего дня явка на работу соответственно сдвигается с тем, чтобы продолжительность дежурства или работы вместе с дежурством не превышала установленной продолжительности рабочего дня.

Часы дежурства сверх времени ежедневной работы по распорядку (графику) должны компенсироваться отгулом аналогично компенсации времени дежурства в выходные и праздничные дни.

Согласно сложившейся практике к дежурствам не привлекаются работники, которые не могут привлекаться к сверхурочным работам.

Государственные праздники – Комиссия по трудовым отношениям

В Ирландии девять государственных праздников в году:

- Новый год (1 января)

- День Святого Патрика (17 марта)

- Пасхальный понедельник

- Первый понедельник мая

- Первый понедельник июня

- Первый понедельник августа

- Последний понедельник октября

- Рождество (25 декабря)

- День Святого Стефана (26 декабря)

В связи с государственным праздником сотрудник имеет право на любое из следующих условий, которые определяет его / ее работодатель:

- а) оплачиваемый выходной в этот день

- б) оплачиваемый выходной в течение месяца, следующего за этим днем

- в) дополнительный день ежегодного отпуска

- d) оплата за дополнительные дни

Работники, занятые полный рабочий день, имеют немедленное право на получение пособия в дни государственных праздников, а работники, занятые неполный рабочий день, имеют право на получение пособия, если они отработали в общей сложности 40 часов за предыдущие 5 недель.

Когда человек работает в праздничный день, он имеет право на получение оплаты за рабочий день в соответствии с их согласованными ставками. Кроме того, они также имеют право на получение пособия в связи с государственным праздником. Это может быть разным для каждого государственного праздника и каждого сотрудника в зависимости от индивидуального режима работы.

Если предприятие закрыто в праздничный день и сотрудник обычно должен работать, то он получает свою обычную дневную заработную плату.

Если предприятие открыто и сотрудник работает, он / она имеет право на оплачиваемый выходной или дополнительный дневной заработок.Дополнительная дневная заработная плата – это сумма, которая выплачивалась за обычные ежедневные часы, отработанные в последний раз перед государственным праздником.

Если работник обычно не назначается на работу, он будет иметь право на дополнительную пятую часть своей обычной еженедельной заработной платы.

Если работник прекращает работу в течение недели, заканчивающейся накануне государственного праздника, проработав 4 недели, предшествующие этой неделе, он / она имеет право на получение заработной платы за государственный праздник.

Если государственный праздник приходится на день, который не является обычным рабочим днем для этого предприятия (например,в субботу или воскресенье) сотрудники по-прежнему имеют право на получение пособия (в качестве вариантов пособия могут быть указаны указанные выше b, c или d)

Если человек находится на временном увольнении, он имеет право на получение пособия в праздничные дни, которые выпадают на первые тринадцать недель увольнения.

Копию Закона можно просмотреть или загрузить здесь – Закон об организации рабочего времени, 1997 г.

Государственные праздники – Информационные бюллетени

Прочтите наш информационный бюллетень о государственных праздниках и национальных стандартах занятости.

На этой странице:

Обзор

Государственные праздники являются частью Национальных стандартов занятости (NES). NES применяется ко всем сотрудникам, на которых распространяется национальная система отношений на рабочем месте, независимо от какого-либо присуждения, соглашения или контракта.

NES предоставляет сотрудникам право отсутствовать на работе в день или неполный рабочий день, который является государственным праздником.

NES защищает право работника на рабочем месте на разумный отказ от работы в государственный праздник и гарантирует оплату, если работник отсутствует на работе из-за государственного праздника.

Сотрудники защищены от неблагоприятных действий за то, что они имеют, используют или стремятся использовать свое рабочее место, право на разумный отказ от работы в государственный праздник.

Загрузить информационный бюллетень:

Какие дни государственные праздники?

Следующие дни являются государственными праздниками согласно NES:

- 1 января (Новый год)

- 26 января (День Австралии)

- Страстная пятница

- Пасхальный понедельник

- 25 апреля (День Анзака)

- День рождения королевы (день, когда он отмечается в штате или территории или в регионе штата или территории)

- 25 декабря (Рождество)

- 26 декабря (День подарков)

- – любой другой день или неполный день, объявленный или предписанный законом штата или территории или в соответствии с ним, как правило, в пределах штата или территории (или области штата или территории) в качестве государственного праздника.

Можно ли заменить выходной день другим днем?

Если в соответствии с законодательством штата или территории день или неполный рабочий день заменяется любым из вышеуказанных дней или неполных дней, то замененный день или неполный рабочий день является государственным праздником.

Решение или соглашение могут включать положения о согласии работодателя и работника заменить указанные выше дни или неполные дни на другой день или неполный рабочий день. Кроме того, работодатель и сотрудник, не имеющий вознаграждения / договоренности, могут договориться о замене вышеуказанных дней или неполных дней на другой день или неполный рабочий день.

Работодатель не должен оказывать ненадлежащее влияние или давление на работника в связи с согласием заменить государственный праздник другим днем или неполным рабочим днем.

Каковы разумные основания для запроса или отказа в работе в праздничный день?

При определении обоснованности просьбы (или отказа в удовлетворении такой просьбы) работать в праздничный день необходимо учитывать следующее:

- характер рабочего места работодателя (включая его производственные требования) и характер работы, выполняемой работником

- личные обстоятельства работника, включая семейные обязанности

- , мог ли работник разумно ожидать, что работодатель может запросить работу в государственный праздник

- , имеет ли работник право на получение сверхурочной оплаты, размера штрафа, дополнительного вознаграждения или другой компенсации, которая отражает ожидание работы в праздничный день.

- вид занятости (эл.грамм. полный рабочий день, неполный рабочий день, случайная или посменная работа)

- сумма уведомления перед государственным праздником, предоставленного работодателем при подаче запроса

- сумма уведомления перед государственным праздником, выданного работником при отказе в просьбе

- по любым другим вопросам.

Какая оплата требуется за отсутствие на работе в связи с государственным праздником?

Если работник отсутствует на работе в день или неполный рабочий день, который является государственным праздником, работодатель должен выплатить работнику (кроме временного работника) базовую ставку заработной платы за обычные часы работы работника в этот день или его часть. -день.Базовая ставка оплаты труда не включает поощрительные выплаты и бонусы, нагрузки, денежные надбавки, сверхурочные или штрафные ставки или любые другие отдельно идентифицируемые суммы.

Однако работник не имеет права на оплату труда, если у него нет обычного рабочего времени в праздничный день.

Например, работник, занятый неполный рабочий день, не имеет права на получение оплаты, если в его часы неполной занятости не включается день недели, на который выпадает государственный праздник.

Пример

Стефани – штатный сотрудник, который обычно работает сверхурочно в дополнение к обычным часам работы по вторникам.Она получает штрафы за сверхурочные часы в соответствии с действующей современной премией. Стефани отсутствует в праздничный день во вторник, 26 января 2010 г., и имеет право на ее базовую ставку заработной платы за ее обычные часы. Она не имеет права на оплату сверхурочных часов, которые она обычно работала бы, если бы это не был государственный праздник.

Коллега Стефани Джон работает неполный рабочий день и должен работать со среды по пятницу каждую неделю. Поскольку обычные часы работы Джона не включают вторник, он не имеет права на оплату государственного праздника 26 января 2010 года.

Свяжитесь с нами

Fair Work Online: www. fairwork.gov.au

fairwork.gov.au

Справочная линия Fair Work: 13 13 94

Нужна языковая помощь?

Обратитесь в Службу письменного и устного перевода (TIS) по телефону 13 14 50

Слуховые и речевые аппараты

Позвоните через Национальную службу ретрансляции (NRS):

- Для телетайпа: 13 36 77. Спросите о честной работе по телефону 13 13 94

- Говори и слушай: 1300 555 727. Спросите о честной работе по телефону 13 13 94

Связанная информация

Хотите сохранить эту информацию для дальнейшего использования?

Если вам может понадобиться прочитать эту информацию еще раз, сохраните ее на будущее, чтобы получить к ней быстрый и легкий доступ.

Вы нашли то, что искали?Спасибо за отзыв.

Ссылка на страницу №: 10061

Оплата государственных праздников и льготы – служащие государственной системы

Эта информация актуальна только для работодателей и служащих в системе производственных отношений штата Вашингтон – индивидуальных предпринимателей, некорпоративных товариществ, некорпоративных трастов и некоторых зарегистрированных или некоммерческих организаций. Узнайте больше о том, кто находится на странице системы состояний штата Вашингтон.

Узнайте больше о том, кто находится на странице системы состояний штата Вашингтон.

Если вы работаете или работаете в компании Pty Ltd, вы можете найти информацию по этой теме на веб-сайте Fair Work Ombudsman.

На этой странице приведены ответы на часто задаваемые вопросы об оплате в праздничные дни. Пожалуйста, проверьте сводку наград WA или свяжитесь с Wageline для получения конкретной информации о тарифах на государственные праздники.

Работники, занятые полный или неполный рабочий день, которые не обязаны работать в течение дня только потому, что этот день является государственным праздником, имеют право на получение заработной платы, как если бы они были обязаны работать в этот день.Сотрудникам, занятым неполный рабочий день, предоставляются праздничные дни, если этот день приходится на день, в который они обычно работают.

Если сотрудник, работающий полный или неполный рабочий день, обычно должен работать в день, на который выпадает государственный праздник, то он будет иметь право на оплачиваемый выходной в этот день. Если от них обычно не требуется работать в день государственного праздника, они не будут иметь права на оплачиваемый выходной в этот день. Например, если сотрудник, работающий полный рабочий день, обычно работает со вторника по субботу, он не имеет права на оплачиваемый выходной в связи с государственным праздником, приходящимся на понедельник, поскольку это не тот день, в который они обычно работали бы.

Если от них обычно не требуется работать в день государственного праздника, они не будут иметь права на оплачиваемый выходной в этот день. Например, если сотрудник, работающий полный рабочий день, обычно работает со вторника по субботу, он не имеет права на оплачиваемый выходной в связи с государственным праздником, приходящимся на понедельник, поскольку это не тот день, в который они обычно работали бы.

Сотрудники, занятые полный или неполный рабочий день, которые обычно должны работать в день, являющийся государственным праздником, имеют право на оплачиваемый выходной в этот день. Изменение списка на одну неделю не имеет никакого эффекта, если этот день является днем, когда сотрудник обычно работал – изменение списка на одну неделю не означает, что сотрудник обычно больше не работает в этот день.

Возможность работодателя изменять список сотрудников может быть также ограничена положениями о внесении изменений в любой применимый контракт WA.Чтобы узнать, какие положения применяются, свяжитесь с Wageline.

Состав временных сотрудников более гибкий, и временные сотрудники обычно не имеют права на оплачиваемый выходной в праздничные дни. Однако вам следует проверить награду, зарегистрированный производственный договор или письменный трудовой договор, чтобы определить, дает ли он временным работникам право на оплачиваемые праздничные дни.

Большинство наград WA устанавливают размер оплаты труда в праздничные дни. Например, присуждение вознаграждения может потребовать уплаты штрафных ставок в праздничные дни, таких как двойное или двойное с половиной, за все часы, отработанные в праздничный день.Если сотрудник, получивший награду WA, работает в государственный праздник, минимальная сумма, которую он должен получить за часы работы в этот праздничный день, – это ставка заработной платы, указанная в награде или соглашении, включая любые ставки штрафа в праздничные дни, даже если они выплачивается выше ставок вознаграждения.

Если вы знаете, какое вознаграждение применимо к вашей ситуации, вы можете проверить конкретные требования к ставкам штрафа в дни государственных праздников в резюме вознаграждения штата Вашингтон. Или свяжитесь с Wageline.

Или свяжитесь с Wageline.

Если сотруднику не полагается вознаграждение, минимальные права на дополнительную оплату за работу в праздничный день отсутствуют.Если к работнику применяется письменный трудовой договор, проверьте, что в нем указывается в отношении государственных праздников.

Штрафы в праздничные и праздничные дни (если применимо) применяются к ученикам и стажерам, как и к другим сотрудникам.

Работники, занятые полный или неполный рабочий день, имеют право на получение оплаты за выходные в праздничные дни, как если бы они проработали столько же часов, сколько обычно.

Временные сотрудники, как правило, не имеют права на оплачиваемый выходной в праздничные дни.

Право в этой ситуации будет зависеть от того, применяется ли к сотруднику награда WA. Если применяется награда WA, она обычно решает вопрос о правах сотрудника одним из трех способов:

- Государственный праздник, наблюдаемый в будний день: заменен на на выходной праздничный день, что означает, что только наблюдаемый будний день считается государственным праздником, и нет права на оплачиваемый выходной или государственные праздничные дни для работы в выходные. праздник; ИЛИ

- День, наблюдаемый в течение недели, является дополнительным государственным праздником , то есть как исходный государственный праздник в выходные дни , так и рабочий день, в который отмечается выходной, будут считаться государственными праздниками с целью определения права сотрудников на оплачиваемое время. ставки штрафа за нерабочие дни или праздничные дни.Если применяется этот тип положения, работник будет иметь право на оплачиваемый выходной как в фактический , так и в наблюдаемого замещающего дня (при условии, что они обычно будут работать в реестре на оба дня). Если работник работает либо в фактический, либо в замещающий государственный праздник, любые ставки оплаты государственных праздников будут применяться к обоим дням; ИЛИ

- Фактический государственный праздник в выходные дни будет считаться государственным праздником, так что наблюдаемый государственный праздник в будний день не влияет на права сотрудников на оплачиваемый выходной или штрафные ставки в связи с государственными праздниками.

праздник; ИЛИ

праздник; ИЛИ

Отметьте соответствующее вознаграждение, чтобы определить, сколько должен оплачиваться работник или на какие выходные он имеет право в данной ситуации.

Если награда WA не применяется, то в большинстве случаев государственным праздником будет считаться только фактический день. Бесплатные сотрудники, занятые полный или неполный рабочий день, которые обычно работают в этот день, но не работают только потому, что предприятие закрыто из-за государственного праздника, имеют право на получение заработной платы, как если бы они были обязаны работать в этот день. Оплата за работу в день будет зависеть от условий найма (например,грамм. трудового договора) и штрафы будут применяться только в том случае, если это предусмотрено условиями найма.

Следует отметить, что, если предприятие решает не торговать в день, который был объявлен государственным праздником, но не считается государственным праздником согласно соответствующему соглашению или трудовому договору, работодатель может по-прежнему иметь договорное обязательство по платить сотрудникам, занятым полный и неполный рабочий день, за часы, которые они обычно работали бы, если бы предприятие было открыто.

Ознакомьтесь с краткими сведениями о наградах WA или свяжитесь с Wageline для получения дополнительной информации.

Пасхальная суббота не является государственным праздником в Западной Австралии. Однако некоторые награды штата Вашингтон предусматривают штрафные ставки за пасхальную субботу. Вы должны проверить соответствующее вознаграждение штата Вашингтон, чтобы определить, применяется ли размер штрафа к работе в пасхальную субботу.

Ознакомьтесь с краткими сведениями о наградах WA или свяжитесь с Wageline для получения дополнительной информации.

В некоторых регионах Западной Австралии День рождения королевы празднуется в другой день, чем в остальной части штата. Это должно совпадать с днем регионального значения (например, фестивалем или днем кубка).В регионах, где это происходит, назначенный альтернативный государственный праздник дня рождения королевы отмечается вместо государственного праздника дня рождения королевы, который отмечается в остальной части штата Вашингтон.

Сотрудник, проживающий в таком регионе и имеющий право на дополнительную оплату за работу в государственный праздник, не имеет права на оплату государственных праздников за работу в дни государственных праздников, посвященных Дню рождения королевы. Вместо этого они имеют право на оплату государственных праздников за работу в день государственного праздника Дня рождения королевы, который применяется в их регионе.

Аналогичным образом, служащий, проживающий в регионе с альтернативным государственным праздником, посвященным Дню рождения королевы, и который имеет право на оплачиваемый выходной в этот день, имеет право только на оплачиваемый выходной день в рамках альтернативного государственного праздника День рождения королевы.

Вам нужно будет проверить соответствующее вознаграждение или письменный договор о найме, чтобы определить, есть ли право на дополнительную оплату за работу в любой государственный праздник, включая альтернативный государственный праздник – День рождения королевы.

Работник, находящийся в оплачиваемом отпуске по болезни, будет иметь право взять государственный отпуск, который приходится на период оплачиваемого отпуска по болезни, как оплачиваемый государственный праздник, а не как день оплачиваемого отпуска по болезни.

Ознакомьтесь с краткими сведениями о наградах WA или свяжитесь с Wageline для получения дополнительной информации.

Правила оплаты в праздничные дни в ОАЭ | Офисные праздники

Государственные праздники для работников частного сектора

Сотрудники частного сектора в ОАЭ в настоящее время имеют право на следующие государственные праздники:

- Новый год хиджири – 1 день

- Новый год – 1 день

- Ид аль-Фитр – 2 дня

- День Ид аль-Адха и Арафат – 3 дня

- Национальный день – 1 день

За исключением Нового года и Национального дня, праздничные дни планируются в соответствии с исламским календарем, а это означает, что их точные даты могут быть неизвестны до тех пор, пока они не будут объявлены (часто в короткие сроки) Министерством труда.

Государственные праздники в Объединенных Арабских Эмиратах на 2021 год

Могу ли я потребовать от работника работать в праздничный день? Если да, то имеет ли работник право на отпуск вместо денежной компенсации?

Вы можете потребовать от работника работать в государственный праздник, хотя работодатели должны помнить о религиозном значении некоторых праздников.

Если вы требуете, чтобы сотрудник работал в праздничный день, вы должны предоставить этому сотруднику в отношении отработанных дней:

- компенсационный отпуск (т.е. отгул вместо) вместе с премией в размере 50 процентов от его / ее вознаграждения; или

- – бонус в размере 150 процентов от его / ее вознаграждения.

Старшие и руководящие работники также имеют право на сверхурочную работу, если они вынуждены работать в государственный праздник.

Компенсация или отпуск вместо выходных

Когда государственный праздник приходится на выходные (или любой другой нерабочий день), работник не имеет права на компенсацию или отпуск вместо него.

На практике некоторые компании предлагают выходной день вместо выходных, когда праздничные дни приходятся на выходные, но это полностью по своему усмотрению.

Заявление об ограничении ответственности

Несмотря на то, что мы уделяем все внимание тому, чтобы приведенная выше информация была верной, она предоставляется только в качестве справочной информации, и компаниям следует обратиться за советом к правительству, если они не уверены в правилах и законах, касающихся оплаты отпусков и отсутствия на работе.

Перевести страницу

Дополнительная праздничная оплата | Отдел кадров

Поскольку вам ежемесячно выплачивается стандартная базовая заработная плата (годовая зарплата, деленная на 12), эта выплата никогда не изменится, когда вы находитесь в отпуске.Только соответствующие дополнительные платежи – те, которые могут меняться от месяца к месяцу и не гарантированы – оцениваются для обеспечения того, чтобы ваша ежемесячная заработная плата (зарплата плюс соответствующие дополнительные выплаты) была сопоставима с вашими предыдущими двенадцатью ежемесячными выплатами. Система рассчитывает оплату за каждый час отпуска по сравнению с соответствующими дополнительными платежами за предыдущие двенадцать месяцев и выплачивает сумму на основе забронированного отпуска.

Система рассчитывает оплату за каждый час отпуска по сравнению с соответствующими дополнительными платежами за предыдущие двенадцать месяцев и выплачивает сумму на основе забронированного отпуска.

Если вы имеете право на участие в программе AHP, она выплачивается в том месяце, в котором вы выбираете отпуск (а не при его бронировании).

Пример 1: Сотрудник, занятый неполный рабочий день (работает 25 часов в неделю), оплачивает 50-часовой отпуск в октябре

Это праздничное бронирование побуждает систему просмотреть предыдущие двенадцать расчетных ведомостей на предмет любых соответствующих платежей. Выявлены следующие платежи:

| Расчетный лист Месяц | Действие | Сумма |

|---|---|---|

| Январь | Сверхурочные 1153 | £ 758,49 |

| Февраль | Сверхурочные 1153 | £ 921.02 |

| март | Сверхурочные 1153 | £ 826,47 |

| апрель | Сверхурочные 1153 | £ 758,49 |

| май | Сверхурочные 1153 | £ 921,02 |

| июнь | Сверхурочные 1153 | £ 826,47 |

| июль | Сверхурочные 1153 | £ 758,49 |

| август | Сверхурочные 1153 | £ 921. 02 02 |

| сентябрь | Сверхурочные 1153 | £ 826,47 |

| Октябрь | Сверхурочные 1153 | £ 758,49 |

| ноябрь | Сверхурочные 1153 | £ 921,02 |

| декабрь | Сверхурочные 1153 | £ 826,47 |

| £ 10 023,92 |

На основании информации из платежных ведомостей производится расчет:

| Деталь | Расчет | Сумма * |

|---|---|---|

| Итого релевантных платежей | £ 10 023.92 | |

| Среднемесячное значение | £ 10 023,92 ÷ 12 мес | £ 835,33 |

| В среднем за год | £ 853,33 x 12 месяцев | £ 10 023,92 |

| В среднем за неделю | £ 10 023,92 ÷ 48 недель | £ 208,83 |

| Среднечасовая оценка из расчета 25 часов в неделю | £ 208. 83 ÷ 25 часов 83 ÷ 25 часов | £ 8,35 |

| Оплаченная сумма = средняя почасовая x 50 часов отпуска | £ 8.35 x 50 часов | £ 417,50 |

* При условии округления системы

Таким образом, работник получит 417,50 фунтов стерлингов в качестве платежа AHP в своей платежной ведомости за октябрь.

Пример 2: Сотрудник, занятый полный рабочий день (36 часов в неделю), записывает 72 часа (или 10 дней) отпуска в октябре.

Это праздничное бронирование побуждает систему просмотреть предыдущие двенадцать расчетных ведомостей на предмет любых соответствующих платежей. Выявлены следующие платежи:

| Расчетный лист Месяц | Действие | Сумма |

|---|---|---|

| Январь | Сверхурочные 1153 | 758 фунтов стерлингов.49 |

| Февраль | Сверхурочные 1153 | £ 921,02 |

| март | Сверхурочные 1153 | £ 826,47 |

| апрель | Сверхурочные 1153 | £ 758,49 |

| май | Сверхурочные 1153 | £ 921,02 |

| июнь | Сверхурочные 1153 | £ 826,47 |

| июль | Сверхурочные 1153 | 758 фунтов стерлингов. 49 49 |

| август | Сверхурочные 1153 | £ 921,02 |

| сентябрь | Сверхурочные 1153 | £ 826,47 |

| Октябрь | Сверхурочные 1153 | £ 758,49 |

| ноябрь | Сверхурочные 1153 | £ 921,02 |

| декабрь | Сверхурочные 1153 | £ 826.47 |

| £ 10 023,92 |

На основании данных расчетных ведомостей производится расчет:

| Деталь | Расчет | Сумма * |

|---|---|---|

| Итого релевантные платежи | £ 10 023,92 | |

| Среднемесячное значение | £ 10 023,92 ÷ 12 месяцев | £ 835,33 |

| В среднем за год | £ 835. 33 х 12 месяцев 33 х 12 месяцев | £ 10 023,92 |

| В среднем за неделю | £ 10 023,92 ÷ 48 недель | £ 208,83 |

| В среднем за 36 часов в неделю | £ 208.83 ÷ 36 часов | £ 5.80 |

| Выплаченная сумма = среднесуточная x продолжительность отпуска | £ 5.80 x 72 часа сут. | £ 417,60 |

* При условии округления системы

Таким образом, работник получит 417 фунтов стерлингов.60 в качестве платежа AHP в своей платежной ведомости за октябрь.

F. Компенсация | Университетская система Нью-Гэмпшира

1. Полномочия. Попечительский совет (BOT) уполномочивает канцлера в координации с Административным советом устанавливать систему оценки должностей, политику вознаграждения и руководящие принципы вознаграждения для ежегодного увеличения, а также принципы и стандарты распределения, за исключением случаев, указанных ниже. Они должны соответствовать законодательству штата и федеральному законодательству, а также должны быть установлены и реализованы для достижения целей внутренней справедливости, вознаграждения за выдающиеся достижения, эффективного найма и удержания сотрудников.

Они должны соответствовать законодательству штата и федеральному законодательству, а также должны быть установлены и реализованы для достижения целей внутренней справедливости, вознаграждения за выдающиеся достижения, эффективного найма и удержания сотрудников.

1,1 Определение компенсации. Для статусных назначений (см. USY V.C.6.2.4 ) компенсация определяется как базовый оклад, выплачиваемый как регулярный бюджетный заработок. Взносы в пособия производятся только на основе базовой заработной платы, а не дополнительной оплаты, за исключением премий по результатам работы и бонусов за превышение максимального размера. (См. USY V.F.7.1 )

1.1.1 Для назначений адъюнктов (см. USY V.C.6.2.4.2 ) компенсация определяется как вознаграждение за услуги, выполненные в течение определенного периода назначения.

1,2 Классификация и диапазоны заработной платы. BOT уполномочивает канцлера устанавливать набор диапазонов оплаты и классификационных назначений для освобожденных от преподавателей и не освобожденных сотрудников, академических администраторов и преподавателей по дополнительным специальностям. Директор отдела кадров USNH несет ответственность за создание и поддержание программы оплаты труда. Уровни и диапазоны заработной платы преподавателей устанавливаются индивидуальным органом власти, если это не предусмотрено коллективными договорами (CBAs).

BOT уполномочивает канцлера устанавливать набор диапазонов оплаты и классификационных назначений для освобожденных от преподавателей и не освобожденных сотрудников, академических администраторов и преподавателей по дополнительным специальностям. Директор отдела кадров USNH несет ответственность за создание и поддержание программы оплаты труда. Уровни и диапазоны заработной платы преподавателей устанавливаются индивидуальным органом власти, если это не предусмотрено коллективными договорами (CBAs).

1,3 Дополнительные правила оплаты. BOT уполномочивает канцлера устанавливать политику компенсации, касающуюся отработанного времени, работы сверх регулярно классифицируемой и оплачиваемой работы, оплаты отпусков, разницы в сменах и политики оплаты почасовой дополнительной занятости.

2. Оценка работы.

2,1 Орган / система оценки. Канцлер устанавливает систему оценки должностей для должностей, не относящихся к преподавательскому, и не освобожденных от налогов.Основой системы оценки должностей должно быть содержание должности. Управление людских ресурсов USNH несет ответственность за методологию и соблюдение стандартов оценки должностей и уполномочено вносить изменения в эти методы и стандарты. Любое общее изменение оценки работы или покупка новой системы должны быть одобрены канцлером совместно с Административным советом.

2,2 Содержание должностей и организационная структура. Каждое учреждение несет ответственность за организацию своих задач, рабочих мест и организационной структуры.Каждый должен иметь право реструктурировать организации и содержание работы для удовлетворения институциональных потребностей и выполнения институциональной миссии. Человеческие ресурсы несут ответственность за мониторинг и поддержание должностных инструкций.

2,3 Администрация.

2.3.1 Каждый отдел кадров в каждом учреждении уполномочен классифицировать все должности, не связанные с преподавательским составом, с использованием системы оценки должностей, установленной в USY V.F.2 .

2.3.2 Университет Нью-Гэмпшира уполномочен устанавливать классификации рангов преподавателей повышения квалификации.

2.3.3 BOT, как это определено политикой Доверительного управляющего, является единственным органом для классификации и создания должностей в качестве исполнительных должностных лиц.

3. Установление диапазонов заработной платы.

3,1 Диапазоны заработной платы.

3.1.1 Заработная плата и графики окладов, включая почасовые ставки для сотрудников, не освобожденных от уплаты налогов, и годовые ставки для сотрудников, освобожденных от налогов, устанавливаются отделом кадров USNH.

3.1.2 Каждый диапазон оплаты состоит из минимальной и максимальной суммы в долларах на каждом конце шкалы. Минимальный диапазон заработной платы – это самая низкая ставка заработной платы для всех должностей в определенном диапазоне, а максимум диапазона оплаты – это самая высокая ставка, которую сотрудники могут получить для всех работ в этом диапазоне оплаты.

3.1.3 Отдел кадров USNH будет пересматривать диапазоны оплаты труда всякий раз, когда этого требуют операционные требования. Обычно это происходит, когда для сотрудников применяется повсеместная корректировка заработной платы.

3.1.4 График заработной платы для дополнительных назначений будет устанавливаться и периодически пересматриваться отделом кадров USNH. Минимальные и максимальные почасовые ставки включены для различных категорий предлагаемых навыков и услуг.

3,2 Распределение классифицированных рабочих мест по диапазонам оплаты.

3.2.1 Общие классификации присваиваются конкретному диапазону оплаты труда путем использования исследований вознаграждения для сравнения средней точки диапазона рыночного обзора заработной платы для аналогичной работы с ближайшей соответствующей средней точкой диапазона USNH.Если напрямую связанные данные компенсации недоступны, классификация будет присвоена диапазону с учетом:

3.2.1.1 Сходство управленческих обязанностей и / или профессиональных знаний с другими сопоставимыми классификациями в USNH.

3.2.1.2 Сходство базовых требований, образования и опыта с другими сопоставимыми классификациями USNH.

4. Определение статуса освобожденного / не освобожденного от уплаты налога.

4.1 Каждая работа должна быть обозначена как освобожденная или не освобождаемая в соответствии с определением Закона о справедливых трудовых стандартах. Отдел кадров несет ответственность за принятие таких решений после консультации с отделом кадров USNH.

5. Правила с почасовой оплатой (относится к политикам без освобождения от уплаты налогов).

5,1 Наработка часов.