Енвд нулевая декларация: Нулевая декларация по ЕНВД ИП, ООО: образец заполнения — Контур.Бухгалтерия

Нулевая декларация по ЕНВД \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Нулевая декларация по ЕНВД (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Нулевая декларация по ЕНВД Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 346.28 “Налогоплательщики” главы 26.3 “Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности” НК РФ

(Юридическая компания “TAXOLOGY”)Налоговый орган доначислил предпринимателю ЕНВД в связи с осуществлением розничной торговли и неуплатой единого налога. Налоговый орган установил, что заявление о постановке на учет в качестве плательщика ЕНВД предприниматель подал в марте 2013 года с датой применения ЕНВД с января 2006 года. Предприниматель полагал, что не обязан уплачивать единый налог, поскольку заявление о постановке на учет в качестве плательщика ЕНВД не подавал, а имеющееся у налогового органа заявление подписано иным лицом, суд должен провести экспертизу подписи на заявлении.

Подборка судебных решений за 2019 год: Статья 346.27 “Основные понятия, используемые в настоящей главе” главы 26.3 “Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности” НК РФ

(Юридическая компания “TAXOLOGY”)Налоговый орган признал неправомерным применение налогоплательщиком ЕНВД в отношении деятельности по продаже кодов доступа к справочно-правовым системам.

Налогоплательщик подал уточненную декларацию по единому налогу, уплачиваемому при применении УСН, а также уточненную декларацию по ЕНВД, в которой отразил нулевые показатели. Налоговый орган по итогам камеральной проверки декларации по ЕНВД доначислил налог, так как неосуществление облагаемой ЕНВД деятельности не является основанием для неуплаты налога, поскольку объектом налогообложения является вмененный доход, а не фактически полученный. Суд признал доначисление налога неправомерным, поскольку у налогоплательщика фактически отсутствовал физический показатель (площадь торгового зала), исходя из которого должен был быть рассчитан ЕНВД. Суд указал, что фактически занимаемое налогоплательщиком помещение являлось офисом, передача товаров покупателям производилась посредством электронных каналов связи (вне территории торгового помещения), расчеты за товар производились в безналичной форме путем перечисления денежных средств на расчетный счет продавца, поэтому занимаемое налогоплательщиком помещение не может быть признано торговым залом.

Налогоплательщик подал уточненную декларацию по единому налогу, уплачиваемому при применении УСН, а также уточненную декларацию по ЕНВД, в которой отразил нулевые показатели. Налоговый орган по итогам камеральной проверки декларации по ЕНВД доначислил налог, так как неосуществление облагаемой ЕНВД деятельности не является основанием для неуплаты налога, поскольку объектом налогообложения является вмененный доход, а не фактически полученный. Суд признал доначисление налога неправомерным, поскольку у налогоплательщика фактически отсутствовал физический показатель (площадь торгового зала), исходя из которого должен был быть рассчитан ЕНВД. Суд указал, что фактически занимаемое налогоплательщиком помещение являлось офисом, передача товаров покупателям производилась посредством электронных каналов связи (вне территории торгового помещения), расчеты за товар производились в безналичной форме путем перечисления денежных средств на расчетный счет продавца, поэтому занимаемое налогоплательщиком помещение не может быть признано торговым залом.

“Налоговое право: Курс лекций”

(Тютин Д.В.)

(Подготовлен для системы КонсультантПлюс, 2020)Что же касается, например, ЕНВД, то налогоплательщики данного налога – это организации и индивидуальные предприниматели, осуществляющие на территории, где данный налог введен, облагаемую им предпринимательскую деятельность и перешедшие на его уплату (п. 1 ст. 346.28 НК РФ). Как это следует из п. 3 ст. 346.32 НК РФ, налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода (квартал – ст. 346.30 НК РФ). По той же логике, если предположить, что индивидуальный предприниматель, применяющий ЕНВД, не осуществляет в некоем квартале облагаемую данным налогом деятельность, то налогоплательщиком ЕНВД в данном налоговом периоде он не является и обязанности по представлению “нулевой” декларации по ЕНВД у него нет.

Тем не менее следует учитывать принципиально иной подход, содержащийся в п. 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. N 157: неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика ЕНВД от обязанностей представлять налоговую декларацию и уплачивать этот налог.Нормативные акты: Нулевая декларация по ЕНВД

Тем не менее следует учитывать принципиально иной подход, содержащийся в п. 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. N 157: неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика ЕНВД от обязанностей представлять налоговую декларацию и уплачивать этот налог.Нормативные акты: Нулевая декларация по ЕНВДНулевая декларация по ЕНВД за 2020 год – образец заполнения

ЕНВД без работников и без дохода: какая сдается отчетность

Следовательно, для решения данного вопроса нужно руководствоваться разъяснениями чиновников. На сегодняшний день существует две точки зрения.

Следовательно, для решения данного вопроса нужно руководствоваться разъяснениями чиновников. На сегодняшний день существует две точки зрения.- ФНС ранее допускала сценарии, при которых сдача нулевки по ЕНВД все же возможна. Так, в информации ФНС от 19.09.2016 указано, что если налогоплательщик до наступления отчетного периода прекращает пользоваться имуществом, образующим физический показатель, то сумма налога в данном периоде будет нулевой. Применение нулевки при этом суды считают правомерным (постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016). Но утрату физического показателя придется отстаивать в суде.

В 2017 году налоговики выпустили разъясняющие письма, например письмо от 27.02.2017 № СД-3-3/1305@, где уточнили, что физический показатель при ЕНВД не может быть нулевым.

Величина штата хозяйствующего субъекта может быть отдельным физическим показателем (полный перечень таких показателей приведен в п. 3 ст. 346.29 НК РФ). Однако совершенно необязательно, что декларация ЕНВД без работников за 2020 год будет нулевой. Если работники отсутствуют, то физический показатель в этом случае будет равен единице, которая соответствует самому индивидуальному предпринимателю или директору организации. Очевидно, что владелец бизнеса может работать при наличии прочих физических показателей самостоятельно.

346.29 НК РФ). Однако совершенно необязательно, что декларация ЕНВД без работников за 2020 год будет нулевой. Если работники отсутствуют, то физический показатель в этом случае будет равен единице, которая соответствует самому индивидуальному предпринимателю или директору организации. Очевидно, что владелец бизнеса может работать при наличии прочих физических показателей самостоятельно.

Если при заполнении ненулевой декларации по НДС возникнут вопросы, вы можете обратиться к готовому решению, подготовленному экспертами системы К+. Если вы еще не зарегистрированы в системе, оформите бесплатный пробный доступ к ней.

Какую использовать форму для нулевого отчета по ЕНВД за 2 квартал

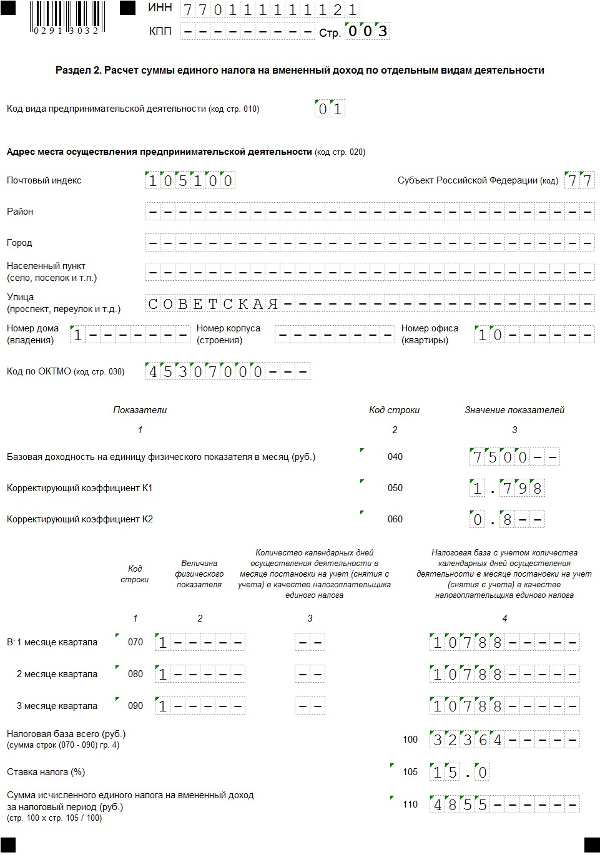

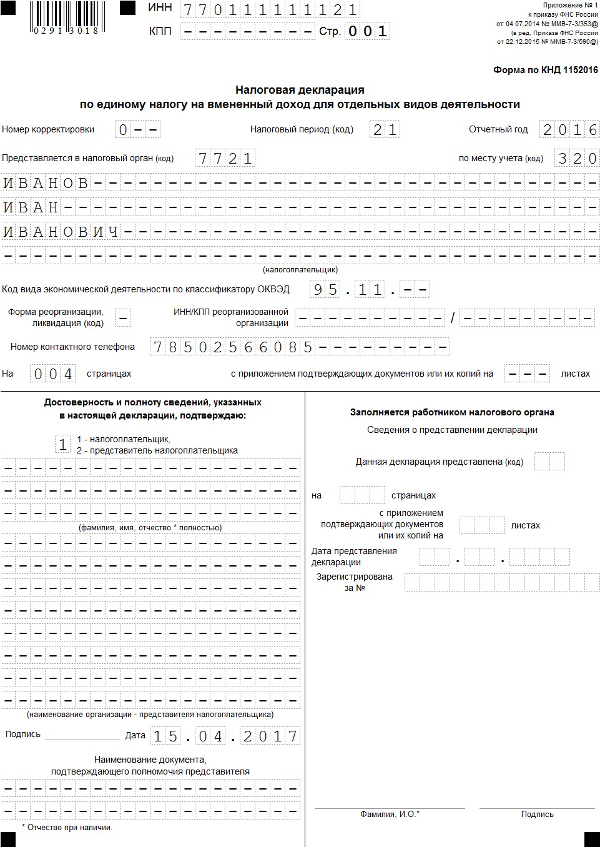

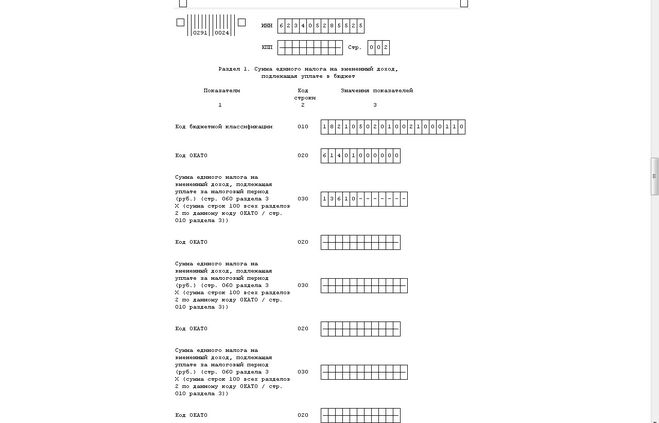

Нулевая форма декларации по ЕНВД в 2020 году используется та же, что и в случае с обычным отчетом. Она утверждена приказом ФНС России от 26. 06.2018 № ММВ-7-3/414@.

06.2018 № ММВ-7-3/414@.

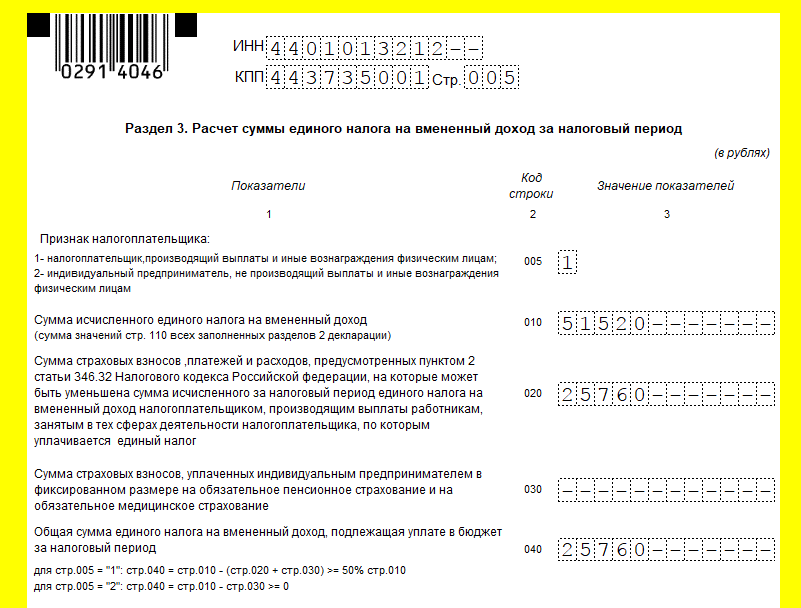

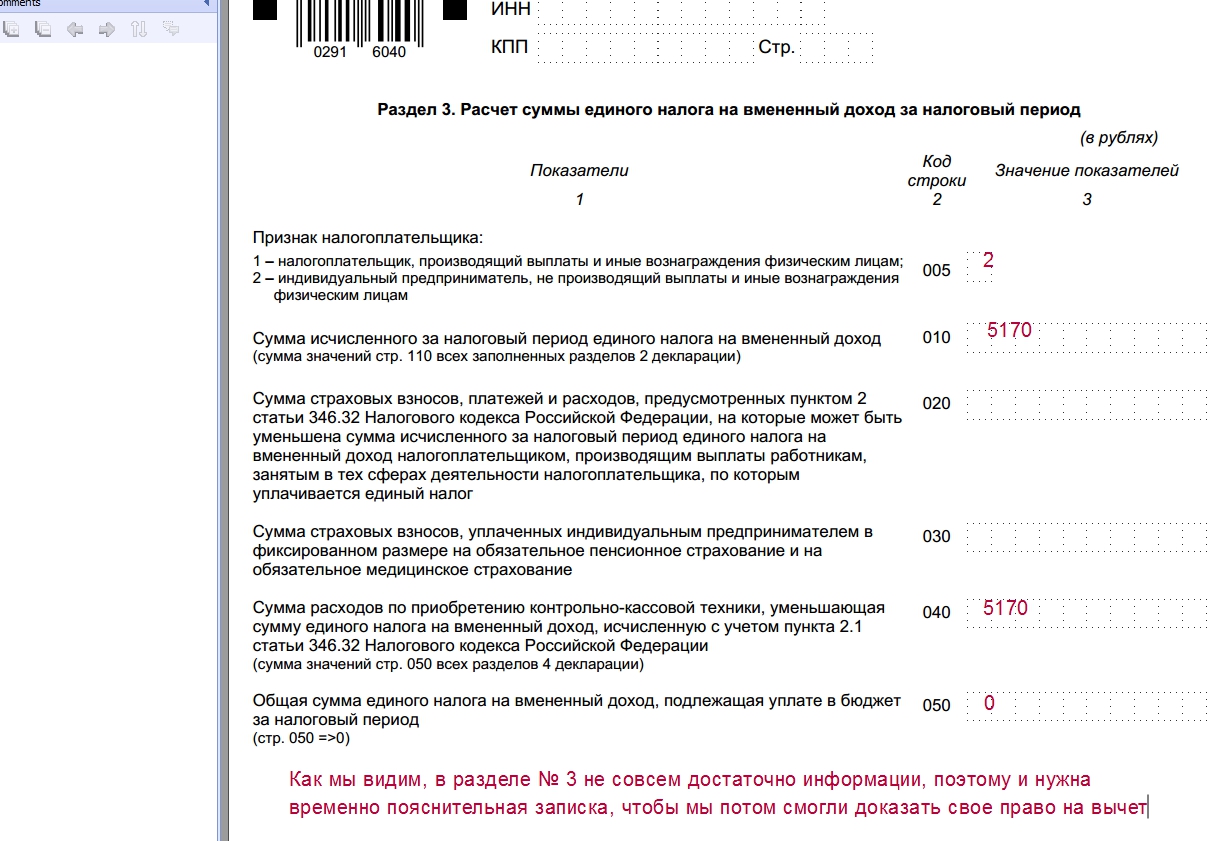

Структура формы по сравнению с бланком, использовавшимся до середины 2018 года, практически не претерпела изменений, был скорректирован только порядок расчета некоторых показателей (в частности, отражаемого в строке 040 раздела 3 с учетом значений в строках 020 и 030).

Скачать образец декларации ЕНВД за 2 квартал 2020 года вы можете в начале этой статьи.

***

Составление нулевки при ЕНВД допускается, если в отчетном периоде у налогоплательщика не было физических показателей ввиду прекращения пользования объектами, образующими данные показатели. Но, сдавая нулевку по ЕНВД, будьте готовы к судебным спорам с налоговиками.

Еще больше материалов по теме — в рубрике «ЕНВД».

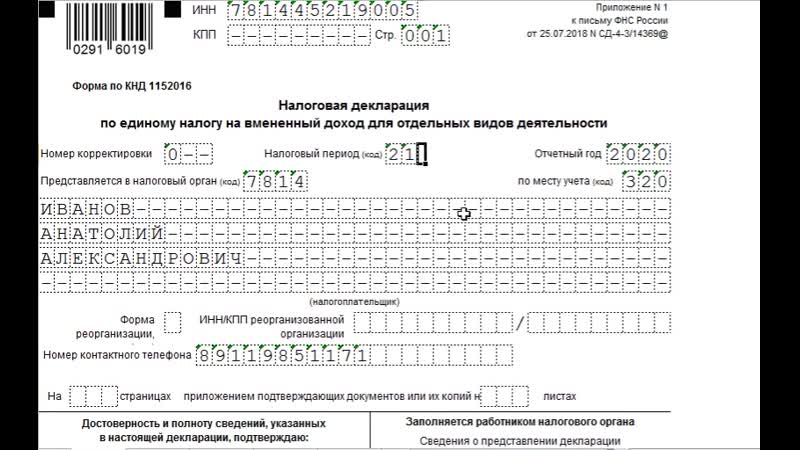

Нулевая декларация по ЕНВД для ИП

В большинстве налоговых режимов отсутствие деятельности предполагает подачу в ИФНС нулевой декларации без обозначения какой-либо суммы налога к уплате. Однако иначе обстоят дела в ситуации, когда речь идет о применении ЕНВД.

Когда важен факт регистрации

Напомним, что расчет ЕНВД не зависит от реальных показателей деятельности ИП или организации. Вмененный доход определяется исходя из коэффициентов, установленных на федеральном и региональном уровне, а также физических показателей, характеризующих конкретный вид деятельности. Вставший на учет плательщик ЕНВД обязан ежеквартально подавать налоговую декларацию, заполненную исходя из данных показателей, а также уплачивать сам налог. Отсутствие фактической деятельности – это повод для того, чтобы сняться с учета в качестве плательщика ЕНВД. До этого же момента говорить о нулевом вмененном налоге, равно как и о нулевой декларации по ЕНВД нельзя. Впрочем, после снятия с вмененного учета подавать какие-либо декларации по ЕНВД вовсе не нужно. В последний раз бывший вмененщик отчитается лишь за тот квартал, в котором он был снят с учета, при этом в расчете ЕНВД будет учтен тот факт, что деятельность была прекращена до окончания отчетного квартала.

В то же время в течение периода действия регистрации в качестве плательщика вмененного налога у коммерсанта могут меняться значимые для расчета ЕНВД показатели, например площадь торгового зала или количество работников. Таким образом, вариации на тему сумм налога, если они отличны от нуля, вполне допустимы, а вот нулевой вмененный налог – это явление, которое в природе не встречается.

Впрочем, данная позиция не всегда была настолько однозначной.

Альтернативная позиция и окончательный вердикт

Так, в письме ФНС России от 27 августа 2009 г. № ШС-22-3/669@ представители ведомства все же сделали вывод о том, что при отсутствии фактической деятельности, но до момента снятия с вмененного учета ИП или ООО вправе не уплачивать налог и подавать нулевые декларации по ЕНВД. Данный вывод авторы документа подтверждают в том числе информационным письмом Президиума ВАС, однако же тут нужно отметить, что в последнем речь идет вовсе не о ЕНВД, а о тех налогах, которые напрямую зависят от доходов.

Со временем противоречивость выводов, сделанных в письме ФНС, подтвердили и специалисты Минфина. Письмом финансового ведомства от 15 апреля 2014 г. № 03-11-09/17087 документ, рожденный в кулуарах ФНС, был признан недействительным.

Основание для этого как раз очень логично, и полностью укладывается в положения Налогового кодекса: отсутствие в налоговом периоде физических показателей, используемых для исчисления ЕНВД, означает прекращение предпринимательской деятельности, облагаемой вмененным налогом. В этом случае у бизнесмена возникает обязанность снятия с учета в качестве плательщика вмененного налога в установленном пунктом 3 статьи 346.28 Налоговым кодекса порядке. Однако до снятия с учета в качестве плательщика ЕНВД сумма вмененного налога должна исчисляться по зарегистрированному виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Если же по каким-то причинам физические показатели, необходимые для исчисления вмененного налога обнуляются (например, прекращается договор аренды торгового зала, а новый договор предприниматель заключить еще не успел), то рассчитывать налог следует исходя из величины физического показателя, отраженной в последней декларации по ЕНВД. Такое предписание в частности содержится в письме Минфина от 24 октября 2014 г. № 03-11-09/53916.

Таким образом, вариант того, как не уплачивать вмененный налог, может быть лишь один – это снятие с учета в качестве плательщика ЕНВД. Если же регистрация вмененщика по каким-то причинам сохраняется, то избежать уплаты налога даже при отсутствии фактической деятельности не удастся. Соответственно и образца нулевой декларации по ЕНВД для ИП или компании быть попросту не может.

Нулевая ЕНВД|Нулевая декларация по налогу ЕНВД|2014|2015|2016

Всем доброго времени суток! Рад что Вы посещаете мой сайт biz911.net (секреты бизнеса для новичка). Сегодня я хочу раскрыть вопрос который касается

налогообложения ЕНВД.

Сегодня я хочу раскрыть вопрос который касается

налогообложения ЕНВД.

Тема статьи: “Нулевая декларация ЕНВД”.

Нулевая декларация ЕНВД до 2013 годаНа самом деле до 2013 года было такое понятие как нулевая декларация ЕНВД – данная декларация представляла из себя обычную декларацию ЕНВД только с нулевыми значениями налога.

Сдать нулевую декларацию ЕНВД предприниматель мог по причине того что просто не занимался деятельностью.

Напомню для тех кто не знает: до 2013 года при выборе вида деятельности который попадал под налог ЕНВД, он на нем и оставался. То есть попросту Вы не могли сменить для него налоговый режим. И в ситуации когда Вы открыли виды деятельности (которые попали под ЕНВД), при условии что Вы ими не занимались, то и могли сдать в налоговую нулевую декларацию.

До 2013 года налоговая без проблем принимала нулевые декларации ЕНВД.

Сама по себе нулевая декларация ЕНВД – это по сути обычная декларация ЕНВД, просто с проставленными нулевыми значениями. Вы ведь бизнесом не занимались и платить естественно налог Вам не за что.

Вы ведь бизнесом не занимались и платить естественно налог Вам не за что.

С 2013 года наконец-то перестали привязывать виды деятельности к налогу ЕНВД (имеется ввиду которые к нему относятся) и Вы уже самостоятельно можете выбрать для интересующего Вас вида деятельности ту или иную систему налогообложения.

В налоговом кодексе ясно сказано: при постановке на ЕНВД нужно уведомить ИФНС (налоговую) в течении 5 дней после начала деятельности, а в случае прекращения ведения деятельности уведомить в течении 5 дней о том что Вы прекратили вести деятельность.

Обратите внимание! По закону если Вы перестаете вести деятельность, то в течении 5 дней должны оповестить налоговую.

Именно поэтому НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ. Перестали заниматься, сразу уведомили налоговую.

Других вариантов тут нет. В случае если Вы перестали вести деятельность и не уведомили налоговые органы, то это уже как говорится Ваши проблемы и налог ЕНВД Вы должны будете заплатить.

Из всего перечисленного делаем вывод, что нулевой декларации ЕНВД не будет ни в 2015, ни в 2016, ни в 2017, ни в 2018 году.

А в 2018 году налог ЕНВД вроде как должны убрать насовсем. Вот и произошли изменения, налог ЕНВД продлили до 2021 года.

В случае если прекращаете деятельность не забывайте в установленный законом срок сняться с учета ЕНВД иначе будете платить до последнего.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Все документы соответствуют действующему законодательству РФ.

На этом все! Статью заканчиваю! Если есть какие-то вопросы или Вам просто интересна тема бизнеса, то можете присоединяться к моей группе ВК “ Секреты бизнеса для новичка”. Гарантируем Вам бесплатные советы и консультации.

Удачного бизнеса!

Нулевая декларация по ЕНВД — RasZp.ru

Административные моменты, связанные с применением вмененного налога, вызывают вопросы, недопонимания и разногласия. Например, бытует мнение, что можно скачать образец нулевой декларации по ЕНВД для ИП и отчитаться перед налоговыми органами, указав в документах отсутствие физического показателя. Практика демонстрирует ошибочность такого подхода: сдать нулевую отчетность можно лишь в случае, если вы написали заявление об уходе с «вмененки». В других ситуациях подача такого документа вызовет претензии со стороны ИФНС и повлечет санкции в адрес ИП или ООО.

Что такое нулевая декларация?

До 2013 года ЕНВД был обязательным режимом для предпринимателей, занятых определенными видами деятельности. Бизнесмены были вынуждены сдавать отчетность независимо от того, функционировала ли коммерческая структура в отчетном периоде или нет. В случае если деятельность не велась, им было позволено сдавать нулевые декларации, т.е. отчетные документы, в которых физические показатели равнялись нулю.

Бизнесмены были вынуждены сдавать отчетность независимо от того, функционировала ли коммерческая структура в отчетном периоде или нет. В случае если деятельность не велась, им было позволено сдавать нулевые декларации, т.е. отчетные документы, в которых физические показатели равнялись нулю.

С 2013 года ЕНВД утратил статус обязательного налога. ООО и ИП вправе выбирать между ним и другими специальными режимами: УСН, патентной системой. Нулевая декларация ушла в прошлое: если коммерческая структура не собирается вести деятельность, она может выбрать ту систему налогообложения, при которой ее бюджетные платежи при нулевой прибыли будут равными нулю.

Если вы подаете в ИФНС заявление о постановке на учет по ЕНВД (по форме ЕНВД-1 или ЕНВД-2), то вы автоматически соглашаетесь со всеми условиями «вмененки». Вы не вправе указывать в декларациях, что у вас отсутствует физический показатель (работники, торговые площади, транспортные средства), если в реальности в реальности он имеется. Это будет расценено налоговыми органами как нарушение.

Это будет расценено налоговыми органами как нарушение.

Если вы прекратили деятельность по определенному направлению, у вас есть право в течение пяти дней уведомить ИФНС об этом и сняться с учета в качестве плательщика ЕНВД. Если уведомления не было, вы обязаны перечислять обязательные платежи в государственную казну в прежнем режиме.

Чем грозит подача нулевой отчетности?

Нулевая декларация по ЕНВД за 2016 год грозит для предпринимателя претензиями со стороны налоговиков. Получив такой документ, инспекторы будут опираться на положения письма Министерства финансов № 03-11-09/53916. Согласно его тексту, они доначислят налог, опираясь на количество единиц физического показателя, указанное в последнем отчете ООО или ИП. Бизнесмену все равно придется перечислить обязательный платеж, который будет увеличен на сумму штрафа и пеней за просрочку.

В интернете описаны случаи, когда индивидуальные предприниматели судились с налоговыми службами и после длительных тяжб доказали свое право не платить налог в случае отсутствия фактической деятельности. Такие споры означают существенные потери времени и сил. Это нецелесообразно: проще уйти с ЕНВД на другой режим налогообложения.

Такие споры означают существенные потери времени и сил. Это нецелесообразно: проще уйти с ЕНВД на другой режим налогообложения.

Если физические показатели (работники, транспортные средства, торговые площади) сохранились (не были проданы, утрачены, уволены и т.д.), судебные органы однозначно встанут на сторону налоговой инспекции. Если они отсутствуют, предприниматель способен доказать свою правоту.

Альтернатива нулевой отчетности

Чтобы не тратить время и нервы на судебные тяжбы, подайте в обслуживающую вас ИФНС заявление о снятии с учета в качестве плательщика вмененного налога. Когда вас переведут с «вмененки», обязанность по ежеквартальной подаче деклараций исчезнет.

В заявлении о снятии с учета указывается фактическая дата прекращения «вмененной» деятельности. За весь период до наступления этого дня ООО или ИП обязаны перечислить налог по ЕНВД. Для исчисления его величины они берут количество единиц физического показателя и базовую доходность, актуальные на последний день функционирования коммерческой структуры.

Нулевая декларация по ЕНВД за 2016 год – это нарушение законодательства. Действующие нормативно-правовые акты не содержат указаний, в каких случаях предприниматель может прописать нулевые значения физического показателя. Ему необходимо либо сняться с учета по «вмененке» и перейти на общий или упрощенный режим налогообложения, либо продолжать перечислять бюджетные платежи на общих основаниях.

Декларация ЕНВД в СПб – заполнение налоговой декларации

Декларация ЕНВД

Организации и индивидуальные предприниматели, применяющие Единый налог на вмененный доход (ЕНВД), обязаны предоставлять декларацию в налоговую инспекцию по итогам квартала.

Отправка отчетности Отправляем отчётность ПФР, ФСС и МИФНС

Отправляем отчётность ПФР, ФСС и МИФНС

Нет

Через ЭДО Вы оплачиваете изготовление ЭЦП сроком на 12 мес. Отчётность может сдаваться удаленно в течение срока действия ЭЦП. Почтой РФ Отчётность доставляется нашим курьером.

Отчётность может сдаваться удаленно в течение срока действия ЭЦП. Почтой РФ Отчётность доставляется нашим курьером.

Нет Через ЭДО Почтой РФ

Нет

0 a

Через ЭДО

2 200 a

Вы оплачиваете изготовление ЭЦП сроком на 12 мес.Почтой РФ

500 a

Отчётность доставляется нашим курьером.Что мы можем предложить

Гарантия возврата денег

Возвращаем деньги в случае ошибки с нашей стороны

Полное сопровождение

Звоните напрямую сотруднику, который в курсе ваших дел

Выгодное сотрудничество

Пользуйтесь скидками уже со второго обращения

Наш опыт

Работаем с 2003 года в сфере юридических, правовых и бухгалтерских услуг

Честные сроки и цены

Без скрытых платежей и всегда вовремя

Работаем по договору

Все обязательства зафиксированы в договоре

Весь комплекс услуг в одном месте

Регистрируйте бизнес, ведите бухгалтерию, вносите изменения и ликвидируйте в одном месте

Доставка документов

Занимайтесь своими делами, а мы подвезём документы

Нулевой отчёт в подарок

Первый отчёт возьмём на себя, экономьте с первых шагов

Порядок выполнения

Составление декларации ЕНВД

Предоставление необходимых документов

Составление декларации

Заверение декларации печатью организации (для ИП необязательно)

Отправка декларации ЕНВД в МИФНС

Итого: Время заполнения декларации составляет около 30 минут. Вы получите декларацию, опись письма с отправкой и чек, подтверждающий факт отправки.

Вы получите декларацию, опись письма с отправкой и чек, подтверждающий факт отправки.

Необходимые сведения и документы

Составление декларации ЕНВД для ИП

Заявление о постановке на учет в качестве налогоплательщика ЕНВД

Свидетельство о постановке на учет в налоговом органе в качестве ИП

Коды статистики: ОКПО, ОКАТО, ОКТМО, ОКФС, ОКОПФ

Составление декларации ЕНВД для ООО

Заявление о постановке на учет в качестве налогоплательщика ЕНВД

Свидетельство о постановке на учет в налоговом органе

Коды статистики: ОКПО, ОКАТО, ОКТМО, ОКФС, ОКОПФ

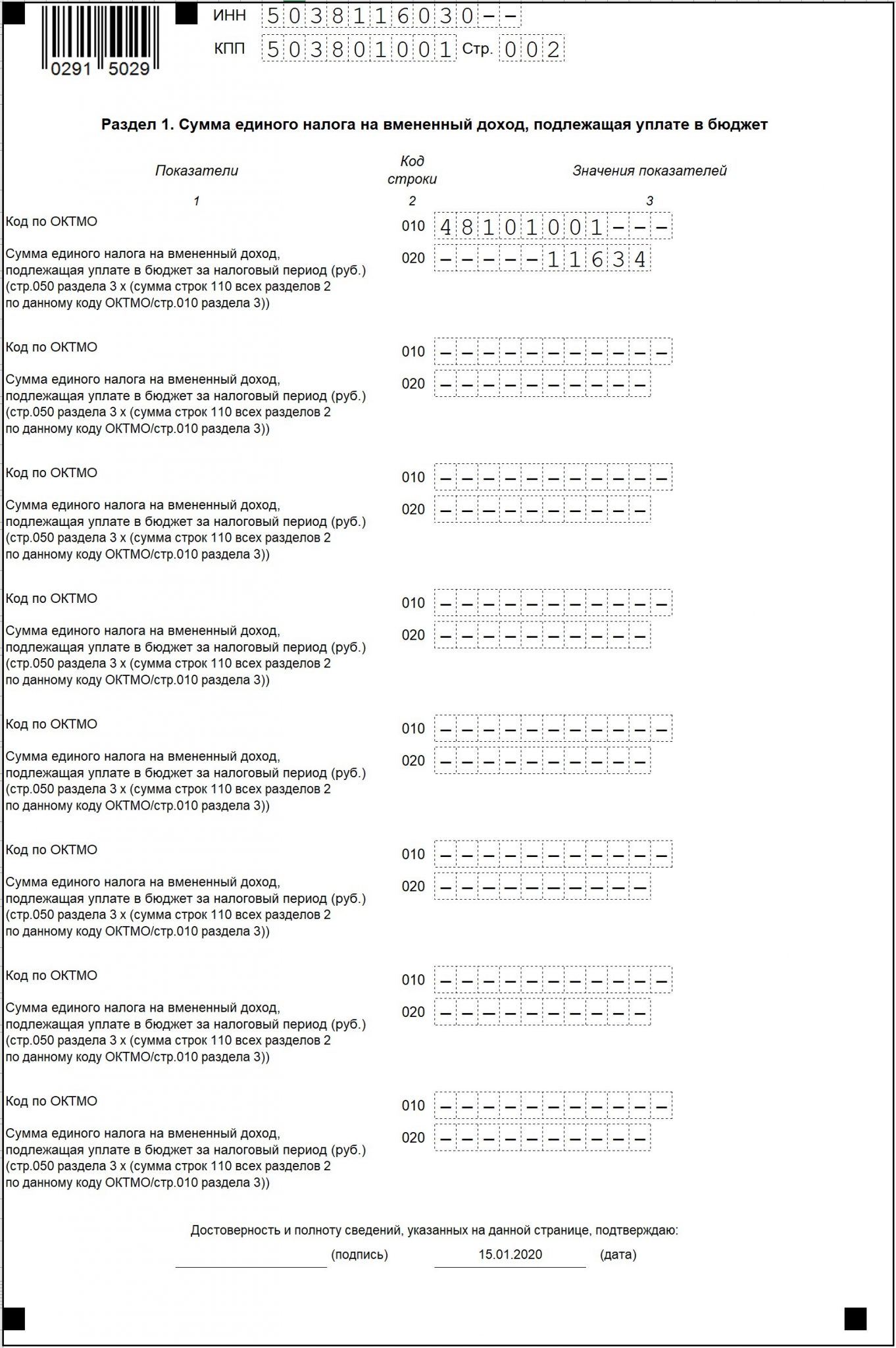

Нулевая декларация по ЕНВД с 2013 года

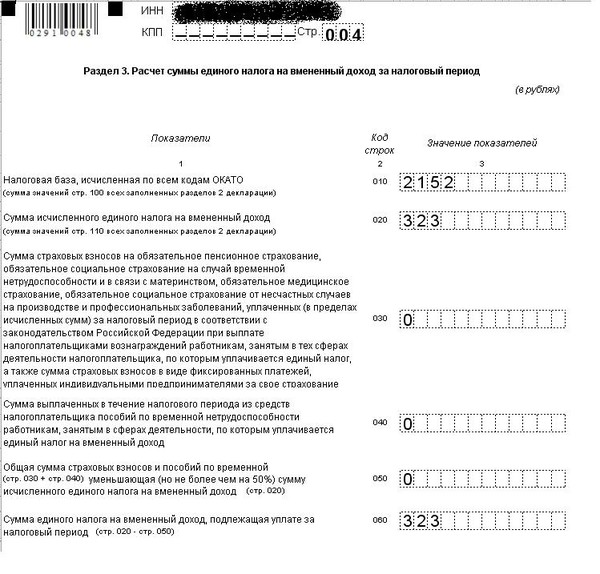

Что делать налогоплательщику, ведущему деятельностью на ЕНВД и приостановившему ее по каким-либо причинам? Должен ли налогоплательщик платить единый налог в этом случае? Должен ли он подавать налоговую декларацию по ЕНВД? Как быть если деятельность приостановлена из-за отсутствия физического показателя? И что такое и когда подается нулевая декларация по ЕНВД? Ответить на указанные вопросы постараемся в этой статье.

Если физический показатель равен нулю

При осуществлении предпринимательской деятельности ИП или ООО может возникнуть ситуация, когда предприниматель, ведущий деятельность, облагаемую ЕНВД, приостанавливает ее по каким-либо причинам. Такой причиной может быть болезнь предпринимателя, поломка транспортного средства, прекращение договора аренды или другие обстоятельства. Как быть в этом случае с обязанностями налогоплательщика? Ведь размер единого налога на вмененный доход зависит от базовой доходности, умноженной на физический показатель (количество работников, транспортных средств, магазинов и т. д.) и корректирующие коэффициенты. А если физический показатель выбывает на какое-то время (пожар в магазине, в котором велась торговля, или прекращение договора аренды и незаключение договора на новый срок). По логике вещей размер вмененки в этом случае также должен быть равен нулю (за время отсутствия физического показателя). При этом если предприниматель не снимается с налогового учета в качестве плательщика ЕНВД, то для него сохраняется обязанность представить налоговую декларацию по ЕНВД, даже если это нулевая декларация по ЕНВД. Все казалось бы так только у Минфин России другое мнение по этому поводу.

Все казалось бы так только у Минфин России другое мнение по этому поводу.

Минфин России: нулевая декларация по ЕНВД не допускается

По мнению Минфина, неоднократно изложенному в его разъяснительных письмах (например, письмо Минфина России от 22.09.2009 г. № 03-11-11/188), приостановление деятельности на ЕНВД законом не предусмотрено. Поэтому, Минфин делает следующие выводы:

1. Отсутствие физического показателя означает прекращение деятельности по ЕНВД и обязанность налогоплательщик сняться с учета.

2. До снятия с учета в качестве налогоплательщика ЕНВД ИП или ООО должны платить единый налог.

3. Предоставление «нулевых» деклараций по ЕНВД закон не предусматривает.

4. Необходимо формирование практики привлечения ИП и ООО, стоящих на учете в качестве плательщиков ЕНВД, но не ведущих деятельность по ЕНВД, к уплате налогов по общей системе налогообложения.

ФНС России: нулевая декларация по ЕНВД допускается

Однако такая позиция не нашла поддержки в судебных органах, которые встали на сторону предпринимателей. В итоге это было признано и ФНС России в письме от 30.08.2012 № ЕД-4-3/14362@. ФНС России указала, что Налоговый кодекс России не регулирует порядок определения размера единого налога в случае приостановления деятельности, облагаемой ЕНВД. При этом с учетом позиции Конституционного Суда России, выраженной в постановлении от 28.03.2000 № 5-П, все сомнения и противоречия налогового законодательства должны толковаться в пользу налогоплательщиков.

В итоге это было признано и ФНС России в письме от 30.08.2012 № ЕД-4-3/14362@. ФНС России указала, что Налоговый кодекс России не регулирует порядок определения размера единого налога в случае приостановления деятельности, облагаемой ЕНВД. При этом с учетом позиции Конституционного Суда России, выраженной в постановлении от 28.03.2000 № 5-П, все сомнения и противоречия налогового законодательства должны толковаться в пользу налогоплательщиков.

В связи с чем ФНС России пришло к выводу о возможности представления нулевой декларации по ЕНВД налогоплательщиками (и соответственно отсутствие обязанности платить единый налог), приостановившими деятельность, но не снятых с учета в качестве плательщиков ЕНВД.

Вместе с тем, такую возможность налоговики допускают далеко не для всех предпринимателей, а только для тех, которые приостановили деятельность на ЕНВД по объективным обстоятельствам (болезнь ИП, авария, ремонт помещений и т. д.). В этой связи уместно вспомнить еще одно письмо ФНС России (письмо ФНС России от 07. 06.2011 № ЕД-4-3/9023), отозванное под давлением Минфина России. В письме содержался примерный перечень объективных обстоятельств (решение суда или органов исполнительной власти о приостановлении деятельности, ремонт, аварийная ситуация, расторжение договора аренды помещения, нетрудовспособность ИП, санитарно-профилактические мероприятия и т. д.).

06.2011 № ЕД-4-3/9023), отозванное под давлением Минфина России. В письме содержался примерный перечень объективных обстоятельств (решение суда или органов исполнительной власти о приостановлении деятельности, ремонт, аварийная ситуация, расторжение договора аренды помещения, нетрудовспособность ИП, санитарно-профилактические мероприятия и т. д.).

Если же деятельность была приостановлена по другим причинам (например, в связи с отсутствием заказов), то в такой ситуации доказать «отсутствие» деятельности, облагаемой ЕНВД, будет затруднительно. В таких ситуациях при наличии физического показателя налоговики будут доначислять единый налог. Законодательную основу для этого налоговики видят в положениях Налогового кодекса России, вступившимв силу с 2013 года, по которым обязанность уплаты ЕНВД сохраняется до момента снятия с учета.

***

Итак, как видите, вопрос с приостановлением деятельности на ЕНВД пока остается неурегулированным. В практике налоговых и судебных органов возможны разные подходы к обязанностям плательщиков ЕНВД (по уплате единого налога, подачи нулевой декларации по ЕНВД). Поэтому, если вы оказались в такой ситуации, для вас возможны разные варианты поведения.

Поэтому, если вы оказались в такой ситуации, для вас возможны разные варианты поведения.

Самый безопасный — снятие с учета в качестве плательщика ЕНВД с переходом на другой режим налогообложения. Однако такой вариант подойдет не для всех. В связи с чем в случае приостановления деятельности по объективным обстоятельствам можно пойти по пути подачи нулевой декларации по ЕНВД (без снятия с учета в качестве плательщика ЕНВД). При этом надо быть готовым к проверкам со стороны налоговых органов и спорам с ними.

А как обстоят дела с нулевыми декларациями по ЕНВД в вашем регионе? Принимают ли их налоговые органы в 2013 году? Рекомендую посмотреть также следующую видеоконсультацию по вопросу нулевой декларации на ЕНВД.

Обратите внимание! на последние разъяснения Минфин России по поводу нулевых деклараций на ЕНВД.

Мобильное электронное национальное декларирование поставщиков | The Land

Теперь доступна новая мобильная версия электронной системы национального декларирования поставщиков, которая обеспечивает эффективную и удобную платформу для комплектования партий скота.

Разработанный Integrity Systems Company, обновленный eNVD имеет ориентированный на пользователя дизайн, который прост в навигации, устраняет дублирование и может быть заполнен на мобильном устройстве или настольном компьютере аккредитованными производителями, откормочными площадками и участниками производственно-сбытовой цепочки Livestock Production Assurance.

Обновленный eNVD является частью набора изменений в Национальную декларацию поставщика, развернутого в 2020 году, коллективно разработанных, чтобы предоставить производителям и участникам цепочки поставок более простой, более эффективный и экономичный способ взаимодействия с красным мясом Австралии. система целостности. Другие изменения включают выпуск обновленных версий NVD для всех видов в июле и вывод системы eDEC из эксплуатации в конце года.

NVD сообщает статус пищевой безопасности каждого животного каждый раз, когда оно движется по цепочке создания стоимости – между объектами, складами или переработчиками.

Главный исполнительный директор ISC доктор Джейн Уэтерли сказала, что набор изменений является ответом на обширные консультации с заинтересованными сторонами отрасли и их рекомендации для ISC.

«Обновленный eNVD обеспечивает быструю и интуитивно понятную систему для комплектования партий скота и выполнения требований программы LPA», – сказал д-р Уэтерли.

“Перед выпуском для индустрии красного мяса он прошел тщательные испытания, и ISC продолжит обновлять систему, чтобы обеспечить максимальное удобство для пользователей в отрасли.

“Благодаря проверке на местах новый eNVD усиливает отслеживаемость и доступ к рынку и гарантирует, что производители предоставляют информацию, которая соответствует последним требованиям рынка.

” Внедрение новой eNVD проще и точнее для всей цепочки поставок. Все партии товаров находятся в одном месте и мгновенно доступны в Интернете, что позволяет заинтересованным сторонам входить в систему и просматривать eNVD, включая получателей партии товаров или животных ».

Чтобы начать использовать новую eNVD, перейдите по адресу https: // envd.Integritysystems.com.au и войдите в систему, используя свои учетные данные LPA.

История Мобильное электронное объявление национального поставщика впервые появилось на Farm Online.

видов документов, сроки, порядок доставки

Система льготного налогообложения ЕНВД позволяет предпринимателям упростить ведение бухгалтерского учета, но не полностью освобождает от сдачи отчетной документации. На сегодняшний день отчетность ИП ЕНВД определяется наличием наемных сотрудников у предпринимателя.

Особенности использования ЕНВДПредпринимательская деятельность регулируется Налоговым кодексом, поэтому ИП регистрируется в налоговой инспекции и самостоятельно перечисляет все обязательные платежи.Так как бизнесмен является субъектом малого бизнеса, у него есть возможность выбрать наиболее подходящую систему налогообложения.

Один из возможных вариантов – ЕНВД. Его особенность зависит от сферы деятельности, а не от хозяйствующего субъекта. Его можно рассчитать на основании положений местного законодательства. Правила установлены Налоговым кодексом.

Его особенность зависит от сферы деятельности, а не от хозяйствующего субъекта. Его можно рассчитать на основании положений местного законодательства. Правила установлены Налоговым кодексом.

Когда ЕНВД принимается к исчислению фиксированного дохода. На основании этой суммы ,, определяется вмененный доход и сумма к выплате.Эта цифра показывает, сколько, согласно законодательству, ИП может заработать за 30 дней. Каждая сфера деятельности имеет свою конкретную ориентировочную прибыль. Перед законодательством ИС необходимо не только вести внутренний бухгалтерский учет бизнеса, но и заполнять необходимые отчеты и платить отдельные налоги.

Сегодня существует перечень документальной отчетности, которую в обязательном порядке передают бюджетные предприятия и ФНС. Основная составляющая, определяемая ежемесячно, – расчетная доходность.Этот показатель задает не потребитель, то есть это не реальный доход компании / частной фирмы. Ее определяет налоговая инспекция, применяя нормы закона.

Особый порядок исчисления вмененного налога диктует необходимые элементы для налогообложения. При выборе ЕНВД ИП не платите налог на социальное обеспечение, имущество, подоходный налог (за исключением определенных случаев), НДС. Особенность также действует как отсутствие подотчетности ИП ЕНВД, ФНС подается в налоги, от которых освобождаются.

ИП является плательщиком следующих налогов:

- налоги на землю;

- государственных пошлин;

- налогов на транспорт;

- разных акцизов.

ИП имеют право не платить налоги:

- недвижимость;

- с прибылью;

- доход;

- NDS (не взимает комиссию с клиентов, а также уплачивает НДС, взимаемый поставщиками, и уплачивает таможенные пошлины).

Предприниматели не освобождаются от взносов работодателей на социальное страхование. Взносы возмещаются путем уменьшения налога не более 50%.

Уплатить данный налог необходимо в порядке, сфера деятельности которого попадает под действие налогового режима на территории, где она введена.Налог взимается со всех, кто попадает под его действие.

Законодательство устанавливает сферу деятельности субъектов, относящихся к налоговому режиму. Возможные области применения перечислены в Налоговом кодексе:

- ремонтные мастерские, парикмахерские.

- Ветеринарные услуги.

- Автомойка, ремонт.

- Продажи в магазинах и павильоне, не более 150 м. 2 (киоски).

- Ресторанное обслуживание с площадкой обслуживания не более 150 м.

- Транспортные услуги с автопарком не более 20 автомобилей.

- Виды рекламных услуг. Сдается

- помещений.

- Гостиницы, хостелы.

- Бытовые услуги.

ИП отчитывается перед ЕНВД в 2018 году ежеквартально, до 25 числа следующего месяца. Зная простую формулу, можно рассчитать сумму бесплатной налоговой составляющей. Корректировки и изменения внесут муниципальные власти.

Корректировки и изменения внесут муниципальные власти.

ЕНВД легко определяется умножением трех показателей:

- рентабельность.

- Индикаторы К1 и К2. Подсчитайте местные власти.

- Цифра №3 определила направление бизнеса, некоторые нюансы. В каждой зоне, которой они владеют, будь то количество единиц транспорта или торговых площадей. Эта ставка определяется индивидуально.

Все цифры суммируются, и от итоговой суммы рассчитывается 15%. Это налог.

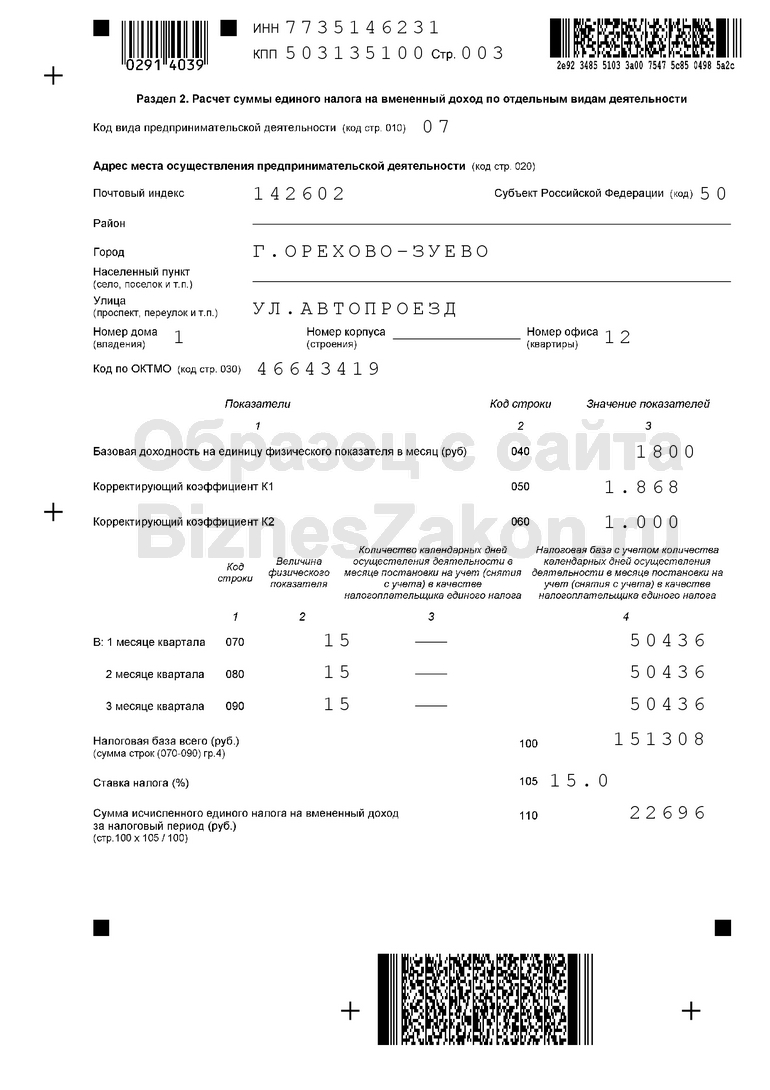

Последние изменения 2018, индекс коснулся K1 (эталонная доходность).он увеличился, впервые за 3 года, сейчас 1868 (совсем недавно он был равен 1798).

Еще одно из изменений этого года – форма отчетности ЕНВД ИП. Он изменился в связи с новыми требованиями работы с онлайн-кассовыми аппаратами. Эта функция учитывает введение в форму введенных новых строк.

Владельцы бизнеса платят не только ЕНВД. Страховая выплата на себя – фиксированная сумма, обязательная к оплате.

Отчетность ИП ЕНВД с работниками должна отражать уплату НДФЛ с заработной платы персонала. Переводы необходимо делать в ФСС, ПФР и ФФОМС.

Переводы необходимо делать в ФСС, ПФР и ФФОМС.

Когда бизнесмен нанял сотрудников, он обязан передать данные в ФС и ФСС. Вы должны предоставить информацию обо всех наемных работниках. Ежегодно до 20 января ИП с наемными работниками сдают отчеты по средней численности. Отчетность

ИП в ЕНВД определяется в том числе на основании сведений, составляющих коммерческую тайну. Просьба предоставить бухгалтерские книги ФНС незаконно. Предпринимателю на ЕНВД разрешено вести его учет в упрощенном виде.

Не может быть документально подтвержденной информации приходов / расходов, но целесообразно сохранить накладные, документы на товар. Это не только способствует внутреннему контролю и управлению, но при необходимости первичные документы могут быть представлены во время проверок.

Если вы хотите применить ЕНВД системы IP, выберите один из видов деятельности, относящихся к этому налоговому режиму.

После этого ИП регистрируется в IRS. Процедура проводится по месту нахождения бизнеса или ИП.Если вы планируете вести бизнес в нескольких секторах, необходимо разработать каждый.

Процедура проводится по месту нахождения бизнеса или ИП.Если вы планируете вести бизнес в нескольких секторах, необходимо разработать каждый.

при заморозке, при закрытии компании следует обратиться в ФНС. Необходимо написать заявление о снятии с регистрации в качестве плательщика ЕНВД.

Каждый квартал, ИП отчет не позднее 25 числа. До наступления срока оплаты необходимо сдать декларацию на ЕНВД, оплатить пошлину, сообщить в ФСС (если есть наемный персонал). Во время оплаты также предоставляются отчеты по другим обязательным платежам (земельный, транспортный налог и др.).

Какая отчетность по аренде ИС ЕНВД? Отчетность по ИП ЕНВД устанавливается в зависимости от организационной формы компании. Например, ООО предоставляет намного больше отчетной документации, чем ИП.

Порядок сдачи отчетов по ЕНВД

Подача ИП ЕНВД предполагает подготовку следующих документов:

- Декларация по ENVD. Требуется взять ООО и ИП. В декларации рассчитывается сумма налога, подлежащего уплате.

Расчет производится по формуле.Реальный доход не указан.

Расчет производится по формуле.Реальный доход не указан. - Таблица с численностью сотрудников, которая включает всех сотрудников за последний год (прибывших и уволенных). Лизинг ООО и ИП. При отсутствии в течение года наемного персонала, отчет не подлежит. Об этом сообщает ФНС.

- Отчетность по учету IP ЕНВД не требуется для IP. Вести и брать только обязано ООО

- Данные о доходах работников. Информация обо всех денежных суммах, начисленных сотрудникам в течение года, и подоходном налоге с населения, уплаченном с этих доходов.

- Прочие налоги – за пользование водой, земельными объектами, транспортом. Налогоплательщик ЕНВД не имеет льгот и освобождений от уплаты сборов.

- Заработная плата всей компании, каждому сотруднику. ИП предоставляют информацию о переводах ПФ и ФФОМС.

Расчет производится по формуле.Реальный доход не указан.

Расчет производится по формуле.Реальный доход не указан.Кто обязан сдавать отчеты

Предоставляем отчеты, необходимые для всех предприятий и индивидуальных предпринимателей. Основание для представления отчетности ИП ЕНВД, письменное заявление с согласования с Федеральной налоговой службой.Важно то, что ЕНВД применим не к конкретной компании или индивидуальным предпринимателям, а только к определенным сферам деятельности.

Основание для представления отчетности ИП ЕНВД, письменное заявление с согласования с Федеральной налоговой службой.Важно то, что ЕНВД применим не к конкретной компании или индивидуальным предпринимателям, а только к определенным сферам деятельности.

Список территорий, по которым допускается оплата ЕНВД, различается в каждом городе, округе. Когда предприниматель по нескольким направлениям, из которых нет не связанных с этой темой, готовил отдельные заявления. Этот факт заставляет вести записи, составлять отдельную документацию для каждой области. Сначала подготовьте отчеты по единому налогу на вмененный доход – системе ЕНВД, а затем – другой выбранной налоговой системе.

Есть некоторые особые требования:

- При несоответствии условия, отраженного в законе, недопустимо использование ЕНВД (например, превышение площади или количества сотрудников).

- Если информация о деятельности не меняется, сумма к оплате просто дублируется. Налог рассчитывается один раз, после чего на основании полученных данных уплачивается такая же сумма.

Важно следить за изменениями в законодательстве, касающимися производительности и изменения ставок.

исключенияПри оплате ЕНВД есть исключения. Налогоплательщиками не могут стать:

- ломбардов;

- компания по производству мебели;

- при строительстве индивидуальных домов;

- человек, уплачивающих сельскохозяйственный налог;

- владельцев Интернет-магазинов;

- кузов – цеха.

Если ИП решило перейти на другой налоговый режим, достаточно прекратить заниматься той деятельностью, с которой был собран налог.Или, возможно, реструктурировать бизнес, чтобы он не соответствовал критериям налогового режима.

для предпринимателей, не получивших в отчетном периоде дохода, имеет свои особенности. При прекращении работы предприятия в любой момент и отсутствии отчета о нулевой прибыли ЕНВД IP недействителен. Федеральная налоговая служба такую декларацию не принимает.![]() Компания не работает, соответственно право пользования компания теряет ЕНВД.

Компания не работает, соответственно право пользования компания теряет ЕНВД.

Этот вид налога не зависит от прибыли, уплатить его необходимо в любой ситуации.Разумнее использовать другую систему налогообложения. Иногда принимается сдача нулевой декларации. Это возможно, если ИП представит доказательства того, что остановка предприятия произошла по уважительным причинам: лечение, болезнь, решение суда, ремонт, уничтожение имущества в результате пожара, кража оборудования. Все эти факты следует задокументировать.

Где отчетные документыИП ЕНВД выписки без сотрудников передает только налог.

В наличии личный состав – ПФ и ФСС.

Контрольный список для выполнения:

- Федеральная налоговая служба (налоговая инспекция). Налоговая отчетность ЕНВД ИП предоставляет: декларацию; справка о доходах; отчет о количестве сотрудников.

- В Пенсионном фонде РФ (для ИП HR) – персональная информация о сотрудниках.

- ФСС (ИП не передавать, работаю без наемного персонала).

отчетных периода ИП для ежеквартального ЕНВД:

- 20 апреля – отчетность за 1 квартал.

- 20 июля – выписка за 1 полугодие.

- 20 октября – Отчетность за последние 9 месяцев.

SP по отчетности ЕНВД за год, доступный до 20 января. Последняя дата продлевается, если выпадает на выходные или праздничные дни.

Соблюдение сроков – очень важно избежать штрафных санкций. Однако, заплатив штраф, все равно придется сдавать отчеты.

Налог необходимо платить ежеквартально до 25 числа. При обнаружении предприниматель может сделать ошибку настройки.

Отчетность заполняется без исправлений, аккуратно, исправление нежелательно.

Подача отчетности в электронном виде

Передача отчетных документов плательщиком осуществляется лично или в электронном виде через Интернет. Плательщик налога вместо себя может поручить доверенному лицу сдачу отчетности.

Все документы желательно предоставить по необходимости в 2-х форматах:

- напечатано на бумаге;

- цифровая версия (вся документация скопирована на флеш-карту или ПЗУ и т. Д.)).

Д.)).

Д.)).

Испытание блокчейна говядины открывает новые горизонты | Farm Online

Aglive, первая в мире платформа для отслеживания поголовья скота в Австралии, стала важной вехой для австралийской индустрии говядины после успешного завершения испытаний на отслеживание говядины из Австралии в Китай в сотрудничестве с глобальной транспортной логистической компанией DB Schenker и при поддержке от Мясо и Животноводство Австралии.

«В свете коронавируса укрепление связи между австралийским сельским хозяйством и продовольствием как никогда важно.Сейчас мы живем в мире, где пищевое мошенничество и связанные с ним риски для здоровья становятся растущей проблемой из-за отсутствия данных и возможности отслеживания, поэтому мы должны работать вместе, чтобы восстановить доверие потребителей », – сказал исполнительный директор Aglive Пол Райан.

Испытание началось в конце января и включал использование мониторинга на основе блокчейна наряду с возможностями Интернета вещей (IoT) для отслеживания крупного рогатого скота с фермы Macka в региональном Новом Южном Уэльсе до местной скотобойни.

Платформа Aglive затем отслеживала замороженные продукты из говядины до убедитесь, что они хранились в безопасных условиях, поскольку они были доставлены наземным транспортом в Брисбен, а затем отправлены в Шанхай, где теперь они будут распределены на полках местных супермаркетов для покупок.

«Мы гордимся тем, что стали партнерами Aglive в этом революционном испытании, которое проложит путь к преобразованию животноводческой отрасли Австралии, чтобы она стала более прозрачной, эффективной и прибыльной», – сказал Крейг Дэвисон, DB Schenker Australia.

Aglive – первое в своем роде приложение, использующее электронную декларацию национального поставщика (eNVD) для интеграции данных об аккредитации фермерских хозяйств и данных управления на одной платформе. Фермеры и владельцы торговых марок, использующие систему Aglive, могут отслеживать свои поставки по мере их продвижения по цепочке поставок, используя уникальный QR-код для каждого товара.

Фермеры и владельцы торговых марок, использующие систему Aglive, могут отслеживать свои поставки по мере их продвижения по цепочке поставок, используя уникальный QR-код для каждого товара.

«Недавние лесные пожары привели к тому, что сельское хозяйство Австралии пережило самые тяжелые времена в своей истории. Обнадеживает то, что существуют технологии, которые могут помочь нам снова встать на ноги, поскольку потребители готовы платить больше за австралийские товары. продукты, которым они знают, что могут доверять », – сказал Мака, владелец фермы Macka’s.

Aglive в настоящее время работает над тем, чтобы внедрить свое решение «продукт-тарелка» в ключевые регионы животноводства, включая Аргентину, Бразилию, Канаду, Уругвай и Европейский Союз.Он предлагает 6-месячную бесплатную пробную версию для всех фермеров, чтобы получить доступ к платформе «от загона к пластине».

Коулз рассказывает о разработке нового продукта | Farm Weekly

Стивен Ренни из COLES Group рассказал участникам о том, что нужно компании, чтобы вывести новый продукт на рынок на прошедшем на прошлой неделе полевом дне Harvey Beef Gate 2 Plate Challenge.

Г-н Ренни, который занимается закупкой говядины для розничного продавца, сказал, что для доставки нового продукта на рынок был проделан огромный объем работы.

«У нас есть время выполнения заказа около 12 месяцев, и мы смотрим в будущее, чтобы увидеть, какие тенденции существуют», – сказал г-н Ренни.

«Мы все время прислушиваемся к потребителям и выясняем, что они хотят, будь то размер упаковки, качество, экологичность или говядина WA для магазинов WA.

« Когда мы начинаем работу над новым продуктом, мы начинаем 34 недели от поставки продукта на рынок ».

Г-н Ренни показал собравшимся блок-схему с различными областями, которые необходимо отметить с точки зрения того, как Coles поставляет этот продукт потребителям.

Сюда входили отдел логистики, операции, устойчивость, закупщики домашнего скота, юридические и корпоративные вопросы и это лишь некоторые из них.

Он сказал, что в настоящее время они работают над электронной версией формы Национальной декларации поставщика (NVD).

«NVD – это платформа, разработанная Meat and Livestock Australia, и мы поставили перед собой задачу оцифровать ее», – сказал г-н Ренни.

«Клиенты хотят прослеживаемости своих продуктов питания, они хотят целостности производства, и мы должны это доставить.

«Итак, мы привлекли наших поставщиков на раннем этапе, взяли образец нашей базы снабжения со всей Австралии и отправили их в Мельбурн, чтобы рассказать нам, что возможно, а что нет.

» Затем нам нужно было получить подтверждение концепции – как это сработает – и мы получили отзывы об этом и внесли необходимые изменения.

«Затем мы поговорили об этом с нашей бригадой по животноводству, потому что они должны его доставить, а затем началось планирование.

« Мы выяснили, кто был вовлечен, куда это должно было пойти и какие категории мы должны были включить.

«Мы имеем дело с шестью скотобойнями по всей стране, и все они имеют разные требования, которые необходимо удовлетворить.

» Нам также пришлось обратиться в государственные департаменты первичной промышленности, полицию в каждом штате и отраслевые ассоциации.

«У нас было несколько отличных разговоров, и мы получили отзывы о том, что он должен быть простым в использовании, поскольку мы все время бедны, и он не может быть сложным и должен быть надежным.

» Затем мы рассмотрели то, что мы разработали с помощью заинтересованных сторон, и было решено множество проблем, и, наконец, мы смогли разработать приложение, которое создает NVD.

«Он включает такие вещи, как документация по Национальной схеме аккредитации откормочных площадок, и позволяет отправлять копии перевозчику, на бойню и производителю.

» Это был очень совместный подход, который привносит инновации.

«Это поможет обеспечить целостность, точность и прослеживаемость, что имеет первостепенное значение».

Г-н Ренни сказал, что приложение работает примерно на 12 откормочных площадках на восточном побережье, и в ближайшие две недели оно будет развернуто на других.

«Что касается штата Вашингтон, мы показали приложение Харви Бифу (в прошлый понедельник), и они высказали нам свои соображения и мнения, и теперь нам нужно поговорить с полицией штата Вашингтон и Департаментом первичной промышленности и регионального развития для окончательного утверждения. ,” он сказал.

,” он сказал.

(PDF) Трансплантат боковой стойки реберного хряща для коррекции дисфункции наружного носового клапана при первичной и ревизионной ринопластике

ножки может как изменить контур носа, так и привести к БВВЭ. LCSG реберного хряща

действует как подкладочный лоскутный трансплантат на наружном носовом клапане

, поддерживая ослабленные хрящевые и связочные прикрепления

, заполняя области, лишенные хряща, и способствуя структурной переориентации

.

2,13,14

Этот тип трансплантата представляет собой жизнеспособный и универсальный вариант

для лечения БВВЭ как для

пациентов с первичной, так и для повторной ринопластики.

В проспективном исследовании, сравнивающем использование маневра поворота на головку

у пациентов с первичной ринопластикой и LCSG

у пациентов с повторной ринопластикой для коррекции БВВЭ, Barham

и др. Обнаружили, что проходимость носа и функциональный результат были

больше улучшено с LCSG.

1

Наше исследование является продолжением.

Была включена та же когорта ревизионной ринопластики LCSG, но

когорта первичной ринопластики с маневром поворота головы была заменена

новой когортой первичной ринопластики, подвергшейся

LCSG для EVD.Затем сравнивали баллы функциональных измерений и общую

хирургической эффективности LCSG в коррекции БВВЭ между первичными

и повторной ринопластикой.

В то время как у всех пациентов были значительно улучшены баллы по VAS

L

, VAS

R

,

NOSE, SNOT-22 и NPIF, оперативные баллы первичной когорты до

были выше и демонстрировали большую разницу. –

показатель улучшения баллов в послеоперационном периоде во всех категориях.

Тем не менее, общий результат и хирургическая эффективность

LCSG между первичной и ревизионной ринопластикой

пациентов имели примерно одинаковые окончательные результаты, за исключением

для VAS

L

и NPIF. Результаты обоих исследований были основаны на

Результаты обоих исследований были основаны на

6-месячных послеоперационных измерениях; это было выбрано в клинической оценке

, что все исправления были структурно интегрированы в этот период времени.

Хирургический успех ринопластики во многом зависит от удовлетворенности пациентов

. Так как это одновременно сложная и многоразмерная концепция,

, комбинация субъективных и объективных назальных измерений была реализована, чтобы помочь в оценке успеха специалистом

. VAS – это субъективный опросник

,и шкала психометрических ответов,

, тогда как NPIF – объективное измерение проходимости носа

и воздушного потока.Как отмечалось выше, все послеоперационные окончательные оценки результатов

были почти равны, за исключением VAS

L

и NPIF; эти оценки были хуже в когорте проверенных. Множество переменных

, по отдельности или в комбинации, могло влиять на эти различия, но это трудно определить.

Возможные этиологии включают ручность операционной хирургии

геона, значительные анатомические различия, динамический коллапс,

уже частично улучшенную статическую обструкцию от предшествующей ринопластики

и / или присущую общую сложность хирургической коррекции

при повторной ревизии пациенты с ринопластикой.

Все пациенты в обоих исследованиях перенесли септопластику и сделали

уменьшение носовых раковин во время интраоперационной ринопластики, что

в значительной степени подтверждено литературой. В систематическом обзоре с использованием

хирургических методов коррекции коллапса носового клапана за 38-летний период времени

Spielmann et al. Отклонение перегородки или забор хряща для трансплантации

.

3

В их обзоре было установлено, что трудно контролировать

для улучшения функции дыхательных путей, полученной только после септопластики, или

уменьшения нижней носовой раковины, поскольку оба являются значительными

источниками передней носовой обструкции.

3

Таким образом, предшествующая септопластика

и уменьшение нижней носовой раковины могут быть основой для лучшей оценки начальных симптомов

в нашей когорте ревизионной ринопластики, когда

по сравнению с группой первичной ринопластики.В то время как вероятность успеха септопластики

составляет от 43% до 85%, этиология стойкой носовой непроходимости

после септопластики включает недиагностированное сужение и / или коллапс назального

клапана.

15

В целом, этот дополнительный акцент

оценивает важность коррекции носового клапана для успешного функционального результата

в случаях стойкой носовой непроходимости после

септопластики.

Это исследование исправляет неотъемлемую систематическую ошибку распределения, подробно описанную

в исследовании Barham et al, поскольку мы смогли сравнить

LCSG у пациентов с первичной и повторной ринопластикой.

1

Расширение до многоцентрового исследования еще больше увеличит мощность и надежность результатов исследования

. Наконец, добавление

Наконец, добавление

психологического опросника и сравнение с результатами

баллов может помочь в корреляции и интерпретации субъективных

и объективных измерений.

Заключение

Сила боковой ножки играет важную роль в функциональности наружного носового клапана

и проходимости носа.Хирургическое лечение

и поддержка ослабленной боковой голени имеют первостепенное значение для коррекции

и предотвращения остаточной БВВЭ. LCSG для реберного хряща – это эффективный метод

для улучшения ожидаемых и объективных результатов как для первичной, так и для повторной ринопластики

пациентов с БВВЭ.

Заявление о конфликте интересов

Автор (ы) заявили об отсутствии потенциальных конфликтов интересов в отношении

исследования, авторства и / или публикации этой статьи.

Финансирование

Автор (ы) не получил финансовой поддержки для исследования, автор

отправил и / или публикацию этой статьи.

ORCID iD

Генри П. Бархам https://orcid.org/0000-0002-4969-4977

Справочные документы

1. Бархам Х.П., Книзели А., Кристенсен Дж., Сакс Р., Марселлс Г.Н.,

Харви RJ. Трансплантат боковой стойки реберного хряща голени и головной

поворот для коррекции дисфункции внешнего клапана. JAMA Facial

Plast Surg.2015; 17 (5): 340-345.

2. Ли Дж., Уайт В.М., Константинидес М. Хирургические и нехирургические методы лечения

носовых клапанов. Отоларингол Clin N Am. 2009;

42 (3): 495-511.

3. Шпильманн PM, Белый PS, Хуссейн SSM. Хирургические методы лечения коллапса носового клапана

: систематический обзор.

Ларингоскоп. 2009; 119 (7): 1281-1290.

4. Гюнтер Дж. П., Фридман Р. М.. Боковой трансплантат голени: техника и клиническое применение

в ринопластике.Plast Reconstr Surg. 1997;

99 (4): 943-955. doi: 10.1097 / 00006534-199704000-00001

Taha et al 5

Архивы красного мяса – Новости индустрии пищевых продуктов и напитков

Австралийский совет мясной промышленности Австралии (AMIC) намерен официально представить отчет о затратах на эксплуатацию производства красного мяса ключевым политическим партиям за эту неделю, поскольку звучат призывы к срочно необходимым двусторонним решениям для сокращения затрат на чрезмерная бюрократическая волокита и затраты на электроэнергию.![]() Согласно отчету, у австралийских производителей мяса самые высокие операционные расходы в мире, что делает невозможным постоянную конкурентоспособность на международной основе.

Согласно отчету, у австралийских производителей мяса самые высокие операционные расходы в мире, что делает невозможным постоянную конкурентоспособность на международной основе.

Важно отметить, что Отчет оказал значительное стимулирующее воздействие на всю цепочку поставок индустрии красного мяса, когда переработчики, оптовые торговцы, производители мелких товаров и независимые мясные лавки собрались вместе, чтобы определить ряд стратегий, направленных на то, чтобы их не постигла участь большинство других основных отраслей обрабатывающей промышленности Австралии.

Цепочка поставок красного мяса «от фермы к тарелке» – это крупнейший работодатель в сельской и региональной местности, обеспечивающий более 150 000 рабочих мест с полной или частичной занятостью. Это также крупнейший в стране экспортер сельскохозяйственной продукции, более 70% произведенного красного мяса и сопутствующих продуктов продается за рубежом в 124 странах, и вносит более 21 миллиард долларов добавленной стоимости в экономику.

Отчет о эксплуатационных расходах показывает, что снижение затрат – единственный способ, которым отрасль может конкурировать с основными конкурирующими мировыми рынками производства красного мяса, включая США, Аргентину, Бразилию и Новую Зеландию, которые прилагают все усилия для расширения доступа. на ключевые зарубежные рынки Австралии в то время, когда продукция Австралии пострадала от катастрофических засух и наводнений.

Средние затраты на переработку говядины в Австралии, исключая покупку скота, на 24% выше, чем в США, на 50% выше, чем в Бразилии, и на 75%, чем в Аргентине. По оценкам Австралии, 54% этих затрат связаны с той или иной формой государственного регулирования. Это более чем вдвое больше, чем в США и Аргентине, и более чем в три раза больше, чем в Бразилии. Кроме того, регулируемые затраты Австралии на говядину и овец на 46% и 37% выше, соответственно, чем у ее ближайшего соседа, Новой Зеландии.

Австралийские переработчики также несут неоправданно высокие затраты на электроэнергию и платят на 104% больше, чем североамериканские переработчики, за коммунальные услуги, на 53% больше, чем аргентинцы, на 20% больше, чем новозеландцы, и на 0,3% больше, чем бразильцы.

Кроме того, в Австралии затраты на рабочую силу составляют более 58% от общих операционных затрат. В других странах, рассмотренных в Отчете, этот показатель значительно меньше 50%.

Патрик Хатчинсон, генеральный директор AMIC, сказал: «Австралийские переработчики и более широкая цепочка поставок красного мяса борются с неустойчивым ценовым давлением, продолжая при этом оставаться конкурентоспособными на международном уровне, но, согласно отчету, они ведут проигрышную битву, особенно как единое целое. из самых больших издержек, с которыми они сталкиваются, – это чрезмерная бюрократическая волокита со стороны правительства.”

Регулируемые государством расходы на инспекцию и сертификацию в Австралии в 3,4 раза выше, чем в США, и в 4,5 раза выше, чем в Аргентине. В Бразилии эти расходы полностью финансируются федеральным правительством и не перекладываются на переработчиков.

Отчет о затратах на эксплуатацию показал, что одним из основных сопутствующих расходов являются сборы за офшорные инспекции, которые ежегодно добавляют около 110 миллионов долларов к расходам. Эти инспекционные сборы взимаются не только с австралийских предприятий, разница заключается в реакции правительства в других странах.Правительства США и Бразилии предлагают поддержку своим переработчикам, покрывая около 95% этих сборов, в то время как австралийские переработчики в настоящее время сами заботятся о себе.

«Мы просим об уменьшении платы за экспортную сертификацию, которая является одним из основных источников затрат, объясняющих, почему австралийское красное мясо становится неконкурентоспособным на мировом рынке», – пояснил г-н Хатчинсон.

«Проще говоря, жизнеспособность индустрии красного мяса зависит от мировой торговли. Упрощение основной нормативной и бюрократической нагрузки на федеральном и государственном уровнях было бы хорошим первым шагом и позволит отрасли на равных конкурировать с другими странами-производителями красного мяса », – сказал он.

«По мере того, как в Австралии растет признание, особенно в Азии, высококачественное мясо премиум-класса и известный статус« чистого и зеленого », наша промышленность обременена значительным бременем быть самой дорогой в мире страной по переработке красного мяса. Снижение затрат, как подчеркивается в отчете CTO , – это наш лучший курс действий для повышения способности нашей отрасли не выходить за рамки глобального рынка, оставаться жизнеспособным и обеспечивать устойчивые цены на скот для наших австралийских фермеров.

«Что касается чрезмерных затрат на энергию, досадный политический паралич приводит к увеличению потоков затрат по всей цепочке поставок, поскольку, например, промышленность является одним из крупнейших потребителей энергии из-за требований к охлаждению. Затраты на энергию реализуются на протяжении всего процесса производства мяса.

«Мы все хотим, чтобы фермеры процветали, но реальность такова, что ослабленная цепочка поставок, которая не может конкурировать на глобальном уровне, станет следующим и долгим кризисом для фермеров, если не будут приняты срочные меры», – сказал г-н Хатчинсон.

Como preencher a declaração ENVD SP em 2019

De acordo com a legallação russa, todas as empresas e empresários Individualuais são obrigados a informar as autoridades fiscais sobre o montante dos seus rendimentos. Existem vários tipos de tributação, mas o mais удобен и популярный Entre os empresários é um impusto único sobre a renda imputada (UTII), que abrange o maior número de category de tividade empreendedora.

Regras para envio da declaração da UTII

De acordo com as regras createdelecidas, Você Precisa enviar trimestralmente a declaração da UTII ao escritório de impstos, bem como efetuar pagamentos adiantados ao orçamento de acordo com os cálculos apresentados neste document.Você pode fazer e enviar uma declaração UTII no site oficial da Inspeção do Serviço de Impostos Federal, para isso voêê Precisará Certificar or documento com sua assinatura eletrônica pessoal.

Além disso, existem inúmeras agências que oferecem seus serviços na entrega de relatórios fiscais. Neste caso, é обязательно emitir uma procuração oficialmente Certificada por um notário. Entrega de declarações é fornecida apenas na versão eletrônica, é impssível preenchê-lo manualmente e pessoalmente para trazer para a administração financial.No entanto, o preenchimento da declaração não será muito diffícil se o empreendedor decidir fazê-lo por conta própria. Vários serviços он-лайн podem ajudar, демонстрационный claramente como preencher as seções do documento.

Como preencher a declaração

Форма до документа, предшествующая заключению из страницы с названиями и строками:

На странице с названиями кампусов, специально разработанных как информационные материалы, содержащиеся в текстах и указаниях: полное имя; БАНКА; ORGN; telefone de contato; número da autoridade financial; Código OKATO; período de relatório.

– 1 часть – o tamanho da quantia de UTII a pagar ao orçamento;

– Часть 2 – проект для исчерпывающей доблести;

– Parte 3 – o cálculo do valor da UTII para o período de tributação.

Como calcular o montante do Imposto sobre o rendimento imputado?

Deve ser lembrado que, de acordo com a Ordem do Serviço de Impostos Federal da Federação Russa Não. ММ-7-3 / 13 от 23.02.2012. Нет разрешения на декларацию нулевого требования для ЕНВД. Para calcular de forma independente a quantidade de UTII, Você Precisa conhecer a lucratividade básica de suas atividades.O artigo 3446.29 do Código Tributário da Federação Russa pode ajudar nisso, onde na tabela apriada é needário encontrar conformidade deste indicador ao seu tipo de atividade.

O próximo estágio de cálculo – это необходимое умножение или доблесть для базового физического индикатора (число м2, л.с. и т. Д.), Или коэффициент дефлятора K1. Seu valor é aprovado anualmente pelo Ministério do Desenvolvimento Econômico da Federação Russa, este valor pode ser esclarecido no site oficial do depamento.

Алем-ду-K1, местная губернаторская компания, которая является представителем коррекции K2. O mecanismo de seu desenvolvimento é descrito no artigo corredente do Código Tributário da Federação Russa, destina-se a reflection os fatores reais que afetam a quantidade de renda de um empreendedor que paga UTII.