Форма 6 ндфл строка 130: 6-НДФЛ строка 130 — что туда входит и чему равна

Как составить и сдать расчет по форме 6-НДФЛ

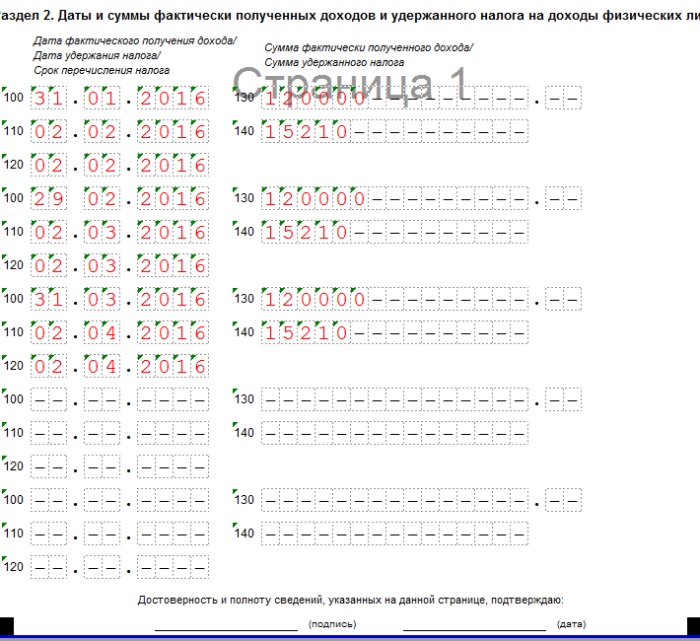

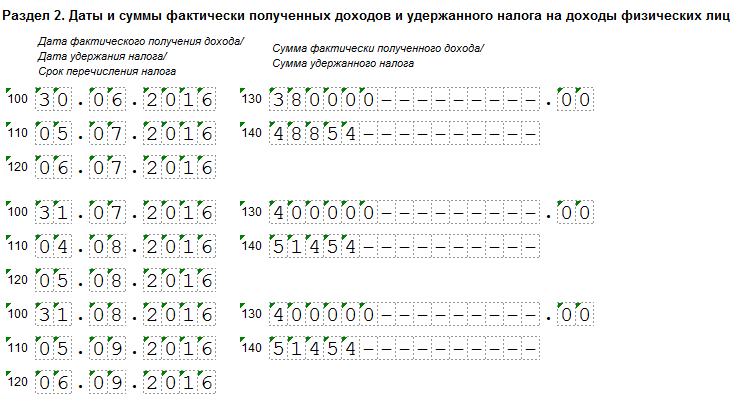

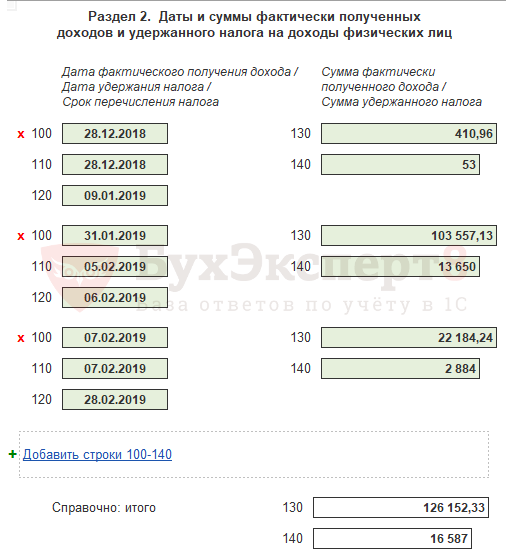

В разделе 2 указывают даты получения дохода и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно (письма ФНС от 11.05.2016 № БС-4-11/8312, от 18.03.2016 № БС-4-11/4538).

Заполняя раздел 2, все операции указывайте в хронологическом порядке. Группировать их по налоговым ставкам, указанным в разделе 1, не нужно. Если на странице закончились свободные строки 100–140, переходите на следующую страницу.

В раздел 2 включайте только те операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС от 18.02.2016 № БС-3-11/650). При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет. Например, в разделе 2 расчета за девять месяцев нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 июля по 30 сентября включительно (письма ФНС от 24.10.2016 № БС-4-11/20126, от 01.

Раздел 2 заполняйте в таком порядке.

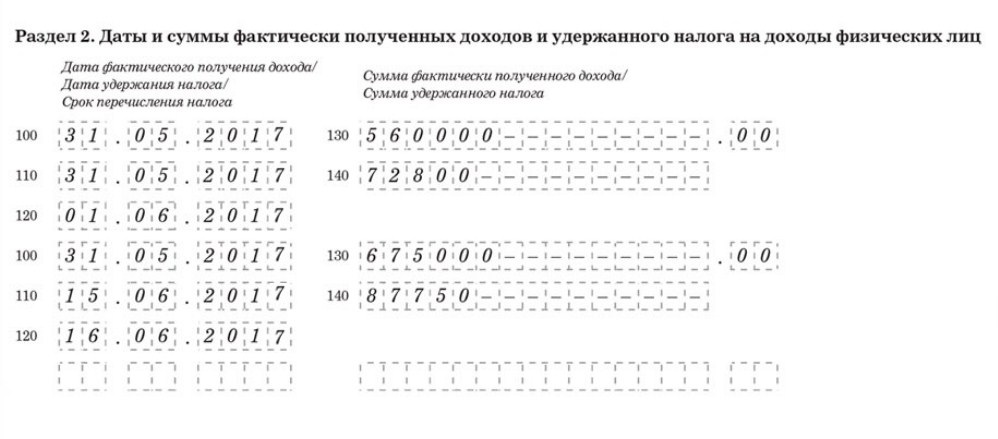

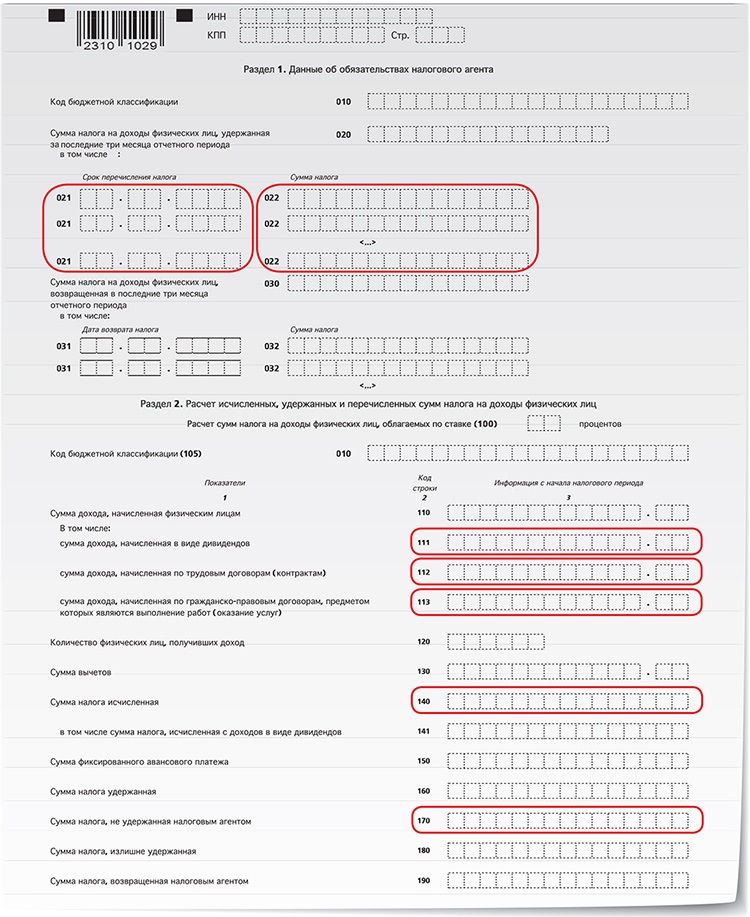

Строка 100

В строке 100 указывайте даты фактического получения доходов. Например, для доходов в виде оплаты труда – это последний день месяца, за который начислили зарплату, а для вознаграждений по гражданско-правовым договорам – день выплаты вознаграждений.

Строка 110

В строке 110 указывайте даты удержания налога.

Строка 120

В строке 120 покажите даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК (письмо ФНС от 20.01.2016 № БС-4-11/546). Как правило, это день, следующий за днем выплаты дохода. Но, к примеру, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты (абз. 2 п. 6 ст. 226 НК, письмо Минфина от 28.03.2018 № 03-04-06/19804). Если установленный срок перечисления налога приходится на выходной день, в строке 120 укажите ближайший за ним рабочий день (п.

7 ст. 6.1 НК, письмо ФНС от 16.05.2016 № БС-4-11/8568).

Строка 130

В строке 130 приведите сумму дохода (включая НДФЛ), полученного на дату, которую налоговый агент указал по каждой строке 100.

Строка 140

В строке 140 отразите сумму налога, которую агент удержал на дату по каждой строке 110.

Об этом сказано в пунктах 4.1–4.2 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450.

как правильно заполнить, Нулевая 6-НДФЛ, 6-НДФЛ если нет начислений, Полезные советы

6-НДФЛ: как правильно заполнить 09.08.2017 05:00Как правильно заполнить 6-НДФЛ ?

Мы подготовили для Вас ответы на основе официальных разъснений по порядку заполнения и представления расчета 6-НДФЛ.

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14. 10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме». Раздел 1 расчета по форме 6-НДФЛ

В разделе 2 расчета по форме за соответствующий отчетный период отражают те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226 НК РФ, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

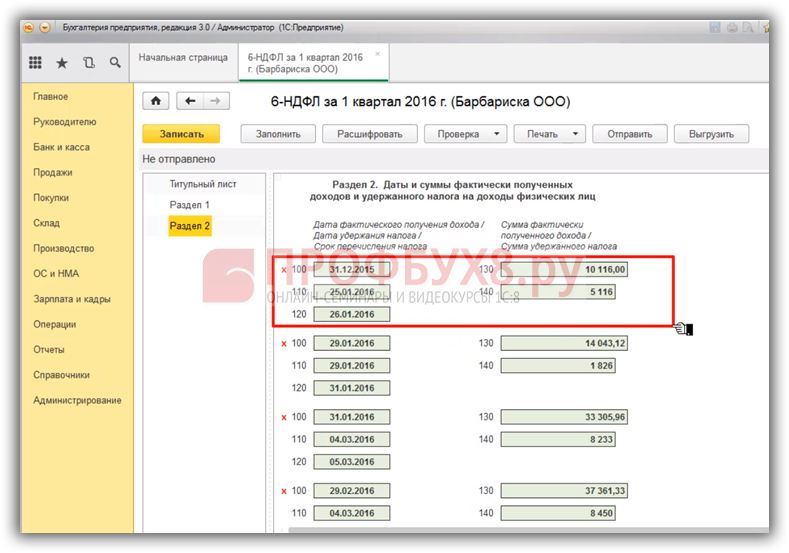

Таким образом, если работникам заработная плата за март 2016 года выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

по строке 100 указывается 31.03.2016;

по строке 110 – 11.04.2016;

по строке 120 – 12.04.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Контрольными соотношениями показателей расчета по форме 6-НДФЛ, направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

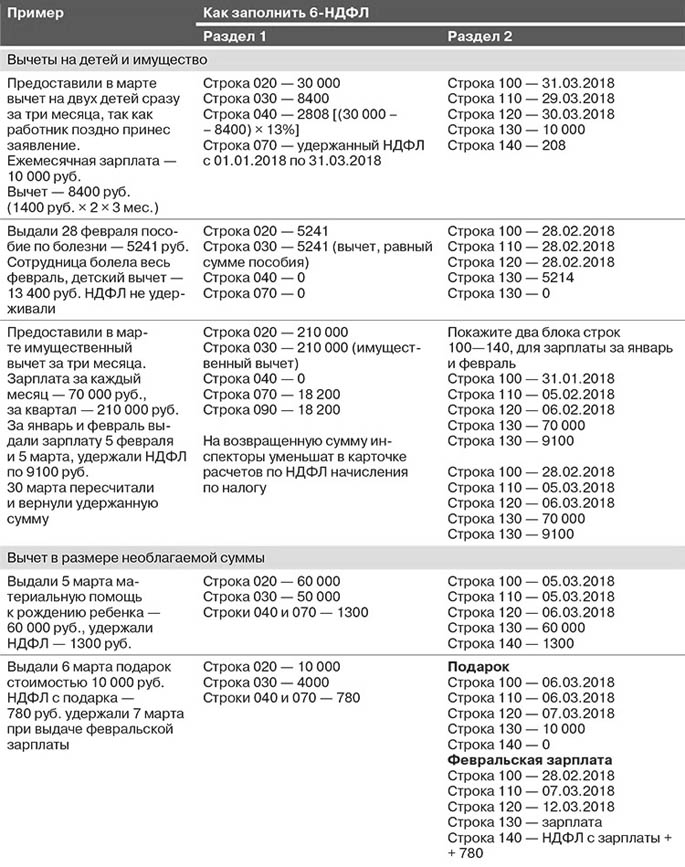

А как быть, если зарплата была выплачена досрочно? Например, зарплату за январь выплатили 25 января. ФНС в письме № БС-4-11/5106 от 24 марта 2016 г. раздел 2 предписывает заполнять так:

– по строке 100 (дата получения дохода) – 31.01.2016;

– по строке 110 (дата удержания налога) – 25.01.2016;

– по строке 120 (срок перечисления налога) – 26.01.2016.

Нужно ли включать в 6-НДФЛ доходы,

освобождаемые от налога?

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ (письмо ФНС от 23 марта 2016 г. № БС-4-11/4901).

Смотрите по этому же вопросу как заполонить справку 2-НДФЛ тут.

Как отразить в 6-НДФЛ доход, выплаченный в натуральной форме, с которого не удержан налог ?

В расчете 6-НДФЛ налоговый агент отражает в строке 080 раздела 1 сумму налога, которую не смог удержать при выплате дохода в натуральной форме. Поскольку налог удержан не был, в строке 140 раздела 2 проставляется “0” (письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Поскольку налог удержан не был, в строке 140 раздела 2 проставляется “0” (письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Быстрые ответы

Как отразить начисленные, но не выплаченные суммы ? | В расчете 6-НДФЛ нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@). |

| Какую дату указывать в 6-НДФЛ по строке 100 о выплаченном доходе ? |

В строку 100 формы 6-НДФЛ налоговые агенты вносят дату, которую определяют согласно нормам НК РФ (Письмо ФНС России от 24.03.2016 № БС-4-11/5106) |

Доходы, выплачены в разные сроки. Как отразить в расчете? |

Доходы, выплаченные в разные сроки, не объединяются в одну сумму. Каждая дата выплаты дохода отражается отдельно. Строки 100–140 раздела 2 будут повторяться столько раз, сколько было выплат (п.

|

Нужно ли разбивать в разделе 2 суммы выплат по налоговым ставкам? |

Раздел 2 формы 6-НДФЛ заполняется без разбивки сведений по налоговым ставкам (Письмо ФНС от 27.04.2016 № БС-4-11/7663)

|

Как отразить доход, выплаченный физлицу, не облагаемый НДФЛ по международному договору? |

В 6-НДФЛ не отражается доход физлица, освобожденный от налога по международному договору. Информацию об иностранном физлице, возвращенных ему суммах налога и доходах, освобожденных от НДФЛ по международному договору, налоговый агент должен представить в инспекцию по месту своего учета в произвольной форме в течение 30 дней с даты, когда доход был перечислен иностранному гражданину. (Письмо ФНС от 13.

|

1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@). 04.2016 № БС-4-11/6417@)

04.2016 № БС-4-11/6417@)Работодатель в 6-НДФЛ по строке 100 раздела 2 должен указать последнее число месяца, за который начислена заработная плата. Причем неважно, это рабочий день или выходной (Письмо ФНС России от 16.05.2016 N БС-3-11/2169@).

По общему правилу крайний срок перечисления удержанного НДФЛ – день после даты, когда физлицу выплачен доход. Если окончание срока приходится на выходной или нерабочий праздничный день, то в строке 120 раздела 2

“Срок перечисления налога” указывается следующий рабочий день(Письмо ФНС России от 16.05.2016 N БС-4-11/8568@).

Нужно ли сдавать нулевую 6-НДФЛ ?

Даже если у вас не было выплат в пользу физических лиц, все равно необходимо оформить 6-НДФЛ. Такая информация была приведена спецоператорами. Нулевая отчетность по форме 6-НДФЛ за первый месяц отчетного квартала должна содержать сведения о датах отчетного периода. Отсутствие дат, по мнению спец.операторов, приравнивается к нарушению и недостоверному представлению информации.

Отсутствие дат, по мнению спец.операторов, приравнивается к нарушению и недостоверному представлению информации.

Но есть и другая точка зрения на этот вопрос. Мы считаем, что сдавать нулевую 6-НДФЛ не нужно.

Как отразить в отчете 6-НДФЛ зарплату за декабрь, которую выплатили в январе?

Заработная плата за декабрь 2015 года выплачена 12.01.2016. В этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом: по строке 100 указывается 31.12.2015; по строке 110 – 12.01.2016; по строке 120 – 13.01.2016 (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058@).

Как отразить в форме 6-НДФЛ сумму отпускных ?

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, 9 месяцев и год. По строке 020 раздела 1 указываются все доходы, дата получения которых приходится на период представления расчета. Таким образом, в строке 020 расчета 6-НДФЛ за I квартал 2016 года указывается вся заработная плата и иные начисления, с которых платится НДФЛ за январь – март 2016 года (п. 2 ст. 223 НК РФ, письма ФНС от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@).

Таким образом, в строке 020 расчета 6-НДФЛ за I квартал 2016 года указывается вся заработная плата и иные начисления, с которых платится НДФЛ за январь – март 2016 года (п. 2 ст. 223 НК РФ, письма ФНС от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@).

182 1 01 02010 01 1000 110 – налог

182 1 01 02010 01 2100 110 – пене

182 1 01 02010 01 3000 110 – штраф

СРОКИ ПРЕДСТАВЛЕНИЯ (СДАЧИ) 6-НДФЛ

Расчет по форме 6-НДФЛ за 2 квартал (полугодие) 2017 года должен был быть представлен в налоговую инспекцию не позднее 31 июля 2017 года

Расчет по форме 6-НДФЛ за 2016 года должен был быть представлен в налоговую инспекцию не позднее 3 апреля 2017 года.

Расчет по форме 6-НДФЛ за 9-ть месяцев 2016 года должен был быть представлен в налоговую инспекцию не позднее 31 октября 2016 года.

Расчет по форме 6-НДФЛ за I квартал 2016 года должен был быть представлен в налоговую инспекцию не позднее 4 мая 2016 года.

Расчет по форме 6-НДФЛ за I-ое полугодие 2016 года должен был быть представлен в налоговую инспекцию не позднее 1 августа 2016 года.

6-НДФЛ в ЗУП 2.5

Заполнение отчета 6-НДФЛ в ЗУП 2.5 и ЗУП 3.0 от 26.10.2016

- Никитина Елена Ведущий специалист отдела автоматизации управления персоналом

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 14.10.2015 № ММВ-7-11/450@. На сегодняшний день еще остались нерешенные моменты по её заполнению. Рассмотрим разъяснения ФНС, которые реализованы в программных продуктах 1С при составлении отчетности за 9 месяцев 2016г. Так же рассмотрим заполнение отчета 6-НДФЛ в программных продуктах 1С:Зарплата и Управление Персоналом в редакции 2. 5 и 3.0 (далее ЗУП 2.5, ЗУП 3.0) и объясним, в каких моментах автоматическое заполнение 6-НДФЛ в ЗУП 2.5 и УПП 1.3. не будет реализовано (блок учета заработной платы ЗУП 2.5 аналогичен блоку в УПП 1.3.).

5 и 3.0 (далее ЗУП 2.5, ЗУП 3.0) и объясним, в каких моментах автоматическое заполнение 6-НДФЛ в ЗУП 2.5 и УПП 1.3. не будет реализовано (блок учета заработной платы ЗУП 2.5 аналогичен блоку в УПП 1.3.).

Обратим внимание на важные моменты по письму ФНС России от 01.08.2016 N БС-4-11/13984@:

- Изменился учет срока перечисления налога при заполнении раздела 2: соблюдение иерархического списка производится по строке 120 (срок перечисления налога).

- Освещена новая позиция ФНС по заполнению раздела 2: анализируется в какой налоговый период относится срок перечисления налога, в такой и отчетный период эта операция и включается.

- Изменилось отражение доходов сотрудников, если исчисленный по ним налог полностью перекрывается авансовым платежом, либо получился с нулевым значением, если вычет больше дохода. Ранее для таких доходов создавались блоки, где были заполнены только показатели по строкам 100 и 130. Сейчас эти доходы будут привязаны к датам основных выплат, тем самым сворачиваясь с аналогичным блоком с ненулевым удержанным налогом т.

е. общее количество блоков будет уменьшено.

е. общее количество блоков будет уменьшено.

е. общее количество блоков будет уменьшено.

е. общее количество блоков будет уменьшено.Заполнение 6-НДФЛ в ЗУП 3.0

Разработчики модернизировали алгоритм заполнения строки 130 (сумма фактически полученного дохода) раздела 2 в программе ЗУП 3.0. За 1 полугодие в отчете заполнение данной строки производилось динамически: расчет суммы для строки 130 в момент заполнения 6-НДФЛ. При заполнении отчета за 9 месяцев расчет суммы для строки 130 производится в момент удержания НДФЛ (доход рассчитывается для сотрудников, включенных в ведомость по которым: проводится выплата дохода и удержание НДФЛ) и запись в регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ». Новый алгоритм работает только для документов, проведенных в новом релизе для ЗУП 3.0 это 3.0.25.138. Для документов, проведенных, до обновлений работает старый алгоритм заполнения строки 130. Для работы нового алгоритма для всех документов за 9 месяцем требуется раз провести все документы выплаты за период и перепровести все документы начисления и провести документы выплаты. Благодаря новому алгоритму программа определяет сроки перечисления для зарплаты, выплачиваемой с отпускными правильно (ранее срок определялся как конец месяца выплаты, а не следующий после выплаты день, если в ведомости на выплату сумма основного заработка и отпускных/больничных перечислялась общей суммой).

Благодаря новому алгоритму программа определяет сроки перечисления для зарплаты, выплачиваемой с отпускными правильно (ранее срок определялся как конец месяца выплаты, а не следующий после выплаты день, если в ведомости на выплату сумма основного заработка и отпускных/больничных перечислялась общей суммой).

Новые возможности для 6-НДФЛ в ЗУП 3.0

- Появился отчет «Проверка разд.2 6-НДФЛ». Позволяет проверить сумму налога, сумму полученного дохода в разрезе дат (дата получения дохода, срок перечисления, дата удержания налога).

- Возможность рассчитывать и выплачивать зарплату вместе с отпуском. Программа определяет сроки перечисления для зарплаты, выплачиваемой с отпускными/больничными общей суммой правильно (ранее срок определялся как конец месяца выплаты, а не следующий после выплаты день по документу основания). Теперь срок определяется по коду дохода: 2012 (отпускные), 2300 (больничные) — конец месяца выплаты, остальные доходы — следующий после выплаты день.

- Применение стандартных вычетов на детей задним числом. Например, сотрудник написал заявление на вычет не с начала года. Теперь по строке 130 раздела 2 программа верно указывает сумму дохода за месяц, в котором отразилась применение всех вычетов с начала года. Ранее сумма рассчитывалась арифметическим путем в обратном порядке от суммы налога.

Заполнение 6-НДФЛ в ЗУП 2.5

На партнерском семинаре 1С было озвучено то, что в программе ЗУП 2.5 (соответственно и в УПП 1.3) заполнение отчета 6-НДФЛ производится по старому алгоритму сбора данных для строки 130. Строка 130 рассчитывается динамически в момент заполнения отчета из-за отсутствия связи начислений и выплат (не распознается вид дохода зарплата, больничный, отпускные), что приводит к необходимости расчета «фактически полученного дохода» в момент заполнения 6-НДФЛ исходя из суммы удержанного налога (из-за этого может быть искажение фактически начисленного дохода).

На сегодняшний момент разработчики рекомендуют использовать вариант учета удержанного НДФЛ «Принимать исчисленный НДФЛ к учету как удержанный». При использовании данного учета не зависит от момента проведения документов по выплате зарплаты. Дата выплаты зарплаты устанавливается в документе расчета заработной платы. Но есть свои ограничения при использовании данного учета, такие как:

- Нельзя использовать данную настройку, если зарплата выдается частями

- Удержание НДФЛ с натуральных доходов регистрируется сразу в день выдачи дохода

Для тех, у кого снят флажок «Принимать исчисленный НДФЛ к учету как удержанный», удержание налога осуществляется при выплате зарплаты, поэтому важно жестко соблюдать хронологию проведения документов: начисление — выплата. Если на момент выплаты аванса есть проведенные документы, по которым выплата не производилась, ведомость на выплату аванса или ведомость на межрасчетные выплаты производит удержание НДФЛ и в отчете 6-НДФЛ даты получения дохода и перечисление налога формируются неверно. Как рекомендуют разработчики программы, если выплата по документу начисления не производилась, то документ лучше не проводить до формирования ведомости на выплату.

Как рекомендуют разработчики программы, если выплата по документу начисления не производилась, то документ лучше не проводить до формирования ведомости на выплату.

В программе ЗУП 2.5 разработан инструмент «Изменение порядка учета документов» (в меню «Расчет зарплаты по организации» — «Налоги и взносы» — «Изменение порядка учета документов»). С помощью этого инструмента можно попытаться восстановить хронологию документов.

Но есть небольшой плюс при использовании варианта учета удержанного НДФЛ при выплате зарплаты — данный вариант поддерживает выплату зарплаты частями. Удерживается та доля налога, которая соответствует фактически полученному (выплаченному) доходу из всего начисленного к выплате.

В программе ЗУП 2.5 срок перечисления дохода (строка 140 раздел 2) при использовании упрощенного учета НДФЛ определяется по документу начисления, а при использовании варианта учета удержанного НДФЛ при выплате зарплаты определяется по характеру ведомости, поэтому необходимо обязательно разделять выплаты (зарплата, отпускные, пособия по больничным листам).

Что придется корректировать вручную в ЗУП 2.5:

- Ошибочно уменьшаются доходы в строке 130 из-за вычетов примененных задним числом. В ЗУП 3.0 автоматизировано (ошибок нет), в ЗУП 2.5 придется откорректировать ситуации в ручную.

- Не автоматизировано заполнение сроки 130 в случае сторнирования вычетов и доначисления дохода.

- Не автоматизировано заполнение строки 130 для сумм налога, доначисленного в результате «переноса вычетов с больничного на зарплату» и в случае сторнирования вычетов и до начисления налога.

На основании выше изложенной информации — рекомендуем пользователям ЗУП 2.5 переходить на ЗУП 3.0, т.к.

- 6-НДФЛ в ЗУП 2.5. авоматически заполняться на 100% не будет

- Поддержка конфигурации и выпуск обновлений для ЗУП 2.5 может быть прекращен в конце 2016 года

Для УПП 1.3 при большом объеме информации на текущий момент можем порекомендовать выполнять доработки программы, которые позволят облегчить ручной сбор 6-НДФЛ.

Компания СИТЕК оказывает услуги по переходу с ЗУП 2.5 на ЗУП 3.0.

____________________________________________________________

Дата обновления статьи 26.10.2016

Форма 6-НДФЛ в 1С 8.3 ЗУП: образец и порядок заполнения

Дорогой Коллега , добрый день!Приказ ФНС от 14.10.2015 г. № ММВ-7-11/450@, утверждающий форму расчета 6-НДФЛ, порядок ее заполнения и представления, а также формат представления в электронной форме, прошел регистрацию в Минюсте и вступил в силу с 16.11.2015.

Кстати! Специально для вас мы проводим новый семинар по учету 6-НДФЛ в 2016 году. Регистрируйтесь!

Теперь работодатели будут представлять форму 6-НДФЛ ежеквартально, начиная с 2016 года. Самым «страшным» разделом новой формы является раздел 2:

В этом разделе нужно будет указывать каждую дату фактического получения дохода, сумму дохода и сумму удержанного именно с этого дохода НДФЛ, а также дату фактического удержания налога и срок перечисления этого удержанного налога. При этом если разные виды доходов имеют одну и ту же дату фактического получения, но разные сроки уплаты НДФЛ, то их нужно показывать отдельно. И тот факт, что форма заполняется сводно по организации, то есть без детализации до физических лиц, утешает мало.

При этом если разные виды доходов имеют одну и ту же дату фактического получения, но разные сроки уплаты НДФЛ, то их нужно показывать отдельно. И тот факт, что форма заполняется сводно по организации, то есть без детализации до физических лиц, утешает мало.

Для возможности заполнения этой формы с 2016 года придется учитывать дополнительную аналитику: при каждом удержании налога фиксировать перечень конкретных доходов с датами их получения, с которых этот налог был удержан, и сроки перечисления удержанного налога.

Кстати, сроки перечисления НДФЛ со следующего года тоже меняются: для доходов в виде пособий по временной нетрудоспособности и отпускных выплат срок перечисления НДФЛ устанавливается не позднее последнего числа месяца, в котором производились такие выплаты, для прочих доходов – день, следующий за днем выплаты дохода

Заполнение 6 НДФЛ в 1С ЗУП 8.3 (2.5 и 3.0)

Изменения 6-НДФЛ весьма серьезные, которые потребуют значительного обновления 1С ЗУП . Пользователям ЗУП 2.5 придется сложнее при сдаче 6-НДФЛ, нежели пользователям ЗУП 3.0.

Пользователям ЗУП 2.5 придется сложнее при сдаче 6-НДФЛ, нежели пользователям ЗУП 3.0.

Рассмотрим где находится 6-НДФЛ в 1С 8.3 и 8.2 и как его сформировать.

Как заполнить 6-НДФЛ в 1С ЗУП 2.5 (8.2)

Во-первых, пользователям 1С ЗУП 2.5 нужно будет отказаться от использования флажка «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», и начать вести учет удержанного НДФЛ при выплате зарплаты, чтобы фиксировать фактическую дату удержания налога. И это при том, что сейчас вести учет без установки этого флажка в ЗУП 2.5 очень сложно, нужно чётко соблюдать последовательность проведения документов по начислению и выплате зарплаты, и всё равно легко «напороться» на ситуацию некорректного учета удержанного налога.

Остается только надеяться, что разработчики 1С 8.3 придумают какое-то улучшение в этой части, но нужно понимать, что ограничения для реализации в ЗУП 2.5 накладывает уже устаревшая архитектура конфигурации, которая разрабатывалась почти 10 лет назад.

Особенности новой формы в 1С ЗУП 3.0 (8.3)

Пользователям 1С ЗУП 3.0 будет проще, так как удержанный НДФЛ в ЗУП 3.0 фиксируется непосредственно в ведомостях на выплату зарплаты. Более того, в ЗУП 3.0 уже сейчас фиксируется, по каким документам-начислениям был удержан НДФЛ:

При разработке 1С ЗУП 3.0 уже был заложен механизм максимально детального и точного учета НДФЛ в соответствии с Налоговым кодексом, поэтому необходимые доработки в связи с изменениями учета по НДФЛ в 2016 году гораздо более логично вписываются в архитектуру 1C ЗУП 3.0, нежели ЗУП 2.5.

Во-вторых, потребуется навести порядок в учете перечисленного в бюджет НДФЛ. И тут опять пользователи ЗУП 2.5 сталкиваются с очередной проблемой, так как учет перечисленного НДФЛ в ЗУП 2.5 по сути - это «ручной ввод», очень мало пользователей смогли «заставить» документ «Перечисление НДФЛ в бюджет РФ» заполняться автоматически. Большинство же просто вручную указывают сумму перечисленного налога за год уже в отчетных формах 2-НДФЛ по сотрудникам. Но со следующего года такой учет будет чреват последствиями!

Но со следующего года такой учет будет чреват последствиями!

В ЗУП 3.0 «проблема» учета перечисленного НДФЛ решена очень изящно: сумма перечисленного НДФЛ регистрируется автоматически при проведении ведомости на выплату зарплаты, в которой по умолчанию установлен флажок «Налог перечислен вместе с зарплатой», пользователю остается только указать реквизиты платежного документа на перечисление налога:

В связи с изменениями учета НДФЛ с 2016 года мы рекомендуем всем пользователям ЗУП 2.5 рассмотреть возможность перехода на ЗУП 3.0.

Дорогой Коллега – 22, 29 марта и 12 Апреля, мы проведём серию онлайн-семинаров: 6-НДФЛ — Революция в учете по НДФЛ в программах «1С»

Оформление заявки на участие от имени Юр. или Физ. лица здесь: Оформить заявку >>

Смотрите наше видео про 6-НДФЛ в 1С от Елены Гряниной:

Поставьте вашу оценку этой статье: Загрузка.

..

..Дата публикации: Ноя 18, 2015

Поставьте вашу оценку этой статье:

Загрузка…6 НДФЛ не заполняется автоматически

Анализ платежных ведомостей при поиске ошибок в 6-НДФЛ

Большинство данных для заполнения Раздела 2 формы 6-НДФЛ программа 1С «подтягивает» из документов Платежных ведомостей, а именно «Ведомость в банк», «Ведомость в кассу» (для 1С Бухгалтерия 8.3), а также «Ведомость на счета» (дополнительно для 1С ЗУП 8.3).

Поэтому для правильного заполнения Раздела 2 формы 6-НДФЛ необходимо правильное заполнение Платежных ведомостей.

Мы нашли расхождение в суммах выплаченного дохода (строка 130 в 6-НДФЛ) или удержанного налога НДФЛ (строка 140 в 6-НДФЛ) по конкретному физическому лицу за конкретный период. Теперь нам нужно открыть Платежную ведомость за этот период. В случае неправильного заполнения строки 130 в 6-НДФЛ, необходимо проверить сумму «К выплате» у найденного ранее сотрудника.

Затем нужно зайти в ячейку «НДФЛ» нужного сотрудника.

Здесь и будет находиться «неправильная» сумма удержанного налога. Необходимо проверить правильность заполнения всех ячеек в каждой строке списка (в данном случае у нас одна строка). В первую очередь обращать внимание на «Дату получения дохода», «Сумму налога», «Документ основание».

Причина неправильного заполнения информации об удержании НДФЛ в Платежной ведомости в большинстве случаев лежит в нарушении порядка заполнения и проведения документов, которое в свою очередь наступает в случае изменений документов, участвующих в начислении доходов физического лица, «задним числом», без последующего переформирования Платежных ведомостей.

Если в Платежных ведомостях ошибка в суммах выплаченного дохода и (или) удержанного НДФЛ по сотруднику повторяется от месяца к месяцу, то следует отменить проведение всех ведомостей в которых присутствует этот сотрудник, начиная с той, в которой ошибка появилась в первый раз. Затем перезаполнить и провести первую ведомость, в которой возникла ошибка и все последующие. На каждом этапе нужно контролировать результат перепроведения. Необходимо добиться корректного автоматического заполнения платежных ведомостей. И конечно же до начала всех изменений не забудьте сделать резервную копию информационной базы 1С.

Затем перезаполнить и провести первую ведомость, в которой возникла ошибка и все последующие. На каждом этапе нужно контролировать результат перепроведения. Необходимо добиться корректного автоматического заполнения платежных ведомостей. И конечно же до начала всех изменений не забудьте сделать резервную копию информационной базы 1С.

После правильного формирования Платежных ведомостей заполните 6-НДФЛ повторно.

Неправильная дата удержания налога в форме 6-НДФЛ (строка 110)

В 1С Бухгалтерия 8.3 дата удержания налога (строка 110) в форме 6-НДФЛ формируется на основании даты банковской выписки, которая подтверждает перечисление денежных средств сотруднику по Ведомости в банк или дата расходного кассового ордера, на основании которого был выплачен доход физическому лицу.

Соответственно неправильная дата удержания налога в форме 6-НДФЛ будет, в случае указания неверной даты в этих документах.

По-другому обстоит дело в 1С ЗУП 8.3. В этой конфигурации дата удержания налога в форме 6-НДФЛ формируется на основании документов Подтверждение выплаты доходов.

Сформировать Подтверждение выплаты доходов можно из документов Ведомость банк, Ведомость на счета по кнопке «Создать на основании»

и из раздела меню «Выплаты»

В документе Подтверждение выплаты доходов нужно указать дату фактической выплаты доходов.

Если выплата производится не по зарплатному проекту, а отдельными платежами на счета сотрудников, и по какой-то причине перечисление денежных средств сотрудникам, указанным в Ведомости на счета произошло не в один день, то Ведомость на счета нужно разбить в соответствии с количеством дней оплаты.

Также дата фактического перечисления дохода (то есть дата удержания налога НДФЛ) в 1С ЗУП может подтверждаться документом Подтверждение зачисления заработной платы. Этот документ заполняется на основании ответного файла из банка после исполнения банком, загруженной через клиент-банк Ведомости в банк.

Если в 1С ЗУП не используются документы Подтверждение выплаты доходов и Подтверждение зачисления заработной платы, то датой удержания налога (НДФЛ) при автозаполнении формы 6-НДФЛ будет установлена дата Ведомости.

Заполнение дивидендов в 1С Бухгалтерия для отражения в 6-НДФЛ

В 1С Бухгалтерия 8.3 заполнение дивидендов производится в документе «Начисление дивидендов». Чтобы его создать, нужно на закладке «Зарплата и кадры» в разделе «Зарплата» перейти в «Начисление дивидендов».

Создаем новое начисление. Обратите внимание, что дата документа «Начисление дивидендов» попадет в строку 100 формы 6-НДФЛ — «Дата фактического получения дохода». В соответствии с пп.1 п.1 ст.223 НК РФ (см. КонсультантПлюс) датой фактического получения доходов для дивидендов является дата их перечисления на счет в банке, поэтому дата документа «Начисление дивидендов» должна совпадать с датой перечисления дивидендов на счет физического лица в банке (либо датой выплаты через кассу организации).

После создания документа «Начисление дивидендов» нам необходимо сформировать документ банковской выписки «Списание с расчетного счета». В поле «Вид операции» указываем «перечисление дивидендов». В поле «Основание» указываем ранее созданный документ «Начисление дивидендов».

Теперь можно перейти к формированию формы 6-НДФЛ. После ее заполнения, мы видим, что начисленные дивиденды отражены корректно.

Знакомимся: форма 6-НДФЛ

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Форма 6 НДФЛ, раздел 2, поиск ошибок заполнения по регистрам

Постараюсь объяснить процесс заполнения раздела 2 в форме «6 НДФЛ».

Как просматривать записи в регистрах можно узнать ЗДЕСЬ .

Строка 100,110,120 и 140 берется из регистра «Расчеты налогоплательщиков с бюджетом по НДФЛ»

Строка 130 берется из регистра «Учет доходов для исчисления НДФЛ»

Движения по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ» могут делать следующие документы:

«Приход» делают документы:

1. «Начисление зарплаты»

2. «Больничный лист»

3. «Отпуск».

«Расход» делают документы:

4. «Списание с расчетного счета». Вид операции «Перечисление заработной платы работнику” или “Перечисление заработной платы по ведомости”.

5. «Выдача наличных» (РКО). Вид операции «Выплата зарплаты по ведомости».

6. «Подтверждение зачисления зарплаты». Документ создается автоматически после загрузки файла, переданного из банка в ответ на переданную в банк ведомость. По сотрудникам, зачисление которым произведено не было (полностью или частично) отменяется все, что было зарегистрировано соответствующей ведомостью.

Загрузка подтверждений предполагается из рабочего места «Обмен с банками по зарплатным проектам»

7. «Депонирование зарплаты».

Документы корректировки могут делать и «Приход» и «Расход»:

8. «Ручная операция» и некоторые другие документы корректировки.

«Подтверждение зачисления зарплаты» делает то же самое, что и РКО, но только по подтвержденным выплатам.

Сначала делаются «прихода» по каждому физическому лицу, например документом «Начисление зарплаты». А при выдаче зарплаты через кассу или банк делаются записи «расхода».

ВНИМАНИЕ. Движения «расхода» должны делать документы выдачи зарплаты, а не аванса. Документ выдачи аванса совсем не должен делать движение по этому регистру.

Зная это, вы можете быстро определить некоторые неточности заполнения раздела 2 формы «6-НДФЛ».

Пример. Редкий случай.

В форме»6-НДФЛ» за второй квартал в строке 100 записано 30.06.2016, в строке 110 тоже 30.06.2016, в строке 120 – 01. 07.2016, в строках 130 и 140 – указана правильная сумма и НДФЛ. В тоже время вы точно знаете, что уплата НДФЛ была не 30.06.2016, а несколькими днями позже. А значит, в строках 110 и 120 должны стоять другие даты. И так как эти даты относятся к следующему кварталу, то здесь их быть совсем не должно.

07.2016, в строках 130 и 140 – указана правильная сумма и НДФЛ. В тоже время вы точно знаете, что уплата НДФЛ была не 30.06.2016, а несколькими днями позже. А значит, в строках 110 и 120 должны стоять другие даты. И так как эти даты относятся к следующему кварталу, то здесь их быть совсем не должно.

Если вы посмотрите в регистр, вы увидите, что строки «расхода» сделал документ «Выдача наличных» аванса от 30.06.2016. А он этого делать не должен.

На сегодняшний день программа не любит, чтобы выплата аванса происходила последним днем месяца. Она воспринимает ее как выплату зарплаты. Даже если начисление зарплаты за прошедший месяц будет стоять в первый днях следующего месяца.

Есть два варианта исправления этой проблемы.

Вариант первый – выплату аванса переделать на один день раньше.

Вариант второй хуже, но его надо применять, когда нет возможности изменить дату выплаты аванса (например, деньги получены из банка только в этот день). В документе «Выдача наличных» (РКО) на аванс, удалить все движения по регистрам «Расчеты налоговых агентов с бюджетом по НДФЛ» и «Расчеты налогоплательщиков с бюджетом по НДФЛ».

В документе «Выдача наличных» (РКО) на аванс, удалить все движения по регистрам «Расчеты налоговых агентов с бюджетом по НДФЛ» и «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Обновление для России для поддержки изменений в отчетах 2-NDFL и 6-NDFL в Microsoft Dynamics AX

Требование перезагрузки

После установки исправления необходимо перезапустить службу Application Object Server (AOS).

Если у вас возникла проблема с загрузкой, установкой этого исправления или у вас есть другие вопросы по технической поддержке, обратитесь к партнеру или, если вы зарегистрированы в плане поддержки напрямую с Microsoft, вы можете обратиться в службу технической поддержки Microsoft Dynamics и создать новый запрос поддержки.Для этого посетите следующий веб-сайт Microsoft:

https://mbs.microsoft.com/support/newstart.aspx

Вы также можете связаться со службой технической поддержки Microsoft Dynamics по телефону, используя эти ссылки для телефонных номеров для конкретной страны. Для этого посетите один из следующих веб-сайтов Microsoft:

Для этого посетите один из следующих веб-сайтов Microsoft:

Партнеры

https: // mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Клиенты

https://mbs.microsoft.com/customersource/northamerica/help/help/contactus

В особых случаях плата, которая обычно взимается за обращение в службу поддержки, может быть отменена, если специалист службы технической поддержки для Microsoft Dynamics и связанных продуктов определит, что конкретное обновление решит вашу проблему.Затраты на обычную поддержку будут применяться к любым дополнительным вопросам поддержки и проблемам, которые не соответствуют требованиям для конкретного рассматриваемого обновления.

Примечание Это статья «БЫСТРАЯ ПУБЛИКАЦИЯ», созданная непосредственно в службе поддержки Microsoft. Информация, содержащаяся здесь, предоставляется как есть в ответ на возникающие проблемы. В результате быстрого предоставления материалов материалы могут содержать опечатки и могут быть изменены в любое время без предварительного уведомления.См. Условия использования для других соображений.

Информация, содержащаяся здесь, предоставляется как есть в ответ на возникающие проблемы. В результате быстрого предоставления материалов материалы могут содержать опечатки и могут быть изменены в любое время без предварительного уведомления.См. Условия использования для других соображений.

УФМС образец заявления на регистрацию формы 6

В этой статье вы узнаете:

- , которые должны явиться по форме 6-НДФЛ;

- Порядок составления расчета по форме 6-НДФЛ и сроки его предоставления;

- Порядок отражения индивидуальных платежей в форме 6-НДФЛ.

Помимо справок по форме 2-НДФЛ, работодатели (заказчики) обязаны сдавать расчет 6-НДФЛ.

В отличие от справок, которые подаются в налоговый орган ежегодно, расчет производится ежеквартально. Причем 6-НДФЛ заполняется на налогового агента в целом, а не на каждого сотрудника (исполнителя).

Организация ликвидирована или реорганизована? В этом случае налоговый период по НДФЛ сокращается. Следовательно, расчет 6-НДФЛ на период с 01.01.20XX до даты завершения реорганизации (ликвидации) необходимо представить реорганизуемому (ликвидируемому) обществу самостоятельно.Причем это необходимо сделать вместе с документами для регистрации реорганизации (ликвидации).

Следовательно, расчет 6-НДФЛ на период с 01.01.20XX до даты завершения реорганизации (ликвидации) необходимо представить реорганизуемому (ликвидируемому) обществу самостоятельно.Причем это необходимо сделать вместе с документами для регистрации реорганизации (ликвидации).

Какой доход включать в расчет по форме 6-НДФЛ

В форму 6-НДФЛ следует включать все доходы, выплата которых хозяйствующим субъектом признается налоговым агентом. Кстати, доход – это экономическая выгода независимо от того, в какой форме он получен. Главное, чтобы такую выгоду можно было оценить.

Таким образом, в расчет 6-НДФЛ включаются не только выплаты в рамках трудовых отношений.В расчет должны быть включены платежи в рамках гражданско-правовых договоров.

Следует отметить, что глава 23 Налогового кодекса РФ содержит перечень доходов, при уплате которых НДФЛ удерживать не нужно. Все они обозначены в статье 217 Налогового кодекса РФ. Эти выплаты не включаются в расчет.

Порядок заполнения расчета по форме 6-НДФЛ

Форма утверждена приказом ФНС России от 14 октября 2015 г.ММВ-7-11 / 450, в составе:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Сроки и размеры фактически полученных доходов и удерживаемого налога на доходы физических лиц».

Главное помнить, что расчет должен производиться по методу начисления на основании данных налогового учета по НДФЛ. И это нужно делать для каждого ОКТМО.

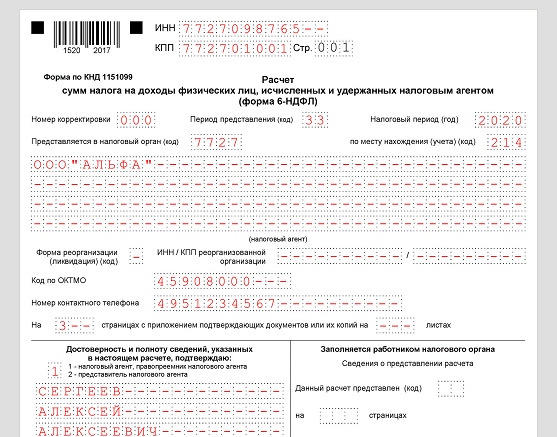

Как заполнять титульный лист формы расчета 6-НДФЛ

ИНН титульного листа заполняется ИНН хозяйствующего субъекта.КПП предоставляются только организациям.

В строке «Номер корректировки» указано «000» – для первоначального расчета по форме 6-НДФЛ. Исправьте номер расчета в порядке с числами «001», «002», «003» и т. Д.

В приказе ФНС России указаны коды для заполнения строки «Отчетный период (код)». Например, при подаче девятимесячного расчета указывается код «33». По готовому расчету указывается код «34».

В графе «Налоговый период (год)» укажите год, за который подается 6-НДФЛ. А в строке «Подано в налоговый орган (код)» необходимо указать код налоговой инспекции, в которую вы подаете расчет. Подробнее см. Где расчет основан на форме 6-НДФЛ.

Для строки «По месту (бухгалтерии) (коду)» есть специальные коды. Например, если расчет производится по месту регистрации российской организации, укажите код «212».Если продавец доставляет расчет по месту жительства, указывается код «120».

В строке «Налоговый агент» следует указать наименование налогового агента. Так, бизнесмены, юристы, нотариусы указывают ФИО, без сокращений.

Образец титульной страницы Расчетная форма 6-НДФЛ

Фрагмент заполнения титульного листа за 9 месяцев 2017 года для ООО «Восток»:

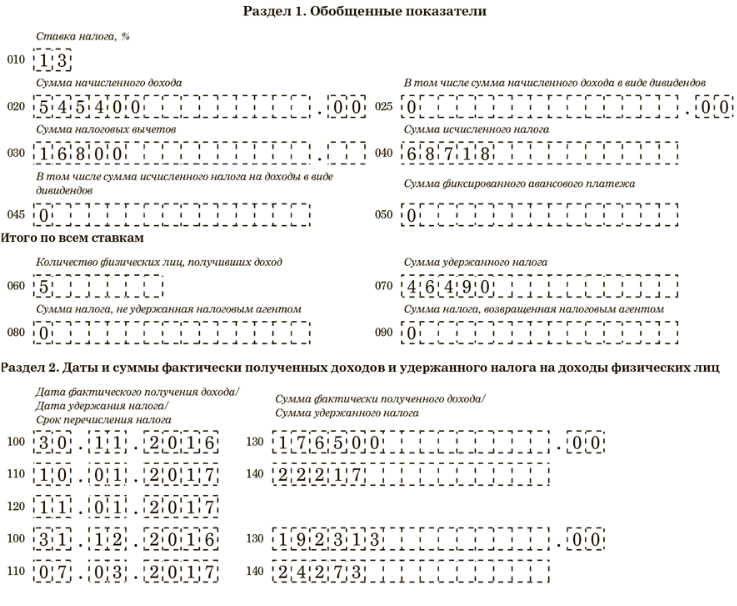

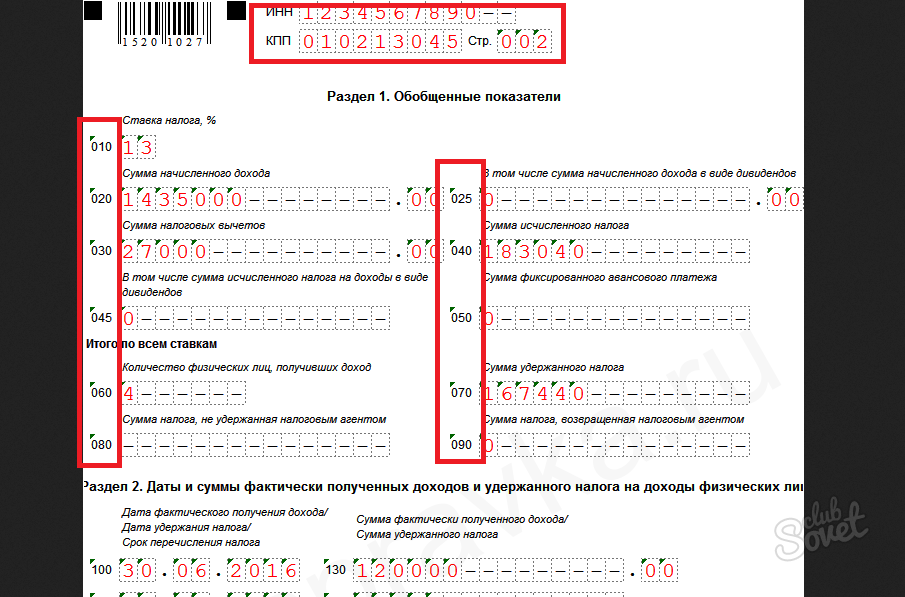

Порядок заполнения Раздела 1 расчета 6-НДФЛ

Раздел 1 заполняется кумулятивными показателями по кумулятивному общее.В нем указывается размер дохода, удержаний, а также общая сумма начисленного и удержанного НДФЛ. Например, в разделе 1 для девяти месяцев код «33» должен быть заполнен кумулятивными суммами с начала года по 30 сентября.

Итак, в разделе 1 в строке 010 следует указать налоговую ставку.

В строке 020 отражается весь доход сотрудников и исполнителей нарастающим итогом с начала года.

В строке 030 указывается общая сумма отчислений по работникам.То есть те суммы, которые уменьшают базу по НДФЛ.

В строке 040 отражается сумма исчисленного налога.

Выплачивать дивиденды? Затем не забудьте заполнить строки 025 и 045.

В строке 060 необходимо указать количество людей, получивших доход от налогового агента. Помните, что это количество может абсолютно не совпадать с количеством установленных единиц.

В строке 070 указывается сумма удержанного налога. А в строке 080 нужно указать сумму НДФЛ, которая была рассчитана, но не удержана.

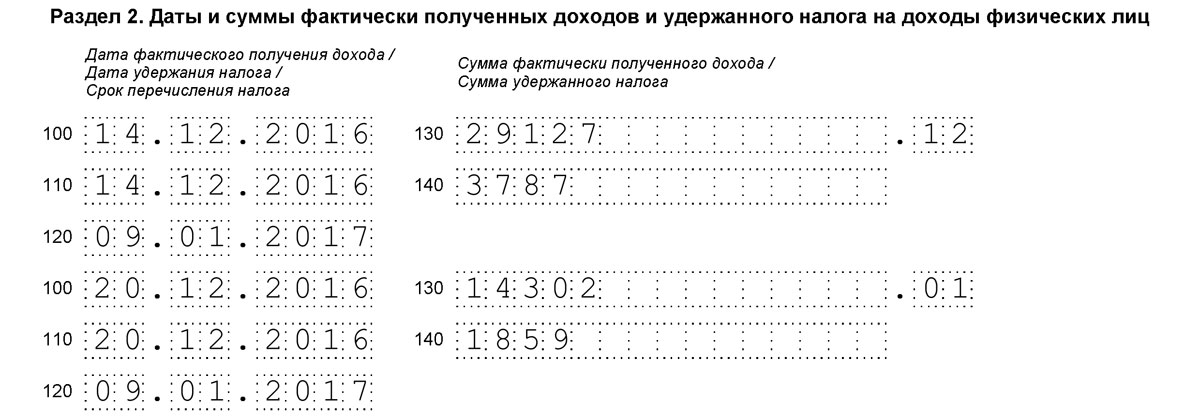

Порядок заполнения Раздела 2 расчета 6-НДФЛ

В Разделе 2 налоговый агент указывает:

- даты поступления и удержания налога по сгруппированным показателям;

- срок зачисления налога в бюджет по сгруппированным показателям;

- сумма фактически полученного дохода и удержания НДФЛ.

Кстати, при заполнении раздела 2 все операции необходимо перечислять в хронологическом порядке.

В строке 100 раздела 2 указать дату фактического получения дохода. В строке 110 следует указать дату удержания налога.

В строке 120 указываются даты перечисления налога в бюджет.

В строке 130 указывается сумма дохода (с учетом НДФЛ). А по строке 140 – сумма налога, которую агент удержал на дату по каждой строке 110.

Порядок отражения в расчете формы 6-НДФЛ индивидуальных выплат

Постоянная заработная плата

Постоянные выплаты должны быть в расчете отражается в отчетном периоде, когда такие операции завершены – период, в котором наступает срок уплаты НДФЛ.

Например, организация выдает зарплату за июль в июле. В этом случае июньскую зарплату, выплаченную в июле, необходимо указать в разделе 1 расчета за 6 месяцев. В разделе заполните строки 020, 030 и 040, а в строках 070 и 080 вы должны указать «0».

Во втором разделе этот платеж также отражать не нужно.

НДФЛ с июньской заработной платы удерживается только в июле на момент выплаты.

В этом случае заполняется строка 070 раздела 1.А сама операция попадает в раздел 2 отчета за 9 месяцев.

Таким образом, из-за скользящей заработной платы суммы начисленного и удержанного налога в разделе 1 будут разными. Такой порядок отражения невозможно признать ошибкой. Основанием является письмо ФНС России от 15.03.2016 № БС-4-11 / 4222).

Пример заполнения разделов 1 и 2 за первый квартал по скользящей заработной плате в размере 50 000 руб. (фрагмент)

Сроки оспаривания (досрочная заработная плата)

Бывают случаи, когда зарплата за декабрь выдается в январе следующего года.В этом случае укажите выплаты за декабрь в разделе 1 годового расчета и в разделах 1 и 2 расчета за первый квартал. Поскольку работодатель признает доход в декабре, НДФЛ также рассчитывается в декабре, но удерживается только в январе.

Это означает, что платежи отражаются в строках 020 и 040 раздела 1 годового расчета. А удержанную сумму налога необходимо отразить в строке 070 раздела 1 расчета за I квартал 2017 года.

Но на практике работодатели привыкли вознаграждать своих сотрудников зарплатой за декабрь перед новогодними праздниками. В этом случае зарплата за декабрь должна быть указана в разделе 1 годового расчета и в разделе 2 расчета за первый квартал. Это связано с тем, что уплата НДФЛ с декабрьской зарплаты приходится только на первый рабочий день января. Итак, эта сумма отражена в разделе 2 расчета за первый квартал.

Налог в пределах нормы

Автор статьи в тексте обратил внимание читателя на платежи, указанные в статье 217 Налогового кодекса Российской Федерации. Среди этих доходов есть те, которые не облагаются НДФЛ в пределах нормы (подарки, суммы материальной помощи и т. Д.)

Приказом Росстата № 430 от 26.06.2017 утвержден новый отчет 57-Т «Сведения о заработной плате работников по профессии и должности».Бланку присвоен код бланка по ОКУД – 0606007.

Кто напрямую затронут отчетом 57-T, передающим новую форму статистического наблюдения, решают статистические агентства. Официальные списки «счастливых» работодателей размещены на сайте Росстата. Кроме того, все организации в выборке уведомляются письмом. Бланк необходимо сдавать один раз в два года. Срок сдачи – 30 ноября.

Организации, которые полностью освобождены от подачи нового отчета 57-Т на законодательном уровне:

- Управление государственным сектором.

- Военно-охранные организации.

- компаний, работающих в сфере страхования.

- Финансово-кредитные организации.

- Субъекты малого бизнеса.

- Общественные организации.

Как узнать, кто должен сообщать 57-T в 2017 году? Уточнить, была ли ваша организация включена в статистическую выборку, вы можете на официальном сайте. Советуем регулярно проверять утвержденные списки, так как чиновники могут добавить в список организаций в любой момент.Непредставление статистических данных влечет наложение больших штрафов.

Как заполнять отчетную форму

Статистический документ заполняется на основании Постановления Росстата, утвержденного письмом № 430. Форма состоит из титульного листа и двух разделов. Рассмотрим на конкретном примере, как правильно заполнить форму №57-Т.

Общество с ограниченной ответственностью «Весна».

Количество сотрудников – 15 человек, в том числе 10 женщин.

Начисленная заработная плата в октябре 2017 года – 937.0 тыс. Руб., В том числе женщины – 690,0 тыс. Руб.

Документы, необходимые для заполнения отчетности: текущее штатное расписание, расчет заработной платы за октябрь, производственный календарь, форма статистического отчета Р-4 за октябрь.

Титульный лист

Регистрируем полное наименование организации, указываем почтовый адрес и код ОКПО.

Номер раздела 1

Таблица № 1. Заполняем информацию о средней численности сотрудников и начисленной заработной плате за октябрь в разрезе женщин и мужчин.Сравниваем общие показатели с данными формы отчетности С-4.

Таблица № 2. На основании постановления Госстандарта России от 26 декабря 1994 г. № 367 (с последующими изменениями и дополнениями) и действующего штатного расписания организации заполняем табличную часть. Таблица № 3 не заполняется, необходимо определить количество сотрудников, подлежащих исследованию.

Номер раздела 2

Записываем информацию:

В графе «Наименование должности» укажите наименование должности сотрудника, включенного в статистическое исследование.

Графа «Код профессии, должности по OCPDRT» – определяем специальный код профессии или должности работника, в соответствии с Постановлением Госкомстата №367 от 26 декабря 94 г.

Граф «Пол», где «1» – самец, «2» – самка. Уточняем цифровое значение пола сотрудника.

«Год рождения» – укажите год рождения сотрудника в формате ГГГГ.

«Образование», где высшее образование – 1, среднее профессиональное образование – 2, начальное профессиональное образование – 3, среднее общее образование – 4, основное общее образование – 5, у них нет основного общего образования 6.Указываем цифровой код уровня образования сотрудника.

«Стаж работы в данной организации по состоянию на 31 октября 2017 года» – количество отработанных лет указываем с одним знаком после запятой.

«Суммы начисленной заработной платы за октябрь 2017 года» – заполнить информацию о заработной плате на основании ведомости заработной платы. Данные записываются в рублях.

«Фактически отработанные часы» – указываем количество часов, которые сотрудник отработал за отчетный период.

Отчитываемся об использовании средств правильно

В конце года любая организация, получившая за это время средства в виде дополнительных выплат, будь то членские взносы или добровольные пожертвования, а также другие источники материального дохода, обязана отчитаться об их использовании.Сам отчет имеет четко регламентированную и законодательно утвержденную форму № 6 (ОКУД 0710006). В документе также отражены те средства, которые компания не использовала в отчетном периоде. Стоит уточнить, как именно заполняются все разделы этого документа.

«Входящий остаток»

В данном разделе прописываются данные об объемах целевых денежных поступлений и денежных средств, полученных обществом от основной деятельности на начало рассматриваемого периода или на конец предыдущего.

«Полученные средства»

Этот раздел заполняется данными обо всех членских, добровольных или вступительных взносах, полученных организацией. Кроме того, именно здесь должна быть прописана сумма, полученная в результате его основной хозяйственной деятельности, а также деньги, полученные от продажи основных средств компании и в качестве господдержки.

«Использованные средства»

В этом разделе содержится обоснование всех затрат компании. В частности:

- Стоимость целевых мероприятий

- Стоимость содержания аппарата управления

- Приобретение основных средств, инвентаря и прочего

- прочие расходы

«Остаток на конец года»

Показывает сумму, оставшуюся от средств, полученных на начало отчетного периода.При этом стоит знать, что если затраты превышают имеющиеся у предприятия средства, в скобках указывается показатель «баланс», а к документу прилагается пояснительная записка.

Важно!

Сама по себе Форма 6, утвержденная приказом Минфина РФ от 2 июля 2010 года. 66н достаточно средней выборки. На его основе компании могут разработать удобные для использования документы, соответствующие характеристикам расходования полученных целевых средств.

Как заполнить форму №6 отчета о целевом использовании денежных средств за 2013, 2014 и 2015 годы – краткая инструкция

Чтобы лучше понять принцип работы с документом, следует подробно рассмотреть принцип его заполнения в построчном режиме.

Раздел 1

Строка 6100 («Остаток на начало отчетного года» отражает сумму кредитового остатка на счете 86 «Целевое финансирование» на начало года). Если в этой строке есть кредитовый остаток, значит компания не успела использовать все средства, полученные до конца отчетного периода.Также предлагается указывать общую коммерческую прибыль организации за вычетом обязательных налоговых платежей.

Для организаций некоммерческой направленности отчеты представляются в упрощенной форме с обязательным отражением баланса, а также отчетов о прибыли, расходах и целевом использовании полученных средств.

Раздел 2

Строка 6200 («Общая сумма поступивших средств», состоящая из общей суммы значений в строках 6210-6250, за исключением информации, введенной в строке 6100):

Строки 6210 («Вступительные взносы») и 6215 («Членские взносы») содержат данные о полученных и подлежащих уплате взносах.

Строка 6220 («Целевые взносы») включает информацию о:

- благотворительные суммы;

- грантов;

- долевое финансирование капитального ремонта многоквартирных домов;

- бюджетных средств, выделенных на осуществление уставной деятельности организаций некоммерческого плана;

- материальных расписок от учредителей; 1

- имущества передано религиозным организациям для осуществления уставной деятельности;

- денежных взносов садоводов и дачников на приобретение объектов коммунального назначения;

- денег на формирование уставного капитала.

Строка 6230 («Добровольные имущественные взносы и пожертвования») актуальна в том случае, если другие юридические и физические лица выделили средства на уставную деятельность компании. В этой же строке отражается задолженность организаций и физических лиц по взносам и пожертвованиям.

Строка 6240, посвященная прибыли от бизнеса компании, заполняется данными из отчета о прибылях и убытках. В нем прописана чистая прибыль, полученная в отчетном году.

Строка 6250 отражает все денежные поступления, связанные с уставной деятельностью организации некоммерческого плана, которые не включены в другие разделы.

Раздел 3

Строка 6300 («Используемые средства итога») Здесь вводится сумма данных строк 6310-6330, 6350. Данные строк 6311-6313 и 6321-6326 исключаются из расчета. Строка 6310, показывающая стоимость целевых событий, представляет собой сумму показателей строк 6311-6313.

В строке 6311 указывается социальная и благотворительная помощь.Причем эта благотворительная помощь может быть как наличными, так и в виде определенных работ или услуг.

Строка 6312, которая называется «Конференции, встречи, семинары», содержит данные о затратах на все эти мероприятия. Затраты на деятельность, не преследующую благотворительных целей, отображаются в строке 6313 («Прочие мероприятия»).

Объем данных, указанных в строках 6321-6326, соответствует строке 6320, посвященной затратам на содержание аппарата управления.

Затраты на выплату заработной платы отражены по строке 6321.Они включают выплату заработной платы, бонусов, льгот и отпускных. Все прочие надбавки и надбавки отражены в строке 6322.

Строка 6323 («Транспортные расходы и командировки») обычно не вызывает затруднений у поступающих. Он включает в себя стоимость проезда, проживания, а также визу и загранпаспорт.

Расходы на содержание движимого и недвижимого имущества (кроме ремонта) записываются в строке 6324. Сюда могут входить арендная плата, коммунальные услуги, расходы на топливо и так далее.

Ну и сам ремонт, то есть связанные с ним расходы заносятся в строку 6325. Все, что не входит в полный список строк этого документа, в частности: телефон, интернет и прочие расходы, указывается в линия 6326.

Что касается суммы фактических затрат на приобретение основных средств и материально-производственных запасов, она записана в строке 6330.

В строку 6350 заносятся платежи по налогам на имущество и земельный налог, а также платежи за различные виды услуг банков, аудиторских фирм и аналогичных организаций.

Раздел 4

Последний штрих в отчете об объеме – строка 6400 под названием «Остаток на конец отчетного года». Именно здесь на конец отчетного периода отражается кредитовое сальдо счета 86. Это сумма значений в строках 6100 и 6200, за исключением строки 6300.

Формула: стр. 6400 = стр. 6100 + стр. 6200 – стр. 6300.

Если все поступления используются по назначению, то в строке 6400 будет прочерк, поскольку именно так документ отражает полное отсутствие разницы между поступлениями и расходами.

Акт приемки основных средств. Бланки бланков документов для учета основных средств

При составлении налоговой накладной бухгалтер должен проверить введенную информацию. За неверно предоставленные данные организации в лучшем случае налагается штраф, а в худшем – выездная проверка государственных органов. Хорошая новость в том, что для быстрой проверки информации о контрагенте достаточно рассчитать коэффициент контроля 6-НДФЛ.

Краткая отчетность

6-НДФЛ – Это ежеквартальный отчет. Содержит сводные данные из справок 2-НДФЛ. Согласно новым правилам, предприятия начали отчитываться в 2016 году. Правительство не только представило новый отчет, но и нашло способ стимулировать нарушителей. За несвоевременное предоставление данных организации аккаунт заблокирован.

Отчетность разработана с целью усиления контроля за правильностью и полнотой уплаты налогов предприятиями.Документ содержит информацию о начислениях и выплатах для всех сотрудников организации. Налоговые агенты – это предприятия, выплачивающие заработную плату сотрудникам. Они предоставляют отчетность в ФНС по месту нахождения.

Документ может быть представлен в печатном и электронном виде. Но это право выбора доступно только компаниям с числом сотрудников до 25 человек. Все другие организации должны отчитываться в электронном виде. Дата подачи отчета:

- день подачи распечатанного отчета в инспекцию Федеральной налоговой службы или день отправки письма по почте;

- день получения подтверждения об отправке электронного документа.

Особенности 6-НДФЛ

Отчет заполняется ежеквартально. Часть информации вводится поэтапно. В филиалах компании отчет формируется отдельно, но контрольный коэффициент 6-НДФЛ проверяется для всех сотрудников организации.

Именно в этом отчете чаще всего переносятся остатки заработной платы. Есть разница между датами выплаты дохода и особенно, если первые дни нового месяца приходятся на выходные.

Отчет 6-НДФЛ также отличается от других тем, что введенную в него информацию можно впоследствии сравнить с другими отчетами. Налоговая информация, указанная в первых трех абзацах документа, проверяется во время выездной проверки. Это не значит, что вы не можете следить за правильностью заполнения данных. Напротив, сначала следует разработать и создать систему управления автоматическим заполнением документов. Организациям грозят штрафы и пени за заниженные налоги.Поэтому так важно найти контрольные коэффициенты для проверки формы 6-НДФЛ. Рассмотрим подробнее, как это сделать.

Как проверить коэффициент контроля 6-НДФЛ?

В первую очередь проверяется отчетная дата. Если организация задержала срок подачи декларации хотя бы на один день, ФНС взимает штраф и выписывает акт о нарушениях. Контрольные коэффициенты начинаются с проверки выводов. Сумма, указанная на странице 020, должна быть больше, чем на странице 030.Разница между этими соотношениями отражена на странице 010. Максимально допустимое отклонение на одного человека – 1 руб. Далее необходимо проверить контрольные коэффициенты 6-НДФЛ по строкам 040 и 050. Сумма начисленного налога на прибыль должна быть больше аванса. На последнем этапе проверяются объемы платежей и сроки их зачисления в бюджет.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ представлены в таблице ниже.

Стр. 6-НДФЛ | Сумма строк… из справочников 2-НДФЛ и ДПН | |

020 «Доход» | «Общая выручка» | |

025 Дивиденды | Дивиденды | |

040 «Исчисленный налог» | «Сумма начисленного налога» | |

080 «Непогашенная сумма налога» | «Не начислен НДФЛ» | |

060 «Количество сотрудников» | Количество представленных сертификатов 2-НДФЛ |

Налоговые проверки со справками 2-НДФЛ, справка о прибылях и убытках.Для логической проверки рассчитываются контрольные коэффициенты 6-НДФЛ и страховых взносов, другие коэффициенты. Все они используются для быстрой проверки отчетов.

В случае ошибок в документе налоговая выполняет следующие действия:

- Отправляет физическому лицу запрос с просьбой предоставить документ, объясняющий противоречия в отчете.

- Если предыдущее требование не было выполнено, составляется акт о нарушении.

Итак, на практике все контрольные нормативы 6-НДФЛ позволяют проверить отчет и снизить риск повышения интереса налоговиков к компании.

Коэффициент контроля 6-НДФЛ и бухгалтерской отчетности

В ст. 230 НК РФ указывают сроки представления отчетности о доходах физических лиц. Отчеты по 2- и 6-му подоходному налогу с населения необходимо подавать до 31 марта включительно следующего после отчетного года. Эти два документа связывают не только сроки, но и контрольные коэффициенты 6-НДФЛ. Последние используются для проверки предоставленной информации.

Коэффициент контроля 6-НДФЛ с бухгалтерской отчетности

В ст.230 НК РФ указывают сроки представления отчетности о доходах физических лиц. Отчеты 2- и 6-го НДФЛ необходимо сдать до 31 марта включительно после отчетного года. Эти два отчета связывают не только сроки, но и контрольные коэффициенты 6-НДФЛ. Последние используются для проверки предоставленной информации.

Исходные документы | Контрольный коэффициент 6-НДФЛ (линия) | В случае дефолта | |

Статьи Налогового кодекса Российской Федерации, регулирующие применение коэффициентов | Если соотношение нарушено, то | ||

001 | своевременное несвоевременное представление Расчетного счета | ||

арт.126, стр. 210, Арт. 23 НК | завышена сумма вычета | ||

(020 – 030) / 100 * 010 = 040 | Сумма налога рассчитана неправильно | ||

арт. 126, стр. 227, ст. 23 НК | Сумма аванса по налогу завышена | ||

Контрольные соотношения 6-НДФЛ и РСВ | 070 – 090 | арт.226, ст. 23 НК | сумма сбора в бюджет не перечислена |

120>, = дата перевода по КРСБ ПО | нарушены сроки уплаты налогов | ||

6NDFL, IR Patent | 050> 0 при наличии Уведомления | арт. 126, стр. 226, 227 Налоговый кодекс | Сумма аванса уменьшена |

6-НДФЛ в 1С

Налоговые декларации в программе формируются по данным отчетов о доходах каждого сотрудника и сводного отчета.При этом представлены контрольные коэффициенты 6-НДФЛ и страховых взносов, представленные в предыдущей таблице. Рассмотрим в качестве примера процесс заполнения декларации в программе.

За 2016 год работник получил следующий доход:

- Заработная плата – 540 тыс. Руб.

- НДФЛ – 70,2 тыс. Руб. (указаны в бюджете).

На подарок на сумму 150 тыс. Руб., Который работник получил в конце декабря, НДФЛ в размере 18.98 тыс. Руб. Не было предъявлено обвинение.

Дивиденды: 50 000 (перечислено НДФЛ 6,5 тыс. Руб.) + 25 000 (перечислено НДФЛ 3,25 тыс. Руб.).

Особенности заполнения отчета

В 6-НДФЛ отражаются сведения о начисленных и удержанных суммах налога. Вычеты следует заполнять по методу начисления, как и все значения из раздела 1 отчета. То есть в расчете на 9 месяцев указана сумма налога с января по сентябрь.Если налог рассчитывается по дифференцированным ставкам, то для каждой строки 010-050 заполняется на отдельных листах, а на странице 060-090 указывается общая сумма на первой странице отчета. В отличие от квитанций и удержаний сумма удержания указывается без цента. В отчете просто нет нужного количества ячеек.

При заполнении отчета агенты часто допускают серьезную ошибку – указывают одинаковую сумму начисленного налога (с. 040) и удержанного (с. 070). Такая ситуация возможна, если обе операции выполняются в одном отчетном периоде.Разница возникает, когда заработная плата за текущий квартал выплачивается сотрудникам в следующем квартале. На странице 040 будет указана сумма начисленной заработной платы с учетом налога, а на странице 070 – «0», так как при выплате дохода необходимо удерживать НДФЛ.

Пример 1

С сентября налог на заработную плату удерживается 30 сентября. Работники получают доход 10.10. Как тогда оформить отчет за 9 месяцев?

Стр. 020 – начисленная заработная плата за сентябрь.

Стр. 040 – начисленный НДФЛ.

На странице 070 сумма со страницы 040 не опускается, потому что доход еще не выплачен. По этой же причине Раздел 2 не заполнен.

При заполнении годового расчета сумма сентябрьских отчислений должна быть отражена как на странице 070, так и в разделе 2:

- Страница 100 – дата выдачи зарплаты – 30.09.

- Стр.110 – отчисления – 10.10.2019

- Стр. 120 – последний день зачисления НДФЛ – 06.10.

- Page 130 – размер начисленной заработной платы за сентябрь.

- Page 140 – налог у источника дохода.

Еще один важный нюанс. Балансовая сумма налога не может быть показана в строке 080. Здесь указывается сумма комиссии, которую агент не мог удержать. Такая ситуация возникает, если доход выдается в натуральной форме. Как применяются 6-кратные контрольные нормы подоходного налога с физических лиц? Строка 070 и строка 090 не должны превышать общую сумму трансфертов в бюджет за год.В случае нарушения этого коэффициента налоговые органы сделают вывод, что в бюджет перечислена не вся сумма сбора.

Как отразить отпуск по болезни в 6-НДФЛ

Отчет 6-НДФЛ отражает информацию обо всех доходах, выплаченных работнику. Включая больничный. Как отражать информацию о пособиях по временной нетрудоспособности?

В отчет должны быть включены только налогооблагаемые суммы. В противном случае соотношение на странице 040 будет нарушено.То есть в отчет не входит только пособие по беременности и родам.

Пособие по болезни – социальная гарантия, выплата которой не связана с исполнением трудовых обязанностей. Он взимается в течение 10 дней после получения справки и должен быть оплачен на следующий день после выплаты задолженности по заработной плате.

В день перевода денежных средств сотрудник должен начислить и удержать налог. Для таких выплат в Налоговом кодексе есть особые условия. Работодатель должен перечислить средства в бюджет в последний день месяца выплаты пособия.Если он выпадает на выходной день, то срок переносится на следующий рабочий день.

Как отразить сумму отпуска по болезни в 6-НДФЛ:

- В «Разделе 1» суммы начислений и удержаний должны быть отражены в авизных строках отчета.

- В «Разделе 2» сумма платежа и налога отражается отдельно от прочих переводов.

Рассмотрим конкретные примеры вариантов заполнения декларации.

Пример 2

ООО за 9 месяцев выплатило 1 млн руб.заработная плата, с которой удержан налог в размере 130 тыс. руб. В третьем квартале работники получили доход за период с июня по август по 100 тыс. руб. ежемесячно. Один работник также дополнительно получил пособие по инвалидности в размере 10 тыс. Руб., Из которых удержано вознаграждение в размере 1,3 тыс. Руб. Лист сдан в бухгалтерию 2 сентября, оплата произведена. Заполняем декларацию:

Page 020 – сумма дохода – 1 + 0.01 = 1,01 млн руб.

Стр. 040 – начисленный НДФЛ – 0,13 + 0,0013 = 0,1313 млн руб.

Стр. 070 – Удержано НДФЛ – 0,1313 млн руб.

Поскольку сроки уплаты налогов на заработную плату и больничный лист разные, раздел 2 отчета необходимо отразить отдельным блоком:

Стр. 100 – дата переноса больничного листа 05.09.

Стр. 110 – дата удержания НДФЛ 05.09.

Page 120 – срок уплаты комиссии 30.09.

Page 130 – размер пособия 10 тыс. Руб.

Page 140 – НДФЛ с учетом отпуска по болезни 1,3 тыс. Руб.

Пример 3

Дополняем условия предыдущего примера. Помимо заработной платы и больничного листа, сотруднику были выплачены отпускные в размере 15 тысяч рублей, из которых было удержано вознаграждение в размере 1,95 тысячи рублей.

Раздел 1 также заполняется путем суммирования всех сумм:

Page 020 – 1000 + 10 + 15 = 1025 тыс. Руб.

Страница 040 – 130 + 1,3 + 1,95 = 133,25 тыс. Руб.

Страница 070 – 130 + 1,3 + 1,95 = 133,25 тыс. Руб.

Срок уплаты налога на отпускные и больничные – последний день месяца. Однако момент получения дохода бывает разным. Таким образом, Раздел 2 заполнен двумя блоками. Первый был представлен ранее. Теперь введем в отчет информацию об отпуске:

Page 130 – сумма начислений 15 тыс. Руб.

Page 140 – НДФЛ 1,95 тыс. Руб.

Пример 4

Теперь рассмотрим ситуацию, когда работник сдал лист нетрудоспособности 29 сентября, а выплата была произведена 5 октября. Как заполнить декларацию? В Разделе 1 отчета за третий квартал изменений не будет. В разделе 2 будет указана дата начисления (05.10) и срок уплаты подоходного налога с населения (30.10).

Как учесть доплаты?

Организация может предоставлять сотрудникам единовременную доплату к отпуску.Эти начисления должны быть отражены в отчете. Датой перечисления денежных средств считается дата выплаты дохода (п. 100). Вычеты производятся при выплате дохода, а перечисления – максимум на следующий день.

Пример. Организация заплатила 22 тысячи рублей. Сотрудник 23.08. В этот же день удержан налог в размере 2,8 тысячи рублей. Мы отражаем это в отчете:

- Page 100 – 23 августа.

- Page 110 – 23 августа.

- Page 120 – 23 августа.

- Page 130 – 22 тыс. Руб.

- Page 140 – 2,8 тыс. Руб.

Как заполнить нулевую декларацию

Если в организации или индивидуальном предпринимателе нет сотрудников, то компания не отчитывается. Это также относится к случаям, когда организация отправила сотрудников в отпуск или прекратила деятельность. Другое дело, если есть пробелы в расчете дохода. Например, в первом полугодии предприятие не начисляло доход, а во втором – начислялось.В этом случае отчетность за 3 и 6 месяцев не требуется, но за 9 и 12 месяцев она обязательна. Чтобы избежать проблем с контролирующими органами, даже в этой ситуации некоторые предприятия предпочитают писать письма и предоставлять нулевую отчетность за первое полугодие.

Сроки отчетности стандартные – последний день месяца, следующего за отчетным. В 2017 году это:

- 2 мая – сдать отчет за первый квартал;

- 31 июня – сдать полугодовой отчет;

- 30 октября – сдать отчет за 3 квартал.

Как заполнить отчет? Во всех столбцах укажите «0» или поставьте прочерки.

Контрольные коэффициенты 6-НДФЛ разрабатываются налоговыми органами для контроля достоверности данных, предоставляемых налогоплательщиком. Какой документ устанавливает контрольный коэффициент (КС) 6-НДФЛ? Каковы формулы внутреннего контроля документов? С какими расчетами сравнивать 6-НДФЛ? На эти вопросы мы ответим в нашем материале.

Нормативно-правовая база КС на 2018 год

Для проверки практически любого вычисления или декларации существуют CS, то есть формулы, по которым необходимо сравнивать строки внутри декларации или данные в разных вычислениях.Как специалисты по подоходному налогу с населения проверяют налог?

Контрольные нормативы 6-НДФЛ на 2018 год указаны в письме ФНС России от 10.03.2016 № БС-4-1 / 3852 @. Структура письма следующая:

- представлена формула проверки соответствия линий и индикаторов;

- сделана ссылка на статью Налогового кодекса РФ, которая может быть нарушена вследствие несоблюдения;

- описаны действия инспектора в случае нарушения.

Сейчас большая часть отчетов подается в налоговую инспекцию в электронном виде с использованием операторов электронного документооборота (ЭДО) и специальных программ, которые всегда предлагают проверить правильность его заполнения перед отправкой отчета. В этих программах используются документальные документы, разработанные налоговой службой. Однако, учитывая сложность выполнения расчета 6-НДФЛ, для бухгалтера важно знать наизусть контрольные коэффициенты 6-НДФЛ и уметь самостоятельно анализировать расчет.

Как проверить правильность расчета 6-НДФЛ

Правильно ли рассчитан 6-НДФЛ – как проверить? Чтобы ответить на этот вопрос, проанализируем КС, рекомендованный налоговой службой. Сначала рассмотрим соответствие в рамках документа 6-НДФЛ.

На титульном листе дата подачи расчета подлежит контролю. Если соотношение не выполняется, значит, расчет был подан не вовремя, и инспектор начинает кампанию по привлечению налогоплательщика к ответственности.

Сумма налоговых вычетов для всех физических лиц, получивших начисленный доход, не может быть больше начисленного дохода. Если коэффициент не соблюдается, налоговые органы потребуют разъяснения данного несоответствия или внесут исправления в расчет.

Рассчитанный налог рассчитываем, умножая налоговую базу (начисленная прибыль за вычетом вычетов) на ставку налога. Если равенство не соблюдается, инспектор попросит вас уточнить или исправить числа в соответствующих строках.

Размер фиксированного авансового платежа, выплачиваемого иностранным патентным работником, не может быть больше рассчитанной суммы налога. При нарушении этого неравенства действия инспекторов аналогичны предыдущим двум пунктам.

Анализ 6-НДФЛ и фактически поступивших в бюджет

Следующий этап контроля – сверка данных формы 6-НДФЛ с НДФЛ, фактически уплаченной налоговым агентом за расчетный период по расчетной карте с бюджетом.

Сумма НДФЛ в бюджет от налогового агента должна была быть получена не меньше, чем разница между удерживаемым налогом и налогом, возвращенным налоговым агентом физическим лицам, отраженная при исчислении 6-НДФЛ. Если неравенство не выполнено, это означает, что налоговый агент не уплатил налог, поэтому инспектор потребует разъяснений.

Проверяется соответствие даты фактического перечисления налога в бюджет законодательству.Если неравенство не выполняется, это означает, что налог уплачен в бюджет с опозданием, что грозит требованием разъяснений со стороны налоговых органов.

Анализ соответствия 6-НДФЛ и 2-НДФЛ

Что касается подоходного налога с населения, то формы 6-подоходный налог с населения подаются в регулирующие органы каждый квартал, а справки 2-подоходный налог с населения ежегодно. Их тоже нужно сравнивать друг с другом.

Не знаете свои права?

ВАЖНО! Контрольные коэффициенты в 6-НДФЛ и 2-НДФЛ проверяются не ежеквартально, а по итогам года.При сверке 6-НДФЛ и 2-НДФЛ со знаком «1» все СК должны быть идентичными, то есть должно соблюдаться равенство проверенных строк.

Сравнение проводится по каждой процентной ставке. Если равенство не выполнено, то общая сумма дохода отражается в 6-НДФЛ или в 2-НДФЛ в большей или меньшей сумме.

Проверяет правильность заполнения данных о доходах в виде дивидендов. Если этого не сделать, размер дивидендов в каком-либо отчете указан неверно.

Необходимо сравнить сумму налога, рассчитанную по каждой процентной ставке. Если при контроле мы получим неравенство, то имеем в форме 6-НДФЛ или в справке 2-НДФЛ неверную сумму исчисленного налога.

Сравниваются неуплаченные суммы налогов. Если равенство не выполняется, мы получаем заниженную или завышенную недоэкспонированную сумму налога.

Проверяет, проверяется ли количество физических лиц, получивших налогооблагаемый доход по НДФЛ от налогового агента.

Сравните 6-НДФЛ и RSV

Контрольные соотношения между 6-НДФЛ и РСВ установлены письмом ФНС России от 29 декабря 2017 г. № ГД-4-11 / 27043. Здесь определены только две КС. Первое условие: если представлен расчет 6-НДФЛ, то необходимо подать и расчет страховых взносов за этот же период.

Размер начисленной прибыли за вычетом доходов в виде дивидендов должен быть не меньше базы для расчета страховых взносов за отчетный период.

В случае расхождения между 6-НДФЛ и 2-НДФЛ, а также между 6-НДФЛ и РСВ инспектор направляет налоговому агенту запрос на разъяснения или исправления к отчетам. Если по объяснениям или при их отсутствии выявляется факт нарушения налогового законодательства, инспектор составляет акт проверки.

Другое COP

Вернемся к письму № BS-4-1 / 3852 @, где дано еще несколько коэффициентов для контроля. Если строка 050 раздела 1 в 6-НДФЛ больше нуля, то должно быть оформлено уведомление о праве уменьшения налога на сумму аванса по патенту иностранного гражданина.Если нет информации об уведомлении, то нет права указывать размер фиксированного аванса.