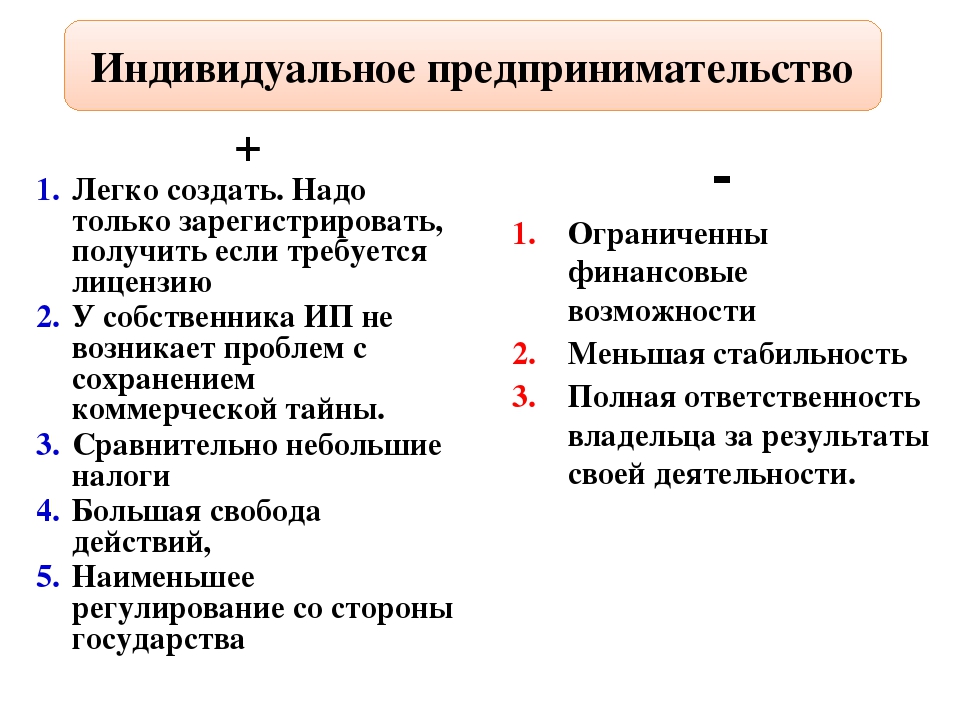

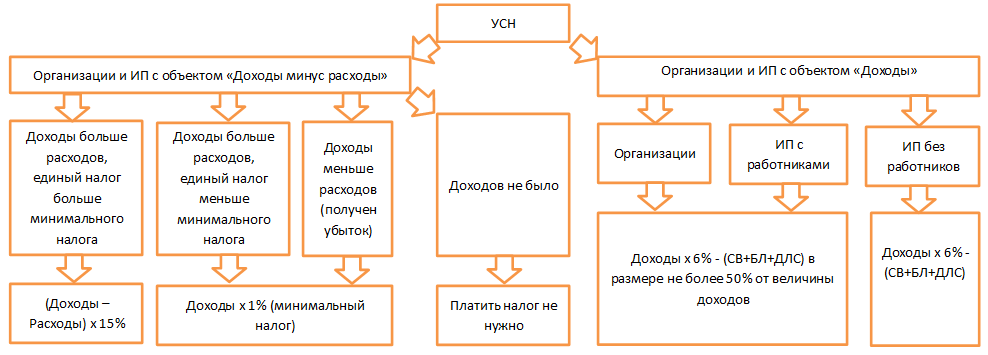

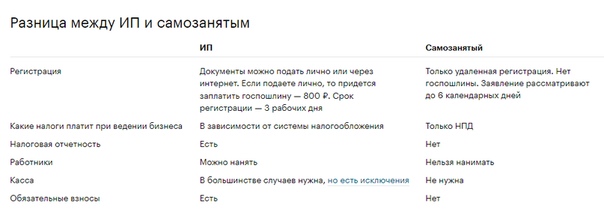

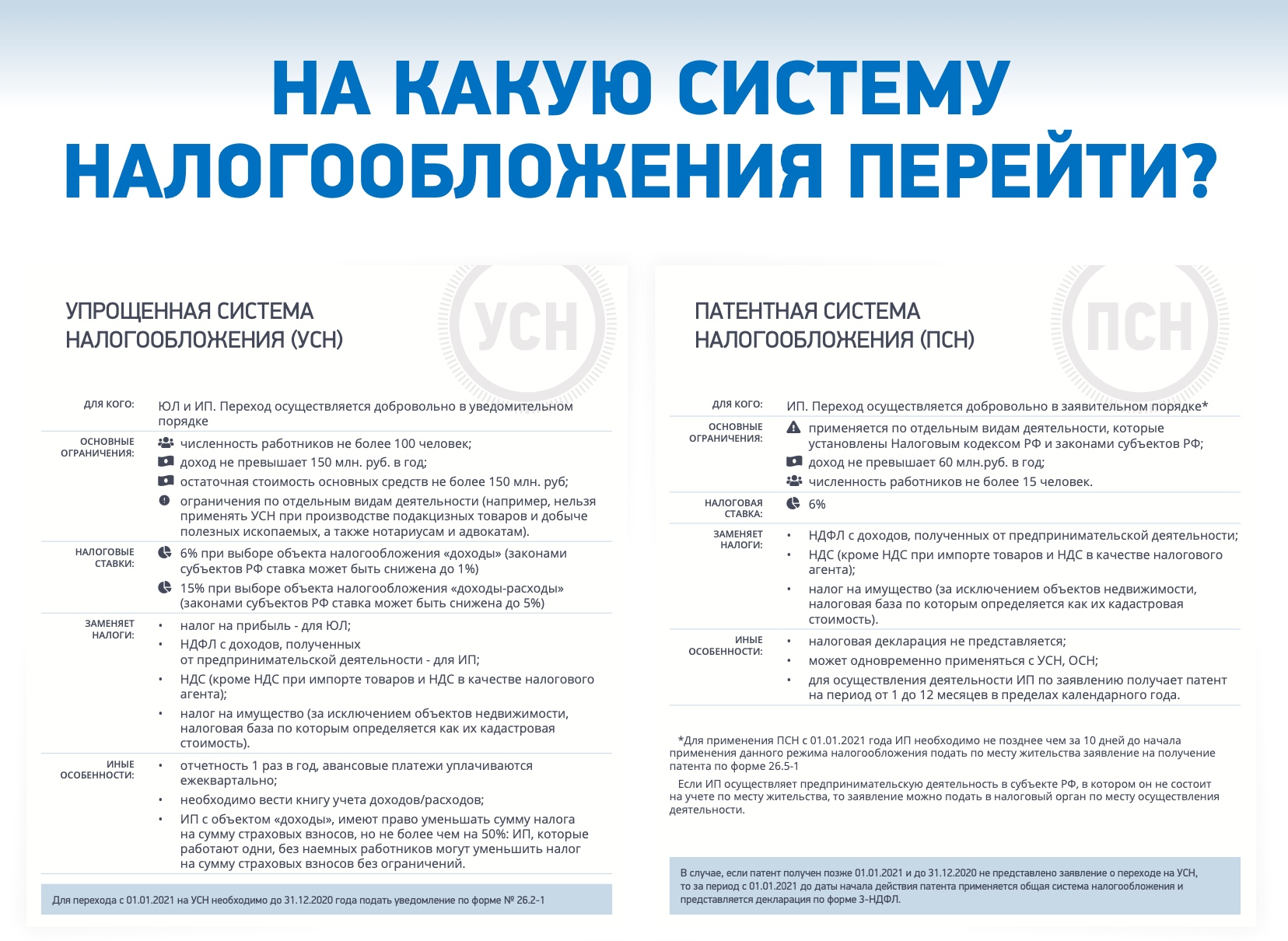

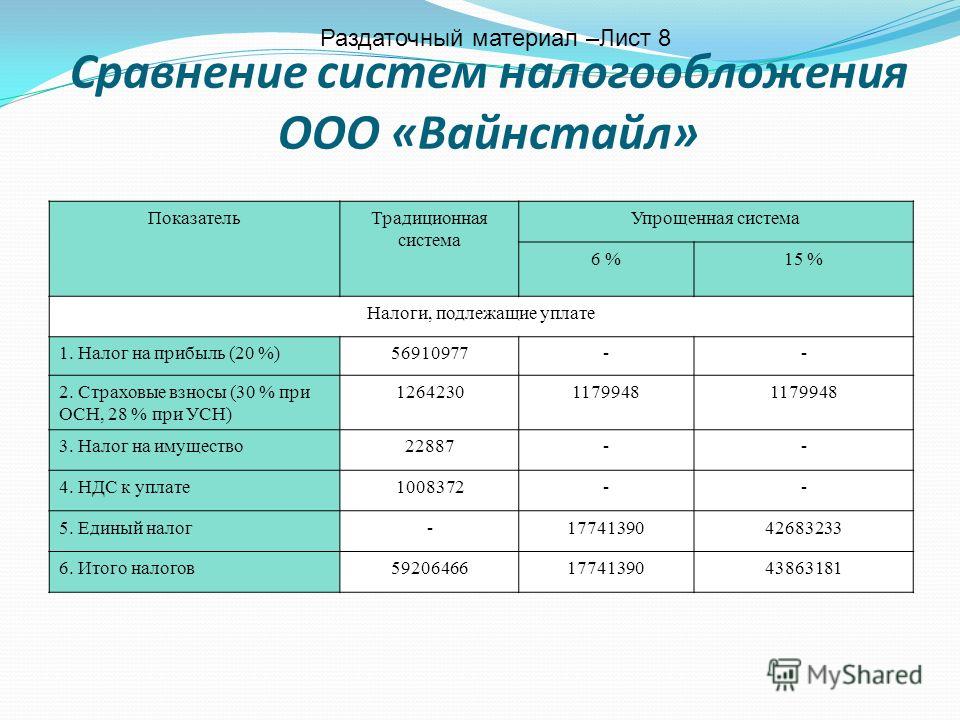

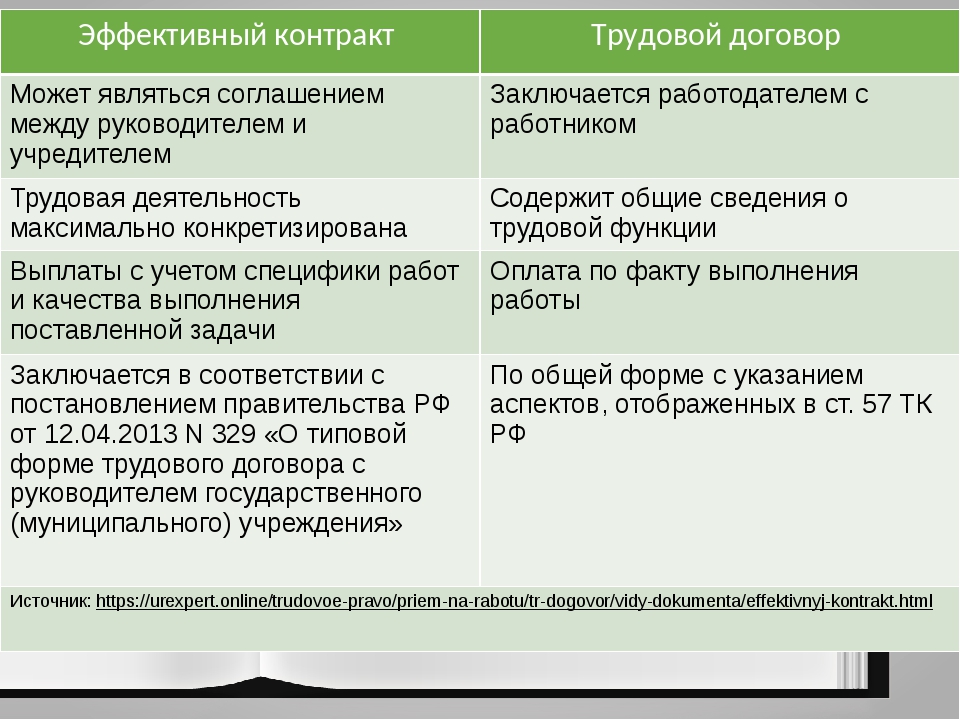

Ип с работниками и без в чем разница: Отличие ИП с работниками и без — СКБ Контур

КС: женщины-ИП в декрете обязаны отчислять страховые взносы

Конституционный суд в понедельник, 12 апреля, опубликовал постановление, в котором отказался признавать норму Налогового кодекса противоречащей Основному закону. Такие выводы инстанция сделала после изучения жалобы жительницы Оренбурга Ирины Черновой*.

В 2018 году заявительница обратилась в налоговую инспекцию с заявлением об освобождении от уплаты взносов на обязательное пенсионное и медицинское страхование за декретный отпуск, к которому она приложила больничный и свидетельство о рождении ребенка. В просьбе ей отказали. Тогда Чернова обратилась в АС Оренбургской области, который поддержал исковые требования молодой матери. Налоговики это решение оспорили, и апелляционная и кассационная инстанции встали на их сторону.

В этом сюжете31 августа, 15:49

10 июля, 15:35

16 апреля, 19:54

Тогда женщина обратилась в Конституционный суд.

КС указал, что оспариваемая статья НК не освобождает женщин-ИП от уплаты страховых взносов в период получения пособия по беременности и родам, поскольку они подлежат зачету в страховой стаж на общих основаниях. Благодаря этим взносам формируются пенсионные права индивидуальных предпринимателей. У работающих по трудовому договору, в отличие от ИП, декретный отпуск засчитывается в стаж без формирования индивидуального пенсионного коэффициента.

В случае с наемным работником больничный означает не только наступление страхового случая и получение пособия, но и освобождение от исполнения своих трудовых обязанностей. Для ИП листок нетрудоспособности – только подтверждение права на получение выплат по беременности и родам, но никак не отказ от своей деятельности.

Такая дифференциация условий освобождения от уплаты взносов не является произвольной и согласуется с конституционными принципами. Этот правовой механизм в защиту индивидуальных предпринимательниц вправе совершенствовать законодатель. Дело заявительницы может быть пересмотрено, постановил КС.

* Имя и фамилия изменены редакцией.

НДФЛ и Социальный налог | BUXGALTER.UZ

Индивидуальные предприниматели исчисляют, удерживают и выплачивают НДФЛ с доходов физлиц, состоящих с ними в трудовых отношениях . Как отчитаться по доходам таких физлиц, по просьбе buxgalter. uz разъяснил начальник отдела прямых налогов Минфина Умид ХАМРОЕВ:

uz разъяснил начальник отдела прямых налогов Минфина Умид ХАМРОЕВ:

– «Индивидуальные предприниматели вправе нанимать работников для осуществления предпринимательской деятельности .

При приеме на работу индивидуальный предприниматель должен заключить с работником трудовой договор и поставить его на учет в ГНИ .

Какие налоги уплачивает ИП за нанятых работников

На ИП возложено обязательство по уплате НДФЛ и соцналога за работников, с которыми заключен трудовой договор .

ИП уплачивает:

- НДФЛ с доходов нанятых работников по ставке 12% ;

- соцналог за каждого работника независимо от количества проработанных им дней в календарном месяце – 50% БРВ в месяц .

Как отразить в отчетности налоги, начисленные за нанятых работников

1. Социальный налог автоматически начисляется и отражается в карточке лицевого счета ИП (код налога – 38) с месяца, в котором работник поставлен на учет в ГНИ. Дополнительно представлять отчетность по соцналогу не нужно.

Дополнительно представлять отчетность по соцналогу не нужно.

ИП выписывает платежное поручение на каждого работника отдельно, указывая Ф.И.О. работника, его ИНН и период, за который вносится платеж. Если в платежном поручении (приходном ордере) не указан период, считается, что платеж внесен за месяц, в котором он производится .

2. ИП представляет Расчет НДФЛ и соцналога. Форма Расчета для юрлиц и ИП – единая. Для сдачи Расчета войдите в персональный кабинет налогоплательщика ИП и выберите форму Расчета НДФЛ и соцналога под кодом 11190_5.

В отличие от юрлиц ИП указывает данные за месяц, а не нарастающим итогом.

Доход в виде оплаты труда работников укажите в строках 011 «Доходы в виде оплаты труда (ст. 371 НК) (графа 9 приложения 5 к Расчету)» и 0110 «Из них, доход в виде заработной платы, начисленный за отчетный период (графа 10, приложения 5 к Расчету)».

Напоминаем

ИП участвуют и оплачивают ИНПС на добровольной основе. Но работники ИП по доходам в виде оплаты труда участвуют в ИНПС в обязательном порядке, так как они трудоустроены по трудовым договорам . Обязательство по оплате ИНПС работников возложено на ИП .

Обязательство по оплате ИНПС работников возложено на ИП .Ставки налогов укажите в строке 050. Сумму налогов программа рассчитает автоматически. Только сумму ИНПС введите вручную.

Внимание

В Расчете НДФЛ и соцналога обязательно укажите ставку соцналога (12%), иначе форма выдаст ошибку. При этом сумма соцналога, отраженная в Расчете, не отражается в КЛС.Ситуация

Уплата налогов и представление отчетности индивидуальным предпринимателем за нанятого работника за апрель 2021 года1 апреля 2021 года ИП принял на работу работника и поставил его на учет в ГНИ. Ежемесячный оклад – 2 млн сум.

ИП удерживает НДФЛ и ИНПС с дохода работника. Сумма НДФЛ составила 240 тыс. сум., ИНПС – 2 тыс. сум. НДФЛ уплачивается за вычетом ИНПС, поэтому сумма НДФЛ к оплате составила 238 тыс. сум.

Соцналог начисляется автоматически – 122,5 тыс. сум. (0,5 БРВ). При оплате соцналога в платежном поручении ИП должен указать Ф.И.О. и ИНН работника, а также месяц, за который производится платеж.

Все налоги ИП должен оплатить не позднее 15 мая 2021 года.

|

РАСЧЕТ |

|||||||||

|

(заполняется нарастающим итогом с начала года) |

|||||||||

|

(в сумах) |

|||||||||

|

Показатели |

Код строки |

Сумма начислен ного дохода |

Социальный налог |

Налог на доходы физических лиц |

Начисление обязательных (добровольных) взносов на ИНПС |

||||

|

Итого |

По обще установ ленной ставке |

По другим ставкам |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Общая сумма начисленных доходов (стр. |

010 |

2 000 000 |

х |

х |

х |

х |

х |

||

|

из них: |

|||||||||

|

Доходы в виде оплаты труда (статья 371 Налогового кодекса Республики Узбекистан) |

011 |

2 000 000 |

2 000 000 |

2 000 000 |

х |

х |

|||

|

из них, доход в виде заработной платы, начисленный за отчетный период (графа 10, приложения 5 к Расчёту) |

0110 |

2 000 000 |

2 000 000 |

2 000 000 |

х |

х |

|||

|

…. |

…. |

…. |

…. |

х |

х |

||||

|

Налоговая база |

040 |

х |

2 000 000 |

2 000 000 |

0 |

2 000 000 |

х |

||

|

Ставка налога на доходы физических лиц, социального налога и взносов на ИНПС, % |

050 |

х |

х |

12 |

0 |

12 |

0,10 |

||

|

Сумма начисленного налога на доходы физических лиц, социального налога и взносов на ИНПС (стр. |

060 |

х |

240 000 |

240 000 |

0 |

240 000 |

2 000 |

||

011 + стр.0111 + стр.012 + стр.013)

011 + стр.0111 + стр.012 + стр.013)

040 х стр.050)

040 х стр.050)

При этом сумма соцналога 240 000 сум., указанная в Расчете, не отражается в КЛС и не подлежит оплате.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналЭксперты ответили на вопросы работодателей о вакцинации 60% персонала

Вопросов по поводу обязательной вакцинации 60% работников учреждений, определенной постановлением Главного государственного санитарного врача Москвы, возникает в организациях и на предприятиях много. Представители Оперштаба Москвы и руководитель Управления Роспотребнадзора по региону Елена Андреева ответили на самые часто встречающиеся.

Представители Оперштаба Москвы и руководитель Управления Роспотребнадзора по региону Елена Андреева ответили на самые часто встречающиеся.

1. Обязан ли работодатель организовать вакцинацию от COVID-19 работников, сотрудников, входящих в перечень сфер, утвержденных постановлением?

– Да. По требованиям федерального законодательства руководители организаций, индивидуальные предприниматели (далее – работодатели – прим.ред.) в период эпиднеблагополучия обязаны обеспечить проведение вакцинации работников, сотрудников от COVID-19 в сроки, установленные Главным государственным санитарным врачом по Москве.

2. Говорится о 60% вакцинированных от общей численности сотрудников. Кто имеется в виду – только вакцинированные? Или также учитываются лица, имеющие медотвод от прививки и ранее переболевшие COVID-19 с наличием антител?

– В 60% учитываются исключительно работники (сотрудники), получившие вакцинацию. Они могут быть привиты любой зарегистрированной вакциной. В оставшихся 40% как раз учитываются те, кто имеют временные медицинские отводы, те, кто переболели коронавирусом и другие лица на усмотрение самих организаций. Например, люди, которые по каким-то причинам еще не приняли для себя решение получить надежную защиту. У этих групп работников оснований надеяться на наличие иммунитета меньше.

В оставшихся 40% как раз учитываются те, кто имеют временные медицинские отводы, те, кто переболели коронавирусом и другие лица на усмотрение самих организаций. Например, люди, которые по каким-то причинам еще не приняли для себя решение получить надежную защиту. У этих групп работников оснований надеяться на наличие иммунитета меньше.

3. Если в компании есть региональные подразделения, то как будет считаться общая численность сотрудников, подлежащих вакцинации? От общей численности сотрудников всех подразделений компании или только от численности сотрудников подразделений, находящихся на территории Москвы?

– Имеются в виду только работающие в Москве.

4. Сотрудники, работающие на удаленке и самозанятые, привлеченные на основании договоров, включаются при определении процента вакцинированных?

– Да.

5. На основании каких требований будет осуществляться отнесение сферы деятельности юридического лица к перечисленным в пункте 1 постановления, в частности – торговля, иные критерии?

– Определены лица, которые в своей деятельности имеют высокий уровень эпидемиологических контактов и участвуют в цепочке передачи вирусов. К торговле относится не только розница, но и оптовая и дистанционная торговля.

К торговле относится не только розница, но и оптовая и дистанционная торговля.

Под транспортом общего пользования, понимается исключительно общественный транспорт и такси.

6. Кому положен медицинский отвод, то есть кто из работников не подлежит обязательной вакцинации?

– Перечень заболеваний и состояний для медицинского отвода от проведения прививки против COVID-19 небольшой. Врачи рекомендуют временно отложить прививку при острых инфекционных заболеваниях, обострении серьезных хронических заболеваний, при жизнеугрожающих и неотложных состояниях. Как правило, в таком состоянии люди находятся на больничном или даже на госпитализации и вряд ли могут продолжать работу. Основанием для медицинского отвода также является беременность и перенесенная менее шести месяцев назад коронавирусная инфекция. Такие работники не подлежат обязательной вакцинации.

В перечне медицинских противопоказаний для вакцинации наличие антител не значится. Кроме того, в настоящее время не существует как единой отработанной методики измерения уровня антител, достаточного для создания у человека иммунитета, так и системы оценки эффективности и быстроты адаптации антител к мутирующим штаммам вируса.

7. Надо ли предоставлять справку о наличии медотвода в правительство Москвы, Роспотребнадзор?

– Нет, для проведения проверок справки не нужны. Осуществляется автоматическая сверка данных о вакцинированных работниках с ЕМИАС и государственной информационной системой Минздрава России (Единый по стране регистр вакцинированных) и проверяем выполнение показателя в 60%. Информация о медотводах, прошедшей болезни и других причинах отказа от прививки – скорее полезна самому работодателю, для понимания уровня защищенности его коллектива и клиентов. Такие работники относятся к оставшимся 40%.

8. Какие титры антител к коронавирусу приравниваются к прививке?

– При оценке исполнения работодателем требований постановления – никакие. В настоящее время имеющиеся в городе (городские и частные лаборатории) тест-системы, делающие ИФА, имеют разные единицы изменения и не сопоставимы с точки зрения их результатов. Поэтому на текущий момент ориентироваться на результаты ИФА-тестирования некорректно. С точки зрения экспертов, наличие высокого уровня иммуноглобулина G не является противопоказанием для вакцинирования.

С точки зрения экспертов, наличие высокого уровня иммуноглобулина G не является противопоказанием для вакцинирования.

9. Каким образом можно организовать выбор вакцины и вакцинацию от коронавируса с выездом на рабочие места и выделенным врачом, чтобы контролировать побочные эффекты (линия моральной и физической поддержки)?

– Выбор вакцины в первую очередь делается по медпоказаниям. Вопрос выезда для централизованной вакцинации сотрудников необходимо решать индивидуально с медицинскими организациями любых форм собственности, осуществляющими данный вид деятельности.

У городских медучреждений в настоящий момент выездная вакцинация не предусмотрена, однако федеральные и частные медучреждения такие услуги осуществляют.

В Москве обеспечены широчайшие возможности вакцинации. Работает 100 пунктов на базе городских поликлиник, павильоны “Здоровая Москва” переориентированы исключительно под вакцинацию и работают до последнего посетителя, работают выездные бригады вакцинации в торговых центрах и популярных общественных пространствах. Получить прививку можно как по записи, так и без нее по живой очереди. Кроме того, город передал вакцину частным медорганизациям, 116 из которых тоже проводят процедуру вакцинации.

Получить прививку можно как по записи, так и без нее по живой очереди. Кроме того, город передал вакцину частным медорганизациям, 116 из которых тоже проводят процедуру вакцинации.

10. Обязательно ли прохождение теста на антитела с титром перед вакцинацией?

– Прохождение тестирования на наличие антител перед вакцинацией от COVID-19 не рекомендуется и не является обязательным, как и перед другими прививками. Перед процедурой медицинским работником проводится стандартный осмотр, каких-либо специальных обследований, проходить не требуется.

11. Какие основания предусмотрены законодательством для отстранения от работы сотрудника, отказавшегося от проведения профилактической прививки от COVID-19?

– Ст. 76 ТК РФ установлено что в случаях, предусмотренных федеральными законами и иными нормативными правовыми актами Российской Федерации работодатель обязан отстранить работника от работы.

В соответствии с п. 6 ч. 1 ст. 51 Федерального Закона № 52-ФЗ при угрозе возникновения и распространения инфекционных заболеваний, представляющих опасность для окружающих, к которым относится COVID-19, главный государственный санитарный врач субъекта Российской Федерации выносит постановление о проведении профилактических прививок по эпидемическим показаниям, в котором определяет отдельные группы граждан, а также сферы услуг (перечень работ) с высоким риском заболевания инфекционными болезнями в условиях неблагополучной эпидемиологической ситуации.

При этом не применяются иные федеральные законы, акты Правительства Российской Федерации (ФЗ от 17.09.1998 № 157 “Об иммунопрофилактике инфекционных болезней”, Перечень работ, выполнение которых связано с высоким риском заболевания инфекционными болезнями и требует обязательного проведения профилактических прививок, утвержден постановлением Правительства Российской Федерации от 15.07.1999 № 825, НК). Требование о проведении профилактических прививок в период эпиднеблагополучия распространяется только на группы граждан и сферы услуг (работ), указанные в постановлении Главного государственного врача по городу Москве.

При вынесении постановления Главным государственным врачом по городу Москве, граждане, отнесенные к группам населения, подлежащего обязательной вакцинации, могут отказаться от прививок, но в этом случае они должны быть отстранены от выполняемых работ на период эпиднеблагополучия. Данная позиция отражена в письме Роспотребнадзора от 01.03.2021 N 02/3835-2021-32: при угрозе возникновения и распространения инфекционных заболеваний, представляющих опасность для окружающих (в том числе и новой коронавирусной инфекции), главные государственные санитарные врачи субъектов Российской Федерации и их заместители наделены полномочиями выносить мотивированные постановления о проведении профилактических прививок гражданам или отдельным группам граждан по эпидемическим показаниям (ст. 51 ФЗ N 52-ФЗ, ст. 10 ФЗ N 157-ФЗ). И только при наличии таких постановлений отказ от вакцинации по эпидемическим показаниям может повлечь отстранение граждан, не имеющих прививок, от работы.

51 ФЗ N 52-ФЗ, ст. 10 ФЗ N 157-ФЗ). И только при наличии таких постановлений отказ от вакцинации по эпидемическим показаниям может повлечь отстранение граждан, не имеющих прививок, от работы.

На основании вышеизложенного, работодатель обязан отстранить от работы работника (сотрудника) выразившего отказ от проведения профилактической прививки от COVID-19 (иммунизации) при отсутствии медицинских противопоказаний.

В период отстранения от работы (недопущения к работе) заработная плата работнику не начисляется. Кроме того, время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст. 76 ТК РФ, не включается в стаж, дающий право на ежегодный основной оплачиваемый отпуск (ч. 2 ст. 121 ТК РФ).

Работодатель вправе предложить сотруднику перейти на удаленный режим работы, но этот вопрос должен решаться индивидуально, законом не предусмотрены такие гарантии работникам, отказавшимся от проведения профилактической прививки.

12. Что делать, если работник уклоняется или отказывается от оформления письменного отказа от профилактической прививки?

– В случае уклонения работника (сотрудника) от оформления письменного отказа от проведения прививки работодателю необходимо зафиксировать этот факт, составив в письменной форме соответствующий акт.

13. Как будет осуществляться контроль за исполнением работодателями постановления Главного государственного санитарного врача по г. Москве от 15.06.2021 № 1?

– Для подтверждения выполнения требований постановления Главного государственного санитарного врача по Москве организации, индивидуальные предприниматели в период с 1 по 15 июля 2021 года представляют в электронном виде с использованием личного кабинета юридического лица, индивидуального предпринимателя на официальном сайте мэра и правительства Москвы сведения о сотрудниках. В автоматическом режиме вся представленная информация будет сопоставляться с данными о вакцинированных лицах, которая содержится в ЕМИАС и государственной информационной системе Минздрава России (Единый по стране регистр вакцинированных).

При выявлении несоответствия установленному требованию о вакцинировании не менее 60% работников (сотрудников) информация о нарушении будет незамедлительно передаваться в Управление Роспотребнадзора по Москве.

Контроль будет проводиться в форме сплошных проверок, в отношении всех работодателей.

14. Какие санкции ожидают работодателя, в случае не соблюдения требования о количестве вакцинированных сотрудников и (или) непредоставления отчета о вакцинации сотрудников?

– В силу ч. 2, 3 ст. 6.3 КоАП РФ за нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, выразившееся в нарушении действующих санитарных правил и гигиенических нормативов, невыполнении санитарно-гигиенических и противоэпидемических мероприятий предусмотрено административное наказание в виде штрафа или административного приостановления деятельности на срок до 90 суток.

С учетом неблагоприятной эпидемической ситуации по COVID-19 Управление Роспотребнадзора по Москве при направлении в суд материалов будет просить о применении санкции только в виде административного приостановления деятельности на срок до 90 суток.

15. Можно ли работать без масок и перчаток тем, кто привит или имеет справку с антителами?

– Нет. Требование о соблюдении масочно-перчаточного режима сохраняется для всех работников (сотрудников) вне зависимости от прохождения вакцинации.

16. Где вакцинироваться иностранцам и мигрантам?

– Сразу после принятия решения правительством Российской Федерации о возможности применения вакцин, зарегистрированных в России, иностранным гражданам, в Москве заработают пункты платной вакцинации иностранных граждан, работающих в сферах, указанных в постановлении. В настоящее время проводится организационная работа по развертыванию таких прививочных пунктов.

17. Возможно ли включить прививку от COVID-19 в список обязательных прививок в санитарные книжки и ставить отметки о ней?

– Подтверждением вакцинации является исключительно сертификат, оформленный в электронной форме. Отметка в личной медицинской книжке работника (сотрудника), может рассматриваться только как дополнительная опция, при этом в записи о вакцинации обязательно должны содержаться сведения о полученном сертификате о вакцинации.

18. Возможно ли использование в примерочных магазинов рециркуляторов закрытого типа, работающих все время работы самого магазина без указания графика очистки (так как процесс очистки идет непрерывным циклом, в отличие от кварцевания)?

– Да.

Хранимые процедуры SQL Server для начинающих

В этой статье мы узнаем, как создавать хранимые процедуры в SQL Server, на различных примерах.

Хранимая процедура SQL Server – это пакет операторов, сгруппированных в логическую единицу и хранящихся в базе данных. Хранимая процедура принимает параметры и выполняет операторы T-SQL в процедуре, возвращает набор результатов, если таковой имеется.

Чтобы понять различия между функциями и хранимыми процедурами в SQL Server, вы можете обратиться к этой статье «Функции и хранимые процедуры в SQL Server», а чтобы узнать о частичных хранимых процедурах в SQL Server, щелкните «Частичные хранимые процедуры в SQL Server».

Преимущества использования хранимой процедуры

Его можно легко изменить. : Мы можем легко изменить код внутри хранимой процедуры без необходимости перезапуска или развертывания приложения. Например, если запросы T-SQL написаны в приложении и если нам нужно изменить логику, мы должны изменить код в приложении и повторно развернуть его. Хранимые процедуры SQL Server устраняют такие проблемы, сохраняя код в базе данных. поэтому, когда мы хотим изменить логику внутри процедуры, мы можем просто сделать это с помощью простого оператора ALTER PROCEDURE.

: Мы можем легко изменить код внутри хранимой процедуры без необходимости перезапуска или развертывания приложения. Например, если запросы T-SQL написаны в приложении и если нам нужно изменить логику, мы должны изменить код в приложении и повторно развернуть его. Хранимые процедуры SQL Server устраняют такие проблемы, сохраняя код в базе данных. поэтому, когда мы хотим изменить логику внутри процедуры, мы можем просто сделать это с помощью простого оператора ALTER PROCEDURE.

Уменьшение сетевого трафика: Когда мы используем хранимые процедуры вместо написания запросов T-SQL на уровне приложения, по сети передается только имя процедуры, а не весь код T-SQL.

Возможность повторного использования: Хранимые процедуры могут выполняться несколькими пользователями или несколькими клиентскими приложениями без необходимости повторного написания кода.

Безопасность: Хранимые процедуры уменьшают угрозу, устраняя прямой доступ к таблицам. мы также можем зашифровать хранимые процедуры при их создании, чтобы исходный код внутри хранимой процедуры не был виден. Используйте сторонние инструменты, такие как ApexSQL Decrypt, для расшифровки зашифрованных хранимых процедур.

мы также можем зашифровать хранимые процедуры при их создании, чтобы исходный код внутри хранимой процедуры не был виден. Используйте сторонние инструменты, такие как ApexSQL Decrypt, для расшифровки зашифрованных хранимых процедур.

Производительность: Хранимая процедура SQL Server при первом выполнении создает план и сохраняет его в пуле буферов, чтобы этот план можно было повторно использовать при следующем выполнении.

Я создаю образцы таблиц, которые будут использоваться в примерах в этой статье.

1 2 3 4 5 6 7 8 9 10 11 12 13 140002 | CREATE TABLE Product (ProductID INT, ProductName VARCHAR (100)) GO CREATE TABLE ProductDescription (ProductID INT, ProductDescription VARCHAR (800)) VARCHAR VAL ES(680, ‘HL Road Frame – Black, 58’) , (706, ‘HL Road Frame – Red, 58’) , (707, ‘Sport-100 Helmet, Red’) GO ВСТАВИТЬ В ОПИСАНИЕ ПРОДУКТА ЗНАЧЕНИЯ (680, ‘Сменное горное колесо для райдера начального уровня. , (706, «Прочный сплав с быстроразъемной втулкой») , (707, «Аэродинамические диски для плавной езды») GO |

‘)

‘)Создание простой хранимой процедуры

Мы создадим простую хранимую процедуру, которая объединяет две таблицы и возвращает набор результатов, как показано в следующем примере.

СОЗДАТЬ ПРОЦЕДУРУ GetProductDesc AS НАЧАТЬ УСТАНОВИТЬ NOCOUNT ON SELECT P.ProductID, P.ProductName, PD.ProductDescription FROM Product P INNER JOIN ProductDescription PD ON P.ProductID = PD.ProductID END |

Мы можем использовать «EXEC ProcedureName» для выполнения хранимых процедур. Когда мы выполняем процедуру GetProductDesc, набор результатов выглядит так, как показано ниже.

Создание хранимой процедуры с параметрами

Давайте создадим хранимую процедуру SQL Server, которая принимает входные параметры и обрабатывает записи на основе входного параметра.

Ниже приведен пример хранимой процедуры, которая принимает параметр.

СОЗДАТЬ ПРОЦЕДУРУ GetProductDesc_withparameters (@PID INT) AS BEGIN SET NOCOUNT ON SELECT P.ProductID, P.ProductDesc_withparameter 9.ProductName 9.ProductName 9.ProductName 9.Product НА P.ProductID = PD.ProductID ГДЕ P.ProductID=@PID END |

EXEC GetProductDesc_withparameters 706 |

При выполнении хранимой процедуры нам необходимо передать входной параметр. Пожалуйста, обратитесь к изображению ниже для получения набора результатов.

Создание хранимой процедуры со значениями параметров по умолчанию

Ниже приведен пример хранимой процедуры со значениями параметров по умолчанию.

СОЗДАТЬ ПРОЦЕДУРУ GetProductDesc_withDefaultparameters (@PID INT = 706) AS BEGIN SET NOCOUNT ON SELECT P. ГДЕ P.ProductID=@PID END |

ProductDescription PD ON P.ProductID = PD.ProductID

ProductDescription PD ON P.ProductID = PD.ProductIDКогда мы выполняем вышеуказанную процедуру без передачи значения параметра, будет использоваться значение по умолчанию 706.Но при выполнении передачи значения значение по умолчанию будет проигнорировано, а переданное значение будет рассматриваться как параметр.

Создание хранимой процедуры с выходным параметром

Ниже приведен пример хранимой процедуры с выходным параметром. В следующем примере извлекается EmpID, который является столбцом автоматической идентификации при вставке нового сотрудника.

CREATE TABLE Сотрудник (EmpID int identity (1,1), EmpName varchar (500)) |

СОЗДАТЬ ПРОЦЕДУРУ ins_NewEmp_with_outputparamaters (@Ename varchar (50), @EId int output) AS BEGIN SET NOCOUNT ON Employee INВЫБРАТЬ @ EId = SCOPE_IDENTITY () END |

Выполнение хранимых процедур с выходными параметрами немного отличается. Мы должны объявить переменную для хранения значения, возвращаемого выходным параметром.

Мы должны объявить переменную для хранения значения, возвращаемого выходным параметром.

объявить @EmpID INT EXEC ins_NewEmp_with_outputparamaters ‘Andrew’, @EmpID OUTPUT SELECT @EmpID |

Создание зашифрованной хранимой процедуры

Мы можем скрыть исходный код в хранимой процедуре, создав процедуру с опцией «ШИФРОВАНИЕ».

Ниже приведен пример зашифрованной хранимой процедуры.

СОЗДАТЬ ПРОЦЕДУРУ GetEmployees С ШИФРОВАНИЕМ КАК НАЧАТЬ УСТАНОВИТЬ НОМЕР НА SELECT EmpID, EmpName from Employee END |

Когда мы пытаемся просмотреть код хранимой процедуры SQL Server с помощью sp_helptext, он возвращает «Текст для объекта GetEmployees зашифрован.”

Когда вы пытаетесь создать скрипт для зашифрованной хранимой процедуры из студии управления SQL Server, выдает ошибку, как показано ниже.

Создание временной процедуры

Как и временная таблица, мы также можем создавать временные процедуры. Есть два типа временных процедур: одна – это локальная временная хранимая процедура, а другая – глобальная временная процедура.

Эти процедуры создаются в базе данных tempdb .

Локальные временные хранимые процедуры SQL Server : они создаются с префиксом # и доступны только в том сеансе, в котором они были созданы. Эта процедура автоматически прерывается при закрытии соединения.

Ниже приведен пример создания локальной временной процедуры.

СОЗДАТЬ ПРОЦЕДУРУ #Temp AS НАЧАЛО ПЕЧАТЬ ‘Процедура локальной температуры’ КОНЕЦ |

Глобальная временная хранимая процедура SQL Server: Эти процедуры создаются с префиксом ## и могут быть доступны также в других сеансах. Эта процедура автоматически сбрасывается при закрытии соединения, которое использовалось для создания процедуры.

Эта процедура автоматически сбрасывается при закрытии соединения, которое использовалось для создания процедуры.

Ниже приведен пример создания глобальной временной процедуры.

CREATE PROCEDURE ## TEMP AS BEGIN PRINT ‘Global temp procedure’ END |

Изменение хранимой процедуры

Используйте оператор ALTER PROCEDURE для изменения существующей хранимой процедуры.Ниже приведен пример изменения существующей процедуры.

ИЗМЕНЕНИЕ ПРОЦЕДУРЫ GetProductDesc AS НАЧАЛО УСТАНОВИТЬ НОМЕР НА SELECT P.ProductID, P.ProductName, PD.ProductDescription FROM PDProduct P. Код продукта КОНЕЦ |

Переименование хранимой процедуры

Чтобы переименовать хранимую процедуру с помощью T-SQL, используйте системную хранимую процедуру sp_rename.Ниже приведен пример переименования процедуры «GetProductDesc» на новое имя «GetProductDesc_new».

sp_rename ‘GetProductDesc’, ‘GetProductDesc_new’ |

Заключение

В этой статье мы исследовали хранимые процедуры SQL Server на различных примерах. Если у вас есть какие-либо вопросы, не стесняйтесь задавать их в разделе комментариев ниже.

SQL Server DBA, разработчик с большим опытом в администрировании, разработке, настройке производительности, мониторинге, технологиях высокой доступности и аварийного восстановления SQL Server

Последние сообщения Ранги Бабу (посмотреть все)Изучение SQL: определяемые пользователем хранимые процедуры

Хранимые процедуры (SP) – еще один мощный объект базы данных, который находится в нашем распоряжении. Они могут помочь нам справиться со многими задачами и повысить производительность и безопасность.Сегодня мы рассмотрим простые сервисные программы и на примерах покажем, как их использовать.

Модель

Как всегда, в начале статьи мы напомним себе об используемой нами модели данных.

В этой статье мы создадим простые хранимые процедуры, которые будут использовать одну таблицу, и это будет таблица customer .

Что такое хранимые процедуры

Хранимые процедуры (SP) в SQL Server аналогичны процедурам / подпрограммам в других СУБД или языках программирования.Каждая процедура состоит из одного или нескольких операторов. В нашем случае это операторы SQL. Итак, вы можете написать процедуру, которая будет: вставлять новые данные, обновлять или удалять существующие, получать данные с помощью оператора SELECT. И что еще лучше, вы можете комбинировать больше (разных операторов) в хранимых процедурах. Кроме того, внутри процедуры вы можете вызвать другой SP, функцию, использовать оператор IF и т. Д. Таким образом, довольно очевидно, что SP может делать гораздо больше, чем один запрос выбора.

Основная идея – записать процедуру, выполняющую все нужные нам операции, а затем, когда потребуется, вызвать эту процедуру с использованием параметров.Следовательно, SP для конечного пользователя будет похож на черный ящик, принимающий ввод и возвращающий вывод.

Хранимые процедуры – простой пример

Давайте теперь взглянем на несколько простых SP. В первом примере мы создадим SP, возвращающий все значения из таблицы клиентов. Для этого воспользуемся следующим кодом:

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer_all; GO CREATE PROCEDURE p_customer_all – процедура возвращает все строки из таблицы клиентов AS BEGIN SELECT * FROM customer; КОНЕЦ; |

Здесь я хочу выделить несколько моментов:

- Мы использовали DROP PROCEDURE IF EXISTS p_customer_all; заявление в первой строке.Это хорошая практика, особенно когда вы создаете сценарии, которые должны работать всегда, независимо от состояния базы данных. Команда DROP PROCEDURE p_customer_all; удалит процедуру с данным именем. Тем не менее, если процедура еще не была создана в базе данных, это приведет к ошибке. Поэтому добавление IF EXISTS предотвращает это. В этой строке обычно говорится: “Я удалю эту процедуру, если она есть на сервере, а если ее нет, хорошо, ничего не делайте”.

- Слово GO вставляется между двумя операторами SQL в подобных ситуациях.

- Имя нашей процедуры – p_customer_all.Причина в следующем – «p» обозначает процедуру, за ней следует имя таблицы (заказчик) и действие, для которого мы будем использовать эту процедуру (вернуть все).

- Тело процедуры – это простой оператор выбора, возвращающий все строки из этой таблицы.

После создания процедуры вы можете увидеть ее в обозревателе объектов в разделе «Программируемость» -> «Хранимые процедуры».

Давайте теперь вызовем / выполним нашу SP.

Для этого воспользуемся синтаксисом: EXEC имя_процедуры <параметры, если есть> ;. Итак, наше утверждение:

Результат показан на картинке ниже:

Как видите, эта процедура довольно проста и выполняет ту же работу, что и простой выбор. Хотя в этом нет никаких преимуществ, на самом деле это так. Тем не менее, эти преимущества становятся еще более заметными при более сложных процедурах.Мы поговорим о преимуществах использования SP через минуту.

Хранимые процедуры – более сложные примеры

Предыдущий пример был довольно простым, но все же хорошо показывает, что могут делать SP. Кроме того, мы можем легко создать SP, чтобы получить только одну строку, вставить новую или удалить / обновить существующую строку. Мы покажем 3 примера – получение строки по идентификатору, вставка новой строки и удаление существующей строки. Мы будем использовать то же правило соглашения об именах, которое мы использовали в предыдущем примере (p_table_name_action_name).

Для процедуры , которая вернет только одну строку на основе идентификатора , код следующий:

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer (@id INT) – процедура возвращает всю строку для данного идентификатора AS BEGIN SELECT * FROM customer WHERE id = @id; КОНЕЦ; |

Новым моментом здесь является то, что мы передаем параметр в процедуру.Мы можем передать один или несколько параметров. Мы перечислим их все после имени процедуры в строке CREATE PROCEDURE (CREATE PROCEDURE p_customer (@id INT)).

Теперь мы готовы выполнить нашу вторую процедуру:

В результате, как и ожидалось, будут представлены все сведения о клиенте с id = 4. Обратите внимание, что мы указали параметры без «(» и «)» после имени процедуры в строке EXEC.

Давайте теперь создадим процедуру, которая вставит нового клиента в таблицу.

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer_insert; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer_insert (@customer_name VARCHAR (255), @city_id INT, @customer_address VARCHAR (255), @next_call_date DATE) – процедура клиент вставляет нового клиента AS IN IN IN customer_name, city_id, customer_address, next_call_date, ts_inserted) ЗНАЧЕНИЯ (@customer_name, @city_id, @customer_address, @next_call_date, SYSDATETIME ()); КОНЕЦ; |

Здесь следует обратить внимание на следующие важные моменты:

- В этой процедуре мы использовали более одного параметра.

- Для значения ts_inserted мы использовали функцию SYSDATETIME (), чтобы сохранить текущее время.

После выполнения процедуры с помощью оператора:

EXEC p_customer_insert «Новый клиент», 1, «Новый адрес», NULL; |

новая строка была добавлена.Мы проверим, что находится в таблице, вызвав первую созданную нами процедуру:

Последняя процедура, которую мы проанализируем сегодня, – это процедура удаления строки с использованием идентификатора, переданного в качестве параметра . Давайте сначала создадим процедуру.

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer_delete; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer_delete (@id INT) – процедура удаляет строку для данного идентификатора AS BEGIN DELETE FROM customer WHERE id = @id; КОНЕЦ; |

И снова мы следовали тому же соглашению об именах при присвоении имени нашей процедуре.Мы передаем только 1 параметр, и это идентификатор удаляемой строки. Теперь вызовем процедуру:

EXEC p_customer_delete 6; |

Это удалило строку с идентификатором 6. Давайте проверим ее еще раз, используя нашу первую процедуру:

Мы видели 4 примера того, как можно использовать SP для выполнения простых операций с базой данных. В следующих статьях мы рассмотрим более сложные хранимые процедуры.Но прежде чем мы это сделаем, давайте прокомментируем преимущества SP.

Преимущества использования хранимых процедур

У ИП есть много преимуществ. Попробую перечислить самые важные:

- Модульное программирование – Если вы решите поместить всю логику внутри SP, вы сможете легко создавать / идентифицировать модули / части вашего кода, отвечающие за различные бизнес-операции в вашей системе. Это потребует использования хорошего соглашения об именах и соблюдения внутренних правил, но преимущества действительно велики.Когда вам нужно что-то изменить, вы сможете быстрее найти соответствующий код. Когда вы изменяете этот код (SP), изменение должно быть немедленно видно во всех местах, где этот SP вызывается.

- Лучшая производительность – Хранимые процедуры анализируются и оптимизируются после создания. Поскольку они хранятся, нет необходимости снова анализировать и оптимизировать их, как это было бы в случае, когда они не используются. Это определенно сэкономит время при выполнении запросов внутри SP.

- Уменьшение сетевого трафика – Это может быть не так важно, как другие, но все же является преимуществом.Когда вы вызываете SP, вы передаете его имя и параметры. В противном случае вам нужно будет отправить все строки кода. В случае, если SP довольно сложный, это будет иметь большее влияние.

- Безопасность – Это очень важно. Как и в случае с другими объектами базы данных, вы можете определить, кто может получить к ним доступ и как он может использовать эти объекты. Вы можете предоставить пользователю разрешение на выполнение SP, даже если у него нет разрешения на использование всех таблиц в этой процедуре. Таким образом, вы сможете ограничить пользователей использованием только тех объектов, которые вы хотите, чтобы они использовали.Кроме того, потенциальный злоумышленник не сможет увидеть структуру вашей базы данных в коде – он увидит только имя провайдера, которому вы звоните.

Заключение

Сегодня мы рассмотрели еще один очень важный объект базы данных, который находится в нашем распоряжении – хранимую процедуру. У них есть ряд преимуществ. Возможно, самым большим недостатком будет то, что вам нужно позаботиться о большом количестве процедур и иметь процедуру для всего – от самых простых до очень сложных задач.Тем не менее, хорошее соглашение об именах и внутренняя организация могут легко превратить этот недостаток в преимущество (заставляя вас следовать одним и тем же стандартам и принципам во всей системе + упрощая документацию и, следовательно, значительно увеличивая вероятность того, что вы ее создадите. ).

Содержание

Эмиль – профессионал в области баз данных с более чем 10-летним опытом работы во всем, что связано с базами данных. В течение многих лет он работал в сфере информационных технологий и финансов, а сейчас работает фрилансером.Его прошлые и настоящие занятия варьируются от дизайна и программирования баз данных до обучения, консультирования и написания статей о базах данных. Также не забывайте, BI, создание алгоритмов, шахматы, филателия, 2 собаки, 2 кошки, 1 жена, 1 ребенок …

Вы можете найти его в LinkedIn

Посмотреть все сообщения Эмиля Drkusic

Последние сообщения Эмиля Drkusic (увидеть все)Узнайте все о хранимых процедурах в SQL Server

Хранимые процедуры в SQL Server

- Что такое хранимая процедура

- Когда использовать хранимую процедуру

- Как создать хранимую процедуру

- Как создать хранимую процедуру с параметрами

- Как изменить хранимую процедуру

- Как просмотреть текст созданной хранимой процедуры

- Как удалить хранимую процедуру

- Как создать и выполнить хранимые процедуры с выходным параметром

- возвращаемые значения хранимых процедур

- Разница между хранимыми процедурами с выходными параметрами и возвращаемыми значениями

- Хранимая процедура с необязательным параметром

- Преимущества использования хранимой процедуры в SQL Server

Что такое хранимая процедура

Хранимая процедура – это набор или группа операторов T-SQL.

Когда использовать хранимую процедуру

Если есть ситуация, когда вам нужно писать и выполнять один и тот же запрос снова и снова, вы можете создать хранимую процедуру, поскольку их очень легко поддерживать и повторно использовать.

Как создать хранимую процедуру

В SQL Server у меня есть эти две таблицы.

Теперь предположим, что наши бизнес-требования таковы, что мы хотим отображать столбцы EmployeeId, Name, Gender и DepartmentName всех сотрудников из этих двух таблиц, используя INNER-JOIN.

Запрос

- ВЫБЕРИТЕ EmployeeId, Name, Gender, DepartmentName

- ОТ tblСотрудников

- INNER JOIN tblDepartments

- ON tblEmployees.EmployeeDepartmentId = tblDepartments.DepartmentId

Выполните это.

Чтобы получить предыдущий результат, нам нужно написать много кода. Что делать, если возникает ситуация, когда нам нужно выполнять один и тот же запрос снова и снова.Для этого нам нужно каждый раз писать предыдущий запрос, и в реальном сценарии запрос может состоять из 100 или 200 строк. Итак, в этом случае мы можем использовать хранимую процедуру.

Чтобы создать хранимую процедуру, нам нужно использовать следующий синтаксис:

- СОЗДАТЬ ПРОЦЕДУРУ spProcedureName

- как

- НАЧАТЬ

- запрос

- КОНЕЦ

- СОЗДАТЬ ПРОЦЕДУРУ spEmployee

- как

- НАЧАТЬ

- ВЫБЕРИТЕ EmployeeId, Name, Gender, DepartmentName

- ОТ tblСотрудников

- INNER JOIN tblDepartments

- НА tblEmployees.EmployeeDepartmentId = tblDepartments.DepartmentId

- КОНЕЦ

Выполните предыдущий запрос.

Если вы хотите увидеть, где хранится эта хранимая процедура, используйте следующую процедуру.

- Развернуть базы данных

- Разверните базу данных, в которой присутствует ваша таблица

- Расширение возможностей программирования

- Развернуть хранимую процедуру

Вы увидите spEmployee хранимой процедуры, как показано ниже:

Выполним хранимую процедуру.

Чтобы выполнить хранимую процедуру, напишите следующее:

EXECUTE spEmployee;

Как создать хранимую процедуру с параметрами

В SQL Server перед символом @ ставится префикс имени параметров и переменных.

- СОЗДАТЬ ПРОЦЕДУРУ spEmployeeByGender

- @Gender NVARCHAR (10)

- как

- НАЧАТЬ

- ВЫБЕРИТЕ EmployeeId, Name, Gender, DepartmentName

- ОТ tblСотрудников

- INNER JOIN tblDepartments

- НА tblEmployees.EmployeeDepartmentId = tblDepartments.DepartmentId

- ГДЕ Пол = @Gender

- КОНЕЦ

Сразу после имени хранимой процедуры мы можем объявить параметры типа @parameterName.

В предыдущей хранимой процедуре, spEmployeeByGender, мы добавили параметр, а перед конечным блоком мы добавили фильтр с помощью предложения Where. Таким образом, любое значение, которое мы передаем для @Gender, будет присвоено в предложении Where, и это значение станет значением для столбца Gender.

- EXECUTE spEmployeeByGender ‘Женский’;

Как изменить хранимую процедуру

Для изменения таблицы мы используем ALTER TABLE table_name, а для создания хранимой процедуры мы можем использовать ALTER PROCEDURE stored_Procedure_Name.

- ИЗМЕНЕНИЕ ПРОЦЕДУРЫ spEmployeeByGender

- @ Отделение NVARCHAR (50),

- @Gender NVARCHAR (10)

- как

- НАЧАТЬ

- ВЫБЕРИТЕ EmployeeId, Name, Gender, DepartmentName

- ОТ tblСотрудников

- INNER JOIN tblDepartments

- НА tblEmployees.EmployeeDepartmentId = tblDepartments.DepartmentId

- ГДЕ Пол = @Gender

- И Название отдела = @ Отделение

- КОНЕЦ

В предыдущем запросе мы добавили еще один входной параметр @Department, а затем @Gender, разделенные запятой.

Теперь в предложение Where мы добавили два условия фильтрации.

Выполнить предыдущий запрос.

Теперь зададим значения этих параметров и выполним хранимую процедуру.

Передайте DepartmentName в первом параметре и Gender во втором параметре.

- EXECUTE spEmployeeByGender ‘IT’, ‘Male’;

Сейчас у нас только ИТ-отдел и Мужской архив.

Что произойдет, если мы не укажем значение параметра для @Gender?

- EXECUTE spEmployeeByGender «IT»;

Мы получим ошибку, потому что оба параметра необходимы.

Как просмотреть текст хранимой процедуры

Теперь предположим, что по какой-то причине мы потеряли запрос, который мы написали для создания этой хранимой процедуры spEmployeeByGender, и мы хотим восстановить его любым возможным способом.

Чтобы получить запрос, который мы написали для создания этой хранимой процедуры, мы можем выполнить системную хранимую процедуру sp_helptext.

- EXECUTE sp_helptext ‘spEmployeeByGender’;

Выполните предыдущий запрос, и на выходе вы увидите запрос, который мы написали для создания хранимой процедуры.

Как удалить хранимую процедуру

Чтобы ИЗМЕНИТЬ хранимую процедуру, мы используем ключевое слово ALTER, а для удаления хранимой процедуры мы можем использовать ключевое слово DROP.

- ПРОЦЕДУРА УДАЛЕНИЯ spEmployeeByGender;

Как создать и выполнить хранимую процедуру с выходным параметром

Чтобы создать хранимую процедуру с выходным параметром, мы используем ключевое слово out или output.

В таблице tblEmployee у меня 15 записей. Допустим, мы хотим подсчитать общее количество сотрудников, у которых EmployeeDepartmentId равен 1.

Создайте хранимую процедуру с выходным параметром, как показано ниже:

- CREATE PROC spEmployeeByDepartment

- @DepartmentId INT,

- @TotalEmployees INT OUT

- как

- НАЧАТЬ

- ВЫБЕРИТЕ @TotalEmployees = COUNT (EmployeeId)

- ОТ tblСотрудников

- ГДЕ EmployeeDepartmentId = @DepartmentId

- КОНЕЦ

Посмотрите на созданную нами ранее хранимую процедуру.Есть два параметра: один – @DepartmentId, который является входным параметром, а другой – это параметр @TotalEmployees, который является выходным параметром.

Запрос, который мы написали внутри блока Begin and End, очень прост. Все, что мы делаем, это фильтруем записи с помощью предложения WHERE. Итак, какое бы значение мы ни передали для параметра int @DepartmentId, оно будет назначено как значение для столбца EmployeeDepartmentId, и на основе этого фильтра будет извлечено общее количество сотрудников, присутствующих в этом конкретном отделе.

Итак, мы создали нашу хранимую процедуру, теперь давайте посмотрим, как ее выполнить.

Чтобы выполнить эту хранимую процедуру, мы можем сказать:

Execute spEmployeeByDepartment

Посмотрите на тип значения, ожидаемого первым параметром, это тип int. Это означает, что мы можем передать здесь DepartmentId, а второй параметр ожидает выход объекта .

Параметр Output возвращает значение, и чтобы сохранить это значение, нам нужно создать переменную.

Чтобы создать новую переменную, мы используем ключевое слово DECLARE.

- ЗАЯВИТЬ имя_переменной_тип_данных_переменной.

- ОБЪЯВИТЬ @Output INT

- Execute spEmployeeByDepartment 1, @ Output OUT

- ВЫБРАТЬ @ Выход

Передайте объявленную переменную в качестве второго параметра и обязательно укажите ключевое слово OUT или OUTPUT, иначе @Output будет нулевым.

Полностью выполнить предыдущий запрос.

Итак, есть 5 сотрудников, у которых id отдела 1.

Посмотрите на вывод, он правильный, но что, если мы хотим указать имя столбца «TotalEployees», чтобы сделать его более читаемым?

Для этого все, что нам нужно, это использовать AS give_name.

- ОБЪЯВИТЬ @Output INT

- Execute spEmployeeByDepartment 1, @ Output OUT

- SELECT @Output AS TotalEmployees

Возвращаемые значения хранимой процедуры

Когда мы создаем и выполняем хранимую процедуру, мы получаем обратно целочисленное значение статуса.Это может быть ноль или один. Если он возвращает ноль, это означает успех, если он возвращает единицу, это означает неудачу.

Давайте посмотрим на пример.

Перейдите к решению и расширьте базу данных, которую вы используете.

Щелкните правой кнопкой мыши spEmployeeByDepartment и выберите «Выполнить хранимую процедуру».

Появится всплывающее окно «Выполнить хранимую процедуру».

Для @DepartmentId передайте значение 1, которое вернет TotalEmployees.

Щелкните ОК.

После того, как мы нажмем ОК, в новое окно запроса будет добавлен некоторый автоматически сгенерированный код, и мы получим общее количество сотрудников, присутствующих в DepartmentId 1.

Но при этом вы увидите другой вывод, который является возвращаемым значением, и здесь возвращаемое значение равно 0. Это означает, что хранимая процедура выполнена успешно.

Чтобы понять это, давайте посмотрим, в чем разница между хранимыми процедурами с выходными параметрами и возвращаемыми значениями.

Разница между хранимой процедурой с выходными параметрами и возвращаемыми значениями

Чтобы различать выходной параметр и возвращаемое значение, давайте создадим хранимую процедуру.

- СОЗДАТЬ ПРОЦЕСС spOutputById

- @Id INT,

- @Name NVARCHAR (50) ВЫХОД,

- @Gender NVARCHAR (10) ВЫХОД

- как

- НАЧАТЬ

- SELECT @Name = Name, @Gender = Gender

- от tblEmployees ГДЕ EmployeeId = @Id

- КОНЕЦ

- СОЗДАТЬ ПРОЦЕСС spReturnById

- @Id INT

- как

- НАЧАТЬ

- ВОЗВРАТ (ВЫБЕРИТЕ имя, пол из tblEmployees, ГДЕ EmployeeId = @Id)

- КОНЕЦ

Создайте две хранимые процедуры.Создайте одну хранимую процедуру с выходными параметрами, а другую – с возвращаемыми значениями.

В хранимой процедуре spOutputById, есть три параметра. Первый параметр – это входной параметр, а остальные два параметра – выходные.

Между блоками BEGIN и END мы написали оператор SELECT, в котором мы назначаем имя и пол сотрудников выходным параметрам, чей Id совпадает со значением Id, которое мы передаем.

В хранимой процедуре spReturnById для возврата значения используется ключевое слово RETURN. Внутри этого предложения RETURN мы написали запрос, который вернет имя и пол сотрудника, идентификатор которого совпадает с переданным нами значением идентификатора.

Создайте обе хранимые процедуры одну за другой.

Когда мы пытаемся выполнить запрос хранимой процедуры spReturnById, мы получаем ошибку.

Только одно выражение может быть указано в списке выбора, если подзапрос не введен, и это первое отличие.

Итак, пока удалим столбец Gender из предложения SELECT.

Следующим шагом является выполнение этих хранимых процедур.

- ОБЪЯВИТЬ @EmployeeName NVARCHAR (50)

- ЗАЯВИТЬ @EmployeeGender NVARCHAR (10)

- EXEC spOutputById 1, @ EmployeeName OUT, @ EmployeeGender OUT

- ВЫБЕРИТЕ @EmployeeName AS EmployeeName, @EmployeeGender AS EmployeeGender

Объявите две переменные типа nvarchar.Передайте значение id в первом параметре хранимой процедуры spOutputById, во втором параметре передайте @EmployeeName, в третьем параметре передайте @EmployeeGender, и поскольку эти два параметра являются выходными параметрами, необходимо передать ключевое слово OUT или OUTPUT после переменной имена.

Теперь все, что нам нужно сделать, это выбрать эти записи.

Выполнить.

Итак, мы получили записи с идентификатором 1.

Теперь давайте посмотрим, как сделать то же самое, используя возвращаемое значение.

- ВЫПОЛНИТЬ spReturnById 1;

Выполните это.

Мы получили ошибку.

Вторая разница

Причина этой ошибки в том, что предложение return пытается вернуть значение nvarchar, но предложение return может вернуть только одно целочисленное значение.

Короче говоря, выходные параметры могут возвращать более одного значения, и они могут иметь любой тип данных, тогда как возвращаемое значение может возвращать одно значение целочисленного типа.

Хранимая процедура с дополнительным параметром

В предыдущих разделах мы обсуждали, как создать хранимые процедуры с входными параметрами и без них. Мы также увидели, как создать хранимую процедуру с выходными параметрами, и мы также обсудили разницу между хранимой процедурой с выходными параметрами и возвращаемыми значениями.

Теперь давайте посмотрим, как создать хранимую процедуру, используя необязательные параметры.

В C # для создания метода с необязательным параметром мы указываем для параметров значения по умолчанию, и точно так же в SQL Server мы указываем значение по умолчанию для параметров, чтобы сделать его необязательным.

Рассмотрим пример.

- СОЗДАТЬ ПРОЦЕДУРУ spOptionalParameter

- @ имя NVARCHAR (50) = NULL,

- @Gender NVARCHAR (10) = NULL,

- @City NVARCHAR (50) = NULL,

- @DepartmentId INT = NULL

- как

- НАЧАТЬ

- ВЫБРАТЬ * ОТ tblEmployees ГДЕ

- (Name = @Name OR @Name IS NULL)

- И (Gender = @Gender OR @Gender IS NULL)

- И (Город = @ Город ИЛИ @ Город ЕСТЬ NULL)

- И (EmployeeDepartmentId = @DepartmentId OR @DepartmentId IS NULL)

- КОНЕЦ

Мы создали хранимую процедуру spOptionalParameter.В хранимой процедуре есть четыре входных параметра, и во всех этих входных параметрах мы передали значение по умолчанию null, чтобы сделать его необязательным.

В блоках BEGIN и END мы получаем все столбцы из таблицы tblEmployees, а в предложении WHERE у нас есть четыре условия фильтрации. Итак, мы передаем значение любому из параметров. Допустим, мы передаем значение @Gender. Тогда этот запрос будет выполняться так:

- SELECT * FROM tblEmployee WHERE @Name IS NULL AND Gender = ‘Male’ AND @City IS NULL AND @DepartmentId IS NULL;

Давайте посмотрим на это практически.

1. Если мы не передадим никаких значений для параметров, предложение WHERE будет пустым, и это даст нам все записи из таблицы.

2. Допустим, нам нужны данные о сотруднике по имени Лара.

Итак, мы можем сказать EXEC spOptionalParameter и дать пробел, как показано ниже:

Посмотрите на полученный intellisense, первый параметр – @Name, которому присвоено значение по умолчанию, равное нулю.Но если нам нужны записи о сотруднике по имени, мы можем переопределить это значение по умолчанию и передать имя сотрудника.

Итак, теперь отображается только запись Лары.

3. Теперь предположим, что нам нужны записи только тех сотрудников, пол которых – Мужской.

Посмотрите порядок этих параметров. Параметр @Gender идет после @Name, и мы хотим фильтровать записи только по полу.Итак, как мы можем передать значение для пола, не передавая никакого значения для @Name?

Мы можем использовать именованный параметр. Именованные параметры – это те, которые вызываются по имени параметра, а здесь имя параметра – @Gender.

Есть другой способ сделать то же самое. Все, что нам нужно сделать, это передать null в первый параметр, а затем мы можем передать значение для @Gender.

Преимущества использования хранимой процедуры в SQL Server

- Сохраненную процедуру очень легко поддерживать, и ее можно использовать повторно.

- Хранимая процедура сохраняет состояние планов выполнения.

- Хранимые процедуры могут быть зашифрованы, что также предотвращает атаки с использованием SQL-инъекций

Наемных сотрудников против независимых подрядчиков

Хорошие новости … у вашего бизнеса или организации больше работы, чем вы можете выполнить самостоятельно! Пришло время нанять помощника. Но прежде чем вы углубитесь, необходимо рассмотреть важные вопросы с точки зрения законов, которые будут применяться к сотрудникам и независимым подрядчикам.

Почему имеет значение, классифицируются ли рабочие как наемные, а не на независимых подрядчиков?

Проще говоря, в отличие от независимых подрядчиков, федеральные законы и законы штата о занятости жестко регулируют то, что вы должны делать для сотрудников. Если вы нанимаете сотрудника, вы должны, например:

- Соблюдать законы о заработной плате и часах в отношении минимальной заработной платы, сверхурочных, перерывов и т. Д.,

- Удерживать федеральные налоги и налоги штата,

- Подтвердите право сотрудника на работу в США,

- Сообщить о вновь нанятых сотрудниках,

- Получить страхование компенсации работнику,

- Размещать обязательные уведомления сотрудников и

- Подавать ежеквартальные налоги.

Часто новые предприятия и организации просто не имеют капитала для соблюдения всех этих законов или не готовы создать инфраструктуру, необходимую для соблюдения трудового законодательства. Распространенное решение – нанять независимого подрядчика вместо сотрудника. Тем не менее, бизнес-поверенный может быть подходящим для использования в контрактах на обслуживание.

Как определить, являются ли рабочие наемными работниками или независимыми подрядчиками?

Очень важно правильно классифицировать кого-либо как независимого подрядчика, а не как наемного работника.Работодатель в Калифорнии должен соблюдать как трудовое законодательство Калифорнии, так и Федеральный закон о справедливых трудовых стандартах (FLSA) для своих сотрудников. Но компания, которая нанимает независимого подрядчика, не связана многими из этих законов. Калифорния и федеральное правительство проводят отдельные, но похожие тесты на то, будет ли работник считаться наемным работником или независимым подрядчиком. Важно отметить, что суд или агентство, изучающее отношения между работником и бизнесом или организацией, не просто согласится с классификацией, предложенной бизнесом или организацией.Другими словами, тот факт, что отношения основаны на «Соглашении с независимым подрядчиком», не означает, что суд примет такую классификацию. В Калифорнии федеральное правительство и Калифорнийское агентство по труду и развитию трудовых ресурсов заключили соглашение о координации применения трудового законодательства в случае ошибочной классификации.

Другая причина, по которой правильная классификация очень важна, заключается в том, что как в Калифорнии, так и в соответствии с федеральными тестами, должностное лицо корпорации может быть привлечено к личной ответственности за несоблюдение трудового законодательства, несмотря на то, что физическое лицо обычно несет ограниченную ответственность через корпоративную форму.Это связано с тем, что физическое или юридическое лицо может считаться «работодателем» в соответствии с этими тестами.

Согласно федеральному тесту, основным фактором при определении наличия трудовых отношений является степень контроля и надзора за лицом, выполняющим работу – чем больше контроля, тем выше вероятность существования трудовых отношений. Физическое или юридическое лицо может считаться «работодателем» в зависимости от: (1) способности нанимать и увольнять работников, (2) уровня надзора и контроля над графиками работы или условиями найма, (3) того, получают ли работники зарплату. по фиксированным ставкам и способ оплаты работнику и (4) уровень ведения трудовой книжки.При рассмотрении того, является ли работник наемным работником или независимым подрядчиком, учитываются следующие факторы (с учетом общего уровня контроля и надзора за работой):

- Инвестиции рабочего в оборудование и операции;

- Возможности трудящегося для получения прибыли и убытков;

- Степень проявленной независимой инициативы, суждения или предвидения;

- Владеет ли человек независимым бизнесом или организацией;

- Продолжительность отношения; и

- Степень, в которой услуги человека являются неотъемлемой частью бизнеса.

Калифорния использует многофакторный тест «экономических реалий», который также фокусируется на уровне контроля над работником. Факторы, исследуемые в Калифорнии, могут включать:

- Занимается ли лицо, оказывающее услуги, занятием или бизнесом, отличным от деятельности принципала;

- Является ли работа частью обычного бизнеса основного или предполагаемого работодателя;

- Предоставляет ли директор или работник инструменты, инструменты и место для человека, выполняющего работу;

- Инвестиции предполагаемого сотрудника в оборудование или материалы, необходимые для выполнения его или ее задачи, или в наем помощников;

- Требует ли оказываемая услуга особых навыков;

- Вид работы, в зависимости от того, выполняется ли в данной местности работа обычно под руководством директора школы или специалистом без присмотра;

- Возможность предполагаемого сотрудника получать прибыль или убыток в зависимости от его или ее управленческих навыков;

- Продолжительность времени, в течение которого услуги должны быть выполнены;

- Степень постоянства рабочих отношений;

- Способ оплаты, по времени или по месту работы; и

- Считают ли стороны, что они создают отношения между работодателем и работником, может иметь некоторое отношение к вопросу, но не является определяющим, поскольку это вопрос закона, основанный на объективных тестах.

Опрос сотрудников и независимых подрядчиков проводится в индивидуальном порядке. Предприятиям и организациям, нанимающим сотрудников, следует проявлять осторожность при подходе к таким отношениям. Хорошее практическое правило состоит в том, что бизнес или организация могут диктовать конечный продукт независимому подрядчику, но не должны определять средства, с помощью которых этот продукт производится. Особое значение имеют способность подрядчика устанавливать свой собственный график, основанный на проекте, а не почасовая оплата, а также использование собственного оборудования, знаний и подготовки подрядчика для выполнения задачи.

(см. Публикацию IRS 15-A для дальнейшего обсуждения и отраслевых примеров различий между независимыми подрядчиками и сотрудниками.)

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Информация в этой статье предназначена только для информационных целей и не должна рассматриваться как юридическая консультация. Эта статья может представлять собой рекламу адвоката в соответствии с действующим законодательством штата.

Райан Шенинг Покрассо

Райан – адвокат, который считает, что бизнес может быть мощным инструментом социальных изменений.Практика Райана сосредоточена на оказании помощи предпринимателям в создании юридических лиц, финансировании стартапов, регулировании ценных бумаг, вопросах занятости, деловых операциях, интеллектуальной собственности, некоммерческих организациях, конфиденциальности данных и управлении.

Больше сообщений

Follow Me:

Добровольное страхование жизни и AD&D

Добровольное страхование жизни и полисы от несчастных случаев на случай смерти и расчленения (AD&D) предлагаются сотрудникам как часть плана льгот компании, и вы, как правило, можете приобрести страховое покрытие для себя, своего супруга или своих детей.

Найдите дешевые предложения по страхованию жизни в вашем районе

Это бесплатно, просто и безопасно.

Если вы молоды и не можете претендовать на получение хороших ставок от страховщика, будь то из-за ранее существовавшего заболевания или другой проблемы, добровольное страхование жизни может быть отличным вариантом. Полисы гарантируют выдачу до определенного лимита, поэтому вам не придется проходить медицинский осмотр, чтобы приобрести страховое покрытие. Однако ставки добровольного страхования, как правило, выше, чем у здоровых людей, и они увеличиваются с возрастом, поэтому мы рекомендуем, если возможно, получить индивидуальный полис.

Что такое добровольное страхование жизни?

Добровольное страхование жизни, также называемое дополнительным страхованием жизни или дополнительным страхованием жизни, представляет собой тип группового страхования жизни, которое обычно предоставляется в рамках вашей работы. Работодатели обычно предлагают две формы группового страхования жизни:

- Базовое групповое страхование жизни: Ограниченная сумма основного страхования жизни часто предоставляется сотрудникам бесплатно.

- Добровольное страхование жизни сотрудников: Сотрудники могут приобрести дополнительное групповое страхование для себя, своих супругов или детей через своих работодателей в форме добровольного страхования.Стоимость страхового покрытия вычитается из зарплаты сотрудников их работодателями.

Полисы добровольного страхования жизни иногда называют EE-страхованием жизни или правомочным страхованием жизни сотрудников, поскольку их можно приобрести только через план вознаграждений сотрудникам, что может ограничить круг подходящих работников. Например, вы можете получить квалификацию только в том случае, если вы работаете на своего работодателя более 20 часов в неделю. Вы можете подписаться на страховое покрытие только через свою работу во время ежегодной открытой регистрации, вскоре после приема на работу или вскоре после соответствующего жизненного события, такого как рождение ребенка.

Страхование сотрудников предлагается либо с приращением к округленному числу, например 10 000 долларов США, либо с кратностью вашей зарплаты. Если вы хотите приобрести страховое покрытие для своего супруга или детей, максимальная сумма страхового покрытия обычно будет ниже.

Добровольное страхование похоже на индивидуальные полисы страхования жизни, и вы можете выбирать между срочным и постоянным страхованием, хотя многие работодатели предлагают только срочное страхование. Подобно индивидуальным политикам, добровольные правила могут быть настроены для дополнительных участников, таких как райдеры с ограниченными физическими возможностями или райдеры с тяжелыми заболеваниями, хотя многие из них предоставляются за дополнительную плату.

Основное отличие заключается в том, что если ваш полис добровольного страхования жизни не переносится, вы не сможете сохранить свое страховое покрытие, если вы смените работодателя или больше не имеете права на него согласно вашей компании.

Возможность переноса полиса важна, поскольку она позволяет вам перейти на индивидуальный полис в течение определенного периода после ухода из компании. Вы можете не делать этого, особенно если есть сборы или вы можете претендовать на новую политику в другом месте, но у вас не будет возможности, если переносимость не гарантируется.

Стоит ли покупать добровольное страхование жизни?

Необходимость приобретения добровольного страхования жизни частично зависит от ваших финансовых потребностей, и вам следует подумать об этом, если вы не имеете права на доступные индивидуальные тарифы на страхование жизни из-за вашего здоровья, хобби или семейного анамнеза. Однако мы рекомендуем вам сначала попытаться получить расценки на индивидуальное страхование жизни, прежде чем приобретать добровольное страхование , так как взносы по добровольному страхованию жизни часто выше и увеличиваются с возрастом.Поскольку ставки определяются на основе группы, те, кто здоровее среднего, платят более высокие ставки, чем где-либо еще, в то время как менее здоровые люди платят более высокие ставки с добровольным страхованием.

Вы можете рассчитать размер ваших взносов по добровольному страхованию жизни на основе таблицы групповых тарифов, предоставленной вашим работодателем, которая должна быть включена в данные о ваших льготах. Каждой возрастной группе назначается стоимость страхового покрытия.Допустим, вы 31-летний мужчина, имеющий право на получение ставки в 1 доллар.00 за 1000 долларов покрытия, и эта ставка увеличивается на 0,50 доллара каждые пять лет. За 10 лет вы заплатите 1250 долларов за полис добровольного страхования жизни на 100000 долларов, или в среднем 125 долларов в год.

Если вы приобретаете добровольное страхование и для своих иждивенцев, например супруга или детей, вам должна быть предоставлена аналогичная таблица для расчета их ставок по страхованию жизни. Часто добровольное страхование ваших детей предлагается по фиксированной ставке, независимо от того, сколько у вас детей.

Каждый план добровольного страхования жизни имеет гарантированную сумму, то есть сумму страхования жизни, которую вы можете приобрести, не отвечая на вопросы о здоровье и не проходя медицинский осмотр. Поскольку добровольное страхование обычно является лучшим вариантом для сотрудников, которые не получат хороших ставок где-либо еще, вы, вероятно, столкнетесь с теми же проблемами с групповым страховщиком, если попытаетесь приобрести сумму, превышающую гарантированную сумму. Сумма гарантированного выпуска может варьироваться от менее 100000 долларов до более 1 миллиона долларов, поэтому вам следует узнать у своего работодателя более подробную информацию, если вы планируете добровольное страхование.

От вас также могут потребовать доказательства наличия страховки, если вы многократно повысите уровень страхового покрытия. Допустим, вы увеличили свое добровольное страхование с 500 000 до 750 000 долларов после рождения одного ребенка, чтобы покрыть их обучение в колледже. Возможно, вам не потребуется проходить медицинский осмотр, если эта цифра меньше суммы гарантированного выпуска. Но если у вас родился второй ребенок и вы предприняли те же действия, вам, возможно, придется предоставить страховщику подробную информацию о вашем здоровье, чтобы повысить ценность вашего полиса.

Добровольное срочное страхование жизни

Добровольное групповое страхование жизни обеспечивает покрытие на годовой основе, то есть каждый год вы можете продлить или отменить свое страхование жизни или на определенный период времени, например 10 лет. Полис часто может охватывать только вас или вашего супруга, но, как правило, страховое покрытие должно быть хотя бы для одного из родителей, чтобы дети могли получить страховое покрытие. Страховые взносы по добровольному срочному страхованию жизни определяются в зависимости от вашего возраста и будут увеличиваться ежегодно или каждые пять лет по мере того, как вы вступаете в новую возрастную группу.

Некоторые добровольные полисы с ограниченным сроком действия позволят вам перейти на конкретный полис полного или универсального страхования жизни, если вы хотите сохранить покрытие либо после окончания срока, либо при смене работодателя. Хотя вам не придется проходить оценку состояния здоровья, постоянный полис будет дороже, поскольку он создает денежную ценность, и может быть комиссия за конвертацию.

Мы рекомендуем вам заранее узнать у вашего менеджера по льготам о любых сборах по добровольному страхованию и внимательно изучить этот вариант, прежде чем принимать его.Это может быть лучшим выбором, если вам все еще нужно страховое покрытие и вы не можете получить лучшую цену в другом месте, но вы, вероятно, заплатите высокие страховые взносы за полис.

Добровольное постоянное страхование жизни

Компании реже предлагают своим сотрудникам добровольное постоянное страхование жизни, такое как полное или универсальное страхование жизни, но оно доступно через некоторые планы льгот. Добровольные постоянные полисы имеют более высокие премии, чем добровольные срочные полисы, но ставки обычно остаются неизменными на протяжении всего срока действия полиса.Кроме того, эти политики создают денежную ценность, и вам не придется переходить на другой тип политики, если вы смените работодателя.

Учитывая более высокую стоимость, мы рекомендуем вам сравнить покрытие и тарифы на полисы постоянного страхования жизни от нескольких страховщиков перед покупкой страхового покрытия. И если вы не уверены, нужно ли вам постоянное страхование жизни в денежной форме, вам следует сначала рассмотреть срок покупки, поскольку многие полисы являются конвертируемыми.

Добровольное страхование AD&D

Добровольное страхование от несчастных случаев на случай смерти и расчленения, или добровольное страхование AD&D, часто предлагается работодателями, подобно добровольному страхованию жизни.В некоторых случаях страхование AD&D добавляется к добровольному страховому полису, или вы можете добавить его в качестве пассажира, если оно не предлагается в качестве отдельного полиса.

Все правомочные сотрудники могут приобрести добровольное страховое покрытие AD&D во время открытой регистрации или после наступления квалификационного события. Эти полисы предусматривают выплату вашим бенефициарам, если вы умрете или получите соответствующую травму в результате несчастного случая, например, столкновения с автомобилем. Квалифицирующие травмы часто включают потерю конечности, потерю нескольких пальцев или нескольких конечностей, полный или частичный паралич или потерю зрения на глаз.

Тема № 753 Форма W-4 – Свидетельство сотрудника об удержании налогов

Общая информация

Когда вы нанимаете сотрудника, вы должны попросить его заполнить Форму W-4, Свидетельство сотрудника об удержании налогов. Форма W-4 сообщает вам, как работодателю, регистрационный статус сотрудника, корректировку нескольких рабочих мест, сумму кредитов, сумму другого дохода, сумму удержаний и любую дополнительную сумму, которую необходимо удерживать из каждой зарплаты, чтобы использовать для расчета суммы федерального дохода. подоходный налог, удерживаемый из заработной платы работника.Если сотрудник не предоставит вам должным образом заполненную форму W-4, вы должны удержать федеральный подоходный налог из его заработной платы, как если бы он был холостым без каких-либо других корректировок. Это означает, что при определении удержания будет учитываться стандартное удержание одного подателя без каких-либо других записей.

Сотрудник может захотеть изменить записи в Форме W-4 по любому количеству причин, когда его или ее личное или финансовое положение изменится. Если вы получили от сотрудника измененную форму W-4 , вы должны ввести ее в действие не позднее начала первого расчетного периода, заканчивающегося на или после 30-го дня с даты получения вами измененной формы W-4.Вы должны выполнить запрос, если только не применимы ситуации, описанные ниже в разделах Недействительная форма W-4 и Письма о доставке .

Вы можете загрузить и распечатать форму W-4, заказать несколько копий или позвонить по телефону 800-TAX-FORM (800-829-3676) или 800-829-4059 для пользователей TTY / TDD (ПН, 7:00 – 19:00 по местному времени). время; Аляска и Гавайи следуют тихоокеанскому времени). Вы также можете использовать форму , заменяющую форму W-4 , которую вы разработали, вместо официальной формы W-4, если вы также предоставите таблицы, инструкции и рабочие листы, содержащиеся в форме W-4, действовавшей в то время.Заменяющая форма W-4 должна содержать язык, идентичный официальной форме W-4, и соответствовать действующим правилам IRS для замещающих форм. Вы не можете принять заменяющую форму, разработанную сотрудником. Сотрудник, отправивший такую форму, будет считаться не предоставившим Форму W-4.

Форма W-4 включает подробные рабочие листы, чтобы помочь сотруднику рассчитать правильные корректировки. Сотрудники также могут захотеть получить доступ к Оценщику налоговых удержаний IRS для помощи в заполнении формы W-4.Иностранцы-нерезиденты должны следовать особым инструкциям при заполнении формы W-4. Пусть ваши сотрудники-иностранцы-нерезиденты ознакомятся с Уведомлением 1392, Дополнительной формой W-4, Инструкции для иностранцев-нерезидентов и Инструкциями к Форме 8233, Освобождение от удержания в отношении компенсации за независимые (и определенные иждивенческие) личные услуги иностранного физического лица-нерезидента, прежде чем заполнять Форму W- 4.

Вы можете установить электронную систему для получения форм W-4 от ваших сотрудников. См. Раздел 31 Положений о налогообложении труда.3402 (f) (5) -1 (c) для получения дополнительной информации.

Вы можете предоставить испаноязычным сотрудникам испаноязычную версию свидетельства об удержании налогов, форму W-4 (SP), вместо формы W-4.

Вы должны проинформировать своих сотрудников о важности подачи точной формы W-4. На сотрудника может быть наложен штраф в размере 500 долларов, если он или она без разумных оснований подадут форму W-4, в результате которой удерживается меньше налогов, чем требуется. См. Главу 4 публикации 17 «Ваш федеральный подоходный налог для физических лиц».

Для получения дополнительной информации см. Публикацию 15 (Циркуляр E), Руководство по налогообложению работодателя, Публикацию 15-T, Федеральные методы удержания подоходного налога и Публикацию 505, Удержание налогов и расчетный налог. Для получения информации о процедурах удержания подоходного налога с заработной платы иностранных сотрудников-нерезидентов см. Уведомление 2005-76 и Иностранцы, работающие в США

.Освобождение от удержания

Если сотрудник соответствует требованиям, он также может использовать форму W-4, чтобы запретить вам вычитать федеральный подоходный налог из его или ее заработной платы.Чтобы претендовать на этот статус освобожденного от уплаты налога, работник не должен иметь налоговых обязательств за предыдущий год и должен ожидать отсутствия налоговых обязательств за текущий год. Форма W-4 с заявлением об освобождении от удержания действительна только в течение календарного года, в котором она была предоставлена работодателю. Чтобы продолжить освобождение от удержания в следующем году, сотрудник должен предоставить вам новую форму W-4 с заявлением о статусе освобождения до 15 февраля того же года. Эта дата переносится на следующий рабочий день, если он выпадает на субботу, воскресенье или официальный праздник.Если сотрудник не предоставит вам новую форму W-4, удерживайте налог, как если бы он или она не замужем, без каких-либо других корректировок. Однако, если у вас есть более ранняя форма W-4 (не претендующая на статус освобожденного) для этого сотрудника, которая действительна, удерживайте, как и раньше.

Неверная форма W-4