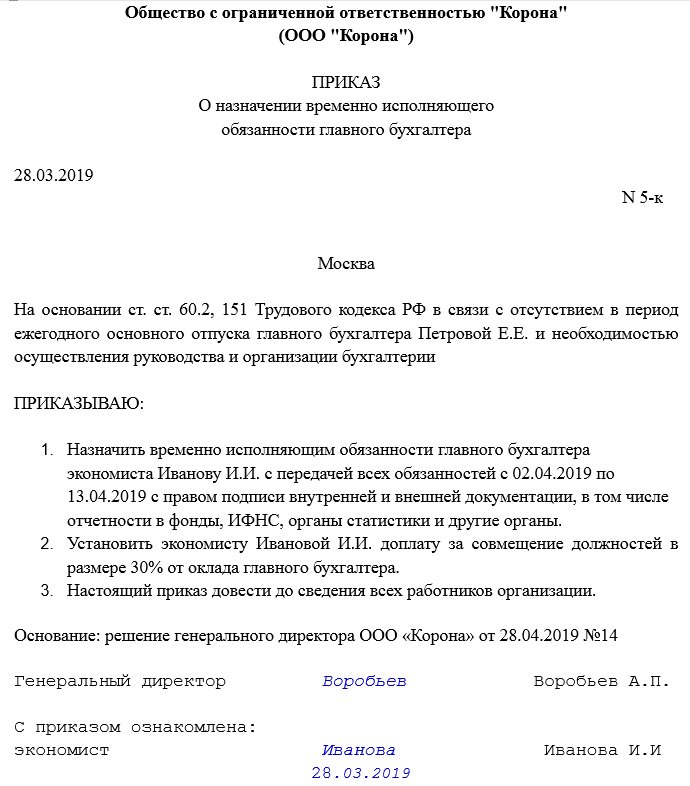

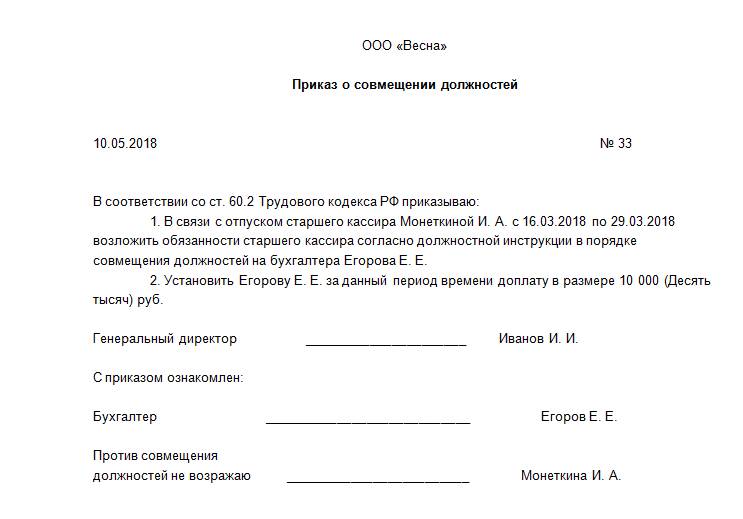

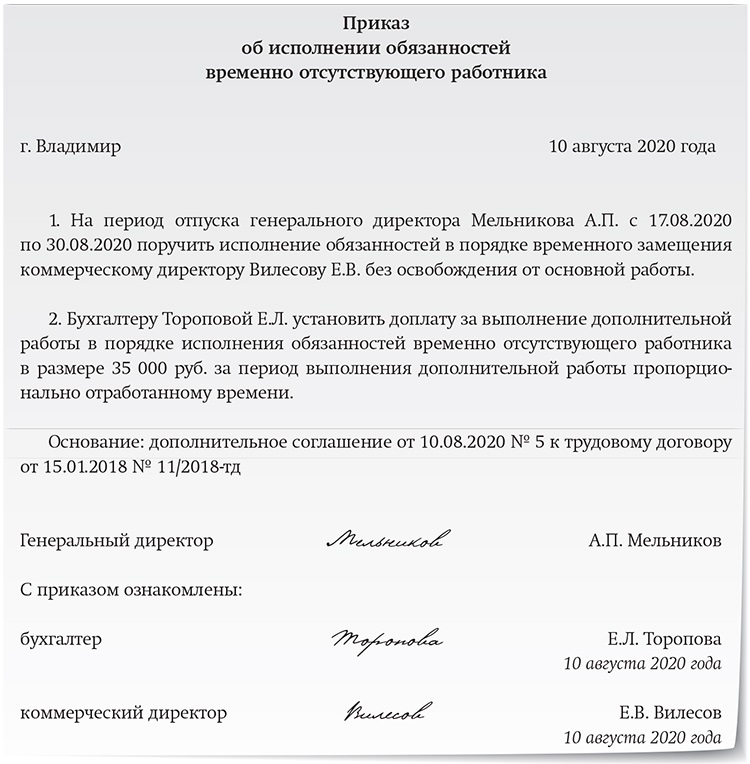

Исполняющий обязанности главного бухгалтера: Приказ о назначении исполняющего обязанности главного бухгалтера

Государственное бюджетное стационарное учреждение социального обслуживания Московской области «Звенигородский психоневрологический интернат» | Бухгалтерский учет и финансово

УТВЕРЖДАЮ

Директор ГБСУСО МО «Звенигородского

психоневрологического интерната»

___________ С.К. Гамдуллаев

«___» ____________ 2017 год

Положение

об отделении бухгалтерского учета и финансово-хозяйственной деятельности

«____»________________20____ г.

Государственное бюджетное стационарное учреждение социального обслуживания Московской области «Звенигородский психоневрологический интернат»

- Общие положения

- Отделение бухгалтерского учета и финансово-хозяйственной деятельности (далее – бухгалтерия) является самостоятельным структурным подразделением ГБСУСО МО «Звенигородский психоневрологический интернат».

- Бухгалтерию возглавляет главный бухгалтер, назначаемый на должность приказом директора учреждения.

- На время отсутствия главного бухгалтера руководство бухгалтерией осуществляет исполняющий обязанности главного бухгалтера, назначаемый приказом директора учреждения.

- Сотрудники бухгалтерии назначаются и освобождаются от занимаемой должности приказом директора учреждения по представлению главного бухгалтера.

- Главный бухгалтер назначается и освобождается от занимаемой должности приказом директора учреждения.

- В своей деятельности бухгалтерия руководствуется:

– действующим законодательством РФ и нормативной документацией, распространяющейся на деятельность бухгалтерии;

– уставом учреждения;

– учетной политикой;

– настоящим Положением;

– иными локальными актами учреждения.

- Структура

- Структуру и штатную численность бухгалтерии утверждает директор учреждения, согласно приказа министерства социального развития МО об утвержденной штатной численности, на основании нормативов штатной численности государственных учреждений социального обслуживания Московской области.

- Распределение обязанностей между сотрудниками бухгалтерии производится в соответствии с должностными инструкциями, разработанными главным бухгалтером и утвержденные директором учреждения.

- Структуру и штатную численность бухгалтерии утверждает директор учреждения, согласно приказа министерства социального развития МО об утвержденной штатной численности, на основании нормативов штатной численности государственных учреждений социального обслуживания Московской области.

- Обязанности

- Ведение бухгалтерского учета и составлением отчетности в учреждении.

- Осуществлять контроль за своевременным и правильным оформлением бухгалтерской документации.

- Обеспечивать контроль за соблюдением требований законодательных и иных нормативно-правовых актов по охране труда.

- Осуществлять организацию бухгалтерского учета финансово-хозяйственной деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности учреждения.

- Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенности деятельности учреждения, необходимости обеспечения его финансовой устойчивости.

- Вести учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности учреждения, а также финансовых, расчетных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

- Осуществлять оформление первичных и бухгалтерских документов, расчетов, платежных обязательств, расходованием фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, организация бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях учреждения.

- Следит за соблюдением законности, своевременности и правильности оформления документов, расчетов по заработной плате, правильным начислением и своевременным перечислением налогов и сборов, страховых взносов в государственные внебюджетные фонды, платежей в банковские учреждения, а также отчисление средств на материальное стимулирование работников учреждения.

- Проводить оформление материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы.

- Производить работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также по обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

- Проводить экономический анализ финансово-хозяйственной деятельности учреждения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

- Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

- Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в министерство социального развития МО.

- Соблюдать правила внутреннего трудового распорядка.

- Права

- Бухгалтерия имеет следующие права.

- Требовать от всех подразделений учреждения соблюдения порядка оформления операций и представления в установленные сроки необходимых документов и сведений.

- Требовать от руководителей структурных подразделений учреждения и отдельных специалистов принятия мер, направленных на повышение эффективности использования средств учреждения, обеспечение сохранности собственности учреждения, обеспечение правильной организации бухгалтерского учета и контроль.

- Проверять в структурных подразделениях учреждения соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

- Вносить предложения руководству учреждения о привлечении к материальной и дисциплинарной ответственности должностных лиц по результатам проверок.

- Не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, а также без соответствующего распоряжения директора учреждения и начальника юридического отдела.

- Вести переписку по вопросам бухгалтерского учета и отчетности, а также другим вопросам, входящим в компетенцию бухгалтерии и не требующим согласования с директором учреждения.

- Представительствовать в установленном порядке от имени учреждения по вопросам, относящимся к компетенции бухгалтерии, во взаимоотношениях с налоговыми, финансовыми органами, органами государственных внебюджетных фондов, банками,

кредитными учреждениями, иными государственными организациями, а также другими организациями, учреждениями. - По согласованию с директором учреждения привлекать экспертов и специалистов в области бухгалтерского учета для консультаций, подготовки заключений, рекомендаций и предложений.

- Давать указания структурным подразделениям учреждения по вопросам, относящимся к компетенции бухгалтерии и вытекающим из функций, которые перечислены в настоящем Положении.

- Требовать и получать материалы, информацию, необходимые для деятельности бухгалтерии, от структурных подразделений учреждения.

- Обращаться и получать от структурных подразделений учреждения, государственных предприятий и учреждений необходимую методическую, правовую и консультационную помощь в выполнении задач, возложенных на бухгалтерию.

- Давать разъяснения и рекомендации по вопросам, входящим в компетенцию бухгалтерии.

- Требовать от всех подразделений учреждения соблюдения порядка оформления операций и представления в установленные сроки необходимых документов и сведений.

- Главный бухгалтер имеет следующие права.

- В случае обнаружения незаконных действий должностных лиц докладывать о них директору учреждения для принятия мер.

- Вносить предложения директору учреждения о перемещении сотрудников бухгалтерии, их поощрении за успешную работу, а также предложения о наложении дисциплинарных взысканий на сотрудников, нарушающих трудовую дисциплину.

- Давать согласие или отказывать в нем по вопросам назначения, увольнения и перемещения сотрудников бухгалтерии.

- Применять по согласованию с директором учреждения меры поощрения либо меры взыскания. Меры взыскания могут применяться тогда, когда сотрудник бухгалтерии повторно допустил ошибку, приведшую к финансовым потерям для учреждения, либо допустил утечку информации, носящей конфиденциальный характер.

- Требования бухгалтерии в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений учреждения.

- Бухгалтерия имеет следующие права.

- Ответственность

- Ответственность за надлежащее и своевременное выполнение функций, предусмотренных настоящим Положением, несет главный бухгалтер и другие сотрудники бухгалтерии (в пределах обязанностей, возложенных на них законодательством, должностными инструкциями и непосредственными руководителями).

- На главного бухгалтера возлагается персональная ответственность за:

– соблюдение действующего законодательства в процессе руководства бухгалтерией;

– организацию деятельности бухгалтерии по выполнению задач и функций, возложенных на бухгалтерию;

– соблюдение сотрудниками бухгалтерии производственной и трудовой дисциплины;

– организацию в бухгалтерии оперативной и качественной подготовки документов, ведение делопроизводства в соответствии с действующими правилами и инструкциями;

– обеспечение сохранности имущества, находящегося в бухгалтерии, и соблюдение правил пожарной безопасности;

– составление, утверждение и представление достоверной информации о деятельности учреждения;

– своевременное и качественное исполнение приказов директора;

– соответствие действующему законодательству визируемых (подписываемых) им приказов, инструкций, положений и других документов.

Ответственность других сотрудников бухгалтерии устанавливается соответствующими инструкциями.

- Заключительные положения

- Данный документ действует до его пересмотра.

Главный бухгалтер Т.Ю. Благушина

Положение об отделении бухгалтерского учета и финансово-хозяйственной деятельности

Error 404 – Законодательство, нормативные акты, образцы документов

1. «Орал

Орал қалалық мәслихатының 2014 жылғы 25 қарашадағы № 30-5 «Орал қаласында аз қамтамасыз етілген отбасыларға (азаматтарға) тұрғын үй көмегін көрсетудің мөлшерін және тәртібін айқындау туралы қағидасын бекіту туралы» шешіміне өзгерістер енгізу туралы Батыс Қазақстан облысы Орал қалалық мәслихатының 2015 жылғы 3 желтоқсандағы № 39-3 шешімі Қазақстан Республикасының 2001 жылғы 23 қаңтардағы «Қазақстан Республикасындағы жергілікті мемлекеттік басқару және өзін-өзі басқару туралы» және 1997 жылғы 16 сәуірдегі «Тұрғын үй қатынастары туралы» Заңдарына сәйк Далее. ..

..2. «

«Қазақстан Республикасы ұлттық қауіпсіздік комитеті органдарының әскери, арнаулы оқу орындарында іске асырылатын жоғары және жоғары оқу орнынан кейінгі білім беру мамандықтары бойынша үлгілік оқу жоспарларын бекіту туралы» Қазақстан Республикасы Ұлттық қауіпсіздік комитеті Төрағасының 2016 жылғы 13 қаңтардағы № 9/ҚБП бұйрығына өзгерістер енгізу туралы» Қазақстан Республикасы Ұлттық қауіпсіздік комитеті Төрағасының 2016 жылғы 10 қазандағы № 67/ҚБП бұйрығы. Қызмет бабында пайдалануға арналған және Деректер базасына енгізілмейді Далее…3. Утверждены Правила согласования размещения предприятий и других сооружений, а также условий производства строительных и других работ на водных объектах, водоохранных зонах и полосах (аннотация к документу от 01.09.2016)

Утверждены Правила согласования размещения предприятий и других сооружений, а также условий производства строительных и других работ на водных объектах, водоохранных зонах и полосахАннотация к документу: Приказ Заместителя Премьер-Министра Республики Казахстан – Министра сельского хозяйства Республики Казахстан от 1 сентября 2016 года № 380 «Об утверждении Правил согласования размещения предприятий и других сооружений, а также условий производства строительных и других работ на водных объектах, водоохранных зонах и полосах»В соответствии с подпунктом 7-5) пункта 1 статьи 37 Водного кодекса Республики Казахстан от 9 июля 2003 год Далее. ..

..4. Утверждены Правила регулирования цен на услуги, производимые и реализуемые субъектами государственной монополии в области связи (аннотация к документу от 24.10.2016)

Утверждены Правила регулирования цен на услуги, производимые и реализуемые субъектами государственной монополии в области связиАннотация к документу: Приказ Министра информации и коммуникаций Республики Казахстан от 24 октября 2016 года № 221 «Об утверждении Правил регулирования цен на услуги, производимые и реализуемые субъектами государственной монополии в области связи»В соответствии с подпунктом 1) пункта 2 статьи 20 Закона Республики Казахстан от 5 июля 2004 года «О связи» утверждены Далее…5. Утверждены Правила формирования перечня энергопроизводящих организаций, использующих возобновляемые источники энергии (аннотация к документу от 09.11.2016)

Утверждены Правила формирования перечня энергопроизводящих организаций, использующих возобновляемые источники энергииАннотация к документу: Приказ Министра энергетики Республики Казахстан от 9 ноября 2016 года № 482 «Об утверждении Правил формирования перечня энергопроизводящих организаций, использующих возобновляемые источники энергии»В соответствии с подпунктом 10-3) статьи 6 Закона Республики Казахстан от 4 июля 2009 года «О поддержке использования возобновляемых источников энергии» утверждены Далее. ..

..6. Изменения внесены в ряд приказов Министра энергетики Республики Казахстан (аннотация к документу от 31.05.2016)

Изменения внесены в ряд приказов Министра энергетики Республики КазахстанАннотация к документу: Приказ Министра энергетики Республики Казахстан от 31 мая 2016 года № 228 «О внесении изменений в некоторые приказы Министра энергетики Республики Казахстан»В частности, изменения внесены в приказ Министра энергетики Республики Казахстан «Об утверждении Правил пользования тепловой энергией», изменения затронули понятия и определения используемые в правилах. Также, изменения внесены в ряд пунктов правил, а именно: Далее…7. Заканчивается срок приема заявлений по легализации имущества

Заканчивается срок приема заявлений по легализации имущества Вниманию всех заинтересованных лиц!Напоминаем, что 31 декабря 2016 года заканчивается легализация имущества, которая проводилась с 1 сентября 2014 года в соответствии с Законом РК от 30 июня 2014 года № 213-V «Об амнистии граждан Республики Казахстан, оралманов и лиц, имеющих вид на жительство в Республике Казахстан, в связи с легализацией ими имущества». При этом, срок подачи документов для легализации недвижимого имущества, находящегося на территории Республики Казахстан, заканчился 30 ноября 2016 года, а для иного имущества срок подачи документов завершается за 5 рабочих дней до конца 2016 года, то есть не позднее 23 декабря 2016 года. Далее…

При этом, срок подачи документов для легализации недвижимого имущества, находящегося на территории Республики Казахстан, заканчился 30 ноября 2016 года, а для иного имущества срок подачи документов завершается за 5 рабочих дней до конца 2016 года, то есть не позднее 23 декабря 2016 года. Далее…8. 31 декабря истекает срок уплаты налога на транспорт физическими лицами

31 декабря истекает срок уплаты налога на транспорт физическими лицами Вниманию физических лиц, имеющих на праве собственности транспортные средства!Срок уплаты налога на транспортные средства истекает 31 декабря 2016 года.Обратите внимание, что с 1 января 2016 года уплата налога физическими лицами производится по месту жительства.В случае осуществления регистрационных действий по передаче права собственности на транспортное средство, сумма налога, подлежащая уплате за фактический период владения таким объектом лицом, передающим эти права, должна быть внесена в бюджет до совершения указанных действий.Уплата налога на транспортные средства физическим лицом, являю Далее. ..

..9. О дифференциации доходов и расходов населения в Республике Казахстан за 3 квартал 2016 года

О дифференциации доходов и расходов населения в Республике Казахстан за 3 квартал 2016 года По результатам выброчного обследования домашних хозяйств доля населения, имеющего доходы ниже величины прожиточного минимума (уровень бедности), в Республике Казахстан в 3 квартале 2016 года составила 2,5%, по сравнению с соответствующим периодом предыдущего года оставшись на том же уровне. Вместе с тем, по-прежнему, сохраняется разрыв между уровнем бедности среди городского и сельского населения. Наибольшее значение уровня бедности в 3 квартале 2016 года зарегистрировано в Южно-Казахстанской (5,0%), Атырауской и Жамбылско Далее…10. Сагинтаев поручил акимам «удержать» инфляцию

Сагинтаев поручил акимам «удержать» инфляцию Премьер-министр РК Бакытжан Сагинтаев поручил акимам регионов работать по «удержанию» инфляции в коридоре 6-8%, передает корреспондент Zakon.kz.«В прошлый раз мы говорил о том, что необходимо оставаться в коридоре 6-8% по инфляции. 11 месяц мы грубо так провалили и вот я еще раз обращаюсь к акимам регионов, чтобы в декабре 2016 года мы удержали инфляцию с тем, чтобы остаться в коридоре 6-8%. Работу будем продолжать. На следующей неделе еще поговорим по итогам», – сказал он на заседании Правительства РК.В то же время Глава Кабмина отметил, что тенденция по росту экономики в Казахстане по итогам 11 месяцев положительная.«Мы видим, что хорошие показатели имеем, тенденция положительная. И, если мы по итогам полугодия говорили о том, что было бы хорошо, чтобы мы год Далее…

11 месяц мы грубо так провалили и вот я еще раз обращаюсь к акимам регионов, чтобы в декабре 2016 года мы удержали инфляцию с тем, чтобы остаться в коридоре 6-8%. Работу будем продолжать. На следующей неделе еще поговорим по итогам», – сказал он на заседании Правительства РК.В то же время Глава Кабмина отметил, что тенденция по росту экономики в Казахстане по итогам 11 месяцев положительная.«Мы видим, что хорошие показатели имеем, тенденция положительная. И, если мы по итогам полугодия говорили о том, что было бы хорошо, чтобы мы год Далее…11. Обзор пользователей интернет-услуг ЕНПФ за декабрь 2016 года

Обзор пользователей интернет-услуг ЕНПФ за декабрь 2016 года Количество вкладчиков, выбравших метод веб-информирования Единого накопительного пенсионного фонда, на декабрь 2016 года составляет 2,77 миллиона человек. Доля пользователей онлайн услуг ЕНПФ за год выросла с 13% до 29%.Всего за год число абонентов фиксированного интернета в РК выросло на 201 тысячу, до 2,27 миллиона. Из них 55 тысяч количество новых абонентов сельской местности, всего – 436 тысяч.За 5 лет количество интернет-абонентов в РК выросло почти вдвое – на 93%. При этом показатели села подскочили почти втрое (на 179%). Далее…

Из них 55 тысяч количество новых абонентов сельской местности, всего – 436 тысяч.За 5 лет количество интернет-абонентов в РК выросло почти вдвое – на 93%. При этом показатели села подскочили почти втрое (на 179%). Далее…12. Ликвидация организации как основание прекращения производства по гражданскому делу (Тимур Данабаев, практикующий юрист)

Ликвидация организации как основание прекращения производства по гражданскому делу Тимур ДанабаевПрактикующий юрист Подпунктом 8) статьи 277 Гражданского процессуального кодекса Республики Казахстан (далее – ГПК РК) предусмотрено, что суд прекращает производство по делу если организация, выступающая стороной по делу, ликвидирована с прекращением ее деятельности и отсутствием правопреемников. Указанные ниже вопросы свидетельствуют о наличии определенных сложностей с толкованием и практическим применением в судебной практике указанной нормы права, а также о существовании различных (нередко противоречивых) подходов к ее применению. Рассмотрим эти Далее. ..

..13. Розничная торговля за ноябрь 2016 года

Розничная торговля за ноябрь 2016 года Средний чек на городского жителя в ноябре 2016 составил 66,2 тысячи тенге – на 7,5% больше, чем годом ранее. Объем ритейла за год вырос на 9,6%, и достиг 669,1 млрд тг.В ноябре объем официальной розничной торговли составил 669,1 млрд тг – на 0,3% (+2,1 млрд тг) больше, чем в октябре, и на 9,6% (+58,7 млрд тг) больше, чем годом ранее.Примечательно, что положительную динамику обеспечили регионы, в то время как обе столицы, концентрирующие 35,5% всего ритейла по РК, в минусе по отношению к октябрю 2016.Наибольший месячный прирост отмечен в Павлодарской области (почти на треть, до 36,5 млрд тг) и Жамбылской области (+17,2%, до 20 млрд тг). Далее…14. Утвержден Генеральный план города Атырау (аннотация к документу от 29.11.2016)

Утвержден Генеральный план города Атырау Аннотация к документу: Постановление Правительства Республики Казахстан от 29 ноября 2016 года № 749 «О Генеральном плане города Атырау Атырауской области (включая основные положения)» (не введено в действие)В соответствии со статьей 19 Закона Республики Казахстан от 16 июля 2001 года «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан» и в целях обеспечения комплексного развития города Атырау Атырауской области Правительство Республики Казахстан утвержден Далее. ..

..15. Реализация кадровой политики в Национальном бюро по противодействию коррупции (аннотация к документу от 21.10.2016)

Реализация кадровой политики в Национальном бюро по противодействию коррупцииАннотация к документу: Приказ Председателя Агентства Республики Казахстан по делам государственной службы и противодействию коррупции от 21 октября 2016 года № 18 «О некоторых вопросах реализации кадровой политики в Национальном бюро по противодействию коррупции (Антикоррупционной службе) Агентства Республики Казахстан по делам государственной службы и противодействию коррупции»В соответствии с подпунктом 9) статьи 5-1, Далее…16. Особенности исполнения налогового обязательства при ликвидации и прекращении деятельности (ДГД по Восточно-Казахстанской области, 15 ноября 2016 г.)

Особенности исполнения налогового обязательства при ликвидации и прекращении деятельности Законом Республики Казахстан от 29 декабря 2014 года № 269-V «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам кардинального улучшения условий для предпринимательской деятельности в Республике Казахстан» внесены существенные изменения в части ликвидации предприятий и ИП, а именно, предоставлена возможность закрытия по результатам аудиторской проверки. В Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее- Налоговый кодекс) введена новая статья 37-2 «Ос Далее…

В Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее- Налоговый кодекс) введена новая статья 37-2 «Ос Далее…17. Вернуть в административное законодательство (Ержан Карабаев, председатель апелляционной судебной коллеги по уголовным делам Мангистауского областного суда)

Вернуть в административное законодательство Ержан Карабаев, председатель апелляционной судебной коллеги по уголовным делам Мангистауского областного суда В судебной практике казахстанских судов возникают проблемные вопросы при рассмотрении уголовных дел по уголовным проступкам и при назначении наказаний за их совершение. Далее…18. Повышая доверие к правосудию (Малик Жаркынбеков, судья Актюбинского областного суда)

Повышая доверие к правосудию Малик Жаркынбеков, судья Актюбинского областного суда VII внеочередной Съезд судей Республики Казахстан определил основные направления совершенствования деятельности судов по эффективной защите прав, свобод, достоинства и собственности граждан государства. В целом работа Съезда была нацелена на становление прочной, современной, демократической судебной системы как одной из главных составляющих развития страны, развития нашего государства в среднесрочной и дальней перспективе. Далее…

В целом работа Съезда была нацелена на становление прочной, современной, демократической судебной системы как одной из главных составляющих развития страны, развития нашего государства в среднесрочной и дальней перспективе. Далее…19. К эффективной реализации реформ (М. Рысбеков, председатель СМЭС Павлодарской области)

К эффективной реализации реформ М. Рысбеков, председатель СМЭС Павлодарской области К 25-й годовщине Независимости мы подходим с новой казахстанской мечтой, которая тождественна главной цели реализуемой нами «Стратегии-2050». К середине ХХІ века мы планируем добиться вхождения Казахстана в число 30 самых развитых государств мира.Лидер нации, выступая на XVI Съезде партии «Нур Отан Далее…20. Снизить размеры взысканий (Ермек Махметов, судья САС г. Актобе)

Снизить размеры взысканий Ермек Махметов, судья САС г. Актобе Долгое время, начиная с момента обретения Казахстаном независимости, административному законодательству, регулирующему административно-деликтные правоотношения, не уделялось должного внимания, оно являлось наследием советского времени, сохранив в себе карательно-репрессивный характер. На VI Съезде судей Главой государства были обозначены пять приоритетных задач, направленных на модернизацию судебной системы, в числе которых дальнейшее совершенствование законодательства, внедрение альтернативных способов разреш Далее…

На VI Съезде судей Главой государства были обозначены пять приоритетных задач, направленных на модернизацию судебной системы, в числе которых дальнейшее совершенствование законодательства, внедрение альтернативных способов разреш Далее…Возложение обязанностей главного бухгалтера на генерального директора | МАРС Телеком

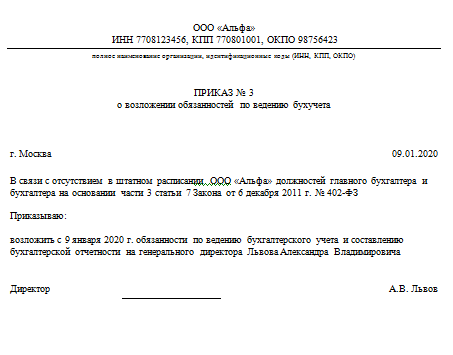

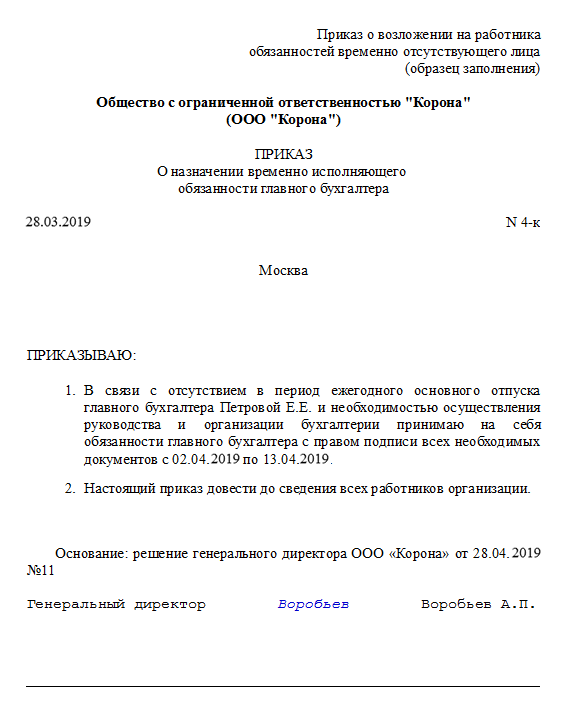

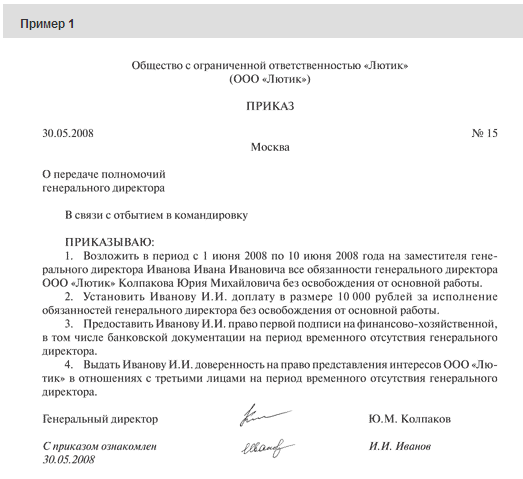

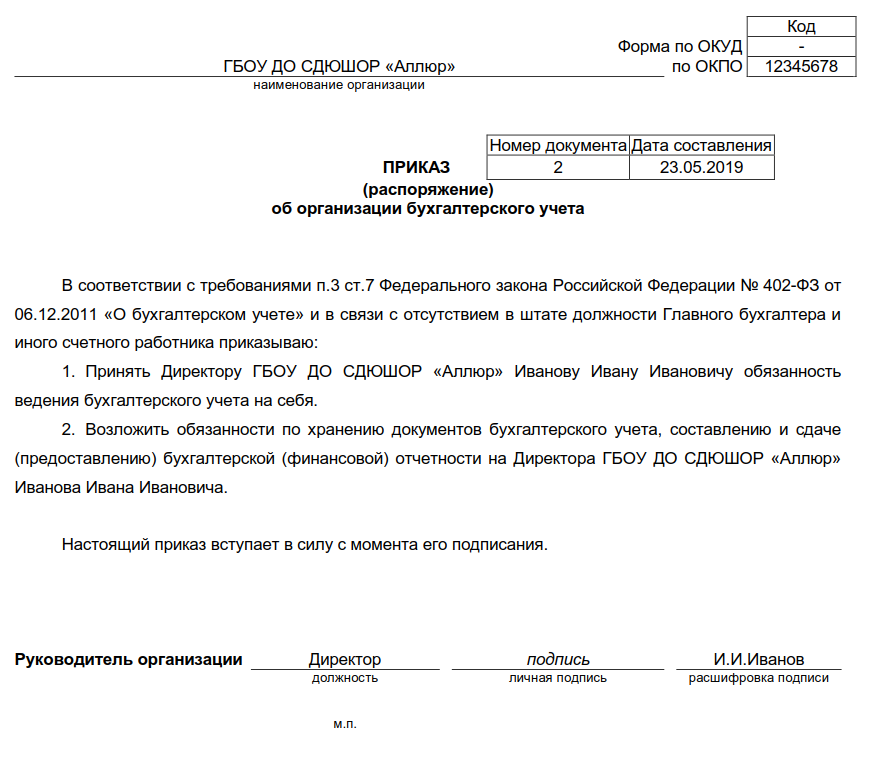

Возложение обязанностей главного бухгалтера на генерального директора — не такая редкая процедура. Часто это происходит в момент открытия предприятия, когда еще не утверждено штатное расписание, но возникает обязанность сдавать отчетные формы в ФНС, ФСС или ПФ РФ, а деятельность еще не началась.

Как возложить обязанности главного бухгалтера на директора – образец приказа

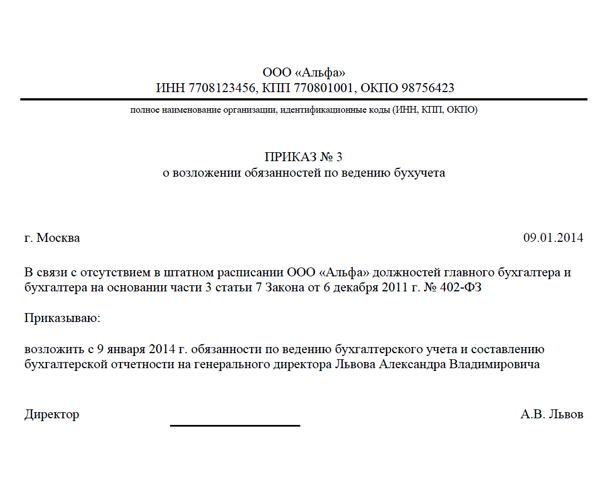

Согласно ст. 6, 7 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, руководитель предприятия лично отвечает за ведение бухгалтерского учета. Принимая во внимание вид и характер деятельности предприятия, его размеры и форму собственности, а также организационно-правовую форму и принадлежность капитала, он может выбрать любой удобный способ ведения учета:

- Организовать структурное подразделение для ведения бухучета.

- Утвердить должность бухгалтера в штатном расписании.

- Заключить договор со специализированной организацией на ведение бухгалтерского учета.

- Самостоятельно исполнять обязанности бухгалтера.

Главный бухгалтер предприятия назначается на должность приказом директора и подчиняется только ему. Приказ должен быть оформлен на фирменном бланке и содержать все учредительные реквизиты (название организации, ИНН, КПП, ОГРН, юридический адрес).

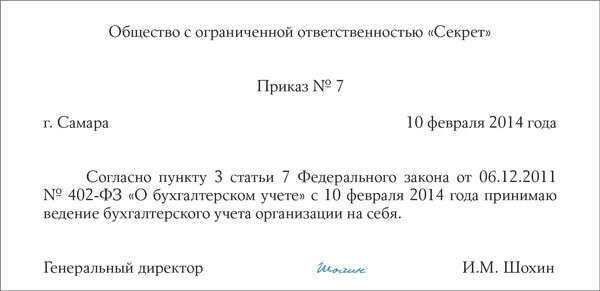

Если директор имеет право и считает возможным принять на себя ведение бухгалтерского учета, ему необходимо также издать соответствующий приказ по организации.

Скачать образец приказа

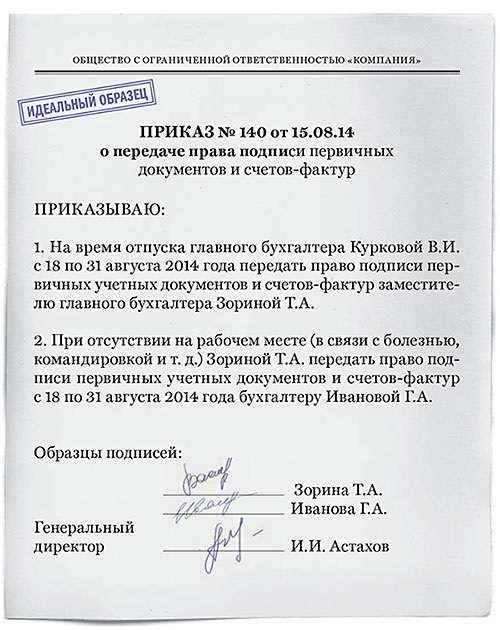

Если бухгалтер на предприятии есть, то на время его отсутствия необходимо возложить обязанности по ведению бухгалтерского учета на другого сотрудника. Это можно оформить приказом на исполнение обязанностей или совмещение должностей.

Если на предприятии нет сотрудника, который мог бы справиться с такой должностью, и кроме директора передать обязанности главного бухгалтера некому, издается приказ на совмещение директором этих должностей. Кроме этого, оформляется дополнительное соглашение к трудовому договору, где уточняется срок совмещения, размер дополнительной оплаты за него и причина отсутствия бухгалтера.

Образец приказа о возложении обязанностей главного бухгалтера на директора при совмещении выглядит так.

Скачать образец приказа

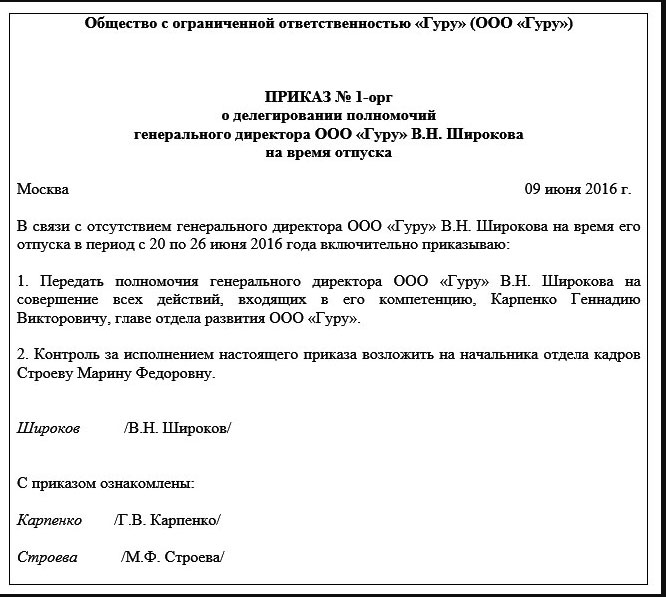

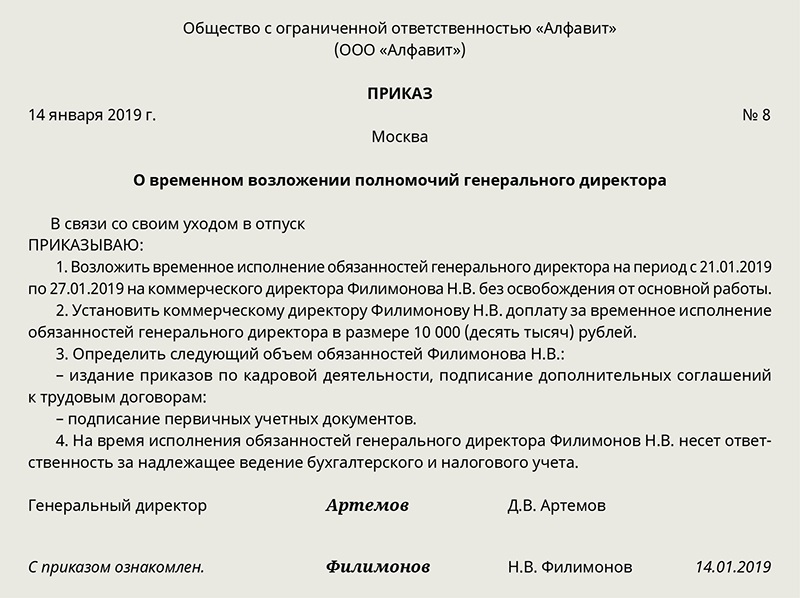

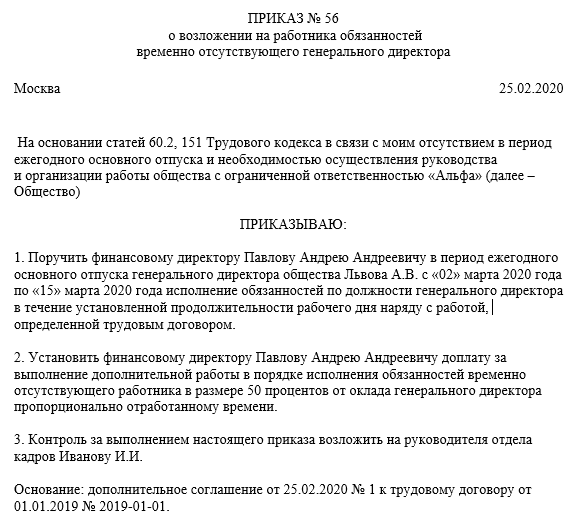

Возложение обязанностей директора на главного бухгалтера

Случаются ситуации, когда кому-то в организации необходимо исполнять роль директора во время его длительного отсутствия. Если на предприятии есть должность заместителя директора, тогда не требуется оформления каких-либо документов, так как этот вопрос решается согласно должностной инструкции заместителя.

Но если в штатном расписании нет должности заместителя руководителя, то обязанности директора могут быть возложены на другого сотрудника. Чаще всего этими полномочиями наделяется главный бухгалтер организации. В этом случае обязательно составляется дополнительное соглашение к трудовому договору, где конкретизируются все передаваемые полномочия.

Чаще всего этими полномочиями наделяется главный бухгалтер организации. В этом случае обязательно составляется дополнительное соглашение к трудовому договору, где конкретизируются все передаваемые полномочия.

Возложение обязанностей директора на главного бухгалтера или любого другого сотрудника предприятия может происходить по следующим сценариям:

- совмещение двух должностей, если претендент удовлетворяет требованиям закона «О бухгалтерском учете» для совмещения;

- перевод на должность руководителя временно.

Исполняющий обязанности директора по совмещению

Для совмещения должностей или перевода работника на другую должность требуется письменное согласие работника. В приказе указываются: срок совмещения, передаваемые полномочия и размер вознаграждения за совмещение должностей. В интересах работника продублировать приказ дополнительным соглашением к трудовому договору. Такое соглашение может пригодиться когда-нибудь при смене работы и подтверждении опыта работы на руководящем посту.

Такое соглашение может пригодиться когда-нибудь при смене работы и подтверждении опыта работы на руководящем посту.

Лицо, исполняющее обязанности генерального директора, должно иметь доверенность на право руководства текущей деятельностью и представления интересов организации. Оно может быть назначено учредителями в том случае, когда должность директора вакантна. При назначении нового руководителя совместитель, представлявший интересы предприятия в лице исполняющего обязанности директора, продолжает работу в своей основной должности.

Назначение временно исполняющего обязанности гендиректора

При временном переводе работника на должность руководителя работник освобождается от своих прежних обязанностей на период перевода. В этом случае обязательно нужно составлять и дополнительное соглашение к трудовому договору, и приказ о переводе по унифицированной форме № Т-5.

Временно исполняющий обязанности генерального директора может быть назначен на период отпуска, командировки или болезни руководителя. Срок его полномочий четко определен. На время работы в должности ему обязательно выдается доверенность руководителя.

Срок его полномочий четко определен. На время работы в должности ему обязательно выдается доверенность руководителя.

Итоги

Для того чтобы рабочий процесс на предприятии шел своим чередом в отсутствии должностных лиц, необходимо своевременно передавать их полномочия компетентным сотрудникам. Для этого необходимо вовремя и грамотно оформлять кадровую документацию.

Пол Мюнтер назначен исполняющим обязанности главного бухгалтера SEC

Вашингтон, округ Колумбия, 22 января 2021 г. —

Комиссия по ценным бумагам и биржам сегодня объявила, что Пол Мюнтер будет исполнять обязанности главного бухгалтера после ухода Сагара Теотии в феврале.

С 2019 года г-н Мюнтер занимает должность заместителя главного бухгалтера, руководя международной работой в аппарате главного бухгалтера агентства. В качестве исполняющего обязанности главного бухгалтера г-н Мюнтер будет выполнять функции главного советника Комиссии по вопросам бухгалтерского учета и аудита. Он также будет отвечать за оказание помощи Комиссии в осуществлении надзора за Советом по стандартам финансового учета и Советом по надзору за бухгалтерским учетом публичных компаний.

Он также будет отвечать за оказание помощи Комиссии в осуществлении надзора за Советом по стандартам финансового учета и Советом по надзору за бухгалтерским учетом публичных компаний.

«Я благодарен, что Пол согласился возглавить офис главного бухгалтера SEC», — заявила исполняющая обязанности председателя Эллисон Херрен Ли. «Пол привносит многолетний опыт в эту новую роль, опираясь на свой значительный опыт в качестве регулятора, академика и специалиста по бухгалтерскому учету. Он пользуется большим уважением как внутри, так и за пределами SEC, и я уверен, что он будет умело руководить сотрудниками Управления главного бухгалтера, поскольку они продолжают свою работу, обеспечивая доступ инвесторов к финансовой информации самого высокого качества.

«Для меня большая честь служить агентству от имени инвесторов и руководить талантливыми, опытными и преданными своему делу сотрудниками Управления главного бухгалтера», — сказал г-н Мюнтер. «Я с нетерпением жду продолжения поддержки работы, направленной на повышение качества финансовой отчетности и аудита как внутри страны, так и за рубежом, включая возможность работать с нашими многими важными участниками, участвующими в подготовке, аудите и использовании финансовой информации, а также как те, кто разрабатывает стандарты бухгалтерского учета и аудита.

Г-н Мюнтер получил докторскую степень. по бухгалтерскому учету в Университете Колорадо. Он получил степень бакалавра. и М.С. степени в области бухгалтерского учета в Университете штата Фресно. Он является сертифицированным бухгалтером в Колорадо, Нью-Йорке и Флориде.

исполняющий обязанности главного бухгалтера SECподчеркивает важность раскрытия информации о климате | Минц

На этой неделе исполняющий обязанности главного бухгалтера Комиссии по ценным бумагам и биржам Пол Мюнтер опубликовал заявление, касающееся «Финансовой отчетности высокого качества в сложных условиях».” В этом заявлении затрагивался ряд вопросов, включая внедрение стандартов бухгалтерского учета, правила возврата и роль аудиторов. Однако примечательно, что самым первым вопросом, затронутым Мунтер, был вопрос о раскрытии информации о климате в контексте нормотворческой деятельности Комиссии по ценным бумагам и биржам. , Действительно, «раскрытие информации о климатических рисках» было определено как «пункт повестки дня [] по нормотворчеству», который следует «выделить [ред]» как «влияющий на вопросы бухгалтерского учета или аудита».

В частности, Мунтер заявил, что раскрытие информации о климате может потребоваться как часть описания компанией бизнеса, судебных разбирательств, факторов риска, а также обсуждения и анализа руководством финансового положения и результатов деятельности.” Мунтер также отметил “международные разработки по этой [этой] теме”, в частности, в том числе “формирование глобального совета по стандартам устойчивого развития”, а именно “Совет по международным стандартам устойчивого развития (ISSB) для установления стандартов раскрытия информации в области устойчивого развития в соответствии с МСФО”.

Помимо того факта, что Мунтер, исполняющий обязанности главного бухгалтера, решил подчеркнуть проблему раскрытия информации о климатических рисках, еще одним особенно примечательным событием является то, как Мунтер решил сформулировать , почему вопрос раскрытия информации о климатических рисках имеет большое значение.Мунтер заявил, что «общий набор информации, запрашиваемой инвесторами, продолжает развиваться до , включая новые типы информации, такие как раскрытие информации о климатических рисках ». (выделение добавлено) По сути, Мантер заявляет, что, по мнению SEC, климатический риск стал существенным в зависимости от степени заинтересованности инвесторов в предмете. И то, является ли тот или иной пункт существенным, имеет огромные последствия, как для регуляторного правоприменения со стороны SEC, так и для частных судебных разбирательств по ценным бумагам.

(выделение добавлено) По сути, Мантер заявляет, что, по мнению SEC, климатический риск стал существенным в зависимости от степени заинтересованности инвесторов в предмете. И то, является ли тот или иной пункт существенным, имеет огромные последствия, как для регуляторного правоприменения со стороны SEC, так и для частных судебных разбирательств по ценным бумагам.

Учитывая динамичный характер наших рынков капитала, общий набор информации, запрашиваемой инвесторами, продолжает развиваться, включая новые типы информации, такие как раскрытие информации о климатических рисках. По этому поводу председатель Генслер заявил: «Иногда инвесторы на наших рынках капитала говорят нам, что они… хотят чего-то немного другого. Когда дело доходит до раскрытия информации о климатических рисках, инвесторы поднимают руки и просят регулирующие органы предоставить больше».[9]

https://www.sec.gov/news/statement/munter-oca-2021-12-06#_ednref15

[Исходный код. ]

]

Главный бухгалтер SEC требует гарантий для независимых аудитов

Краткое описание погружения:

- Комиссия по ценным бумагам и биржам (SEC) Исполняющий обязанности главного бухгалтера Пол Мюнтер подчеркнул важность независимого аудита в качестве защиты инвесторов во времена рекордных сделок и инноваций в привлечении капитала.

- «Аудитор, предоставляющий обширные неаудиторские услуги организации, имеющей активную бизнес-модель слияний и поглощений, должен постоянно отслеживать влияние всех таких транзакций и потенциальных транзакций на свои аудиторские задания, чтобы гарантировать, что аудитор остается фактически и внешний вид, независимо от всех его клиентов по аудиту», — говорится в заявлении Мунтера.

- Аудиторские комитеты и руководство должны сохранять бдительность в отношении любых изменений в независимости аудиторов, особенно сейчас, «поскольку компании стремятся получить доступ к публичным рынкам посредством новых и инновационных сделок», — сказал Мюнтер.

Понимание погружения:

Председатель Комиссии по ценным бумагам и биржам Гэри Генслер меняет надзор за аудиторами, сместив в июне Уильяма Данке с поста председателя Совета по надзору за бухгалтерским учетом публичных компаний (PCAOB). Совет наблюдает за бухгалтерскими фирмами, которые проводят аудит публичных компаний, и был создан после бухгалтерского скандала с Enron в соответствии с Законом Сарбейнса-Оксли от 2002 года.

Генслер подчеркнул свою цель: поставить совет директоров «на путь лучшей защиты инвесторов, обеспечив информативность, точность и независимость аудита публичных компаний.

«Я не думаю, что PCAOB реализовал свой потенциал или миссию», — сказал Генслер в интервью Wall Street Journal после увольнения Дунк, добавив, что он поддерживает «принятие нового направления и активизацию» правления. Он сказал, что PCAOB потерпел неудачу в обеспечении соблюдения требований бухгалтерских фирм, установлении стандартов аудита и своих контактах с инвесторами.

Генслер назначил Дуэйна Департа, члена правления PCAOB, исполняющим обязанности председателя. С тех пор SEC указала, что ищет претендентов на четыре других места в совете директоров.

В отчете за этот месяц совет директоров заявил, что в аудите американских компаний сохраняются недостатки, особенно в отношении независимости аудиторов, внутреннего контроля над финансовой отчетностью, отчетности о доходах, бухгалтерских оценок и отслеживания запасов.

«Мы наблюдали частые недостатки, связанные с разработкой и выполнением аудиторских процедур для выявления и устранения оцененных рисков существенного искажения, связанных с выручкой», — заявила служба по надзору за аудитом США после проверки 510 аудитов, проведенных 114 U.S. аудиторских фирм и 107 аудитов, проведенных 39 аудиторскими фирмами за пределами США в течение 2020 г.

«Не все аудиты одинаковы, — сказал Мюнтер. «Крайне важно, чтобы все привратники продолжали бдительно поддерживать независимость аудиторов как по факту, так и по внешнему виду».

Рекордно низкие процентные ставки, высокие цены на акции и обильный капитал стимулировали заключение сделок и первичное публичное размещение акций, привлекая внимание инвесторов к важности независимого аудита.

Стоимость слияний и поглощений в третьем квартале выросла во всем мире до 1 доллара.1 трлн, превысив предыдущий максимум четвертого квартала прошлого года, по данным S&P Global.

IPO, в том числе компании по приобретению специального назначения (SPAC), также проходят высокими темпами, хотя и замедляются с первых трех месяцев 2021 года.

США «Третий квартал IPO был самым загруженным за последние 20 лет»: по данным PwC, за период с июля по сентябрь было заключено 170 сделок на сумму 43 миллиарда долларов. «Интерес инвесторов к IPO, вероятно, останется высоким до конца года, при этом более чем каждое пятое IPO удваивает рыночную доходность.

Аудиторы должны постоянно подтверждать независимость, профессиональный скептицизм и личную честность, которые лежат в основе качества аудита, заявила Келли Гриер, председатель правления и управляющий партнер EY в США, во время веб-трансляции 13 октября, организованной Центром качества аудита и Торговой палатой США. .

.

«Мы должны продолжать бросать себе вызов, чтобы поднять собственную планку в проведении высококачественных аудитов», — сказал Гриер.

«Мы обязаны друг перед другом и перед нашими заинтересованными сторонами сделать все возможное, чтобы переосмыслить путь вперед к устойчивому качеству аудита, основанному на прочной основе независимости и объективности», — сказала она.«Проще говоря, вы не завоевываете доверие, говоря людям, что вы заслуживаете доверия — вы зарабатываете его, доказывая это каждый день».

Динамики

Динамики

Марк Докинз, избранный президент AAA

Тенденции приема в университеты и бухгалтерии, найма бухгалтеров и экзамена CPA – последствия для бухгалтерских программ и профессии

Суббота, 29 января 2022 г., 11:45 – 13:00 по тихоокеанскому стандартному времени

Марк Докинз, избранный президент Американской ассоциации бухгалтеров в 2021–2022 годах, поступил на факультет Бизнес-колледжа Коггина Университета Северной Флориды в 2015 году и проработал деканом в течение пяти лет, прежде чем вернуться на свою преподавательскую должность в 2020 году. .Ранее он проработал 21 год в Колледже бизнеса Терри Университета Джорджии (UGA) в качестве доцента бухгалтерского учета, заместителя декана по академическим программам и директора по связям с разнообразием. Докинз имеет сертификаты сертифицированного общественного бухгалтера, сертифицированного бухгалтера по управленческому учету и дипломированного международного бухгалтера по управленческому учету.

.Ранее он проработал 21 год в Колледже бизнеса Терри Университета Джорджии (UGA) в качестве доцента бухгалтерского учета, заместителя декана по академическим программам и директора по связям с разнообразием. Докинз имеет сертификаты сертифицированного общественного бухгалтера, сертифицированного бухгалтера по управленческому учету и дипломированного международного бухгалтера по управленческому учету.

Его исследовательские интересы охватывают банкротство, бухгалтерскую информацию и рынки капитала, а также образование в области бухгалтерского учета. Его работы были опубликованы в известных журналах, включая The Journal of Finance; Журнал финансового и количественного анализа; Журнал бухгалтерского учета, аудита и финансов; Журнал Бизнеса, Финансов и Бухгалтерского учета; журнал банковского дела и финансов; и достижения в области бухгалтерского учета.Он был удостоен награды «Выдающийся учитель года» в 2006 и 2003 годах и был одним из пяти первых лауреатов премии EY Inclusive Excellence Award для факультета бухгалтерского учета и бизнес-школы UGA.

Докинз также является членом Американского института дипломированных бухгалтеров, Национальной ассоциации бухгалтеров, Флоридского общества дипломированных бухгалтеров, проекта PhD и Ассоциации докторантов по бухгалтерскому учету. Он имеет докторскую степень по бухгалтерскому учету Университета штата Флорида, степень магистра делового администрирования и магистра бухгалтерского учета Университета Флориды, а также степень бакалавра менеджмента Технологического института Джорджии.

Михал Душа, KPMG LLP

4.01: Панельная дискуссия — Влияние Covid 19 на аудит и извлеченные уроки

Суббота, 29 января 2022 г., 10:15 — 23:45 PST

Михал является партнером по аудиту в Департаменте профессиональной практики (DPP) КПМГ в США и имеет более чем 20-летний опыт работы как на уровне регулирования, так и в сфере государственного бухгалтерского учета в США и Европе. В своей нынешней должности Михал помогает аудиторским группам и клиентам решать сложные вопросы аудита, бухгалтерского учета и финансовой отчетности. Михал также вносит свой вклад в ряд инициатив DPP, в том числе усилия, связанные с внедрением новых стандартов аудита, совершенствованием методологии аудита фирмы и обучением специалистов фирмы. Михал также является членом Сети поддержки качества аудита.

Михал также вносит свой вклад в ряд инициатив DPP, в том числе усилия, связанные с внедрением новых стандартов аудита, совершенствованием методологии аудита фирмы и обучением специалистов фирмы. Михал также является членом Сети поддержки качества аудита.

До своей нынешней должности Михал работал профессиональным бухгалтером в офисе главного бухгалтера SEC с июня 2015 года по октябрь 2018 года. В этой должности Михал сосредоточился в основном на вопросах, связанных с независимым аудитом, включая надзор за PCAOB, и оценки внутреннего контроля за финансовой отчетностью (ICFR).Он также следил за деятельностью разработчиков международных стандартов аудита, консультировал владельцев регистраций по вопросам ICFR, бухгалтерского учета и соответствующей отчетности, поддерживал другие подразделения и офисы SEC в их взаимодействии с владельцами регистраций и аудиторами, а также участвовал в различных нормотворческих инициативах SEC.

До стажировки в Комиссии по ценным бумагам и биржам Михал работал в аудиторской практике KPMG по планированию, проведению и надзору за аудитом финансовой отчетности и ICFR государственных и частных компаний.

Михал является сертифицированным бухгалтером в Нью-Йорке и Джорджии и членом Американского института дипломированных бухгалтеров. Он имеет степень магистра финансов и банковского дела Варшавской школы экономики/Польша.

Хольгер Эрхингер, KPMG, LLPP

Пленарная панель — Академические исследования в области аудита и обеспечения уверенности в поддержку IAASB

Пятница, 28 января 2022 г., 8:30–10:00 по тихоокеанскому времени

4.01: Панель — Влияние Covid 19 на Аудит и извлеченные уроки

Суббота, 29 января 2022 г., 10:15–23:45 PST

Хольгер Эрхингер является партнером по аудиту KPMG LLP в Нью-Йорке и руководителем отдела МСФО в U.Южный национальный офис в Нью-Йорке, а также в качестве партнера, ответственного за коридор США-Германия в рамках международных бизнес-коридоров KPMG LLP в США.

Хольгер работает в КПМГ 27 лет, работая в различных офисах КПМГ в США и Германии, предоставляя аудиторские и консультационные услуги, связанные с операциями на рынках капитала США, включая IPO и размещение долговых обязательств, трансграничные слияния и поглощения, сделки SPAC, преобразование бухгалтерского учета. и консультационные услуги, а также регистрация и отчетность SEC.

и консультационные услуги, а также регистрация и отчетность SEC.

Хольгер также входит в состав Консультативного совета Международной ассоциации бухгалтерских исследований (IAAER), Ассоциации G-20Y и Немецкого банковского института и регулярно выступает в качестве приглашенного лектора в университетах и на конференциях.

Хольгер является сертифицированным бухгалтером США (CPA) с лицензией в штатах Нью-Йорк и Колорадо, а также дипломированным бухгалтером Германии (Wirtschaftsprüfer) и налоговым консультантом (Steuerberater). Он изучал деловое администрирование в Мюнхенском университете (Германия) и Калифорнийском университете в Лос-Анджелесе (UCLA), получил степень доктора экономических наук и работал профессором международного бухгалтерского учета, аудита и корпоративного управления в Берлинской школе экономики и права в Берлине. /Германия.

Натали Клонаридис, IAASB

Пленарная панель — Академические исследования в области аудита и подтверждения достоверности информации в поддержку IAASB

Пятница, 28 января 2022 г. , 8:30–10:00 PST

, 8:30–10:00 PST

Пол Мантер, Комиссия по ценным бумагам и биржам США

Обед: новости из офиса главного бухгалтера SEC

Пятница, 28 января 2022 г., 11:30 – 12:45 по тихоокеанскому времени

Пол Мюнтер является исполняющим обязанности главного бухгалтера Управления главного бухгалтера (OCA) в U.S. Комиссия по ценным бумагам и биржам. Он присоединился к OCA в качестве заместителя главного бухгалтера по

Международная деятельность в 2019 году. До прихода в SEC он работал профессором бухгалтерского учета в Университете Майами и партнером KPMG в национальном офисе. Он получил докторскую степень в области бухгалтерского учета в Колорадском университете в Боулдере и степень бакалавра наук. и М.С. по бухгалтерскому учету в Государственном университете Фресно. Он дипломированный бухгалтер в Колорадо, Нью-Йорке и Флориде.

Тодд Шапиро, генеральный директор Illinois CPA Society

3. 01: Панель: Отказ от регистрации в бухгалтерских программах и предлагаемых решениях

01: Панель: Отказ от регистрации в бухгалтерских программах и предлагаемых решениях

Пятница, 28 января 2022 г. 15:00–16:30 по тихоокеанскому стандартному времени

Тодд Шапиро — президент и главный исполнительный директор Illinois CPA Society. Он также является президентом и генеральным директором CPAs for the Public Interest и по должности членом правления CPA Endowment Fund of Illinois.

Г-н Шапиро входит в состав Консультативного совета по бухгалтерскому учету Университета Иллинойса в Урбане-Шампейне, Национальной комиссии Ассоциации международных сертифицированных профессиональных бухгалтеров по разнообразию и инклюзивности, а также является регентом и казначеем Линкольнской академии штата Иллинойс.Ранее он работал в рабочей группе AICPA/NASBA по развитию CPA, экспертном совете AICPA и целевой группе AICPA Future of Learning. В 2021 году он был включен в список 100 самых влиятельных людей бухгалтерской профессии по версии журнала Accounting Today седьмой год подряд.

Г-н Шапиро присоединился к Обществу в 1998 году и 14 лет занимал должность финансового директора. До прихода в Illinois CPA Society г-н Шапиро накопил 20-летний финансовый и управленческий опыт в качестве финансового директора Unilever, многонациональной компании по производству потребительских товаров, а также в Helene Curtis, Quaker Oats, Zenith Electronics и Continental Bank. .

Г-н Шапиро получил степень бакалавра наук в области финансов в Университете штата Иллинойс, а затем получил степень магистра делового администрирования в Университете ДеПола. Он занимал различные выборные должности, начиная с 1987 года. Он является бывшим членом правления и бывшим президентом Совета по образованию средней школы городка Лайонс, а также бывшим членом правления и президентом районной библиотеки парка Ла Гранж.

Томас Янг, KPMG LLP

4.01: Панельная дискуссия — Влияние Covid 19 на аудит и извлеченные уроки

Суббота, 29 января 2022 г., 10:15–23:45 PST

Том имеет более чем тридцатилетний опыт работы аудитором в KPMG LLP. На протяжении всей своей карьеры он много работал с зарегистрированными в США и частными компаниями в различных отраслях и на различных рынках. В настоящее время он является членом Департамента профессиональной практики КПМГ в США, где возглавляет глобальную группу, оказывающую поддержку специалистам КПМГ за пределами США, проводящим аудит в соответствии со стандартами PCAOB. Том является партнером по проверке SEC, партнером по проверке иностранных документов и партнером по проверке МСФО, которые являются важными ролями технического партнера в KPMG. Он также более десяти лет работал ведущим партнером по аудиту для различных финансовых отчетов государственных и частных компаний SEC и аудиторских заданий по внутреннему контролю.

На протяжении всей своей карьеры он много работал с зарегистрированными в США и частными компаниями в различных отраслях и на различных рынках. В настоящее время он является членом Департамента профессиональной практики КПМГ в США, где возглавляет глобальную группу, оказывающую поддержку специалистам КПМГ за пределами США, проводящим аудит в соответствии со стандартами PCAOB. Том является партнером по проверке SEC, партнером по проверке иностранных документов и партнером по проверке МСФО, которые являются важными ролями технического партнера в KPMG. Он также более десяти лет работал ведущим партнером по аудиту для различных финансовых отчетов государственных и частных компаний SEC и аудиторских заданий по внутреннему контролю.

Том является сертифицированным бухгалтером в Миссури и Нью-Йорке, выпускник Делавэрского университета (BS Acc) и выпускник программы Высшей школы бизнеса Стэнфордского университета для руководителей. Он является членом Американского института сертифицированных общественных бухгалтеров и Американской ассоциации бухгалтеров – секции международного учета, в которой он в настоящее время является вице-президентом – практика

.

Заместитель главного бухгалтера SEC обсуждает использование показателей, не предусмотренных GAAP

В своем выступлении 5 мая на конференции по финансовой отчетности колледжа Баруха 2016 года Уэсли Брикер, заместитель главного бухгалтера Комиссии по ценным бумагам и биржам, рассказал о своих наблюдениях относительно использования финансовых показателей, не основанных на общепринятых принципах бухгалтерского учета (GAAP), переходе на новые стандарты признания выручки и аренды, а также предложение Совета по стандартам финансового учета (FASB) по обесценению финансовых инструментов.Мнение г-на Брикера в отношении некоторых практик раскрытия информации, не предусмотренных GAAP, перекликается с опасениями, высказанными другими членами SEC, в том числе председателем Мэри Джо Уайт, главным бухгалтером Джимом Шнурром и директором отдела корпоративных финансов Кейтом Хиггинсом.

Положение G в соответствии с Законом о фондовых биржах от 1934 г. (Закон о биржах) и пункт 10(e)(i) Положения SK, как правило, требуют, чтобы финансовые показатели не по GAAP, включенные в публичное раскрытие информации компанией с ценными бумагами, зарегистрированными в соответствии с Законом о биржах, сопровождались путем: (1) представления наиболее сопоставимого финансового показателя, рассчитанного в соответствии с GAAP; и (2) сверку с таким финансовым показателем GAAP. Пункт 10(e)(i) также требует заявления, раскрывающего, почему руководство компании считает, что представление показателя не по GAAP дает полезную информацию о ее финансовом состоянии и результатах деятельности; и, если это существенно, заявление о любых целях, для которых руководство компании использует финансовый показатель не по GAAP. Положение G также запрещает публичное раскрытие финансового показателя не по GAAP, который вместе с информацией, сопровождающей этот показатель, и любым другим сопутствующим обсуждением этого показателя содержит ложное заявление о существенном факте или не указывает существенный факт, необходимый для сделать представление финансового показателя не-GAAP в свете обстоятельств, при которых оно представлено, не вводящим в заблуждение.Сотрудники SEC часто комментируют финансовые показатели не по GAAP, раскрываемые в периодических отчетах и отчетах о прибылях и убытках, и возражают против определенных мер.

Пункт 10(e)(i) также требует заявления, раскрывающего, почему руководство компании считает, что представление показателя не по GAAP дает полезную информацию о ее финансовом состоянии и результатах деятельности; и, если это существенно, заявление о любых целях, для которых руководство компании использует финансовый показатель не по GAAP. Положение G также запрещает публичное раскрытие финансового показателя не по GAAP, который вместе с информацией, сопровождающей этот показатель, и любым другим сопутствующим обсуждением этого показателя содержит ложное заявление о существенном факте или не указывает существенный факт, необходимый для сделать представление финансового показателя не-GAAP в свете обстоятельств, при которых оно представлено, не вводящим в заблуждение.Сотрудники SEC часто комментируют финансовые показатели не по GAAP, раскрываемые в периодических отчетах и отчетах о прибылях и убытках, и возражают против определенных мер.

В своем выступлении г-н Брикер обсудил недавние примеры практики, связанной с использованием показателей, не предусмотренных GAAP, которые могут быть проблематичными. Г-н Брикер сосредоточился на использовании индивидуально разработанных принципов бухгалтерского учета для расчета прибыли не по GAAP, уделяя особое внимание корректировкам выручки не по GAAP. По словам г.Брикера, «корректировки доходов делают больше, чем просто корректируют GAAP: они меняют саму отправную точку, из которой вытекают другие анализы производительности». Далее он сказал, что «если вы представите скорректированный доход, вы, скорее всего, получите комментарий; кроме того, вы можете ожидать, что персонал внимательно и скептически рассмотрит объяснение того, почему корректировка доходов уместна».

Г-н Брикер сосредоточился на использовании индивидуально разработанных принципов бухгалтерского учета для расчета прибыли не по GAAP, уделяя особое внимание корректировкам выручки не по GAAP. По словам г.Брикера, «корректировки доходов делают больше, чем просто корректируют GAAP: они меняют саму отправную точку, из которой вытекают другие анализы производительности». Далее он сказал, что «если вы представите скорректированный доход, вы, скорее всего, получите комментарий; кроме того, вы можете ожидать, что персонал внимательно и скептически рассмотрит объяснение того, почему корректировка доходов уместна».

В своем выступлении г-н Брикер отметил возможность разработки правил в отношении раскрытия финансовой информации не по GAAP в будущем. Он также подчеркнул необходимость того, чтобы компании рассмотрели вопрос о том, как средства контроля и процедуры раскрытия информации применяются к раскрытию показателей, не предусмотренных GAAP, а комитеты по аудиту должны сосредоточиться на представлении показателей, не предусмотренных GAAP, и на процессе определения того, является ли такое раскрытие уместным. Кроме того, г-н Брикер предложил компаниям, подотчетным в соответствии с Законом о биржах, пересмотреть свою практику в этой области и внести необходимые изменения.

Кроме того, г-н Брикер предложил компаниям, подотчетным в соответствии с Законом о биржах, пересмотреть свою практику в этой области и внести необходимые изменения.

Чтобы просмотреть полную расшифровку замечаний г-на Брикера, включая его комментарии относительно перехода на новые стандарты признания выручки и аренды, а также предложение FASB в отношении обесценения кредитоспособности финансовых инструментов, щелкните здесь.

Не найдено

Не найденоК сожалению, страница, которую вы ищете, недоступна.

Воспользуйтесь одной из ссылок ниже, чтобы получить доступ к нашему контенту: Нужна помощь? Обратитесь в справочный центр Viewpoint за поддержкой.Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует систему единого входа в PwC, вы можете быть перенаправлены на внутренний портал, где вам необходимо войти в систему, используя учетные данные SSO вашей компании.

{{полный профиль? “Заполните свой профиль” : “Зарегистрируйтесь”}}

Создать пароль*{{config.password.errorMessage ? config.password.errorMessage : ‘Обязательное поле’ }}

Подтвердите пароль*{{config.confirmPassword.errorMessage ? config.confirmPassword.errorMessage : «Обязательное поле» }}

Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Страна* Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Выберите функциональную роль{{title.translatedTitles[data.locale] || название.название}}

Промышленность *Выберите отрасль{{industry.translatedTitles[data.locale] || промышленность.название}}

{{isCompleteProfile ? “Сохранить” : “Зарегистрироваться”}}

{{сообщение об ошибке}}

Предупреждение 2

Профиль

{{изменить профиль.электронная почта}}

Функциональная роль* Выберите функциональную роль{{title. translatedTitles[locale] || название.название}}

translatedTitles[locale] || название.название}}

Смените пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Настройки сайта и контента

Вы можете установить фильтр содержимого по умолчанию, чтобы расширить поиск по территориям.

Настройки сайта и содержимого (продолжение)

Делиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕ Добро пожаловать в Viewpoint, новую платформу, которая заменяет Inform. После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

Viewpoint позволяет сохранить до 25 избранных.

Попробуйте удалить один из ваших текущих избранных, чтобы добавить новый.

Вы уверены, что хотите удалить эту страницу из своего списка?

Пожалуйста, войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, повторите попытку.

Произошла ошибка, повторите попытку.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы снова войти в систему.

Если проблема не устранена, обратитесь в службу поддержки.

Доступность содержимого лицензии

- Доступный Недоступен {{лицензия}}

Как назначить исполняющего обязанности главного бухгалтера

Для назначения исполняющего обязанности главного бухгалтера необходимо зарегистрировать совмещение профессий. Для этого следует написать дополнительное соглашение к трудовому договору и составить приказ о назначении данного работника на время отсутствия главного бухгалтера, установить вознаграждение за такое совмещение.

Для этого следует написать дополнительное соглашение к трудовому договору и составить приказ о назначении данного работника на время отсутствия главного бухгалтера, установить вознаграждение за такое совмещение.

Необходимо

- – документы работника;

- – формы соответствующих документов;

- – документы организации;

- – печать предприятия;

- – Трудовой кодекс Российской Федерации;

- – ручка.

Инструкции

Шаг 1

Назначить главного бухгалтера исполняющим обязанности главного бухгалтера. Заключите с этим работником дополнительное соглашение к трудовому договору, в котором пропишите права и обязанности, которые работник будет выполнять наряду со своими трудовыми функциями на основной должности. Укажите размер доплаты, которая будет служить вознаграждением за выполнение руководящей работы. Это может быть процент от оклада главного бухгалтера или процент от оклада за должность, которая является основной для специалиста.

Шаг 2

Пропишите срок, на который назначается сотрудник во время отсутствия главного бухгалтера. Указать в соглашении к договору с работником об установлении права подписи финансовых и иных документов за главным бухгалтером.

Шаг 3

Условия контракта должны быть оговорены с работником и согласованы. Со стороны компании договор имеет право подписи директор предприятия, заверяет печатью предприятия, со стороны работника – специалист, назначенный исполняющим обязанности главного бухгалтера, в данном случае – ведущий бухгалтер .

Шаг 4

Составьте приказ, в шапке которого укажите полное и сокращенное наименование организации или фамилию, имя, отчество физического лица, если организационно-правовая форма предприятия – индивидуальный предприниматель.

Шаг 5

После наименования документа, которое должно быть написано прописными буквами, указать номер и дату издания приказа, указать наименование города, в котором находится организация. Напишите тему документа, которая в данном случае соответствует поручению исполняющего обязанности главного бухгалтера.Укажите причину составления приказа, которая заключается в замене работника на время его отсутствия.

Напишите тему документа, которая в данном случае соответствует поручению исполняющего обязанности главного бухгалтера.Укажите причину составления приказа, которая заключается в замене работника на время его отсутствия.

Шаг 6

В административной части приказа прописать срок, на который обязанности главного бухгалтера переходят к ведущему бухгалтеру. Срок совмещения профессий в соответствии с трудовым законодательством может быть не более месяца. Более длительную встречу следует оформлять переводом. Укажите фамилию, имя, отчество, должность работника, назначенного исполняющим обязанности главного бухгалтера.Введите размер вознаграждения за совмещение профессий. Установить передачу права подписи главного бухгалтера этому сотруднику.

Шаг 7

Заверить документ печатью предприятия и подписью руководителя предприятия. Ознакомиться с приказом работника под роспись.

Шаг 8

При передаче права подписи за главного бухгалтера необходимо не только поставить подпись, но и вписать фамилию, имя, отчество, должность работника в соответствии со штатным расписанием, указать дату и номер приказа, по которому передается право подписи за главного бухгалтера, и только после этого проставить личную подпись.![]()