Как оформить материальную помощь сотруднику: причины, оформление, выплата — Эльба

причины, оформление, выплата — Эльба

Материальная помощь — это деньги, которые выплачивает работодатель своим работникам при наступлении определенных событий.

Как выплачивать матпомощь законами не установлено, работодатель определяет порядок выплат сам. Расскажем, как это делается.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

-

вступление работника в брак,

-

рождение в его семье ребенка,

-

лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

-

смерть члена семьи работника (например, матери, отца, супруги),

-

выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению.

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

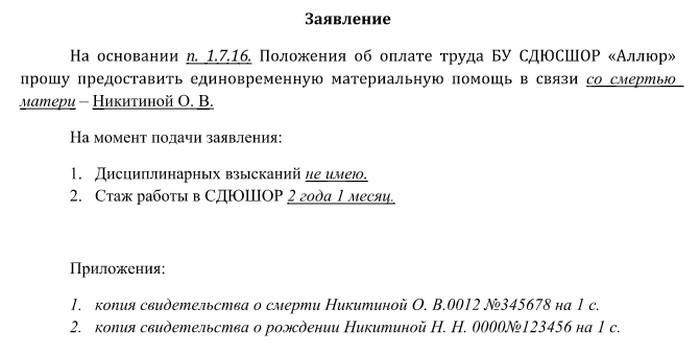

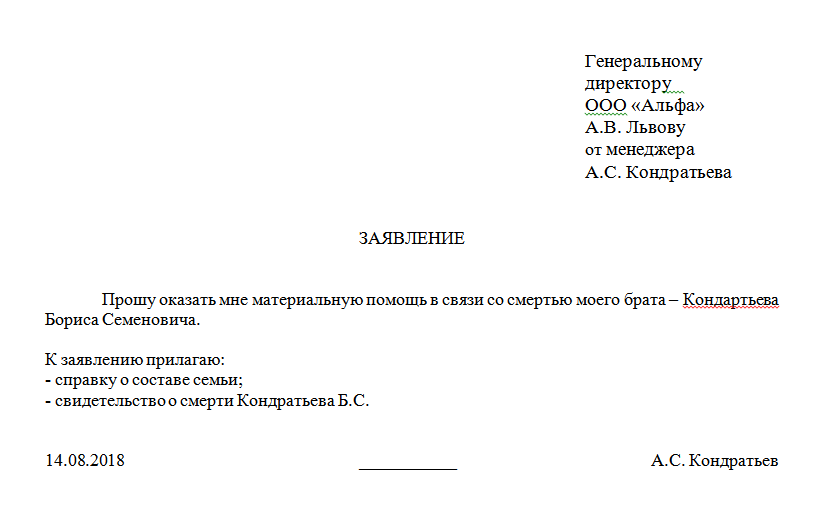

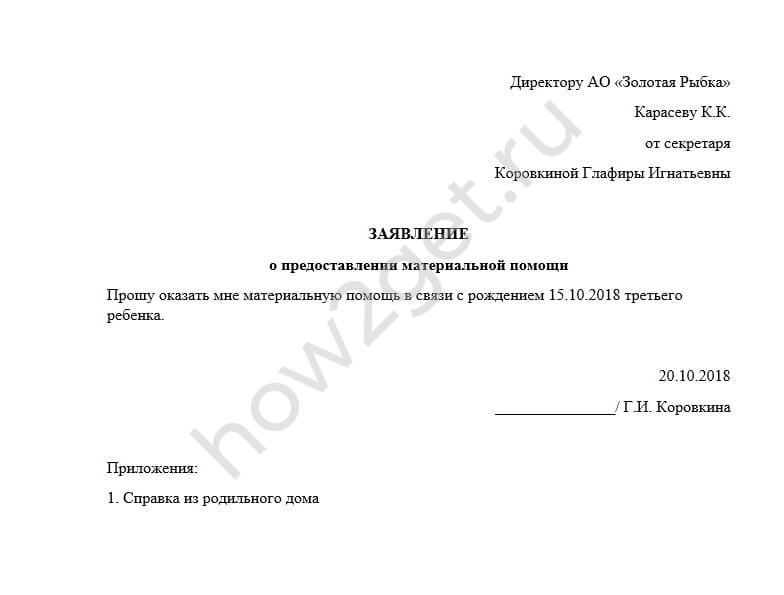

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Нужно ли платить налоги с матпомощи

Надо ли платить налоги и страховые взносы с материальной помощи — зависит от основания выплаты.Когда и как платят НДФЛ — представим в таблице.

| Основание выплаты | Платят ли НДФЛ с матпомощи | Ссылка на норму |

|---|---|---|

|

Вступление в брак |

Платят с суммы, превышающей 4000 ₽. |

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ |

|

Рождение ребенка |

Не платят, если матпомощь выделена в течение года после рождения, и сумма менее 50 000 ₽ на каждого ребенка. |

Абз. 7 п. 8 ст. 217 Налогового кодекса РФ |

|

Лечение |

Не платят. |

П. 10 ст. 217 Налогового кодекса РФ |

|

Увольнение работника |

Платят с суммы, превышающей 4000 ₽. |

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ |

|

Выход на пенсию |

Платят с суммы, превышающей 4000 ₽. |

Абз. |

|

Смерть работника (обращение за матпомощью родственников), смерть члена семьи работника |

Не платят, если за матпомощью обратился:

|

Абз. 3 п. 8 ст. 217 Налогового кодекса РФ |

4 п. 28 ст. 217 Налогового кодекса РФ

4 п. 28 ст. 217 Налогового кодекса РФЧто касается страховых взносов, то по общему правилу материальная помощь облагается ими в части суммы поверх 4000 ₽.

Исключениями являются по пп. 3 п. 1 ст. 422 НК РФ:

-

матпомощь, выданная для возмещения вреда от природных катаклизмов,

-

матпомощь в размере 50 000 ₽ и меньше на каждого ребенка, выделенная в течение года после рождения,

-

матпомощь, выданная работнику в связи со смертью членов его семьи.

Есть практика, когда суд указывает, что матпомощь — выплата социального характера и на нее не нужно начислять страховые взносы, см., например, Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 или Постановление Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018.

Поэтому сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст. 422 Налогового кодекса РФ, однозначно нельзя.

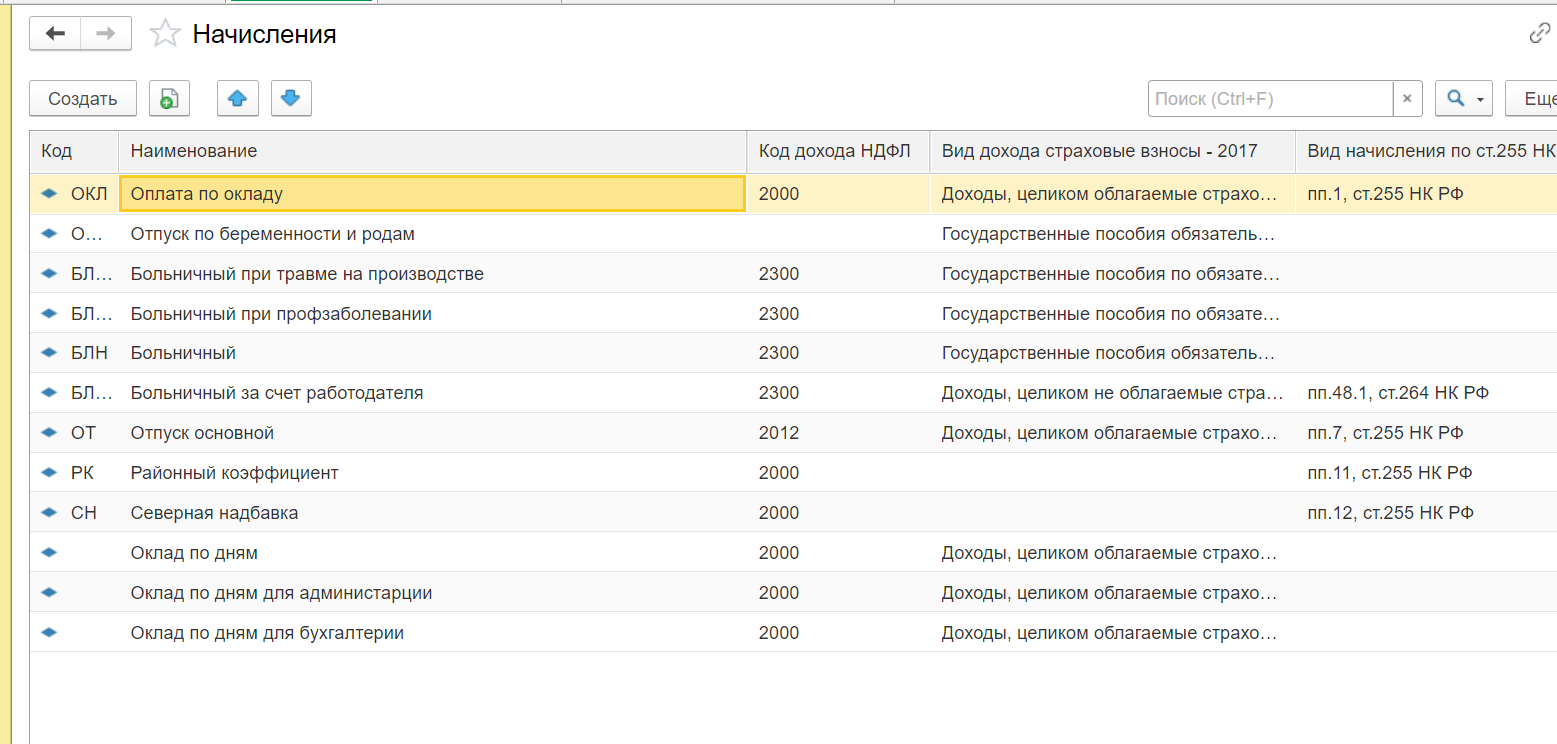

Начисление материальной помощи в 1С 8.3

Предприятие по заявлению своего сотрудника или по собственной инициативе может начислить и выплатить материальную помощь. В данной статье я хочу рассказать, как это сделать в 1С ЗУП 8.3, в виде пошаговой инструкции.

Материальная помощь относится к разовым выплатам. В прежних версиях программы 1С ЗУП для отражения подобного вида начислений существовал документ «Регистрация разовых начислений сотрудникам организаций». Сейчас его нет. У многих возникает вопрос, как же начислить материальную помощь? Сразу скажу, что такая возможность имеется, но изначально она отключена в системе.

Сейчас его нет. У многих возникает вопрос, как же начислить материальную помощь? Сразу скажу, что такая возможность имеется, но изначально она отключена в системе.

Настройки программы 1С ЗУП для начисления материальной помощь

Чтобы сделать доступным документ «Материальная помощь» в 1С ЗУП 8.3, нужно произвести две настройки. Первое – это установить флажок «Выплачивается материальная помощь сотрудникам».

Заходим в раздел настроек 1С Предприятия (меню «Настройки», затем по ссылке «Расчет зарплаты» переходим к настройкам расчета зарплаты). В этом окне есть еще одна ссылка: «Настройка состава начислений и удержаний». Нажимаем на нее. Откроется еще одно окно настроек. В нем находятся несколько закладок. Нас интересует закладка «Прочие начисления». Здесь-то и нужно установить вышеописанный флажок:

Теперь в разделе «Зарплата» появится пункт меню «Материальная помощь».

Вторая настройка, которую надо сделать, — это добавить к списку начислений начисление с назначением «Материальная помощь».

Зайдем так же в раздел настроек, ссылка «Начисления». Откроется список начислений. Нажимаем кнопку «Создать».

- На закладке «Основное», в поле «Назначение начисления» выбираем «Материальная помощь».

- В поле «Начисление выполняется» укажем «По отдельному документу».

- В разделе «Расчет и показатели» выберем способ расчета – фиксированная сумма.

Получите 267 видеоуроков по 1С бесплатно:

В основном такой способ и применяется, хотя есть возможность задать формулу для расчета, отталкиваясь от каких-либо показателей. Эти показатели появятся потом в документе для заполнения:

Нажимаем «Записать и закрыть».

Кстати, если не заходить в настройки состава начислений и удержаний, а в список начислений добавить начисление с назначением «Материальная помощь», то флажок в настройках установится сам, и пункт в меню тоже появится автоматически.

Приступим к начислению.

Начисление и выплата материальной помощи в 1С ЗУП

Нажав кнопку «Создать» в форме списка «Материальная помощь» создадим новый документ.

Заполним шапку документа. Обращу внимание на реквизит «Вид матпомощи». Помощь может оказываться по разным причинам, поэтому может быть несколько настроек с таким назначением. Выбираем здесь нужное нам начисление. В табличную часть добавим сотрудника. В колонке «Результат» указываем размер материальной помощи. Код вычета программа предлагает нам выбрать «503». При выборе кода программа должна нам рассчитать сумму вычета.

У документа имеется два варианта расчета:

- автоматически;

- вручную, нажав кнопку «Пересчитать».

Если в настройках не стоит флажок «Автоматический расчет в документах», то при изменении реквизитов в табличной части появится желтая кнопка. Для пересчета документа нужно ее нажать.

Но тут я столкнулся с проблемой. У меня в настройках был отключен автоматический пересчет, и для расчета суммы вычета я нажал на кнопку. Результат получился вот такой:

То есть возникла ошибка, и сумма не рассчиталась. Возможно, в Вашем релизе программе ошибка уже исправлена, и у Вас получится пересчитать суммы без дополнительных настроек программы 1с 8. 3.

3.

Самое интересное, что если включить автоматический расчет, то сумма рассчитывается без нареканий. У кого возникла такая же ситуация, измените настройки расчета документа при редактировании. Настройка находится в меню «Настройка», ссылка «Расчет зарплаты»:

Учтите, что после изменения настройки, чтобы изменения начали действовать, документ придется создавать заново.

Итак, документ заполнили и рассчитали, и можно его провести:

После этого данная сумма мат. помощи попадёт в выплату сотруднику.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Материальная помощь сотруднику. Бухгалтер&Компьютер, № 11, Июнь, 2009

Материальная помощь сотруднику

Директор хочет выплатить некоторым сотрудникам материальную помощь. Как это правильно оформить в программе «1С: Бухгалтерия 7.7»?

Как это правильно оформить в программе «1С: Бухгалтерия 7.7»?

Отвечает Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор»

Согласно п.п. 9.7.3 Закона «О налоге с доходов физических лиц» от 22.05.2003 г. № 889-IV (далее — Закон № 889-IV) материальная помощь является одним из видов нецелевой благотворительной помощи и не подлежит включению в облагаемые налогом доходы. Законодательство не накладывает никаких ограничений на ее размер. Но материальная помощь не облагается налогом с доходов физических лиц (НДФЛ), если ее размер за год совокупно не превышает прожиточного минимума для трудоспособных граждан, умноженного на 1,4 и округленного до ближайших 10 грн. На сегодняшний день это 940 грн. (669 грн. х 1,4).

С этой суммы разрешено не удерживать НДФЛ, если ее получатель имеет право на социальную льготу. В том случае, если материальная помощь носит систематический характер и предоставляется всем или большинству работников, а также превышает сумму прожиточного минимума за год, то такая помощь облагается НДФЛ.

Согласно п.п. 5.6.1 Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины от 22.05.97 г. № 283/97-ВР)» от 28.12.94 г. материальная помощь, которая освобождается от налогообложения НДФЛ, не включается в валовой расход. Из этого следует, что суммы материальной помощи, облагаемые подоходным налогом, включаются в состав валовых расходов.

Для отражения как облагаемой, так и необлагаемой материальной помощи используется документ «Начисление ЗП». Если материальная помощь сотруднику соответствует условиям, приведенным в п.п. 9.7.3 Закона № 889-IV, то в документе «Начисление ЗП» в строку «Благотв. МП» вводим ее размер, к примеру 350 грн. (см. рис.). Нажимаем кнопку «Рассчитать — Удержания всех сотрудников». В результате программа строки по удержанию оставила пустыми, а в колонке «К выплате» ввела сумму благотворительной помощи (см. рис.). На сумму благотворительной помощи документ сформирует проводку Дт 92 (91, 93, 23) — Кт 661.

Как начисляется материальная помощь на оздоровление

Вот и настала горячая пора отпусков, с таким вожделением ожидаемая каждым работником. Столь долгожданному отдыху материальная помощь на оздоровление от работодателя будет только способствовать. Как правильно документально оформить предоставление материальной помощи на оздоровление? Каков порядок ее выплаты и налогообложения?

Работодатели предоставляют материальную помощь на оздоровление чаще всего вместе с основной непрерывной частью ежегодного основного отпуска, которая составляет не менее 14 календарных дней.

Право на ежегодный основной отпуск имеют все работники, который предоставляется пропорционально отработанному времени с сохранением работнику на его период места работы и заработной платы.

Право на ежегодный основной отпуск полной продолжительности в первый год работы возникает у работника по истечении 6-ти месяцев непрерывной работы на предприятии. Исключения в части предоставления отпусков полной продолжительности до истечения указанного строка для отдельных категорий работников предусмотрены в ч. 7 ст. 10 Закона № 504.

Исключения в части предоставления отпусков полной продолжительности до истечения указанного строка для отдельных категорий работников предусмотрены в ч. 7 ст. 10 Закона № 504.

Ежегодный основной отпуск предоставляется работнику на основании его заявления или в соответствии с графиком отпусков и оформляется приказом (распоряжением) о предоставлении отпуска (ф. П-3). Заявление о предоставлении материальной помощи на оздоровление работник может написать, как одновременно с заявлением на предоставление отпуска, так и отдельно.

Документальное оформление выплаты материальной помощи на оздоровление, ее начисление, налогообложение и удержание ЕСВ зависят от некоторых критериев и условий выплаты, речь о которых пойдет далее.

Документальное оформление

Есть два варианта представления материальной помощи на оздоровление — добровольное и обязательное.

1. Обязательное предоставление.

Предоставление материальной помощи оформляется приказом руководителя, если выплата материальной помощи на оздоровление предусмотрена в коллективном договоре или законодательством. Например, помощь на оздоровление в размере оклада к ежегодному отпуску предоставляется госслужащим в соответствии со ст. 35 Закона № 3723.

Например, помощь на оздоровление в размере оклада к ежегодному отпуску предоставляется госслужащим в соответствии со ст. 35 Закона № 3723.

2. Добровольное предоставление.

Если выплата материальной помощи на оздоровление не предусмотрена в обязательном порядке, ее предоставление оформляется на основании заявления работника. В случае наличия финансовых ресурсов и положительного решения о предоставлении такой помощи издается соответствующий приказ руководителя.

Начисление материальной помощи на оздоровление

Размер материальной помощи на оздоровление зависит, прежде всего, от финансовых возможностей работодателя. При этом в коллективном договоре на размер таких ежегодных выплат могут влиять следующие критерии:

стаж работы на данном предприятии;

наличие детей;

категория работника (руководство предприятия, руководитель подразделения, основной производственный персонал, вспомогательный персонал и т. д.).

А могут — и не влиять, если материальная помощь на оздоровление устанавливается для всех работников в одинаковом размере.

Если материальная помощь предоставляется в размере средней зарплаты, то Минтруда в письме от 21.08.2009 г. № 506/13/84-09 для ее исчисления с целью начисления материальной помощи для оздоровления рекомендует руководствоваться нормами Порядка № 100.

В случае если средняя месячная зарплата определена законодательством как расчетная величина для начисления выплат и помощи (в т. ч. материальной помощи), она исчисляется путем умножения среднедневной зарплаты на среднемесячное количество рабочих дней в расчетном периоде. При этом среднедневная зарплата определяется делением зарплаты за фактически отработанные в течение 2-х месяцев рабочие дни на количество отработанных рабочих дней за этот период.

Среднемесячное количество рабочих дней рассчитывается путем деления суммарного числа рабочих дней за последние два календарных месяца в соответствии с графиком работы предприятия, установленным с соблюдением требований законодательства, на количество этих месяцев, т. е. на два.

Налогообложение

Налогообложение сумм материальной помощи на оздоровление зависит от того, включаются ли такие выплаты в фонд оплаты труда.

Согласно пп. 2.3.3 Инструкции № 5 в фонд оплаты труда включается, в частности, материальная помощь систематического характера, предоставляемая всем или большинству работников.

В целях обложения НДФЛ следует руководствоваться положениями пп. 170.7.3 НКУ, в которых указано, что не включается в налогооблагаемый доход сумма материальной помощи, в т. ч. и на оздоровление, предоставляемая резидентами — юридическими или физическими лицами в течение отчетного налогового года в размере, не превышающем совокупно сумму 1320 грн. в 2011 году.

Однако если сумма материальной помощи на оздоровление не превышает вышеуказанный размер и освобождается от обложения НДФЛ, то она не включается в состав расходов предприятия на оплату труда (п. 142.1 НКУ).

Сумма материальной помощи, превышающая 1320 грн. и не превышающая 9410 грн. , подлежит налогообложению по ставке НДФЛ в размере 15%. Если материальная помощь на оздоровление выплачивается в сумме большей, чем 9410 грн., то превышение подлежит обложению НДФЛ по ставке 17%.

, подлежит налогообложению по ставке НДФЛ в размере 15%. Если материальная помощь на оздоровление выплачивается в сумме большей, чем 9410 грн., то превышение подлежит обложению НДФЛ по ставке 17%.

Алгоритм применения этих ставок при налогообложении доходов приведен ГНАУ в письме от 03.02.2011 г. № 2346/6/17-0715, № 2918/7/17-0717.

В Налоговом расчете (ф. № 1ДФ) сумма материальной помощи на оздоровление отражается с признаком дохода “169” при этом:

в графах 3 и 3а проставляется вся сумма материальной помощи на оздоровление;

в графах же 4 и 4а проставляется НДФЛ, удержанный только с ее налогооблагаемой части (т. е. с суммы превышения).

Удержание ЕСВ

Объекты для начисления и удержания ЕСВ определены в ст. 7 Закона № 2464 и в их состав входит материальная помощь, которая:

предоставляется работнику предприятия;

включается в фонд оплаты труда;

подлежит обложению НДФЛ.

Материальная помощь, которая не соответствует перечисленным критериям, не является объектом для начисления и удержания ЕСВ. Это обусловлено п. 14 Перечня № 1170, согласно которого материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровления детей, захоронения, включена в данный Перечень.

Это обусловлено п. 14 Перечня № 1170, согласно которого материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровления детей, захоронения, включена в данный Перечень.

Такой вид материальной помощи на основании п. 3.31 Инструкции № 5 к прочим выплатам, которые не относятся к фонду оплаты труда.

Налогообложение профсоюзной матпомощи

Отдельно хотелось бы отметить материальную помощь на оздоровление, которая выплачивается профсоюзами своим членам.

Такая помощь выдается по заявлению в пределах и на цели, установленные общим собранием членов профсоюза. В случае если размер материальной помощи на оздоровление в течение года, не превышает 1320 грн., она не является объектом обложения НДФЛ на основании пп. 165.1.47 НКУ. Об этом также отмечают ГНАУ и Федерация профсоюзов Украины от 16.02.2011 г. № 4284/7/17-0717; от 15.02.2011 г. № 58/01-16/330.

В бухгалтерском учете начисление материальной помощи на оздоровление, отражается по КТ следующих субсчетов:

661 — если включается в фонд оплаты труда;

663 — если в фонд оплаты труда не включается.

ИСТОЧНИК: UBR

Порядок расчетов, налогообложения и бухгалтерского учета. Как правильно оформить материальную помощь сотруднику?

Материальная помощь работнику может быть оказана работодателем в виде денежных выплат или в материальной форме. Иногда его назначают как бывшим сотрудникам, так и лицам, не работающим на предприятии.

Определение термина

Понятие «материальный работник» не содержит никаких законодательных актов. Определение этого термина можно найти в экономическом словаре.Именно он объясняет, что материальная помощь работнику – это не что иное, как денежные выплаты или передача материальных благ в материальной форме нуждающимся работникам.

Основания для выплаты

Выплата работникам социальной помощи не является обязательной. Составляющие заработной платы указаны в части первой ст. 129 Гражданского кодекса Российской Федерации. Материальной помощи сотруднику в списке нет. Нет обязательств по его оплате и другими законодательными актами.

Нет обязательств по его оплате и другими законодательными актами.

В этом случае начисления производятся

Финансовая помощь сотруднику оказывается в случае, если ему требуется финансовая поддержка в связи с событиями, которые должны быть подтверждены предоставлением документов. Речь может идти о свадьбе и рождении ребенка, смерти члена семьи и чрезвычайных ситуациях (кража, пожар и т. Д.). Материальная помощь может быть оказана на отдых, на Новый год или на любую другую дату.Перечень всех событий должен быть закреплен в нормативных локальных актах организации, коллективном или трудовом договоре.

Д.). Материальная помощь может быть оказана на отдых, на Новый год или на любую другую дату.Перечень всех событий должен быть закреплен в нормативных локальных актах организации, коллективном или трудовом договоре.

Основание для предоставления

Финансовая помощь связана с выплатами непродуктивного характера. В связи с этим его источником является прибыль организации. Поскольку никакие правовые документы не предоставляют материальную помощь, она выплачивается на усмотрение работодателя.

Основанием для оказания финансовой или материальной поддержки работнику являются различные нормативные акты. Итак, работнику можно написать заявление о материальной помощи.В случае, если после рассмотрения менеджер дает положительный ответ, выдается заказ. В этом документе указано следующее:- ссылка на нормативный акт, определяющий возможности оказания материальной помощи;

- ФИО. лица, которым предназначен этот платеж;

- причина принятия решения об оказании помощи;

- сумма выплат;

- срок начисления.

Материальная помощь работнику может быть оказана и по инициативе работодателя. Как правило, это выплаты по случаю любого праздника или юбилея сотрудника. Как и в предыдущем случае, основанием для начисления такой материальной помощи будет приказ, подписанный руководителем предприятия.

Выплаты

Размер материальной помощи, которую работодатель оказывает своим работникам, также не предусмотрен действующим законодательством.Все суммы отражаются в нормативных локальных актах организации и могут устанавливаться руководителем предприятия в абсолютном или кратном размере должностного оклада. Размер финансовой поддержки работников напрямую зависит от индивидуальных ситуаций, а также от возможностей конкретного предприятия.

Виды финансовой поддержки

Материальная помощь работнику может выплачиваться в различных случаях. В этом случае причиной решения о финансовой поддержке может быть следующее:

- Тяжелое материальное положение работника.

- Чрезвычайные ситуации или стихийные бедствия. В этом случае сотрудник, написавший заявление менеджеру с просьбой о материальной помощи ему, должен предоставить справки из полиции или других органов, которые подтверждали бы размер ущерба.

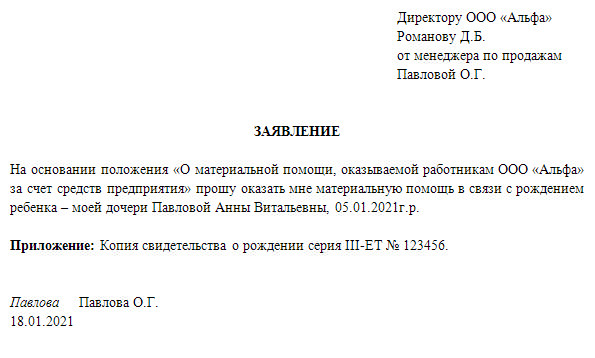

- Наличие семейных обстоятельств. Сотрудники, претендующие на получение существенных выплат от предприятия по этим причинам, должны предоставить подтверждающие документы в бухгалтерию компании. Это может быть свидетельство о браке или рождении ребенка и другие документы.

- Тяжелое заболевание самого рабочего или его родственников. Такое заболевание подразумевает потерю трудоспособности на срок более двух месяцев или инвалидность работника. Основанием для выплаты данного вида материальной помощи будет свидетельство КВК установленного образца.

- Юбилейная дата.

- Необходимость реабилитации. Такая материальная помощь может быть получена работником в виде полной или частичной оплаты стоимости путевки.

- Необходимость улучшения жилищных условий.Такую материальную помощь работодатель может оказать как при покупке жилья, так и при его строительстве или реконструкции. В этом случае работнику должны быть предоставлены справки о постановке на учет в местных исполнительных организациях, нуждающихся в улучшении жилищных условий, и квитанция об оплате понесенных расходов.

Работодатель также может оказать сотруднику материальную помощь на похоронах. Причина его выплаты – смерть близкого родственника сотрудника или его самого.Подтверждающим документом для таких выплат будет копия выданного свидетельства о смерти, а также те бумаги, которые отражают оплату похоронных услуг.

Бухгалтерский учет

Регистрируется ли материальная помощь, нормативные местные акты зависят от бухгалтерских проводок. В случае, когда организация рассматривает финансовое вознаграждение работника как часть его оплаты труда, эти суммы отражаются по кредиту семидесятого счета, включающего расчеты с персоналом по вознаграждению за участие в производственных процессах.

В случае, когда организация рассматривает финансовое вознаграждение работника как часть его оплаты труда, эти суммы отражаются по кредиту семидесятого счета, включающего расчеты с персоналом по вознаграждению за участие в производственных процессах.

Бывшим сотрудникам может быть оказана финансовая поддержка. В этом случае все расчеты следует отражать на семьдесят шестом счете, где учитываются операции с разными кредиторами и дебиторами.

Дебетовый счет, отражающий все уплаченные суммы и являющийся источником финансирования.Его необходимо указать в заказе на помощь. При использовании прибыли прошлых лет восемьдесят четвертый счет списывается, а текущая прибыль уменьшается на дебет девяноста первого года, где отражаются прочие расходы.

Если поддержка сотрудников является одной из частей вознаграждения, какой бухгалтер должен провести проводку? Материальная помощь в этом случае отражается в 20, 26 или 44 сч. по дебету (в СТ 70).

по дебету (в СТ 70).

Бухгалтерский учет в бюджетных организациях

Код материальной помощи, выплачиваемой государственным организациям за счет фонда оплаты труда, – 211.Такой учет регулируется приказом Минфина РФ от 10 декабря 2004 г. № 114н. В порядке применения бюджетной классификации также указывается код, по которому оказывается материальная помощь бывшим сотрудникам.

Такие суммы выплачиваются за счет прочих расходов или социального обеспечения. Это соответственно коды 290 и 260. Но, как бы то ни было, оказание любой материальной помощи обязательно отражается в соответствующих правовых актах.

База подоходного налога

Итак, работодатель издал приказ, согласно которому должна быть оказана материальная помощь работнику. Налогообложение отличается некоторыми нюансами. Материальная помощь не имеет ничего общего с оплатой труда. Именно поэтому он не включается в затраты, которые несет организация при изготовлении своей продукции. Эти выплаты указаны в ст. 270 (п. 23) Налогового кодекса. Этим законодательством установлено, что суммы оказанной помощи не включаются в базу для исчисления налога на прибыль.

270 (п. 23) Налогового кодекса. Этим законодательством установлено, что суммы оказанной помощи не включаются в базу для исчисления налога на прибыль.

Не облагаемая налогом материальная помощь

Существуют некоторые виды финансовой поддержки. Выплачивающим работникам, нет обязанности взимать страховые взносы, а также удерживать НДФЛ, если работодатель оказывает целевую финансовую помощь работнику. Налогообложение в этом случае не включает расчет ни страховых взносов, ни НДФЛ. Это касается единовременных выплат в связи с различными чрезвычайными ситуациями, а также при усыновлении или рождении ребенка, в случае смерти близких родственников или самого работника.Законодательством предусмотрен ряд других льгот, связанных с налогообложением материальной помощи.

Выплаты адресного характера

Оказанная финансовая помощь в случае экстренной смерти или родов не облагается страховыми взносами и НДФЛ. Однако такое пособие может быть применено только в том случае, если работник приложит к заявлению подтверждающие документы. Это могут быть справки из МЧС, а также копии свидетельства о рождении или смерти и т. Д.При отсутствии документов, необходимых для подтверждения льгот, инспекторы могут быть оштрафованы в размере двадцати процентов от необлагаемых сумм налогов, сами начисленные взносы – штрафы.

Это могут быть справки из МЧС, а также копии свидетельства о рождении или смерти и т. Д.При отсутствии документов, необходимых для подтверждения льгот, инспекторы могут быть оштрафованы в размере двадцати процентов от необлагаемых сумм налогов, сами начисленные взносы – штрафы.

Не подлежат адресной помощи в тех случаях, когда она была оказана в натуральной форме. Например, компания самостоятельно сделала ремонт или организовала похороны.

Особенности использования льгот

Налогообложение адресной материальной помощи имеет свои нюансы. Если финансовая поддержка была оказана в связи с чрезвычайной ситуацией, пострадавший должен быть ее получателем.Выплата такой помощи разрешена любому члену семьи сотрудника, погибшего в результате чрезвычайной ситуации. Основное назначение опоры – компенсация нанесенного материального ущерба или травм. В то же время законодательством не установлены ограничения на размер необлагаемых налогом сумм.

Кто должен считаться членами его семьи в случае смерти сотрудника? В Минфине РФ отмечают, что это родители, супруга (супруга) и дети.

Организации может быть оказана материальная помощь работнику в случае смерти члена его семьи. Этот вид финансовой поддержки также относится к списку льгот и не облагается НДФЛ и страховыми взносами. Это освобождение также может применяться к бывшим сотрудникам организации, вышедшим на пенсию.

При выплате сотрудникам денег или вручении им ценных подарков на рождение ребенка следует учитывать некоторые нюансы.Взносы по страхованию финансовой помощи и подоходный налог не облагаются налогом. Однако это пособие может применяться только в течение первого года после рождения ребенка. Кроме того, для необлагаемых налогом платежей государство установило лимит. Его стоимость составляет пятьдесят тысяч рублей, которые можно получить на одного новорожденного.

Налогообложение подарка может производиться только в том случае, если это предусмотрено коллективным договором или иным нормативным локальным актом. При оформлении договора дарения взносы не начисляются.Бесполезная помощь

Помимо вышеперечисленных видов платежей, существует еще один вид финансовой поддержки, который также относится к категории необлагаемых налогом. Это не адресная помощь, выплачиваемая сотруднику на любые нужды. Однако следует учитывать, что необлагаемая налогом сумма равна четырем тысячам рублей в течение одного года. Если организация приняла решение платить больше помощи, то ее следует оформить в подарок. В этом случае сумма в восемь тысяч рублей в год не будет облагаться налогом.В этом случае вам нужно будет заключить договор дарения.

Это не адресная помощь, выплачиваемая сотруднику на любые нужды. Однако следует учитывать, что необлагаемая налогом сумма равна четырем тысячам рублей в течение одного года. Если организация приняла решение платить больше помощи, то ее следует оформить в подарок. В этом случае сумма в восемь тысяч рублей в год не будет облагаться налогом.В этом случае вам нужно будет заключить договор дарения.

Оценка материальной и чрезвычайной денежной помощи – Иордания

Краткое содержание

Основная цель программы CARE Jordan для беженцев на 2010/11 год заключалась в обеспечении того, чтобы перемещенным иракским семьям в Иордании была оказана помощь и обеспечена достойная жизнь до тех пор, пока они не получат доступ к долгосрочным решениям. Он был разбит на конкретные цели, чтобы уязвимые иракские семьи в Иордании лучше справлялись с ситуацией перемещения и жили в улучшенных условиях благодаря (1) непродовольственным товарам и денежной помощи (2) доступу к психосоциальной поддержке и (3) обучению. и групповые занятия для развития уверенности и самоуважения.

Ключевыми проблемами, с которыми сталкиваются уязвимые иракские беженцы в Иордании, по-прежнему остаются бедность, отсутствие доступа к работе и психологические проблемы, вызванные утратой и травмами. Большинство уязвимых иракских беженцев в Иордании не имеют законного разрешения на проживание в стране. Менее одной трети иракских беженцев, зарегистрированных в УВКБ ООН, имеют вид на жительство. Чтобы работать, помимо вида на жительство необходимо иметь трудовой договор, и, по оценкам, только один из пяти беднейших беженцев имеет разрешение на работу.

Беднейшие домохозяйства прибыли в Иорданию без сбережений, и, поскольку большинство из них не имеет доступа к рынку труда, они зависят от денежных выплат и материальной помощи гуманитарных агентств.

Целью данной оценки было измерение и оценка воздействия предоставления материальной и денежной помощи на целевую группу населения и эффективности планируемых мероприятий в достижении намеченного воздействия. Кроме того, оценка включает некоторую справочную информацию о подходе CARE к обеспечению гендерного равенства при оказании помощи и конкретных целевых группах для уязвимых групп, включая женщин – глав домохозяйств.

Гендерный подход был использован для изучения конкретных материальных потребностей женщин и мужчин разного возраста, чтобы определить, есть ли уязвимые группы, которые ранее не получали материальную помощь и психосоциальную поддержку в рамках проекта. Методология включала фокус-группы женщин и мужчин разного возраста, а также одиноких и женатых мужчин и женщин, посещения на дому и телефонные интервью.

Это оценочное исследование показало, что CARE отреагировала на потребности уязвимых иракцев, приняв соответствующие и эффективные меры.Главный вывод этой оценки заключается в том, что бенефициары ощутили значительную краткосрочную выгоду от предоставления материальной помощи и денежной помощи, и что это в некоторой степени способствовало повышению чувства благополучия. 88% ответивших заявили, что материальная помощь способствовала долгосрочной стабильности и благополучию их семей. 75% бенефициаров заявили или продемонстрировали во время визитов на дом, что их жилищные условия улучшились. 92% заявили, что денежная и материальная помощь CARE помогла им в краткосрочной перспективе прокормить себя или свои семьи.31% получателей материальной помощи были из домохозяйств, возглавляемых женщинами. 85% получателей Emergency Cash заявили, что полученная денежная помощь помогла им решить неотложную проблему. 90% пожилых получателей помощи, в частности, заявили, что материальная помощь значительно улучшила их жилищные условия, и многие отметили, что дополнительная услуга по организации транспортировки и доставке предметов существенно изменила их жизнь.

Программы помощи сотрудникам

Несколько законодательных инициатив сформировали руководство и реализацию программ помощи сотрудникам в федеральном правительстве.В рамках этих законодательных инициатив Управление персонала призвано обеспечивать общее руководство для федеральных агентств, формировать базовые ожидания для агентских программ и помогать агентствам реализовывать эти программы с максимальной эффективностью.

Руководство по управлению программами помощи сотрудникам

Глава «Управление программами помощи сотрудникам» в Руководстве по медицинскому обслуживанию сотрудников, написанная в сотрудничестве с Департаментом здравоохранения и социальных служб, предлагает руководящие указания по политике, чтобы помочь руководству агентства и администраторам программ в реализации успешных программ помощи сотрудникам.

Обязанности агентства

Управление персонала США (OPM) предоставляет политические рекомендации и техническую помощь агентствам в создании и улучшении EAP. При разработке и внедрении EAP OPM тесно сотрудничает с Министерством здравоохранения и социальных служб.

Федеральное агентство по охране труда (FOH) Министерства здравоохранения и социальных служб (HHS) предоставляет профессиональные консультации и техническую помощь агентствам в разработке и надзоре за программами EAP, а также предоставляет агентствам комплексные услуги EAP на основе межведомственных соглашений.Федеральные специалисты контролируют и оценивают предоставление программных услуг и обеспечивают обеспечение качества удовлетворения потребностей сотрудников и агентств. Управление служб психического здоровья и злоупотребления психоактивными веществами HHS (SAMHSA) оказывает помощь агентствам в содействии и расширении программ по профилактике злоупотребления наркотиками, а также по лечению и реабилитации лиц, злоупотребляющих наркотиками. Что касается Федеральной программы по освобождению от наркотиков на рабочем месте, SAMHSA отвечает за соблюдение Обязательного руководства по тестированию на наркотики и координирует рассмотрение планов агентства по лекарственным препаратам в соответствии с E.О. 12564 . SAMHSA также предоставляет техническую помощь федеральным агентствам по тестированию на наркотики, медицинскому анализу, сертификации лабораторий и общей реализации программы по лекарственным средствам. SAMHSA составляет полугодовой отчет по тестированию на наркотики .

Обязанности отдельных федеральных агентств

- Разработка политики агентства по целям EAP и обучение

- Обеспечение поддержки и одобрения высшего руководства для EAP

- Определение объема услуг, предоставляемых через EAP, и методов их предоставления

- Переговоры или консультации с профсоюзами, в зависимости от обстоятельств, по предоставлению услуг EAP сотрудникам переговорных пунктов

- Публикация EAP через внутренние памятки, информационные бюллетени, плакаты и т. Д.

- Поощрение использования сотрудниками EAP, делая эти услуги удобными и доступными для сотрудников

Законодательство, постановления и распоряжения EAP

Раздел 5 U.S.C. 7901, Публичный закон 79-658 позволяет каждому агентству создать программу медицинского обслуживания для улучшения и поддержания физического и психического здоровья сотрудников.

Консультационные программы для федеральных гражданских служащих, страдающих от злоупотребления психоактивными веществами, требуются:

- п.201 публичного закона 91-616, 84 стат. 1849, с поправками и перенесенными в гл. 520 Закона об услугах общественного здравоохранения гл. 2 (b) (13) публичного права 98-24 (42 U.S.C. §290dd-1),

- п. 413 Публичного закона 92-255, 88 Стат. 84, с поправками и перенесенными в разд. 525 Закона об услугах общественного здравоохранения гл. 2 (b) (16) (a) Публичного закона 96-24 (42 U.S.C. §290ee-1) и Sec. 7361 и разд. 7362 публичного закона 99-570.

Публичный закон 99-570 (5 USC §§7361 и 7362), Закон 1986 года об образовании и лечении от злоупотребления психоактивными веществами и раздел 5 Кодекса федеральных правил (CFR), часть 792, требует от федеральных агентств принятия соответствующих мер профилактики, программы и услуги по лечению и реабилитации при расстройствах, связанных с употреблением алкоголя и психоактивных веществ, для федеральных служащих.

Государственные законы96-180 и 96-181 разрешают вашему агентству по мере возможности предоставлять консультационные услуги членам семей сотрудников, которые имеют проблемы с алкоголем и наркотиками, а также сотрудникам, члены семей которых страдают расстройством, связанным с употреблением психоактивных веществ.

Публичный закон 79-658 уполномочивает главу агентства создавать программы медицинского обслуживания для сотрудников, а также формирует основу для расширения программ консультирования от тех, кто занимается исключительно расстройством, связанным с употреблением психоактивных веществ, до программ широкого спектра, которые предоставляют консультации по другим личным проблемам, e.г. семейный, финансовый, супружеский и т. д.

Постановление №№ 12564 требует, чтобы ваше агентство разработало федеральную программу на рабочем месте без наркотиков, включая EAP в качестве важного элемента в обеспечении рабочей силы, свободной от наркотиков. Ваше агентство должно направлять всех сотрудников, уличенных в употреблении запрещенных наркотиков, в EAP для оценки, консультирования и направления на соответствующее лечение или реабилитацию.

Федеральные EAP: руководящие принципы, рамки и определения

Федеральные EAP: руководящие принципы, рамки и определения являются продуктом Саммита Федеральной программы помощи служащим в 2008 году.Предоставленная информация, разработанная как руководство, а не требование для федеральных администраторов EAP и других заинтересованных сторон, основана на знаниях участников о передовой практике в области EAP, а также на их собственном опыте и понимании EAP на федеральных рабочих местах, и предназначена для поиска путей, с помощью которых эти программы могут наилучшим образом удовлетворить потребности федеральной рабочей силы в области психического и поведенческого здоровья.

В начало

Конфиденциальность и EAP

Каждое агентство бесплатно предоставляет своим сотрудникам услуги EAP.В этих программах работают сертифицированные консультанты, которые готовы конфиденциально и полезно обсудить проблемы. В той степени, в которой это разрешено законом, за исключением случаев, когда сохранение конфиденциальности может поставить под угрозу безопасность рабочего места или поставить под угрозу текущее уголовное расследование, важно сохранять конфиденциальность сотрудника, раскрывающего информацию. Когда информация, предоставленная жертвой, должна быть раскрыта внутри и / или вне агентства (например, по соображениям безопасности), агентство должно ограничить широту и содержание такого раскрытия информацией, разумно необходимой для защиты безопасности раскрывающего сотрудника и другие и соблюдать закон.Агентству следует приложить все усилия, чтобы заранее уведомить сотрудника, который раскрыл информацию, о том, что информация будет раскрыта, кому она будет раскрыта и почему.

Законы и политики, влияющие на конфиденциальность EAP

- Правила конфиденциальности в отношении историй болезни пациентов, употребляющих алкоголь и психоактивные вещества (42 CFR Часть 2)

- Закон о конфиденциальности

- Закон о переносимости и подотчетности медицинского страхования (HIPPA)

- Государственные законы, особенно касающиеся отчетности о жестоком обращении с детьми и пожилыми людьми

- Стандарты профессиональных ассоциаций и кодексы этики

- Политика и процедуры отдельных агентств должны последовательно отражать законы и постановления, касающиеся конфиденциальности.

Знайте свои права участника EAP!

- Вы имеете право на уважительное отношение при обращении в EAP за поддержкой.

- Вы имеете право обратиться за поддержкой в EAP на добровольной основе и предоставить согласие до получения услуг.

- Вы имеете право на конфиденциальную поддержку. За исключением отдельных случаев (см. Следующий пункт), информация о ваших обсуждениях с представителями EAP не может быть раскрыта без вашего разрешения.Существуют правила (42 CFR, часть 2), которые требуют, в частности, конфиденциальности записей об употреблении алкоголя и психоактивных веществ, и предусматривают штрафы за незаконный или несанкционированный разглашение информации. Те же самые правила запрещают неявное или негативное раскрытие информации при любом взаимодействии с EAP, и поэтому агентства EAP не могут публиковать какую-либо информацию без подписанного согласия. Мы рекомендуем вам связаться с администратором EAP вашего агентства для получения дополнительной информации. Чтобы узнать больше, вы можете найти контактную информацию своего администратора EAP через наш инструмент связи с контактным адресом агентства.Вы также можете связаться с вашим местным отделом кадров для получения дополнительной информации о EAP вашего агентства.

- Вы имеете право быть проинформированным о том, что согласно 42 CFR Часть 2, о любых случаях подозрения в жестоком обращении с детьми или отсутствии заботы о них необходимо сообщать в соответствующие государственные или местные органы власти. Кроме того, когда клиент совершает или угрожает совершить преступление, которое может причинить вред ему или кому-либо еще, сотрудники правоохранительных органов должны быть проинформированы. Если передается информация, указывающая на потенциальную угрозу национальной безопасности, необходимо проинформировать сотрудников правоохранительных органов.

- Вы имеете право на конфиденциальность, независимо от вашего статуса в вашем агентстве. Неважно, являетесь ли вы руководителем агентства, менеджером или любым другим сотрудником, все останется конфиденциальным.

- Вы имеете право отказаться подписывать раскрытие информации о вашем участии в EAP. Однако могут быть случаи, когда в интересах сотрудника будет подписать разглашение информации, например, когда сотрудник пытается решить определенную физическую или эмоциональную проблему.Другим примером может быть случай, когда сотрудник попадает в потенциальную дисциплинарную ситуацию и желает продемонстрировать руководству свою искренность в обращении за помощью в решении проблемы. Основываясь на этой информации об участии сотрудника в Программе помощи сотрудникам, руководитель может или не может принять решение о приостановлении каких-либо дисциплинарных мер в ожидании положительных изменений в работе или поведении сотрудника. Окончательное решение будет зависеть от надзора и усмотрения агентства.

Ниже приведены наиболее часто задаваемые вопросы о конфиденциальности записей EAP. Чтобы найти больше часто задаваемых вопросов о EAP и работе / жизни, посетите страницу часто задаваемых вопросов о работе / личной жизни.

Нет. Информация о ваших обсуждениях с EAP не может быть разглашена без вашего разрешения. Существуют правила (42 CFR, часть 2), которые требуют конфиденциальности записей об употреблении алкоголя и психоактивных веществ и предусматривают штрафы за незаконное или несанкционированное раскрытие информации.

Те же самые правила запрещают скрытое или негативное раскрытие информации, и поэтому EAP агентства не могут раскрывать какую-либо информацию без подписанного согласия, независимо от характера проблемы.

Нет. Однако могут быть случаи, когда в интересах сотрудника будет подписать разглашение информации, например, когда сотрудник ищет решение определенной физической или эмоциональной проблемы.Другим примером может быть случай, когда сотрудник попадает в потенциальную дисциплинарную ситуацию и желает продемонстрировать руководству свою искренность в обращении за помощью в решении проблемы. Основываясь на этой информации об участии сотрудника в Программе помощи сотрудникам, руководитель может принять решение о приостановлении любых дисциплинарных мер в ожидании положительных изменений в работе или поведении сотрудника.

Неважно, являетесь ли вы руководителем агентства или другим сотрудником, все будет конфиденциально.

Согласно 42 Свода федеральных правил, часть 2, о любых случаях предполагаемого жестокого обращения с детьми и отсутствия заботы о них необходимо сообщать в соответствующие государственные или местные органы власти. Кроме того, когда клиент совершает или угрожает совершить преступление, которое может нанести вред кому-либо или причинить существенный материальный ущерб, необходимо проинформировать сотрудников правоохранительных органов.

Большинство агентств издали внутреннюю политику в отношении своих EAP, которая гарантирует, что независимо от того, в чем проблема сотрудника, она останется конфиденциальной.

Мы рекомендуем вам связаться с администратором EAP вашего агентства для получения дополнительной информации. Вы можете найти контактную информацию своего администратора EAP через наш инструмент для связи с контактным адресом агентства. Вы также можете связаться с вашим местным отделом кадров для получения дополнительной информации о EAP вашего агентства.

Наверх

Персональная помощь как разумное решение

Услуги личной помощи на рабочем месте (PAS)

На рабочем месте услуга личной помощи (PAS) предоставляется в качестве разумного приспособления, позволяющего сотруднику выполнять основные функции работы.Ответственность работодателя за предоставление разумных приспособлений начинается, когда работник достигает места работы, и заканчивается, когда рабочий день заканчивается. Персональный помощник (PA) может предоставить доступ только к недоступным иным образом аспектам работы или личной гигиены.

PAS может включать, помимо прочего, помощь в следующих задачах:

- Хранение бумажных документов или манипулирование ими,

- извлечение рабочих материалов, находящихся вне досягаемости,

- оказывает помощь в поездке для работника с ограниченными физическими возможностями,

- чтение рукописных писем или бумажных материалов сотруднику с ограниченными возможностями по зрению, и / или

- Помощь в выполнении задач по уходу за собой, таких как прием пищи, надевание или снятие пальто, а также пользование туалетом.

EEOC внес поправки в свои нормативные акты, имплементирующие раздел 501 Закона о реабилитации 1973 года, и потребовал от агентств предоставлять услуги индивидуальной помощи. Услуги индивидуальной помощи помогают людям, которые из-за целенаправленной инвалидности нуждаются в помощи для выполнения основных повседневных действий (например, приема пищи и использования туалета), но эти услуги не связаны с их производительностью труда. Дополнительную информацию об этих требованиях для PAS см. В информационном бюллетене EEOC на PAS:

.https: // www.eeoc.gov/federal/directives/personal-assistance-services.cfm

В DOT PAS, включающий квалифицированную помощь, предоставляется на индивидуальной основе через DRC квалифицированным сотрудникам, которые в противном случае были бы лишены возможности полноценного участия в трудовой деятельности.

УслугиWorkplace PA заключаются в рамках общенационального контракта ДРК. Услуги предоставляются в плановом режиме

- Описание задач предоставляется DRC, документируется и согласовывается сотрудником и руководителем; включая частоту, продолжительность и тип задач, которые должен выполнять PA.Очень личная информация, включая подробные сведения, касающиеся личной гигиены, такой как использование туалета и купание, обрабатывается самым конфиденциальным образом и не передается и не обсуждается с руководителем сотрудника. Эта информация предоставляется подрядчику, чтобы мы могли убедиться, что выбранный PA способен и квалифицирован для удовлетворения ваших конкретных потребностей.

- Сотрудник должен немедленно уведомить DRC, если есть какие-либо изменения, необходимые в существующих услугах. DRC будет работать с сотрудником и его или ее руководителем / лицом, принимающим решения, для рассмотрения этих изменений.Изменения в типе, способе или частоте обслуживания не могут быть сделаны без консультации и одобрения DRC.

PAS on Travel (Услуги могут быть предоставлены по контракту DRC или по приглашению)

Сотрудник, который путешествует по работе и нуждается в услугах PA, не несет личной ответственности за покрытие дополнительных расходов, понесенных непосредственно в результате поездки. Услуги PA могут предоставляться через контрактные услуги DRC и / или по приглашению (член семьи / друг).

- DRC будет работать с сотрудником и менеджером, чтобы определить, будет ли PA предоставляться в пути с сотрудником или услуга будет предоставляться только в пункте назначения. DRC может изучить оба этих варианта, даже если сотрудник укажет свое предпочтение.

- Сотрудник должен предоставить DRC свой маршрут поездки, включая: общее описание необходимых услуг PA, общий график услуг и всю конкретную информацию, относящуюся к поездке (т.е. информация об отправлении и возвращении, гостиница, местонахождение рабочего места и т. д.)

Каждая поездка сотрудника считается уникальным событием, и необходимо тщательно продумать, как лучше всего предоставить жилье. Например, одна поездка может включать одну ночь, а другая – несколько недель. У DRC есть возможность выяснить, является ли соответствующее разумное приспособление отправкой ЛП сотрудника и оплатой связанных с поездкой расходов или организация PAS на месте в пункте назначения по заранее установленному государственному контракту.

В некоторых случаях личное ЛП сотрудника или член семьи, который обычно помогает сотруднику дома, может использоваться сотрудником в качестве своего ЛП во время официальных поездок.

DRC не предоставляет следующие услуги:

- Общие административные услуги.

- Сотрудникам DOT по запросу или на постоянной основе.

- В некоторых случаях может быть целесообразным нанять PA для оказания услуг по запросу или в качестве разумного приспособления на полный рабочий день для человека, вместо того, чтобы использовать запланированные услуги, которые предоставляет DRC.Если это решение определено руководителем / лицом, принимающим решения, как эффективное для сотрудника, DRC не предоставляет финансирование или слоты для найма для поддержки этих усилий.

- Заработная плата физическому лицу, работающему в качестве PA для сотрудника DOT.

- PA выполняет роль водителя.

Услуги DRC PAS на рабочем месте и во время поездок регулируются договорными и командировочными правилами. Для получения дополнительной информации о PAS DRC, пожалуйста, обратитесь к разделу 4 Руководства по услугам DRC.8, Услуги личной помощи на рабочем месте.

Читатель может помочь с доступом к печатным материалам, которые недоступны в доступной форме. Чтобы узнать больше об услугах для чтения, напишите нам по адресу: [email protected]

Служба устного перевода DRC

[email protected]

Телефон: 202-366-6242

Последнее обновление: четверг, 15 октября 2020 г.

Помощь и поддержка сотрудников | Готовый.gov

Когда предприятие поражает стихийное бедствие, его последствия включают не только материальный ущерб и сбои в работе предприятия. Сотрудники могут получить травмы или временно потерять работу. Стихийное бедствие, затрагивающее сообщество, может также повредить дома сотрудников или вынудить их остаться с семьей или друзьями. Влияние человека может быть значительным.

Оказание помощи и поддержки сотрудникам должно быть частью программы обеспечения готовности бизнеса. Это должно включать в себя общение с сотрудниками и их семьями и, при необходимости, оказание поддержки.

Общение с сотрудниками

После стихийного бедствия в обществе общение со всеми сотрудниками отвечает интересам бизнеса. Информация о сотрудниках, обычно составляемая в информационной системе по персоналу, включает домашние адреса и номера телефонов. Попробуйте запросить дополнительную информацию, включая домашние адреса электронной почты и номера сотовых телефонов (для текстовых сообщений / SMS). Кроме того, запросите имя и контактную информацию члена семьи или друга, с которым можно связаться в экстренных случаях.Конфиденциальность этой информации должна быть защищена, и она должна быть доступна только авторизованным пользователям, которые работают из своего офиса, центра аварийных операций или другого производственного объекта.

Если компания использует электронную систему уведомлений, в эту базу данных также следует добавить дополнительную контактную информацию. Используйте списки вызовов или электронную систему уведомлений, чтобы связаться с сотрудниками и определить тех, кто нуждается в помощи или ожидает инструкций от своего работодателя.Если в вашей компании есть колл-центр, сообщите сотрудникам, чтобы они обращались в колл-центр после стихийного бедствия, чтобы получить официальную информацию. План кризисных коммуникаций должен включать процедуры по предоставлению официальной информации операторам call-центра.

Помощь сотрудникам

Многие работодатели имеют планы помощи сотрудникам (EAP) и поставщиков. Услуги включают доступ к профессионалам, которые могут помочь сотрудникам справиться с эмоциональными последствиями стихийного бедствия. Работодатели также могут обратиться за помощью к профессионалам из местного сообщества.Обратитесь к государственным должностным лицам и поставщикам психиатрических услуг в сообществе, чтобы определить услуги, которые могут быть доступны для сотрудников.

Независимо от того, повлияет ли чрезвычайная ситуация или стихийное бедствие на местное сообщество или удаленное место, где сотрудники могут работать или путешествовать, вы должны учитывать всех сотрудников как часть плана реагирования на чрезвычайные ситуации. После учета всех сотрудников оцените потенциальное воздействие человека и определите необходимую помощь.

После серьезного инцидента вы можете открыть центр помощи семьям или направить сотрудников в центр помощи, открытый местными властями или FEMA.Найти и подать заявку на получение федеральной помощи при стихийных бедствиях можно в Интернете. Учитывайте потребности сотрудников в краткосрочной помощи, включая авансы в счет будущей заработной платы. Оказывать помощь сотрудникам в доступе к доступным льготам.

BOLI: Обучение для работодателей: Для работодателей: Штат Орегон

Заявление об ограничении ответственности

Мы оставляем за собой право вносить изменения в расписание наших семинаров в любое время. Эти изменения могут включать, помимо прочего, дополнения, отмены и / или изменения местоположения.Будут предприняты все усилия, чтобы информировать регистрантов о любых изменениях, которые могут повлиять на их способность участвовать.

У нас нет возможности вносить изменения, исправления или переводы в нашу систему онлайн-регистрации. Убедитесь, что вы регистрируетесь на семинар, который можете посетить, и что информация, которую вы вводите, является точной. При любой отмене будет взиматься плата за обработку в размере 25 долларов США, даже если это необходимо для исправления ошибки.

(Виртуальный) Обучение и консультации на месте

Мы предлагаем обучение и консультации на месте вашего предприятия.(На данный момент все тренинги виртуальные!) Свяжитесь с тренером ТА по телефону 971-673-0824, чтобы организовать обучение руководства или сотрудников на месте. Семинары на месте стоят 275 долларов в час, при этом минимум два часа – это экономичный способ обучить весь ваш персонал таким важным рабочим вопросам, как справедливые права на трудоустройство или сексуальные домогательства. Программа на месте дает множество преимуществ. Обучение может сэкономить время и деньги вашей компании, помогая вам узнать, как избежать непреднамеренных нарушений законодательства о заработной плате, часах и гражданских правах.Наши программы ориентированы на решение вопросов, которые конкретно отвечают потребностям вашей компании в обучении. Наконец, вы можете выбрать время и место, чтобы минимизировать командировочные расходы и максимально увеличить участие сотрудников. Вот некоторые из тем, которые мы можем охватить:

- Эффективный надзор

- Применение законов штата и федеральных законов об инвалидности

- Составление политики компании

- Закон о заработной плате и часах, включая расчет заработной платы, отработанное время, классификацию сотрудников и окончательные выплаты

- Прогнозирующее планирование

- Закон о равенстве оплаты труда

- Справедливая практика найма, включая законы о гражданских правах и предотвращение сексуальных домогательств и дискриминации

- Справедливый и законный способ найма Дисциплина сотрудников и увольнение

- Коучинг для успеха

- Отпуск по семейным обстоятельствам и отпуск по болезни, включая законы штата и федеральные законы, право на участие и восстановление на работе

Доступны подробные описания этих предложений здесь.

Стоимость консультации на месте

Стоимость обучения на месте составляет 275 долларов в час. Для семинаров, проводимых в столичном районе Портленда, применяется минимальная двухчасовая плата. Для тренингов, проводимых более чем в 50 милях от нашей штаб-квартиры в Портленде, существует минимальная плата за четыре часа в день и плата в размере 50 долларов за час для покрытия времени поездки сотрудников. Когда требуется ночевка, также взимается плата за питание и проживание в размере суточных, установленных штатом.

Оплата требуется в течение 10 рабочих дней после подтверждения обучения или 10 рабочих дней до обучения, в зависимости от того, что наступит раньше. Полный возврат стоимости возможен при отмене за 10 рабочих дней до семинара. При отмене с меньшим уведомлением возвращается 50% стоимости семинара.

Позвоните по телефону 971-673-0824, чтобы запланировать сеанс обучения в вашей компании или получить дополнительную информацию.

Кредит для повышения квалификации / повторной сертификации

Следующие семинары и вебинары утверждены для повторной сертификации Института сертификации кадров (HRCI) для PHR, SPHR и GPHR и для повторной сертификации Общества управления человеческими ресурсами (SHRM) для получения кредитов для профессионального развития (PDC) SHRM -CP® или SHRM-SCP® Новые серии обучения супервизоров не одобрены для повторной сертификации для PHR, SPHR и GPHR через HRCI или (PDC) SHRM-CP® или SHRM-SCP®:

- Дисциплина документации и увольнение

- Справочники для сотрудников

- Юридический прием на работу

- Обновления законодательства

- Проблемы, связанные с наркотиками и алкоголем на рабочем месте

- Преследование и дискриминация на рабочем месте

- Расширенные законы об отпуске

- Основы законодательства об отпуске

- Срок действия компенсационного требования работника

- Требования к учету

- Требования к учету заработной платы и Часовые законы

- Надзор за сотрудниками

- Законы об отпуске в штате Орегон 900 22

- Вебинары по обзору новых законов

Подрядчики по ландшафтному дизайну

Все наши публичные семинары BOLI были одобрены Советом подрядчиков по ландшафтному дизайну штата Орегон на зачет часов непрерывного образования (CEH).

Повышение уровня образования сотрудников полезно для бизнеса

Если вы хотите привлечь и удержать лучших сотрудников, вы, вероятно, уже знаете, что предложение льгот в рамках компенсационного пакета является необходимостью. Из-за связанных с этим затрат мелкие работодатели, в частности, должны тщательно выбирать среди доступных преимуществ – вы хотите предлагать преимущества, которые сотрудники ценят больше всего, но при этом быть доступными. Льготы, покрывающие расходы на обучение сотрудников, могут удовлетворить этот счет.При правильном администрировании программа, оплачивающая образование вашего сотрудника, связанное с работой или нет, является для него не облагаемой налогом льготой, а для вас – коммерческим вычетом.

Зачем платить за обучение сотрудника, если оно не связано с работой? Хотя предоставление льгот, которые помогают сотрудникам в улучшении и поддержании навыков для их работы, имеет большой смысл, кажется нелогичным поощрять сотрудников к получению образования, которое может дать им право уволиться с вашей работы. Хотя эта оговорка действительна, учтите, что многие сотрудники ценят личный рост, который дает непрерывное образование.Не все увидят в этом шанс сменить карьеру за счет работодателя. Укомплектованные сотрудники – это более счастливые сотрудники, которые работают лучше и более лояльны к работодателю, благодаря которому это обогащение стало возможным. И в конце концов, разве не в этом суть льготы сотрудникам?

Как правило, есть два метода, которые вы можете использовать, чтобы предложить своим сотрудникам образовательные льготы и получить благоприятный налоговый режим для всех заинтересованных лиц:

- договор об оплате / возмещении или

- программа образовательной помощи

Какой метод подходит для вашего бизнеса и ваших сотрудников, в основном зависит от того, квалифицируется ли образование как профессиональное.

Оплата или компенсация работникам профессионального образования

Возмещение или оплата расходов сотрудников на профессиональное образование – отличный способ расширить навыки и знания ваших сотрудников, которые затем они смогут применить, чтобы помочь вашему бизнесу добиться успеха. А для работодателей сумма, выплаченная или возмещенная за расходы на образование сотрудника, является вычетом деловых расходов. В качестве дополнительного бонуса, если расходы на образование соответствуют требованиям, сотрудники могут исключить оплату или возмещение из валового дохода в качестве так называемого дополнительного пособия по условиям работы.Давайте посмотрим, что необходимо для получения налоговой льготы.

Беспошлинный режим для сотрудников. Чтобы сотрудники могли получать беспошлинную оплату или компенсацию, образование должно соответствовать по крайней мере одному из двух следующих тестов, связанных с работой:

- Образование требуется по закону для того, чтобы работник сохранил свою нынешнюю зарплату, статус или работу.

- Образование улучшает или поддерживает навыки, которые требуются сотруднику на его нынешней работе.

И наоборот, сотрудник не может исключить выплаты или возмещение расходов на образование из дохода, если применяется либо из следующего:

- Образование требуется для того, чтобы работник отвечал минимальным квалификационным образовательным требованиям, предъявляемым к его профессии, бизнесу или работе.

- Образование дает сотруднику право на новую профессию или бизнес.

Предупреждение

Сотруднику не обязательно открывать новую профессию или бизнес, чтобы платеж или возмещение подлежали налогообложению.Даже если сотрудник продолжает работать на вас в той же должности, если образование дает ему право на новую профессию или бизнес, оплата или возмещение не исключаются из дохода.

Наконец, только выплаты или возмещения, сделанные в соответствии с требованиями подотчетного плана, могут быть исключены из дохода работника. Требования к плану подотчетности включают следующее:

- Оплаченные или возмещенные расходы на образование связаны с работой.

- Работник, получающий вознаграждение, адекватно отчитывается перед работодателем.

- Работодателю возвращается излишек.

Наконечник

Если оплата или возмещение не производятся по плану подотчетности, сотрудник может иметь право требовать связанные с работой расходы на образование в качестве вычета по разным статьям в своей налоговой декларации. Тем не менее, он не исключается из валового дохода и подлежит компенсации с учетом удерживаемого налога и налога на заработную плату.

Важно отметить, что даже если оплата или возмещение считаются компенсацией, работник все равно может получить экономическую выгоду от оплачиваемых работодателем расходов на образование.Преимущество заключается в том, что работник платит только налог с суммы, уплаченной работодателем, в то время как работодатель оплачивает всю сумму расходов на образование, включенных в компенсацию.

Какие виды расходов на образование могут быть исключены из дохода работника? В их числе:

- Стоимость обучения

- лабораторные сборы

- книги

- расходные материалы

- определенные транспортные расходы

- определенные командировочные расходы

Программы образовательной помощи на оплату образовательных расходов

Работодатели, которые хотят предложить своим сотрудникам не облагаемые налогом льготы на расходы на образование, независимо от того, связаны ли эти расходы с работой, могут сделать это с помощью программы помощи в образовании.

Программы помощи в области образования позволяют работодателям оказывать работникам помощь в области образования на сумму до 5 250 долларов США в год, исключая из дохода работника. Работодатели могут потребовать бизнес-вычет для выплаченных пособий работникам образовательных учреждений и не обязаны платить налоги на заработную плату FICA или FUTA для льгот, предоставляемых в рамках программы.

Из-за своего всеобъемлющего характера определение помощи в сфере образования лучше всего объясняется тем, что оно исключает. Исключения обычно ограничиваются:

- определенные инструкции, связанные со спортом, играми или хобби

- питание, проживание и транспорт

- инструменты и материалы, которые сотрудник может оставить после прохождения курса

Письменный план и уведомление для сотрудников. Как вы квалифицируете свои выплаты на обучение сотрудников как программу помощи в образовании? IRS требует, чтобы вы составили отдельный письменный план получения пособий по образовательной помощи. План должен соответствовать следующим требованиям:

- План должен предоставлять льготы, связанные с образовательной помощью. Образовательная помощь определяется как:

- оплата расходов, понесенных работниками на образование (включая плату за обучение и учебники, а также определенные принадлежности и оборудование)

- учебных курсов, которые работодатели проводят для сотрудников

- План не может позволить сотрудникам выбирать между учебной помощью и другими выплатами, которые включаются в валовой доход сотрудников, например, наличными.

- План не может предоставлять пособия по образовательной помощи супругам или иждивенцам сотрудников.

- План не может допускать дискриминации в пользу сотрудников, которые являются должностными лицами, владельцами или высокооплачиваемыми лицами, или их супругов или иждивенцев, которые являются сотрудниками. Правило состоит в том, что пять или менее процентов помощи в образовании, ежегодно выплачиваемой работодателем, может быть предоставлено владельцам более пяти процентов бизнеса или их супругам или иждивенцам.

Наконечник

Требование недискриминации не означает, что вы должны предлагать образовательную помощь всем своим сотрудникам.Вы можете охватывать только определенные классы сотрудников при условии, что тем самым вы не допускаете дискриминации в пользу сотрудников, перечисленных выше.

Вы также должны уведомить своих сотрудников о плане «в разумные сроки». Однако то, что является разумным уведомлением, не определяется IRS или применимым законодательством. Чтобы прикрыть себя, убедитесь, что вы предоставили подробные сведения о своем плане в письменной форме своим сотрудникам, имеющим на это право.

Платежи сверх годового лимита. Что произойдет, если вы предоставите сотруднику сумму, превышающую 5 250 долларов США, разрешенную программой помощи в сфере образования? Как работодатель, вы можете вычесть всю сумму, которую вы платите за расходы на обучение сотрудника, как коммерческие расходы. Однако только 5250 долларов не считаются заработной платой и, следовательно, не подлежат обложению налогом. Суммы, превышающие годовой лимит, облагаются налогом на прибыль и фонд заработной платы. Что касается сотрудников, они должны рассматривать суммы, превышающие 5250 долларов США, как доход, если только эти суммы не подлежат исключению из дохода как образование, связанное с работой, или не подлежат вычету как расходы на образование, связанные с работой.

Условия предоставления работникам образовательных пособий

Если вы решите предложить своим сотрудникам образовательные льготы, вы можете поставить условия о возмещении или оплате расходов. Некоторые популярные варианты включают выполнение курсовой работы с проходной оценкой, требование определенной буквенной оценки или требование, чтобы сотрудник продолжал работать на вас в течение определенного периода времени после того, как вы предоставите образовательные льготы.

Заманчиво наложить условия на предоставляемые вами образовательные льготы, особенно если они не связаны с работой.Однако следует проявлять осторожность, поскольку ценность вознаграждения работника может значительно снизиться, если его использование подрывается чрезмерно строгими ограничениями.