Как оплачиваются командировочные дни в 2019: Если командировка приходится на выходной день. Как оплатить?

Если командировка приходится на выходной день. Как оплатить?

Если вы хотите знать все о расчетах с персоналом по оплате труда и разобрать на практике сложные случаи, регистрируйтесь на онлайн-курс Контур.Школы.Обратимся к мнению контролирующих органов, изложенному в письмах.

Как оплачиваются выходные в командировке:

позиция Минтруда России

В Письме Министерства труда и социальной защиты РФ от 25.12.2013 № 14-2-337 сказано: «…дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст. 153 ТК РФ не менее чем в двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата за указанные выходные дни командировки осуществляется в одинарном размере и одновременно этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания».

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам ст. 153 ТК РФ, в которой говорится: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 п. 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни. Трудовой кодекс РФ в ст. 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами ст. 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездку в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которые следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к Письму Минфина России от 18. 04.2014 № 03-03-06/2/17862.

04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 ст. 255 НК РФ при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ.

Аналогичное разъяснение дано и в Письме ФНС от 20.08.2014 № СА-4-3/16564. Данное Письмо выпущено совместно с Письмом Минфина РФ от 11.08.2014 № 03-03-10/39800. Обратите внимание, что это Письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

На данный счет есть позиции отдельных специалистов и постановления судов, что да, можно оплатить такие дни исходя из среднего заработка. Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

Оплата данных дней исходя из среднего заработка также вызывает вопросы. Обратимся к п. 9 Постановления Правительства РФ от 13.10.2008 № 749. Здесь говорится, что средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Ключевыми здесь являются слова «за все дни работы по графику». То есть если по графику у работника выходной день, то имеется ли возможность выплачивать за данные выходные дни средний заработок?

Как же возместить работнику потерянный выходной день?

Работник, выезжая в командировку в выходной день или возвращаясь из нее, теряет свой выходной день. И это время, конечно же, каким-то образом следует работнику возместить.

Если организация принимает решение возмещать данные дни по нормам ст. 153 ТК РФ (не менее чем в двойном размере), следует учитывать, что в расходы по налогу на прибыль такие выплаты возможно включить только в случае:

- если правилами внутреннего распорядка предусмотрен режим работы в выходные и праздничные дни. В противном случае включить в расходы данные выплаты не получится;

- если указанные выплаты соответствуют критериям, установленным п. 1 ст. 252 НК РФ. Данное мнение высказано в Письме ФНС от 20.08.2014 № СА-4-3/16564.

Напомню, согласно п. 1 ст. 252 ТК РФ в расходы по налогу на прибыль возможно включить выплаты, которые будут одновременно соответствовать следующим критериям: выплаты связаны с осуществлением деятельности, направленной на получение дохода, и являются экономически обоснованными.

Если организация принимает решение возмещать данные дни путем их оплаты исходя из среднего заработка, то здесь возможны споры с контролирующими органами, даже если организация указанные выплаты закрепит в своих локальных нормативных актах.

Принимая решение о возмещении работнику указанных выходных дней, работодателю следует помнить:

- В локальных нормативных актах разрешено закреплять только условия, не противоречащие действующему законодательству.

- Зарплата выплачивается только за фактически отработанное время и на основании документа, в котором ведется учет рабочего время. Согласно ст. 139 ТК РФ заработная плата (оплата труда) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты, надбавки и иные выплаты) и стимулирующие выплаты. К компенсационным выплатам относятся в том числе и выплаты за работу в выходные и праздничные дни.

- Средний заработок выплачивается за все дни работы по графику. Основанием является п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера.

Оплата выходных в командировке | Современный предприниматель

Ситуации, когда командировочные и выходные дни совпадают, происходят довольно часто. И многих сотрудников интересует, оплачиваются ли выходные дни в командировке.

Совпадение выходных и командировочных дней

Выделяют несколько случаев совпадения выходных с командировочными днями:

- Работник выезжает в командировку в выходные или в праздники, либо день возвращения совпадает с выходными.

- Официальные дни отдыха приходятся на средину командировки и используются по прямому назначению – сотрудник не работает.

- Работник не отдыхает, а исполняет служебное задание.

Оплата выходных в командировке во всех случаях производится по-разному, с применением разных статей Трудового Кодекса.

Случай, когда работник использует выходные по прямому назначению, самый простой в плане оплаты. За это время ему начисляются суточные, на основании Положения об особенностях направления работников в служебные командировки, принятого в 2008 г.

При выполнении работником должностных обязанностей и в дни отдыха, оплата выходных в командировке производится по двойному тарифу. Или работник может потом взять за этот день отгул. Регулируется такая работа ст. 153 ТК РФ. Исполнение служебного задания в праздничный или выходной день отражается в приказе. Также за эти дни начисляются суточные.

Отъезд в командировку или возвращение из нее в выходной или праздник оплачивается в двойном размере или предоставляется отгул за командировку в выходные дни. Условия предоставления дополнительных выходных и оплаты за дни в дороге законодательством в деталях не прописаны. Поэтому целесообразнее будет прописать это в Положении о командировках или в приказе.

Судебная практика

Мнения судебных органов и представителей исполнителей власти в отношении ситуации, когда работник возвращается из командировки или уезжает в свой законный выходной, расходятся. Оплачиваются ли выходные дни в командировке, если такой день приходится на дорогу, или оплату не нужно производить в принципе?

Оплачиваются ли выходные дни в командировке, если такой день приходится на дорогу, или оплату не нужно производить в принципе?

Министерство труда считает, что необходимо оплатить время выходного дня в двойном размере или предоставить день отдыха. Это подтверждено письмами от 05.09.2013 № 14-2/3044898-4415 и от 25.12.2013 № 14-2-337. Позиция Минтруда определяется следующими тезисами: выходной день – это время, которым сотрудник может распоряжаться по желанию. Нахождение в служебной командировке препятствует осуществлению сотрудником права на свободное использование выходного. Поэтому время в пути приравнивается к рабочему и все начисления производятся по ст. 153 ТК РФ. С данной позицией согласны и суды: определение Иркутского областного суда от 16.07.2015 по делу №33-5998/2015, Московского городского суда от 28.08.2012 по делу № 11-14545/2012.

Как оплачиваются выходные дни в командировке

Оплата за выходные дни производится исходя из размера среднего дневного заработка. Обычно оплачивается полный рабочий день, независимо от количества часов, даже если работник отправился в путь в 23.00. Точных алгоритмов действий законодательство нам не дает. Поэтому, если прописать порядок действий во внутренних документах работодателя, вопросов, как начисляются командировочные в выходные дни, не возникает.

Обычно оплачивается полный рабочий день, независимо от количества часов, даже если работник отправился в путь в 23.00. Точных алгоритмов действий законодательство нам не дает. Поэтому, если прописать порядок действий во внутренних документах работодателя, вопросов, как начисляются командировочные в выходные дни, не возникает.

В локальных актах можно указать размер и порядок расчета компенсации, оклад применяется при расчете или средняя дневная ставка, производится оплата за полный рабочий день или пропорционально фактическим часам в пути.

Как оплачивать командировку в выходной день

Важная командировка может случиться в любой день. А чтобы к началу недели оказаться в пункте назначения или, наоборот, вернуться, уезжать иногда приходится в воскресенье. Я часто слышу от клиентов вопрос: «Наши сотрудники уезжают в командировку в воскресенье и едут из дома в аэропорт заранее. Как считать и оплачивать этот день?»

Выясним, является ли командировка в выходной день рабочим временем. Статья 91 Трудового кодекса (TK) напоминает, что рабочим временем является период, когда сотрудник на основании правил внутреннего трудового распорядка и условий трудового договора должен исполнять свои обязанности. А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться. Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

Статья 91 Трудового кодекса (TK) напоминает, что рабочим временем является период, когда сотрудник на основании правил внутреннего трудового распорядка и условий трудового договора должен исполнять свои обязанности. А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться. Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

С выплатами сложнее. Статья 153 ТК говорит об оплате в двойном размере за работу в выходной, если не дается отдельный день отдыха. Но здесь же упомянут и второй вариант – за работу в выходной человек получает одинарную оплату, а дополнительный отдых не оплачивается. Право выбора за работником, и компания на это повлиять не может. Тем не менее варианты компенсации лучше описать в локальных актах, например в положении о командировках.

Двойная оплата. Если вы оплачиваете сотруднику работу в выходной, еще раз обратите внимание на ст. 153 ТК. Для расчета можно применять дневную или часовую ставку, но конкретный размер устанавливается локальным актом компании – вы определяете, оплачивать работу по двойной ставке за полный день или за каждый час. Пример: сотрудник поехал в командировку в воскресенье в 19.00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге. Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому предлагаю посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

Для расчета можно применять дневную или часовую ставку, но конкретный размер устанавливается локальным актом компании – вы определяете, оплачивать работу по двойной ставке за полный день или за каждый час. Пример: сотрудник поехал в командировку в воскресенье в 19.00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге. Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому предлагаю посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

День отдыха вместо двойной оплаты. Альтернатива двойной оплате – день отдыха и оплата за выходной в одинарном размере. Законодатели считают, что, когда сотрудник работает или находится в пути в выходной, он не отдыхает. Если он все-таки отдыхал, то получает оплату в одинарном размере. Если же он жертвует ради работы выходным днем и дополнительно не отдыхает, он должен получить двойную оплату. Поэтому надо реализовать его право на отдых, и это отдельно не оплачивается.

Если он все-таки отдыхал, то получает оплату в одинарном размере. Если же он жертвует ради работы выходным днем и дополнительно не отдыхает, он должен получить двойную оплату. Поэтому надо реализовать его право на отдых, и это отдельно не оплачивается.

Однако в России часто происходит по-другому: сотрудник работает в выходной, потом берет отгул, который ему оплачивают как обычный рабочий день. Во время проверки Государственной трудовой инспекции компания показывает документы и расписывается в нарушении. Она получает требование оплатить сотруднику выходной день. Поэтом лучше установить законную схему с оплатой выходного и предоставлением дня отдыха, чем не оформить сначала документы на отгулы, а потом заявить об этом инспекторам.

Если же уик-энд – рабочее время для сотрудника в соответствии с его графиком, в эти дни за ним сохраняется средний заработок. Это следует из параграфа 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением правительства от 13. 10.2008 № 749. При этом средний заработок сохраняется за весь день независимо от того, сколько часов сотрудник находился в пути.

10.2008 № 749. При этом средний заработок сохраняется за весь день независимо от того, сколько часов сотрудник находился в пути.

Точная дата дня отдыха. Норма закона описана так, что приоритетной компенсацией считается двойная оплата, а день отдыха можно дать только по желанию работника. Значит, требуется письменное согласие сторон. Но для его оформления надо знать дату будущего отдыха, чтобы сохранить производственный процесс в отсутствие работника. Закон не уточняет, должен ли сотрудник сообщать эту дату. По моему мнению, если в заявлении день не указан, работодатель может не давать отгул и оплатить работу в выходной в двойном размере. В то же время для привлечения к работе в праздник или выходной необходимо согласие сотрудника на основании ст. 113 ТК. Если сотрудник будет недоволен предложенным видом компенсации, он может отказаться от работы в выходной или праздник.

Оплата командировки в выходные дни в 2020 и 2021 и 2021 годах

Оплата командировки в выходной день может осуществляться как в повышенном, так и в стандартном размере. Это определяется тем, есть ли трудовая нагрузка на сотрудника в период командировки, который приходится на субботу, воскресенье либо на праздники.

Содержание статьи

Может ли командировка приходиться на выходной день

В соответствии с законодательством допускается, чтобы командировка приходилась на выходной день. Отъезд в командировку может прийтись на субботу или воскресенье, это же относится и к возвращению из неё. Также эти дни недели могут выпасть на то время, когда сотрудник находится в населённом пункте, куда он был командирован своей организацией.

Существует несколько основных вариантов, при которых командировка приходится на выходной день. Среди них:

- случай, когда командировка длится много дней, в подобном случае выходные дни оказываются внутри этого периода, общий срок командировки включает их автоматически, хотя сотрудник в это время отдыхает;

- ситуация, когда сотрудник посылается в командировку, при этом подразумевается, что работать ему придётся как раз в выходные дни; иначе говоря, в отличие от предыдущего случая при этом варианте выходные оказываются внутри периода не потому, что работник будет работать до и после них, но его направленно посылают выполнять свои обязанности именно в выходные;

- отправление в командировку либо приезд из неё обратно в место проживания или работы происходит именно в выходной день, при том что эти дни не входят непосредственно в саму командировку.

Как оплачивается выходные

В общем случае в дни нахождения в командировке сотрудник может рассчитывать на на оклад, а также и на дополнительные выплаты командировочных на расходы во время поездки – на аренду жилья, проезд, питание. А также ему начисляется зарплата за эти дни.

Внутри поездки

В этом случае предполагается, что работника посылают трудиться в многодневную командировку. При этом выходные дни внутри этой командировки становятся временем обычного отдыха. Предприятие не предполагает, что в субботу или воскресенье, которые включаются в период такой командировки, сотрудник будет работать так же, как до и после этих дней. В итоге особой оплаты для таких выходных не предусмотрено, также работник не приобретает и права на отгул. Сотруднику просто сохраняется средний заработок (но не оклад, уступающий ему в размере) на эти дни, как и на весь период командировки.Помимо этого работнику компенсируются затраты на проживание. В частности, он получает компенсацию командировочных расходов на такие субботу и воскресенье, аналогично тому, как они ему выдаются и на стандартные дни в командировке.

В числе прочего сотрудник может получить возмещение затрат, которые произведены им для оплаты проезда, аренды жилого помещения. Также ему полагаются суточные, то есть средства на расходы, которые являются следствием его нахождения вне населённого пункта, в котором он проживает постоянно.

Кроме того, работодатель возмещает командированному любые иные расходы, если они произошли с его ведома и согласия.

В итоге в субботу и воскресенье в период командировки работник просто отдыхает в той местности, куда он был направлен. Сущность его трудовых обязанностей не предполагает выполнение каких-либо действий в субботу и воскресенье внутри периода командировки.

Рабочая суббота и воскресенье

Этот случай не стоит путать с ситуацией предыдущего раздела. Как указывалось, командировка в выходной день подразумевает, что сотрудник направляется, чтобы именно работать в субботу и воскресенье. В таком случае данные нерабочие дни недели становятся рабочими, соответственно сотрудник имеет право на отгул или повышенную оплату.Законодательством устанавливается, что выходной день внутри командировки следует оплатить как минимум в двойном размере по сравнению со ставкой, которая действует в обычные дни. При этом конкретный способ калькуляции этой ставки определяется способом оплаты труда, принятом на данном предприятии для данного работника.

Допускается и второй вариант, при котором сотруднику начисляют заработную плату за выходные дни, которые он провёл в командировке, в однократном размере. При этом впоследствии ему предоставляются выходные из расчёта один день за каждый день внутри командировки, который приходится на выходной. Эти выходные дни работнику предоставляются без содержания.

По умолчанию реализуется первый вариант с оплатой выходного дня внутри командировки в двукратном размере, так как указывается, что дополнительный выходной день за каждый такой день с оплатой всех таких дней в однократном размере предоставляется сотруднику лишь по его желанию.

При этом на предприятии издаётся соответствующий приказ, в котором требуется упомянуть, что данный работник осуществлял свои трудовые функции в командировке именно в выходные дни, а именно в субботу и воскресенье.

Очевидно, что и в этом случае, аналогично описываемому в предыдущем разделе, сотрудник также сохраняет право на командировочные, в частности, на компенсацию проезда, оплаты аренды жилого помещения, суточные, иные расходы.

Праздники

Для командировки в праздничные дни особые нормы оплаты отсутствуют. Для таких дней действуют те же нормы, что и для выходных. Это подчёркивается их постоянным объединением в перечислении по формуле «выходные или нерабочие праздничные дни».

Иначе говоря, если сотрудник в праздники находится в командировке, но не работает, ему платится средний заработок, и компенсируются все затраты. Работнику начисляются командировочные, в частности он получает средства на оплату жилья и суточные.

Если же сотрудник трудится в выходной, то и в этом случае нормы для него стандартны. Он получает зарплату, как минимум, в двойном размере, а при желании может выбрать одинарную зарплату и взять дополнительный выходной в иной день.

Как учитывается, если сотрудник выезжает или приезжает в нерабочий день

Чтобы определить, каковы обязательства предприятия перед сотрудником в случае командировки нужно чётко установить время её начала и окончания. В целом определено, что если время отъезда сотрудника в командировку или время его возвращения из неё в населённый пункт, в котором он проживает постоянно, пришлось на субботу либо воскресенье, эти дни считаются также проведёнными в командировке. Это относится и к ситуации, когда выезд либо приезд захватил такой выходной день частично, в том числе и формально небольшую его часть.К примеру, если командировка начинается в понедельник, но сотруднику, чтобы успеть отправиться на самолёте в место назначения, пришлось выехать в аэропорт в 11 часов вечера, то в результате этот день не может рассматриваться как полностью свободный. Он считается днём отправления в командировку, несмотря на то, что такое отъезд произошёл лишь в последний его час. Аналогичным образом рассматриваются и случаи, когда возвращение сотрудника из командировки произошло ночью или рано утром в субботу. Если его приезд пришёлся на данный выходной день, он также рассматривается как относящийся к командировке. Это относится и к ситуации, когда он прибыл домой в час ночи в субботу.

Стоит отметить, что в законодательстве содержится общее предписание, согласно которому отъезд командировочного либо его приезд в выходной день оплачиваются как минимум в двойном размере. Однако точные нормы, регулирующие данную ситуацию, в законе отсутствуют. По этом причине рекомендуется определить размер полагающегося работнику в таком случае локальным правовым актом организации. В числе прочего в нём можно прописать:

- каков размер компенсации для времени, которое было потрачено на отъезд в командировку либо возвращение из неё;

- производится ли оплата данных дней из среднего заработка сотрудника либо же из его оклада;

- также может быть определён повышенный коэффициент оплаты за дни, в которые сотрудник приезжает или выезжает из командировки.

Разумеется, и в отношении таких дней у работника сохраняется право на суточные.

Таким образом, говоря о командировке в выходной день, стоит проводить основное различение. Сотрудник может находиться к командировке в период, включающий выходной, и отдыхать в этот день, аналогично тому, как он бы отдыхал по месту проживания. Либо же сотрудник может быть направлен в командировку именно чтобы трудиться в субботу, воскресенье либо в праздничный день.

В случае, когда у него образуется стандартный выходной день, он просто отдыхает, получая средний заработок. Увеличенной ставки ему не полагается, как и отгула.

Если же работник исполняет свои обязанности в выходной либо нерабочий праздничный день, то он получает право на как минимум двойной оклад (предприятие может повысить его размер своим решением). Сам сотрудник имеет возможность попросить одинарную оплату, чтобы в дальнейшем получить дополнительный выходной.

Если сотрудник убывает на место командировки либо прибывает оттуда в выходной день, то он аналогичным образом имеет право на двойную оплату либо одинарную оплату и лишний отгул. Для праздников действуют те же нормы, поэтому их с субботами и воскресениями неизменно указывают вместе как «выходные и нерабочие праздничные дни».

Наконец, во всех случаях сотрудник получает право на командировочные, которые включают оплату жилья и проезда по служебной надобности, а также суточные на дополнительные расходы.

Данное видео содержит наглядную инструкцию о том, как оплачивать командировку, выпавшую на выходной день.

Как считаются выплаты за работу в выходной в период командировки

Минтруд разъяснил, как осуществляется оплата труда в период командировки работника в выходные или праздничные дни.

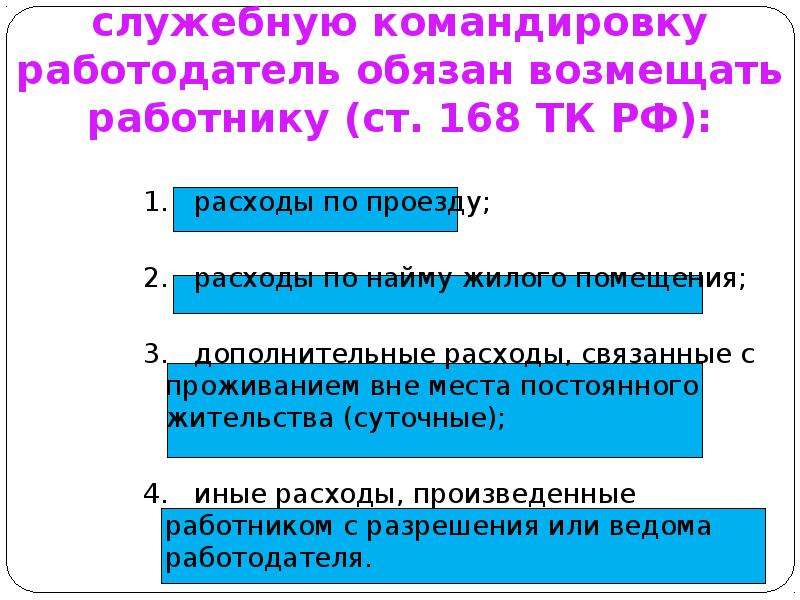

В письме от 09.07.2019 № 14-2/В-527 ведомство напоминает, что статья 167 ТК РФ гарантирует работникам при направлении в служебную командировку сохранение места работы и среднего заработка, а также возмещение командировочных расходов.

Особенности направления работников в служебные командировки установлены постановлением правительства от 13.10.2008 № 749. Этим документом предусмотрено, что в случае привлечения работника к работе в выходные и нерабочие праздничные дни в период командировки оплата труда за эти дни производится в соответствии с трудовым законодательством.

Это означает, что привлечение к работе в период командировки ввиду необходимости в выходные или праздничные дни оплачивается в соответствии со статьей 153 ТК РФ, регулирующей выплаты за работу в выходные или праздничные дни. Данной статьей предусмотрена оплата труда в эти дни в не менее чем двойном размере.

Таким образом, если работник в период своей командировки работал в выходной или праздник, этот день должен оплачиваться в двойном размере.

Конкретный порядок исчисления таких выплат зависит от применяемой системы оплаты труда работника. Работникам, получающим оклады, выплаты производятся в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если в выходной или праздник работник трудился в пределах месячной нормы рабочего времени. Если он работал сверх месячной нормы рабочего времени, то выплаты за работу в выходной или праздник устанавливают в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

При этом оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть дня или смены, в повышенном размере оплачиваются часы, фактически отработанные в выходной или праздник (от 0 часов до 24 часов).

как оплатить расходы на билеты, если сотрудник приезжает в выходной день?

Согласно статье 106 и 107 Трудового кодекса выходные дни – это те дни, когда работники освобождены от выполнения трудовых обязанностей

27.06.2017Российский налоговый порталКомпания направляет своего сотрудника в служебную командировку. Явиться на место выполнения обязанностей в другой город работник обязан в понедельник. Но получается, что ему надо потратить время на дорогу, а это выходные дни. Вправе ли работодатель оплатить затраты на покупку билетов именно в выходной день, не возникает ли в данном случае материальная выгода для сотрудника в целях НДФЛ?

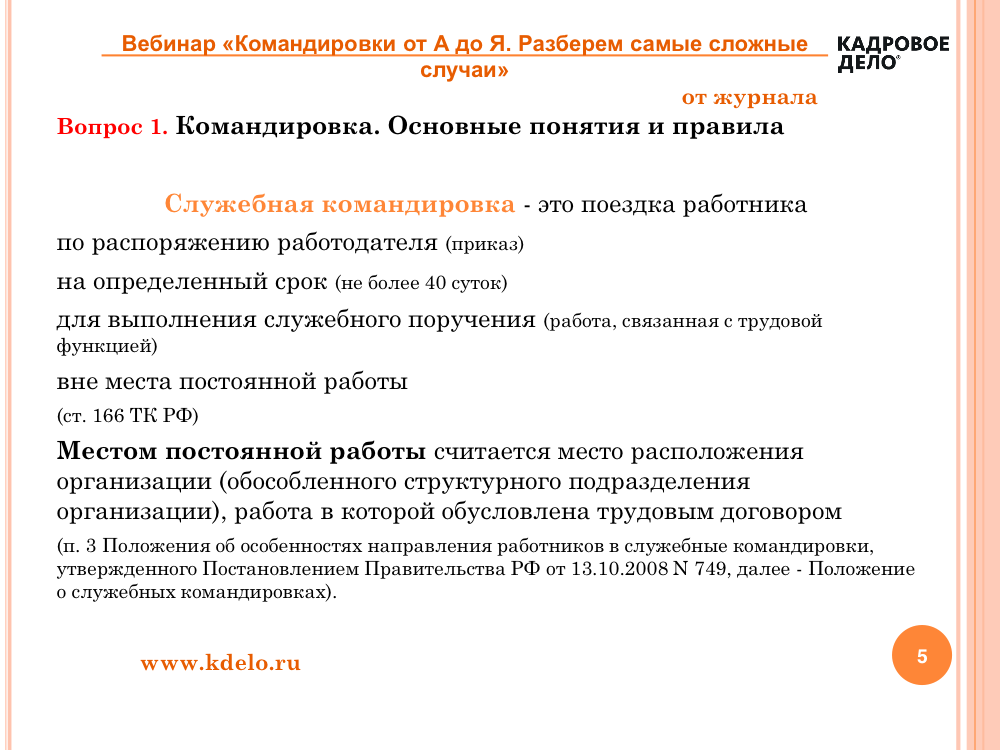

Как рассказал Минфин России в своем письме от 13.06.2017 г. № 03-03-РЗ/36418, согласно статье 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В соответствии со статьей 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Как известно, предприятие вправе отнести на расходы (в частности, на «прочие») сумму затрат на приобретение билетов. К прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на командировки, включая расходы на проезд работника к месту командировки и обратно к месту постоянной работы (подп. 12 п. 1 ст. 264 НК РФ).

В рассматриваемой ситуации командировки, согласно приказам работодателя, оформляются на рабочие дни, а билеты для проезда работника к месту командировки и обратно к месту постоянной работы приобретаются в выходные дни, предшествующие дню начала командировки, или в выходные дни, следующие за датой окончания командировки.

Необходимо отметить, что расходы работника на проезд к месту командировки и обратно к месту постоянной работы в указанные дни связаны с выполнением возложенного на него работодателем служебного поручения. При этом днем начала или окончания командировки следует считать соответствующую дату в приказе работодателя о командировках. По мнению финансового ведомства, расходы на приобретение проездного билета для проезда работника к месту командировки и обратно к месту постоянной работы в выходные дни, предшествующие дню начала командировки, или в выходные дни, следующие за датой окончания командировки, могут учитываться в расходах для целей налогообложения прибыли организаций.

При этом указанные расходы включаются в налоговую базу по налогу на прибыль, если задержка выезда командированного из места командировки (либо более ранний выезд работника к месту назначения) произошла с разрешения руководителя, подтверждающего в соответствии с установленным порядком целесообразность произведенных расходов.

Что касается вопроса возникновения материальной выгоды и НДФЛ, то следует обратить внимание на следующее: пунктом 3 статьи 217 НК РФ предусмотрено освобождение от НДФЛ всех видов установленных действующим законодательством Российской Федерации, компенсационных выплат, связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая возмещение командировочных расходов). В абзаце двенадцатом данного пункта указано, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

Таким образом, если работник убывает в командировку ранее даты, указанной в приказе о командировании (возвращается из командировки позднее установленной даты), оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

В частности, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о командировании (например, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования), имеет место получение работником экономической выгоды, предусмотренной ст. 41 НК РФ, в виде оплаты организацией проезда от места проведения свободного от работы времени до места работы.

В этом случае оплата организацией за сотрудника обратного билета со сроком приезда позднее окончания срока командировки, обозначенного в приказе о командировании, в соответствии с подп. 1 п. 2 ст. 211 НК РФ признается его доходом, полученным в натуральной форме. Стоимость указанного билета подлежит обложению НДФЛ в полном объеме.

Если же, например, работник остается в месте командирования, используя выходные или нерабочие, праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды. Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

Как правильно произвести начисление зарплаты, если период командировки выпадает на праздничные и выходные дни?

По первому и второму вопросу:

В соответствии с положениями пп. 1) п. 2 ст. 127 Трудового кодекса РК работникам, направляемым в командировки, оплачиваются уточные за календарные дни нахождения в командировке, в том числе за время в пути.

Согласно положениям пп. 2) п. 2 ст. 244 Налогового кодекса РК время нахождения в командировке определяется на основании:

— приказа или письменного распоряжения работодателя о направлении работника в командировку;

— количества дней командировки исходя из дат выбытия к месту командировки и прибытия обратно, указанных в документах, подтверждающих проезд, включая даты выбытия и прибытия.

Таким образом, согласно Вашим билетам дата выбытия из РК 03.07.2019 года, а дата прибытия в РК 08.07.2019 года, соответственно, работнику полагаются суточные за 6 дней (03, 04, 05, 06, 07, 08 июля 2019 года).

По третьему и четвертому вопросу:

На период командировки с 03.07.2019 года по 08.07.2019 года приходятся:

— один праздничный день — 06.07.2019 года;

— два выходных дня — 07.07.2019 года, 08.07.2019 года.

В соответствии с положениями п. 6 ст. 84 Трудового кодекса РК работник, находящийся в командировке, пользуется выходными днями в соответствии с правилами трудового распорядка работодателя, к которому он направлен.

При этом, согласно ст. 109 Трудового кодекса РК оплата работы в праздничные и выходные дни производится в повышенном размере согласно условиям трудового или коллективного договоров и (или) акта работодателя, но не ниже чем в полуторном размере исходя из дневной (часовой) ставки работника.

Таким образом:

1. Если в Компании, в которую был командирован Ваш работник, с 06 — 08 июля 2019 года рабочие дни, то Вы должны оплатить работнику эти выходные и праздничные дни в повышенном размере согласно условиям трудового или коллективного договоров и (или) акта работодателя (приказа), но не ниже чем в полуторном размере исходя из дневной (часовой) ставки работника.

2. Если в Компании, в которую был командирован Ваш работник, с 06 — 08 июля 2019 года нерабочие (выходные) дни, но работник в эти дни работал (проводил встречи и т.д.), то Вы должны оплатить работнику эти выходные и праздничные дни в повышенном размере согласно условиям трудового или коллективного договоров и (или) акта работодателя (приказа), но не ниже чем в полуторном размере исходя из дневной (часовой) ставки работника.

По мнению Консультанта, основанием может служить отчет работника о проделанной работе в разрезе дней командировки.

3. Если в Компании, в которую был командирован Ваш работник, с 06 — 08 июля 2019 года нерабочие (выходные) дни, и работник в эти дни не работал, то у Вашей Компании не возникает обязанности оплачивать работнику в повышенном размере эти выходные и праздничные дни, приходящиеся на период командировки.

Тема № 511 Деловые командировочные расходы

Командировочные расходы – это обычные и необходимые расходы на выезд из дома по работе, профессии или работе. Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

Вы уезжаете из дома, если в соответствии с вашими служебными обязанностями вы должны находиться вдали от основной зоны вашего налогового дома на период, значительно превышающий обычный рабочий день, и вам необходимо выспаться или отдохнуть, чтобы соответствовать требованиям вашей работы. в то время как вдали.

Как правило, ваш налоговый дом – это весь город или общая территория, где находится ваше основное место работы или работы, независимо от того, где вы держите свой семейный дом. Например, вы живете с семьей в Чикаго, но работаете в Милуоки, где останавливаетесь в отеле и едите в ресторанах. Вы возвращаетесь в Чикаго каждые выходные. Вы не можете вычесть расходы на проезд, питание или проживание в Милуоки, потому что это ваш налоговый дом. Путешествие по выходным к семейному дому в Чикаго не по работе, поэтому эти расходы также не подлежат вычету.Если вы регулярно работаете более чем в одном месте, вашим налоговым домом является тот район, где находится ваше основное место работы или работы.

При определении вашего основного места деятельности примите во внимание продолжительность времени, которое вам обычно необходимо проводить в каждом месте для деловых целей, степень деловой активности в каждой области и относительную значимость финансовой отдачи от каждой области. Однако наиболее важным фактором является продолжительность времени, которое вы проводите в каждом месте.

Вы можете вычесть командировочные расходы, оплаченные или понесенные в связи с временной работой вне дома. Однако вы не можете вычесть командировочные расходы, уплаченные в связи с назначением на неопределенный срок. Любое рабочее задание более одного года считается бессрочным. Кроме того, вы не можете вычесть командировочные расходы по месту работы, если вы реально ожидаете, что проработаете там более одного года, независимо от того, действительно ли вы работаете там так долго. Если вы реально рассчитываете работать во временном месте в течение одного года или меньше, и ожидания меняются так, что в какой-то момент вы реально ожидаете работать там более одного года, командировочные расходы не будут вычитаться, когда ваши ожидания изменятся.

Путевые расходы на конгрессы вычитаются, если вы можете доказать, что ваше участие приносит пользу вашей профессии или бизнесу. Особые правила применяются к конвенциям, проводимым за пределами Северной Америки.

Вычитаемые командировочные расходы вдали от дома включают, помимо прочего, следующие расходы:

- Путешествуйте самолетом, поездом, автобусом или автомобилем между вашим домом и местом работы. (Если вам предоставят билет или вы едете бесплатно в результате частого путешествия или аналогичной программы, ваши расходы равны нулю.)

- Тарифы на такси или другие виды транспорта между:

- Аэропорт или вокзал и ваш отель,

- Отель и место работы ваших клиентов или клиентов, место вашей деловой встречи или временное место работы.

- Перевозка багажа, а также образцов или демонстрационных материалов между вашими постоянными и временными рабочими местами.

- Использование вашего автомобиля в командировке. Вы можете вычесть фактические расходы или стандартную ставку пробега, а также связанные с бизнесом сборы и плату за парковку.Если вы арендуете автомобиль, вы можете вычесть из расходов только ту часть, которая используется для бизнеса.

- Проживание и питание, не связанное с развлечениями.

- Химчистка и прачечная.

- Деловые звонки во время деловой поездки. (Это включает деловое общение с помощью факсимильного аппарата или других устройств связи.)

- Чаевые, которые вы платите за услуги, связанные с любыми из этих расходов.

- Прочие аналогичные обычные и необходимые расходы, связанные с вашей деловой поездкой. (Эти расходы могут включать в себя проезд до делового обеда и обратно, оплату услуг стенографистки, плату за аренду компьютера, а также эксплуатацию и обслуживание домашнего трейлера.)

Вместо того, чтобы вести учет расходов на питание и вычитать фактическую стоимость, вы обычно можете использовать стандартное пособие на питание, которое зависит от того, куда вы путешествуете. Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости.

Если вы работаете не по найму, вы можете вычесть командировочные расходы в Таблице C (Форма 1040), Прибыль или убыток от бизнеса (Индивидуальное предпринимательство), или, если вы являетесь фермером, в Таблице F (Форма 1040), Прибыль или Убытки от ведения сельского хозяйства.

Если вы являетесь членом Национальной гвардии или военного резерва, вы можете претендовать на вычет невозмещенных дорожных расходов, оплаченных в связи с выполнением услуг в качестве резервиста, что снижает ваш скорректированный валовой доход. Это путешествие должно быть ночным и находиться на расстоянии более 100 миль от вашего дома. Расходы должны быть обычными и необходимыми. Этот вычет ограничен обычной федеральной ставкой суточных (для проживания, питания и непредвиденных расходов) и стандартной ставкой пробега (для расходов на автомобиль) плюс любые сборы за парковку, паромные сборы и дорожные сборы.Укажите эти расходы в форме 2106 «Деловые расходы сотрудников» и укажите их в форме 1040 или форме 1040-SR как корректировку дохода.

Хорошие записи необходимы. См. Тему № 305 для получения информации о ведении документации. Для получения дополнительной информации об этих и других командировочных расходах см. Публикацию 463 «Путевые расходы, развлечения, подарки и автомобильные расходы».

Как вычесть командировочные расходы (с примерами)

Хорошие новости: большинство обычных расходов на командировки не подлежат налогообложению.

Еще лучшая новость: если поездка предназначена в первую очередь по делам, вы можете взять несколько отпускных дней и при этом вычесть поездку из налогов (с чистой совестью).

Несмотря на то, что мы не советуем использовать этот вычет, мы действительно хотим, чтобы вы поняли, как использовать этот процесс, чтобы сэкономить на налогах, и получить некоторую помощь и отдых, пока вы занимаетесь этим.

Следуйте инструкциям в этом руководстве, чтобы точно определить, что считается путевыми расходами и как не переходить черту.

Поездка должна считаться «деловой»

К сожалению, нельзя просто сесть на следующий самолет на Багамы и списать поездку на огромные деловые расходы. Чтобы списать командировочные расходы, IRS требует, чтобы основная цель поездки заключалась в деловых целях.

Вот как убедиться, что ваша поездка квалифицируется как деловая поездка.

1. Вам необходимо покинуть налоговый дом

Ваш налоговый дом – это регион, в котором находится ваша компания.Технически поездка на работу не является «деловой поездкой» до тех пор, пока вы не покинете свой налоговый дом на срок, превышающий обычный рабочий день, с намерением вести бизнес в другом месте.

2. Ваша поездка должна состоять «в основном» из служебных

IRS измеряет время, проведенное вами вне дома, в днях. Чтобы поездка считалась деловой, вам необходимо провести большую часть своей поездки по делам.

Например, вы уезжаете на неделю (семь дней). Вы проводите пять дней, встречаясь с клиентами, и пару дней отдыхаете на пляже.Это квалифицируется как командировка.

Но если вы проведете три дня, встречаясь с клиентами, и четыре дня на пляже? Это отпуск. К счастью, дни, когда вы путешествуете туда и обратно, считаются рабочими.

3. Поездка должна быть «обычной и необходимой».

«Обычные и необходимые» – это термин, используемый IRS для обозначения расходов, которые являются «обычными» для бизнеса с учетом отрасли, в которой он находится, и «необходимыми» для ведения коммерческой деятельности.

Если проходят две практически идентичные конференции – одна в Гонолулу, а другая в вашем родном городе, – вы не можете списывать со счетов полностью оплаченную поездку на Гавайи.

Точно так же, если вам нужно арендовать автомобиль для передвижения, у вас будут проблемы со списанием стоимости Range Rover, если Toyota Camry доставит вас туда так же быстро.

То, что квалифицируется как «обычное и необходимое», временами может показаться серой зоной, и у вас может возникнуть соблазн обмануть ее. Наш совет: проявляйте осторожность.Если IRS решит провести расследование и обнаружит, что вы заявили о расходах, которые не были необходимы для ведения бизнеса, вы можете столкнуться с серьезными штрафами.

4. Поездку нужно планировать заранее

Вы не можете явиться в Universal Studios , раздать визитные карточки всем, кого вы встретите в очереди на американские горки, назвать это «нетворкингом» и вычесть стоимость поездки из ваших налогов. Командировку нужно планировать заранее.

Перед поездкой спланируйте, где вы будете каждый день и когда, и наметьте, с кем вы проведете его.Задокументируйте свои планы в письменной форме перед отъездом. Если возможно, отправьте кому-нибудь копию по электронной почте, чтобы на ней была указана временная метка. Это помогает доказать, что за вашей поездкой стояли профессиональные намерения.

Дни, когда вы путешествуете к месту своего проживания и обратно, считаются рабочими днями.

При выезде за пределы США действуют другие правила.

Правила деловых поездок за границу несколько смягчены.

Если вы путешествуете за пределами США, вам нужно провести только не менее 25% своего времени за пределами страны, занимаясь бизнесом. , чтобы поездка считалась деловой.

Если вы путешествуете за пределы США, но тратите на менее 25% своего времени на ведение дел, вы все равно можете вычесть командировочные расходы пропорционально тому, сколько времени вы действительно проводите на работе во время поездки.

Например, вы отправляетесь в пятидневное международное путешествие. Если вы потратите два дня на ведение дел, вы можете вычесть всю стоимость авиабилета как коммерческие расходы, потому что два дня из пяти эквивалентны 40% вашего времени в отпуске.

Но если вы проводите по делам только один день из пятидневной поездки – или всего 20% своего времени вне дома – вы сможете вычесть только 20% стоимости вашего авиабилета, потому что поездка больше не квалифицируется как бизнес.

Перечень командировочных расходов

Вот несколько примеров вычетов на деловые поездки, на которые вы можете претендовать:

- Билеты на самолет, поезд и автобус между вашим домом и местом работы

- Сборы за провоз багажа

- Прачечная и химчистка во время путешествия

- Стоимость аренды автомобиля

- Отель и Airbnb стоит

- 50% соответствующих критериям бизнес-обедов

- 50% питания при поездке в пункт назначения и обратно

Путешествие

Во время деловой поездки вы можете вычесть 100% стоимости поездки до пункта назначения, будь то билет на самолет, поезд или автобус.Если вы арендуете автомобиль, чтобы добраться туда и передвигаться, эта стоимость также вычитается.

Жилье

Стоимость вашего жилья не облагается налогом. Вы также можете вычесть стоимость проживания в те дни, когда вы не ведете дела, но это зависит от того, как вы планируете поездку. Хитрость заключается в том, чтобы «отпускные дни» располагались между рабочими днями.

Вот примерный маршрут, чтобы объяснить, как это работает:

Четверг: Вылет в Дарем, Северная Каролина.

Пятница: Встреча с клиентами.

Суббота: Уроки танцев на средней линии.

Воскресенье: Уроки линейного танца продвинутого уровня.

Понедельник: Встреча с клиентами.

Вторник: Вылет домой.

Четверг и вторник – дни в пути (помните: дни в пути в командировке считаются рабочими днями). А в пятницу и понедельник ты будешь вести дела.

Нет смысла лететь домой на выходные (в нерабочие дни) только для того, чтобы в понедельник утром вернуться в Дарем на деловую встречу.

Итак, поскольку технически вы остаетесь в Дареме в субботу и воскресенье, между днями, когда вы будете вести дела, общая стоимость вашего проживания в поездке не облагается налогом, даже если вы на самом деле не работаете. на выходных.

Вы не виноваты, что встречи с вашими клиентами проходят в Дареме – неофициальной столице танцевальной линии Америки.

Питание и развлечения во время вашего пребывания

Даже в командировке вы можете вычесть только часть расходов на питание и развлечения, которые специально предназначены для ведения бизнеса.Итак, если вы находитесь в Луизиане и закрываете сделку по продаже самородков аллигатора, вы можете списать 50% счета.

Просто убедитесь, что вы отметили в квитанции или в приложении для отслеживания расходов характер проведенной встречи – с кем вы встречались, когда и что обсуждали.

С другой стороны, если вы пробуете местную кухню и для этого нет четкого коммерческого обоснования, вам придется заплатить за еду из собственного кармана.

Питание и развлечения во время путешествия

Пока вы путешествуете в пункт назначения, где вы занимаетесь бизнесом, еда, которую вы едите по пути, может быть вычтена на 50% как бизнес-расходы.

Это может быть ваш шанс попробовать местные деликатесы и списать их в налоговой декларации. Только убедитесь, что ваши вкусы не слишком экстравагантны. Как и любые бизнес-расходы, подлежащие вычету, питание должно оставаться «обычным и необходимым» для ведения бизнеса.

С друзьями и семьей в командировку

Не хотите провести отпуск в командировке в одиночестве? Хотя вы не можете напрямую вычесть расходы на привлечение друзей и родственников в командировки, некоторые расходы можно компенсировать косвенно.

На машине к месту назначения

В машине три или четыре свободных места? Не стесняйтесь их заполнять. Если вы путешествуете по делам и аренда автомобиля является «необходимыми и обычными» расходами, вы все равно можете вычесть свои служебные пробеги или расходы на аренду автомобиля, даже если другие присоединятся к вам в поездке.

Одно исключение: если вы понесете лишний километраж или «ненужные» расходы на аренду из-за того, что вы взяли с собой семью, расходы больше не подлежат вычету, поскольку они не являются «необходимыми или обычными».”

Например, предположим, что вам пришлось арендовать очень большой фургон, чтобы взять с собой детей в командировку. Если вам не нужно было бы арендовать тот же автомобиль, чтобы путешествовать в одиночку, расходы на сверхбольшой фургон больше не считаются коммерческим вычетом.

Аренда жилья

Как и в случае с расходами на дорогу, вы можете вычесть только стоимость проживания, равную той, которую вы бы использовали, если бы путешествовали в одиночку.

Однако есть некоторая гибкость. Если вы платите за жилье, чтобы разместить вас и свою семью, , вы можете вычесть часть стоимости проживания , которая эквивалентна тому, что вы заплатили бы только за себя .

Например, предположим, что номер в отеле на одного человека стоит 100 долларов, но номер в отеле, в котором может разместиться ваша семья, стоит 150 долларов. Вы можете арендовать вариант на 150 долларов и вычесть 100 долларов из стоимости в качестве деловых расходов, потому что 100 долларов – это то, сколько вы заплатил бы, если бы ты остался там один.

Этот вычет может сэкономить вам много денег на жилье для вашей семьи. Просто убедитесь, что вы держите квитанции и записи, в которых указаны цены на разные комнаты, на случай, если вам нужно будет обосновать расходы в IRS

.Внимание. Когда дело доходит до AirBnB, границы размываются. Легко сравнить стоимость гостиничного номера с одной кроватью и гостиничного номера с двумя кроватями. Но когда вы сравниваете существенно разные квартиры, у разных владельцев – например, дом у бассейна и кондоминиум – становится трудно оправдать вычеты. Сохранение «традиционных» условий проживания, таких как отели и мотели, может помочь вам избежать проверки во время аудита. А если сомневаетесь, спросите своего налогового консультанта.

Так технически ваша поездка – это отпуск? Вы по-прежнему можете требовать возмещения расходов, связанных с бизнесом.

В тот момент, когда ваше бегство пересекает черту от «командировки» до «отпуска» (например,грамм. вы тратите больше дней на поджаривание булочек, чем на заключение сделок) вы больше не можете вычитать командировочные расходы.

Обычно «отпуск» составляет:

- Поездка, в которой вы не проводите большую часть своего дня, занимаясь делами

- Деловая поездка, которую нельзя подтвердить правильной документацией

Однако вы все равно можете вычесть обычные коммерческие расходы, если вам довелось вести дела во время отпуска.

Например, вы приехали в Портленд для развлечения, и один из ваших клиентов также живет в этом городе.У вас обеденная встреча со своим клиентом, пока вы в городе. Поскольку обед связан с бизнесом, вы можете списать 50% стоимости обеда, как и любые другие расходы на деловую еду и развлечения. Только убедитесь, что вы сохранили квитанцию.

Между тем, другие расходы, связанные с «отпуском», которые позволили встретиться с этим клиентом лично – билеты на самолет до Портленда, аренда автомобиля, чтобы вы могли ездить по городу, – не могут быть вычтены; поездка все еще отпуск.

Если вы путешествуете по делам на собственном автомобиле

Есть два способа вычесть командировочные расходы, если вы путешествуете на собственном автомобиле.

- Метод фактических затрат

- Стандартный метод расчета пробега

Фактические расходы – это сумма фактических затрат, связанных с использованием вашего автомобиля (бензин, страховка, новые шины, плата за парковку, штрафы за парковку во время посещения клиента и т. Д.), И умножение ее на процент времени, в течение которого вы его использовали. для бизнеса.Если бы в течение налогового года для бизнеса было 50%, вы умножите свои общие расходы на автомобиль на 50%, и это будет сумма, которую вы вычтете.

Стандартный пробег – это место, где вы отслеживаете количество деловых миль, которые вы проехали в течение налогового года, а затем запрашиваете стандартную ставку миль (для 2019 налогового года это 0,58 доллара США за пройденную милю).

Стоимость нарушения правил

Не пытайтесь заявить о командировке, если у вас нет документов, подтверждающих это. Используйте такое приложение, как Expensify, для отслеживания деловых расходов (особенно когда вы путешествуете по работе) и овладевайте искусством ведения документации для малого бизнеса.

Если вы подаете заявление о правомочных списаниях и ведете надлежащую документацию, у вас должны быть все записи, необходимые для обоснования ваших удержаний во время налоговой проверки.

Кстати, если ваш бизнес отмечен как подлежащий аудиту, IRS поставит своей целью уведомить вас по почте как можно скорее после подачи вашей заявки. Обычно это происходит в течение двух лет с даты подачи заявки. Однако IRS оставляет за собой право вернуться еще на шесть лет назад.

Налоговые штрафы за запрещенные вычеты коммерческих расходов

Если вас поймают на вычете, на который вы не имеете права, что помогло вам уплатить существенно меньший подоходный налог, чем следовало бы, вы будете оштрафованы.В этом случае «существенно меньше» означает разницу в 10% от суммы, которую вы должны были заплатить, или 5000 долларов – в зависимости от того, какая сумма больше.

Штраф обычно составляет 20% от разницы между тем, что вы должны были заплатить, и тем, что вы фактически заплатили в виде подоходного налога. Это не только компенсирует разницу.

В конечном счете, вы возвращаете IRS 120% суммы, которую вы обманули.

Если вы немного запутались, не волнуйтесь. Вот пример, чтобы показать вам, как это работает:

Предположим, вы обычно платите подоходный налог в размере 30 000 долларов США.Но из-за заявленного вычета вы платите только подоходный налог в размере 29 000 долларов США.

Если IRS определит, что заявленный вами вычет является незаконным, вам придется заплатить IRS 1200 долларов США. Это 1000 долларов, чтобы компенсировать разницу, и 200 долларов в качестве штрафа.

Форма 8725 поможет вам избежать налоговых штрафов

Если вы считаете, что налоговый вычет может быть обжалован IRS, есть способ подать его, избегая при этом никаких шансов на наказание.

Подайте форму 8275 вместе с налоговой декларацией.Эта форма дает вам возможность выделить и подробно объяснить вычет.

В случае, если вы прошли аудит и вычет, указанный вами в форме 8275, окажется незаконным, вам все равно придется заплатить разницу, чтобы компенсировать то, что вы должны были заплатить в качестве подоходного налога, но вы сэкономить 20% штрафа.

К сожалению, заполнение формы 8275 не снижает ваши шансы на проверку.

Куда требовать командировочные расходы

Если вы работаете не по найму, вы должны требовать возмещения дорожных расходов в Приложении C, которое является частью формы 1040.

–

Когда дело доходит до использования списаний налогов, которые мы обсуждали в этой статье, или любых налоговых списаний, если на то пошло, поддержка профессиональной команды бухгалтеров и доверенного CPA очень важна.

Точная финансовая отчетность поможет вам понять движение денежных средств и отследить вычитаемые расходы. Помимо подачи налоговой декларации, CPA может выявить вычеты, которые вы, возможно, упустили, и представить вас во время налоговой проверки.

Узнайте больше о том, как найти, нанять и работать с бухгалтером.А когда вы будете готовы передать бухгалтерский учет на аутсорсинг, попробуйте Bench.

Как законно списать отпускные

Знайте, что подлежит вычету, а что нет, когда дело доходит до отражения дорожных расходов в ваших налогах.

поделиться этой статьей

Теперь, когда лето пришло и прошло, оставив после себя воспоминания об отпуске и расходах, вы, возможно, ищете способы возместить часть затрат. Можете ли вы юридически списать поездку? Если вы работаете не по найму – например, если вы предприниматель, фрилансер или консультант, или у вас есть бизнес в Интернете, – и выполняли некоторую работу в дороге, у вас есть хорошие шансы.

Вот что нужно, чтобы получить два больших пальца от IRS.

Пройти эти четыре тестаВо-первых, ваша поездка должна иметь деловую цель, то есть она должна включать такие мероприятия, как встречи с клиентами, посещение конференции, выступление в качестве приглашенного докладчика на конференции, проведение исследований и разработок для бизнеса или проведение собрания совета директоров или ежегодного собрания акционеров. ‘ встреча. Эта деятельность должна иметь потенциал для получения дохода.

Второе и третье требования предполагают, что поездка должна быть как «обычной, так и необходимой», согласно руководству IRS по расходам на деловые поездки .”Обычные расходы означают, что они типичны для вашего бизнеса, как по сумме, так и по частоте и цели. «Необходимое» означает, что это действительно помогает вам увеличить вашу прибыль или расширить свой бизнес », – объяснил Том Уилрайт, сертифицированный бухгалтер и автор книги Tax-Free Wealth .

Наконец, все расходы должны быть надлежащим образом задокументированы. Уилрайт сказал, что для вычета командировочных расходов вы должны тратить больше половины своего времени в течение рабочего дня на ведение дел и все документировать.«Итак, если вы проводите четыре с половиной часа в день, занимаясь бизнесом, это вычитается из франшизы. У вас также должна быть документация, которая включает квитанции о ваших действиях и журнал ваших расходов », – сказал Уилрайт.

На квитанциях напишите имя клиента, с которым вы обедали, для дальнейшего подтверждения. «Сохраните отправленное по электронной почте подтверждение и квитанцию о бронировании отеля или оплате билета на конференцию, в которой указаны даты, время и название мероприятий, а также квитанции о поездке туда и обратно [например, за бензин или авиабилеты] – сказал Бен Уотсон, основатель Fiscal Fluency , компании, занимающейся личными финансами и бизнес-коучингом.

Знайте также, что вы должны быть вдали от дома на ночь – IRS требует ночлега, чтобы поездка считалась деловой, – объяснил Уилрайт.

Путешествие внутри страны по сравнению с поездкой за границуПродолжение статьи под рекламным объявлением

Существует большая разница между тем, как вы рассчитываете вычеты, если рабочая поездка была совершена в США, и за границу. По словам Уилрайта, «это тест по принципу« все или ничего »в США, поэтому либо вы потратили более 50 процентов своего времени на бизнес, и все это подлежит вычету, либо вы потратили 50 процентов или меньше, и ни одна из них не подлежит вычету».”

Для международных деловых поездок вычеты действуют иначе. Он пояснил, что когда вы путешествуете в другую страну, вычет будет соразмерным. «Например, если вы потратили 40 процентов своего времени на ведение бизнеса в Италии, тогда 40 процентов подлежат вычету», – сказал Уилрайт.

Придерживайтесь правилЭто должна быть законная командировка. «Вы не можете просто поработать на пляже и назвать это деловой поездкой», – сказал Уотсон. Но если вы добавите пару дней на пляже к запланированной деловой поездке на побережье, вы все равно можете списать хотя бы – некоторые из ваших сборов за проживание, – объяснил он.Если вы продлите поездку в отпуск, вы можете вычесть только те расходы, которые были непосредственно связаны с работой и имели место в те дни, когда вы вели бизнес. Если вы путешествуете по нескольким городам, имейте в виду, что каждый должен иметь деловую цель.

Тебе надо работать. Если вы находитесь на конференции, убедитесь, что вы в полной мере участвуете, а это означает, что вы не просто посещаете одну или две сессии. «Если вы посещаете лишь небольшое количество деловых мероприятий, вся цель поездки будет считаться личной поездкой с« случайными »деловыми мероприятиями», – отметил Уотсон.Помните, что вам нужен журнал того, что вы сделали, и если он не содержит подробностей, это может оказаться проблематичным. «Вы не хотите терять возможность вычитать расходы на транспорт, проживание, питание и другие расходы», – сказал Уотсон.

Если это ваша деловая поездка, убедитесь, что она включает встречи с клиентами или участие в какой-либо деятельности, связанной с работой. «Чтобы продемонстрировать доказательства этих событий, целесообразно заранее записать календарные встречи в свой телефон и хранить квитанции, когда придет время подавать налоговую декларацию и требовать удержания.Помните, что основная цель этой поездки – [должна быть] работа », – сказала Райли Адамс, блогер по бухгалтерскому учету и личным финансам на веб-сайте Young and the Invested .

Продолжение статьи ниже рекламного объявления

Не пытайтесь переубедить слова «обычное и необходимое». «Если у вас есть возможность выполнять те же бизнес-задачи, остановившись в скромном отеле, как и в Four Seasons, вам будет трудно оправдать дополнительные расходы, если вы когда-либо будете проходить аудит», – предупредил Уотсон.

Остановитесь в месте, аналогичном местам, в которых вы обычно останавливаетесь в командировке, поэтому ваши расходы считаются «обычными». Уилрайт объяснил, что если вы обычно останавливаетесь в пятизвездочных отелях для деловых поездок, то Four Seasons попадает в ту же категорию. Однако, если вы обычно останавливаетесь в отелях, таких как Comfort Inn, и внезапно переключаетесь в роскошный отель, это место может вызвать тревогу у IRS. Он сказал, что неважно, остановитесь ли вы в отеле или на отдыхе, уровень качества и цена должны быть аналогичны тем, которые типичны для ваших деловых поездок.

Путешествуя с компаньонами, не связанными с бизнесом, такими как супруг (а) или члены семьи, вы можете вычесть только стоимость проживания, которую вы заплатили бы, если бы путешествовали один – например, если одноместный номер стоит 150 долларов за ночь, и вы заплатив 200 долларов за двухместный номер, вы могли вычесть только по ставке 150 долларов.

Что вы можете вычесть?Личное питание не подлежит вычету, но половина расходов на питание, связанных с бизнесом, может быть вычтена.Расходы на питание и развлечения членов вашей семьи не могут быть вычтены, если они активно не занимаются бизнесом, и вы не можете доказать, что их расходы являются как обычными, так и необходимыми.

Кроме того, командировочные расходы вычитаются только в те дни, когда происходит событие, связанное с работой. «Например, поездка на такси до встречи, поезд на конференцию или поездка на мероприятие на самолете [подлежат вычету]», – сказал Адамс. «Жилье, как и дорожные расходы, подлежит вычету в те дни, когда планируется начать бизнес.”

Будьте стратегическими«Отпускные» лучше всего проводить в середине рабочих дней, – посоветовал CPA Грег О’Брайен. «Например, если владелец бизнеса совершит семидневную поездку во Флориду и потратит пять дней на встречи с клиентами или потенциальными клиентами и два дня, отдыхая на пляже, это все равно будет считаться деловой поездкой с вычетом франшизы. Уловка состоит в том, чтобы проводить «отпускные» дни посреди рабочих дней », – говорит он.

Если поместить дни отпуска посередине, дни в пути туда и обратно по-прежнему считаются деловыми, а не личными.

Watson предлагает еще один совет: «Расходы на стирку, химчистку и чистку обуви – вполне приемлемые расходы, если они понесены вскоре после возвращения домой».

>> Далее: Вам могут отказать в выдаче паспорта, если у вас есть неуплаченные налоги

Рекомендации по почасовой оплате персонала за выезд за город в соответствии с Законом о справедливых трудовых стандартах | Малый бизнес

Автор: Ван Томпсон Обновлено 28 января 2019 г.

Закон о справедливых трудовых стандартах – это федеральный закон, регулирующий трудовые отношения.Этот закон распространяется на почасовых сотрудников, которые, как правило, должны получать оплату за поездки за город. Многие компании не могут понять, что считается поездкой и какие часы необходимо оплачивать. Знакомство с FLSA может сэкономить деньги вашего бизнеса; нарушение этого закона может повлечь за собой серьезные штрафы и судебные иски.

Типы времени в пути

Поездки на место работы и обратно не классифицируются как время в пути в соответствии с FLSA, и работодатели не обязаны платить за это. Тем не менее, поездки в рабочее время, включая поездку на другое место работы, поездку на встречу с клиентом и аналогичные поездки в течение рабочего дня, должны оплачиваться по обычной почасовой ставке сотрудника в соответствии с FLSA.

Деловые поездки

Деловые поездки в другие штаты или города должны быть оплачены. Проезд в аэропорт и обратно не является платным; это путешествие аналогично поездке на работу и обратно.

Однако время, потраченное на ожидание самолета, в самолете и аренду автомобиля или ожидание такси, должно оплачиваться по обычной почасовой ставке сотрудника. Работодатели также должны оплачивать время, потраченное на работу, включая посещение семинаров и встречи с клиентами. Работодателям не нужно платить за время, проведенное во сне, в отеле или за обедом.

Оплата сверхурочных в соответствии с FLSA

Закон о справедливых трудовых стандартах требует, чтобы работники получали компенсацию в размере полутора их обычной почасовой оплаты за каждый час, отработанный сверх 40 часов в рабочую неделю. Сотрудники часто несут сверхурочную работу в командировках, и за это время они должны получать компенсацию. Вы можете структурировать рабочую неделю своих сотрудников по своему усмотрению, если это будет семидневная неделя. Например, если ваша рабочая неделя длится с понедельника по воскресенье, и ваш сотрудник работает в это время 50 часов, вы должны компенсировать ей 40 часов по ее обычной ставке и 10 часов по полуторакратной ставке.

Возмещение деловых расходов

Закон FLSA не требует, чтобы работодатели возмещали работникам командировочные расходы, такие как питание и проживание. Однако большинство работодателей, само собой разумеется, возмещают эти расходы, и в противном случае может возникнуть высокая текучесть кадров. Ваши сотрудники могут использовать командировочные расходы в качестве налогового вычета, если вы их не компенсируете; если вы это сделаете, вы сможете вычесть эти расходы. В некоторых штатах, включая Калифорнию, есть дополнительные законы, обязывающие работодателей покрывать дорожные расходы.

Исключения из правил FLSA

Не все сотрудники подпадают под действие FLSA, но все сотрудники с почасовой оплатой. Наемные сотрудники, выполняющие профессиональные или исполнительные функции и зарабатывающие более 455 долларов в неделю, освобождаются от правил FLSA с февраля 2018 года. Однако этот порог заработной платы может быть изменен в соответствии с текущими обновлениями FLSA.

Как списать отпуск по налогам | QuickBooks | Как списать отпуск по налогам

Вы хотите провести время на залитом солнцем пляже, но не можете позволить себе расходы? Если все сделано правильно, IRS позволяет владельцам бизнеса списывать некоторые аспекты своих отпускных расходов, даже если поездка не используется исключительно в деловых целях.Вот правила IRS, которые позволяют вам совмещать бизнес и отдых и снизить налоговое бремя в следующем году.

Назначьте деловые встречи перед отъездом

Для качественных удержаний у вас должна быть по крайней мере одна назначенная деловая встреча перед отъездом. Невозможно вычесть какие-либо расходы, если вы уезжаете с мыслью, что по прибытии вы встретите контакты и начнете вести дела на лету. IRS ожидает, что вы установите «заранее установленную деловую цель» и сохраните копию своей корреспонденции и книг с указанием запланированных встреч.

Использовать поездку в основном в служебных целях

Если ваша поездка в основном используется в деловых целях, и вы уезжаете от места работы дольше обычного рабочего дня, вы можете вычесть 100 процентов своих транспортных расходов, таких как авиабилеты или пробег. В дни, считающиеся рабочими, вы также сможете вычесть расходы на проживание, такси, аренду автомобиля и 50 процентов ваших затрат на питание. Вы также можете вычесть расходы на стирку, химчистку, личный уход и другие «обычные и разумные» деловые расходы, необходимые для поездки.Если вы делаете пересадку в другом городе по личным причинам, вы не можете вычесть соответствующие дорожные расходы. IRS не требует, чтобы вы хранили квитанции о расходах менее 75 долларов, но вам необходимо вести журнал с указанием времени и даты расходов. Вы можете сделать это с помощью таких приложений, как Expensify или Concur Mobile.

Грамотно планируйте деятельность, связанную с бизнесом

Если вы правильно распределите свое время, вы сможете выжать немного личного отпуска, и вам придется оплачивать проживание, питание и другие личные расходы только в те дни, которые не считаются рабочими.IRS позволяет засчитывать дни в пути как рабочие, а также выходные или праздничные дни, которые проходят между рабочими встречами. Итак, если вы планируете уехать в четверг и назначить деловую встречу в пятницу, а затем еще одну в понедельник, у вас накопится пять рабочих дней, и вы сможете списать на них все расходы. Если вы хотите остаться подольше и использовать это время в качестве дней личного отпуска, ваши транспортные расходы по-прежнему будут вычитаться на 100%, и вы останетесь из своего кармана только на любые расходы, не связанные с бизнесом, в течение периода длительного пребывания.

Вы не можете вычесть расходы своей семьи

Вам будет разрешено вычесть только те расходы , которые вы, , обычно понесли бы в такой индивидуальной деловой поездке, а не расходы вашей семьи. Например, если вы путешествуете по воздуху, будет оплачен только ваш билет, но если вы ведете машину, все его расходы будут вычтены, потому что вы понесли бы те же расходы самостоятельно. Точно так же только 50 процентов ваших затрат на питание вычитаются вместе с вашей частью проживания.Это означает, что если вы обычно снимаете одноместный номер в отеле, но вам нужен двухместный номер и еще один номер для детей, вы можете вычесть только стоимость одноместного номера.

Выезд за пределы США

Приведенные выше правила применяются только для путешествий в пределах Соединенных Штатов. Если вы планируете поехать в другую страну, IRS установит более строгие стандарты при разрешении вычетов. Полный набор правил о вычетах для зарубежных поездок см. В публикации IRS 463.

Следуя правилам IRS и правильно спланировав свою поездку и деловую деятельность, вы сможете совмещать бизнес и отдых, а также получите дополнительную выгоду в виде вычета многих расходов на отпуск.

Получение оплаты за командировку не должно быть поездкой

Деловая поездка часто является частью работы. Вы даже можете получить удовольствие от поездки, но это не значит, что это отпуск. Деловые поездки считаются рабочим временем. И когда вы думаете о компенсации и компенсации, которые вам причитаются, вы должны понимать, на что вы имеете право.

Ответственность за возмещение командировочных расходовКогда работодатели думают о компенсации командировок, они обычно начинают с введения руководящих принципов возмещения, чтобы сотрудники точно знали, на что они могут (и не могут) тратить.Расходы на деловые поездки могут выйти из-под контроля в спешке, и работодатели обычно используют эти правила, чтобы определить, как будут управляться и оплачиваться расходы, которые вы понесете во время деловых поездок.

Обычно командировочные расходы, понесенные вами, сотрудником, будут возмещены вашим работодателем. Работодатель может потребовать от вас оценить ожидаемую стоимость до вашей деловой поездки или мероприятия, чтобы он мог заранее одобрить различные предполагаемые расходы в соответствии со своим командировочным бюджетом.

В правилах деловых поездок обычно указываются ограничения на возмещение расходов и перечисляются предпочтительные для вашей компании поставщики. К предпочтительным поставщикам обычно относятся авиакомпании (например, JetBlue), компании по аренде автомобилей (например, Avis) и отели (например, Marriott). Работодатели часто согласовывают расценки с предпочтительными поставщиками, чтобы получить лучшие расценки на деловые поездки, особенно если деловые поездки связаны с большими корпоративными расходами.

Некоторые компании требуют, чтобы сотрудники, путешествующие по делам, использовали контрактное туристическое агентство для организации поездок.Туристические агентства обычно предлагают своим бизнес-клиентам заранее оговоренные и предпочтительные тарифы, помогая организациям управлять бюджетами на деловые поездки.

Командировочные расходы обычно ограничиваются служебными поездками. Если вы планируете продлить свое пребывание в городе, который вы посещаете, ради удовольствия, вы можете рассчитывать на то, что оплатите эту часть поездки самостоятельно.

Некоторые работодатели делают исключение из этой политики в отношении деловых поездок, если вы можете продлить поездку без увеличения общей стоимости.Например, если ваш обратный рейс перенесен на субботу, а не на пятницу, вы можете увидеть снижение общей стоимости авиабилетов. Это снижение стоимости перелета может компенсировать дополнительные затраты на дополнительный день проживания. В этом случае ваш работодатель может пожелать оплатить длительную поездку. Все сводится к тому, как это сформулировано в вашей корпоративной политике в отношении поездок.

Распаковка категорий деловых поездокКомандировочные расходы обычно делятся на три категории: транспорт, проживание и питание.Как сотрудник, вы имеете право на компенсацию командировочных в каждой из этих трех областей, и вам следует отслеживать свои командировочные расходы и квитанции для использования в процессе возмещения командировочных расходов.

Транспортные расходыСтоимость авиабилетов часто будет самой большой из ваших транспортных расходов на поездку. В городских районах ваш работодатель может предложить вам поменять расходы на авиабилеты на поездку на поезде, поскольку поездка на поезде часто может быть менее дорогой альтернативой авиаперелету.Политика вашего работодателя в отношении деловых поездок должна включать инструкции о том, как вам следует обращаться с дополнительными услугами и оплачивать их (например, повышение категории места или сборы за багаж), а также изменения рейсов (которые влекут за собой сборы за изменение).

Ваши транспортные расходы также могут включать в себя плату за аренду автомобиля, лимузины, такси, билеты на поездку и проезд в метро. В случае аренды автомобилей в политике вашего работодателя в отношении поездок следует указать, какие типы и размеры автомобилей разрешены к аренде, а также типы страхования, которые следует выбрать в качестве дополнения.Независимо от того, какой вид транспорта вы используете, вам нужно будет отслеживать все квитанции и советы, которые вы можете отправить для компенсации и возмещения расходов на командировку.