Как отразить больничные в 6 ндфл: Как отразить больничный лист в 6-НДФЛ с примером — Контур.Экстерн

Как отразить в 6-НДФЛ перерасчет зарплаты после получения от работника больничного ─ примеры от ФНС

ФНС России в Письме от 03.09.2019 N БС-4-11/17598@ напомнила о необходимости представления уточненного расчета ф. 6-НДФЛ, если в исходном расчете обнаружены неотраженные или не полностью отраженные сведения, а также влияющие на сумму налога ошибки. И пояснила порядок заполнения 6-НДФЛ на примерах:

Пример 1

Сотрудник предоставил листок нетрудоспособности в апреле 2019 года и в связи с этим требуется произвести перерасчет зарплаты и НДФЛ за март. Порядок корректировки:

- в уточненном 6-НДФЛ за 1 квартал 2019 года необходимо отразить итоговые суммы с учетом перерасчета по стр. 020,040 и 070 раздела 1;

- в 6-НДФЛ за полугодие 2019 года зарплата за март 2019 года и НДФЛ с учетом перерасчета подлежат отражению по стр. 100 — 140 раздела 2.

Пример 2

Сотрудник предоставил листок нетрудоспособности в январе 2019 года и требуется перерасчет зарплаты и НДФЛ за декабрь 2018 года.

- в уточненном расчете 6-НДФЛ за 2018 год по стр. 020, 040 и 070 раздела 1 отражаются итоговые суммы с учетом перерасчета;

- в 6-НДФЛ за 1 квартал 2019 года зарплата и НДФЛ с учетом перерасчета отражаются по стр. 100 — 140 раздела 2.

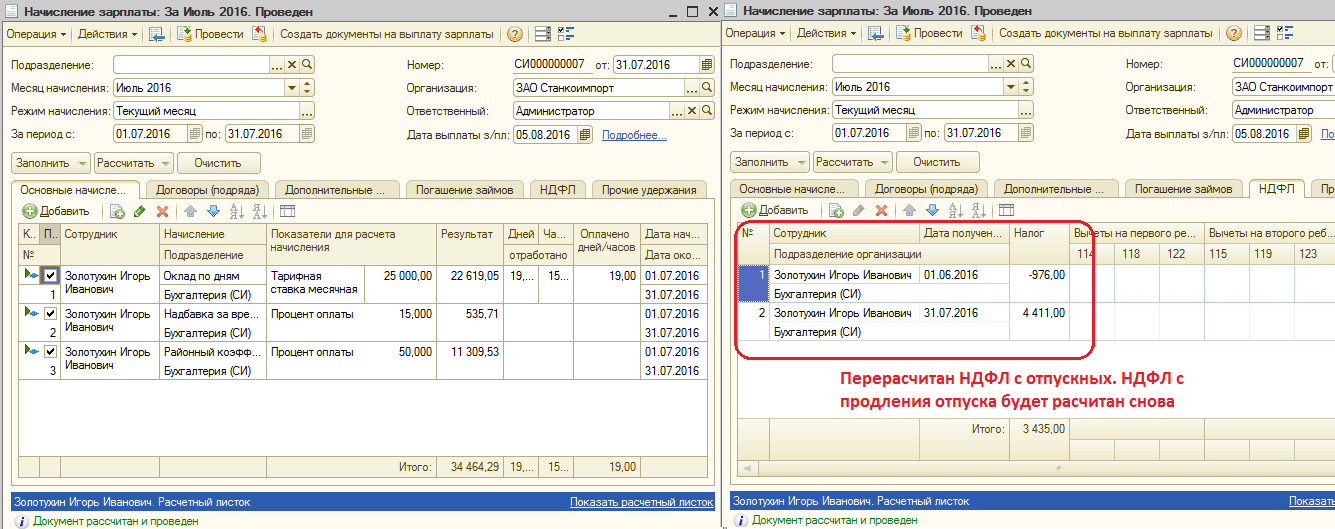

При болезни во время отпуска ФНС указала, что при пересчете отпускных в Разделе 1 суммы отражаются с учетом перерасчета. Подробный пример в письме не приведен и о заполнении в этом случае Раздела 2 ничего не сказано.

ФНС также напомнила, что НДФЛ, возвращенный работодателем сотруднику по ст. 231 НК РФ, отражается по стр. 090 раздела 1 расчета 6-НДФЛ в том периоде, в котором работодатель фактически вернул работнику излишне удержанный налог.

Текущие версии ЗУП 3 не поддерживают данный порядок заполнения, кроме уточненного расчета 6-НДФЛ за год и только по строкам 020 и 040.

Подробно – Отражение в 6-НДФЛ пересчета по зарплате и отпускным в связи с болезнью сотрудника

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

6-НДФЛ: больничный во время отпуска

Как отразить в 6 НДФЛ больничный во время отпуска? Находясь в ежегодном оплачиваемом отпуске, сотрудник заболел и оформил листок временной нетрудоспособности. О том, как учесть такую ситуацию при подготовке расчета по налогу на доходы физлиц, расскажем в материале.

О том, как учесть такую ситуацию при подготовке расчета по налогу на доходы физлиц, расскажем в материале.

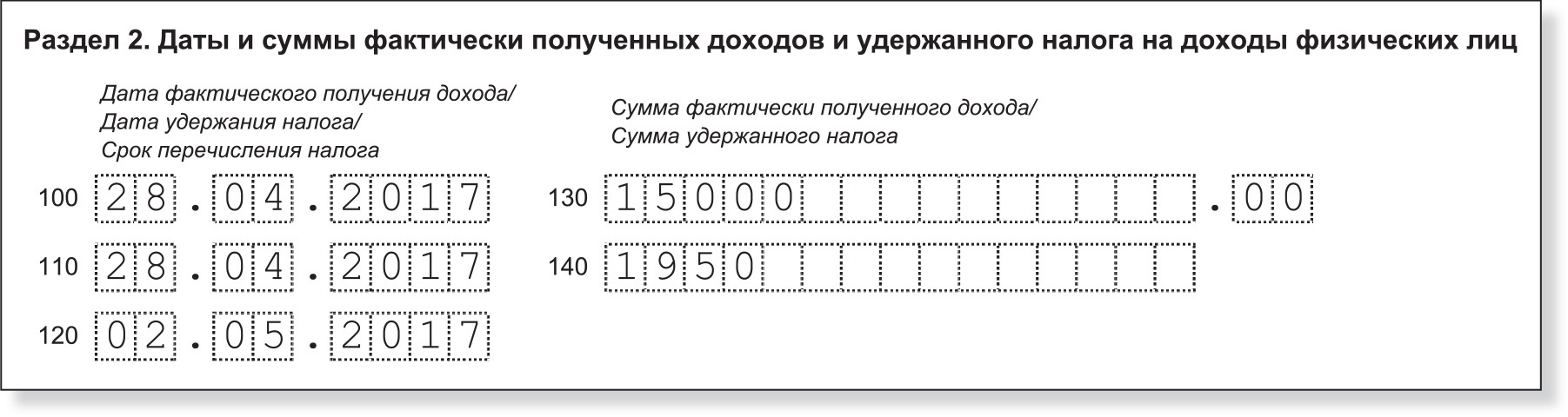

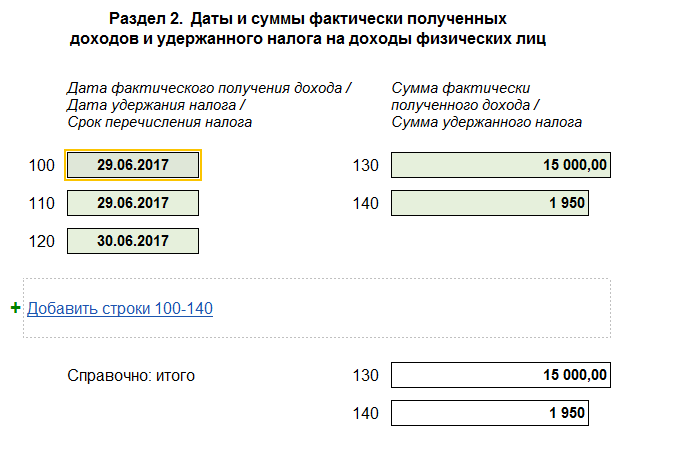

Заполняя форму 6-НДФЛ, бухгалтер должен ориентироваться на общий порядок заполнения документа. Вот построчный пример больничного во время отпуска в 6 НДФЛ в части отпускных:

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплачивали отпускные;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Что касается больничного пособия, то оно отражается в расчете следующим образом:

- строка 100 – дата выплаты больничных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплачивали больничные;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Некоторые нюансы при заполнении 6-НДФЛ по больничному во время отпуска могут возникнуть, если сотрудник решил перенести отпуск. Напомним, что в соответствии с трудовым законодательством работодатель обязан перенести дни отдыха, если работник заболел во время ежегодного оплачиваемого отпуска (ст. 124 ТК РФ).

Напомним, что в соответствии с трудовым законодательством работодатель обязан перенести дни отдыха, если работник заболел во время ежегодного оплачиваемого отпуска (ст. 124 ТК РФ).

Если сотруднику просто продлили отпуск на время нахождения на больничном, то никаких особенностей в заполнении расчета нет. То есть отпускные нужно показать в расчете в день, когда выдали деньги.

Если же работник решил перенести отпуск, то в строках 020 и 130 формы нужно показать отпускные только за использованные дни отдыха. В свою очередь, в строки 040, 070 и 140 нужно включить НДФЛ с отпускных за использованные дни.

Что касается дней болезни, то за них сотруднику нужно выдать больничное пособие. Если пособие и отпускные выдали в одном месяце, то перечислить НДФЛ с этих сумм можно в один день, а именно не позднее последнего дня месяца. При этом даты дохода в виде пособий и отпускных разные, поэтому нужно заполнить отдельные блоки строк 100 – 140. В таком порядке отражается больничный во время отпуска в 6 НДФЛ.

6-НДФЛ за 2018 год: как отразить зарплату, больничные, отпускные

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск, контрольные соотношения с формой 2-НДФЛ за 2018 год.

Содержание

Зарплата в 6-НДФЛ

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

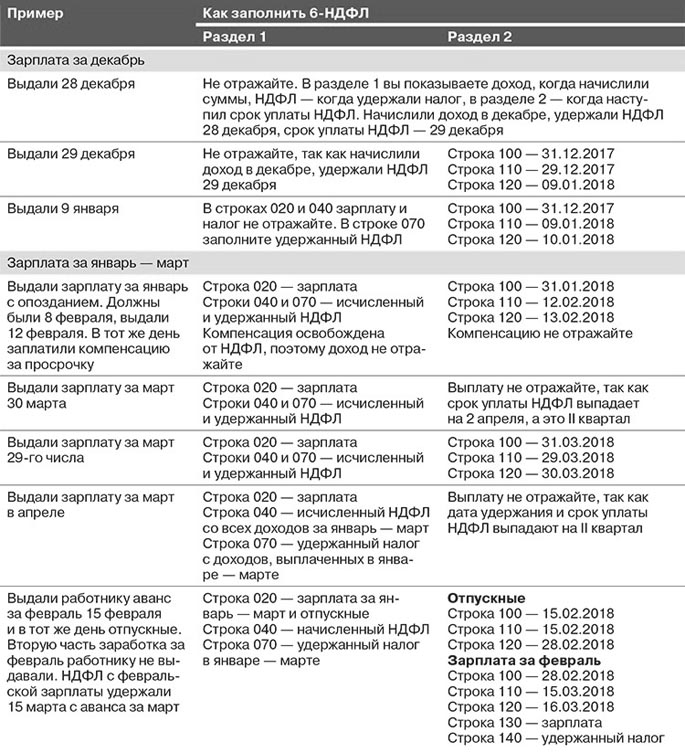

Заработная плата за декабрь 2018 года выплачена в январе 2019 года

ПримерЗаработная плата за декабрь выплачена в январе 2019 года – 10. 01.2019.

01.2019.

Если зарплата за декабрь 2018 года выплачена в январе 2019 года, то налог удержанный при выплате, не включается в строку 070 расчета за 2018 год (рис. 1). Дата удержания налога приходится на другой отчетный период – 1 квартал 2019 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 отчета за 1 квартал 2019 года (рис. 2). Также налог не включается и в строку 080 расчета за 2018 год, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за декабрь в январе месяце не отразилась в строке 080 расчета за 2018 год, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за декабрь – 10.01.2019.

Кроме того, в раздел 2 расчета за 2018 год выплаченная в январе зарплата за декабрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 1 квартал 2019 года (рис. 2).

Рис. 1

Рис. 2

Заработная плата за декабрь 2018 года выплачена в последний рабочий день декабря (29.

12.2018)

12.2018)Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 09.01.2019 (так как с 30.12.2018 по 08.01.2019 – выходные дни). В такой ситуации заработная плата за декабрь будет отражена в разделе 1 расчета за 2018 год и в разделе 2 расчета за I квартал 2019 года. В раздел 2 расчета за 2018 год зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Удержанный налог при выплате зарплаты за декабрь включается в строку 070 расчета за 2018 год, т.к. удержан в этом отчетном периоде.

Рис. 3

Пособие по временной нетрудоспособности в 6-НДФЛ

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия (рис. 6). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (определяется автоматически).

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия (рис. 6). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (определяется автоматически).

Больничный начислен в ноябре 2018 года, а выплачен в декабре 2018 года

ПримерПособие по временной нетрудоспособности начислено в ноябре месяце. Выплачено пособие в декабре – 05.12.2018.

Пособие по временной нетрудоспособности начислено в ноябре 2018 года с помощью документа Больничный лист (рис. 4). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 05.12.2018. Дата удержания налога и дата фактического получения дохода в виде пособия это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

4). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 05.12.2018. Дата удержания налога и дата фактического получения дохода в виде пособия это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 2018 год и в разделе 2 расчета за I квартал 2019 года (рис. 5). В раздел 2 расчета за 2018 год пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в декабре включается в строку 070 расчета за 2018 год, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в декабре 2018 года, а выплачен в январе 2019 года

ПримерПособие по временной нетрудоспособности начислено в декабре месяце. Выплачено в январе – 10.01.2019 (рис. 6).

В такой ситуации пособие отразится в разделе 1 и 2 расчета за 1 квартал 2019 года, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом января 2019 года (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Отпускные начислены в ноябре 2018 года, а выплачены в декабре 2018 года – 04.12.2018.

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается! Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены – 04.12.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т.е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т.е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 2018 год и в разделе 2 расчета за I квартал 2019 года (рис. 9). В раздел 2 расчета за 2018 год отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в декабре включается в строку 070 расчета за 2018 год, т. к. удержан в этом отчетном периоде.

Рис. 9

Контрольные соотношения с формой 2-НДФЛ

Расчет по форме 6-НДФЛ за 2018 год сверяется со сведениями по форме 2-НДФЛ и приложениями № 2 к декларации по налогу на прибыль за 2018 год. Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России от 10. 03.2016 № БС-4-11/3852@.

03.2016 № БС-4-11/3852@.

Сверка предусмотрена для следующих строк 6-НДФЛ:

- строка 020 по соответствующей ставке (строка 010) должна быть равна сумме строк “Общая сумма дохода” по соответствующей ставке налога справок 2-НДФЛ с признаком 1, и строк 020 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода;

- строка 025 должна быть равна сумме дохода в виде дивидендов (по коду дохода 1010) справок 2-НДФЛ с признаком 1, и дохода в виде дивидендов (по коду дохода 1010) приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода в виде дивидендов;

- строка 040 по соответствующей ставке налога (строка 010) должна быть равна сумме строк “Сумма налога исчисленная” по соответствующей ставке налога справок 2-НДФЛ с признаком 1, и строк 030 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль.

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога;

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога; - строка 080 должна быть равна сумме строк “Сумма налога, не удержанная налоговым агентом” справок 2-НДФЛ с признаком 1, и строк 034 приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма налога, не удержанная налоговым агентом;

- строка 060 должна равняться общему количество справок 2-НДФЛ с признаком 1 и приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижено или завышено количество физических лиц, получивших доход, или не в полном объеме представлена сведения по форме 2-НДФЛ.

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога;

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога;Обратите внимание! Для строк 070 и 090 сверка с 2-НДФЛ не предусмотрена. Эти строки сверяются с карточкой расчетов с бюджетом налогового агента (КРСБ НА), которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Должно выполняться контрольное соотношение: (строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода по данным КРСБ НА.

Должно выполняться контрольное соотношение: (строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода по данным КРСБ НА.

Рекомендуем убедиться, что расчет по форме 6-НДФЛ соответствует подготовленным отчетным сведениям по форме 2-НДФЛ.

Итоговые данные по сведениям 2-НДФЛ в программе можно получить с помощью печатной формы документа 2-НДФЛ для передачи в ИФНС – Реестр (дополнительный с 2014 г.), рис. 10.

Итого справок в реестре должно соответствовать строке 060 расчета 6-НДФЛ (в рассматриваемом примере 15 = 15), общая сумма дохода должна равняться сумме строк 020 по всем ставкам налога, общая сумма налога исчисленная – сумме строк 040 по всем ставкам.

Рис. 10

Примеры по заполнению расчета по форме 6-НДФЛ в других программах “1С”: 1С:БП 3.0, 1С:ЗКГУ 3.

Источник: 1С:ИТС.

Источник: buh.ru

«Переходящий» больничный: как отразить в отчетности допбазу по ЕСВ. Оплата труда, № 20, Октябрь, 2019

1305045″>Нет, не нужно. Объясним почему.

1305045″>Нет, не нужно. Объясним почему.Как известно, начисление по больничному листу проводят в том месяце, в котором комиссия (уполномоченный) по соцстрахованию принимает решение о его оплате. Поэтому «переходящие» больничные отражают в Отчете по ЕСВ за тот месяц, в котором они были начислены (в бухгалтерском учете). При заполнении таблицы 6 ЕСВ-отчета формируют столько строк, на сколько месяцев приходится период временной нетрудоспособности. Сумму больничных распределяют пропорционально календарным дням болезни, приходящимся на каждый месяц болезни.

Теперь о соблюдении требования об уплате ЕСВ с минзарплаты. Если начало и окончание временной нетрудоспособности работника приходятся на разные месяцы (например, листок нетрудоспособности открыт в сентябре и работник продолжает болеть в октябре), то в месяце открытия больничного листа ЕСВ начисляйте на фактическую базу взимания ЕСВ, не применяя требование об уплате ЕСВ с МЗП. Основание — на дату начисления ЕСВ неизвестна общая сумма дохода за такой месяц. Причем если ваша бухгалтерская программа предлагает в таблице 6 Отчета по ЕСВ «дотянуть» базу до МЗП, игнорируйте такое предложение. И только после начисления и распределения сумм больничных будет известен общий доход работника, начисленного ему за отчетный месяц и сумма вошедшая в базу начисления ЕСВ.

Основание — на дату начисления ЕСВ неизвестна общая сумма дохода за такой месяц. Причем если ваша бухгалтерская программа предлагает в таблице 6 Отчета по ЕСВ «дотянуть» базу до МЗП, игнорируйте такое предложение. И только после начисления и распределения сумм больничных будет известен общий доход работника, начисленного ему за отчетный месяц и сумма вошедшая в базу начисления ЕСВ.

Если же база взимания ЕСВ (зарплата прошлого месяца + больничные, приходящиеся на прошлый месяц) будет меньше МЗП, то работодатель обязан доначислить допбазу по ЕСВ (ч. 5 ст. 8 Закона о ЕСВ, разъяснение в подкатегории 301.04.01 ЗІР).

В таблице 6 ЕСВ-отчета допбазу отражаем отдельной строкой, проставляя, в частности:

• в графе 10 — код типа начислений «13», а не «2», даже если разницу между размером минзарплаты и фактической базой вы определяли за прошлый отчетный месяц. Ведь обязанность по проведению сравнительных расчетов и доплате до МЗП у вас возникла в текущем месяце, после начисления и распределения сумм больничных.

Ведь обязанность по проведению сравнительных расчетов и доплате до МЗП у вас возникла в текущем месяце, после начисления и распределения сумм больничных.

Код типа начислений «2» по разнице может быть только в том случае, если вы в прошлых отчетных месяцах обязаны были ее рассчитать и начислить на нее ЕСВ, но не сделали это, например, потому, что забыли. В результате этого была занижена сума ЕСВ к уплате;

• в графе 11 — месяц и год, по которому ее рассчитали;

• в графах 19 и 21 — сумму разницы и сумму начисленного на нее ЕСВ соответственно.

В обычном порядке заполняем графы 22 — 25.

Обращаем внимание, что в графе 9 следует указать код застрахованного лица КЗО «29».

13061198″>Важно! Отразить допбазу по ЕСВ за прошлый месяц при автоматическом заполнении таблицы 6 ЕСВ-отчета можно, применяя КЗО «29», а не КЗО «1».

13061198″>Важно! Отразить допбазу по ЕСВ за прошлый месяц при автоматическом заполнении таблицы 6 ЕСВ-отчета можно, применяя КЗО «29», а не КЗО «1».Кстати, об это же сказано в письме ГФСУ от 2 февраля 2017 года № 1925/6/99-99-13-02-01-15 // «ОТ», 2017, № 4, с. 4. Теперь рассмотрим порядок заполнения таблицы 6 ЕСВ-отчета на условном примере.

Пример. Комиссия по соцстрахованию 7 октября приняла решение об оплате листка нетрудоспособности, подтверждающего болезнь работницы с 23.09.2019 г. по 04.10.2019 г. Для нее это место работы является основным.

За фактически отработанные дни сентября 2019 года ей была начислена зарплата в сумме 2980,71 грн. (ЕСВ — 655,76 грн.). В октябре начислены заработная плата в сумме 3626,00 грн. (ЕСВ — 797,72 грн.) и больничные в общей сумме 1646,28 грн. , в том числе за дни болезни в сентябре — 1097,52 грн. (ЕСВ — 241,45 грн.), в октябре — 548,76 грн. (ЕСВ — 120,73 грн.).

, в том числе за дни болезни в сентябре — 1097,52 грн. (ЕСВ — 241,45 грн.), в октябре — 548,76 грн. (ЕСВ — 120,73 грн.).

После распределения больничных общий доход за сентябрь 2019 года оказался меньше МЗП (2980,71 грн. + 1097,52 грн. = 4078,23 грн.

База начисления ЕСВ в октябре составила 4174,76 грн. (3626,00 + 548,76), что превышает МЗП (4173,00 грн.). Поэтому ЕСВ за октябрь нужно уплатить с фактически начисленной суммы.

Пример заполнения таблицы 6 Отчета по ЕСВ за сентябрь и октябрь 2019 года покажем на рисунках 1 и 2 ниже.

Рис. 1. Фрагмент заполнения таблицы 6 ЕСВ-отчета за сентябрь 2019 года

Рис. 2. Фрагмент заполнения таблицы 6 ЕСВ-отчета за октябрь 2019 года

6-НДФЛ: как отразить больничные и матпомощь при начислении и выплате в разных кварталах

6-НДФЛ: как отразить больничные и матпомощь при начислении и выплате в разных кварталах

________________________________________

05.2016 № БС-4-11/8568@ приводит порядок заполнения расчета 6-НДФЛ, в случае если пособие по временной нетрудоспособности и материальная помощь работнику начислены в одном квартале, но фактически перечислены в следующем.

05.2016 № БС-4-11/8568@ приводит порядок заполнения расчета 6-НДФЛ, в случае если пособие по временной нетрудоспособности и материальная помощь работнику начислены в одном квартале, но фактически перечислены в следующем.6-НДФЛ: как отразить больничные и матпомощь при начислении и выплате в разных кварталах

________________________________________

ФНС РФ в своем письме от 16.05.2016 № БС-4-11/8568@ приводит порядок заполнения расчета 6-НДФЛ, в случае если пособие по временной нетрудоспособности и материальная помощь работнику начислены в одном квартале, но фактически перечислены в следующем.

Ведомство напоминает, что при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Сумма НДФЛ отражается только в строке 040 «Сумма исчисленного налога» раздела 1 расчета по форме 6-НДФЛ за квартал начисления. При этом в строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета 6-НДФЛ за квартал начисления проставляется «0».

Напомним, порядок заполнения раздела 1 расчета 6-НДФЛ, в случае если зарплата начислена в одном отчетном периоде, а выплачена в другом, налоговики уточняли в письме от 16.05.2016 № БС-4-11/8609.

Подробнее: http://buh.ru/news/uchet_nalogi/48224/

Кредит на отпуск по болезни для лиц, имеющих право на самостоятельную занятость

До пандемии COVID-19 самозанятые люди, вероятно, чувствовали, что их не замечают. Доступность финансирования в рамках программы защиты заработной платы и определенных налоговых льгот вселила свет надежды для самозанятых лиц. Самостоятельно занятый человек может иметь право претендовать на налоговый кредит в соответствии с положениями о квалифицированном отпуске по болезни и семейном отпуске законодательства COVID-19.Льгота по подоходному налогу может использоваться для компенсации федерального налога на самозанятость за любой налоговый год, равного сумме, эквивалентной соответствующему отпуску по болезни, или эквивалентной сумме отпуска по семейным обстоятельствам. В данной статье мы сосредоточимся на эквиваленте квалифицированного отпуска по болезни.

Самостоятельно занятый человек может иметь право претендовать на налоговый кредит в соответствии с положениями о квалифицированном отпуске по болезни и семейном отпуске законодательства COVID-19.Льгота по подоходному налогу может использоваться для компенсации федерального налога на самозанятость за любой налоговый год, равного сумме, эквивалентной соответствующему отпуску по болезни, или эквивалентной сумме отпуска по семейным обстоятельствам. В данной статье мы сосредоточимся на эквиваленте квалифицированного отпуска по болезни.

Для получения кредита вы должны быть подходящим индивидуальным предпринимателем. Чтобы соответствовать этим критериям, вы должны регулярно заниматься торговлей или бизнесом, и если бы вы были сотрудником правомочного работодателя (кроме вас самих), на которого распространяются требования Закона о борьбе с коронавирусом в первую очередь для семей (FFCRA), вы имели бы право на получение оплата квалифицированного отпуска по болезни в соответствии с FFCRA.

Не пропустите: помощь нуждающимся налогоплательщикам в связи с COVID-19

Если вы не могли работать или работать удаленно из-за того, что были:

- В соответствии с федеральным, государственным или местным постановлением о карантине или изоляции в связи с COVID-19

- Испытывали симптомы COVID 19 и ищут медицинский диагноз

Эквивалентная сумма квалифицированного отпуска по болезни равна количеству дней в течение налогового года, в течение которых вы не можете оказывать услуги в соответствующей сфере деятельности или бизнеса по одной из трех вышеуказанных причин, умноженному на меньшее из 511 долларов США или 100% от среднего ежедневный доход от самозанятости физического лица за налоговый год.

Квалифицированный отпуск по болезни, эквивалентный сумме менее 200 долларов США или 67% от среднего дневного дохода индивидуальной предпринимательской деятельности, доступен, если вы не можете работать или работать удаленно из-за того, что вы:

- Уходили за лицом, на которое распространяется федеральный, государственный или местный карантин или постановление о изоляции в связи с COVID-19, или которому было рекомендовано пройти самокарантин из-за опасений, связанных с COVID-19

- Выполняли уход за ребенком, если школа, место или учреждение для ребенка были закрыты или поставщик услуг по уходу за ребенком недоступен из-за мер предосторожности, связанных с COVID-19

- Испытывал любое другое по существу аналогичное состояние, указанное министром здравоохранения и социальных служб после консультации с министром финансов и министром труда.

Максимальное количество дней, которое может быть принято во внимание при определении суммы, эквивалентной квалификационному отпуску по болезни, составляет десять, и учитываются только те дни, которые происходят между периодом, начавшимся 1 апреля 2020 г. и заканчивающимся 31 декабря 2020 г.

Если вы прочитали это и думаете, что это просто кажется сложным, вы не ошиблись. Ваш налоговый консультант Henry + Horne может помочь вам определить ваше право на получение льгот и потенциальную кредитоспособность в соответствии с изложенными положениями. Это был тяжелый год, но в налоговом кодексе есть положения, которые помогают смягчить некоторые потрясения, вызванные пандемией.

Если вам нужна помощь, обратитесь к своему налоговому специалисту Henry + Horne для получения более подробной информации. Для получения дополнительной информации и ресурсов о COVID-19 посетите нашу страницу о коронавирусе.

Шерил Дикерсон, CPA

Налоговые льготы для малых и средних работодателей

Как объясняется в разделе часто задаваемых вопросов (28 января 2021 г. ), положения, включенные в «Закон о налоговых льготах, связанных с COVID от 2020 г.» (вступивший в силу 27 декабря 2020 г.), внесли поправки и продлили налоговые льготы, а также наличие авансовых платежей по налоговым льготам – для оплачиваемых отпусков по болезни и по семейным обстоятельствам, изначально предусмотренных в соответствии с «Законом о реагировании на коронавирус в первую очередь для семей» (FFRCA). Эти меры предоставляют малым и средним работодателям возмещаемые налоговые льготы, которые возмещают им (доллар к доллару) затраты на выплату заработной платы своим сотрудникам за оплачиваемый отпуск по болезни и семейный отпуск за отпуск, связанный с COVID-19.

), положения, включенные в «Закон о налоговых льготах, связанных с COVID от 2020 г.» (вступивший в силу 27 декабря 2020 г.), внесли поправки и продлили налоговые льготы, а также наличие авансовых платежей по налоговым льготам – для оплачиваемых отпусков по болезни и по семейным обстоятельствам, изначально предусмотренных в соответствии с «Законом о реагировании на коронавирус в первую очередь для семей» (FFRCA). Эти меры предоставляют малым и средним работодателям возмещаемые налоговые льготы, которые возмещают им (доллар к доллару) затраты на выплату заработной платы своим сотрудникам за оплачиваемый отпуск по болезни и семейный отпуск за отпуск, связанный с COVID-19.

Это пособие доступно для предприятий (называемых в разделе часто задаваемых вопросов «Правомочные работодатели») с численностью менее 500 сотрудников, которые предоставляют сотрудникам оплачиваемый отпуск по болезни, семейный и медицинский отпуск по причинам, связанным с COVID-19, либо по состоянию здоровья сотрудника. потребности или заботиться о членах семьи.

потребности или заботиться о членах семьи.

- Работники могут получить до 80 часов оплачиваемого отпуска по болезни для их собственного здоровья или ухода за другими и до дополнительных 10 недель оплачиваемого семейного отпуска для ухода за ребенком, чья школа или место ухода закрыты, или уход за ребенком провайдер закрыт или недоступен из-за мер предосторожности, связанных с COVID-19.

- Льгота покрывает расходы на этот оплачиваемый отпуск за счет предоставления малым предприятиям возвращаемых налоговых льгот.

- Некоторым самозанятым лицам при аналогичных обстоятельствах полагаются аналогичные кредиты.

IRS сегодня также обновил набор часто задаваемых вопросов, касающихся основных налоговых льгот.

Прочтите соответствующий релиз IRS: IR-2021-26

Текст часто задаваемых вопросов представлен ниже (гиперссылки отключены):

Обзор налоговых льгот, связанных с COVID-19, для малого и среднего бизнеса (обновлено 28 января 2021 г. )

) Согласно FFCRA, работодатели предоставляют оплачиваемый отпуск в соответствии с двумя отдельными положениями: (1) Законом об оплачиваемом отпуске по болезни в чрезвычайных ситуациях (EPSLA), который дает работникам до 80 часов оплачиваемого времени по болезни, когда они не могут работать по определенным причинам, связанным с к COVID-19 и (2) к Закону о расширении срочных семейных и медицинских отпусков (расширенный FMLA), который дает работникам право на определенные оплачиваемые семейные и медицинские отпуска.FFCRA предусматривает, что правомочные работодатели, предоставляющие отпуск в рамках EPSLA и расширенного FMLA, имеют право на полностью возвращаемые налоговые льготы для покрытия стоимости отпуска, оплаченного за те периоды времени, в течение которых сотрудники не могут работать (что для целей настоящих правил, включает телеработу). Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

EPSLA и расширенное FMLA требует, чтобы определенные государственные работодатели и частные работодатели с менее чем 500 сотрудников предоставляли оплачиваемый отпуск по болезни и семейный отпуск, соответственно, сотрудникам, неспособным работать или удаленно работать в периоды после 31 марта 2020 г. и до 1 января 2021 г. .Закон о налоговых льготах, связанных с COVID, от 2020 года внес поправки в FFCRA, чтобы продлить период, на который правомочные работодатели могут предоставлять сотрудникам оплачиваемый отпуск по болезни и по семейным обстоятельствам после 31 декабря 2020 года и требовать налоговые льготы. В частности, правомочные работодатели, которые добровольно предоставляют оплачиваемый отпуск по болезни или семейный отпуск сотрудникам, которые в противном случае соответствовали бы требованиям EPSLA или расширенного FMLA, могут потребовать налоговые льготы за предоставление оплачиваемого отпуска до 31 марта 2021 года. Однако налог, связанный с COVID Закон о льготах от 2020 года не внес поправки в EPSLA и расширенный FMLA, а требование о предоставлении работодателями отпуска истекло 31 декабря 2020 года.

и до 1 января 2021 г. .Закон о налоговых льготах, связанных с COVID, от 2020 года внес поправки в FFCRA, чтобы продлить период, на который правомочные работодатели могут предоставлять сотрудникам оплачиваемый отпуск по болезни и по семейным обстоятельствам после 31 декабря 2020 года и требовать налоговые льготы. В частности, правомочные работодатели, которые добровольно предоставляют оплачиваемый отпуск по болезни или семейный отпуск сотрудникам, которые в противном случае соответствовали бы требованиям EPSLA или расширенного FMLA, могут потребовать налоговые льготы за предоставление оплачиваемого отпуска до 31 марта 2021 года. Однако налог, связанный с COVID Закон о льготах от 2020 года не внес поправки в EPSLA и расширенный FMLA, а требование о предоставлении работодателями отпуска истекло 31 декабря 2020 года.

Примечание: Хотя EPSLA и расширенный FMLA не были изменены Законом о налоговых льготах в связи с COVID от 2020 года, поскольку налоговые льготы FFCRA доступны для оплачиваемого отпуска, который правомочный работодатель добровольно предоставляет в период с 1 января 2021 года по 31 марта. , 2021, только в той степени, в которой отпуск удовлетворял бы требованиям EPSLA и расширенного FMLA, для удобства и простоты справки в этих часто задаваемых вопросах описывается оплачиваемый отпуск, предоставленный в течение этого периода в 2021 году, как это предусмотрено в EPSLA и расширенном FMLA.

, 2021, только в той степени, в которой отпуск удовлетворял бы требованиям EPSLA и расширенного FMLA, для удобства и простоты справки в этих часто задаваемых вопросах описывается оплачиваемый отпуск, предоставленный в течение этого периода в 2021 году, как это предусмотрено в EPSLA и расширенном FMLA.

Правомочные работодатели имеют право на возвращаемые налоговые льготы для оплаты квалифицированных отпусков по болезни и квалифицированных отпусков по семейным обстоятельствам (вместе «квалифицированные отпускные зарплаты») в соответствии с разделами 7001 и 7003 FFCRA соответственно. Эти налоговые льготы увеличиваются за счет расходов на квалифицированный план медицинского страхования, относимых на оплату квалифицированного отпуска, и доли правомочного работодателя в налоге по программе Medicare. Правомочные работодатели – это предприятия и освобожденные от налогов организации с менее чем 500 служащими, которые предоставляют оплачиваемый отпуск по болезни в соответствии с EPSLA и оплачиваемый отпуск по семейным обстоятельствам в соответствии с расширенным FMLA (обратите внимание, что, хотя государственные работодатели могут предоставлять оплачиваемый отпуск в соответствии с EPSLA или расширенным FMLA, эти государственные работодатели не имеют права на налоговые льготы за этот отпуск).

Согласно разделам 7002 и 7004 FFCRA, самозанятые лица имеют право на эквивалентные кредиты, основанные на аналогичных обстоятельствах, при которых человек не может работать.

Возмещаемые налоговые льготы применяются к квалифицированной заработной плате за отпуск по болезни и квалифицированному отпуску по семейным обстоятельствам, выплачиваемой за определенные периоды, когда работник не может работать, как описано ниже, в течение периода, начинающегося 1 апреля 2020 г. и заканчивающегося 31 марта 2021 г., согласно к поправкам к положениям FFCRA, внесенным Законом о налоговых льготах в связи с COVID от 2020 года.Этот же период используется для определения кредитов для эквивалентных сумм квалифицированного отпуска по болезни и эквивалентных сумм квалифицированного отпуска по семейным обстоятельствам для определенных самозанятых лиц.

В следующем разделе представлен обзор положений FFCRA о возмещаемых налоговых льготах, а в приведенных ниже часто задаваемых вопросах представлена более подробная информация о требованиях, ограничениях и применении льгот по оплачиваемому отпуску. Отдел заработной платы и часов Министерства труда (DOL) администрирует EPSLA и Расширенный FMLA и разместил часто задаваемые вопросы и соответствующую информацию о требованиях к оплачиваемому отпуску в Законе Министерства труда о первом реагировании на коронавирус: вопросы и ответы.

Отдел заработной платы и часов Министерства труда (DOL) администрирует EPSLA и Расширенный FMLA и разместил часто задаваемые вопросы и соответствующую информацию о требованиях к оплачиваемому отпуску в Законе Министерства труда о первом реагировании на коронавирус: вопросы и ответы.

В соответствии с EPSLA правомочные работодатели предоставляют сотрудникам оплачиваемый отпуск по болезни, если сотрудник не может работать (включая удаленную работу) по любой из следующих причин:

1. сотрудник находится под федеральным, государственным или местным карантинным или изоляционным приказом в связи с COVID-19;

2. Поставщик медицинских услуг посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19;

3.сотрудник испытывает симптомы COVID-19 и обращается за медицинским диагнозом;

4. Сотрудник ухаживает за лицом, на которое распространяется действие федерального, государственного или местного постановления о карантине или изоляции, связанное с COVID-19, или которому поставщик медицинских услуг посоветовал пройти самокарантин из-за опасений, связанных с COVID-19;

Сотрудник ухаживает за лицом, на которое распространяется действие федерального, государственного или местного постановления о карантине или изоляции, связанное с COVID-19, или которому поставщик медицинских услуг посоветовал пройти самокарантин из-за опасений, связанных с COVID-19;

5. работник ухаживает за ребенком такого сотрудника, если школа или место ухода за ребенком были закрыты, или поставщик услуг по уходу за таким ребенком недоступен из-за мер предосторожности, связанных с COVID – 19;

6.работник находится в любом другом по существу аналогичном состоянии, указанном Министерством здравоохранения и социальных служб США.

Сотрудник, который не может работать или удаленно работать по причинам, связанным с COVID-19, описанным в пунктах (1), (2) или (3) выше, может получить оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) по адресу: обычная ставка заработной платы работника или, если она выше, федеральная минимальная заработная плата или любая применимая минимальная заработная плата штата или местная минимальная заработная плата, до 511 долларов в день и 5110 долларов в совокупности.

Сотрудник, который не может работать или удаленно работать по причинам, связанным с COVID-19, описанным в пунктах (4), (5) или (6) выше, может получить оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) в 2/3 обычной ставки заработной платы работника или, если она выше, федеральной минимальной заработной платы или любой применимой государственной или местной минимальной заработной платы, до 200 долларов в день и 2000 долларов в совокупности.

Правомочный работодатель имеет право на полностью возвращаемый налоговый кредит, равный требуемому оплачиваемому отпуску по болезни.Этот налоговый кредит также включает долю правомочного работодателя в налоге на медицинскую страховку, взимаемую с этой заработной платы, и его распределяемые затраты на поддержание медицинского страхования для сотрудника в период отпуска по болезни (квалифицированные расходы по плану медицинского страхования). Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы.

В дополнение к оплачиваемому отпуску по болезни, в соответствии с расширенным FMLA, сотрудник, который не может работать или удаленно работать из-за необходимости заботиться о ребенке, чья школа или место ухода закрыты или чей поставщик услуг по уходу за детьми недоступен из-за по причинам, связанным с COVID-19, как описано в пункте (5) выше, может получить оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, равный двум третям обычной заработной платы сотрудника, до 200 долларов в день и 10 000 долларов в совокупности.В зачет отпуска по семейным обстоятельствам можно засчитать до десяти недель соответствующего отпуска.

Правомочный работодатель имеет право на полностью возвращаемый налоговый кредит, равный оплаченному отпуску по семейным обстоятельствам и отпуску по болезни (заработная плата за квалифицированный отпуск по семейным обстоятельствам). Этот налоговый кредит также включает долю правомочного работодателя в налоге на эту заработную плату в рамках программы Medicare, а также расходы на поддержание медицинского страхования работника в период отпуска по семейным обстоятельствам (квалифицированные расходы плана медицинского страхования). Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы.

Этот налоговый кредит также включает долю правомочного работодателя в налоге на эту заработную плату в рамках программы Medicare, а также расходы на поддержание медицинского страхования работника в период отпуска по семейным обстоятельствам (квалифицированные расходы плана медицинского страхования). Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы.

Соответствующие критериям работодатели имеют право на получение кредита в размере полной суммы квалифицированной заработной платы в связи с отпуском по болезни и квалифицированной заработной платы в связи с отпуском по семейным обстоятельствам, а также распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя в налоге на Medicare, уплаченной за отпуск в течение периода, начинающегося 1 апреля. , 2020 г. и до 31 марта 2021 г. Кредит предоставляется в счет налогов, взимаемых с работодателей в соответствии с разделом 3111 (а) Налогового кодекса («Кодекс») (налог на страхование по старости, потере кормильца и инвалидности ( налог на социальное обеспечение)) и ту часть налогов, которые взимаются с работодателей в соответствии с разделом 3221 (а) Кодекса, которые относятся к ставке, действующей в соответствии с разделом 3111 (а) Кодекса (ставка уровня 1 Закона о пенсионном налоге с железных дорог ( доля работодателя в налоге на социальное обеспечение)) на всю заработную плату и компенсации, соответственно, выплачиваемые всем работникам.Если сумма кредита превышает долю Правомочного работодателя в этих федеральных налогах на трудоустройство, то превышение рассматривается как переплата и возвращается работодателю в соответствии с разделами 6402 (а) или 6413 (b) Кодекса. Квалифицированная заработная плата за отпуск по болезни и за квалифицированный отпуск по семейным обстоятельствам не облагается налогами, налагаемыми на работодателей разделами 3111 (a), а для железнодорожных работодателей – ставкой 1 уровня Закона о пенсионном налоге на железных дорогах, относящейся к доле правомочного работодателя в налоге на социальное обеспечение.Кроме того, работодатели имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3111 (b) Кодекса, а работодатели железных дорог имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3221 (а) Кодекса, как есть относится к ставке, действующей в соответствии с разделом 3111 (b) Кодекса (Больничное страхование (налог на медицинское обслуживание)) в отношении такой заработной платы или компенсации.

Кредит предоставляется в счет налогов, взимаемых с работодателей в соответствии с разделом 3111 (а) Налогового кодекса («Кодекс») (налог на страхование по старости, потере кормильца и инвалидности ( налог на социальное обеспечение)) и ту часть налогов, которые взимаются с работодателей в соответствии с разделом 3221 (а) Кодекса, которые относятся к ставке, действующей в соответствии с разделом 3111 (а) Кодекса (ставка уровня 1 Закона о пенсионном налоге с железных дорог ( доля работодателя в налоге на социальное обеспечение)) на всю заработную плату и компенсации, соответственно, выплачиваемые всем работникам.Если сумма кредита превышает долю Правомочного работодателя в этих федеральных налогах на трудоустройство, то превышение рассматривается как переплата и возвращается работодателю в соответствии с разделами 6402 (а) или 6413 (b) Кодекса. Квалифицированная заработная плата за отпуск по болезни и за квалифицированный отпуск по семейным обстоятельствам не облагается налогами, налагаемыми на работодателей разделами 3111 (a), а для железнодорожных работодателей – ставкой 1 уровня Закона о пенсионном налоге на железных дорогах, относящейся к доле правомочного работодателя в налоге на социальное обеспечение.Кроме того, работодатели имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3111 (b) Кодекса, а работодатели железных дорог имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3221 (а) Кодекса, как есть относится к ставке, действующей в соответствии с разделом 3111 (b) Кодекса (Больничное страхование (налог на медицинское обслуживание)) в отношении такой заработной платы или компенсации.

Примечание: Раздел 288 (e) Закона о налоговых льготах, связанных с COVID от 2020 года, изменил положения FFCRA, чтобы уточнить, что оплачиваемая правомочными работодателями отпускная заработная плата в соответствии с Законом о пенсионном налоге с железных дорог исключена из налог на социальное обеспечение, взимаемый с работодателей, но эти Правомочные работодатели могут увеличивать требуемые ими льготы по отпуску по болезни и по семейным обстоятельствам за счет налога Medicare, взимаемого с оплаты квалифицированных отпусков по болезни или отпусков по семейным обстоятельствам.

Правомочные работодатели, которые выплачивают оплачиваемую отпускную заработную плату, могут удерживать сумму всех федеральных налогов на трудоустройство, равную сумме выплаченной заработной платы за квалифицированный отпуск, плюс распределяемые квалифицированные расходы по плану медицинского страхования и сумму доли налога по программе Medicare, взимаемой с тех заработной платы, а не депонировать их в IRS. Федеральные налоги на трудоустройство, которые могут удерживать Правомочные работодатели, включают федеральные подоходные налоги, удерживаемые с сотрудников, долю служащих в налогах на социальное обеспечение и Медикэр, а также долю Правомочного работодателя в налогах на социальное обеспечение и Медикэр в отношении всех служащих.Работодатели также могут отложить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение для сумм, которые должны быть внесены и выплачены с 27 марта 2020 года по 31 декабря 2020 года (а также депозиты и выплаты, подлежащие выплате после 1 января 2021 года в отношении заработной платы выплачивается в период отсрочки). Отсрочка депозита и уплата доли работодателя по налогу на социальное обеспечение могут быть приняты во внимание до удержания депозитов в ожидании кредита. Кроме того, работодатели могут отложить удержание и выплату доли налога на социальное обеспечение работника в соответствии с Уведомлением 2020-65 по определенной заработной плате, выплачиваемой в период с 1 сентября 2020 года по 31 декабря 2020 года.(См. Уведомление 2021-11, опубликованное на irs.gov 19 января 2021 года, в котором изменено Уведомление 2020-65, чтобы отразить продленные сроки удержания и выплаты отсроченной доли налога на социальное обеспечение).

Если федеральные налоги на занятость, которые еще не внесены на счет, недостаточны для покрытия затрат Правомочного работодателя на оплату квалифицированного отпуска, плюс распределяемые расходы на квалифицированный план медицинского страхования и сумму доли Отмеченного работодателем налога по программе Medicare, взимаемого с этой заработной платы, работодатель может подать запрос на предоплату в IRS, используя форму 7200, Авансовый платеж по кредитам работодателя в связи с COVID-19

Правомочные работодатели, претендующие на кредиты на оплату квалифицированного отпуска, плюс распределяемые квалифицированные расходы по плану медицинского страхования и долю правомочного работодателя налога Medicare, взимаемого с этой заработной платы, должны хранить записи и документацию, относящуюся к отпуску каждого сотрудника и подтверждающую его, для обоснования требования о кредитах , а также сохраняя формы 941 и 7200 и любые другие соответствующие документы, поданные в IRS с просьбой о предоставлении кредита.

Подробнее о возвращаемых налоговых кредитах и процедурах получения авансовых платежей см. В разделе «Как получить кредиты».

Оплата отпуска в чрезвычайных ситуациях через квадратную ведомость заработной платы | Центр поддержки Square

Закон о реагировании на коронавирус в первую очередь для семей (FFCRA) требует от квалифицированных работодателей предоставлять сотрудникам до 80 часов (двух недель) оплачиваемого отпуска по болезни в чрезвычайных ситуациях и до 10 недель оплачиваемого отпуска по семейным обстоятельствам по определенным причинам, связанным с COVID-19.Это относилось к отпуску, взятому в период с 1 апреля 2020 года по 31 декабря 2020 года. В рамках недавнего законопроекта о стимулировании COVID-19 работодатели могут добровольно продлить эти оплачиваемые отпуска до 30 сентября 2021 года.

Правомочные работодатели, которые оплачивают отпуск по установленным критериям, могут получать налоговые льготы с заработной платы, равные сумме выплаченной ими отпускной заработной платы, вместо того, чтобы вносить эти налоги в IRS. В этой статье представлен обзор FFCRA, инструкции по оплате экстренного отпуска через Square Payroll, а также инструкции о том, как запросить продвижение налогового кредита, заполнив форму 7200.

Квалифицированные работодатели

FFCRA применяется к частным предприятиям с численностью сотрудников менее 500 человек. Компании с менее чем 50 сотрудниками могут иметь право на освобождение от требования предоставить отпуск в связи с закрытием школы или детских садов, если требования об отпуске могут поставить под угрозу бизнес в финансовом отношении. Члены команды, которые являются независимыми подрядчиками, не считаются сотрудниками в соответствии с пороговым значением в 500 сотрудников.

Чтобы определить, подпадает ли ваша компания под действие FFCRA, просмотрите часто задаваемые вопросы Министерства труда.Вы также можете найти дополнительную информацию о FFCRA в нашем сообщении в блоге «Что работодатели должны знать о Законе о борьбе с коронавирусом в первую очередь для семей».

Виды отпусков

В соответствии с FFCRA существует три типа экстренного отпуска:

Экстренный оплачиваемый отпуск по болезни

* Уход за собой: Это обеспечивает до 80 часов (две недели) оплачиваемого отпуска по болезни при обычной ставке оплаты сотрудника , когда сотрудник не может работать из-за обязательного карантина или получил или ищет медицинский диагноз при появлении симптомов COVID-19.Максимальный размер пособия составляет 511 долларов США в день (общая максимальная выгода составляет 5110 долларов США).

* Уход за другими: Это обеспечивает до 80 часов (две недели) оплачиваемого отпуска по болезни из двух третей (⅔) обычной ставки заработной платы сотрудника , если сотрудник не может работать, потому что он ухаживает за тем, кто подлежит на карантин или уход за ребенком, у которого школа или детский сад закрыты из-за COVID-19. Максимальный размер пособия составляет 200 долларов в день (общий максимальный размер пособия составляет 2000 долларов).

Экстренный оплачиваемый семейный отпуск

* Если сотрудник не может работать из-за того, что ухаживает за ребенком, чья школа или детский сад закрыты из-за COVID-19, эта политика дает ему до 10 дополнительных недель оплачиваемой расширенной семьи отпуск по болезни (FMLA) в размере две трети (⅔) обычной ставки заработной платы работника .Право на это имеют сотрудники, проработавшие не менее 30 дней. Максимальный размер пособия составляет 200 долларов США в день (общий максимальный размер пособия составляет 10 000 долларов США).

Более подробную информацию об этих видах отпуска также можно найти на веб-сайте Министерства труда и на плакате FFCRA.

Налоговые льготы

Работодатели, выплачивающие квалифицированную заработную плату в связи с экстренным отпуском, имеют право на налоговый кредит для покрытия расходов на оплачиваемый отпуск, в течение которого сотрудники не могут работать по определенным причинам, связанным с COVID-19.Часть налоговых льгот будет применяться сразу после обработки «Экстренного отпуска» через Square Payroll, позволяя работодателям удерживать федеральный налог на заработную плату, который обычно списывается и отправляется в IRS. Эти налоги включают в себя федеральный подоходный налог наемных работников, медицинское страхование работников, социальное обеспечение работников и медицинское страхование работодателя. Квалифицированная заработная плата в связи с отпуском по болезни не облагается налогом на социальное обеспечение, который взимается работодателем. Штатный и местный подоходный налог, а также федеральный налог и налог штата по безработице рассчитываются и списываются на дебет в обычном порядке.

Square Payroll сообщит об отпуске по чрезвычайным обстоятельствам в форме 941 при подаче квартальной налоговой декларации. Если оставшаяся часть кредита на экстренный отпуск для получения квалифицированной заработной платы еще не была возмещена IRS работодателю к концу квартала, оставшаяся сумма будет возвращена работодателю IRS после того, как форма 941 будет заполнена и согласована. У вас также есть возможность запросить ускоренный кредит в IRS, следуя инструкциям по заполнению формы 7200 ниже.

Кредиты на медицинское страхование

Square Payroll не удерживает никаких добровольных вычетов до налогообложения, таких как медицинское страхование или пособия 401K, при выплатах по экстренному отпуску.Кредит, полученный в результате квалифицированных пособий по медицинскому страхованию, не будет отражен в Части 3 Формы 941. Налоговый кредит, запрошенный в Форме 941, поданной Square Payroll, будет отражать только квалифицированную заработную плату за отпуск в чрезвычайных ситуациях.

Если вы хотите получить кредит на покрытие расходов на содержание соответствующих планов медицинского страхования в течение периода покрытия отпуска по чрезвычайным обстоятельствам, заполнив форму 941 или форму 7200, Square Payroll не сможет подать форму 941 от вашего имени. В этом случае форму 941 необходимо будет подать вне Square Payroll.Если это относится к вашему бизнесу, обратитесь в нашу службу поддержки, чтобы отказаться от подачи формы 941 за второй квартал.

Выплата за экстренный отпуск

Чтобы обработать прогон для экстренного отпуска по болезни или семейного отпуска:

1. Щелкните Pay Employees > Добавить экстренный отпуск по болезни в разделе «Заработная плата» вашей онлайн-панели Square Payroll или приложения Square Payroll.

2. Выберите Период заработной платы , который вы хотите выплатить своему сотруднику (сотрудникам).

3. Выберите Способ оплаты , которым вы хотите платить своему сотруднику (сотрудникам).Вы можете заплатить всем сотрудникам, используя их метод оплаты по умолчанию или чек.

4. Выберите сотрудника , которому вы хотите заплатить. Если вам нужно заплатить нескольким сотрудникам, нажмите «+ Добавить еще одного» и повторите шаги 4-8.

5. Выберите тип отпуска :

* Отпуск по неотложной болезни: Выберите «Забота о себе», при которой работникам выплачивается обычная ставка заработной платы, или «Забота о других», при которой работнику выплачивается две трети (⅔ ) их размер оплаты труда. Оба эти варианта предоставляют сотруднику до 80 часов (две недели) отпуска по болезни.

* Экстренный отпуск по семейным обстоятельствам: При этом сотруднику выплачивается две трети (their) его ставки заработной платы и предоставляются дополнительные 10 недель (не дней) доступного расширенного оплачиваемого семейного отпуска по болезни.

6. Введите количество часов отпуска на одного сотрудника. «Оставшиеся часы» будут заполняться автоматически в зависимости от количества использованных часов и типа отпуска, выбранного выше.

7. Введите Количество дней , в течение которых был взят отпуск. Это используется в качестве справочного материала для ограничения суммы вознаграждения, которую сотрудник может зарабатывать в день.

8. Эффективная ставка заполняется на основе почасовой оплаты труда сотрудника и выбранного типа отпуска. Пожалуйста, убедитесь, что ставка заработной платы сотрудников не ниже минимальной заработной платы вашего штата или местного уровня. Если применимо, ставку можно обновить, нажав «Изменить» рядом с почасовой ставкой. Для получения дополнительной информации о том, как рассчитать эффективную ставку сотрудника для целей FFCRA, посетите веб-сайт Министерства труда.

9. Валовая заработная плата автоматически рассчитывается путем умножения количества часов сотрудника на их эффективную ставку оплаты труда.Убедитесь, что сотрудник зарабатывает не более 511 долларов в день на «заботу о себе», более 200 долларов в день на «заботу о других» или более 200 долларов в день на отпуск по семейным обстоятельствам. Если дневная ставка оплаты выше этих пороговых значений, обновите действующую ставку соответствующим образом.

10. Щелкните Далее .

11. Вы попадете на экран просмотра. «Сводка бухгалтерского учета» показывает валовую заработную плату и применимые налоги работодателя. Приемлемые федеральные налоги (подоходный налог, социальное обеспечение, Medicare) не будут включены в «Сводку вывода», поскольку они сохраняются в качестве кредита и не депонируются в IRS.О них по-прежнему будет сообщено в форме 941.

12. Щелкните Подтвердить снятие средств , чтобы завершить обработку прогона.

Оплата за экстренный отпуск появится на вкладке «История и отчеты» после обработки цикла.

Форма 7200, Авансовый платеж по кредитам работодателя

Square Payroll автоматически применяет часть налогового кредита FFCRA, когда обрабатывается прогон «Emergency Leave Pay». Оставшаяся сумма будет возвращена вам после согласования формы 941 IRS (обычно через 6–10 недель после окончания квартала).Если вы хотите получить оставшиеся кредиты раньше, у вас есть возможность подать форму 7200 вне Square Payroll.

Если вы решите подать форму 7200, вы должны сообщить дату получения кредита от IRS, полученную сумму кредита в строке 8 формы 7200 и, если кредит включает расходы на медицинское страхование, в Square Payroll, отправив сообщение по электронной почте или позвонив. наша служба поддержки . Инструкции по заполнению этой формы можно найти в форме 7200 для авансового платежа по кредитам работодателя.При заполнении формы 7200 убедитесь, что введенные суммы соответствуют заработной плате за экстренный отпуск, обработанной через Square Payroll. Сообщение о неверных суммах заработной платы или неспособность сообщить эту информацию в Square Payroll может привести к неправильной налоговой отчетности и необходимости подачи измененной формы 941-X вне Square Payroll. Примечание : Если вы запрашиваете кредит на квалифицированные расходы на медицинское страхование по форме 7200, Square Payroll не сможет подать форму 941 от вашего имени.

Окончательный закон об освобождении от COVID-19 2020 года обеспечивает налоговую поддержку и расширяет ГЧП | Изучите наше мышление

Закон о консолидированных ассигнованиях обеспечивает налоговую поддержку предприятий и частных лиц в связи с продолжающейся пандемией COVID-19.Узнайте больше о том, что это может значить для вас.

Эта статья была первоначально опубликована 22 декабря, но была обновлена, чтобы отразить окончательное вступление в силу.

По мере того, как мы приближаемся к концу бурного и сложного 2020 года, Конгресс завершил новый законопроект о помощи в ответ на продолжающуюся пандемию COVID-19. Чтобы облегчить его принятие в Конгрессе, это облегчение было объединено с рядом других мер в Законе о консолидированных ассигнованиях (CAA).Этот законопроект был официально подписан президентом Трампом 27 декабря. CAA – это существенный закон, который включает в себя множество положений о финансировании операций правительства до 30 сентября 2021 года, а также о предоставлении экономической поддержки физическим и юридическим лицам за счет сочетания налогов. льготы, гранты и ссуды. Он также включает несколько значительных изменений в федеральном налоговом законодательстве, не связанных с пандемией COVID-19.

Что это значит?

Принятие закона CAA – отличная новость для многих предприятий и частных лиц, которые продолжают ощущать экономические последствия пандемии.В рамках своей поддержки Конгресс сосредоточил внимание в первую очередь на расширении программ, которые были впервые использованы в рамках Закона о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES) и Закона о реагировании на коронавирус в первую очередь для семей (FFCRA). Поскольку большинство этих программ теперь знакомы налогоплательщикам, Конгресс надеется, что их реализация может быть осуществлена быстро. Кроме того, Конгресс продлил действие нескольких налоговых положений, не связанных с COVID-19, действие которых ранее истекало в конце 2020 года.

Это обсуждение в значительной степени сосредоточено на положениях CAA о федеральном подоходном налоге, а также на расширении Программы защиты заработной платы (PPP), предусматривающей получение безвозвратных ссуд для определенных предприятий.Однако есть и другие положения, которые повлияют на предприятия во многих отраслях, а также на отдельных лиц по всей стране посредством грантов, других программ кредитования и различной другой финансовой поддержки. Посетите наш ресурсный центр COVID-19, чтобы получить более подробный анализ других аспектов CAA и многих других связанных ресурсов.

Бизнес-кредиты ГЧП

CAA включает значительные изменения в ГЧП, а также расширение других программ кредитования и грантов. Ключевым аспектом этого является возможность для правомочных организаций получить ссуды второй линии ГЧП (PPP2).Ссуды PPP2 доступны правомочным организациям, в которых работает не более 300 сотрудников и у которых валовая выручка снизилась в течение первого, второго, третьего или четвертого квартала 2020 года на 25% или более по сравнению с тем же кварталом 2019 года. правила применяются к конкретным отраслям, включая работодателей в сфере размещения и общественного питания (Кодекс НАИКС 72), если они нанимают не более 300 сотрудников в каждом месте. Организации, получившие первоначальные ссуды в рамках ГЧП, имеют право подавать заявки на ссуды в рамках ГЧП2, если они соответствуют вышеуказанным критериям и использовали всю сумму первоначальной ссуды до выплаты второй ссуды.

Максимальная сумма ссуды – это среднемесячные расходы на заработную плату за годичный период до даты предоставления ссуды (или средние ежемесячные расходы по заработной плате в 2019 году), умноженные на 2,5 (3,5, если бизнес классифицирован в коде 72 НАИКС), но максимальная сумма ссуд составляет 2 000 000 долларов США.

Ссуду на сумму менее 150 000 долларов можно запросить, представив сертификат, подтверждающий, что соответствующая организация соответствует требованиям в отношении потери доходов.

Прощение будет предоставлено за средства, потраченные на:

- Заработная плата

- Проценты по покрытым ипотечным обязательствам

- Покрытые операционные расходы

- Затраты на покрытие ущерба

- Платеж по покрытым обязательствам по аренде

- Покрытые коммунальные платежи

- Затраты покрываемого поставщика

- Покрываемые расходы на защиту работников

Прощенная сумма будет наименьшей из суммы кредита или расходов на заработную плату, разделенных на 60%.Налоговые последствия для займов PPP2 будут работать так же, как и для первоначального PPP. Любой доход, полученный в результате прощения, не облагается налогом, и, как обсуждается ниже, расходы, оплаченные из средств второго розыгрыша, по-прежнему будут вычитаться.

В правила, применимые к исходным займам ГЧП, внесено несколько ретроактивных изменений:

- Упрощенное заявление о прощении ссуды предоставляется для ссуд на сумму менее 150 000 долларов США. Одностраничное заявление о прощении будет доступно в течение 24 дней после вступления в силу закона CAA.В заявке будет указано количество сотрудников, которых заемщик смог удержать, предполагаемая сумма ссуды, потраченная на выплату заработной платы, и сумма ссуды. Заемщик должен сохранять поддержку, связанную с трудоустройством, в течение четырех лет и другие записи в течение трех лет, поскольку SBA может проверять и проверять эти ссуды на предмет мошенничества.

- Требование, чтобы заемщики ГЧП вычитали сумму любого аванса EIDL из суммы прощения ГЧП, отменяется.

- Суммы выделяются для поддержки первых и вторых заемщиков ГЧП с 10 или менее сотрудниками, новых заемщиков, недавно получивших право на участие, а также для ссуд, предоставленных местными кредиторами.

- Категории расходов были расширены и теперь включают покрываемые эксплуатационные расходы, покрытые расходы на повреждение имущества, покрытые расходы поставщика, покрытые расходы на защиту работников, групповую жизнь и страховые выплаты по инвалидности. Это изменение может потенциально увеличить прощение ссуд для некоторых заемщиков, поэтому предприятия могут подумать о том, чтобы подождать подачи заявления о прощении, пока не станут доступны обновленные формы.

Льгота по налогу на предприятия

CAA включает несколько положений о налогообложении бизнеса, начиная от расширения программ закона CARES и заканчивая расширением налоговых положений, не связанных с COVID-19, срок действия которых истекает.

Расходы, финансируемые за счет кредитов ГЧП

Одно из наиболее важных налоговых положений CAA разъясняет порядок налогообложения расходов, финансируемых за счет кредитов ГЧП. Закон CARES предусматривает выдачу ссуд, подлежащих прощению, в той степени, в которой средства используются для выплаты определенной заработной платы, льгот и других допустимых расходов в течение периода покрытия. В соответствии с общими налоговыми принципами прощение ссуды приводит к признанию налогооблагаемой прибыли заемщику, если только не предусмотрено конкретное исключение.Закон CARES специально исключил прощение ссуд ГЧП из налогооблагаемого дохода заемщика. Однако в нем прямо не рассматривается налоговый режим вычетов, которые были профинансированы за счет кредита ГЧП. Впоследствии IRS и Казначейство выпустили руководство, в котором указывалось, что расходы, профинансированные за счет прощенных ссуд ГЧП, не будут вычитаться из налогооблагаемой базы.

CAA изменяет Закон CARES и отменяет решение IRS и Министерства финансов, предоставляя предприятиям возможность вычитать расходы, финансируемые за счет средств займа ГЧП.С этой целью CAA разъясняет, что «ни один вычет не может быть отклонен, ни один налоговый атрибут не может быть уменьшен, и никакое увеличение базы не должно быть отказано» по причине исключения прощения ссуды из налогооблагаемого дохода. CAA также поясняет, что в случае партнерства или S-корпорации исключенный доход от прощения ссуд должен рассматриваться как не облагаемый налогом доход, который распределяется между партнерами или акционерами. Это означает, что владельцы сквозных организаций не пострадают косвенно из-за того, что им придется сократить свою базу в сквозных организациях в результате ссуды ГЧП.Этот режим применяется к исходным займам ГЧП, а также займам ГЧП2.

Например, рассмотрим компанию, которая получила ссуду в размере 1 000 000 долларов США и использовала эти средства для покрытия расходов на заработную плату в течение охваченного периода. 1 000 000 долларов прощения долга не будут включены в налогооблагаемую прибыль, а 1 000 000 долларов расходов на заработную плату по-прежнему будут вычитаться из налогооблагаемой базы. Если бы эффективная налоговая ставка для бизнеса составляла 30%, это привело бы к экономии на налогах в размере 300 000 долларов за счет ссуды и связанных с этим расходов сверх 1000000 долларов денежного потока по ссуде.Для транзитных владельцев юридических лиц их база будет уменьшена на 1 000 000 долларов вычитаемых расходов, но также будет увеличена на 1 000 000 долларов освобожденной от налогов списания долгового дохода, что не окажет чистого влияния на базу (хотя все же может быть определено время несоответствие между этими двумя базовыми корректировками).

Ключевой вывод: Предоставление налоговых вычетов, финансируемых за счет ГЧП, является долгожданным событием для предприятий, которые столкнулись с неопределенностью в течение 2020 года. По мере приближения к концу года налоговые прогнозы могут быть обновлены, чтобы учесть эти вычеты и любые Налоговые платежи за четвертый квартал, которые все еще не выплачены отдельным владельцам транзитных предприятий, могут быть уменьшены с учетом этих новых вычетов.Кроме того, разрешение этих расходов в качестве налоговых вычетов также позволяет избежать открытых вопросов о том, как запрещенные вычеты координировались бы с другими налоговыми правилами, такими как налоговый кредит на исследования и разработки, вычет квалифицированного коммерческого дохода и другие кредиты на основе заработной платы. Изменение правила также обеспечивает определенность в отношении положений по налогу на прибыль в финансовой отчетности.

Налоговые льготы работодателя за удержание сотрудников

Закон CARES ввел новую возмещаемую налоговую скидку на заработную плату для работодателей, которые сохранили своих сотрудников в течение 2020 года, несмотря на воздействие COVID-19.Этот кредит составлял 50% от первых 10 000 долларов квалифицированной заработной платы, выплаченных правомочным работодателем в течение 2020 года, что привело к максимальному кредиту в размере 5 000 долларов на одного сотрудника. Приемлемые работодатели определялись ежеквартально, включая тех, которые были либо: (1) частично или полностью остановлены из-за государственного заказа, либо (2) испытали снижение валовой выручки на 50% или более при сравнении квартала 2020 года с кварталом 2020 года. в том же квартале 2019 года. Для правомочных работодателей, у которых было более 100 сотрудников, квалифицированная заработная плата включала только суммы, выплаченные сотрудникам, которые не оказывали услуги.И наоборот, правомочные работодатели со 100 или менее сотрудниками могли включить заработную плату, выплаченную всем сотрудникам, в качестве квалифицированной заработной платы в течение соответствующих кварталов. Наконец, работодатели, получившие ссуды ГЧП, не имели права требовать удержания. Приемлемые работодатели, генерирующие кредит в результате остановки, по-прежнему могли получить кредит только на заработную плату, выплаченную в период остановки. CAA задним числом изменяет кредит удержания в соответствии с Законом CARES, но также продлевает его до 2021 года в существенно измененной форме.Эти изменения очень существенны и могут привести к значительному притоку денежных средств для соответствующих предприятий.

Изменения в кредите обратного удержания

CAA вносит три модификации в кредит удержания, которые имеют обратную силу до даты вступления в силу Закона CARES. Наиболее существенное изменение снимает ограничение, которое не позволяет работодателям, получившим ссуды в рамках ГЧП, требовать удержания. В соответствии с измененным правилом работодатели могут требовать удержания сотрудника на любой приемлемой заработной плате, не использованной для поддержки прощения ссуды ГЧП, и любая заработная плата, которая может учитываться в обоих положениях, может применяться к любому, но не к обоим, по выбору работодателя.Поступая таким образом, работодатели могут максимизировать как прощение ссуд ГЧП, так и кредит на удержание сотрудников.

Другое изменение разъясняет, что валовая выручка освобожденной от налогов организации включает все суммы, рассматриваемые как валовые поступления в соответствии с разделом 6033 Налогового кодекса. Окончательное ретроактивное изменение изменяет определение квалифицированной заработной платы в отношении расходов плана медицинского страхования. В частности, расходы на групповое медицинское страхование, не включенные в валовой доход сотрудника, могут быть распределены и включены в квалифицированную заработную плату.

Ключевой вывод: Ретроактивные изменения удерживаемого кредита, особенно в отношении получателей ссуд ГЧП, создают возможность немедленного возмещения для этих работодателей. Затронутые работодатели с кредитами ГЧП должны начать анализировать, как их расходы на заработную плату могут быть покрыты обоими положениями, чтобы определить, какое положение применять. Следует также рассмотреть, какие расходы необходимы для поддержки прощения ссуд в рамках ГЧП, чтобы определить, как затраты на заработную плату влияют на это решение.Как отмечалось выше, изменения в программе ГЧП могут задним числом привести к тому, что определенные расходы, не связанные с фондом заработной платы, будут рассматриваться как расходы, имеющие право на поддержку прощения ссуды. Там, где это применимо, это может расширить возможности для получения удержания.

Продление и расширение срока удержания

Кредит удержания продлен до первой половины 2021 года, поэтому теперь он истекает 30 июня 2021 года, а не 31 декабря 2020 года. Кредит также увеличен до 70% от выплаченной квалифицированной заработной платы до 10 000 долларов США. за квартал в 2021 году.Это позволит работодателям требовать максимум до 14000 долларов на сотрудника в 2021 году, если они будут иметь право на участие в обоих первых двух кварталах 2021 года. Тест для определения квалифицированной заработной платы остается в основном таким же, но порог, разделяющий эти два теста, был увеличился до 500 сотрудников. Таким образом, правомочные работодатели с количеством сотрудников до 500 смогут требовать всю заработную плату, выплаченную сотрудникам в течение соответствующего квартала, независимо от того, предоставляли ли сотрудники услуги. Критерий валовой выручки для определения права работодателя на участие в программе также был сокращен с 50% до 20%.

В совокупности эти изменения приводят к существенно более прибыльным кредитам для многих работодателей, особенно для тех, у кого от 100 до 500 сотрудников. Например, если работодатель с 400 сотрудниками удовлетворяет 20% -ное снижение валовой выручки за каждый из первых двух кварталов 2021 года, и каждый из его сотрудников получает компенсацию не менее 10000 долларов в каждом квартале, включая распределяемые расходы на здравоохранение, тогда он будет генерировать максимальный кредит в размере 7000 долларов в квартал на каждого сотрудника. Это приведет к получению возмещаемых кредитов на сумму 5 600 000 долларов США в течение первых шести месяцев 2021 года.В качестве альтернативы, если работодатель с 200 сотрудниками не удовлетворяет критерию валовой выручки, но был частично остановлен в результате государственного распоряжения в течение января 2021 года, он также будет иметь право на удержание, но только для квалифицированной заработной платы, выплачиваемой его сотрудникам в течение период был частично остановлен. Если бы ее сотрудники в среднем получали в январе компенсацию и медицинские льготы на сумму 3500 долларов, компания имела бы право на получение кредита в размере 490 000 долларов.

CAA также снимает запрет на то, что работодатели, получающие ссуды ГЧП, не имеют права на удержание кредита таким же образом, как описано выше.

Ключевой вывод: Кредит удержания оказал полезную поддержку предприятиям в течение 2020 года, но его доступность была ограничена для предприятий, которые достигли лимита в 5000 долларов на сотрудника, и для предприятий с более чем 100 сотрудниками, которые не платили сотрудникам, которые не работали. Благодаря значительному увеличению суммы удерживаемого кредита и открытию более благоприятных правил для работодателей с числом сотрудников до 500, он станет значительным источником денежного потока для многих других предприятий в 2021 году.

Кредиты работодателя на оплачиваемый отпуск по болезни и по семейным обстоятельствам

FFCRA предоставило возмещаемые налоговые льготы на заработную плату работодателям, которые должны были предоставить оплачиваемый отпуск по болезни и оплачиваемый отпуск по семейным обстоятельствам (см. Наше обсуждение после вступления в силу FFCRA). В частности, работодатели со штатом менее 500 сотрудников должны были предоставить две формы оплачиваемого отпуска. Во-первых, оплачиваемый отпуск по болезни требовался для сотрудников, которые были вынуждены оставаться дома из-за карантина или по уходу за членом семьи. Во-вторых, квалифицированный семейный отпуск требовался для сотрудников, оставшихся дома для ухода за ребенком, если школа или учреждение по уходу были закрыты.Требуемый объем оплачиваемого отпуска был ограничен в зависимости от причины такого отпуска на дневной основе, вплоть до максимума на одного сотрудника. Работодатели имели право на получение кредита в размере 100% от суммы оплачиваемого отпуска. Специальные правила были также включены для самозанятых лиц. Однако требование о предоставлении такого оплачиваемого отпуска должно было прекратиться 31 декабря 2020 г.