Как при увольнении начисляются расчетные: Расчет при увольнении в 2020 и 2021 году

Расчет при увольнении по собственному желанию

Лицо, работающее по официальному трудовому договору, строит свои отношения с работодателем на основании Трудового Кодекса РФ.

Глава 13 посвящена порядку расторжения трудовых отношений. Расчёт при увольнении работника также регламентирован в документе.

Правовые нормы

Увольнение может происходить по разным причинам.

Если прекращение трудовых отношений происходит по желанию работающего, то независимо от формы заключённого договора, полной или частичной занятости, формулируется такое увольнение: «по собственному желанию».

Совместители являются такими же полноправными участниками трудового процесса.

Для них расчёт начислений при увольнении ведётся по каждому трудовому месту, согласно ТК РФ ст. 287,114,93.

Для начисления денежных выплат основанием служит приказ об увольнении, который имеет стандарт в документации отдела кадров.

Бланк приказа об увольнении (форма Т-8)

Приказ по форме Т-8 составляется на основании:

- Личного заявления работника на имя директора с указанием согласованной даты увольнения.

- Согласия руководителя предприятия.

Обычно об увольнении по собственному желанию трудящийся предупреждает за две недели до последнего дня работы путём подачи заявления. В спорных случаях факт подачи документа можно зафиксировать в журнале поступающей корреспонденции.

Однако в течение срока отработки человек может передумать и продолжить работу. Препятствием этому может стать тот факт, если на освобождающее место уже оформляют другого соискателя.

Дата увольнения по приказу всегда совпадает с последним рабочим днём.

Заявить о своем решении человек может:

- находясь в отпуске;

- будучи нетрудоспособным;

- занимаясь воспитанием младенца.

Количество отрабатываемых до увольнения дней может быть меньше или отсутствовать по решению руководителя, с учётом обстоятельств. Приказ об увольнении, как основание, указывает регистрационные данные заявления и ссылается на действие, согласно п.

Важно отметить, что дата увольнения остаётся неизменной, работает человек или нет в данное время. Выходить на работу, находясь в отпуске или в случае болезни, не нужно.

Расчет при увольнении по собственному желанию 2020 мало отличается от увольнения в более ранний период.

Изменились обязанности бухгалтерии по взаимодействию с налоговыми органами при передаче НДФЛ, и сам документ.

Виды выплат при увольнении по инициативе работника

При любой форме собственности первым и обязательным условием считается полная выплата всех причитающихся сумм в день увольнения, тогда же человеку отдаётся трудовая книжка.

При отказе получить документы, они отправляются по почте заказным письмом.

Пока трудовая книжка находится на предприятии, человек числится в его составе и может подать в суд на вынужденный прогул.

Начисленные суммы окончательного расчёта должны быть выданы в день увольнения или на следующий день после обращения.

При этом человеку насчитывается:

Расчёт ведётся по отдельным видам работ для совместителей, работающих по договорам, для тех, кто принят на неполный рабочий день и работникам со срочными и бессрочными трудовыми отношениями.

Одновременно Кодекс устанавливает, какие выплаты получит мама, находящаяся в отпуске после родов.

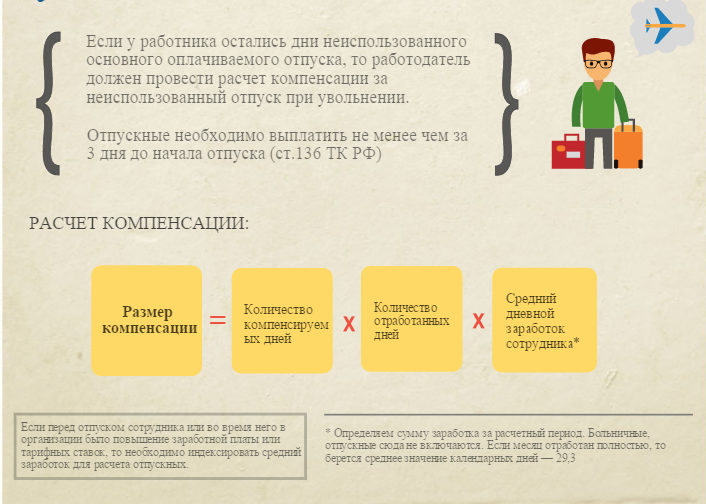

Как правильно рассчитываются суммы возмещения за неиспользованный отпуск?

Они считаются по той же методике, что и сам отпуск.

Однако исчисление дней, положенных к оплате находят с учётом месяцев, которые составляют разницу между датой увольнения и временем, которое учтено в предыдущий отпускной период.

Для молодых мам, которые после рождения ребёнка не имели дохода и решили уволиться, время больничных позволяет начислить им отпуск за этот период.

Но детское пособие не является базой для начисления выплат. Средний заработок берётся за период работы до ухода в декрет.

Если человек использовал отпуск заранее, потом увольняется, недостающую сумму за использованные лишние дни при расчете удержат.

Если же в течение работы на предприятии скопились старые неиспользованные отпуска, то компенсируют один отпуск. Но при общей сумме отпускных дней свыше 56 дней они оплачиваются полностью.

С увольняемого лица будет удержана сумма, на которую не сданы материальные ценности, находящиеся на подотчёте.

Поэтому к моменту увольнения работник обязан сдать в бухгалтерию обходной лист, где отмечено, что он материально рассчитался со всеми службами и предприятию ничего не должен.

Случилось, человек заболел до увольнения. В таком случае он будет уволен в намеченное число, но пособие по нетрудоспособности получит в полном объёме за все дни болезни.

Срок расчёта при увольнении по инициативе работника

Законодательство предписывает полный финансовый расчёт с бывшим сотрудником произвести в последний день работы, по ст. 140 ТК РФ.

140 ТК РФ.

Если деньги не получены по личным обстоятельствам, сумму обязаны выплатить на следующий день после обращения.

Если работник не согласен с итоговой суммой, вопрос может быть решён в судебном порядке. Задержанный расчёт может повлечь штрафные санкции к предприятию и руководителю.

Если после увольнения работник предоставит листок нетрудоспособности, открытый во время работы, то его обязаны оплатить не позднее чем через 10 суток, в общий день выплаты заработной платы или аванса на предприятии.

Документы для оформления

Финансовые службы работают только по нормативным актам.

Поэтому расчёт на увольнение будет выполнен только после поступления Приказа Т-8, с указанием всех кадровых данных:

- об уже использованных отпусках, и за какой срок;

- особых условий работы;

- сумме дополнительных дней к основному отпуску;

- числу скопившихся дней отпусков за весь период работы:

- лишние отгулянные дни, которые требуют материального возмещения.

Важным документом для окончательного расчёта является обходной листок, который разрабатывается на каждом предприятии применительно к условиям процесса.

Он служит подтверждением сдачи всех материальных ценностей, используемых во время работы.

Пример расчёта

На основании закона сотруднику необходимо компенсировать дни отпуска по ст. 127 ТК РФ. Для этого следует определить средний доход за день.

По ст. 139 ТК РФ средний заработок за день определяется делением всех месячных доходов на 12 месяцев, а затем на 29,3 дня. Последняя цифра установлена Росстатом и обозначает статистическое количество дней в месяце.

Полученное число является средним заработком за месяц и используется для начисления компенсации за отпуск. А по письму Роструда, за каждый рабочий месяц человеку с нормальными условиями труда положено 2,33 дня отпуска.

Но при расчете учитываются надбавки за условия труда удалённость и специфику учитывают полностью.

При неполном месяце в подсчёт включают округлённо или месяц или ничего, в зависимости от количества дней. Одиннадцать рабочих месяцев и 12 для компенсации одинаково считаются полным календарным годом.

Весь расчет ведётся на специальном бланке по форме Т-61:

Форма Т-61

Чтобы уволить работницу Князеву, написавшую заявление на увольнение с 31 января 2020 года, потребуется:

- произвести расчёт заработной платы за январь;

- компенсация за неиспользованный отпуск.

Заработная плата за месяц составляет оклад 5 тыс.р. +30% районный коэффициент, всего 6500 р.

| 1 | Оклад по штатному расписанию | 5000 |

| 2 | Число раб. дней в январе | 23 |

| 3 | Число отработанных дней | 23 |

| 4 | Размер оклада за отработанные дни | 5000 |

| 5 | Районный коэффициент | 30% |

| Итого | 6500 |

Для расчёта компенсационных выплат потребуется знать, за сколько дней отпуска нужно осуществить выплату.

Исходя из отпуска в 36 дней за год, за один месяц положено 36: 12 = 3 дня. Отпуск нужно начислить с 12 февраля 2020 г. по 31 января 2020 г., за 11 мес. 12 дней. Согласно ст. 121, 115 ТК РФ отпуск положен в полном объёме 36 календарных дней.

Средний заработок за год составляется из выплат за год.

При ежемесячной постоянной сумме заработка в 6500 р. общая сумма составит 6500 р.*11 мес.+ 3000 р. за февраль = 74500 р.

Средний дневной заработок составит: 74500 р.: 12: 29,33 = 215 р.

Сумма компенсации за отпуск составит 7740 р.

Итого к расчёту:6500 р. + 7740р. = 14340 р.

Из суммы следует удержать НДФЛ. На эту сумму начисляются страховые суммы по ФЗ №212 от 24. 07.2009.

В 2020 году произошли изменения в расчёте НФДЛ, изменились сроки перечисления сумм финансовыми специалистами. Однако основные положения порядка расчёта компенсационных выплат при увольнении остались по прежним стандартам.

youtube.com/embed/YjdYB2ZxQh8″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

youtube.com/embed/YjdYB2ZxQh8″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

Выходное пособие при увольнении | Аюдар Инфо

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Компенсация при увольнении.

Порядок предоставления.

Порядок предоставления.Добрый день!

Как начисляются расчетные при увольнении?

Работник отработал на фирме с сентября месяца 2008 года, уволился по собственному желанию 17 июля 2013 года. В отпуске не был, но получал компенсацию в феврале 2013 года. Что еще, кроме зарплаты должны начислить сотруднику ?

В соответствии со статьей 110 Трудового Кодекса РК при прекращении трудового договора работнику, который не использовал или использовал неполностью оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые отпуска), производится компенсационная выплата за неиспользованные им дни оплачиваемого ежегодного трудового отпуска (ежегодных трудовых отпусков). Таким образом, при увольнении работника в случае, если он не был в отпуске, либо у него за период работы после очередного отпуска до даты увольнения “накопились” отпускные дни, работнику положена денежная компенсация за эти дни.

Согласно пункту 5 статьи 134 Трудового кодекса при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее 3 рабочих дней после его прекращения.

В соответствии с пунктом 4 статьи 134 Трудового кодекса при задержке по вине работодателя выплаты заработной платы и иных выплат, связанных с расторжением трудового договора с работником, работодатель выплачивает работнику задолженность и пеню. Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Трудовым кодексом предусмотрены только два случая получения работником денежной компенсации за неиспользованный отпуск:

- случай, предусмотренный статьей 110 Трудового кодекса в связи с увольнением работника

-

случай, предусмотренный пунктом 3 статьи 109 Трудового кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска. Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.

При этом обязательным условием является соглашение между работником и работодателем.

При этом обязательным условием является соглашение между работником и работодателем.

Другие случаи замены трудового отпуска денежной компенсацией трудовым законодательством не предусмотрены. Следовательно, заменять трудовой отпуск денежной компенсацией помимо рассмотренных оснований нельзя. Кроме того, пунктом 3 статьи 108 Трудового кодекса установлен запрет на непредоставление трудового отпуска в течение 2 лет подряд. Это является нарушением трудового законодательства.

Сертифицированный бухгалтер-практик,

Крыкпаева Оксана.

Денежный расчет с работником при увольнении (часть 1)

Александр ШИПОВСКИЙ, главный редактор журнала “Все о труде и зарплате”

В случае увольнения работника трудовой договор, заключенный между этим работником и предприятием, учреждением, организацией, физическим лицом (далее — предприятие), прекращается (расторгается). Перечень оснований для прекращения трудового договора приведен в статье 36 Кодекса законов о труде Украины (далее — КЗоТ). 1

1

1 Детально об основаниях прекращения трудового договора рассказано в статье «Прекращение трудового договора: основания, процедура, документальное оформление» электронного спецвыпуска «Все о трудовых отношениях» (март 2020), стр. 56.

Документальное оформление увольнения работникаПорядок проведения расчета с увольняющимся работником определен статьями 47, 116 КЗоТ. Так, в соответствии со статьей 47 КЗоТ собственник или уполномоченный им орган (далее — работодатель) обязан в день увольнения выдать работнику надлежаще оформленную трудовую книжку и провести с ним расчет в сроки, указанные в статье 116 КЗоТ. В случае увольнения работника по инициативе работодателя в день увольнения работодатель обязан также выдать работнику копию приказа об увольнении с работы. В других случаях увольнения копия приказа выдается по требованию работника.

Согласно пункту 2.27 Инструкции о порядке ведения трудовых книжек работников, утвержденной приказом Министерства труда Украины, Министерства юстиции Украины, Министерства социальной защиты населения Украины от 29. 07.93 г. № 58 (далее — Инструкция № 58), днем увольнения считается последний день работы работника.

07.93 г. № 58 (далее — Инструкция № 58), днем увольнения считается последний день работы работника.

Следовательно, день увольнения фактически является последним календарным днем, когда работник состоит в трудовых отношениях с работодателем (последним днем действия трудового договора).

Поскольку о своем увольнении работники, как правило, знают заранее, то часто случается, что в день увольнения (т. е. в последний день, в течение которого еще действует трудовой договор) они не работают, а только приходят на работу для получения трудовой книжки и окончательного расчета.

Если работник в день увольнения работал, то в этот день в табеле учета рабочего времени, типовая форма № П-5 которого утверждена приказом Государственного комитета статистики Украины от 05.12.2008 г. № 489 (далее — Приказ № 489), необходимо отразить фактически отработанные им часы, которые подлежат оплате в общем порядке. Такая оплата должна быть осуществлена работнику при окончательном расчете с ним в день увольнения, поэтому необходимость (возможность) работы в день увольнения должна быть заранее согласована между работником и работодателем. Хотя часто работодатели закрывают на это глаза и выплачивают заработную плату работнику за день увольнения без фактической работы.

Хотя часто работодатели закрывают на это глаза и выплачивают заработную плату работнику за день увольнения без фактической работы.

Для оформления приказа об увольнении работника предприятия могут использовать типовую форму № П-4 «Приказ (распоряжение) о прекращении трудового договора (контракта)», утвержденную Приказом № 489, или же могут составить такой приказ самостоятельно с указанием всех реквизитов, предусмотренных указанной формой (дата, причина, основания увольнения, необходимость выплаты выходного пособия и т. д.), и данных согласно Национальному стандарту ДСТУ 4163-2003 «Требования к оформлению документов», утвержденному приказом Госпотребстандарта Украины от 07.04.2003 г. № 55.

Работодатель обязан в день увольнения выдать работнику его трудовую книжку с внесенной в нее записью об увольнении (п. 4.1 Инструкции № 58). Такая запись вносится на основании приказа об увольнении и должна точно соответствовать тексту этого приказа (п.п. 2.4, 2.26, 2.27 Инструкции № 58).

При увольнении работника в пункте 8 раздела І Личной карточки работника, типовая форма № П-2 которой утверждена приказом Госкомстата и Министерства обороны Украины от 25.12.2009 г. № 495/656, указываются дата и причина увольнения работника, соответствующие указанным в трудовой книжке (п. 2.5 Инструкции № 58).

В случае получения трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета трудовых книжек (п. 7.1 Инструкции № 58). Подпись работника в книге (журнале) учета трудовых книжек будет подтверждением факта получения им трудовой книжки в день увольнения.

Если работник отсутствует на работе в день увольнения, то работодатель в этот день направляет ему почтовое уведомление с указанием о необходимости получения трудовой книжки. Пересылка трудовой книжки почтой с доставкой по определенному адресу допускается только с письменного согласия работника (п. 4.2 Инструкции № 58).

Сроки денежного расчета с работником при увольненииСогласно статье 116 КЗоТ при увольнении работника выплата всех сумм, причитающихся ему от предприятия, осуществляется в день увольнения. Если работник в день увольнения не работал, то указанные суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. О начисленных суммах, причитающихся работнику при увольнении, работодатель должен письменно уведомить работника перед выплатой указанных сумм.

В случае спора о размере сумм, причитающихся работнику при увольнении, работодатель в любом случае обязан в вышеуказанные сроки выплатить не оспариваемую работником сумму.

Что касается перечня и сумм выплат, причитающихся работнику при увольнении, то они зависят от основания увольнения (прекращения трудового договора), норм внутренних документов (коллективного и трудового договоров) и ряда других факторов.

В общем случае к выплатам при увольнении относятся:

— заработная плата;

— выходное пособие;

— денежная компенсация за неиспользованный отпуск;

— прочие выплаты, предусмотренные законодательством или коллективным (трудовым) договором.

Остановимся детально на порядке проведения вышеуказанных выплат при увольнении работника.

Выплата заработной платы при увольнении работникаНезависимо от основания увольнения при окончательном расчете работнику выплачивается заработная плата за отработанное время в месяце увольнения (в т. ч. доплаты, надбавки, премии и вознаграждения, предусмотренные внутренними документами предприятия, индексация2 и т. д.), а также заработная плата за предыдущие месяцы работы, если она была начислена, но не выплачена, с начислением компенсации.3

2 См. статью «Индексация заработной платы работников» в журнале «Все о труде и зарплате» № 1/2020, стр. 32.

3 См. статью «Компенсация работникам в случае задержки выплаты заработной платы» в журнале «Все о труде и зарплате» № 2/2020, стр. 36.

ПРИМЕР 1

Начисление работнику заработной платы за отработанное время в месяце увольнения

Работник, оклад которого 7000 грн., увольняется 23 октября 2020 года по собственному желанию. На предприятии установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье. Работник в октябре отработал 16 дней (далее — отраб. д.) из 21 рабочего дня (далее — р. д.), установленного графиком работы предприятия в этом месяце.4 Работнику согласно нормам коллективного договора ежемесячно выплачивается надбавка за профессиональное мастерство в размере 10% оклада, надбавка за выслугу лет в размере 15% оклада и доплата за совмещение должностей в размере 25% оклада по основной должности. Кроме того, поскольку у работника «базовый» месяц — январь 2019 года, в месяце увольнения ему начисляется индексация с учетом величины прироста индекса потребительских цен, равной 3,1%.5 Все указанные выплаты начисляются работнику пропорционально отработанному времени в месяце увольнения.

4 Данные о количестве рабочих и выходных дней в месяцах 2020 года приведены в разделе «Справочная информация» журнала «Все о труде и зарплате» № 1/2020, стр. 128.

5 Величины прироста индекса потребительских цен для начисления индексации в октябре 2020 года приведены в разделе «Справочная информация» этого номера.

Заработная плата работника в месяце увольнения (октябре):

(7000 грн. + 7000 грн. х 10% + 7000 грн. х 15% + 7000 грн. х 25% + 2197 грн. х 3,1%) : 21 р. д. х 16 отраб. д. = 10 568,11 : 21 х 16 = 8051,89 грн.

___________________________________________________________________________

Налогообложение заработной платы при увольненииНалогообложение заработной платы, начисленной и выплаченной в месяце увольнения, осуществляется в общеустановленном порядке: на ее сумму начисляется единый социальный взнос (далее — ЕСВ), а из ее суммы удерживаются налог на доходы физических лиц (далее — НДФЛ) и военный сбор.

Если в месяце увольнения работник отработал не все рабочие дни, установленные графиком его работы на этот месяц, и база начисления ЕСВ в таком месяце меньше минимальной заработной платы, то ЕСВ уплачивается с фактически начисленного дохода (заработной платы). Если же в месяце увольнения работник отработал полный месяц (все рабочие дни, установленные графиком его работы на месяц) и база начисления ЕСВ в таком месяце меньше минимальной заработной платы, то ЕСВ за такой месяц уплачивается с минимальной заработной платы.

Если заработная плата в месяце увольнения работника не превышает сумму, дающую право на применение налоговой социальной льготы (далее — НСЛ), которая в общем случае в 2020 году составляет 2940 грн., то работник в этом месяце имеет право на НСЛ. Но следует помнить, что работодатель как налоговый агент обязан осуществить перерасчет суммы доходов, начисленных налогоплательщику (работнику) в виде заработной платы, а также суммы предоставленной НСЛ при проведении окончательного расчета с налогоплательщиком, который прекращает трудовые отношения с таким работодателем (пп. «в» пп. 169.4.2 Налогового кодекса Украины; далее — НКУ).

В бухгалтерском (налоговом) учете сумма заработной платы, начисленная (выплаченная) в месяце увольнения, включается в расходы в составе расходов на оплату труда по категориям работников.

Выплата выходного пособия при увольнении работникаСтатьей 44 КЗоТ определены случаи, когда работнику при увольнении в обязательном порядке выплачивается выходное пособие (см. таблицу ниже).

Основания для увольнения, при которых выплачивается выходное пособие согласно статье 44 КЗоТ

Норма КЗоТ | Основание для увольнения | Размер выходного пособия |

п. 6 ч. первой ст. 36 | Отказ работника от перевода на работу в другую местность вместе с предприятием, а также отказ от продолжения работы в связи с изменением существенных условий труда | Не менее среднего месячного заработка |

п. 1 ч. первой ст. 40 | Изменения в организации производства и труда, в том числе ликвидация, реорганизация, банкротство или перепрофилирование предприятия, сокращение численности или штата работников | |

п. 2 ч. первой ст. 40 | Выявленное несоответствие работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации или состояния здоровья, которые препятствуют продолжению данной работы, а также отказ в предоставлении допуска к государственной тайне или отмена допуска к государственной тайне, если выполнение возложенных на работника обязанностей требует доступа к государственной тайне | |

п. 6 ч. первой ст. 40 | Восстановление на работе работника, который ранее выполнял эту работу | |

ст. 38, 39 | Нарушение работодателем законодательства о труде, коллективного или трудового договора | В размере, предусмотренном коллективным договором, но не менее трехмесячного среднего заработка |

п. 5 ч. первой ст. 41 | Прекращение полномочий должностных лиц | В размере не менее чем 6-месячный средний заработок |

При увольнении работников в связи с их призывом на срочную военную службу или поступлением (направлением) на альтернативную (невоенную) службу (п. 3 ст. 36 КЗоТ), работодателям необходимо учитывать, что действующая в настоящее время редакция статьи 44 КЗоТ не содержит нормы о выплате работодателем выходного пособия таким работникам (далее — призывники) в размере двух минимальных заработных плат. Это объясняется тем, что Решением Конституционного Суда Украины от 22.05.2008 г. № 10-рп/2008 с момента его принятия, т. е. с 22.05.2008 г., признаны неконституционными изменения, внесенные в статью 44 КЗоТ пунктом 96 раздела II Закона Украины от 28.12.2007 г. № 107-VI, которыми и была предусмотрена с 01.01.2008 г. выплата работодателями указанного выходного пособия призывникам. Поэтому с 22.05.2008 г. редакция статьи 44 КЗоТ соответствует редакции этой статьи, действовавшей до 01.01.2008 г., которой предусмотрена выплата выходного пособия призывникам в размере двух минимальных заработных плат за счет денежных средств Государственного бюджета Украины в порядке, установленном Кабинетом Министров Украины (см. письмо Минтруда от 07.09.2009 г. № 211/06/186-09).

В настоящее время частью 1 статьи 21 Закона Украины «О воинской обязанности и военной службе» от 25.03.92 г. № 2232-XII установлено, что гражданам Украины, которые увольняются с работы в связи с призывом или принятием на военную службу, выплачивается выходное пособие в размере двух прожиточных минимумов, установленных для трудоспособных лиц на 1 января календарного года.

Кроме того, Кабинет Министров Украины принял постановление «Об утверждении Порядка выплаты денежной помощи гражданам Украины, которые призываются на срочную военную службу» от 12.08.2015 г. № 587, которым утвержден указанный в его названии Порядок. Согласно пункту 2 этого Порядка пособие выплачивается гражданам Украины, которые призываются на срочную военную службу, в двух размерах прожиточного минимума для трудоспособных лиц, установленного на 1 января календарного года. Выплата пособия осуществляется военными комиссариатами на основании приказов военных комиссаров перед началом прохождения срочной военной службы. Пособие выплачивается путем ее перечисления военкоматом на счет в банке, указанный ее получателем, или через кассу военкомата.

Таким образом, не работодатели, а военкоматы должны выплачивать в настоящее время денежную помощь призывникам независимо от того, работают они или нет на момент призыва, в сумме, равной двум размерам прожиточного минимума для трудоспособных лиц, установленного на 1 января календарного года.

Кроме случаев, установленных статьей 44 КЗоТ, отдельными нормативными актами может быть предусмотрена выплата выходного пособия и в других случаях или в большей сумме. Так, пострадавшим вследствие Чернобыльской катастрофы, относящимся к категории 1 и 2, а также для участников ликвидации последствий аварии на Чернобыльской АЭС, которые относятся к категории 3 (далее вместе — «чернобыльцы»), в случае увольнения в связи с ликвидацией, реорганизацией или перепрофилированием предприятия, сокращением численности или штата работников (т. е. согласно п. 1 ст. 40 КЗоТ) выплачивается пособие в размере трехкратной среднемесячной заработной платы (п. 7 ч. первой ст. 20, п. 1 ч. первой ст. 21, п. 1 ч. первой ст. 22 Закона Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» от 28.02.91 г. № 796-XII; далее — Закон № 796).

В соответствии с подпунктом 6 пункта 4 и пунктом 5 Порядка использования денежных средств государственного бюджета для выполнения программ, связанных с социальной защитой граждан, пострадавших вследствие Чернобыльской катастрофы, утвержденного постановлением Кабинета Министров Украины от 20.09.2005 г. № 936, указанное выходное пособие выплачивается работодателем по основному месту работы «чернобыльцев», но на основании расчетных данных, представленных работодателем в органы труда и социальной защиты населения, которые и обеспечивают финансирование этой выплаты за счет денежных средств государственного бюджета (ст. 63 Закона № 796).

Таким образом, при увольнении согласно п. 1 ст. 40 КЗоТ «чернобыльцы» имеют право на получение выходного пособия как за счет работодателя согласно статье 44 КЗоТ в размере не менее среднего месячного заработка, так и за счет государственного бюджета согласно нормам Закона № 796 в размере трехкратной среднемесячной заработной платы, т. е. фактически указанные лица имеют право на 2 выходных пособия за счет разных источников.6

6 См. также консультацию «Выплата работнику, увольняющемуся по сокращению штата, выходного пособия и помощи, предусмотренной Законом о «чернобыльцах»» С. И. Коновал, должностного лица Минсоцполитики, в журнале «Все о труде и зарплате» № 2/2014, стр. 105.

Выплата выходного пособия в случаях и размерах, предусмотренных законодательством, является государственной гарантией, которая не может быть ухудшена работодателем при договорном регулировании отношений на локальном уровне (в коллективном договоре предприятия).

Например, коллективным договором не может быть отменена выплата выходного пособия в случае увольнения работника вследствие нарушения работодателем законодательства о труде, коллективного или трудового договора (ст. 38, 39 КЗоТ).

Условия коллективного договора, ухудшающие по сравнению с действующим законодательством и соглашениями положение работников, являются недействительными (ст. 16 КЗоТ, ст. 5 Закона Украины «О коллективных договорах и соглашениях» от 01.07.93 г. № 3356-XII; далее — Закон о колдоговорах).

Кроме выплаты выходного пособия в случаях и размерах, предусмотренных законодательством, выходное пособие может выплачиваться на условиях, предусмотренных коллективным договором предприятия, поскольку согласно статье 13 КЗоТ и статье 7 Закона о колдоговорах коллективный договор может предусматривать дополнительные по сравнению с действующим законодательством и соглашениями гарантии.

Предприятие в коллективном договоре может предусмотреть выплату выходного пособия увольняющимся работникам также в случаях, не предусмотренных статьей 44 КЗоТ, или же в больших суммах, чем предусмотрено статьей 44 КЗоТ или другими нормативно-правовыми актами.

Например, предприятия в коллективном договоре могут определить, что в случае увольнения работника в связи с изменениями в организации производства и труда, в том числе ликвидацией, реорганизацией, банкротством или перепрофилированием предприятия, сокращением численности или штата работников размер выходного пособия составляет два (три) среднемесячных заработка.

Исчисление среднемесячного заработка для определения суммы выходного пособия осуществляется согласно Порядку исчисления средней заработной платы, утвержденному постановлением Кабинета Министров Украины от 08.02.95 г. № 100 (далее — Порядок № 100).

Среднемесячный заработок для расчета выходного пособия определяется исходя из выплат за последние 2 календарных месяца работы, предшествующих месяцу увольнения. Работникам, проработавшим на предприятии менее 2 календарных месяцев, средняя заработная плата исчисляется исходя из выплат за фактически отработанное время. Если в течение последних 2 месяцев работник не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие 2 месяца. Если и в течение этих месяцев работник не отработал ни одного дня, средняя заработная плата исчисляется исходя из установленной ему в трудовом договоре тарифной ставки, должностного (ежемесячного) оклада (п. 2, абз. третий п. 4 Порядка № 100).

Выплаты, включаемые в расчет средней заработной платы, определены в пункте 3 Порядка № 100, а не включаемые в расчет — в пункте 4 Порядка № 100.

При исчислении средней заработной платы за последние 2 месяца (в т. ч. для расчета выходного пособия) также не учитываются выплаты за время, в течение которого сохраняется средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки, время прохождения военной службы в особый период и т. п.), и пособие в связи с временной нетрудоспособностью (абз. второй п. 4 Порядка № 100).

Согласно пункту 8 Порядка № 100 если средняя месячная заработная плата определена законодательством как расчетная величина для начисления выплат и пособия (в т. ч. выходного пособия), она исчисляется путем умножения среднедневной заработной платы на среднемесячное количество рабочих дней в расчетном периоде.

Среднедневная заработная плата определяется путем деления заработной платы за фактически отработанное в расчетном периоде время на количество отработанных рабочих дней в расчетном периоде.

Среднемесячное количество рабочих дней рассчитывается делением на 2 суммарного количества рабочих дней за последние 2 календарных месяца согласно графику работы предприятия.

В то же время при начислении выходного пособия необходимо учитывать, что если сотрудник работал по индивидуальному графику работы, в частности, на условиях неполного рабочего времени (по собственной инициативе или по инициативе работодателя), при исчислении среднемесячного числа рабочих дней учитывается режим работы именно этого работника, а не предприятия.

Обращаем внимание также на то, что если работник работал на условиях неполного рабочего дня или с почасовой оплатой труда, для расчета суммы выходного пособия применяется не среднечасовая, а среднедневная заработная плата, при этом в расчетном периоде исчисляется среднемесячное количество рабочих дней, а не часов.

ПРИМЕР 2

Выплата работнику выходного пособия при увольнении,

если в расчетном периоде отработаны не все рабочие дни

Работника увольняют в связи с сокращением штата 30 сентября 2020 года. Согласно коллективному договору при увольнении на этом основании (п. 1 ст. 40 КЗоТ) работнику выплачивается выходное пособие в размере 2 среднемесячных заработков. Должностной оклад работника — 7500 грн. На предприятии 5-дневная рабочая неделя с выходными днями в субботу и воскресенье. Несмотря на то, что работник отработал все рабочие дни в сентябре (увольняется в последний рабочий день этого месяца), выходное пособие выплачивается ему именно в сентябре (месяц увольнения), поэтому расчетный период включает два предшествующих месяца: июль – август. По графику работы предприятия (работника) в июле было 23 рабочих дня, в августе — 20 рабочих дней.

В июле работник с 1 по 10 число (10 календарных дней) находился в ежегодном отпуске (за дни отпуска ему начислены отпускные), поэтому отработал только 15 рабочих дней, за которые ему начислена заработная плата в сумме 4891,30 грн. (7500 грн. : 23 р. д. х 15 отраб. д.).

В августе работник болел с 17 по 28 число (за дни болезни ему начислены «больничные»), поэтому отработал только 11 рабочих дней, за которые ему начислена заработная плата в сумме 4125 грн. (7500 грн. : 20 р. д. х 11 отраб. д.).

Отпускные и «больничные» не учитываются при исчислении средней заработной платы для начисления выходного пособия (абз. второй п. 4 Порядка № 100).

Среднедневная заработная плата:

(4891,30 грн. + 4125 грн.) : (15 отраб. д. + 11 отраб. д.) = 346,78 грн.

Среднемесячное количество рабочих дней в расчетном периоде исходя из графика работы предприятия (работника):

(23 р. д. (июль) + 20 р. д. (август)) : 2 мес.= 21,5 р. д.

Среднемесячная заработная плата работника:

346,78 грн. х 21,5 р. д. = 7455,77 грн.

Сумма выходного пособия (2 среднемесячных заработка):

7455,77 грн. х 2 = 14911,54 грн.

ПРИМЕР 3

Выплата работнику выходного пособия при увольнении,

если в расчетном периоде нет отработанных дней

Работника увольняют 16 октября 2020 года в связи с выявленным несоответствием выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы (п. 2 ст. 40 КЗоТ). При увольнении на этом основании работнику выплачивается выходное пособие в размере среднего месячного заработка (ст. 44 КЗоТ). На предприятии 5-дневная рабочая неделя с выходными днями в субботу и воскресенье. В период с 30 июля по 2 октября работник болел, поэтому в течение последних 2 месяцев (август – сентябрь) не имеет отработанных дней. В течение предшествующих им 2 месяцев (расчетный период: июнь – июль) работник в июне отработал все 20 рабочих дней и получил заработную плату в размере оклада — 6000 грн., в июле отработал 21 из 23 рабочих дней и получил заработную плату в сумме 5478,26 грн. (6000 грн. : 23 р. д. х 21 отраб. д.), «больничные» за дни болезни 30 и 31 июля (не учитываются в расчете средней заработной платы), а также производственную премию за ІІ квартал (т. е. за 3 месяца: апрель, май, июнь) в сумме 5800 грн., которая при начислении выходного пособия учитывается в части, соответствующей количеству месяцев в расчетном периоде (2 месяца), и пропорционально отработанному времени в расчетном периоде (абз. первый п. 3 Порядка № 100), т. е. в сумме:

5800 грн. : 3 мес. х 2 мес. : (20 р. д. + 23 р. д.) х (20 отраб. д. + 21 отраб. д.) = 3686,82 грн.

Среднедневная заработная плата:

(6000 грн. + 5478,26 грн. + 3686,82 грн.) : (20 отраб. д. + 21 отраб. д.) = 369,88 грн.

Среднемесячное количество рабочих дней в расчетном периоде исходя из графика работы предприятия (работника):

(20 р. д. (июнь) + 23 р. д. (июль)) : 2 мес.= 21,5 р. д.

Среднемесячная заработная плата работника и она же сумма выходного пособия:

369,88 грн. х 21,5 р. д. = 7952,42 грн.7

7 См. также консультацию «Начисление выходного пособия, если в течение последних четырех месяцев у работника нет отработанных дней из-за болезни, но выплачена квартальная производственная премия» О. М. Гузенко, должностного лица Минэкономики, в этом номере.

ПРИМЕР 4

Выплата выходного пособия при увольнении работнику,

который работал на условиях неполного рабочего времени

Работник увольняется 30 октября 2020 года в связи с нарушением работодателем законодательства о труде (ст. 38 КЗоТ). При увольнении на этом основании работнику выплачивается выходное пособие в размере трехмесячного среднего заработка (ст. 44 КЗоТ). В течение последних 2 месяцев (август – сентябрь) работник по инициативе работодателя работал одновременно на условиях неполного рабочего дня и неполной рабочей недели — по 4 часа в день в рабочие дни: понедельник, среда, пятница (т. е. у него была 12-часовая рабочая неделя: 3 р. д. х 4 р. ч.). По графику работы у работника в августе 12 рабочих дней (48 рабочих часов), в сентябре — 13 рабочих дней (52 рабочих часа). Работник выполнил в этих месяцах индивидуальную норму труда, поэтому получил заработную плату в августе в сумме 1950 грн. (6500 грн. : 160 р. ч. х 48 отраб. ч.), в сентябре — 1920,45 грн. (6500 грн. : 176 р. ч. х 52 отраб. ч.).

Среднедневная заработная плата:

(1950 грн. + 1920,45 грн.) : (12 отраб. д. + 13 отраб. д.) = 154,82 грн.

Среднемесячное количество рабочих дней в расчетном периоде исходя из индивидуального графика работы работника:

(12 р. д. (август) + 13 р. д. (сентябрь)) : 2 мес.= 12,5 р. д.

Среднемесячная заработная плата работника:

154,82 грн. х 12,5 р. д. = 1935,25 грн.

Сумма выходного пособия (трехмесячный средний заработок):

1935,25 грн. х 3 = 5805,75 грн.

________________________________________________________________________

Налогообложение выходного пособияВ соответствии с пунктом 3.8 Инструкции по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13.01.2004 г. № 5 (далее — Инструкция № 5), суммы выходного пособия при прекращении трудового договора не включаются в фонд оплаты труда (далее — ФОТ).

Кроме того, это выходное пособие указано в пункте 4 раздела І Перечня видов выплат, которые осуществляются за счет денежных средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденного постановлением Кабинета Министров Украины от 22.12.2010 г. № 1170 (далее — Перечень № 1170).

Следовательно, сумма выходного пособия, выплачиваемого как согласно законодательству, так и согласно коллективному договору, не облагается ЕСВ.

Что касается НДФЛ и ВС, то выходное пособие не указано в статье 165 НКУ, где перечислены не облагаемые НДФЛ и ВС доходы, поэтому оно облагается НДФЛ и ВС.

Что касается вида налогооблагаемого дохода и подпункта статьи 164 НКУ, на основании которого выходное пособие облагается НДФЛ (ВС), то Государственная налоговая служба Украины в своих разъяснениях8 указывает на необходимость отнесения выходного пособия к прочим доходам, кроме указанных в статье 165 НКУ, т. е. на необходимость облагать НДФЛ (ВС) выходное пособие на основании подпункта 164.2.20 НКУ с его отражением в разделе І Налогового расчета ф. № 1ДФ с признаком дохода «127».

8 См. ИНК ГНСУ от 12.11.2019 г. № 1273/6/99-00-04-07-03-15/ІПК в журнале «Все о труде и зарплате» № 2/2020, стр. 109, письмо ГНАУ от 09.03.2011 г. № 4628/6/17-0715 и разъяснение на сайте ГНСУ в Общедоступном информационно-справочном ресурсе (ЗІР).

Возможно, ГНСУ приняла во внимание то, что согласно пункту 3.8 Инструкции № 5 суммы выходного пособия не относятся к ФОТ. Однако для целей налогообложения понятие заработной платы, приведенное в НКУ, шире понятия ФОТ, составляющие которого определяет Инструкция № 5. Например, для целей НКУ к заработной плате приравниваются «больничные» и «разъездные» надбавки, которые на основании пунктов 3.1, 3.2 и 3.16 Инструкции № 5 не включаются в ФОТ.

В соответствии с подпунктом 14.1.48 НКУ заработная плата для целей раздела IV НКУ (для целей обложения НДФЛ) — это основная и дополнительная заработная плата, прочие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма согласно закону.

Статьей 2 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР (далее — Закон об оплате труда) установлено, что в дополнительную заработную плату включаются гарантийные и компенсационные выплаты, предусмотренные действующим законодательством.

Следовательно, поскольку выплата работникам выходного пособия предусмотрена законодательством о труде (в частности, статьей 44 КЗоТ), то для целей обложения НДФЛ (ВС) выходное пособие является составляющей заработной платы (выплатой в связи с отношениями трудового найма).

Если руководствоваться разъяснениями ГНСУ, согласно которым выходное пособие относится к прочим доходам, а не к заработной плате, то его сумма не должна учитываться при определении предельного размера дохода, дающего право на применение НСЛ, в месяце увольнения. Если же выходное пособие для целей налогообложения — это заработная плата (облагается НДФЛ на основании пп. 164.2.1 НКУ и в Налоговом расчете ф. № 1ДФ отражается с признаком дохода «101»), то выходное пособие учитывается при определении предельного размера дохода, дающего право на применение НСЛ, в месяце увольнения. Мы склоняемся ко второму варианту, к тому же он более безопасен (при первом варианте местный орган ГНС может признать применение НСЛ незаконным, если в состав предельного размера дохода, дающего право на применение НСЛ, не будет включено выходное пособие).

В бухгалтерском (налоговом) учете выходное пособие отражается в составе прочих расходов операционной деятельности как выплата за неотработанное время, не подлежащая накоплению.

Выплата денежной компенсации за неиспользованный отпускСогласно статье 83 КЗоТ и статье 24 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР (далее — Закон об отпусках) в случае увольнения работника ему выплачивается денежная компенсация за все не использованные им дни:

- ежегодного отпуска;9

- дополнительного отпуска работникам, имеющим детей или совершеннолетнего ребенка с инвалидностью с детства подгруппы А I группы (далее — дополнительный отпуск на детей).10

9 Об особенностях предоставления работникам ежегодных отпусков подробно идет речь в статье «Ежегодные отпуска: виды, порядок предоставления, продолжительность» журнала «Все о труде и зарплате» № 4/2020, стр. 8.

10 О предоставлении дополнительного отпуска работникам, имеющим детей, детально рассказано в статье «Дополнительный отпуск работникам, имеющим детей» журнала «Все о труде и зарплате» № 5/2020, стр. 36.

В случае увольнения руководящих, педагогических, научных, научно-педагогических работников, специалистов учебных заведений, которые до увольнения отработали не менее 10 месяцев, денежная компенсация выплачивается за не использованные ими дни ежегодных отпусков из расчета полной их продолжительности.

Обращаем внимание, что для начисления при увольнении работника денежной компенсации за все не использованные им дни вышеуказанных отпусков (далее — денежная компенсация) не имеют значения особенности работы (испытательный срок, сезонные и временные работы, совместители и т. п.) и причина (основание) увольнения работника. Поэтому даже если работника увольняют за систематическое невыполнение должностных обязанностей (п. 3 ст. 40 КЗоТ), длительный прогул без уважительных причин (п. 4 ст. 40 КЗоТ), появление на работе в нетрезвом состоянии (п. 7 ст. 40 КЗоТ), совершение по месту работы кражи имущества собственника (п. 8 ст. 40 КЗоТ), предприятие обязано начислить ему денежную компенсацию, если, конечно, у работника имеются неиспользованные дни ежегодного отпуска и дополнительного отпуска на детей.

В случае увольнения работника за нарушение трудовой дисциплины он не имеет права на получение неиспользованного отпуска с последующим увольнением (ст. 3 Закона об отпусках). Но это ограничение не может рассматриваться как отсутствие права на получение денежной компенсации за неиспользованный отпуск, т. е. при увольнении работника за прогулы ему должна быть выплачена денежная компенсация на общих основаниях.11

11 См. также письмо Государственного комитета Украины по вопросам регуляторной политики и предпринимательства от 23.07.2003 г. № 4382.

Прежде чем приступить к расчету суммы денежной компенсации необходимо определить количество дней отпуска, на которые работник имеет право. В свою очередь, количество дней ежегодного отпуска зависит от стажа, дающего право на такой отпуск. Периоды, которые включаются в стаж работы, дающий право на ежегодные основной или дополнительные отпуска, определены статьей 82 КЗоТ и статьей 9 Закона об отпусках.

Расчет количества неиспользованных дней ежегодного отпуска, за которые работнику необходимо выплатить денежную компенсацию, должен осуществляться исходя из фактической продолжительности ежегодного отпуска, на которую работник имеет право по состоянию на день увольнения (включительно) и которая определяется в зависимости от имеющегося у работника стажа, дающего право на ежегодный отпуск (пропорционально отработанному им времени).12

12 Об определении количества дней ежегодного отпуска, на которые работник имеет право, детально рассказано в статьях «Денежная компенсация за неиспользованный отпуск» и «Ежегодные отпуска: виды, порядок предоставления, продолжительность» журнала «Все о труде и зарплате» соответственно № 6/2020, стр. 76, и № 4/2020, стр. 8.

Сумма денежной компенсации определяется в том же порядке, что и сумма отпускных, т. е. исчисляется исходя из размера средней заработной платы согласно Порядку № 100.13

13 Подробно о порядке начисления отпускных идет речь в статье «Порядок начисления и выплаты отпускных» журнала «Все о труде и зарплате» № 4/2020, стр. 28.

Исчисление средней заработной платы для начисления денежной компенсации за неиспользованные отпуска (независимо от того, за какой период они не использованы, — за текущий рабочий (календарный) год или за 5 последних лет) осуществляется исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу выплаты денежной компенсации. Если работник проработал на предприятии меньше года, в расчет средней заработной платы принимаются выплаты за фактическое время работы, т. е. с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором выплачивается денежная компенсация (п. 2 Порядка № 100).

Если в соответствии с действующим законодательством по другим уважительным причинам работник не работал и за ним не сохранялась заработная плата или сохранялась частично, то такие дни исключаются из расчетного периода (абз. шестой п. 2 Порядка № 100).

Выплаты, включаемые в расчет средней заработной платы, определены в пункте 3 Порядка № 100, а не включаемые в расчет — в пункте 4 Порядка № 100.

Для определения среднедневной заработной платы необходимо просуммировать всю заработную плату работника в расчетном периоде — последние 12 календарных месяцев, предшествующих месяцу выплаты денежной компенсации, или за меньший фактически отработанный период с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором выплачивается денежная компенсация, и разделить ее на количество календарных дней в расчетном периоде за вычетом праздничных и нерабочих дней (п. 7 Порядка № 100). Затем полученный результат (среднедневную заработную плату) необходимо умножить на количество дней отпуска, за которые выплачивается денежная компенсация.

ПРИМЕР 5

Выплата денежной компенсации за неиспользованные отпуска при увольнении работницы,

если она отработала несколько месяцев

Работница, принятая на работу 11.11.2019 г., увольняется 30.09.2020 г. Продолжительность ежегодного основного отпуска по должности работницы за отработанный рабочий год составляет 24 календарных дня. Работница за время работы не использовала ни одного календарного дня ежегодного основного отпуска, а также не использовала за 2019 и 2020 годы по 10 календарных дней дополнительного отпуска на детей, на которые она имеет право как женщина, которая работает и имеет двоих детей в возрасте до 15 лет.

В расчетном периоде (декабрь 2019 года – август 2020 года) работница получила доход в размере 52 780 грн., участвующий в расчете средней заработной платы.

Сначала определим продолжительность ежегодного отпуска работницы за отработанный период с 11.11.2019 г. по 30.09.2020 г. включительно. Для расчета «отпускного» стажа определим количество календарных дней в этом периоде, кроме праздничных и нерабочих дней:

20 к. д. (ноябрь) + 31 к. д. (декабрь) + 31 к. д. (январь) + 29 к. д. (февраль) + 31 к. д. (март) + 30 к. д. (апрель) + 31 к. д. (май) + 30 к. д. (июнь) + 31 к. д. (июль) + 31 к. д. (август) + 30 к. д. (сентябрь) – 10 празд. д. (25 декабря, 1 и 7 января, 8 марта, 19 апреля, 1 и 9 мая, 7 и 28 июня, 24 августа) = 315 к. д.

Количество дней ежегодного отпуска, приходящихся на один календарный день без учета праздничных и нерабочих дней в целом за год:

24 к. д. отпуска : (366 к. д. – 11 празд. д.) = 0,0676 к. д.

Продолжительность ежегодного основного отпуска работницы за отработанный период с 11.11.2019 г. по 30.09.2020 г. включительно: 0,0676 к. д. х 315 к. д. = 21,3 к. д. ≈ 21 к. д.

Следовательно, при окончательном расчете с работницей предприятие должно выплатить ей денежную компенсацию за 21 календарный день неиспользованного ежегодного основного отпуска и за 20 календарных дней (2 х 10 к. д.) неиспользованного дополнительного отпуска на детей, т. е. всего за 41 календарный день отпуска.

Количество календарных дней в расчетном периоде, кроме праздничных и нерабочих дней:

31 к. д. (декабрь) + 31 к. д. (январь) + 29 к. д. (февраль) + 31 к. д. (март) + 30 к. д. (апрель) + 31 к. д. (май) + 30 к. д. (июнь) + 31 к. д. (июль) + 31 к. д. (август) – 10 празд. д. (25 декабря, 1 и 7 января, 8 марта, 19 апреля, 1 и 9 мая, 7 и 28 июня, 24 августа) = 265 к. д.

Среднедневная заработная плата для начисления денежной компенсации:

52 780 грн. : 265 к. д. = 199,17 грн.

Сумма денежной компенсации за неиспользованный отпуск:

199,17 грн. х 41 к. д. = 8165,97 грн.

ПРИМЕР 6

Выплата денежной компенсации при увольнении работника,

если он отработал меньше календарного месяца

Работник принят на работу 07.09.2020 г., но уже 30.10.2020 г. увольняется, не отработав ни одного полного календарного месяца (с 1-го до 1-го числа). Должностной оклад работника — 6000 грн. Продолжительность отпуска по должности работника — 30 календарных дней.

Количество календарных дней в отработанном периоде с 07.09.2020 г. по 30.10.2020 г. за исключением праздничных дней:

24 к. д. (сентябрь) + 30 к. д. (октябрь) – 1 празд. д. (14 октября) = 53 к. д.

Количество дней ежегодного отпуска, приходящихся на один календарный день без учета праздничных и нерабочих дней в целом за год:

30 к. д. отпуска : (366 к. д. – 11 празд. д.) = 0,0845 к. д.

Продолжительность ежегодного основного отпуска работника за отработанный период с 07.09.2020 г. по 30.10.2020 г.: 0,0845 к. д. х 53 к. д. = 4,5 к. д. ≈ 5 к. д.

Поскольку у работника нет ни одного полностью отработанного календарного месяца (отсутствует расчетный период), среднедневная заработная плата исчисляется исходя из установленного ему должностного оклада (абз. третий п. 4 Порядка № 100).

Среднедневная заработная плата в условном расчетном периоде (12 месяцев):

(6000 грн. х 12 мес.) : (366 к. д. – 11 празд. д.) = 202,82 грн.

Сумма денежной компенсации за неиспользованный отпуск:

202,82 грн. х 5 к. д. = 1014,10 грн.

________________________________________________________________________

Налогообложение денежной компенсацииКак отмечалось выше, к дополнительной заработной плате относятся, в частности, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством (ст. 2 Закона об оплате труда).

Действующим законодательством, а именно статьей 83 КЗоТ и статьей 24 Закона об отпусках предусмотрена выплата денежной компенсации за неиспользованный отпуск в вышерассмотренных случаях. Следовательно, такая компенсация является гарантийной выплатой, поэтому на основании статьи 2 Закона об оплате труда она относится к дополнительной заработной плате.

В подпункте 2.2.12 Инструкции № 5 также указано, что как оплата за неотработанное время суммы денежных компенсаций в случае неиспользования ежегодных (основного и дополнительных) отпусков и дополнительных отпусков работникам, имеющим детей, в размерах, предусмотренных законодательством, относятся к дополнительной заработной плате ФОТ.

Следовательно, на денежную компенсацию как на составляющую заработной платы начисляется ЕСВ.

С денежной компенсации, перечисляемой на новое место работы работника в случае его перевода на другое предприятие, ЕСВ уплачивает предприятие, с которого переводится (увольняется) работник.

Денежная компенсация за неиспользованный отпуск, которая выплачивается работнику при увольнении или при переводе работника перечисляется его новому работодателю, отражается в составе заработной платы, начисленной в месяце увольнения работника, как в таблице 1, так и в таблице 6 Отчета о ЕСВ.14

14 См. письмо ГФСУ от 14.02.2015 г. № 3548/5/99-99-17-03-03-15 и консультацию «Отражение в Отчете по единому взносу компенсации за неиспользованный отпуск, перечисляемой новому работодателю работника при переводе» В. П. Боршовской, должностного лица ПФУ, в журнале «Все о труде и зарплате» соответственно № 6/2015, стр. 118, и № 5/2014, стр. 110.

Поскольку, как отмечено выше, денежная компенсация за неиспользованный отпуск является дополнительной заработной платой, она в составе заработной платы на основании подпункта 164.2.1 НКУ облагается НДФЛ и ВС, а в разделе І Налогового расчета ф. № 1ДФ отражается с признаком дохода «101».

Что касается налогообложения денежной компенсации, которая перечисляется на новое место работы работника в случае его перевода, то поскольку ее начисляет предприятие, с которого переводится (увольняется) работник, оно же как налоговый агент должно уплатить НДФЛ и ВС с суммы этой компенсации в день ее перечисления новому работодателю работника.15

15 См. также консультацию «Уплата НДФЛ с денежной компенсации за неиспользованный отпуск, перечисляемой на новое предприятие работника» С. М. Наумова, должностного лица ГФСУ, в журнале «Все о труде и зарплате» № 3/2011, стр. 101.

В бухгалтерском и налоговом учете начисленная и выплаченная денежная компенсация, а также начисленный на нее ЕСВ отражаются как уменьшение ранее созданного обеспечения (резерва) отпусков.

Прочие выплаты при увольнении работникаЕсли работник в период до увольнения не работал, а находился в отпуске, болел, исполнял государственные обязанности и т. п., то ему по день увольнения выплачиваются отпускные, «больничные» (за счет работодателя, а после увольнения — за счет ФССУ), средний заработок за неотработанное время (в предусмотренных законодательством случаях).

При увольнении работника в связи с выходом на пенсию в случаях, предусмотренных законодательством, ему выплачивается денежная помощь.

Коллективным договором предприятия также может быть предусмотрена выплата денежной помощи работникам, непрерывно проработавшим на предприятии длительное время, при их увольнении в связи с выходом на пенсию. Сумму такой помощи и порядок ее расчета предприятия определяют самостоятельно в коллективном договоре (другом локальном документе). Например, может быть определено, что «пенсионная» денежная помощь выплачивается работникам при увольнении в зависимости от стажа непрерывной работы на предприятии: при стаже 20 лет — в размере 5 среднемесячных заработков; 25 лет — 7 среднемесячных заработков; 30 лет — 10 среднемесячных заработков. В этом случае среднемесячный заработок будет исчисляться согласно Порядку № 100 (аналогично расчету выходного пособия), если коллективным договором не будет установлено иное.

Согласно пункту 3.6 Инструкции № 5 одноразовая помощь работникам, уходящим на пенсию согласно действующему законодательству и коллективным договорам, не включается в ФОТ. Также «пенсионная» денежная помощь указана в пункте 2 раздела І Перечня № 1170, поэтому она не облагается ЕСВ.

Что касается обложения НДФЛ и ВС денежной помощи, предоставляемой работникам в связи с выходом на пенсию, то она не упоминается в статье 165 НКУ, где перечислены не облагаемые НДФЛ (ВС) доходы. Но если выплата такой помощи предусмотрена законодательством или коллективным (трудовым) договором, то, как обязательная «трудовая» выплата, она в составе заработной платы облагается НДФЛ и ВС и в разделе І Налогового расчета ф. № 1ДФ отражается с признаком дохода «101».

Если выплата «пенсионной» денежной помощи не предусмотрена законодательством или коллективным (трудовым) договором, то она облагается НДФЛ и ВС на основании подпункта 164.2.20 НКУ в составе прочих доходов, кроме указанных в статье 165 НКУ, и в разделе І Налогового расчета ф. № 1ДФ отражается с признаком дохода «127».

В бухгалтерском (налоговом) учете предприятия «пенсионная» денежная помощь включается в состав прочих расходов операционной деятельности как выплата за неотработанное время, не подлежащая накоплению.

Начисление выплат работникам после увольненияЕсли у предприятия нет денег для расчета с работником в день увольнения, то надлежащие работнику выплаты все равно необходимо начислить, а их выплату осуществить после поступления денежных средств, хотя такая задержка влечет за собой ответственность работодателя. Но есть выплаты, которые предприятие может осуществлять работнику после его увольнения. К ним, в частности, относятся производственные премии и вознаграждения.

Поскольку они выплачиваются, как правило, после окончания отчетного периода (месяца, квартала, полугодия) при наличии у предприятия прибыли, то на момент увольнения работника определить наличие прибыли и, соответственно, размер премии работника за отработанный им период невозможно. Поэтому работодатели могут выплачивать такие премии, а также другой доход уже после того, как работник уволился.

Как отмечалось выше, под заработной платой для целей обложения НДФЛ (ВС) понимаются выплаты, которые осуществляются (предоставляются) налогоплательщику в связи с отношениями трудового найма согласно закону (пп. 14.1.48 НКУ). То есть выплата физическому лицу (налогоплательщику) может считаться заработной платой только в том случае, если такое физическое лицо состоит в трудовых отношениях с лицом, которое осуществляет выплату. Это согласуется с нормой статьи 1 Закона об оплате труда, согласно которой заработная плата — это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору работодатель выплачивает работнику за выполненную им работу.

Следовательно, если на момент предоставления выплаты физическое лицо (налогоплательщик) не состоит в трудовых отношениях с лицом, которое осуществляет выплату, то такая выплата не является заработной платой. Если работникам уже после их увольнения начисляются премии за тот период, в котором они еще работали на предприятии, то такие премии нельзя считать заработной платой. Соответственно, порядок налогообложения выплат бывшим работникам будет иным, чем порядок налогообложения заработной платы, которая облагается НДФЛ и ВС согласно подпункту 164.2.1 НКУ.

Любые выплаты (кроме материальной помощи и подарков), которые начисляются (выплачиваются, предоставляются) работодателем бывшим работникам (т. е. лицам, которые на момент начисления выплаты уже не состоят в трудовых отношениях с работодателем) за отработанное у работодателя время (производственные премии, вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет, компенсация за задержку выплаты заработной платы, суммы индексации заработной платы, денежная компенсация за неиспользованный отпуск и т. д.), не указаны в статье 165 НКУ, где перечислены не облагаемые НДФЛ и ВС доходы, поэтому они подлежат обложению НДФЛ и ВС на основании подпункта 164.2.20 НКУ (прочие доходы, кроме указанных в статье 165 НКУ) с отражением в разделе І Налогового расчета ф. № 1ДФ с признаком дохода «127».

Что касается налогообложения материальной помощи, предоставляемой бывшим работникам, то в соответствии с абзацем первым подпункта 170.7.3 НКУ не включается в налогооблагаемый доход сумма нецелевой благотворительной помощи, в том числе материальной, которая предоставляется резидентами – юридическими или физическими лицами в пользу налогоплательщика в течение отчетного налогового года совокупно в размере, не превышающем суммы предельного размера дохода, дающего право на применение НСЛ (составляет в 2020 году 2940 грн.). Сумма нецелевой благотворительной помощи, превышающая указанный размер (в 2020 году — превышающая 2940 грн.), включается в общий месячный (годовой) налогооблагаемый доход налогоплательщика согласно подпункту 164.2.20 НКУ в составе прочих доходов и подлежит налогообложению у источника выплаты.

Для целей обложения ЕСВ выплат, которые осуществляются бывшим работникам, важно знать, за какое время они начислены: отработанное или неотработанное.

Это объясняется тем, что согласно части 2 статьи 7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VІ (далее — Закон № 2464) для лиц, которым после увольнения с работы начислена заработная плата (доход) за отработанное время, ЕСВ начисляется на сумму, которая определяется путем деления заработной платы (дохода), выплаченной по результатам работы, на количество месяцев, за которые она начислена.

Кроме того, необходимо знать, включается ли выплата, которая осуществляется бывшему работнику, в заработную плату (ФОТ), поскольку от этого зависит ее обложение или необложение ЕСВ.

Напомним, что базой начисления ЕСВ является, в частности, сумма начисленной заработной платы по видам выплат, которые включают основную и дополнительную заработную плату, прочие поощрительные и компенсационные выплаты, в т. ч. в натуральной форме, которые определяются согласно Закону об оплате труда (п. 1 ч. 1 ст. 7 Закона № 2464).

Согласно пункту 2.2 Инструкции № 5 фонд дополнительной заработной платы ФОТ включает, в частности, премии, связанные с выполнением производственных задач и функций. Подпунктом 2.2.2 Инструкции № 5 определено, что премии и вознаграждения, имеющие систематический характер, независимо от источников финансирования, включаются в ФОТ в составе дополнительной заработной платы.

В соответствии с подпунктом 2.3.2 Инструкции № 5 вознаграждения и поощрения, осуществляемые раз в год или имеющие разовый характер, в частности вознаграждения по итогам работы за год, ежегодные вознаграждения за выслугу лет (стаж работы), включаются в ФОТ в составе прочих поощрительных и компенсационных выплат.

Таким образом, поскольку производственные премии, вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы) являются выплатами, которые включаются в ФОТ и выплачиваются уволенным работникам за отработанное ими время, то они являются базой начисления ЕСВ.16

16 См. также консультации «Уплата ЕСВ с годового вознаграждения, начисленного уволенному работнику за отработанное время» и «Начисление единого взноса на выплаты работнику после его увольнения» С. В. Кепиной, должностного лица ГФСУ, в журнале «Все о труде и зарплате» соответственно № 12/2016, стр. 82, и № 11/2013, стр. 95.

Если работодатель по каким-то причинам не начислял и не выплачивал работнику основную заработную плату в отдельные месяцы, а делает это после увольнения работника, то ЕСВ начисляется на такую заработную плату за отработанное время с учетом положений части второй статьи 7 Закона № 2464.

К выплатам за отработанное время относятся также суммы индексации заработной платы. Поскольку суммы индексации на основании подпункта 2.2.7 Инструкции № 5 включаются в ФОТ, они облагаются ЕСВ. Следовательно, если работодатель после увольнения работника начисляет ему суммы индексации, то эти суммы облагаются ЕСВ в порядке, установленном частью 2 статьи 7 Закона № 2464 (с распределением начисленных сумм индексации по месяцам, за которые они начислены).17

17 См. также консультацию «ЕСВ и индексация, начисленная работнику после увольнения» С. В. Кепиной, должностного лица ГФСУ, в журнале «Все о труде и зарплате» № 3/2018, стр. 90.

Что касается выплат за неотработанное время, которые начисляются работнику после увольнения (к ним относятся «больничные, а также указанные в пп. 2.2.12 Инструкции № 5, в частности, денежная компенсация за неиспользованный отпуск, оплата простоев не по вине работника), то такие выплаты не являются базой начисления ЕСВ на основании части 2 статьи 7 Закона № 2464.18

18 См. также ИНК ОКПН ГФСУ от 15.02.2019 г. № 557/ІПК/28-10-27-01-11, ИНК ГФСУ от 29.12.2017 г. № 3206/6/99-99-13-02-01-15/ІПК, ИНК ГФСУ от 04.07.2017 г. № 956/6/99-99-13-02-01-15/ІПК и письмо ГУ Миндоходов в Полтавской области от 14.11.2013 г. № 1486/10/16-31-17-01-21 в журнале «Все о труде и зарплате» соответственно № 3/2019, стр. 121, № 1/2018, стр. 118, № 7/2017, стр. 109, и № 12/2013, стр. 113, письмо Пенсионного фонда Украины от 06.08.2013 г. № 20685/03-30.

Также не является базой начисления ЕСВ начисленная уволенному работнику компенсация утраты части заработной платы в связи с нарушением сроков ее выплаты (это не выплата за отработанное время), поскольку после увольнения лицо утрачивает статус работника (застрахованного лица), а работодатель утрачивает по отношению к нему статус страхователя и плательщика ЕСВ.19

19 См. консультацию «ЕСВ и компенсация утраты зарплаты в связи с нарушением сроков ее выплаты» С. В. Кепиной, должностного лица ГФСУ, в журнале «Все о труде и зарплате» № 3/2018, стр. 92.

Что касается материальной помощи и одноразовых денежных выплат (к юбилейным датам, государственным или профессиональным праздникам), которые выплачиваются бывшим работникам, то они не облагаются ЕСВ, поскольку согласно пункту 3.32 Инструкции № 5 не включаются в ФОТ суммы материальной и благотворительной помощи, выплаченные лицам, которые не состоят в трудовых отношениях с предприятием.

Расчет заработной платы при увольнении и сокращении

Руководству каждого предприятия, независимо от его формы собственности и осуществляемого вида деятельности, рано или поздно приходится прекращать трудовые взаимоотношения со своими сотрудниками.

Процедура увольнения должна оформляться в соответствии с нормами действующего на территории Российской Федерации законодательства.

Увольнение работников может быть инициировано по различным причинам:

- по собственному желанию сотрудника,

- по сокращению штата,

- по переводу работника на другое предприятие,

- при принятии решения руководством компании об ее ликвидации,

- за различные нарушения и т. д.

[warning]В случае если сотрудник уволен с нарушением Трудового кодекса, руководитель предприятия может быть привлечен как к административной, так и к финансовой ответственности.[/warning]

Документы для расчета зарплаты при увольнении

Каждая организация должна провести расчет заработной платы при увольнении своего сотрудника, а также документально оформить всю процедуру.

Действующий в России Трудовой кодекс (статья 47) регламентирует процесс увольнения работников с условием соблюдения следующих процедур:

- заявление сотрудника с указанием причины увольнения,

- приказ на увольнение,

- финансовый расчет с увольняющимся сотрудником,

- запись об увольнении в трудовой книжке сотрудника (ссылаясь при этом на статью КЗоТ).

Все выплаты, которые в соответствии с требованиями действующего законодательства руководители компании должны сделать своим сотрудникам, осуществляются в том же порядке, что и выдача основной зарплаты.

Законодательство о бухгалтерском учете не предусматривает обязательности ведения бухгалтерского учета при ЕНВД частными предпринимателями и гражданами, занимающимися индивидуальной практикой.

Ведение бухгалтерского учета при УСН требует от руководства компании решения двух вопросов: какой показатель будет рассматриваться в качестве базы для уплаты налога, и по какому варианту упрощенного учета будет работать бухгалтерская служба. Подробности тут.

При проведении данных расчетов оформляется следующая документация:

- табель учета рабочего времени,

- расчетная ведомость по заработной плате,

- выплатная ведомость.

Расчет заработной платы при увольнении выполняется за каждый отработанный день месяца, в котором было подано заявление (или издан приказ) о прекращении трудовых взаимоотношений. Для этого изначально определяется средняя заработная плата за один рабочий день.

После этого выполняется арифметический подсчет по следующей формуле:

(среднедневная заработная плата) х (количество отработанных дней в месяце увольнения).

Также стоит отметить, что с увольняющегося сотрудника должны в обычном режиме удерживаться все социальные взносы.

После проведенных исчислений и снятия налогов бухгалтерия выплачивает увольняющемуся сотруднику денежные средства. Это должно происходить непосредственно в день его увольнения.

Расчет заработной платы при увольнении по собственному желанию

Если сотрудник компании изъявил желание уволиться с занимаемой должности, он обязан не позднее чем за две недели уведомить об этом своего работодателя. От него требуется написать заявление на увольнение и передать его начальнику отдела кадров.

После того как заявление будет подписано руководителем компании, по этому сотруднику издается приказ. Ему на руки выдается обходной лист, который должны подписать все начальники отделов.

Многих увольняющихся работников интересует вопрос: как рассчитать зарплату при увольнении? Для этого им необходимо получить определенные данные в бухгалтерии своей компании. При этом важно учитывать тот факт, что при увольнении расчетным годом будут считаться 12 месяцев, которые работник фактически отработал в конкретной организации.

В соответствии с российским Трудовым кодексом при увольнении сотрудника по его инициативе руководство компании должно произвести следующие выплаты:

- окончательный расчет (выполняется исходя из должностного оклада),

- компенсационные выплаты за неиспользованный отпуск,

- выходное пособие,

- различные дополнительные выплаты.

После того как с увольняющимся сотрудником будет проведен полный финансовый расчет, бухгалтерия должна выдать ему на руки справку формы 2-НДФЛ.

Данный документ будет содержать данные, касающиеся суммы начисленной конкретному работнику заработной платы.

Эта форма необходима для оформления любых социальных пособий.

Расчет заработной платы при увольнении в связи с закрытием

После принятия решения о ликвидации компании руководитель обязан в письменном виде (под расписку) уведомить об этом всех своих сотрудников.

Действующим трудовым законодательством для проведения данной процедуры установлен срок – не позднее двух месяцев до увольнения. Только после этого издаются приказы и проводятся все финансовые расчеты с учетом индексации с каждым работником.

В случае принятия руководством организации решения о прекращении ее хозяйственной деятельности, оно должно уволить сотрудников, выплатив им все положенные компенсации.

При этом следует помнить, что расчет средней заработной платы сотрудников при увольнении, связанном с ликвидацией компании, включает следующие выплаты:

- заработную плату за фактически отработанные дни (в месяце, в котором сотрудник увольняется),

- компенсация за неиспользованный отпуск,

- выходное пособие (размер пособия должен оговариваться в трудовом договоре, подписанном работником в момент занятия им своей должности).

Ведение бухгалтерии ИП позволяет отслеживать свои обязательства, их выполнение, а также выполнение обязательств со стороны партнеров.

В настоящее время для ИП предлагается целый ряд программных комплексов, способных оказать им существенную помощь при ведении всех аспектов бухгалтерского учета. О том как выбрать нужную программу читайте в этой статье.

Действующим на территории Российской Федерации законодательством определено, что штатные сотрудники, а также работники-совместители должны получать выходное пособие, размер которого не может быть меньше среднемесячной заработной платы.

Заработная плата в этой ситуации должна начисляться вплоть до того дня (включительно), в котором издается приказ об увольнении. Денежные средства всем сотрудникам выдаются в день их увольнения.

[warning]Если сотрудник компании был оформлен временно (проработал не более двух месяцев), он не может рассчитывать на получение выходного пособия.[/warning]

Руководитель компании должен за два месяца до дня увольнения первого сотрудника уведомить о прекращении хозяйственной деятельности все социальные службы. Это делается в письменном виде с обязательным указанием списка всех сотрудников, числящихся в штате.

При оформлении заявления руководитель компании должен указать должности всех своих работников, подлежащих увольнению, а также уровень их квалификации.

Расчет заработной платы при сокращении

За каждым сотрудником компании, уволенным по сокращению штата, должна сохраняться среднемесячная заработная плата на весь период, в течение которого будет проводиться его дальнейшее трудоустройство, но этот срок не может превышать двух месяцев с момента увольнения.

Действующим российским законодательством определены случаи, при которых среднемесячная заработная плата может сохраняться сроком на три месяца. Для этого должно быть получено решение местной службы занятости населения.

Расчет заработной платы при сокращении проводится при включении следующих дополнительных выплат:

- разовой выплаты, сумма которой не превышает размер месячного оклада,

- компенсационной выплаты, сумма которой исчисляется из среднемесячного оклада и может начисляться сроком до трех месяцев,

- выплаты за неиспользованный отпуск,

- разовой выплаты, сумма которой не превышает 2-недельную среднемесячную заработную плату.

Если уволенному сотруднику в день увольнения не будут выплачены положенные расчетные денежные средства, он имеет законное право подать на свою компанию исковое заявление в суд.

Независимо от причин, по которым руководство компании приняло решение расторгнуть трудовые взаимоотношения со своим сотрудником, необходимо правильно провести данную процедуру.

Это касается как документального оформления процесса увольнения, так и проведения полного финансового расчета. В этом случае работодатель избежит финансовых и административных санкций за нарушение трудового законодательства.

Читайте так же:

- Налоги на заработную плату Заработная плата является главным и основным доходом большинства физических лиц и законодательно рассматривается как прибыль. Именно поэтому зарплата всегда подвергается обязательному […]

- Расчет индексации заработной платы Любой труд должен быть оплачиваемым. Любая денежная компенсация, с учётом квалификации сотрудника, сложности, количества и качества условий при выполнении работы, а также различные […]

на какие выплаты рассчитывать работнику

Расчет при увольнении по собственному желанию включает следующие выплаты: заработная плата за фактически отработанное время до увольнения с учетом дня увольнения; выходное пособие; компенсация при увольнении за все неиспользованные дни отпуска.

Освобождаясь по собственному желанию, работник может рассчитывать на выплату выходного пособия, только если работодатель нарушил законодательство о труде, условия трудового или коллективного договора. Минимальный размер выходного пособия в таком случае – не менее трехмесячного среднего заработка. Или это будет размер выплат, предусмотренный коллективным договором.