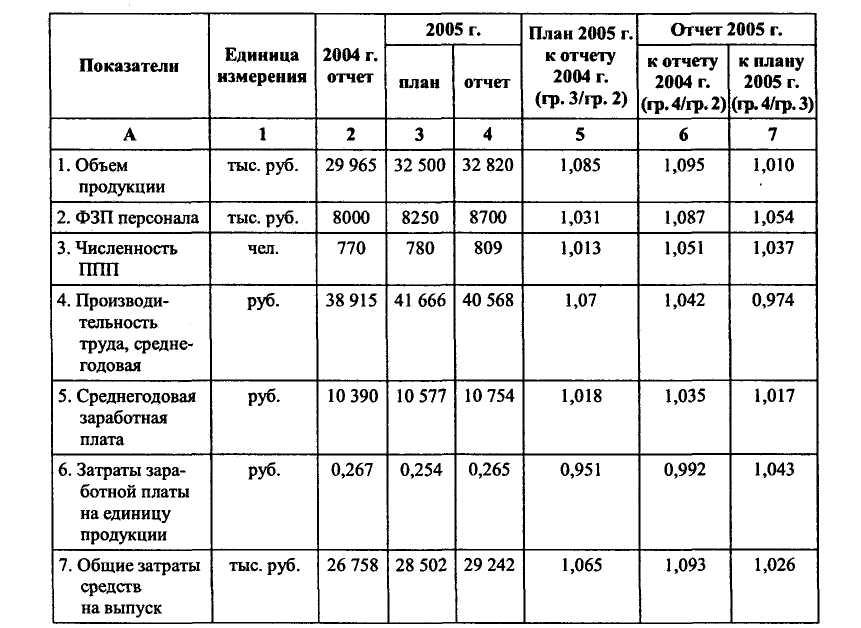

Как рассчитать среднюю зарплату по предприятию: Расчет средней заработной платы по предприятию

Расчет среднемесячной зарплаты руководителя

Среднемесячная зарплата выплачивается руководителю по тем же основаниям, что и обычным работникам. Разбираем, как правильно ее рассчитать и какие нюансы необходимо принять во внимание.

Есть несколько ситуаций, когда необходимо рассчитать среднемесячную зарплату:

- работник собрался в отпуск, необходимо сделать соответствующие выплаты;

- компания намерена компенсировать работнику неиспользованные дни отпуска;

- бухгалтер рассчитывает выходное пособие;

- компания оплачивает обучение с отрывом от производства и пр.

Полный список причин, когда бухгалтер считает среднюю з/пл, содержится в ТК РФ.

Расчет средней зарплаты при командировке

Еще одна причина, по которой рассчитывается средняя з/пл — определение предельного соотношения выплат директору и рядовому персоналу. Расскажем об этом в следующем разделе.

Размер финансового вознаграждения рядового сотрудника может значительно отличаться от выплат директорам учреждений. Это закономерно: руководитель и главбух имеют солидный опыт, несут серьезную нагрузку, да и уровень их ответственности несопоставим с ответственностью обычных работников.

Вполне логично, что и доходы будут различаться. Но есть такие ситуации, когда законодательство устанавливает лимит соотношения доходов. Другими словами, з/пл директора учреждения может превышать з/пл обычного сотрудника до установленного законом предела.

Новые правила расчета зарплаты 2019

Закон № 347-ФЗ от 03.07.2016 определил перечень организаций, которые обязаны соблюдать этот самый лимит соотношений.

Важно!

Требование касается государственных учреждений, которые финансируются из бюджетов разного уровня.

Так, для директоров ФГУП и их замов лимит варьирует в пределах от 1 до 8, для руководителей гос. внебюджетных фондов требования иные — от 1 до 10.

внебюджетных фондов требования иные — от 1 до 10.

Чтобы найти предельную величину, необходимо предварительно рассчитать показатели среднемесячного заработка работников, осуществляющих деятельность на управленческих постах, и остальных работников, на основании чего определяется соотношение зарплат.

Обратите внимание!

Расчет предельного уровня соотношения средней заработной платы необходимо производить по итогам календарного года.

Существует общепринятый порядок расчета средней з/пл. Подробнее о нем можно узнать, ознакомившись со статьей 139 Трудового кодекса.

Важно!

В любых ситуациях среднюю з/пл определяют, исходя из фактически начисленного сотруднику заработка и времени, которое он фактически отработал за двенадцать календарных месяцев, истекших до периода, в котором бухгалтер рассчитывает среднемесячную зарплату.

Расчет среднемесячной заработной платы руководителей, их заместителей вычисляем по формуле:

Важно!

Бухгалтер должен понимать, что указанный выше расчет осуществляется в отношении каждой единицы управленческого персонала. Если же сотрудник совмещает должности, то в расчет включаются как выплаты по основному месту деятельности, так и доплата за совмещение. В случае же совместительства к расчету принимается только оплата основной деятельности.

Если же сотрудник совмещает должности, то в расчет включаются как выплаты по основному месту деятельности, так и доплата за совмещение. В случае же совместительства к расчету принимается только оплата основной деятельности.

При определении размера среднемесячного заработка во внимание принимаются следующие выплаты

Учет премий при расчете средней заработной платы

В большинстве компаний стараются сохранить в тайне сведения о заработке сотрудников, сумме премиальных администрации и основного персонала, о размере окладов, расчете отпускных или компенсаций.

Разглашение данной информации внутри предприятия ведет к созданию недовольства, конфликтам сотрудников. Так, некоторые организации при трудоустройстве просят подписать документ о неразглашении информации о зарплате коллегам.

Но наиболее остро стоит проблема с сохранением конфиденциальности размера выплат ТОП-менеджменту. Когда расчет зарплаты ведет штатная бухгалтерия, «засекретить» данную информацию не получится, потому что бухгалтер-расчетчик точно будет в курсе. А уже от него информация, чисто по-дружески, может стать доступной кому-то еще. И так далее.

А уже от него информация, чисто по-дружески, может стать доступной кому-то еще. И так далее.

В 1С-WiseAdvice обеспечивается полная сохранность конфиденциальных файлов. Никто из сотрудников компании-клиента не будет знать, сколько зарабатывают руководители.

О нашем подходе к начислению зарплаты

Подведем итог

Расчет среднемесячной зарплаты руководителя осуществляется по тем же принципам, что и рядовым сотрудникам компании.

В госучреждениях необходимо соблюсти баланс между соотношениями зарплат руководителя и линейного персонала. Контрольные показатели установлены законодательством.

Заказать услугуХотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Рассчитываем среднюю зарплату: практические примеры

Поводом для написания данной статьи послужило большое количество поступающих в нашу редакцию писем с вопросами о порядке расчета выплат, осуществляемых исходя из средней заработной платы. В прошлых номерах мы рассказывали о том, как рассчитывается средняя зарплата для оплаты периода командировки (см. статью «Рассчитываем зарплату за время командировки» // «Оплата труда», 2011, № 9) и оплаты донорам дней медобследования, сдачи крови и дополнительных дней отдыха («Права работников-доноров и обязанности их работодателей» // «Оплата труда», 2011, № 13). А теперь, обобщив все вопросы наших читателей, рассмотрим порядок расчета средней зарплаты для определения размера других распространенных выплат: отпускных и компенсации за неиспользованные дни отпуска, выходного пособия, больничных и декретных.

В прошлых номерах мы рассказывали о том, как рассчитывается средняя зарплата для оплаты периода командировки (см. статью «Рассчитываем зарплату за время командировки» // «Оплата труда», 2011, № 9) и оплаты донорам дней медобследования, сдачи крови и дополнительных дней отдыха («Права работников-доноров и обязанности их работодателей» // «Оплата труда», 2011, № 13). А теперь, обобщив все вопросы наших читателей, рассмотрим порядок расчета средней зарплаты для определения размера других распространенных выплат: отпускных и компенсации за неиспользованные дни отпуска, выходного пособия, больничных и декретных.

Использованные документы

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон № 2240 — Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными погребением» от 18. 01.2001 г. № 2240-III.

01.2001 г. № 2240-III.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением Кабинета Министров Украины от 08.02.95 г. № 100.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Расчет средней заработной платы согласно Порядку № 100

Отпускные и компенсация за неиспользованные дни ежегодного отпуска и допотпуска работникам, имеющим детей

Пример 1.Работник предприятия принят на работу 16.04.2008 г. В июне 2011 года он обратился к руководству предприятия с просьбой предоставить ежегодный основной отпуск с 18 июля 2011 года на 14 календарных дней. Таким образом, период нахождения работника в отпуске — с 18.07.2011 г. по 31.07.2011 г. (включительно). Как оплатить период нахождения работника в отпуске?

Таким образом, период нахождения работника в отпуске — с 18.07.2011 г. по 31.07.2011 г. (включительно). Как оплатить период нахождения работника в отпуске?

Расчет сумм отпускных работникам за время пребывания в отпуске осуществляется в соответствии с

Согласно п. 7 Порядка № 100 начисление выплат за время ежегодного отпуска производится путем деления суммарного заработка за последние перед началом отпуска 12 месяцев или за меньший фактически отработанный период на соответствующее количество календарных дней года или меньшего отработанного периода (за исключением праздничных и нерабочих дней). Полученный результат умножается на число календарных дней отпуска.

В рассматриваемом случае расчетным периодом являются июль 2010 года — июнь 2011 года.

В течение расчетного периода работнику были начислены следующие выплаты:

— основная заработная плата — 25291,35 грн. ;

;

— отпускные за время предыдущего ежегодного основного отпуска (предоставлен в августе 2010 года продолжительностью 24 календарных дня) — 2028,17 грн.;

— материальная помощь на оздоровление — 1250 грн.;

— больничные — 1137,80 грн.;

— премия за I квартал 2011 года — 300 грн.;

— вознаграждения по итогам работы за 2010 год (начислено в январе 2011 года) — 1000 грн.

С 14.03.2011 г. по 28.03.2011 г. работник находился в отпуске без сохранения заработной платы (отпуск продолжительностью 15 календарных дней предоставлен на основании ст. 25 Закона об отпусках).

Для расчета средней заработной платы необходимо определить, во-первых, количество календарных дней в расчетном периоде, а во-вторых, сумму выплат, участвующих в расчете средней зарплаты.

Общее количество календарных дней в расчетном периоде (июль 2010 года — август 2011 года) составляет 365 календарных дней.

Количество календарных дней расчетного периода, участвующих в расчете средней зарплаты, составляет: 365 – 10 – 15 = 340 (к. дн.),

где 10 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

15 — количество календарных дней, приходящихся на период отпуска без сохранения заработной платы.

Выплаты, которые включаются в расчет средней заработной платы, перечислены в п. 3 Порядка № 100. Выплаты, которые в расчет не включаются, приведены в п. 4 Порядка № 100.

4 Порядка № 100.

Порядок включения отдельных выплат в расчет средней зарплаты имеет свои особенности. Премии за месяц, квартал, полугодие, девять месяцев включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату,

т. е. в том месяце, в котором они начислены.

Одноразовое вознаграждение по итогам работы за год и за выслугу лет включается в средний заработок путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год. То есть одноразовое вознаграждение распределяется не между месяцами того года, за работу в котором она была начислена, а между месяцами расчетного периода, за который производится расчет средней заработной платы. Обращаем внимание: в расчет включается только вознаграждение, начисленное в текущем году за предыдущий год. Если вознаграждение по итогам работы за год начисляется в текущем году за текущий год (например, в декабре 2010 года по итогам работы за 2010 год), то, по мнению Минтруда, его нельзя учитывать при расчете отпускных (см. письма Минтруда от 02.03.2007 г. № 696/0/10-07/13 и от 24.06.2008 г. № 411/13/84-08).

письма Минтруда от 02.03.2007 г. № 696/0/10-07/13 и от 24.06.2008 г. № 411/13/84-08).

В рассматриваемом случае вознаграждение по итогам работы за 2010 год включается в расчет средней зарплаты в полной сумме, поскольку в расчетном периоде 12 месяцев и оно начислено в 2011 году за 2010 год.

Материальная помощь на оздоровление не участвует в расчете средней зарплаты (п.п. «б» п. 4 Порядка № 100).

В соответствии с абзацем четвертым п. 3 Порядка № 100 в расчет средней заработной платы для оплаты периода ежегодного отпуска включаются выплаты за период, на протяжении которого за работником сохранялся средний заработок (в частности, оплата периода предыдущего ежегодного отпуска), и пособие по временной нетрудоспособности. При этом календарные дни, на которые приходится временная нетрудоспособность работника, включаются в общее количество календарных дней расчетного периода. Это подтверждается в совместном письме Минтруда и Минфина от 04.04.2006 г. № 2300/0/14-06/13-15, № 31-18040-02-5/6826.

Это подтверждается в совместном письме Минтруда и Минфина от 04.04.2006 г. № 2300/0/14-06/13-15, № 31-18040-02-5/6826.

Учитывая вышеизложенное, определим сумму выплат, которые принимают участие в расчете средней зарплаты: 25291,35 + 2028,17 +1137,80 + 1000,00 + + 300,00 = 29757,32 (грн.).

Рассчитаем среднедневную заработную плату: 29757,32 : 340 = 87,52 (грн./дн.).

Сумма оплаты периода нахождения работника в ежегодном основном отпуске составит: 87,52 х 14 = 1225,28 (грн.).

Пример 2. Работник принят на работу 11.10.2010 г. С 18.07.2011 г. ему предоставлен отпуск продолжительностью 20 календарных дней.

Поскольку работник проработал на предприятии менее 12 календарных месяцев, исчисление средней заработной платы производится за фактическое время работы (с 1-го по 1-е число), предшествующее месяцу предоставления отпуска. То есть расчетным периодом являются ноябрь 2010 года — июнь 2011 года (8 полностью отработанных месяцев).

То есть расчетным периодом являются ноябрь 2010 года — июнь 2011 года (8 полностью отработанных месяцев).

В расчетном периоде работнику начислены:

— заработная плата в сумме 22400 грн.;

— вознаграждение по итогам работы за 2010 год в сумме 2700 грн. (начислено в январе 2011 года).

Определим количество календарных дней, принимаемых в расчет:

(30 + 31 + 31 + 28 + 31 + 30 + 31 +30) – 9 (1 и 7 января, 8 марта, 24 апреля, 1, 2 и 9 мая, 12 и 28 июня) = 233 (к. дн.).

Вознаграждение по итогам работы за 2010 год включается в расчет средней зарплаты, так как оно начислено в 2011 году (абзац второй п. 3 Порядка № 100). Однако в расчет оно попадет не в полной сумме, так как расчетный период составляет 8 месяцев.

Рассчитаем сумму вознаграждения по итогам работы в 2010 году, которая попадет в расчет средней зарплаты: 2700 х 8 : 12 = 1800 грн.

Рассчитаем среднедневную заработную плату:

(22400 + 1800) : 233 = 103,86 (грн./дн.).

Сумма отпускных составит: 103,86 х 20 = 2077,20 (грн.).

Пример 3. Работница принята на работу в учреждение с 06.02.2008 г. С 01.12.2010 г. по 10.12.2010 г. работница находилась в отпуске без сохранения заработной платы на основании ст. 26 Закона об отпусках, с 16.03.2011 г. по 19.07.2011 г. — в отпуске по беременности и родам.По просьбе работницы учреждения сразу после окончания отпуска по беременности и родам ей предоставлен ежегодный отпуск продолжительностью 24 календарных дня.

Расчетным периодом для расчета средней заработной платы для определения суммы отпускных является июль 2010 года — июнь 2011 года.

В расчетном периоде работнице начислена заработная плата за расчетный период в размере 13008,70 грн. Общая сумма начисленного пособия по беременности и родам составила 10174,50 грн. Часть суммы пособия по беременности и родам, которая приходится на расчетный период, составила 8640,25 грн.

Часть суммы пособия по беременности и родам, которая приходится на расчетный период, составила 8640,25 грн.

Перейдем к расчету суммы отпускных.

Согласно разъяснению специалиста Минтруда период отпуска без сохранения заработной платы, предоставленного на основании ст. 26 Закона об отпусках, исключается из расчетного периода, как и период отпуска за свой счет, который предоставляется согласно ст. 25 Закона об отпусках (см. консультацию, опубликованную в газете «Праця і зарплата», 2011, № 15, с. 13).

За время нахождения работницыв отпуске по беременности и родам за ней сохраняется средний заработок (за это время ей начисляется пособие по беременности и родам, выплачиваемое за счет средств Фонда социального страхования по временной потере трудоспособности). В связи с этим и время нахождения в отпуске по беременности и родам, и пособие по беременности и родам участвуют в расчете средней заработной платы при исчислении сумм отпускных. Это подтверждается в письмахМинтруда от 22.06.2006 г. № 4201/0/14-06/13 и Минсоцполитики от 17.06.2011 г. № 190/13/116-11.

Это подтверждается в письмахМинтруда от 22.06.2006 г. № 4201/0/14-06/13 и Минсоцполитики от 17.06.2011 г. № 190/13/116-11.

Определим количество календарных дней, принимаемых в расчет: 365 – 10 – 10 = 345 (к. дн.),

где 10 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

10 — количество календарных дней, приходящихся на период отпуска без сохранения заработной платы.

Рассчитаем среднедневную заработную плату: (13008,70+ 8640,25) : 345 = 62,75 (грн./дн.).

Сумма отпускных составляет:

62,75 x 24 = 1506 (грн.).

Пример 4.Работница предприятия была принята на работу с 10.01.2011 г. С 01.03.2011 г. работница была переведена в режим неполной рабочей недели (3 дня в неделю — понедельник, вторник, среда) по инициативе работодателя. 25.07.2011 г. работница увольняется по собственному желанию (ст. 38 КЗоТ). В период работы ежегодный основной отпуск не предоставлялся. На предприятии установлена пятидневная рабочая неделя. Продолжительность ежегодного основного отпуска составляет 24 календарных дня.

38 КЗоТ). В период работы ежегодный основной отпуск не предоставлялся. На предприятии установлена пятидневная рабочая неделя. Продолжительность ежегодного основного отпуска составляет 24 календарных дня.

Работа на условиях неполного рабочего времени не влечет за собой каких-либо ограничений объема трудовых прав работников, в том числе они имеют право на ежегодный основной отпуск полной продолжительности.

Таким образом, при увольнении, кроме зарплаты за отработанное время, работнице должна быть выплачена компенсация за неиспользованные дни ежегодного отпуска (ст. 83 КЗоТ, ст. 24 Закона об отпусках).

Определим количество неиспользованных дней, за которые должна быть выплачена компенсация:

24 х (197 – 7) : (365 – 10) = 13 (дн.),

24 — общая продолжительность отпуска;

197 — количество календарных дней в текущем рабочем году до дня увольнения;

7 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

365 — общее количество календарных дней в текущем рабочем году;

10 — общее количество праздничных и нерабочих дней в текущем рабочем году.

В связи с тем, что работница отработала на предприятии менее 12 месяцев, средняя зарплата исчисляется за фактически отработанное перед месяцем увольнения время.

Расчетным периодом в данном случае является февраль — июнь 2011 года.

В расчетном периоде работнице начислена заработная плата в сумме 8174,64 грн.

Поскольку работница работала в режиме неполной рабочей неделипо независящим от нее причинам, т. е. по инициативе работодателя (ст. 32 КЗоТ), то количество рабочих дней, на протяжении которых она не работала, исключается из расчета средней заработной платы для выплаты отпускных (см. письмо Минтруда от 12. 03.2007 г. № 66/06/186-07).

03.2007 г. № 66/06/186-07).

Определим количество календарных дней в расчетном периоде:

150 – 7 – 35 = 108 (к. дн.),

где 7 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

35 — количество рабочих дней, в течение которых работница не работала с марта по июнь 2011 года в связи с переводом в режим неполной рабочей недели.

Рассчитаем среднедневную заработную плату: 8174,64 : 108 = 75,69 (грн./дн.).

Определим сумму компенсации за неиспользованные дни ежегодного основного отпуска: 75,69 х 13 = 983,97 (грн.)

Обращаем внимание: при расчете средней заработной платы для оплаты отпуска (выплаты компенсации за неиспользованные дни отпуска) работника, который работает на условиях неполной рабочей недели в соответствии со ст. 56 КЗоТ, дни, в течение которых он не работал, не исключаются из расчетного периода.

Пример 5. Работнику предоставлен ежегодный основной отпуск с 25.05.2011 г. продолжительностью 24 календарных дня.

Расчетным периодом для определения суммы отпускных является июль 2010 года — июнь 2011 года.

С 01.10.2010 г. по 30.11.2010 г. работник не работал в связи с простоем предприятия, возникшим не по его вине. Оплата за время простоя производилась в размере 2/3 оклада работника. Заработная плата, начисленная в расчетном периоде, — 34000 грн., в том числе за период с 01.10.2011 г. по 30.11.2011 г. — 4000 грн.

В соответствии с абзацем шестым п. 2 Порядка № 100 из расчетного периода исключается время, которое работник в соответствии с действующим законодательством или по другим уважительным причинамне работал и за ним не сохранялся заработок или сохранялся частично. На этом основании из общего количества дней расчетного периода исключаются дни простоя по вине предприятия, которые оплачиваются согласно нормам ст. 113 КЗоТ в размере не ниже 2/3 установленной работнику тарифной ставки (оклада). Аналогичные разъяснения были предоставлены в письмах Минтруда от 20.12.2007 г. № 929/13/84-07 и от 24.04.2009 г. № 247/13/8409 // «Оплата труда», 2009, № 12.

На этом основании из общего количества дней расчетного периода исключаются дни простоя по вине предприятия, которые оплачиваются согласно нормам ст. 113 КЗоТ в размере не ниже 2/3 установленной работнику тарифной ставки (оклада). Аналогичные разъяснения были предоставлены в письмах Минтруда от 20.12.2007 г. № 929/13/84-07 и от 24.04.2009 г. № 247/13/8409 // «Оплата труда», 2009, № 12.

Обращаем внимание: в случае если за время простоя за работником сохранялся средний заработок, период простоя не исключается из расчетного периода.

Определим количество календарных дней, принимаемых в расчет: 365 – 10 – 31 – 30 = 294 (к. дн.).

Рассчитаем среднедневную заработную плату: (34000 – 4000) : 294 = 102,04 (грн.).

Сумма отпускных составит: 102,04 х 24 = 2448,96 (грн.).

На данном примере мы рассмотрели наиболее распространенную на практике ситуацию, когда простой произошел по вине работодателя. Отметим, что в случае если простой произошел по вине работника, то дни такого простоя из расчетного периода для расчета средней заработной платы не исключаются.

Отметим, что в случае если простой произошел по вине работника, то дни такого простоя из расчетного периода для расчета средней заработной платы не исключаются.

Пример 6.Работница предприятия 07.07.2011 г. вышла на работу после окончания отпуска для ухода за ребенком до достижения им трехлетнего возраста. С 25.07.2011 г. работнице предоставлен учебный отпуск продолжительностью 30 календарных дней. Согласно штатному расписанию оклад работницы в июле 2011 года составляет 1800 грн.

Период, в течение которого работница находилась в отпуске для ухода за ребенком до достижения им трехлетнего возраста, исключается из расчетного периода при исчислении средней заработной платы для определения суммы отпускных на основании абзаца шестого п. 2 Порядка № 100.

В рассматриваемой ситуации в расчетном периоде у работницы нет ни одного полностью отработанного месяца. Поэтому расчет средней зарплаты производится согласно абзацу третьему п. 4 Порядка № 100, т. е. исходя из установленной в трудовом договоре тарифной ставки, должностного (месячного) оклада. Согласно разъяснениями Минтруда (письмо от 22.12.2005 г. № 717/018/84-05) в расчет принимается тарифная ставка (должностной оклад), установленная на день ухода в отпуск.

Поэтому расчет средней зарплаты производится согласно абзацу третьему п. 4 Порядка № 100, т. е. исходя из установленной в трудовом договоре тарифной ставки, должностного (месячного) оклада. Согласно разъяснениями Минтруда (письмо от 22.12.2005 г. № 717/018/84-05) в расчет принимается тарифная ставка (должностной оклад), установленная на день ухода в отпуск.

Порядок расчета средней зарплаты в данном случае следующий:

1. Определим размер заработной платы за 12 месяцев: 1800 х 12 = 21600 (грн.).

2. Рассчитаем среднедневную заработную плату: 21600 : (365 – 10) = 60,85 (грн./дн.), где 10 — количество праздничных и нерабочих дней в расчетном периоде.

3. Сумма отпускных составляет: 60,85 х 30 = 1825,50 (грн.).

Отметим, что в случае, если женщина, находящаяся в отпуске для ухода за ребенком до достижения им трехлетнего возраста, одновременно работает на предприятии на условиях неполного рабочего времени (неполного рабочего дня или неполной рабочей недели), расчет отпускных осуществляется в общем порядке исходя из заработной платы, начисленной работнице за расчетный период, и количества календарных дней в расчетном периоде.

Выходное пособие

Пример 7. Работника увольняют 15.07.2011г. в связи с сокращением штата (п. 1 ст. 40 КЗоТ). С 23 по 31 мая 2011 года работник болел.

В соответствии со ст. 44 КЗоТ в случае прекращения трудового договора на основании п. 1 ст. 40 КЗоТ выходное пособие выплачивается работнику в размере не менее среднего месячного заработка.

В случае когда среднемесячная зарплата определена законодательством как расчетная величина для начисления выплат и помощи, она рассчитывается путем умножения среднедневной зарплаты, рассчитанной согласно абзацу первому п. 8 Порядка № 100, на среднемесячное число рабочих дней в расчетном периоде. Расчетным периодом в данном случае являются последние два месяца работы.

В данном случае расчетным периодом является май — июнь 2011 года.

В расчетном периоде работнику начислены следующие выплаты:

— заработная плата за фактически отработанные дни мая 2011 года — 1705,26 грн. ;

;

— заработная плата за июнь 2011 года — 2700 грн.;

— сумма оплаты больничного — 945 грн.;

— материальная помощь на лечение — 500 грн.

Среднедневная (часовая) зарплата определяется делением зарплаты за фактически отработанные в течение двух месяцев рабочие дни на число отработанных рабочих дней (часов) (абзац первый п. 8 Порядка № 100).

Среднемесячное число рабочих дней рассчитывается делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы предприятия, учреждения, организации, установленному с соблюдением требований законодательства (абзац третий п. 8 Порядка № 100).

В соответствии с п. 4 Порядка № 100 сумма материальной помощи (500 грн.) и сумма оплаты больничного (945 грн.) не участвуют в расчете средней заработной платы.

Количество отработанных дней за два последние месяца, предшествовавшие месяцу увольнения: в мае — 12 (7 рабочих дней приходится на период болезни работника), в июне — 20.

Рассчитаем среднедневную заработную плату для начисления выходного пособия:

(1705,26+ 2700,00) : (12 + 20) = 137,66 (грн./дн.).

Определим среднемесячное количество рабочих дней согласно установленному на предприятии режиму работы:

(19 + 20) : 2 = 19,5 (дн.).

Рассчитаем среднемесячную заработную плату:

137,66 грн. х 19,5 дн. = 2684,37 (грн.).

Если коллективным договором предприятия не предусмотрена выплата выходного пособия в большем размере, сумма выходного пособия, начисленного увольняемому работнику, составит 2684,37 грн.

Пример 8. Работник увольняется 20 июля 2011 года в связи с отказом продолжать работу в результате изменения существенных условий труда (п. 6 ст. 36 КЗоТ). С 04.05.2011 г. по 03.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности, а с 06.06.2011 г. по 30.06.2011 г. работник находился в ежегодном основном отпуске.

6 ст. 36 КЗоТ). С 04.05.2011 г. по 03.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности, а с 06.06.2011 г. по 30.06.2011 г. работник находился в ежегодном основном отпуске.

В соответствии со ст. 44 КЗоТ в случае прекращения трудового договора на основании п. 6 ст. 36 КЗоТ выходное пособие выплачивается работнику в размере не менее среднего месячного заработка.

Согласно абзацу четвертому п. 2 Порядка № 100, в случае если работник в течение последних двух календарных месяцев не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие два месяца работы.

В нашем случае расчетным периодом является май — июнь 2011 года. Однако работник в этих месяцах 2011 года не работал в связи с тем, что находился на больничном и в отпуске. Учитывая этот факт, средняя заработная плата рассчитывается исходя из выплат, начисленных в марте — апреле 2011 года.Приведем дополнительные данные для расчета средней зарплаты.

В марте 2011 года работнику была начислена заработная плата в размере 1900 грн., в апреле 2011 года — 2100 грн.Количество отработанных дней в марте 2011 года составило 22, в апреле 2011 года — 20. Рассчитаем среднедневную заработную плату: (1900 + 2100) : (22 + 20) = 95,24 (грн./дн.).

Среднемесячное количество рабочих дней согласно установленному на предприятии режиму работы составляет: (22 + 20) : 2 = 21 дн.

Определим сумму среднемесячной заработной платы: 95,24 х 21 = 2000,04 (грн.).

В случае если коллективным договором предприятия не предусмотрена выплата выходного пособия в большем размере, при увольнении работнику должно быть выплачено выходное пособие в размере 2000,04 грн.

Пример 9. Работника увольняют 29 июля 2011 года в связи с реорганизацией предприятия (п. 1 ст. 40 КЗоТ). С 04.05.2011 г. по 17.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности. В июне 2011 года работнику была начислена заработная плата в размере 920 грн. за 8 отработанных дней.

Расчетным периодом для расчета среднедневной заработной платы является май — июнь 2011 года. Поскольку в расчетном периоде отработано только

8 дней, расчет производится исходя начисленной за эти дни зарплаты.

Правильность такого подхода к расчету средней зарплаты подтверждают разъяснения Минтруда, согласно которым, если в расчетном периоде работник отработал хотя бы один день, расчет производится исходя из начисленной за этот день зарплаты (письмо Минтруда от 15.12.2003 г. № 18-841).

Рассчитаем среднедневную заработную плату: 920 : 8 = 115 (грн./дн.).

Среднемесячное количество рабочих дней согласно установленному на предприятии режиму работы составляет: (19 дн. + 20 дн.) : 2 = 19,5 (дн.).

Определим сумму среднемесячной заработной платы: 115 х 19,5 = 2242,50 (грн.).

Пример 10. Работница вышла на работу 12 июля 2011 года по окончании отпуска для ухода за ребенком до трех лет. 29 июля 2011 года она увольняется на основании п. 6 ст. 36 КЗоТ (в связи с отказом продолжать работу в результате изменения существенных условий труда изменился режим работы). Согласно штатному расписанию должностной оклад работницы в месяце увольнения составляет 2300 грн.

Из положений абзаца четвертого п. 2 Порядка № 100 следует, что, если на протяжении четырех месяцев, предшествующих месяцу увольнения, работник не отработал ни одного рабочего дня, средняя заработная плата исчисляется исходя из установленной ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Вместе с тем согласно разъяснениям специалиста Минтруда (см. консультацию в газете «Бюджетная бухгалтерия», 2009, № 24, с. 26) расчет среднемесячной заработной платы в данном случае не производится. Выплата выходного пособия осуществляется в размере должностного оклада. То есть работнице при увольнении должно быть выплачено выходное пособие в размере не менее 2300 грн.

Расчет средней заработной платы согласно Порядку № 1266

Выплаты по временной нетрудоспособности

Пример 11. Работник был принят на работу 19.06.2008 г. С 11 по 21 июля 2011 года он болел, о чем свидетельствует предоставленный листок нетрудоспособности. Страховой стаж работника — 12 лет 8 месяцев.

В общем случае расчетным периодом для застрахованных лиц (включая лиц, работающих неполный рабочий день или неполную рабочую неделю) являются последние шесть календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, в котором наступил страховой случай (п. 4 Порядка № 1266).

В рассматриваемой ситуации расчетным периодом является январь — июнь 2011 года. Приведем дополнительную информацию для расчета средней зарплаты.

С 17 по 28 января 2011 года работник болел, с 11 по 24 апреля 2011 года находился в ежегодном основном отпуске. Выплаты, начисленные работнику в расчетном периоде, представим в таблице.

|

Месяцы расчетного периода |

Заработная |

Отпускные, |

Больничные, |

Вознаграждение по итогам работы за год, грн. |

Материальная помощь на оздоровление, грн. |

|

Январь 2011 года |

1184,21 |

— |

1145,00 |

1000,00 |

— |

|

Февраль 2011 года |

2500,00 |

— |

— |

— |

— |

|

Март 2011 года |

2500,00 |

— |

— |

— |

— |

|

Апрель 2011 года |

1250,00 |

1176,42 |

— |

— |

800,00 |

|

Май 2011 года |

2500,00 |

— |

— |

— |

— |

|

Июнь 2011 года |

2500,00 |

— |

— |

— |

— |

|

Итого |

12434,21 |

1176,42 |

1145,00 |

1000,00 |

800,00 |

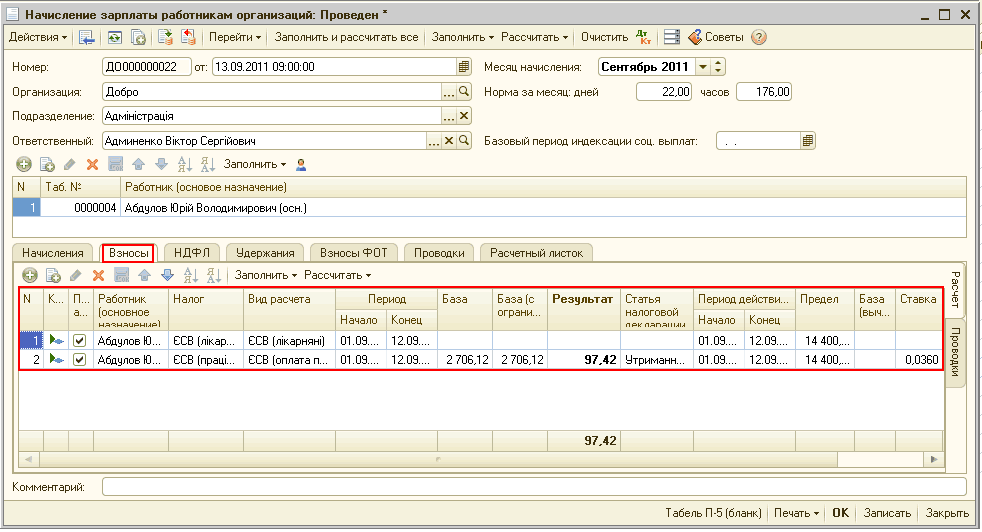

Средняя заработная плата застрахованного лица исчисляется исходя из начисленной заработной платы по видам выплат, включающим основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в том числе в натуральной форме), определяемые согласно Инструкции № 5 и подлежащие обложению налогом на доходы физических лиц, с которых часть единого социального взноса (далее — ЕСВ) уплачивалась в Фонд социального страхования по временной потере трудоспособности (далее — Фонд).

Выплаты за время, в течение которого работник не работал и за ним сохранялся средний заработок, исчисленный в соответствии с Порядком № 100 (отпускные, компенсация за неиспользованный отпуск, средняя заработная плата за период выполнения общественных обязанностей в рабочее время и т. п.), не участвуют в расчете среднедневной (среднечасовой) заработной платы. Поскольку в указанных случаях работник фактически не работал, при расчете средней заработной платы не учитываются ни сумма, ни дни, в течение которых за работником сохранялась средняя заработная плата. Такие разъяснения даны Минтруда в письме от 25.06.2004 г. № 20-338.

Сумма больничных также не участвуют в расчете средней зарплаты, поскольку больничные не входят в фонд оплаты труда и с них не уплачивается часть ЕСВ в Фонд.

В соответствии с абзацем вторымп. 9 Порядка № 1266, если застрахованное лицо часть месяца в расчетном периоде не работало по уважительным причинам (в связи с временной нетрудоспособностью, отпуском в связи с беременностью и родами, отпуском для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), то для исчисления средней заработной платы поощрительные и компенсационные выплаты, имеющие разовый характер, и выплаты, которые не предусмотрены актами законодательства или производятся сверх установленных указанными актами норм, в таком месяце учитываются пропорционально отработанному времени.

Таким образом, дни, в течение которых работник находился в ежегодном отпуске (с 11 по 24 апреля 2011 года), а также сумма отпускных (1176,42 грн.) в расчете средней заработной платы не участвуют.

Не учитываются при расчете средней заработной платы дни временной нетрудоспособности (с 17 по 28 января 2011 года) и сумма больничных (1145,00 грн.).

Что касается вознаграждения по итогам работы за 2010 год, начисленного в январе 2011 года, то оно в расчет средней заработной платы включается пропорционально отработанному времени.

Рассчитаем часть суммы вознаграждения, которая будет участвовать в расчете средней зарплаты: 1000 : 19 х 9 = 473,68 (грн.),

где 19 — количество рабочих дней в январе 2011 года по графику работы, установленному на предприятии;

9 — количество фактически отработанных работником дней в январе 2011 года.

Материальная помощь на оздоровление включается в расчет средней заработной платы в полном объеме, поскольку месяц, в котором она начислена (апрель 2011 года), отработан не полностью по причине нахождения работника в этом месяце в ежегодном отпуске, что не является одной из уважительных причин, перечень которых приведен в п. 9 Порядка № 1266.

|

Месяцы расчетного периода |

Количество |

Общая сумма начисленного дохода, грн. |

Сумма заработной платы, |

|

Январь 2011 года |

9 |

3329,21 |

1657,89 |

|

Февраль 2011 года |

20 |

2500,00 |

2500,00 |

|

Март 2011 года |

22 |

2500,00 |

2500,00 |

|

Апрель 2011 года |

10 |

3226,42 |

2050,00 |

|

Май 2011 года |

19 |

2500,00 |

2500,00 |

|

Июнь 2011 года |

20 |

2500,00 |

2500,00 |

|

Итого |

100 |

16555,63 |

13707,89 |

Среднедневная (среднечасовая) заработная плата исчисляется путем деления начисленной за расчетный период заработной платы (налогооблагаемого дохода), с которой уплачиваются страховые взносы, на количество отработанных рабочих дней (часов) в расчетном периоде.

Рассчитаем среднедневную заработную плату работника: 13707,89 : 100 = 137,08 грн.

Согласно п. 14 Порядка № 1266 среднедневная заработная плата не может превышать максимальную сумму (предельную величину) заработной платы, с которой уплачивается часть ЕСВ в Фонд, в расчете на один день, которая исчисляется путем деления установленного ее размера в последнем месяце расчетного периода на норму рабочего времени этого месяца.

Определим предел, который не должна превышать среднедневная заработная плата: 14400 : 20 = 720 (грн.).

Поскольку рассчитанная сумма среднедневной зарплаты (137,08 грн.) не превышает предельную величину, расчет размера выплат по временной нетрудоспособности производится исходя из 137,08 грн.

Рассчитаем сумму оплаты первых пяти дней временной нетрудоспособности за счет средств предприятия: 137,08 x 5 = 685,40 (грн.).

Сумма пособия по временной нетрудоспособности составит: 137,08 x 4 = 548,32 (грн.).

Пример 12. Работник был принят на работу с 4 мая 2011 года. С 11 по 19 июля 2011 года он болел, о чем свидетельствует предоставленный им листок нетрудоспособности.Страховой стаж работника — 15 лет 3 месяца.

В соответствии с п. 5 Порядка № 1266, если застрахованное лицо работало менее 6 календарных месяцев, средняя заработная плата исчисляется за фактическое количество отработанных календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу наступления страхового случая.

Согласно разъяснениям Минтруда (см. письмо от 19.10.2007 г. № 595/020/99-07) если работник отработал полный месяц, но принят на работу он был не в первый календарный день месяца (например, первый календарный день месяца является выходным или праздничным днем), то при определении расчетного периода месяц, который отработан не с 1-го числа, не учитывается.

В рассматриваемой ситуации работник принят на работу 4 мая 2011 года, при этом 1, 2, 3 мая — праздничные и нерабочие дни. Таким образом, несмотря на то что работник полностью отработал май 2011 года, в расчетный период он не включается и средняя зарплата исчисляется исходя из зарплаты, начисленной в июне 2011 года, поскольку это единственный полностью отработанный месяц.

Количество отработанных дней в июне 2011 года составляет 20, начисленная в июне 2011 года заработная плата — 2600 грн.

Рассчитаем среднедневную заработную плату: 2600 : 20 = 130 (грн./дн.).

Оплата первых пяти дней временной нетрудоспособности за счет средств работодателя составит: 130 х 5 = 650 (грн.).

Определим сумму пособия по беременности и родам: 130 х 2 = 260 (грн.).

Пример 13. Работница принята на работу 14.06.2011 г. С 18 по 26 июля 2011 года работница болела согласно предоставленному листку нетрудоспособности. Согласно штатному расписанию оклад работницы составляет 2000 грн. Страховой стаж работницы — 7 лет 3 месяца.

Согласно п. 6 Порядка № 1266, в случае если работник не отработал полный календарный месяц, средняя заработная плата исчисляется за фактически отработанное время перед наступлением страхового случая.

Информацию, необходимую для расчета средней зарплаты, представим в таблице.

|

Месяцы расчетного периода |

Количество фактически |

Общая сумма начисленного дохода, грн. |

Сумма заработной платы, |

|

Июнь 2011 года |

12 |

1200,00 |

1200,00 |

|

Июль 2011 года |

11 |

1047,62 |

1047,62 |

|

Итого |

23 |

2247,62 |

2247,62 |

Рассчитаем среднюю заработную плату: 2247,62 : 23 = 97,72 (грн./дн.).

Определим предел, который не должна превышать средняя заработная плата: 14400 : 20 = 720,00 (грн.).

Так как рассчитанная сумма средней зарплаты (97,72 грн.) не превышает предельную величину, расчет размера выплат по временной нетрудоспособности производится исходя из 97,72 грн.

Поскольку страховой стаж работницы больше пяти лет, но меньше восьми, выплаты по временной нетрудоспособности производятся в размере 80 % средней зарплаты.

Сумма оплаты первых пяти дней временной нетрудоспособности составит: 97,72 х 0,8 х 5 = 390,88 (грн.).

Определим размер пособия по временной нетрудоспособности: 97,72 х 0,8 х 2 = 156,35 (грн.).

Пример 14. Работник болел с 19 по 27 июля 2011 года, о чем свидетельствует предоставленный листок нетрудоспособности. Согласно штатному расписанию оклад работника составляет 2800 грн. С мая 2011 года работник был переведен на работу в режиме неполного рабочего дня (0,5 от нормы рабочего времени за месяц). Страховой стаж — 9 лет 4 месяца.

Расчетным периодом в данном случае является январь — июнь 2011 года.

Согласно п. 15 Порядка № 1266, в случае если рабочее время суммируется или его учет ведется в часах, а также когда в месяцах расчетного периода, за который исчисляется средняя заработная плата, или в периоде, за который выплачивается пособие, устанавливается неполный рабочий день, для расчета застрахованному лицу пособия по временной нетрудоспособности и оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя применяется среднечасовая заработная плата.

Таким образом, в данном случае для определения суммы больничных необходимо рассчитать среднечасовую заработную плату.

Данные об отработанных часах и начисленных в расчетном периоде суммах зарплаты приведем в таблице.

|

Месяцы расчетного периода |

Количество фактически отработанных часов |

Сумма заработной платы, грн. |

|

Январь 2011 года |

151 |

2800,00 |

|

Февраль 2011 года |

160 |

2800,00 |

|

Март 2011 года |

175 |

2800,00 |

|

Апрель 2011 года |

160 |

2800,00 |

|

Май 2011 года |

76 |

1400,00 |

|

Июнь 2011 года |

80 |

1400,00 |

|

Итого |

802 |

14000,00 |

Вся сумма заработной платы участвует в расчете средней заработной платы.

Рассчитаем среднечасовую зарплату: 14000 : 802 = 17,46 (грн./ч).

Сумма оплаты первых пяти дней составит: 17,46 x 16 = 279,36 (грн.),

где 16 — количество рабочих часов, пропущенных по графику работы работника в течение пяти дней временной нетрудоспособности.

Определим сумму пособия по временной нетрудоспособности: 17,46 x 12 = 209,52 (грн.), где 12 — количество рабочих часов, пропущенных по графику работы работника, оплачиваемых за счет средств Фонда.

Пример 15. Работница вышла из отпуска для ухода за ребенком до достижения им трехлетнего возраста 5 июля 2011 года, и в этот же день она заболела. Впоследствии был предоставлен листок нетрудоспособности, согласно которому болезнь продолжалась с 5 по 8 июля 2011 года. Должностной оклад работницы на момент наступления временной нетрудоспособности составил 2300 грн. На предприятии установлена пятидневная рабочая неделя с двумя выходными днями (суббота и воскресенье).

Страховой стаж работницы — 10 лет 5 месяцев.

В расчетном периоде (январь — июнь 2010 года) работница находилась в отпуске для ухода за ребенком до достижения им трехлетнего возраста, в связи с чем в этот период она не имела заработка.

Согласно п. 10 и 14 Порядка № 1266, если в расчетном периоде перед наступлением временной нетрудоспособности застрахованное лицо не имело заработка по уважительным причинам, указанным в п. 4 Порядка № 1266 (временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), или если временная нетрудоспособность наступила в первый день работы, среднедневная заработная плата за один рабочий день (час) определяется путем деления тарифной ставки (должностного оклада) или ее части на среднемесячное количество рабочих дней (часов), установленное на предприятии или по индивидуальному графику работы.

При этом из разъяснений Минтруда (см. письмо от 08.01.2008 г. № 9783/0/14-07/020) следует, что среднемесячное количество рабочих дней рассчитывается путем деления количества рабочих дней по балансу рабочего времени предприятия в расчетном периоде (6 календарных месяцев) на 6.

Определим среднемесячное количество рабочих дней.

Общее количество рабочих дней по балансу рабочего времени подразделения в расчетном периоде (январь — июнь 2011 года) составляет: 19 + 20 + 22 + 20 + 19 + 20 = 120 (дн.).

Рассчитаем среднемесячное количество рабочих дней: 120 : 6 = 20 (дн.).

Среднедневная заработная плата составит: 2300 : 20 = 115 (грн.)

Определим сумму оплаты первых пяти дней временной нетрудоспособности: 115 x 4 = 460 (грн.).

Пример 16. Работник предприятия болел с 18 по 27 июля 2011 года, о чем свидетельствует листок нетрудоспособности. На предприятии А он работает по основному месту работы, на предприятии Б — по совместительству. На предприятии А он работает с 11.02.2008 г., а на предприятии Б — с 01.03.2011 г. Стаж работы — 8 лет 6 месяцев. И на предприятии А, и на предприятии Б установлена пятидневная рабочая неделя.

В соответствии с п. 21 Порядка № 1266, если застрахованное лицо работает по совместительству, страховые выплаты в связи с временной потерей трудоспособности, беременностью и родами и оплата первых пяти дней временной нетрудоспособности за счет средств работодателя осуществляются на основании копии листка нетрудоспособности, выданного в установленном порядке, заверенного подписью руководителя и печатью по основному месту работы, и справки о средней заработной плате по основному месту работы (справок о средней заработной плате по местам работы по совместительству, если застрахованное лицо работает на нескольких местах работы по совместительству).

Среднедневная (среднечасовая) заработная плата (доход) по месту работы по совместительству исчисляется путем деления начисленной за расчетный период заработной платы (налогооблагаемого дохода), с которой уплачивались страховые взносы, на количество отработанных рабочих дней (часов) в соответствующем периоде расчетного периода по основному месту работы. Если лицо в расчетном периоде по месту работы по совместительству не работало несколько дней, которые приходятся на расчетный период по основному месту работы для расчета пособия по временной нетрудоспособности, оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя, то среднедневная (среднечасовая) заработная плата по месту работы по совместительству исчисляется путем деления начисленной в расчетном периоде заработной платы (налогооблагаемого дохода), с которой уплачивались страховые взносы за фактически отработанные календарные месяцы (отработанное время), на количество рабочих дней (часов) по месту работы по совместительству (абзац четвертый п. 21 Порядка № 1266).

Суммарная заработная плата, с которой рассчитываются выплаты по временной потере трудоспособности, по месяцам расчетного периода по основному месту работы и по месту (местам) работы по совместительству, не может превышать размера максимальной базы начисления ЕСВ. Если в месяце (месяцах) расчетного периода общая сумма начисленной заработной платы по основному месту работы и по месту работы по совместительству превышает максимальную величину зарплаты, с которой уплачивалась часть ЕСВ в Фонд, в расчет средней заработной платы по месту работы по совместительству принимается разница между максимальной величиной зарплаты и зарплатой по основному месту работы.

Расчетным периодом для работника при расчете больничного по основному месту работы является январь — июнь 2011 года. Информация об отработанном количестве рабочих дней и начисленной сумме заработной платы по основному месту работы указана в справке о средней заработной плате, выданной предприятием А и предоставленной работником на предприятие Б.

Информацию об отработанном количестве рабочих дней и начисленной сумме заработной платы по местам работы представим в таблице.

|

Месяцы расчетного периода |

Предприятие А |

Предприятие Б |

Суммарная зарплата по двум местам работы |

Максимальная база начисления ЕСВ, грн. |

||

|

количество отработанных дней |

сумма начисленной заработной платы, грн. |

количество отработанных дней |

сумма начисленной заработной платы, грн. |

|||

|

Январь 2011 года |

19 |

3000,00 |

— |

— |

— |

— |

|

Февраль 2011 года |

20 |

3000,00 |

— |

— |

— |

— |

|

Март 2011 года |

22 |

3000,00 |

22 |

1000,00 |

4000,00 |

14115,00 |

|

Апрель 2011 года |

20 |

3000,00 |

20 |

1000,00 |

4000,00 |

14400,00 |

|

Май 2011 года |

19 |

3000,00 |

19 |

1000,00 |

4000,00 |

14400,00 |

|

Июнь 2011 года |

20 |

3000,00 |

20 |

1000,00 |

4000,00 |

14400,00 |

|

Итого |

120 |

18000,00 |

81 |

4000,00 |

Х |

Х |

Поскольку в январе — феврале 2011 года работник не работал по месту работы по совместительству, средняя заработная плата для определения сумм оплаты первых пяти дней временной нетрудоспособности и пособия по временной нетрудоспособности по совместительству исчисляется исходя из количества рабочих дней, отработанных в марте — июне 2011 года (22 + 20 + 19 + 20 = 81 р. дн.) по основному месту работы.

Как видно из таблицы, сумма общей начисленной заработной платы по основному месту работы и по месту работы по совместительству по месяцам расчетного периода не превышает максимальной величины заработной платы, с которой уплачивалась часть ЕСВ в Фонд. Поэтому в расчете средней заработной платы по совместительству участвует вся сумма заработной платы, начисленная в расчетном периоде.

Рассчитаем среднедневную зарплату по месту работы по совместительству: 4000 : 81 = 49,38 (грн.).

Определим сумму оплаты первых пяти дней временной нетрудоспособности: 49,38 х 5 = 246,90 (грн.).

Сумма пособия по временной нетрудоспособности составит: 49,38 x 3 = 148,14 (грн.).

Пособие по беременности и родам

Пример 17. Согласно предоставленному листку нетрудоспособности работница уходит в отпуск в связи с беременностью и родами с 13.07.2011 г. по 15.11.2011 г. (126 календарных дней).

Согласно п. 14 Порядка № 1266 для расчета пособия по беременности и родам среднедневная заработная плата рассчитывается путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество календарных дней за расчетный период (без учета календарных дней, не отработанных по уважительным причинам, — временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению).

В общем случае расчетным периодом для застрахованных лиц (включая лиц, работающих неполный рабочий день или неполную рабочую неделю) являются последние 6 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, в котором наступил страховой случай (п. 4 Порядка № 1266). При расчете средней заработной платы для определения размера пособия по беременности и родам количество календарных дней расчетного периода уменьшается только на календарные дни, которые не отработаны работницей по одной из трех уважительных причин, а именно по причине:

— болезни;

— отпуска по беременности и родам;

— отпуска для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению.

Все другие дни, не отработанные работницей в расчетном периоде по каким-либо причинам (ежегодный отпуск, отпуск за свой счет, простой и т. п.), включаются в расчетный период.Обращаем внимание: данный показатель не уменьшается на праздничные и нерабочие дни, приходящиеся на расчетный период (см. письмо Минтруда от 13.02.2010 г. № 36/18/99-10 // «Оплата труда», 2010, № 6).

Все выплаты, которые включаются в фонд оплаты труда согласно Инструкции № 5 и с которых уплачивались страховые взносы в Фонд (с учетом ограничения по максимальной базе начисления ЕСВ), включаются в расчет средней зарплаты для расчета пособия по беременности и родам.

Таким образом, в расчет средней зарплаты для определения суммы пособия по беременности и родам необходимо включать все выплаты как за отработанное, так и за неотработанное время. К последним, в частности, относятся отпускные, оплата простоев не по вине работника и другие выплаты, указанные в п.п. 2.2.12 Инструкции № 5. Такое же мнение было высказано Минтруда в письмах от 18.01.2010 г. № 396/0/14-10/18 («Оплата труда», 2010, № 3) и от 01.02.2010 г. № 1000/0/14-10/18 («Оплата труда», 2010, № 4).

Поощрительные и компенсационные выплаты, которые имеют разовый характер, и выплаты, которые не предусмотрены актами законодательства или которые производятся сверх установленных указанными актами норм, если застрахованное лицо часть месяца в расчетном периоде не работало по уважительным причинам (временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), включаются в расчет средней зарплаты для определения суммы пособия по беременности и родам пропорционально отработанным в таком месяце рабочим дням (абзац второй п. 9 Порядка № 1266).

В нашем случае расчетным периодом является январь — июнь 2011 года. Приведем дополнительные данные для расчета средней заработной платы.

В расчетном периоде с 14 по 27 февраля 2011 года работница была в ежегодном основном отпуске. В феврале 2011 года работнице начислена материальная помощь на оздоровление в размере 250 грн.

С 16 по 27 мая 2011 года работница болела (на период временной нетрудоспособности работницы приходится 12 календарных дней).

Приведем в таблице данные о зарплате и количестве календарных дней за шесть месяцев, входящих в расчетный период.

|

Месяцы расчетного периода |

Начисленный доход, грн. |

Доход, принимаемый в расчет средней |

Общее количество календарных дней |

Количество календарных дней, принимаемое в расчет |

|

Январь 2011 года |

2400,00 |

2400,00 |

31 |

31 |

|

Февраль 2011 года |

1200,00 — зарплата, |

2585,82 |

28 |

28 |

|

Март 2011 года |

2400,00 |

2400,00 |

31 |

31 |

|

Апрель 2011 года |

2400,00 |

2400,00 |

30 |

30 |

|

Май 2011 года |

1136,84 — зарплата, |

1136,84 |

31 |

19 |

|

Июнь 2011 года |

2400,00 |

2400,00 |

30 |

30 |

|

Итого |

14460,56 |

13322,66 |

181 |

169 |

Приведем пояснения к таблице.

Материальная помощь на оздоровление включается в расчет средней зарплаты в полном объеме, поскольку отпуск не относится к перечню уважительных причин, приведенных в п. 9 Порядка № 1266.

В расчете средней зарплаты для определения суммы пособия по беременности и родам участвует и количество календарных дней, приходящих на период отпуска, и вся сумма отпускных (1135,82 грн.).

Из расчетного периода исключается количество календарных дней, приходящихся на период временной нетрудоспособности (12 к. дн.). Сумма больничных (1137,90 грн.) не включается в расчет средней зарплаты.

Согласно п. 20 Порядка № 1266 сумма пособия по беременности и родам рассчитывается путем умножения суммы среднедневной заработной платы на количество календарных дней, приходящихся на отпуск в связи с беременностью и родами.

Среднедневная заработная плата для расчета пособия по беременности и родам составит: 13322,66 : 169 = 78,83 (грн.).

Согласно п. 14 Порядка № 1266 среднедневная заработная плата не может превышать максимальную сумму (предельную величину) заработной платы, с которой уплачивается часть ЕСВ в Фонд, в расчете на один день, которая исчисляется путем деления установленного ее размера в последнем месяце расчетного периода на среднемесячное количество календарных дней (30,44).

Определим предел, который не должна превышать среднедневная заработная плата: 14400 : 30,44 = 473,06 (грн./дн.).

Поскольку среднедневная заработная плата (78,83 грн.) не превысила предельную величину (473,06 грн.), поэтому расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

Пособие по беременности и родам выплачивается в размере 100 % независимо от страхового стажа.

Пособие по беременности и родам составит: 78,83 x 126 = 9932,58 (грн.).

Пример 18. В период нахождения в отпуске для ухода за ребенком до достижения им трехлетнего возраста женщина предоставила листок нетрудоспособности по беременности и родам с 13.07.2011 г. по 15.11.2011 г. (126 календарных дней). До ухода в отпуск по беременности и родам женщина работала бухгалтером. Согласно штатному расписанию оклад работницы на момент наступления страхового случая составляет 1800 грн. Имеет ли женщина право на пособие по беременности и родам? Если да, то как оно рассчитывается?

Согласно абзацу третьему ч. 3 ст. 38 Закона № 2240 за период отпуска по беременности и родам, который совпадает в отпуском для ухода за ребенком до достижения им трех лет, пособие по беременности и родам выплачивается независимо от пособия по уходу за ребенком до трех лет, которое выплачивается органами труда и социальной защиты. Таким образом, работодатель обязан выплатить пособие по беременности и родам за счет средств Фонда несмотря на то, что работница находится в отпуске для ухода за ребенком до трех лет. Отметим, что отпуск по беременности и родам не оформляется (письмо Минсоцполитики от 02.06.2011 г. № 175/13/116-11).

В соответствии с п. 10 и 14 Порядка № 1266, если в расчетном периоде перед наступлением страхового случая застрахованному лицу не начислялась заработная плата по уважительным причинам (временная нетрудоспособность; отпуск в связи с беременностью и родами; отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению) или если страховой случай наступил в первый день работы, средняя заработная плата для расчета пособия по беременности и родам определяется путем деления тарифной ставки (должностного оклада)на момент наступления страхового случая или ее части на среднемесячное количество календарных дней (30,44).

Отметим, что норма относительно ограничения средней зарплаты для расчета пособия по беременности и родам (п. 6 Порядка № 1266) средней заработной платой по всем видам экономической деятельности в месяце, который предшествует месяцу, в котором наступил страховой случай, в соответствующем регионе не распространяется на случаи, когда перед наступлением страхового случая застрахованное лицо пребывало в отпуске для ухода за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению (см. письмо Минтруда от 21.01.2010 г. № 11/18/99-10 // «Оплата труда», 2010, № 6).

Рассчитаем среднедневную заработную плату: 1800 : : 30,44 = 59,13 (грн./дн.).

Последним месяцем расчетного периода в данном случае является июнь 2011 года. Максимальная база начисления ЕСВ в июне 2011 года составляет 14400 грн. (960 грн. х 15).

Определим предел, который не должна превышать среднедневная заработная плата: 14400 : 30,44 = 473,06 (грн./дн.).

Поскольку среднедневная заработная плата (59,13 грн.) не превысила предельную величину (473,06 грн.), то расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

Определим сумму пособия по беременности и родам: 59,13 х 126 = 7450,38 (грн.).

Пример 19. Работница, которая находится в отпуске для ухода за ребенком до достижения им трехлетнего возраста, предоставила листок нетрудоспособности по беременности и родам. Согласно листку нетрудоспособности ей должен быть предоставлен отпуск по беременности и родам с 18.07.2011 г. по 20.11.2011 г. (126 календарных дней). До ухода в отпуск для ухода за ребенком до трех лет женщина работала упаковщицей. Норма выработки в час составляет 6 ед. Сдельная расценка за 1 ед. — 2,50 грн. Количество часов в месяце наступления страхового случая (июль 2011 года) согласно норме рабочего времени — 168.

В связи с тем, что работница в расчетном периоде (январь — июнь 2011 года) не имела заработка, так как находилась в отпуске для ухода за ребенком до трех лет, средняя заработная плата для расчета пособия по беременности и родам должна определяться исходя из месячной тарифной ставки, установленной работнице на момент наступления страхового случая (п. 10 Порядка № 1266).

Среднедневная заработная плата за один календарный день определяется путем деления тарифной ставки или ее части на среднемесячное количество календарных дней (30,44).

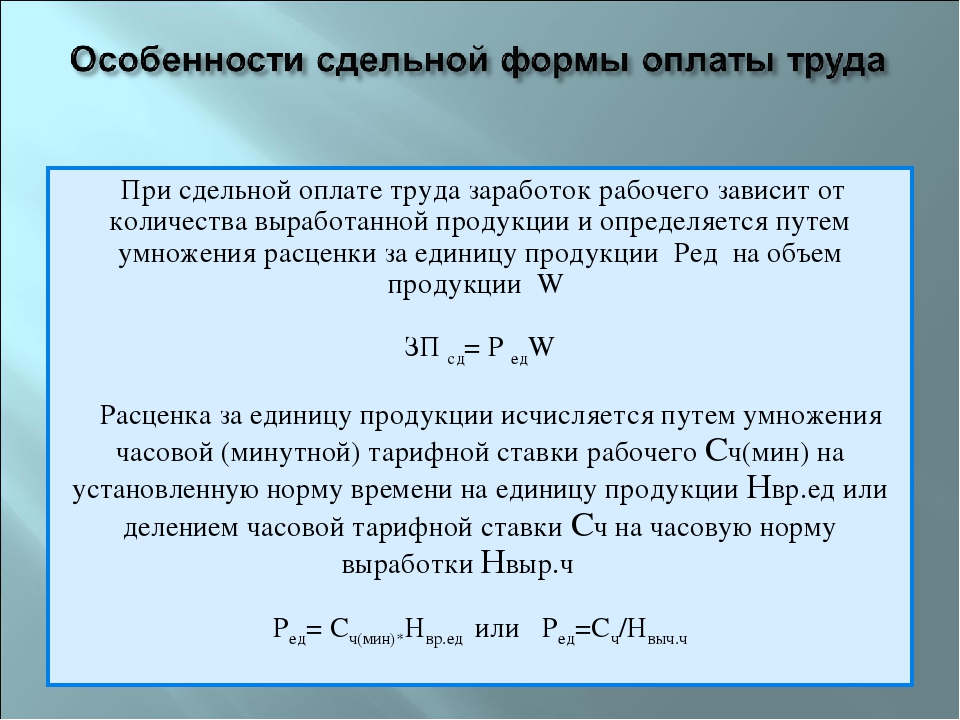

Поскольку работнице установлена сдельная форма оплаты труда, т. е. ее заработная плата зависит от выполнения норм выработки и сдельных расценок, для расчета средней заработной платы необходимо определить, сколько бы она заработала в месяце наступления страхового случая при условии выполнения нормы выработки.

Определим заработную плату работницы в июле 2011 года при условии выполнения месячной нормы выработки: 6 х 2,50 х 168 = 2520 (грн.).

Рассчитаем среднедневную заработную плату: 2520 : 30,44 = 82,79 (грн./дн.).

Учитывая, что максимальная база начисления ЕСВ в июне 2011 года составляет 14400 грн. (960 грн. х 15), определим предел, который не должна превышать среднедневная заработная плата: 14400 : 30,44 = 473,06 (грн./дн.).

В связи с тем, что среднедневная заработная плата (82,79 грн.) не превысила предельную величину (473,06 грн.), расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

Сумма пособия по беременности и родам, подлежащая выплате работнице, составит: 82,79 х 126 = 10431,54 (грн.).

На этом мы заканчиваем рассмотрение вопросов, связанных с расчетом средней заработной платы. Уверены, что наша статья поможет вам, работникам бухгалтерских служб, правильно применять в разных ситуациях положения Порядка № 100 и Порядка № 1266. А если у вас возникли вопросы — присылайте их в редакцию, и мы с удовольствием ответим на них.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це

Средняя заработная плата (2021)

последнее обновление: 29.09.2021 16:04

Средняя заработная плата — макроэкономический показатель, вычисляемый как среднее арифметическое значение заработных плат определенной группы работников (например, по предприятию, по отрасли, по региону). Рассчитывается, исходя из фонда оплаты труда работников (включая оплату труда совместителей), премий, надбавок, вознаграждений по итогам работы за год и одноразовых поощрений.

Средняя месячная зарплата по регионам Украины в 2021 г. (грн.)

| 2021 | январь | февраль | март |

|---|---|---|---|

| Украина | 12337 | 12549 | 13612 |

| Винницкая | 10751 | 10927 | 11696 |

| Волынская | 10048 | 10232 | 11031 |

| Днепропетровская | 12744 | 12322 | 13677 |

| Донецкая | 13786 | 13224 | 15907 |

| Житомирская | 10111 | 10206 | 10675 |

| Закарпатская | 10417 | 11043 | 11538 |

| Запорожская | 12542 | 12422 | 13721 |

| Ивано-Франковская | 10558 | 10772 | 11493 |

| Киевская | 12645 | 12747 | 13438 |

| Кировоградская | 9780 | 9903 | 10706 |

| Луганская | 10324 | 11176 | 11259 |

| Львовская | 11038 | 11139 | 11937 |

| Николаевская | 12535 | 12392 | 13462 |

| Одесская | 10995 | 11233 | 11889 |

| Полтавская | 11353 | 11538 | 12404 |

| Ровенская | 11406 | 11267 | 12879 |

| Сумская | 10306 | 10408 | 11016 |

| Тернопольская | 9922 | 10280 | 10973 |

| Харьковская | 10364 | 10796 | 11313 |

| Херсонская | 9971 | 10106 | 11319 |

| Хмельницкая | 10725 | 10942 | 11892 |

| Черкасская | 10460 | 10588 | 11462 |

| Черновицкая | 9696 | 10156 | 10861 |

| Черниговская | 9877 | 10122 | 10722 |

| г.Киев | 17533 | 18504 | 20132 |

| 2021 | апрель | май | июнь |

|---|---|---|---|

| Украина | 13543 | 13499 | 14313 |

| Винницкая | 11977 | 12247 | 12789 |

| Волынская | 10777 | 10890 | 12126 |

| Днепропетровская | 13129 | 13460 | 13832 |

| Донецкая | 13886 | 14457 | 14988 |

| Житомирская | 11202 | 11396 | 12221 |

| Закарпатская | 11608 | 11743 | 13020 |

| Запорожская | 13193 | 13472 | 13895 |

| Ивано-Франковская | 11906 | 11681 | 12905 |

| Киевская | 13908 | 13850 | 14679 |

| Кировоградская | 10780 | 10903 | 11497 |

| Луганская | 11696 | 11961 | 12754 |

| Львовская | 12052 | 12065 | 12903 |

| Николаевская | 12651 | 13113 | 14044 |

| Одесская | 11624 | 11994 | 12842 |

| Полтавская | 12575 | 12584 | 13088 |

| Ровенская | 11812 | 11997 | 13005 |

| Сумская | 11303 | 11524 | 12297 |

| Тернопольская | 11613 | 11230 | 12293 |

| Харьковская | 11766 | 11674 | 12298 |

| Херсонская | 10647 | 11113 | 12110 |

| Хмельницкая | 11801 | 11757 | 12965 |

| Черкасская | 11690 | 11876 | 12448 |

| Черновицкая | 10826 | 10941 | 12132 |

| Черниговская | 11174 | 11182 | 12128 |

| г.Киев | 20422 | 19287 | 20455 |

| 2021 | июль | август | сентябрь |

|---|---|---|---|

| Украина | 14345 | 13997 | |

| Винницкая | 12782 | 12426 | |

| Волынская | 11740 | 11254 | |

| Днепропетровская | 13892 | 13957 | |

| Донецкая | 15287 | 14848 | |

| Житомирская | 12044 | 11624 | |

| Закарпатская | 12745 | 12221 | |

| Запорожская | 14107 | 13952 | |

| Ивано-Франковская | 12625 | 11778 | |

| Киевская | 14543 | 14228 | |

| Кировоградская | 11684 | 11088 | |

| Луганская | 12556 | 11811 | |

| Львовская | 12924 | 12724 | |

| Николаевская | 14072 | 13751 | |

| Одесская | 12609 | 12359 | |

| Полтавская | 13321 | 13050 | |

| Ровенская | 12866 | 12507 | |

| Сумская | 12348 | 12107 | |

| Тернопольская | 11743 | 11283 | |

| Харьковская | 12374 | 12072 | |

| Херсонская | 11552 | 11418 | |

| Хмельницкая | 12338 | 12055 | |

| Черкасская | 12307 | 11845 | |

| Черновицкая | 11350 | 10811 | |

| Черниговская | 11547 | 11425 | |

| г.Киев | 20956 | 20358 |

| 2021 | октябрь | ноябрь | декабрь |

|---|---|---|---|

| Украина | |||

| Винницкая | |||

| Волынская | |||

| Днепропетровская | |||

| Донецкая | |||

| Житомирская | |||

| Закарпатская | |||

| Запорожская | |||

| Ивано-Франковская | |||

| Киевская | |||

| Кировоградская | |||

| Луганская | |||

| Львовская | |||

| Николаевская | |||

| Одесская | |||

| Полтавская | |||

| Ровенская | |||

| Сумская | |||

| Тернопольская | |||

| Харьковская | |||

| Херсонская | |||

| Хмельницкая | |||

| Черкасская | |||

| Черновицкая | |||

| Черниговская | |||

| г.Киев |

- Данные за сентябрь 2021 Держкомстатом еще не опубликованы

Средняя заработная плата по регионам Украины в августе 2021:

12426112541395714848116241222113952117781422811088118111272413751123591305012507121071128312072114181205511845108111142520358< 11000 грн.11000 … 13000 грн.13000 … 15000 грн.15000 … 17000 грн.> 17000 грн.Динамика изменения средней зарплаты по областям Украины

Методика расчета средней зарплаты

В формировании некоторых видов начислений при расчете заработной платы используется средняя зарплата сотрудника за определенный период. Расчет средней зарплаты, используемой в различных видах начислений, может отличаться многими параметрами. Законодательные изменения в расчете средней зарплаты могут относиться только к определенным видам начислений, опирающихся на среднюю зарплату, не затрагивая остальные начисления по средней зарплате. При автоматизации расчета заработной платы на предприятии разработчики зачастую сталкиваются с проблемой оперативного отслеживания изменений требований законодательства Украины по расчету средней зарплаты. Возникают также серьезные проблемы при формировании помесячной расшифровки средней зарплаты, в которой должны быть учтены различные отклонения работы сотрудника от его графика и различные методы перераспределения начисленных сумм с учетом отклонений. В расшифровке за какой месяц необходимо учитывать суммы, начисленные с опережением или с опозданием? Ограничивать ли среднюю зарплату сотрудника, не полностью отработавшего определенный период? Индексировать ли среднюю зарплату и каким методом? Решение подобных вопросов прямым вмешательством в программный код является неэффективным и бесперспективным.Система “Бизнес.Персонал”, одним из модулей которой является модуль расчета заработной платы, позволяет пользователю с соответствующими правами доступа самостоятельно настраивать правила расчета средней зарплаты, при необходимости вносить коррективы в формирование помесячной расшифровки средней зарплаты сотрудника, отслеживать динамику изменения минимальной зарплаты и пр.

Настройка регламентированных констант

В расчете средней зарплаты в случаях, предусмотренных законом, используется значение минимальной заработной платы, действующей на момент использования средней зарплаты. На форме редактирования Общесистемная информация (Настройка системы -> Общесистемная информация) пользователю с соответствующими правами доступа предоставлена возможность ввода регламентированных констант, участвующих в расчете заработной платы, и отслеживания динамики их изменения. Для ввода таких констант служит закладка “Установленные денежные суммы” указанной формы редактирования. Данная закладка разбита на ряд внутренних закладок, каждая из которых соответствует своей регламентированной константе. Для ввода суммы минимальной заработной платы и даты начала ее действия служит форма редактирования Сумма минимальной зарплаты, вызываемая из внутренней закладки “Минимальная зарплата”.

Формирование регистров учета для типовых средних зарплат

Для правильного формирования типовой средней зарплаты необходимо правильно сформировать регистры учета для расчета средней зарплаты:

Калькулятор расчета среднего дневного заработка

Сохранить калькулятор:

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта средней заработной платы

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Как рассчитывается средняя зарплата в Узбекистане?

Фото: KUN.UZ

В 2017 году по данным статистической службы Евросоюза, Международной Организации Труда, и Организации Экономического сотрудничества и развития был составлен рейтинг средних зарплат государств мира.

В списке, состоявшем из 157 стран, Узбекистан занял 118-е место с показателем средней зарплаты, эквивалентном 235 долларам США.

По данным Госкомстата, по итогам 2018 года эта цифра практически не изменилась и составила 1 млн 800 тыс. сумов.

Читателей интересует, каким образом рассчитывается этот показатель? Как рассчитывается средняя зарплата бюджетников? Специалисты дали разъяснениия по данным вопросам.

Как нам сообщил начальник Управления демографии и трудовой статистики Госкомстата Бегзод Шодиев, средняя зарплата рассчитывается очень просто, путем деления фонда оплаты труда всех предприятий и организаций на количество их работников.