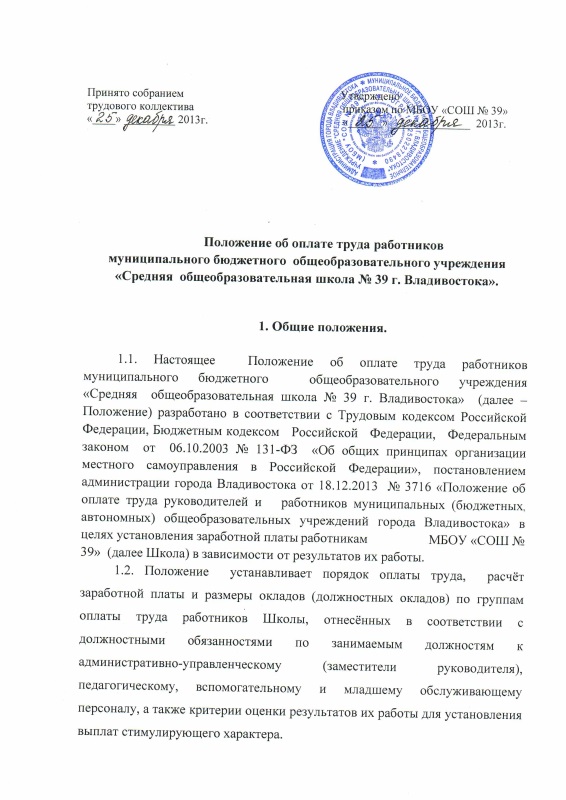

Положение об оплате труда и стимулировании труда: Положение об оплате труда и премировании работников

Положение об оплате труда и материальном стимулировании (премировании)

Положение об оплате труда и материальном стимулировании (премировании)Образцы типовых положений, инструкций, договоров и иных правовых документов, написанные мной для клиентов.

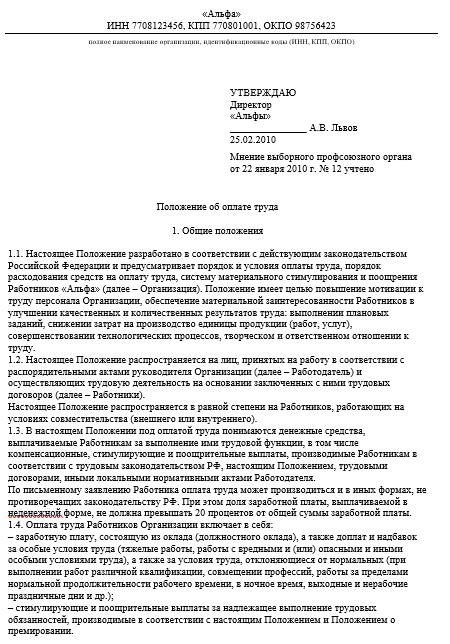

1. Общие положения об оплате труда и премировании

1.1.

Настоящее Положение разработано в соответствии с законодательством Российской

Федерации и предусматривает порядок и условия оплаты труда, материального

стимулирования и поощрения, втом числе премирования работников Института

__________, именуемого далее по тексту «Институт».

1.2. Настоящее Положение распространяется на лиц, осуществляющих в Институте

трудовую деятельность на основании заключенных с Институтом трудовых договоров и

принятых на работу в соответствии с распорядительными актами администрации

Института (далее по тексту – «Работники»).

1.3. Настоящее положение распространяется на Работников, осуществляющих трудовую

деятельность в Институте как основном месте работы в соответствии со штатным

расписанием, а также работающих в Институте по совместительству внешнему или

внутреннему.

1.4. В настоящем положении под основным местом работы понимается организация, в которой работник в соответствии со штатным расписанием и трудовым договором занимает должность) и где хранится его трудовая книжка.

1.5. Под совместительством понимается выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время.

1.5.1. В настоящем положении под внутренним совместительством понимается трудовая деятельность работника, занимающего в Институте должность, предусмотренную штатным расписанием, по иной профессии, специальности или должности, за пределами нормального рабочего времени по основному договору, на основе заключенного работником с Институтом дополнительного трудового договора.

1.5.2. В настоящем положении под внешним совместительством понимается трудовая деятельность в Институте работника, занимающего штатную должность по основной работе в иной организации.

1.6. В настоящем Положении под оплатой труда понимаются денежные средства, выплачиваемые работникам за выполнение ими трудовой функции, в том числе компенсационные, стимулирующие и поощрительные выплаты, производимые Работникам в связи с выполнением трудовых обязанностей, в соответствии с законодательством РФ, трудовыми договорами, настоящим Положением и иными локальными нормативными актами Института.

1.7. Оплата труда работников Института включает в себя:

1.7.1. Заработную плату, состоящую из должностного оклада, а также надбавок и доплат к нему;

1.7.2. Стимулирующие и поощрительные выплаты за надлежащее выполнение работниками трудовых функций, производимые за сверх заработной платы в соответствии с Положением о премировании и материальном стимулировании работников Института.

2. Система

оплаты труда работников

2.1. Под

системой оплаты труда в настоящем Положении понимается способ исчисления

размеров вознаграждения, подлежащего выплате работникам в соответствии с

произведенными ими трудовыми затратами и\или результатами труда.

2.2. В Институте устанавливается повременно – премиальная системы оплаты труда,

если трудовым договором с работником не предусмотрено иное.

2.2.1. Повременная система оплаты труда предусматривает, что величина

заработной платы работников зависит от фактически отработанного ими времени,

учет которого ведется работниками в соответствии с документами учета рабочего

времени (табелями). Для руководящих работников и научных сотрудников Института

Правилами трудового распорядка и трудовым договором может устанавливаться

ненормированный рабочий день либо работа в режиме гибкого графика рабочего

времени.

Для руководящих работников и научных сотрудников Института

Правилами трудового распорядка и трудовым договором может устанавливаться

ненормированный рабочий день либо работа в режиме гибкого графика рабочего

времени.

3. Заработная плата работников и порядок ее исчисления

3.1.

Заработная плата работников Института включает в себя следующие виды выплат:

3.1.1. Должностной оклад;

3.1.2. Надбавка к должностному окладу;

3.1.3. Доплата к должностному окладу.

3.2. Должностной оклад – фиксированный размер оплаты труда работника за

выполнение нормы труда или трудовых обязанностей определенной сложности или

квалификации за единицу времени.

3.2.1. Должностные оклады по должностям работников Института устанавливаются в твердой сумме штатным расписанием, утверждаемым Директором Института или его заместителем.

3.2.2. Размер должностного оклада не может быть ниже минимального размера оплаты труда, установленного законодательством РФ.

3.3. Надбавка к должностному окладу – ежемесячная стимулирующая выплата индивидуального характера, установленная работнику в соответствии с характером, особенностями работы и профессиональной квалификацией работника.

3.3.1. Надбавки к должностному окладу могут устанавливаются работнику в индивидуальном порядке при приеме на работу приказом (распоряжением) руководства Института, изданным на основании представления руководителя подразделения, в которое поступает работник.

3.3.2. В течение срока действия трудового договора надбавки к должностному окладу работника могут вводится, изменяться и отменяться приказом (распоряжением) директора Института или его заместителя в случае изменения объема должностных обязанностей, повышения профессиональной квалификации, а также в иных случаях.

3.3.3. Введение и увеличение размеров надбавок к должностному окладу производится в следующие сроки:

при заключении договора о материальной ответственности – с даты заключения такого договора;

при работе с конфиденциальными сведениями – с даты допуска к таким сведениям;

при присвоении квалификационной категории – с даты выдачи документа о присвоенной квалификации и степени

в иных случаях – в соответствии с датой соответствующего приказа руководства Института.

3.3.4. Работникам, проработавшим неполный месяц, надбавки к должностному окладу начисляются пропорционально отработанному времени.

3.4. Доплата к должностному окладу – выплата стимулирующего характера, установленная работнику за выполнение им с его согласия работы, не предусмотренной трудовым договором по замещаемой им основной должности и\или функциональными обязанностями работника, должностной инструкцией либо выполнения работ в условиях, отклоняющихся от нормальных и иных случаях, предусмотренных настоящим положением или законодательством РФ.

3.4.1. Доплаты к должностному окладу устанавливаются работникам приказом (распоряжением) директора Института или его заместителя, изданным по представлению руководителя отдела или лаборатории Института.

3.4.2. Доплаты к должностному окладу могут устанавливаться работникам бессрочно, на определенный срок либо на период времени выполнения дополнительной работы или выполнения работ в условиях, отклоняющихся от нормальных, пропорционально времени выполнения таких работ.

3.4.3. Доплата за совмещение профессий (должностей) устанавливается работникам в случае, когда наименование совмещаемой и основной профессии (должности) отличаются друг от друга. Доплата за расширение зоны обслуживания (увеличение объема выполняемой работы) оформляется в случае, когда наименование основной и дополнительной профессии (должности) совпадают.

3.4.4. Работникам, проработавшим неполный месяц, доплата за совмещение профессий (должностей), увеличение зон обслуживания, объемов работ начисляется в размере, установленном настоящим Положением, пропорционально фактически отработанному времени.

3.4.5. Доплаты за совмещение должностей (профессий), расширение зон обслуживания или увеличение установленного объема работ устанавливаются со дня, когда работник приступил к выполнению дополнительных работ. При пересмотре норм, а также при ухудшении качества работы такие доплаты могут быть уменьшены или полностью отменены, а работник может быть полностью или частично освобожден от выполнения дополнительных обязанностей, указанных в настоящем подпункте. В случае принятия руководством Института решения об уменьшении или отмене доплат работник подлежит уведомлению в письменной форме не позднее, чем за месяц до предполагаемой отмены или уменьшения таких доплат.

3.5. Совокупный размер должностного оклада и надбавки к должностному окладу фиксируется в трудовом договоре, заключенном с работником.

Уменьшение размера

указанных выплат является изменением существенных условий труда и может

производиться исключительно по соглашению сторон трудового договора и в сроки,

установленные законодательством.

Уменьшение размера

указанных выплат является изменением существенных условий труда и может

производиться исключительно по соглашению сторон трудового договора и в сроки,

установленные законодательством. 3.6.Заработная плата работников предельными размерами не ограничивается.

3.7. Оплата труда работников по основной работе в соответствии со штатным расписанием, в том числе на условиях неполного рабочего дня, или неполной рабочей недели, производится пропорционально отработанному времени либо объему выполненных работ исходя из должностного оклада, доплат, надбавок, а также стимулирующих выплат, предусмотренных настоящим положением и Положением о премировании и материальном стимулировании работников Института.

3.8. Оплата труда работников по совместительству производится по пропорционально объему выполненных работ за отчетный период исходя из должностного оклада по занимаемой должности, а так же надбавок и доплат к нему, а при отсутствии в штатном расписании соответствующей должности, в порядке, установленном трудовым договором с работником.

3.8. При определении рабочего времени, подлежащего оплате в соответствии с настоящим положением, не учитываются следующие периоды:

3.8.1. время нахождения работника в ежегодном очередном и дополнительном оплачиваемом отпусках;

3.8.2. время нахождения работника в отпуске без сохранения заработной платы;

3.8.3. время нахождения работника в отпуске по беременности и родам, по уходу за ребенком до достижения им 3-х летнего возраста;

3.8.4. период временной нетрудоспособности;

3.8.5. период, в течение которого работник был отстранен от работы в порядке, предусмотренном законодательством РФ;

3.8.6. период, в течение которого работник отсутствовал на работе без уважительных причин, а также период простоя по вине работника.

3.9. Определение размеров заработной платы по основной и совмещаемой должностям (видам работ), а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей (виду работ).

4.

Виды и

размер надбавок к должностному окладу

Виды и

размер надбавок к должностному окладу4.1.

Работникам Института могут устанавливаться следующие виды надбавок к

должностному окладу:

4.1.1. за длительный стаж работы по специальности, непрерывный стаж работы в

Институте в размере до _____% должностного оклада;

4.1.2. за высокую профессиональную квалификацию в размере до _____% должностного

оклада;

4.1.3. за интенсивность, напряженность труда в размере до _____% должностного

оклада;

4.1.4. за работу на особо сложных участках работ в размере до _____%

должностного оклада.

4.2. Отдельным категориям работников Института дополнительно к надбавкам,

установленным в соответствии с подпунктом 4.1. настоящего положения могут быть

дополнительно установлены следующие надбавки к должностному окладу:

4.2.1. за использование в работе иностранного языка в размере до 25 %

должностного оклада – работникам, в чьи трудовые обязанности входят контакты с

иностранными партнерами либо работа с иностранной литературой;

4. 2.2. за классность, в размере до _____% должностного оклада – водителям;

2.2. за классность, в размере до _____% должностного оклада – водителям;

4.2.3. за заключенный договор о полной индивидуальной материальной

ответственности, в размере до _____% должностного оклада – работникам с которыми

заключение такого договора предусмотрено законодательством;.

4.2.4. за работу с конфиденциальными сведениями и сведениями, составляющими

коммерческую тайну Института и контрагентов Института, в размере до _____%

должностного оклада – работникам, допущенным к такими сведениям.

4.3. Размер надбавки каждому работнику устанавливается индивидуально.

4.4. Размер надбавок может устанавливаться как в твердой сумме, так и в

процентах от размера должностного оклада.

5. Виды и размер доплат к должностному окладу

5.1. Доплаты

к должностному окладу работников Института устанавливаются за работу в условиях,

отличающихся от нормальных, и за работу, выполняемую работниками сверх работы,

предусмотренной нормами обслуживания, трудовым договором и\или функциональными

обязанностями.

5.2. В соответствии с законодательством РФ работникам устанавливаются следующие

доплаты :

5.2.1. за сверхурочные работы работникам с повременной оплатой труда и

нормальной продолжительностью рабочего дня, включая водителей автомобилей:

за первые два часа сверхурочной работы – в размере 150% часовой ставки;

за последующие часы сверхурочной работы – 200% часовой ставки.

Указанные доплаты не производятся работниками, для которых установлен

ненормированный рабочий день.

Работа за пределами нормальной продолжительности рабочего времени,

осуществляемая работником в порядке совместительства, оплачивается в зависимости

от фактически проработанного времени.

5.2.2. за работу в выходные и праздничные дни работников с повременной оплатой

труда:

если работа в выходной или нерабочий праздничный день производилась в пределах

месячной нормы рабочего времени – в размере 100% дневной или часовой ставки

сверх оклада;

если работа производилась сверх месячной нормы рабочего времени – в размере 200%

часовой или дневной ставки сверх оклада;

5. 2.3. за работу в вечернюю смену – в период с 19.00 до 22.00 часов работникам с

повременной оплатой труда за каждый час работы – в размере 20% часовой ставки

сверх оклада;

2.3. за работу в вечернюю смену – в период с 19.00 до 22.00 часов работникам с

повременной оплатой труда за каждый час работы – в размере 20% часовой ставки

сверх оклада;

5.2.4. за работу в ночное время (ночную смену) в период с 22.00 до 06.00 часов

работникам с повременной оплатой труда:

водителям автомобилей – в размере 35 % часовой или дневной ставки сверх оклада;

иным работникам с повременной оплатой труд за каждый час работы – в размере 40%

часовой или дневной ставки сверх оклада;

5.2.5. за работу с тяжелыми и вредными условиями труда – в размере,

установленном нормативно-правовыми актами РФ;

5.2.6. за ученую или научную степень в размере, установленном законодательством

– научным работникам;

5.2.7. Начисление и выплата доплат, перечисленных в подпунктах 5.2.1. – 5.2.4.

настоящего положения производится работникам ежемесячно в соответствии с

табелями учета рабочего времени.

5.2.8. Установление доплат, предусмотренных подпунктом 5.2.5. – 5. 2.6.

настоящего положения, производится в соответствии с данными аттестации рабочих

мест на весь период такой работы и документами о присвоенном звания, степени –

на весь период работы на должностях научных сотрудников.

2.6.

настоящего положения, производится в соответствии с данными аттестации рабочих

мест на весь период такой работы и документами о присвоенном звания, степени –

на весь период работы на должностях научных сотрудников.

5.2.9. Расчет размера дневной ставки определяется путем деления суммы

начисленной заработной платы в расчетном периоде на количество рабочих дней в

этом периоде по календарю пятидневной рабочей недели. Расчет размера часовой

ставки производится путем деления величины дневной ставки на величину

продолжительности рабочего дня – 8 часов.

5.3. За работу, выполняемую работниками сверх работы, предусмотренной нормами

обслуживания, трудовым договором и\или функциональными обязанностями,

устанавливаются следующие доплаты:

5.3.1. за выполнение обязанностей временно отсутствующего работника – в размере

____ % оклада по основной работе;

5.3.2. за совмещение профессий (должностей) – в размере ____ % оклада по

основной работе;

5.3.3. за расширение зон обслуживания или увеличение объема работ – в размере

____ до % оклада по основной работе.

5.4. Компенсационные доплаты к должностному окладу:

5.4.1. за выезды в служебные командировки за пределы Москвы общей

продолжительностью более ____ дней в течение календарного года – в размере ____%

должностного оклада;

5.4.2. за использование личного автотранспорта для служебных поездок – в

размере, установленном нормативно-правовыми актами РФ;

5.4.3. за выполнение работ в рамках научно-исследовательских договоров

Института, договоров о предоставлении Институту грантов – в размере определяемом

сметой (бюджетом) договора (проекта, гранта), а при отсутствии такого указания –

в размере, установленном директором Института индивидуально в отношении каждого

работника.

5.4.4. Компенсационные доплаты, предусмотренные пунктами 5.4.1., 5.4.3. носят

разовый характер. и устанавливаются работникам по окончании отчетного периода на

основании представления руководителя структурного подразделения и отчетных

данных.

5.5. Совокупный размер доплат, установленных работнику, максимальным размером

не ограничивается.

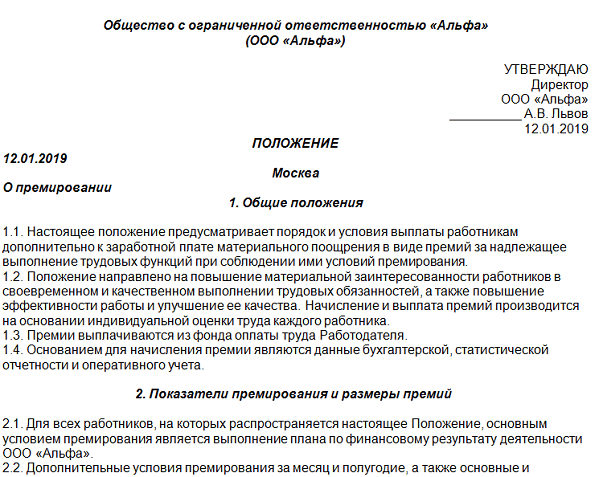

6. Материальное поощрение работников (премирование)

6.1. В

соответствии с Положением о премировании работников Института и трудовыми

договорами, работникам, занимающим в Институте штатные должности,

устанавливаются текущие и единовременные (разовые) премии.

6.2. Текущие премии выплачиваются по результатам работы за месяц, иной отчетный

период.

6.3. Текущие премии устанавливаются приказом (распоряжением) руководства

Института.

6.4. Расчет размера заработной платы для исчисления текущих премий производится

исходя из начисленного работнику за отчетный период должностного оклада,

надбавок и доплат к нему, установленных в соответствии с настоящим Положением.

6.5. Работникам, проработавшим неполное количество рабочих дней в месяце,

текущие премии выплачиваются пропорционально отработанному времени.

6.6. За нарушение трудовой дисциплины, неисполнение или ненадлежащее

исполнение возложенных на него обязанностей работник может быть

полностью или частично лишен премии приказом директора или его

заместителя по представлению руководителя структурного подразделения независимо

от применения к нему мер дисциплинарного взыскания..jpg)

6.7.Единовременные (разовые) премии выплачиваются:

6.7.1. в связи с государственными или профессиональными праздниками,

знаменательными или профессиональными юбилейными датами, по итогам работы за

год, за повышение профессиональной квалификации без отрыва от основной работы –

за счет прибыли Института;

6.7.2. за достижения в труде и большой личный вклад в осуществление уставных

задач Института, в случаях и в порядке, установленном Положением о

премировании и материальном стимулировании работников Института – из фонда

оплаты труда Института.

6.8. Размер единовременных (разовых) премий устанавливается приказом

(распоряжением) руководства Института в зависимости от результатов работы

каждого работника и максимальным размером не ограничивается.

6.9. Совокупный размер материального поощрения работников максимальными

размерами не ограничиваются.

6.10. В случае возникновения чрезвычайных обстоятельств работникам может быть

выплачена материальная помощь.

6.11.Материальная помощь выплачивается за счет чистой прибыли Института на

основании приказа (распоряжения) руководства Института по личному заявлению

работника.

6.12. Материальная помощь может выплачиваться в следующих в случаях:

6.12.1. смерти мужа, жены, сына, дочери, отца, матери, брата, сестры;

6.12.2. значительного ущерба, причиненного жилищу работника вследствие пожара,

природных катаклизмов, иных чрезвычайных ситуаций;

6.12.3. хищения у работника заработной платы;

6.12.4. длительной болезни работника, необходимости приобретения дорогостоящих

лекарств или оплаты дорогостоящего лечения;

6.12.5. получения увечья или иного причинения вреда здоровью;

6.12.6. тяжелого материального положения и иных случаях острой нуждаемости в

денежных средствах.

6.13. Предоставление материальной помощи производится при представлении

работником документов, подтверждающих наступление чрезвычайных обстоятельств.

7. Выплата заработной платы, иных платежей

7. 1.

Заработная плата начисляется работникам в размере и порядке, предусмотренном

настоящим положением об оплате труда

1.

Заработная плата начисляется работникам в размере и порядке, предусмотренном

настоящим положением об оплате труда

7.2. Заработная плата выплачивается работникам в кассе Института либо

перечисляется на указанный работником счет в банке, на условиях, определенных

трудовым договором.

7.3. Заработная плата выплачивается не реже, чем каждые полмесяца в день,

установленный Правилами внутреннего трудового распорядка и трудовым договором.

7.4. По письменному заявлению работника, поданному в бухгалтерию Института,

заработная плата может выплачиваться один раз в месяц, не позднее 5 числа

месяца, следующего за отработанным.

7.5. При совпадении дня выплаты с выходным или нерабочим праздничным днем

выплата заработной платы производится накануне этого дня.

7.6. При прекращении действия трудового договора окончательный расчет по

причитающейся ему заработной плате производится в последний день работы,

оговоренный в приказе об увольнении работника.

7.7. Оплата отпуска работникам производится не позднее, чем за три дня до его

начала.

7.8. Выплата пособия по временной нетрудоспособности производится в ближайший

день выдачи заработной платы, следующий за датой представления надлежаще

оформленного листка временной нетрудоспособности в бухгалтерию Института.

8. Заключительные положения

8.1

Настоящее положение вступает в силу с момента его утверждения и действует

бессрочно.

8.2. Настоящее положение применяется к трудовым отношениям, возникшим до

вступления его в действие в части улучшения положения работников.

Автор: Анна Сычева aka achadidi

Поделитесь мнением, оставьте комментарий!

comments powered by HyperCommentsНа Главную

Оплата труда – Финансово-экономическая деятельность ГУАП – ГУАП

О достижении показателей и критериев оценки эффективности деятельности работников ГУАП

-

Приказ ГУАП от 25.08.2021 № 05-308/21

«О размерах выплат за один балл при определении стимулирующих выплат работникам из числа профессорско-преподавательского состава, научных работников и преподавателей факультета среднего профессионального образования ГУАП»

-

Приказ ГУАП от 18.

05.2020 № 05-184/20

05.2020 № 05-184/20

«О размерах стимулирующих выплат за достижение дополнительных показателей и критериев оценки эффективности деятельности работников ГУАП, связанных с участием ГУАП в международном некоммерческом движении WorldSkills»

-

Приказ ГУАП от 18.05.2020 № 05-183/20

«О размерах стимулирующих выплат за достижение основных показателей и критериев оценки эффективности деятельности работников ГУАП, связанных с участием ГУАП в международном некоммерческом движении WorldSkills»

-

Приказ ГУАП от 30.06.2017 № 05-246/17

«Об утверждении форм трудовых договоров и форм отчетов о достижении показателей и критериев оценки эффективности деятельности работников ГУАП»

-

Приказ ГУАП от 17. 01.2019 № 05-8/19

«Об утверждении формы отчета о достижении основных показателей и критериев оценки эффективности деятельности работников ГУАП из числа профессорско-преподавательского состава, научных работников и преподавателей факультета среднего профессионального образования»

05.2020 № 05-184/20

05.2020 № 05-184/20

01.2019 № 05-8/19

01.2019 № 05-8/19

2021 год

Приказ ГУАП от 17.09.2021 № 05-361/21

«О внесении изменений в приказ ГУАП от 22.01.2021 №05-14/21 «О размерах ставок почасовой оплаты труда»»

Приказ ГУАП от 29.06.2021 № 05-243/21

«О повышении окладов работников ГУАП»

Приказ ГУАП от 28.06.2021 № 05-233/21

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»

Приказ ГУАП от 22. 01.2021 № 05-14/21

01.2021 № 05-14/21

«О размерах ставок почасовой оплаты труда»

Приказ ГУАП от 20.01.2021 № 05-09/21

«О размерах выплат за один балл при определении стимулирующих

выплат работникам из числа профессорско-преподавательского состава

и преподавателей факультета среднего профессионального образования»

Приказ ГУАП от 18.01.2021 № 06-21/21

«О повышении оплаты труда работников ГУАП с 01.02.2021»

2020 год

Приказ ГУАП от 16.09.2020 № 05-353/20

«О размерах выплат за один балл при определении стимулирующих

выплат работникам из числа профессорско-преподавательского состава

и преподавателей факультета среднего профессионального образования»

Приказ ГУАП от 29.05.2020 № 05-196/20

«О внесении изменений в приказ ГУАП от 21.02.2020 № 05-78/20»

Приказ ГУАП от 18. 05.2020 № 05-184/20

05.2020 № 05-184/20

«О размерах стимулирующих выплат за достижение дополнительных

показателей и критериев оценки эффективности деятельности

работников ГУАП, связанных с участием ГУАП в международном

некоммерческом движении WorldSkills»

Приказ ГУАП от 18.05.2020 № 05-183/20

«О размерах стимулирующих выплат за достижение основных

показателей и критериев оценки эффективности деятельности

работников ГУАП, связанных с участием ГУАП в международном

некоммерческом движении WorldSkills»

Приказ ГУАП от 21.02.2020 № 05-79/20

«О размерах ставок почасовой оплаты труда»

Приказ ГУАП от 21.02.2020 № 05-78/20

«О повышении оплаты труда работников ГУАП»

Приказ ГУАП от 04.02.2020 № 05-49/20

«О размерах выплат за один балл при определении стимулирующих

выплат работникам из числа профессорско-преподавательского состава

и преподавателей факультета среднего профессионального образования»

2019 год

Приказ ГУАП от 26. 11.2019 № 05-443/19

11.2019 № 05-443/19

«О внесении изменений и дополнений в Положение об оплате труда

и материальном стимулировании работников федерального

государственного автономного образовательного учреждения высшего

образования «Санкт-Петербургский государственный университет

аэрокосмического приборостроения»»

Приказ ГУАП от 19.09.2019 № 05-335/19

«О размерах выплат за один балл при определении стимулирующих

выплат работникам из числа профессорско-преподавательского состава

и преподавателей факультета среднего профессионального образования»

Приказ ГУАП от 28.06.2019 № 05-246/19

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»

Приказ ГУАП от 28. 06.2019 № 05-245/19

06.2019 № 05-245/19

«О размерах ставок почасовой оплаты труда»

Приказ ГУАП от 01.03.2019 № 05-84/19

«О повышении оплаты труда работников ГУАП»

Приказ ГУАП от 30.01.2019 № 05-42/19

«О размерах выплат за один балл при определении стимулирующих выплат работникам из числа профессорско-преподавательского состава и преподавателей факультета среднего профессионального образования»

Приказ ГУАП от 17.01.2019 № 05-8/19

«Об утверждении формы отчета о достижении основных показателей и критериев оценки эффективности деятельности работников ГУАП из числа профессорско-преподавательского состава, научных работников и преподавателей факультета среднего профессионального образования»

2018 год

Приказ ГУАП от 23.11.2018 № 05-375/18

«О внесении изменений в приказ ГУАП от 29. 12.2017 № 05-484/17»

12.2017 № 05-484/17»

Приказ ГУАП от 01.10.2018 № 05-287/18

«О размерах ставок почасовой оплаты труда при реализации программ дополнительного профессионального образования»

Приказ ГУАП от 22.10.2018 № 05-323/18

«О размерах стимулирующих выплат работникам из числа профессорско-преподавательского состава, научных работников и преподавателей факультета среднего профессионального образования»

Приказ ГУАП от 21.09.2018 № 05-272/18

«О внесении изменений и дополнений в Положение об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»»

Приказ ГУАП от 28.08.2018 № 05-227/18

«О размере и порядке расчета стимулирующих выплат за интенсивность и высокие резулыагы работы по итогам участия в конкурсах в сфере научной и научно-технической деятельности и выполнения научно-исследовательских и опытно-конструкторских работ на основедоговоров с юридическими лицами»

Приказ ГУАП от 28. 08.2018 № 05-226/18

08.2018 № 05-226/18

«О размере стимулирующих выплат за интенсивиость и высокие результаты рабогы, выплачиваемых единовременно при достижении работниками из числа профессорско-преподавательского состава, научными работниками и преподавателями факультета среднего профессионального образования отдельных дополнительных показателей и (или) критериев оценки эффективности их деятельности»

Приказ ГУАП от 28.08.2018 № 05-225/18

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»

Приказ ГУАП от 24.04.2018 № 05-107/18

«О размере стимулирующих выплат работникам из числа профессорско-преподавательского состава и научных работников»

Приказ ГУАП от 05. 03.2018 № 05-54/18

03.2018 № 05-54/18

«О порядке расчета авторского вознаграждения за служебные результаты интеллектуальной деятельности»

Приказ ГУАП от 20.02.2018 № 05-43/18

«О размерах выплат за один балл при определении стимулирующих выплат работникам из числа профессорско-преподавательского состава и преподавателей факультета среднего профессионального образования»

Приказ ГУАП от 01.02.2018 № 05-22/18

«О размере стимулирующих выплат работникам из числа профессорско-преподавательского состава и научных работников»

Приказ ГУАП от 29.12.2017 № 05-493/17

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»

Приказ ГУАП от 29. 12.2017 № 05-484/17

12.2017 № 05-484/17

«О повышении оплаты труда работников ГУАП»

Приказ ГУАП от 28.12.2017 № 05-479/17

«О размерах ставок почасовой оплаты труда»

2017 год

Приказ ГУАП от 30.06.2017 № 05-246/17

«Об утверждении форм трудовых договоров и форм отчетов о достижении показателей и критериев оценки эффективности деятельности работников ГУАП»

Приказ ГУАП от 6.06.2017 № 05-237/17

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургского государственного университета аэрокосмического приборостроения»»

Приказ ГУАП от 03.04.2017 № 05-120/17

«О размерах ставок почасовой оплаты труда»

Приказ ГУАП от 03. 04.2017 № 05-117/17

04.2017 № 05-117/17

«О повышении оплаты труда научно-педагогических работников ГУАП»

Приказ ГУАП от 23.03.2017 № 05-106/17

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»»

2016 год

Приказ ГУАП от 28.12.2016 № 05-424/16

«О размерах ставок почасовой оплаты труда»

Приказ ГУАП от 28.12.2016 № 05-422/16

«О повышении оплаты труда научно-педагогических работников ГУАП»

Приказ ГУАП от 27.07.2016 № 05-261/16

«О размерах ставок почасовой оплаты труда»

Приказ ГУАП от 27.06.2016 № 05-221/16

«О повышении оплаты работников ГУАП»

2015 год

Приказ от 28. 12.2015 № 65-399/15

12.2015 № 65-399/15

«О размерах ставок почасовой оплаты труда ДПО»

Приказ от 28.12.2015 № 65-398/15

«О размерах ставок почасовой оплаты труда»

Приказ от 25.12.2015 № 65-393/15

«О повышении оплаты труда работников ГУАП»

Приказ от 31.08.2015 № 65-256/15

«Об оплате труда научно-педагогических работников ГУАП»

Приказ от 26.06.2015 № 65-200/15

«О повышении оплаты труда работников ГУАП»

Приказ от 02.03.2015 № 65-69/15-1

«О размерах ставок почасовой оплаты труда»

Приказ от 30.01.2015 № 65-24/15

«О размерах ставок почасовой оплаты труда ДПО»

2014 год

Приказ от 01.10.2014 № 01-304/14

«Об утверждении Положения об оплате труда и материальном стимулировании работников федерального государственного автономного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»»

2013 год

Приказ от 16. 10.2013 № 01-327/13

10.2013 № 01-327/13

«О размерах ставок почасовой оплаты труда»

Приказ от 30.09.2013 № 01-299/13

«Об оплате труда работников ГУАП»

Приказ от 25.09.2013 № 01-296/13

«Об оплате труда научно-педагогических работников ГУАП»

Приказ от 30.08.2013 № 01-255/13

«Об оплате труда научно-педагогических работников ГУАП»

Приказ от 01.02.2013 № 01-36/13

«О внесении изменений в приказ ГУАП от 28.09.2012 № 01-280/12»

Приказ от 27.06.2013 № 01-185/13

«Об оплате труда научно-педагогических работников ГУАП»

Приказ от 11.07.2013 № 01-209/13

«Об оплате труда научно-педагогических работников УВЦ при ГУАП»

2012 год

Приказ от 29.05.2012 № 01-134/12

Приказ от 28. 02.2012 № 01-48/12

02.2012 № 01-48/12

2008 год. Переход на новую систему оплаты труда

Типовое положение об оплате труда рабочих

ПОЛОЖЕНИЯ > ОБ ОПЛАТЕ ТРУДА > РАБОЧИХ > РАЗДЕЛ 1

Общие положения

Типовое Положение об оплате труда разработано в соответствии с требованиями законодательства о труде РФ и регламентирует процедуры оплаты труда работников ООО «Фабрика труда» (далее по тексту – «Фабрика»).

Под оплатой труда в Положении понимаются выплаты материального вознаграждения за выполнение работниками Фабрики должностных обязанностей в соответствии законодательством РФ о труде и внутренними локально-нормативными актами.

Целью Положения является установление (определение) принципов материального стимулирования и поощрения рабочих Фабрики, размеров и порядка выплаты вознаграждения, условий оплаты труда.

Положение регламентирует условия, размеры и порядок оплаты труда в зависимости от имеющейся квалификации рабочих, сложности выполняемых задач, объёма выполненной работы, текущих условий труда.

Положение разработано для формирования мотивации к труду рабочих Фабрики, создания материальных стимулов для персонала к улучшению результатов своего труда, выполнению производственных планов, снижению производственных затрат, совершенствованию технологических и бизнес-процессов.

Место и периодичность выплат зарплаты

Выплаты заработной платы работникам Фабрики осуществляются в денежной форме и в рублях. В исключительных ситуациях, при наличии письменного заявления работника, его труд может частично компенсироваться в неденежной форме, однако доля неденежной заработной платы не должна быть больше 20 (двадцати) процентов его полной заработной платы.

Фабрика в письменном виде извещает каждого сотрудника о полном размере и отдельных составляющих начисленной зарплаты, предоставляет информацию о выполненных удержаниях и указывать общую денежную сумму к выплате.

Заработная плата перечисляется работникам Фирмы на указанный персональный банковский счет второго и шестнадцатого числа каждого месяца. Заработная плата в неденежной форме выплачивается в эти же сроки. В случае совпадения дня выплаты зарплаты (2 или 16 числа) с праздничным, нерабочим или выходным днем, зарплата должна быть выплачена накануне этого дня.

Заработная плата в неденежной форме выплачивается в эти же сроки. В случае совпадения дня выплаты зарплаты (2 или 16 числа) с праздничным, нерабочим или выходным днем, зарплата должна быть выплачена накануне этого дня.

Пособие по листку временной нетрудоспособности выплачивается в очередной день выдачи зарплаты, следующий за днем представления правильно оформленного листка временной нетрудоспособности в бухгалтерию Фабрики.

В случае прекращения трудовых отношений работника с Фабрикой, выплата ему всех причитающихся сумм вознаграждения осуществляется в последний день работы.

Заработная плата персонала Фабрики может по решению руководства индексироваться один раз в год при наличии в компании годовой прибыли.

Область применения типового положения об оплате труда

Типовое Положение об оплате труда является внутренним нормативным актом в системе общего вознаграждения работников и распространяется на персонал списочного состава рабочих следующих цехов Фабрики: цех «Один», цех «Два», цех «Три».

Положение распространяется на рабочих, имеющих трудовые договора с Фабрикой, и осуществляющих производственную деятельность на основании распорядительных документов Фабрики.

Ответственность за разработку и выполнение требований типового положения об оплате труда

Ответственность за разработку, изменение, внедрение и поддержку функциональности Положения возложена на Отдел мотивации Фабрики. Область ответственности Отдела мотивации включает: разработку принципов и методов вознаграждения персонала и оплаты труда, создание инструментов материального стимулирования; анализ и подготовку изменений, актуализацию Положения.

Контроль за соблюдением Положения возлагается на начальников основных производственных цехов, Отдел мотивации, Бухгалтерию, Юридический отдел.

ПОЛОЖЕНИЯ > ОБ ОПЛАТЕ ТРУДА > РАБОЧИХ > РАЗДЕЛ 2

Закон о труде для поощрительной оплаты | Малый бизнес

Поощрительные выплаты используются для мотивации сотрудников к достижению более высокой производительности. Сотрудники обычно получают поощрительную выплату, когда они завершают проект или достигают производственной цели, поставленной работодателем. Это в дополнение к регулярной заработной плате сотрудников. Закон о труде позволяет работодателям устанавливать свои собственные цели и требования в отношении поощрительной выплаты, при условии, что сотрудники получают поощрительную выплату, когда она зарабатывается. Работодатели также должны включать поощрительную выплату при расчете сверхурочной работы для определенных сотрудников.

Сотрудники обычно получают поощрительную выплату, когда они завершают проект или достигают производственной цели, поставленной работодателем. Это в дополнение к регулярной заработной плате сотрудников. Закон о труде позволяет работодателям устанавливать свои собственные цели и требования в отношении поощрительной выплаты, при условии, что сотрудники получают поощрительную выплату, когда она зарабатывается. Работодатели также должны включать поощрительную выплату при расчете сверхурочной работы для определенных сотрудников.

Правила поощрительной оплаты труда FLSA

Закон о справедливых трудовых стандартах является основным источником трудового законодательства США и устанавливает основные правила, касающиеся оплаты труда сотрудников. Что касается поощрительных выплат, то в правилах FLSA проводится различие между дискреционными и недискреционными поощрительными выплатами и тем, считаются ли такие выплаты частью обычной ставки оплаты труда работника. Например, бонусные выплаты работникам, производимые в произвольное время, при этом работодатель оставляет за собой право по своему усмотрению определять размер выплаты или платить ли ее вообще, является дискреционным поощрительным платежом. Однако, когда работодатель обещает выплатить премию на основе определенной цели, это недискреционный поощрительный платеж. Согласно правилам FLSA, недискреционные поощрительные выплаты должны быть включены при определении оплаты сверхурочных.

Однако, когда работодатель обещает выплатить премию на основе определенной цели, это недискреционный поощрительный платеж. Согласно правилам FLSA, недискреционные поощрительные выплаты должны быть включены при определении оплаты сверхурочных.

Правила оплаты сверхурочной работы

Правила оплаты сверхурочной работы FLSA распространяются на большинство сотрудников, которых обычно называют «неуплачиваемыми сотрудниками» или «синими воротничками». Если сотрудники, не пользующиеся льготами, работают более 40 часов в рабочую неделю, им должна выплачиваться почасовая оплата, равная полуторакратной их обычной ставке оплаты за каждый дополнительный час работы.Однако «обычная ставка оплаты труда» сотрудников – это не просто их почасовая оплата; он должен включать поощрительную заработную плату за рабочую неделю. Расчет обычной ставки оплаты в этой ситуации приведет к тому, что ставка оплаты за эту рабочую неделю будет выше, чем обычная почасовая ставка. Эта более высокая ставка заработной платы должна использоваться для оплаты сверхурочных.

Правила штата о сверхурочной работе

В некоторых законах штата о труде содержатся правила оплаты сверхурочной работы, которые отличаются от правил FLSA. Например, согласно закону Калифорнии, сверхурочная оплата требуется за каждый час работы после восьми часов в один рабочий день, а также после 40 часов в рабочую неделю.В Колорадо оплата сверхурочных требуется после 12 часов работы в день и 40 часов в неделю. Если использование правил штата приводит к более высокой заработной плате, чем в соответствии с федеральными правилами, работодатель должен использовать правила штата для расчета оплаты сверхурочных. Федеральное правило устанавливает только минимальный стандарт по всей стране, который должен использоваться, если правила штата приведут к снижению заработной платы.

Прочие соображения

Работодатели часто предоставляют стимулы – например, оплачиваемый отпуск, праздничные дни, больничные или другие дополнительные льготы – для привлечения или удержания сотрудников. FLSA не регулирует такие стимулы и не считает их частью обычной ставки оплаты труда работника. Другие виды поощрений, не считающихся частью заработной платы работника, могут включать выплаты, побуждающие к выходу на пенсию или подписание освобождения при увольнении.

FLSA не регулирует такие стимулы и не считает их частью обычной ставки оплаты труда работника. Другие виды поощрений, не считающихся частью заработной платы работника, могут включать выплаты, побуждающие к выходу на пенсию или подписание освобождения при увольнении.

Ссылки

Биография писателя

Джо Стоун – писатель-фрилансер из Калифорнии, профессионально пишет с 2005 года. Его статьи публиковались на LIVESTRONG.COM, SFgate.com и Chron.com. Он также имеет опыт проведения расследований и проработал почти два десятилетия в юридической практике. Стоун получил степень юриста на юридическом факультете Юго-Западного университета и степень бакалавра философии в Калифорнийском государственном университете в Лос-Анджелесе.

29 CFR § 541.602 – Основа заработной платы. | CFR | Закон США

§ 541.602 Основа заработной платы.

(а) Общее правило. Сотрудник будет считаться получающим зарплату на основе «заработной платы» в значении этой части, если работник регулярно получает каждый платежный период еженедельно или реже, предварительно определенную сумму, составляющую всю или часть компенсации работника, которая сумма не подлежит уменьшению из-за изменения качества или количества выполненных работ.

(1) За исключением случаев, предусмотренных в параграфе (b) данного раздела, освобожденный от налога работник должен получать полную заработную плату за любую неделю, в течение которой работник выполняет любую работу, независимо от количества отработанных дней или часов. Освобожденным от налогообложения сотрудникам не нужно оплачивать любую рабочую неделю, в течение которой они не работают.

(2) Работнику не выплачивается заработная плата, если вычеты из заранее установленной компенсации производятся за отсутствие на работе, вызванное работодателем или производственными требованиями предприятия.Если сотрудник готов, желает и может работать, вычеты не могут производиться за время, когда работа недоступна.

(3) До десяти процентов суммы заработной платы, требуемой согласно § 541.600 (a), может быть удовлетворено путем выплаты недискреционных бонусов, поощрений и комиссионных, которые выплачиваются ежегодно или чаще. Работодатель может использовать любой 52-недельный период в качестве года, например календарный год, финансовый год или годовщину приема на работу. Если работодатель не указывает заранее какой-либо другой период года, будет применяться календарный год.Это положение не распространяется на высокооплачиваемых сотрудников в соответствии с § 541.601.

Если работодатель не указывает заранее какой-либо другой период года, будет применяться календарный год.Это положение не распространяется на высокооплачиваемых сотрудников в соответствии с § 541.601.

(i) Если к последнему периоду оплаты 52-недельного периода сумма еженедельной заработной платы сотрудника плюс недискреционные бонусы, поощрительные выплаты и комиссионные выплаты будут меньше, чем в 52 раза больше суммы еженедельной заработной платы, требуемой согласно § 541.600 (a), работодатель может произвести один последний платеж, достаточный для достижения требуемого уровня, не позднее следующего периода оплаты труда после окончания года. Любой такой последний платеж, произведенный после окончания 52-недельного периода, может засчитываться только в сумму заработной платы за предыдущий год, а не в сумму заработной платы в том году, в котором она была выплачена.

(ii) Работник, который не проработал у работодателя полный 52-недельный период, либо потому, что работник был принят на работу заново после начала этого периода, либо потому, что он завершил работу до конца этого периода, может иметь право на освобождение, если работник получает пропорциональную часть минимальной суммы, установленной в пункте (а) (3) настоящего раздела, в зависимости от количества недель, в течение которых работник будет или работал. Работодатель может произвести один окончательный платеж в соответствии с параграфом (a) (3) (i) данного раздела в течение одного периода оплаты после окончания работы.

Работодатель может произвести один окончательный платеж в соответствии с параграфом (a) (3) (i) данного раздела в течение одного периода оплаты после окончания работы.

(b) Исключения. Запрет на удержания из заработной платы в требованиях к основному окладу подлежит следующим исключениям:

(1) Удержания из заработной платы могут производиться, если освобожденный работник отсутствует на работе в течение одного или нескольких полных дней по личным причинам, кроме болезни или инвалидности. Таким образом, если сотрудник отсутствует в течение двух полных дней для решения личных дел, на его оплачиваемый статус не повлияет удержание из заработной платы за два полных дня отсутствия.Однако, если освобожденный сотрудник отсутствует в течение полутора дней по личным причинам, работодатель может вычесть только один полный рабочий день.

(2) Вычеты из заработной платы могут производиться в случае отсутствия одного или нескольких полных дней по причине болезни или инвалидности (включая несчастные случаи на производстве), если удержание производится в соответствии с добросовестным планом, политикой или практикой предоставления компенсации за потеря заработной платы в результате такой болезни или инвалидности. Работодатель не обязан выплачивать какую-либо часть заработной платы работника за отсутствие на работе в течение полного рабочего дня, за которое работник получает компенсацию в соответствии с планом, политикой или практикой.Вычеты за такие полные дни отсутствия также могут производиться до того, как сотрудник получит квалификацию в соответствии с планом, политикой или практикой, а также после того, как сотрудник исчерпал отпускные в соответствии с ними. Так, например, если работодатель поддерживает план краткосрочного страхования по нетрудоспособности, предусматривающий замену заработной платы в течение 12 недель, начиная с четвертого дня отсутствия, работодатель может делать вычеты из заработной платы за три дня отсутствия до того, как работник получит право на получение пособия по план; в течение двенадцати недель, в течение которых сотрудник получает компенсацию замещения заработной платы в соответствии с планом; и за отсутствие на работе после того, как сотрудник исчерпал 12 недель компенсации замещения заработной платы.

Работодатель не обязан выплачивать какую-либо часть заработной платы работника за отсутствие на работе в течение полного рабочего дня, за которое работник получает компенсацию в соответствии с планом, политикой или практикой.Вычеты за такие полные дни отсутствия также могут производиться до того, как сотрудник получит квалификацию в соответствии с планом, политикой или практикой, а также после того, как сотрудник исчерпал отпускные в соответствии с ними. Так, например, если работодатель поддерживает план краткосрочного страхования по нетрудоспособности, предусматривающий замену заработной платы в течение 12 недель, начиная с четвертого дня отсутствия, работодатель может делать вычеты из заработной платы за три дня отсутствия до того, как работник получит право на получение пособия по план; в течение двенадцати недель, в течение которых сотрудник получает компенсацию замещения заработной платы в соответствии с планом; и за отсутствие на работе после того, как сотрудник исчерпал 12 недель компенсации замещения заработной платы. Точно так же работодатель может делать вычеты из заработной платы за отсутствие одного или нескольких полных дней, если пособие по замене заработной платы предоставляется в соответствии с законом штата о страховании по инвалидности или законом о компенсации работникам штата.

Точно так же работодатель может делать вычеты из заработной платы за отсутствие одного или нескольких полных дней, если пособие по замене заработной платы предоставляется в соответствии с законом штата о страховании по инвалидности или законом о компенсации работникам штата.

(3) В то время как работодатель не может делать вычеты из заработной платы за отсутствие освобожденного сотрудника, вызванное обязанностями присяжных, явкой в качестве свидетеля или временным военным отпуском, работодатель может компенсировать любые суммы, полученные сотрудником в качестве гонораров присяжных, свидетелей или военных платить за конкретную неделю из заработной платы, причитающейся за эту конкретную неделю, без потери освобождения.

(4) Вычеты из заработной платы освобожденных работников могут производиться в отношении штрафов, добросовестно наложенных за серьезные нарушения правил безопасности. Важнейшие правила безопасности включают правила, касающиеся предотвращения серьезной опасности на рабочем месте или для других сотрудников, например правила, запрещающие курение на заводах по производству взрывчатых веществ, нефтеперерабатывающих заводах и угольных шахтах.

(5) Удержания из заработной платы освобожденных сотрудников могут производиться в случае неоплачиваемых дисциплинарных отстранений на один или несколько полных дней, добросовестно наложенных за нарушение правил поведения на рабочем месте.Такие отстранения должны быть наложены в соответствии с письменной политикой, применимой ко всем сотрудникам. Так, например, работодатель может отстранить освобожденного работника от оплаты труда на три дня за нарушение общеприменимой письменной политики, запрещающей сексуальные домогательства. Точно так же работодатель может отстранить освобожденного от налогов сотрудника без оплаты на двенадцать дней за нарушение общеприменимой письменной политики, запрещающей насилие на рабочем месте.

(6) Работодатель не обязан выплачивать полную заработную плату в первую или последнюю неделю работы.Напротив, работодатель может выплачивать пропорциональную часть полной заработной платы работника за фактически отработанное время в первую и последнюю неделю работы. В такие недели выплата почасового или дневного эквивалента полной заработной платы работника за фактически отработанное время будет соответствовать требованию. Однако работникам не выплачивается заработная плата по смыслу настоящих правил, если они работают от случая к случаю в течение нескольких дней, и работодатель выплачивает им пропорциональную часть еженедельной заработной платы, если они работают таким образом.

В такие недели выплата почасового или дневного эквивалента полной заработной платы работника за фактически отработанное время будет соответствовать требованию. Однако работникам не выплачивается заработная плата по смыслу настоящих правил, если они работают от случая к случаю в течение нескольких дней, и работодатель выплачивает им пропорциональную часть еженедельной заработной платы, если они работают таким образом.

(7) Работодатель не обязан выплачивать полную заработную плату за недели, в течение которых освобожденный от налога работник берет неоплачиваемый отпуск в соответствии с Законом о семейных и медицинских отпусках. Напротив, когда освобожденный от налога работник берет неоплачиваемый отпуск в соответствии с Законом о семейных и медицинских отпусках, работодатель может выплатить пропорциональную часть полной заработной платы за фактически отработанное время. Например, если сотрудник, который обычно работает 40 часов в неделю, использует четыре часа неоплачиваемого отпуска в соответствии с Законом о семейных и медицинских отпусках, работодатель может вычесть 10 процентов от обычной заработной платы сотрудника на этой неделе.

(c) При расчете суммы вычета из заработной платы, разрешенной в соответствии с параграфом (b) данного раздела, работодатель может использовать почасовой или дневной эквивалент полной недельной заработной платы работника или любую другую сумму, пропорциональную времени, фактически пропущенному сотрудником. работник. Удержание из заработной платы в качестве штрафа за нарушение основных правил безопасности в соответствии с параграфом (b) (4) данного раздела может производиться в любой сумме.

% PDF-1.3

%

2271 0 объект

>

эндобдж

xref

2271 232

0000000016 00000 н.

0000006617 00000 н.

0000006977 00000 н.

0000007167 00000 н.

0000007528 00000 н.

0000008296 00000 н.

0000008678 00000 н.

0000008728 00000 н.

0000008778 00000 н.

0000008857 00000 н.

0000009081 00000 н.

0000009788 00000 н.

0000010170 00000 п.

0000010234 00000 п.

0000010294 00000 п.

0000010511 00000 п.

0000021134 00000 п.

0000021383 00000 п.

0000024029 00000 п.

0000026306 00000 п. 0000026481 00000 п.

0000028665 00000 п.

0000030994 00000 п.

0000031164 00000 п.

0000031240 00000 п.

0000031385 00000 п.

0000031511 00000 п.

0000031569 00000 п.

0000031697 00000 п.

0000031755 00000 п.

0000031899 00000 н.

0000031957 00000 п.

0000032063 00000 п.

0000032121 00000 п.

0000032256 00000 п.

0000032314 00000 п.

0000032522 00000 н.

0000032578 00000 п.

0000032789 00000 п.

0000032940 00000 п.

0000033120 00000 н.

0000033176 00000 п.

0000033292 00000 п.

0000033489 00000 п.

0000033709 00000 п.

0000033765 00000 п.

0000033933 00000 п.

0000034088 00000 п.

0000034250 00000 п.

0000034306 00000 п.

0000034516 00000 п.

0000034731 00000 п.

0000034891 00000 п.

0000034947 00000 п.

0000035071 00000 п.

0000035171 00000 п.

0000035265 00000 п.

0000035321 00000 п.

0000035377 00000 п.

0000035662 00000 п.

0000035718 00000 п.

0000035836 00000 п.

0000035936 00000 п.

0000036137 00000 п.

0000036193 00000 п.

0000036349 00000 п.

0000036487 00000 п.

0000036543 00000 п.

0000026481 00000 п.

0000028665 00000 п.

0000030994 00000 п.

0000031164 00000 п.

0000031240 00000 п.

0000031385 00000 п.

0000031511 00000 п.

0000031569 00000 п.

0000031697 00000 п.

0000031755 00000 п.

0000031899 00000 н.

0000031957 00000 п.

0000032063 00000 п.

0000032121 00000 п.

0000032256 00000 п.

0000032314 00000 п.

0000032522 00000 н.

0000032578 00000 п.

0000032789 00000 п.

0000032940 00000 п.

0000033120 00000 н.

0000033176 00000 п.

0000033292 00000 п.

0000033489 00000 п.

0000033709 00000 п.

0000033765 00000 п.

0000033933 00000 п.

0000034088 00000 п.

0000034250 00000 п.

0000034306 00000 п.

0000034516 00000 п.

0000034731 00000 п.

0000034891 00000 п.

0000034947 00000 п.

0000035071 00000 п.

0000035171 00000 п.

0000035265 00000 п.

0000035321 00000 п.

0000035377 00000 п.

0000035662 00000 п.

0000035718 00000 п.

0000035836 00000 п.

0000035936 00000 п.

0000036137 00000 п.

0000036193 00000 п.

0000036349 00000 п.

0000036487 00000 п.

0000036543 00000 п. 0000036679 00000 п.

0000036735 00000 п.

0000036791 00000 п.

0000036847 00000 п.

0000036999 00000 н.

0000037055 00000 п.

0000037207 00000 п.

0000037263 00000 п.

0000037431 00000 п.

0000037487 00000 п.

0000037605 00000 п.

0000037661 00000 п.

0000037717 00000 п.

0000037773 00000 п.

0000037829 00000 п.

0000037957 00000 п.

0000038115 00000 п.

0000038290 00000 п.

0000038346 00000 п.

0000038458 00000 п.

0000038564 00000 п.

0000038789 00000 п.

0000038845 00000 п.

0000038973 00000 п.

0000039087 00000 п.

0000039330 00000 п.

0000039386 00000 п.

0000039544 00000 п.

0000039728 00000 п.

0000039784 00000 п.

0000039978 00000 п.

0000040034 00000 п.

0000040190 00000 п.

0000040246 00000 п.

0000040302 00000 п.

0000040358 00000 п.

0000040492 00000 п.

0000040548 00000 п.

0000040604 00000 п.

0000040660 00000 п.

0000040716 00000 п.

0000040772 00000 п.

0000040983 00000 п.

0000041039 00000 п.

0000041189 00000 п.

0000041291 00000 п.

0000041347 00000 п.

0000041491 00000 п.

0000036679 00000 п.

0000036735 00000 п.

0000036791 00000 п.

0000036847 00000 п.

0000036999 00000 н.

0000037055 00000 п.

0000037207 00000 п.

0000037263 00000 п.

0000037431 00000 п.

0000037487 00000 п.

0000037605 00000 п.

0000037661 00000 п.

0000037717 00000 п.

0000037773 00000 п.

0000037829 00000 п.

0000037957 00000 п.

0000038115 00000 п.

0000038290 00000 п.

0000038346 00000 п.

0000038458 00000 п.

0000038564 00000 п.

0000038789 00000 п.

0000038845 00000 п.

0000038973 00000 п.

0000039087 00000 п.

0000039330 00000 п.

0000039386 00000 п.

0000039544 00000 п.

0000039728 00000 п.

0000039784 00000 п.

0000039978 00000 п.

0000040034 00000 п.

0000040190 00000 п.

0000040246 00000 п.

0000040302 00000 п.

0000040358 00000 п.

0000040492 00000 п.

0000040548 00000 п.

0000040604 00000 п.

0000040660 00000 п.

0000040716 00000 п.

0000040772 00000 п.

0000040983 00000 п.

0000041039 00000 п.

0000041189 00000 п.

0000041291 00000 п.

0000041347 00000 п.

0000041491 00000 п. 0000041547 00000 п.

0000041675 00000 п.

0000041731 00000 п.

0000041849 00000 п.

0000041905 00000 п.

0000041961 00000 п.

0000042017 00000 н.

0000042073 00000 п.

0000042129 00000 п.

0000042298 00000 п.

0000042443 00000 п.

0000042672 00000 п.

0000042728 00000 н.

0000042909 00000 п.

0000043091 00000 п.

0000043147 00000 п.

0000043345 00000 п.

0000043401 00000 п.

0000043583 00000 п.

0000043639 00000 п.

0000043695 00000 п.

0000043825 00000 п.

0000043969 00000 п.

0000044025 00000 п.

0000044181 00000 п.

0000044237 00000 п.

0000044293 00000 п.

0000044349 00000 п.

0000044481 00000 п.

0000044613 00000 п.

0000044766 00000 п.

0000044822 00000 н.

0000044946 00000 п.

0000045062 00000 п.

0000045118 00000 п.

0000045174 00000 п.

0000045230 00000 п.

0000045286 00000 п.

0000045342 00000 п.

0000045450 00000 п.

0000045560 00000 п.

0000045616 00000 п.

0000045672 00000 п.

0000045728 00000 п.

0000045911 00000 п.

0000046114 00000 п.

0000046170 00000 п.

0000046330 00000 п.

0000041547 00000 п.

0000041675 00000 п.

0000041731 00000 п.

0000041849 00000 п.

0000041905 00000 п.

0000041961 00000 п.

0000042017 00000 н.

0000042073 00000 п.

0000042129 00000 п.

0000042298 00000 п.

0000042443 00000 п.

0000042672 00000 п.

0000042728 00000 н.

0000042909 00000 п.

0000043091 00000 п.

0000043147 00000 п.

0000043345 00000 п.

0000043401 00000 п.

0000043583 00000 п.

0000043639 00000 п.

0000043695 00000 п.

0000043825 00000 п.

0000043969 00000 п.

0000044025 00000 п.

0000044181 00000 п.

0000044237 00000 п.

0000044293 00000 п.

0000044349 00000 п.

0000044481 00000 п.

0000044613 00000 п.

0000044766 00000 п.

0000044822 00000 н.

0000044946 00000 п.

0000045062 00000 п.

0000045118 00000 п.

0000045174 00000 п.

0000045230 00000 п.

0000045286 00000 п.

0000045342 00000 п.

0000045450 00000 п.

0000045560 00000 п.

0000045616 00000 п.

0000045672 00000 п.

0000045728 00000 п.

0000045911 00000 п.

0000046114 00000 п.

0000046170 00000 п.

0000046330 00000 п. 0000046508 00000 п.

0000046564 00000 п.

0000046712 00000 п.

0000046768 00000 п.

0000046824 00000 п.

0000046880 00000 п.

0000047052 00000 п.

0000047186 00000 п.

0000047242 00000 п.

0000047390 00000 п.

0000047446 00000 п.

0000047614 00000 п.

0000047670 00000 п.

0000047828 00000 п.

0000047884 00000 п.

0000048042 00000 п.

0000048098 00000 п.

0000048154 00000 п.

0000048210 00000 п.

0000048370 00000 п.

0000048566 00000 п.

0000048759 00000 п.

0000048815 00000 н.

0000049010 00000 п.

0000049190 00000 п.

0000049246 00000 п.

0000049426 00000 п.

0000049482 00000 п.

0000049626 00000 п.

0000049682 00000 п.

0000049738 00000 п.

0000049954 00000 н.

0000050134 00000 п.

0000050190 00000 п.

0000050392 00000 п.

0000050448 00000 п.

0000050504 00000 п.

0000050561 00000 п.

0000050617 00000 п.

0000050673 00000 п.

0000050730 00000 п.

0000050904 00000 п.

0000051040 00000 п.

0000051259 00000 п.

0000051315 00000 п.

0000051512 00000 п.

0000051708 00000 п.

0000051765 00000 п. 0000051821 00000 п.

0000051987 00000 п.

0000052079 00000 п.

0000052136 00000 п.

0000052236 00000 п.

0000052293 00000 п.

0000052419 00000 п.

0000052476 00000 п.

0000052532 00000 п.

0000052589 00000 п.

0000052729 00000 н.

0000052786 00000 п.

0000052843 00000 п.

0000052899 00000 н.

0000053107 00000 п.

0000053273 00000 п.

0000053329 00000 п.

0000053385 00000 п.

0000006395 00000 н.

0000005040 00000 н.

трейлер

] / Назад 316375 / XRefStm 6395 >>

startxref

0

%% EOF

2502 0 объект

> поток

hV [PWwBv3E.! AbDAE + xC @) QQQDzEN: Ck; uTd qSL ;;

0000046508 00000 п.

0000046564 00000 п.

0000046712 00000 п.

0000046768 00000 п.

0000046824 00000 п.

0000046880 00000 п.

0000047052 00000 п.

0000047186 00000 п.

0000047242 00000 п.

0000047390 00000 п.

0000047446 00000 п.

0000047614 00000 п.

0000047670 00000 п.

0000047828 00000 п.

0000047884 00000 п.

0000048042 00000 п.

0000048098 00000 п.

0000048154 00000 п.

0000048210 00000 п.

0000048370 00000 п.

0000048566 00000 п.

0000048759 00000 п.

0000048815 00000 н.

0000049010 00000 п.

0000049190 00000 п.

0000049246 00000 п.

0000049426 00000 п.

0000049482 00000 п.

0000049626 00000 п.

0000049682 00000 п.

0000049738 00000 п.

0000049954 00000 н.

0000050134 00000 п.

0000050190 00000 п.

0000050392 00000 п.

0000050448 00000 п.

0000050504 00000 п.

0000050561 00000 п.

0000050617 00000 п.

0000050673 00000 п.

0000050730 00000 п.

0000050904 00000 п.

0000051040 00000 п.

0000051259 00000 п.

0000051315 00000 п.

0000051512 00000 п.

0000051708 00000 п.

0000051765 00000 п. 0000051821 00000 п.

0000051987 00000 п.

0000052079 00000 п.

0000052136 00000 п.

0000052236 00000 п.

0000052293 00000 п.

0000052419 00000 п.

0000052476 00000 п.

0000052532 00000 п.

0000052589 00000 п.

0000052729 00000 н.

0000052786 00000 п.

0000052843 00000 п.

0000052899 00000 н.

0000053107 00000 п.

0000053273 00000 п.

0000053329 00000 п.

0000053385 00000 п.

0000006395 00000 н.

0000005040 00000 н.

трейлер

] / Назад 316375 / XRefStm 6395 >>

startxref

0

%% EOF

2502 0 объект

> поток

hV [PWwBv3E.! AbDAE + xC @) QQQDzEN: Ck; uTd qSL ;;

Политика вознаграждения и планы стимулирования

Принципы

Политика вознаграждения Группы утверждается Советом директоров и является одним из основных инструментов управления, используемых корпоративными подразделениями материнской компании в процессе их руководства и координации.

Его основные принципы нацелены на:

- поддерживает бизнес-стратегию Autogrill ;

- продвижение производительности культуры;

- соответствует ценностям компании.

Голы

Политика и программы вознаграждения, принятые Autogrill Group для своих исполнительных директоров и менеджеров со стратегическими обязанностями («руководителей»), предназначены для:

- уважать признаки ясного и прозрачного управления;

- соответствовать действующей нормативной базе;

- позволяет Группе и компаниям быть конкурентоспособными на исполнительном рынке на глобальном уровне вознаграждения;

- вознаграждение за высокий уровень производительности, мотивирующее руководителей на повышение прибыльности и стоимости для акционеров;

- обеспечивает внутреннюю справедливость и корректность, признавая вклад каждого в результаты компании;

- способствует мотивации и росту индивидуальных компетенций, создавая важные различия в лечении в зависимости от производительности.

Система Autogrill

Система вознаграждения, принятая Autogrill, в основном характеризуется двумя элементами :

ФИКСИРОВАННЫЙ ЭЛЕМЕНТ:

выплачивает вознаграждение руководителям в зависимости от их роли, компетенций, управленческих навыков и производительности с течением времени.

ПЕРЕМЕННЫЕ ЭЛЕМЕНТЫ:

связаны с производительностью и определяются на основе целевых показателей, отражающих основные бизнес-приоритеты Группы. Этот элемент заработной платы также может выплачиваться в виде собственного капитала или долевых инструментов.

Полный список всех компонентов, определяющих систему вознаграждения Группы, см. В Отчете о вознаграждениях.

Отчет о вознаграждении

Дополнительную информацию о вознаграждении см. В самой последней версии Отчета о вознаграждениях.

IZA World of Labor – Заработная плата и производительность труда, связанная с эффективностью

Многие фирмы предлагают сотрудникам вознаграждение

пакет, который связывает оплату с производительностью как средство мотивации.Это также

повышает эффективность и снижает текучесть кадров и количество прогулов. Влияние на

производительность зависит от типа используемой схемы (индивидуальная или групповая

производительность) и ее дизайн (комиссии, сдельная или разделительная схема). Индивидуальные стимулы демонстрируют наибольший эффект, а групповые или командные

стимулы меньше по величине. Аргументы в пользу государственного вмешательства

налоговые льготы и другие финансовые стимулы очень обсуждаются из-за

различия между фирмами и возможность экономической неэффективности.

Индивидуальные стимулы демонстрируют наибольший эффект, а групповые или командные

стимулы меньше по величине. Аргументы в пользу государственного вмешательства

налоговые льготы и другие финансовые стимулы очень обсуждаются из-за

различия между фирмами и возможность экономической неэффективности.

Плюсы

Связь между оплатой и увеличением производительности мотивация сотрудников, их усилия и лояльность к компании.

Поощрительные схемы работают как механизм отбора за счет поощрения только более продуктивных работников применять.

Оплата труда может улучшиться

макроэкономические показатели и устойчивость занятости к

экономические потрясения.

Схемы поощрения поддерживают выделение качественных рабочих на высокопроизводительные фирмы.

Схемы долевого владения связаны с более высокими показателями деятельности фирмы в долгосрочной перспективе.

Минусы

Работники, не склонные к риску, могут предпочесть схемы фиксированной ставки для оплаты труда, зависящей от результатов работы.

Явные стимулы могут вытеснить внутренняя мотивация работников.

Когда вознаграждение выплачивается за прибыль,

но штраф не взимается, если понесены убытки, вознаграждение за вознаграждение

может иметь обратные и контрпродуктивные последствия.

Оплата за результативность может приносить чрезмерная интенсификация работы и психологическое напряжение.

Государственное вмешательство через налоги перерывы и финансовые стимулы не обязательно эффективный.

Повышение уровня оплаты труда по результатам работы (PRP)

производительность фирмы. Индивидуальные схемы связаны с большим увеличением

продуктивность, в то время как групповые стимулы и участие в прибылях демонстрируют меньшую

эффекты.Эмпирические данные свидетельствуют о том, что политическое вмешательство, которое

способствует тому, что PRP может быть успешным с точки зрения увеличения производительности для некоторых

молодые и небольшие фирмы. Однако вмешательство государства «повсеместно»

следует проявлять осторожность, поскольку налоговые стимулы могут принести пользу компаниям, которые уже имеют

Схемы PRP, или побудить фирмы внедрять их просто для получения налогов

преимущества с вытекающей отсюда экономической неэффективностью.

Однако вмешательство государства «повсеместно»

следует проявлять осторожность, поскольку налоговые стимулы могут принести пользу компаниям, которые уже имеют

Схемы PRP, или побудить фирмы внедрять их просто для получения налогов

преимущества с вытекающей отсюда экономической неэффективностью.

Многие фирмы предлагают сотрудникам вознаграждение пакет, который связывает оплату с производительностью как средство стимулирования и мотивация. Действительно, оплата труда работников «сдельная» или «сдельная» скорость », уже долгое время является нормой в обрабатывающей промышленности. Существует множество различных видов поощрений к оплате труда, в том числе индивидуальные. вознаграждение по результатам, вознаграждение по результатам работы группы, а также финансовое участие (е.грамм. участие в прибылях и владение акциями сотрудников). Каждый работодатель озабочены поиском способов повышения эффективности и производительности работники фирмы. Предоставление соответствующего компенсационного пакета, который объединяет компонент фиксированной оплаты с элементом переменной оплаты, связанный с мера производительности фирмы, оказалась популярным инструментом для стимулирование производительности труда внутри фирм.

Переменная часть компенсации часто структурированы по разным типам схем: индивидуальный или групповой результат выплаты предоставляется, когда индивидуальные или групповые результаты достигают поставленной цели. В качестве альтернативы есть еще финансовых схем участия, которые приносят пользу работнику и связаны с прибыль фирмы, продажи, цена акций или другие показатели эффективности.В На уровне фирмы ожидается, что влияние PRP на производительность работать по разным каналам. Во-первых, схемы PRP используются для мотивации рабочих и добиться большего усилия. Во-вторых, схемы стимулирования работают как механизм проверки при приеме на работу новых работников, поскольку они поощряют только наиболее производительные работники. Наконец, стимулы к оплате труда также увеличивают привязанность или лояльность занятых сотрудников к фирме, тем самым снижая текучесть кадров и прогулы.На национальном уровне политики также поощряют внедрение схем PRP как средства улучшения совокупного производительность, гибкость заработной платы и устойчивость занятости к экономическим потрясения, не оказывая давления на уровень заработной платы.

Учитывая это, обязательно важно знать каковы основные эффекты от введения различных схем поощрительной оплаты относятся к производительности, а также к другим экономическим результатам.

Схемы PRP, или поощрения за результат, имеют стали более распространенными в последние десятилетия как в Европе, так и в США [1]. Частично это объясняется распространение практики «высоко вовлеченного менеджмента», в которой работники предоставляется больше полномочий для принятия решений, информации и, очень часто, схемы поощрительной компенсации. Это также можно объяснить достижениями в информационные и коммуникационные технологии, которые за счет снижения затрат на измерять производительность сотрудников, упростить схемы мотивации осуществлять.

Когда фирма вводит систему стимулирования, она делает это, потому что надеется улучшить свою производительность с точки зрения производительность, продажи, прибыль и т. д. Влияние на производительность результат «прямого» воздействия стимулов к оплате труда на усилия сотрудников и мотивация, а также «косвенное» влияние на состав рабочая сила. Последнее является результатом «сортировки», которая происходит в новых нанимает, при этом только самые продуктивные работники будут подавать заявки на позиция.

Важный вопрос как для фирм, так и для политикам, следовательно, стоит ли увязать некоторые элементы схемы оплаты сотрудников на их индивидуальную производительность или на производительность компании, окажет прямое и благотворное влияние на производительность. Доступный эмпирические данные подтверждают мнение, что схемы PRP действительно связаны с более высокой производительностью сотрудников и лучшим соответствием между работником и фирмой.В В литературе исследовано влияние как индивидуальных схем стимулирования , так и групповых схем программы стимулирования . Индивидуальные схемы стимулирования могут включать сдельная оплата и часто упоминается как «мощные стимулы» [2], [3]. Схемы группового стимулирования могут включают стимулы для совместной работы, участие в прибылях и владение акциями, и часто называемые «стимулами малой мощности» из-за наличия «Безбилетный», когда менее производительные работники воспользуются преимуществом большая группа и поэтому их труднее контролировать [4], [5].

Более ранние исследования 1990-х годов, как правило, положительная связь между схемами PRP и производительностью [6]. Однако большая часть этого исследования игнорировали тот факт, что фирмы часто меняют схемы оплаты наряду с другими изменения в практике организации труда, которые также могут повлиять на производительность. Кроме того, фирмы, которые принимают схемы PRP, могут сделать это, потому что они ну, или потому что у них есть «хороший менеджмент», который может улучшить производительность с любыми инновациями.

Индивидуальные схемы стимулирования

В нескольких исследованиях изучалось влияние переход с фиксированной оплаты на сдельную оплату или другие индивидуальные стимулы схемы, связанные с производительностью фирмы. Эти исследования, охватывающие разные страны и разные периоды времени, в целом сообщают значительный эффект (30–40%) индивидуальных схем PRP на среднюю фирму продуктивность.Этот эффект представляет собой комбинацию стимула и тип используемой схемы.