Как списать спецодежду пришедшую в негодность – Нормы списания спецодежды — БлогНалог

Акт списания спецодежды, пришедшей в негодность (образец)

0

Под специальной одеждой понимаются средства индивидуальной защиты работников организации, включающие в себя (абз. 5 п. 2, п. 7 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н):

- специальную одежду;

- специальную обувь;

- предохранительные приспособления.

Примерами спецодежды являются комбинезоны, куртки, тулупы, костюмы, брюки, халаты, различная обувь, рукавицы, шлемы, противогазы, очки, респираторы и т.д. Конкретный перечень специальной одежды, используемой в определенной организации, зависит от специфики ее деятельности.

Отпуск специальной одежды в производство (эксплуатацию) со складов организации производится на основании первичных учетных документов. В качестве таких документов могут использоваться унифицированные формы № М-11 «Требование-накладная», № М-15 «Накладная на отпуск материалов на сторону» или № М-8 «Лимитно-заборная карта» (утв. Постановлением Госкомстата от 30.10.1997 № 71а) (п.п. 15,19 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Кроме того для оперативного учета специальной одежды ее выдача и возврат работниками отражаются в личных карточках учета выдачи средств индивидуальной защиты (п. 61 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н, п. 13 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

А когда происходит списание спецодежды и как составляется соответствующий акт, расскажем в нашем материале.

Списание специальной одежды

Когда специальная одежда выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации, она подлежит списанию. Списывается спецодежда, например, в случаях ее продажи, безвозмездной передачи, в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Обращаем внимание, что спецодежда является собственностью работодателя. И даже та спецодежда, для которой закончился срок носки, должна быть возвращена работодателю, который уже сам принимает решение о ее списании (п. 64 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Хотя один лишь факт того, что у специальной одежды истек срок носки, не означает, что она должна быть автоматически списана. Если такая спецодежда пригодна для дальнейшей эксплуатации, она продолжает использоваться по назначении после проведения мероприятий по уходу за ней (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность спецодежды к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или соответствующей комиссией (например, специальной комиссией по охране труда) (п. 22 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

И только в том случае, когда спецодежда фактически выбывает, необходимо оформить ее списание актом.

Составляем акт на списание спецодежды

Форму акта на списание спецодежды организация разрабатывает самостоятельно с учетом требований для первичных учетных документов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, и закрепляет ее в своей Учетной политике в целях бухгалтерского учета. Примерную форму акта на списание спецодежды (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Акт составляется постоянно действующей инвентаризационной комиссией, ведь именно она должна определять непригодность спецодежды и решать вопрос о ее списании (п. 34 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). А утверждается акт руководителем организации. В акте приводятся сведения о наименованиях спецодежды, подлежащей списанию, их количестве, цене, сроке службы. Обязательно нужно привести причину списания спецодежды в акте на списание. Целесообразно указать также и процент износа спецодежды.

Приведем для акта на списание спецодежды, пришедшей в негодность, образец его заполнения.

glavkniga.ru

Спецодежда износилась раньше времени. Как списать ее остаточную стоимость

Вопрос: Спецодежда рабочего организации износилась до истечения срока носки. Виной тому воздействие «агрессивной» среды (мазут, краски, растворитель и т.п.). Эту спецодежду как непригодную к использованию списали по акту и утилизировали. Каким образом отразить такое списание в учете, если организация переносит стоимость спецодежды на затраты равными частями в течение установленного срока носки?

Ответ: Существуют различные подходы к списанию остатка стоимости спецодежды при ее преждевременном износе.

Обоснование: Для обеспечения охраны труда своих работников, которые трудятся в опасных, вредных условиях, на работах, связанных с загрязнением, наниматель обеспечивает их средствами индивидуальной защиты (далее — СИЗ, спецодежда). Они должны быть годными, отвечающими характеру и условиям работы, обладающими соответствующими защитными свойствами и гигиеническими характеристиками.

СИЗ выдаются на определенный срок, в течение которого они обычно изнашиваются. Если спецодежда по независящим от работника причинам приходит в негодность до истечения установленного срока носки, наниматель обязан ее заменить или отремонтировать <*>.

В свою очередь работники должны бережно и правильно эксплуатировать предоставленные им СИЗ, незамедлительно уведомлять нанимателя об их выходе из строя, своевременно возвращать <*>.

В нашем случае износ по СИЗ начисляется на затраты производства ежемесячно пропорционально их установленным срокам носки. Поскольку спецодежда пришла в негодность раньше срока, на счета затрат перенесена не вся ее стоимость. При этом СИЗ эксплуатировались в производственных целях, в «агрессивной» среде, износились по объективным производственным причинам и вины работника в этом нет. В связи с изложенным полагаем, что в данной ситуации о порче имущества речь не идет.

Касательно списания оставшейся стоимости спецодежды отметим следующее. В настоящее время к отражению в учете списания стоимости СИЗ при их преждевременном износе по объективным причинам единого подхода нет.

С одной стороны, у нас спецодежда потеряла потребительские качества и защитные свойства в процессе ее эксплуатации в производстве. То есть, если исходить из экономической сущности использования спецодежды (в производственных целях), остаток ее стоимости нужно перенести на затратные счета и учесть при расчете налога на прибыль <*>.

При таком подходе в бухучете надо выполнить следующие записи <*>:

| Содержание операций | Дебет | Кредит |

| Передана в эксплуатацию спецодежда | 10-11 | 10-10 |

| Отражено ежемесячное списание части стоимости спецодежды <*> | 20, 23, 25 и др. | 10-11 |

| Списан остаток стоимости спецодежды, досрочно пришедшей в негодность <*> | 20, 23, 25 и др. | 10-11 <**> |

| ——————————— <*> Включается в состав затрат, учитываемых при расчете налога на прибыль. <**> Если в организации износившуюся спецодежду сдают на склад, то в бухучете сначала отражают ее постановку на учет по дебету субсчета 10-10. И только после этого — списание с кредита данного субсчета. | ||

С другой стороны, поскольку спецодежда на момент списания по объективным причинам не участвует в производственном процессе, ее выбытие раньше установленного срока целесообразно считать прочим выбытием запасов. В этом случае ее остаточную стоимость нужно списать в дебет субсчета 90-10 и отразить при расчете налога на прибыль в составе внеррасходов. В налоговом учете такое выбытие будет признаваться расходами на ликвидацию (списание) имущества в составе внеррасходов, учитываемых при налогообложении прибыли <*>.

В бухучете будут выполняться следующие записи <*>:

| Содержание операций | Дебет | Кредит |

| Передана в эксплуатацию спецодежда | 10-11 | 10-10 |

| Отражено ежемесячное списание части стоимости спецодежды <*> | 20, 23, 25 и др. | 10-11 |

| Списана остаточная стоимость спецодежды, досрочно пришедшей в негодность <**> | 90-10 | 10-11 <***> |

| ——————————— <*> Включается в состав затрат, учитываемых при расчете налога на прибыль. <**> Включается в состав внеррасходов, учитываемых при расчете налога на прибыль. <***> Если в организации износившуюся спецодежду сдают на склад, то в бухучете сначала отражают ее постановку на учет по дебету субсчета 10-10. И только после этого показывают списание с кредита данного субсчета. | ||

ilex.by

Акт на списание спецодежды по форме мб-4. Образец и бланк 2019

Акт на списание спецодежды по форме МБ-4 существует с 1997 года и до сих пор не потерял актуальности. Официально документ носит название «Акт выбытия малоценных и быстроизнашивающихся предметов». Естественно, рабочие перчатки и прочие элементы спецодежды можно смело отнести к этой категории и при выходе из строя списать с помощью оформления этого акта.

ФАЙЛЫ

Скачать пустой бланк акта на списание спецодежды. Форма МБ-4 .docСкачать образец акта на списание спецодежды. Форма МБ-4 .doc

Но универсальность бумаги заключается в том, что ее можно заполнять и в случае утери, поломке элементов спецодежды и пр. Он пригодится при умышленной порче, случайной утере, поможет официально оформить взыскание с виновных лиц стоимость вещей. Также 221 статья Трудового кодекса гласит, что всем сотрудникам, занятым на вредном производстве, руководитель приказом выдает спецодежду. А замену ее оформляют именно этим актом.

Законные основания

В бланке, который находится выше и доступен для скачивания, есть ссылка в верхней части на Постановление Госкомстата №71а от 30 октября 1997. Этот документ является основным при использовании акта по назначению. В нем указаны случаи и нюансы заполнения бумаги. Учет этой категории производится бухгалтерией организации, согласно Приказу Минфина №135н от 26 декабря 2002 года.

Списываться спецодежда может после инвентаризации, нюансы которой оговариваются в Порядке проведения инвентаризации. Последний утвержден Приказом Минфина №49 от 13 июня 1995 года.

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

- Предмете одежды: его названии, номере согласно номенклатуре, размере.

- Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

- Количестве одежды в указанных единицах измерения. Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

- Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

- Сумме без учета НДС, а также сумме амортизации.

- Причине выбытия, коде.

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

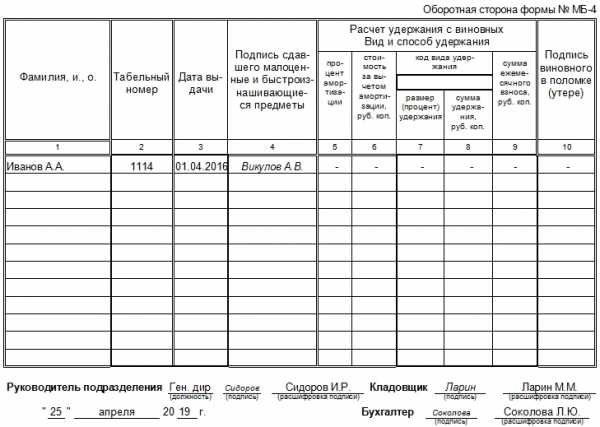

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Алгоритм действий

Если работник или его непосредственный начальник заполняет все поля акта верно и предъявляет его на склад, то взамен утерянной (изношенной, вышедшей из строя) вещи ему выдается новая (при такой возможности). Но этот факт должен быть документально зафиксирован.

Для этого в специальной карточке учета (форма МБ-2, учет малоценных и быстроизнашивающихся предметов) записывается это действие и ставится подпись минимум двух сотрудников: выдающего и принимающего.

Интересное свойство: эта форма может использоваться в качестве переходной. Ей можно воспользоваться, если какую-либо вещь из списка малоценных и быстроизнашивающихся предметов нужно отразить как объект основных средств в бухгалтерском учете (либо показать ее перемещение).

Также после подписания руководителем может издаваться приказ о списании спецодежды, пришедшей в негодность. Если при заполнении были допущены ошибки, то не возбраняется их исправление. Только оно должно быть выполнено правильно: ошибка зачеркивается одной чертой, рядом пишутся верные данные и подписи всех материально ответственных лиц.

Сколько экземпляров потребуется

Акт на списание спецодежды по форме МБ-4 должен быть составлен минимум в двух экземплярах. Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.

assistentus.ru

Причины списания спецодежды | dolgoteh.ru

Порядок проведения инвентаризации определен Приказом Минфина РФ от 13.06.95 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Шаг 1. Создаем комиссию Руководителем формируется инвентаризационная комиссия. В состав комиссии не включаются материально-ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации. Шаг 2: Выявляем имущество, которое вышло из строя Инвентаризационная комиссия осматривает одежду и устанавливает ее возможность или непригодность к дальнейшему использованию. Вещи с истекшим сроком годности, а также не подлежащие ремонту, изымаются. Также выявляются причины выхода одежды из строя и виновные в этом лица (если имущество испортилось из-за чьей-то халатности или умышленно). Председателем комиссии подготавливается письменный акт о списании.

Нормы списания спецодежды

Перечисляются они в законодательных нормах. Внимательное рассмотрение нормативных документов позволяет разрешить большое количество самых разных задач. В первую очередь – избежать допущения ошибок при составлении документации этого типа. При отсутствии соответствующего опыта касательно формирования подобного рода акта необходимо будет обратиться за консультацией к квалифицированным работникам.

Обычно подобные акты составляют бухгалтера или же кладовщики, заведующие хозяйственной/материальной частью на предприятии. В интернете существует достаточно большое количество самых разных ресурсов с образцами документов. Можно просто скачать заранее составленный бланк акта на списание рабочей одежды, средств индивидуальной защиты.

После чего просто заполнить соответствующие пустые поля. Так возможно минимизировать вероятность допущения каких-либо ошибок.

Акт на списание спецодежды

К основным вопросам, изучить которые нужно будет заранее, относятся следующие:

- какая указывается причина;

- пришедший в негодность;

- заполненный образец.

Какая указывается причина Одним из обязательных для заполнения в акте пунктов является раздел касательно причины, по которой имеет место списание средств индивидуальной защиты или же рабочей одежды. К таким причинам относится: Окончание срока полезного использования Устанавливается производителем СИЗ и другого вне зависимости от срока непрерывной эксплуатации Выход срока годности Предел данный также устанавливается на законодательном уровне обычно Выход из строя Ранее определенного срока (полезного использования, срока годности) по какой-либо причине Утрата работником — Иное — Фактически в качестве причины возможно указать все что угодно. Но при этом необходимо помнить о важности подобных актов.

Нормы выдачи спецодежды учет хранение и списание

Учитывая объем работ, их специальный характер, в организациях могут создаваться рабочие инвентаризационные комиссии.35. Функциями комиссии в части вопросов использования специальной оснастки и специальной одежды являются:а) непосредственный осмотр объектов специальной оснастки и специальной одежды, предъявленных к списанию, и установление их непригодности к дальнейшему использованию или возможности (невозможности) и целесообразности их восстановления; А по поводу выдачи новой:Вопрос: Об отсутствии оснований для признания объектом налогообложения НДФЛ и ЕСН выдаваемых работникам второго комплекта спецодежды с удвоенным сроком носки, а также специальной одежды, обуви и других средств индивидуальной защиты, улучшающих защиту работников по сравнению с типовыми нормами, и об учете соответствующих расходов в целях исчисления налога на прибыль.

Причины списания спецодежды — каковы они бывают?

Подобные предметы приобретаются за счет самого предприятия, тратятся определенные средства. Соо

dolgoteh.ru